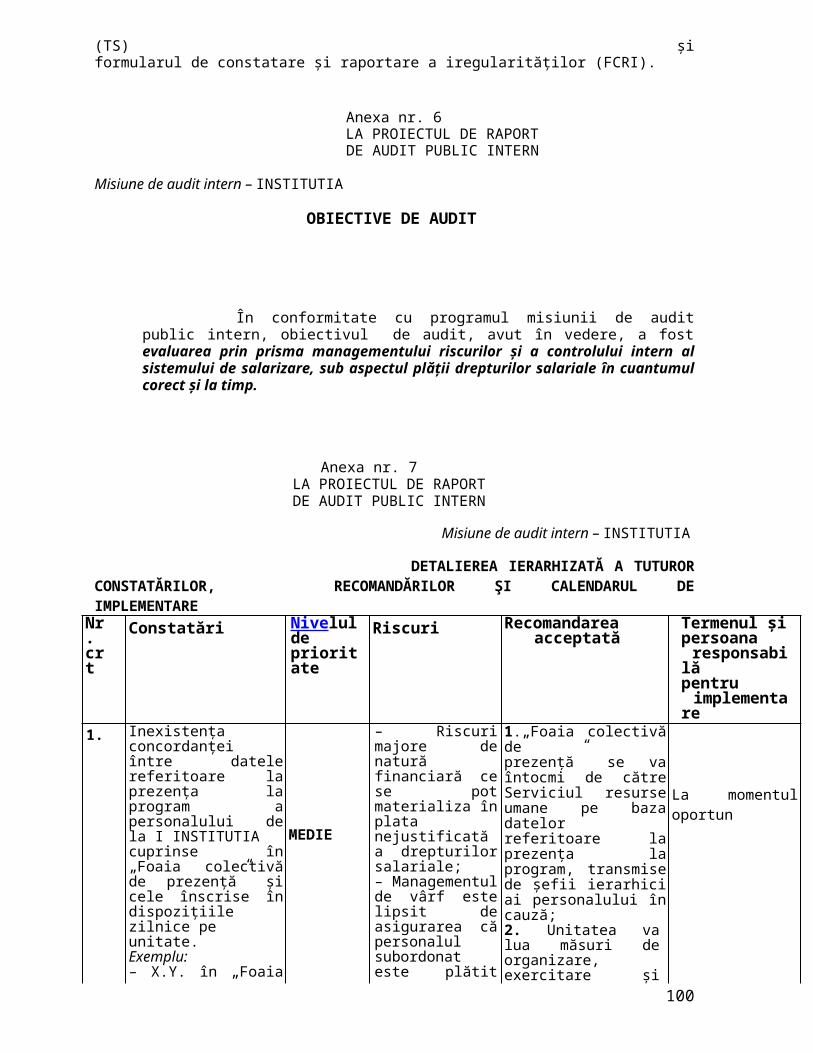

Audit Public Intern in Institutie Publica

105

MISIUNE DE AUDIT INTERN MISIUNE DE AUDIT INTERN INSTITUTIE PUBLICA INSTITUTIE PUBLICA Coordonator: 1

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Audit Public Intern in Institutie Publica

MISIUNE DE AUDIT INTERNMISIUNE DE AUDIT INTERNINSTITUTIE PUBLICAINSTITUTIE PUBLICA

Coordonator:

1

Masterand:

2009

C U P R I N S:

CAP.I PREZENTAREA INSTITUTIEI PUBLICE.......................3

CAP.II PREZENTAREA DIRECTIEI GENERALE AUDIT INTERN SectorulAudit Intern Iasi.....................................4

CAP.III DERULAREA UNEI MISIUNI DE AUDIT PUBLIC INTERNPRIVIND EVALUAREA, PRIN PRISMA MANAGEMENTULUIRISCURILOR ŞI A CONTROLULUI INTERN, A SISTEMULUI„SALARIZARE”..........................................6

3.1. PREGATIREA MISIUNII.....................................83.1.1. ORDIN DE SERVICIU...................................83.1.2. DECLARATIA DE INDEPENDENTA..........................93.1.3. NOTIFICAREA DECLANSARII MISIUNII DE AUDIT INTERN. . .103.1.4. COLECTAREA INFORMATIILOR...........................123.1.5. ANALIZA RISCURILOR.................................133.1.5.1.LISTA CENTRALIZATOARE A OBIECTELOR (ACTIVITĂŢILOR)

AUDITABILE.........................................133.1.5.2.IDENTIFICAREA RISCURILOR ASOCIATE OBIECTELOR

AUDITABILE.........................................143.1.5.3. STABILIREA NIVELULUI ŞI PUNCTAJULUI TOTAL AL

RISCULUI...........................................163.1.5.4.TABELUL PUNCTE TARI ŞI PUNCTE SLABE..............19

3.1.6. ELABORAREA PROGRAMULUI DE AUDIT INTERN.............223.1.7. SEDINTA DE DESCHIDERE..............................28

3.2.INTERVENTIA LA FATA LOCULUI.............................293.2.1. COLECTAREA DOVEZILOR...............................293.2.1.1.FORMULARUL DE EVALUARE A CONTROLULUI INTERN ŞI

LISTĂ A VERIFICĂRILOR..............................293.2.1.2.CHESTIONAR DE CONTROL INTERN.....................403.2.1.3. TESTE...........................................433.2.1.4.PISTA DE AUDIT...................................593.2.1.5.FIŞA DE IDENTIFICARE ŞI ANALIZĂ A PROBLEMEI NR. 161

3.2.2. CONSTATAREA SI RAPORTAREA IREGULARITATILOR.........642

3.2.3. REVIZUIREA DOCUMENTELOR DE LUCRU...................663.2.4. SEDINTA DE INCHIDERE...............................67

3.3. RAPORTUL DE AUDIT PUBLIC INTERN........................683.3.1. PROIECTUL RAPORTULUI DE AUDIT......................68

3.4. URMARIREA RECOMANDARILOR...............................733.5. SUPERVIZAREA...........................................74

CAP.IV ANEXE................................................75

CAP.V BIBLIOGRAFIE..........................................84

CAP.I PREZENTAREA INSTITUTIEI PUBLICE

INSTITUTIA XXXXXXXXX este institutiepublica , avand CODUL UNIC de inregistrare R XXXXXXXFORMA JURIDICA : Forma juridica DE STATDENUMIREA INSTITUTIEI PUBLICE - INSTITUTIA XXXXXXXXX SEDIUL INSTITUTIEI - Sediul se stabileste in Municipiul ,Str. B-dul MIHAI EMINESCU nr.7OBIECTUL SOCIETATII : Siguranta nationala si ordine publicaFORTA DE MUNCA: INSTITUTIA XXXXXXXXX are personal cu contractde munca nedeterminat , cu repectarea prevederilor Legii218/2002, Ordonanţa Guvernului nr. 38/2003 privindsalarizarea şi alte drepturi cu modificãri prin Legea nr.353/2003

Contabilitatea , in cadrul INSTITUTIA XXXXXXXXX , se tine in compartiment distinct , cu personal angajat cu pregatire de specialitate .

3

Organizarea si tinerea contabilitatii revine Contabilului Sef , care coordoneaza activitatea economica in cadrul inspectoratului.

ORGANIGRAMA COMPARTIMENTULUI FINANCIAR – CONTABIL :

In cadrul INSTITUTIA XXXXXXXXX inregistrarile incontabilitate se fac in mod cronologic, prin respectarea

4

CONTABILSEF

ECONOMIST SPECIALIST I

ANALISTPROGRAMATO

R

CONTABIL SALARIZARE

CONTABIL DE

GESTIUNE

CONTABIL DE

GESTIUNE

CONTABIL DE

GESTIUNE)CASIER

COMPARTIMENTFINANCIAR-

CONTABILITATE

SERVICIUL MANAGEMENT

RESURSE UMANECOMPARTIMENT MARKETING

SERVICIUL DE

LOGISTICĂ

SERVICIUL COMUNICATII INFORMATIC

succesiunii documentelor dupa data de intocmire sau de intrarea acestora in unitate cat si de consum. Cu ajutorulprogramului « CONT » la sfarsitul lunii se emite jurnalulpartial care cuprinde toate inregistrarile din luna respectivasi tine loc de nota contabila. La sfarsitul lunii dupa inchidereajurnalului financiar, jurnalului materiale, jurnaluluicalculului costului mediu ponderat , jurnalului privindamortizarea mijloacelor fixe supuse amortizarii, se da incalcul balanta de verificare analitica si sintetica. Cu acest program se realizeaza transferuldatelor in programul informational “Situatii informative” ,unde se evidentiaza cheltuielile pe articole bugetare, cuincadrarea in bugetul de cheltuieli cat si necesarul decredite pentru luna urmatoare. Programul contabil “CONT” este un programinformatic de contabilitate, complex , care cuprinde pe langacontabilitatea patrimoniala , contabilitatea financiara sideschiderile de credit si utilizarea lor pe capitole, alineatesi articole bugetare, iar cu ajutorul lui pot fi vizualizatetoate modificarile patrimoniale , atat sintetice cat sianalitice. Este un program informatic care prelucreazainformatia contabila pana la nivel de bilant, realizandautomat si anexele la darea de seama contabila.

CAP.II PREZENTAREA DIRECTIEI GENERALE AUDITINTERN Sectorul Audit Intern Iasi

Sector Audit Intern Iasi , face parte din structuraDirectiei Generale Audit Intern din cadrul MinisteruluiXXXXXXX, este o structura subordonata direct ministrului sirealizeaza misiuni de audit in toate judetele moldovei si latoate structurile ministerului. Misiunile de audit sunt clasificate ca “secretde serviciu”, de aceea in misiune mea de audit voi prezentadate, opinii, constatari, concluzii care nu au legatura cu

5

rezultatele misiunii de audit formulate de auditoriiSectorului Audit Iasi la INSTITUTIA XXXXXXXXX Organizaţia este rezultatul unui proces deorganizare a unui grup de oameni, având ca scop realizareaunor obiective comune, care prin anvergură şi complexitatealor nu pot fi realizate de către o singură persoană. Auditul public intern, ca structurădistinctă impusă prin lege, are rolul de a evalua şi de a da oasigurare fundamentală şi obiectivă managementului asupragradului de funcţionalitate, atât pe ansamblul sistemului decontrol intern, cât şi pe fiecare formă concretă demanifestare a acestuia, conform cadrului metodologic şiprocedural şi practicii recunoscute în domeniu. Procedura reprezintă succesiunea paşilor caretrebuie urmaţi pentru realizarea unei activităţi, iar procesuleste modul concret în care se desfăşoară lucrurile. În activităţile specifice auditului intern,comunicarea este necesară încă din etapa fundamentăriiplanului de audit intern anual, pentru a identifica aceledomenii/sisteme care necesită declanşarea misiunilor de auditintern (Normele profesionale de audit intern IIA – norma 2020– Comunicare şi aprobare). De asemenea, planificarea misiuniide audit trebuie să asigure comunicarea eficientă a scopuluişi a ariei de cuprindere a acesteia, conducerii unităţii.Desfăşurarea misiunii de audit intern presupune atât culegereainformaţiilor, evaluarea/prelucrarea acestora, cât şi emitereaunor opinii, raportarea concluziilor, implementarearecomandărilor, adică procedee specifice comunicăriiinterumane menite să asigure atingerea obiectivelor. (Normeleprofesionale de audit intern IIA – norma 2400 – Comunicarearezultatelor) Organizarea şi exercitarea auditului îninstituţiile publice, ca funcţie a managementului actual, apresupus o ajustare a vieţii organizaţiei la condiţiileexterne impuse în principal de integrarea în UniuneaEuropeană, în paralel cu o creştere a stabilităţii pe planintern, astfel spus o schimbare.Această schimbare poate fi tratată sub două aspecte:- a impactului pe care l-a avut asupra structurilor deaudit intern(relaţiile din interiorul acestor structuri);

6

- a impactului pe care îl are asupra entităţilor auditate; Desfiinţarea controlului financiar de gestiune şiapariţia auditului interna reprezentat o schimbare atât pentru cei care au ales săexercite auditul intern în detrimetul acestei forme decontrol, cât şi pentru cei din structurile auditate (mediulextern). Iniţierea schimbării presupune înţelegerea şidefinirea cauzei care determină nevoia de schimbare şi are carezultat identificarea de soluţii potenţiale, nivelul depregătire a personalului pentru implementarea schimbării,nevoia de a elabora o strategie de reducere a rezistenţei laschimbare. Auditul intern promovează managementul modern, printratarea omului –auditorului intern independent şi imparţial,nu ca pe un membru al unui colectiv de salariaţi, ca pe unindivid ce are valoare doar pentru însuşirile profesionale, cica individualitate socio-culturală, ca personalitate.

CAP.III DERULAREA UNEI MISIUNI DE AUDITPUBLIC INTERN PRIVIND EVALUAREA, PRINPRISMA MANAGEMENTULUI RISCURILOR ŞI ACONTROLULUI INTERN, A SISTEMULUI„SALARIZARE”

Auditul de sistem reprezintă o evaluare de profunzime a sistemelor de conducere şi control intern, cu scopul de a stabili dacă acestea funcţionează economic, eficace şi eficient, pentru identificarea deficienţelor şi formularea de recomandări pentru corectarea acestora;Abordările auditului diferă în funcţie de anumiţi factori, cu ar fi:Maturitatea gestionării riscurilor în organizaţii;Natura ariei examinate;Experienţa, competenţa şi disponibilitatea resurselor de audit;Nevoile conducerii la vârf.

7

Baza auditului de sistem o reprezintă analiza aprofundată a ceea ce reprezintă cu adevărat un sistem şi anume intrările, procesele şi rezultatele (obiectivele).Analiza trebuie să ofere răspunsuri cu privire la conceperea şi punerea în aplicare a sistemelor potrivite, în concordanţă cu bunele practici şi că, deopotrivă, acestea funcţionează la parametrii concepuţi.

Raportul de audit public intern si anexele acestuia:

ordinul de serviciu; declaratia de independenta;programul de audit;fisa de evaluare a misiunii de audit intern catre structura audiata;fisa de urmarire a recomandarilor;planul de actiune si calendarul implementarii recomandarilor;clasarea operatiilor in functie de analiza riscului;delimitarea riscului;identificarea riscului;lista centralizatoare a obiectivelor auditabile;stabilirea factorilor de analiza a riscului;stabilirea nivelului si punctajului total al riscului;tabelul cu puncte tari si puncte slabe;chestionar-lista de verificare;colectarea informatiilor.

RAPORT DE AUDIT PUBLIC INTERN

Misiunea de audit: Organizarea sistemului de salarizare , platadrepturilor salariale în cuantumul corect şi la timp.in perioada 02 octombrie – 17 noiembrie 2008.

8

ENTITATEA AUDITATĂ : INSTITUTIA XXXXXXXXX

I. DATE DE IDENTIFICARE A MISIUNII DE AUDIT

Echipa de auditare:

Ordinul de efectuare a misiunii de audit: Ordinul de serviciunr. S/120/02.10.2008

Baza legală a acţiunii de auditare: - Ordinul de serviciu nr. S/120/02.10.2008; - Planul de audit public intern pe anul 2008 aprobat de conducerea

ministerului cu S/nr.188.141 din 28 noiembie 2007; - Prevederile Legii nr. 672/2002 privind auditul public intern,

cu modificările şi completările ulterioare; - Normele generale privind exercitarea activităţii de audit

public intern aprobate prin Ordinul ministrului finanţelorpublice nr.38/2003, cu modificările şi completările ulterioare;

- Normele Metodologice privind exercitarea auditului publicintern în Ministerul Administraţiei şi Internelor aprobate prinOrdinul ministrului administraţiei şi internelor nr.555/2003;

- Carta auditului public intern referitoare la obiectiveleauditului public intern, precum şi la drepturile şi obligaţiileauditorilor interni din cadrul Ministerului aprobate prinOrdinul ministrului nr.556/2003;

- Codul Controlului Intern cuprinzând standardele demanagement/control intern la entităţile publice şi pentrudezvoltarea sistemelor de control managerial aprobat prin OMFPnr. 946/2005.

Durata acţiunii de auditare: 02.10.2008 – 17.11.2008. Perioada supusă auditării: 01.01.2007-30.09.2008. Tipul de auditare: Audit de sistem.

Metode şi tehnici utilizate:

a) verificarea în vederea asigurării validării,confirmării şi acurateţei înregistrărilor în contabilitate. Tehnici deverificare utilizate au fost:

- comparaţia pentru sumele aprobate la plată şi sumeleplătite;- examinarea pentru detectarea erorilor în completareadocumentelor de plată;

9

- garantarea pentru verificarea realităţii tranzacţiilorînregistrate în contabilitate cu documentelejustificative;- urmărirea pentru a se vedea dacă toate tranzacţiileinregistrate au fost efectuate;b) interviul pentru lămurirea de aspecte legate de

organizarea şi desfăşurarea activităţilor;c) eşantionarea pentru analiza întocmirii documentelor

şi efectuarea plăţilor;d) observarea fizică în vederea formării unei păreri

proprii privind modul de întocmire şi emitere a documentelor.Instrumente de audit: chestionarele - listele de

verificare pentru a stabili condiţiile pe care trebuie să leîndeplinească fiecare obiectiv auditabil.

3.1. PREGATIREA MISIUNII

PROCEDURA P-01

3.1.1. ORDIN DE SERVICIU

MINISTERUL DIRECŢIA AUDIT INTERNSECTORUL AUDIT INTERN IASI

Exemplar unicNr. S/120/02.10.2008

ORDIN DE SERVICIU

În conformitate cu prevederile Legii nr.672/2002 privindauditul public intern, a Normelor Generale privind exercitareaactivităţii de audit public intern, aprobate prin Ordinulministrului finanţelor publice nr. 38/2003, a Ordinului MAI nr.555/2003, a Ordinului MAI nr. 556/2003 şi în baza Planului de auditpublic intern pe anul 2008, aprobat de conducerea ministerului prinNota-Raport nr. S/188141 din 28 noiembie 2007, se va efectua laINSTITUTIA XXXXXXXXX , în perioada 02 octombrie – 17 noiembrie2008, o misiune de audit public intern privind evaluarea, prinprisma managementului riscurilor şi a controlului intern, asistemului:

1. Salarizare

Obiectivele misiunii de audit intern sunt:1.1. Organizarea sistemului de salarizare;

10

1.2. Plata drepturilor salariale în cuantumul corect şi latimp.

Menţionăm că se va efectua un audit de sistem.Echipa de audit public intern este formată din următoriiauditori interni:

ŞEFUL SECTORULUI AUDIT INTERN IASI

PROCEDURA P-02

3.1.2. DECLARATIA DE INDEPENDENTA

MINISTERUL DIRECŢIA AUDIT INTERN SECTORUL AUDIT INTERN IASI

DECLARAŢIA DE INDEPENDENŢĂÎntocmit: Data: 03.10.2008 Semnătura ………Verificat:

Data: 03.10.2008 Semnatura............

Incompatibilităţi în legătură cu: INSTITUTIAXXXXXXXXX

Da Nu

Ai avut/aveţi vreo relaţie oficială,financiar sau personal cucineva care ar putea să vă limiteze în orice felmăsura în care puteţi să vă interesaţi, să

X

11

descoperiţi sau să constataţi slăbiciuni deaudit?

Aveţi idei preconcepute faţă de persoane,grupuri, organizaţii sau obiective care ar puteasă vă influenţeze în misiunea de audit?

X

Aţi avut/aveţi funcţii sau aţi fost/sunteţiimplicat(ă) în ultimii 3 ani într-un alt mod înactivitatea unităţii ce va fi auditată?

X

Aveţi responsabilităţi în derulareaprogramelor şi proiectelor finanţate integralsau parţial de Uniunea Europeană?

X

Aţi fost implicat în elaborarea şiimplementarea sistemelor de control ale unităţiice urmează a fi auditată?

X

Sunteţi soţ/soţie, rudă sau afin până lagradul al patrulea inclusiv cu conducătorulunităţii ce va fi auditată sau cu membriiorganului de conducere colectivă?

X

Aveţi vreo legătură politică, socială care arrezulta dintr-o fostă angajare sau primirea deredevenţe de la vreun grup anume, organizaţie saunivel guvernamental?

X

Aţi aprobat înainte facturi, ordine deplată, şi alte instrumente de plată pentruunitatea ce va fi auditată?

X

Aţi ţinut anterior contabilitatea launitatea ce va fi auditată?

X

Aveţi vreun interes direct sau unul de fondfinanciar indirect la unitatea ce va fi auditată? X

Dacă în timpul misiunii de audit apare oriceincompatibilitate personală, externă sauorganizaţională care ar putea să vă afectezeabilitatea dvs. de a lucra şi a face rapoarte deaudit imparţiale, notificaţi de urgenţă şefuluiDirecţiei Audit Intern?

X

ŞEFUL SECTORULUI AUDIT INTERN IASI

PROCEDURA P-03

12

3.1.3. NOTIFICAREA DECLANSARII MISIUNII DE AUDIT INTERN

MINISTERUL

DIRECŢIA AUDIT INTERN Exemplar nr.1Nr.S/121Bucureşti,03.10.2008Exemplare: 2

NOTIFICARE PRIVIND DECLANŞAREA MISIUNII DEAUDIT PUBLIC INTERN

C ă t r e:INSTITUTIA XXXXXXXXX Domnului

În conformitate cu Planul anual de audit public internaprobat, urmează ca în perioada 02 octombrie – 17 noiembrie2008 să efectuăm o misiune de audit public intern la unitateadumneavoastră, pentru activitatea desfăşurată în intervalul01.01.2007-30.09.2008.

Auditul va examina responsabilităţile asumate de cătreunitatea dumneavoastră în domeniul „salarizarea personalului”şi va determina dacă aceasta îşi îndeplineşte obligaţiileîntr-un mod eficient şi efectiv.

Până la data de 18.09.2008 vă vom contacta pentru astabili de comun acord şedinţa de deschidere în vedereadiscutării diverselor aspecte ale misiunii de audit,cuprinzând:

-prezentarea auditorilor interni;-prezentarea principalelor obiective ale misiunii deaudit public intern;-programul intervenţiei la faţa locului;-sistemele unităţii care vor fi auditate;-alte aspecte privind buna desfăşurare a misiunii deaudit public intern.Pentru desfăşurarea în bune condiţiuni a misiunii de

audit public intern, vă rugăm să ne pregătiţi următoareadocumentaţie referitoare la perioada supusă auditului:

•Statul de organizare al unităţii;•Regulamentul de organizare şi funcţionare;•Organigrama;•Fişele posturilor pentru personalul de conducere şiexecuţie;•Dispoziţii ale şefului unităţii privind încadrarea,

mutarea, transferul, detaşarea şi încetarea raporturilor demuncă a personalului;

•Dispoziţii ale şefului unităţii privind acordareasporurilor;

13

•Dosare fiscale aferente deducerilor de impozit;•Ştatele de plată a salariilor; Documentele justificative privind prezenţa la program apersonalului unităţii; Documentele justificative privind virarea la destinaţiea reţinerilor din salarii;

Centralizatorul statelor de salarii;•Manuale de proceduri privind exercitarea diverselor

forme ale controlului intern;•Manuale de proceduri interne privind activităţile

desfăşurate de personalul unităţii.De asemenea, vă trimitem în anexă Chestionarul de luare

la cunoştinţă, conform pct. 35 din Normele metodologiceprivind exercitarea auditului public intern în XXXXX aprobateprin Ordinul XXX. nr. 555/2003, la care vă rugăm să răspundeţipână la data de 02.10.2008. Acolo unde se precizează,răspunsurile formulate vor fi susţinute de situaţiicertificate de cei în drept.

Dacă aveţi unele întrebări privind această acţiune, vărugam să-lcontactaţi pe XXXXX la telefon nr. 1428,(interior prin centrala 021-XXXXXX).

Cu deosebită stimă,

ŞEFUL SECTORULUI AUDIT INTERN IASIXXXXXXXXXXX

14

PROCEDURA P-04

3.1.4. COLECTAREA INFORMATIILOR

MINISTERUL DIRECŢIA AUDIT INTERNSECTORUL AUDIT INTERN IASI

COLECTAREA INFORMAŢIILOR

Misiunea de audit: Salarizarea personaluluiÎntocmit:XXXXXXXXXXX Data:03.10.2008Avizat: XXXXXXXX Data:03.10.2008

COLECTAREA INFORMATIILOR

DA NU OBSERVATIIIdentificarea legilor siregulamentelor aplicabilestructurii auditate

X -

Obţinerea organigramei X -15

Obţinerea Regulamentului deorganizare si funcţionare

X -

Obţinerea fiselor posturilor X -Obţinerea procedurilor scrise siformalizate

- X Exista doarparţial

Identificarea personaluluiresponsabil

X -

Obţinerea Raportului de auditintern anterior

X -

Rapoarte elaborate de alteinstituţii

X - Curtea deConturi

PROCEDURA P- 05

3.1.5. ANALIZA RISCURILOR

MINISTERUL DIRECŢIA AUDIT INTERNSECTORUL AUDIT INTERN IASI

3.1.5.1.LISTA CENTRALIZATOARE A OBIECTELOR (ACTIVITĂŢILOR) AUDITABILE

Denumireaunităţii INSTITUTIA XXXXXXXXX Sistemul de auditat: 1. Salarizarea personaluluiPerioadasupusă 01.01.2007 - 30.09.2008

16

Nr.crt.

Obiectivde audit Obiecte (activităţi) auditabile

1.1 Organizareasistemulu

1.1.1 Asigurarea cu resurse umanepregătite pentru derularea înbune condiţii a activităţii de

1.1.2 Reflectarea activităţii desalarizare în „Regulamentul deorganizare şi funcţionare alINSTITUTIA XXXXXXXXX .1.1.3 Asigurarea unei dotăricorespunzătoare cu tehnică decalcul, mobilier şi spaţii delucru în vederea derulării în

1.2 Platacorectă şila timp adrepturilo

1.2.1 Operarea în baza de date aprogramului de salarii aelementelor înscrise în„Dispoziţia de personal”.1.2.2 Operarea în baza de date aprogramului de salarii aelementelor înscrise în

1.2.3 Operarea în baza de date aprogramului de salarii adocumentelor privind acordarea

1.2.4 Operarea în baza de date aprogramului de salarii adocumentelor privind acordarea

1.2.5 Emiterea statelor de plată1.2.6 Emiterea centralizatorului1.2.7 Emiterea fluturaşilor de1.2.8 Plata salariilor,emiterea o.p. şi 1.2.9 Întocmirea declaraţiilorfiscale privind

constituirea şi plata1.2.10Întocmirea fielor fiscale

Auditori: Semnatura______________ Semnatura______________ Şeful structurii de audit: Semnatura_______ 09.10.2008

PROCEDURA P- 05

MINISTERUL DIRECŢIA AUDIT INTERNSECTORUL AUDIT INTERN IASI

3.1.5.2.IDENTIFICAREA RISCURILOR ASOCIATE OBIECTELOR AUDITABILE

17

Nr.crt.

Obiectivde audit

Obiecte (activităţi)auditabile

Identificarea riscurilor

1.1 Organizareasistemuluidesalarizare

1.1.1

Asigurarea curesurse umanepregătite pentruderularea în bunecondiţii aactivităţii desalarizare a

Personalul angrenat înactivitatea desalarizare să fieinsuficient saupregătirea despecialitate a acestuiasă nu corespundă1.1.2 Reflectarea

activităţii desalarizare în„Regulamentul deorganizare şi

Activitatea desalarizare să nu fieclar reflectată în ROF.

1.1.3 Asigurarea uneidotăricorespunzătoare cutehnică de calcul,mobilier şi spaţiide lucru, în vedereaderulării în bune

Dotarea cu tehnică decalcul, mobilier şispaţii de lucru să fieinsuficientă pentruderularea activităţiide salarizare.

1.2 Platacorectă şila timp adrepturilor băneşti

1.2.1

Operarea în baza dedate a programuluide salarii aelementelorînscrise în

Datele din Dispoziţia depersonal să fie preluateeronat în baza de datea programului desalarii.

1.2.2 Operarea în baza dedate a programuluide salarii aelementelor înscriseîn „Situaţiaprezenţei laprogram”.

Omiterea sau operareainexactă în baza dedate a programului desalarii a elementelorînscrise în „Situaţiaprezenţei la program”.

1.2.3 Operarea în baza dedate a progra-mului de salarii adocumentelorprivind acordareaconcediilormedicale.

Operarea eronată a unordate neconforme cu celeînscrise incertificatele medicale.

1.2.4 Operarea în bazade date aprogramului desalarii adocumentelorprivind acordareadeducerilorpersonale.

Operarea inexactă adatelorînscrise în declaraţiilesalariaţilor privindpersoanelepersoanele aflate înîntreţinereîntreţinere

1.2.5 Emiterea statelorde plată.

Statul de plată asalariilor sănu cuprindă toateelementele.

1.2.6 Emitereacentralizatoruluistatelor de salarii.

Sumele înscrise încentralizatorul statelordesalarii să nu coincidăcu totalul sumelorconsemnate în statelede plată.

1.2.7 Emitereafluturaşilor de

Să nu existe concordanţăîntre elementele

18

salarii. înscrise înstatele de salarii şicele din fluturaş.

1.2.8 Plata salariilor,emiterea o.p. şivirarea tuturorsumelor aferentesalariilor.

Înscrierea în o.p. aunor dateeronate sau omitereavirării ladestinaţie a reţinerilordinsalarii.

1.2.9 Întocmireadeclaraţiilorfiscaleprivind constituireaşi plataobligaţiilorcătre bugetul destat, la termenelelegale

Omiterea întocmirii şidepunerii la organeleabilitatea declaraţiilor fiscalesauîntocmirea eronată aacestora.

1.2.10

Întocmirea fişelorfiscale

Neîntocmirea sauîntocmireaeronată a fişelorfiscale

19

PROCEDURA P-05

MINISTERUL DIRECTIA AUDIT INTERNSECTORUL AUDIT INTERN IASI

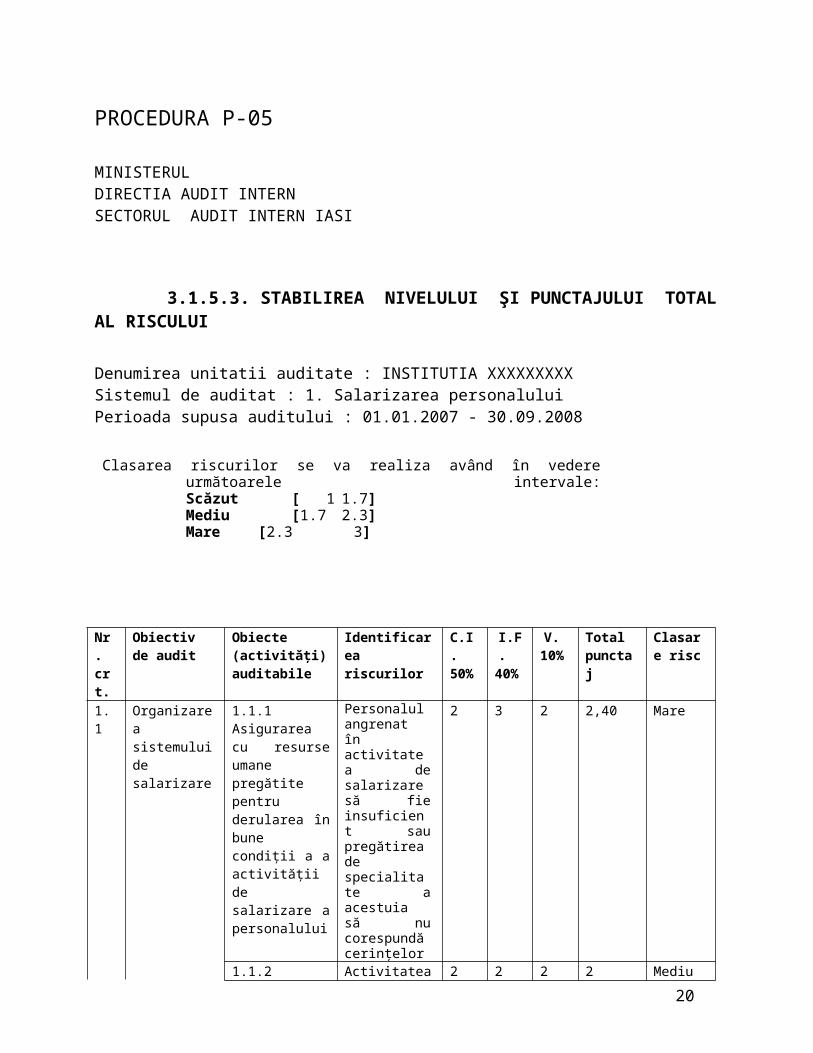

3.1.5.3. STABILIREA NIVELULUI ŞI PUNCTAJULUI TOTAL AL RISCULUI

Denumirea unitatii auditate : INSTITUTIA XXXXXXXXX Sistemul de auditat : 1. Salarizarea personaluluiPerioada supusa auditului : 01.01.2007 - 30.09.2008

Clasarea riscurilor se va realiza având în vedereurmătoarele intervale:Scăzut [ 1 1.7]Mediu [1.7 2.3]Mare [2.3 3]

Nr.crt.

Obiectivde audit

Obiecte(activităţi)auditabile

Identificareariscurilor

C.I.50%

I.F.40%

V.10%

Totalpunctaj

Clasare risc

1.1

Organizareasistemuluidesalarizare

1.1.1Asigurareacu resurseumanepregătitepentruderularea înbunecondiţii a aactivităţiidesalarizare apersonalului

Personalulangrenatînactivitatea desalarizaresă fieinsuficient saupregătireadespecialitate aacestuiasă nucorespundăcerinţelor

2 3 2 2,40 Mare

1.1.2 Activitatea 2 2 2 2 Mediu20

ReflectareaactivităţiidesalarizareînRegulamentuldeorganizareşifuncţionareal entităţii

desalarizaresă nu fieclarreflectatăîn ROF

1.1.3Asigurareaunei dotăricorespunzătoare cutehnică decalcul,mobilier şispaţii delucru învedereaderulării înbunecondiţii aactivităţiidesalarizare

Dotarea cutehnică decalcul,mobilier şispaţii delucru săfieinsufcientăpentruderulareaactivităţiidesalarizare

2 2 2 2 Mediu

1.2

Platacorectă şila timp adrepturilor băneşti

1.2.1Operarea înbaza de dateaprogramuluide salarii aelementelorînscrise înDispoziţiade personal

Datele dinDispoziţiade personalsă fiepreluateeronat înbaza dedate aprogramuluide salari

2 2 3 2,10 Mediu

1.2.2.Operarea în bazade date aprogramuluide salarii aelementelorînscrise înSituaţiaprezenţei laprogram

Omitereasauoperareainexactă înbaza dedate aprogramuluide salariiaelementelorînscrise înSituaţiaprezenţei

2 2 2 2 Mediu

21

la program1.2.3Operarea înbaza de dateaprogramuluide salarii adocumentelorprivindacordareaconcediilormedicale

Operareaeronată aunor dateneconformecu celeînscrise încertificatele medicale

2 2 2 2 Mediu

1.2.4Operarea înbaza de dateaprogramuluide salarii adocumentelorprivindacordareadeducerilorpersonale

Operareainexactă adatelorînscrise îndeclaraţiilesalariaţilor privindpersoaneleaflate înîntreţinere

2 3 2 2,40 Mare

1.2.5Emitereastatelor deplată

Statul deplată asalariilorsă nucuprindătoateelementele

2 3 2 2,40 Mare

1.2.6Emitereacentralizatoruluistatelor desalarii

Sumeleînscrise încentralizatorulstatelor desalarii sănu coincidăcu totalulsumelorconsemnateîn statelede plată

2 3 2 2,40 Mare

1.2.7.Emitereafluturaşilorde salarii

Să nuexisteconcordantaîntreelementeleînscrise înstatele desalarii şicele din

2 3 1 2,30 Mediu

22

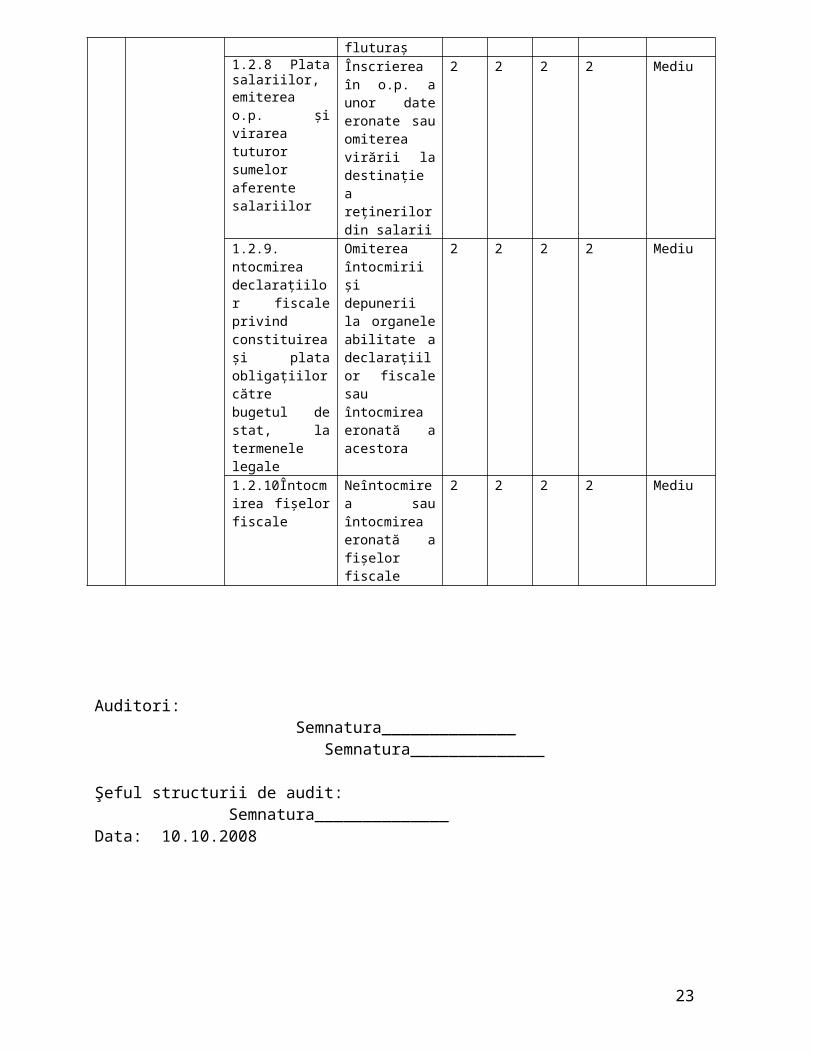

fluturaş1.2.8 Platasalariilor,emitereao.p. şivirareatuturorsumeloraferentesalariilor

Înscriereaîn o.p. aunor dateeronate sauomitereavirării ladestinaţieareţinerilordin salarii

2 2 2 2 Mediu

1.2.9.ntocmireadeclaraţiilor fiscaleprivindconstituireaşi plataobligaţiilorcătrebugetul destat, latermenelelegale

Omitereaîntocmiriişidepuneriila organeleabilitate adeclaraţiilor fiscalesauîntocmireaeronată aacestora

2 2 2 2 Mediu

1.2.10Întocmirea fişelorfiscale

Neîntocmirea sauîntocmireaeronată afişelorfiscale

2 2 2 2 Mediu

Auditori: Semnatura______________ Semnatura______________

Şeful structurii de audit: Semnatura______________ Data: 10.10.2008

23

PROCEDURA P-05

3.1.5.4.TABELUL PUNCTE TARI ŞI PUNCTE SLABE

Denumirea unitatii auditate : INSTITUTIA XXXXXXXXX Sistemul de auditat : 1. Salarizarea personaluluiPerioada supusa auditului : 01.01.2007 - 30.09.2008

Nr.crt.

Obiectivde audit

Obiecte(activităţi)auditabile

Identificareariscurilor

Consecinţe Grad deîncredere

Puncttare/punctslab

Comentarii

1.1

Organizareasistemului desalarizare

1.1.1Asigurareacu resurseumanepregătitepentruderulareaîn bunecondiţii aactivităţiidesalarizareapersonalului

Personalulangrenat înactivitateadesalarizaresă fieinsuficientsaupregătireadespecialitate aacestuia sănucorespundăcerinţelor

Neconformităţi înderulareaactivităţiidesalarizaredatorităinexistenţei unuicadruorganizatla nivelul entităţii

Mediu Punctslab

Obiectulauditabilfiindclasat cuun riscmare darcoroboratcu un graddeîncrederemediu,opinez căeste unpunct slab

1.1.2 Activitatea Desfăşurare Mediu Punct Obiectul24

ReflectareaactivităţiidesalarizareînRegulamentul deorganizareşifuncţionarealentităţii

desalarizaresă nu fieclarreflectatăîn ROF

anecorespunză toare aprocesuluidesalarizare

slab auditabilfiindclasat cuun riscmediu darcoroboratcu un graddeîncrederemediu,opinez căeste unpunct slab

1.1.3Asigurareaunei dotăricorespunzătoare cutehnică decalcul,mobilier şispaţii delucru învedereaderulăriiîn bunecondiţii aactivităţiidesalarizare

Dotarea cutehnică decalcul,mobilier şispaţii delucru săfieinsufcientăpentruderulareaactivităţiidesalarizare

Dificultăţiîndesfăşurareaprocesuluidesalarizaredatorităunui climatnecorespunzătorde muncă

Mediu Punctslab

Obiectulauditabilfiindclasatcu un riscmediu darcoroboratcuun grad deîncrederemediu,opinez căeste unpunct slab.

1.2

Platacorectăşi latimp adrepturilorbăneşti

1.2.1Operareaîn baza dedate aprogramuluide salariiaelementelorînscrise înDispoziţiade personal

Datele dinDispoziţiade personalsă fiepreluateeronat înbaza dedate aprogramuluide salarii

Drepturisalarialeacordate/reţinute îndezacord cuprevederilelegale

Mediu Punctslab

Obiectulauditabilfiindclasat cuun riscmediu darcoroboratcu un graddeîncrederemediu,opinez că esteun punctslab

1.2.2Operareaîn baza dedate aprogramuluide salariiaelementelor

Omitereasauoperareainexactă înbaza dedate aprogramului

Drepturisalarialeacordate/reţinute îndezacord cuprevederilelegale

Mediu Punctslab

Obiectulauditabilfiindclasat cuun riscmediu darcoroborat

25

înscrise înSituaţiaprezenţeila program

de salariiaelementelorînscrise înSituaţiaprezenţeila program

cu un graddeîncrederemediu,opinez căeste unpunct slab

1.2.3Operarea înbaza dedateaprogramuluide salariiadocumentelor privindacordareaconcediilormedicale

Operareaeronata aunor dateneconformecu celeînscrise încertificatelemedicale

Drepturi deasigurărisocialeacordate înmodnecuvenitsauneacordate

Mediu Punctslab

Obiectulauditabilfiindclasatcu un riscmediu darcoroboratcuun grad deîncrederemediuopinez căeste un punct slab

1.2.4Operarea înbaza dedateaprogramulude salariiadocumentelor privindacordareadeducerilorpersonale

Operareainexactă adatelorînscrise îndeclaraţiilesalariaţilorprivindpersoaneleaflate înîntreţinere

Acordareadededucerifiscale înmod eronatsauneacordareaunordeducerilegalcuvenite cuimplicaţiiasupracuantumuluidrepturilorsalariale

Mediu Punctslab

Obiectulauditabilfiindclasatcu un riscmare darcoroboratcuun grad deîncrederemediu,opinez căeste un punct slab

1.2.5Emitereastatelor deplată

Statul deplată asalariilorsă nucuprindătoateelementele

Efectuareadecheltuielidin fonduripublice pebaza unordocumentecare nuîndeplinesccondiţiilelegale

Mediu Punctslab

Obiectulauditabilfiindclasat cuun riscmare darcoroboratcu un graddeîncrederemediu,opinez că

26

este unpunct slab

1.2.6Emitereacentralizator uluistatelor desalarii

Sumeleînscrise încentralizato-rulstatelor desalarii sănu coincidăcu totalulsumelorconsemnateîn statelede plată

Virarea desumenereale/inexacte cătrediverselefonduriconstituitela nivelulbugetuluide stat.Plataeronată apersonalului sauneplataunorpersoane

Mediu Punctslab

Obiectulauditabilfiindclasat cuun riscmediu darcoroboratcu un graddeîncrederemediu,opinez căeste unpunct slab

1.2.7Emitereafluturaşilor desalarii

Să nuexisteconcordanţăîntreelementeleînscrise înstatele desalarii şicele dinfluturaş

Plataeronată apersonalului

Mediu Punctslab

Obiectulauditabilfiindclasat cuun riscmediu, darcoroboratcu un graddeîncrederemediu,opinez căeste unpunct slab

1.2.8Platasalariilor,emitereao.p.şi virareatuturorsumeloraferentesalariilor

Înscriereaîn o.p. aunor dateeronate sauomitereavirării ladestinaţieareţinerilordin salarii

Imposibilitateastabiliriiunorrăspunderiîneventualitateaîntocmiriieronate aordinelorde plată.Înregistrareaentităţiiauditate cudatoriicătre

Mediu Punctslab

Obiectulauditabilfiindclasat cuun riscmediu, darcoroboratcu un graddeîncrederemediu,opinez căeste unpunct slab

27

bugetul destat

1.2.9Întocmireadeclaraţiilorfiscaleprivindconstituireaşi plataobligaţiilorcătrebugetulde stat, latermenelelegale

Omitereaîntocmiriişidepuneriilaorganeleabilitate adeclaraţiilorfiscale sauîntocmireaeronată aacestora

Stabilireaeronatăaobligaţiilor cătrebugetul destat.Generareadedebite şiimplicit depenalităţiînraporturilecubugetul destat

Mediu Punctslab

ObiectuIauditabilfiindclasat cu unrisc mediu,darcoroboratcu un gradde încrederemediu,opinez căeste unpunctslab

1.2.10Întocmireafişelorfiscale

Neîntocmireasauîntocmireaeronată afişelorfiscale

Stabilireaeronatăaobligaţiilor individualede plată cătrebugetulde stat. Imposibilitateaexercităriiîn modindividualadrepturilorcuveniteîn calitatedecontribuabil

Mediu Punctslab

ObiectuIauditabilfiind clasat cu unrisc mediudarcoroborat cu un gradde încrederemediu,opinez căeste unpunctslab

Auditori: Semnatura______________ Semnatura______________

Şeful structurii de audit: Semnatura______________

28

Data: 10.10.2008

PROCEDURA P-06

3.1.6. ELABORAREA PROGRAMULUI DE AUDIT INTERN

MINISTERUL DIRECŢIA AUDIT INTERNSECTORUL AUDIT INTERN IASI

PROGRAMUL MISIUNII DE AUDIT

Denumirea unităţii auditate: INSTITUTIA XXXXXXXXX Sistemul de auditat: 1. Salarizarea personaluluiPerioada supusă auditului 01.01.2007 – 30.09.2008

Fazelemisiunii/Obiectivelemisiunii

Activităţi/operaţiuni/etape

Durata (h)

Persoaneleimplicate

Loculdesfăşurării

Total misiune: 280Iniţiereamisiuni

TOTAL 16

1

ElaborareaOrdinuluideserviciu

8 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

SECTORUL AUDIT INTERNIASI

2ÎntocmireaDeclaraţieideindependenţă

4 XXXXXXXXXXXXXTTTTTTTTTTTTYYYYYYYYYYYYY

SECTORUL AUDIT INTERNIASI

3Notificareaprivindîncepereamisiunii

4 XXXXXXXXYYYYYYYYYYTTTTTTTTTT

SECTORUL AUDIT INTERNIASI

Pregătirea

TOTAL 64

4 Colectareaşiprelucrareainformaţiilorpreliminare

24 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

SECTORUL AUDIT INTERNIASI

29

5 Stabilireaobiectelorauditabile

8 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

SECTORUL AUDIT INTERNIASI

6Efectuareaanalizeiriscurilor şistabilireaTematiciiîndetaliu aobiectelorauditabile

8 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

SECTORUL AUDIT INTERNIASI

7ElaborareaProgramuluipreliminardeaudit

8 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

SECTORUL AUDIT INTERNIASI

8 Identificareaformelor şiinstrumentelor decontrolaşteptate,stabilireatestărilor deefectuat,elaborareaFormularuluide evaluareacontroluluiintern şilistaverificărilor

12 TTTTTTTTTT SECTORUL AUDIT INTERNIASI

30

9Elaborareachestionarului decontrolintern

4 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

SECTORUL AUDIT INTERNIASI

Intervenţiala faţa

TOTAL 120

10 Planificarea şiorganizareaşedinţei dedeschidere

4 MANAGERXXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTTCONT.SEF

INSTITUTIA

Obiectivulnr. 1.1

TOTAL OBIECTIV1.1

16

Organizareasistemuluidesalarizare

11 Colectareainformaţiilor şiadunareadovezilor

8 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

INSTITUTIA

12 Prelucrareachestionarelor

2 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

INSTITUTIA

13 Elaborarea FIAP-urilor

2 MANAGERXXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTTCONT.SEF

INSTITUTIA

14

1

Revizuireadovezilorşi adocumentelor de lucru

1 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

INSTITUTIA

15Constatareaşiraportareairegularităţilor -întocmireaFCRI-ului

2 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

INSTITUTIA

31

16Îndosariereadocumentelor

1 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

INSTITUTIA

Obiectivulnr. 1.2 1.2

TOTALOBIECTIV

88

Platacorectă şila timp adrepturilor băneşti 11

11

Colectareainformaţiilor şiadunareadovezilor

56 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

INSTITUTIA

12

Prelucrareachestionarelor

12 XXXXXXXXXXYYYYYYYY

INSTITUTIA

13

Elaborarea FIAP-urilor

8 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

INSTITUTIA

14Revizuireadovezilorşi adocumentelor de lucru

4 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

INSTITUTIA

15 Constatareasiraportareairegularităţilor -întocmirea

4 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

INSTITUTIA

16 Îndosariereadocumentelor

4 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

INSTITUTIA

17 Revizuireaprogramuluimisiunii şialintervenţieila faţalocului(după caz)

4 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

INSTITUTIA

32

18

Planificareaşiorganizareaşedinţei deînchidere

8 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

INSTITUTIA

Raportul deaudit publicintern

TOTAL78

19 Elaborareaîn fază deproiect a Raportuluide auditpublicintern

14 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

SECTORULAUDIT INTERN

IASI

20

TransmitereaproiectuluiRaportuluide auditpublicintern cătreentitateaauditată saucompartimentul auditat(de lanivelulentităţilordeadministraţie), învedereaformulăriideobservaţiişistabilireacalendaruluideimplementarearecomandărilor

2 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

SECTORUL AUDIT INTERNIASI

21Analizaobservaţiilor şipunctelor devedere aleentităţiiauditate saucompartimentului auditat(de lanivelul

24XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT SECTORUL

AUDIT INTERNIASI

33

entităţilordeadministraţie)

22 Planificareaşiorganizareareuniunii decnciliere,daca estecazul

24 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

INSTITUTIA

23

23 FinalizareaRaportuluide auditpublicintern şielaborareaSintezei

8 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

SECTORUL AUDIT INTERNIASI

Raportul deaudit publicintern 24

DifuzareaRaportuluide auditpublicintern

2 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

SECTORUL AUDIT INTERNIASI

25Arhivarearaportuluişi adocumentelormisiunii

2 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

SECTORUL AUDIT INTERNIASI

Supervizareamisiunii

Supervizareamisiunii

2 XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

SECTORUL AUDIT INTERNIASI

Urmărireareco-mandărilor

Urmărireaimplementăriirecomandăril

XXXXXXXXXXYYYYYYYYYYTTTTTTTTTTTT

SECTORUL AUDIT INTERNIASI

Observaţie:Durata auditării fiecărui obiectiv a fost stabilită funcţie decomplexitatea acestuia şi de experienţa auditorilor implicaţi.Durata totală a auditării obiectivelor efectuată de acelaşiauditor sau grup de auditori (inclusiv duratele şedinţelor dedeschidere-închidere şi a revizuirii programului misiunii şial intervenţiei la faţa locului) este egală cu durata totală aintervenţiei la faţa locului.

34

Auditori: Semnatura______________ Semnatura______________ Şeful structurii de audit: Semnatura______________ Data: 11.10.2008

PROCEDURA P-06

3.1.7. SEDINTA DE DESCHIDERE

MINISTERUL DIRECŢIA AUDIT INTERNSECTORUL AUDIT INTERN IASI

MINUTA ŞEDINŢEI DE DESCHIDERE

A. MENŢIUNI GENERALEEntitatea auditată: INSTITUTIASisteme auditabile: Perioada auditată:

Sistemul se salarizare 01. 01. 2007 - 30. 09. 2008Lista participanţilor:

35

Auditori: Din partea unităţii auditate:

B. CONCLUZIIÎn cadrul şedinţei de deschidere au fost prezentaţi auditorii

interni, totodată fiind prezentate şi discutate sistemeleauditabile, precum şi obiectele de auditat, astfel cum suntstabilite prin Ordinul de serviciu înregistrat sub nr.S/120/02.10.2008

De asemenea, în şedinţa de deschidere au fost prezentateactivităţile care urmează a fi auditate, fiind stabilite termenelede raportare de către auditorii interni a stadiului de verificare,termene care sunt cuprinse în Programul misiunii de audit publicintern, respectiv Programul intervenţiei la faţa locului.

În cadrul şedinţei de deschidere a mai fost discutat şiacceptat calendarul întâlnirilor dintre auditorii interni şi ceiauditaţi, astfel încât cei auditaţi să ofere documentele şiinformaţiile solicitate de auditorii interni în termenelestabilite.

Menţionăm că, în şedinţa de deschidere a fost analizată şiacceptată Carta auditorului intern, de către persoanele participantedin partea unităţii auditate.

Este de precizat că, în cadrul şedinţei de deschidere au foststabilite măsuri care să conducă la asigurarea condiţiilor materialenecesare derulării în bune condiţii a misiunii de audit publicintern.DIN PARTEA UNITĂŢII AUDITATE: Semnătura şi ştampila unităţii ………………... Data:16 octombrie 2008- contabil-şef Semnătura: ………………...– şef comp. M.R.U.Semnătura:.............. Data:16 octombrie 2008ÎNTOCMIT: Semnătura ………………... Data:16 octombrie 2008VERIFICAT: Semnătura şi ştampila personală ..... Data: 16 octombrie 2008

3.2.INTERVENTIA LA FATA LOCULUI

PROCEDURA P-08

3.2.1. COLECTAREA DOVEZILOR

36

MINISTERULOrdin de serviciu nr.120DIRECŢIA AUDIT INTERNUnitatea auditată:INSTITUTIASECTORUL AUDIT INTERN IASI

3.2.1.1.FORMULARUL DE EVALUARE A CONTROLULUI INTERN ŞI LISTĂ A VERIFICĂRILOR

Entitatea auditată: INSTITUTIASistem auditat: Salarizarea personaluluiObiectiv de audit: 1.1. Organizarea sistemului de salarizare

Nr. crt

Obiecte(activităţi)auditabile

Riscurimajore

Controaleinterne(Instrumentedecontrol)aşteptate(nr.întrebareîn CCI)

Scopulcontroluluiaşteptat

Listaverificărilor(Teste deefectuat

Controaleinterne(Instrumentede control)existente

Evaluareafinalăacontrolului(adecvat /neadecvat –FIAPnr. __)

1.1.1

Asigurarea curesurseumanepregătitepentruderulareaîn bunecondiţiiaactivităţii desalarizare apersonalului

Personalulangrenatînactivitatea desalarizare săfieinsuficient saupregătirea despecialitate aacestuiasă nucorespundăcerinţelor

Controlulierarhic(5)

Corelarearesurselorumane,ca numărşipregătire, cuactivităţiledesfăşurate desistemuldesalarizare apersonalului învedereaîndepliniriicorespun-zătoareaobiectivelorspecifice.

Verificareaorganizăriicontroluluiierarhic lanivelulunităţii(compartimentulsalarizare)

1 Controlulierarhic afostorganizatcorespunzătorprevederilorlegale

Adecvat

Structuracompartimen-tului desalarizareeste adecvatănecesităţilor?

1

Gradul deocupare alfuncţiilorcompartimentului desalarizareasigură bunadesfăşurare aactivităţilor?

1

Personalulcompartimen-tului desalarizare

1

37

este pregătitpentruderularea înbune condiţiiaactivităţilorspecifice?Suntîntocmitefişeleposturilordin cadrulcompartimen-tului desalarizare?

1

Există şisunt puse înaplicareprograme depregătireprofesionalăapersonaluluidin cadrulcompartimentului desalarizare?

1

1.1.2

Reflectareaactivităţii desalarizare înRegulamen-tul deorganizare şifuncţionare aentităţii

Activitatea desalarizare să nufie clarreflectată înROF

Controlulierarhic(5)

Corelareaactivităţilordin ROFcu celedesfăşurate desistemuldesalarizare apersonalului învedereaîndepliniriicorespun-zătoareaobiectivelorspecifice

Esteelaborat şiaprobat decei în dreptRegulamentulde OrganizareşiFuncţionare?

2 Controlulierarhic afostorganizatcorespunzătorprevederilorlegale

Adecvat

ROF conţinetoateactivităţilepe care ledesfăşoarăcompartimentul desalarizare?

2

Compartimentul desalarizaredesfăşoară şiactivităţicare nu suntcuprinse înROF?

2

Atribuţiiledin ROF, pelinia

2

38

salarizării,se regăsescîn fişeleposturilorsistemului desalarizare?

1.1.3

Asigurareauneidotăricorespun-zătoarecutehnicădecalcul,mobilierşispaţii delucruînvedereaderulăriiînbunecondiţiiaactivităţiidesalarizare

Dotareacutehnicădecalcul,mobilierşispaţiidelucru săfieinsufcientăpentruderulareaactivităţii desalarizare.

Controlulierarhic(5)

Asigurăunitateadecreareaunuiclimatde muncăcorespun-zătorbuneidesfăşurăriaactivităţilorcomparti-mentuluidesalarizareşiîndeplinireaobiectivelor

Compartimentulde salarizareeste dotat cutehnică decalculsuficientăbuneidesfăşurări aactivităţilorspecifice?

3 Controlulierarhic afostorganizatcorespunzătorprevederilorlegale

Adecvat

Dotarea cumobilier acompartimentuluide salarizareestecorespunzătoarebuneidesfăşurăriaactivităţilor?

3

Spaţiile delucrualecompartimentuluide salarizaresuntsuficiente şicorespunzătoare?

3

Personalulcompartimentuluide salarizareeste mulţumitdecondiţiile demuncă create?

3

Auditori: Semnatura______________ Semnatura______________ Şeful structurii de audit:

39

Semnatura______________ Data: 12.10.2008

PROCEDURA P-08

MINISTERULOrdin de serviciu nr.120DIRECŢIA AUDIT INTERNUnitatea auditată: INSTITUTIASECTORUL AUDIT INTERN IASI

FORMULARUL DE EVALUARE A CONTROLULUI INTERN ŞI LISTĂ AVERIFICĂRILOR

Entitatea auditată: INSTITUTIA Sistem auditat: Salarizarea personalului Obiectiv de audit: 1.2. Plata corectă şi la timp adrepturilor băneşti

Nr.crt

Obiecte(activităţi)auditabile

Riscurimajore

Controaleinterne(Instrumentedecontrol)aşteptate(nr.întrebareîn CCI)

Scopulcontroluluiaşteptat

Listaverificărilor(Teste deefectuat

Controaleinterne(Instrumen-tedecontrol) existente

Evaluareafinală acontrolului(adecvat/neadecvat – FIAPnr. __)

1.2.1.

Operareaîn bazade dateaprogramului desalariiaelementelorînscriseînDispoziţia depersonal

DateledinDispoziţia depersonalsă fiepreluateeronat înbaza dedate aprogramului desalarii

Proceduriinterneformalizate (3,4)

Stabilireaunui setunitar deregulipentrureglementareaactivităţii deprocesare,în baza dedate aprogramuluidesalarii, aelementelor înscriseînDispoziţiadepersonalprecum şi aresponsabilităţil

Existenţa înformă scrisă aprocedurilorprivind operareaîn baza de datea programului desalarii aelementelorînscrise înDispoziţia depersonal

4 Nu existăproceduriinterneprivindoperareaîn bazade date aprogramului desalarii aelementelorînscriseîndispoziţia depersonal

NeadecvatFIAP nr.1

Verificareaautorizăriiprocedurilor

4

Asigurăseparareasarcinilor şiresponsabilităţilor

4

Sunt complete,asigură

4

40

or pentruîntocmirea,avizarea şiaprobareaacesteiactivităţi

atingereaobiectivelorVerificareautilizăriiprocedurilor laoperarea în bazadedate aprogramului desalarii aelementelorînscrise înDispoziţia depersonal

4

Dispoziţiadepersonal(11,12)

Asigurăentitateacuprivire laoperareautorizatăaelementelorcare staulabazatabilriidrepturilorbăneşti

Dispoziţia deersonaleste emisă deorganulcompetent

5 Dispoziţia depersonalesteutilizată laoperarea înbazadedate aprogramului desalarii

Adecvat

Verificareautilizăriidispoziţiei depersonal laoperarea în bazade date aprogramului desalarii

5

Dispoziţia depersonalcuprinde toateelementelenecesarescopului pentrucare a fostemisă

5

Verificareacorelăriiîntre ele adatelor şielementelor dinDispoziţia depersonal

5

Persoanecuatribuţiiclareprivindoperareaînbaza dedate aprogramului desalarii(7,8)

Asigurăentitateacuprivirepreluareacorectă şicuresponsabilitatea datelordinDispoziţia depersonal înbaza de

În fişa postuluiaferentăpersoaneidesemnate săîntocmeascăŞtatele desalarii au fostconsemnateatribuţiuni înacest sens

5 Au fostdesemnatepersoanecuatribuţiiclareprivindoperareaînbaza dedate aprogramului desalarii aelementel

Adecvat

Operarea în bazadedate se face decătrepersoana

5

41

date aprogramuluidesalarii

responsabilă orînscriseîndispoziţia depersonal

Comparareadatelordin Dispoziţiade personal cucele din baza dedate aprogramului desalarii

5

Controlulfinanciarpreventivpropriu(1,2)

Asigurăentitateacuprivire lafondurilebăneştinecesareşi lapreluareaîn baza dedate aprogramului desalarii aelementelordinDispoziţiade personal

Se verifică dacăcontrolulfinanciarpreventiv a fostorganizat şidacă a fostelaborată listade verificare(check list)privind platasalariilor

5 Controlulfinanciarpreventiva fostorganizatcorespunzător

Adecvat

Dispoziţia depersonaleste vizatăpentrucontrolulfinanciarpreventivpropriu

5

Dispoziţia deersonalesteînregistrată înregistrulproiectelor deoperaţiuniprevăzute a fiprezentate laviza de controlfinanciarpreventiv

5

1.2.2

Operareaîn bazadedate aprogramu-lui desalariiaelemente-lorînscriseînSituaţiaprezenţei laprogram

OmitereasauOperareainexactăîn bazade date aprogramului desalarii aelementelorînscriseînSituaţiaprezenţeilaprogram

Proceduriinterneformalizate (3,4)

Stabilireaunuiset unitarderegulipentrureglementareaactivităţiideprocesare,în baza dedate aprogramuluide salarii,aelementelor

Existenţa înformăscrisă aprocedurilorprivind operareaînbaza de date aprogramului desalarii aelementelorînscrise înDispoziţia depersonal

6 Nu existăproceduriinterneprivindoperareaîn bazade date aprogramului desalarii aelementelorînscriseînSituaţiaprezenţeila

NeadecvatFIAP nr.1

Verificareaautorizăriiprocedurilor

6

Asigură 6

42

înscrise înDispoziţiade personalprecum şi aresponsabilităţi-lorpentruîntocmirea,avizarea şiaprobareaacesteiactivităţi

separareasarcinilor şiresponsabilităţilor

program

Sunt complete,asigurăatingereaobiectivelor

6

Verificareautilizăriiprocedurilor laoperarea în bazade date aprogramului desalarii aelementelorînscrise înSituaţiaprezenţei laprogram

6

Situaţiaprezenţeila program(11,12)

Asigurăentitateacu privirela platasalariilorproporţional cutimpullucrat

Situaţiaprezenţei laprogram esteemisă şiautorizată

6 Situaţiaprezenţeilaprogramnu esteîntocmităpe bazadatelortransmisede şefiiierarhici

NeadecvatFIAP nr.2

Situaţiaprezenţei laprogram cuprindeinformaţiilenecesare şisuficiente

6

Persoaneresponsabile privindoperareaîn baza dedate aprogramului desalarii aelementelor înscriseînSituaţiaprezenţeila program(7,8)

Asigurăentitatea cuprivireapreluareacorectăadatelor dinSituaţiaprezenţeila programîn bazadate aprogramuluide salarii

Operarea datelordin situaţiaprezenţei seface de cătrepersoanaresponsabilă

6 Au fostdesemnatepersoane cuatribuţiiclareprivindoperareaîn bazade date aprogramului desalarii aelementelorînscriseînSituaţiaprezenţeilaprogram

Adecvat

Comparareadatelordin Situaţiaprezenţei laprogram cu celedin baza de datea programului desalarii

6

Se verificăoperarea în bazade date aprogramului desalarii aelementelorînscrise înSituaţiaprezenţei laprogram

6

Controlulierarhic

Asigurăentitatea

Verificareacorelării

6 Nu a fostexercitat

NeadecvatFIAP nr.

43

(6) că dateleînscrise înSituaţiaprezenţeila programsunt reale

datelor dinSituaţiaprezenţei laprogram cu celedin D.Z.S.U.(O.Z.U.)

controlulierarhicasupraSituaţieiprivindprezenţalaprogram

2

1.2.3.

Operareaîn bazade dateaprogramului desalariiadocumentel orprivindacordareaconcediilormedicale

Operareaeronată aunor dateneconforme cu celeînscriseîncertificatelemedicale

Proceduriinterneformalizate (3,4)

Stabilireaunui setunitar deregulipentrureglementareaactivităţiideprocesare,în baza dedate aprogram-mului desalarii, aelementelorînscrise încertificatul medicalprecum şi aresponsabilităţil orpentruîntocmirea,avizarea şiaprobareaacesteiactivităţi

Existenţa înformă scrisă aprocedurilorprivind operareaîn baza de datea programului desalarii aelementelorînscrise încertificatulmedical

7 Nu existăproceduriinterneprivindoperareaîn bazade date aprogramului desalarii adocumentelorprivindacordareaconcediilormedicale

NeadecvatFIAP nr.1

Verificareaautorizăriiprocedurilor

7

Asigurăseparareasarcinilor şiresponsabilităţilor

7

Sunt complete,asigurăatingereaobiectivelor

7

Verificareautilizăriiprocedurilor laoperarea în bazade date aprogramului desalarii aelementelorînscrise încertificatele deconcediu medical

7

Certificatulmedical(13,14)

Asigurăentitateacăindemnizaţiile deasigurărisocialesuntplătitenumai celorîndreptaţiţi

Certificatulmedical estevizat de cătremedicul defamilie şiaprobat de şefulunităţii

7 Indemnizaţiiledeasigurărisocialesuntplătitenumaicelorîndreptăţiţi înbazacertificatuluimedical

Adecvat

Operarea în bazade date aperioadelor deincapacitatetemporară demuncă, se faceîn bazacertificatului

7

44

medicalPersoanacuatribuţiiprivindoperareaîn baza dedate aprogra-mului desalarii adatelordincertificatele deconcediumedical(7,8)

Asigurăentitateacu privirela operareaîn baza dedate aprogramuluide salariia datelorconsemnateîncertificatele deconcediumedical

Comparareadatelor înscriseîn certificatulmedical cu celeînscrise înstatul de platăa salariilor

7 Au fostdesemnatepersoanecuatribuţiiclareprivindoperareabaza dedate aprogramului desalarii adatelordincertificatele deconcediumedical

Adecvat

Controlulfinanciarpreventivpropriu(2)

Asigurăentitateacu privirela platacorectă aindemnizaţiilor deasigurărisociale

Verificareaexercităriic.f.p.p. cuprivire laoperarea în bazadedate adocumentelorprivindacordareaconcediilormedicale

7 Indemnizaţiiledesigurărisocialesuntvizatepentruc.f.p.p.

Adecvat

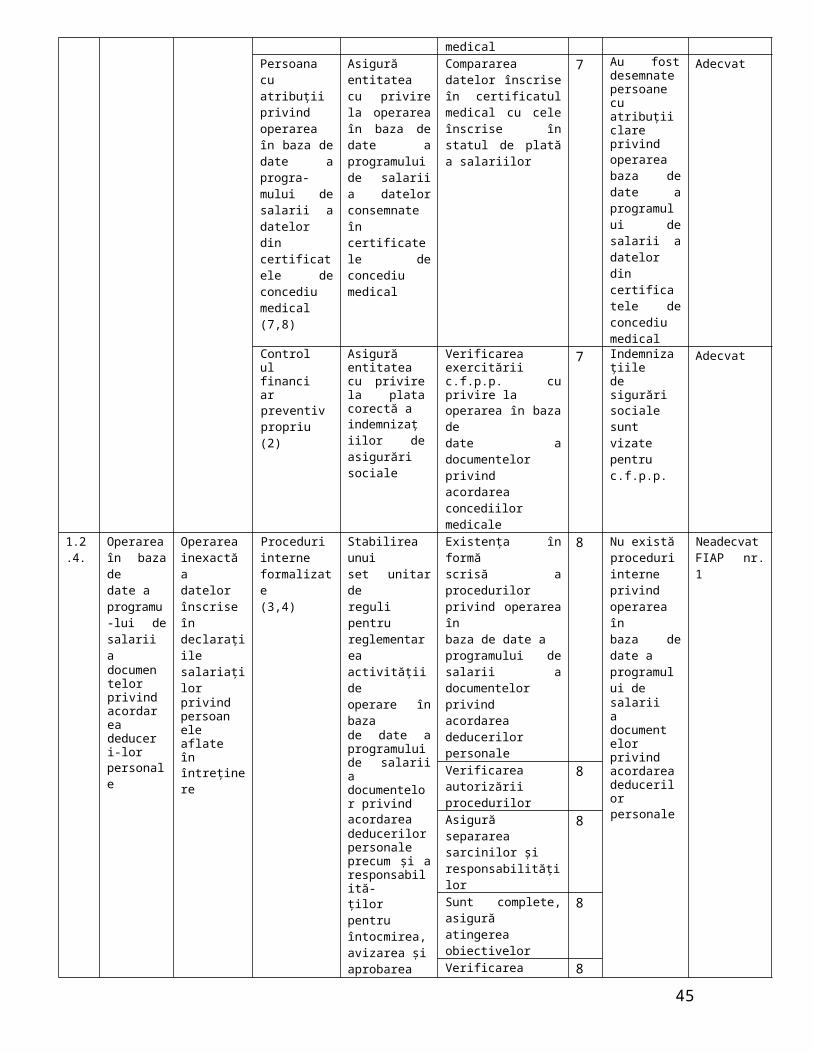

1.2.4.

Operareaîn bazadedate aprogramu-lui desalariiadocumentelorprivindacordareadeduceri-lorpersonale

Operareainexactăadatelorînscriseîndeclaraţiilesalariaţilorprivindpersoaneleaflateînîntreţinere

Proceduriinterneformalizate(3,4)

Stabilireaunuiset unitarderegulipentrureglementareaactivităţiideoperare înbazade date aprogramuluide salariiadocumentelor privind acordareadeducerilorpersonaleprecum şi aresponsabilită-ţilorpentruîntocmirea,avizarea şiaprobarea

Existenţa înformăscrisă aprocedurilorprivind operareaînbaza de date aprogramului desalarii adocumentelorprivindacordareadeducerilorpersonale

8 Nu existăproceduriinterneprivindoperareaînbaza dedate aprogramului desalariiadocumentelorprivindacordareadeducerilorpersonale

NeadecvatFIAP nr.1

Verificareaautorizăriiprocedurilor

8

Asigurăseparareasarcinilor şiresponsabilităţilor

8

Sunt complete,asigurăatingereaobiectivelor

8

Verificarea 8

45

acesteiactivităţi

utilizăriiprocedurilor laoperarea în bazadedate aprogramului desalarii adocumentelorprivindacordareadeducerilorpersonale

Declaraţiapentrucompletareafişeifiscale(15,16)

Asigurăentitateadelegalitateaacordăriideducerilorşi demărimeaacestora

Declaratiapentrucompletareafişeifiscale existăşi esteautorizată

8 Deducerilepersonalesuntacordateîncuantumullegal, pebazadeclaraţiilorpentrucompletarea fişeifiscale

Adecvat

Declaraţia esteînsoţită deanexe care săjustificeacordareadeducerilorpersonale, estecompletă şiactuală

8

Verificareaoperării în bazade date aprogramului desalarii se faceîn bazadeclaraţiei

8

Persoanacuatribuţiiprivindoperareaîn baza dedate aprogramului desalarii(7,8)

Asigurăentitateacă regimuldeducerilorse face curesponsabilitate

Operareadocumentelor seface de cătrepersoanaresponsabilă

8 Au fostdesemnatepersoanecuatribuţiiclareprivindoperareaîn bazade date aprogramului desalarii

Adecvat

Verificareaoperării corecteîn baza de datea deducerilorpersonale

8

Controlierarhic(6)

Asigurăunitatea dederulareacorespunză-toare aprocesului

Comparareadeduceriloracordate cudeclaratiileîntocmite de ceiîndreptăţiţi săbeneficieze deaceste deduceri

8 Controlulierarhicseexercităasupradeduceriloracordatesalariaţi

Adecvat

46

lor1.2.5.

Emitereaştatelorde plată

Statulde platăasalariilor să nucuprindătoateelementele

Proceduriinterneformalizate (3,4)

Stabilireaunui setunitar deregulipentrureglementareaactivităţii deemitere astatelor desalariiprecum şi aresponsabili-tăţilorpentruîntocmirea,avizarea şiaprobareaacesteiactivităţi

Existenţa înformă scrisă aprocedurilorprivind emitereaştatelor desalarii

9 Nuexistăproceduriinterneprivindemitereastatelordeplata

NeadecvatFIAP nr.1

Verificareaautorizăriiprocedurilor

9

Asigurăseparareasarcinilor şiresponsabilităţilor

9

Sunt complete,asigurăatingereaobiectivelor

9

Verificareautilizăriiprocedurilor laemitereastatelor desalarii

9

Statul deorganizare(17,18)

Asigurăentitateacă întregulpersonalestecuprins înplată

Statul deorganizare esteautorizat şiactualizat

9 Statelede platăsunteleboratepe bazastatuluideorganizare

Adecvat

Statul deorganizare seutilizează laîntocmireaştatului deplată

9

Persoanaresponsabila(7,8)

Asigurăentitateacă emitereaştatelor deplată seface curesponsabilitate

Emitereaştatelor desalarii se facede cătrepersoanaresponsabilă

9 Au fostdesemnatepersoanecuatribuţiiclareprivindoperareaîn bazade date aprogramului desalarii

Adecvat

Verificareacorelaţieidintrepersoanele dinştatele de platăşi cele dinstatul deorganizare şi custituaţiileprezentei

9

Controlulfinanciarpreventivpropriu(2)

Asigurăentitateaîn privinţalegalităţiişi

Ştatul de platăconţine toateelementele(rubricile)legale

9 Ştatelede platăasalariilor sunt

Adecvat

47

corectitudiniicalcululuisalariului

vizatepentruc.f.p.p

Ştatele de platăsunt încorelaţie cubaza de date aprogramului desalarii

9

1.2.6.

Emitereacentraliza-toruluiştatelordesalarii

Sumeleînscriseîncentraliza-torulstatelordesalariisă nucoincidăcutotalulsumelorconsemnate înştatelede plată

Proceduriinterneformalizate (3,4)

Stabilireaunui setunitar deregulipentrureglementareaactivităţiide emitereacentralizatoruluiştatelor desalariiprecum şi aresponsabilită-ţilorpentruîntocmirea,avizarea şiaprobareaacesteia

Existenţa înformă scrisă aprocedurilorprivind emitereacentralizatorului ştatelor desalarii

10 Nu existăproceduriinterneprivindemitereacentraliza-toruluiştatelordesalarii

NeadecvatFIAP nr.1

Verificareaautorizăriiprocedurilor

10

Asigurăseparareasarcinilor şiresponsabilităţilor

10

Sunt complete,asigurăatingereaobiectivelor

10

Verificareautilizăriiprocedurilor laemitereacentralizatorului ştatelor desalarii

10

Ştatele desalarii(19,20)

Asigurăentitateadecentralizareacorectă învedereacontabilizării

Ştatele desalarii conţinelementelenecesareîntocmiriicentralizatoarelor

10 Ştatelede platăsuntutilizatelaemitereacentralizato-ruluiştatelordesalarii

Adecvat

Sunt întocmiteştatelede salarii

10

Ştatele desalarii suntutilizate laemitereacentralizatoarelor

10

Persoaneresponsabile(7,8)

Asigurăentitateacuprivirelaemitereacuresponsa-

Emitereacentralizatoarelor seface de catrepersoaneresponsabile

10 Au fostdesemnatepersoane cuatribuţiiclareprivindoperarea

Adecvat

Concordanţadintresumele înscrise

10

48

bilitate acentralizatoa-relor

încentralizatorulştatelorde plată şitotalul sumelorconsemnate înştatele de plată

înbaza dedate aprogramului desalarii

Compararea nr.total alştatelor deplată cu celcuprins încentralizator

10

Controlulfinanciarpreventivpropriu(2)

Asigurăentitateacuprivire laemitereacorectă acentralizatoruluistatelor desalarii

Vizarea pentruc.f.p.p.acentralizatoruluiştatelor desalarii

10 Centralizatorulştatelordesalariiestesupusvizeic.f.p.p

Adecvat

1.2.7.

Emitereafluturaşilordesalarii

Să nuexisteconcordanţăîntreelementeleînscriseînştateledesalariişi celedinfluturaş

Proceduriinterneformalizate(3,4

Stabilireaunuiset unitarderegulipentrureglementareaactivităţiide listarea flutura-şilor desalariiprecum şi aresponsabilită-ţilorpentruîntocmirea,avizarea şiaprobareaacesteiactivităţi

Existenţa înformăscrisă aprocedurilorprivind listareafluturaşilor desalarii

11 Nu existăproceduriinterneprivindemitereafluturaşilor desalarii

NeadecvatFIAP nr.1

Verificareaautorizăriiprocedurilor

11

Asigurăseparareasarcinilor şiresponsabilităţilor

11

Sunt complete,asigurăatingereaobiectivelor

11

Verificareautilizăriiprocedurilor laemitereafluturaşilor desalarii

11

Persoaneresponsabile(7,8)

Asigurăentitateacu privirela emitereacuresponsabilitate afluturaşilor de

Emitereafluturaşilor desalarii se facede cătrepersoaneresponsabile

11 Au fostdesemnatepersoanecuatribuţiiclareprivindoperareaîn baza

Adecvat

Elementeleînscrise înfluturaş

11

49

salarii corespund cucele din ştatulde plată

de date aprogramului desalarii

Statele desalarii(21,22)

Asigurăentitateaca dateledinfluturaşulde salariicoincid cucele dinştatul deplată

Ştatele desalarii conţinelementelenecesareîntocmiriifluturaşilor

11 Ştateledesalariisuntutilizatelaemitereafluturaşilor desalarii

Adecvat

Ştatele desalarii suntutilizate laemitereafluturaşilor

11

1.2.8.

Platasalariilor,emitereao.p.sivirareatuturoraferentesalariilor

Înscrierea în o.p.a unordateeronatesauomitereavirăriiladestinaţie asalarii

Proceduriinterneformalizate(3,4)

Stabilireaunui setunitar deregulipentrureglementareaactivităţiideplată aemitereao.p. sivirareatuturorsumeloraferentesalariilorprecum şiaresponsabilită-ţilorpentruîntocmirea,avizarea şiaprobareaacesteiactivităţi

Existenţa înformă scrisă aprocedurilorprivind platasalariilor,emiterea o.p.şi virareatuturor sumeloraferentesalariilor

12 Nu existăproceduriinterneprivindplatasalariilor,emitereao.p. şivirareatuturorsumeloraferentesalariilor

NeadecvatFIAP nr.1

Verificareaautorizăriiprocedurilor

12

Asigurăseparareasarcinilor şiresponsabilităţilor

12

Sunt complete,asigurăatingereaobiectivelor

12

Verificareautilizăriiprocedurilorprivindplatasalariilor,emiterea o.p. şivirareatuturor sumeloraferentesalariilor

12

Centralizatorulştatelordesalarii(23,24)

Asigurăentitateadecorectitudinea sumelorde virat

Centralizatorulştatelor desalarii esteaprobat(autorizat) deconducătorulentităţii

12 Centralizatorulştatelordesalariistă labazaemiteriio.p.princaresunt

Adecvat

Centralizatorulconţineelementele

12

50

necesarerealizăriiactivităţii devirare a sumelorrespective

virateladestinaţiereţinerile însalari

Persoanaresponsabilă(7,8)

Asigurăentitateacuprivire laîntocmireacuresponsabilitate aştatelor desalarii şia O.P.privindvirarea ladestinaţieareţinerilordin salarii

Activitatea deemitere ao.p. şi virare aobligaţiilor seface de cătrepersoanaresponsabilă

12 Au fostdesemnatepersoane cuatribuţiiclareprivindoperarea înbaza dedate aprogramului desalarii

Adecvat

Verificareasemnăturiisalariaţilor pefluturaşii

12

Controlulfinanciarpreventivpropriu(2)

Asigurăentitateacăviramentelecătresalariaţi,bugetul destat,bugetulasigurărilor socialede stat şifondurispecialesuntconforme şilegale

Verificareacorelaţieisumelor de viratcu cele înscriseîncentralizatorulstatelor desalarii

12 C.f.p.p.seexercităasupraviramentelor cătresalariaţi, bugetulde stat,bugetulasigurărilorsocialede statşifondurispeciale

Adecvat

Verificareacorectitudiniidestinaţieifiecăruivirament

12

Verificareavizei băncii decertificare aviramentului

12

Verificareaextraselor decont privindviramenteleefectuate

12

Statele deplată(20,21)

Asigurăplatasalariilorcătrepersoaneleîndreptăţite

Ştatele de platăsunt aprobate deconducătorulunităţii

12 Ştatelede plataconţindatecorelatecu sumeleviratecătre

Adecvat

Verificareacorelaţiei întredesfăşurătoareletransmisebăncii,detaliate pepersoane şiştatele de plată

12

1.2 Întocmi Omiterea Procedura Stabilirea Existenţa în 13 Nu Neadecvat51

.9. readeclaraţiilorfiscaleprivindconstituireaşiplataobligaţiilorcătrebugetulde stat,latermenele legale

întocmirii şidepuneriilaorganeleabilitateadeclaraţiilorfiscalesauîntocmirea eronatăaacestora

internăformalizată (3,4)

unui setunitar deregulipentrureglementareaactivităţiideîntocmireadeclaraţiilor fiscaleprecum şi aresponsabilită-ţilorpentruîntocmirea,avizarea şiaprobareaacesteiactivităţi

formă scrisă aprocedurilorprivindîntocmirea şidepunereadeclaraţiilorfiscale

existăproceduriinterneprivindîntocmireadeclaraţiilorfiscaleprivindconstituirea şiplataobligaţiilor cătrebugetul destat, latermenelelegale

FIAP nr.1

Verificareaautorizăriiprocedurilor

13

Asigurăseparareasarcinilor şiresponsabilităţilor Suntcomplete,asigurăatingereaobiectivelorVerificareautilizăriiprocedurilorprivindîntocmirea şidepunereadeclaraţiilorfiscale

13

Stateledesalarii(25,26)

Asigurăentitateadestabilirecorectă aelementelornecesareîntocmiriideclaraţieifiscale

Ştatele desalarii conţinelementelenecesareîntocmiriideclaraţiilorfiscale

13 Statele desalarii suntutilizate laîntocmireadeclaraţiilorfiscale

Adecvat

La întocmireadeclaraţiilorfiscale sepreiau dateledin statele desalarii

13

Persoanaresponsabilă(7,8)

Asigurăentitateadederulareacuresponsabilitate aactivităţiideîntocmire adeclaraţiilor fiscale

Emitereadeclaraţiilorfiscale se facede cătrepersoanaresponsabilă

13 Au fostdesemnatepersoanecuatribuţiiclareprivindoperareaîn bazade date aprogramului desalarii

Adecvat

Controlulierarhic (5,6)

Asigurăentitateadedesfăşurareacorespunză-toare aactivităţii deîntocmire

Verificareacorelaţtieiîntreelementele dinştatele desalarii cucele dindeclaraţiilefiscale

13 Controlulierarhicesteexercitat asupradeclaraţiilorfiscaleprivind

Adecvat

Verificarea 13

52

şidepunereadeclaraţiilorfiscale

certificăriidepuneriideclaraţiilorfiscale

constituirea şiplataobligaţiilorcătrebugetulde stat

1.2.10

Întocmireafişelorfiscale

Neîntocmirea sauîntocmirea eronatăa fişelorfiscale

Proceduriinterneformalizate(4,5)

Stabilireaunui setunitar deregulipentrureglementareaactivităţii deîntocmireadeclaraţiilorfiscaleprecum şiaresponsabilită-ţilorpentruîntocmirea, avizareaşiaprobareaacesteiactivităţi

Existenţa înformă scrisăaprocedurilorprivindîntocmireafişelorfiscale

14 Nuexistăproceduriinterneprivindîntocmireafişelorfiscale

Neadecvat FIAPnr. 1

Verificareaautorizăriiprocedurilor

14

Asigurăseparareasarcinilorşiresponsabilităţilor

14

Sunt complete,asigurăatingereaobiectivelor

14

Verificareautilizăriiprocedurilorprivindîntocmireafişelorfiscale

14

Ştatele deplata(27,28)

Asigurăentitatea deîntocmireacorectăşicompletăa fişelorfiscale

La întocmireafişelor fiscaledatele necesaresunt preluatedin ştatele desalarii

14 Statele deplatăsuntutilizate laîntocmireafişelorfiscale

Adecvat

Sunt emise fişefiscale pt.toatepersoanele carese regăsesc înştatul de platăa salariilor

14

Persoanaresponsabilă(7,8)

Asigurăentitateacu privirelaîntocmireacuresponsabilitate afişelorfiscale

Întocmireafişelor fiscalese face decătre persoanaresponsabilă

14 Au fostdesemnatepersoanecuatribuţiiclareprivindoperareaîn bazade date aprogramului desalarii

Adecvat

53

Controlulfinanciarpreventiv (2)

Asigurăentitateacuprivirelaîntocmirea corectăa fişelorfiscale

Verificareaconcordanţeidintre dateleînscrise înfişele fiscaleşi cele dinstatul de plată

14 C.f.p.p.seexercităasupramoduluideîntocmirea fişelorfiscale

Adecvat

Auditori: Semnatura______________ Semnatura______________

Şeful structurii de audit: Semnatura______________ Data: 12.10.2008

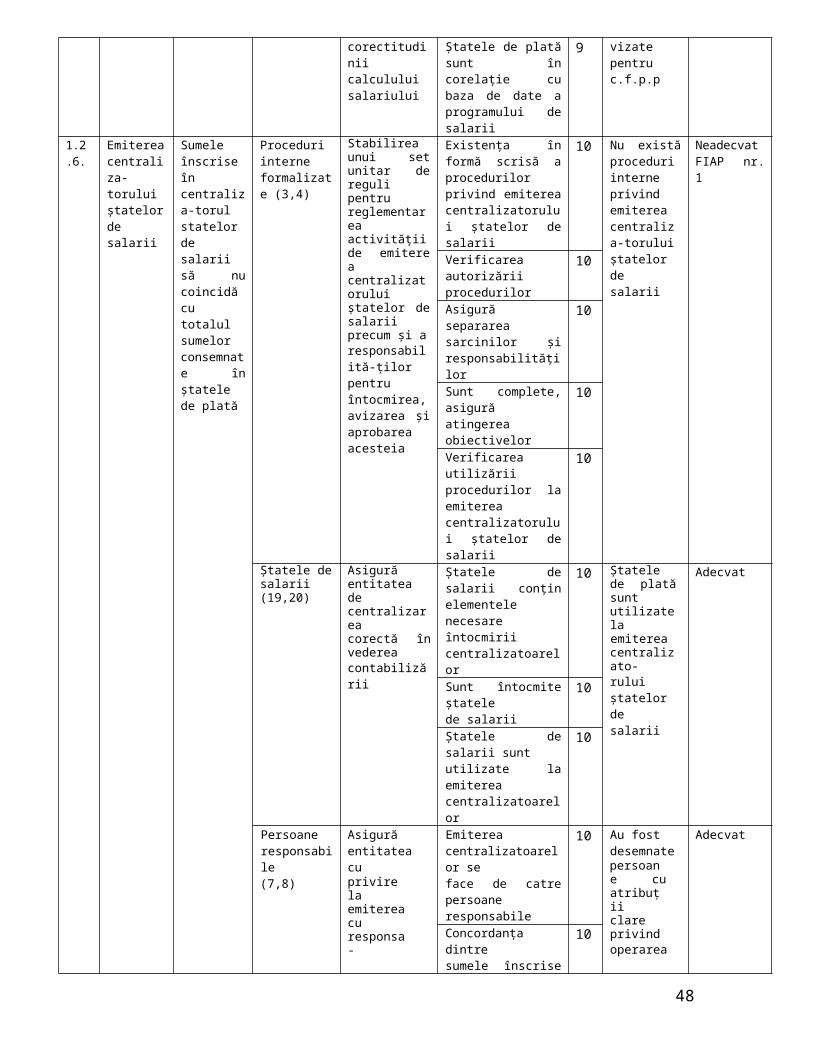

PROCEDURA P-08

MINISTERUL DIRECŢIA AUDIT INTERNSECTORUL AUDIT INTERN IASI

3.2.1.2.CHESTIONAR DE CONTROL INTERN

Denumirea unitatii auditate : INSTITUTIASistemul de auditat : 1. Salarizarea personaluluiPerioada supusa auditului : 01.01.2007 - 30.09.2008

Nr.crt.

ÎNTREBĂRI DA NU OBSERVAŢII

1 A fost organizat controlulfinanciar preventiv propriuprivind activitatea de salarizarea personalului ?

X Test nr. 5

54

2 Exercitarea controluluifinanciar preventiv propriuasigură plata corectă şi latimp a drepturilor băneşti?

X Test nr. 5, 7, 9, 10,12, 14

3 Există proceduri scrise(formalizate) privind operareaîn baza de date a programului desalarii a elementelor înscriseîn documentele anexate la statulde salarii, emitereafluturaşilor de salarii,întocmirea declaraţiilor şifişelor fiscale ?

X Test nr. 4, 6, 7, 8, 9,10, 11, 12, 13, 14

4 Procedurile scrise (formalizate)sunt utilizate şi asigurădesfăşurarea corespunzătoare aactivităţii de salarizare ?

X Test nr. 4, 6, 7, 8, 9,10, 11, 12, 13, 14

5 A fost organizat controlulierarhic în vederea desfăşurăriicorespunzătoare a activităţii desalarizare?

X Test nr. 1

6 Exercitarea controluluiierarhic asigură desfăşurareaîn bune condiţii a activităţiide salarizare?

X Test nr. 2, 3, 6, 8, 13

7 Pentru executarea curesponsabilitate a activităţiide salarizare este desemnată opersoană anume, din cadrulcompartimentului financiar?

X Test nr. 5, 6, 7, 8, 9,10, 11, 12, 13, 14

8 Persoana desemnată îşi exercităcorespunzător atribuţiileprivind activitatea desalarizare?

X Test nr. 5, 6, 7, 8, 9,10, 11, 12, 13, 14

9 La acordarea/modificareasalariului de bază şi a altorelemente de natură salarială(sporuri cu caracterpermanent,etc) se utilizeazăDispoziţia de personal?

X Test nr. 5

10 Elementele înscrise înDispoziţia de personal au fostprocesate la timp, integral şiexact ?

X Test nr. 5

11 Sporurile care nu au caracterpermanent se plătesc în bazaSituaţiei prezenţei laprogram, întocmită de cătrefiecare compartimentfuncţional în parte?

X Test nr. 6

12 Elementele înscrise în Situaţiaprezenţei la program au fostprocesate integral, la timp şiexact?

X Test nr. 6

55

13 Indemnizaţia pentru incapacitatetemporară de muncă se acordă înbaza certificatelor de concediumedical vizate de către mediculde familie şi aprobate de cătreşeful unităţii ?

X Test nr. 7

14 Îndemnizaţia pentru incapacitatede muncă se plăteşte în

X Test nr. 7

concordanţă cu datele înscriseîn certificatele medicale?

15 Deducerile personale suntacordate în concordanţă cudatele declarate de salariaţiîn declaraţiile pentrucompletarea declaraţieifiscale?

X Test nr. 8

16 Datele înscrise îndeclaraţiile salariaţilorprivind persoanele aflate înîntreţinere sunt procesateintegral şi exact?

X Test nr.8

17 Statul de plată a salariiloreste emis în baza statului deorganizare?

X Test nr. 9

18 Este concordanţă între dateleînscrise în statul de plată,statul de organizare şisituaţia prezenţei la program,privind persoanele renumerate?

X Test nr. 9

19 Datele cuprinse în statele deplată sunt centralizate lunar?

X Test nr. 10

20 Statele de salarii conţinelementele necesare şisuficiente pentru întocmireacentralizatoarelor?

X Test nr. 10

21 Restul de plată este adus lacunoştinţa personalului, prinintermediul fluturaşului desalariu?

X Test nr. 11

22 Există concordanţă întreelementele înscrise în statulde salarii şi cele din

X Test nr. 11

23 Reţinerile din salariu suntvirate lunar la destinaţie

X Test nr. 12

24 Există concordanţă între sumelevirate şi cele înscrise încentralizatorul saalriilor?

X Test nr. 12

25 Declaraţiile fiscale seîntocmesc prin preluarea datelordin statele de salarii?

X Test nr. 13

26 Declaraţiile fiscale sunt depusela organele statului, latermenele legale?

X Test nr. 13

27 Fişele fiscale sunt întocmiteanual?

X Test nr. 14

56

28 Datele din fişele fiscaleconcordă cu cele din statul deplată a salariilor?

X Test nr. 14

Auditori: Semnatura______________ Semnatura______________

Şeful structurii de audit: Semnatura______________ Data: 13.10.2008

PROCEDURA P-08

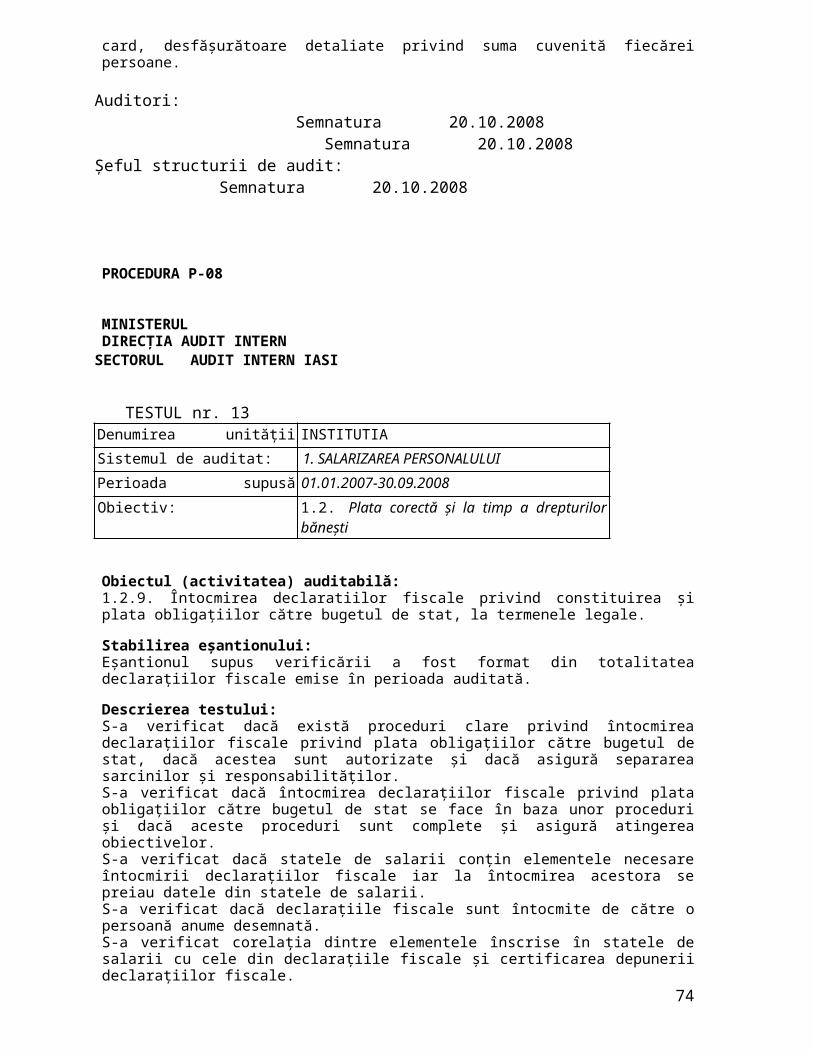

3.2.1.3. TESTE

MINISTERUL DIRECŢIA AUDIT INTERNSECTORUL AUDIT INTERN IASI

TESTUL nr. 1Denumirea unităţiiauditate:

INSTITUTIASistemul de auditat: 1. SALARIZAREA PERSONALULUI

57

Perioada supusăauditului:

01.01.2007-30.09.2008Obiectiv: 1.1. Organizarea sistemului de salarizare

Obiectul (activitatea) auditabilă:1.1.1. Asigurarea cu resurse umane pregătite pentru derularea înbune condiţii a activităţii de salarizare a personalului

Stabilirea eşantionului:Eşantionul supus verificării a fost format din:D.S.Z.U. nr. 1/03.01.2007 şi D.S.Z.U. nr. 1/04.01.2008 prin care afost organizat controlul ierarhic;Statul de organizare nr. II/0565/10.07.2006;Fişele postului aferente compartimentului salarizare;Programele de pregătire profesională a personalului nr.S/3421/05.01.2007 şiS/785/09.01.2008.

Descrierea testului:S-a verificat dacă la nivelul compartimentului de salarizare a fostorganizat controlul ierarhic şi dacă structuracompartimentului este adecvată necesităţilor.S-a verificat dacă gradul de ocupare al funcţiilor compartimentuluide salarizare asigură buna desfăşurare a activităţilor şidacă personalul compartimentului este pregătit pentru derularea înbune condiţii a activităţilor specifice.S-a verificat dacă sunt întocmite fişele posturilor din cadrulcompartimentului de salarizare şi dacă există şi sunt puse înaplicare programe de pregătire profesională a personalului dincadrul compartimentului de salarizare.Concluzie:A fost organizat controlul ierarhic la nivelul compartimentuluisalarizare.Structura comp. salarizare corespunde necesităţilorcompartimentului auditat.Gradul de ocupare al funcţiilor compartimentului de salarizareasigură buna desfăşurare a activităţilor iar personalulcompartimentului este pregătit pentru derularea în bune condiţii aactivităţilor specifice.Sunt întocmite fişele posturilor din cadrul compartimentului desalarizare.

Există şi sunt puse în aplicare programe de pregătireprofesională a personalului din cadrul compartimentului desalarizare.

Auditori: Semnatura 20.10.2008 Semnatura 20.10.2008

Şeful structurii de audit: Semnatura 20.10.2008 PROCEDURA P-08

58

MINISTERUL DIRECŢIA AUDIT INTERNSECTORUL AUDIT INTERN IASI

TESTUL nr. 2

Denumirea unităţiiauditate:

INSTITUTIASistemul de auditat: 1. SALARIZAREA PERSONALULUIPerioada supusăauditului:

01.01.2007-30.09.2008Obiectiv: 1.1. Organizarea sistemului de salarizare

Obiectul (activitatea) auditabilă:1.1.2. Reflectarea activităţii de salarizare în Regulamentul deorganizare şi funcţionare al entităţii.

Stabilirea eşantionului:A fost supus verificării R.O.F., aprobat prin O.M.A.I. nr.494/20.03.2007.

Descrierea testului:S-a verificat dacă este elaborat şi aprobat de cei în dreptRegulamentul de Organizare şi Funcţionare.S-a verificat dacă ROF conţine toate activităţile pe care ledesfăşoară compartimentul de salarizare.S-a verificat dacă Compartimentul de salarizare desfăşoară şiactivităţi care nu sunt cuprinse în ROF şi dacă atribuţiile dinROF, pe linia salarizării, se regăsesc în fişele posturilorpersoanelor încadrate la compartimentul salarizare.

Concluzie:Regulamentul de Organizare şi Funcţionare este elaborat şi aprobatde cei în drept.ROF conţine toate activităţile pe care le desfăşoară compartimentulde salarizare.Compartimentul de salarizare nu desfăşoară activităţi care nu suntcuprinse în ROF.Atribuţiile din ROF, pe linia salarizării, se regăsesc în fişeleposturilor persoanelor încadrate la compartimentul salarizare.

Auditori: Semnatura 20.10.2008 Semnatura 20.10.2008

Şeful structurii de audit: 59

Semnatura 20.10.2008

PROCEDURA P-08

MINISTERUL DIRECŢIA AUDIT INTERNSECTORUL AUDIT INTERN IASI

TESTUL nr. 3

Denumirea unităţiiauditate:

INSTITUTIASistemul de auditat: 1. SALARIZAREA PERSONALULUIPerioada supusăauditului:

01.01.2007-30.09.2008Obiectiv: 1.1. Organizarea sistemului de salarizare

Obiectul (activitatea) auditabilă:1.1.3. Asigurarea unei dotări corespunzătoare cu tehnică decalcul, mobilier şi spaţii de lucru în vederea derulării în bunecondiţii a activităţii de salarizare.

Stabilirea eşantionului:

Descrierea testului:S-a verificat dacă compartimentul de salarizare este dotat cutehnică de calcul şi mobilier, necesare bunei desfăşurări aactivităţilor specifice. S-a verificat dacă spaţiile de lucru alecompartimentului de salarizare sunt suficiente şi corespunzătoareşi dacă personalul compartimentului este mulţumit de condiţiile demuncă.

Concluzie:Compartimentul de salarizare este dotat cu tehnică de calcul şimobilier, necesare bunei desfăşurări a activităţilor specifice.Spaţiile de lucru ale compartimentului de salarizare suntsuficiente şi corespunzătoare, iar personalul compartimentuluieste mulţumit de condiţiile de muncă.

Auditori: Semnatura 20.10.2008 Semnatura 20.10.2008

Şeful structurii de audit: 60

Semnatura 20.10.2008

PROCEDURA P-08

MINISTERUL DIRECŢIA AUDIT INTERNSECTORUL AUDIT INTERN IASI

TESTUL nr. 4Denumirea unităţiiauditate:

INSTITUTIASistemul de auditat: 1. SALARIZAREA PERSONALULUIPerioada supusăauditului:

01.01.2007-30.09.2008Obiectiv: 1.2. Plata corectă şi la timp a drepturilor

băneşti