analisis reaksi pasar atas pengumuman merger - Universitas ...

94

ANALISIS REAKSI PASAR ATAS PENGUMUMAN MERGER BANK SYARIAH INDONESIA Pada Perusahaan Yang Terdaftar Dalam Indeks JII Periode Desember – Mei 2021 SKRIPSI SITI FATIMAH INDAH PARAWANSA 105731115117 PRODI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR 2021

-

Upload

khangminh22 -

Category

Documents

-

view

5 -

download

0

Transcript of analisis reaksi pasar atas pengumuman merger - Universitas ...

ANALISIS REAKSI PASAR ATAS PENGUMUMAN MERGER BANK SYARIAH INDONESIA

Pada Perusahaan Yang Terdaftar Dalam Indeks JII Periode Desember – Mei 2021

SKRIPSI

SITI FATIMAH INDAH PARAWANSA

105731115117

PRODI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

KARYA TUGAS AKHIR MAHASISWA

ANALISIS REAKSI PASAR ATAS PENGUMUMAN MARGER BANK SYARIAH INDONESIA

(Pada Perusahaan Yang Terdaftar Dalam Indeks JII Periode Desember – Mei 2021)

SKRIPSI

Disusun dan Diajukan Oleh:

SITI FATIMAH INDAH PARAWANSA

NIM: 105731115117

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar

Sarjana Ekonomi Pada Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2021 M/1443 H

iii

MOTTO DAN PERSEMBAHAN

MOTTO

Berpikir adalah kegiatan tersulit yanng pernah ada. Oleh karena itu

hanya sedikit yang melakukannya.

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-nya serta karunianya

sehingga skripsi ini telah terselesaikan dengan baik.

Alhamdulillah Rabbil’alamin

Skripsi ini kupersembahkan untuk kedua orang tuaku tercinta

Orang-orang yang saya sayang dan almamaterku

PESAN DAN KESAN

“jangan pergi mengikuti kemana jalan akan berujung. Buat jalanmu

sendiri dan tinggalkan jejak”

“Selama kuliah banyak teman baru dengan sifat dan tingkah laku

yang aneh-aneh, tapi itulah yang mewarnai setiap moment yang

dilalui setiap harinya”

Halaman Persetujuan

iv

Halaman Pengesahan

v

Surat Pernyataan

vi

vii

mu.

KATA PENGANTAR

Puji dan Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT

atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad

SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat

yang tiada ternilai manakala penulisan skripsi yang berjudul “ Analisis Reaksi

Pasar Atas Pengumuman Marger Bank Syariah Indonesia”

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam

menyelesaikan program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih

kepada kedua orang tua penuls Bapak Roin Mubari dan Ibu Sri Amah yang

senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus.

saudari-saudariku tercinta yang senantiasa mendukung dan memberikan

semangat hingga akhir studi ini, suami ku tersayang dan seluruh keluarga besar

atas segala pengorbanan, serta dukungan baik materi maupun moral, dan doa

restu yang telah diberikan demi keberhasilan penulis dalam menuntut il

Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan

cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud

tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula

viii

penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan

dengan hormat kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, selaku Rektor Universitas

Muhammadiyah Makassar.

2. Bapak Dr. H. Andi Jam’an, SE., M.Si, selaku Dekan Fakultas Ekonomi

Universitas Muhammadiyah Makassar.

3. Ibu Mira, SE., M.Ak. selaku Ketua Program Studi Akuntansi Universitas

Muhammadiyah Makassar.

4. Ibu Muchriana Muchran., SE.,M.Si.Ak selaku Pembimbing I yang senantiasa

meluangkan waktunya membimbing dan mengarahkan penulis, sehingga

skripsi selesai dengan baik.

5. Bapak Ramli, SE., M.Si., selaku Pembimbing II yang telah berkenan

membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan Asisten/Konsultan Dosen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar yang tak kenal lelah banyak

menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar.

8. Pihak Galeri Investasi Universitas Muhammadiyah Makassar yang telah

bersedia menerima dan bekerja sama dengan peneliti untuk melakukan

penelitian di lokasi tesebut.

9. Kepada suami saya tercinta Arief Rahman Hakim yang telah memberikan

saya bahu untuk berkeluh kesah dan memberikan banyak motivasi.

10. Kepada Teman-teman kelasku Akuntansi 17 D, serta yang teristimewa

sahabat-sahabatku (Intan, Amalia, Fira dan Risdayanti) yang senantiasa

ix

menjadi tempat keluh kesah dan memotivasi satu sama lain agar tetap

semangat.

11. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu

yang telah memberikan semangat, kesabaran, motivasi.

12. Terakhir terima kasih kepada diri saya sendri yang telah mampu melawan

rasa malas hingga mampu untuk menyelesaikan penelitian ini.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat

jauh dari kesempurnaan. Oleh Karena itu, kepada semua pihak utamanya para

pembaca yang budiman, penulis senantiasa mengharapkan saran dan

kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua

pihak utamanya kepada Almamater tercinta Kampus Biru Universitas

Muhammadiyah Makassar.

Nashrun min Allahu wa Fathun Karien, Billahi fii Sabilil Haq, Fastabiqul Khairat,

Wassalamu’alaikum Wr. Wb.

Makassar, 13 jumadil awal 1443 H

15 desember 2021 M

Penulis

Siti Fatimah Indah Parawansa

ABSTRAK

x

SITI FATIMAH INDAH PARAWANSA, 2021. Analisis Reaksi Pasar Terhadap Pengumuman Merger Bank Syariah. Skripsi, Progam Studi Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Muchriana Muchran dan Pembimbing II Ramly.

Penelitian ini bertujuan untuk mengetahui reaksi pasar terhadap

pengumuman merger Bank Syariah Indonesia pada Bursa Efek Indonesia. Penelitian ini dilakukan di Bursa Efek Indonesia. Jenis penelitian yang digunakan dalam penelitian adalah penelitian studi kasus dengan pendekatan kuantitatif. Sumber data yang digunakan penelitian ini adalah sumber data primer dan data sekunder. Sumber data primer yang diperoleh melalui data keuangan di BEI setiap perusahaan. Sedangkan sumber data sekunder diperoleh secara online dari yahoo finance pada masa penelitian. Tekhnik penelitian dalam penelitian ini menggunakan event study yaitu untuk mengetahui reaksi dibalik suatu peristiwa, untuk melakukan pengukuran reaksi pasar menggunakan abnormal return.

Hasil penelitian dapat disimpulkan bahwa Hasil perhitungan menggunakan analisis abnormal return yang dibuktikan dengan cara analisis hipotesis membuktikan bahwa terdapat return (reaksi) pasar pada saat pengumuman merger. Hasil dari perhitungan abnormal tersebut memberikan pernyataan bahwa terdapat perbedaan abnormal return sebelum dan sesudah peristiwa merger. Hal ini menunjukkan bahwa mergernya Bank syariah yang ada di Indonesia itu menuai reaksi pasar pada saat sebelum dan sesudah merger.

Kata Kunci: Reaksi Pasar dan Pengumuman Merger

ABSTRACT

xi

SITI FATIMAH INDAH PARAWANSA, 2021. Analysis of Market Reaction to the Announcement of the Merger of Islamic Banks. Thesis, Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by Supervisor I Muchriana Muchran and Supervisor II Ramly.

This study aims to determine the market reaction to the announcement of

the merger of Bank Syariah Indonesia on the Indonesia Stock Exchange. This research was conducted on the Indonesia Stock Exchange. The type of research used in this research is case study research with a quantitative approach. Sources of data used in this study are primary data sources and secondary data. Primary data sources are obtained through financial and trading data on the IDX of each company. While the secondary data sources were obtained online from yahoo finance during the research period.

The results of the study can be concluded that the calculation results using abnormal return analysis as evidenced by hypothesis analysis proves that there is a market return (reaction) at the time of the merger announcement. The results of the abnormal calculation provide a statement that there are differences in abnormal returns before and after the merger event. This shows that the merger of Islamic banks in Indonesia reaped a market reaction before and after the merger.

Keywords: Market Reaction and Merger Announcement

xii

DAFTAR ISI

HALAMAN SAMPUL ............................................................................................. i

HALAMAN JUDUL ............................................................................................... ii

HALAMAN PERSEMBAHAN ............................................................................. iii

HALAMAN PERSETUJUAN ............................................................................... iv

HALAMAN PENGESAHAN ................................................................................. v

SURAT PERNYATAAN ....................................................................................... vi

KATA PENGANTAR .......................................................................................... vii

ABSTRAK ............................................................................................................. x

ABSTRACK ......................................................................................................... xi

DAFTAR ISI ........................................................................................................ xii

DAFTAR TABEL ............................................................................................... xiv

DAFTAR GAMBAR ............................................................................................ xv

BABI PENDAHULUAN ........................................................................................ 1

A. Latar belakang..................................................................................... 1

B. Rumusan Masalah .............................................................................. 5

C. Tujuan Penelitian ................................................................................ 5

D. Manfaat Penelitian .............................................................................. 6

BAB II TINJAUAN PUSTAKA ............................................................................. 8

A. Tinjauan Pustaka ................................................................................ 8

1. Teori Sinyal ................................................................................... 8

2. Event Study ................................................................................... 8

3. Merger ......................................................................................... 10

4. Reaksi Pasar ............................................................................... 13

a. Analisis Abnormal Return ....................................................... 15

5. Harga Saham .............................................................................. 17

B. Penelitian Yang Relevan................................................................... 17

C. Kerangka Konseptual ........................................................................ 20

D. Hipotesis Penelitian........................................................................... 21

BAB III METODE PENELITIAN ......................................................................... 22

xiii

A. Desain Penelitian .............................................................................. 22

B. Waktu Dan Tempat Penelitian .......................................................... 22

C. Definisi Operasional Variabel Penelitian .......................................... 22

1. Variabel Independen ................................................................... 22

2. Variabel Dependen ..................................................................... 23

D. Populasi Dan Sampel........................................................................ 24

E. Teknik Pengumpulan Data................................................................ 25

F. Teknik Analisis Data.......................................................................... 26

1. Teknik analisis event study ......................................................... 26

2. Uji Normalitas Data ..................................................................... 27

3. Uji Hipotesis ................................................................................ 28

BAB IV HASIL DAN PEMBAHASAN ................................................................ 29

A. Gambaran Umum Perusahaan ........................................................... 29

B. Hasil Penelitian ................................................................................... 45

C. Pembahasan ....................................................................................... 55

BAB V PENUTUP ............................................................................................... 59

A. Kesimpulan ......................................................................................... 59

B. Saran ................................................................................................... 61

DAFTAR PUSTAKA ........................................................................................... 62

LAMPIRAN ......................................................................................................... 64

DAFTAR TABEL

xiv

Tabel 2.1 Penelitian Terdahulu ............................................................................. 17

Tabel 3.1 Daftar Sampel Penelitian ...................................................................... 25

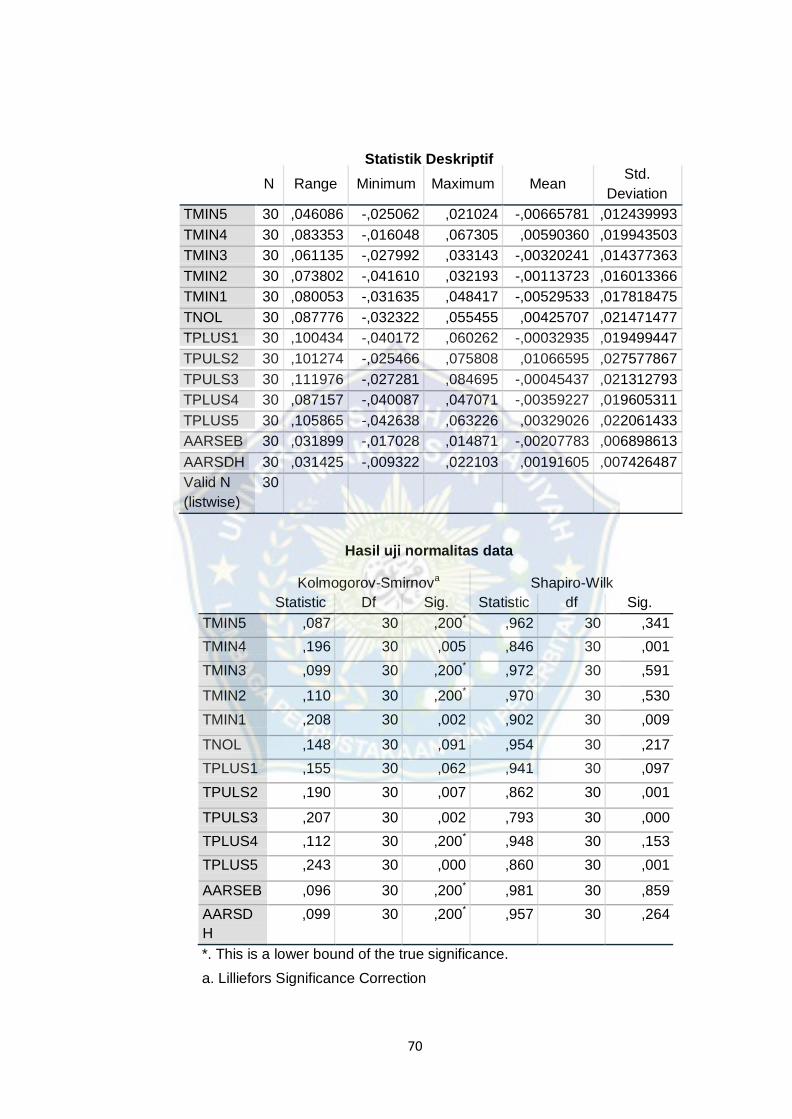

Tabel 4.1 Statistik Deskriptif ................................................................................. 48

Tabel 4.2 Hasil Uji Normalitas Data ...................................................................... 50

Tabel 4.3 Hasil Uji Normalitas ............................................................................... 50

Tabel 4.4 Hasil Uji Hipotesis One Sample Test.................................................... 52

Tabel 4.5 Hasil Uji Hipotesis Wilocoxon Signed Rank Test ................................. 53

Tabel 4.6 Uji Paired Sample Wilocoxon Signed Ranks........................................ 54

DAFTAR GAMBAR

xv

Gambar 2.1 Periode Peristiwa ............................................................................ 10

Gambar 2.2 Ilustrasi Merger ............................................................................... 11

Gambar 2.3 Kerangka Konsepual ...................................................................... 21

Gambar 4.1 Average Abnormal Return .............................................................. 47

1

BAB I

PENDAHULUAN

A. Latar Belakang

Kondisi persaingan antar perusahaan semakin ketat membuat para

pemilik kekuasaan untuk mengambil sebuah keputusan agar mampu

mempertahankan perusahaan bahkan berkembang lebih cepat. Strategi

untuk merger diharapkan mampu untuk membuat perubahan lingkungan

yang sudah, sedang dan akan terjadi di sekitar perusahaan agar perusahaan

mampu menjaga eksistensinya dan memperbaiki kinerja nya. Salah satu

keputusan yang menarik untuk dianalisis yaitu untuk melakukan merger

(Edward 2012).

Merger merupakan penggabungan atau kombinasi dua atau lebih

perusahaan, perusahaan yang dihasilkan akan tetap mempertahankan

identitas salah satu perusahaan, biasanya yang memiliki saham lebih

banyak kombinasi dua perusahaan dan hanya ada satu yang survive dan

yang lainnya tidak beroperasi lagi Konsolidasi berbeda dengan merger.

Konsolidasi adalah penggabungan dua atau lebih perusahaan membentuk

perusahaan baru. Perbedaan terletak dalam konsolidasi penggabungan dua

atau lebih perusahaan membentuk satu perusahaan baru (Martono 2016).

Keputusan untuk melakukan merger dan akuisisi memiliki dampak

yang sangat besar dalam memperbaiki kinerja keuangan perusahaan,

karena dengan bergabungnya dua atau lebih perusahaan diharapkan akan

mampu menunjang kegiatan usaha. Keuntungan yang besar dapat

memperkuat laporan keuangan.

2

Kegiatan merger dan akuisisi bukan merupakan fenomena yang baru

dalam dunia usaha. Merger dan akuisisi merupakan sebuah langkah

rekonstruksi perusahaan yang dipercaya dapat mendatangkan kemakmuran

dan keuntungan dalam waktu yang cukup singkat. Aktivitas merger dan

akuisisi semakin bertambah seiring dengan lajunya pertumbuhan ekonomi

nasional dan internasional (Hatane 2017).

Menurut KPPU (Komisi Pengawas Persaingan Usaha) merger dan

akuisisi memberikan dampak terhadap praktik monopoli dan persaingan

usaha yang kurang sehat dan telah diatur secara khusus pada pasal 28 dan

pasal 29 UU No. 5 Tahun 1999 tentang larangan praktek monopoli dan

persaingan usaha tidak sehat.

Langkah penggabungan usaha melalui merger diawali oleh bank –

bank milik negara dengan Keputusan Menteri Keuangan pada tanggal 31

Desember 1997, tentang pengabungan empat bank milik negara yaitu Bank

Pembangunan Indonesia (Bapindo), Bank Ekspor Import (Bank Exim), Bank

Bumi Daya (BBD) dan Bank Dagang Negara (BDN) serta Bank Indonesia

mengakuisisi Bank Tabungan Nasional (BTN) (Wairooy 2019).

Salah satu aksi merger yang sedang dibahas adalah mergernya

ketiga bank Syariah milik BUMN (Badan Usaha Milik Negara), yakni PT Bank

BRI Syariah Tbk, PT Bank Syariah Mandiri, dan PT Bank BNI Syariah. (BSI)

didirikan dengan menggabungkan tiga bank milik himpunan bank milik

negara (Himbara) dan diharapkan mampu memberikan multiplier effect yang

signifikan terhadap perekonomian nasional. Penggabungan tersebut akan

berlaku efektif pada tanggal 1 Februari 2021. Bank hasil merger ini

diharapkan akan menimpati peringkat ketujuh di antara bank-bank nasional

3

dan menjadi salah satu dari sepuluh bank teratas di dunia. Dari segi nilai

pasar (Ayu et al. 2021)

Upaya merger sebenarnya sudah diupayakan sejak awal tahun 2019,

Erick berharap upaya penggabungan ini dapat membuat bank syariah

menjadi perbankan yang mampu memberikan dampak positif bagi

perekonomian Indonesia kedepannya. Rencana penggabungan merger bank

syariah inipun memberi respon positif oleh investor karena diharapkan

mampu meningkatkan kapasitas bisnis bank syariah BUMN. Usai

diumumkan akan dilakukan merger, saham BRIS langsung melesat pada

perdagangan jumat pagi (3/7/2020) (Jannah 2020).

Secara teori pengumuman adanya merger seharusnya memiliki

informasi yang dapat berpengaruh pada pasar, informasi ini bisa ditanggapi

sebagai informasi positif maupun negatif oleh investor. Informasi akan

menjadi positif apabila tujuan dilakukannya merger adalah untuk melakukan

ekspansi usahanya atau perusahaan, sedangkan akan menjadi informasi

yang negatif ketika rencana merger bertujuan untuk menghindari adanya

kebangkrutan (pailit).

Investor menganalisis pengumuman merger yang sangat berharga

akan memicu pergerakan pasar yang menyebabkan adanya perubahan

harga saham yang dapat diukur mengunakan return atau abnormal return .

Ada atau tidaknya pengaruh kandungan informasi tersebut dapat dilihat dari

ada atau tidaknya abnormal return yang signifikan diantara tanggal

pelaksanaan merger. Abnormal return diperoleh dengan membandingkan

return yang diharapkan dengan return yang sesungguhnya.

4

(Susanti 2019), telah melakukan penelitian mengenai pengaruh

pengumuman merger dan akuisisi terhadap abnormal return , return saham

dan volume perdagangan saham (perusahaan go public yang terdaftar di

bei) dan menunjukkan hasil bahwa terdapat perbedaan yang signifikan

terhadap abnormal return atas peristiwa merger dan akuisisi.

(Edward 2012), telah melakukan penelitian analisis reaksi pasar atas

pengumuman merger dan akuisisi. Hasil pengujian pada seluruh perusahaan

sampel menunjukkan hasil bahwa tidak ada perbedaaan abnormall return

sebelum dan sesudah adanya pengumuman.

(Adnyani and Gayatri 2018), telah melakukan penelitian mengenai

reaksi investor terhadap pengumuman akuisisi pada perusahaan akuisitor

yang terdaftar di bei. Hasil penelitian yaitu adanya perbedaan yang signifikan

abnormal return sebelum dan sesudah adanya pengumuman akuisisi pada

perusahaan-perusahaan yang terdaftar di BEI, dan tidak terdapat adanya

perubahan yang signifikan pada volume perdagangan sebelum dan sesudah

adanya pengumuman akuisisi pada perusahaan- perusahaan akuisitor yang

terdapat di BEI.

(Sagala 2018), telah melakukan penelitian mengenai reaksi investor

terhadap pengumuman merger dan akuisisi pada perusahaan yang terdaftar

di bursa efek indonesia. Hasil penelitian yaitu tidak terdapat adanya

perbedaan yang signifikan pada abnormal sebelum dan sesudah

pengumuman merger dan akuisisi, serta tidak terdapat adanya volume

perdagangan yang signifikan sebelum dan sesudah pengumuman merger

dan akuisisi.

5

Merger merupakan proses penyatuan dua perusahaan, salah satu

perusahaan akan tetap melakukan operasional perusahaannya, dan yang

lainnya akan kehilangan nama dan kekayaannya. Dengan melakukan

pertimbangan yang tepat yaitu menyatukan perusahaab adalah hal yang

sangat menguntungkan bagi perusahaan, namun dalam melakukan

keputasan merger, diperlukan beberapa pertimbangan termasuk reaksi dari

para investor. Namun belum diketahui respon investor dalam pengambilan

keputusan ini. Fenomena inilah yang melatar belakangi penelitian ini.

Banyak penelitian yang telah dilakukan pada perusahaan yang

melakukan merger, namun terdapat beberapa perbedaan pada hasil

penelitian terdahulu. Berdasarkan uraian tersebut maka peneliti berniat untuk

melakukan penelitian kembali terhadap reaksi pasar atas pengumuman

merger dengan judul “Analisis Reaksi Pasar Atas Pengumuman Merger

Bank Syariah”

B. Rumusan Masalah

Berdasarkan uraian dari latar belakang tersebut, maka dapat

diperoleh rumusan masalah yaitu Apakah terdapat perbedaan yang signifikan

antara abnormal return saham sebelum dan sesudah pengumuman merger?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah untuk mengetahui

dan menganalisis perbedaan abnormal return saham sebelum dan sesudah

pengumuman merger bank syariah.

6

D. Manfaat Penelitian

1. Manfaat Teoritis

a. Bagi Peneliti

Diharapkan dapat menjadi sarana bagi penulis untuk

mengembangkan penalaran dan membentuk pola pikir ilmiah

dengan melalui ilmu-ilmu akuntansi yang telah dipelajari dalam

perkuliahan, kemudian menerapkannya dalam penulisan penelitian

ini. Serta diharapkan penelitian ini memberi pengetahuan dan

pengalaman baru bagi penulis mengenai keuangan.

b. Bagi Universitas

Diharapkan penelitian ini dapat menjadi penambah

referensi dan pedoman bagi institusi di perpustakaan Universitas

Muhammadiyah Makassar serta menambah informasi dan

pengetahuan serta minat pembaca mahasiswa Fakultas Ekonomi

dan Bisnis, khususnya mahasiswa program studi akuntansi.

c. Bagi Peneliti Lain

Diharapkan penelitian ini dapat menjadi pedoman,

tambahan ilmu, referensi serta perbandingan bagi peneliti lainnya

dalam melakukan penelitian pada bidang yang sama di masa yang

akan datang.

2. Praktis

a. Bagi Investor

hasil penelitian ini dapat digunakan sebagai bahan pertimbangan

dalam mengambil keputusan berinvestasi

b. Bagi Peneliti

7

Diharapkan hasil penelitian ini dapat menambah pengetahuan

dan pemahaman tentang pemilihan metode akuntansi.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Pustaka

1. Teori sinyal

Teori Sinyal atau sering disebut dengan signalling theory

menyatakan bahwa perusahaan akan cenderung untuk mengumumkan

ke pasar tentang keadaan perusahaannya yang sedang ada dalam

kondisi yang baik dalam bentuk sinyal informasi dan nantinya pasar akan

merespon atas sinyal tersebut (Hartono, 2000). Reaksi atas sinyal yang

berikan oleh perusahaan ini nanti akan tercermin dari adanya perubahan

harga saham karena ada aktivitas perdagangan saham yang meningkat

atau menurun. Menurut Jogiyanto (2013), informasi yang dipublikasikan

sebagai suatu pengumuman akan memberikan signal bagi investor

dalam pengambilan keputusan investasi. Pada saat informasi

diumumkan, pelaku pasar terlebih dahulu menginterpretasikan dan

menganalisis informasi tersebut sebagai signal baik (good news) atau

signal buruk (bad news). Jika pengumuman informasi tersebut sebagai

signal baik bagi investor, maka terjadi perubahan dalam abnormal return

, dimana abnormal return menjadi naik, sedangkan jika pengumuman

informasi tersebut sebagai signal buruk bagi investor maka terjadi

perubahan abnormal return , dimana abnormal return menjadi turun.

2. Event Study

Event study adalah suatu pengamatan mengenai pergerakan

harga saham di pasar modal untuk mengetahui apakah ada abnormal

return yang diperoleh pemegang saham akibat dari suatu peristiwa

8

9

tertentu. Peristiwa (event) yang dimaksud adalah peristiwa yang

informasinya di sebarkan (publikasikan) sebagai pengumuman. Jika

suatu pengumuman tersebut mengandung informasi maka pasar akan

bereaksi. Reaksi ini mampu diukur menggunakan abnormal return

sebagai nilai perubahan harga sebelum dan sesudah. Jika menggunakan

abnormal return maka suatu pengumuman tersebut mampu untuk

memberikan abnormal return kepada pasar (Hidayat 2019).

Event Study bertujuan untuk melihat reaksi pasar atas suatu

pengumuman yang telah di publikasikan. Secara definisi studi peristiwa

(event study) merupkan study yang mempelajari atas stuatu reaksi pasar

terhadap peristiwa (event) yang informasinya telah di publikasikan

sebagai pengumuman (Hartono, 2013 ; 555-556); (Romadhona 2019).

Adanya informasi yang relevan, lengkap serta akurat merupakan

suatu faktor yang sangat dibutuhkan oleh para investor untuk melakukan

analisis di pasar modal (Adhi, Assumpta, and Marlina 2019).

Setiap informasi yang memengaruhi pasar modal sejatinya

memiliki suatu informasi. Kandungan informasi yang diserap oleh pasar

modal akan memberikan reaksi yang akan digunakan sebagi bahan

pertimbangan oleh para investor untuk menentukan kebijakannya dalam

berinvestasi (Putra and dkk 2020).

Lamanya periode estimasi umumnya digunakan berkisar 100 hari

sampai dengan 300 hari untuk data harian biasanya berkisar sekitar 24

sampai 60 bulan untuk data bulanan. Periode estimasi umumnya

merupakan periode sebelum periode peristiwa. Periode peristiwa disebut

juga dengan periode pengamatan yang umumnya biasa digunakan

10

berkisar 3 hari sampai dengan 121 hari untuk data harian dan 3 bulan

sampai 121 bulan untuk data bulanan (Sagala 2018).

Maka dapat disimpulkan oleh peneliti bahwa event study

merupakan studi peristiwa (informasi) yang baru terjadi yang dapat

mempengaruhi perilaku investor dalam menanamkan modalnya dan juga

mempengaruhi tingkat keuntungan suatu saham perusahaan di pasar

modal.

Periode Penelitian Dalam Event Study

T-5 T=0 T+5

Gambar 2.1

Periode Peristiwa

Periode peristiwa pada penelitian ini adalah 11 hari (dari t-5

sampai t+5). Tidak ada alasan pasti dalam pengambilan masa periode

peristiwa, namun peneliti mengambil 11 hari untuk menghindari adanya

berita yang mampu mengganggu masa penelitian

3. Merger

Merger akan terjadi apabila kedua perusahaan sepakat untuk

membentuk perusahaan gabungan, yang memadukan aset dan

kewajiban kedua perusahaan tersebut. Pemilik perusahaan baru tersebut

pemilik perusahaan yang digabungkan. Dalam kebanyakan kasus

merger, hanya satu entitas yang tetap beroperasi.

11

PERUSAHAAN A

PERUSAHAAN B

GAMBAR 2.2

Ilustrasi Merger

Perusahaan A + B = B

Setelah merger diantara A dan B hanya akan 1 perusahaan yang

beroperasi tanpa membentuk perusahaan baru. Dalam hukum

perusahaan A akan hilang, dan kepemilikan dari perusahaan B akan

berubah karena telah menggabungkan perusahaan A dan B.

Merger adalah kombinasi bisnis yang hanya akan menghasilkan

satu perusahaan yang bertahan, kepemilikan aset dan liabilitas

perusahaan diambil (ditransferkan) ke perusahaan yang mengambil alih.

Operasional dari masing –masing perusahaan sebelumnya merupakan

perusahaan yang terpisah dan dilanjutkan dalam entitas tunggal yang

tetap bertahan setelah terjadinya merger. (Baker et al. 2019)

Menurut Zaki Baridwan (Hamid 1998), pengertian merger adalah

proses pengambilalihan saham yang dilakukan suatu perusahaan

terhadap perusahaan lain dimana perusahaan yang diambil alih tersebut

tidak lagi menjadi perusahaan yang berdiri sendiri, namun sudah menjadi

bagian dari perusahaan yang telah mengambil alih.

Menurut Abdul Moin (2003), pengertian merger adalah

penggabungan dua perusahaan atau lebih yang kemudian hanya ada

PERUSAHAAN A

12

satu perusahaan yang tetap hidup sebagai badan hukum, sementara

yang lainnya menghentikan aktivitasnya atau bubar. Perusahaan yang

dibubarkan mengalihkan aktiva dan kewajibannya ke perusahaan yang

mengambil alih sehingga perusahaan yang mengambil alih mengalami

peningkatan aktiva.

Menurut Floyd A. Beams dan Amir Abadi Yusuf (2000), pengertian

merger adalah proses pengambilalihan yang dilakukan suatu perusahaan

terhadap seluruh operasi dari entitas usaha lain dimana entitas yang tidak

diambil alih tersebut dibubarkan.

Menurut M.E. Hitt, merger adalah suatu strategi bisnis yang

diterapkan dengan menggabungkan antara dua atau lebih perusahaan

yang setuju menyatukan kegiatan operasionalnya dengan basis yang

relatif seimbang karena mereka memiliki sumber daya dan kapabilitas

yang secara bersama-sama dapat menciptakan keunggulan kompetitif

yang lebih kuat.

Merger dapat dilakukan dengan dua cara yaitu dengan internal

ataupun eksternal, merger internal dilakukan ketika perusahaan target

berada dalam satu kepemilikan yang sama. Sedangkan merger eksternal

dilakukan pada perusahaan target yang berada pada grup kepemilikan

yang berbeda. Pada umunya perusahaan yang besar akan bertahan

atasnama dan status hukum yang berlaku, dan perusahaan yang lebih

kecil akan berhenti untuk beroperasi (Ni’mah and Samryn 2017).

Secara umum, tujuan sebuah perusahaan melakukan merger

adalah:

13

1. Pertumbuhan atau Diversifikasi

2. Meningkatkan Dana

3. Menciptakan Sinergi.

4. Pertimbangan Pajak

5. Meningkatkan Keterampilan Perusahaan

6. Melindungi Diri Dari Pengambilalihan

7. Meningkatkan Likuiditas Pemilik

8. Memperoleh Produk Atau Teknologi

9. Meningkatkan Market Share

10. Penurunan Biaya

4. Reaksi Pasar

Apabila suatu pengumuman mempunyai kandungan informasi

diharapkan akan terjadi reaksi ketika pasar menerima pengumuman

tersebut (Sagala 2018).

Reaksi pasar modal ditentukann oleh informasi yang diserap dari

pasar modal baik itu informasi yang baik (good news) maupun yang

buruk (bad news). banyak peristiwa yang dapat mempengaruhi harga

saham pada pasar modal.

Reaksi pasar terhadap informasi di pasr modal akan

mempengaruhi pasar modal dalam membentuk harga keseimbangan

pasar yang akan bereaksi dengan akurat agar mampu mencapai

keseimbangan baru dan sepenuhnya mencerminkan informasi yang

tersedia disebut juga pasar yang efisien (Hartono 2013).

Menurut (Syahyunan 2015), tingkat efisiensi dari pasar modal

bisa dikategorikan menjadi 3 (tiga) bentuk yaitu:

14

1. Efisiensi bentuk lemah

Efisiensi dalam bentuk lemah berarti semua informasi dimasa

lalu akan tercermin dalam harga yang terbentuk sekarang. Oleh

karena itu, informasi histori atau masa lalu tersebut (seperti harga dan

volume perdagangan saham, serta peristiwa dimasa lalu) tidak bisa

lagi digunakan untuk memprediksi perubahan harga di masa

mendatang, karena sudah tercermin pada harga saat ini. Implikasinya

adalah bahwa investor tidak akan bisa memprediksi nilai pasar saham

dimasa mendatang dengan menggunakan data history seperti yang

dilakukan dalam analisis teknikal.

2. Efisiensi dalam bentuk setengah kuat

Pasar efisiensi dalam bentuk setengah kuat berarti harga pasar

saham yang terbentuk sekarang telah mencermin kan informasi histori

dan semua informasi yang dipublikasikan (seperti earning deffendent

pengumuman stock split, penerbitan saham baru, kesulitan keuangan

yang dialami perusahaan, dan peristiwa-peristiwa publikasi lainnya

yang berdampak pada aliran kas perusahaan dimasa mendatang.

Pada pasar efisien bentuk setengah kuat, keuntungan diatas normal

(abnormal return ) hanya terjadi disekitar pengumuman publikasi atau

suatu peristiwa sebagai refresentasi dari respon pasar terhadap

pengumuman tersebut. Suatu pasar dianyatakan efisien dalam bentuk

setengah kuat bila informasi terserap atau direspon dengan cepat

(dalam satu hingga dua spot waktu atau hari diseputar pengumuman).

Keuntungan diatas normal (abnormal return ) yang terjadi

berkepanjangan (lebih dari tiga spot waktu) mencerminkan sebagian

15

respon pasar terlambat dalam menyerap atau menginterpretasi

informasi dan dengan demikian dianggap pasar tidak efisien dalam

bentuk setengah kuat.

3. Efisiensi dalam bentuk kuat

Pasar dalam bentuk kuat berarti harga saham yang terbentuk

sekarang telah mencerminkan informasi historis dan semua informasi

yang dipublikasikan ditambah dengan informasi yang tidak

dipublikasikan. Pada pasar efisien bentuk kuat tidak akan ada

seorang investor pun yang bisa memperoleh keuntungan diatas

normal (abnormal return ).

Bagian dari reaksi pasar yaitu:

a. Analisis Abnormal return

Menurut (Hartono 2008), abnormal return merupakan

kelebihan dari return yang sesungguhnya terjadi terhadap normal

return yang merupakan return yang diharapkan oleh investor

(expected return). Pengamatan terhadap pengaruh abnormal return

adalah untuk mengetahui pengaruh jangka pendek terhadap informasi

Merger bank syariah.

Abnormal return biasanya terjadi disekitar peristiwa , peristiwa

yang dimaksud seperti merger, akuisisi pengumuman deviden,

pengumuman perusahaan produktif, perusahaan produktif dan lainnya

(Kusnandar and Bintari 2020).

Abnormal return yang terjadi berguna untuk melihat efisiensi

pasar jika beberapa pelaku pasar menikmati adanya abnormal return

dalam waktu tertentu. Abnormal return diuji dengan baik ketika para

16

�� − �� − 1 ���

�� − 1

����� − ����� − 1 ���

����� − 1

Art = Rit – rmt

pelaku pasar memberikan arah pasar positif ataupun negatif (Ramly

et al. 2021).

Cara untuk melakukan perhitungan abnormal return adalah

sebagai berikut:

1) Penghitungan Return Individual

Keterangan:

Rit = Return Perusahaan ke-i periode ke t

Pt = harga saham perusahaan ke –i pada periode ke t

2) Menghitung Return Pasar (Rmt)

Keterangan

Rmt = return IHSG paada periode t

IHSG = indeks harga saham gabungan periode t

IHSGt-1 = indeks harga saham gabungan periode t-`1

3) Abnormal return

Keterangan:

Art = abnormal return saham i saat t

Rit = return individual saham i saat t

Rmt = return ihsg pada periode t

17

5. Harga Saham

Harga saham menurut (Albab 2015), merupakan nilai dari selembar

saham yang diterbitkan oleh suatu perusahaan. Harga saham adalah

informasi yang paling utama yang dibutuhkan oleh seorang investor,

karena harga saham adalah cerminan dari kinerja suatu emiten /

perusahaan. Jika jumlah permintaan lebih tinggi dari penawaran maka

harga saham akan naik, dan begitupun sebaliknya. Menurut (Sunariyah

2013), harga saham ditentukan dan akan dibentuk oleh suatu mekanisme

pasar modal. Setiap saham yang diterbitkan oleh suatu perusahaan

memiliki harga. Harga nominal saham merupakan harga yang tercantum

dalam lembar saham yang diterbitkan.

B. Peneliltian Terdahulu

Penelitian mengenai reaksi pasar terhadap pengumuman merger

telah dilakukan oleh beberapa peneliti. Adapun penelitian terdahulu yang

berkaitan dengan penellitian ini antara lain.

Tabel 2.1

Penelitian terdahulu

No Nama peneliti /

tahun

Judul penelitian

Teknik analisis data

Hasil penelitian

1. Ika Putri Adnyani, Gayatri (2018)

Analisis reaksi pasar terhadap pengumuman merger dan akuisisi pada perusahaan akuisitor yang terdaftar di BEI

Event study Terdapat perbedaan signifikan abnnormal return perusahaan akuistor sebelum dan sesudah pengumuman akuisis, namun tidak terdapat perbedaan volume perdagangan saham

18

perusahaan akuistor

sebelum dan sesudah pengumuman akuisisi

2 M. Yunies Edward (2012

Anallisis Reaksi Pasar Atas Pengumuman Merger Dan Akuisisi

Wilcoxon Signed Rank Test

Berdasakan abnormal return menunjukkan keseluruhan sampel dan perusahaan kapitallisasi besar dan sedang tidak memiliki perbedaan antara sebelum dan sesudah pengumuman

3. Joyce Maretha Sagala (2018)

Analisis reaksi pasar terhadap pengumuman merger dan akuisisi perushaan yang terdaftar di bursa efek indonesia

Event study Hasil uji sampel t berpasangan tidak memiliki perbedaan yang signifikan terhadap abnormal return sebelum dan sesudah pengumuman merger dan akuisisi

4. Neddy Analisis Wilcoxon Hasil penelitian sihombing, pengaruh Signed Rank menunjukkan bahwa mustafa pengumuman Test tidak adanya dampak kamal (2016) merger dan secara ekonomis bagi akuisisi perusahaan dan terhadap keseluruhan rasio abnormal kinerja keuangan return saham menunjukkan hasil dan kinerja tidak berbeda an keuangan meningkat secara signifikan mesipun secara parsial rasio kiinerja keuangan memberikan hasil yang berbeda.

5. Liliana, Analisis Kolmogorov- Tidak terdapat suhadak dampak Smirnov perbedaan signifikan (2016) akuisisi Test. antara returun saham terhadap sebelum dan sesudah return saham akuisisi. dan volume

perdagangan

6. Randy Analisis Event study Terdapat perbedaan Hidayat perbedaan abnormal return (2019) abnormal sebelum dan sesudah return peristiwa. sebelum dan

19

sesudah

peristiwa politik pada saham perusahaan LQ-45 di BEI

7 Jurniaty Jusman (2019)

Analisis reaksi pasar modal indonesia terhadap peristiwa peledakan bom bunuh diri di Surbaya.

Event study Tidak terdapat perbedaan signifikan antara avarage abnormal return sebelum dan sesudah peristiwa bunuh diri di Surbaya.

8 Deasy Perbandingan Event study Terdapat perbedaan Lestary abnormal abnormal return yang Kusnandar, return saham signifikan antara Vivi Indah sebelum dan sebelum dan sesudah Bintari (2020) sesudah pengumuman, ini perubahan berarti bahwa waktu pengumuman waktu perdagangan perdagangan dinilai selama sebagai sinyal negatif. pandemi covid

-19.

9. Liliana, Analisis Kalmogrov Tidak terdapat Suhadak, dampak smirnov perbedaan signifikan Raden akuisisi terhadap return Rustam terhadap saham dan volume Hidayat return saham perdagangan oleh (2016) dan volume kelima perusahaan perdagangan tersebut.

10 Laely nur Analisis Event study Terdapat perbedaan susanti pengaruh yang signifikan antara (2019) pengumuman abnormal return M & Aterhadap sebelum dan sesudah abnormal pengumuman merger return saham dan akuisisi. dan volume

perdagangan

11 Luh Putu Abnormal Event study menunjukkan adanya Gina Gisella, return and the abnormal return Dony Abdul characteristics saham perusahaan Chalid of merger and pengakuisisi di sekitar (2017). acquistion pengumuman M & A.

12 C H Asta Abnormal Event study terdapat abnormal Nugraha, return and return yang positif Suroto trading volume dan signifikan (2019). activity before disekitar kejadian and after terutama pada hari

20

presidential ketiga (t+3) setelah

election 2019 kejadian. Selain itu, (study on LQ- terdapat perbedaan 45 stock on yang tidak signifikan February – july rata-rata abnormal 2019). return negatif dan

perbedaan signifikan rata-rata aktivitas volume perdagangan negatif, sebelum dan sesudah pemilihan presiden 2019.

13 Agung The impact of Event study Hasil penelitian ini Pratama, ramadhan menunjukkan bahwa Chandra effect on tidak ada Ramadhan Wijaya abnormal Effect. (2017).

C. Kerangka Konseptual

Sebuah pengumuman memiliki informasi yang memberikan perhatian

bagi para investor. Pengumuman merger menimbulkan reaksi pada pasar

saham. Perusahaan akan cenderung untuk mengumumkan ke pasar tentang

keadaan perusahaannya yang sedang dalam kondisi yang baik dan akan

memberikan sinyal yang akan tercermin dari perubahan harga saham

dikarenakan adanya akvitas permintaan saham yang meningkat.

Berdasarkan reaksi tersebut jika investor menganggap adanya pengumuman

merger merupakan sinyal positif maka saham pergerakan saham akan

meningkat seiring dengan permintaan dan investor akan mendapatkan hasil

return yang positif diakibatkan oleh pengumuman merger tersebut.

Berdasarkan penjabarandiatas maka kerangka konseptual akan

digambarkan sebagai berikut:

21

Reaksi Pasar Reaksi Pasar

Abnormal return uji beda. Abnormal return

Gambar 2.3

Kerangka konseptual

Berdasarkan gambar dari kerangka konseptual adalah untuk mencari adanya

perbedaan dalam aktivitas sebelum dan setelah merger. Hubungan antara

variabel x dan y salling berkaitan dimana variabel X adalah variabel yang akan

memperngaruhi penelitian ini, dalam penelitian ini variabel X adalah merger

sedangkan variabel Y atau akibat dari adanya variabel X adalah reaksi pasar,

dalam penelitian ini reaksi pasar dihitung menggunakan abnormal return . Maka

hubungan antara X dan Y adalah hubungan variabel sebab akibat

D. Hipotesis

Hipotesis merupakan jawaban sementara atas rumusan masalah yang

telah diajukan. Berdasarkan rumusan masalah dan kerangka konseptual

yang telah diuraikan sebelumnya, maka diperoleh beberapa hipotesis

sebagai berikut:

�1: Tidak terdapat perbedaan yang signifikan antara Abnormal return

sebelum pengumuman merger dan sesudah pengumuman merger

�2: Terdapat perbedaan yang signifikan antara Abnormal return sebelum

pengumuman merger dan sesudah pengumuman merger.

Setelah Pengumuman Merger Sebelum Pengumuman Merger

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan penelitian kuantitatif yang dimana peneliti

mencoba untuk menjelaskan adanya hubungan antara variabel dependent

dan independent melalui uji statistik. Dengan menggunakan pendekatan event

study yang digunakan untuk menganalisis perbedaan harga saham (Reaksi

Pasar). Reaksi pasar akan diukur menggunakan abnormal return pada saat

sebelum dan sesudah adanya pengumuman merger Bank Syariah Indonesia.

B. Waktu dan Tempat Penelitian

lokasi penelitian dilakukan di bursa efek indonesia dengan mengakses

situs resmi www.idx.co.id . Waktu penelitian sekitar tanggal 25 juni 2020

hingga 09 juli 2020.

C. Definisi Operasional Variabel Penelitian

Dalam penelitian ini terdapat dia variabel yang terdiri dari variabel

dependen dan independen. Adapun penjelasan keduanya yaitu:

1. Variabel Independen

Variabel independen merupakan variebl yang mengikat atau sebab

terjadinya perubahan pada variabel dependen.varibael independen dalam

penelitian ini adalah Merger. Merger merupakan suatu aktivitas yang

dilakukan perusahaan dengan tujuan untuk memperkuat perusahaan.

Merger dilakukan oleh dua perusahaan dan satu diantaranya tetap berdiri

dengan nama perusahaan yang disepakati, sementara yang lainnya

22

23

lenyap dan segala kekayaan perusahaan dimasukkan kedalam

perusahaan yang masih berdiri tersebut.

2. Variabel Dependen

merupakan variabel yanag muncul akibat adanya pengaruh darri variabel

independen. Variabel dependen dalam penelitian ini adalah reaksi Pasar.

Reaksi pasar adalah cerminan dari informasi yang didaptkan dari

dipublikasikannya suatu pengumuman dalam pasar modal. Terjadi respon

yang positif jika informasinya memiliki kabar yang baik dan akan menjadi

respon negatif ketika kabarnya buruk. Reaksi pasar dapat diukur

menggunakan abnormal return dan trading volume activity, namun pada

penelitian ini hanya akan membahas abnormal return

Abnormal merupakan selisih diantara actual return (hasil yang akan

didapatkan dari investor) dan expected return ( hasil yang diharapkan).

Adapun langkah-langkah dalam menghitung abnormal return

Menghitung return individual (Rit)

− − 1

− 1

Keterangan :

Rit = Return Perusahaan ke-i periode ke t

Pt = harga saham perusahaan ke –i pada periode ke t

Menghitung Return Pasar (Rmt)

� − � − 1

� − 1

Keterangan

Rmt = return IHSG pada periode t

IHSG = indeks harga saham gabungan periode t

24

IHSGt-1 = indeks harga saham gabungan periode t-`1

Abnormal return

Art = Rit-Rmt

Keterangan :

Art = abnormal return saham i saat t

Rit = return individual saham i saat t

Rmt = Return IHSG pada periode t

D. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek/subyek

yang mempunyai kualitas dan karaktersitik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono

2009). Populasi dari penelitian ini adalah indeks saham syariah yang

terdaftar di BEI atau ISSI, sebanyak 410 perusahaan yang terdaftar

didalamnya.

2. Sampel

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono 2009), Sampel adalah sebagian atau wakil

dari populasi yang akan diteliti (Suharsimi Arikunto, 2010: 109).

Sampel dalam perusahaan ini adalah indeks JII yang terdaftar di

BEI jumlah sampel dalam penelitian ini sebanyak 30 saham perusahaan

yang tercatat di bei selama periode penelitian, dan seluruh populasi akan

digunakan sebagai sampel pada penelitian ini .

25

Tabel 3.1 Daftar sampel penelitian

No Kode Saham Nama Perusahaan

1. ACES Ace Hardware Indonesia Tbk.

2. ADRO Adaro Energy Tbk.

3 AKRA Akr Corporindo Tbk.

4 ANTM Aneka Tambang Tbk.

5 ASII Astra International Tbk.

6 BRPT Barito Pacific Tbk.

7 BTPS Bank Btpn Syariah Tbk.

8. CPIN Chaeron Pokphand Indonesia Tbk.

9. CTRA Ciputra Development Tbk.

10. ERAA Erajaya Swasembada Tbk.

11. EXCL XL AXIATA Tbk.

12. ICBP Indofood CBP Sukses Makmur Tbk.

13 INCO Vale Indonesia Tbk.

14 INDF Indofood Sukses Makmur Tbk.

15 INTP Indocement Tunggal Prakasa Tbk.

16 JPFA Japfa Comfeed Indonesia Tbk

17 JSMR Jasa Marga (Persero) Tbk.

18 KLBF Kalbe Farma Tbk.

19 MDKA Merdeka Copper Gold Tbk.

20 MNCN Media Nusantara Citra Tbk

21 PGAS Perusahaan Gas Negara Tbk.

22 PTBA Bukit Asam Tbk.

23 PWON Pakuwon Jati Tbk

24 SCMA Surya Citramedia Tbk

25 SMGR Semen Indonesia (Persero) Tbk.

26 TLKM Telekomunikasi Indonesia (Persero) Tbk.

27 TPIA Chandra Asri Petrochemical Tbk.

28 UNTR United Tractors Tbk.

29 UNVR Uniliver Indonesia Tbk.

30 WIKA Wijaya Karya (Persero) Tbk.

Sumber : data yang diolah

E. Teknik Pengumpulan Data

Data yang digunakan dalam penelitian yaitu data kuantitatif berupa

data historis harga saham yang menjadi objek penelitian ini. Teknik

pengumpulan data pada penelitian ini yaitu menggunakan metode pooling

data (data panel) yaitu menggabungkan data antara kurun waktu, karena

dalam periode ini memiliki beberapa objek penelitian dan beberapa periode

waktu. Sumber data yang digunakan dalam penellitian ini yaitu data

26

sekunder, yaitu data yang telah di publikasikan kepada masyarakat sehingga

mampu diakses secara luas. Data diperoleh dengan cara mengaskes laman

resmi BEI yaitu www.idx.co.id dan www.yahoo.finance.com .

F. Teknik Analisis Data

1. Teknik Analisis Event Study

Analisis ini akan menggunakan teknik analisis event study untuk

mengelolah dan membahas data yang akan diperoleh. Metodologi untuk

melakukan event study umunya sebagai berikut:

1) Mengumpulkan sampel pusahaan yang berhubungan dengan

penelitian.

2) Menentukan dengan benar hari dan tanggal pengumuman untuk

menentukan titik 0.

3) Menentukan periode masa penelitian

4) Pada masing-masing sampel perusahaan dilihat harga

saham,return,abnormal return pada masing-masing periode

5) Menghitung actual return dengan melihat harga saham pentupan

(closing price), abnormal return dengan menggunakan market adjust

model, kemudian menghitung cummulative abnormal return untuk

setiap perusahaan.

6) Melakukan uji asumsi klasik untuk menguji kelayakan data agar

mampu dilanjutkan ke uji statistik parametik.

7) Melakukan pengujian statistik untuk menguji hipotesis serta

menginterpretasikan dan menganalisa hasil pengujian hipotesis.

8) Melakukan penarikan kesimpulan.

27

Terdiri dari 10 hari bursa, yaitu 5 hari sebelum peristiwa dan 5 hari

setelah peristiwa. Lamanya jumlah windows dalam penelitian tergantung

kepada masing-masing penelilti dan kecenderungan reaksi pasar. Event

periode akan digunakan untuk menghitung abnormal return dari sampel

pada saat peristiwa tersebut terjadi ((Hartono 2013)

2. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji dalam model regresi,

variabel terikait dan variabel bebas keduanya memiliki distribusi data

normal atau tidak (Ghozali, 2011). Jika data tidak berdistribusi normal

maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Uji

normalitas menggunakan uji Kolmogorov Smirnov (uji beda) dengan

menggunakan bantuan program statistik. Dasarpengambilan keputusan

yaitu jika probabilitas lebih besar dari nilai alpha yang ditentukan, yaitu

5%, maka data dikatakan berdistribusinormal, dan sebaliknya jika

probabilitas kurang dari 5%, maka data tidak berdistribusi normal. Jika

sampel tidak berdistribusi secara normal maka uji beda yang akan

dilakkukan dalam penelitian ini adalah uji non-parametik (wilocoxon

signed ranks test)

Sebelum melakukan pengujian hipotesis pada tiap hiptesis yang

telah dirumuskan maka akan dilakukan uji normalitas data yaitu data

abnormal return . Uji normalitas data berfungsi untuk mengetahui suatu

data dapat berdistribusi secara normal maupun tidak. Uji normalitas data

akan menentukan alat uji yang akan digunakan dalam melakukan

pengujian hipotesis. Alat pengujian normalitas yang akan digunakan yaitu

pengujian menggunakan kalmogrov-smirnov. Kriteria pengujian aadalah

28

ketika probabilitas > level of significant (a= 5%) maka data dinyatakan

terdistribusi normal, dan sebaliknya jika probabilitas < level of significant

(a=5%) maka data dinyatakan berdistribusi tidak normal.

Dari hasil tersbut, maka teknik analisis hipotesis dapat dibagi

menjadi dua macam. Jika hasil data berdistribusi normal maka akan

dilakukan teknik pengujian hipotesis menggunakan uji paired sampel test,

namun jika data tidak berdistribusi normal maka akan menggunakan

teknik analisis non-parametik yaitu wilocoxon Signed Rank Test.

3. Uji Hipotesis

Uji hipotesis merupakan prosdur yang akan memeberikan hasil

dalam pengambilan keputusan, yaitu keputusan untuk menerima atau

menolak hipotesis. Dalam penelitian ini untuk menguji hipoetisis

menggunakan dua uji beda yaitu paired sample t-test. Paired sample t-

test bertujuan untuk menguji adanya perbedaan rata-rata dua sampel

yang saling berhubungan. Pengambilan keputusan dalam penelitian ini

dengan mempertimbangkan yaitu :

a. Jika nilai t hitung > t tabel atau t value < a berdasarkan suatu level of

signifikan tertentu, maka hipotesis 0 diterima.

b. Jika t hitung > t tabel atau t value < a beerdasarkan suatu level of

signifikan tertentu, maka hipotesis 0 ditolak dan hipotesis alternatif

diterima.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Ace Hardware Indonesia Tbk.

PT ACE Hardware Indonesia Tbk. adalah perusahaan yang

beroperasi dalam bidang perlengkapan rumah tangga dan gaya hidup.

ACE Hardware Indonesia Tbk (ACES) pada awalnya didirikan dengan

nama PT Kawan Lama Home Center pada tanggal 3 februari tahun

1995 dan beroperasi secara komersil pada tanggal 22 Desember 1995.

Pada tahun 1997, nama perusahaan resmi berubah menjadi PT ACE

Indoritel Perkakas, dan kemudian pada tahun 2001 nama perusahaan

berubah kembali menjad PT ACE Hardware Indonesia. Pada tanggal 30

oktober 2007, ACES memperoleh pernyataan efektif dari BAPEPAM-LK

untuk melakukan penawaran saham (IPO) kepada masyarakat

sebanyak 515.000.000 dengan nilai nominal Rp100,- per saham dengan

harga penawaran Rp 820,- per saham. Saham-saham tersebut

dicatatkan pada bursa efek indonesia pada tanggal 06 November 2007.

Pada akhir tahun 2016, perusahaan ini mampu mengelola jaringan dari

129 toko ritel di 34 kota besar di Indonesia. Dengan memiliki total area

lantai toko yang kurang lebih 336.000 meter persegi, ACE Hardware

mampu menjadi jaringan modern terbesar dari bisnis ritel perlengkapan

rumah dan gya hidup di Indonesia.

2. Adaro Energy Tbk.

PT Adaro Energy Tbk(ADRO) adalah perusahaan tambang batu-

bara yang beroperasional di Indonesia. ADRO dan anak perusahaanya

29

30

bergerak dalam bidang batubara, jasa kontraktor penambangan,

infastruktur, logistik batubara dan kegiatan pembangkit tenaga listrik.

Adaro Energy Tbk didirikan dengan nama PT Padang Karunia pada

tahun 2004 dan mulai untuk menjalankan secara komersil pada bulan

juli 2005. Perusahaan ini mulai menjalankan operasional secara

komersil pada tahun 2005. Pada tanggal 4 juli 2008 ADRO memperoleh

pernyataan efektif yang di dapatkan dari BAPEPAM-LK untuk

melakukan penawaran umum saham kepada masyarakat sebanyak

11.139.331 lembar saham dengan nilai nominal Rp100,- per saham dan

harga penawaran Rp1.100,- per saham. Saham-saham tersebut

dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 16 juli 2008.

3. AKR Corporindo Tbk.

PT AKR Corporindo Tbk (AKRA) berrgerak dalam bidang

distribusi produk minyak bumi kepada pelanggan industri, distribusi dan

perdagangan produk kimia (seperti soda api, natrium sulgat,resin PVC

dan soda ash) yanng juga digunakan dalam berbagai industri di

Indonesia dengan menggunakan perjanjian distribusi dengan produsen

asing dan lokal, penyawaan gudang, kendaraan transportasi, tank dan

layanan logistik lainnya. Perusahaan ini didirikan di Surabaya tanggal 28

November 1977 dengan nama PT Aneka Kima Raya dan memulai

kegiatan usaha komersialnya pada bulan juli 1978. Pada bulan

september 1994, AKRA memperoleh pernyataan efektif dari BAPEPAM-

LKL untuk melakukan penawaran

31

4. Aneka Tambang Tbk.

Aneka Tambang (persero) Tbk adalah perusahaan

pertambangan dan logam, perusahaan ini bergerak di bidang

eksplorasi,eksploitasi dan pengelohhan serta pemasaran nikel, forenikel,

emas, perak batu bara serta berbagai logam mulia lainnya. Perusahaan

ini didirikan dengan menggunakan nama “ Perusahaaan Negara” (PN)

aneka tambang pada tanggal 5 juli 1968 dan mulai melakukan

operasional pada tanggal yang sama. Pada tanggal 27 November 1997,

ANTM telah memperoleh pernyataan efektif mengenai penjualan saham

kepada masyarakat sebanyak 430.769.000 dengan nominal Rp500,- per

saham, dan dengan penawaran sebesar Rp1.400,- per saham. Saham-

saham itu dicatatkan pada bursa efek indonesia (BEI) Pada tanggal 27

Novermber 1997.

5. Astra Internasional Tbk.

PT Astra international tbk (asii) didirikan pada tahun 1957

sebagai salah satu perusahaan dagang. Perusahaan ini memiliki

beberapa bisnis diantaranya adalah otomotif, jasa keuangan,

pertambangan dan alat berat. Pada tahun 1990 asii memperoleh

pernyataan penawaran saham kepada masyarakat secara umum

sebanyak 300.000.000 lembar saham dengan nominal Rp1.000,- per

saham, dengan menggunakan harga penawaran sebesar Rp 14.850,-

per sahamnya. Saham-saham tersebut tercatat di bursa efek indonesia

pada tanggal 4 april 1990. Nilai kapitalisasi ASII satt ini hingga tahun

2020 adalah sebesar Rp 244 triliun, dan astra mampu untuk

32

mengembangkan perusahaan dengan menerapkan model bisnis yang

berbasis sinergi dan terdiversifikasi pada beberapa segmen usaha.

6. Barito Pacific Tbk.

Barito Pacific Tbk adalah perusahaan yang saat ini bergeral

dalam bidang industri petrokimia. Perusahaan ini memiliki lingkup usaha

menjadi beberapa segmen yaitu petrokimia, manufaktur kayu, properti,

dan perkebunan. Perusahaan ini didirikan pada tanggal 4 april 1979.

Pada tanggal 11 agustus 1993, BRPT berhasil memperoleh pernyataan

efektif untuk melakukan penawaran umum perdana saham kepada

masyarakat sebanyak 85.00.000 lembar saham dengan harga

penawaran sebesar Rp7.200,- per saham. Saham-saham tersebut

kemudian tercatat di bursa efek indonesia pada tanggal 1 oktober 1993.

7. Bank BTPN Syariah Tbk.

PT Bank BTPN Syariah dulu memiliki nama bank tabungan

pensiunan nasional syariah merupakan perusahaan yang bergrak pada

bidang keuangan yaitu perbankan yang telah berdiri sejak tahun 1991

dan berpusat di Jakarta. BTPNSyariah merupakan gabungan dari Bank

Sahabat Purba Danarta dan unit usaha syariah BTPN. Unit usaha

syariah BTPN difokuskan untuk melayani dan memberdayakan keluarga

yang prasejahtrea di seluruh Indonesia. Pada tanggal 14 juli 2014,

BTPN Syariah resmi terdaftar menjadi bank syariah ke 12 di Indonesia

melalui pemisahan (spin-off). Perusahaan mencatatkan sahamnya di

bursa efek indonesia pada tahun 2018. BTPNSyariah merupakan

perusahaan ke 10 yang melakukan listing di bursa efek hingga mei

2018. Selama penawaran pada tanggal 27 April 2018- 2 Mei 2018

33

emiten mendapatkan respon positif dari para investor. BTPNSyariah

memiliki model bisnis yang unik yaitu fokus pada penyaluran

pembiayaan tanpa memiliki agunan terhadap perempuan dari kalangan

keluarga prasejahtra yang produktif.

8. Charoen Pokhpand Indonesia Tbk.

Charoen Pokhpand Indonesia Tbk (CPIN) didirikan pada tanggal

7 januari 1972 dalam rangka Penanaman Modal Asing (PMA) dan

beroperasi secara komersial pada tahun 1972. Perusahaan ini sendiri

bergerak dalam bidang industri ternak, pembibitan dan budidaya ayam

ras serta pengelolahannya. Pada tahun 1991, cpin memperoleh

pernyataan efektif untuk melakukan penawaran umum saham kepada

masyarakat sebanyak 2.500.000 dengan harga saham penawaran

rp5.100,- per saham. Saham-saham tersebut dicatatkan pada tanggal

18 maret 1991 di Bursa Efek Indonesia.

9. Ciputra Development Tbk.

Perusahaan ini didirikan pada tanggal 22 oktober 1981 dengan

nama PT Citra Habitat Indonesia dan memulai kegiatan komersil nya

pada tahun 1984. Ciputra Development Tbk adalah perusahaan yang

bergerak dalam bidang pengembangan dan pengelolaan rumah hunian.

Perusahaan ini membagi bisnisnya menjadi dua bagian yaitu properti

hunian dan properti komersil. Ciputra Development berhasil

mengembangkan dan berhasil mengoperasikan 33 properti perumahan,

pusat perbelanjaan, hotel apartment, pergudangan kompleks dan

lapangan golf yang telah tersebar di seluruh kota besar di indonesia.

Pada tannggal 18 februari 1994, ctra berhasil mendapatkan penawaran

34

umum saham kepada masyarakat sebanyak 50.000.000 dengan harga

penawaran sebesar Rp5.200,- per saham. Saham-saham tersebut

kemudian dicatatkan di Bursa Efek Indonesia pada tanggal 28 maret

1994.

10. Erajaya Swasembada Tbk.

PT Erajaya Swasembada Tbk (ERAA) bergerak dalam bidang

penjualan dan distributor telepon genggam dan layanan telepon

genggam. Erajaya swasembada didirikan pada tanggal 8 oktober 1996

dan kemudian mulai menjalankan operasional perusahaannya pda

taahun 2000. Pada tahun 2011 eraa memperoleh pernyataan efektif

untuk melakukan penawaran saham kepada masyarakat sebanyak

920.000.000 dengan harga penawaran Rp1.000,- per saham. Saham-

saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada

tanggal 14 Desember 2011.

11. XL Axiata Tbk.

PT XL Axiata Tbk (EXCL) adalah untuk menyediakan layanan

telekomunikasi dan layanan multimedia. perusahaan ini didirikan pada

tanggal 6 oktober 1989 dengan nama PT Grahametropolitan Lestari

dan mulai melakukan kegiatan usaha pada tahun 1996. Pada tanggal

16 september 2005, EXCL memperoleh pernyataan efektif untuk

melakukan penawaran umum saham kepada masyarakat

1.427.500.000 dengan harga penawaran Rp2.000 per saham,-.

Saham-saham tersebut mulai dicatatkan pada Bursa Efek Indonesia

(BEI) pada tanggal 29 september 2005.

35

12. Indofood CBP Sukses Makmur Tbk.

PT Indofood CBP Sukses Makmur (ICBP) didirikan pada

tanggal 2 september 2009 dan mulai melakukan operasional

perusahaan secara komersil pada tahun 2009. Icbp bergerak dalam

bidang pembuatan mie dan bahan makanan, produk makanan kuliner,

biskuit, makanan ringan, nutrisi, dan makanan khusus, kemasan,

perdagangan, transportasi, pergudangan, dan cold storage. Pada

tanggal 24 september 2010, ICBP memperoleh pernyataan efektif

untuk melakukan penjualan saham secara umum ke masyarakat

sebanyak 1.166.191.000 dengan harga penawaran Rp5.395,- per

saham. Saham-saham tersebut kemudian dicatatkan pada bursa efek

indonesia pada tanggal 7 oktober 2010.

13. Vale Indonesia Tbk.

Vale Indonesia Tbk dahulu memiliki nama International Nickel

Indonesia Tbk (INCO) didirikan pada tanggal 25 juli 1968 dan mulai

untuk melakukan operasional perusahaan pada tahun 1978.

Perusahaan ini bergerak dalam bidang eksplorasi dan penambangan ,

pengelolahan, penyimpanan, pengangkutan dan pemasaran nikel serta

produk mineral lainnya. Tahun 1990 INCO berhasil mendapatkan

pernyataan efektif mengenai pembagian saham kepada masyarakat

sebanyak 49.681.694 dengan harga penwaran sebesar R9.800,- per

saham. Saham-saham tersebut kemudian dicatatkan pada Bursa Efek

Indonesia (BEI) pada tanggal 16 mei tahun 1990.

36

14. Indofood Sukses Makmur Tbk.

Indofood Sukses Makmur Tbk (INDF) didirikan pada tanggal 14

agustus 1990 dengan menggunakan nama PT Panganjaya Intikusuma

dan mulai melakukan kegiatan penjualan pada tahun 1990. Indf juga

memiliki anak perusahaan yang saat ini tercatat di BEI yaitu ICBP.

Pada tahun 1994 INDF memperoleh pernyataan efektif untuk

melakukan penawaran saham secara umum kepada masyarakat

sebanyak 21.000.000 dengan harga penawaran yaitu Rp6.200,- per

saham. Saham-saham tersebut kemudian dituliskan di Bursa Efek

Indonesia pada tanggal 14 juli 1994.

15. Indocement Tunggal Prakarsa Tbk.

Indocement Tunggal Peakarsa Tbk (INTP) didirikan pada

tanggal 16 januari 1985 dan memulai kegiatan operasional pada tahun

1985. Perusahaan ini sendiri bergerak dalam bidang pabrikasi semen

dan bahan-bahan bangunan, pertambangan dan konstruksi. Pada

tahun 1989 INTP berdhassil mendaptkan pernyataan efektif untuk

melakukan penawaran saham secara umum kepada masyarkat

sebanyak 89.832.150 dengan harga penawaran Rp10.000,- per

saham. Saham-saham tersebut kini dicatat dalam Bursa Efek

Indonesia pada tanggal 6 desember 1989.

16. Japfa Comfeed Indonesia Tbk.

Japfa Comfeed Indonesia Tbk adalah salah satu perusahaan

yang beroperaasi dalam bidang agri food terbesar di indonesia.

Kegiatan dalam perusahaan ini adalah membuat pakan ternak,

pembelian ayam, pengelolaan uanggas dam pembudidayaan

37

pertanian. Japfa berkembang pada tahun 1970-an dan pertama kali

didirikan dengan menggunakan nama PT Java Palletizing Factory.

Japfa terus melakukan ekspansi bisnis dengan melakukan kerjasama

dengan berbagai perusahaan. Pada tahun 1989 japfa berhasil

mendapatkan persetujuan untuk melakukan penawaran saham

perdana kepada masyarakat sebanyak 4.000.000 dengan nominal

Rp1.000 per saham, saham-saham tersebut kemudian dicatakan di

Bursa Efek Indonesia pada tanggal 23 oktober 1989.pada tanggan 1

desember 2009 Japfa berhasil untuk melakukan penggabungan usaha

dengan perusahaan Multi Agro Bisnis Tbk. Pada tanggal 2 juli 2012

japfa juga berhasil untuk melakukan penggabungan usaha dengan

Multibreeder Adirama Indonesia Tbk.

17. Jasa Marga (Persero) Tbk.

PT Jasa Marga (Persero) didirikan oleh pemerintah indonesia

Pada tanggal 1 maret 1978, atas dasar sebagai dukungan pemerintah

indonesia dalam pendukungan ekonomi melalui jaringan jalan.

Perusahaan ini memiliki fungsi utama untuk melakukan pemeliharaan

tol dan sarana yang ada didalamnya. Pada tanggal 1 november 2007

JSMR berhasil memperoleh pernyataan efektif untuk melakukan

penawaran saham kepada masyarakat secara umum sebanyak

2.040.000.000 saham dengan harga penawaran sebesar Rp500,- per

saham. Saham-saham tersebut kemudian dicatat di Bursa Efek

Indonesia pada tanggal 12 november 2007.

38

18. Kalbe Farma Tbk.

PT Kalbe Farma (KLBF) merupakan salah satu perusahaan

internasional yang saat ini beroperasi pada produksi

farmasi,suplemen,nutrisi dan layanan kesehatan yang saat ini berada

di jakarta. Perusahaan ini didirikan pada tanggal 10 september 1966

dan telah memulai pada operasinya pada tahun 1966. Pada tahun

1991 KLBF mendapatkan persetujuan untuk melakukan penawaran

umum perdana saham (IPO) kepada masyarakat sebanyak 10.000.000

dengan harga penawaran sebesar Rp7.800 dan dicatatkan pada

tanggal 30 juli 1991. Pada tahun 2004 perusahaan KLBF ini

melakukan pemevahan saham (stock split), kemudian pada akhir

tahun 2005 perusahaan ini melakukan penggabungan usaha (merger)

terhadap PT Enseval.

19. Merdeka Copper Gold Tbk.

Merdeka Copper Gold Tbk (MDKA) didirikan pada tanggal 5

september 2012 dengan nama PT merdeka serasi jaya. Kantor pusat

MDKA bertempat di jakarta indonesia. Ruang lingkup perusahaan ini

adalah memproduksi emas, perak dan mineral lainnya. Pada tanggal 9

juni 2015, MDKA memperoleh pernyataan efektif untuk melakukan

penawaran umum saham kepada masyarakat sebanyak 419.650.000

saham dengan nilai harga penawaran Ro2.000 per saham,- saham-

saham tersebut kemudian dicatatkan pada Bursa Efek Indonesia

tanggal 19 juni 2015.

39

20. Media Nusantara Citra Tbk.

Media Nusantara Citra Tbk (MNCN) didirikan pada tahun 1997

namun mulai beroperasi pada akhir tahun 2001. merupakan

perusahaan yang beroperasi di Indonesia, perusahaan ini beroperasi

dalam konten dan kepemilikan dan pengoperasian 3 dari 10 televisi di

Indnonesia, serta memiliki 18 saluran yang dibuat dan diproduksi oleh

MNCN yang kemudian disiarkan di tv berbayar. Pada tanggal 13 juni

2007, perusahaan ini mendapatkan izin untuk melakukan penawaran

saham umum kepada masyarakat (IPO) sebanyak 4.125.000.000

dengan nilai saham dengan harga penawaran Rp900,- per saham.

Saham-saham tersebut kemudian di catatkan di Bursa Efek Indonesia

pada tanggal 22 juni 2007.

21. Perusahaan Gas Negara Tbk.

Perusahaan Gas Negara atau yang biasanya disebut dengan

PGN adalah salah satu perusahaan BUMN yang beroperasi dalam

bidang transmisi dan distribusi gas bumi. Pada tanggal 5 desember

2003 \, PGAS memperoleh izin untuk melakukan penawaran umum

saham kepada masyarakat (IPO) sebanyak 1.296296.000 dengan

harga penawaran sebesar Rp1.500 per saham,- saham-saham

tersebut kemudian dicatat dalam bursa efek indonesia pada tanggl 15

desember 2003. Perusahaan ini berhasil untuk mengoperasikan jalur

pipa gas sepanjang lebih dari 3.750 km, meyuplai gas bumi ke

pembangkit listrik, industri, usaha komersial termasuk restoran, hotel

dan rumah sakit, serta rumah tangga di wilayah-wilayah yang paling

padat penduduknya di Indonesia.

40

22. Bukit Asam Tbk.

Bukit Asam Tbk (PTBA) didirikan pada tanggl 2 maret 1981.

Pada tahun 1993, perusaahan ini ditunjuk oleh pemerintah untuk

mengembangkan satuan kerja perushaan briket. Pada tanggal 3

desember 2002, PTBA tleh mendaptkan pernyataan efektif untuk

melakukan penawaran umum saham perdana kepada msyarakat (IPO)

sebanyak 346.500.000 dengan harga penawaran Rp575 per saham.

Saham tersebut kemudian dicatatkan pada Bursa Efek Indonesia pada

tanggal 23 desemberr 2002. Pada tanggal 14 desember 2017 PTBA

melakukan pemecahan saham (stock split).

23. Pakuwon Jati Tbk.

Pakuwon Jati Tbk (PWON) didirikan tanggal 20 September

1982 dan memulai kegiatan usaha komersialnya pada bulan Mei 1986.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan

PWON bergerak dalam bidang pengusahaan 1). pusat perbelanjaan

(Tunjungan Plaza, Supermall Pakuwon Indah, Royal Plaza, Blok M

Plaza), 2). pusat perkantoran (Menara Mandiri, Gandaria 8 Office dan

Eighty8), 3). hotel dan apartemen (Sheraton Surabaya Hotel & Towers,

Somerset dan Ascott Waterplace), serta 4). real estat (Pakuwon City

(dahulu Perumahan Laguna Indah), Gandaria City dan kota

Kasablanka).

Pada tanggal 22 Agustus 1989, PWON memperoleh

pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran

Umum Perdana Saham (IPO) PWON kepada masyarakat sebanyak

3.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga

41

penawaran Rp7.200,- per saham. Saham-saham tersebut dicatatkan

pada Bursa Efek Indonesia (BEI) pada tanggal 09 Oktober 1989.

24. Surya Citra Media Tbk

Surya Citra Media Tbk (SCMA) didirikan 29 Januari 1999

dengan nama PT Cipta Aneka Selaras dan mulai beroperasi secara

komersial pada tahun 2002. Kantor pusat SCMA berlokasi di SCTV

Tower – Senayan City, Jalan Asia Afrika Lot 19, Jakarta 10270. uang

lingkup kegiatan SCMA adalah bergerak dalam bidang produksi

televisi hiburan, komunikasi dan layanan jasa multimedia. Saat ini

kegiatan usaha utama SMCA meliputi bisnis multimedia, konsultasi

media massa, manajemen dan konsultasi administrasi, mendirikan

bisnis manajemen rumah produksi, animasi, media online, hiburan, film

dan musik. uang lingkup kegiatan SCMA adalah bergerak dalam

bidang produksi televisi hiburan, komunikasi dan layanan jasa

multimedia. Saat ini kegiatan usaha utama SMCA meliputi bisnis

multimedia, konsultasi media massa, manajemen dan konsultasi

administrasi, mendirikan bisnis manajemen rumah produksi, animasi,

media online, hiburan, film dan musik.

25. Semen Indonesia (Persero)

PT Semen Indonesia (Persero) Tbk (SMGR) merupakan

perusahaan produsen semen terbesar yang ada di Indonesia. Ini

merupakan perusahaan milik pemerintah dalam kategori BUMN. Pada

awalnya, perusahaan ini memiliki nama PT Semen Gresik (Persero)

Tbk. Namun, melalui Rapat Umum Pemegang Saham Luar Biasa atau

RSUSLB maka disepakati penggantian nama menjadi PT Semen

42

Indonesia (Persero) Tbk. Penggantian dari nama ini juga merupakan

awal dari penerapan Strategic Holding Group.onesia (persero) tbk.

PT Semen Indonesia (Persero) Tbk menjadi perusahaan BUMN

pertama yang menawarkan saham di lantai bursa efek Jakarta dan

Surabaya. Pada awalnya perusahaan ini mencatatkan dengan nama

Semen Gresik. Perusahaan ini mulai menawarkan perdagangan

saham pertama kali pada 8 Juli 1991. Jumlah saham yang ditawarkan

kepada publik terdiri dari Saham Penawaran dan Saham Pendiri.

Jumlah Saham Penawaran dari perusahaan ini mencapai 40.000.000

lembar sedangkan untuk Saham Pendiri mencapai 30.000.000.

26. Telekomunikasi Indonesia (Persero) Tbk.

Telekomunikasi Indonesia (Persero) Tbk biasa dikenal dengan

nama Telkom Indonesia (Persero) Tbk (TLKM) pada mulanya

merupakan bagian dari “Post en Telegraafdienst”, yang didirikan pada

tahun 1884. Pada tahun 1991, berdasarkan Peraturan Pemerintah No.

25 tahun 1991, status Telkom diubah menjadi perseroan terbatas milik

negara (“Persero”). elkom Indonesia adalah menyelenggarakan

jaringan dan jasa telekomunikasi, informatika, serta optimalisasi

sumber daya perusahaan, dengan memperhatikan peraturan

perundang-undangan yang berlaku. Jumlah saham TLKM sesaat

sebelum penawaran umum perdana (Initial Public Offering atau IPO)

adalah 8.400.000.000, yang terdiri dari 8.399.999.999 saham Seri B

dan 1 saham Seri A Dwiwarna yang seluruhnya dimiliki oleh

Pemerintah Republik Indonesia. Pada tanggal 14 November 1995,

Pemerintah menjual saham Telkom yang terdiri dari 933.333.000

43

saham baru Seri B dan 233.334.000 saham Seri B milik Pemerintah

kepada masyarakat melalui IPO di Bursa Efek Indonesia (“BEI”)

(dahulu Bursa Efek Jakarta dan Bursa Efek Surabaya), dan penawaran

dan pencatatan di Bursa Efek New York (“NYSE”) dan Bursa Efek

London (“LSE”) atas 700.000.000 saham Seri B milik Pemerintah

dalam bentuk American Depositary Shares (“ADS”). Terdapat

35.000.000 ADS dan masing-masing ADS mewakili 20 saham Seri B

pada saat itu

27. Chandra Asri Petrochemical Tbk.

PT. Chandra Asri Petrochemical Tbk (TPIA) adalah pemasok

produk petrokimia ke berbagai industri manufaktur Indonesia.

Perusahaan memproduksi produk dan resin termasuk Monomer,

Polyethylene, dan Polypropylene. Chandra Asri termasuk dalam

kelompok perusahaan yang dimiliki oleh Barito Pacific. Pada tanggal

14 Juni 1996, TPIA memperoleh pernyataan efektif dari Ketua

Bapepam (sekarang Bapepam-LK) untuk melakukan pencatatan pada

Bursa Efek Jakarta (sekarang Bursa Efek Indonesia) atas seluruh

sahamnya, yang telah ditempatkan dan disetor penuh, sejumlah

257.500.000 lembar dengan nilai nominal Rp1.000,- per lembar.

Perdagangan saham di Bursa Efek Indonesia ini dihentikan (delisting)

mulai tanggal 3 Pebruari 2003. Kemudian tanggal 22 Mei 2008 TPIA

melakukan pencatatan kembali (relisting) atas seluruh sahamnya yang

telah ditempatkan dan disetor penuh sejumlah 728.401.000 lembar

dengan nilai nominal Rp1.000,- per lembar dan harga perdana

Rp2.200,- per saham di Bursa Efek Indonesia.

44

28. United Tractors Tbk.

United Tractors Tbk (UNTR) didirikan di Indonesia pada tanggal

13 Oktober 1972 dengan nama PT Inter Astra Moto. Ruang lingkup

kegiatan usaha UNTR dan entitas anak meliputi penjualan dan

penyewaan alat berat (mesin konstruksi) beserta pelayanan purna jual;

penambangan batubara dan kontraktor penambangan; engineering,

perencanaan, perakitan dan pembuatan komponen mesin, alat,

peralatan dan alat berat; pembuatan kapal serta jasa perbaikannya;

dan penyewaan kapal dan angkutan pelayaran; dan industri

kontraktor.r Works dan memulai kegiatan operasinya pada tahun 1973.

Pada tahun 1989, UNTR melalui Penawaran Umum Perdana Saham