análisis jurídico de los acuerdos municipales que

136

UNIVERSIDAD RAFAEL LANDIVAR FACULTAD DE CIENCIAS JURIDICAS Y SOCIALES MAESTRIA EN ASESORIA EN TRIBUTACION “ANÁLISIS JURÍDICO DE LOS ACUERDOS MUNICIPALES QUE MODIFICAN LAS BASES DE RECAUDACION DE LA LEY DEL IMPUESTO UNICO SOBRE INMUEBLES, DE CONFORMIDAD CON EL ARTICULO 239 DE LA CONSTITUCIÓN POLÍTICA DE LA REPÚBLICA DE GUATEMALA” TESIS Presentada al Consejo de la Facultad de Ciencias Jurídicas y Sociales de la Universidad Rafael Landívar Por María José Flores Faena al conferirse el grado académico de MAGISTER EN ASESORIA EN TRIBUTACION GUATEMALA, ENERO 2012.

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of análisis jurídico de los acuerdos municipales que

UNIVERSIDAD RAFAEL LANDIVAR

FACULTAD DE CIENCIAS JURIDICAS Y SOCIALES

MAESTRIA EN ASESORIA EN TRIBUTACION

“ANÁLISIS JURÍDICO DE LOS ACUERDOS MUNICIPALES QUE MODIFICAN LAS BASES DE RECAUDACION DE LA LEY DEL

IMPUESTO UNICO SOBRE INMUEBLES, DE CONFORMIDAD CON

EL ARTICULO 239 DE LA CONSTITUCIÓN POLÍTICA DE LA REPÚBLICA DE GUATEMALA”

TESIS

Presentada al Consejo de la Facultad de Ciencias Jurídicas y

Sociales de la Universidad Rafael Landívar

Por

María José Flores Faena

al conferirse el grado académico de

MAGISTER EN ASESORIA EN TRIBUTACION

GUATEMALA, ENERO 2012.

UNIVERSIDAD RAFAEL LANDIVAR

FACULTAD DE CIENCIAS JURIDICAS Y SOCIALES

MAESTRIA EN ASESORIA EN TRIBUTACION

“ANÁLISIS JURÍDICO DE LOS ACUERDOS MUNICIPALES QUE MODIFICAN LAS BASES DE RECAUDACION DE LA LEY DEL

IMPUESTO UNICO SOBRE INMUEBLES, DE CONFORMIDAD CON

EL ARTICULO 239 DE LA CONSTITUCIÓN POLÍTICA DE LA REPÚBLICA DE GUATEMALA”

TESIS

Presentada al Consejo de la Facultad de Ciencias Jurídicas y

Sociales de la Universidad Rafael Landívar

Por

María José Flores Faena

al conferirse el grado académico de

MAGISTER EN ASESORIA EN TRIBUTACION

GUATEMALA, ENERO 2012.

TRIBUNAL QUE PRACTICO LA DEFENSA PRIVADA DE TESIS

MA. ERWIN IVAN ROMERO MORALES

MA. MARIO ESTUARDO ARCHILA MALDONADO

MA. ROBERTO RENE ALONZO DEL CID

ASESOR DE TESIS

MA. ALFREDO RODRIGUEZ MAHUAD

Responsabilidad: “El Autor es el único responsable de contenidos y conclusiones de la tesis”.

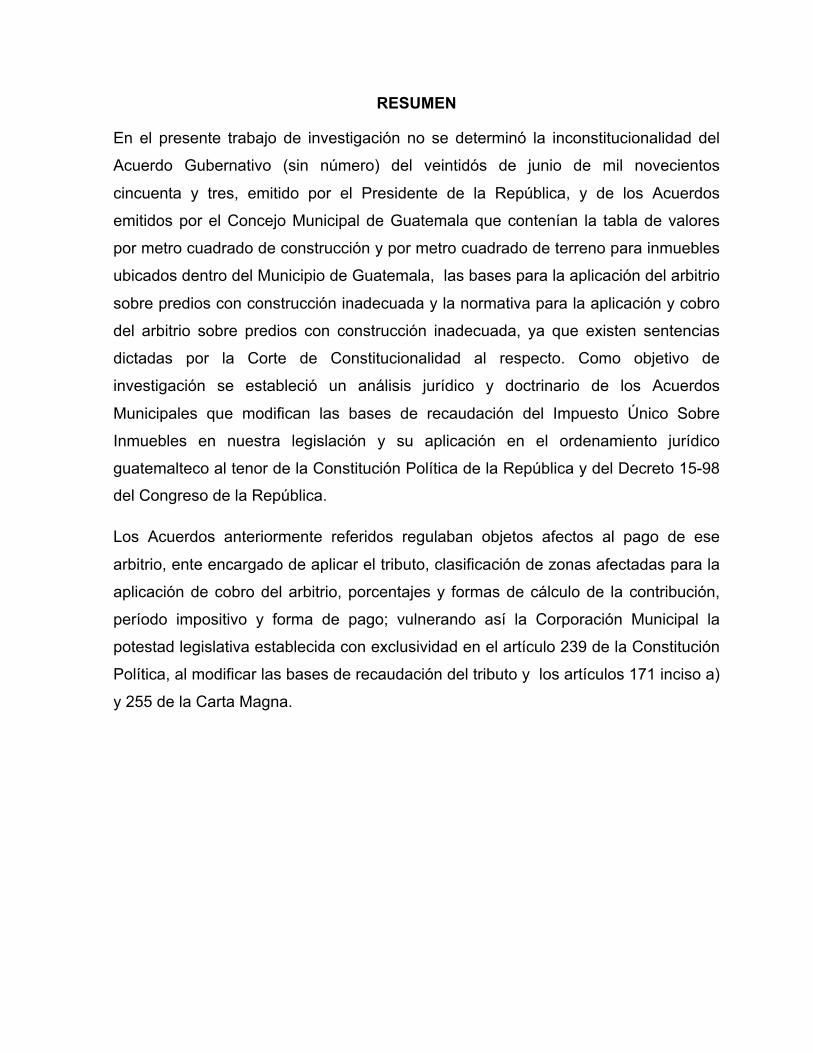

RESUMEN

En el presente trabajo de investigación no se determinó la inconstitucionalidad del

Acuerdo Gubernativo (sin número) del veintidós de junio de mil novecientos

cincuenta y tres, emitido por el Presidente de la República, y de los Acuerdos

emitidos por el Concejo Municipal de Guatemala que contenían la tabla de valores

por metro cuadrado de construcción y por metro cuadrado de terreno para inmuebles

ubicados dentro del Municipio de Guatemala, las bases para la aplicación del arbitrio

sobre predios con construcción inadecuada y la normativa para la aplicación y cobro

del arbitrio sobre predios con construcción inadecuada, ya que existen sentencias

dictadas por la Corte de Constitucionalidad al respecto. Como objetivo de

investigación se estableció un análisis jurídico y doctrinario de los Acuerdos

Municipales que modifican las bases de recaudación del Impuesto Único Sobre

Inmuebles en nuestra legislación y su aplicación en el ordenamiento jurídico

guatemalteco al tenor de la Constitución Política de la República y del Decreto 15-98

del Congreso de la República.

Los Acuerdos anteriormente referidos regulaban objetos afectos al pago de ese

arbitrio, ente encargado de aplicar el tributo, clasificación de zonas afectadas para la

aplicación de cobro del arbitrio, porcentajes y formas de cálculo de la contribución,

período impositivo y forma de pago; vulnerando así la Corporación Municipal la

potestad legislativa establecida con exclusividad en el artículo 239 de la Constitución

Política, al modificar las bases de recaudación del tributo y los artículos 171 inciso a)

y 255 de la Carta Magna.

INDICE

PAGINA

INTRODUCCION………………………………………………………………….1

CAPITULO I EL PODER TRIBUTARIO Y EL PRINCIPIO DE SUPREMACÍA CONSTITUCIONAL

1. Poder Tributario

1.1. Definición…………………………………………………..…….....7

1.2. Características del Poder Tributario……………………………10

1.3. Clasificación del Poder Tributario

1.3.1. Originario……………………………………………….….13

1.3.2. Derivado……………………………………………….…..15

2. Principio de Supremacía Constitucional……………………..………..16

CAPITULO II EL PRINCIPIO DE LEGALIDAD Y RESERVA DE LEY EN MATERIA TRIBUTARIA

1. El principio de Legalidad

1.1. Generalidades…………………………………………………..22

2. El Principio de Reserva de Ley

2.1. Generalidades…………………………………………………..29

CAPITULO III EL IMPUESTO UNICO SOBRE INMUEBLES

1. Definición de Impuesto……………………………………………..36

2. El Impuesto Único Sobre Inmuebles

2.1. Definición………………………………………………………..38

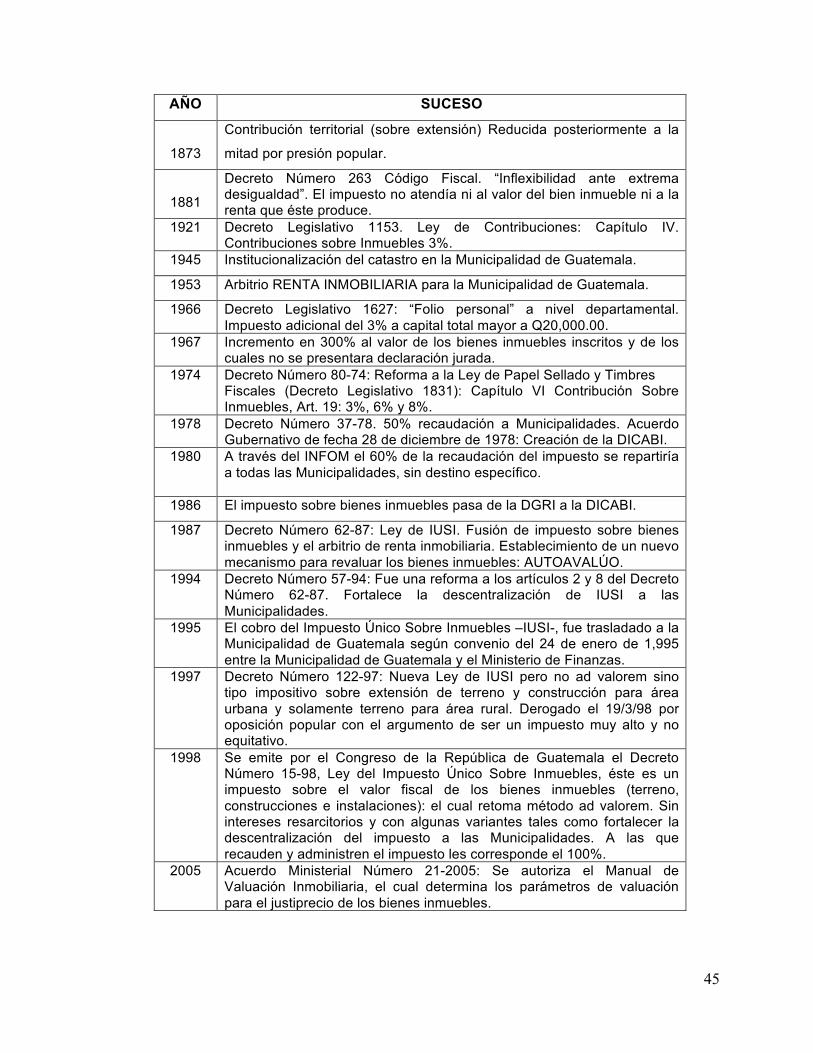

2.2. Antecedentes Históricos

2.2.1. En la Antigüedad………………………………………...39

2.2.2. En la Legislación Guatemalteca……………………….40

2.3. Base Legal del Impuesto………..……………………………..46

2.4. Elementos del Impuesto

2.4.1. Hecho generador………………………………………...45

2.4.2. Sujetos del Impuesto………………………………........47

2.4.2.1. Sujeto Pasivo…………………………………….47

2.4.2.2. Sujeto Activo……………………………….........48

2.4.2.3. Responsable solidario…………………….........49

2.5. Base Imponible y tasa imponible………………………..........51

2.6. Objeto…………………………………………………………….52

2.7. Forma de pago………………………………………….……....53

2.8. Destino…………………………………………………………...53

2.9. Valuación Inmobiliaria………………………………………….55

CAPITULO IV

ANALISIS JURIDICO DE LOS ACUERDOS MUNICIPALES QUE MODIFICAN LAS BASES DE RECAUDACION DEL IMPUESTO UNICO SOBRE INMUEBLES

1. Generalidades…………………………………………………….59

2. ACUERDO DEL CONCEJO MUNICIPAL DE LA MUNICI-

PALIDAD DE GUATEMALA DEL 2 DE MARZO DE

2001, “TABLAS DE VALORES POR METRO

CUADRADO DE CONSTRUCCION PARA LOS INMUE-

BLES UBICADOS DENTRO DEL MUNICIPIO DE GUATE-

MALA”……………………………………………………………..62

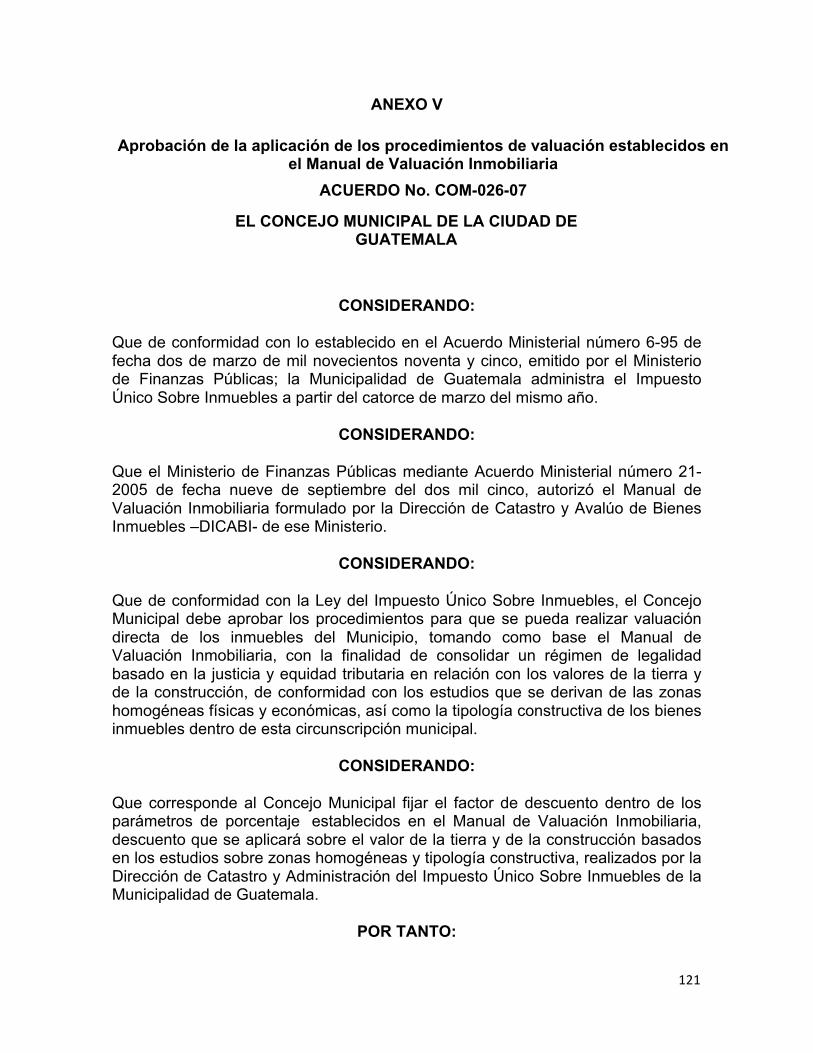

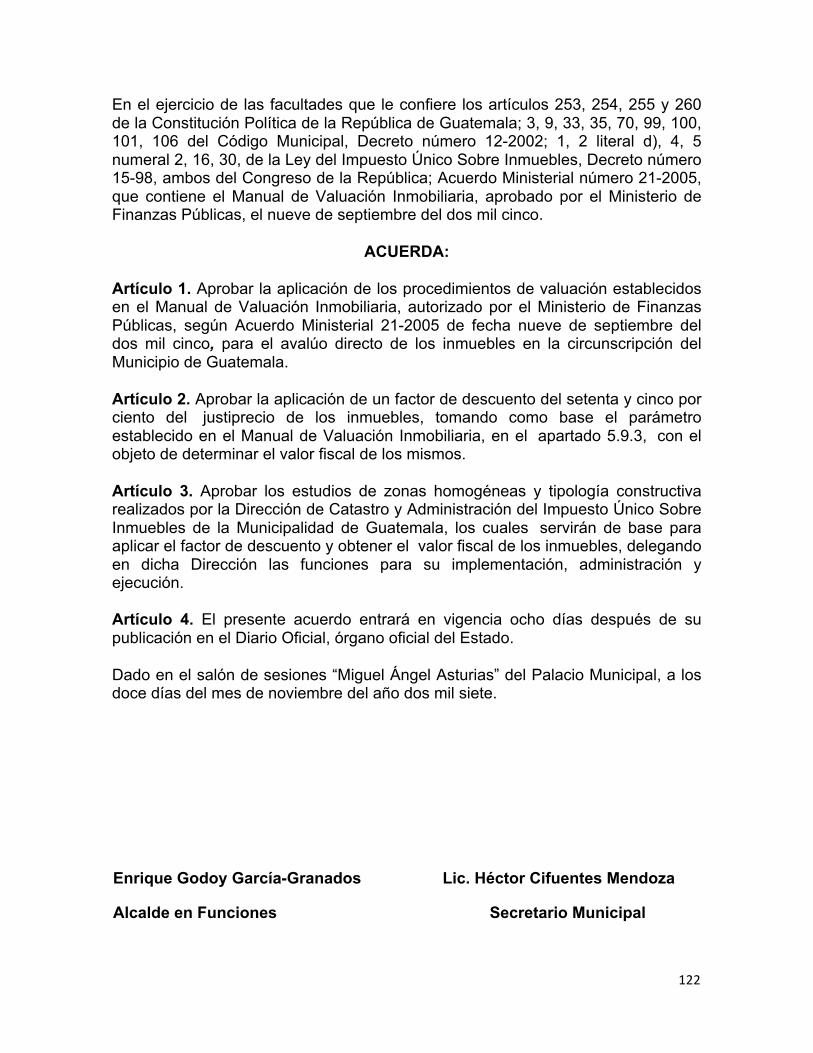

3. ACUERDO COM-026-07 DEL CONCEJO MUNICIPAL

DE LA CIUDAD DE GUATEMALA, QUE APRUEBA LA

APLICACIÓN DE LOS PROCEDIMIENTOS DE

VALUACION ESTABLECIDOS EN EL MANUAL DE

VALUACION INMOBILIARIA…………………………………..68

4. ACUERDO COM-41 DEL CONCEJO MUNICIPAL

DE LA MUNICIPALIDAD DE GUATEMALA, DEL 13 DE

OCTUBRE DE 2001……………………………………………..75

CAPITULO V ANALISIS Y DISCUSION DE RESULTADOS………………………83

CONCLUSIONES…………………………………………………........91

RECOMENDACIONES………………………………………………...94

REFERENCIAS…………………………………………………………95

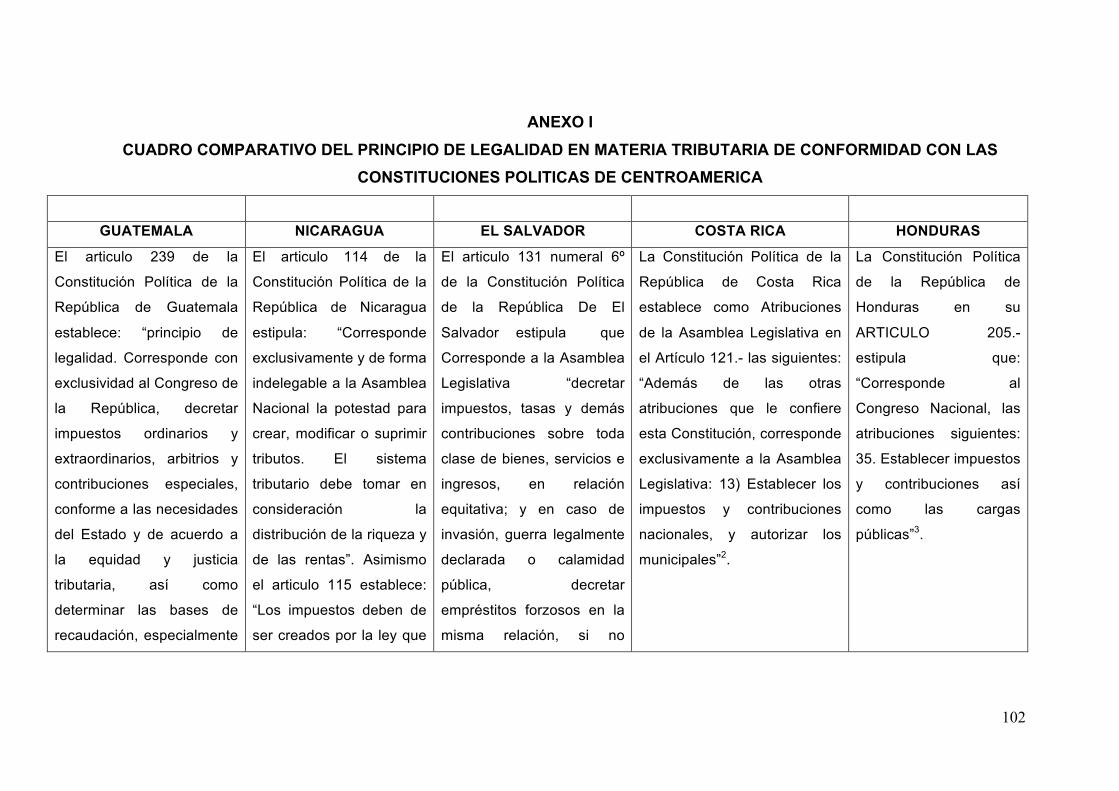

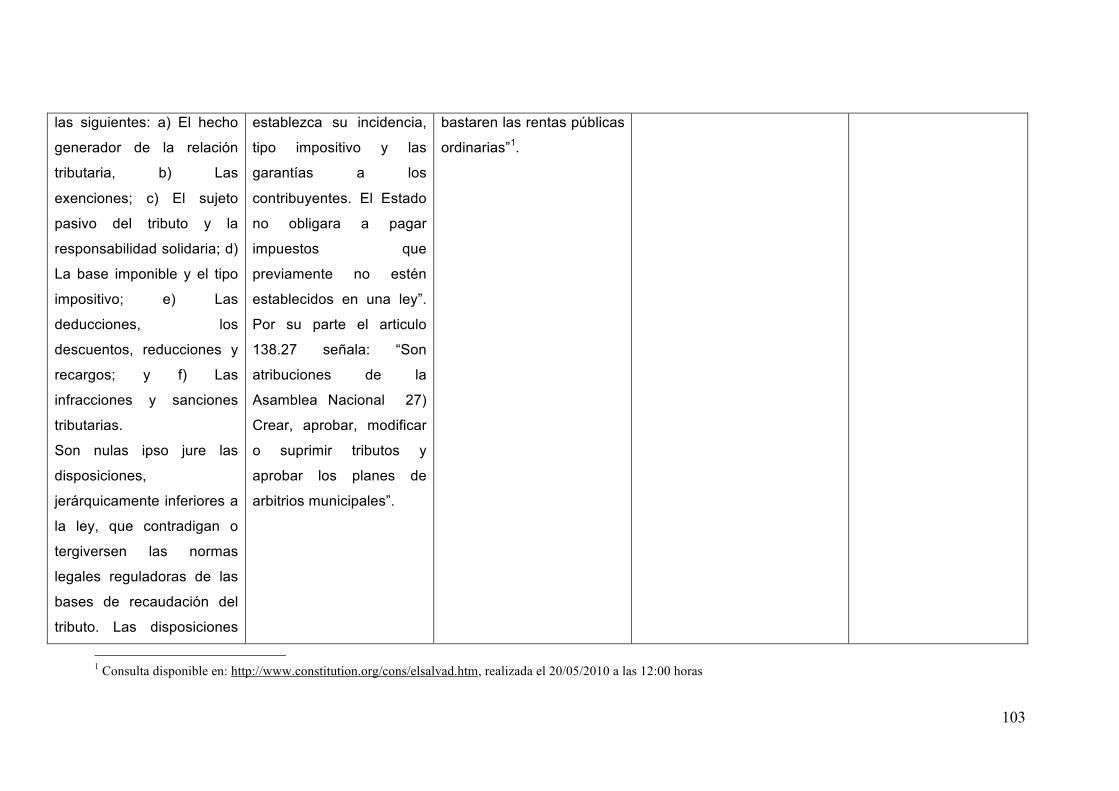

ANEXOS 1. Cuadro comparativo del Principio de Legalidad en materia

tributaria de conformidad con las Constituciones Políticas

de Centroamérica………………………………...…………………102

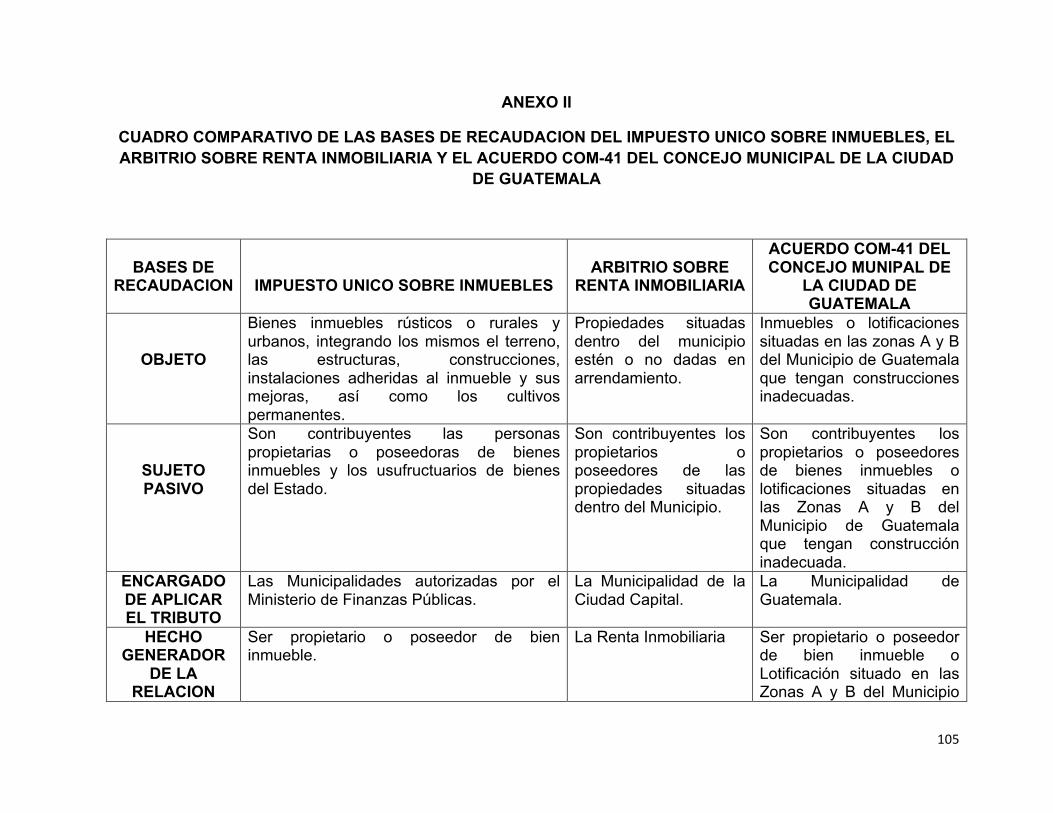

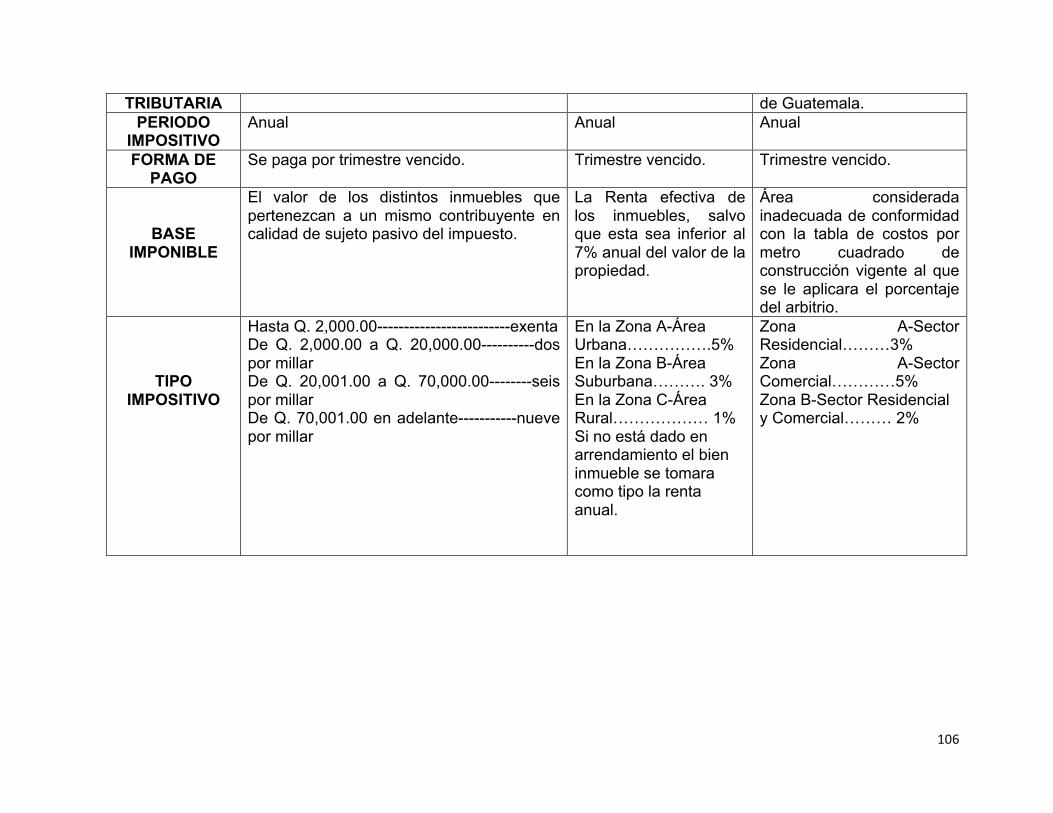

2. Cuadro Comparativo de las Bases de Recaudación del

Impuesto Único Sobre Inmuebles, el Arbitrio Sobre Renta

Inmobiliaria y el Acuerdo COM-41 del Concejo Municipal de la

Ciudad de Guatemala………………………………………………105

3. Acuerdo COM-41 del Concejo Municipal de la Ciudad de

Guatemala del 13 de Octubre de 2001………………………......107

4. Acuerdo Gubernativo COM-41 del 22 de junio de 1953……….110

5. Acuerdo COM-026-07 del Concejo Municipal de la Ciudad de

Guatemala del 12 de Noviembre de 2007……………………….121

1

INTRODUCCION

La sociedad goza en un Estado Constitucional de Derecho, del principio de legalidad

en materia tributaria como una garantía general de observancia obligatoria contenida

en el artículo 239 de la Constitución Política, por medio del cual se le otorga con

exclusividad al Congreso de la República la potestad de decretar impuestos

ordinarios y extraordinarios, arbitrios y contribuciones especiales de acuerdo a las

necesidades del Estado y al mismo tiempo el determinar las bases de recaudación

del tributo, misma que se instituyó con la finalidad de proteger a la población de la

creación de disposiciones reglamentarias y/o administrativas en las que se violente la

primacía legislativa.

El artículo 255 de la Constitución establece que la captación de recursos de las

municipalidades debe sujetarse al principio contenido en su artículo 239, el cual

consagra el principio de legalidad en materia tributaria. Asimismo, es competencia

del Congreso de la República la creación, modificación o supresión de impuestos,

arbitrios y contribuciones especiales. En tal virtud, el Concejo Municipal de la Ciudad

de Guatemala debe limitarse a emitir acuerdos en los cuales se establezcan

procedimientos administrativos para la aplicación y cobro de arbitrios con el fin de no

modificar las bases de recaudación de la obligación tributaria y de no violentar los

derechos constitucionales de garantía a la propiedad privada así como las

obligaciones inherentes al Estado. Por tal razón se debe derogar los Acuerdos

Gubernativos y/o Municipales que devengan inconstitucionales por violentar los

artículos 239 y 171 del Texto Fundamental.

Con fundamento en los artículos 253, 254 y 255 de la Constitución Política de la

República de Guatemala y 3, 4, 39, 40, 41, 52, 82, 83, 84 y 85 del Código Municipal,

Decreto Número 12-2002 del Congreso de la República, y en el Decreto Número 15-

98 del Congreso de la República, Ley del Impuesto Único Sobre Inmuebles, y con la

finalidad de realizar las obras públicas y la prestación de los servicios por parte de

las municipalidades, las mismas recaudan como ingresos privativos el Impuesto

2

Único Sobre Inmuebles, siempre que posean la capacidad técnica y administrativa

necesaria.

Por tal razón, se hace necesario hacer énfasis en que si bien las corporaciones

municipales deben procurar el fortalecimiento económico de sus municipios con el fin

de poder prestar los servicios necesarios y realizar obra pública, esta captación debe

ajustarse de conformidad con lo preceptuado en los artículos 239 y 255 de la Carta

Magna y en el artículo 101 del Decreto Número 12-2002 del Congreso de la

República, no modificando las bases imponibles de los tributos y procurando

asimismo la equidad y justicia tributaria.

En tal virtud, y de conformidad con lo establecido en los artículos 2 literal d) y 13 del

Decreto Número 15-98 del Congreso de la República, Ley del Impuesto Único sobre

Inmuebles y de lo establecido en el Acuerdo Ministerial Número 6-95 de fecha 2 de

marzo de 1995, del Ministerio de Finanzas Públicas, se ha trasladado a la

Municipalidad de Guatemala, la recaudación y administración del Impuesto Único

sobre Inmuebles –IUSI- y la realización de las revaluaciones de bienes inmuebles

ubicados dentro del referido Municipio. Sin embargo dichas facultades no son

absolutas, sino que se encuentran enmarcadas dentro de lo preceptuado en la Ley

del Impuesto Único Sobre Inmuebles.

Con fundamento en lo anterior, con fecha 2 de marzo de 2001 el Concejo Municipal

de la Ciudad de Guatemala, emitió el Acuerdo Municipal que contiene “Tablas de

Valores por Metro Cuadrado de Construcción para los Inmuebles ubicados dentro del

Municipio de Guatemala” con el objeto de fijar el valor fiscal de los inmuebles sujetos

al pago del Impuesto Único sobre Inmuebles –IUSI-, dicho acuerdo cambiaba los

valores de los inmuebles, por modificarse la base impositiva del Impuesto Único

sobre Inmuebles, prevista en el artículo 4 de la ley del Impuesto en referencia, ya que

esta norma preceptúa que la base imponible de este impuesto se constituirá por los

valores de los distintos inmuebles que pertenezcan a un mismo contribuyente.

3

Con fecha 13 de octubre de 2001, el Concejo Municipal de la Municipalidad de

Guatemala emitió el Acuerdo COM-41 en el que se establecen los procedimientos

administrativos para la aplicación y cobro del arbitrio sobre predios con construcción

inadecuada, contenido en el Acuerdo Gubernativo (sin número) de fecha 22 de junio

de 1953, emitido por el Presidente de la República de Guatemala, amparándose éste

en que la Constitución Política de la República de Guatemala de 1945 no indica que

el Organismo Legislativo tenga facultad exclusiva de emitir arbitrios, siendo una

atribución específica del Presidente de la República. No obstante el Acuerdo del

Concejo Municipal de la Ciudad de Guatemala anteriormente mencionado, sí

modifica las bases de recaudación del Impuesto Único Sobre Inmuebles, el Acuerdo

Gubernativo en mención, no solo no es inconstitucional por las razones que

desarrollaremos a lo largo del presente trabajo de investigación, sino que no modifica

las bases de recaudación de dicho impuesto. Por tal razón, la inconstitucionalidad del

Acuerdo Municipal con Número COM-41 del 13 de octubre de 2001 emitido por el

Concejo Municipal de la Ciudad de Guatemala, no solamente se basó en los artículos

44, 171 inciso a), 175, 204, 239 y 255 constitucional, sino en la sentencia de la

Honorable Corte de Constitucionalidad emitida dentro de los expedientes números

108-98 y 1103-2000.

Posteriormente, el Ministerio de Finanzas Públicas mediante el Acuerdo Ministerial

Número 21-2005 de fecha 9 de septiembre de 2005, autorizó el Manual de Valuación

Inmobiliaria creado por la Dirección de Catastro y Avalúo de Bienes Inmuebles –

DICABI-, el cual desarrolla los párametros de valuación para que las

Municipalidades efectúen los avalúos necesarios de conformidad con el referido

Decreto.

De conformidad con lo estipulado en el Código Municipal, Decreto Número 12-2002

del Congreso de la República y la Ley del Impuesto Único Sobre Inmuebles, el

Concejo Municipal de la Ciudad de Guatemala por medio del Acuerdo COM-026-07

de 2 de noviembre de 2007, autorizó la aprobación de la aplicación de los

procedimientos de valuación establecidos en el Manual de Valuación Inmobiliaria.

4

Dicho Acuerdo del Concejo Municipal se basó en lo preceptuado en la Ley del

Impuesto Único Sobre Inmuebles –IUSI-, la cual otorga la facultad al Concejo

Municipal para aprobar los procedimientos necesarios para realizar la valuación de

manera directa de los inmuebles del Municipio, basándose en el Manual de

Valuación Inmobiliaria, sin embargo esta facultad no es absoluta sino que se

encuentra debidamente regulada en el Decreto Número 15-98 del Congreso de la

República, Ley del Impuesto Único sobre Inmuebles. Este Concejo fija factores de

descuento dentro de los parámetros de porcentaje establecidos en el Manual de

Valuación Inmobiliaria, descuento que de conformidad con lo estipulado en el

referido acuerdo se aplicaría sobre el valor de la tierra, y de la construcción basados

en los estudios sobre zonas homogéneas y tipología constructiva, realizados por la

Dirección de Catastro y Administración del Impuesto Único Sobre Inmuebles de la

Municipalidad de Guatemala.

En tal virtud, surgió la siguiente pregunta de investigación ¿Cuáles son las razones

por las que el Concejo Municipal al emitir los acuerdos en los que se modifican las

bases de recaudación del Decreto Número 15-98 del Congreso de la República viola

el artículo 239 de la Constitución Política de la República de Guatemala, tanto en su

literal d) como en su último párrafo?

El objetivo de la presente investigación jurídico comparativa fue realizar un análisis

jurídico y doctrinario de los Acuerdos Municipales emitidos por el Concejo Municipal

de la Ciudad de Guatemala, que modifican las bases de recaudación del Impuesto

Único Sobre Inmuebles en nuestra legislación y de su aplicación en el ordenamiento

jurídico guatemalteco al tenor de la Constitución Política de la República y del

Decreto Número 15-98 del Congreso de la República, Ley del Impuesto Único Sobre

Inmuebles. Y al mismo tiempo determinar si disposiciones reglamentarias pueden

modificar las bases de recaudación del Decreto Número 15-98 del Congreso de la

República de conformidad con el artículo 171, inciso c) del texto fundamental.

5

Fue necesario estudiar el principio de legalidad en materia tributaria asi como los

otros principios tributarios constitucionales involucrados en la emisión del Acuerdo

Gubernativo (sin número) de fecha 22 de junio de 1953, emitido por el Presidente de

la República de Guatemala, asi como los Acuerdos del Concejo Municipal que

modifican las bases de recaudacion del tributo y la jerarquia de normas a la luz de lo

establecido en la Constitución Política de la República de Guatemala.

Con el presente estudio al tenor del artículo 239 de la Constitución Política de la

República de Guatemala se desarrolló el Acuerdo emitido por el Concejo Municipal

de la Municipalidad de Guatemala identificado con el Número COM-41 del 13 de

octubre de 2001, el cual se fundamentó en el Acuerdo Gubernativo (sin número) del

22 de junio de 1953 y en los artículos 3, 4, 39, 40, 41, 52, 82, 83, 84 y 85 del Código

Municipal vigente en esa época, es decir el Decreto Número 58-88 del Congreso de

la República.

El alcance del presente estudio fue investigar y desarrollar el proceso histórico,

doctrinario y jurídico de los Acuerdos Municipales que modifican las bases de

recaudación del tributo, y su aplicación dentro del ordenamiento jurídico al tenor de lo

establecido los artículos 44, 175, 204 y 239 de la Constitución de la Política de la

República, así como la incompatibilidad que existía entre el Acuerdo Gubernativo (sin

número) de fecha 22 de junio de 1953, emitido por el Presidente de la República de

Guatemala, en el que se implementó el Plan de Arbitrios para la Ciudad Capital,

amparándose en que en la Constitución Política de la República de Guatemala de

1945 y el Acuerdo COM-41 emitido por El Concejo Municipal de la Municipalidad de

Guatemala, en el que se establecen los procedimientos administrativos para la

aplicación y cobro de los arbitrios referidos en el Acuerdo Gubernativo en mención.

Asimismo, durante el desarrollo del trabajo de investigación fueron utilizados como

instrumentos de investigación cuadros comparativos del Principio de Legalidad en

materia tributaria de conformidad con las Constituciones Políticas de Centroamérica,

y de las bases de recaudación del Impuesto Único Sobre Inmuebles, el Arbitrio sobre

6

Renta Inmobiliaria, y el Acuerdo COM-41 del Concejo Municipal de la Municipalidad

de Guatemala, ello con el objeto de conocer las bases de recaudación de cada uno

de los referidos tributos y determinar qué bases de recaudación del Impuesto Único

Sobre Inmuebles pretendía regular el Acuerdo en mención del Concejo Municipal.

La limitante a encontrar en el desarrollo del trabajo de investigación fue la escasa

bibliografía e información que hay sobre el tema en nuestro país, sin embargo en el

desarrollo de la misma se abordaron aspectos que se documentaron, de conformidad

con la Constitución Política de la República de Guatemala, el Código Tributario, la

Ley del Impuesto Único Sobre Inmuebles y las sentencias dictadas por la Corte de

Constitucionalidad, razón por la cual fue posible la realización de la presente tesis,

siendo un aporte para todas las personas interesadas en conocer ampliamente si los

acuerdos emitidos por el Concejo Municipal de la Municipalidad de Guatemala,

relacionados con la modificación de las bases de recaudación del Impuesto Único

Sobre Inmuebles, transgreden o no el artículo 239 de la Constitución Política de la

República de Guatemala.

7

CAPITULO I

EL PODER TRIBUTARIO DEL ESTADO Y EL PRINCIPIO DE SUPREMACÍA CONSTITUCIONAL

1. PODER TRIBUTARIO 1.1 Definición

Conforme ha transcurrido el tiempo, el poder tributario se ha venido desarrollando

con la evolución de la sociedad misma. Es así que, desde los inicios más remotos del

hombre se puede hablar de tributación.

El poder tributario es “la facultad que tiene el Estado para crear y exigir tributos a las

personas de conformidad con la ley. Su fundamento radica en la Soberanía que

tienen los Estados de acuerdo a su sistema de Gobierno.”1 Al mismo tiempo se ha

definido al poder tributario como: “la facultad que tiene el Estado de crear

unilateralmente tributos, cuyo pago será exigido a las personas sometidas a su

competencia tributaria especial.”2

También se ha conceptuado al Poder Tributario como “un conjunto de potestades

atribuidas por el ordenamiento a determinadas instituciones públicas (parlamento y

poder ejecutivo) y a entes públicos territoriales cuya concreción depende de la

organización político-territorial del Estado mismo; (…) Hay, pues, tantos poderes

tributarios como ordenamientos aunque no todos tengan el mismo contenido (el

municipal, por ejemplo, tiene un alcance menor que el estatal) y todos ellos cuenten

con algunas fuentes y normas comunes (comenzando por la Constitución).”3

1 Herrera García, Jorge Alberto. “Análisis jurídico del Impuesto Único Sobre Inmuebles –IUSI-; su aplicación según los principios constitucionales de los impuestos, en el municipio de Huehuetenango. Universidad Mariano Gálvez de Guatemala. Facultad de Ciencias Jurídicas y Sociales. Tesis. Guatemala. 2004. Pág. 29. 2 Villegas, Héctor. Curso de Finanzas, Derecho Financiero y Tributario. Editorial De Palma. Buenos Aires, Argentina. 1997. Pág. 185. 3 Calvo Ortega, Rafael. Derecho Tributario. Parte General, Editorial Civitas. Colombia. 2001. Pág. 123.

8

Palacios Márquez, por su parte, considera que: “el poder tributario es la facultad para

la creación o modificación de tributos, mientras que potestad tributaria se refiere a la

reglamentación de las leyes tributarias y al desarrollo de la actividad administrativa,

que se concreta en el mandamiento general y abstracto contenido en la norma

jurídica.”4

Guilliani Founrouge por su parte, define al poder tributario como: “la facultad o la

posibilidad jurídica del Estado, de exigir contribuciones con respecto a personas o

bienes que se hallan en su jurisdicción.”5 Al mismo tiempo se ha definido al poder

tributario como: “el poder del Estado para establecer tributos a sus asociados. Este

poder está reglado constitucionalmente en busca de la garantía democrática y de

legalidad. En virtud de lo anterior, el tributo debe ser establecido íntegramente por

Ley, es decir, debe esta fijar el sujeto activo, el sujeto pasivo, el hecho generador, la

base gravable y la tarifa. Con esto se garantiza que los asociados puedan conocer el

tipo tributario de forma clara y transparente, pero también, que el tributo haya sido

consentido por el soberano (el pueblo), a través de los órganos de representación

popular, haciendo honor al principio histórico relativo a ´no taxation without

representation´.”6

Para Pérez Becerril, el poder tributario es: “la facultad que por ley tiene el Estado y, a

través de la cual puede imponer a los particulares la obligación de aportar una parte

de su patrimonio para el ejercicio de las funciones que le están encomendadas. El

Estado ejerce el poder tributario, en primer lugar, a través del Poder Legislativo, en

donde actuando soberanamente de manera general y en observancia del principio de

legalidad, determina cuales son los hechos o situaciones que, al producirse en la

realidad harán que los particulares se encuentren en la obligación de efectuar el

pago de las contribuciones. Así, que, el poder tributario del Estado abarca tres

funciones: la normativa, la administrativa y la jurisdiccional, para cuyo ejercicio el 4Marco A., Crespo. Lecciones de Hacienda Pública Municipal. Poder Tributario y Potestad Tributaria. Disponible en: http://www.eumed.net/libros/2009b/563/Poder%20tributario%20y%20potestad%20tributaria.htm, consulta realizada el 19/05/2010 a las 8:00 horas. 5 Guilliani Fonrouge, Carlos María. Derecho Financiero. Volumen I. 5ª. Edición. Ediciones Depalma. Buenos Aires, Argentina. 1993. Pág. 296. 6 La titularidad del poder tributario en Colombia. Disponible en: http://www.javeriana.edu.co/biblos/tesis/derecho/dere7/paginas/tesis54.htm, consulta realizada el 20/05/2010 a las 9:00 horas

9

Estado tiene la facultad de legislación, de reglamentación, de aplicación, de

jurisdicción, y de ejercicio que ejercen los poderes legislativo, ejecutivo y judicial,

según la competencia que les confiera las leyes.”7

Rachadell, refiriéndose a la potestad tributaria8 enuncia lo siguiente: “la potestad

tributaria se refiere a la facultad de los entes públicos territoriales de crear tributos, es

decir, de elevar determinados hechos a la condición de objetos de imposición y de

regular los elementos del tributo que se crea, todo ello mediante la promulgación de

un acto de rango legal.”9 Herrera García, por su parte conceptúa al poder tributario

como. “la facultad que tiene el Estado de poder decretar los tributos y exigir a los

sujetos pasivos o contribuyentes el pago de los mismos, fundamentado en la

Soberanía y en el ejercicio de su poder imperio, incluye la creación de las normas

tributarias que establece situaciones generales, bajo la responsabilidad de un ente

específico, en Guatemala le corresponde al Congreso de la República, según el

artículo 23910 de la Constitución Política.”11

Dentro de este orden de ideas, se evidencia que la Constitución Política de la

República de Guatemala no nos proporciona una definición de poder tributario, sin

embargo en el artículo 135 de la Constitución Política de Guatemala, se preceptúa

como un deber de los guatemaltecos contribuir a los gastos públicos y en el artículo

239 se establece el principio de legalidad en materia tributaria, en donde se

preceptúa que corresponde al Congreso de la República en forma exclusiva el

decretar impuestos ordinarios, extraordinarios, arbitrios y contribuciones especiales.

7 Pérez Becerril, Alonso. Presunciones Tributarias en el Derecho Mexicano. Editorial Porrúa. Buenos Aires, Argentina. 2001. Pág. 112. 8 La Corte de Constitucionalidad en la Gaceta Número 8, expedientes acumulados 10-88, 11-88 y 38-88 refiriéndose a la potestad tributaria enuncia: “…es conveniente distinguir dos momentos diferentes en el ejercicio de la potestad tributaria. Cuando se decreta un impuesto debe plasmarse en normas legales, que tal como se ha venido considerando, deben contener las bases de recaudación conforme mandato constitucional. Una de ellas es la base imponible que debe quedar así definida en la ley, teniendo presente que siendo esta última una disposición que por naturaleza tiene carácter general, la base imponible ha de describirse también en parámetros generales que permitan su aplicación cierta y segura al caso individual. Distinto es cuando se trata ya de concretar en cada caso la determinación cuantitativa de la base imponible individual, que obviamente no puede hacerse en la misma ley, sino que es función que se desenvuelve en su aplicación, en la relación Estado-contribuyente.” 9Biblioteca Virtual de Derecho, Economía y Ciencias Sociales. Articulo. Poder Tributario y Potestad Tributaria. Disponible en: http://www.eumed.net/libros/2009b/563/Poder%20tributario%20y%20potestad%20tributaria.htm, consulta realizada el 21/05/2010 a las 12.00 horas. 10 En Anexo I se incluye cuadro comparativo del Principio de Legalidad en Materia Tributaria de Conformidad con las Constituciones Políticas de Centroamérica. 11 Herrera García, Jorge Alberto. Op. Cit. Pág. 23.

10

Con base a lo anterior, podemos concluir diciendo que el poder tributario12 se

encuentra plasmado en la Constitución Política de la República taxativamente,

siendo ejercido en forma discrecional dentro de los límites establecidos en la misma,

por el Congreso de la República, a quien de conformidad con el articulo 171 literal c)

de la Constitución Política de la República se le atribuye tal potestad de forma

expresa.

En tal virtud, concuerdo con la definición de poder tributario de Guilliani Founrouge,

ya que éste considera al mismo como la facultad o posibilidad jurídica que tiene un

Estado no solamente en ejercicio de su soberanía, sino en virtud de su poder imperio

de exigir en forma coactiva tributos con relación no solo a las personas sino a los

bienes que se encuentran dentro de su jurisdicción.

1.2 Características del Poder Tributario

Dentro de las características con más importancia del poder tributario podemos

mencionar:

a) Legal: ya que se encuentra limitado por la Constitución de la Política de la

República de Guatemala. El ejercicio del poder tributario no solamente se

encuentra sujeto a la ley, sino a las facultades establecidas en la Carta

Magna, específicamente en el artículo 135, 171 literal c) y 239.

b) Limitado: porque existen principios y preceptos constitucionales que limitan su

potestad. Podemos concluir que el poder tributario tiene límites dentro del

territorio en el que ejerce su jurisdicción. Estas limitaciones tienen como 12 La Superintendencia de Administración Tributaria –SAT- ejerce el poder tributario del Estado de conformidad con lo estipulado en el artículo 59 del Decreto 1-98 del Congreso de la República, Ley Orgánica de la Superintendencia de Administración Tributaria, “Todas las obligaciones, funciones, atribuciones, competencias y jurisdicción que en materia tributaria y aduanera asignen las leyes y reglamentos a la administración tributaria y aduanera, al Ministerio de Finanzas Públicas o al Ministro de Finanzas, se entenderán asignadas a la SAT, a partir de la fecha en que la SAT asuma dichas obligaciones, funciones, atribuciones, competencias y jurisdicción de conformidad con lo establecido en el artículo 49 de esta ley.”, no obstante lo anterior el poder tributario municipal es ejercido por las municipalidades del país, sin tener participación alguna la Superintendencia de Administración Tributaria –SAT-.

11

finalidad proteger al sujeto pasivo y se traducen en principios y garantías

individuales entre los que podemos mencionar el “Nullum Tributo sine Lege” y

capacidad de pago y las garantías de libertad de acción, derecho de defensa e

igualdad.

c) Permanente: ya que se considera imprescriptible. Para Peña Labrin “la

potestad tributaria es connatural al Estado, por lo tanto solo puede extinguirse

con el Estado mismo. Empero, ello no obsta a que el ejercicio efectivo de

dicha potestad pueda verse enervado por la inactividad del Estado durante un

determinado lapso a través de la prescripción (acción del Estado para

perseguir el cobro de un tributo), no extingue de modo alguno su potestad

tributaria. Por ello, cae anotar que son dos planos distintos mientras la

potestad tributaria es permanente, la potestad tributaria de cobrar un tributo

puede extinguirse por el transcurso del tiempo.”13 En virtud de lo anterior

podemos concluir que mientras exista el Estado existirá el poder tributario, y a

contrario sensu mientras no haya Estado no existirá el poder tributario.

d) Indelegable: El término indelegable se encuentra ligado en forma directa a la

irrenunciabilidad, debido a que el ejercicio del Poder Tributario se debe ejercer

en forma absoluta y delegar conlleva la transferencia del mismo14. Para Peña

13 Peña Labrin, Daniel Ernesto. Derecho & Sociedad. El Poder Tributario. Disponible en: http://mgplabrin.blogspot.com/2009/04/el-poder-tributario-dr.html, consulta realizada el 19/05/2010 a las 8:00 horas. 14 En el ámbito aduanero se otorga al Organismo Ejecutivo la delegación del poder tributario, ya que se le concede la libertad de determinar el importe de los derechos arancelarios a la importación; es así como el artículo 6 del Convenio Sobre el Régimen Arancelario y Aduanero Centroamericano establece que el Consejo será el órgano encargado de dirigir y administrar el Régimen a que se refiere el Convenio. El Consejo se integrará con el titular del Ministerio de cada Estado bajo cuya competencia se hallen, según el derecho interno, los asuntos de la integración económica, o quien haga sus veces. Asimismo, el articulo 7 literal c) del mismo cuerpo legal estipula que corresponde al Consejo Arancelario y Aduanero Centroamericano “Aprobar los derechos arancelarios y sus modificaciones conforme a este Convenio”. En tal virtud se evidencia que las modificaciones a los derechos arancelarios de importación, pueden ser aprobadas por el Organismo Ejecutivo de cada Estado o por el Consejo Arancelario Centroamericano. Algunos autores consideran que esta potestad del Consejo Arancelario Centroamericano para modificar los derechos arancelarios a la importación como a una excepción al principio de legalidad contenido en el artículo 239 de la Constitución Política de la República, se realiza fundamentándose en el articulo 171 literal l) numeral 2) de la Constitución, que estipula dentro de las atribuciones del Congreso de la República el “Aprobar, antes de su ratificación, los tratados, convenios o cualquier arreglo internacional cuando: 1) …2) Afecten el dominio de la Nación, establezcan la unión económica o política de Centroamérica, ya sea parcial o total, o atribuyan o transfieran competencias a organismos, instituciones o mecanismos creados dentro de un ordenamiento jurídico comunitario concentrado para realizar objetivos regionales y comunes en el ámbito centroamericano”. Ello en virtud de que los derechos arancelarios a la importación que son comunes a los Estados signatarios del referido Convenio, corresponde al Consejo Arancelario y Aduanero Centroamericano, en virtud de la delegación de competencia del Congreso de la República. No obstante lo anterior, considero que El Convenio sobre el Régimen Arancelario y Aduanero Centroamericano al otorgarle facultades al Consejo

12

Labrin, delegar implica “desprenderse de un derecho en forma absoluta:

delegar implica transferirlo de manera transitoria.”15

e) Irrenunciable: El Estado no puede desprenderse de su potestad tributaria por

que dejaría de ser un Estado soberano. Por tanto, esta característica como

atribución inherente al Estado, no puede renunciarse por el mismo en ningún

tiempo y bajo ninguna circunstancia, ya que los recursos que el Estado

percibe por el ejercicio del poder tributario sirven para el financiamiento de los

gastos públicos.

Arancelario Centroamericano al Organismo Ejecutivo para poder modificar los derechos arancelarios, que ya han sido considerados por la Corte de Constitucionalidad como impuestos atenta contra lo estipulado en el artículo 239 de la Constitución, ya que modifican el tipo impositivo, que de conformidad con el referido artículo de la Carta magna debe estar contenido en ley. En el ámbito municipal el artículo 253 de la Constitución Política de la República estipula las competencias delegadas a los Municipios de la siguiente forma: “Autonomía Municipal. Los municipios de la República de Guatemala, son instituciones autónomas. Entre otras funciones les corresponde: a)…, b)…, c)…Para los efectos correspondientes emitirán las ordenanzas y reglamentos.” y en su artículo 255 enuncia: “Las corporaciones municipales deberán procurar el fortalecimiento económico de sus respectivos municipios, a efecto de poder realizar las obras y prestar los servicios que le sean necesarios. La captación de recursos deberá ajustarse al principio establecido en el artículo 239 de esta Constitución, a la ley y a las necesidades de los municipios.”, es así como el artículo 134 de la Constitución Política enuncia con relación a la delegación de las competencias del Estado a favor de las Municipalidades de la siguiente forma: “El municipio y las entidades autónomas y descentralizadas, actúan por delegación del Estado”, asimismo el Decreto 12-2002, Código Municipal regula las competencias que le fueron delegadas al Municipio, entre las que podemos mencionar las enunciadas en el artículo 3 del referido cuerpo legal, el cual estipula: “En ejercicio de la autonomía que la Constitución Política de la República garantiza al municipio, éste elige a sus autoridades y ejerce por medio de ellas, el gobierno y la administración de sus intereses, obtiene y dispone de sus recursos patrimoniales, atiende los servicios públicos locales, el ordenamiento territorial de su jurisdicción, su fortalecimiento económico y la emisión de sus ordenanzas y reglamentos.” Aunado a lo anterior, los artículos 253 literal b) y 255 de la Constitución Política estipulan el poder tributario de los Municipios, ya que lo facultan para obtener y disponer de sus recursos para poder realizar las obras y prestar los servicios necesarios, ajustándose a lo preceptuado no solamente en la Constitución, sino en la ley y a las necesidades de los municipios. Asimismo, el artículo 9 de las disposiciones transitorias y finales de la Constitución reconoce el poder tributario municipal al estipular que: “El Congreso de la República deberá emitir un nuevo Código Municipal,…y un Código Tributario Municipal, ajustados a los preceptos constitucionales, a más tardar, en el plazo de un año a contar de la instalación del Congreso.” Es así como se evidencia que si bien, no ha sido aprobado aún el Código Tributario Municipal, el legislador si reconoció el poder tributario que le fue delegado a los municipios, que se encuentra limitado dentro del ordenamiento jurídico guatemalteco de conformidad con lo estipulado en el artículo 239 de la Constitución Política de la República al establecimiento de tasas. La Corte de Constitucionalidad en la Gaceta Jurisprudencial Número 9, Expedientes Acumulados 68-88 y 81-88, respecto a la delegación legislativa realizada en el Ministerio de Finanzas Públicas para poder determinar el impuesto a la circulación de vehículos, se pronunció de la siguiente manera: “ …a) Que el artículo 5 del Decreto 64-87 del Congreso de la República es inconstitucional porque al señalar parámetros sobre la base imponible referidos al valor del vehículo para el pago del impuesto de circulación, está no solamente eludiendo la responsabilidad legislativa de aprobar por sí las tablas y el monto específico del tributo, sino que está delegando en el Ministerio de Finanzas Públicas-ejecutivo una función eminentemente legislativa, y una responsabilidad política que corresponde al Congreso de la República … Dicha delegación, que podría crearse de naturaleza técnica, delega en la realidad responsabilidades legislativas y políticas ante lo sensible que es el campo impositivo en Guatemala, por ese motivo la Constitución lo ha reservado al Congreso de la República de conformidad con los artículos 171 y 239 de la Constitución; y como bien lo ha señalado el interponente, deja al descubierto al contribuyente frente al Ministerio de Finanzas Públicas por los abusos que se pudieren cometer en la fijación del valor del vehículo y el monto del impuesto en contra del principio de equidad y justicia tributaria contemplado en el artículo 239 de la Constitución”, en virtud de lo anterior se puede evidenciar que en materia tributaria la delegación legislativa se encuentra prohibida de conformidad con las disposiciones contenidas en la Constitución Política de la República. 15 Peña Labrin, Daniel Ernesto. Derecho & Sociedad. El Poder Tributario. Op. Cit.

13

Para Founrouge, “las características del poder tributario son las siguientes:

a) Abstracto: ya que existe la potestad derivada del poder imperio que pertenece

al Estado, y que le otorga el derecho de aplicar tributos. La existencia del

poder tributario no requiere un ejercicio precedente al cumplimiento de la

obligación;

b) Permanente: puesto que el poder tributario es connatural al Estado, por lo que

solo se extinguirá si el Estado se extingue;

c) Irrenunciable: sin el poder tributario el Estado no podría subsistir, por lo que no

puede separase de él;

d) Indelegable: esto representa que el poder legislativo, no puede delegar su

función creadora de la ley, en cualquier órgano o ente del Estado. Lo que si

puede hacer es delegar en el Ejecutivo u otro cuerpo administrativo, la

facultad de reglar los pormenores y detalles para ejecutar el poder tributario.”16

En virtud de lo anterior puedo determinar que, el poder tributario deviene del Estado en ejercicio del ius imperium y es abstracto, permanente y tiene manifestaciones concretas y limitadas, siendo al mismo tiempo el encargado no solamente de establecer tributos, sino de ejercer la potestad reglamentaria y la gestión tributaria. Y aunque es un poder abstracto, es la manifestación de la soberanía que ejerce el Estado de forma inherente en el territorio, que faculta a imponer contribuciones por medio de la ley y fundamenta la actuación de las autoridades.

1.3 Clasificación del Poder Tributario 1.3.1 Originario

El poder tributario originario se considera que es: “aquel poder natural que tiene el

Estado y que de acuerdo al marco legal es ejercido, conforme a la estructura estatal

es el poder legislativo quien tiene la facultad de crear, modificar y derogar tributos, es

16 Guilliani Fonrouge, Carlos María. Derecho Financiero, Volumen I. 2ª. Edición. Editorial de Palma. Buenos Aires, Argentina. 1973. Pág. 279.

14

él, el llamado al ejercicio de dicha potestad dada a través de sus electores o

representados, en los estados de derecho es general esta atribución al poder

legislativo esta facultad.”17 Para Fonrouge “tanto la nación como las provincias y los

municipios tienen el poder originario inherente, porque es connatural al Estado en

cualquiera de sus manifestaciones; la diferencia no radica en la ´esencia´ sino en el

ámbito de la actuación,… ´la única delegación de poderes (incluyendo el tributario)

es la efectuada por el pueblo, depositario de la soberanía, al sancionar la

Constitución que nos rige.”18

Herrera García lo conceptúa como el poder que: “nace o emana de la Constitución

Política, por lo tanto no se recibe de ninguna entidad. El Estado como ente soberano

ejerce su poder de imperio y lo faculta a decretar los impuestos a través de uno de

sus organismos, en Guatemala es el Organismo Legislativo o Congreso de la

República.”19

Gómez González define al mismo como el que: “nace originariamente de la

Constitución y del poder tributario que ejerce el Estado, se encuentra estrictamente

supeditado a la misma y desarrollado por leyes de carácter ordinario y sus

respectivos reglamentos y nunca superiores a la misma Constitución; esta es la clase

de poder tributario en Guatemala.”20

De conformidad con lo expuesto, concluyo que se ha considerado a la potestad

tributaria originaria como una potestad de exigir el tributo originariamente, es decir,

establecido por la propia Constitución21. En Guatemala, el poder tributario originario

lo ostenta de conformidad con los artículos 171 literal c) y 239 de la Constitución

Política de la República, el Organismo Legislativo.

17 Quintero Rivas, Alfonso. Derecho Constitucional. 3ª. Edición. Clemente Editores. Valencia-Valenzuela. Disponible en: http://www.monografias.com/trabajos55/ley-tributaria/ley-tributaria.shtml, consulta realizada el 18/05/2010 a las 11:00 horas. 18 Fonrouge, Giuliani. Op. Cit. Pág. 277. 19 Herrera García, Jorge Alberto. Op. Cit. Pág. 23. 20 Gómez González, Oscar Osvaldo. Análisis Jurídico de los Incentivos Fiscales y Beneficios Tributarios a favor de las Entidades Administradoras de las Zonas Francas. Tesis. Universidad de San Carlos de Guatemala. Guatemala. 2008. Pág. 21. 21 La Constitución Política de la República en su artículo 141 estipula: “Soberanía. La soberanía radica en el pueblo quien la delega, para su ejercicio, en los Organismos Legislativo, Ejecutivo y Judicial…”.

15

1.3.2 Derivado

Se define al poder tributario derivado como: “El que nace de una ley ordinaria que

puede ser modificado constantemente y la Constitución no lo regula ni lo autoriza,

por lo tanto, aunque la Carta Magna de un país norma y limita los principios de la

tributación, no nace de la misma el poder tributario.”22 Este también ha sido

conceptualizado de la siguiente manera: “es el desempeño de dicho poder por los

organismos del Estado tenientes de una delegación de facultades.”23

Para Herrera García, el poder tributario derivado “es el que ejerce un ente del Estado

por que le ha sido trasmitido por el mismo Estado o entidad con poder originario. Los

municipios del país por ser instituciones autónomas pueden tener sus propias

funciones, en este caso obtener y disponer de sus recursos, según lo establece el

artículo 253 de la Constitución Política de la República; lo cual se fundamentó en los

artículos: 99, 100 y 101 del Código Municipal, Decreto Número 12-2002 del

Congreso de la República, que regula las finanzas municipales, los ingresos del

municipio, y el principio de legalidad para la obtención y captación de recursos para

los municipios.”24

Por tanto, el poder tributario originario es el que nace de la Constitución Política de la

República y el derivado es el que emana de aquellos entes a los que la misma Carta

Magna les reconoció el referido poder. En Guatemala el poder tributario originario lo

ostenta el Organismo Legislativo y el derivado lo ejerce el Organismo Ejecutivo al

emitir disposiciones reglamentarias, el cual lo delega a la Superintendencia de

Administración Tributaria y las Municipalidades del país que se encargan del cobro

del Impuesto Único Sobre Inmuebles.

22 Gómez González, Oscar Osvaldo. Op. Cit. Pág. 21. 23 La Ley Tributaria, el Poder Tributario y la Teorías de la Imposición Tributaria. Articulo. Luis Ghandi Rojas Arias. Consulta disponible en: http://www.monografias.com/trabajos55/ley-tributaria/ley-tributaria.shtml, realizada el 26/05/2010 a las 9:00 horas. 24 Herrera García, Jorge Alberto. Op. Cit. Pág. 24.

16

2 PRINCIPIO DE SUPREMACÍA CONSTITUCIONAL

La supremacía constitucional25, deviene del latin supremus, superlativo de superus,

que significa situado arriba o por encima. Que para Arteaga Nava es un “Principio

que reconoce a la constitución como un complejo normativo de jerarquía superior en

relación con todo el orden normativo positivo vigente en un país.”26

Se define a la Supremacía Constitucional como: “Carácter de superioridad,

preeminencia e imperactividad que tiene la normativa constitucional dentro de un

Estado, ya que se habla del nivel jerárquico que dichas normas tienen sobre

cualquier otra ley ordinaria en un Estado”27. De conformidad con Amado Pellecer, “La

Supremacía Constitucional dentro del Estado determina las garantías de libertad y

seguridad de las personas, ya que obliga a todos los órganos del Estado a que

limiten sus actuaciones a las normas que establecen la misma, bajo el entendido que

cualquier disposición que las contrarie carece de validez alguna, debido a que ésta

es la base de la estructura del Estado.”28

Para Oscar López Bartlett, la supremacia constitucional es: “una consecuencia de

caracter fundamental de la Constitución debido a que, siendo la estructura esencial

25 Como antecedente de la Supremacía Constitucional Linares Quintana, señala que “aunque sería arriesgado sostener que el origen de la Doctrina de la Supremacía Constitucional se encuentran en la “GRAPHE PARANON” que existió en Grecia durante la antigüedad, por lo menos no puede negarse que dicho instituto constituye un valioso y significativo antecedente del fundamental principio” (Linares Quintana, Segundo V. Tratado de la Ciencia del Derecho Constitucional. Tomo III. Editorial Plus Ultra. Buenos Aires, Argentina. 1978. Pág. 315.). Continua manifestando el autor como antecedente histórico del referido principio que en Grecia alrededor del siglo IV A. C. existieron dos clases de tribunales denominados LOS HELIEA Y LOS AREOPAGOS, los primeros de carácter popular y los segundos integrados por los miembros de la asamblea. Entre las facultades que se le otorgaron a los tribunales denominados HELIEA estaba la de revisar los acuerdos, decisiones y sentencias de la asamblea, denominándose a esta acción la GRAPHE PARANOMON, que servía para denunciar la contradicción de una ley con respecto a otra de nivel superior y perseguía hacer prevalecer esta última. (Linares Quintana, Segundo V. Tratado de la Ciencia del Derecho Constitucional. Tomo III. Editorial Plus Ultra. Buenos Aires, Argentina. 1978. Pág. 315.). Otro antecedente lo constituye la “Bill of Rights” la Carta Magna del rey Juan Sin Tierra de 1215 en Inglaterra, la aplicación por el Magistrado y Jurisconsulto inglés Sir Eduard Coke en 1610 en el caso del doctor Thomas Bonhman, el “Agreement of People” (Pacto del pueblo) de 1647, el “Instrument of Goverment” (Instrumento de Gobierno) de 1653, la Declaración de los Derechos del Hombre y el Ciudadano de 1789 en Francia, la Declaración de Virginia, que facilitó la promulgación de los Códigos de Livingston y la Constitución de Estados Unidos de 1787. 26 Arteaga Nava, Elisur y Laura Trigueros. Diccionarios jurídicos temáticos, derecho Constitucional. Vol. 2. Editorial Harla. México. 1998. Pág. 90. 27 Porras Estrada, Jorge Antonio, Constitucionalidad de las leyes que establecen sanciones tributarias en el Derecho Tributario Guatemalteco, Tesis, Universidad Francisco Marroquín, Facultad de Derecho. Guatemala. 1999. Pág. 11. 28 Amado Pellecer, Claudia María. Análisis Crítico de la Inconstitucionalidad del Artículo 66 del Código Tributario. Tesis. Universidad Francisco Marroquín. Facultad de Derecho. Guatemala. 1999. Pág. 12.

17

del orden jurídico, la tendencia a asegurar su estabilidad, como entidad del orden

público y salvaguardar de esta manera los principios que en ella se formulan.”29

El Diccionario Jurídico Abeledo-Perrot, define a la supremacía constitucional como:

“superlegalidad y supremacía constitucional, por superlegalidad podemos entender:

a) Que la Constitución es ley suprema, especie de super ley, colocada por

encima de las leyes comunes; es equivalente a supremacía constitucional;

b) Que existe un conjunto de principios colocados por encima de la constitución

escrita.

Es el criterio con que utiliza el término la doctrina europea.

En América, la doctrina dominante es la de supremacía de la constitución. Los

principios en que esta doctrina se basa son los siguientes:

a) Distinción entre poder constituyente y poderes constituídos;

b) La constitución organiza y limita todos los poderes en el Estado;

c) Los jueces son los guardianes de la constitución y deben de mantener su

imperio, rehusándose a aplicar las leyes que estén en conflictos con ella, y por

los jueces y los tribunales de justicia.”30

Por su parte Linares Quintana, en su tratado de la ciencia del derecho constitucional,

al referirse al principio de supremacía constitucional manifiesta que: “dentro del

ordenamiento jurídico del Estado Constitucional no todas las normas tienen la misma

jerarquía, sino que por el contrario, existen diferentes grados en el orden jurídico;

única manera posible de asegurar la necesidad de armonía en un sistema normativo

y evitar el caos y la anarquía. Sería una terrible confusión, si en un Estado existieran

normas que tuviesen la misma jerarquía o valor, es por ello que surge así la

imperiosa necesidad de la gradación jerárquica de las diferentes especies de normas

que impone el principio de supremacía de la constitución. La constitución constituye

el grado supremo o, desde el punto de vista dinámico, la fuente, el principio del orden

29 López Bartlett, Oscar Federico Augusto. “La inaplicabilidad de la legislación tributaria al Administrar las Municipalidades El Impuesto Único Sobre Inmuebles (IUSI)”Tesis. Universidad Francisco Marroquín. Facultad de Derecho. Guatemala. 1997. Pág. 9. 30 Garrone, José Alberto. Diccionario Jurídico Abeledo-Perrot. Tomo III. Editorial Abeledo-Perrot. Buenos Aires, Argentina. 2005. Pág. 98.

18

estático entero; no se encuentra, en la esfera del derecho interno nada por encima

de las reglas de la constitución, nada que le sea superior, porque no hay nada que le

sea lógicamente anterior. Las normas constitucionales son soberanas en el orden

interno, no están ni pueden estar limitadas, el legislador constituye en sentido

estricto, es decir, histórico es jurídicamente soberano: el obliga pero nada le

obliga.”31

En virtud de lo anterior se evidencia que: “dentro de los principios fundamentales que

rigen nuestro Estado de Derecho se encuentra el de supremacía o superlegalidad

constitucional, por virtud del cual en la cúspide del ordenamiento jurídico está la

Constitución Política, con efectos vinculantes para gobernantes y gobernados. Esa

superlegalidad constitucional la recogen con absoluta precisión los artículos 44, 175

y 204 de la Carta Magna. Este último precepto indica: ‘Los tribunales de justicia en

toda resolución o sentencia observarán obligadamente el principio de que la

Constitución de la República prevalece sobre cualquier ley o tratado’.”32

La Supremacía Constitucional dentro de un Estado establece “las garantías de

libertad y seguridad de las personas, ya que obliga a todos los órganos del Estado a

que limiten sus actuaciones a las normas que establece la misma, bajo el entendido

que cualquier disposición que las contrarie carece de validez alguna, debido a que

esta es la base de la estructura del Estado.”33

En Guatemala, como antecedente histórico del principio de Supremacía

constitucional, lo encontramos de conformidad con García Laguardia en: “La

Declaración de los Derechos y Garantías que pertenecen a todos los ciudadanos y

habitantes del Estado de Guatemala, promulgada el 11 de septiembre de 1837, por

la Asamblea Legislativa del Estado de Guatemala, la que en su artículo 5º. Enuncia:

“...Que toda determinación sea en forma de ley, decreto, providencia, sentencia, auto

31 Linares Quintana, Segundo. Tratado de la Ciencia del Derecho Constitucional. Editorial Plus Ultra. Buenos Aires, Argentina. 1978. Pág. 304. 32 Centro para la Defensa de la Constitución - CEDECON-. Comunicado del 18/07/2005, disponible en: http://www.cedecon.org/comunicado021.htm, consulta realizada el 11/05/2010 a las 13:00 horas. 33 Linares Quintana, Segundo. Op. Cit. Pág. 241.

19

ú orden que proceda de cualquier poder, si ataca alguno ó algunos de los derechos

naturales del hombre, ó de la comunidad, ó cualquiera de las garantías consignadas

en la ley fundamental, es ipso jure nula, y ninguno tiene obligación de acatarla y

obedecerla...”. En 1838 con el inicio del rompimiento de la Federación, en el mes de

febrero la misma asamblea promulgó un Decreto de cuatro artículos que desarrollaba

la Idea de supremacía constitucional. Con posterioridad Gobiernos Liberales

suprimieron este decreto y se restableció en la Constitución de 1898; también

aparece regulado en los posteriores textos constitucionales de 1921, 1945, 1956,

1965 y en la Constitución actual.”34

El principio de Supremacía Constitucional se encuentra enunciado de forma expresa

en la Constitución Política de la República de Guatemala de 1985 en sus artículos

44, 175 y 204. El artículo 44 de la Constitución Política de la República de Guatemala

preceptua: “Derechos inherentes a la persona humana. Los derechos y garantías que

otorga la Constitución no excluyen otros que, aunque no figuren expresamente en

ella, son inherentes a la persona humana. Seran nulas ipso jure las leyes y las

disposiciones gubernativas o de cualquier otra orden que disminuyan, restrinjan o

tergiversen los derechos que la Constitución garantiza.”

Por su parte el artículo 175 de la Carta Magna preceptúa: “Jerarquía constitucional35.

Ninguna ley podrá contrariar las disposiciones de la Constitución. Las leyes que

violen o tergiversen los mandatos constitucionales son nulas ipso jure.” Asimismo el

artículo 204 del mismo cuerpo legal estipula: “Condiciones esenciales de la

administración de justicia. Los tribunales de justicia en toda resolución o sentencia

observarán obligadamente el principio de que la Constitución de la República

prevalece sobre cualquier ley o tratado.”

34 García Laguardia, Jorge Mario. La Defensa de la Constitución. Instituto de Investigaciones Jurídicas Universidad Autónoma de México. Facultad de Ciencias Jurídicas y Sociales Universidad de San Carlos de Guatemala. S/E. Pág. 53. 35 La Corte de Constitucionalidad, dentro del Expediente 1158-2011, señala que: “La jerarquía constitucional y su influencia sobre todo el ordenamiento jurídico, tiene una de sus manifestaciones en la prohibición de que las normas de jerarquía inferior puedan contradecir a las superiores. Es por ello que la normativa superior determina la invalidez de la inferior…”.

20

Respecto al principio de Supremacía Constitucional, la Corte de Constitucionalidad

se ha pronunciado de la siguiente forma: “...Uno de los princípios fundamentales que

informa al Derecho guatemalteco, es el de Supremacía Constitucional, que implica

que en la cúspide del ordenamiento jurídico está la Constitución y ésta, como ley

suprema, es vinculante para gobernantes y gobernados a efecto de logar la

consolidación del Estado Constitucional de Derecho. La superlegalidad constitucional

se reconoce, con absoluta precisión, en tres artículos de la Constitución Política de la

República: El 44...el 175...y el 204...”36.

Asimismo la Corte ha considerado que: “...Dentro de los princípios fundamentales

que informan al Derecho guatemalteco, se encuentra el de Supremacía o

superlegalidad constitucional, que significa que en la cúspide del ordenamiento

jurídico esta la Constitución y ésta, como ley suprema, es vinculante para

gobernantes y gobernados a efecto de lograr la consolidación del Estado

Constitucional de Derecho...”37.

En virtud de lo anterior, podemos concluir que el Principio de Supremacía

Constitucional, hace alusión a la superioridad, preeminencia e imperatividad no

solamente de la Constitución, sino de las leyes constitucionales y lo lleva implícito

cualquier sistema constitucional, siendo la base del ordenamiento jurídico; y este

tiene como fin que las disposiciones constitucionales puedan modificarse únicamente

por medio de los mecanismos que se encuentren establecidos en ellas, que todas las

leyes y reglamentos se encuentren acordes a lo normado en la Constitución y que

todas aquellas disposiciones que contraríen a la misma sean consideradas nulas

ipso jure.

En consecuencia, asiento con autores como Moisés Bámaca Gálvez, quien

considera a la Constitución como la ley suprema, porque todas las normas

contenidas en la Constitución pueden ser desarrolladas por otras normas y otras

leyes, pero que nunca pueden contrariar o tergiversar a la constitución, debido a que

36 Corte de Constitucionalidad de Guatemala. Gaceta No. 31. Expediente No. 330-92. Sentencia 01/02/94. Pág. 7. 37 Corte de Constitucionalidad de Guatemala. Gaceta No. 34. Expediente No. 205-94. Sentencia 03/11/94. Pág. 2.

21

no existe ley superior a la misma. Por tanto “La supremacía constitucional es una

consecuencia de carácter fundamental de la Constitución debido a que, siendo la

estructura esencial del orden jurídico, la tendencia a asegurar su estabilidad, como

entidad del orden público y salvaguardar de esta manera los principios que en ella se

formulan.”38

38 Bámaca Gálvez, Moisés David. “Análisis Jurídico al Estatuto Tributario del Contribuyente Individual con Empresa Mercantil”. Tesis. Universidad de San Carlos de Guatemala. Facultad de Ciencias Jurídicas y Sociales. Guatemala. 2007. Pág. 2.

22

CAPITULO II

EL PRINCIPIO DE LEGALIDAD Y DE RESERVA DE LEY EN MATERIA TRIBUTARIA

1. EL PRINCIPIO DE LEGALIDAD

1.1 GENERALIDADES

El principio de legalidad39 en materia tributaria es uno de los principios

constitucionales esenciales de los Estados modernos, 40, autores como Gladys

Monterroso citando a Pasquale Pistone y Heleno Taveira Torres han considerado al

mismo como: “Una aspiración común de todos los pueblos en el campo específico de

la tributación, surgió en varios lugares. Pero se acordó tomar como marco histórico la

Carta Magna impuesta a Juan Sin Tierra41 por los barones normandos, consignando

en una de sus prescripciones la frase ´no taxation without representation.”42

39 El principio de legalidad se encuentra plasmado en varios artículos de la Constitución Política de la República de Guatemala, entre los que podemos mencionar los siguientes: 5, 12, 24, 28, 29, 137, 152, 154, 156, 183 inciso a) y s), 194 inciso i) y 239. 40 Suele confundirse al principio de legalidad con el principio de juridicidad, tanto que se ha pensado que son sinónimos, sin embargo no es así. Para poder diferenciarlos, citaré algunas definiciones doctrinarias del principio de juridicidad, para Manuel Ossorio es la: “Tendencia o criterio favorable al predominio de las soluciones de estricto derecho en los asuntos políticos y sociales”. Ossorio, Manuel. Op. Cit. Pág. 550. Autores como Castillo Gónzalez, la han definido como “toda actividad y decisión administrativa debe someterse a la ley y a los principios jurídicos, incluida la doctrina.” Castillo Gónzalez, Jorge Mario. Op. Cit. Pág. 24. Por otra parte las definiciones doctrinarias del principio de legalidad serán enunciadas a lo largo del presente capítulo, por ello no citaremos las mismas, La diferencia del principio de legalidad con el de juridicidad radica en que “la juridicidad es el género y la legalidad es la especie… la aplicación del principio de juridicidad implica someter los actos, decisiones o resoluciones de la Administración Pública al Derecho. De lo anterior podemos inferir que si la actuación Administrativa debe ser sometida al principio de juridicidad, implica la aplicación del Derecho y esto trae como consecuencia la aplicación en primer lugar de la norma jurídica, y en caso de no haber una norma, necesariamente hay que hay que aplicar los principios generales del Derecho y en última instancia, se pueden aplicar las instituciones doctrinarias del Derecho Administrativo.” Calderón Morales, Hugo. Derecho Administrativo I. Editorial Fénix. Guatemala. 2003. Pág. 43. El control de la juridicidad en la legislación guatemalteca, se encuentra plasmado en el artículo 221 de la Constitución Política de la República de Guatemala, la cual otorga al Tribunal de lo Contencioso-Administrativo el control de la juridicidad de la administración pública, y enuncia: “Tribunal de lo Contencioso-Administrativo. Su función es de contralor de la juridicidad de la administración pública y tiene atribuciones para conocer en caso de contienda por actos o resolución de la administración y de las entidades descentralizadas y autónomas del Estado, así como en los casos de controversias derivadas de contratos y concesiones administrativas.”. 41 En las cláusulas XII y XIV surge la idea de que los impuestos debían ser producidos por la voluntad del reino, y establecían lo siguiente: “XII. Ningún impuesto o contribución será aplicado en Nuestro reino a menos que se fije por deliberación conjunta, excepto para rescatar nuestra persona, para hacer caballero a nuestro hijo mayor y para casar por una sola bez a nuestra hija mayor y por esto se pagará únicamente una contribución

23

Con posterioridad pasó a formar parte de la Declaración de los Derechos del Hombre

y del Ciudadano, ya que “en su artículo 6º. Dónde se considera a la ley como la

expresión de la voluntad general, por lo que todos los ciudadanos tienen el derecho

de concurrir personalmente o por sus representantes a su formación; en el artículo

13 considera que para el mandamiento de la fuerza pública y para los gastos de la

administración, es indispensable una contribución común y la misma debe de ser

igualmente repartida entre todos los ciudadanos en razón de sus facultades y, en lo

que aquí más importa, que los ciudadanos tienen derecho de comprobar por sí

mismos o por sus representantes la necesidad de la contribución pública y para los

gastos de la administración, es indispensable una contribución común y la misma

debe ser igualmente repartida entre todos los ciudadanos en razón de sus facultades

y, de consentirla libremente, de vigilar su empleo, de determinar su monto, su

asiento, su recaudación y su duración”.43

Es así como “Los órganos legislativos de cada pais son los únicos facultados para

establecer tributos. Para que un tributo exista debe haber una ley previa que lo

establezca. En virtud de él las leyes deben ser interpretadas conforme a su letra y

espíritu sin que exista posibilidad de crear exenciones o impuestos por analogía.”44

De conformidad con Villegas, “El principio de legalidad o reserva en materia tributaria

no puede significar que la ley se limite a proporcionar directrices generales de

tributación, sino que Ella debe contener, por lo menos, los elementos básicos y

estructurales del tributo.”45

razonable…XIV. Para obtener la deliberación conjunta de todo reino con respecto a la fijación de impuestos que no sean los tres casos citados anteriormente, haremos que se citen separadamente por nuestras cartas, los arzobispos, obispos, abates, condes y grandes barones, y además haremos que sean citados conjuntamente por nuestros alguaciles y oficiales de justicia, todos los que dependan de nosotros a reunirnos un día determinado, es decir, a fin de cuarenta y cinco días por lo menos y en un lugar determinado y en todas las cartas de dichas citaciones explicaremos las causas y los emplazamientos así realizados; las tratativas se llevarán a cabo el día señalado, de acuerdo al concejo de los presentes a pesar de que el número total de personas convocadas no haya concurrido.” Paredes Montiel, Marat y Raúl Rodríguez Lobato. El Principio de Reserva de Ley en Materia Tributaria. Editorial Porrúa. México. 2001. Pág. 44-45. 42 Monterroso Gladys. Fundamentos Tributarios. Tercera Edición. Editorial Comunicación Grafica G&A. Guatemala. 2009. Pág. 39. 43 Casas, José Osvaldo. Op. Cit. Citado por Paredes Montiel, Marat y Raúl rodriguez Lobato, Op. Cit. Pág. 47. 44 García Vizcaino, Catalina. Derecho Tributario. Consideraciones Económicas y Jurídicas. Editorial Depalma. Buenos Aires, Argentina. 1996. Pág. 27. 45 Villegas, Héctor B. Curso de Finanzas, Derecho Financiero y Tributario. Quinta Edición. Editorial Depalma. Buenos Aires, Argentina. 1994. Pág. 192.

24

Por su parte De León Terron se refiere al principio de legalidad de la siguiente

manera: “considera la doctrina mayoritaria que este principio milenario es el de

mayor relevancia en un sistema tributario, toda vez que es una garantía

constitucional del derecho de propiedad, de libertad y de los intereses sociales y

comunitarios, al punto que sus intereses se extienden a la seguridad jurídica,

económica, e igualmente es una garantía de certeza para los contribuyentes o

responsables porque descarta cualquier tipo de discrecionalidad por parte de la

Administración Tributaria, pues ésta se encuentra absolutamente reglada, o lo que es

igual, sometida rigurosamente al principio de legalidad”46.

Donald Ramos por su parte, al referirse al principio de legalidad indica: “este principio

tiene su esencia en la primacía de la ley; es decir, toda norma tributaria debe

encontrarse regida estrictamente en cuanto a su creación, aplicación y

procedimientos en aspectos legales en su regulación, sin contravenir el principio de

jerarquía constitucional, además de haber cumplido para su vigencia el

procedimiento legislativo de aprobación de la ley, en nuestra Carta Magna podemos

encontrar el principio de legalidad en varios artículos principiando por el artículo 5

que norma así: ´nadie está obligado a acatar ordenes que no se encuentran basadas

en ley´, de la misma manera podría seguirse citando artículos relativos al principio de

legalidad, sin embargo, el artículo constitucional que recoge de una manera amplia el

tema es el artículo 239.”47

Raúl Hernández Figueroa enuncia al respecto, que “el artículo 239 indica que

corresponde con exclusividad al Congreso de la República, decretar impuestos

ordinarios y extraordinarios, arbitrios y contribuciones especiales conforme a las

necesidades del Estado y de acuerdo a la equidad y justicia tributaria, así como

determinar las bases de recaudación. Al declarar que la exclusividad de la ley le

46 De León Terron, María Cecilia. Principios Constitucionales en Materia Tributaria y su Aplicación en el Régimen Municipal guatemalteco. Tesis. Universidad Mariano Gálvez de Guatemala. Facultad de Ciencias Jurídicas y Sociales. Guatemala. 2004. Pág. 54. 47 Ramos Fernández, Donald Estuardo. El Derecho Tributarios y los Principios de Legalidad e Igualdad en Guatemala. Tesis. Universidad de San Carlos de Guatemala. Facultad de Ciencias Jurídicas y Sociales. Guatemala. 2009. Pág. 52.

25

corresponde al Congreso, se entiende que la ley contendrá todos los elementos

esenciales que determinan el monto de la obligación. La creación de tributos por

medio de la ley involucra el consentimiento de quienes deben pagar, por cuanto la

ley que los crea es aprobada por los representantes electos (diputados) por los

propios contribuyentes. En consecuencia la ley tributaria se sujeta al proceso de

formación y sanción de la ley formal dictada por el Congreso de la República.”48

Asimismo Herrera García, al respecto se expresa de la manera siguiente: “de

acuerdo a las fuentes formales del Derecho Tributario y al principio general de

Nullum Tributus sine Lege –No hay tributo sin Ley-; dicho principio debería llamarse

Principio de Legalidad Tributaria, para no confundirlo con el principio de legalidad en

materia penal, civil, procesal y otros. Al principio de legalidad doctrinariamente se le

denomina ´Principio de Reserva de Ley´, por que expresa concretamente la

existencia de un organismo dotado con todas las facultades para legislar, que es el

único que puede decretar los impuestos, respetando el proceso de formación y

sanción de las leyes; y también porque reconoce la jerarquía de la ley.”49

Para Carolina Tayes Grijalva, “El principio de legalidad en materia tributaria en

Guatemala está plasmado en los textos constitucionales anteriores a 1985, se

recogía en la norma de atribuciones al Congreso, refiriéndose a impuestos ordinarios

y extraordinarios sin disponer respecto a los otros tributos. Este principio se basa en

que solo la ley puede definir los elementos estructurales básicos de los tributos en

Guatemala, especialmente el hecho imponible que debe de ser típico (debidamente

desarrollado en ley) y por tal motivo, serían nulas de pleno derecho las disposiciones

jerárquicamente inferiores a la ley que contradigan o tergiversen las normas legales

reguladoras de las bases de recaudación del tributo.”50

48 Raúl Hernández Figueroa. Efectos Económicos del sistema tributario en Guatemala. Disponible en: http://www.url.edu.gt/PortalURL/Archivos/83/Archivos/Departamento%20de%20Investigaciones%20y%20publicaciones/Articulos%20Doctrinarios/Econ%C3%B3micas/Sistema%20Tributario%20Guatemalteco.pdf, consulta realizada el 11/11/2009 a las 11:00 horas. 49 Herrera García, Jorge Alberto. Op. Cit. Pág. 25. 50 Tayes Grijalva, Lesly Carolina. Principios Constitucionales de la Tributación en Guatemala. Tesis. Universidad de San Carlos de Guatemala. Facultad de Ciencias Jurídicas y Sociales. Guatemala. 2005. Pág. 50.

26

Para Hugo Figueroa, el principio de legalidad tributaria consiste en que: “cualquier

tributo, solo puede ser impuesto por el Congreso de la República; es decir, que no

existe otro órgano dentro de la Administración Pública, que esté legalmente

capacitado para imponer tributos, para imponer impuestos. Ello en virtud de que el

Organismo Legislativo, es el más representativo de la voluntad popular. Se llame

como se llame, pero el Organismo Legislativo, por su propia naturaleza, es lo que

representa mejor la soberanía del pueblo. En consecuencia, para imponer tributos,

que no es más que pedirle dinero al contribuyente para financiar gastos públicos;

estos, solo deben ser establecidos por el Organismo Legislativo, y por ningún otro

Organismo.”51

Por su parte Castillo Gónzalez, define al principio de legalidad tributaria como: “límite

a la potestad o poder tributario del Estado, pero, para que funcione como límite, se

requiere que La Constitución Política establezca que los tributos solo puedan crearse

por medio de leyes tributarias. Exclusivamente. La Constitución Política, impone la

obligación de que los elementos esenciales que determinan el monto de la obligación

tributaria, se establezca en la ley, tal como está previsto y declarado en la

Constitución Política guatemalteca, en el artículo 239. La creación de tributos por

médio de la ley dictada por El Congreso de la República, se fundamenta en tres

presupuestos: a) El consentimiento de los contribuyentes, manifestado a través

de los diputados del Congreso de la República, quienes representan a los

contribuyentes obligados al pago de tributos. Este presupuesto es de suma

importancia. Gracias al mismo, los diputados están obligados al estudio personal de

los proyectos de leyes tributarias, y principalmente a consultar a los

contribuyentes...Las leyes tributarias observan el proceso de formación y sanción de

las leyes dictadas por El Congreso de la República, el cual, se localiza en el artículo

174 y siguientes, de la Constitución Política. b) La garantia de no-confiscación de bienes y no-imposición de multas confiscatorias, en El sentido de que a nadie se

le debe privar de sus bienes por causa de las deudas tributarias, asi provengan

éstas, del pago de tributos o de multas por infracciones tributarias. Esta garantía 51 Argueta, Hugo. Diario de Sesiones Número 97 de fecha 16/04/85, Capítulo IV, de la Constitución Régimen Financiero. Pág.20, disponible en: www.congreso.gob.gt

27

figura en el artículo 41 de la Constitución Política. c) El deber de los

contribuyentes, de contribuir a los gastos públicos, en la forma prevista en las

leyes tributarias, establecido en el inciso d) del artículo 135 de la Constitución

Política. Gracias a este deber, el pago de tributos no es voluntario sino que es

obligatorio para el sostenimiento del Estado. La Constitución Política, como parte del

Principio de Legalidad Tributaria, limita las facultades del Gobierno a la

administración del tributo y al establecimiento de procedimientos administrativos que

faciliten la recaudación, según dispuesto en el último párrafo del artículo 239.”52

En virtud de lo anterior, se puede evidenciar que el referido principio es de relevancia

jurídica, para cualquier acto de carácter tributario; mismo que se encuentra

establecido en la Constitución Política de la República de Guatemala, en el Artículo

239 el cual estipula que: “Corresponde con exclusividad al Congreso de la República

decretar impuestos ordinarios y extraordinarios, arbitrios y contribuciones especiales,

conforme a las necesidades del Estado y de acuerdo a la equidad y justicia tributaria,

así como las bases de recaudación, especialmente las siguientes: a) El hecho

generador de la relación tributaria;53 b) Las exenciones; c) El sujeto pasivo del tributo

y la responsabilidad solidaria; d) La base imponible y el tipo impositivo; e) Las

deducciones, los descuentos, reducciones y recargos; y f) Las infracciones y

sanciones.

Son nulas ipso jure las disposiciones, jerárquicamente inferiores a la ley, que

contradigan o tergiversen las normas legales reguladoras de las bases de

recaudación del tributo. Las disposiciones reglamentarias no podrán modificar dichas

bases y se concretarán a normar lo relativo al cobro administrativo del tributo y

establecer los procedimientos que faciliten su recaudación.” 52 Castillo Gónzalez, Jorge Mario. Derecho Administrativo Guatemalteco. Tomo I. Teoría General. 16 Edición Actualizada. Guatemala. 2005. Pág. 52. 53 Se ha definido al hecho generador como: “el presupuesto establecido por la ley para tipificar el tributo y cuya realización e imposición origina el nacimiento de la obligación. Se considera que el hecho generador ocurre y produce efecto: En los casos en que el presupuesto legal esté constituido sólo por hechos materiales, desde el momento en que se haya realizado todas las circunstancias y elementos integrantes de él; y en los asuntos en que el presupuesto legal comprenda hechos, actos o situaciones de carácter jurídico, desde el momento en que estén perfeccionados o constituidos de conformidad con el derecho que les es aplicable”, disponible en: http://www.csj.gob.sv/LINEAS%20JURISPRUDENCIALES.nsf/0/4609a45d3deae54406256ce2006952ac?OpenDocument, consulta realizada el 19/05/2010 a las 11:00 horas.

28

Asimismo en los artículos 171 y 175 de la Constitución Política de la República de

Guatemala, se reafirma el referido principio de la siguiente manera: “Artículo 171.