4-CGU-FGP - Controle de Contratos 2014

52

ACOMPANHAMENTO DA EXECUÇÃO DE CONTRATOS NA ADMINISTRAÇÃO PÚBLICA Assegurar que o objeto contratado seja efetivamente realizado, no tempo e modo devidos, com o padrão de qualidade definido pela Administração.

-

Upload

ortegaygasset -

Category

Documents

-

view

0 -

download

0

Transcript of 4-CGU-FGP - Controle de Contratos 2014

ACOMPANHAMENTO DA EXECUÇÃODE CONTRATOS

NA ADMINISTRAÇÃO PÚBLICAAssegurar que o objeto contratado seja efetivamente realizado, no tempo e modo

devidos, com o padrão de qualidade definido pela Administração.

A Administração Pública tem o PODER-DEVER de fiscalizar a execução de seus contratos.

Em decorrência da supremacia do interesse público, não pode a Administração assumir posição passiva e aguardar que o contratado cumpra todas as suas obrigações contratuais.

A falta de acompanhamento dos

contratos administrativos pode caracterizar ATO DE

IMPROBIDADE ADMINISTRATIVA?

LEI Nº 8.429/92

“Art. 10. Constitui ato de improbidade administrativa que causa lesão ao erário qualquer ação ou omissão,

dolosa ou culposa, que enseje perda patrimonial, desvio, apropriação,

malbaratamento ou dilapidação dos bens ou haveres das entidades referidas no art. 1º desta lei, e

notadamente: (...)

ATO DE IMPROBIDADE ADMINISTRATIVA ?

LEI Nº 8.429/92

Art. 1° Os atos de improbidade praticados por qualquer agente

público, servidor ou não, contra a administração direta, indireta ou

fundacional de qualquer dos Poderes da União, dos Estados, do Distrito Federal, dos Municípios, ... serão

punidos na forma desta lei.”

RESPONSABILIDADES

LEI Nº 8.429/92

“Art. 5° Ocorrendo lesão ao patrimônio público por ação ou omissão, dolosa ou culposa, do

agente ou de terceiro, dar-se-á o integral ressarcimento do dano.”

RESPONSABILIDADES

LEI Nº 8.429/92

“Art. 4° Os agentes públicos de qualquer nível ou hierarquia são

obrigados a velar pela estrita observância dos princípios de legalidade, impessoalidade,

moralidade e publicidade no trato dos assuntos que lhe são afetos.”

QUEM PODE SER RESPONSABILIZADO?

É PRECISO DEFINIR O RESPONSÁVEL PELO

CONTROLE DA EXECUÇÃO DOS CONTRATOS?

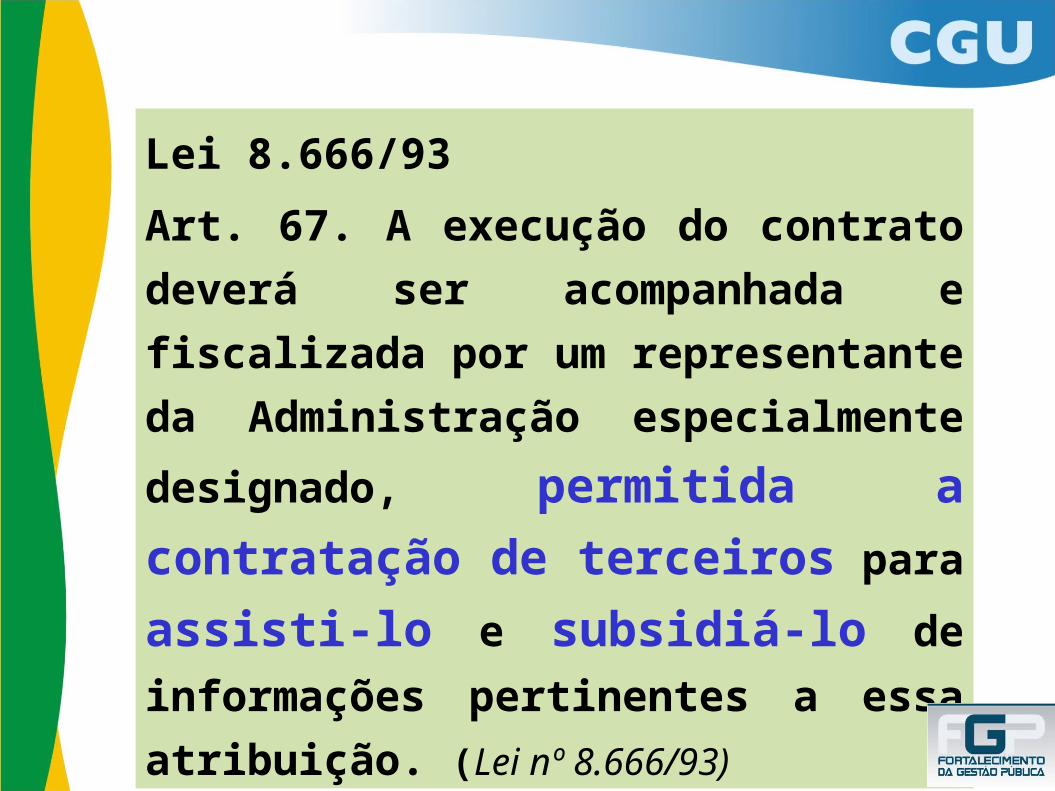

Lei 8.666/93Art. 67. A execução do contrato deverá ser

acompanhada e fiscalizada por um

representante da Administração especialmente

designado, permitida a contratação de terceiros para assisti-lo e subsidiá-lo de informações pertinentes a essa atribuição.

Art. 2o ...Parágrafo único. Para os fins desta Lei, considera-se

contrato todo e qualquer ajuste entre órgãos ou entidades da Administração Pública e particulares, em que haja um acordo de vontades para a formação de vínculo e a estipulação de obrigações recíprocas, seja qual for a denominação utilizada

(...)

Art. 116. Aplicam-se as disposições desta Lei, no que couber, aos convênios, acordos, ajustes e outros instrumentos congêneres celebrados por órgãos e entidades da Administração.

A exigência é somente para os contratos?

QUE NOME SE DÁ AO RESPONSÁVEL PELO

CONTROLE DA EXECUÇÃO DOS CONTRATOS?

FISCAL

GESTOR

SUPERVISOR

CO-GESTOR

REPRESENTANTE

• NÃO IMPORTA O NOME UTILIZADO!

AGENTE 67

Lei 8.666/93Art. 67. A execução do contrato deverá ser

acompanhada e fiscalizada por um representante da Administração especialmente designado, ...

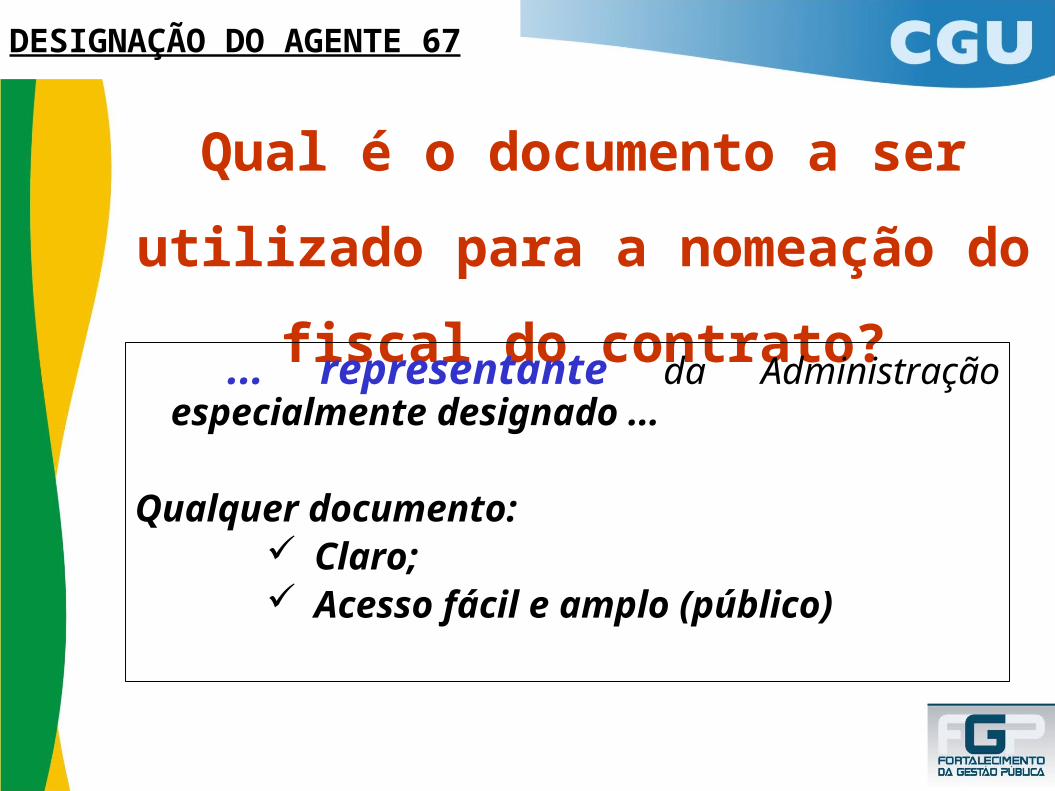

Qual é o documento a ser utilizado para a nomeação do

fiscal do contrato? ... representante da Administração especialmente designado ...

Qualquer documento: Claro; Acesso fácil e amplo (público)

DESIGNAÇÃO DO AGENTE 67

Pode haver a nomeação de mais de um AGENTE para FISCALIZAR o mesmo

contrato?• Quantos forem necessários.

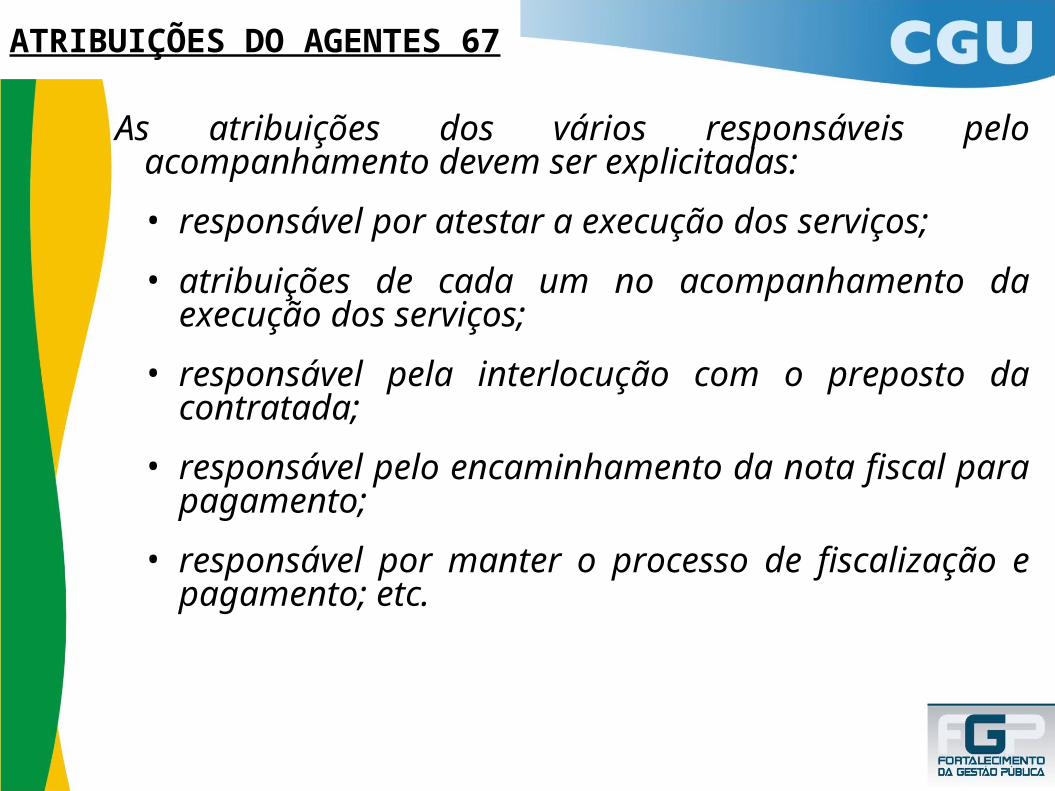

• É preciso explicitar as atribuições de cada agente nomeado

As atribuições dos vários responsáveis pelo acompanhamento devem ser explicitadas:• responsável por atestar a execução dos serviços; • atribuições de cada um no acompanhamento da

execução dos serviços; • responsável pela interlocução com o preposto da

contratada;• responsável pelo encaminhamento da nota fiscal para

pagamento;• responsável por manter o processo de fiscalização e

pagamento; etc.

ATRIBUIÇÕES DO AGENTES 67

Como explicitar as atribuições dos vários

responsáveis pelo acompanhamento do

contrato?

NORMA OPERACIONAL/SPOA Nº 07/2006.CAPÍTULO III - DAS ATRIBUIÇÕES

Seção I - Do supervisor de ContratoArt. 9º Constituem atribuições do supervisor de contrato:

Seção II - Do Fiscal de ContratoArt. 10. Constituem atribuições do fiscal de contrato:

Qual a vigência da nomeação do fiscal do contrato?

Acórdão 670/2008 – Plenário9.2.17. Em atenção aos arts. 67 da Lei nº 8.666/1993 e 6º do Decreto nº 2.271/1997, mantenha fiscal formalmente designado durante toda a vigência dos contratos celebrados pela entidade.

NOMEAR RESPONSÁVEL

TITULAR E SUBSTITUTO

A Administração pode contratar terceiros e nomeá-los como agente fiscalizador de seus

contratos?

Lei 8.666/93Art. 67. A execução do contrato deverá ser acompanhada e fiscalizada por um representante da Administração especialmente designado, permitida a contratação de terceiros para assisti-lo e subsidiá-lo de informações pertinentes a essa atribuição. (Lei nº 8.666/93)

Acórdão nº 1.930/2006 – PlenárioO Art. 67 da Lei nº 8.666/1993 exige a

designação, pela Administração, de representante para acompanhar e fiscalizar a execução, facultando-se a contratação de empresa supervisora para assisti-lo. Assim, parece-me claro que o contrato de supervisão tem natureza eminentemente assistencial ou subsidiária, no sentido de que a responsabilidade última pela fiscalização da execução não se altera com sua presença, permanecendo com a Administração Pública.

ATENÇÃO

Como contratar “Terceiros para dar assistência ao fiscal do contrato”?

Lei 8.666/93Art. 13. Para os fins desta Lei, consideram-se serviços técnicos profissionais especializados os trabalhos relativos a: (...)IV – fiscalização, supervisão ou gerenciamento de obras ou serviços.

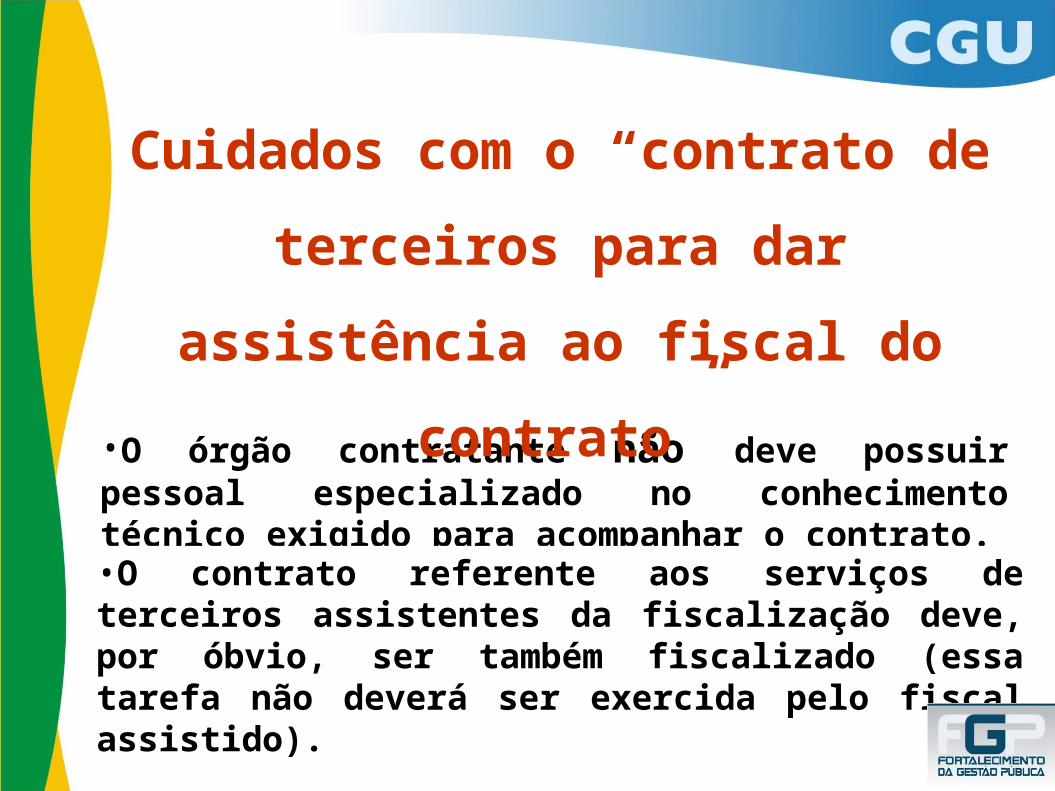

•O órgão contratante não deve possuir pessoal especializado no conhecimento técnico exigido para acompanhar o contrato.

Cuidados com o “contrato de terceiros para dar

assistência ao fiscal do contrato”

•O contrato referente aos serviços de terceiros assistentes da fiscalização deve, por óbvio, ser também fiscalizado (essa tarefa não deverá ser exercida pelo fiscal assistido).

QUANDO O FISCAL DE CONTRATO É

RESPONSABILIZADO POR EVENTUAIS DANOS AO ERÁRIO?

Acórdão nº 859/2006 – PlenárioA negligência de fiscal da Administração na fiscalização de obra ou acompanhamento de contrato atrai para si a responsabilidade por eventuais danos que poderiam ter sido evitados, bem como às penas previstas nos arts. 57 e 58 da Lei n 8.443/92.

QUANDO O FISCAL DE CONTRATO

NÃO SERÁ RESPONSABILIZADO POR EVENTUAIS DANOS AO ERÁRIO?

Comprovar que:

-Cumpriu com suas obrigações, registrando o controle nos autos;

-Levou ao conhecimento do seu superior todas as fragilidades e ocorrências constatadas;

-Levou ao conhecimento do seu superior todas as suas dificuldades e carência, solicitando auxílio;

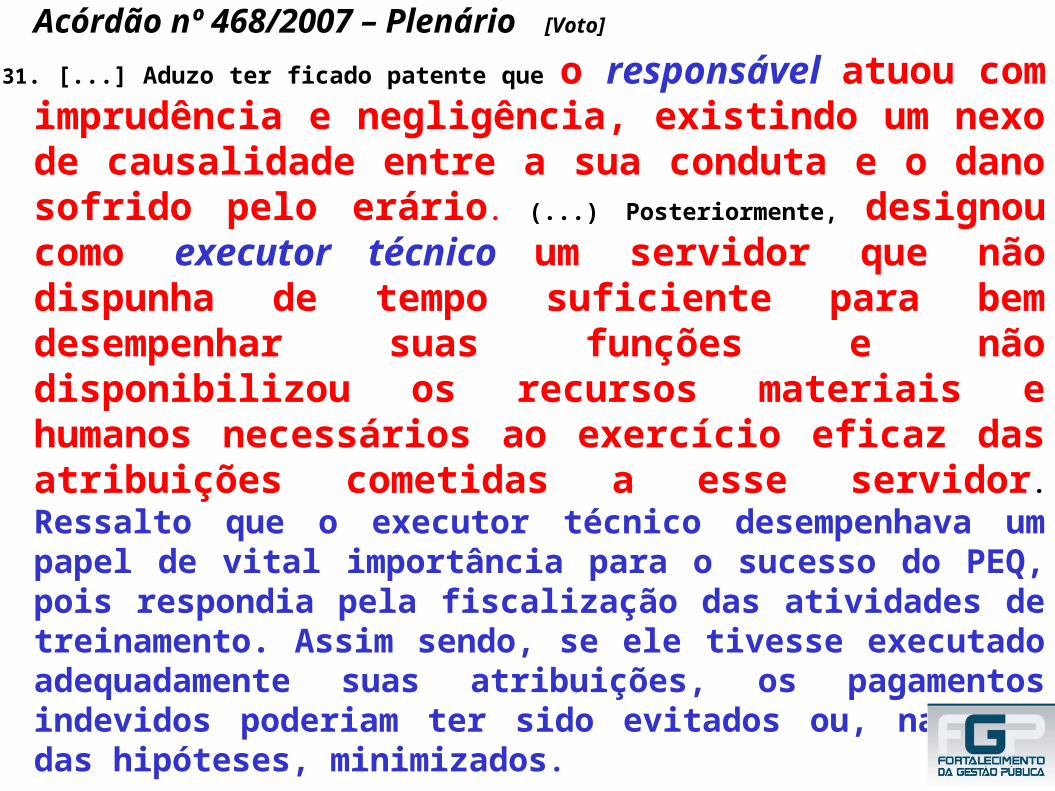

Acórdão nº 468/2007 – Plenário [Voto]

31. [...] Aduzo ter ficado patente que o responsável atuou com imprudência e negligência, existindo um nexo de causalidade entre a sua conduta e o dano sofrido pelo erário. (...) Posteriormente, designou como executor técnico um servidor que não dispunha de tempo suficiente para bem desempenhar suas funções e não disponibilizou os recursos materiais e humanos necessários ao exercício eficaz das atribuições cometidas a esse servidor. Ressalto que o executor técnico desempenhava um papel de vital importância para o sucesso do PEQ, pois respondia pela fiscalização das atividades de treinamento. Assim sendo, se ele tivesse executado adequadamente suas atribuições, os pagamentos indevidos poderiam ter sido evitados ou, na pior das hipóteses, minimizados.

PRESTAÇÃO DE CONTAS DO CONTROLE

Registros x Evidências

Parte do Processo de Prestação de Contas da Execução do Contrato

Lei 8.666/93 - Art. 67. § 1º O representante da Administração anotará em registro próprio todas as ocorrências relacionadas com a execução do contrato, determinando o que for necessário à regularização das faltas ou defeitos observados.

§ 2º As decisões e providências que ultrapassarem a competência do representante deverão ser solicitadas a seus superiores em tempo hábil para a adoção das medidas convenientes.

Obrigatoriedade dos Registros do Controle

IN/MPOG nº 02/2008 - TERCEIRIZAÇÃO

Art. 34. A execução dos contratos deverá ser acompanhada e fiscalizada por meio de instrumentos de controle, que compreendam a mensuração dos seguintes aspectos, quando for o caso:

I – os resultados alcançados em relação ao contratado, com a verificação dos prazos de execução e da qualidade demandada.

II - os recursos humanos empregados, em função da quantidade e da formação profissional exigidas.

Nível de Detalhamento do Controle do Governo Federal

Exemplificando:

IN/MPOG nº 02/2008 - TERCEIRIZAÇÃO

III - a qualidade e quantidade dos recursos materiais utilizados.

IV - a adequação dos serviços prestados à rotina de execução estabelecida.

VI - a satisfação do público usuário.

V - o cumprimento das demais obrigações decorrentes do contrato.

O AGENTE 67

Muitas dificuldades na fiscalização decorrem de:

O agente 67 - DIFICULDADES

• desconhecimento do fiscal a respeito do conteúdo do contrato e do projeto básico ou termo de referência, ou seja, do objeto contratado com todas as suas especificações.

• ausência de definição das atribuições do fiscal ou desconhecimento do fiscal de suas atribuições;

• ausência de mecanismos de aferição da qualidade da prestação dos serviços;

• especificações técnicas deficientes;

• Cabe ao fiscal promover ações com intuito de evitar a indesejável contratação direta, com fundamento em situação emergencial (art. 24, IV, da Lei nº 8.666/93).

• A quem cabe o controle da vigência do Contrato?

O FISCAL DE CONTRATO

• O fiscal deve manter um controle da vigência do contrato para que possa representar tempestivamente pela prorrogação ou pela realização de nova licitação.

Acórdão nº 1.378/2008 – 1ª Câmara - TCU9.4.1. Realize o controle da vigência dos contratos, possibilitando o planejamento dos procedimentos licitatórios visando diminuir a possibilidade de realizar contratações emergenciais e com extrapolação temporal (Lei 8.666/1993, art. 24, inciso IV).

O FISCAL DE CONTRATO

Evidências da LIQUIDAÇÃO DA DESPESA

Lei 4.320/64Art. 62 - “O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.”

• O que significa “regular liquidação”?

Art. 63, § 2º“A liquidação da despesa por fornecimentos feitos ou serviços prestados terá por base: I - o contrato, ajuste ou acordo respectivo; II - a nota de empenho; III - os comprovantes da entrega de material ou da prestação efetiva do serviço.”

Evidências da LIQUIDAÇÃO DA DESPESA• Quem é responsável pela liquidação? • Quem deve atestar as notas fiscais?

O TCU determinou a um Ministério, quanto à gestão de contratos, que (item 4.4, TC-006.993/2005-7, Acórdão nº 1.442/2006-TCU-1ª Câmara) :

“orientasse o gestor do contrato, a que se refere o art. 67 da Lei nº 8.666/1993, sobre a importância do atesto das notas fiscais, contemporaneamente à execução do contrato, evitando-se o atesto de serviços não concluídos ou com data retroativa”

PROCESSO DE

FISCALIZAÇÃO E

PAGAMENTO

Nos autos do processo de fiscalização e pagamento serão mantidos:

I - os documentos essenciais da contratação.

II - os documentos da contratada.

III - os registros de todas as ocorrências relacionadas com a execução do contrato.

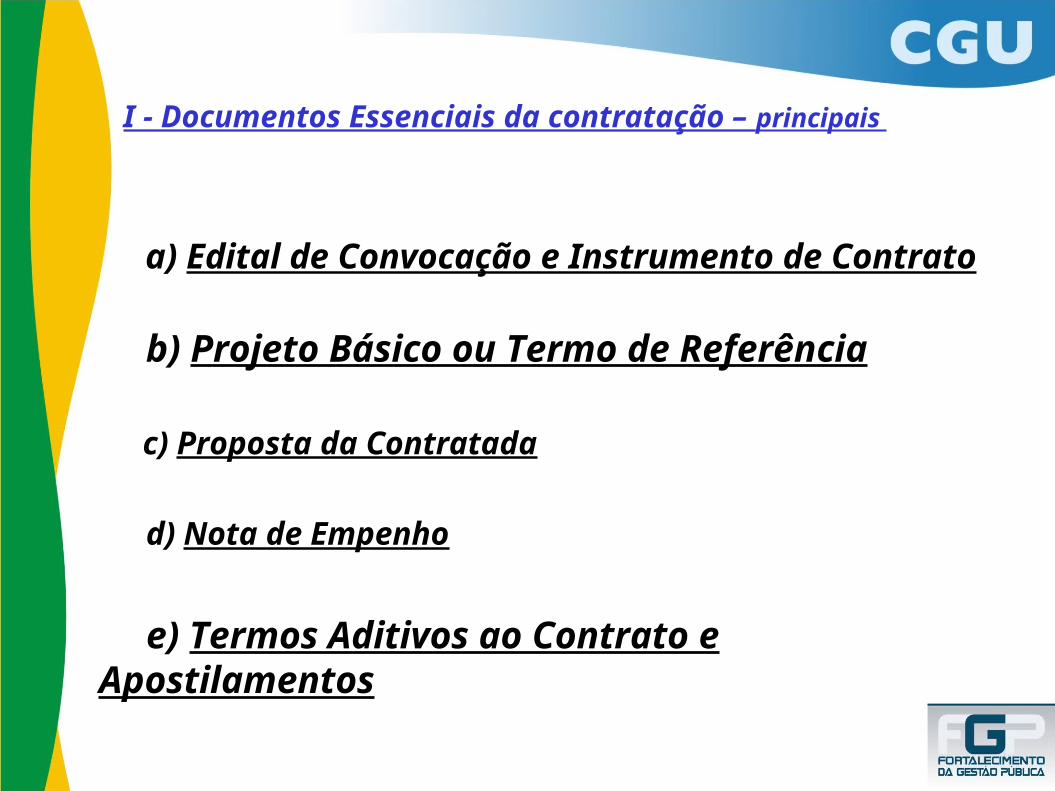

I - Documentos Essenciais da contratação – principais

a) Edital de Convocação e Instrumento de Contrato

b) Projeto Básico ou Termo de Referência

c) Proposta da Contratada

d) Nota de Empenho

e) Termos Aditivos ao Contrato e Apostilamentos

II - Os Documentos da Contratada

a)notas fiscais/faturas;

b)correspondências;

c)certidões emitidas por órgãos públicos;

d)documentos produzidos pela própria contratada, relativos às obrigações fiscais, trabalhistas e previdenciárias etc.

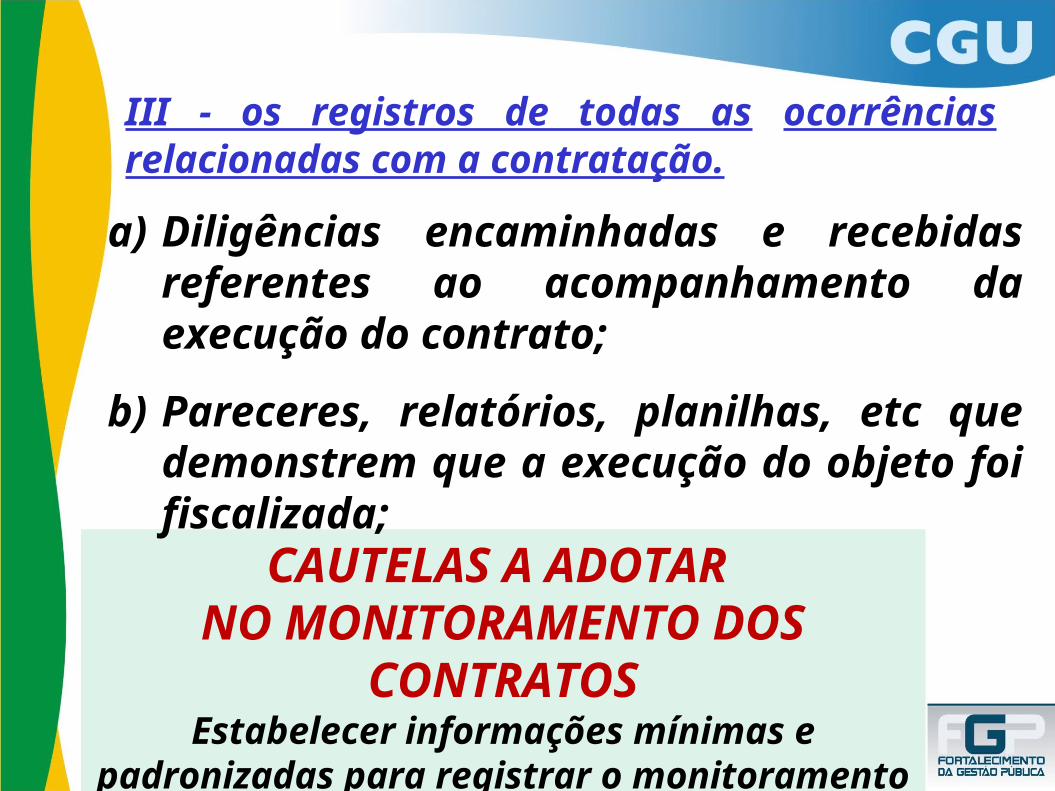

III - os registros de todas as ocorrências relacionadas com a contratação.

CAUTELAS A ADOTAR NO MONITORAMENTO DOS

CONTRATOSEstabelecer informações mínimas e

padronizadas para registrar o monitoramento dos contratos.

a) Diligências encaminhadas e recebidas referentes ao acompanhamento da execução do contrato;

b) Pareceres, relatórios, planilhas, etc que demonstrem que a execução do objeto foi fiscalizada;

O QUE FAZER QUANDO O CONTRATADO NÃO CUMPRE SUAS

OBRIGAÇÕES?

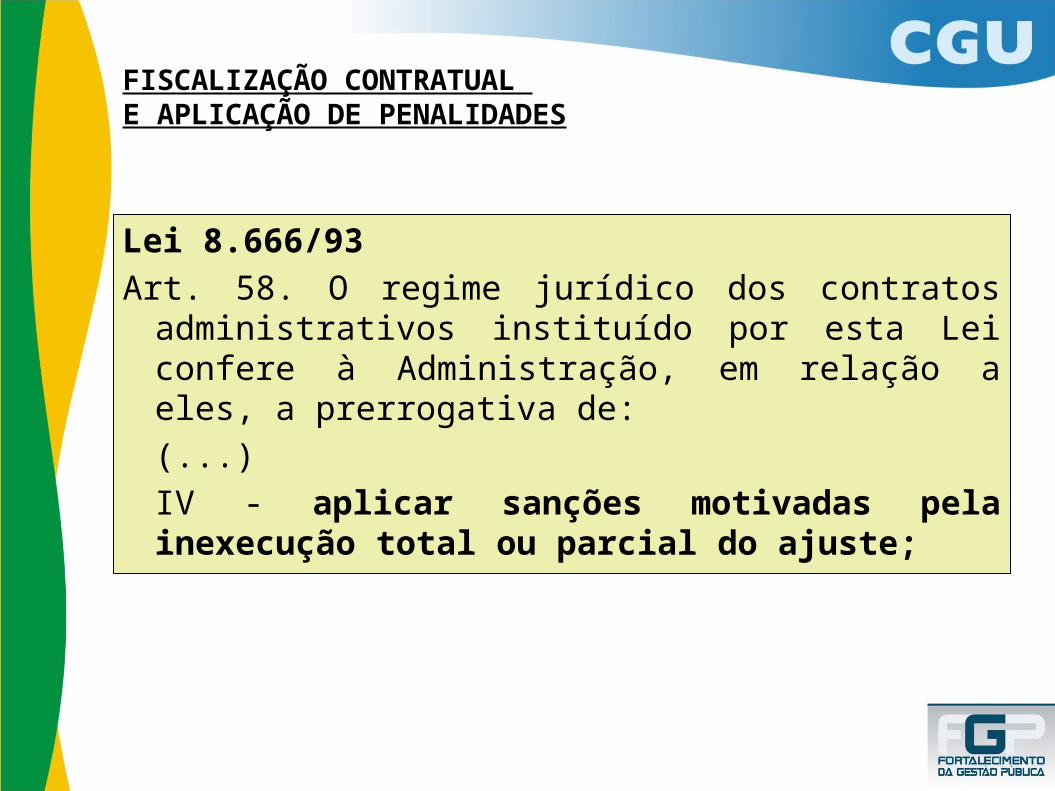

Lei 8.666/93 Art. 58. O regime jurídico dos contratos administrativos instituído por esta Lei confere à Administração, em relação a eles, a prerrogativa de:(...)IV - aplicar sanções motivadas pela inexecução total ou parcial do ajuste;

FISCALIZAÇÃO CONTRATUAL E APLICAÇÃO DE PENALIDADES

Lei 8.666/93 Art. 87. ... sanções:

I - advertência;II - multaIII - suspensão temporáriaIV - declaração de inidoneidade

• Adequada fundamentação;O exercício do poder sancionador depende:

• Respeito aos princípios - da Ampla Defesa e do Contraditório- da Proporcionalidade

• Caracterização da ocorrência da irregularidade a ser penalizada;

• Demonstração de conduta dolosa ou culposa do contratado (Responsabilidade Subjetiva)

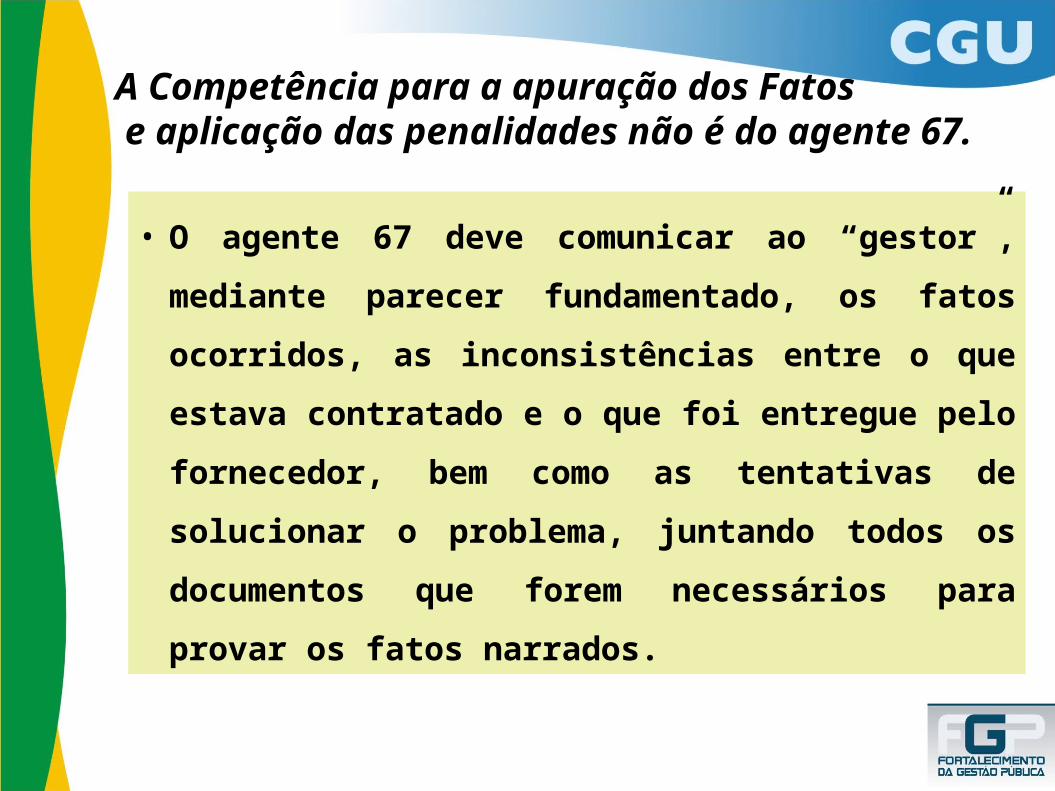

É O FISCAL QUE PENALIZA O CONTRATADO QUE NÃO CUMPRE

SUAS OBRIGAÇÕES?

A Competência para a apuração dos Fatos e aplicação das penalidades não é do agente 67.

• O agente 67 deve comunicar ao “gestor”, mediante parecer fundamentado, os fatos ocorridos, as inconsistências entre o que estava contratado e o que foi entregue pelo fornecedor, bem como as tentativas de solucionar o problema, juntando todos os documentos que forem necessários para provar os fatos narrados.

O AGENTE 67

A ATUAÇÃO DO AGENTE 67 É ESSENCIAL PARA:

QUE OS RECURSOS PÚBLICOS DESPENDIDOS NOS PAGAMENTOS DOS

CONTRATOS ADMINISTRATIVOS SEJAM

BEM APLICADOS;

QUE TENHAMOS UMA GESTÃO PÚBLICA ÉTICA,

TRANSPARENTE, QUE ATUE EM PROL DOS CIDADÃOS.

www.cgu.gov.br

CONTROLADORIA-GERAL DA UNIÃO – CGU

Rosemary Zucareli InocêncioCGU-R/SC