z-score

83

ANALISIS KETEPATAN PREDIKSI POTENSI KEBANGKRUTAN MELALUI ALTMAN Z-SCORE DAN HUBUNGANNYA DENGAN HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG LISTING DI BURSA EFEK JAKARTA SKRIPSI Untuk Memperoleh Gelar Sarjana Ekonomi Pada Universitas Negeri Semarang Oleh APRILIA NUGRAHENI NIM 3351401110 FAKULTAS ILMU SOSIAL JURUSAN EKONOMI 2005

-

Upload

rey-siallagan -

Category

Documents

-

view

1.077 -

download

0

Transcript of z-score

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 1/83

ANALISIS KETEPATAN PREDIKSI POTENSI

KEBANGKRUTAN MELALUI ALTMAN Z-SCOREDAN HUBUNGANNYA DENGAN HARGA SAHAM

PADA PERUSAHAAN PERBANKAN YANG LISTING

DI BURSA EFEK JAKARTA

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi

Pada Universitas Negeri Semarang

Oleh

APRILIA NUGRAHENI

NIM 3351401110

FAKULTAS ILMU SOSIAL

JURUSAN EKONOMI

2005

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 2/83

1

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Fakultas

Ilmu Sosial, Universitas Negeri Semarang pada :

Hari : Selasa

Tanggal : 27 Desember 2005

Penguji Skripsi

Drs Sukirman, Msi

NIP. 131967646

Anggota I Anggota II

Drs. Subowo, MSi Drs. Agus Wahyudin, MSi

NIP.131658236 NIP. 131404311

Mengetahui,

Dekan Fakultas Ilmu Sosial

Drs Sunardi, MM

NIP.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 3/83

2

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh Pembimbing untuk diajukan ke sidang panitia ujian

skripsi pada :

Hari :

Tanggal :

Pembimbing I Pembimbing II

Drs. Subowo, MSi Drs. Agus Wahyudin, MSi

NIP.131658236 NIP. 131404311

Mengetahui,

Ketua Jurusan Ekonomi

Drs Kusmuryanto, MSi

NIP. 131404309

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 4/83

3

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar hasil karya

saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian atau

seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini

dikutip atau dirujuk berdasarkan kode etik ilmiah.

Semarang, 27 Oktober 2005

Aprilia Nugraheni

NIM. 3351401110

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 5/83

4

MOTTO DAN PERSEMBAHAN

◊ Hidup adalah sebuah pilihan, konsekuensi dan risiko harus diterima, maka

bijaksanalah dalam membuat pilihan hidup. (Olive, 2005)

◊ Kesalahan terbesar yang kita perbuat dalam hidup adalah takut membuat

kesalahan (Resonansi, Suara Merdeka)

◊ Me against the world, i’ll prove it that they’re wrong jugde me (Simple

Plan)

Karya ini saya persembahkan

Untuk Allah SWT yang senantiasa melimpahkan karuniaNya

Untuk ayah ibu bertiga atas doa yang tidak putus-putusnya

Untuk calon suamiku tercinta yang selalu memberiku kebahagiaan

Untuk sahabat-sahabatku yang telah memberiku semangat dan dukungan

Julia, Umi, Warti, Intan, Mei Istianah, Dewi dan semua sahabatku di Akuntansi A

dan Akuntansi B

Untuk anak-anak KOST VIOLLETA tercinta, terima kasih atas segala keceriaan

yang kita alami

Untuk semuanya SELAMAT BERJUANG, SEMANGAT !!

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 6/83

5

PRAKATA

Puji Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT yang

telah melimpahkan rahmat dan hidayahNya sehingga penulis dapat menyelesaikan

skripsi ini dengan judul “ Analisis Ketepatan Prediksi Potensi Kebangkrutan

Melalui Altman Z-Score dan Hubungannya Dengan Harga Saham Pada

Perusahaan Perbankan Yang Listing Di Bursa Efek Jakarta”.

Penelitian ini dimaksudkan untuk memenuhi salah satu persyaratan untuk

menyelesaikan studi strata satu pada Jurusan Ekonomi Fakultas Ilmu Sosial

Universitas Negeri Semarang. Tidak sedikit hambatan yang dihadapi baik dalam

penelitian maupun penyelesaian skripsi ini. Oleh karena itu pada kesempatan ini

penulis sampaikan terima kasih kepada yang terhormat :

1. Drs H Ari Tri Sugito SH, MM, Rektor Universitas Negeri Semarang

2. Drs. Sunardi MM, Dekan Fakultas Ilmu Sosial

3. Drs. Kusmuryanto M.Si, Ketua Jurusan Ekonomi

4. Drs. Subowo M.Si, Kaprodi Akuntansi sekaligus Dosen Pembimbing I atas

bimbingan yang telah diberikan.

5. Drs. Agus Wayudin M.Si, Dosen Pembimbing II atas bimbingan yang

diberikan.

6. Drs. Sukirman M.Si, yang telah menguji dan membimbing demi

kesempurnaan hasil penelitian ini.

7. Ayah ibu bertiga atas doa yang tidak putus-putusnya.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 7/83

6

Semoga segala kebaikan yang diperbuat mendapat balasan dari Allah SWT

dengan seluruh rahmat dan hidayah yang tiada terbatas dan terduga.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi kita

semua. Amin.

Semarang, 27 Oktober 2005

Penulis

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 8/83

7

SARI

Aprilia Nugraheni. 2005. Analisis Ketepatan Prediksi Potensi Kebangkrutan Melalui Altman Z-Score dan Hubungannya Dengan Harga Saham Pada

Perusahaan Perbankan Yang Listing Di Bursa Efek Jakarta. Jurusan Ekonomi.

Program Studi Akuntansi . Fakultas Ilmu Sosial Universitas Negeri Semarang.

95 h.

Kata Kunci : Altman Z-Score, Kebangkrutan, Harga Saham

Perbankan adalah salah satu sektor yang penting dalam perekonomian Indonesia.

Perkembangan baru dunia perbankan Indonesia dimulai pada tahun 1997 dimana

terjadi krisis ekonomi yang parah yang berdampak negatif pada perusahaan

perbankan yang bahkan beberapa perusahaan harus mengalami kebangkrutan.

Indikator kebangkrutan dapat dilihat melalui informasi keuangan yang terdapat

dalam laporan keuangan. Dan prediksi mengenai potensi kebangkrutan yangmungkin dialami perusahaan dapat menggunakan model Altman Z-Score.

Permasalahan yang dikaji dalam penelitian ini adalah (1) Bagaimana

metode Altaman Z–Score digunakan untuk memprediksi potensi kebangkrutan

bank ? (2) Bagaimana hubungan antara potensi kebangkrutan bank dengan harga

saham di perusaaan-perusahaan perbankan tersebut ?. Penelitian ini bertujuan (1)

Untuk membuktikan bahwa metode Altman Z-Score dapat digunakan untuk

memprediksi potensi kebangkrutan bank (2) Untuk mengetahui hubungan antara

potensi kebangkrutan bank dengan harga saham di perusahaan-perusahaan

tersebut.

Sampel dalam penelitian ini adalah 17 perusahaan perbankan yang

terdaftar di Bursa Efek Jakarta pada tahun 1999-2003. Dua variabel yang dikaji

dalam penelitian ini adalah Altman Z-Score dan harga saham. Alat pengumpulan

data pada penelitian ini adalah dengan metode dokumentasi yang diambil dari

laporan keuangan perbankan dan buku-buku yang menunjang. Analisis data yang

digunakan dalam penelitian ini adalah Analisis Altman Z-Score dan Korelasi

Product Moment dari Pearson.

Hasil penelitian menunjukkan bahwa selama lima tahun berturut-turut nilai

Z-Score yang dimiliki oleh semua perusahaan perbankan masih dibawah 1,2

sehingga berada di wilayah ketiga yaitu yang diprediksi mengalami

kebangkrutan.Namun pelaksanaan di Indonesia banyak kebijakan dari pemerintah

dan banyak faktor yang mempengaruhinya sehingga bank yang diprediksi bangkrut kenyataanya masih menjalankan kegiatan operasi perbankan. Hasil

penelitian yang lain menunjukkan bahwa potensi kebangkrutan Altman Z-Score

berhubungan dengan harga saham dengan adanya korelasi sebesar 22,6 % dengan

taraf kepercayaaan 95 %.

Simpulan hasil penelitian ini bahwa Altman Z-Score bisa diterapkan untuk

memprediksi potensi kebangkrutan di Indonesia walaupun banyak perusahaan

yang masih aktif yang dikarenakan oleh kebijakan pemerintah. Hasil penelitian ini

diharapkan dapat memberi manfaat bagi mahasiswa dan peneliti lanjutan agar

dapat menyempurnakan penelitian selanjutnya.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 9/83

8

DAFTAR ISI

HALAMAN JUDUL ........................................................................................ i

PERSETUJUAN PEMBIMBING ..................................................................... ii

PENGESAHAN KELULUSAN ....................................................................... iii

PERNYATAAN ................................................................................................ iv

MOTTO DAN PERSEMBAHAN .................................................................... v

PRAKATA ........................................................................................................ vi

SARI ................................................................................................................. viii

DAFTAR ISI ..................................................................................................... ix

BAB I PENDAHULUAN

1.1 Latar Belakang ................................................................................ 1

1.2 Identifikasi dan Rumusan Masalah ................................................. 6

1.3 Tujuan Penelitian ............................................................................. 6

1.4 Manfaat Penelitian .......................................................................... 7

BAB II LANDASAN TEORI DAN HIPOTESIS

2.1 Kebangkrutan ................................................................................ 8

2.2 Prediksi Potensi Kebangkrutan Dengan Model Altman Z-Score 14

2.3 Harga Saham

2.3.1 Pengertian Saham ............................................................. 18

2.3.2 Harga Saham .................................................................... 19

2.3.3 Penilaian Harga Saham .................................................... 20

2.4 Kerangka Berfikir ........................................................................ 26

2.5 Hipotesis ...................................................................................... 32

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 10/83

9

BAB III METODOLOGI PENELITIAN

3.1 Objek dan Subjek Penelitian

3.1.1 Objek Penelitian ............................................................... 33

3.1.2 Subjek Penelitian .............................................................. 33

3.2 Variabel Penelitian

3.5.1 Z-Score ............................................................................ 34

3.5.2 Harga Saham .................................................................... 35

3.3 Sumber Data ................................................................................ 36

3.4 Metode Pengumpulan Data ......................................................... 36

3.5 Metode Analisis Dan Pengolahan Data

3.5.1 Metode Analisis Data

1. Model Altman Z-Score .............................................. 37

2. Uji Normalitas Data dengan Kolmogorov Smirnov .. 38

3. Analisis Korelasi Product Moment ........................... 38

4. Koefisien Determinasi ............................................... 40

5. Uji Hipotesis ............................................................. 40

3.5.2 Metode Pengolahan Data ................................................ 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Perusahaan ................................................................. 42

4.2 Deskripsi Variabel Penelitian

4.2.1 Altman Z-Score .............................................................. 46

4.2.2 Harga Saham ................................................................... 53

4.3 Ketepatan Prediksi Altman Z-Score ........................................... 54

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 11/83

10

4.4 Hasil Analisis Data

5.1 Uji Normalitas Data Kolmogorov Smirnov ................... 58

5.2 Analisis Korelasi Product Moment ................................ 58

5.3 Koefisien Determinasi .................................................... 58

5.4 Uji Hipotesis .................................................................. 59

4.5 Pembahasan ................................................................................ 59

BAB V KESIMPULAN DAN SARAN

5.1 Simpulan ..................................................................................... 65

5.2 Keterbatasan ............................................................................... 66

5.3 Saran ........................................................................................... 66

Daftar Pustaka .................................................................................................... 67

Lampiran-lampiran ............................................................................................ 69

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 12/83

11

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Perbankan merupakan lembaga yang dapat dipergunakan sebagai

tempat sumber dana, penyimpanan dana dan mitra bagi perusahaan yang

go public (Indriyo,2002:4). Menurut Undang-Undang Perbankan No 10

Tahun 1998, perbankan adalah segala sesuatu yang menyangkut tentang

bank, mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam

melaksanakan kegiatan usahanya. Masih dalam UU No 10 Tahun 1998,

bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup orang banyak.

Babak baru perkembangan kondisi perbankan di Indonesia diawali

dengan adanya krisis moneter yang terjadi pada tahun 1998. Krisis

moneter di Indonesia diawali dengan adanya krisis nilai tukar bath di

Thailand pada tanggal 2 Juli 1998. Faktor yang mempercepat terjadinya

krisis antara lain adalah hilangnya kepercayaan masyarakat, besarnya

utang luar negeri yang segera jatuh tempo dan perdagangan internasional

yang kurang menguntungkan. Terpuruknya kepercayaan ke titik nol

membuat rupiah yang ditutup pada level Rp 4.850 per dollar US pada

tahun 1997 meluncur dengan cepat ke level Rp 17.000 per dollar US pada

22 Januari 1998.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 13/83

12

Krisis yang membuka borok-borok kerapuhan fundamental

ekonomi ini dengan cepat merambah ke semua sektor. Anjloknya rupiah

menyebabkan pasar uang dan pasar modal rontok, bank-bank nasional dan

internasional mengalami kesulitan besar bahkan surat utang pemerintah

terus merosot ke level di bawah junk atau menjadi sampah. Puluhan

bahkan ratusan perusahaan mulai dari skala kecil hingga konglomerat

bertumbangan. Sekitar 70 persen lebih perusahaan yang tercatat di pasar

modal juga insolvent atau notabene bangkrut.

Sektor yang paling terpukul terutama adalah sektor konstruksi,

manufaktur dan perbankan. Di pasar uang, dinaikkannya suku bunga

Serifikat Bank Indonesia (SBI) menjadi 70,8 % dan Surat Berharga Pasar

Uang (SBPU) mrnjadi 60 % pada Juli 1998 (dari masing-masing 10,87 %

dan 14,75 % pada awal krisis) menyebabkan kesulitan bank semakin

memuncak. Perbankan mengalami negative spread dan tidak mampu

menjalankan fungsinya sebagai pemasok dana ke sektor riil.

Krisis moneter tahun 1997 telah mengakibatkan collapsnya

sejumlah bank di Indonesia karena tidak mampu mempertahankan going

concernnya. Ketidakmampuan atau kegagalan bank-bank tersebut

disebabkan oleh dua hal utama yaitu kegagalan ekonomi dan kegagalan

keuangan. Kegagalan ekonomi berkaitan dengan ketidakseimbangan

antara pendapatan dan pengeluaran atau bisa disebabkan oleh biaya modal

perusahaan yang lebih besar dari tingkat laba atas biaya histories investasi.

Sedang kegagalan keuangan berarti jika perusahaan tersebut gagal

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 14/83

13

membayar kewajibannya pada saat jatuh tempo meskipun total aktiva

melebihi total kewajibannya.

Kondisi yang membuat khawatir para investor dan kreditor adalah

jika perusahaan mengalami penurunan kinerja. Menurut Basri (2003 : 1)

Penurunan atau kemerosotan kinerja suatu perusahaan tidak serta merta

terjadi dalam hitungan “sekejap” kecuali akibat suatu suatu peristiwa yang

sangat fatal dan dramatis, yang sepenuhnya diluar kemampuan perusahaan

untuk mengendalikannya. Penurunan kinerja bank secara terus menerus

dapat menyebabkan terjadinya financial distress yaitu keadaan yang

sangat sulit bahkan dapat dikatakan mendekati kebangkrutan yang apabila

tidak segera diselesaikan akan berdampak pada bank-bank tersebut dengan

hilangnya kepercayaan dari para nasabah (Murtanto,2002 :45)

Indikasi kebangkrutan suatu bank dapat dilihat melalui informasi

yang terdapat dalam laporan keuangannya. Untuk dapat

menginterpetasikan informasi keuangan suatu perusahaan maka diperlukan

suatu teknik analisa laporan keuangan. Analisa keuangan merupakan alat

yang penting untuk mengetahui posisi keuangan perusahaan serta hasil-

hasil yang dicapai sehubungan dengan pemilihan strategi perusahaan yang

telah dilaksanakan. Bersumber dari laporan keuangan maka dapat

dijadikan dasar untuk mengukur tingkat kesehatan suatu bank. Kesehatan

suatu bank mencerminkan kemampuan bank dalam menjalankan usahanya

atau distribusi aktivanya, keefektifan penggunaan aktivanya, hasil usaha

pendapatan yang telah dicapai, beban-beban tetap yang harus dibayar serta

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 15/83

14

potensi kebangkrutan yang mungkin akan dialami. (Murtanto,2002 :45).

Dengan adanya tindakan untuk memprediksi potensi kebangkrutan sangat

mungkin potensi kebangkrutan yang dimiliki oleh setiap perusahaan dapat

dihindarkan atau paling tidak mengurangi risiko kebangkrutan tersebut.

Kondisi keuangan perbankan sampai saat ini masih belum

menunjukkan adanya peningkatan yang cukup baik setelah empat tahun

rekapitalisasi dari pemerintah. Hal ini ditunjukkan dengan lampiran 6 dan

7. Lampiran 6 menunjukkan banyaknya current asset yang dimiliki oleh

perusahaan perbankan dan lampiran 7 menunjukkan banyaknya current

liabilities yang dimiliki oleh perusahaan perbankan. Dan pada lampiran 8

menunjukkan working capital yang dimiliki oleh perusahaan perbankan

tersebut. Dapat kita lihat bahwa working capital yang dimiliki perusahaan-

perusahaan tersebut bernilai negative. Hal tersebut berarti current

liabilities lebih besar dari current asset nya. Ini berarti bahwa perusahaan-

perusahaan tersebut tidak mampu menutup utang jangka pendeknya

dengan asset lancar yang dimiliki. Karena working capital berhubungan

dengan likuiditas maka hal ini mengindikasikan bahwa tingkat likuiditas

perusahaan bermasalah. Jika dikaitkan dengan indikator kebangkrutan

maka perusahaan-perusahaan tersebut mengalami pembengkakan utang

dan ketidakcukupan kas dalam membayar utang-utang jangka pendeknya.

Pada lampiran 2 terlihat banyaknya retained earning yang dimiliki

perusahaan-perusahaan perbankan. Retained earning yang dimiliki

perusahaan-perusahaan tersebut mayoritas masih bernilai negative. Hal ini

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 16/83

15

menunjukkan bahwa efisiensi usaha manajemen perusahaan kurang begitu

bagus dengan adanya retained earning yang menurun atau hanya

mengalami sedikit peningkatan.

Pada lampiran 3 terlihat banyaknya jumlah earning before interest

and tax yang dimiliki sangat berfluktuatif dari tahun ke tahun. Ada

perusahaan yang mengalami peningkatan namun pada tahun berikutnya

mengalami penurunan dan tahun berikutnya mengalami peningkatan

kembali. Hal ini berarti kemampuan perolehan laba perusahaan-

perusahaan tersebut juga kurang menentu masih berfluktuatif.

Mengingat pentingnya sektor perbankan dalam naik turunnya

perekonomian kita, informasi mengenai kejadian atau peristiwa ekonomi

yang berkaitan dengan kondisi sektor perbankan di Indonesia sangat perlu

diketahui, khususnya mengenai informasi potensi kebangkrutan. Dengan

adanya informasi tersebut akan membantu banyak pihak yang

berkepentingan untuk mengevaluasi dan memperbaiki kinerja perusahaan

perbankan tersebut serta mengambil tindakan yang perlu dilakukan

berkaitan dengan hal tersebut.

Salah satu cara untuk mengetahui informasi seberapa besar potensi

kebangkrutan yang mungkin akan dialami oleh suatu perusahaan

perbankan adalah dengan penggunaan Altman Z-Score. Di dalam Altman

Z-Score terkandung beberapa rasio. Rasio-rasio tersebut merupakan rasio

yang mendeteksi kondisi keuangan perusahaan yang berkaitan dengan

likuiditas, profitabilitas dan aktivitas perusahaan (Akhyar,2001:189).

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 17/83

16

Dengan adanya kombinasi rasio-rasio tersebut dalam Altman Z-Score akan

sangat membantu manajemen dalam memprediksi potensi kebangkrutan

yang mungkin akan dialami oleh perusahaan.

Bagi manajemen, memprediksi mengenai potensi kebangkrutan

sangat penting sebagai bahan evaluasi kinerja perusahaan yang selama ini

terjadi. Sehingga dapat diambil suatu kebijakan untuk memperbaiki

kondisi dan kinerja perusahaannya. Sedang bagi pihak pemerintah sangat

penting untuk dapat mengetahui informasi potensi kebangkrutan

mengingat pemegang saham terbesar adalah pemerintah. Dan juga sebagai

pembuat kebijakan ekonomi termasuk perbankan pemerintah melalui Bank

Indonesia selalu mengawasi kinerja perusahaan-perusahaan perbankan.

Untuk para investor saham, sangat berkepentingan untuk

mengetahui seberapa besar potensi kebangkrutan yang dimiliki oleh

perusahaan yang bersangkutan. Para investor akan memiliki pandangan

bahwa jika potensi kebangkrutan besar maka laba yang diperoleh

perusahaan akan menurun dan berakibat pada turunnya laba saham

investor. Bagi calon pembeli saham potensi kebangkrutan

mengindikasikan kinerja perusahaan memburuk yang berimbas pada

turunnya kemampuan perolehan laba sehingga calon pembeli saham

kurang tertarik untuk mengadakan pembelian saham perusahaan tersebut.

Oleh karena harga saham ditentukan oleh kekuatan permintaan dan

penawaran pasar maka jika hal tersebut diatas terjadi maka permintaan

terhadap saham akan menurun dan berakibat pada turunnya harga saham.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 18/83

17

Mengingat fungsi strategis dunia perbankan di era sekarang ini

maka penulis tertarik untuk mengadakan penelitian dengan menggunakan

model Altman Z-Score untuk memprediksi potensi kebangkrutan pada

perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Jakarta

dengan judul “Analisis Ketepatan Prediksi Potensi Kebangkrutan

Melalui Altman Z-Score Dan Hubungannya Dengan Harga Saham

Pada Perusahaan Perbankan Yang Listing Di Bursa Efek Jakarta”

1.2 Identifikasi Dan Rumusan Masalah

Berdasarkan latar belakang masalah diatas maka permasalahan pada

penelitian ini adalah :

1.2.1 Bagaimana metode Altman Z Score digunakan untuk memprediksi

potensi kebangkrutan bank ?

1.2.2 Bagaimana hubungan antara potensi kebangkrutan bank dengan

harga saham di perusahaan-perusahaan perbankan tersebut ?

1.3 Tujuan Penelitian

Sesuai dengan permasalahan yang dihadapi maka tujuan diadakannya

penelitian ini adalah :

1.3.1 Untuk membuktikan bahwa metode Altman Z Score dapat

digunakan untuk memprediksi potensi kebangkrutan bank.

1.3.2 Untuk mengetahui hubungan antara potensi kebangkrutan bank

dengan harga saham di perusahaan-perusahaan perbankan tersebut.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 19/83

18

1.4 Manfaat Penelitian

Dengan adanya penelitian ini diharapkan dapat memberi manfaat berikut

ini :

1.4.1 Manfaat praktis penelitian ini adalah :

Bagi pihak pengguna laporan keuangan yaitu stakeholder adalah

sebagai bahan informasi untuk mengetahui posisi perusahaan

sehingga dapat mengambil suatu kebijakan sehubungan dengan hal

tersebut.

1.4.2 Manfaat teoritis penelitian ini adalah :

Bagi peneliti adalah sebagai bahan pengetahuan dalam

membandingkan antara teori yang ada dan aplikasinya di lapangan,

dan bagi peneliti selanjutnya yang mengambil tema yang sama

dengan penelitian ini diharapkan penelitian ini dapat memberikan

manfaat.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 20/83

19

BAB II

LANDASAN TEORI

2.1 Kebangkrutan

Manajemen cukup sering mengalami kegagalan dalam

membesarkan perusahaan, akibatnya prospek perusahaan tidak terlihat

jelas. Perusahaan menjadi tidak sehat bahkan berkelanjutan mengalami

krisis yang berkepanjangan akhirnya akan mengarah pada kebangkrutan.

Kebangkrutan (bankruptcy) biasanya diartikan sebagai kegagalan

perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan

laba. (Supardi,2003:79). Menurut Martin pada tahun 1995, (dalam

Supardi,2003:79) kebangkrutan sebagai suatu kegagalan yang terjadi pada

sebuah perusahaan didefinisikan dalam beberapa pengertian yaitu

• Kegagalan Ekonomi ( Economic Distressed )

Kegagalan dalam arti ekonomi biasanya berarti bahwa perusahaan

kehilangan uang atau pendapatan, perusahaan tidak mampu menutupi

biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya

modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari

kewajiban.(Adnan, 2000 dalam Murtanto,2002:48). Kegagalan terjadi

bila arus kas sebenarnya dari perusahaan tersebut jauh dibawah arus

kas yang diharapkan. Bahkan kegagalan juga dapat berarti bahwa

tingkat pendapatan atas biaya historis dari investasinya lebih kecil

daripada biaya modal perusahaan yang dikeluarkan untuk sebuah

investasi tersebut.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 21/83

20

• Kegagalan Keuangan (Financial Distressed )

Pengertian financial distressed adalah kesulitan dana baik dalam

arti dana dalam pengertian kas atau dalam pengertian modal kerja.

Sebagian asset liability management sangat berperan dalam pengaturan

untuk menjaga agar tidak terkena financial distressed. Sedangkan

menurut Adnan (2000) kegagalan keuangan biasa diartikan sebagai

insolvensi yang membedakan antara dasar arus kas dan dasar saham.

Insolvensi atas dasar arus kas ada dua bentuk yaitu :

a. Insolvensi teknis (Technical Insolvency), terjadi apabila perusahaan

tidak dapat memenuhi kewajiban pada saat jatuh tempo walaupun

total aktivanya sudah melebihi total hutangnya.

b. Insolvensi dalam pengertian kebangkrutan, dimana didefinisikan

sebagai kekayaan bersih negative dalam neraca konvensional atas

nilai sekarang dan arus kas yang diharapkan lebih kecil dari

kewajiban. (Murtanto,2002:48)

Dan menurut Hermosillo tahun 1996 (Herliansyah,2002:20)

konsep kegagalan bank terbagi menjadi dua yaitu :

a. Kegagalan ekonomi, suatu situasi dimana kekayaan bank menjadi

negative atau jika bank tersebut melanjutkan kegiatan operasinya maka

akan menimbulkan kerugian dan akan segera menghasilkan kekayaan

negative.

b. Kegagalan ofisial, tipe kegagalan bank ini disebabkan oleh

ditetapkannya bank tersebut gagal kepada publik oleh badan yang

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 22/83

21

berwenang mengawasi bank (bank regulators). Hal ini dilakukan

sehubungan dengan pengamatan yang telah dilakukan oleh lembaga

pengawas bank

Analisis kebangkrutan usaha sangat membantu pembuatan

keputusan untuk menentukan sikap terhadap perusahaan yang mengalami

kebangkrutan usaha tersebut (Payamta, 1998 dalam Ahmad,2003:59) Hasil

penelitian Dun dan Bradstreet tahun 2000 (Ahmad,2003:59)

mengungkapkan faktor-faktor penyebab kebangkrutan adalah adanya

faktor ekonomi, keuangan, pengalaman, kelalaian, bencana dan

kecurangan. Sedangkan menurut Adnan (Murtanto,2002:48) faktor-faktor

penyebab kebangkrutan dapat dibagi menjadi tiga yaitu :

• Faktor Umum

a. Sektor ekonomi, berasal dari gejala inflasi dan deflasi dalam harga

barang dan jasa, kebijakan keuangan, suku bunga dan devaluasi

atau revaluasi dengan mata uang asing.

b. Sektor sosial, dimana yang sangat berpengaruh adalah adanya

perubahan gaya hidup masyarakat yang mempengaruhi permintaan

terhadap produk atau jasa ataupun yang berhubungan dengan

karyawan.

c. Sektor teknologi, dimana penggunaan teknologi memerlukan biaya

yang ditanggung perusahaan terutama untuk pemeliharaan dan

implementasi

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 23/83

22

d. Sektor pemerintah, dimana kebijakan poemerintah terhadap

pencabutan subsidi pada perusahaan dan industri, pengenaan tarif

ekspor dan impor barang berubah, kebijakan undang-undang baru

bagi perbankan atau tenaga kerja dan lain-lain.

• Faktor Eksternal

a. Sektor pelanggan/nasabah, dimana untuk menghindari kehilangan

nasabah, bank harus melakukan identifikasi terhadap sifat

konsumen atau nasabah juga menciptakan peluang untuk

mendapatkan nasabah baru.

b. Sektor kreditor, dimana kekuatannya terletak pada pemberian

pinjaman dan menetapkan jangka waktu pengembalian hutang

piutang yang tergantung pada kepercayaan kreditor terhadap

kelikuiditan suatu bank.

c. Sektor pesaing/bank lain, dimana merupakan hal yang harus

diperhatikan karena menyangkut perbedaan pemberian pelayanan

kepada nasabah.

• Faktor Internal Perusahaan

a. Terlalu besarnya kredit yang diberikan kepada nasabah sehingga

menyebabkan adanya penunggakan dalam pembayarannya sampai

akhirnya tidak dapat membayar.

b. Manajemen yang tidak efisien, yang disebabkan karena kurang

adanya kemampuan, pengalaman, ketrampilan, sikap adaptif dan

inisiatif dari manajemen.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 24/83

23

c. Penyalahgunaan wewenang dan kecurangan-kecurangan, dimana

sering dilakukan oleh karyawan, bahkan manajer puncak sekalipun

sangat merugikan apalagi yang berhubungan dengan keuangan

perusahaan.

Menurut Suwarsono tahun 1996 (Adnan dan Taufiq, 2001:187)

ada beberapa tanda atau indikator manajerial dan operasional yang muncul

ketika perusahaan akan mengalami kebangkrutan yaitu :

a. Indikator dari lingkungan bisnis

Pertumbuhan ekonomi dan aktivitas ekonomi pembentuknya

memberikan indikasi bagi manajemen dalam melakukan pengambilan

keputusan ekspansi usaha. Pertumbuhan ekonomi yang rendah menjadi

indikator yang cukup penting pada lemahnya peluang bisnis.

Tersedianya kredit dan aktivitas pasar modal dapat digunakan sebagai

indikator mudah atau sulitnya, mahal atau murahnya dana yang

diperlukan. Meningkatnya populasi bisnis dapat digunakan sebagai

indikator meningkatnya persaingan dan semakin berkurangnya laba

potensi yang dijanjikan karena adanya perubahan struktur pasar.

b. Indikator internal

Sinyal kegagalan yang dapat ditemukan pada variable internal dapat

dijumpai pada setiap tahapan daur kehidupan organisasi, awal

pertumbuhan, pertengahan dan kedewasaan. Untuk disebut sebagai

perusahaan yang sakit, manajemen tidak perlu menunggu munculnya

semua indikator. Adanya beberapa indikator sudah cukup menjadi

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 25/83

24

tanda tidak sehatnya suatu perusahaan. Tidak berbeda dengan indikator

yang berasal dari lingkungan bisnis, permasalahan akan menjadi lebih

kompleks jika terjadi interaksi antar indikator.

c. Indikator kombinasi

Seringkali perusahaan yang sakit disebabkan oleh interaksi atau

kombinasi antara ancaman yang datang dari lingkungan bisnis dan

kelemahan yang berasal dari variable internal yang mengakibatkan

perusahan berkemungkinan mengalami kebangkrutan.

Menurut Hanafi (2003:261) informasi mengenai kebangkrutan

sangat bermanfaat bagi beberapa pihak antara lain :

a. Pemberi pinjaman (seperti pihak bank). Informasi kebangkrutan bisa

bermanfaat untuk mengambil keputusan siapa yang akan diberi

pinjaman dan kemudian bermanfaat untuk memonitor pinjaman yang

ada.

b. Investor. Investor saham atau obligasi yang dikeluarkan oleh suatu

perusahaan tentunya akan sangat berkepentingan melihat adanya

kemungkinan bangkrut atau tidaknya perusahaan yang menjual surat

berharga tersebut. Investor yang menganut strategi aktif akan

mengembangkan model prediksi kebangkrutan untuk melihat tanda-

tanda kebangkrutan seawal mungkin dan kemudian mengantisipasi

kemungkinan tersebut.

c. Pihak pemerintah. Pada beberapa sektor usaha, lembaga pemerintah

mempunyai tanggung jawab untuk mengawasi jalannya usaha tersebut

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 26/83

25

(misalnya sektor perbankan). Juga pemerintah mempunyai badan-

badan usaha (BUMN) yang harus selalu diawasi. Lembaga pemerintah

mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan lebih

awal supaya tindakan-tindakan yang perlu bisa dilakukan lebih awal.

d. Akuntan. Akuntan mempunyai kepentingan terhadap informasi

kelangsungan usaha karena akuntan akan menilai kemampuan going

concern suatu perusahaan.

e. Manajemen. Kebangkrutan berarti munculnya biaya-biaya yang

berkaitan dengan kebangkrutan dan biaya ini cukup besar. Suatu

penelitian menunjukkan biaya kebangkrutan bisa mencapai 11-17%

dari nilai perusahaan. Contoh biaya kebangkrutan yang langsung

adalah biaya akuntan dan penasihat hukum. Sedang contoh biaya

kebangkrutan tidak langsung adalah hilangnya kesempatan penjualan

dan keuntungan karena beberapa hal seperti pembatasan yang mungkin

diberlakukan oleh pengadilan. Apabila manajemen bisa mendeteksi

kebangkrutan ini lebih awal, maka tindakan-tindakan penghematan

bisa dilakukan, misalnya dengan melakukan merger atau

restrukturisasi keuangan sehingga biaya kebangkrutan bisa dihindari.

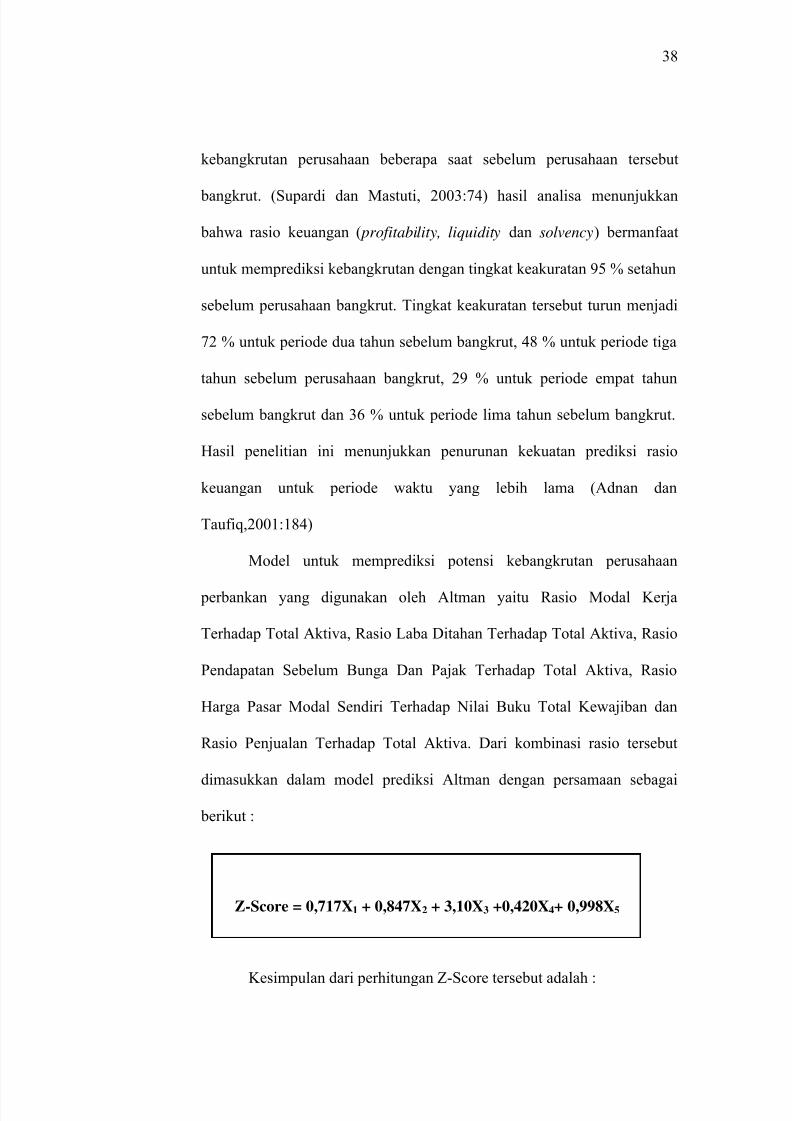

2.2 Prediksi Potensi Kebangkrutan Dengan Metode Altman Z-Score

Analisis Z-Score, penerapan analisis rasio masih terbatas karena

dilakukan secara terpisah, artinya setiap rasio diuji secara terpisah. Untuk

mengatasi keterbatasan analisa rasio tersebut Altman telah

mengkombinasikan beberapa rasio menjadi model prediksi kebangkrutan

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 27/83

26

perusahaan dengan nama Z-Score. Z-Score adalah skor yang ditentukan

dari hitungan standar kali nisbah-nisbah keuangan yang akan

menunjukkan tingkat kemungkinan kebangkrutan bank (Supardi dan

Mastuti,2003:80). Rasio-rasio tersebut merupakan rasio yang mendeteksi

kondisi keuangan perusahaan yang berkaitan dengan likuiditas,

profitabilitas dan aktivitas perusahaan (Muh Akhyar,2001:189). Rumus

yang telah diformulasikan Altman adalah sebagai berikut :

Z-Score = 0,717X1 + 0,847X2 + 3,10X3 +0,420X4+ 0,998X5

Rasio-rasio tersebut terdiri dari :

1) Working Capital Assets/Total Assets (X1)

Merupakan rasio yang mendeteksi likuiditas yang mengukur

kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya dari total aktiva dan posisi modal kerja. Dimana modal

kerja (working capital) diperoleh dari selisih antara aktiva lancar

dengan utang lancar. Jika dikaitkan dengan indikator-indikator

kebangkrutan seperti yang disebutkan diatas, maka indikator yang

dapat digunakan untuk mendeteksi adanya masalah pada tingkat

likuiditas perusahaan adalah indikator-indikator internal seperti

ketidakcukupan kas, utang dagang membengkak, utilisasi modal (harta

kekayaan) menurun, penambahan utang yang tidak terkendali dan

beberapa indikator lainnya.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 28/83

27

2) Retained Earning/Total Assets (X2)

Rasio ini merupakan rasio profitabilitas yang mendeteksi atau

mengukur kemampuan perusahaan dalam menghasilkan keuntungan

dalam periode tertentu. Ditinjau dari kemampuan perusahaan yang

bersangkutan dalam memproleh laba dibandingkan dengan kecepatan

perputaran operating assets sebagai ukuran efisiensi usaha.

Manajemen bank sangat berkepentingan untuk dapat melihat rasio ini,

karena sekaligus akan terlihat tingkat efisiensi usaha dan kemampuan

perusahaan dalam memperoleh laba dari hasil penjualannya.

3) Earning Before Interest and Taxes/Total Assets (X3)

Rasio ini mengukur kemampuan perusahaan dalam

memperoleh laba dari aktiva yang digunakan atau untuk mengukur

kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva

untuk memperoleh keuntungan bagi semua investor termasuk

pemegang saham dan obligasi. Beberapa indikator yang dapat

digunakan dalam mendeteksi adanya masalah pada kemampuan

profitabilitas perusahaan diantaranya adalah piutang dagang

meningkat, rugi terus menerus dalam beberapa kwartal, persediaan

meningkat, penjualan menurun, terlambatnya hasil penagihan piutang,

kredibilitas perusahaan berkurang serta kesediaan memberi kredit pada

konsumen yang tak dapat membayar pada waktu yang ditetapkan.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 29/83

28

4) Market Value Of Equity/Book Value Of Total Debt (X4)

Rasio ini merupakan rasio yang mengukur aktivitas

perusahaan. Sering juga digunakan dalam bentuk Net Worth/Total

Debt . Rasio ini mengukur kemampuan perusahaan dalam memberikan

jaminan kepada setiap utangnya melalui modalnya sendiri.

5) Sales/Total Assets (X5)

Rasio ini merupakan rasio yang mengukur aktivitas

perusahaan. Rasio ini mendeteksi kemampuan dana perusahaan yang

tertanam dalam keseluruhan aktiva berputar dalam satu peiode tertentu.

Rasio ini dapat pula dikatakan sebagai rasio yang mengukur modal

yang diinvestasikan oleh perusahaan untuk menghasilkan revenue.

Beberapa indikator yang dapat digunakan untuk mendeteksi adanya

masalah pada aktivitas perusahaan yang kemudian akan berpengaruh

terhadap rasio-rasio tersebut di atas adalah pangsa pasar produk kunci

menurun, berpindahnya penguasaan pangsa pasar pada pesaing, modal

kerja menurun drastis, perputaran persediaan menurun drastis,

kepercayaan konsumen berkurang dan beberapa indikator lainnya.

Model Altman (1984) tersebut dapat diterapkan pada masing-

masing kelompok perusahaan secara individual ataupun sekelompok

perusahaan. Penerapan pada kelompok perusahaan digambarkan oleh

Altman dengan mengelompokkan perusahaan menjadi dua kategori yaitu

bangkrut dan tidak bangkrut.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 30/83

29

Berdasarkan penelitiannya tersebut Altman menemukan lima rasio

untuk perusahaan bangkrut dan tidak bangkrut dan menghitung nilai Z

untuk kedua kelompok tersebut. Dalam model tersebut skor 2,90

merupakan ambang batas untuk perusahaan sehat.Jadi, perusahaan yang

mempunyai skor di atas 2,90 dapat dikatakan sebagai perusahaan sehat.

Sedangkan perusahaan yang mempunyai skor dibawah 1,20 akan

diklasifikasikan sebagai perusahaan yang potensial bangkrut. Kemudian

diantara 1,20 dan 2,90 diklasifikasikan sebagai perusahaan pada grey area

(daerah kelabu).

Analisis diskriminan Altman diterapkan dengan menggunakan data

dua sampai lima tahun sebelum perusahaan tersebut bangkrut. Analisis

trend ini menunjukkan bahwa semua rasio yang diamati mempunyai X1

sampai X5 yang condong memperburuk dengan semakin mendekati

kebangkrutan dengan perubahan yang paling buruk pada rasio tersebut

terjadi antara tahun ketiga dan tahun kedua sebelum kebangkrutan terjadi.

2.3 Harga Saham

2.3.1 Pengertian Saham

Menurut Undang-Undang No 8 Tahun 1995 tentang Pasar

Modal, saham merupakan surat berharga sebagai bukti pemilikan

individu/institusi dalam suatu perusahaan (biasa dipegang

peorangan/lembaga pada suatu perusahaan). Apabila seorang

membeli saham, maka ia akan menjadi pemilik dan disebut sebagai

pemegang saham perusahaan tersebut. Indriyo (2002:26)

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 31/83

30

mendefinisikan saham sebagai tanda penyertaan modal pada

perseroan terbatas.

Menurut Baridwan (1992:394), apabila perusahaan

menyertakan satu macam saham maka saham itu disebut saham

biasa (common stock ). Apabila saham yang dikeluarkan itu dua

macam yang satu adalah saham biasa dan yang lain adalah saham

prioritas ( preferred stock ).

2.3.2 Harga Saham

Harga saham menurut UU No 8 tahun 1995 tentang Pasar

Modal pada hakekatnya merupakan penerimaan besarnya

pengorbanan yang harus dilakukan oleh setiap investor untuk

penyertaan dalam perusahaan. Berdasarkan fungsinya, nilai suatu

saham dibagi menjadi tiga jenis (Anoraga, 2001 :58) yaitu :

1. Par Value (Nilai Nominal)/ Stated Value/Face Value

Yaitu nilai yang tercantum pada saham untuk tujuan akuntansi.

Jumlah saham yang dikeluarkan perseroan dikalikan dengan

nilai nominalnya merupakan modal disetor penuh bagi suatu

perseroan dan dalam pencatatan akuntansi nilai nominal dicatat

sebagai modal ekuitas perseroan dalam neraca.

2. Base Price (Harga Dasar)

Harga perdana dipergunakan dalam perhitungan indeks harga

saham. Untuk saham baru harga dasar merupakan harga

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 32/83

31

perdananya. Untuk menghitung nilai dasar yaitu harga dasar

dikalikan dengan total saham yang beredar.

3. Market Price (Nilai Pasar)

Merupakan harga suatu saham pada pasar yang sedang

berlangsung atau jika pasar sudah tutup maka harga pasar

adalah harga penutupannya (closing price). Harga pasar inilah

yang menyatakan naik turunnya suatu saham dan setiap hari

diumumkan di surat kabar/media lainnya. Untuk menghitung

nilai pasar (kapitalisasi pasar) yaitu harga dasar dikalikan

dengan total saham yang beredar.

2.3.3 Penilaian Harga Saham

Pada hakikatnya harga saham di pasar ditentukan oleh

kekuatan pasar atau tergantung dari permintaan dan penawaran

pasar. Menurut Anoraga (2001 :61) ada dua jenis pendekatan yang

digunakan untuk menilai investasi dalam bentuk saham yaitu :

1. The Firm Foundation Theory

Teori ini mengatakan bahwa setiap instrumen

investasi apakah itu saham atau yang lain mempunyai landasan

yang kuat yang disebut dengan nilai instrinsik yang dapat

ditentukan melalui suatu analisis yang hati-hati terhadap

kondisi pada saat sekarang dan prospeknya di masa yang akan

datang. Pada saat harga turun atau naik diatas nilai

instrinsiknya yang bersifat pasti, maka kesempatan menjual

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 33/83

32

atau membeli muncul, karena perubahan harga pasar tersebut

pada akhirnya akan dikoreksi. Dengan cara demikian tindakan

investasi menjadi tindakan yang membosankan atau kurang

menarik karena sederhananya sifat yang hanya merupakan hal

memperbandingkan harga pasar suatu assets terhadap nilai

instrinsiknya.

Dalam konteks ini nilai instrinsik adalah sama

dengan nilai sekarang ( present value) dari seluruh aliran

penerimaan deviden yang akan diterima dalam periode-periode

yang akan datang. Ini berarti para pemilik saham atau investor

mendiskontokan nilai uang yang akan diterima, kemudian

dengan suatu discount factor tertentu mencerminkan tingkat

return alternatif investasi yang diinginkan setelah

memperhatikan unsur risiko dan waktu. Teori ini berdasarkan

pada pendekatan penerimaan deviden dimana semakin besar

penerimaan saat ini dan prospek pertumbuhannya di masa yang

akan datang maka akan semakin besar nilai sahamnya.

Sehingga perbedaan tingkat pertumbuhan adalah faktor utama

dalam penilaian saham.

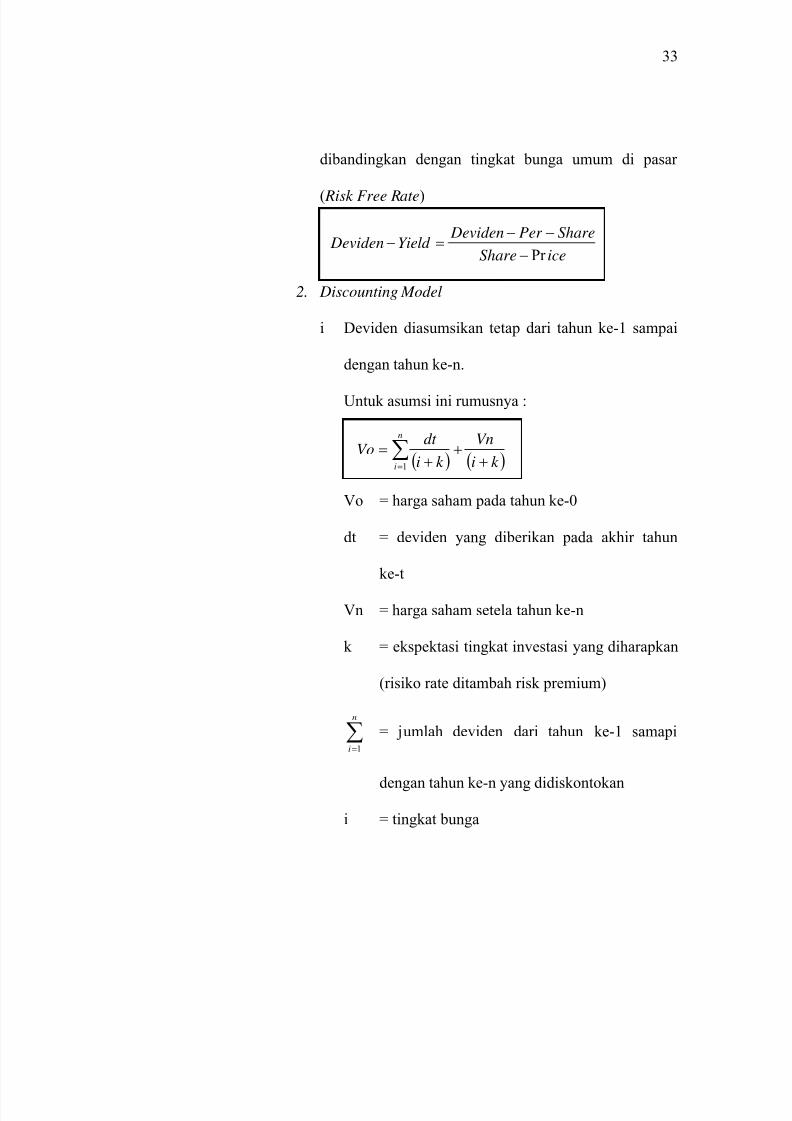

a. Deviden Approach

1. Deviden Yield Approach

Pendekatan ini didasarkan pada perkiraan deviden yang

akan dibayarkan untuk satu tahun dan hasilnya

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 34/83

33

dibandingkan dengan tingkat bunga umum di pasar

( Risk Free Rate)

iceShare

SharePer DevidenYield Deviden

Pr −

−−=−

2. Discounting Model

i Deviden diasumsikan tetap dari tahun ke-1 sampai

dengan tahun ke-n.

Untuk asumsi ini rumusnya :

( ) ( )∑= +

++

=n

i k i

Vn

k i

dt Vo

1

Vo = harga saham pada tahun ke-0

dt = deviden yang diberikan pada akhir tahun

ke-t

Vn = harga saham setela tahun ke-n

k = ekspektasi tingkat investasi yang diharapkan

(risiko rate ditambah risk premium)

∑=

n

i 1

= jumlah deviden dari tahun ke-1 samapi

dengan tahun ke-n yang didiskontokan

i = tingkat bunga

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 35/83

34

ii Deviden diasumsikan bertumbuh dengan persentase

yang sama.

Dengan asumsi ini maka rumusnya adalah :

( )( )∑

= −=

=

==

n

i gk

dt

t k

t gidoVo

1 1

g = tingkat pertumbuhan

do = deviden pada tahun ke-0

b. Earning Approach

Pendekatan ini didasarkan pada perkiraan laba per saham di

masa yang akan datang sehingga dapat diketahui berapa

lama investasi suatu saham akan kembali. Model

pendekatan ini adalah :

SharePer Earning

iceSharePER..

Pr .=

c. Net Tangible Assets Approach (NTA Approach)

Pendekatan ini digunakan untuk mengetahui sampai

seberapa jauh setiap saham didukung oleh Net Tangible

Assets perusahaan. Dalam pendekatan ini perlu

diperhitungkan juga downside risk . Formula yang

digunakan dalam pendekatan ini adalah :

( )Shareof Number

Debt Total Assetsgible In AssetsTotalShare NTA

..

..tan..

−−=

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 36/83

35

Asumsi-asumsi yang dipakai dalam pendekatan The Firm

Foundation Theory yaitu sebagai berikut :

a. Investor yang rasional harus mau membayar harga yang

lebih tinggi untuk suatu saham yang memiliki tingkat

pertumbuhan deviden yang lebih besar. Juga untuk tingkat

pertumbuhan yang berlaku dalam jangka waktu yang lebih

panjang.

b. Investor yang rasional harus mau membayar harga yang

lebih tinggi atas suatu saham yang memiliki kebijakan

Deviden Pay Out yang lebih tinggi.

c. Investor yang rasional harus mau membayar harga yang

lebih tinggi atas suatu saham yang memiliki risiko yang

kecil.

d. Investor yang rasional harus mau membayar harga yang

lebih tinggi atas suatu saham jika suku bunga turun atau

lebih rendah.

Hasil penelitian teori ini juga mengandung kelemahan yaitu

a. Informasi dan analisis yang digunakan mempunyai

kemungkinan yang tidak tepat.

b. Estimasi nilai bisa salah karena harapan atau ekspektasi

yang akan datang tidak dapat dibuktikan pada saat sekarang

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 37/83

36

dengan kata lain angka-angka yang tepat akan dapat

diperoleh dari data yang belum pasti.

c. Pasar mempunyai kemungkinan tidak dapat memperbaiki

kesalahan akibatnya tidak mencapai nilai yang ditaksirkan.

d. Pertumbuhan tidak memberikan arti yang sama setiap saat.

2. The Castle In the Air Theory

Teori kedua menurut Pandji Anoraga (2001 :67)

adalah The Castle In The Air Theory. Teori ini memusatkan

perhatian pada nilai psikologis. Pengikut teori ini lebih

menekankan pendekatan tingkah laku investor di masa yang

akan datang berdasarkan kebiasaan di masa lalu dan bukannya

pada nilai instrinsik saham itu sendiri. Teori ini kurang setuju

dengan pendekatan The Firm Fondation Theory yang

memerlukan banyak kerja dan diragukan kebenarannya atau

kewajaran dari penilaian untuk mencapai nilai instrinsiknya,

karena tidak seorangpun dapat mengetahui dengan pasti faktor-

faktor yang akan mempengaruhi proses pendapatan dan

pembayaran deviden di masa mendatang.

The Castle In The Air Theory mempunyai banyak

pendukung baik dari masyarakat keuangan maupun masyarakat

akademis. Dari pihak akademis berpendapat bahwa nilai

intrinsik saham adalah suatu impian. Dalam ekonomi

pertukaran nilai setiap asset tergantung pada transaksi riil atau

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 38/83

37

yang diharapkan. Contoh dari pendekatan riil adalah analisis

teknis, Analisis ini didasarkan kepada anggapan yang luas

bahwa harga efektif ditentukan oleh penawaran dan permintaan

sehingga para analis mempelajari perubahan harga saham pada

masa lalu dengan menggunakan diagram-diagram dan model-

model.

2.4 Kerangka Berfikir

Informasi tentang kinerja perusahaan yang tercermin dari laporan

posisi keuangan, laporan rugi laba, dan aliran kas perusahaan serta

informasi lain yang terkait dengan laporan keuangan dapat diperoleh dari

laporan keuangan perusahaan.

Dalam penelitian sebelumnya dilakukan oleh Beaver tahun 1966

telah membuktikan bahwa secara empiris rasio keuangan dapat digunakan

sebagai alat prediksi kegagalan pada sebuah perusahaan, meskipun tidak

semua rasio dapat memprediksi dengan sama baiknya dan tidak dapat

memprediksi dengan tingkat keberhasilan yang sama. Beaver

menggunakan Univariate Analysis. Beaver mempertemukan sampel

perusahaan yang gagal dengan yang tidak gagal kemudian meneliti rasio

keuangan selama lima tahun sebelum perusahaan gagal dan menemukan

bahwa ternyata rasio keuangan perusahaan yang tidak gagal berbeda

dengan perusahaan yang gagal (Adnan dan Taufiq,2001:183)

Studi lain dilakukan oleh Altman (1984) telah menemukan ada

lima rasio keuangan yang dapat digunakan untuk mendeteksi

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 39/83

38

kebangkrutan perusahaan beberapa saat sebelum perusahaan tersebut

bangkrut. (Supardi dan Mastuti, 2003:74) hasil analisa menunjukkan

bahwa rasio keuangan ( profitability, liquidity dan solvency) bermanfaat

untuk memprediksi kebangkrutan dengan tingkat keakuratan 95 % setahun

sebelum perusahaan bangkrut. Tingkat keakuratan tersebut turun menjadi

72 % untuk periode dua tahun sebelum bangkrut, 48 % untuk periode tiga

tahun sebelum perusahaan bangkrut, 29 % untuk periode empat tahun

sebelum bangkrut dan 36 % untuk periode lima tahun sebelum bangkrut.

Hasil penelitian ini menunjukkan penurunan kekuatan prediksi rasio

keuangan untuk periode waktu yang lebih lama (Adnan dan

Taufiq,2001:184)

Model untuk memprediksi potensi kebangkrutan perusahaan

perbankan yang digunakan oleh Altman yaitu Rasio Modal Kerja

Terhadap Total Aktiva, Rasio Laba Ditahan Terhadap Total Aktiva, Rasio

Pendapatan Sebelum Bunga Dan Pajak Terhadap Total Aktiva, Rasio

Harga Pasar Modal Sendiri Terhadap Nilai Buku Total Kewajiban dan

Rasio Penjualan Terhadap Total Aktiva. Dari kombinasi rasio tersebut

dimasukkan dalam model prediksi Altman dengan persamaan sebagai

berikut :

Z-Score = 0,717X1 + 0,847X2 + 3,10X3 +0,420X4+ 0,998X5

Kesimpulan dari perhitungan Z-Score tersebut adalah :

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 40/83

39

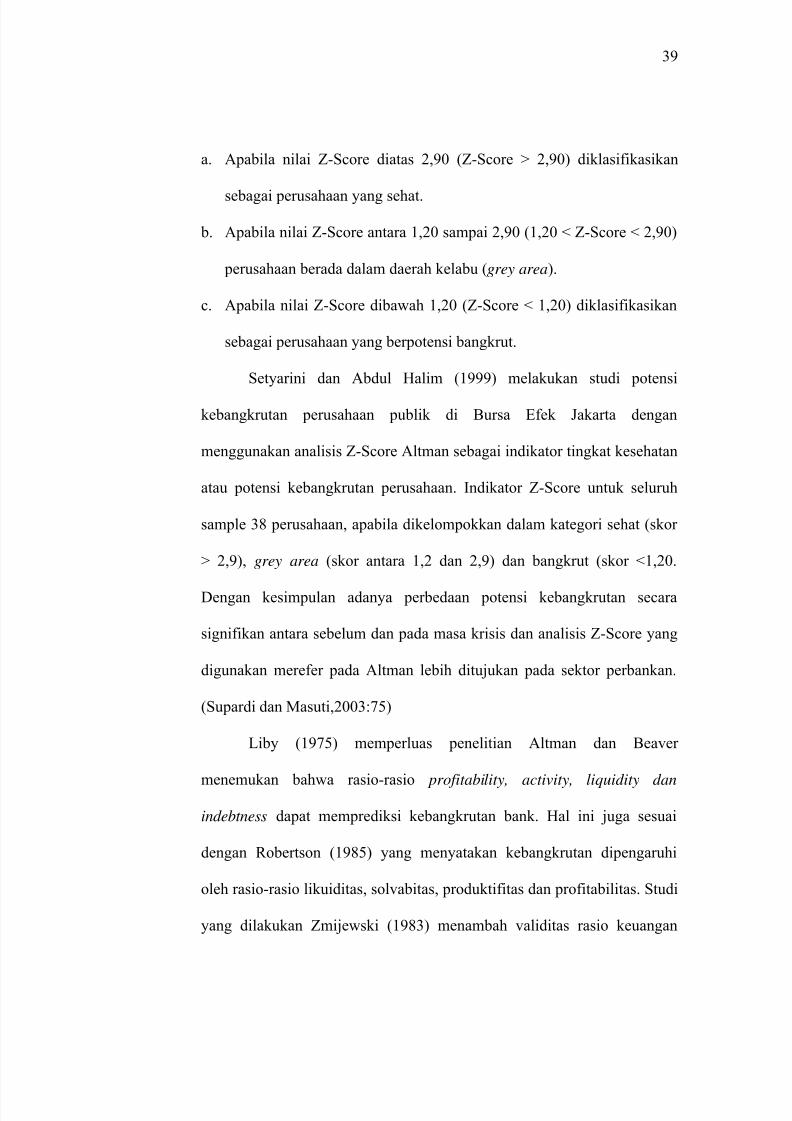

a. Apabila nilai Z-Score diatas 2,90 (Z-Score > 2,90) diklasifikasikan

sebagai perusahaan yang sehat.

b. Apabila nilai Z-Score antara 1,20 sampai 2,90 (1,20 < Z-Score < 2,90)

perusahaan berada dalam daerah kelabu (grey area).

c. Apabila nilai Z-Score dibawah 1,20 (Z-Score < 1,20) diklasifikasikan

sebagai perusahaan yang berpotensi bangkrut.

Setyarini dan Abdul Halim (1999) melakukan studi potensi

kebangkrutan perusahaan publik di Bursa Efek Jakarta dengan

menggunakan analisis Z-Score Altman sebagai indikator tingkat kesehatan

atau potensi kebangkrutan perusahaan. Indikator Z-Score untuk seluruh

sample 38 perusahaan, apabila dikelompokkan dalam kategori sehat (skor

> 2,9), grey area (skor antara 1,2 dan 2,9) dan bangkrut (skor <1,20.

Dengan kesimpulan adanya perbedaan potensi kebangkrutan secara

signifikan antara sebelum dan pada masa krisis dan analisis Z-Score yang

digunakan merefer pada Altman lebih ditujukan pada sektor perbankan.

(Supardi dan Masuti,2003:75)

Liby (1975) memperluas penelitian Altman dan Beaver

menemukan bahwa rasio-rasio profitability, activity, liquidity dan

indebtness dapat memprediksi kebangkrutan bank. Hal ini juga sesuai

dengan Robertson (1985) yang menyatakan kebangkrutan dipengaruhi

oleh rasio-rasio likuiditas, solvabitas, produktifitas dan profitabilitas. Studi

yang dilakukan Zmijewski (1983) menambah validitas rasio keuangan

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 41/83

40

sebagai alat deteksi kegagalan keuangan perusahaan (Achmad dan

Kartiko,2003:61)

Berdasarkan teori-teori dan penelitian-penelitian diatas peneliti

menegaskan bahwa rasio-rasio keuangan dapat digunakan dalam

memprediksi tingkat kegagalan suatu usaha. Hal ini dapat dijelaskan

bahwa hasil analisis rasio dapat digunakan untuk mengukur kemampuan

perusahaan dalam mengelola perusahaannya. Sebagai contohnya rasio

leverage yang terdiri dari selisih antara total aktiva dan total kewajiban,

apabila total aktiva lebih banyak daripada total kewajibannya maka dapat

diketahui bahwa perusahaan tersebut dapat memenuhi kewajibannya dan

potensi kegagalan usahanya atau potensi kebangkrutannya kecil begitupun

sebaliknya jika total kewajibannya lebih besar dari total aktivanya maka

perusahaan dapat mengalami kegagalan usaha atau potensi kebangkrutan

besar karena perusahaan tidak mampu membayar kewajiban-

kewajibannya.

Analisis rasio menggunakan analisis Altman Z-Score sudah

terbukti dapat digunakan untuik memprediksi potensi kebangkrutan

perusahaan. Hal ini dapat dijelaskan karena dalam formula Altman

tersebut mengkombinasikan beberapa rasio yang mengukur tingkat

likuiditas, aktivitas, profitabilitas suatu perusahaan.

Rasio-rasio tersebut antara lain working capital/total assets yang

mengukur tingkat likuiditas suatu perusahaan. Apakah perusahaan dapat

membayar semua kewajibannya dari total aktiva . Retained earning/total

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 42/83

41

assets yang merupakan rasio profitabilitas yang mendeteksi atau

mengukur kemampuan perusahaan dalam menghasilkan laba dalam

periode tertentu. Dan rasio-rasio yang lain yang dikombinasikan sehingga

menghasilkan kesimpulan besar kecilnya potensi kebangkrutan perusahaan

tersebut.

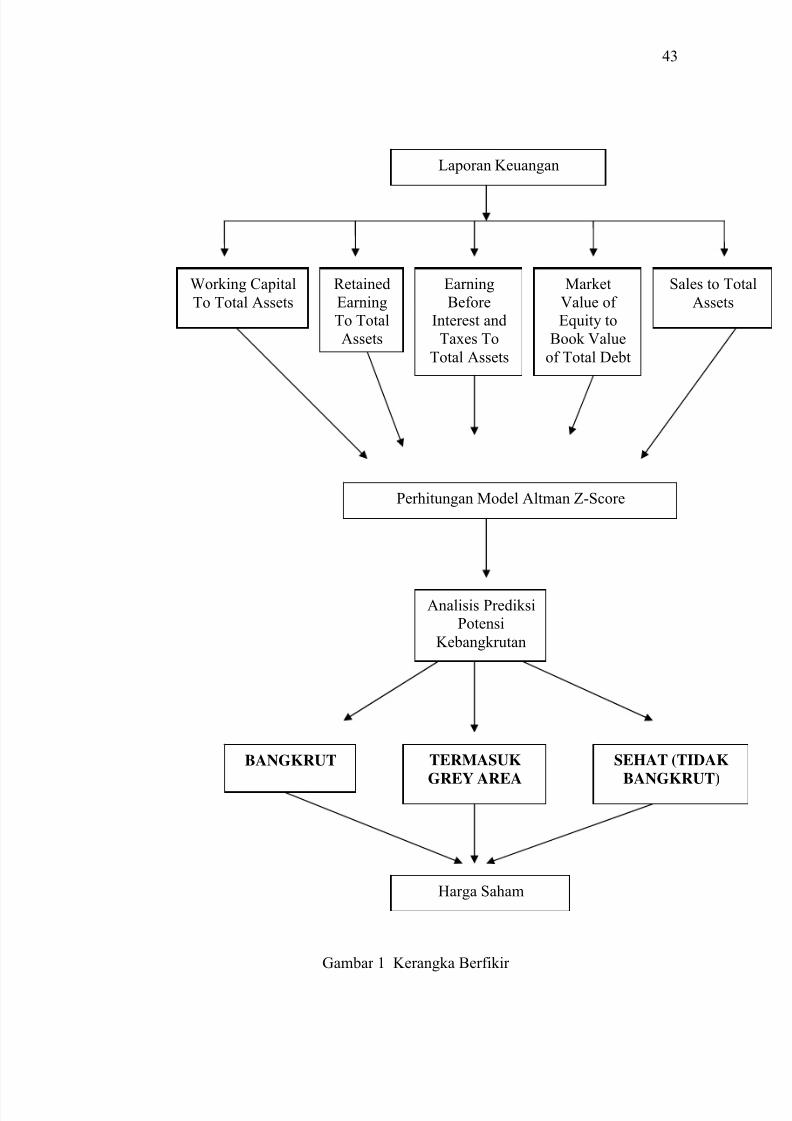

Berdasarkan pemahaman di atas maka analisis Altman Z-Score

dapat digunakan untuk memprediksi potensi kebangkrutan suatu

perusahaan perbankan. Salah satu pihak yang berkepentingan mengetahui

seberapa besar potensi kebangkrutan yang dimiliki perusahaan adalah para

calon investor saham. Para calon investor saham akan tertarik untuk

membeli saham jika saham yang ditanamkannya dalam perusahaan

tersebut menghasilkan keuntungan yang tinggi bagi investor. Tingkat

keuntungan yang tinggi yang diharapkan oleh investor akan terpenuhi jika

perusahaan mampu menghasilkan profit yang tinggi pula dalam

perusahaan. Profit yang tinggi akan mencerminkan kinerja yang baik dari

manajemen perusahaan dan akan mampu mempertahankan going

concernnya. Jika potensi kebangkrutan perusahaan bernilai besar maka

dapat dimungkinkan bahwa calon investor kurang tertarik untuk

menanamkan sahamnya di perusahaan itu karena investor tidak mau

dibebani kerugian karena colapsnya perusahaan. Oleh karena harga saham

tergantung dari kekuatan permintaan dan penawaran pasar maka jika

permintaan saham berkurang harga saham akan turun pula. Sehingga dapat

dirumuskan bahwa jika potensi kebangrutan yang diperoleh dengan model

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 43/83

42

Altman Z-Score semakin besar maka harga saham di pasar bursa akan

turun.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 44/83

43

Laporan Keuangan

Working Capital

To Total Assets

Retained

Earning

To Total

Assets

Earning

Before

Interest and

Taxes To

Total Assets

Market

Value of

Equity to

Book Value

of Total Debt

Sales to Total

Assets

Perhitungan Model Altman Z-Score

BANGKRUT

Analisis Prediksi

Potensi

Kebangkrutan

SEHAT (TIDAK

BANGKRUT)

TERMASUK

GREY AREA

Harga Saham

Gambar 1 Kerangka Berfikir

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 45/83

44

2.5 Hipotesis

Hipotesis penelitian adalah asumsi atau dugaan mengenai sesuatu

hal yang dibuat untuk menjelaskan hal itu yang sering dituntut untuk

melakukan pengecekannya. (Sudjana, 2002 : 219) Masih menurut Sudjana,

jika asumsi atau dugaan itu dikhususkan mengenai populasi umumnya

mengenai nilai parameter populasi maka hipotesis itu disebut sebagai

hipotesis statistik.

Berdasarkan kerangka berfikir diatas maka peneliti mengajukan

hipotesis penelitian yaitu bahwa nilai potensi kebangkrutan yang diperoleh

dengan menggunakan Altman Z-Score berhubungan dengan harga saham

di perusahaan perbankan yang terdaftar di Bursa Efek Jakarta.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 46/83

45

BAB III

METODOLOGI PENELITIAN

3.1 Objek Dan Subjek Penelitian

3.1.1 Objek Penelitian

Dalam penelitian ini yang menjadi objek penelitian adalah potensi

kebangkrutan dan harga saham dari perusahaan perbankan yang

terdaftar di Bursa Efek Jakarta

3.1.2 Subjek Penelitian

Populasi adalah keseluruhan dari subjek penelitian

(Arikunto,1998:115). Subjek penelitian ini adalah laporan

keuangan perusahaan-perusahaan perbankan yang terdaftar di

Bursa Efek Jakarta periode 1999, 2000, 2001, 2002, 2003. Sampel

adalah sebagian yang diambil dari populasi dengan menggunakan

cara-cara tertentu (Sudjana,2002:161).

Kriteria pengambilan sample dalam penelitian ini adalah :

1) Mengeluarkan annual report .

2) First issue mulai tahun 1999 atau sebelumnya.

3) Saham terus diperdagangkan selama tahun penelitian,

4) Data lengkap.

Perusahaan-perusahaan yang menjadi sampelnya adalah :

1) PT Bank Bali Tbk

2) PT Bank CIC International Tbk

3) PT Bank Danamon Tbk

4) PT Bank Danpac Tbk

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 47/83

46

5) PT Bank Global Internasional Tbk

6) PT Bank Internasional Indonesia Tbk

7) PT Bank Inter-Pasific Tbk 8) PT Bank Lippo Tbk

9) PT Bank Mayapada Internasional Tbk

10) PT Bank Negara Indonesia (Persero) Tbk

11) PT Bank Niaga Tbk

12) PT Bank NISP Tbk

13) PT Bank Panin Indonesia Tbk

14) PT Bank Permata Tbk

15) PT Bank Pikko Tbk

16) PT Bank Victoria International Tbk

17) PT Bank Universal Tbk

18) PT Bank Unibank Tbk Sumber : Indonesian Capital Market Directory 2001 dan 2004

3.2 Variabel Penelitian

Variabel penelitian adalah objek penelitian atau apa yang

menjadi titik perhatian suatu penelitian (Arikunto,1998:99) Penelitian ini

menggunakan variabel-variabel sebagai berikut :

3.2.1 Z-Score

Z-Score adalah skor yang ditentukan dari hitungan standar kali

nisbah-nisbah keuangan yang akan menunjukkan tingkat

kemungkinan kebangkrutan bank.

Dengan sub variabel :

a. Working Capital / Total Assets

Merupakan rasio yang mendeteksi likuiditas yang mengukur

kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya dari total aktiva dan posisi modal kerja. Working

capital disini dihitung dari selisih antara current assets dan

current liabilities. Sedangkan current asset s pada perusahaan-

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 48/83

47

perusahaan perbankan disini adalah terdiri dari cash on hand

and banks, placement in other banks,notes and securities, loans

dan investment (Santoso,1997:90). Dan current liabilities disini

terdiri dari demand deposit, time deposit , dan saving deposit .

Sedangkan total assest adalah semua assets yang ada di dalam

perusahaan tersebut.

b. Retained Earning / Total Assets

Rasio ini merupakan rasio profitabilitas yang mendeteksi atau

mengukur kemampuan perusahaan dalam menghasilkan

keuntungan dalam periode tertentu. Retained earning adalah

laba ditahan dan total assest adalah semua assets yang ada di

dalam perusahaan tersebut.

c. Earrning Before Interest and Tax / Total Assets

Rasio ini mengukur kemampuan perusahaan dalam

memperoleh laba dari aktiva yang digunakan atau untuk

mengukur kemampuan dari modal yang diinvestasikan dalam

keseluruhan aktiva untuk memperoleh keuntungan bagi semua

investor termasuk pemegang saham dan obligasi. EBIT

( Earning Before Interest and Tax) adalah operating income

yang diperoleh perusahaan tersebut. Sedangkan total assest

adalah semua assets yang ada di dalam perusahaan tersebut.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 49/83

48

d. Market Value of Equity / Book Value of Debt

Rasio ini mengukur kemampuan perusahaan dalam

memberikan jaminan kepada setiap utangnya melalui modalnya

sendiri. Market Value of Equity disini adalah closing price

tahunan dikali dengan total share tahunan dan Book Value of

Total Debt adalah keseluruhan utang baik lancar maupun

jangka panjang.

e. Sales / Total Assets

Rasio ini merupakan rasio yang mengukur aktivitas

perusahaan. Sales disini yang dipakai pada perusahaan

perbankan adalah revenue. Sedangkan total assest adalah

semua assets yang ada di dalam perusahaan tersebut.

3.2.2 Harga Saham

Saham adalah tanda penyertaan modal pada perseroan terbatas

(Indriyo,2002:265). Harga saham merupakan penerimaan besarnya

pengorbanan yang harus dilakukan oleh setiap investor untuk

penyertaan dalam perusahaan. Dalam penelitian ini peneliti

menggunakan nilai saham jenis market price yaitu harga saham

pasar penutupan (closing price) selama satu semester ke depan

setelah tahun penelitian untuk semua perusahaan perbankan.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 50/83

49

3.3 Sumber Data

Sumber data dalam penelitian adalah subjek darimana data dapat

diperoleh. Dalam penelitian ini peneliti menggunakan dokumentasi

sehingga dokumen atau catatanlah yang menjadi sumber data, sedang isi

catatan adalah subjek penelitian atau variabel penelitian

(Arikunto,1998:114) Sumber data yang digunakan adalah informasi

laporan keuangan pada tahun 1999, 2000, 2001, 2002 dan 2003.

3.4 Metode Pengumpulan Data

Dalam penelitian ini metode pengumpulan data yang digunakan

peneliti adalah metode dokumentasi. Metode dokumentasi adalah mencari

data mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku,

surat kabar, majalah, prasasti, notulen rapat, legger, agenda dan

sebagainya. (Arikunto,1998:236)

Dalam penelitian ini metode dokumentasi yang digunakan adalah

mencari data mengenai variabel yang berupa laporan keuangan serta buku-

buku yang menunjang penelitian.

3.5 Metode Analisis dan Pengolahan Data

3.5.1 Metode Analisis Data

1. Model Altman Z-Score

Dalam penelitian ini digunakan Model Altman untuk

memprediksi potensi kebangkrutan perusahaan perbankan.

Rumus Model Altman adalah sebagai berikut :

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 51/83

50

Z-Score = 0,717 WC/TA + 0,847 RE/TA + 3,107 EBIT/TA 0,420 MVE/BVD + 0,998 S/TA

Keterangan :

a. WC : Working Capital

b. TA : Total Assets

c. RE : Retained Earning

d. EBIT : Earning Before Interest and Taxes

e. MVE : Market Value of Equity

f. BVD : Book Value of Total Debt

g. S : Sales

Dari hasil analisa dengan model Altman akan diperoleh

nilai Z-Score yang akan menjelaskan kondisi perusahaan yang

dibagi menjadi tiga tingkatan yaitu :

a. Apabila nilai Z-Score diatas 2,90 (Z-Score > 2,90)

diklasifikasikan sebagai perusahaan yang sehat

b. Apabila nilai Z-Score antara 1,20 sampai 2,90 (1,20 < Z-

Score < 2,90) perusahaan berada dalam daerah kelabu (grey

area)

c. Apabila nilai Z-Score dibawah 1,20 (Z-Score < 1,20)

diklasifikasikan sebagai perusahaan yang berpotensi

bangkrut.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 52/83

51

2. Uji Normalitas Data

malitas data penelitian adalah untuk

mengu

satu u

3. Korelasi Product Moment

penelitian korelasi karena

bertuju

i berguna untuk menentukan suatu

besaran

diguna

Pengujian nor

ji apakah model statistik variabel-variabel penelitian

berdistribusi normal atau tidak normal. Pengujian normalitas

data pada penelitian ini menggunakan uji Kolmogorov Smirnov.

Uji satu sample Kolmogorov Smirnov merupakan salah

ji untuk kebaik-sesuaian (goodness of fit ). Uji ini

digunakan untuk membandingkan tingkat kesesuaian sample

dengan suatu distribusi tertentu yaitu normal, uniform, poison

atau eksponental (Pengolahan Data Statistik dengan SPSS 12

:2004)

Analisis

Penelitian ini termasuk dalam

an untuk menemukan ada tidaknya hubungan dan

apabila ada berapa eratnya hubungan itu dan berarti atau

tidaknya hubungan itu.

Analisis korelas

yang menyatakan bagaimana kuatnya hubungan suatu

variabel dengan variabel lain. Jadi tidak mempersoalkan

apakah suatu variabel tertentu tergantung kepada variabel lain.

Koefisien korelasi adalah suatu alat statistik, yang dapat

kan untuk membandingkan hasil pengukuran dua

variabel yang berbeda agar dapat menentukan tingkat hubungan

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 53/83

52

antar variabel. (Arikunto,1998:251). Dalam penelitian ini

digunakan korelasi product moment untuk menentukan

hubungan antara dua variable interval. Rumus korelasi product

moment adalah sebagai berikut :

( )( )

( ){ } ( ){ }∑ ∑∑ ∑

∑ ∑∑

−−

−=

2222Y Y n X X n

Y X XY nr XY

eterangan :

efisien korelasi

dan Y

et h nilai r, lalu dikonsultasikan ke Tabel r

ilai r > 0 artinya telah terjadi hubungan yang linear

(2) ngan yang linier

negative yaitu makin kecil nilai variabel X maka makin

besar nilai variabel Y dan sebaliknya

K

a. r XY : ko

b. ∑ XY : Jumlah hasil dari X

c. ∑ : Jumlah X X

d. : Jumlah Y∑Y

S elah diperole

– Product Moment. Nilai koefisien korelasi berkisar antara -1

sampai +1 yang kriteria pemanfaatannya dijelaskan sebagai

berikut :

(1) Jika n

positif yaitu makin besar nilai variabel X maka semakin

besar pula nilai variable Y dan sebaliknya

Jika nilai r < 0 artinya telah terjadi hubu

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 54/83

53

(3) Jika nilai r = 0 artinya tidak ada hubungan sama sekali

antara variabel X dan variable Y

Jika nilai r =1 atau r = -1 artinya te(4) lah terjadi hubungan

ke angka 0 maka garis

nilai r. Interpretasi

linier sempurna yaitu berupa garis lurus sedangkan untuk

nilai r yang makin mengarah

semakin tidak lurus. (Umar,2001:154)

Menurut Arikunto (2002 :245) ada cara lain yang lebih

sederhana yaitu dengan menggunakan interpretasi teradap

koefisien korelasi yang diperole atau

tersebut adalah sebagai berikut

Tabel Interpretasi Nilai r

Besarnya Nilai r Interpretasi

Antara 0,800 – 1,00 Tin

Antara 0,6

Antara 0,400 – 0,600

ggi

Aga

endah

lasi)

00 – 0,800 Cukup

Antara 0,200 – 0,400

Antara 0,000 – 0,200

k Rendah

Rendah

Sangat R

(Tidak Berkore

4. Koefis

Besarnya koefisien determinasi besarnya

oefisien korelasi. Besarnya koefisien determinasi (r 2) adalah

n korelasi. (Algifari,1997:150)

ien Determinasi

dapat ditentukan dari

k

kuadrat besarnya koefisie

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 55/83

54

5. Uji Hipotesis

Pengujian hipotesis penelitian menggunakan uji t

dengan rumus :

( )21 r −

(Um

2nr −

ar,2001:155)

Selanjutnya untuk taraf nyata = α, maka hipotesis kita

terima –t(1-1/2α) < t < t(1-½α) dimana distribusi t yang

digunakan ya Ho kita

tolak. B

3.5.2 Me

mendeskripsikan hasil pengolahan data, peneliti menggunakan

dengan komputer dengan aplikasi

Micros

t =

jika

mempunyai dk = (n-2). Dalam hal lainn

entuk alternative untuk menguji hipotesis Ho bisa H1 : ρ

> 0 atau H1 : ρ < 0. Dalam hal pertama merupakan uji pihak

kanan sedangkan yang kedua merupakan uji pihak kiri.

(Sudjana,2002:380)

tode Pengolahan Data

Untuk memudahkan peneliti dalam pengolahan data dan

metode pengolahan data

oft Exel 2003 dan SPSS versi 11.0.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 56/83

55

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Perusahaan

Objek penelitian yang oleh peneliti adalah perusahaan-

perusahaan rta tahun 1999

03. Perusahaan-perusahaan tersebut adalah PT Bank

CIC

ank CIC Tbk mengoperasikan 18 kantor cabang,

11 ka

diambil

perbankan yang terdaftar di Bursa Efek Jaka

sampai dengan tahun 20

Tbk, PT Bank Danamon Tbk, PT Bank Danpac Tbk, PT Bank Global

International Tbk, PT Bank International Indonesia Tbk, PT Bank Inter-

Pasific Tbk, PT Bank Lippo Tbk, PT Bank Mayapada Tbk, PT Bank

Negara Indonesia Tbk, PT Bank Niaga Tbk, PT Bank NISP Tbk, PT Bank

Pan Indonesia Tbk, PT Bank Permata Tbk, PT Bank Pikko Tbk, PT Bank

Universal Tbk, PT Bank Bali Tbk, PT Bank Unibank Tbk,dan PT Bank

Victoria International Tbk.

PT Bank CIC Tbk bertempat di Gedung Sentral Senayan Lt 16 Jl Asia

Afrika No 8 Senayan Jakarta 10270. Perusahaan ini didirikan pada tahun

1989. Sampai saat ini PT B

ntor cabang pembantu dan 8 kantor kas. PT Bank Danamon bertempat

di Menara Bank Danamon di Jl Prof. DR Satrio Kav. E4/6 Mega Kuningan

Jakarta 12940. Status Perusahaan sebagai Badan Usaha Milik Negara.

Perusahaan ini berdiri pada Juli 1956 dan menerima ijin sebagai bank umum

pada bulan September 1956. Perusahaan ini tumbuh dengan cepat hingga

menjadi bank swasta terbesar kedua di Indonesia pada pertengahan tahun

90-an.

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 57/83

56

PT Bank Danpac Tbk bertempat di Wisma Bank Dharmala Lt 2 Jl

Jenderal Sudirman Kav.28 Jakarta 12920. Perusahaan ini sebelumnya

dikenal denga nama Bank Dwima Surabaya yang berdiri pada tahun 1991 di

Surab

angnya

di Su

aya dan mulai beroperasi dengan nama tersebut pada bulan April 1997.

PT Bank Global International Tbk bertempat di Menara Global Lt 3 Jl Gatot

Subroto Kav 27 Jakarta 12950. Bank ini berdiri pada tanggal 22 Agustus

1992. Pada bulan September 1997 menerima sertifikat ISO9001 dari SGS

International Certification Service. PT Bank International Indonesia Tbk

bertempat di Plaza BII-Mangga Dua Lt 6. Jl MH Thamrin Kav 22 Jakarta

10350. Perusahaan ini didirikan tahun 1959. Terdaftar di Bursa Efek Jakarta

pada tahun 1989 dan menjadi salah satu bank terbesar di Indonesia.

PT Bank Mayapada Internatioanl Tbk bertempat di Gedung Arthaloka

Ground Lt 1. Jl Jend. Sudirman Kav 2 Jakarta 10220. Perusahaan ini

didirikan di Jakarta pada tahun 1989. Bank ini membuka kantor cab

rabaya, Semarang, Solo dan Denpasar. Untuk memudahkan para

nasabahnya bank ini juga membuka homepage di www.bankmayapada.com

PT Bank Negara Indonesia (Persero) Tbk bertempat di Gedung BNI Lt 29 Jl

Jend. Sudirman Kav. 1 Jakarta 10220. Perusahaan ini didirikan pada Juli

1946. Pada mulanya bank ini difungsikan sebagai bank sentral. Namun pada

tahun 1949 di Konferensi Meja Bundar, pemerintah Indonesia dan Belanda

setuju untuk mengubah fungsi bank ini menjadi bank umum. Pada tanggal

25 November 1996 Bank BNI menjadi bank pertama yang dimiliki public

ketika terdaftar di Bursa Efek Jakarta dan Bursa Efek Surabaya. Pada

5/11/2018 z-score - slidepdf.com

http://slidepdf.com/reader/full/z-score-55a0cad09ad7a 58/83

57

pertengahan tahun 1997 Bank BNI tidak mampu menghindari efek negative

dari krisis ekonomi Asia. Hal ini dapat dilihat dari kerugian yang signifikan

pada tahun 1998 dan tahun 1999 dengan faktor utama adalah masalah

pinjaman dan negative spread .

PT Bank Niaga Tbk bertempat di Gedung Graham Niaga Lt 10 Jl.

Jend. Sudirman Kav 58 Jakarta 12190. Perusahaan ini mulai beroperasi

sebagai bank tunggal tahun 1955 dan mendapat ijin untuk beroperasi dalam

transaksi asing pada tahun 1974. Akhir tahun 1995 perusahaan ini memiliki

57 kantor cabang di seluruh Indonesia. PT Bank NISP Tbk bertempat di Jl

Cibeunying Selatan No 31 Bandung 40114. Bank ini berdiri pada tahun

1941 di Bandung. Pertama kali sebagai bank tabungan. Menerima status

sebagai bank umum pada tahun 1967. Pada tahun 1972 bergabung secara

keuangan dengan Daiwa Bank Jepang. PT Bank Pikko Tbk bertempat di

kompleks Mangga Dua Plaza Blok H 1-3 Jl Mangga Dua Raya Jakarta

10730. Perusahaan ini didirikan pada tahun 1968 dengan nama PT Bank

Maharaja Makmur. Pada tahun 1996 bank ini mendapat ijin dalam foreign

exchange transaction dan tiga bulan kemudian berganti nama menjadi nama

yang sekarang. Bank ini beroperasi dengan memiliki 15 kantor cabang yang