XI MIPA 2 SMA N 1 MAOSPATI MAGETAN 2014/2015

18

ASSALAMUALAIKUM WR. WB

-

Upload

rarasenggar -

Category

Economy & Finance

-

view

62 -

download

6

Transcript of XI MIPA 2 SMA N 1 MAOSPATI MAGETAN 2014/2015

ASSALAMUALAIKUM

WR. WB

KELOMPOK 6

• AAN RIZAL ARVIANSYAH ( 01 )

• FERNANDA ABI MANUGRAHA ( 12 )

• IRVAN RENALDI ( 14 )

• M. YONANTA CAHYO PRABOWO ( 19 )

• RARAS ENGGAR WIJAYANTI ( 22 )

• ULFATUL KHASANAH ( 30 )

XI MIPA 2

PERKEMBANGAN

KOPERASI SIMPAN

PINJAM DI INDONESIA

Menurut data dari Asdep Urusan Pengembangan dan Pengendalian KSP/USP

Kantor Menteri Negara Koperasi Usaha Kecil dan Menengah, perkembangan usaha

simpan pinjam secara nasional pada tahun 1999 sarnpai tahun 2000 adalah:

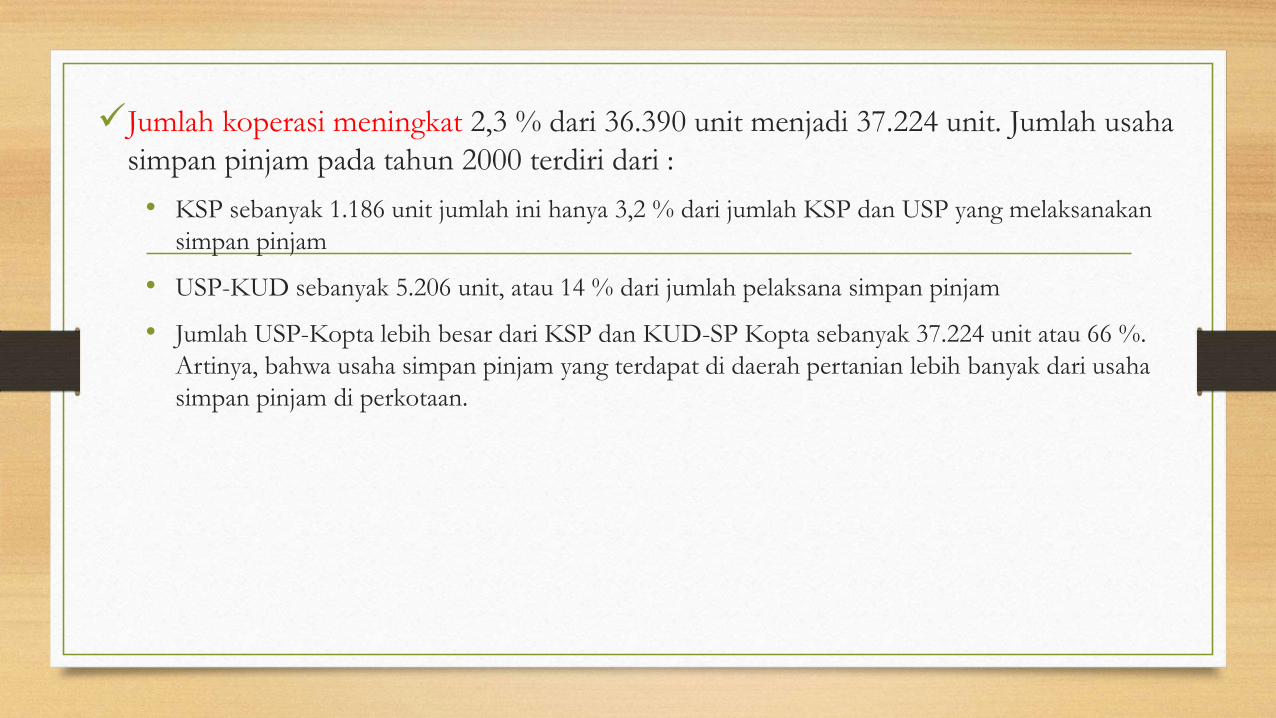

Jumlah koperasi meningkat 2,3 % dari 36.390 unit menjadi 37.224 unit. Jumlah usaha

simpan pinjam pada tahun 2000 terdiri dari :

• KSP sebanyak 1.186 unit jumlah ini hanya 3,2 % dari jumlah KSP dan USP yang melaksanakan

simpan pinjam

• USP-KUD sebanyak 5.206 unit, atau 14 % dari jumlah pelaksana simpan pinjam

• Jumlah USP-Kopta lebih besar dari KSP dan KUD-SP Kopta sebanyak 37.224 unit atau 66 %.

Artinya, bahwa usaha simpan pinjam yang terdapat di daerah pertanian lebih banyak dari usaha

simpan pinjam di perkotaan.

Jumlah nasabah usaha simpan pinjam menurun 0.2 % yakni dari 10.978.195 orang

menjadi 10.957.039 orang.

• Terjadi pada kelompok KSP sebesar 23 % sedangkan jumlah nasabah kelompok SP- KUD

meningkat 0,33 % dan jumlah nasabah kelompok SP-Kopta meningkat 1,77 % dari tahun

sebelumnya.

• Alasan penurunan jumlah nasabah KSP karena nasabah melunasi peminjam pada tahun tersebut

sedangkan kenaikan jumlah nasabah di desa dan daerah pertanian terjadi karena anggota di

wilayah pertanian membutuhkan modal untuk menanam, membayar upah kerja tanam dan

panen.

Jumlah modal tetap atau modal sendiri meningkat 24,6 % pada dua tahun evaluasi

seperti tersebut diatas Jika dikaitkan dengan data diatas dapat dikatakan bahwa

jumlah nasabah menurun tetapi jumlah modal meningkat.

• Artinya terjadi pertentangan antara penurunan jumlah nasabah pada kelompok SP dengan

peningkatan modal yang cukup nyata Hal ini dimungkinkan karena kualitas simpanan anggota

semakin tinggi.

• Pada kelompok USP-KUD dan kelompok USP-Kopta antara jumlah modal tetap dengan jumlah

anggota berkembang normal dan kelihatannya ada kaitan kenaikan jumlah anggota dengan

peningkatan jumlah modal tetap, yaitu kenaikan modal USP KUD sebesar 27 % dan kenaikan

modal tetap USP-Kopta sebesar 24 %.

• Peningkatan modal tetap USP-KUD dan USP Kopta ini juga cukup nyata persentasinya lebih

tinggi dibanding dengan kenaikan jumlah anggota. Artinya, pada kedua kelompok USP ini terjadi

peningkatan kualitas simpanan anggota dari simpanan wajib maupun simpanan sukarela.

Modal pinjaman meningkat 0.64 % dari tahun sebelummya,

• kenaikan modal pinjaman ini terjadi pada USP-KUD dan USP-Kopta. Peningkatan

modal pinjaman USP-KUD sebesar 5 % dan peningkatan modal pinjaman USP-Kopta

sebesar 8 %. Perbandingan modal sendiri dengan modal pinjaman adalah 2 berbanding

1.

• Artinya, struktur permodalan KSP, USP-KUD dan Kopta secara nasional cukup kuat.

Jika dilihat struktur permodalan KSP dua tahun berturut-turut ternyata modal pinjaman

lebih besar dari modal sendiri.

Jumlah tabungan yang diterima dari anggota meningkat 19,6 %,

• Jumlah tabungan tertinggi oleh USP Kopta sebesar 21.8 %. Keadaan ini seiring dengan

peningkatan jumlah anggota pada USP-Kopta. Realisasi pinjaman meningkat 13,25 %,

peningkatan pemberian pinjaman ini terjadi pada USP-Kopta.

• Data ini menunjukkan bahwa usaha simpan pinjam memang sangat di butuhkan di pedesaan.

Sisa Hasil Usaha (SHU) meningkat 68 %.

• Peningkatan SHU tertinggi terjadi pada USP 72,8 % sedangkan peningkatan SHU SP-KUD

sebesar 12 % sementara itu SHU KSP hanya 2 %.

• Peningkatan SHU terjadi karena frekwensi pinjaman cukup tinggi, jumlah peminjam meningkat

dan biaya operasional dapat diperkecil. Sebaliknya kemungkinan yang terjadi pada KSP adalah

jumlah peminjam tetap dan frekuensi pinjaman rendah karena jumlah pinjaman lebih besar.

Total aset meningkat 4,31 %,

• Peningkatan total aset juga terjadi pada SP-Kopta sebesar 6 % dan peningkatan total

aset KSP sarna dengan peningkatan total aset SP KUD yaitu sebesar 4 %.

• Dari tiga usaha simpan pinjam tersebut diatas dapat disimpulkan bahwa perkembangan

SP-Kopta lebih tinggi dibanding dengan perkembangan SP-KUD dan KSP.

Masalah umum dalam pengembangan usaha simpan

pinjam antara lain:

• Koperasi Simpan Pinjam dan SP-KUD serta SP Kopta melaksanakan usaha

secara sendiri-sendiri. Dalam koperasi dan USP simpan pinjam belum

terbangun adanya rasa kebersamaan dan solidaritas untuk membangun diri

koperasi secara bersama mencapai tujuan

• sistem pendidikan pada koperasi umumnya dan khususnya usaha simpan

pinjam belum dibangun sebagai subsistem sebagai wahana pembelajaran

nilai-nilai koperasi dalam mencapai tujuan,

• Belum ada integrasi usaha antar SP Koperasi, antar SP-KUD dan antar SP-

Kopta dan integrasi ketiganya. Akibatnya antar koperasi dan antar KUD

bersaing mencari nasabah. Pengintegrasian tersebut dapat dimanfaatkan

untuk mengurangi persaingan Hal ini merupakan kelemahan utama dalam

pembangunan koperasi selama ini. Koperasi sebagai suatu organisasi yang

berwatak sosial sebaiknya dapat diarahkan untuk membangun persatuan

untuk mencapai tujuan peningkatan kesejahteraan sesuai dengan tujuan

koperasi.

• Dalam koperasi dan Unit Koperasi, anggota dianggap sebagai nasabah bukan sebagai

anggota yang berkumpul untuk berjuang bersama membela kepentingan bersama

• Belum semua KSP dan USP-KUD mampu menerapkan nilai-nilai koperasi secara

benar. Misalnya SP Koperasi yang berkembang pesat melayani masyarakat dengan

syarat memberikan jaminan yang besar sebagai agunan mendapatkan pinjaman. Dari

segi keamanan ini benar namun sebagai koperasi hal ini melaksanakan praktek bank.

Profil koperasi simpan pinjam yang saat ini

cukup pesat perkembangannya adalah:

Koperasi Simpan Pinjam “Kodanua”

• Berbadan hukum pada tahun 1977

• Kantor pusat terletak di Jln Prof Dr Latumeten I No 41 Jelambar,

• Jumlah anggota 1.438 orang,

• Calon anggota 8.449 orang,

• Pinjaman yang dilayani 9.764 orang,

• Jumlah karyawan 255 orang,

• Jumlah satpam 14 orang.

• Jumlah kantor cabang 12 kantor berdomisili di Jakarta, Bogor, Tangerang, Serang,Karawang dan Cikampek.

Koperasi Simpan Pinjam Jasa Pekalongan

• Didirikan pada tahun 1973,

• Sampai tahun 2002 jumlah anggota mencapai 3.690 orang,

• Jumlah karyawan 576 orang,

• Jumlah pimpinan cabang 22 orang

• Jumlah aset sebesar Rp 409,462 milyar,

• Jumlah simpanan Rp 365.430 milyar

• Sisa Hasil Usaha (SHU) sebesar Rp 1.193 milyar

• Jumlah kantor cabang 42 buah terletak dibeberapa Propinsi.

SEKIAN . , . ,

WASSALAMUALAIKUM

WR. WB