mataram.bpk.go.id · Web viewJalan kolektor skunder adalah jalan dengan lebar badan jalan 12 (dua...

27

PERATURAN DAERAH KOTA BIMA NOMOR 15 TAHUN 2010 TENTANG RETRIBUSI IZIN MENDIRIKAN BANGUNAN DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BIMA Menimbang : a. bahwa dengan berlakunya Undang-Undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah, maka perlu dilakukan penyesuaian terhadap pengaturan pajak dan retribusi di daerah; b. bahwa dalam rangka penyelenggaraan pembangunan, pemerintah dan peningkatan pelayanan terhadap masyarakat perlu digali sumber-sumber pendapatan yang berasal dari retribusi derah yang menjadi kewenangan daerah Kota Bima; c. bahwa berdasarkan pertimbangan sebagaimana huruf a dan b diatas, maka perlu membentuk Peraturan Daerah Tentang Retribusi Izin Mendirikan Bangunan. Mengingat : 1. Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria ( Lembaran Negara Tahun 1960 Nomor 104 Tambahan Lembaran Negara Nomor 2043 ): 2. Undang-Undang Nomor 13 Tahun 1980 tentang Jalan (Lembaran Negara Republik Indonesia Tahun 1980 Nomor 83, Tambahan Lembaran Negara Republik Indonesia Nomor 186); 3. Undang-Undang Nomor 8 Tahun 1981 tentang Hukum Acara Pidana ( Lembaran Negara Tahun 1981 Nomor 76 Tambahan Lembaran Negara Nomor 3209 ): 4. Undang-Undang Nomor 24 Tahun 1992 tentang Penataan Ruang ( Lembaran Negara Tahun 1992 Nomor 115 Tambahan Lembaran Negara Nomor 3501 ): 5. Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi dan Nepotisme (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 75, Tambahan Lembaran Negara Republik Indonesia Nomor 3851); 6. Undang-Undang Nomor 13 Tahun 2002 tentang Pembentukan Kota Bima di Propinsi Nusa Tenggara Barat (Lembaran Negara Republik Indonesia Tahun 2002 Nomor 26, Tambahan Lembaran Negara Republik Indonesia Nomor 4188); 7. Undang-Undang Nomor 10 Tahun 2004 tentang Pembentukan Peraturan Perundang-undangan (Lembaran Negara Republik

Transcript of mataram.bpk.go.id · Web viewJalan kolektor skunder adalah jalan dengan lebar badan jalan 12 (dua...

PERATURAN DAERAH KOTA BIMA

NOMOR 15 TAHUN 2010

TENTANG

RETRIBUSI IZIN MENDIRIKAN BANGUNAN

DENGAN RAHMAT TUHAN YANG MAHA ESAWALIKOTA BIMA

Menimbang : a. bahwa dengan berlakunya Undang-Undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah, maka perlu dilakukan penyesuaian terhadap pengaturan pajak dan retribusi di daerah;

b. bahwa dalam rangka penyelenggaraan pembangunan, pemerintah dan peningkatan pelayanan terhadap masyarakat perlu digali sumber-sumber pendapatan yang berasal dari retribusi derah yang menjadi kewenangan daerah Kota Bima;

c. bahwa berdasarkan pertimbangan sebagaimana huruf a dan b diatas, maka perlu membentuk Peraturan Daerah Tentang Retribusi Izin Mendirikan Bangunan.

Mengingat : 1. Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria ( Lembaran Negara Tahun 1960 Nomor 104 Tambahan Lembaran Negara Nomor 2043 ):

2. Undang-Undang Nomor 13 Tahun 1980 tentang Jalan (Lembaran Negara Republik Indonesia Tahun 1980 Nomor 83, Tambahan Lembaran Negara Republik Indonesia Nomor 186);

3. Undang-Undang Nomor 8 Tahun 1981 tentang Hukum Acara Pidana ( Lembaran Negara Tahun 1981 Nomor 76 Tambahan Lembaran Negara Nomor 3209 ):

4. Undang-Undang Nomor 24 Tahun 1992 tentang Penataan Ruang ( Lembaran Negara Tahun 1992 Nomor 115 Tambahan Lembaran Negara Nomor 3501 ):

5. Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi dan Nepotisme (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 75, Tambahan Lembaran Negara Republik Indonesia Nomor 3851);

6. Undang-Undang Nomor 13 Tahun 2002 tentang Pembentukan Kota Bima di Propinsi Nusa Tenggara Barat (Lembaran Negara Republik Indonesia Tahun 2002 Nomor 26, Tambahan Lembaran Negara Republik Indonesia Nomor 4188);

7. Undang-Undang Nomor 10 Tahun 2004 tentang Pembentukan Peraturan Perundang-undangan (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 53, Tambahan Lembaran Negara Republik Indonesia Nomor 4389);

8. Undang – undang Nomor 25 Tahun 2004 Tentang Sistem Perencanaan Pembangunan Nasional ( Lembaran Negara Tahun 2004 Nomor 104, Tambahan Lembaran Negara Nomor 4421 );

9. Undang - Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 4437) sebagaimana telah diubah dengan Undang-Undang Nomor 8 Tahun 2005 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 3 Tahun 2005 menjadi Undang-Undang (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 108, Tambahan Lembaran Negara Republik Indonesia Nomor 4548);

10. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (Lembaran Negara

Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

11. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (Lembaran Negara Tahun 2009 Nomor 130,, Tambahan Lembaran Negara Nomor 5049);

12. Peraturan Pemerintah Nomor 27 Tahun 1983 tentang Pelaksanaan Kitab Undang-Undang Hukum Acara Pidana (Lembaran Negara Republik Indonesia Nomor 36 Tahun 1983, Tambahan Lembaran Negara Republik Indonesia Nomor 3258);

13. Peraturan Pemerintah Nomor 66 Tahun 2001 tentang Retribusi Daerah (Lembaran Negara Republik Indonesia Nomor 119 Tahun 2001, Tambahan Lembaran Negara Republik Indonesia Nomor 4139);

14. Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 165, Tambahan Lembaran Negara Republik Indonesia Nomor 4593);

15. Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintah Antara Pemerintah, Pemerintah Daerah Propinsi dan Pemerintah Daerah Kabupaten / Kota (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 82, Tambahan Lembaran Negara Republik Indonesia Nomor 4737);

16. Peraturan Daerah Kota Bima Nomor 6 Tahun 2003 tentang Kewenangan Daerah Kota Bima (Lembaran Daerah Kota Bima Tahun 2003 Nomor 6);

17. Peraturan Daerah Kota Bima Nomor 11 Tahun 2003 tentang Pokok-pokok Pengelolaan Keuangan Daerah (Lembaran Daerah Kota Bima Tahun 2003 Nomor 11).

Dengan Persetujuan Bersama

DEWAN PERWAKILAN RAKYAT DAERAH

Dan

WALIKOTA BIMA

M E M U T U S K A N

Menetapkan : PERATURAN DAERAH KOTA BIMA TENTANG RETRIBUSI IZIN MENDIRIKAN BANGUNAN

BAB I

K E T E N T U A N UMUM

Pasal 1

Dalam Peraturan Daerah ini yang dimaksud dengan :a. Daerah adalah Daerah Kota Bima;b. Pemerintah Daerah adalah Walikota beserta perangkat Daerah sebagai unsur

penyelenggara Pemerintah Daerah;c. Walikota adalah Walikota Bima;d. Wakil Walikota adalah Wakil Walikot Bima;e. Dewan Perwakilan Rakyat Daerah adalah Dewan Perwakilan Rakyat Daerah Kota Bima ; f. Wajib Retribusi adalah orang atau badan yang menurut Peraturan Daerah ini wajib

membayar, retribusi termasuk pemungut atau badan pemungut;g. Pejabat adalah Pegawai yang diberi tugas tertentu dibidang retribusi daerah sesuai

dengan peraturan perundang-undangan yang berlaku;h. Badan adalah suatu bentuk badan usaha yang meliputi perseroan terbatas, perseroan

komanditer, perseroan lainnya, badan usaha milik Negara dan Daerah dengan nama dan

bentuk apapun, persekutuan, perkumpulan firma, kongsi, koperasi, yayasan atau organisasi yang sejenis.lembaga danah pensiun, bentuk usaha tetap serta bentuk badan usaha lainnya.

i. Retribusi izin mendirikan bangunan yang selanjutnya disebut Retribusi adalah pungutan daerah sebagai pelayanan atas jasa atau pemberian izin tertentu yang khusus disediakan atau/diberikan untuk kepentingan orang pribadi atau badan.

j. Koefisien adalah standar perhitungan tarif rertibusi izin membangun bangunan sesuai dengan letak bangunan;

k. Bangunan adalah suatu perwujudan fisik arsitektur yang digunakan sebagai wadah kegiatan manusia;

l. Mendirikan bangunan adalah setiap kegiatan mendirikan, memperbaharui, mengganti seluruh atau sebagian, memperluas bangunan atau menambah bangunan;

m. Bangunan permanen adalah bangunan yang ditinjau dari konstruksi dan umur bangunan dinyatakan lebih dari 15 (lima belas) tahun;

n. Bagunan semi permanen adala bangunan yang ditinjau dari segi konstruksi dan umur bangunan dinyatakan dengan 5 (lima) sampai dengan 15 (lima belas) tahun;

o. Bangunan temporer adalah bangunan yang ditinjau dari segi tegak lurus konstruksi dan umur bangunan dinyatakan kurang dari 5 (lima) tahun;

p. Garis sempadan adalah garis khayal yang ditarik pada jarak tertentu sejajar dengan as jalan, as sungai atau as pagar yang merupakan batas antara bagian kapling atau pekarangan yang boleh ada garing tidak boleh dibangun bangunan-bangunan.

q. Jalan artri primer adalah jalan dengan lebar badan jalan 20 (dua puluh) meter keatas.r. Jalan kolektor primer adalah jalan dengan lebar badan jalan 15 (lima belas) meter keatas

dan kurang dari 20 (lima belas) meter.s. Jalan kolektor skunder adalah jalan dengan lebar badan jalan 12 (dua belas) meter keatas

dan kurang dari 15 (lima belas) meter’t. Jalan lokal primer adalah jalan dengan lebar badan jalan 9 (sembilan) meter keatas dan

kurang ari 12 (dua belas) meter.u. Jalan lokal sekunder adalah jalan engan lebar badan jalan 6 (enam) meter keatas dan

kurang dari 6 (enam) meter.v. Jalan setapak adalah jalan dengan lebar badan jalan 3 (tiga) meter keatas dan kurang

dari 6 (enam) meter.w. Retribusi perizinan tertentu adalah retribusi atas kegiatan tertentu pemerintah daerah

dalam rangka pemberian izin kepada orang pribadi atau badan yang maksudnya untuk pembinaan, pengaturan, pemanfatan ruang/penggunaan sumber daya alam, barang, prasarana, sarana atau fasilitas tertentu yang melindungi kepentingan umum dan menjaga kelestarian lingkungan.

x. Surat pemberitahuan retribusi daerah yang selanjutnya disangkat SPTRD adalah surat yang digunakan oleh wajib retribusi untuk melaporkan perhitungan dan pembayaran retribusi yang terutang menurut peraturan retribusi.

y. Wajib retribusi adalah orang pribadi atau badan yang menurut peraturan daerah ini diwajibkan untuk melakukan pembayaran retribusi, termasuk pemungut atau badan pemungut.

z. Masa retribusi adalah suatu jangka waktu yang merupakan batas waktu bagi wajib retribusi utnuk memanfaatkan jasa dan perizinan tertentu dari pemerintah daerah.

aa. Surat ketetapan retribusi daerah yang disingkat SKRD adalah surat keputusan yang menetukan besarnya retribusi yang terutang.

bb. Surat tagihan retribusi daerah yang disngkat STRD adalah surat untuk melakukan tagihan retribusi dan/atau sanksi administrasi berupa bunga dan/atau denda.

cc. Pendaftaran dan pendataan adalah serangkaian kegiatan untuk memperoleh data/informasi serta penata usahaan yang dilakukan oleh petugas retribusi dengan cara penyampaian STRD kepada wajib retribusi untuk diisi secara lengkap dan benar.

dd. Nomor wajib pajak retribusi daerah (NWPRD) adalah nomor wajib retribusi yang didaftar dan menjadi identitas bagi setiap wajib retribusi.

ee. Perhitungan retribusi daerah adalah rincian besarnya retribusi yang harus dibayra oleh wajib retribsui bagi pokok retribusi, bunga, kekurangan pembayaran retribusi, kelebihan pembayaran retribusi, maupun sanksi adminstrasi.

ff. Surat ketetapan retribusi daerah lebih bayar yang disngkat SKRDLB, adalah surat keputusan yang menentukan jumlah kelebihan pembayaran retribusi lebih besar dari pada retribusi yang terutang dan tidak seharusnya terutang.

gg. Surat ketetapan retribusi daerah kurang bayar, yang disingkat SKRDKB, adalah surat keputusan yang menentukan besarnya retribusi daerah yang terutang.

hh. Surat ketetapan retribusi daerah kurang bayar tambahan, yang disingkat SKRDKBT, adalah surat keputusan yang menentukan tambahan atas jumlah retribusi daerah yang sudah ditetapkan.

ii. Pembayaran retribusi daerah adalah besarnya kewajiban yang harus dipenuhi oleh wajib retribusi sesuai dengan SKRD dan STRD ke kas daearh atau tempat lain yang ditunjuk dengan batas waktu yang telah ditentukan.

jj. Kas daearah adalah ka daerah kota bima.

BAB IIMAKSUD DAN TUJUAN

Pasal 2

(1) Setiap orang pribadi atau badan yang akan mendirikan bangunan harus mendapatkan izin mendirikan bangunan dari pemerintah daerah.

(2) Pemberian izin mendirikan bangunan dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan mendirikan bangunan oleh orang pribadi atau badan.

(3) Tujuan pemberian izin mendirikan bangunan adalah untuk melindungi kepentingan umum dan memberikan kewenangan kepada pemerintah daerah untuk memungut retribusi sebagai salah satu sumber pendapatan asli daerah (PAD)’

BAB IIINAMA OBYEK DAN SUBYEK RETRIBUSI

Pasal 3

(1) Dengan nama retribusi izin mendirikan bangunan dipungut retribusi atas pelayanan pemberian izin mendirikan bangunan.

(2) Subyek retribusi izin mendirikan bangunan adalah orang pribadi atau badan yang diberikan izin mendirikan bangunan.

(3) Obyek retribusi izin mendirikan bangunan adalah pemberian izin untuk mendirikan bangunan;

(4) Tidak termasuk objek retribusi sebagaimana dimaksud pada ayat (1) adalah :a. Bangunan-bangunan yang berfungsi sosial (panti asuhan, panti jompo, panti

rehabilitasi, dan bangunan sosial lainnya);b. Bangunan tempat-tempat peribadatan;c. Bangunan milik Pemerintah atau Pemerintah Daerah.

BAB IVGOLONGAN RETRIBUSI DAN WILAYAH PEMUNGUTAN

Pasal 4

Retribusi izin mendirikan bangunan digolongkan sebagai retribusi perizinan tertentu.

Pasal 5

wilayah pungutan retribusi izin mendirikan bangunan adalah wilayah Kota Bima.

BAB VCARA MENGUKUR TINGKAT PENGGUNAAN JASA

Pasal 6

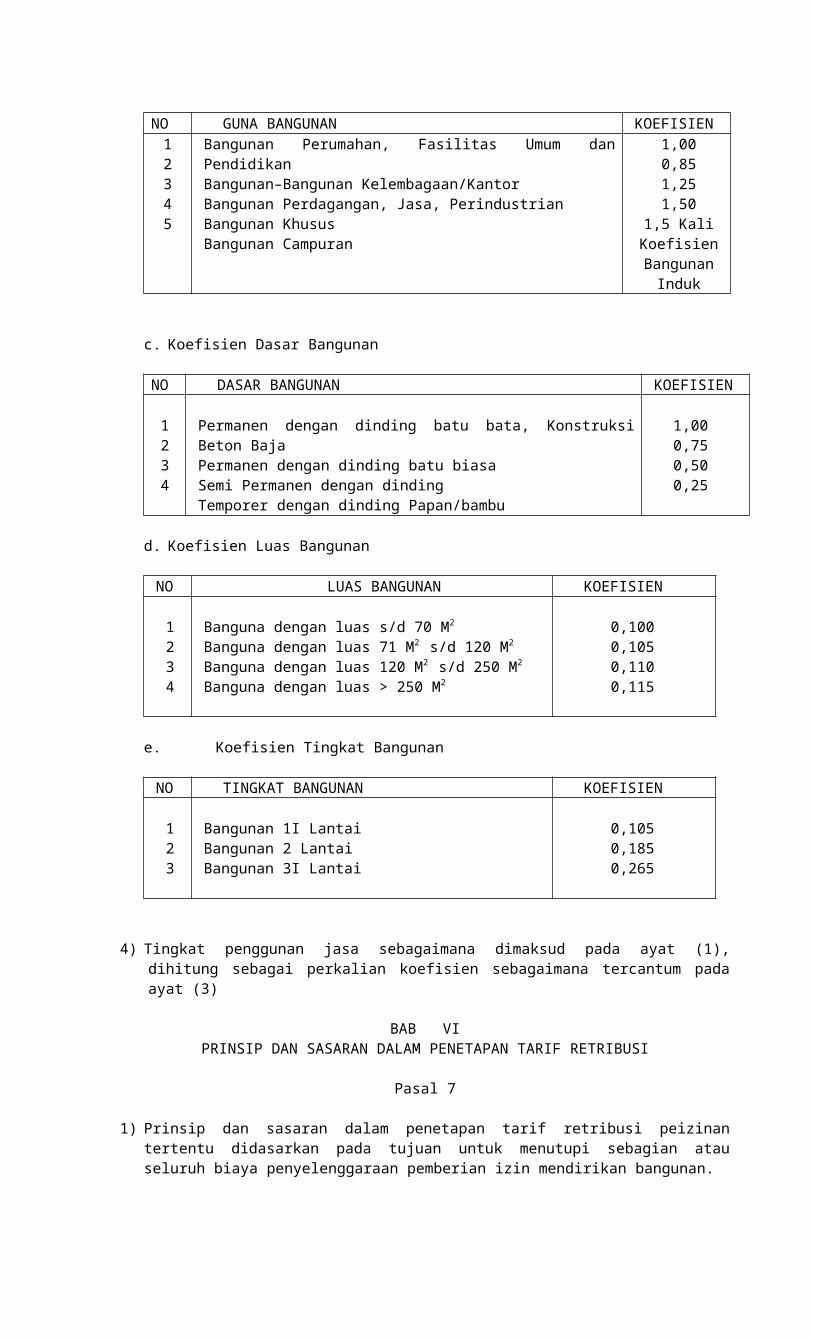

1) Tingkat penggunaan jasa izin mendirikan bangunan diukur dengan rumus yang didasarkan atas faktor koefisien kelas jalan, koefisien guna bangunan, koefisien dasar bangunan (KDB), koefisien luas bangunan (KLB), koefien ketinggian bangunan (KKB) dan pengawasan penggunaan bangunan yang meliputi pemeriksaan dalam rangka memenuhi syarat keselamatan bagi yang menempati bangunan tersebut.

2) Faktor-faktor sebagaimana dimaksud pada ayat (1) diberikan bobot koefisien.3) Besarnya koefisien sebagaimana dimaksud pada ayat (2) ditetapkan sebagai berikut :

a. Koefisien kelas jalan

NO KELAS JALAN KOEFISIEN

123456

Bangunan Dipinggir Jalan Arteri PrimerBangunan Dipinggir Jalan Kolektor PrimerBangunan Dipinggir Jalan Kolektor sekunderBangunan Dipinggir Jalan Lokal PrimerBangunan Dipinggir Jalan Lokal SekunderBangunan Dipinggir Jalan Setapak

1,000,950,900,850.800,75

b. Koefisien Guna Bangunan

NO GUNA BANGUNAN KOEFISIEN12345

Bangunan Perumahan, Fasilitas Umum dan PendidikanBangunan–Bangunan Kelembagaan/KantorBangunan Perdagangan, Jasa, PerindustrianBangunan Khusus Bangunan Campuran

1,000,851,251,50

1,5 Kali Koefisien Bangunan

Induk

c. Koefisien Dasar Bangunan

NO DASAR BANGUNAN KOEFISIEN

1234

Permanen dengan dinding batu bata, Konstruksi Beton BajaPermanen dengan dinding batu biasa Semi Permanen dengan dinding Temporer dengan dinding Papan/bambu

1,000,750,500,25

d. Koefisien Luas Bangunan

NO LUAS BANGUNAN KOEFISIEN

1234

Banguna dengan luas s/d 70 M2

Banguna dengan luas 71 M2 s/d 120 M2

Banguna dengan luas 120 M2 s/d 250 M2

Banguna dengan luas > 250 M2

0,1000,1050,1100,115

e. Koefisien Tingkat Bangunan

NO TINGKAT BANGUNAN KOEFISIEN

123

Bangunan 1I LantaiBangunan 2 LantaiBangunan 3I Lantai

0,1050,1850,265

4) Tingkat penggunan jasa sebagaimana dimaksud pada ayat (1), dihitung sebagai perkalian koefisien sebagaimana tercantum pada ayat (3)

BAB VIPRINSIP DAN SASARAN DALAM PENETAPAN TARIF RETRIBUSI

Pasal 7

1) Prinsip dan sasaran dalam penetapan tarif retribusi peizinan tertentu didasarkan pada tujuan untuk menutupi sebagian atau seluruh biaya penyelenggaraan pemberian izin mendirikan bangunan.

2) Biaya sebagaimana dimaksud pada ayat (1) meliputi biaya pengecekan, biaya pengukuran lokasi, biaya pemetaan dan biaya transportasi dalam rangka pengawasan.

BAB VIICARA PENGHITUNGAN BESARNYA TARIF RETRIBUSI

Pasal 8

(1) Besarnya retribusi terutang dihitung berdasarkan perkalian antara Koefisien-koefisien sebagaimana dimaksud dalam pasal 6 dengan tarif dasar retribusi;

(2) Tarif dasar retribusi sebagaimana dimaksud ayat (1) sebesar Rp.........(..........)

BAB VIIIPEMUNGUTAN RETRIBUSI

Pasal 9

(1) Retribusi dipungut pada saat diberikannya izin mendirikan bangunan;(2) Pemungutan Retribusi tidak dapat diborongkan (3)Retribusi dipungut dengan menggunakan SKRD;(4) Bentuk dan isi SKRD sebagimana dimaksud pada ayat (1) ditetapkan lebih lanjut dengan

Peraturan Walikota Bima.

BAB IX

KETENTUAN MENDIRIKAN/MERUBAH/MEROBOHKAN BANGUNAN

Pasal 10

(1) Setiap orang atau badan hukum yang akan mendirikan/merubah/merobohkan bangunan harus terlebih dahulu mendapatkan izin dari Walikota;

(2) Tata cata permohonan izin mendirikan bangunan sebagaimana dimaksud pada ayat (1) pasal ini ditetapkan dengan Peraturan Walikota;

(3) Bagi bangunan yang mempunyai nilai nasional dan menyangkut bidang keamanan terlebih dahulu harus mendapat rekomendasi dari Gubernur.

BAB XKETENTUAN DAN TATA CARA PERIZINAN

Pasal 11

(1) Surat permohonan izin mendirikan bangunan (SPIMB) harus dilampiri dengan:a. Izin yang dibutuhkan (Izin lokasi dan izin lain yang berhubungan dengan hal tersebut)

bagi bangunan yang menggunakan fasilitas penanaman modal;b. Surat keterangan tentang kepemilikan tanah dan/atau sertifikat. c. Surat kuasa khusus, apabila pemohon diwakili;d. Gambar/desain dan RAB bangunan yang disahkan oleh pejabat yang ditunjuk;e. Khusus untuk bangunan tertentu harus dilengakapi dengan perhgitungan kekuatan

konstruksi.(2) Pada gambar yang dimaksud pada ayat (1) huruf d pasal ini harus dicantumkan nama

perencana dan atau konstruksi bangunan;(3) Dalam hal permohonan izin mengadakan perubahan/merobohkan bangunan yang sudah

ada, tetap berlaku ketentuan ayat (1) dan (2) pasal ini;

Pasal 12

(1) Pemohonan izin mendirikan bangunan dapat berlaku untuk lebih dari satu bangunan, jika bangunan yang dimaksud terletak dalam satu pekarangan atau terletak dalam petak-petak tanah yang berhubungan satu sama lain.

(2) Pemberian izin mendirikan bangunan terhadap pemohon sebagimana dimaksud pada ayat (1) pasal ini dapat diberikan untuk sebagian dari keseluruhan rencana pembangunan sesuai dengan permohonan yang diajukan;

(3) Keputusan mengenai pemberian izin mendirikan bangunan sebagaimana dimaksud ayat (2) pasal ini harus disampaikan kepada pemohon dengan disertai syarat-syaratnya.

Pasal 13

(1) Keputusan terhadap permohonan izin mendirikan bangunan diberikan selambat-lambatnya dalam waktu 30 (tiga puluh) hari setelah tanggal penerimaan permohonan.

(2) Jangka waktu yang dimaksud dalam ayat (1) Pasal ini dapat diperpanjang sampai dengan 60 (enam puluh ) hari.

(3) Apabila dalam jangka waktu sebagaimana tersebut dalam ayat (2) pasal ini belum ada keputusan, maka Walikota harus segera mengeluarkan keputusan berupa mengabulkan atau menolak permohonan pemohon izin mendirikan bangunan.

(4) Jika dalam jangka waktu sebagiamana tersebut dalam ayat (3) Pasal ini walikota belum juga mengeluarkan keputusan maka permohonan pemohon izin mendirikan bangunan dianggap telah dikabulkan.

Pasal 14

(1) Dalam hal-hal tertentu dan berdasarkan pertimbangan-pertimbangan yang dapat dipertanggung jawabkan menurut peraturan perundang-undangan yang berlaku walikota dapat menunda dan atau menolak permohonan pemohon ijin mendirikan bangunan

(2) Hal-hal tertentu sebagaimana dimaksud pada ayat (1) pasal ini akan diatur lebih lanjut dengan keputusan walkota.

Pasal 15

(1) Keputusan penundaan terhadap permohonan pemohon izin mendirikan bangunan harus disertai dengan alasan-alasan:a.pemerintah daerah masih memerlukan waktu tambahan untuk penilaian, khususnya

persyaratan bangunan serta pertimbangan lingkungan yang direncanakan;b.Pemerintah daerah sedang menyusun mengevaluasi, dan atau merevisi rencana

tataruang;c.Persyaratan-persyaratan yang akan ditentukan belum dipenuhi. d.Lokasi/obyek perizinan dalam keadaan sengketa.

(2) Keputusan tentang penundaan pemberian izin mendirikan bangunan harus dibritahukan kepada pemohon secara tertulis disertai dengan alasan-alasan dalam ayat (1) pasal ini.

Pasal 16

Keputusan penolakan permohonan izin mendirikan bangunan harus disertai dengan alasan-alasan:a. permohonan izin mendirikan bangunan bertentangan dengan peraturan perundang-

undangan yang berlaku;b. permohonan izin mendirikan bangunan yang diajukan bertentangan dengan

kepentingan umum atau hajat hidup orang banyak termasuk kelestarian alam;c. permohonan izin mendirikan bangunan yang diajukan melanggar hak pihak ketiga dan

melanggar ketentuan pasal 12 ayat (1b);d. permohonan izin mendirikan bangunan yang diajukan bertentangan dengan rencana

tata ruang;e. permohonan izin mendirikan bangunan yang diajukan bertentangan dengan peraturan

perundang-undangan yang berlaku bagi perlindungan benda peninggalan sejarah dan kelestarian nasional atau mengakibatkan musnahnya peninggalan sejarah, benda-benda kebudayaan nasional atau monumen lainnya yang patut dipertahankan;

f. permohonan izin mendirikan bangunan yang pemanfatannya bertentangan dengan norma susila keagamaan.

Pasal 17

Terhadap suatu izin mendirikan bangunan tertentu walikota dapat menentukan syarat untuk dilakukan analisa mengenai dampak lingkungan (AMDAL)

Pasal 18

(1) walikota berwenang untuk mencabut izin mendirikan bangunan yang telah dikeluarkan jika :a. pemegang izin mendirikan bangunan melanggar syarat yang ditetapkan dalam

permohonan izin mendirikan bangunan.b. dalam waktu 6 (enam) bulan terhitung sejak surat permohonan izin mendirikan

bangunan dikeluarkan belum dimulai pekerjaan pembangunannya.c. Izin yang diberikan ternyata dikemudian hari terbukti berdasarkan keterangan-

keterangan yang keliru.(2) keputusan tentang pencabutan izin mendirikan bangunan diberikan secara tertulis kepada

pemegang izin yang disertai alasan-alasan pencabutannya;(3) Pencabutan izin mendirikan bangunan keputusannya ditetapkan setelah pemegang izin

dipanggil dan didengar keterangan-keterangannya.(4) Izin mendirikan bangunan yang telah dicabut dapat dimohonkan untuk diperbaharui

setelah pemegang izin dapat menghilangkan hal-hal yang menjadi penyebab pencabutan izin.

Pasal 19

(1) Permohonan izin mendirikan bangunan batal bilamana :a. Pemohon meninggal dunia, atau bubar apabila pemohon berbentuk badan hukum.b. Keterangan-keterangan diperlukan seperti dimaksud dalam pasal 12 peraturan daerah

ini tidak dilengkapi sebagaimana mestinya dan pemohon telah dipanggil 3 (tiga) kali berturut-turut dalam jangka waktu masing-masing 7 (tujuh) hari untuk memperbaiki keterangan, akan tetapi pemohon tidak pernah hadir’

c. Permohonan izin mendirikan bangunan tersebut ternyata masih ada sangkut pautnya dengan suatu sengketa perdata / pidana.

d. Jika keterangan-keterangan yang diberikan oleh pemohon izin ternyata tidak benar.(2) permohonan izin mendirikan bangunan yang batal seperti dimaksud dalam ayat (1) huruf a

pada pasal ini, dapat diajukan setelah pemohon dapat memenuhi kewajibannya dan/atau menghilangkan hal-hal yang dapat menjadi sebab batalnya izin tersebut.

Pasal 20

(1) Permohonan izin mendirikan bangunan hanya berlaku bagi orang atau badan yang namanya tercantum dalam izin mendirikan bangunan.

(2) Bilamana pemegang izin mengalihkan hak atas tanahnya yang telah mendapatkan izin mendirikan bangunan dan pekerjaan diatas tanah tersebut belum dimulai atau belum selelsai, maka izin mendirikan bangunan harus dibalik nama kepada pemegang hak atau tanah yang baru.

(3) Bilamana pemegang izin mendirikan bangunan meniggal dunia maka izin mendirikan bangunannya dapat dialihkan kepada salah seorang ahli waris yang sah.

Pasal 21

(1) Izin mendirikan bangunan berisi keterangan tentang :a. Nama dan alamat pemegang.b. Jenis bangunan yang diizinkan.c. Letak persil tampat bangunan yang diizinkan.d. Jangka waktu pekerjaan harus dimulai mendirikan/merubah/merobohkan bangunan

yang diizinkan keseluruhan atau bertahap.e. Pengenaan retribusi izin.f. Pengawasan pelaksanaan pembangunan.

(2) izin mendirikan bangunan disertai lampiran-lampiran yang ditetapkan dengan Peraturan walikota.

BAB XIMASA RETRIBUSI DAN TATA CARA PEMUNGUTAN

Pasal 22

(1) Masa retribusi adalah jangka waktu yang sama dengan masa berlakunya izin mendidrikan bangunan (IMB).

(2) IMB sebagaimana dimaksud pada ayat (1) berlaku selamanya sepanjang tidak ada perubahan spesifikasi dan fungsi bangunan.

Pasal 23

Retribusi dipungut dengan menggunakan surat setoran retribusi daerah (SSRD) atau dokumen lain yang dipersamakan.

BAB XIIPERENCANAAN ARSITEKTUR

Pasal 24

(1) Setiap bangunan yang diajukan pemohon izin mendirikan bangunan kepada walikota harus mempunyai perencanaan arsitektur.

(2) Rung lingkup perencanaan arsitektur bangunan sebagaimana tersebut pada ayat (1) pasal ini sekurang-kurangnya meliputi :a. Luas bangunan;b. Tampak bangunan;c. Potongan bangunan;d. Tata ruang luar;e. Tata ruang dalam;f. Gambar / desain dan RAB bangunan;g. Letak bangunan.

Pasal 25

Penyusunan perencanaan arsitektur harus mengikuti ketentuan peraturan perundang-undangan dan peraturan teknik yang berlaku.

Pasal 26

Penyusunan perencanaan arsitektur berlaku juga pembangunan bangunan yang dirobohkan dengan memperhatikan lingkungan sekitar, sehingga mewjudkan bangunan dan lingkungan yang bersih, sehat, indah, nyaman, aman dan rapi.

BAB XIIITATA RUANG

Pasal 27

(1) Setiap persil/pekarangan yang akan dirikan bangunan harus direncanakan penghijauan dan pertamanannya.

(2) Setiap persil/pekarangan dilengakapi dengan saluran pembuangan dan atau peresapan air hujan serta bagunan resapan air limbah.

(3) Setiap persil/pekarangan apabila memerlukan jembatan atau titian untuk masuk kedalamnya pemilik persil terlebih dahulu harus meminta penjelasan/petunjuk kepada dinas teknis.

Pasal 28

Setiap persil/pekarangan yang akan dirikan bangunan harus dipertimbangkan/ diperhitungkan keadaan permukaan/kemiringan tanahnya dan untuk pelaksanaannya dapat dimintakan penjelasan/petunjuk dinas teknis

Pasal 29

Bangunan yang pembangunannya dilakukan oleh suatu badan dalam jumlah banyak, harus memperhitungkan fasilitas lingkungan secara layak sesuai dengan ketentuan yang berlaku.

Pasal 30

Setiap bangunan atau kompleks bangunan, bentuk dan ukuran perlengkapan ruang harus memenuhi syarat kesehatan dan keselamatan umum menurut persyaratan teknis yang berlaku.

BAB XIVTATA BANGUNAN

Bagian PertamaPersyaratan Mendirikan Bangunan

Pasal 31

(1) Tiap-tiap bangunan yang didirikan tidak boleh menyimpang dari perencanaan arsitektur dan perhitungan konstruksi serta izin yang telah ditetapkan dalam izin mendirikan bangunan .

(2) Setiap bangunan tidak diperbolehkan menghalangi pandangan lalulintas jalan.(3) Setiap bangunan langsung atau tidak langsung tidak diperbolehkan mengganggu atau

menimbulkan ganguan keamanan, keselamatan umum, pertimbangan lingkungan, pelestarian lingkungan dan kesehatan lingkungan.

(4) Setiap bangunan sejauh mungkin diusahakan mempertimbangkan segi-segi pengembangan konsepsi bangunan tradisional bima untuk menciptakan suasana lingkungan yang bercitra/berciri lokal.

Pasal 32

Kecuali bangunan tempat tinggal, apabila tidak ditentukan lain, hendaknya setiap bangunan harus mempunyai tempat parkir kendaraan yang memenuhi ketentuan yang berlaku.

Pasal 33

Untuk menciptakan suatu bangunan yang sehat dan aman, maka setiap bangunan yang didirikan diupayakan memiliki jaringan utilitas bangunan dan dipasang secara tertanam atau sekurang-kurangnya terlindung dan teratur menurut ketentuan yang berlaku.

Pasal 34

Untuk kepentingan pelestarian, kepentingan daya resap tanah, kepentingan ekonomi, fungsi peruntukan, fungsi keselamatan bangunan, agar mencapai kenyamanan dan kenikmatan, maka setiap bangunan diwajibkan untuk memenuhi peryaratan-persyaratan Koefisien Dasar Bangunan (KDB).

Pasal 35

Bentuk dan format izin mendirikan bangunan untuk masing-masing bangunan serta penetapan garis sempadan dan persyaratan koefisien dasar bangunan, koefisien lantai bangunan dan koefisien bangunan akan diatur lebih lanjut dengan keputusan walikota.

Bagian KeduaBangunan bertingkat

Pasal 36

Untuk kepentingan pembangunan bangunan bertingkat, perencanaan arsitektur dan perencanaan konstruksi bangunan harus didasarkan atas kepentingan yang dapat dipertanggungjawabkan menurut ketentuan yang berlaku.

Pasal 37

Dalam hal bangunan bertingkat yang dibangun secara bertahap dan bersambung, konstruksi fondasi bangunan harus sudah dipersiapkan sebagai fondasi bertingkat sesuai dengan yang direncanakan.

Pasal 38

Dalam hal penambahan tingkat lantai bangunan, harus memenuhi ketentuan-ketentuan sebagai berikut:a. fondasi dan atau dinding-dinding yang ada masih dapat memikul bahan-bahan tambahan

yang dikarenakan penambahan tingkat lantai itu;b. apabila ketentuan dalam huruf a pasal ini tidak memungkinkan harus ada usaha-usaha

perbaikan/perubahan konstruksi yang disesuaikan dengan penambahan tingkat lantai yang dapat dipertanggung jawabkan dengan perhitungan-perhitungan konstruksi;

Pasal 39

Konstruksi bangunan bertingkat harus dapat diwujutkan sebagai konstruksi perangkat kokoh yang merupakan satu kesatuan dimana hubungan bolak balik dan kolom-kolom yang sambung secara kokoh dapat menerima tegangan-tegangan yang ditimbulkan oleh bahan-bahan yang bekerja pada bangunan.

Pasal 40

(1) Ketentuan sebagaimana tersebut dalam pasal 40, 41 dan pasal 42 peraturan daerah ini merupakan sebagian persyaratan teknis yang harus dipenuhi oleh pemohon izin mendirikan bangunan bertingkat disamping persyaratan-persyaratan sebagaimana dimaksud dalam pasal 12 peraturan daerah ini.

(2) Walikota berdasarkan pertimbangan teknis dan pertimbangan lain-lain yang dapat dipertangung jawabkan menurut ketentuan yang berlaku dan demi keamanan bangunan serta penghuni bangunan bertingkat, dapat menunda dan menolak permohonan izin mendirikan bangunan bertingkat.

(3) Keputusan penundaan dan penolakan permohonan pemohon izin medirikan bangunan bertingkat harus disetai alasan-alasan sebagaiman dimaksud dalam pasal 15 dan pasal 16 peraturan daerah ini serta alasan-alasan lain yang dapat dipertanggung jawabkan menurut ketentuan yang berlaku.

BAB XVKEWAJIBAN DAN LARANGAN BAGI PEMEGANG

IZIN MENDIRKAN BANGUNAN (IMB)

Pasal 41

(1) pemegang izin medirikan banguanan wajib memberitahukan secara tertulis kepada walikota atau pejabat yang berwenang tentang kegitan–kegitan meliputi:a. Saat akan dimulainya pekerjaan mendirikan/merubah/merobohkan bangunan;b. Saat akan dimulainya bagian-bagian pekerjaan mendirikan/merubah/ merobohkan

bangunan;c. Saat penyelesaian mendirikan/ merubah/merobohkan bangunan.

(2) Pemberitahuan tersebut pada ayat (1) pasal ini diajukan oleh pemegang izin mendirikan sekurang-kurangnya 3 (tiga) hari kerja sebelum kegiatan –kegiatan dimulai.

(3) Pemegang izin mendirikan bangunan atau kuasanya wajib memberitahukan kepada Walikota secara tertulis tentang perubahan alamat pemegang izin dalam waktu 14 (empat belas) hari sejak terjadinya perubahan yang dimaksud.

(4) Dalam hal Perluasan/penambahan bangunan diluar perecanaan arsitektur wajib mendapatkan rekomedasi dari Walikota

Pasal 42

(1) Selama pekerjaan mendirikan/merubah/merobohkan bangunan dilaksanakan, pemegang izin mendirikan bangunan untuk bangunan tersebut diwajibkan mengamankan lokasi bangunan sehingga tidak mengganggu lingkungan.

(2) Setiap izin mendirikan bangunan untuk bangunan tertentu wajib memasang papan petunjuk yang memuat keterangan tentang:a. nomor dan tanggal izin mendirikan bangunan;b. nama pemilik izin mendirikan bangunan;c. jangka Waktu pelaksanaan pekerjaan;d. jenis bangunan;e. lokasi/alamat persil;

f. peruntukan bangunan;g. pelaksanaan bangunan;h. pengawas pekerjaan.

(3) Apabila dalam pelaksanaan pembangunan akan mengganggu sarana kepentingan umum lainnya, maka pelaksanaan pemindahan, pengamanan, sarana kepentingan umum tidak boleh dilakukan sendiri, tetapi harus dikerjakan dengan pihak yang berwenang atas biaya pemegang izin mendirikan bangunan.

Pasal 43

(1) Pemilik dilarang merobohkan bangunan yang tidak berdasarkan atas izin mendirikan bangunan.

(2) Walikota atau pejabat yang ditunjuk berwenang untuk memerintahkan kepada pemilik bangunan untuk merobohkan sebagian atau seluruh bangunan yang dinyatakan:a. rapuh berdasarkan perhitungan teknik konstruksi yang dapat dipertanggung jawabkan;b. tidak sesuai dengan rencana umum tata ruang;

(3) Apabila perintah merobohkan bangunan sebgaimana dimaksud ayat (2) pasal ini tidak dilaksanakan, maka pelaksanaan merobohkan bangunan akan dilakukan oleh petugas/pejabat yang ditunjuk oleh walikota atas biaya pemilik bangunan tersebut.

Pasal 44

Pemegang izin mendirikan bangunan dilarang memulai pelaksanaan pembangunan sebelum ada pemeriksaan oleh tim yang dibentuk oleh walikota.

BAB XVIPEMERIKSAAN DAN PENGAWASAN

PELAKSANAAN PEMBANGUNAN

Pasal 45

(1) Setiap pemegang izin mendirikan bangunan menurut Peraturan Daerah ini walikota dapat menugaskan kepada tim untuk meneliti kenyataan bagian pekerjaan yang ada sesuai rencana dalam izin mendirikan bangunan.

(2) Tim sebagaimana dimaksud ayat (1) pasal ini setelah melakukan pemeriksaan berkewajiban untuk :a. memberi tanda bukti persetujuan untuk meneruskan pekerjaan, apabila bagian

pekerjaan telah dilaksanakan sesuai dengan rencana;b. memerintahkan penyesuaian atau pembongkaran atau penggantian bagian pekerjaan

yang dinyatakan dalam berita acara, apabila bagian pekerjaan ternyata tidak sesuai dengan rencana.

(3) Dalam hal jangka waktu pemeriksaan sebagaimana dimaksud ayat (1) pasal ini telah lewat, maka pemegang izin mendirikan bangunan dapat melanjutkan bangunan tersebut.

Pasal 46

Tim sebagaimana tersebut pada pasal 48 Peraturan Daerah ini adalah Dinas teknis dan unsur instansi terkait yang ditetapkan dengan peraturan walikota.

BAB XVII TATA CARA PENAGIHAN

Pasal 47

(1) Retribusi terutang yang tidak ataau kurang bayar ditagih dengan menggunakan STRD dan didahului dengan surat tagihan dan peringatan/surat lain yang sejenis.

(2) Pengeeluaran surat teguran dan peringatan/surat lain yangsejenis sebagaimana awal tindakan pelaksanaan penagihan retribusi dikeluarkan segera setelah 7 (tujuh) hari sejak jatuh tempo pembayaran.

(3) Dalam jangka waktu (tujuh) hari setelah tanggal surat teguran/peringatan surat lain yang sejenis, wajib retribusi harus melunasi retribusi yang terutang.

(4) Surat teguran segaimana dimaksud pada ayat (1) pasal ini dikeluarkan oleh pejabat yang berwenang.

BAB XVIII KEBERATAN

Pasal 48

(1) Wajib Retribusi tertentu dapat mengajukan keberatan hanya kepada Walikota atau pejabat yang ditunjuk atas SKRD atau dokumen lain yang dipersamakan.

(2) Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan disertai alasan-alasan yang jelas.

(3) Keberatan harus diajukan dalam jangka waktu paling lama 3 (tiga) bulan sejak tanggal SKRD diterbitkan, kecuali jika Wajib Retribusi tertentu dapat menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan di luar kekuasaannya.

(4) Keadaan di luar kekuasaannya sebagaimana dimaksud pada ayat (3) adalah suatu keadaan yang terjadi di luar kehendak atau kekuasaan Wajib Retribusi.

(5) Pengajuan keberatan tidak menunda kewajiban membayar Retribusi dan pelaksanaan penagihan Retribusi.

Pasal 49

(1) Walikota dalam jangka waktu paling lama 6 (enam) bulan sejak tanggal Surat Keberatan diterima harus memberi keputusan atas keberatan yang diajukan dengan menerbitkan Surat Keputusan Keberatan.

(2) Ketentuan sebagaimana dimaksud pada ayat (1) adalah untuk memberikan kepastian hukum bagi Wajib Retribusi, bahwa keberatan yang diajukan harus diberi keputusan oleh Walikota.

(3) Keputusan Walikota atas keberatan dapat berupa menerima seluruhnya atau sebagian, menolak, atau menambah besarnya Retribusi yang terutang.

(4) Apabila jangka waktu sebagaimana dimaksud pada ayat (1) telah lewat dan Walikota tidak memberi suatu keputusan, keberatan yang diajukan tersebut dianggap dikabulkan.

Pasal 50

(1) Jika pengajuan keberatan dikabulkan sebagian atau seluruhnya, kelebihan pembayaran Retribusi dikembalikan dengan ditambah imbalan bunga sebesar 2% (dua persen) sebulan untuk paling lama 12 (dua belas) bulan.

(2) Imbalan bunga sebagaimana dimaksud pada ayat (1) dihitung sejak bulan pelunasan sampai dengan diterbitkannya SKRDLB.

BAB XXIPENGEMBALIAN KELEBIHAN PEMBAYARAN

Pasal 51

(1) Atas kelebihan pembayaran Retribusi, Wajib Retribusi dapat mengajukan permohonan pengembalian kepada Walikota.

(2) Walikota dalam jangka waktu paling lama 6 (enam) bulan, sejak diterimanya permohonan pengembalian kelebihan pembayaran retribusi sebagaimana dimaksud pada ayat (1), harus memberikan keputusan.

(3) Apabila jangka waktu sebagaimana dimaksud pada ayat (2) dan ayat (3) telah dilampaui dan Walikota tidak memberikan suatu keputusan, permohonan pengembalian pembayaran Retribusi dianggap dikabulkan dan SKRDLB harus diterbitkan dalam jangka waktu paling lama 1 (satu) bulan.

(4) Apabila Wajib Retribusi mempunyai utang Retribusi lainnya, kelebihan pembayaran Retribusi sebagaimana dimaksud pada ayat (1) langsung diperhitungkan untuk melunasi terlebih dahulu utang Retribusi tersebut.

(5) Pengembalian kelebihan pembayaran Retribusi sebagaimana dimaksud pada ayat (1) dilakukan dalam jangka waktu paling lama 2 (dua) bulan sejak diterbitkannya SKRDLB.

(6) Jika pengembalian kelebihan pembayaran Retribusi dilakukan setelah lewat 2 (dua) bulan, Walikota memberikan imbalan bunga sebesar 2% (dua persen) sebulan atas keterlambatan pembayaran kelebihan pembayaran Retribusi.

(7) Tata cara pengembalian kelebihan pembayaran Retribusi sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Walikota.

BAB XXIIKADARLUARSA PENAGIHAN

Pasal 52

(1) Hak untuk melakukan penagihan retribusi, kadaluarsa setelah melampaui jangka waktu 3 (tiga) tahun sejak saat terutangnya retribusi, kecuali apabila wajib retribusi melakukan tindak pidana dibidang retribusi.

(2) Kadaluarsa penagihan retribusi sebagaimana dimaksud ayat (1) ditangguhkan apabila :a. diterbitkan surat teguran atau ;b. ada pengakuan utang retribusi dari wajib retribusi baik langsung maupun tidak

langsung secara tertulis.(3) Dalam hal diterbitkan surat teguran sebagaimana dimaksud pada ayat (2) huruf a,

kadaluarsa penagihan duhitung sejak tanggal diterimanya Surat Teguran tersebut.(4) Pengakuan Hutang Rertibusi secara langsung sebagaiman dimaksud pada ayat (2) huruf

b adalah wajib retribusi dengan kesadarannya menyatakan masih mempunyai utang retribusi dan belum melunasinya kepada Pemerintah Daerah.

(5) Pengakuan utang retribusi secara tidak langsung sebagaimana dimaksud pada ayat (2) dapat diketahui dari pengajuan permohonan angsuran atau biaya penundaan pembayaran dan permohonan keberatan oleh wajib retribusi.

Pasal 53

(1) Piutang yang tidak mungkin ditagih lagi karena hak untuk melakukan penagihan sudah kadaluwarsa dapat dihapuskan.

(2) Walikota menetapkan keputusan penghapusan piuatang retribusi Kota Bima yang sudah kadaluwarsa sebagaimana dimaksud pada ayat (1).

(3) Pedoman tata cara penghapusan piutang retribusi yang kadaluwarsa diatur dengan Pertautan Walikota.

BAB XXIIIPEMBUKUAN DAN PEMERIKSAAN

Pasal 54

(1) Wajib retribusi yang memenuhi Kriteria tertentu wajib menyelenggarakan pembukuan.(2) Kriteria wajib retribusi sebagaimana dimaksud pada ayat (1) pasal ini diatur oleh

Walikota.

Pasal 55

(1) Walikota berwenang melakukan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban retribusi dalam rangka melaksanakan Peraturan Perundang – undangan retribusi.

(2) Wajib retribusi yang diperiksa wajib :a. Memperlihatkan dan atau meminjamkan buku atau catatan, dokumen yang menjadi

dasarnya dan dokumen lain yang berhubungan dengan obyek retribusi yang terutang.b. Memberikan kesempatan untuk memasuki tempat atau ruangan yang dianggap perlu

dan memberi bantuan guna kelancaran pemeriksaan;c. Memberikan keterangan yang diperlukan.

BAB XXIVPENYETORAN DAN INSENTIF

Pasal 56

(1) Penerimaan retribusi izin Mendirikan Bangunan dilaksanakan oleh Walikota atau pejabat yang ditunjuk.

(2) Instansi yang melaksanakan pemungutan retribusi dapat diberi insentif atas dasar pencapaian kinerja tertentu

(3) Pemberian insentif sebagaimana dimaksud pada ayat (2) ditetapkan melalui Anggaran Pendapatan dan Belanja Daerah.

(4) Tata cara Pemberian insentif sebagaimana dimaksud pada ayat (2) diatur dengan Peraturan Walikota.

Pasal 57

Hasil penerimaan retribusi izin mendirikan bangunan disetor secara bruto ke Kas Daerah selambat – lambatnya 1 x 24 jam.

BAB XXVSANKSI ADMINISTRASI

Pasal 58

Dalam hal wajib retribusi tidak membayar tepat pada waktunya atau kurang membayar, dikenakan sanksi administrasi berupa bunga sebesar 2 % ( dua porsen ) setiap bulan dari retribusi yang terutang.

BAB XXVIKETENTUAN PENYIDIKAN

Pasal 59

(1) Pejabat Pegawai Negeri Sipil tertenti dilingkungan Pemerintah Daerah diberi wewenang khusus sebagai penyidik untuk melakukan penyidikan atas pelanggaran sebagaimana dimaksud dalam peraturan Daerah ini.

(2) Wewenang penyidik sebagaimana dimaksud dalam ayat (1) adalah :a. Menerima, Mencari, Mengumpulkan dan meneliti keterangan atau laporan berkenaan

dengan tindak pidana dibidang retribusi daerah agar keterangan atau laporan menjadi lebih lengkap dan jelas;

b. Meneliti, Mencari dan mengumpulkan keterangan mengenai orang pribadi atau badan tentang kebenaran perbuatan yang dilakukan sehubungan dengan tindak pidana dibidang retribusi daerah;

c. Meminta Keterangan dan barang bukti dari orang pribadi atau badan sehubungan dengan tindak pidana dibidang retribusi daerah;

d. Memeriksa buku – buku, catatan – catatan dan dokumen – dokumen lain bekenaan dengan tindak pidana dibidang retribusi daerah;

e. Melakukan penggeledahan untuk mendapatkan barang bukti pembukuan, pencatatan dan dokumen – dokumen lain, serta melakukan penyitaan terhadap barang bukti tersebut;

f. Meminta bantuan tenaga ahli dalam rangka pelaksanaan tugas penyidikan tindak pidana dibidang retribusi daerah;

g. Memotret seseorang yang berkaitan dengan tindak pidana retribusi daerah; h. Memanggil orang untuk didengar keteranganya dan diperiksa sebagai tersangka atau

saksi; i. Menghentikan penyidikan; j. Melakukan tindakan lain yang perlu untuk kelancaran penyidikan tindak pidana

dibidang retribusi daerah menurut hukum yang dapat dipertanggung jawabkan (3) Penyidik sebagaimana dimaksud pada ayat (1) memberitahukan dimulainya penyidikan

dan menyampaikan hasil penyidikanya kepada penuntut umum. Sesuai dengan ketentuan yang diatur dalam Undang – undang Nomor 8 tahun 1981 tentang Hukum Acara Pidana.

BAB XXVIIKETENTUAN PIDANA

Pasal 60

(1) Wajib retribusi yang tidak melaksanakan kewajibannya sehingga merugikan keuangan daerah diancam dengan pidana kurungan paling lama 3 (tiga) bulan atau denda paling banyak 3 (tiga) kali jumlah retribusi yang terutang.

(2) Tindak pidana sebagaimana dimaksud pada ayat (1) adalah pelanggaran.(3) Denda sebagaimana dimaksud pada ayat (1) merupakan penerimaan negara.

BAB XXVIIIKETENTUAN PERALIHAN

Pasal 61

(1) Bagi semua bangunan yang belum memperoleh izin mendirikan bangunan pada saat berlakunya Pertauran Daerah ini diwajibkan untuk mendapatkan izin mendirikan bangunan dengan mengajukan permohonan pada Walikota atau pejabat yang ditunjuk sesuai prosedur dan ketentuan yang berlaku.

(2) Pelaksanaan ketentuan tersebut ayat (1) pasal ini diatur dengan Peraturan Walikota.(3) Izin mendirikan bangunan yang diterbitkan sebelum berlakunya Peraturan Daerah ini tetap

berlaku sampai masa berlakunya.

BAB XXIXKETENTUAN PENUTUP

Pasal 62

Hal – hal yang belum diatur dalam peraturan Daerah ini, sepanjang mengenai pelaksanaanya akan diatur lebih lanjut dengan keputusan Walikota.

Pasal 63

Peraturan Daerah ini mulai berlaku pada tanggal diundangkan. Agar upaya setiap orang dapat mengetahuinya, memerintahkan pengundangan Peraturan Daerah ini dengan penempatannya dalam Lembaran Daerah Kota Bima

Ditetapkan di Raba – Bima, pada tanggal 28 Agustus 2010

WALIKOTA BIMA,

Diundangkan di Raba-Bimapada tanggal 28 Agustus 2010 M. QURAIS H. ABIDIN

Plt. SEKRETARIS DAERAH,

H. NURDIN LEMBARAN DAERAH KOTA BIMA TAHUN 2010 NOMOR 112

PENJELASANATAS

PERATURAN DAERAH KOTA BIMANOMOR 15 TAHUN 2010

TENTANGRETRIBUSI IZIN MENDIRIKAN BANGUNAN

A. PENJELASAN UMUM

Izin Mendirikan Bangunan adalah mutlak menjadi tugas dan kewajiban Pemerintah Daerah sesuai kewenangan untuk mengatur, menata dan mengawasi semua pendirian bangunan-bangunan di seluruh wilayah daerah sehingga memungkinkan terciptanya tata lingkungan, tata ruang dan bangunan sesuai dengan ketentuan yang berlaku.

Untuk mewujudkan fungsi-fungsi dan tugas pelayanan terhadap masyarakat, termasuk untuk mempercepat proses pembangunan bagi kesejahteraan masyarakat di seluruh wilayah daerah, perlu adanya dukungan dana yang memadai sehingga pemerintah daerah berupaya untuk meningkatkan pendapatan daerah melalui penggalian sumber-sumber dana, yang salah satu di antaranya adalah melalui penetapan Peraturan daerah tentang retribusi Izin Mendirikan Bangunan.

B. PENJELASAN PASAL DEMI PASAL

Pasal 1Cukup Jelas

Pasal 2 Cukup jelasPasal 3

Cukup Jelas

Pasal 4Cukup Jelas

Pasal 5Cukup Jelas

Pasal 6Cukup Jelas

Pasal 7Cukup Jelas

Pasal 8Cukup Jelas

Pasal 9Ayat (1)

Cukup JelasAyat (2)

Yang dimaksud dengan tidak dapat di borongkan adalah bahwa selama proses kegiatan pemungutan retribusi tidak dapat di serahkan kepada pihak ketiga baik perhitungan keuangan retribusi yang terutang, pengawasan pengaturan retribusi maupun penagihan retribusi.

Ayat (3)Cukup jelas

Ayat (4)Cukup jelas

Pasal 10Cukup Jelas

Pasal 11

Cukup Jelas

Pasal 12Cukup Jelas

Pasal 13Cukup Jelas

Pasal 14Cukup Jelas

Pasal 15Ayat (1) Cukup Jelas

Ayat (2)Alasan yang dapat dipertanggung jawabkan seperti bencana alam, kebakaran.

Pasal 16Cukup Jelas

Pasal 17Izin Mendirikan Bangunan yang perlu dilakukan analisa mengenai dampak lingkungan (AMDAL) menurut ketentuan pasal ini, adalah misalnya bangunan industri (pabrik), bangunan yang memerlukan izin HO dan bangunan-bangunan lain yang menurut peraturan perundang-undangan memerlukan AMDAL.

Pasal 18Cukup Jelas

Pasal 19Cukup Jelas

Pasal 20Cukup Jelas

Pasal 21Cukup Jelas

Pasal 22Ayat (1)

Cukup JelasAyat (2)

Cukup jelasAyat (3)

Cukup jelasAyat (4)

Yang dimaksud dengan tindakan hukum yang lain di luar izin mendirikan bangunan adalah seperti pengehentian pekerjaan pembangunan dan pembongkaran bangunan.

Ayat (5)Cukup Jelas

Ayat (6)Cukup jelas

Pasal 23Cukup Jelas

Pasal 24Cukup Jelas

Pasal 25Cukup Jelas

Pasal 26Cukup Jelas

Pasal 27Cukup Jelas

Pasal 28Cukup Jelas

Pasal 29Cukup Jelas

Pasal 30Cukup Jelas

Pasal 31Cukup Jelas

Pasal 32Cukup Jelas

Pasal 33Cukup Jelas

Pasal 34Cukup Jelas

Pasal 35Cukup Jelas

Pasal 36Cukup Jelas

Pasal 37Cukup Jelas

Pasal 38Cukup Jelas

Pasal 39Cukup Jelas

Pasal 40Cukup Jelas

Pasal 41Cukup Jelas

Pasal 42Cukup Jelas

Pasal 43Cukup Jelas

Pasal 44Cukup Jelas

Pasal 45Cukup Jelas

Pasal 46Cukup Jelas

Pasal 47Cukup Jelas

Pasal 48Cukup Jelas

Pasal 49Cukup Jelas

Pasal 50Cukup Jelas

Pasal 56Cukup Jelas

Pasal 57Cukup Jelas

Pasal 58Cukup Jelas

Pasal 59Cukup Jelas

Pasal 60Cukup Jelas

Pasal 61

Cukup JelasPasal 62

Cukup JelasPasal 63

Cukup JelasPasal 64

Cukup JelasPasal 65

Cukup Jelas

Ditetapkan di Raba – Bima,Pada Tanggal 2010

WALIKOTA BIMA

Diundangkan di RabaPada tanggal 2010 M. QURAIS H. ABIDIN Plt. SEKRETARIS DAERAH

H. NURDIN

TAMBAHAN LEMBARAN DAERAH KOTA BIMA TAHUN 2010 NOMOR