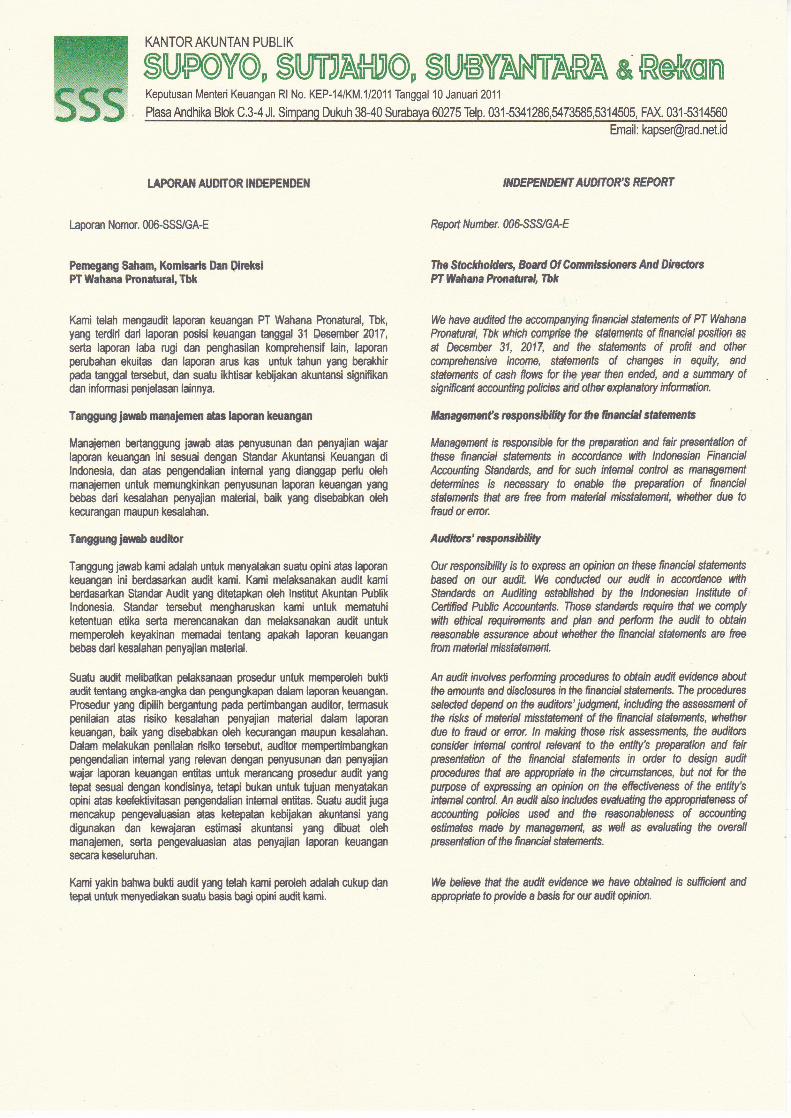

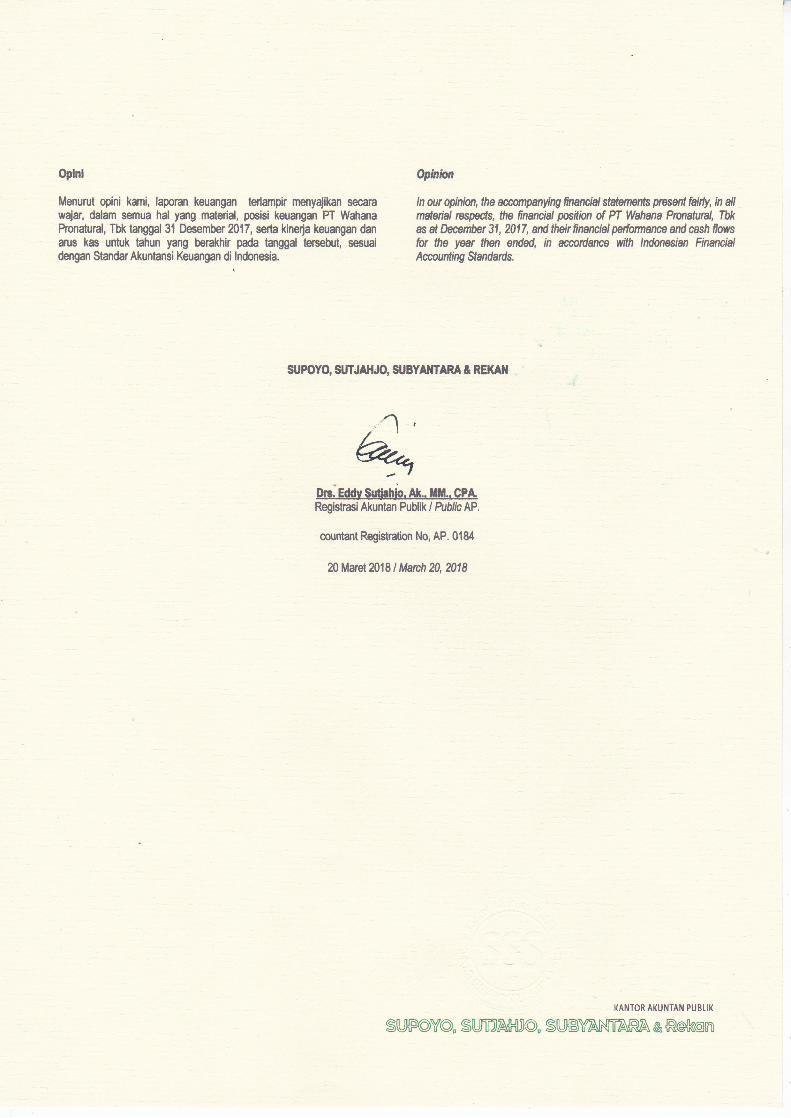

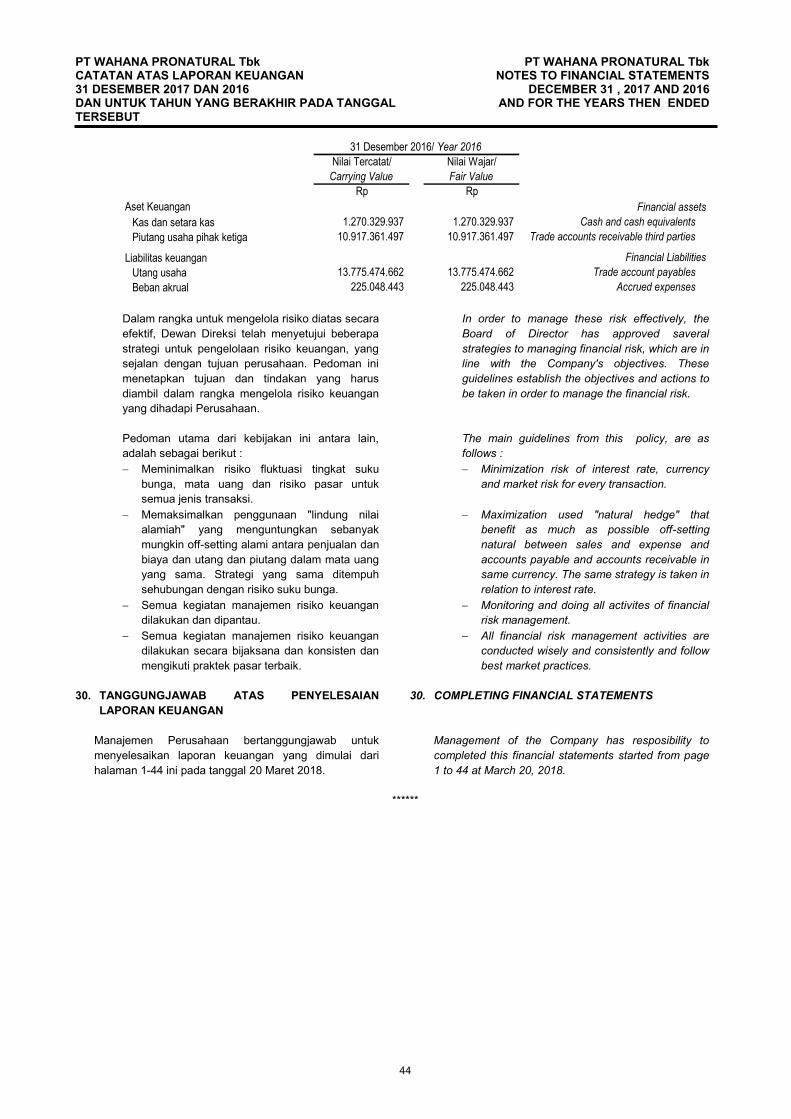

wapo.co.id PT Wahana Pronatural Tbk.pdfPT . WAHANA PRONATURAL: TBK . DAFTAR ISI / TABLE OF CONTENT....

51

Transcript of wapo.co.id PT Wahana Pronatural Tbk.pdfPT . WAHANA PRONATURAL: TBK . DAFTAR ISI / TABLE OF CONTENT....

PT WAHANA PRONATURAL TBK DAFTAR ISI / TABLE OF CONTENT

Halaman/Page Surat Pernyataan Direksi Directors’ Statement Letter Laporan Auditor Independen Independent Auditors’ Report LAPORAN KEUANGAN FINANCIAL STATEMENTS Pada Tanggal 31 Desember 2017 dan 2016 Dated December 31, 2017 and 2016 Serta Untuk Tahun Yang Berakhir Pada Tanggal Tersebut And For The Years Then Ended

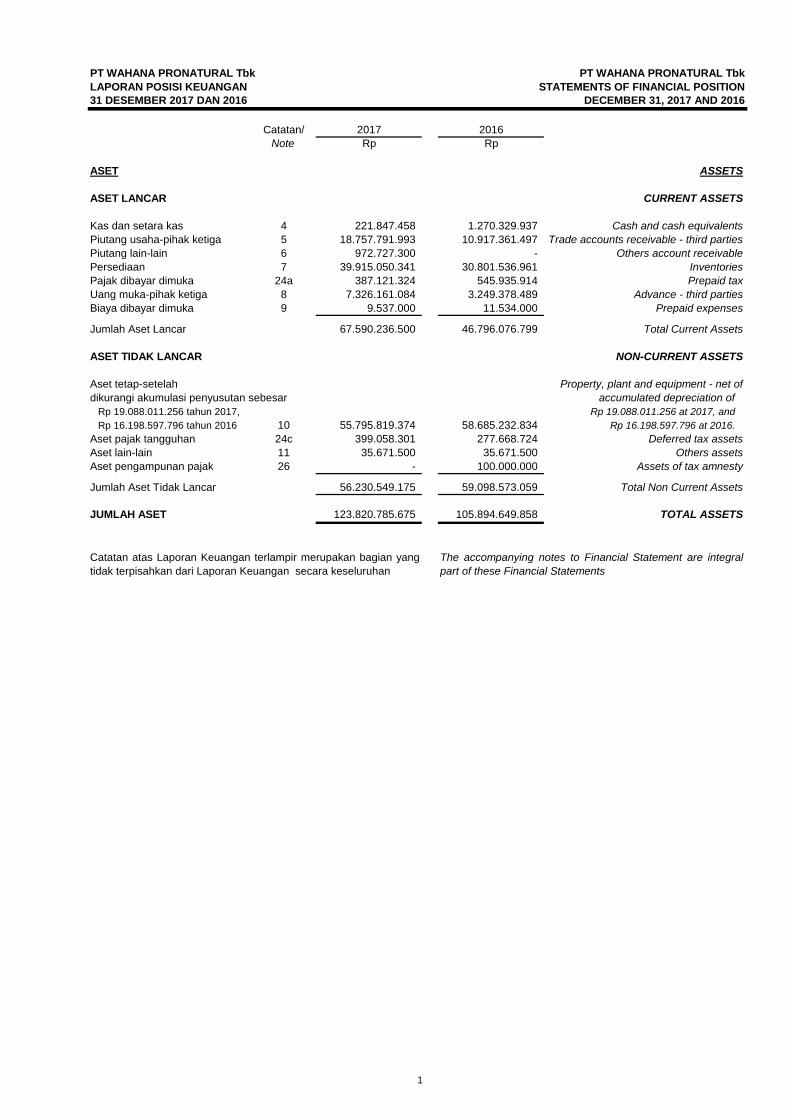

Laporan Posisi Keuangan 1 Statements of Financial Position

Laporan Laba Rugi dan Statements of Profit or Loss and Penghasilan Komprehensif Lain 3 Other Comprehensive Income Laporan Perubahan Ekuitas 4 Statements of Changes in Equity Laporan Arus Kas 5 Statements of Cash Flows Catatan Atas Laporan Keuangan 6 Note to Financial Statements

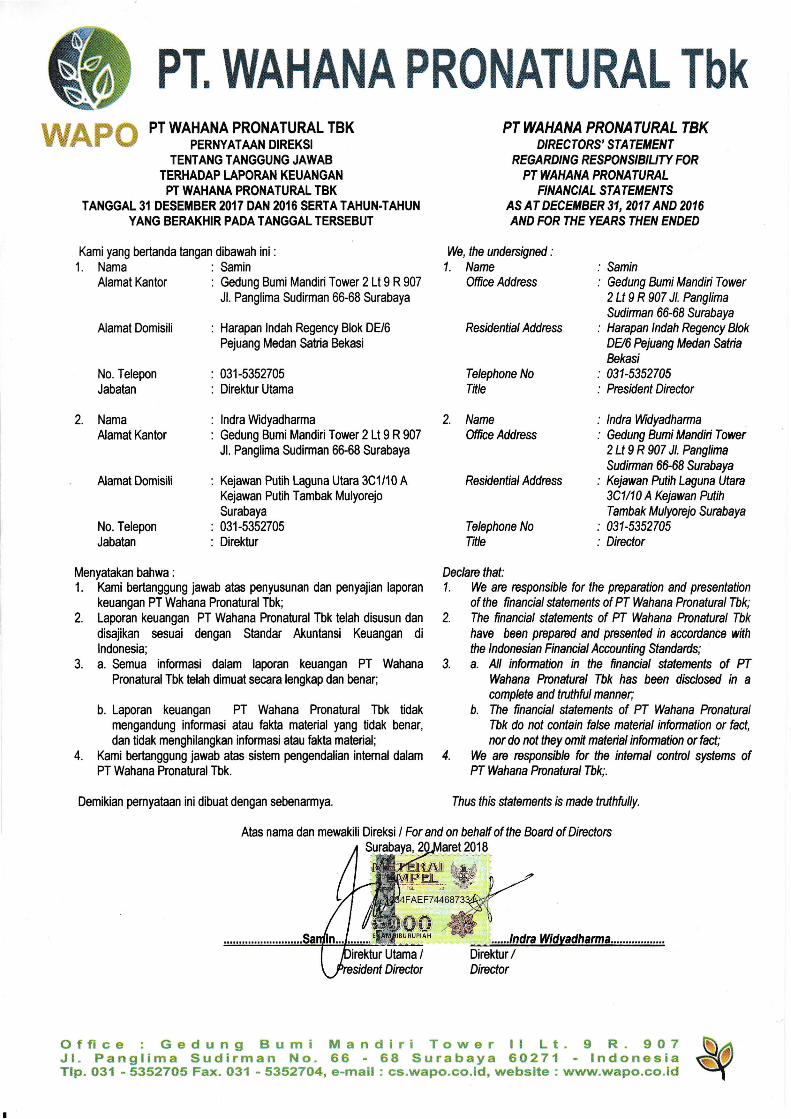

PT. WAHANA PRONATURAL Tb](PT WAHANA PRONATURAL TBK

PERNYATMN DIREKSITENTANG TANGGU}.IG JAWAB

TERHADAP LAPOMN KEUANGANPT WAHANA PRONATURAL TBK

TANGGAL 3I DESEIIIBER2{)lT DAN 20{6 SERTATAHUN.TAHUNYANG BERAKHIR PADA TANGGAL TERSEBUT

Kami yang bertanda tangan1. Nama

Alamat Kantor

Alamat Domisili

No. TeleponJabatan

2. NamaAlamat Kantor

Alamat Domisili

No. Telepon

Jabatan

Menyatakan bahwa :

1. Kami bertanggung jawab atas penyusunan dan penyajian laporankeuangan PT Wahana Pronatural Tbk;

2. Laporan keuangan PT Wahana Pronafural Tbk telah disusun dan

disajikan sesuai dengan Standar Akuntansi Keuangan dilndonesia;

3. a. Semua informasi dalam laporan keuangan PT Wahana

PronaturalTbk telah dimuat secara lengkap dan benar;

b. Laporan keuangan PT Wahana Pronatural Tbk tidakmengandung informasi atau fakta material yang tidak benar,

dan tidak menghilangkan informasiatau fakta material;4. Kami bertanggung jawab atas sistem pengendalian intemal dalam

PT Wahana Pronatural Tbk.

Demikian pemyataan ini dibuat dengan sebenarmya.

Utama /Director

Atas nama dan mewakili Direksi / For and on behalf of the Boad of Directors

Widvadharma

PT WAHANA PRONATURAL TBKDIRECTORS' STATEMENT

REGARDIN G RESPO'VS'8'UTY FORPT WAHANA PRONATURAL

F I N AN C I AL S TA TEI'EIVISAS AT DECEMBER 31, 2017 AND 2016

AND FOR THE YEARS THEN ENDED

SaminGedung Bumi Mandiri Tower2 Lt 9 R 907 Jl. PanglimaSudirman 6G68 SurabayaHarapan lndah Regency BlokDE/6 Pejuang Medan Satia8p;kasi

031-5352745President D|ector

lndnWidyadharmaGedung Bumi Mandii Tower2 Ug R 90T JL Panglima

Sudirman 6&168 SunbayaKejawan Putih Laguna Utan3C1/10 AKejawan PdihT amb ak M ulyo rejo Su rab ay a031-5352705

Director

dibawah ini:Samin

Gedung Bumi Mandiri Tower 2 Lt I R 907

Jl. Panglima Sudirman 66-68 Surabaya

Harapan lndah Regency Blok DE/6

Pejuang Medan Satia Bekasi

031-5352705Direktur Utama

lndra Widyadharma

Gedung Bumi Mandiri Tower 2 Lt 9 R 907Jl. Panglima Sudirman 66-68 Surabaya

Kejawan Putih Laguna Utara 3C1/10 AKejawan Putih Tambak Mulyorejo

Surabaya031-5352705Direktur

We, the undersigned :1. Name

Office Addrex

Reddential Address

Telephone NoTitle

2. NameOffice Address

Resrdenfial Addrcss

Telephone NoTitle

Declarcthat:1. We are responsible for the preparation and presentation

of the financial statements of PT Wahana PrcnaturalTbk;2. The financialstafemenfs of PT Wahana Pronatural Tbk

have been prepared and presented in accordance withthe lndonesian Financial Amunting &andards;

3. a. All infomation in the financial daternents of PTWahana Pronaturul Tbk has been disc/osed rn acomplete and truthful manner;

b. The ftnancial stafements of PT Wahana PronatunlTbk do not contain false mateial information or facl,

nor do notthey omit materialinformation orf*t;4. We are responsDle for the idemal codrol systems of

Pl Wahana Prcnatunl Tbk;.

Thusthis slatemeils is made finhfuily.

Direktur/Director

Office : Gedung Bumi Mandiri Tourer ll Lt. 9 R. 9O7Jl. Panglima Sudirman No.66 - 68 Surabaya 60271 - lndonesiaTlp. O31 - 5352705 Fax. O31 - 5352704, e-mail : cs.wapo.co.id, website : vrww.vrrapo.co.id

PT WAHANA PRONATURAL Tbk PT WAHANA PRONATURAL Tbk

LAPORAN POSISI KEUANGAN STATEMENTS OF FINANCIAL POSITION

31 DESEMBER 2017 DAN 2016 DECEMBER 31, 2017 AND 2016

ASET ASSETS

ASET LANCAR CURRENT ASSETS

Kas dan setara kas Cash and cash equivalents

Piutang usaha-pihak ketiga Trade accounts receivable - third parties

Piutang lain-lain Others account receivable

Persediaan Inventories

Pajak dibayar dimuka Prepaid tax

Uang muka-pihak ketiga Advance - third parties

Biaya dibayar dimuka Prepaid expenses

Jumlah Aset Lancar Total Current Assets

ASET TIDAK LANCAR NON-CURRENT ASSETS

Aset tetap-setelah Property, plant and equipment - net of

dikurangi akumulasi penyusutan sebesar accumulated depreciation of

Rp 19.088.011.256 tahun 2017, Rp 19.088.011.256 at 2017, and

Rp 16.198.597.796 tahun 2016 Rp 16.198.597.796 at 2016.

Aset pajak tangguhan Deferred tax assets

Aset lain-lain Others assets

Aset pengampunan pajak Assets of tax amnesty

Jumlah Aset Tidak Lancar Total Non Current Assets

JUMLAH ASET TOTAL ASSETS

972.727.300 -

58.685.232.834

277.668.724

35.671.500

100.000.000

59.098.573.059

105.894.649.858

2017 2016

Rp Rp

221.847.458

18.757.791.993

39.915.050.341

387.121.324

7.326.161.084

9.537.000

67.590.236.500

1.270.329.937

10.917.361.497

30.801.536.961

545.935.914

3.249.378.489

11.534.000

46.796.076.799

Catatan/

Note

4

5

7

24a

8

9

6

55.795.819.374

399.058.301

35.671.500

-

The accompanying notes to Financial Statement are integral

part of these Financial Statements

10

24c

11

26

Catatan atas Laporan Keuangan terlampir merupakan bagian yang

tidak terpisahkan dari Laporan Keuangan secara keseluruhan

56.230.549.175

123.820.785.675

1

PT WAHANA PRONATURAL Tbk PT WAHANA PRONATURAL Tbk

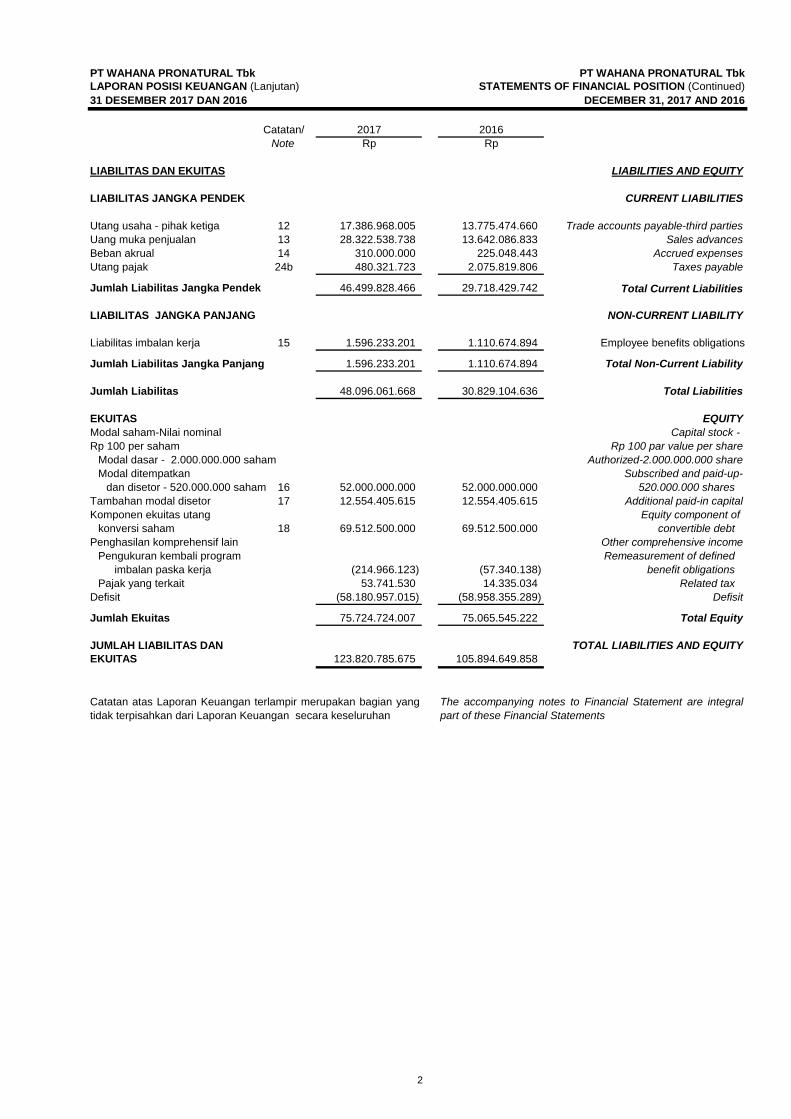

LAPORAN POSISI KEUANGAN (Lanjutan) STATEMENTS OF FINANCIAL POSITION (Continued)

31 DESEMBER 2017 DAN 2016 DECEMBER 31, 2017 AND 2016

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

LIABILITAS JANGKA PENDEK CURRENT LIABILITIES

Utang usaha - pihak ketiga Trade accounts payable-third parties

Uang muka penjualan Sales advances

Beban akrual Accrued expenses

Utang pajak Taxes payable

Jumlah Liabilitas Jangka Pendek Total Current Liabilities

LIABILITAS JANGKA PANJANG NON-CURRENT LIABILITY

Liabilitas imbalan kerja Employee benefits obligations

Jumlah Liabilitas Jangka Panjang Total Non-Current Liability

Jumlah Liabilitas Total Liabilities

EKUITAS EQUITY

Modal saham-Nilai nominal Capital stock -

Rp 100 per saham Rp 100 par value per share

Modal dasar - 2.000.000.000 saham Authorized-2.000.000.000 share

Modal ditempatkan Subscribed and paid-up-

dan disetor - 520.000.000 saham 520.000.000 shares

Tambahan modal disetor Additional paid-in capital

Komponen ekuitas utang Equity component of

konversi saham convertible debt

Penghasilan komprehensif lain Other comprehensive income

Pengukuran kembali program Remeasurement of defined

imbalan paska kerja benefit obligations

Pajak yang terkait Related tax

Defisit Defisit

Jumlah Ekuitas Total Equity

JUMLAH LIABILITAS DAN TOTAL LIABILITIES AND EQUITY

EKUITAS

16

1.110.674.894

1.110.674.894

Catatan/ 2017 2016

Note Rp Rp

13.775.474.660

13.642.086.833

225.048.443

2.075.819.806

29.718.429.742

17

12

13

14

24b

15

48.096.061.668

52.000.000.000

12.554.405.615

69.512.500.000

(214.966.123)

17.386.968.005

28.322.538.738

310.000.000

480.321.723

46.499.828.466

1.596.233.201

1.596.233.201

53.741.530

(58.180.957.015)

75.724.724.007

123.820.785.675

30.829.104.636

52.000.000.000

12.554.405.615

69.512.500.000

(57.340.138)

14.335.034

(58.958.355.289)

75.065.545.222

105.894.649.858

Catatan atas Laporan Keuangan terlampir merupakan bagian yang

tidak terpisahkan dari Laporan Keuangan secara keseluruhan

The accompanying notes to Financial Statement are integral

part of these Financial Statements

18

2

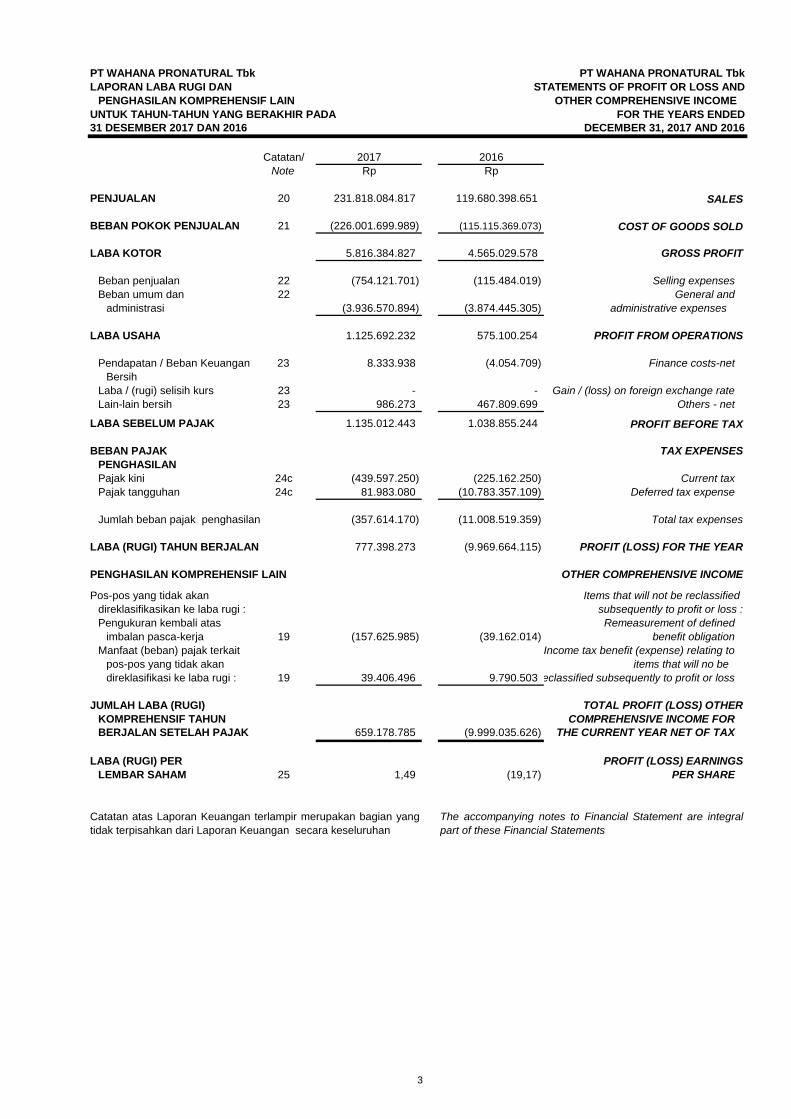

PT WAHANA PRONATURAL Tbk PT WAHANA PRONATURAL Tbk

LAPORAN LABA RUGI DAN STATEMENTS OF PROFIT OR LOSS AND

PENGHASILAN KOMPREHENSIF LAIN OTHER COMPREHENSIVE INCOME

UNTUK TAHUN-TAHUN YANG BERAKHIR PADA FOR THE YEARS ENDED

31 DESEMBER 2017 DAN 2016 DECEMBER 31, 2017 AND 2016

PENJUALAN SALES

BEBAN POKOK PENJUALAN COST OF GOODS SOLD

LABA KOTOR GROSS PROFIT

Beban penjualan Selling expenses

Beban umum dan General and

administrasi administrative expenses

LABA USAHA PROFIT FROM OPERATIONS

Pendapatan / Beban Keuangan Finance costs-net

Bersih

Laba / (rugi) selisih kurs Gain / (loss) on foreign exchange rate

Lain-lain bersih Others - net

LABA SEBELUM PAJAK PROFIT BEFORE TAX

BEBAN PAJAK TAX EXPENSES

PENGHASILAN

Pajak kini Current tax

Pajak tangguhan Deferred tax expense

Jumlah beban pajak penghasilan Total tax expenses

LABA (RUGI) TAHUN BERJALAN PROFIT (LOSS) FOR THE YEAR

PENGHASILAN KOMPREHENSIF LAIN OTHER COMPREHENSIVE INCOME

Pos-pos yang tidak akan Items that will not be reclassified

direklasifikasikan ke laba rugi : subsequently to profit or loss :

Pengukuran kembali atas Remeasurement of defined

imbalan pasca-kerja benefit obligation

Manfaat (beban) pajak terkait Income tax benefit (expense) relating to

pos-pos yang tidak akan items that will no be

direklasifikasi ke laba rugi : reclassified subsequently to profit or loss

JUMLAH LABA (RUGI) TOTAL PROFIT (LOSS) OTHER

KOMPREHENSIF TAHUN COMPREHENSIVE INCOME FOR

BERJALAN SETELAH PAJAK THE CURRENT YEAR NET OF TAX

LABA (RUGI) PER PROFIT (LOSS) EARNINGS

LEMBAR SAHAM PER SHARE

23

23

24c

24c

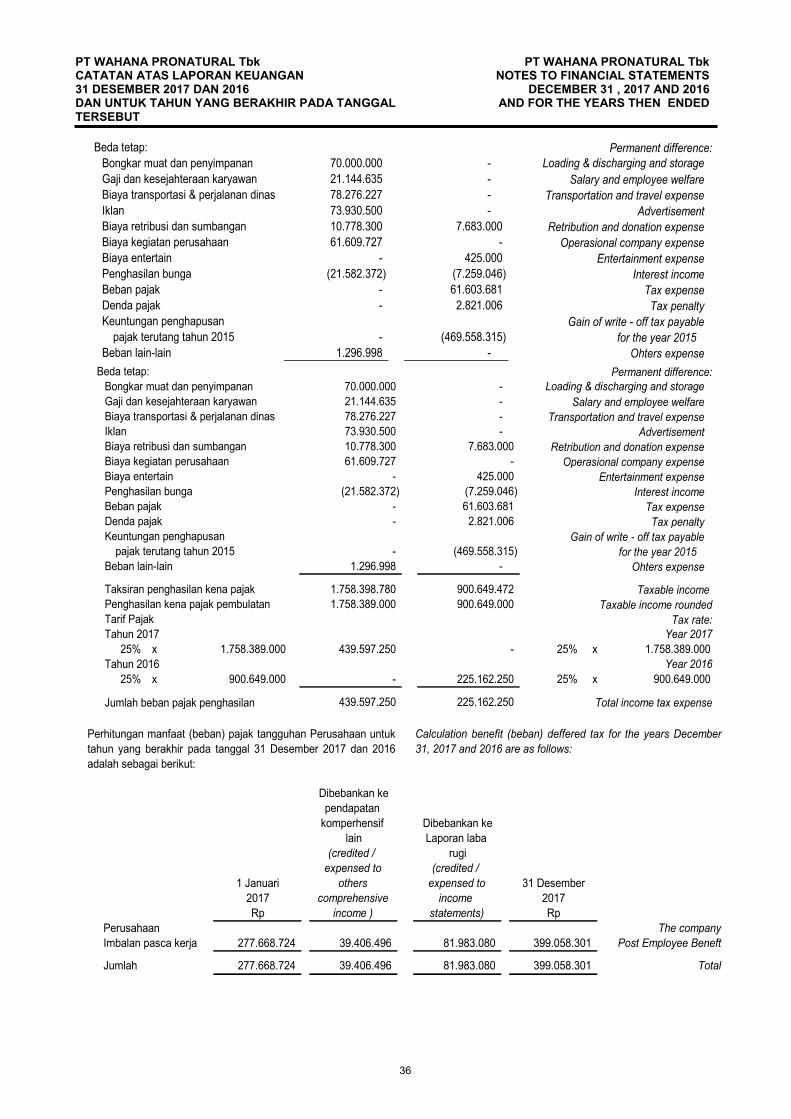

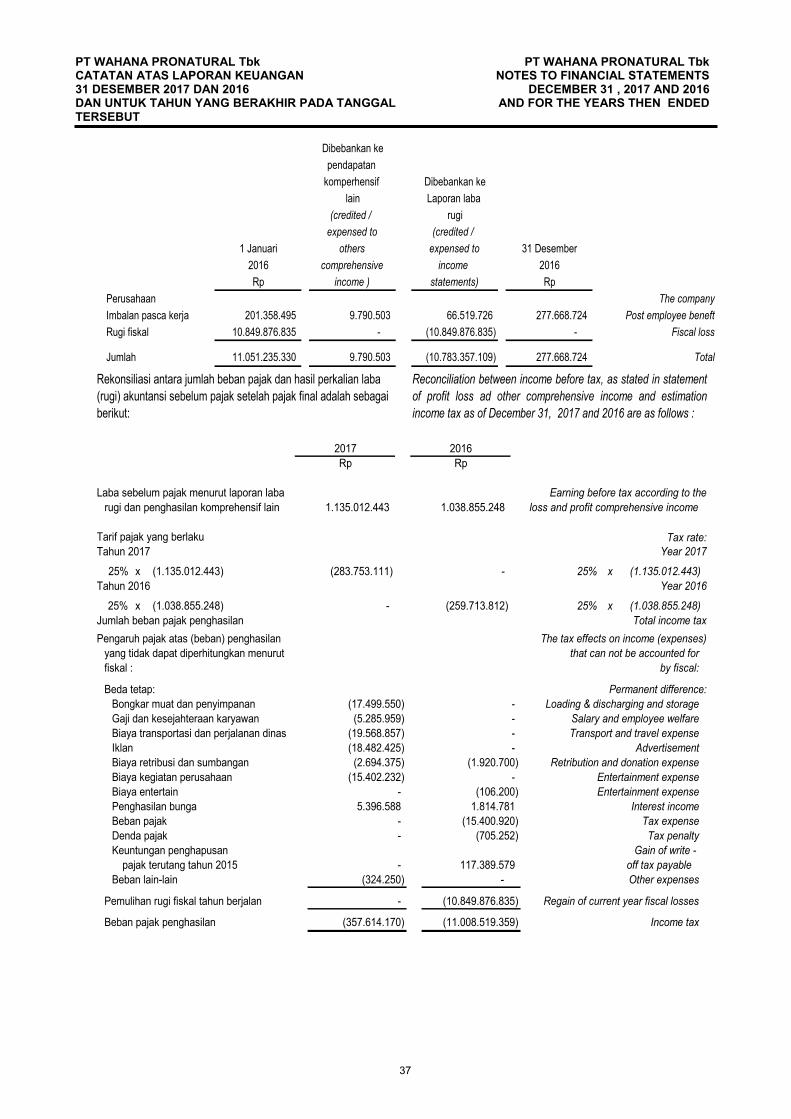

Catatan/ 2017 2016

Note Rp Rp

20

21

22

22

(3.874.445.305)

19

231.818.084.817 119.680.398.651

(226.001.699.989) (115.115.369.073)

5.816.384.827 4.565.029.578

(754.121.701) (115.484.019)

(3.936.570.894)

23

1.125.692.232 575.100.254

8.333.938 (4.054.709)

- -

986.273 467.809.699

1.135.012.443 1.038.855.244

(439.597.250) (225.162.250)

81.983.080 (10.783.357.109)

(357.614.170) (11.008.519.359)

777.398.273 (9.969.664.115)

(157.625.985) (39.162.014)

(9.999.035.626)

39.406.496 9.790.503 19

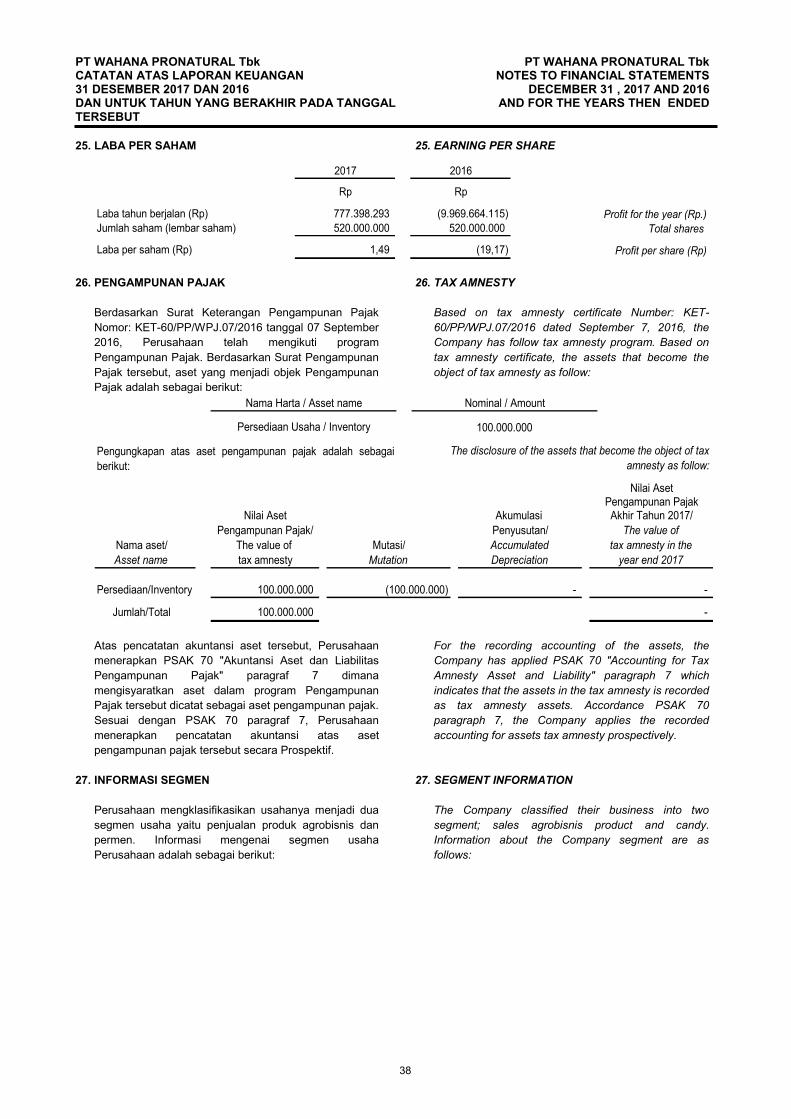

25

659.178.785

1,49 (19,17)

Catatan atas Laporan Keuangan terlampir merupakan bagian yang

tidak terpisahkan dari Laporan Keuangan secara keseluruhan

The accompanying notes to Financial Statement are integral

part of these Financial Statements

3

PT WAHANA PRONATURAL Tbk PT WAHANA PRONATURAL Tbk

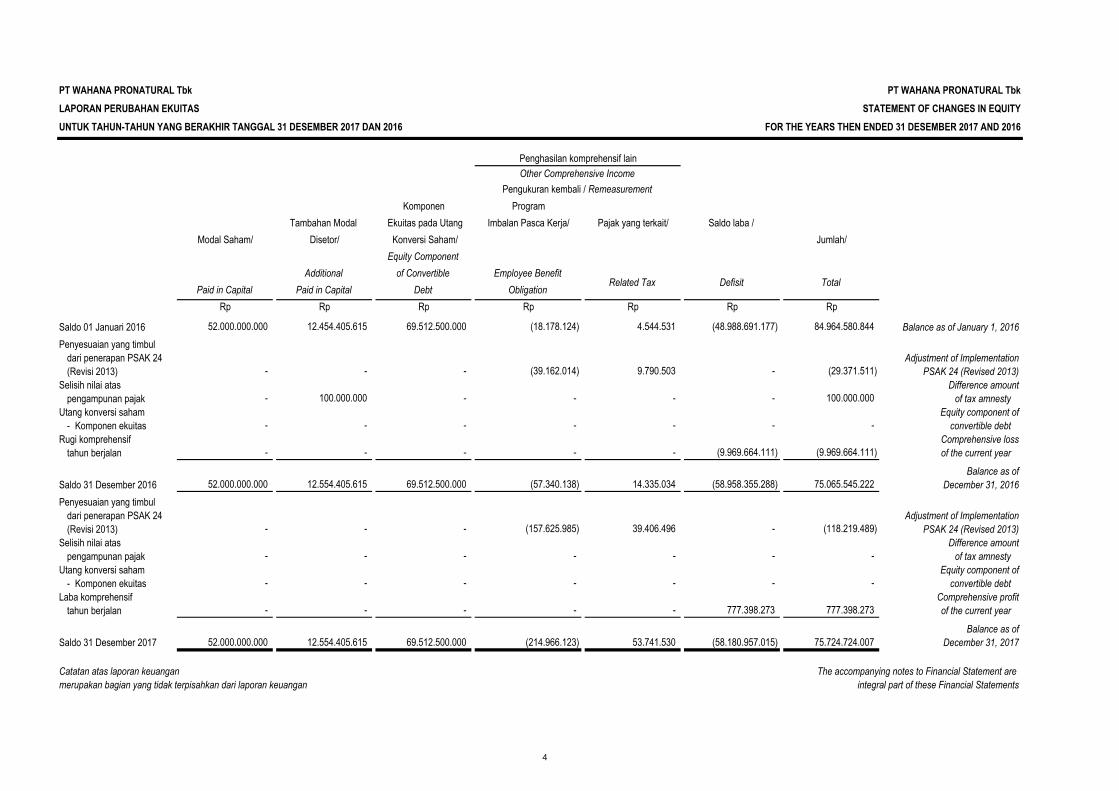

LAPORAN PERUBAHAN EKUITAS STATEMENT OF CHANGES IN EQUITY

UNTUK TAHUN-TAHUN YANG BERAKHIR TANGGAL 31 DESEMBER 2017 DAN 2016 FOR THE YEARS THEN ENDED 31 DESEMBER 2017 AND 2016

Saldo 01 Januari 2016 Balance as of January 1, 2016

Penyesuaian yang timbul

dari penerapan PSAK 24 Adjustment of Implementation

(Revisi 2013) PSAK 24 (Revised 2013)

Selisih nilai atas Difference amount

pengampunan pajak of tax amnesty

Utang konversi saham Equity component of

- Komponen ekuitas convertible debt

Rugi komprehensif Comprehensive loss

tahun berjalan of the current year

Balance as of

Saldo 31 Desember 2016 December 31, 2016

Penyesuaian yang timbul

dari penerapan PSAK 24 Adjustment of Implementation

(Revisi 2013) PSAK 24 (Revised 2013)

Selisih nilai atas Difference amount

pengampunan pajak of tax amnesty

Utang konversi saham Equity component of

- Komponen ekuitas convertible debt

Laba komprehensif Comprehensive profit

tahun berjalan of the current year

Balance as of

Saldo 31 Desember 2017 December 31, 2017

Catatan atas laporan keuangan The accompanying notes to Financial Statement are

merupakan bagian yang tidak terpisahkan dari laporan keuangan integral part of these Financial Statements

4

Other Comprehensive Income

Additional of Convertible Employee Benefit

Rp Rp Rp Rp Rp Rp

Paid in Capital Paid in Capital Debt Obligation

Equity Component

Rp

Komponen

Pajak yang terkait/

84.964.580.844 52.000.000.000 12.454.405.615 69.512.500.000 (18.178.124) 4.544.531 (48.988.691.177)

(29.371.511)

- 100.000.000 - - - - 100.000.000

- - - (39.162.014) 9.790.503 -

-

-

- - - - - (9.969.664.111) (9.969.664.111)

- - - - - -

- -

- 777.398.273 777.398.273

75.065.545.222 52.000.000.000 12.554.405.615 69.512.500.000 (57.340.138) 14.335.034 (58.958.355.288)

- - - (157.625.985) 39.406.496 - (118.219.489)

- - - - - - -

52.000.000.000 12.554.405.615 69.512.500.000 (214.966.123) 53.741.530 (58.180.957.015) 75.724.724.007

- - - -

- - - -

Modal Saham/ Disetor/ Konversi Saham/ Jumlah/

Program

Related Tax

Pengukuran kembali / Remeasurement

Defisit

Penghasilan komprehensif lain

Total

Tambahan Modal Ekuitas pada Utang Imbalan Pasca Kerja/ Saldo laba /

PT WAHANA PRONATURAL Tbk PT WAHANA PRONATURAL Tbk

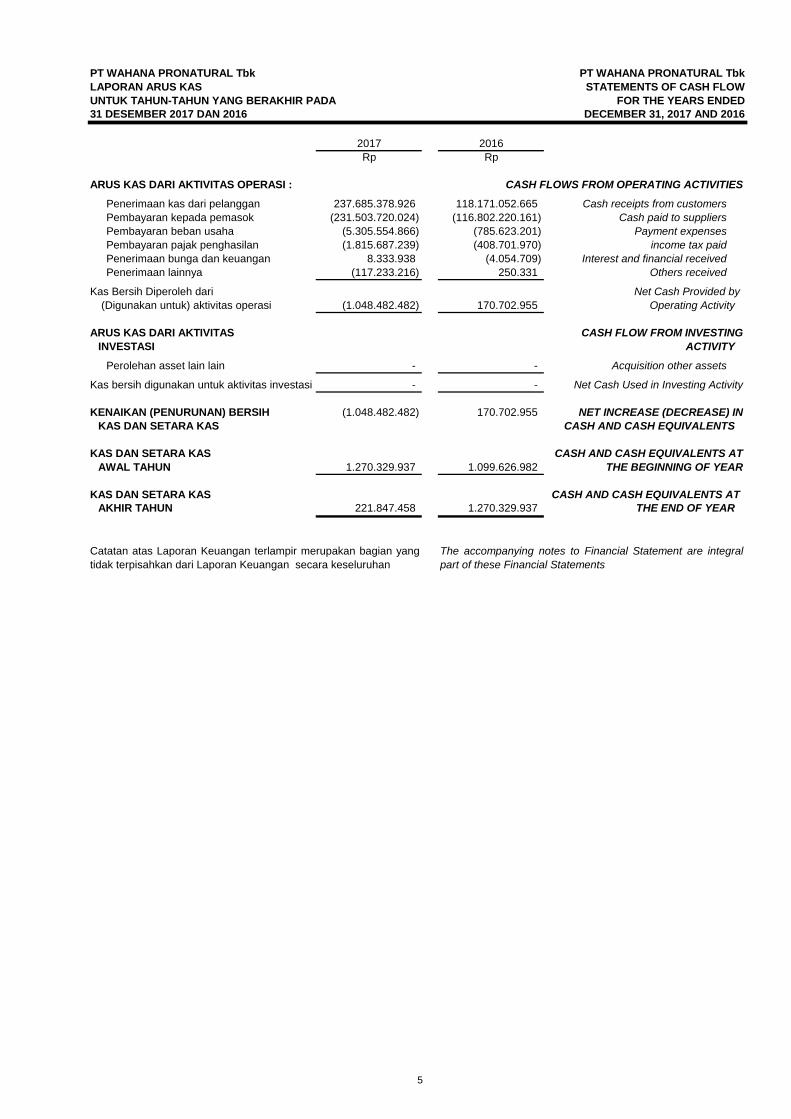

LAPORAN ARUS KAS STATEMENTS OF CASH FLOW

UNTUK TAHUN-TAHUN YANG BERAKHIR PADA FOR THE YEARS ENDED

31 DESEMBER 2017 DAN 2016 DECEMBER 31, 2017 AND 2016

ARUS KAS DARI AKTIVITAS OPERASI : CASH FLOWS FROM OPERATING ACTIVITIES

Penerimaan kas dari pelanggan Cash receipts from customers

Pembayaran kepada pemasok Cash paid to suppliers

Pembayaran beban usaha Payment expenses

Pembayaran pajak penghasilan income tax paid

Penerimaan bunga dan keuangan Interest and financial received

Penerimaan lainnya Others received

Kas Bersih Diperoleh dari Net Cash Provided by

(Digunakan untuk) aktivitas operasi Operating Activity

ARUS KAS DARI AKTIVITAS CASH FLOW FROM INVESTING

INVESTASI ACTIVITY

Perolehan asset lain lain Acquisition other assets

Kas bersih digunakan untuk aktivitas investasi Net Cash Used in Investing Activity

KENAIKAN (PENURUNAN) BERSIH NET INCREASE (DECREASE) IN

KAS DAN SETARA KAS CASH AND CASH EQUIVALENTS

KAS DAN SETARA KAS CASH AND CASH EQUIVALENTS AT

AWAL TAHUN THE BEGINNING OF YEAR

KAS DAN SETARA KAS CASH AND CASH EQUIVALENTS AT

AKHIR TAHUN THE END OF YEAR

Rp Rp

237.685.378.926

(231.503.720.024)

(5.305.554.866)

(1.815.687.239)

8.333.938

(117.233.216)

-

-

(1.048.482.482)

1.270.329.937

221.847.458

118.171.052.665

(116.802.220.161)

(785.623.201)

(408.701.970)

(4.054.709)

250.331

-

-

170.702.955

1.099.626.982

(1.048.482.482) 170.702.955

Catatan atas Laporan Keuangan terlampir merupakan bagian yang

tidak terpisahkan dari Laporan Keuangan secara keseluruhan

The accompanying notes to Financial Statement are integral

part of these Financial Statements

1.270.329.937

2017 2016

5

PT WAHANA PRONATURAL Tbk

CATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2016 DAN 2017

DAN UNTUK TAHUN-TAHUN YANG BERAKHIR PADA

TANGGAL TERSEBUT

PT WAHANA PRONATURAL Tbk

NOTES TO FINANCIAL STATEMENTS

DECEMBER 31 , 2017 AND 2016

AND FOR THE YEARS THEN ENDED

6

1. UMUM

1. GENERAL

Pendirian Perusahaan

PT Wahana Pronatural Tbk (d.h. PT Wahana Phonix

Mandiri - Perusahaan) didirikan di Indonesia, pada

mulanya dengan nama PT Golden Phoenix berdasarkan

Akta Notaris Wahyudi Suyanto, S.H., No. 96 tanggal 7

Agustus 1993 dan kemudian diubah namanya menjadi

PT Wahana Yuda Mandiri berdasarkan akta notaris yang

sama No. 451 tanggal 30 Mei 1996. Akta pendirian dan

perubahan tersebut telah disahkan oleh Menteri

Kehakiman Republik Indonesia dalam Surat Keputusan

No. C2-8528.HT.01.01.Th.97 tanggal 27 Agustus 1997

dan telah diumumkan dalam Lembaran Berita Negara

Republik Indonesia No. 37 Tambahan No. 2912 tanggal

8 Mei 2000. Nama Perusahaan kemudian diubah

menjadi PT Wahana Phonix Mandiri berdasarkan Akta

Notaris Yonsah Minanda, S.H., No 44 tanggal 31 Januari

2000 dan telah mendapatkan pengesahan dari Menteri

Hukum dan Perundang-undangan Republik Indonesia

dalam Surat Keputusan No. C-22109.HT.01.04.Th.2000

tanggal 9 Oktober 2000 dan telah diumumkan dalam

Lembaran Berita Negara Republik Indonesia No. 28

Tambahan No. 2187 tanggal 6 April 2001. Nama

Perusahaan kembali diubah menjadi PT Wahana

Pronatural Tbk berdasarkan Akta Pernyataan Keputusan

Rapat Umum Pemegang Saham Luar Biasa No. 2

tanggal 2 Juni 2012 oleh Wachid Hasyim, Notaris di

Surabaya. Perubahan anggaran dasar ini telah

mendapatkan persetujuan dari Kementrian Hukum dan

Hak Asasi Manusia Republik Indonesia No.

AHU.41594.AH.01.02.Tahun 2012 tanggal 1 Agustus

2012.

The Company Establishment

PT Wahana Pronatural Tbk (d.h. PT Wahana Phonix

Mandiri - the Company) established in Indonesia, initially

under the name of PT Golden Phoenix based on notarial

deed from notary Wahyudi Suyanto, S.H., No. 96 dated

August 7, 1993 and then rename to PT Wahana Yuda

Mandiri based on notarial deed from the same notary No.

451 dated May 30, 1996. The changes of the deed of

establishment was approved by the Minister of Justice of

the Republic of Indonesia in his Decision Letter No. C2-

8528.HT.01.01.Th.97 dated August 27, 1997 and was

published in State Gazette No. 37 Supplement No. 2912

dated May 8, 2000. The Company name then changed to

PT Wahana Phonix Mandiri based on notarial deed from

notary Yonsah Minanda, S.H., No 44 dated January 31,

2000 and was approved by the Minister of Justice of the

Republic of Indonesia in his Decision Letter No. C-

22109.HT.01.04.Th.2000 dated October 9, 2000 and was

published in State Gazette No. 28 Supplement No. 2187

dated April 6, 2001. The Company name re-change to PT

Wahana Pronatural Tbk based on notarial deed about the

statement of extraordinary shareholder meeting No. 2

dated June 2, 2012 by Wachid Hasyim, Notary in

Surabaya. The changes of articles of association was

approved by Minister of Law and Human Rights of the

Republic of Indonesia No. AHU.41594.AH.01.02.Year

2012 dated August 1, 2012.

Sesuai dengan pasal 3 anggaran dasar Perusahaan,

ruang lingkup kegiatan Perusahaan adalah dalam

bidang perdagangan, pembangunan, peindustrian,

pertanian, pengangkutan dan jasa. Kegiatan utama

Perusahaan sejak beroperasi secara komersial meliputi

bidang perdagangan hasil pertanian dan kelautan.

Perusahaan berdomisili di Surabaya, dengan kantor

pusat Gedung Bumi Mandiri Tw. II Lt. 9 R. 907, Jalan

Panglima Sudirman No. 66 - 68 Surabaya.

In accordance with Article 3 of the Company's Article of

Association, the scope of its activities is mainly to engaged

in trading, construction, industrial, agricultural,

transportation and services. The Company mainly

activities since commercial activities are trading of

agricultural and marine products. The Company is

domiciled in Surabaya, head office is located in Gedung

Bumi Mandiri Tw. II Lt. 9 R. 907, Panglima Sudirman

Street No. 66 - 68 Surabaya.

Perusahaan memulai kegiatan komersial pada tanggal

7 Agustus 1993.

The Company commenced commercial activities at

August 7, 1993.

PT WAHANA PRONATURAL Tbk

CATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2016 DAN 2017

DAN UNTUK TAHUN-TAHUN YANG BERAKHIR PADA

TANGGAL TERSEBUT

PT WAHANA PRONATURAL Tbk

NOTES TO FINANCIAL STATEMENTS

DECEMBER 31 , 2017 AND 2016

AND FOR THE YEARS THEN ENDED

7

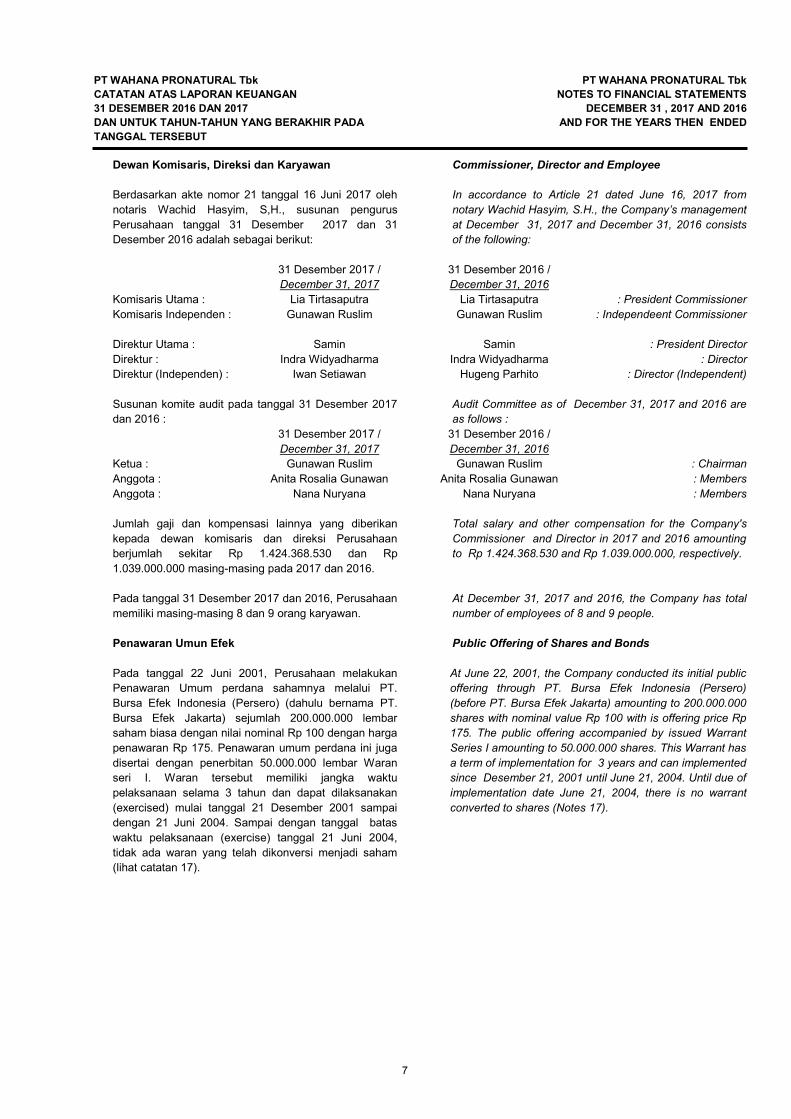

Dewan Komisaris, Direksi dan Karyawan

Commissioner, Director and Employee

Berdasarkan akte nomor 21 tanggal 16 Juni 2017 oleh

notaris Wachid Hasyim, S,H., susunan pengurus

Perusahaan tanggal 31 Desember 2017 dan 31

Desember 2016 adalah sebagai berikut:

In accordance to Article 21 dated June 16, 2017 from

notary Wachid Hasyim, S.H., the Company’s management

at December 31, 2017 and December 31, 2016 consists

of the following:

31 Desember 2017 /

December 31, 2017

31 Desember 2016 /

December 31, 2016

Komisaris Utama : Lia Tirtasaputra Lia Tirtasaputra : President Commissioner

Komisaris Independen : Gunawan Ruslim Gunawan Ruslim : Independeent Commissioner

Direktur Utama : Samin Samin : President Director

Direktur : Indra Widyadharma Indra Widyadharma : Director

Direktur (Independen) : Iwan Setiawan Hugeng Parhito : Director (Independent)

Susunan komite audit pada tanggal 31 Desember 2017

dan 2016 :

Audit Committee as of December 31, 2017 and 2016 are

as follows :

31 Desember 2017 /

December 31, 2017

31 Desember 2016 /

December 31, 2016

Ketua : Gunawan Ruslim Gunawan Ruslim : Chairman

Anggota : Anita Rosalia Gunawan Anita Rosalia Gunawan : Members

Anggota : Nana Nuryana Nana Nuryana : Members

Jumlah gaji dan kompensasi lainnya yang diberikan

kepada dewan komisaris dan direksi Perusahaan

berjumlah sekitar Rp 1.424.368.530 dan Rp

1.039.000.000 masing-masing pada 2017 dan 2016.

Total salary and other compensation for the Company's

Commissioner and Director in 2017 and 2016 amounting

to Rp 1.424.368.530 and Rp 1.039.000.000, respectively.

Pada tanggal 31 Desember 2017 dan 2016, Perusahaan

memiliki masing-masing 8 dan 9 orang karyawan.

At December 31, 2017 and 2016, the Company has total

number of employees of 8 and 9 people.

Penawaran Umun Efek

Public Offering of Shares and Bonds

Pada tanggal 22 Juni 2001, Perusahaan melakukan

Penawaran Umum perdana sahamnya melalui PT.

Bursa Efek Indonesia (Persero) (dahulu bernama PT.

Bursa Efek Jakarta) sejumlah 200.000.000 lembar

saham biasa dengan nilai nominal Rp 100 dengan harga

penawaran Rp 175. Penawaran umum perdana ini juga

disertai dengan penerbitan 50.000.000 lembar Waran

seri I. Waran tersebut memiliki jangka waktu

pelaksanaan selama 3 tahun dan dapat dilaksanakan

(exercised) mulai tanggal 21 Desember 2001 sampai

dengan 21 Juni 2004. Sampai dengan tanggal batas

waktu pelaksanaan (exercise) tanggal 21 Juni 2004,

tidak ada waran yang telah dikonversi menjadi saham

(lihat catatan 17).

At June 22, 2001, the Company conducted its initial public

offering through PT. Bursa Efek Indonesia (Persero)

(before PT. Bursa Efek Jakarta) amounting to 200.000.000

shares with nominal value Rp 100 with is offering price Rp

175. The public offering accompanied by issued Warrant

Series I amounting to 50.000.000 shares. This Warrant has

a term of implementation for 3 years and can implemented

since Desember 21, 2001 until June 21, 2004. Until due of

implementation date June 21, 2004, there is no warrant

converted to shares (Notes 17).

PT WAHANA PRONATURAL Tbk CATATAN ATAS LAPORAN KEUANGAN 31 DESEMBER 2017 DAN 2016 DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

PT WAHANA PRONATURAL Tbk NOTES TO FINANCIAL STATEMENTS

DECEMBER 31 , 2017 AND 2016 AND FOR THE YEARS THEN ENDED

6

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG

SIGNIFIKAN

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

a. Pernyataan Kepatuhan

a. Statement of Compliance

Laporan keuangan disusun dan disajikan sesuai

dengan Standar Akuntansi Keuangan di Indonesia

yang diterbitkan oleh Dewan Standar Akuntansi

Keuangan Ikatan Akuntan Indonesia (DSAK - IAI)

dan Peraturan Badan Pengawas Pasar Modal dan

Lembaga Keuangan (Bapepam-LK) No. VIII.G.7

tentang “Penyajian dan Pengungkapan Laporan

Keuangan Emiten atau Perusahaan Publik” yang

terdapat dalam Lampiran Keputusan Ketua

Bapepam-LK No. KEP 347/BL/2012 tanggal 25 Juni

2012.

The financial statement prepared and presented in

accordance with Financial Accounting Standars in

Indonesia was issued by Dewan Standar

Akuntansi Keuangan Ikatan Akuntan Indonesia

(DSAK - IAI) and rule of the Capital Market and

Financial Institution Supervisory Agency

(Bapepam-LK) No. VIII.G.7 about “Presentation

and Disclosure Financial Statement for Public

Company” stated in attachment of Decision

Chairmant Bapepam-LK No. KEP 347/BL/2012

dated June, 25, 2012.

b. Dasar Penyusunan Laporan Keuangan b. Basis of Preparation Statement of Financial

Statement

Laporan keuangan, kecuali untuk laporan arus kas

disusun berdasarkan asas akrual dengan

menggunakan konsep harga perolehan dan dasar

akrual.

Financial statement, except the statement of cash

flows prepared based on accrual basis used at

cost and accrual basis.

Laporan arus kas disusun dengan menggunakan

metode langsung dan menyajikan sumber dan

penggunaan kas dan setara kas dengan

mengelompokkan arus kas atas dasar kegiatan

operasi, investasi dan pendanaan. Kas dan setara

kas terdiri dari kas, bank, dan deposito berjangka

yang jatuh tempo dalam waktu 3 (tiga) bulan atau

kurang.

The statement of cash flows are prepared using

direct method and presenting sources and usage

cash and cash equivalents with classification of

cash flows into operating, investing and financing

activities. Cash and cash equivalents consist of

cash, bank, and time deposit due date not more

than 3 (three) month.

Transaksi-transaksi yang termasuk dalam laporan

keuangan pada tiap entitas Perusahaan diukur

dengan mata uang lingkungan ekonomi utama di

mana entitas beroperasi (“mata uang fungsional”).

Laporan keuangan disajikan dalam Rupiah, yang

merupakan mata uang fungsional dan penyajian

Perusahaan.

Transactions included in financial statements of the

Company remeasured using functional currency

where is the entity operation ("functional

currency"). The financial statement presented in

Rupiah, which is the functional currency and the

presentation of the Company.

Angka-angka dalam laporan keuangan ini disajikan

dalam Rupiah penuh, kecuali dinyatakan lain.

The figure in these financial statements are

presented in fuel amount in Rpiah, unless

otherwise stated.

Perubahan atas Pernyataan Standar Akuntansi

Keuangan ("PSAK") dan Interpretasi Standar

Akuntansi Keuangan ("ISAK")

Changes of Statement of Financial Accounting

Standards ("PSAK") and Interpretation of

Statement of Financial Accounting Standards

("ISAK")

Penerapan dari standar, interpretasi baru/revisi standar

berikut yang berlaku efektif mulai 1 Januari 2017, tidak

menimbulkan perubahan substansial terhadap kebijakan

akuntansi dan efek atas jumlah yang dilaporkan atas

tahun berjalan atau tahun sebelumnya:

Implementation and changes of interpretation

accounting standards are as follows efective since

Januari 1, 2017 and relevant for the Company, but

not significant changes for the Company

accounting's policy and do not have material impact

in the financial statement current period:

PT WAHANA PRONATURAL Tbk CATATAN ATAS LAPORAN KEUANGAN 31 DESEMBER 2017 DAN 2016 DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

PT WAHANA PRONATURAL Tbk NOTES TO FINANCIAL STATEMENTS

DECEMBER 31 , 2017 AND 2016 AND FOR THE YEARS THEN ENDED

7

Amandemen PSAK 1 “Penyajian laporan keuangan” PSAK Amendment 1 "Separate of financial

statements"

Amandemen tersebut mengklarifikasi petunjuk untuk

materilitas dan penggabungan, penyajian subtotal,

struktur dari laporan keuangan dan pengungkapan

kebijakan akuntansi.

The amendment clarifies guidelines for materility

and incorporation, subtotal presentation,

structure of financial statements and disclosure

of accounting policies.

Entitas tidak boleh menggabungkan atau memilah

informasi dengan cara yang mengaburkan informasi

yang berguna. Hal yang tidak material disyaratkan

untuk ditinjau yang mana pengungkapan spesifik

yang ditetapkan oleh standar harus disajikan dan

apakah informasi tambahan dibutuhkan untuk

memahami dampaknya terhadap posisi atau kinerja

keuangan.Amandemen tersebut mengklarifikasi

apakah perlu memilah beberapa item pada laporan

posisi keuangan dan laba rugi. Pemilahan diwajibkan

ketika hal tersebut relevan untuk pemahaman posisi

dan kinerja keuangan entitas. Amandemen tersebut

menangani tambahan subtotal pada laporan posisi

keuangan atau laporan laba rugi dan penghasilan

komprehensif lainnya. Amandemen tersebut

memberikan petunjuk atas penambahan subtotal

yang dapat diterima dan bagaimana mereka

disajikan. Tambahan subtotal dalam laporan laba

rugi dan penghasilan komprehensif lainnya harus

direkonsiliasi dengan subtotal dan jumlah yang

disyaratkan oleh standar yang ada.

Entities may not combine or segregate

information in a way that obscures useful

information. Material matters are required for

review in which specific disclosures specified by

the standards should be presented and whether

additional information is required to understand

their impact on financial position or performance.

The amendment clarifies whether it is necessary

to sort out some items in the statement of

financial position and profit and loss. Sorting is

required when it is relevant for understanding the

position and financial performance of the entity.

The amendment handles subtotal additions to

the statement of financial position or income

statement and other comprehensive income. The

amendment provides guidance on the addition of

acceptable subtotals and how they are

presented. The subtotal additions in the income

statement and other comprehensive income shall

be reconciled with subtotals and amounts

required by existing standards.

Amandemen tersebut juga mengizinkan entitas

untuk menyesuaikan penyajiannya dengan

keadaannya. Entitas tidak disyaratkan untuk

menyajikan laporan keuangannya dalam suatu

urutan tertentu. Namun, entitas harus

mempertimbangkan pemahaman dan perbandingan

laporan keuangan saat entitas menentukan urutan

dari catatan.

The amendment also allows the entity to adjust

its presentation to its circumstances. Entities are

not required to present their financial statements

in a particular order. However, entities should

consider the understanding and comparison of

financial statements as the entity determines the

order of the records.

Amandemen mensyaratkan bagian dari penghasilan

komprehensif lainnya yang berasal dari investasi

yang dicatat dengan metode ekuitas yang

dikelompokkan berdasarkan apakah item tersebut

akan direklasifikasi ke laba rugi setelahnya.

Selanjutnya harus disajikan sebagai item tunggal

dalam laporan penghasilan komprehensif lainnya.

The amendment requires a portion of the other

comprehensive income arising from investments

which are accounted for under the equity

method, classified by whether the item will be

reclassified to profit or loss thereafter. It should

then be presented as a single item in other

comprehensive earnings reports.

ISAK 31 “Interpretasi atas ruang lingkup PSAK 13 :

Properti investasi”

SAK 31 "Interpretation of the scope of SFAS 13:

Investment properties"

Interpretasi ini memberikan interpretasi atas

karakteristik umum dari suatu bangunan yang

memenuhi definisi property investasi dalam PSAK

13. Suatu aset dikatakan sebagai bangunan jika ia

memiliki fitur fisik yang biasa diasosiasikan dengan

bangunan, seperti dinding, lantai dan atap.

This interpretation provides an interpretation of

the general characteristics of a building fulfilling

the definition of investment property in SFAS 13.

An asset is said to be a building if it has physical

features commonly associated with buildings,

such as walls, floors and roofs

PT WAHANA PRONATURAL Tbk CATATAN ATAS LAPORAN KEUANGAN 31 DESEMBER 2017 DAN 2016 DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

PT WAHANA PRONATURAL Tbk NOTES TO FINANCIAL STATEMENTS

DECEMBER 31 , 2017 AND 2016 AND FOR THE YEARS THEN ENDED

8

ISAK 32 “Definisi dan hierarki standar akuntansi

keuangan”

Interpretasi ini diterbitkan dengan tujuan untuk

memberikan kejelasan atas definisi dari hierarki

antara PSAK, ISAK dan peraturan pasar modal

terutama pada situasi dimana terdapat

ketidakkonsistenan antara PSAK/ISAK dan

peraturan pasar modal. Dalam situasi tersebut,

interpretasi ini mensyaratkan entitas untuk

menerapkan persyaratan dari PSAK/ISAK yang

spesifik dengan tujuan untuk menyatakan kepatuhan

terhadap SAK, sebagai kerangka pelaporan

keuangan yang berlaku, secara eksplisit. Jika tidak,

entitas tidak dapat memberikan pernyataan eksplisit

dan tanpa syarat tentang kepatuhan terhadap PSAK

sebagaimana disyaratkan dalam PSAK 1.

ISAK 32 "Definition and hierarchy of financial

accounting standards"

This interpretation was issued with the aim of

providing clarity on the definition of a hierarchy

between SFAS, ISAK and capital market

regulations especially in situations where there

are inconsistencies between SFAS/ ISAK and

capital market regulations. In such

circumstances, this interpretation requires an

entity to apply the requirements of a specific

SFAS / ISAK in order to express compliance with

IFRSs, as the applicable financial reporting

framework, explicitly. Otherwise, the entity may

not provide explicit and unconditional statements

about compliance with SFAS as required in

SFAS 1.

PSAK 3 “Laporan keuangan interim”

Amandemen tersebut mengklarifikasi apa yang

dimaksud dengan acuan dalam standar terhadap

informasi yang diungkapkan di tempat lain di laporan

keuangan interim. Amandemen tersebut juga

mensyaratkan referensi silang dari laporan

keuangan interim ke lokasi informasi tersebut.

SFAS 3 "Interim financial statements"

The amendment clarifies what is referred to in

the standard of information disclosed elsewhere

in the interim financial statements. The

amendment also requires cross-reference of the

interim financial report to the location of the

information.

PSAK 24 "Imbalan Kerja"

Amandemen tersebut mengklasrifikasi penentuan

tingkat diskon untuk imbalan paska kerja, bahwa

mata uang yang mendenominasi kewajiban tersebut

yang menentukan, bukan negara dimana kewajiban

tersebut timbul. Peninjauan terhadap apakah ada

pasar atas obligasi Perusahaan yang berkualitas

tinggi akan didasarkan pada mata uang

penyelesaian, bukan obligasi Perusahaan dalam

negara tertentu.

SFAS 24 "Employee Benefits"

The amendment clarifies the determination of the

discount rate for post-employment benefits, that

the currency denominating that obligation

determines, not the country in which the liability

arises. A review of whether the market for high

quality Company bonds will be based on the

settlement currency, not the Company's bonds in

certain countries.

PSAK 58 “Aset tidak lancar yang dimiliki untuk dijual”

SFAS 58 "Non-current assets held for sale"

Amandemen tersebut mengklarifikasi bahwa ketika

sebuah aset (atau kelompok lepasan) direklasifikasi

dari dimiliki untuk dijual ke dimiliki untuk

didistribusikan, atau sebaliknya, tidak merupakan

perubahan rencana untuk menjual atau

mendistribusikan, dan tidak perlu dicatat seperti

tersebut. Aset tesebut tidak perlu dikembalikan ke

akun semula pada laporan keuangan seolah-olah

aset tersebut tidak pernah diklasifikasi sebagai

dimiliki untuk dijual ke dimiliki untuk didistribusikan,

hanya karena cara pelepasannya berubah.

The amendment clarifies that when an asset (or

group of liabilities) is reclassified from held for

sale to owned to be distributed, or vice versa,

does not constitute a change of plan to sell or

distribute, and does not need to be recorded as

such. The asset does not need to be returned to

the original account in the financial statements as

if the asset was never classified as held for sale

to owned to be distributed, simply because the

way it was disposed of changed.

PT WAHANA PRONATURAL Tbk CATATAN ATAS LAPORAN KEUANGAN 31 DESEMBER 2017 DAN 2016 DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

PT WAHANA PRONATURAL Tbk NOTES TO FINANCIAL STATEMENTS

DECEMBER 31 , 2017 AND 2016 AND FOR THE YEARS THEN ENDED

9

PSAK 60 "Instrumen keuangan: Pengungkapan"

SFAS 60 "Financial Instruments:Disclosures"

Amandemen tersebut memberikan petunjuk tentang

apa yang dimaksud dengan keterlibatan

berkelanjutan dalam konteks ini. Amandemen

tersebut menentukan apakah syarat dari sebuah

pengaturan atas jasa aset keuangan yang sudah

ditransfer merupakan keterlibatan berkelanjutan.

The amendment provides clues as to what is

meant by sustainable engagement in this

context. The amendment determines whether the

terms of an arrangement for the services of a

transferred financial asset are ongoing

engagement.

Standar baru, amandemen dan interpretasi yang telah

diterbitkan, namun belum berlaku efektif untuk tahun

buku yang dimulai pada 1 Januari 2018 adalah sebagai

berikut :

New standards, revised and interpretation already

issued and relevant for the Company, but not yet

effective for the year or started after January 1, 2018

are as follows:

PSAK 69 “Agrikultur”

Standar ini menyajikan definisi dan kriteria

pengakuan untuk aset biologis atau hasil pertanian.

Aset-aset tersebut diukur menggunakan nilai wajar

dikurangi harga jual dengan perubahan nilai tercatat

diakui dalam laporan laba rugi.

SFAS 69 "Agriculture"

This standard presents definitions and

recognition criteria for biological assets or

agricultural products. The assets are measured

at fair value minus the selling price with changes

in the carrying amount recognized in the

statement of income.

Amandemen PSAK 2 “Laporan arus kas”

Amandemen tersebut mensyaratkan entitas untuk

menjelaskan perubahan pada kewajibannya untuk

arus kas yang telah, atau yang akan di klasifikasi

sebagai aktifitas pembiayaan pada laporan arus kas.

SFAS 2 Amendment "Cash flow statement"

The amendment requires the entity to explain the

changes to its obligations for cash flows that

have been, or will be classified as, the financing

activities in the cash flow statement.

Amandemen PSAK 15 “Investasi pada entitas

asosiasi dan ventura bersama”

Amandemen tersebut mengizinkan Perusahaan

modal ventura, reksa dana, unit trustdan entitas

serupa untuk memilih pengukuran inestasi mereka di

perusahaan asosiasi atau ventura bersama pada

nilai wajar melalui laba rugi (FVTPL). DSAK

mengklarifikasi bahwa pemilihan tersebut harus

dilakukan secara terpisah untuk setiap asosiasi atau

ventura bersama saat pengakuan awal.

Amendments to SFAS 15 "Investments in

associates and joint ventures"

The amendment permits venture capital firms,

mutual funds, trust units and similar entities to

select their performance measurement at

associated companies or joint ventures at fair

value through profit or loss (FVTPL). DSAK

clarifies that the election must be done

separately for each association or joint venture

during initial recognition.

Amandemen PSAK 16 “Aset tetap”

Amandemen tersebut memberikan klarifikasi atas

aset biologis yang memenuhi definisi dari tanaman

produksi dicatat sebagai aset tetap. Definisi,

pengakuan dan pengukuran dari tanaman produksi

harus sesuai dengan standar yang relevan.

SFAS Amendment 16 "Property and equipment"

The amendment provides clarification of the

biological assets that meet the definition of the

production plant recorded as fixed assets. The

definition, acknowledgment and measurement of

the production plant must conform to the relevant

standards.

Amandemen PSAK 46 “Pajak penghasilan”

Amandemen tersebut mengklarifikasi persyaratan

untuk mengakui aset pajak tangguhan atas rugi yang

belum terealisasi. Amandemen tersebut

mengklarifikasi akuntansi untuk pajak tangguhan

dimana sebuah aset diukur pada nilai wajar dan nilai

wajar tersebut lebih rendah dari dasar pengenaaan

pajak atas aset tersebut.

SFAS Amendment 46 "Income tax"

The amendment clarifies the requirement to

recognize deferred tax assets for unrealized

losses. The amendment clarifies the accounting

for deferred tax in which an asset is measured at

fair value and the fair value is lower than the

taxable basis of the asset

PT WAHANA PRONATURAL Tbk CATATAN ATAS LAPORAN KEUANGAN 31 DESEMBER 2017 DAN 2016 DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

PT WAHANA PRONATURAL Tbk NOTES TO FINANCIAL STATEMENTS

DECEMBER 31 , 2017 AND 2016 AND FOR THE YEARS THEN ENDED

10

Amandemen tersebut juga mengklarifikasi aspek

tertentu dari akuntansi untuk pajak tangguhan.

The amendment also clarified aspects certain

from accounting for deferred tax.

Amandemen PSAK 67 “Pengungkapan kepentingan

dalam entitas lain”

Amandemen tersebut berlaku untuk kepentingan di

entitas yang dikategorikan sebagai dimiliki untuk

dijual kecuali untuk ringkasan informasi keuangan.

Tujuan dari amandemen ini adalah untuk

memberikan informasi mengenai sifat dari

kepentingan di entitas lain, risiko yang terasosiasi

dengan kepentingan dan efek dari kepentingan

tersebut untuk laporan keuangan.

SFAS Amendment 67 "Disclosure of interests in

other entities"

The amendment applies to interests in entities

that are categorized as held for sale except for a

summary of financial information. The purpose of

this amendment is to provide information about

the nature of interest in other entities, risks

associated with the interests and effects of such

interest for financial statements

Standar dan interpretasi standar akuntansi baru tertentu

telah dikeluarkan tetapi tidak wajib diterapkan pada

tahun yang berakhir 31 Desember 2017 dan belum

diterapkan secara dini oleh Perusahaan. Perusahaan

telah mengkaji dampak dari standar dan interpretasi

tersebut sebagaimana dijabarkan di bawah ini:

The standards and interpretations of certain new

accounting standards have been issued but are not

required to apply in the year ended December 31,

2017 and have not been applied in advance by the

Company. The Company has reviewed the impact of

such standards and interpretations as outlined below:

PSAK 71 “Instrumen Keuangan”

PSAK 71 membahas klasifikasi, pengukuran dan

penghentian pengakuan dari aset dan liabilitas

keuangan, memperkenalkan aturan baru untuk

akuntansi lindung nilai dan model penurunan nilai

baru untuk aset keuangan.

SFAS 71 "Financial Instruments"

SFAS 71 discusses the classification,

measurement and termination of recognition of

financial assets and liabilities, introducing new

rules for hedge accounting and new impairment

models for financial assets.

Sementara ini Perusahaan belum melakukan kajian

yang terperinci atas klasifikasi dan pengukuran dari aset

keuangan, instrument utang yang sekarang diklasifikasi

sebagai aset keuangan yang tersedia untuk dijual

dianggap memenuhi persyaratan untuk diklasifikasikan

sebagai aset keuangan yang diukur pada nilai wajar

melalui penghasilan komprehensif lainnya dan dengan

begitu tidak ada perubahan perlakuan akuntansi untuk

aset-aset tersebut.

While the Company has not undertaken a detailed

review of the classification and measurement of

financial assets, debt instruments that are now

classified as available-for-sale financial assets are

considered eligible to be classified as financial assets

at fair value through other comprehensive income and

thereby absent changes in accounting treatment for

these assets.

c. Transaksi dan saldo dalam mata uang asing

Laporan keuangan disajikan dalam Rupiah, yang

juga merupakan mata.

c. Transactions and balances in foreign currency

The financial statements are presented in Rupiah,

which is also the functional currency of the

Company.

Transaksi dalam mata uang asing yang pada awal

pengakuan dicatat oleh Perusahaan dengan mata

uang fungsional menggunakan kurs yang berlaku

pada tanggal transaksi. Aset dan liabilitas moneter

dalam mata asing dijabarkan sesuai dengan rata-

rata kurs jual dan beli yang diterbitkan oleh Bank

Indonesia pada tanggal transaksi perbankan terakhir

untuk periode yang bersangkutan, dan laba atau rugi

kurs yang timbul, dikreditkan atau dibebankan pada

operasi periode kini.

Transaksi-transaksi non-moneter dalam mata uang

asing yang diukur dengan metode biaya historis

Transactions involving foreign currencies at the

beginning of the recognition are recorded by the

Company with the functional currency using the

exchange rates prevailing at the date of the

transaction. Monetary assets and liabilities

denominated in foreign currency are translated in

accordance with the average buying and selling

rates issued by Bank Indonesia at the date of the

last banking transaction for the period, and the

resulting gains or losses, credited or charged to

operations of the current period.

Non-monetary transactions denominated in foreign

currencies as measured by the historical cost

PT WAHANA PRONATURAL Tbk CATATAN ATAS LAPORAN KEUANGAN 31 DESEMBER 2017 DAN 2016 DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

PT WAHANA PRONATURAL Tbk NOTES TO FINANCIAL STATEMENTS

DECEMBER 31 , 2017 AND 2016 AND FOR THE YEARS THEN ENDED

11

dijabarkan menggunakan kurs pada tanggal

terjadinya transaksi. Transaksi- transaksi non-

moneter yang diukur pada nilai wajar dalam mata

uang asing dijabarkan menggunakan kurs pada

tanggal penentuan nilai wajar tersebut.

Keuntungan dan kerugian dari selisih kurs yang

timbul dari transaksi dalam mata uang asing dan

penjabaran aset dan liabilitas moneter dalam mata

uang asing ke mata uang Rupiah, dibebankan pada

laba rugi periode berjalan, kecuali keuntungan dan

kerugian selisih kurs yang timbul dari aset keuangan

dalam mata uang asing yang merupakan lindung

nilai atas komitmen pengeluaran modal. Keuntungan

dan kerugian selisih kurs tersebut akan diakui dalam

ekuitas hingga pengakuan atas aset tersebut, pada

saat itu keuntungan dan kerugian selisih kurs

tersebut akan diakui sebagai bagian dari biaya

perolehan aset.

Kurs yang digunakan pada tanggal 31 Desember

2017 dan 2016 adalah Rp 13.548 dan Rp 13.436

untuk 1 Dolar.

method are translated at the exchange rate on the

date of transaction. Non-monetary transactions

measured at fair value in foreign currencies are

translated using the exchange rate on the date of

determination of the fair value.

Foreign currency gains and losses arising from

transactions denominated in foreign currencies and

the translation of foreign currency denominated

assets and liabilities into Rupiah, are charged to

current operations, except for foreign exchange

gains and losses arising from financial assets

denominated in foreign currencies foreign

exchange which is a hedge on capital expenditure

commitments. The foreign exchange gains and

losses will be recognized in equity up to the

recognition of those assets, at which time the

foreign exchange gains and losses will be

recognized as part of the cost of the asset.

The rates used on December 31, 2017 and 2016

are Rp 13,548 and Rp 13,436 for 1 Dollar.

d. Transaksi dengan Pihak Berelasi

d. Transactions with Related Parties

Pihak-pihak berelasi adalah orang atau entitas yang

terkait dengan entitas pelapor:

A related party is a person or entity that is related

to the Company (the reporting entity):

a. Suatu entitas berelasi dengan entitas pelapor jika

memenuhi salah satu hal berikut:

i. memiliki pengendalian atau pengendalian

bersama atas entitas pelapor;

ii. memiliki pengaruh signifikan atas entitas

pelapor; atau

iii. personil manajemen kunci entitas pelapor

atau entitas induk entitas pelapor.

a. A person or a close member of that person's

family is related to the Company:

i. has control or joint control over the

reporting entity;

ii. has significant influence over the reporting

entity; or

iii. is a member of the key management

personnel of the reporting entity or of a

parent of the reporting entity.

b. Suatu entitasberelasi dengan entitas pelapor jika

memenuhi salah satu hal berikut:

b. An entity is related to the reporting entity if any

of the following conditions applies:

i. Satu entitas adalah entitas asosiasi atau

ventura bersama dari entitas lain (atau

entitas asosiasi atau ventura bersama yang

merupakan anggota suatu kelompok usaha,

yang mana entitas lain tersebut adalah

anggotanya).

i. One entity is an associate or joint venture

of the other entity (or an associate or joint

venture of a member of a group of which

the other entity is a member).

ii. Satu entitas adalah entitas asosiasi atau

ventura bersama dari entitas lain (atau

entitas asosiasi atau ventura bersama yang

merupakan anggota suatu kelompok usaha,

yang mana entitas lain tersebut adalah

anggotanya).

ii. One entity is an associate or joint venture

of the other entity (or an associate or joint

venture of a member of a group of which

the other entity is a member).

iii. Kedua entitas tersebut adalah ventura

bersama dari pihak ketiga yang sama.

iii. Both entities are joint ventures of the same

third party.

iv. Satu entitas adalah ventura bersama dari

entitas ketiga dan entitas yang lain adalah

entitas asosiasi dari entitas ketiga.

iv. One entity is a joint venture of a third entity

and the other entity is an associate of the

third entity.

v. Entitas tersebut adalah suatu program

imbalan pascakerja untuk imbalan kerja dari

salah satu entitas pelapor atau entitas yang

terkait dengan entitas pelapor. Jika entitas

v. The entity is a post-employment benefit

plan for the benefit of employees of either

the reporting entity, or an entity related to

the reporting entity. If the reporting entity is

PT WAHANA PRONATURAL Tbk CATATAN ATAS LAPORAN KEUANGAN 31 DESEMBER 2017 DAN 2016 DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

PT WAHANA PRONATURAL Tbk NOTES TO FINANCIAL STATEMENTS

DECEMBER 31 , 2017 AND 2016 AND FOR THE YEARS THEN ENDED

12

pelapor adalah entitas yang

menyelenggarakan program tersebut, maka

entitas sponsor juga berelasi dengan entitas

pelapor.

itself such a plan, the sponsoring

employers are also related to the reporting

entity.

vi. Entitas yang dikendalikan atau dikendalikan

bersama oleh orang yang diidentifikasi dalam

huruf (a).

vi. A person identified in (a) (i) has significant

influence over the entity or is a member of

the key management personnel of the

entity ( or a parent of the entity).

vii. Orang yang diidentifikasi dalam huruf (a)(i)

memiliki pengaruh signifikan atas entitas atau

personil manajemen kunci entitas (atau

entitas induk dari entitas).

vii. A person identified in (a) (i) has significant

influence over the entity or is a member of

the key management personnel of the

entity ( or a parent of the entity).

Transaksi signfikan yang dilakukan dengan pihak-

pihak berelasi, baik dilakukan dengan kondisi dan

pada persyaratan yang sama dengan pihak ketiga

namun tidak diungkapkan pada laporan keuangan.

Significant transactions with related parties,

whether or not made at similar terms and

conditions as those done with third parties, are

disclosed in the financial statement.

e. Instrumen Keuangan

e. Financial Instrument

Aset Keuangan

Financial Assets

Pengakuan awal dan pengukuran

Aset keuangan diklasifikasikan sebagai aset

keuangan yang dinilai pada nilai wajar melalui

laporan laba atau rugi, pinjaman yang diberikan dan

piutang, investasi yang dimiliki hingga jatuh tempo,

aset keuangan tersedia untuk dijual, atau sebagai

derivatif yang ditetapkan sebagai instrumen lindung

nilai dalam lindung nilai yang efektif, jika sesuai.

Perusahaan menentukan klasifikasi aset keuangan

pada saat pengakuan awal.

Initial recognition and measurement.

Financial assets are classified as financial assets

at fair value through profit or loss, loans and

receivables, held-to-maturity investments,

available-for-sale financial assets, or as derivatives

designated as hedging instruments in an effective

hedge , if appropriate. The Company determines

the classification of financial assets at initial

recognition.

Pada saat pengakuan awal, aset keuangan diukur

pada nilai wajarnya, ditambah, dalam hal aset

keuangan tidak diukur pada nilai wajar dalam

laporan laba rugi, biaya transaksi yang dapat

diatribusikan secara langsung dengan perolehan

atau penerbitan aset keuangan tersebut.

Seluruh pembelian dan penjualan yang lazim pada

aset keuangan diakui atau dihentikan pengakuannya

pada tanggal perdagangan seperti contohnya

tanggal pada saat Perusahaan berkomitmen untuk

membeli atau menjual aset. Pembelian atau

penjualan yang lazim adalah pembelian atau

penjualan aset keuangan yang mensyaratkan

penyerahan aset dalam kurun waktu umumnya

ditetapkan dengan peraturan atau kebiasaan yang

berlaku di pasar.

Perusahaan menentukan klasifikasi aset keuangan

pada saat pengakuan awal dan, jika diperbolehkan

dan sesuai, akan dievaluasi kembali setiap akhir

periode keuangan.

Aset keuangan Perusahaan pada tanggal 31

Desember 2017 terdiri dari kas dan setara kas,

piutang usaha dan penghasilan yang masih akan

diterima.

At initial recognition, the financial asset is

measured at fair value, plus, in the case that the

financial asset is not measured at fair value in the

income statement, transaction costs that are

directly attributable to the acquisition or issuance of

the financial asset.

All purchases and sales which are common to

financial assets are recognized or discontinued on

the date of trading as for example, at the date

when the Company is committed to buying or

selling assets. A typical purchase or sale is the

purchase or sale of a financial asset requiring the

delivery of assets within a period generally

established by rules or customs in the market.

The Company determines the classification of

financial assets at initial recognition and, if allowed

and appropriate, will be re-evaluated at the end of

each financial period.

The Company's financial assets as at 31

December 2017 consist of cash and cash

equivalents, accounts receivable and income that

will still be received.

PT WAHANA PRONATURAL Tbk CATATAN ATAS LAPORAN KEUANGAN 31 DESEMBER 2017 DAN 2016 DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

PT WAHANA PRONATURAL Tbk NOTES TO FINANCIAL STATEMENTS

DECEMBER 31 , 2017 AND 2016 AND FOR THE YEARS THEN ENDED

13

Pengukuran setelah pengakuan awal

Pinjaman yang diberikan dan piutang adalah aset

keuangan non-derivatif dengan pembayaran tetap

atau telah ditentukan dan tidak mempunyai kuotasi

di pasar aktif. Aset keuangan tersebut dicatat pada

biaya perolehan diamortisasi menggunakan metode

suku bunga efektif. Keuntungan atau kerugian diakui

pada laba rugi pada saat pinjaman yang diberikan

dan piutang tersebut dihentikan pengakuannya

atau mengalami penurunan nilai, serta melalui

proses amortisasi.

Penghentian pengakuan

Penghentian pengakuan atas suatu aset keuangan

(atau, apabila dapat diterapkan untuk bagian dari

aset keuangan atau bagian dari kelompok aset

keuangan sejenis) terjadi bila: (1) hak kontraktual

atas arus kas yang berasal dari aset keuangan

tersebut berakhir; atau (2) Perusahaan

memindahkan hak untuk menerima arus kas yang

berasal dari aset keuangan tersebut atau

menanggung liabilitas untuk membayar arus kas

yang diterima tersebut tanpa penundaan yang

signifikan kepada pihak ketiga melalui suatu

kesepakatan penyerahan dan salah satu diantara (a)

Perusahaan secara substansial memindahkan

seluruh risiko dan manfaat atas kepemilikan aset

keuangan tersebut, atau (b) Perusahaan secara

substansial tidak memindahkan dan tidak memiliki

seluruh risiko dan manfaat atas kepemilikan aset

keuangan tersebut, namun telah memindahkan

pengendalian atas aset tersebut.

Penurunan nilai aset keuangan

Pada setiap akhir periode pelaporan, Perusahaan

mengevaluasi apakah terdapat bukti yang obyektif

bahwa aset keuangan atau kelompok aset keuangan

mengalami penurunan nilai.

Untuk pinjaman yang diberikan dan piutang yang

dicatat pada biaya perolehan diamortisasi,

Perusahaan terlebih dahulu menentukan bahwa

terdapat bukti obyektif mengenai penurunan nilai

secara individual atas aset keuangan yang signifikan

secara individual, atau secara kolektif untuk aset

keuangan yang tidak signifikan secara individual.

Jika Perusahaan menentukan tidak terdapat bukti

obyektif mengenai penurunan nilai atas aset

keuangan yang dinilai secara individual, terlepas

aset keuangan tersebut signifikan atau tidak, maka

aset tersebut dimasukkan ke dalam kelompok aset

keuangan yang memiliki karakteristik risiko kredit

yang sejenis dan menilai penurunan nilai kelompok

tersebut secara kolektif.

Measurement after initial recognition

Loans and receivables are non-derivative financial

assets with fixed or determined payments and no

quotes in active markets. Such financial assets are

carried at amortized cost using the effective

interest method. Gains or losses are recognized in

the statements of income when the loans and

receivables are derecognized or impaired, and

through the amortization process.

Derecognition

Derecognition of a financial asset (or, where

applicable for a part of a financial asset or part of a

group of similar financial assets) occurs when: (1)

the contractual rights to the cash flows arising from

the asset expire; or (2) the Company transferred

the right to receive cash flows arising from the

financial asset or assumed liability to pay the cash

flows received without significant delay to a third

party through a consignment agreement and either

(a) the Company substantially removes all risks

and rewards of ownership of the financial asset, or

(b) the Company has not substantially transferred

and retained all the risks and rewards of ownership

of the asset, but has transferred control over the

asset.

Impairment of financial assets

At the end of each reporting period, the Company

evaluates whether there is objective evidence that

a financial asset or group of financial assets is

impaired.

For loans and receivables recorded at amortized

cost, the Company first determines that there is

objective evidence of impairment individually on

financial assets that are individually significant, or

collectively, for non-individually significant financial

assets. If the Company determines that there is no

objective evidence of impairment of the individually

assessed financial assets, whether or not the

financial asset is significant, the asset is included

in a group of financial assets with similar credit risk

characteristics and assesses the collective value of

the group collectively .

PT WAHANA PRONATURAL Tbk CATATAN ATAS LAPORAN KEUANGAN 31 DESEMBER 2017 DAN 2016 DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

PT WAHANA PRONATURAL Tbk NOTES TO FINANCIAL STATEMENTS

DECEMBER 31 , 2017 AND 2016 AND FOR THE YEARS THEN ENDED

14

Aset yang penurunan nilainya dinilai secara

individual dan untuk itu kerugian penurunan nilai

diakui atau tetap diakui, tidak termasuk dalam

penilaian penurunan nilai secara kolektif.

Jika terdapat bukti obyektif bahwa kerugian

penurunan nilai telah terjadi, jumlah kerugian

tersebut diukur sebagai selisih antara nilai tercatat

aset dengan nilai kini estimasi arus kas masa datang

(tidak termasuk kerugian kredit di masa mendatang

yang belum terjadi). Nilai kini estimasi arus kas masa

datang didiskonto dengan menggunakan suku bunga

efektif awal dari aset keuangan tersebut. Jika

pinjaman yang diberikan memiliki suku bunga

variabel, maka tingkat diskonto yang digunakan

untuk mengukur setiap kerugian penurunan nilai

adalah suku bunga efektif yang berlaku.

Nilai tercatat atas aset keuangan dikurangi melalui

penggunaan pos cadangan penurunan nilai dan

jumlah kerugian yang terjadi diakui dalam laba rugi.

Penghasilan bunga selanjutnya diakui sebesar nilai

tercatat yang diturunkan nilainya berdasarkan tingkat

suku bunga efektif awal dari aset keuangan.

Pinjaman yang diberikan dan piutang beserta

dengan cadangan terkait dihapuskan jika tidak

terdapat kemungkinan yang realistis atas pemulihan

di masa mendatang dan seluruh agunan telah

terealisasi atau dialihkan kepada Perusahaan. Jika,

pada periode berikutnya, nilai estimasi kerugian

penurunan nilai aset keuangan bertambah atau

berkurang karena peristiwa yang terjadi setelah

penurunan nilai diakui, maka kerugian penurunan

nilai yang diakui sebelumnya bertambah atau

berkurang dengan menyesuaikan pos cadangan

penurunan nilai. Jika di masa mendatang

penghapusan tersebut dapat dipulihkan, jumlah

pemulihan tersebut diakui pada laba atau rugi.

Assets where impairment is assessed individually

and for which an impairment loss is recognized or

otherwise recognized, is not included in the

collective assessment of impairment.

If there is objective evidence that an impairment

loss has occurred, the amount of the loss is

measured as the difference between the asset's

carrying value and the present value of estimated

future cash flows (excluding future unexpected

credit losses). The present value of estimated

future cash flows is discounted using the original

effective interest rate of the asset. If a given loan

has a variable interest rate, then the discount rate

used to measure any impairment loss is the

effective interest rate.

The carrying amount of the financial asset is

reduced through the use of the impairment reserve

and the amount of the loss is recognized in profit or

loss. Subsequent interest income is recognized at

an undocumented carrying amount based on the

initial effective interest rate of the financial asset.

Loans and receivables and associated reserves

are written off in the absence of any realistic

possibility of future recovery and all collateral has

been realized or transferred to the Company. If, in

the subsequent period, the estimated value of the

impairment loss of financial assets increases or

decreases as events occurring after the

impairment are recognized, the previously

recognized impairment losses increase or

decrease by adjusting the impairment reserves. If

in the future such removal can be recovered, the

amount of the recovery is recognized on profit or

loss.

Liabilitas Keuangan

Financial Liabilities

Pengakuan awal dan pengukuran

Liabilitas keuangan diklasifikasikan sebagai liabilitas

keuangan yang diukur pada nilai wajar melalui

laporan laba atau rugi, liabilitas keuangan pada

biaya perolehan diamortisasi atau derivatif yang

telah ditetapkan untuk tujuan lindung nilai yang

efektif, jika sesuai. Perusahaan menentukan

klasifikasi liabilitas keuangan pada saat pengakuan

awal.

Saat pengakuan awal, liabilitas keuangan diukur

pada nilai wajar dan, dalam hal liabilitas keuangan

yang diukur pada biaya perolehan diamortisasi,

termasuk biaya transaksi yang dapat diatribusikan

secara langsung.

Initial recognition and measurement

Financial liabilities are classified as financial

liabilities at fair value through profit or loss,

financial liabilities at amortized cost or derivatives

that have been designated for effective hedging

purposes, where appropriate. The Company

determines the classification of financial liabilities

at initial recognition.

At initial recognition, financial liabilities are

measured at fair value and, in the case of financial

liabilities measured at amortized cost, including

directly attributable transaction costs.

PT WAHANA PRONATURAL Tbk CATATAN ATAS LAPORAN KEUANGAN 31 DESEMBER 2017 DAN 2016 DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

PT WAHANA PRONATURAL Tbk NOTES TO FINANCIAL STATEMENTS

DECEMBER 31 , 2017 AND 2016 AND FOR THE YEARS THEN ENDED

15

Liabilitas keuangan Perusahaan pada tahun 2017

terdiri dari utang usaha dan beban akrual.

Pengukuran setelah pengakuan awal

Setelah pengakuan awal, liabilitas keuangan diukur

pada biaya perolehan diamortisasi menggunakan

tingkat bunga efektif. Keuntungan dan kerugian

diakui dalam laba rugi pada saat liabilitas dihentikan

pengakuannya atau diturunkan nilainya melalui

proses amortisasi.

Penghentian pengakuan

Liabilitas keuangan dihentikan pengakuannya ketika

liabilitas yang ditetapkan dalam kontrak dihentikan

atau dibatalkan atau kadaluwarsa.

Ketika liabilitas keuangan awal digantikan dengan

liabilitas keuangan lain dari pemberi pinjaman yang

sama dengan ketentuan yang berbeda secara

substansial, atau modifikasi secara substansial atas

liabilitas keuangan yang saat ini ada, maka

pertukaran atau modifikasi tersebut dicatat sebagai

penghapusan liabilitas keuangan awal dan

pengakuan liabilitas keuangan baru dan selisih

antara nilai tercatat liabilitas keuangan tersebut

diakui sebagai laba atau rugi.

Instrumen Ekuitas

Instrumen merupakan instrument ekuitas jika, dan

hanya jika kedua kondisi (a) dan (b) berikut

terpenuhi :

1. Instrumen tersebut tidak memiliki kewajiban

kontraktual;

i. untuk menyerahkan kas atau aset keuangan

lain kepada entitas lain; atau

ii. untuk mempertukarkan aset keuangan atau

liabilitas keuangan dengan entitas lain

dengan kondisi yang berpotensi tidak

menguntungkan penerbit.

Jika instrumen tersebut akan atau mungkin

diselesaikan dengan instrumen ekuitas yang

diterbitkan entitas, instrumen tersebut merupakan

derivatif dan nonderivatif.

Saling hapus instrument keuangan

Aset keuangan dan liabilitas keuangan saling hapus

dan nilai netonya disajikan dalam laporan posisi

keuangan jika, dan hanya jika, terdapat hak yang

berkekuatan hukum untuk melakukan saling hapus

atas jumlah yang telah diakui dari aset keuangan

dan liabilitas keuangan tersebut dan terdapat intensi

untuk menyelesaikan dengan menggunakan dasar

neto, atau untuk merealisasikan aset dan

menyelesaikan liabilitasnya secara bersamaan.

The Company's financial liabilities in 2017 consist

of account payable and accrued expenses.

Measurement after initial recognition

After initial recognition, financial liabilities are

measured at amortized cost using the effective

interest rate. Gains and losses are recognized in

profit or loss when the liability is derecognized or

derived from the value through the amortization

process.

Derecognition

Financial liabilities are derecognized when the

liability specified in the contract is terminated or

canceled or is expired.

When the original financial liabilities are replaced

with other financial liabilities of the same lender

substantially different terms, or substantial

modifications to the current financial liabilities, such

exchange or modification is recorded as write-off of

initial financial liabilities and recognition of new

financial liabilities and the difference between the

carrying amount of the financial liabilities is

recognized as profit or loss.

Equity Instrument

An Instrumen is an equity instruments if, and only

if, the following two (a) and (b) conditions are met :

1. The instrument has no contractual obligation :

i. to deliver cash or another financial asset to

another entity; or

ii. to exchange financial assets or financial

liabilities with another entity with potentially

unfavorable conditions of the issuer.

If the instrument will or may be settled in equity

instruments of the entity, issue of the instrument is

derivative and nonderivatif.

Mutually remove financial instruments

Financial assets and financial liabilities are offset

and the net amounts are presented in the

statement of financial position if, and only if, there

is a legally enforceable right to offset the

recognized amount of the financial assets and

liabilities and there is an intention to settle on a

basis basis net, or to realize assets and settle

liabilities simultaneously.

PT WAHANA PRONATURAL Tbk CATATAN ATAS LAPORAN KEUANGAN 31 DESEMBER 2017 DAN 2016 DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

PT WAHANA PRONATURAL Tbk NOTES TO FINANCIAL STATEMENTS

DECEMBER 31 , 2017 AND 2016 AND FOR THE YEARS THEN ENDED

16

Nilai wajar instrumen keuangan

Nilai wajar instrumen keuangan yang secara aktif

diperdagangkan di pasar keuangan ditentukan

dengan mengacu pada kuotasi harga pasar yang

berlaku pada penutupan pasar pada akhir periode

pelaporan. Untuk instrumen keuangan yang tidak

diperdagangkan di pasar aktif, nilai wajar ditentukan

dengan menggunakan teknik penilaian. Teknik

penilaian tersebut meliputi penggunaan transaksi

pasar terkini yang dilakukan secara wajar (arm’s-

lengt market transactions), referensi atas nilai wajar

terkini dari instrument lain yang secara substantial

sama, analisis arus kas yang didiskonto, atau model

penilaian lainnya.

The fair value of financial instruments

The fair value of financial instruments actively

traded in financial markets is determined by

reference to quoted market prices prevailing at

market closure at the end of the reporting period.

For financial instruments not traded on active

markets, fair value is determined using valuation

techniques. Such valuation techniques include the

use of current market transactions on a reasonable

basis (arm's-lengt market transactions), references

to the current fair value of other substantially

similar instruments, discounted cash flow analysis,

or other valuation models.

f. Penurunan nilai aset keuangan

f. Impairment of financial assets

Pada akhir tahun, Perusahaan menilai apakah

terdapat bukti objektif bahwa aset keuangan atau

kelompok aset keuangan telah mengalami

penurunan nilai. Aset keuangan atau kelompok aset

keuangan diturunkan nilainya dan rugi penurunan

nilai terjadi hanya jika terdapat bukti objektif bahwa

penurunan nilai merupakan akibat dari satu atau

lebih peristiwa yang terjadi setelah pengakuan awal

aset (“peristiwa kerugian”) dan peristiwa kerugian

(atau peristiwa) tersebut memiliki dampak pada

estimasi arus kas masa datang atas aset keuangan

atau kelompok aset keuangan yang dapat diestimasi

secara andal.

At each reporting date, the Company assessed for

indicator of impairment of financial assets or group

financial assets. Financial assets or group financial

assets impaired when there is objective evidence

that, as a result of one or more events that

occurred after the initial recognition of the financial

assets, the estimated future cash flows of the

investment have been affected.

g. Kas dan Setara Kas g. Cash and Cash Equivalents

Kas dan setara kas mencakup kas, simpanan yang

sewaktu-waktu bisa dicairkan dan investasi likuid

jangka pendek lainnya dengan jangka waktu jatuh

tempo tiga bulan atau kurang.

Cash and cash equivalents consist of cash, time

deposit and all investments with maturities of three

months or less.

h. Piutang

h. Trade Account Receivable

Pada saat pengakuan awal piutang diukur sebesar

nilai wajar dan setelah pengakuan awal diukur pada

biaya perolehan diamortisasi dengan menggunakan

metode suku bunga efektif, dikurangi cadangan

kerugian penurunan nilai.

Trade account receivable initially measured at fair

value and then measured at amortized cost using

interest effective rate method, deducted allowance

of doubtfull acount.

Cadangan kerugian penurunan nilai dibentuk ketika

terdapat bukti obyektif bahwa entitas tidak akan

dapat menagih semua piutang sesuai dengan

persyaratan awal piutang. Kesulitan keuangan yang

signifikan pada debitur, probabilitas bahwa debitur

akan dinyatakan pailit atau reorganisasi keuangan,

dan wanprestasi atau tunggakan dalam pembayaran

dianggap sebagai indikator bahwa piutang telah

turun nilainya. Jumlah cadangan tersebut adalah

selisih antara nilai tercatat aset dengan nilai kini

estimasi arus kas masa depan, yang didiskontokan

pada suku bunga efektif awal.

Allowance of doubtfull account are establised

when there is objective evidence that the entity will

not be able to collect all receivables in accordance

with the initial terms of receivables. Significant

financial difficulties on the borrower, the probability

that the debtor will be declared bankrupt or a

financial reorganization and wanprestasi or arrears

in the payment is considered an indicator that ther

is impairment. Net of carrying amount and

estimated cash flows in the future is allowance,

discounted at the original effective interest rate.

PT WAHANA PRONATURAL Tbk CATATAN ATAS LAPORAN KEUANGAN 31 DESEMBER 2017 DAN 2016 DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

PT WAHANA PRONATURAL Tbk NOTES TO FINANCIAL STATEMENTS