VISI dan MISI - PRIMA MASTER BANK · VISI Menjadi bank sehat, terpercaya dan berkembang serta...

39

Transcript of VISI dan MISI - PRIMA MASTER BANK · VISI Menjadi bank sehat, terpercaya dan berkembang serta...

VISI dan MISI Vision and Mission

VISI Menjadi bank sehat, terpercaya dan berkembang serta mempunyai peranan penting dalam perekonomian nasional. MISI Mempunyai komitmen dalam memberikan layanan terbaik terhadap kebutuhan masyarakat melalui produk perbankan yang berkualitas, tata kelola perusahaan yang baik serta didukung dengan sumber daya manusia yang profesional.

VISION Being healthy bank, reliable and grow also have an important role in the national economy. MISSION Is committed in providing the best services to the needs of society through quality banking products, good corporate governance and supported by human resources professionals.

Sekilas Prima Bank A Glance of Prima Bank

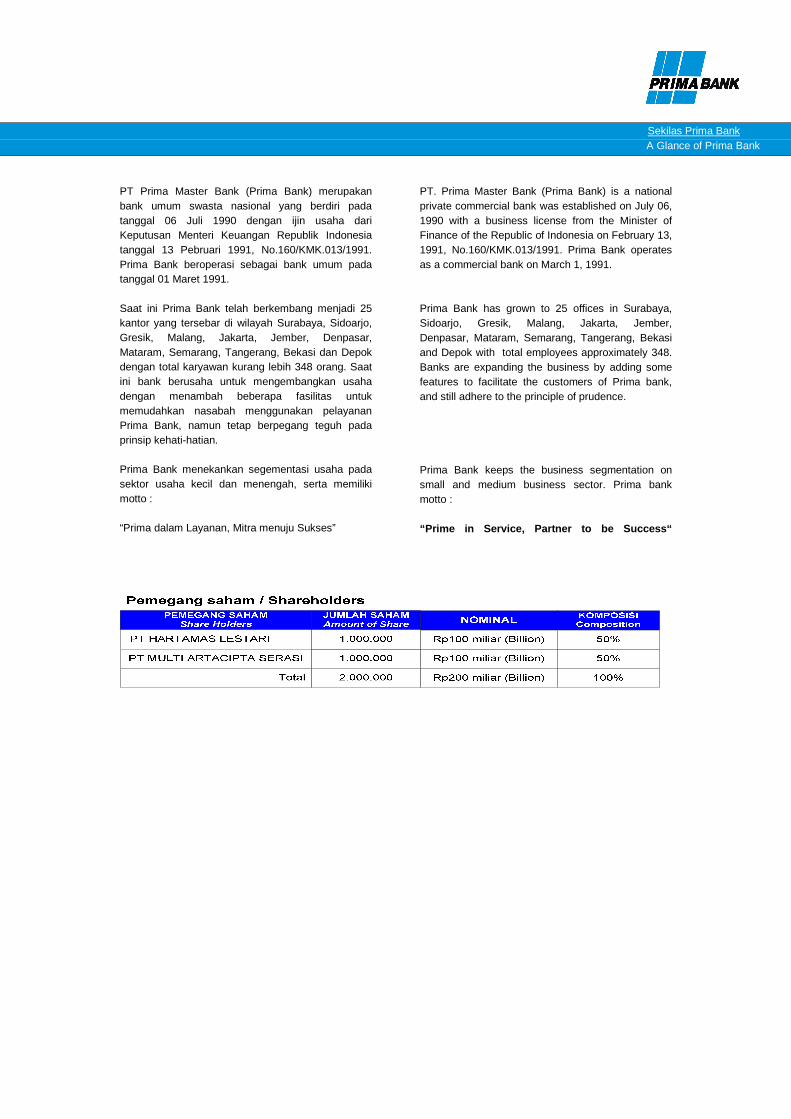

PT Prima Master Bank (Prima Bank) merupakan bank umum swasta nasional yang berdiri pada tanggal 06 Juli 1990 dengan ijin usaha dari Keputusan Menteri Keuangan Republik Indonesia tanggal 13 Pebruari 1991, No.160/KMK.013/1991. Prima Bank beroperasi sebagai bank umum pada tanggal 01 Maret 1991. Saat ini Prima Bank telah berkembang menjadi 25 kantor yang tersebar di wilayah Surabaya, Sidoarjo, Gresik, Malang, Jakarta, Jember, Denpasar, Mataram, Semarang, Tangerang, Bekasi dan Depok dengan total karyawan kurang lebih 348 orang. Saat ini bank berusaha untuk mengembangkan usaha dengan menambah beberapa fasilitas untuk memudahkan nasabah menggunakan pelayanan Prima Bank, namun tetap berpegang teguh pada prinsip kehati-hatian. Prima Bank menekankan segementasi usaha pada sektor usaha kecil dan menengah, serta memiliki motto : “Prima dalam Layanan, Mitra menuju Sukses”

PT. Prima Master Bank (Prima Bank) is a national private commercial bank was established on July 06, 1990 with a business license from the Minister of Finance of the Republic of Indonesia on February 13, 1991, No.160/KMK.013/1991. Prima Bank operates as a commercial bank on March 1, 1991. Prima Bank has grown to 25 offices in Surabaya, Sidoarjo, Gresik, Malang, Jakarta, Jember, Denpasar, Mataram, Semarang, Tangerang, Bekasi and Depok with total employees approximately 348. Banks are expanding the business by adding some features to facilitate the customers of Prima bank, and still adhere to the principle of prudence. Prima Bank keeps the business segmentation on small and medium business sector. Prima bank motto : “Prime in Service, Partner to be Success“

Sambutan Presiden Komisaris Forewords from the President Commisioner

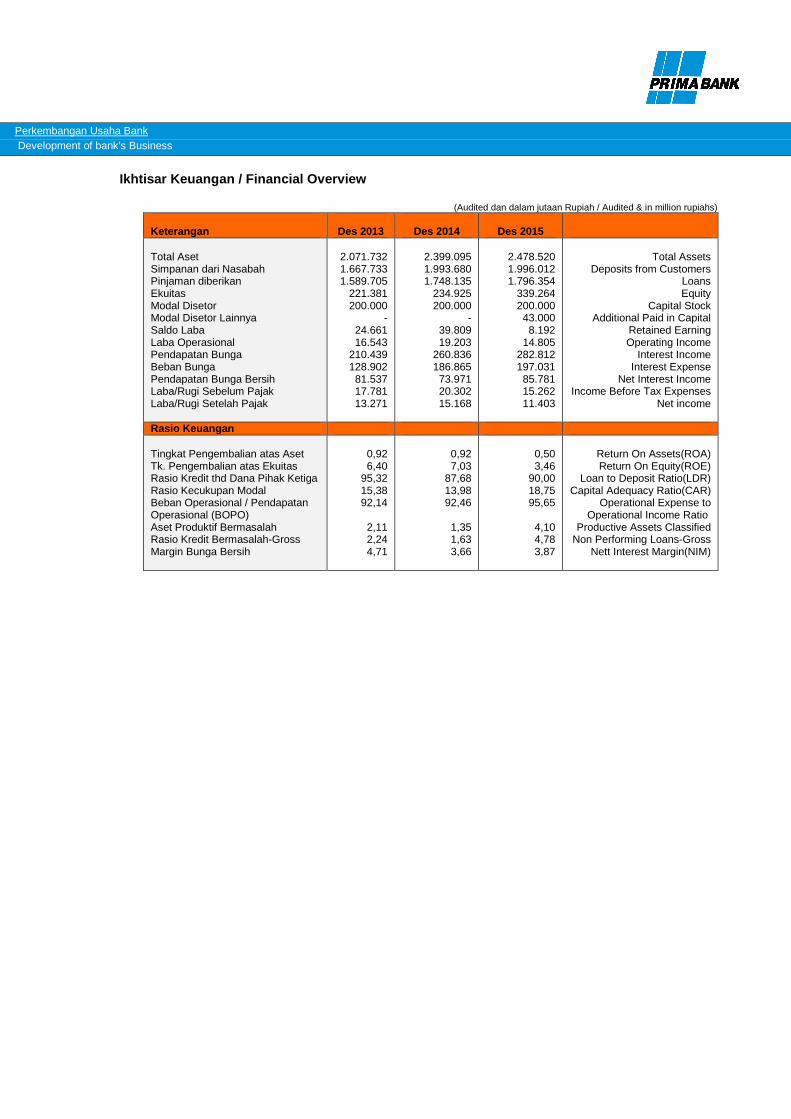

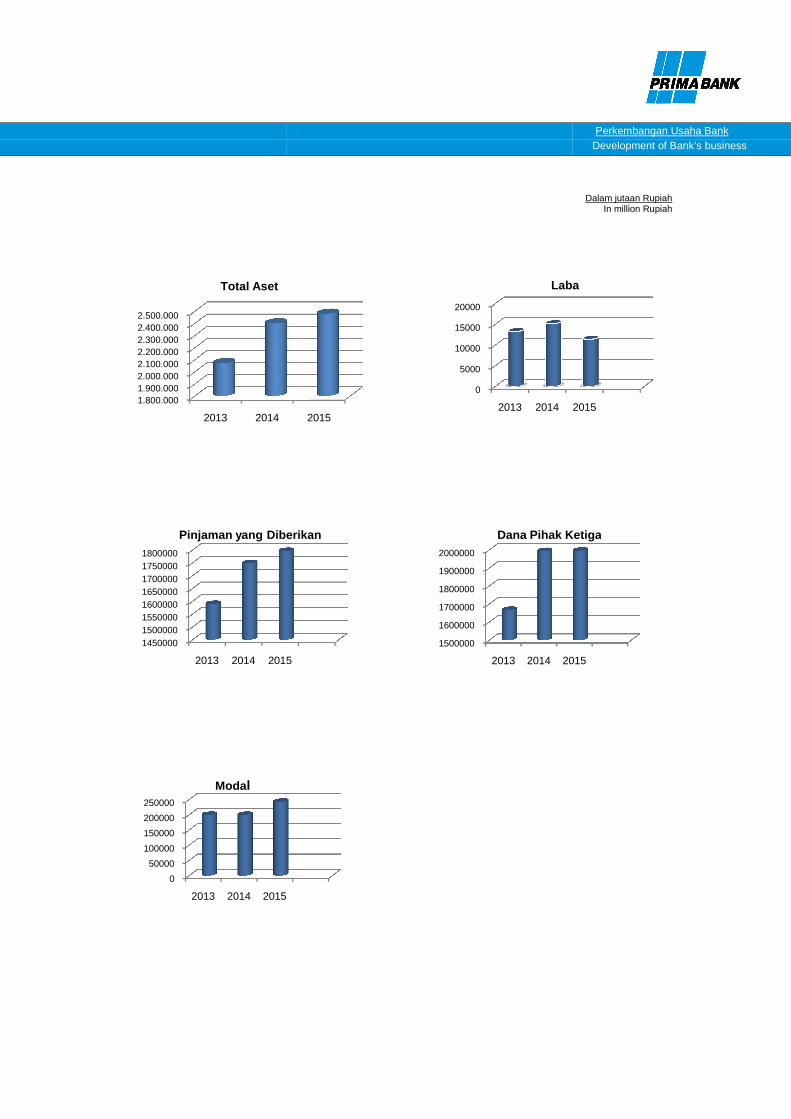

Sambutan Presiden komisaris Kami mengucapkan puji dan syukur ke hadirat Tuhan Yang Maha Esa atas seluruh pencapaian kinerja pada tahun 2015 sehingga meskipun secara makro ekonomi kurang kondusif dan terjadi pelemahan dalam sektor real, Bank mampu mencapai hasil yang baik dan secara umum aspek-aspek dalam Rencana Bisnis Bank 2015 dapat terpenuhi. Pada tahun 2015 pertumbuhan makro ekonomi Indonesia hanya tumbuh sekitar 4,8%, pada tahun 2015 boleh dikatakan tahun yang cukup berat bagi perkembangan usaha termasuk perbankan. Sekali lagi puji syukur kami haturkan karena dengan kondisi ekonomi makro yang kurang menggembirakan tersebut, pertumbuhan Bank pada akhir 2015 dinilai cukup baik, antara lain aset bank meningkat sebesar 3,31%, pinjaman meningkat sebesar 2,76% walaupun laba menurun sebesar 24,82% dari tahun sebelumnya. Pertumbuhan kredit tersebut terutama disalurkan dalam bentuk kredit modal kerja sebesar 82,16%, kredit investasi sebesar 13,44% dan Kredit Konsumsi sebesar 4,40%. Pertumbuhan DPK yang masih kuat tersebut terutama kontribusi dari pertumbuhan tabungan dan deposito yang cukup stabil, meskipun harus dicapai dengan suku bunga yang cukup tinggi karena mengimbangi kondisi likuiditas yang ketat di pasar, dimana hal ini juga menekan laju rentabilitas Bank. Prima Master Bank berhasil meraih kinerja usaha yang menggembirakan, antara lain :

- Total asset Bank meningkat sebesar 3,31% menjadi Rp 2.479 miliar dari sebesar Rp 2.399 miliar di akhir tahun 2014.

- Penyaluran kredit meningkat sebesar 2,76% menjadi Rp 1.796 milliar dari Rp 1.748 milliar di akhir tahun 2014.

Forewords from the President Commisioner

We express our praise and gratitude the presence of God Almighty for the whole achievement of the performance in 2015 that although the macro economy are less conducive and a weakening in the real estate sector, the Bank is able to achieve good results and general aspects of the Bank's Business Plan 2015 can be met. In 2015, Indonesia's macroeconomic growth is only growing at about 4.8%, in 2015 arguably years severe enough for the development of enterprises, including banks. Once again, we extend gratitude for the macro-economic conditions are less encouraging the growth of the Bank at the end of 2015 is considered good enough, among other assets of the bank increased by 3.31%, loans increased by 2.76% although profit declined by 24.82 % from the previous year. The credit growth was mainly distributed in the form of working capital loans amounted to 82.16%, amounting to 13.44% investment credit and consumption credit at 4.40%. Strong deposit growth still is mainly the contribution of the growth of savings and deposits are fairly stable, although it must be achieved with relatively high interest rates due to offset tight liquidity in the market, where it is also reducing the rate of the profitability of the Bank. Prima Master Bank achieved encouraging business performance, such as:

- Total assets of the Bank increased by 3.31% to Rp 2,479 billion from Rp 2,399 billion at the end of 2014

- Loans increased by 2.76% to Rp 1,796 billion from Rp

1,748 billion at the end of 2014.

- Penghimpunan Dana Pihak Ketiga (DPK) di tahun 2015 berhasil ditingkatkan sebesar 0,11% menjadi sebesar Rp 1.996 miliar dari sebesar Rp 1.994 miliar di akhir tahun 2014.

- Rasio Kecukupan Modal (CAR) mencapai 18,75%, dimana persyaratan minimal yang wajib dipenuhi oleh Bank adalah 8%. Kondisi permodalan yang kuat memberikan peluang bagi Prima Master Bank untuk melakukan usaha dan menjalankan fungsi intermediasi secara lebih optimal.

Dengan kondisi yang diperkirakan akan mengalami peningkatan tipis dibanding tahun sebelumnya, pada tahun ke depannya Prima Bank akan tetap teguh dalam menjalankan fungsinya sebagai salah satu instansi keuangan dengan terus menjaga antara kinerja usaha yang dicapai tanpa mengabaikan tata kelola perusahaan yang baik, serta monitoring terhadap faktor-faktor risiko akan tetap kami lakukan dan selalu ditingkatkan. Sebagai penutup, Dewan Komisaris, menyampaikan terima kasih kepada Otoritas Jasa Keuangan atas bimbingannya serta penghargaan setinggi-tingginya kepada Direksi dan seluruh karyawan atas dedikasi dan kontribusinya, khususnya juga kepada segenap mitra usaha, relasi dan pemegang saham atas dukungannya.

- Deposits Third Party (DPK) in 2015 successfully increased by 0.11% to Rp 1,996 billion from Rp 1,994 billion at the end of 2014.

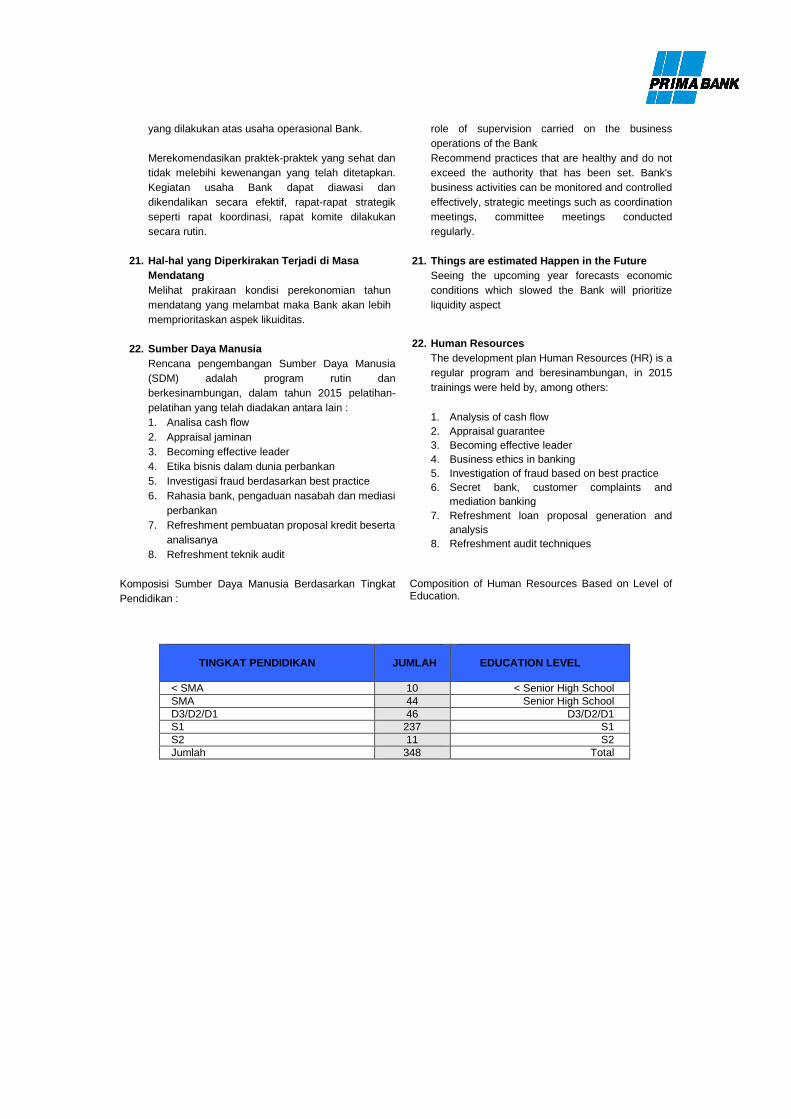

- Capital adequacy ratio (CAR) reached 18.75%, where the minimum requirements that must be fulfilled by the Bank is 8%. Condition strong capitalization provides opportunities for Prima Master Bank to conduct a business and intermediation function more optimally.

With conditions expected to experience a slight increase over the previous year, in the future Prima Bank will remain steadfast in its function as one of the financial institutions to continue to keep the business performance achieved without ignoring the good corporate governance, as well as monitoring of risk factors will remain we do and always improved. In closing, the Board, thanked the Financial Services Authority for his guidance as well as the highest appreciation to the Board of Directors and all employees for their dedication and contributions, in particular also to all business partners, relatives and shareholders for their support.

Sambutan Presiden Direktur Forewords from the President Director

Sambutan Presiden Direktur Sejalan dengan tahun buku 2015 yang telah berakhir, kami mengucapkan puji dan syukur atas berkat dan rahmat Tuhan Yang Maha Esa yang telah diberikansehingga sepanjang tahun 2015 dengan baik dan bisa dikatakan sejalan dengan yang telah direncanakan. Pada tahun 2015, Bank telah berupayapenghimpunan dana masyarakat sehingga tersebut tumbuh dari Rp 1.994 miliar di akhir menjadi Rp 1.996 miliar di akhir 201sebesar 0,11%, sedangkan penyaluran danamasyarakat dalam bentuk pemberian peningkatan sebesar 2,76% dari Rptahun 2014 menjadi Rp 1.796 miliar di akhirAset Bank naik mencapai Rp meningkat 3,31% selama tahun 201Laba bersih setelah pajak mendibandingkan tahun 2014 menjadi Rp Prima Bank tetap berkomitmen menjadi beroperasi dengan menerapkan prinsip kehatisejalan dengan Visi dan Misi Bank, selain itu bank juga selalu berupaya lebih meningkatkan fungsi kontrol berkesinambungan sejalan dengan prinsip kehatidan ketentuan Good Corporate Governance Dalam kesempatan yang baik ini, menyampaikan ucapan terima kasih kepada Saham, Dewan Komisaris dan jajaran Direksi serta seluruh karyawan yang telah bekerja keras mewujudkan cita-cita bersama ini. Tidak lupa berterima kasih juga kepada seluruh mitra usaha yang telah berjalan seiring dengan setia bersama Prima Master Bank. Semoga Tuhan senantiasa melimpahkan rahmat, berkat dan perlindunganuntuk dapat melalui masa mendatang denganmenjadi lebih baik.

Djaki Djajaatmadja President Director

s from the President Director

buku 2015 yang telah berakhir, ami mengucapkan puji dan syukur atas berkat dan

yang telah diberikan, Bank dapat tumbuh

baik dan bisa dikatakan sejalan dengan yang

Bank telah berupaya meningkatkan penghimpunan dana masyarakat sehingga dana

miliar di akhir 2014 miliar di akhir 2015 atau meningkat

penyaluran dana ke pemberian kredit mengalami

% dari Rp 1.748 miliar di akhir miliar di akhir 2015. Total

2.479 miliar atau % selama tahun 2015.

jak menurun 24,82% menjadi Rp 11,40 miliar.

rima Bank tetap berkomitmen menjadi bank yang beroperasi dengan menerapkan prinsip kehati-hatian, sejalan dengan Visi dan Misi Bank, selain itu bank juga selalu berupaya lebih meningkatkan fungsi kontrol berkesinambungan sejalan dengan prinsip kehati-hatian

Good Corporate Governance (GCG).

Dalam kesempatan yang baik ini, kami ingin menyampaikan ucapan terima kasih kepada Pemegang

aham, Dewan Komisaris dan jajaran Direksi serta seluruh karyawan yang telah bekerja keras

cita bersama ini. Tidak lupa kami eluruh mitra usaha yang

telah berjalan seiring dengan setia bersama Prima Semoga Tuhan senantiasa melimpahkan

dan perlindungan-Nya kepada kami mendatang dengan terus

Forewords from the President Director

In line with the financial year 2015 has ended, we express praise and gratitude for blessings and grace of God Almighty has been given, so that throughout 2015 the Bank can grow well and can be said to be in line with that planned. In 2015, the Bank has been working to improve the collection of public funds so that the fund grew from Rp 1,994 billion at the end of 2014 to Rp 1,996 billion at the end of 2015 or an increase of 0.11%, while the distribution of funds to the public in the form of loans increased by 2 , 76% from Rp 1,748 billion at the end of 2014 to Rat the end of 2015. the Bank's total assets rose to Rp 2,479 billion, an increase of 3.31% over 2015. Net profit after tax decreased 24.82% compared to 2014 to Rp 11.40 billion. Prima Bank remains committed to become a bank that operates by applying the precautionary principle, in line with the Vision and Mission of the Bank, in addition to the bank are also always working to further enhance the continuous control function in line with the precautionary principle and provisions of Good Corporate Governance (GCG). In this opportunity, we would like to express gratitude to the Shareholders, the Board of Commissioners and Board of Directors and all employees who have worked hard to realize this goal together. Do not forget we are grateful also to all business partners that have been running along faithfully with Prima Master Bank. May God continue to bestow grace, blessing and His protection to us to get through the foreseeable future to continue to get better.

Director

In line with the financial year 2015 has ended, we express praise and gratitude for blessings and grace of God Almighty has been given, so that throughout 2015 the Bank can grow well and can be said to be in line with that

In 2015, the Bank has been working to improve the hat the fund grew from Rp

1,994 billion at the end of 2014 to Rp 1,996 billion at the end of 2015 or an increase of 0.11%, while the distribution of funds to the public in the form of loans increased by 2 , 76% from Rp 1,748 billion at the end of 2014 to Rp 1,796 billion at the end of 2015. the Bank's total assets rose to Rp 2,479 billion, an increase of 3.31% over 2015.

Net profit after tax decreased 24.82% compared to 2014 to

Prima Bank remains committed to become a bank that by applying the precautionary principle, in line with

the Vision and Mission of the Bank, in addition to the bank are also always working to further enhance the continuous control function in line with the precautionary principle and

rporate Governance (GCG).

In this opportunity, we would like to express gratitude to the Shareholders, the Board of Commissioners and Board of Directors and all employees who have worked hard to realize this goal together. Do not forget we are grateful also

that have been running along faithfully with Prima Master Bank. May God continue to bestow grace, blessing and His protection to us to get through the foreseeable future to continue to get better.

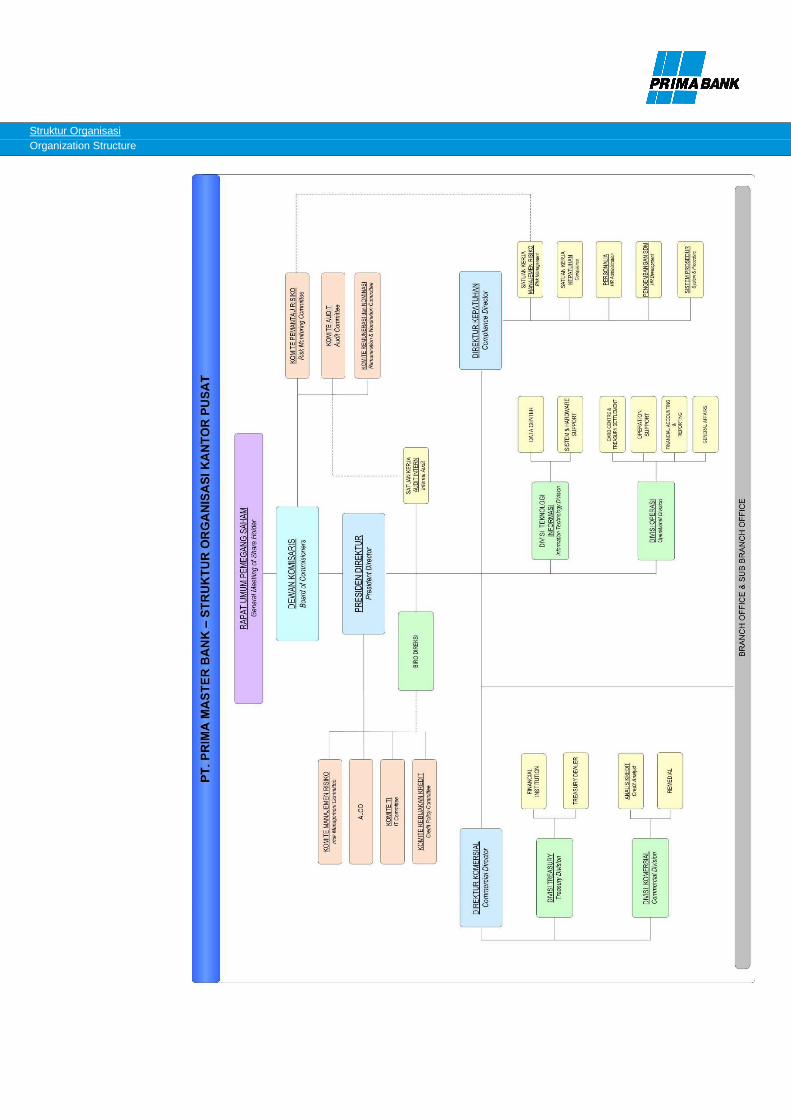

Struktur Organisasi Organization Structure

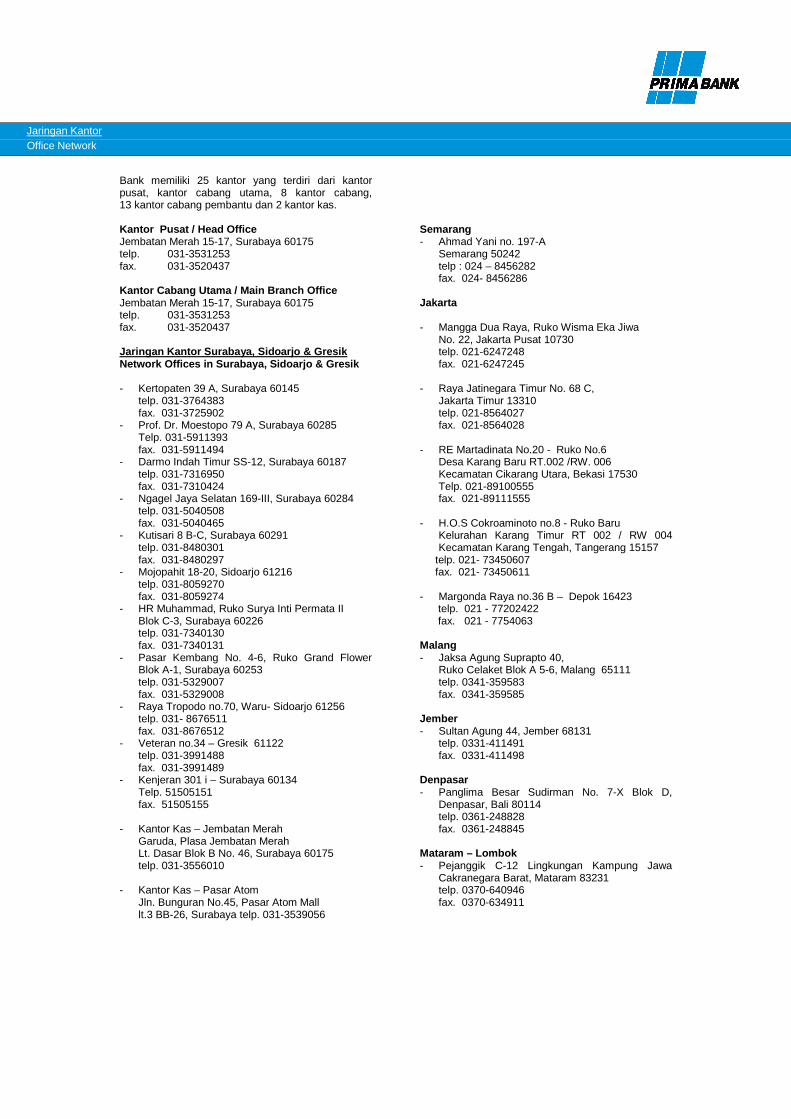

Jaringan Kantor Office Network

Bank memiliki 25 kantor yang terdiri dari kantor pusat, kantor cabang utama, 8 kantor cabang, 13 kantor cabang pembantu dan 2 kantor kas.

Kantor Pusat / Head Office Jembatan Merah 15-17, Surabaya 60175 telp. 031-3531253 fax. 031-3520437 Kantor Cabang Utama / Main Branch Office Jembatan Merah 15-17, Surabaya 60175 telp. 031-3531253 fax. 031-3520437 Jaringan Kantor Surabaya, Sidoarjo & Gresik Network Offices in Surabaya, Sidoarjo & Gresik

- Kertopaten 39 A, Surabaya 60145

telp. 031-3764383 fax. 031-3725902

- Prof. Dr. Moestopo 79 A, Surabaya 60285 Telp. 031-5911393 fax. 031-5911494

- Darmo Indah Timur SS-12, Surabaya 60187 telp. 031-7316950 fax. 031-7310424

- Ngagel Jaya Selatan 169-III, Surabaya 60284 telp. 031-5040508 fax. 031-5040465

- Kutisari 8 B-C, Surabaya 60291 telp. 031-8480301 fax. 031-8480297

- Mojopahit 18-20, Sidoarjo 61216 telp. 031-8059270 fax. 031-8059274

- HR Muhammad, Ruko Surya Inti Permata II Blok C-3, Surabaya 60226 telp. 031-7340130 fax. 031-7340131

- Pasar Kembang No. 4-6, Ruko Grand Flower Blok A-1, Surabaya 60253 telp. 031-5329007 fax. 031-5329008

- Raya Tropodo no.70, Waru- Sidoarjo 61256 telp. 031- 8676511 fax. 031-8676512

- Veteran no.34 – Gresik 61122 telp. 031-3991488 fax. 031-3991489

- Kenjeran 301 i – Surabaya 60134 Telp. 51505151 fax. 51505155

- Kantor Kas – Jembatan Merah Garuda, Plasa Jembatan Merah Lt. Dasar Blok B No. 46, Surabaya 60175 telp. 031-3556010

- Kantor Kas – Pasar Atom Jln. Bunguran No.45, Pasar Atom Mall lt.3 BB-26, Surabaya telp. 031-3539056

Semarang - Ahmad Yani no. 197-A

Semarang 50242 telp : 024 – 8456282 fax. 024- 8456286

Jakarta - Mangga Dua Raya, Ruko Wisma Eka Jiwa

No. 22, Jakarta Pusat 10730 telp. 021-6247248 fax. 021-6247245

- Raya Jatinegara Timur No. 68 C,

Jakarta Timur 13310 telp. 021-8564027 fax. 021-8564028

- RE Martadinata No.20 - Ruko No.6

Desa Karang Baru RT.002 /RW. 006 Kecamatan Cikarang Utara, Bekasi 17530 Telp. 021-89100555 fax. 021-89111555

- H.O.S Cokroaminoto no.8 - Ruko Baru Kelurahan Karang Timur RT 002 / RW 004 Kecamatan Karang Tengah, Tangerang 15157

telp. 021- 73450607 fax. 021- 73450611

- Margonda Raya no.36 B – Depok 16423

telp. 021 - 77202422 fax. 021 - 7754063

Malang - Jaksa Agung Suprapto 40,

Ruko Celaket Blok A 5-6, Malang 65111 telp. 0341-359583 fax. 0341-359585

Jember - Sultan Agung 44, Jember 68131

telp. 0331-411491 fax. 0331-411498

Denpasar - Panglima Besar Sudirman No. 7-X Blok D,

Denpasar, Bali 80114 telp. 0361-248828 fax. 0361-248845

Mataram – Lombok - Pejanggik C-12 Lingkungan Kampung Jawa

Cakranegara Barat, Mataram 83231 telp. 0370-640946 fax. 0370-634911

Mitra Usaha Partners

Perusahaan-perusahaan sebagai mitra usaha bank yang telah telah bekerja sama dengan Bank secara sinergi guna meningkatkan kinerja serta kemajuan usaha bank, antara lain :

The companies as the partner business of bank have worked together sinergically to improve the working and the progress of bank business, such as:

a. PT. Telkom

Penyediaan jasa jaringan telekomunikasi bagi operasional harian bank, juga fasilitas Billing Payment.

b. PT. Icon+

Perusahaan yang menyediakan jasa koneksi data maupun internet bank, sehingga bank dapat terkonsolidasi dalam satu jaringan online.

c. PT. IBM Indonesia

Perusahaan yang menyediakan jasa dalam pengadaan perangkat keras Bank antara lain server dan desktop komputer termasuk periperalnya.

d. PT. Smartbit

Perusahaan yang menyediakan jasa dalam maintenance router dan Catalyst Cisco System

e. PT. Warna Bintang Kreasi

Perusahaan yang bekerja sama dengan bank dalam pengadaan core banking system serta jasa pemeliharaannya.

f. PT. Dymar Jaya

Bekerja sama dalam pemeliharaan Hardware Security Modul.

g. PT. Oracle

Perusahaan yang menyediaan jasa dalam supporting & update license oracle system khususnya untuk BI-RTGS G2.

h. KAP Hendrawinata Eddy Siddharta & Tanzil

Kantor akuntan publik yang menyediakan jasa melakukan fungsi audit atas laporan keuangan publikasi Bank.

i. PT. Asuransi Wahana Tata

Perusahaan asuransi yang mengcover risiko-risiko atas inventaris bank.

j. PT. Lintas Arta

Perusahaan yang menyediakan frame relay fasilitas ATM Bank.

k. PT. Travest

Perusahaan yang membantu proses switching maupun pemeliharaan ATM.

a. PT. Telkom

The provider of telecommunication network service for the bank operational, also the facility of Billing Payment.

b. PT. Icon +

The company supplies the service of data connection or the bank internet, so the bank can consolidate in on- line net work.

c. PT. IBM Indonesia

The company supplies the service providing the bank hardwares such as server and computer desktop including peripheral.

d. PT. Smarbit The company provides service in the router maintenance and Catalyst Cisco System.

e. PT. Warna Bintang Kreasi

The company which co-works with the bank in providing core banking system and the maintenance service.

f. PT. Dymar Jaya

Working with the maintenance of Hardware Security modul.

g. PT. Oracle

The company which supplies the service in supporting and updating licence oracle system especially for BI-RTGS G2.

h. KAP Hendrawinata Eddy Siddharta & Tanzil The Office of public accountant to supply the service of doing the function of audit to the publication of financial report of the bank.

i. PT. Asuransi Wahana Tata The insurance company covers the risks of bank inventory.

j. PT. Lintas Arta

The company supplies the facility of frame relay for ATM bank.

k. PT. Travest

The Company helps the process of switching or ATM maintenance.

l. PT. ALTO Perusahaan yang menyediakan fasilitas ATM Bank

m. PT. Jagoan Hosting

Perusahaan yang membantu dalam menyediakan domain hosting Bank

n. PT. Excellent Infotama Kreasindo Perusahaan yang membantu untuk pemeliharaan dan installasi email server.

o. PT. Pratama Wisesa Mandiri

Perusahaan yang membantu dalam penyediaan jasa driver dan keamanan Bank.

p. PT. Srikandi Inti Lestari

Perusahaan yang membantu dalam penyediaan jasa driver, Office Boy dan operator Bank.

q. PT. Multi Clean Jaya Lestari

Perusahaan yang membantu dalam penyediaan jasa Office Boy Bank.

r. PT. Sentra Support Service

Perusahaan yang membantu dalam penyediaan jasa Office Boy, driver dan teknisi Bank.

s. PT. Intan Pramadita Perusahaan yang membantu dalam penyediaan jasa driver dan Office Boy.

t. PT. Karunia Adi Sentosa Perusahaan yang membantu dalam penyediaan jasa driver.

u. Michael Talatas SH & Rekan Perusahaan yang membantu bank dalam permasalahan hukum.

l. PT. ALTO The company provides the facility of Bank ATM

m. PT. Jagoan Hosting

The company helps in providing the Bank hosting

n. PT Excellent Infotama Kreasindo Companies that help to the maintenance and installation of mail server.

o. PT. Pratama Wisesa Mandiri

The company helps in providing the driver and security service.

p. PT. Srikandi Inti Lestari

The company helps in providing the driver, Office Boy and Operator service.

q. PT. Multi Clean Jaya Lestari

The company helps in providing office boy service. r. PT. Sentra Support Service

The company helps in providing the Office Boy, driver and technician service

s. PT. Intan Pramadita The company helps in providing the Office Boy and driver service

t. PT. Karunia Adi Sentosa The company helps in providing the driver service

u. Michael Talatas SH & Rekan The companies that help bank in legal issues.

Dewan Komisaris / Board of Commissioners

Gita Riady - Presiden Komisaris

Warga negara Indonesia, saat ini mKomisaris Independen Prima Master Bank sejak tahun 2008 sampai sekarang, serta menjadi anggotaAudit, Pemantau Risiko dan Ketua Komite RPernah menjabat sebagai Direktur Prima Master Bank sejak tahun 1996. Memulai karir sebagai dosen fakultas ekonomi universitas Widya Mandala serta pernah menjabat sebagai pemimpin kantor di beberapa bank. Meraih gelar MBA pada tahun 1993 melalui AIMES graduate school dan gelar Sarjana Ekonomi Manajemen pada tahun 1985 di UniversitasWidya Mandala- Surabaya.

Gita Riady – Commis sioner President He is an Indonesian citizen. This time he has the function of Independent commissioner President of Prima Master Bank since 2008. Until now he has become a member of Audit and comitee and head of renumeration comitee. He has ever been as a director of Prima Master Bank since the year of l996. He started as a lecture of economy faculty at the University of Wydia mandala in l983 and als o has become a head of ofbanks. He got the title of MBA in l993 through AIMES GRADUATE SCHOOL and the title of Management Economy in 1985 in Wydia Mandala University.

Board of Commissioners

saat ini menjabat Presiden ndependen Prima Master Bank sejak tahun

2008 sampai sekarang, serta menjadi anggota Komite Ketua Komite Remunerasi.

bagai Direktur Prima Master Bank sejak tahun 1996. Memulai karir sebagai dosen fakultas

niversitas Widya Mandala pada tahun 1983 serta pernah menjabat sebagai pemimpin kantor di

. Meraih gelar MBA pada tahun 1993 graduate school dan gelar Sarjana

Ekonomi Manajemen pada tahun 1985 di Universitas

Direksi / Board of Directors

Djaki Djajaatmadja - Presiden Direktur Warga Negara Indonesia, saat Direktur Utama Prima Master Bank sejak tahun 2000 sampai sekarang, sebelumnya menjabat sebagai DirektuPrima Master Bank sejak tahun 1990 sampai dengan tahun 2000. Mengawali karir sebagai konsultan auditor mulai tahun 1981 serta meraih gelar sarjana Ekonomi Akuntansi di Universitas Airlangga pada tahun 1982.

sioner President

He is an Indonesian citizen. This time he has the function of Independent commissioner President of Prima Master Bank since 2008. Until now he has become a member of Audit and risk monitoring comitee and head of renumeration comitee. He has ever been as a director of Prima Master Bank since the year of l996. He started as a lecture of economy faculty at the University of Wydia mandala in l983 and als o has become a head of office in several banks. He got the title of MBA in l993 through AIMES

itle of Management 985 in Wydia Mandala University.

Djaki Djajaatmadja – Director President He is an Indonesian Citizen. This time he has become ofthe Main Director of Prima Master bank since 2000 up to now.Before that he had become a direcMaster Bank since 1990 until 2000.He started his career as Management consultant starting from the title of Accountancy Economy in Airlangga University consultant and accountancy since in 1

Susunan Pengurus Management Structure

Presiden Direktur

ini menjabat sebagai Bank sejak tahun 2000

menjabat sebagai Direktur tahun 1990 sampai dengan tahun

2000. Mengawali karir sebagai konsultan manajemen dan tahun 1981 serta meraih gelar sarjana

i Universitas Airlangga pada tahun

Director President

He is an Indonesian Citizen. This time he has become of the Main Director of Prima Master bank since 2000 up to now.Before that he had become a director of Prima

990 until 2000.He started his career as Management consultant starting from 1981 also he got

in Airlangga University ltant and accountancy since in 1982.

Theo MP Nugroho – Komisaris Warga Negara Indonesia, saat ini menjabat Komisaris Independen Prima Master Bank sejak tahun 2007 sampai sekarang, serta sebagai Ketua Komite Audit, Ketua Pemantau Risiko dan anggota komite Remunerasi. Memulai karier dari tahun 1988 dan meraih gelar Sarjana Ekonomi di Universitas Wijaya Kusuma-Surabaya. Sebelum bergabung dengan Prima Bank, pernah menjabat sebagai pimpinan kantor di beberapa bank mulai tahun 1993.

Agustinus Tranggono Prawoto – Direktur Warga Negara Indonesia, saat ini menjabat sebagai Direktur Komersial Prima Master Bank sejak tahun 2012 sampai sekarang, sebelumnya menjabat sebagai Direktur Kepatuhan sejak tahun 2000 hingga tahun 2012 di Prima Bank. Mengawali karir pada tahun 1984 sebagai dosen di Universitas Petra dan meraih gelar sarjana Ekonomi Akuntansi di Universitas Airlangga pada tahun 1985.

Theo MP Nugroho – Commissioner He is an Indonesian citizen.This time He has becomed the Prima Master Bank Independent commissioner since 2007 until now also as a part of a head of risk monitoring comitee, a member of Audit and Renumeration Commitee . He started his carrier from the year 1988 and He got a title of economy from Wijaya kusuma University-Surabaya before joining Prima Master Bank. He has ever been as the head of office in several banks starting in 1993.

Agustinus Tranggono Prawoto – Director He is an Indonesian citizen. This time he becomes the director of commerce since 2012 until now. Before that he had become the director of compliance since 2000 until 2012 in Prima Master Bank. He started his career since 1984 as a lecture in Petra Univesity and got the title of Accountancy Economy In Airlangga University in 1985.

Andy Wongsonegoro – Komisaris Warga Negara Indonesia, saat ini menjabat sebagai Komisaris Prima Master Bank sejak tahun 2012 sampai sekarang, serta menjadi anggota Komite Remunerasi, Pemantau Risiko dan Audit, sebelumnya pernah menjabat sebagai Direktur Komersial di Prima Master Bank sejak tahun 2000 mengawali karir di bidang perbankan sejak tahun 1979 serta meraih gelar Diploma bidang Business di Ngee Ann Technical College–Singapore.

Edhi Hartanto Anggono – Direktur

Warga Negara Indonesia, saat ini menjabat sebagai Direktur Kepatuhan Prima Master Bank sejak tahun 2012 sampai sekarang, sebelumnya menjabat Kepala Satuan Kerja Audit Intern (SKAI) Prima Master Bank sejak tahun 1995 sampai tahun 2012. Mengawali karir sebagai konsultan manajemen pada tahun 1988 dan meraih gelar sarjana Ekonomi/Akuntansi pada tahun 1990 di Universitas Airlangga – Surabaya.

Andy Wongsonegoro – Commissioner He is an Indonesian citizen. This time he has the function of Prima Master bank commissioner since 2012 until now, also become a member of Remuneration, Risk Monitoring and Audit Comitee. Before that he has ever been a Director of Commerce in Prima master Bank since 2000. He started his carreer in the bank field since 1979. He also got the title of diploma in the field of Business in Ngee Ann Technical College, Singapore.

Edhi Hartanto Anggono – Director He is an Indonesian citizen. Now he is a director of compliance in Prima Master Bank since 2012 up to ow. Before that he has been a head of Intern Audit Unit of Prima Master Bank sice 1995 until 2012. He started his career as Management consultant in 1988 and got The title of Economy and Accountancy in 1990 in Airlangga Uiversity, Surabaya.

Kepala Divisi dan Pejabat Eksekutif Head of Division & Executive Officer

Andreas Hartanto, Kepala Divisi Teknologi InformasiWarga Negara Indonesia. Mulai berkarir perbankan sejak 1990 dan bergabung dengan Prima Master Bank di tahun yang samasebagai Kepala Divisi Information Tegelar sarjana informatika pada tahun 1990 di Sekolah Tinggi Teknik-Surabaya. Andreas Hartanto, The Head of Information Technology DivisionHe is an Indonesian citizen. He started his career in banking since 1990 and joined Prima Bank in the same year. Now He becomes the HTechnology Division and got Informatic 1990 in Sekolah Tinggi Teknik-Surabaya.

Eko Soebroto Hary , Kepala Divisi Operasi Warga Negara Indonesia. Mulai berkarir di bidang perbankan sejak tahun 1983 dan sejak tahun 1990 bergabung dengan Prima Master Bank. Saat ini menjabat sebagai Kepala Divisi Operasi gelar sarjana di Universitas Putra Bangsa

Eko Soebroto Hary, The Head of Operation Division He is an Indonesian citizen. He started his career in bank since 1983 and since 1990 joining with Prima Master Bank. Now he becomes as the head of Operation Division and got the Bachelor Putra Bangsa University, Surabaya.

Teknologi Informasi ulai berkarir di bidang

90 dan bergabung dengan Prima Master Bank di tahun yang sama. Saat ini menjabat sebagai Kepala Divisi Information Teknologi, meraih gelar sarjana informatika pada tahun 1990 di Sekolah

Hariyanto , Kepala Divisi Komersial I Warga Negara Indonesia. Mulai berkarir di bidang perbankan sejak tahun 1984 dan sejak tahun 1993 bergabung dengan Prima Master Bank. Saat ini menjabat sebagai Kepala Divisi komersial dan meraih gelar sarjana ekonomi pada tahun 1989 di Universitas Putra BangsaSurabaya.

The Head of Information Technology Division He is an Indonesian citizen. He started his career in banking since 1990 and joined Prima Bank in the same

Head of Information nformatic Bachelor in

Surabaya.

Hariyanto, The Head of Commercial division He is an Indonesian citizen. He started his career in bank since 1984 and since 1993 joining with Prima Master Bank.Now he becomes as the Head of Commerce got the title of Economy Bachelor in university,Surabaya.

ulai berkarir di bidang perbankan sejak tahun 1983 dan sejak tahun 1990 ergabung dengan Prima Master Bank. Saat ini

Operasi dan meraih Universitas Putra Bangsa-Surabaya.

Agus Budianto , Kepala Divisi Treasury dan Divisi KomersialWarga Negara Indonesia. Mulai berkarir di bidang perbankan sejak tahun 1980 dan sejak tahun 1993 bergabung dengan Prima Master Bank. Saat ini menjabat sebagai Kepala Divisi Treasury dan Divisi Komersialtelah meraih gelar S2 di STIE Perbanas.

He is an Indonesian citizen. He started his career in 990 joining with Prima

Master Bank. Now he becomes as the head of achelor Degree in

Putra Bangsa University, Surabaya.

Agus Budianto, The Head of Treasury Division II He is an Indonesian citizen. He started since 1980 and since 1993 joining with Prima Master Bank. Now he becomes as the Head of Treasury Division and got the postgraduate title in Perbanas.

ulai berkarir di bidang perbankan sejak tahun 1984 dan sejak tahun 1993 bergabung dengan Prima Master Bank. Saat ini menjabat

dan meraih gelar sarjana ekonomi pada tahun 1989 di Universitas Putra Bangsa-

I arted his career in bank

993 joining with Prima Master Bank. ead of Commerce Division and

achelor in 1989 in Putra Bangsa

Treasury dan Divisi Komersial II ulai berkarir di bidang

perbankan sejak tahun 1980 dan sejak tahun 1993 Prima Master Bank. Saat ini menjabat

dan Divisi Komersial dan S2 di STIE Perbanas.

He is an Indonesian citizen. He started his career in bank since 1980 and since 1993 joining with Prima Master Bank. Now he becomes as the Head of Treasury Division and got

Daniel R Tantono, Kepala Biro Direksi Warga Negara Indonesia. Mulai berkarir perbankan sejak tahun 1988 dan sejak tahun 2004 bergabung dengan Prima Master Bank. Saat ini menjabat sebagai Kepala Biro Direksi dan meraih gelar sarjana S2 Management & Teknologi pada tahun 1999 di Global Institute of Management.

Daniel R Tantono, The Head of Bureau Directors He is an Indonesian citizen. He started his career in bank since 1988 and since 2004 joining with Prima Master Bank. Now he becomes as the Bureau Directors and got the title Management & Technology in Institute of Management.

ulai berkarir di bidang dan sejak tahun 2004

bergabung dengan Prima Master Bank. Saat ini menjabat sebagai Kepala Biro Direksi dan meraih gelar sarjana S2 Management & Teknologi pada tahun 1999

Linus Susantio , Kepala Divisi Komersial III Warga Negara Indonesia. Mulai berkarir di bidang perbankan sejak tahun 1987 dan sejak tahun 2012 bergabung dengan Prima Master Bank. Saat ini menjabat sebagai Kepala Divisi Komersialgelar sarjana Ekonomi di Universitas Surabaya pada tahun 1986.

He is an Indonesian citizen. He started his career in 988 and since 2004 joining with Prima

Master Bank. Now he becomes as the Head of irectors and got the title Master of

echnology in 1999 in Global

Linus Susantio, The Head of Commercial Divison IIIHe is an Indonesian citizen. He started his career in bank since 1987 and since 2012 joining with Prima Master Bank. Now he becomes as the Commerce Division and got the title of Bachelor in 1986 in Surabaya University.

ulai berkarir di bidang perbankan sejak tahun 1987 dan sejak tahun 2012 bergabung dengan Prima Master Bank. Saat ini

Divisi Komersial dan meraih gelar sarjana Ekonomi di Universitas Surabaya pada

III He is an Indonesian citizen. He started his career in

987 and since 2012 joining with Prima Master Bank. Now he becomes as the Head of

ivision and got the title of Economic achelor in 1986 in Surabaya University.

Widia Utami, Kepala Satuan Kerja Audit Internal Warga Negara Indonesia. Sejak tahun 2012 bergabung dengan Prima Master Bank. Saat ini menjabat sebagai Kepala Satuan Kerja Audit Internal. Sebelumnya berkarir sebagai Auditor sejak tahun 2002 dan meraih gelar sarjana Ekonomi/Akuntansi pada tahun 2000 di Universitas Pancasila-Jakarta.

Kuswana Widyanata , Kepala Satuan Kerja Manajemen Risiko Warga Negara Indonesia. Memulai berkarir di bidang perbankan sejak tahun 1989 dan sejak tahun 1993 bergabung dengan Prima Master Bank. Saat ini menjabat sebagai Kepala Satuan Kerja Manajemen Risiko dan meraih gelar sarjana S2 jurusan Manajemen Stratejik pada tahun 2008 di Universitas Katolik Widya Mandala-Surabaya.

Widia Utami, The Head of Audit Intern Unit She is an Indonesian citizen. Since 2012 she has joining with Prima Master Bank. Now she becomes as the Head of Intern Audit. Before joining Prima Master Bank, She as external auditor and got the title of Economic-Accounting Bachelor in 2000 in Pancasila University, Jakarta.

Kuswana Widyanata, The Head of Risk Management Unit He is an Indonesian citizen. He started his career in bank since 1989 and since 1993 joining with Prima Master Bank. Now he becomes as the Head of Risk Management and got the postgraduate title of Strategic-Management bachelor in 2008 in Widya Mandala Catholic University, Surabaya.

Arief Setio Widodo, Kepala Satuan Kerja Kepatuhan Warga Negara Indonesia. Memulai berkarir di bidang perbankan sejak tahun 1989 dan sejak tahun 2008 bergabung dengan Prima Master Bank. Saat ini menjabat sebagai Kepala Satuan Kerja Kepatuhan dan meraih gelar sarjana MIPA pada tahun 1989 di Institut Teknologi 10 Nopember Surabaya.

Arief Setio Widodo, The Head of Compliance Unit He is an Indonesian citizen. He started his career in bank since 1989 and since 2008 joining with Prima Master Bank. Now He becomes as the Head of Compliance Unit and got the title of Science Bachelor in 1989 in Institute of Technology 10 November.

Darmaisah, Pimpinan Kantor Cabang Utama Warga Negara Indonesia. Mulai berkarir di bidang perbankan sejak tahun 1986 dan bergabung dengan Prima Master Bank di tahun 1993. Saat ini menjabat sebagai Pimpinan Kantor Cabang Utama dan meraih gelar sarjana S2 Ekonomi Manajemen di STIE Perbanas.

Johanes Thedy , Pimpinan Kantor Cabang Surabaya-Kertopaten Warga Negara Indonesia. Mulai berkarir di bidang perbankan sejak tahun 1990 dan sejak tahun 1996 bergabung dengan Prima Master Bank. Saat ini menjabat sebagai Pimpinan Kantor Cabang Surabaya Kertopaten dan meraih gelar sarjana pertanian di Universitas Pembangunan Nasional Veteran Surabaya.

Darmaisah, Main Branch Office Manager She is an Indonesian citizen. She started his career in bank since 1986 and since 1993 joining with Prima Master Bank. Now She becomes as the Main Branch Office Manager and got the postgraduate title in STIE PERBANAS.

Johanes Thedy, Surabaya Branch Office Manager - Kertopaten He is an Indonesian citizen. He started his career in bank since 1990 and since 1996 joining Prima Master Bank. Now He becomes as the Surabaya Branch Office Manager-Kertopaten and got the title of Agriculture Bachelor in UPN Veteran Surabaya.

Hendrik Liman , Pimpinan Kantor Cabang Surabaya-Dharmahusada Warga Negara Indonesia. Mulai berkarir di bidang perbankan sejak tahun 1990 dan sejak tahun 1997 bergabung dengan Prima Master Bank. Saat ini menjabat sebagai Pimpinan Kantor Cabang Surabaya Dharmahusada dan meraih gelar sarjana Ekonomi Manajemen di Universitas Surabaya.

Tati Suryati , Pimpinan Kantor Cabang Jakarta-Mangga Dua Warga Negara Indonesia. Memulai karir di bidang perbankan sejak tahun 1998 dan pada tahun 2014 bergabung dengan Prima Master Bank. Saat ini menjabat sebagai Pimpinan Kantor Cabang Jakarta Mangga Dua dan meraih gelar sarjana Ekonomi di Universitas Gunadharma di tahun 1997.

Hendrik Liman, Surabaya Branch Office Manager - Dharmahusada He is an Indonesian citizen. He started his career in bank since 1990 and since 1997 joining Prima Master Bank. Now He becomes as the Surabaya Branch Office Manager-Dharmahusada and got the title of Economic - Management Bachelor in Surabaya University.

Tati Suryati, Jakarta Branch Office Manager - Mangga Dua She is an Indonesian citizen. She started his career in bank since 1986 and since 2014 joining with Prima Master Bank. Now She becomes as the Jakarta Branch Office Manager-Mangga Dua and got the title of Economic Bachelor in 1997 in Gunadharma University.

Cai Huat /Gendy, Pimpinan Kantor Cabang Malang-Claket Warga Negara Indonesia. Mulai berkarir di bidang perbankan sejak tahun 1996 dan sejak tahun 2000 bergabung dengan Prima Master Bank. Saat ini menjabat sebagai Pimpinan Kantor Cabang Malang Claket dan meraih gelar sarjana Ekonomi Manajemen di Universitas 17 Agustus 1945. Cai Huat/Gendy, Malang-Claket Branch Office Manager

Penika Cahya Hadanta , Pimpinan Kantor Cabang Jember-A.Yani Warga Negara Indonesia. Mulai berkarir di bidang perbankan sejak tahun 1990 dan sejak tahun 1996 bergabung dengan Prima Master Bank. Saat ini menjabat sebagai Pimpinan Kantor Cabang Jember Sultan Agung dan meraih gelar sarjana Akuntansi di Universitas Muhammadiyah Malang. Penika Cahya Hadanta, Jember-A.Yani Branch Office Manager

He is an Indonesian citizen. He started his career in bank since 1990 and since 2000 joining Prima Master Bank. Now He becomes as the Malang-Claket Branch Office Manager and got the title of Economic - Management Bachelor in 17 Agustus 1945 University.

He is an Indonesian citizen. He started his career in bank since 1990 and since 1996 joining Prima Master Bank. Now He becomes as the Jember Branch Office Manager and got the title of Accounting Bachelor in Muhamadiyah University, Malang.

I Gede Maharthama, Pimpinan Kantor Cabang Denpasar-PB. Sudirman Warga Negara Indonesia. Memulai karir di bidang perbankan sejak tahun 1991 dan bergabung dengan Prima Master Bank di tahun 2008. Saat ini menjabat sebagai Pimpinan Kantor Cabang Denpasar PB. Sudirman dan meraih gelar sarjana kedokteran hewan di Universitas Udayana.

Gema S.H.P Djalali, Pimpinan Kantor Cabang Mataram-Pejanggik Warga Negara Indonesia. Mulai berkarir di bidang perbankan sejak tahun 2008 dan di tahun yang sama bergabung dengan Prima Master Bank. Saat ini menjabat sebagai Pimpinan Kantor Cabang Mataram Pejanggik dan meraih gelar sarjana ekonomi manajemen di Universitas Tritunggal Surabaya.

I Gede Maharthama, Denpasar-PB. Sudirman Branch Office Manager He is an Indonesian citizen. He started his career in bank since 1991 and since 2008 joining Prima Master Bank. Now He becomes as the Denpasar-PB. Sudirman Branch Office Manager and got the title of veterinary medicine Bachelor in Udayana University.

Gema S.H.P Djalali , Mataram-Pejanggik Branch Office Manager He is an Indonesian citizen. He started his career in bank since 2008 and in the same year joining Prima Master Bank. Now He becomes as the Mataram-Pejanggik Branch Office Manager and got the title of Economic - Management Bachelor in Tritunggal Universitas of Surabaya.

Catharina Rini Handayani , Pimpinan Kantor Cabang Semarang-A.Yani Warga Negara Indonesia. Memulai karir di bidang perbankan sejak tahun 1994 dan sejak tahun 2011 bergabung dengan Prima Master Bank. Saat ini menjabat sebagai Pimpinan Kantor Cabang Semarang A.Yani dan meraih gelar sarjana keguruan MIPA di IKIP Semarang. Catharina Rini Handayani, Semarang-A.Yani Branch Office Manager She is an Indonesian citizen. She started his career in bank since 1994 and since 2011 joining with Prima Master Bank. Now She becomes as the Semarang-A.Yani Branch Office Manager and got the title of Mathematics and Science Teacher Bachelor in IKIP Semarang.

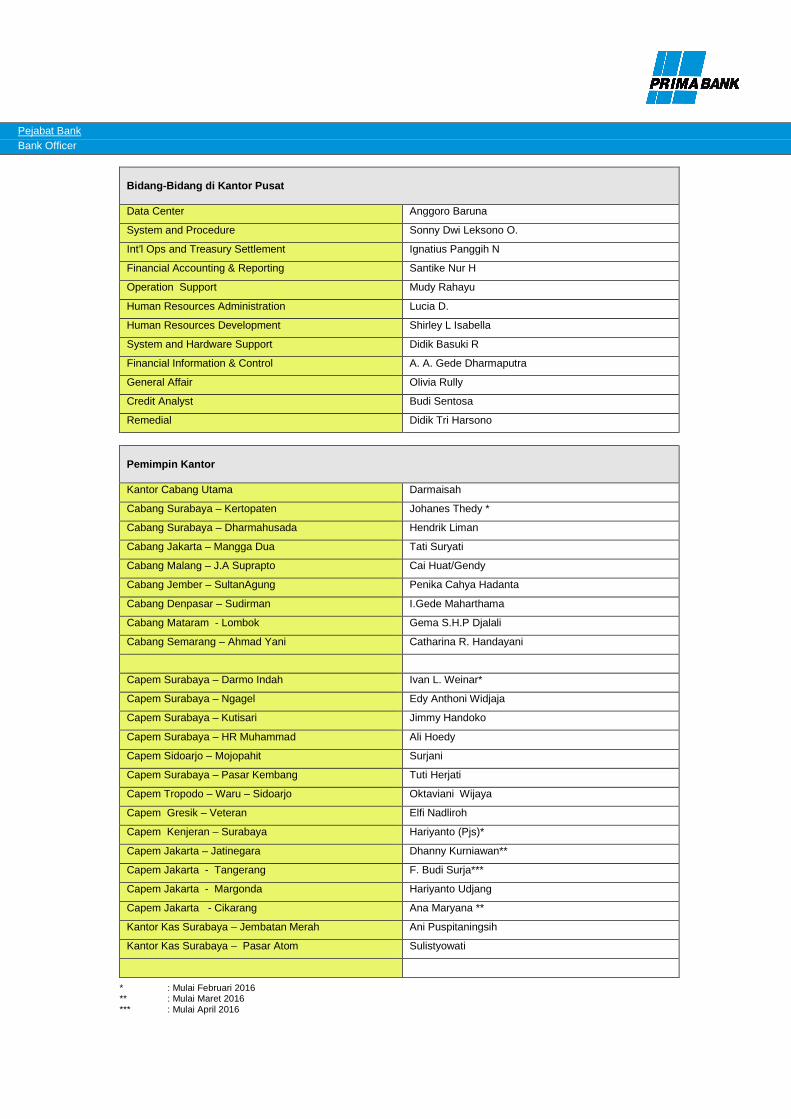

Pejabat Bank Bank Officer

Bidang-Bidang di Kantor Pusat Data Center Anggoro Baruna

System and Procedure Sonny Dwi Leksono O.

Int’l Ops and Treasury Settlement Ignatius Panggih N

Financial Accounting & Reporting Santike Nur H

Operation Support Mudy Rahayu

Human Resources Administration Lucia D.

Human Resources Development Shirley L Isabella

System and Hardware Support Didik Basuki R

Financial Information & Control A. A. Gede Dharmaputra

General Affair Olivia Rully

Credit Analyst Budi Sentosa

Remedial Didik Tri Harsono

Pemimpin Kantor Kantor Cabang Utama Darmaisah

Cabang Surabaya – Kertopaten Johanes Thedy *

Cabang Surabaya – Dharmahusada Hendrik Liman

Cabang Jakarta – Mangga Dua Tati Suryati

Cabang Malang – J.A Suprapto Cai Huat/Gendy

Cabang Jember – SultanAgung Penika Cahya Hadanta

Cabang Denpasar – Sudirman I.Gede Maharthama

Cabang Mataram - Lombok Gema S.H.P Djalali

Cabang Semarang – Ahmad Yani Catharina R. Handayani

Capem Surabaya – Darmo Indah Ivan L. Weinar*

Capem Surabaya – Ngagel Edy Anthoni Widjaja

Capem Surabaya – Kutisari Jimmy Handoko

Capem Surabaya – HR Muhammad Ali Hoedy

Capem Sidoarjo – Mojopahit Surjani

Capem Surabaya – Pasar Kembang Tuti Herjati

Capem Tropodo – Waru – Sidoarjo Oktaviani Wijaya

Capem Gresik – Veteran Elfi Nadliroh

Capem Kenjeran – Surabaya Hariyanto (Pjs)*

Capem Jakarta – Jatinegara Dhanny Kurniawan**

Capem Jakarta - Tangerang F. Budi Surja***

Capem Jakarta - Margonda Hariyanto Udjang

Capem Jakarta - Cikarang Ana Maryana **

Kantor Kas Surabaya – Jembatan Merah Ani Puspitaningsih

Kantor Kas Surabaya – Pasar Atom Sulistyowati

* : Mulai Februari 2016 ** : Mulai Maret 2016 *** : Mulai April 2016

Strategi dan Kebijakan Manajemen Strategic and Management Policy

Langkah -langkah Strategis yang akan ditempuh Bank A. Arah Kebijakan Bank

1. Meningkatkan kepatuhan dan pemenuhan komitmen

Bank terhadap perundang-undangan dan ketentuan yang berlaku, sehingga Bank tetap dapat mempertahankan predikat yang baik dalam penilaian Good Corporate Governance (GCG).

2. Bank tetap fokus pada segmentasi usaha ritel dengan tetap mengutamakan penyaluran kredit kepada debitur UMKM.

3. Menekan NPL dan mempercepat penjualan AYDA 4. Pengembangan security teknologi informasi

khususnya jaringan komunikasi data, menyiapkan dan melakukan uji coba Disaster Recovery Centre, mengembangkan program-program pelaporan sehingga mendukung rencana bisnis, operasional bank dan mengurangi dampak risiko yang dapat timbul.

5. Meningkatkan fungsi SKAI, SKMR dan SKK guna meningkatkan fungsi kontrol, penerapan budaya risiko, kedisiplinan dan efisiensi, sehingga diharapkan terbentuk budaya risiko yang lebih baik, di seluruh jajaran organisasi Bank.

6. Meningkatkan kualitas dan pengembangan SDM dengan program pelatihan berkesinambungan, sehingga dapat mendukung pencapaian kinerja yang diharapkan.

7. Peningkatan fitur produk dana pihak ketiga yang sudah ada.

8. Melanjutkan rencana pengoperasian ATM serta sistem pembayaran biller (SPB) yang tertuang dalam RBB tahun sebelumnya, setelah diterbitkannya ijin oleh Bank Indonesia.

B. Langkah-langkah strategis yang akan ditempuh Bank Langkah-langkah strategis yang akan ditempuh Bank sesuai dengan arah kebijakan Bank ke depan, yaitu : 1. Meningkatkan kepatuhan dan pemenuhan komitmen

Bank a. Meningkatkan pemantauan dan pemenuhan

terhadap komitmen Bank sesuai hasil pemeriksaan secara periodik yang dilakukan oleh OJK, sehingga bank dapat beroperasi dengan lebih baik dan sehat. Hal ini dilakukan dengan meningkatkan fungsi reminder program yang dikelola oleh Satuan Kerja Kepatuhan.

b. Melakukan standarisasi dan pendistribusian

SOP/Ketentuan intern Bank sehingga dapat dimiliki oleh seluruh kantor dan melakukan telaah ulang terkait dengan formulir transaksi

Strategic steps to be taken by the Bank A. Bank Policy Direction

1. Increasing compliance and fulfillment of the Bank's commitment to the law and regulations, so that the Bank can still retain the title of good in the assessment of Good Corporate Governance (GCG).

2. The Bank remains focused on the retail business segment by prioritizing lending to SME borrowers.

3. Pressing the NPL and accelerate the sale of foreclosed assets

4. Development of security, especially information technology data communications network, set up and tested Disaster Recovery Centre, to develop programs reporting that supports the business plan, the bank's operations and mitigate the risks that may arise.

5. Improve the function of Internal Audit, and SKK SKMR to improve the control function, the application of risk culture, discipline and efficiency, which is expected to form a better risk culture, throughout the organization of the Bank.

6. Improve the quality and development of human resources with continuous training programs, so as to support the achievement of expected performance.

7. Improved features third-party fund products that already exist.

8. Continuing ATM deployment plan as well as the biller payment system (SPB) contained in the Business Plan year earlier, after the issuance of a license by Bank Indonesia.

B. The strategic steps to be taken by the Bank The strategic steps to be taken by the Bank in accordance with the Bank's future policy directions, namely: 1. Increasing compliance and fulfillment of

commitments Bank a. Improve the monitoring and fulfillment of the

commitment of the Bank in accordance periodic examination results conducted by the FSA, so the bank can operate with better and healthier. This is done by improving the function of reminder program managed by the Compliance Unit.

b. Standardizing and distributing SOP / internal

Terms Bank so it can be shared by all offices and rethinking associated with bank transaction form so it can be optimized in the support

bank sehingga dapat lebih optimal di dalam mendukung program perlindungan konsumen dan transparansi produk.

c. Menerapkan secara berkesinambungan Program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme Bank (APU & PPT) dengan melaksanakan beberapa hal, antara lain: − Meningkatkan penerapan program APU &

PPT. − Melaksanakan sosialisasi penerapan

program APU & PPT secara berkesinambungan, khususnya untuk petugas front liner.

2. Guna mendukung kebijakan pemerintah (paket

kebijakan 4) maka Bank akan melakukan revaluasi aset.

3. Tetap menyalurkan kredit pada debitur dengan skala UMKM.

4. Tetap selektif dalam penyaluran kredit, menekan NPL dan risiko penyaluran kredit, serta mengoptimalkan penjualan AYDA.

5. a. Meningkatkan keamanan pada jaringan komunikasi data. b. Menyiapkan dan melakukan uji coba DRC

(Disaster Recovery Centre) untuk SKN-BI, BI RTGS dan Core Banking.

c. Pengembangan Sistem Pelaporan dalam sistem operasi bank sehingga sejalan dengan pelaporan XBRL ke BI.

d. Mengoptimalkan Teknologi Informasi pada sistem operasi bank sejalan dengan pengoperasian ATM dan Sistem Pembayaran Biller (SPB).

6. Meningkatkan fungsi SKAI sebagai salah satu fungsi kontrol, dengan mengoptimalkan pemeriksaan yang berbasis risiko, serta menekan temuan pemeriksaan yang berulang.

SKMR melakukan sosialisasi-sosialisasi termasuk penerapan manajemen risiko agar terbentuk budaya risiko mulai dari lini dasar organisasi.

SKK melakukan sosialisasi yang berkaitan dengan regulasi baru, monitoring penerapan regulasi dan pemantauan atas komitmen Bank yang terkait dengan hasil pemeriksaan.

7. Meningkatkan kualitas dan pengembangan SDM dengan pelatihan-pelatihan yang berkesinambungan baik yang dilakukan secara internal maupun bekerja sama dengan pihak eksternal yang kompeten.

8. Pengembangan inovasi produk simpanan Dana Pihak Ketiga agar lebih menarik sehingga dapat mengikuti perkembangan pasar.

program of consumer protection and transparency of the product.

c. Applying continuous Anti-Money Laundering and

Combating the Financing of Terrorism Bank (APU & PPT) to carry out several things, among others:

- Improving the implementation of APU

and PPT program. - To socialize the implementation of

APU and PPT program on an ongoing basis, especially for the front liner officer.

2. To support the government policy (a policy

package 4) the Bank will make a revaluation of assets.

3. Keep extend credit on the debtor with the scale of SMEs.

4. Keep selective in lending, pressing the NPL and

the risk of lending, as well as optimizing the sales repossessed assets.

5. a. Improve security on the network data

communication. b. Prepare and conduct trials DRC (Disaster

Recovery Centre) for SKN-BI, BI-RTGS and Core Banking.

c. Reporting System Development in the bank so that the operating system is in line with XBRL reporting to BI.

d. Optimizing Information Technology on the operating system in line with the bank's ATM deployment and Biller Payment System (SPB).

6. Improving Internal Audit function as a control

function, by optimizing the risk-based examination, and examination findings were repeated presses. SKMR socializing-socialization including the application of risk management in order to form a culture of risk ranging from the basic line of the organization. SKK socializing associated with the new regulations, monitoring implementation of the regulation and monitoring of the Bank's commitment related to the results of the examination.

7. Improving the quality and development of human resources with continuous training either conducted internally or in cooperation with competent external parties.

8. Development of product innovations deposits Deposits make it more attractive so as to follow market developments.

9. Bersama-sama dengan pihak eksternal mengoptimalkan seluruh layanan non tunai, dengan cara mengoperasikan ATM bank dan Sistem Pembayaran Biller (SPB) yang telah dipersiapkan untuk beroperasi.

C. Target jangka pendek dan jangka menengah

1. Target Jangka Pendek, terdiri dari :

a. Dalam tahun 2016 berupaya meningkatkan pertumbuhan Dana Pihak Ketiga sebesar ± 6,30% dan penyaluran kredit sebesar ± 8,50%.

b. Peningkatan penerapan tata kelola yang baik, dilakukan dengan cara : − Peningkatan pemahaman aspek-aspek

Good Corporate Governance (GCG), sehingga Bank dapat mempertahankan predikat komposit pada peringkat 2 (dua) dengan predikat baik.

− Meningkatkan fungsi Satuan Kerja Audit

Intern, Satuan Kerja Manajemen Risiko dan Satuan Kerja Kepatuhan, sehingga bank dapat memenuhi segala ketentuan yang dipersyaratkan.

c. Peningkatan fungsi kepatuhan. 1. Dilakukan dengan cara senantiasa menjaga

kepatuhan terhadap ketentuan yang berlaku, antara lain : - Menjaga KPMM diatas 12%. - Menjaga NPL dibawah ketentuan 5%. - Menjaga tingkat GWM Primer 8% (dan per

1 Desember 2015 menjadi 7,5%), GWM Sekunder 4% dan LDR dalam kisaran target 78%-92% atau sesuai ketentuan BI.

- Pemenuhan penerapan APU & PPT. - Mengoptimalkan program reminder yang

terkait dengan komitmen bank terhadap pelaporan yang dipersyaratkan oleh regulator dan internal bank.

2. Pemenuhan komitmen Bank terhadap hasil pemeriksaan eksternal dan internal.

d. Peningkatan fungsi pelayanan dan produk. - Optimasi pengoperasian ATM dan Sistem

Pembayaran Biller (SPB). - Pengembangan inovasi produk simpanan

Dana Pihak Ketiga, dengan berupaya menambah jumlah rekening tabungan dan deposan skala kecil.

e. Peningkatan kualitas dan pengembangan SDM. - Pemberian training/pelatihan secara

berkesinambungan dengan prioritas disesuaikan dengan kebutuhan Bank.

- Menambah prasarana dan sarana pelatihan.

2. Target Jangka Menengah Meningkatkan permodalan melalui penambahan

9. Together with external parties to optimize all non-cash services, by operating the ATM bank and Biller Payment System (SPB), which has been prepared for operation.

C. Target short-term and medium-term 1. Short-Term Target, consisting of :

a. In 2016, seeks to promote the growth of third party funds amounting to ± 6.30% and a loan portfolio of ± 8.50%.

b. Increased adoption of good governance, is done by: - Improved understanding of aspects of

Good Corporate Governance− (GCG), so that the Bank can retain the title of composite rating of 2 (two) with a good rating.

- Improve the function of Internal Audit, Risk

Management Unit and− Compliance Unit, so the bank can fulfill all the required conditions.

c. Increased compliance functions.

1. Done by continuing to maintain compliance with applicable legal provisions, among others: - Keeping CAR above 12%. - Keeping the NPL under the provisions

of 5%. - Maintain Primary GWM rate of 8% (on

december, 1st,2015 become 7.5%), 4% secondary reserve and LDR in the target range of 78%-92% or according to the provisions of BI.

- Fulfillment application of APU and PPT.

- Optimizing reminder program associated with the bank's commitment to the reporting required by regulators and internal bank.

2. The fulfillment of the Bank's commitment to internal and external examination results.

d. Improved service and product functionality.

− Optimization of the operation of the ATM and Biller Payment System (SPB).

− Development of product innovations deposits Deposits, by trying to increase the number of savings accounts and small-scale depositors.

e. Improved quality and human resources development. − Provision of training / training on an ongoing

basis with priority tailored to their needs. − Adding infrastructure and training facilities.

2. Target Medium Term

Increase capital through a capital injection from

setoran modal dari Pemegang Saham, agar Bank berkembang lebih dinamis.

D. Kebijakan Manajemen 1. Mempertahankan dan meningkatkan penerapan

Good Corporate Governance yang lebih baik dan menjaga tingkat kesehatan dan tingkat risiko bank pada peringkat komposit 2 (dua).

2. Tetap berpegang teguh pada prinsip prudent, dalam menghimpun dana dan menyalurkannya.

3. Meningkatkan standar pelayanan dan menciptakan tambahan fitur bagi produk-produk yang telah ada, dengan cara memberikan hadiah langsung kepada deposan atau penabung.

4. Meningkatkan layanan perbankan dengan pengoperasian ATM dan sistem pembayaran biller.

5. Meningkatkan kompetensi SDM dalam bidang penyaluran kredit UMKM.

6. Melakukan konsolidasi internal dengan melakukan hal-hal antara lain : - Meningkatkan fungsi SKAI sebagai salah satu

sarana melakukan kontrol yang lebih efektif, sehingga temuan pemeriksaan berkurang.

- Meningkatkan fungsi SKMR dan SKK agar tingkat risiko dan kepatuhan dapat lebih baik.

- Meningkatkan kualitas penilaian kinerja yang berbasis kedisiplinan dan metode pengurang dalam penilaian kinerja, sehingga didapat penilaian kinerja yang lebih baik.

- Meningkatkan budaya penerapan risiko. - Melakukan strandarisasi pendistribusian SOP

dan peraturan-peraturan intern yang telah diterbitkan.

7. Menambah/menggantikan sumber daya manusia yang potensial, apabila diperlukan guna memperkuat struktur organisasi bank

E. Kebijakan Manajemen Risiko dan Kepatuhan

Kebijakan manajemen risiko Bank, meliputi : - Proses manajemen risiko. - Faktor-faktor risiko. - Profil risiko.

a. Proses Manajemen Risiko

Merupakan suatu rangkaian proses pelaksanaan manajemen risiko yang dilakukan dimana terdiri dari: 1. Identifikasi Risiko

Merupakan langkah-langkah awal guna mengetahui risiko-risiko yang melekat pada setiap aktivitas fungsional dari jenis risiko yang

shareholders, in order to grow more dynamically Bank.

D. Management Policy

1. Maintain and improve the implementation of

Good Corporate Governance and maintain better health levels and the risk level in the bank's composite rating of 2 (two).

2. Keep sticking to the principle of prudent, in

collecting funds and distribute.

3. Improving service standards and create added features for products that already exist, by providing direct gifts to depositors or savers.

4. Improving the operation of ATM banking services and payment systems biller.

5. Improve HR competencies in the field of SME

lending.

6. Conducting internal consolidation by doing things such as: − Improve Internal Audit function as one

means to control more effective, so that the findings of the examination is reduced.

− Improve the function SKMR and SKK to the level of risk and compliance can be better.

− Improving the quality of performance assessment is based discipline and methods of deduction in the assessment of the performance, in order to get better performance ratings.

− Enhance the application of risk culture. − Doing strandarisasi distribution of SOP and

internal regulations that have been issued.

7. Add / replace the human resource potential, if necessary in order to strengthen the bank's organizational structure

E. Risk Management Policy and Compliance

The Bank's risk management policies, including : - The risk management process. - Risk factors. - The risk profile.

a. Risk Management Process

Is a series of risk management processes undertaken which comprises :

1. Risk Identification

Constitute the first steps to determine the risks inherent in any functional activity of the types of risks that exist, so that banks

ada, sehingga bank dapat melakukan mitigasi terhadap risiko yang dinilai tinggi.

2. Pengukuran Risiko

Metode pengukuran risiko yang digunakan dalam memisahkan risiko mana yang mempunyai dampak rendah dan dampak tinggi, menentukan solusi dari dampak risiko yang ada dan untuk mengukur profil risiko, sehingga di dapat nilai peringkat komposit.

3. Pemantauan Risiko

Langkah ini untuk melihat sejauh mana efektifitas dari pelaksanaan proses manajemen risiko sehingga dapat dilakukan perubahan ataupun tambahan kebijakan dan ketentuan-ketentuan pendukung.

4. Sistem Informasi

Merupakan bagian dari sistem informasi manajemen dikelola, sehingga diperlukan dalam rangka penerapan manajemen risiko yang efektif. Sistem informasi ini nantinya menghasilkan kertas kerja dan self assessment dari setiap unit bisnis, sehingga mampu menghasilkan satu kesatuan laporan tentang penerapan manajemen risiko, dimana laporan ini dipergunakan sebagai pertanggung jawaban dari SKMR kepada Direktur Kepatuhan maupun kepada Komite Pemantau Risiko dan Komite Manajemen Risiko.

5. Pengendalian

Langkah ini untuk menentukan apakah suatu prosedur pada aktivitas bank sudah berjalan sesuai yang diharapkan dengan memperhatikan risiko-risiko yang melekat sehingga dapat meniadakan/meminimalkan risiko yang terjadi.

Khusus pada risiko operasional ada tambahan dalam melakukan proses manajemen risiko, yaitu Mitigasi Risiko dimana proses ini dilakukan setelah proses pengukuran risiko. Proses ini dilakukan dengan 2 (dua) tahapan : 1. Mengurangi risiko

Proses dan aktivitas perbankan yang ada mengandung suatu risiko, tetapi proses dan aktivitas tetap harus dijalankan, maka guna mengantisipasi hal-hal yang tidak diinginkan dilakukan penyesuaian dengan melihat kondisi bank yang ada. Proses yang dilakukan untuk mengurangi risiko dalam aktivitas bank meliputi penyesuaian operasional, perubahan struktur, penyesuaian sistem dan prosedur, penyempurnaan sistem informasi teknologi, penyesuaian produk, pengembangan sumber daya manusia dan lain-lain.

can mitigate the risks rated.

2. Risk Measurement

Risk measurement methods used in separating the risks which have a low impact and high impact, determine the solution of the impact of risks that exist and to measure the risk profile, so that in the composites can rank value.

3. Risk Monitoring

This step is to see how far the effectiveness of the implementation of the risk management process so that it can be changed or additional policies and provisions of supporters.

4. Information Systems Is part of a management information system to

manage, so necessary in order to implement effective risk management. This information system will produce working papers and self-assessment of each business unit, so as to produce a whole report on the implementation of risk management, which this report is used as the accountability of SKMR to the Director of Compliance and the Risk Oversight Committee and Risk Management Committee.

5. Control

This step is to determine whether a procedure on bank activity has been running as expected with due regard to the risks attached so as to obviate / minimize the risk.

Cases at no additional operational risks in the process of risk management, the Risk Mitigation where the process is done after the process of risk assessment. This process is done with 2 (two) stages:

1. Reduce the risk

Processes and banking activity that is contains a risk, but the processes and activities should still be executed, then to anticipate things that are not desirable to make adjustment to the condition of the existing bank. The process is carried out to reduce the risk in the bank's activities include operational adjustments, changes in the structure, adjustment systems and procedures, improvement of information technology systems, product customization, development of human resources and others.

2. Menghindari risiko atau mengalihkan risiko

Proses dan aktivitas perbankan yang ada mengandung suatu risiko, tetapi risiko ini dapat dihindari atau dialihkan dengan bantuan pihak ketiga untuk menanggung risiko yang ditimbulkan dari proses dan aktivitas ini. Proses pengalihan risiko meliputi penjaminan pemberian kredit dengan diasuransikan, penanganan permasalahan dari sistem komputerisasi.

Penerapan manajemen risiko telah disesuaikan dengan tujuan, kebijakan usaha, ukuran dan kompleksitas usaha serta kemampuan bank.

b. Faktor-Faktor Risiko

Pengelolaan faktor risiko yang telah ditetapkan/dijalankan dan tetap akan dijalankan di waktu yang akan datang meliputi : 1. Risiko Kredit

Pengelolaan risiko kredit adalah pengendalian risiko dengan menerapkan prinsip kehati-hatian atas pemberian kredit yang sehat pada setiap pengajuan kredit oleh counterparty, peninjauan secara berkala terhadap kebijakan kredit secara konsisten dilakukan guna mengantisipasi perubahan kondisi yang ada. Bank selalu melakukan monitoring terhadap setiap proses pemberian kredit, mulai dari pembuatan proposal kredit hingga pencairan kredit serta pemantauan atas penggunaan kredit, agar Bank dapat mengidentifikasi lebih dini bilamana terdapat potensi kredit bermasalah yang disebabkan kualitas debitur yang kurang baik. Disamping itu Bank juga memberikan pelatihan berkala untuk meningkatkan kualitas Account Officer dalam hal analisa kredit.

2. Risiko Pasar Pengendalian risiko pasar dilakukan oleh komite asset-liabilities (ALCO) dan Divisi Treasury. Kebijakan yang diambil guna mengantisipasi timbulnya kerugian akibat pergerakan suku bunga dan nilai tukar antara lain dengan menjaga gap repricing asset-liabilities, penetapan masa repricing pada asset-liabilities agar mudah disesuaikan dengan perubahan suku bunga pasar. Bank melakukan kajian atas pergerakan suku bunga, sehingga bank diharapkan mampu mengoptimalkan laba melalui penetapan suku bunga bank yang mampu bersaing dengan kompetitor bank.

3. Risiko Likuiditas Langkah yang ditempuh untuk menjaga agar risiko likuiditas tetap rendah adalah menjaga kecukupan primary-secondary reserve,

2. Avoid risk or transfer risk Processes and banking activity that is contains a risk, but this risk can be avoided or transferred to a third party to bear the risks arising from the process and this activity. The process of transferring credit risk guarantee cover to the insured, the handling problems of the computerized system.

Implementation of risk management has been adapted to the purpose, business policy, size and complexity of the business and the ability of the bank. b. Risk Factors

Management of risk factors have been established / run and will continue to run in the future include:

1. Credit Risk

Credit risk management is risk management by applying the precautionary principle for the provision of a sound credit on each credit application by the counterparty, periodic review of the credit policy is consistently carried out in order to anticipate changes in the existing conditions. Banks are always monitoring the every loan process, from the manufacture of a credit proposal to the credit disbursement and monitoring of the use of credit, so that banks can identify earlier when there is a potential problem loans resulting poor quality borrowers. Besides, the Bank also provides regular training to improve the quality of the Accounts Officer in terms of credit analysis.

2. Credit Risk Market risk control carried out by the asset-liability committee (ALCO) and the Treasury Division. Of measures taken in anticipation of losses due to movements in interest rates and exchange rates, among others by keeping the asset-liabilities repricing gap, the determination period in the asset-liability re-pricing to be easily adapted to changes in market interest rates. Bank conduct a study on the movement of interest rates, so the bank is expected to optimize earnings through interest rate setting bank is able to compete with competitors bank.

3. Liquidity Risk Steps to be taken to ensure that liquidity risk remains low is to maintain adequate primary-secondary reserve, gap arrangement maturity

pengaturan gap maturitas antara kredit dan struktur pendanaan, penempatan dana pada low risk instrument, memantau unused facility, memantau pergerakan dana, diversifikasi sumber dana guna mengurangi ketergantungan, menjaga ketersediaan credit line antar bank dengan memelihara hubungan baik antar bank.

4. Risiko Operasional Mengatur hal-hal yang berkaitan dengan operasional bank melalui kebijakan prosedur serta pengadaan pelatihan bagi karyawan yang ada. Upaya memitigasi risiko dilakukan dengan peningkatan kompetensi karyawan melalui pendidikan dan pelatihan berkala serta peningkatan fungsi kontrol pada aktivitas operasional sehari-hari, sehingga mampu mengeliminir risiko operasional dan mengoptimalkan operasional bank.

5. Risiko Hukum Konsisten dalam mematuhi ketentuan/

kelengkapan yang disyaratkan dalam perjanjian kredit, kontrak pengikatan agunan, menjaga kelemahan perikatan dan hal-hal lainnya yang berkaitan dengan hukum/perundangan yang berlaku.

6. Risiko Reputasi

Risiko reputasi dikendalikan melalui penanganan keluhan nasabah dengan baik dan secara konsisten melaksanakan transparansi setiap produk yang ditawarkan.

7. Risiko Strategik Perubahan eksternal yang terjadi diantisipasi dengan rapat-rapat koordinasi yang membahas perubahan dan kemungkinan dampak yang terjadi pada Bank sehingga dapat dilakukan pencegahan dan antisipasi sebelum pengambilan keputusan bisnis.

8. Risiko Kepatuhan Pengendalian risiko dengan meningkatkan fungsi Satuan Kerja Kepatuhan secara konsisten, membuat kebijakan internal yang mengacu kepada ketentuan dan peraturan yang berlaku, meningkatkan fungsi monitoring/ supervisi dari atasan, melaksanakan fungsi kontrol terhadap pelaksanaan kepatuhan oleh Satuan Kerja Audit Internal (SKAI).

c. Profil Risiko

Puncak dari penerapan manajemen risiko adalah profil risiko, dimana dalam profil risiko ini bank mengetahui tingkatan risiko-risiko yang ada baik yang mempunyai dampak rendah maupun tinggi dan mengetahui trend perkembangan dari risiko-risiko ini menurun atau meningkat dibandingkan dengan risiko-risiko yang sejenis pada periode yang lalu, sehingga bank dapat melakukan antisipasi untuk pengurangan risiko di masa yang akan datang untuk tingkatan risiko yang tinggi.

between lending and funding structures, placement of funds in low risk instruments, monitor unused facility, monitor the movement of funds, diversification of funding sources to reduce dependence, keeping availability of inter-bank credit line to maintain good relations between banks.

4. Operational Risk

Regulate matters relating to the operations of the bank through procurement policies, procedures and training for existing employees. To mitigate the risk, improving employee competencies through education and periodic training as well as increased control functions in daily operational activities, so as to eliminate operational risks and optimize the bank's operations.

5. Legal Risk

Consistent in complying with the provisions / comprehensiveness required in the credit agreement, the contract binding of collateral, maintain engagement weakness and other matters relating to the law / regulations.

6. Reputation Risk Reputational risk is controlled through the handling of customer complaints properly and consistently implement the transparency of each product offered.

7. Strategic Risk

External changes that occur anticipated coordination meetings that discuss the changes and the likely impact that occurred at the Bank in order to take preventive and preemptive action before making business decisions.

8. Compliance Rik Controlling risk by improving the function of Compliance Unit consistently, create internal policies that reference to the provisions and regulations, improve the function of monitoring / supervision from superiors, carry out the function of control over the implementation of the compliance by the Internal Audit Unit (SKAI).

c. Risk profile

The highlight of the application of risk management is the risk profile, in which the risk profile of banks determine the level of risks is no good having a low impact or high and know the development trend of these risks decreased or increased compared with risks similar to the period ago, so the bank can anticipate for the reduction of risk in the future for high levels of risk.

Pelaksanaan tugas Fungsi Kepatuhan yang telah dilakukan mencakup hal-hal, sebagai berikut :

1. Langkah-langkah dalam rangka mendukung terciptanya Budaya Kepatuhan pada seluruh kegiatan usaha Bank pada setiap jenjang organisasi.

Bank telah memiliki ketentuan yang terkait dengan terciptanya budaya kepatuhan antara lain dengan telah dibuat dan dilaksanakan hal-hal sebagai berikut : - Piagam Kepatuhan (Compliance Charter). - Kode Etik Kepatuhan (Compliance Code of

Conduct). - Kebijakan Kepatuhan berupa Standar

Kepatuhan. - Melakukan sosialisasi Budaya Patuh dan

Budaya Sadar Risiko.

2. Melakukan identifikasi, pengukuran, monitoring dan pengendalian terhadap Risiko Kepatuhan dengan mengacu pada Peraturan Bank Indonesia, mengenai Penerapan Manajemen Risiko bagi Bank Umum.

Bank melakukan upaya-upaya sebagai berikut : - Penilaian sendiri (self assessment) guna menilai

kepatuhan proses perkreditan dengan nominal mulai Rp500 juta keatas.

- Membuat pemberitahuan (reminder) secara bulanan kepada masing-masing kantor terkait pengkinian data yaitu : 1. Jumlah nasabah dengan BID/dokumen

lainnya yang jatuh tempo. 2. Data red flag. 3. Pengisian data KCYP yang belum lengkap. 4. Data nasabah yang perlu review.

- Pemantuan ketepatan waktu penyampaian

laporan kepada Bank Indonesia dan/atau Otoritas Jasa Keuangan melalui pelaksanaan Report Reminder Program (RRP).

- Pemantauan komitmen Bank kepada Otoritas Jasa Keuangan dan Kantor Akuntan Publik melalui Program Audit Temuan.

3. Menilai dan mengevaluasi efektivitas, kecukupan

dan kesesuaian kebijakan, ketentuan, sistem maupun prosedur yang dimiliki oleh Bank dengan Peraturan Perundangan yang berlaku. Dilakukan melalui uji kepatuhan terhadap peraturan tersebut.

4. Melakukan review dan/atau merekomendasikan pengkinian dan penyempurnaan kebijakan, ketentuan, sistem maupun prosesur yang dimiliki oleh Bank agar sesuai dengan ketentuan yang berlaku baik yang direkomendasikah oleh Internal Bank ataupun dari hasil pemeriksaan oleh Otoritas

Implementation of Compliance Function tasks that have been made include things, as follows:

1. Measures to support the creation of a Culture

of Compliance in all bank business activities at every level of the organization.

The Bank has provisions related to the creation of a culture of compliance among others, have created and implemented the following matters:

- Charter Compliance (Compliance Charter). - Code of Conduct Compliance (Compliance Code of Conduct). - Policy Compliance Standards Compliance form. - Socializing Culture and Cultural Awareness Obedient Risk.

2. The identification, measurement, monitoring

and control of the Compliance Risk with reference to Bank Indonesia Regulation, on the Application of Risk Management for Commercial Banks.

Bank to take measures as follows : − Assessment (self-assessment) to assess

compliance with nominal lending process began 500 million or more.

− Make notification (reminder) on a monthly

basis to each related office data update are :

1. The number of customers with BID / other documents maturity.

2. Data red flag. 3. Charging KCYP data is incomplete. 4. Data of customers who need a review.

− Monitoring of timely submission of reports to

Bank Indonesia and / or the Financial Services Authority through the implementation of the Report Reminder Program (RRP).

− Monitoring the Bank's commitment to the

Financial Services Authority and the Office of the Public Accountants via Program Audit Findings.

3. Assess and evaluate the effectiveness,

adequacy and suitability of policies, regulations, systems and procedures that are owned by the Bank with the applicable Laws. Conducted through the test of compliance with these regulations.

4. Do a review and / or recommend updating and refinement of policies, regulations, systems and prosesur owned by the Bank to comply with the applicable provisions both direkomendasikah by Internal Bank or the results of the examination by the Financial

Jasa Keuangan dan atau Pihak Eksternal.

5. Bank senantiasa melakukan pemantauan pelaksanaan prosedur yang telah diterbitkan berdasarkan pertimbangan Internal Bank, rekomendasi dari Akuntan Publik dan rekomendasi dari Bank Indonesia.

6. Melakukan upaya-upaya, untuk memastikan bahwa

kebijakan, ketentuan, sistem, dan prosedur serta kegiatan usaha Bank telah sesuai dengan ketentuan Bank Indonesia dan peraturan-peraturan yang berlaku. Hal ini antara lain dilakukan dengan :

- Membuat resume/ringkasan setiap peraturan baru dan mengingatkan hal-hal penting yang perlu dilakukan oleh Bank terkait peraturan dan atau surat edaran baru tersebut.

- Membuat self assessment di cabang/capem atau unit kerja terkait atas pelaksanaan peraturan dari Regulator.

7. Melakukan tugas-tugas lainnya terkait dengan Fungsi Kepatuhan Dilakukan dengan cara melakukan sosialisasi APU dan PPT setiap tahun, bertindak sebagai contact person untuk permasalahan Kepatuhan Bank dan mengikuti pelatihan dan sosialisasi yang diadakan pihak internal maupun eksternal.

F. Strategi pengembangan bisnis

Strategi pengembangan bisnis Bank yang akan dilaksanakan sampai dengan akhir tahun 2016 guna memenuhi sasaran dalam rencana kerja Bank dengan mempertimbangkan kecenderungan risiko (risk appetite) dan toleransi risiko (risk tolerance) yang ditetapkan adalah sebagai berikut : 1. Mengakumulasi laba berjalan dan revaluasi aset

untuk memperkuat struktur permodalan.

2. Pengembangan inovasi produk simpanan Dana Pihak Ketiga, dengan memberikan hadiah langsung bagi deposan dan penabung, sehingga lebih menarik dan bersaing.

3. Menindaklanjuti proses realisasi peroperasian dan mengoptimalkan ATM dan Sistem Pembayaran Biller (SPB) melalui jaringan ALTO.

4. Melakukan pemantauan intensif terhadap : - Pertumbuhan usaha secara berkala - Mempercepat penyelesaian NPL dan AYDA

G. Strategi Pengembangan Sumber Daya Manusia dan Kebijakan Remunerasi

Kebijakan remunerasi yang telah dilaksanakan meliputi: 1. Gaji 2. Tunjangan Hadir

Services Authority or External Party.