iwanmulyanaikopin.files.wordpress.com · Web viewKredit konstruksi Kredit perdagangan Kredit...

34

ANALISIS KREDIT. (Pertemuan -1) 1. Penjelasan SAP kepada mahasiswa. Kemudian diwajibkan untuk mengakses disitus wordpress iwanmulyanaikopin 2. Pembagian Kelompok. Masing-masing kelompok ditugaskan kelapangan untuk melakukan praktek analisis kredit pada Swamitra Bukopin 3. Pembagian Tugas. Masing-masing kelompok harus mempresentasikan hasil dari lapangan.

Transcript of iwanmulyanaikopin.files.wordpress.com · Web viewKredit konstruksi Kredit perdagangan Kredit...

ANALISIS KREDIT.

(Pertemuan -1)1. Penjelasan SAP kepada mahasiswa. Kemudian diwajibkan untuk

mengakses disitus wordpress iwanmulyanaikopin

2. Pembagian Kelompok. Masing-masing kelompok ditugaskan

kelapangan untuk melakukan praktek analisis kredit pada

Swamitra Bukopin

3. Pembagian Tugas. Masing-masing kelompok harus

mempresentasikan hasil dari lapangan.

ANALISIS KREDIT.

(Pertemuan – 2)I. PENDAHULUAN

Perkreditan merupakan salah satu jenis usaha yang banyak dilakukan oleh

lembaga keuangan bank maupun non bank. Usaha ini membutuhkan dana

operasional yang cukup besar, walaupun begitu pendapatan yang dihasilkan dari

usaha ini rata-rata lebih besar dari usaha lainnya. Dalam usaha perkreditan ini

sering muncul permasalahan, seperti yang diungkapkan Teguh Pudjo Muljono

(2000) yaitu :

1. Jenis usaha yang dibiayai kredit mempunyai permasalahan yang beragam.

2. Masalah antara satu debitur dengan debitur lainnya berbeda

3. Permasalahan kredit cukup komplek, sehingga butuh SDM dari banyak disiplin

ilmu

4. Dibutuhkan sejumlah dana yang besarnya seimbang dengan biaya yang relatif

lebih rendah dari rata-rata suku bunga kredit

5. Proses pemberian kredit membutuhkan waktu yang relatif panjang dan

menghadapi risiko dimasa yang akan datang yang tidak pasti

6. Administrasi dan pengawasan yang cukup rumit

7. Persaingan yang cukup ketat

8. Jenis kredit jumlah nya banyak

Masalah perkreditan yang tidak bisa diselesaikan akan menimbulkan kegagalan.

Dimana kegagalan kredit ini bisa disebabkan oleh berbagai faktor yaitu :

1). Faktor internal kreditur :

o Kecurangan dari petugas kredit

o Pengetahuan dan keterampilan yang rendah dari petugas kredit

o Sistem informasi manajemen kurang baik

o Lemahnya organisasi dan manajemen

o Kebijakan kredit yang tidak baik

o Lemahnya pengawasan kredit

o Lemahnya pengelolaan kredit

2). Faktor eksternal kreditur

o Kebijaksanaan pemerintah, politik dan kondisi perekonomian makro yang diluar

jankauan

o Bencana alam

o Persaingan antar bank yang ketat

o Pelanggaran terhadap prinsip-prinsip pemberian kredit

o Kegagalan dalam proses likuidasi

3). Faktor internal debitur

o Itikad yang tidak baik ( tidak mau membayar, penipuan)

o Tidak mampu membayar ( kegagalan usaha )

II. PENGERTIAN KREDIT

Istilah kredit dari credere (Yunani = kepercayaan) dan Latin ( creditum =

kepercayaan akan kebenaran).

Eric L. Kohler (1964) mendefinisikan kredit adalah kemampuan untuk melaksanakan

suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji

pembayarannya akan dilakukan ditangguhkan pada suatu jangka waktu yang

disepakati.

Kredit adalah suatu reputasi yang dimiliki seseorang, yang memungkinkan ia bisa

memperoleh uang, barang-barang atau buruh/tenaga kerja dengan jalan

menukarkannya dengan suatu janji untuk membayarnya di suatu waktu yang akan

datang. (Credit is the personal reputation a person has, in consequence of which he

can buy money or goods or labor, by giving in excharge for them, apromise to pay at

a future time (Mac Leod)).

Kredit didasarkan pada kepercayaan atau kemampuan si peminjam untuk

membayar sejumlah uang pada masa yang akan datang ( credit is based on

confidence in the debtors ability to make a money payment at some future time

(Rollin G. Thomas))

III.UNSUR-UNSUR KREDIT

Kreditur

Debitur

Kepercayaan

Janji dan kesanggupan

Perbedaan waktu

Resiko

IV.FUNGSI KREDIT

Fungsi kredit adalah untuk pemenuhan jasa untuk melayani kebutuhan masyarakat

dalam rangka mendorong dan melancarkan perdagangan, mendorong dan

melancarkan produksi,jasa-jasa dan konsumsi untuk menaikan taraf hidup manusia.

Contoh :

o Memajukan arus tukar menukar barang dan jasa

o Mengaktifkan alat pembayaran yang idle

o Menciptakan alat pembayaran baru

o Mengendalikan harga

o Mengaktifkan dan meningkatkan faedah/kegunaan potensi ekonomi

Keterangan : Bab ini disampaikan pada pertemuan ke – 2.

Tugas : Mahasiswa diminta untuk menyebutkan contoh riil dari fungsi kredit

berdasarkan fakta-fakta yang ada.

ANALISIS KREDIT.

(Pertemuan – 3)

I. Macam-macam Kredit

o Berdasarkan Tujuan Penggunaan

1. Kredit konsumtif

2. Kredit produktif :

- Kredit Investasi

- Kredit modal kerja

- Kredit likuiditas

o Berdasarkan Segi materi yang dialihkan haknya

1. Kredit dalam bentuk uang

2. Kredit dalam bentuk bukan uang

o Berdasarkan Cara Penguangannya

1. Kredit tunai

2. Kredit bukan tunai

- Bank garansi

- Letter of credit

o Berdasarkan jangka waktunya

1. Kredit jangka pendek

2. Kredit jangka menengah

3. Kredit jangka panjang

o Berdasarkan cara penarikan dan pembayarannya

1. Kredit sekaligus

2. Kredit rekening koran

3. Kredit berulang

4. Kredit per transaksi

o Berdasarkan sektor ekonomi

1. Kredit pertanian

2. Kredit pertambangan

3. Kredit perindustrian

4. Kredit listrik,gas dan air

5. Kredit konstruksi

6. Kredit perdagangan

7. Kredit pengangkutan,pergudangan, komunikasi

8. Kredit jasa

o Berdasarkan jaminan

1. Kredit dengan jaminan

- Jaminan perorangan

- Jaminan benda berwujud :

a) Barang bergerak

b) Barang tidak bergerak

- Jaminan benda tidak berwujud

2. Kredit tanpa jaminan

o Berdasarkan pemberinya

1. Kredit terorganisasi

2. Kredit tidak terorganisasi :

- Kredit penjual

- Kredit pembeli

- Kredit rentenir

o Berdasarkan alat bukti

1. Kredit secara lisan

2. Kredit dengan pencatatan

3. Kredit dengan perjanjian tertulis :

- K. Aksep

- K. Perbendaharaan negara

- Obligasi

- Promes

o Berdasarkan Sifatnya

1. K. Dengan akad kredit

2. K. Tanpa akad kredit :

- Cerukan

o Berdasarkan sumber dananya

1. Dari tabungan

2. Dari penciptaan uang baru

o Berdasarkan Negara pemberinya

1. K. Dari dalam negeri

2. K. Dari luar negeri

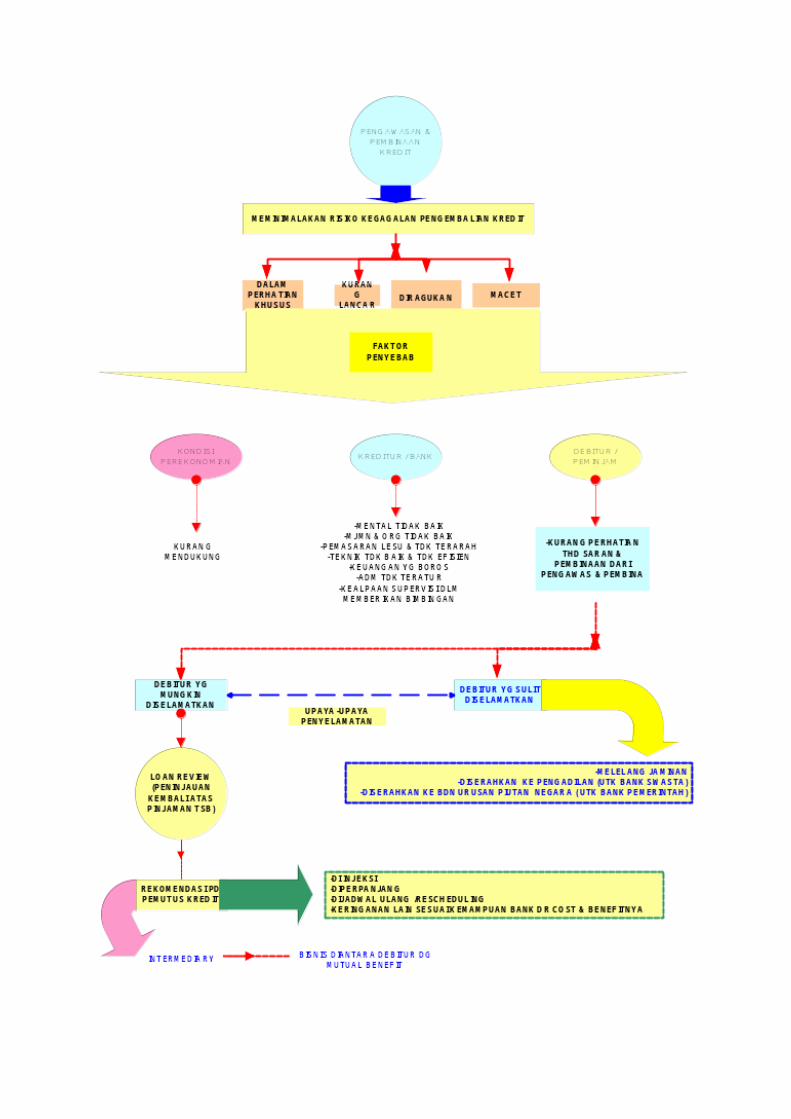

o Berdasarkan Kolektibilitas kredit

1. K. Lancar

2. K. Dalam perhatian khusus

3. K. Kurang lancar

4. K. Diragukan

5. K. Macet

o Kredit Investasi Kecil

o Kredit Modal Kerja Permanent

o Kredit Canda Kulak

o Kredit delegasi

o Kredit mini

o Kredit profesi

o Kredit tebu rakyat intensifikasi

o Kredit internsifikasi tambak

o Kredit kepemilikan rumah

o Kredit eksport

o Kredit inmas

o Kredit mahasiswa indonesia

ANALISIS KREDIT.

(Pertemuan – 4)

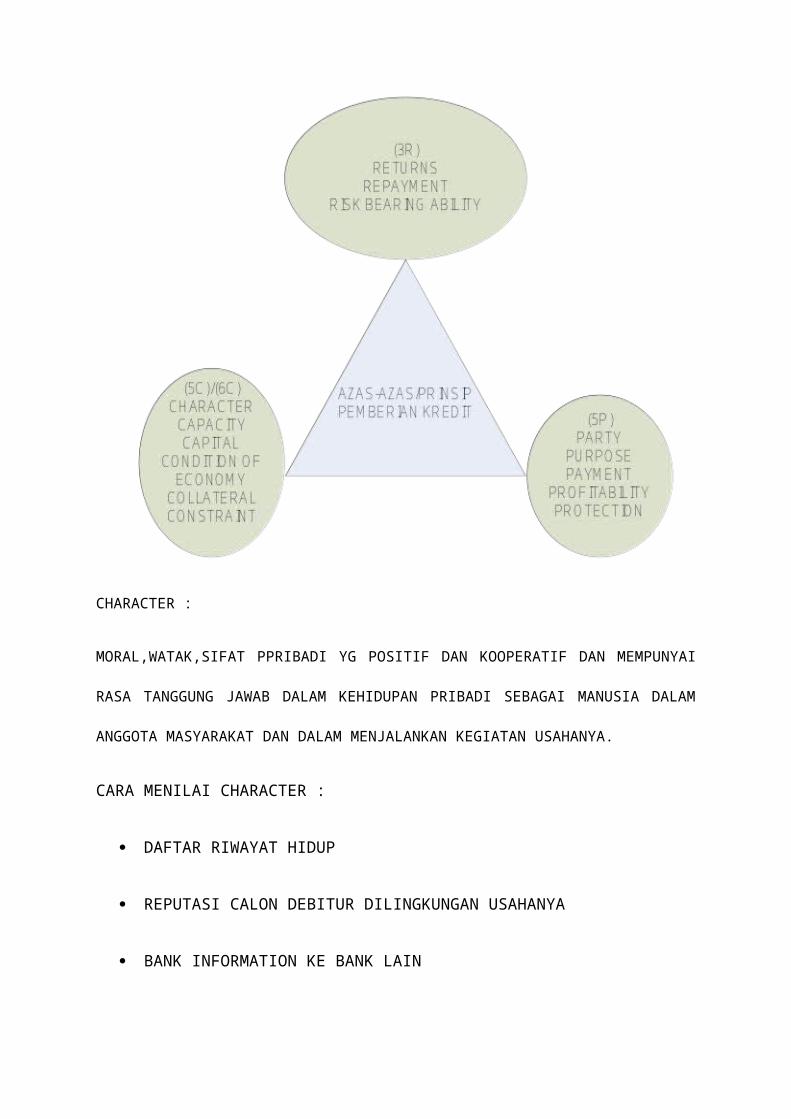

AZAS-AZAS PEMBERIAN KREDIT (PRIINSIP-PRINSIP PEMBERIAN KREDIT)

merupakan salah satu pedoman dalam melaksanakan kegiatan perkreditan secara

sehat (Menurut Rahmat Firdaus dan Teguh Pudjo Muljono ):

CHARACTER :

MORAL,WATAK,SIFAT PPRIBADI YG POSITIF DAN KOOPERATIF DAN MEMPUNYAI RASA TANGGUNG

JAWAB DALAM KEHIDUPAN PRIBADI SEBAGAI MANUSIA DALAM ANGGOTA MASYARAKAT DAN

DALAM MENJALANKAN KEGIATAN USAHANYA.

CARA MENILAI CHARACTER :

DAFTAR RIWAYAT HIDUP

REPUTASI CALON DEBITUR DILINGKUNGAN USAHANYA

BANK INFORMATION KE BANK LAIN

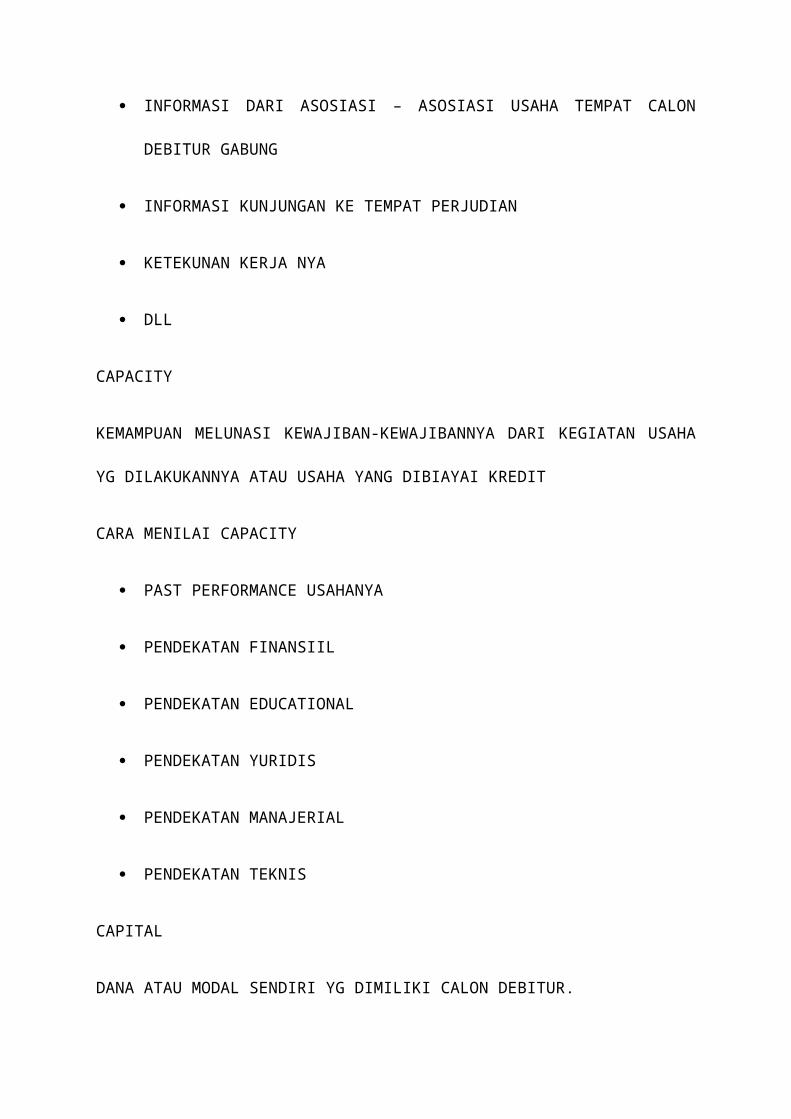

INFORMASI DARI ASOSIASI – ASOSIASI USAHA TEMPAT CALON

DEBITUR GABUNG

INFORMASI KUNJUNGAN KE TEMPAT PERJUDIAN

KETEKUNAN KERJA NYA

DLL

CAPACITY

KEMAMPUAN MELUNASI KEWAJIBAN-KEWAJIBANNYA DARI KEGIATAN

USAHA YG DILAKUKANNYA ATAU USAHA YANG DIBIAYAI KREDIT

CARA MENILAI CAPACITY

PAST PERFORMANCE USAHANYA

PENDEKATAN FINANSIIL

PENDEKATAN EDUCATIONAL

PENDEKATAN YURIDIS

PENDEKATAN MANAJERIAL

PENDEKATAN TEKNIS

CAPITAL

DANA ATAU MODAL SENDIRI YG DIMILIKI CALON DEBITUR.

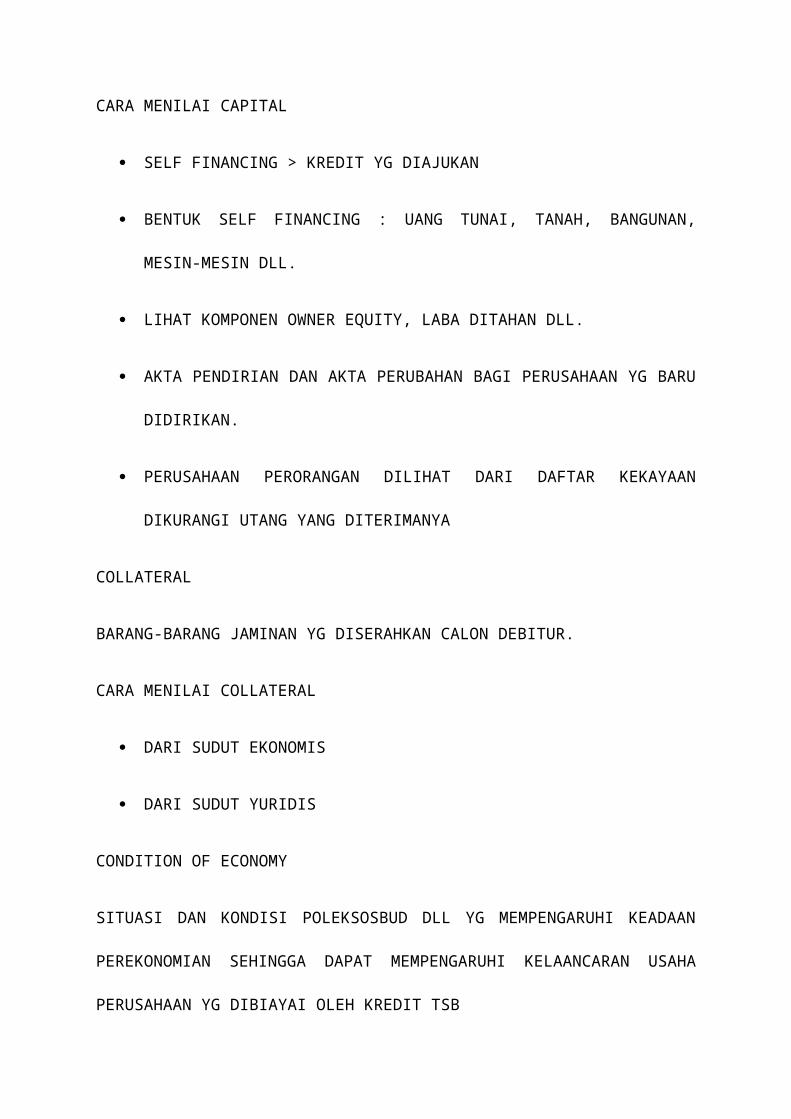

CARA MENILAI CAPITAL

SELF FINANCING > KREDIT YG DIAJUKAN

BENTUK SELF FINANCING : UANG TUNAI, TANAH, BANGUNAN, MESIN-

MESIN DLL.

LIHAT KOMPONEN OWNER EQUITY, LABA DITAHAN DLL.

AKTA PENDIRIAN DAN AKTA PERUBAHAN BAGI PERUSAHAAN YG

BARU DIDIRIKAN.

PERUSAHAAN PERORANGAN DILIHAT DARI DAFTAR KEKAYAAN

DIKURANGI UTANG YANG DITERIMANYA

COLLATERAL

BARANG-BARANG JAMINAN YG DISERAHKAN CALON DEBITUR.

CARA MENILAI COLLATERAL

DARI SUDUT EKONOMIS

DARI SUDUT YURIDIS

CONDITION OF ECONOMY

SITUASI DAN KONDISI POLEKSOSBUD DLL YG MEMPENGARUHI KEADAAN

PEREKONOMIAN SEHINGGA DAPAT MEMPENGARUHI KELAANCARAN USAHA

PERUSAHAAN YG DIBIAYAI OLEH KREDIT TSB

CARA MENILAI CONDITION OF ECONOMY

PELAJARI MASALAH POLBUD

KEBIJAKSANAAN PEMERINTAH SETEMPAT

PERATURAN MONETER

PERPAJAKAN

APBN

KEADAAN PEREKONOMIAN DLL

CONSTRAINT

HAMBATAN-HAMBATAN YG TIDAK EMUNGKINKAN SESEORANG MELAKUKAN

BISNIS DI SUATU TEMPAT, WALAUPUN 5C NYA LAYAK.

CARA MENILAI CONSTRAINT

KAITKAN DG ETIKA BISNIS DAN MORAL

KONSEP 7 P ADALAH

1. PERSONALITY

YAITU BANK MENCARI DATA TENTANG KEPRIBADIAN CALON DEBITOR

SEPERTI RIWAYAT HIDUPNYA (KELAHIRAN,PENDIDIKAN

PENGALAMAN, USAHA,PEKERJAAN DAN SEBAGAINYA), HOBY,

KEADAAN KELUARGA,PERGAULAN DALAM MASYARAKAT (SOCIAL

STANDING) DAN LAIN-LAIN.

2. PURPOSE

TUJUAN ATAU KEPERLUAN PENGGUNAAN KREDIT, APAKAH AKAN

DIGUNAKAN UNTUK BERDAGANG, BERPRODUKSI ATAU MEMBELI

RUMAH. APAKAH TUJUAN PENGGUNAAN KREDIT ITU SESUAI DENGAN

LINE OF BUSINESS KREDIT BANK YANG BERSANGKUTAN.

3. PROSPECT

HARAPAN MASA DEPAN DI BANDING USAHA ATAU TAGIHAN USAHA

CALON DEBITOR SELAMA BEBERAPA BULAN ATAU BEBERAPA TAHUN

KEADAAN EKONOMI ATAU PERDAGANGAN, KEADAAN SEKTOR USAHA

CALON DEBITUR, KEKUATAN KEUANGAN PERUSAHAAN MASA LALU

DAN PIKIRAN MASA MENDATANG.

4. PAYMENT

BAGAIMANA PEMBAYARAN KEMBALI PINJAMAN YANG

DIBERIKAN,DAPAT DIPEROLEH DARI PERHITUNGAN TETANG

PROSEPECT,KELANCARAN PENJUALAN PENGEMBALIAN PINJAMAN

DITINJAU DARI WAKTU SERTA JUMLAH PENGEMBALIAN.

5. PARTY

PENGKLASIFIKASIAN NASABAH KE DALAM KLASIFIKASI TERTENTU

ATAU GOLONGAN-GOLONGAN BERDASARKAN MODAL, LOYALITAS,

SERTA KARAKTERNYA.

6. PROFITABILITY

KEMAMPUAN NASABAH DALAM MENCARI LABA DAN DI UKUR DARI

PERIODE, APAKAH AKAN TETAP SAMA ATAU SEMAKIN MENINGKAT,

APALAGI DENGAN TAMBAHAN KREDIT YANG AKAN DIPEROLEH DARI

BANK.

7. PROTECTION

MENJAGA KREDIT YANG DIKUCURKAN OLEH BANK MELALUI SUATU

PERLINDUNGAN, PERLINDUNGAN INI DI DAPAT BERUPA JAMINAN

BARANG ATAU JAMINAN ASURANSI.

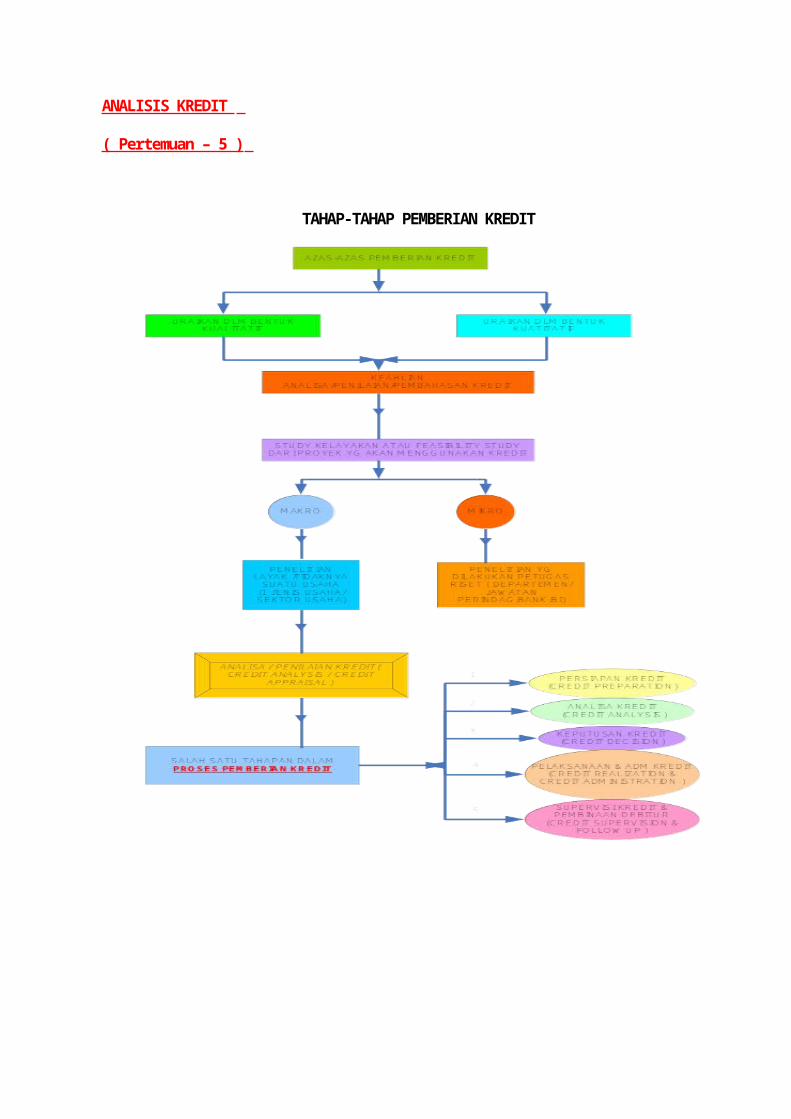

ANALISIS KREDIT

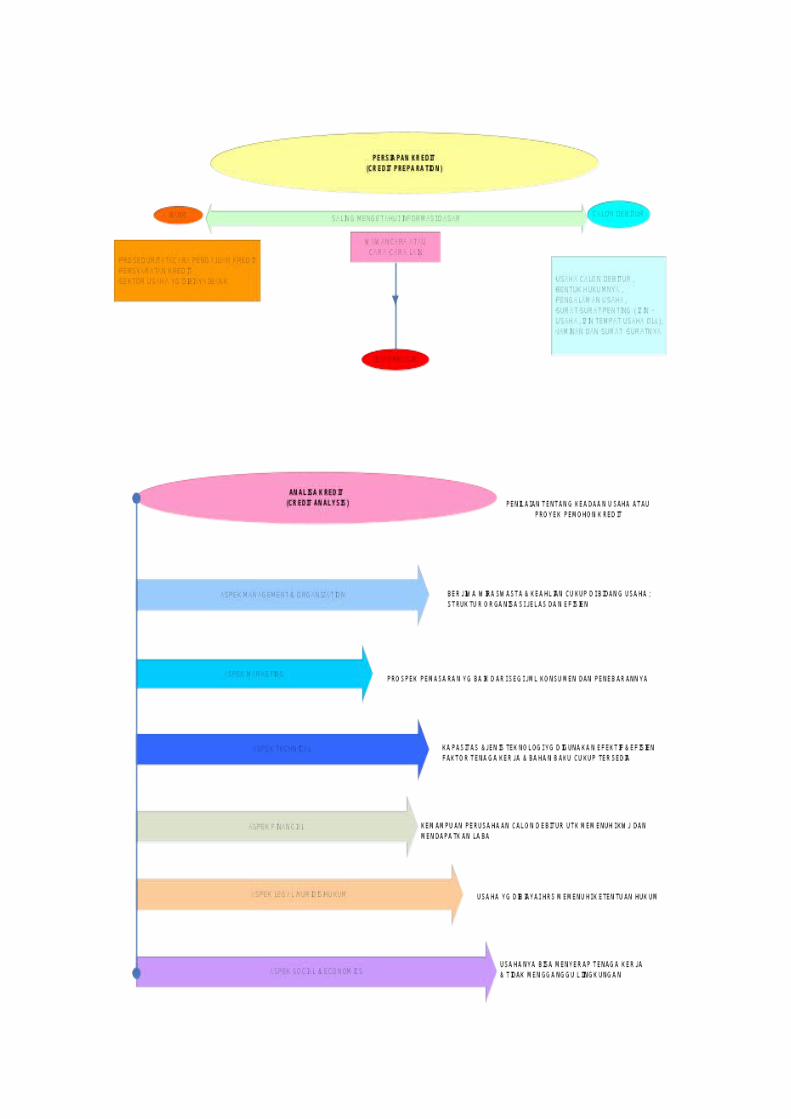

( Pertemuan – 5 )

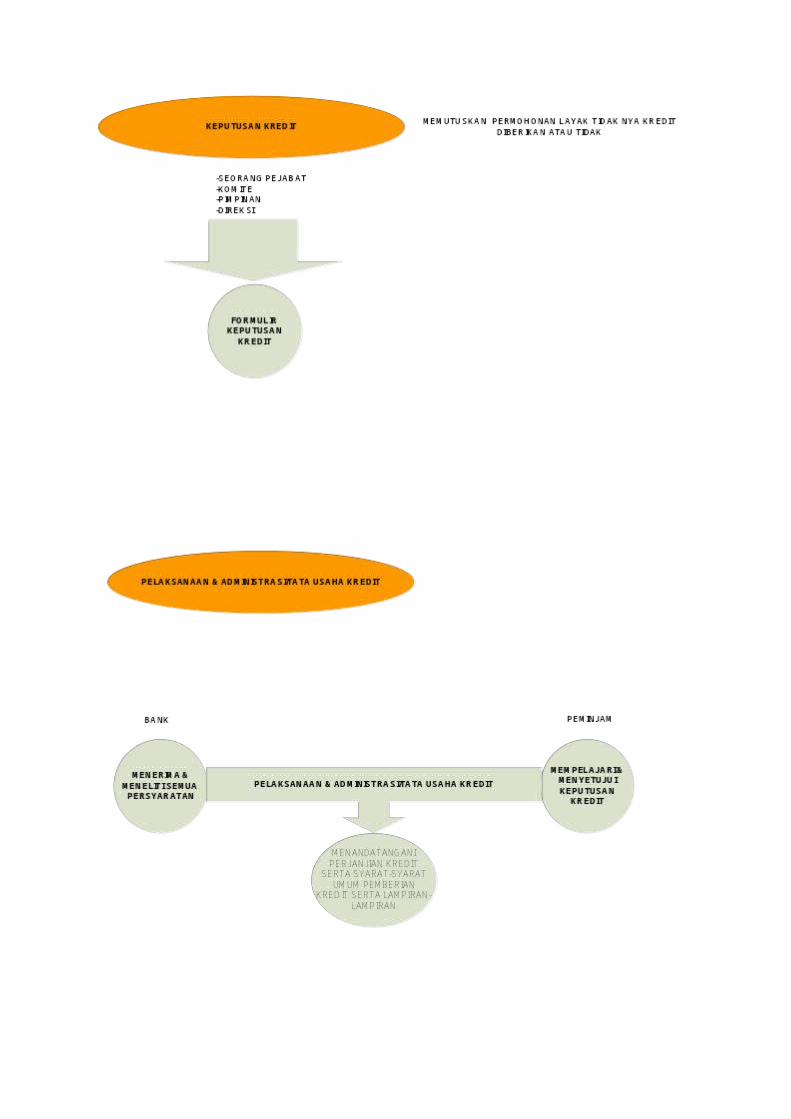

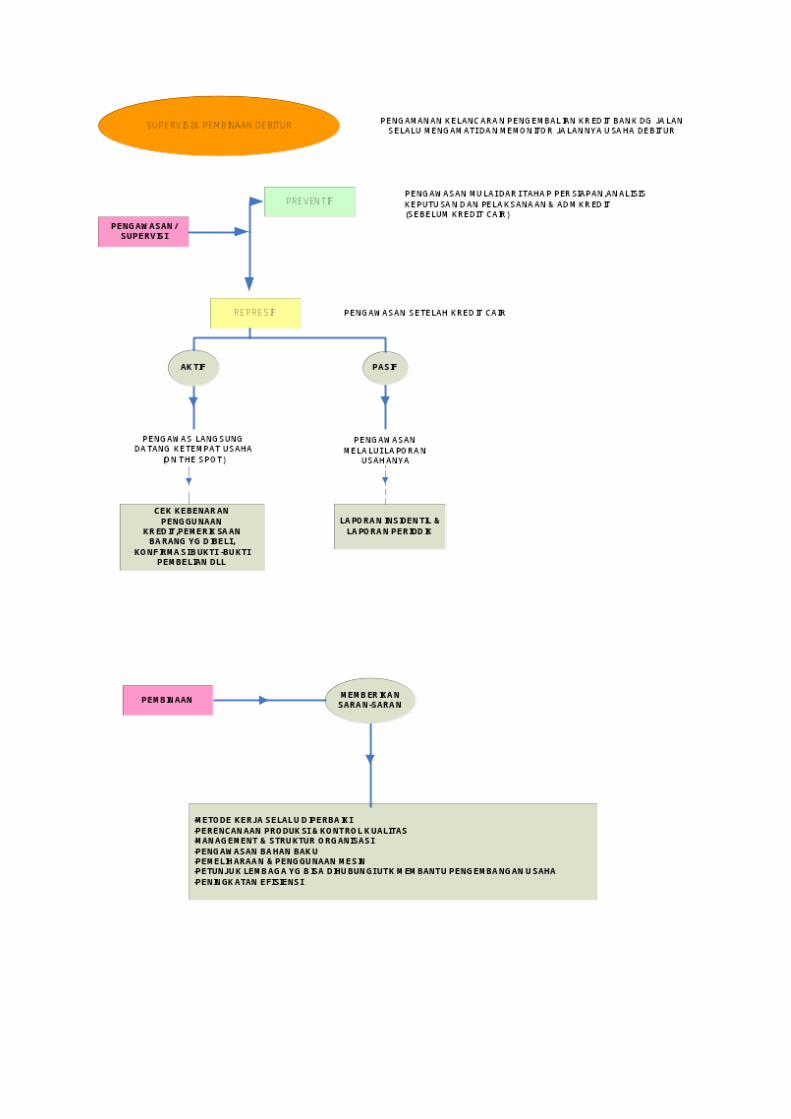

TAHAP-TAHAP PEMBERIAN KREDIT

ANALISIS KREDIT

(Pertemuan - 6)

ANALISIS KREDIT ATAU PENILAIAN KREDIT

(CREDIT APPRAISAL)

MENGAPA DALAM PEMBERIAN KREDIT PERLU DILAKUKAN ANALISIS KREDIT ? Karena

Sudah dalam pemberian pasilitas kredit kepada debitur dihadapkan pada berbagai masalah seperti

( Teguh Pudjo Muljono, 2000) :

- Kepada siapa kredit itu harus diberikan

- Untuk apa kredit itu harus diberikan

- Apakah calon nasabah yg akan menerima kredit akan mampu mengembalikan pokok dan

jasanya

- Apakah kredit yg akan diberikan cukup aman dan risikonya kecil

- Bagaimana mengetahui kondisi usaha calon debitur yg akan didanai dari kredit kita layak tidak

KRITERIA PETUGAS ANALISIS KREDIT ADALAH :

- Orang yg memiliki pengetahuan, keterampilan dan pengalaman dalam bidangnya

- Sekelompok orang (tim) yang memiliki berbagai keahlian dalam membantu memutuskan hal itu

- Konsultan

PERSIAPAN ANALISIS PEMBERIAN KREDIT

Pendekatan yang akan digunakan

- P. Jaminan

- P. Character

- P. Kemampuan pelunasan kredit

- P. Tingkat keterlaksanaan proyek

- P. Bank sebagai pembangunan ( agent of development )

Proses pengumpulan informasinya

- Data yg terkait dg 5C,6C,3R,7P + 5 Aspek

Penetapan titik kritis suatu proyek

- Faktor-faktor produksi yg paling menentukan keberhasilan proyek tsb

URUTAN-URUTAN DALAM TAHAPAN ANALISIS KREDIT

( PENYUSUNAN TELAAH KETERLAKSANAAN ) :

1. Preliminary study dari proyek/kegiatan usaha

2. Penetapan critical point dari proyek ybs

3. Penetapan objective dari proyek

4. Penetapan planning assumption

5. Penetapan keseimbangan antara aspek-aspek kegiatan usaha

6. Penilaian feasibility dari masing – masing aspek

7. Penetapan standard ( kerja,tenaga kerja, performance dll)

8. Penyusunan penilaian rencana pemasaran

9. P. Penilaian rencana produksi

10. P. Estimasi profit dan loss

11. P.estimasi balance sheet

12. P. E. Sorucess and uses of funds

13. P. estimasi cash flows

14. Pelaksanaan test atas tingkat keterlaksanaanya

15. Pembuatan kesimpulan-kesimpulan

16. Penyusunan rekomendasi/keputusan

ANALISIS KREDIT

(Pertemuan - 7)

ANALISIS ASPEK YURIDIS

1) Kecakapan (capacity) calon debitur untuk mengadakan perjanjian kredit dengan pihak bank

2) Status badan usaha yang digunakan untuk menampung usahanya telah sesuai dengan

ketentuan hukum

Jadi objek yang akan diteliti dari aspek ini :

Para pengurus dari badan usaha calon debitur

Status yuridis badan usaha ( bentuk badan hukum perusahaan : Badan usaha,

perorangan, Firma,,CV, Persatuan terbatas, yayasan, Koperasi, BUMN

ANALISIS ASPEK PEMASARAN

Faktor yang harus dipertimbangkan sebelum melakukan analisis aspek pemasaran, yaitu :

1) Product life cycle ( siklus hidup dari produk yang dipasarkan)

2) Jenis produk subtitusi

3) Perusahaan pesaing

4) Tingkat daya beli masyarakat

5) Program promosi

6) Ruang lingkup pemasaran

7) Faktor musim

8) Manajemen pemasaran perusahaan calon debitur

9) Jenis dari produk/jasa yang dihasilkan itu sendiri

10) Produk/jasa yang telah ditutup dengan kontrak jual beli

Pendekatan dalam penilaian aspek pemasaran ( lihat Teguh PM hal 178-183)

1) Market equilibrium approach

2) Market test approach

3) Industrial market approach

4) Market factor approach

5) Corrollary approach

6) Least square line approach

ANALISIS ASPEK TEKNIS

Perangkat keras (hardware) yang digunakan dalam menjalankan bisnisnya.

Yang dievaluasi adalah :

1) Lokasi usaha

2) Fasilitas gedung bangunan tempat usaha

3) Plant Layout

4) Mesin-mesin yang dipakai

5) Proses Produksi

ASPEK KOMERSIIL

Menilai apakah barang/jasa yang akan dihasilkan itu masih akan dapat dijual di pasaran dengan tingkat

keuntungan yang sesuai dengan rencana.

Pendekatan yang bisa digunakan :

1) Linear programa approach (197)

2) Material requirement approach ( hal 200)

3) Fixed assets investment approach ( hal 209)

4) Sequential approach (hal 216)

ANALISIS ASPEK KEUANGAN

1) Analisis struktur kebutuhan dana calon debitur (hal 225)

2) Perhitungan kebutuhan biaya/dana yang diperlukan untuk membiayai usahanya (hal 229)

3) Estimasi perhitungan laba rugi (hal 273)

ANALISIS ASPEK JAMINAN

1) Jenis-jenis jaminan

2) Syarat-syarat jaminan perkreditan (300)

3) Pelaksanaan pengikatan barang jaminan

4) Penilaian nilai barang jaminan (307)

5) Skema penilaian jaminan perkreditan

ANALISIS KREDIT

(Pertemuan - 8)

ANALISIS ASPEK SOSIAL EKONOMIS

1) Manfaat proyek yang akan dibiayai dengan kredit

2) Alternatif cost dari proyek

ANALISIS ASPEK MANAJEMEN

1) Reputasi manajemen proyek

2) Organisasi perusahaan calon debitur

3) Pelaksanaan fungsi-fungsi manajemen

PENYUSUNAN KESIMPULAN HASIL ANALISIS