UNIVERSITAS MUHAMMADIYAH METRO NOVEMBER 2016

39

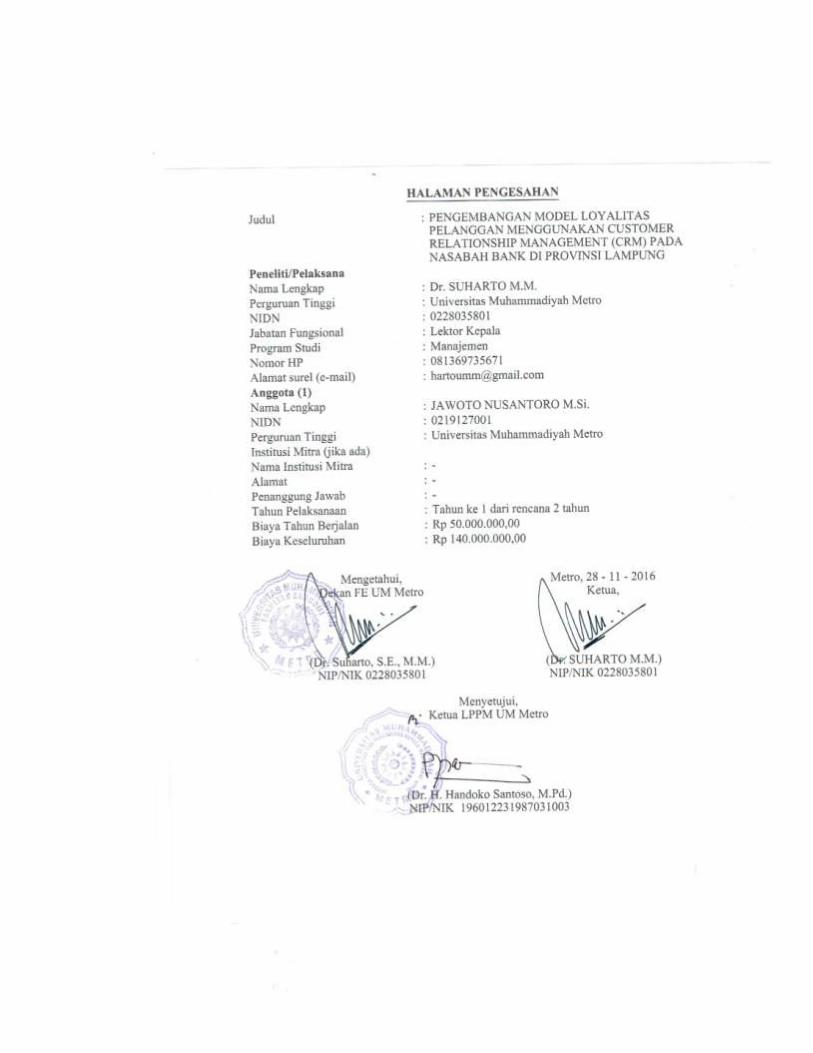

Kode/NamaRumpun Ilmu : 571 / Manajemen LAPORAN TAHUNAN PENELITIAN HIBAH BERSAING JUDUL Tahun ke 1 dari rencana 2 tahun PENGEMBANGAN MODEL LOYALITAS PELANGGAN MENGGUNAKAN CUSTOMER RELATIONSHIP MANAGEMENT (CRM) PADA NASABAH BANK DI PROVINSI LAMPUNG TIM PELAKSANA : Dr. Suharto,MM. NIDN 0228035801 ( Ketua) Jawoto Nusantoro,M.Si. NIDN 0202125701 (Anggota) DIBIAYAI OLEH : Direktorat Riset dan Pengabdian Masyarakat Direktorat Jenderal Penguatan Riset dan Pengembangan Kementrian Riset, Teknologi dan Pendidikan Tinggi Sesuai dengan Surat Perjanjian Penugasan Pelaksanaan Program Penelitian Nomor : 002/SP2H/LDRPM/II/2016, Tanggal 17 Februari 2016 UNIVERSITAS MUHAMMADIYAH METRO NOVEMBER 2016

Transcript of UNIVERSITAS MUHAMMADIYAH METRO NOVEMBER 2016

Kode/NamaRumpun Ilmu : 571 / Manajemen

LAPORAN TAHUNAN

PENELITIAN HIBAH BERSAING

JUDUL

Tahun ke 1 dari rencana 2 tahun

PENGEMBANGAN MODEL LOYALITAS PELANGGAN

MENGGUNAKAN CUSTOMER RELATIONSHIP

MANAGEMENT (CRM) PADA NASABAH BANK

DI PROVINSI LAMPUNG

TIM PELAKSANA :

Dr. Suharto,MM. NIDN 0228035801 ( Ketua)

Jawoto Nusantoro,M.Si. NIDN 0202125701 (Anggota)

DIBIAYAI OLEH : Direktorat Riset dan Pengabdian Masyarakat

Direktorat Jenderal Penguatan Riset dan Pengembangan Kementrian Riset, Teknologi dan Pendidikan Tinggi Sesuai dengan Surat Perjanjian Penugasan Pelaksanaan Program

Penelitian Nomor : 002/SP2H/LDRPM/II/2016, Tanggal 17 Februari 2016

UNIVERSITAS MUHAMMADIYAH METRO

NOVEMBER 2016

DAFTAR ISI

Hal.

Halaman Sampul ............................................................................................. i

Halaman Pengesahan ...................................................................................... ii

Daftar Isi .......................................................................................................... iii

BAB I Pendahuluan ........................................................................................ 1

Latar Belakang ................................................................................................ 1

Tujuan Khusus ................................................................................................ 2

Urgensi (Keutamaan) Penelitian ..................................................................... 2

BAB II Tinjauan Pustaka .............................................................................. 4

2.1 Konsep Customer Relationship Management .......................... 4

2.2 Keuntungan Penggunaan CRM ................................................ 4

2.3 Pemasaran dan Pemenuhan Pesanan pada CRM ...................... 5

2.4 Aktivitas Utama dari Konsep CRM ......................................... 5

2.5 Penerapan Strategi CRM .......................................................... 7

2.6 Strategi Customer Relationship Management .......................... 8

BAB III Metode Penelitian ............................................................................ 11

3.1 Desain Penelitian ...................................................................... 11

3.2 Metode Penelitian ..................................................................... 11

3.3 Bagan Alir Penelitian ............................................................... 12

3.4 Diagram Fishbone .................................................................... 13

3.5 Jenis, Sumber dan Teknik Pengumpulan Data ......................... 15

3.6 Pengolahan dan Analisis Data .................................................. 15

3.7 Luaran Penelitian ...................................................................... 16

BAB IV Hasil Yang Sudah Dicapai ................................................................ 18

5.1 Kube, IRT dan UMKM ............................................................ 18

5.2 Industri ..................................................................................... 21

5.3 UMKM (Usaha Mikro, Kecil dan Menengah) ......................... 26

5.4 Jenis-Jenis Kredit Bank Pemerintah Daerah ............................ 28

5.5 Program Manajemen Bank Pemerintah Daerah ....................... 30

BAB V Rencana Tahapan Berikutnya ............................................................ 31

6.1 Deskripsi Model Profil ................................................................ 31

6.2 Konfirmasi dan Validitas Data ..................................................... 31

6.3 Finishing Deskripsi Model Profil ............................................. 31

BAB VI Kesimpulan dan Saran ...................................................................... 32

7.1 Kesimpulan ............................................................................... 32

7.2 Saran ......................................................................................... 32

Daftar Pustaka ................................................................................................. 33

RINGKASAN

Permasalahan persaingan bank milik pemerintah daerah menghadapi bank-

bank swasta yang cukup kompleks memerlukan intervensi berbagai pihak agar dapat

berkembang dengan baik. Sebagaimana kita ketahui bersama, bahwa perkembangan

bank-bank milik swasta itu begitu cepat mendahului perkembangan bank-bank milik

pemerintah daerah, baik dari segi teknologi, maupun pelayanan. Model-model

penyelesaian permasalahan yang selama ini digunakan oleh bank milik pemerintah

daerah juga berbeda-beda, sehingga menimbulkan berbagai penafsiran yang tidak

sama, menghasilkan keluaran yang tidak sama disertai dengan kelebihan dan

kelemahan masing-masing. Kondisi seperti ini tentu dapat dimanfaatkan oleh

manajemen bank milik swasta untuk memenangkan persaingan. Penelitian ini

bertujuan untuk menemukan prototype loyalitas pelanggan berbasis customer

relationship management yang tepat pada bank milik pemerintah melalui

pemberdayaan masyarakat miskin menggunakan lembaga keekonomian IRT, KUBE,

dan UMKM daerah Provinsi Lampung.

Penelitian ini menggunakan metode survey pada tahun pertama dan

menggunakan data yang bersumber dari pelanggan terpilih sebagai sampel, serta

wawancara mendalam dengan berbagai sumber agar dapat mengidentifikasi model

(tahun 2016). Pada tahun kedua (Tahun Anggaran 2017) adalah tahap identifikasi

model menggunakan metode deskriptif kualitatif, dan kuantitatif. Hasil yang ingin di

capai dalam penelitian ini adalah teridentifikasinya faktor-faktor dalam customer

relationship management yang dapat mempengaruhi loyalitas pelanggan kelompok

IRT, KUBE, dan UMKM bank milik pemerintah daerah Provinsi Lampung, dan 2)

tahun kedua adalah memperoleh model loyalitas pelanggan menggunakan costomer

relationship management melalui pemberdayaan masyarakat miskin berbasis potensi

produk lokal.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Banyak strategi yang dilaksanakan perbankan untuk mengikat pelanggan agar

tetap loyal. Mulai dari konsep kovensional seperti melakukan promosi penjualan

(sales promotion), periklanan (advertising), hingga penjualan pribadi (personal

selling) yang mengutamakan pertemuan antar individu, yakni antara utusan dari pihak

manajemen bank, dengan pemilik modal atau sasaran yang menjadi target bank

secara intensif.

Berbagai upaya banyak dilakukan untuk memenangkan persaingan antar bank

yang ada di provinsi Lampung. Persaingan antar bank itu ditengarai oleh tumbuhnya

bank-bank swasta yang menjanjikan keuntungan yang lebih menarik, bunga yang

bersaing, dan segala bentuk daya tarik lainnya yang sangat memanjakan pelanggan.

Namun kesemuanya itu, apabila dilihat dari keberadaan dan kepemilikan bank,

sesungguhnya hanya bank pemerintahlah, terutama bank milik pemerintah daerah,

yang tidak sepenuhnya mengutamakan keuntungan (profit oriented) dalam

memasarkan produknya dibandingkan dengan bank sejenis.

Salah satu strategi bank yang dapat meningkatkan loyalitas pelanggan

(customer loyalty) dengan tidak semata-mata mementingkan keuntungan dan melalui

pemberdayaan masyarakat miskin melalui program-program pemberdayaan sekaligus

meningkatkan pendapatan asli daerah adalah melalui strategi manajemen kerelasian

pelanggan (customer relationship management).

Banyak para ahli dan praktisi yang mengemukakan berbagai definisi tentang

customer relationship management. Kamakura dan Mela (2005) mengemukakan,

customer relationship management melibatkan pelacakan perilaku pelanggan

individu dari waktu ke waktu, dan menggunakan pengetahuan untuk menemukan

solusi secara tepat disesuaikan dengan kebutuhan pelanggan. Sun, Boahong (2006)

menyatakan bahwa, customer relationship management melibatkan pelacakan

perilaku pelanggan individu dari waktu ke waktu, dan menggunakan pengetahuan

untuk menemukan solusi tepat disesuaikan dengan kebutuhan pelanggan dan

kebutuhan penjual. Secara ideal, hal ini diikuti perkembangan tiap individu pelanggan

dan menggembangkan gabungan dari multisegment, multi tahap, dan multi saluran.

Keputusan customer relationship management adalah untuk memaksimalkan jumlah

keuntungan pelanggan seumur hidup.

1.2 Tujuan khusus

1. Menghimpun dan mengidentifikasi model loyalitas pelanggan menggunakan

customer relationship management pada bank milik pemerintah di Provinsi

Lampung.

2. Pengembangan Model partisipasi masyarakat dalam keekonomian lokal yang

menggunakan customer relationship management untuk meningkatkan

loyalitas pelanggan pada bank milik pemerintah di Provinsi Lampung.

1.3 Urgensi (Keutamaan) Penelitian

Meskipun memperoleh keuntungan dari berbagai program pemerintah dalam

memperlancar arus kas, bank milik pemerintah daerah tidak dapat menghindarkan diri

dari persaingan dalam penguasaan pasar. Persaingan antar bank itu dilakukan dengan

berbagai strategi masing-masing bank, baik dalam menghimpun maupun penyaluran

dana. Berdasarkan data Statistik 2014, jumlah asset terbesar seluruh bank yang ada di

Provinsi Lampung diduduki oleh bank swasta. Padahal disisi lain, pertumbuhan bank

swasta dan lembaga-lembaga ekonomi non bank tumbuh pesat sesuai dengan regulasi

dan kemudahan yang diberikan oleh pemerintah.

Kondisi persaingan dalam memperebutkan pasar seperti itu, tentu saja

mengundang perhatian bersama untuk meningkatkan kinerja bank milik pemerintah

daerah melalui program-program pemberdayaan yang menguntungkan dan sekaligus

meningkatkan pendapatan asli daerah adalah melalui strategi manajemen kerelasian

pelanggan customer relationship management (CRM).

Pendapat para ahli yang memberikan definisi customer relationship

management customer relationship management diantaranya Jon dan Natalie (2002)

yang mengatakan bahwa customer relationship management melibatkan pelacakan

perilaku pelanggan individu dari waktu ke waktu, sepanjang daur hidup produk dan

menggunakan pengetahuan untuk menemukan solusi secara tepat disesuaikan dengan

kebutuhan pelanggan. Kandampully dan Dwi (2005) menyatakan bahwa, customer

relationship management melibatkan penekusuran pelacakan perilaku pelanggan

individu dari waktu ke waktu yang dilakukan oleh manajemen melalui riset

pemasaran, dan menggunakan pengetahuan untuk menemukan pemecahan masalah

yang tepat dan disesuaikan dengan kebutuhan pelanggan.

Perkembangan setiap individu pelanggan dan evaluasi simultan setiap strategi

manajemen dilakukan secara terus-menerus melalui evaluasi kinerja pesaing.

Keputusan customer relationship management itu dilaksanakan dalam rangka

memaksimalkan keuntungan terhadap keberadaan pelanggan seumur hidup.

Sedangkan Payne, A. (2005) mengatakan bahwa, program customer relationship

management pada saat ini sedang mendapatkan prioritas untuk dilaksanakan di dalam

sebuah perusahaan. Sebuah program CRM adalah beberapa mekanisme normatif

yang diperkenalkan oleh manajemen perusahaan dengan tujuan untuk

memaksimalkan hak pelanggan.

Temuan atau luaran riil yang hendak dicapai dalam penelitian ini adalah:

1. Tahun pertama (2016) target yang akan dicapai adalah mendeskripsikan model

loyalitas pelanggan menggunakan customer relationship management pada

segmen KUBE, IRT dan UMKM di Provinsi Lampung.

2. Tahun kedua (2017) target yang akan dicapai adalah menerapkan partisipasi

masyarakat pada segmen KUBE, IRT dan UKM dalam customer relationship

management untuk meningkatkan loyalitas pelanggan pada bank milik

pemerintah daerah Provinsi Lampung.

BAB II

TINJAUAN PUSTAKA

2.1 Konsep Custumer Relationship Management

Customer relationship management atau CRM merupakan sebagai satu

kesatuan penjualan, pemasaran dan strategi pelayanan yang mencegah terjadinya

aktivitas pekerjaan yang tidak terkoordinasi antar bagian dengan baik dan itu

tergantung pada aksi-aksi perusahaan yang terkoordinasi, Kalakota dan Maria

(2001). CRM berkonsentrasi pada apa yang dinilai oleh pelanggan, bukan pada apa

yang perusahaan ingin jual. Pelanggan tidak menginginkan diperlakukan secara sama.

Akan tetapi mereka ingin diperlakukan secara individual. Namun, pada dasarnya

CRM merupakan suatu cara untuk menganalisa perilaku pelanggan yang dimiliki

perusahaan, dimana melalui hasil analisa tersebut, perusahaan dapat menentukan cara

bagaimana agar dapat melayani para pelanggannya secara lebih personal, sehingga

menimbulkan loyalitas pelanggan terhadap perusahaan. Sasaran utama CRM bukan

terletak pada kepuasan pelanggan, tetapi lebih mengarah pada loyalitas pelanggan.

Maksudnya adalah agar pelanggan tidak hanya puas saat memakai produk

perusahaan, melainkan meningkatkan loyalitas pelanggan pada perusahaan. (Yahya,

2011).

2.2 Keuntungan Penggunaan CRM

Keuntungan penggunaan CRM adalah servis yang lebih cepat, mengurangi

harga, memperbesar keuntungan, mempunyai rasa memiliki, meningkatkan

koordinasi tim, kepuasan pelanggan menjadi lebih tinggi, meningkatkan loyalitas

pelanggan, Toni Wijaya (2011).

Potensi manfaat bisnis dari manajemen hubungan pelanggan sangat banyak.

Contohnya, CRM memungkinkan sebuah perusahaan untuk mengidentifikasi serta

berfokus pada para pelanggan terbaik mereka, yaitu mereka yang paling

menguntungkan bagi perusahaan, agar mereka dapat dipertahankan sebagi pelanggan

seumur hidup untuk layanan yang lebih besar dan menguntungkan. Manajemen

hubungan pelanggan memungkinkan penyesuaian dan personalisasi real-time atas

berbagai produk dan jasa berdasarkan pada keinginan, kebutuhan, kebiasaan membeli

serta siklus hidup pelanggan.

2.3 Pemasaran dan Pemenuhan Pesanan pada CRM

Sistem CRM membantu para praktisi pemasaran menyelesaikan kampanye

pemasaran langsung dengan mengotomatisasi tugas-tugas seperti pengkualifikasian

pemasaran pada sasaran, dan penjadwalan serta penelusuran pengiriman surat

pemasaran langsung. Kemudian, software CRM akan membantu para praktisi

pemasaran untuk menangkap dan mengelola data respons pelanggn dan calon

pelanggan di data base CRM, serta menganalisis nilai pelanggan dan nilai bisnis dari

kampanye pemasaran langsung perusahaan. CRM juga membantu dalam pemenuhan

respons calon pelanggan serta pelanggan dengan secara tepat menjadwalkan kontak

penjualan serta memberi informasi yang tepat atas produk dan jasa bagi mereka,

sementara sambil menangkap informasi yang relevan untuk disimpan ke dalam data

base CRM. O’Brien (2005).

2.4 Aktivitas Utama dari Konsep CRM

Aktivitas CRM pada dasarnya betujuan agar perusahaan dapat mengenali

pelanggan secara lebih detail dan melayani mereka sesuai kebutuhannya. Secara

umum, beberapa aktifitas utama dari konsep CRM adalah sebagai berikut:

a. Membangun database pelanggan yang kuat

Database pelanggan yang kuat merupakan kunci utama pelaksanaan CRM.

Ada banyak alasan mengapa perusahaan perlu membangun database pelanggan yang

kuat. Pertama, database pelaggan adalah salah satu aset utama perusahaan, yang juga

dapat dihitung performanya sebagaimana performa finansial yang lain. Kedua,

database pelanggan dapat dijadikan ukuran tentang nilai perusahaan sekarang dan

kemungkinan performanya di masa mendatang.

Untuk perusahaan yang menangani pelanggan corporate mungkin akan lebih

mudah karena jumlah pelaggannya terbatas. Tetapi bagi perusahaan yang menangani

pelanggan retail tentu saja dibutuhkan sistem dan prosedur pengumpulan database

yang lebih kompleks. Banyak cara yang dapat dilakukan untuk mengumpulkan

database pelanggan. Misalnya melalui pengambilan kartu garansi yang datanya harus

diisi dengan lengkap oleh pelanggan, melalui form aplikasi untuk pengajuan kredit

ataupun permintaan suatu layanan dan yang paling populer tentu saja adalah dengan

menerbitkan katu keanggotaan.

Salah satu faktor penting agar pelanggan memberikan data-datanya kepada

perusahaan adalah dengan memberikan penawaran benefit untuk pelanggan.

Kebanyakan ritel memberikan reward point dan juga diskon jika mereka manjadi

anggota contohnya Telkomsel memberikan keuntungan kepada pelanggan Simpati

jika kartu mereka hilang dan pelanggan masih dapat memakai nomor yang sama

dengan hanya membayar 50% dari harga perdana.

b. Membuat profil dari setiap pelanggan

Ada 2 hal yang dapat menjadi parameter perusahaan dalam menentukan

profiling pelanggan adalah usage dan uses. Usage menyangkut seberapa banyak

mereka menggunakan produk atau layanan perusahaan, kapan menggunakannya dan

produk atau layanan apa saja yang digunakan. Sedangkan uses menyangkut

bagaimana pelanggan memakai produk atau jasa perusahaan. Digabungkan dengan

data-data demografis, psikografis dan berbagai data pendukung lain, profilling

semacam ini akan memberikan gambaran yang lebih komprehensif tentang kebutuhan

dan keinginan pelanggan. Profil inilah yang kemudian dapat dipakai oleh perusahaan

untuk menentukan aktifitas marketing seperti apa yang cocok diaplikasikan kepada

pelanggan

c. Analisis profitabilitas dari setiap pelanggan

Dalam analisis profitabilitas ada 2 hal yang dinilai dari masing-masing

pelanggan. Pertama adalah penerimaan (revenue) yang dihasilkan dari masing-masing

pelanggan dan kedua adalah biaya (cost) yang harus dikeluarkan untuk melayani

masing-masing pelanggan. Sedangkan dari aspek biaya, yang perlu dihitung adalah

mulai dari biaya akuisisi (acquisition cost) hingga biaya untuk mempertahankan

mereka (retention cost). Satu lagi biaya yang perlu diperhitungkan adalah opportunity

cost, biaya dari kesempatan yang hilang karena melayani pelanggan tersebut. Dengan

menghitung dan membandingkan antara aspek penerimaan dan biaya yang harus

dikeluarkan, perusahaan dapat mulai memilih pelanggan mana yang memberikan

keuntungan yang lebih banyak dan mana yang tidak terlalu memberikan keuntungan

yang besar. Pemilihan ini menjadi alat yang penting agar perusahaan dapat

memberikan layanan yang sesuai dengan tingkat profitabilitas dari setiap pelanggan.

d. Interaksi dengan pelanggan yang lebih targeted dan customized

Dengan profil yang lebih jelas, perusahaan akan lebih mudah untuk melihat

kebutuhan yang berbeda-beda dari setiap pelanggan. Informasi ini tentu saja akan

memudahkan perusahaan untuk memberikan penawaran tentang produk dan layanan

yang disesuaikan kebutuhan mereka.

Program customer relation inilah yang menjadi salah inti utama dari aktifitas

customer relationship management (CRM). Paradigma dan cara berpikir perusahaan

tidak lagi didominasi pada bagaimana mendapatkan pelanggan baru, tetapi lebih ke

bagaimana mempertahankan pelanggan lama. Karena menurut survey, biaya untuk

mempertahankan pelanggan lama jauh lebih murah dari biaya untuk mendapatkan

pelanggan baru Apalagi pelanggan lama memiliki potensi yang besar bukan hanya

dalam pengunaan produk atau layanan perusahaanyang mereka pakai sekarang, tetapi

juga produk dan layanan perusahaan yang lain. Asal pelanggan puas, perusahaan

punya potensi untuk melakukan penjualan produk atau layanan yang berbeda melalui

cross selling ataupun up selling.

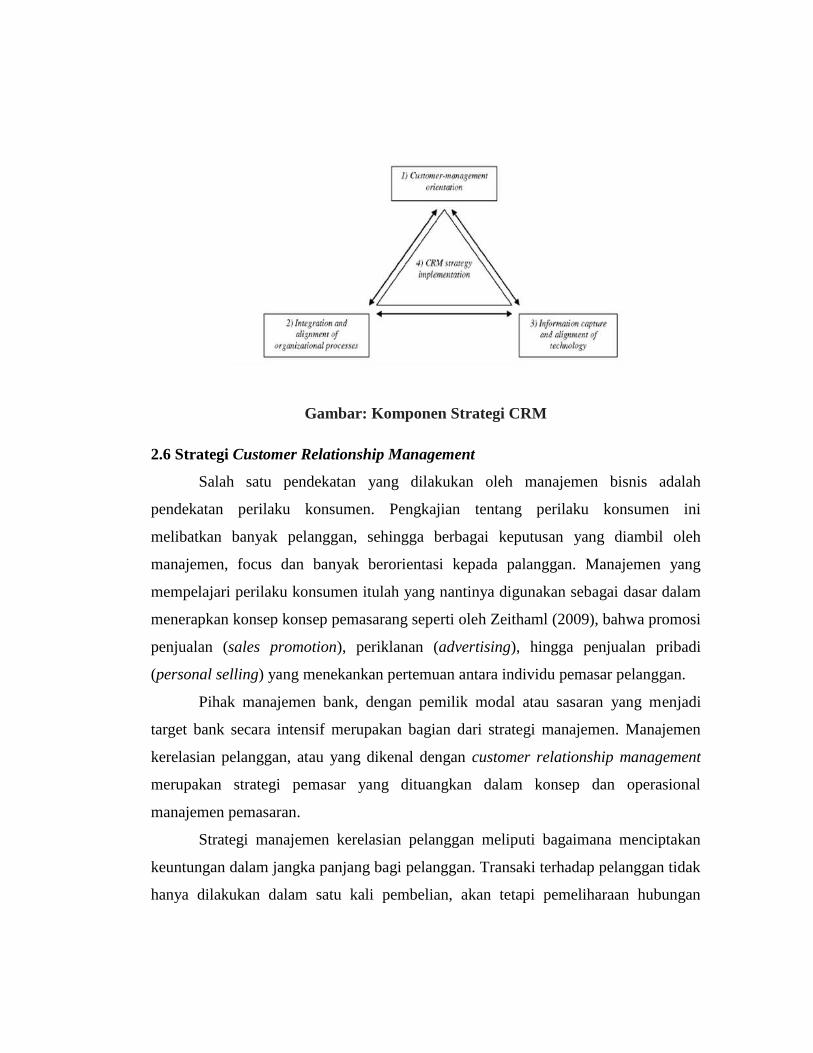

2.5 Penerapan Strategi CRM

Tujuan dari strategi CRM adalah untuk membentuk interaksi antara

perusahaan dan pelanggannya dengan cara memaksimalkan nilai hidup pelanggan

untuk perusahaan. Hal ini juga mencerminkan filosofi bahwa tidak semua pelanggan

diciptakan sama.

Gambar: Komponen Strategi CRM

2.6 Strategi Customer Relationship Management

Salah satu pendekatan yang dilakukan oleh manajemen bisnis adalah

pendekatan perilaku konsumen. Pengkajian tentang perilaku konsumen ini

melibatkan banyak pelanggan, sehingga berbagai keputusan yang diambil oleh

manajemen, focus dan banyak berorientasi kepada palanggan. Manajemen yang

mempelajari perilaku konsumen itulah yang nantinya digunakan sebagai dasar dalam

menerapkan konsep konsep pemasarang seperti oleh Zeithaml (2009), bahwa promosi

penjualan (sales promotion), periklanan (advertising), hingga penjualan pribadi

(personal selling) yang menekankan pertemuan antara individu pemasar pelanggan.

Pihak manajemen bank, dengan pemilik modal atau sasaran yang menjadi

target bank secara intensif merupakan bagian dari strategi manajemen. Manajemen

kerelasian pelanggan, atau yang dikenal dengan customer relationship management

merupakan strategi pemasar yang dituangkan dalam konsep dan operasional

manajemen pemasaran.

Strategi manajemen kerelasian pelanggan meliputi bagaimana menciptakan

keuntungan dalam jangka panjang bagi pelanggan. Transaki terhadap pelanggan tidak

hanya dilakukan dalam satu kali pembelian, akan tetapi pemeliharaan hubungan

seumur hidup terhadap pelanggan merupakan bagian yang tidak dapat dipisahkan

dari strategi manajemen kerelasian pelanggan.

Manajemen kerelasian pelanggan yang baik, tidak hanya menciptakan

kepuasan bagi pelanggan, akan tetapi dalam jangka panjnag, dapat melahirkan

loyalitas pelanggan. Pelanggan yang loyal, atau unit-unit usaha yang loyal, seperti

para pelaku usaha Industri Rumah Tangga, Usaha Mikro, Kecil dan Menengha,

maupun Kelompok Usaha Bersama, akan memudahkan bank milik pemerintah daerah

menyalurkan kredit dalam bentuk kredir-kredit usaha rakyat.

Manajemen kerelasian pelanggan dapat dilakukan untuk mengantisipasi

persaingan antar bank. Strategi ini dapat meninimalisir celah persaingan antar bank

yang ada di provinsi Lampung, sebagai akibat dari tumbuhnya bank-bank swasta dan

lembaga-lembaga ekonomi non bank yang menjanjikan, bunga yang bersaing, dan

daya tarik lain yang memanjakan pelanggan. Masyarakat harus mengetahui bahwa

bank milik pemerintah daerah, dioperasikan tidak semata-mata mementingkan

keuntungan (profit oriented) dalam memasarkan produknya.

Loyalitas pelanggan (customer loyalty) dapat ditingkatkan menggunakan

customer relationship management yang diarahkan bersamaan dengan pemberdayaan

masyarakat melalui program pemberdayaan sekaligus meningkatkan pendapatan asli

daerah. Sebagaimana dikatakan oleh Fullerton, Gordon (2004), bahwa program

keputusan customer relationship management adalah untuk memaksimalkan value

pelanggan seumur hidup, karena diperkenalkan perusahaan dengan tujuan

meningkatkan hak dan pemberdayaan pelanggan.

Manajemen dapat mengambil program ini karena percaya bahwa mereka

memfasilitasi perkembangan dan peningkatan hubungan dengan pelanggan adalah

sangat penting. Brown, Stanley (2008), menyatakan bahwa strategi adalah saluran

pemasaran, dan segmentasi yang meliputi segmen para pelaku usaha yang ada di

dalam masyarakat.

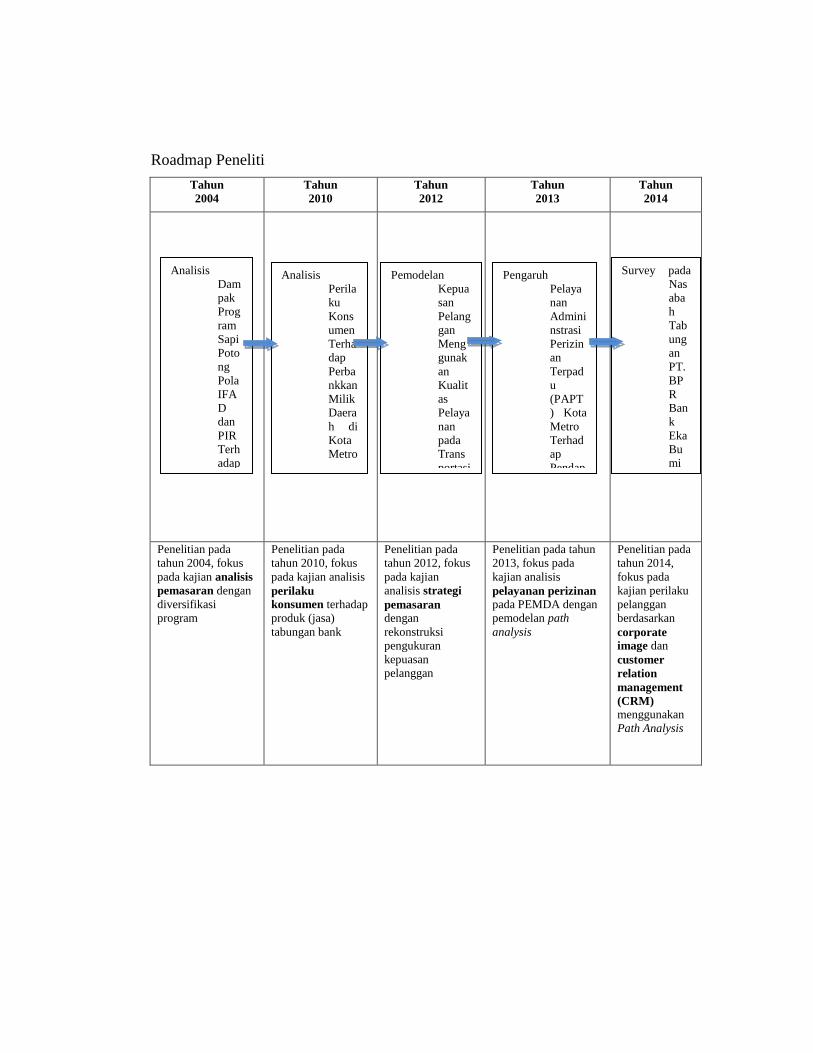

Roadmap Peneliti

Tahun

2004

Tahun

2010

Tahun

2012

Tahun

2013

Tahun

2014

Penelitian pada

tahun 2004, fokus

pada kajian analisis

pemasaran dengan

diversifikasi

program

Penelitian pada

tahun 2010, fokus

pada kajian analisis

perilaku

konsumen terhadap

produk (jasa)

tabungan bank

Penelitian pada

tahun 2012, fokus

pada kajian

analisis strategi

pemasaran dengan

rekonstruksi

pengukuran

kepuasan

pelanggan

Penelitian pada tahun

2013, fokus pada

kajian analisis

pelayanan perizinan pada PEMDA dengan

pemodelan path

analysis

Penelitian pada

tahun 2014,

fokus pada

kajian perilaku

pelanggan

berdasarkan

corporate

image dan

customer

relation

management

(CRM) menggunakan

Path Analysis

Analisis

Dam

pak

Prog

ram

Sapi

Poto

ng

Pola

IFA

D

dan

PIR

Terh

adap

Perk

emb

ang-

an

Prod

uksi

Dagi

ng

Sapi

di

Prov

insi

Lam

pung

.

(200

4).

Analisis

Perila

ku

Kons

umen

Terha

dap

Perba

nkkan

Milik

Daera

h di

Kota

Metro

,

Lamp

ung.

(2010

)

Pemodelan

Kepua

san

Pelang

gan

Meng

gunak

an

Kualit

as

Pelaya

nan

pada

Trans

portasi

Sriwij

aya

(2012)

Pengaruh

Pelaya

nan

Admini

nstrasi

Perizin

an

Terpad

u

(PAPT

) Kota

Metro

Terhad

ap

Pendap

atan

Asli

Daerah

Kota

Metro.

(2013)

Survey pada

Nas

aba

h

Tab

ung

an

PT.

BP

R

Ban

k

Eka

Bu

mi

Arth

a di

Pro

vins

i

Lam

pun

g.

(201

4)

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini menggunakan metode survey dengan menggunakan pendekatan

kualitatif untuk mendeskripsikan atau menggambarkan secara teliti dan mendalam

tanpa menggunakan hipotesis dan intervensi. Ruang lingkup penelitian ini meliputi

segi kewilayahan, yakni wilayah sampel terpilih yang menggunakan purposive

random sampling yang diambil dari populasi 12 Kabupaten/Kota yang ada di provinsi

Lampung.

3.2 Metode Penelitian

Metode yang digunakan dalam penelitian, Lexy J., (2010), ini yaitu: (1)

Action Research, (2) Tehnik Participatory Rural Apraisal dan (3) Triangulasi.

Dalam penelitian tahun I bertujuan untuk:

1. Menghasilkan gambaran tentang kondisi sosial, ekonomi, dan budaya UMKM di

Provinsi Lampung .

2. Data yang digunakan untuk menjawab tujuan pertama adalah data primer yang

terdiri aspek sosial, ekonomi UMKM. Sedangkan metode pengumpulan data

dilakukan dengan teknik wawancara secara terstruktur menggunakan daftar

pertanyaan. Penggunaan teknik PRA (Participatory Rural Appraisal )

dimaksudakan untuk memperdalam dan memperjelas informasi yang telah

diperoleh. Wawancara dilakukan dengan memperhatikan heterogenitas dan strata

sosial masyarakat dan melihat jarak tempat tinggal dari sumber dampak.

Disamping wawancara juga digunakan kuesioner terstruktur yang terkait dengan

aspek-aspek yang akan diteliti. Responden dalam penelitian ini terdiri dari UMKM

yang berada pada obyek penelitian dengan sistem stratified sampling.

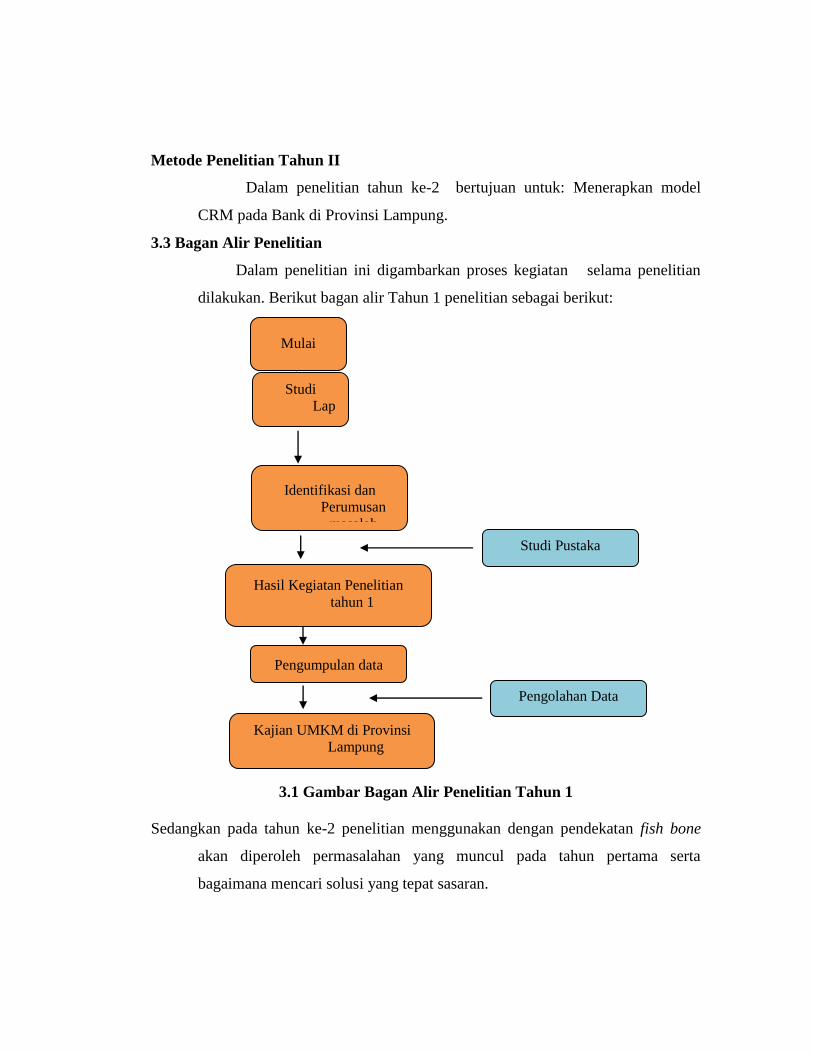

Metode Penelitian Tahun II

Dalam penelitian tahun ke-2 bertujuan untuk: Menerapkan model

CRM pada Bank di Provinsi Lampung.

3.3 Bagan Alir Penelitian

Dalam penelitian ini digambarkan proses kegiatan selama penelitian

dilakukan. Berikut bagan alir Tahun 1 penelitian sebagai berikut:

3.1 Gambar Bagan Alir Penelitian Tahun 1

Sedangkan pada tahun ke-2 penelitian menggunakan dengan pendekatan fish bone

akan diperoleh permasalahan yang muncul pada tahun pertama serta

bagaimana mencari solusi yang tepat sasaran.

Identifikasi dan

Perumusan

masalah

Studi Pustaka

Pengumpulan data

Kajian UMKM di Provinsi

Lampung

Pengolahan Data

Hasil Kegiatan Penelitian

tahun 1

Studi

Lap

ang

an

Mulai

Berikut bagan alir tahun ke-2 pada penelitian sebagai berikut:

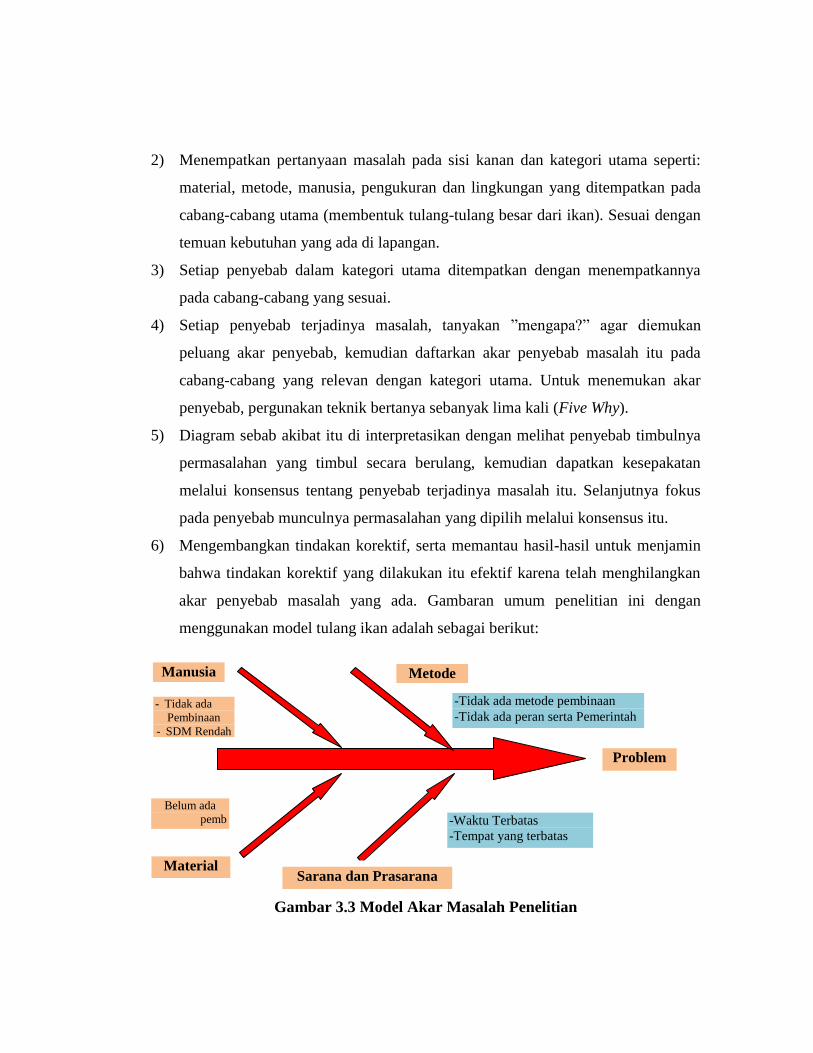

3.4 Diagram Fishbone

Fishbone sering pula disebut sebagai Ishikawa Diagram,

diperkenalkan oleh Prof. Kaoru Ishikawa. Gasversz, Vincent (1997)

mengungkapkan bahwa ”Diagram sebab akibat ini merupakan pendekatan

terstruktur yang memberi peluang untuk menganalisis secara rinci untuk

mencari akar-akar penyebab masalah, ketidaksesuaian, dan kesenjangan

antara harapan dan kenyataan. Dalam situasi tertentu, diagram ini dapat

digunakan, terutama situasi dalam: 1) diskusi dan pertemuan dengan

menggunakan brain storming untuk mengidentifikasi mengapa suatu masalah

dapat terjadi, 2) memerlukan analisis yang lebih terperinci terhadap suatu

masalah, dan 3) adanya kesulitan dalam memisahkan penyebab dan akibat.

Langkah-langkah penggunaan diagram Fishbone adalah sebagai berikut:

1) Identifikasikan seluruh peluang penyebab terjadinya masalah dengan

menggunakan teknik brainstorming, yakni terbentuknya tim yang terdiri dari

anggota yang memiliki ide-ide berkenaan dengan masalah yang sedang dihadapi.

Mulai Analisa menggunakan

diagram pareto

Analisa menggunakan

diagram pareto

Analisis dengan

pendekatan

Fishbon

Analisa menggunakan

diagram pareto

Model CRM di Bank

pemerintah

Implementasi

Terhadap UMKM

Implementasi

Terhadap UMKM

2) Menempatkan pertanyaan masalah pada sisi kanan dan kategori utama seperti:

material, metode, manusia, pengukuran dan lingkungan yang ditempatkan pada

cabang-cabang utama (membentuk tulang-tulang besar dari ikan). Sesuai dengan

temuan kebutuhan yang ada di lapangan.

3) Setiap penyebab dalam kategori utama ditempatkan dengan menempatkannya

pada cabang-cabang yang sesuai.

4) Setiap penyebab terjadinya masalah, tanyakan ”mengapa?” agar diemukan

peluang akar penyebab, kemudian daftarkan akar penyebab masalah itu pada

cabang-cabang yang relevan dengan kategori utama. Untuk menemukan akar

penyebab, pergunakan teknik bertanya sebanyak lima kali (Five Why).

5) Diagram sebab akibat itu di interpretasikan dengan melihat penyebab timbulnya

permasalahan yang timbul secara berulang, kemudian dapatkan kesepakatan

melalui konsensus tentang penyebab terjadinya masalah itu. Selanjutnya fokus

pada penyebab munculnya permasalahan yang dipilih melalui konsensus itu.

6) Mengembangkan tindakan korektif, serta memantau hasil-hasil untuk menjamin

bahwa tindakan korektif yang dilakukan itu efektif karena telah menghilangkan

akar penyebab masalah yang ada. Gambaran umum penelitian ini dengan

menggunakan model tulang ikan adalah sebagai berikut:

Gambar 3.3 Model Akar Masalah Penelitian

Problem

-Waktu Terbatas

-Tempat yang terbatas

-Tidak ada metode pembinaan

-Tidak ada peran serta Pemerintah

Metode Manusia

Sarana dan Prasarana Material

Belum ada

pemb

inaan

- Tidak ada

Pembinaan

- SDM Rendah

3.5 Jenis, Sumber dan Teknik Pengumpulan Data

Penelitian ini menggunakan jenis data primer dan data skunder. Teknik

Pengumpulan data menggunakan teknik yang bervariasi, disesuaikan dengan jenis

data dan sumber data. Data Skunder diperoleh melalui literatur-literatur yang relevan

dengan penelitian ini. Pemerintah kabupaten/Kota, Dinas perindustrian, Tokoh

Masyarakat, Kelompok Usaha Bersama, Industri Rumah Tangga, Buku, Jurnal, dan

Situs Internet.

Untuk data primer penelitian ini menggunakan data yang diperoleh dari

wawancara langsung dengan pelaku usaha UMKM yang ada di bawah naungan Dinas

Perindustrian, yakni IRT, KUBE, Usaha Mikro, dan Bank Lampung yang ada di

Kabupaten/Kota terpilih.

3.6 Pengolahan dan Analisis Data

Data yang dikumpulkan melalui wawancara langsung secara mendalam

dengan sumber-sumber yang terkait diidentifikasi sesuai dengan peringkat dan

kelompoknya masing-masing. Hasil pengolahan data, diolah dengan menggunakan

alat analisis deskriptif kualitatif, yakni dengan menggunakan analisis Strenghts,

Weakness, Opportunities, Threats (SWOT). SWOT adalah akronim untuk kekuatan

(Strenghts), kelemahan (Weakness), peluang (Opportunities), dan ancaman (Threats)

dari lingkungan eksternal perusahaan. SWOT digunakan untuk menilai kekuatan-

kekuatan dan kelemahan-kelemahan dari sumber-sumber daya yang dimiliki

perusahaan dan kesempatan-kesempatan eksternal dan tantangan-tantangan yang

dihadapi.

Menurut David, Fred R. (2011), Semua organisasi memiliki kekuatan dan

kelemahan dalam area fungsional bisnis. Tidak ada perusahaan yang sama kuatnya

atau lemahnya dalam semua area bisnis. Kekuatan/kelemahan internal, digabungkan

dengan peluang/ancaman dari eksternal dan pernyataan misi yang jelas, menjadi dasar

untuk penetapan tujuan dan strategi.Tujuan dan strategi ditetapkan dengan maksud

memanfaatkan kekuatan internal dan mengatasi kelemahan.

Berikut ini merupakan penjelasan dari SWOT yaitu:

1. Kekuatan (Strenghts)

Kekuatan adalah sumber daya, keterampilan, atau keungulan-keungulan lain

yang berhubungan dengan para pesaing perusahaan dan kebutuhan pasar yang dapat

dilayani oleh perusahaan yang diharapkan dapat dilayani. Kekuatan adalah kompetisi

khusus yang memberikan keunggulan kompetitif bagi perusahaan di pasar

2. Kelemahan (Weakness)

Kelemahan adalah keterbatasan atau kekurangan dalam sumber daya,

keterampilan, dan kapabilitas yang secara efektif menghambat kinerja perusahaan.

Keterbatasan tersebut dapat berupa fasilitas, sumber daya keuangan, kemampuan

manajemen dan keterampilan pemasaran sebagai sumber dari kelemahan perusahaan.

3. Peluang (Opportunities)

Peluang adalah situasi penting yang mengguntungkan dalam lingkungan

perusahaan. Kecenderungan-kecenderungan penting merupakan salah satu sumber

peluang, seperti perubahaan teknologi dan meningkatnya hubungan antara perusahaan

dengan pembeli atau pemasok merupakan gambaran peluang bagi perusahaan.

4. Ancaman (Threats)

Ancaman adalah situasi penting yang tidak menguntungan dalam lingkungan

perusahaan. Ancaman merupakan pengganggu utama bagi posisi sekarang atau yang

diinginkan perusahaan. Adanya peraturan-peraturan pemerintah yang baru atau yang

direvisi dapat merupakan ancaman bagi kesuksesan perusahaan.

Menurut Rangkuti, Freddy. (2004), Matriks SWOT dapat menggambarkan

secara jelas bagaimana peluang dan ancaman eksternal yang dihadapi perusahaan

dapat disesuaikan dengan kekuatan dan kelemahan yang dimilikinya. Matriks ini

dapat menghasilkan empat set kemungkinan altenatif strategis.

3.7 Luaran Penelitian

Adapun luaran dalam penelitian ini adalah sebagai berikut:

a. Jurnal tidak terakreditasi

b. Seminar Nasional

BAB V

HASIL YANG SUDAH DICAPAI

5.1 KUBE, IRT, DAN UMKM

A. KELOMPOK USAHA BERSAMA (KUBE)

Kelompok Usaha Bersama (KUBE) adalah merupakan kelompok warga atau

keluarga binaan sosial yang dibentuk oleh warga atau keluarga binaan sosial yang

telah dibina melalui proses kegiatan Program Kesejahteraan Sosial (PROKESOS).

Kelompok ini untuk melaksanakan kegiatan kesejahteraan sosial dan usaha ekonomi

yang memegang teguh semangat kebersamaan sebagai sarana untuk meningkatkan

taraf kesejahteraan sosial dilingkungan masyarakat dalam suatu desa atau kelurahan..

KUBE ini dapat juga dikatakan sebagai salah satu metode pendekatan yang

dilaksanakan oleh pemerintah yang bertujuan untuk mengentaskan kemiskinan serta

terintegrasi secara keseluruhan dalam proses Program Kesejahteraan Sosial

(PROKESOS). KUBE tidak dimaksudkan untuk menggantikan keseluruhan prosedur

baku PROKESOS kecuali untuk Program Bantuan Kesejahteraan Sosial Fakir Miskin

yang mencakup keseluruhan proses. Pembentukan KUBE dimulai dengan proses

pembentukan kelompok sebagai hasil bimbingan sosial, pelatihan ketrampilan

berusaha, serta bantuan stimulans dan pendampingan.

B. TUJUAN DAN SASARAN

Kelompok Usaha Bersama (KUBE) memiliki tujuan dan diarahkan

kepada upaya mempercepat penghapusan kemiskinan melalui:

1. Peningkatan kemampuan berusaha para anggota KUBE secara bersama di

dalam kelompok

2. Pengembangan skala usaha

3. Peningkatan kepedulian dan kesetiakawanan social, baik antar sesame anggota

KUBE maupun terhadap masyarakat sekitar.

Di dalam kaitan dengan kebijakan PMKS yang hidup di bawah garis

kemiskinan dengan rincian sebagai berikut:

1. Keluarga Fakir Miskin yang dibina melalui Program Bantuan Kesejahteraan

Sosial Fakir miskin

2. Kelompok Masyarakat Terasing yang dibina melalui Program Pembinaan

Kesejahteraan Sosial Masyarakat Terasing.

3. Para Penyandang Cacat yang dibina melalui Program Pelayanan dan

Rehabilitas Sosial Penyandang Cacat.

4. Para Penyandang Cacat yang dibina melalui Program Pelayanan dan

Rehabilitasi Sosial Penyandang Cacat.

5. Lanjut Usia yang dibina melalui Program Pembinaan Kesejahteraan Sosial

Lanjut Usia

6. Anak Terlantar yang dibina melalui Program Pembinaan Kesejahteraan Sosial

Anak Terlantar

7. Wanita Rawan Sosial Ekonomi yang dibina melalui Program Peningkatan

Peranan Wanita di Bidang Kesejahteraan Sosial

8. Keluarga Muda Mandiri yang dibina melalui Program Pembinaan Keluarga

Muda Mandiri

9. Remaja dan Pemuda yang dibina melalui Program Pembinaan Karang Taruna

10. Keluarga Miskin di Daerah Kumuh yang dibina melalui Program

Rehabilitasi Sosial Daerah Kumuh (RSDK).

C. PROSES PEMBENTUKAN KUBE

KUBE yang ditumbuhkembangkan melalui Program Bantuan Kesejahteraan

Fakir Miskin, langkah / kegiatan pokok pembentukan KUBE untuk sasaran

Penyandang Masalah Kesejahteraan Sosial (PMKS) lainnya adalah:

1. Pelatihan ketrampilan berusaha, dimaksudkan untuk meningkatkan

kemampuan praktis berusaha yang disesuaikan dengan minat dan ketrampilan

PMKS serta kondisi wilayah, termasuk kemungkinan pemasaran dan

pengembangan basil usahanya. Nilai tambah lain dari pelatihan adalah

tumbuhnya rasa percaya diri dan harga diri PMKS untuk mengatasi

permasalahan yang dihadapi dan memperbaiki kondisi kehidupannya

2. Pemberian bantuan stimulan sebagai modal kerja atau berusaha yang

disesuaikan dengan ketrampilan PMKS dan kondisi setempat. Bantuan ini

merupakan hibah (bukan pinjaman atau kredit) akan tetapi diaharapkan bagi

PMKS penerima bantuan untuk mengembangkan dan menggulirkan kepada

warga masyarakat lain yang perlu dibantu

3. Pendampingan, mempunyai peran sangat penting bagi berhasil dan

berkembangnya KUBE, mengingat sebagian besar PMKS merupakan

kelompok yang paling miskin dan penduduk miskin. Secara fungsional

pendampingan dilaksanakan oleh PSK yang dibantu oleh infrastruktur

kesejahteraan sosial di daerah seperti Karang Taruna (KT), Pekerja Sosial

Masyarakat (PSM), Organisasi Sosial (ORSOS) dan Panita Pemimpin Usaha

Kesejahteraan Sosial (WPUKS).

D. ORGANISASI DAN MANAJEMEN

1. Kepengurusan KUBE

a. Pada hakekatnya KUBE dibentuk dari, oleh dan untuk anggota kelompok

b. Pengurus KUBE dipilih dari anggota kelompok yang mau dan mampu

mendukung pengembangan KUBE, memiliki kualitas seperti kesediaan

mengabdi, rasa keterpanggilan, mampu mengorganisasikan dan

mengkoordinasikan kegiatan anggotanya, mempunyai keuletan, pengetahuan

dan pengalaman yang cukup serta yang penting adalah merupakan hasil

pilihan dari anggotanya

2. Keanggotaan KUBE

a. Anggota KUBE adalab PMKS sebagai sasaran program yang telah disiapkan.

Jumlah anggota untuk setiap KUBE berkisar antara 5 sampai 10 orang / KK

sesuai dengan jenis PMKS

b. Khusus untuk Pembinaan Masyarakat Terasing dan Rehabilitasi Sosial Daerah

Kumuh pembentukan KUBE berdasarkan unit pemukiman sosial, artinya

suatu unit pemukiman sosial adalah satu KUBE

3. Administrasi KUBE

a. Untuk dapat berjalan dan berkembangnya KUBE dengan baik, maka pengurus

maupun pengelola KUBE perlu memiliki catatan atau administrasi yang baik,

yang mengatur keanggotaan, organisasi, kegiatan, keuangan, pembukuan dan

lain sebagainya

b. Catatan dan administrasi KUBE meliputi antara lain buku anggota, buku

peraturan KUBE, pembukuan keuangan / pengelolaan hasil, daftar pengurus

dan sebagainya

E. PEMBINAAN, MONITORING DAN EVALUASI

a. Pembinaan dimaksudkan sebagai upaya untuk meningkatkan dayaguna dan

hasilguna penumbuhan dan pengembangan KUBE, disamping meningkatkan

motivasi dan kemampuan pelaksanaan dilapangan serta kapasitas manajemen

pengelola KUBE. Pembinaan dilaksanakan oleh petugas sosial wilayah mulai

dan tingkat propinsi, kabupaten / kodya, kecamatan dan desa / kelurahan

secara berjenjang

b. Monitoring dan evaluasi dilakukan untuk mengetahui perkembangan KUBE

dan permasalahan yang merupakan hambatan serta upaya pemecahannya,

sehingga upaya penumbuhan dan pengembangan KUBE berjalan sesuai

dengan rencana

c. Kegiatan monitoring dan evaluasi beserta pelaporannya dilaksanakan melalui

mekanisme secara berjenjang mulai dan tingkat desa, kecamatan, kabupaten /

kodya, propinsi dan tingkat pusat dalam koordinasi Kelompok Kerja

Operasional (POKJANAL) PROKESRA yang dilakukan secara bertahap dan

berjenjang.

5.2 INDUSTRI

A. Definisi dan pengertian industry

Industri adalah suatu usaha atau kegiatan pengolahan bahan mentah atau

barang setengah jadi menjadi barang jadi barang jadi yang memiliki nilai tambah

untuk mendapatkan keuntungan. Usaha perakitan atau assembling dan juga

reparasi adalah bagian dari industri. Hasil industri tidak hanya berupa barang,

tetapi juga dalam bentuk jasa.

B. Jenis / macam-macam industri berdasarkan tempat bahan baku

1. Industri ekstraktif

Industri ekstraktif adalah industri yang bahan baku diambil langsung dari alam

sekitar.

- Contoh: pertanian, perkebunan, perhutanan, perikanan, peternakan,

pertambangan, dan lain lain.

2. Industri nonekstaktif

Industri nonekstaktif adalah industri yang bahan baku didapat dari tempat lain selain

alam sekitar.

3. Industri fasilitatif

Industri fasilitatif adalah industri yang produk utamanya adalah berbentuk jasa yang

dijual kepada para konsumennya.

- Contoh: Asuransi, perbankan, transportasi, ekspedisi, dan lain sebagainya.

C. Golongan / macam industri berdasarkan besar kecil modal

1. Industri padat modal

adalah industri yang dibangun dengan modal yang jumlahnya besar untuk kegiatan

operasional maupun pembangunannya

2. Industri padat karya

adalah industri yang lebih dititik beratkan pada sejumlah besar tenaga kerja atau

pekerja dalam pembangunan serta pengoperasiannya.

D. Jenis-jenis / macam industri berdasarkan klasifikasi atau penjenisannya.

1. Industri kimia dasar

Contohnya seperti industri semen, obat-obatan, kertas, pupuk, dsb.

2. Industri mesin dan logam dasar

Misalnya seperti industri pesawat terbang, kendaraan bermotor, tekstil, dll

3. Industri kecil

Contoh seperti industri roti, kompor minyak, makanan ringan, es, minyak

goreng curah, dll.

4. Aneka industry

misal seperti industri pakaian, industri makanan dan minuman, dan lain-lain.

E. Jenis-jenis / macam industri berdasarkan jumlah tenaga kerja

1. Industri rumah tangga

Adalah industri yang jumlah karyawan / tenaga kerja berjumlah antara 1-4

orang.

2. Industri kecil

Adalah industri yang jumlah karyawan / tenaga kerja berjumlah antara 5-19

orang.

3. Industri sedang atau industri menengah

Adalah industri yang jumlah karyawan / tenaga kerja berjumlah antara 20-99

orang.

4. Industri besar

Adalah industri yang jumlah karyawan / tenaga kerja berjumlah antara 100

orang atau lebih.

F. Pembagian / penggolongan industri berdasakan pemilihan lokasi

1. Industri yang berorientasi atau menitikberatkan pada pasar (market oriented

industry)

Adalah industri yang didirikan sesuai dengan lokasi potensi target konsumen.

Industri jenis ini akan mendekati kantong-kantong di mana konsumen

potensial berada. Semakin dekat ke pasar akan semakin menjadi lebih baik.

2. Industri yang berorientasi atau menitikberatkan pada tenaga kerja / labor (man

power oriented industry)

Adalah industri yang berada pada lokasi di pusat pemukiman penduduk

karena bisanya jenis industri tersebut membutuhkan banyak pekerja / pegawai

untuk lebih efektif dan efisien.

3. Industri yang berorientasi atau menitikberatkan pada bahan baku (supply

oriented industry)

Adalah jenis industri yang mendekati lokasi di mana bahan baku berada untuk

memangkas atau memotong biaya transportasi yang besar.

G. Macam-macam / jenis industri berdasarkan produktifitas perorangan

1. Industri primer

Adalah industri yang barang-barang produksinya bukan hasil olahan langsung

atau tanpa diolah terlebih dahulu.

Contohnya adalah hasil produksi pertanian, peternakan, perkebunan, perikanan, dan

sebagainya.

2. Industri sekunder

Industri sekunder adalah industri yang bahan mentah diolah sehingga

menghasilkan barang-barang untuk diolah kembali.

Misalnya adalah pemintalan benang sutra, komponen elektronik, dan

sebagainya.

3. Industri tersier

Adalah industri yang produk atau barangnya berupa layanan jasa.

Contoh seperti telekomunikasi, transportasi, perawatan kesehatan, dan masih

banyak lagi yang lainnya.

H. Pengertian Home Industry

1. Pengertian “Home Industry”

Home berarti rumah, tempat tinggal, ataupun kampung halaman. Sedang

Industry, dapat diartikan sebagai kerajinan, usaha produk barang dan ataupun

perusahaan. Singkatnya, Home Industry (atau biasanya ditulis/dieja dengan

“Home Industri”) adalah rumah usaha produk barang atau juga perusahaan kecil.

Dikatakan sebagai perusahaan kecil karena jenis kegiatan ekonomi ini dipusatkan

di rumah. Pengertian usaha kecil menyebutkan bahwa usaha kecil adalah usaha

dengan kekayaan bersih paling banyak Rp200 juta (tidak termasuk tanah dan

bangunan tempat usaha) dengan hasil penjualan tahunan paling banyak

Rp1.000.000.000.

Kriteria lainnya adalah: milik WNI, berdiri sendiri, berafiliasi langsung

atau tidak langsung dengan usaha menengah atau besar dan berbentuk badan

usaha perorangan, baik berbadan hukum maupun tidak. Home Industri juga dapat

berarti industri rumah tangga, karena termasuk dalam kategori usaha kecil yang

dikelola keluarga.

2. Pelaku Home Industri

Pada umumnya, pelaku kegiatan ekonomi yang berbasis di rumah ini

adalah keluarga itu sendiri ataupun salah satu dari anggota keluarga yang

berdomisili di tempat tinggalnya itu dengan mengajak beberapa orang di

sekitarnya sebagai karyawannya. Meskipun dalam skala yang tidak terlalu besar,

namun kegiatan ekonomi ini secara tidak langsung membuka lapangan pekerjaan

untuk sanak saudara ataupun tetangga di kampung halamannya. Dengan begitu,

usaha perusahaan kecil ini otomatis dapat membantu program pemerintah dalam

upaya mengurangi angka pengangguran. Lagi, jumlah penduduk miskinpun akan

berangsur menurun.

3. Pusat Kegiatan Home Industri

Sebagaimana nama kegiatan ekonomi ini, Home Industri pada umumnya

memusatkan kegiatan di sebuah rumah keluarga tertentu dan biasanya para

karyawan berdomisili di tempat yang tak jauh dari rumah produksi tersebut.

Karena secara geografis dan psikologis hubungan mereka sangat dekat (pemilik

usaha dan karyawan), memungkinkan untuk menjalin komunikasi sangat mudah.

Dari kemudahan dalam berkomunikasi ini diharapkan dapat memicu etos kerja

yang tinggi. Karena masing-masing merasa bahwa kegiatan ekonomi ini adalah

milik keluarga, kerabat dan juga warga sekitar. Merupakan tanggung jawab

bersama dalam upaya meningkatkan perusahaan mereka.

4. Home Industri sebagai Alternatif Penghasilan bagi Keluarga

Bertambahnya jumlah keluarga tentu saja akan menambah jumlah

kebutuhan dalam memenuhi keperluan anggota keluarga itu sendiri semakin

meningkat. Kebutuhan keluarga ini akan terasa ringan terpenuhi jika ada usaha

yang mendatangkan income atau penghasilan keluarga untuk menutupi

kebutuhan tersebut. Home Industri yang pada umumnya berawal dari usaha

keluarga yang turun menurun dan pada akhirnya meluas ini secara otomatis dapat

bermanfaat menjadi mata pencaharian penduduk kampung di sekitarnya.

Kegiatan ekonomi ini biasanya tidak begitu menyita waktu, sehingga

memungkinkan pelaku usaha membagi waktunya untuk keluarga dan pekerjaan

tetap yang diembannya.

5.3 UMKM (Usaha Mikro, Kecil dan Menengah)

Program Bantuan UMKM Berdasakan Jenis Usaha

1. Usaha Menengah Kecil dan Mikro adalah usaha produktif milik orang

perorangan dan / atau badan usaha perorangan yang memenuhi kriteria Usaha

Mikro sebagaimana diatur dalam Undang-Undang ini.

2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau

menjadi bagian baik langsung maupun tidak langsung dari usaha menengah

atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud

dalam Undang-Undang.

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan

anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi

bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha

besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan

sebagaimana diatur dalam Undang-Undang ini.

4. Usaha Mikro merupakan kegiatan usaha yang dapat memperluas lapangan

pekerjaan serta memberikan pelayanan ekonomi secara luas kepada

masyarakat dan dapat berperan dalam proses pemerataan dan peningkatan

pendapatan masyarakat, mendorong pertumbuhan ekonomi, serta berperan

mewujudkan stabilitas nasional. Selain itu, usaha mikro adalah salah satu pilar

utama ekonomi nasional yang medapatkan kesempatan utama, dukungan,

perlindungan serta pengembangan yang secara luas sebagai wujud pihak yang

tegas kepada kelompok usaha ekonomi rakyat, tanpa harus mengabaikan

peranan usaha besar dan badan usaha milik pemerintah, serta memiliki kurang

dari 5 orang tenaga kerja.

Program Bantuan UMKM Berdasakan Kriteria

1. Tujuan Usaha Mikro

Usaha Mikro, Kecil dan Menengah bertujuan menumbuhkan dan

mengembangkan usahanya dalam rangka perekonomian nasional berdasarkan

ekonomi yang berkeadilan.

Pemberdayaan dan pengembangan Usaha Mikro, Kecil dan Menengah

(UMKM) merupakan upaya yang ditempuh pemerintah untuk mengatasi

masalah pengangguran dan kemiskinan. Usaha Mikro adalah usaha yang

dimiliki dan dijalankan oleh penduduk miskin atau mendekati miskin. Usaha

mikro sering disebut dengan usaha rumah tangga. Besarnya kredit yang dapat

diterima oleh usaha adalah Rp 50 juta. Usaha mikro adalah usaha produktif

secara individu atau tergabung dalam koperasi dengan hasil penjualan Rp 100

juta.

2. Kriteria Usaha Mikro

Kriteria Usaha Mikro adalah usaha produktif milik orang perorangan dan atau

badan usaha perorangan yang memiliki kriteria sebagai berikut :

a. Memiliki kekayaan bersih paling banyak Rp 50 juta tidak temasuk tanah

dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan paling banyak Rp 300 juta.

3. Ciri-ciri Usaha Mikro, yaitu:

a. Jenis barang usahanya tidak tetap, dapat berganti pada periode tertentu;

b. Tempat usahanya tidak selalu menetap. Dapat berubah sewaktu-waktu;

c. Laksanakan administrasi keuangan yang sederhana dan tidak memisahkan

antara keuangan keluarga dengan keuangan usaha. Sumber daya manusia

(pengusaha) belum meiliki jiwa entrepreneur yang memadai;

d. Tingkat pendidikan rata-rata relative rendah;

e. Pada umumnya belum akses ke perbankan, namun sebagian dari mereka

sudah akses ke lembaga keuangan non bank;

f. Umumnya tidak mempunyai izin usaha atau prasyaratan legalitas lainnya

termasuk Nomor Pokok Wajib Pajak (NPWP)

5.4 JENIS-JENIS KREDIT BANK PEMERINTAH DAERAH

a. PANTAS

PANTAS (Program Pinjaman Anda Aman Terbatas), adalah program pinjaman yang

dilaksanakan oleh bank Pemerintah Daerah Provinsi Lampung dengan

sararan para pegawai negeri. Program Kredit ini dilaksanakan dalam jangka

pendek maupun jangka panjang.

b. TENTRAM

TENTRAM (Tempat Perlindungan dan Rasa Aman). Program pinjaman ini

dilaksanakan oleh Bank Pemerintah Daerah Provinsi Lampung dengan

sararanmasyrakat umum maupun pegawai gegeri/swasta dalam bentuk Kredit

Perumahan (KPR).

c. PIKUL

PIKUL (Pinjaman Kelompok Usaha Kecil), program pinjaman ini

dilaksanakan oleh Bank Pemerintah Daerah Provinsi Lampung dengan

sararan para pedagang kecil, Kelompok Usaha Bersama (KUBE), Industri

Rumah Tangga (IRT), dan Usaha Mikro, Kecil dan Menengah (UMKM)

dalam bentuk Kredit Aneka guna dan Kredit Multi Guna.

d. KUR

KUR (Kredit Usaha Rakyat), program ini dilaksanakan oleh Bank Pemerintah

Daerah Provinsi Lampung dengan sararan para pedagang kecil, dalam bentuk

Kredit Aneka Guna, dan Kredit Multi Guna.

e. PUNDI

PUNDI (Pinjaman Usaha Mandiri), adalah program pinjaman yang

dilaksanakan oleh Bank Pemerintah Daerah Provinsi Lampung dengan

sararan para pedagang kecil dan menengah dalam bentuk Kredit KPKM-

PNM, KKP.

f. PUGAR

Pugar (Pinjaman Untuk Golongan Kontraktor), adalah program pinjaman

yang dilaksanakan oleh Bank Pemerintah Daerah Provinsi Lampung dengan

sararan para kontraktor dan kronstruktor dalam bentuk Pinjaman Untuk

Golongan Kontraktor dan Kredit Konstruksi.

g. PILAR

PILAR (Pinjaman Investasi & Modal Kerja), adalah program pinjaman yang

dilaksanakan oleh Bank Pemerintah Daerah Provinsi Lampung dengan

sararan para pedagang dan umum dalam bentuk Kredit Investasi & Kredit

Modal Kerja lainnya.

h. PINTAS

PINTAS (Pinjaman Investasi Terbatas), adalah program pinjaman yang

dilaksanakan oleh Bank Pemerintah Daerah Provinsi Lampung dengan

sararan para pedagang dan masyarakat umum dalam bentuk Pinjaman

Investasi Terbatas dan Kredit Perorangan.

i. PEPADUN

PEPADUN (Peduli Pembangunan Daerah Lampung), program pinjaman ini

dilaksanakan oleh bank Pemerintah Daerah Provinsi Lampung yang

dilaksanakan berdasarkan kebutuhan Pemerintah Daerah Provinsi Lampung.

5.5 PROGRAM MANAJEMEN BANK PEMERINTAH DAERAH

1. Strategi Konsolidasi

a. Meningkatkan Profesionalisme, Kompetensi Sumber Daya Manusia serta

melakukan kaderisasi melalui training dan penerapan corporate values,

performance` culture, sales & risk culture

b. Memperbaiki image perusahaan, membangun service excellent dan

meningkatkan penerapan GCG untuk memperkuat kapabilitas organisasi

c. Melanjutkan pengembangan bisnis dengan perluasan jaringan cabang / mikro

(Branchless Banking) dan Syariah

d. Meningkatkan efisiensi & operasional melalui modernisasi IT dan

perbaikan / penyempurnaan MIS

2. Tema Strategis

a. Menjadi bank Terkemuka dan Terpercaya

b. Memenuhi kebutuhan masyarakat akan jasa perbankan, tersedianya sumber

daya manusia yang berkualitas dengan memiliki kompetensi tinggi, memiliki

struktur permodalan yang kuat, dan Pengembangan insfrastruktur informasi

teknologi

c. Meningkatkan kualitas pelayanan dan corporate image, Melakukan kerjasama

strategis antar bank dan lembaga lainnya

BAB VI

RENCANA TAHAPAN BERIKUTNYA

Penelitian yang dilakukan pada tahun pertama tentang Pengembangan Model

Loyalitas Pelanggan Menggunakan Customer Relationship Management (CRM) pada

nasabah KUBE, IRT dan UMKM bank Pemerintah Daerah ini, kurang lebih sudah

mencapai tahap penyelesaian 70%. Data-data yang berkaitan dengan penyelesaian

laporan dan hasil sudah terkumpul dengan baik. Rencana tahapan berikutnya adalah

meliputi:

6.1 Deskripsi Model Profil.

Tahap deskripsi model profil ini dilakukan dengan cara menampilkan

keseluruhan objek yang akan digunakan dalam analisis berikutnya. Program

Kredit Bank Pemerintah Daerah yang diberikan dalam rangka mempercepat

pertumbuhan kredit, dan program Kelompok Usaha Bersama, Industri Rumah

Tangga, dan Usaha Mikro, Kecil dan Menengah sebagai sasaran Kredit Usaha

Rakyat (KUR) yang dikucurkan oleh Bank Pemerintah Daerah berupa Produk

Kredit Aneka Guna dan Kredit Multi Guna.

6.2 Konfirmasi dan Validitas Data

Data yang sudah terkumpul dilakukan klarifikasi dengan cara wawancara secara

mendalam terhadap pelaku KUBE, IRT, maupun UMKM secara perorangan

maupun focus group. Klarifikasi ini dilakukan dengan tujuan untuk melengkapi

instrumen yang sudah terisi dan melengkapinya apabila ditemukan data-data

isian yang belum lengkap, maupun memvalidasi data-data yang sudah lengkap.

6.3 Finishing Deskripsi Model Profil

Tahapan ini meliputi pembuatan model profil sesuai dengan data yang sudah

divalidasi dan dikonfirmasi kebenarannya dan disajikan secara deskriptif,

sehingga dapat digunakan sebagai dasar pijakan dalam penelitian tahap akhir

tahun berikutnya.

BAB VII

KESIMPULAN DAN SARAN

7.1 Kesimpulan

Tahap penelitian untuk tahun pertama meliputi Pengembangan Model

Loyalitas Pelanggan Menggunakan Customer Relationship Management (CRM)

pada nasabah KUBE, IRT dan UMKM sebagai mitra Bank Pemerintah Daerah

dalam pemberdayaan masyarakat miskin kota di Provinsi Lampung. Sebagian

besar produk kredit Bank Pemerintah Daerah yang diberikan dalam bentuk

Produk Kredit Usaha Rakyat, disalurkan dalam program yang bersifat konsumtif

dan produktif, akan tetapi belum sepenuhnya menggunakan indikator Loyalitas

Pelanggan dengan pendekatan Customer Relationship Management, serta masih

lemah dari kontek pendampingannya.

7.2 Saran

Berdasarkan temuan-temuan dalam pencacahan data dan wawancara

terhadap masing-masing pelaku usaha KUBE, IRT dan UMKM, diperlukan

diskusi mendalam tentang akar permasalahan yang dihadapi oleh Bank Milik

Pemerintah Daerah dalam meluncurkan Kredit Usaha Rakyat. Karena

optimalisasi peluncuran KUR itu, baik dari segi kualitas maupun kuantitas, tidak

hanya semata ditentukan oleh sikap bagaimana para penerima Kredit Usaha

Rakyat, akan tetapi juga ditentukan oleh model program yang diciptakan oleh

manajemen Bank Milik Pemerintah Daerah, dan dapat mengurangi jumlah

penduduk miskin yang ada di Provinsi Lampung.

DAFTAR PUSTAKA

BPS (Badan Pusat Statistik) 2014. Berita Resmi Statistik Provinsi DKI Jakarta

No.04/01/31/Th.XVI, 2 Januari

Brown, Stanley A. 2008. Customer Relationship Management: A Strategic Imperative

in the World of e-Business. Canada: Jhon Wiley & Sons Canada Inc.

David, Fred R. 2011. Manajemen Strategis. Edisi Sepuluh, Jakarta: Penerbit Salemba

Empat.

Fullerton, Gordon. 2004. “The Impact of Brand Commitment on Satisfaction and

Loyalty”. International Journal, Vol.7, No. 4.

Gaspersz, Vincent. 1997. Manajemen Kualitas Penerapan Konsep-Konsep Kualitas

Dalam Manajemen Bisnis Total. Jakarta: PT. Gramedia Pustaka Utama.

Jon, Anton., dan Natalie L. 2002. Petouhoff. Customer Relationship Management :

The Bottom Line to Optimizing Your ROI. New Jersey: Prentice Hall.

Kalakota, Ravi & Maria Robinson. 2001. E-Business 2.0 : Roadmap for Success.

Addison Wesley, Longman Inc., USA.

Kamakura, Wagner dan Mela, F. Carl. 2005. Choice Models and Customer

Relationship Management, Marketing Letters 16.

Kandampully, Jay., dan Dwi Suhartanto. 2005. “Customer loyalty in the hotel

industry: The Role of Customer Satisfaction and Image.” International

Journal of Contemporary Hospitality Management. Vol. 17 (11).

Lexy J., Moleong. 2010. Metodologi Penelitian Kualitatif. Bandung: PT Remaja

Rosdakarya.

O’Brien, James. A. 2005. Pengantar Sistem Informasi Perseptif Bisnis dan

Manajerial. Salemba.

Payne, A. 2005. Hand Book of CRM : Achieving Excellence in Customer

Management, Oxfore: Buterworth-Heinemann. PT. Gramedia Pustaka Utama.

Rangkuti, Freddy. 2004. Analisis SWOT: Teknik Membedah Kasus Bisnis. Jakarta.

Sun, Boahong. 2006, Investigating Interrelationship among Customer Value,

Customer Satisfaction, Switching Cost, Loyalty. Singapore: Nanyang

Technology Univ. Singapore.

Tony Wijaya, 2011. Manajemen Kualitas Jasa, Cetakan ke-1, Kembangan-Jakarta

Barat : PT. Indeks.

Yahya, Yohannes. 2011. “Pengaruh Customer Relationship Management dalam

Meningkatkan Loyalitas Pelanggan”. Universitas Budi Luhur,

http://fe.budiluhur.ac.id/wp-content/uploads/2011/05 (diakses, 13 Desember

2015).

Zeithaml, Valarie A., Mary Jo Bitner, and Dwayne D. Gremler. 2009. Service

Marketing. New York: McGraw-Hill Education,

Scarvada, A.J., Tatiana Bouzdine-Chameeva, Susan Meyer Goldstein, Julie M.

Hays, Arthur V. Hill. 2004. A Review of the Causal Mapping Practice and

Research Literature. Second World Conference on POM and 15th Annual

POM Conference, Cancun, Cancun, Mexico, April 30 – May 3, 2004.