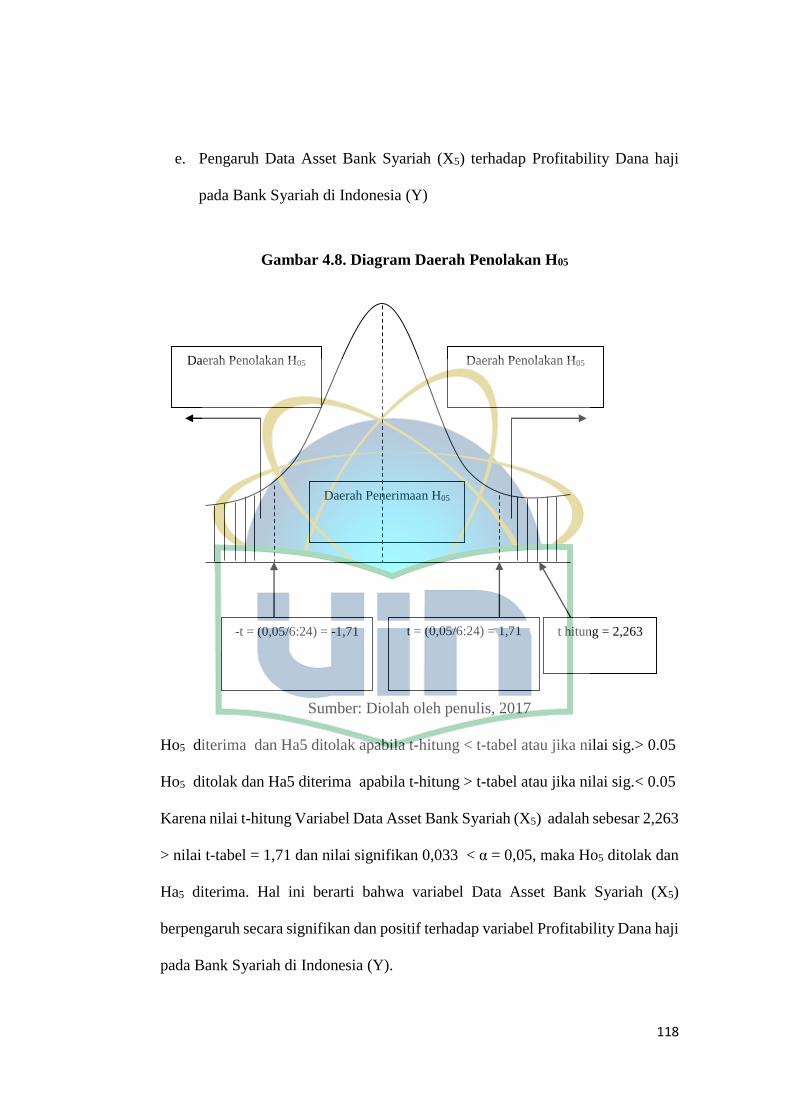

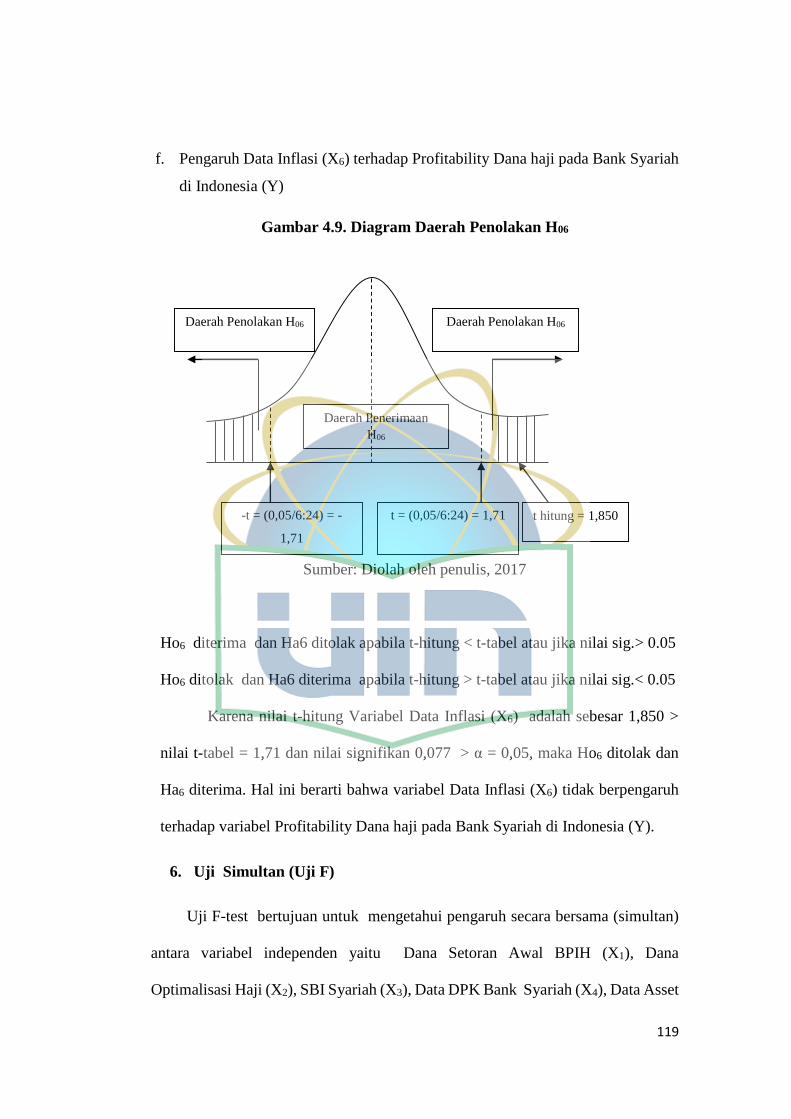

UIN Syarif Hidayatullah Jakarta Official...

161

Transcript of UIN Syarif Hidayatullah Jakarta Official...

v

DAFTAR RIWAYAT HIDUP

Nama : Yaya RC Pujiharto, SPi

Alamat : Komplek Kirana Gardenia

Blok A3 Bojongsari Baru – Bojongsari Depok

Telepon : 021-7455888 (Kantor)

HP : 08118335046

e-Mail : [email protected]

Tempat/Tanggal Lahi : Subang, 26 February 1973

Agama : Islam

Jenis Kelamin : Laki-laki

Status : Menikah

Warga Negara : Indonesia

Formal Education

1998 : Institut Pertanian Bogor (IPB)

Professional Experience

September 2016 – Sekarang : Head Syariah Mortgage

September 2015 – Sept 2016 : Head Syariah Bisnis Liabilities & WM

April 2013 – August 2015 : Regional Head Syariah Network

Jan 2013 – March 2013 : Head, Office Channeling

June 2011 – Jan 2013 : Head, Syariah Mortgage (Produk & Business)

Nov’10 – June 2011 : Senior Manager Syariah Mortgage

vi

January’10 –Nov’10 : Produk Asset Development Manager

March’06 –Dec’09 : Produk Manager Retail Liability

June’05-March’06 : Funding Officer &Account Officer

July’ 04- June’05 : Produk Development

January 2002- July 2004 : Business Alliances Officer

June 2001 – January 2002 : Marketing Program Retention Credit Card

January 2000- June 2000 : Staff MIS and Portfolio Credit Card

January 1998- Januay 2000 : Staff Authorization Credit Card

June 1997- January 1998 : Supervisor SPG

vii

KATA PENGANTAR

Assalamu'alaikum Warahmatullah Wabarakatuh.

Alhamdulillahirobbil Alamin, Segala puji bagi Allah SWT karena berkat rahmat

dan kuasa-Nya, sehingga penulis dapat menyelesaikan tesis dengan judul

“Determinan Dana Setoran Awal BPIH, Dana Optimalisasi Haji, SBI Syariah,

Total Asset, Dana Pihak Ketiga (DPK) Dan Inflasi Terhadap Profitability Dana

Haji Pada Bank Syariah Di Indonesa” sebagai salah satu syarat untuk

menyelesaikan Pendidikan Program Strata Dua (S2) Fakultas Ekonomi dan Bisnis,

Program Studi Perbankan Syariah guna memperoleh gelar ME.

Penulis menyadari bahwa Tesis ini tidak dapat terselesaikan tanpa dukungan,

bantuan, bimbingan serta doa dari berbagai pihak. Oleh karena itu, penulis ingin

menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu

dalam penyusunan Tesis ini terutama pada:

1. Kedua orang tua penulis, ayahanda tercinta bapak Drs. Emor Suwarsa dan

ibunda tercinta Arneti, serta bapak mertua bapak Drs Endang Kusman (alm)

dan Ibunda Mertua tercinta Yayah Rukiyah yang senantiasa mendoakan dan

memberi dukungan kepada penulis.

2. Keluarga (istri tercinta, anak-anak tercinta, Kakak dan Adik) yang penulis

sayangi, yang senantiasa memberikan doa, cinta dan motivasi sehingga

penulis dapat menyusun tesis ini.

viii

3. Bapak Prof Dr. Dede Rosyada, MA. selaku Rektor Universitas Islam Negeri

Syarif Hidayatullah Jakarta

4. Bapak Dr. M. Arief Mufraini, Lc., MSi selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Bapak Dr. Herni Ali HT, SE, MM selaku Ketua Jurusan Magister Perbankan

Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta, dan selaku penasehat akademik yang selalu memberikan

arahan kepada penulis dalam menjalankan pendidikan di Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

6. Bapak Ade Suherlan, SE, MM, MBA sebagai sekretaris Program Studi

Magister Perbankan Syariah (MPS) Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta yang telah memberikan support serta dukungan dalam

penyelesain studi saya dan penyelesaian Tesis ini.

7. Bapak Dr. Ir. H. Roikhan MA. MM. HAH. SLM sebagai penemu teori H bahwa

petunjuk jalan lurus manusia ke Allah dengan ibadah dan paramater

H=a+h+S+L+M serta dosen pembimbing Tesis yang telah meluangkan waktu

untuk memberikan bimbingan serta arahan dan memotivasi penulis agar Tesis

ini bisa terselesaikan dengan baik.

8. Seluruh teman-teman Angkatan IV Program Studi Magister Perbankan

Syariah Fakultas Ekonomi dan Bisnis tahun 2015 yang telah memberikan

dukungan dan berbagi ilmu satu sama lain semasa kuliah.

ix

9. Bapak dan Ibu Dosen Program Studi Magister Perbankan Syariah Fakultas

Ekonomi dan Bisnis yang telah memberikan Ilmu yang bermanfaat semasa

perkuliahan.

10. Kepada seluruh pihak yang tidak bisa penulis sebutkan satu per satu, yang

banyak membantu penulis sehingga tesis ini akirnya bisa diselesaikan

Penulis menyadari bahwa Tesis ini tidak lepas dari kekurangan dan

keterbatasan, Adapun segala kekurangan dan kesalahan pada Tesis ini sepenuhnya

menjadi tanggung jawab penulis. Semoga Tesis ini dapat bermanfaat bagi para

pembaca dan semua pihak khususnya dalam bidang perbankan syariah.

Wassalamu’alaikum Wr. Wb.

Jakarta, Januari 2018

Penulis

Yaya R.C. Pujiharto

x

DAFTAR ISI

HALAMAN JUDUL ............................................................................................ i

HALAMAN PENGESAHAN .............................................................................. ii

HALAMAN PERNYATAAN ............................................................................. iv

DAFTAR RIWAYAT HIDUP ............................................................................. v

KATA PENGANTAR ......................................................................................... vii

DAFTAR ISI ...................................................................................................... x

DAFTAR TABEL ................................................................................................ xii

DAFTAR GAMBAR ........................................................................................... xiii

DAFTAR LAMPIRAN ........................................................................................ xiv

ABSTRAK ........................................................................................................... xv

BAB I PENDAHULUAN

A. Latar Belakang ......................................................................................... 1

B. Rumusan Masalah .................................................................................... 7

C. Tujuan Penelitian ..................................................................................... 7

D. Manfaat Penelitian ................................................................................... 8

BAB II. TINJAUAN PUSTAKA

A. Management Asset dan Liability (ALMA) Syariah ................................ 10

B. Penelitian Terdahulu ................................................................................ 60

C. Kerangka Pemikiran ................................................................................. 69

D. Hipotesis Penelitian .................................................................................. 71

xi

BAB III. METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ........................................................................ 74

B. Metode Penentuan Sampel ....................................................................... 75

C. Metode Analisis Data ............................................................................... 75

D. Uji Statistik ............................................................................................... 76

E. Operasional Variabel Penelitian ............................................................... 78

F. Pendekatan Metodologi Ekonomi Islam .................................................. 83

BAB IV. ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian ............................................. 86

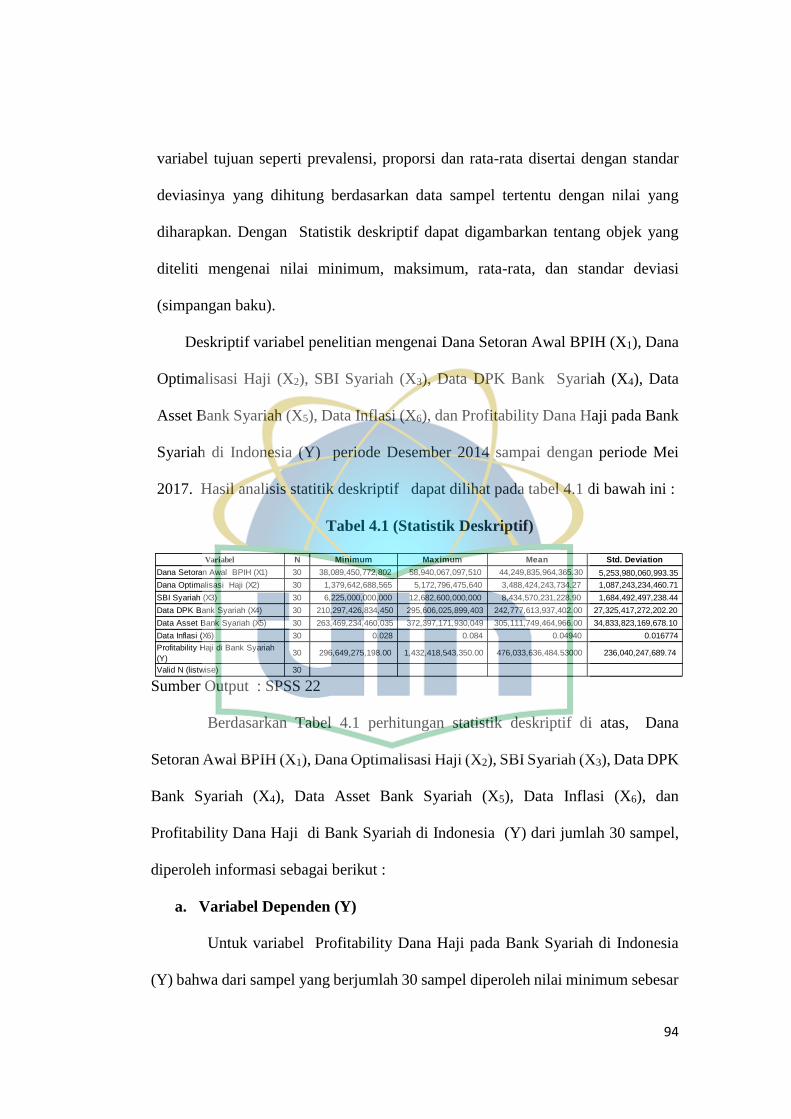

B. Analisis Data ............................................................................................. 93

BAB, V KESIMPULAN DAN SARANA

A. KESIMPULAN ......................................................................................... 123

B. SARAN .................................................................................................... 125

C. IMPLIKASI PENELITIAN .................................................................... 125

DAFTAR PUSTAKA .......................................................................................... 128

LAMPIRAN ......................................................................................................... 134

xii

DAFTAR TABEL

4.1 Statistik Deskriptif ......................................................................................... 94

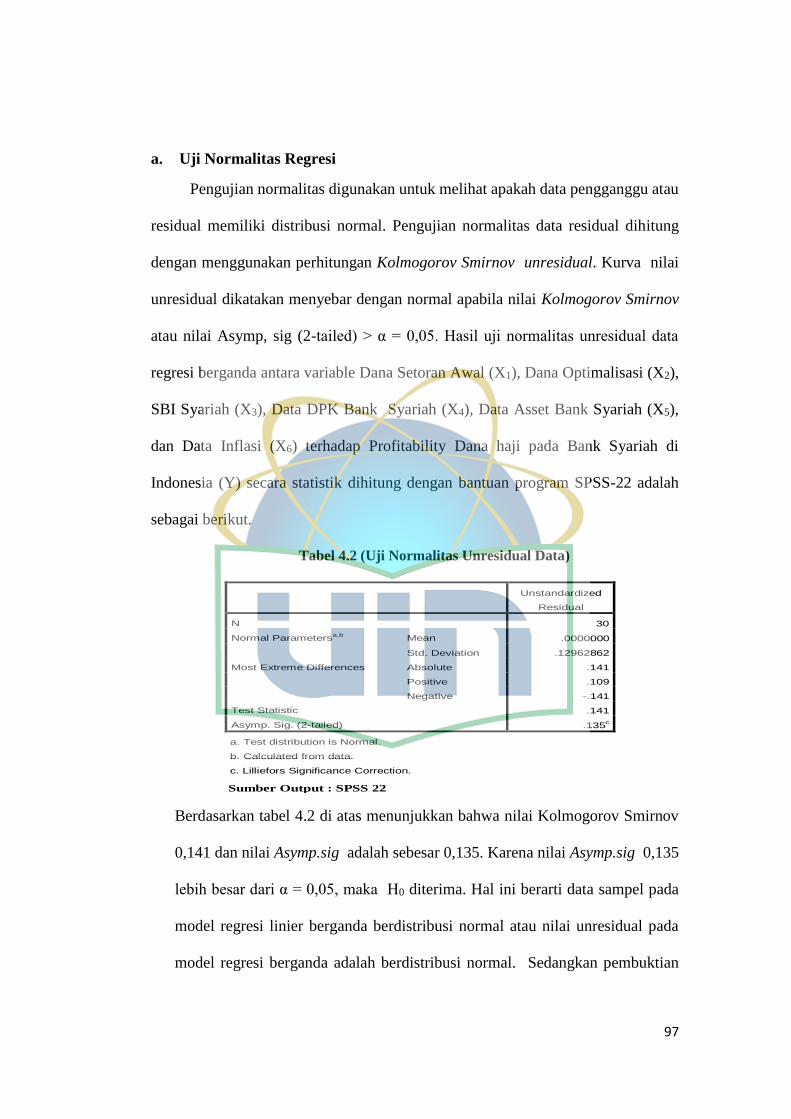

4.2 Uji Normalitas Unresidual Data ..................................................................... 97

4.3 Uji Linieritas Variabel .................................................................................... 98

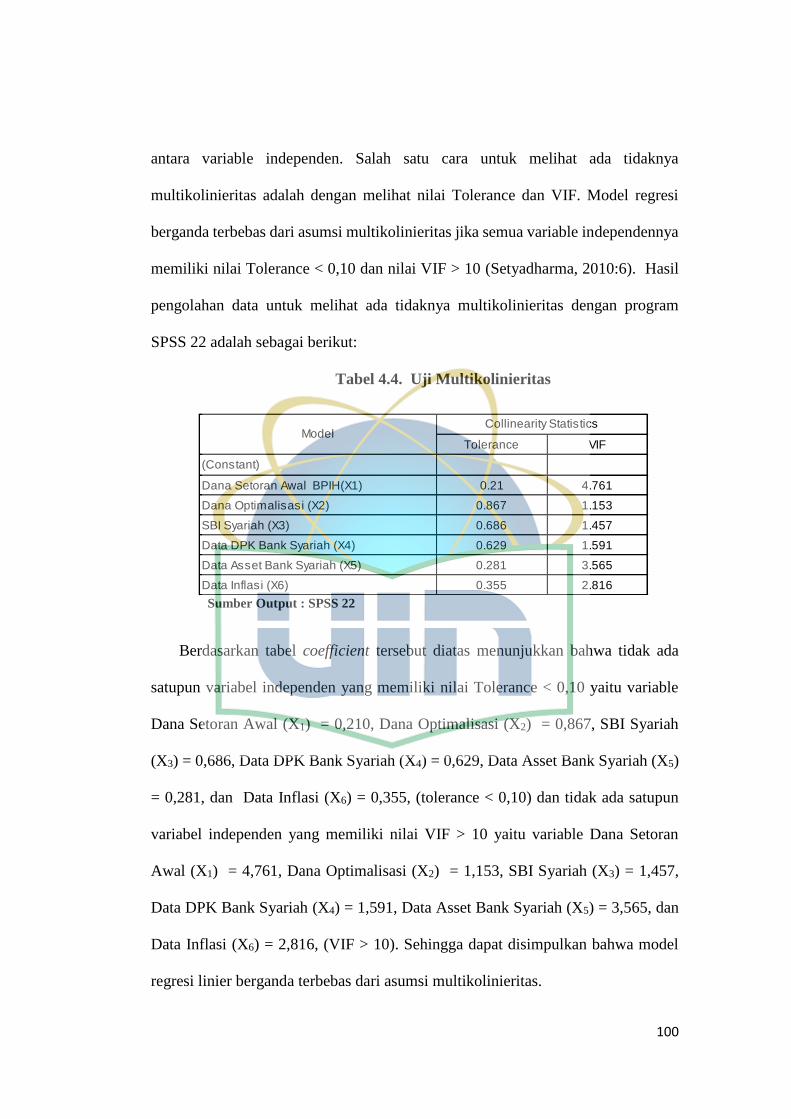

4.4 Uji Multikolinieritas ...................................................................................... 100

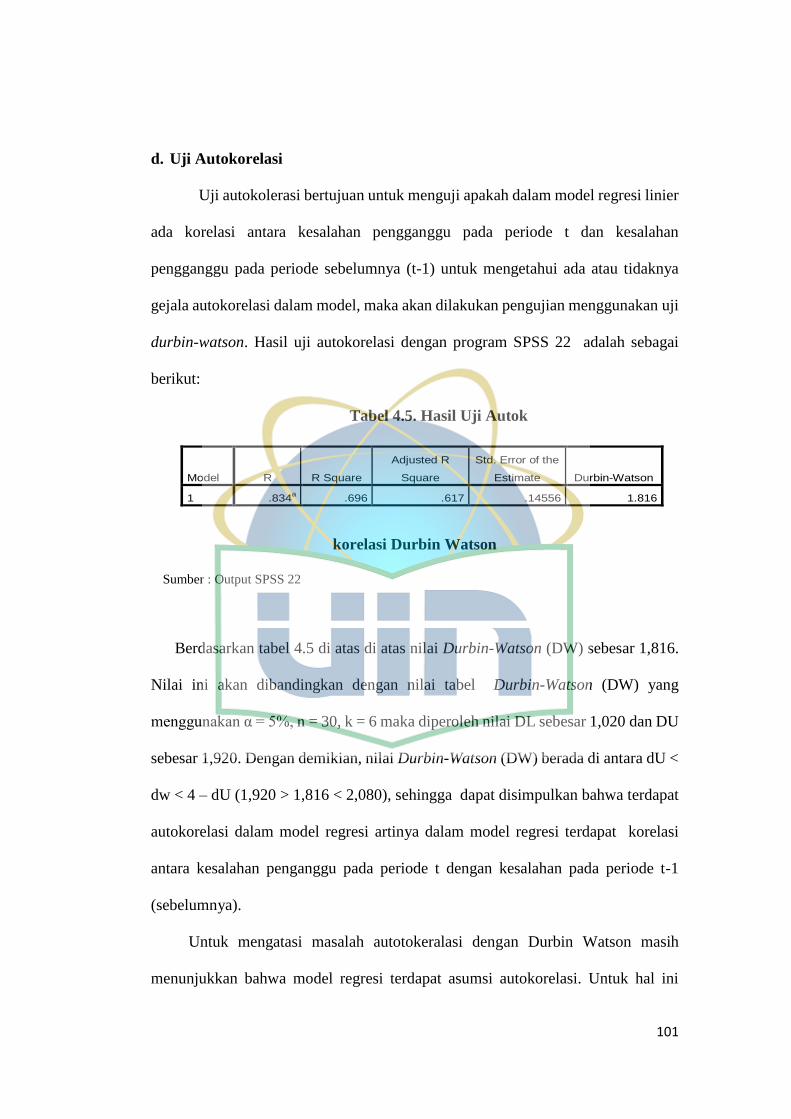

4.5 Hasil Uji Autokorelasi Durbin Watson .......................................................... 101

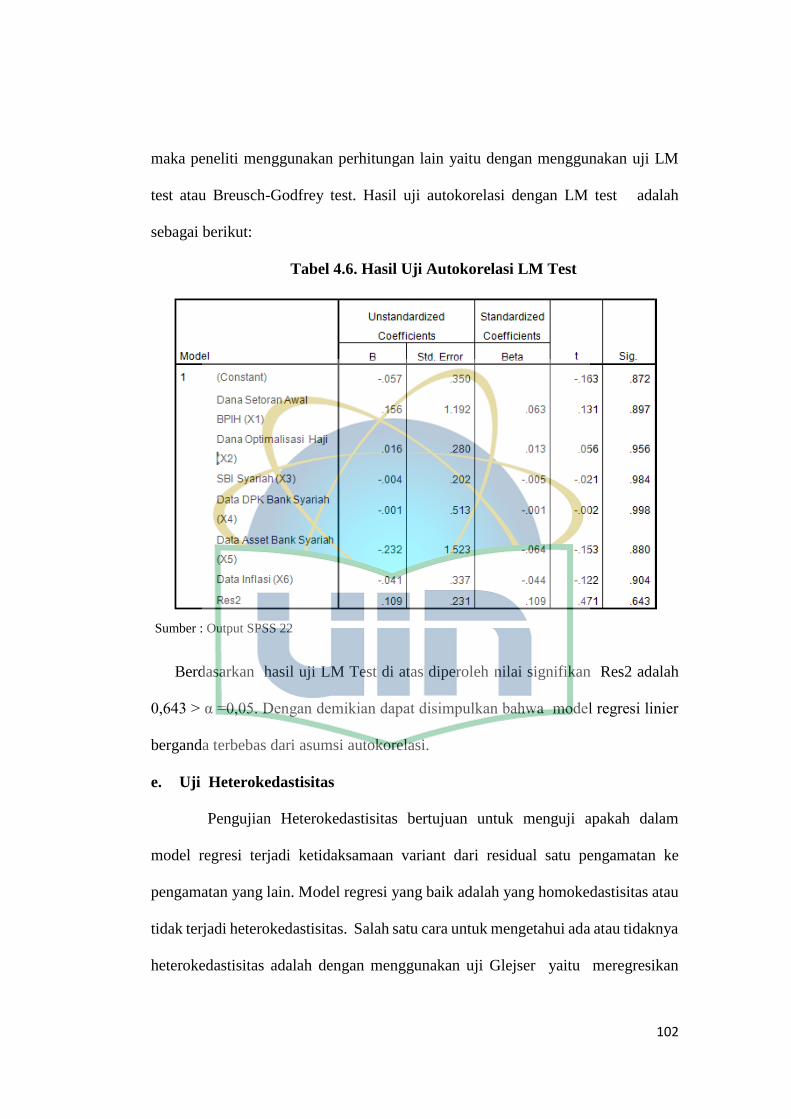

4.6 Hasil Uji Autokorelasi LM Test ..................................................................... 102

4.7 Uji Heterokedastisitas dengan Uji Glejser .................................................... 103

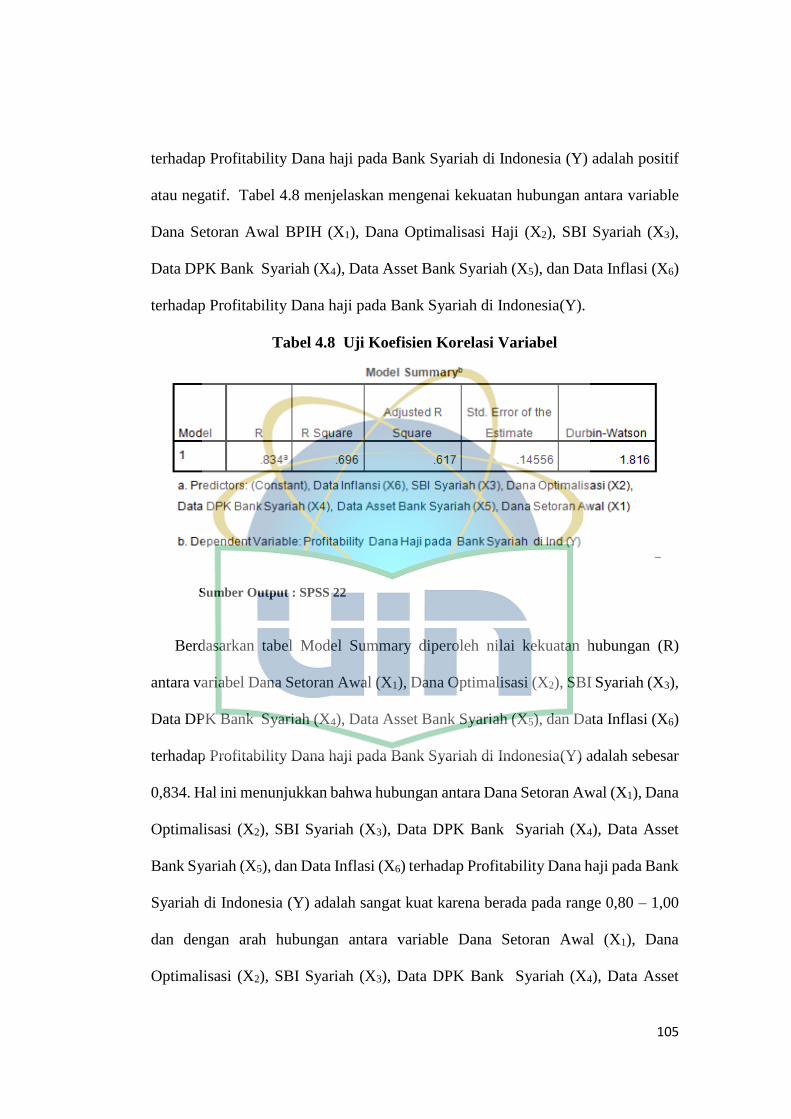

4.8 Uji Koefisien Korelasi Variabel .................................................................... 105

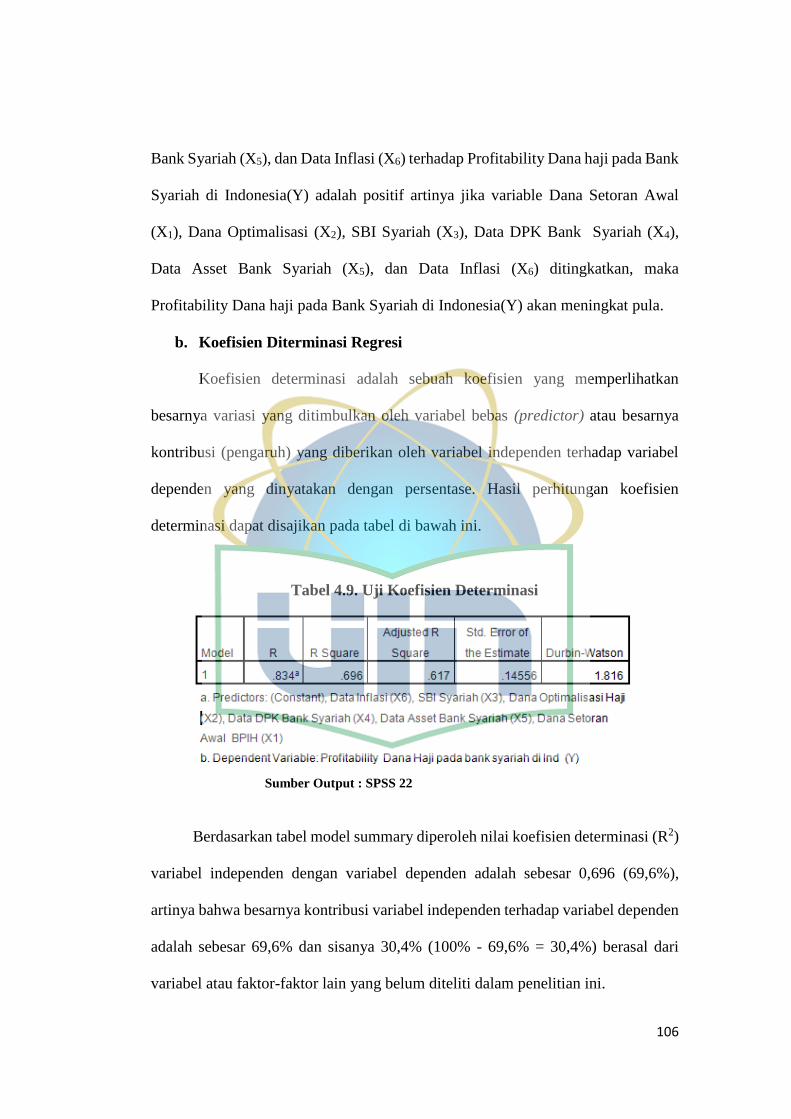

4.9 Uji Koefisien Determinasi .............................................................................. 106

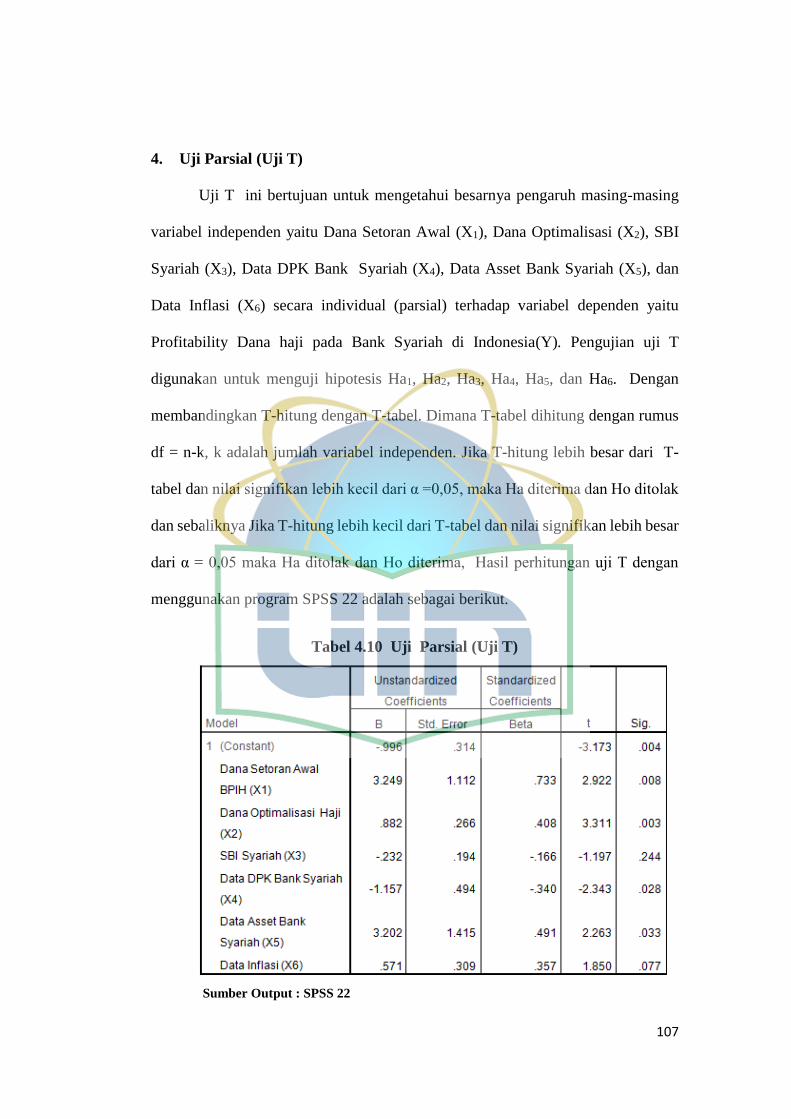

4.10 Uji Parsial (Uji T) ........................................................................................ 107

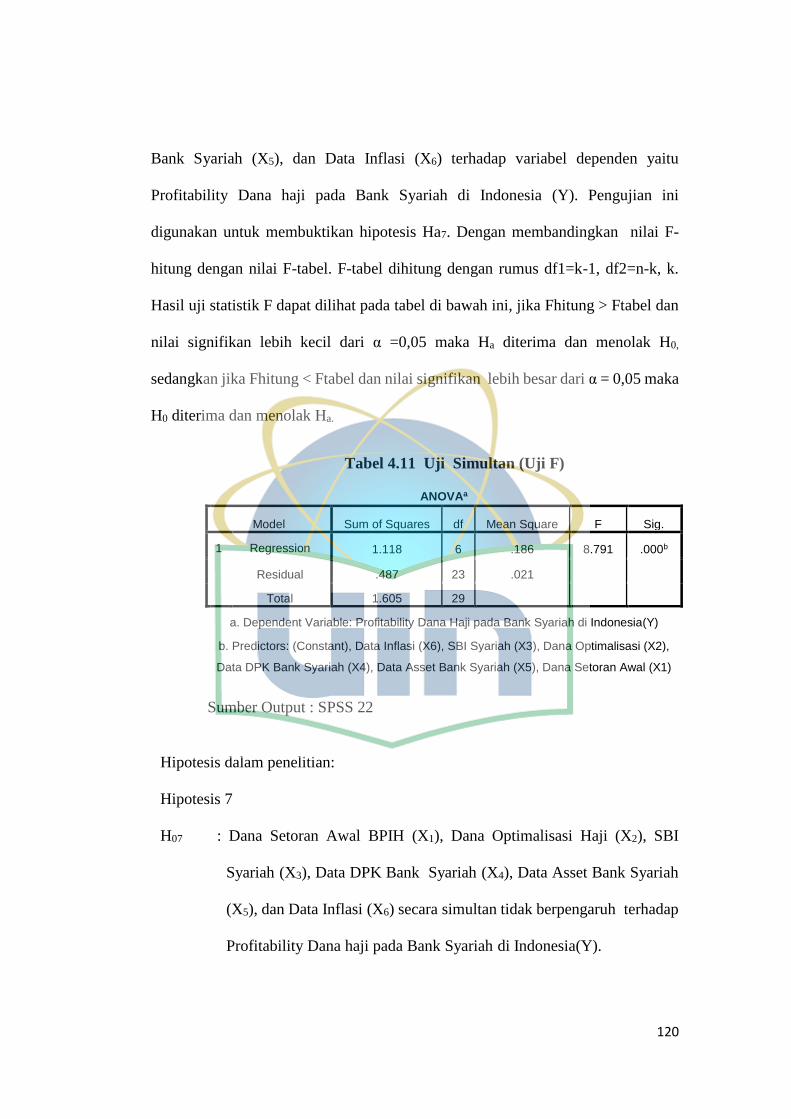

4.11 Uji Simultan (Uji F) ................................................................................... 120

xiii

DAFTAR GAMBAR

1.1 Hubungan antara Variabel Independen dan Variabel Dependen ................... 13

2.1 Tulisan Islam Dalam Tangan Manusia .......................................................... 42

2.2 Model Dasar Islam Kaffah ............................................................................ 43

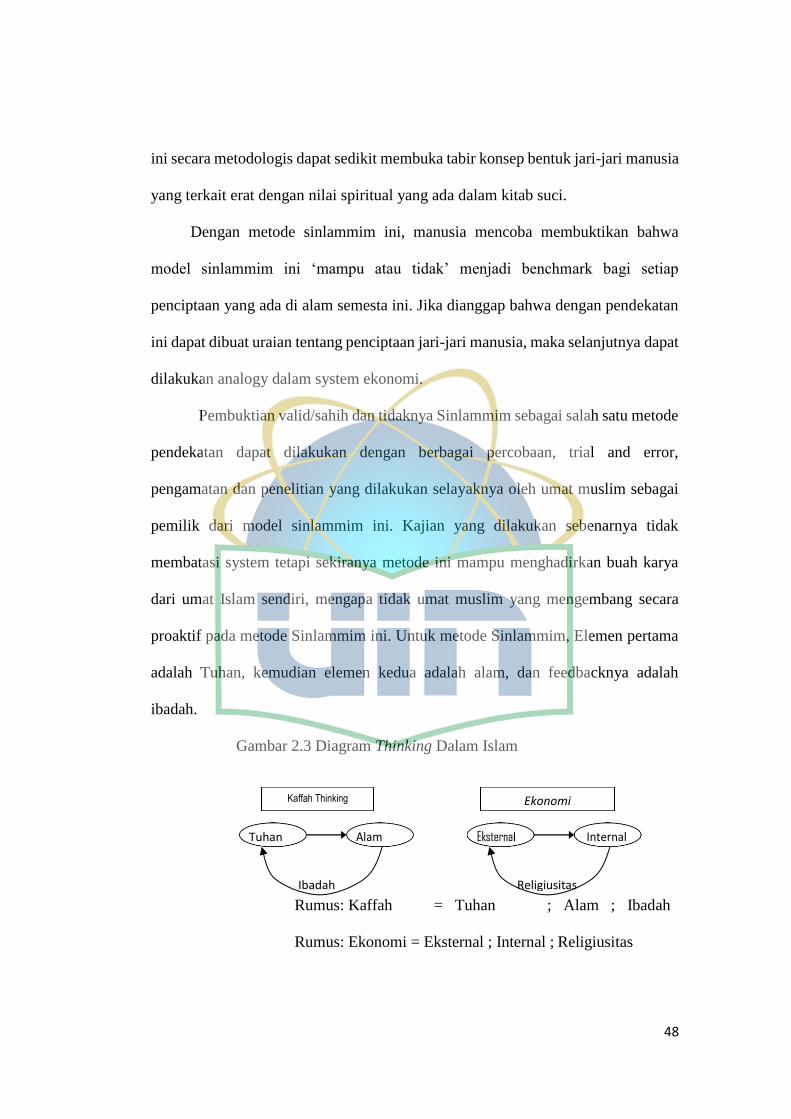

2.3 Diagram Thinking Dalam Islam .................................................................... 48

2.4 Kerangka Pemikiran Penelitian ...................................................................... 71

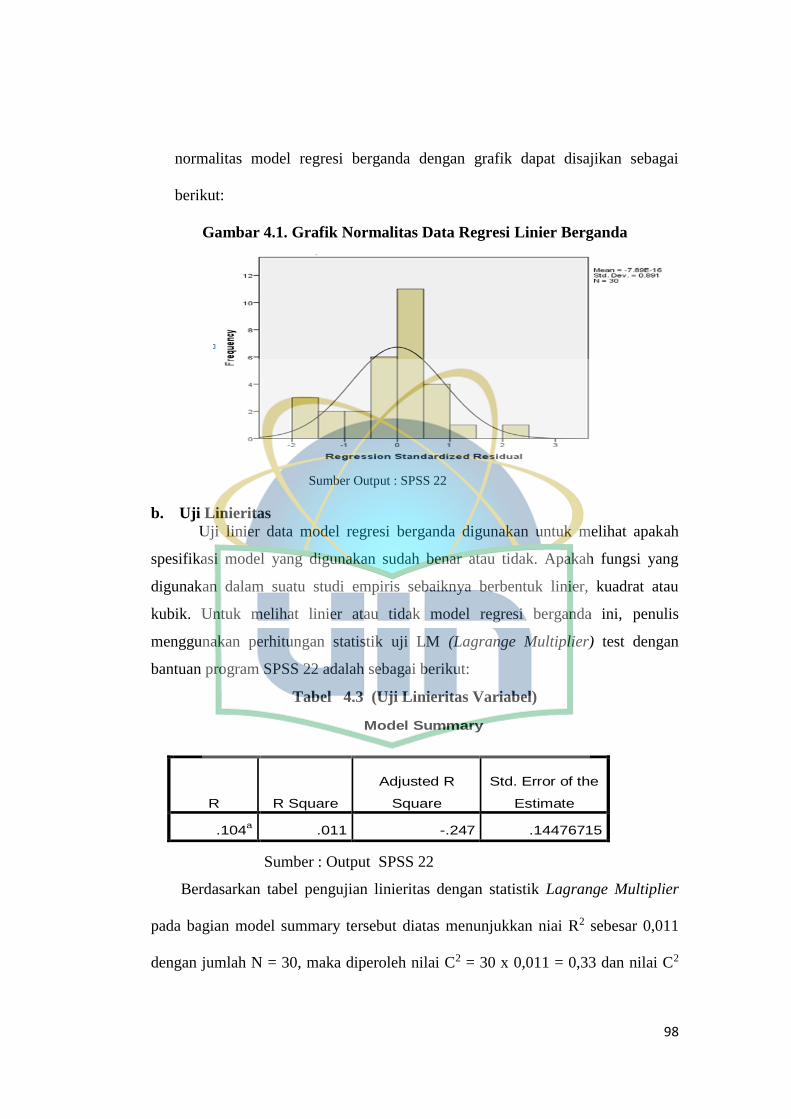

4.1. Grafik Normalitas Data Regresi Linier Berganda ......................................... 98

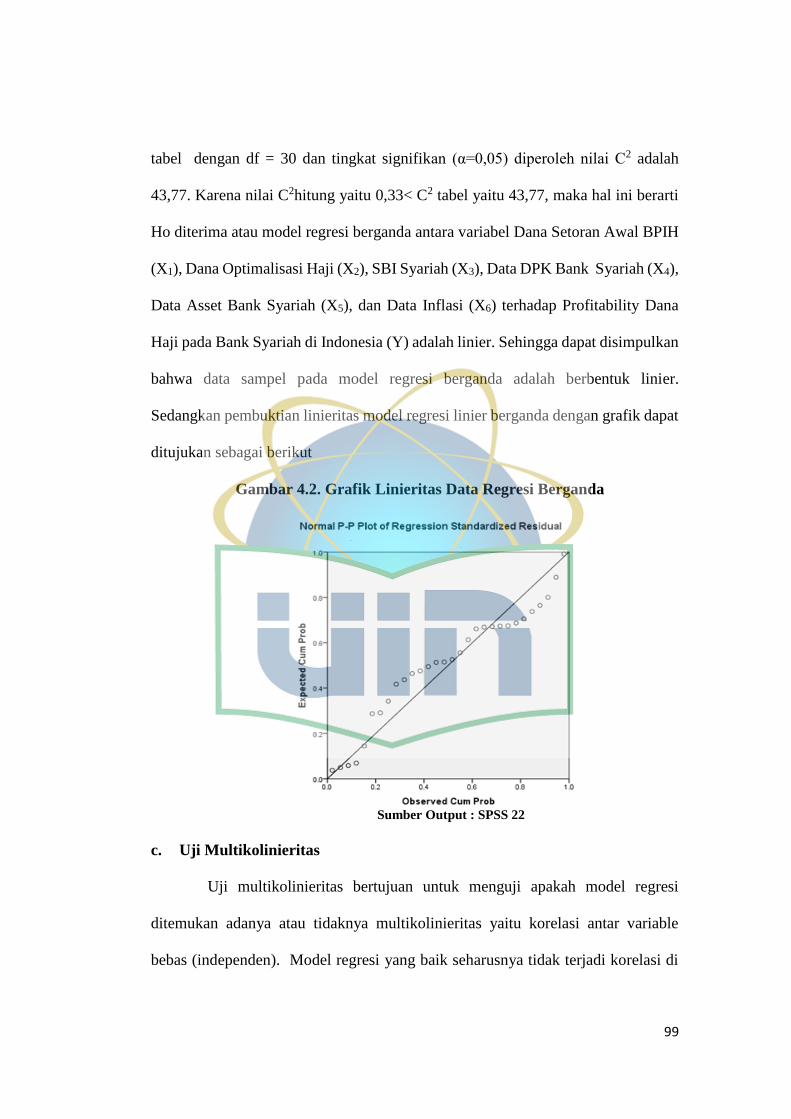

4.2. Grafik Linieritas Data Regresi Berganda ...................................................... 99

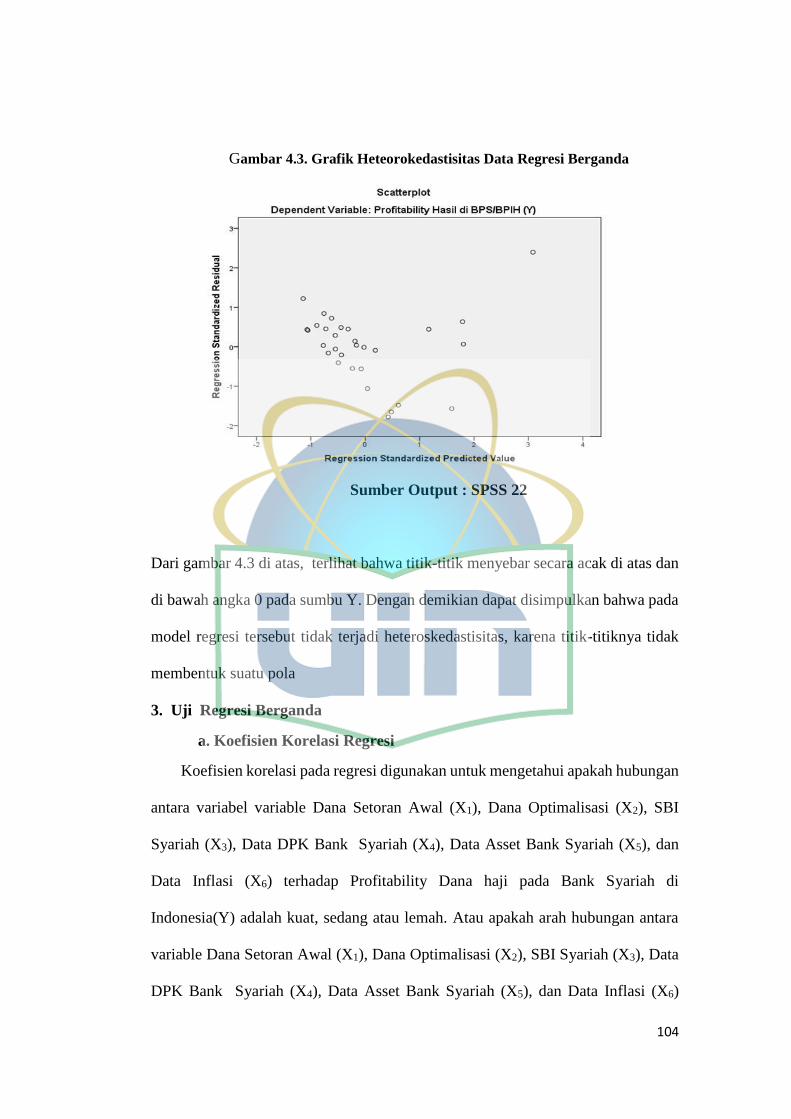

4.3 Grafik Heteorokedastisitas Data Regresi Berganda .............................................. 104

4.4 Diagram Daerah Penolakan H0 ...................................................................... 114

4.5 Diagram Daerah Penolakan H02 ..................................................................... 115

4.6 Diagram Daerah Penolakan H03 ..................................................................... 116

4.7 Diagram Daerah Penolakan H04 ..................................................................... 117

4.8 Diagram Daerah Penolakan H05 ..................................................................... 118

4.9 Diagram Daerah Penolakan H06 ................................................................... 119

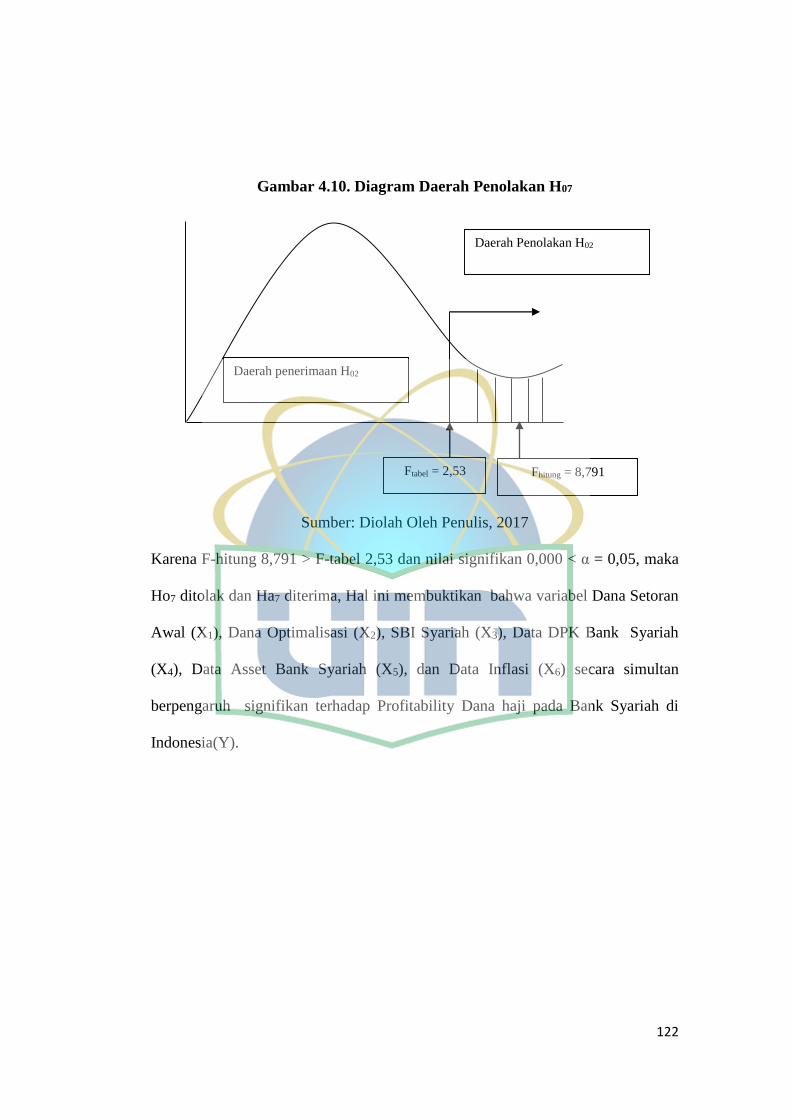

4.10 Diagram Daerah Penolakan H07 ................................................................... 122

xiv

DAFTAR LAMPIRAN

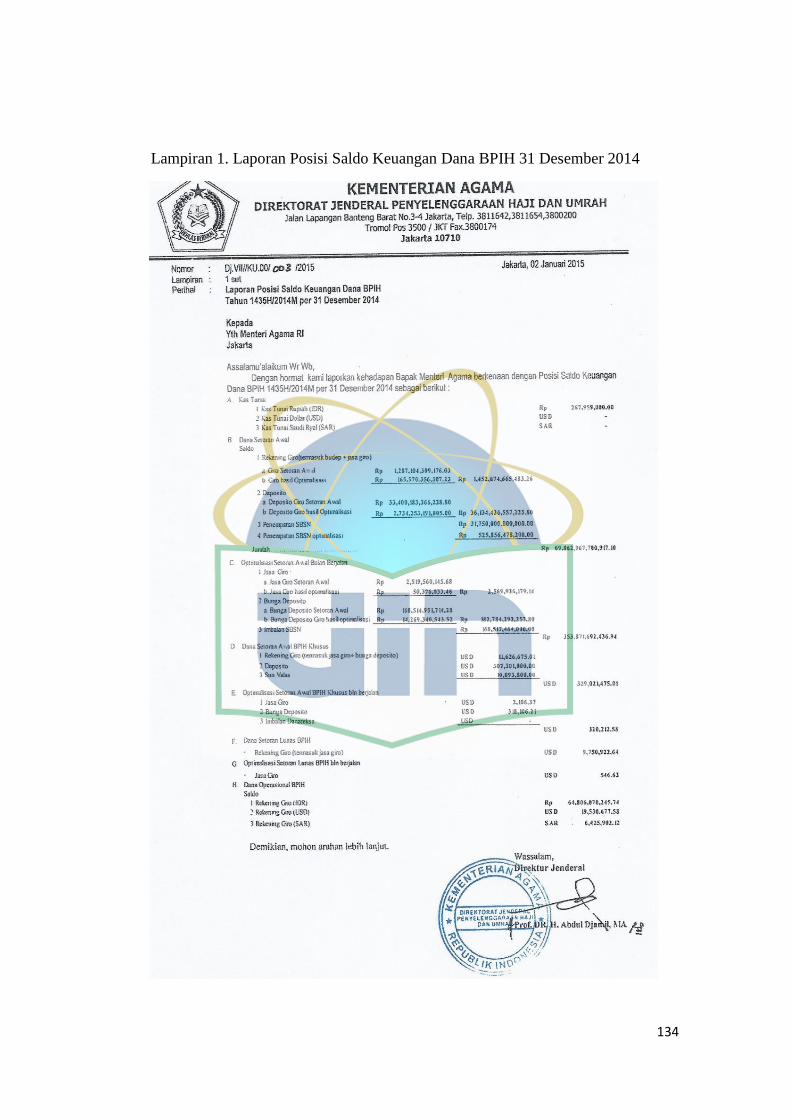

Lampiran 1. Laporan Posisi Saldo Keuangan Dana BPIH 31 Desember 2014...134

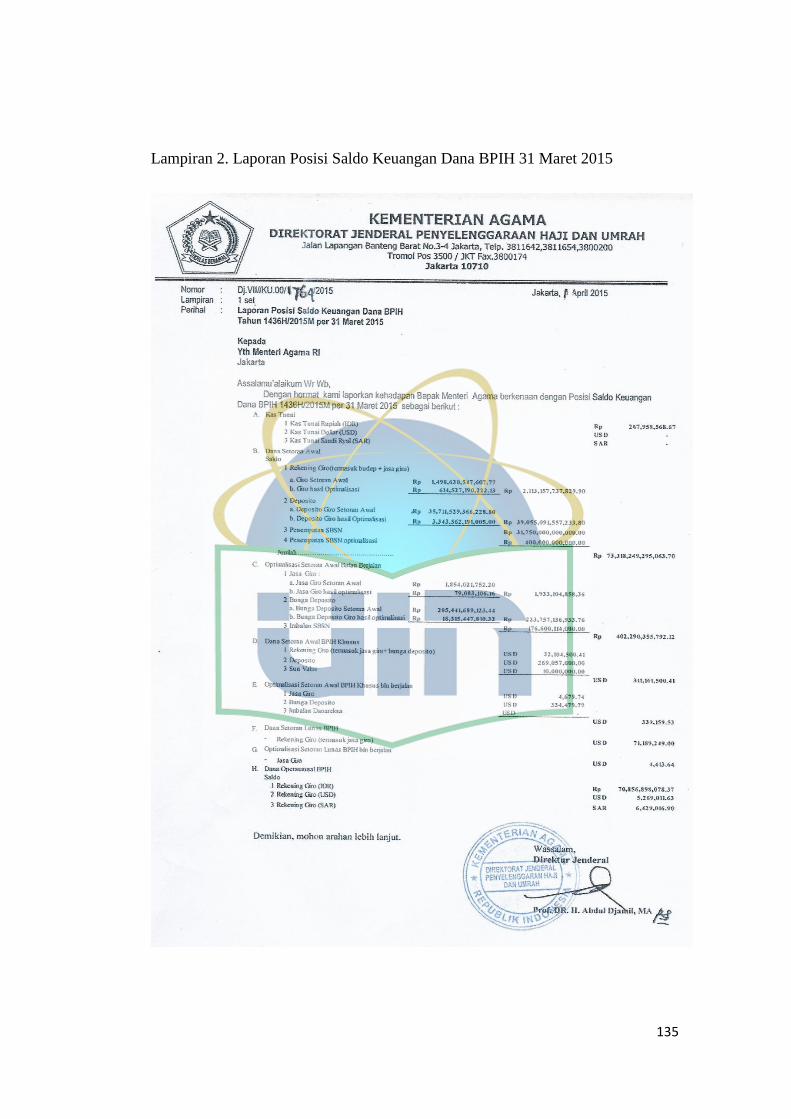

Lampiran 2. Laporan Posisi Saldo Keuangan Dana BPIH 31 Maret 2015 …… 135

Lampiran 3. Laporan Posisi Saldo Keuangan Dana BPIH 31 Juli 2015 ………136

Lampiran 4. Laporan Posisi Saldo Keuangan Dana BPIH 30 September 2015. 137

Lampiran 5. Laporan Posisi Saldo Keuangan Dana BPIH 31 Desember 2015 ..138

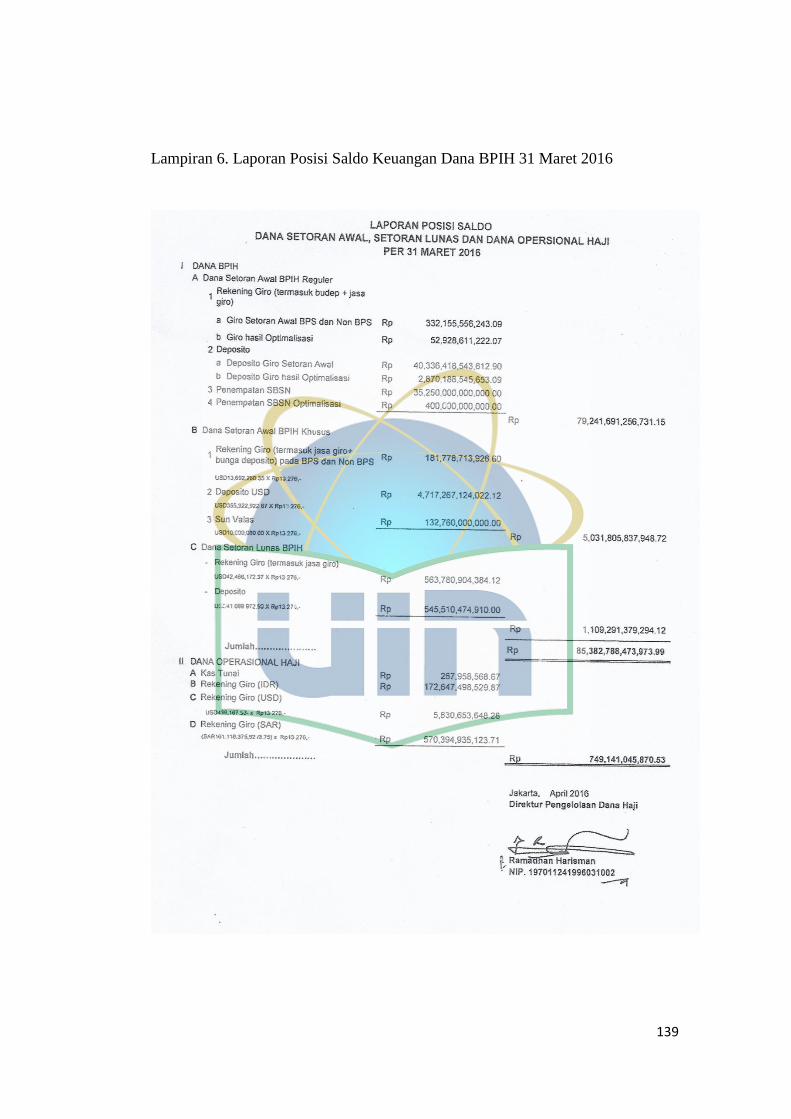

Lampiran 6. Laporan Posisi Saldo Keuangan Dana BPIH 31 Maret 2016 …… 139

Lampiran 7. Laporan Posisi Saldo Keuangan Dana BPIH 30 Juni 2016 …….. 140

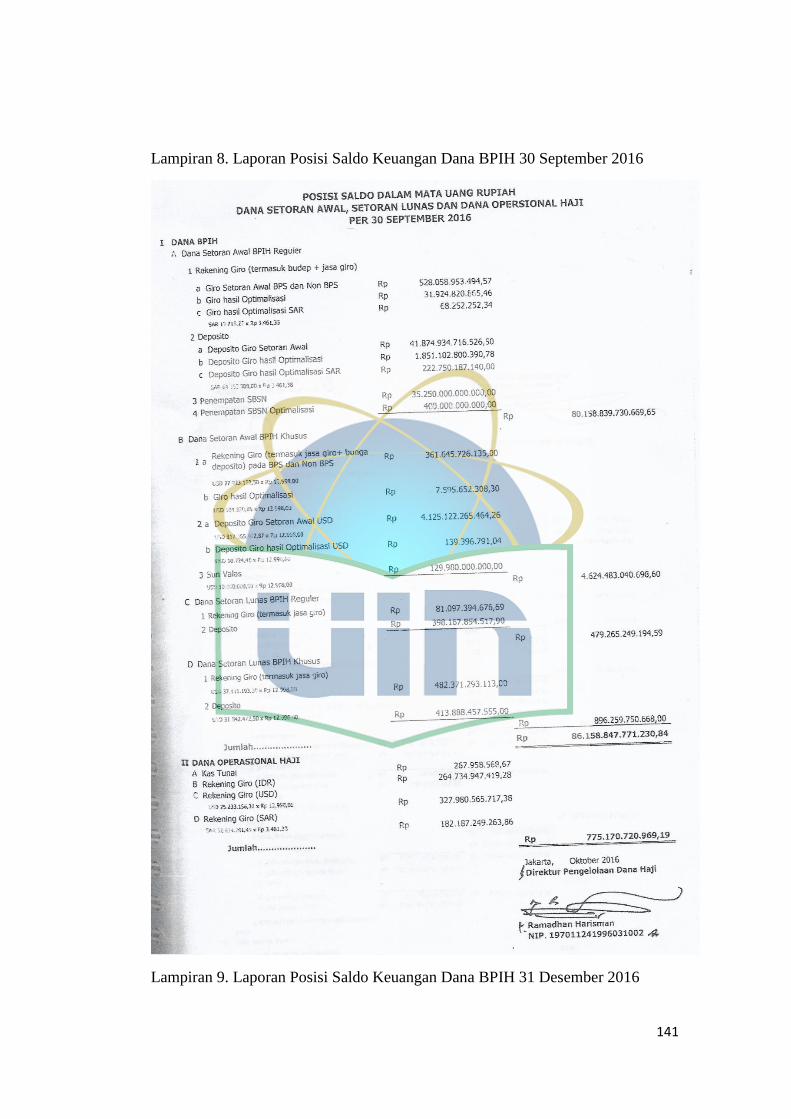

Lampiran 8. Laporan Posisi Saldo Keuangan Dana BPIH 30 September 2016 .141

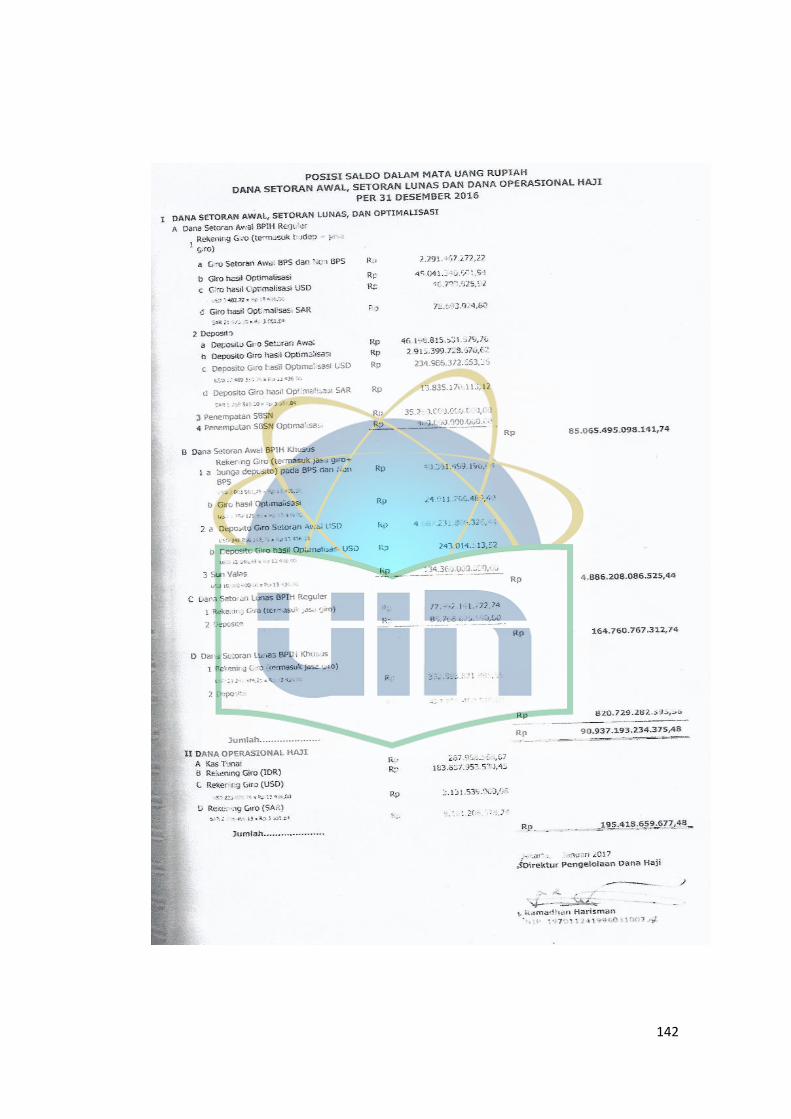

Lampiran 9. Laporan Posisi Saldo Keuangan Dana BPIH 31 Desember 2016 ..142

Lampiran 10. Laporan Posisi Saldo Keuangan Dana BPIH 31 Maret 2017 ….. 143

Lampiran 11. Laporan Posisi Saldo Keuangan Dana BPIH 31 Mei 2017 ……. 144

Lampiran 12. Tabulasi data haji, SBI, DPK, Asset, Inflasi dan Profitability

(Desember 2014 – Mei 2017) ……….……..………………..… 145

xv

ABSTRACT

This research was conducted to analyze and develop more about the determinants of

Hajj Initial Funding Fund, Hajj Optimization Fund, SBI sharia, Total Asset, Third Party

Fund (DPK) and Inflation on Profitability of Hajj funds at Sharia Bank in Indonesia. The

above variable is a combination of internal determinants of Sharia Banking (initial deposit

fund, Hajj optimization fund, DPK, total asset), and external determinant (Inflation) and

religiosity (SBI Syariah) in research period December 2014 - May 2017.

The number of samples taken was 30 samples during the period of December 2014-

May 2017 with the population of Sharia Banking in Indonesia and Sharia Banking

receiving hajj funds in Indonesia. The method of determining the sample used in this study

is purposive sampling. Purposive sampling is a method of determining the respondents to

be sampled based on certain criteria. The hajj initial deposit fund and the Hajj

Optimization Fund Data is taken from the publication MORA financial report and SBI

Sharia data, third-party funds (DPK) sharia data and Sharia Bank Asset data taken from

OJK website, while inflation data is taken from Bank Indonesia (BI) website.

The hypothesis of this research was tested by using SPSS-22 (Statistical Product and

Service Solutions) with independent variables of Hajj Initial Funding Fund (X1), Hajj

Optimization Fund (X2), SBI Syariah (X3), DPK Bank Sharia Data (X4), Asset Bank sharia

Data (X5), Inflation Data (X6) with dependent variable (Profitability Haji fund at sharia

banking in Indonesia (Y)).

Based on T-test, it can be concluded that the hajj initial deposit fund (X1) as internal

factor is the most dominant variable influencing Profitability variable of Haj funds at Bank

Syariah in Indonesia (Y) that is influence to 3,249, and hereinafter is variable internal

factor of Data Asset sharia banking (X5) to the Profitability of Haj funds at sharia banking

in Indonesia (Y) with the influence is 3.202, then followed by internal factor of Hajj

Optimization Fund (X2) to Profitability of Haj funds at sharia banking in Indonesia (Y)

with the influence is 0.882, and last variable internal factor Sharia Bank DPK Data (X4)

on Profitability of Hajj funds at sharia banking in Indonesia (Y) with the magnitude of

influence is equal to -1.157. While the factor of religiosity SBI Syariah (X3) and external

factors Inflation (X6) does not affect the Profitability of Haj funds at sharia banking in

Indonesia (Y).

Based on F test, it can be concluded that variable the hajj initial deposit data (X1)

as internal factor, Hajj Optimization Fund data (X2) as internal factor, SBI sharia data

(X3) as factor of religiosity, Third Party Fund (DPK) Sharia Banking data (X4) as internal

factor, Data Asset sharia banking data (X5) as internal factor, and Inflation Data (X6) as

external factor simultaneously have a significant effect on Profitability of Hajj funds at

Bank Syariah in Indonesia (Y)

Keywords: Profitability, Hajj initial funding fund, Hajj Optimization Fund, SBI Syariah,

Third Party Fund (DPK), Total Asset, Inflation, Internal factor, External factor, religiosity

factorT Test and F Test.

xvi

ABSTRAK

Penelitian ini dilakukan untuk menganalisis dan mengembangkan lebih lanjut

mengenai determinan variable variabel Dana Setoran Awal BPIH, Dana Optimalisasi haji,

SBI Syariah, Total Asset, Dana Pihak Ketiga (DPK) dan Inflasi terhadap Profitability Dana

Haji pada Bank Syariah di Indonesia. Variabel tersebut di atas merupakan gabungan

determinan internal Bank Syariah (Dana Setoran Awal, Dana Optimalisasi Haji, DPK,

Total Asset), dan determinan ekternal (Inflasi) serta religiusitas (SBI Syariah) pada

periode penelitian Desember 2014 – Mei 2017.

Jumlah sampel penelitian yang diambil adalah 30 sampel selama periode Desember

2014–Mei 2017 dengan populasi Bank Syariah di Indonesia serta Bank Syariah penerima

setoran dana haji di Indonesia. Metode penentuan sampel yang digunakan dalam

penelitian ini adalah purposive sampling. Purposive sampling merupakan metode

penetapan responden untuk dijadikan sampel berdasarkan pada kriteria-kriteria tertentu.

Dana Setoran Awal BPIH dan Dana Optimalisasi Haji diambil dari data publikasi laporan

keuangan haji kementrian agama dan data SBI Syariah, data DPK Bank Syariah, data Asset

Bank Syariah diambil dari website OJK, sedangkan data inflasi di ambil dari website Bank

Indonesia (BI).

Hipotesis penelitian ini diuji dengan menggunakan SPSS-22 (Statistical Product

and Service Solutions) dengan variabel independen Dana Setoran Awal BPIH (X1), Dana

Optimalisasi haji (X2), SBI Syariah (X3), Data DPK Bank Syariah (X4), Data Asset Bank

Syariah (X5), Data Inflasi (X6) dengan variabel dependen (Profitability Dana Haji pada

Bank Syariah di Indonesia (Y)).

Hasil penelitian Berdasarkan Uji T dapat disimpulkan bahwa Dana Setoran Awal

(X1) sebagai faktor internal adalah variabel yang paling dominan mempengaruhi variabel

Profitability Dana haji pada Bank Syariah di Indonesia (Y) yaitu sebesar 3,249, dan

selanjutnya adalah variabel faktor internal Data Asset Bank Syariah (X5) terhadap

Profitability Dana haji pada Bank Syariah di Indonesia (Y) dengan besarnya pengaruh

adalah sebesar 3,202, kemudian diikuti variabel faktor internal Dana Optimalisasi Haji

(X2) terhadap Profitability Dana haji pada Bank Syariah di Indonesia (Y) dengan besarnya

pengaruh adalah sebesar 0,882, dan terakhir variable faktor internal Data DPK Bank

Syariah (X4) terhadap Profitability Dana haji pada Bank Syariah di Indonesia (Y) dengan

besarnya pengaruh adalah sebesar -1,157. Sedangkan faktor religiusitas SBI Syariah (X3)

dan faktor ekternal Inflasi (X6) tidak berpengaruh terhadap Profitability Dana haji pada

Bank Syariah di Indonesia (Y).

Berdasarkan Uji F dapat disimpulkan bahwa variabel Dana Setoran Awal BPIH (X1)

sebagai faktor internal, Dana Optimalisasi Haji (X2) sebagai faktor internal, SBI Syariah

(X3) sebagai faktor religiusitas, Data DPK Bank Syariah (X4) sebagai faktor internal, Data

Asset Bank Syariah (X5) sebagai faktor internal, dan Data Inflasi (X6) sebagai faktor

eksternal secara simultan berpengaruh signifikan terhadap Profitability Dana haji pada

Bank Syariah di Indonesia(Y)

Kata Kunci : Profitability, Dana Setoran Awal BPIH, Dana Optimalisasi haji, SBI

Syariah, Dana Pihak Ketiga (DPK), Total asset, Inflasi, Determinan, faktor Internal,

faktor Eksternal dan faktor Religiusitas, Uji T dan Uji F .

1

BAB I

PENDAHULUAN

A. Latar Belakang

Profitability adalah salah satu rasio keuangan yang digunakan untuk melihat

kemampuan perbankan syariah dalam menghasilkan laba/profit. Perbankan

termasuk Bank Syariah akan berusaha untuk meningkatkan kinerja keuangannya

sehingga produktivitas dan laba perusahaan tetap terjaga. Salah satu faktor penentu

kinerja keuangan perbankan adalah struktur pendanaan disamping kualitas

pembiayaan yang baik. Struktur pendanaan Bank syariah tentu saja akan

mempengaruhi profitability. Salah satu issue strategis dalam pengembangan

perbankan syariah nasional adalah biaya dana yang mahal yang berdampak pada

keterbatasan segmen pembiayaan, Struktur pendanaan perbankan syariah secara

umum belum seefisien bank umum konvensional, yang tercermin dari komposisi

cash and saving accounts (CASA) yang lebih rendah. Pada tahun 2014 komposisi

CASA Bank Syariah baru mencapai 39.6% dibandingkan dengan bank

konvensional yang sudah mencapai 52.8%. Salah satu dari enam program kerja

prioritas pemerintah dalam memperbaiki struktur dana Bank Syariah adalah

optimalisasi pengelolaan dana haji melalui Bank Syariah baik dari segi jasa

penghimpunan dana (tabungan haji) dan penerimaan setoran haji yang semuanya

dilakukan oleh Bank Syariah (OJK, 2015: 32).

Menurut Mawaddah (2015:254) variasi ROA (Salah satu indikator yang

digunakan untuk melihat kinerja keuangan dari sisi profitability) paling dominan

2

dipengaruhi secara langsung oleh Pembiayaan dan NIM. Sedangkan NIM sangat

tergantung dari cost of fund (biaya dana yang dihimpun).

Profitability untuk dana haji adalah tingkat keuntungan yang diperoleh dari

dana haji yang ditempatkan di Bank Syariah BPS BPIH, dalam prakteknya untuk

menghitung profitability dana haji adalah dari rata-rata besarnya margin

pembiayaan yang disalurkan kepada nasabah pembiayaan dikurangi dengan

besarnya bagi hasil dana haji yang diberikan kepada nasabah. Dalam Laporan

publikasi kementerian agama dana haji dibagi menjadi 2 bagian besar yakni dana

setoran awal, setoran lunas & optimalisasi serta dana operasional haji. Menurut

Mufraini (2014:7627) besarnya dana deposito setoran awal BPIH ditetapkan

sebesar BI Rate. Sedangkan untuk dana optimalisasi haji bagi hasilnya lebih besar

dibandingkan dengan dana setoran awal BPIH yakni minimum BI Rate + 25 basis

point dan maksimum 100 basis point. Dalam pelaksanaanya deposito dana setoran

awal BPIH ditetapkan sebesar BI rate + 25 basis point.

Dalam penelitian ini data yang digunakan berasal dari data publikasi

kementerian agama, karena ketika penelitian ini dilakukan dana haji masih dikelola

oleh kementerian agama, selanjutnya pengelolaan dana haji akan dilakukan oleh

badan pengelola keuangan haji (BPKH). BPKH didirikan pada tanggal 26 Juli

2017, berdasarkan undang undang RI no 34 tahun 2014, BPKH bersifat mandiri

dan bertanggung jawab secara langsung kepada Presiden Republik Indonesia

melalui Menteri Agama. Dalam rangka pengelolaan dan pengembangan dana haji

secara lebih berdaya guna dan berhasil guna untuk kemaslahatan umat Islam,

Presiden Republik Indonesia membentuk BPKH sebagai lembaga yang akan

3

bertanggung jawab atas pengelolaan dana haji masyarakat Indonesia. Adanya

undang-undang nomor 13 tahun 2008 tentang penyelenggaraan Ibadah Haji pasal

22 yang menyatakan dana setoran awal BPIH disetorkan ke rekening Menteri

melalui bank syariah dan/atau bank umum nasional yang ditunjuk oleh Menteri. Hal

itu juga dinyatakan dalam peraturan pemerintah Republik Indonesia nomor 79

tahun 2012 tentang pelaksanaan Undang-Undang nomor 13 tahun 2018 tentang

penyelenggaraan Ibadah Haji Pasal 13.

Sedangkan Undang-Undang Republik Indonesia nomor 34 tahun 2014

tentang pengelolaan haji pasal 46 dinyatakan bahwa keuangan haji wajib dikelola

di Bank Umum Syariah dan/atau Unit Usaha Syariah serta dalam melakukan

penempatan dan/atau investasi harus sesuai dengan prinsip syariah dan

mempertimbangkan aspek keamanan, kehati-hatian, nilai manfaat, dan likuiditas.

Penempatan Dana haji di Bank Syariah sejalan juga dengan salah satu

program kerja prioritas pemerintah dalam memperbaiki struktur dana sehingga

dapat meningkatkan profitability bank syariah. Struktur dana bagi bank syariah

merupakan hal yang sangat penting, struktur/komposisi dana ditentukan oleh mahal

atau tidaknya bagi hasil yang harus dibayarkan oleh Bank Syariah serta lama

penempatan (tenor), makin murah struktur/komposisi dana dan makin lama tenor

penempatannya maka hal tersebut makin bagus buat bank syariah. Dengan

komposisi dana yang kuat, murah dan tenor panjang dapat dijadikan Bank syariah

sebagai modal untuk melakukan pembiayaan yang kuat dan berkualitas. Dana haji

diharapkan dapat menjawab kebutuhan untuk memperbaiki struktur dana Bank

Syariah, maka penulis tertarik untuk meneliti apakah dana haji di bank syariah

4

berhasil untuk memperbaiki struktur dana yang tercermin dalam besarnya

profitability yang dihasilkan dari dana haji tersebut.

Menurut Riyadi (2014:467) profitability Bank Syariah digunakan sebagai

variabel dependen. Variabel ini dipengaruhi oleh banyak variabel independen

lainnya , variable independen yang akan diukur adalah dana setoran awal BPIH,

dana optimalisasi haji, SBI syariah, total asset, dana pihak ketiga dan inflasi. Karena

dalam penelitian ini melihat profitability khusus untuk dana haji maka variabel

dependen yang digunakan adalah profitability dana haji pada Bank Syariah di

Indonesia.

Salah satu variabel independent yang dianalisa adalah dana setoran awal

BPIH. Dana setoran awal BPIH adalah dana yang ditempatkan di rekening

kementerian agama dan berasal dari dana jamaah haji yang melakukan validasi

untuk mendapatkan porsi haji, yang saat ini ditetapkan sebesar Rp. 25 juta untuk

haji regular dan USD 4000 untuk haji khusus. Setelah nasabah menyetor dana untuk

mendapatkan nomor porsi, maka dana akan masuk ke rekening kementerian agama

dalam bentuk giro. Setelah mencapai angka Rp. 20 Milyar maka dana akan

ditransfer ke rekening kementerian agama dalam bentuk deposito setoran awal

BPIH, dengan rate sebesar BI Rate + 0.25% (25 basis points) . Berdasarkan data

publikasi kementerian agama dana setoran awal BPIH terdiri dari giro setoran awal

BPS dan non BPS, deposito giro setoran awal dalam mata uang Rupiah serta

rekening giro setoran awal BPIH Khusus dan deposito setoran awal dalam mata

uang USD.

5

Variabel lain adalah dana optimalisasi yakni dana pengembangan jamaah

haji yang awalnya dari bagi hasil dana setoran awal, bagi hasil deposito dan return

dari investasi sukuk. Berdasarkan data publikasi di website kemenag data

optimalisasi yang ditempatkan di bank terdiri dari giro hasil optimalisasi dalam

mata uang Rupiah dan USD, serta deposito dalam mata uang Rupiah, USD dan

SAR. Bagi hasil dana optimalisasi haji adalah minimal BI rate + 0.25% (25 basis

points) dan maksimal BI Rate + 1% (100 basis points). Bagi hasil dana Optimalisasi

haji lebih besar dari deposito dana setoran awal BPIH.

SBIS diterbitkan oleh Bank Indonesia sebagai salah satu instrumen operasi

pasar terbuka dalam rangka pengendalian moneter yang dilakukan berdasarkan

Prinsip Syariah. Sertifikat Bank Indonesia Syariah (SBIS) yang hadir dengan

akad Ju’alah ditahun 2008 yang sebelumnya bernama Sertifikat Wadiah Bank

Indonesia (SWBI) dengan akad Wa’diah (Ramadhan & Beik 2013:176).

SBI Syariah (SBIS) merupakan salah satu faktor yang mempengaruhi

profitability di perbankan syariah. Ketika bank syariah memiliki kelebihan dana

dari pihak ketiga, maka bank syariah memiliki pilihan yaitu dengan menyalurkan

untuk pembiayaan atau menempatkan dana tersebut di instrumen moneter syariah

yaitu SBIS.

Dana Pihak Ketiga (DPK) adalah jumlah dana yang berhasil dihimpun oleh

Bank Syariah di Indonesa, dimana bila dana pihak ketiga sebagai sumber utama

yang dihimpun bank meningkat berarti masyarakat percaya untuk menyimpan uang

mereka, dengan dana pihak ketiga yang meningkat maka bank mampu memperoleh

keuntungan yang besar dari dana yang diperoleh. Menurut Riyadi (2006:8) Dana

6

pihak Ketiga terdiri dari Giro (nasabah), Tabungan, Deposito Berjangka, Sertifikat

deposito Berjangka dan kewajiban segera lainnya

Juga menurut Riyadi (2006:8) total asset adalah jumlah kekayaan bank

syariah yang terdiri dari Emas dan valuta assing, Special Drawing Right (SDR),

Surat Utang Pemerintah, Kredit yang diberikan, surat berharga pasar uang,

penyertaan dan aktiva tetap (nilai buku).

Menurut Bank Indonesia definisi secara sederhana inflasi diartikan sebagai

meningkatnya harga-harga secara umum dan terus menerus. Kenaikan harga dari

satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas

(atau mengakibatkan kenaikan harga) pada barang lainnya. Kebalikan dari inflasi

disebut deflasi.

Menurut Hassan (2002:4), tingkat profitabilitas bank dipengaruhi oleh

beberapa faktor baik internal maupun eksternal. Faktor internal meliputi produk

pembiayaan bank, performance financing, kualitas aset, dan modal. Faktor

eksternal meliputi struktur pasar, regulasi perbankan, inflasi, tingkat suku bunga

dan tingkat pertumbuhan pasar. Menurut Kanzu dan Soesanto (2016:5) religious

satisfaction merupakan perbandingan kinerja dengan harapan yang di miliki yang

di pengaruhi oleh tingkat penerimaan konsumen terhadap agamanya. Konsumen

akan merasa puas apabila kinerja yang diberikan sesuai dengan nilai agama yang di

miliki. Variabel religious satisfaction dapat diukur dengan menggunakan indikator

– indikator, yaitu : kesesuaian harapan, persepsi kinerja, penilaian pelanggan.

Sedangkan menurut Ancok dalam Utami et al. (2015:82) konsep religiusitas

mempunyai 5 dimensi pengukuran yaitu : ideological involvement, ritualistic

7

involvement, intellectual involvement, consequential involvement, dan

experimental involvement.

Dengan latar belakang tersebut di atas maka penulis tertarik mengambil

judul “DETERMINAN DANA SETORAN AWAL BPIH, DANA

OPTIMALISASI HAJI, SBI SYARIAH, TOTAL ASSET, DANA PIHAK

KETIGA (DPK) DAN INFLASI TERHADAP PROFITABILITY DANA HAJI

PADA BANK SYARIAH DI INDONESA” .

B. Rumusan Masalah

Berdasarkan latar belakang di atas, penulis tertarik untuk menganalisis

mengamati dan mengembangkan lebih lanjut mengenai pengaruh variable variabel

dana setoran awal BPIH, dana optimalisasi haji, SBI syariah, total asset, dana pihak

ketiga (DPK) dan inflasi terhadap faktor profitability dana haji pada Bank Syariah

di Indonesia. Variabel tersebut di atas merupakan gabungan faktor internal Bank

Syariah (dana setoran awal, dana optimalisasi haji, DPK, total Asset), dan faktor

ekternal (Inflasi) serta religiusitas (SBI Syariah).

C. Tujuan Penelitian

Berdasarkan latar belakang serta perumusan masalah di atas, tujuan yang ingin

dicapai dari penelitian ini adalah sebagai berikut:

1. Untuk menganalisis determinan internal (dana setoran awal, dana optimalisasi

haji, DPK, total Asset) dan eksternal (Inflasi) serta religiusitas (SBI Syariah)

terhadap profitability dana haji Bank pada bank Syariah di Indonesia secara

simultan pada periode Desember 2014 – Mei 2017?

8

2. Untuk menganalisis determinan internal (dana setoran awal, dana optimalisasi

haji, DPK, total Asset) dan eksternal (Inflasi) serta religiusitas (SBI Syariah)

terhadap profitability dana haji Bank pada bank Syariah di Indonesia secara

parsial pada periode Desember 2014 – Mei 2017?.

3. Untuk menganalisis determinan internal (dana setoran awal, dana optimalisasi

haji, DPK, total Asset) dan eksternal (Inflasi) serta religiusitas (SBI Syariah)

yang berpengaruh dominan terhadap profitability dana haji pada bank Syariah

di Indonesia pada periode Desember 2014 – Mei 2017?.

D. Manfaat Penelitian.

1. Bagi Industri Syariah

Penulis ingin memberikan sumbangan pemikiran apakah variable dana

setoran awal BPIH sebagai faktor internal, dana optimalisasi haji sebagai faktor

internal, SBI Syariah sebagai faktor religiusitas, total asset sebagai faktor

internal, DPK sebagai faktor internal dan inflasi sebagai faktor eksternal

berpengaruh positif terhadap profitability dana haji pada Bank Syariah di

Indonesia. Apabila faktor internal dana setoran awal BPIH, Dana optimalisasi,

DPK dan Total Asset berpengaruh positif terhadap profitability dana haji pada

Bank Syariah di Indonesia, maka manajemen Bank Syariah dapat lebih fokus

membesarkan portfolio tabungan haji dengan mengalokasikan dana promosi,

sumberdaya manusia serta infrastruktur pendukung untuk membesarkan produk

tabungan haji ini secara end to end process.

2. Bagi Shareholder/Pemerintah Kementerian Agama atau BPKH

Untuk shareholder/pemerintah dalam hal ini kementerian agama atau

9

BPKH mendapatkan sumbangan pikiran dari hasil penelitian ini, sehingga

Kementerian Agama/BPKH dan Bank BPS BPIH sebagai operator dapat saling

kerjasama dengan baik dan saling menguntungkan. Sehingga layanan Bank BPS

BPIH tetap maksimal kepada jamaah.

3. Bagi Perguruan Tinggi

Penelitian ini diharapkan dapat menjadi kajian akademisi sehingga

perguruan tinggi dapat menyumbangkan pemikiran sehingga berlakulah

kebijakan baik dari pemerintah (Kementerian Agama/BPKH) dan maupun

kebijakan manajemen BPS BPIH yang saling menguntungkan dan pada

akhirnya pelayanan kepada jamaah tetap terjaga dengan maksimal.

10

BAB II

TINJAUAN PUSTAKA

A. Management Asset dan Liability (ALMA) Syariah

Menurut Riyadi (2006:21), sejak tahun 1970 Asset dan Liability

management mengalami perkembangan yang amat pesat dan memegang peranan

penting dalam pengelolaan bank. Asset dan Liability Management pada dasarnya

adalah suatu proses planning, orgainizing, actualing dan controlling untuk

mendapatkan penetapan kebijaksanaan di bidang pengelolaan permodalan (equity),

pemupukan dana (funding) dan penggunaan dana (Asset) yang satu sama lain saling

terkait (koordinasi) dalam mencapai tingkat laba (Profitability) yang optimal

dengan tingkat risiko yang telah diperhitungkan. Juga menurut Habart (2015),

dalam beberapa tahun terakhir, manajemen aset dan liability (ALM) semakin

populer. Tujuan ALM adalah memastikan dan mengkoordinasikan dengan tepat

antara aset dan liability (kewajiban) untuk mencapai target keuangan dengan

tingkat risiko tertentu. Menurut Gilbert (2016) Definisi Asset Liability

Management (ALM) adalah proses perumusan, pelaksanaan, pemantauan, dan

revisi strategi yang berkaitan dengan aset dan kewajiban yang terus berlanjut untuk

mencapai tujuan keuangan, dengan batasan toleransi dan risiko yang sudah

ditetapkan. Menurut Sing (2015:3) Tujuan umum Kebijakan ALM adalah

perencanaan keuntungan, pengelolaan likuiditas, manajemen risiko bunga,

manajemen risiko FOREX, manajemen risiko ekuitas dan pengelolaan risiko harga

komoditas. Proses Asset Liability Management (ALM) melibatkan pengelolaan

risiko likuiditas,risiko suku bunga, risiko pasar, risiko perdagangan dll. Untuk

11

tujuan ini masing-masing bank telah menyiapkan Komite Kewajiban Aset (ALCO)

yang terdiri dari manajemen tingkat atas untuk melakukan fungsi berikut ini :

1. Memutuskan tingkat suku bunga dan harga produk terhadap aset dan kewajiban

dan mengoptimalkan Net Interest Margin (NIM) / Pendapatan Bunga Bersih

(NII) dan campuran Aktiva dan Kewajiban Tambahan.

2. Mengukur dan memantau risiko likuiditas, risiko suku bunga, risiko mata uang,

risiko operasional / perdagangan dan risiko harga saham.

3. Menentukan mix pendanaan (dana fixed atau floating rate, deposit corporate

atau retail, pasar uang atau dana pasar modal, dana dalam negeri atau luar

negeri).

4. Untuk menentukan profil jatuh tempo aktiva dan kewajiban.

5. Mengijinkan dan memantau penggunaan instrumen derivatif untuk mengelola

risiko, sesuai dengan peraturan dan pedoman peraturan yang berlaku.

Menurut Shollapur & Baligatti ( 2010:11), Pengelolaan dana yang efisien

pada dasarnya mencakup penghimpunan dana dan penyaluran dana sehingga dapat

menghasilkan pendapatan yang cukup untuk memenuhi biaya operasional maupun

keuangan dan dapat memberikan kontribusi pengembalian modal. Dengan

demikian, tujuan untuk mendapatkan keuntungan harus dipenuhi oleh rancangan

pengelolaan dana yang tepat dengan prinsip-prinsip komersial yang baik.

Menurut Karim (2013:471) Manajemen Asset dan Liabiliy (ALMA) adalah

suatu proses dari perencanaan, pengorganisasian dan pengawasan yang berfungsi

sebagai pengendalian aktiva dan passive secara terpadu yang saling berhubungan

dalam usaha untuk mencapai keuntungan Bank. Alma Bank syariah lebih tertumpu

12

pada kualitas asset yang akan menentukan kemampuan Bank untuk meningkatkan

daya tariknya kepada nasabah untuk menginvesatikan dananya melalui Bank

tersebut. Yang berarti meningkatkan kualitas pengelolaan dananya . Teknik fund

gap manajemen masih tetap relevan untuk digunakan dalam Alma Bank Syariah,

meskipunBank Syariah tidak secara langsung berhubungan dengan tingkat bunga.

Menurut Riyadi (2006:79), Dana yang berasal dari masyarakat biasa disebut

dengan sumber dana pihak Ketiga (DPK), sedangkan yang berasal dari pasar uang

dan pasar modal disebut pihak kedua. Sumber dana pihak ketiga, dari segi mata

uangnya dibedakan menjadi :

1. Sumber Dana Pihak Ketiga Rupiah adalah Dana Pihak Ketiga dalam mata uang

Rupiah adalah kewajiban-kewajiban Bank yang tercatat dalam rupiah kepada

pihak ketiga bukan Bank, baik kepada penduduk maupun bukan penduduk.

Komponen DPK ini terdiri dari Giro, Simpanan Berjangka (Deposito dan

Sertifikat Deposito), Tabungan dan kewajiban kewajiban lainnya yang terdiri

dari kewajiban segera yang dapat dibayar, surat-surat berharga yang diterbitkan,

pinjaman yang diterima, setoran jaminan dan lainnya. Tidak termasuk dana

yang berasal dari Bank Sentral.

2. Sumber Dana Pihak Ketiga valuta asing yang dimaksud dengan dana pihak

ketiga dalam valuta asing adalah kewajiban Bank yang tercatat dalam valuta

asing kepada pihak ketiga baik penduduk maupun bukan penduduk, termasuk

pada Bank Indonesia, bank lain (pinjaman melalui pasar modal).

Sumberdana berbiaya pada umumnya adalah dana dana yang berasal dari

masyarakat, baik dana pihak ketiga maupun dana pihak kedua (tidak termasuk

13

penerbitan saham). Sumber dana berbiaya terdiri dari Giro, Tabungan dan

Simpanan Berjangka (Deposito) serta kewajiban-kewajiban lainnya. Biaya dana

atau cost of fund menjadi sangat penting karena pada akhirnya hal ini akan sangat

terkait dengan perhitungan biaya dana yang dipinjamkan kepada masyarakat dalam

bentuk loan atau kredit. Tinggi rendahnya biaya dana atau cost of fund akan sangat

dipengaruhi oleh beberapa hal yakni: Legal Statutory Reserved Requirement (LRR)

atau Giro Wajib Minimum (GWM), besarnya kas yang harus dipelihara oleh Bank,

tingkat bunga, struktur dana yang dihimpun, tempat bank beroperasi dan kinerja

Bank.

Manajemen likuiditas bank syari’ah dapat dikatakan suatu program

pengendalian dari alat-alat likuid yang mudah ditunaikan guna memenuhi semua

kewajiban bank yang harus segera dibayar. Di dalam manajemen likuiditas bank

syari’ah terdapat beberapa instrumen, yang antara lain Giro Wajib Minimum

(GWM), Kliring, Pasar Uang Antar Bank berdasarkan prinsip syari’ah (PUAS),

Piranti pasar uang antar bank syari’ah yakni Investasi Mudharabah Antarbank

(IMA), Sertifikat Wadi’ah Bank Indonesia (SWBI) dan Pasar modal syari’ah yang

mana pada tiap-tiap instrumen/komponen tersebut mempunyai ketentuan masing-

masing yang berbeda (Sulistyowati; 2015: 47)

Baik bank konvensional maupun bank syariah dalam kegiatannya juga

berorientasi pada laba (profit) dengan tetap menjaga prinsip syariah, oleh karena itu

dalam operasionalnya bank harus dapat menjaga kinerja keuangannya dengan baik

terutama tingkat profitabilitas dan likuiditas. Dalam menjaga tingkat profitabilitas

dan likuiditas, bank tidak bisa lepas dari Asset Liability Management Committee

14

yang berfungsi sebagai pengambil keputusan dalam menentukan tingkat bunga

lending dan funding bank yang bersangkutan, diperbankan yang menjalankan

ALMA (Asset Liability Managemen) adalah ALCO (Asset Liability Committee).

Untuk perbankan syariah Asset liability managemen lebih banyak bertumpu pada

kualitas bank, dan hal itu akan menentukan kemampuan bank untuk meningkatkan

daya tariknya bagi nasabah untuk menginvestasikan dananya melalui bank. Tingkat

likuiditas nantinya akan mempengaruhi tingkat profitabilitas, karena itu untuk

menjaga tingkat profitabilitas maka bank harus tetap menjaga tingkat likuiditasnya.

Adapun tingkat profitabilitas bank dapat ditunjukkan berdasarkan besarnya return

on asset dan return onequity. Sedangkan tingkat likuiditas dapat ditunjukkan

berdasarkan besarnya return on asset dan return on equity. Sedangkat tingkat

likuiditas dapat ditunjukkan berdasarkan besarnya loan to deposit ratio dan Capital

Adequacy Ratio. Perbedaan bank syariah dan bank konvensional dalam penerapan

asset liability managemengt yaitu terletak pada prinsip bagi hasil dan berbagi

resiko, dimana dibank konvensional menggunakan system bunga dan tidak ada

pembagian resiko (Nugrohowati,2015:2)

Berdasarkan pengujian dari penelitian Nugrohowati (2015:10) tingkat

profitabilitas yang dilihat dari ROA dan ROE antara Bank Syariah dengan Bank

Konvensional menunjukkan adanya perbedaan yang signifikan dimana dalam hal

ini Bank Konvensional memiliki tingkat profitabilitas yang lebih tinggi

dibandingkan dengan Bank syariah Sedangkan untuk tingkat likuiditas yang dilihat

dari FDR dan CAR antara Bank Syariah dan Bank Konvensional menunjukkan

15

tidak adanya perbedaan yang signifikan. Dalam hal ini baik Bank Syariah maupun

Bank Konvensional memiliki tingkat likuiditas yang tinggi.

Faktor eksternal adalah faktor yang bisa dikendalikan oleh bank, sedangkan

faktor internal pada umumnya adalah yang bisa dikendalikan oleh bank. Faktor

eksternal antara lain kondisi ekonomi dan moneter, karakteristik deposan, kondisi

pasar uang, peraturan, dll. Sedangkan faktor internal sangat tergantung kepada

kemampuan manajemen mengatur setiap instrumen likuiditas bank. Contohnya

adalah pemilihan strategi penerapan asset-liabities manajemen. Kondisi

perekonomian, dinamika perbankan konvensional dan keberpihakan masyarakat

Islam terhadap bank syariah sangat mempengaruhi strategi pengelolaan likuiditas

bank syariah. Manajemen likuiditas di bank syariah atau Unit Usaha Syariah

merupakan bagian dari asset dan liability management yang secara umum bertujuan

untuk menjaga likuiditas suatu Bank Syariah atau unit Usaha Syariah agar kegiatan

operasional tetap berjalan dan kepercayaan masyarakat terjaga (Ichsan,2013:103).

Menurut undang undang nomor 21 tahun 2008 tentang perbankan syariah

jenis dan kegiatan usaha, kelayakan penyaluran dana, dan larangan bagi bank

syariah dan UUS antara lain :

1. Menghimpun dana dalam bentuk simpanan berupa giro, tabungan, atau bentuk

lainnya yang dipersamakan dengan itu berdasarkan akad wadi’ah atau akad lain

yang tidak bertentangan dengan prinsip syariah;

2. Menghimpun dana dalam bentuk investasi berupa deposito, tabungan, atau

bentuk lainnya yang dipersamakan dengan itu berdasarkan akad mudharabah

atau akad lain yang tidak bertentangan dengan prinsip syariah;

16

3. Menyalurkan pembiayaan bagi hasil berdasarkan akad mudharabah, akad

musyarakah , atau akad lain yang tidak bertentangan dengan prinsip syariah;

4. Menyalurkan pembiayaan berdasarkan akad murabahah , akad salam, akad

istishna’,atau akad lain yang tidak bertentangan dengan prinsip syariah;

Kelayakan Penyaluran Dana Bank Syariah dan/atau UUS harus mempunyai

keyakinan atas kemauan dan kemampuan calon nasabah penerima fasilitas untuk

melunasi seluruh kewajiban pada waktunya, sebelum Bank Syariah dan/atau UUS

menyalurkan dana kepada nasabah p[enerima fasilitas. Untuk memperoleh

keyakinan sebagaimana dimaksud di atas Bank Syariah dan/atau UUS wajib

melakukan penilaian yang saksama terhadap watak, kemampuan, modal, agunan,

dan prospek usaha dari calon nasabah penerima fasilitas.

Bank Umum Syariah dilarang melakukan kegiatan usaha yang bertentangan

dengan Prinsip Syariah seperti melakukan kegiatan jual beli saham secara langsung

di pasar modal; melakukan penyertaan modal dan melakukan kegiatan usaha

perasuransian, kecuali sebagai agen pemasaran produk asuransi syariah.

Terkait asset dan liability management, penelitian tentang faktor-faktor

yang mempengaruhi profitability bank syariah telah banyak dilakukan, salah

satunya menurut Mawaddah (2015:253) Bank Indonesia menilai kondisi

profitability perbankan di Indonesia didasarkan pada dua indikator yaitu Return on

Asset (ROA) atau tingkat pengembalian asset dan Rasio Biaya Operasional

terhadap Pendapatan Operasional (BOPO). Semakin besar Return on Assets (ROA)

suatu bank maka semakin besar pula tingkat keuntungan yang dicapai bank

tersebut, dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

17

Penelitian profitability juga dilakukan oleh Wibowo dan Syaichu (2013:9) yang

meneliti pengaruh BOPO, CAR, NPF, Inflasi dan suku bunga terhadap ROA

(return on asset). Penelitian selanjutnya dilakukan Mawadah (2015:253) yang

meneliti pengaruh faktor-faktor pembiayaan, NIM, Return on Asset, NPF terhadap

Return On Asset (ROA). Penelitian terkait profitability bank syariah juga dilakukan

oleh Alamsyah (2012:7) yang menyatakan kalau bank syariah di Indonesia lebih

profitable dibanding dengan bank syariah di Malaysia maupun Kawasan Timur

Tengah, terlihat dari tingginya indikator ROA maupun ROE. Tak heran jika banyak

investor asing yang tertarik untuk mendirikan atau membeli bank syariah di

Indonesia. Profitability yang tinggi ini tentunya akan mempercepat akselerasi

pertumbuhan aset bank syariah di Indonesia sehingga dapat mencapai skala

ekonomi yang efisien. Sedangkan penelitian tentang profitabilty menurut Paulin

(2015:184) dilakukan untuk melihat pengaruh BOPO, NIM, PPAP Kepatuhan,

NPF, FDR, NPA, EA, dan LIQD terhadap profitability (ROA) dari Bank Syariah.

Berdasarkan penelitian Anto (2012:159) faktor –faktor pendapatan nasional,

inflasi, tingkat suku bunga, pangsa pasar, jumlah uang yang beredar terhadap

tingkat profitability Bank umum syariah return on equity (ROE).

Menurut Hassan (2002:4), tingkat profitabilitas bank dipengaruhi oleh

beberapa faktor baik internal maupun eksternal. Faktor internal meliputi produk

pembiayaan bank, performance financing, kualitas aset, dan modal. Faktor

eksternal meliputi struktur pasar, regulasi perbankan, inflasi, tingkat suku bunga

dan tingkat pertumbuhan pasar. Menurut Kanzu dan Soesanto (2016:5) religious

satisfaction merupakan perbandingan kinerja dengan harapan yang di miliki yang

18

di pengaruhi oleh tingkat penerimaan konsumen terhadap agamanya. Konsumen

akan merasa puas apabila kinerja yang diberikan sesuai dengan nilai agama yang di

miliki. Variabel religious satisfaction dapat diukur dengan menggunakan indikator

– indikator, yaitu : kesesuaian harapan, persepsi kinerja, penilaian pelanggan.

Sedangkan menurut Ancok dalam Utami et al. (2015:82) konsep religiusitas

mempunyai 5 dimensi pengukuran yaitu : ideological involvement, ritualistic

involvement, intellectual involvement, consequential involvement, dan

experimental involvement.

Berdasarkan visi dan arah kebijakan OJK 2015-2019 dalam rangka

memperkuat struktur dana (funding) bank syariah, pemerintah diharapkan lebih

mengoptimalkan penempatan dana haji melalui bank-bank syariah. Dari jasa

penghimpunan dana (tabungan haji) dan penerimaan setoran haji seluruhnya akan

dilakukan di Bank Syariah. Berdasarkan peraturan menteri Agama Republik

Indonesia nomor 6 tahun 2010 tentang prosedur dan persyaratan pendaftaran

Jemaah haji pasal 5 yang dinyatakan jika calon haji membayar setoran awal BPIH

ke rekening menteri Agama sebesar Rp. 25.000.000,- (dua puluh lima juta rupiah)

dan Jemaah haji khusus sebesar USD 4.000.00 (empat ribu dollar Amerika Serikat)

melalui BPS BPIH untuk mendapatkan nomor porsi

Menurut Kementerian Agama Republik Indonesia untuk prosedur pendaftaran

Haji regular 2017 ditetapkan sebagai berikut:

1. Calon jamaah haji membuka tabungan haji pada BPS BPIH sesuai domisili

dengan syarat membawa KTP dan setoran awal sebesar Rp. 25 Juta rupiah.

19

2. Calon jamaah haji menandatangani surat pernyataan memenuhi persyaratan

pendaftaran haji yang diterbitkan oleh kementerian agama RI.

3. Calon jamaah haji melakukan transfer ke rekening menteri Agama sebesar

setoran awal BPH pada cabang BPS BPIH sesuai domisili.

4. BPS BPIH menerbitkan lembar bukti setoran awal yang berisi no validasi.

5. Dokumen bukti setoran awal BPIH ditempel pas photo calon Jemaah haji

ukuran 3x4 cm dan bermaterai.

6. Calon jamaah haji menandatangi kementerian agama kabupaten/kota

dengan membawa dokumen bukti setoran awal dan persyaratan lainnya

sesuai ketentuan untuk diverifikasi kelengkapannya paling lama 5 (lima)

hari kerja setelah pembayaran setoran awal BPIH

7. Calon Jemaah haji mengisi formulir pendaftaran haji berupa surat

pendaftaran pergi haji (SPPH) dan menyerahkan kepada petugas kantor

kementerian agama kabupaten/kota.

8. Calon Jemaah haji menerima lembar bukti pendaftraan haji yang berisi

nomor porsi pendaftaran ditandatangani dan dibubuhi stempel dinas oleh

petugas kementerian agama kabupaten/kota.

9. Kantor kementerian agama kabupaten//kota menerbitkan bukti cetak SPPH

sebanyak 5(lima) lembar yang setiap lembarnya di cetak atau ditempel pas

foto calon Jemaah haji ukuran 3x4 cm.

Sedangkan untuk pendaftaran haji Khusus calon jamaah haji ONH Plus dapat

melakukan pendaftaran melalui penyelengara ibadah haji Khusus (PIHK) yakni

agent travel yang ditunjuk Kementerian Agama RI.

20

Setelah nasabah menyetor dana setoran Awal BPIH maka dana yang

dibayarkan oleh calon jemaah haji melalui BPS BPIH masuk ke Rekening Setoran

Awal Menteri Agama cq Dirjen PHU qq Calon Jemaah Haji yang besarannya

ditetapkan oleh kementerian agama, untuk memperoleh nomor validasi pada saat

pertama mendaftar sebagai calon jemaah haji.

Setelah nasabah menyetor dana untuk mendapatkan no porsi, dana akan

masuk ke rekening rekening giro dan jika saldo rekening giro di bank syariah telah

mencapai dua puluh miliar rupiah (Rp 20.000.000.000, -) dana akan ditransfer

secara otomatis dalam bentuk deposito syariah dengan rate sebesar BI Rate dengan

tenor 1 bulan (Mufraini 2016:7627).

Dana setoran awal BPIH sebagian besar dibukukan dalam bentuk deposito

syariah, sehingga rate yang diberikan relatif lebih mahal dibandingankan dengan

produk tabungan syariah dan Giro syariah. Namun demikian jangka waktu (tenor)

dana setoran awal BPIH tersebut relatif panjang karena disesuaikan dengan masa

tunggu jamaah, saat ini waiting list (masa tunggu) jamaah bervariasi antara 10-20

tahun tergantung dari masing-maisng provinsi (Mufraini 2016:7609). Dana setoran

awal BPIH masuk dalam asset Kementerian Agama atau kedepannya BPKH. Saat

ini karakteristik dana setoran awal BPIH dikatagorikan sebagai dana jangka

panjang (long term) karena disesuaikan dengan waktu keberangkatan nasabah.

Karena bagi hasil dana setoran awal BPIH ini setara BI Rate maka bank syariah

masih mendapatkan NIM yang cukup besar. Dengan karakteristik dana yang long

term tentu saja ini berpengaruh positif sehingga Bank Syariah tidak terkena resiko

mismatch antara pendanaan dan pembiayaan.

21

Dana Optimalisasi Haji adalah dana yang sumbernya berasal dari imbal

hasil sukuk, deposito setoran awal BPIH, deposito optim, giro rekening setoran

awal, giro rekening setoran pelunasan, giro rekening investasi, dan produk investasi

milik kementerian agama lainnya. Dana ini dikelola oleh Kementerian

Agama/BPKH yang merupakan asset Kementerian Agama/BPKH, dana ini

ditempatkan dalam instrument optimalisasi giro, optimalisasi deposito, dan

optimalisasi SBSN. Dana optimalisasi pada periode periode Mei 2017 yang

dikelola oleh Kementerian Agama RI dan ditempatkan di Bank Syariah BPS BPIH

adalah Rp. 1.5 Trilliun. Menurut Mufraini (2016:7628), bagi hasil dana

optimalisasi adalah sebesar BI rate + 0.25% (25 basis points) atau maksimal Bi Rate

+ 1% (100 basis points).

Optimalisasi keuangan haji pada saat dana di kelola kementerian agama

(sebelum BPKH) adalah mengikuti PMA 23 2011 pasal 11 yang menyatakan

pengembangan BPIH dilakukan untuk memperoleh manfaat dengan prinsip

jaminan kemanan, nilai manfaat, dan likuiditas. Pengembangan BPIH dilakukan

dengan cara membeli surat berharga syariah Negara (SBSN), membeli surat utang

Negara (SUN) dan /atau menempatkan dalam bentuk deposito berjangka.

Penempatan dalam bentuk deposito dilakukan pada bank yang memenuhi kriteria

sehat menurut Bank Indonesia, menjadi anggota Lembaga Penjamin Simpanan dan

memiliki kemampuan untuk membayar kembali semua kewajiban pada saat jatuh

tempo.

Setoran awal BPIH dan setoran lunas yang ditempatkan di Bank Syariah

BPS BPIH, dana tersebut akan digunakan untuk direct cost seperti penerbangan,

22

sebagian biaya pemondokan di mekkah dan living cost. Sedangkan pengembangan

dana haji ditempatkan di SBSN (kemenkeu) dan produk Perbankan syariah di BPS

BPIH, bagi hasil/nilai manfaat dimasukan dalam rek nilai manfaat dana haji dan

akan digunakan untuk pembiayaan operasional haji indirect cost untuk sebagian

biaya pemondokan mekkah, pemondokan madinnah, transportasi & Katering di

Arab Saudi, Operasional dan pelayanan kemah lainnya di Arab Saudi serta untuk

biaya manasik, embarkasi (akomodasi & konsumsi), asuransi serta operasional dan

pelayanan Jemaah lainnya di dalam negeri. Sisa biaya operasional haji masuk dalam

Kas DAU.

Badan pengelola keuangan haji (BPKH) adalah lembaga yang melakukan

pengelolaan Keuangan Haji. BPKH bertugas mengelola Keuangan Haji yang

meliputi penerimaan, pengembangan, pengeluaran, dan pertanggungjawaban

Keuangan Haji. BPKH didirikan pada tanggal 26 Juli 2017. Latar belakang

pendirian Badan Pengelola Keuangan Haji (selanjutnya disebut “BPKH”)

berdasarkan Undang Undang No.34 tahun 2014 tentang Pengelolaan Keuangan

Haji. BPKH bersifat mandiri dan bertanggung jawab secara langsung kepada

Presiden Republik Indonesia melalui Menteri Agama. Dalam rangka pengelolaan

dan pengembangan Dana Haji secara lebih berdaya guna dan berhasil guna untuk

kemaslahatan umat Islam, Presiden Republik Indonesia membentuk BPKH sebagai

lembaga yang akan bertanggung jawab atas pengelolaan dana haji masyarakat

Indonesia.

Pembentukan BPKH didasari oleh adanya kecenderungan jumlah warga

negara Indonesia yang mendaftar untuk menunaikan ibadah haji terus meningkat

23

setiap tahunnya, sedangkan kuota haji yang terbatas mengakibatkan terjadinya

peningkatan jumlah jemaah haji yang menunggu (waiting list). Peningkatan jumlah

jemaah haji tunggu (waiting list) mengakibatkan terjadinya penumpukan akumulasi

dana haji dan berpotensi untuk ditingkatkan nilai manfaatnya agar mendukung

penyelenggaraan ibadah haji yang lebih berkualitas melalui pengelolaan keuangan

haji yang efektif, efisien, transparan, akuntabel, dan sesuai dengan ketentuan

peraturan perundang-undangan.

Menurut undang undang nomor 34 tahun 2014 tentang pengelolaan haji

pasal 1, dana haji adalah dana setoran biaya penyelenggaraan ibadah haji, dana

efisiensi penyelenggaraan haji, dana abadi umat, serta nilai manfaat yang dikuasai

oleh negara dalam rangka penyelenggarakan ibadah haji dan pelaksanaan program

kegiatan untuk kemaslahatan umat Islam.

Untuk menjamin terwujudnya idealitis pengelolaan keuangan haji, perlu

dibentuk Undang-Undang tentang Pengelolaan Keuangan Haji. Undang-Undang

ini, di samping mengatur pengelolaan setoran BPIH jemaah haji, juga mengatur

DAU dan sumber lain yang tidak mengikat. Pengelolaan Keuangan Haji dilakukan

dalam bentuk investasi yang nilai manfaatnya digunakan untuk peningkatan

kualitas penyelenggaraan ibadah haji, rasionalitas, dan efisiensi BPIH, juga untuk

kemaslahatan umat Islam.

Di sisi lain, Undang-Undang ini juga mengamanatkan pengelolaan

keuangan haji dengan asas prinsip syariah, kehati-hatian, manfaat, nirlaba,

transparan, dan akuntabel. Untuk melakukan pengelolaan keuangan haji, Undang-

Undang ini membentuk BPKH sebagai badan hukum publik yang bersifat mandiri

24

dan bertanggung jawab kepada Presiden melalui Menteri. BPKH berkedudukan di

ibu kota negara Republik Indonesia dan dapat memiliki kantor perwakilan di

provinsi dan kantor cabang di kabupaten/kota. Organ BPKH terdiri atas badan

pelaksana dan dewan pengawas. BPKH bertugas mengelola keuangan haji yang

meliputi penerimaan, pengembangan, pengeluaran, dan pertanggungjawaban

Keuangan Haji. BPKH juga berwenang menempatkan dan menginvestasikan

keuangan haji sesuai dengan prinsip syariah, kehati-hatian, keamanan, nilai

manfaat, dan likuiditas. Selain itu, BPKH juga berwenang melakukan kerja sama

dengan lembaga lain. Dalam melaksanakan tugas dan fungsi tersebut BPKH

berkewajiban mengelola keuangan haji secara transparan dan akuntabel untuk

sebesar-besarnya kepentingan jemaah haji dan kemaslahatan umat Islam,

memberikan informasi melalui media mengenai kinerja, kondisi keuangan serta

kekayaan, dan hasil pengembangannya secara berkala setiap 6 (enam) bulan,

memberikan informasi kepada Jemaah Haji mengenai nilai manfaat BPIH dan/atau

BPIH Khusus melalui rekening virtual setiap jemaah haji, melakukan pembukuan

sesuai dengan standar akuntansi yang berlaku, melaporkan pelaksanaan

pengelolaan keuangan haji secara berkala setiap 6 (enam) bulan kepada Menteri

dan DPR, membayar nilai manfaat setoran BPIH dan/atau BPIH Khusus secara

berkala ke rekening virtual setiap Jemaah Haji, dan mengembalikan selisih saldo

setoran BPIH dan/atau BPIH Khusus dari penetapan BPIH dan/atau BPIH Khusus

tahun berjalan kepada Jemaah Haji.

Tugas & Wewenang BPKH Sesuai dengan Undang Undang No 34 tahun

2014, BPKH diwajibkan untuk:

25

1. Mengelola keuangan haji secara transparan dan akuntabel untuk sebesar-

besarnya kepentingan jemaah haji dan kemaslahatan umat Islam

2. Memberikan informasi melalui media mengenai kinerja, kondisi keuangan,

serta kekayaan dan hasil pengembangannya secara berkala setiap 6 (enam)

bulan

3. Memberikan informasi kepada Jemaah haji mengenai nilai manfaat BPIH

dan/atau BPIH Khusus melalui rekening virtual setiap Jemaah Haji

4. Melakukan pembukuan sesuai dengan standar akuntansi yang berlaku

5. Melaporkan pelaksanaan pengelolaan keuangan haji, secara berkala setiap 6

(enam) bulan kepada Menteri dan Dewan Perwakilan Rakyat

6. Membayar nilai manfaat setoran BPIH dan/atau BPIH Khusus secara berkala

ke rekening virtual setiap Jemaah Haji

7. Mengembalikan selisih saldo setoran BPIH dan/atau BPIH Khusus dari

penetapan BPIH dan/atau BPIH Khusus tahun berjalan kepada Jemaah Haji.

Visi BPKH adalah “Menjadi lembaga pengelola keuangan haji terpercaya

yang memberikan nilai manfaat optimal bagi jemaah haji dan kemaslahatan umat”

sedangkan misi BPKH adalah :

1. Membangun kepercayaan BPKH melalui sistem pengelolaan keuangan yang

transparan dan modern

2. Meningkatkan efisiensi dan rasionalitas pengelolaan keuangan haji melalui

kerjasama strategis

3. Melakukan investasi pada imbal hasil yang optimal sesuai dengan prinsip

syariah dan mempertimbangkan aspek keamanan, kehati-hatian, dan likuiditas

26

4. Menciptakan tata kelola dan sistem kerja yang komprehensif dan akuntabel

dengan mengembangkan sumber daya manusia yang berintegritas dan

profesional Memberikan kemaslahatan untuk meningkatkan kesejahteraan umat

Visi misi BPKH dalam Financial & Development: Peningkatan imbal hasil

investasi yang optimal dengan prinsip syariah dan kehati-hatian. Meningkatkan

dana kelola dan pendapatan investasi. Menjamin likuiditas dan meningkatkan

kontribusi positif bagi kemaslahatan umat melalui pelaksanaan program. Visi, misi

BPKH untuk Customer : Peningkatan kualitas penyelenggaraan ibadah haji,

peningkatan efisiensi dan rasionalisasi dalam pelayanan haji serta peningkatan

hubungan dengan stakeholders (pemangku kepentingan). Visi dan Misi BPKH

dalam Internal Process: Peningkatan kualitas pelayanan dengan pemanfaatan

virtual account, Peningkatan tata kelola badan yang transparan dan akuntabel serta

Peningkatan kerja sama strategis dengan pelaku usaha dan pemangku kepentingan.

Visi dan misi Learning & Growth: Peningkatan produktivitas pegawai Peningkatan

kompetensi pegawai Peningkatan engagement pegawai .

Menurut Wijaksono (2017) total biaya haji dari 2011 sampai dengan 2016

terus meningkat dan tahun 2017 ada kecenderungan flat, biaya yang dibayar

langsung jamaah /Direct cost (setoran awal + pelunasan) cenderung flat. Biaya

yang diambil dari dana optimalisasi terus meningkat dari tahun 2011 sampai dengan

2016 dan cenderung turun dari 2017 sedangkan APBN kementerian cenderung flat

dan ada kecenderungan meningkat pada tahun 2017.

Pengelolaan keuangan haji (BPKH), dimulai dari setoran awal/lunas BPIH

dimasukan dalam rekening kas haji (rek, BPKH pada BUS/UUS) dengan rekening

27

BPKH qq Jamaah dan dilengkapi dengan virtual account jamaah dana tersebut akan

digunakan untuk operasional haji dan dikelola oleh satuan kerja penyelenggaraan

ibadah haji. Satker tersebut akan mereview hasil pengembangan dananya efesiensi

atau tidak. Dana pengembangan atau optimalisasi tersebut masuk dalam rekening

manfaat dana haji dan diinvestasikan dalam produk perbankan, emas, surat

berharga, investasi langsung dan investasi lainnya. Semua hasil investasi akan

masuk dalam rekening nilai manfaat dana haji yang akan digunakan untuk

Operasional BPKH, dan sisa anggaran juga akan masuk dalam rekening nilai

manfaat dana haji, nilai manfaat tersebut akan dikembalikan ke jamaah dan bisa

diakses melalui virtual account.

Penerimaan dana/keuangan haji yang dikelola kemenag berupa setoran

BPIH dan/atau BPIH Khusus dan nilai manfaat pengembangan dana haji.

Sedangkan penerimaan dana/keuangan haji BPKH berupa setoran BPIH dan/atau

BPIH khusus, nilai manfaat keuangan haji, dana efesiensi penyelenggaraan ibadah

haji, DAU dan atau sumber lain yang sah dan tidak mengikat.

Sedangkan pengeluaran dana/keuangan haji pada waktu dikelola kemenag

berupa penyelenggaraan ibadah haji, pengembangan dana haji, pengembalian

setoran BPIH dan/atau BPIH khusus Jemaah haji batal, pembayaran BPIH khusus

ke PIHK dan penerimaan/pembayaran selisih BPIH Jemaah lunas tunda yang

berangkat tahun berjalan. Sedangkan setelah dikelola BPKH pengeluaran

dana/keuangan haji dilakukan untuk penyelnggaraan ibadah haji, operasional

BPKH, penempatan dan/atau investai keuangan haji, pengembalian setoran BPIH

dan/atau BPIH khusus Jemaah haji batal, pembayaran saldo setoran BPIH khusus

28

ke PIHK, pembayaran nilai manfaat setoran BPIH dan/atau BPIH Khusus. Kegiatan

untuk kemaslahatan umat islam dan pengembalian selisish saldo setoran BPIH

dan/atau BPIH khusus dari penetapan BPIH dan atau BPIH Khusus tahun berjalan.

Pengembangan dana/keuangan Haji pada waktu dikelola kemenag dengan

cara membeli surat berharga syariah Negara (SBSN), membeli surat utang Negara

(SUN); dan/atau menempatkan dalam bentuk deposit berjangka sedangkan setelah

di kelola BPKH danadapat dilakukan mellaui produk perbankan, emas, surat

berharga, investasi langusng dan investasi lainnya.

Pemanfaatan hasil pengembangan dan kebijakan sisa operasional haji pada

waktu di kelola kemenag berupa pemanfaatan hasil pengembangan untuk

pembiayaan operasional haji dan sisa operasional masuk dalam rekening DAU.

Sedangkan pada waktu BPKH pemanfaatan hasil pengembangan melalui

operasional haji, operasional BPKH dan dikomunikasikan via virtual account

jamaah serta sisa operasional dikembalikan ke kas haji.

Penempatan dan/atau investasi Keuangan Haji dapat dilakukan dalam

bentuk produk perbankan, surat berharga, emas, investasi langsung dan investasi

lainnya. Kondisi investasi dana BPKH mengelola dana haji +/- Rp. 100 triliun,

deposito perbankan syariah sebesar 65% , SBHI 35% dengan current yield investasi

sebesar 5.61%. (Witjaksono, 2017).

Aset dan Liabilities BPKH (cash in cash out) dana pengeluaran Rp. 9-10

T/tahun dan dana pemasukan Rp.8 T/tahun , dana pemasukan tersebut berasal dari

biaya haji/orang adalah 56 juta dengan pembagian setoran awal haji Rp. 25 juta

dan pelunasan Rp. 10 Juta. Jumlah Waiting list Jemaah Haji Nasional sebanyak

29

3,500,000 jemaah. Kuota per tahun 220,000 orang dengan rata-rata waktu tunggu

15 tahun (Witjaksono, 2017:18)

Juga menurut Witjaksono (2017 : 27), Rencana dan Perkiraan Yield

Penempatan dan Investasi (%) deposito syariah 2018 sebesar 55%, 2019 sebesar

50%, 2020 sebesar 50%, 2021 sebesar 35% dan 2022 sebesar 30% dengan yield

5%. Penempatan jenis investasi lain pada tahun 2022 adalah Sukuk Dana Haji

Indonesia (SDHI) sebesar 30% dengan yield 5.5%. Surat berharga Syariah Negara

(SBSN) sebesar 10% dengan yield 5.5%, Sukuk korporasi sebesar 10% dengan

yield 7% dan penyertaan /investasi langsung sebesar 20% dengan yield 12.5%.

Asumsi Instrumen Investasi Deposito Syariah maksimum 25% dari jumlah

Investasi untuk setiap Bank Syariah BUMN / anak perusahaan BUMN dan

Maksimum 15% dari jumlah Investasi untuk setiap Bank selain Bank Syariah

BUMN / anak perusahaan BUMN .

Berdasarkan data dari direktur pengelolaan dana haji Kementerian Agama

per 31 Desember 2016 penempatan dana haji di SBSN sebesar Rp. 35.65 trilliun,

deposito berjangka syariah sebesar Rp. 54.57 Trilliun dan sun sebesar USD 10 juta

atau Rp. 136 milyar. Jumlah dana haji (20013-2016) yang dikelola oleh

Kementerian Agama RI diperkirakan 93 Trilliun. Pengelolaan dana haji dilakukan

dalam bentuk penempatan di deposito syariah, sukuk dana haji dan kepemilikan

saham di bank syariah. Menurut pasal 59 undang undang no 34 tahun 2014 Dalam

jangka waktu paling lama 6 (enam) bulan sejak terbentuknya BPKH, semua aktiva

dan pasiva serta hak dan kewajiban hukum atas keuangan haji beserta kekayaannya

beralih menjadi aktiva dan pasiva serta hak dan kewajiban hukum BPKH. Dana

30

kelolaan BPKH 2017 sampai dengan 2022 ditargetkan 101.6 trilliun (2017), 110.9

trilliun (2018), 121.1 (2019),131.8 (2020)143,3 trilliun (2021) dan 155.4 trilliun

(2022).

Menurut Aziz (2017). Haji adalah ibadah yang dilakukan dengan

mengunjungi Ka'bah Baitullah yang pada waktu-waktu tertentu dan dengan

persyaratan tertentu. Haji adalah salah satu dari rukun islam yang kelima. Rukun

Islam lainnya adalah shahadat, shalat, zakat dan puasa. Sebagai salah satu rukun

Islam, haji dilaksanakan oleh setiap muslim yang telah memenuhi syarat berupa

kemampuan ekonomi dan fisik. Persyaratan haji antara lain Islam, baligh (dewasa),

sehat jasmani dan rohani, merdeka (bukan budak) dan mampu.

Haji diadakan pada bulan-bulan tertentu, saat pelaksanaan dimulai pada

bulan Syawal, Zulqaidah, dan puncaknya di Zulhijjah. Rukun Haji merupakan

kegiatan yang harus dilakukan pada waktu berhaji. Jika tidak dilakukan maka

ibadah hajinya tidak sah. Rukun haji yaitu Ihram, Wukuf, Tawaf, Sa'i, Tahalul

dan Tertib

Haji wajib adalah kegiatan yang harus dilakukan pada Ibadah Haji, jika

tidak dilakukan harus membayar denda. Haji wajib terdiri dari niat Ihram, mabit

(semalam) di Muzdalifah, melempar jumrah (ula, wusta dan aqabah) mabit di Mina,

dan meninggalkan larangan haji. Juga menurut Aziz (2017) Prinsip Manajemen

Keuangan haji adalah semua transaksi tidak didasarkan pada riba, transaksi bisnis

berdasarkan prinsip kemitraan (shirkah) untuk berbagi keuntungan dan kerugian

(profit loss sharing), Prinsip bisnis dan perdagangan halal dan Thayib (baik),

Prinsip yang mensyaratkan zakat.

31

Menurut penelitian Aziz (2017) disimpulkan bahwa:

1. Haji sebagai pilar kelima Islam tidak hanya bertujuan untuk meningkatkan

kesalehan dan nilai spiritual para pelaku, namun juga menyelamatkan potensi

ekonomi yang besar. Melalui ekonomi haji dapat mendorong pertumbuhan

perbankan syariah dan nasional dan juga berkontribusi terhadap pembangunan

nasional.

2. Dengan keinginan pemerintah membentuk lembaga khusus dalam mengelola

dana tabungan dan wakaf masyarakat maka akan meningkatkan peran sistem

keuangan syariah, mengembangkan instrumen investasi alternatif bagi investor

baik di dalam negeri maupun luar negeri yang mencari instrumen keuangan

syariah dan akan mendorong pertumbuhan syariah. pasar keuangan di Indonesia

karena dana haji berpotensi memiliki nilai manfaat yang besar jika dikelola

dengan baik dan akuntabel. Manfaat yang besar dapat dicapai melalui

pengelolaan produk investasi dan jasa keuangan berbasis syariah yang produktif

dan tidak berisiko tinggi.

3. Dalam menjalankan fungsinya sebagai pengelola dana haji, pengelola lembaga

keuangan diharuskan mencari keuntungan yang besar. Namun banyak bisnis

menghasilkan keuntungan yang juga disertai dengan risiko besar. Makanya

manajemen risikonya juga perlu diperhatikan dalam pengelolaan uang yang

telah dikumpulkan dari masyarakat.

Pemahaman sistem ekonomi yang Islami senantiasa mengacu pada konsep

Islam yang menyeluruh atau kafah. Pendekatan Islam kafah ini mengandung makna

adanya ekspos mengenai iman, Islam, dan ihsan. Tiga hal diskursus ini diperkuat

32

oleh rukun Islam yaitu: 1) Syahadat , 2) Shalat, 3) Zakat, 4) Puasa, 5) Haji. Resultan

dari 3 pilar dalam Islam ini terejawantahkan pada teori dasar ekonomi Islam yang

terdiri dari: 1) Teori Tauhid, 2) Teori Ibadah, 3) Teori Maslahah. Implementasi dari

pilar utama ekonomi ini sejalan dengan perkembangan perusahaan dengan

perspektif Islam yang ada di Indonesia (Aziz, 2017).

Kata “ekonomi” berasal dari bahasa Yunani yang terdiri dari 2 kata yaitu

“oikos” yang berarti “keluarga, rumah tangga” dan “nomos” yang berarti

“praturan, hukum” kemudian bila digabung bermakna “aturan rumah tangga”.

Sedangkan kata “Islam” berasal dari bahasa Arab yang terdiri dari 3 akar kata yaitu

“sin” yang berarti “alam”, “lam” yang berarti Allah, dan “mim” yang berarti

ibadah, kemudian bila digabung menjadi “sinlammim” bermakna “alam dicipta

Allah untuk ibadah”. Hal ini sesuai dengan QS Adz-Dzariat [51]: 56, yang artinya:

“Dan tidak Aku ciptakan jin dan manusia kecuali untuk beribadah kepada- Ku”.

Kata “Islam” terdapat dalam 4 ayat dalam 3 surat yang berbeda. Kata Islam

dapat ditemukan dalam beberapa surat di al-Quran seperti dalam QS. Ali Imran [3]:

19 yang artinya “Sesungguhnya Din di sisi Allah adalah Islam”. Selain itu kata

islam ditemukan juga pada QS. Ali Imran [3]: 85., QS. Al-Shaf [61]: 7.,QS. Al-Maidah

[5]: 3.

Sedangkan berdasarkan kata “salama” bermakna “keselamatan,

kedamaian”. Sehingga jika digabungkan maka kata “Ekonomi Islam” secara harfiah

berarti “aturan rumah tangga untuk keselamatan”. Di dalam filosofinya Ekonomi

Islam terkandung tiga hal yaitu Ontologi Ekonomi Islam, Epistemologi Ekonomi

Islam, dan Aksologi Ekonomi Islam (Aziz, 2009).

33

Latar belakang keilmuan Ekonomi Islam disebut sebagai Ontologi Ekonomi

Islam yaitu berupa alasan mendasar adanya Ekonomi Islam. Sesuai dengan sistem

kehidupan yang ada pada diri manusia, keluarga, lingkungan, dan alam semesta

maka elemen dasar penciptaan terdiri dari 3 unsur yaitu manusia, Allah, dan ibadah.

Kemudian perpaduan 3 hal ini membentuk alasan besar penciptaan yaitu Islam,

sehingga ontology dari Ekonomi Islam adalah Islam. Hal ini dinyatakan dalam QS.

Ali-Imran [3]: 19. yang artinya “Sesungguhnya Din (sistem) di sisi Allah adalah

Islam”.

Sesuai dengan firman Allah SWT tersebut bahwa sistem atau Din yang

diciptakan Allah itu hanya Islam. Sehingga sistem ekonomi yang ada seharusnya

juga mengikuti aturan dalam sistem Islam (Aziz, 2009). Islam dalam Ekonomi

Islam merupakan konsep besar sebagai suatu sistem yang menyeluruh. Kemudian

Islam yang menyeluruh inilah yang menjadi epistemology dari keilmuan Ekonomi

Islam yang sedang berkembang yaitu kafah. Ekonomi Islam yang kafah muncul

sebagai konsep dasar ekonomi dengan batasan Islam sebagai suatu sistem. Hal ini

sesuai dengan QS. Al-Baqarah [2]: 208. Yang artinya “Wahai orang-orang beriman

masuklah kalian ke dalam Islam secara kafah”.

Konsep Ekonomi Islam yang kafah didukung oleh Quran Surat Al- Baqarah

[2] ayat 208 bahwa tujuan dari Ekonomi Islam dapat dijalankan oleh orang-orang

yang beriman dan dilakukan secara sistematis dan menyeluruh atau kafah yang

berarti dimulai dari Islam sebagai kerangka dasar kehidupan yang di dalamnya

mengandung makna bahwa manusia diciptakan Allah untuk ibadah. Kemudian

dikembangkan ke berbahai aspek termasuk ekonomi (Aziz, 2010).

34

Kerangka dasar Islam dari konsep yang menyeluruh berupa kafah ini perlu

diterjemahkan ke dalam penerapan berekonomi secara makro dan mikro ekonomi.

Implementasi dari kedua hal tersebut dijabarkan dalam bentuk aksiologi yaitu

keseimbangan sistem ekonomi yang terdiri dari 2 hal misalnya antara penawaran

dan permintaan. Secara analogis, gambaran tentang keseimbangan antara 2 hal

dalam Al-Quran disebutkan sebagai hubungan antara hal yang baik dan hal yang

buruk (Aziz, 2010). Hal ini sesuai dengan QS. Saba [34]: 28. yang artinya: “Dan

Kami tidak mengutus kamu, melainkan kepada umat manusia seluruhnya sebagai

pembawa berita gembira dan sebagai pemberi peringatan”.

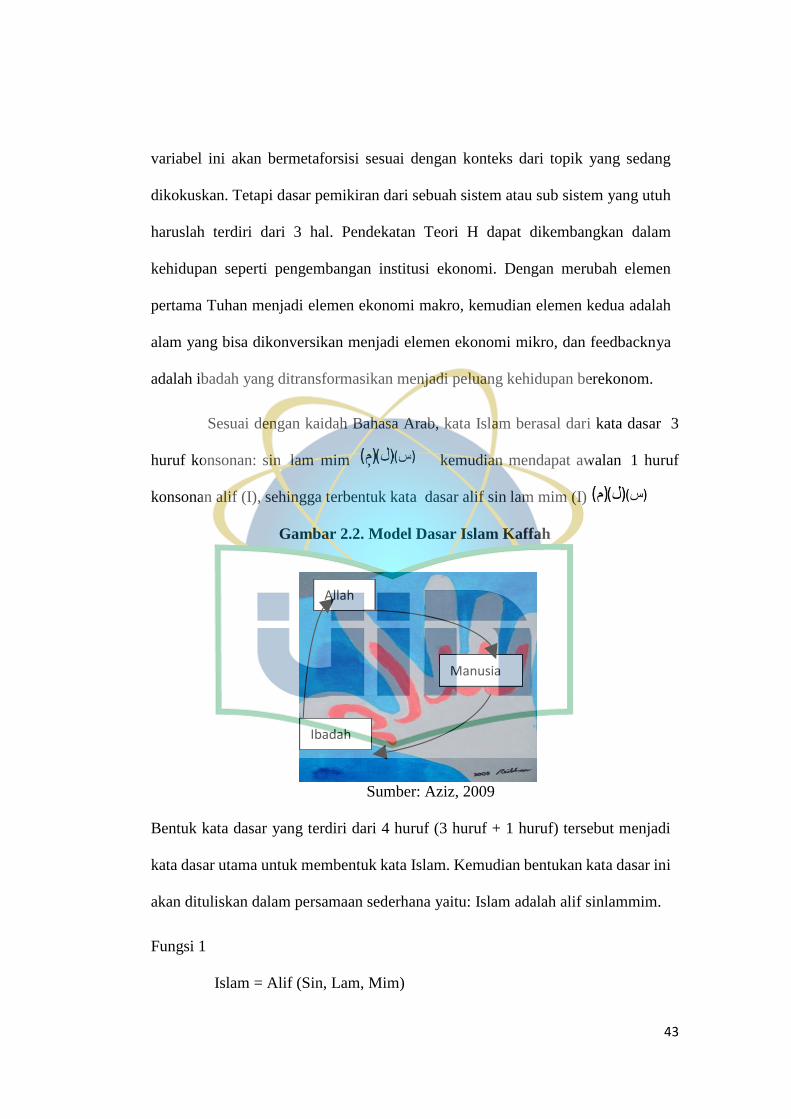

Kaffah Thinking adalah berfikir holistic dengan pendekatan akar kata Islam

berupa makna sinlamim (Aziz, 2009). Berfikir kaffah berarti bahwa sebuah sistem

yang menyeluruh pastilah bernilai Islam , sehingga sebuah system yang kaffah akan

terdiri dari tiga bagian utama, yaitu Tuhan, Alam dan Ibadah. Tiga variabel ini

bermetamorfosis sesuai dengan parameter yang sedang diteliti. Variabel utama ini

disebut sebagai super variable yang terdiri dari variabel s,l,m yang merupakan akar

kata dari Islam itu sendiri (Aziz, 2016).

1. God (Tuhan)

Merupakan pencipta alam semesta yang memiliki kekuasaan tertinggi hanya

milik Allah SWT. Semua kekayaan, hak milik dan sumber-sumber pemasukan

merupakan kepunyaan Allah. Allah mengatur semua ini sesuai dengan cara yang

dikehendakinya. Allah menegaskan bahwa diantara kaum muslimin dilarang saling

memakan harta sesesama muslimin dengan jalan yang batil kecuali dengan jalan

perniagaan. Batil yang dimaksud disini adalah yang tidak sesuai dengan prinsip-

35

prinsip syari’ah seperti riba maisyir, gharar. Dalam pengembangan muamalah

ekonomi disini memasukkan unsur tauhid yang diparameterkan dengan variabel L

atau Lam (ل) yang berarti Lillah atau ke Allah, bahwa pencipta tunggal dari

kehidupan ini hanyalah Allah Swt.

2. Human (manusia)

Kehidupan yang lebih baik bagi manusia dan alam, bentuk kehidupan yang

berpandu pada ketentuan-ketentuan Pencipta yaitu keberangkatan dari

kepercayaan akan adanya pencipta sebagai sebab keterciptannya sesuatu yang ada

didunia, Tuhan semesta Alam dan menempatkan diri sebagai pelayan Tuhan

maksudnya hidup karena mencari keridhaan Allah dan tidak lagi hidup untuk

kepentingannya sendiri, karena hanya dengan demikian pemeluk Islam dianggap

dalam beragama. Sementara itu manusia sebagai khalifah Allah tidak memiliki

apapun, hak manusia terbatas pada hak pemanfaatan dan pengurusan sesuai dengan

ketentuan yang telah digariskan Allah (Rozalinda, 2014). Makna khalifah manusia

pada umumnya yang diindikasikan sebagai wakil Allah di bumi dalam menjalankan

amanah dan menegakkan hukum-hukum Allah secara kolektif (Rahim, 2012).

Seperti pada kaitannya dengan ekonomi dengan memasukan unsur kemanusiaan

yang diparameterkan sebagai variabel S atau Sin (س)dalam ekonomi untuk sama-

sama memberikan keuntungan pada pihak terkait, tanpa merugikan salah satu pihak

diantaranya dengan memperhitungkan pertanggung jawaban dari ketetapan Nya.

3.Pray (Ibadah )

Merupakan umpan balik yakni ibadah kita yang akan dikembalikan lagi

kepada Allah SWT yang telah memberikan kemaslahatan atau manfaat kepada

36

manusia. Tidak hanya diarahkan untuk dunia dan akhirat saja melainkan berkaitan