tugas SIA

28

BAB 1 MENGENAL SISTEM INFORMASI AKUTANSI PROSES BISNIS DAN SISTEM INFORMASI AKUTANSI Proses bisnis (business process) adalah urutan aktivitas yang dilaksanakan oleh suatu bisnis untuk memperoleh , menghasilkan, serta menjual barang dan jasa. Para akutan dan yang lain memiliki kepentingan dalam pemodelan proses bisnis.Beberapa model dari proses bisnis telah dikembangkan. Para akuntan memanfaatkan proses bisnis perusahaan dalam bentuk siklus transaksi. Siklus transaksi (transaction cycles) mengelompokkan kejadian- kejadian terkait yang pada umunya terjadi dalam suatu urutan tertentu. Kejadian (events) adalah aktivitas yang terjadi pada suatu waktu tertentu. Sebagai contoh, seorang pelanggan melakukan pemesanan, barang dikirimkan, dan laporan dicetak. Terdapat tiga siklus transaksi terutama : - Siklus pemerolehan /pembelian (acquisition/purchasing cycle) adalah proses pembelian dan pembayaran untuk barang-barang atau jasa. - Siklus konversi (conversion cycle) adalah proses mengubah sumber daya yang diperoleh menjadi barang-barang dan jasa. Sistem informasi manajemen –SIM (management information system) adalah suatu system yang menangkap data tentang satu organisasi, menyimpan, dan memelihara data, serta menyediakan informasi yang berguna bagi manajemen. SIM dapat di pandang sebagai kumpulan subsistem yang menyediakan informasi untuk fungsi-fungsi seperti produksi, pemasaran, sumber daya manusia, serta akuntasi dan keuangan. Sistem informasi akutansi – SIA(accounting information system) dapat dipandang sebagai bagian dari SIM organisasi. Proses bisnis organisasi dan SIM sangat berhubungan erat.SIM menangkap data tentang proses bisnis organisasi. Data ini dikumpulkan , diikhtiarkan, dan diorganisasikan untuk menghasilakn informasi yang membantu organisasi dalam memonitor dan mengendalikan proses- proses bisnisnya. Sisa dari bab ini memberikan pengertian tambahan mengenai SIA dalam hal empat dimensi : 1. Lingkup SIA 2. Pemakaian informasi yang disediakan oleh SIA 3. Karakterisik peranti lunak akutansi 4. Peran akuntan dalam kaitannya dengan SIA LINGKUP SISTEM INFORMASI AKUNTASI

-

Upload

aprian-calvin-sandhika -

Category

Documents

-

view

149 -

download

0

Transcript of tugas SIA

PemasaranProduksi

Sumber Daya Manusia

BAB 1MENGENAL SISTEM INFORMASI

AKUTANSIPROSES BISNIS DAN SISTEM INFORMASI AKUTANSI

Proses bisnis (business process) adalah urutan aktivitas yang dilaksanakan oleh suatu bisnis untuk memperoleh , menghasilkan, serta menjual barang dan jasa. Para akutan dan yang lain memiliki kepentingan dalam pemodelan proses bisnis.Beberapa model dari proses bisnis telah dikembangkan. Para akuntan memanfaatkan proses bisnis perusahaan dalam bentuk siklus transaksi. Siklus transaksi (transaction cycles) mengelompokkan kejadian-kejadian terkait yang pada umunya terjadi dalam suatu urutan tertentu. Kejadian (events) adalah aktivitas yang terjadi pada suatu waktu tertentu. Sebagai contoh, seorang pelanggan melakukan pemesanan, barang dikirimkan, dan laporan dicetak.Terdapat tiga siklus transaksi terutama :- Siklus pemerolehan /pembelian (acquisition/purchasing cycle) adalah proses pembelian dan pembayaran untuk barang-barang atau jasa.- Siklus konversi (conversion cycle) adalah proses mengubah sumber daya yang diperoleh menjadi barang-barang dan jasa.

Sistem informasi manajemen –SIM (management information system) adalah suatu system yang menangkap data tentang satu organisasi, menyimpan, dan memelihara data, serta menyediakan informasi yang berguna bagi manajemen. SIM dapat di pandang sebagai kumpulan subsistem yang menyediakan informasi untuk fungsi-fungsi seperti produksi, pemasaran, sumber daya manusia, serta akuntasi dan keuangan.

Sistem informasi akutansi – SIA(accounting information system) dapat dipandang sebagai bagian dari SIM organisasi. Proses bisnis organisasi dan SIM sangat berhubungan erat.SIM menangkap data tentang proses bisnis organisasi. Data ini dikumpulkan , diikhtiarkan, dan diorganisasikan untuk menghasilakn informasi yang membantu organisasi dalam memonitor dan mengendalikan proses-proses bisnisnya.

Sisa dari bab ini memberikan pengertian tambahan mengenai SIA dalam hal empat dimensi :1. Lingkup SIA2. Pemakaian informasi yang disediakan oleh SIA3. Karakterisik peranti lunak akutansi4. Peran akuntan dalam kaitannya dengan SIA

LINGKUP SISTEM INFORMASI AKUNTASI

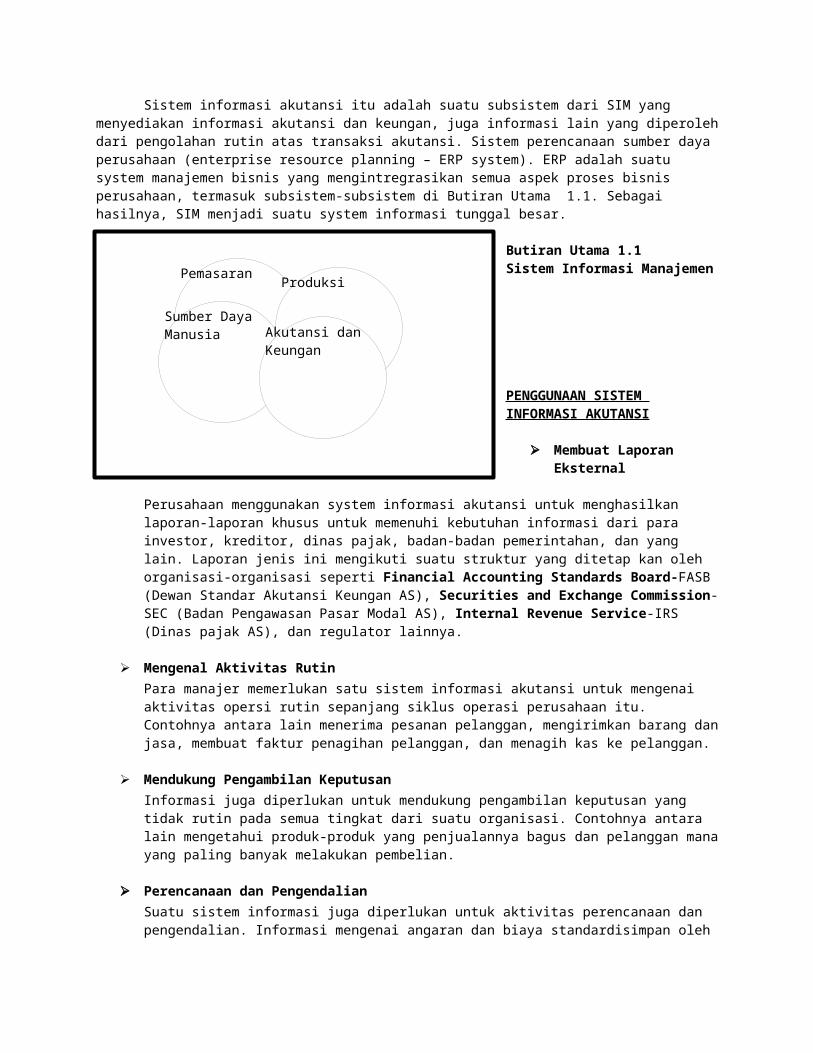

Sistem informasi akutansi itu adalah suatu subsistem dari SIM yang menyediakan informasi akutansi dan keungan, juga informasi lain yang diperoleh dari pengolahan rutin atas transaksi akutansi. Sistem perencanaan sumber daya perusahaan (enterprise resource planning – ERP system). ERP adalah suatu system manajemen bisnis yang mengintregrasikan semua aspek proses bisnis perusahaan, termasuk subsistem-subsistem di Butiran Utama 1.1. Sebagai hasilnya, SIM menjadi suatu system informasi tunggal besar.

Butiran Utama 1.1Sistem Informasi Manajemen

PENGGUNAAN SISTEM INFORMASI AKUTANSI

Akutansi dan Keungan

Membuat Laporan Eksternal

Perusahaan menggunakan system informasi akutansi untuk menghasilkan laporan-laporan khusus untuk memenuhi kebutuhan informasi dari para investor, kreditor, dinas pajak, badan-badan pemerintahan, dan yang lain. Laporan jenis ini mengikuti suatu struktur yang ditetap kan oleh organisasi-organisasi seperti Financial Accounting Standards Board-FASB (Dewan Standar Akutansi Keungan AS), Securities and Exchange Commission-SEC (Badan Pengawasan Pasar Modal AS), Internal Revenue Service-IRS (Dinas pajak AS), dan regulator lainnya.

Mengenal Aktivitas RutinPara manajer memerlukan satu sistem informasi akutansi untuk mengenai aktivitas opersi rutin sepanjang siklus operasi perusahaan itu. Contohnya antara lain menerima pesanan pelanggan, mengirimkan barang dan jasa, membuat faktur penagihan pelanggan, dan menagih kas ke pelanggan.

Mendukung Pengambilan KeputusanInformasi juga diperlukan untuk mendukung pengambilan keputusan yang tidak rutin pada semua tingkat dari suatu organisasi. Contohnya antara lain mengetahui produk-produk yang penjualannya bagus dan pelanggan mana yang paling banyak melakukan pembelian.

Perencanaan dan PengendalianSuatu sistem informasi juga diperlukan untuk aktivitas perencanaan dan pengendalian. Informasi mengenai angaran dan biaya standardisimpan oleh sistem informasi, dan laporan dirancang untuk membangdingkan angka anggaran dengan jumlah aktual.

Menerapkan Pengendalian eksternalPengendalian internal (internal control) mencakup kebijakan-kebijakan, prosedur-prosedur, dan sistem informasi yang digunakan untuk melindungi aset-aset perusahaan dari kerugian atau korupsi, dan untuk memelihara keakuratan data keuangan.

Menyusun laporan eksternal Kontrorel (Kepala Bagian Akutansi) memerlukan sistem akutansi untuk menyusun

laporan keuangan yang diperlukan oleh para investor dan kreditor serta surat pemberitahuan tahunan pajak atas laba dan gaji yang diharuskan oleh otoritas pajak negara bagian dan federal.

Menangani transaksi rutin Mencatat pesanan, pengiriman, dan penagihan dari pelanggan. Membayar royalti kepada para penulis berdasarkan penjualan buku mereka. Merespons pertanyaan dari para pelanggan.

Membantu perencanaan dan pengadilan Setiap tahun, dibuat suatu anggaran untuk biaya produksi

Memelihara pengadilan internal ELERBE ingin meyakinkan bahwa pesenan pelanggan dicatat dengan nomor pelanggan,

nomor produk, harga dan kuantitas yang benar.

APLIKASI DAN PERANTI LUNAK AKUTANSI

Aplikasi (application) adalah program computer yang digunakan untuk memenuhi keperluan-keperluan tertentu. Peranti lunak pengolah kata (word processing) dan lembar kerja elektronik (electronic spreadsheet) adalah contoh aplikasi.

Interaksi antara system informasi akutansi dan seorang pengguna terutama terdiri dari atas :1. Pencatatan kejadian, sering kali menggunakan formulir di layar monitor (on-screen forms)2. Pengentrian informasi tentang pemasok, pelanggan, karyawan dan produk3. Pencetakan dokumen, seperti pesanan pembelian dan faktur penjualan4. Pencetakan laporan, seperti laporan keungan dan analisis penjualan 5. Pelaksanaan pemerintah informasi khusus untuk suatu maksud

Organisasi dapat menerapkan system akuntansi adalah dengan menggunakan off-the-shelf accounting software.

Off-the-shelf accounting software : Sifat proses bisnis dan data akutansi sering kali berupa diberbagai organisasi.

Mengembangkan aplikasi akutansi : Organisasi mungkin mengembangkan peranti lunak akutansi mereka sendiri ataupun

mempekerjakan konsultan untuk mengembangkan peranti lunak akuntansi bagi mereka.

PERAN AKUNTAN DALAM HUBUNGANNYA DENGAN SIA

Sistem informasi akuntansi adalah dengan mempertimbangkan hubungan antara system informasi akuntasi dan pekerjaan akuntan. International Federation of Accountants (IFAC) menerbitkan sebuah laporan, pedoman 11, “Teknologi Informasi di dalam Kurikulum Akuntasi” yang mengidenfikasikan empat peran dimana akuntan menggunakan dan teknologi informasi : pengguna, manajer, konsultan, dan evaluator.

Para akuntan bekerja untuk dan dengan ELERBE dalam berbagai kapasitas : Donna Albright, administrasi piutang usaha, menggunakan satu system informasi

akuntasi untuk melakukan penagihan kepada para pelanggan. Jane Brown, kontroler di ELERBE, menggunakan system informasi akuntansi itu untuk

mengelola arus kas. Accounting Services Inc, menyediakan jasa akuntasi dan perpajakan untuk perusahaan

kecil dan menengah. Robert Silva, CPA, mengaudit laporan keungan ELERBE, Inc. Dalam proses ini, ia

mengevaluasi keandalan system informasi akuntasi yang digunakan untuk menyusun laporan keuangan.

Akuntan sebagai PenggunaPedomam IFAC menekankan bahwa para pengguna perlu memahami arsitektur system informasi,

peranti lunak (software), data metode pengorganisasian data, serta mampu untuk menggunakan paket pengolah kata, lembar kerja, basis data, dan akuntansi.

Akuntan sebagai ManagerPara manager bertanggung jawab mengatur karyawan dan sumber daya untuk membantu suatu

organisasi dalam mencapai tujuannya. Direktur keuangan dan kontroler adalah anggota-anggota penting dari tim perencanaan strategis dalam suatu organisasi. Untuk meningkatkan nilai mereka, manajer akutansi harus mngetahui bagaimana bisnis dijalankan-tujuan dan proses bisnis perusahaan-serta bagaimana system informasi membantu mencapai tujuan-tujuan tersebut dan mendukung proses bisnisnya.

Akuntan sebagai KonsultanAkuntan yang sudah berpengalaman dapat menyediakan jasa konsultasi di banyak bidang,

termasuk system informasi, perencanaan keungan perorangan, akuntansi international, akuntansi lingkungan, dan akuntansi forensic.

Pengalaman dapat member para professional akuntansi suatu manfaat kompetitif dalam konsultasi mengenai pemerolehan, desain, instalasi, dan modifikasi system akuntansi.

Akuntansi sebagai EvaluatorAudit Internal mengevaluasi berbagai unit di dalam suatu organisasi untuk menentukan apakah

unit di dalam suatu organisasi untuk menentukan apakah unit itu telah mencapai misinya secara efisien dan efektif.

Audit Eksternal .Perusahaan membayar kantor akuntan public untuk mengaudit laporan keuangan mereka untuk memenuhi ketentuan hukum dan untuk menambahkan kredibilitas atas laporan keungan mereka.

Peran Evaluatif lainnya.Para akuntan memperluas peran mereka sebagai eva-luator dengan menyediakan berbagai maacam jasa assurance (assurance service).

Akuntan sebagai Penyedia Jasa Akuntansi dan PerpajakanAkuntan menggunakan peranti lunak akuntansi guna menyusun laporan keungan untuk klien-klien

kecil dan peranti lunak perpajakan guna memberikan jasa perpajakan untuk klien-klien mereka.Para pengguna, manajer, konsultan, pendesain, avaluator, dan penyedia jasa telah ada di profesi akuntansi dalam jangka waktu yang sangat lama.

BAB 2

PROSES BISNIS DAN DATA SIA

Bab 2 menekankan bahwa akuntan dapat berperan sebagai evaluator dan! atau pendesain sistem akuntansi. Dalam peran mana pun, para akuntan perlu untuk mempelajari sistem akuntansi yang ada. Sebagai contoh, sebelurn aplikasi perdagangan elektronik (e-commerce) baru dapat dikembangkan unmk ELERBE, Inc., para ―pendesain‖ harus memahami STA yang ada di ELERBE. Sama halnya, auditor harus menganalisis sistem akuntansi klien untuk menentukan sejauh mana mereka dapat mengandalkannya dalam proses audit. Sistem akuntansi bersifat kompleks, dan banyak keahlian diperlukan untuk rnengevaluasi SIA. Akuntan perlu untuk meninjau ulang dokumentasi, melakukan wawancara, dan mengamati transaksi-transaksi untuk memahami sistem akuntansi klien. Mereka juga perlu untuk (1) mengetahui informasi apa yang harus dicari, (2) mengetahui di mana mereka bisa mendapatkan informasi, (3) mengembangkan rencana untuk memperoleh informasi, dan (4). menyusun informasi dengan cara yang penuh arti. Sebelum Anda dàpat mengembangkan kemampuan-kemampuan mi, Anda harus mempunyai pengetahuan dasar tentang sistem akuntansi. Jika Anda dapat membentuk ―model mental‖ tentang bagaimana sistem akuntansi tertentu bekerja, Anda akan dapat menggunakan model mi untuk menganalisis setiap SIA. Tujuañ dan buku mi adalah untuk membantu Anda memperoleh model dan alat yang diperlukan untuk mempelajari sistem akuntansi dalam praktik. Pentingnya pemahaman mengenai sistem perusahaan diperkuat di tahun 2004 ketika Public Company Accounting Oversight Board mengeluarkan Standar Audit No. 2, ―Audit Pengendalian Internal atas Pelaporan Keuangan yang Dilaksanakan Bersama dengan Atid1 Laporan Keuangan.‖1 Standar tersebut mengharuskan -manajer dan auditor memahami pi osedut prosedur perusahaan yang berhubungan dengan memulai dan memproses transaksi suatu entitas Bagian pertama dan bab jut, Proses dan Kejadian Bisnis, memberikin petunjuk yang akan membantu Anda memahami transaksi-transaksi perusahaan dalarn konteks proses bisnisnya. Standar No. 2 juga menuntut para manajer dan auditor untuk memahami bagaimana transaksi dicatat dan dilaporkan. Bagian kedua dan bab mi, ―Penyusunan Data dalrm SIA‖ mempelajari bagaimana kejadian dan transaksi j dicatat, baik secara manual maupun dengan menggunakan komputer. Oleh karena kompleksitas sistem akuntansi, cara yang paling efektif untuk mengembangkan keahlian yang. diperlukan untuk memahami, rnenganalisis, mengernbangkan, dan mengevaluasi sistem akunransi adalah dengan mernecahkan berbagai macam rnasalah. Untuk membantu Anda, banyak latihan Folcus pada Pemecahan Masalah tercakupdi bab mi seperti halnya di bab-bab berikutnya Anda akan didoiong untuk memecahkan permasalahan mi ketika Anda meinbaca bab bab tersebut Lalu, Anda dapat membandmgkan jawaban Anda dengan jawaban yang disediakan di akhir buku. Kemudian dilanjutkan dengan penggunaan kasus ELERBE yang diperkenalkan di Bab I dalam contol maupun dalarn latihan pemecahan masalah. Selain itu, dua kasus yang barn , akan digunakan di sepanjang Bagian mi (Bab 2—4). Penulis menggunakan Angelo Diner sehagai contoh dan meminta Anda untuk memecahkan permasalahan yang serupa untuk Westport Indoor Tennis.

PROSES DAN KEJADIAN BISNIS

Proses bisnis merupakan seperangkat aktivitas yang dilakukan oleh suatu bisnis untuk memperoleh, menghasilkan, serta menjual barang dan jasa. Satu cara penting untuk mempelajari proses bisnis perusahaan adalah dengan berfokus pada sikius transaksi. Sikius transaksi (transaction cycle) mengelompokkan kejadian terkait yang pada urnumnya terjadi dalam suatu urutan tertenru. Kejadian (event) adalah berbagai hal yang terjadi pada suatu saat tertentu. Masing-masing sikius transaksi melibatkan lebih dan satu kejadian. Tiga contoh kejadian di suatu sikius transaksi adalah: seorang pelanggan melakukan pemesanan, barang-barang dikirimkan, dan laporan penjualan dicetak. Proses bisnis dapat disusun menjadi tiga sikius transaksi utama: - Sikius pemerolehan/pembelian (acqulsitlon/purcl2asiflg cycle) mengacu pada proses pembelian barang dan jasa. Karakteristik sikius mi akan segera dihahas. - Sikius konversi (conversion cycle) mengacu pada proses mengubah sumber daya yang diperoleh menjadi barang-barang dan jasa. Contohc ontoh kejadian konversi meliputi perakitan, penanaman, penggalian, dan pembersihan. Sikius konversi bisa bersifat kompleks. Tidak seperti kejadian-kejadian di sikius pendapatan dan pemeotehan, konversi bisa jadi sangat berbeda antara satu industri dengan yang lain. Dengan demikian, buku mi ridak akan berfokus pada sikius konversi. - Sikius pendapatan (revenue cycle) mengacu pada proses. rnenyediakan barang dan jasa unruk para pelanggan. Di peinbahasan mi, akan diuraikan apa yang berlangsung dalam sikius pendapatan.

Siklus Pendapatan Siklus pendapatan dan jenis organisasi yang berbeda dapat saja sama dan mencakup di

dalamnya sebagian atau semua operasi berikut ini: 1 Merespons permintaan informasi dan pelauggan. Perrnintaan informasi pelanggan bisa ditangani oleh seorang tenaga penjualan. Di beberapa industri (rnisalnya, komputer dan peranti lunak), produk-produknya bersifat kompleks. Tenaga penjualan memainkan peran penting dalam membantu para pelanggan untuk rnernahami suatu produk perusahaan dan rnemilih produk yang sesuai untuknya. 2. Membuat perjanjian dengan para pelanggan untuk rnenyediakan barang dan jasa di niasa nendatang. Contob dan perjanjian mencakup di dalamnya pesanan pelanggan untuk produk atau jasa serta kontrak antara perusahaan dengan pelanggan untuk penyerahan barang atau jasa di mas depan. Karyawan kunci dalarn fungsi mi adalah staf pencatat pesanan dan tenaga pen jualan. 3. Men yediakan jasa atau inengirun barang ke pelanggan. Fungsi mi sangat penting dalam proses pendapatan. Untuk jasa, karyawan kuncinya adalah para penyedia jasa. Untuk harang, staf gudang dan pengirirnan memainkan peran yang aktif. 4. Menagih pelanggan. Dalarn hal mi, perusahaan mengakui klaimnya rerhadap pelanggan dengan mencatat piutang dan menagih pelanggan. 5. Melakukan penagihan uang. Pada suatu waktu dalarn siklus pendapatan, uang tunai ditagih dan pelauggan. 6. Menyetorkan nang L’as ke bank. Pihak-pihak yang tenlihat th sini adalah kasir dan bank. 7. Menyusun laporan. Beraneka enis laporan mungkin dihuat untuk sikius pendapatan. Conrohnya mencakup daftar pesanan, daftar pengiriman, dan daftar penerimaan kas.

PENGIDENTIFIKASIAN KEJADIAN DALAM PROSES BISNIS

Akuntansi pada dasarnya adalah suatu sistem informasi, dan sangat penting bagi para akuntan untuk mengetahui bagairnana sistem informasi beroperasi. Pengetahuan sepenti itu akan memungkinkan mereka untuk menyediakan jasa konsultasi dan desain sistem, serta untuk. memenuhi peran mereka sehagai evaluator dan auditor. Mutu dan karakteristik dan suatu sistem informasi memengaruhi kinerja dan seberapa auh auditor dapat bersandar pada output dan sisten‘ dalarn melakukan verifkasi laporan keuangan. Tentu saa, para akuntan juga harus mernahami sistern akuntansi dalam perannya sebagai pengguna. Para akuntan harus terbiasa dengan proscs

bisnis sebelum mereka dapat mengevaluasi atau mendesain satu sistem informasi akuntansi. Kami telah melihat bahwa suatu pengetahuan tentang dasar-dasar sikius pendapatan dan pemerolehan dapat menyediakan suatu titik awal untuk mengumpulkan data tentang proses-proses perusahaan. Pernaharnannya atas sikius pendapatan membantu Karen memberikan penjelasan yang tenpeninci mengenai sikius pendapatan ELERBE. Walaupun drnikian, proses-proses hisnis dapat saja kompleks dan bahkan banyak sekali, jadi kita juga perlu untuk menemukan suatu cara untuk menyederhanakan dan menyusun informasi yang kira kumpulkan tentang suatu proses hisnis. Bagian mi nienyediakan suatu cara yang sisternatis untuk memisahkan suatu proses dalarn satu rangkaian kejadian.

Pedoman Mengakui Kejadian Sepanjang teks mi, Anda sening kali perlu mengidentifikasi kejadian. Biasanya, banyak

karyawan/departemen dalam suatu perusahaan terlibat dalam proses pendapatan dan pemerolehan. Pedoman herikut berfokus pada pergeseran tanggung jawab di dalam proses bisnis untuk mengidentifikasi kejadian. Sering kali, suatu proses bisriis dihentikan dan dimulai lagi di lain waktu. Interupsi dan melanjutkan kembali suatu proses juga digunakan dalam mengidenitifikasi kejadian.

Pedoman 1: Kenali kejadian pertarna dalam suatu proses ketika seseorang atau suatu departernen dalam sebuab organisasi inenjadi bertanggung jawab terhadap suatu aktivitas.

Untuk tujuan mengidentifikasi kejadian, proses dimulai ketika seseorang/departemen dalam organisasi men jadi aktif. [Untuk selanjutnya, orang/departemen yang hertanggung jawab atas kejadiaii rersebut disebut sebagai agen internal (internal agcnt)1. Aktivitas yang rerjadi sehelum agen internal dilibatkan tidak berkaitan langsung dalani memaharni proses suatu perusahaan, terutama sekali karena hal mi berkairan dengan sistem informasinya. Sebagai contoh, seorang pelanggan boleh membaca katalog, menantikan layanan, atau melihat-lihat produk di suatu toko sehelum dia berinteraksi dengan seorang karyawan perusahaan. Aktiviras mi tidik secai a langsung dikendalikan oleh organisasi, jadi kita nidak mengindahkan mereka ketika rnengidentiflkasi kejadian.

Pedoman 2: Abaikan aktivitas yang tidak memerlukan keikutsertaan agen internal. Pedoman ini mirip dengan Pedoman 1, kecuali bahwa pedornan mm berlaku untuk aktivitas yang terjadi kapan saja dalam suatu proses. Sebagai contoh, diasumsikan bahwa seorang pelanggan menyewa mobil untuk dua minggu. Meskipun pelanggan mungkin telah menemudikan mobil sejauh ribuan mu, mernbeli bahan bakai dan memperbaiki ban yang bocor, aktivitas mi tidak diketahui oleh perusahaan dan bukan di bawah kendalinya. Oleh karena itu, tidak satu pu.n aktivitas tersebut diperlakukan sebagai satu kejadian di dalam proses pendapatan. Kejadian berikutnya yang diakui terjadi adalah sewaktu pelanggan berhubungan kembali dengan perusahaan ketika mengembalikan mobil.

Pedoman 3: Kenali suatu kejadian barn ketika tanggung jawab dipindahkan dan satu agen internal ke agen internal lainnya. Ketika tanggung jawab untuk aktivitas di suatu p;os‘. ergeser dan satu agen internal ke yang lain, suatu perubahan yang sigiifiitn biasanya terjadi. Penugasan kepada karyawan direncanakan secara cermat oleh perusahaan. Sebagairnana akan dilihat di babh ab berikutnya, perpiiidahan tanggung jawab meriarik perhatian ketika kita mempelajari pengendalian internal.

Pedoman 4: Kenali kejadian baru ketika suatu proses sudah disela/diinteru psi dan dilanjutkan kenudian oleh agen internal yang sama. Setelah interupsi, seseorang di luar organisasi atau proses itu mungkin melalulai proses tersebut. Sebagai alternatif,

proses itu dapat dilanjutkan pada suatu waktu yang sudab dijadwalkan. Pedoman sebelutnnya berfokus pada perpindahan tanggung jawab antaragen internal. Kadang-

kadang agen internal melengkapi seperangkat aktivitas kemudian menunggu sebelum melanjutkan proses. Pada umumnya, proses itu dilanjutkan dalam dua arah: (1) seseorang/organisasi di luar perusahaan memulai kelanjutan dan proses, dan (2) proses berlanjut dalam waktu yang terjadwal (misalnya pada akhir han). Hal mi biasanya sesuai untuk mengidentifikasi awal suatu kejadian baru, meskipun agen internal yang sama terlibat dalam dua perangkat aktivitas. L)engan demikian, ketika membaca uraiail tentang seperangkat aktivitas yang dilaksanakan oleh satu agen internal, Anda prlu mencari setiap gangguanlinterupsi dan kelanjutan dan proses tersebnt.- Sekarang akan dibahas cara umum di mana suatu proses mungkin berlanjut setelah adanya suatu interupsi.

1. Seseorang/organisasi di luar perusahaan inemulai kelanjutan proses.

Sebagai contoh dan jenis pemrosesan mi, asumsikan bahwa seorang pelanggan pergi ke bagian referensi dalam sebuah perpustakaan dan meminjam buku baru selarna dua jam. Seperti dibahas di Pedoman 1 dan 2, kita tidak memusatkan perhatian pada pemakaian buku oleh anggota dalam dua jam itu. Dan perspektif perpustakaan, proses adalah ―dipinjam‖ setelah buku dibenikan kepada anggota dan berlanjut sampai buku dikembalikan. Suatu kejadian baru perlu diakui ketika bukunya dikembalikan. Meskipun agen internal sama (staf perpustakaan) mungkin telah terlibat dalam kedua kejadian, adalah bermanfaat untuk memperlakukan peminjaman dan pengembalman sebagai dua kejadian. Sebenarnya, sistem informasi perpustakaan itu mendukurig pemisahari mni. Sebagai suatu pengendalian, pada waktu peminjaman, suatu record dibuat untuk mencatat waktu dan nama anggota. Ketika buku itu dikembalikan, record itu diperbarui untuk menunukkan pengembalian. Perhatikan bahwa seseorang di luar organisasi itu (anggota) mernulai prose setelah interupsi. Petunjuk mi benlaku juga bagi contoh penyewaan mobil yang dibahas di Pedoman nomor 2. Proses bisnis itu dihentikan setelah penyewaan dan dilanjutkan ketika pelanggan mengembalikan mobil. Pengambilan dan pengembalian harus diperlakukan sebagai dua kejadian, sekalipun agen yang sama dilibatkan dengan kedua kejadian. Sekali lagi, perhatikan bahwa pelanggan rnemulai kejadian yang kedua dengan mengembalikan mobil.

2. Proses berlanjut pada suatu waktu yang terjadwal. Situasi lain di mana Anda mungkin menemukan pedoman mi bermanfaat adalah ketika suatu proses bisnis dihentikan, kemudian dilanjutkan pada suatu waktu yang terjadwal. Sebagai contoh, kas mungkin dikumpulkan sepanjang han. Kasir mengumpulkan kas, merekam pengumpulan, dan menyimpan kas di suatu tempat yang arnan. Proses pendapatan kemudian diinterupsi. Kasir mungkin melanjutkan proses pada akhir han dengan menyiapkan slip penyetoran dan memberi slip penyetoran/kas kepada orang yang bertanggung jawab melakukan penyetoran. Di sini kejadian yang kedua (melakukan penyetoran) dilaksanakan pada suatu waktu yang terjadwal dan tidak dilakukan oleh agen di luar organisasi tersebut.

Pedoman 5: Gunakan satu narna kejadian dan uraian yang mencerminkan sifat urnum dan kejadian itu. Relatif mudah untuk mengidentifikasikan agen internal, tetapi menemukan sebuah nama yang pantas untuk suatu kejadian, yang dapat terdiri atas beberapa aktivitas, merupakan sesuatu yang lebih sulit. Pilihlah sebuah nama untuk kejadian yang ringkas dan mencerminkan tujuan utama dan kejadian. Sebagai acuan, Butir Utama 2.1 membenikan sebuah daftar singkat lima pedoman yang dibahas di atas.

Pedoman untuk Mengenali Kejadian

o Kenali kejadian pertama dalam suatu proses ketika seseorang atau suatu departemen dalam sebuah organisasi menjadi bertanggung jawab terhadap suatu aktivitas. 2. Abaikan aktivitas yang tidak memerlukan keikutsertaan suatu agen internal. 3. Kenali suatu kejadian baru ketika tanggung jawab dipindahkan dan satu agen internal ke agen yang lain. 4. Kenali kejadian baru ketika suatu proses sudah disela/diinteruPSi dan dilanjutkan kemudian oleh agen internal yang sama. Setelah interupsi, seseorang di luar organisasi atau proses itu mungkin memulai proses tersebut. Sebagai alternatif, proses itu dapat dilanjutkan pada suatu waktu yang sudah dijadwalkan. 5. Gunakan satu nama kejadian dan uraian yang rnencerminkan sifat umum dan kejadian itu

JENIS-JENIS FILE DAN DATA Dua jenis penting dan file data adalah: file induk dan file transaksi. Seorang akuntan, baik

dalarn peran sebagai perancang atau penilai, perlu mengetahui informasi apa yang disimpan dan bagaimana pengorganisasiannya. Para akuntan yang mengambil bagian di dalam proses perancangan perlu memahami jenisj enis file mi karena perubahan yang dibuat pada sistern akuntansi diterapkan melalul perubahan peranti lunak dan perubahan rancangan file data. Auditor perlu memahami file data perusahaan agar mereka dapat mengevaluasi keandalan dan sistem yang menghasilkan laporan keuangan. Dalam rriempelajari SIA, seseorang perlu memerhatikan file induk dan file transaksi yang mendukung proses bisnis tertentu.

File Induk

File induk rnempuflyai ciri-ciri berikut: - File induk menyimpan data yang relatif permanefl rnengenai agen-agen eksternal, agen-agen internal, atau barang dan jasa. Contohnya mencakup: • File Persediaan (barang dan jasa) • File Pelanggan (agen-agen eksternal) • File Karyawan (agen-agen internal) \ - File induk tidak menyediakan perincian mengenai transaksi-transaksi individual. - Data yang disimpan dapat memiliki karakteriStik sebagai data acuan maupun data ringkasan. • Data acuan adalah data deskriptif yang relatif permanen dan tidak dipengaruhi oleh transaksi. Di dalam File Pelanggan, yang disajikan di Contoh 2.7, nama eIanggan adalah suatu contoh. Semua file induk berisi data acuan. • Data ringkasan diubah ketika kejadian, seperti pesanan dan pengiriman, terjadi. Kuantitas persediaan di tangan adalah suatu contoh. Beberapa file induk mungkin hanya terdiri atas data acuan, tanpa adanya data ringkasan.

SIA biasanya berisi file nduk mengenai tiga jenis entitas: barang dan jasa, agen-agen eksternal, dan agen-agefl internal. Ketiga jenis mi akan dibahas lebih lanjut. Untuk setiap jenis master record, akan dibedakan antara data acuan dan data ringkasan. Jika memungkinkan, sistem ELERBE digunakan sebagai suatu contoh. - barang/jasa-Barang dan jasa diperoleh, dibuat atau dijual selama kejadian dalam siklus pemerolehan dan pendapatan organisasi. File induk tentang barang-barang dan jasa pada umumnya mencakup data acuan dan ringkasan. Anggaplah field-field di dalam File Persediaan ELERBE (seperti yang dilihat pada Panel A Contoh 2.7) sebagai contoh:

• Field-field dengan data acuan dalam File Persediaan ELERBE adalah ISBN, Penulis, Judul, dan Harga. Konsisten dengan definisi terdahulu menenai data acuan, field-field mi tidak akan secara langsung diubah karena suatu kejadian.

• Field-field dengan data ringkasan adalah Jumlah_Baraflg_di_danB dan AlokasUumlah. Field Jumlah_Barang_di_Gudan dalam File Persediaan adalah field ringkasan yang menunjukkan jumlah dan tiap produk yang ada dalam persediaan di setiap waktu. Konsisten dengan definisi data ringkasan, field Jumlah_Baraflg_ _Gudang diubah ketika kejadian (pengiriman atau uang masuk) teradi.

- Agen eksternal adalah orang-orang atau unit organisasi yang bérada di luar perusahaan. Contohnya meliputi pelanggan, pemasok, dan bank. Sebagaimana barang dan jasa, file agen eksternal harus mencakup data acuan. Perhatikan File Pelanggan ELERBE. • Field dengan data acuan di dalam File Pelanggan ELERBE adalah Nomor_Pelanggan, Nama, Alamat, Contact_Person, dan Telepon. Field- field mi tidak berubah akibat transaksi. • Tidak ada field-field data ringkasan di dalam File Pelanggan ELERBE. Field ringkasan yang sering tercakup dalarn file-file seperti itu adalah saldo utang pelanggan. Field mi akan meningkat jika penjualan dilakukan kepada pelanggan dan berkurang jika pelanggan melakukan pembayaran. - Agen internal adalah orang-orang atau unit organisasi yang bertanggung jawab atas berbagai kejadian di dalam suatu proses bisnis. SIA sering kali menelusuri informasi mengenai agen internal yang bertanggung jawab untuk kejadian di dalam proses bisnis.

• Data acuan dalam file induk menguraikan agen-agen internal mi (misalnya, nama tenaga penjual, dan tanggal masuk pegawai tersebut). • Meskipun mungkin kurang umum untuk entitas jenis mi, field ringkasan bisa berrnanfaat dalam file agen internal. Sebagai contoh, field saldo bisa dibuat di File Tenaga_Penjual untuk mernonitor total penjualan yang dibuat oleh penjual itu. • ‗Fidak ada contoh file induk untuk agen-agen internal.

File Transaksi Jenis file data kedua yang juga penting adalah file transaksi. File transaksi mernpunyai ciri-ciri berikut: - File transaksi menyimpan data tentang kejadian. Contoh-contoh kejadian dan siklus pendapatan ELERBE meliputi: • Pesanan • Pengiriman • Penagihan kas

- File transaksi biasanya mencakup suatu field untuk tanggal transaksi. - File transaksi biasanya mencakup informasi kuantitas an harga. Kuantitas mengacupada kuantitas barang atau jasa yang berhubungan dengan kejadian tersebut (misalnya, kuantitas barang yang dipesan).

Hubungan Antara File Transaksi dan File Induk Contoh 2.9 menunjukkan hubungan antara file-file yang digunakan untuk mencatat Pesanan Nomor 0100011. Untuk menyederhanakan penyajian, record yang berhubungan dengan pesanan lain tidak disajikan. Sebagaimana yang ditunjukkan di Contoh 2.9, empat file yang digunakan oleh ELERBE saling berkaitan. Diagram tersebut disusun dengan satu penekanan pada file Pesanan dan Perincian_Pesanan. Empat file bekerja sama untuk mencatat informasi tentang suatu pesanan sebagai berikut:

1. File Pesanan memberikan tanggal bahwa Pesanan Nomor 0100011 diterima oleh ELERBE. Itu juga menunjukkan adanya Pelanggan Nomor 3451. 2. Untuk mempelajari bagaimana pelanggan membuat pesanan, sistem ―menunjuk‖ pada data acuan dalam record untuk Pelanggan Nomor 3451 yang ada dalam File Pelanggan. 3. Untuk mengetahui barang apa yang dipesan, sistem memeriksa File Perincian_Pesanan untuk record-record yang berhubungan dengan Pesanan Nomor 0100011. Seperti yang dapat dilihat, 200 eksemplar dan suatu buku dipesan, dan 150 eksemplar buku yang lain dipesan. 4. Untuk memperoleh nama penulis, judul, dan harga buku yang dipesan, sistem mengacu pada data acuan dalam File Persediaan untuk buku dengan ISBN yang sama.

Manfaat Pemisahan Informasi ke dalam Record Induk dan Transaksi

Meskipun pengorganisasian data itu terlihat kompleks, pada kenyataannya, efisien ketika ada banyak pesanan yang harus dicatat. Keterangan umum tentang pesanan disimpan di File Pesanan. Ketika mencatat suatu pesanan (menambahkan record ke File Pesanan) untuk pelanggan yang ada, petugas pencatat pesanan dibebaskan dan beban mengenai pencatatan nama dan alamat pelanggan karena itu telah tersedia di dalam File Pelanggan. Dengan demikian, narna dan alamat hanya sekali saja dicatat walaupun pelanggan tersebut melakukan banyak pesanan. Ketika mencatat penincian pesanan dalam File Perincian_Pesanan, petugas pencatat pesanan hanya perlu memasukkan ISBN dan kuantitas yang diinginkan. Uraian lengkap dan produk itu tersedia di dalam File Persediaan. Informasi dalam File Persediaan untuk buku tertentu direkam hanya sekali, meskipun mungkin ada beberapa pesanan unruk buku itu.

RINGKASAN Para akuntan sebagai evaluator dan perancang perlu memahami proses-proses bisnis perusahaan dan bagaimana data diorganisasi untuk mendukung prosesp roses itu. Tiga jenis penting proses adalah sikius pemerolehan, koiversi, dan pendapatan. Fungsi-fungsi khusus di dalam sikius pemerolehan meliputi perjanjian dengan paa pemasok (pesanan.pembeljan atau kontrak), menerima barang atau jasa, mencatat klaim (utang dagang), dan melakukan pembayaran kas. Fungsi-fungsi khusus di dalam siklus pendapatan pada dasarnya sama dan meliputi permintaan informasi pelanggan, perjanjian dengan para pelanggan (pesanan pelanggan atau kontrak), penyediaan barang atau jasa, dan penagihan kas. Memahami siklus transaksi membantu Anda dalam mengajukan pertanyaanp ertanyaan yang benar ketika belajar tentang sistem akuntansi. Proses dapat bersifat kompleks tetapi harus dipahami jika sistem informasi akuntansi yang mendukungnya akan dipahami. Satu pendekatan yang disederhanakan yang mencakup identifikasi kejadian dalam suatu proses dikernbangkan dan diterapkan. Data dapat diorganisasi dalam banyak cara. Pada sistem manual, dokumen sumber iurnal, huku besar, dan buku besar pembantu digunakan. Pada sistem yang terkomputerisasi, pada umumnya perusahaan menggunakan dokumen sumber dan file data. Dua jenis penting dan file data adalah file induk dan file transaksi. File induk dibuat untuk menyimpan data acuan tentang barang dan jasa serta agen-agen internal maupun eksternal. File transaksi digunakan untuk menyimpan informasi tentang kejadian seperti pesanan, pengiriman, dan penagihan kas.

BAB 3

Mendokumentasikan Sistem Akuntansi

Proses pembuatan diagram sistem mempunyai banyak manfaat. Untuk para akuntan dalam perannya sebagai evaluator sistem dan sebagai auditoi diagram aktivitas memberikan cara yang lebih sistematis untuk menganalisis proses-proses yang terjadi dalam perusahaan. Diagram tersebut akan menyoroti aspek-aspek penting dan suatu proses bisnis (seperti tanggung jawab, kejadian, dokumen, dan tabel-tabel). Sebagairnana akan Anda jumpai di Bab 4, para akuntan akan niempertimbangkan elemen-elemen mi untuk memaharni risiko yang terjadi dalam proses bisnis dan menyoroti masalah-rnasalah dalam pengendalian intern1: SAS No. 941 mengidentifikasi kegunaan dan teknik-teknik dokumentasi seperti itu dan mnganjurkan aga para auditor menggunakannya jika dibutuhkan, terutama untuk sistem yang rurnit dengan jumlah transaksi yang besar. Sebagai perancang dan konsultan1 disiplin sangat diperlukan dalam pembuatan diagram. Hal mi sangat mernbantu., untuk memastikan bahwa analisis dan desin telah dilakukan dengan ber Akuntan sering kali memperoleh informasi dan berbagai macam sumi Dengan menyatukan informasi dan mengembangkan diagram, mereka da memperoleh suatu pemahaman yatig lebih baik dan sebuah sistern. Terakhir, diagram aktivitas bersifat sederhana dan mudah dibaca oleh para pemakai dengan sedikit. pelatihan. Dengan demikian, diagram seperti itu mena suatu cara yang efektif untuk mengomunikasikan informasi tentang bisnis dan sistem akuntansi kepada para pemakai.

DIAGRAM AKTIVITAS UML Ada beberapa teknik untuk mendokumentasikan dokumen bisnis. Di dalam buku teks mi,

digunakan unified modeling language (UML), suatu bahasa yang digunakan untuk menentukan, memvisualisasikan, menibangun, dan niendokumentasikan suatu sistem informasi. UML dikembangkan sebagai suatu alat untak analisis dan desain berorientasi objek oleh Grady Booch, Jim Rumbaugh, dan Ivar Jacobson. Namun demikian, UML dapat digunakan untuk memahami dan mendokumentasikan setiap sistem informasi. Penggunaan UML dalam industri terus meningkat. mi merupakan standar terbuka yang menjadikannya sebagai bahasa pemodelan yang umurn dalam industni peranti lunak dan pengembangan sistem. Standar tersebut terus dikembangkan dan diperbarui dengan pengawasan dan kontrol dan Object Management GroupfJ (0MG), sebuah keanggotaan terbuka, konsorsium yang tidak beronientasi laba dan perusahaan-perusahaan dalam industri komputer. Anggota dengan hak suara yang ada sekarang meliputi perusahaan seperti Borland, Hewlett PackardJ f Rational Software, Raytheon, Sun Microsystems, Unisys, dan W3 Consortium (yang bertanggung jawab imtuk menentukan standar untuk HTML dan XML). Alasan lain memilih UML adalah karena UML menyediakan pilihan diagram untukmendokümentasikan proses bisnis dan sistem informasi, Teks mi akan . menggunakan diagram UML yang berbeda sepanjang teks mi. Bab 3 fokus di ;i diagram aktivitas UML. Di bab-bab lainnya, akan dibahas diagram kelas UML dan menggunakan case diagram. Di paragraf berikutnya, akan diperkenalkan karakteristik dan diagram.-diagram tersebut melalui suatu analogi yang . sederhana. . . Asumsikan bahwa Anda ingmn berlibur Anda sudah memutuskan untuk menggunakan. mobil untuk sampai ke eujuan, sebuah kota yang berjarak beberapa ratus mil dari rumah Anda. Banyak detail mungkin dilibatkan. Dalam memahami tujuan ke tempat yang baru. Jika arah-arah mi diberikan kepada Anda dalam bentuk naratif, bisa jadi Anda mengalami kesulitan untuk menyerap dan mengingat semua informasi. Apabila ada peta, yang merupakan suatu represcntasi grafis, akan membuat Anda lehih mudah untuk menenuikan tujuan Arida. Teks mi rnenghadapi tantangan yang sama ketika mempelajari sistem akuntansi. Sebagai contoh, di Bab 4, Anda akan menggunakan uraianu raian yang terperinci mengenai proses hisnis untuk memahami risiko dan pengendalian. Uraian mi dapat inenjadi sangat panjang. Dengan menggunakan grafik, akan dapat mernudahkan pemahaman Anda. Diagram aktivitas UML mernainkan peran seperti sebuab ―peta‖ dalam memahami proses bisnis dengan

menunjukkan urutan aktivitas di dalam proses. Secara singkat pada Contoh 3.2 ada suatu contoh dan diagram itu. Meskipun Anda heluin pernah melihat saw diagram aktivitas sebelumnya, secara umum Anda tetap dapat mernahaminya. Diagram aktivitas U\‘IL dan peta mempunyai beberapa karakterisrik umurn yang membuatnya bermanfaat:

• gaik peta maupun diagram aktivitas menyediakan representasi informasi grafis yang lehib mudah dipahami dibandingkan dengan uraian naratif. • Peta rnenggunakan lambang standar untuk rnenyampaikan informasi (rnisalnya jalan raya, jalan tol, jalan kereta, taman, dan lain-lain). Sama halnya, diagram aktivitas menggunakan Lambang standar untuk

inenunjukkan berbagai unsur dan suatu proses bisnis (misalnya kejadian, agen, dokumen, dan file). • Peta dan diagram aktivitas dibuat oleh ahlinya retapi dapat dibaca oleb para pemakai dengan sedikit pelatihan. Penggunaan yang konsisten dan sepeangkat simbol di peta dan diagram aktivitas membuat pembaca mudah untuk memahaminya. • Baik peta maupun diagram aktivitas dapat menyediakan gambaran tingkat tinggi, seperti halnya juga yang tingkat rendah. Seorang wisatawan akan menggunakani sebuah peta tingkat tinggi untuk memahami rute antarkota dan peta yang lehih detail untuk melihat jalan-jalan di kota tujuan. Sama halnya, diagram aktivitas dapat dibuat untuk menunjukkan gainbaran singkat dan suatu proses. Jika seseorang perlu untuk melihat lebih dekat pada kejadian individual, diagram aktivitas yang detail dapat dibuat untuk satu kejadian tunggal.

Overview Activity Diagram dan Diagram Detailed Activity Buku teks mi mengorganisasi diagram aktivitas tnenjadi dua jenis: - Overview diagram menyajikan suatu pandangan tingkat tinggi dan proses bisnis dengan mendokurnemasikan kejadian-kejadian penting, urutan kejadian-kejadian mi, dan aliran informasi antarkejadian. - Detailed diagram sarna dengan peta dan shuah kota. Diagram mi menye- diakan suatu penyajian yang lebih detail dan aktiviras yang berhuhungan derigan satu atan dua kejadian yang ditunjukkan pada overview diagram.

UML bersifat fleksibel dan memungkinkan diagram aktivitas untuk dibuat pada tingkat detail yang berbeda. Buku teks mi mengorganisasi diagram akthitas menjadi overview diagram dan detailed diaRram, karena mi herguna untuk mendokurnentasi dan menganalisis pengcndalian internal, sam tuuan penting din buku teks mi. UML adalah satu dan hanyak pendekatan yang dapat digunakan untuk mernbuat model SIA. Meski digunakan UML secara ekstensif di sepanjang buku teks mi, Anda dapat niembandingkann)a dengan cara lain dalam mendokumentasi proses bisnis sepanjang kanir Anda. Dua teknik yang umum adalah data flow diagram (DFD) dan bagan arus sistem (system flowchart). • Kembali ke analogi perjalanan, bahwa perbedaan teknik mi sama seperti terdapatnya perbedaan ketika membuat gambar dalam peta. Simbol-siinhol dan pengorganisasian informasi dalam bisnis dapat diuhab. Apa pun reknik yang Anda pilih, Anda harus menentukan tenlebih dahulu kejadian, agen, dokumen, clan file. Pusat perhatian buku mi adalah membantu Anda mernahami komponen-komPoflen mi dan pengorganisaSiaflflYa. Sisa dan bab ini dibagi menjadi dua bagian. Bagian I, “Overview Activity Diagrams” dan Bagian 11, “Detailed Actwity Diagram.” Tergantung pada kedalaman pengetahuan yang diinginkan, Anda boleh memilih untuk berfokuc pada Bagian I saja tanpa membaca Bagian II. Bagi sebagian besar, dengan mampu memahami overview activity diagram akan cukup bagi Anda untuk rnengerti diagram aktivitas yang diperlihatkan pada akhir bab. Langkah – langkah membuat Overview Activity Diagram :

1. Membaca uraian narasi dan mengidentifikasi kejadian penting. Gunakan pedoman di bab 2 untuk mengidentifikasi kejadian.

2. Membubuhi keterangan pada narasi agar lebih jelas menunjukan batasan kejadian dan nama – nama kejadian.

3. Menunjukan agen yang terlibat di dalam proses bisnis dengan menggunakan swimlanes.

4. Membuat diagram untuk masing – masing kejadian. Tunjukkan urutan kejadian ini.

5. Menggambarkan dokumen yang dibuat dan digunakan di dalam proses bisnis. Tunjukan arus informasi dari kejadian ke dokumen, dan sebaliknya.

6. Menggambarkan table (file) yang dibuat dan digunakan di dalam proses bisnis. Tunjukkan arus informasi dari kejadian ke table dan sebaliknya.

BAB 4Mengindentifikasi resiko dan pengendalian dalam proses bisnis

Pengendalian Internal dan Peran Akutan- tanggung jawab manajer pengendalian internal telah dengan secara eksplisit di undang-undang Sarbanes oxley tahun 2002 dan standar no.2 public company.- pengendalian juga harus memahami pengendalian internal perusahaan sehingga dapat diterapkan dengan tepat.- Akutan juga memiliki peran penting sebagai perancang prosedur pengendalian internal yang mendorong ketaan terhadap peraturan dan sasaran perusahaan.- Dalam perannya sebagai evalator auditor internal dan auditor eksternal harus memahami sistem pengendalian internal.

Kerangka Kerja Dalam Mempelajari Pengendalian Internal Komponen dan Sasaran Pengendalian Internal.

# Sasaran Pengendalian Internal- Efektivitas dan Efisiensi Operasi- Keandalan pelaporan keuangan

Pengendalian Internal Menurut Laporan COSO1. Lingkungan pengendalian2. Penentuanb resiko3. Aktivitas pengendalian :

A. Pengendalian kinerjaB. Pemisahan tugasC. Pengendalian aplikasiD. Pengendalian umum

4. Informasi dan komunikasi5. Pengawasan

Mengindentifikasi Risiko dan pengendalian dalam proses bisnis :- Ketaan terhadap hukum dan peraturan yang berlaku- Penggunaan aset ( tujuan ini dimasukkan dalam laporan ,meskipun tidak di tempat dimana ketiga lainnya dicantumkan.

Penentuan Risiko Pelaksaan : Siklus Pendapatan

Risiko pelaksaan yang umum untuk dua transaksi siklus pendapatan adalah sebagai berikut :1. Penyerahan barang dan jasa :

- Di perbolehkan Penjualan atau layanan jasa yang tidak terotorisasi.- Penjualan atau layanan jasa yang terotorisasi tidak terjadi , terlambat, atau digandakan tanpa di sengaja.- Jenis barang atau jasa salah- Kuantitas atau kualitas salah- Pelanggan atau alamat salah

2. Penerimaan kas :- Kas tidak diterima atau terlambat diterima- Jumlah kas yang diterima salah

Lima langkah yang bermanfaat dalam pemahaman dan penentuan risiko pelaksaan :- Langkah 1: dapatkan pemahaman mengenai proses organisasi.- Langkah 2: Indentifikasi barang atau jasa yang diberikan dan kas yang diterima yang tergolong berisiko.- Langkah 3: Nyatakan kembal setiap risiko umum untuk menjelaskan risiko pelaksanaan dengan lebih tepat untuk proses ketentuan yang dipelajari.- Langkah 4: Beri penilaian terhadap signifikansi,identifikasi faktor-faktor yang berkontribusi terhadap risiko.

Penentuan risiko pelaksanaan : Siklus Pendapatan

# Risiko pelaksanan yang umum untuk dua transaksi siklus pendapatan adalah sebagai berikut :1. penyerahan barang dan jasa :

- Di perbolehkannya penjualan atau layanan jasa yang tidak terotorisasi.- penjualan atau layanan jasa yang terotorisasi tidak terjadi , terlambat, atau digandakan tanpa disengaja.- Jenis barang atau jasa salah- Kuantitas atau kualitas salah- Pelanggan atau alamat salah

2. Penerimaan kas :- Kas tidak diterima atau terlambat diterima- Jumlah kas yang diterima salah

Contoh : Siklus Pendapatan ELRBE- Langkah 1 : Dapatkan pemahanan mengenai proses organisasi.

- Langkah 2 : Identifikasikan barang atau jasa yang diberikan dan kas yang diterima yang tergolong berisiko.- Langkah 3 : Nyatakan kembali setiap risiko umum untuk menjelaskan risiko pelaksaan dengan lebih tepat untuk proses tertentu yang dipelajari.

Titik-titik siklus pendapatan yang dapat menyebabkan kesalahan tersebut adalah sebagai berikut :1. Kejadian menerima pesanan. pesanan telah diterima dengan cara yang salah.2. Kejadian mengambil barang. karyawan gudang telah mengambil barang yang salah.3. Kejadian mengirim barang. petugas pengiriman mungkin mengepak beberapa pesanan pada waktu yang bersamaan dan terkadang memasukkan produk yang salah dalam pengiriman tersebut.

Penentuan risiko pelaksanaan : Siklus pemerolehan

# Contoh Penggajian ELERBE- Langkah 1 : dapatkan pemahaman mengenai proses organisasi- Langkah 2 : Indetifikasi barang atau jasa yang disediakan dan kas yang diterima yang tergolong berisiko.- Langkah 3 : Nyatakan kembali setiap resiko yang bersifat umum untuk menjelaskan resiko pelaksanaan dengan tepat untuk proses tertentu yang dipelajari.- Langka 4 : Berikan penilaian atas signifikasi resiko-resiko yang tersisa.

# Risiko pelaksaan yang bersifat umum untuk dua transaksi siklus pemerolehan adalah sebagai berikut:1. Menerima barang dan jasa :

- Diterimanya barang/jasa yang tidak terotorisasi- Barang/jasa yang diharapkan untuk diterima ,tidak terjadi, terlambat atau tanpa sengaja terjadi dua kali- Jenis barang atau jasa yang diterima salah- Kuantitas atau kualitas salah- salah pemasok

2. Melakukan pembayaran :- Pembayaran yang tidak terotorisasi- Kas tidak dibayar, terlambat, atau membayar dua kali- Jumlah yang dibayar salah- Membayar kepada pemasok yang salah

Penelitian Risiko Sistem Informasi

Mengidentifikasi Risiko dan pengendalian dalam proses bisnis :

- Kejadian 1 : Memberikan penugasan.- Kejadian 2 : Melakukan tugas yang diberikan.- Kejadian 3 : Mencatat waktu datang- Kejadian 4 : Mencatat waktu pulang.

- Kejadian 5 : Menyiapkan gaji- Kejadian 6 : menyetujui gaji- Kejadian 7 : Mencetak cek gaji- Kejadian 8 : Menandatangani cek- Kejadian 9 : Mendistribusikan cek gaji

Pencatatan risikoPencatatan risiko (recording risk) menyatakan risiko yang tidak tangkap informasi kejadian secara akurat dalam sistem informasi organisasi.

Memperbarui RisikoPembaruan risiko (update risk) adalah risiko bahwa field ringkasan dalam catatan induk tidak diperbaharui dengan tepat.

# contoh : Angelo's DinerLangkah 1 : dapatkan pemahaman mengenai proses yang dipelajari.

Kejadian-kejadian diindentifikasi sebagai berikut :1. Menerima pesanan 4. Menerima kas2. Menyiapkan makanan 5. Menutup register3. Menyajikan makanan 6. Merekonsiliasi kas

Memvisualisasikan Risiko Pencatatan Dalam Sistem Informasi Terkomputerisasi

Pada kasus Angelo's Diner, digunakan mesin hitung kas elektronik, tapi tidak ada pembahasan mengenai sistem komputer yang sebenarnya dengan file transaksi dan file induk meskipun daftar harga yang disimpan dimesin hitung memiliki beberapa sifat file induk.

Mengindentifikasi Risiko Pembaruan

menyajikan langkah-langkah untuk mengindentifikasi risiko pembaruan.

Contoh : Siklus Pendapatan ELERBERisiko pembaruan yang bersifat umum adalah sebagai berikut :- Pembaruan record induk diabaikan atau tanpa sengaja dua kali diperbarui.- Pembaruan record induk terjadi pada waktu yang salah- field ringkasan diperbarui dengan jumlah yang salah- record induk salah diperbarui

Pencatatan Pembaruan Di Sistem Buku Besar

Jumlah dolar pada perhitungan tersebut berasal dari file perincian Pengiriman (kuantitas) dan file persediaan (biaya). Akun harga pokok penjualan yang benar ke debit dan akun persediaan yang benar ke kredit diambil dari file persediaan untuk produk tertentu yang terjual.

Risiko Dalam Mencatat Dan Memperbarui Informasi pada Sistem Buku Besar

Juga terdapat risiko bahwa record induk buku besar mungkin tidak diperbarui sama sekali, terlambat diperbarui,atau diperbarui dua kali.Kebijakan untuk memperbarui akun-akun buku besar harus dipahami dengan baik.

Risiko Pengendalian

setelah risiko atau kesalahan yang signifikan telah diindentifikasi,evaluator harus memperhatikan cara-cara untuk mengendalikan risiko.

Aktivitas Pengendalian

Aktivitas pengedalian adalah kebijakan prosedur yang dikembangkan oleh organisasi untuk menghadapi risiko dalam rangka mencapai tujuan organisasi. Kategori aktivitas pengendalian ini berbeda dengan kategori di laporan COSO (dan aktivitas pengendalian tidak diperinci di standar PCAOB no.2) agar sesuai dengan cakupan pembahasan pada bab-bab ini buku teks ini.

Pengendalian Arus Kerja

1. Pemisah TugasPemisah tugaws antar gen internal merupakan konsep ini dalam mendesain aktivitas pengendalian internal.misalnya ,kasir di Angelo's diner dapat mengambil kas dan menyembunyikan dengan pembuang nota Penjualan.(a)otorisasi kejadian,(b) pelaksanaankejadian,(C) pencatatan data kejadian ,dan (d) pengamanan sumber daya yang terhubung dengan kejadian.

Pengendalian Arus Kerja- Pemisahan Tugas.- Penggunaan informasi dari kejadian sebelumnya untuk mengendalikan aktivitas.- Urutan kejadian yang diharuskan.- Menindak lanjuti kejadian.- Dokumen bernomor urut.- Pencatatan agen internal yang bertanggung jawab atas kejadian dalam suatu proses.- Pembatasan akses ke aset dan informasi- Rekonsiliasi catatan dengan bukti fisik aset.

Pengendalian input- Menu pencarian yang menyediakan daftar nilai-nilai yang memungkinkan dimasukkan.- Pemeriksaan record untuk menentukan apakah data yang dimasukan konsisten dengan data yang dimasukkan di tabel terkait.- Konfirmasi data yang dimasukan oleh pengguna dengan menampilkan data terkait dari tabel lain.- Pengendalian intergritas referensi untuk memastikan bahwa record kejadian telah terkait dengan record fiile induk yang benar.- Pemeriksaan format untuk membatasi data yang dimasukkan ke teks nomor,dan tanggal.

- Aturan validasi untuk membatasi data yang dapat dimasukkan ke nilai-nilai tertentu.- Penggunaan default dari data yang dimasukan di sesi sebelumnya.- pembuatan field yang berfungsi sebagai kunci primer.- Nilai yang di hasilkan oleh komputer yang dimasukkan dalam record.- total pengendalian batch dilakukan sebelum entri data dibandingkan dengan hasil pencetakan setelah entri data.- Peninjauan laporan edit atas kesalahan-kesalahan sebelum posting.- Laporan pengencualian yang mendaftar kasus-kasus dimana default ditolak atau dimana nilai-nilai tidak biasa dimasukkkan.