TA bab 9 dan 10

41

1 Teori Akuntansi TEORI AKUNTANSI BAB 9 : KAS, MODAL, dan LABA BAB 10 : KONSEP LABA dan

-

Upload

yaswin-muhammad -

Category

Documents

-

view

236 -

download

4

Transcript of TA bab 9 dan 10

1 Teori Akuntansi

TEORI AKUNTANSI

BAB 9 : KAS, MODAL, dan LABA

BAB 10 : KONSEP LABA dan

PELAPORAN KEUANGAN

BAB 9 Kas, Modal dan Laba

TINJAUAN UMUM

PENGUKURAN LABALaba dapat didefinisikan sebagai peningkatan dalam kesejahteraan. Dalam hal suatu perusahaan, ini dapat dioperasionalkan sebagai arus kas satuan usaha ditambah perubahan dalam nilai perusahaan tersebut. Definisi nilai yang berbeda menyebabkan berbagai definisi untuk Laba

PENYAJIAN DAN PREDIKSIDengan mengakui pentingnya arus kas, FASB mengharuskan penyajian laporan arus kas dalam laporan tahunan. Laporan ini terdiri dari tiga bagian :

a) Operasionalb) Investasic) Pendanaan

Yang terakhir dari ketiga itu berkaitan secara luas dengan apa yang didefinisikan dalam bab ini sebagai arus kas satuah usaha.

Tujuan dari Informasi Arus KasTujuan utama dari akuntansi, menurut FASB, adalah menyediakan

kepada investor dan pihak lain, informasi yang berguna untuk menetapkan jumlah, waktu dan ketidakpastian dari arus kas prospektif. Arus kas ini diasumsikan membentuk dasar untuk mengestimasikan nilai pasar dari utang, ekuitas dan instrumen keuangan lain yang diterbitkan oleh sebuah perusahaan.

Modal dan laba adalah dua dari konsep paling mendasar dalam akuntansi. Kedanya sangat tergantung pada arus kas yang mendasarinya. Akuntan cenderung menyamakan istilah modal dengan nilai buku dari mpenahanan saham biasa. Demikian pula, mereka cenderung menyamakan istilah laba dengan laba bersih yang terutang pada pemegang saham biasa. Modal yang didefinisikan secara luas adalah nilai dari seluruh uang yang disediakan untuk sebuah perusahaan. Ini mencakup semua pinjaman, semua saham preferen, semua saham biasa, dan setiap instrumen keuangan laun yang diterbitkan perusahaan.

Istilah laba akan diacu pada jumlah yang dihasilkan oleh semua pemegang ekuitas, yaitu pemegang dari ekuitas pemilik dan kewajiban. Kas mendapatkan kepentingan dalam hubungan antara modal dan laba karena ia mencerminkan daya beli yang dapat dialihkan segera dalam suatu

2 Teori Akuntansi

pertukaran ekonomi kepada setiap individu organisasi untuk kebutuhan khusus merekadalam memperoleh barang dan jasa yang diinginkan oleh mereka dan tersedia dalam perekonomian.

Dengan adanya sejumlah kecil pengecualian, Perusahaan bisnis mengakuisisi hak atas barang-barang dan jasa-jasa untuk memproduksi barang dan jasa lain yang akan dijual kepada pelanggan, dengan maksud membagikan bunga dan dividen kepada investor jangka panjang.

Kebanyakan ukuran akuntansi didasarkan pada arus kas masa lalu, sekarang dan yang diharapkan. Pengukuran teorotis dari Aktiva, kewaiban dan laba juga sangat didasarkan pada arus kas yang sebenarnya dan yang diharapkan.

Laba dan pos-pos neraca diukur atas dasar aktual biasanya diusulkan dan diterima atas dasar bahwa hal itu memberikan pengukuran yang berguna bagi efisiensi perusahaan dan informasi yang relevan untuk meramalakan aktivitas perusahaan masa depan dan pembayaran dividen.

Meskipun ada beberapa yang mendukung penggantian sepenuhnya laporan rugi laba dan neraca tradisional dengan laporan arus kas, banyak yang menyatakan preferensi untuk prosedur-prosedur tertentu saja atas dasar penghindaran mereka terhadap alokasi pada beberapa periode yang tampaknya bersifat sembarang. Kontroler General Motors Eugene Flegm menyatakan bahwa salah satu alasan untuk “penolajan teori nilai kini oleh akuntan manajer adalah… hal itu bersifat subjektif, berorientasi bukan kas”. Ia meneruskan dengan berkata:

“Penciptaan ‘laba atau rugi di atas kertas’ melelui penentuan yang subjektif atas penjualan atau nilai likuidasi aktivitas bersih suatu perusahaan pada titik-titik waktu yang berbeda, yang tak berhubungan dengan realisasi kas, akan meninggalkan manajemen dengan ‘laba’ yang barangkali tanpa uang kas untuk membayar dividen atau menginvestasikan kembali”

A. TUJUAN INFORMSASI ARUS KAS1. Nilai Sekarang dengan Nilai Pasar

SFAC 1 mencatat bahwa tujuan utama dari akuntansi adalah untuk memungkinkan pemegang saham dan pihak lain membentuk pengharapan mengenai arus kas masa depan. Dalam kata-kata dari FASB:“Pelaporan keuangan harus memberikan informasi guna membantu investor dan kreditor serta pemakai lain yang sekarang dan yang potnsial dalam menetapkan jumlah, wakti dan ketidakpastian dari penerimaan kas propestif dari dividen atau bunga dan hasi dari penjualan, penarikan atau jatuh tempo sekuritas atau pinjaman.

Nilai sekarang dari aliran arus kas yang diharapkan dihasilkan oleh investasi tersebut harus tidak boleh kurang dari uang kas yang diinvestasikan, yaitu nilai sekarang bersih harus lebih besar dari nol. Kita dapat menuliskannya secara aljabar, dengan menggunakan notasi berikut:

3 Teori Akuntansi

CFj = arus kas dalam tahu jr = nilai pasar dari bunga (dianggap konstan)Vo = nilai sekarang dari investasi pada waktu 0, yaitu permulaanI = biaya investasi yang diuulkan pada saat mulai

Seorang investor akan meminjamkan uang hanya jika Vo ≥ I, dimana:

Vo= Σ

Arus kas masa lalu berlaku sebagai dasar untuk meramalkan arus kas masa depan. Setiap individu kemudian bebas untuk mengestimasikan bagianny sendiri dari total arus kas satuan usaha. Seperti yang dikemukakan FASB:“Prospek dari penerimaan kas itu dipengaruhi oleh kemampuan perusahaan untuk menghasilkan cukup kas untuk memenuhi kewajibanya pada saat jatuh tempo dan kebutuhan operasi kas lain untuk menginvestasikan kembali dalam operasi dan untuk membayar dividen tunai…Jadi, pelaporan keuangan harus memberikan informasi untuk membantu investor, kreditor dan pihak lain untuk menetapkan jumlah, waktu dan ketidakpastian dari arus masuk kas bersih prospektif pada perusahaan yang berkaitan”Dengan menulisakan kembali persamaan (2) pada tingkat perusahaan dihasilakan:

TV 0=∑j=1

∞

( ENCFj(1+r ) j )

Dimana:TVj = total nilai perusahaan pada waktu jENCFj = arus kas satuan yang diharapkan pada periode j

Jadi, alasan utama untuk penyediaan laporan arus kas historis pada tingkat perusahaan adalah untu memungkinkan pemegang saham, baik besar maupun kecil dan kreditor untuk menilai perusahaan sebagai perusahaan berkesinambungan.

Hubungan antara arus kas satuan usaha dari suatu perusahaan dan arus kas sepadan yang dikirimkan kepada investor dan kreditor dapat dinyatakan ke dalam bentuk identitas arus kas.

Arus kas Satuan Usaha

=Arus kas ke

dan dari pemberi pinjaman

+Arus kas ke

dan dari pemegang

saham mayoritas

+Arus kas dan

dari pemegang saham

minoritas

4 Teori Akuntansi

CFj

(1+r )j

Identitas ini dapat dituliskan kembali untuk setiap periode j sebagai :

ENCFj = LCFj + LCFj + MICFjDimana:LCF = Arus kas pemberi pinjaman (bersih)SHCF = Arus kas pemegang saham mayoritas (bersih)MICF = Arus kas pemegang saham minoritas (bersih)

Dengan perkataan lain, kas yang dihasilkan perusahaan secara identik sama dengan jumlah arus kas bersih dari setiap partisipan arus kas. Penggabungan dua persamaan diatas menghasilan:

∑j=1

∞

( ENCFj(1+r ) j )=∑

j=1

∞

( LCFj(1+r ) j )+∑j=1

∞

( LCFj(1+r ) j )+∑j=1

∞

(MICFj(1+r ) j )

Nilai dari perusahaan secara keseluruhan secara identik sama dengan nilai penahanan dari pemberi pinjaman, pemegan saham mayoritas dan pemegang saham minoritas

2. Nilai Sekarang dan Nilai PasarDalam situasi-situasi di mana perusahaan melakukan perdagangan,

pasar menetapkan harga dimana investor dan kreditor mungkin menjual dan membeli hak mereka pada arus kas mereka yang diharapkan.

Jika suatu investasi bernilai lebuh tinggi dari biayanya, investor akan menghasilkan lebih banyak dari tingkat bunga pasar selama nilai umur investasi itu. Tingkat yang dihasilkan seringa dinamakan tingkat imbalan internal (internl rate of return) atau tingkat efektif. Dengan perkataan lain, hipotesis pasar efisien mensyaratkan bahwa setiap saat :

Vo = IDengan kata lain, harga investasi itu setiap saat sama denga nilai

sekarang (present value) dari arus kas yang diharapkan. Apabila persamaan diatas berlaku, maka kita dapat mengatakan

TVj = TMVjNilai yang didiskontokan dari arus kas yang diharapkan sama

dengan nilai pasar dari perusahaan itu yang ditentukan oleh transaksi lugas. Karena itu kita dapat menuliskan kembali identitas dalam persamaan berikut:

TMVo=MV (d)o+MV (e)o+MV (mi)oAtau :

Total nilai pasar perusahaan

=Nilai pasar uang

+Nilai pasar ekuitas

+Nilai pasar hak minoritas

5 Teori Akuntansi

Hasil ini memperjelas mengapa penyediaan informasi tentang aru kas masa depan begitu penting. Sekuritas yang dihargakan secara tidak efisien yang mencerminkan pengharapan yang terlalu optimistik akan mengakibatkan kehilangan kekayaan bagi investor apabila aru kas yang diharapkan tak diwujudkan

Laba Bersi sebagai Peramal kas. Laba bersih seringkali diklaim sebagai indikasi dari kemampuan perusahaan untuk membayar dividen. Penggunaan arus kas sebagai peramal dividen masa depan, karenanya menghindari bias dari laba bersih yang dilaporkan, kecuali sejauh waktu dari penerimaan dan pengeluaran kas tertentu dapat diubah oleh manajemen.

3. Likuiditas, Solvensi dan FleksibilitasSejauh ini, pembahasan informasi arus kas telah menekankan

penyediaan informasi untuk membantu investor dan kreditor meramalkan arus kas yang mungkin dibagikan dalam bentuk dividen dan bunga dan pelunasan pokok, dan untuk mengevaluasi risiko yang mungkin.

Tujuan tambahan dalam penyajian data mengenai arus kas adalah memungkinkan suati valuasi atas likuiditas dan solvensi perusahaan. a) Likuiditas adalah kemampuan relatif untuk mengkoreksi aktiva

menjadi kas, yang adakalanya disebut sebagai kedekatan aktiva pada kas.

b) Solvensi adalah istilah yang lebih luas yang mengacu pada kemampuan suatu perusahaan untuk membayar utang-utangnya pada saat jatuh tempo.

c) Flesibilitas keuangan adalah kemampuan suatu perusahaan untuk mendapatkan kas segera untuk memenuhi kontinjensi yang tak terduga, atau unutk mengambil manfaat dari peluang yang menguntungkan.

B. PENYAJIAN DAN PREDIKSI INFORMASI ARUS KASSeperti yang telah dikemukakan, tujuan utama dari akuntansi adalah

menyajikan data yang akan:1) Membantu investor atau kreditor meramalkan jumlah kas yang

mungin dibagikan di masa depan dalam bentuk dividen atau bunga dan dalam bentuk pembagian atau pelunasan pokok.

2) Membantu dalam evaluasi risiko.

6 Teori Akuntansi

Investor dan kreditor mungkin mampu mendapatkan bantuan dalam meramalkan tingkat dividen masa depan jika mereka mempunya informasi tentang jenis-jenis arus berikut:

1) Arus kas yang berkaitan dengan operasi masa berjalan mendasar dari perusahaan.

2) Arus kas berulang dan sewaktu-waktu yang tak berkaitan dengan operasi masa berjalan.

3) Arus kas yang diperlukan untuk meningkatkan fasilitas operasi dan persediaan

4) Kas yang diperoleh dari atau dibayarkan kepada pemegang oblihasi dan pemegang saham sebagai bagian dari pendanaan.

5) Pembayaran bunga dan dividen kepada para investor dengan klaim, prioritas seperti pemegan saham preferen.

Kelima persyaratan tersebut, bersama dengan implikasi pajak dari masing-masingnya membentuk dasar untuk ormat laporan arus kas, yang saat ini terlihat dalam praktik. Format ini mencakup tiga bagian yaitu.

a) Laporan penerimaan dan pembayaran operasi.b) Laporan aktivitas pendanaan.c) Laporan aktivitas investasi.

Ketiga bagian tersebut sekarang diharuskan menurut SFAS 95, sebagai contohnya dalam peraga 9-1.

Peraga 9-1 : Laporan Arus Kas – Metode Langsung

COMPANY MLAPORAN ARUS KAS KONSOLIDASI

UNTUK TAHUN YANG BERAKHIR 30 DESEMBER 19XIKenaikan (Penurunan) dalam Kas dan Ekiva

Arus Kas dai Aktivitas operasiKas yag diterima dari pelanggan $13.850Kas yang dibayarkan kepada pemasok dan karyawan (12.000)Dividen yag diterima dari afiliasi 20Bunga yang diterima 55Bunga yang dibayarkan (220)Pajak penghasilan yang dibayarkan (325)Hasil asuransi yang diterima 15Kas yang dibayarkan untuk menyelesaikan perkara pelanggaran paten

(30)Kas bersih yang disediakan aktivitas operasi 1.365

Arus Kas dari aktivitas investasi :Hasil dari penjualan fasilitas 600Pembayaran atas wesel penjualan pabrik 150Pengeluaran kas (1.000)Pembayaran untuk pembelian Company S, setelah kas diperoleh 925

Kas bersih dari aktivitas investasi (1.175)Arus kas dari aktivitas pendanaan:

Peminjaman bersih menurut perj batas-kredit 300

7 Teori Akuntansi

Pembayaran pokok pinjaman menurut kewajiban lease modal (125)Hasil dari penerbitan utnag jangka panjang 400Hasil dari penerbitan saham biasa 500Dividen yang dibayarkan (200)

Kas bersi dari aktivitas pendanaan 875Kenaikan bersih dalam kas dan ekivalen kas 1.065

Kas dan ekivalen kas pada awal tahun 600Kas dan ekivalen kas pada akhir tahun $1.665

1. Arus Kas Satuan UsahaKesimpulan SFAS 95 adalah perubahan dalam penahana kas dan

ekivalen kas dari perusahaan, yang sebaliknya dikenal sebagai perubahan dalam likuiditas. Dari I peraga mengenai laopran arus kas diatas, arus kas didefinisan sebagai kas operasi dikurang kas yang diinvestasikan dikurang kenaikan dalam likuiditas adalah :$(875) = $ 1.365 -1.175 -1.065Arus kas didistribusikan di antara dua kelompok pemakai dalam cintoh khusus ini : Keduanya adalah pemegang saham dan pemegang surat utang. Ini dituliskan:SHCFj = $500-200 =$ 300LCFj = $300-125+400 =$575c

2. Prediksi atas Arus kas Masa depanSalah satu kesulitan dalam menggunakan arus kas historis sebagai

peramal dari distribusi kas masa depan adalah bahwa bbanyak arus kas, termasuk dividen saling tergantung. Keinginan untuk mengungkapkan pengharapan mengenai rencana dan peluang manajemen meng digarisbawahi oleh FASB menulis:“Manajemen mengetahui lebh banyak perusahaan dan kegiatannya daripada investor kreditor atau ‘pihak luar’ lain dan sering dapat meningkatkankegunaan dari informasi keuangan dengan mengidentifikasikan transaksi-transaksi, kejadian lain, dan situasi-situasi tertentuyang mempengaruhi perusahaan dan menjelaskan dampeak keauangannya”

C. PENGKURAN LABA“Laba komprehensif adalah perubahan dalam ekuitas suatu perusahaan bisnis selama satu periode”“Pengujian atas keberhasilan (atau kegagalan) operasi dari suatu perusahaan adalah seauh mana kas yang dikembalikan lebih besar (atau lebih kecil) dari kas yang dibelanjakan (diinvestasikan) dalam jangka panjang”.

1. Modal Lawan Laba Laba adalah arus jasa melalui waktu. Modal adalah perwujudan

dari jasa-jasa masa depan.1) Laba komprehensif

8 Teori Akuntansi

Mengacu pada laba yang terutang pada pemegang saham biasasaja dan dinyatakan dalam FASB untuk menutup beberapa pos seperti penyesuaian periode yang lalu yang meski dilaporkan sebagai perubahan dalam laba ditahan, bisa lebih baik dipandang sebagai dari laba untuk periode ini.

2) Laba satuan usahaMengacu pada laba yang terutang kepada perusahaan secara keseluruhan.

2. Konsep Pemeliharaan Kekayaan dari LabaSebagai contoh jika aktiva perusahaan dinilai pada $80.000 pada

akhir periode dan $76.000 pada awal periode, laba akan $4.000 bila tidak ada transaksi modal dan pembayaran dividen, Jika penambahan saham modal sejumlah $11.000 telah dijual dan jika dividen sejumlah $8.000 telah dibayarkan selama periode itu, laba bersih akan menjadi $1.000 dengan pekataan lain:

Laba ( $ 8.000-$11.000) + ($80.000 -$76.000)

Secara aljabar, bila w merupakan kesejahteraan :

INCj = CFj + (Wj – Wj-1)

Beberapa metode untuk menilai kekayaan ini mencakup :

1. Penilaian perusahaan dengan menggunakan nilai-nilai masukanuntuk aktiva non moneter dan menambah nilai kas sekarang dari aktiva moneter ysng mrngurangkan kewajiban.

2. Penjumlahan harga jual beberapa aktiva perusahaan dikurangi pejumlahan kewajiban

3. Kapitalisasi aliran bersih masa depand ari kas atau jasa yang diharapkan diterima selama umur perusahaan tersebut.

4. Penilaian atas perusahaan berdasarkan harga pasar saham masa berjalan yang diterapkan pada total saham yang beredar.

Laba Individual Lawan satuan usaha.

NI dari pemegang saham mayoritas = (dividen –kontribusi modal) + perubahan dalam kekayaan pemegang saham mayoritas

= SHCFj + ∆MASHWjNI dari pemegang saham mayoritas = (dividen –kontribusi modal) +

perubahan dalam kekayaan pemegang saham minoritas

= MICFj + ∆MISHWj

9 Teori Akuntansi

NI dari pemegang utang dan pemberi pinjaman= (Bunga - pinjaman baru + pelunasan) + perubahan dalam kekayaan pemegang utang= LCFj + ∆LWj

Dengan perkataan lain kita dapat menulis laba satuan usaha (ENINC)sebagai:

ENINCj = ENCFj + ∆ MASHWj + MICFj + ∆ MISHWj+ LCFj + ∆ LWjTetapi ketiga ruas arus kas di kanan tergabung untuk membentuk arus kas satuan usaha jadi kita dapat menuliskan kembali persamaan sebagai :

ENINCj = ENCFj + ∆ [MASHWj + MISHWj + LWj]Ini dapat dituliskan kembali sebagai :

ENINCj = ENCFj + ∆ ENWjENW= kekayaan dari semua investor dan kreditor dalam satuan usaha tersebut

.3. Harga Masukan Historis

Perumusan maksimisasi kekayaan atas laba yang paling dikenal oleh pembaca dalam hal iniadalah laba kepada pemegang saham mayoritas saja:

NI = Dividen + ∆ laba ditahanNI =(Dividen – Kontribusi modal) + ∆ Kekayaan bersih

= SHCFj + ∆ NWj

Laba satuan usaha = Kas bersih yang dibayarkan kepada pemberi pinjaman

+ kas bersih yang dibayarkan kepada pemegang saham minoritas+ kas bersih yang dibayarkan kepada pemegang saham mayoritas+ perubahan penahanan dari pemberi pinjaman,

pemegang saham minoritas dan pemegang saham mayoritas

= LCFj + MICFj +SHCFj + ∆ ENNWj= ENCFj + + ∆ ENNWj

ENNW = Kekayaan bersih satuan usaha / Nilai buku ekuitas pemilik ditambah utang

10 Teori Akuntansi

4. Harga Masukan KiniApabila masukan dinyatakan dalam satuan nilai kini ( current

value), perhitungan laba adalah sama seperti biaya historis tetapi laba yang dihasilkan mencakup penahanan keuntungan dan kerugian yang berasal dari perubahan harga.

Laba satuan usaha (dasar masukan kini) = ENCFj + ∆ ENCVjENCV = nilai satuan usaha dalam satuan harga masukan kini

5. Pemeliharaan Daya Beli yang KonstanPara ekonom sering menegaskan bahwa laba harus diukur dalam

satuan nyata dan bukan satuan nominal:Laba satuan usaha (dasar daya beli konstan ) = ENCFj + ∆ ENCFVj

ENCFV= Nilai satuan usaha dalam satuan daya beli konstan6. Ekivalen Kas Kini

Sebagai alternatif lain terhadap kapitalisasi dari suatu perusahaan, modal perusahaan dapat didefiniskian sebagai jumlah uang atau ekuivalen kas dari semua aktiva dikurangi jumlah ekivalen uang dari kewajiban.Laba satuan usaha (dasar ekivalen kas kini ) = ENCFj + ∆ ENMVAj

ENMVA = Nilai satuan usaha dalam satuan nilai pasar dari masing-masing aktiva.

Kapitalisasi

Ukuran yang paling sering disarankan untuk aktiva bersih dari perspekif teoritis adalah mengkapitalisasi nilai pembagian kas yang diharapkan kepada pemegang saham oleh perusahaan selama sisa hidup perusahaan tersebut, termasuk jumlah terakhir yang diharapkan akan dibayarkan pada saat likuiditas. Jika investasi dilakukan untuk jumlah tahun yang pasti, dengan harapan tidak hanya untuk imbalan selama tahun – tahun ini, tetapi juga pelunasan modal pada akhirnya, maka persamaan dapat ditulis sebagai:

vo=∑i=1

n CF(1+r ) j

+ vn(1+r )n

Untuk satu periode tunggal, dapat ditulis kembali menjadi:

vo= CF 1(1+r )

+ V 1(1+r )

Penyusunan kembali persamaan menghasilkan

V 1=(1+r ) Vo−CF1

11 Teori Akuntansi

Dengan kata – kata, nilai dari investasi seseorang dapat diperkirakan bertumbuh dengan naiknya suku bunga, tetapi menurun dengan jumlah kas yang dikonsumsi. Penyusunan kembali ini sesuai dengan definisi umum kita tentang laba, ditemukan bahwa

Laba = CF 1+(V 1−V 0 )=rVo

Dengan perkataan lain, laba ex ante dari seseorang dapat dihitung dengan menggabungkan arus kas yang diharapkan seseorang untuk diterima dari perusahaan dengan perubahan yang diperkirakan dalam nilai dan penahanan orang itu, di mana nilai – nilainya ditetapkan dengan mendiskontokan arus kas masa depan yang diharapkan. Pada tingkatan perusahaan kita memperoleh:

Laba satuan usaha = ENCF1 + (TV1-TVo) = rTVo

Dengan perkataan lain, laba ex ante dari perusahaan dapat dihitung dengan menggabungkan arus kas perusahaan yang diharapkan dengan perubahan yang diperkirakan dari total nilainya. Perumusan individu dan perusahaan keduanya dapat diubah dari ex ante ke ex post dengan memusatkan pada arus kas yang direalisasi.

Kapitalisasi dalam Ketidakpastian. Dua kasus terjadi di sini. Pertama, pasar dikatakan lengkap. Secara formal, ini berarti bahwa perdagangan dapat dilakukan untuk semua komoditi dan di semua Negara di dunia. Yang kedua, pasar dikatakan tak lengkap. Dengan perkataan lain, perdagangan tak dapat dilakukan untuk barang – barang tertentu di dunia. Apabila kasus kedua terjadi, dan beberapa menganggap ini merupakan hal yang normal, maka secara teknis menjadi tak layak untuk mendefinisikan angka laba ex ante perusahaan atas dasar nilai kapitalisasi. Inti permasalahannya adalah bahwa dengan tidak adanya pasar bisa tidak ada kesepakatan tentang nilai aliran manfaat masa depan dari aktiva – aktiva.

Dalam kasus ketidakpastian, kebanyakan pengarang mendefinisikan tingkat yang tepat sebagai tingkat subyektif yang disyaratkan untuk investasi dengan resiko yang sama atau tingkat imbalan target, juga dikenal sebagai biaya kesempatan. Tetapi jika antisipasi pada akhir periode berubah sejak periode awal, laba subjektif ex post untuk periode ini akan berbeda dari laba subjektif yang diantisipasi atau ex ante. Sementara laba subjektif yang dianisipasi didasarkan pada nilai subjektif dari aktiva – aktiva perusahaan pada awal periode, laba subjektif actual atau ex post mencakup perubahan dalam nilai subjektif aktiva pada akhir periode.

12 Teori Akuntansi

Kesimpulan. Pendekatan kapitalisasi arus kas masa depan untuk mendefinisikan laba menghasilkan sejumlah konsep yang berguna. Misalnya, diperagakan bahwa:

1. Bagian utama dari laba itu adalah bunga subjektif pada nilai kapitalisasi perusahaan. Ini merupakan fungsi dari waktu, tingkat bunga yang diharapkan di masa depan. Arus kas yang diharapkan berasal dari produksi sekarang atau masa mendatang dan upaya – upaya penjualan.

2. Perubahan dalam pengharapan berkenaan dengan arus kas masa depan timbul karena perubahan baik dalam penaksiran efisiensi atau kekurangan manajemen, atau pengharapan mengenai kondisi – kondisi ekonomi (seperti perubahan selera). Hal itu dapat disebabkan oleh optimism atau pesimisme secara umum.

3. Perbedaan antara kas actual yang tersedia untuk dibagikan dan yang diharapkan dapat disebabkan oleh keuntungan atau kerugian mendadak dari penyebab eksternal atau salah kalkulasi dalam pengharapan semula.

Meskipun konsep kapitalisasi ini mempunyai manfaat sebagai konsep laba ekonomi, ia mempunyai beberapa kekurangan spesifik dari segi konseptual dan praktis untuk tujuan akuntansi. Kekurangan praktis timbul terutama dari sifat subjektif dari pengharapan itu.

Banyak yang berpendapat bahwa konsep kapitalisasi juga mempunyai kekurangan karena alasan sebagai berikut:

1. Pengharapan mengenai arus kas masa depan tak dapat dikonversikan menjadi nilai tunggal atau ekuivalen kepastian tanpa mengetahui preferensi resiko dari pemakai informasi itu.

2. Penekanan dapat dilakukan pada factor waktu dan arus kas yang diharapkan; semua kejadian dan aktivitas ekonomi lain diabaikan

3. Pengukuran laba tidak mengungkapkan apakah itu karena tindakan yang dianjurkan manajemen atau hanya situasi yang bersifat kebetulan; yaitu, hal itu tidak memberikan informasi yang berguna untuk mengukur efisiensi manajemen.

4. Nilai perusahaan ditentukan dengan mendiskontokan semua arus kas yang diharapkan secara tak terbatas ke masa depan, banyak daripadanya tidak mempunyai hubungan pada aktivitas kini atau masa lalu.

5. Konsep ini menaruh kereta di depan kuda. Karena prediksi harus didasarkan sekurang – kurangnya pada aktivitas ekonomi masa kini dan masa lalu, pemakai data keuangan harus diberi beberapa pengukuran aktivitas masa lalu guna membuat prediksinya sendiri atau mengevaluasi prediksi pihak lain.

13 Teori Akuntansi

6. Akhirnya, dalam dunia ketidakpastian, pengharapan tergantung paling tidak sebagian pada keadaan optimism atau pesimisme pada suatu saat.

Penilaian pasar dari perusahaan

Nilai pasar dari perusahaanlah yang menjadi kepentingan dari total nilai pasar. Dinyatakan dengan cara lain, itu adalah nilai pasar dari semua pos kewajiban dan ekuitas pemilik pada laporan posisi keuangan. Dengan perkataan lain:

TMVj = MVj (uang) + MVj (ekuitas pemilik) + MVj (kepentingan minoritas)

Untuk perusahaan yang sahamnya beredar luas nilai – nilai ini tersedia dalam publikasi seperti The Wall Street Journal dan dari sumber – sumber seperti Moody’s. Angka laba satuan usaha yang dihasilkan adalah perumusan ex ante dan dapat dituliskan sebagai berikut:

ENINCj = ENCFj + ∆ TMVj

Ada beberapa manfaat dalam penggunaan nilai pasar. Pertama pengharapan untuk pasar menggantikan pengharapan dari individu. Karena itu penilaian yang dapat diuji diperoleh, yaitu didasarkan pada evaluasi pasar atau arus kas masa depan kepada pemegang saham. Ini berbeda dengan metode kapitalisasi karena tingkat imbalan kesempatan (opportunity rate of return) dan penyesuaian untuk resiko di pasar dapat berbeda dengan tingkat diskonto subjektif akuntan.

Kedua, itu merupakan satu – satunya ukuran modal yang secara semantic dapat ditafsirkan, yaitu orang dapat mengacu pada harga pasar actual sebagai sumber dari ukuran ini.

Beberapa menyatakan bahwa harga pasar yang tercatat merupakan harga dari hanya beberapa harga saham dan karenanya tidak menyiratkan bahwa semua saham dapat dibeli pada harga itu. Namun demikian, merupakan praktik standar untuk menyamakan harga marjinal dengan total harga pada situasi – situasi tersebut. Yang lain berpendapat bahwa harga saham dipengaruhi oleh factor – factor eksternal dan impulsive. Mereka menyimpulkan bahwa segi dapat diuji dapat diofset oleh tidak adanya bebas dari bias. Akan tetapi, hasil – hasl teori pasar yang efisien membantah kesimpulan ini karena mereka menunjukan bahwa harga pasar ditetapkan secara cepat dan tanpa bias.

14 Teori Akuntansi

BAB 10 Konsep Laba dan Pelaporan Keuangan

PENDAHULUAN

Tujuan utama dari pelaporan laba adalah memberikan informasi yang berguna bagi mereka yang paling berkepentingan dalam laporan keuangan. Tetapi lebih banyak tujuan spesifik harus dinyatakan untuk mendapatkan pemahaman yang lebih jelas atas pelaporan laba. Salah satu tujuan dasarnya adalah kebutuhan untuk membedakan antara modal yang diinvestasikan dan laba antara saham dan arus sebagai bagian dari proses deskriptifdari akuntansi. Tujuan yang lebih spesifik mencakup:

1. Penggunaan laba sebagai pengukuran efisiensi manajemen.

2. Penggunaan angka laba historis untuk membantu meramalkan arah masa depan dari. perusahaan atau pembagian dividen masa depan.

3. Penggunaan laba sebagai pengukuran pencapaian dan sebagai pedoman untuk keputusan manajerial masa depan.

KONSEP LABA PADA TINGKAT SINTAKTIK

Akuntan telah menggunakan istilah-istilah ini begitu sering dan begitu lama sehingga mereka cenderung menerima hal itu sebagai mempunyai interpretasi dalam dunia nyata. Sulit untuk menerima kenyataan bahwa hal itu tidak mempu¬nyai signifikansi di luar peranan terbatasnya dalam logika struktur akuntansi. Tidak adanya signifikansi dapat merupakan satu alasan mengapa banyak maim¬siswa mengalami kesulitan menangkap arti konsep-konsep akuntansi; mereka berusaha memberikan signifikansi interpretif terhadap konsep-konsep yang tidak mempunyai hubungan pada obyek dan kejadian yang nyata. Tidak adanya signi¬fikansi interpretif dari beberapa istilah akuntansi tidak berarti bahwa semua konsep akuntansi tidak mempunyai signifikansi interpretif. Banyak konsep, seperti penjualan produk, didasarkan pada transaksi eksternal atau kejadian lain yang dapat diamati. Tetapi laba akuntansi adalah penjumlahan dari banyak pos positif dan negatif, di mana banyak daripadanya tidak mempunyai kandungan interpretif; jika ada satu atau lebih dari pos-pos ini tidak mempunyai signifikansi interpretif clan jumlahny a material, laba bersih yang dihasilkan juga tidak mem¬punyai signifikansi interpretif, sekalipun hal itu mungkin berisi informasi untuk pasar modal.

SFAC 1 mengasumsikan bahwa laba akuntansi merupakan ukuran yang bail: marl kinerJa suatu perusahaan dan bahwa laba akuntansi dapat digunakan untuk meramalkan arus kas masa depan. Penufis lain mengasumsikan bahwa Iaba akuntansi adalah relevan dengan cara yang biasa untuk model keputusan dan investor dan kreditor. Akan tetapi. asurnsi-asumst ini belum terbukti mempunyai

15 Teori Akuntansi

keabsahan empiric. Bedford, di pihiiik lain, menegaskan bahwa pembaca laporan laba hams menyadari hahwa arti laba akuntansi hanya dapat di mengerti dengan mengetahui bagaimana laba diukur. Yaitu, pembaca harus memahami operasi yang digunakan oleh akuntan untuk menghasilkan jumlah laba.

Pendekatan Transaksi pada Pengukuran Laba

Pendekatan transaksi pada pengukuran laba adalah pendekatan lebih konven¬sional yang digunakan oleh akuntan. Ini melihatkan pencatatan peruhahan dalam penilaian aktiva dan kewajiban hanya bila ini merupakan hasil dari transaksi. Istilah transaksi digunakan dalam pengertian luas untuk mencakup baik transaksi internal maupun eksternal. Transaksi eksternal berasal dari melakukan bisnis dengan pihak luar dan transfer aktiva atau kewajiban ke atau dari perusahaan itu. Transaksi internal berasal dari penggunaan atau konversi aktiva di dalam perusa¬haan.

Sejauh penilaian pasar barn menggantikan penilaian masukan (biaya) apabila transaksi eksternal terjadi, laba diakui apabila transaksi eksternat terjadi. Tran¬saksi internal dapat menyebabkan perubahan penilaian, tetapi hanya yang dihasil¬kan dari penggunaan atau konversi aktiva yang biasanya dicatat. Apabila konversi terjadi, nilai aktiva lama biasanya ditransfer ke aktiva barn. Karena itu, pendekat¬an transaksi siap memberi kemungkinan pada konsep pengakuan pada waktu penjualan atau pertukaran dan pada konvensi biaya dalam akuntansi.

Manfaat utama dari pendekatan transaksi adalah:

1. Komponen laba bersih dapat diklasifikasikan dalam beberapa cara, seperti menurut produk atau golongan pelanggan, untuk mendapatkan informasi yang lebih berguna bagi manajemen.

2. Laba yang berasal dari berbagai sumber seperti dari operasi dan dari penyebab eksternal dapat dilaporkan secara terpisah sejauh hal itu dapat diukur.

3. Hal itu memberikan dasar untuk menentukan jenis dan kuantitas aktiva dan kewajiban yang ada pada akhir periode. Metode penilaian lain kemudian dapat diterapkan lebih mudah pada persediaan ini.

4. Efisien bisnis mengharuskan pencatatan transaksi eksternal untuk alasan¬alasan lain.

5. Berbagai laporan dapat dibuat untuk saling berhubungan sate sama lain, yang diasumsikan memungkinkan pemahaman yang lebih baik atas data yang mendasari.

16 Teori Akuntansi

Pendekatan Aktivitas pada Pengukuran Laba

Pendekatan aktivitas pada laba berbeda dengan pendekatan transaksi dalam hal ia memusatkan pada deskripsi aktivitas sebuah perusahaan dan bukan pada pelapor¬an transaksi. Yaitu, laba diasumsikan timbul bila aktivitas-aktivitas atau kejadian- kejadian tertentu terjadi, tidak hanya sebagai hasil dari transaksi spesifik. Sebagai contoh, laba aktivitas akan dicatat selama proses perencanaan, pembelian, produksi, dan penjualan, termasuk selama proses penagihan. Dalam penerapan¬nya, itu semata merupakan perluasan dari pendekatan transaksi, karena hal itu dimulai dengan transaksi sebagai dasar untuk pengukuran. Perbedaan mama adalah bahwa pendekatan transaksi didasarkan pada proses pelaporan yang meng¬ukur suatu kejadian eksternal yaitu transaksi; sedang pendekatan aktivitas di¬dasarkan pada konsep aktivitas atau kejadian dunia-nyata dalam pengertian yang lebih luas.

Salah satu manfaat yang diasumsikan dari pendekatan aktivitas adalah bahwa hal itu memungkinkan pengukuran beberapa konsep yang berbeda dari laba, yang dapat digunakan untuk tujuan berbeda. Laba yang timbul dari produksi dan penjualan barang dagang melibatkan jenis penilaian dan prediksi yang berbeda. yang dapat digunakan untuk tujuan yang berbeda. Laba yang berasal dari pro¬duksi dan penjualan barang melibatkan jenis evaluasi dan prediksi yang berbeda daripada laba yang berasal dari pembelian atau penjualan sekuritas atau dari penahanan aktiva untuk keuntungan modal yang diharapkan.

KONSEP LABA PADA TINGKAT SEMANTIK

Laba sebagai suatu Pengukur Efisiensi

Operasi efisien dari sebuah perusahaan mempengaruhi balk aliran dividen saat ini maupun penggunaan modal yang diinvestasikan untuk memberikan aliran dividen masa depan. Karena itu, semua pemegang ekuitas, tetapi temtatna pcmegang saham biasa, berkepentingan dengan efisiensi manajemen. Pemegang ekuitas saat ini dapat mengambil langkah-langkah yang perlu untuk mendapatkan manajemen baru jika manajemen yang sekarang tidak beroperasi secara efisien, atau mereka dapat memberikan insentif atau bonus kepada manajemen yang efisien. Peme¬gang saham prospektif akan berusaha untuk mengevaluasi efisiensi sebelum menginvestasikan atau menetapkan nilai pada saham perusahaan tersebut. Dalam kasus manapun, pengukuran efisiensi perusahaan memberikan dasar untuk keputusan-keputusan. Tujuan mengukur efisiensi suatu perusahaan dicer¬minkan dalam SFAC 1. Dinyatakan bahwa "Pelaporan Keuangan harus memberi¬kan informasi tentang kinerja keuangan selama suatu periode.

Efisiensi mempunyai acuan dunia nyata paling tidak dalam konsep. Salah satu interpretasinya adalah bahwa itu merupakan kemampuan relatif untuk

17 Teori Akuntansi

mendapat¬kan keluaran maksimum dengan jumlah sumberdaya tertentu, atau suatu kombi¬nasi sumberdaya yang optimum bersama dengan permintaan tertentu akan produk (dan karenanya harga) guna memungkinkan imbalan yang maksimurn bagi pemilik.

Laba Akuntansi lawan Laba Ekonomi

Penyusunan dan pemakai informasi berusaha selama bertahun tahun untuk memberikan kandungan ekonomi laba bersih. Tujuan utama dari upaya mereka adalah menetapkan hubungan antara imbalan atas investhsi dan tingkat imbalan internal. ini membentuk dasar untuk apa yang disebut sebagai teori estimasi di mana penekanannya adalah pada penyajian laba yang dilaporkan yang akan memungkinkan investor meramalkan tingkat imbalan internal untuk perusa¬haan itu secara keseluruhan dan merarnalkan arus kas masa depan dan nilai sekarang perusahaan.

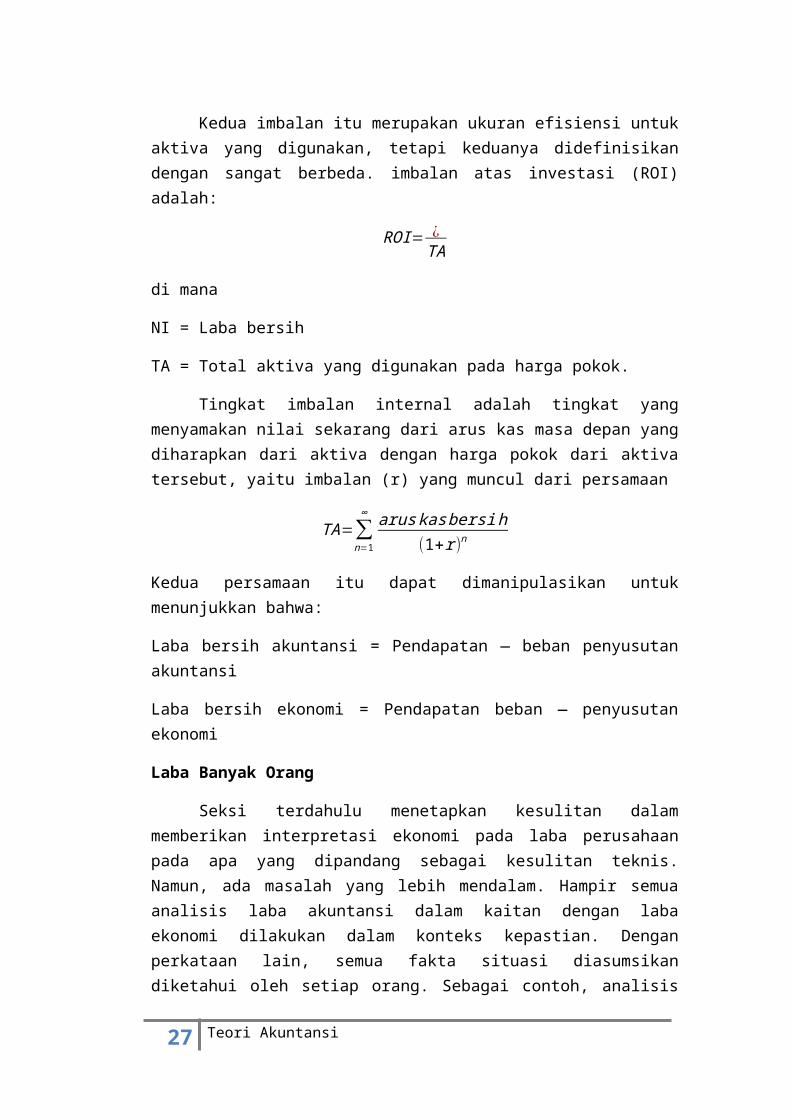

Kedua imbalan itu merupakan ukuran efisiensi untuk aktiva yang digunakan, tetapi keduanya didefinisikan dengan sangat berbeda. imbalan atas investasi (ROI) adalah:

ROI= ¿TA

di mana

NI = Laba bersih

TA = Total aktiva yang digunakan pada harga pokok.

Tingkat imbalan internal adalah tingkat yang menyamakan nilai sekarang dari arus kas masa depan yang diharapkan dari aktiva dengan harga pokok dari aktiva tersebut, yaitu imbalan (r) yang muncul dari persamaan

TA=∑n=1

∞ aruskas bersi h(1+r )n

Kedua persamaan itu dapat dimanipulasikan untuk menunjukkan bahwa:

Laba bersih akuntansi = Pendapatan — beban penyusutan akuntansi

Laba bersih ekonomi = Pendapatan beban — penyusutan ekonomi

Laba Banyak Orang

Seksi terdahulu menetapkan kesulitan dalam memberikan interpretasi ekonomi pada laba perusahaan pada apa yang dipandang sebagai kesulitan teknis. Namun, ada masalah yang lebih mendalam. Hampir semua analisis laba akuntansi

18 Teori Akuntansi

dalam kaitan dengan laba ekonomi dilakukan dalam konteks kepastian. Dengan perkataan lain, semua fakta situasi diasumsikan diketahui oleh setiap orang. Sebagai contoh, analisis nilai sekarang biasanya dimulai dengan mengasumsikan satu tingkat diskonto. Dalam kenyataan tentu saja ada banyak tingkat yang berbeda.

Dalam usaha menangani ketidakpastian ini, para peneliti telah membedakan satu kasus di mana pasar dikatakan sempurna dan lengkap. Secara luas, dalam dunia yang sempurna dan lengkap, investor tidak lagi mengetahui keadaan dunia apa yang akan terjadi di masa depan, tetapi mereka tetap sepakat pada ciri-ciri masing-masing keadaan yang potensial, dan mereka sepakat dengan kisar keada¬an yang mungkin. Sebagai suatu contoh yang sederhana, tak seorangpun menge¬tahui sisi mata uang mana yang jatuh kalau dilempar ke atas, tetapi semuanya akan sepakat bahwa kalau tidak kepala tentu ekor. Kesepakatan ini tentang hasil yang potensial memungkinkan dilakukannnya taruhan pada lemparan mata uang. Dinyatakan secara lebih umum, pasar yang sempurna dan lengkap memungkin¬kan kontrak-kontrak diadakan dan, dapat ditunjukkan angka laba bersih yang berarti, yang harus dihitung.

KONSEP LABA PADA TINGKAT PRAGMATIK

Konsep pragmatik dari laba berkaitan dengan proses keputusan dari investor dan kreditor, reaksi harga sekuritas dalam pasar yang teratur terhadap pelaporan laba, keputusan pengeluaran modal dari manajemen, dan reaksi umpan balik dari manajemen dan akuntan. Pendekatan ini diperkenalkan dalam Bab 6, yang mem¬bicarakan studi perilaku pada tingkat individu dalam akuntansi, teori pasar efisien, dan dalam Bab 8, yang membicarakan bagaimana akuntansi positif mem¬perluas kerja ini ke bidang pengaturan. Kerja tersebut akan dibahas berikut ini.

Laba sebagai Alat Peramal

SFAC I menyatakan bahwa investor, kreditor, dan pihak lain berkepentingan dengan menetapkan prospek arus kas bersih perusahaan, tetapi mereka sering menggunakan laba untuk membantu mereka mengevaluasi daya menghasilkan laba, meramalkan laba masa depan, atau menetapan risiko investasi atau memberi pinjaman kepada perusahaan.i Jadi, ada hubungan yang diasumsikan antara laba yang diiaporkan dan arus kas, termasuk kas yang dibagikan kepada pemilik.

Banyak peneliti berusaha memberi bukti pada asumsi-asumsi FASB. Satu arah penehtian nienanyakan angka-angka spesifik apakah yang disukai investor dan pihak lain dalam menctapkan prospek penisahaan. Angka-angka tersebut

19 Teori Akuntansi

disebut indicator ikhtisar karena hal itu tampak dimaksudkan untuk mengikhtisarkan keberhasilan atau kegagalan relative dari suatu perusahaan.

Pengambilan Keputusan Manajerial. Laporan keuangan formal ditujukan ter¬utama untuk pemakai eksternal data akuntansi, tetapi akuntan juga hares melengkapi manajemen dengan alat-alat dan bahan bake yang diperlukan untuk pengendalian dan untuk keputusan yang baik. Sara seperti investor yang berke¬pentingan terutama pada anus dividen masa depan, demikian pula manajemen berkepentingan terutama pada apa yang akan terjadi di masa depan. Keputusan_ keputusan hanya dapat mempengaruhi kejadian masa mendatang. Tetapi manaje¬men tidak begitu berkepentingan dalam meramalkan dividen masa depan seperti dalam hal mengambil keputusan untuk mencapai tujuan berkenaan dengan anus kas sekarang dan masa depan.

Sejauh laba digunakan oleh manajemen untuk tujuan keputusan dan pengendalian, harus berhati-hati untuk memastikan bahwa sifat arbitrer dari alokasi dan penandingan diminimisasikan atau dinetralkan. Netralitas dicapai hanya jika ke-putusan-keputusan itu tidak dipengaruhi oleh prosedur alokasi dan penandingan yang diterapkan dalam pengukuran laba. Jika ini tak dapat dihindarkan, Iaba tidak boleh digunakan sebagai dasar untuk keputusan manajerial.

Pendekatan Pasar Modal

Pengamatan langsung dan tak langsung menyatakan bahwa laba per saham dan proyeksi laba per saham yang dilaporkan mempunyai dampak langsung pada harga pasar saham biasa dan dalam permintaan oleh masing-masing investor meskipun hipotesis pasar yang efisien menyiratkan bahwa perorangan tidak dapat memperoleh pengetahuan dari informasi ini. Akan tetapi, dalam bentuk setengah kuat dari hipotesis pasar efisien (harga sekuritas mencerminkan sepenuhnya se-mua informasi yang tersedia secara umum tentang perlisahaan tersebut) penggu¬naan kandungan informasi dari laba yang dilaporkan diasumsikan mcrupakan dasar dari reaksi pasar terhadap informasi ini. Beberapa studi ernpiris tclah menyatakan bahwa laba per saharn atau proycksi laba per saharn yang dilaporkan tidak mempunyai dampak langsung pada harga pasar saharn biasa.

Bukti pertama dari hubungan antara laba akuntansi dan harga sekuritas diberi¬kan oleh Profesor Australia, Ray Ball dan Philip Brown, yang berada di Univer¬sity of Chicago pada saat itu. Studi tersebut diuraikan dalam Bab 6. Hasil-hasil mereka, pada dasarnya adalah bahwa harga sekuritas bergerak dalam arah yang sama seperti laba akuntansi, telah dikuatkan berkali-kali sesudah itu. Ini mungkin karena sekuritas rnenanggapi pada kejadian yang sama seperti laba. Alternatifnya, ini mungkin karena laba menyampaikan informasi kepada pasar sekuritas, Sekurang-kurangnya, pasar berperilaku seolah-olah laba menyampaikan

20 Teori Akuntansi

infor¬masi. Beberapa mungkin menganggap ini tidak begitu nyata dan bukan merupa¬kan basil yang sangat menyenangkan. Namun, itu tetap merupakan bukti pertama di mana akuntan mampu memperlihatkan bahwa angka-angka akuntansi bersifat informative. Dengan demikian itu merupakan suatu studi yang sangat penting.

Pandangan Pendekatan Kontraktual Dari Laba

Sebagaimana yang dibahas dalam Bab 8, laba akuntansi yang dilaporkan telah menjadi dasar dari banyak hubungan hukum dan kontraktual dalam masyarakat sampai sejauh ini, hal itu mempunyai implikasi perilaku sekalipun mungkin tidak mempunyai interpretasi sematik. Penerapan yang dimainkan oleh laba dalam kisar kontrak yang luas member banyak pandangan ke dalam cara laba dapat diperkirakan untuk berperilaku. Kekuatan dari pendekatan kontraktual adalah bahwa hal itu tidak menuntut interpretasi sematik dari perubahan akuntansi.

APA YANG HARUS DIMASUKAN DALAM LABA ?

Perhitungan laba sebagai penilaian tahunan atas perusahaan seperti yang dilaku¬kan dalam Bab 9 menimbulkan pertanyaan pcnting mengenai metode penilaian yang tepat yang memberikan pengukuran laba bersih yang paling berarti. Pem¬batasan yang lebih penting dari prosedur penilaian tahunan adalah ketidakmam¬puan untuk mengungkapkan sifat dan komposisi dari laba yang diperlukan untuk memenuhi tujuan prediktabilitas yang dibahas pada awal bah ini. Pendekatan transaksi, di pihak lain, memungkinkan untuk mencatat perubahan ketika ke¬jadian spcsilik terjadi dan untuk mengikhtisarkan perubahan-perubahan ini dalam Iaporan keuangan sesuai dengan sifat dari aktivitas perusahaan tersebut. Salah satu tujuan utama perusahaan bisnis adalah memaksimisasikan arus dividen kepada pemegang saham selama,keseluruhan untuk perusahaan itu, atau maksimasi dari nilai likuiditas atau nilai pasar dari perusahaan itu pada akhir umumnya, atau pada titik interim, atau beberapa kombinasi dari ini. Pengukuran laba keseluruhan untuk keseluruhan umur perusahaan tidak memberikan informasi pada waktu yang paling bermanfaat, ataupun menguraikan penyebab sukses atau gagal.

Konsep Operasi Kini dari Laba

Konsep laba operasi kini (current operating concept of income) mcmusatkan pada pengukuran efisiensi perusahaan bisnis. Istilah efisien berkaitan dengan pemanfaatan secara efektif sumberdaya perusahaan dalam mengoperasikan perusahaan dan menghasilkan laba. Dalam pengertian ekonomi yang lebih luas, hal itu berkaitan dengan kombinasi yang tepat dari faktor-faktor produksi—yaitu, tanah, tenaga kerja, modal dan manajemen. Namun, suatu

21 Teori Akuntansi

evaluasi atas efisiensi relatif memerlukan perbandingan dengan suatu standar atau ideal tertentu. Evaluasi memang subyektif, tetapi titik awal perbandingan dapat dilakukan dengan hasih hasil periode sebelumnya dan dengan laba dari perusahaan lain atau industri. Dalam menghitung laba, penekanan tertentu diletakkan pada istilah kini (masa berjalan) dan operasi. Hanya perubahan nilai dan kejadian yang dapat dikendali¬kan oleh manajemen dan yang dihasilkan dari periode berjalan yang harus di¬masukkan. Akan tetapi, laporan ini harus dikualifasikan untuk menyertakan peng¬gunaan faktor-faktor yang diperoleh dalam periode sebelumnya tetapi digunakan dalam periode berjalan. Setiap periode bukan merupakan pengalaman ekonomi yang terpisah. Sebagian besar peralatan modal dan bahkan jasa dari kebanyakan pckcrja telah diperoleh atau dikontrak dalam periode-periode sebelumnya. Kepu¬tusan periode bcrjalan melibatkan penggunaan dan kombinasi yang tepat dari faktor-faktor ini. Perubahan yang harus dikeluarkan adalah yang benar-benar terjadi pada periode sebclumnya tetapi belum diakui atau dicataat secara semestinya. Sebagai contoh, peralatan yang ditemukan menjadi usang dalam periode berjalan dapat mungkin telah usang dalam periode-periode sebelumnya.

Aspek kedua dari konsep ini adalah bahwa perubahan relevan hanya timbul dari operasi normal, yang memungkinkan perbandingan yang lebih baik dengan operasi-operasi lain. Juga efisinsi relative dari manajemen terlihat lebih jelas. Meskipun aktivitas non operasi juga dipengaruhi oleh efisiensi manajerial, lebih sulit untuk mendapatkan standar untuk mengukur hasil-hail periode tersebut. Sedikitnya hasil-hasil operasi dan non operasi harus dipisahkan. Juga seringkali disarankan bahwa aktivitas non operasi harus dilaporkan secara. terpisah kareira hal itu tidak berulang. Argumen ini benar-benar rnerupakan alasan yang berbeda untuk klasifikasi yang terpisah, dan dibahas lebih lengkap di bawah ini. Jika pus tak berulang timbul dart operasi normal, konsep laba dart kinerja operasi kini harus mencakup hal itu guna memberikan ukuran yang haik alas perusahaan dan suatu sarana untuk memproyeksikan dan mengevaluasi tren laba.

Konsep Laba All-inclusive (Laba Komprehensif)

Konsep laba all-inclusive didefinisikan sebagai total perubahan dalam modal yang diakui dengan mencatat transaksi atau revaluasi perusahaan selama suatu periode tertentu, kecuali untuk pembagian dividen dan transaksi modal. lni meru¬pakan konsep yang dirujuk oleh FASB sebagai laba komprehensif Laba komprehensif lebih luas dari laba bersih karena mencakup:

perubahan tertentu yang lain dalam aktiva bersih (terutama keuntungan dan kerugian tertentuyang ditahan) yang diakui dalam periode itu, seperti beberapa perubahan dalam nilaipasar investasi dalam sekuritas ekuitas yang mudah dipasarkan yang dikiasifikasi sebagai aktiva tak lancar, beberapa perubahan dalam

22 Teori Akuntansi

nilai pasar investasi yang mempunyai praktik akuntansi kbusus untuk sekuritas yang mudah dipasarkan, dan penyesuaian translasi valuta asing.

Laba bersih, di pihak lain, berisi pos-pos tertentu yang secara nyata bukan dari masa berjalan. Secara spesifik, laba bersih (clan laha komprehensif) mencakup::

pengaruh dari penyesuaian akuntansi tertentu dari periode-periode sebelumnya diakui dalam periode tersebut, seperti contoh utama daiam praktek saat ini kumulatif perubahan dalam prinsip akuntansi.

FASB memilih untuk menguraikan konsep laha yang mencerminkan hanya masa berjalan dengan istilah penghasilan (earning). Dengan dernikian diperoleh hirarki berikut:

Penghasilan = Laba operasi kini + pos tak berulang

Laba bersih = Penghasilan + efek kumulatif perubahan prinsip akuntansi pada tahun-tahun sebelumnya

Laba komprehensif = Laba bersih + penyesuaian kumulatif periode sebelumnya + perubahan bukan pemilik dalam ckuitas yang tersisa

Istilah perubahan bukan pemilik dimaksudkan untuk mengeluarkan transaksi modal seperti dividen dan penerimaan modal baru.

Laba yang Berulang dan Tak Berulang

Pendukung konsep laba kinerja operasi kini seringkali mengklaim bahwa pos-pos operasi pada umumnya didefinisikan sebagai berulang dalam operasi bisnis dan bahwa pos non operasi umumnya dipandang tidak biasa dan tak dapat diramalkan.

Manfaat dari mengkIasifikasikan beban dan kredit laba sebagai berulang dan tak berulang didasarkan pada kegunaan yang meningkat dari angka yang dihasilkan dalam membuat prediksi oleh investor. Mungkin lebih sulit bagi pihak luar untuk membedakan antara kejadian berulang dan tak berulang diban¬ding membedakan pos-pos operasi dan non operasi.

Kelebihan dari klasifikasi dan pelaporan laba berulang serupa dengan keku¬rangan konsep laba operasi kini. Kekurangan ini dapat segera diketahui dalam pembahasan di atas tentang konsep laba all-inclusive.

Penyesuaian Periode Sebelumnya

23 Teori Akuntansi

Dengan muneuinva informasi barn, perubahan tak dapat dihindarkan. APB 20 mernbedakan tiga jenis perubahan: perubahansrinsin, perubahan estimasi dan perubahan dalam satuan usaha yang melaporkan. Kekeliruan yang ditemukan rnengakibatkan perubahan tetapi pada dirinya sendiri bukan merupakan perubah¬an akuntansi sebagaimana yang didefinisikan dalam Opini tersebut. Contoh¬ perubahan prinsip mencakup peralihan dari satu metode perdiaan ke metode lain atau dan satu metode penyusutan ke yang lain. Perubahan estitnasi mencakup revisi estimasi umur ke unaan dari suatu akdia, atau jumlah yang hares disisihkan untuk beban jaminan. Apabila perubahan estimasi menyertai perubahan prinsip, maka perubahan estimasilah yang dianggap merupakan penyebab mendasarnya.

Penyusun APB 20, yang didorong oleh konsensus mereka bahwa laba all-inclusive lebih baik, setuju bahwa penyesuaian periode sebelumnya harus tetap jarang terjadi. Efek umum dari perubahan prinsip karenanya perlu ditunjukkan dalam laporan rugi laba periode berjalan, sebagai bagian dari laba bersih. Satu¬satunya pengecualian yang diperkenankaq adalah:

a. Perubahan dari metode penetapan harga LIFO ke metode lain.

b. Perubahan metode akuntansi untuk kontrak jenis pembangunan jangka pan¬jang.

c. Perubahan ke atau dari metode akuntansi "biaya penuh" yang digunakan dalam industry ekstraktif.

d. Perubahan dari akuntansi penghentian-penggantian-perbaikan ke akuntansi penyusutan.

Pos-pos Luar Biasa

APB 30 mendefinisikan pos-pos luar biasa sebagai kejadian dan transaksi yang tidak serine (atau tak berulang) dan tidak biasa katau tidak berkaitan dengan operasi normal). Kedua kriteria harus dipenuhi dalam kiasifikasi pos-pos luar biasa. Satu-satunya pengecualian dalam aturan umum ini adalah keuntungan atau kerugian pelunasan utang yang diperlakukan sebagai pos-pos tuar biasa. Pos-pos yang tidak sering tetapi bukan tidak biasa, atau kebalikannya hams diper lihatkan pada bans terpisah dalam laba dan i operasi. Suatu contoh perlakuan pos luar biasa (dan perubahan dalam prinsip akuntansi) diperlihatkan dalam Peraga10-2.

Tujuan pendekatan dalam APB 30 tampaknya adalah untuk membatasi peng¬gunaan kiasifikasi ini pada waktu-waktu yang tidak biasa yang dapat mempengaruhi prediktabilitas tetapi tidak akan memungkinkan penggunaan kebijakan manajemen dalam menentukan perhitungan laba bersih sebelum pos-

24 Teori Akuntansi

pos luar biasa. Akan tetapi, alasan teoritis untuk kiasifikasi yang terpisah belum jelas.

Operasi Yang Dihentikan

Operasi yang dihentikan diliput dalam ketentuan APB 30, yang dimaksudkan untuk rnengklasifikasikan pos-pos sekuritas ekuitas deinikian rupa sehingga mernberi kepada Para pernbacanya perasaan berapa laba yang mungkin layak diharapican dari operasi yang berlanjut. Perusahaan harus memisahkan laba atau rugi sesudah pajak yang dihasilkan dari operasi yang dihentikan dalam periode beTjalan dan sebelum tanggal pengukuran, yang didefinisikan sebagai tanggal di mana manajemen mengikat diri sendiri pada suatu rencana formal untuk me¬lepaskan operasi bersangkutan. Laba atau rugi yang dihasilkan oleh operasi yang hentikan dalam periode antara tanggal pengukuran dan tanggal pelepasan merupakan bagian dari keuntungan atau kerugian, sesudah pajak, pada penjualan tersebut. iika ini diestimasi merupakan kerugian, estimasi tersebut harus ditunjukkan. Suatu contoh perlakuan operasi yang dihentikan diperlihatkan dalam Peraga 10- 3.

Pengungkapan

Dengan banyak kategori yang berbeda yang sekarang tampak dalam suatu laporan rugi laba, beberapa kesepakatan untuk penyajian diperlukan untuk mempermudah interpretasinya. Suatu laporan laba rugi komposit bisa tampak sebagai berikut :

Penghasilan dari operasi berianjutDikurangi:Provisi untuk pajak penghasilan, pada operasi berlanjutDitambah: Ekuitas dalam penghasilan anak perushaan yamg tak terkonsolidasiDikurangi: Laba dari operasi yang dihentikan, laba bersih sesudah manfaat paak pengahasilanDitambah: Estimast kerugian pertjualan operasi yang dihentikan, laba bersih sesudah pajak penghasilan.Pos luar biasa (uraian), bersih sesudah pajak penghasilanEfek kumulatif perubahan akuntansi, bersih sesudah pajak penghasilanLaba bersih

Laba bersih kepada Siapa?

Berasal dan pendekatan kepcmilikan pada akuntasi, laba bersih asumsikan beerarti penghasilan bersih atau laba bersih yang terutang kepada pemegang saham atau pemilik saat ini dari perusahaan tersebut. Akan tetapi, mungkin

25 Teori Akuntansi

terdapat alasan sah untuk penyajian angka laba bersih yang merupakan penghasilan bersih pada kelornpok penerima yang lebih sempit atau lebih luas.

Konsep Nilai-Tambah dari Laba. Secara luas, adalah mungkin untuk mean dant, penisahaan sebagai mempunyai sejumlah besar pengklaim atau pihak yang berkepentingan, termasuk tidak hanya pemilik dan investor lain, tetapi juga karyawan dan tuan tanah dari properti yang di sewa. Pandangan ini disebut pendekatan nilai-tambah. Dalarn pengertian ekonomi, nilai-tambah adalah harga pasar dari keluaran suatu perusahaan dikurangi harga barang dan jasa yang diperoleh melalui transfer dari perusahaan lain. Jadi, semua karyawan, pemilik, kreditor, dan pemerintah (melalui pajak) adalah penerima dari laba perusahaan. Laba perusahaan adalah total kue yang dapat dibagi di antara berbagai penyumbang masukan kepada perusahaaan produksi barang dan jasa.

Konsep nilai-tambah menjadi paling berarti apabila diterapkan pada perusahaan yang sangat besar yang mempengaruhi hidup ribuan orang dan mempunyai kepentingan sosial dan ekonomi di luar kepentingan sempit dari pemilik dan pemegang saham. Laba nilai tambah mencakup upah, sewa, bunga, pajak, dividen yang dibayarkan kepada pemegang saham, dan penghasilan yang tidak dibagikan dalam konsep ini. Itu tidak harus terutang kepada pemilik raja, tetapi juga kepada semua penerima atau pengklaim lain dari nilai tambah perusahaan. Hanya dalam kasus likuiditas pemegang saham biasa mempunyai klaim tersisa.

Laba bersih perusahaan. Menurut pernyataan 1957 dari American Accounting Association. “beban bunga, pajak penghasilan, dan distribusi bagi-hasil yarg sebenarnya adalah bukan merupakan determinan dari laba bersih perusahaan..” Lalu dapat disimpulkan bahwa pos-pos ini lebih merupakan pembagian laba bersih, daripada pengurang sebelum sampai pada laba bersih. seseorang juga dapat menyimpulkan bahwa pemegang saham, pemegang utang jangka panjang, dan pemerintah adalah pewaris dari perusahaan.

Laba bersih kepada investor. Dalam konsep satuan usaha, laba kepada investor meneakup bunga atas man& dividen pada pemegang saham preferen dan pemegang saham biasa, dan sisa yang tak dibagikan. Konsep laba ini mempunyai manfaat yang besar untuk beberapa tujuan:

1. Keputusan mengenai sumber modal jangka panjang Iebih bersifat daripada masalah operasi. Karena itu, Iaba bersih kepada investor memo¬minkan lebih jelas basil-hasil operasi.

2. Karena membedakan struktur keuangan, perbandingan di antara perusahaan dapat di buat lebih segera dengan menggunakan konsep laba ini.

26 Teori Akuntansi

3. Tingkat imbalan pada total investasi yang dihitung dalam konsep laba ini menggambarkan secara lebih baik efisiensi relative dari modal yang diinvestasikan daripada konsep tingkat imbalan pada pemegang saham.

Laba bersih kepada Pemegang saham. Sudut Pandang yang paling tradisional daan diterima dari laba adalah bahwa hal itu merupakan imbalan kepada pemilik perusahaan. Meskipun konsep ini mempunyai dasar yang kuat dalam pendekatan kepemilikan banyak pengarang menerapkannya pada pendekatan satuan usaha dan menganggr laba akuntansi kepada satuan usaha merupakan kewajiban kepada pemilik. Tersirat dalam pernyataan FASB adalah konsep bahwa laba bersih terutang kepada semua pemegang saham. SFAC 1 menekankan sitht prediktif dari penghasilan yang dilaporkan. Misalnya, dinyatakan bahwa di samping digunakan untuk mengevaluasi kinerja manajemen, laba yang dilaporkan dapat digunakan untuk meramalkan penghasilan masa depan, untuk meramalkan kemampuan menghasilkan penghasilan jangka panjang dari perusahaan, atau untuk mengevaluasi risiko investasi dalam atau meminjamkan kepada perusahaan.

Laba bersih kepada Pemegang Ekuitas Tersisa. Dalam laporan keuangan yang disajikan terutama bagi pemegang saham dan investor, laba bersih yang tersedia untuk pembagian kepada pemegang saham biasa biasanya dipandang merupakan jumlah angka tunggal yang paling penting dalam laporan. Laba bersih per saham biasa dan dividen per saham adalah angka yang paling umum dikutip dalam berita-berita keuangan, bersama dengan harga pasar per saham. Karena itu, terdapat dukungan pragmatik untuk menyajikan laporan di mana laba bersih kepada pemegang ekuitas tersisa dapat segera diperoleh.

27 Teori Akuntansi