SURAT PEMBERITAHUAN (SPT) MASA PAJAK PENGHASILAN … · Paling lama tanggal 25 bulan berikutnya...

28

SPT Normal SPT Pembetulan Ke- / BAGIAN A. IDENTITAS PEMOTONG PAJAK/WAJIB PAJAK 1. NPWP : - 2. Nama : 3. Alamat : BAGIAN B. OBJEK PAJAK 1. Bunga Deposito/Tabungan, Diskonto SBI dan Jasa Giro a. Bunga Deposito/Tabungan 1) Yang ditempatkan di Dalam Negeri 2) Yang ditempatkan di Luar Negeri b. Diskonto Sertifikat Bank Indonesia c. Jasa Giro 2. Transaksi Penjualan Saham a. Saham Pendiri b. Bukan Saham Pendiri 3. Bunga/Diskonto Obligasi dan Surat Berharga Negara 4. Hadiah Undian 5. Persewaan Tanah dan/atau Bangunan a. Penyewa sebagai Pemotong Pajak b. Orang Pribadi/Badan yang Menyetor Sendiri PPh 6 Jasa Konstruksi a. Perencana Konstruksi 1) Pengguna Jasa sebagai Pemotong PPh 2) Penyedia Jasa yang Menyetor Sendiri PPh b. Pelaksana Konstruksi 1) Pengguna Jasa sebagai Pemotong PPh 2) Penyedia Jasa yang Menyetor Sendiri PPh c. Pengawas Konstruksi 1) Pengguna Jasa sebagai Pemotong PPh 2) Penyedia Jasa yang Menyetor Sendiri PPh 7 Wajib Pajak yang Melakukan Pengalihan Hak atas Tanah/Bangunan 8. Bunga Simpanan yang Dibayarkan oleh Koperasi kepada Anggota Wajib Pajak Orang Pribadi 9. Transaksi Derivatif Berupa Kontrak Berjangka yang Diperdagangkan di Bursa 10. Dividen yang Diterima/Diperoleh Wajib Pajak Orang Pribadi Dalam Negeri 11. Penghasilan Tertentu Lainnya a. ……………………………………………………………… b. ……………………………………………………………… c. ……………………………………………………………… Terbilang : BAGIAN C. LAMPIRAN 1. Surat Setoran Pajak : lembar. 2. Daftar Bukti Pemotongan/Pemungutan PPh Final Pasal 4 ayat (2). 3. Bukti Pemotongan/Pemungutan PPh Final Pasal 4 ayat (2) : lembar. 4. Surat Kuasa Khusus. BAGIAN D. PERNYATAAN DAN TANDA TANGAN SPT Masa Diterima: Langsung dari WP PEMOTONG PAJAK/PIMPINAN KUASA WAJIB PAJAK Melalui Pos Nama 2 0 NPWP - Tanda Tangan & Cap Tanggal 2 0 Tanda Tangan F.1.1.32.04 Lampiran I.1 Peraturan Direktur Jenderal Pajak Nomor PER-53/PJ/2009 Tanggal tanggal bulan tahun tanggal bulan tahun ……………………………...…………………………………………………………………………………………………………………………………… Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan Diisi Oleh Petugas perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah saya beritahukan di atas beserta lampiran-lampirannya adalah benar, lengkap dan jelas. JUMLAH 411128/418 411128/419 411128/402 411128/417 411128/409 411128/409 411128/409 411128/409 411128/403 411128/409 411128/409 411128/405 411128/403 411128/406 411128/401 411128/404 411128/407 411128/404 411128/404 (1) (2) (3) (4) (5) 411128/404 Uraian KAP/KJS Nilai Objek Pajak Tarif PPh yang Dipotong/ (Rp) (%) Dipungut/Disetor Sendiri (Rp) DEPARTEMEN KEUANGAN R.I. SURAT PEMBERITAHUAN (SPT) MASA PAJAK PENGHASILAN FINAL PASAL 4 AYAT (2) DIREKTORAT JENDERAL PAJAK Formulir ini digunakan untuk melaporkan Pemotongan/Pemungutan Masa Pajak Pajak Penghasilan Final Pasal 4 Ayat (2)

Transcript of SURAT PEMBERITAHUAN (SPT) MASA PAJAK PENGHASILAN … · Paling lama tanggal 25 bulan berikutnya...

SPT Normal

SPT Pembetulan Ke-

/

BAGIAN A. IDENTITAS PEMOTONG PAJAK/WAJIB PAJAK

1. NPWP : -

2. Nama :

3. Alamat :

BAGIAN B. OBJEK PAJAK

1. Bunga Deposito/Tabungan, Diskonto SBI dan Jasa Giro

a. Bunga Deposito/Tabungan

1) Yang ditempatkan di Dalam Negeri

2) Yang ditempatkan di Luar Negeri

b. Diskonto Sertifikat Bank Indonesia

c. Jasa Giro

2. Transaksi Penjualan Saham

a. Saham Pendiri

b. Bukan Saham Pendiri

3. Bunga/Diskonto Obligasi dan Surat Berharga Negara

4. Hadiah Undian

5. Persewaan Tanah dan/atau Bangunan

a. Penyewa sebagai Pemotong Pajak

b. Orang Pribadi/Badan yang Menyetor Sendiri PPh

6 Jasa Konstruksi

a. Perencana Konstruksi

1) Pengguna Jasa sebagai Pemotong PPh

2) Penyedia Jasa yang Menyetor Sendiri PPh

b. Pelaksana Konstruksi

1) Pengguna Jasa sebagai Pemotong PPh

2) Penyedia Jasa yang Menyetor Sendiri PPh

c. Pengawas Konstruksi

1) Pengguna Jasa sebagai Pemotong PPh

2) Penyedia Jasa yang Menyetor Sendiri PPh

7 Wajib Pajak yang Melakukan Pengalihan Hak atas

Tanah/Bangunan

8. Bunga Simpanan yang Dibayarkan oleh Koperasi kepada

Anggota Wajib Pajak Orang Pribadi

9. Transaksi Derivatif Berupa Kontrak Berjangka yang

Diperdagangkan di Bursa

10. Dividen yang Diterima/Diperoleh Wajib Pajak Orang Pribadi

Dalam Negeri

11. Penghasilan Tertentu Lainnya

a. ………………………………………………………………

b. ………………………………………………………………

c. ………………………………………………………………

Terbilang :

BAGIAN C. LAMPIRAN

1. Surat Setoran Pajak : lembar.

2. Daftar Bukti Pemotongan/Pemungutan PPh Final Pasal 4 ayat (2).

3. Bukti Pemotongan/Pemungutan PPh Final Pasal 4 ayat (2) : lembar.

4. Surat Kuasa Khusus.

BAGIAN D. PERNYATAAN DAN TANDA TANGAN

SPT Masa Diterima:

Langsung dari WP

PEMOTONG PAJAK/PIMPINAN KUASA WAJIB PAJAK Melalui Pos

Nama 2 0

NPWP -

Tanda Tangan & Cap Tanggal 2 0 Tanda Tangan

F.1.1.32.04 Lampiran I.1 Peraturan Direktur Jenderal Pajak Nomor PER-53/PJ/2009

Tan

gg

al

tanggal bulan tahun

tanggal bulan tahun

……………………………...……………………………………………………………………………………………………………………………………………

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan Diisi Oleh Petugas

perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah saya beritahukan di atas beserta

lampiran-lampirannya adalah benar, lengkap dan jelas.

JUMLAH

411128/418

411128/419

411128/402

411128/417

411128/409

411128/409

411128/409

411128/409

411128/403

411128/409

411128/409

411128/405

411128/403

411128/406

411128/401

411128/404

411128/407

411128/404

411128/404

(1) (2) (3) (4) (5)

411128/404

Uraian KAP/KJSNilai Objek Pajak Tarif PPh yang Dipotong/

(Rp) (%) Dipungut/Disetor Sendiri (Rp)

DEPARTEMEN

KEUANGAN R.I.

SURAT PEMBERITAHUAN (SPT) MASA

PAJAK PENGHASILAN FINAL PASAL 4 AYAT (2)

DIREKTORAT

JENDERAL PAJAKFormulir ini digunakan untuk melaporkan Pemotongan/Pemungutan Masa Pajak

Pajak Penghasilan Final Pasal 4 Ayat (2)

Petunjuk Umum:

-

- Kertas berukuran F4/Folio (8.5 x 13 inchi) dengan berat minimal 70 gram.

- Kertas tidak boleh dilipat atau kusut.

- Kolom Identitas:

Contoh : Nama

- Kolom-kolom nilai rupiah atau US dollar harus diisi tanpa nilai desimal.

Contoh : dalam menuliskan sepuluh juta rupiah adalah: 10.000.000 (BUKAN 10.000.000,00)

dalam menuliskan seratus dua puluh lima rupiah lima puluh sen adalah: 125 (BUKAN 125,50)

Petunjuk Khusus:

1. Bagian Judul

-

- Untuk SPT Pembetulan, maka pada baris: “SPT Pembetulan Ke- __ ” diisi dengan angka kesekian kalinya Wajib Pajak melakukan pembetulan.

- Masa Pajak diiisi dengan Masa Pajak yang bersangkutan, dengan format penulisan bulan-tahun.

Untuk SPT Pembetulan, Masa Pajak diisi dengan Masa Pajak dari SPT yang dibetulkan.

2. Bagian A

Diisi dengan identitas lengkap (NPWP, nama, dan alamat) Pemotong Pajak/Wajib Pajak.

3. Bagian B

Kolom (1) : Uraian

Kolom (2) : KAP/KJS

Kolom (3) : Nilai Objek Pajak

Kolom (4) : Tarif , cukup jelas.

Contoh :

Kolom (5) : PPh yang dipotong/dipungut/disetor sendiri

Diisi dengan jumlah Pajak Penghasilan yang dipotong/dipungut/disetor sendiri yaitu sebesar Nilai Objek Pajak x Tarif

Terbilang : Diisi untuk jumlah PPh

4. Bagian C

5.

-

Tanggal diisi dengan tanggal dibuatnya SPT dengan format penulisan tanggal-bulan-tahun.

-

6.

7. Penyetoran dilakukan dengan menggunakan SSP ke Bank Persepsi atau Kantor Pos dan Giro.

Jadwal penyetoran PPh dan pelaporan SPT untuk masing-masing jenis penghasilan adalah sebagai berikut:

Bagi Wajib Pajak yang mengisi menggunakan komputer atau tulis tangan, semua isian identitas harus ditulis di dalam kotak-kotak yang disediakan.

Bagi Wajib Pajak yang mengisi menggunakan mesin ketik, NPWP harus ditulis di dalam kotak-kotak sedangkan nama dan alamat Wajib Pajak dapat

ditulis dengan mengabaikan kotak-kotak namun tidak boleh melewati batas kotak paling kanan.

PETUNJUK PENGISIAN FORMULIR

SPT MASA PAJAK PENGHASILAN FINAL PASAL 4 AYAT (2)

(F.1.1.32.04)

SPT Masa PPh Pasal 4 Ayat 2 menggunakan format yang dapat dibaca dengan mesin scanner , oleh karena itu perlu diperhatikan hal-hal berikut ini:

Jika Wajib Pajak membuat sendiri formulir SPT ini, berilah tanda ■ (segi empat hitam) di keempat sudut kertas sebagai pembatas agar dokumen

dapat di-scan.

Pelaporan

Paling lama 20 hari setelah Masa Pajak berakhir

Paling lama tanggal 25 bulan berikutnya setelah bulan

terjadinya transaksi penjualan saham.

Paling lama 20 hari setelah masa pajak berakhir.

Paling lama 20 hari setelah masa pajak berakhir.

Paling lama 20 hari setelah masa pajak berakhir.

Bunga Deposito/Tabungan,

Diskonto

SBI, Bunga/Diskonto

Paling lama tanggal 10 bulan berikutnya setelah Masa Pajak

berakhir

Jasa Konstruksi Paling lama tanggal 10 (bagi Pemotong Pajak) dan tanggal 15

(bagi WP jasa konstruksi) bulan berikutnya setelah masa pajak

berakhir.

Transaksi Penjualan Saham

Hadiah Undian

Persewaan Tanah Dan Atau

Bangunan

Paling lama tanggal 20 bulan berikutnya setelah bulan

terjadinya transaksi penjualan saham.

Paling lama tanggal 10 bulan berikutnya setelah bulan saat

terutangnya pajak.

Paling lama tanggal 10 (bagi Pemotong Pajak) atau tanggal 15

(bagi WP pengusaha persewaan) dari bulan berikutnya setelah

masa pajak berakhir.

Beri tanda silang (X) pada kotak di depan baris ”SPT Normal” jika SPT yang disampaikan merupakan SPT biasa, dan beri tanda silang (X) pada

kotak di depan baris ”SPT Pembetulan Ke- __” jika SPT yang disampaikan merupakan SPT Pembetulan.

Diisi dengan jumlah bruto bunga deposito/tabungan, diskonto Sertifikat Bank Indonesia, jasa giro, transaksi penjualan saham,

bunga/diskonto obligasi, hadiah undian, nilai sewa tanah dan atau bangunan, imbalan atas jasa konstruksi.

Jika SPT ditandatangani oleh bukan Pemotong Pajak/Wajib Pajak, maka harap dilampirkan Surat Kuasa Khusus bermaterai cukup.

PenyetoranJenis Penghasilan

Beri tanda (X) pada kotak yang sesuai. Pemotong Pajak/Pimpinan atau Kuasanya wajib membubuhkan Nama Lengkap dan NPWP yang

bersangkutan serta wajib menandatangani dan membubuhkan cap perusahaan.

Kotak yang harus diisi oleh petugas cukup dikosongkan saja oleh Wajib Pajak.

Selain oleh Pemotong Pajak, SPT Masa ini juga wajib diisi dan dilaporkan oleh Wajib Pajak yang menurut ketentuan yang berlaku wajib menyetor

sendiri Pajak Penghasilan Final Pasal 4 ayat (2) yang terutang.

Beri tanda X dalam kotak sesuai dengan dokumen yang dilampirkan dan isi jumlah dokumen yang dilampirkan pada kotak yang tersedia.

Bagian D

Jika pada masa pajak yang sama dilakukan pemotongan PPh atas jasa pelaksanaan konstruksi oleh penyedia jasa dengan

kualifikasi usaha kecil dan oleh penyedia jasa yang tidak memiliki kualifikasi usaha maka kolom tarif diisi: 2 / 4.

Merupakan Kode Akun Pajak (KAP) dan Kode Jenis Setoran (KJS) yang harus diisikan pada Surat Setoran Pajak (SSP).

Apabila pemotong pajak melakukan pemotongan PPh atas suatu objek pajak dengan beberapa tarif yang berbeda, maka tarif-tarif yang

digunakan sebagai dasar pemotongan diisi pada kolom ini dan dipisahkan dengan menggunakan garis miring (../..)

Obligasi sebagaimana dimaksud pada butir 3 termasuk surat utang berjangka waktu lebih dari 12 (dua belas) bulan, seperti Medium

Term Note, Floating Rate Note yang berjangka waktu lebih dari 12 (dua belas) bulan.

PT. MAJU LANCAR JAYA SENTOSA ABADI

Lembar ke-1 untuk : Wajib Pajak

Lembar ke-2 untuk : Kantor Pelayanan Pajak

Lembar ke-3 untuk : Pemotong/Pemungut Pajak

Nomor : (2)

NPWP : - - - - - (3)

Nama :

Alamat :

oleh penyedia jasa yang tidak memiliki kualifikasi

usaha

Terbilang :

Pemotong/Pemungut Pajak (5)

NPWP : - - - - -

Nama :

Perhatian : Tanda Tangan, Nama dan Cap 1. Jumlah Pajak Penghasilan dari Jasa

Konstruksi yang dipotong/dipungut di

atas bukan merupakan kredit pajak

dalam Surat Pemberitahuan (SPT)

Tahunan PPh.

2. Bukti Pemotongan/Pemungutan ini ......................................................... (6)

dianggap sah apabila diisi dengan

lengkap dan benar.

F.1.1.33.16 Lampiran I.8 Peraturan Direktur Jenderal Pajak Nomor PER-53/PJ/2009

dengan kualifikasi usaha kecil

yang tidak memiliki kualifikasi usaha

selain angka 1 dan angka 2 di atas

oleh penyedia jasa yang memiliki kualifikasi usaha

2%

4%

…………………………………………………………..…..……………………………………………………………….

…………………., ……………………. 20 ……. (4)

JUMLAH

4.

4%

5.

6%

Jasa perencanaan atau pengawasan konstruksi

Jasa perencanaan atau pengawasan konstruksi

2.

3.

3%

Jasa pelaksanaan konstruksi oleh penyedia jasa

Jasa pelaksanaan konstruksi oleh penyedia jasa

(1) (2) (4) (5)

1. Jasa pelaksanaan konstruksi oleh penyedia jasa

(3)

ATAS PENGHASILAN DARI USAHA JASA KONSTRUKSI

…………………….…………………………

No. UraianTarif PPh yang Dipotong/

(%) Dipungut (Rp)

Jumlah Nilai Bruto

(Rp)

BUKTI PEMOTONGAN/PEMUNGUTAN PPh FINAL PASAL 4 AYAT (2)

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR PELAYANAN PAJAK

………………………………….…………...…………. (1)

Petunjuk Umum:

-

- Kertas berukuran F4/Folio (8.5 x 13 inchi) dengan berat minimal 70 gram.

- Kertas tidak boleh dilipat atau kusut.

- Kolom Identitas:

Contoh: Nama

- Kolom-kolom nilai rupiah atau US dollar harus diisi tanpa nilai desimal.

Contoh: dalam menuliskan sepuluh juta rupiah adalah: 10.000.000 (BUKAN 10.000.000,00)

dalam menuliskan seratus dua puluh lima rupiah lima puluh sen adalah: 125 (BUKAN 125,50)

(1) Diisi dengan nama Kantor Pelayanan Pajak (KPP).

(2)

(3) Diisi dengan Identitas Wajib Pajak yang menerima penghasilan sehubungan dengan imbalan jasa konstruksi yang diterima/diperoleh.

(4) Diisi dengan tanggal dibuatnya Bukti Pemotongan/Pemungutan.

(5) Diisi dengan identitas Pemotong/Pemungut Pajak dalam hal ini adalah pemotong/pemungut pajak baik orang pribadi/badan.

(6) Diisi dengan tanda tangan, nama dan cap Pemotong/Pemungut Pajak.

Petunjuk Khusus:

Bukti Pemotongan/Pemungutan ini dibuat oleh pemotong pajak pada saat dibayarkannya/terutang penghasilan tersebut.

Bukti Pemotongan/Pemungutan ini dibuat dalam rangkap 3 (tiga), yaitu:

Lembar ke 1 : Untuk Penerima Penghasilan

Lembar ke 2 : Untuk KPP melalui pemotong/pemungut pajak, dilampirkan pada saat SPT PPh Pasal 4 ayat (2)

Lembar ke 3 : Untuk pemotong/pemungut pajak

Kolom 1 : Nomor, cukup jelas

Kolom 2 : Uraian, cukup jelas

Kolom 3 : Jumlah Nilai Bruto

Diisi dengan jumlah penghasilan yang diterima/diperoleh.

Kolom 4 : Tarif

Diisi dengan tarif sesuai dengan ketentuan yang berlaku

Kolom 5 : PPh yang dipotong/dipungut

Diisi dengan PPh atas penghasilan yang telah dipotong/dipungut, yaitu sebesar Jumlah Nilai Bruto x Tarif

Terbilang : Diisi untuk jumlah PPh

PETUNJUK PENGISIAN FORMULIR

BUKTI PEMOTONGAN/PEMUNGUTAN PPh FINAL PASAL 4 AYAT (2)

ATAS PENGHASILAN DARI USAHA JASA KONSTRUKSI

(F.1.1.33.16)

Diisi dengan Nomor Bukti Pemotongan/Pemungutan sesuai dengan urutan yang dibuat oleh pemberi hasil sebagai

Pemotong/Pemungut Pajak.

Jika Wajib Pajak membuat sendiri Bukti Pemotongan ini, jangan lupa untuk membuat tanda ■ (segi empat hitam) di keempat

sudut kertas sebagai pembatas agar dokumen dapat di-scan.

Bagi Wajib Pajak yang mengisi menggunakan komputer atau tulis tangan, semua isian identitas harus ditulis di dalam kotak-kotak

yang disediakan.

Bagi Wajib Pajak yang mengisi menggunakan mesin ketik, NPWP harus ditulis di dalam kotak-kotak sedangkan nama dan alamat

Wajib Pajak dapat ditulis dengan mengabaikan kotak-kotak namun tidak boleh melewati batas kotak paling kanan.

Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner , oleh karena itu perlu diperhatikan hal-hal berikut

PT. MAJU LANCAR JAYA SENTOSA ABADI

Lembar ke-1 untuk : Wajib Pajak yang dipotong

Lembar ke-2 untuk : Penyelenggara Bursa Efek

Lembar ke-3 untuk : Arsip Pemotong Pajak

Lembar ke-4 untuk : Pembeli/Pemegang Obligasi

Nomor : (2)

NPWP : - - - - - (3)

Nama :

Alamat :

a. Nama Obligasi/SBN

b. Jumlah nilai nominal

c. Nomor seri

d. Tingkat bunga/tahun

e. Tanggal jatuh tempo bunga terakhir

f. Tanggal perolehan

g. Tanggal penjualan

h. Jumlah harga perolehan bersih (tanpa bunga)

i. Jumlah harga jual bersih (tanpa bunga)

j. Diskonto (i - h)

k. Bunga

PPh Final : ( Tarif* x Jumlah Bunga/Diskonto)

Terbilang : ……………………………………..………………………………………………..………………………………..

*) Tarif berdasarkan PP Nomor 27 Tahun 2008

Tarif berdasarkan PP Nomor 16 Tahun 2009

Pemotong Pajak (5)

NPWP : - - - - -

Nama :

Tanda Tangan, Nama dan Cap Perhatian :

1. Setiap nama obligasi dengan tanggal perolehan

yang berbeda dibuat Bukti Pemotongan tersendiri.

2. Bukti Pemotongan ini dianggap sah apabila diisi

dengan lengkap dan benar.

3. Bukti Pemotongan tetap dibuat meskipun PPh ......................................................... (6)

Final tidak dipotong bagi bank, dana pensiun dan

reksadana yang memenuhi syarat.

F.1.1.33.17 Lampiran I.9 Peraturan Direktur Jenderal Pajak Nomor PER-53/PJ/2009

BUKTI PEMOTONGAN PPh FINAL PASAL 4 AYAT (2)

ATAS BUNGA DAN/ATAU DISKONTO OBLIGASI

DAN SURAT BERHARGA NEGARA (SBN)

………………………………….……………

…………………., ……………………. 20 ……. (4)

JUMLAH

Uraian

(1)

Bunga/Diskonto

(2)

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR PELAYANAN PAJAK

………………………………….…………...…………. (1)

Petunjuk Umum:

-

- Kertas berukuran F4/Folio (8.5 x 13 inchi) dengan berat minimal 70 gram.

- Kertas tidak boleh dilipat atau kusut.

- Kolom Identitas:

Contoh: Nama

- Kolom-kolom nilai rupiah atau US dollar harus diisi tanpa nilai desimal.

Contoh: dalam menuliskan sepuluh juta rupiah adalah: 10.000.000 (BUKAN 10.000.000,00)

dalam menuliskan seratus dua puluh lima rupiah lima puluh sen adalah: 125 (BUKAN 125,50)

(1) Diisi dengan nama Kantor Pelayanan Pajak (KPP) tempat Pemotong Pajak terdaftar

(2) Diisi dengan Nomor Bukti Pemotongan sesuai administrasi yang dibuat oleh Pemotong Pajak

(3) Diisi dengan Identitas Wajib Pajak yang menerima penghasilan berupa bunga obligasi

(4) Diisi dengan tanggal dibuatnya Bukti Pemotongan

(5) Diisi dengan identitas Pemotong Pajak

(6) Diisi dengan tanda tangan, nama dan cap Pemotong Pajak

Petunjuk Khusus:

Lembar ke 1 : Untuk Wajib Pajak yang dipotong

Lembar ke 2 : Untuk Penyelenggara Bursa Efek

Lembar ke 3 : Arsip Pemotong Pajak

Lembar ke 4 :

Kolom 1 : Uraian, terdiri atas:

:

:

:

:

:

:

:

:

:

:

:

Kolom 2 : Bunga/Diskonto, cukup jelas.

Terbilang : Diisi untuk jumlah PPh

PETUNJUK PENGISIAN FORMULIR

BUKTI PEMOTONGAN PPh FINAL PASAL 4 AYAT (2)

ATAS BUNGA DAN/ATAU DISKONTO OBLIGASI DAN SURAT BERHARGA NEGARA (SBN)

Huruf a Nama obligasi/SBN

Sesuai dengan ketentuan yang berlaku pemotongan Pajak Penghasilan (PPh) atas penghasilan yang diterima atau diperoleh

berupa bunga obligasi dilakukan oleh penerbit obligasi atau kustodian selaku agen pembayaran yang ditunjuk, serta oleh

perusahaan efek, dealer atau bank selaku pedagang perantara dan/atau pembeli.

Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner , oleh karena itu perlu diperhatikan hal-hal

berikut ini:

Jika Wajib Pajak membuat sendiri Bukti Pemotongan ini, jangan lupa untuk membuat tanda ■ (segi empat hitam) di

keempat sudut kertas sebagai pembatas agar dokumen dapat di-scan.

Bagi Wajib Pajak yang mengisi menggunakan komputer atau tulis tangan, semua isian identitas harus ditulis di dalam kotak-

kotak yang disediakan.

Bagi Wajib Pajak yang mengisi menggunakan mesin ketik, NPWP harus ditulis di dalam kotak-kotak sedangkan nama dan

alamat Wajib Pajak dapat ditulis dengan mengabaikan kotak-kotak namun tidak boleh melewati batas kotak paling kanan.

(F.1.1.33.17)

Bukti Pemotongan ini dibuat rangkap 4 (empat) oleh Pemotong Pajak, yaitu:

Untuk Pembeli/Pemegang Obligasi.

Jumlah nilai nominal , cukup jelas.

Huruf c Nomor seri, cukup jelas

Huruf d Tingkat bunga/tahun , cukup jelas.

Obligasi sebagaimana dimaksud pada kolom ini termasuk surat utang berjangka waktu lebih dari 12 (dua

belas) bulan, seperti Medium Term Note, Floating Rate Note yang berjangka waktu lebih dari 12 (dua belas)

bulan. Surat Berharga Negara meliputi Surat Utang Negara dan Surat Berharga Syariah Negara. Surat Utang

Negara meliputi Obligasi Negara dan Surat Perbendaharaan Negara.

Huruf k Bunga , cukup jelas.

Huruf g Tanggal penjualan , dengan format penulisan: tanggal-bulan -tahun.

Huruf h Jumlah harga perolehan bersih (tanpa bunga), , cukup jelas.

Huruf i Jumlah harga jual bersih (tanpa bunga) , cukup jelas.

Huruf e Tanggal jatuh tempo bunga terakhir , dengan format penulisan: tanggal-bulan -tahun.

Huruf f Tanggal perolehan, dengan format penulisan: tanggal-bulan -tahun.

Huruf j Diskonto (i - h) , cukup jelas.

Huruf b

PT. MAJU LANCAR JAYA SENTOSA ABADI

Lembar ke-1 untuk : Wajib Pajak

Lembar ke-2 untuk : Kantor Pelayanan Pajak

Lembar ke-3 untuk : Pemotong Pajak

Nomor : (2)

NPWP : - - - - - (3)

Nama :

Alamat :

Terbilang :

Pemotong Pajak (5)

NPWP : - - - - -

Nama :

Perhatian : Tanda Tangan, Nama dan Cap 1. Jumlah Pajak Penghasilan atas

Penghasilan dari dividen yang diterima

atau diperoleh WP Orang Pribadi Dalam

Negeri bukan merupakan kredit pajak

dalam SPT Tahunan PPh Orang Pribadi.

2. Bukti Pemotongan ini dianggap sah ......................................................... (6)

apabila diisi dengan lengkap dan benar.

F.1.1.33.21 Lampiran I.12 Peraturan Direktur Jenderal Pajak Nomor PER-53/PJ/2009

10%

…………..…………………………………………………………………………………………………………

…………………., ……………………. 20 ……. (4)

(Rp) (%) (Rp)

(1) (2) (3)

ATAS DIVIDEN YANG DITERIMA ATAU DIPEROLEH

WAJIB PAJAK ORANG PRIBADI DALAM NEGERI

……………………….…………………………

Jumlah Bruto Dividen Tarif PPh yang Dipotong

BUKTI PEMOTONGAN PPh FINAL PASAL 4 AYAT (2)

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR PELAYANAN PAJAK

……………………………………...…………….……. (1)

Petunjuk Umum:

-

- Kertas berukuran F4/Folio (8.5 x 13 inchi) dengan berat minimal 70 gram.

- Kertas tidak boleh dilipat atau kusut.

- Kolom Identitas:

Contoh: Nama

- Kolom-kolom nilai rupiah atau US dollar harus diisi tanpa nilai desimal.

Contoh: dalam menuliskan sepuluh juta rupiah adalah: 10.000.000 (BUKAN 10.000.000,00)

dalam menuliskan seratus dua puluh lima rupiah lima puluh sen adalah: 125 (BUKAN 125,50)

(1) Diisi dengan nama Kantor Pelayanan Pajak (KPP)

(2) Diisi dengan Nomor Bukti Pemotongan sesuai dengan urutan yang dibuat oleh Pemotong Pajak

(3) Diisi dengan Identitas Wajib Pajak yang dipotong PPh.

(4) Diisi dengan tanggal dibuatnya Bukti Pemotongan

(5) Diisi dengan identitas Pemotong Pajak

(6) Diisi dengan tanda tangan, nama dan cap Pemotong Pajak

Petunjuk Khusus:

Bukti Pemotongan ini dibuat dalam rangkap 3 (tiga) yaitu:

Lembar ke 1 : Untuk Wajib Pajak

Lembar ke 2 : Untuk KPP sebagai lampiran pada saat pelaporan SPT Masa PPh Pasal 4 ayat (2)

Lembar ke 3 : Untuk Pemotong Pajak

Kolom 1 : Jumlah Bruto Dividen

Diisi dengan jumlah dividen yang diterima oleh Wajib Pajak Orang Pribadi Dalam Negeri.

Kolom 2 : Tarif , cukup jelas

Kolom 3 : PPh yang dipotong

Diisi dengan jumlah PPh yang harus dipotong, yaitu sebesar jumlah bruto dividen x tarif

Terbilang : Diisi untuk jumlah PPh

Jika Wajib Pajak membuat sendiri Bukti Pemotongan ini, jangan lupa untuk membuat tanda ■ (segi empat hitam) di

keempat sudut kertas sebagai pembatas agar dokumen dapat di-scan.

Bagi Wajib Pajak yang mengisi menggunakan komputer atau tulis tangan, semua isian identitas harus ditulis di dalam kotak-

kotak yang disediakan.

Bagi Wajib Pajak yang mengisi menggunakan mesin ketik, NPWP harus ditulis di dalam kotak-kotak sedangkan nama dan

alamat Wajib Pajak dapat ditulis dengan mengabaikan kotak-kotak namun tidak boleh melewati batas kotak paling kanan.

PETUNJUK PENGISIAN FORMULIR

BUKTI PEMOTONGAN PPh FINAL PASAL 4 AYAT (2)

ATAS DIVIDEN YANG DITERIMA ATAU DIPEROLEH WAJIB PAJAK ORANG PRIBADI DALAM NEGERI

Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner , oleh karena itu perlu diperhatikan hal-hal

berikut ini:

(F.1.1.33.21)

AMIR DANA WIJAYA KUSUMA SAKTI

SPT Normal

SPT Pembetulan Ke-

/

BAGIAN A. IDENTITAS PEMOTONG PAJAK/WAJIB PAJAK

1. NPWP : -

2. Nama :

3. Alamat :

BAGIAN B. OBJEK PAJAK

1.

2.

3.

4.

5.

Terbilang

BAGIAN C. LAMPIRAN

1. Surat Setoran Pajak : lembar.

2. Daftar Bukti Pemotongan PPh Pasal 15.

3. Bukti Pemotongan PPh Pasal 15 : lembar.

4. Surat Kuasa Khusus.

5. Fotokopi Surat Keterangan Domisili / Certificate Of Residence (COR) yang berlaku tidak lebih dari 1 (satu) tahun dari tanggal

pemotongan apabila pemotongan pajak dihitung dengan mempertimbangkan Perjanjian Penghindaran Pajak Berganda (P3B).

BAGIAN D. PERNYATAAN DAN TANDA TANGAN

SPT Masa Diterima:

Langsung dari WP

PEMOTONG PAJAK/PIMPINAN KUASA WAJIB PAJAK Melalui Pos

Nama 2 0

NPWP -

Tanda Tangan & Cap Tanggal 2 0 Tanda Tangan

F.1.1.32.05 Lampiran II.1 Peraturan Direktur Jenderal Pajak Nomor PER-53/PJ/2009

Masa PajakPajak Penghasilan Pasal 15

DEPARTEMEN

KEUANGAN R.I.

SURAT PEMBERITAHUAN (SPT) MASA

PAJAK PENGHASILAN PASAL 15

DIREKTORAT

JENDERAL PAJAKFormulir ini digunakan untuk melaporkan Pemotongan

UraianJumlah Bruto Imbalan Tarif PPh yang Dipotong/

(Rp) (%) Terutang (Rp)KAP/KJS

411128/410

(1) (3) (4) (5)

………………………………..…………………………………………………………………………………………………………………………

JUMLAH

Diisi Oleh Petugas

Ta

ng

ga

l

tanggal bulan tahun

tanggal bulan tahun

Imbalan yang Dibayarkan/Terutang kepada

Perusahaan Pelayaran Dalam Negeri

Imbalan yang Diterima/Diperoleh Sehubungan

dengan Pengangkutan Orang dan/atau Barang

Termasuk Penyewaan Kapal Laut oleh

Perusahaan Pelayaran Dalam Negeri

a. Penghasilan dari Indonesia

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan

ketentuan perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah saya

beritahukan di atas beserta lampiran-lampirannya adalah benar, lengkap dan jelas.

Udara Oleh Perusahaan Pelayaran dan/atau

b. Penghasilan dari luar Indonesia

c. PPh Pasal 24 yang dapat diperhitungkan

d. PPh yang dipotong pihak lain

PPh yang harus dibayar sendiri (a+b) - (c+d)

Imbalan Charter Kapal Laut dan/atau Pesawat

Udara yang Dibayarkan/Terutang Kepada

(2)

411128/411

411128/411

411128/410

Penerbangan Luar Negeri

a. PPh yang disetor sendiri

b. PPh yang dipotong pihak lain

Imbalan Charter Pesawat Udara Yang

Dibayarkan/Terutang Kepada Perusahaan

Penerbangan Dalam Negeri

Perusahaan Pelayaran dan/atau Penerbangan

Luar Negeri

Imbalan yang Diterima/Diperoleh Sehubungan

dengan Pengangkutan Orang dan/atau Barang

Termasuk Charter Kapal Laut dan/atau

Pesawat

Petunjuk Umum:

SPT Masa PPh Pasal 15 menggunakan format yang dapat dibaca dengan mesin scanner , oleh karena itu perlu diperhatikan hal-hal berikut ini:

-

- Kertas berukuran F4/Folio (8.5 x 13 inchi) dengan berat minimal 70 gram.

- Kertas tidak boleh dilipat atau kusut.

- Kolom Identitas:

Contoh : Nama

- Kolom-kolom nilai rupiah atau US dollar harus diisi tanpa nilai desimal.

Contoh : dalam menuliskan sepuluh juta rupiah adalah: 10.000.000 (BUKAN 10.000.000,00)

dalam menuliskan seratus dua puluh lima rupiah lima puluh sen adalah: 125 (BUKAN 125,50)

Petunjuk Khusus:

1. Bagian Judul

-

- Untuk SPT Pembetulan, maka pada baris: “SPT Pembetulan Ke- __ ” diisi dengan angka kesekian kalinya Wajib Pajak melakukan pembetulan.

- Masa Pajak diiisi dengan Masa Pajak yang bersangkutan, dengan format penulisan bulan/tahun.

Untuk SPT Pembetulan, Masa Pajak diisi dengan Masa Pajak dari SPT yang dibetulkan.

2. Bagian A

Diisi dengan identitas lengkap (NPWP, nama, dan alamat) Pemotong Pajak/Wajib Pajak.

3. Bagian B

SPT disampaikan oleh Pemotong/Wajib Pajak atas transaksi-transaksi yang terutang PPh Pasal 15 sesuai dengan ketentuan yang berlaku.

Terbilang : Diisi untuk jumlah PPh

4. Bagian C

5.

-

-

Beri tanda (X) pada kotak yang sesuai. Pemotong Pajak/Pimpinan atau Kuasanya wajib membubuhkan Nama Lengkap dan NPWP yang bersangkutan

serta wajib menandatangani dan membubuhkan cap perusahaan.

Tanggal diisi dengan tanggal dibuatnya SPT dengan format penulisan tanggal-bulan-tahun.

Kotak yang harus diisi oleh petugas cukup dikosongkan saja oleh Wajib Pajak.

Paling lama 20 hari setelah Masa Pajak berakhir

Cukup jelas.

Merupakan Kode Akun Pajak (KAP) dan Kode Jenis Setoran (KJS) yang harus diisikan pada Surat Setoran Pajak (SSP).

Kolom (3) Diisi dengan Jumlah Bruto

Imbalan yang

dibayarkan/terutang

Diisi dengan Jumlah Bruto

Imbalan yang

diterima/diperoleh

Diisi dengan Jumlah Bruto

Imbalan yang

dibayarkan/terutang

Diisi dengan Jumlah Bruto

Imbalan yang diterima/diperoleh

Diisi dengan Jumlah Bruto

Imbalan yang

dibayarkan/terutang

Kolom (5) Cukup jelas.

Paling lama tanggal 10 bln

berikutnya setelah Masa

Pajak berakhir

Paling lama tanggal 15 bln

berikutnya setelah Masa Pajak

berakhir

Paling lama tanggal 10 bln

berikutnya setelah Masa

Pajak berakhir

Pelaporan

Jika Wajib Pajak membuat sendiri formulir SPT ini, berilah tanda ■ (segi empat hitam) di keempat sudut kertas sebagai pembatas agar dokumen dapat di-

scan.

Imbalan yang

Dibayarkan/Terutang

kepada Perusahaan

Pelayaran Dalam Negeri

Imbalan yang

Diterima/Diperoleh

sehubungan dengan

Pengangkutan Orang

dan/atau Barang termasuk

Penyewaan Kapal Laut

oleh Perusahaan Pelayaran

Dalam Negeri

Imbalan Charter Kapal

Laut dan/atau Pesawat

Udara yang

Dibayarkan/Terutang

kepada Perusahaan

Pelayaran dan/atau

Penerbangan Luar Negeri

Imbalan yang Diterima/Diperoleh

sehubungan dengan Pengangkutan

Orang dan/atau Barang termasuk

Charter Kapal Laut dan/atau

Pesawat Udara oleh Perusahaan

Pelayaran dan/atau Penerbangan

Luar Negeri

Imbalan Charter Pesawat

Udara yang

Dibayarkan/Terutang

kepada Perusahaan

Penerbangan Dalam

Negeri

Beri tanda silang (X) pada kotak di depan baris ”SPT Normal” jika SPT yang disampaikan merupakan SPT biasa, dan beri tanda silang (X) pada kotak

di depan baris ”SPT Pembetulan Ke- __” jika SPT yang disampaikan merupakan SPT Pembetulan.

PETUNJUK PENGISIAN FORMULIR

SPT MASA PAJAK PENGHASILAN PASAL 15

(F.1.1.32.05)

Bagian D

Beri tanda X dalam kotak sesuai dengan dokumen yang dilampirkan dan isi jumlah dokumen yang dilampirkan pada kotak yang tersedia.

Jika SPT ditandatangani oleh bukan Pemotong Pajak/Wajib Pajak, maka harap dilampirkan Surat Kuasa Khusus bermaterai cukup.

Bagi Wajib Pajak yang mengisi menggunakan mesin ketik, NPWP harus ditulis di dalam kotak-kotak sedangkan nama dan alamat Wajib Pajak dapat

ditulis dengan mengabaikan kotak-kotak namun tidak boleh melewati batas kotak paling kanan.

Bagi Wajib Pajak yang mengisi menggunakan komputer atau tulis tangan, semua isian identitas harus ditulis di dalam kotak-kotak yang disediakan.

Kolom (4) Diisi dengan tarif sesuai ketentuan yang berlaku.

Kolom (2)

Kolom (1)

Penyetoran Paling lama tanggal 10 bln

berikutnya setelah Masa

Pajak berakhir

Paling lama tanggal 15 bln

berikutnya setelah Masa

Pajak berakhir

PT. MAJU LANCAR JAYA SENTOSA ABADI

Lembar ke-1 untuk : yang menyewakan

Lembar ke-2 untuk : Kantor Pelayanan Pajak

Lembar ke-3 untuk : penyewa

Nomor : (2)

NPWP : - - - - - (3)

Nama :

Alamat :

Terbilang :

Pemotong Pajak (5)

NPWP : - - - - -

Nama :

Perhatian : Tanda Tangan, Nama dan Cap 1. Jumlah Pajak Penghasilan atas imbalan yang

dibayarkan/terutang kepada Perusahaan

Pelayaran Dalam Negeri yang dipotong di

atas bukan merupakan kredit pajak dalam

Surat Pemberitahuan (SPT) Tahunan PPh.

2. Bukti Pemotongan ini dianggap sah apabila ......................................................... (6)

diisi dengan lengkap dan benar.

F.1.1.33.13 Lampiran II.3 Peraturan Direktur Jenderal Pajak Nomor PER-53/PJ/2009

………………………………………………………………………………………………………………………..

…………………., ……………………. 20 ……. (4)

(Rp) (%) (Rp)

(1) (2) (3)

ATAS IMBALAN YANG DIBAYARKAN/TERUTANG

KEPADA PERUSAHAAN PELAYARAN DALAM NEGERI

(FINAL)

………………………………………….………

Jumlah Bruto Imbalan Tarif PPh yang Dipotong

BUKTI PEMOTONGAN PPh

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR PELAYANAN PAJAK

…………………………………….………...…………. (1)

Petunjuk Umum:

-

- Kertas berukuran F4/Folio (8.5 x 13 inchi) dengan berat minimal 70 gram.

- Kertas tidak boleh dilipat atau kusut.

- Kolom Identitas:

Contoh: Nama

- Kolom-kolom nilai rupiah atau US dollar harus diisi tanpa nilai desimal.

Contoh: dalam menuliskan sepuluh juta rupiah adalah: 10.000.000 (BUKAN 10.000.000,00)

dalam menuliskan seratus dua puluh lima rupiah lima puluh sen adalah: 125 (BUKAN 125,50)

(1) Diisi dengan nama Kantor Pelayanan Pajak (KPP)

(2) Diisi dengan Nomor Bukti Pemungutan sesuai dengan urutan yang dibuat oleh Pemotong Pajak

(3) Diisi dengan identitas Wajib Pajak yang menerima penghasilan atas penyewaan kapal

(4) Diisi dengan tanggal dibuatnya Bukti Pemotongan

(5) Diisi dengan identitas Pemotong Pajak

(6) Diisi dengan tanda tangan, nama dan cap Pemotong Pajak

Petunjuk Khusus:

Bukti Pemotongan ini dibuat dalam rangkap 3 (tiga) :

Lembar ke 1 : Untuk Wajib Pajak

Lembar ke 2 : Untuk KPP sebagai lampiran pada saat pelaporan SPT Masa PPh Pasal 15

Lembar ke 3 : Untuk Pemotong Pajak

Kolom 1 : Jumlah Bruto Imbalan

Diisi dengan jumlah bruto penghasilan yang dibayarkan/terutang atas penyewaan kapal.

Kolom 2 : Tarif

Diisi sesuai dengan ketentuan yang berlaku.

Kolom 3 : PPh yang dipotong

Diisi dengan jumlah PPh yang harus dipotong, yaitu sebesar Tarif x Jumlah Bruto Imbalan

Terbilang : Diisi untuk jumlah PPh

Jika Wajib Pajak membuat sendiri Bukti Pemotongan ini, jangan lupa untuk membuat tanda ■ (segi empat hitam) di

keempat sudut kertas sebagai pembatas agar dokumen dapat di-scan.

Bagi Wajib Pajak yang mengisi menggunakan komputer atau tulis tangan, semua isian identitas harus ditulis di dalam

kotak-kotak yang disediakan.

Bagi Wajib Pajak yang mengisi menggunakan mesin ketik, NPWP harus ditulis di dalam kotak-kotak sedangkan nama

dan alamat Wajib Pajak dapat ditulis dengan mengabaikan kotak-kotak namun tidak boleh melewati batas kotak paling

PETUNJUK PENGISIAN FORMULIR

BUKTI PEMOTONGAN PPh ATAS IMBALAN YANG DIBAYARKAN/

TERUTANG KEPADA PERUSAHAAN PELAYARAN DALAM NEGERI (FINAL)

(F.1.1.33.13)

Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner , oleh karena itu perlu diperhatikan hal-

hal berikut ini:

PT. MAJU LANCAR JAYA SENTOSA ABADI

Lembar ke-1 untuk : yang menyewakan

Lembar ke-2 untuk : Kantor Pelayanan Pajak

Lembar ke-3 untuk : penyewa

Nomor : (2)

NPWP : - - - - - (3)

Nama :

Alamat :

Terbilang :

Pemotong Pajak (5)

NPWP : - - - - -

Nama :

Perhatian :

1. Jumlah PPh yang dipotong di atas merupakan Tanda Tangan, Nama dan Cappembayaran dimuka atas PPh yang terutang untuk

tahun pajak yang bersangkutan. Simpanlah bukti

pemotongan ini baik-baik untuk diperhitungkan

sebagai kredit pajak dalam Surat Pemberitahuan

(SPT) Tahunan PPh.

2. Bukti Pemotongan ini dianggap sah apabila diisi ......................................................... (6)

dengan lengkap dan benar.

F.1.1.33.15 Lampiran II.5 Peraturan Direktur Jenderal Pajak Nomor PER-53/PJ/2009

…………………………………………………………………………………………………………………..

…………………., ……………………. 20 ……. (4)

(Rp) (%) (Rp)

(1) (2) (3)

ATAS IMBALAN YANG DIBAYARKAN/TERUTANG

KEPADA PERUSAHAAN PENERBANGAN DALAM NEGERI

……………………………….…………………

Jumlah Bruto Imbalan Tarif PPh yang Dipotong

BUKTI PEMOTONGAN PPh

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR PELAYANAN PAJAK

………………………………………….…...…………. (1)

Petunjuk Umum:

-

- Kertas berukuran F4/Folio (8.5 x 13 inchi) dengan berat minimal 70 gram.

- Kertas tidak boleh dilipat atau kusut.

- Kolom Identitas:

Contoh: Nama

- Kolom-kolom nilai rupiah atau US dollar harus diisi tanpa nilai desimal.

Contoh: dalam menuliskan sepuluh juta rupiah adalah: 10.000.000 (BUKAN 10.000.000,00)

dalam menuliskan seratus dua puluh lima rupiah lima puluh sen adalah: 125 (BUKAN 125,50)

(1) Diisi dengan nama Kantor Pelayanan Pajak (KPP)

(2) Diisi dengan Nomor Bukti Pemotongan sesuai dengan urutan yang dibuat oleh Pemotong Pajak

(3) Diisi dengan identitas Wajib Pajak yang menerima penghasilan atas penyewaan pesawat udara

(4) Diisi dengan tanggal dibuatnya Bukti Pemotongan

(5) Diisi dengan identitas Pemotong Pajak

(6) Diisi dengan tanda tangan, nama dan cap Pemotong Pajak.

Petunjuk Khusus:

Bukti Pemotongan ini dibuat dalam rangkap 3 (tiga) :

Lembar ke 1 : Untuk Wajib Pajak

Lembar ke 2 : Untuk KPP sebagai lampiran pada saat pelaporan SPT Masa PPh Pasal 15

Lembar ke 3 : Untuk Pemotong Pajak

Kolom 1 : Jumlah Bruto Imbalan

Diisi dengan jumlah bruto penghasilan yang dibayarkan/terutang atas penyewaan

pesawat udara kepada perusahaan penerbangan dalam negeri.

Kolom 2 : Tarif

Diisi sesuai dengan ketentuan yang berlaku.

Kolom 3 : PPh yang dipotong

Diisi dengan jumlah PPh yang harus dipotong, yaitu sebesar Tarif x Jumlah Bruto Imbalan

Terbilang : Diisi untuk jumlah PPh

Jika Wajib Pajak membuat sendiri Bukti Pemotongan ini, jangan lupa untuk membuat tanda ■ (segi empat hitam) di

keempat sudut kertas sebagai pembatas agar dokumen dapat di-scan.

Bagi Wajib Pajak yang mengisi menggunakan komputer atau tulis tangan, semua isian identitas harus ditulis di dalam

kotak-kotak yang disediakan.

Bagi Wajib Pajak yang mengisi menggunakan mesin ketik, NPWP harus ditulis di dalam kotak-kotak sedangkan nama

dan alamat Wajib Pajak dapat ditulis dengan mengabaikan kotak-kotak namun tidak boleh melewati batas kotak paling

PETUNJUK PENGISIAN FORMULIR

BUKTI PEMOTONGAN PPh ATAS IMBALAN YANG DIBAYARKAN/

TERUTANG KEPADA PERUSAHAAN PENERBANGAN DALAM NEGERI

(F.1.1.33.15)

Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner , oleh karena itu perlu diperhatikan hal-

hal berikut ini:

PT. MAJU LANCAR JAYA SENTOSA ABADI

/

I. PEMOTONG PPH PASAL 15/PENERIMA ATAU YANG MEMPEROLEH IMBALAN

(1)

A. PPH YANG DIPOTONG PIHAK LAIN

1

2

3

4

5

6

7

8

9

10

dst.

B. PPH PIHAK LAIN YANG DIPOTONG

1

2

3

4

5

6

7

8

9

10

dst.

II. PERHITUNGAN PPH PASAL 24

(1)

1

2

3

4

5

dst.

PEMOTONG PAJAK/PIMPINAN KUASA WAJIB PAJAK Tanggal 2 0

Nama

NPWP - Tanda Tangan & Cap

D.1.1.32.09 Lampiran II.2 Peraturan Direktur Jenderal Pajak Nomor PER-53/PJ/2009

JUMLAH

tanggal bulan tahun

Dibayar di Luar Negeri (Rp) Diperhitungkan (Rp)

(2) (3) (4) (5)

JUMLAH

No. Negara Sumber Penghasilan Jumlah Bruto Penghasilan (Rp)Jumlah Pajak Terutang/ PPh Pasal 24 yang dapat

JUMLAH

(2) (3) (4) (5)

No. NPWP NamaPPh yang Dipotong/

Dipungut (Rp)

Jumlah Bruto Imbalan

(Rp)

DEPARTEMEN

KEUANGAN R.I. DAFTAR BUKTI PEMOTONGAN Masa Pajak

DIREKTORAT PPh PASAL 15

JENDERAL PAJAK

Petunjuk Umum:

-

- Kertas berukuran F4/Folio (8.5 x 13 inchi) dengan berat minimal 70 gram.

- Kertas tidak boleh dilipat atau kusut.

- Kolom Identitas:

Contoh : Nama

- Kolom-kolom nilai rupiah atau US dollar harus diisi tanpa nilai desimal.

Contoh : dalam menuliskan sepuluh juta rupiah adalah: 10.000.000 (BUKAN 10.000.000,00)

dalam menuliskan seratus dua puluh lima rupiah lima puluh sen adalah: 125 (BUKAN 125,50)

Petunjuk Khusus:

1. Masa Pajak diisi dengan Masa Pajak yang bersangkutan, dengan format penulisan bulan/tahun.

Untuk SPT Pembetulan, Masa Pajak diisi dengan Masa Pajak dari SPT yang dibetulkan.

2. Bagian I

PPh yang Dipotong Pihak Lain dan PPh Pihak Lain yang Dipotong

Kolom (1) : Cukup jelas.

Kolom (2) : - Diisi dengan NPWP Yang Menerima/Memperoleh Imbalan atau NPWP Pemotong PPh Pasal 15.

-

Kolom (3) : Diisi Nama Lengkap Pemotong PPh Pasal 15/Penerima atau yang Memperoleh Imbalan

Kolom (4) : Diisi dengan Jumlah Bruto Imbalan.

Kolom (5) : Diisi dengan Jumlah PPh Yang Dipotong.

3. Bagian II

Kolom (1) : Cukup jelas.

Kolom (2) : Cukup jelas.

Kolom (3) : Diisi dengan Jumlah Bruto Imbalan dari negara sumber.

Kolom (4) : Diisi dengan Jumlah Pajak terutang/dibayar di luar negeri.

Kolom (5) : Diisi dengan Jumlah PPh Pasal 24 yang dapat diperhitungkan.

4. Bagian Tanda Tangan

5. Fotokopi Bukti Potong/Bukti Pembayaran PPh Pasal 24 dilampirkan sebagai bukti pendukung pengisian daftar ini.

Tanggal diisi dengan tanggal dibuatnya Daftar Bukti Pemotongan dengan format penulisan tanggal-bulan-tahun.

Bagi Wajib Pajak yang mengisi menggunakan mesin ketik, NPWP harus ditulis di dalam kotak-kotak sedangkan nama dan alamat Wajib Pajak dapat

ditulis dengan mengabaikan kotak-kotak namun tidak boleh melewati batas kotak paling kanan.

Jika yang Menerima/Memperoleh Imbalan atau Pemotong PPh Pasal 15 tidak memiliki NPWP, diisi dengan alamat

lengkap yang bersangkutan

Beri tanda (X) pada kotak yang sesuai. Pemotong Pajak/Pimpinan atau Kuasanya wajib membubuhkan Nama Lengkap dan NPWP yang

bersangkutan serta wajib menandatangani dan membubuhkan cap perusahaan.

PETUNJUK PENGISIAN FORMULIR

DAFTAR BUKTI PEMOTONGAN/PEMUNGUTAN PPh PASAL 15

(D.1.1.32.09)

Daftar Bukti Pemotongan/Pemungutan PPh Pasal 15 menggunakan format yang dapat dibaca dengan mesin scanner , oleh karena itu perlu diperhatikan hal-hal

berikut ini:

Jika Wajib Pajak membuat sendiri formulir SPT ini, berilah tanda ■ (segi empat hitam) di keempat sudut kertas sebagai pembatas agar dokumen dapat di-

scan.

Bagi Wajib Pajak yang mengisi menggunakan komputer atau tulis tangan, semua isian identitas harus ditulis di dalam kotak-kotak yang disediakan.

PT. MAJU LANCAR JAYA SENTOSA ABADI

SPT Normal

SPT Pembetulan Ke-

/

BAGIAN A. IDENTITAS PEMUNGUT PAJAK/WAJIB PAJAK

1. NPWP : -

2. Nama :

3. Alamat :

BAGIAN B. OBJEK PAJAK

1. Badan Usaha Industri/Eksportir

2. Penjualan Barang yang tergolong Sangat Mewah

3. Pembelian Barang Oleh Bendaharawan/Badan

Tertentu Yang Ditunjuk

4. Nilai Impor Bank Devisa/Ditjen Bea dan Cukai*)

a. API

b. Non API

5. Hasil Lelang (Ditjen Bea dan Cukai)

6. Penjualan Migas Oleh Pertamina / Badan Usaha

Selain Pertamina

a. SPBU/Agen/Penyalur (Final)

b. Pihak lain (Tidak Final)

7. ………………………………………………………..

Terbilang :

*) Coret yang tidak perlu

BAGIAN C. LAMPIRAN

1. Daftar Surat Setoran Pajak PPh Pasal 22 (Khusus untuk Bank Devisa, Bendaharawan/Badan Tertentu Yang Ditunjuk dan

Pertamina/Badan Usaha selain Pertamina).

2. Surat Setoran Pajak (SSP) yang disetor oleh importir atau Pembeli Barang sebanyak: lembar

(Khusus untuk Bank Devisa, Bendaharawan/Badan Tertentu Yang Ditunjuk dan Pertamina/Badan Usaha Selain Pertamina).

3. SSP yang disetor oleh Pemungut Pajak sebanyak: lembar

(Khusus untuk Badan Usaha Industri/Eksportir Tertentu, Ditjen Bea dan Cukai).

4. Daftar Bukti Pemungutan PPh Pasal 22 (Khusus untuk Badan Usaha Industri/Importir Tertentu dan Ditjen Bea dan Cukai).

5. Bukti Pemungutan PPh Pasal 22 (Khusus untuk Badan Usaha Industri/Eksportir Tertentu dan Ditjen Bea dan Cukai).

6. Daftar rincian penjualan dan retur penjualan (dalam hal ada penjualan retur).

7. Risalah lelang (dalam hal pelaksanaan lelang).

8. Surat Kuasa Khusus.

BAGIAN D. PERNYATAAN DAN TANDA TANGAN

SPT Masa Diterima:

Langsung dari WP

PEMUNGUT PAJAK/PIMPINAN KUASA WAJIB PAJAK Melalui Pos

Nama 2 0

NPWP -

Tanda Tangan & Cap Tanggal 2 0 Tanda Tangan

F.1.1.32.02 Lampiran III.1 Peraturan Direktur Jenderal Pajak Nomor PER-53/PJ/2009

Masa PajakPajak Penghasilan Pasal 22

DEPARTEMEN

KEUANGAN R.I.

SURAT PEMBERITAHUAN (SPT) MASA

PAJAK PENGHASILAN PASAL 22

DIREKTORAT

JENDERAL PAJAKFormulir ini digunakan untuk melaporkan Pemungutan

(4)

411122/100

PPh yang Dipungut

(Rp)

411122/100

411122/403

411122/100

411122/100

411122/100

……………………………………………………………………………………………………………………………………………………………

JUMLAH

tanggal bulan tahun

Uraian

(1)

KAP/KJS

(2)

Nilai Objek Pajak

(Rp)

(3)

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan

ketentuan perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah saya

beritahukan di atas beserta lampiran-lampirannya adalah benar, lengkap dan jelas.

Diisi Oleh Petugas

Ta

ng

ga

l

tanggal bulan tahun

411122/401

411122/100

Petunjuk Umum:

SPT Masa PPh Pasal 22 menggunakan format yang dapat dibaca dengan mesin scanner , oleh karena itu perlu diperhatikan hal-hal berikut ini:

-

- Kertas berukuran F4/Folio (8.5 x 13 inchi) dengan berat minimal 70 gram.

- Kertas tidak boleh dilipat atau kusut.

- Kolom Identitas:

Contoh : Nama

- Kolom-kolom nilai rupiah atau US dollar harus diisi tanpa nilai desimal.

Contoh : dalam menuliskan sepuluh juta rupiah adalah: 10.000.000 (BUKAN 10.000.000,00)

dalam menuliskan seratus dua puluh lima rupiah lima puluh sen adalah: 125 (BUKAN 125,50)

Petunjuk Khusus:

1. Bagian Judul

-

- Untuk SPT Pembetulan, maka pada baris: “SPT Pembetulan Ke- __ ” diisi dengan angka kesekian kalinya Wajib Pajak melakukan pembetulan.

- Masa Pajak diiisi dengan Masa Pajak yang bersangkutan, dengan format penulisan bulan/tahun.

Untuk SPT Pembetulan, Masa Pajak diisi dengan Masa Pajak dari SPT yang dibetulkan.

2. Bagian A

Diisi dengan identitas lengkap (NPWP, nama, dan alamat) Pemungut Pajak/Wajib Pajak.

3. Bagian B

SPT disampaikan oleh Pemungut Pajak atas transaksi-transaksi yang terutang PPh Pasal 22 sesuai dengan ketentuan yang berlaku:

Terbilang : Diisi untuk jumlah PPh

4. Bagian C

5.

-

-

Cukup jelas

Beri tanda silang (X) pada kotak di depan baris ”SPT Normal” jika SPT yang disampaikan merupakan SPT biasa, dan beri tanda silang (X) pada kotak

di depan baris ”SPT Pembetulan Ke- __” jika SPT yang disampaikan merupakan SPT Pembetulan.

PETUNJUK PENGISIAN FORMULIR

SPT MASA PAJAK PENGHASILAN PASAL 22

(F.1.1.32.02)

Jika Wajib Pajak membuat sendiri formulir SPT ini, berilah tanda ■ (segi empat hitam) di keempat sudut kertas sebagai pembatas agar dokumen dapat di-

scan.

Bagi Wajib Pajak yang mengisi menggunakan komputer atau tulis tangan, semua isian identitas harus ditulis di dalam kotak-kotak yang disediakan.

Bagi Wajib Pajak yang mengisi menggunakan mesin ketik, NPWP harus ditulis di dalam kotak-kotak sedangkan nama dan alamat Wajib Pajak dapat

ditulis dengan mengabaikan kotak-kotak namun tidak boleh melewati batas kotak paling kanan.

Tanggal diisi dengan tanggal dibuatnya SPT dengan format penulisan tanggal-bulan-tahun.

Kotak yang harus diisi oleh petugas cukup dikosongkan saja oleh Wajib Pajak.

Industri/Eksportir Tertentu Bendaharawan/Badan Tertentu Bank Devisa/Ditjen Bea Cukai

Impor & Lelang

Pertamina/BU Selain

Pertamina

Paling lama tanggal 10 bulan takwim

berikutnya

Pada hari yang sama dengan

pelaksanaan pembayaran atas

penyerahan barang

Beri tanda X dalam kotak sesuai dengan dokumen yang dilampirkan dan isi jumlah dokumen yang dilampirkan pada kotak yang tersedia.

Jika SPT ditandatangani oleh bukan Pemungut Pajak/Wajib Pajak, maka harap dilampirkan Surat Kuasa Khusus bermaterai cukup.

Paling lama 20 hari setelah

Masa Pajak berakhir

Sehari setelah pemungutan pajak

dilakukan (khusus DJBC)

Sebelum Surat Perintah

Pengeluaran Barang

ditebus

Bagian D

Beri tanda (X) pada kotak yang sesuai. Pemungut Pajak/Pimpinan atau Kuasanya wajib membubuhkan Nama Lengkap dan NPWP yang bersangkutan

serta wajib menandatangani dan membubuhkan cap perusahaan.

b) Badan Tertentu Paling lama 20

hari setelah Masa Pajak berakhir.

a) Bendaharawan Paling lama 14

hari setelah Masa Pajak berakhir,

Paling lama 20 hari setelah Masa Pajak

berakhir

Secara mingguan Paling lama 7 hari

setelah batas waktu penyetoran pajak

berakhir (DJBC)Paling lama 20 hari

setelah Masa Pajak berakhir (Bank

Devisa)

Penyetoran

Pelaporan

Coret yang tidak diperlukan Cukup jelas

Kolom (2)

Kolom (1) Cukup jelas

Merupakan Kode Akun Pajak (KAP) dan Kode Jenis Setoran (KJS) yang harus diisikan pada Surat Setoran Pajak (SSP).

Diisi Jumlah Rupiah

Penjualan Migas sesuai

dengan lampiran Daftar

SSP.

Kolom (4) Diisi dengan PPh Pasal 22 yang dipungut

sebesar : Tarif x Penjualan/Pembelian

Bruto

Diisi dengan PPh yang dipungut

sebesar : Tarif x Pembelian tidak

termasuk PPN/PPnBM

Diisi dengan jumlah PPh Pasal 22 atas

impor yang dipungut sebesar : Tarif x

Nilai Impor.

Diisi jumlah PPh Pasal 22

yang dipungut (dari

lampiran Daftar SSP)

Kolom (3) Diisi Jumlah penjualan/pembelian Neto

Dalam Negeri

Diisi Jumlah Pembelian Barang,

tidak termasuk PPN/PPnBM

Diisi Jumlah Nilai Impor. (Cost,

Insurance and Freight + Bea Masuk +

Pungutan Lainnya yang dikenakan

berdasarkan ketentuan perundang-

undangan pabean di bidang impor)

PT. MAJU LANCAR JAYA SENTOSA ABADI

/

(1)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

dst.

PEMUNGUT PAJAK/PIMPINAN KUASA WAJIB PAJAK Tanggal 2 0

Nama

NPWP - Tanda Tangan & Cap

D.1.1.32.04 Lampiran III.2 Peraturan Direktur Jenderal Pajak Nomor PER-53/PJ/2009

tanggal bulan tahun

(Rp)

Nilai Objek Pajak

JUMLAH

(7)

No. NPWP NamaBukti Pemungutan PPh yang

Nomor Tanggal Dipungut (Rp)

(2) (3) (4) (5) (6)

DEPARTEMEN

KEUANGAN R.I. DAFTAR BUKTI PEMUNGUTAN Masa Pajak

DIREKTORAT PPh PASAL 22

JENDERAL PAJAK

Petunjuk Umum:

-

- Kertas berukuran F4/Folio (8.5 x 13 inchi) dengan berat minimal 70 gram.

- Kertas tidak boleh dilipat atau kusut.

- Kolom Identitas:

Contoh : Nama

- Kolom-kolom nilai rupiah atau US dollar harus diisi tanpa nilai desimal.

Contoh : dalam menuliskan sepuluh juta rupiah adalah: 10.000.000 (BUKAN 10.000.000,00)

dalam menuliskan seratus dua puluh lima rupiah lima puluh sen adalah: 125 (BUKAN 125,50)

Petunjuk Khusus:

1. Masa Pajak diisi dengan Masa Pajak yang bersangkutan, dengan format penulisan bulan/tahun.

Untuk SPT Pembetulan, Masa Pajak diisi dengan Masa Pajak dari SPT yang dibetulkan.

2. Kolom (1) : Cukup Jelas

Kolom (2) : - Diisi dengan NPWP Wajib Pajak yang dipungut.

- Jika Wajib Pajak tidak memiliki NPWP, maka diisi dengan alamat lengkap Wajib Pajak yang bersangkutan.

Kolom (3) : Diisi Nama Lengkap Wajib Pajak

Kolom (4) : Diisi dengan Nomor Bukti Pemungutan

Kolom (5) : Diisi dengan tanggal dilakukannya pemungutan

Kolom (6) : Diisi jumlah bruto transaksi untuk setiap bukti pemungutan

Kolom (7) : Diisi dengan PPh Pasal 22 yang dipungut

3. Bagian Tanda Tangan

Beri tanda (X) pada kotak yang sesuai. Pemungut Pajak/Pimpinan atau Kuasanya wajib membubuhkan Nama Lengkap dan NPWP yang

bersangkutan serta wajib menandatangani dan membubuhkan cap perusahaan.

Tanggal diisi dengan tanggal dibuatnya Daftar Bukti Pemugutan dengan format penulisan tanggal-bulan-tahun.

PETUNJUK PENGISIAN FORMULIR

DAFTAR BUKTI PEMUNGUTAN PPh PASAL 22

(D.1.1.32.04)

Daftar Bukti Pemungutan PPh Pasal 22 menggunakan format yang dapat dibaca dengan mesin scanner , oleh karena itu perlu diperhatikan hal-hal berikut ini:

Jika Wajib Pajak membuat sendiri formulir SPT ini, berilah tanda ■ (segi empat hitam) di keempat sudut kertas sebagai pembatas agar dokumen dapat di-

scan.

Bagi Wajib Pajak yang mengisi menggunakan komputer atau tulis tangan, semua isian identitas harus ditulis di dalam kotak-kotak yang disediakan.

Bagi Wajib Pajak yang mengisi menggunakan mesin ketik, NPWP harus ditulis di dalam kotak-kotak sedangkan nama dan alamat Wajib Pajak dapat

ditulis dengan mengabaikan kotak-kotak namun tidak boleh melewati batas kotak paling kanan.

PT. MAJU LANCAR JAYA SENTOSA ABADI

Lembar ke-1 untuk : Wajib Pajak

Lembar ke-2 untuk : Kantor Pelayanan Pajak

Lembar ke-3 untuk : Pemungut Pajak

Nomor : (2)

NPWP : - - - - - (3)

Nama :

Alamat :

Jenis Industri : Penjualan Bruto :

Semen

Kertas

Baja

Otomotif

Penjualan Barang yang Tergolong

Sangat Mewah : Harga Jual :

Industri/Eksportir : Pembelian Bruto :

Sektor

Sektor

Badan Tertentu Lainnya :

Terbilang :

…………………., ……………………. 20 ……. (4)

Pemungut Pajak, (5)

NPWP : - - - - -

Nama :

Perhatian :

1. Jumlah PPh Pasal 22 yang dipungut di atas Tanda Tangan, Nama dan Capmerupakan pembayaran di muka atas PPh

yang terutang untuk tahun pajak yang

bersangkutan. Simpanlah Bukti Pemungutan

ini baik-baik untuk diperhitungkan sebagai

kredit pajak dalam Surat Pemberitahuan

(SPT) Tahunan PPh. ......................................................... (6)

2. Bukti Pemungutan ini dianggap sah apabila

diisi dengan lengkap dan benar

F.1.1.33.04 Lampiran III.3 Peraturan Direktur Jenderal Pajak Nomor PER-53/PJ/2009

…………………………………………………………………………………………………………………

10. …………………………………

11. …………………………………

JUMLAH

8. ……………………

9. ……………………

7. …………………………………

6. …………………………………

5. …………………………………

4.

2.

3.

1.

(6)

(OLEH BADAN USAHA INDUSTRI/EKSPORTIR TERTENTU)

…………………………….…………………

No. Uraian Harga (Rp)

Tarif Lebih

Tinggi

100% (Tdk

ber-NPWP)

Tarif

(%)

Pajak yang Dipungut

(Rp)

(1) (2) (3) (4) (5)

BUKTI PEMUNGUTAN PPh PASAL 22

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR PELAYANAN PAJAK

…………………………………...………...…………. (1)

Petunjuk Umum:

-

- Kertas berukuran F4/Folio (8.5 x 13 inchi) dengan berat minimal 70 gram.

- Kertas tidak boleh dilipat atau kusut.

- Kolom Identitas:

Contoh: Nama

- Kolom-kolom nilai rupiah atau US dollar harus diisi tanpa nilai desimal.

Contoh: dalam menuliskan sepuluh juta rupiah adalah: 10.000.000 (BUKAN 10.000.000,00)

dalam menuliskan seratus dua puluh lima rupiah lima puluh sen adalah: 125 (BUKAN 125,50)

(1) Diisi dengan nama Kantor Pelayanan Pajak (KPP)

(2) Diisi dengan Nomor Bukti Pemungutan sesuai dengan urutan yang dibuat oleh Badan Usaha Industri/Eksportir.

(3) Diisi dengan Identitas Wajib Pajak yang dipungut PPh Pasal 22

(4) Diisi dengan tanggal dibuatnya Bukti Pemungutan Pajak

(5) Diisi dengan identitas lengkap Pemungut Pajak

(6) Diisi dengan tanda tangan, nama dan cap Pemungut Pajak.

Petunjuk Khusus:

Sebagai Pemungut Pajak PPh Pasal 22 Badan Usaha Industri dan Eksportir tertentu sesuai dengan ketentuan yang

berlaku wajib membuat Bukti Pemungutan Pajak ini dalam rangkap 3 (tiga) :

Lembar ke 1 : Untuk Wajib Pajak

Lembar ke 2 : Untuk Kantor Pelayanan Pajak sebagai lampiran pada saat pelaporan SPT Masa.

Lembar ke 3 : Untuk Pemungut Pajak

Kolom 1 : Nomor, cukup jelas

Kolom 2 : Uraian

-

-

-

Kolom 3 : Harga Penjualan/Pembelian Bruto

Cukup jelas

Kolom 4 : Tarif Lebih Tinggi 100% (Tdk ber-NPWP)

Kolom 5 : Tarif

Diisi dengan besarnya tarif yang berlaku.

Jika dikenakan pemungutan 100% lebih tinggi, kolom tarif diisi sebesar 200% x besarnya tarif yang berlaku.

Kolom 6 : PPh yang dipungut

Diisi dengan jumlah PPh Pasal 22 yang dipungut, yaitu Kolom 3 x Kolom 5.

Terbilang : Diisi untuk jumlah PPh

Angka 8 dan angka 9 diisi dengan industri/eksportir yang bergerak dalam sektor perhutanan,

perkebunan, pertanian, perikanan dan industri/eksportir tertentu lainnya sesuai ketentuan yang berlaku.

Jika pemungutan dilakukan terhadap Wajib Pajak yang tidak memiliki NPWP, isilah kotak dengan tanda X,

namun jika pemungutan dilakukan terhadap Wajib Pajak yang memiliki NPWP maka kosongkan kotak.

PETUNJUK PENGISIAN FORMULIR

BUKTI PEMUNGUTAN PPh PASAL 22

(Oleh Badan Usaha Industri/Eksportir Tertentu)

(F.1.1.33.04)

Angka 5 dan 6 diisi dengan industri tertentu lainnya yang ditunjuk sebagai pemungut PPh Pasal 22

sesuai ketentuan yang berlaku.

Bukti Pemungutan ini menggunakan format yang dapat dibaca dengan mesin scanner , oleh karena itu perlu diperhatikan hal-

hal berikut ini:

Jika Wajib Pajak membuat sendiri Bukti Pemungutan ini, jangan lupa untuk membuat tanda ■ (segi empat hitam) di

keempat sudut kertas sebagai pembatas agar dokumen dapat di-scan.

Bagi Wajib Pajak yang mengisi menggunakan komputer atau tulis tangan, semua isian identitas harus ditulis di dalam

kotak-kotak yang disediakan.

Bagi Wajib Pajak yang mengisi menggunakan mesin ketik, NPWP harus ditulis di dalam kotak-kotak sedangkan nama dan

alamat Wajib Pajak dapat ditulis dengan mengabaikan kotak-kotak namun tidak boleh melewati batas kotak paling kanan.

Angka 7 diisi dengan barang yang tergolong sangat mewah sesuai dengan ketentuan yang berlaku.

PT. MAJU LANCAR JAYA SENTOSA ABADI

SPT Normal

SPT Pembetulan Ke-

/

BAGIAN A. IDENTITAS PEMOTONG PAJAK/WAJIB PAJAK

1. NPWP : -

2. Nama :

3. Alamat :

BAGIAN B. OBJEK PAJAK

PPh Pasal 23 yang telah Dipotong

1. Dividen *)

2. Bunga **)

3. Royalti

4. Hadiah dan penghargaan

5. Sewa dan Penghasilan lain sehubungan dengan penggunaan harta ***)

6. Jasa Teknik, Jasa Manajemen, Jasa Konsultansi dan jasa lain sesuai

dengan PMK-244/PMK.03/2008 :

a. Jasa Teknik

b. Jasa Manajemen

c. Jasa Konsultan

d. Jasa lain :****)

1) ………………………………………………………………………

2) ………………………………………………………………………

3) ………………………………………………………………………

7. ………………………………………………………………………………

Terbilang :

PPh Pasal 26 yang telah Dipotong

1. Dividen

2. Bunga

3. Royalti

4. Sewa dan Penghasilan lain sehubungan penggunaan harta

5. Imbalan sehubungan dengan jasa, pekerjaan dan kegiatan

6. Hadiah dan penghargaan

7. Pensiun dan pembayaran berkala

8. Premi swap dan transaksi lindung nilai

9. Keuntungan karena pembebasan utang

10. Penjualan harta di Indonesia

11. Premi asuransi/reasuransi

12. Penghasilan dari pengalihan saham

13. Penghasilan Kena Pajak BUT setelah pajak

Terbilang :

*) Tidak termasuk dividen kepada WP Orang Pribadi Dalam Negeri. ***) Kecuali sewa tanah dan bangunan.

**) Tidak termasuk bunga simpanan yang dibayarkan oleh koperasi kepada WP OP. ****) Apabila kurang harap dibuat lampiran tersendiri.

BAGIAN C. LAMPIRAN

1. Surat Setoran Pajak : lembar. 4. Surat Kuasa Khusus.

2. Daftar Bukti Pemotongan PPh Pasal 23 dan/atau Pasal 26. 5. Legalisasi fotocopy Surat Keterangan Domisili yang masih

3. Bukti Pemotongan PPh Pasal 23 berlaku, dalam hal PPh Pasal 26 dihitung berdasarkan tarif

dan/atau Pasal 26 : lembar. Perjanjian Penghindaran Pajak Berganda (P3B).

BAGIAN D. PERNYATAAN DAN TANDA TANGAN

SPT Masa Diterima:

Langsung dari WP

PEMOTONG PAJAK/PIMPINAN KUASA WAJIB PAJAK Melalui Pos

Nama 2 0

NPWP -

Tanda Tangan & Cap Tanggal 2 0 Tanda Tangan

F.1.1.32.03 Lampiran IV.1 Peraturan Direktur Jenderal Pajak Nomor PER-53/PJ/2009

1.

2.

PPh yang Dipotong (Rp)

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan

perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah saya beritahukan di atas beserta

lampiran-lampirannya adalah benar, lengkap dan jelas.

JUMLAH

…………………………………………………………………………………………………………….………………………..…………………………………

Diisi Oleh Petugas

411127/102

411127/100

411127/100

411127/100

411127/100

411127/105

Tang

gal

tanggal bulan tahun

tanggal bulan tahun

411127/100

(1) (2) (3) (4)

411127/102

411127/103

411127/100

411127/104

411127/100

(5)

411127/101

Uraian KAP/KJSJumlah Penghasilan Perkiraan

Bruto Penghasilan

(Rp) Neto (%)

…………………………………………………………………………………………………………….………………………..…………………………………

JUMLAH

411124/104

411124/104

411124/104

411124/103

411124/100

411124/100

411124/101

411124/102

Uraian KAP/KJS Jumlah Penghasilan Bruto (Rp) PPh yang Dipotong (Rp)

(1) (2) (3) (4)

Masa PajakPajak Penghasilan Pasal 23 dan/atau Pasal 26

DEPARTEMEN

KEUANGAN R.I.

SURAT PEMBERITAHUAN (SPT) MASA

PAJAK PENGHASILAN PASAL 23 DAN/ATAU PASAL 26

DIREKTORAT

JENDERAL PAJAKFormulir ini digunakan untuk melaporkan Pemotongan

Petunjuk Umum:

-

- Kertas berukuran F4/Folio (8.5 x 13 inchi) dengan berat minimal 70 gram.

- Kertas tidak boleh dilipat atau kusut.

- Kolom Identitas:

Contoh : Nama

- Kolom-kolom nilai rupiah atau US dollar harus diisi tanpa nilai desimal.

Contoh : dalam menuliskan sepuluh juta rupiah adalah: 10.000.000 (BUKAN 10.000.000,00)

dalam menuliskan seratus dua puluh lima rupiah lima puluh sen adalah: 125 (BUKAN 125,50)

Petunjuk Khusus:

1. Bagian Judul

-

- Untuk SPT Pembetulan, maka pada baris: “SPT Pembetulan Ke- __ ” diisi dengan angka kesekian kalinya Wajib Pajak melakukan pembetulan.

- Masa Pajak diiisi dengan Masa Pajak yang bersangkutan, dengan format penulisan bulan/tahun.

Untuk SPT Pembetulan, Masa Pajak diisi dengan Masa Pajak dari SPT yang dibetulkan.

2. Bagian A

Diisi dengan identitas lengkap (NPWP, nama, dan alamat) Pemotong Pajak/Wajib Pajak.

3. Bagian B

1) PPh Pasal 23 yang telah dipotong

Kolom (1) : Cukup Jelas.

Kolom (2) : Merupakan Kode Akun Pajak (KAP) dan Kode Jenis Setoran (KJS) yang harus diisikan pada Surat Setoran Pajak (SSP).

Kolom (3) : Cukup Jelas.

Kolom (4) : Diisi dengan jumlah PPh Pasal yang dipotong

Terbilang : Diisi untuk jumlah PPh Pasal 23

2) PPh Pasal 26 yang telah dipotong

Kolom (1) : Cukup Jelas.

Kolom (2) : Merupakan Kode Akun Pajak (KAP) dan Kode Jenis Setoran (KJS) yang harus diisikan pada Surat Setoran Pajak (SSP).

Kolom (3) : Cukup Jelas.

Kolom (4) : Diisi dengan prosentase perkiraan penghasilan neto sesuai ketentuan yang berlaku.

Kolom (5) : Diisi dengan jumlah PPh Pasal yang dipotong

Terbilang : Diisi untuk jumlah PPh Pasal 26

4. Bagian C

5.

-

-

6. SPT disampaikan oleh Pemotong Pajak PPh Pasal 23 dan/atau Pasal 26. Penyetoran pajak dilakukan dengan menggunakan Surat Setoran Pajak ke Bank

Persepsi atau Kantor Pos dan Giro paling lambat tanggal 10 bulan berikutnya setelah Masa Pajak dan penyampaian SPT selambat-lambatnya 20 hari

setelah akhir Masa Pajak.

Beri tanda X dalam kotak sesuai dengan dokumen yang dilampirkan dan isi jumlah dokumen yang dilampirkan pada kotak yang tersedia.

Jika SPT ditandatangani oleh bukan Pemotong Pajak/Wajib Pajak, maka harap dilampirkan Surat Kuasa Khusus bermaterai cukup.

Bagian D

Beri tanda (X) pada kotak yang sesuai. Pemotong Pajak/Pimpinan atau Kuasanya wajib membubuhkan Nama Lengkap dan NPWP yang bersangkutan

serta wajib menandatangani dan membubuhkan cap perusahaan.

Tanggal diisi dengan tanggal dibuatnya SPT dengan format penulisan tanggal-bulan-tahun.

Kotak yang harus diisi oleh petugas cukup dikosongkan saja oleh Wajib Pajak.

Beri tanda silang (X) pada kotak di depan baris ”SPT Normal” jika SPT yang disampaikan merupakan SPT biasa, dan beri tanda silang (X) pada kotak

di depan baris ”SPT Pembetulan Ke- __” jika SPT yang disampaikan merupakan SPT Pembetulan.

PETUNJUK PENGISIAN FORMULIR

SPT MASA PAJAK PENGHASILAN PASAL 23 DAN/ATAU PASAL 26

(F.1.1.32.03)

Jika Wajib Pajak membuat sendiri formulir SPT ini, berilah tanda ■ (segi empat hitam) di keempat sudut kertas sebagai pembatas agar dokumen dapat di-

scan.

Bagi Wajib Pajak yang mengisi menggunakan komputer atau tulis tangan, semua isian identitas harus ditulis di dalam kotak-kotak yang disediakan.

Bagi Wajib Pajak yang mengisi menggunakan mesin ketik, NPWP harus ditulis di dalam kotak-kotak sedangkan nama dan alamat Wajib Pajak dapat

ditulis dengan mengabaikan kotak-kotak namun tidak boleh melewati batas kotak paling kanan.

SPT Masa PPh Pasal 23 dan/atau Pasal 26 menggunakan format yang dapat dibaca dengan mesin scanner , oleh karena itu perlu diperhatikan hal-hal berikut

ini:

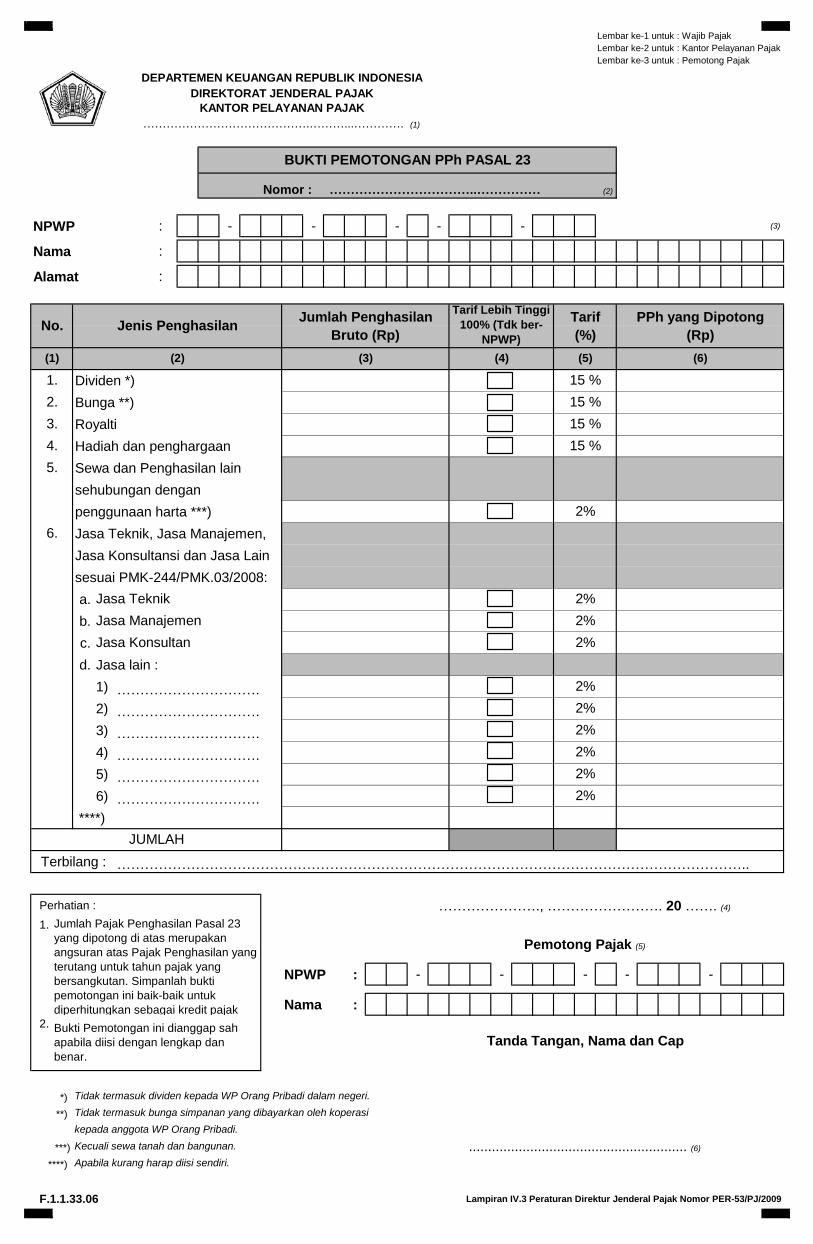

PT. MAJU LANCAR JAYA SENTOSA ABADI

Lembar ke-1 untuk : Wajib Pajak

Lembar ke-2 untuk : Kantor Pelayanan Pajak

Lembar ke-3 untuk : Pemotong Pajak

Nomor : (2)

NPWP : - - - - - (3)

Nama :

Alamat :

Dividen *)

Bunga **)

Royalti

Hadiah dan penghargaan

Sewa dan Penghasilan lain

sehubungan dengan

penggunaan harta ***)

Jasa Teknik, Jasa Manajemen,

Jasa Konsultansi dan Jasa Lain

sesuai PMK-244/PMK.03/2008:

a.

b.

c.

d. Jasa lain :

1) ………………………….

2) ………………………….

3) ………………………….

4) ………………………….

5) ………………………….

6) ………………………….

****)

Terbilang :

Perhatian : …………………., ……………………. 20 ……. (4)

1.

Pemotong Pajak (5)

NPWP : - - - - -

Nama :

2.

Tanda Tangan, Nama dan Cap

*) Tidak termasuk dividen kepada WP Orang Pribadi dalam negeri.

**) Tidak termasuk bunga simpanan yang dibayarkan oleh koperasi

kepada anggota WP Orang Pribadi.

***) Kecuali sewa tanah dan bangunan. ......................................................... (6)

****) Apabila kurang harap diisi sendiri.

F.1.1.33.06 Lampiran IV.3 Peraturan Direktur Jenderal Pajak Nomor PER-53/PJ/2009

……………………………..……………

No. Jenis PenghasilanJumlah Penghasilan

Tarif Lebih Tinggi

100% (Tdk ber-

NPWP)

Tarif

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR PELAYANAN PAJAK

…………………………………….………...…………. (1)

BUKTI PEMOTONGAN PPh PASAL 23

PPh yang Dipotong

Bruto (Rp) (%) (Rp)

(1) (2) (3) (4) (5) (6)

1. 15 %

2. 15 %

3. 15 %

4. 15 %

5.

2%

6.

Jasa Manajemen 2%

Jasa Teknik 2%

2%

Jasa Konsultan 2%

2%

2%

Bukti Pemotongan ini dianggap sah

apabila diisi dengan lengkap dan

benar.

JUMLAH

………………………………………………………………………………………………………………………..

Jumlah Pajak Penghasilan Pasal 23

yang dipotong di atas merupakan

angsuran atas Pajak Penghasilan yang

terutang untuk tahun pajak yang

bersangkutan. Simpanlah bukti

pemotongan ini baik-baik untuk

diperhitungkan sebagai kredit pajak

2%

2%

2%

Petunjuk Umum:

-

- Kertas berukuran F4/Folio (8.5 x 13 inchi) dengan berat minimal 70 gram.

- Kertas tidak boleh dilipat atau kusut.

- Kolom Identitas:

Contoh: Nama

- Kolom-kolom nilai rupiah atau US dollar harus diisi tanpa nilai desimal.

Contoh: dalam menuliskan sepuluh juta rupiah adalah: 10.000.000 (BUKAN 10.000.000,00)

dalam menuliskan seratus dua puluh lima rupiah lima puluh sen adalah: 125 (BUKAN 125,50)

(1) Diisi dengan nama Kantor Pelayanan Pajak (KPP) tempat Pemotong Pajak/Wajib Pajak terdaftar.

(2) Diisi dengan Nomor Bukti Potong.

(3) Diisi dengan identitas lengkap Wajib Pajak yang dipotong

(4) Diisi dengan tempat dan tanggal dibuatnya Bukti Potong.

(5) Diisi dengan NPWP dan nama Pemotong Pajak

(6) Diisi dengan tanda tangan, nama dan cap Pemotong Pajak atau kuasanya.

Petunjuk Khusus:

Bukti Pemotongan Pajak dibuat dalam rangkap 3 (tiga), yaitu:

Bukti Potong lembar ke 1 : Untuk Wajib Pajak

Bukti Potong lembar ke 2 : Untuk Kantor Pelayanan Pajak

Bukti Potong lembar ke 3 : Untuk Pemotong Pajak

Kolom (1) : Nomor, cukup jelas;

Kolom (2) : Uraian, cukup jelas;

Kolom (3) : Jumlah Penghasilan Bruto, diisi dengan jumlah bruto objek pajak yang dipotong;

Kolom (4) : Tarif Lebih Tinggi 100% (Tdk ber-NPWP)

Kolom (5) : Tarif, cukup jelas;

Kolom (6) : PPh yang dipotong, diisi dengan jumlah Pajak Penghasilan yang dipotong yaitu:

- Atas pemotongan yang diterapkan terhadap Wajib Pajak yang memiliki NPWP

Kolom 3 x Kolom 5

- Atas pemotongan yang diterapkan terhadap Wajib Pajak yang tidak memiliki NPWP

Kolom 3 x Kolom 5 x 200%

Terbilang : Diisi untuk jumlah PPh

Jika pemotongan dilakukan terhadap Wajib Pajak yang tidak memiliki NPWP, isilah kotak dengan tanda X,

namun jika pemotongan dilakukan terhadap Wajib Pajak yang memiliki NPWP maka kosongkan kotak.

(F.1.1.33.06)

PETUNJUK PENGISIAN

FORMULIR BUKTI POTONG PAJAK PENGHASILAN PASAL 23

Jika Wajib Pajak membuat sendiri Bukti Pemotongan ini, jangan lupa untuk membuat tanda ■ (segi empat hitam) di

keempat sudut kertas sebagai pembatas agar dokumen dapat di-scan.

Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner , oleh karena itu perlu diperhatikan hal-hal

berikut ini:

Bagi Wajib Pajak yang mengisi menggunakan komputer atau tulis tangan, semua isian identitas harus ditulis di dalam kotak-

kotak yang disediakan.

Bagi Wajib Pajak yang mengisi menggunakan mesin ketik, NPWP harus ditulis di dalam kotak-kotak sedangkan nama dan

alamat Wajib Pajak dapat ditulis dengan mengabaikan kotak-kotak namun tidak boleh melewati batas kotak paling kanan.

PT. MAJU LANCAR JAYA SENTOSA ABADI

Lembar ke-1 untuk : Wajib Pajak

Lembar ke-2 untuk : Kantor Pelayanan Pajak

Lembar ke-3 untuk : Pemotong Pajak

Nomor : (2)

NPWP : - - - - - (3)

Nama :

Alamat :

Dividen

Bunga

Royalti

Sewa dan Penghasilan lain

sehubungan dengan

penggunaan harta selain

penghasilan atas pengalihan

tanah dan atau bangunan

Imbalan sehubungan dengan

jasa, pekerjaan, dan kegiatan

Hadiah dan penghargaan

Pensiun dan pembayaran

berkala

Premi swap dan transaksi

lindung nilai

Keuntungan karena pembebasan

utang

Penjualan harta di Indonesia

Premi asuransi/reasuransi

Penghasilan dari penjualan atau

pengalihan saham

Penghasilan Kena Pajak BUT

sesudah dikurangi pajak

Terbilang :

Pemotong Pajak (5)

: - - - - -

:

Perhatian : Tanda Tangan, Nama dan Cap

1.

2.

F.1.1.33.08 Lampiran IV.4 Peraturan Direktur Jenderal Pajak Nomor PER-53/PJ/2009

BUKTI PEMOTONGAN PPh PASAL 26

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL PAJAK

KANTOR PELAYANAN PAJAK

……………………………………………....…………. (1)

……………………………….……………

No. UraianJumlah Penghasilan

Bruto (Rp)

Perkiraan

Penghasilan

Neto (%)

PPh yang Dipotong (Rp)

(1) (2) (3) (4) (5) (6)

Tarif (%)

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

Jumlah Pajak Penghasilan Pasal 26 yang dipotong di

atas merupakan angsuran atas Pajak Penghasilan

yang terutang untuk tahun pajak yang bersangkutan

jika memenuhi ketentuan Pasal 26 ayat (5) UU Nomor

36 Tahun 2008.

Bukti Pemotongan ini dianggap sah apabila diisi

dengan lengkap dan benar.

Nama

......................................................... (6)

JUMLAH

………………………………………………………………………………………………………………………

…………………., ……………………. 20 ……. (4)

NPWP

Petunjuk Umum:

-

- Kertas berukuran F4/Folio (8.5 x 13 inchi) dengan berat minimal 70 gram.

- Kertas tidak boleh dilipat atau kusut.

- Kolom Identitas:

Contoh: Nama

- Kolom-kolom nilai rupiah atau US dollar harus diisi tanpa nilai desimal.

Contoh: dalam menuliskan sepuluh juta rupiah adalah: 10.000.000 (BUKAN 10.000.000,00)

dalam menuliskan seratus dua puluh lima rupiah lima puluh sen adalah: 125 (BUKAN 125,50)

(1) Diisi dengan nama Kantor Pelayanan Pajak (KPP)

(2) Diisi dengan Nomor Bukti Pemotongan sesuai dengan urutan yang dibuat oleh Pemotong Pajak

(3) Diisi dengan Identitas Wajib Pajak yang dipotong PPh Pasal 26

(4) Diisi dengan tempat, tanggal, bulan dan tahun dibuatnya Bukti Pemotongan Pajak

(5) Diisi dengan Identitas lengkap Pemotong Pajak

(6) Diisi dengan tanda tangan, NPWP, nama dan cap Pemotong Pajak

Petunjuk Khusus:

Bukti pemotongan dibuat dalam rangkap 3 (tiga), yaitu:

Lembar ke 1 : Untuk Wajib Pajak

Lembar ke 2 : Untuk KPP sebagai lampiran pada saat pelaporan SPT Masa PPh Pasal 23 dan Pasal 26

Lembar ke 3 : Untuk Pemotong Pajak

Kolom 1 : Nomor, cukup jelas.

Kolom 2 Uraian, cukup jelas

Kolom 3 : Jumlah Penghasilan Bruto

Diisi dengan jumlah penghasilan yang dibayarkan.

Kolom 4 : Perkiraan Penghasilan Neto

Diisi dengan prosentase perkiraan penghasilan netto sesuai dengan ketentuan pelaksanaan Pasal 26 ayat (2) dan 2a UU PPh.

Kolom 5 : Tarif

Kolom 6 : PPh yang dipotong, diisi dengan jumlah PPh Pasal 26 yang dipotong, yaitu:

(Kolom 3 x Kolom 4 x Kolom 5) atau (Kolom 3 x Kolom 5)

Terbilang : Diisi untuk jumlah PPh

Tarif umum adalah 20%. Apabila terdapat Persetujuan Penghindaran Pajak Berganda, fasilitas perpajakan, atau ketentuan

khusus, maka tarif agar disesuaikan.

(F.1.1.33.08)

PETUNJUK PENGISIAN FORMULIR

BUKTI PEMOTONGAN PPh PASAL 26

Bukti Pemotongan ini menggunakan format yang dapat dibaca dengan mesin scanner , oleh karena itu perlu diperhatikan hal-hal berikut ini: