Struktur Teori Akuntansi - Kelompok 7

26

STRUKTUR TEORI AKUNTANSI Kelompok 7 Muhammad Ariski 145080038 Asri Hidayanti 145080007 SEKOLAH TINGGI ILMU EKONOMI UNIVERSITAS MITRA LAMPUNG (UMITRA) BANDAR LAMPUNG TAHUN 2015/2016 1

-

Upload

muhammad-aishki -

Category

Documents

-

view

48 -

download

5

description

Struktur Teori Akuntansi

Transcript of Struktur Teori Akuntansi - Kelompok 7

STRUKTUR TEORI AKUNTANSI

Kelompok 7

Muhammad Ariski 145080038

Asri Hidayanti 145080007

SEKOLAH TINGGI ILMU EKONOMI

UNIVERSITAS MITRA LAMPUNG (UMITRA)

BANDAR LAMPUNG

TAHUN 2015/2016

1

BAB I

PENDAHULUAN

Dalam mendefinisikan akuntansi terdapat pandangan yang berbeda- beda. Pada

perkembangan saat ini, akuntansi dapat kita definisikan dengan mengacu pada konsep

informasi. Akuntansi adalah aktivitas jasa. Fungsinya adalah menginformasikan informasi

yang kuantitatif, terutama yang bersifat keuangan.

Para akuntan memiliki pandangan yang berbeda-beda tentang proses akuntansi dalam

menguraikan perbedaan teori akuntansi. Sebeleum menguji pendekatan dalam perumusan

teori akuntansi, akan lebih baik apabila dilakukan pengujian terlebih dahulu kepada prinsip-

prinsip keuangan yang sudah berkembang saat ini.

Tujuan utama teori akuntansi adalah menyajikan suatu dasar dalam menjelaskan perilaku

serta kejadian akuntansi. Maka dari itu dalam tulisan ini, penulis akan menjelaskan tentang

subab “struktur teori akuntansi” secara detail.

2

BAB II

PEMBAHASAN

Batasan utama dari teori akuntansi telah didefinisikan sebelumnya sebagai pengukuran dan

komunikasi data yang mengungkapkan aktivitas ekonomi yang terdiri atas tiga elemen:

1. Data yang mengungkapkan aktivitas ekonomi

2. Pengukuran dari data yang mengungkapkan aktivitas ekonomi

3. Komunikasi dari data yang mengungkapkan aktivitas ekonomi

akan tetapi, apresiasi penuh dari lingkup akuntansi saat ini dan masa depan bergantung

tidak hanya pada pemahaman atas teknik-teknik akuntansi tetapi juga pada pemahan atas

struktur teori akuntansi dari mana teknik-teknik tersebut diturunkan.

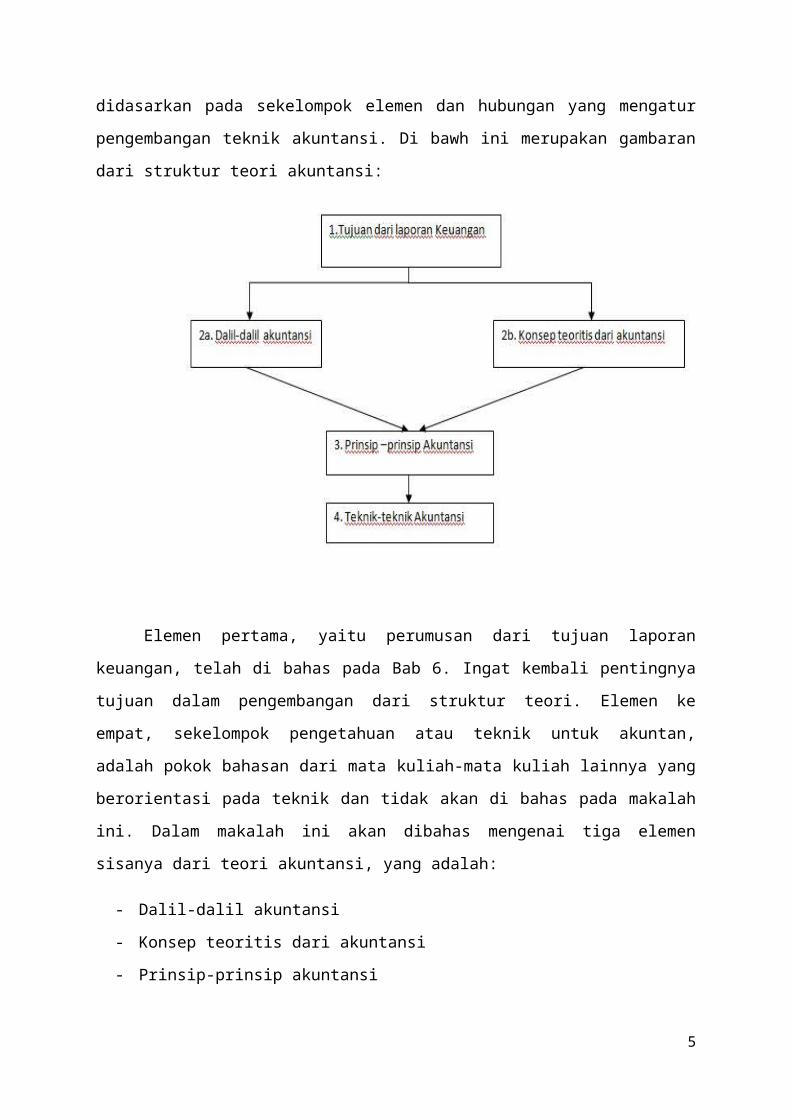

A. HAKIKAT DARI STRUKTUR TEORI AKUNTANSI

Apapun pendekatan dan metedologi yang digunakan dalam formulasi suatu teori

akuntansi (deduktif atau induktif, normatif atau deskriptif), kerangka refensi yang dihasilkan

didasarkan pada sekelompok elemen dan hubungan yang mengatur pengembangan teknik

akuntansi. Di bawh ini merupakan gambaran dari struktur teori akuntansi:

3

Elemen pertama, yaitu perumusan dari tujuan laporan keuangan, telah di bahas

pada Bab 6. Ingat kembali pentingnya tujuan dalam pengembangan dari struktur teori.

Elemen ke empat, sekelompok pengetahuan atau teknik untuk akuntan, adalah pokok

bahasan dari mata kuliah-mata kuliah lainnya yang berorientasi pada teknik dan tidak akan

di bahas pada makalah ini. Dalam makalah ini akan dibahas mengenai tiga elemen sisanya

dari teori akuntansi, yang adalah:

- Dalil-dalil akuntansi

- Konsep teoritis dari akuntansi

- Prinsip-prinsip akuntansi

B. HAKIKAT DARI DALIL, KONSEP TEORITIS, DAN PRINSIP-PRINSIP AKUNTANSI

Pengembangan dari dalil, konsep teoritis, dan prinsip-prinsip akuntansi selalu

menjadi salah satu tugas yang paling menantang dalam akuntansi. Kurangnya terminologi

yang akurat, yang telah diakui oleh kebanyakan ahli teori, telah memperburuk masalah.

Littleton menyatakan bahwa:

“Setiap buku biasanya berisi suatu campuran dari aksioma, konvensi, generalisasi,

metode, atura, dalil, praktik, prosedur, prinsip, dan standar. Istilah-istilah ini tidak

mungkin seluruhnya bersifat sinonim.”

Kebingungan semacam ini dapat dihindari dengan cara mempertimbangkan

perumusan dari struktur teori akuntansi sebagai suatu proses deduktif dan interaktif,

dimana tujuan dari akuntansi menyediakan dasar baik untuk dalil maupun konsep teoritis

dari mana teknik tersebut diturunkan. Pembahasan ini dimulai dengan definisi-definisi

berikut:

1. Dalil akuntansi (accounting potsulate) adalah pernyataan atau aksioma yang sangat

jelas, umumnya diterima berdasarkan kesesuainnya terhadap laporan keuangan,

yang menggambarkan lingkungan ekonomi, politik, sosial, dan hukum di mana

akuntansi harus beroperasi.

4

2. Konsep teoritis (theoretical concept) dari akuntansi juga merupakan pernyataan atau

aksioma yang sangat jelas, umumnya diterima berdasarkan kesesuaiannya terhadap

tujuan laporan keuangan, yang menggambarkan hakikat dari entitas akuntansi yang

beroperasi dalam suatu perekonomian bebas yang ditandai oleh kepemilikan pribadi

atas properti.

3. Prinsip-prinsip akuntansi (accounting principles) adalah aturan pengembilan

keputusan umum, yang diturunkan baik dari tujuan maupun konsep teoritis

akuntansi, yang mengatur pengembangan teknik-teknik akuntansi.

4. Teknik-teknik akuntansi (accounting technique) adalah aturan-aturan khusus yang

diturunkan dari prinsip-prinsip akuntansi yang menerangkan transaksi-transaksi dan

kejadian-kejadian tertentu yang dihadapi oleh antitas akuntansi tersebut.

C. DALIL-DALIL AKUNTANSI

1. Dalil Entitas

Akuntansi mengukur hasil dari operasi entitas tertentu, yang terpisah dan berbeda

dari si pemilik entitas tersebut. Dalil entitas (entity postulate) menganggap bahwa setiap

perusahaan adalah suatu unit akuntansi yang terpisah dan berbeda dari pemiliknya dan dari

perusahaan-perusahaan lain. Dalil ini mendefinisikan bidang perhatian akuntan dan

membatasi jumlah objek, kejadian dan atribut-atribut kejadian yang akan dimasukkan ke

dalam laporan keuangan. Dalil ini memungkinkan akuntan untuk membedakan antara

transaksi bisnis dengan transaksi pribadi. Dalil ini juga mengakui tanggung jawab fidusia dari

manajemen kepada pemegang saham.

Cara lain mendefinisikan suatu entitas akuntansi adalah dalam hal kepentingan

ekonomi dari berbagai pengguna, dan bukannya aktivitas ekonomi dan pengendalian

administrasi dari unit tersebut. Pendekatan ini berorientasi pada pengguna daripada

berorientasi pada perusahaan. Kepentingan pengguna, dan bukannya aktivitas ekonomi dari

perusahaan, mendefinisikan batasan-batasan dari entitas akuntansi dan informasi yang akan

dimasukkan dalam laporan keuangan.

2. Dalil Kelangsungan Usaha

Dalil kelangsungan usaha (going-concern postulate), atau dalil kontinuitas,

menganggap bahwa entitas bisnis akan melanjutkan operasinya cukup lama untuk

5

merealisasikan proyek, komitmen, dan aktivitasnya yang berkelanjutan. Dalil ini

mengasumsikan bahwa entitas tersebut tidak diharapkan akan dilikuidasi di masa depan

atau bahwa entitas tersebut akan berlanjut sampai periode yang tidak dapat ditentukan.

Dalil kelangsungan usaha juga dapat digunakan untuk mendukung teori manfaat (benefit

theory). Harapan akan manfaat masa depan mendorong manajer untuk melihat ke depan

dan memotivasi investor untuk membuat komitmen modal kepada suatu perusahaan.

Beberapa teori akuntansi memilih untuk tidak memasukkan dalil kelangsungan usaha

dalam struktur teori akuntansi. Chambers memandang kelangsungan usaha sebagai suatu

entitas yang berada dalam kondisi likuidasi secara teratur yang terus menerus, dan

bukannya suatu entitas yang berada dalam kondisi likuidasi yang dipaksakan. Interpretasi

atas kelangsungan usaha ini sesuai dengan penggunaan “ekuivalen kas sekarang” yang

diusulkan oleh Chambers sebagai dasar penilaian. Ahli teori lainnya tidak memasukkan dalil

kelangsungan usaha, karena mereka berasumsi bahwa dalil tersebut tidak relevan terhadap

struktur dari teori akuntansi

3. Dalil Unit Pengukuran

Suatu unit pertukaran dan pengukuran adalah perlu untuk menghitung transaksi dari

perusahaan secara seragam. Penyebut (denominator) umum yang dipilih dalam akuntansi

adalah unit moneter. Dapat dipertukarkannya barang, jasa, dan modal diukur dalam satuan

uang. Dalil unit pengukuran (unit-of-measure postulate) menganggap bahwa akuntansi

adalah proses pengukuran dan pengomunikasian aktivitas perusahaan yang dapat diukur

dalam satuan uang

Namun, unit moneter mempunyai keterbatasan-keterbatasan yang melibatkan unit

moneter itu sendiri sebagai unit pengukuran. Tidak seperti satu meter yang panjangnya

pastilah 100 sentimeter, daya beli dari unit moneter, misalnya dollar ($) atau rupiah (Rp.),

dapat berubah sepanjgan waktu. Profesi akuntan menghadapi tantangan untuk memilih

antara unit uang dengan daya beli umum sebagai unit pengukuran akuntansi.

4. Dalil Periode Akuntansi

Meskipun dalil kelangsungan usaha menganggap bahwa perusahaan akan tetap ada

selama periode yang tidak terbatas, pengguna mermelukan beragam informasi mengenai

posisi dan kinerja keuangan dari suatu perusahaan untuk membuat keputusan jangka

6

pendek. Sebagai tanggapan atas keterbatasan yang disebabkan oleh lingkungan pengguna,

dalil periode akuntansi (accounting-period postulate) menganggap bahwa laporan

keuangan yang menggambarkan perubahan dalam kekayaan perusahaan sebaiknya

diungkapkan secara periodik. Durasi dari suatu periode dapat bervariasi, tetapi hukum pajak

penghasilan, yang mengharuskan penentuan laba tahunan, dan praktik bisnis tradisional,

menghasilkan periode waktu normal satu tahun.

D. KONSEP TEORITIS DARI AKUNTANSI

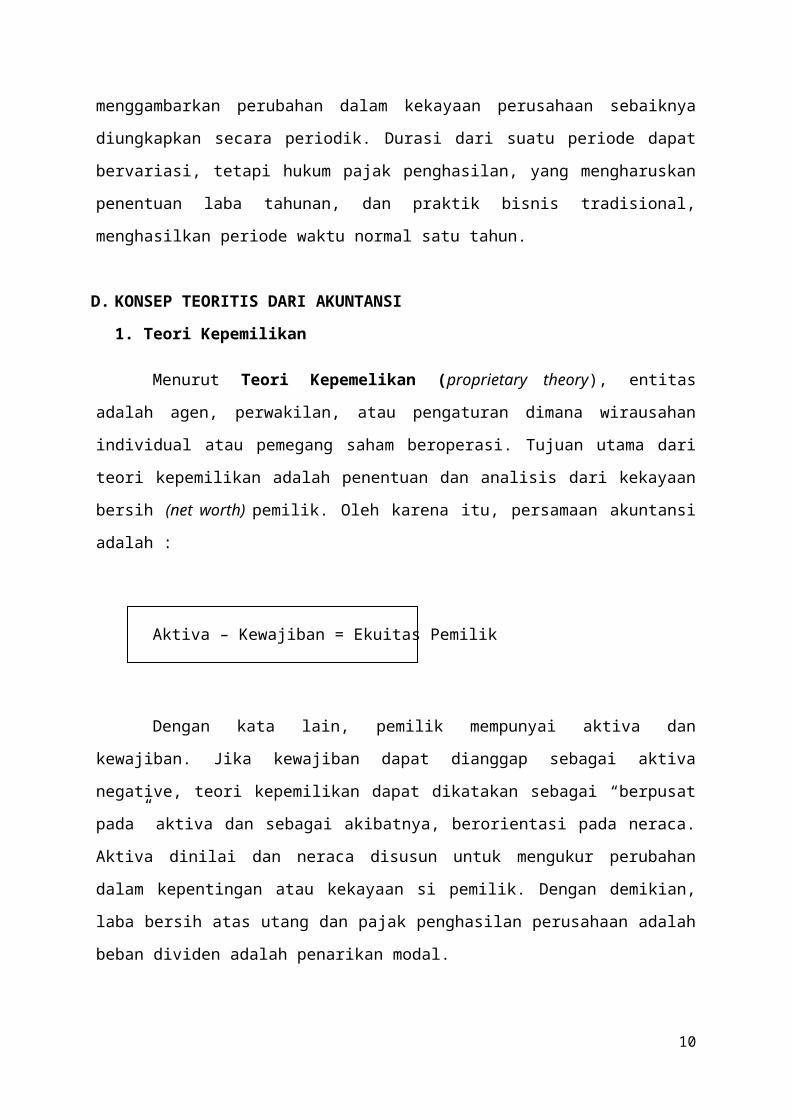

1. Teori Kepemilikan

Menurut Teori Kepemelikan (proprietary theory), entitas adalah agen, perwakilan,

atau pengaturan dimana wirausahan individual atau pemegang saham beroperasi. Tujuan

utama dari teori kepemilikan adalah penentuan dan analisis dari kekayaan bersih (net

worth) pemilik. Oleh karena itu, persamaan akuntansi adalah :

Aktiva – Kewajiban = Ekuitas Pemilik

Dengan kata lain, pemilik mempunyai aktiva dan kewajiban. Jika kewajiban dapat

dianggap sebagai aktiva negative, teori kepemilikan dapat dikatakan sebagai “berpusat

pada” aktiva dan sebagai akibatnya, berorientasi pada neraca. Aktiva dinilai dan neraca

disusun untuk mengukur perubahan dalam kepentingan atau kekayaan si pemilik. Dengan

demikian, laba bersih atas utang dan pajak penghasilan perusahaan adalah beban dividen

adalah penarikan modal.

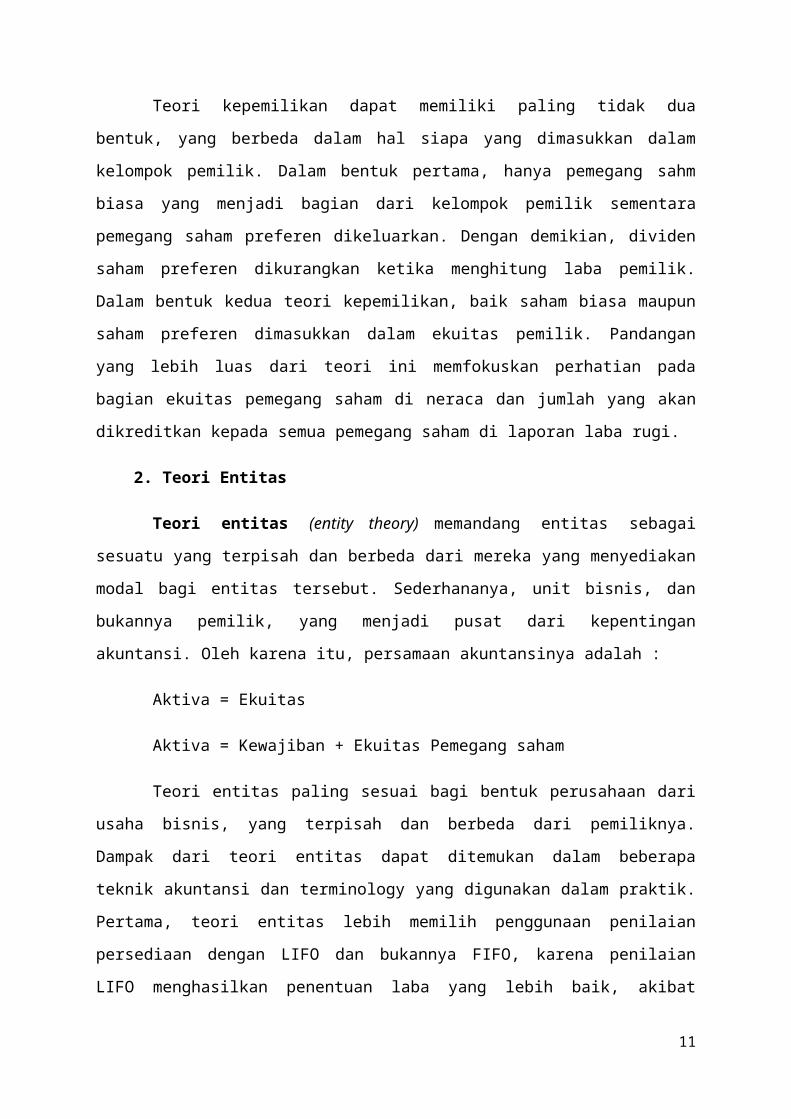

Teori kepemilikan dapat memiliki paling tidak dua bentuk, yang berbeda dalam hal

siapa yang dimasukkan dalam kelompok pemilik. Dalam bentuk pertama, hanya pemegang

sahm biasa yang menjadi bagian dari kelompok pemilik sementara pemegang saham

preferen dikeluarkan. Dengan demikian, dividen saham preferen dikurangkan ketika

menghitung laba pemilik. Dalam bentuk kedua teori kepemilikan, baik saham biasa maupun

saham preferen dimasukkan dalam ekuitas pemilik. Pandangan yang lebih luas dari teori ini

7

memfokuskan perhatian pada bagian ekuitas pemegang saham di neraca dan jumlah yang

akan dikreditkan kepada semua pemegang saham di laporan laba rugi.

2. Teori Entitas

Teori entitas (entity theory) memandang entitas sebagai sesuatu yang terpisah dan

berbeda dari mereka yang menyediakan modal bagi entitas tersebut. Sederhananya, unit

bisnis, dan bukannya pemilik, yang menjadi pusat dari kepentingan akuntansi. Oleh karena

itu, persamaan akuntansinya adalah :

Aktiva = Ekuitas

Aktiva = Kewajiban + Ekuitas Pemegang saham

Teori entitas paling sesuai bagi bentuk perusahaan dari usaha bisnis, yang terpisah

dan berbeda dari pemiliknya. Dampak dari teori entitas dapat ditemukan dalam beberapa

teknik akuntansi dan terminology yang digunakan dalam praktik. Pertama, teori entitas lebih

memilih penggunaan penilaian persediaan dengan LIFO dan bukannya FIFO, karena

penilaian LIFO menghasilkan penentuan laba yang lebih baik, akibat penerapannya dalam

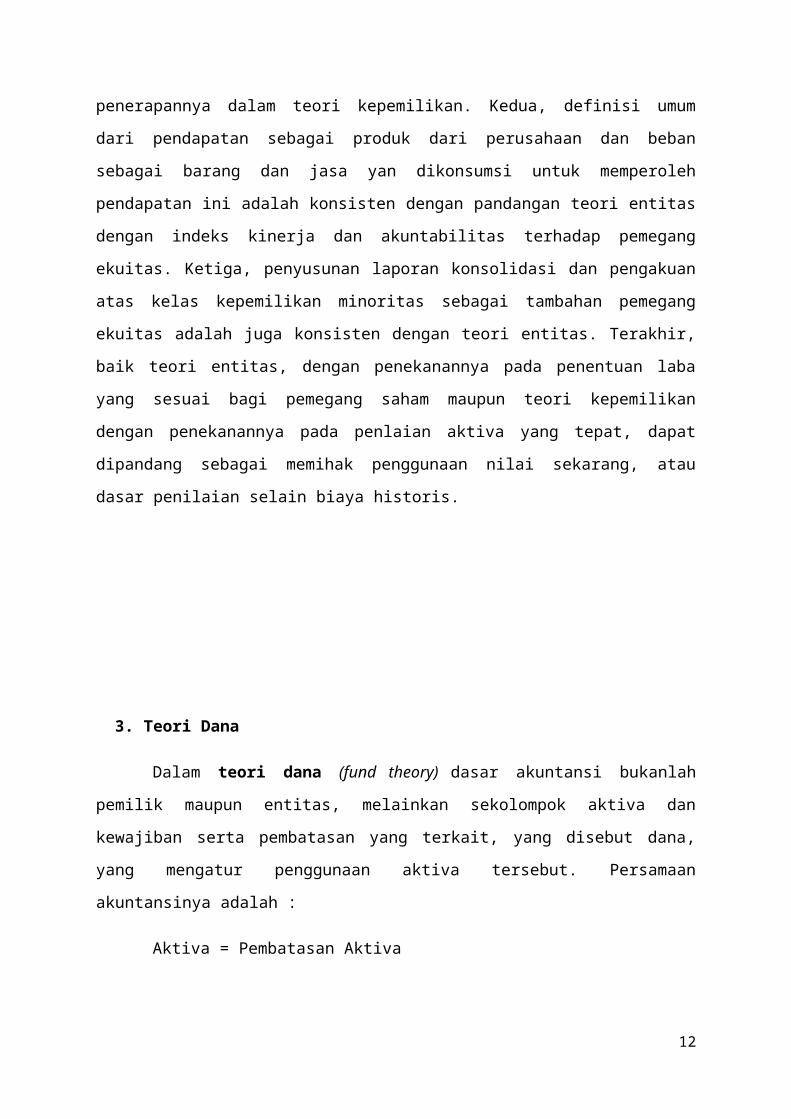

teori kepemilikan. Kedua, definisi umum dari pendapatan sebagai produk dari perusahaan

dan beban sebagai barang dan jasa yan dikonsumsi untuk memperoleh pendapatan ini

adalah konsisten dengan pandangan teori entitas dengan indeks kinerja dan akuntabilitas

terhadap pemegang ekuitas. Ketiga, penyusunan laporan konsolidasi dan pengakuan atas

kelas kepemilikan minoritas sebagai tambahan pemegang ekuitas adalah juga konsisten

dengan teori entitas. Terakhir, baik teori entitas, dengan penekanannya pada penentuan

laba yang sesuai bagi pemegang saham maupun teori kepemilikan dengan penekanannya

pada penlaian aktiva yang tepat, dapat dipandang sebagai memihak penggunaan nilai

sekarang, atau dasar penilaian selain biaya historis.

8

3. Teori Dana

Dalam teori dana (fund theory) dasar akuntansi bukanlah pemilik maupun entitas,

melainkan sekolompok aktiva dan kewajiban serta pembatasan yang terkait, yang disebut

dana, yang mengatur penggunaan aktiva tersebut. Persamaan akuntansinya adalah :

Aktiva = Pembatasan Aktiva

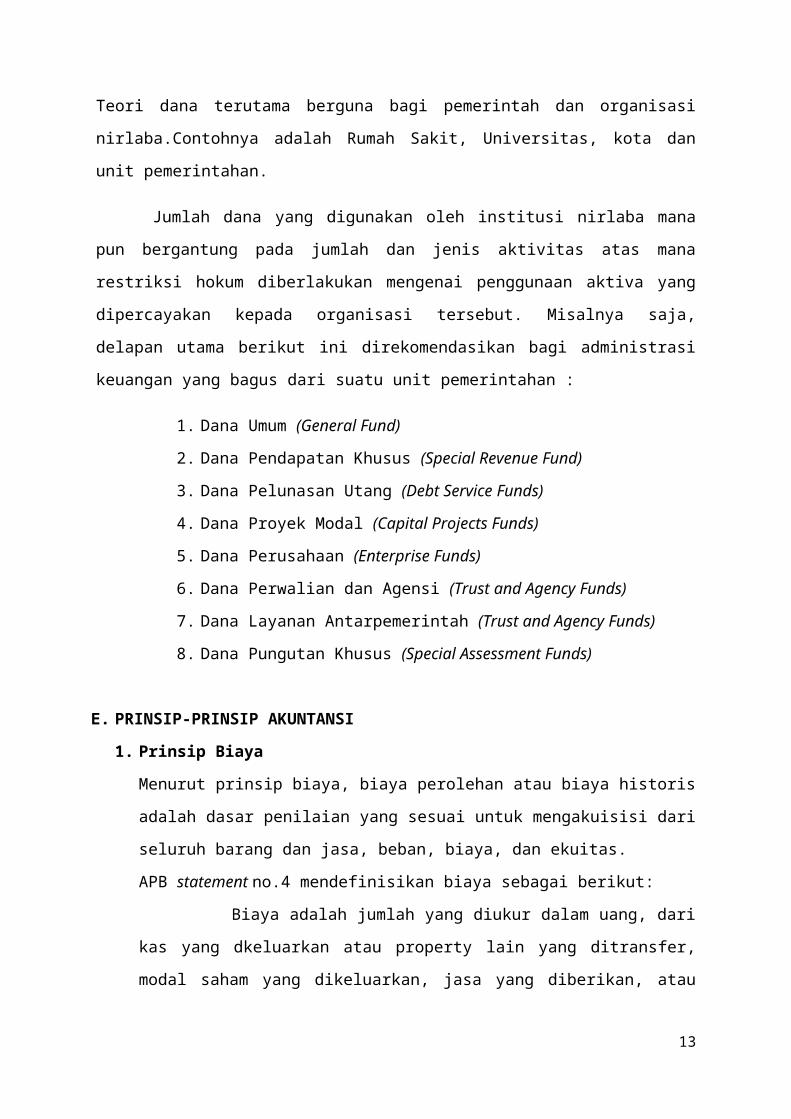

Teori dana terutama berguna bagi pemerintah dan organisasi nirlaba.Contohnya adalah

Rumah Sakit, Universitas, kota dan unit pemerintahan.

Jumlah dana yang digunakan oleh institusi nirlaba mana pun bergantung pada

jumlah dan jenis aktivitas atas mana restriksi hokum diberlakukan mengenai penggunaan

aktiva yang dipercayakan kepada organisasi tersebut. Misalnya saja, delapan utama berikut

ini direkomendasikan bagi administrasi keuangan yang bagus dari suatu unit pemerintahan :

1. Dana Umum (General Fund)

2. Dana Pendapatan Khusus (Special Revenue Fund)

3. Dana Pelunasan Utang (Debt Service Funds)

4. Dana Proyek Modal (Capital Projects Funds)

5. Dana Perusahaan (Enterprise Funds)

6. Dana Perwalian dan Agensi (Trust and Agency Funds)

7. Dana Layanan Antarpemerintah (Trust and Agency Funds)

8. Dana Pungutan Khusus (Special Assessment Funds)

E. PRINSIP-PRINSIP AKUNTANSI

1. Prinsip Biaya

Menurut prinsip biaya, biaya perolehan atau biaya historis adalah dasar penilaian

yang sesuai untuk mengakuisisi dari seluruh barang dan jasa, beban, biaya, dan

ekuitas.

APB statement no.4 mendefinisikan biaya sebagai berikut:

Biaya adalah jumlah yang diukur dalam uang, dari kas yang dkeluarkan atau

property lain yang ditransfer, modal saham yang dikeluarkan, jasa yang diberikan,

9

atau kewajiban yang terjadi dalam hubungannya dengan barang atau jasa yang telah

atau akan diterima.

2. Prinsip Pendapatan (Revenue Recognition)

Pendapatan adalah aliran masuk harta-harta (aktiva) yang timbul dari penyerahan

barang atau jasa yang dilakukan oleh suatu unit usaha selama suatu periode tertentu.

Dasar yang digunakan untuk mengukur besarnya pendapatan adalah jumlah kas atau

ekuivalennya yang diterima dari transaksi penjualan dengan pihak yang bebas.

3. Prinsip Mempertemukan (Matching Principle)

Yang dimaksud dengan prinsip ini adalah mempertemukan biaya dengan pendapatan

yang timbul karena biaya tersebut. Prinsip ini berguna untuk menentukan besarnya

penghasilan bersih setiap periode. Prinsip ini biasanya diterapkan saat kita membuat

jurnal penyesuaian. Dengan adanya prinsip ini kita harus menghitung berapa

besarnya biaya yang sudah benar-benar menjadi beban kita meskipun belum

dikeluarkan, dan berapa besarnya pendapatan yang sudah benar-benar menjadi hak

kita meskipun belum kita terima selama periode berjalan.

4. Prinsip Objektivitas

Prinsip objektivitas menyatakan bahwa teori akuntansi bebas dari bias personal

pengukurnya, pengukurannya merupakan pengukuran variabel dan didasarkan pada

bukti, merupakan konsensus di antara kelompok pengamat atau pengukur tertentu,

digunaka sebagai indikator tingkat objektivitas suatu sistem pengukuran.

5. Prinsip Konsistensi

Prinsip ini menyatakan bahwa peristiwa ekonomi yang serupa seharusnya dicatat dan

dilaporkan secara konsisten dari periode ke periode. Penerapan ini membuat laporan

keuangan menjadi lebih komparabel dan berguna.

Metode dan prosedur-prosedur yang digunakan dalam proses akuntansi harus

diterapkan secara konsisten dari tahun ke tahun. Konsistensi tidak dimaksudkan

sebagai larangan penggantian metode, jadi masih dimungkinkan untuk mengadakan

perubahan metode yang dipakai. Jika ada penggantian metode, maka selisih yang

10

cukup berarti (material) terhadap laba perusahaan harus dijelaskan dalam laporan

keuangan, tergantung dari sifat dan perlakukan terhadap perubahan metode atau

prinsip tersebut.

6. Prinsip Pengungkapan Penuh

Yang dimaksud dengan prinsip ini adalah menyajikan informasi yang lengkap dalam

laporan keuangan. Hal ini diperlukan karena melalui laporan keuanganlah kita dapat

mengetahui kondisi suatu perusahaan dan mengambil keputusan atas perusahaan

tersebut. Apabila informasi yang disajikan tidak lengkap, maka laporan keuangan

tersebut bisa menyesatkan para pemakainya.

Prinsip ini menyatakan bahwa tidak ada informasi penting atau kepentingan bagi

rata-rata investor yang disembunyikan.

7. Prinsip Konservatisme

Prinsip konservatisme merupakan prinsip pengecualian atau modifikasi, artinya

bahwa prinsip tersebut bertindak sebagai batasan untuk penyajian data akuntansi

yang relevan dan dapat dipercaya.Prinsip ini menyatakan bahwa ketika memilih

diantara dua atau lebih tehknik akuntansi yang dapat diterima, maka preferensinya

adalah memilih yang paling kecil dampaknya terhadap ekuitas pemegang saham.

Prinsip ini, dalam akuntansi konvesional berkaitan dengan ketidakpastian, umumnya

digunakan untuk mengartikan bahwa akuntan harus melaporkan yang terendah dari

beberapa nilai yang mungkin untuk aktiva dan pendapatan; dan yang tertinggi dari

beberapa nilai yang mungkin untuk kewajiban dan beban. Ini berarti bahwa beban

harus diakui segera dan pendapatan harus diakui nanti, bukan segera. Oleh karena

itu, aktiva bersih lebih cenderung diakui dibawah nilai harga pertukaran kini daripada

di atasnya; dan perhitungan laba mungkin menghasilkanyang terendah dari beberapa

jumlah alternatif. Jadi, pesimisme diasumsikan lebih baik daripada optimisme dalam

pelaporan keuangan. Hendriksen dan Breda menilai prinsip konservatisme ini sebagai

metode yang sangat buruk untuk menghitungkan adanya ketidakpastian dalam

penilaian dan laba. Konservatisme mempunyai pengaruh yang berubah-ubah, oleh

karena itu data yang dikumpulkan secara konservatif tidak dapat diinterprestasikan

11

dengan tepat bahkan oleh pembaca yang sangat terinformasi. Konservatisme juga

bertentangan dengan tujuan mengungkapkan semua informasi yang relevan.

8. Prinsip Materialitas

Prinsip materialitas (materiality principles) adalah suatu prinsip pengecualian atau

modifikasi. Prinsip ini menganggap bahwa transaksi dan kejadian yang

memilikindampak ekonomi yang tidak signifikan dapat ditangani secara sangat cepat,

tanpa memedulikan apakah hal tersebut sesuai dengan prinsip akuntansi yang

berlaku umum atau tidak dan tidak perlu disclosure.

Berkaitan dengan aplikasi prinsip materialitas, APB Statement nomor 4

mengemukakan bahwa laporan keuangan hanya berkaitan dengan pengungkapan

informasi yang berpengaruh secara signifikan terhadap evaluasi dan pengambilan

keputusan yang dilakukan oleh para pemakai informasi. Sedangkan APB Opinion

Nomor 22 merekomendasikan pentingnya disclosure tentang semua kebijakan atau

prinsip yang berpengaruh material terhadap posisi keuangan, hasil operasi dan

perubahan posisi keuangan.

The Accountant’s International Study Group (1974) mengemukakan karakteristik

materialitas sebagai berikut :

“Materialitas merupakan persoalan esensial dalam professional judgment. Suatu

item dianggap material jika diketahui bahwa item tersebut berpengaruh besar

terhadap evaluasi dan pengambilan keputusan para pemakai laporan keuangan”

Pedoman atau criteria yang jelas untukdigunakan dalam menetapkan tingkat

materialitas yaitu :

1. Size approach, penetapan materialitas dilakukan berdasarkan hubungan

antara ukuran atau jumlah item dengan variable lain yang relevan, misalkan income.

2. The change criterion approach, dalam criteria kedua ini penetapan

materialitas dilakukan berdasarkan evaluasi pengaruh suatu item terhadap tren atau

perubahan antarperiode.

12

9. Prinsip keseragaman dan komparabilitas

Prinsip keseragaman menyangkut penggunaan prosedur yang sama dengan yang

dilakukan oleh perusahaan lain. Tujuan yang diharapkan dari prinsip keseragaman

adalah untuk mencapai daya banding laporan keuangan diantara beberapa

perusahaan,dengan mengurangi perbedaan dalam penggunaan prosedur akuntansi.

Dukungan utama untuk keseragaman (uniformity) adalah klaim bahwa hal itu akan :

1. Mengurangi keseragaman pengguna prosedur akuntansi dan ketidakcukupan

praktik-praktik akuntansi

2. Memungkinkan perbandingan yang berarti atas laporan keuangan dari

perusahaan berbeda

3. Memperbaiki kepercayaan pengguna dalam laporan keuangan

4. Mengarah kepada investasi dan peraturan pemerintah mengenai praktik

akuntansi.

Dukungan utama untuk fleksibilitas adalah klaim bahwa :

- Penggunaan prosedur akuntansi yang seragam untuk mencerminkan transaksi yang

sama yang terjadi dalam banyak kasus memiliki rasio menyembunyikan perbedaan

yang penting antar kasus

- Komparabilitas adalah suatu cita-cita yang bersifat utopia

- “Perbedaan dalam situasi” atau “variable situasi” membutuhkan perlakuan yang

berbeda. Sehingga pelaporan perusahaan dapat menanggapi situasi dimana transaksi

dan kejadian terjadi.

10. Ketepatan waktu dari laba dan konservatisme akuntansi

Ketepatan waktu dari laba akuntansi (timeliness of accounting earnings) adalah

sejauh mana laba akuntansi periode sekarang memasukan laba ekonomi periode

sekarang. Laba ekonomi (economic income) dan laba akuntansi (accounting Income)

yang dijumlahkan selama umur dari perusahaan adalah identik,keduanya berbeda

dalam jangka pendek. Laba ekonomi segera mengakui perubahan dalam perkiraan

nilai sekarang atas arus kas masa depan, sementara laba akuntansi menggunakan

13

prinsip “pengakuan” untuk memasukan perubahan yang sama secara perlahan-lahan

sejalan dengan waktu.

Konservatisme (conservatism) adalah sampai sejauh mana laba akuntansi periode

sekarang secara asimetris memasukan kerugian ekonomi, relative terhadap

keuntungan ekonomi

F. KEBENARAN DALAM AKUNTANSI

1. Pemikiran mengenai kebenaran dalam filosofi

Kebenaran berkaitan dengan pelaporan dari kejadian atau terdapatnya kondisi

masalah. Kebenaran tersebut dapat dinyatakan secara berbeda

Hal tersebut dapat berupa kebenaran sebagai kesesuaian ketika proposisi

tersebut adalah benar jika sesuai dengan fakta.

Hal tersebut dapat berupa kebenaran sebagai koherensi ketika prosisi

tersebut adalah benar karena koheren dengan proposisi lain

Hal tersebut dapat berupa kebenaran sebagai “apa yang berlaku”,

mengimplikasikan bahwa proporsi yang benar adalah apa yang berlaku

Perbedaan dapat dibuat antara kebenaran dengan kepalsuan proposisi serta

keyakinan orang mengenai keduanya. Keyakinan tidak selalu berhubungan dengan kondisi

masalah.

Kebenaran dari proposisi dapat dipastikan dengan tingkat kompleksitas yang

berbeda. Proposisi analitis, seperti “seluruh akuntan Amerika adalah orang Amerika.”

Adalah jelas benar tanpa pembuktian lebih lanjut, karena bentuk negative dari proposisi itu

adalah “saling berlawanan” (self contradictory)

2. Kemungkinan dan kebenaran dalam Akuntansi

a. Kebenaran sebagai netralitas

Pertama, kesulitannya adalah mengetahui fakta. Kedua, kesulitan untuk

menggambarkannya. Sekarang sangat dipahami bahwa catatan kejadian tidak

dapat dipisahkan dari si pencatat. Tidak ada sejarah yang tidak mengandung bias.

14

Untuk menghindari dimasukkannya bias dalam pengetahuan gambaran dan

komunikasi fakta, akuntan diharapkan bersikap netral. Karakteristik penting dari

informasi yang disediakan adalah “bebas dari bias” atau netral. Netralitas

(neutrality) dianggap sebagai karakteristik kualitatif penting dari informasi

akuntansi. Netralitas, dalam konteks ini, mengacu pada tiadanya bias dalam

penyajian informasi atau laporan akuntansi. Informasi akuntansi adalah benar

karena hal tersebut sesuai dengan fakta.

b. Kebenaran sebagai objektivitas

Objektivitas telah memperoleh paling tidak empat arti :

1. Pengukuran yang impersonal atau berada di luar pikiran dari orang yang

melakukan pengukuran

2. Pengukuran yang didasarkan pada bukti yang dapat diverifikasi

3. Pengukuran berdasarkan suatu kesepakatan dari para ahli yang memiliki

kualifikasi

4. Kecilnya penyebaran statistic dari pengukuran atribut ketika dilakukan oleh

pengukur yang berbeda.

Keunggulan dari penyebaran sebagai criteria objektivitas adalah dapat

diterapkannya criteria tersebut terhadap prediksi sebelum dapat divalidasi oleh

analisis korelasi. Kedua, Penyebaran dapat dinyatakan sebagai suatu kontinum.

Keunggulan lainnya dari penyebaran adalah kemampuannya untuk menguji

hipotesis hubungan dari perubahan yang disebabkan oleh modifikasi terhadap

salah satu dari parameter pengukuran seperti atribut, objek, pengukur, dan lain-

lain.

c. Kebenaran, objektivitas, dan keandalan

Keandalan mengacu pada “kualitas yang memungkinkan pengguna data untuk

mengandalkannya dengan penuh keyakinan sebagai perwakilan dari apa yang

diwakili oleh data tersebut”. Dengan demikian keandalan informasi tergantung

pada tingkat kejujuran dalam penyajian suatu kejadian. Keandalan akan berbeda

antarpengguna, tergantung pada tingkat pengetahuan mereka akan aturan-

aturan yang digunakan untuk menyusun informasi tersebut. Secara serupa,

15

pengguna yang berbeda mungkin mencari informasi dengan tingkat keandalan

yang berbeda.

Masalah lain yang timbul dari fakta bahwa criteria penyebaran dapat diterapkan

baik pada penilaian maupun predictor sementara criteria pemindahan hanya

berlaku pada ukuran penilaian, bukan pada ukuran predictor.

e. Kebenaran dan peran akuntansi

Bagian ini adalah perbandingan antara berbagai kelompok akuntan yang

berbeda. Hubungan tersebut adalah antara objektivitas dengan tingkat

kekerasan (hardness). Objektivitas dalam kasus ini adalah tingkat kesepakatan

yang tinggi antara beragam kelompok akuntan, dalam pengertian bahwa

kelompok akuntan yang berbeda menghasilkan sekelompok ukuran.

Hasil pengukuran dalam situasi yang kompetitif sering kali mengungkapkan lebih

banyak dibandingkan dengan hasil dalam situasi netral. Hal ini disebabkan karena

orang mungkin saja mengabaikan banyak hal ketika mereka netral dan tidak

peduli terhadap hasil dari pengukuran tersebut. Mereka cendurung menoleransi

ambiguitas selama pilihan mereka tidak dianggap “keluar jalur”. Dalam

lingkungan yang kompetetif, tidak “keluar jalur” belumlah mencukupi. Seseorang

harus menjustifikasi pilihannya dengan alasan yang lebih kuat. Dengan demikian

tingkat dari ambiguitas disoroti oleh perbedaan dalam ukuran yang dihasilkan

oleh kedua pihak dengan kepentingan yang saling berlawanan.

f. Mustahilnya kebenaran dalam akuntansi

Kebenaran dalam akuntansi mengimplikasikan kebutuhan untuk menghindari

kerahasiaan. Kerahasiaan adalah tindakan menutupi fakta atau menahan

informasi mengenai hal tersebut atau bukti mengenai hal tersebut agar tidak

sampai ke public yang berkepentingan yang dapat memperoleh manfaat untuk

mengetahui hal tersebut.

Kerahasiaan berbeda dalam hal ini dengan kebohongan, pelanggaran janjim

kekerasan dan praktik-praktik lain untuk mana beban pembuktian berada di

pundak mereka yang tergantung pada hal tersebut. Sebaliknya, kerahasiaan

16

berbeda dari kebenaran, pertemanan, dan praktik-praktik lain yang memiliki

anggapan yang menguntungkan.

Jelas bahwa teori akuntansi tidak dapat dikatakan terdiri atas penjelasan-

penjelasan ilmiah. Tidak terdapat hokum akuntansi abadi yang dapat

dibandingkan dengan hokum abadi dari alam tidak ada pengujian dan

eksperimen terkendali untuk menghasilkan data yang dapat ditetapkan sebagai

rumus matematika untuk menyatakan hubungan yang ada.

17

BAB III

KESIMPULAN

Aturan-aturan akutansi yang ada saat ini didasarkan pada fondasi teori akuntansi.

Fondasi ini terdiri atas elemen-elemen yang bersifat hierarki yang berfungsi sebagai

kerangka referensi atau struktur teoritis. Suatu pemahaman atas elemen-elemen ini

dan hubungan dari teori akuntansi menjamin suatu pemahaman atas rasional di

balik praktik actual dan masa depan. Laporan keuangan yang disajikan dalam laporan

akuntansi formal hanyalah cerminan dari penerapan struktur teoritis akuntansi. Yang

paling terdepan dari agenda badan akuntansi sebaiknya merupakan formulasi dari

elemen-elemen teori akuntansi.

18