STRATEGI PEMBIAYAAN TAHUNAN

11

STRATEGI PEMBIAYAAN TAHUNAN MELALUI UTANG 2019 Kementerian Keuangan Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko

Transcript of STRATEGI PEMBIAYAAN TAHUNAN

STRATEGI PEMBIAYAAN TAHUNAN MELALUI UTANG

2019Kementerian Keuangan

Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko

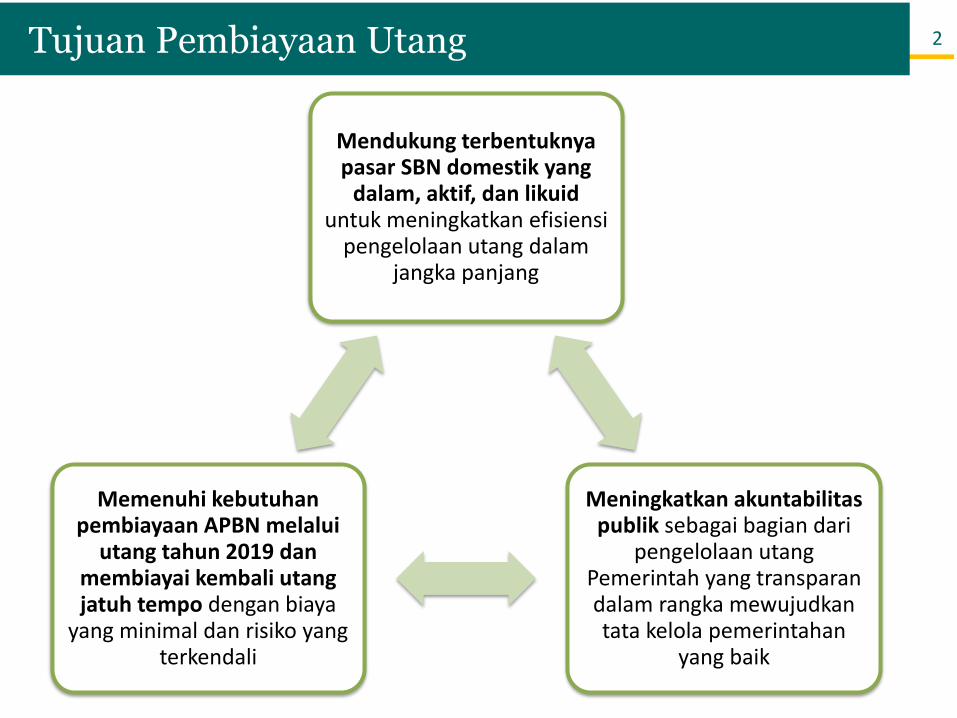

Tujuan Pembiayaan Utang 2

Mendukung terbentuknyapasar SBN domestik yang

dalam, aktif, dan likuiduntuk meningkatkan efisiensi

pengelolaan utang dalamjangka panjang

Meningkatkan akuntabilitaspublik sebagai bagian dari

pengelolaan utangPemerintah yang transparandalam rangka mewujudkantata kelola pemerintahan

yang baik

Memenuhi kebutuhanpembiayaan APBN melalui

utang tahun 2019 danmembiayai kembali utangjatuh tempo dengan biaya

yang minimal dan risiko yang terkendali

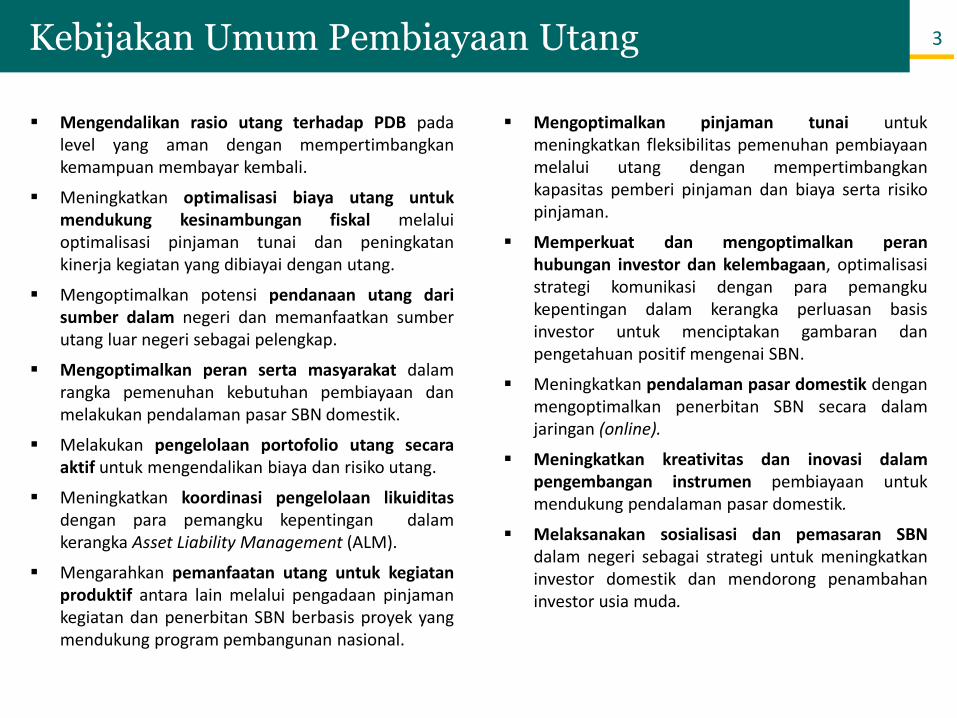

Mengoptimalkan pinjaman tunai untukmeningkatkan fleksibilitas pemenuhan pembiayaanmelalui utang dengan mempertimbangkankapasitas pemberi pinjaman dan biaya serta risikopinjaman.

Memperkuat dan mengoptimalkan peranhubungan investor dan kelembagaan, optimalisasistrategi komunikasi dengan para pemangkukepentingan dalam kerangka perluasan basisinvestor untuk menciptakan gambaran danpengetahuan positif mengenai SBN.

Meningkatkan pendalaman pasar domestik denganmengoptimalkan penerbitan SBN secara dalamjaringan (online).

Meningkatkan kreativitas dan inovasi dalampengembangan instrumen pembiayaan untukmendukung pendalaman pasar domestik.

Melaksanakan sosialisasi dan pemasaran SBNdalam negeri sebagai strategi untuk meningkatkaninvestor domestik dan mendorong penambahaninvestor usia muda.

Kebijakan Umum Pembiayaan Utang 3

Mengendalikan rasio utang terhadap PDB padalevel yang aman dengan mempertimbangkankemampuan membayar kembali.

Meningkatkan optimalisasi biaya utang untukmendukung kesinambungan fiskal melaluioptimalisasi pinjaman tunai dan peningkatankinerja kegiatan yang dibiayai dengan utang.

Mengoptimalkan potensi pendanaan utang darisumber dalam negeri dan memanfaatkan sumberutang luar negeri sebagai pelengkap.

Mengoptimalkan peran serta masyarakat dalamrangka pemenuhan kebutuhan pembiayaan danmelakukan pendalaman pasar SBN domestik.

Melakukan pengelolaan portofolio utang secaraaktif untuk mengendalikan biaya dan risiko utang.

Meningkatkan koordinasi pengelolaan likuiditasdengan para pemangku kepentingan dalamkerangka Asset Liability Management (ALM).

Mengarahkan pemanfaatan utang untuk kegiatanproduktif antara lain melalui pengadaan pinjamankegiatan dan penerbitan SBN berbasis proyek yangmendukung program pembangunan nasional.

833.935,1

Pembiayaan Defisit APBN

Pembiayaan Non-Utang

296.000,2

63.250,3

Pembiayaan Melalui Penerbitan SBN (92,6%)

771.698,2

(dalam miliar Rupiah)Kebutuhan Pembiayaan

Sumber Pembiayaan

Pembiayaan Tahun 2019: Kebutuhan dan Sumber Pembiayaan 4

a. Pembiayaan Investasi 75.900,3

b. Pemberian Pinjaman 2.350,0

c. Pembiayaan Lainnya (15,000,0)

Pembiayaan Jatuh Tempo Utang

474.684,5

a. SBN 382.740,4

b. Pinjaman 91.944,2

a. SBN Rupiah 651.698,2

i. SPN/S* 102.000,0*

ii. ON/PBS 469.698,2

b. SBN Valas 120.000,0

iii. Ritel 80.000,0

Penarikan Pinjaman Luar Negeri (7,2%)

60.280,5

a. Pinjaman Tunai 30.000,0

b. Pinjaman Kegiatan 30.280,5

Penarikan Pinjaman Dalam Negeri (0,2%)

1.956,4

Note : *) Tidak termasuk SPN/S yang terbit dan jatuh tempo di tahun 2019 sebesar Rp54.000,0 miliar, sehingga penerbitan SBN bruto tahun 2019

sebesar Rp825.698,2 miliar

Kebutuhan dan Sumber

Pembiayaan

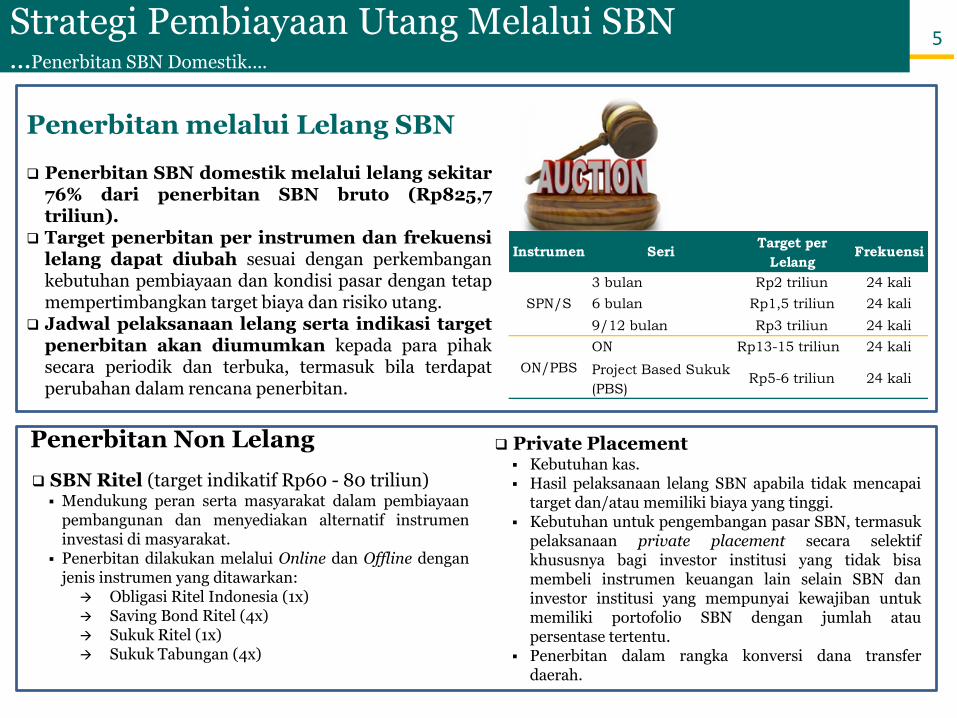

5Strategi Pembiayaan Utang Melalui SBN...Penerbitan SBN Domestik....

Penerbitan melalui Lelang SBN

Penerbitan SBN domestik melalui lelang sekitar76% dari penerbitan SBN bruto (Rp825,7triliun).

Target penerbitan per instrumen dan frekuensilelang dapat diubah sesuai dengan perkembangankebutuhan pembiayaan dan kondisi pasar dengan tetapmempertimbangkan target biaya dan risiko utang.

Jadwal pelaksanaan lelang serta indikasi targetpenerbitan akan diumumkan kepada para pihaksecara periodik dan terbuka, termasuk bila terdapatperubahan dalam rencana penerbitan.

SBN Ritel (target indikatif Rp60 - 80 triliun) Mendukung peran serta masyarakat dalam pembiayaan

pembangunan dan menyediakan alternatif instrumeninvestasi di masyarakat.

Penerbitan dilakukan melalui Online dan Offline denganjenis instrumen yang ditawarkan: Obligasi Ritel Indonesia (1x) Saving Bond Ritel (4x) Sukuk Ritel (1x) Sukuk Tabungan (4x)

Private Placement Kebutuhan kas. Hasil pelaksanaan lelang SBN apabila tidak mencapai

target dan/atau memiliki biaya yang tinggi. Kebutuhan untuk pengembangan pasar SBN, termasuk

pelaksanaan private placement secara selektifkhususnya bagi investor institusi yang tidak bisamembeli instrumen keuangan lain selain SBN daninvestor institusi yang mempunyai kewajiban untukmemiliki portofolio SBN dengan jumlah ataupersentase tertentu.

Penerbitan dalam rangka konversi dana transferdaerah.

Instrumen SeriTarget per

LelangFrekuensi

3 bulan Rp2 triliun 24 kali

6 bulan Rp1,5 triliun 24 kali

9/12 bulan Rp3 triliun 24 kali

ON Rp13-15 triliun 24 kali

Project Based Sukuk

(PBS)Rp5-6 triliun 24 kali

SPN/S

ON/PBS

Penerbitan Non Lelang

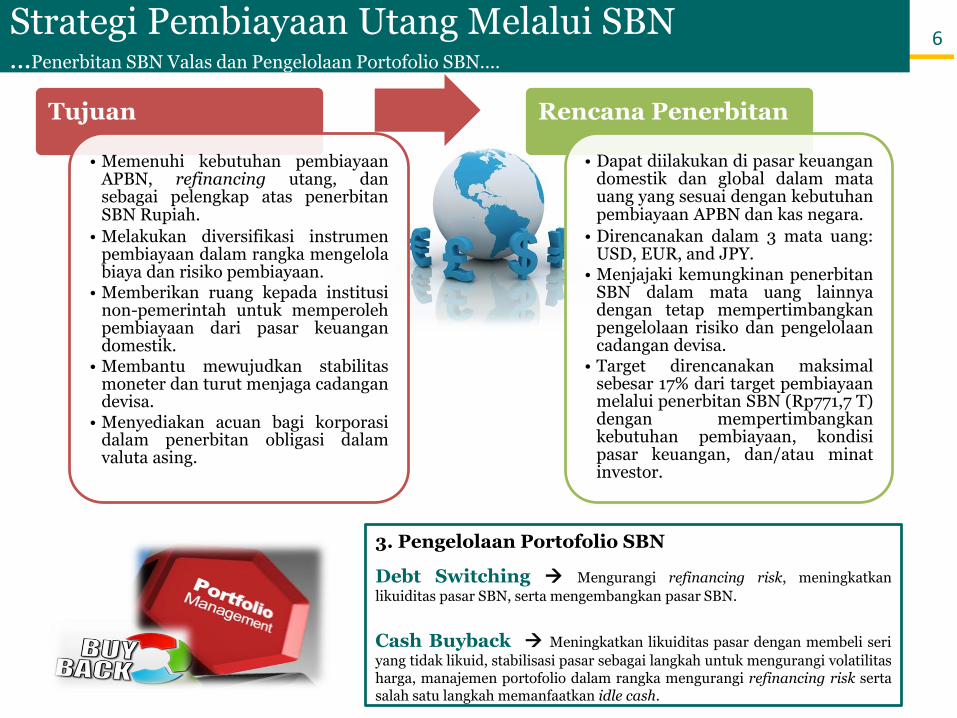

6Strategi Pembiayaan Utang Melalui SBN...Penerbitan SBN Valas dan Pengelolaan Portofolio SBN....

Tujuan

• Memenuhi kebutuhan pembiayaanAPBN, refinancing utang, dansebagai pelengkap atas penerbitanSBN Rupiah.

• Melakukan diversifikasi instrumenpembiayaan dalam rangka mengelolabiaya dan risiko pembiayaan.

• Memberikan ruang kepada institusinon-pemerintah untuk memperolehpembiayaan dari pasar keuangandomestik.

• Membantu mewujudkan stabilitasmoneter dan turut menjaga cadangandevisa.

• Menyediakan acuan bagi korporasidalam penerbitan obligasi dalamvaluta asing.

Rencana Penerbitan

• Dapat diilakukan di pasar keuangandomestik dan global dalam matauang yang sesuai dengan kebutuhanpembiayaan APBN dan kas negara.

• Direncanakan dalam 3 mata uang:USD, EUR, and JPY.

• Menjajaki kemungkinan penerbitanSBN dalam mata uang lainnyadengan tetap mempertimbangkanpengelolaan risiko dan pengelolaancadangan devisa.

• Target direncanakan maksimalsebesar 17% dari target pembiayaanmelalui penerbitan SBN (Rp771,7 T)dengan mempertimbangkankebutuhan pembiayaan, kondisipasar keuangan, dan/atau minatinvestor.

3. Pengelolaan Portofolio SBN

Debt Switching Mengurangi refinancing risk, meningkatkan

likuiditas pasar SBN, serta mengembangkan pasar SBN.

Cash Buyback Meningkatkan likuiditas pasar dengan membeli seri

yang tidak likuid, stabilisasi pasar sebagai langkah untuk mengurangi volatilitasharga, manajemen portofolio dalam rangka mengurangi refinancing risk sertasalah satu langkah memanfaatkan idle cash.

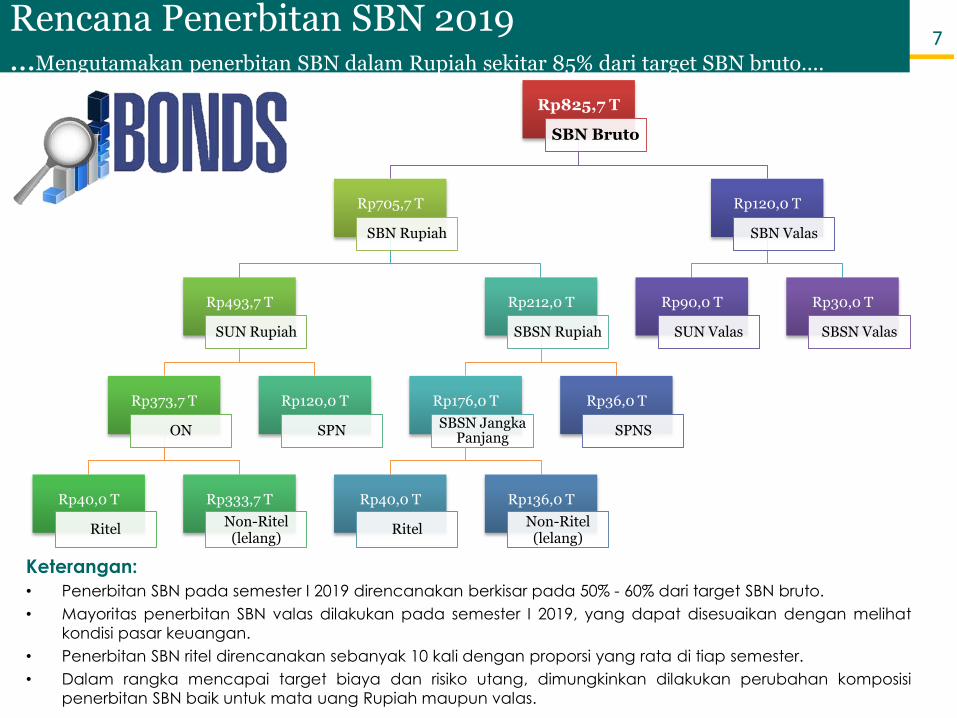

7Rencana Penerbitan SBN 2019...Mengutamakan penerbitan SBN dalam Rupiah sekitar 85% dari target SBN bruto....

Rp825,7 T

SBN Bruto

Rp705,7 T

SBN Rupiah

Rp493,7 T

SUN Rupiah

Rp373,7 T

ON

Rp40,0 T

Ritel

Rp333,7 T

Non-Ritel(lelang)

Rp120,0 T

SPN

Rp212,0 T

SBSN Rupiah

Rp176,0 T

SBSN JangkaPanjang

Rp40,0 T

Ritel

Rp136,0 T

Non-Ritel(lelang)

Rp36,0 T

SPNS

Rp120,0 T

SBN Valas

Rp90,0 T

SUN Valas

Rp30,0 T

SBSN Valas

Keterangan:

• Penerbitan SBN pada semester I 2019 direncanakan berkisar pada 50% - 60% dari target SBN bruto.

• Mayoritas penerbitan SBN valas dilakukan pada semester I 2019, yang dapat disesuaikan dengan melihat

kondisi pasar keuangan.

• Penerbitan SBN ritel direncanakan sebanyak 10 kali dengan proporsi yang rata di tiap semester.

• Dalam rangka mencapai target biaya dan risiko utang, dimungkinkan dilakukan perubahan komposisi

penerbitan SBN baik untuk mata uang Rupiah maupun valas.

1. Pinjaman Dalam Negeri

Penarikan sebesar Rp1.956,4 miliar mempertimbangkan: Penyelesaian dan percepatan kegiatan-kegiatan prioritas yang telah terkontrak.

Percepatan penyelesaian kontrak atas kegiatan-kegiatan prioritas yang telah ditetapkan pada tahun-tahun

sebelumnya.

Kapasitas kementerian/lembaga pelaksana kegiatan dalam menentukan jenis dan menyelesaikan kegiatan.

Kapasitas industri dalam negeri terkait dengan penyediaan barang dan jasa.

Kapasitas pemberi PDN.

Biaya dan risiko pinjaman.

2. Pinjaman Luar Negeri

Mengutamakan pinjaman tingkat bunga tetap (fixed rate) dengan tetap mempertimbangkan biaya dan risiko utang.

Meningkatkan kinerja realisasi PLN untuk menghindari tambahan biaya utang dan memberikan dampak pengganda

(multiplier effect) yang optimal.

Meningkatkan kinerja realisasi PLN melalui peningkatkan kualitas penganggaran serta optimalisasi fungsi

monitoring dan evaluasi sebagai upaya menghindari tambahan biaya pinjaman dan untuk mempercepat

penyelesaian output dalam rangka pencapaian target pembangunan nasional.

Mengutamakan Pinjaman Tunai yang bersumber dari pemberi pinjaman multilateral dan bilateral, dengan

memperhatikan kapasitas pemberi pinjaman dan ketersediaan program baik kebijakan maupun kegiatan yang

menjadi basis pinjaman tunai.

Mengadakan pinjaman tunai komersial sebagai alternatif terakhir dengan tetap mempertimbangkan biaya dan risiko

utang.

Penarikan sebesar Rp60.280,5 miliar mempertimbangkan:

8Strategi Pembiayaan Melalui Pinjaman

9Fleksibilitas dan Potensi Tambahan Pembiayaan Utang

UU No. 12 tahun 2018

fleksibilitas bagi Pemerintah

untuk menentukan

komposisi serta timing

penerbitan/pengadaan utang

• Terkait komposisi, dalam hal terdapatinstrumen pembiayaan dari utang yanglebih menguntungkan dan/atauketidaktersediaan salah satu instrumenpembiayaan dari utang, Pemerintahdapat melakukan perubahan komposisiinstrumen pembiayaan utang dalamrangka menjaga ketahanan ekonomi danfiskal.

• Terkait timing pengadaan utang,dalam rangka memenuhi pembiayaanAPBN tahun anggaran 2019, Pemerintahdapat melakukan penerbitan SBN padatriwulan keempat tahun 2018, denganmemperhatikan:

Fleksibilitas pembiayaan

dalam hal defisit diperkirakan melampaui

target APBN,

(Maks. 3% dari PDB)

• Pemerintah dapat menggunakan danaSaldo Anggaran Lebih (SAL), melakukanpenarikan pinjaman, dan/atau tambahanpenerbitan SBN.

• Untuk mengantisipasi potensi tambahanpembiayaan melalui utang, Pemerintahakan terus melakukan penjajakan ataspotensi sumber pembiayaan, baik daridalam maupun luar negeri.

1. Kebutuhan pembiayaan pada bulanJanuari 2019;

2. Besaran target pembiayaan utangtahun 2019;

3. Kondisi perekonomian dan pasarkeuangan.

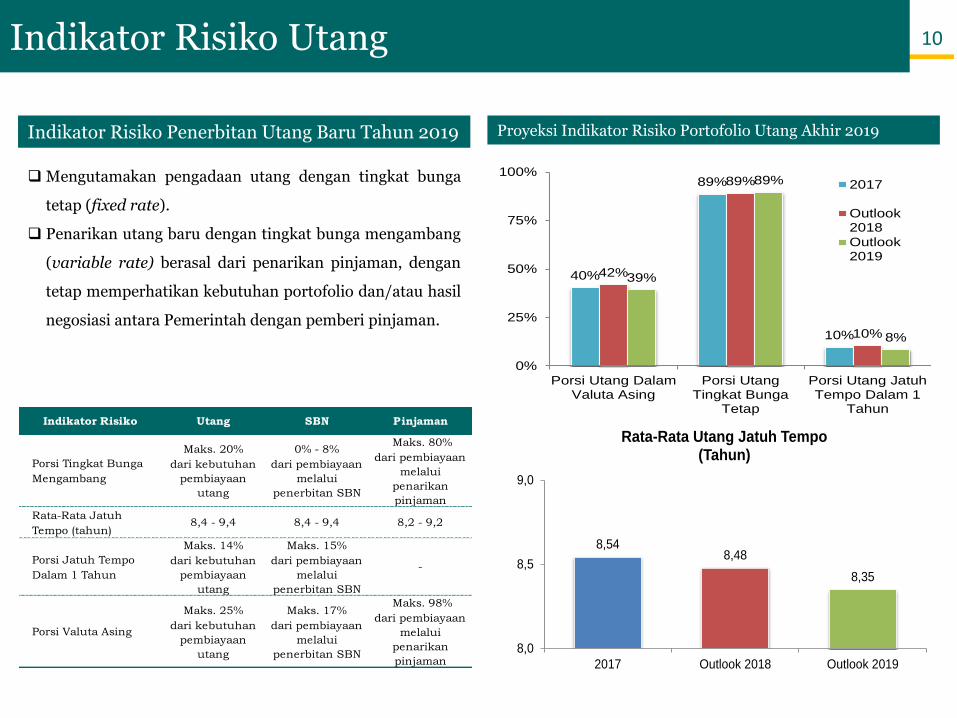

40%

89%

10%

42%

89%

10%

39%

89%

8%

0%

25%

50%

75%

100%

Porsi Utang DalamValuta Asing

Porsi UtangTingkat Bunga

Tetap

Porsi Utang JatuhTempo Dalam 1

Tahun

2017

Outlook2018

Outlook2019

Indikator Risiko Penerbitan Utang Baru Tahun 2019

Mengutamakan pengadaan utang dengan tingkat bunga

tetap (fixed rate).

Penarikan utang baru dengan tingkat bunga mengambang

(variable rate) berasal dari penarikan pinjaman, dengan

tetap memperhatikan kebutuhan portofolio dan/atau hasil

negosiasi antara Pemerintah dengan pemberi pinjaman.

Proyeksi Indikator Risiko Portofolio Utang Akhir 2019

10Indikator Risiko Utang

Indikator Risiko Utang SBN Pinjaman

Porsi Tingkat Bunga

Mengambang

Maks. 20%

dari kebutuhan

pembiayaan

utang

0% - 8%

dari pembiayaan

melalui

penerbitan SBN

Maks. 80%

dari pembiayaan

melalui

penarikan

pinjaman

Rata-Rata Jatuh

Tempo (tahun)8,4 - 9,4 8,4 - 9,4 8,2 - 9,2

Porsi Jatuh Tempo

Dalam 1 Tahun

Maks. 14%

dari kebutuhan

pembiayaan

utang

Maks. 15%

dari pembiayaan

melalui

penerbitan SBN

-

Porsi Valuta Asing

Maks. 25%

dari kebutuhan

pembiayaan

utang

Maks. 17%

dari pembiayaan

melalui

penerbitan SBN

Maks. 98%

dari pembiayaan

melalui

penarikan

pinjaman

8,548,48

8,35

8,0

8,5

9,0

2017 Outlook 2018 Outlook 2019

Rata-Rata Utang Jatuh Tempo(Tahun)

Direktorat Strategi dan Portofolio PembiayaanDirektorat Jenderal Pengelolaan Pembiayaan dan Risiko

Kementerian KeuanganGedung Frans Seda Lantai 8, Jl. Dr. Wahidin Raya No.1 Jakarta INDONESIA

Tel. +62-21-3510714 Fax. +62-21-3510715www.djppr.kemenkeu.go.id

Email : [email protected], [email protected]