SOSIALISASI SE-34/PJ/2017 TENTANG PENEGASAN … SE 34 2017.pdf · mekanisme pendanaan ptn badan ......

23

SOSIALISASI SE-34/PJ/2017 TENTANG PENEGASAN PERLAKUAN PERPAJAKAN BAGI PTN-BADAN HUKUM NOPEMBER 2017 1

Transcript of SOSIALISASI SE-34/PJ/2017 TENTANG PENEGASAN … SE 34 2017.pdf · mekanisme pendanaan ptn badan ......

SOSIALISASI SE-34/PJ/2017 TENTANG PENEGASAN PERLAKUAN PERPAJAKAN

BAGI PTN-BADAN HUKUMNOPEMBER 2017

1

DASAR HUKUM PTN –BHDAN PERLAKUAN PERPAJAKANNYA

UU. No 12/2012 Pasal 89(1) tentang Pendidikan Tinggi

PP No. 26/2015 tentang Bentuk dan Mekanisme Pendanaan PTN Badan Hukum;

SE – 34 /PJ/2017 tentang Perlakuan Perpajakan bagi PTN –Badan Hukum

2

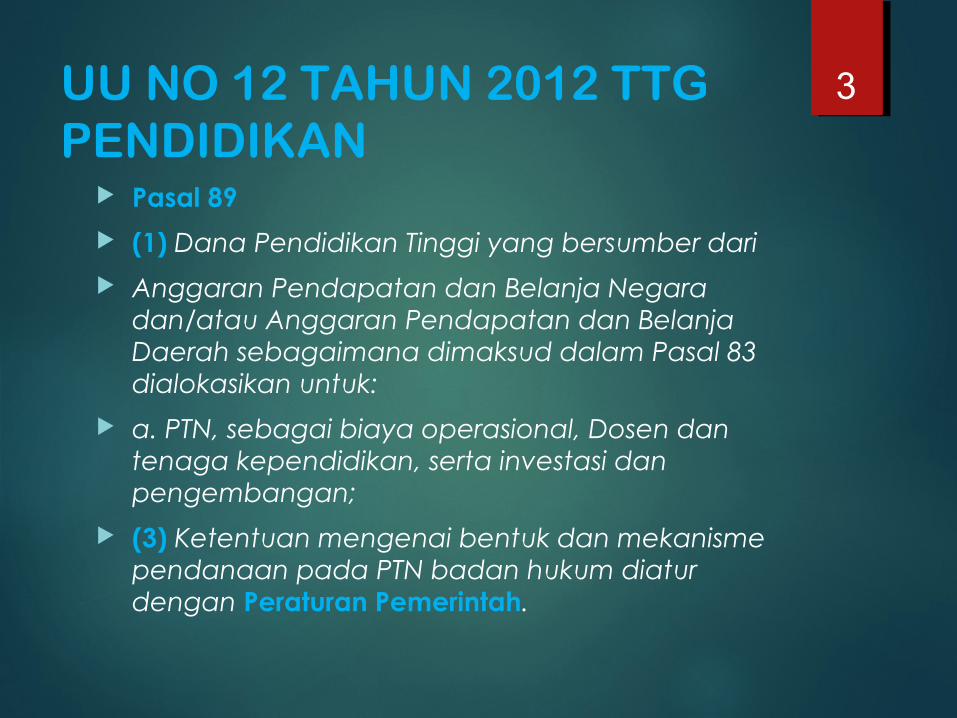

UU NO 12 TAHUN 2012 TTG PENDIDIKAN

Pasal 89

(1) Dana Pendidikan Tinggi yang bersumber dari

Anggaran Pendapatan dan Belanja Negara dan/atau Anggaran Pendapatan dan Belanja Daerah sebagaimana dimaksud dalam Pasal 83 dialokasikan untuk:

a. PTN, sebagai biaya operasional, Dosen dan tenaga kependidikan, serta investasi dan pengembangan;

(3) Ketentuan mengenai bentuk dan mekanisme pendanaan pada PTN badan hukum diatur dengan Peraturan Pemerintah.

3

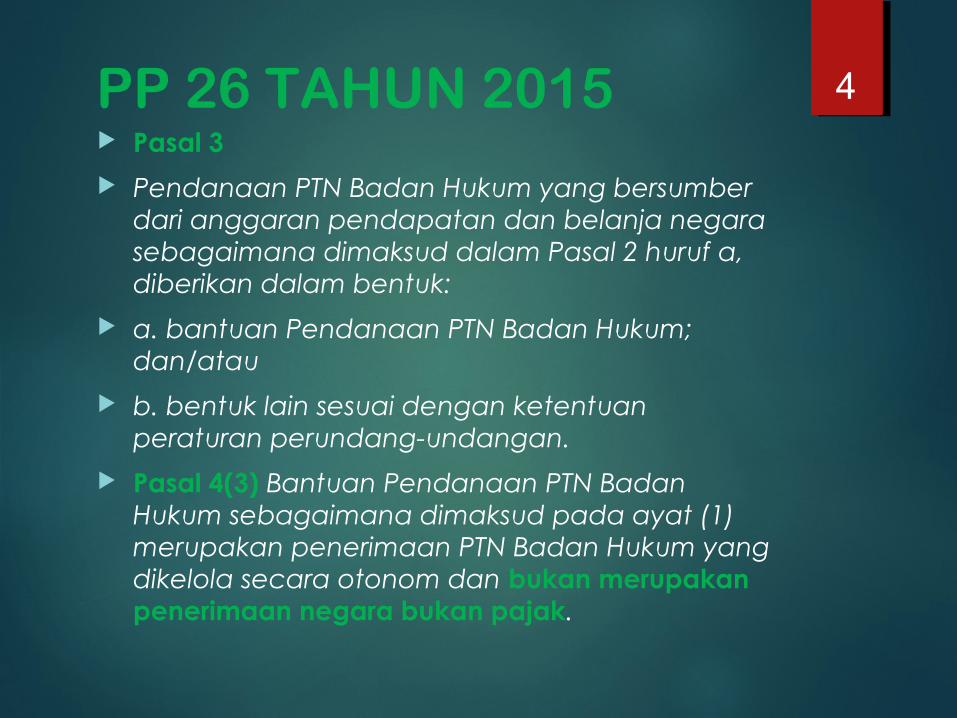

PP 26 TAHUN 2015 Pasal 3

Pendanaan PTN Badan Hukum yang bersumber dari anggaran pendapatan dan belanja negara sebagaimana dimaksud dalam Pasal 2 huruf a, diberikan dalam bentuk:

a. bantuan Pendanaan PTN Badan Hukum; dan/atau

b. bentuk lain sesuai dengan ketentuan peraturan perundang-undangan.

Pasal 4(3) Bantuan Pendanaan PTN Badan Hukum sebagaimana dimaksud pada ayat (1) merupakan penerimaan PTN Badan Hukum yang dikelola secara otonom dan bukan merupakan penerimaan negara bukan pajak.

4

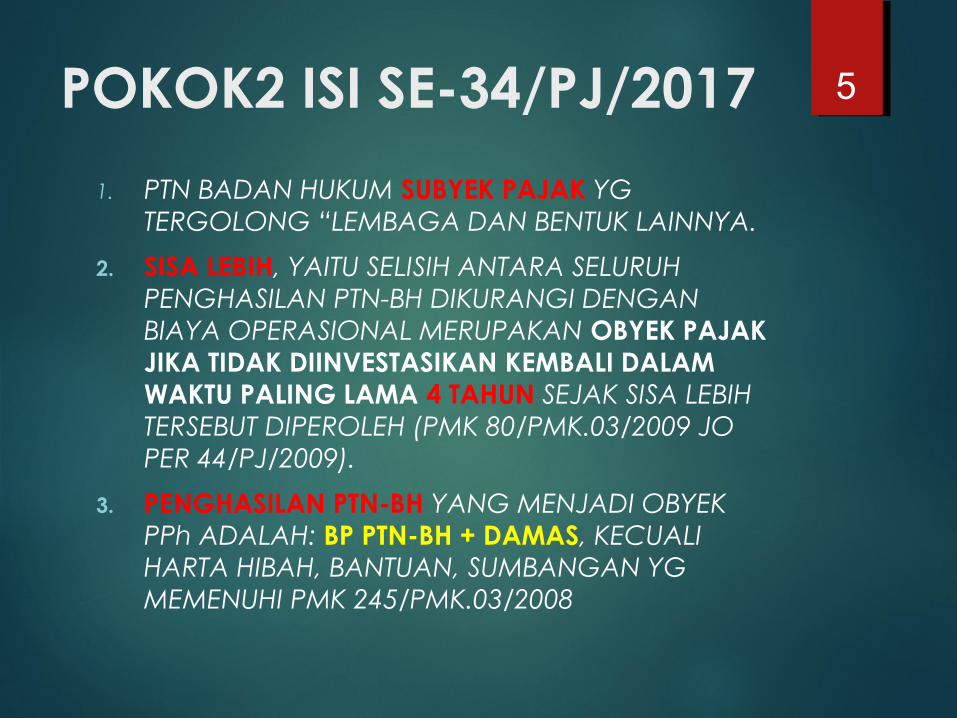

POKOK2 ISI SE-34/PJ/2017

1. PTN BADAN HUKUM SUBYEK PAJAK YG TERGOLONG “LEMBAGA DAN BENTUK LAINNYA.

2. SISA LEBIH, YAITU SELISIH ANTARA SELURUH PENGHASILAN PTN-BH DIKURANGI DENGAN BIAYA OPERASIONAL MERUPAKAN OBYEK PAJAK JIKA TIDAK DIINVESTASIKAN KEMBALI DALAM WAKTU PALING LAMA 4 TAHUN SEJAK SISA LEBIH TERSEBUT DIPEROLEH (PMK 80/PMK.03/2009 JO PER 44/PJ/2009).

3. PENGHASILAN PTN-BH YANG MENJADI OBYEK PPh ADALAH: BP PTN-BH + DAMAS, KECUALI HARTA HIBAH, BANTUAN, SUMBANGAN YG MEMENUHI PMK 245/PMK.03/2008

5

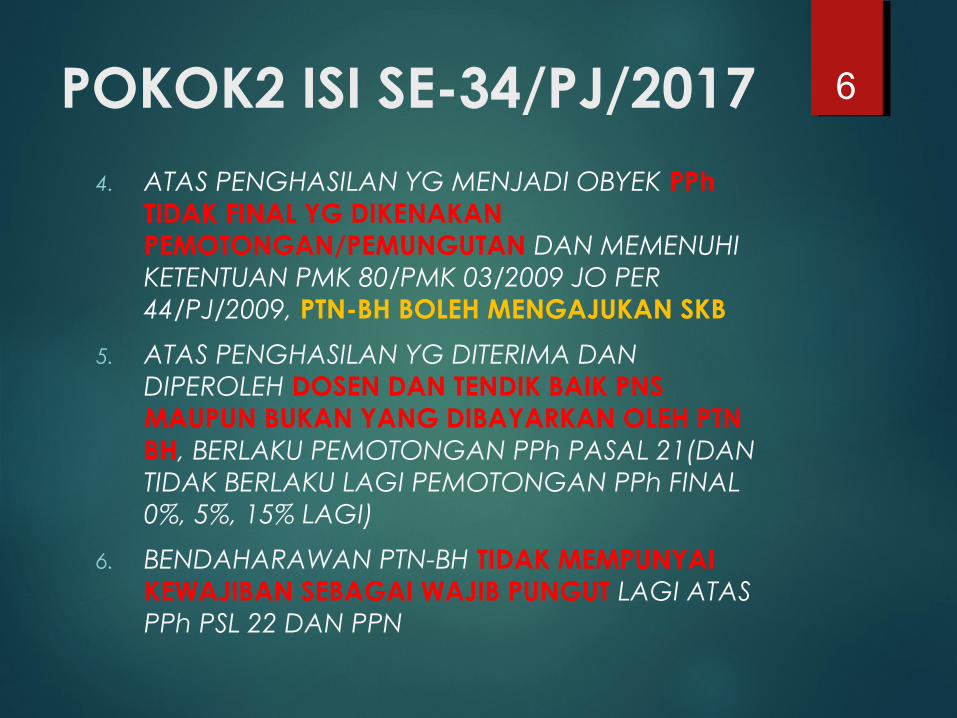

POKOK2 ISI SE-34/PJ/20174. ATAS PENGHASILAN YG MENJADI OBYEK PPh

TIDAK FINAL YG DIKENAKAN PEMOTONGAN/PEMUNGUTAN DAN MEMENUHI KETENTUAN PMK 80/PMK 03/2009 JO PER 44/PJ/2009, PTN-BH BOLEH MENGAJUKAN SKB

5. ATAS PENGHASILAN YG DITERIMA DAN DIPEROLEH DOSEN DAN TENDIK BAIK PNS MAUPUN BUKAN YANG DIBAYARKAN OLEH PTN BH, BERLAKU PEMOTONGAN PPh PASAL 21(DAN TIDAK BERLAKU LAGI PEMOTONGAN PPh FINAL 0%, 5%, 15% LAGI)

6. BENDAHARAWAN PTN-BH TIDAK MEMPUNYAI KEWAJIBAN SEBAGAI WAJIB PUNGUT LAGI ATAS PPh PSL 22 DAN PPN

6

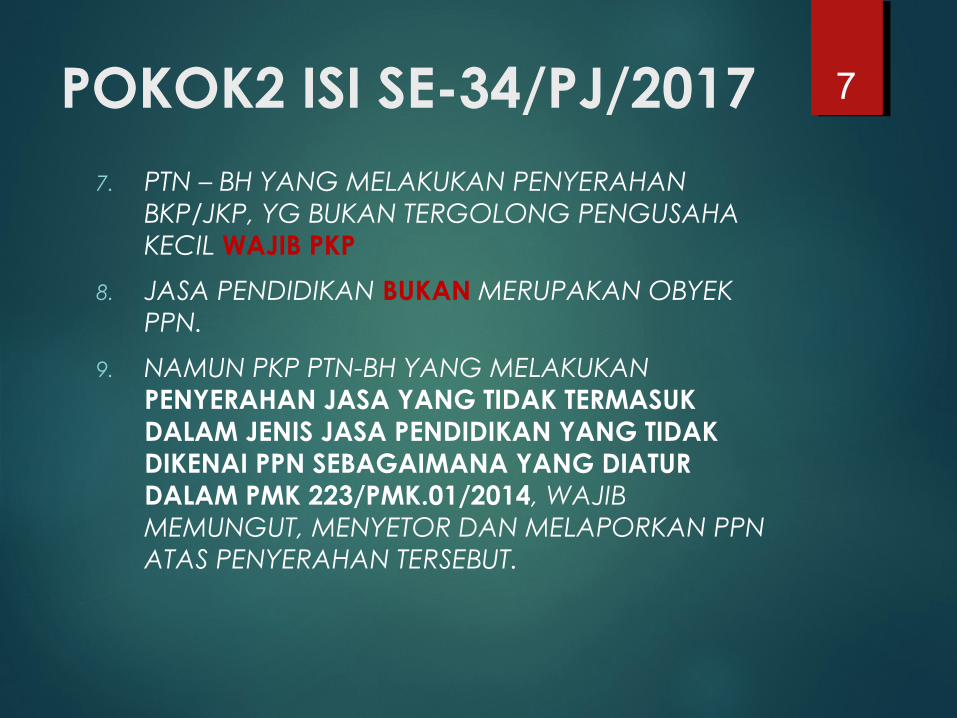

POKOK2 ISI SE-34/PJ/20177. PTN – BH YANG MELAKUKAN PENYERAHAN

BKP/JKP, YG BUKAN TERGOLONG PENGUSAHA KECIL WAJIB PKP

8. JASA PENDIDIKAN BUKAN MERUPAKAN OBYEK PPN.

9. NAMUN PKP PTN-BH YANG MELAKUKAN PENYERAHAN JASA YANG TIDAK TERMASUK DALAM JENIS JASA PENDIDIKAN YANG TIDAK DIKENAI PPN SEBAGAIMANA YANG DIATUR DALAM PMK 223/PMK.01/2014, WAJIB MEMUNGUT, MENYETOR DAN MELAPORKAN PPN ATAS PENYERAHAN TERSEBUT.

7

8

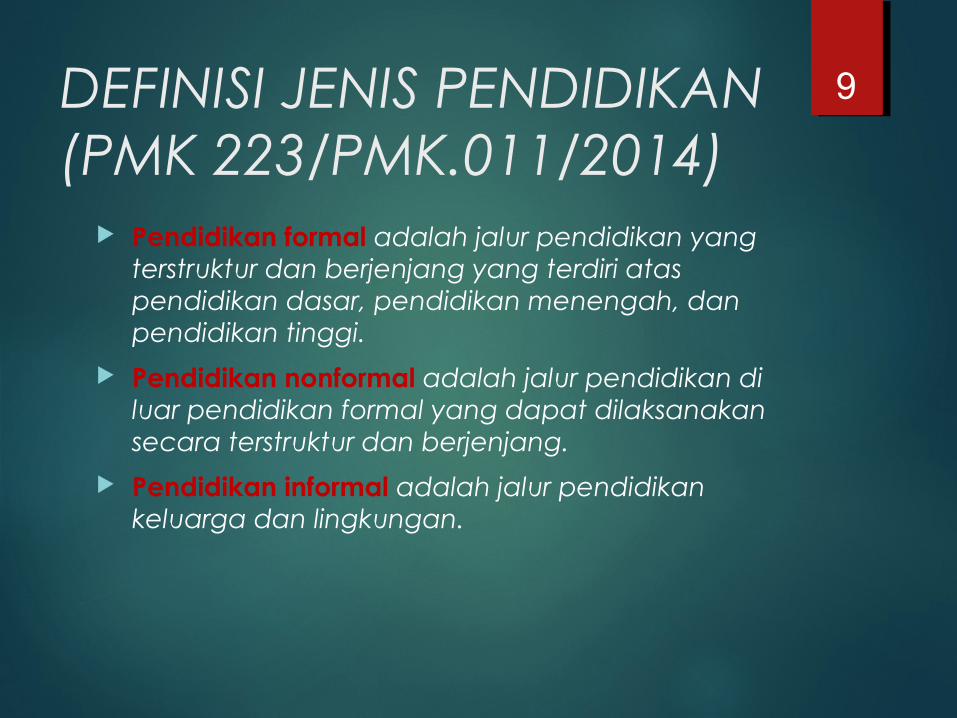

DEFINISI JENIS PENDIDIKAN(PMK 223/PMK.011/2014)

Pendidikan formal adalah jalur pendidikan yang terstruktur dan berjenjang yang terdiri atas pendidikan dasar, pendidikan menengah, dan pendidikan tinggi.

Pendidikan nonformal adalah jalur pendidikan di luar pendidikan formal yang dapat dilaksanakan secara terstruktur dan berjenjang.

Pendidikan informal adalah jalur pendidikan keluarga dan lingkungan.

9

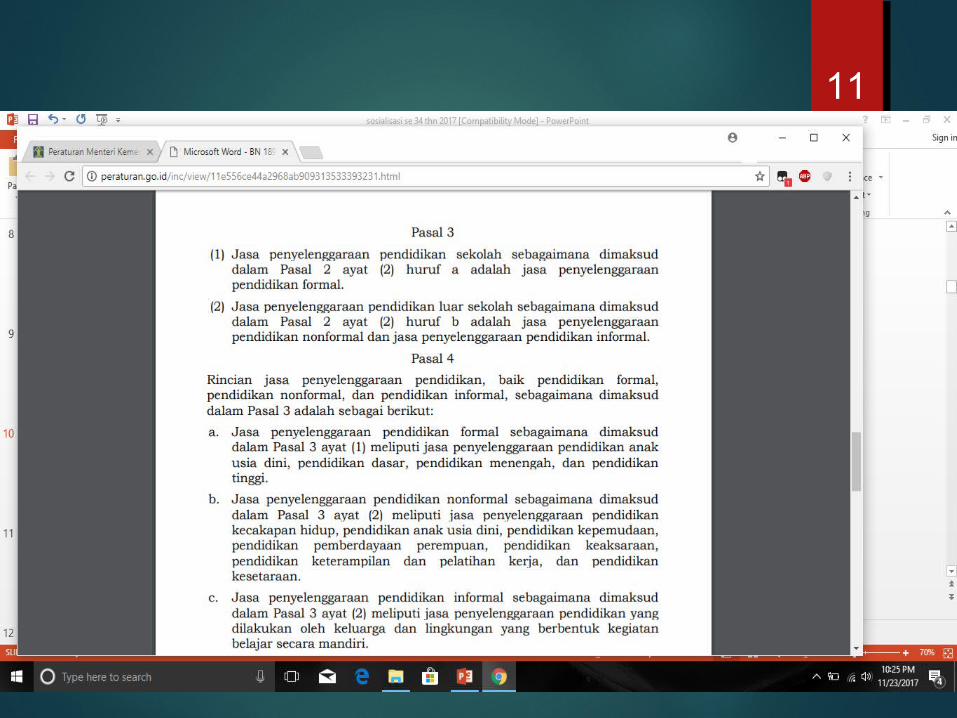

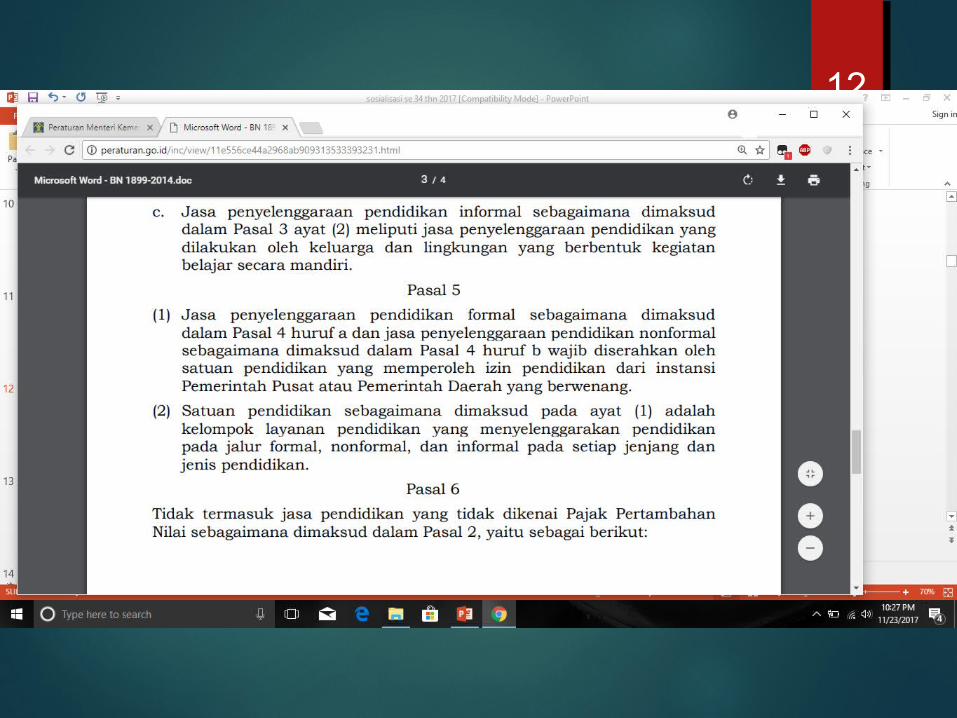

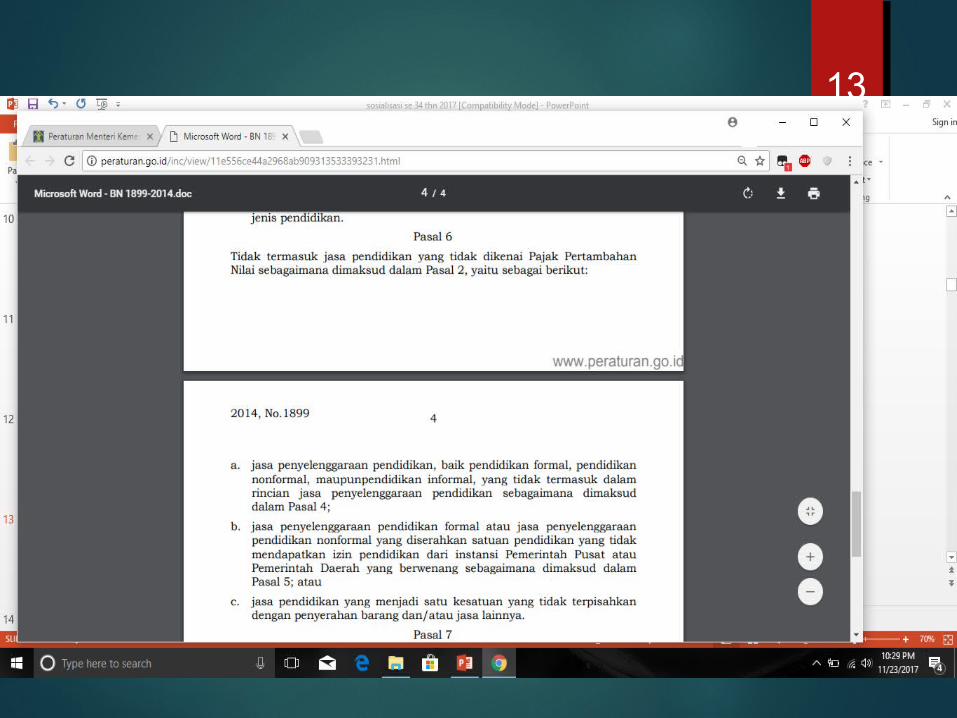

PASAL2 PENTING

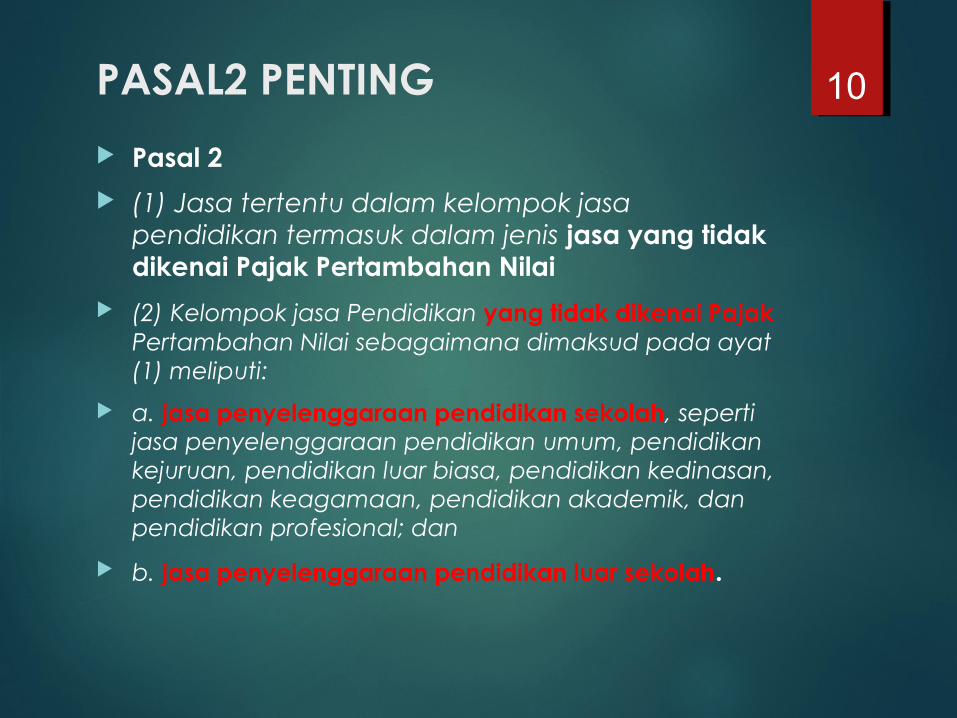

Pasal 2

(1) Jasa tertentu dalam kelompok jasa pendidikan termasuk dalam jenis jasa yang tidak dikenai Pajak Pertambahan Nilai

(2) Kelompok jasa Pendidikan yang tidak dikenai Pajak Pertambahan Nilai sebagaimana dimaksud pada ayat (1) meliputi:

a. jasa penyelenggaraan pendidikan sekolah, seperti jasa penyelenggaraan pendidikan umum, pendidikan kejuruan, pendidikan luar biasa, pendidikan kedinasan, pendidikan keagamaan, pendidikan akademik, dan pendidikan profesional; dan

b. jasa penyelenggaraan pendidikan luar sekolah.

10

11

12

13

PAJAK PENGHASILAN PASAL 21/26

14

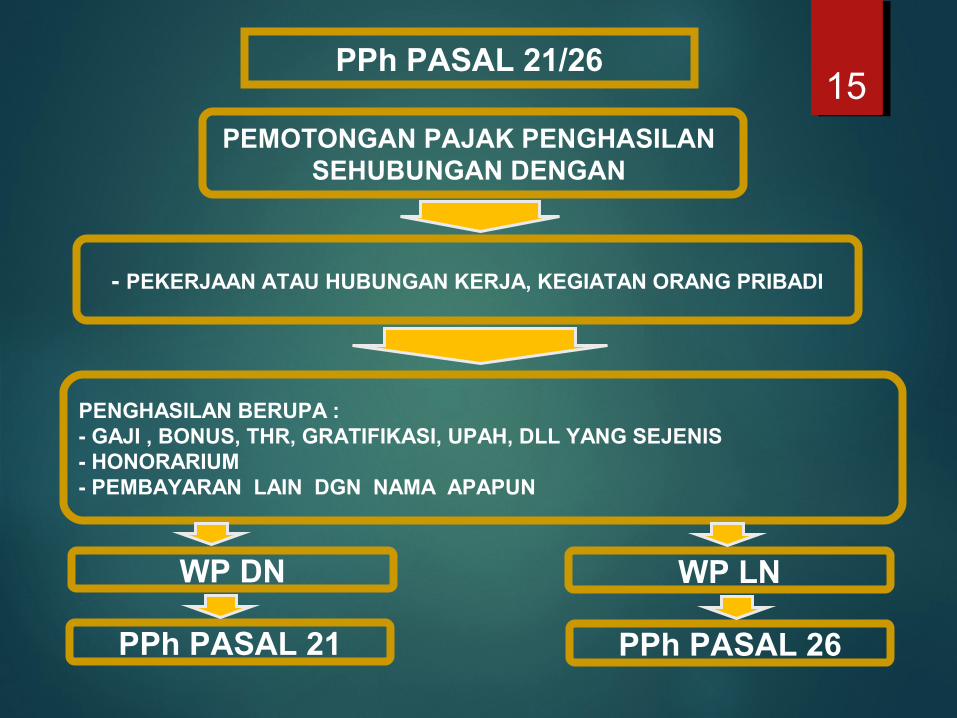

15PPh PASAL 21/26

PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN

- PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI

PENGHASILAN BERUPA :- GAJI , BONUS, THR, GRATIFIKASI, UPAH, DLL YANG SEJENIS- HONORARIUM- PEMBAYARAN LAIN DGN NAMA APAPUN

WP DN WP LN

PPh PASAL 21 PPh PASAL 26

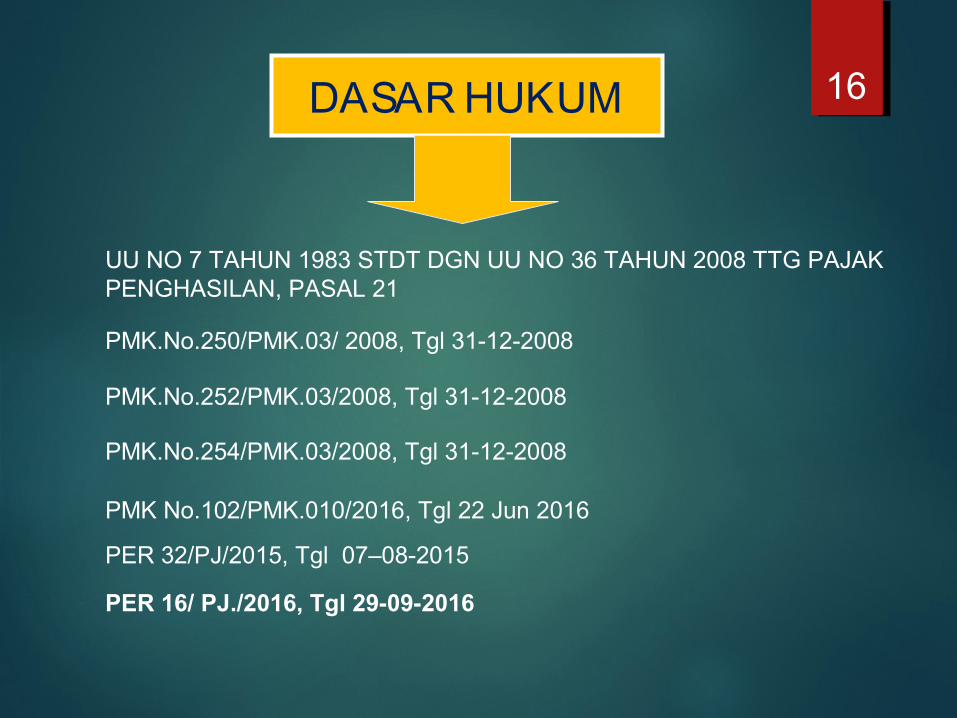

DASAR HUKUM

PMK.No.250/PMK.03/ 2008, Tgl 31-12-2008

PMK.No.252/PMK.03/2008, Tgl 31-12-2008

PMK.No.254/PMK.03/2008, Tgl 31-12-2008

16

PER 16/ PJ./2016, Tgl 29-09-2016

UU NO 7 TAHUN 1983 STDT DGN UU NO 36 TAHUN 2008 TTG PAJAK PENGHASILAN, PASAL 21

PER 32/PJ/2015, Tgl 07–08-2015

PMK No.102/PMK.010/2016, Tgl 22 Jun 2016

Dit.P2Humas 17

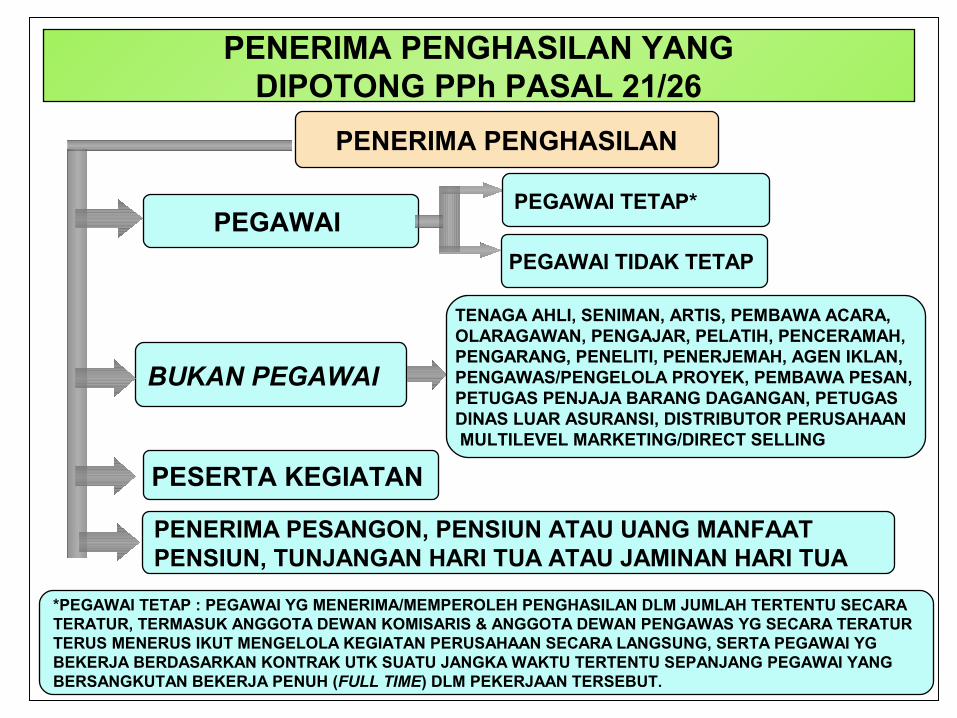

PENERIMA PENGHASILAN YANGDIPOTONG PPh PASAL 21/26

PEGAWAI

PENERIMA PESANGON, PENSIUN ATAU UANG MANFAAT PENSIUN, TUNJANGAN HARI TUA ATAU JAMINAN HARI TUA

BUKAN PEGAWAI

PESERTA KEGIATAN

PENERIMA PENGHASILAN

PEGAWAI TETAP*

PEGAWAI TIDAK TETAP

TENAGA AHLI, SENIMAN, ARTIS, PEMBAWA ACARA,OLARAGAWAN, PENGAJAR, PELATIH, PENCERAMAH,PENGARANG, PENELITI, PENERJEMAH, AGEN IKLAN, PENGAWAS/PENGELOLA PROYEK, PEMBAWA PESAN, PETUGAS PENJAJA BARANG DAGANGAN, PETUGASDINAS LUAR ASURANSI, DISTRIBUTOR PERUSAHAAN MULTILEVEL MARKETING/DIRECT SELLING

*PEGAWAI TETAP : PEGAWAI YG MENERIMA/MEMPEROLEH PENGHASILAN DLM JUMLAH TERTENTU SECARATERATUR, TERMASUK ANGGOTA DEWAN KOMISARIS & ANGGOTA DEWAN PENGAWAS YG SECARA TERATURTERUS MENERUS IKUT MENGELOLA KEGIATAN PERUSAHAAN SECARA LANGSUNG, SERTA PEGAWAI YGBEKERJA BERDASARKAN KONTRAK UTK SUATU JANGKA WAKTU TERTENTU SEPANJANG PEGAWAI YANGBERSANGKUTAN BEKERJA PENUH (FULL TIME) DLM PEKERJAAN TERSEBUT.

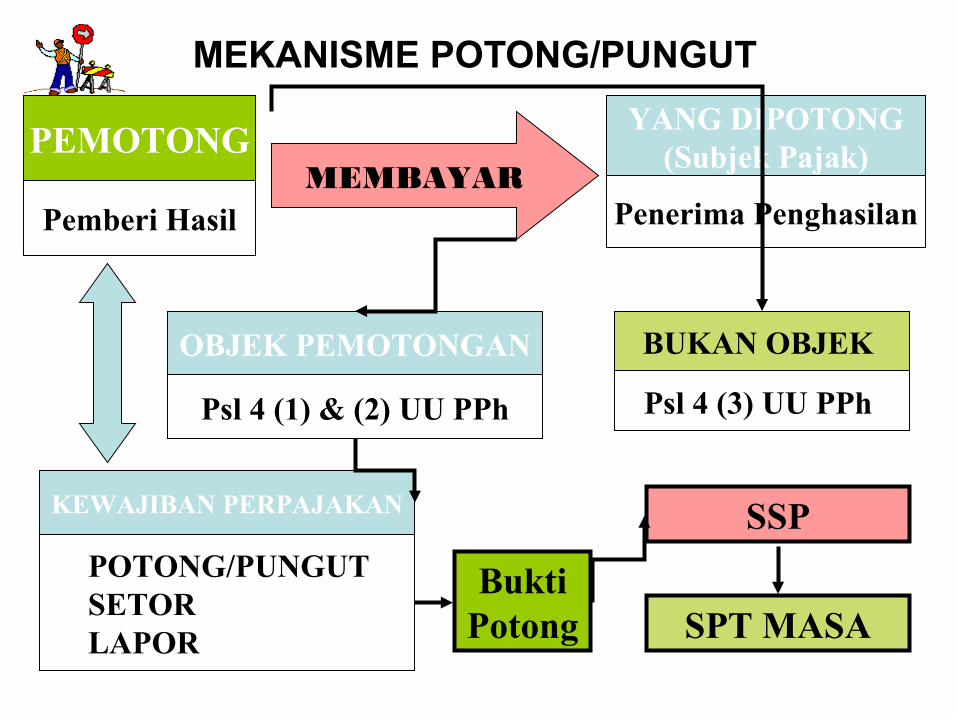

MEKANISME POTONG/PUNGUT

PEMOTONG

Pemberi HasilMEMBAYAR

YANG DIPOTONG(Subjek Pajak)

Penerima Penghasilan

OBJEK PEMOTONGAN

Psl 4 (1) & (2) UU PPh

BUKAN OBJEK

Psl 4 (3) UU PPh

KEWAJIBAN PERPAJAKAN

� POTONG/PUNGUT� SETOR� LAPOR

Bukti Potong

SSP

SPT MASA

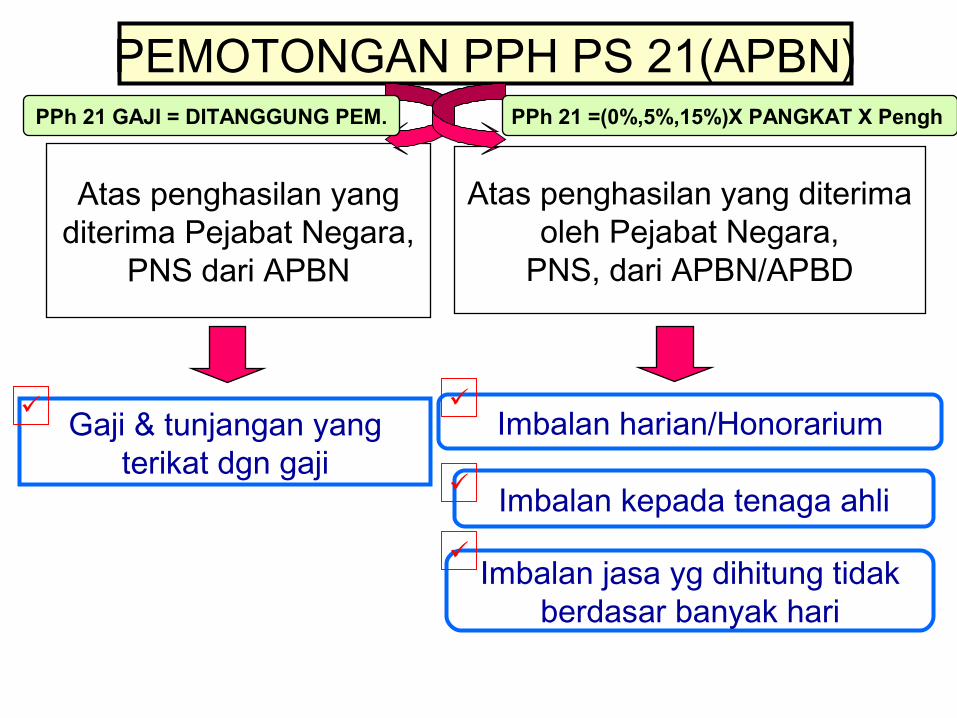

PEMOTONGAN PPH PS 21(APBN)

Atas penghasilan yangditerima Pejabat Negara,

PNS dari APBN

Atas penghasilan yang diterimaoleh Pejabat Negara,

PNS, dari APBN/APBD

Imbalan harian/Honorarium

Imbalan jasa yg dihitung tidakberdasar banyak hari

Imbalan kepada tenaga ahli

Gaji & tunjangan yangterikat dgn gaji

PPh 21 GAJI = DITANGGUNG PEM. PPh 21 =(0%,5%,15%)X PANGKAT X Pengh

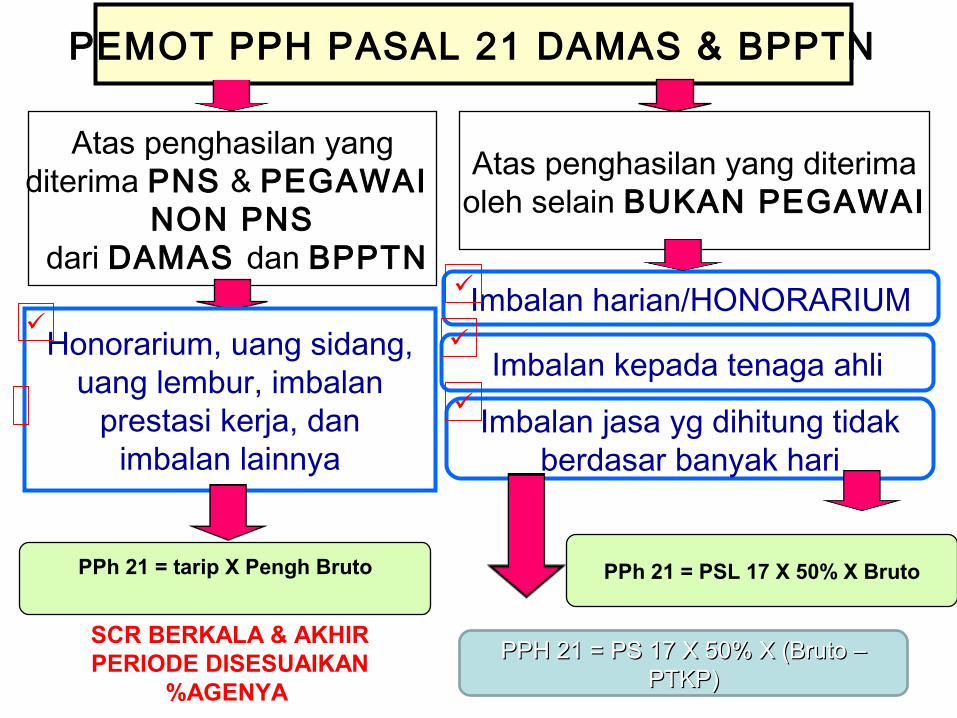

PEMOT PPH PASAL 21 DAMAS & BPPTN

Atas penghasilan yangditerima PNS & PEGAWAI

NON PNS dari DAMAS dan BPPTN

Honorarium, uang sidang,uang lembur, imbalan

prestasi kerja, danimbalan lainnya

Atas penghasilan yang diterimaoleh selain BUKAN PEGAWAI

Imbalan harian/HONORARIUM

Imbalan jasa yg dihitung tidakberdasar banyak hari

Imbalan kepada tenaga ahli

PPh 21 = PSL 17 X 50% X BrutoPPh 21 = tarip X Pengh Bruto

SINAMBUNG

TDK SINAMBUNG

SCR BERKALA & AKHIR PERIODE DISESUAIKAN

%AGENYA

PPH 21 = PS 17 X 50% X (Bruto –PPH 21 = PS 17 X 50% X (Bruto –PTKP)PTKP)

Dit.P2Humas 21

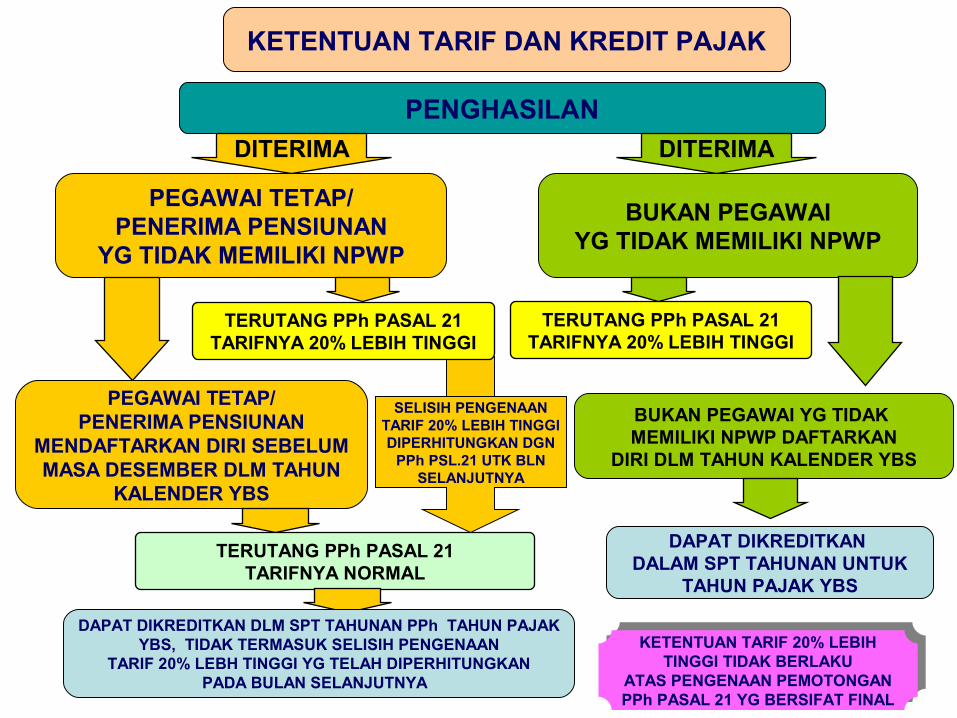

KETENTUAN TARIF DAN KREDIT PAJAK

PENGHASILAN

DITERIMADITERIMA

PEGAWAI TETAP/PENERIMA PENSIUNAN

YG TIDAK MEMILIKI NPWP

BUKAN PEGAWAIYG TIDAK MEMILIKI NPWP

TERUTANG PPh PASAL 21TARIFNYA 20% LEBIH TINGGI

PEGAWAI TETAP/PENERIMA PENSIUNAN

MENDAFTARKAN DIRI SEBELUMMASA DESEMBER DLM TAHUN

KALENDER YBS

TERUTANG PPh PASAL 21TARIFNYA NORMAL

TERUTANG PPh PASAL 21TARIFNYA 20% LEBIH TINGGI

SELISIH PENGENAANTARIF 20% LEBIH TINGGIDIPERHITUNGKAN DGN

PPh PSL.21 UTK BLNSELANJUTNYA

DAPAT DIKREDITKAN DLM SPT TAHUNAN PPh TAHUN PAJAKYBS, TIDAK TERMASUK SELISIH PENGENAAN

TARIF 20% LEBH TINGGI YG TELAH DIPERHITUNGKANPADA BULAN SELANJUTNYA

DAPAT DIKREDITKAN DALAM SPT TAHUNAN UNTUK

TAHUN PAJAK YBS

BUKAN PEGAWAI YG TIDAK MEMILIKI NPWP DAFTARKAN

DIRI DLM TAHUN KALENDER YBS

KETENTUAN TARIF 20% LEBIHTINGGI TIDAK BERLAKU

ATAS PENGENAAN PEMOTONGANPPh PASAL 21 YG BERSIFAT FINAL

KETENTUAN TARIF 20% LEBIHTINGGI TIDAK BERLAKU

ATAS PENGENAAN PEMOTONGANPPh PASAL 21 YG BERSIFAT FINAL

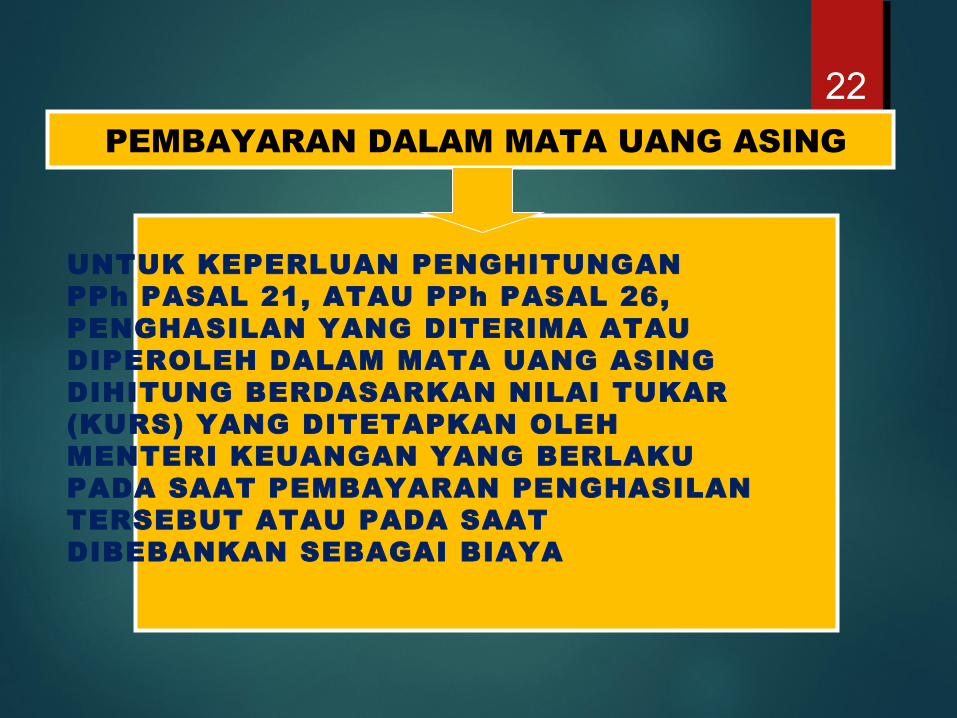

PEMBAYARAN DALAM MATA UANG ASING

UNTUK KEPERLUAN PENGHITUNGAN PPh PASAL 21, ATAU PPh PASAL 26, PENGHASILAN YANG DITERIMA ATAU DIPEROLEH DALAM MATA UANG ASING DIHITUNG BERDASARKAN NILAI TUKAR (KURS) YANG DITETAPKAN OLEH MENTERI KEUANGAN YANG BERLAKU PADA SAAT PEMBAYARAN PENGHASILAN TERSEBUT ATAU PADA SAAT DIBEBANKAN SEBAGAI BIAYA

22

23

TERIMA KASIH