SOLUSI ANTISIPATIF TERHADAP PENYALAHGUNAAN AKAD...

67

SOLUSI ANTISIPATIF TERHADAP PENYALAHGUNAAN AKAD WAKALAH PADA PRODUK PEMBIAYAAN DI KJKS BINAMA SEMARANG TUGAS AKHIR Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya dalam Ilmu Perbankan Syari’ah Oleh : Aniqa Rizqia 092503009 PROGRAM DIII PERBANKAN SYARI’AH FAKULTAS SYARI’AH IAIN WALISONGO SEMARANG 2011/2012

Transcript of SOLUSI ANTISIPATIF TERHADAP PENYALAHGUNAAN AKAD...

SOLUSI ANTISIPATIF TERHADAP

PENYALAHGUNAAN AKAD WAKALAH PADA

PRODUK PEMBIAYAAN DI KJKS BINAMA

SEMARANG

TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Ahli Madya dalam Ilmu Perbankan Syari’ah

Oleh :

Aniqa Rizqia

092503009

PROGRAM DIII PERBANKAN SYARI’AH

FAKULTAS SYARI’AH IAIN WALISONGO

SEMARANG

2011/2012

ii

iii

iv

MOTTO

“Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan

jangan tolong-menolong dalam berbuat dosa dan pelanggaran.”

من جد و جد

“ Siapa yang bersungguh-sungguh pasti bisa”

Bersyukur Kepada Allah, Bersujud Sepanjang Waktu

v

PERSEMBAHAN

Thank’s to Allah, Tuhanku & Nabi Muhammad, Nabiku.

Abah Taschin & Ibu Isrochah yang selalu mendoakanku.

Mbak Lina & Mak Amin, trima kasih atas supportnya.

Saudara-saudaraku: Mbak Lia, Mbak Cik, Mbak Nida, Habib, Sela, Kaba,

Secha, Hibban, Pak Idris, Mas Oi, Mas Rama; Ponakan-ponakanku: Atha,

Sebby, Aqila. maturnuwun atas dukungan dan doanya.

Mas Ary Firdaus, terima kasih atas kesabarannya selama ini.

Bulek Lis, terima kasih telah menuntunku ke kampus ini.

Teman dan keluargaku di D3 Perbankan Syari’ah, perjuangan kita tidak

terhenti sampai sini. Tetap semangat kawan,.

Teman sekamarku: Ida Nurul Yaqin, Fitri Juwita Sari, Nur Fatymah.

Terima kasih dan maaf aku selalu merepotkan kalian.

Sahabat-sahabatku: Ririn, Atina, Mbak Freeda, Dwisept, Indri, Eka, Shol

yang selalu menyemangatiku.

Teman dan keluargaku di koz pak Basith yang tidak bisa kusebutkan satu

persatu, thank’s atas tawa dan tangisnya.

vi

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab, penulis menyatakan bahwa Tugas

Akhir ini tidak berisi materi yang telah pernah ditulis oleh orang lain atau

diterbitkan. Demikian juga Tugas Akhir ini tidak berisi satu pun pikiran-pikiran

orang lain, kecuali informasi yang terdapat dalam referensi yang dijadikan bahan

rujukan.

Semarang, April 2011

Deklarator,

Aniqa Rizqia

vii

ABSTRAK

Wakalah merupakan akad pemberian kuasa dari muwakil kepada wakil untuk

melakukan sesuatu yang tidak bertentangan dengan prinsip Islam. Wakalah

digunakan pada Lembaga Keuangan Syari’ah untuk berbagai hal, baik dari pihak

Lembaga itu sendiri maupun dari pihak nasabah/mitra. Dalam kaitannya dengan

produk pembiayaan, akad wakalah digunakan sebagai kuasa untuk pembelian

barang/jasa. Karena keterbatasan Lembaga Keuangan Syari’ah untuk membelikan

kebutuhan nasabah/mitra, Lembaga ini memberikan kuasa kepada nasabah/mitra

untuk mencari dan membeli sendiri kebutuhannya. Hal tersebut memungkinkan

terjadinya penyalahgunaan akad yang telah diperjanjikan. Baik karena faktor

kesengajaan maupun tidak. Pengawasan dan pengendalian terhadap

penyalahgunaan akad wakalah perlu diterapkan dalam Lembaga Keuangan

Syari’ah sehingga dapat mengoptimalkan kinerja lembaga untuk mencapai tujuan.

Dengan pembiayaan yang tepat guna, manfaat akan sepenuhnya dirasakan oleh

nasabah/mitra. Berbeda halnya ketika pembiayaan tersebut tidak sampai pada

tujuan akadnya. Sebagaimana pengendalian yang dilakukan oleh KJKS BINAMA

Semarang dalam bentuk antisipasi. Antisipasi tersebut diterapkan mulai dari

pengajuan permohonan pembiayaan sampai pada proses pencairan. Setelah

pencairan, dilakukan pula pengawasan terhadap penggunaan dana tersebut agar

tidak terjadi side streaming. Efektifitas antisipasi yang dilakukan oleh KJKS

BINAMA dapat dilihat dari penurunan tingkat penyalahgunaan akad wakalah oleh

nasabah/mitra pembiayaan.

viii

KATA PENGANTAR

Puji Syukur keharidat Allah SWT. atas nikmat yang diberikan kepada

hambanya berupa kesehatan, rizki, dan ilmu yang tak terhingga sehingga penulis

dapat menyelesaikan Tugas Akhir ini. Sholawat serta salam tak lupa penulis

haturkan ke junjungan Nabi Agung Muhammad SAW yang telah menuntun kita

dari zaman jahiliyyah menuju Islamiyah, jalan kebenaran bagi manusia.

Ucapan terima kasih penulis sampaikan kepada para pihak yang telah

memberikan dukungan baik ilmu, waktu, maupun tenaga. Yakni kepada:

1. Bapak Prof. DR. H. Muhibbin, M.Ag. selaku Rektor IAIN Walisongo

Semarang

2. Bapak Dr. Imam Yahya, M.Ag, selaku Dekan Fakultas Syari’ah IAIN

Walisongo Semarang

3. Bapak Drs. Wahab Zaenuri, MM selaku Kaprodi D3 Perbankan Syari’ah

IAIN Walisongo Semarang

4. Bapak Dr. H. Mohamad Arja Imroni, M.Ag. selaku dosen pembimbing

Tugas Akhir

5. Seluruh dosen D3 Perbankan Syari’ah yang telah berbagi ilmunya kepada

penulis

6. Bapak R. Kartiko Adi Wibowo selaku Direktur dan Bapak Tur Priyono,

SE selaku Pimpinan KJKS BINAMA Semarang beserta karyawan-

karyawannya.

ix

7. Orang tua, keluarga dan sahabat-sahabatku D3 Perbankan Syari’ah IAIN

Walisongo Semarang khususnya PBSA atas semangatnya yang tak pernah

putus

8. Semua pihak yang tidak dapat penulis sebutkan yang telah membantu

dalam proses penyusunan Tugas Akhir ini.

Semoga Allah selalu melimpahkan karuniaNya kepada para pihak atas

segala bantuan yang telah diberikan kepada penulis. Amin.

Penulis,

ANIQA RIZQIA

x

DAFTAR ISI

HALAMAN JUDUL …………………………………………………… i

HALAMAN PERSETUJUAN PEMBIMBING ………………….. . . . ... ii

HALAMAN PENGESAHAN ……………………........................ iii

HALAMAN MOTTO .................................................................... iv

HALAMAN PERSEMBAHAN ........................................................ v

HALAMAN DEKLARASI ………………………………....………… vi

HALAMAN ABSTRAK ................................................................... vii

KATA PENGANTAR ………………………...……………….... viii

DAFTAR ISI …………………………………………………... x

BAB I : PENDAHULUAN

I. Latar Belakang ………………………………................. 1

II. Rumusan Masalah …………………………………………. 4

III. Tujuan dan Manfaat Penelitian …………………………. 4

IV. Metodologi Penelitian …………………………………. 5

V. Sistematika Penulisan …………………………………. 7

xi

BAB II : GAMBARAN UMUM KJKS BINAMA

I. Sejarah Berdirinya KJKS BINAMA ……………………. 9

II. Visi dan Misi KJKS BINAMA ……………………………. 10

III. Wilayah Pelayanan KJKS BINAMA ……………………. 10

IV. Struktur Organisai KJKS BINAMA ……………………. 11

V. Sistem dan Produk KJKS BINAMA ……………………. 13

VI. Perkembangan KJKS BINAMA ……………………………. 16

BAB III : PEMBAHASAN

I. Konsep Dasar Wakalah ……………………………………. 19

II. Penerapan Akad Wakalah

WaET -8(KS B)-41

1

BAB I

PENDAHULUAN

I. Latar Belakang Masalah

Pertumbuhan ekonomi islam di Indonesia telah mengalami

perkembangan yang pesat. Hal ini di tunjukkan dengan munculnya

lembaga keuangan syari‟ah baik Bank maupun non Bank. Di mulai sejak

diterbitkannya UU No.7 Tahun 1992 tentang Perbankan menjadi UU

No.10 Tahun 1998 tentang Perbankan Syari‟ah. Lembaga keuangan non

Bank juga tidak kalah membuka layanan syari‟ah seperti pegadaian

syari‟ah, asuransi syari‟ah, koperasi syari‟ah, dan lain sebagainya.

Sistem bagi hasil yang bebas riba telah membawa masyarakat

beralih pada lembaga keuangan syari‟ah. Munculnya krisis moneter di

Indonesia tahun 1997 mungkin bisa dikatakan ibrah atau hikmah (blessing

indisguise) bagi pertumbuhan Bank Syari‟ah. Sebab melalui krisis itu,

Allah seolah ingin menunjukkan bahwa syari‟ah-Nya begitu maslahat dan

berkah.1

Baitul Maal Wa Tamwil yang merupakan lembaga keuangan yang

melakukan kegiatan usahanya berdasarkan prinsip syari‟ah dengan misi

mendukung kegiatan ekonomi masyarakat kecil,2 juga telah mengalami

perkembangan yang sangat pesat. Dewasa ini banyak BMT yang

1 Abu Muhammad Dwiono Koesen Al-Jambi, Selamat Tinggal Bank Konvensional, 2011,

Jakarta: TIFA PUBLISHING HOUSE, hal. 28

2 M. Nur Yasin, Hukum Ekonomi Islam, 2009, Malang: UIN-Malang Press, hal.105

2

berkembang dengan variasi produk yang dimilikinya. Perkembangannya

menjadi Koperasi Simpan Pinjam Syari‟ah bahkan menjadi Koperasi Jasa

Keuangan Syari‟ah patut kita acungi jempol.

Prinsip-prinsip dasar yang diterapkan pada Baitul Maal Wa

Tamwil meliputi prinsip bagi hasil, jual beli, dan prinsip non-profit

(misalnya Qardhul Hasan). Secara fungsional, dari prinsip-prinsip dasar

tersebut ada dua fungsi pokok dalam kaitannya dengan kegiatan

perekonomian masyarakat yakni funding dan lending, lembaga keuangan

ini memiliki fungsi dana bisnis dan dana ibadah.3 Hubungan ini adalah

hubungan yang seimbang antara sesama manusia dan hubungan dengan

Allah SWT. Berbeda dengan lembaga keuangan konvensional yang

mengedepankan profit oriented saja.

Pada produk penghimpunan dananya berupa simpanan. Sedangkan

pada penyaluran dana kepada masyarakat, sebagian besar disalurkan dalam

bentuk barang dan jasa yang diberikan untuk mitranya. Dalam

pembiayaannya, meliputi beberapa akad antara lain murabahah,

mudharabah, maupun ijarah, lembaga keuangan ini bertindak sebagai

pembiaya (pemberi biaya) bukan penjual. Oleh karena itu, ketika mitra

mengajukan pembiayaan pada lembaga keuangan baik Bank maupun Non-

Bank, bank tidak sepenuhnya menyerahkan pembiayaan tersebut dalam

bentuk barang namun dalam bentuk uang. Lembaga keuangan tersebut

3 Dr. Drs. Dadan Muttaqien, SH., M.Hum., Aspek Legal Lembaga Keuangan Syari’ah,

2009, Yogyakarta: Safiria Insani Press, hal. 50

3

mencarikan barang/jasa yang dibutuhkan mitra/nasabah. Tetapi jika

Bank/Koperasi tersebut tidak mampu membelikan barang/jasa yang

dibutuhkan atau mitra/nasabah lebih memilih untuk mencari sendiri

barang/jasa yang dibutuhkan, Bank/Koperasi memberikan kuasa kepada

mitranya untuk membeli kebutuhan tersebut. Pemberian kuasa ini dalam

bentuk surat kuasa dengan akad al-wakalah.

Realita yang ada, masyarakat kurang memahami akad-akad pada

lembaga keuangan syari‟ah. Sehingga mereka cenderung mengambil

praktisnya terhadap akad-akad tersebut. Yang terjadi adalah

penyalahgunaan akad-akad yang pada akhirnya tidak sampai pada tujuan

suatu lembaga keuangan syari‟ah secara sosial. Sebagaimana salah satu

latar belakang lahirnya Baitul Maal Wat Tamwil yakni melakukan

pembinaan dan pendanaan pada masyarakat menengah ke bawah secara

insentif dan berkelanjutan.4 Berkelanjutan yang dimaksud tidak terhenti

pada pencairan saja. Namun harus sampai pada pengawasan untuk

mencapai apa yang telah diakadkan. Sehingga tujuan dilakukannya akad

dapat terpenuhi. Penyalahgunaan yang dilakukan mitra terjadi karena

berbagai sebab. Walaupun hal itu dilakukan oleh mitra/nasabah, dan

lembaga keuangan syari‟ah/ BMT sudah dapat dikatakan mensejahterakan

anggotanya dengan pencairan dana tersebut, namun usaha yang dilakukan

belum tepat guna. Hal ini tidak hanya menjadi urusan mitra/nasabah

dengan Allah, tetapi juga menjadi tugas lembaga keuangan syari‟ah untuk

4 Ibid, hlm. 53

4

memperbaiki kinerjanya agar mensejahterakan anggotanya secara tepat

guna, yakni tidak menyalahi apa yang telah diakadkan.

Dari latar belakang tersebut, penulis melakukan penelitian dengan

judul “SOLUSI ANTISIPATIF TERHADAP PENYALAHGUNAAN

AKAD WAKALAH PADA PRODUK PEMBIAYAAN DI KJKS

BINAMA SEMARANG.”

II. Rumusan Masalah

Berdasarkan latar belakang yang telah penulis kemukakan, maka dapat

diambil rumusan masalah sebagai berikut:

1. Bagaimana penerapan akad wakalah pada produk pembiayaan di KJKS

BINAMA Cabang Semarang?

2. Bagaimana solusi agar mitra tidak menyalahgunakan akad wakalah

pada produk pembiayaan di KJKS BINAMA?

III. Tujuan dan Manfaat Penelitian

Tugas Akhir dengan judul “SOLUSI ANTISIPATIF TERHADAP

PENYALAHGUNAAN AKAD WAKALAH PADA PRODUK

PEMBIAYAAN DI KJKS BINAMA SEMARANG” Disusun dengan

maksud mencari solusi dan antisipasi terhadap penyalahgunaan kuasa atas

akad yang telah diperjanjikan.

Dari tujuan tersebut diharapkan dapat diambil manfaatnya, yaitu:

5

1. Bagi penulis, untuk mendapatkan ilmu dan pengetahuan yang lebih

actual.

2. Bagi masyarakat pada umumnya untuk kebijakan pengambilan

keputusan dalam melakukan pembiayaan dan etika bisnis syari‟ah

yang perlu dilakukan demi tercapainya kesejahteraan yang optimal.

3. Bagi dunia perbankan, untuk manajemen resiko terhadap penerapan

akad dalam pembiayaan dan pengawasan yang optimal dengan tetap

berpegang pada prinsip syari‟ah.

IV. Metodologi Penelitian

Dalam penelitian nanti, penulis menggunakan metode sebagai berikut:

1. Sumber Data

a. Data Primer

Data Primer merupakan sumber data yang langsung

memberikan data kepada pengumpul data.5 Data ini di ambil dari

Layanan Mitra (CS), Surveyer, dan bagian marketing yang

berhubungan dengan akad wakalah dan pembiayaan di KJKS

BINAMA.

b. Data Sekunder

5 Prof. Dr. Sugiyono, Metode Penelitian Pendidikan: pendekatan Kuantitatif, Kualitatif,

dan R&D, 2009, Jakarta: Alfabeta, hal.193

6

Data Sekunder merupakan sumber yang tidak langsung

memberikan data kepada pengumpul data.6 Dalam penelitian ini

data diambil dari dokumen-dokumen yang berhubungan dengan

pembiayaan beserta akad wakalahnya. Misalnya surat kuasa

(wakalah) dan berkas-berkas pembiayaan. Selain itu data sekunder

juga di dapat dari materi-materi yang di sampaikan pada bangku

perkuliahan dan buku-buku referensi lainnya.

2. Metode Pengumpulan Data

a. Wawancara

Wawancara merupakan salah satu teknik pengumpulan data

yang dilakukan dengan berhadapan secara langsung dengan yang

diwawancarai tetapi dapat juga diberikan daftar pertanyaan dahulu

untuk dijawab pada kesempatan lain.7 Untuk penelitian ini, penulis

mewawancarai bagian marketing.

b. Observasi

Informasi yang diperoleh dari observasi/pengamatan dapat

berupa ruang (tempat), pelaku, kegiatan, objek, perbuatan,

kejadian,waktu, dan perasaan. Dalam penelitian ini yang di amati

adalah perilaku mitra/nasabah maupun layanan mitra(CS) dan

proses kerja di KJKS BINAMA.

6 Ibid, hal. 193

7 Dr. Juliansyah Noor, S.E, M.M, Metodologi Penelitian: Skripsi, Tesis, Disertasi, dan

Karya Ilmiah, 2011, Jakarta: Kencana, hal. 138

7

c. Dokumen

Dokumen yang diambil untuk penelitian adalah dokumen

yang menyangkut tentang wakalah dan pembiayaan di KJKS

BINAMA. Dokumen sangat membantu karena objek dari

penelitian ini berupa akad tertulis.

3. Metode Analisis Data

Untuk menanggapi data yang diperoleh agar dapat

memecahkan permasalahannya, analisis yang dilakukan menggunakan

analisis data kualitatif deskriptif. Analisis data kualitatif adalah proses

mencari dan menyusun secara sistematis data yang diperoleh dari

wawancara, catatan lapangan, dan bahan-bahan lain sehingga dapat

mudah difahami dan temuannya dapat diinformasikan kepada orang

lain.8

.

V. Sistematika Penulisan

BAB I PENDAHULUAN

Berisi tentang latar belakang masalah, rumusan masalah, tujuan

penelitian, kerangka teoritik, metode penelitian, dan sistematika penulisan.

8 Prof. Dr. Sugiyono, Metode Penelitian Pendidikan: Pendekatan Kuantitatif, Kualitatif,

dan R&D, 2009, Jakarta: ALFABETA, hal. 334

8

BAB II GAMBARAN UMUM KJKS BINAMA

Pada bab ini berisi tentang gambaran umum KJKS BINAMA

meliputi sejarah berdirinya, visi misi, sistem dan produk, dan

perkembangan KJKS BINAMA.

BAB III PEMBAHASAN

Bab ini adalah bab yang paling pokok untuk menjawab

permasalahan yang terjadi. Oleh karena itu, yang akan dibahas pada bab

ini meliputi penerapan akad wakalah pada produk-produk pembiayaan di

KJKS BINAMA beserta solusi yang diterapkan untuk mengatasi

penyalahgunaan akad wakalah pada produk pembiayaan. Analisis yang

digunakan adalah analisis SWOT. Mencakup Kelebihan, kelemahan,

peluang dan ancaman KJKS BINAMA. Sehingga penulis dan pembaca

dapat mengetahui baik buruknya manajemen suatu bank atau lembaga

keuangan syari‟ah.

BAB IV PENUTUP

Berisi tentang kesimpulan dan saran terhadap hasil yang

didapatkan dari penelitian tersebut.

9

BAB II

GAMBARAN UMUM KJKS BINAMA

I. Sejarah Berdirinya KJKS BINAMA

KJKS BINAMA (Koperasi Jasa Keuangan Syari‟ah BINA NIAGA

UTAMA), adalah lembaga keuangan berbadan hukum Koperasi yang

bergerak di bidang jasa keuangan syariah, yaitu melayani anggota dan

calon anggota terhadap kebutuhan produk pendanaan dan pembiayaan

syariah dengan mengacu pada proses pembangunan ekonomi kerakyatan.

Pendirian KJKS BINAMA dirintis oleh para aktivis muda didukung

para tokoh masyarakat, didasarkan pada pemikiran bahwa masih jarang

lembaga keuangan yang mengakses masyarakat bawah yang bertujuan

untuk pertumbuhan atau pemberdayaan usaha kecil.

Pada tanggal 18 Agustus 1993, secara resmi berdirilah Koperasi Serba

Usaha (KSU) BINAMA. Melalui Perubahan Anggaran Dasar I pada tahun

1996, disahkan badan Hukum KSU BINAMA dengan nomor: 1210A

/BH/PAD/KWK.11/X/96 tanggal 31 Oktober 1996. Selanjutnya

menyesuaikan ketentuan Keputusan Menteri Negara Koperasi dan UKM

RI dilakukan Perubahan Anggaran Dasar tahun 2010 yang telah disahkan

oleh Surat Keputusan Gubernur Jawa Tengah tanggal 29 Juni 2010,

diantaranya penggantian istilah menjadi KJKS BINAMA.9

9 Company Profile KJKS BINAMA

10

I. Visi dan Misi KJKS BINAMA

Dalam menjalankan usahanya, KJKS BINAMA memiliki tujuan

sebagai organisasi yang tertuang dalam visi dan misinya. Berikut adalah

visi dan misi KJKS BINAMA:

1. Visi KJKS BINAMA

Menjadi lembaga keuangan Syari‟ah yang mempunyai nilai

strategis untuk pengembangan masyarakat.

2. Misi KJKS BINAMA

Mewujudkan KJKS BINAMA yang :

1. Sehat,

2. Berkembang,

3. Profesional

4. Memiliki Resiko Usaha Yang Minimal

5. Tingkat Pengembalian Yang Maksimal

6. Memberi Kontribusi dalam pengembangan ekonomi dan

kesejahteraan masyarakat.10

II. Wilayah Pelayanan KJKS BINAMA

Pada awal berdirinya, KJKS BINAMA memperoleh ijin operasional

di wilayah Semarang. Seiring dengan perkembangan kebutuhan pelayanan

terhadap anggota di luar wilayah tersebut, maka melalui Perubahan

10 Ibid

11

Anggaran Dasar Tahun 2000, daerah operasional BINAMA diperluas

menjadi Provinsi Jawa Tengah.

KJKS BINAMA berkantor pusat di Ruko Anda Kav.7A Jl.

Tlogosari Raya I Telp. (024) 6702792 Semarang, memiliki 5 cabang dan

dalam proses membuka cabang keenam. Adapun kelima cabang tersebut

adalah

1. Semarang

Ruko ANDA Kav.5, Jl. Tlogosari Raya I Telp. (024) 6702790

2. Kaliwungu

Ruko Kaliwungu Baru Blok A/8, Jl. KH. Asy‟ari, Telp. (0294)

3688860

3. Weleri

Ruko Weleri Square No.2, Jl.Raya Barat, Telp. (0294) 643440

4. Ungaran

Mayjend Sutoyo No. 1A, Sebantengan, Telp. (024) 6926355

5. Batang

Ruko Yos Sudarso 1G, Jl. Yos Sudarso Batang, Telp. (0285)

392074

III. Struktur Organisasi KJKS BINAMA Cabang Semarang

Agar memudahkan mencapai tujuan yang telah direncanakan, dalam

KJKS BINAMA disusunlah struktur organisasi. Masing-masing pihak

memiliki tugas dan wewenang yang berbeda. Sebagaimana yang

digambarkan pada struktur organisasi berikut ini.

12

Struktur Organisasi KJKS BINAMA cabang Semarang

Direktur : R. Kartiko Adi Wibowo

Kepala Cabang : Tur Priyono, SE

Kabag.Operasional : Puji Iswanti, SE

Kabag.Marketing : Moh. Yasin, SE

Kasubbag.Pembiayaan: Irawan

Support Pembiayaan : Rina Agustina

RAT

Pengurus KJKS BINAMA

Dewan Direktur

Kepala Cabang

Bagian Operasional

Akunting Teller

Layanan Mitra Staf Sarlog dan

Umum

Bagian Marketing

SubBag Pembiayaan

Support Pembiayaan

Account Officer

SubBag Pendanaan

Staff Pendanaan

SubBag Rimidial & Handling

Pembiayaan

Staff Senior Rimidial

Staff Pembiayaan

13

Akunting :Karesha P.R, SE

Teller 1 : Fitroh H., SE

Teller 2 : Retno, SE

Layanan Mitra 1 : Ulin Na‟mah, SE

Layanan Mitra 2 :Primadesi,A.Md

Account Officer :

1. Mugiyono, SE

2. Yayat Hidayat P.

Kasubbag.Pendanaan: Danang W., SE

Kasubbag. Rimidial : Sulaiman

IV. Sistem dan Produk KJKS BINAMA

Sebagaimana lembaga keuangan syari‟ah yang operasionalnya harus

sesuai dengan prinsip islam, sistem yang digunakan dalam KJKS

BINAMA adalah sistem bagi hasil. Baik produk penghimpun dananya

maupun produk pembiayaannya.

1) Produk penghimpunan dana pada KJKS BINAMA meliputi beberapa

simpanan. Yaitu:

a. Simpanan Pokok dan Simpanan Wajib

Merupakan dana modal atas keanggotaan di tingkat

Koperasi. Penempatan dana ini memiliki akad Musyarakah

(penyertaan) yang berlaku atasnya segala ketentuan dan resiko

penempatan modal pada Koperasi.

b. Sertifikat Modal Penyertaan

yaitu sertifikat tanda pemilikan penyertaan dana

bernominal Rp 250.000,00 yang akan mendapat bagi hasil atas

laba tahunan KJKS BINAMA.

c. SIRELA – Simpanan Sukarela Lancar

14

yaitu simpanan Mudharabah yang penarikan dan

penyetorannya dapat dilakukan setiap saat. Bagi hasil keuntungan

diberikan setiap bulan atas saldo rata-rata harian dan langsung

menambahkan simpanan tersebut. Setoran awal minimal Rp

25.000,00 selanjutnya minimal Rp 2.000,00

d. SISUKA - Simpanan Sukarela Berjangka

yaitu produk berdasarkan akad mudharabah yang berguna

untuk investasi jangka panjang, dengan jangka waktu yang

beragam, yaitu 3 bulan, 6 bulan, dan 12 bulan. Simpanan ini dapat

dijadikan jaminan pembiayaan dengan setoran awal Rp

1.000.000,00.

e. SIAP HAJI – Simpanan Persiapan Haji

yaitu produk dengan akad Mudharabah yang dikhususkan

sebagai simpanan untuk persiapan dana ibadah Haji. Penarikan

simpanan ini hanya dapat dilakukan untuk melunasi Biaya

Penyelenggaraan Ibadah Haji. Ketentuan dari simpanan ini tidak

dapat dicairkan kecuali untuk melunasi Biaya Penyelenggaraan

Ibadah Haji/Umroh (BPIH) yakni dengan setoran awal minimal Rp

250.000,00 selanjutya Rp 10.000,00

f. TASAQUR - Tabungan Persiapan Qurban

adalah produk yang merujuk pada konsep Wadi‟ah. Tujuan

pokok tabungan ini adalah sebagai sarana untuk para anggota

mempersiapkan dana untuk ibadah qurban. Proses pencairan hanya

15

dapat dilakukan sekali dalam periode satu tahun hijriah dengan

setoran awal minimal Rp 25.000,00 selanjutnya Rp 2.000,00

g. TARBIAH - Tabungan Arisan Berhadiah

Merupakan produk kombinasi dari sistem arisan dan

tabungan dengan spesifikasi pada perolehan arisan, dimana setiap

peserta yang keluar nomor rekeningnya saat diundi maka ia tidak

memiliki kewajiban untuk menyetor lagi pada bulan berikutnya.

Namun hanya rekening aktif yang berhak ikut pada pembukaan

Tarbiah bulanan.11

2) Produk Pembiayaan

Produk pembiayaan pada KJKS Binama meliputi produk sebagai

berikut:

a. Pembiayaan Murabahah

Pembiayaan ini merupakan pembiayaan dengan akad

murabahah. Yakni pembiayaan dengan rincian pokok+margin,

dimana mitra membayar atau mengangsur pembiayaan tersebut

dengan harga jual.

b. Pembiayaan Ijarah

Pembiayaan ijarah merupakan pembiayaan dengan akad ijarah

atau sewa-menyewa.

c. Pembiayaan Ijarah Multijasa

11 Brosure Simpanan KJKS BINAMA

16

Merupakan pembiayaan dengan akad sewa. Pembiayaan ini lebih

dominan terhadap pembiayaan konsumtif. Misalnya pembiayaan

untuk pendidikan.

V. Perkembangan KJKS BINAMA

KJKS BINAMA diunggulkan dengan adanya on line sistem, yang

memungkinkan para anggota dapat melakukan transaksi di seluruh kantor

pelayanan KJKS BINAMA. Kehandalan on line sistem ini juga didukung

dengan Sumber Daya Insani yang profesional dan mengedepankan Nilai –

nilai dasar Sumber Daya Insani (SIFAT) yaitu sebagaimana meneladani

sifat Rasulullah SAW yakni Shiddiq (Benar), Istiqomah (Tekun),

Fastabiqul Khairat (Berlomba dalam kebaikan), Amanah (Dapat

dipercaya), Ta‟awun (Kerjasama).

Manajemen yang profesional dengan pola pengambilan keputusan

telah dirumuskan dalam ketentuan yang baku dalam Sistem dan Prosedur

(SISDUR), demikian pula pada operasionalnya. Personalia KJKS

BINAMA berkualifikasi pendidikan mulai SMA , DIII, sampai Sarjana.

Bahkan pengembangan Sumber Daya Insani dilakukan dengan sistem

beasiswa. Sinergi antara sistem operasional yang handal dengan

profesionalime Sumber Daya Insani memungkinkan KJKS BINAMA

untuk memberikan pelayanan yang cepat, mudah dan akurat bagi seluruh

anggota. Dukungan itu pula yang mendorong pesatnya kemajuan KJKS

BINAMA.

17

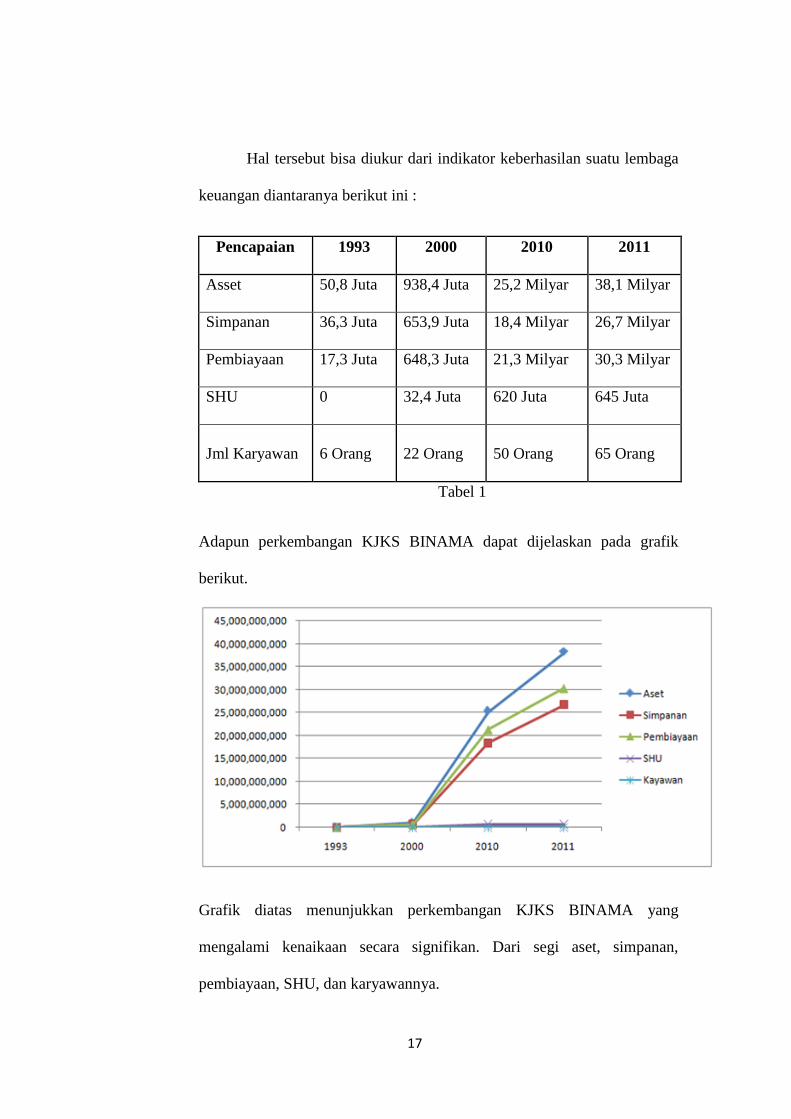

Hal tersebut bisa diukur dari indikator keberhasilan suatu lembaga

keuangan diantaranya berikut ini :

Pencapaian 1993 2000 2010 2011

Asset 50,8 Juta 938,4 Juta 25,2 Milyar 38,1 Milyar

Simpanan 36,3 Juta 653,9 Juta 18,4 Milyar 26,7 Milyar

Pembiayaan 17,3 Juta 648,3 Juta 21,3 Milyar 30,3 Milyar

SHU 0 32,4 Juta 620 Juta 645 Juta

Jml Karyawan 6 Orang 22 Orang 50 Orang 65 Orang

Tabel 1

Adapun perkembangan KJKS BINAMA dapat dijelaskan pada grafik

berikut.

Grafik diatas menunjukkan perkembangan KJKS BINAMA yang

mengalami kenaikaan secara signifikan. Dari segi aset, simpanan,

pembiayaan, SHU, dan karyawannya.

18

Kenaikan tersebut diimbangi juga dengan dibukanya beberapa cabang

yang menyebar dibeberapa daerah. Sehingga peningkatan tidak hanya

terjadi di daerah Semarang saja.

Dari segi asset, dua tahun terakhir mengalami peningkatan sebesar

12,9 Milyar. Dilihat dari segi simpanan dan pembiayaan juga selalu

mengalami kenaikan. Begitu pula dengan kesejahteraan anggota yang

ditunjukkan dengan peningkatan SHU yang semakin meningkat.

19

BAB III

PEMBAHASAN

I. Konsep Dasar Wakalah

Wakalah atau wikalah berarti penyerahan, pendelegasian, atau

pemberian mandat. Wakalah dalam bahasa Arab disebut juga tafwidh.

Yang berarti menyerahkan sesuatu urusan kepada orang lain yang

mengandung hal-hal yang diwakilkan.

Ada beberapa pendapat mengenai pengertian wakalah. Menurut

Syafi‟i Antonio, al-wakalah adalah pelimpahan kekuasaan oleh seseorang

kepada yang lain dalam hal-hal yang diwakilkan.12

Didalam al-majallah

dijelaskan al-wakalah adalah seseorang menyerahkan urusan dagangannya

dan/atau bisnis lainnya kepada orang lain dengan dan dengan demikian ia

dapat menggantikan peranannya berkaitan dengan bisnis yang ia jalankan.

Hal dimaksud menurut Syafi‟i dan Hambali menjelaskan wakalah adalah

pelimpahan wewenang oleh seseorang kepada orang lain sebagai

pengganti dirinya atau mewakili kepentingannya dalam mengurus

urusannya selama dia masih hidup.13 Dari pengertian-pengertian tersebut,

penulis dapat mengambil makna dari wakalah itu sendiri.

12

Muhammad Syafi’i Antonio, Bank Syari’ah: Dari Teori Ke Praktik, Jakarta: Gema Insani, 2001, hlm.120

13 Prof. Dr. H. Zainuddin Ali, M.A, Hukum Perbankan Syari’ah, Jakarta: Sinar Grafika, 2008,

hlm.39

20

Wakalah adalah pemberian kuasa dari seseorang kepada orang lain

untuk melakukan sesuatu yang tidak bertentangan dengan prinsip Islam.

Wakalah dapat diartikan sempit dan luas, tergantung dari sudut mana kita

melihatnya. Secara umum, wakalah dapat dilakukan untuk berbagai hal

selama tidak melanggar ketentuan Islam. Jika dilihat dari sudut pandang

ekonomi, pemberian kuasa tersebut menyangkut aspek-aspek ekonomi.

Berbeda halnya ketika wakalah diterapkan pada dunia politik, maka

pelimpahan kekuasaan tersebut akan berhubungan dengan dunia politik.

1. Landasan Hukum Wakalah

a. Al-Qur‟an

“Dan Demikianlah Kami bangunkan mereka agar mereka saling

bertanya di antara mereka sendiri. berkatalah salah seorang di

antara mereka: sudah berapa lamakah kamu berada (disini?)".

mereka menjawab: "Kita berada (disini) sehari atau setengah

hari". berkata (yang lain lagi): "Tuhan kamu lebih mengetahui

berapa lamanya kamu berada (di sini). Maka suruhlah salah

seorang di antara kamu untuk pergi ke kota dengan membawa

uang perakmu ini, dan hendaklah Dia Lihat manakah makanan

21

yang lebih baik, Maka hendaklah ia membawa makanan itu

untukmu, dan hendaklah ia Berlaku lemah-lembut dan janganlah

sekali-kali menceritakan halmu kepada seorangpun.”( Al-Kahfi:

19)14

… ، ونيتق اهلل رب فبن أمه بعضكم بعضا فهيئد انذي اإتمه أماوت …

“…Maka, jika sebagian kamu mempercayai sebagian yang lain,

hendaklah yang dipercayai itu menunaikan amanatnya dan

hendaklah ia bertakwa kepada Allah Tuhannya…” (Al-Baqarah:

283)15

b. Al- Hadist

ه اهلل ن رسىل اهللعه ربیعة به أ بي عبد اهز حمن, عن سنيمانابن يسار ا

و انحارث وسهم بعج أبا رافع ورجال مه األوصار، فزوجاي ميمىوة بىتعهي

رسو مهلل 16 وسهم )رواي مانك في انمىطؤ ه اهلل عهي

“Dari Rabi‟ah bin Abi „Abd ar-rahman dari Sulaiman ibn Yasar

bahwa Rasulullah SAW mewakilkan kepada Abu Rafi‟ dan

seorang Anshar untuk mengawinkan (qabul perkawinan Nabi

dengan) Maimunah r.a.” (HR. Malik dalam al-Muwaththa‟)17

c. Ijma

14 Departemen Agama RI, Al-Qur’an dan Terjemahannya Juz 1-30, Surabaya: Duta Ilmu

Surabaya, 2005, hlm. 404, Q.S. Al-Kahf ayat 19

15 Ibid, hlm. 60, Q.S. Al-Baqarah potongan ayat 283

16

Malik bin Anas ra., Al-Muwaththa’, Beirut: Darul-Ihya Al-Ulum, 1990, hlm. 271

17 Imam Malik Ibn Anas, Al-Muwaththa’ Imam Malik Ibn Anas, Jakarta: PT. Raja Grafindo

Persada, 1999, hlm. 182 No.70

22

Para ulama berpendapat dengan ijma atas dibolehkannya

wakalah. Mereka mensunnahkan wakalah dengan alasan bahwa

wakalah termasuk jenis ta‟awun atau tolong menolong atas dasar

kebaikan dan takwa.18

d. Fatwa DSN-MUI

Fatwa Dewan Syari‟ah Nasional MUI mengeluarkan Fatwa

No. 10/ DSN-MUI/ IV/ 2000 tentang Wakalah tertanggal 8

Muharram 1421 H/ 13 April 2000 M. Pertimbangan ekonomis

yang diambil dalam pemutusan fatwa ini adalah bahwa dalam

rangka mencapai suatu tujuan sering diperlukan pihak lain untuk

mewakilinya melalui akad wakalah dan praktik wakalah pada

Lembaga Keuangan Syari‟ah dilakukan sebagai salah satu bentuk

pelayanan jasa perbankan kepada nasabah.19

2. Rukun dan Syarat Wakalah

Rukun wakalah terdiri dari pelaku akad, objek akad, dan

shighah (ijab qabul).

1) Pelaku akad, merupakan kedua belah pihak yang

melakukan akad. Yakni pemberi kuasa(muwakil) dan

penerima kuasa(wakil). Syarat muwakil adalah sebagai

berikut:

18 Muhammad Syafi’i Antonio, Bank Syari’ah: Dari Teori ke Praktik, Jakarta: Gema Insani,

2001, hlm. 122

19 M. Nur Yasin, Hukum Ekonomi Islam, Malang: UIN Malang Press, 2009, hlm.207-208

23

a. Pemilik sah yang dapat bertindak terhadap sesuatu yang

diwakilkan.

b. Orang mukallaf atau anak mumayyiz dalam batas-batas

tertentu, yakni dalam hal-hal yang bermanfaat baginya

seperti mewakilkan untuk menerima hibah, menerima

sedekah dan sebagainya.

Sedangkan syarat wakil adalah:

a. Cakap hukum,

b. Dapat mengerjakan tugas yang diwakilkan kepadanya,

c. Wakil adalah orang yang diberi amanat.20

2) Objek akad(At-Taukil), merupakan tindakan yang

dikuasakan. Syarat objek akad adalah perbuatan yang boleh

digantikan oleh orang lain harus jelas, dapat diwakilkan,

dan tidak bertentangan dengan syari‟at islam, seperti jual

beli, pemindahan hutang, tanggungan, semua bentuk

transaksi, serikat dagang, pemberian kuasa, pemberian gaji,

dan lain-lain. Objek akad tidak dibolehkan pada ibadah

badaniah dan dibolehkan pada ibadah-ibadah yang bersifat

harta seperti zakat, shadaqah, dan haji.21

20 Fatwa Dewan Syari’ah Nasional- Majlis Ulama Indonesia No.10/DSN-MUI/VI/2000 Tentang

WAKALAH

21 Ibnu Rusyd, Bidayatul Mujtahid 3: Analisa Fiqh Para Mujtahid, Jakarta:Pustaka Amani,

2007, hlm. 271

24

3) Shighah, merupakan pernyataan dari kedua belah pihak

(ijab qabul). Penerimaan diri sebagai penerima kuasa dapat

dilakukan dalam bentuk lisan, tulisan, maupun isyarat.

3. Jenis-Jenis Wakalah

Wakalah terdiri dari tiga jenis yaitu wakalah muthlaqah,

wakalah muqayyadah, dan wakalah al-Aamah. Pemberian kuasa

secara muthlak tanpa batasan waktu dan urusan-urusan tertentu

disebut dengan wakalah muthlaqah. Sedangkan pemberian kuasa

yang dibatasi waktu dan urusan-urusan tertentu disebut dengan

wakalah muqayyadah. Jadi pihak kedua bertindak atas nama pihak

pertama untuk melaksanakan kuasa yang telah ditentukan.

Sedangkan wakalah al-Aamah merupakan bentuk wakalah yang

lebih luas dari al-muqayyadah tetapi lebih sederhana dari al-

muthlaqah.22

II. Penerapan Akad Wakalah Pada Produk Pembiayaan di KJKS

BINAMA

Dalam operasionalnya didunia perbankan, akad wakalah sering

digunakan untuk transaksi transfer, Letter of Credit, Inkaso, pembelian

ATK, dan sebagai pelengkap pada akad pembiayaan. Akad wakalah

22 Muhammad, Sistem dan Prosedur Operasional Bank Syari’ah, Yogyakarta: UII Press, 2000,

hlm. 38

25

diterapkan pada produk pembiayaan sejak KJKS BINAMA didirikan.

Namun, dahulu akad wakalah masih satu kesatuan dengan akad

murabahah/ijarah. Sejak dua tahun terakhir akad wakalah mulai

dipisahkan dari akad pembiayaannya. Akad wakalah diterapkan pada

produk pembiayaan tersebut sebagai akad pelengkap, karena banyaknya

mitra pembiayaan di KJKS BINAMA sehingga tidak memungkinkan

pihak KJKS BINAMA membelikan/menyewakan satu persatu kebutuhan

mitra.

Adapun ketentuan wakalah dalam BMT/KJKS adalah sebagai berikut:

1. Pernyataan ijab dan qabul dalam wakalah harus dinyatakan oleh para

pihak untuk menunjukkan kehendak mereka dalam mengadakan kontrak

(akad).

2. Wakalah dengan imbalan bersifat mengikat dan tidak boleh dibatalkan

secara sepihak.

3. Akad wakalah pada KJKS dipergunakan antara lain dalam transaksi

murabahah, selain itu digunakan pula pada transaksi KJKS lainnya yang

berbasis imbalan (fee), seperti pengurusan haji, pengurusan biaya

pengobatan,dll.

Pada produk pembiayaan di KJKS BINAMA, akad wakalah

digunakan untuk semua akad pembiayaan baik murabahah maupun ijarah.

1. Pembiayaan dengan akad Murabahah

Murabahah adalah akad jual beli suatu barang dimana penjual

menyebutkan harga jual yang terdiri atas harga pokok barang dan

26

tingkat keuntungan tertentu atas barang sesuai dengan kesepakatan

penjual dan pembeli.23 Dasar hukum murabahah dijelaskan dalam

surat An-Nisa ayat 29

عه أن تكىن ترار یآ أیها انذیه آمىىا التؤكهىا أمىانكم بيىكم بانباطم اال

تزاض مىكم

“Hai orang yang beriman! Janganlah kalian saling memakan

(mengambil) harta sesamamu dengan jalan yang batil, kecuali

dengan jalan perniagaan yang berlaku dengan sukarela di

antaramu…”.

Tujuan mitra dalam akad ini karena dalam memenuhi

kebutuhannya, mitra tidak mempunyai uang tunai untuk melakukan

transaksi langsung dengan supplier. Akad murabahah ditujukan

kepada mitra untuk memenuhi kebutuhan akan barang konsumsi

seperti rumah, kendaraan, alat-alat rumah tangga, pengadaan

barang dagangan, bahan baku, barang modal, dan barang-barang

yang tidak bertentangan dengan syari‟ah. Mitra dapat melunasi

pembayaran barang tersebut dengan cara tunai atau mengangsur.

Murabahah sebagai bentuk pembiayaan, secara syari‟ah diatur

dalam oleh Dewan Syari‟an Nasional-Majlis Ulama Indonesia

dalam fatwanya Nomor: 04/DSN-MUI/IV/2000 tentang

Murabahah.

23 Dr. Drs. H. Dadan Muttaqien, Aspek Legal Lembaga Keuangan Syari’ah, Yogyakarta: Safira

Insania Press, 2009, hlm. 92

27

Sedangkan ketentuan pembiayaan murabahah oleh

BMT/KJKS adalah sebagai berikut:

1) KJKS menyediakan dana pembiayaan berdasarkan

perjarijian jual beli barang;

2) Jangka waktu pembayaran harga barang oleh anggota

kepada KJKS ditentukan berdasarkan kesepakatan KJKS

dan anggota;

3) KJKS selaku penjual harus memberitahu harga produk

yang ia beli dan menentukan suatu tingkat keuntungan

(dalam nominal) sebagai tambahannya.

4) KJKS dapat membiayai sebagian atau seluruh harga

pembelian barang yang telah disepakati kualifikasinya;

5) Dalam hal KJKS mewakilkan kepada anggota (wakalah)

untuk membeli barang, maka Akad Murabahah harus

dilakukan setelah barang secara prinsip menjadi milik

KJKS;

6) Dalam proses wakalah, agar memudahkan proses berjalan

sesuai ketentuan, maka KJKS dapat menyediakan nota

barang kosong atas nama KJKS yang diisi okh suplier dan

diserahIcan oleh anggota sebagai bukti kepemilikan telah

berpindah kepada KJKS.

28

7) KJKS dapat meminta anggota untuk membayar uang muka

atau urbun saat menandatangani kesepakatan awal

pemesanan barang oleh anggota;

8) KJKS dapat meminta anggota untuk menyediakan agunan

tambahan selain barang yang dibiayai KJKS;

9) Kesepakatan marjin harus ditentukan satu kali pada awal

Akad dan tidak berubah selama periode akad.

Penerapan akad wakalah pada pembiayaan akad

murabahah ini adalah dari pihak mitra, akad wakalah digunakan

untuk surat kuasa menjaminkan apabila agunan yang diserahkan

bukan hak milik mitra dan untuk surat kuasa menjual(agunannya)

apabila mitra tidak dapat memenuhi kewajibannya. Sedangkan bagi

pihak KJKS BINAMA, wakalah digunakan apabila KJKS tidak

dapat membelikan barang saat akad murabahah. KJKS BINAMA

memberikan kuasa kepada mitra untuk membeli kebutuhan sesuai

dengan yang diakadkan pada akad murabahah.

2. Pembiayaan dengan akad Ijarah/ Ijarah Multijasa

Al-Ijarah adalah akad pemindahan hak guna atas barang atau

jasa, melalui pembayaran upah sewa, tanpa diikuti dengan

pemindahan kepemilikan atas barang itu sendiri.24 Produk

pembiayaan dengan akad sewa digunakan untuk memenuhi

kebutuhan mitra menyewa rumah, ruko. Sedangkan akad ijarah

24 Muhammad Syafi’i Antonio, Bank Syari’ah: Dari Teori Ke Praktik, Jakarta: Gema Insani,

2001, hlm. 117

29

multijasa digunakan pada produk pembiayaan pendidikan. Dalam

hal ini, KJKS BINAMA memberikan sejumlah dana kepada mitra

untuk keperluan pendidikan dengan syarat-syarat yang telah

ditentukan. Adapun ketentuan akad ijarah telah diatur dalam Fatwa

DSN-MUI No.09/DSN-MUI/IV/2000 tentang Pembiayaan Ijarah.

Ketentuannya dalam BMT/KJKS adalah sebagai berikut:

1) BMT dapat membiayai pengadaan objek sewa berupa barang

yang telah dimiliki BMT atau barang yang diperoleh dengan

menyewa dari pihak lain untuk kepentingan anggota

berdasarkan kesepakatan;

2) Objek dan manfaat barang sewa harus dapat dinilai dan

diidentifikasi secara spesifik dan dinyatakan dengan jelas

termasuk pembayaran sewa dan jangka waktunva;

3) BMT wajib menyediakan barang sewa, menjamin pemenuhan

kualitas maupun kuantitas barang sewa serta ketepatan waktu

penyediaan barang sewa sesuai kesepakatan;

4) BMT wajib menanggung biaya pemeliharaan barang/ aset sewa

yang sifatnya matedil dan struktural sesuai kesepakatan;

5) BMT dapat mewakilkan kepada anggota untuk mencarikan

barang yang akan disewa oleh anggota;

6) Anggota wajib membayar sewa secara tunai, menjaga keutuhan

barang sewa, dan menanggung biaya pemeliharaan barang

sewa sesuai dengan kesepakatan;

30

7) Anggota tidak bertanggungjawab atas kerusakan barang sewa

yang terjadi bukan karena pelanggaran perjanjian atau kelalaian

anggota ;

Sedangkan untuk ijarah multijasa ketentuannya adalah sebagai

berikut:

1) BMT dapat menggunakan Akad Ijarah untuk transaksi

multijasa dalam jasa keuangan antara lain dalam bentuk

pelayanan pendidikan, kesehatan, ketenaga kerjaan dan

kepariwisataan;

2) Pernbiayaan Multijasa hukumnya boleh (jaiz) dengan

menggunakan akad Ijarah atau Kafalah.

3) Dalam pembiayaan kepada anggota yang menggunakan Akad

Ijarah untuk transaksi multijasa, BMT dapat memperoleh

imbalan jasa (ujrah) atau fee;Besar ujrah atau fee harus

disepakati di awal dan dinyatakan dalam bentuk nominal bukan

dalam bentuk prosentase.

Penerapan akad wakalah pada pembiayaan ijarah adalah mitra

yang membutuhkan objek sewa sedangkan mitra tersebut tidak

dapat membayar sewa sehingga KJKS BINAMA bertindak sebagai

penyewa. Akad wakalah diterapkan ketika KJKS BINAMA tidak

dapat membayarkan secara langsung kepada pemilik objek,

sehingga KJKS BINAMA memberikan kuasa kepada mitra untuk

membayarkan sewa tersebut dengan mencairkan sejumlah dana.

31

III. Antisipasi dan Solusi Terhadap Penyalahgunaan Akad Wakalah oleh

Mitra Pembiayaan

Pemberian kuasa oleh KJKS BINAMA terhadap mitra pembiayaan

terkadang disalahartikan oleh mitra. Dengan dana yang telah dicairkan

bukan berarti mitra menggunakan dana tersebut sesuai kehendaknya.

Walaupun secara wujud uang/dana tersebut telah berpindah kepada mitra,

namun mitra harus tetap berpegang pada apa yang telah diakadkan. Hal ini

bukan saja menjadi urusan mitra dengan Allah swt. tetapi juga

hubungannya dengan KJKS BINAMA.

Dari data yang telah penulis peroleh menyebutkan bahwa di KJKS

BINAMA masih terjadi penyalahgunaan akad wakalah oleh mitra

pembiayaan. Berikut ini adalah jumlah mitra yang menyalahgunakan akad

wakalah dalam kurun waktu tiga tahun terakhir.

Tahun 2009 2010 2011

Jumlah Mitra Pembiayaan 1.654 1.957 2.233

Mitra Yang Menyalahgunakan 11 10 11

Dari data tersebut dapat dijelaskan bahwa pada tahun 2009 terjadi

penyalahgunaan akad wakalah sebanyak 11 mitra dengan total mitra

pembiayaan sebanyak 1.654, jika diprosentasekan adalah sebesar 0,66%.

Pada tahun 2012 mitra yang menyalahgunakan akad wakalah sebesar

1.957 mitra dengan jumlah keseluruhan mitra pembiayaan 10 mitra yakni

32

sebesar 0,51%. Sedangkan untuk tahun 2011, dari 2.233 mitra pembiayaan

yang menyalahgunakan akad wakalah adalah sebesar 0,49% yaitu

sebanyak 11 mitra.

Besarnya mitra yang menyalahgunakan akad wakalah dibanding

dengan jumlah keseluruhan mitra pembiayaan menunjukkan penurunan

yang signifikan. Hal tersebut tidak terlepas dari upaya KJKS BINAMA

dalam manajemennya terhadap penyalahgunaan akad. Penyalahgunaan

akad wakalah oleh mitra disebabkan oleh dua hal sebagai berikut.

1. Pembiayaan digunakan untuk menutup hutang diBank/Koperasi

lain25

Ketidakjujuran oleh mitra pembiayaan untuk mengajukan

pembiayaan di KJKS BINAMA dengan alasan khawatir tidak

dicairkan menjadi salah satu sebab penyalahgunaan akad wakalah.

Apalagi alasan yang dikemukakan oleh mitra pembiayaan adalah

untuk menutup hutang/kewajibannya di Bank/Koperasi lain. Mitra

merasa kondisinya yang buruk tersebut menghambat usahanya

mencari dana di koperasi lain. Sehingga mitra menyampaikan

tujuan yang tidak sebenarnya dalam permohonan pengajuan

pembiayaannya.

Tidak adanya BI Checking di KJKS BINAMA merupakan

salah satu kendala bagi KJKS BINAMA untuk mengetahui Black

List. Sehingga banyak calon mitra bermasalah yang mengajukan

25 Wawancara dengan Bapak Adi Prabowo selaku Kepala Divisi Pembiayaan KJKS BINAMA

33

pembiayaan di KJKS BINAMA untuk menutup kewajibannya di

Bank/Koperasi lain. Keterbatasan sumber daya insani yang ada di

KJKS BINAMA juga tidak dapat mengontrol secara detail aktivitas

yang dilakukan oleh mitra.

Padahal, jika mitra jujur terhadap tujuan pembiayaannya,

KJKS BINAMA masih bisa mempertimbangkan alasan yang

disampaikan oleh mitra pembiayaan.

2. Penggunaan pembiayaan oleh dua orang26

Penyalahgunaan akad wakalah oleh mitra pembiayaan juga

disebabkan oleh penggunaan pembiayaan oleh dua orang. Artinya,

mitra mengajukan pembiayaan atas nama dirinya saja. Namun

dalam penggunaan dananya, dilakukan oleh 2 orang atau lebih

dengan pembayaran oleh orang-orang yang menggunakan dana

tersebut. Sehingga mitra tidak menggunakan dananya sesuai

dengan tujuan yang telah diakadkan.

Hal ini dapat diketahui ketika mitra mulai menunjukkan

kelesuan dalam melaksanakan kewajibannya kepada KJKS

BINAMA yang akhirnya mengakui bahwa yang menggunakan

dananya tidak hanya dirinya saja. Sehingga pembayarannya juga

menunggu pembayaran dari teman-temannya yang menggunakan

dana tersebut.

26 Ibid

34

Dengan alasan yang disebutkan diatas, pihak manajemen KJKS

BINAMA melakukan antisipasi sehingga dapat menurunkan tingkat

penyalahgunaan akad wakalah sebagaimana penurunan selama tiga tahun

terakhir. Beberapa antisipasi yang dilakukan oleh KJKS BINAMA dalam

penyalahgunaan akad wakalah oleh mitra pembiayaan adalah sebagai

berikut.

1. Menetapkan persyaratan yang spesifik pada produk pembiayaan.

Persyaratan yang ketat dan spesifik pada produk pembiayaan

memberikan ruang gerak yang tidak terlalu longgar oleh mitra

pembiayaan. Hal ini bukan berarti mempersulit mitra melakukan

pembiayaan di KJKS BINAMA. Namun dengan adanya

persyaratan yang spesifik dan berbeda pada produk pembiayaan

mengurangi langkah mitra dalam ketidakjujurannya menyampaikan

tujuan pembiayaannya. Misalnya pada produk pembiayaan

pendidikan disebutkan bahwa syarat-syarat harus dilengkapi

dengan keterangan rincian total biaya kebutuhan pendidikan dari

lembaga pendidikan yang bersangkutan, surat keterangan telah

diterima dilembaga pendidikan yang bersangkutan, dan nota

pembelian sarana pendidikan.27 Berbeda halnya dengan persyaratan

pada pembiayaan lainnya. Dengan persyaratan yang spesifik, mitra

tidak dapat menyampaikan permohonan pembiayaan yang tidak

sesuai dengan tujuannya.

27 Brosur Pembiayaan Pendidikan KJKS BINAMA

35

2. Melakukan Survey terhadap mitra pembiayaan

Survey dilakukan oleh KJKS BINAMA dengan mendatangi

calon mitra pembiayaan. Yang dilakukan saat survey adalah

wawancara dan asersi dengan calon mitra pembiayaan. Pada

umumnya, survey lebih ditekankan pada jaminan. Hal tersebut

memang benar adanya. Namun bukan berarti tujuan penggunaan

dana tidak dipedulikan saat survey. Beberapa data yang perlu digali

saat survey dilakukan oleh KJKS BINAMA adalah:

a. Survey terhadap identitas mitra. Meliputi data identitas diri

dan keluarganya, data tempat tinggal, data kekayaan, data

penghasilan dan pengeluaran.

b. Survey terhadap tujuan dan penggunaan pembiayaan. Meliputi

dana yang diajukan, Tujuan dijelaskan secara rinci, jangka

waktu, dan sumber penggunaan.

c. Survey terhadap sektor usaha mitra dan analisinya.

d. Asersi terhadap jaminan pembiayaan.

Dari survey inilah KJKS BINAMA dapat mengetahui tujuan

pembiayaan oleh mitra. Untuk mengantisipasi penyalahgunaan

dana, poin kedua dari survey tidak disepelekan oleh KJKS

BINAMA.

3. Melakukan supervisi terhadap mitra pembiayaan

36

Berbeda halnya dengan survey, supervisi/monitoring dilakukan

setelah terjadi akad atau setelah pencairan dilakukan. Tujuan dari

monitoring adalah sebagai berikut:

a. Mengetahui kebenaran penggunaan dana

b. Mengikuti perkembangan usaha

c. Memberikan bimbingan atau petunjuk untuk kemajuan usaha.

Pada saat pihak KJKS BINAMA mengunjungi mitra, pihak

KJKS BINAMA meminta kuitansi atas pembelian barang/jasa

sebagai bukti penggunaan dana yang diwakalahkan kepada mitra.

Seperti pembelian motor, rumah, atau mobil. Namun hal ini tidak

dapat dilakukan pada semua objek. Pada pembiayaan modal kerja

untuk toko (klontong) misalnya, pihak KJKS BINAMA kesulitan

untuk minta kuitansi atas barang-barang yang telah dibeli karena

banyaknya barang dan mitra kerepotan untuk menuliskan satu-

persatu.28 Sehingga tindakan lebih lanjut KJKS BINAMA adalah

memantau usaha mitra.

4. Mempertimbangkan Poin „Tujuan Pembiayaan‟ pada Lembar

Rekomendasi

Pada lembar rekomendasi yang merupakan analisa pembiayaan

disebutkan beberapa poin diantaranya adalah poin tujuan

pembiayaan. Poin tersebut ditulis berdasarkan hasil survey.

Walaupun tidak sepenuhnya pemutusan pembiayaan

28 Wawancara dengan Bapak Adi Prabowo selaku Kepala Divisi Pembiayaan KJKS BINAMA

37

dipertimbangkan dari poin ini, namun poin tersebut cukup

berpengaruh dalam pemutusan pembiayaan. Karena dari tujuan

tersebut, KJKS BINAMA dapat mengetahui untuk apa anggota

mengajukan pembiayaan tersebut. Setelah diketahui tujuannya,

KJKS Binama dapat menentukan akad yang cocok dengan tujuan

pembiayaan tersebut.29

5. Menilai kewajaran tujuan pembiayaan dengan dana yang diajukan

dalam pembiayaan.

Untuk menilai wajar tidaknya dana yang diajukan dengan

kebutuhan mitra, KJKS BINAMA perlu meneliti analisis

pembiayaan. Sehingga pemutusan pembiayaan tidak hanya

berpedoman pada agunan yang diberikan mitra. Beberapa tujuan

analisa pembiayaan antara lain untuk menilai usaha debitur,

menekan resiko, menghitung kebutuhan pembiyaan yang layak.

Layak tidaknya pembiayaan dengan kebutuhan mitra dapat

diketahui dari hasil survey. Antara nominal yang diajukan dengan

harga pasar, account officer sudah mengetahui nilai wajarnya.

Sehingga pembiayaan yang dapat dicairkan adalah sekiranya cukup

atau memenuhi kebutuhan mitra.30

29 Ibid

30

wawancara dengan Bapak Adi Prabowo selaku Kepala Divisi Pembiayaan KJKS BINAMA

38

6. Melaksanakan prosedur layanan mitra dengan mengisi formulir

secara lengkap.

Pada saat awal mitra datang kepada KJKS BINAMA, layanan

mitra menanyakan tujuan pengajuan pembiayaan. Walaupun hanya

sekedar pernyataan tertulis atau administratif, hal ini dapat

menunjukkan konsistensi mitra terhadap KJKS BINAMA terutama

dalam hal tujuan pembiayaan. Sehingga pada saat permohonan

tersebut ditindaklanjuti, dapat terlihat keadaan yang sebenarnya.

Sedangkan solusi terhadap mitra yang sudah menyalahgunakan akad

wakalah memang belum bisa diatasi oleh KJKS BINAMA. Hal ini

dikarenakan tidak memungkinkan bagi KJKS BINAMA untuk menarik

barang/jasa yang telah dibeli (yang tidak sesuai dengan akad) oleh mitra.

Oleh karena itu, untuk langkah selanjutnya, KJKS BINAMA lebih fokus

pada pemantauan kewajiban pembayaran oleh mitra agar tidak terjadi

pembiayaan bermasalah.31

IV. Analisis

Berdasarkan penelitian yang penulis lakukan dengan observasi,

studi dokumen, dan wawancara, penulis dapat mengambil analisis dari

permasalahan yang ada. Bahwasannya penyalahgunaan akad (wakalah)

kemungkinan bisa terjadi di bank/koperasi yang ada. Tidak terkecuali di

KJKS BINAMA yang pada dasarnya memberikan pembiayaan kepada

31 Ibid

39

masyarakat yang membutuhkan. Namun pemilahan terhadap masyarakat

perlu diwaspadai agar tujuan koperasi/bank tidak hanya mensejahterkan

masyarakat tetapi juga tepat guna. Sebagaimana ketika produk tersebut

diciptakan dengan tujuannya masing-masing. Dari hal tersebut,

pembiayaan sebaiknya tidak hanya berorientasi pada profit dan safety.

Satu hal lagi yang perlu ditambahkan dalam orientasi pembiayaan, yakni

tepat guna, agar kesejahteraan berjalan optimal.

Walaupun penyalahgunaan belum bisa diatasi secara tuntas, namun

resiko tersebut dapat dikendalikan. Sebagaimana KJKS BINAMA

menerapkan beberapa strategi untuk mengantisipasi penyalahgunaan akad

(wakalah). Dari data yang telah penulis sampaikan, penurunan tingkat

penyalahgunaan menunjukkan efektifnya strategi dan kinerja Sumber

Daya Insani KJKS BINAMA. Namun karena keterbatasan Sumber Daya

Insani untuk memantau mitra pembiayaan yang begitu besar jumlahnya,

masih terdapat kekurangan-kekurangan yang perlu diperbaiki.

Yang berperan dalam upaya antisipasi terhadap penyalahgunaan

akad wakalah meliputi layanan mitra, marketing, account officer,

surveyor, komite pembiayaan, sampai kepala cabang. Namun yang paling

berperan adalah disaat dilakukannya survey terhadap calon mitra oleh

surveyer, yang merupakan dasar digalinya informasi calon mitra

pembiayaan. Pokok antisipasi terhadap penyalahgunaan akad wakalah

terletak pada analisis pembiayaannya. Dengan analisis yang baik akan

memberikan pengaruh pada hasil yang baik pula.

40

Berikut ini penulis sampaikan analisis SWOT terhadap KJKS

BINAMA Semarang secara menyeluruh.

A. Aspek Strenght / Kelebihan

Kelebihan KJKS BINAMA sebagai salah satu Lembaga Keuangan

Syari‟ah dalam operasionalnya adalah

1. Memiliki Sumber Daya Insani yang potensial untuk

dikembangkan. Hal ini terlihat dari pendidikan para karyawannya

yang terus ditingkatkan. Pendidikan yang D3 dilanjutkan dengan

kuliah sore agar menjadi S1 dan yang berpendidikan S1

ditingkatkan menjadi S2.

2. Lokasi kantor yang strategis sangat mendukung kemajuan KJKS

BINAMA. Yakni terletak pada komplek ruko/pertokoan.

3. Memiliki Informasi dan Teknologi yang handal yang tidak dimiliki

oleh semua Koperasi/BMT. Yaitu dengan adanya online system

yang memungkinkan mitra melakukan transaksi diseluruh kantor

cabang.

4. Memiliki system jemput bola tanpa batasan nominal yang

memudahkan mitra untuk melakukan transaksi tanpa mengganggu

aktivitas nasabah.

5. Memiliki kegiatan tafsir Al-Qur‟an dan Tadarus untuk para

Sumber Daya Insani KJKS BINAMA.

6. Memiliki jaringan dengan stakeholders.

41

B. Aspek Weakness / Kelemahan

Walaupun KJKS BINAMA telah memiliki beberapa keungggulan

seperti yang dijelaskan diatas, namun KJKS BINAMA tak luput dari

kelemahan-kelemahan yang harus diperbaiki demi kemajuannya. Berikut

ini adalah kelemahan-kelemahan KJKS BINAMA Cabang Semarang:

1. Proses analisis dan monitoring pembiayaan yang kurang

profesional. Hal ini dapat dilihat dari masih adanya

penyalahgunaan dan pembiayaan yang bermasalah.

2. Sumber Daya Insani yang belum kompeten dibidangnya.

Khususnya bidang perbankan syari‟ah.

C. Aspek Opportunities/ Peluang

1. Meningkatnya kesadaran masyarakat terhadap ekonomi Islam.

2. Dengan disadarinya sistem ekonomi Islam yang lebih

mensejahterakan kehidupan dunia maupun kehidupan akhirat,

peluang besar datang dari proses pengalihan tabungan nasabah

Bank Umum (konvensional) maupun koperasi konvensional.

3. Karena terletak pada kompleks pertokoan memungkinkan banyak

transaksi keuangan terjadi melalui KJKS BINAMA.

D. Aspek Threat / Ancaman

1. Tergiurnya target pasar yang mementingkan target duniawi

sehingga mengesampingkan target ukhrawinya.

2. Maraknya dunia perbankan syari‟ah (misalnya Bank Umum yang

membuka layanan syari‟ah) sehingga persaingan semakin ketat.

42

3. Produk-produk dengan bagi hasil yang kompetitif mempengaruhi

beralihnya mitra kepada Bank/Koperasi lain.

DAFTAR PUSTAKA

Ali, Zainuddin. Hukum Perbankan Syari’ah. 2008. Jakarta: Sinar Grafika

Brosur Pembiayaan Pendidikan KJKS BINAMA

Brosur Simpanan KJKS BINAMA

Company Profile KJKS BINAMA

Departemen Agama RI. Al-Qur’an dan Terjemahannya Juz 1-30. 2005. Surabaya:

Duta Ilmu Surabaya.

Fatwa Dewan Syari’ah Nasional- Majlis Ulama Indonesia No.10/DSN-

MUI/VI/2000 Tentang WAKALAH

Imam Malik Ibn Anas. Al-Muwaththa’ Imam Malik Ibn Anas. 1999. Jakarta: PT.

Raja Grafindo Persada

Malik bin Anas ra.. Al-Muwaththa’. 1990. Beirut: Darul-Ihya Al-Ulum

Muhammad Dwiono, Abu. Selamat Tinggal Bank Konvensional. 2011. Jakarta:

TIFA PUBLISHING HOUSE

Muhammad Syafi’i Antonio. Bank Syari’ah: Dari Teori ke Praktik. 2001. Jakarta:

Gema Insani

Muhammad. Sistem dan Prosedur Operasional Bank Syari’ah. 2000.

Yogyakarta: UII Press.

Muttaqien, Dadan. Aspek Legal Lembaga Keuangan Syari’ah. 2009. Yogyakarta:

Safiria Insani Press

Noor, Juliansyah. Metodologi Penelitian: Skripsi, Tesis, Disertasi, dan Karya

Ilmiah. 2011. Jakarta: Kencana

Rusyd, Ibnu. Bidayatul Mujtahid 3: Analisa Fiqh Para Mujtahid. 2007.

Jakarta:Pustaka Amani

Sugiyono. Metode Penelitian Pendidikan: pendekatan Kuantitatif, Kualitatif, dan

R&D. 2009. Jakarta: Alfabeta

Wawancara dengan Bapak Adi Prabowo selaku Kepala Divisi Pembiayaan

Yasin, M. Nur. Hukum Ekonomi Islam. 2009. Malang: UIN-Malang Press

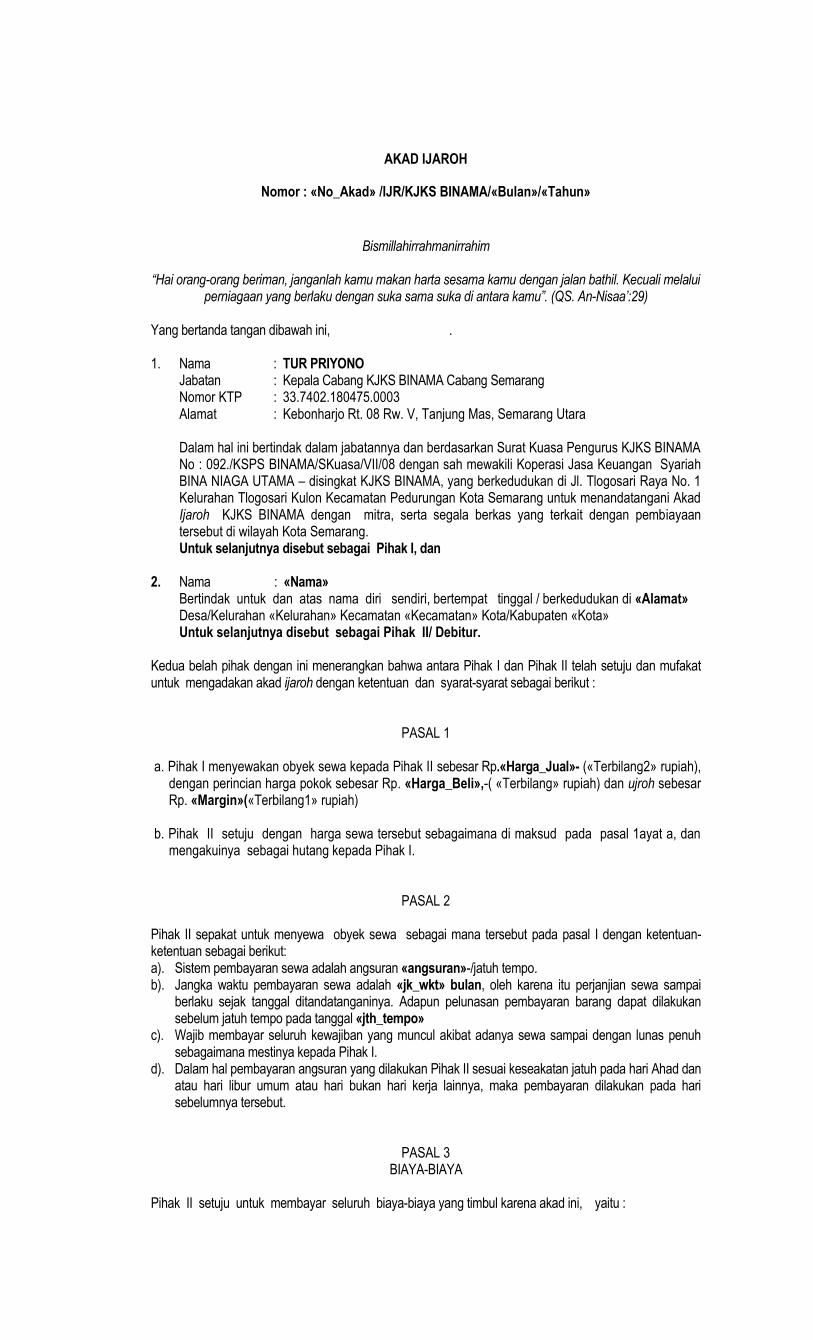

AKAD IJAROH

Nomor : «No_Akad» /IJR/KJKS BINAMA/«Bulan»/«Tahun»

Bismillahirrahmanirrahim

“Hai orang-orang beriman, janganlah kamu makan harta sesama kamu dengan jalan bathil. Kecuali melalui perniagaan yang berlaku dengan suka sama suka di antara kamu”. (QS. An-Nisaa’:29)

Yang bertanda tangan dibawah ini, . 1. Nama : TUR PRIYONO Jabatan : Kepala Cabang KJKS BINAMA Cabang Semarang Nomor KTP : 33.7402.180475.0003 Alamat : Kebonharjo Rt. 08 Rw. V, Tanjung Mas, Semarang Utara

Dalam hal ini bertindak dalam jabatannya dan berdasarkan Surat Kuasa Pengurus KJKS BINAMA No : 092./KSPS BINAMA/SKuasa/VII/08 dengan sah mewakili Koperasi Jasa Keuangan Syariah BINA NIAGA UTAMA – disingkat KJKS BINAMA, yang berkedudukan di Jl. Tlogosari Raya No. 1 Kelurahan Tlogosari Kulon Kecamatan Pedurungan Kota Semarang untuk menandatangani Akad Ijaroh KJKS BINAMA dengan mitra, serta segala berkas yang terkait dengan pembiayaan tersebut di wilayah Kota Semarang. Untuk selanjutnya disebut sebagai Pihak I, dan

2. Nama : «Nama»

Bertindak untuk dan atas nama diri sendiri, bertempat tinggal / berkedudukan di «Alamat» Desa/Kelurahan «Kelurahan» Kecamatan «Kecamatan» Kota/Kabupaten «Kota» Untuk selanjutnya disebut sebagai Pihak II/ Debitur.

Kedua belah pihak dengan ini menerangkan bahwa antara Pihak I dan Pihak II telah setuju dan mufakat untuk mengadakan akad ijaroh dengan ketentuan dan syarat-syarat sebagai berikut :

PASAL 1 a. Pihak I menyewakan obyek sewa kepada Pihak II sebesar Rp.«Harga_Jual»- («Terbilang2» rupiah),

dengan perincian harga pokok sebesar Rp. «Harga_Beli»,-( «Terbilang» rupiah) dan ujroh sebesar Rp. «Margin»(«Terbilang1» rupiah)

b. Pihak II setuju dengan harga sewa tersebut sebagaimana di maksud pada pasal 1ayat a, dan

mengakuinya sebagai hutang kepada Pihak I.

PASAL 2

Pihak II sepakat untuk menyewa obyek sewa sebagai mana tersebut pada pasal I dengan ketentuan-ketentuan sebagai berikut: a). Sistem pembayaran sewa adalah angsuran «angsuran»-/jatuh tempo. b). Jangka waktu pembayaran sewa adalah «jk_wkt» bulan, oleh karena itu perjanjian sewa sampai

berlaku sejak tanggal ditandatanganinya. Adapun pelunasan pembayaran barang dapat dilakukan sebelum jatuh tempo pada tanggal «jth_tempo»

c). Wajib membayar seluruh kewajiban yang muncul akibat adanya sewa sampai dengan lunas penuh sebagaimana mestinya kepada Pihak I.

d). Dalam hal pembayaran angsuran yang dilakukan Pihak II sesuai keseakatan jatuh pada hari Ahad dan atau hari libur umum atau hari bukan hari kerja lainnya, maka pembayaran dilakukan pada hari sebelumnya tersebut.

PASAL 3 BIAYA-BIAYA

Pihak II setuju untuk membayar seluruh biaya-biaya yang timbul karena akad ini, yaitu :

Biaya administrasi sebesar Rp. «bea_adm» ,- dan harus dibayar dimuka. Belum termasuk biaya materai dan asuransi.

PASAL 4 Kedua belah pihak setuju untuk mengakhiri akad ini apabila Pihak II telah mengembalikan seluruh jumlah uang Pihak I.

PASAL 5

Jika Pihak II lalai membayar apa yang harus dibayarnya berdasarkan akad ini, baik pengembalian uang maupun kewajiban - kewajiban lain yang menjadi beban pihak II , maka segala ongkos penagihan termasuk juga kuasa Pihak I , harus dipikul dan dibayar oleh Pihak II. Adapun besar denda atas keterlambatan angsuran, sebesar Rp. «denda»-/bulan dari keterlambatan angsuran.

PASAL 6

Dalam rangka pembinaan dan pengawasan yang harus dilakukan oleh Pihak I, maka Pihak II bersedia untuk setiap waktu diperlukan Pihak I untuk memberikan keterangan kepada Pihak I terhadap keadaan perusahaannya / usahanya, dan memberikan kesempatan kepada Pihak I untuk setiap saat memeriksa baik barang-barang investasi, barang dagangan, barang modal lainnya, serta buku-buku perusahaan.

PASAL 7

a). Guna menjamin keamanan pembiayaan Pihak I, serta menunjukkan kesungguhan berusaha Pihak II kepada Pihak I, maka Pihak II menyerahkan jaminan, berupa «jaminan» yang merupakan milik Pihak II atau milik «Penjamin» yang dikuasakan kepada Pihak II tanggal «tanggal» yang digunakan sebagai jaminan atas akad sewa yang telah disepakati.

b). Pihak II tidak berhak untuk melakukan penjaminan ulang atas obyek jaminan dan juga tidak diperkenankan untuk membebankan dengan cara apapun, menggadaikan atau menjual atau mengalihkan obyek jaminan kepada pihak lain tanpa persetujuan tertulis terlebih dulu dari Pihak I.

c). Dan jika sewaktu-waktu Pihak II tidak dapat menyelesaikan kewajibannya kepada Pihak I, maka Pihak I berhak untuk menarik dan atau menjual jaminan tersebut guna menutup kekurangan hutang Pihak II kepada Pihak I sesuai dengan prosedur yang berlaku.

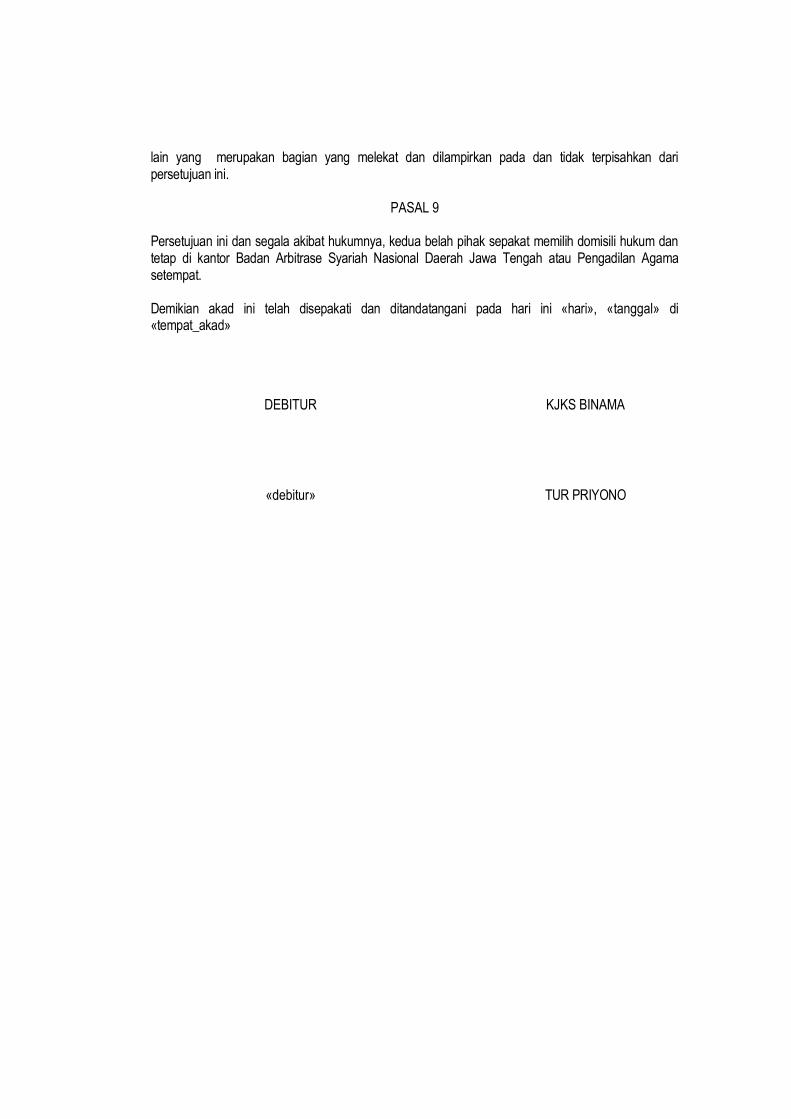

PASAL 8 Segala sesuatu yang belum diatur dalam akad ini, akan diatur dalam surat-surat, dan kertas-kertas lain yang merupakan bagian yang melekat dan dilampirkan pada dan tidak terpisahkan dari akad ini.

PASAL 9

Akad ini dan segala akibat hukumnya, kedua belah pihak sepakat memilih domisili hukum dan tetap di kantor Badan Arbitrase Syariah Nasional Daerah Jawa Tengah atau Pengadilan Agama setempat. Demikian akad ini telah disepakati dan ditandatangani pada hari ini, Kamis «tanggal» di «Tempat»

DEBITUR

«calon_debitur»

KJKS BINAMA

TUR PRIYONO

AKAD MURABAHAH Nomor : «No_Akad»/MRB/KJKS BINAMA/«Bulan»/«Tahun»

Bismillahirrahmanirrahim

“Hai orang-orang beriman, janganlah kamu makan harta sesama kamu dengan jalan bathil. Kecuali melalui perniagaan yang berlaku dengan suka sama suka di antara kamu”. (QS. An-Nisaa’:29)

Yang bertanda tangan dibawah ini, . 1. Nama : TUR PRIYONO Jabatan : Kepala Cabang KJKS BINAMA Cabang Semarang Nomor KTP : 33.7402.180475.0003 Alamat : Kebonharjo Rt. 08 Rw. V, Tanjung Mas, Semarang Utara

Dalam hal ini bertindak dalam jabatannya dan berdasarkan Surat Kuasa Pengurus KJKS BINAMA No : 092./KSPS BINAMA/SKuasa/VII/08 dengan sah mewakili Koperasi Jasa Keuangan Syariah BINA NIAGA UTAMA – disingkat KJKS BINAMA, yang berkedudukan di Jl. Tlogosari Raya No. 1 Kelurahan Tlogosari Kulon Kecamatan Pedurungan Kota Semarang untuk menandatangani Akad Murabahah KJKS BINAMA dengan mitra, serta segala berkas yang terkait dengan pembiayaan tersebut di wilayah Kota Semarang. Untuk selanjutnya disebut sebagai Pihak I, dan

2. Nama : «Nama_Mitra»

Bertindak untuk dan atas nama diri sendiri, bertempat tinggal / berkedudukan di «Alamat» Desa/Kelurahan «Kelurahan» Kecamatan «Kecamatan» Kota/Kabupaten «KotaKab» Untuk selanjutnya disebut sebagai Pihak II/ Debitur.

Kedua belah pihak dengan ini menerangkan bahwa antara Pihak I dan Pihak II telah setuju dan mufakat untuk mengadakan akad jual beli dengan ketentuan dan syarat-syarat sebagai berikut :

PASAL 1

a) Pihak I menjual barang kepada Pihak II berupa barang «Barang»/barang-barang yang tercantum dalam lampiran yang merupakan bagian yang tidak terpisahkan dari akad perjanjian ini, yaitu sebesar Rp. «Harga_jual»,- («terbilang»), dengan perincian harga pokok sebesar Rp. «Hrg_Pokok»,- («terbilang1») dan margin sebesar Rp. «Margin»,- («terbilang2»)

b) Pihak II menyetujui dengan harga jual tersebut sebagaimana dimaksud pada Pasal 1 ayat a dan mengakuinya sebagai hutang kepada Pihak I.

PASAL 2

Pihak II sepakat untuk membeli barang sebagai mana tersebut pada pasal I dengan ketentuan-ketentuan sebagai berikut: a). Sistem pembayaran barang adalah angsuran/jatuh tempo. b). Jangka waktu pembayaran barang adalah «jk_wkt» bulan, oleh sejak ditandatanganinya akad ini.

Adapun pelunasan pembayaran barang dapat dilakukan selambat-lambatnya pada saat jatuh tempo tanggal «bea_adm»

c). Pihak II wajib membayar seluruh hutang kepada Pihak I sampai dengan lunas. d). Dalam hal pembayaran angsuran yang dilakukan Pihak II jatuh pada hari Ahad dan atau hari libur

umum atau hari bukan hari kerja lainnya, maka pembayaran dilakukan pada hari sebelumnya.

PASAL 3 Pihak II setuju untuk membayar seluruh biaya-biaya yang timbul karena akad ini, yaitu : Biaya administrasi sebesar Rp «bea_adm» ,- dan harus dibayar dimuka. Belum termasuk biaya materai dan asuransi.

PASAL 4 Kedua belah pihak setuju untuk mengakhiri akad ini apabila Pihak II telah mengembalikan seluruh jumlah hutang Pihak I.

PASAL 5

Jika Pihak II lalai membayar apa yang harus dibayarnya berdasarkan akad ini, baik pengembalian hutang maupun kewajiban - kewajiban lain yang menjadi beban pihak II , maka segala ongkos penagihan termasuk juga kuasa Pihak I ,harus dipikul dan dibayar oleh Pihak II. Adapun besar denda atas keterlambatan angsuran, sebesar Rp. «denda»,-/bulan dari keterlambatan angsuran.

PASAL 6

Dalam rangka pembinaan dan pengawasan yang harus dilakukan oleh Pihak I, maka Pihak II bersedia untuk setiap waktu diperlukan Pihak I untuk memberikan keterangan kepada Pihak I terhadap keadaan perusahaannya / usahanya, dan memberikan kesempatan kepada Pihak I untuk setiap saat memeriksa baik barang-barang investasi, barang dagangan, barang modal lainnya, serta buku-buku perusahaan.

PASAL 7

a). Guna menjamin keamanan pembiayaan Pihak I, serta menunjukkan kesungguhan berusaha

Pihak II kepada Pihak I, maka Pihak II menyerahkan jaminan, berupa «jaminan» yang merupakan milik Pihak II atau milik «pemilik_jaminan» yang dikuasakan kepada Pihak II tanggal «tgl_srt_kuasa_jaminan» yang digunakan sebagai jaminan atas akad jual beli yang telah disepakati.

b). Pihak II tidak berhak untuk melakukan penjaminan ulang atas obyek jaminan dan juga tidak diperkenankan untuk membebankan dengan cara apapun, menggadaikan atau menjual atau mengalihkan obyek jaminan kepada pihak lain tanpa persetujuan tertulis terlebih dulu dari Pihak I.

c). Dan jika sewaktu-waktu Pihak II tidak dapat menyelesaikan kewajibannya kepada Pihak I, maka Pihak I berhak untuk menarik dan atau menjual jaminan tersebut guna menutup kekurangan hutang Pihak II kepada Pihak I sesuai dengan prosedur yang berlaku.

PASAL 8

Segala sesuatu yang belum diatur dalam akad ini, akan diatur dalam surat-surat, dan kertas-kertas

lain yang merupakan bagian yang melekat dan dilampirkan pada dan tidak terpisahkan dari persetujuan ini.

PASAL 9

Persetujuan ini dan segala akibat hukumnya, kedua belah pihak sepakat memilih domisili hukum dan tetap di kantor Badan Arbitrase Syariah Nasional Daerah Jawa Tengah atau Pengadilan Agama setempat. Demikian akad ini telah disepakati dan ditandatangani pada hari ini «hari», «tanggal» di «tempat_akad»

DEBITUR

«debitur»

KJKS BINAMA

TUR PRIYONO

Daftar pertanyaan dan jawaban wawancara “SOLUSI ANTISIPATIF

TERHADAP PENYALAHGUNAAN AKAD WAKALAH PADA PRODUK

PEMBIAYAAN DI KJKS BINAMA”

1. Sejak kapan akad wakalah digunakan dalam akad pelengkap pada produk

pembiayaan di KJKS BINAMA?

2. Apa yang melatarbelakangi penerapan akad wakalah?

3. Bagaimana penerapan akad wakalah pada produk pembiayaan di KJKS

BINAMA?

4. Dalam lembar rekomendasi pembiayaan terdapat poin pertimbangan

“Tujuan Pembiayaan”. Bagaimana posisi poin(pengaruhnya) terhadap

pemutusan pembiayaan?

5. Bagaimana pengawasan KJKS BINAMA terhadap “tujuan pembiayaan”

dalam proses pembiayaan?

6. Berapa jumlah mitra pembiayaan dalam periode 5 tahun terakhir?

7. Berapa kasus penyalahgunaan akad wakalah periode 5 tahun terakhir?

8. Apa saja sebab-sebab penyalahgunaan akad wakalah dalam produk

pembiayaan?

9. Apa saja cara yang ditempuh oleh KJKS BINAMA untuk mengantisipasi

agar mitra tidak menyalahgunakan akad wakalah? Bagaimana

prosedurnya? Dan siapa saja yang berperan dalam penanganan tersebut?

10. Apa saja solusi yang ditempuh oleh KJKS BINAMA untuk menangani

mitra yang telah menyalahgunakan akad wakalah? Bagaimana

prosedurnya?

Jawab :

1. Sejak berdirinya KJKS Binama sudah menggunakan wakalah, tetapi dulu

masih jadi satu dengan Akad Pembiayaannya, baru 2 tahun terakhir ini ada

akad wakalah tersendiri. Contoh akad sebagaimana terlampir.

2. Karena banyaknya anggota pembiayaan KJKS Binama, sehingga tidak

memungkinkan pihak KJKS Binama membelikan barang satu persatu.

3. Pada akad Murabahah atau Ijarah yang memerlukan pembelian/penyewaan

barang yang ditentukan di akad.

4. Cukup berpengaruh dalam pemutusan, karena dari Tujuan Pembiayaan

tersebut KJKS Binama bisa mengetahui untuk apa anggota mengajukan

pembiayaan tersebut. Dan setelah diketahui tujuannya KJKS Binama bisa

menentukan akad yang cocok dengan tujuan pembiayaan tersebut.

5. Apabila pembiayaan tersebut sudah cair, akan dilakukan pemantauan

terhadap penggunaan tersebut dengan cara melakukan supervisi ke

rumah/usaha anggota tersebut.

6. Tahun 2009 : 1.654 orang, 2010 : 1.957 orang, 2011 : 2.233 orang

7. Tahun 2009 : 11 orang, 2010 : 10 orang, 2011 : 11 orang

8. Tujuan pembiayaan yang tidak jelas, yaitu:

untuk menutup hutang di bank atau kopeasi lain. Karena tidak ada

BI Checking sehingga pihak BINAMA tidak dapat mengetahui

riwayat calon mitra pembiayaan.

penggunaan oleh 2 orang, penggunaan dana oleh dua orang

sedangkan pembiayaan atas nama satu orang.

9. Tujuan pembiayaan yang jelas (rinci) dari anggota pembiayaan, dan

meminta kuitansi atas pembelian barang tersebut. Prosedurnya dengan

survey dan supervisi. Survey dilakukan sebelum pencairan pembiayaan

sedangkan survey dilakukan setelah pencairan. Yang berperan dalam hal

ini adalah AO, Kabag Marketing dan Kepala Cabang.

10. Kalau semua sudah terjadi, KJKS Binama tinggal memantau angsuran

pembiayaan tersebut.

Lokasi wawancara : KJKS BINAMA PUSAT

Ruko Anda Kav. 7 Jl. Tlogosari Raya I

Hari/ Tanggal : Senin, 16 April 2012

Pukul : 14.18 WIB-selesai

Kepala Divisi Pembiyaan

KJKS BINAMA,

Adi Prabowo

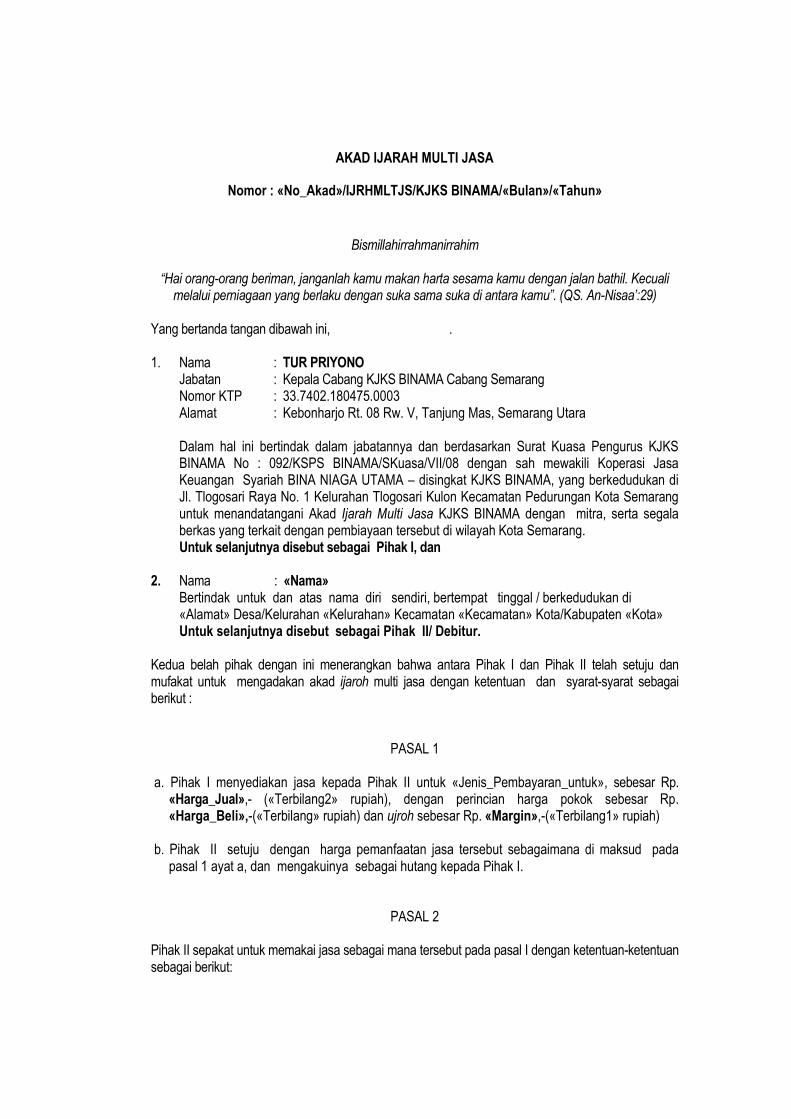

AKAD IJARAH MULTI JASA

Nomor : «No_Akad»/IJRHMLTJS/KJKS BINAMA/«Bulan»/«Tahun»

Bismillahirrahmanirrahim

“Hai orang-orang beriman, janganlah kamu makan harta sesama kamu dengan jalan bathil. Kecuali melalui perniagaan yang berlaku dengan suka sama suka di antara kamu”. (QS. An-Nisaa’:29)

Yang bertanda tangan dibawah ini, . 1. Nama : TUR PRIYONO Jabatan : Kepala Cabang KJKS BINAMA Cabang Semarang Nomor KTP : 33.7402.180475.0003 Alamat : Kebonharjo Rt. 08 Rw. V, Tanjung Mas, Semarang Utara

Dalam hal ini bertindak dalam jabatannya dan berdasarkan Surat Kuasa Pengurus KJKS BINAMA No : 092/KSPS BINAMA/SKuasa/VII/08 dengan sah mewakili Koperasi Jasa Keuangan Syariah BINA NIAGA UTAMA – disingkat KJKS BINAMA, yang berkedudukan di Jl. Tlogosari Raya No. 1 Kelurahan Tlogosari Kulon Kecamatan Pedurungan Kota Semarang untuk menandatangani Akad Ijarah Multi Jasa KJKS BINAMA dengan mitra, serta segala berkas yang terkait dengan pembiayaan tersebut di wilayah Kota Semarang. Untuk selanjutnya disebut sebagai Pihak I, dan

2. Nama : «Nama»

Bertindak untuk dan atas nama diri sendiri, bertempat tinggal / berkedudukan di «Alamat» Desa/Kelurahan «Kelurahan» Kecamatan «Kecamatan» Kota/Kabupaten «Kota» Untuk selanjutnya disebut sebagai Pihak II/ Debitur.

Kedua belah pihak dengan ini menerangkan bahwa antara Pihak I dan Pihak II telah setuju dan mufakat untuk mengadakan akad ijaroh multi jasa dengan ketentuan dan syarat-syarat sebagai berikut :

PASAL 1 a. Pihak I menyediakan jasa kepada Pihak II untuk «Jenis_Pembayaran_untuk», sebesar Rp.

«Harga_Jual»,- («Terbilang2» rupiah), dengan perincian harga pokok sebesar Rp. «Harga_Beli»,-(«Terbilang» rupiah) dan ujroh sebesar Rp. «Margin»,-(«Terbilang1» rupiah)

b. Pihak II setuju dengan harga pemanfaatan jasa tersebut sebagaimana di maksud pada

pasal 1 ayat a, dan mengakuinya sebagai hutang kepada Pihak I.

PASAL 2

Pihak II sepakat untuk memakai jasa sebagai mana tersebut pada pasal I dengan ketentuan-ketentuan sebagai berikut:

a). Sistem pembayaran jasa adalah angsuran/jatuh tempo dengan nominal sebesar Rp «angsuran»,- /bulan b). Jangka waktu pembayaran jasa adalah «jk_wkt» bulan, oleh karena itu perjanjian sewa sampai

berlaku sejak tanggal ditandatanganinya. Adapun pelunasan pembayaran jasa dapat dilakukan sebelum jatuh tempo pada tanggal «jth_tempo»

c). Wajib membayar seluruh kewajiban yang muncul akibat adanya sewa sampai dengan lunas penuh sebagaimana mestinya kepada Pihak I.

d). Dalam hal pembayaran angsuran yang dilakukan Pihak II sesuai kesepakatan jatuh pada hari Ahad dan atau hari libur umum atau hari bukan hari kerja lainnya, maka pembayaran dilakukan pada hari sebelumnya tersebut.

PASAL 3 Pihak II setuju untuk membayar seluruh biaya-biaya yang timbul karena akad ini, yaitu : Biaya administrasi sebesar Rp. «bea_adm» ,- dan harus dibayar dimuka. Belum termasuk biaya materai dan asuransi.

PASAL 4

Kedua belah pihak setuju untuk mengakhiri akad ini apabila Pihak II telah mengembalikan seluruh jumlah uang Pihak I.

PASAL 5

Jika Pihak II lalai membayar apa yang harus dibayarnya berdasarkan akad ini, baik pengembalian uang maupun kewajiban - kewajiban lain yang menjadi beban pihak II , maka segala ongkos penagihan termasuk juga kuasa Pihak I , harus dipikul dan dibayar oleh Pihak II. Adapun besar denda atas keterlambatan angsuran, sebesar Rp. «denda»,-/bulan dari keterlambatan angsuran.

PASAL 6

Dalam rangka pembinaan dan pengawasan yang harus dilakukan oleh Pihak I, maka Pihak II bersedia untuk setiap waktu diperlukan Pihak I untuk memberikan keterangan kepada Pihak I terhadap keadaan perusahaannya / usahanya, dan memberikan kesempatan kepada Pihak I untuk setiap saat memeriksa baik barang-barang investasi, barang dagangan, barang modal lainnya, serta buku-buku perusahaan.

PASAL 7

a). Guna menjamin keamanan pembiayaan Pihak I, serta menunjukkan kesungguhan berusaha Pihak II kepada Pihak I, maka Pihak II menyerahkan jaminan, berupa «jaminan» yang merupakan milik Pihak II atau milik «Penjamin» yang dikuasakan kepada Pihak II tanggal

«tgl_realisasi» yang digunakan sebagai jaminan atas akad ijarah multi jasa yang telah disepakati.

b). Pihak II tidak berhak untuk melakukan penjaminan ulang atas obyek jaminan dan juga tidak diperkenankan untuk membebankan dengan cara apapun, menggadaikan atau menjual atau mengalihkan obyek jaminan kepada pihak lain tanpa persetujuan tertulis terlebih dulu dari Pihak I.

c). Dan jika sewaktu-waktu Pihak II tidak dapat menyelesaikan kewajibannya kepada Pihak I, maka Pihak I berhak untuk menarik dan atau menjual jaminan tersebut guna menutup kekurangan hutang Pihak II kepada Pihak I sesuai dengan prosedur yang berlaku.

PASAL 8 Segala sesuatu yang belum diatur dalam akad ini, akan diatur dalam surat-surat, dan kertas-kertas lain yang merupakan bagian yang melekat dan dilampirkan pada dan tidak terpisahkan dari akad ini.

PASAL 9

Akad ini dan segala akibat hukumnya, kedua belah pihak sepakat memilih domisili hukum dan tetap di kantor Badan Arbitrase Syariah Nasional Daerah Jawa Tengah atau Pengadilan Agama setempat. Demikian akad ini telah disepakati dan ditandatangani pada hari «Hari_», «tanggal» di «Tempat»

DEBITUR

«Nama»

KJKS BINAMA

TUR PRIYONO

SURAT AL WAKALAH

(SURAT KUASA)

No. «No_Surat»/WKL/«Bulan»/«Tahun»

Bismillahirrahmanirrahiim,

Yang bertanda tangan di bawah ini :

Nama : Tur Priyono

Jabatan : Kepala Cabang Semarang

Dalam hal ini bertindak dalam jabatannya dan berdasarkan Surat Kuasa Pengurus KJKS

BINAMA No : 092/KSPS/SKuasa/VII/08 dengan sah mewakili Koperasi Jasa Keuangan

Syariah BINA NIAGA UTAMA disingkat KJKS BINAMA, yang berkedudukan di Jl.

Tlogosari Raya No. 1 Kelurahan Tlogosari Kulon Kecamatan Pedurungan Kota

Semarang untuk menandatangani Surat Wakalah KJKS BINAMA dengan CALON