PROGRAM DIPLOMA III KEUANGAN DAN PERBANKAN …/Analisis... · bank untuk lebih antisipatif terhadap...

95

ANALISIS PROSEDUR PELAKSANAAN PEMBIAYAAN MUSYARAKAH PADA PT. BANK MUAMALAT INDONESIA, Tbk CABANG SURAKARTA TUGAS AKHIR Disusun untuk melengkapi tugas-tugas dan memenuhi sebagian persyaratan mencapai derajat Ahli Madya Program Studi Diploma III Keuangan dan Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta Oleh : YULI WULANDARI NIM. F3607102 PROGRAM DIPLOMA III KEUANGAN DAN PERBANKAN FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SURAKARTA 2010

Transcript of PROGRAM DIPLOMA III KEUANGAN DAN PERBANKAN …/Analisis... · bank untuk lebih antisipatif terhadap...

ANALISIS PROSEDUR PELAKSANAAN PEMBIAYAAN

MUSYARAKAH PADA PT. BANK MUAMALAT INDONESIA, Tbk

CABANG SURAKARTA

TUGAS AKHIR

Disusun untuk melengkapi tugas-tugas dan memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Keuangan dan Perbankan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

YULI WULANDARI

NIM. F3607102

PROGRAM DIPLOMA III KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

2010

MOTTO DAN PERSEMBAHAN

MOTTO :

v Bacalah Basmallah sebelum melakukan sesuatu dan ucaplah

Alhamdulillah bila mendapatkan sesuatu.

v Sesunggunhnya sesudah kesulitan itu ada kemudahan maka bila telah

selesai suatu urusan, kerjakanlah urusan yang lain.

Dan hanya kepada Tuhanmu lah hendaknya kamu berharap

(Q. S. Al Insyirah : 6-8)

v Setelah berusaha dan berdoa, berserah diri adalah jauh lebih baik

dari pada berkeluh kesah atas takdir-Nya.

v Sebaik-baik orang adalah yang paling bermanfaat bagi orang lain

(Hadits Nabi)

PERSEMBAHAN :

Laporan Tugas Akhir ini penulis persembahkan kepada :

Ø Bapak dan Ibu serta Kakakku yang tercinta

Ø Teman-temanku Keuangan dan Perbankan

Ø Almamaterku

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kehadirat Allah SWT. yang telah

melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan Tugas

Akhir ini dengan baik. Tugas Akhir ini disusun sebagai salah satu syarat untuk

meyelesaikan Program Studi Diploma III Keuangan Dan Perbankan pada Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

Dalam penyusunan Tugas Akhir ini, penulis telah banyak menerima bantuan

dan bimbingan dari berbagai pihak. Karena itu pada kesempatan yang baik ini,

penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. H. Much. Syamsulhadi, dr., Sp.Kj (K), selaku Rektor

Universitas Sebelas Maret Surakarta.

2. Bapak Prof. Dr. Bambang Sutopo, Mcom.,Ak, selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Ibu Nurul Istiqomah, SE, M.Si, selaku Ketua Program Keuangan Dan

Perbankan Universitas Sebelas Maret Surakarta.

4. Bapak Nugroho Saputro, SE, selaku Dosen pembimbing yang telah

memberikan bimbingan dan pengarahan dalam penyusunan Laporan Tugas

Akhir ini.

5. Para dosen jurusan Keuangan dan Perbankan yang telah memberikan

ilmunya.

6. Bapak Chairil Noor, selaku Branch Manager PT. Bank Muamalat Indonesia,

Tbk Cabang Surakarta yang telah memberikan ijin kepada penulis untuk

melaksanakan kegiatan magang kerja mahasiswa.

7. Ibu Dian Safrina Hikmi, SE selaku pembimbing instansi yang telah

membimbing dan memberikan petunjuk penting dalam praktek magang kerja

ini.

8. Segenap staf dan karyawan Bank Muamalat Indonesia Cabang Surakarta

yang telah memberikan bantuan dan pengarahan dalam pembuatan Tugas

Akhir ini.

9. Bapak, ibu, dan kakakku tercinta yang selalu mendampingiku dengan doa,

dan telah memberikan bantuan baik berupa moril maupun materiil, sehingga

penulisan Tugas Akhir ini dapat terselesaikan.

10. Sahabatku Ita dan Yanti yang telah memberikan semangat dalam

menyelesaikan Tugas Akhir ini

11. Teman-teman DIII Keuangan dan Perbankan 2007

12. Serta semua pihak yang telah membantu dalam penyusunan Tugas Akhir ini

yang tidak dapat disebutkan satu persatu.

Akhirnya penulis menyadari bahwa Penulisan Tugas Akhir ini masih jauh

dari sempurna.. Maka dari itu penulis sangat mengharapkan saran dan kritik yang

dapat membangun demi kesempurnaan Tugas Akhir ini dan semoga Tugas Akhir ini

bermanfaat bagi kita semua.

Surakarta, Juni 2010

Penulis

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia perbankan telah terlihat kompleks, dengan berbagai

macam jenis produk dan sistem usaha dalam berbagai keunggulan kompetitif.

Kekomplekan ini telah menciptakan suatu sistem dan pesaing baru dalam dunia

perbankan, bukan hanya persaingan antar bank tetapi juga antara bank dengan

lembaga keuangan. Sebuah fenomena nyata yang telah menuntut manajer keuangan

bank untuk lebih antisipatif terhadap perubahan yang terjadi dalam dunia perbankan.

Beberapa tahun yang lalu, pertumbuhan lembaga keuangan dan bank muamalat

dengan sistem syariah mulai bermunculan.

Lembaga keuangan ini sudah sejak lama berkembang di negara Arab Saudi,

Kuwait, Turki, Iran dan beberapa negara Timur Tengah lainnya. Perkembangan

selanjutnya merebak ke wilayah negara Eropa, seperti Swiss dan London, serta

wilayah Asia, seperti Malaysia dan Indonesia. Dunia perbankan ternyata bukan

berasal hanya dari dunia Barat sebagaimana selama ini kita kenal dan pelajari, akan

tetapi dunia perbankan juga berasal dari dunia Timur.

Suatu perkembangan yang boleh dikatakan sangat mengembirakan,

khususnya bagi umat Islam yang selama ini menginginkan investasi dan pendanaan

tanpa unsur riba. Satu hal yang sangat menarik, yang membedakan antara

manajemen bank muamalat dengan bank umum (konvensional) adalah terletak pada

pembiayaan dan pemberian balas jasa, baik yang diterima oleh bank maupun

investor. Jika dilihat pada bank umum, pembiayaan disebut loan, sementara di Bank

Syariah disebut financing. Sedangkan balas jasa yang diberikan atau diterima pada

bank umum berupa bunga (interest loan atau deposit) dalam prosentase pasti.

Sementara pada bank muamalat dengan sistem syariah, hanya memberi dan

menerima balas jasa berdasarkan perjanjian (akad) bagi hasil

Lembaga perbankan merupakan inti dari sistem keuangan dari setiap negara.

Keberadaan sistem keuangan ini diharapkan dapat melaksanakan fungsinya sebagai

lembaga perantara keuangan (financial intermediation) dan lembaga transmisi yang

mampu menjembatani mereka yang berlebihan dana, dan kekurangan dana serta

memperlancar transaksi ekonomi (Hermansyah, 2005:7).

Ketentuan tersebut secara tegas telah diatur di dalam UU No. 10 Tahun 1998

Tentang Perubahan Atas UU No. 7 Tahun 1992 Tentang Perbankan yang menyatakan

bahwa: ”Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Bank jika dilihat dari prinsip dan cara operasionalnya terbagi menjadi dua

macam, yaitu berdasarkan prinsip konvensional dan bank berdasarkan prinsip

syariah. Pemberlakuan UU No. 10 Tahun 1998 Tentang Perbankan telah memberikan

kesempatan yang luas dalam pengembangan jaringan perbankan untuk menerapkan

sistem perbankan ganda atau dual banking system, yaitu penggunaan sistem

perbankan konvensional dan syariah secara pararel ( UU No. 10 tahun 1998).

Indonesia, sebagai negara mayoritas penduduknya beragama Islam, telah

lama mendambakan kehadiran sistem lembaga keuangan yang sesuai dengan

tuntunan kebutuhan tidak sebatas finansial namun juga tuntunan moralitasnya.

Sistem bank yang dimaksud adalah perbankan yang terbebas dari praktik bunga.

Sistem bank bebas bunga atau disebut pula Bank Islam atau Bank Syari’ah,

memang tidak khusus diperuntukkan sekelompok orang namun sesuai landasan Islam

”Rahmatan lil ’alamin”, didirikan guna melayani masyarakat banyak tanpa

membedakan keyakinan yang dianut (Muhammad, 2005:15).

Sama seperti dengan bank konvensinal, bank syariah juga menawarkan

kepada nasabah dengan berbagai produk perbankan, salah satu produknya yaitu

pembiayaan atau financing, yaitu pendanaan yang diberikan oleh suatu pihak untuk

mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun

lembaga. Pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung

investasi yang telah direncanakan (Muhammad, 2005: 17).

Dalam pelaksanaannya ada prosedur yang ditentukan dari pihak bank kepada

nasabah. Permasalahannya, apakah pihak nasabah dapat memenuhi prosedur yang

ditentukan oleh bank jika akan mengajukan pembiayaan musyarakah. Berdasarkan

hal tersbut penulis tertarik untuk menulis Tugas Akhir dengan judul : ”ANALISIS

PROSEDUR PELAKSANAAN PEMBIAYAAN MUSYARAKAH PADA P.T. BANK

MUAMALAT INDONESIA,Tbk CABANG SURAKARTA”.

B. Rumasan Masalah

Berdasarkan latar belakang di atas, maka permasalahan yang dirumuskan adalah

sebagai berikut:

1. Bagaimanakah prosedur pelaksanaan pembiayaan musyarakah pada PT.

Bank Muamalat Indonesia, Tbk Cabang Surakarta?

2. Bagaimanakah mekanisme penanaman dana pada akad pembiayaan

musyarakah?

3. Apakah syarat-syarat yang diperhatikan dalam pembiayaan musyarakah pada PT.

Bank Muamalat Indonesia,Tbk Cabang Surakarta?

C. Tujuan Penelitian

Bertitik tolak pada permasalahan di atas, maka yang menjadi tujuan penulisan ini

adalah sebagai berikut:

1. Bertujuan untuk mengetahui prosedur pelaksanaan pembiayaan

Musyarakah pada Bank Muamalat Indonesia, Tbk Cabang Surakarta.

2. Bertujuan untuk mengetahui mekanisme penanaman dana pada akad

pembiayaan musyarakah.

3. Bertujuan untuk mengetahui syarat-syarat yang perlu diperhatikan dalam

pembiayaan musyarakah pada PT. Bank Muamalat Indonesia,Tbk Cabang

Surakarta.

D. Manfaat Penulisan

Manfaat yang diperoleh dari penelitian ini adalah :

1. Bagi Penulis

Lebih memahami dan menambah pengetahuan tentang Prosedur Pelaksanaan

Pembiayaan Musyarakah pada P.T. Bank Muamalat Indonesia,Tbk Cabang

Surakarta.

2. Bagi Lembaga Perbankan

a. Memberikan kemudahan dalam pelaksanaan pembiayaan musyarakah

kepada masyarakat.

b. Meningkatkan peran dan fungsi pelayanan bank kepada masyarakat.

3. Bagi Universitas Sebelas Maret

a. Dapat dijadikan referensi penelitian di Fakultas Ekonomi khususnya bagi

program Keuangan dan Perbankan di Universitas Sebelas Maret.

b. Dapat dijadikan sebagai rujukan mahasiswa ekonomi selanjutnya apabila

ingin meneliti permasalahan pembiayaan musyarakah dengan kasus yang

berbeda.

E. Metode Penelitian

1. Desain Penelitian

Penelitian dilakukan dengan metode deskriptif yaitu penelitian dilakukan untuk

memperoleh gambaran yang sebenarnya tentang Prosedur Pelaksanaan

Pembiayaan Musyarakah Pada Bank Muamalat Indonesia,Tbk Cabang Surakarta

2. Jenis Data dan Sumber Data

Dalam penelitian ini jenis data yang dikumpulkan yaitu data kuantitatif dan

kualitatif yang terdiri dari data primer dan data sekunder.

a. Data primer merupakan data yang didapat dari sumber pertama baik

individual atau perorangan, dalam hal ini diperoleh dari Bank Muamalat

Indonesia, Tbk Cabang Surakarta

b. Data sekunder merupakan data yang sifatnya mendukung keperluan data

primer seperti buku-buku, literatur dan bacaan yang berkaitan dengan tulisan

ini

3. Teknik Pengumpulan Data

Metode pengumpulan data yang penulis gunakan dalam Tugas Akhir ini adalah :

a. Metode Interview

Interview atau wawancara adalah pengumpulan data dimana peneliti

mengajukan pertanyaan-pertanyaan tentang segala sesuatu kepada

informan untuk memperoleh informasi yang diharapkan. Teknik wawancara

ini digunakan untuk melengkapi data tentang unsur-unsur yang terkait dalam

prosedur pelaksanaan pembiayaan musyarakah pada Bank Muamalat

Indonesia, Tbk Cabang Surakarta

b. Metode Dokumentasi

Metode dokumentasi yaitu suatu usaha yang dilakukan dalam kajian untuk

mengumpulkan data dengan cara menggunakan dokumen yang tersedia

sebagai sumber informasi untuk mencapai tujuan yang diharapkan. Metode

dokumentasi ini digunakan untuk mengumpulkan data-data tentang sistem

yang diterapkan dalam dalam prosedur pelaksanaan pembiayaan

musyarakah pada Bank Muamalat Indonesia, Tbk Cabang Surakarta

c. Metode Observasi

Observasi adalah pengamatan langsung suatu obyek yang akan diteliti dalam

waktu singkat dan bertujuan untuk mendapatkan gambaran mengenai obyek

penelitian. Observasi dilakukan penulis dengan mengamati secara langsung

kegiatan yang berhubungan dengan prosedur pelaksanaan pembiayaan

musyarakah pada Bank Muamalat Indonesia, Tbk Cabang Surakarta

BAB II

TINJAUAN PUSTAKA

A. Pengertian prosedur

Menurut Kamaruddin (1992: 836-837) “Prosedur adalah suatu susunan

yang teratur dari kegiatan yang berhubungan satu sama lainnya dan prosedur-

prosedur yang berkaitan melaksanakan dan memudahkan kegiatan utama dari

suatu organisasi”.

Pengertian prosedur menurut Ismail (1994 : 74) mengatakan bahwa

“Prosedur adalah suatu rangkaian tugas-tugas yang saling berhubungan yang

merupakan urutan-urutan menurut waktu dan tata cara tertentu untuk

melaksanakan suatu pekerjaan yang dilaksanakan berulang-ulang”.

Berdasarkan pendapat beberapa ahli di atas maka dapat disimpulkan

yang dimaksud dengan prosedur adalah suatu tata cara kerja atau kegiatan

untuk menyelesaikan pekerjaan dengan urutan waktu dan memiliki pola kerja

yang tetap yang telah ditentukan.

B. Pengertian Bank

Menurut UU No. 10 tahun 1998 Bank adalah usaha yang menghimpun dana

masyarakat dalam bentuk simpanan dan menyalurkannnya kepada masyarakat dalam

bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.

Menurut Kashmir (1999) secara sederhana bank dapat diartikan sebagai

lembaga keuangan yang kegiatan utamanya adalah menghimpun dana bagi

masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta

memberikan jasa bank lainnya.

Menurut Muhammad (2000) Bank Islam atau Bank Syariah adalah bank yang

beroperasi dengan tidak mengandalkan pada bunga. Bank Islam atau biasa disebut

Bank Tanpa Bunga, adalah lembaga keuangan / perbankan yang operasional dan

produknya dikembangkan berlandaskan pada Al- Quran dan Hadis Nabi SAW. Atau

dengan kata lain, Bank Islam adalah lembaga keuangan yang usaha pokoknya

memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta

peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam.

Menurut UU No 21 tahun 2008 tentang perbankan syariah, perbankan

syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha

syariah, mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam

melaksanakan kegiatan usaha.

Bank Syariah merupakan lembaga keuangan yang kegiatan operasionalnya

baik penghimpunan dan maupun penyaluran dananya dengan menggunakan prinsip

syariah (sholahudin dan Lukman hakim,2008:75).

Berdasarkan uraian di atas maka dapat ditarik kesimpulan bahwa bank

syariah dalam kegiatan operasionalnya selalu berpegang teguh pada prinsip syariah

yang tidak menggunakan sistem bunga, karena dalam Islam bunga dalam bank adalah

riba dan hukumnya haram.

Menurut UU No. 10 tahun 1996 prinsip syariah adalah aturan perjanjian

berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan

atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai

dengan syariah.

Bank syariah merupakan bank yang berasaskan, antara lain pada asas

kemitraan, keadilan, transparasi dan universal serta melakukan kegiatan usaha

perbankan berdasarkan prinsip syariah (IAI : 2002).

C. Fungsi dan Peran Bank Syariah

Fungsi dan peran bank syariah yang diantaranya tercantum dalam

pembukaan standar akuntansi yang dikeluarkan oleh AAOIFI ( Accounting and

Auditing Organization for Islamic Financial Institution), sebagai berikut :

1. Manager investasi, bank syariah dapat mengelola investasi dana nasabah.

2. Investor, bank syariah dapat menginvestasikan dana yang dimilikinya maupun

dana nasabah yang dipercayakan kepadanya.

3. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat

melakukan kegiatan-kegiatan jasa-jasa layanan perbankan sebagaimana

lazimnya.

4. Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada entitas

mengeluarkan dan mengelola (menghimpun, mengadministasikan,

mendistribusikan), zakat serta dana-dana sosial lainnya.

D. Tujuan Bank Syariah

Bank syariah mempunyai beberapa tujuan diantaranya sebagai berikut :

1. Mengarahkan kegiatan ekonomi umat untuk bermuamalat secara Islam,

khususnya muamalat yang berhubungan dengan perbankan, agar terhindar dari

praktek-praktek riba atau jenis-jenis usaha atau perdagangan lain yang

mengandung unsur gharar (tipuan), di mana jenis-jenis usaha tersebut selain di

larang dalam Islam, juga telah menimbulkan dampak negatif terhadap

kehidupan ekonomi rakyat.

2. Untuk menciptakan suatu keadilan di bidang ekonomi dengan jalan meratakan

pendapatan melalui kegiatan investasi, agar tidak terjadi kesenjangan, yang

amat besar antara pemilik modal dengan pihak yang membutuhkan dana.

3. Untuk meningkatkan kualitas hidup umat dengan jalan membuka peluang

berusaha yang lebih besar terutama kelompok miskin, yang diarahkan kepada

kegiatan usaha yang produktif, menuju terciptanya kemandirian usaha.

4. Untuk menanggulangi masalah kemiskinan, yang pada umumnya merupakan

program utama dari Negara-negara yang sedang berkembang. Upaya bank

syariah di dalam mengentaskan kemiskinan ini berupa pembinaan nasabah

yang lebih menonjol sifat kebersamaan dari siklus usaha yang lengkap seperti

program pembinaan pengusaha produsen, pembinaan pedagang perantara,

program pembinaan konsumen, program pengembangan modal kerja dan

program pengembangan usaha bersama.

5. Untuk menjaga stabilitas ekonomi dan moneter. Dengan aktivitas bank syariah

akan mampu menghindari pemanasan ekonomi diakibatkan adanya inflasi,

menghindari persaingan yang tidak sehat antara lembaga keuangan.

6. Untuk menyelamatkan ketergantungan ummat Islam terhadap bank non-

syariah.

E. Pengertian Pembiayaan

Pengertian pembiayaan sebagaimana disebutkan dalam UU No. 10 tahun

1998 adalah pembiayaan berdasarkan prinsip syariah diartikan sebagai penyediaan

uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau

kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai

untuk mengambalikan uang atau tagihan tersebut setelah jangka waktu tertentu

dengan imbalan atau bagi hasil.

Pembiayaan atau financing, yaitu pendanaan yang diberikan oleh suatu pihak

untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun

lembaga.(Muhammad, 2005: 17).

F. Perbedaan bank syariah dengan bank konvensional

Bank syariah yang menggunakan prinsip bagi hasil, tentulah berbeda dengan bank

konvensional adapun perbedaannya seperti pada tabel 2.1 ini :

Bank Syariah Bank konvensional.

1. Melakukan investasi yang halal. 1. Investasi yang halal dan haram. 2. berdasarkan pada prinsip bagi hasil,

jual beli atau sewa. 2. Memakai perangkat bunga.

3. Profit dan falah oriented. 3. profit oriented. 4. penghimpunan dan penyaluran dana

harus disesuaikan dengan Fatwa Dewan Pengawas Syariah.

4. Tidak terdapat dewan sejenis.

Sumber: Sabirin (2003, 411- 412)

Adapun perbedaan sistem bagi hasil pada bank syariah dengan sistem bunga pada

bank konvensional terlihat pada tabel 2.2 di bawah ini:

Perbedaan Sistem Bagi Hasil Dengan Sistem Bunga

Sistem bagi hasil Sistem bunga

1. Penentuan besarnya rasio bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi

1. Penentuan bunga di buat pada waktu akad dengan berpedoman pada kemungkinan untung rugi

2. Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

2. Besarnya persentase tergantung pada jumlah uang

3. Bagi hasil tergantung pada keuntungan proyek yang dijalankan bila perusahaan merugi, kerugian akan ditanggung kedua belah pihak

3. Pembayaran bunga tetap seperti dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh nasabah untung atau rugi.

4. Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan

4. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonom sedang booming

5. Tidak ada yang meragukan keabsahan bagi hasil

5. Eksistensi bunga diragukan kalau tidak dikecam oleh semua Agama

Sumber : Syafii , 2001

G. Kegiatan bank syariah merupakan implementasi dari prinsip Islam dengan

karakteristik sebagai berikut :

a. Pelarangan riba dalam bentuk apapun

b. Tidak mengenal konsep nilai waktu dari uang (time value of money)

c. Konsep uang sebagai alat tukar bukan komoditas

d. Tidak diperkenankan melakukan kegiatan yang bersifat spekulatif.

e. Tidak diperkenankan menggunakan dua harga untuk satu barang.

f. Tidak diperkenankan dua transaksi satu akad.

H. Karakter dan ciri utama bank syariah :

a. Berdimensi keadilan dan pemerataan melalui sistem bagi hasil.

Dengan sistem bagi hasil, pihak pemberi modal dan peminjam menanggung

bersama risiko laba ataupun rugi. Hal ini membuat kekayaan tidak hanya

beredar pada satu golongan. Terjadi proses penyebaran modal yang juga

berarti penyebaran kesempatan berusaha dan ini pada akhirnya membuat

pemerataan dapat terlaksana. Berbeda dengan bank konvensional, yang ada

hanyalah penumpukan modal pada pemilik modal, akan selalu tercipta jurang

antara si kaya dan si miskin.

b. Jaminan

Bank syariah menjadikan proyek yang sedang dikerjakan sebagai jaminan,

sementara bank konvensional (dengan bunga) menjadikan kekayaan si

peminjam sebagai jaminannya, sehingga hanya orang-orang kaya dan mampu

sajalah yang dapat meminjam pada bank, sementara si fakir dan lemah tidak

dapat meminjam pada konglomerat selalu ditawari kredit, sementara

pengusaha lemah tidak pernah mendapat bagian.

c. Menciptakan rasa kebersamaan

Bank syariah menciptakan suasana kebersamaan antara pemilik modal dengan

peminjam. Keduanya berusaha untuk menghadapi risiko secara adil. Dan rasa

kebersamaan ini mampu membuat seorang peminjam merasa tenang sehingga

dapat mengerjakan proyeknya dengan baik.

d. Bersifat mandiri

Bank syariah bersifat mandiri dan tidak berpengaruh secara langsung oleh

gejolak moneter, baik dalam negeri maupun internasional, karena kegiatan

operasi bank ini tidak menggunakan perangkat bunga, karena itu bank sistem

ini tidak berdampak inflasi, mendorong investasi, mendorong pembukaan

lapangan kerja baru dan pemerataan pendapatan.

e. Persaingan sehat

Persaingan di antara bank syariah tidak saling mematikan tetapi saling

menghidupi. Bentuk persaingan antara bank syariah adalah berlomba lomba

lebih tinggi dari yang lain dalam memberikan porsi bagi hasil kepada nasabah.

Sehingga mereka yang mampu membina peminjaman dengan baik akan

berhasil dan kesempatan ini terbuka untuk semua bank syariah berbeda

dengan bank konvensional, persaingan antara bank-bank mereka saling

mematikan bank-bank besar dengan mudah memberikan bunga besar kepada

nasabahnya, sementara yang kecil hanya melihat dengan kesedihan. Dan

kesemuanya dipertegas dengan komitmen bank syariah untuk mengangkat

kaum dhu’afa.

I. Operasional Perbankan Syariah

Bank syariah dalam menjalankan usahanya minimal mempunyai 5 (lima) operasional

yang terdiri dari :

a. Prinsip Simpanan Murni

Prinsip simpanan murni merupakan fasilitas yang diberikan oleh iri Islam untuk

memberikan kesempatan kepada pihak yang kelebihan dan untuk menyimpan

dananya dalam bentuk Al Wadiah.

Fasilitas Al Wadiah biasa diberikan untuk tujuan investasi guna mendapatkan

keuntungan seperti halnya tabungan dan deposito.

b. Bagi hasil

Sistem ini adalah suatu sistem yang meliputi tata cara pembagian hasil usaha

antara penyedia dana dengan pengelola dana. Pembagian hasil usaha ini dapat

terjadi antara bank dengan penyimpan dana maupun antara bank dengan

nasabah penerima dana. Bentuk produk yang berdasarkan prinsip ini adalah

mudharabah dan musyarakah. Lebih jauh prinsip mudharabah dapat

dipergunakan sebagai dasar baik untuk produk pendanaan (tabungan dan

deposito) maupun pembiayaan, sementara musyarakah lebih banyak untuk

pembiayaan.

Menurut Gozali (2003), sistem bagi hasil adalah suatu kerjasama antara dua

pihak dalam menjalankan usaha. Pihak pertama yaitu pengusaha yang

memberikan andil dalam keahlian, ketrampilan, sarana dan waktu untuk

mengelola usaha tersebut. Sedangkan pihak kedua yaitu pemodal (investor)

yang memiliki andil dalam mendanai usaha itu agar dapat berjalan, baik itu

modal kerja saja atau modal secara keseluruhan. Prinsip utama sistem bagi

hasil adalah pada tata cara (ketentuan) pemberian imbalan yaitu realisasi

imbalan yang diterima nasabah akan berbeda setiap bulannya tergantung dari

pendapatan hasil investasi yang dilakukan pada bank atau mudharib yang

bersangkutan.

c. Prinsip jual beli dan margin keuntungan

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli, di

mana bank akan membeli terlebih dahulu barang yang dibutuhkan atau

mengangkat nasabah sebagai agen bank melakukan pembelian barang atas

nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan

harga sejumlah harga beli di tambah keuntungan (margin / mark up)

d. Prinsip Sewa

Prinsip ini secara garis besar terbagi kepada 2 jenis :

1. Ijarah sewa murni, seperti halnya penyewaan traktor dan alat-alat produk

lainnya (operating lease), dalam teknis perbankan, bank dapat membeli

dahulu equipment yang dibutuhkan nasabah kemudian menyewakan

dalam waktu dan hanya yang telah disepakati kepada nasabah.

2. Bai al takjiri atau ijarah al muntahiya bit tamlik merupakan pengabungan

sewa dan beli, di mana si penyewa mempunyai hak untuk memiliki

barang pada akhir masa sewa ( financial lease)

e. Prinsip fee ( jasa)

Prinsip pendapatan di peroleh dari pemberian jasa dilakukan oleh bank kepada

nasabah meliputi seluruh layanan non pembiayaan yang diberikan bank bentuk

produk yang berdasarkan prinsip ini antara lain bank garansi, kliring, inkaso,

jasa transfer, dan lain-lain. Secara syariah prinsip ini didasarkan pada konsep Al

ajr wal umulah.

J. Pembiayaan Musyarakah

1. Pengertian Musyarakah

Antonio(2004) mendefinisikan al-musyarakah yaitu akad kerja sama

antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing

pihak memberikan kontribusi dana atau keahlian dengan kesepakatan bahwa

keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

Pembiayaan musyarakah merupakan akad kerja sama antara dua pihak

atau lebih untuk menjalankan suatu proyek, semua pihak berhak ikut serta

dalam menejemen proyek. Proporsi pembagian laba tidak harus seimbang

dengan presentase penyertaan modal, karena pada dasarnya penyertaan tidak

hanya modal tetapi juga keahlian dan waktu, apabila terjadi kerugian masing-

masing pihak bertanggung jawab sesuai proporsi modal masing-masing.

(Budisantoso dan sigit, 2006 : 172)

Musyarakah berasal dari kata syirkah yang berarti pencampuran.

Menurut fiqih, musyarakah berarti akad antara orang-orang yang berserikat

dalam hal modal dan keuntungan (Muhammad, 2008 :114)

Dewan Syariah Nasinal MUI dan PSAK 106 mendefinisikan musyarakah

sebagai akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu

dimana masing-masing pihak memberikan kontribusi dana dengan ketentuan

bahwa keuntungan dibagi berdasarkan kesepakatan sedangkan kerugian

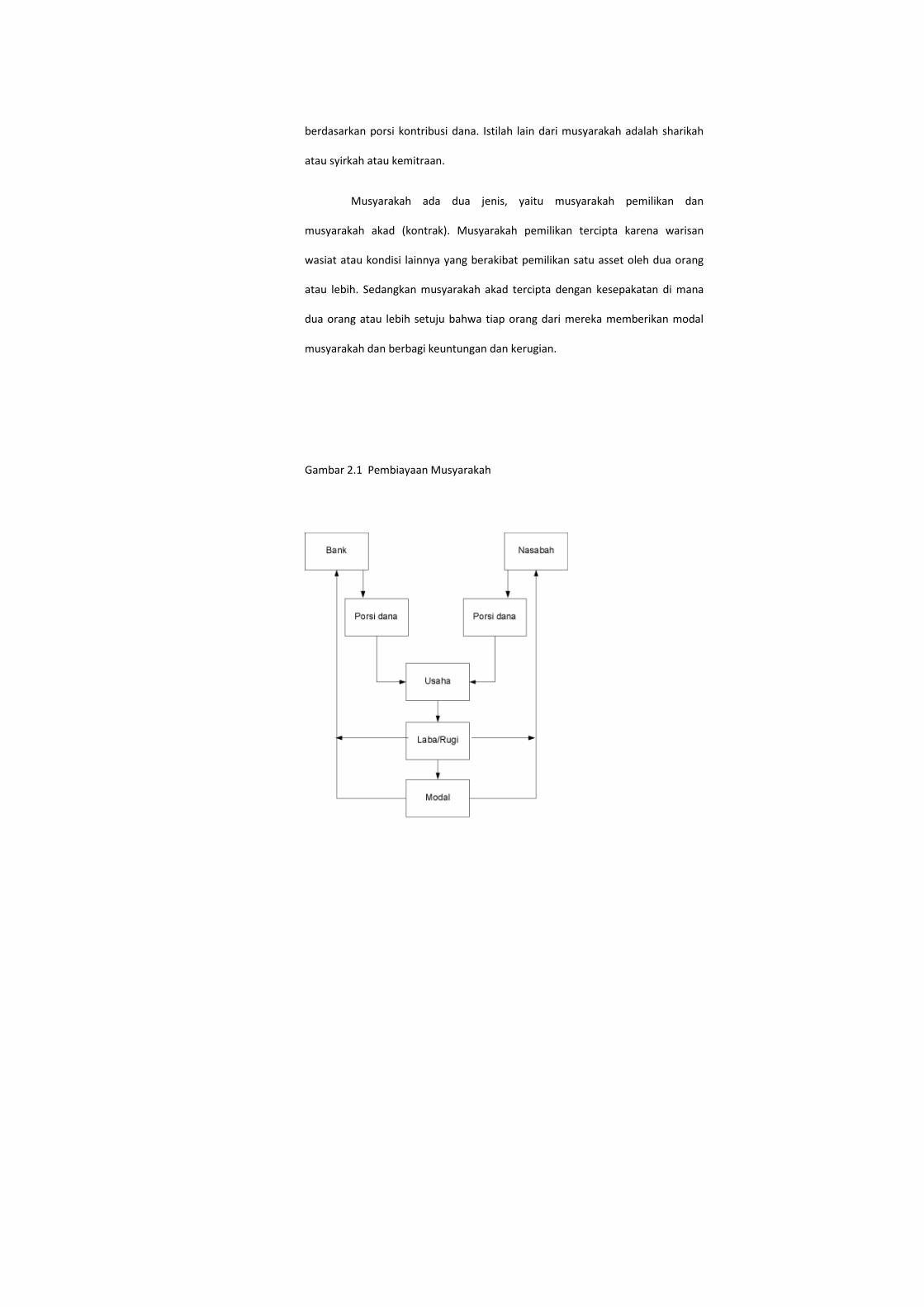

berdasarkan porsi kontribusi dana. Istilah lain dari musyarakah adalah sharikah

atau syirkah atau kemitraan.

Musyarakah ada dua jenis, yaitu musyarakah pemilikan dan

musyarakah akad (kontrak). Musyarakah pemilikan tercipta karena warisan

wasiat atau kondisi lainnya yang berakibat pemilikan satu asset oleh dua orang

atau lebih. Sedangkan musyarakah akad tercipta dengan kesepakatan di mana

dua orang atau lebih setuju bahwa tiap orang dari mereka memberikan modal

musyarakah dan berbagi keuntungan dan kerugian.

Gambar 2.1 Pembiayaan Musyarakah

Gambar 2.2 Pembiayaan Musyarakah

2. Karakteristik

Musyarakah sebenarnya hampir sama dengan mudharabah.

Musyarakah merupakan akad kerjasama diantara para pemilik modal yang

mencampurkan modal mereka untuk tujuan mencari keuntungan. Dalam

Musyarakah mitra dan bank sama-sama menyediakan modal untuk membiayai

suatu usaha tertentu, baik yang sudah berjalan maupun yang baru. Selanjutnya,

mitra dapat mengembalikan modal tersebut berikut bagi hasil yang telah

disepakati secara bertahap atau sekaligus kepada bank. Pembiayaan Musyarakah

dapat diberikan dalam bentuk kas, setara kas, atau aktiva non kas, termasuk

aktiva tidak berwujud seperti lisensi dan hak paten.

Musyarakah dapat bersifat musyarakah permanen maupun menurun.

Dalam musyarakah permanen, bagian modal setiap mitra ditentukan sesuai akad

dan jumlahnya tetap hingga akhir masa akad, sedangkan dalam musyarakah

menurun, bagian modal bank akan dialihkan secara bertahap kepada mitra,

sehingga bagian modal bank akan menurun dan pada akhir masa akad mitra

akan menjadi pemilik usaha tersebut.

3. Sumber Hukum Akad Musyarakah

a. Al-Quran

”Maka mereka berserikat pada sepertiga” (QS An Nisaa : 12)

”Dan, sesungguhnya kebanyakan dari orang-orang yang berserikat itu

sebagian mereka berbuat dzalim kepada sebagian yang lain kecuali orang

yang beriman dan mengerjakan amal shaleh” (QS Shaad : 24)

b. As-Sunah

Hadits Qudsi dari Abu Hurairah : ” Aku (Allah) adalah pihak ketiga dari dua

orang yang berserikat sepanjang salah seorang dari keduanya tidak

berkhianat terhadap lainnya. Apabila seseorang berkhianat terhadap

lainnya maka Aku keluar dari keduanya” (HR. Abu Dawud dan Al – Hakim

dari Abu Hurairah).

Dalam Hadits lain, Rasullulah bersabda : ”Pertolongan Allah tercurah atas

dua pihak yang berserikat sepanjang keduanya tidak saling berkhianat” (HR.

Muslim).

4. Syarat-syarat umum syirkah/musyarakah

a. Jenis usaha fisik yang dilakukan dalam syirkah ini harus dapat diwakilkan

kepada orang lain. Hal ini penting karena dalam kenyataan, sering kali satu

mitra mewakili perusahaan untuk melakukan dealing dengan perusahaan

lain. Jika syarat ini tidak ada dalam jenis usaha, maka akan sulit

menjalankan perusahaan dengan lancar.

b. Keuntungan yang didapat nanti dari hasil usaha harus diketahui dengan

jelas. Masing-masing mitra harus mengetahui keuntungannya misalnya

10% atau 20 %.

c. Keuntungan harus dibagi rata kepada semua mitra.

5. Bentuk-bentuk Musyarakah

a. Musyarakah tetap

Bentuk akad musyarakah yang paling sederhana adalah musyarakah tetap

ketika jumlah dan porsi modal yang disertakan oleh masing-masing mitra

tetap selama periode kontrak.

b. Musyarakah menurun

Bentuk akad lain yang merupakan pengembangan dari musyarakah adalah

musyarakah menurun. Pada kerjasama ini, dua pihak bermitra untuk

kepemilikan bersama suatu asset dalam bentuk property, peralatan,

perusahaan, atau lainnya. Bagian asset pihak pertama, sebagai pemodal,

kemudian dibagi ke dalam beberapa unit dan disepakati bahwa pihak

kedua, sebagai klien, akan membeli bagian asset pihak pertama unit demi

unit secara periodik sehingga akan meningkatkan bagian asset pihak kedua

sampai semua unit milik pihak pertama terbeli semua dan asset

sepenuhnya milik pihak kedua. Keuntungan yang dihasilkan pada tiap-tiap

periode dibagi sesuai porsi kepemilikan asset masing-masing pihak saat itu.

c. Musyarakah mutanaqishah

Salah satu bentuk musyarakah yang berkembang belakangan ini adalah

musyarakah mutanaqishah, yaitu suatu penyertaan modal secara terbatas

dari mitra usaha kepada perusahaan lain untuk jangka waktu tertentu, yang

dalam dunia modern biasa disebut modal ventura, dan unsur-unsur yang

dilarang dalam syariah.

6. Jenis Akad Musyarakah

Prinsip al-musyarakah (al-musyarakah aqad) menurut Siamat (2004)

dapat dibagi ke dalam beberapa jenis, sebagai berikut:

a. Syirkah al’inan

Yaitu perjanjian kerjasama antara dua pihak atau lebih dimana masing-

masing pihak menyerahkan suatu bagian/porsi modal dan ikut aktif dalam

usaha/kerja. Porsi setoran modal masing-masing dibagi sesuai kesepakatan,

dan tidak harus sama besar. Demikian pula keuntungan atau kerugian yang

terjadi jumlahnya tidak harus sama dan dilakukan berdasarkan kontrak atau

perjanjian.

b. Syirkah Mufawadhah

Yaitu perjanjian kerjasama antara dua pihak atau lebih dimana masing-

masing pihak menyerahkan bagian modal yang jumlahnya sama besar dan

ikut berpartisipasi dalam pekerjaan. Demikian pula tanggung jawab dan

beban utang dibagi oleh masing-masing pihak.

c. Syirkah A’mal (Syirkah Abdan atau Sanaa’i)

Yaitu perjanjian kerjasama antara dua pihak atau lebih yang memiliki

keahlian atau profesi yang sama untuk menyelesaikan suatu pekerjaan

dimana keuntungan dibagi bersama.

d. Syirkah Wujuh

Yaitu perjanjian kerjasama antara dua pihak atau lebih yang masing-masing

memiliki reputasi dan kredibilitas (kepercayaan) dalam melakukan suatu

usaha.

7. Rukun Musyarakah

a. Pelaku terdiri atas mitra

b. Objek Musyarakah berupa Modal / maal dan kerja

c. Ijab Qabul / Serah Terima

d. Nisbah Keuntungan

8. Berakhirnya akad musyarakah

Akad musyarakah dapat berakhir karena hal-hal sebagai berikut :

a. Salah satu mitra menghentikan akad.

b. Salah satu mitra meninggal dunia atau hilang akal.

c. Modal musyarakah hilang atau habis.

9. Penetapan Nisbah dalam Akad Musyarakah

Nisbah dapat ditentukan melalui dua cara, yaitu :

a. Pembagian keuntungan proposional sesuai modal

Dengan cara ini keuntungan harus dibagi di antara para mitra secara

proporsional sesuai modal yang disetorkan.

b. Pembagian keuntungan tidak proporsional dengan modal

Dengan cara ini, dalam penentuan nisbah yang dipertimbangkan bukan

hanya modal yang disetorkan tapi juga tanggung jawab, pengalaman,

kompetensi atau waktu kerja yang lebih panjang.

10. Ketentuan umum pembiayaan musyarakah :

Semua modal disatukan untuk dijadikan modal proyek Musyarakah dan dikelola

bersama-sama. Setiap pemilik modal berhak turut serta dalam menentukan

kebijakan usaha yang dijalankan oleh pelaksana proyek. Pemilik modal dipercaya

untuk menjalankan proyek Musyarakah tidak boleh melakukan tindakan seperti :

a. Menggabungkan dana proyek dengan harta pribadi.

b. Menjalankan proyek Musyarakah dengan pihak lain tanpa izin pemilik

modal lainnya.

c. Memberi pinjaman kepada pihak lain.

d. Setiap pemilik modal dapat mengalihkan penyertaan atau digantikan oleh

pihak lain.

e. Setiap pemilik modal dapat dianggap mengakhiri kerjasama apabila;

Menarik diri dari perserikatan, meninggal dunia aau menjadi tidak cakap

hukum.

f. Biaya yang timbul dalam pelaksanaan proyek dan jangka waktu proyek

harus diketahui bersama, keuntungan dibagi sesuai kesepakatan sedangkan

kerugian dibagi sesuai dengan porsi kontribusi modal.

g. Proyek yang akan dijalankan harus disebutkan dalam akad. Setelah proyek

selesai nasabah mengembalikan dana tersebut bersama bagi hasil yang

telah disepakati untuk bank.

BAB III

PEMBAHASAN

A. Gambaran Obyek Penelitian

1. Sejarah P.T. Bank Muamalat Indonesia,Tbk

Pendirian Bank Muamalat Indonesia, merupakan prakarsa Majelis Ulama

Indonesia (MUI), yang muncul dalam Lokakarya Bunga Bank pada tanggal 19 – 22

Agustus 1990 di Cisarua, Ide ini dipertegas kembali dalam Musyawarah Nasional

IV MUI di Hotel Sahid Jaya, Jakarta pada tanggal 22 - 25 Agustus 1990. Pendirian

Bank Muamalat mendapat dukungan pengusaha maupun cendikiawan muslim

yang namanya tergabung dalam 227 Pemegang Saham Pendiri, juga diperoleh

dukungan dari ICMI, untuk selanjutnya dibentuk Tim Pendanaan, Tim Hukum dan

Anggota Dasar.

Bank Muamalat merupakan Bank Syariah Pertama di Indonesia yang

menggunakan konsep perbankan secara Syariah. Bank Muamalat didirikan

berdasarkan Akta Pendirian No. 1 tanggal 1 Nopember 1991 atau 24 Rabiul Awal

1412 H, dibuat dihadapan Yudo Paripurno, S.H., Notaris di Jakarta. Akta Pendirian

tersebut telah mendapat pengesahan Menteri Kehakiman RI dengan Surat

Keputusan No. C2-2413.HT.01.01 Tahun 1992 tanggal 21 Maret 1992 dan telah

didaftarkan pada Kantor Pengadilan Negeri Jakarta Pusat pada tanggal 30 Maret

1992 No. 970/1992 serta diumumkan dalam Berita Negara RI No. 34 tanggal 28

April 1992 Tambahan No. 1919 A. Menurut Zainul Arifin (2000), Bank Muamalat

juga telah mendirikan asuransi syariah (Takaful) pada tahun 1994, yang dilandasi

konsep tolong-menolong dalam kebaikan dan ketaqwaan (taawanu alal birri wa

taqwa) dengan memberikan perlindungan (at-ta’min) dan menjadikan semua

peserta Takaful saling menanggung resiko satu sama lain

Berdasarkan Surat Keputusan Menteri Keuangan RI No.

430/KMK.013/1992 tanggal 24 April 1992 Bank Muamalat telah memperoleh izin

untuk beroperasi sebagai Bank Devisa sejak tanggal 27 Oktober 1994 berdasarkan

Surat Keputusan Direksi Bank Indonesia No. 27/76/KEP/DIR. Berdasarkan Surat

Keputusan Menteri Keuangan No. 131/kmk.017/1995 tanggal 30 maret 1995,

Bank Muamalat dinyatakan sebagai bank yang beroperasi dengan sistem bagi

hasil. Berdasarkan Surat Keputusan Menteri Keuangan No. S-106/Mk.03/1995

bertanggal 7 Maret 1995, Bank Muamalat memperoleh status Bank Persepsi

untuk menerima Setoran-setoran Pajak. Berdasarkan Keputusan Menteri Agama

pada tanggal 24 Nopember 1999, Bank Muamalat sebagai Bank Swasta Pertama

yang memperoleh izin sebagai Bank Persepsi untuk dapat menerima setoran

Biaya Penyelenggara Ibadah Haji (BPIH) atau Ongkos Naik Haji (ONH).

Pada akhir tahun 90an, Indonesia dilanda krisis moneter yang

menghancurkan sebagian besar perekonomian Asia Tenggara. Sektor

perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank

Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan

macet (NPL) mencapai lebih dari 60%. Perseroan mencatat rugi sebesar Rp.

105 Milyar. Ekuitas mencapai titik terendah, yaitu Rp. 39,3 milyar, kurang

dari sepertiga modal setor awal.

Dalam upaya memperkuat permodalannya, bank muamalat mencari

pemodal yang potensial, dan ditanggap secara positif oleh Islamic

Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada

RUPS tanggal 21 Juni 1999 IDB (Islamic Development Bank) secara resmi

menjadi salah satu pemegang saham P.T. Bank Muamalat Indonesia, Tbk.

Oleh karenanya, kurun waktu antara tahun 1999 sampai dengan tahun 2000

merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi

P.T. Bank Muamalat Indonesia, Tbk. Dalam kurun waktu tersebut, P.T.

Bank Muamalat Indonesia, Tbk berhasil membalikkan keadaan dari kondisi

rugi menjadi laba, berkat upaya dan dedikasi kru Muamalat, ditunjang oleh

kepemimpinan yang kuat, strategi pengembangan yang tepat, serta ketaatan

terhadap pelaksanaan perbankan syari’ah secara murni.

Melalui masa-masa sulit ini, P.T. Bank Muamalat Indonesia, Tbk

berhasil bangkit dari keterpurukan. Diawali dengan pengangkatan

kepengurusan baru seluruh anggota direksi yang diangkat dari dalam tubuh

P.T. Bank Muamalat Indonesia, Tbk, kemudian menggelar rencana kerja 5

tahun dengan penekanan pada :

a. Tidak mengandalkan setoran modal tambahan dari pemegang saham

b. Tidak melakukan PHK satu pun terhadap SDI yang ada, dan dalam

hal pemakaian biaya tidak memotong hak kru sedikitpun.

c. Pemulihan kepercayaan dan rasa percaya diri kru Muamalat menjadi

prioritas utama di tahun pertama kepengurusan direksi baru.

d. Peletakan landasan baru dengan menegakkan disiplin kerja Muamalat

menjadi agenda utama tahun kedua.

Pembangunan tonggak-tonggak usaha dengan menciptakan serta

menumbuhkan peluang usaha menjadi sasaran P.T. Bank Muamalat

Indonesia, Tbk pada tahun ketiga dan seterusnya, yang akhirnya membawa

P.T. Bank Muamalat Indonesia, Tbk ke era pertumbuhan baru memasuki

tahun 2004 dan seterusnya

2. Sejarah Bank Muamalat Indonesia Cabang Solo

Perkembangan Bank Muamalat hingga saat ini sangat menggembirakan.

Hal ini menunjukkan Bank Syariah dengan konsep bagi hasil mampu bersaing

dengan bank Konvensional. Salah satu moment penting yang tidak dapat

dilupakan adalah krisis moneter yang melanda Indonesia khususnya sektor

ekonomi, akan tetapi dengan keyakinan menjalankan roda Perbankan Syariah

dengan Hukum Allah, Bank Muamalat tetap eksis dalam menghadapi krisis

tersebut.

Dengan keyakinan penuh untuk membangun perekonomian Ummat,

Bank Muamalat Indonesia terus melakukan dakwah. Pembukaan kantor cabang

baru menjadi prioritas utama di tahun 2003. pada tahun 2003 sebagai tahun

Layanan dan jaringan telah membuka 23 kantor cabang baru di seluruh

Indonesia, suatu angka fantastik yang belum pernah dicapai sebelumnya dalam

kurun waktu 11 tahun. Salah satu yang menjadi skala prioritas Bank Muamalat

adalah Kota Surakarta yang juga dikenal dengan sebutan Kota Solo.

Pilihan terhadap Kota Solo dilakukan dengan pertimbangan :

a. Letak

b. Potensi Funding dan Lending

c. Komitmen Masyarakat terhadap Syariah Islam

Awal pendirian Bank Muamalat Indonesia Cabang Solo dimulai dengan

mendirikan Muamalat Business Centre (MBC) pada awal tahun 2002 sebagai

sarana untuk memperkenalkan Bank Muamalat kepada masyarakat Kota Solo dan

sekitarnya. MBC ini berkantor di PT Telkom, Jl. Mayor Kusmanto No. 01 Solo,

kegiatan MBC diantaranya silaturrahmi dengan masyarakat Solo dan sekitarnya

untuk memperkenalkan konsep syariah dan produk-produk Bank Muamalat baik

dari segi pendanaan maupun pembiayaan. Alhamdulilah kegiatan sosialisasi ini

mendapat tanggapan positif dari masyarakat Solo dan sekitarnya. Kegiatan dan

program MBC ini akhirnya membuahkan hasil, yaitu dengan menetapkan bahwa

di Eks Karisidenan Solo segera dibuka Cabang Bank Muamalat Indonesia.

Pada tanggal 8 September 2003 Bank Muamalat Kantor Cabang Solo

memulai kegiatan operasional ditandai dengan peresmian Kantor Cabang Solo

yang berkantor di Jl. Kapten Mulyadi No. 87 F Ruko lojiwetan Pasar Kliwon, Solo

oleh Walikota Solo Bapak Slamet Suryanto. Untuk mengakomodir kebutuhan

nasabah atas layanan yang prima dan kantor yang lebih besar, maka pada tanggal

13 November 2006 kantor cabang utama direlokasi ke Jl. Slamet Riyadi No. 314

(Depan Stadion Sriwedari Solo) dan kantor lama yang berlokasi di Jl. Kapten

Mulyadi No. 87 F Lojiwetan Solo berubah statusnya menjadi kantor kas. Pada

tanggal 31 Agustus 2007, P.T. Bank Muamalat Indonesia, Tbk membuka kantor

layanan di RS PKU Muhammadiyah Surakarta, Jl. Ronggowarsito No. 130

Surakata. Dan pada bulan Juni 2008 PT. Bank Muamalat Indonesia,Tbk membuka

Unit Pelayanan Syariah klaten yang berlokasi di Jl. Pemuda No. 295 klaten. Pada

17 Desember 2009. Pada Tanggal 5 Maret 2010 PT. Bank Muamalat Indonesia,

Tbk Cabang Surakarta membuka Kantor Layanan yang berlokasi di daerah Palur

yang berlokasi di Jalan Raya Palur No. 7 dan secara resmi beroperasi pada tanggal

19 Maret 2010. Alasan pemilihan Palur sebagai lokasi kantor layanan baru adalah

sebagai jantung bisnis di daerah Karanganyar, Palur juga merupakan pintu

gerbang Kota Solo dari arah Timur (http://harianjoglosemar.com/berita/bank-

muamalat-buka-layanan-di-palur-11912.html. Bank Muamalat Indonesia cabang

Solo juga membuka 3 kantor cabang pembantu, yaitu di Kartasura, Boyolali dan

Wonogiri. Dimana Bank Muamalat Indonesia KCP Kartasura berlokasi di Jl. Raya

Kartasuro Blok A No. 10 Sukoharjo. Sedangkan untuk Bank Muamalat Indonesia

KCP Boyolali terletak di Jl Kates Ruko VII Boyolali. Dan untuk Bank Muamalat

Indonesia KCP Wonogiri berlokasi di Jl. Jend. Sudirman No. 21 Wonogiri.

3. VISI DAN MISI

Visi

Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual, dan

dikagumi di pasar rasional.

Misi

Menjadi role model Lembaga Keuangan Syariah dunia dengan penekanan pada

semangat kewirausahaan, keunggulan manajemen dan orientasi investasi yang

inovatif untuk memaksimumkan nilai kepada stakeholder.

4. Produk-produk Bank Muamalat Indonesia

a. Produk Penghimpunan Dana

1) Tabungan muamalat

a) Tabungan Ummat

Tabungan Ummat adalah simpanan dalam mata uang rupiah diman

penyetoran dan penarikannya dapat dilakukan setiap saat dengan

sangat mudah sesuai dengan ketentuan yang berlaku. Yang

membedakan dengan bank-bank konvensional adalah adanya bagi

hasil yang menarik, bersaing dan otomatis ditambahkan di rekening

tabungan setiap bulan..

b) Tabungan Haji Arafah

Tabungan Haji Arafah merupakan jenis tabungan yang ditujukan bagi

Anda yang berminat untuk melaksanakan ibadah haji secara

terencana sesuai dengan kemampuan dan jangka waktu yang

dikehendaki.

c) Kartu Shar-E

Shar-E adalah investasi syariah yang dikemas khusus dalam bentuk

paket perdana seharga Rp 125.000,00 dan dapat diperoleh di kantor

layanan Bank Muamalat dan kantor Pos Online (SOPP) di seluruh

Indonesia.

Mengapa Shar-E ?

a) Easy : mudah memilikinya, mudah penyetorannya, mudah

pengelolaan dananya. Dengan membeli paket perdana Shar-E

Anda akan langsung menjadi Nasabah Bank Muamalat.

b) Everywhere : cukup membeli paket Shar-E di kantor layanan Bank

Muamalat dan kantor Pos Online (SOPP) di seluruh Indonesia.

Selanjutnya Anda dapat melakukan penyetoran tabungan

investasi Anda melalui kantor layanan Bank Muamalat dan kantor

Pos Online (SOPP) di seluruh Indonesia.

c) Extraordinary : setiap bulan Anda memperoleh bagi hasil murni

syariah yang akan ditambahkan ke rekening Anda setiap

bulannya.

d) TabunganKu

TabunganKu adalah tabungan untuk perorangan dengan persyaratan

mudah dan ringan yang diterbitkan secara bersama oleh bank-bank di

Indonesia guna menumbuhkan budaya menabung serta

meningkatkan kesejahteraan masyarakat.

Fitur Produk TabunganKu

Fitur produk TabunganKu dibedakan menjadi dua, yaitu

1. Fitur Standard (Mandatory) adalah fitur produk TabunganKu yang

harus diterapkan secara seragam oleh seluruh bank yang

meluncurkan produk TabunganKu.

2. Fitur Customized (Optional) adalah fitur produk TabunganKu yang

dapat dipilih untuk diterapkan oleh bank yang meluncurkan

produk TabunganKu.

2) Giro Wadiah

Giro Wadi’ah merupakan titipan dan pihak ketiga yang penarikannya

dapat dilakukan setiap saat dengan menggunakan media cek, bilyet giro,

dan sarana pemindahbukuan.

Keunggulan yang membedakan Giro Wadi’ah dengan giro di bank

konvensional adalah adanya fasilitas pembayaran ZIS (zakat, infak, dan

sedekah) secara otomatis.

3) Deposito

a) Deposito Mudharabah

Deposito mudharabah adalah pilihan investasi dalam bentuk Rupiah

atau USD dengan jangka waktu 1, 3, 6, dan 12 bulan yang ditujukan

bagi Anda yang ingin berinvestasi secara halal. Dana yang

membedakandeposito ini dengan deposito yang ditawarkan oleh

bank-bank konvensional adalah nasabah memperoleh bagi hasil yang

kompetitif setiap bulan dan dana nasabah akan diinvestasikan secara

optimal untuk membiayai berbagai usaha produktif dan terjamin

kehalalannya.

b) Deposito Fulinves

Merupakan pilihan investasi dalam mata uang rupiah maupun USD

dengan jangka waktu 6 dan 12 bulan yang ditujukan bagi Anda yang

ingin berinvestasi secara halal, murni sesuai syariah. Deposito ini

dilengkapi dengan fasilitas asuransi jiwa

4) Asuransi

a) Shar-E fulPROTEK

Perlindungan sepenuhnya melalui investasi murni syariah Merupakan

kartu multiguna bertabungan dan memiliki manfaat asuransi syariah

yang dapat digunakan untuk penarikan tunai (bebas biaya) di semua

ATM di Indonesia ( ATM Muamalat, ATM Bersama, ATM BCA/PRIMA )

dan ATM yang tergabung dalam jaringan Malaysian Electronic

Payment System (MEPS), antara lain Maybank, Hong Leong Bank,

Southern Bank dan Affin Bank. Selain itu dapat digunakan sebagai

kartu debit di semua merchant Debit BCA/PRIMA dan sekaligus

sangat memungkinkan sebagai kartu anggota dalam sebuah

organisasi.

Kenapa fulPROTEK ?

1. Kartu Multiguna dengan berbagai macam manfaat.

2. Mudah untuk dimiliki (diseluruh pelayanan Takaful dan Bank

Muamalat).

3. Harga terjangkau bagi lapisan masyarakat manapun, dengan

berbagai pilihan manfaat asuransi

4. Diinvestasikan hanya untuk usaha halal dengan bagi hasil

kompetitif.

5. Tarik tunai bebas biaya melalui ATM diseluruh Indonesia.

6. Fasilitas debit di merchant debit BCA/PRIMA.

7. Transfer antar bank melalui ATM Bersama dan ATM BCA/PRIMA.

b) SHAR-E SYARIAH MEGA COVER

Merupakan kartu multiguna bertabungan dan memiliki manfaat

asuransi syariah yang dapat digunakan untuk penarikan tunai (bebas

biaya) di semua ATM di Indonesia ( ATM Muamalat, ATM Bersama,

ATM BCA/PRIMA ) dan ATM yang tergabung dalam jaringan

Malaysian Electronic Payment System (MEPS), antara lain Maybank,

Hong Leong Bank, Southern Bank dan Affin Bank. Selain itu dapat

digunakan sebagai kartu debit di semua merchant Debit BCA/PRIMA

dan sekaligus sangat memungkinkan sebagai kartu anggota dalam

sebuah organisasi

c) SHAR-E TA’AWUN CARD

Kartu multi fungsi, berfungsi sebagai kartu ATM, kartu Debit, kartu

tabungan serta dapat digunakan untuk semua transaksi perbankan,

kartu Asuransi serta beberapa fungsi lain (di kemudian hari)

d) SHAR-E FITRAH CARD

Fitrah Card adalah sebuah inovasi baru dari Bank Muamalat

Indonesia, bekerjasama dengan Asuransi Jiwa Sinarmas.

Sebuah Kartu dengan berbagai macam fungsi, yaitu Kartu ATM, Kartu

Debit dan transaksi perbankan lainnya, selain itu memiliki fungsi

sebagai kartu diskon, juga berfungsi sebagai kartu Asuransi yang

memberikan manfaat Asuransi Jiwa Berjangka, Asuransi Kecelakaan

Diri, Asuransi Penyakit Kritis, Santunan Harian Rawat Inap serta

produk investasi & proteksi (Unit Link).

b. Produk Penanaman Dana

1) Penanaman Dana Dengan Konsep Jual Beli

a) Murabahah

Murabahah (P.T Bank Muamalat Indonesia, Tbk) adalah Jual beli

barang dan jasa pada harga asal dengan tambahan keuntungan yang

disepakati. Harga jual tidak boleh berubah selama masa perjanjian (

Q.S An Nisa’ (4) :29). Bank akan membelikan barang-barang halal apa

saja yang Nasabah butuhkan kemudian menjualnya kepada Nasabah

untuk diangsur sesuai dengan kemampuan Nasabah. Menurut Zainul

Arifin (2000), Murabahah (Cost-Plus Financing) merupakan

pembiayaan berdasarkan perjanjian jual-beli atas barang halal

tertentu, dimana pemilik barang (bank) akan menyerahkan barang

seketika kepada pembeli (nasabah) dengan kelebihan/untuk yang

disepakati bersama.

b) Salam

Salam (PT.Bank Muamalat Indonesia,Tbk) adalah pembelian

barang yang diserahkan di kemudian hari dimana pembayaran

dilakukan dimuka secara tunai. Biasanya digunakan untuk

pembiayaan pertanian. Menurut M. Nadratuzzaman Hosen,dkk,

(2008), Salam adalah transaksi jual beli dimana barang yang

diperjualbelikan belum ada maka barang diserahkan secara

tangguh dan pembayaran dilakukan secara tunai. Umumnya

transaksi ini diterapkan dalam pembiayaan barang yang belum

ada seperti pembelian komoditi pertanian oleh bank untuk

kemudian dijual kembali secara tunai atau secara cicilan.

c) Isthisna’

Isthisna' (PT.Bank Muamalat Indonesia,Tbk) adalah jual beli dimana

seorang produsen ditugaskan untuk membuat suatu barang pesanan

dari pemesan. Menurut Zainul Arifin (2000), Istishna (Purchase with

Specification) adalah pembiayaan kepada nasabah (produsen) atas

adanya pesanan dari pihak lain (pembeli), dimana pesanan tersebut

ada kriteria khusus dan harga tertentu. Pembayaran dilakukan secara

progresif sesuai dengan kemajuan pekerjaannya (proyek). Istishna'

sama dengan Salam, yaitu dari segi objek pesanannya yang harus

dibuat atau dipesan terlebih dahulu dengan ciri-ciri khusus.

Perbedaannya hanya pada system pembayarannya, yaitu Istishna'

pembayaran dapat dilakukan di awal, di tengah atau di akhir

pesanan.

Biasanya digunakan untuk pembiayaan pembangunan gedung (

penyediaan barang yang baru memiliki kriteria-kriteria).

2) Penanaman Dana Dengan Konsep Bagi Hasil

a) Mudharabah

Mudharabah (P.T Bank Muamalat Indonesia,Tbk) adalah Pembiayaan

dalam bentuk modal/dana yang diberikan oleh Bank untuk Nasabah

kelola dalam usaha yang telah disepakati bersama. Selanjutnya dalam

pembiayaan ini Nasabah dan Bank sepakat untuk berbagi hasil atas

pendapatan usaha tersebut. Resiko kerugian ditanggung penuh oleh

pihak Bank kecuali kerugian yang diakibatkan oleh kesalahan

pengelolaan, kelalaian dan penyimpangan pihak nasabah seperti

penyelewengan, kecurangan dan penyalahgunaan.

Menurut Zainul Arifin (2000), Mudharabah (Trust Financing) adalah

pembiayaan kerjasama antara bank dengan pihak lain (nasabah)

dalam suatu usaha yang produktif dan halal serta dikelola oleh

ahlinya. Pembiayaan diberikan 100% sesuai nilai proyek dan

penentuan diawal yang sesuai nisbah (porsi) yang disepakati

bersama. Jenis usaha yang dapat dibiayai antara lain perdagangan,

industri / manufacturing, usaha atas dasar kontrak, dan lain-lain

berupa modal kerja dan investasi.

Jenis usaha yang dapat dibiayai antara lain perdagangan, industri /

manufacturing, usaha atas dasar kontrak, dan lain-lain berupa modal

kerja dan investasi.

b) Musyarakah

Pembiayaan Musyarakah(PT.Bank Muamalat Indonesia,Tbk)

adalah kerjasama perkongsian yang dilakukan antara Nasabah

dan Bank Muamalat dalam suatu usaha dimana masing-masing

pihak berdasarkan kesepakatan memberikan kontribusi sesuai

dengan kesepakatan bersama berdasarkan porsi dana yang

ditanamkan.

Menurut M.Nadratuzzaman Hosen dkk (2008), Musyarakah

(syirkah/syarikah/serikat/kongsi) adalah suatu transaksi yang

dilandasi adanya keinginan para pihak yang bekerjasama untuk

meningkatkan nilai asset yang mereka miliki secara bersama-

sama.

Jenis usaha yang dapat dibiayai antara lain perdagangan,

industri/manufacturing, usaha atas dasar kontrak, dan lain-lain

berupa modal kerja dan investasi.

3) Penanaman Dana Dengan Konsep Sewa

a) Ijarah

Ijarah (PT.Bank Muamalat Indonesia,Tbk) Adalah perjanjian antara

Bank (Mu'ajjir) dengan Nasabah (Musta'jir) sebagai penyewa suatu

barang milik Bank, dan Bank mendapatkan imbalan jasa atas barang

yang disewakannya. Ijarah dan IMBT digunakan untuk pembiayaan

alat-alat berat. Menurut M. Nadratuzzaman Hosen dkk, Ijarah adalah

suatu transaksi yang dilandasi adanya perpindahan manfaat dimana

objek transaksinya adalah jasa.

b) Ijarah Muntahia Bittamlik

Ijarah Muntahia Bittamlik (PT.Bank Muamalat Indonesia, Tbk) adalah

perjanjian antara Bank (Mu'ajjir) dengan Nasabah (Musta'jir) sebagai

penyewa. Musta'jir/penyewa setuju akan membayar uang sewa

selama masa sewa yang diperjanjikan dan bila sewa berakhir

penyewa mempunyai hak opsi untuk memindahkan kepemilikan

obyek sewa tersebut. Menurut Zainul Arifin (2000), Ijarah wa iqtina

(Lease and Hire Purchase) adalah akad sewa-menyewa barang antara

dua pihak.

c) KPRS Baiti Jannati

Baiti Jannati (PT.Bank Muamalat Indonesia, Tbk) adalah fasilitas

penanaman dana dalam bentuk kerja sama pemilikan rumah sesuai

syariah dengan berbagai keuntungan sebagai berikut

1. :Pemenuhan aspek syariah / halal dan bebas riba

2. Porsi awal nasabah minimal 10% dari harga rumah

3. Jangka waktu pembiayaan hingga 15 tahun

4. Untuk rumah, ruko, rukan dan apartemen

5. Plafond sampai dengan Rp 10 Milyar

6. Cicilan fleksibel

c. Produk Layanan Jasa

a) Wakalah

Wakalah (PT. Bank Muamalat Indonesia, Tbk) merupakan

penyerahan, pendelegasian atau pemberian mandat. Secara teknis

perbankan, wakalah adalah akad pemberian wewenang/kuasa

kepada pihak lain (sebagai wakil) untuk melaksanakan urusan

dengan batas kewenangan dan waktu tertentu. Segala hak dan

kewajiban yang diemban wakil harus mengatasnamakan yang

memberikan kuasa. Menurut M. Nadratuzzaman Hosen dkk

(2008), Wakalah adalah aplikasi perbankan terjadi apabila

nasabah memberikan kuasa kepada bank untuk mewakili dirinya

melakukan pekerjaan jasa tertentu, seperti pembukuan L/C, Inkaso

dan transfer uang.

b) Kafalah

Kafalah (PT.Bank Muamalat Indonesia,Tbk) merupakan jaminan

yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk

memenuhi kewajiban pihak ketiga untuk memenuhi kewajiban

pihak kedua atau yang ditanggung. Dalam pengertian lain kafalah

berarti mengalihkan tanggung jawab seseorang yang dijamin

dengan berpegang pada tanggung jawab orang lain sebagai

penjamin. Menurut M. Nadratuzzaman Hosen dkk (2008), Kafalah

(Garansi Bank) adalah suatu garansi yang dapat diberikan dengan

tujuan untuk menjamin pembayaran suatu kewajiban pembayaran.

c) Hawalah

Hawalah (PT.Bank Muamalat Indonesia,Tbk) merupakan

pengalihan hutang dari orang yang berhutang kepada orang lain

yang wajib menanggungnya. Dalam pengertian lain, hawalah

merupakan pemindahan hutang dari orang yang berhutang (muhil)

menjadi tanggungan orang yang berkewajiban membayar hutang.

Menurut M. Nadratuzzaman Hosen dkk (2008), Hiwalah (Alih

Utang-Piutang) adalah transaksi mengalihkan utang piutang.

Dalam praktek perbankan syariah fasilitas hiwalah lazimnya untuk

membantu supplier mendapatkan modal tunai agar dapat

melanjutkan produksinya.

d) Rahn (Gadai Syariah)

Rahn (PT.Bank Muamalat Indonesia,Tbk) merupakan penahanan

salah satu harta milik si peminjam sebagai jaminan atas pinjaman

yang diterimanya. Barang yang ditahan tersebut memiliki nilai

ekonomis, sehingga pihak yang menahan memperoleh jaminan

untuk dapat mengambil seluruh atau sebagian piutangnya. Secara

sederhana rahn adalah jaminan hutang / gadai. perjanjian

penyerahan barang atau harta nasabah sebagai jaminan

berdasarkan hukum gadai baik berupa emas atau perhiasan atau

kendaraan atau barang lainnya yang mempunyai nilai ekonomi

sesuai dengan ketentuan dalam gadai. Untuk mendapatkan produk

ini nasabah cukup mengisi dan menandatangani surat bukti rahn,

kemudian dana dapat diterima nasabah dengan jumlah maksimal

90% dari nilai taksir terhadap barang yang diserahkan. Kegunaan

rahn adalah untuk usaha, biaya pendidikan dan kebutuhan

konsumtif lainnya yang sesuai dengan syariah

e) Qard

Qard (PT.Bank Muamalat Indonesia,Tbk) merupakan pemberian

harta kepada orang lain yang dapat ditagih atau diminta kembali.

Menurut teknis perbankan, qard adalah pemberian pinjaman dari

bank kepada nasabah yang dipergunakan untuk kebutuhan

mendesak, seperti dana talangan dengan kriteria tertentu dan

bukan untuk pinjaman yang bersifat konsumtif. Pengembalian

pinjaman ditentukan dalam jangka waktu tertentu (sesuai dengan

kesepakatan bersama) sebesar pinjaman tanpa ada tambahan

keuntungan dan pembayarannya dilakukan secara angsuran atau

sekaligus.

d. Layanan

1) Transfer

a. Transfer ke rekening Shar-E

b. Transfer ke rekening 72 bank yang tergabung di ATM BERSAMA

dan 37 Bank yang tergabung di ATM BCA / PRIMA.

2) Kas Kilat

Layanan pengiriman uang yang cepat, mudah, murah dan aman dari

Malaysia ke keluarga di tanah air melalui rekening tabungan Shar-E,

bekerja sama dengan Bank Muamalat Malaysia Berhad. muamalat kas

kilat-i (mk2) - pengiriman uang secepat kilat dari Malaysia ke Indonesia.

Pertama, yang harus dilakukan keluarga di tanah air adalah membeli

Shar-E di Indonesia.

Kedua, beritahu sanak saudara yang bekerja di Malaysia untuk

menggunakan layanan pengiriman uang muamalat kas kilat-i (mk2) di

cabang-cabang Bank Muamalat Malaysia Berhad (BMMB) dan outlet

layanan lain yang disediakan Bank Muamalat Malaysia Berhad (

www.muamalat.com.my ).

3) Letter of Credit

Letter of Credit secara sederhana merupakan Pengambilalihan

tanggung jawab pembayaran oleh pihak lain (dalam hal ini diambil alih

oleh Bank) atas dasar permintaan pihak yang dijamin

(Applicant/Pembeli/Nasabah Bank) untuk melakukan pembayaran

kepada pihak penerima jaminan (Beneficiary / Penjual) berdasarkan

syarat dan kondisi yang ditentukan dan disepakati.

Sebagaimana BG, LC juga merupakan fasilitas non dana, dimana Bank

dalam hal ini bertindak sebagai wakil dari Pembeli - menggunakan akad

Wakalah bil Ujrah - untuk pengurusan dokumen, sementara untuk

pembayaran penyelesaian transaksinya dapat menggunakan dana

Nasabah sendiri maupun menggunakan fasilitas pembiayaan dari Bank

dengan akad seperti yang telah di uraikan sebelumnya (Piutang

Murabahah, Piutang Istishna, Mudharabah atau Musyarakah).

4) Bank Garansi

Bank Garansi (atau disingkat BG ) adalah Jaminan Pembayaran yang

diberikan oleh Bank atas permintaan Nasabahnya, kepada pihak

penerima jaminan dalam hal Nasabah yang dijamin tidak memenuhi

kewajibannya kepada pihak penerima jaminan.

BG merupakan fasilitas non dana ( Non Funded Facility ) yang diberikan

Bank berdasarkan akad Kafalah bil Ujrah. Bank akan menerbitkan BG

sejumlah nilai tertentu yang dipersyaratkan oleh pihak penerima

jaminan yang merupakan klien/mitra bisnis/ counter part dari Nasabah

Bank untuk kepentingan transaksi / proyek tertentu yang akan

dijalankan oleh Nasabah Bank.

5) LAYANAN 24 JAM

SMS BANKING

Dapatkan kemudahan layanan MBANK dari Bank Muamalat dengan

mengirimkan SMS ke 62265 (MBANK). Ketik Saldo<spasi>Rek1 lalu

kirim ke 62265, maka Anda bisa mengecek saldo Shar-E kapan saja, di

mana saja, 24 jam setiap hari.

Lakukan terlebih dahulu registrasi SMS Banking melalui SalaMuamalat

a) SALAMUAMALAT

Merupakan layanan Phone Banking 24 jam melalui 021-2511616,

08071 MUAMALAT (0807 1 68262528) atau 0807 11 SHARE (0807

11 74273) yang memberikan kemudahan kepada nasabah, setiap

saat dan dimanapun nasabah berada untuk memperoleh informasi

mengenai produk, saldo dan informasi transaksi, transfer antar

rekening, serta mengubah PIN

b) MUAMALAT MOBILE

MuamalatMobile adalah layanan perbankan dengan menggunakan

teknologi GPRS yang dilakukan dari ponsel. Nasabah dapat

melakukan transakasi non-tunai seperti cek saldo, transfer maupun

melihat histori transaksi secara Real time dengan biaya yang sangat

murah.

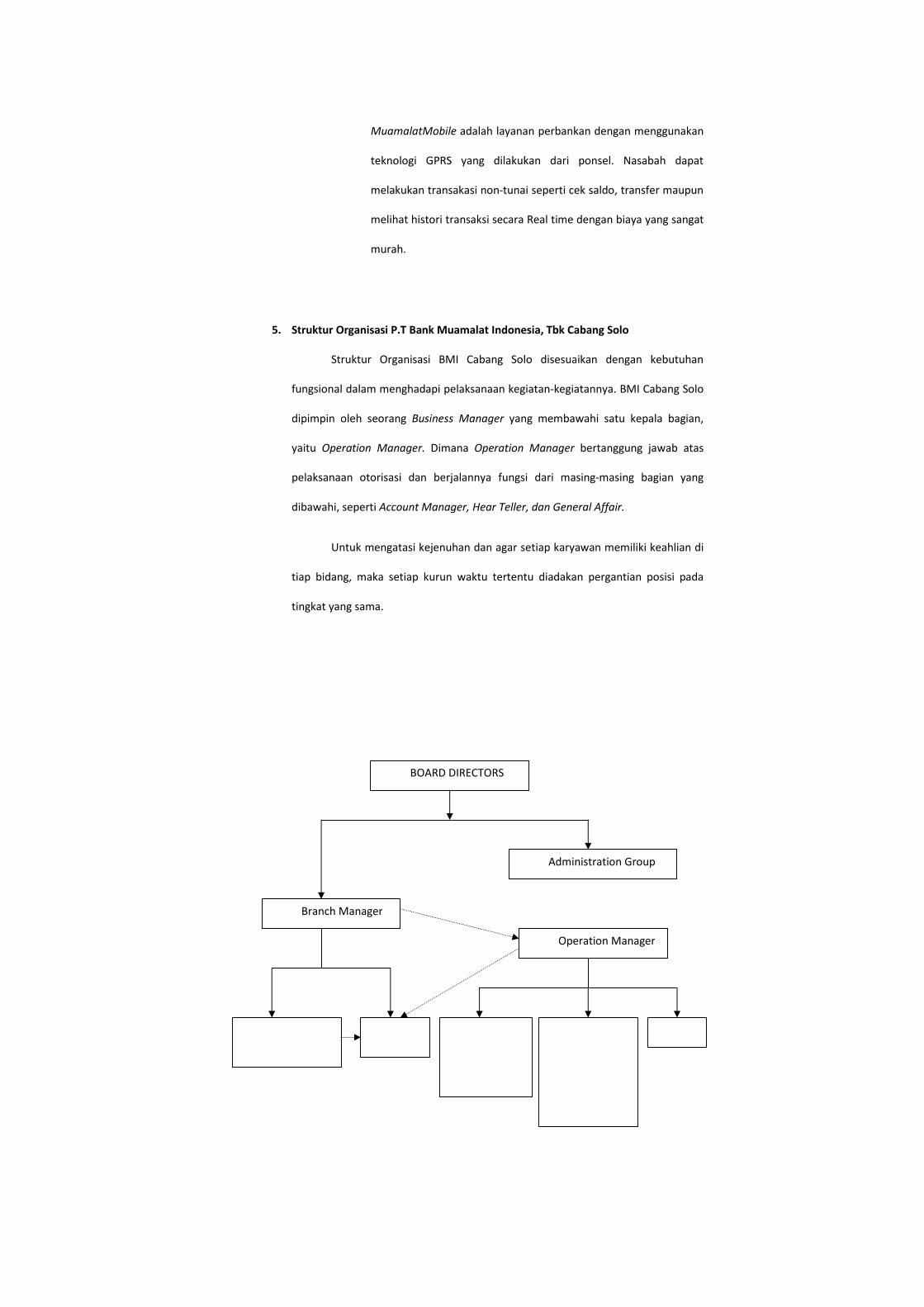

5. Struktur Organisasi P.T Bank Muamalat Indonesia, Tbk Cabang Solo

Struktur Organisasi BMI Cabang Solo disesuaikan dengan kebutuhan

fungsional dalam menghadapi pelaksanaan kegiatan-kegiatannya. BMI Cabang Solo

dipimpin oleh seorang Business Manager yang membawahi satu kepala bagian,

yaitu Operation Manager. Dimana Operation Manager bertanggung jawab atas

pelaksanaan otorisasi dan berjalannya fungsi dari masing-masing bagian yang

dibawahi, seperti Account Manager, Hear Teller, dan General Affair.

Untuk mengatasi kejenuhan dan agar setiap karyawan memiliki keahlian di

tiap bidang, maka setiap kurun waktu tertentu diadakan pergantian posisi pada

tingkat yang sama.

BOARD DIRECTORS

Administration Group

Branch Manager

Operation Manager

Sumber : P.T. BMI, Tbk. Cab. Surakarta

Gambar 3.1 Struktur Organisasi P.T. Bank Muamalat Indonesia, Tbk. Cab. Solo

Adapun pembagian tanggung jawab dan pekerjaan dari masing-masing bagian dalam

struktur organisasi adalah sebagai berikut :

1. Business Manager

a. Tanggung Jawab : Bertanggung jawab atas seluruh kinerja karyawan dan

kondisi umum Bank Muamalat Cabang Solo.

b. Uraian Pekerjaan : Mengawasi, mengkoordinasi, melindungi dan bertanggung

jawab atas seluruh kinerja karyawan dan kondisi umum BMI Cabang Solo.

2. Operation Manager

a. Tanggung Jawab :

1) Bertanggung jawab terhadap pengelolaan operasional harian cabang

untuk menjamin efektivitas dan efisiensi.

2) Bertanggung jawab terhadap standar kualitas yang tinggi dalam bidang

pemrosesan transaksi, administrasi kredit, dan administrasi umum

cabang.

3) Bertanggung jawab terhadap perlindungan bank dari tindakan

penyelewengan dan kesalahan proses transaksi.

4) Bertanggung jawab atas aktivitas proses transaksi sesuai dengan

kebijakan dan prosedur yang ada.

b. Uraian Pekerjaan :

1) Mengawasi, mengkoordinasi dan menerima pertanggung jawaban secara

langsung bagian operation ( teller, customer service, back office dan

operation pembiayaan).

2) Melakukan service quality level terhadap nasabah prime.

3) Melakukan perencanaan dan penetapan strategi bisnis di unit kerja yang

menjadi tanggung jawabnya sesuai kebijakan bank.

3. Head Teller

a. Tanggung Jawab :

1) Bertanggung jawab ata pembukaan dan penutupan khasanah (vault)

2) Bertanggung jawab atas akurasi dan kelengkapan data transaksi hasil

entry tunai dan non tunai pada pelayanan nasabah.

3) Bertanggung jawab atas kesesuaian antara fisik uang, bukti dasar, dan

hasil entry transaksi.

4) Bertanggung jawab atas semua transaksi nasabah sesuai loket.

b. Uraian Pekerjaan :

1) Melakukan fungsi supervisi sebagai Head Teller.

2) Melakukan fungsi otorisasi sesuai batas kewenangan.

4. Teller

a. Tanggung Jawab : Bertanggung jawab atas transaksi tunai dan non tunai

nasabah melalui loket.

b. Uraian Pekerjaan : Melakukan fungsi pelayanan transaksi loket tunai dan non

tunai.

5. Operation Pembiayaan

a. Tanggung Jawab : Bertanggung jawab atas administrasi pembiayaan terhadap

seluruh nasabah yang mengajukan pembiayaan di BMI Cabang Solo.

b. Uraian Pekerjaan : Bertugas atas administrasi pembiayaan seluruh nasabah

yang mengajukan pembiayaan di BMI Cabang Solo.

6. Back Office

a. Tanggung Jawab : Bertanggung jawab atas kegiatan kliring dan seluruh

transaksi antar bank maupun perorangan dengan bank, yang prosesnya melalui

BMI Cabang Solo.

b. Uraian Pekerjaan : Bertugas menjalankan kegiatan kliring dan seluruh transaksi

antar bank maupun perorangan dengan bank, yang prosesnya melalui BMI

Cabang Solo.

7. Customer Service

a. Tanggung jawab : Bertanggung jawab atas pelayanan pada nasabah.

b. Uraian Pekerjaan : Bertugas melayani nasabah dalam pembukaan rekening,

menangani keluhan dan memberikan informasi produk.

8. Account Manager

a. Tanggung Jawab : Bertanggung jawab atas marketing BMI Solo.

b. Uraian Pekerjaan : Bertugas sebagai Kepala Bagian Marketing BMI Solo, baik di

bidang penanaman dana maupun penyaluran dana.

9. Account Officer

a. Tanggung Jawab :

1) Bertanggung jawab atas pencapaian target dana, kredit , fee based, dan

peningkatan penggunaan fitur produk.

2) Bertanggung jawab atas penggunaan anggaran promosi dalam rangka

pencapaian target dana, kredit, serta fee based.

3) Bertanggung jawab membuat laporan pencapaian target dana, kredit, fee

based, dan peningkatan penggunaan fitur produk.

b. Uraian Pekerjaan : Melakukan fungsi sebagai Account Officer.

10. Service Assistant

a. Tanggung Jawab :

1) Bertanggung jawab atas hubungan keluar BMI Cabang Solo.

2) Bertanggung jawab atas administrasi dokumen-dokumen.

3) Bertanggung jawab terhadap Bussines Manager.

b. Uraian Pekerjaan :

1) Berperan sebagai humas dan Sekretaris Business Manager BMI Cabang

Solo.

2) Membantu Business Manager, Operation Manager dan General Affair

dalam melakukan tugas-tugas administratif.

11. Unit Suppart Penanaman Dana (USPD)

a. Tanggung jawab : Bertanggung jawab atas seluruh dokumen yang berkaitan

dengan hukum, baik intern maupun ekstrn.

b. Uraian pekerjaan : Bertindak sebagai legal atau memiliki kewenangan secara

hukum di BMI Cabang Solo.

12. General Affair

a. Tanggung Jawab : Bertanggung jawab atas administrasi karyawan sarana

logistik dan keuangan.

b. Uraian Pekerjaan : Melakukan fungsi administrasi karyawan logistik dan

keuangan.

13. Residence Audit

a. Tanggung Jawab : Bertanggung jawab atas audit dan pengawasan seluruh

dokumen, transaksi, dan administratif kegiatan BMI Cabang Solo untuk

menghindari segala bentuk penyimpangan.

b. Uraian Pekerjaan : Bertugas sebagai auditor dan pengawas.

B. Laporan Magang kerja

Pelaksanaan kegiatan magang ini dilaksanakan penulis di PT. Bank

Muamalat Indonesia, Tbk Cabang Surakarta yang beralamat di Jl. Slamet Riyadi

No.314 Surakarta. Pelaksanaan magang ini dilakukan selama 1 bulan, dimulai

pada tanggal 1 Maret 2010 - 31 Maret 2010.

Divisi magang waktu penulis melaksanakan kegiatan tersebut selalu

berpindah, tidak hanya di satu divisi saja. Tanggal 1 – 19 Maret 2010

ditempatkan di divisi USPD dan pada tanggal 22 -31 Maret 2010 ditempatkan di

divisi Operator dan SA. Hal ini juga memberikan keuntungan bagi mahasiswa itu

sendiri karena dapat memiliki berbagai pengalaman dan menambah wawasan dari

berbagai divisi magang yang dilaksanakan. Penulis telah melakukan magang

kerja di P.T. Bank Muamalat Indonesia Cabang Surakarta, dimana ditempatkan

pada divisi

1. Devisi USPD (Unit Support Penanaman Dana)

Penanaman Dana (PD) merupakan kegiatan utama perbankan syariah untuk

menghasilkan pendapatan atau keuntungan untuk mendukung standar kualitas dan

kelancaran aktivitas penanaman dana. Account manajer didukung oleh Financing

Support Group (FSG) yang berkedudukan di kantor pusat non operasional (KENO)

dan unit support penanaman dana (USPD).

Secara organisasi USPD disupervisi oleh pemimpin cabang / unit bisnis

dan di bawah koordinasi FSG , sehingga USPD merupakan unit kerja yang

independen dan mandiri dalam hal menjalankan aktivitas penanaman dana yang

sehat dan prudencial.

2. Divisi operator dan SA

Tugas Operator :

a. Menerima telepon dari nasabah, internal muamalat maupun dari pihak

luar

b. Memberikan nomor surat OL (Offering Letter), nomer UP (usulan

Prmbiayaan), Memo Internal Keluar dll

c. Mencatat surat yang masuk ke Bank Muamalat (Filling data)

d. Mengirim faks keluar

e. Menerima faks masuk

f. Mefotocopy faks yang masuk dan menyerahkannya pada bagian yang

dituju.

3. Aktivitas Magang

Aktivitas magang yang dilakukan oleh penulis berbeda-beda tiap minggunya. Berikut

ini adalah uraian dari kegiatan magang yang dilakukan oleh penulis :

Minggu ke-1 ( tgl 1 - 5 Maret 2010 ) di Bagian USPD :

1. Membaca buku - buku tentang Penanaman Dana.

2. Filing dokumen-dokumen Penanaman Dana sesuai dengan fasilitas

Penanaman Dana.

3. Mengetik data-data tentang Perjanjian Kontrak Kerja karyawan baru.

4. Foto Copy dokumen-dokumen Penanaman Dana.

5. Membantu mengetik dan mengisi data-data taksasi (penilaian jaminan)

Penanaman Dana.

6. Menerima telepon masuk.

7. Membantu memasukkan data-data atau menginput data nasabah yang

mengajukan penanaman dana

8. Menyerahkan dokumen-dokumen penanaman dana yang telah di Input

kepada OM (Operation Manager).

Minggu ke-2 ( 8 - 12 Maret 2010 ) di bagian USPD :

1. Filing dokumen-dokumen Penanaman Dana sesuai fasilitas Penanaman

Dana.

2. Foto Copy dokumen-dokumen Penanaman Dana.

3. Membantu mengetik dan mengisi data-data taksasi (penilaian jaminan)

Penanaman Dana.

4. Membantu menghancurkan dokumen-dokumen penting atau rahasia dari

nasabah yang mengajukan penanaman dana yang sudah lunas dan tidak

digunakan ke mesin penghancur kertas

5. Menerima telepon masuk.

6. Membantu memasukkan data-data atau menginput data nasabah yang

mengajukan penanaman dana

7. Menyerahkan dokumen-dokumen penanaman dana yang telah di Input

kepada OM (Operation Manager)

Minggu ke-3 ( 15-19 Maret 2010 ) di bagian USPD :

1. Filing dokumen-dokumen Penanaman Dana sesuai fasilitas Penanaman

Dana.

2. Foto Copy dokumen-dokumen Penanaman Dana.

3. Membantu mengetik dan mengisi data-data taksasi (penilaian jaminan)

Penanaman Dana.

4. Membantu menghancurkan dokumen-dokumen penting atau rahasia dari

nasabah yang mengajukan penanaman dana yang sudah lunas dan tidak

digunakan ke mesin penghancur kertas

5. Menerima telepon masuk.

6. Membantu memasukkan data-data atau menginput data nasabah yang

mengajukan penanaman dana

7. Menyerahkan dokumen-dokumen penanaman dana yang telah di Input

kepada OM (Operation Manager)

Pembimbing di Divisi USPD : Mas Adi dan Mas Sakti

Minggu ke-4 ( 22-31 Maret 2010 ) di bagian Operator dan SA :

Di bagian operator dan SA penulis membantu :

1. Menerima telepon dari nasabah , Intern Muamalat dan pihak luar

2. Menerima Fax

3. Menfotocopy Fax

4. Menyerahkan Fax kepada staf bagian yang dituju misalnya : Bagian

Umum, Bagian USPD, Bagian Kliring, Bagian Operasional Pembiayaan,

dll.

5. Membantu Mengirim Fax ke Intern Muamalat dan pihak luar

6. Memberikan Nomer Usulan pembiayaan (UP) yang terdiri dari No,

Fasilitas, Plafond, Nama marketing, yang di minta oleh Marketing.

7. Memberikan Nomer Overing Latter (OL) yang terdiri dari No, Fasilitas,

Plafond, Nama marketing, yang di minta oleh Marketing.

8. Memberikan Nomer Surat Eksternal Keluar yang terdiri dari No, Tujuan,

Nama penerima surat. yang di minta oleh staf bagian-bagian.

9. Mengisi memorandum Intern yang terdiri dari No, Perihal, Pengirim,

Penerima.

Pembimbing di divisi operator : Mbak Dian

C. Pembahasan Masalah

1. Prosedur Pelaksanaan Pembiayaan Musyarakah

a. Ketentuan pembiayaan di PT. Bank Muamalat Indonesia,Tbk

1) Sanksi

Setiap pelaksanaan proses pembiayaan yang dilakukan tidak sesuai dengan

PUPP (Prosedur Umum Pelaksanaan Pembiayaan), akan dikenakan sanksi

sesuai dengan ketentuan yang berlaku.

2) Pendekatan Analisa Pembiayaan

Kelayakan pembiayaan merupakan fokus dan hal terpenting di dalam

pengambilan keputusan pembiayaan karena sangat menentukan kualitas

pembiayaan dan kelancaran pembayaran.

Guna menilai layak tidaknya usaha pembiayaan, pada umumnya digunakan

“ filosofi tiga pilar dan “5 C’S principles.

Filosofi tiga pilar

Filosofi tiga pilar kelayakan usaha nasabah meliputi :

1. Kredibilitas manajemen

a. Kejujuran, iktikad baik key person dari nasabah / character

b. Kemampuan mengelola usaha key person / capability

2. Kemampuan membayar kembali pembiayaan (Repayment Capacity)

a. kemampuan usaha nasabah untuk menghasilkan laba dari produk

dan jasa yang dijalankan oleh nasabah

b. manajemen arus kas usaha nasabah di masa lalu (historical cash

flow) termasuk proyeksi arus kas (projected cash flow) di masa

mendatang merupakan ukuran utama kemampuan nasabah dalam

membayar kembali pembiayaan.

3. Jaminan yang diserahkan

a. Harga jual kembali agunan

b. Kemudahan menjual agunan

c. Kelengkapan dan keabsahan dokumen agunan

Prinsip Analisa 5 C’S

1. Character