Slide Bahan FGD BATU MALANG - dewas.ub.ac.iddewas.ub.ac.id/wp-content/uploads/sosialisasi-ppt/Slide...

13

02/11/2014 1 Instrumen Pengawasan Subdit PST BLU, Suganda Muji Saputro, 198305092004121005 1 Batu, 29 Oktober 2014 DIREKTORAT JENDERAL PERBENDAHARAAN DIREKTORAT PEMBINAAN PK BLU Oleh DEWAN PENGAWAS Dari Aspek Keuangan, Aset, dan Layanan 1. BLU merupakan instansi pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat, berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didaasarkan pada prinsip efisiensi dan efektivitas. 2. Untuk melaksanakan tujuan dimaksud, BLU diberikan fleksibilitas berupa keleluasaan penerapan praktek bisnis yang sehat untuk meningkatkan pelayanan kepada masyarakat, sebagai pengecualian pengelolaan keuangan negara pada umumnya. 3. Diperlukan pembinaan dan pengawasan baik secara teknis dan keuangan, untuk memastikan tujuan pembentukan BLU berikut kewenangan pemberian layanan umum kepada masyarakat yang didelegasikan K/L dapat berjalan baik dan sesuai ketentuan. 4. Dilakukan penyempurnaan peraturan mengenai dewan pengawas, guna optimalisasi pelaksanaan pembinaan BLU

Transcript of Slide Bahan FGD BATU MALANG - dewas.ub.ac.iddewas.ub.ac.id/wp-content/uploads/sosialisasi-ppt/Slide...

02/11/2014

1

Instrumen Pengawasan

SubditPST

BLU, SugandaMujiSa

putro, 1983050

920

04121005

1Batu, 29 Oktober 2014

DIREKTORAT JENDERAL PERBENDAHARAAN

DIREKTORAT PEMBINAAN PK BLU

Oleh DEWAN PENGAWAS

Dari Aspek Keuangan, Aset, dan

Layanan

1. BLU merupakan instansi pemerintah yang dibentuk untukmemberikan pelayanan kepada masyarakat, berupa penyediaanbarang dan/atau jasa yang dijual tanpa mengutamakan mencarikeuntungan dan dalam melakukan kegiatannya didaasarkanpada prinsip efisiensi dan efektivitas.

2. Untuk melaksanakan tujuan dimaksud, BLU diberikan fleksibilitasberupa keleluasaan penerapan praktek bisnis yang sehat untukmeningkatkan pelayanan kepada masyarakat, sebagaipengecualian pengelolaan keuangan negara pada umumnya.

3. Diperlukan pembinaan dan pengawasan baik secara teknis dankeuangan, untuk memastikan tujuan pembentukan BLU berikutkewenangan pemberian layanan umum kepada masyarakat yangdidelegasikan K/L dapat berjalan baik dan sesuai ketentuan.

4. Dilakukan penyempurnaan peraturan mengenai dewan pengawas,guna optimalisasi pelaksanaan pembinaan BLU

02/11/2014

2

4. SDM & TATA KELOLA BLU

1. KEUANGAN

2. ASET BLU

3. LAYANAN BLU

4

1. Pendapatan dan Belanja

2. Pengelolaan Kas

3. Pengelolaan Piutang dan Utang

4. Investasi

5. Akuntansi

6. Tarif

7. Remunerasi

8. Surplus/Defisit Kas

9. Pengelolaan Aset

10. Status Kepegawaian

11. Nomenklatur Kelembagaan danPimpinan

SubditPST

BLU, SugandaMujiSa

putro, 1983050

920

04121005

02/11/2014

3

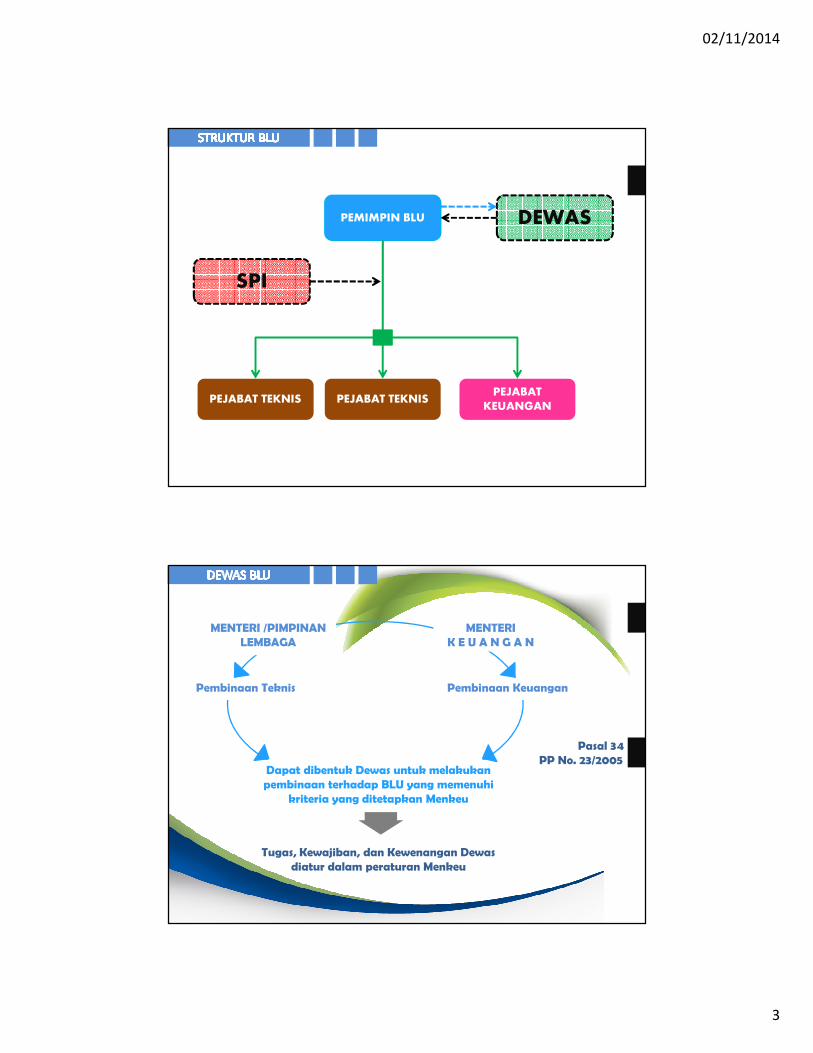

PEMIMPIN BLU

PEJABAT TEKNIS PEJABAT TEKNISPEJABAT

KEUANGAN

SPI

DEWAS

MENTERI /PIMPINANLEMBAGA

MENTERIK E U A N G A N

Pembinaan Teknis Pembinaan Keuangan

Dapat dibentuk Dewas untuk melakukanpembinaan terhadap BLU yang memenuhi

kriteria yang ditetapkan Menkeu

Tugas, Kewajiban, dan Kewenangan Dewasdiatur dalam peraturan Menkeu

Pasal 34 PP No. 23/2005

02/11/2014

4

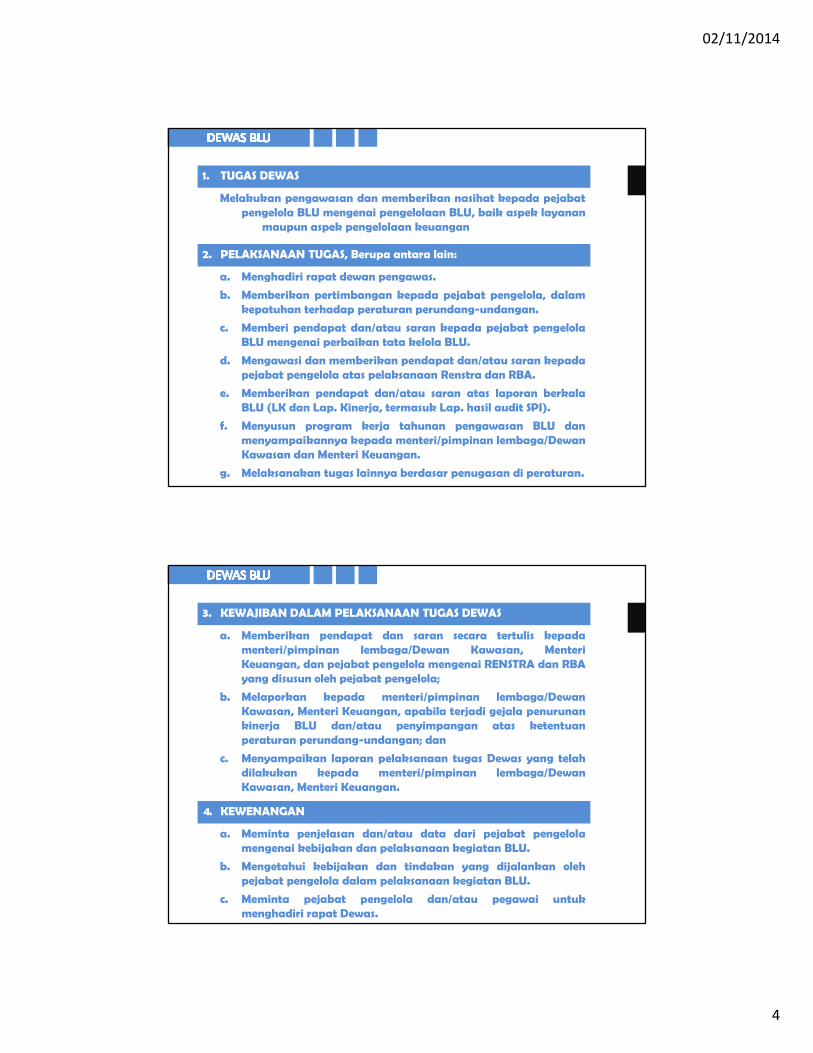

1. TUGAS DEWAS

2. PELAKSANAAN TUGAS, Berupa antara lain:

Melakukan pengawasan dan memberikan nasihat kepada pejabatpengelola BLU mengenai pengelolaan BLU, baik aspek layanan

maupun aspek pengelolaan keuangan

a. Menghadiri rapat dewan pengawas.

b. Memberikan pertimbangan kepada pejabat pengelola, dalamkepatuhan terhadap peraturan perundang-undangan.

c. Memberi pendapat dan/atau saran kepada pejabat pengelolaBLU mengenai perbaikan tata kelola BLU.

d. Mengawasi dan memberikan pendapat dan/atau saran kepadapejabat pengelola atas pelaksanaan Renstra dan RBA.

e. Memberikan pendapat dan/atau saran atas laporan berkalaBLU (LK dan Lap. Kinerja, termasuk Lap. hasil audit SPI).

f. Menyusun program kerja tahunan pengawasan BLU danmenyampaikannya kepada menteri/pimpinan lembaga/DewanKawasan dan Menteri Keuangan.

g. Melaksanakan tugas lainnya berdasar penugasan di peraturan.

3. KEWAJIBAN DALAM PELAKSANAAN TUGAS DEWAS

4. KEWENANGAN

a. Memberikan pendapat dan saran secara tertulis kepadamenteri/pimpinan lembaga/Dewan Kawasan, MenteriKeuangan, dan pejabat pengelola mengenai RENSTRA dan RBAyang disusun oleh pejabat pengelola;

b. Melaporkan kepada menteri/pimpinan lembaga/DewanKawasan, Menteri Keuangan, apabila terjadi gejala penurunankinerja BLU dan/atau penyimpangan atas ketentuanperaturan perundang-undangan; dan

c. Menyampaikan laporan pelaksanaan tugas Dewas yang telahdilakukan kepada menteri/pimpinan lembaga/DewanKawasan, Menteri Keuangan.

a. Meminta penjelasan dan/atau data dari pejabat pengelolamengenai kebijakan dan pelaksanaan kegiatan BLU.

b. Mengetahui kebijakan dan tindakan yang dijalankan olehpejabat pengelola dalam pelaksanaan kegiatan BLU.

c. Meminta pejabat pengelola dan/atau pegawai untukmenghadiri rapat Dewas.

02/11/2014

5

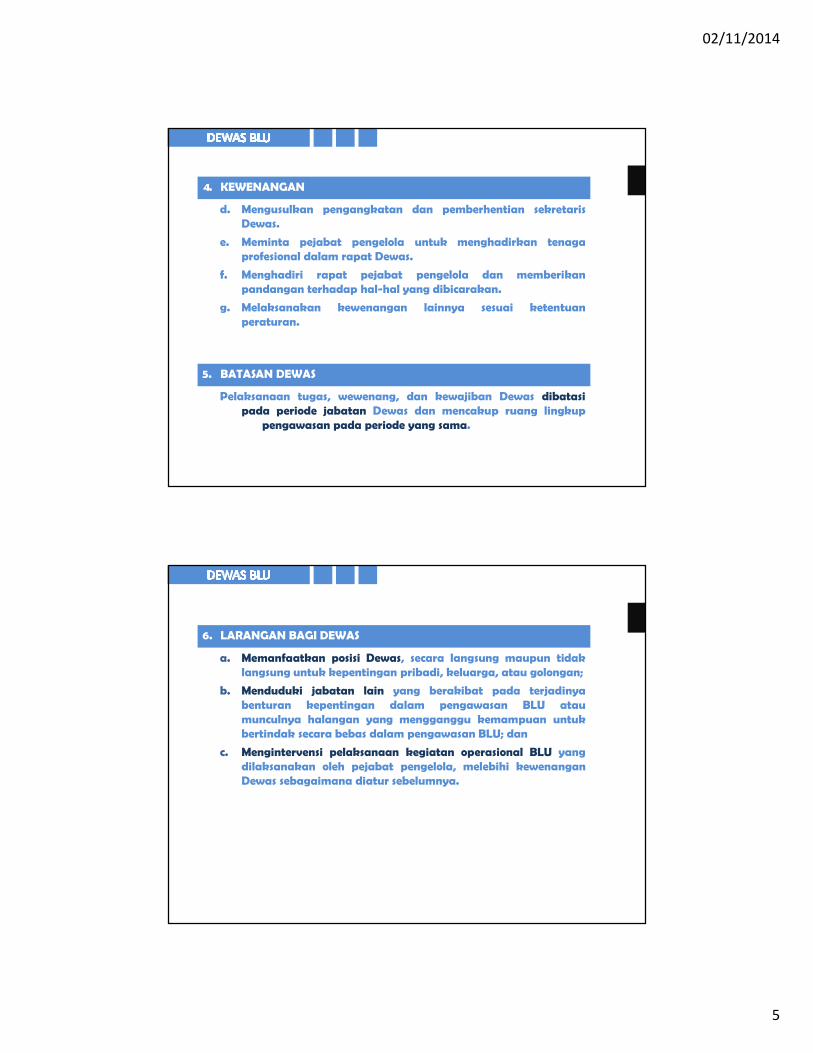

4. KEWENANGAN

d. Mengusulkan pengangkatan dan pemberhentian sekretarisDewas.

e. Meminta pejabat pengelola untuk menghadirkan tenagaprofesional dalam rapat Dewas.

f. Menghadiri rapat pejabat pengelola dan memberikanpandangan terhadap hal-hal yang dibicarakan.

g. Melaksanakan kewenangan lainnya sesuai ketentuanperaturan.

5. BATASAN DEWAS

Pelaksanaan tugas, wewenang, dan kewajiban Dewas dibatasipada periode jabatan Dewas dan mencakup ruang lingkup

pengawasan pada periode yang sama.

6. LARANGAN BAGI DEWAS

a. Memanfaatkan posisi Dewas, secara langsung maupun tidaklangsung untuk kepentingan pribadi, keluarga, atau golongan;

b. Menduduki jabatan lain yang berakibat pada terjadinyabenturan kepentingan dalam pengawasan BLU ataumunculnya halangan yang mengganggu kemampuan untukbertindak secara bebas dalam pengawasan BLU; dan

c. Mengintervensi pelaksanaan kegiatan operasional BLU yangdilaksanakan oleh pejabat pengelola, melebihi kewenanganDewas sebagaimana diatur sebelumnya.

02/11/2014

6

Penyusunan Renstra dan RBA Ps. 10

DIPA BLU Ps. 12

Sumber Pendapatan BLU Ps. 14

Pengelolaan Belanja Fleksibel Ps. 15

Rekening BLU PMK 05/2010

Peng. Kas, (investasi jk. Pendek) Ps. 16

Pengelolaan Piutang PMK 230/2009

Pengelolaan Utang Ps. 18

Investasi Jk. Panjang Ps. 19, 37,

Akuntansi Pelaporan Ps. 25 - 27

Surplus dan Defisit Ps. 29

12

DASAR HUKUM:

1. UU NO. 1 Tahun 2004 Tentang Perbendaharaan Negara

2. PP No. 23 Tahun 2005 Tentang Pengelolaan Keuangan BLU, sebagaimana diubah terakhir dengan PP No. 74 Tahun 2012

3. PMK mengenai Tarif Per BLU

“Hasil kerjasama BLU dengan pihak lain dan/atau hasil usaha lainnyamerupakan pendapatan BLU.”

Hasil yang dimaksud pada ayat ini dapat diperoleh dari kerjasamaoperasional, sewa-menyewa, dan usaha lainnya yang tidak berhubunganlangsung dengan tugas pokok dan fungsi BLU

SubditPST

BLU, SugandaMujiSa

putro, 1983050

920

04121005

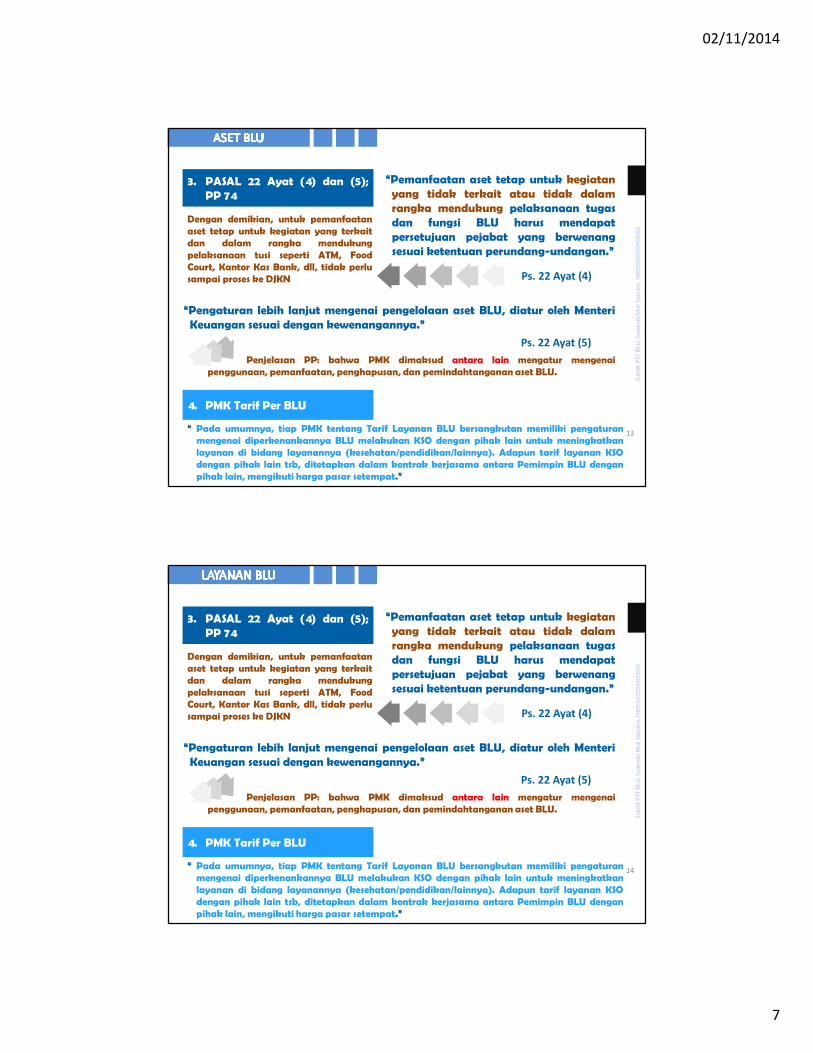

1. PASAL 68 Ayat (2); UU 01 “ Kekayaan BLU merupakan kekayaannegara yang tidak dapat dipisahkanserta dikelola dan dimanfaatkansepenuhnya untuk menyelenggarakankegiatan BLU yang bersangkutan.”

2. PASAL 14 Ayat (4); PP 23

02/11/2014

7

“Pengaturan lebih lanjut mengenai pengelolaan aset BLU, diatur oleh MenteriKeuangan sesuai dengan kewenangannya.”

Ps. 22 Ayat (5)

Penjelasan PP: bahwa PMK dimaksud antara lain mengatur mengenaipenggunaan, pemanfaatan, penghapusan, dan pemindahtanganan aset BLU.

13

“Pemanfaatan aset tetap untuk kegiatanyang tidak terkait atau tidak dalamrangka mendukung pelaksanaan tugasdan fungsi BLU harus mendapatpersetujuan pejabat yang berwenangsesuai ketentuan perundang-undangan.”

SubditPST

BLU, SugandaMujiSa

putro, 1983050

920

04121005

3. PASAL 22 Ayat (4) dan (5);PP 74

Dengan demikian, untuk pemanfaatanaset tetap untuk kegiatan yang terkaitdan dalam rangka mendukungpelaksanaan tusi seperti ATM, FoodCourt, Kantor Kas Bank, dll, tidak perlusampai proses ke DJKN Ps. 22 Ayat (4)

4. PMK Tarif Per BLU

“ Pada umumnya, tiap PMK tentang Tarif Layanan BLU bersangkutan memiliki pengaturanmengenai diperkenankannya BLU melakukan KSO dengan pihak lain untuk meningkatkanlayanan di bidang layanannya (kesehatan/pendidikan/lainnya). Adapun tarif layanan KSOdengan pihak lain tsb, ditetapkan dalam kontrak kerjasama antara Pemimpin BLU denganpihak lain, mengikuti harga pasar setempat.”

“Pengaturan lebih lanjut mengenai pengelolaan aset BLU, diatur oleh MenteriKeuangan sesuai dengan kewenangannya.”

Ps. 22 Ayat (5)

Penjelasan PP: bahwa PMK dimaksud antara lain mengatur mengenaipenggunaan, pemanfaatan, penghapusan, dan pemindahtanganan aset BLU.

14

“Pemanfaatan aset tetap untuk kegiatanyang tidak terkait atau tidak dalamrangka mendukung pelaksanaan tugasdan fungsi BLU harus mendapatpersetujuan pejabat yang berwenangsesuai ketentuan perundang-undangan.”

SubditPST

BLU, SugandaMujiSa

putro, 1983050

920

04121005

3. PASAL 22 Ayat (4) dan (5);PP 74

Dengan demikian, untuk pemanfaatanaset tetap untuk kegiatan yang terkaitdan dalam rangka mendukungpelaksanaan tusi seperti ATM, FoodCourt, Kantor Kas Bank, dll, tidak perlusampai proses ke DJKN Ps. 22 Ayat (4)

4. PMK Tarif Per BLU

“ Pada umumnya, tiap PMK tentang Tarif Layanan BLU bersangkutan memiliki pengaturanmengenai diperkenankannya BLU melakukan KSO dengan pihak lain untuk meningkatkanlayanan di bidang layanannya (kesehatan/pendidikan/lainnya). Adapun tarif layanan KSOdengan pihak lain tsb, ditetapkan dalam kontrak kerjasama antara Pemimpin BLU denganpihak lain, mengikuti harga pasar setempat.”

02/11/2014

8

Tidakmengutamakan

mencarikeuntungan

LAYANANBLU

KebijakanTarif Kinerja &

Remunerasi

SPM

PEJABATPENGELOLA(PNS/Non PNS) SDM

& TATA KELOLA

PEGAWAI(PNS/Non PNS)

REWARD & PUNISHMENT

KERJASAMASDM

02/11/2014

9

17

18

PERENCANAAN DAN ANGGARAN1. BLU membuat rencana bisnis lima tahunan mengacu ke Renstra KL/ RPJMD

2. BLU menyusun RBA tiap tahun berbasis kinerja, perhitungan akuntansi

biaya

3. RBA disusun berdasarkan kebutuhan dan kemampuan pendapatan disertai

dengan standar pelayanan minimum dan biaya dari output yang dihasilkan.

4. RBA BLU merupakan bagian dari RKA KL.

Pasal 10 PP 23/2005DOKUMEN PELAKSANAANANGGARAN

1. RBA yang disetujui sebagai dasar untuk membuat DIPA.

2. DIPA disahkan oleh Menteri Keuangan

3. DIPA merupakan lampiran dari perjanjian kerja antara pimpinan BLU dengankementerian.

4. DIPA menjadi dasar penarikan dana dari APBN.

Pasal 12 PP 23/2005

BELANJA1. Pengelolaan belanja fleksibel sesuai dengan ambang batas yang ditetapkan

dalam RBA

2. Jika melampaui ambang batas hrs mendapat persetujuan Menkeu

3. Jika terjadi kekurangan anggaran, dapat diajukan ke Menkeu.

4. Belanja BLU dilaporkan sebagai belanja barang dan jasa dikementerian/lembaga.

Pasal 15 PP 23/2005

02/11/2014

10

19

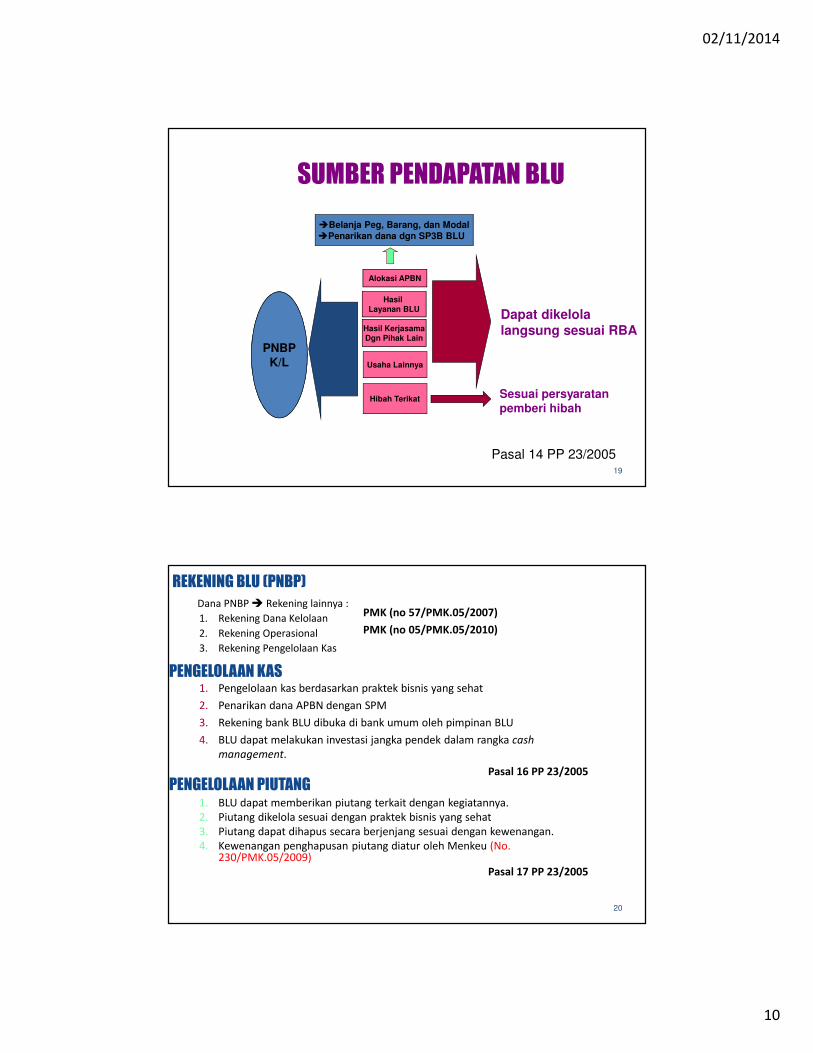

SUMBER PENDAPATAN BLU

�Belanja Peg, Barang, dan Modal

�Penarikan dana dgn SP3B BLU

Dapat dikelola

langsung sesuai RBA

Alokasi APBN

Hasil

Layanan BLU

Hibah Terikat

Hasil Kerjasama

Dgn Pihak Lain

PNBPK/L

Sesuai persyaratan pemberi hibah

Pasal 14 PP 23/2005

Alokasi APBN

Hasil

Layanan BLU

Usaha Lainnya

Hasil Kerjasama

Dgn Pihak Lain

PNBPK/L

20

REKENING BLU (PNBP)

Dana PNBP � Rekening lainnya :

1. Rekening Dana Kelolaan

2. Rekening Operasional

3. Rekening Pengelolaan Kas

PMK (no 57/PMK.05/2007)

PMK (no 05/PMK.05/2010)

PENGELOLAAN KAS1. Pengelolaan kas berdasarkan praktek bisnis yang sehat

2. Penarikan dana APBN dengan SPM

3. Rekening bank BLU dibuka di bank umum oleh pimpinan BLU

4. BLU dapat melakukan investasi jangka pendek dalam rangka cash

management.

Pasal 16 PP 23/2005

PENGELOLAAN PIUTANG1. BLU dapat memberikan piutang terkait dengan kegiatannya.

2. Piutang dikelola sesuai dengan praktek bisnis yang sehat

3. Piutang dapat dihapus secara berjenjang sesuai dengan kewenangan.

4. Kewenangan penghapusan piutang diatur oleh Menkeu (No. 230/PMK.05/2009)

Pasal 17 PP 23/2005

02/11/2014

11

21

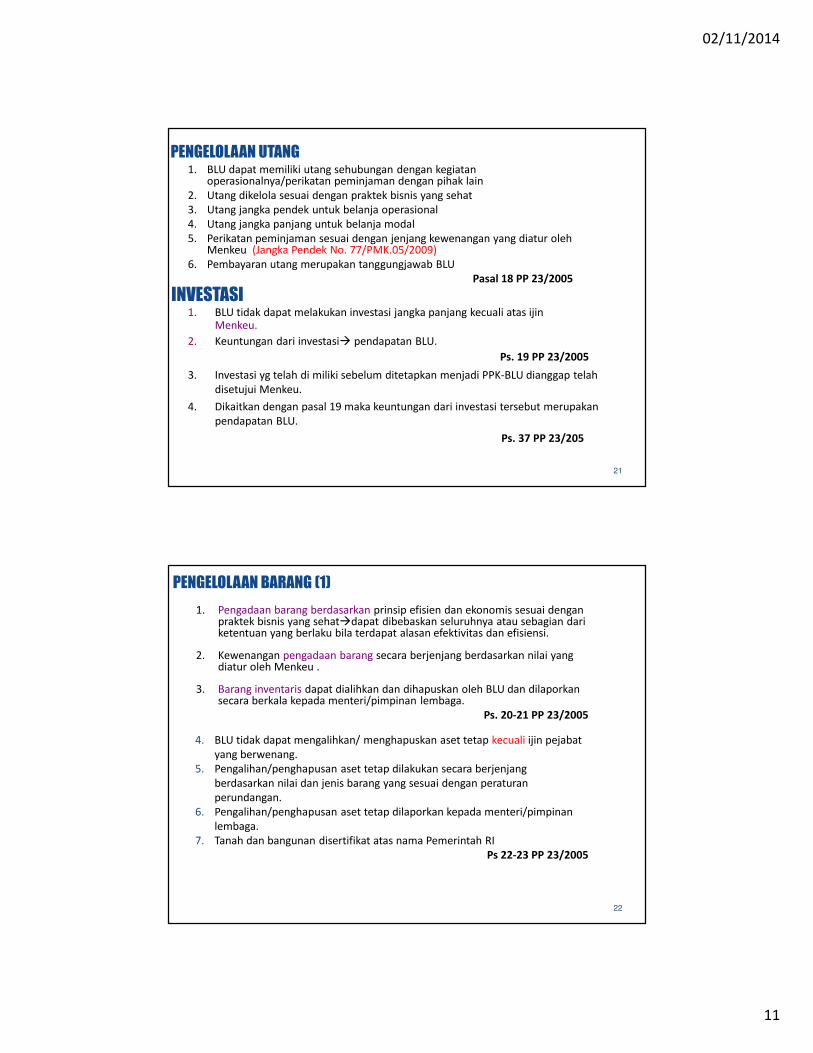

PENGELOLAAN UTANG1. BLU dapat memiliki utang sehubungan dengan kegiatan

operasionalnya/perikatan peminjaman dengan pihak lain

2. Utang dikelola sesuai dengan praktek bisnis yang sehat

3. Utang jangka pendek untuk belanja operasional

4. Utang jangka panjang untuk belanja modal

5. Perikatan peminjaman sesuai dengan jenjang kewenangan yang diatur olehMenkeu (Jangka Pendek No. 77/PMK.05/2009)

6. Pembayaran utang merupakan tanggungjawab BLU

Pasal 18 PP 23/2005

INVESTASI 1. BLU tidak dapat melakukan investasi jangka panjang kecuali atas ijin

Menkeu.

2. Keuntungan dari investasi� pendapatan BLU.

Ps. 19 PP 23/2005

3. Investasi yg telah di miliki sebelum ditetapkan menjadi PPK-BLU dianggap telah

disetujui Menkeu.

4. Dikaitkan dengan pasal 19 maka keuntungan dari investasi tersebut merupakan

pendapatan BLU.

Ps. 37 PP 23/205

22

PENGELOLAAN BARANG (1)

1. Pengadaan barang berdasarkan prinsip efisien dan ekonomis sesuai denganpraktek bisnis yang sehat�dapat dibebaskan seluruhnya atau sebagian dariketentuan yang berlaku bila terdapat alasan efektivitas dan efisiensi.

2. Kewenangan pengadaan barang secara berjenjang berdasarkan nilai yang diatur oleh Menkeu .

3. Barang inventaris dapat dialihkan dan dihapuskan oleh BLU dan dilaporkansecara berkala kepada menteri/pimpinan lembaga.

Ps. 20-21 PP 23/2005

4. BLU tidak dapat mengalihkan/ menghapuskan aset tetap kecuali ijin pejabat

yang berwenang.

5. Pengalihan/penghapusan aset tetap dilakukan secara berjenjang

berdasarkan nilai dan jenis barang yang sesuai dengan peraturan

perundangan.

6. Pengalihan/penghapusan aset tetap dilaporkan kepada menteri/pimpinan

lembaga.

7. Tanah dan bangunan disertifikat atas nama Pemerintah RI

Ps 22-23 PP 23/2005

02/11/2014

12

23

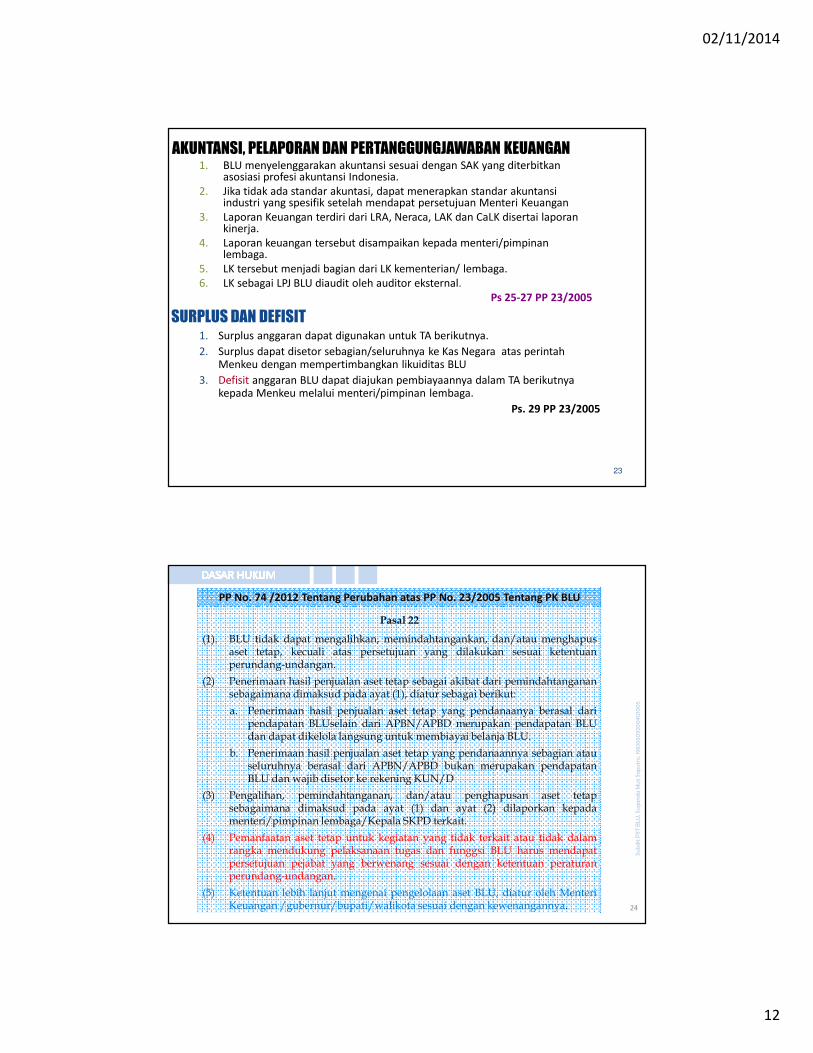

AKUNTANSI, PELAPORAN DAN PERTANGGUNGJAWABAN KEUANGAN1. BLU menyelenggarakan akuntansi sesuai dengan SAK yang diterbitkan

asosiasi profesi akuntansi Indonesia.

2. Jika tidak ada standar akuntasi, dapat menerapkan standar akuntansiindustri yang spesifik setelah mendapat persetujuan Menteri Keuangan

3. Laporan Keuangan terdiri dari LRA, Neraca, LAK dan CaLK disertai laporankinerja.

4. Laporan keuangan tersebut disampaikan kepada menteri/pimpinanlembaga.

5. LK tersebut menjadi bagian dari LK kementerian/ lembaga.

6. LK sebagai LPJ BLU diaudit oleh auditor eksternal.

Ps 25-27 PP 23/2005

SURPLUS DAN DEFISIT1. Surplus anggaran dapat digunakan untuk TA berikutnya.

2. Surplus dapat disetor sebagian/seluruhnya ke Kas Negara atas perintah Menkeu dengan mempertimbangkan likuiditas BLU

3. Defisit anggaran BLU dapat diajukan pembiayaannya dalam TA berikutnya kepada Menkeu melalui menteri/pimpinan lembaga.

Ps. 29 PP 23/2005

24

Pasal 22

(1). BLU tidak dapat mengalihkan, memindahtangankan, dan/atau menghapusaset tetap, kecuali atas persetujuan yang dilakukan sesuai ketentuanperundang-undangan.

(2) Penerimaan hasil penjualan aset tetap sebagai akibat dari pemindahtanganansebagaimana dimaksud pada ayat (1), diatur sebagai berikut:

a. Penerimaan hasil penjualan aset tetap yang pendanaanya berasal daripendapatan BLUselain dari APBN/APBD merupakan pendapatan BLUdan dapat dikelola langsung untuk membiayai belanja BLU.

b. Penerimaan hasil penjualan aset tetap yang pendanaannya sebagian atauseluruhnya berasal dari APBN/APBD bukan merupakan pendapatanBLU dan wajib disetor ke rekening KUN/D

(3) Pengalihan, pemindahtanganan, dan/atau penghapusan aset tetapsebagaimana dimaksud pada ayat (1) dan ayat (2) dilaporkan kepadamenteri/pimpinan lembaga/Kepala SKPD terkait.

(4) Pemanfaatan aset tetap untuk kegiatan yang tidak terkait atau tidak dalamrangka mendukung pelaksanaan tugas dan funggsi BLU harus mendapatpersetujuan pejabat yang berwenang sesuai dengan ketentuan peraturanperundang-undangan.

(5) Ketentuan lebih lanjut mengenai pengelolaan aset BLU, diatur oleh MenteriKeuangan /gubernur/bupati/walikota sesuai dengan kewenangannya.

SubditPST

BLU, SugandaMujiSa

putro, 1983050

920

04121005

PP No. 74 /2012 Tentang Perubahan atas PP No. 23/2005 Tentang PK BLU

02/11/2014

13

25

Pengelolaan BarangMilik Negara

Oleh Badan Layanan Umum

Pasal 96

(1). BMN/D yang digunakan oleh BLU/BLUD merupakan kekayaannegara/daerah yang tidak dipisahkan untuk menyelenggarakankegiatan BLU/BLUD bersangkutan.

(2) Pengelolaan BMN/D sebagaimana dimaksud pada ayat (1) mengikutiketentuan yang diatur dalam Peraturan Pemerintah ini dan peraturanpelaksanaannya, kecuali terhadap barang yang dikelola dan/ataudimanfaatkan sepenuhnya untuk menyelenggarakan kegiatanpelayananumum sesuai dengan tugas dan fungsi BLU/BLUD, diatur tersendiridalam Peraturan Pemerintah tentang BLU dan peraturanpelaksanaannya.

DASAR HUKUM PENGELOLAAN BMN

SubditPST

BLU, SugandaMujiSa

putro, 1983050

920

04121005

PP No. 27/2014 Tentang Pengelolaan Barang Milik Negara/Daerah

![POLRES GORONTALO KOTA · 2019-04-01 · > kegiatan fgd sat binmas polres makan [75 org x 12 giat] snack [75 org x 12 giat] belan.a bahan ( kppn.050-gorontalo ) dukungan atk fgd ...](https://static.fdokumen.com/doc/165x107/5f6a9d5106b2010ab97bd266/polres-gorontalo-kota-2019-04-01-kegiatan-fgd-sat-binmas-polres-makan-75.jpg)