SKRIPSI - etheses.uin-malang.ac.idetheses.uin-malang.ac.id/1616/1/11520004_Pendahuluan.pdfkelulusan...

19

i PENERAPAN SEBELUM DAN SESUDAH PERATURAN PEMERINTAH NO 46 TAHUN 2013 UNTUK WAJIB PAJAK DI KPP PRATAMA MALANG UTARA SKRIPSI Diajukan Kepada: Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang Untuk Memenuhi Salah Satu Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi Oleh : MIRNAWATI NIM : 11520004 JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS ISLAM NEGERI (UIN) MAULANA MALIK IBRAHIM MALANG 2015

Transcript of SKRIPSI - etheses.uin-malang.ac.idetheses.uin-malang.ac.id/1616/1/11520004_Pendahuluan.pdfkelulusan...

i

PENERAPAN SEBELUM DAN SESUDAH PERATURAN

PEMERINTAH NO 46 TAHUN 2013 UNTUK WAJIB PAJAK DI

KPP PRATAMA MALANG UTARA

SKRIPSI

Diajukan Kepada:

Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang

Untuk Memenuhi Salah Satu Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Oleh :

MIRNAWATI

NIM : 11520004

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS ISLAM NEGERI (UIN)

MAULANA MALIK IBRAHIM

MALANG

2015

ii

iii

iv

SURAT PERNYATAAN

Yang bertandatangan dibawah ini:

Nama : MIRNAWATI

NIM : 11520004

Fakultas/Jurusan : Ekonomi/ Akuntansi

Menyatakan bahwa “skripsi”yang saya buat untuk memenuhi persyaratan

kelulusan pada Jurusan Akuntansi Fakultas Ekonomi Universitas Islam negeri

(UIN) Maulana Malik Ibrahim Malang, dengan judul: PENERAPAN

SEBELUM DAN SESUDAH PERATURAN PEMERINTAH NO 46 TAHUN

2013 UNTUK WAJIB PAJAK DI KPP PRATAMA MALANG UTARA

adalah hasil karya saya sendiri, bukan “duplikasi” dari karya orang lain.

selanjutnya apabila di kemudian hari ada “klaim” dari pihak lain, bukan menjadi

tanggung jawab Dosen pembimbing dan atau pihak Fakultas Ekonomi, tetapi

menjadi tanggung jawab saya sendiri.

Demikian surat penyataan ini saya buat dengan sebenarnya dan tanpa paksaan dari

siapapun.

Malang, 23 Juni 2015

Hormat Saya,

MIRNAWATI

NIM: 11520004

v

HALAMAN PERSEMBAHAN

“Dia memberikan hikmah (ilmu yang berguna)

kepada siapa yang dikehendaki-Nya.

Barang siapa yang mendapat hikmah itu

Sesungguhnya ia telah mendapat kebajikan yang banyak.

Dan tiadalah yang menerima peringatan

melainkan orang- orang yang berakal”.

(Q.S. Al-Baqarah: 269)

Ungkapan hati sebagai rasa Terima Kasihku

Alhamdulllahirabbil alamin….

Akhirnya aku sampai ke tiik ini,

sepercik keberhasilan yang Engkau hadiahkan padaku ya Rabb

Tak henti-hentinya aku mengucap syukur pada_Mu ya Rabb

Serta shalawat dan salam kepada idola ku Rasulullah SAW dan

para sahabat yang mulia

Semoga sebuah karya mungil ini menjadi amal shaleh bagiku

dan menjadi kebanggaan

bagi keluargaku tercinta dan kuucapkan terima kasih... :)

Mamak dan Ayahanda ku tercinta terimakasih atas kasih

sayang, do’a, perhatian, seryta motifasinya. Hampir setiap hari

beliau menanyakan “skripsinya uda slesai apa belum nak?,

Kapan lulus nak?...

Dan saat ini adalah jawabannya

vi

Ku persembahkan karya mungilku ini untuk kedua orang tuaku

dan keluagaku

Kakak dan Adikku tersayang, Mb Lastri, Mas Aris dan Dek Zuni

yang slama ini slalu bekerjasama untuk menopang hidup

keluarga, aku akan menyusul seperti kalian. Trimakasih atas

perjuangan kalian di keluarga meskipun hanya saya yang kuliah

tapi kalian tidak perna mempermasalahkan hal ini, q sayang

kalian.

Mas Anang Subekti yang selalu menemani, memotifasi dan

menyemangatiku jika putus asa.

Sahabat-sahatku tersayang Tiah (bernat), Qorry (budu), Pita

yang sampai sekarang belum di temukan julukanya, Sebti, mb

Lina, Anis, Ami, Najib, Irham, Joko, Wafak, Eri, Desita, Diki,

Najib Serta teman akuntansi semua seangkatan 2011 yang

pasti tidak bisa saya sebutkan satu persatu karena terlalu

banyak. Terimakasi atas do’a, motifasi, suka dan duka bersama

kalian tidak akan perna aku lupakan sahabat.

vii

HALAMAN MOTTO

Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka

apabila kamu telah selesai (dari suatu urusan), kerjakanlah

dengan sungguh-sungguh (urusan) yang lain.

(Q.S Al-Insyirah 6-7)

Boleh jadi kamu membenci sesuatu, padahal ia amat baik

bagimu, dan boleh jadi (pula) kamu menyukai sesuatu,

padahal ia amat buruk bagimu, Allah mengetahui, sedang

kamu tidak mengetahui. (Q.S Al-Baqarah 216)

hidup hanya sekali maka hiduplah yang berarti seorang sejati

pantang ingkar janji.

Jika ingin mimpi kita menjadi kenyataan dilihat bagaimana kita

memperjuangkan.

By: MIRNAWATI

viii

KATA PENGANTAR

Segala puji syukur kami panjatkan kehadirat Allah SWT, karena atas rahmat dan

hidayahnya penulis bisa menyelesaikan Skripsi yang berjudul Analisis Penerapan

Peraturan No. 46 Tahun 2013 Terhadap Tingkat Pertumbuhan Penerimaan Wajib

Pajak Dari Sektor UMKM di KPP Kota Malang Utara.

Shalawat serta salam semoga tetap tercurahkan kepada Nabi Muhammad

SAW, yang mana beliau telah membawa kita dari zaman jahiliah menuju zaman

yang penuh dengan ilmu pengetahuan dan keislaman ini.

Penulisan Skripsi ini dimaksudkan untuk memenuhi persyaratan guna

memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Jurusan Akuntansi

Universitas Islam Negeri Maulana Malik Ibrahim Malang.

Penulis menyadari bahwa penulisan Skripsi ini tidak akan terwujud dengan

baik tanpa bantuan dari banyak pihak. Untuk itu penulis mengucapkan

terimakasih kepada:

1. Bapak Prof. Dr. H. Mudjia Raharjo MSc, selaku Rektor Universitas Islam

Negeri (UIN) Maulana Malik Ibrahim Malang.

2. Bapak Dr. H. Salim Al-Idrus, MM., M.Ag, selaku Dekan Fakultas

Ekonomi Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang.

3. Ibu Nanik Wahyuni, SE.,M.Si.,Ak.,CA selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Islam Negeri (UIN) Maulana Malik Ibrahim

Malang.

4. Bapak Dr. H. Muhtadi Ridwan, M.A selaku Dosen Wali Akademik

5. Ibu Dwi Sulistiani, SE., MSA, Ak., CA., selaku Dosen Pembimbing yang

telah meluangkan waktu untuk membimbing, mengarahkan, dan memberi

semangat serta dukungan dalam penyususnan skripsi ini.

ix

6. Orang Tua yaitu Bapak Rahmad dan Ibu Asnima yang telah memberikan

Cinta dan Kasih Sayang serta Doa setulus hati kepada penulis.

Terimakasih Ayah Ibu.

7. Terimakasih kepada Kakak dan Adik ku tercinta Lastri, Aris dan Zuni

8. Terimakasih kepada seluruh keluarga besar yang selalu memberikan do’a

dan support

9. Bapak Eko Supriatno Suprapto selaku Kepala Subbagian Umum yang

telah memberikan izin melakukan penelitian di KPP Pratama Malang

Utara

10. Seluruh karyawan KPP Pratama Malang Utara yang telah membantu

dalam penyelesaian skripsi ini.

12. Teman-teman mahasiswa Akuntansi angkatan 2011 yang telah banyak

membantu dan memberikan dukungan dalam menyususn Skripsi ini

hingga selesai.

13. Sahabat tercinta, Tiah Mukti Puwaningsari, Qorry Richa Rosyida, dan

Puspita Agustinasari yang selalu ada saat suka maupun duka.

14. Terimakasih dulur-dulur Pagar Nusa khususnya angkatan 2011 yang telah

memberikan makna arti sebuah persaudaraan.

15. Terimakasih untuk dan teman – teman kontrakan Kertosariro 33

16. Trimakasih Anang Subekti sudah memberikan motivasi dan semangat dan

juga mengisi hari-hari selama perjalanan ini.

17. Seluruh pihak yang telah membantu dalam penyelesaian Skripsi ini yang

tidak bisa penulis sebutkan satu per satu.

Semoga segala bantuan yang telah diberikan mendapat balasan yang

setimpal dari Allah SWT.

Penulis berharap bahwa Skripsi ini dapat memberikan bermanfaat untuk

setiap jajaran, baik kepada teman-teman, perusahaan, dan penelitian selanjutnya.

Penulis menyadari masih banyak kekurangan dalam penyusunan Skripsi ini

baik dalam teknik penyajian materi maupun pembahasan.Demi kesempurnaan

Skripsi ini, saran dan kritik yang sifatnya membangun sangat penulis

x

harapkan.Semoga Skripsi ini bermanfaat dan dapat memberikan sumbangan yang

berarti bagi pihak yang membutuhkan.

Malang, 23 Juni 2015

Penulis

Mirnawati

xi

DAFTAR ISI

HALAMAN SAMPUL DEPAN

HALAMAN JUDUL ........................................................................................... i

HALAMAN PERSETUJUAN ............................................................................ ii

HALAMAN PENGESAHAN ............................................................................. iii

HALAMAN PERNYATAAN............................................................................. iv

HALAMAN PERSEMBAHAN .......................................................................... v

HALAMAN MOTTO ........................................................................................ vii

KATA PENGANTAR ..................................................................................... viii

DAFTAR ISI ..................................................................................................... xi

DAFTAR TABEL ............................................................................................ xiv

DAFTAR GAMBAR ........................................................................................ xv

DAFTAR LAMPIRAN ..................................................................................... xvi

ABSTRAK (Bahasa Indonesia, Bahasa Inggris, Bahasa Arab) ....................... xvii

BAB I: PENDAHULUAN

1.1 Latar Belakang ............................................................................... 1

1.2 Rumusan Masalah .......................................................................... 5

1.3 Tujuan Penelitian ........................................................................... 5

1.4 Manfaat Penelitian .......................................................................... 6

BAB II: KAJIAN PUSTAKA

2.1 Kajian Empiris ............................................................................... 7

xii

2.1.1 Penelitian Terdahulu .............................................................. 7

2.2 Kajian Teoritis ................................................................................ 14

2.2.1 Pengertian Pajak .................................................................... 14

2.2.2 Fungsi Pajak .......................................................................... 16

2.2.3 Jenis Pajak ............................................................................. 18

2.2.4 Sistem Pemungutan Pajak ...................................................... 20

2.2.5 Subjek Pajak Penghasilan ...................................................... 20

2.2.6 yang merupakan objek pajak penghasilan .............................. 21

2.2.7 Pengertian NPWP .................................................................. 23

2.2.8 Keajiban Wajib Pajak ............................................................ 24

2.2.9 Peraturan Pemerintah No 46 Tahun 2013 ............................... 25

2.2.10 Tarif Pajak Penghasilan (PPh) Nomor 36 ............................ 28

2.2.11 Pengertian UMKM .............................................................. 29

2.2.12 Pajak Menurut Prespektif Islam ........................................... 30

2.3 Krangka Pemikiran ........................................................................ 36

BAB III: METODE PENELITIAN

3.1 Jenis Penelitian .............................................................................. 37

3.2 Lokasi Penelitian ............................................................................ 37

3.3 Sumber dan Jenis Data ................................................................... 38

3.4 Metode Pengumpulan Data ............................................................ 39

3.5 Tehnik Analisis Data ...................................................................... 40

BAB IV: PAPARAN DATA DAN PEMBAHASAN HASIL PENELITIAN

4.1 Paparan Data .................................................................................. 42

4.1.1 Gambaran Umum Paparan Data................................................ 42

4.1.1.1 Sejarah Paparan Data .......................................................... 42

4.1.1.2 Visi,Misi dan Lokasi........................................................... 43

4.1.1.3 Tugas, Fungsi dan Tujuan KPP Pratama Malang Utara ....... 45

4.1.1.4 Susunan Organisasi KPP Pratama Mlang Utara .................. 46

xiii

4.1.1.5 Keadaan Sosial Ekonomi Wilayah Kerja KPP Pratama ..... 50

4.1.1.6 Wilayah Kerja .................................................................... 52

4.1.2 Deskripsi Hasil Penelitian......................................................... 54

4.1.2.1 Pertumbuhan Jumlah Wajib Pajak ...................................... 54

4.1.2.2 Penerimaan Pajak ............................................................... 59

4.2 Pembahasan Hasil Penelitian .......................................................... 68

4.1.1 Pertumbuhan Wajib Pajak ........................................................ 70

4.2.2 Penerimaan Pajak ..................................................................... 72

BAB V: PENUTUP

5.1 Kesimpulan .................................................................................... 80

5.2 Saran .............................................................................................. 82

DARTAR PUSTAKA

xiv

DAFTAR TABEL

Tabel 2.1 Hasil Penelitian Terdahulu................................................................. 10

Tabel 2.2 Tarif Pasal 17 Ayat (1) Huruf a ......................................................... 28

Tabel 4.1 Data Pegawai per Seksi KPP Pratama Malang Utara.......................... 49

Tabel 4.2 Jumlah Wajib Pajak yang Terdaftar ................................................... 55

Tabel 4.3 Rincian Penerimaan Pajak ................................................................. 64

xv

DAFTAR GAMBAR

Gambar 2.1 Krangka Berfikir ............................................................................ 36

Gambar 4.1 Struktur Organisasi ........................................................................ 48

Gambar 4.1 Penerimaan Pajak Sebelum di Terapkan PP No. 46 ........................ 77

Gambar 4.1 Penerimaan Pajak Setelah di Terapkan PP No. 46 .......................... 79

xvi

DAFTAR LAMPIRAN

Lampiran 1 Formulir Riwayat Perubahan Judul

Lampiran 2 Bukti Konsul

Lampiran 3 Surat Izin Pemberian Izin Riset

Lampiran 4 Nota Dinas

Lampiran 5 Brosur Peraturan Pemerintah No. 46 Tahun 2013

Lampiran 6 Majala Peraturan Pemerintah No. 46 Tahun 2013

Lampiran 7 Peraturan Pemerintah No. 46 Tahun 2013

Lampiran 8 Undang-Undang Republik Indonesia No. 36 Tahun 2008

Lampiran 9 SSP

xvii

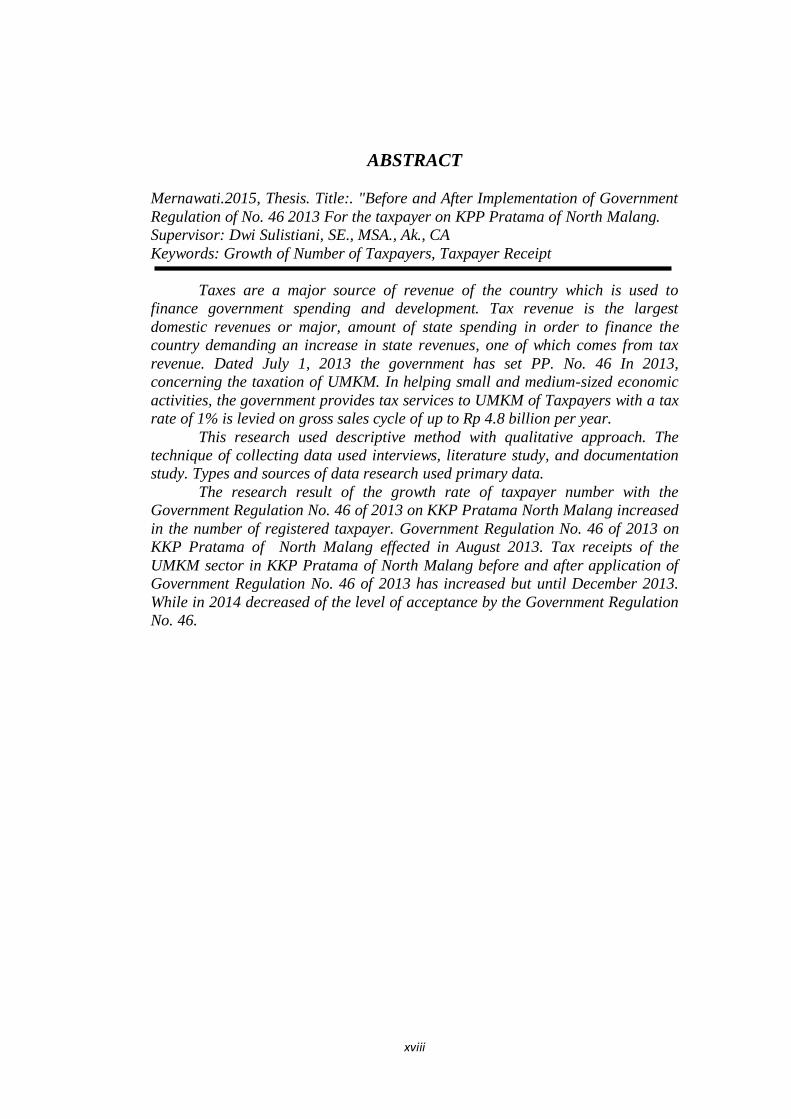

ABSTRAK

Mernawati. 2015, SKRIPSI. Judul: ." Penerapan Sebelum dan Sesudah Peraturan

Pemerintah No. 46 Tahun 2013 Untuk Wajib Pajak di KPP Pratama

Malang Utara.

Pembimbing: Dwi Sulistiani, SE., MSA., Ak., CA

Kata Kunci: Pertumbuhan Jumlah Wajib Pajak, Penerimaan Wajib Pajak

Pajak merupakan sumber penerimaan utama negara yang digunakan untuk

membiayai pengeluaran pemerintah dan pembangunan. Penerimaan pajak

merupakan penerimaan dalam negeri yang terbesar atau utama, semakin besarnya

pengeluaran Negara dalam rangka pembiayaan, negara menuntut peningkatan

penerimaan negara yang salah satunya berasal dari penerimaan pajak. Tanggal 1

Juli 2013 pemerintah telah menetapkan PP. No. 46 Tahun 2013, tentang pengenaan pajak UMKM. Dalam membantu kegiatan ekonomi kecil dan menengah, pemerintah

memberikan pelayanan perpajakan untuk Wajib Pajak UMKM dengan tarif pajak 1%

yang dikenakan pada siklus penjualan bruto sampai dengan Rp 4,8 miliar per tahun.

Penelitian ini menggunakan metode deskriptif dengan pendekatan

kualitatif. Teknik pengumpulan data menggunakan wawancara, studi kepustakaan,

dan studi dokumentasi. Jenis dan sumber data penelitian ini menggunakan data

primer.

Hasil penelitian tingkat pertumbuhan jumlah Wajib Pajak dengan adanya

Peraturan Pemerintah No. 46 Tahun 2013 di KPP Pratama Malang Utara

mengalami peningkatan dalam jumlah Wajib Pajak yang terdaftar. Peraturan

Pemerintah No. 46 Tahun 2013 di KPP Pratama Malang Utara baru diefektifkan

pada bulan Agustus 2013. Penerimaan Pajak dari sektor UMKM di KPP Pratama

Malang Utara sebelum dan setelah diterapkan Peraturan Pemerintah No. 46 Tahun

2013 mengalami peningkatan tetapi sampai pada bulan Desember 2013.

Sedangkan pada tahun 2014 tingkat penerimaan dengan adanya Peraturan

Pemerintah No. 46 mengalami penurunan.

xviii

ABSTRACT

Mernawati.2015, Thesis. Title:. "Before and After Implementation of Government

Regulation of No. 46 2013 For the taxpayer on KPP Pratama of North Malang.

Supervisor: Dwi Sulistiani, SE., MSA., Ak., CA

Keywords: Growth of Number of Taxpayers, Taxpayer Receipt

Taxes are a major source of revenue of the country which is used to

finance government spending and development. Tax revenue is the largest

domestic revenues or major, amount of state spending in order to finance the

country demanding an increase in state revenues, one of which comes from tax

revenue. Dated July 1, 2013 the government has set PP. No. 46 In 2013,

concerning the taxation of UMKM. In helping small and medium-sized economic

activities, the government provides tax services to UMKM of Taxpayers with a tax

rate of 1% is levied on gross sales cycle of up to Rp 4.8 billion per year.

This research used descriptive method with qualitative approach. The

technique of collecting data used interviews, literature study, and documentation

study. Types and sources of data research used primary data.

The research result of the growth rate of taxpayer number with the

Government Regulation No. 46 of 2013 on KKP Pratama North Malang increased

in the number of registered taxpayer. Government Regulation No. 46 of 2013 on

KKP Pratama of North Malang effected in August 2013. Tax receipts of the

UMKM sector in KKP Pratama of North Malang before and after application of

Government Regulation No. 46 of 2013 has increased but until December 2013.

While in 2014 decreased of the level of acceptance by the Government Regulation

No. 46.

xix

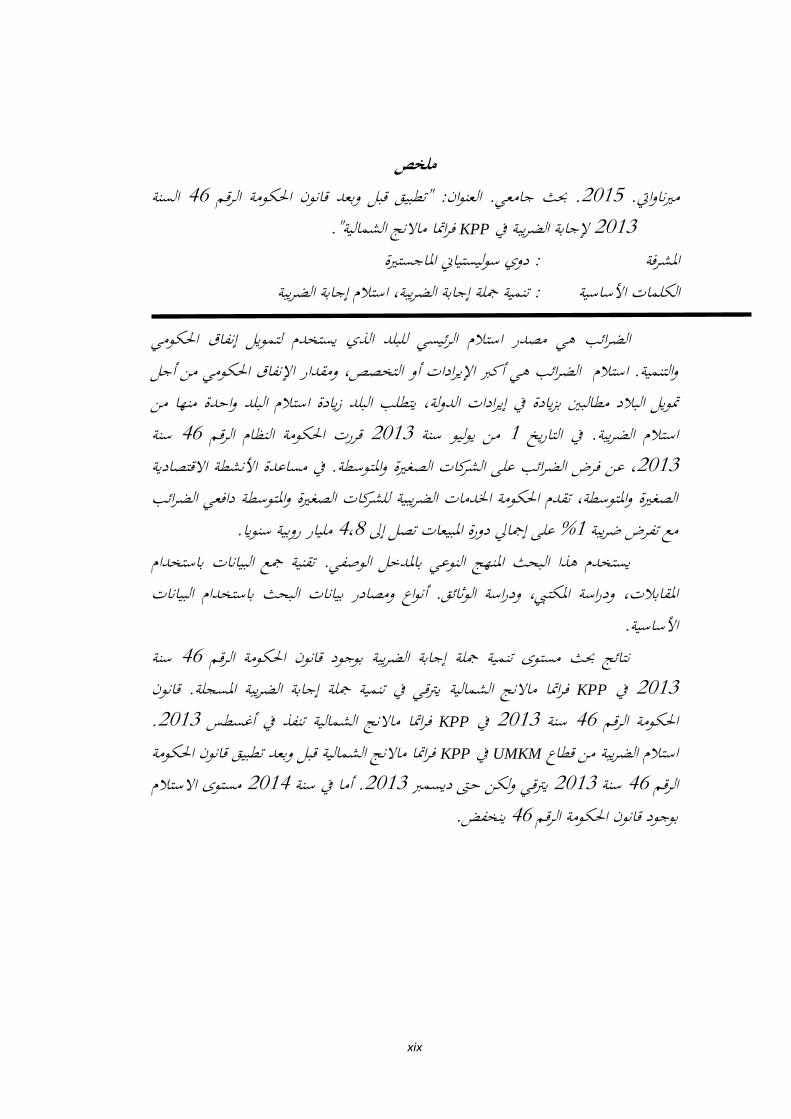

ملخصالسنة 64تطبيق قبل وبعد قانون احلكومة الرقم : "العنوان. حبث جامعي. 5102. مريناوايت

".فرامتا ماالنج الشمالية KPPإلجابة الضريبة يف 5102 دوي سوليستياين املاجسترية: املشرفة

تنمية مجلة إجابة الضريبة، استالم إجابة الضريبة: الكلمات األساسية

الرئيسي للبلد الذي يستخدم لتمويل إنفاق احلكومي استالم مصدرالضرائب هي الضرائب هي أكرب اإليرادات أو التخصص، ومقدار اإلنفاق احلكومي من أجل استالم . والتنمية

، يتطلب البلد زيادة استالم البلد واحدة منها من متويل البالد مطالبني بزيادة يف إيرادات الدولةسنة 64قررت احلكومة النظام الرقم 5102من يوليو سنة 0لتاريخ يف ا. استالم الضريبة

يف مساعدة األنشطة االقتصادية .فرض الضرائب على الشركات الصغرية واملتوسطة، عن 5102الصغرية واملتوسطة، تقدم احلكومة اخلدمات الضريبية للشركات الصغرية واملتوسطة دافعي الضرائب

.مليار روبية سنويا 6،4 دورة املبيعات تصل إى على إمجايل% 0مع تفرض ضريبة تقنية مجع البيانات باستخدام .يباملدخل الوصفي نوعيستخدم هذا البحث املنهج ال

بيانات البحث باستخدام الأنواع ومصادر بيانات .، ودراسة الوثائقاملكتيباملقابالت، ودراسة .األساسية

سنة 64نتائج حبث مستوى تنمية مجلة إجابة الضريبة بوجود قانون احلكومة الرقم قانون . يرتقي يف تنمية مجلة إجابة الضريبة املسجلة فرامتا ماالنج الشمالية KPPيف 5102

. 5102 تنفذ يف أغسطسفرامتا ماالنج الشمالية KPPيف 5102سنة 64احلكومة الرقم فرامتا ماالنج الشمالية قبل وبعد تطبيق قانون احلكومة KPPيف UMKM استالم الضريبة من قطاع

مستوى االستالم 5106أما يف سنة . 5102 حىت ديسمربيرتقي ولكن 5102سنة 64الرقم . ينخفض 64بوجود قانون احلكومة الرقم