Skripsi: Loan to deposit ratio

94

i ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI LOAN TO DEPOSIT RATIO (STUDI PADA 10 BANK TERBESAR DI INDONESIA PERIODE 2014) SKRIPSI Disusun oleh : Muchammad Syafi’i 115020407111024 Diajukan Sebagai Salah Satu Syarat Untuk Meraih Derajat Sarjana Ekonomi JURUSAN ILMU EKONOMI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BRAWIJAYA MALANG 2015

-

Upload

diassatria -

Category

Economy & Finance

-

view

223 -

download

1

Transcript of Skripsi: Loan to deposit ratio

i

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI LOAN TO DEPOSIT RATIO

(STUDI PADA 10 BANK TERBESAR DI INDONESIA PERIODE 2014)

SKRIPSI

Disusun oleh :

Muchammad Syafi’i 115020407111024

Diajukan Sebagai Salah Satu Syarat Untuk Meraih Derajat Sarjana Ekonomi

JURUSAN ILMU EKONOMI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA MALANG

2015

ii

DAFTAR ISI

HALAMAN JUDUL ............................................................................................................ i

DAFTAR ISI ....................................................................................................................... ii

DAFTAR GAMBAR ........................................................................................................... v

DAFTAR GRAFIK ............................................................................................................. vi

DAFTAR DIAGRAM ......................................................................................................... vii

DAFTAR TABEL ............................................................................................................... viii

DAFTAR LAMPIRAN ........................................................................................................ ix

BAB I PENDAHULUAN

1.1 Latar Belakang ......................................................................................................... 1

1.2 Rumusan Masalah ................................................................................................... 8

1.3 Tujuan Penelitian ..................................................................................................... 9

1.4 Manfaat Penelitian ................................................................................................... 9

BAB II TINJAUAN PUSTAKA

2.1 Landasan Teori ....................................................................................................... 11

2.1.1 Bank Sebagai Lembaga Intermediasi ................................................................ 11

2.1.2 Kredit Dalam Industri Perbankan ....................................................................... 15

2.1.3 Ukuran Keberhasilan Fungsi Intermediasi (Loan to Deposit Ratio) ................... 18

2.1.4 Pemenuhan Modal Perbanakn (Capital Adequacy Ratio) .................................. 19

2.1.5 Ukuran Bank Berdasarkan Total Aktiva ............................................................. 20

2.1.6 Risiko Kerugian Penurunan Nilai Aktiva Produktif .............................................. 20

2.1.7 Efisiensi Perbankan Berdasarkan Biaya Operasional ......................................... 22

2.1.8 Kepatuhan Perbankan Terhadap Regulasi Otoritas Moneter (Posisi

Devisa Neto) ....................................................................................................... 24

2.2 Pengaruh Variabel Independen terhadap Variabel Dependen ............................... 25

iii

2.2.1 Pengaruh CAR terhadap LDR ............................................................................ 25

2.2.2 Pengaruh SIZE terhadap LDR ........................................................................... 25

2.2.3 Pengaruh KAP terhadap LDR ............................................................................ 26

2.2.4 Pengaruh BOPO terhadap LDR ......................................................................... 27

2.2.5 Pengaruh PDN terhadap LDR ............................................................................ 27

2.3 Penelitian Terdahulu ............................................................................................... 28

2.4 Kerangka Pemikiran ................................................................................................ 35

2.5 Hipotesis ................................................................................................................. 36

BAB III METODE PENELITIAN

3.1 Ruang Lingkup Penelitian ....................................................................................... 37

3.2 Jenis dan Sumber Data .......................................................................................... 38

3.3 Populasi dan Sampel .............................................................................................. 38

3.3.1 Populasi .............................................................................................................. 39

3.3.2 Sampel ............................................................................................................... 39

3.4 Metode Pengumpulan Data .................................................................................... 40

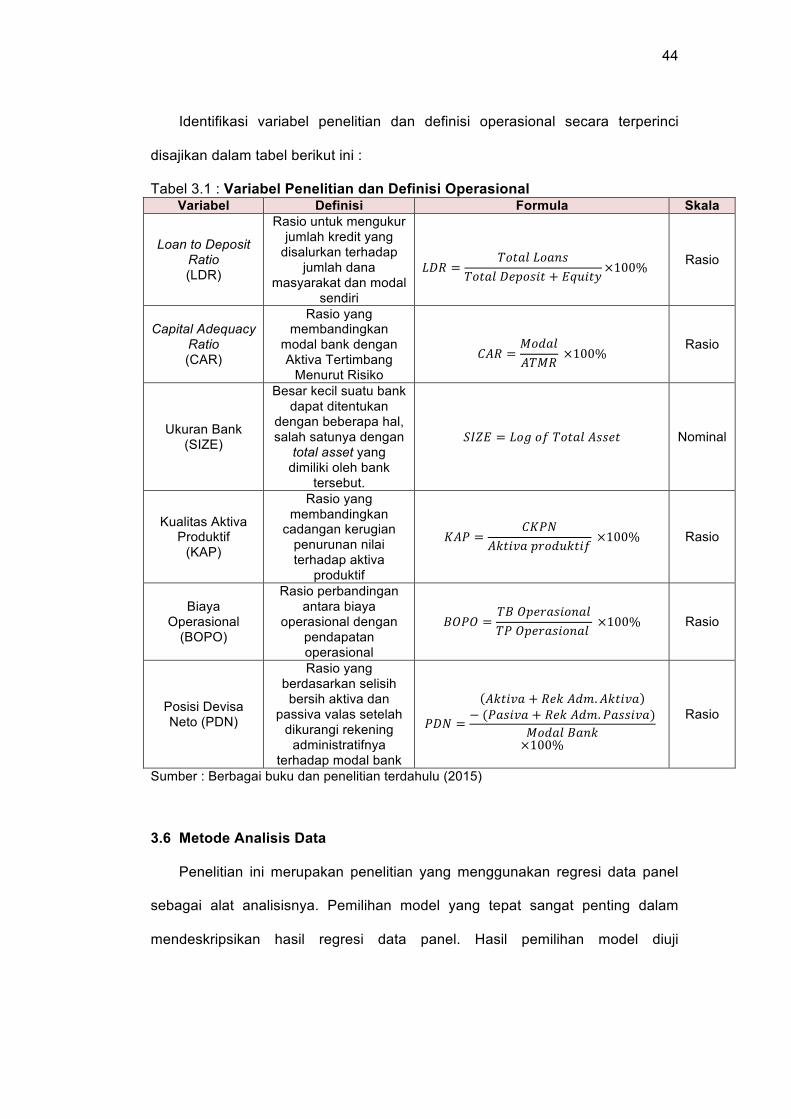

3.5 Variabel Penelitian dan Definisi Operasional .......................................................... 40

3.5.1 Variabel Penelitian ............................................................................................. 40

3.5.2 Definisi Operasional Variabel ............................................................................. 41

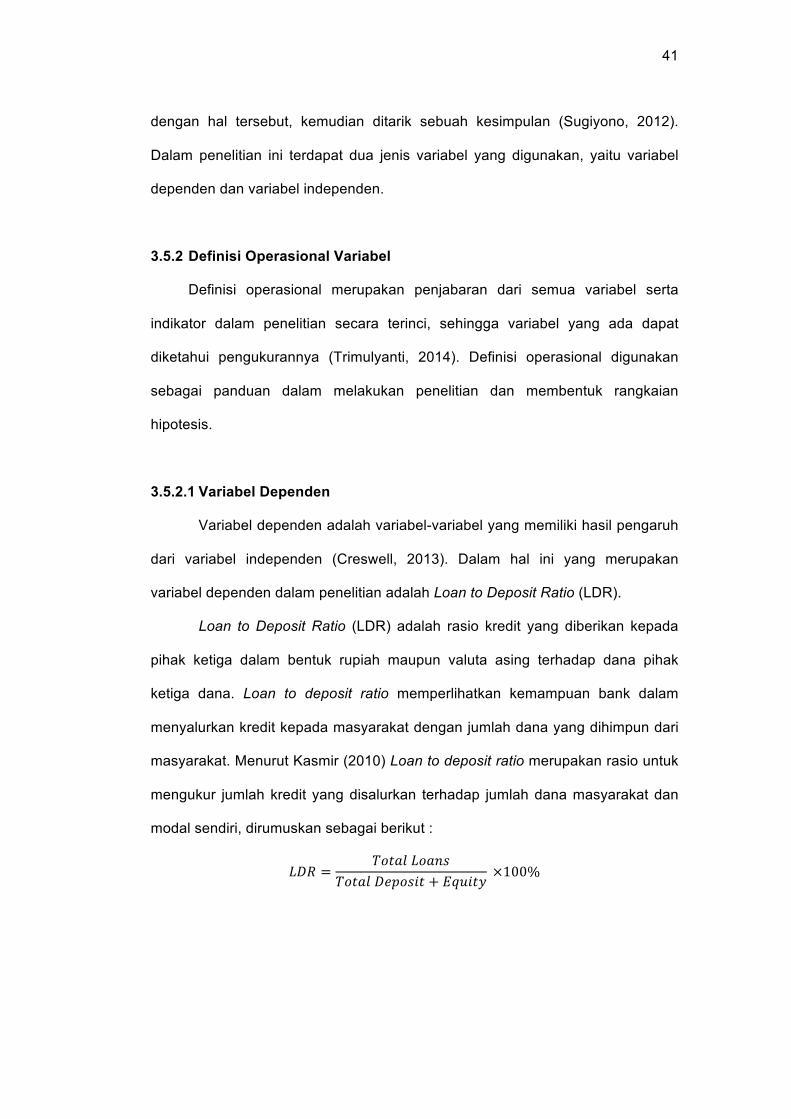

3.5.2.1 Variabel Dependen ........................................................................................ 41

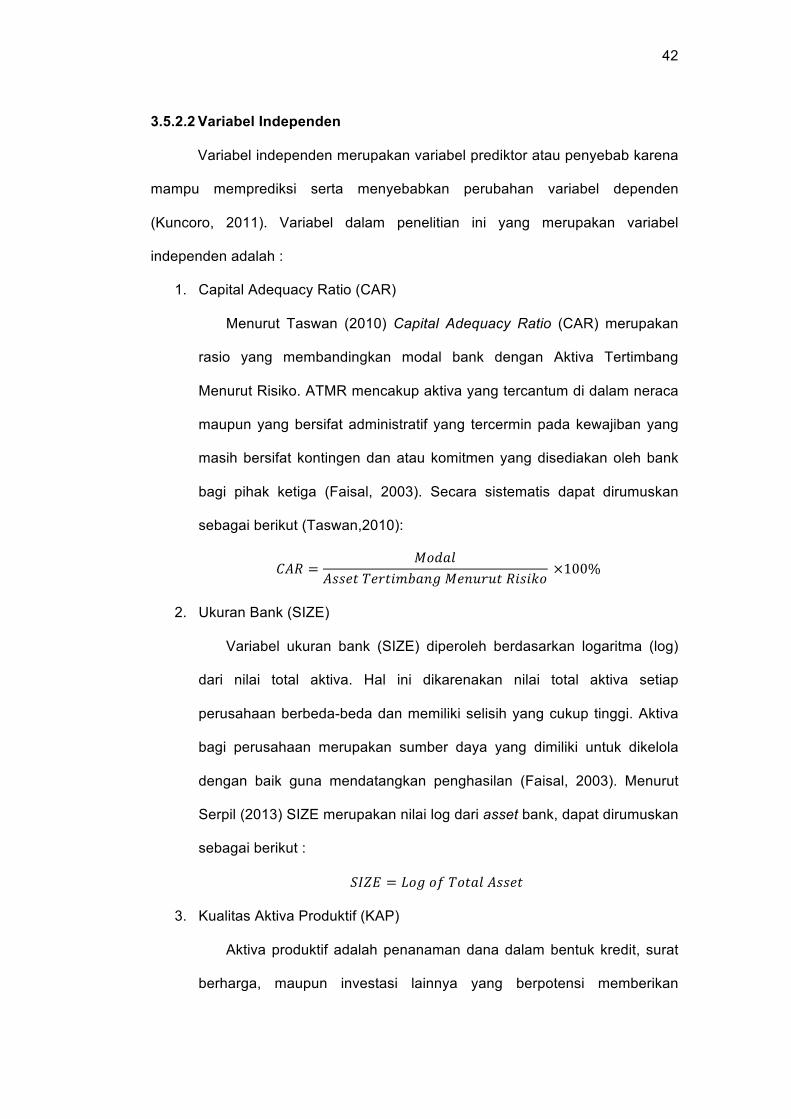

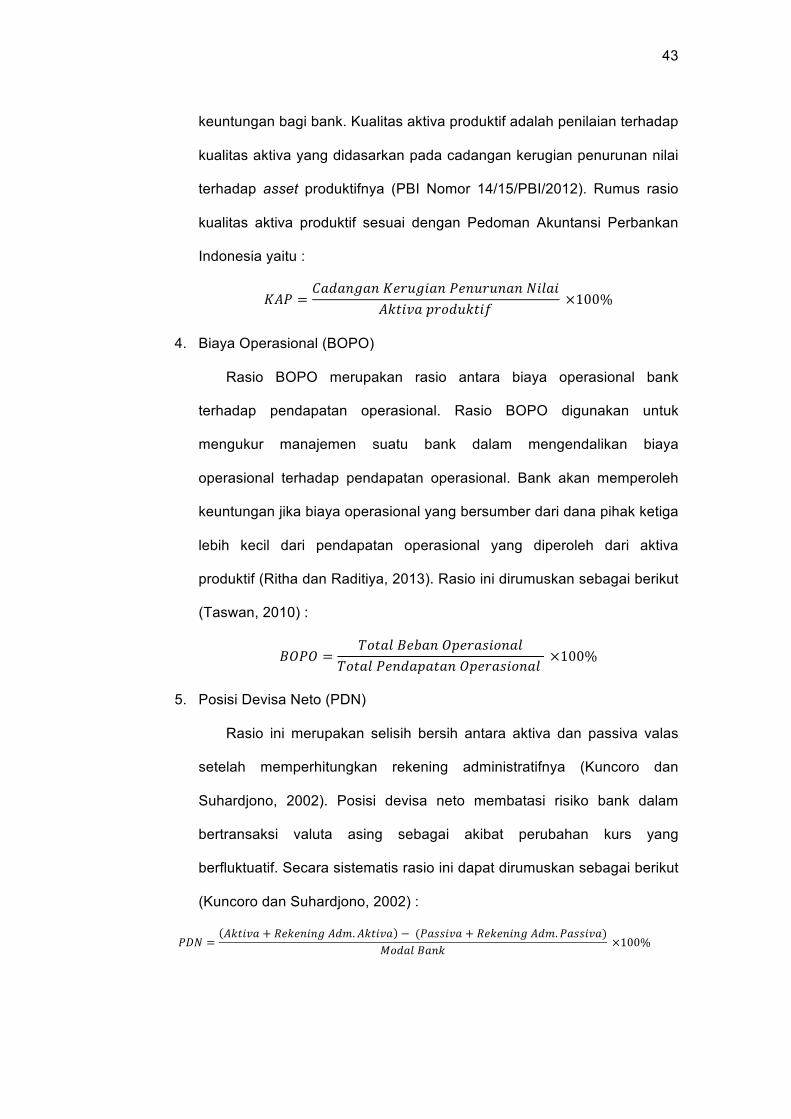

3.5.2.2 Variabel Independen ...................................................................................... 42

3.6 Metode Analisa Data ............................................................................................... 44

3.6.1 Alat Analisis Regresi Data Panel ........................................................................ 45

3.6.1.2 Pooling Least Square (Common Effect) ........................................................ 45

3.6.1.3 Pendekatan Efek Tetap (Fixed Effect) ........................................................... 45

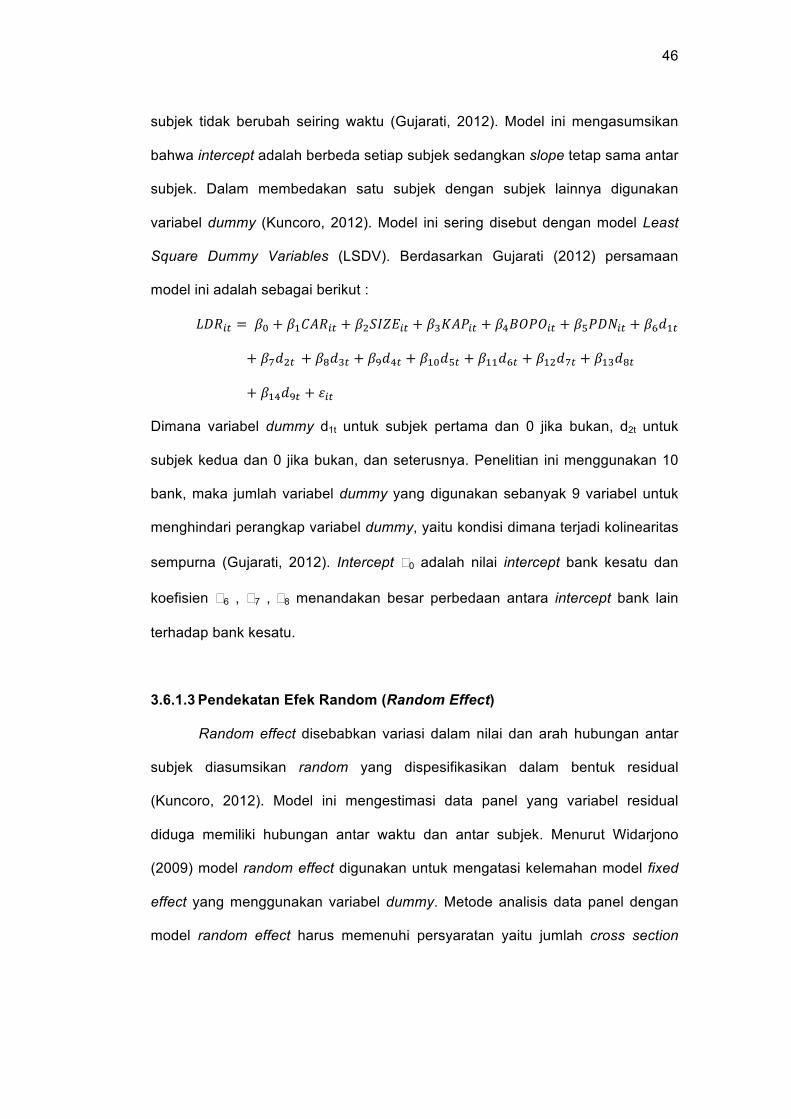

3.6.1.4 Pendekatan Efek Random (Random Effect) .................................................. 46

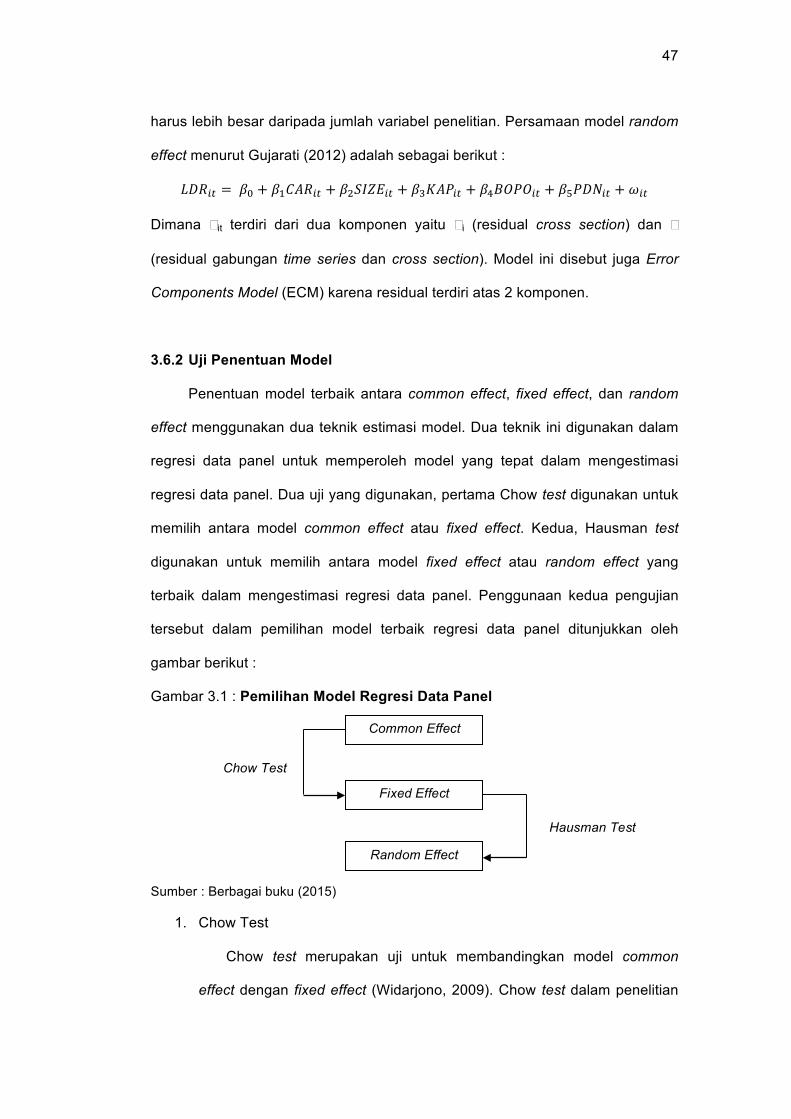

3.6.2 Uji Penentuan Model .......................................................................................... 47

3.6.3 Uji Asumsi Klasik ................................................................................................ 48

iv

3.6.4 Uji Hipotesis ....................................................................................................... 50

BAB IV ANALISA DATA DAN PEMBAHASAN

4.1 Kinerja Bank-Bank Terbesar di Indonesia Periode 2010-September 2014 ............ 53

4.1.1 Keberhasilan Fungsi Intermediasi Bank ............................................................. 53

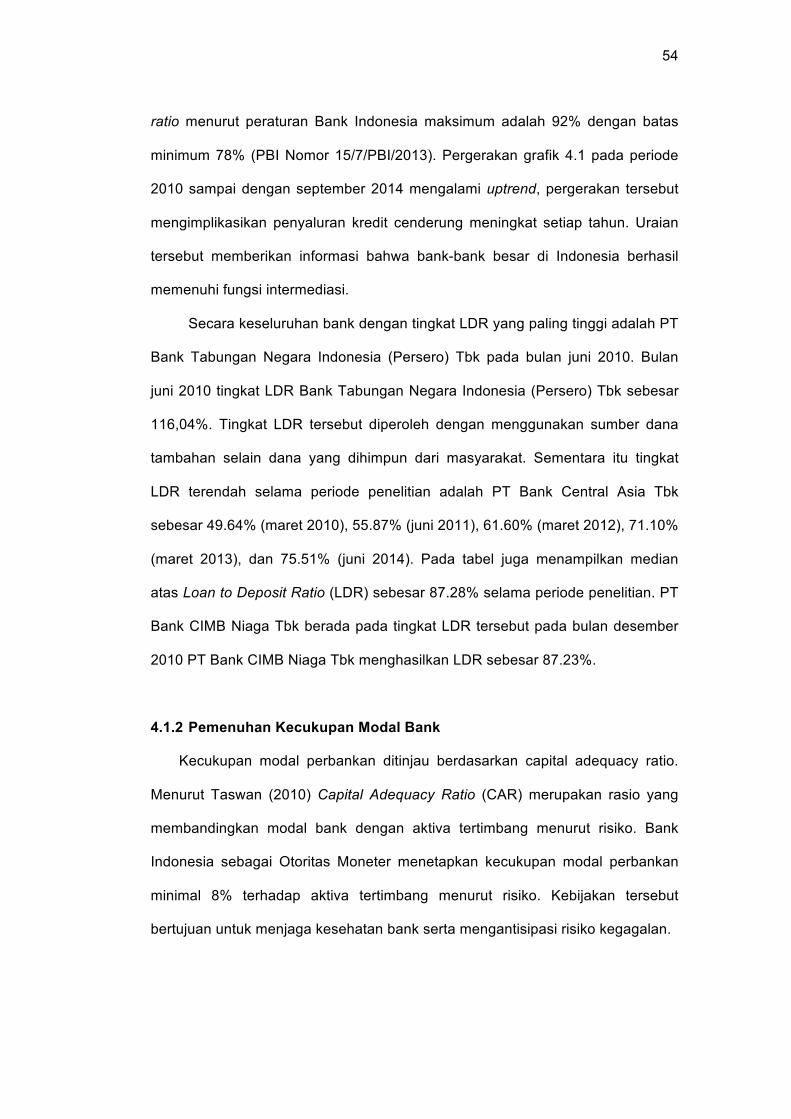

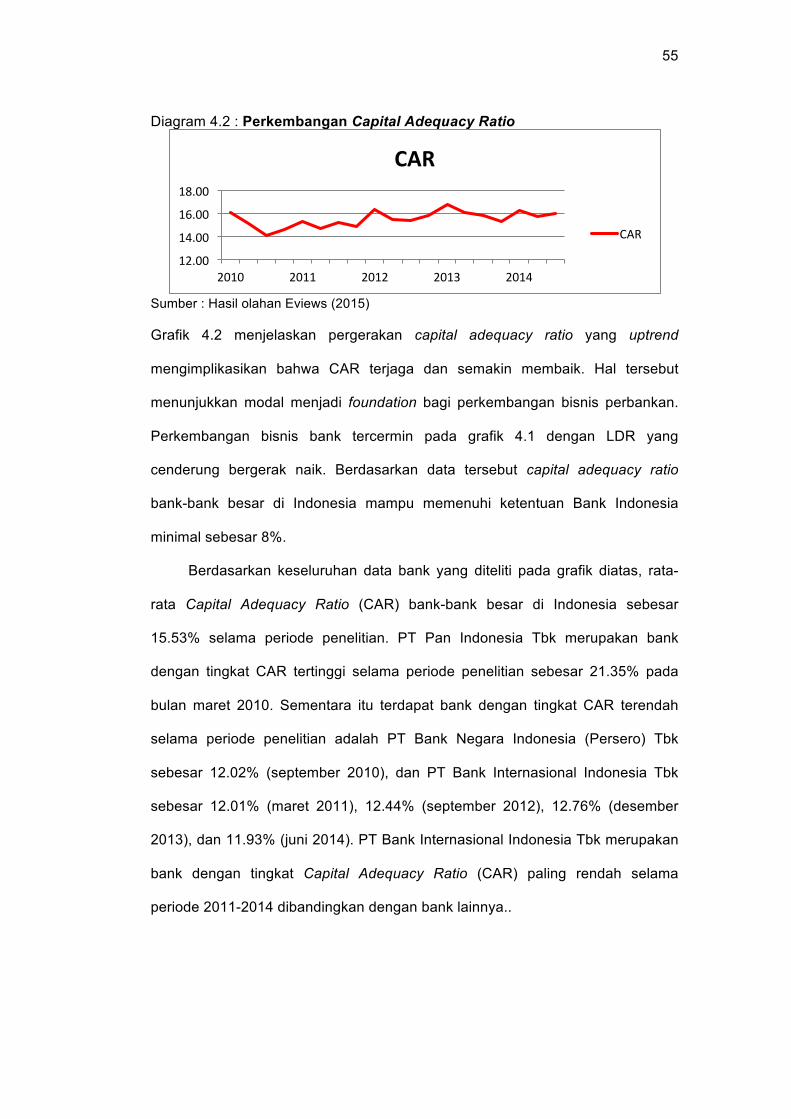

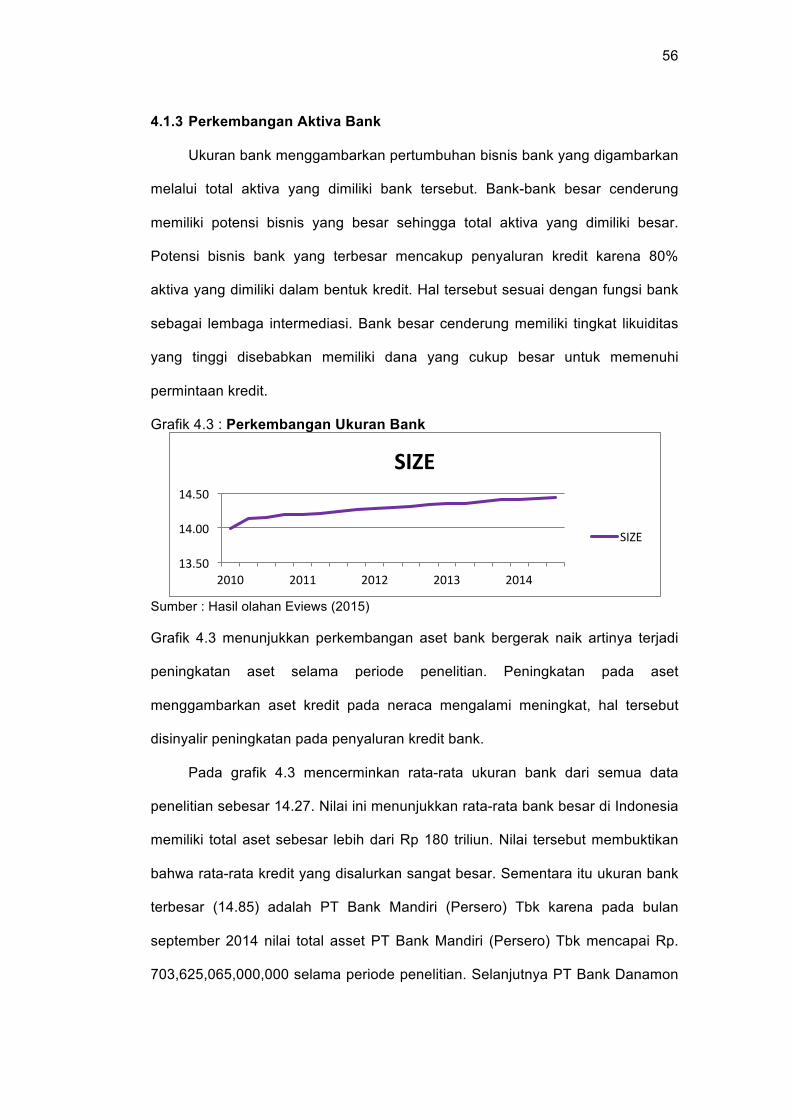

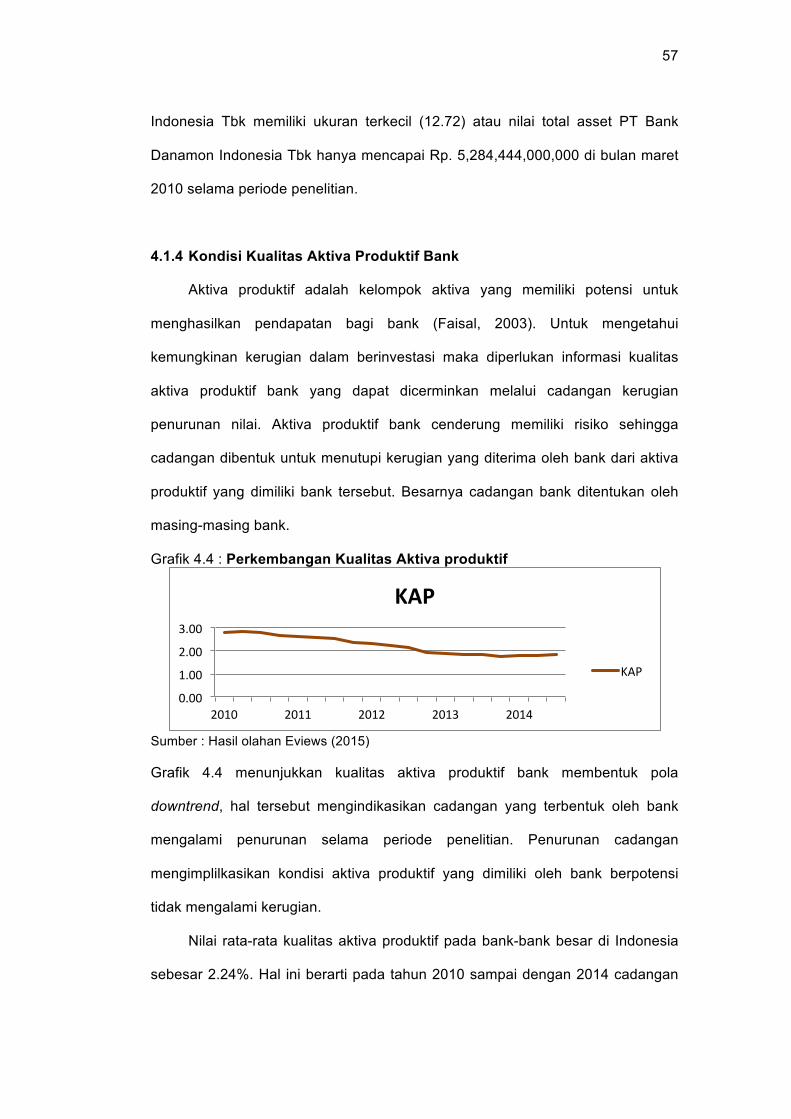

4.1.2 Pemenuhan Kecukupan Modal Bank ................................................................. 54

4.1.3 Perkembangan Aktiva Bank ............................................................................... 55

4.1.4 Kondisi Kualitas Aktiva Produktif Bank ............................................................... 56

4.1.5 Efisiensi Kinerja Operasional Bank .................................................................... 57

4.1.6 Kepatuhan Bank Terhadap Regulasi Bank Indonesia ........................................ 59

4.1.7 Simpangan Baku dan Probabilitas Jarque-Bera ................................................ 59

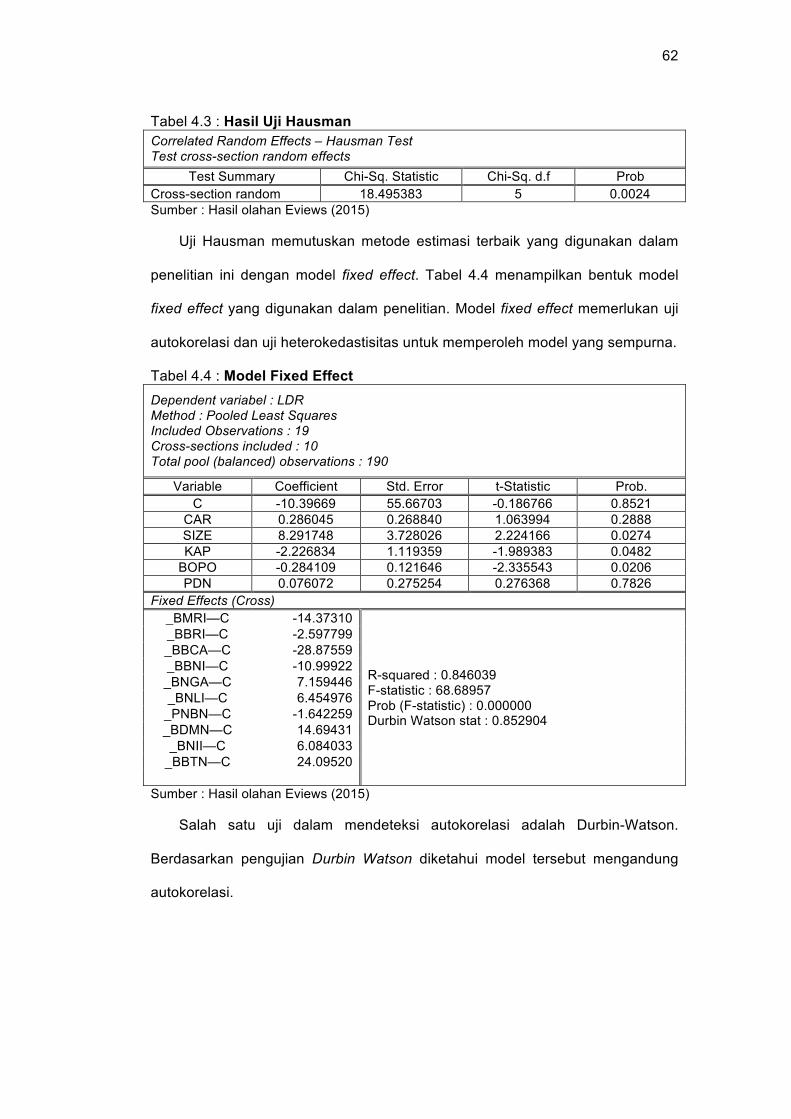

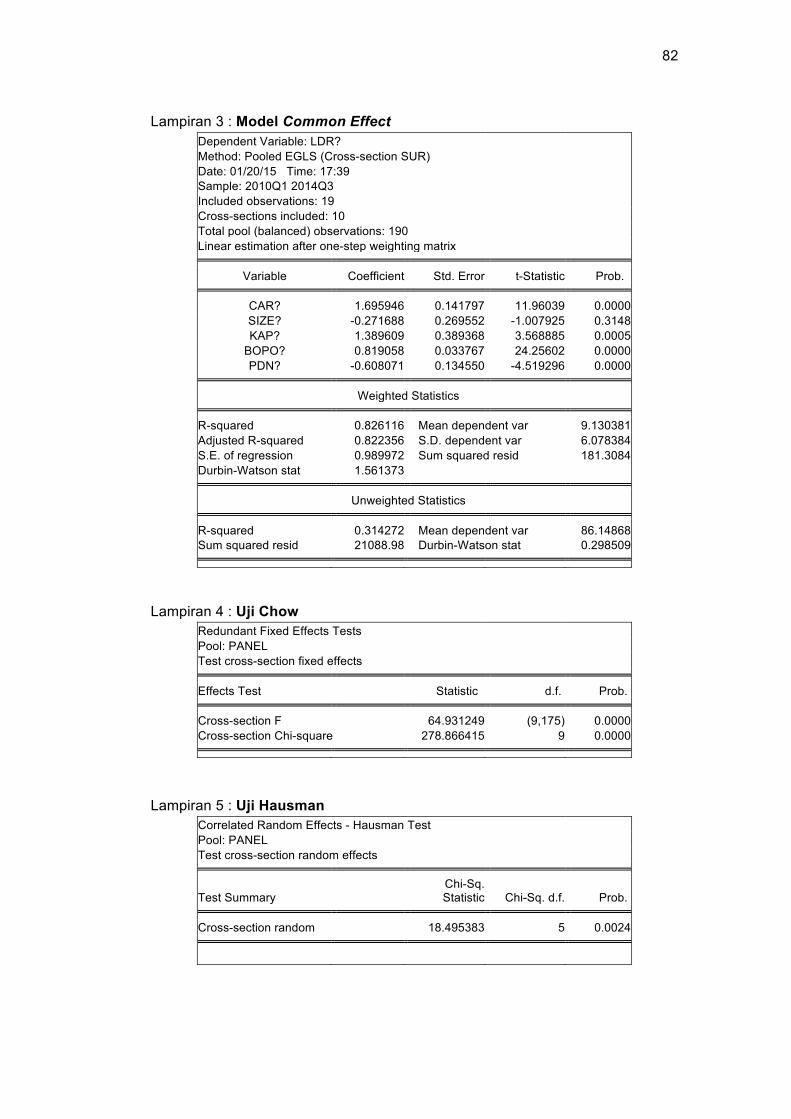

4.2 Estimasi Model ........................................................................................................ 60

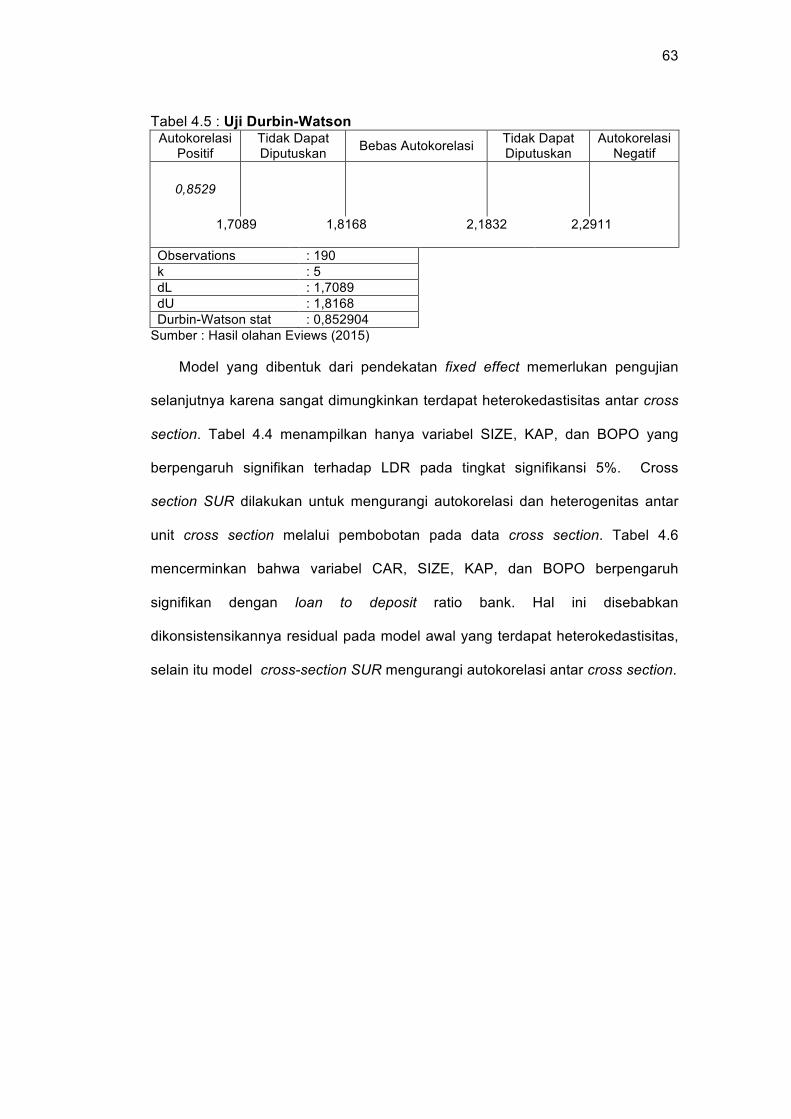

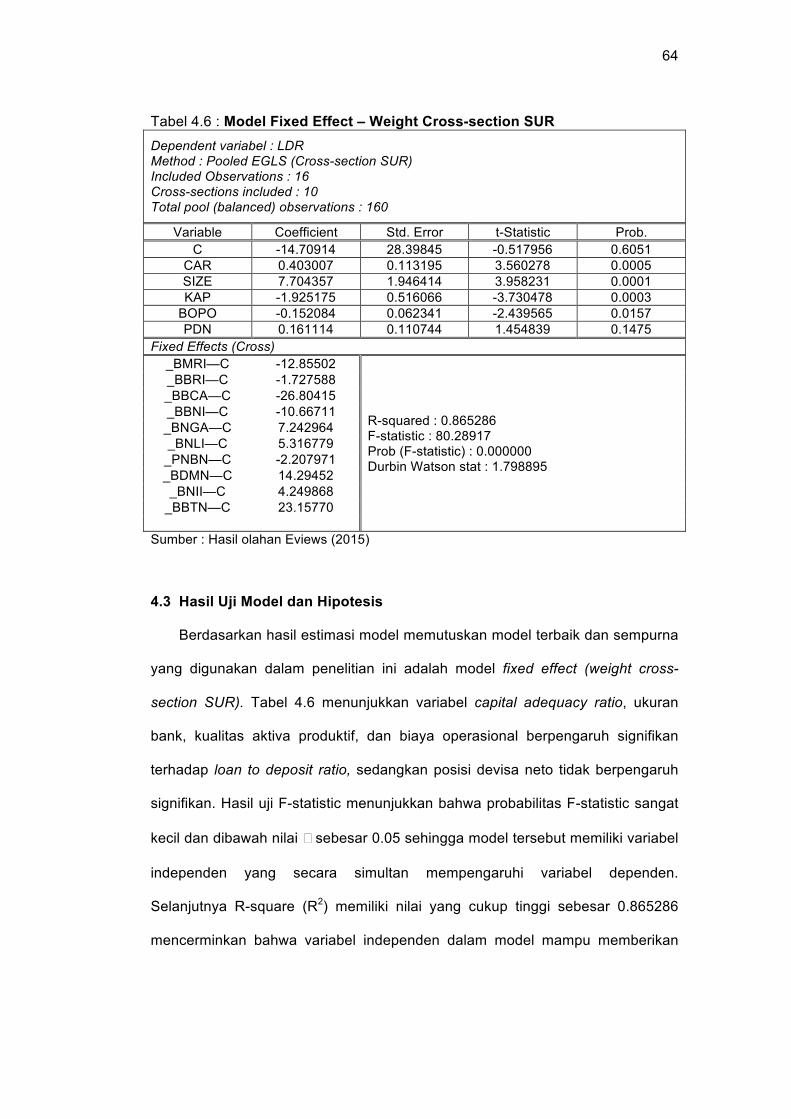

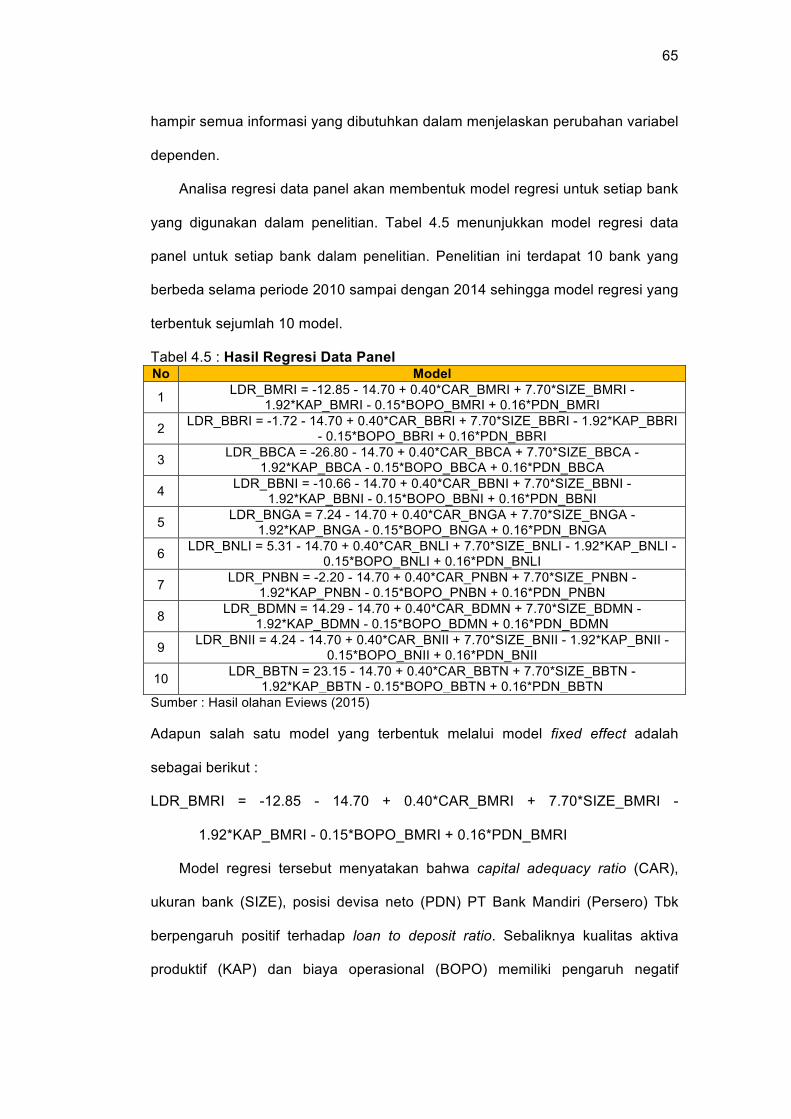

4.3 Hasil Uji Model dan Hipotesis ................................................................................. 63

4.4 Implikasi Penelitian ................................................................................................. 68

BAB V PENUTUP

5.1 Kesimpulan ............................................................................................................. 72

5.2 Saran ...................................................................................................................... 73

DAFTAR PUSTAKA ........................................................................................................ 75

LAMPIRAN ...................................................................................................................... 78

v

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran Teoritis ......................................................................... 37

Gambar 3.1 Pemilihan Model Regresi Data Panel ........................................................... 48

vi

DAFTAR GRAFIK

Grafik 1.1 Loan to Deposit Ratio (LDR) 10 Bank Terbesar Periode 2010:Q1-

2014:Q3 .......................................................................................................... 2

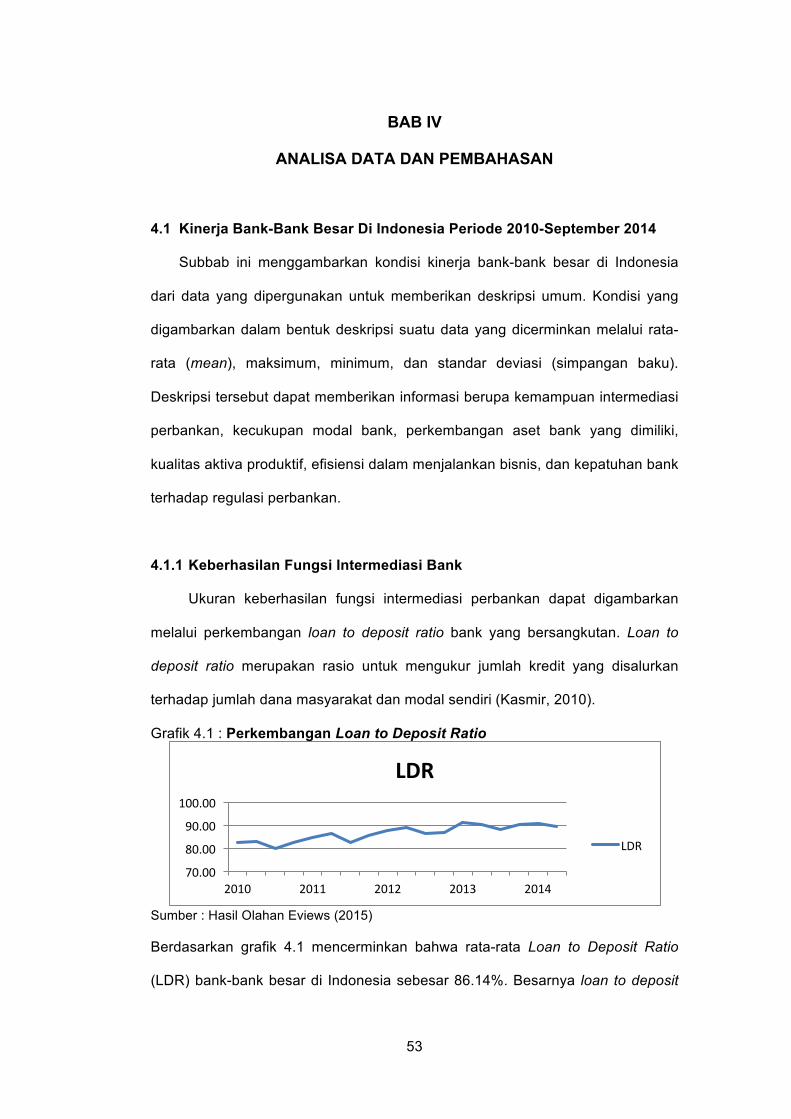

Grafik 4.1 Perkembangan Loan to Deposit Ratio ............................................................ 53

Grafik 4.2 Perkembangan Capital Adequacy Ratio ......................................................... 55

Grafik 4.3 Perkembangan Ukuran Bank .......................................................................... 56

Grafik 4.4 Perkembangan Kualitas Aktia Produktif ......................................................... 57

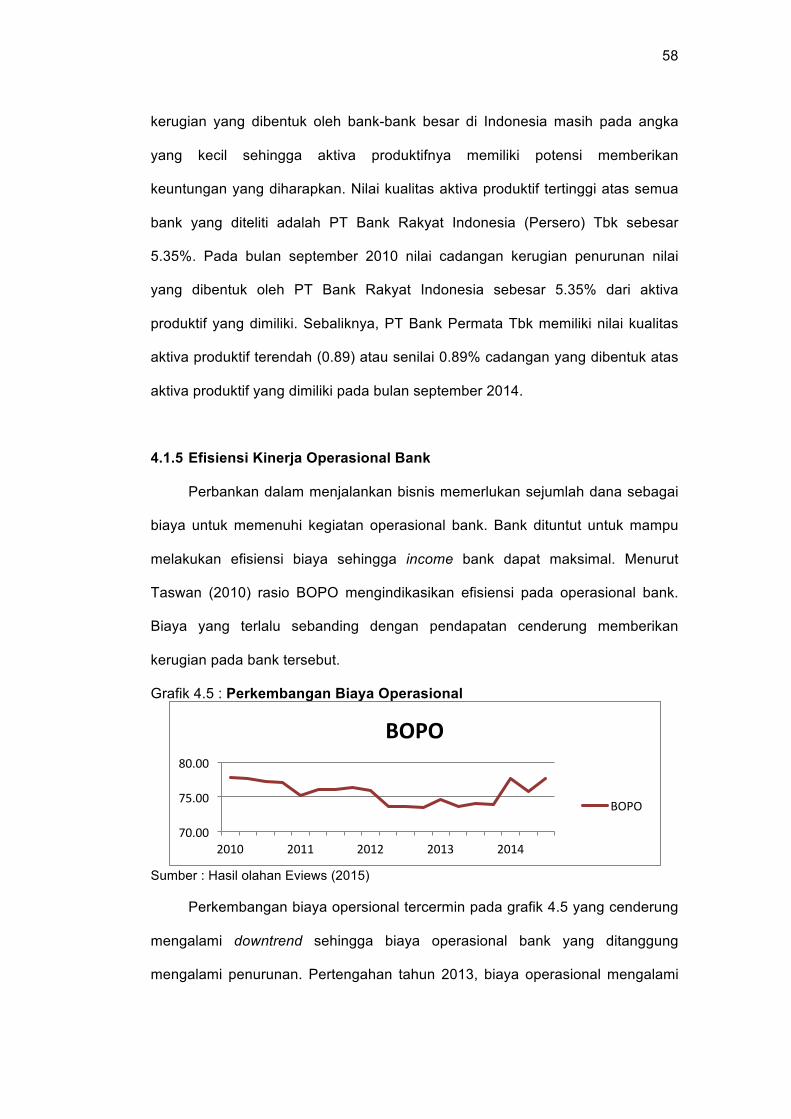

Grafik 4.5 Perkembangan Biaya Operasional ................................................................. 58

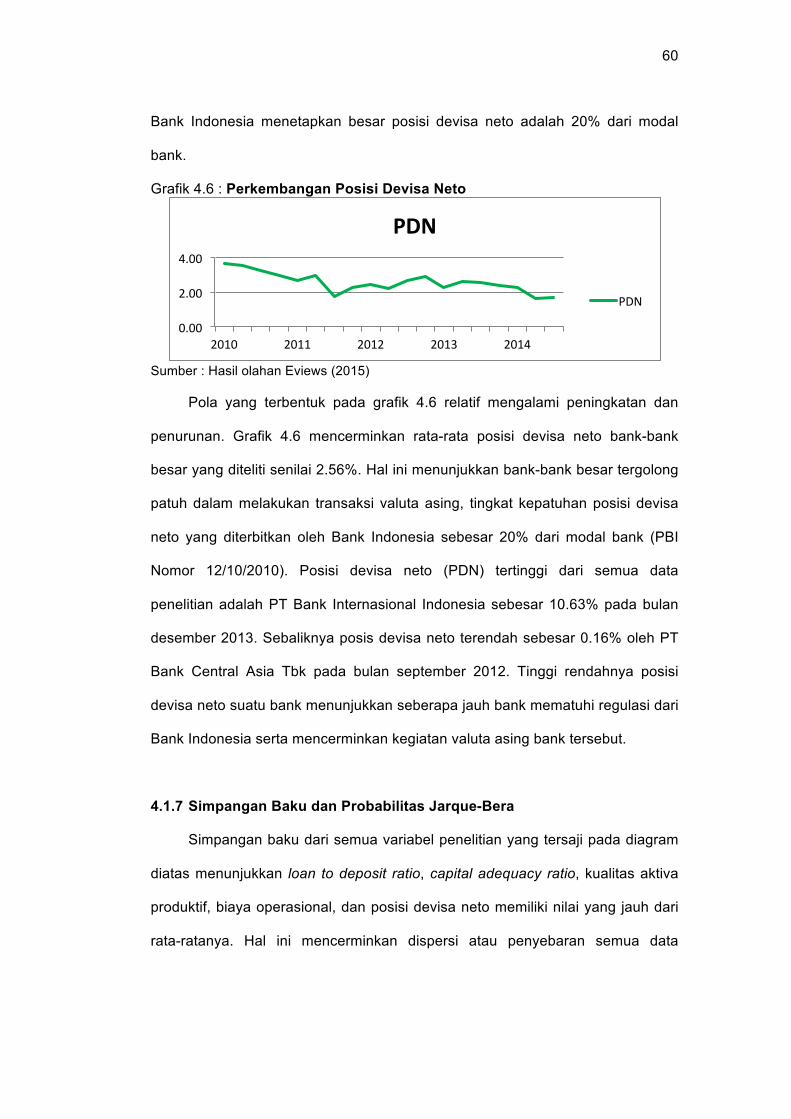

Grafik 4.5 Perkembangan Posisi Devisa Neto ................................................................ 60

vii

DAFTAR DIAGRAM

Diagram 1.1 Rata-rata CAR, SIZE, KAP, BOPO, dan PDN terhadap LDR ....................... 5

viii

DAFTAR TABEL

Tabel 1.1 Kelompok Bank Terbesar di Indonesia .............................................................. 2

Tabel 2.1 Review Penelitian Terdahulu ............................................................................ 33

Tabel 3.1 Proses Seleksi Penentuan Jumlah Sampel ...................................................... 39

Tabel 3.2 Sampel Penelitian ............................................................................................. 39

Tabel 3.3 Variabel Penelitian dan Defenisi Operasional ................................................. 44

Tabel 4.1 Probabilitas Jarque-Bera ................................................................................. 61

Tabel 4.2 Hasil Uji Chow .................................................................................................. 61

Tabel 4.3 Hasil Uji Hausman ........................................................................................... 62

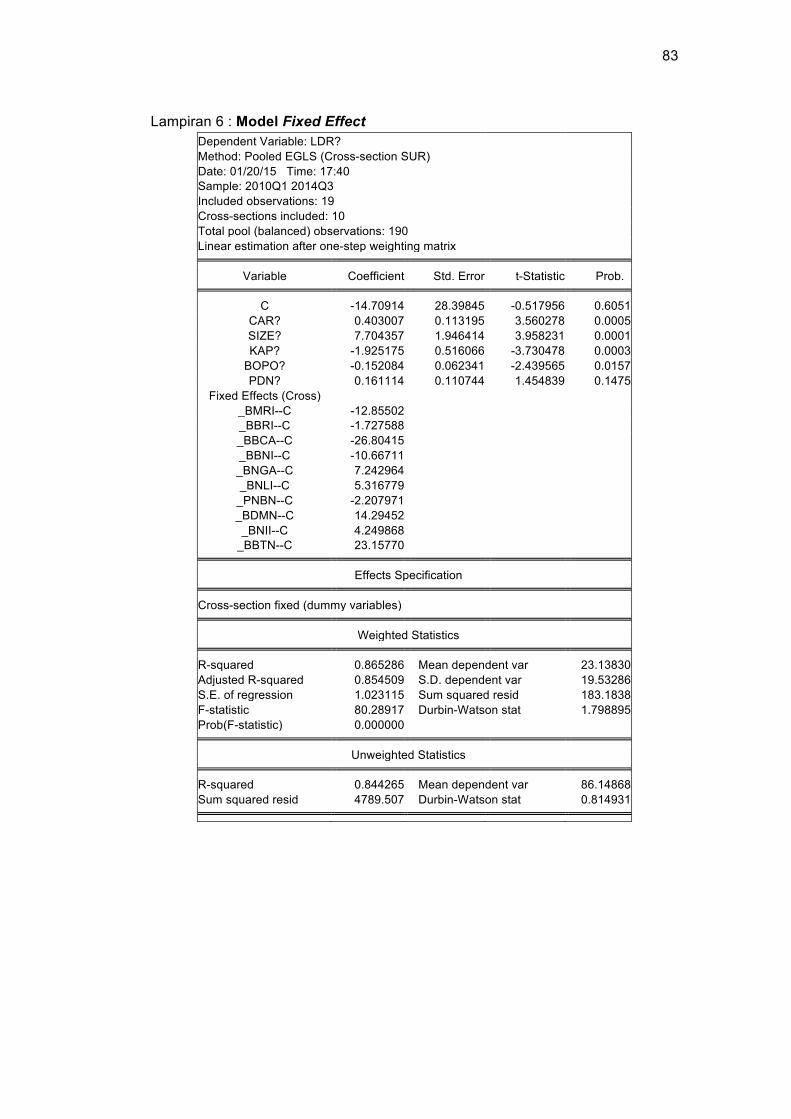

Tabel 4.4 Model Fixed Effect ........................................................................................... 62

Tabel 4.5 Uji Durbin-Watson ............................................................................................ 63

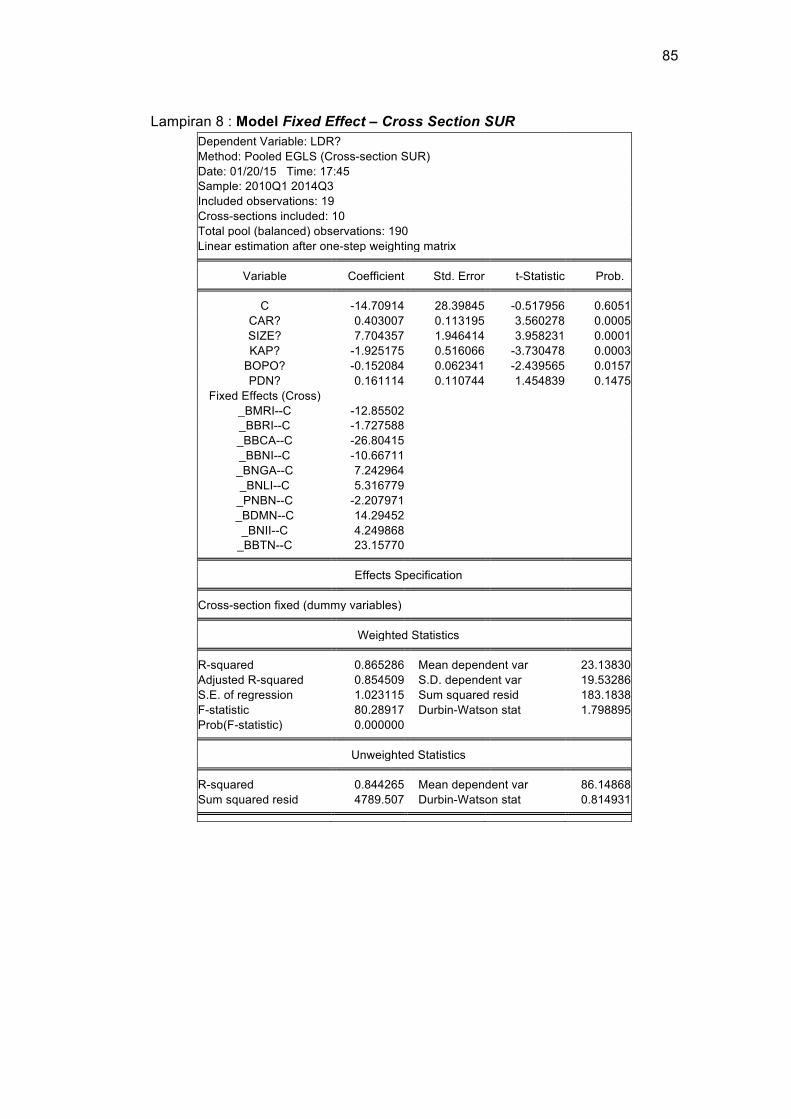

Tabel 4.6 Model Fixed Effect - Weight Cross-section SUR ............................................. 64

Tabel 4.7 Hasil Regresi Data Panel ................................................................................. 65

ix

DAFTAR LAMPIRAN

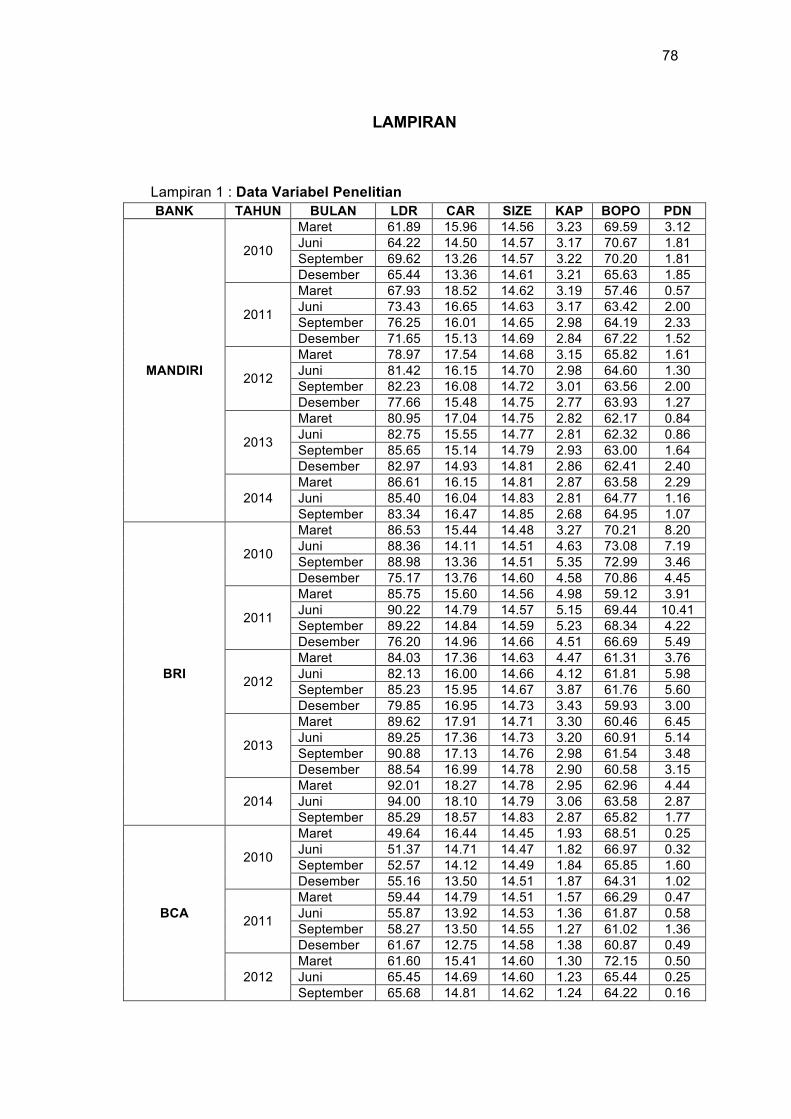

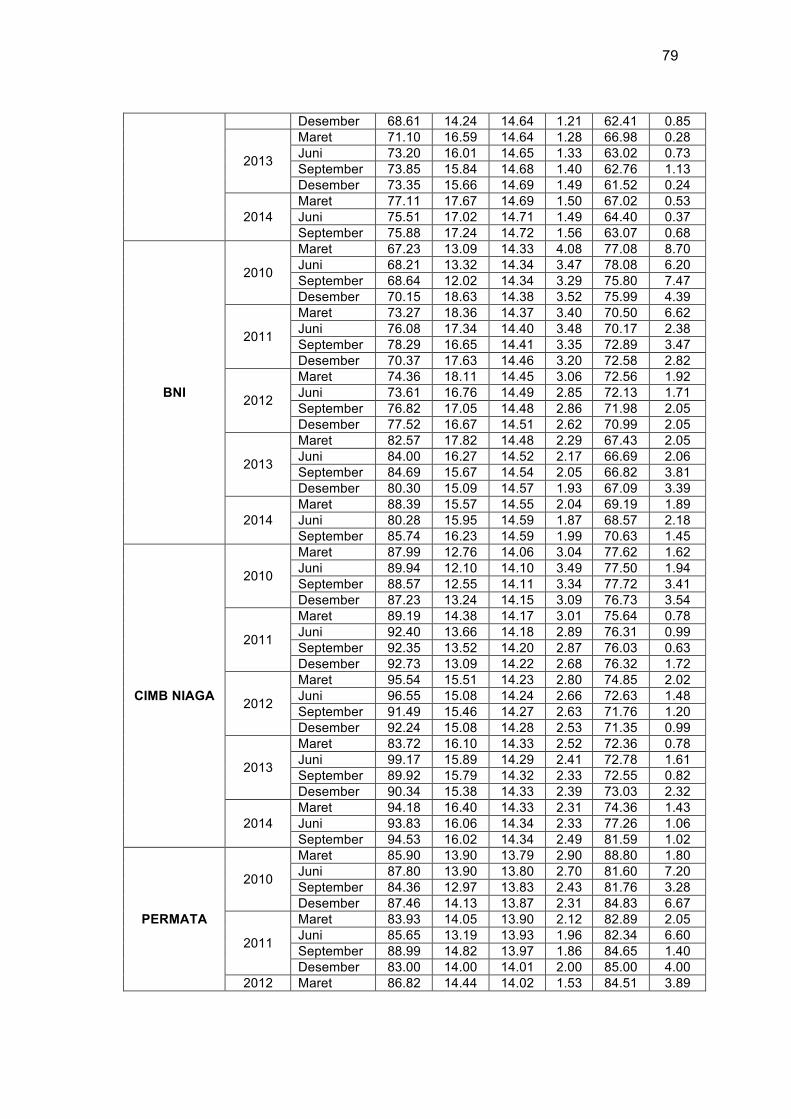

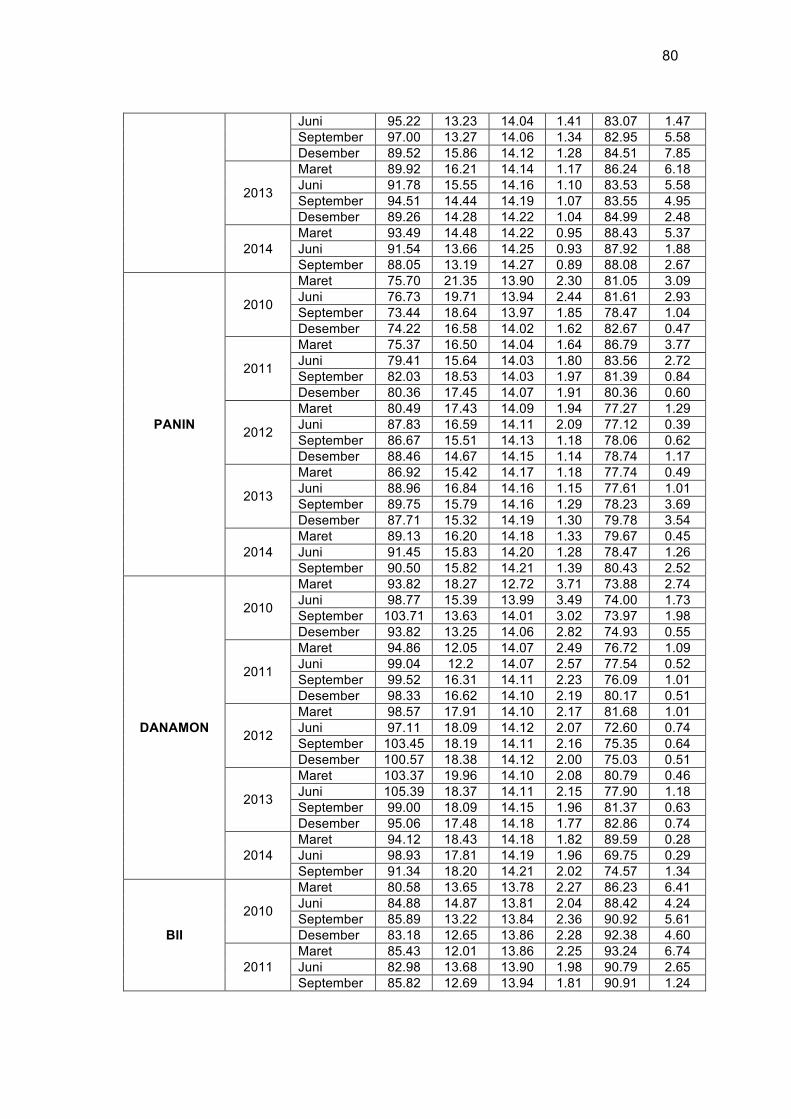

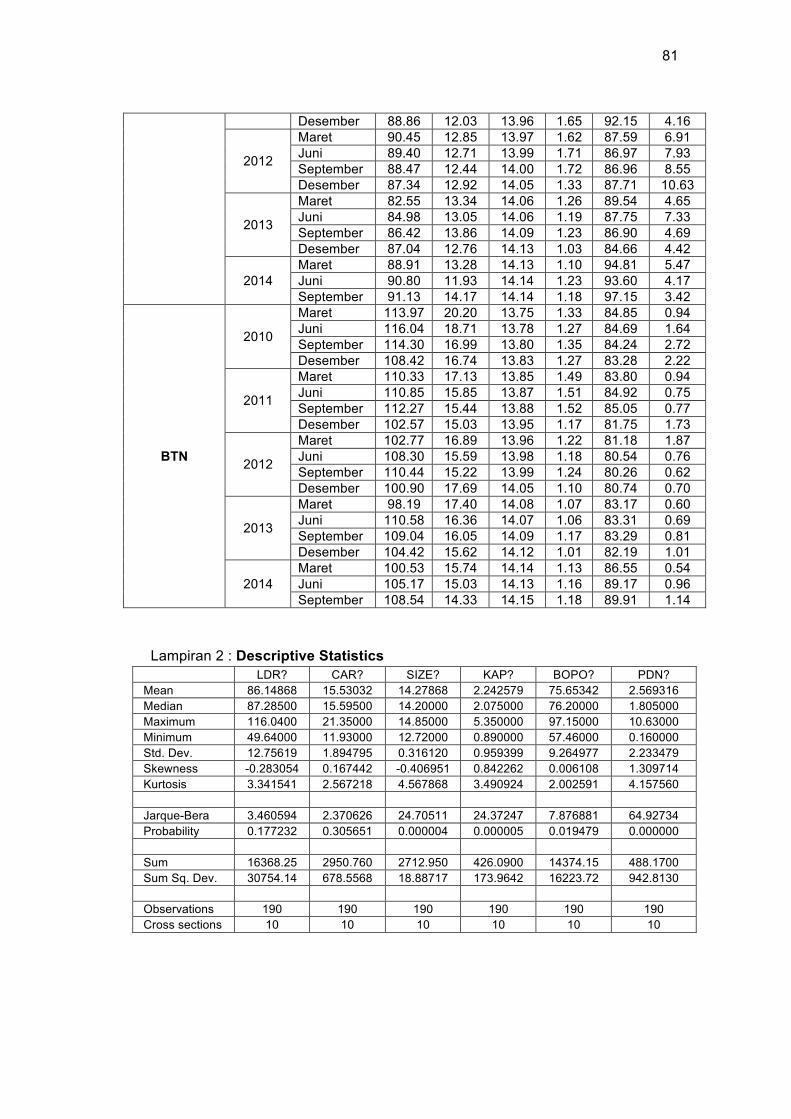

Lampiran 1 : Data Variabel Penelitian

Lampiran 2 : Descriptive Statistics

Lampiran 3 : Model Common Effect

Lampiran 4 : Uji Chow

Lampiran 5 : Uji Hausman

Lampiran 6 : Model Fixed Effect

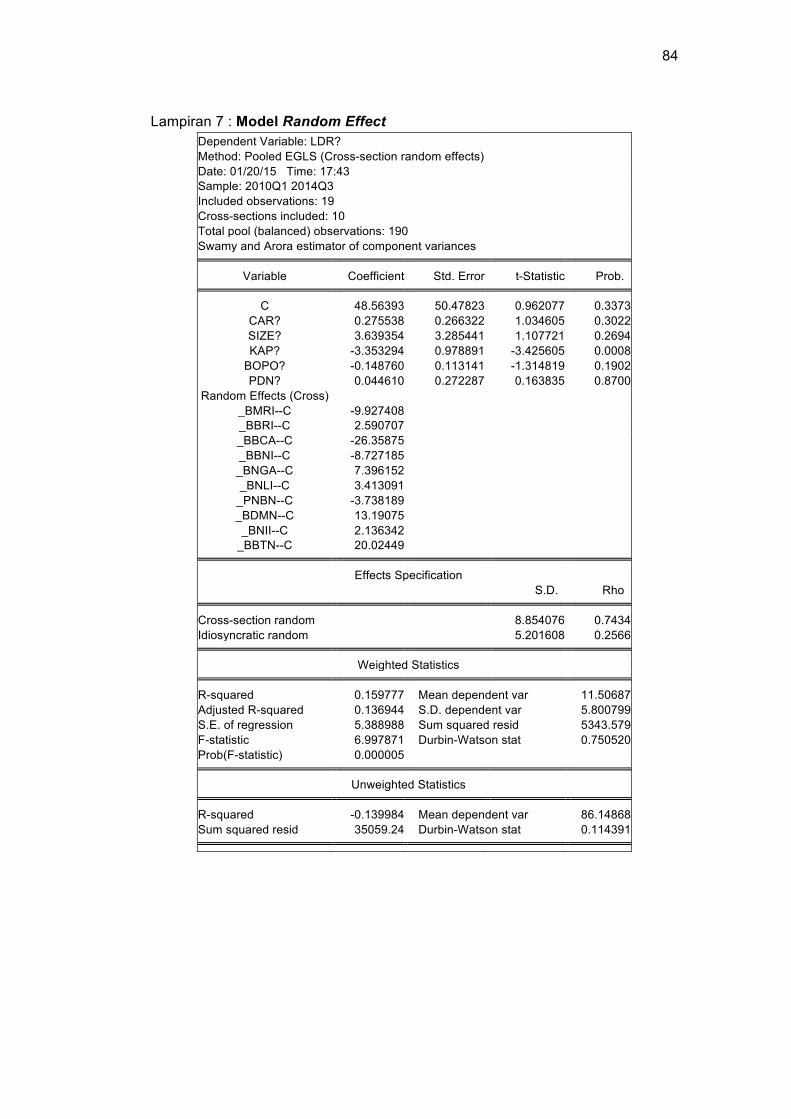

Lampiran 7 : Model Random Effect

Lampiran 8 : Model Fixed Effect – Cross Section SUR

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Kinerja pembangunan ekonomi domestik tidak terlepas dari perkembangan

dari sektor perbankan. Peran perbankan sebagai lembaga intermediasi yaitu

perantara bagi pihak kelebihan dana kepada pihak yang memerlukan dana.

Dana masyarakat yang dihimpun oleh bank lebih banyak digunakan dalam

penyaluran kredit. Oleh karena itu kredit menjadi komponen terbesar dalam

pembentukan aset perbankan serta sumber risiko bank yang bersangkutan.

Keberhasilan fungsi intermediasi perbankan dicerminkan melalui Loan to

Deposit Ratio (LDR) bank tersebut. Loan to deposit ratio adalah proporsi dana

pihak ketiga yang disalurkan dalam bentuk kredit oleh bank. Penyaluran kredit

memerlukan banyak pertimbangan karena aspek risiko. Besarnya loan to deposit

ratio menunjukkan kemampuan bank dalam mengelolah dana pihak ketiga. Demi

menjaga kesehatan bisnis bank, Bank Indonesia selaku Otoritas Moneter melalui

PBI Nomor 15/7/PBI/2013 menetapkan besar LDR berada pada kisaran 78% -

92%. Tinggi rendah loan to deposit ratio suatu bank dapat dipengaruhi dari

berbagai faktor, salah satunya kondisi bank. Berdasarkan uraian tersebut faktor-

faktor yang mempengaruhi loan to deposit ratio dapat menjadi informasi bagi

perbankan untuk mengatur strategi ekpansi kredit.

Industri perbankan saat ini sangat kompetitif dalam menyalurkan kredit.

Dalam kondisi tersebut sejumlah bank besar masih mampu menggenjot

pertumbuhan aset tinggi. Kelompok bank terbesar di Indonesia periode 2014

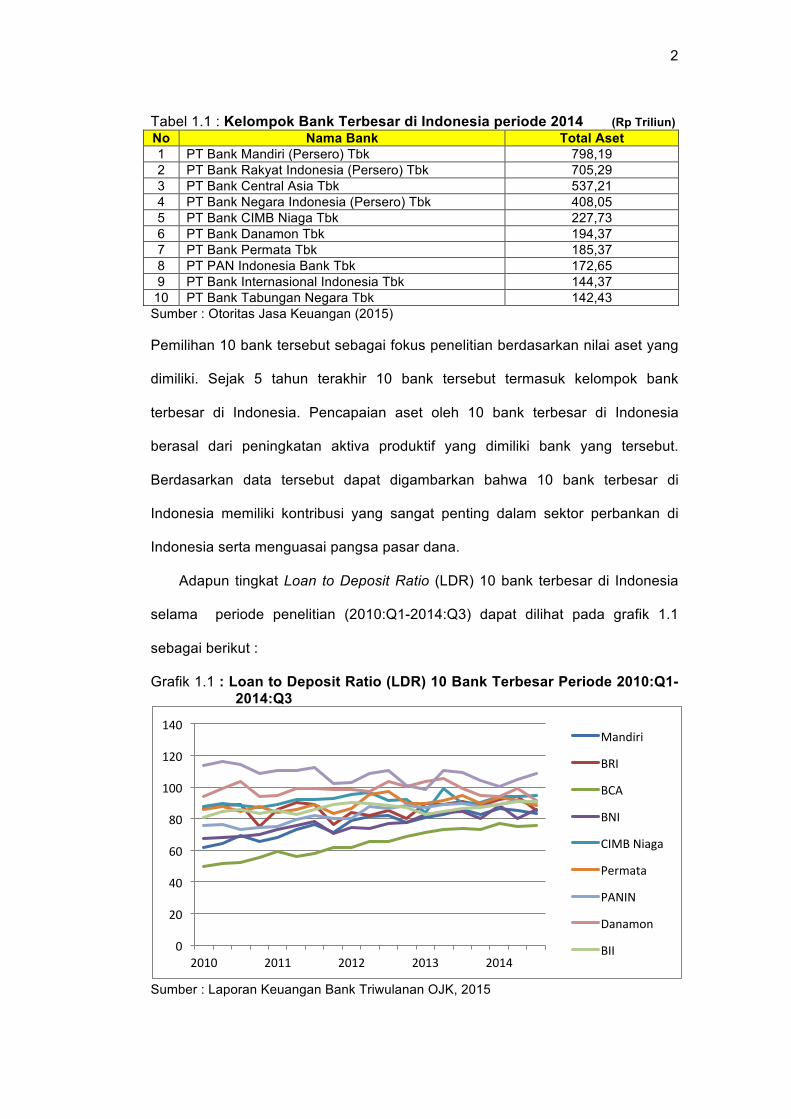

disajikan dalam tabel 1.1 sebagai berikut :

2

Tabel 1.1 : Kelompok Bank Terbesar di Indonesia periode 2014 (Rp Triliun) No Nama Bank Total Aset 1 PT Bank Mandiri (Persero) Tbk 798,19 2 PT Bank Rakyat Indonesia (Persero) Tbk 705,29 3 PT Bank Central Asia Tbk 537,21 4 PT Bank Negara Indonesia (Persero) Tbk 408,05 5 PT Bank CIMB Niaga Tbk 227,73 6 PT Bank Danamon Tbk 194,37 7 PT Bank Permata Tbk 185,37 8 PT PAN Indonesia Bank Tbk 172,65 9 PT Bank Internasional Indonesia Tbk 144,37

10 PT Bank Tabungan Negara Tbk 142,43 Sumber : Otoritas Jasa Keuangan (2015)

Pemilihan 10 bank tersebut sebagai fokus penelitian berdasarkan nilai aset yang

dimiliki. Sejak 5 tahun terakhir 10 bank tersebut termasuk kelompok bank

terbesar di Indonesia. Pencapaian aset oleh 10 bank terbesar di Indonesia

berasal dari peningkatan aktiva produktif yang dimiliki bank yang tersebut.

Berdasarkan data tersebut dapat digambarkan bahwa 10 bank terbesar di

Indonesia memiliki kontribusi yang sangat penting dalam sektor perbankan di

Indonesia serta menguasai pangsa pasar dana.

Adapun tingkat Loan to Deposit Ratio (LDR) 10 bank terbesar di Indonesia

selama periode penelitian (2010:Q1-2014:Q3) dapat dilihat pada grafik 1.1

sebagai berikut :

Grafik 1.1 : Loan to Deposit Ratio (LDR) 10 Bank Terbesar Periode 2010:Q1-2014:Q3

Sumber : Laporan Keuangan Bank Triwulanan OJK, 2015

0

20

40

60

80

100

120

140

2010 2011 2012 2013 2014

Mandiri

BRI

BCA

BNI

CIMB Niaga

Permata

PANIN

Danamon

BII

3

Grafik 1.1 menunjukkan Loan to Deposit Ratio (LDR) seluruh bank-bank

terbesar di Indonesia sebanyak 10 bank selama periode penelitian (2010:Q1-

2014:Q3). Pada grafik tersebut menggambarkan bahwa tingkat Loan to Deposit

Ratio (LDR) bank-bank besar di Indonesia relatif mengalami kenaikan dan

penurunan. Disamping itu pada tahun 2013 rata-rata LDR bank-bank besar di

Indonesia mengalami penurunan tetapi nilai LDR relatif tinggi. Pencapaian

tersebut mencerminkan kinerja cemerlang bank-bank besar di Indonesia

meskipun didera pelemahan ekonomi pada tahun 2013.

Dapat dilihat bahwa tingkat Loan to Deposit Ratio (LDR) pada PT Bank

Central Asia Tbk menunjukkan nilai terendah setiap periode penelitian

dibandingkan bank-bank besar lainnya. Rendahnya nilai LDR PT Bank Central

Asia Tbk tidak mempengaruhi kinerja bank sehingga bank tersebut mampu

mencapai urutan ketiga dalam kategori bank terbesar di Indonesia. Sedangkan

pada PT Bank Tabungan Negara merupakan bank terbesar kesepuluh pada

periode 2014 menunjukkan angka fluktuatif dibandingkan bank-bank besar

lainnya, tingkat LDR PT Bank Tabungan Negara (Persero) Tbk melebihi

Peraturan Bank Indonesia Nomor 15/7/PBI/2013 tentang batas Loan to Deposit

Ratio yang berkisar antara 78%-92%. Pencapaian LDR pada PT Bank Tabungan

Negara (Persero) Tbk disebakan sumber dana tambahan selain dana yang

dihimpun dari masyarakat.

Peningkatan dan penurunan Loan to Deposit Ratio pada suatu bank dapat

dipengaruhi berbagai faktor. Dalam penelitian ini faktor-faktor yang diduga

mempengaruhi tingkat Loan to Deposit Ratio (LDR) adalah Capital Adequacy

Ratio (CAR), Ukuran Bank (SIZE), Kualitas Aktiva Produktif (KAP), Biaya

Operasional (BOPO), dan Posisi Devisa Neto (PDN).

Menurut Taswan (2010) Capital Adequacy Ratio (CAR) adalah perbandingan

antara modal bank dengan Aktiva Tertimbang Menurut Risiko (ATMR). Modal

4

dibutuhkan sebuah bank untuk membiayai aktiva yang mengandunga risiko,

misalnya bank tersebut memiliki portofolio (kredit) yang mengandung risiko yang

lebih besar maka dana modal yang dibutuhkan harus besar. Berdasarkan uraian

tersebut dapat disimpulkan semakin tinggi presentase CAR maka semakin tinggi

pula kemampuan bank dalam menekan risiko kredit sehingga penyaluran kredit

lebih besar.

Bank dengan total asset yang besar cenderung memiliki penghasilan yang

besar dan aktivitas kreditnya lebih besar. Menurut Serpil (2013) bank-bank besar

di Turki cenderung memiliki tingkat penyaluran kredit yang tinggi. Total asset

yang besar menunjukkan aktiva produktif yang dimilki bank juga besar salah

satunya kredit.

Aktiva yang produktif sering juga disebut earning asset karena penempatan

dana tersebut untuk mencapai tingkat penghasilan yang diharapkan. Kualitas

aktiva produktif dapat dilihat melalui cadangan kerugian penurunan nilai. Menurut

Bank Indonesia cadangan kerugian penurunan nilai adalah penyisihan yang

dibentuk apabila nilai aset keuangan setelah penurunan kurang dari nilai aset

keuangan awal. Cadangan tersebut untuk menampung risiko kerugian yang

mungkin timbul sebagai akibat dari tidak diterima kembali sebagian atau seluruh

aktiva produktifnya.

Penyaluran kredit yang besar membutuhkan biaya dana yang besar. Biaya

operasional biasa disebut biaya efisiensi yang ditanggung bank. BOPO

digunakan untuk mengukur efisiensi usaha yang dilakukan oleh bank atau untuk

mengukur besarnya biaya bank yang digunakan untuk memperoleh earning

asset (Kasmir, 2010). Semakin kecil rasio ini menunjukkan semakin efisien biaya

yang ditanggung oleh bank dalam menghasilkan pendapatan yang tinggi.

Pendapatan bank yang tinggi mampu menutupi potensi kerugian serta

meningkatkan permodal bank (Taswan, 2010).

5

Penyaluran kredit bank tidak hanya dalam bentuk rupiah namun valuta

asing. Oleh karena itu bank melakukan kegiatan transaksi valuta asing untuk

memperoleh sumber dana. Kegiatan transaksi valuta asing memiliki risiko pasar

sehingga Bank Indonesia mengeluarkan kebijakan terkait hal tersebut yang

dinamakan dengan posisi devisa neto. Posisi devisa neto membatasi risiko bank

dalam transaksi valuta asing. Dalam peraturan Bank Indonesia, posisi devisa

neto maksimum 20% dari modal bank (PBI Nomor 12/10/PBI/2010).

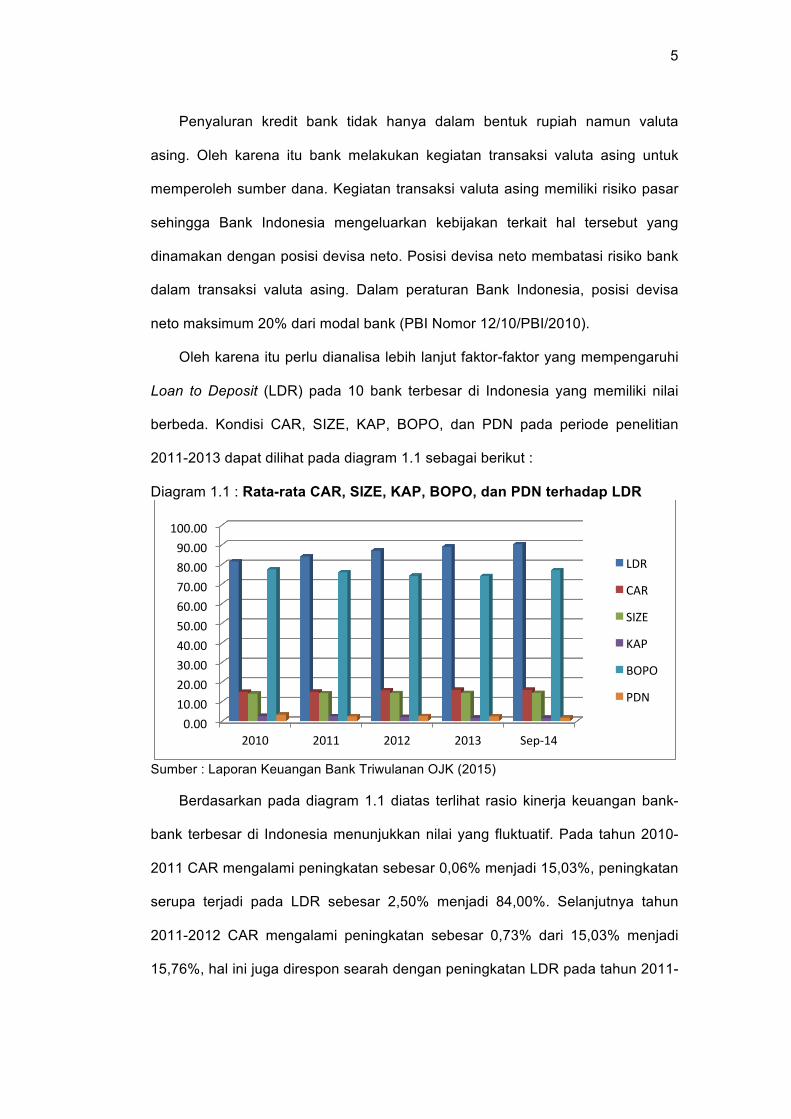

Oleh karena itu perlu dianalisa lebih lanjut faktor-faktor yang mempengaruhi

Loan to Deposit (LDR) pada 10 bank terbesar di Indonesia yang memiliki nilai

berbeda. Kondisi CAR, SIZE, KAP, BOPO, dan PDN pada periode penelitian

2011-2013 dapat dilihat pada diagram 1.1 sebagai berikut :

Diagram 1.1 : Rata-rata CAR, SIZE, KAP, BOPO, dan PDN terhadap LDR

Sumber : Laporan Keuangan Bank Triwulanan OJK (2015)

Berdasarkan pada diagram 1.1 diatas terlihat rasio kinerja keuangan bank-

bank terbesar di Indonesia menunjukkan nilai yang fluktuatif. Pada tahun 2010-

2011 CAR mengalami peningkatan sebesar 0,06% menjadi 15,03%, peningkatan

serupa terjadi pada LDR sebesar 2,50% menjadi 84,00%. Selanjutnya tahun

2011-2012 CAR mengalami peningkatan sebesar 0,73% dari 15,03% menjadi

15,76%, hal ini juga direspon searah dengan peningkatan LDR pada tahun 2011-

0.00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 90.00 100.00

2010 2011 2012 2013 Sep-‐14

LDR

CAR

SIZE

KAP

BOPO

PDN

6

2012 dari 84,00% menjadi 87,02% meningkat sebesar 3,02%. Tahun 2012-2013

CAR meningkat sebesar 0,25% dari 15,76% menjadi 16,01%, hal tersebut

didampingi dengan peningkatan LDR sebesar 2,02% menjadi 89,04%. Kemudian

pada tahun 2013-september 2014 CAR mengalami penurunan sebesar 0,01%

menjadi 16,00%, namun berbanding terbalik dengan LDR yang mengalami

peningkatan sebesar 1,15% menjadi 90,19%. Hal ini masih menunjukkan bahwa

tingkat kesehatan bank yang ditinjau dari permodalan bank di Indonesia sangat

baik karena nilainya diatas standar Peraturan Bank Indonesia yaitu minimal 8%.

SIZE pada tahun 2010-2011 mengalami peningkatan sebesar 0,13% dan

LDR juga mengalami peningkatan sebesar 2,50%. Pada tahun 2011-2012 SIZE

bank-bank besar di Indonesia mengalami peningkatan sebesar 0,07% yang

diikuti oleh peningkatan LDR sebesar 3,02%. Selanjutnya 2012-2013 rata-rata

SIZE mengalami peningkatan 0,07% dengan peningkatan LDR sebesar 2,02%.

Tahun 2013-september 2014 SIZE meningkat 0,05% disamping peningkatan

LDR sebesar 1,15%. SIZE menunjukkan nilai yang terus meningkat selama

periode penelitian.

Pada tahun 2010-2011 KAP bank-bank besar di Indonesia mengalami

penurunan sebesar 0,23% dari 2,75% menjadi 2,52% sedangkan LDR

mengalami peningkatan sebesar 2,50% menjadi 84,00%. Kemudian pada tahun

2011-2012 KAP kembali mengalami penurunan sebesar 0,36% menjadi 2,16%

namun LDR berbanding terbalik dengan LDR mengalami peningkatan sebesar

3,02% dari 84,00% menjadi 87,02%. Tahun 2012-2013 KAP menurun 0,32% dari

2.16% menjadi 1,84% dan LDR meningkat sebesar 2,02% menjadi 89,04%.

Selanjutnya tahun 2013-september 2014 KAP menurun sebesar 0,03% menjadi

1,81% disertai penigkatan LDR sebesar 1,15% menjadi 90,19%. Nilai KAP

kelompok bank terbesar di Indonesia terus mengalami penurunan seiring dengan

7

periode penelitian (2010:Q1-2014:Q3) menunjukkan aktiva produktif yang dimiliki

tidak bermasalah.

BOPO selama periode penelitian (2010-2013) mengalami penurunan secara

konsisten tetapi akhir kuartal ketiga 2014 mengalami peningkatan. Pada tahun

2010-2011 rasio BOPO menurun dari 77,45% menjadi 75,91% dengan tingkat

penurunan sebesar 1,54% sedangkan LDR mengalami peningkatan sebesar

2,50% menjadi 84,00%. Selanjutnya pada tahun 2011-2012 BOPO kembali

menurun sebesar 1,71% menjadi 74,20% dan LDR meningkat dari 84,00%

menjadi 87,02% sebesar 3,02%. Tahun 2012-2013 BOPO menurun sebesar

0,15% menjadi 74,05% disertai peningkatan LDR dari 87,02% menjadi 89,04%

sebesar 2,02%. Sebaliknya periode 2013-september 2014 BOPO mengalami

peningkatan dari 74,04% menjadi 77,00% sebesar 2,95% dan penigkatan serupa

terhadap LDR sebesar 1,15% menjadi 90,19%.

PDN tahun 2010-2011 menurun sebesar 0,94% dari 3,36% menjadi 2,42%

dan LDR meningkat sebesar 2,50% menjadi 84,00%. Pada tahun 2011-2012

PDN mengalami peningkatan sebesar 0,15% menjadi 2,57% sebanding dengan

LDR yang mengalami peningkatan sebesar 3,02% dari 84,00% menjadi 87,02%.

Kemudian pada periode tahun 2012-2013 PDN menurun sebesar 0,11% menjadi

2,46% tetapi pada periode yang sama LDR meningkat menjadi 89,04% sebesar

2,02%. Selanjutnya periode 2013-september 2014 PDN menurun dari 2,46%

menjadi 1,87% sebesar 0,59% disertai peningkatan LDR sebesar 1,15% dari

89,04% menjadi 90,19%. Berdasarkan data rasio tersebut rata-rata posisi devisa

neto bank-bank besar di Indonesia berada pada level yang wajar selama

memenuhi peraturan Bank Indonesia maksimal sebesar 20%.

Penelitian tentang faktor-faktor yang mempengaruhi Loan to Deposit Ratio

(LDR) perbankan banyak diteliti oleh peneliti-peneliti terdahulu. Utari (2011)

menganalisa pengaruh BOPO terhadap Loan to Deposit Ratio (LDR) dan

8

menunjukkan hasil bahwa BOPO mempengaruhi Loan to Deposit Ratio (LDR)

secara positif signifikan. Penelitian Ritha dan Raditiya (2013) menganalisa hal

serupa tetapi menunjukkan hasil yang berbeda yaitu BOPO berpengaruh negatif

dan tidak signifikan terhadap Loan to Deposit Ratio (LDR).

Penelitian Widiantini (2010) menunjukkan Capital Adequacy Ratio (CAR)

berpengaruh negatif terhadap Loan to Deposit Ratio (LDR). Penelitian tersebut

didukung dengan hasil penelitian Manurung (2014) bahwa Capital Adequacy

Ratio (CAR) berpengaruh negatif terhadap penyaluran kredit bank. Berbeda

dengan penelitian Oktaviani dan Pangestuti (2012) menyatakan bahwa Capital

Adequacy Ratio (CAR) berpengaruh positif terhadap perubahan Loan to Deposit

Ratio (LDR).

Penelitian tentang ukuran bank dilakukan oleh Serpil (2013) di negara Turki

menunjukkan bahwa bank dengan total aset besar cenderung memiliki tingkat

penyaluran kredit yang besar. Variabel ukuran bank tidak banyak diteliti terhadap

Loan to Deposit Ratio (LDR) di Indonesia. Selanjutnya penelitian yang berkaitan

dengan Kualitas Aktiva Produktif dan Posisi Devisa Neto (PDN) terhadap Loan to

Deposit Ratio (LDR) belum banyak diteliti.

Berdasarkan uraian diatas, penelitian ini mengambil judul “ Faktor-Faktor

Yang Mempengaruhi Loan to Deposit Ratio (Studi pada 10 Bank Terbesar Di

Indonesia Periode 2014) “

1.2 Rumusan Masalah.

Dalam penelitian ini terdapat gap atau inkonsisten perkembangan variabel

independen terhadap variabel dependennya. Selain fenomen gap pada data 10

bank terbesar di Indonesia, pada penelitian terdahulu juga menunjukkan

ketidaksesuaian dalam variabel dependen dengan independennya beserta

pengaruhnya. Perbedaan ini dapat disebabkan oleh perbedaan objek penelitian

9

baik dari tahun penelitian maupun sampel penelitian. Perbedaan tersebut

menimbulkan analisa mengenai faktor-faktor yang mempengaruhi Loan to

Deposit Ratio (LDR).

Berdasarkan uraian pada latar belakang masalah diatas dan beberapa

penelitian terdahulu yang menunjukkan pengaruh yang berbeda-beda dari setiap

variabel independennya serta didampingi data-data 10 bank terbesar di

Indonesia maka rumusan masalah yang terbentuk “Bagaimana financial

performance bank berpengaruh terhadap loan to deposit ratio ? “

1.3 Tujuan Penelitian

Sesuai dengan permasalahan penelitian dan pertanyaan penelitian, maka

tujuan penelitian yang terbentuk yaitu menginvestigasi pengaruh CAR, SIZE,

KAP, BOPO, dan PDN terhadap LDR pada bank-bank terbesar di Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat atau kegunaan bagi semua

pihak antara lain :

1. Pembaca/Nasabah

Penelitian ini diharapkan memberikan informasi atau berita mengenai

faktor-faktor yang mempengaruhi LDR bank khususnya bank-bank

terbesar di Indonesia serta dapat digunakan sebagai pertimbangan dalam

membuat keputusan untuk memilih bank sebagai tempat menyimpan

kelebihan dana.

2. Pihak Bank

Pembahasan dari penelitian ini diharapkan mampu menjadi referensi

dalam mengevaluasi kinerja perbankan serta memberikan gambaran

dalam menyusun strategi perbankan mengenai ekspansi kredit.

10

3. Peneliti

Diharapkan hasil pembahasan dalam penelitian ini dapat menambah

pengetahuan di bidang perbankan dan sebagai pembanding bagi hasil

riset penelitian.

11

BAB II

TINJAUAN PUSTAKA

Pada bab tinjauan pustaka akan dibahas tentang landasan teori yang

dipergunakan dalam penelitian, menjelaskan pengaruh variabel independen

terhadap variabel dependen untuk membentuk hipotesis yang akan digunakan

dalam penelitian, menelaah penelitian terdahulu sebagai bahan referensi dalam

penelitian, membentuk kerangka pemikiran teoritis untuk menjadi acuan dalam

pengumpulan data dan analisis, serta merancang hipotesis dalam penelitian.

2.1 Landasan Teori

Pada landasan teori akan dijelaskan tentang pengertian bank, kredit, Loan

to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Ukuran Bank (SIZE),

Kualitas Aktiva Produktif (KAP), Biaya Operasional (BOPO), dan Posisi Devisa

Neto (PDN).

2.1.1 Bank Sebagai Lembaga Intermediasi

Menurut Undang-undang RI Nomor 7 tahun 1992 tentang perbankan,

“bank merupakan badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan, dan menyalurkan kembali kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.” Pengertian lain dikemukakan oleh Irwan (2010), bank adalah salah satu lembaga

kepercayaan yang kegiatannya menghimpun dana masyarakat dan menyalurkan

kembali, dalam hal ini masyarakat percaya menyimpan dananya di bank dan

bank percaya meminjamkan dananya pada masyarakat.

Berdasarkan definisi-definisi diatas dapat disimpulkan bahwa bank adalah

lembaga keuangan yang menghimpun dana masyarakat berupa giro, deposito

12

tabungan, dan simpanan lainnya dari pihak yang kelebihan dana dan

menyalurkan kembali kepada masyarakat yang kekurangan dana dalam bentuk

kredit. Bank sebagai salah satu unsur pengembangan perekonomian dan

sebagai aparatur yang berkewajiban turut serta menanggulangi kesulitan

ekonomi dan moneter (Walean, 1990).

Menurut Undang-undang No. 10 tahun 1998 tentang perbankan, terdapat

dua jenis bank terdiri dari Bank Umum dan Bank Perkreditan Rakyat. Bank

Umum disini yaitu bank yang melaksanakan kegiatan operasional secara

konvensional dan atau berdasarkan prinsip syariah yang kegiatannya

memberikan jasa lalu lintas pembayaran.

Menurut Taswan (2010) kegiatan-kegiatan usaha yang dilakukan oleh bank

umum secara lengkap adalah :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro,

deposito berjangka, sertifikat deposito, tabungan, dan bentuk lainnya

yang dipersamakan

2. Menawarkan kredit

3. Menerbitkan surat pengakuan hutang

4. Membeli, menjual, atau menjamin terhadap risiko sendiri maupun untuk

kepentingan dan atas nama perintah nasabahnya : surat wesel, surat

pengakuan hutang, kertas perbendaharaan negara dan surat jaminan

pemerintah, SBI, Obligasi, surat dagang berjangka waktu sampai dengan

satu tahun, dan instrumen lainnya yang berjangka waktu sampai dengan

satu tahun.

5. Memindahkan uang untuk kepentingan sendiri maupun untuk kepentingan

nasabah.

13

6. Menempatkan dana, meminjam dana, atau meminjamkan dana kepada

bank lain, baik menggunakan surat, sarana telekomunikasi, maupun

dengan wesel unjuk, cek atau sarana lainnya.

7. Menerima pembayaran atas tagihan surat berharga dan melakukan

perhitungan antar pihak ketiga.

8. Menyediakan tempat penyimpanan barang dan surat berharga.

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan

suatu kontrak.

10. Melakukan penempatan dana dari nasabah kepada nasabah lainnya

dalam bentuk surat berharga yang tidak tercatat dalam bursa.

11. Melakukan kegiatan anjak piutang, usaha kartu kredit serta kegiatan wali

amanat.

12. Menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan

prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank

Indonesia.

13. Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak

bertentangan dengan Undang-undang tentang perbankan dan peraturan

perundang-undangan yang berlaku.

14. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan

yang ditetapkan oleh Bank Indonesia.

15. Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain

dibidang keuangan, seperti sewa guna usaha, modal ventura,

perusahaan efek, asuransi, serta lembaga kliring penyelesaian dan

penyimpanan, dengan memenuhi ketentuan pada Bank Indonesia.

16. Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat

kegagalan kredit atau kegagalan pembiayaan berdasarkan prinsip

14

syariah, dengan syarat harus menarik kembali penyertaannya, dengan

memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

17. Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun

sesuai ketentuan dalam peraturan perundang-undangan dana pensiun

yang berlaku.

Keuntungan utama dari bisnis perbankan berdasarkan prinsip konvensional

diperoleh dari selisih antara suku bunga pinjaman (kredit) dan suku bunga

simpanan yang dikenal dengan istilah spread. Disamping pendapatan kredit,

keuntungan dalam bisnis perbankan dapat diperoleh dari penjualan jasa-jasa

kepada masyarakat. Jasa-jasa ini diberikan untuk mendukung kelancaran

kegiatan perbankan serta memberikan kenyamanan bagi masyarakat.

Berdasarkan Kasmir (2005) jasa-jasa perbankan antara lain :

� Jasa Pemindahan Uang (Transfer)

� Jasa Penagihan (Inkaso)

� Jasa Kliring (Clearing)

� Jasa Penjualan Mata Uang Asing (Valas)

� Jasa Safe Deposit Box

� Travellers Cheque

� Bank Card

� Bank Draft

� Letter of Credit (L/C)

� Bank Garansi dan Refrensi Bank

� Serta Jasa lainnya.

Perolehan keuntungan bank yang dihasilkan dengan menjual jasa relatif

kecil tetapi mengandung kepastian. Hal ini menunjukkan risiko terhadap jasa

bank lebih kecil dibandingkan dengan kredit. Adapun keuntungan yang diperoleh

15

dari jasa-jasa bank menurut Kasmir (2005) antara lain biaya administrasi, biaya

kirim, biaya tagih, biaya provisi dan komisi, biaya sewa, biaya iuran, dan biaya

lainnya.

2.1.2 Kredit Dalam Industri Perbankan

Dalam manajemen perbankan pengelolaan dana masyarakat yang

dihimpun bank akan diputar dalam berbagai bentuk investasi, salah satunya

dalam bentuk kredit. Menurut undang-undang perbankan nomor 10 tahun 1998,

“kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga.”

Berdasarkan definisi diatas dapat disimpulkan bahwa kredit merupakan sejumlah

dana yang dipercayakan oleh bank kepada pihak lain dalam jangka waktu

tertentu yang pembayarannya disertai bunga sebagai biaya dalam meminjam

dana. Secara mikro, kredit memberikan nilai tambah bagi debitur maupun

kreditur. Pada sisi debitur pemberian kredit dapat mengatasi kesulitan

pembiayaan dalam meningkatkan usaha dan pendapatan, sedangkan di sisi

kreditur pemberian kredit dapat memberikan pendapatan bunga.

Dari penjelasan diatas didapatkan hal-hal yang terkandung dalam

pemberian kredit oleh bank. Pengertian kredit jika dilihat secara teperinci

mengandung banyak makna termasuk unsur-unsur yang terkandung didalamnya.

Adapun unsur-unsur yang terkandung dalam pemberian kredit oleh bank

menurut Faisal (2003) adalah sebagai berikut :

a. Adanya pihak yang memberikan pinjaman (kreditur)

b. Adanya pihak yang meminjam (debitur)

c. Adanya obyek yang dipinjamkan

d. Unsur perjanjian dalam pinjaman

16

e. Unsur waktu perjanjian dalam pinjaman

f. Adanya unsur kesepakatan dalam perjanjian

Taswan (2010) menjelaskan secara umum dalam melakukan penilaian

kredit, pemberian kredit akan selalu berpegang pada prinsip-prinsip sebagai

berikut :

1. Character, debitur memiliki karakter yang baik dan integritas yang tinggi.

2. Capacity, menyangkut kemampuan debitur dalam melunasi kreditnya.

3. Capital, menyangkut modal yang dimiliki perusahaan debitur.

4. Collateral, jaminan perusahaan atas kredit yang diterimanya.

5. Condition of Economic, kondisi makro yang mempengaruhi bisnis debitur.

Kolektabilitas merupakan penggolongan kredit berdasarkan kategori

tertentu yang ditinjau berdasarkan kelancaran pembayaran (angsuran) oleh

debitur. Kualitas kredit bank umum didasarkan pada kolektabilitas atau ketetapan

pembayaran kembali angsuran. Berdasarkan SK DIR. BI No.

30/267/Kep/DIR/1998 tentang kolektablitas kredit secara rinci adalah sebagai

berikut :

1. Kredit lancar (pass), apabila memenuhi kriteria :

a. Pembayaran angsuran pokok dan bunga tepat waktu; dan

b. Memiliki mutasi rekening aktif; atau

c. Bagian kredit yang dijamin dengan agunan tunai.

2. Dalam perhatian khusus (spesial mention), apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan bunga yang belum

melampaui 90 hari; atau

b. Kadang-kadang terjadi cerukan; atau

c. Mutasi rekening masih relatif aktif; atau

d. Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan;

atau

17

e. Didukung dengan pinjaman baru.

3. Kurang lancar (substandard), apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan bunga yang telah

melampaui 90 hari; atau

b. Sering terjadi cerukan; atau

c. Frekuensi mutasi rekening yang relatif rendah; atau

d. Terjadi pelanggaran kontrak yang diperjanjikan lebih dari 90 hari;

atau

e. Terdapat indikasi masalah keuangan yang dihadapi debitur; atau

f. Dokumentasi pinjaman yang lemah.

4. Diragukan (doubtful), apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan atau bunga yang telah

melampaui 90 hari; atau

b. Terjadi cerukan yang bersifat permanen; atau

c. Terjadi wanprestasi lebih dari 180 hari; atau

d. Terjadi kapitalisasi bunga; atau

e. Dokumentasi hukum yang lemah baik untuk perjanjian kredit

maupun pengikatan jaminan.

5. Macet (loss), apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan bunga yang telah

melampaui 270 hari; atau

b. Kerugian operasional ditutup dengan pinjaman baru; atau

c. Dari segi hukum maupun kondisi pasar, jaminan tidak dapat

dicairkan dengan nilai yang wajar.

Kriteria diatas disesuaikan dengan penilaian kondisi usaha peminjam yang

diperkirakan tidak mampu dalam mengembalikan sebagian atau seluruh

kewajibannya.

18

2.1.3 Ukuran Keberhasilan Fungsi Intermediasi (Loan to Deposit Ratio)

Rasio ini mengukur likuiditas bank dengan membandingkan jumlah kredit

yang diberikan dengan dana yang diterima. Loan to Deposit Ratio (LDR) adalah

rasio kredit yang diberikan kepada pihak ketiga dalam bentuk rupiah maupun

valuta asing terhadap dana pihak ketiga. Besarnya loan to deposit ratio menurut

peraturan Bank Indonesia maksimum adalah 92% dengan batas minimum 78%

(PBI Nomor 15/7/PBI/2013).

Loan to Depsoit Ratio (LDR) memperlihatkan perbandingan antara

kemampuan bank dalam menyalurkan kredit kepada masyarakat dengan jumlah

dana yang dihimpun dari masyarakat. Kemampuan bank dalam menjaga

likuiditas menunjukkan kesehatan bank. Likuiditas bank adalah kewajiban bank

yang harus dipenuhi untuk menunjukkan bank sebagai tempat yang aman dan

dapat dipercaya oleh masyarakat.

Dari pengertian diatas dapat dijelaskan bahwa loan to deposit ratio (LDR)

yang tinggi akan menurunkan likuiditas bank, hal ini disebabkan porsi dana yang

diperlukan untuk membiayai kredit lebih besar. Menurut Taswan (2010) yang

termasuk dalam dana yang diterima bank meliputi :

1) Deposito dan tabungan masyarakat

2) Pinjaman bukan berasal dari bank lain dengan maturity lebih dari 3 bulan

(diluar pinjaman subordinasi)

3) Deposito dan pinjaman dari bank lain dengan maturity lebih dari 3 bulan

4) Modal inti

5) Modal pinjaman

Dapat disimpulkan bahwa LDR mengukur kemampuan bank dalam

menyeimbangkan jumlah penyaluran kredit kepada masyarakat dengan

permintaan deposan untuk menarik uangnya kembali.

19

2.1.4 Pemenuhan Modal Perbankan (Capital Adequacy Ratio)

Modal bank merupakan salah satu bagian terpenting bagi bank dalam

mengembangkan usaha serta menampung risiko kerugian. Usaha mengurangi

risiko dari masalah kredit, maka bank menyediakan sejumlah dana guna

menampung kerugian dana yang diakibatkan oleh kegiatan usaha bank yang

disebut Capital Adequacy Ratio (CAR). Capital Adequacy Ratio (CAR)

merupakan rasio yang membandingkan modal bank dengan Aktiva Tertimbang

Menurut Risiko (Taswan, 2010). Bank Indonesia sebagai otoritas moneter

menetapkan ketentuan dan perhitungan CAR yang diberlakukan untuk semua

bank di Indonesia minimum sebesar 8% (PBI Nomor 15/12/PBI/2013).

Menurut Taswan (2010), modal bank adalah dana yang diinvestasikan

dalam rangka pendirian badan usaha yang dimaksudkan untuk membiayai

kegiatan usaha bank disamping untuk memenuhi regulasi yang ditetapkan oleh

otoritas moneter. Berdasarkan PBI nomor 15/12/2013 tentang kewajiban

penyediaan modal minimum bank umum, modal bank terdiri dari :

1. Modal inti (Tier 1) yang meliputi :

a. Modal inti utama (Common Equity Tier 1);

b. Modal inti tambahan (Additional Tier 1); dan

2. Modal Pelengkap (Tier 2).

Perhitungan CAR didasarkan pada Aktiva Tertimbang Menurut Risiko (ATMR).

Menurut Faisal (2003), ATMR mencakup aktiva yang tercantum di dalam neraca

maupun yang bersifat administratif yang tercermin pada kewajiban yang masih

bersifat kontingen dan atau komitmen yang disediakan oleh bank bagi pihak

ketiga.

20

2.1.5 Ukuran Bank Berdasarkan Total Aktiva

Ukuran suatu bank dapat dinilai dari total aktiva yang dimiliki bank tersebut.

Aktiva bagi perusahaan merupakan sumber daya yang dimiliki untuk dikelola

dengan baik guna mendatangkan penghasilan (Faisal, 2003). Aktiva terbesar

bank merupakan kredit. Bank dengan total aktiva yang besar berpotensi untuk

menyalurkan kredit yang lebih besar.

Menurut Serpil (2013) bank-bank besar lebih cenderung memiliki tingkat

penyaluran kredit yang besar. Penelitian serupa dilakukan oleh Akhtar et al

(2011) menyatakan bahwa ukuran bank mempengaruh risiko likuiditas bank,

maka semakin tinggi aset bank semakin tinggi pula risiko likuiditas bank tersebut.

2.1.6 Risiko Kerugian Penurunan Nilai Aktiva Produktif

Aktiva produktif adalah kelompok aktiva yang memiliki potensi untuk

menghasilkan pendapatan bagi bank (Faisal, 2003). Aktiva produktif adalah

penanaman dana dalam bentuk kredit, surat berharga, maupun investasi lainnya

yang berpotensi memberikan keuntungan bagi bank. Aktiva produktif meliputi

kredit, surat berharga, penempatan dana antar bank, tagihan akseptasi, tagihan

atas surat berharga yang dibeli dengan janji dijual kembali (reverse repurchase

agreement), tagihan derivatif, penyertaan, transaksi rekening administratif, serta

bentuk penyediaan dana lainnya yang dapat dipersamakan dengan itu (PBI

Nomor 14/15/PBI/2012).

Untuk mengetahui kemungkinan kerugian dalam investasi maka diperlukan

informasi kualitas aktiva produktif. Kualitas aktiva produktif dapat didasarkan

pada penilaian cadangan kerugian penurunan nilai terhadap aset produktifnya.

Menurut Bank Indoensia cadangan kerugian penurunan nilai adalah penyisihan

yang dibentuk apabila nilai aset keuangan setelah penurunan kurang dari nilai

aset keuangan awal.

21

Menurut Syahyunan (2002) pengelolaan aktiva produktif merupakan bagian

dari asset management yang juga mengatur cash reserve (liquidity asset) dan fix

assets (aktiva tetap dan inventaris). Berdasarkan Faisal (2003) terdapat empat

macam aktiva produktif (earning asset) yaitu :

1. Kredit yang disalurkan

Yang dimasukkan ke dalam pos ini meliputi semua realisasi kredit dalam

bentuk rupiah dan valuta asing yang diberikan oleh bank termasuk kantor

cabang di luar negeri, kepada pihak ketiga bukan bank, baik di dalam

maupun di luar negeri.

2. Surat-surat berharga

Yang dimasukkan ke dalam pos ini meliputi surat berharga dalam bentuk

rupiah dan valuta asing yang dimiliki bank termasuk kantor cabang di luar

negeri, seperti surat-surat berharga pasar uang dan surat berharga pasar

modal dalam rupiah dan valuta asing.

3. Penempatan dana pada bank yang lain

Yang dimasukkan ke dalam pos ini meliputi semua tagihan bank pelapor

kepada bank lain, baik bank dalam negeri maupun luar negeri, dalam

rupiah dan valuta asing. Pos ini dirinci atas :

a. Giro

b. Call money

c. Deposito berjangka

d. Kredit yang disalurkan

4. Penyertaan

Yang dimasukkan ke dalam pos ini meliputi penyertaan bank termasuk

kantor cabang di luar negeri, pada bank, lembaga keuangan atau

perusahaan lain, baik dalam rupiah maupun valuta asing.

22

Bank wajib menyesuaikan kualitas aset sesuai dengan penilaian dan ketentuan

yang telah ditetapkan oleh Bank Indonesia.

2.1.7 Efisiensi Perbankan Berdasarkan Biaya Operasional (BOPO)

Dalam kegiatan bank diperlukan sejumlah dana sebagai biaya operasional

untuk melancarkan kegiatan operasional bank. Biaya operasional yang terlalu

tinggi sebanding dengan pendapatan bank berpotensi memberikan kerugian

pada bank tersebut. Semakin rendah BOPO berarti semakin efisien bank

tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi

biaya maka keuntungan yang didapatkan oleh bank semakin besar (Prayudi,

2011). Rasio BOPO digunakan untuk mengukur manajemen suatu bank dalam

mengendalikan biaya operasional terhadap pendapatan operasional. Bank akan

memperoleh keuntungan jika biaya operasional yang bersumber dari dana pihak

ketiga lebih kecil dari pendapatan operasional yang diperoleh dari aktiva

produktif (Ritha dan Raditiya, 2013).

Rasio BOPO merupakan rasio antara biaya operasional bank terhadap

pendapatan operasional. Biaya operasional dihitung berdasarkan jumlah dari

total beban bunga dan biaya operasional lainnya yang dikeluarkan bank,

sedangkan pendapatan operasional diperoleh dari penjumlahan pendapatan

bunga dan total pendapatan operasional lainnya yang diterima oleh bank (Utari,

2011). Menurut Taswan (2010) rasio BOPO mengindikasikan efisiensi pada

operasional bank. Berdasarkan ketentuan Bank Indonesia batas maksimal

BOPO Bank BUMN Persero adalah 65% karena masuk dalam kategori BUKU IV

untuk menunjukkan tingkat efisiensi bank yang baik.

23

2.1.8 Kepatuhan Perbankan Terhadap Regulasi Otoritas Moneter (Posisi

Devisa Neto)

Salah satu kegiatan bank dalam menjalankan usahanya adalah melakukan

kegiatan valuta asing dengan ketentuan yang telah ditetapkan oleh Bank

Indonesia. Kegiatan valuta asing mengandung risiko sehingga Bank Indonesia

mengeluarkan kebijakan terkait dengan kegiatan transaksi valuta asing bank

yang disebut posisi devisa neto. Menurut Taswan (2010), posisi devisa neto

adalah penjumlahan dari nilai absolut untuk jumlah :

a. Selisih bersih aktiva dan pasiva yang terdapat dalam neraca untuk setiap

valuta asing; ditambah

b. Selisih bersih tagihan dan kewajiban bank baik yang merupakan

komitmen maupun kontinjensi dalam rekening administratif untuk setiap

valuta asing (semuanya dinyatakan dalam rupiah).

Posisi devisa neto membatasi risiko bank dalam bertransaksi valuta asing

sebagai akibat perubahan kurs yang berfluktuatif. Posisi devisa neto bank juga

digunakan untuk membatasi transaksi yang bersifat spekulatif serta memelihara

sumber dan penggunaan dana valuta asing dalam bank. Berdasarkan Peraturan

Bank Indonesia nomor 12/10/2010, posisi devisa neto maksimum yang diijinkan

oleh Bank Indonesia adalah 20% dari modal bank.

Dalam perhitungan PDN diperlukan informasi data terkait posisi aktiva,

pasiva, dan posisi rekening aministratif dalam valuta asing. Taswan (2010)

menjabarkan secara terinci komponen yang diperhitungkan dalam PDN adalah

sebagai berikut :

1. Aktiva dalam Valuta Asing terdiri dari kas,emas, giro (termasuk giro pada

BI), deposit on call, deposito berjangka, margin deposit, surat berharga,

kredit yang diberikan sebesar nilai buku yaitu setelah dikurangi PPAP,

nilai bersih wesel ekspor yang telah diambil alih, rekening antar kantor

24

aktiva dan tagihan lainnya dalam valuta asing baik kepada penduduk

maupun bukan penduduk.

2. Passiva dalam Valuta Asing terdiri dari giro, deposit on call, deposito

berjangka, margin deposit, pinjaman yang diterima, jaminan impor,

rekening antar kantor passiva dan kewajiban lainnya dalam valuta asing

baik kepada penduduk maupun bukan penduduk.

3. Rekening Administratif adalah rekening yang berpotensi menimbulkan

tagihan dan atau kewajiban di masa mendatang yang merupakan

komitmen dan kontinjensi melalui transaksi valuta asing.

4. Modal Bank yang dipergunakan untuk menentukan PDN terdiri dari modal

inti (tier 1) dan modal pelengkap (tier 2). Besarnya modal pelengkap yang

diperhitungkan dalam posisi devisa neto maksimum sebesar modal inti.

Menurut Kuncoro dan Suhardjono (2002) posisi devisa neto suatu bank

akan mempunyai tiga kemungkinan yaitu :

1. Posisi Long (Overbought), kondisi saat total aktiva valuta asing lebih

besar daripada total passiva valuta asing setelah memperhitungkan

rekening administratif.

2. Posisi Short (Oversold), kondisi saat total aktiva valuta asing lebih kecil

daripada total passiva valuta asing setelah memperhitungkan rekening

administratif.

3. Posisi Square, kondisi saat total aktiva valuta asing sama dengan total

passiva valuta asing setelah memperhitungkan rekening administratif .

Ukuran PDN ini berlaku untuk bank-bank yang melakukan kegiatan transaksi

valuta asing atau bank devisa.

25

2.2 Pengaruh Variabel Independen terhadap Variabel Dependen

Sesuai dengan landasan teori dan penelitian terdahulu, maka dapat

dijelaskan pengaruh variabel independen terhadap variabel dependen. Hal

tersebut dapat memberikan sebuah gambaran tentang pengaruh CAR, SIZE,

KAP, BOPO, dan PDN terhadap LDR.

2.2.1 Pengaruh CAR terhadap LDR

Capital Adequacy Ratio (CAR) merupakan rasio yang membandingkan

modal bank dengan Aktiva Tertimbang Menurut Risiko (Taswan, 2010).

Berdasarkan pengertian tersebut dapat disimpulkan bahwa modal bank

digunakan untuk membiayai aktiva yang mengandung risiko. Semakin tinggi

modal bank maka semakin mudah bank untuk membiayai aktiva yang

mengandung risiko (kredit). Begitu juga sebaliknya jika modal yang dimiliki oleh

bank terlalu rendah dapat berpotensi rendahnya pembiayaan pada aktiva yang

mengandung risiko (kredit).

Dapat disimpulkan CAR yang tinggi maka akan tinggi pula kredit yang

dibiayai oleh bank. Hal ini memberikan indikasi positif CAR terhadap LDR. Hasil

penelitian yang dilakukan Buchory (2014) dan Utari (2011) yang menyatakan

CAR berpengaruh positif terhadap LDR. Hasil penelitian serupa dilakukan oleh

Oktaviani dan Pangestuti (2011) dan Trimulyanti (2014) menyimpulkan bahwa

CAR berpengaruh positif terhadap penyaluran kredit perbankan. Berdasarkan

uraian tersebut dirumuskan sebagai berikut :

H1 : CAR berpengaruh positif terhadap LDR

2.2.2 Pengaruh SIZE terhadap LDR

Ukuran sebuah bank dapat dinilai dari total aset yang dimiliki oleh bank

tersebut. Variabel ukuran perusahaan (SIZE) diukur dengan menggunakan

26

logaritma (log) dari total aset. Hal ini dikarenakan total aset yang dimiliki bank

terlalu besar dan berbeda-beda. Penelitian yang dilakukan oleh Serpil (2013)

membuktikan bahwa bank komersil di negara Turki yang memiliki aset yang

besar lebih cenderung memliki tingkat kredit yang lebih besar. Hasil penelitian

tersebut didukung dengan hasil penelitian Akhtar et al (2011) yang menyatakan

ukuran bank berpengaruh positif terhadap risiko likuiditas bank konvensional

maupun bank islam. Dari uraian ini dapat dirumuskan sebagai berikut :

H2 : SIZE berpengaruh positif terhadap LDR

2.2.3 Pengaruh KAP terhadap LDR

Aktiva produktif adalah penyediaan dana bank dalam memperoleh

penghasilan. Kualitas aktiva produktif adalah penilaian terhadap kualitas aktiva

yang didasarkan pada cadangan keruginan penurunan nilai terhadap aset

produktifnya (PBI Nomor 14/15/PBI/2012). Cadangan kerugian penurunan nilai

adalah sejumlah dana yang dicadangkan oleh bank untuk menutup risiko

kerugian dalam penanaman dana. Cadangan tersebut untuk menampung risiko

kerugian yang mungkin timbul sebagai akibat dari tidak diterima kembali

sebagian atau seluruh aktiva produktifnya. Semakin besar cadangan yang

dibentuk menunjukkan kualitas aktiva produktif bank menurun sehingga revenue

yang diterima oleh bank mengalami penurunan. Revenue yang mengalami

penurunan menimbulkan penurunan modal bank dan berdampak pada

menurunnya kemampuan bank dalam membiayai aktiva yang berisiko (kredit).

Pernyataan tersebut memberikan indikasi bahwa kualitas aktiva produktif

berpengaruh negatif terhadap LDR. Maka dapat dirumuskan :

H3 : KAP berpengaruh negatif terhadap LDR

27

2.2.4 Pengaruh BOPO terhadap LDR

Rasio BOPO merupakan rasio antara biaya operasional bank terhadap

pendapatan operasional. Biaya operasional dihitung berdasarkan jumlah beban

bunga dan biaya operasional lainnya, sedangkan pendapatan operasional

diperoleh dari penjumlahan pendapatan bunga dan total pendapatan operasional

lainnya (Utari, 2011). Rasio BOPO mengindikasikan efisiensi operasional bank.

Berdasarkan penjelasan tersebut dapat disimpulkan bahwa biaya operasional

berpengaruh negatif terhadap loan to deposit ratio karena semakin kecil BOPO

maka semakin efisien biaya yang ditanggung oleh bank dalam menghasilkan

income yang tinggi. Income tinggi mampu menutupi potensi kerugian serta

meningkatkan modal (Taswan, 2010). Modal yang meningkat membuat bank

untuk lebih mudah membiayai aktiva yang mengandung risiko (kredit). Hasil

penelitian Ritha dan Raditiya (2013) menunjukkan BOPO berpengaruh negatif

terhadap Loan to Deposit Ratio (LDR). Sehingga dari uraian tersebut dirumuskan

sebagai berikut :

H4 : BOPO berpengaruh negatif terhadap LDR

2.2.5 Pengaruh PDN terhadap LDR

Posisi devisa neto membatasi risiko bank dalam bertransaksi valuta asing

sebagai akibat perubahan kurs yang berfluktuatif. Posisi devisa neto bank juga

digunakan untuk membatasi transaksi yang bersifat spekulatif serta memelihara

sumber dan penggunaan dana valuta asing. Berdasarkan Peraturan Bank

Indonesia nomor 12/10/2010, posisi devisa neto maksimum yang diijinkan oleh

Bank Indonesia adalah 20% dari modal bank. Maka dapat diambil kesimpulan

apabila rasio PDN meningkat maka LDR menurun. Hal ini disebabkan modal

bank cenderung lebih digunakan untuk transaksi valuta asing, maka dapat

diambil hipotesis sebagai berikut :

28

H5 : PDN berpengaruh negatif terhadap LDR

2.3 Penelitian Terdahulu

Penelitian-penelitian terdahulu yang digunakan sebagai referensi dalam

penelitian ini antara lain :

Penelitian Serpil (2013) mengenai penentu pinjaman kredit komersil pada

bank swasta dan bank pemerintah di negara Turki. Penelitian ini mempelajari

tingkat bank (ukuran dan akses dana) dan variabel makroekonomi (tingkat

bunga, inflasi, GDP) berdampak pada perilaku pinjaman bank di Turki. Model

yang dipergunakan dalam penelitian menggunakan model data panel. Hasil

pembahasan menunjukkan ukuran bank, total liability, dan inflasi berpengaruh

positif dan signifikan terhadap bisnis kredit komersil pada bank. Non Performing

Loan (NPL) berpengaruh negatif dan signifikan terhadap bisnis pinjaman

komersil bank. GDP berpengaruh secara positif dan tingkat bunga berpengaruh

negatif terhadap bisnis pinjaman komersil pada bank tetapi kedua variabel tidak

signifikan.

Penelitian Kishan dan Opiela (2000) memberikan bukti atas saluran kredit

dan pinjaman bank dari kebijakan moneter di Amerika Serikat tahun 1980 sampai

1995. Penelitian ini menguji perubahan penawaran kredit yang diberikan oleh

bank yang diukur dengan ukuran aset dan leverage ratio. Dalam konteks ini

kenaikan simpanan dana masyarakat (dana pihak ketiga/DPK) yang dikelola

sebuah bank akan dapat memperbesar kemampuan bank dalam meningkatkan

pinjaman ke sektor usaha.

Penelitian yang dilakukan oleh Buchory (2014) berkaitan dengan

implementasi intermediasi yang dilakukan oleh Bank Pembangunan Daerah

(BPD) diindikasikan melalui Loan to Deposit Ratio (LDR). Tujuan dari penelitian

ini adalah untuk menganalisis faktor-faktor yang mempengaruhi pelaksanaan

29

intermediasi antara Capital, Risiko Kredit dan Profitabilitas. Metode yang

digunakan adalah metode deskriptif dan analisis regresi berganda dengan data

sekunder dari 26 laporan keuangan seluruh Bank Pembangunan Daerah

Indonesia sebagai unit obyek penelitian. Hasil pembahasan menunjukkan CAR

berpengaruh positif dan signifikan terhadap Loan to Deposit Ratio (LDR).

Variabel Non Performing Loan (NPL) memiliki hubungan negatif terhadap Loan

to Deposit Ratio (LDR) tetapi tidak signifikan, sedangkan ROA mempengaruhi

Loan to Deposit Ratio (LDR) secara positif dan signifikan.

Peneltian Akhtar, Ali, dan Sadaqat (2011) berkaitan dengan manajemen

risiko likuiditas dengan membandingkan bank konvensional dan bank islam di

negara Pakistan. Tujuan dari penelitian ini untuk mengevaluasi manajemen risiko

likuditas melalui analisis perbandingan antara bank konvensional dan islam

Pakistan. Tulisan ini meneliti pentingnya ukuran perusahaan, networking capital,

return on equity, capital adequacy, dan Return on Assets (ROA) terhadap

manajemen risiko likuiditas pada bank konvensional dan islam di negara

Pakistan. Metode dalam penelitian ini menggunakan model analisis regresi linier

berganda. Hasil penelitian menjelaskan bahwa ukuran perusahaan dan net

working capital pada bank konvensional dan islam di Pakistan memiliki pengaruh

positif dan signifikan terhadap manajemen risiko likuiditas. Variabel Return on

Capital (ROE) dan Capital Adequacy Ratio (CAR) pada bank konvensional

berpengaruh positif terhadap manajemen risiko likuiditas tetapi tidak signifikan,

sedangkan Return on Capital (ROE) dan Capital Adequacy Ratio (CAR) pada

bank islam berpengaruh positif terhadap manajemen risiko likuiditas tetapi

memiliki hubungan yang signifikan. Variabel Return on Asset (ROA) memiliki

hubungan negatif tidak signifikan terhadap manajemen risiko likuiditas pada bank

konvensional di Pakistan tetapi Return on Asset (ROA) memiliki hubungan

30

negatif signifikan terhadap manajemen risiko likuiditas pada bank islam di

Pakistan.

Penelitian yang dilakukan oleh Satria dan Subegti (2010) ini menganalisa

faktor-faktor penyaluran kredit bank umum di Indonesia. Penelitian ini bertujuan

untuk mengukur pengaruh variabel internal bank umum (ROA, NPL, BOPO,

CAR, DPK) dan variabel eksternal bank umum (penempatan dana pada SBI, dan

market share) terhadap penyaluran kredit bank umum di Indonesia periode 2006-

2009. Metode yang digunakan menggunakan pendekatan kuantitatif dengan

model analisis data panel. Hasil analisa menunjukkan bahwa NPL, BOPO, dan

market share berpengaruh positif dan signifikan terhadap penyaluran kredit. CAR

dan ROA berpengaruh positif signifikan terhadap penyaluran kredit di bank

umum. DPK dan SBI memiliki pengaruh negatif terhadap penyaluran kredit tetapi

hanya DPK yang tidak signifikan sedangkan SBI signifikan.

Penelitian Widiantini (2010) berumusan masalah mengenai apakah CAR,

NPL, dan suku bunga SBI berpengaruh terhadap LDR, dan diantara variabel

tersebut, variabel manakah yang paling berpengaruh terhadap LDR. Model yang

digunakan dalam penelitian menggunakan analisis regresi berganda, yang

merupakan regresi lebih dari dua variabel. Hasil regresi diperoleh menunjukkan

bahwa variabel kecukupan modal (CAR) mempunyai pengaruh negatif dan tidak

signifikan terhadap kemampuan intermediasi perbankan. Dari analisa data yang

telah dilakukan secara serentak menunjukkan bahwa variabel NPL memiliki

pengaruh negatif dan tidak signifikan terhadap kemampuan intermediasi

perbankan (LDR). Pada SBI mempunyai pengaruh yang positif dan signifikan

terhadap kemampuan intermediasi perbankan (LDR). Hasil penelitian tersebut

juga dapat ditarik kesimpulan bahwa variabel SBI berpengaruh lebih besar

secara signifikan terhadap kemampuan intermediasi perbankan

31

Penelitian Oktaviani dan Pangestuti (2011) menganalisis pengaruh Dana

Pihak Ketiga (DPK), Return on Assets (ROA), Capital Adequacy Ratio (CAR),

Non Performing Loan (NPL), dan sertifikat bank indonesia (SBI) terhadap kredit

perbankan. Model yang dipergunakan dalam analisis tersebut adalah model

regresi berganda. Hasil analisa menunjukkan bahwa DPK berpengaruh positif

dan signifikan terhadap penyaluran kredit perbankan. Selanjutnya, variabel ROA

berpengaruh positif dan tidak signifikan terhadap kredit perbankan. Hasil analisa

juga memberikan hasil bahwa CAR berpengaruh positif dan signifikan terhadap

penyaluran kredit perbankan. Sedangkan NPL berpengaruh positif dan tidak

signifikan terhadap kredit perbankan. Terakhir penempatan dana pada SBI

berpengaruh negatif dan signifikan terhadap kredit perbankan.

Penelitian yang dilakukan Trimulyanti (2014) meneliti faktor-faktor yang

mempengaruhi penyaluran kredit pada Bank Perkreditan Rakyat Kota Semarang.

Faktor tersebut antara lain Dana Pihak Ketiga (DPK), Non Performing Loan

(NPL), Capital Adequacy Ratio (CAR), Return on Asset (ROA). Penelitian ini

menggunakan teknik analisis regresi linier berganda untuk pengolahan data

dimana teknik ini digunakan untuk mengestimasi nilai variabel dependen dengan

menggunakan lebih dari satu variabel independen. Hasil pembahasan dalam

penelitian ini menyatakan Dana Pihak Ketiga (DPK) berpengaruh positif

signifikan terhadap pertumbuhan penyaluran kredit. Sedangkan Return on Asset

(ROA) berpengaruh positif signifikan terhadap pertumbuhan penyaluran kredit.

Kemudian Capital Adequacy Ratio (CAR) berpengaruh positif signifikan terhadap

pertumbuhan penyaluran kredit dan Non Performing Loan (NPL) berpengaruh

positif tidak signifikan terhadap pertumbuhan penyaluran kredit.

Penelitian Utari (2011) menganalisa pengaruh CAR, NPL, ROA, dan BOPO

terhadap LDR. Penelitian ini menggunakan model regresi berganda dalam

menganalisis data. Hasil pengujian antara variabel CAR (Capital Adequacy

32

Ratio) terhadap LDR menunjukkan koefisien positif dan tidak ada pengaruh

signifikan antara CAR (Capital Adequacy Ratio) terhadap LDR. Hasil

pembahasan juga menunjukkan variabel NPL (Non Performing Loan) terhadap

LDR menunjukkan koefisien negatif dan ada pengaruh signifikan antara NPL

(Non Performing Loan) terhadap LDR. Kemudian variabel ROA (Return On

Asset) terhadap LDR menunjukkan koefisien negatif dan tidak berpengaruh

signifikan antara ROA (Return On Asset) terhadap tingkat likuiditas. Selanjutnya

variabel BOPO (Biaya Operasional terhadap Pendapatan Operasional) terhadap

LDR menunjukkan koefisien positif dan ada pengaruh signifikan antara BOPO

terhadap LDR.

Penelitian Ritha dan Raditiya (2013) meneliti mengenai pengaruh faktor

internal dan eksternal terhadap fungsi intermediasi pada Bank Umum Swasta

Nasional (BUSN) Devisa. Studi ini bertujuan untuk menganalisis pengaruh faktor

internal dan eksternal terhadap fungsi intermediasi bank pada Bank Umum

Swasta Nasional (BUSN) Devisa periode 2006-2010. Pengolahan data dilakukan

dengan menggunakan teknik statistik yang berupa regresi linier berganda yang

bertujuan untuk mengetahui koefisien regresi atau besarnya pengaruh variabel

bebas terhadap variabel terikat. Berdasarkan hasil analisis penelitian ini dapat

disimpulkan bahwa secara parsial Sertifikat Bank Indonesia (SBI) dan Antar Bank

Aktiva (ABA) berpengaruh positif tidak signifikan terhadap Loan to Deposit Ratio

(LDR). Sedangkan Capital Adequacy Ratio (CAR) dan Non Performing Loan

(NPL) berpengaruh negatif signifikan terhadap LDR. Biaya operasional terhadap

pendapatan operasional (BOPO) dan inflasi menunjukan pengaruh negatif tidak

signifikan terhadap LDR.

33

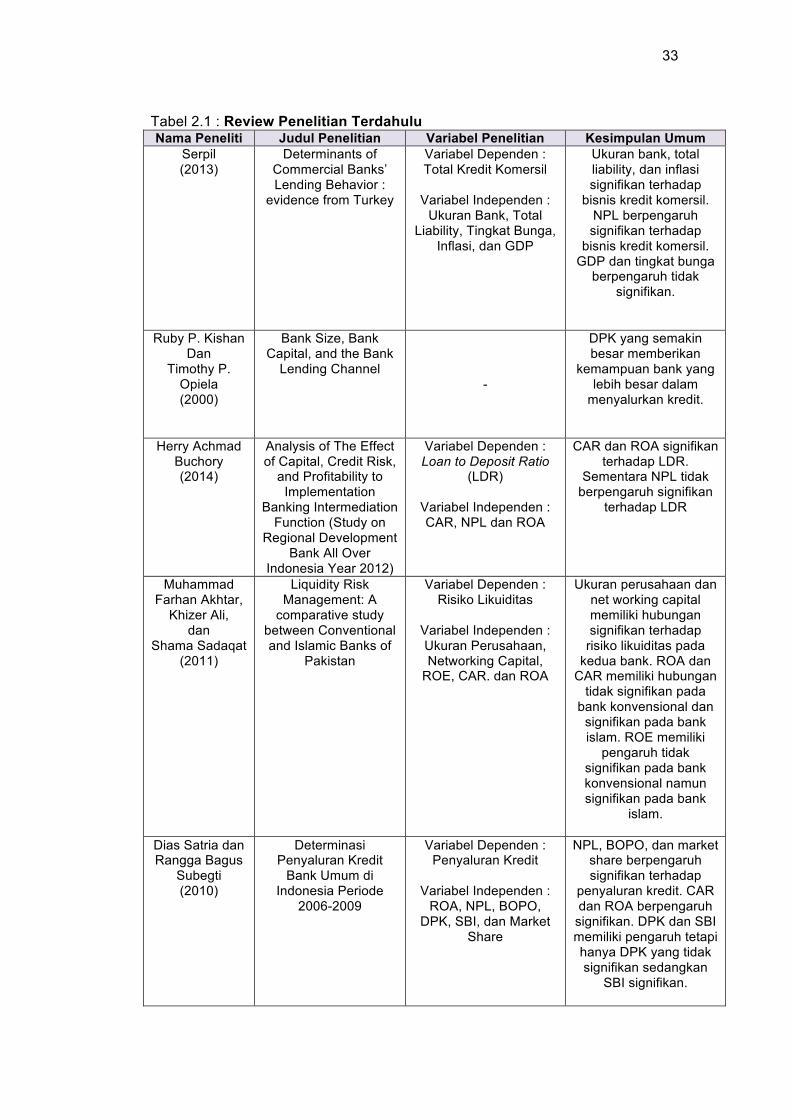

Tabel 2.1 : Review Penelitian Terdahulu Nama Peneliti Judul Penelitian Variabel Penelitian Kesimpulan Umum

Serpil (2013)

Determinants of Commercial Banks’ Lending Behavior :

evidence from Turkey

Variabel Dependen : Total Kredit Komersil

Variabel Independen :

Ukuran Bank, Total Liability, Tingkat Bunga,

Inflasi, dan GDP

Ukuran bank, total liability, dan inflasi signifikan terhadap

bisnis kredit komersil. NPL berpengaruh signifikan terhadap

bisnis kredit komersil. GDP dan tingkat bunga

berpengaruh tidak signifikan.

Ruby P. Kishan Dan

Timothy P. Opiela (2000)

Bank Size, Bank Capital, and the Bank

Lending Channel -

DPK yang semakin besar memberikan

kemampuan bank yang lebih besar dalam

menyalurkan kredit.

Herry Achmad Buchory (2014)

Analysis of The Effect of Capital, Credit Risk,

and Profitability to Implementation

Banking Intermediation Function (Study on

Regional Development Bank All Over

Indonesia Year 2012)

Variabel Dependen : Loan to Deposit Ratio

(LDR)

Variabel Independen : CAR, NPL dan ROA

CAR dan ROA signifikan terhadap LDR.

Sementara NPL tidak berpengaruh signifikan

terhadap LDR

Muhammad Farhan Akhtar,

Khizer Ali, dan

Shama Sadaqat (2011)

Liquidity Risk Management: A

comparative study between Conventional and Islamic Banks of

Pakistan

Variabel Dependen : Risiko Likuiditas

Variabel Independen : Ukuran Perusahaan, Networking Capital,

ROE, CAR. dan ROA

Ukuran perusahaan dan net working capital memiliki hubungan signifikan terhadap

risiko likuiditas pada kedua bank. ROA dan

CAR memiliki hubungan tidak signifikan pada

bank konvensional dan signifikan pada bank islam. ROE memiliki

pengaruh tidak signifikan pada bank konvensional namun signifikan pada bank

islam.

Dias Satria dan Rangga Bagus

Subegti (2010)

Determinasi Penyaluran Kredit

Bank Umum di Indonesia Periode

2006-2009

Variabel Dependen : Penyaluran Kredit

Variabel Independen :

ROA, NPL, BOPO, DPK, SBI, dan Market

Share

NPL, BOPO, dan market share berpengaruh signifikan terhadap

penyaluran kredit. CAR dan ROA berpengaruh

signifikan. DPK dan SBI memiliki pengaruh tetapi hanya DPK yang tidak signifikan sedangkan

SBI signifikan.

34

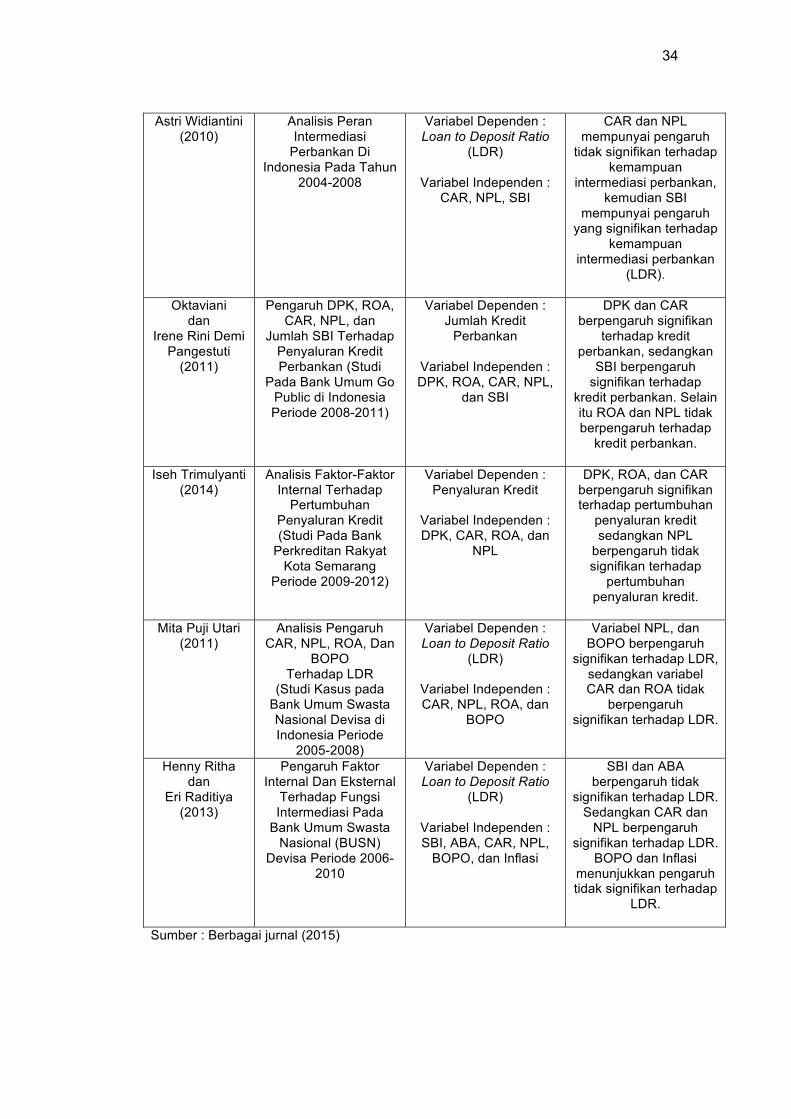

Astri Widiantini (2010)

Analisis Peran Intermediasi

Perbankan Di Indonesia Pada Tahun

2004-2008

Variabel Dependen : Loan to Deposit Ratio

(LDR)

Variabel Independen : CAR, NPL, SBI

CAR dan NPL mempunyai pengaruh

tidak signifikan terhadap kemampuan

intermediasi perbankan, kemudian SBI

mempunyai pengaruh yang signifikan terhadap

kemampuan intermediasi perbankan

(LDR).

Oktaviani dan

Irene Rini Demi Pangestuti

(2011)

Pengaruh DPK, ROA, CAR, NPL, dan

Jumlah SBI Terhadap Penyaluran Kredit Perbankan (Studi

Pada Bank Umum Go Public di Indonesia Periode 2008-2011)

Variabel Dependen : Jumlah Kredit

Perbankan

Variabel Independen : DPK, ROA, CAR, NPL,

dan SBI

DPK dan CAR berpengaruh signifikan

terhadap kredit perbankan, sedangkan

SBI berpengaruh signifikan terhadap

kredit perbankan. Selain itu ROA dan NPL tidak berpengaruh terhadap

kredit perbankan.

Iseh Trimulyanti (2014)

Analisis Faktor-Faktor Internal Terhadap

Pertumbuhan Penyaluran Kredit (Studi Pada Bank

Perkreditan Rakyat Kota Semarang

Periode 2009-2012)

Variabel Dependen : Penyaluran Kredit

Variabel Independen : DPK, CAR, ROA, dan

NPL

DPK, ROA, dan CAR berpengaruh signifikan terhadap pertumbuhan

penyaluran kredit sedangkan NPL

berpengaruh tidak signifikan terhadap

pertumbuhan penyaluran kredit.

Mita Puji Utari

(2011) Analisis Pengaruh

CAR, NPL, ROA, Dan BOPO

Terhadap LDR (Studi Kasus pada

Bank Umum Swasta Nasional Devisa di Indonesia Periode

2005-2008)

Variabel Dependen : Loan to Deposit Ratio

(LDR)

Variabel Independen : CAR, NPL, ROA, dan

BOPO

Variabel NPL, dan BOPO berpengaruh

signifikan terhadap LDR, sedangkan variabel CAR dan ROA tidak

berpengaruh signifikan terhadap LDR.

Henny Ritha dan

Eri Raditiya (2013)

Pengaruh Faktor Internal Dan Eksternal

Terhadap Fungsi Intermediasi Pada

Bank Umum Swasta Nasional (BUSN)

Devisa Periode 2006-2010

Variabel Dependen : Loan to Deposit Ratio

(LDR)

Variabel Independen : SBI, ABA, CAR, NPL,

BOPO, dan Inflasi

SBI dan ABA berpengaruh tidak

signifikan terhadap LDR. Sedangkan CAR dan

NPL berpengaruh signifikan terhadap LDR.

BOPO dan Inflasi menunjukkan pengaruh tidak signifikan terhadap

LDR.

Sumber : Berbagai jurnal (2015)

35

Perbedaan penelitian terdahulu dengan peneltian ini adalah variabel yang

digunakan, obyek yang diteliti, dan periode waktu peneltian. Pemilihan variabel

pada penelitian ini didasarkan pada 10 penelitian terdahulu yang menggunakan

variabel dependen LDR dan penyaluran kredit. Penelitian ini menggunakan 5

variabel independen yang terdiri dari CAR, SIZE, KAP, BOPO, dan PDN.

Variabel CAR, BOPO, dan SIZE dipilih berdasarkan variabel independen pada

penelitian sebelumnya. Obyek penelitian ini adalah 10 bank terbesar di Indonesia

selama periode 2014.

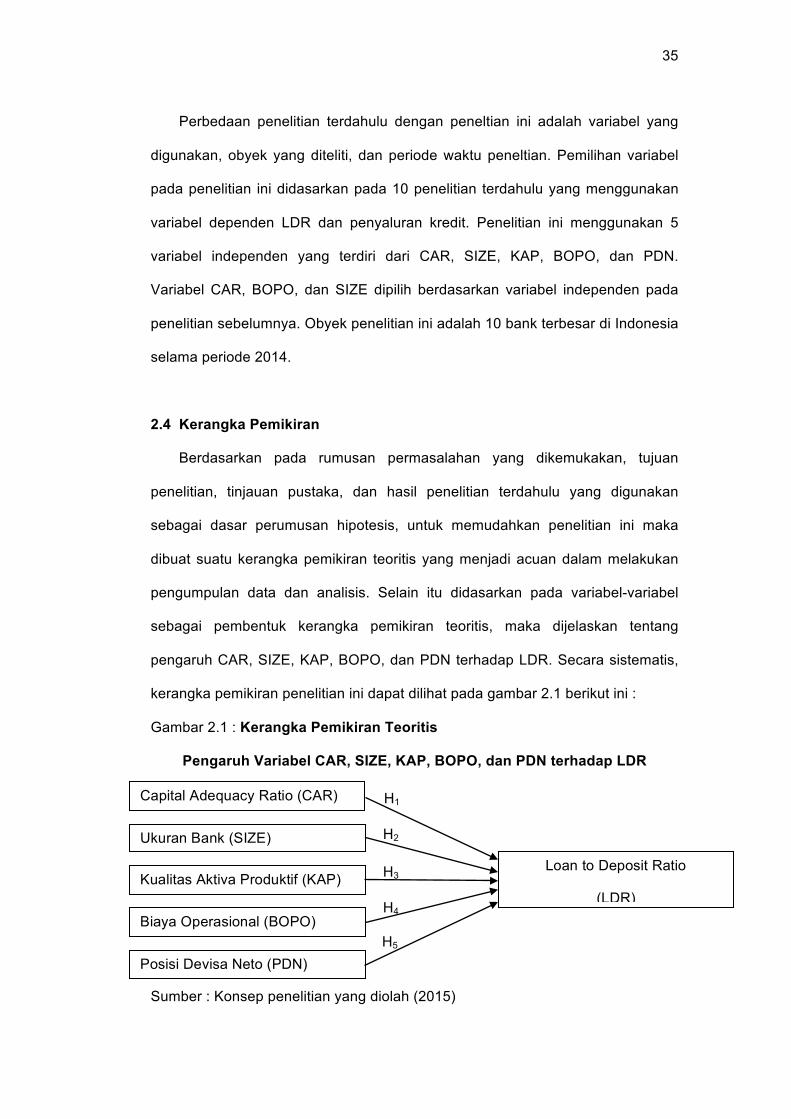

2.4 Kerangka Pemikiran

Berdasarkan pada rumusan permasalahan yang dikemukakan, tujuan

penelitian, tinjauan pustaka, dan hasil penelitian terdahulu yang digunakan

sebagai dasar perumusan hipotesis, untuk memudahkan penelitian ini maka

dibuat suatu kerangka pemikiran teoritis yang menjadi acuan dalam melakukan

pengumpulan data dan analisis. Selain itu didasarkan pada variabel-variabel

sebagai pembentuk kerangka pemikiran teoritis, maka dijelaskan tentang

pengaruh CAR, SIZE, KAP, BOPO, dan PDN terhadap LDR. Secara sistematis,

kerangka pemikiran penelitian ini dapat dilihat pada gambar 2.1 berikut ini :

Gambar 2.1 : Kerangka Pemikiran Teoritis

Pengaruh Variabel CAR, SIZE, KAP, BOPO, dan PDN terhadap LDR

Sumber : Konsep penelitian yang diolah (2015)

H5

H4

H3

H1

H2

Capital Adequacy Ratio (CAR)

Ukuran Bank (SIZE)

Kualitas Aktiva Produktif (KAP)

Biaya Operasional (BOPO)

Posisi Devisa Neto (PDN)

Loan to Deposit Ratio

(LDR)

36

2.5 Hipotesis

Berdasarkan landasan teori, penelitian terdahulu, dan pengaruh variabel

pada masing-masing penelitian maka dapat disusun rancangan penelitian teoritis

sebagai berikut :

1. H1 : CAR berpengaruh positif terhadap LDR

2. H2 : SIZE berpengaruh positif terhadap LDR

3. H3 : KAP berpengaruh negatif terhadap LDR

4. H4 : BOPO berpengaruh positif terhadap LDR

5. H5 : PDN berpengaruh negatif terhadap LDR

37

BAB III

METODE PENELITIAN

Metode penelitian merupakan suatu cara ilmiah dalam memahami objek

yang diteliti untuk mencapai sasaran dan tujuan penelitian. Pemilihan metode

yang digunakan dalam penelitian ini menyesuaikan tujuan dari penelitian. Studi

dalam penelitian ini adalah 10 bank terbesar di Indonesia. Data yang digunakan

dalam penelitian merupakan data sekunder. Metode analisa dalam penelitian ini

menggunakan metode kuantitatif serta regresi linier berganda dengan

menggunakan data panel (panel data).

3.1 Ruang Lingkup Penelitian

Dalam penulisan skripsi ini akan dibatasi ruang lingkup penelitian yang

menitikberatkan permasalahan yang dibahas yaitu menganalisa faktor-faktor

yang mempengaruhi Loan to Deposit Ratio (LDR) pada 10 bank terbesar di

Indonesia. Pemilihan10 bank tersebut sebagai objek penelitian karena bank-bank

tersebut menguasai sebagian besar sektor keuangan dengan nilai aset yang

tinggi dan menguasai pangsa pasar dana. Penelitian ini menggunakan rasio

keuangan 10 bank terbesar di Indonesia. Faktor-faktor yang mempengaruhi Loan

to Deposit Ratio (LDR) adalah Capital Adequacy Ratio (CAR), Ukuran Bank

(SIZE), Kualitas Aktiva Produktif (KAP), Biaya Operasional (BOPO), dan Posisi

Devisa Neto (PDN). Periode penelitian pada tahun 2010 sampai dengan kuartal

ketiga tahun 2014. Penelitian ini mendeskripsikan pengaruh variabel CAR, SIZE,

KAP, BOPO, dan PDN terhadap perubahan variabel LDR.

38

3.2 Jenis dan Sumber Data

Jenis data digunakan adalah data kuantitatif. Data kuantitatif adalah data

yang dapat diukur dengan skala numerik, yang dapat dibedakan menjadi data

interval dan data rasio (Kuncoro, 2011). Data kuantitatif dalam penelitian ini

terdiri dari data Loan to Deposit Ratio (LDR), data Capital Adequacy Ratio (CAR),

data Ukuran Bank (SIZE), data Kualitas Aktiva Produktif (KAP), data Biaya

Operasional, dan data Posisi Devisa Neto (PDN) dalam bentuk rasio. Data

tersebut merupakan data cross section (silang tempat) dan data runtut waktu

(time series), yaitu kombinasi antara data silang tempat dengan data runtut

waktu. Dalam penelitian ini data yang digunakan pada tahun periode 2010:Q1-

2014:Q3.

Sumber dalam penelitian ini adalah data sekunder, yang merupakan data

yang telah dikumpulkan oleh pihak lain dan dipublikasikan kepada masyarakat

(Kuncoro, 2011). Data sekunder yang diambil adalah data bank terbesar di

Indonesia sebanyak 10 bank. Tahun yang dipilih adalah tahun 2010 sampai

dengan tahun 2014 dengan data triwulanan (3 bulan). Data diperoleh dari

laporan keuangan triwulanan dalam situs resmi Otoritas Jasa Keuangan (OJK)

dan Bank Indonesia.

3.3 Populasi dan Sampel

Subbab ini mendeskripsikan populasi dalam penelitian serta prosedur

sampling yang digunakan untuk menentukan objek penelitian. Populasi

menggambarkan sejumlah objek dengan karakteristik yang sama dan sampel

digunakan untuk mewakili populasi.

39

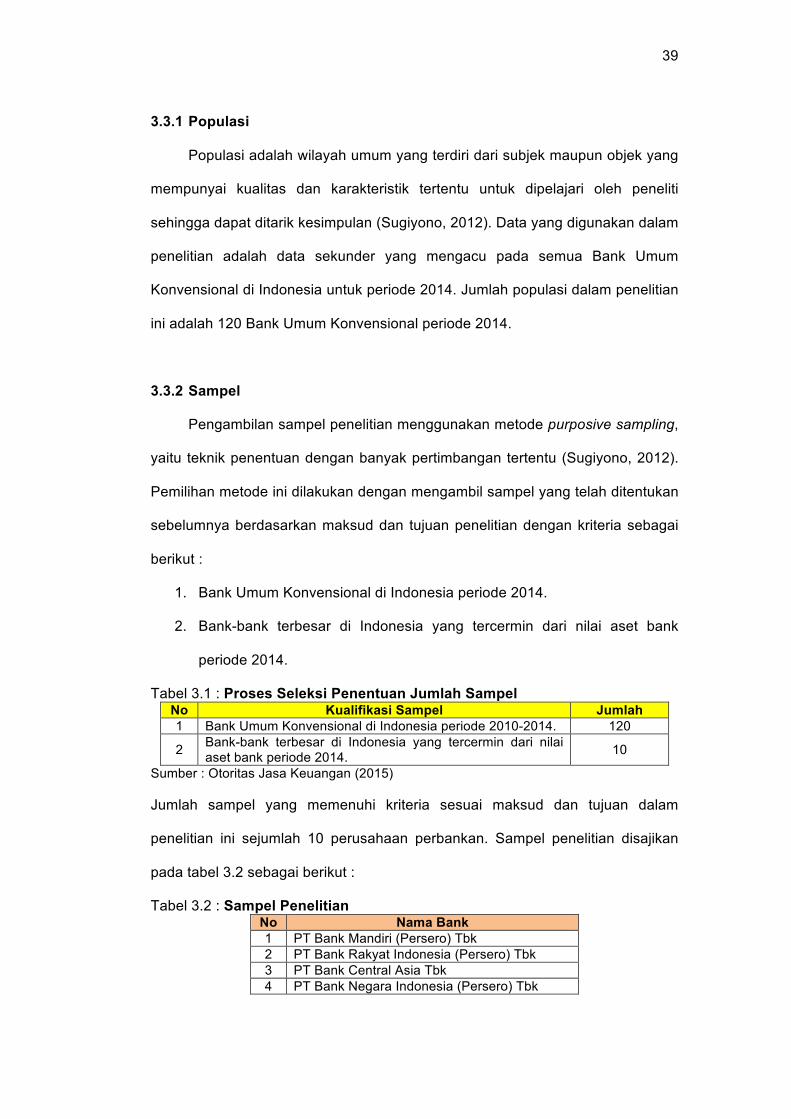

3.3.1 Populasi

Populasi adalah wilayah umum yang terdiri dari subjek maupun objek yang

mempunyai kualitas dan karakteristik tertentu untuk dipelajari oleh peneliti

sehingga dapat ditarik kesimpulan (Sugiyono, 2012). Data yang digunakan dalam

penelitian adalah data sekunder yang mengacu pada semua Bank Umum

Konvensional di Indonesia untuk periode 2014. Jumlah populasi dalam penelitian

ini adalah 120 Bank Umum Konvensional periode 2014.

3.3.2 Sampel

Pengambilan sampel penelitian menggunakan metode purposive sampling,

yaitu teknik penentuan dengan banyak pertimbangan tertentu (Sugiyono, 2012).

Pemilihan metode ini dilakukan dengan mengambil sampel yang telah ditentukan

sebelumnya berdasarkan maksud dan tujuan penelitian dengan kriteria sebagai

berikut :

1. Bank Umum Konvensional di Indonesia periode 2014.

2. Bank-bank terbesar di Indonesia yang tercermin dari nilai aset bank

periode 2014.

Tabel 3.1 : Proses Seleksi Penentuan Jumlah Sampel No Kualifikasi Sampel Jumlah 1 Bank Umum Konvensional di Indonesia periode 2010-2014. 120

2 Bank-bank terbesar di Indonesia yang tercermin dari nilai aset bank periode 2014. 10

Sumber : Otoritas Jasa Keuangan (2015)

Jumlah sampel yang memenuhi kriteria sesuai maksud dan tujuan dalam

penelitian ini sejumlah 10 perusahaan perbankan. Sampel penelitian disajikan

pada tabel 3.2 sebagai berikut :

Tabel 3.2 : Sampel Penelitian No Nama Bank 1 PT Bank Mandiri (Persero) Tbk 2 PT Bank Rakyat Indonesia (Persero) Tbk 3 PT Bank Central Asia Tbk 4 PT Bank Negara Indonesia (Persero) Tbk

40

5 PT Bank CIMB Niaga Tbk 6 PT Bank Permata Tbk 7 PT Bank PAN Indonesia Tbk 8 PT Bank Danamon Indonesia Tbk 9 PT Bank Internasional Indonesia Tbk

10 PT Bank Tabungan Negara (Persero) Tbk Sumber : Otoritas Jasa Keuangan, 2015

3.4 Metode Pengumpulan Data

Data yang digunakan dalam penelitian merupakan data sekunder. Metode

pengumpulan berdasarkan metode dokumentasi, yaitu dengan cara

mengumpulkan, mengkaji, dan mencatat data sekunder berupa laporan

keuangan triwulanan 10 bank terbesar di Indonesia yang dipublikasikan melalui

situs resmi Otoritas Jasa Keuangan (Trimulyanti, 2014). Data yang diperoleh

kemudian diolah sesuai dengan tujuan penelitian. Data yang dibutuhkan adalah

data seluruh bank terbesar di Indonesia sebanyak 10 bank. Meliputi data Loan to