Sistem Informasi Akuntansi Penerimaan Kas pada PT. Kurnia...

17

Sistem Informasi Akuntansi Penerimaan Kas pada PT. Kurnia Cahaya Suburlestari

-

Upload

trinhthien -

Category

Documents

-

view

231 -

download

0

Transcript of Sistem Informasi Akuntansi Penerimaan Kas pada PT. Kurnia...

Sistem Informasi Akuntansi

Penerimaan Kas pada PT. Kurnia

Cahaya Suburlestari

Latar Belakang Masalah

Kebutuhan sistem informasi yang memadai hampir dirasakan di berbagai jenis

bidang usaha. Dalam perusahaan dagang, sistem informasi sangat berperan dalam

memberikan informasi yang relevan dan tepat waktu untuk dijadikan dasar

pengambilan keputusan atas situasi yang akan dihadapi. Perusahaan-perusahaan

demikian semakin menuntut adanya sistem informasi yang cepat tanggap (Romney

dan Steinbart, 2008). Salah satu bagian dari sistem informasi yang mengubah data

transaksi bisnis menjadi informasi keuangan yang sangat berguna untuk berjalannya

suatu kegiatan usaha yaitu Sistem Informasi Akuntansi.

Tujuan dari sistem informasi akuntansi adalah untuk mendukung operasi sehari-

hari, mendukung pengambilan keputusan manajemen, dan memenuhi kewajiban yang

berhubungan dengan penanggungjawab. Dimana dalam prakteknya, akuntansi

menyediakan dua laporan bagi pengguna eksternal dan internal. Untuk pengguna

internal, laporan yang dihasilkan berupa akuntansi yang digunakan untuk kepentingan

pengelola organisasi. Untuk pengguna informasi eksternal, informasi yang dihasilkan

biasanya berupa laporan keuangan untuk mengambil keputusan investasi, perpajakan,

pemberi kredit, dan lain-lain.

Rumusan Masalah

• Bagaimana sistem informasi penerimaan kas dari

penjualan tunai yang sedang berjalan pada PT.

Kurnia Cahaya SuburLestari ?

• Apakah sistem akuntansi penerimaan kas yang

sedang berjalan pada PT. Kurnia Cahaya

SuburLestari sudah berjalan secara efektif ?

Tujuan Penelitian

• Untuk mengetahui dan mendeskripsikan sistem

informasi akuntansi penerimaan kas penjualan

tunai yang digunakan oleh perusahaan PT.

Kurnia Cahaya SuburLestari.

• Untuk mengetahui apakah sistem akuntansi

penerimaan kas yang sedang berjalan pada PT.

Kurnia Cahaya SuburLestari sudah berjalan

secara efektif.

Metodelogi Penelitian

• Objek Penelitian

• Data

• Metode Pengumpulan Data

–Wawancara

–Observasi

Alat analisa yang digunakan

Dalam penelitian ini, peneliti menggunakan

bagan alur berupa flowchart dan dfd untuk

menganalisis masalah dengan dengan cara

mendeskripsikannya.

Pembahasan

Komponen Pembentuk Sistem

• Fungsi Terkait

• Dokumen Akuntansi yang Digunakan

• Catatan Akuntansi yang Digunakan

• Prosedur Pembentuk Sistem

• Flowchart

• DFD

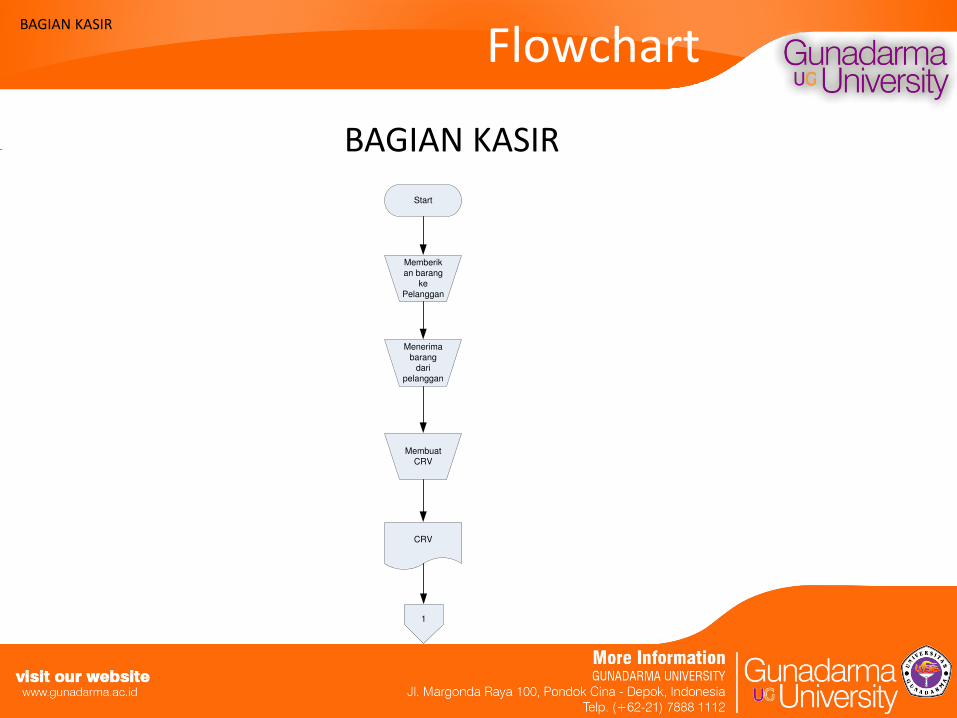

Flowchart

Start

Memberik

an barang

ke

Pelanggan

Menerima

barang

dari

pelanggan

Membuat

CRV

CRV

1

BAGIAN KASIR

BAGIAN KASIR

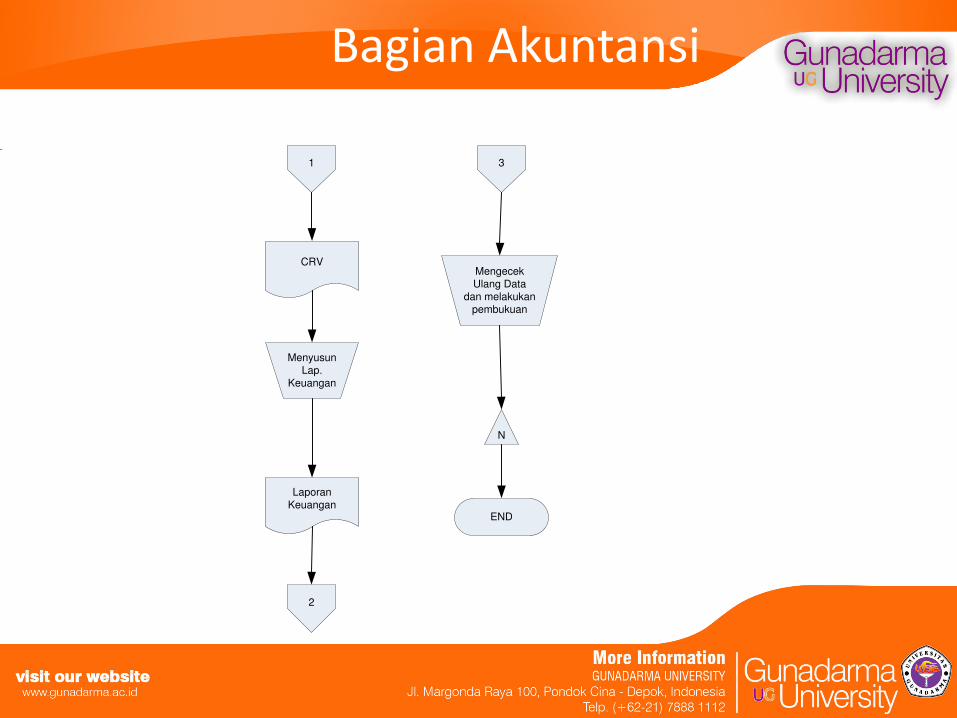

Bagian Akuntansi

1

CRV

Menyusun

Lap.

Keuangan

Laporan

Keuangan

2

3

Mengecek

Ulang Data

dan melakukan

pembukuan

N

END

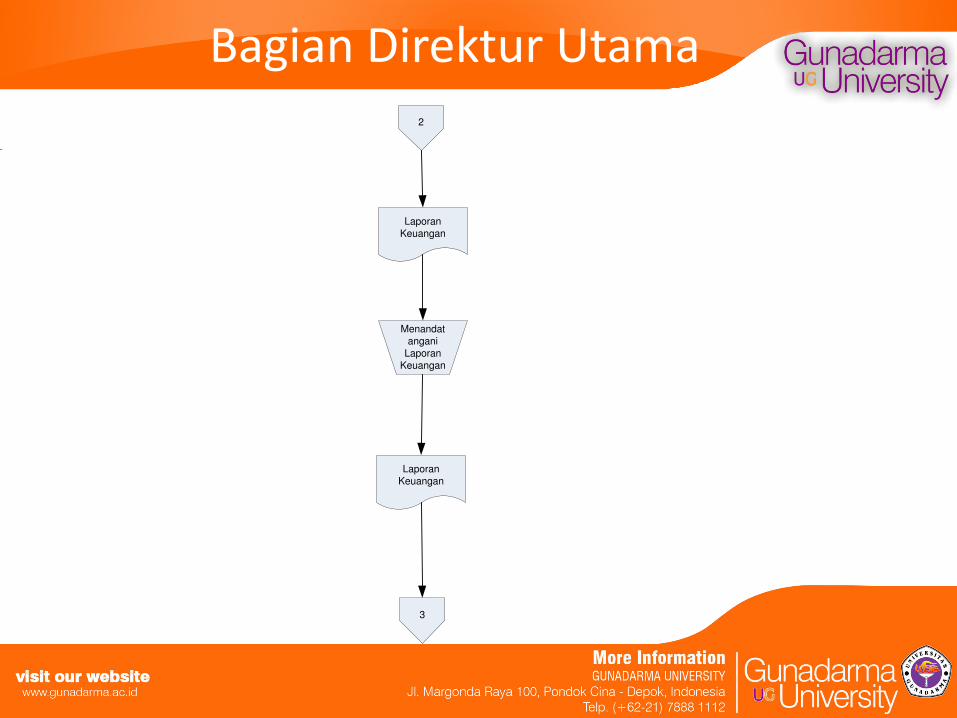

Bagian Direktur Utama

2

Laporan

Keuangan

Menandat

angani

Laporan

Keuangan

Laporan

Keuangan

3

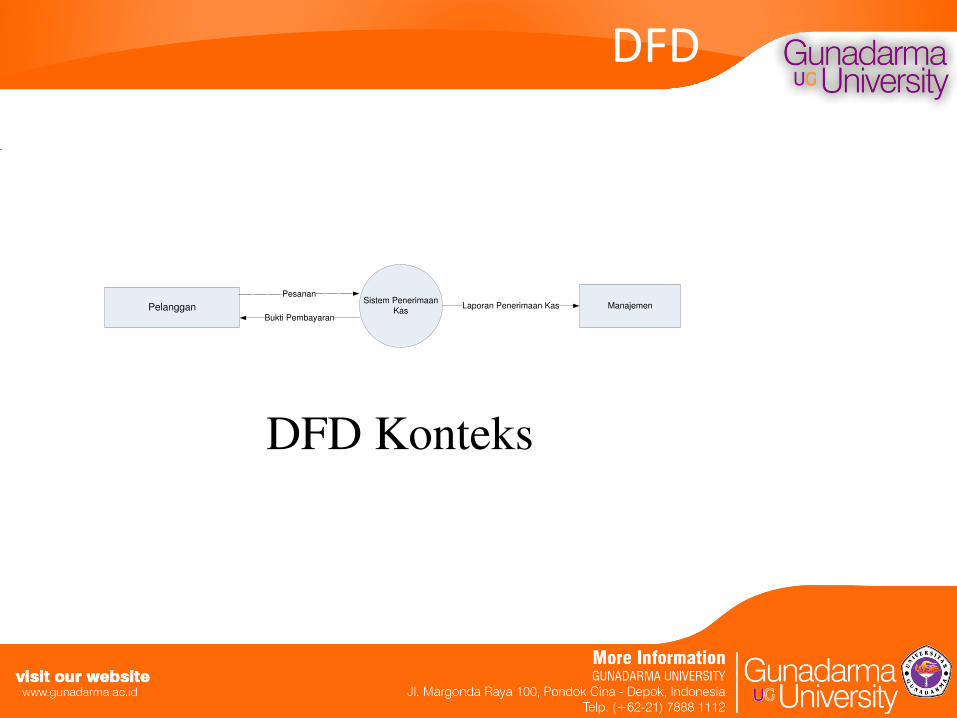

DFD

PelangganSistem Penerimaan

KasManajemen

Bukti Pembayaran

Pesanan

Laporan Penerimaan Kas

DFD Konteks

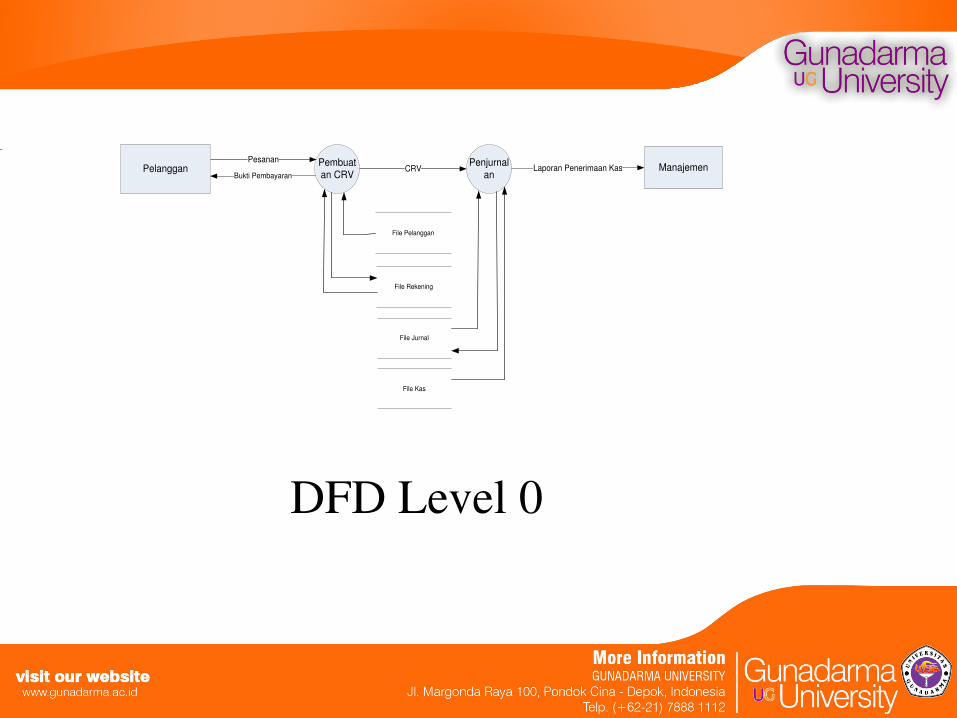

PelangganPembuat

an CRV

Penjurnal

anManajemen

File Pelanggan

File Rekening

File Jurnal

File Kas

Bukti Pembayaran

PesananCRV Laporan Penerimaan Kas

DFD Level 0

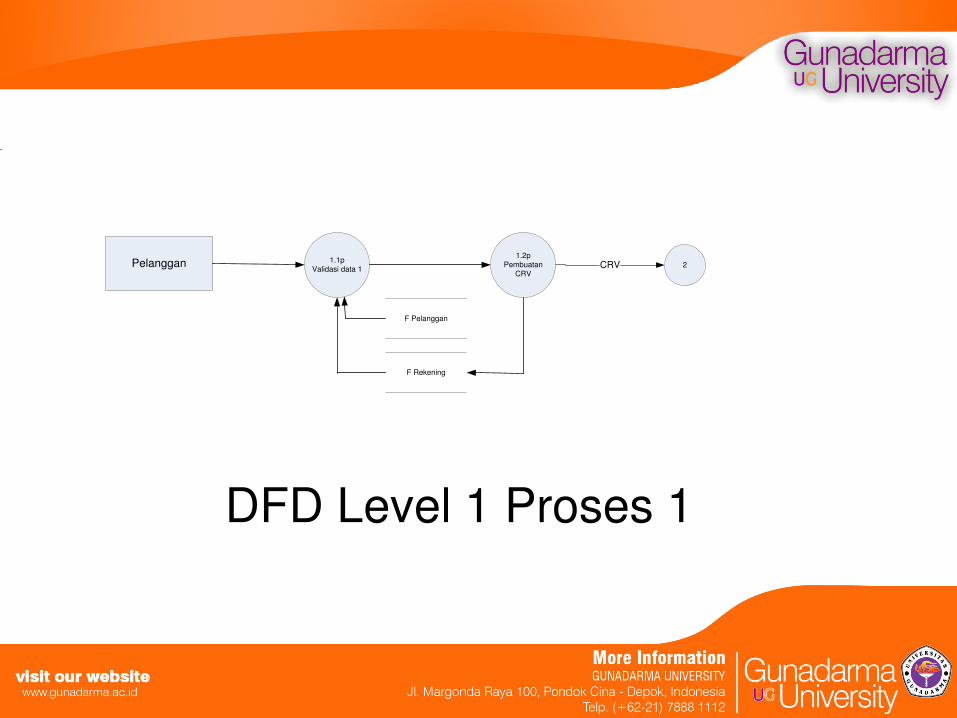

1.1p

Validasi data 1

1.2p

Pembuatan

CRV2

F Pelanggan

F Rekening

Pelanggan CRV

DFD Level 1 Proses 1

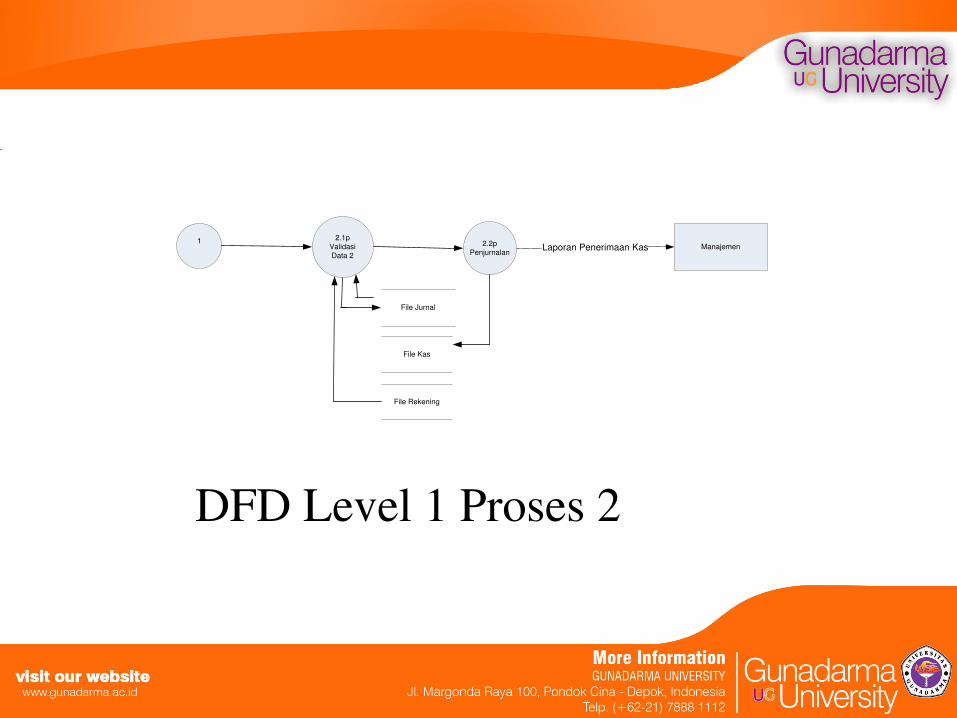

1 2.1p

Validasi

Data 2

2.2p

Penjurnalan

File Jurnal

File Kas

File Rekening

Laporan Penerimaan Kas Manajemen

DFD Level 1 Proses 2

Kesimpulan

• PT. Kurnia Cahaya SuburLestari adalah sebuah perusahaan yang

bergerak dalam bidang kontraktor khususnya instalasi tata udara.

Sistem informasi akuntansi penerimaan kas yang sedang berjalan

pada perusahaan ini diketahui bahwa terdiri dari tiga prosedur,

yaitu prosedur bagian kasir, prosedur divisi akuntansi dan

prosedur bagian direksi .

• Sistem akuntansi penerimaan kas di PT. Kurnia Cahaya

SuburLestari berjalan kurang efektif dikarenakan sistem tersebut

kurang sesuai dengan standar sistem akuntansi yang telah

ditetapkan karena memiliki kelemahan dalam prosedur

pnerimaan kas yaitu sistem pencatatan dan pengarsipan masih

manual sehingga dapat menimbulkan kecurangan dan manipulasi

data.

Saran

• Sebaiknya dokumen cash harus ada rangkapannya sehingga bila

dokumen tersebut hilang/rusak maka masih ada penggantinya.

• Diadakan pemeriksaan mendadak agar karyawan bisa bertugas

dengan baik dan perlu adanya pergiliran tugas agar karyawan

tidak mengalami kejenuhan karena menghadapi hal-hal yang

sama.

• Pimpinan harus ditingkatkan dalam mengawasi setiap tahap

dalam proses penerimaan kas dan pengeluaran di lingkungan PT.

Kurnia Cahaya SuburLestari.

• Sanksi yang diberikan harus tegas apabila ada bagian yang

melakukan penyimpangan dalam proses penerimaan kas.