Siklus Pendapatan

18

Siklus Pendapatan Siklus Pendapatan Pertemuan 8 Pertemuan 8

-

Upload

colt-ellis -

Category

Documents

-

view

399 -

download

52

description

Siklus Pendapatan. Pertemuan 8. Aktivitas Bisnis Siklus Pendapatan. Empat tahap aktivitas dasar bisnis dalam siklus pendapatan: Entri pesanan penjualan Pengiriman Penagihan dan piutang usaha Penagihan kas. 1. Entri Pesanan. Proses ini mencakup tiga tahap : Mengambil pesanan pelanggan - PowerPoint PPT Presentation

Transcript of Siklus Pendapatan

Siklus PendapatanSiklus Pendapatan

Pertemuan 8Pertemuan 8

Aktivitas Bisnis Aktivitas Bisnis Siklus PendapatanSiklus Pendapatan

• Empat tahap aktivitas dasar bisnis Empat tahap aktivitas dasar bisnis dalam siklus pendapatan:dalam siklus pendapatan:1.1. Entri pesanan penjualanEntri pesanan penjualan

2.2. PengirimanPengiriman

3.3. Penagihan dan piutang usahaPenagihan dan piutang usaha

4.4. Penagihan kasPenagihan kas

1. Entri Pesanan 1. Entri Pesanan

• Proses ini mencakup tiga tahap:Proses ini mencakup tiga tahap:– Mengambil pesanan pelangganMengambil pesanan pelanggan– Persetujuan kredit pelangganPersetujuan kredit pelanggan– Memeriksa Ketersediaan persediaanMemeriksa Ketersediaan persediaan

Kegiatan penting lainnya yang mungkin Kegiatan penting lainnya yang mungkin dilakukan oleh bagian pesanan penjualan dilakukan oleh bagian pesanan penjualan atau oleh departemen lain yang terpisah atau oleh departemen lain yang terpisah dengan unit pelayanan pelanggan, yaitu: dengan unit pelayanan pelanggan, yaitu: menjawab permintaan pelanggan.menjawab permintaan pelanggan.

Lanjutan …Lanjutan …• Pemeriksaan yang harus dilakukan untuk Pemeriksaan yang harus dilakukan untuk

memastikan akurasi yang menyeluruh:memastikan akurasi yang menyeluruh:– Pemeriksaan validitas rekening pelanggan Pemeriksaan validitas rekening pelanggan

dan nomor persediaan barang.dan nomor persediaan barang.– Uji kelengkapan untuk memastikan informasi Uji kelengkapan untuk memastikan informasi

yg dibutuhkan seperti alamat pengiriman dan yg dibutuhkan seperti alamat pengiriman dan penagihan telah tercantum.penagihan telah tercantum.

– Uji kewajaran yang membandingkan Uji kewajaran yang membandingkan kuantitas yg dipesan dengan pengalaman kuantitas yg dipesan dengan pengalaman terdahulu untuk barang dan pelanggan terdahulu untuk barang dan pelanggan tersebut.tersebut.

IlustrasiIlustrasi

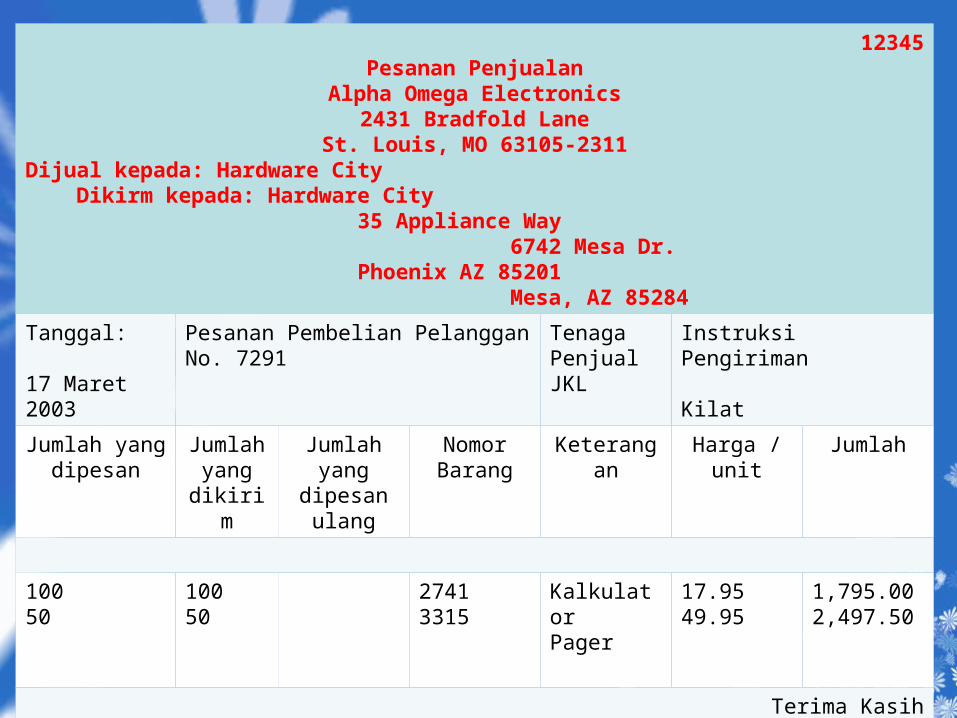

12345Pesanan Penjualan

Alpha Omega Electronics2431 Bradfold Lane

St. Louis, MO 63105-2311Dijual kepada: Hardware City Dikirm kepada: Hardware City 35 Appliance Way 6742 Mesa Dr. Phoenix AZ 85201 Mesa, AZ 85284

Tanggal:

17 Maret 2003

Pesanan Pembelian Pelanggan No. 7291

Tenaga PenjualJKL

Instruksi Pengiriman

Kilat

Jumlah yang dipesan

Jumlah yang

dikirim

Jumlah yang

dipesan ulang

Nomor Barang

Keterangan Harga / unit Jumlah

10050

10050

27413315

KalkulatorPager

17.9549.95

1,795.002,497.50

Terima Kasih

2. Pengiriman2. Pengiriman

• Proses ini terdiri dari dua tahap:Proses ini terdiri dari dua tahap:– Mengambil dan mengepak pesananMengambil dan mengepak pesanan– Mengirim pesanan tersebutMengirim pesanan tersebut

• Dokumen output: slip pengepakan dan beberapa Dokumen output: slip pengepakan dan beberapa rangkap dokumen pengirimanrangkap dokumen pengiriman

3. Penagihan dan 3. Penagihan dan Piutang UsahaPiutang Usaha

• Melibatkan aktivitas:Melibatkan aktivitas:– Penagihan ke para pelangganPenagihan ke para pelanggan

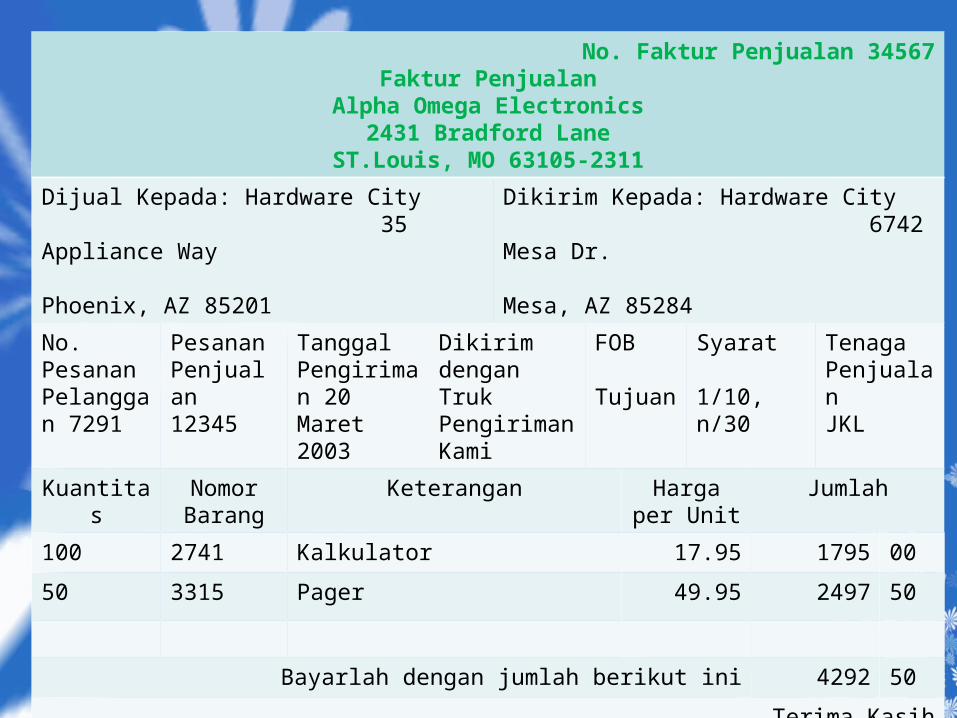

• Dokumen dasar yang dibuat dalam proses Dokumen dasar yang dibuat dalam proses penagihan adalah penagihan adalah faktur penjualanfaktur penjualan..

– Pemeliharaan data piutang usahaPemeliharaan data piutang usaha• Dua cara dasar untuk memelihara data piutang Dua cara dasar untuk memelihara data piutang

usaha:usaha:– Metode faktur terbuka: pelanggan membayar sesuai Metode faktur terbuka: pelanggan membayar sesuai

jumlah setiap faktur penjualan.jumlah setiap faktur penjualan.– Metode pembayaran gabungan: pelanggan membayar Metode pembayaran gabungan: pelanggan membayar

sesuai jumlah yang diperlihatkan laporan bulanan.sesuai jumlah yang diperlihatkan laporan bulanan.

Lanjutan …Lanjutan …

– Pengecualian : penyesuaian rekening dan Pengecualian : penyesuaian rekening dan penghapusanpenghapusan

kadang kala diperlukan.kadang kala diperlukan.

No. Faktur Penjualan 34567Faktur Penjualan

Alpha Omega Electronics2431 Bradford Lane

ST.Louis, MO 63105-2311

Dijual Kepada: Hardware City 35 Appliance Way Phoenix, AZ 85201

Dikirim Kepada: Hardware City 6742 Mesa Dr. Mesa, AZ 85284

No. Pesanan Pelanggan 7291

Pesanan Penjualan12345

Tanggal Pengiriman 20 Maret 2003

Dikirim dengan Truk Pengiriman Kami

FOB

Tujuan

Syarat

1/10, n/30

Tenaga PenjualanJKL

Kuantitas Nomor Barang

Keterangan Harga per Unit

Jumlah

100 2741 Kalkulator 17.95 1795 00

50 3315 Pager 49.95 2497 50

Bayarlah dengan jumlah berikut ini 4292 50

Terima Kasih

4. Penagihan Kas4. Penagihan Kas

• Terdiri dari aktivitas:Terdiri dari aktivitas:– Mempersiapkan daftar pengiriman uangMempersiapkan daftar pengiriman uang– Mendepositkan kas yang diterima ke bankMendepositkan kas yang diterima ke bank

Pengendalian: Tujuan, Pengendalian: Tujuan, Ancaman, dan Ancaman, dan

ProsedurProsedur

Dalam siklus pendapatan, SIA yang didesain dengan baik harus Dalam siklus pendapatan, SIA yang didesain dengan baik harus menyediakan pengendalian yang memadai untuk memastikan menyediakan pengendalian yang memadai untuk memastikan bahwa tujuan berikut ini dicapai:bahwa tujuan berikut ini dicapai:

1.1. Semua transaksi sudah diotorisasi dengan benarSemua transaksi sudah diotorisasi dengan benar

2.2. Semua transaksi yang dicatat benar-benar terjadiSemua transaksi yang dicatat benar-benar terjadi

3.3. Semua transaksi yang valid dan disahkan, telah dicatatSemua transaksi yang valid dan disahkan, telah dicatat

4.4. Semua transaksi dicatat dengan akuratSemua transaksi dicatat dengan akurat

5.5. Aset dijaga dari kehilangan ataupun pencurianAset dijaga dari kehilangan ataupun pencurian

6.6. Aktivitas bisnis dilaksanakan secara efisien dan efektifAktivitas bisnis dilaksanakan secara efisien dan efektif

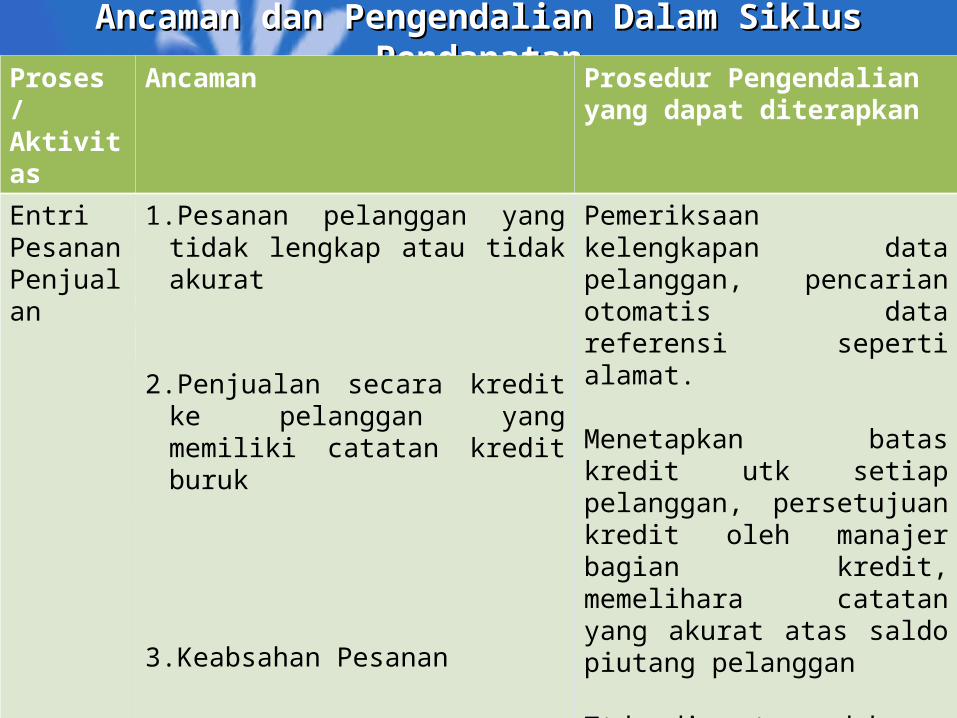

Ancaman dan Pengendalian Dalam Siklus PendapatanAncaman dan Pengendalian Dalam Siklus PendapatanProses / Aktivitas

Ancaman Prosedur Pengendalian yang dapat diterapkan

Entri Pesanan Penjualan

1. Pesanan pelanggan yang tidak lengkap atau tidak akurat

2. Penjualan secara kredit ke pelanggan yang memiliki catatan kredit buruk

3. Keabsahan Pesanan

4. Habisnya persediaan , biaya penggudangan, dan pengurangan harga

Pemeriksaan kelengkapan data pelanggan, pencarian otomatis data referensi seperti alamat.

Menetapkan batas kredit utk setiap pelanggan, persetujuan kredit oleh manajer bagian kredit, memelihara catatan yang akurat atas saldo piutang pelanggan

Ttd di atas dokumen kertas; ttd digital dan sertifikat digital untuk e-business

Sistem pengendalian persediaan, dan perhitungan fisik persediaan secara periodik

Lanjutan …Lanjutan …Proses/ aktivitas

Ancaman Prosedur pengendalian yang dapat diterapkan

Pengiriman 5. Kesalahan pengiriman: Barang dagangan salah Jumlah yang salah Alamat yang salah

6. Pencurian persediaan

Membandingkan data pengiriman dan pesanan penjualan; pemindai kode garisPengendalian aplikasi entri data

Persediaan disimpan di tempat yang aman dengan pembatasan akses secara fisik; semua transfer internal didokumentasikan; perhitungan fisik persediaan secara periodik dan rekonsiliasi perhitungan dengan jumlah yang dicatat

Lanjutan …Lanjutan …Proses/ aktivitas

Ancaman Prosedur pengendalian yang dapat diterapkan

Penagihan dan piutang usaha

7. Kegagalan untuk menagih pelanggan

8. Kesalahan dalam penagihan

9. Kesalahan dalam memasukkan data ketika memperbarui piutang usaha

Pemisahan fungsi pengiriman dan penagihan; pemberian nomor terlebih dahulu ke semua dokumen pengiriman dan rekonsiliasi faktur secara periodik; rekonsiliasi kartu pengambilan dengan pesanan penjualan.

Mencocokan jumlah yang tercantum di slip pengepakan dengan jumlah di pesanan penjualan

Rekonsiliasi buku pembantu piutang usaha dengan buku besar; laporan bulanan ke pelanggan

Lanjutan …Lanjutan …

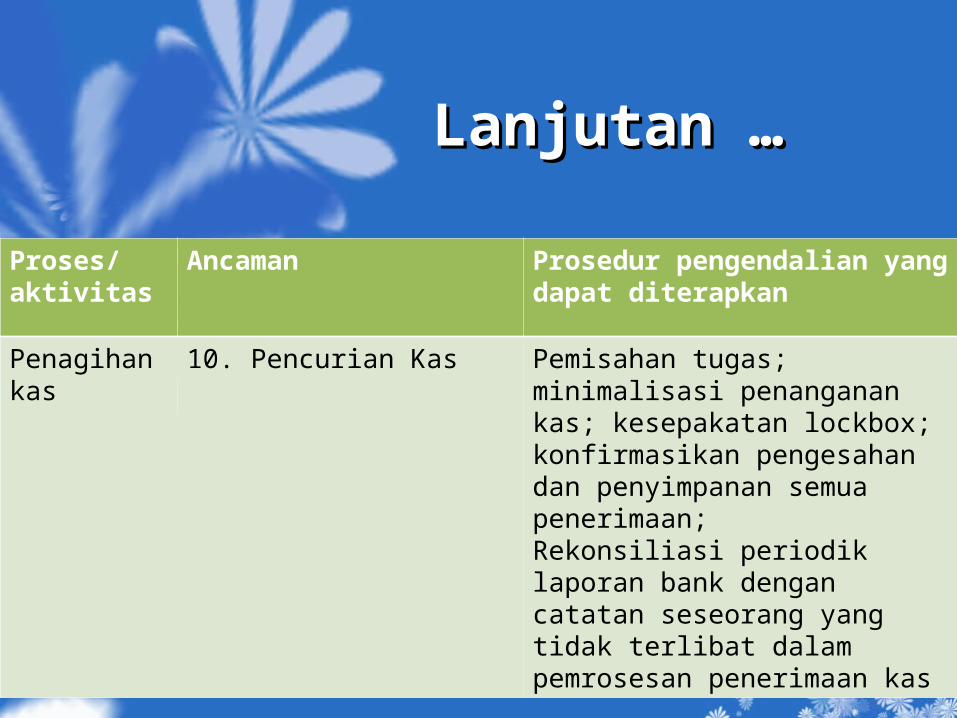

Proses/ aktivitas

Ancaman Prosedur pengendalian yang dapat diterapkan

Penagihan kas 10. Pencurian Kas Pemisahan tugas; minimalisasi penanganan kas; kesepakatan lockbox; konfirmasikan pengesahan dan penyimpanan semua penerimaan;Rekonsiliasi periodik laporan bank dengan catatan seseorang yang tidak terlibat dalam pemrosesan penerimaan kas

Lanjutan …Lanjutan …

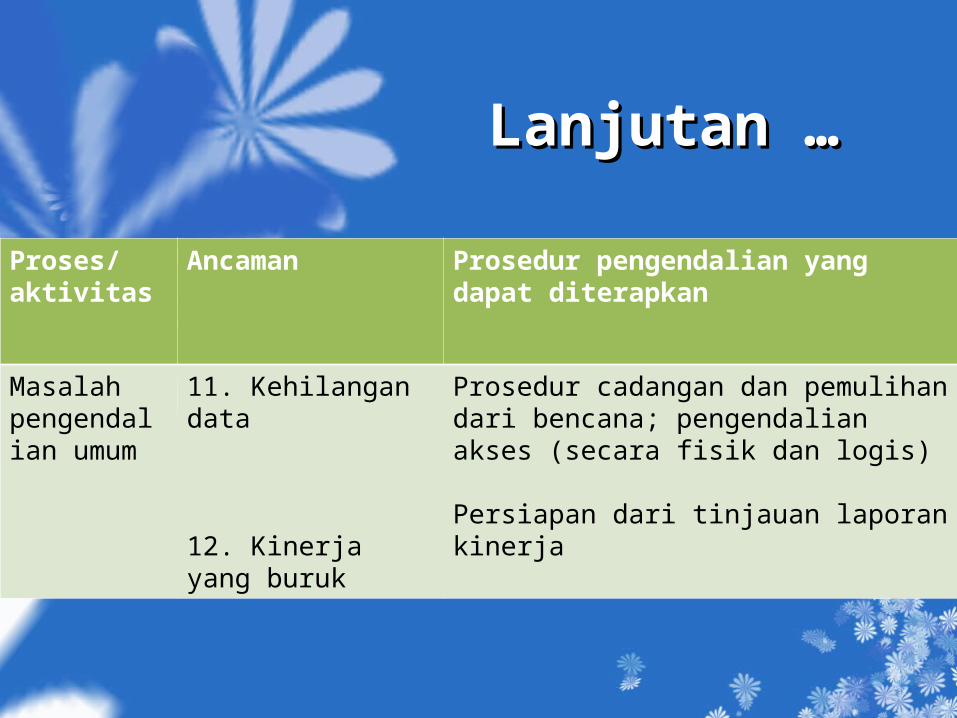

Proses/ aktivitas

Ancaman Prosedur pengendalian yang dapat diterapkan

Masalah pengendalian umum

11. Kehilangan data

12. Kinerja yang buruk

Prosedur cadangan dan pemulihan dari bencana; pengendalian akses (secara fisik dan logis)

Persiapan dari tinjauan laporan kinerja

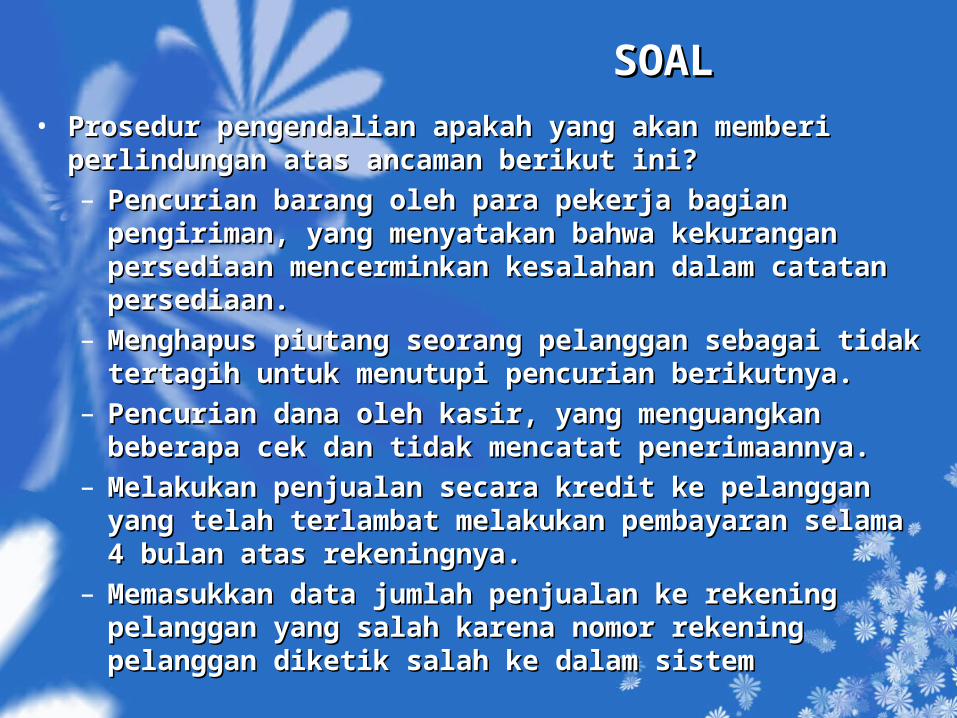

SOALSOAL

• Prosedur pengendalian apakah yang akan memberi Prosedur pengendalian apakah yang akan memberi perlindungan atas ancaman berikut ini?perlindungan atas ancaman berikut ini?

– Pencurian barang oleh para pekerja bagian pengiriman, Pencurian barang oleh para pekerja bagian pengiriman, yang menyatakan bahwa kekurangan persediaan yang menyatakan bahwa kekurangan persediaan mencerminkan kesalahan dalam catatan persediaan.mencerminkan kesalahan dalam catatan persediaan.

– Menghapus piutang seorang pelanggan sebagai tidak Menghapus piutang seorang pelanggan sebagai tidak tertagih untuk menutupi pencurian berikutnya.tertagih untuk menutupi pencurian berikutnya.

– Pencurian dana oleh kasir, yang menguangkan beberapa Pencurian dana oleh kasir, yang menguangkan beberapa cek dan tidak mencatat penerimaannya.cek dan tidak mencatat penerimaannya.

– Melakukan penjualan secara kredit ke pelanggan yang Melakukan penjualan secara kredit ke pelanggan yang telah terlambat melakukan pembayaran selama 4 bulan telah terlambat melakukan pembayaran selama 4 bulan atas rekeningnya.atas rekeningnya.

– Memasukkan data jumlah penjualan ke rekening Memasukkan data jumlah penjualan ke rekening pelanggan yang salah karena nomor rekening pelanggan pelanggan yang salah karena nomor rekening pelanggan diketik salah ke dalam sistemdiketik salah ke dalam sistem