Siklus Pembayaran Dan Pengadaan-1-2

25

AUDIT SIKLUS PENGADAAN DAN PEMBAYARAN

description

audit siklus pembayaran dan pengadaan

Transcript of Siklus Pembayaran Dan Pengadaan-1-2

AUDIT SIKLUS PENGADAAN DAN PEMBAYARAN

Kelompok 1

Rizqi Nanda Alfy (13080694003)Nelly Agustin (13080694057)Fitri Andriani (13080694065)

Zafarayana C. E. (13080694083)Fikri Abdillah (13080694089)

S1AK2013AUniversitas Negeri Surabaya

Tujuan Audit Siklus Pengadaan dan Pembayaran

AUDIT SIKLUS PENGADAAN DAN PEMBAYARAN

untuk mengevaluasi apakah akun yang dipengaruhi oleh pengadaan barang atau jasa serta apakah pengeluaran kas untuk perolehan tersebut secara wajar disajikan sesuai dengan Standar Akuntansi

yang berlaku.

Pengadaan Barang dan Jasa

Pengeluaran Kas

Retur dan pengurangan pembelian serta diskon pembelian

Jenis-jenis Transaksi Terkait Siklus Pengadaan dan Pembayaran

Akun-akun Dalam Siklus Pengadaan dan Pembayaran

Aset• Kas di Bank• Persediaan• Aset tetap• Aset tak

berwujud• Pembayaran

dimuka

Beban• Beban pokok

penjualan• Biaya sewa• Fee (jasa

operasional)• Listrik, air, dan

lain-lain• Pajak

Kewajiban• Utang usaha• Beban yang

masih harus dibayar

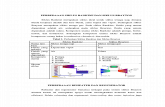

Transaksi Akun Fungsi Bisnis Catatan serta Dokumen

Pengadaan Barang dan Jasa

1) Persediaan2) Aset tetap3) Aset tak berwujud4) Beban dibayar dimuka5) Utang usaha6) Beban pokok penjualan7) Beban Lain-Lain

1. Pemrosesan order pembelian

2. Penerimaan barang dan jasa

3. Pengakuan kewajiban

• Permintaan pembelian• Order pembelian

• Laporan penerimaan

• Faktur pembelian• Berkas transaksi akuisisi• Jurnal • Buku Besar Pembantu Utang

Usaha• Laporan dari vendor

Pengeluaran Kas 1) Kas di Bank2) Utang Usaha3) Potongan Pembelian

Pemrosesan dan pencatatan pengeluaran kas

• Cek• Jurnal Pengeluaran Kas

Retur pembelian 1) Utang Usaha2) Persediaan

Pemrosesan dan pencatatan retur pembelian

• Nota Debit• Jurnal Umum

Hubungan Transaksi, Akun, Fungsi Bisnis dan Catatan serta Dokumen yang Terkait Siklus Pengadaan dan Pembayaran

ICQSiklus Pengadaan dan Pembayaran

PROSEDUR AUDITSiklus Pengadaan dan Pembayaran

Prosedur Audit atas Transaksi Siklus Pengadaan dan Pembayaran

Memahami Pengendalian Internal – pengadaan dan pembayaran

Menilai risiko pengendalian yang direncanakan

Menentukan luas pengujian pengendalian

Merancang pengujian pengendalian dan pengujian subtantif atas

transaksi pengadaan dan pembayaran

- Prosedur audit

- Ukuran sampel

- Item yang akan dipilih

- Penetapan waktu

METODOLOGI UNTUK MERANCANG PENGUJIAN ATAS RINCIAN SALDO UTANG USAHA

Tahap I Tahap II Tahap III

TAHAP I

Menilai risiko pengendalian untuk siklus pengadaan dan pembayaran

Menetapkan salah saji yang dapat ditoleransi dan menilai risiko inheren untuk utang usaha

Mengidentifikasi risiko bisnis yang mempengaruhi utang usaha

Tahap II

Merancang dan melaksanakan pengujian pengendalian dan pengujian subtantif atas transaksi pengadaan dan pembayaran

Tahap III

Merancang dan melaksanakan prosedur analitis untuk utang usaha

Merancang pengujian atas rincian saldo utang usaha untuk memenuhi tujuan audit yang berkaitan dengan saldo

Prosedur audit, ukuran sampel, item yang akan dipilih, dan waktu.

Prosedur Analitis

Prosedur Analitis Salah saji yang mungkin terjadi

Membandingkan saldo akun yang berhubungan dengan akuisisi dengan tahun sebelumnya.

Salah saji utang dan beban.

Mereview daftar utang usaha untuk melihat utang yang tidak biasa, nonvendor, dan utang berbunga.

Klasifikasi salah saji untuk kewajiban nondagang.

Membandingkan utang usaha individual dengan tahun sebelumnya.

Akun yang tidak tercatat atau tidak ada/salah saji.

Menghitung rasio, seperti pembelian dibagi dengan utang usaha, dan utang usaha dibandingkan dengan kewajiban lancar.

Akun yang tidak tercatat atau tidak ada/salah saji.

Prosedur Audit Utang UsahaNo Prosedur Audit

1 Minta daftar utang usaha

2 Tentukan saldo yang akan dikonfirmasi

3 Catat utang bersaldo debit

4 Pisahkan antara utang dengan perusahaan afiliasi, direksi/pemegang saham, dan pembayaran pembelian aset tetap, dan lainnya.

5 Minta daftar mutasi penjual sebagai pelengkap/pengganti surat konfirmasi

6 Teliti setiap selisih yang ada

7 Bila konfirmasi tidak dijawab, maka lakukan alternatif prosedur

8 Bila konfirmasi dilakukan atas saldo sebelum tanggal neraca, maka perlu dilakukan prosedur tambahan

9 Periksa persoalan lama yang belum terselesaikan dan selidiki persoalan tersebut.

10 Lakukan test subsequent payment dan uji pisah batas

11 Buat kertas kerja dan kesimpulan hasil pemeriksaan

Prosedur Audit Pemeriksaan Pembelian

No Prosedur Audit1 Bandingkan pembelian tahun berjalan dengan tahun lalu, dan dapatkan penjelasan apabila terdapat perbedaan

yang material.

2 Lakukan pemeriksaan kebijakan dan prosedur pembelian serta retur pembelian.3 Lakukan pemeriksaan terhadap pembelian dari pihak yang mempunyai hubungan istimewa.4 Lakukan pemeriksaan atas pembelian secara acak pada tahun berjalan dengan memperhatikan faktur pembelian.

Untuk retur pembelian, perhatikan memo debit.

5 Periksa kebenaran perhitungan matematis pada faktur pembelian dan memo debit6 Periksa kebenaran PPN –masukan atas pembelian barang/jasa kena pajak7 Lakukan pisah batas atas pembelian dan retur pembelian selama tujuh hari sebelum dan setelah tanggal neraca.

Dan yakinkan bahwa transaksi telah dicatat dengan benar dan tepat.

8 Apabila pembelian telah dicatat, untuk barang yang masuk berada pada gudang penjual, maka periksa kontrak pembeliannya.

9 Buat kesimpulan dan komentar hasil pemeriksaan.

FRAUD SIKLUS PENGADAAN & PEMBAYARAN

Pendekatan Kasus

Perolehan PPE

Comptronix Corporation

BEBAN

TVCN

Pengelolaan PPE

WasteManagement

PPEComptronix Corporation

Penjualan Fiktif & Piutang Fiktif

Utang Fiktif

Pembelian PPEOverstated Aset Tetap

Pejabat senior abaikan PI

Chief Operating Officer

Controller / TreasurerTerlibat Fraud Otorisasi

transaksi

Pendapatan tidak tumbuh sesuai

harapan

Meningkatkan nilai aset

Tidak mencatat beban

Menetapkan nilai sisa dengan

sewenang-wenang pada aset yang

sebelumnya tidak memiliki nilai sisa

Aset disajikan terlalu tinggiLaba disajikan terlalu rendah

Pengelolaan PPE

WasteManagement

Kondisi keuangan tidak sesuai target

Menolak mencatat beban,

menghindari biaya penyusutan, gagal mencatat beban penurunan nilai

BEBAN

TVCN Beban dinyatakan terlalu rendah

RIIL FRAUD

Ada pengakuan beban $2,5 juta atas beban iklan

Beban kurang dilaporkan $2,5 juta

Rugi $4,7 juta Rugi $2,2 juta

$2,5 juta dilaporkan sebagai penurunan ekuitas pemegang

saham