SELAMAT DATANG - · PDF file... aktiva/aset tetap dan kewajiban jangka ... dan menghubungkan...

20

SELAMAT DATANG SELAMAT DATANG di Perkuliahan Akuntansi Keuangan 1 EKA025 / 3 / 3

Transcript of SELAMAT DATANG - · PDF file... aktiva/aset tetap dan kewajiban jangka ... dan menghubungkan...

SELAMAT DATANGSELAMAT DATANG

di PerkuliahanAkuntansi Keuangan 1

EKA025 / 3 / 3

PENGAMPU

Nama : Catur Ragil SutrisnoAlamat : Jl. Gereja 26 A PurwokertoAlamat : Jl. Gereja 26 A Purwokerto

(utara SMPN2 / SMAN 5 PWT)Status : K/2Kontak : 085878486616Email : [email protected] : http://facebook.com/catur.ragilsutrisno

KONTRAK PERKULIAHANKONTRAK PERKULIAHAN

DO• Membawa dan menyiapkan

materi• Mengumpulkan tugas tepat

waktu• Meminta waktu untuk

DON’T• Tidak boleh tidur di dalam

kelas• Tidak boleh merokok di

dalam kelas• Tidak boleh menggunakan• Meminta waktu untuk

bertanya• Ijin jika berhalangan hadir• Segera mengajukan ujian

susulan jika tidak dapatmengikuti pada waktu yang ditentukan

• Tidak boleh menggunakankaos oblong

• Tidak boleh bersandal jepit• Tidak boleh

berkelahi/membuat gaduh didalam kelas

• Tidak boleh terlambat > 15 menit

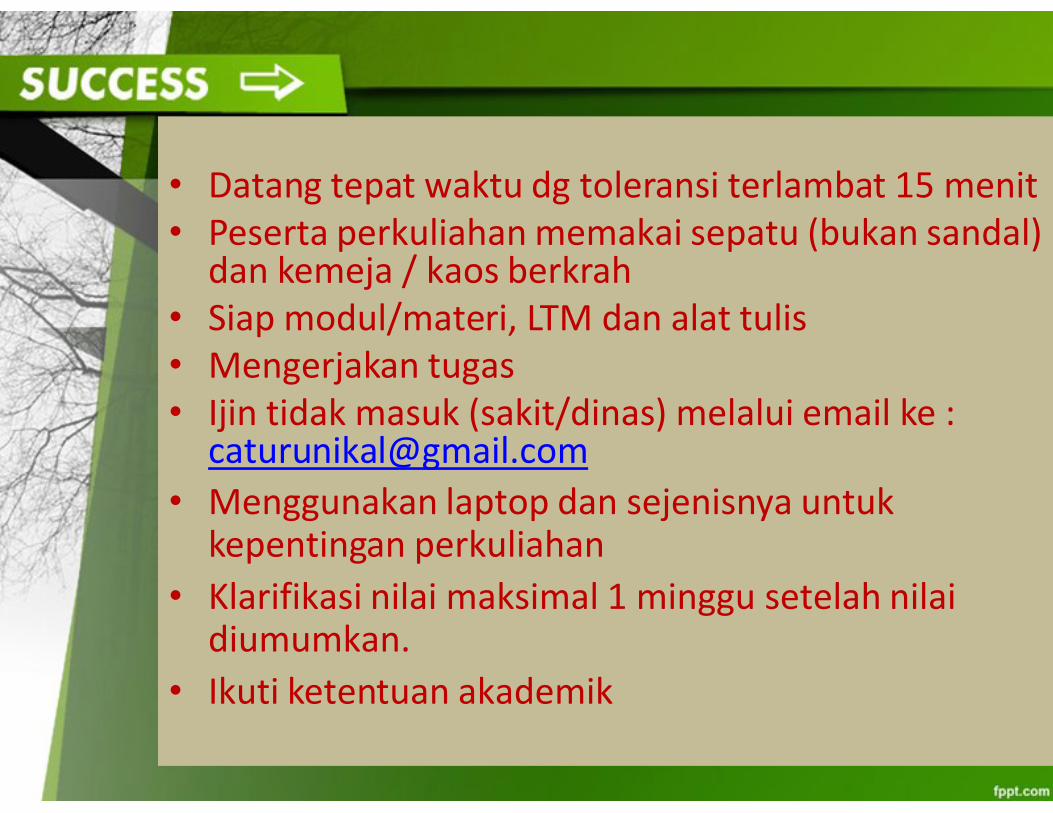

• Datang tepat waktu dg toleransi terlambat 15 menit• Peserta perkuliahan memakai sepatu (bukan sandal)

dan kemeja / kaos berkrah• Siap modul/materi, LTM dan alat tulis• Mengerjakan tugas• Ijin tidak masuk (sakit/dinas) melalui email ke : • Ijin tidak masuk (sakit/dinas) melalui email ke :

[email protected]• Menggunakan laptop dan sejenisnya untuk

kepentingan perkuliahan• Klarifikasi nilai maksimal 1 minggu setelah nilai

diumumkan.• Ikuti ketentuan akademik

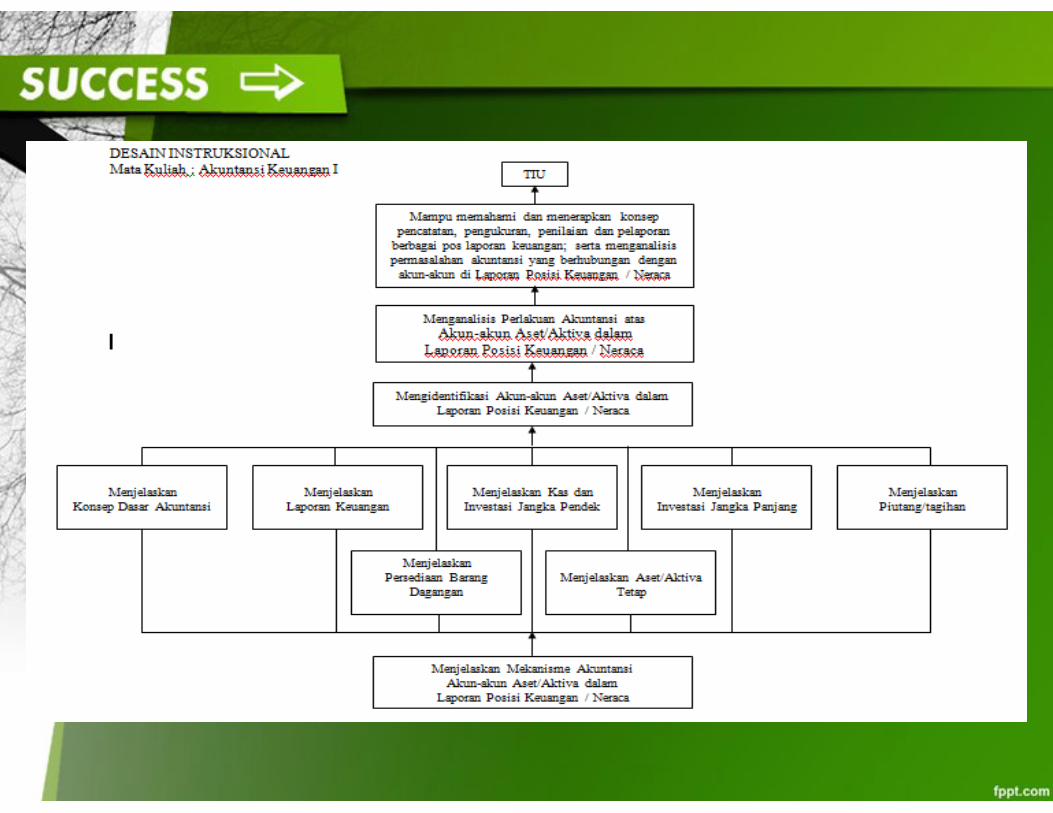

• Mata kuliah ini ditawarkan untuk membantupeserta perkuliahan memperoleh penjelasan danpemahaman yang komperehensif dan rinci tentangakun-akun dalam Laporan Posisi Keuangan / Neraca

Manfaat Mata Kuliah

pemahaman yang komperehensif dan rinci tentangakun-akun dalam Laporan Posisi Keuangan / Neracapada sisi aktiva/aset

• Mata kuliah ini merupakan lanjutan Mata KuliahAkuntansi Pengantar 1 & 2 yang membahas tentangkonsep dasar akuntansi; dan konsep pencatatan, pengukuran, penilaian dan pelaporan berbagai pos laporan keuangan; serta menganalisis permasalahan

Deskripsi Perkuliahan

laporan keuangan; serta menganalisis permasalahanakuntansi yang berhubungan dengan akun-akun di laporan keuangan, khususnya aktiva /aset lancar, investasi, aktiva/aset tetap dan kewajiban jangkapanjang (awal)

• Mata kuliah ini memberikan contoh-contoh riil dalampraktek perusahaan guna memudahkan pemahamandan menghubungkan antara teori dengan praktik didunia kerja

Tujuan Perkuliahan• Peserta perkuliahan dapat

mengetahui, memahami danmenjelaskan standar danpedoman akuntansi keuanganpedoman akuntansi keuangan(IFRS, SAK, SAK-ETAP), prosesakuntansi, laporan keuanganperusahaan serta transaksi yang berhubungan denganharta/aktiva/aset

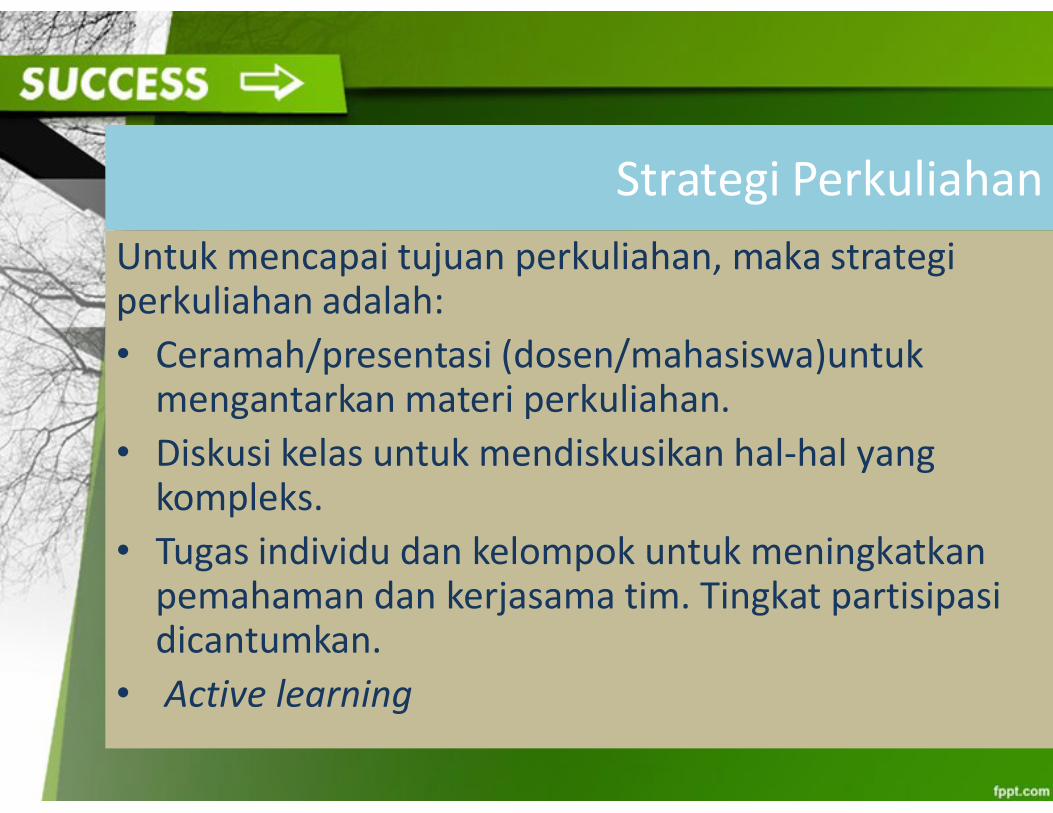

Strategi PerkuliahanUntuk mencapai tujuan perkuliahan, maka strategiperkuliahan adalah:• Ceramah/presentasi (dosen/mahasiswa)untuk

mengantarkan materi perkuliahan.mengantarkan materi perkuliahan.• Diskusi kelas untuk mendiskusikan hal-hal yang

kompleks.• Tugas individu dan kelompok untuk meningkatkan

pemahaman dan kerjasama tim. Tingkat partisipasidicantumkan.

• Active learning

Tugas Pembelajaran

• Tugas individu mengerjakan soal latihan(dikumpulkan pada pertemuanberikutnya).

• Tugas individu yang secara rutin dilakukanadalah membaca materi kuliah sebelumkuliah berlangsung.

• Test kesiapan kuliah

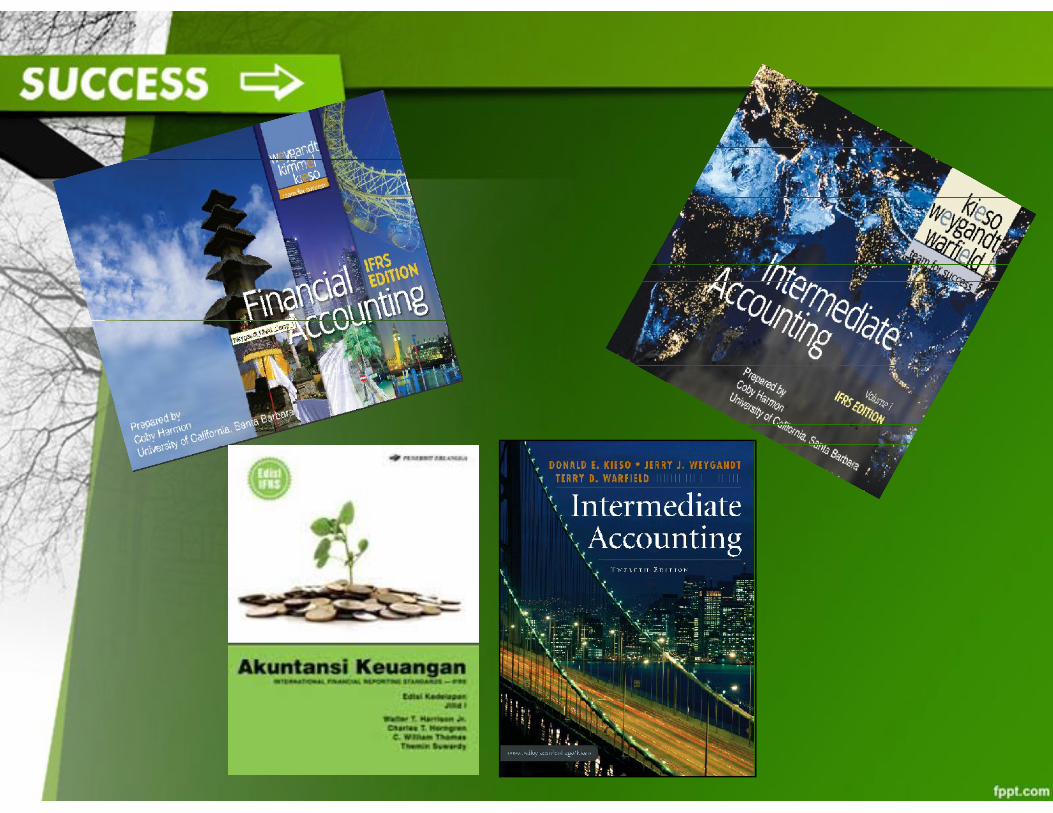

Buku Teks (Pokok)

• Kieso, DE et al. 2011. Intermediate Accounting. IFRS Edition. Wiley, USA

• Weygandt, et al. 2011. Financial Accounting. IFRS Edition. Wiley, USWiley, US

• Kieso, DE et al. 2008. Akuntansi Intermediate. TerjemahEmil Salim. Edisi Keduabelas, Jilid 1. Erlangga, Jakarta

• Kieso, DE et al. 2008. Akuntansi Intermediate. TerjemahEmil Salim. Edisi Keduabelas, Jilid 2. Erlangga, Jakarta

• Walter T. Harrison Jr, et al. 2012. Akuntansi KeuanganIFRS. Edisi 8 Jilid 1. Erlangga, Jakarta

Buku Teks (tambahan)

• Zaki Baridwan. Intermediate Accounting. Edisi Tujuh. BPFE, Yogyakarta Edisi Tujuh. BPFE, Yogyakarta

• Zaki Baridwan dan Irfan Nursasmito. 2001. Intermediate Accounting, Kumpulan Soaldan Jawabannya. Edisi 3. BPFE, Yogyakarta

• Dll

Bacaan Tambahan

• Artikel / Jurnal / Makalah / Majalahberkaitan dengan akuntansi keuangan

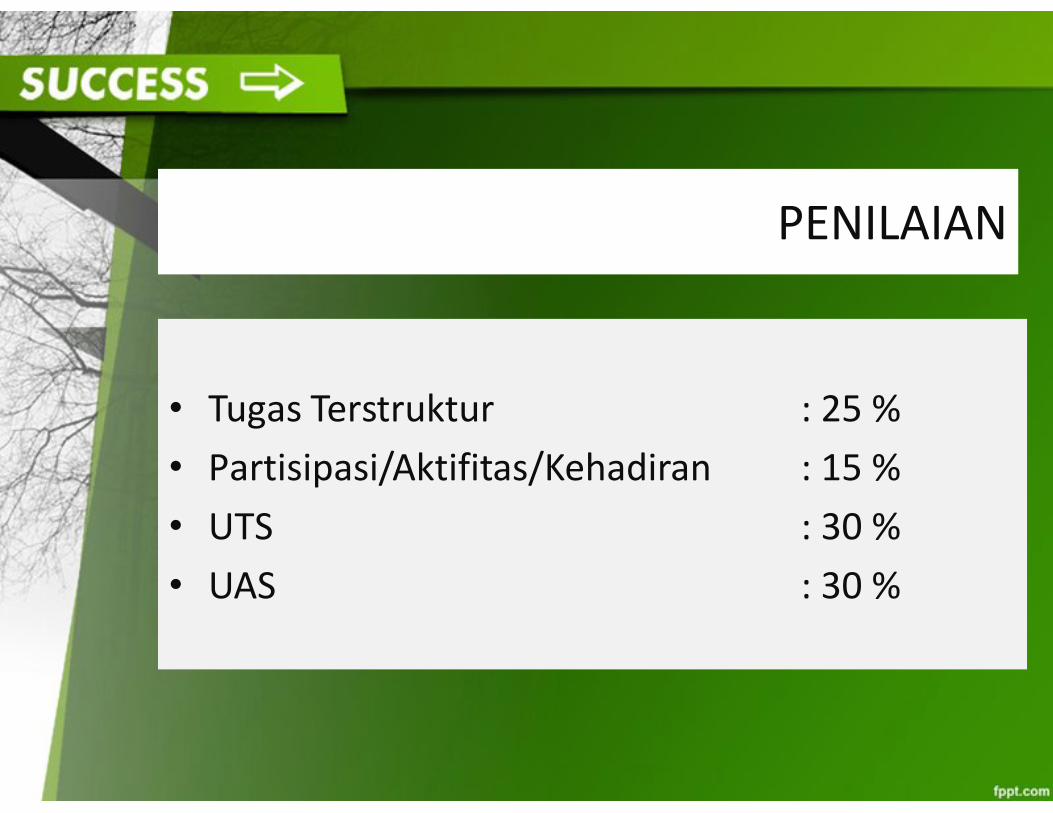

PENILAIAN

• Tugas Terstruktur : 25 %• Tugas Terstruktur : 25 %• Partisipasi/Aktifitas/Kehadiran : 15 %• UTS : 30 %• UAS : 30 %

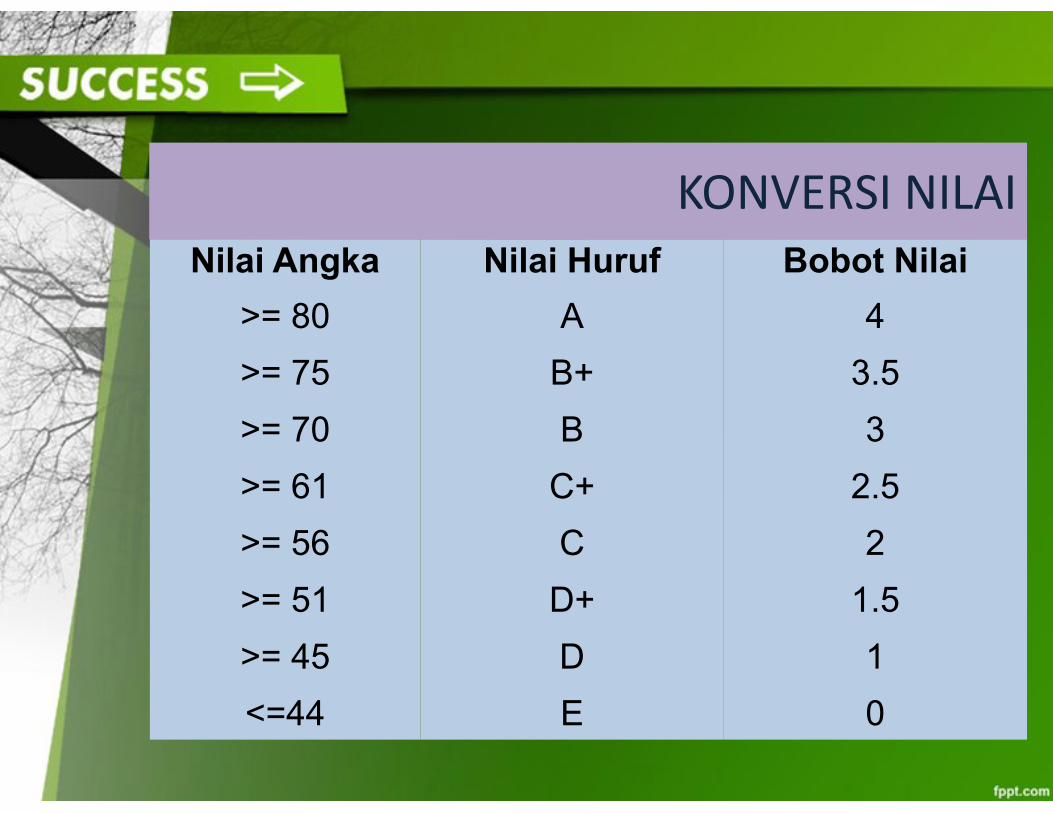

KONVERSI NILAINilai Angka Nilai Huruf Bobot Nilai

>= 80

>= 75

A

B+

4

3.5

>= 70

>= 61

>= 56

>= 51

>= 45

<=44

B

C+

C

D+

D

E

3

2.5

2

1.5

1

0

Materi BahasanPertemuan Topik Bahan Bacaan

1

Silabi dan Ruang Lingkup AkuntasiKeuangan IPengantar Akuntansi Keuangan I

Silabi, Rf 1 CH. 1 dan Rf 2 bab 1

2 Konsep Dasar AkuntansiRf 1 CH. 2, 3, 6. & Rf 2 bab 2, 3, 6

Rf 1 CH. 1, 4, 5 & 3 Laporan Keuangan

Rf 1 CH. 1, 4, 5 & Rf 2 bab 1, 4, 5

4 Kas dan Investasi Jangka Pendek 1Rf 1 CH. 7 & Rf 2 bab 7

5 Kas dan Investasi Jangka Pendek 2Rf 1 CH. 7 & Rf 2 bab 7

6 Piutang/Tagihan 1Rf 1 CH. 7 & Rf 2 bab 7

7 Piutang/Tagihan 2Rf 1 CH. 7 & Rf 2 bab 7

8 Persediaan Barang 1Rf 1 CH. 8, 9 & Rf 2 bab 8, 9

9 Persediaan Barang 2Rf 1 CH. 8, 9 & Rf 2 bab 8, 9

10 Aktiva Tetap Berwujud 1Rf 1 CH. 10 & Rf 3 bab 1

11 Aktiva Tetap Berwujud 2Rf 1 CH. 10 & Rf 3 bab 111 Aktiva Tetap Berwujud 2 3 bab 1

12 Depresiasi Aktiva TetapRf 1 CH. 11 & Rf 3 bab 2

13 Hutang Jangka Panjang 1Rf 1 CH. 14 & Rf 3 bab 5

14 Hutang Jangka Panjang 2Rf 1 CH. 14 & Rf3 bab 5

• Aja sira age-age nandangi pakaryan gede, utawangarep-arep tekane pakaryan gede, amarga pakaryangede iku arang tekane, kang kerep sira sandung ikupakaryan kang cilik-cilik. Sira aja ngremehake marangpakaryan kang cilik-cilik iku, sebab yen sira durungkulina nandang pakaryan kang gampang, kepriyekulina nandang pakaryan kang gampang, kepriyeanggonira bakal nandangi pakaryan kang angel.Mulane samubarang kang tinemu ing tanganira,lakonana kalawan temen-temen ing ati suci, atasnaawit Karsaning Gusti Allah, amarga ora ana pakaryaning donya iki kang ora atas Karsaning Pangeran(Allah), nadyan kang katon remeh pisan.

• Sasangka Jati