Sejarah suku bunga dan premi resiko,m.i bab 5,

15

Sejarah Suku Bunga dan Premi Resiko

-

Upload

marya-fitria -

Category

Documents

-

view

1.649 -

download

32

Transcript of Sejarah suku bunga dan premi resiko,m.i bab 5,

Sejarah Suku Bunga dan Premi Resiko

Faktor Yang Menentukan Tingkat Suku Bunga

Suku Bunga Rill dan Nominal

• R sebagai suku bunga nominal,r suku bunga

riil,dan i tingkat inflasi,maka kesimpulannya

r = R – i

Keseimbangan Tingkat Suku Bunga

• Tiga faktor dasar (penawaran, permintaan, dan tindakan pemerintah) menentukan suku bunga riil. Suku bunga nominal yaitu suku bunga yang sebenarnya kita lihat, adalah suku bunga riil ditambah tingkat inflasi yang diharapkan. Jadi faktor keempat yang mempengaruhi suku bunga adalah tingkat inflasi yang diharapkan.

Keseimbangan Tingkat Suku Bunga

• Kurva penawaran miring ke atas dari kiri ke kanan karena semakin banyak penawaran dana tabungan dari rumah tangga.

• Kurva permintaan miring ke bawah dari kiri ke kanan karena suku bunga riil yang semakin rendah,semakin banyak sektor bisnis yang ingin berinvestasi dalam modal fisik.

Keseimbangan suku Bunga Nominal

Irving Fisher (1930) menyatakan suku bunga nominal harus meningkat dengan tingkat yang sama dengan kenaikan tingkat inflasi yang diharapkan. Jika kita gunakan notasi E(i) sebagai

simbol dengan dugaan inflasi sekarang yang akan berlanjut ke masa depan, maka kita masih bisa membuat persamaan Fisher

sebagai :

R = r + E(i)

Persamaan tersebut menunjukan bahwa jika tingkat

suku bunga nominal memprediksi tingkat

inflasi yang lebih tinggi.

Keseimbangan Suku Bunga Nominal

R= r + E ( i )

Surat Utang Jangka Pendek Pemerintah Dan Inflasi, 1963-2002

• Surat utang pemerintah berjangka 30 hari akan menyesuaikan dengan cepat terhadap perubahan tingkat inflasi yang diharapkan yang disebabkan perubahan inflasi aktual yang terjadi. Jadi tidak

mengherankan jika suku bunga nominal surat utang pemerintah bergerak kira-kira bersamaan dengan

inflasi sepanjang waktu.

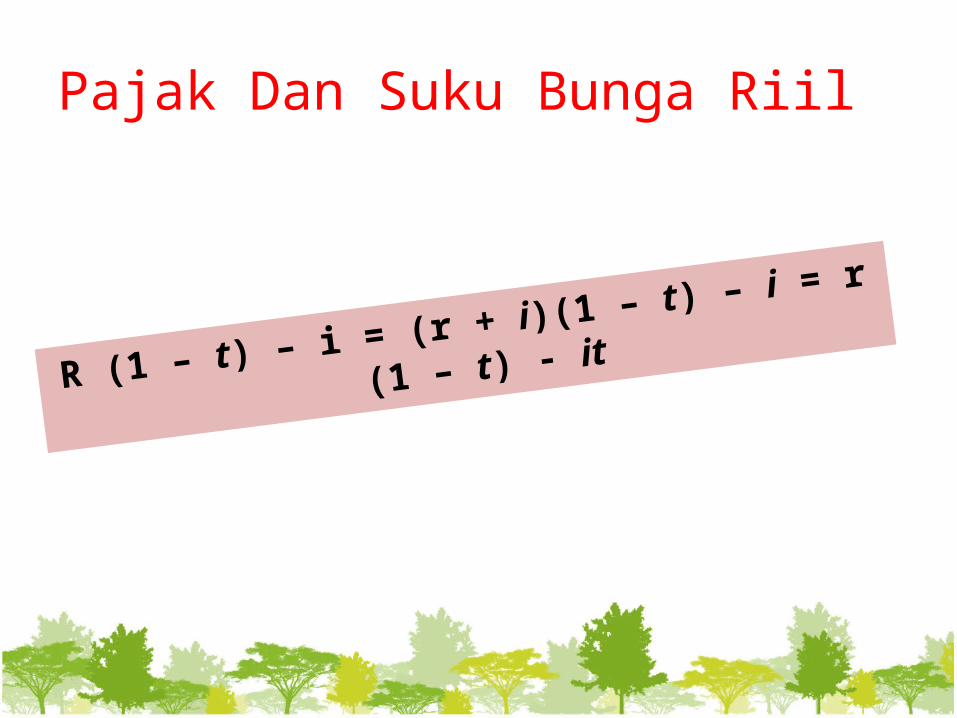

Pajak Dan Suku Bunga Riil

R (1 – t) – i = (r + i)(1 – t) – i = r (1 – t) - it

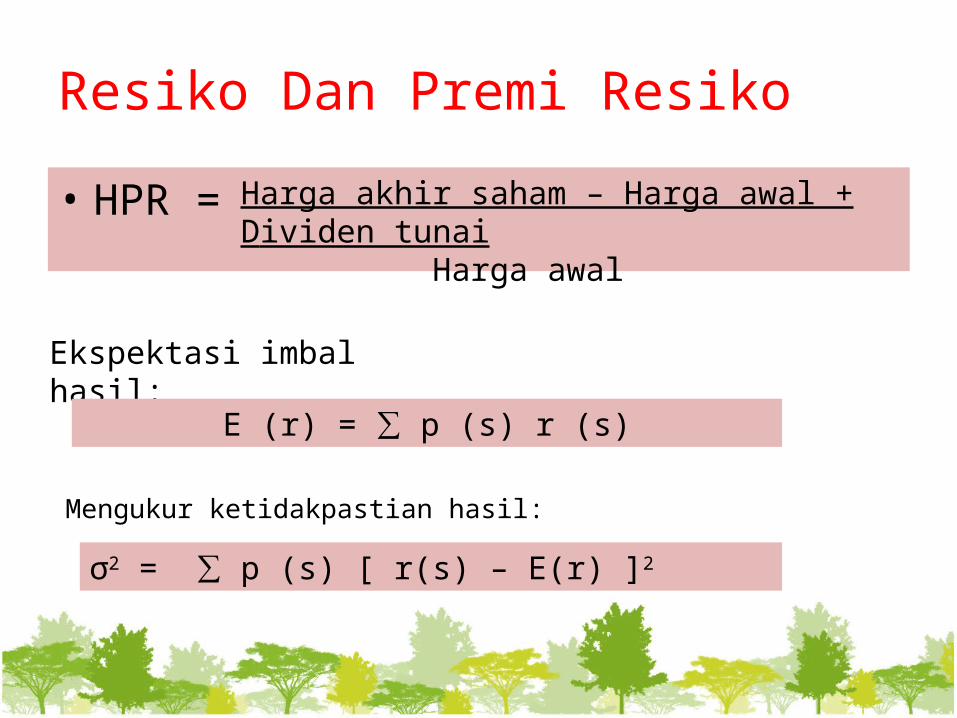

Resiko Dan Premi Resiko

• HPR = Harga akhir saham – Harga awal + Dividen tunaiHarga awal

Ekspektasi imbal hasil:

E (r) = ∑ p (s) r (s)

Mengukur ketidakpastian hasil:

σ2 = ∑ p (s) [ r(s) – E(r) ]2

Catatan Sejarah

Surat Utang Negara, Obligasi, Dan Saham, 1926-2002

Lima kelompok aset untuk periode 1926-2002 :Saham besarSaham kecil

Obligasi pemerintah jangka panjangObligasi pemerintah jangka menengah

Surat utang pemerintah

Resiko arus kas dari aset riil mencerminkan resiko bisnis (fluktuasi imbal hasil karena kondisi usaha) dan resiko keuangan (kenaikan fluktuasi imbal hasil

karena leverage).

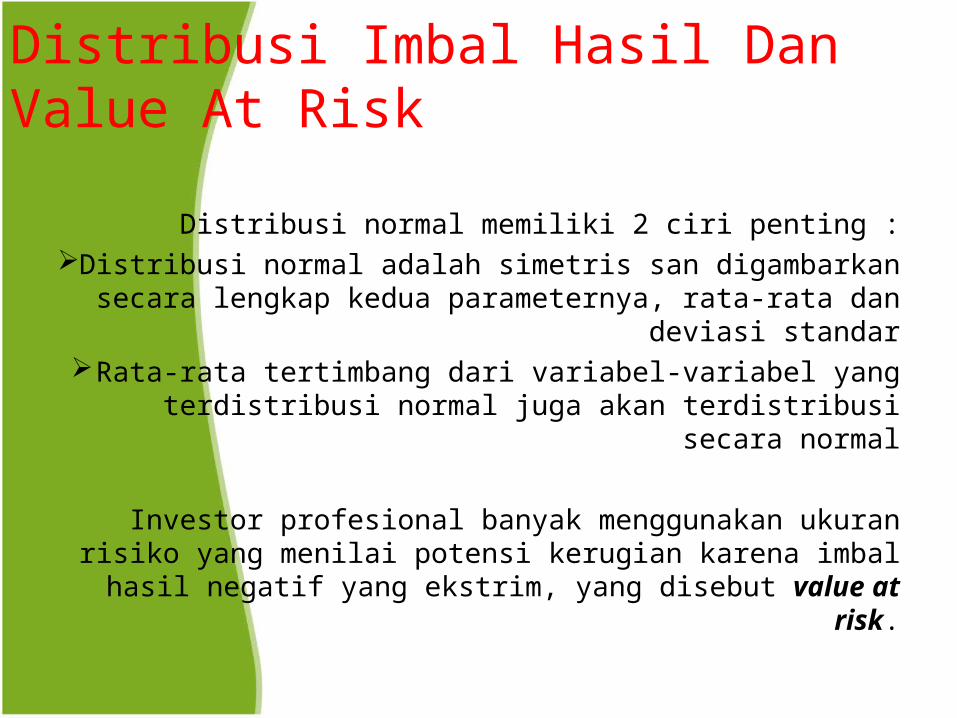

Distribusi Imbal Hasil Dan Value At Risk

Distribusi normal memiliki 2 ciri penting :Distribusi normal adalah simetris san digambarkan secara

lengkap kedua parameternya, rata-rata dan deviasi standarRata-rata tertimbang dari variabel-variabel yang terdistribusi

normal juga akan terdistribusi secara normal

Investor profesional banyak menggunakan ukuran risiko yang menilai potensi kerugian karena imbal hasil negatif yang

ekstrim, yang disebut value at risk.

Tinjauan Global Catatan Historis

Prakiraan Jangka Panjang

Jaquier, kane, dan Marcus menunjukan bahwa prakiraan yang tepat atas imbal hasil total dari horizon jangka

panjang perlu dihitung secara majemuk dari rata-rata tertimbang antara rata-rata hstoris aritmetika dan

geometris.Bobot yang tepat untuk rata-rata geometril adalah rasio panjangnya horizon prakiraan terhadap

panjangnya periode estimasi.

Thank You…..