analisis pengaruh informasi fundamental terhadap return saham

Upload

alief-wisnuCategory

view

5.701download

6

KEUNTUNGANKEUNTUNGAN (RETURN) DAN RISIKO (RETURN) DAN RISIKO

PORTOFOLIOPORTOFOLIOOLEH :OLEH :

ERVITA SAFITRI, S.E., ERVITA SAFITRI, S.E., MSi.MSi.

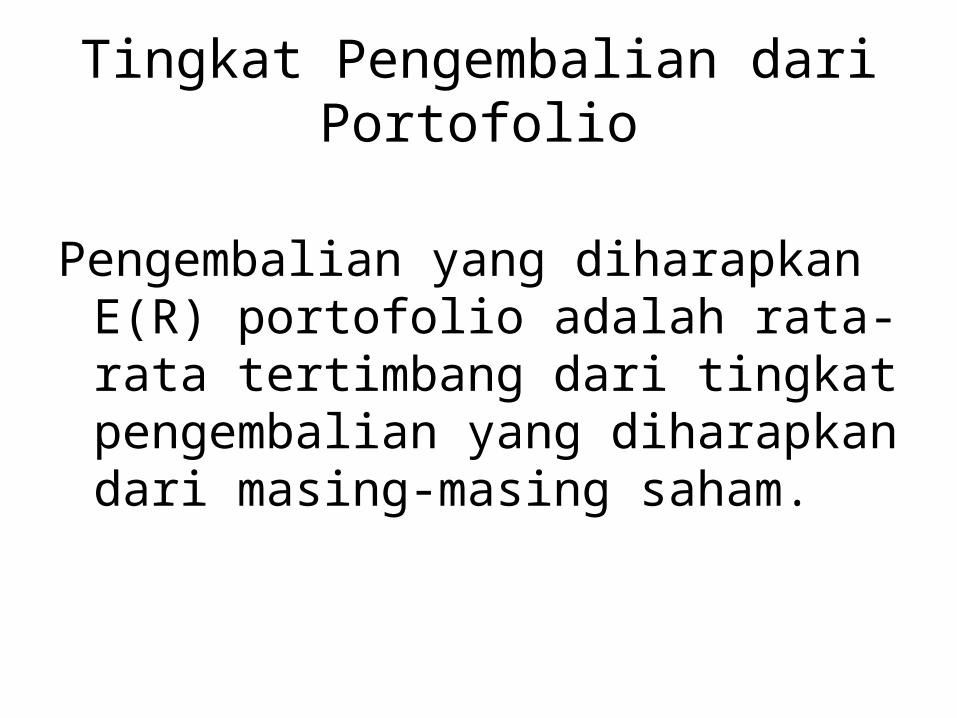

Tingkat Pengembalian dari Portofolio

Pengembalian yang diharapkan E(R) portofolio adalah rata-rata tertimbang dari tingkat pengembalian yang diharapkan dari masing-masing saham.

a.a. Expected Return (2 Saham)Expected Return (2 Saham)

ii WE(RRpE

n

i 1

).

Keterangan :Wi = Porsi pada Saham iE(Ri ) = Ekspektasi Return Saham iE(Rp) = Ekspektasi Return Portofolio

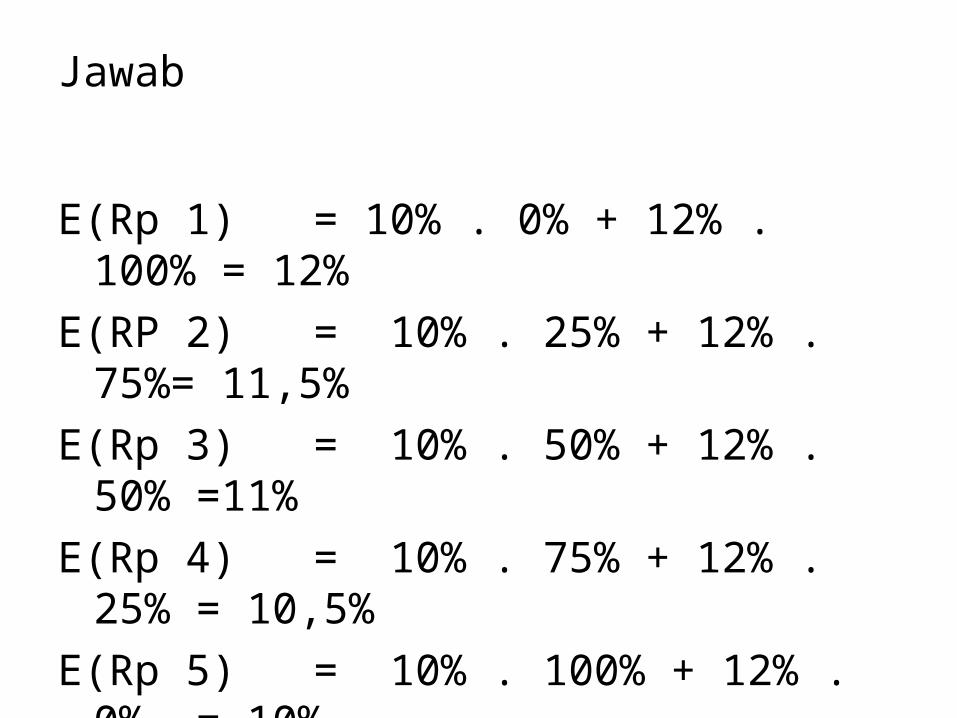

Amir mempunyai dana yang akan di investasikan pada dua saham yaitu saham A dan saham B dengan membentuk potofolio sebagai berikut :

Hitunglah E(R) portofolio ?

saham E(R) P 1 P 2 P 3 P 4 P5A 10% O% 25% 50% 75% 100%

B 12% 100% 75% 50% 25% 0%

Jawab

E(Rp 1) = 10% . 0% + 12% . 100% = 12%E(RP 2) = 10% . 25% + 12% . 75%= 11,5%E(Rp 3) = 10% . 50% + 12% . 50% =11%E(Rp 4) = 10% . 75% + 12% . 25% = 10,5%E(Rp 5) = 10% . 100% + 12% . 0% = 10%

a.a. Resiko (Standar Deviasi) 2 SahamResiko (Standar Deviasi) 2 Saham

Sebelum menentukan standar deviasi portofolio tentukan terlebih dahulu kombinasi saham yang mempunyai koefisien korelasi yang rendah atau negatif. Sebab semakin rendah korelasi tingkat keuntungan, semakin efisien portofolio tersebut.

babaab2b

2b

2a

2aP .σ.σ.W.W2.rσWσWσ ..

2

bb

2

a2a

babaab

RRn.RRn.

R.RRRn.r

2

Atau

ba

abab .σσ

covarianr

)()( ba RERE baijab RR.Pcovarian

Saham 1Saham 1 Saham 2Saham 2 Saham 3Saham 3 Saham NSaham N

Saham 1Saham 1 XX11.X.X11..σσ11..σσ11 XX11.X.X22..σσ11..σσ22 XX11.X.X33..σσ11..σσ33 XX11.X.XNN..σσ11..σσNN

Saham 2Saham 2 XX22.X.X11..σσ22..σσ11 XX22.X.X22..σσ22..σσ22 XX22.X.X33..σσ22..σσ33 XX22.X.XNN..σσ22..σσNN

Saham 3Saham 3 XX33.X.X11..σσ33..σσ11 XX33.X.X22..σσ33..σσ22 XX33.X.X33..σσ33..σσ33 XX33.X.XNN..σσ33..σσNN

Saham 4Saham 4 XX44.X.X11..σσ44..σσ11 XX44.X.X22..σσ44..σσ22 XX44.X.X33..σσ44..σσ33 XX44.X.XNN..σσ44..σσNN

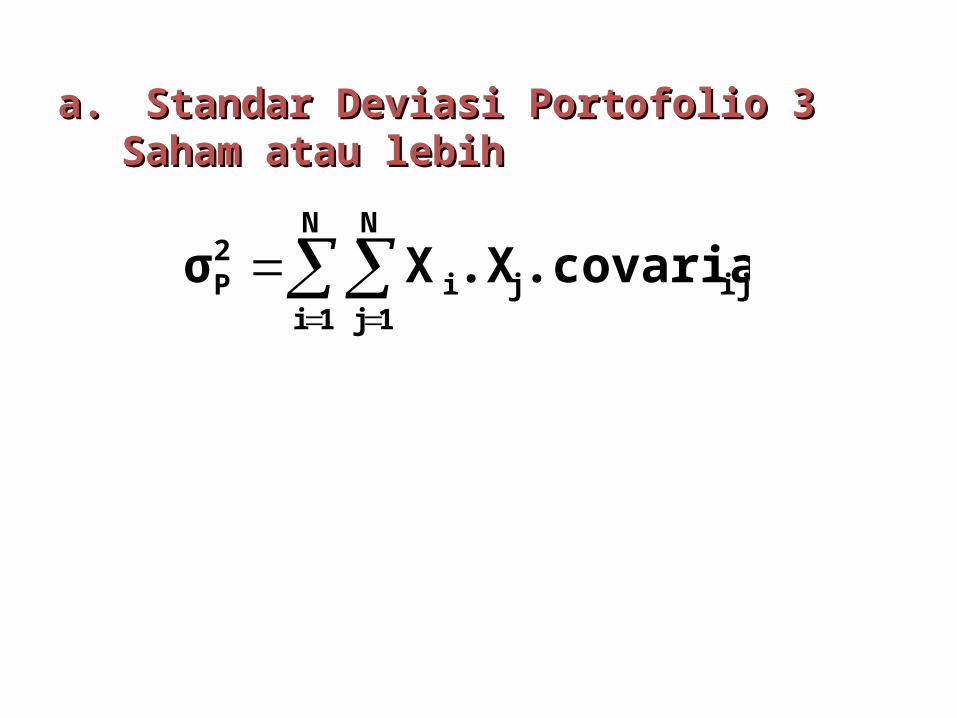

a.a. Jika Saham dalam portofolio lebih dari 2 Jika Saham dalam portofolio lebih dari 2 Saham, maka perhitungan akan merupa-kan Saham, maka perhitungan akan merupa-kan penjumlahan dari matrik berikut inipenjumlahan dari matrik berikut ini

a.a. Standar Deviasi Standar Deviasi Portofolio 3 Saham atau lebihPortofolio 3 Saham atau lebih

N

1i

N

1jijji

2P .covarian.XXσ

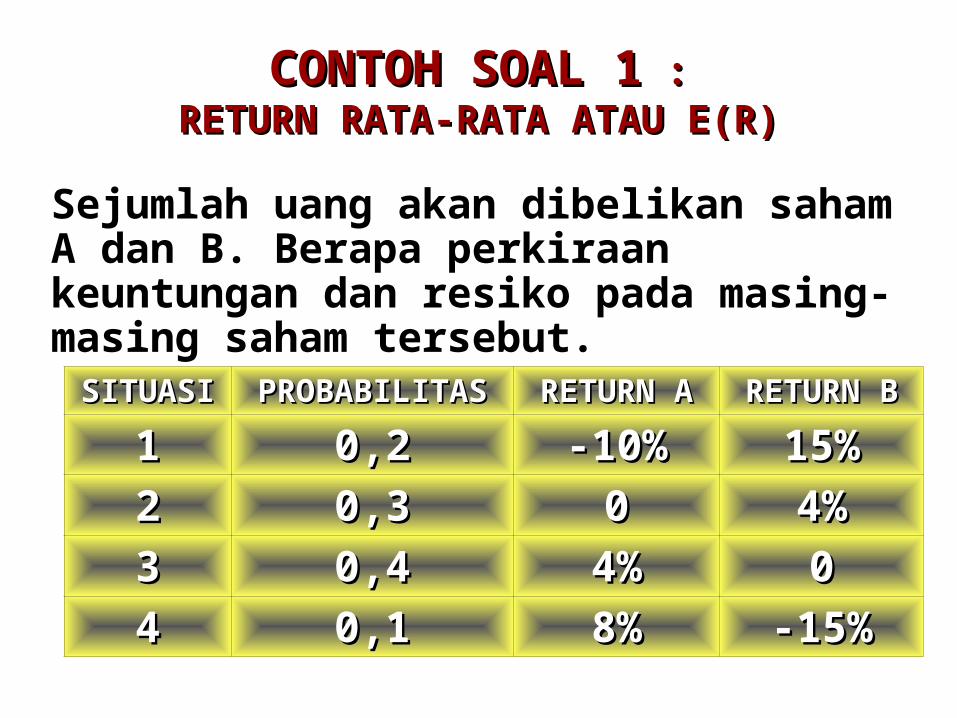

CONTOH SOAL 1CONTOH SOAL 1 : :RETURN RATA-RATA ATAU E(R)RETURN RATA-RATA ATAU E(R)

Sejumlah uang akan dibelikan saham A dan B. Berapa perkiraan keuntungan dan resiko pada masing-masing saham tersebut.

SITUASISITUASI PROBABILITASPROBABILITAS RETURN ARETURN A RETURN BRETURN B

11 0,20,2 -10%-10% 15%15%

22 0,30,3 00 4%4%

33 0,40,4 4%4% 00

44 0,10,1 8%8% -15%-15%

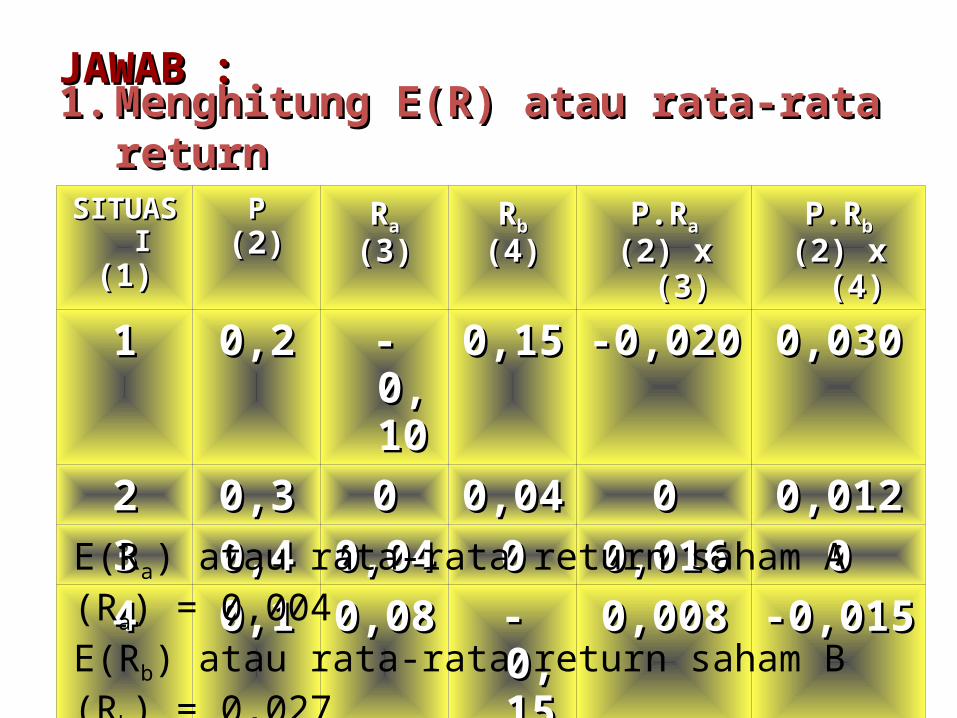

JAWAB :JAWAB :

SITUASISITUASI(1)(1)

PP(2)(2)

RRaa

(3)(3)RRbb

(4)(4)P.RP.Raa

(2) x (3)(2) x (3)P.RP.Rbb

(2) x (4)(2) x (4)

11 0,20,2 -0,10-0,10 0,150,15 -0,020-0,020 0,0300,030

22 0,30,3 00 0,040,04 00 0,0120,012

33 0,40,4 0,040,04 00 0,0160,016 00

44 0,10,1 0,080,08 -0,15-0,15 0,0080,008 -0,015-0,015

Rata-rata return sahamRata-rata return saham 0,0040,004 0,0270,027

E(Ra) atau rata-rata return saham A (Ra) = 0,004E(Rb) atau rata-rata return saham B (Rb) = 0,027

1.1. Menghitung E(R) atau rata-rata returnMenghitung E(R) atau rata-rata return

1.1. Menghitung Resiko (Deviasi Standar)Menghitung Resiko (Deviasi Standar)a.a. Saham ASaham A

PP(1)(1)

RRaa-E(R-E(Raa))(2)(2)

{R{Raa-E(R-E(Raa)})}22

(3)(3)P x {RP x {Raa-E(R-E(Raa)})}22

(1) x (3)(1) x (3)

0,20,2 -0,104-0,104 0,0108160,010816 0,00216320,0021632

0,30,3 -0,004-0,004 0,0000160,000016 0,00000480,0000048

0,40,4 0,0360,036 0,0012960,001296 0,00051840,0005184

0,10,1 0,0760,076 0,0057760,005776 0,00057760,0005776

Varian AVarian A 0,00326400,0032640

Standar Deviasi Saham AStandar Deviasi Saham A 0,057130,05713

Standar Deviasi = akar kuadrat dari Varian

a.a. Saham BSaham B

P(1)

Rb-E(Rb)(2)

{Rb-E(Rb)}2

(3)P x {Rb-E(Rb)}2

(1) x (3)

0,2 0,123 0,015129 0,0030258

0,3 0,013 0,000169 0,0000507

0,4 -0,027 0,000729 0,0002916

0,1 -0,177 0,031329 0,0031329

Varian B 0,0065010

Standar Deviasi Saham B 0,08063

Standar Deviasi = akar kuadrat dari Varian

SITUASISITUASI P x {RP x {Raa-E(R-E(Raa)}{R)}{Rbb-E(R-E(Rbb)})}

KOEFISIEN KOEFISIEN KORELASIKORELASI

11 0,2(-0,104)(0,123)0,2(-0,104)(0,123) -0,0025584-0,0025584

22 0,3(-0,004)(0,013)0,3(-0,004)(0,013) -0,0000156-0,0000156

33 0,4(0,036)(-0,027)0,4(0,036)(-0,027) -0,0003888-0,0003888

44 0,1(0,076)(-0,177)0,1(0,076)(-0,177) -0,0013452-0,0013452

CovarianCovarianabab -0,0043080-0,0043080

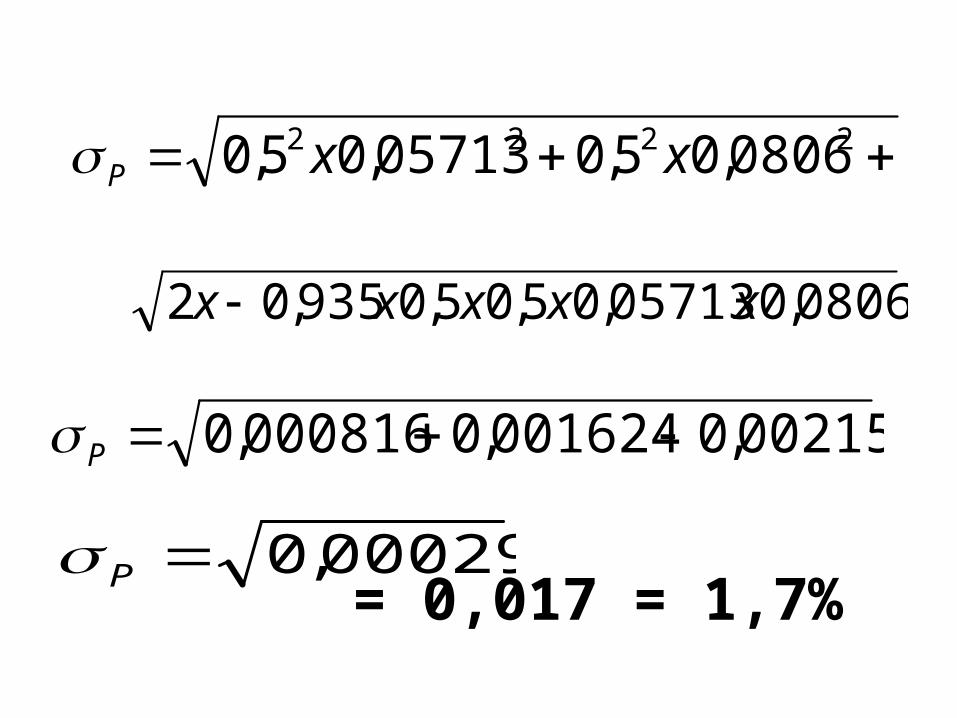

a.a. Koefisien Korelasi Saham A dan BKoefisien Korelasi Saham A dan B

0,9350,08063x 0,05713

0,004308Covarianr

ba

abab

= 0,017 = 1,7%

2222 0806,05,005713,05,0 xxP

0806,005713,05,05,0935,02 xxxxx

00215,0001624,0000816,0 P

00029,0P

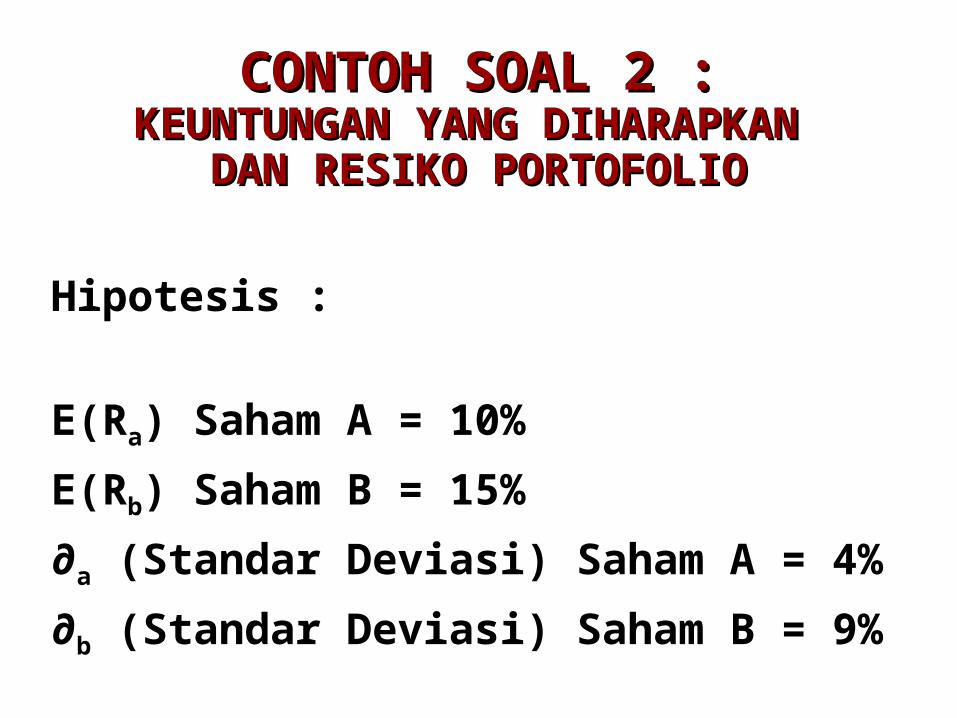

CONTOH SOAL 2 :CONTOH SOAL 2 :KEUNTUNGAN YANG DIHARAPKAN KEUNTUNGAN YANG DIHARAPKAN

DAN RESIKO PORTOFOLIODAN RESIKO PORTOFOLIO

Hipotesis :

E(Ra) Saham A= 10%

E(Rb) Saham B= 15%

∂a (Standar Deviasi) Saham A = 4%

∂b (Standar Deviasi) Saham B = 9%

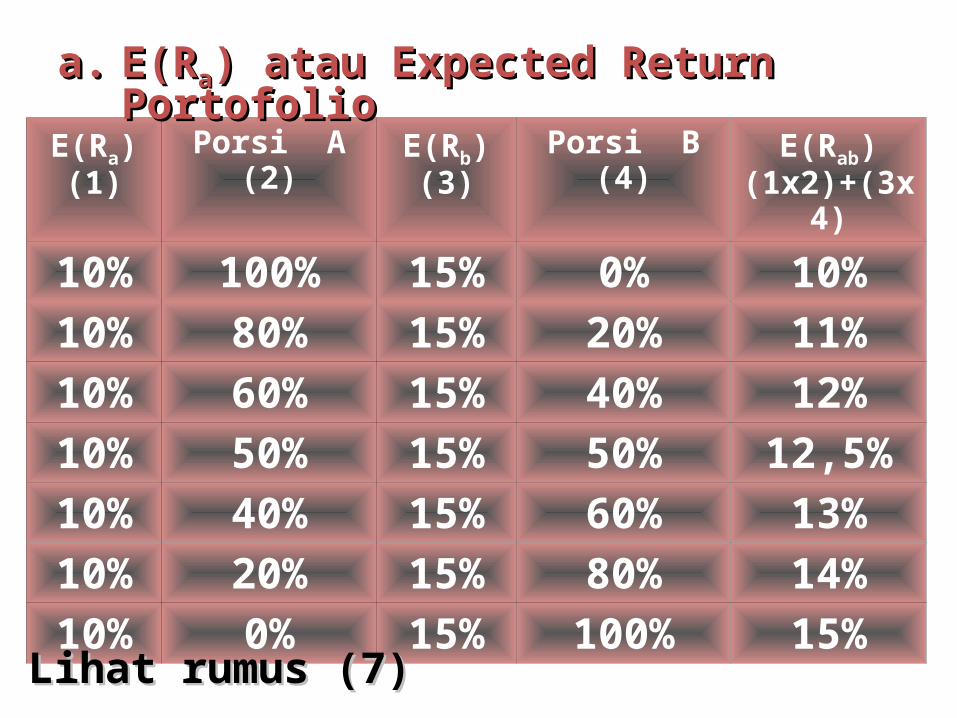

E(Ra)(1)

Porsi A(2)

E(Rb)(3)

Porsi B(4)

E(Rab)(1x2)+(3x4)

10% 100% 15% 0% 10%

10% 80% 15% 20% 11%

10% 60% 15% 40% 12%

10% 50% 15% 50% 12,5%

10% 40% 15% 60% 13%

10% 20% 15% 80% 14%

10% 0% 15% 100% 15%

a.a. E(RE(Raa) atau Expected Return Portofolio) atau Expected Return Portofolio

Lihat rumus (7)Lihat rumus (7)

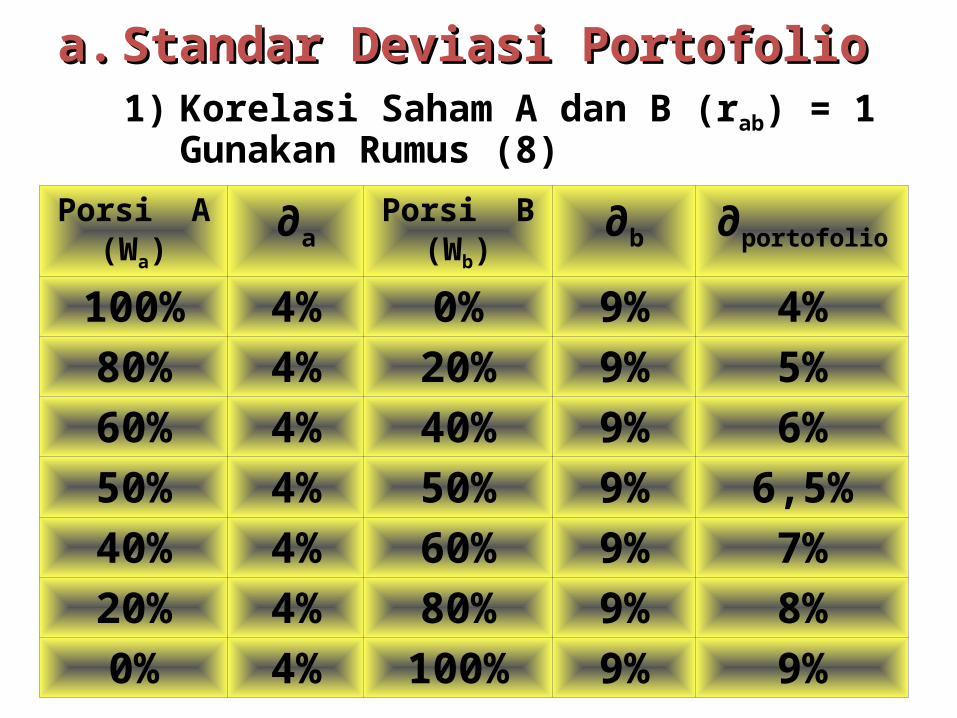

1) Korelasi Saham A dan B (rab) = 1Gunakan Rumus (8)

Porsi A(Wa)

∂aPorsi B

(Wb)∂b ∂portofolio

100% 4% 0% 9% 4%

80% 4% 20% 9% 5%

60% 4% 40% 9% 6%

50% 4% 50% 9% 6,5%

40% 4% 60% 9% 7%

20% 4% 80% 9% 8%

0% 4% 100% 9% 9%

a.a. Standar Deviasi PortofolioStandar Deviasi Portofolio

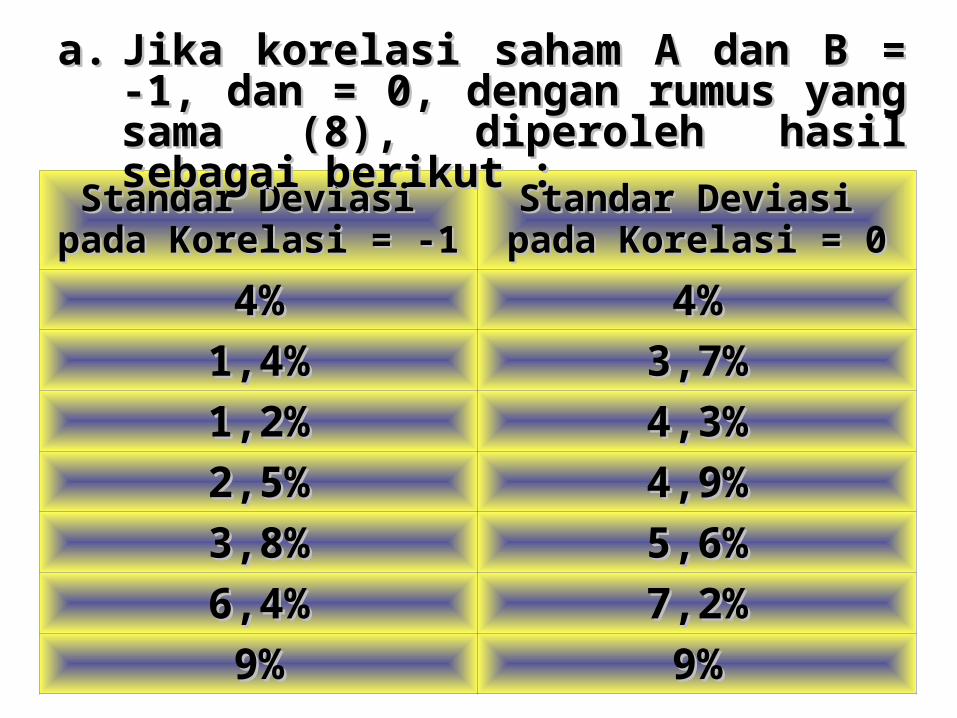

Standar Deviasi Standar Deviasi pada Korelasi = -1pada Korelasi = -1

Standar Deviasi Standar Deviasi pada Korelasi = 0pada Korelasi = 0

4%4% 4%4%

1,4%1,4% 3,7%3,7%

1,2%1,2% 4,3%4,3%

2,5%2,5% 4,9%4,9%

3,8%3,8% 5,6%5,6%

6,4%6,4% 7,2%7,2%

9%9% 9%9%

a.a. Jika korelasi saham A dan B = -1, dan Jika korelasi saham A dan B = -1, dan = 0, dengan rumus yang sama (8), = 0, dengan rumus yang sama (8), diperoleh hasil sebagai berikut :diperoleh hasil sebagai berikut :

2bbaaportofolio x Wx W

Jika Korelasi Saham= 1 (positif sempurna);= -1 (negatif sempurna); dan= 0 (tidak berkorelasi)

Maka rumus (8) di atas, dapat disederhana-kan menjadi :

1) Korelasi +1,

1) Korelasi -1,

1) Korelasi 0,

2bbaaportofolio x Wx W

2b

2b

2a

2aportofolio x Wx W

Gambar 1Gambar 1Expected Return dan Resiko pada Berbagai Porsi Expected Return dan Resiko pada Berbagai Porsi

Saham A dan BSaham A dan B

151413

12,5 -11109 -

1 | 4 | 6 | 8 9

2,5 4,9 6,5

Standar Deviasi

Expected Return A

B

CD

E

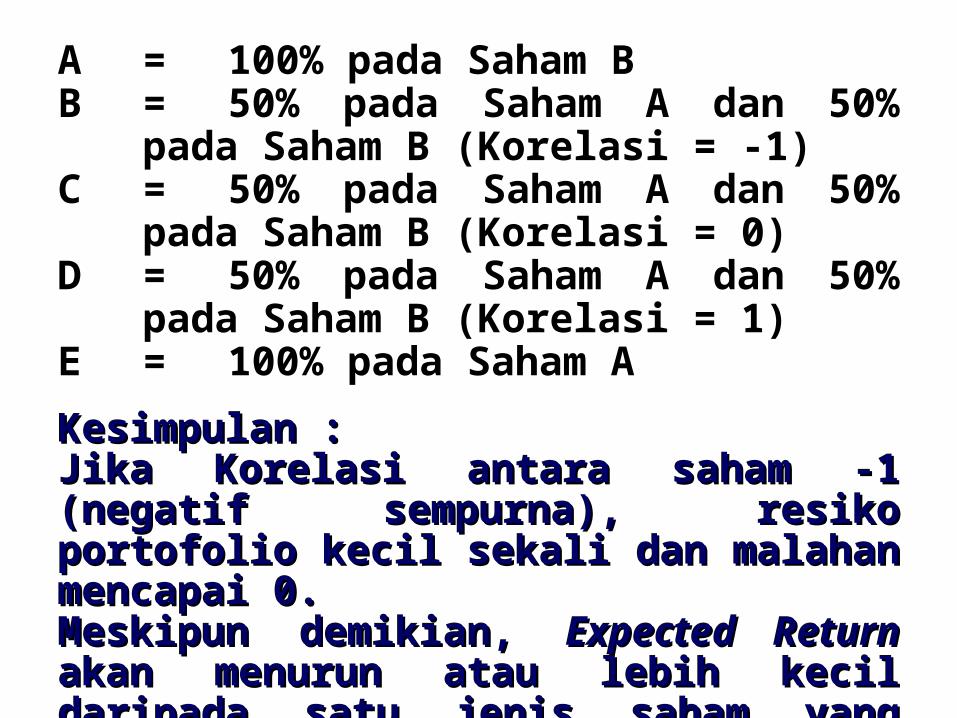

A = 100% pada Saham BB = 50% pada Saham A dan 50% pada

Saham B (Korelasi = -1)C = 50% pada Saham A dan 50% pada

Saham B (Korelasi = 0)D = 50% pada Saham A dan 50% pada

Saham B (Korelasi = 1)E = 100% pada Saham A

Kesimpulan :Kesimpulan :Jika Korelasi antara saham -1 (negatif Jika Korelasi antara saham -1 (negatif sempurna), resiko portofolio kecil sekali sempurna), resiko portofolio kecil sekali dan malahan mencapai 0.dan malahan mencapai 0.Meskipun demikian, Meskipun demikian, Expected Return Expected Return akan akan menurun atau lebih kecil daripada satu jenis menurun atau lebih kecil daripada satu jenis saham yang returnnya tinggi.saham yang returnnya tinggi.

SahamSaham PorsiPorsiWW11

Expected Expected ReturnReturn

Standar Standar DeviasiDeviasi

∂∂ii

KorelasiKorelasi11

AntarAntar22

SahamSaham33

11 50%50% 10%10% 2020 1,01,0 0,50,5 0,30,3

22 30%30% 15%15% 3030 0,50,5 1,01,0 0,10,1

33 20%20% 20%20% 4040 0,30,3 0,10,1 1,01,0

CONTOH SOAL 3 :CONTOH SOAL 3 :EXPECTED RETURN DAN EXPECTED RETURN DAN

RESIKO 3 SAHAMRESIKO 3 SAHAM

SS11 SS22 SS33

SS110,5 x 0,5 x 4000,5 x 0,5 x 400 0,5 x 0,3 x 3000,5 x 0,3 x 300 0,5 x 0,2 x 2400,5 x 0,2 x 240

SS220,3 x 0,5 x 3000,3 x 0,5 x 300 0,3 x 0,3 x 9000,3 x 0,3 x 900 0,3 x 0,2 x 1200,3 x 0,2 x 120

SS330,2 x 0,5 x 2400,2 x 0,5 x 240 0,2 x 0,3 x 1200,2 x 0,3 x 120 0,2 x 0,2 x 16000,2 x 0,2 x 1600

Tabel Matriknya adalahTabel Matriknya adalah

Jumlah baris 1 = 169Jumlah baris 1 = 169Jumlah baris 2 = 133,2Jumlah baris 2 = 133,2Jumlah baris 3 =Jumlah baris 3 = 95,2 95,2Total varianTotal varian = 397,4= 397,4Varian = jumlah sel-sel matriks di atas = 397,4Varian = jumlah sel-sel matriks di atas = 397,4Standar deviasinya = Standar deviasinya = √√397,4397,4 = 19,9%= 19,9%Expected return portofolioExpected return portofolio= 0,5 x 10 x + 0,3 x 15 + 0,2 x 20= 0,5 x 10 x + 0,3 x 15 + 0,2 x 20= 13,5%= 13,5%

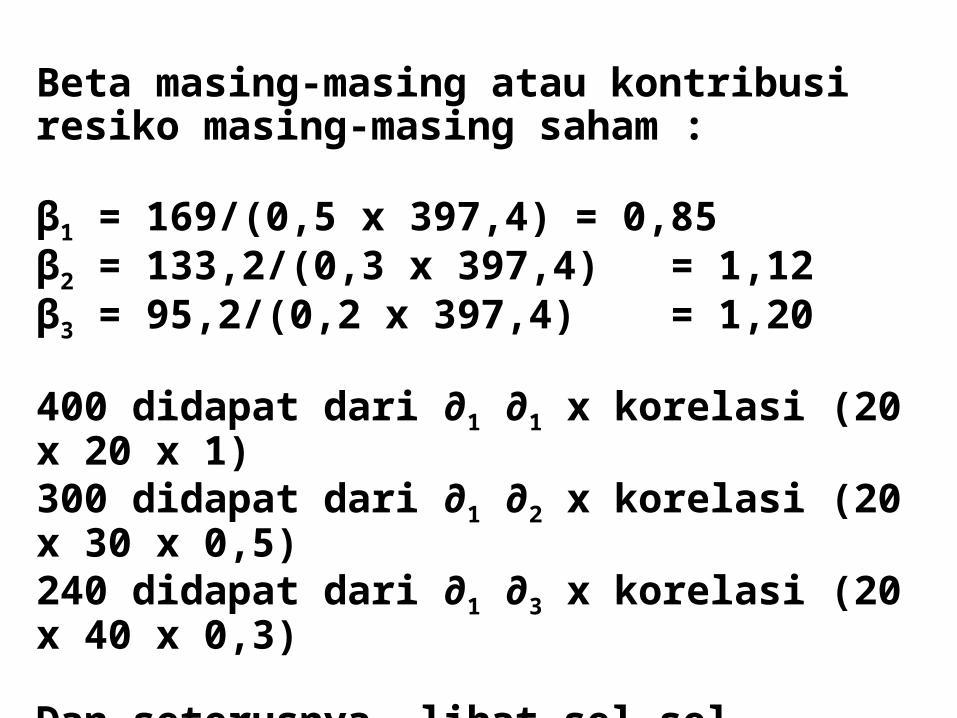

Beta masing-masing atau kontribusi resiko masing-masing saham :

β1 = 169/(0,5 x 397,4) = 0,85β2 = 133,2/(0,3 x 397,4) = 1,12β3 = 95,2/(0,2 x 397,4) = 1,20

400 didapat dari ∂1 ∂1 x korelasi (20 x 20 x 1)300 didapat dari ∂1 ∂2 x korelasi (20 x 30 x 0,5)240 didapat dari ∂1 ∂3 x korelasi (20 x 40 x 0,3)

Dan seterusnya, lihat sel-sel matriks yang telah dibahas.

Copyright © 2022 FDOKUMEN