PT GOLDEN RETAILINDO Tbk - AKSes:...

32

PT GOLDEN RETAILINDO Tbk Laporan Keuangan Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012 Dengan Angka Perbandingan Untuk Tanggal 31 Maret 2011 dan 31 Desember 2011 (Mata Uang Indonesia)

Transcript of PT GOLDEN RETAILINDO Tbk - AKSes:...

PT GOLDEN RETAILINDO Tbk

Laporan KeuanganUntuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan Angka Perbandingan Untuk Tanggal 31 Maret 2011 dan 31 Desember 2011(Mata Uang Indonesia)

Halaman

1 - 3

4

5

6 - 31

Laporan Arus Kas ………………………………………………………………

Catatan atas Laporan Keuangan ………………………………………………

PT GOLDEN RETAILINDO Tbk

Daftar Isi

Laporan Posisi Keuangan

Laporan Perubahan Ekuitas...…………………………………………….

(Disajikan daam Rupiah, kecuali dinyatakan lain)Dengan Angka Perbandingan Untuk Tahun 2011

Untuk Tahun yang Berakhir Pada Tanggal 31 Maret 2012CATATAN ATAS LAPORAN KEUANGAN

ii

31-Mar-2012 31-Dec-2011

(Tidak Diaudit) (Diaudit)

A S E T

ASET LANCAR

Kas dan setara kas 47,131,544,973 56,285,807,682 Piutang usaha

Pihak Berelasi 130,193,678 45,000,789 Pihak Ketiga 1,347,316,132 874,731,261

Piutang lain-lainPihak Berelasi 15,580,667 14,056,382 Pihak Ketiga 528,628,860 587,954,315

Persediaan 1,341,441,692 1,247,929,531 Pajak dibayar di muka 56,670,311 -Biaya dibayar di muka 368,834,354 204,401,179 Uang muka 2,718,976,740 391,672,000

Jumlah Aset Lancar 53,639,187,407 59,651,553,139

ASET TIDAK LANCAR

Aset pajak tangguhan 1,266,630,781 1,266,630,782 Penyertaan saham 346,962,542 346,962,542 Aset tetap – setelah dikurangi

Akumulasi Penyusutan sebesarRp. 15.627.589.236 pada tahun 2012 dan Rp. 15.031.846.864 pada tahun 2011 19,714,056,013 19,857,186,383

Uang jaminan 511,272,000 511,272,000

Jumlah Aset Tidak Lancar 21,838,921,336 21,982,051,707

JUMLAH ASET 75,478,108,743 81,633,604,846

PT GOLDEN RETAILINDO Tbk

(Disajikan dalam Rupiah, kecuali dinyatakan lain)31 Maret 2012 Dengan Angka Perbandingan 31 Desember 2011

LAPORAN POSISI KEUANGAN

3

PT GOLDEN RETAILINDO Tbk

(Disajikan dalam Rupiah, kecuali dinyatakan lain)31 Maret 2012 Dengan Angka Perbandingan 31 Desember 2011

LAPORAN POSISI KEUANGAN

31-Mar-2012 31-Dec-2011

(Tidak Diaudit) (Diaudit)LIABILITAS DAN EKUITAS

LIABILITAS JANGKA PENDEK

Hutang usaha – Pihak ketiga 2,811,555,212 9,467,777,948 Hutang pajak 495,362,066 683,806,528 Beban yang masih harus dibayar 1,647,039,031 2,062,364,625 Pendapatan sewa diterima di muka 1,176,621,649 964,235,519 Bagian hutang pembiayaan konsumen

jangka panjang yang jatuh tempo dalam satu tahun 168,888,888 202,666,667

Jumlah Liabilitas Jangka Pendek 6,299,466,846 13,380,851,287

LIABILITAS JANGKA PANJANG

Hutang pembiayaan konsumenjangka panjang-setelah dikurangi bagianyang jatuh tempo dalam waktu satu tahun - 16,888,888

Uang Jaminan pelanggan 918,999,265 918,999,265 Libilitas diestimasi atas imbalan kerja 3,262,198,514 3,108,144,482

Jumlah Liabilitas Jangka Panjang 4,181,197,779 4,044,032,635

JUMLAH LIABILITAS 10,480,664,625 17,424,883,922

EKUITAS

Modal saham-nilai nominal Rp. 100 per saham Modal dasar-800.000.000 sahamModal ditempatkan dan disetorpenuh-286.000.000 saham 28,600,000,000 28,600,000,000

Tambahan modal disetor -bersih 20,594,902,093 20,594,902,093

Saldo Laba 15,802,542,025 15,013,818,831

JUMLAH EKUITAS 64,997,444,118 64,208,720,924

JUMLAH LIABILITAS DAN EKUITAS 75,478,108,743 81,633,604,846

4

31-Mar-2012 31-Mar-2011

(Tidak Diaudit) (Tidak Diaudit)

PENDAPATAN BERSIH 10,725,706,499 9,832,587,219

BEBAN POKOK PENDAPATAN 1,801,328,304 1,561,515,676

LABA KOTOR 8,924,378,195 8,271,071,543

BEBAN USAHAPenjualan 2,734,212,044 2,908,018,878 Umum dan administrasi 5,755,716,887 4,171,827,708

Jumlah Beban Usaha 8,489,928,931 7,079,846,586

LABA USAHA 434,449,264 1,191,224,957

PENGHASILAN (BEBAN) LAIN-LAINPenghasilan bunga – bersih 614,878,056 464,079,415 Laba (rugi) selisih kurs-bersih (2,796,251) (332,712) Beban bunga (8,968,233) (8,968,233) Lain-lain-bersih 14,068,089 31,606,748

Jumlah Penghasilan Lain-lain-Bersih 617,181,661 486,385,218

LABA SEBELUM MANFAAT (BEBAN)PAJAK PENGHASILAN 1,051,630,925 1,677,610,175

MANFAAT (BEBAN) PAJAK PENGHASILANKini (262,907,731) (419,402,544)

Jumlah Beban Pajak Penghasilan-Bersih (262,907,731) (419,402,544)

LABA BERSIH 788,723,194 1,258,207,631

LABA BERSIH PER SAHAM DASAR 2.76 4,40

31 Maret 2012 Dengan Angka Perbandingan 31 Maret 2011 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT GOLDEN RETAILINDO TbkLAPORAN POSISI KEUANGAN

3

Tambahan Modal Disetor

Bersih

Saldo 1 Januari 2011 1,650,000,000 - 20,642,726,697 22,292,726,697

Penambahan setoran modal saham melalui kapitalisasi saldo laba 18,350,000,000 - (18,350,000,000) -

Penambahan Setoran Modal Saham melalui Penawaran Umum Perdana 8,600,000,000 21,500,000,000 - 30,100,000,000

Biaya Emisi Saham - (905,097,907) - (905,097,907)

Saldo Laba 1 Januari 2011 - - 6,025,726,192 6,025,726,192

Laba Per 31 Maret 2011 - - 1,258,207,631 1,258,207,631

Saldo 31 Maret 2011 (Tidak Diaudit) 28,600,000,000 20,594,902,093 9,576,660,520 58,771,562,613

Saldo 31 Desember 2011 (Diaudit) 28,600,000,000 20,594,902,093 15,013,818,831 64,208,720,924

Laba Bersih per 31 Maret 2012 788,723,194 788,723,194

Saldo 31 Maret 2012 (Tidak Diaudit) 28,600,000,000 20,594,902,093 15,802,542,025 64,997,444,118

PT GOLDEN RETAILINDO TbkLAPORAN PERUBAHAN EKUITAS

Untuk Tahun Yang Berakhir Pada Tanggal-Tanggal 31 Maret 2012Dengan Angka Perbandingan 31 Maret 2011

Jumlah EkuitasSaldo LabaModal Saham

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

4

31-Mar-2012 31-Mar-2011

(Tidak Diaudit) (Tidak Diaudit)ARUS KAS BERSIH DARI AKTIVITAS OPERASIPenerimaan kas dari pelanggan 26,636,576,147 25,781,659,878 Pembayaran kepada pemasok (27,593,593,526) (17,585,193,360) Pembayaran untuk beban usaha dan karyawan (8,643,982,963) (7,553,846,585) Kas yang dihasilkan dari operasi (9,601,000,342) 642,619,933 Penerimaan dari (pembayaran untuk) :

Penghasilan bunga 617,181,661 486,385,217 Pajak penghasilan (262,907,731) (419,402,544)

Kas Bersih Diperoleh dari Aktivitas Operasi (9,246,726,412) 709,602,606

ARUS KAS BERSIH UNTUK AKTIVITASINVESTASIPerolehan aset tetap 143,130,370 294,963,481 Penambahan aset tetap (6,265,000)

ARUS KAS BERSIH DARI (UNTUK) AKTIVITAS PENDANAAN 143,130,370 288,698,481

Pembayaran hutang lain-lain (50,666,667) (926,296,273)

Kas Bersih diperoleh dari (digunakan untuk)Aktivitas Pendanaan (50,666,667) (926,296,273)

KENAIKAN (PENURUNAN) BERSIH KAS DAN SETARA KAS (9,154,262,709) 72,004,814

KAS DAN SETARA KAS AWAL TAHUN 56,285,807,682 42,941,621,233

KAS DAN SETARA KAS AKHIR TAHUN 47,131,544,973 43,013,626,047

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT GOLDEN RETAILINDO TbkLAPORAN ARUS KAS

Untuk Tahun Yang Berakhir Pada Tanggal-Tanggal 31 Maret 2012 dan 31 Maret 2011

5

1. UMUM

a. Pendirian Perusahaan

b. Penawaran Umum Saham Perusahaan

c. Pengurus, Komite Audit, Sekretaris Perusahaan dan Karyawan

Dewan Komisaris Dewan Direksi

Komisaris Utama : Ong Budiman Direktur : Kenny WiryaKomisaris : Sulysa Direktur tidak terafiliasi : Poppy Susanti DharsonoKomisaris Independen : Marzuki Usman

d. Faktor Musiman Dalam Operasi

Pada tanggal 31 Maret 2012 dan 31 Desember 2011, Perusahaan memiliki masing-masing 73 dan 71 orang karyawan tetap (tidak diaudit).

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT Golden Retailindo Tbk (Perusahaan) didirikan dengan nama PT Bima Nuansa Cempaka berdasarkan AktaNotaris Afdal Gazali, S.H., No. 136 tanggal 8 November 1995. Akta tersebut telah memperoleh pengesahandari Menteri Kehakiman Republik Indonesia berdasarkan Surat Keputusan No.C-7.HT.03.02 Tahun 1995tanggal 2 Januari 1995 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 36, Tambahan No.4144 tanggal 3 Mei 1996. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhirdengan Akta Notaris P. Suandi Halim, S.H., No. 42 tanggal 20 Juli 2010 sehubungan dengan realisasijumlah saham yang diterbitkan saat penawaran umum perdana.

Pada tanggal 25 Juni 2010, Perusahaan memperoleh Pernyataan Efektif dari Ketua Badan Pengawas PasarModal dan Lembaga Keuangan (BAPEPAM-LK) melalui Surat No. S-5756/BL/2010 untuk melakukanpenawaran umum perdana saham biasa atas nama sejumlah 86.000.000 saham dengan nilai nominal Rp 100per saham kepada masyarakat melalui Bursa Efek Indonesia (BEI) pada harga penawaran Rp 350 persaham. Pada tanggal 7 Juli 2010, seluruh saham Perusahaan telah dicatat pada BEI.

Susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal 31 Maret 2012 dan 31 Desember 2011adalah sebagai berikut:

Sesuai dengan Pasal 3 Anggaran Dasar, ruang lingkup kegiatan Perusahaan antara lain bergerak dalambidang perdagangan umum termasuk perdagangan eceran secara bagi hasil dan pengelolaan ruangandengan merk dagang “Golden Truly“.

Saat ini kegiatan usaha utama Perusahaan adalah sebagai manajemen perdagangan retail dan pengelolaanmal termasuk di dalamnya department store dan pengelola ruang sewa komersial untuk berbagai tenant seperti toko buku, supermarket, food court, restaurant, salon, pakaian dan lain-lain. Perusahaan saat inimemiliki beberapa gerai toko yang berada di Jakarta, Depok dan Batam.

Perusahaan mengalami lonjakan permintaan pada bulan tertentu seperti menjelang perayaan Lebaran, Natal, Tahun Baru, dan Imlek.

Perusahaan berkedudukan di Jl. Gunung Sahari Raya No. 59, Jakarta Pusat dan beroperasi secara komersialsejak tahun 1995.

Pada tanggal 31 Maret 2012 dan 31 Desember 2011, Ketua Komite Audit Perusahaan dijabat oleh Marzuki Usman dan Sekretaris Perusahaan (Corporate Secretary) dijabat oleh Ester Kusnandar.

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan angka Perbandingan Untuk Tahun 2011

6

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan angka Perbandingan Untuk Tahun 2011

2. IKHTISAR KEBIJAKAN AKUNTANSI

a. Kepatuhan Terhadap Standar Akuntansi Keuangan (SAK)

b. Dasar Penyajian Laporan Keuangan

Dasar penyajian laporan keuangan, kecuali untuk laporan arus kas, adalah dasar akrual. Laporan keuangantersebut diukur berdasarkan biaya perolehan (historical cost ) kecuali untuk beberapa akun tertentu yangberdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akuntersebut.

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan adalah Rupiah yang jugasekaligus merupakan mata uang fungsional Perusahaan.

Efektif 1 Januari 2011, Perusahaan telah menerapkan PSAK No. 2 (Revisi 2009) tentang "Laporan Arus Kas"dan penerapan tersebut tidak memiliki pengaruh yang signifikan terhadap laporan arus kas Perusahaan.Laporan arus kas Perusahaan disusun dengan menggunakan metode langsung (direct metode ) dimana aruskas dikelompokkan ke dalam aktivitas operasi, investasi dan pendanaan.

Efektif 1 Januari 2011, Perusahaan telah menerapkan PSAK No. 1 (Revisi 2009), tentang "Penyajian LaporanKeuangan" yang menggantikan PSAK No. 1 (Revisi 1998) tentang "Penyajian Laporan Keuangan".

Kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan konsisten dengan tahunsebelumnya, kecualiuntuk hal-hal yang terkait dengan penerapan beberapa PSAK dan ISAK, baik yang baruataupun revisi, yang berlaku efektif per 1 Januari 2011 seperti yang telah diungkapkan diatas atausebagaimana diungkapkan dalam kebijakan akuntansi masing-masing akun.

Laporan keuangan telah disusun sesuai dengan SAK di Indonesia yang meliputi Pernyataan StandarAkuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi Keuangan (ISAK) yang diterbitkan olehDewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) serta peraturan terkait yangditerbitkan oleh BAPEPAM-LK, khususnya Peraturan No. VIII.G.7 yang merupakan Lampiran dari KeputusanKetua BAPEPAM No. Kep-06/PM/2000 tanggal 13 Maret 2000 mengenai ”Pedoman Penyajian LaporanKeuangan” dan Lampiran 9 dari Surat Edaran Ketua BAPEPAM No. SE-02/PM/2002 tanggal 27 Desember2002 tentang ”Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan PublikIndustri Perdagangan” (sepanjang tidak bertentangan dengan PSAK).

PSAK No. 1 (Revisi 2009) mengatur mengenai penyajian laporan keuangan, yang meliputI antara lain tujuanpelaporan, komponen laporan keuangan, penyajian secara wajar, materialitas dan agregasi, saling hapus,perbedaan antara aset lancar dan tidak lancar serta liabilitas jangka pendek dan jangka panjang, informasikomparatif, konsistensi penyajian dan memperkenalkan pengungkapan baru, antara lain mengenai sumberestimasi ketidakpastian, pengelolaan permodalan, pendapatan komprehensif lainnya, pentimpangan daristandar akuntansi keuangan, dan pernyataan kepatuhan. dalam kaitannya dengan PSAK No. 1 (Revisi 2009)tersebut, perusahaan telah memilih untuk menyajikan laporan laba rugikomprehensif dalam satu laporan danpengklasifikasian beban dalam laba rugi komprehensif berdasarkan fungsi.

7

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan angka Perbandingan Untuk Tahun 2011

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

c. Transaksi dengan Pihak-pihak Berelasi

1)

(i)(ii) Memiliki pengaruh signifikan terhadap Perusahaan, atau(iii) Merupakan personil manajemen kunci dari Perusahaan ataupun entitas induk.

2)

(i)(ii)

(iii)

(iv)

(v)

(vi)

(vii)

d. Instrumen Keuangan

Aset Keuangan

Merupakan entitas asosiasi atau ventura bersama dari Perusahaan (atau entitas asosiasi atau venturabersama tersebut merupakan anggota suatu kelompok usaha dimana Perusahaan adalah anggota darikelompok usaha tersebut.

Entitas tersebut dengan Perusahaan adalah ventura bersama dari pihak ketiga yang sama.

Entitas tersebut dengan Perusahaan adalah anggota dari kelompok usaha yang sama.

Memiliki pengendalian ataupun pengendalian bersama terhadap Perusahaan,

Efektif 1 Januari 2011, Perusahaan telah menerapkan PSAK No. 7 (Revisi 2010) tentang "PengungkapanPihak-pihak Berelasi ". Berdasarkan PSAK ini,

Orang atau anggota keluarga tedekatnya dikatakan mempunyai relasi dengan Perusahaan jika orang tersebut:

suatu entitas dikatakan memiliki relasi dengan Perusahaan jika memenuhi salah satu dari hal berikut ini :

Satu entitas yang merupakan adalah ventura bersama dari perusahaan dan entitas lain yang merupakanentitas sosial dari Perusahaan.

Perusahaan telah menerapkan PSAK No. 50 (Revisi 2006) tentang ”Instrumen Keuangan: Penyajiandan Pengungkapan” dan PSAK No. 55 (Revisi 2006) tentang “Instrumen Keuangan: Pengakuan danPengukuran”. Penerapan PSAK ini dilakukan secara prospektif sejak tanggal 1 Januari 2010 dan penerapantersebut tidak memiliki dampak penyesuaian yang signifikan terhadap penyajian awal laporan keuanganPerusahaan tahun 2010.

Aset keuangan diakui apabila Perusahaan memiliki hak kontraktual untuk menerima kas atau aset keuanganlainnya dari entitas lain. Seluruh pembelian atau penjualan aset keuangan secara reguler diakui denganmenggunakan akuntansi tanggal perdagangan yaitu tanggal dimana Perusahaan berketetapan untuk membeliatau menjual suatu keuangan.

Entitas yang merupakan suatu program imbalan pasca kerja untuk imbalan kerja dari Perusahaan atauentitas yang terkait dengan Perusahaan. Jika Perusahaan adalah penyelenggara program tersebut, makaentitas sponsor juga berelasi dengan Perusahaan.

Entitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalam angka 1)diatas.orang yang diidentifikasi dengan angka 1) (i) memiliki pengaruh signifikan terhadap entitas atau personilmanajemen kunci dari entitas tersebut (atau entitas induk dari entitas).

Seluruh transaksi yang signifikan dengan pihak-pihak yang berelasi diungkapkan dalam Catatan atas LaporanKeuangan.

8

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan angka Perbandingan Untuk Tahun 2011

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

d. Instrumen Keuangan (lanjutan)

(i)

(ii)

(iii)

Perusahaan tidak memiliki aset keuangan yang diklasifikasikan ke dalam kategori ini.

(iv)

Aset keuangan dalam kelompok ini diukur pada nilai wajarnya dan seluruh keuntungan atau kerugianyang timbul dari perubahan nilai wajar tersebut, termasuk bunga dan dividen, diakui pada laporan labarugi komprehensif.

Seluruh akun penyertaan saham dikelompokkan dalam kategori ini.

Pengukuran Setelah Pengakuan Awal Aset Keuangan

Pengukuran pada Saat Pengakuan Awal Aset Keuangan

Pengukuran aset keuangan setelah pengakuan awal tergantung pada bagaimana pengelompokkan dari asetyang bersangkutan. Setelah pengakuan awal, aset keuangan dapat dikelompokan ke dalam 4 kategori berikut:Aset keuangan yang diukur pada FVTPL

Pada saat pengakuan awal, aset keuangan diukur pada nilai wajar ditambah biaya transaksi yang dapatdiatribusikan secara langsung, kecuali untuk aset keuangan yang diukur pada nilai wajar melalui laporan labarugi (fair value throught profitand loss ) (FVTPL). Aset keuangan yang diukur pada FVTPL pada saatpengakuan awal juga diukur sebesar nilai wajar namun biaya transaksi yang timbul seluruhnya langsungdibebankan ke laporan laba rugi komprehensif.

Aset Keuangan yang diukur pada FVTPL yang merupakan aset keuangan yang diklasifikasikan sebagaikelompok diperdagangkan (held for trading ) atau pada saat pengakuan awal telah ditetapkan olehmanajemen (apabila memenuhi kriteria-kriteria tertentu) untuk diukur pada kelompok ini.

Kelompok aset keuangan ini meliputi akun kas, dan setara kas, piutang usaha, piutang lain-lain dan uang jaminan.

Perusahaan tidak memiliki aset keuangan yang dikelompokkan dalam kategori ini.

Pinjaman yang diberikan dan piutang (loan and receivable ) di mana merupakan aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak memiliki kuotasi di pasar aktif.Kelompok aset keuangan ini diukur pada biaya perolehan diamortisasi dengan menggunakan metodesuku bunga efektif dikurangi penurunan nilai (jika ada).

Aset keuangan yang dimiliki hingga jatuh tempo (held to maturity ) yaitu aset keuangan non-derivatifdengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan serta Perusahaanmempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo.Kelompok aset ini diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bungaefektif dikurangi penurunan nilai (jika ada).

Aset keuangan yang tersedia untuk dijual (available for sale ) adalah aset keuangan non-derivatif yangtidak dikelompokan ke dalam tiga kategori di atas. Perubahan nilai wajar aset keuangan ini diakuisebagai pendapatan komprehensif lain sampai aset keuangan tersebut dihentikan pengakuannya.Kerugian akibat penurunan nilai atau perubahan nilai tukar lasngsung diakui dalam laba rugikomprehensif. pada saat penghentian pengakuan, keuntungan atau kerugian kumulatif yang sebelumnyadiakui dalam pendapatan komprehensif lain harus disajikan sebagai penyesuaian reklasifikasi dan diakuipada laporan laba rugi komprehensif.

9

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan angka Perbandingan Untuk Tahun 2011

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)d. Instrumen Keuangan (lanjutan)

Penghentian Pengakuan atas Aset Keuangan

Liabilitas Keuangan

Penghentian Pengakuan Liabilitas Keuangan

Instrumen Ekuitas

Setelah pengakuan awal, Perusahaan mengukur sekuruh liabilitas keuangan, yang meliputi seluruh akunhutang, beban masih harus dibayar dan uang jaminan pelanggan, pada biaya peroleh diamortisasi denganmenggunakan metode suku bunga efektif. Perusahaan tidak memiliki liabilitas keuangan yang diukur padaFVTPL.

Pada saat pengakuan awal, dalam hal liabilitas keuangan tidak diukur pada FVTPL, liabilitas keuangan diukurpada nilai wajar dikurangi biaya transaksi yang dapat diatribusikan secara langsung.

Pada saat pengakuan awal, dalam hal liabilitas keuangan tidak diukur pada FVTPL, liabilitas keuangan diukurpada nilai wajar dikurangi biaya transaksi yang dapat diatribusikan secara langsung.

Instrumen ekuitas adalah setiap kontrak yang memberikan hak residual atas aset suatu entitas setelahdikurangi dengan seluruh liabilitasnya. Instrumen keuangan merupakan instrumen ekuitas, jika dan hanya jikatidak terdapat kewajiban kontraktual untuk menyerahkan kas atau aset keuangan lainnya kepada entitas lain.

Pengakuan dan Pengukuran Liabilitas Keuangan

Pada saat penghentian aset keuangan, selisih antara nilai tercatat dan jumlah dari : 1) pembayaran yangditerima (termasuk aset baru yang diperoleh dikrangi liabilitas baru yang ditanggung) dan 2) keuntungan ataukerugian kumulatif yang telah diakui dalam ekuitas, harus diakui sebagai laba atau rugi.

Perusahaan mengakui liabilitas keuangan pada saat timbulnya liabilitas kontraktual untuk menyerahkan kasatau aset keuangan lainnya kepada entitas lain.

Ketika suatu liabilitas keuangan ditukar dengan liabilitas keuangan lain dari pemberian pinjaman yang samaatas persyaratan yang secara substansial berbeda, atau bila persyaratan dari liabilitas keuangan tersebutsecara substansial dimodifikasi, pertukaran atau modifikasi persyaratan tersebut dicatat sebagai penghentianpengakuan liabilitas keuangan awal dan pengakuan liabilitas keuangan baru dan selisih antara nilai tercatatmasing-masing liabilitas keuangan tersebut diakui sebagai laba rugi.

Pengakuan aset keuangan dihentikan, jika dan hanya jika, hak kontraktual atas arus kas yang berasal dariaset keuangan tersebut telah berakhir atau Perusahaan telah, secara substansial, mengalihkan asetkeuangan tersebut berikut dengan seluruh risiko dan manfaat yang terkait kepada entitas lain.

Biaya transaksi yang timbul dari transaksi ekuitas, sepanjang dapat diatribusikan secara langsung dengantransaksi ekuitas tersebut, dicatat sebagai pengurang ekuitas (setelah dikurangi dengan manfaat pajakpenghasilan yang terkait).

10

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan angka Perbandingan Untuk Tahun 2011

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

d. Instrumen Keuangan (lanjutan)

Saling Hapus Antar Aset dan Liabilitas Keuangan

Estimasi Nilai Wajar

e. Penurunan Nilai dan Tidak Tertagihnya Aset Keuangan

Untuk kelompok aset keuangan yang diukur pada biaya perolehan yang diamortisas

Sesuai dengan PSAK No. 55 (Revisi 2006), seluruh aset keuangan, kecuali yang diukur pada nilai wajarmelalui laporan laba rugi, dievaluasi terhadap kemungkinan penurunan nilai. Dalam kaitannya dengan haltersebut, pada setiap tanggal laporan posisi keuangan manajemen mengevaluasi apakah terdapat bukti yangobjektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Penurunan nilai dankerugian penurunan nilai diakui, jika dan hanya jika, terdapat bukti yang objektif mengenai penurunan nilaisebagai akibat dari satu atau lebih peristiwa merugikan, yang terjadi setelah pengakuan awal aset keuanganatau kelompok aset keuangan yang berdampak pada estimasi arus kas masa depan aset keuangan atau asetkeuangan dimana dapat diestimasi secara andal.

Aset dan liabilitas keuangan dapat saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan,jika dan hanya jika, 1) Perusahaan saat ini memiliki hak yang berkekuatan hukum untuk melakukan salinghapus atas jumlah yang telah diakui tersebut dan 2) berniat untuk menyelesaikan secara neto atau untukmerealisasikan aset dan menyelesaikan kewajibannya secara simultan.

Nilai wajar untuk instrumen keuangan yang diperdagangkan di pasar aktif ditentukan berdasarkan hargapenutupan di pasar aktif yang berlaku pada tanggal laporan posisi keuangan.

Apabila pasar untuk suatu instrumen keuangan tidak aktif, Perusahaan dapat menetapkan nilai wajar denganmenggunakan teknik penilaian yang meliputi penggunaan transaksi pasar wajar terkini antar pihak-pihak yangmengerti, referensi atas nilai wajar terkini dari instumen yang secara substansial sama, analisis arus kas yangdidiskonto dan model penetapan harga opsi.

Bukti objektif penurunan nilai dapat meliputi indikasi pihak peminjam atau kelompok pihak peminjam memilikikesulitan keuangan signifikan, wanprestasi atau tunggakan pembayaran bunga atau pokok, terdapatkemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan lainnyadan pada saat data yang dapat di observasi mengindikasikan adanya penurunan yang dapat diukur atasestimasi arus kas masa datang, seperti meningkatnya tunggakan atau suatu kondisi yang berkorelasi denganwanprestasi.

Seluruh aset keuangan yang dikelompokkan dalam kategori pinjaman yang diberikan dan piutang diukurpada biaya perolehan yang diamortisasi dimana kerugian penurunan nilainya diukur sebagai selisih antaranilai tercatat aset dengan nilai kini estimasi arus kas masa depan yang didiskonto menggunakan suku bungaefektif pada saat pengakuan awal dari aset tersebut. nilai tercatat aset keuangan tersebut, disajikan setelahdikurangi baik secara langsung maupun menggunakan pos penyisihan. kerugian yang terjadi diakui padalaporan laba rugi komprehensif.

Manajemen pertama kali akan menentukan bukti objektif penurunan nilai individual atas aset keuangan yangsignifikan secara individual. Jika tidak terdapat bukti objektif mengenai penurunan nilai aset keuanganindividual, terlepas aset tersebut signifikan ataupun tidak, maka aset tersebut dimasukkan kedalam kelompokaset keuangan dengan risiko kredit yang serupa dan menentukan penurunan nilai secara kolektif. Aset yangpenurunan nilainya diakui secara individual, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

11

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan angka Perbandingan Untuk Tahun 2011

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

f.

g. Persediaan

h. Biaya Dibayar di muka

i.

j. Aset Tetap

Sesuai dengan PSAK No.14 (Revisi 2008) tentang 'Persediaan', persediaan dinyatakan sebesar nilai yanglebih rendah antara biaya perolehan atau nilai realisasi neto (the lower of cost or net realizable value ). Biayaperolehan ditentukan dengan metode rata-rata tertimbang (weighted average methode ). Nilai realisasi netoadalah estimasi harga jual dalam keadaan usaha normal setelah dikurangi estimasi biaya penyelesaian danestimasi biaya yang diperlukan untuk melaksanakan penjualan.

Penyisihan penurunan nilai persediaan karena keusangan, kerusakan, kehilangan dan lambatnya perputaran(slow moving ) ditentukan berdasarkan hasil penelaahan terhadap keadaan masing-masing persediaan padaakhir tahun untuk mengurangi nilai tercatat persediaan menjadi nilai realisasi neto.

Penyertaan Saham

Penyertaan Saham dengan kepemilikan kurang dari 20% yang tidak memiliki kuotasi harga di pasar aktif dannilai wajarnya tidak dapat diukur secara andal serta dimaksudkan untuk investasi jangka panjang dinyatakansebesar biaya perolehan (cost method ) dikurangi penyisihan atas penurunan nilai (jika ada).

Penyertaan dalam saham yang tidak memiliki kuotasi harga di pasar aktif dan nilai wajarnya tidak dapatdiukur secara handal dicatat pada biayaperolehan. Penurunan yang signifikan atau berkepanjangan atas nilaiwajar dari investasi ekuitas di bawah biaya perolehannya merupakan suatu bukti objektif penurunan nilai.kerugian penurunan nilai atas aset keuangan tersebut diukur berdasarkan selisih antara nilai tercatat asetkeuangan dengan nilai kini dari estimasi arus kas masa depan yang didiskontokan dengan tingkatpengembalian yang berlaku dipasar untuk aset keuangan serupa. Kerugian penurunan tersebut tidak dapatdipulihkan.

Aset tetap dinyatakan sebesar biaya perolehan setelah dikurangi akumulasi penyusutan. Biaya perolehantermasuk seluruh biaya penggantian bagian aset tetap saat biaya tersebut terjadi, jika memenuhi kriteriapengakuan. Penyusutan dimulai sejak aset tersebut siap untuk digunakan dengan menggunakan metodegaris lurus (straight -line method) berdasarkan taksiran masa manfaat ekonomis aset tetap yangbersangkutan dengan rincian sebagai berikut:

Kas dan Setara Kas

Biaya dibayar di muka diamortisasi selama masa manfaat masing-masing biaya dengan menggunakanmetode garis lurus (straight-line-methode ) selama jangka waktu manfaat biaya.

Untuk kelompok aset keuangan yang diukur pada biaya perolehan

Kas dan Setara Kas terdiri dari kas, bank dan deposito berjangka dengan jangka waktu 3 (tiga) bulan ataukurang sejak tanggal penempatannya dimana tidak dipergunakan sebagai jaminan atas pinjaman dan tidakdibatasi penggunaannya.

Perusahaan menerapkan PSAK No. 16 (Revisi 2007) tentang “Aset Tetap” dan memilih model biaya sebagaikebijakan akuntansi untuk pengukuran aset tetapnya.

12

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan angka Perbandingan Untuk Tahun 2011

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

j. Aset Tetap (lanjutan) Tahun

Renovasi dan prasarana bangunan 8-20Peralatan Kantor 4Mesin 8Kendaraan 8

k. Penurunan Nilai Aset Non-Keuangan

l. Liabilitas Diestimasi atas Imbalan Kerja Karyawan

Jumlah yang diakui sebagai liabilitas imbalan pasti pada laporan posisi keuangan merupakan nilai kiniliabilitas imbalan pasti disesuaikan dengan keuntungan atau kerugian aktuarial yang belum diakui serta biayajasa lalu yang belum diakui.

Masa manfaat ekonomis, nilai residu dan metode penyusutan ditelaah setiap akhir tahun dan pengaruh darisetiap perubahan estimasi tersebut berlaku prospektif.

PSAK tersebut mensyaratkan manajemen Perusahaan untuk menilai apakah pada akhir periode pelaporanterdapat indikasi bahwa aset non-keuangan mengalami penurunan nilai. Jika terdapat indikasi tersebut, makamanajemen harus mengestimasikan jumlah terpulihkan (estimated recoverable amount ) atas aset non-keuangan tersebut.

Bila jumlah tercatat suatu aset non-keuangan (atau unit penghasil kas) melebihi estimasi jumlah yangterpulihkan maka jumlah tersebut diturunkan ke jumlah yang terpulihkan tersebut yang ditentukan sebagainilai tertinggi antara nilai wajar aset (atau unit penghasil kas) dikurangi biaya untuk menjual atau nilai pakai.penurunan tersebut diakui sebagai rugi penurunan nilai dan diakui di dalam laporan laba rugi komprehensif.

Sesuai dengan PSAK No.24 (revisi 2004) mengenai “imbalan kerja”, Perusahaan mencatat kewajibandiestimasi atas imbalan kerja karyawan yang dihitung berdasarkan Undang-undang No. 13 tahun 2003tanggal 25 Maret 2003 tentang “Ketenagakerjaan”.

Perhitungan imbalan pasca kerja dilakukan dengan menggunakan metode aktuarial Projected Unit Credit . Keuntungan atau kerugian aktuarial diakui sebagai pendapatan atau beban apabila akumulasi bersih darikeuntungan atau kerugian aktuarial yang belum diakui pada akhir periode pelaporan sebelumnya melebihi10% dari nilai kini kewajiban imbalan pasti pada tanggal tersebut. Keuntungan atau kerugian aktuarial inidiakui selama perkiraan rata-rata sisa masa kerja karyawan. Selanjutnya, biaya jasa lalu yang timbul daripenerapan suatu program imbalan pasti atau perubahan-perubahan dalam hutang imbalan kerja dari programyang sudah ada diamortisasi sampai imbalan tersebut telah menjadi hak karyawan.

Efektif 1 Januari 2011, Perusahaan menerapkan secara prospektif PSAK No. 48 (Revisi 2009) tentang'Penurunan Nilai Aset' dan penerapan ini tidak memiliki pengaruh yang signifikan terhadap laporan keuanganPerusahaan.

Seluruh biaya pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan diakui dalam laporanlaba rugikomprehensif pada saat terjadinya. Aset tetap dihentikan pengakuannya pada saat pelepasan atautidak adanya manfaat ekonomis di masa akan datang yang diharapkan dari penggunaan atau pelepasannya.Laba dan rugi yang muncul dari penghentian pengakuan aset tetap (diperhitungkan sebagai selisih antaranilai tercatat aset dan hasil penjualan bersih) dimasukkan pada laporan laba rugi komprehensif tahunberjalan.

13

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan angka Perbandingan Untuk Tahun 2011

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

m. Tambahan Modal Disetor - Bersih

n. Pengakuan Pendapatan dan Beban

---

o. Transaksi dan Saldo dalam Mata Uang Asing

2012 20119,180.00 9,068.007,308,64 6,980.61

p. Pajak Penghasilan

Penjualan diakui pada saat penyerahan barang kepada pelanggan,

Beban pajak kini ditentukan berdasarkan laba kena pajak dalam tahun yang bersangkutan yang dihitungberdasarkan tarif pajak yang berlaku.

Sewa diakui sesuai dengan masa manfaat sewa (secara garis lurus), dan

Penerimaan sewa yang belum memenuhi kriteria pangakuan pendapatan ditangguhkan dan dicatat sebagaiakun “Pendapatan Sewa Diterima di Muka” pada laporan posisi keuangan.

Tambahan modal disetor yang berupa agio saham dihitung dari selisih antara 1) jumlah dana yang diterimadari hasil penawaran umum saham Perusahaan kepada masyarakat dengan 2) nilai nominal sahamsebagaimana yang tercantum dalam Anggaran Dasar. Agio saham tersebut disajikan pada bagian ekuitasdalam jumlah bersih yaitu setelah dikurangi dengan biaya emisi saham yang terkait langsung denganPenawaran Umum tersebut

Perusahaan menerapkan PSAK No. 23 (Revisi 2010) tentang 'Pendapatan'. Sesuai dengan kriteria-kriteriayang diatur di dalam PSAK tersebut, pendapatan dari :

1 Dolar Singapora

Beban diakui pada saat terjadinya (basis akrual).

Transaksi dalam mata uang asing dicatat ke dalam Rupiah berdasarkan kurs yang berlaku pada saattransaksi dilakukan. Pada tanggal laporan posisi keuangan, aset dan kewajiban moneter dalam mata uangasing disajikan ke dalam mata uang Rupiah berdasarkan kurs tengah Bank Indonesia yang berlaku padatanggal tersebut. Laba atau rugi kurs yang timbul dikreditkan atau dibebankan pada usaha tahun berjalan.

1 Dolar Amerika Serikat

Penjualan barang konsinyasi diakui ketika barang konsinyasi telah dijual kepada pelanggan.

Penjualan barang konsinyasi disajikan sebesar jumlah aktual penyerahan barang konsinyasi kepada pelanggan (pihak ketiga) dikurangi beban pokok konsinyasi yang dibayarkan kepada pemasok yang merupakan pemilik barang konsinyasi (consignor ) tersebut.

Pada tanggal 31 Desember 2011 dan 2010, kurs yang digunakan adalah sebagai berikut :

Perusahaan menerapkan metode penangguhan pajak untuk menentukan taksiran pajak penghasilan sesuaidengan PSAK No. 46 mengenai “Akuntansi Pajak Penghasilan”. PSAK ini mensyaratkan pengakuan aset danliabilitas pajak tangguhan atas pengaruh pajak di masa akan datang yang berasal dari perbedaan temporer(beda waktu) antara dasar pajak dan dasar pelaporan komersial dari aset dan liabilitas serta atas rugi fiskalkumulatif yang belum digunakan. Pengaruh pajak dari beda waktu dan akumulasi rugi fiskal yang belumdigunakan tersebut, yang dapat berupa aset ataupun liabilitas, disajikan dalam jumlah bersih.

14

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan angka Perbandingan Untuk Tahun 2011

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

p. Pajak Penghasilan (lanjutan)

q. Laba Bersih per Saham

r. Informasi Segmen

s. Penerapan Revisi Standar Akuntansi Lainnya

- PSAK No. 8 (Revisi 2010) tentang "Peristiwa Setelah Periode Pelaporan" yang memberikan panduankapan entitas menyesuaikan laporan keuangan untuk peristiwa yang terjadi setelah periode pelaporandan pengungkapan yang perlu dibuat terkait dengan peristiwa tersebut.

Sesuai dengan PSAK No. 56, “Laba Per Saham", laba bersih per saham dihitung dengan membagi lababersih selama tahun berjalan dengan rata-rata tertimbang jumlah saham yang beredar pada tahun yangbersangkutan.

Efektif 1 Januari 2011, Perusahaan menerapkan PSAK No. 5 (Revisi 2009) tentang "segmen Operasi". PSAKini mengatur pengungkapan yang memungkinkan pengguna laporan keuangan untuk mengevaluasi sifat dandampak keuangan dari aktivitas bisnis yang mana entitas terlibat dan lingkungan ekonomi dimana entitasberoperasi.

Selain beberapa revisi PSAK yang telah disebutkan dimuka, efektif 1 Januari 2011, Perusahaan juga telahmenerapkan beberapa PSAK lain yang relevan dengan pelaporan keuangan. Secara keseluruhan penerapantersebut tidak memiliki pengaruh berarti terhadap laporan keuangan Perusahaan. PSAK tersebut adalah :

Aset dan liabilitas pajak tangguhan diukur pada tarif pajak yang diharapkan akan digunakan pada periodeketika aset direalisasi atau ketika liabilitas dilunasi berdasarkan tarif pajak (dan peraturan perpajakan) yangberlaku atau secara substansial telah diberlakukan pada tanggal laporan posisi keuangan.

Beban pajak penghasilan diakui secara proporsional dengan jumlah pendapatan yang diakui pada tahunberjalan. Selisih antara jumlah pajak penghasilan yang dibayar dengan beban pajak penghasilan final dilaporan laba rugi komprehensif diakui sebagai pajak dibayar dimuka atau hutang pajak. Atas pendapatanyang telah dikenakan pajak penghasilan final, perbedaan antara nilai tercatat aset dan liabilitas menurutlaporan keuangan dengan dasar pengenaan pajaknya tidak diakui sebagai aset ataupun liabilitas pajaktangguhan.

Segmen adalah bagian khusus dari Perusahaan yang terlibat baik dalam menyediakan produk dan jasa(segmen usaha), maupun dalam menyediakan produk dan jasa dalam lingkungan ekonomi tertentu (segmengeografis), yang memiliki risiko dan imbalan yang berbeda dari segmen lainnya. informasi mengenai segmendisusun dan dikelompokkan sesuai dengan kebutuhan analisis manajemen.

Pendapatan, beban, hasil, aset dan liabilitas segmen meliputi seluruh item yang dapat diatribusikan langsungkepada suatu segmen serta hal-hal yang dapat dialokasikan dengan dasar yang sesuai kepada segmentersebut.

Berdasarkan Peraturan Pemerintah No.5/2002 tanggal 23 Maret 2002, pendapatan sewa atas tanah dan/ataubangunan merupakan subjek dari pajak penghasilan final yaitu sebesar 10% dan biaya yang berhubungandengan kegiatan di atas tidak dapat dikurangkan untuk tujuan perhitungan pajak penghasilan.

15

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan angka Perbandingan Untuk Tahun 2011

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

s. Penerapan Revisi Standar Akuntansi Lainnya (lanjutan)

-

3. PERTIMBANGAN MANAJEMEN DAN SUMBER ESTIMASI KETIDAKPASTIAN

Pertimbangan dalam Penerapan Kebijakan

Klasifikasi Aset dan Liabilitas Keuangan

Sumber Estimasi Ketidakpastian

Instrumen Keuangan

Dalam proses penerapan kebijakan akuntansi, manajemen membuat berbagai pertimbangan yang secarasignifikan dapat mempengaruhi jumlah-jumlah yang diakui dalam laporan keuangan. Pertimbangan yangmemiliki dampak paling signifikan terhadap laporan keuangan tersebut adalah:

Perusahaan menetapkan klasifikasi atas aset dan liabilitas tertentu sebagai aset dan liabilitas keuangandengan mempertimbangkan apakah definisi yang ditetapkan di dalam PSAK No. 55 (Revisi 2006) telahdipenuhi, termasuk ketika manajemen mengelompokkan aset keuangan dalam kelompok pinjaman yangdiberikan dan piutang dan sebagian lagi sebagai aset keuangan yang tersedia untuk dijual.

Asumsi utama terkait masa depan dan sumber utama estimasi ketidakpastian pada tanggal pelaporan yangmemiliki risiko bagi penyesuaian yang material terhadap nilai tercatat aset dan liabilitas untuk periodeberikutnya, diungkapkan di bawah ini. Perusahaan mendasarkan asumsi dan estimasi pada acuan yangtersedia pada saat laporan keuangan disusun. Situasi saat ini dan asumsi mengenai perkembangan di masadepan, dapat berubah akibat perubahan pasar atau situasi di luar kendali Perusahaan. Perubahan tersebutdicerminkan dalam asumsi yang terkait pada saat terjadinya.

Perusahaan mencatat aset dan liabilitas keuangan tertentu pada nilai wajar yang mengharuskan penggunaannilai estimasi akuntansi. Sementara komponen signifikan atas pengukuran nilai wajar ditentukanmenggunakan bukti obyektif yang dapat diverifikasi sehingga jumlah perubahan nilai wajar dapat berbeda bilaPerusahaan menggunakan metodologi penilaian yang berbeda. Perubahan nilai wajar aset dan liabilitaskeuangan dapat mempengaruhi secara langsung laba atau rugi Perusahaan.

PSAK No. 25 (Revisi 2009) tentang "Kebijakan Akuntansi, Perubahan Estimasi Akuntansi danKesalahan" yang menentukan kriteria dalam pemilihan dan perubahan kebijakan akuntansi, perubahanestimasi akuntansi dan koreksi kesalahan. PSAK ini dimaksudkan untuk meningkatkan relevansi,keandalan dan daya banding pelaporan keuangan.

Dalam menyusun laporan keuangan Perusahaan, manajemen diharuskan untuk membuat pertimbangan,estimasi dan asumsi yang mempengaruhi jumlah-jumlah pendapatan, beban, aset, dan liabilitas yangdilaporkan serta pengungkapan atas liabilitas kontinjensi, pada tiap-tiap akhir periode pelaporan.Pertimbangan dan estimasi yang digunakan dalam mempersiapkan laporan keuangan tersebut ditelaahsecara berkala berdasarkan pengalaman historis dan berbagai faktor, termasuk ekspektasi dari kejadian-kejadian dimasa depan yang mungkin terjadi. Namun, hasil aktual dapat berbeda dengan jumlah yangdiestimasi. ketidakpastian atas asumsi serta estimasi tersebut dapat menimbulkan penyesuaian materialterhadap jumlah tercatat aset dan liabilitas pada periode berikutnya.

16

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan angka Perbandingan Untuk Tahun 2011

3. PERTIMBANGAN MANAJEMEN DAN SUMBER ESTIMASI KETIDAKPASTIAN (lanjutan

Penyusutan Aset Tetap

Liabilitas Diestimasi atas Imbalan Kerja Karyawan

Pajak Penghasilan

Perusahaan selaku wajib pajak menghitung liabilitas perpajakannya secara self assessment berdasarkan estimasi terbaik dengan mengacu pada peraturan yang berlaku. Perhitungan tersebut dianggap benar selamabelum terdapat ketetapan dari Direktur Jenderal Pajak atas jumlah pajak yang terhutang atau ketika sampaidengan jangka waktu 5 tahun (masa daluwarsa pajak) tidak ada ketetapan pajak yang diterbitkan. Perbedaanjumlah pajak penghasilan yang terhutang dapat disebabkan oleh beberapa hal, seperti pemeriksaan pajak,penemuan bukti-bukti pajak baru dan perbedaan interpretasi antara manajemen dan pejabat kantor pajakterhadap peraturan pajak tertentu. Perbedaan hasil aktual dan nilai tercatat tersebut akan mempengaruhijumlah hutang pajak, beban pajak dan aset pajak tangguhan.

Penentuan liabilitas diestimasi atas imbalan kerja karyawan bergantung pada pemilihan asumsi aktuaria yangdigunakan oleh manajemen Perusahaan dalam menghitung jumlah-jumlah tersebut. Asumsi tersebut meliputiantara lain tingkat diskonto, tingkat kenaikan gaji tahunan, tingkat pengunduran diri karyawan tahunan, tingkatkecacatan, umur pensiun dan tingkat kematian. Hasil aktual yang berbeda dari asumsi yang ditetapkansebelumnya yang memiliki pengaruh lebih dari 10% terhadap jumlah liabilitas imbalan kerja, ditangguhkandan diamortisasi secara garis lurus selama rata-rata sisa masa kerja karyawan. Sejauh ini, manajemenmeyakini bahwa asumsi yang digunakan tersebut cukup memadai untuk mencerminkan estimasi terbaik padatanggal laporan keuangan. Perbedaan signifikan pada hasil aktual atau perubahan signifikan dalam asumsiyang ditetapkan berpotensi secara signifikan mempengaruhi nilai tercatat liabilitas diestimasi atas imbalankerja karyawan yang menunjukan saldo sebesar Rp 3.262.198.514 dan Rp 3.108.144.482, masing-masingpada tanggal 31 Maret 2012 dan 31 Desember 2011 .

Aset tetap disusutkan dengan menggunakan metode garis lurus berdasarkan taksiran masa manfaatekonomis dari aset yang bersangkutan yang berkisar antara 4 hingga 20 tahun. Perubahan pola pemakaiandan perkembangan tingkat teknologi dapat mempengaruhi masa manfaat ekonomis serta nilai residu dari asettetap dan karenanya biaya penyusutan masa depan memiliki kemungkinan untuk direvisi. Nilai tercatat asettetap pada tanggal 31 Maret 2012 dan 31 Desember 2011 masing-masing adalah sebesar Rp 19.714.056.013dan Rp 19.857.186.383, sedangkan biaya penyusutan untuk 31 Maret 2012 dan 31 Desember 2011 masing-masing adalah sebesar Rp 595.742.372 dan Rp 2.875.888.640.

17

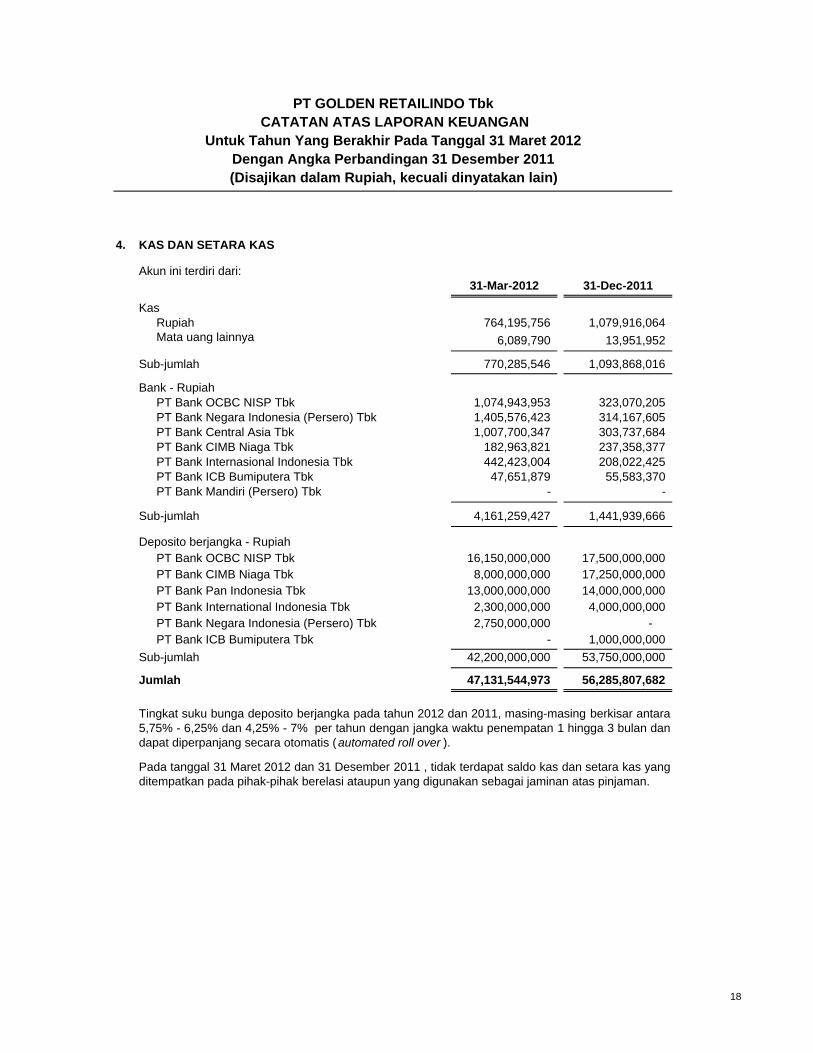

4. KAS DAN SETARA KAS

Akun ini terdiri dari:31-Mar-2012 31-Dec-2011

KasRupiah 764,195,756 1,079,916,064 Mata uang lainnya 6,089,790 13,951,952

Sub-jumlah 770,285,546 1,093,868,016

Bank - RupiahPT Bank OCBC NISP Tbk 1,074,943,953 323,070,205 PT Bank Negara Indonesia (Persero) Tbk 1,405,576,423 314,167,605 PT Bank Central Asia Tbk 1,007,700,347 303,737,684 PT Bank CIMB Niaga Tbk 182,963,821 237,358,377 PT Bank Internasional Indonesia Tbk 442,423,004 208,022,425 PT Bank ICB Bumiputera Tbk 47,651,879 55,583,370 PT Bank Mandiri (Persero) Tbk - -

Sub-jumlah 4,161,259,427 1,441,939,666

Deposito berjangka - RupiahPT Bank OCBC NISP Tbk 16,150,000,000 17,500,000,000 PT Bank CIMB Niaga Tbk 8,000,000,000 17,250,000,000 PT Bank Pan Indonesia Tbk 13,000,000,000 14,000,000,000 PT Bank International Indonesia Tbk 2,300,000,000 4,000,000,000 PT Bank Negara Indonesia (Persero) Tbk 2,750,000,000 - PT Bank ICB Bumiputera Tbk - 1,000,000,000

Sub-jumlah 42,200,000,000 53,750,000,000

Jumlah 47,131,544,973 56,285,807,682 , , ,

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

Tingkat suku bunga deposito berjangka pada tahun 2012 dan 2011, masing-masing berkisar antara5,75% - 6,25% dan 4,25% - 7% per tahun dengan jangka waktu penempatan 1 hingga 3 bulan dandapat diperpanjang secara otomatis (automated roll over ).

Pada tanggal 31 Maret 2012 dan 31 Desember 2011 , tidak terdapat saldo kas dan setara kas yangditempatkan pada pihak-pihak berelasi ataupun yang digunakan sebagai jaminan atas pinjaman.

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan Angka Perbandingan 31 Desember 2011

18

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan Angka Perbandingan 31 Desember 2011

5. PIUTANG USAHA

31-Mar-2012 31-Dec-2011Pihak berelasi

PT Tekko Sejahtera Bersama 130,193,678 45,000,789

Pihak Ketiga

PT Hero Supermarket Tbk 146,039,127 177,594,099

PT Harmoni Mitrajaya 140,247,194 -

PT Eka Bogainti 108,836,560 112,757,015

PT Bank Central Asia Tbk - 111,066,695

PT Fast Food Indonesia Tbk 238,314,011 101,260,463

PT Sari Melati Kencana 269,280,670 58,363,272

Lain-lain (masing-masing dibawah Rp. 100.000.000) 444,598,570 313,689,717

Sub-jumlah 1,347,316,132 874,731,261

1,477,509,810 919,732,050

31-Mar-2012 31-Dec-2011

Pihak BerelasiLancar 46,130,532 45,000,789

Telah jatuh tempo 1-60 hari 84,063,146 -Sub Jumlah 130,193,678 45,000,789

Pihak KetigaLancar 827,611,170 874,731,261 Telah Jatuh Tempo 1-60 hari 519,704,962 -

61-150 hari - -

Sub Jumlah 1,347,316,132 874,731,261 Jumlah 1,477,509,810 919,732,050

Akun ini adalah tagihan kepada para penyewa (tenant ) atas sewa ruang usaha dengan rinciansebagai berikut :

Jumlah

Rincian piutang usaha berdasarkan umuradalah sebagai berikut :

Seluruh saldo piutang usaha pada tanggal 31 Maret 2012 dan 31 Desember 2011 adalah dalammata uang Rupiah.

Manajemen berkeyakinan tidak terdapat bukti objektif penurunan nilai dan seluruh saldo piutangusaha tersebut dapat tertagih sehingga tidak dapat tertagih sehingga tidak dapat diperlukanpenyisihan penurunan nilai atas piutang.

Pada tanggal 31 Maret 2012 dan 31 Desember 2011, tidak terdapat piutang usaha yang digunakansebagai jaminan atas pinjaman.

19

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan Angka Perbandingan 31 Desember 2011

6. PIUTANG LAIN-LAIN

Akun ini terdiri dari :31-Mar-2012 31-Dec-2011

Pihak berelasi

PT Tekko Sejahtera Bersama 15,580,667 14,056,382

Sub-Jumlah 15,580,667 14,056,382

Pihak KetigaPT Hero Supermarket Tbk 171,181,553 183,275,524 Piutang atas penghasilan bunga deposito 39,507,399 75,283,289 Lain-lain (masing-masing di bawah Rp. 50.000.000) 317,939,908 329,395,502

Sub Jumlah 528,628,860 587,954,315

Jumlah 544,209,527 602,010,697

7. PERSEDIAAN

31-Mar-2012 31-Dec-2011

Barang dagangan (milik sendiri) 879,707,891 831,611,558 Kantong plastik 98,880,500 81,711,300 Lainnya 362,853,301 334,606,673

Jumlah 1,341,441,692 1,247,929,531

Rincian persediaan adalah sebagai berikut:

Berdasarkan penelaah manajemen Perusahaan terhadap nilai realisasi neto dan kondisi fisik daripersediaan pada akhir tahun, manajemen berkeyakinan bahwa tidak terdapat kejadian ataupunperubahan keadaan yang mengindikasikan adanya penurunan nilai persediaan pada tanggal 31Maret 2012 dan 31 Desember 2011, sehingga tidak diperlukan adanya penyisihan penurunan nilaiatas persediaan.

Sebagian persediaan Perusahaan telah diasuransikan melalui PT Chartis Insurance Indonesiapada tanggal 31 Maret 2012 dan 31 Desember 2011 (seluruhnya merupakan pihak ketiga)terhadap risiko kerugian akibat kerusuhan, kebakaran, sabotase dan risiko lainnya berdasarkansuatu paket polis tertentu dengan nilai pertanggungan sebesar Rp 750.000.000. Manajemenberpendapat bahwa nilai pertanggungan tersebut cukup untuk menutup kemungkinan kerugianyang timbul dari risiko-risiko tersebut.

Seluruh saldo piutang lain-lain pada tanggal 31 Maret 2012 dan 31 Desember 2011 adalah dalammata uang rupiah.

Manajemen berkeyakinan tidak terdapat bukti objektif penurunan nilai dan seluruh saldo piutanglain-lain tersebut dapat tertagih sehingga tidak diperlukan penyisihan penurunan nilai atas piutang.

Pada tanggal 31 Maret 2012 dan 31 Desember 2011 tidak terdapat persediaan yang digunakansebagai jaminan atas pinjaman.

20

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan Angka Perbandingan 31 Desember 2011

8. BIAYA DIBAYAR DI MUKA

31-Mar-2012 31-Dec-2011Sewa bangunan 80,192,000 110,264,000 Asuransi 85,350,558 50,941,393 Lain-lain 203,291,796 43,195,786

Jumlah 368,834,354 204,401,179

9. UANG MUKA

31-Mar-2012 31-Dec-2011

Pembelian 2,707,687,140 379,612,000 Lain-lain 11,289,600 12,060,000

Jumlah 2,718,976,740 391,672,000

10. PENYERTAAN SAHAM

Persentase Pemilikan Saham

Nilai tercatat

PT Golden Prima Retailindo 19,00% 346,962,542

Perusahaan tidak memiliki pengaruh signifikan dalam bentuk wewenang untuk berpartisipasi dalamkeputusan yang menyangkut kebijakan keuangan serta operasional PT Golden Prima Retailindo.

Rincian akun ini adalah sebagai berikut:

Pada tanggal 31 Maret 2012 dan 31 Desember 2011, akun ini seluruhnya merupakan penyertaansaham pada PT Golden Prima Retailindo yang tercatat dengan menggunakan metode biayadengan rincian sebagai berikut:

Rincian akun ini adalah sebagai berikut:

21

11. ASET TETAP

Saldo Awal Penambahan Pengurangan Saldo Akhir

Biaya Perolehan

Renovasi dan prasaranabangunan 26,262,327,976 305,265,393 - 26,567,593,369

Peralatan Kantor 6,227,249,974 29,089,609 - 6,256,339,583 Mesin 92,478,384 - - 92,478,384 Kendaraan 2,306,976,913 118,257,000 - 2,425,233,913

Jumlah Biaya Perolehan 34,889,033,247 452,612,002 - 35,341,645,249

Akumulasi Penyusutan

Renovasi dan prasaranabangunan 9,190,536,898 428,553,524 - 9,619,090,422

Peralatan Kantor 5,065,194,712 91,332,715 - 5,156,527,427 Mesin 75,801,882 2,777,085 - 78,578,967 Kendaraan 700,313,372 73,079,048 - 773,392,420

Jumlah akumulasi Penyusutan 15,031,846,864 595,742,372 - 15,627,589,236

Nilai Buku 19,857,186,383 19,714,056,013

Rincian dan mutasi aset tetap adalah sebagai berikut:

PT GOLDEN RETAILINDO Tbk

(Disajikan dalam Rupiah, kecuali dinyatakan lain)Dengan Angka Perbandingan 31 Desember 2011

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012CATATAN ATAS LAPORAN KEUANGAN

31-Mar-2012

22

PT GOLDEN RETAILINDO Tbk

(Disajikan dalam Rupiah, kecuali dinyatakan lain)Dengan Angka Perbandingan 31 Desember 2011

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012CATATAN ATAS LAPORAN KEUANGAN

Saldo Awal Penambahan Pengurangan Saldo Akhir

Biaya Perolehan

Renovasi dan prasaranabangunan 25,539,970,486 722,357,490 - 26,262,327,976

Peralatan Kantor 5,989,362,344 237,887,630 - 6,227,249,974 Mesin 92,478,384 - - 92,478,384 Kendaraan 2,189,858,731 117,118,182 - 2,306,976,913

Jumlah Biaya Perolehan 33,811,669,945 1,077,363,302 - 34,889,033,247

Akumulasi Penyusutan

Renovasi dan prasaranabangunan 7,514,573,553 1,675,963,345 - 9,190,536,898

Peralatan Kantor 4,163,366,019 901,828,693 - 5,065,194,712 Mesin 64,693,538 11,108,344 - 75,801,882 Kendaraan 413,325,114 286,988,258 - 700,313,372

Jumlah akumulasipenyusutan 12,155,958,224 2,875,888,640 - 15,031,846,864

Nilai Buku 21,655,711,721 19,857,186,383

31-Dec-2011

23

11. ASET TETAP (lanjutan)

31-Mar-2012 31-Dec-2011

Penjualan 470,636,474 2,281,187,312 Umum dan Administrasi 125,105,898 594,701,328

Jumlah 595,742,372 2,875,888,640

12.

13. HUTANG USAHA - PIHAK KETIGA

14. PERPAJAKAN

a. Pajak Dibayar di Muka

b. Hutang Pajak

Akun ini terdiri dari:31-Mar-2012 31-Dec-2011

Pajak penghasilan:Pasal 4 (2) 250,299,603 251,786,865 Pasal 21 31,907,597 147,398,647 Pasal 23 3,898,158 4,307,812 Pasal 25/29 129,726,446 145,148,404

Pajak restoran 43,786,143 57,696,589

Pajak parkir 23,128,600 27,488,800 Pajak pertambahan nilai 12,615,519 49,979,411 Jumlah 495,362,066 683,806,528

Aset tetap telah diasuransikan melalui PT Zurich Insurance Indonesia, PT Asuransi Indrapura, PTAsuransi Rama Satria Wibawa, PT Chartis Insurance Indonesia dan PT Asuransi Himalaya Pelindungpada tanggal 31 Maret 2012 serta PT Asuransi Central Asia dan PT Asuransi AIU Indonesia padatanggal 31 Desember 2011 (seluruhnya adalah pihak ketiga) terhadap risiko kerugian akibatkerusuhan, kebakaran, sabotase dan risiko lainnya berdasarkan suatu paket polis tertentu dengannilai pertanggungan masing-masing sebesar Rp 8.950.000.000 dan $AS 3.500.000 serta Rp10.752.690.000 dan $AS 3.500.000. Manajemen berpendapat bahwa nilai pertanggungan tersebutcukup untuk menutup kemungkinan kerugian yang timbul dari risiko-risiko tersebut.

Berdasarkan penelaahan manajemen Perusahaan tidak terdapat kejadian-kejadian atau perubahan-perubahan keadaan yang mengindikasikan adanya penurunan nilai aset tetap pada tanggal 31 Maret2012 dan 31 Desember 2011.

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan Angka Perbandingan 31 Desember 2011

Penyusutan dibebankan pada beban usaha tahun berjalan dengan rincian sebagai berikut :

Pada tanggal 31 Maret 2012, akun ini merupakan pajak dibayar di muka atas pajak pertambahannilai yang dapat dikompensasi ke masa pajak berikutnya.

Pada Tanggal 31 Maret 2012 dan 31 Desember 2011, tidak terdapat aset tetap yang digunakansebagai jaminan atas pinjaman.

UANG JAMINAN

Pada tanggal 31 Maret 2012, akun ini seluruhnya merupakan uang jaminan atas sewa bangunan.

Akun ini seluruhnya merupakan hutang usaha dalam mata uang rupiah kepada para pemasoksebesar Rp 2.811.555.512 dan Rp 9.467.777.948 masing-masing pada 31 Maret 2012 dan 31Desember 2011.

24

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan Angka Perbandingan 31 Desember 2011

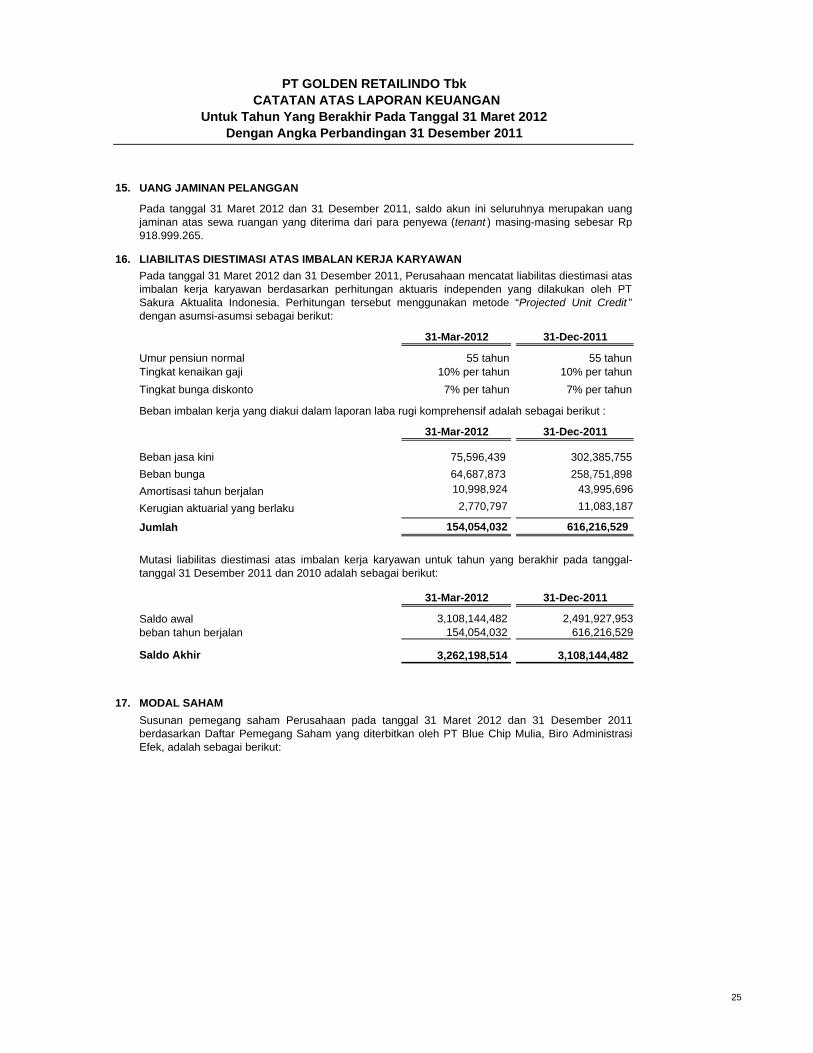

15. UANG JAMINAN PELANGGAN

16. LIABILITAS DIESTIMASI ATAS IMBALAN KERJA KARYAWAN

31-Mar-2012 31-Dec-2011

Umur pensiun normal 55 tahun 55 tahunTingkat kenaikan gaji 10% per tahun 10% per tahun

Tingkat bunga diskonto 7% per tahun 7% per tahun

31-Mar-2012 31-Dec-2011

Beban jasa kini 75,596,439 302,385,755

Beban bunga 64,687,873 258,751,898

Amortisasi tahun berjalan 10,998,924 43,995,696

Kerugian aktuarial yang berlaku 2,770,797 11,083,187

Jumlah 154,054,032 616,216,529

31-Mar-2012 31-Dec-2011

Saldo awal 3,108,144,482 2,491,927,953 beban tahun berjalan 154,054,032 616,216,529

Saldo Akhir 3,262,198,514 3,108,144,482

17. MODAL SAHAM

Susunan pemegang saham Perusahaan pada tanggal 31 Maret 2012 dan 31 Desember 2011berdasarkan Daftar Pemegang Saham yang diterbitkan oleh PT Blue Chip Mulia, Biro AdministrasiEfek, adalah sebagai berikut:

Mutasi liabilitas diestimasi atas imbalan kerja karyawan untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2011 dan 2010 adalah sebagai berikut:

Beban imbalan kerja yang diakui dalam laporan laba rugi komprehensif adalah sebagai berikut :

Pada tanggal 31 Maret 2012 dan 31 Desember 2011, saldo akun ini seluruhnya merupakan uangjaminan atas sewa ruangan yang diterima dari para penyewa (tenant ) masing-masing sebesar Rp918.999.265.

Pada tanggal 31 Maret 2012 dan 31 Desember 2011, Perusahaan mencatat liabilitas diestimasi atasimbalan kerja karyawan berdasarkan perhitungan aktuaris independen yang dilakukan oleh PTSakura Aktualita Indonesia. Perhitungan tersebut menggunakan metode “Projected Unit Credit ” dengan asumsi-asumsi sebagai berikut:

25

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan Angka Perbandingan 31 Desember 2011

Jumlah Saham Ditempatkan dan Disetor

Penuh

Persentase Kepemilikan (%)

Jumlah

PT Pasifik Atlanta Retailindo 160,000,000 55.94 16,000,000,000 Kenny Wirya (Direktur) 40,000,000 13.99 4,000,000,000 PT Golden Petra Sejahtera 23,125,000 8.09 2,312,500,000 PT Sekar Bumi Makmur 22,491,500 7.86 2,249,150,000 Masyarakat (masing-masing

dengan kepemilikan kurang dari 5%) 40,383,500 14.12 4,038,350,000

Jumlah 286,000,000 100.00 28,600,000,000

Jumlah Saham Ditempatkan dan Disetor

Penuh

Persentase Kepemilikan (%)

Jumlah

PT Pasifik Atlanta Retailindo 160,000,000 55.94 16,000,000,000 Kenny Wirya (Direktur) 40,000,000 13.99 4,000,000,000 PT Golden Petra Sejahtera 23,125,000 8.09 2,312,500,000 PT Sekar Bumi Makmur 22,491,500 7.86 2,249,150,000 Masyarakat (masing-masing

dengan kepemilikan

kurang dari 5%) 40,383,500 14.12 4,038,350,000

Jumlah 286,000,000 100.00 28,600,000,000

a.

b.c.

d.

17. MODAL SAHAM (lanjutan)

1.

2.

Berdasarkan Akta Berita Acara Rapat Umum Pemegang Saham Luar Biasa sebagaimana dinyatakandalam Akta No. 147 dari Notaris Doktor Irawan Soerodjo, S.H., M.Si., tanggal 14 Januari 2010, parapemegang saham telah menyetujui antara lain:

(IPO) dan mencatatkan saham Perusahaan di bursa efek di Indonesia serta perubahan statusPerusahaan dari perusahaan tertutup menjadi perusahaan terbuka (Tbk) ;

Perubahan nama Perusahaan menjadi PT Golden Retailindo Tbk;

Perubahan nilai nominal saham Perusahaan dari semula sebesar Rp 100.000 per saham menjadisebesar Rp 100 per saham;

Peningkatan modal dasar Perusahaan dari semula sebesar Rp 5.000.000.000 menjadi sebesar Rp80.000.000.000 serta modal ditempatkan dan disetor dari semula sebesar Rp 1.650.000.000menjadi sebesar Rp 20.000.000.000.

Peningkatan saham tersebut seluruhnya berasal dari kapitalisasi saldo laba Perusahaan sampaidengan tahun buku 2009 sebesar Rp 18.350.000.000.

Akta perubahan di atas telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia RepublikIndonesia dalam Surat Keputusan No. AHU-AH.01.10-02774 tanggal 2 Februari 2010 dan telahdidaftarkan dalam Daftar Perseroan No. AHU-0008436.AH.01.09 Tahun 2010 tanggal 2 Februari2010.

Terkait dengan peningkatan modal ditempatkan tersebut telah diterbitkan sebanyak 183.500.000saham baru, dengan nilai nominal sebesar Rp 100 sehingga seluruhnya sebesar Rp 18.350.000.000yang diambil bagian oleh para pemegang saham dengan rincian sebagai berikut:

PT Pasifik Atlanta Retailindo sejumlah 146.800.000 saham atau senilai Rp 14.680.000.000;

Kenny Wirya sejumlah 36.700.000 saham atau senilai Rp 3.670.000.000.

Pemegang Saham

31-Mar-2012

Pemegang Saham

31-Dec-2011

26

18. PENDAPATAN BERSIH

31-Mar-2012 31-Mar-11

Penjualan konsinyasi 23,069,498,679 22,263,689,007 Beban pokok konsinyasi (16,198,460,108) (15,949,072,658)

Komisi dari penjualan konsinyasi 6,871,038,571 6,314,616,349 Penjualan barang dagangan (milik sendiri) 453,827,691 411,639,992 Sewa, parkir dan lainnya 3,400,840,237 3,106,330,878

Jumlah 10,725,706,499 9,832,587,219

19. BEBAN POKOK PENDAPATAN

31-Mar-2012 31-Mar-11

Barang dagangan (milik sendiri) 293,804,144 255,707,543 Beban langsung atas sewa, parkir, dan lainnya 1,507,524,160 1,305,808,133

Jumlah 1,801,328,304 1,561,515,676

20. BEBAN USAHA

31-Mar-2012 31-Mar-11

Penjualan 2,734,212,044 2,908,018,878 Umum dan administrasi 5,755,716,887 4,171,827,708

Jumlah 8,489,928,931 7,079,846,586

Rincian beban usaha adalah sebagai berikut:

Rincian beban pokok pendapatan adalah sebagai berikut:

Rincian pendapatan bersih adalah sebagai berikut:

Untuk tahun yang berakhir pada tanggal-tanggal 31 Maret 2012 dan 31 Desember 2011, tidak terdapattransaksi penjualan kepada pelanggan dengan nilai penjualan kumulatif yang melebihi 10% dari jumlahpendapatan bersih selama tahun tersebut.

Untuk tahun yang berakhir pada tanggal-tanggal 31 Maret 2012 dan 31 Desember 2011, tidak terdapattransaksi pembelian dari pemasok dengan nilai pembelian kumulatif yang melebihi 10% dari jumlahpendapatan bersih selama tahun tersebut.

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan Angka Perbandingan 31 Maret 2011

28

21. LABA PER SAHAM

31-Mar-2012 31-Mar-2011

Laba Komprehensif tahun berjalan 788,723,194 1,258,207,631

Rata-rata tertimbang jumlah sahamyang beredar selama tahun berjalan 286,000,000 286,000,000

Laba bersih per saham 2.76 4.40

22. PERJANJIAN DAN IKATAN PENTING

a.

b.

c.

d. Perusahaan mengadakan kesepakatan sewa tempat dengan beberapa tenant seperti toko buku, supermaket,restaurant, salon, pakaian dan lain-lain. Para tenant berhak menempati ruangan yang telah disediakan untukkeperluan komersial dan Perusahaan mendapat imbalan penghasilan sewa atau bagi hasil penjualan. Kerjasamasewa tempat tersebut berlaku antara 1 (satu) tahun sampai dengan 7 (tujuh) tahun dan dapat diperpanjang.Periode sewa tersebut akan berakhir pada berbagai tanggal antara tahun 2011 sampai dengan 2014.

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

Pada tanggal 25 Juni 2010, berdasarkan perjanjian sewa, PT Propindo Sedayu (pihak ketiga) setuju untukmenyewakan bangunan lantai dasar dan lantai 1 Depok Mall, yang terletak di Jln. Margonda Raya Kavling 88,Beiji, Depok, kepada Perusahaan. Perjanjian sewa tersebut berlaku selama 10 (sepuluh) tahun terhitung sejaktanggal 1 September 2010 dan akan berakhir pada tanggal 31 Agustus 2020 dengan masa renovasi yangberlangsung selama 5 bulan yaitu sejak tanggal 3 Mei 2010. Sehubungan dengan perjanjian ini Perusahaan danPT Propindo Sedayu menyepakati skema bagi hasil yang dihitung berdasarkan persentase tertentu dari penjualanPT Propindo Sedayu.

Perhitungan laba bersih per saham dasar untuk tahun yang berakhir pada tanggal-tanggal 31 Maret 2012 dan 31Maret 2011 adalah sebagai berikut:

Pada tanggal 11 Juni 2007, berdasarkan perubahan (perpanjangan) perjanjian sewa, PT Mustafa Centre, PTTruly Indah dan PT Mustafa Indonesia setuju untuk memperpanjang perjanjian sewa bangunan di Jln. GunungSahari Raya No. 59, Jakarta Pusat dengan Perusahaan. Perpanjangan perjanjian sewa tersebut berlaku selama69 bulan terhitung sejak tanggal 1 Juli 2008 sampai dengan tanggal 31 Maret 2014. Seluruh beban yang timbulsehubungan dengan perjanjian ini dicatat dan disajikan sebagai bagian dari akun “Beban Pokok Pendapatan” dan“Beban Umum dan Administrasi - Beban Sewa”.

Pada tanggal 14 Oktober 2010, berdasarkan perubahan perjanjian sewa, PT Pionika Mobilindo Utama (pihakketiga) setuju untuk memperpanjang perjanjian sewa bangunan di Lubuk Baja, Batam, dengan Perusahaan.Perjanjian sewa tersebut berlaku selama 5 (lima) tahun terhitung sejak tanggal 16 Desember 2010 dan akanberakhir pada tanggal 16 Desember 2015. Seluruh beban yang timbul sehubungan dengan perjanjian ini dicatatdan disajikan sebagai bagian dari akun “Beban Umum dan Administrasi - Beban Sewa”.

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan Angka Perbandingan 31 Maret 2011

29

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan Angka Perbandingan 31 Maret 2011

23. INFORMASI SEGMEN

Food Court,Parkir,

dan Lain-lain

Laba Rugi

Pendapatan bersih 7,324,866,262 2,067,274,980 1,333,565,257 10,725,706,499 Beban pokok pendapatan (293,804,144) (623,999,999) (883,524,161) (1,801,328,304) Beban usaha (6,688,781,715) (1,373,014,653) (428,132,563) (8,489,928,931) Penghasilan lain-lain 486,245,932 99,812,316 31,123,413 617,181,661 Laba sebelum manfaat (beban) pajak pe 828,526,335 170,072,644 53,031,946 1,051,630,925 Pajak penghasilan kini (207,131,584) (42,518,161) (13,257,986) (262,907,731)

Laba Bersih 621,394,751 127,554,483 39,773,960 788,723,194

Food Court,Parkir,

dan Lain-lain

Laba Rugi

Pendapatan bersih 6,649,342,565 2,036,972,933 1,146,271,721 9,832,587,219 Beban pokok pendapatan (255,707,543) (623,999,999) (681,808,134) (1,561,515,676) Beban usaha (5,777,884,939) (979,866,188) (322,095,459) (7,079,846,586) Penghasilan lai-lain 364,788,914 91,514,298 30,082,006 486,385,218 Laba sebelum manfaat (beban) pajak pe 980,538,997 524,621,044 172,450,134 1,677,610,175 Pajak penghasilan kini (245,134,749) (131,155,262) (43,112,533) (419,402,544)

Laba Bersih 735,404,248 393,465,782 129,337,601 1,258,207,631

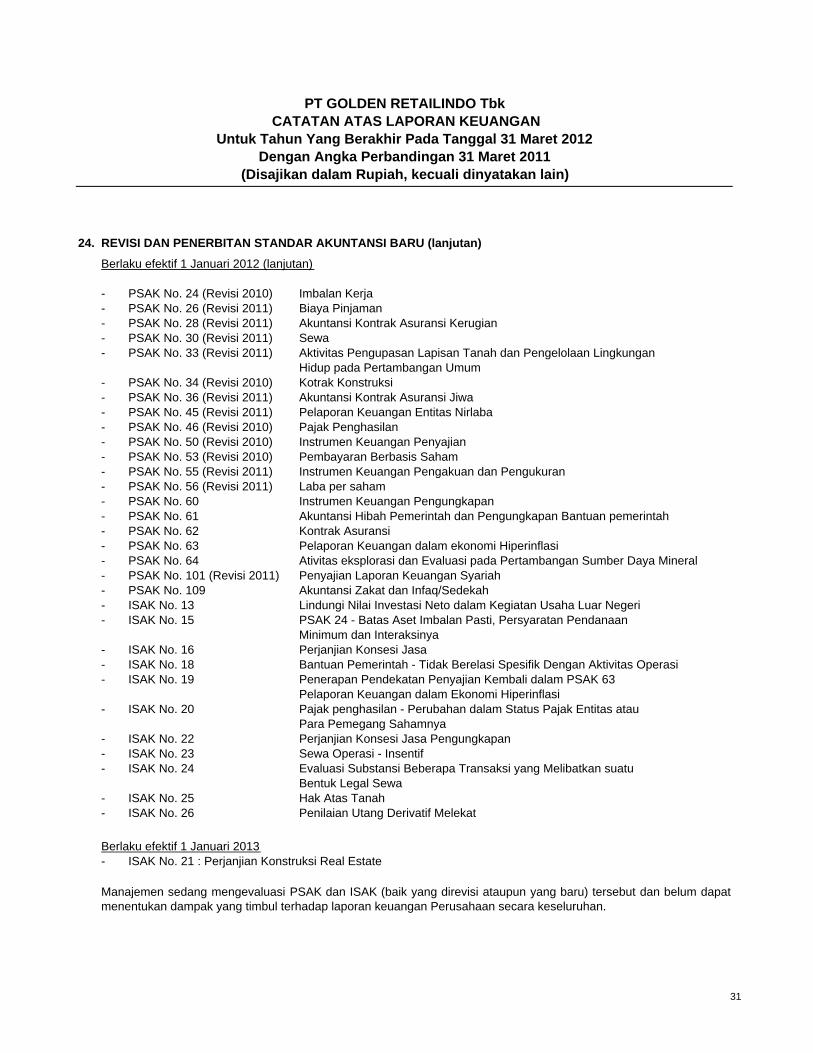

24. REVISI DAN PENERBITAN STANDAR AKUNTANSI BARU

Berlaku efektif 1 Januari 2012

- PSAK No. 10 (Revisi 2010) Pengaruh Perubahan Kurs Valuta Asing- PSAK No. 13 (Revisi 2011) Properti Investasi- PSAK No. 16 (Revisi 2011) Aset Tetap- PSAK No. 18 (Revisi 2010) Akuntansi dan Pelaporan Program Manfaat Purnakarya

Department Store

Sewa

PSAK yang baru ataupun revisi, termasuk ISAK, yang telah diterbitkan oleh DSAK-IAI namun belum berlaku secaraefektif sampai dengan tanggal penerbitan laporan keuangan adalah sebagai berikut:

31-Mar-2011

31-Mar-2012

Sewa JumlahDepartment

Store

Jumlah

Manajemen mengidentifikasi informasi dan mengevaluasi kinerja berdasarkan jenis usaha yaitu dalam segmendepartment store, food court dan parkir serta sewa sebagai berikut:

30

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT GOLDEN RETAILINDO TbkCATATAN ATAS LAPORAN KEUANGAN

Untuk Tahun Yang Berakhir Pada Tanggal 31 Maret 2012Dengan Angka Perbandingan 31 Maret 2011

24. REVISI DAN PENERBITAN STANDAR AKUNTANSI BARU (lanjutan)

Berlaku efektif 1 Januari 2012 (lanjutan)

- PSAK No. 24 (Revisi 2010) Imbalan Kerja- PSAK No. 26 (Revisi 2011) Biaya Pinjaman- PSAK No. 28 (Revisi 2011) Akuntansi Kontrak Asuransi Kerugian - PSAK No. 30 (Revisi 2011) Sewa- PSAK No. 33 (Revisi 2011) Aktivitas Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan

Hidup pada Pertambangan Umum- PSAK No. 34 (Revisi 2010) Kotrak Konstruksi- PSAK No. 36 (Revisi 2011) Akuntansi Kontrak Asuransi Jiwa- PSAK No. 45 (Revisi 2011) Pelaporan Keuangan Entitas Nirlaba- PSAK No. 46 (Revisi 2010) Pajak Penghasilan- PSAK No. 50 (Revisi 2010) Instrumen Keuangan Penyajian- PSAK No. 53 (Revisi 2010) Pembayaran Berbasis Saham- PSAK No. 55 (Revisi 2011) Instrumen Keuangan Pengakuan dan Pengukuran- PSAK No. 56 (Revisi 2011) Laba per saham- PSAK No. 60 Instrumen Keuangan Pengungkapan- PSAK No. 61 Akuntansi Hibah Pemerintah dan Pengungkapan Bantuan pemerintah- PSAK No. 62 Kontrak Asuransi- PSAK No. 63 Pelaporan Keuangan dalam ekonomi Hiperinflasi- PSAK No. 64 Ativitas eksplorasi dan Evaluasi pada Pertambangan Sumber Daya Mineral- PSAK No. 101 (Revisi 2011) Penyajian Laporan Keuangan Syariah- PSAK No. 109 Akuntansi Zakat dan Infaq/Sedekah- ISAK No. 13 Lindungi Nilai Investasi Neto dalam Kegiatan Usaha Luar Negeri- ISAK No. 15 PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan

Minimum dan Interaksinya- ISAK No. 16 Perjanjian Konsesi Jasa- ISAK No. 18 Bantuan Pemerintah - Tidak Berelasi Spesifik Dengan Aktivitas Operasi- ISAK No. 19 Penerapan Pendekatan Penyajian Kembali dalam PSAK 63

Pelaporan Keuangan dalam Ekonomi Hiperinflasi- ISAK No. 20 Pajak penghasilan - Perubahan dalam Status Pajak Entitas atau

Para Pemegang Sahamnya- ISAK No. 22 Perjanjian Konsesi Jasa Pengungkapan- ISAK No. 23 Sewa Operasi - Insentif- ISAK No. 24 Evaluasi Substansi Beberapa Transaksi yang Melibatkan suatu

Bentuk Legal Sewa- ISAK No. 25 Hak Atas Tanah- ISAK No. 26 Penilaian Utang Derivatif Melekat

Berlaku efektif 1 Januari 2013- ISAK No. 21 : Perjanjian Konstruksi Real Estate

Manajemen sedang mengevaluasi PSAK dan ISAK (baik yang direvisi ataupun yang baru) tersebut dan belum dapatmenentukan dampak yang timbul terhadap laporan keuangan Perusahaan secara keseluruhan.

31