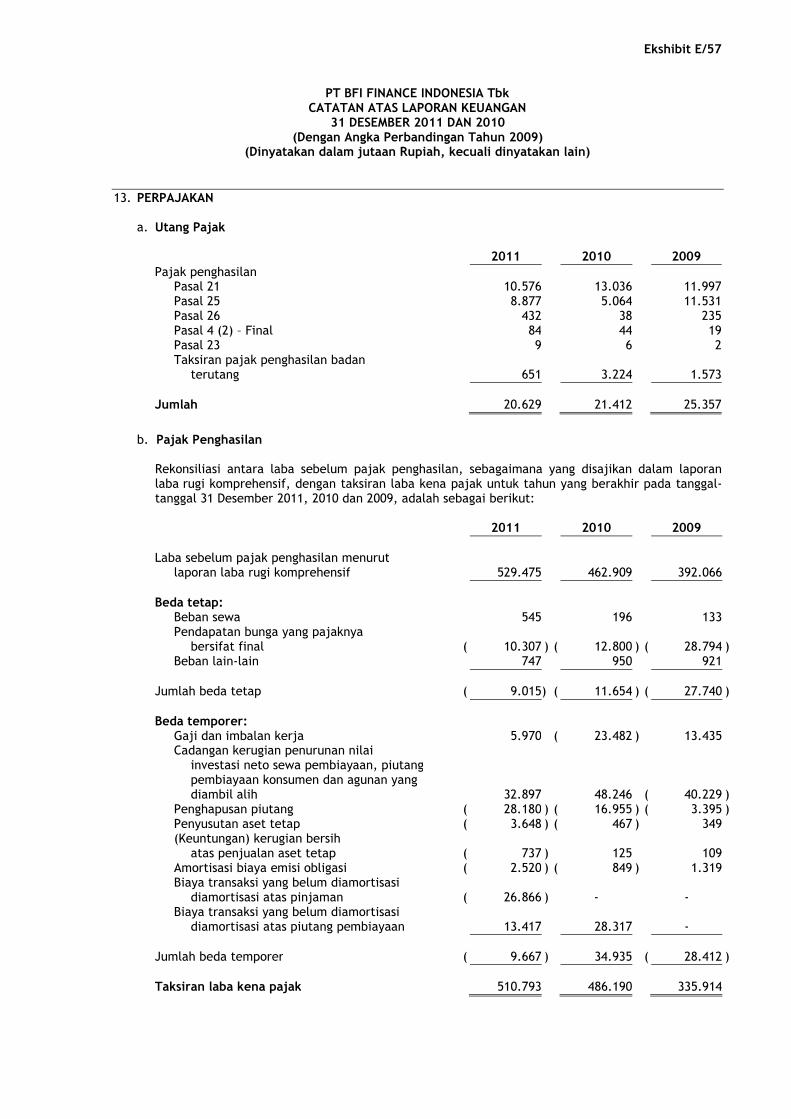

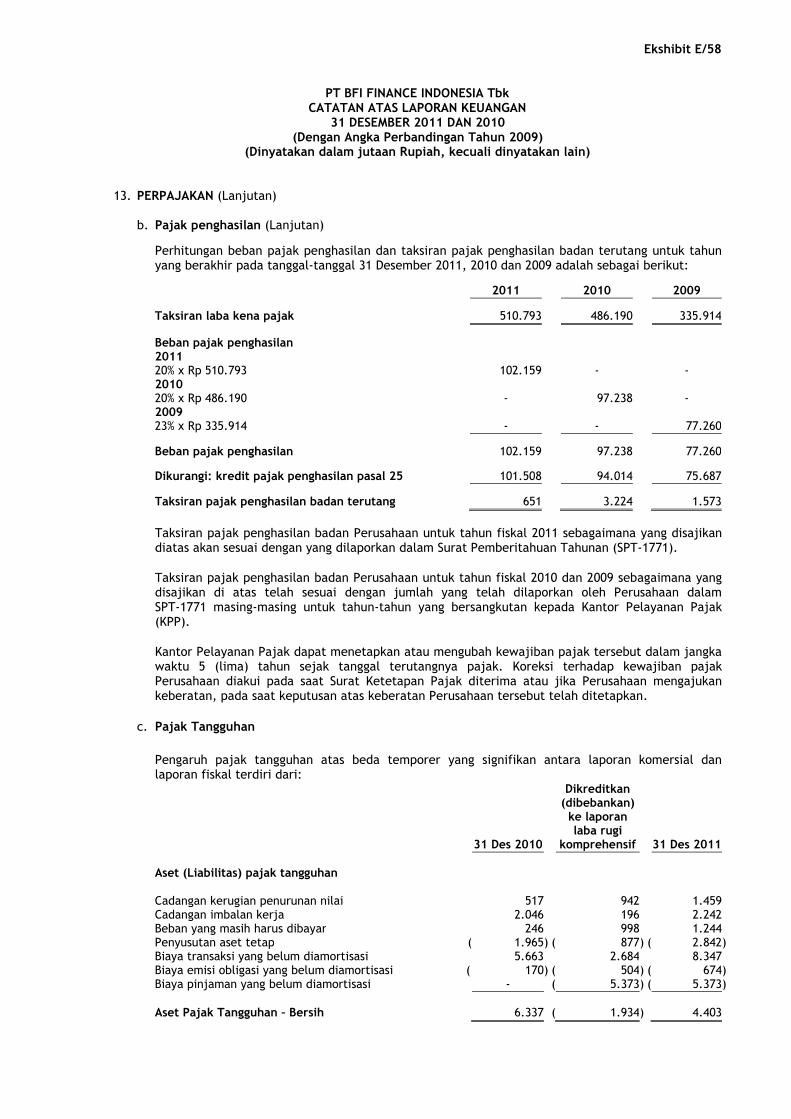

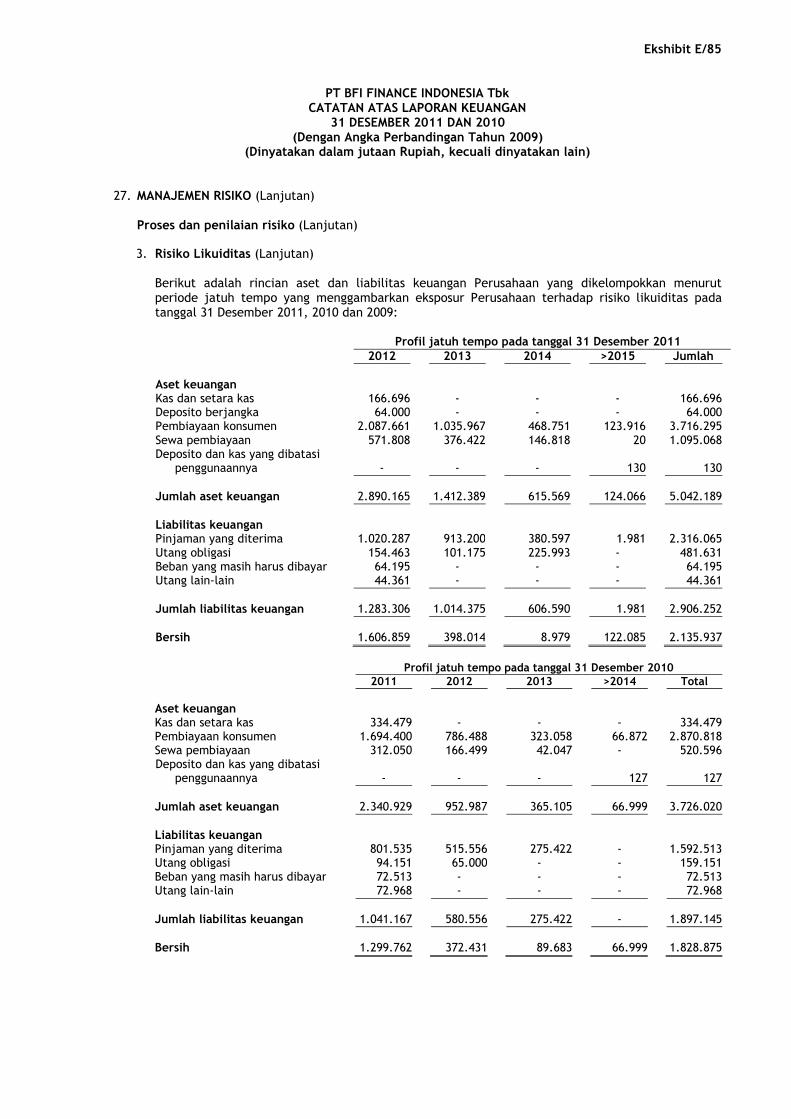

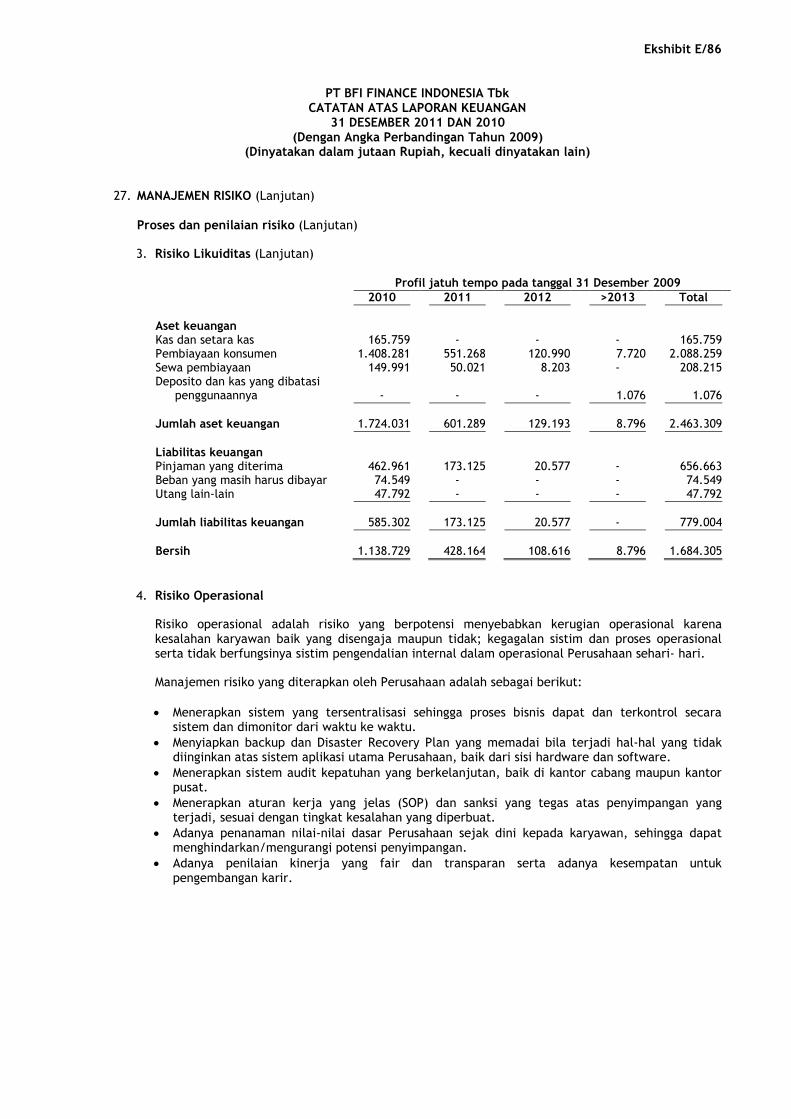

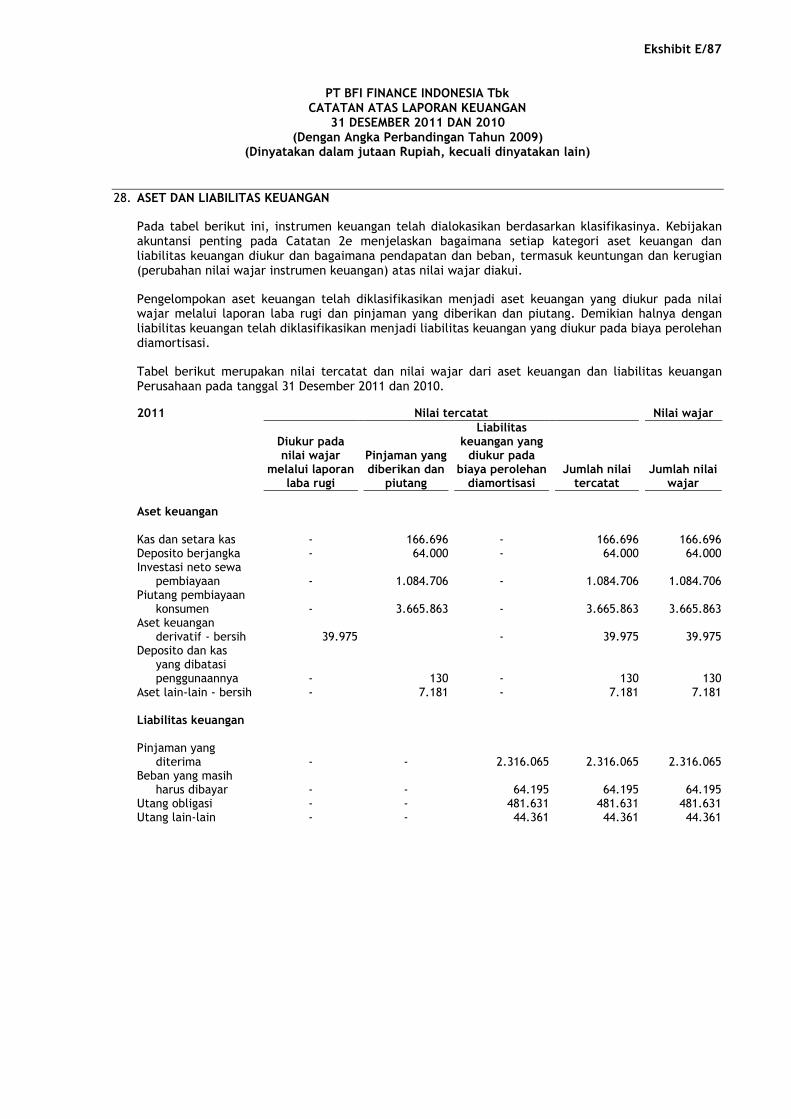

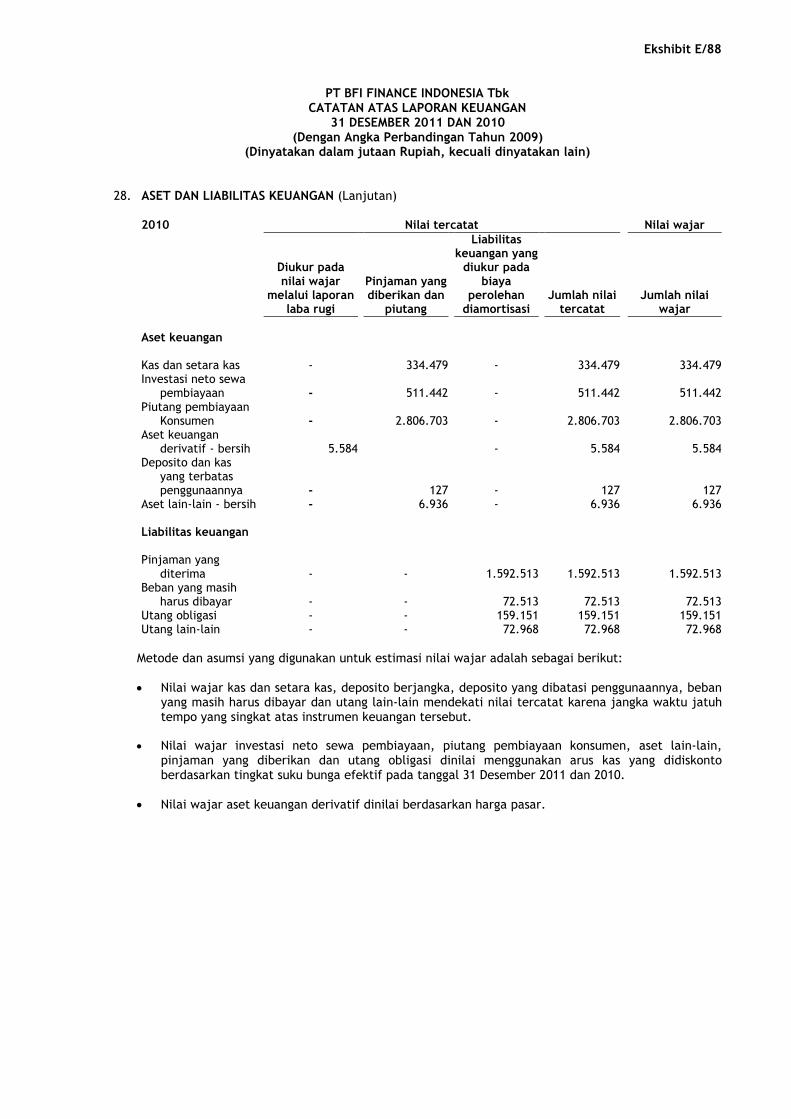

PT BFI FINANCE INDONESIA Tbk LAPORAN KEUANGAN … · PT Bank Mandiri Syariah 432 - - PT Bank...

105

PT BFI FINANCE INDONESIA Tbk LAPORAN KEUANGAN PADA TANGGAL DAN UNTUK TAHUN-TAHUN YANG BERAKHIR 31 DESEMBER 2011 DAN 2010 (Dengan Angka Perbandingan Tahun 2009) DAN LAPORAN AUDITOR INDEPENDEN

Transcript of PT BFI FINANCE INDONESIA Tbk LAPORAN KEUANGAN … · PT Bank Mandiri Syariah 432 - - PT Bank...

PT BFI FINANCE INDONESIA Tbk

LAPORAN KEUANGAN

PADA TANGGAL DAN UNTUK TAHUN-TAHUN YANG BERAKHIR31 DESEMBER 2011 DAN 2010

(Dengan Angka Perbandingan Tahun 2009)

DAN

LAPORAN AUDITOR INDEPENDEN

PT BFI FINANCE INDONESIA TbkLAPORAN KEUANGAN

PADA TANGGAL DAN UNTUK TAHUN-TAHUN YANG BERAKHIR31 DESEMBER 2011 DAN 2010

(Dengan Angka Perbandingan Tahun 2009)

DAFTAR ISI

Pernyataan Direksi

Laporan Auditor Independen

Ekshibit

Laporan Posisi Keuangan A

Laporan Laba Rugi Komprehensif B

Laporan Perubahan Ekuitas C

Laporan Arus Kas D

Catatan atas Laporan Keuangan E

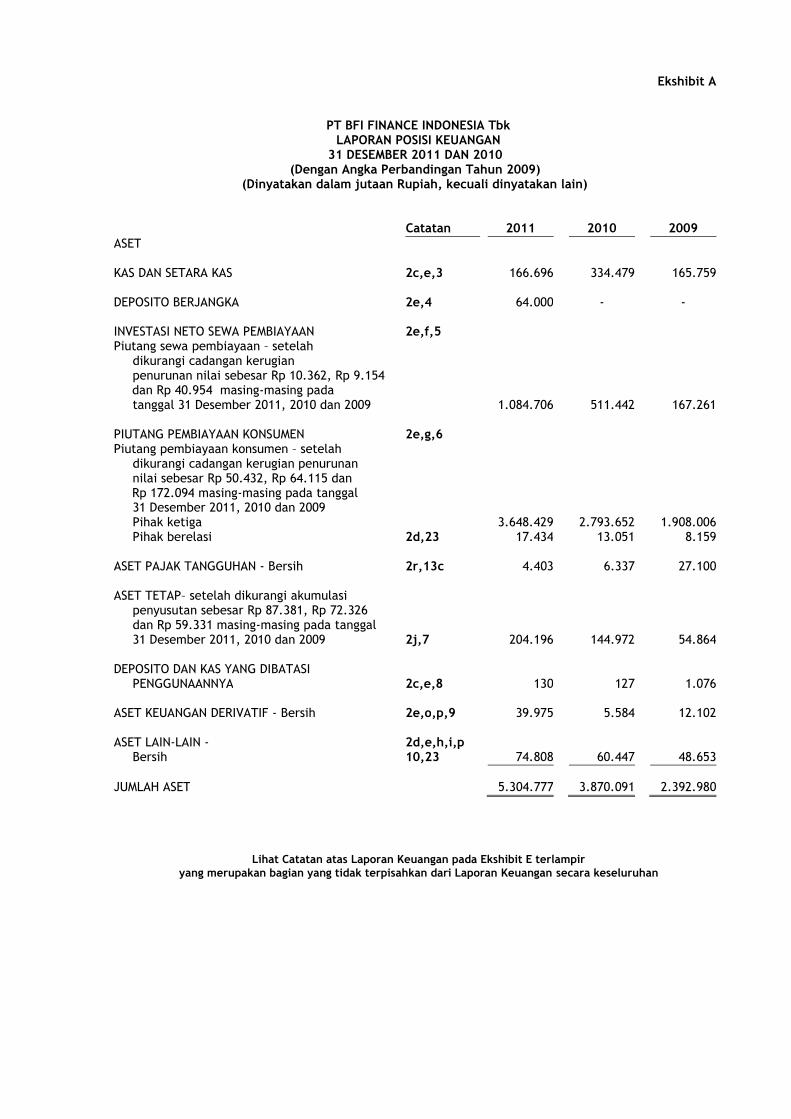

Ekshibit A

PT BFI FINANCE INDONESIA TbkLAPORAN POSISI KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

Catatan 2011 2010 2009ASET

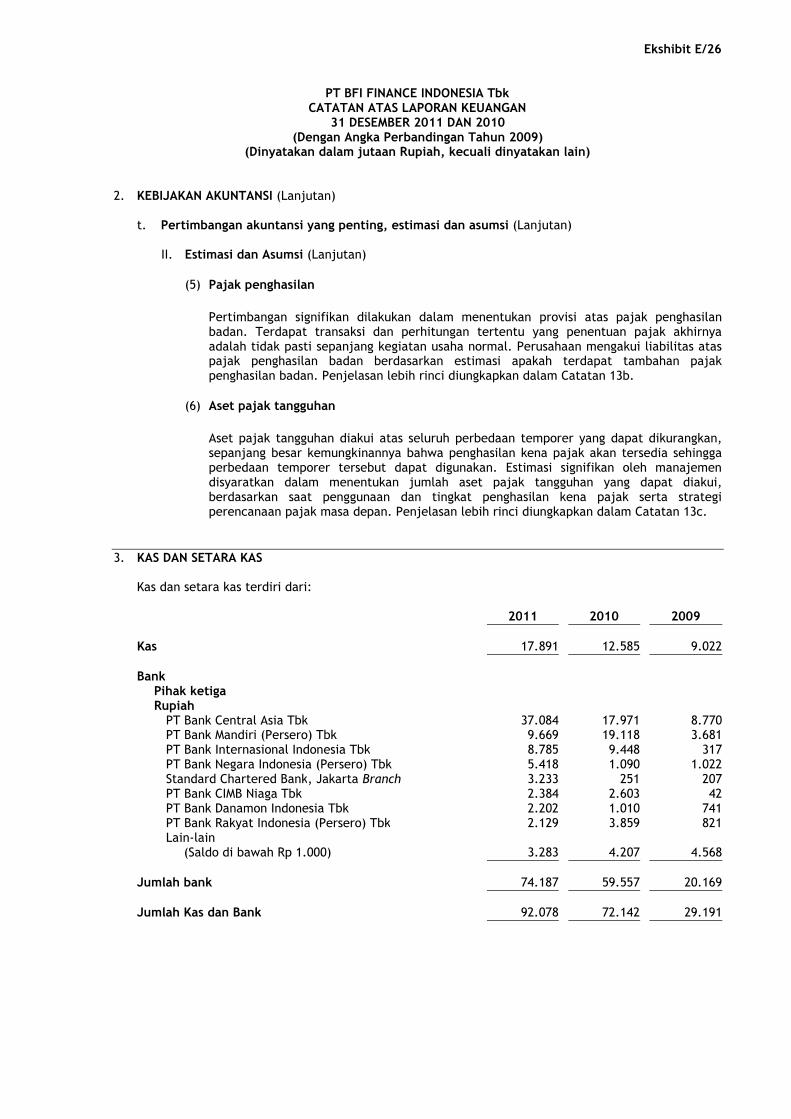

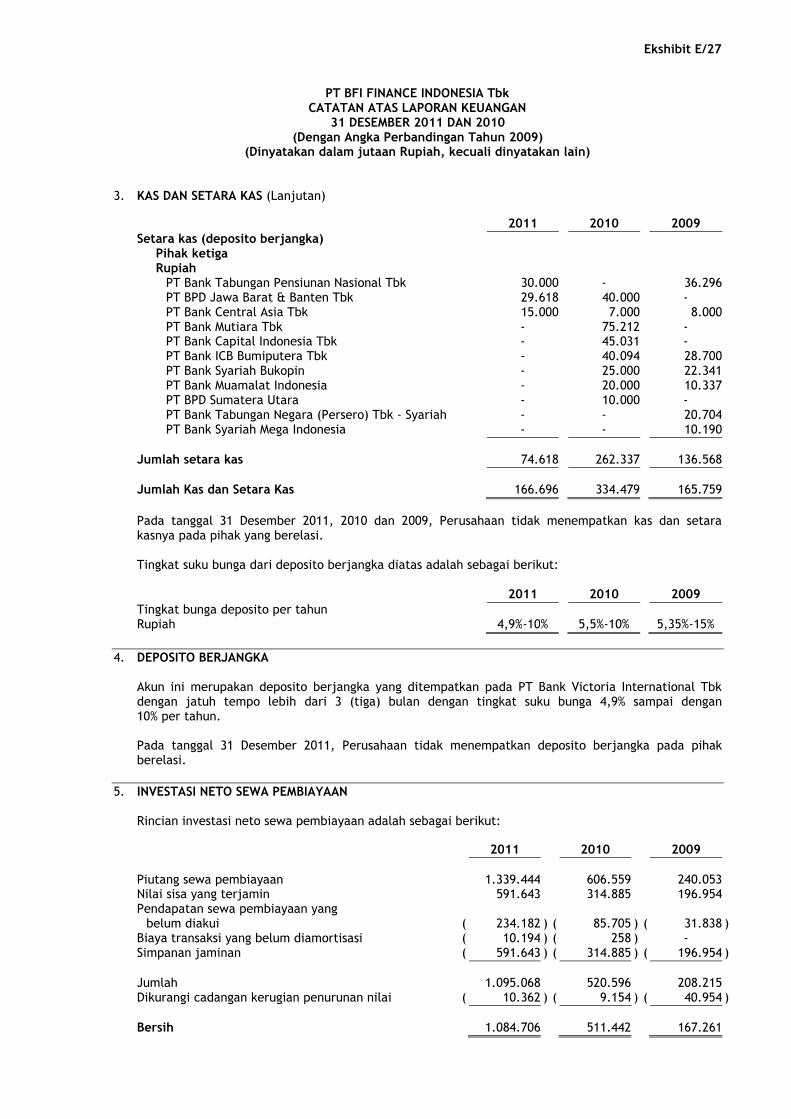

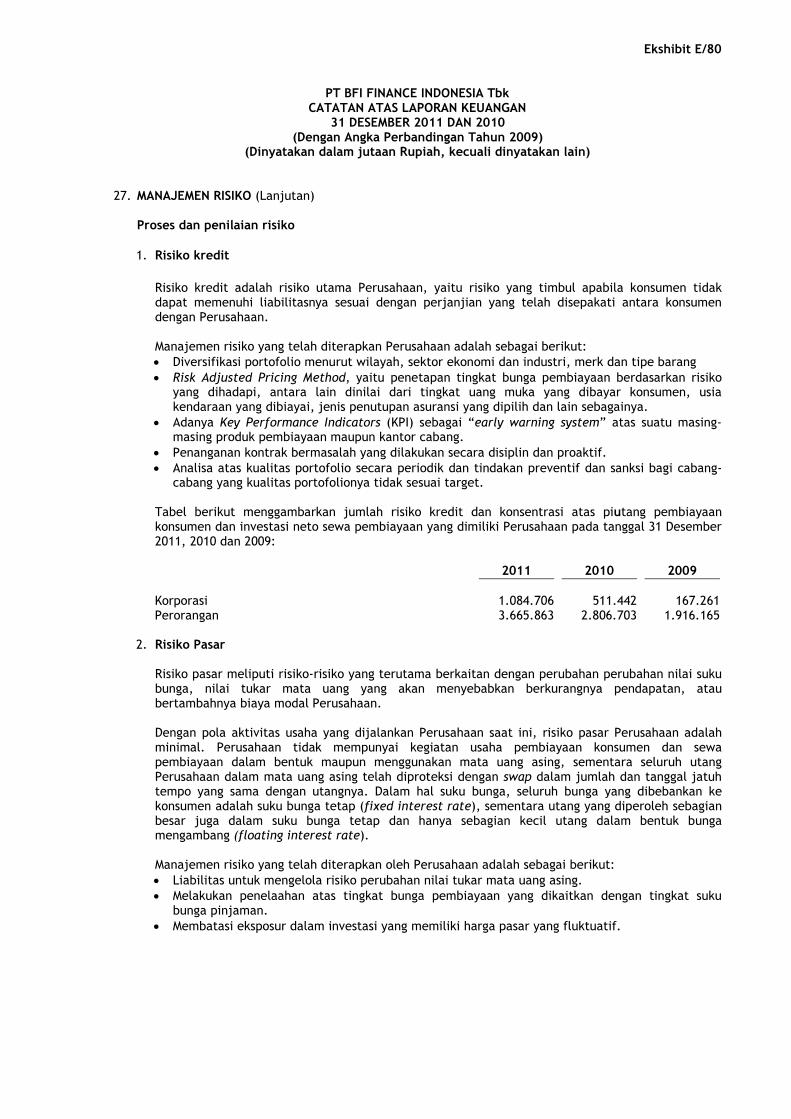

KAS DAN SETARA KAS 2c,e,3 166.696 334.479 165.759

DEPOSITO BERJANGKA 2e,4 64.000 - -

INVESTASI NETO SEWA PEMBIAYAAN 2e,f,5Piutang sewa pembiayaan – setelah

dikurangi cadangan kerugianpenurunan nilai sebesar Rp 10.362, Rp 9.154dan Rp 40.954 masing-masing padatanggal 31 Desember 2011, 2010 dan 2009 1.084.706 511.442 167.261

PIUTANG PEMBIAYAAN KONSUMEN 2e,g,6Piutang pembiayaan konsumen – setelah

dikurangi cadangan kerugian penurunannilai sebesar Rp 50.432, Rp 64.115 danRp 172.094 masing-masing pada tanggal31 Desember 2011, 2010 dan 2009Pihak ketiga 3.648.429 2.793.652 1.908.006Pihak berelasi 2d,23 17.434 13.051 8.159

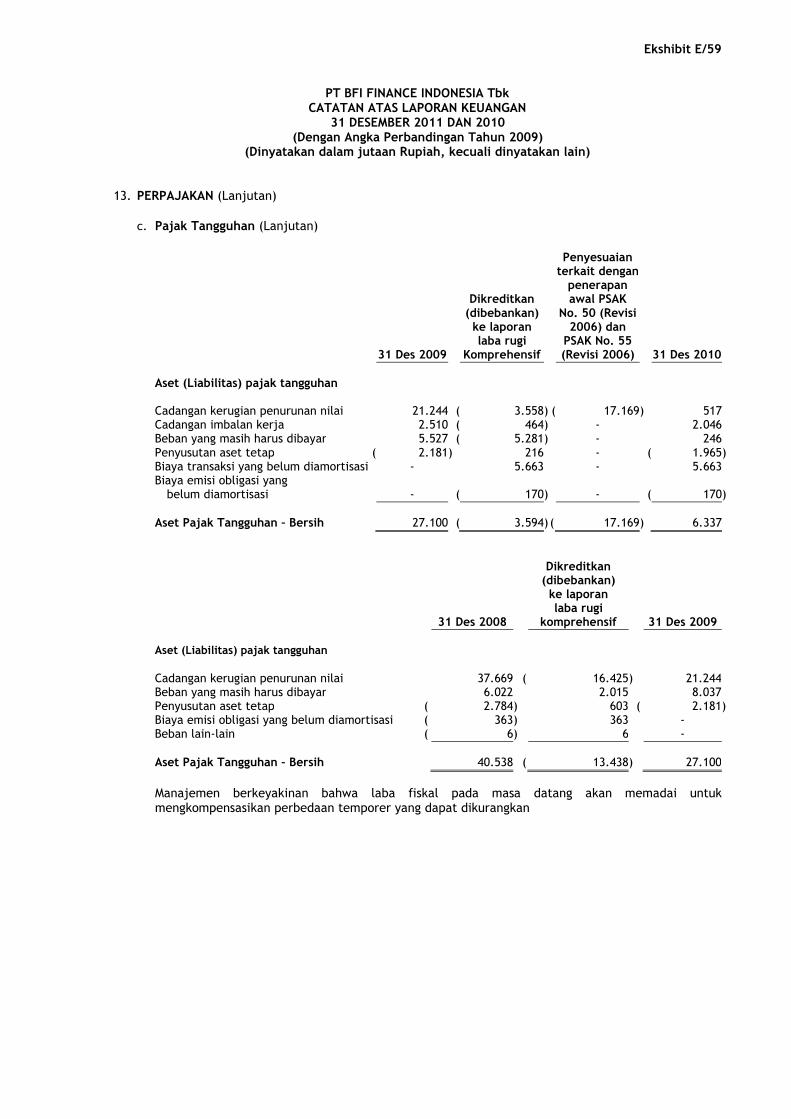

ASET PAJAK TANGGUHAN - Bersih 2r,13c 4.403 6.337 27.100

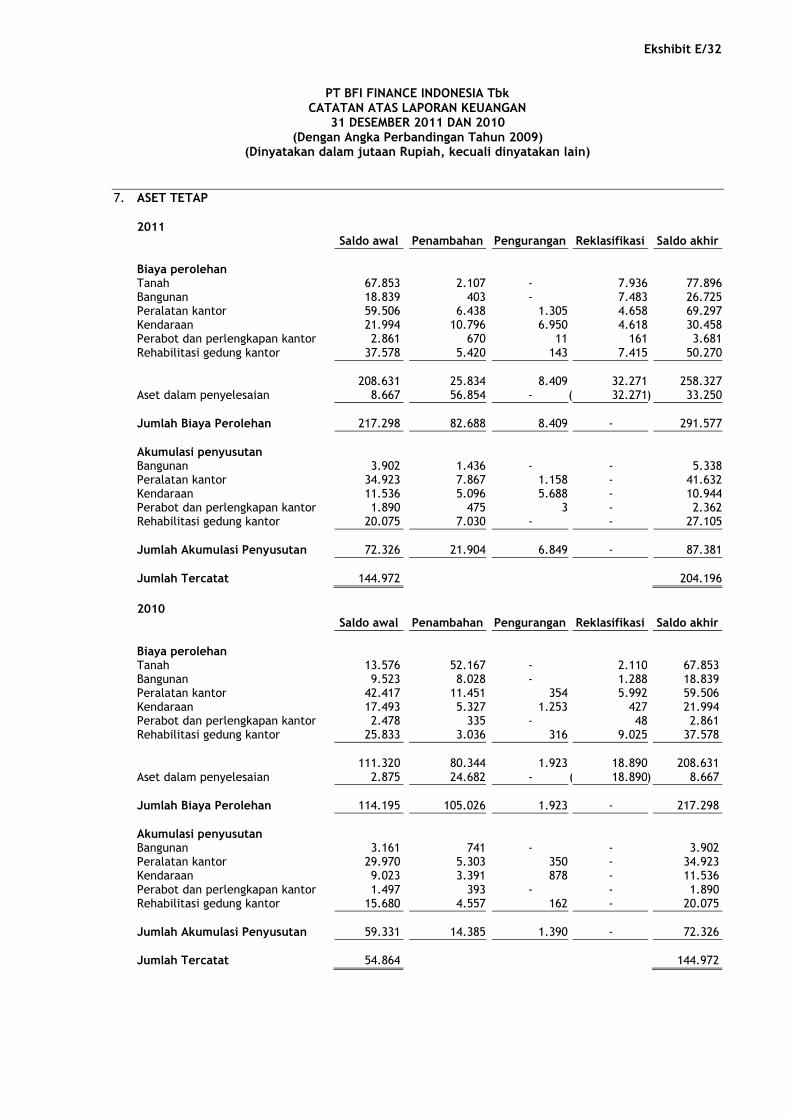

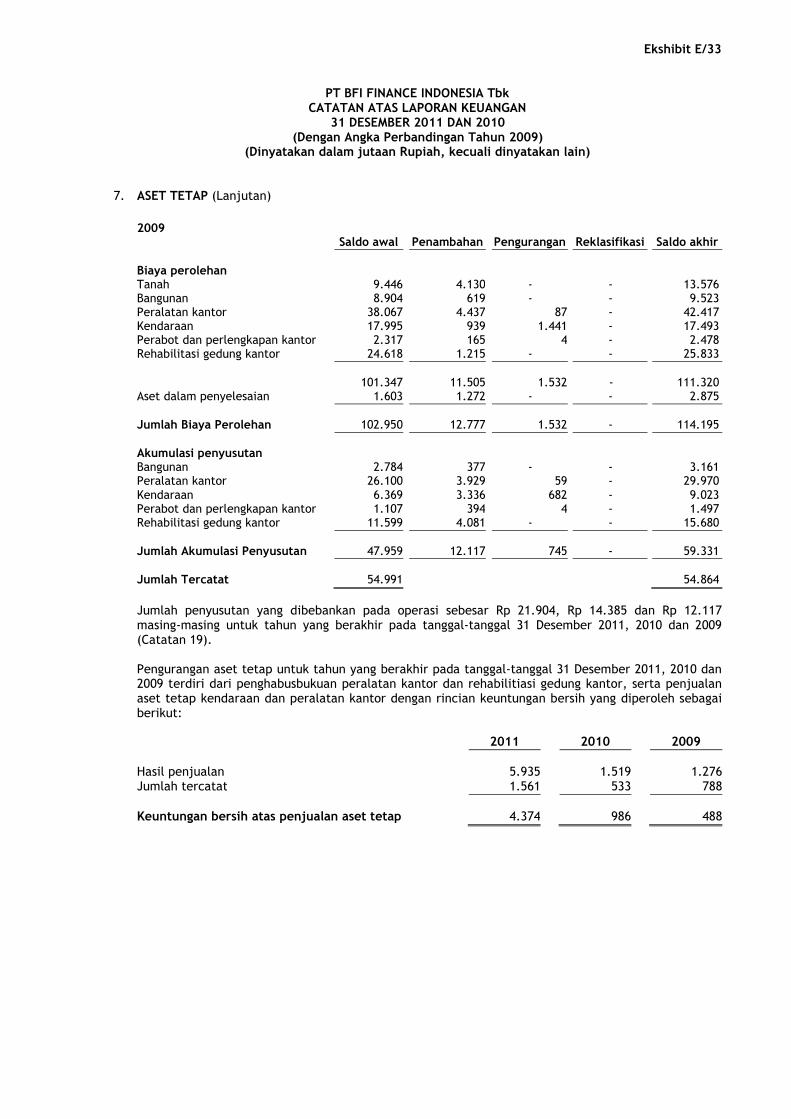

ASET TETAP– setelah dikurangi akumulasipenyusutan sebesar Rp 87.381, Rp 72.326dan Rp 59.331 masing-masing pada tanggal31 Desember 2011, 2010 dan 2009 2j,7 204.196 144.972 54.864

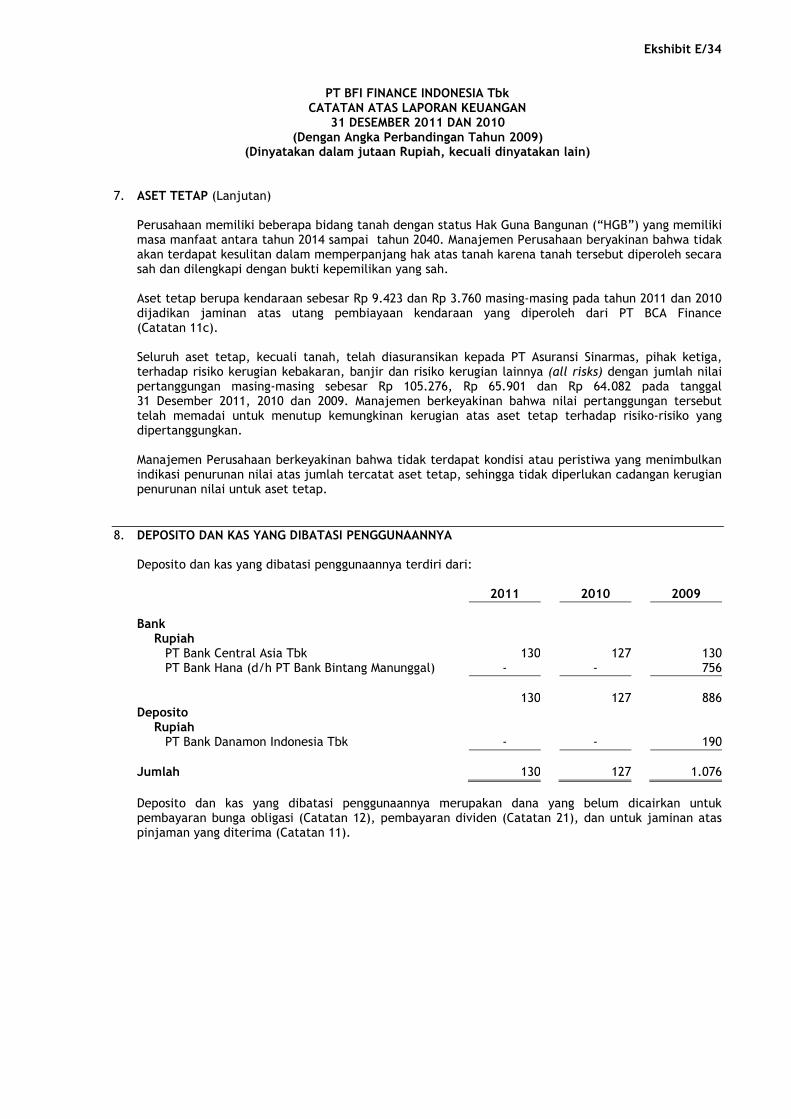

DEPOSITO DAN KAS YANG DIBATASIPENGGUNAANNYA 2c,e,8 130 127 1.076

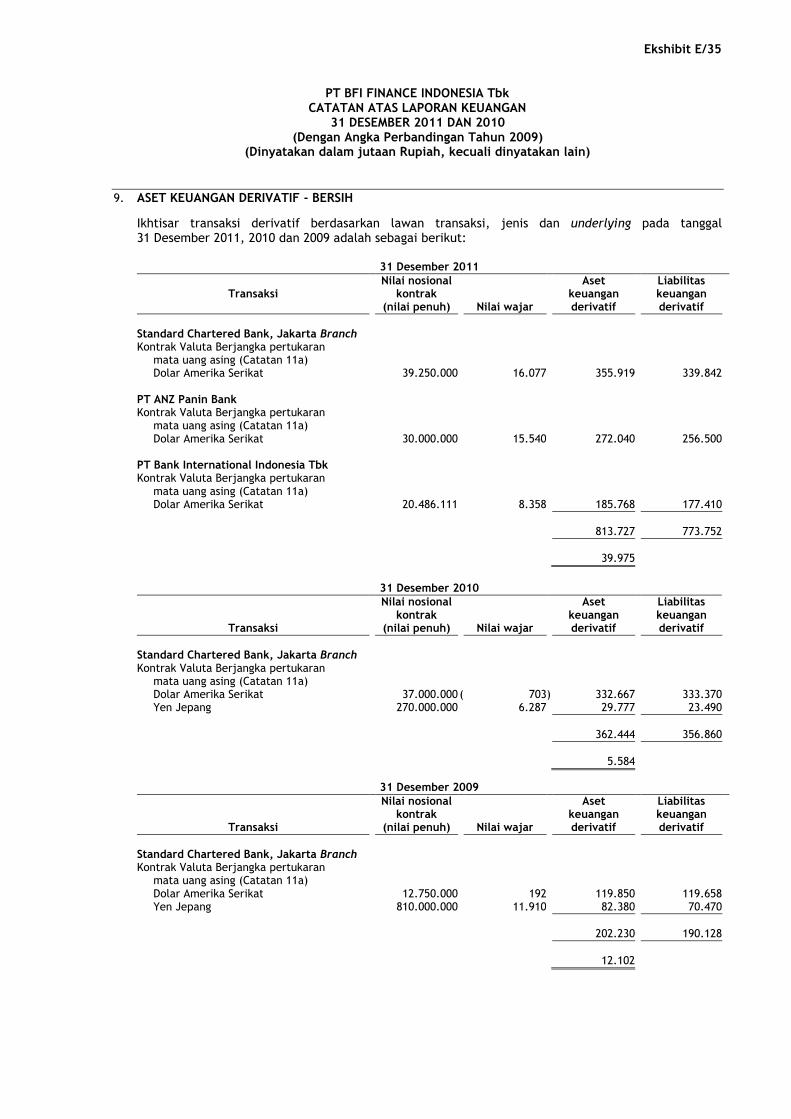

ASET KEUANGAN DERIVATIF - Bersih 2e,o,p,9 39.975 5.584 12.102

ASET LAIN-LAIN - 2d,e,h,i,pBersih 10,23 74.808 60.447 48.653

JUMLAH ASET 5.304.777 3.870.091 2.392.980

Lihat Catatan atas Laporan Keuangan pada Ekshibit E terlampiryang merupakan bagian yang tidak terpisahkan dari Laporan Keuangan secara keseluruhan

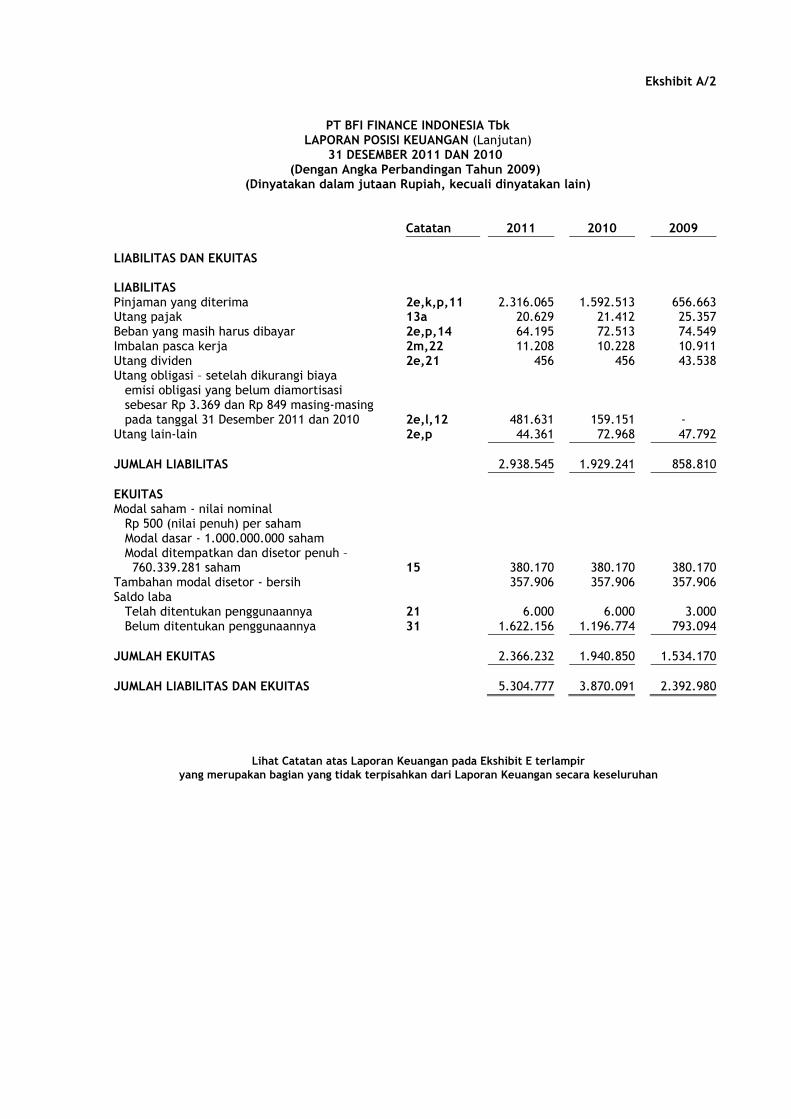

Ekshibit A/2

PT BFI FINANCE INDONESIA TbkLAPORAN POSISI KEUANGAN (Lanjutan)

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

Catatan 2011 2010 2009

LIABILITAS DAN EKUITAS

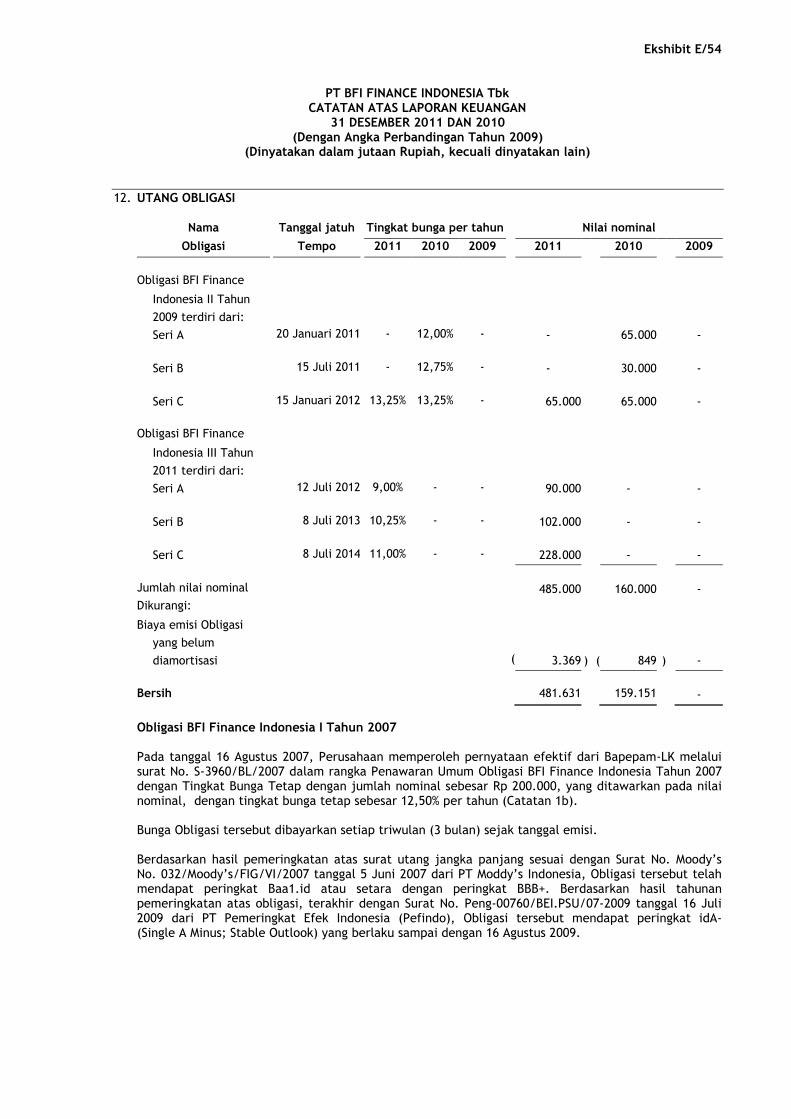

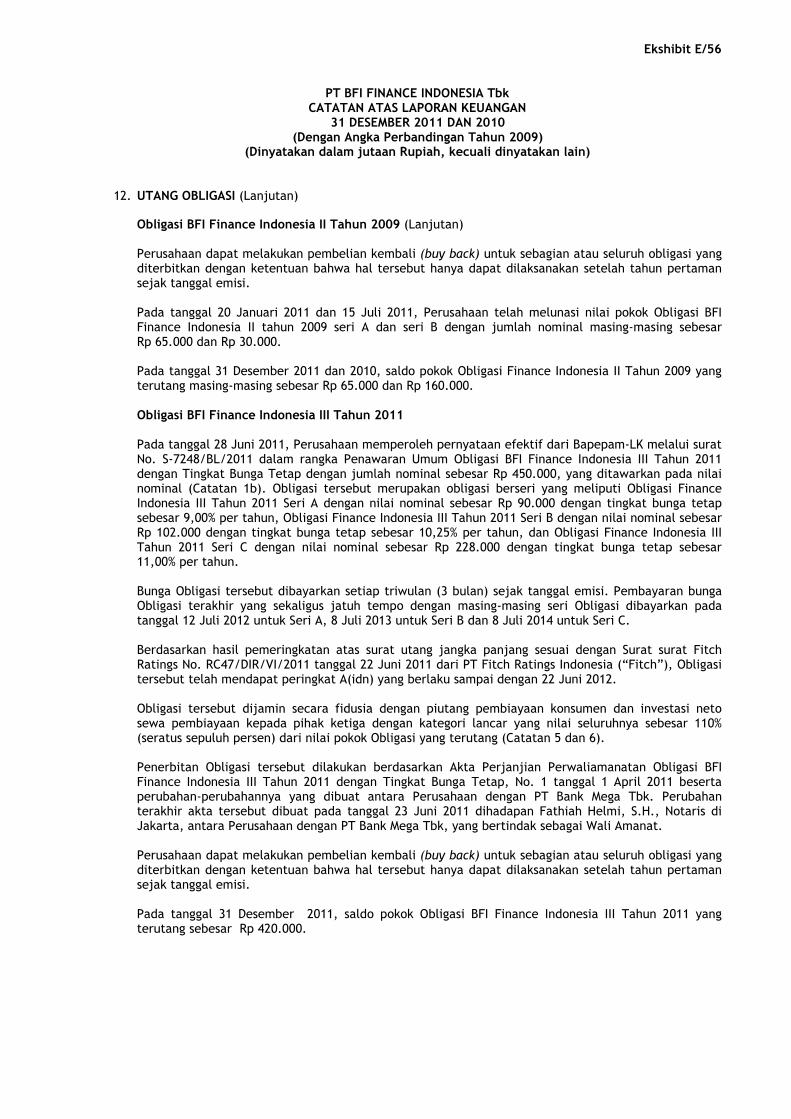

LIABILITASPinjaman yang diterima 2e,k,p,11 2.316.065 1.592.513 656.663Utang pajak 13a 20.629 21.412 25.357Beban yang masih harus dibayar 2e,p,14 64.195 72.513 74.549Imbalan pasca kerja 2m,22 11.208 10.228 10.911Utang dividen 2e,21 456 456 43.538Utang obligasi – setelah dikurangi biaya

emisi obligasi yang belum diamortisasisebesar Rp 3.369 dan Rp 849 masing-masingpada tanggal 31 Desember 2011 dan 2010 2e,l,12 481.631 159.151 -

Utang lain-lain 2e,p 44.361 72.968 47.792

JUMLAH LIABILITAS 2.938.545 1.929.241 858.810

EKUITASModal saham - nilai nominal

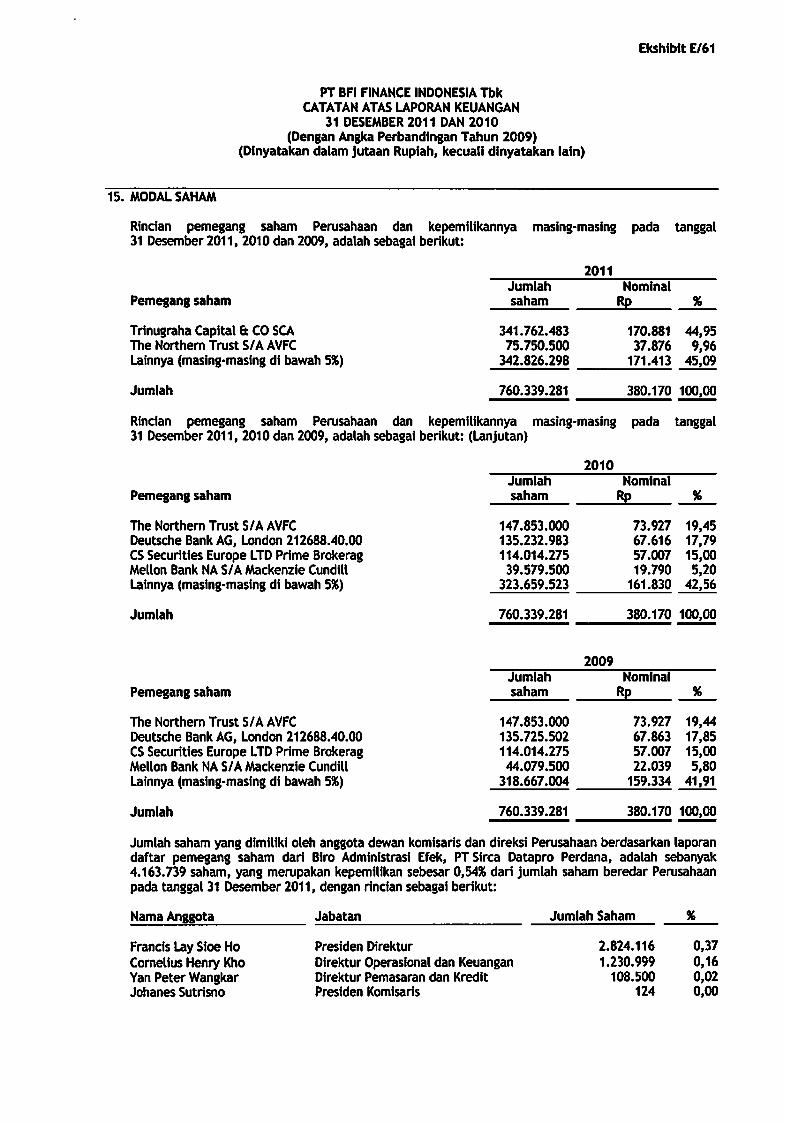

Rp 500 (nilai penuh) per sahamModal dasar - 1.000.000.000 sahamModal ditempatkan dan disetor penuh –760.339.281 saham 15 380.170 380.170 380.170

Tambahan modal disetor - bersih 357.906 357.906 357.906Saldo laba

Telah ditentukan penggunaannya 21 6.000 6.000 3.000Belum ditentukan penggunaannya 31 1.622.156 1.196.774 793.094

JUMLAH EKUITAS 2.366.232 1.940.850 1.534.170

JUMLAH LIABILITAS DAN EKUITAS 5.304.777 3.870.091 2.392.980

Lihat Catatan atas Laporan Keuangan pada Ekshibit E terlampiryang merupakan bagian yang tidak terpisahkan dari Laporan Keuangan secara keseluruhan

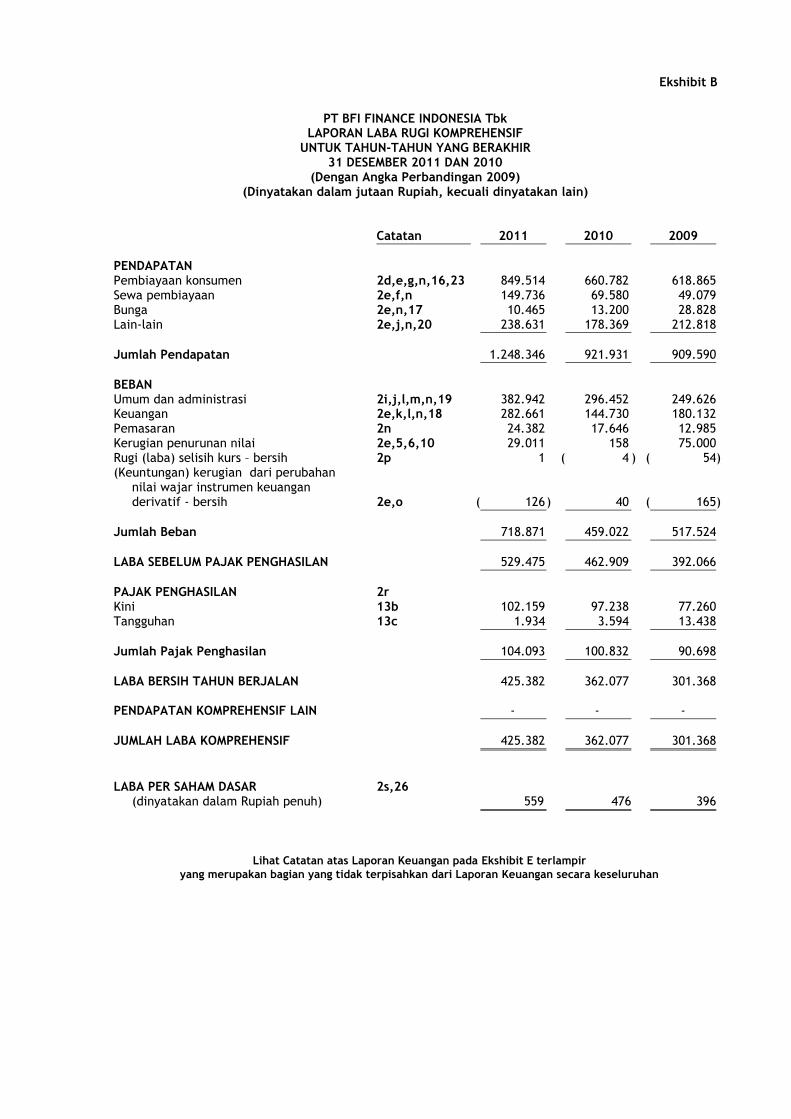

Ekshibit B

PT BFI FINANCE INDONESIA TbkLAPORAN LABA RUGI KOMPREHENSIF

UNTUK TAHUN-TAHUN YANG BERAKHIR31 DESEMBER 2011 DAN 2010

(Dengan Angka Perbandingan 2009)(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

Catatan 2011 2010 2009

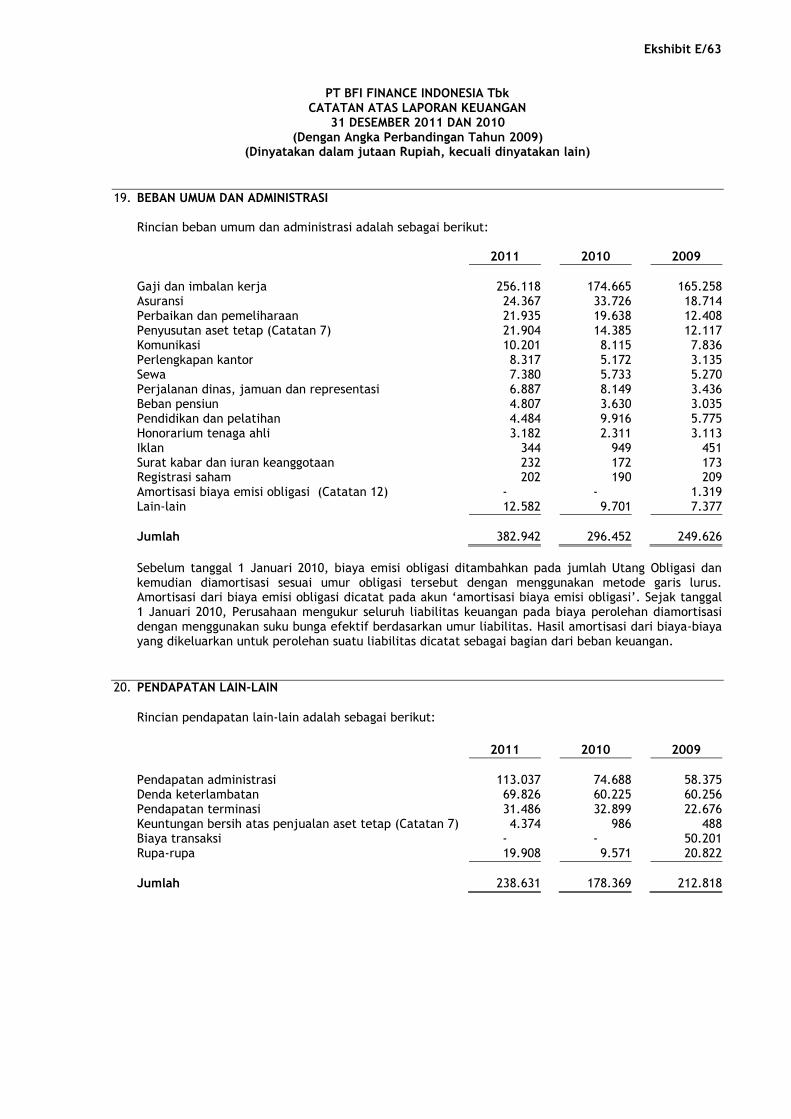

PENDAPATANPembiayaan konsumen 2d,e,g,n,16,23 849.514 660.782 618.865Sewa pembiayaan 2e,f,n 149.736 69.580 49.079Bunga 2e,n,17 10.465 13.200 28.828Lain-lain 2e,j,n,20 238.631 178.369 212.818

Jumlah Pendapatan 1.248.346 921.931 909.590

BEBANUmum dan administrasi 2i,j,l,m,n,19 382.942 296.452 249.626Keuangan 2e,k,l,n,18 282.661 144.730 180.132Pemasaran 2n 24.382 17.646 12.985Kerugian penurunan nilai 2e,5,6,10 29.011 158 75.000Rugi (laba) selisih kurs – bersih 2p 1 ( 4 ) ( 54)(Keuntungan) kerugian dari perubahan

nilai wajar instrumen keuanganderivatif - bersih 2e,o ( 126) 40 ( 165)

Jumlah Beban 718.871 459.022 517.524

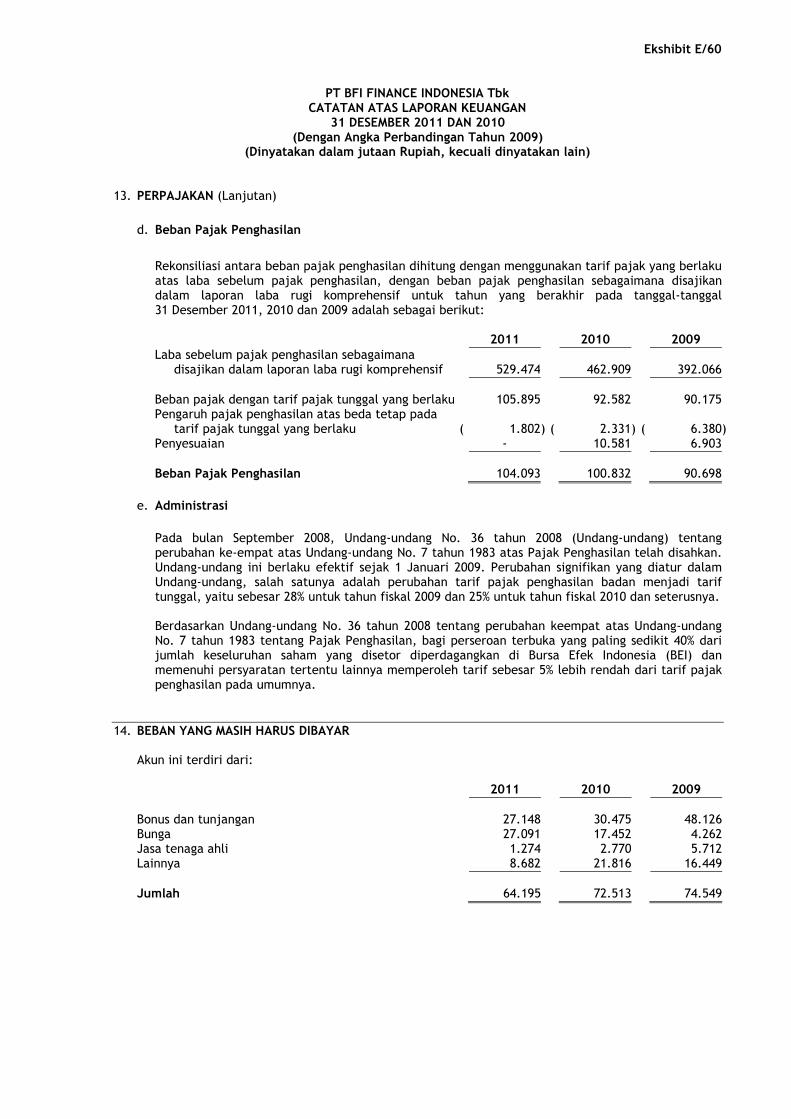

LABA SEBELUM PAJAK PENGHASILAN 529.475 462.909 392.066

PAJAK PENGHASILAN 2rKini 13b 102.159 97.238 77.260Tangguhan 13c 1.934 3.594 13.438

Jumlah Pajak Penghasilan 104.093 100.832 90.698

LABA BERSIH TAHUN BERJALAN 425.382 362.077 301.368

PENDAPATAN KOMPREHENSIF LAIN - - -

JUMLAH LABA KOMPREHENSIF 425.382 362.077 301.368

LABA PER SAHAM DASAR 2s,26(dinyatakan dalam Rupiah penuh) 559 476 396

Lihat Catatan atas Laporan Keuangan pada Ekshibit E terlampiryang merupakan bagian yang tidak terpisahkan dari Laporan Keuangan secara keseluruhan

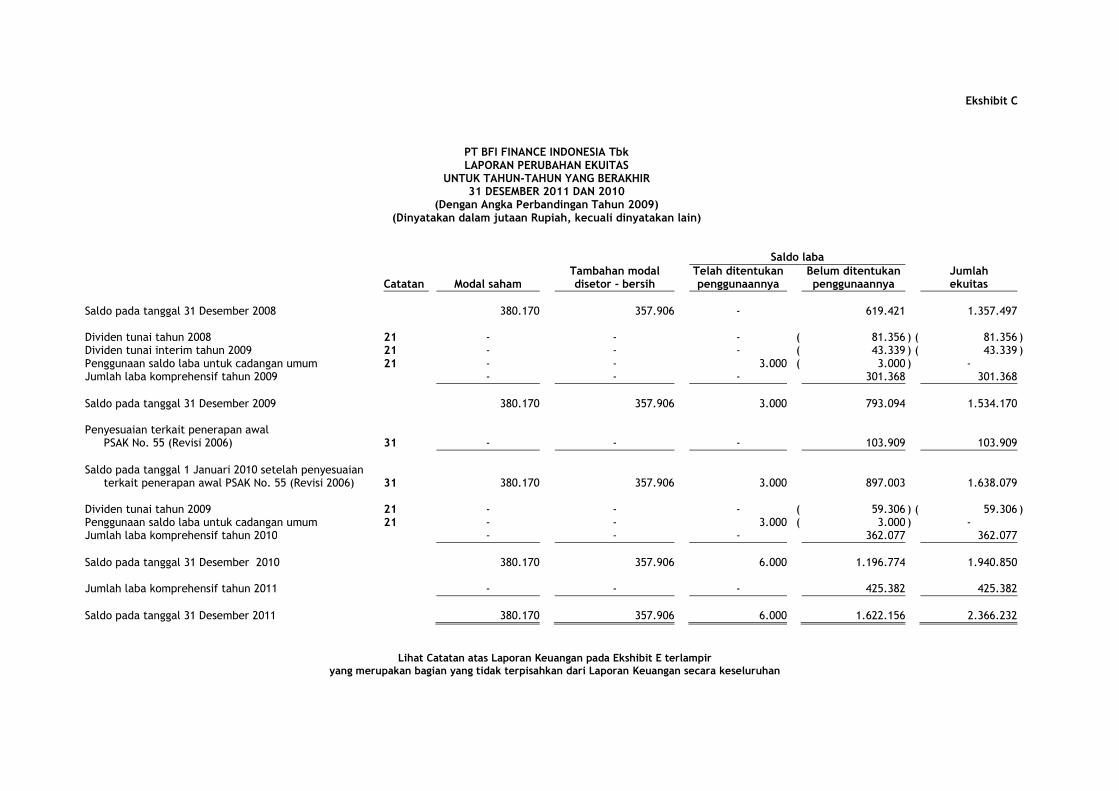

Ekshibit C

PT BFI FINANCE INDONESIA TbkLAPORAN PERUBAHAN EKUITAS

UNTUK TAHUN-TAHUN YANG BERAKHIR31 DESEMBER 2011 DAN 2010

(Dengan Angka Perbandingan Tahun 2009)(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

Saldo labaTambahan modal Telah ditentukan Belum ditentukan Jumlah

Catatan Modal saham disetor - bersih penggunaannya penggunaannya ekuitas

Saldo pada tanggal 31 Desember 2008 380.170 357.906 - 619.421 1.357.497

Dividen tunai tahun 2008 21 - - - ( 81.356 ) ( 81.356 )Dividen tunai interim tahun 2009 21 - - - ( 43.339 ) ( 43.339 )Penggunaan saldo laba untuk cadangan umum 21 - - 3.000 ( 3.000 ) -Jumlah laba komprehensif tahun 2009 - - - 301.368 301.368

Saldo pada tanggal 31 Desember 2009 380.170 357.906 3.000 793.094 1.534.170

Penyesuaian terkait penerapan awalPSAK No. 55 (Revisi 2006) 31 - - - 103.909 103.909

Saldo pada tanggal 1 Januari 2010 setelah penyesuaianterkait penerapan awal PSAK No. 55 (Revisi 2006) 31 380.170 357.906 3.000 897.003 1.638.079

Dividen tunai tahun 2009 21 - - - ( 59.306 ) ( 59.306 )Penggunaan saldo laba untuk cadangan umum 21 - - 3.000 ( 3.000 ) -Jumlah laba komprehensif tahun 2010 - - - 362.077 362.077

Saldo pada tanggal 31 Desember 2010 380.170 357.906 6.000 1.196.774 1.940.850

Jumlah laba komprehensif tahun 2011 - - - 425.382 425.382

Saldo pada tanggal 31 Desember 2011 380.170 357.906 6.000 1.622.156 2.366.232

Lihat Catatan atas Laporan Keuangan pada Ekshibit E terlampiryang merupakan bagian yang tidak terpisahkan dari Laporan Keuangan secara keseluruhan

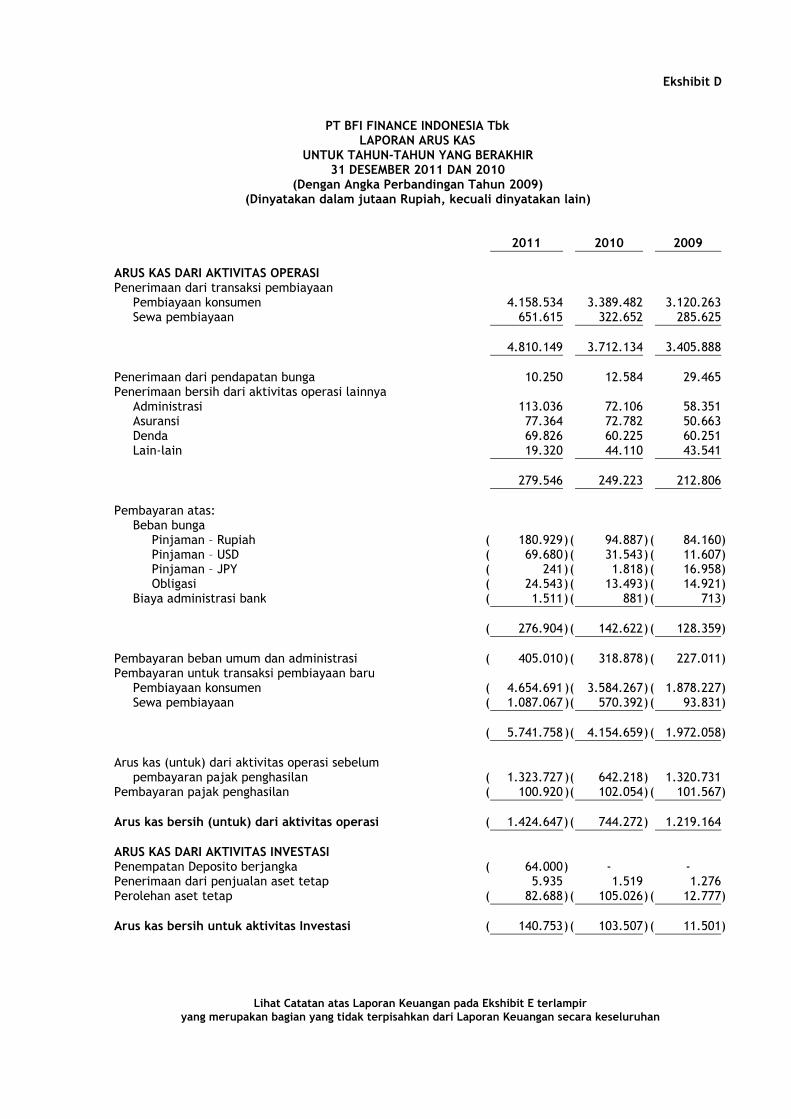

Ekshibit D

PT BFI FINANCE INDONESIA TbkLAPORAN ARUS KAS

UNTUK TAHUN-TAHUN YANG BERAKHIR31 DESEMBER 2011 DAN 2010

(Dengan Angka Perbandingan Tahun 2009)(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2011 2010 2009

ARUS KAS DARI AKTIVITAS OPERASIPenerimaan dari transaksi pembiayaan

Pembiayaan konsumen 4.158.534 3.389.482 3.120.263Sewa pembiayaan 651.615 322.652 285.625

4.810.149 3.712.134 3.405.888

Penerimaan dari pendapatan bunga 10.250 12.584 29.465Penerimaan bersih dari aktivitas operasi lainnya

Administrasi 113.036 72.106 58.351Asuransi 77.364 72.782 50.663Denda 69.826 60.225 60.251Lain-lain 19.320 44.110 43.541

279.546 249.223 212.806

Pembayaran atas:Beban bunga

Pinjaman – Rupiah ( 180.929)( 94.887)( 84.160)Pinjaman – USD ( 69.680)( 31.543)( 11.607)Pinjaman – JPY ( 241)( 1.818)( 16.958)Obligasi ( 24.543)( 13.493)( 14.921)

Biaya administrasi bank ( 1.511)( 881)( 713)

( 276.904)( 142.622)( 128.359)

Pembayaran beban umum dan administrasi ( 405.010)( 318.878)( 227.011)Pembayaran untuk transaksi pembiayaan baru

Pembiayaan konsumen ( 4.654.691 )( 3.584.267)( 1.878.227)Sewa pembiayaan ( 1.087.067 )( 570.392)( 93.831)

( 5.741.758 )( 4.154.659)( 1.972.058)

Arus kas (untuk) dari aktivitas operasi sebelumpembayaran pajak penghasilan ( 1.323.727 )( 642.218) 1.320.731

Pembayaran pajak penghasilan ( 100.920 )( 102.054)( 101.567)

Arus kas bersih (untuk) dari aktivitas operasi ( 1.424.647)( 744.272) 1.219.164

ARUS KAS DARI AKTIVITAS INVESTASIPenempatan Deposito berjangka ( 64.000) - -Penerimaan dari penjualan aset tetap 5.935 1.519 1.276Perolehan aset tetap ( 82.688)( 105.026)( 12.777)

Arus kas bersih untuk aktivitas Investasi ( 140.753)( 103.507)( 11.501)

Lihat Catatan atas Laporan Keuangan pada Ekshibit E terlampiryang merupakan bagian yang tidak terpisahkan dari Laporan Keuangan secara keseluruhan

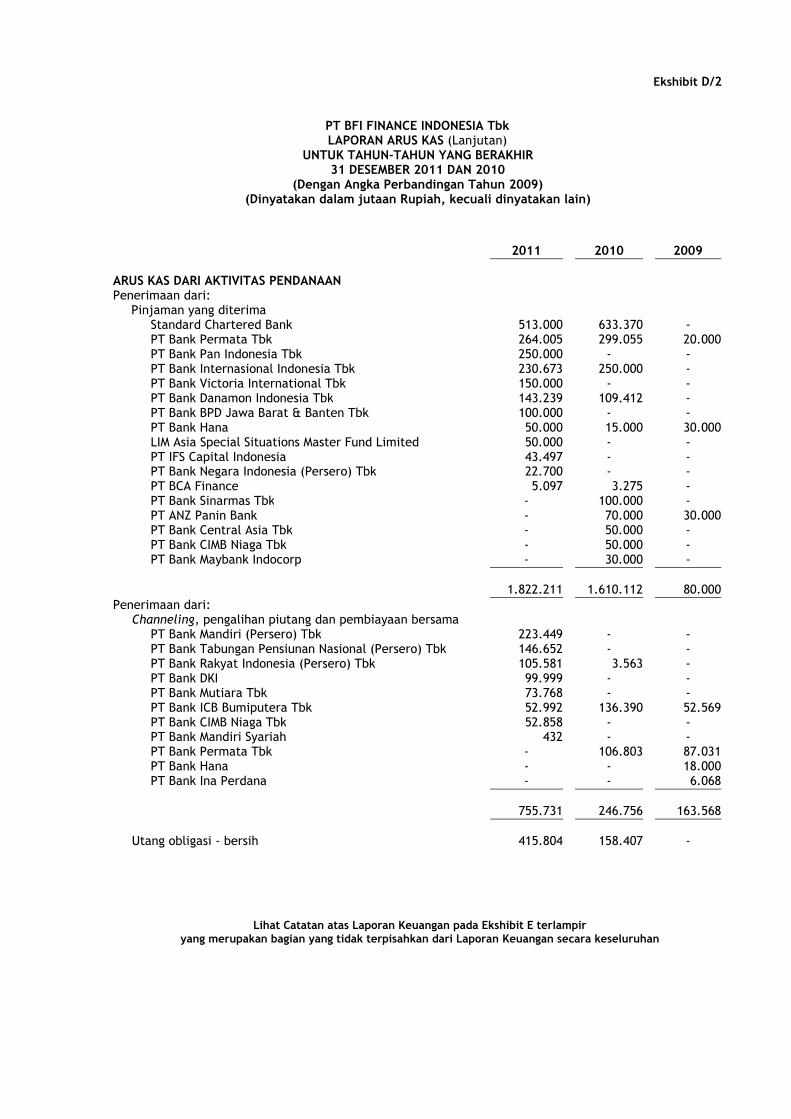

Ekshibit D/2

PT BFI FINANCE INDONESIA TbkLAPORAN ARUS KAS (Lanjutan)

UNTUK TAHUN-TAHUN YANG BERAKHIR31 DESEMBER 2011 DAN 2010

(Dengan Angka Perbandingan Tahun 2009)(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2011 2010 2009

ARUS KAS DARI AKTIVITAS PENDANAANPenerimaan dari:

Pinjaman yang diterimaStandard Chartered Bank 513.000 633.370 -PT Bank Permata Tbk 264.005 299.055 20.000PT Bank Pan Indonesia Tbk 250.000 - -PT Bank Internasional Indonesia Tbk 230.673 250.000 -PT Bank Victoria International Tbk 150.000 - -PT Bank Danamon Indonesia Tbk 143.239 109.412 -PT Bank BPD Jawa Barat & Banten Tbk 100.000 - -PT Bank Hana 50.000 15.000 30.000LIM Asia Special Situations Master Fund Limited 50.000 - -PT IFS Capital Indonesia 43.497 - -PT Bank Negara Indonesia (Persero) Tbk 22.700 - -PT BCA Finance 5.097 3.275 -PT Bank Sinarmas Tbk - 100.000 -PT ANZ Panin Bank - 70.000 30.000PT Bank Central Asia Tbk - 50.000 -PT Bank CIMB Niaga Tbk - 50.000 -PT Bank Maybank Indocorp - 30.000 -

1.822.211 1.610.112 80.000Penerimaan dari:

Channeling, pengalihan piutang dan pembiayaan bersamaPT Bank Mandiri (Persero) Tbk 223.449 - -PT Bank Tabungan Pensiunan Nasional (Persero) Tbk 146.652 - -PT Bank Rakyat Indonesia (Persero) Tbk 105.581 3.563 -PT Bank DKI 99.999 - -PT Bank Mutiara Tbk 73.768 - -PT Bank ICB Bumiputera Tbk 52.992 136.390 52.569PT Bank CIMB Niaga Tbk 52.858 - -PT Bank Mandiri Syariah 432 - -PT Bank Permata Tbk - 106.803 87.031PT Bank Hana - - 18.000PT Bank Ina Perdana - - 6.068

755.731 246.756 163.568

Utang obligasi - bersih 415.804 158.407 -

Lihat Catatan atas Laporan Keuangan pada Ekshibit E terlampiryang merupakan bagian yang tidak terpisahkan dari Laporan Keuangan secara keseluruhan

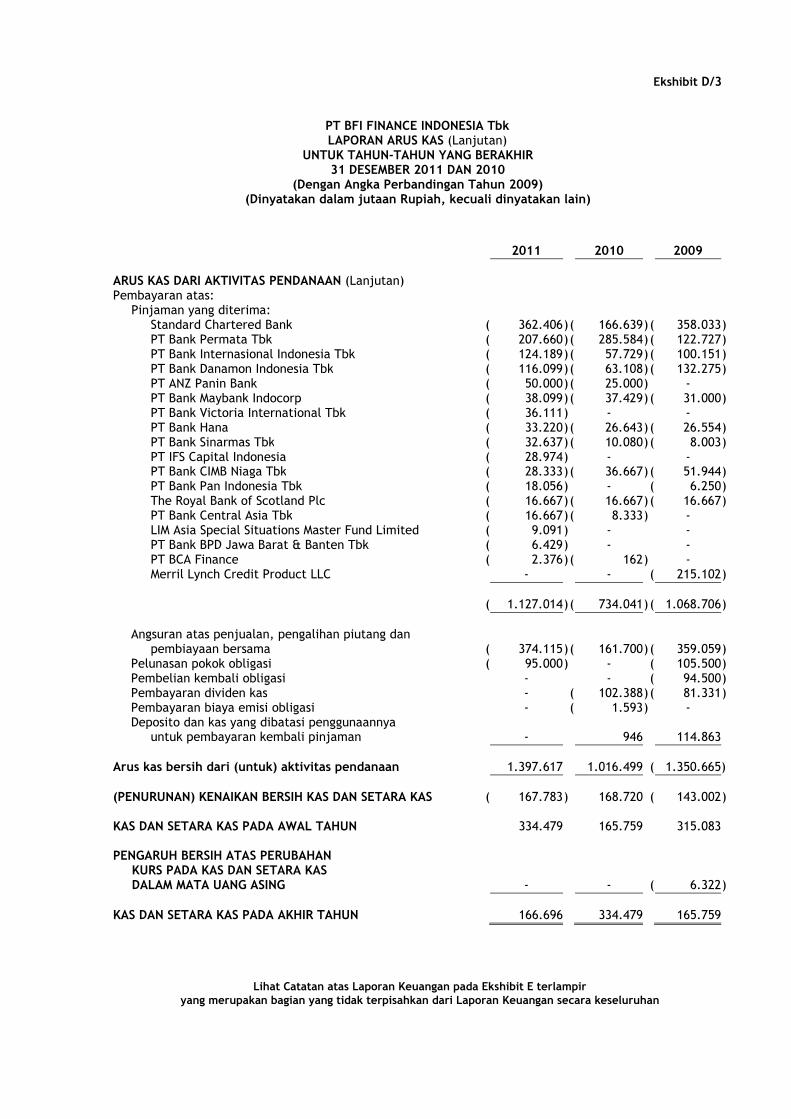

Ekshibit D/3

PT BFI FINANCE INDONESIA TbkLAPORAN ARUS KAS (Lanjutan)

UNTUK TAHUN-TAHUN YANG BERAKHIR31 DESEMBER 2011 DAN 2010

(Dengan Angka Perbandingan Tahun 2009)(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2011 2010 2009

ARUS KAS DARI AKTIVITAS PENDANAAN (Lanjutan)Pembayaran atas:

Pinjaman yang diterima:Standard Chartered Bank ( 362.406)( 166.639)( 358.033)PT Bank Permata Tbk ( 207.660)( 285.584)( 122.727)PT Bank Internasional Indonesia Tbk ( 124.189)( 57.729)( 100.151)PT Bank Danamon Indonesia Tbk ( 116.099)( 63.108)( 132.275)PT ANZ Panin Bank ( 50.000)( 25.000) -PT Bank Maybank Indocorp ( 38.099)( 37.429)( 31.000)PT Bank Victoria International Tbk ( 36.111) - -PT Bank Hana ( 33.220)( 26.643)( 26.554)PT Bank Sinarmas Tbk ( 32.637)( 10.080)( 8.003)PT IFS Capital Indonesia ( 28.974) - -PT Bank CIMB Niaga Tbk ( 28.333)( 36.667)( 51.944)PT Bank Pan Indonesia Tbk ( 18.056) - ( 6.250)The Royal Bank of Scotland Plc ( 16.667)( 16.667)( 16.667)PT Bank Central Asia Tbk ( 16.667)( 8.333) -LIM Asia Special Situations Master Fund Limited ( 9.091) - -PT Bank BPD Jawa Barat & Banten Tbk ( 6.429) - -PT BCA Finance ( 2.376)( 162) -Merril Lynch Credit Product LLC - - ( 215.102)

( 1.127.014)( 734.041)( 1.068.706)

Angsuran atas penjualan, pengalihan piutang danpembiayaan bersama ( 374.115)( 161.700)( 359.059)

Pelunasan pokok obligasi ( 95.000) - ( 105.500)Pembelian kembali obligasi - - ( 94.500)Pembayaran dividen kas - ( 102.388)( 81.331)Pembayaran biaya emisi obligasi - ( 1.593) -Deposito dan kas yang dibatasi penggunaannya

untuk pembayaran kembali pinjaman - 946 114.863

Arus kas bersih dari (untuk) aktivitas pendanaan 1.397.617 1.016.499 ( 1.350.665)

(PENURUNAN) KENAIKAN BERSIH KAS DAN SETARA KAS ( 167.783) 168.720 ( 143.002)

KAS DAN SETARA KAS PADA AWAL TAHUN 334.479 165.759 315.083

PENGARUH BERSIH ATAS PERUBAHANKURS PADA KAS DAN SETARA KASDALAM MATA UANG ASING - - ( 6.322)

KAS DAN SETARA KAS PADA AKHIR TAHUN 166.696 334.479 165.759

Lihat Catatan atas Laporan Keuangan pada Ekshibit E terlampiryang merupakan bagian yang tidak terpisahkan dari Laporan Keuangan secara keseluruhan

Ekshibit E

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

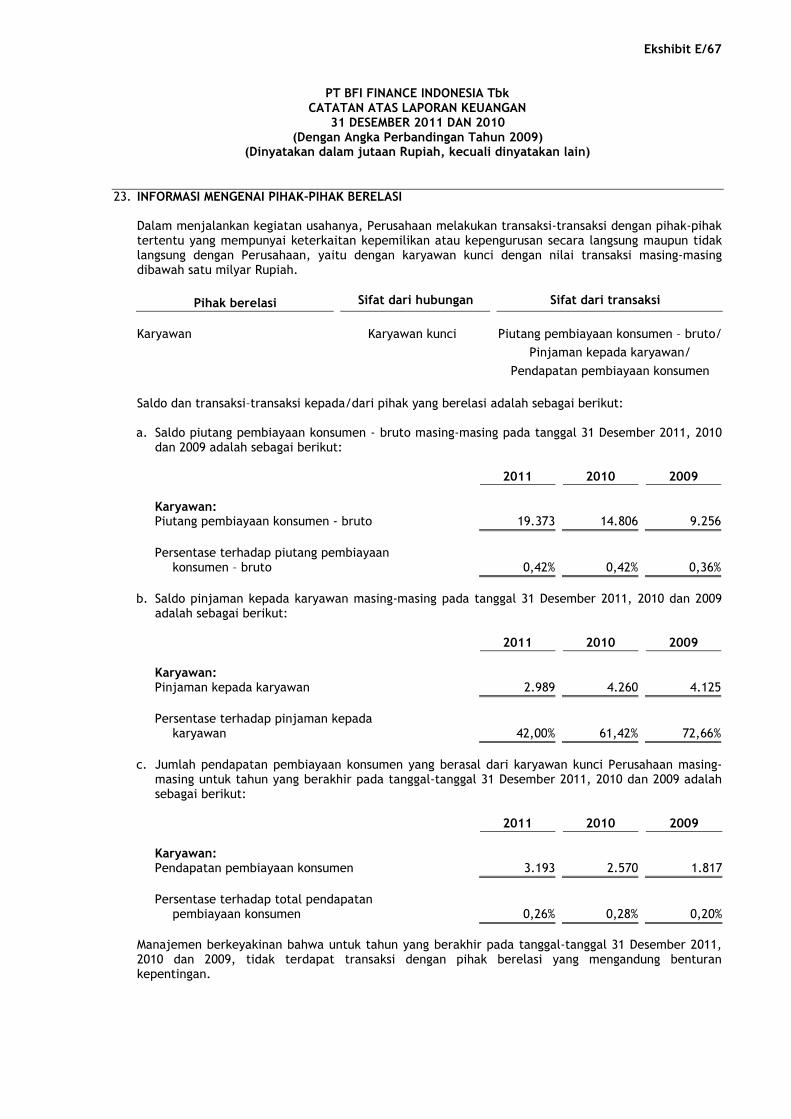

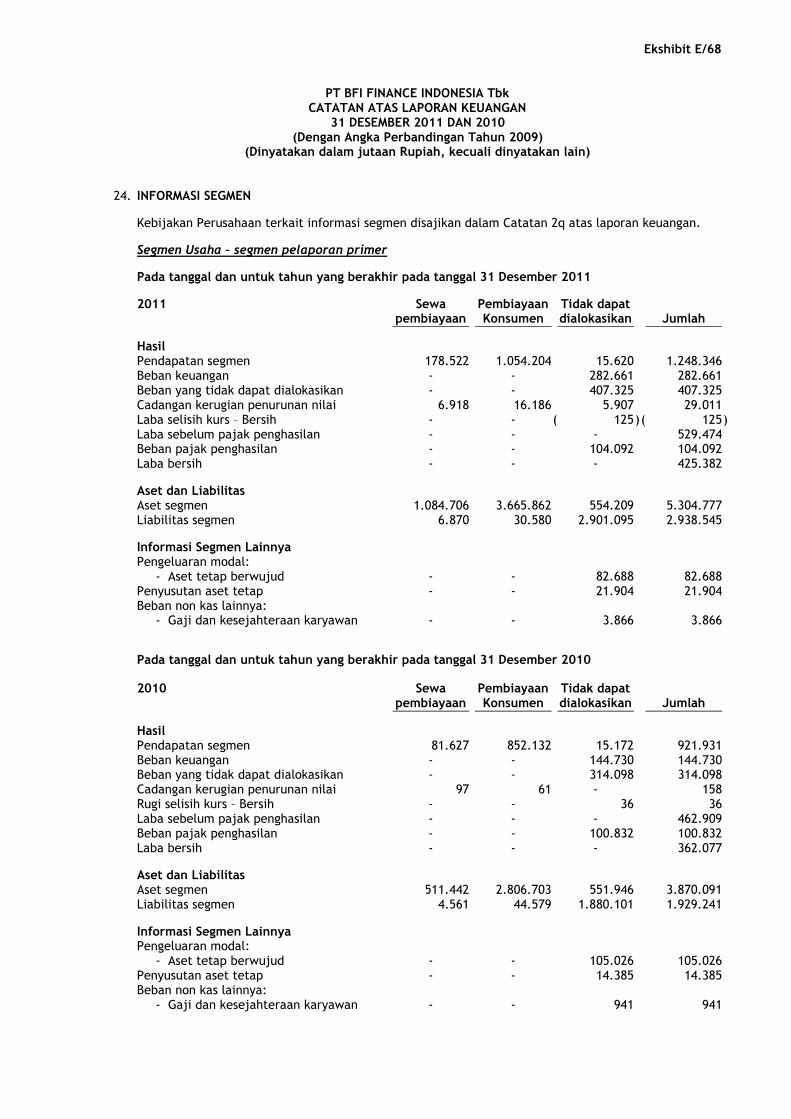

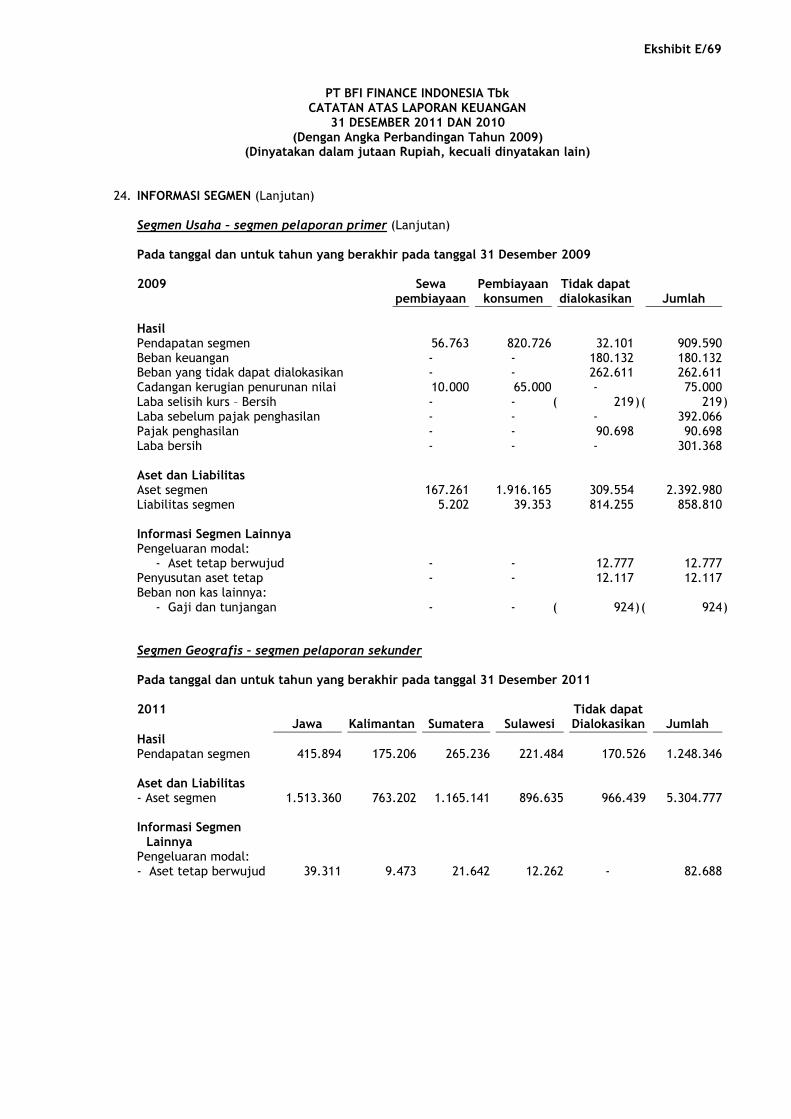

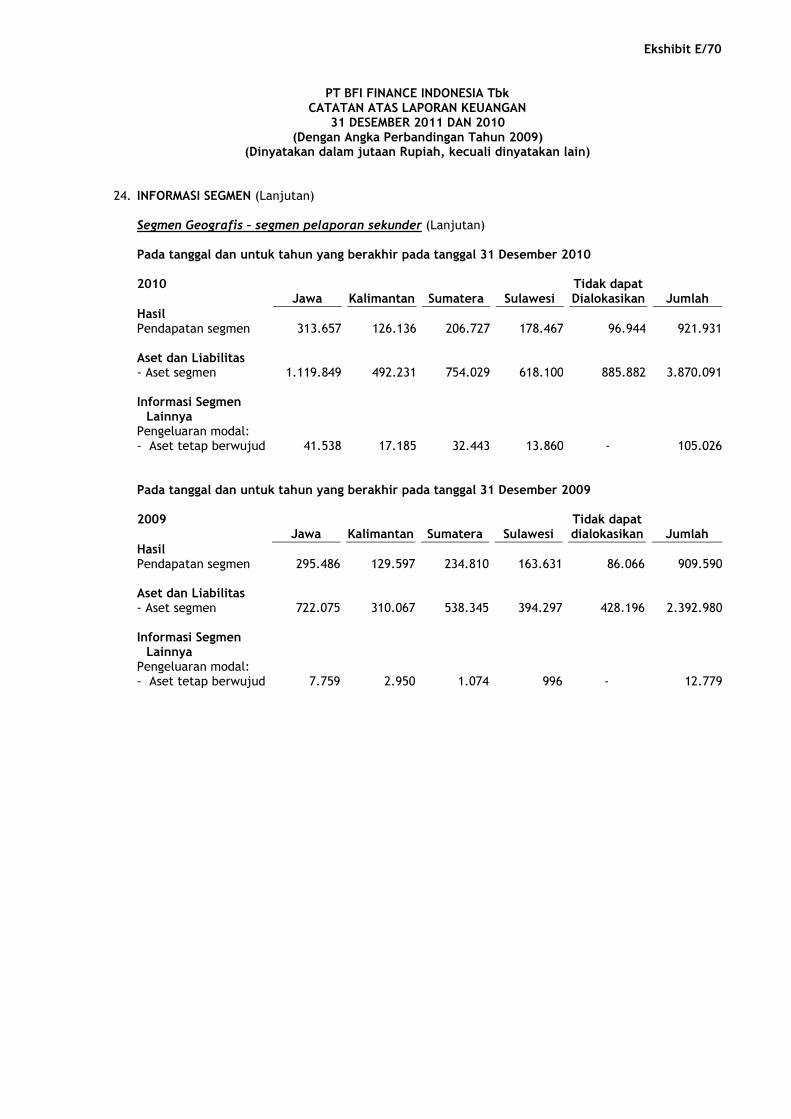

1. UMUM

a. Pendirian Perusahaan

PT BFI Finance Indonesia Tbk (Perusahaan) didirikan pada tanggal 7 April 1982 berdasarkan aktaNo. 57 dari Kartini Muljadi, S.H., Notaris di Jakarta. Akta pendirian tersebut telah memperolehpersetujuan dari Menteri Kehakiman (sekarang Menteri Hukum dan Hak Asasi Manusia) RepublikIndonesia berdasarkan Surat Keputusan No. C2-2091-HT.01.01.TH.82 tanggal 28 Oktober 1982 dantelah diumumkan dalam Lembaran Berita Negara No. 102 tanggal 21 Desember 1982, TambahanNo. 1390. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, salah satunyaberdasarkan akta No. 116 tanggal 27 Juni 2001 dari Aulia Taufani, S.H., pengganti dari Sutjipto,S.H., Notaris di Jakarta, sehubungan dengan perubahan nama Perusahaan dari PT Bunas FinanceIndonesia Tbk menjadi PT BFI Finance Indonesia Tbk. Perubahan tersebut telah memperolehpersetujuan dari Menteri Kehakiman (sekarang Menteri Hukum dan Hak Asasi Manusia) RepublikIndonesia berdasarkan Surat Keputusan No. C-03668.HT.01.04. TH.2001 tanggal 24 Juli 2001 dantelah diumumkan dalam Lembaran Berita Negara No. 35 tanggal 30 April 2002, TambahanNo. 4195.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan aktaNo. 250 tanggal 22 April 2010 dari Aulia Taufani, S.H., pengganti dari Sutjipto, S.H., Notaris diJakarta, mengenai perubahan Pasal 3 Anggaran Dasar Perusahaan tentang maksud dan tujuanPerusahaan sesuai dengan Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan(BAPEPAM-LK) Nomor IX.J.1 tentang Pokok-pokok Anggaran Dasar Perseroan yang MelakukanPenawaran Umum Efek Bersifat Ekuitas dan Perusahaan Publik, yang menguraikan secara rinciBidang Usaha Pembiayaan. Perubahan Anggaran Dasar Perusahaan tersebut telah memperolehpersetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan SuratKeputusan No. AHU-43372-AH.01.02.Tahun 2010 tanggal 2 September 2010 dan telah didaftarkandalam Daftar Perseroan No. AHU-0066287.AH.01.09.Tahun 2010 tanggal 2 September 2010.Sampai dengan tanggal penyelesaian laporan keuangan ini, akta perubahan tersebut sedang dalamproses pencetakan Berita Negara Republik Indonesia.

Perusahaan memperoleh izin usaha dalam bidang usaha lembaga pembiayaan dari MenteriKeuangan Republik Indonesia berdasarkan Surat Keputusan No. KEP-038/KM.11/1982 tanggal12 Agustus 1982 yang telah diperbaharui berdasarkan Surat Keputusan No. 493/KMK.013/1990tanggal 23 April 1990.

Pada tanggal 20 Februari 2006, Menteri Keuangan Republik Indonesia telah mengamandemen ijinusaha Perusahaan melalui Surat Keputusan Menteri Keuangan No. KEP-038/KM.5/2006. Denganadanya amandemen ini, ijin usaha yang sebelumnya diberikan kepada PT Bunas FinanceIndonesia Tbk menjadi diberikan kepada Perusahaan yang berlaku surut sejak adanyapersetujuan perubahan nama Perusahaan dari PT Bunas Finance Indonesia Tbk menjadi PT BFIFinance Indonesia Tbk dari Instansi yang Berwenang berdasarkan Surat Keputusan Menteri Hukumdan Hak Asasi Manusia Republik Indonesia No. C-03668.HT.01.04. TH.2001 tanggal 24 Juli 2001.

Ekshibit E/2

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

1. UMUM (Lanjutan)

a. Pendirian Perusahaan (Lanjutan)

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutamaadalah menjalankan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modalmeliputi bidang-bidang sebagai berikut:

a. Sewa pembiayaanb. Pembiayaan konsumenc. Anjak piutangd. Usaha kartu kredit

Saat ini, Perusahaan menjalankan kegiatan pembiayaan dalam bentuk sewa pembiayaan danpembiayaan konsumen. Kantor pusat Perusahaan berlokasi di MNC Tower (dahulu Menara KebonSirih), Lantai 25, Jl. Kebon Sirih No. 17-19, Jakarta.

Perusahaan mempunyai masing-masing 110 kantor cabang dan 59 gerai pada tanggal31 Desember 2011, 103 kantor cabang dan 18 gerai pada tanggal 31 Desember 2010, dan 76 kantorcabang pada tanggal 31 Desember 2009 yang berlokasi, antara lain, di Palembang, Banjarmasin,Surabaya, Samarinda, Bandung, Pekanbaru, Medan, Jambi, Makasar dan Tangerang. Perusahaanmemulai kegiatan komersialnya pada tahun 1982.

b. Penawaran Umum dan Kebijakan Perusahaan yang Mempengaruhi Efek Perusahaan

Pada tahun 1990, Perusahaan melakukan penawaran umum perdana atas 2.125.000 sahamnyadengan nilai nominal sebesar Rp 1.000 (nilai penuh) per saham melalui bursa efek di Indonesiadengan harga penawaran sebesar Rp 5.750 (nilai penuh) per saham. Pada tahun 1993, Perusahaanmelakukan penawaran tambahan sebanyak 8.500.000 saham dengan nilai nominal per saham yangsama melalui bursa efek di Indonesia. Seluruh saham Perusahaan telah terdaftar pada bursa efekdi Indonesia.

Pada tanggal 8 April 1993, para pemegang saham Perusahaan menyetujui pembagian dividensaham dengan dasar 1 (satu) saham baru untuk 10 (sepuluh) saham yang dimiliki, sebanyak1.062.500 saham dengan nilai nominal sebesar Rp 1.000 (nilai penuh) per saham. Pada tanggalyang sama, para pemegang saham Perusahaan juga menyetujui untuk menerbitkan saham bonusdengan dasar 17 (tujuh belas) saham baru untuk setiap 20 (dua puluh) saham yang dimiliki,sebanyak 9.934.668 saham dengan nilai nominal yang sama. Pada tanggal 22 Januari 1994, parapemegang saham Perusahaan menyetujui pembagian dividen saham dengan dasar 1 (satu) sahambaru untuk 3 (tiga) saham yang dimiliki, sebanyak 7.207.390 saham dengan nilai nominal sebesarRp 1.000 (nilai penuh) per saham.

Berdasarkan surat No. S-639/PM/1994 tanggal 18 April 1994, BAPEPAM-LK menyatakan efektifnyapenawaran umum terbatas pertama (I) Perusahaan sebanyak 28.829.558 saham dengan hargapenawaran sebesar Rp 1.500 (nilai penuh) per saham, di mana setiap 1 (satu) saham yang dimilikiberhak atas 1 (satu) saham baru. Selanjutnya, berdasarkan surat No. S-71/PM/1997 tanggal17 Januari 1997, BAPEPAM-LK menyatakan efektifnya penawaran umum terbatas kedua (II)Perusahaan sebanyak 115.318.232 saham dengan harga penawaran sebesar Rp 1.000 (nilai penuh)per saham, di mana setiap 1 (satu) saham yang dimiliki berhak atas 2 (dua) saham baru.

Pada tanggal 17 Juni 1997, para pemegang saham Perusahaan menyetujui pemecahan nilainominal saham dari sebesar Rp 1.000 (nilai penuh) per saham menjadi sebesar Rp 500(nilai penuh) per saham, sehingga mengakibatkan peningkatan jumlah saham beredar Perusahaandari sebanyak 172.977.348 saham menjadi sebanyak 345.954.696 saham.

Ekshibit E/3

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

1. UMUM (Lanjutan)

b. Penawaran Umum dan Kebijakan Perusahaan yang Mempengaruhi Efek Perusahaan (Lanjutan)

Dalam rangka restrukturisasi utang, para pemegang saham Perusahaan dalam Rapat UmumPemegang Saham Luar Biasa Para Pemegang Saham tanggal 27 Januari 2000 menyetujuipenerbitan Mandatory Convertible Bonds atau Obligasi Wajib Konversi (MCB) yang wajibdikonversikan menjadi sebanyak 414.384.585 saham Perusahaan.

Pada bulan Mei 2006, seluruh MCB telah dikonversi menjadi sebanyak 414.384.585 saham sehinggajumlah saham beredar Perusahaan pada tanggal 31 Desember 2006 menjadi sebanyak 760.339.281saham (lihat Catatan 15).

Pada tanggal 7 Agustus 2007, Perusahaan telah memperoleh pernyataan efektif dari BAPEPAM-LKmelalui surat No. S-3960/BL/2007 dalam rangka Penawaran Umum Obligasi BFI Finance IndonesiaTahun 2007 dengan Tingkat Bunga Tetap, dengan jumlah penawaran pokok sebanyak-banyaknyaRp 200.000 dengan jangka waktu terlama 24 (dua puluh empat) bulan sejak tanggal emisi. Padatanggal 20 Agustus 2007, Obligasi tersebut dicatatkan pada Bursa Efek Surabaya (BEI) denganjumlah emisi final sebesar Rp 200.000. Bunga obligasi dibayarkan setiap 3 (tiga) bulan sejaktanggal 16 November 2007.

Pada tanggal 16 Agustus 2009, Perusahaan telah melunasi seluruh nilai pokok Obligasi BFI FinanceIndonesia Tahun 2007 dengan Tingkat Bunga Tetap yang jatuh tempo pada tanggal tersebut.

Pada tanggal 8 Januari 2010, Perusahaan telah memperoleh pernyataan efektif dari BAPEPAM-LKmelalui surat No.S-94/BL/2010 dalam rangka Penawaran Umum Obligasi BFI Finance Indonesia IITahun 2009 dengan Tingkat Bunga Tetap, dengan jumlah penawaran pokok sebanyak-banyaknyaRp 200.000 dengan jangka waktu terlama 24 (dua puluh empat) bulan sejak tanggal emisi. Padatanggal 18 Januari 2010, Obligasi tersebut dicatatkan pada Bursa Efek Indonesia (BEI) denganjumlah emisi final sebesar Rp 160.000. Bunga obligasi dibayarkan setiap 3 (tiga) bulan sejaktanggal 15 April 2010.

Pada tanggal 28 Juni 2011, Perusahaan telah memperoleh pernyataan efektif dari BAPEPAM-LKmelalui surat No.S-7248/BL/2011 dalam rangka Penawaran Umum Obligasi BFI Finance IndonesiaIII Tahun 2011 dengan Tingkat Bunga Tetap, dengan jumlah penawaran pokok sebanyak-banyaknyaRp 450.000 dengan jangka waktu terlama 36 bulan sejak tanggal emisi. Pada tanggal 11 Juli 2011,Obligasi tersebut dicatatkan pada Bursa Efek Indonesia dengan jumlah emisi final sebesarRp 420.000. Bunga obligasi dibayarkan setiap 3 (tiga) bulan sejak tanggal 8 Oktober 2011.

c. Dewan Komisaris, Direksi, Internal Audit, Sekretaris dan Karyawan

Berdasarkan Akta Berita Acara Rapat Umum Pemegang Saham Tahunan PT BFI Finance IndonesiaTbk, yang diaktakan dengan akta No. 80 Tanggal 15 Juni 2011 juncto Akta Pernyataan KeputusanRapat No. 82 masing-masing tertanggal 15 Juni 2011 yang dibuat dihadapan Aulia Taufani, S.H.,pengganti Sutjipto, S.H., Notaris di Jakarta, susunan Dewan Komisaris dan Direksi Perusahaanpada tanggal 31 Desember 2011 adalah sebagai berikut:

Presiden Komisaris : Kusmayanto KadimanKomisaris : Johanes Sutrisno (Independen)

Alfonso Napitupulu (Independen)Richard Andrew DeitzEmmy Yuhassarie (Independen)

Presiden Direktur : Francis Lay Sioe HoDirektur Pemasaran dan Kredit : Yan Peter WangkarDirektur Operasional dan Keuangan : Cornellius Henry Kho

Ekshibit E/4

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

1. UMUM (Lanjutan)

c. Dewan Komisaris, Direksi, Internal Audit, Sekretaris dan Karyawan (Lanjutan)

Berdasarkan Akta Berita Acara Rapat Umum Pemegang Saham Tahunan PT BFI Finance IndonesiaTbk, yang diaktakan dengan akta No. 73 Tanggal 15 Mei 2009 juncto Akta Pernyataan KeputusanRapat No. 120 tanggal 120 tanggal 14 Oktober 2009, masing masing dibuat oleh Aulia Taufani,S.H., dan Sutjipto, S.H., Notaris di Jakarta, susunan Dewan Komisaris dan Direksi Perusahaanmasing-masing pada tanggal 31 Desember 2010 dan 2009 adalah sebagai berikut:

Presiden Komisaris : Johanes Sutrisno (Independen)Komisaris : Rudy Capelle (Independen)

Alfonso Napitupulu (Independen)Richard Andrew Deitz

Presiden Direktur : Francis Lay Sioe HoDirektur Pemasaran dan Kredit : Yan Peter WangkarDirektur Operasional dan Keuangan : Cornellius Henry Kho

Susunan Komite Audit pada tanggal 31 Desember 2011 sebagai berikut:

Ketua : Johanes SutrisnoAnggota : Kusmayanto Kadiman

Dominic PiconeFendi SantosoStefanus GintingRudy Capelle

Susunan Komite Audit pada tanggal 31 Desember 2010 sebagai berikut:

Ketua : Johanes SutrisnoAnggota : Stefanus Ginting

Dani Firmansyah

Susunan Komite Audit pada tanggal 31 Desember 2009 sebagai berikut:

Ketua : Johanes SutrisnoAnggota : Stefanus Ginting

Hariadi Widiarta

Beban gaji dan tunjangan yang diberikan kepada Dewan Komisaris untuk tahun yang berakhir padatanggal-tanggal 31 Desember 2011, 2010 dan 2009 masing-masing berjumlah keseluruhan sebesarRp 3.369, Rp 5.097 dan Rp 4.813. Sedangkan beban gaji dan tunjangan yang diberikan kepadaDireksi untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2011, 2010 dan 2009 masing-masing berjumlah sebesar sebesar Rp 24.810, Rp 32.143 dan Rp 27.063.

Berdasarkan Surat Keputusan Direksi Perusahaan No. Corp/CH/L/VII/07-0115 tanggal 9 Juli 2007,Perusahaan menunjuk Cornellius Henry Kho sebagai Sekretaris Perusahaan.

Internal Audit

Berdasarkan Peraturan BAPEPAM-LK No. IX.I.7 tentang Pembentukan dan Pedoman penyusunanPiagam Unit Audit Internal, Perusahaan diwajibkan untuk membentuk Unit Audit Internal, yangterdiri dari paling sedikit 1 (satu) orang auditor internal, paling lambat pada tanggal31 Desember 2009. Unit Audit Internal wajib memiliki Piagam Unit Audit Internal yang ditetapkanoleh Direksi setelah mendapat persetujuan Dewan Komisaris.

Ekshibit E/5

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

1. UMUM (Lanjutan)

c. Dewan Komisaris, Direksi, Internal audit, Sekretaris dan Karyawan (Lanjutan)

Perusahaan telah memenuhi ketentuan yang dipersyaratkan dalam peraturan tersebut.

Sekretaris Perusahaan

Berdasarkan Peraturan BAPEPAM-LK No. IX.I.4 tentang Pembentukan Sekretaris Perusahaan,Perusahaan diwajibkan untuk membentuk fungsi sekretaris Perusahaan yang antara lain bertugas:

1. Mengikuti perkembangan pasar modal khususnya peraturan-peraturan yang berlaku di bidangpasar modal;

2. Memberikan pelayanan kepada masyarakat atas setiap informasi yang dibutuhkan pemberimodal yang berkaitan dengan kondisi Perusahaan;

3. Memberikan masukan kepada Direksi Perusahaan untuk mematuhi ketentuan Undang-UndangNo. 8 Tahun 1995 tentang pasar modal dan peraturan pelaksanaannya;

4. Sebagai penghubung antara Perusahaan dengan pihak-pihak berwenang (Bapepam-LK, BEI danlainnya) serta publik;

5. Fungsi Sekretaris Perusahaan dapat dirangkap oleh Direktur Perusahaan.

Perusahaan telah memenuhi ketentuan yang dipersyaratkan dalam peraturan tersebut.

Jumlah karyawan Perusahaan pada tanggal 31 Desember 2011, 2010 dan 2009 adalah sebagaiberikut (tidak diaudit):

2011 2010 2009

Karyawan tetap 2.560 1.774 1.468Karyawan tidak tetap 2.075 1.880 887

Jumlah karyawan 4.635 3.654 2.355

2. KEBIJAKAN AKUNTANSI

Berikut ini adalah ikhtisar kebijakan akuntansi penting yang diterapkan dalam penyusunan laporankeuangan Perusahaan yang sesuai dengan Standar Akuntansi Keuangan Indonesia yang mencakupperaturan BAPEPAM-LK No. VIII.G.7 tentang Pedoman Penyajian Laporan Keuangan yang terdapatdalam lampiran keputusan Ketua Bapepam-LK No. KEP-06/PM/2000 tanggal 13 Maret 2000 danperubahannya, Keputusan Ketua Bapepam-LK Keputusan No. KEP-554/BL/2010 tanggal 30 Desember2010.

Kebijakan akuntansi pokok yang diterapkan secara konsisten dalam penyusunan laporan keuanganadalah sebagai berikut:

a. Dasar Penyusunan Laporan Keuangan

Laporan keuangan disusun dengan menggunakan konsep harga historis dan dasar akrual, kecualiuntuk akun-akun tertentu yang disusun dengan menggunakan dasar pengukuran lain sebagaimanadiuraikan dalam kebijakan akuntansi akun tersebut.

Ekshibit E/6

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2. KEBIJAKAN AKUNTANSI (Lanjutan)

a. Dasar Penyusunan Laporan Keuangan (Lanjutan)

Laporan arus kas disusun dengan menggunakan metode langsung dan menyajikan sumber danpenggunaan kas dan setara kas dengan mengelompokkan arus kas atas dasar kegiatan operasi,investasi dan pendanaan.

Seluruh angka dalam laporan keuangan ini dibulatkan menjadi dan disajikan dalam jutaan Rupiahyang terdekat, kecuali dinyatakan secara khusus.

Standar akuntansi baru

Perubahan atas standar berikut wajib diterapkan untuk pertama kali untuk tahun buku yangdimulai pada tanggal 1 Januari 2011.

- PSAK No. 1 : Penyajian Laporan Keuangan

Perusahaan dapat memilih untuk menyajikan satu laporan kinerja (laporan laba rugikomprehensif) atau dua laporan (laporan laba rugi dan laporan laba rugi komprehensif).Perusahaan memilih menyajikannya dalam bentuk satu laporan. Laporan keuangan telahdisusun menggunakan pengungkapan yang disyaratkan.

- PSAK No. 3 : Laporan Keuangan Interim

Standar mengharuskan laporan keuangan interim berisikan laporan laba rugi komprehensifuntuk periode interim yang dilaporkan dan secara kumulatif untuk tahun buku berjalan dalambentuk satu laporan atau dua laporan. Informasi komparatif untuk laporan laba rugikomprehensif harus disajikan untuk perbandingan periode interim, namun informasikomparatif satu tahun untuk tahun buku terakhir tidak disyaratkan. Laporan keuangan interimini telah disusun menggunakan pengungkapan yang disyaratkan.

- PSAK No. 5 : Segmen Operasi

Standar mengharuskan entitas untuk mengungkapkan informasi yang memungkinkanpengguna laporan keuangan untuk mengevaluasi sifat dan dampak keuangan dari aktivitasbisnis. Standar juga menyempurnakan definisi segmen operasi dan prosedur yang digunakanuntuk mengidentifikasi dan melaporkan segmen operasi. Standar mengharuskan “pendekatanmanajemen” dalam menyajikan informasi segmen menggunakan dasar yang sama sepertihalnya pelaporan internal. Hal ini tidak menyebabkan tambahan penyajian segmen yangdilaporkan. Perusahaan mengoperasikan dan menjalankan bisnis melalui segmen tunggaldengan mengelola infrastruktur jaringan yang ada. Segmen operasi dilaporkan dengan carayang konsisten dengan pelaporan internal yang disampaikan kepada pengambil keputusanoperasional. Dalam hal ini pengambil keputusan operasional yang mengambil keputusanstrategis adalah Direksi.

- PSAK No. 7 : Pengungkapan Pihak-pihak Berelasi

Standar menyempurnakan panduan untuk pengungkapan hubungan pihak-pihak berelasi,transaksi termasuk komitmen. Standar juga memberikan penjelasan bahwa anggota personilmanajemen kunci adalah pihak berelasi, sehingga mengharuskan pengungkapan ataskompensasi personil manajemen kunci untuk masing-masing kategori. Perusahaan telahmelakukan evaluasi terhadap hubungan pihak-pihak berelasi dan memastikan laporankeuangan telah disusun menggunakan persyaratan pengungkapan yang telah direvisi.

Ekshibit E/7

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2. KEBIJAKAN AKUNTANSI (Lanjutan)

a. Dasar Penyusunan Laporan Keuangan (Lanjutan)

Penerapan standar-standar tersebut tidak berdampak material terhadap Laporan KeuanganPerusahaan. Sebagai tambahan, Perusahaan telah mengungkapkan informasi terkait denganpenyajian laporan keuangan, segmen operasi dan pengungkapan pihak-pihak berelasi sesuaidengan yang disyaratkan standar.

Berikut adalah standar baru, perubahan atas standar dan interpretasi standar yang wajibditerapkan untuk pertama kalinya untuk tahun buku yang dimulai 1 Januari 2011, namun tidakrelevan atau tidak berdampak material terhadap Perusahaan:

- PSAK No. 2 (Revisi 2009) : Laporan Arus Kas- PSAK No. 4 (Revisi 2009) : Laporan Keuangan Konsolidasian dan Laporan

Keuangan Tersendiri- PSAK No. 8 (Revisi 2010) : Peristiwa Setelah Periode Pelaporan- PSAK No. 12 (Revisi 2009) : Bagian Partisipasi dalam Ventura Bersama- PSAK No. 15 (Revisi 2009) : Investasi pada Entitas Asosiasi- PSAK No. 19 (Revisi 2010) : Aset Tidak Berwujud- PSAK No. 22 (Revisi 2010) : Kombinasi Bisnis- PSAK No. 23 (Revisi 2010) : Pendapatan- PSAK No. 25 (Revisi 2009) : Kebijakan Akuntansi, Perubahan Estimasi Akuntansi,

dan Kesalahan- PSAK No. 48 (Revisi 2009) : Penurunan Nilai Aset- PSAK No. 57 (Revisi 2009) : Provisi, Liabilitas Kontijensi, dan Aset kontijensi- PSAK No. 58 (Revisi 2009) : Aset Tidak Lancar yang Dimiliki untuk Dijual dan

Operasi yang Dihentikan- ISAK No. 7 (Revisi 2009) : Konsolidasi Entitas Bertujuan Khusus- ISAK No. 9 : Perubahan atas Liabilitas Purna Operasi,

Liabilitas Restorasi, dan Liabilitas Serupa- ISAK No. 10 : Program Loyalitas Pelanggan- ISAK No. 11 : Distribusi Aset Non-kas kepada Pemilik- ISAK No. 12 : Pengendalian Bersama Entitas-Kontribusi Non-moneter

oleh Venturer- ISAK No. 14 : Aset Tak Berwujud - Biaya Situs Web- ISAK No. 17 : Laporan Keuangan Interim dan Penurunan Nilai

b. Penyertaan Saham

Efektif tanggal 1 Januari 2011, Perusahaan menerapkan PSAK No. 15 (Revisi 2009), “Investasi padaEntitas Asosiasi”. PSAK revisi ini diterapkan secara retrospektif dan mengatur akuntansi investasidalam entitas asosiasi dalam hal penentuan pengaruh signifikan, metode akuntansi yang harusditerapkan, penurunan nilai investasi dan laporan keuangan tersendiri. Penerapan PSAK yangdirevisi tersebut tidak memberikan pengaruh yang berarti terhadap laporan keuangan Perusahaan.

Investasi Perusahaan pada entitas asosiasi diukur dengan menggunakan metode ekuitas. Entitasasosiasi adalah suatu entitas dimana Perusahaan mempunyai pengaruh signifikan. Sesuai denganmetode ekuitas, nilai perolehan investasi ditambah atau dikurang dengan bagian Perusahaan ataslaba atau rugi bersih, dan penerimaan dividen dari investee sejak tanggal perolehan.

Ekshibit E/8

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2. KEBIJAKAN AKUNTANSI (Lanjutan)

b. Penyertaan Saham (Lanjutan)

Laporan laba rugi komprehensif mencerminkan bagian atas hasil operasi dari entitas asosiasi. Bilaterdapat perubahan yang diakui langsung pada ekuitas dari entitas asosiasi, Perusahaan mengakuibagiannya atas perubahan tersebut dan mengungkapkan hal ini, jika dapat dipakai, dalam laporanperubahan ekuitas. Laba atau rugi yang belum direalisasi sebagai hasil dari transaksi-transaksiantara Perusahaan dengan entitas asosiasi dieliminasi dengan jumlah sesuai dengan kepentinganPerusahaan dalam entitas asosiasi.

Perusahaan menentukan apakah diperlukan untuk mengakui tambahan rugi penurunan nilai atasinvestasi Perusahaan dalam entitas asosiasi. Perusahaan menentukan pada setiap tanggalpelaporan apakah terdapat bukti yang obyektif yang mengindikasikan bahwa investasi dalamentitas asosiasi mengalami penurunan nilai. Dalam hal ini, Perusahaan menghitung jumlahpenurunan nilai berdasarkan selisih antara jumlah terpulihkan atas investasi dalam entitas asosiasidan nilai tercatatnya dan mengakuinya dalam laporan laba rugi komprehensif.

Jika bagian investor atas kerugian perusahaan asosiasi sama atau melebihi nilai tercatat dariinvestasi, maka investasi dilaporkan nihil. Kerugian selanjutnya diakui oleh investor apabila telahtimbul liabilitas atau investor melakukan pembayaran liabilitas perusahaan asosiasi yangdijaminnya. Jika perusahaan asosiasi selanjutnya memperoleh laba, investor akan mengakuipenghasilan apabila setelah bagiannya atas laba menyamai bagiannya atas kerugian bersih yangbelum diakui.

Penyertaan saham merupakan investasi jangka panjang pada perusahaan non-publik.

Penyertaan saham merupakan penyertaan saham Perusahaan pada PT Bunas Multi Finance (BMF)dengan persentase kepemilikan sebesar 20%. Berdasarkan keputusan Rapat Umum PemegangSaham Luar Biasa, yang diaktakan dengan akta No. 115 tanggal 27 Juni 2001 dari Aulia Taufani,S.H., Notaris pengganti Sutjipto, S.H., Notaris di Jakarta, para pemegang saham Perusahaan telahmemberikan persetujuan untuk melakukan divestasi penyertaan Perusahaan pada BMF. Namundemikian, divestasi belum dapat dilaksanakan karena belum memperoleh persetujuan daripemegang saham mayoritas BMF.

Sejak tahun 1998, karena bagian Perusahaan atas rugi bersih BMF telah melebihi nilai tercatatpenyertaannya, oleh karenanya investasi diakui sebesar nilai tercatat sebesar nihil dan sejak ituPerusahaan tidak lagi mengharapkan adanya pemulihan dari penyertaan tersebut.

Pada tanggal 15 Februari 2006, Menteri Keuangan Republik Indonesia berdasarkan SuratPengumuman No. Peng-197/MK.5/2006 telah membekukan seluruh kegiatan operasional BMF.Namun demikian, Perusahaan tidak lagi mempunyai hubungan usaha maupun memberikan garansiapapun terhadap BMF.

c. Kas dan Setara Kas

Kas dan setara kas terdiri dari kas, bank dan semua investasi yang jatuh tempo dalam waktu 3(tiga) bulan atau kurang dari tanggal penempatannya dan yang tidak dijaminkan serta tidakdibatasi penggunaannya.

Sebelum tanggal 1 Januari 2010, kas di bank dinyatakan sebesar saldo penempatan di bank.

Sejak tanggal 1 Januari 2010, pada pengukuran awal, kas di bank disajikan sebesar nilai wajarditambah dengan biaya transaksi yang dapat diatribusikan secara langsung.

Ekshibit E/9

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2. KEBIJAKAN AKUNTANSI (Lanjutan)

d. Transaksi dengan pihak-pihak berelasi

Pihak-pihak berelasi adalah orang atau entitas yang terkait dengan entitas pelapor:(a) Orang atau anggota keluarga terdekat mempunyai relasi dengan entitas pelapor jika orang

tersebut:(i) memiliki pengendalian atau pengendalian bersama atas entitas pelapor;(ii) memiliki pengaruh signifikan atas entitas pelapor; atau(iii) personil manajemen kunci entitas pelapor atau entitas induk entitas pelapor.

(b) Suatu entitas berelasi dengan entitas pelapor jika memenuhi salah satu hal berikut:(i) Entitas dan entitas pelapor adalah anggota dari kelompok usaha yang sama (artinya

entitas induk, entitas anak, dan entitas anak berikutnya terkait dengan entitas lain).(ii) Satu entitas adalah entitas asosiasi atau ventura bersama dari entitas lain (atau entitas

asosiasi atau ventura bersama yang merupakan anggota suatu kelompok usaha, yang manaentitas lain tersebut adalah anggotanya).

(iii) Kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama.(iv) Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah

entitas asosiasi dari entitas ketiga.(v) Entitas tersebut adalah suatu program imbalan pascakerja untuk imbalan kerja dari salah

satu entitas pelapor atau entitas yang terkait dengan entitas pelapor. Jika entitas pelaporadalah entitas yang menyelenggarakan program tersebut, maka entitas sponsor jugaberelasi dengan entitas pelapor.

(vi) Entitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalamhuruf (a).

(vii)Orang yang diidentifikasi dalam huruf (a)(i) memiliki pengaruh signifikan atas entitas ataupersonil manajemen kunci entitas (atau entitas induk dari entitas).

e. Aset dan Liabilitas Keuangan

Perusahaan menerapkan PSAK No. 55 (Revisi 2006), “Instrumen Keuangan: Pengakuan danPengukuran” dan PSAK No. 50 (revisi 2006), “Instrumen Keuangan: Penyajian dan Pengungkapan”efektif sejak tanggal 1 Januari 2010, yang menggantikan PSAK No. 55 (Revisi 1999), “AkuntansiInstrumen Derivatif dan Aktivitas Lindung Nilai” dan PSAK No. 50 (Revisi 1998), “AkuntansiInvestasi Efek tertentu”. Dalam menerapkan standar-standar tersebut di atas, Perusahaan jugatelah mempertimbangkan Buletin Teknis No. 4 tentang Ketentuan Transisi untuk Penerapan AwalPSAK No. 50 (Revisi 2006) dan PSAK No. 55 (Revisi 2006) yang diterbitkan oleh Ikatan AkuntanIndonesia.

Dampak Penerapan awal PSAK No. 55 (Revisi 2006) dan PSAK No. 50 (Revisi 2006) dijelaskan padaCatatan 31.

Ekshibit E/10

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2. KEBIJAKAN AKUNTANSI (Lanjutan)

e. Aset dan Liabilitas Keuangan (Lanjutan)

i. Aset Keuangan

Aset keuangan Perusahaan terdiri dari kas dan setara kas, deposito berjangka, investasi netosewa pembiayaan, piutang pembiayaan konsumen, deposito kas yang dibatasi penggunaannya,aset keuangan derivatif dan pinjaman kepada karyawan (dicatat sebagai bagian dari aset lain-lain).

Sejak tanggal 1 Januari 2010, Perusahaan mengklasifikasikan aset keuangannya dalamkategori (1) aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi dan(2) pinjaman yang diberikan dan piutang. Klasifikasi tersebut tergantung dari tujuanperolehan aset keuangan tersebut. Manajemen menentukan klasifikasi aset keuangan tersebutpada saat awal pengakuannya.

(1) Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi

Kategori ini terdiri dari dua sub-kategori: aset keuangan yang diklasifikasikan dalamkelompok diperdagangkan dan aset keuangan yang pada saat pengakuan awal telahditetapkan oleh Perusahaan untuk diukur pada nilai wajar melalui laporan laba rugi.

Aset keuangan diklasifikasikan dalam kelompok diperdagangkan jika diperoleh ataudimiliki terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat atau jikamerupakan bagian dari portofolio instrumen keuangan tertentu yang dikelola bersamadan terdapat bukti mengenai pola ambil untung dalam jangka pendek (short term profittaking) yang terkini. Derivatif juga dikategorikan dalam kelompok diperdagangkan,kecuali derivatif yang ditetapkan dan efektif sebagai instrumen lindung nilai.

Instrumen keuangan yang dikelompokkan ke dalam kategori ini diakui pada nilai wajarnyapada saat pengakuan awal; biaya transaksi diakui secara langsung ke dalam laporan labarugi komprehensif. Keuntungan dan kerugian yang timbul dari perubahan nilai wajar danpenjualan instrumen keuangan diakui dalam laporan laba rugi komprehensif dan dicatatsebagai “Keuntungan/(kerugian) dari perubahan nilai wajar instrumen keuanganderivatif”.

Perusahaan pada pengakuan awal dapat menetapkan aset keuangan tertentu sebagai nilaiwajar melalui laporan laba rugi (opsi nilai wajar). Selanjutnya, penetapan ini tidak dapatdiubah. Berdasarkan PSAK No. 55 (Revisi 2006), opsi nilai wajar dapat digunakan hanyabila memenuhi ketetapan sebagai berikut: penetapan sebagai opsi nilai wajar mengurangi atau mengeliminasi ketidak-

konsistenan pengukuran dan pengakuan (accounting mismatch) yang dapat timbul,atau

aset keuangan merupakan bagian dari portofolio instrumen keuangan yang risikonyadikelola dan dilaporkan kepada manajemen inti berdasarkan nilai wajar, atau

aset keuangan terdiri dari kontrak utama dan derivatif melekat yang harusdipisahkan.

Untuk mengurangi ketidak-konsistenan pengukuran dan pengakuan, opsi nilai wajardigunakan untuk piutang tertentu yang dilindung nilai menggunakan credit derivativesatau swap suku bunga, namun tidak memenuhi kriteria untuk akuntansi lindung nilai. Jikatidak, piutang dicatat menggunakan biaya diamortisasi dan derivatif akan diukurmenggunakan nilai wajar melalui laporan laba rugi.

Ekshibit E/11

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2. KEBIJAKAN AKUNTANSI (Lanjutan)

e. Aset dan Liabilitas Keuangan (Lanjutan)

i. Aset Keuangan (Lanjutan)

(2) Pinjaman yang diberikan dan piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif denganpembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif,kecuali:

(a) yang dimaksudkan oleh Perusahaan untuk dijual dalam waktu dekat, yangdiklasifikasikan dalam kelompok diperdagangkan, serta yang pada saat pengakuanawal ditetapkan sebagai diukur pada nilai wajar melalui laporan laba rugi;

(b) yang pada saat pengakuan awal ditetapkan dalam kelompok tersedia untuk dijual;(c) dalam hal pemilik mungkin tidak akan memperoleh kembali investasi awal secara

substansial kecuali yang disebabkan oleh penurunan kualitas pinjaman yang diberikandan piutang.

Pada saat pengakuan awal, pinjaman yang diberikan dan piutang diakui pada nilaiwajarnya ditambah atau dikurangi biaya transaksi yang dapat diatribusikan secaralangsung atas pinjaman yang diberikan dan piutang.

Biaya transaksi hanya meliputi biaya-biaya yang dapat diatribusikan secara langsunguntuk pemberian suatu pinjaman maupun perolehan piutang dan merupakan biayatambahan yang tidak akan terjadi apabila pinjaman maupun piutang tersebut tidakdiperoleh. Dalam halnya piutang, biaya transaksi ditambahkan pada atau dikurangkan darijumlah yang diakui pada awal pengakuan piutang, dan diamortisasi selama umur piutangtersebut dengan menggunakan suku bunga efektif dan dicatat sebagai bagian dari‘pendapatan pembiayaan konsumen’ atau ‘pendapatan sewa pembiayaan’. Pendapatandari aset keuangan dalam kelompok pinjaman yang diberikan dan piutang dicatat dalamlaporan laba rugi komprehensif dan dilaporkan sebagai “Pendapatan Bunga”. Sebelumtanggal 1 Januari 2010, biaya transaksi untuk pinjaman yang diberikan dan piutang tidakdiamortisasi tetapi diakui dan dicatat secara langsung sebesar jumlah biaya transaksitersebut di laporan laba rugi komprehensif dan bukan merupakan bagian dari piutang danpinjaman yang diberikan tersebut.

Dalam hal terjadi penurunan nilai, kerugian penurunan nilai dilaporkan sebagai pengurangdari nilai tercatat dari aset keuangan dalam kelompok pinjaman yang diberikan danpiutang, dan diakui dalam laporan laba rugi komprehensif sebagai “Cadangan KerugianPenurunan Nilai”

ii. Liabilitas Keuangan

Liabilitas keuangan Perusahaan terdiri dari pinjaman yang diterima, beban yang masih harusdibayar, utang dividen, utang obligasi, dan utang lain-lain.

Perusahaan mengklasifikasikan liabilitas keuangan sebagai liabilitas keuangan yang diukurpada biaya perolehan diamortisasi.

Ekshibit E/12

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2. KEBIJAKAN AKUNTANSI (Lanjutan)

e. Aset dan Liabilitas Keuangan (Lanjutan)

ii. Liabilitas Keuangan (Lanjutan)

Pada saat pengakuan awal, liabilitas keuangan yang diukur pada biaya perolehan diamortisasidiakui pada nilai wajarnya ditambah atau dikurangi biaya transaksi yang dapat diatribusikansecara langsung. Setelah pengakuan awal, Perusahaan mengukur seluruh liabilitas keuanganyang diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bungaefektif. Biaya transaksi hanya meliputi biaya-biaya yang dapat diatribusikan secara langsunguntuk pengakuan suatu pinjaman yang diterima, dan merupakan biaya tambahan yang tidakakan terjadi apabila pinjaman yang diterima tidak diakui. Biaya transaksi dikurangkan darijumlah pinjaman yang diterima pada awal pengakuan pinjaman, dan diamortisasi selamaumur pinjaman yang diterima dengan menggunakan suku bunga efektif dan hasilamortisasinya dicatat sebagai bagian dari ‘beban keuangan’. Sebelum tanggal 1 Januari 2010,biaya transaksi untuk pinjaman yang diterima dicatat pada akun ‘aset lain-lain’ (bukanmerupakan bagian dari pinjaman yang diterima), kemudian biaya transaksi tersebutdiamortisasi secara garis lurus selama umur pinjaman yang diterima dan hasil amortisasinyadicatat sebagai ‘beban keuangan’ di laporan laba rugi komprehensif.

iii. Penentuan Nilai Wajar

Nilai wajar adalah nilai di mana suatu aset dapat dipertukarkan, atau suatu Liabilitasdiselesaikan antara pihak yang memahami dan berkeinginan untuk melaksanakan transaksiwajar (arm’s length transaction) pada tanggal pengukuran.

Jika tersedia, Perusahaan mengukur nilai wajar instrumen keuangan dengan menggunakanharga kuotasi di pasar aktif untuk instrumen tersebut. Suatu pasar dianggap aktif jika hargakuotasi sewaktu-waktu dan secara berkala tersedia dan mencerminkan transaksi pasar yangaktual dan teratur dalam suatu transaksi yang wajar.

Jika pasar suatu instrumen keuangan tidak aktif, Perusahaan menentukan nilai wajar denganmenggunakan teknik penilaian mencakup penggunaan transaksi pasar terkini yang dilakukansecara wajar oleh pihak-pihak yang memahami, berkeinginan, dan jika tersedia, referensiatas nilai wajar terkini dari instrumen lain yang secara substansial sama, penggunaan analisaarus kas yang didiskonto dan penggunaan model penetapan harga opsi (option pricing model).Teknik penilaian yang dipilih memaksimalkan penggunaan input pasar, dan meminimalkanpenggunaan taksiran yang bersifat spesifik dari Perusahaan, memasukkan semua faktor yangakan dipertimbangkan oleh para pelaku pasar dalam menetapkan suatu harga dan konsistendengan metodologi ekonomi yang dapat diterima dalam penetapan harga instrumenkeuangan. Input yang digunakan dalam teknik penilaian secara memadai mencerminkanekspektasi pasar dan ukuran faktor risiko dan pengembalian (risk-return) yang melekat padainstrumen keuangan.

Bukti terbaik atas nilai wajar instrumen keuangan pada saat pengakuan awal adalah hargatransaksi, yaitu nilai wajar dari pembayaran yang diberikan atau diterima, kecuali nilai wajardari instrumen keuangan tersebut dapat dibuktikan dengan perbandingan dengan transaksipasar terkini yang dapat diobservasi dari suatu instrumen yang sama (yaitu tanpa modifikasiatau pengemasan ulang) atau berdasarkan suatu teknik penilaian yang variabelnya hanyamenggunakan data dari pasar yang dapat diobservasi. Saat harga transaksi memberikan buktiterbaik atas nilai wajar pada saat pengakuan awal, maka instrumen keuangan pada awalnyadiukur pada harga transaksi dan selisih antara harga transaksi dan nilai yang sebelumnyadiperoleh dari model penilaian diakui dalam laporan laba rugi komprehensif setelahpengakuan awal tergantung pada masing-masing fakta dan keadaan dari transaksi tersebutnamun tidak lebih lambat dari saat penilaian tersebut didukung sepenuhnya oleh data pasaryang dapat diobservasi atau saat transaksi tertutup.

Ekshibit E/13

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2. KEBIJAKAN AKUNTANSI (Lanjutan)

e. Aset dan Liabilitas Keuangan (Lanjutan)

iii. Penentuan Nilai Wajar (Lanjutan)

Nilai wajar mencerminkan risiko kredit atas instrumen keuangan dan termasuk penyesuaianyang dilakukan untuk memasukkan risiko kredit Perusahaan dan pihak lawan, mana yang lebihsesuai. Taksiran nilai wajar yang diperoleh dari model penilaian akan disesuaikan untukmempertimbangkan faktor-faktor lainnya, seperti risiko likuiditas atau ketidakpastian modelpenilaian, sepanjang Perusahaan yakin bahwa keterlibatan suatu pasar pihak ketiga akanmempertimbangkan faktor-faktor tersebut dalam penetapan harga suatu transaksi.

iv. Penghentian Pengakuan

Perusahaan menghentikan pengakuan aset keuangan pada saat hak kontraktual atas arus kasyang berasal dari aset keuangan tersebut kadaluarsa, atau Perusahaan mentransfer seluruhhak untuk menerima arus kas kontraktual dari aset keuangan dalam transaksi di manaPerusahaan secara substansial telah mentransfer seluruh risiko dan manfaat atas kepemilikanaset keuangan yang ditransfer. Setiap hak atau liabilitas atas aset keuangan yang ditransferyang timbul atau yang masih dimiliki oleh Perusahaan diakui sebagai aset atau liabilitassecara terpisah.

Perusahaan menghentikan pengakuan liabilitas keuangan pada saat liabilitas yang ditetapkandalam kontrak dilepaskan atau dibatalkan atau kadaluarsa.

Dalam transaksi dimana Perusahaan secara subtansial tidak memiliki atau tidak mentransferseluruh risiko dan manfaat atas kepemilikan aset keuangan, Perusahaan menghentikanpengakuan aset tersebut jika Perusahaan tidak lagi memiliki pengendalian atas aset tersebut.Hak dan liabilitas yang timbul atau yang masih dimiliki dalam transfer tersebut diakui secaraterpisah sebagai aset atau liabilitas. Dalam transfer dimana pengendalian atas aset masihdimiliki, Perusahaan tetap mengakui aset yang ditransfer tersebut sebesar keterlibatan yangberkelanjutan, dimana tingkat keberlanjutan Perusahaan dalam aset yang ditransfer adalahsebesar perubahan nilai aset yang ditransfer.

Perusahaan menghapusbukukan saldo piutang pembiayaan konsumen dan investasi neto sewapembiayaan, dan cadangan kerugian penurunan nilai terkait, pada saat Perusahaanmenentukan bahwa piutang pembiayaan konsumen dan investasi neto sewa pembiayaantersebut tidak dapat ditagih. Keputusan ini diambil setelah mempertimbangkan informasiseperti telah terjadinya perubahan signifikan pada kemampuan keuangan konsumen sehinggakonsumen tidak lagi dapat melunasi liabilitasnya, atau konsumen atau unit yang dibiayai tidakdapat ditemukan atau tidak dikuasai oleh pihak ketiga atau hasil penjualan agunandiperkirakan tidak akan cukup untuk melunasi seluruh ekposur piutang pembiayaan konsumendan investasi neto sewa pembiayaan.

iv. Saling Hapus Instrumen Keuangan

Aset keuangan dan liabilitas keuangan dapat saling hapus dan nilai bersihnya disajikan dalamlaporan posisi keuangan jika, dan hanya jika, Perusahaan memiliki hak yang berkekuatanhukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut dan berniatuntuk menyelesaikan liabilitas secara simultan.

Pendapatan dan beban disajikan dalam jumlah bersih hanya jika diperkenankan oleh standarakuntansi.

Ekshibit E/14

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2. KEBIJAKAN AKUNTANSI (Lanjutan)

e. Aset dan Liabilitas Keuangan (Lanjutan)

v. Penurunan Nilai Dari Aset Keuangan

Sejak tanggal 1 Januari 2010, kebijakan akuntansi atas penurunan nilai aset keuangan yangdiukur pada biaya perolehan yang diamortisasi adalah sebagai berikut:

Pada setiap tanggal laporan posisi keuangan, Perusahaan mengevaluasi apakah terdapat buktiyang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai.

Aset keuangan atau kelompok aset keuangan diturunkan nilainya dan kerugian penurunan nilaitelah terjadi hanya jika terdapat bukti yang obyektif mengenai penurunan nilai tersebutsebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal asettersebut (peristiwa yang merugikan), dan peristiwa yang merugikan tersebut berdampak padaestimasi arus kas masa depan atas aset keuangan atau kelompok aset keuangan yang dapatdiestimasi secara andal.

Kriteria yang digunakan oleh Perusahaan untuk menentukan bukti obyektif dari penurunannilai adalah sebagai berikut:

(a) kesulitan keuangan signifikan yang dialami konsumen;(b) pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan pembayaran pokok

atau bunga;(c) Perusahaan, dengan alasan ekonomi atau hukum sehubungan dengan kesulitan keuangan

yang dialami konsumen, memberikan keringanan (konsesi) pada konsumen yang tidakmungkin diberikan jika konsumen tidak memiliki kesulitan tersebut;

(d) terdapat kemungkinan bahwa konsumen akan dinyatakan pailit atau melakukanreorganisasi keuangan lainnya;

(e) hilangnya pasar aktif dari aset keuangan akibat kesulitan keuangan, atau(f) data yang dapat diobservasi mengindikasikan adanya penurunan yang dapat diukur atas

estimasi arus kas masa datang dari kelompok aset keuangan sejak pengakuan awal asetdimaksud, meskipun penurunannya belum dapat diidentifikasi terhadap aset keuangansecara individual dalam kelompok aset tersebut, termasuk:

(1) memburuknya status pembayaran konsumen dalam kelompok tersebut; dan(2) kondisi ekonomi nasional atau lokal yang berkorelasi dengan wanprestasi atas aset

dalam kelompok tersebut.

Estimasi periode antara terjadinya peristiwa dan teridentifikasinya kerugian ditentukan olehmanajemen untuk setiap portofolio yang diidentifikasi.

Perusahaan pertama kali menentukan apakah terdapat bukti obyektif penurunan nilai secaraindividual atas aset keuangan yang signifikan secara individual, dan secara individual ataukolektif untuk aset keuangan yang tidak signifikan secara individual.

Jika Perusahaan menentukan tidak terdapat bukti obyektif mengenai penurunan nilai asetkeuangan yang dinilai secara individual, terlepas aset keuangan tersebut signifikan atau tidak,maka Perusahaan memasukkan aset tersebut kedalam kelompok aset keuangan yang memilikikarekteristik risiko kredit yang serupa dan menilai penurunan nilai kelompok tersebut secarakolektif. Aset yang penurunan nilainya dinilai secara individual, dan untuk itu kerugianpenurunan nilai diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilaisecara kolektif.

Ekshibit E/15

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2. KEBIJAKAN AKUNTANSI (Lanjutan)

e. Aset dan Liabilitas Keuangan (Lanjutan)

vi. Penurunan Nilai Dari Aset Keuangan (Lanjutan)

Jumlah kerugian penurunan nilai diukur berdasarkan selisih antara nilai tercatat asetkeuangan dengan nilai kini dari estimasi arus kas masa datang yang didiskontokanmenggunakan tingkat suku bunga efektif awal dari aset keuangan tersebut. Nilai tercatat asettersebut dikurangi melalui akun cadangan kerugian penurunan nilai dan beban kerugian diakuipada laporan laba rugi komprehensif. Jika aset keuangan yang diukur pada biaya perolehandiamortisasi memiliki suku bunga variabel, maka tingkat diskonto yang digunakan untukmengukur setiap kerugian penurunan nilai adalah suku bunga efektif yang berlaku yangditetapkan dalam kontrak.

Perhitungan nilai kini dari estimasi arus kas masa datang atas aset keuangan dengan agunan(collateralized financial asset) mencerminkan arus kas yang dapat dihasilkan daripengambilalihan agunan dikurangi beban-beban untuk memperoleh dan menjual agunan,terlepas apakah pengambilalihan tersebut berpeluang terjadi atau tidak.

Untuk tujuan evaluasi penurunan nilai secara kolektif, aset keuangan dikelompokkanberdasarkan kesamaan karakteristik risiko kredit. Karakteristik yang dipilih adalah relevandengan estimasi arus kas masa datang dari kelompok aset tersebut yang mengindikasikankemampuan debitur untuk membayar seluruh utang yang jatuh tempo sesuai persyaratankontrak dari aset yang dievaluasi.

Arus kas masa datang dari kelompok aset keuangan yang penurunan nilainya dievaluasi secarakolektif, diestimasi berdasarkan arus kas kontraktual atas aset-aset di dalam kelompoktersebut dan kerugian historis yang pernah dialami atas aset-aset yang memiliki karakteristikrisiko kredit yang serupa dengan karakteristik risiko kredit kelompok tersebut. Kerugianhistoris yang pernah dialami kemudian disesuaikan berdasarkan data terkini yang dapatdiobservasi untuk mencerminkan kondisi saat ini yang tidak berpengaruh pada periodeterjadinya kerugian historis tersebut, dan untuk menghilangkan pengaruh kondisi yang adapada periode historis namun sudah tidak ada lagi pada saat ini.

Estimasi terhadap perubahan arus kas masa datang dari kelompok aset harus mencerminkandan memiliki arah yang konsisten dengan perubahan data terkait yang dapat diobservasi darisatu periode ke periode berikutnya. Metodologi dan asumsi yang digunakan dalammengestimasi arus kas masa datang dikaji ulang secara berkala oleh Perusahaan untukmengurangi perbedaan antara taksiran jumlah kerugian dengan jumlah kerugian aktualnya.

Ketika piutang pembiayaan konsumen dan investasi neto sewa pembiayaan tidak tertagih,piutang tersebut dihapus buku dengan menjurnal balik cadangan kerugian penurunan nilai.Kredit tersebut dapat dihapus buku setelah semua prosedur yang diperlukan telah dilakukandan jumlah kerugian telah ditentukan. Beban penurunan nilai yang terkait dengan piutangpembiayaan konsumen dan investasi neto sewa pembiayaan tidak tertagih diklasifikasikan kedalam “Cadangan Kerugian Penurunan Nilai”.

Jika, pada periode berikutnya, jumlah kerugian penurunan nilai berkurang dan pengurangantersebut dapat dikaitkan secara obyektif pada peristiwa yang terjadi setelah penurunan nilaidiakui, maka kerugian penurunan nilai yang sebelumnya diakui harus dipulihkan, denganmenyesuaikan akun cadangan. Jumlah pemulihan aset keuangan diakui pada laporan laba rugikomprehensif.

Penerimaan kemudian atas kredit yang diberikan yang telah dihapus-bukukan sebelumnya,dikreditkan sebagai pendapatan lain-lain.

Ekshibit E/16

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2. KEBIJAKAN AKUNTANSI (Lanjutan)

e. Aset dan Liabilitas Keuangan (Lanjutan)

vii. Penurunan Nilai Dari Aset Keuangan (Lanjutan)

Sebelum tanggal 1 Januari 2010, Perusahaan menentukan penurunan nilai Piutang PembiayaanKonsumen dan Investasi neto sewa Pembiayaan berdasarkan hasil penelaahan berkalaterhadap keadaan piutang masing-masing pelanggan pada akhir tahun. Piutang tak tertagihdihapuskan pada saat dinyatakan tidak tertagih oleh manajemen Perusahaan. Penerimaandari piutang yang telah dihapusbukukan diakui sebagai pendapatan lain-lain pada saatterjadinya.

f. Akuntansi untuk Sewa

Berdasarkan PSAK No. 30 (Revisi 2007), penentuan apakah suatu perjanjian merupakanperjanjian sewa atau perjanjian yang mengandung sewa didasarkan atas substansi perjanjian padatanggal awal sewa dan apakah pemenuhan perjanjian tergantung pada penggunaan suatu aset hakuntuk menggunakan aset tersebut. Menurut PSAK ini, sewa yang mengalihkan secara substansialseluruh risiko dan manfaat yang terkait dengan kepemilikan aset, diklasifikasikan sebagai sewapembiayaan. Selanjutnya, suatu sewa diklasifikasikan sebagai sewa operasi, jika sewa tidakmengalihkan secara substantial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset.

Dalam sewa pembiayaan, perusahaan, sebagai lessor, mengakui aset berupa piutang sewapembiayaan di laporan posisi keuangan sebesar jumlah yang sama dengan investasi neto sewapembiayaan. Penerimaan piutang sewa diperlakukan sebagai pembayaran pokok dan penghasilanpembiayaan. Pengakuan penghasilan pembiayaan didasarkan pada suatu pola yang mencerminkansuatu tingkat pengembalian periodik yang konstan atas investasi bersih perusahaan sebagai lessordalam sewa pembiayaan.

Dalam sewa operasi, Perusahaan, sebagai lessor, mengakui aset untuk sewa operasi di laporanposisi keuangan sesuai sifat aset tersebut. Biaya langsung awal sehubungan proses negoisasi sewaoperasi ditambahkan ke jumlah tercatat dari aset sewaan dan diakui sebagai beban selama masasewa dengan dasar yang sama dengan pendapatan sewa. Rental kontijen, apabila ada, diakuisebagai pendapatan sewa operasi diakui sebagai pendapatan pada periode terjadinya. Pendapatansewa operasi diakui sebagai pendapatan atas dasar garis lurus selama masa sewa. Bila sebagailessee, Perusahaan mengakui pembayaran sewa sebagai beban dengan dasar garis lurus (straight-line basis) selama masa sewa.

Sejak tanggal 1 Januari 2010, investasi neto sewa pembiayaan diklasifikasikan sebagai pinjamanyang diberikan dan piutang. Lihat Catatan 2e untuk kebijakan akuntansi atas pinjaman yangdiberikan dan piutang.

Sebelum tanggal 1 Januari 2010, dalam investasi neto sewa pembiayaan, lessor mengakui asetberupa investasi neto sewa pembiayaan di laporan posisi keuangan sebesar jumlah yang samadengan investasi neto sewa pembiayaan tersebut.

Pengakuan penghasilan pembiayaan didasarkan pada suatu pola yang mencerminkan suatu tingkatpengembalian periodik yang konstan atas investasi bersih lessor dalam sewa pembiayaan.

Ekshibit E/17

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2. KEBIJAKAN AKUNTANSI (Lanjutan)

g. Akuntansi untuk Pembiayaan Konsumen

Piutang pembiayaan konsumen merupakan jumlah piutang setelah dikurangi dengan bagianpembiayaan bersama di mana risiko kredit ditanggung pemberi pembiayaan bersama sesuaidengan porsinya (without recourse) dan cadangan kerugian penurunan nilai.

Penyelesaian kontrak sebelum masa pembiayaan konsumen berakhir diperlakukan sebagaipembatalan kontrak pembiayaan konsumen dan laba atau rugi yang terjadi diakui dalam laporanlaba rugi komprehensif tahun berjalan pada tanggal terjadinya transaksi.

Pembiayaan Bersama

Pembiayaan bersama terdiri atas pembiayaan konsumen tanpa jaminan (without recourse) danpembiayaan bersama konsumen dengan jaminan (with recourse). Piutang pembiayaan konsumenyang dibiayai bersama pihak-pihak lain dimana masing-masing pihak menanggung risiko kreditsesuai dengan porsinya (without recourse) disajikan di laporan posisi keuangan secara bersih.Pendapatan pembiayaan konsumen dan beban bunga yang terkait dengan pembiayaan bersama(without recourse) disajikan secara bersih di laporan laba rugi komprehensif. Piutang pembiayaankonsumen yang dibiayai bersama pihak-pihak lain di mana menanggung risiko kredit (withrecourse) disajikan di laporan posisi keuangan secara bruto. Pendapatan pembiayaan konsumendan beban bunga yang terkait dengan pembiayaan bersama with recourse tersebut disajikansecara bruto di laporan laba rugi komprehensif.

Dalam pembiayaan bersama without recourse, Perusahaan berhak menentukan tingkat bunga yanglebih tinggi kepada pelanggan dari tingkat bunga yang ditetapkan dalam perjanjian denganpemberi pembiayaan bersama yaitu Bank. Selisihnya merupakan pendapatan dan disajikan sebagaibagian dari “Pendapatan Bunga”.

Sejak tanggal 1 Januari 2010, piutang pembiayaan konsumen diklasifikasikan sebagai pinjamanyang diberikan dan piutang. Lihat Catatan 2e untuk kebijakan akuntansi atas pinjaman yangdiberikan dan piutang.

Sebelum tanggal 1 Januari 2010, piutang pembiayaan konsumen disajikan bersih setelah dikurangipendapatan pembiayaan konsumen yang belum diakui dan cadangan kerugian penurunan nilai.

Pendapatan pembiayaan konsumen yang belum diakui, yang merupakan selisih antara jumlahpembayaran angsuran yang akan diterima dari pelanggan dengan jumlah pokok pembiayaan, akandiakui sebagai pendapatan sesuai dengan jangka waktu perjanjian pembiayaan konsumen padatingkat pengembalian berkala yang tetap dari piutang pembiayaan konsumen.

Piutang pembiayaan konsumen yang pembayaran angsurannya menunggak lebih dari 90 (sembilanpuluh) hari diklasifikasikan sebagai piutang bermasalah dan pendapatan pembiayaan konsumendiakui pada saat pendapatan tersebut diterima (cash basis).

Ekshibit E/18

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2. KEBIJAKAN AKUNTANSI (Lanjutan)

h. Agunan yang Diambil Alih

Agunan yang diambil alih sehubungan dengan penyelesaian piutang pembiayaan konsumen daninvestasi neto sewa pembiayaan dinyatakan sebesar nilai bersih yang dapat direalisasikan,dikurangi cadangan kerugian penurunan nilai. Nilai bersih yang dapat direalisasi adalah nilai wajaragunan yang diambil alih setelah dikurangi estimasi beban pelepasan. Selisih lebih antara saldopiutang pembiayaan konsumen dan investasi neto sewa pembiayaan yang tidak dapat ditagihdengan nilai bersih agunan diambil alih yang dapat direalisasi tersebut dibebankan pada cadangankerugian penurunan nilai.

Jaminan yang diambil alih merupakan bagian dari aset lain-lain.

Beban-beban sehubungan dengan perolehan dan pemeliharaan aset tersebut dibebankan pada saatterjadinya.

Selisih antara nilai tercatat dan hasil penjualan dari agunan diambil alih diakui sebagai laba ataurugi pada saat penjualan agunan diambil alih, dan diakui sebagai “Pendapatan lain-lain” dalamlaporan laba rugi komprehensif periode yang bersangkutan.

i. Beban Dibayar di Muka

Beban dibayar di muka dibebankan sesuai masa manfaat masing-masing beban yang bersangkutandengan menggunakan metode garis lurus.

j. Aset Tetap

Perusahaan menggunakan model biaya sebagai kebijakan akuntansi pengukuran aset tetapnya.

Aset tetap pemilikan langsung dinyatakan berdasarkan biaya perolehan, tetapi termasuk biayaperawatan sehari-hari, dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai, jikaada.

Biaya perolehan awal aset tetap meliputi harga perolehan, termasuk bea impor dan pajakpembelian yang tidak boleh dikreditkan dan biaya-biaya yang dapat diatribusikan secara langsunguntuk membawa aset ke lokasi dan kondisi yang diinginkan sesuai dengan tujuan penggunaan yangditetapkan.

Beban-beban yang timbul setelah aset tetap digunakan, seperti beban perbaikan danpemeliharaan, dibebankan ke laba rugi komprehensif pada saat terjadinya. Apabila beban-bebantersebut menimbulkan peningkatan manfaat ekonomis di masa datang dari penggunaan aset tetaptersebut yang dapat melebihi kinerja normalnya, maka beban-beban tersebut dikapitalisasisebagai tambahan biaya perolehan aset tetap.

Penyusutan dihitung dengan menggunakan metode garis lurus (straight-line method), berdasarkantaksiran masa manfaat ekonomis aset tetap, sebagai berikut:

Masa manfaat

Bangunan 20 tahunPeralatan kantor 5Kendaraan 5Perabot dan perlengkapan kantor 5Rehabilitasi gedung kantor 5

Ekshibit E/19

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2. KEBIJAKAN AKUNTANSI (Lanjutan)

j. Aset Tetap (Lanjutan)

Tanah tidak disusutkan, biaya-biaya yang terjadi sehubungan dengan pengurusan hak atas tanah ditangguhkan dan diamortisasi dengan metode garis lurus selama periode hak atas tanah tersebut.

Jumlah tercatat aset tetap dihentikan pengakuannya (derecognized) pada saat dilepaskan atautidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya.Aset tetap yang dijual atau dilepaskan, dikeluarkan dari kelompok aset tetap berikut akumulasipenyusutan serta akumulasi penurunan nilai yang terkait dengan aset tetap tersebut. Laba ataurugi yang timbul dari penghentian pengakuan aset tetap ditentukan sebesar perbedaan antarajumlah neto hasil pelepasan, jika ada, dengan jumlah tercatat dari aset tetap tersebut, dandiakui dalam laporan laba rugi komprehensif pada tahun terjadinya penghentian pengakuan.

Nilai residu, umur manfaat, serta metode penyusutan ditelaah setiap akhir tahun dan dilakukanpenyesuaian apabila hasil telaah berbeda dengan estimasi sebelumnya.

Aset dalam penyelesaian dan perangkat lunak dalam pengembangan dinyatakan sebesar biayaperolehan dan disajikan sebagai bagian dari aset tetap. Akumulasi biaya perolehan akandipindahkan ke masing-masing akun aset tetap yang bersangkutan pada saat aset tersebut selesaidikerjakan dan siap digunakan.

Penurunan nilai aset non-keuangan

Efektif tanggal 1 Januari 2011, Perusahaan menerapkan secara prospektif PSAK No. 48 (Revisi2009), “Penurunan Nilai Aset”.

PSAK No. 48 (Revisi 2009) menetapkan prosedur-prosedur yang diterapkan entitas agar asetdicatat tidak melebihi jumlah terpulihkannya. Suatu aset dicatat melebihi jumlah terpulihkannyajika jumlah tersebut melebihi jumlah yang akan dipulihkan melalui penggunaan atau penjualanaset. Pada kasus demikian, aset mengalami penurunan nilai dan pernyataan ini mensyaratkanentitas mengakui rugi penurunan nilai. PSAK yang direvisi ini juga menentukan kapan entitasmembalik suatu rugi penurunan nilai dan pengungkapan yang diperlukan.

Penerapan PSAK No. 48 (Revisi 2009) tidak memberikan pengaruh yang signifikan terhadappelaporan keuangan.

Pada setiap akhir periode pelaporan, Perusahaan menilai apakah terdapat indikasi suatu asetmengalami penurunan nilai. Jika terdapat indikasi tersebut atau pada saat pengujian penurunannilai aset diperlukan, maka Perusahaan membuat estimasi formal jumlah terpulihkan asettersebut.

k. Pinjaman yang Diterima

Pinjaman yang diterima merupakan dana yang diterima dari berbagai bank dan institusi keuangan,termasuk fasilitas joint financing with recourse. Fasilitas joint financing with recourse disajikansecara gross, yaitu sebanyak pinjaman yang diberikan kepada konsumen dan pinjaman yangditerima dari bank dicatat dalam nilai penuh dengan liabilitas pembayaran kembali sesuai denganpersyaratan perjanjian pinjaman.

Sebelum 1 Januari 2010, pinjaman yang diterima dinyatakan sebesar biaya perolehan.

Sejak tanggal 1 Januari 2010, pinjaman yang diterima diklasifikasikan sebagai liabilitas keuanganyang diukur dengan biaya perolehan diamortisasi. Biaya tambahan yang dapat diatribusikan secaralangsung dengan perolehan pinjaman dikurangkan dari jumlah pinjaman yang diterima. LihatCatatan 2e untuk kebijakan akuntansi atas liabilitas keuangan yang diukur pada biaya perolehandiamortisasi.

Ekshibit E/20

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2. KEBIJAKAN AKUNTANSI (Lanjutan)

l. Utang Obligasi

Obligasi yang diterbitkan dicatat sebesar nilai nominal dikurangi saldo diskonto yang belumdiamortisasi. Beban emisi obligasi sehubungan dengan penerbitan obligasi diakui sebagai diskontodan dikurangkan langsung dari hasil emisi obligasi untuk menentukan hasil emisi bersih obligasitersebut.

Sebelum tanggal 1 Januari 2010, diskonto diamortisasi selama jangka waktu obligasi tersebutdengan menggunakan metode garis lurus.

Sejak tanggal 1 Januari 2010, utang obligasi diukur pada biaya perolehan diamortisasi denganmenggunakan metode suku bunga efektif setelah pengakuan awalnya. Diskonto diamortisasiselama jangka waktu obligasi tersebut dengan menggunakan metode suku bunga efektif (lihatCatatan 2e).

m. Imbalan Pasca Kerja

Imbalan pasca kerja seperti pensiun, uang pisah dan uang penghargaan masa kerja dihitungberdasarkan Undang-Undang Ketenagakerjaan No. 13/2003 (”UU 13/2003”).

Sesuai dengan UU 13/2003, Perusahaan berkewajiban menutupi kekurangan pembayaran pensiunbila program yang ada sekarang belum cukup untuk menutupi kewajiban sesuaiUU 13/2003.

Liabilitas yang diakui di laporan posisi keuangan adalah nilai kini liabilitas imbalan pasti padatanggal laporan posisi keuangan sesuai dengan UU 13/2003 atau Peraturan Perusahaan (mana yanglebih tinggi), dikurangi dengan nilai wajar aset program pensiun Perusahaan dan penyesuaianatas keuntungan atau kerugian aktuarial dan biaya jasa lalu yang belum diakui.

Liabilitas imbalan pasti dihitung oleh aktuaris independen dengan menggunakan metode ProjectedUnit Credit. Dalam menghitung imbalan pasca kerja, aktuaris independen telah memperhitungkanjuga kontribusi yang telah dilakukan oleh Perusahaan kepada PT Asuransi Jiwa Manulife Indonesia.

Nilai kini liabilitas imbalan pasti ditentukan dengan mendiskontokan estimasi arus kas masadepan dengan menggunakan tingkat bunga Obligasi Pemerintah (dengan pertimbangan saat initidak ada pasar aktif untuk Obligasi korporasi berkualitas tinggi) dalam mata uang Rupiah, samadengan mata uang di mana imbalan tersebut akan dibayarkan dan yang memiliki jangka waktuyang mendekati jangka waktu liabilitas imbalan pensiun yang bersangkutan.

Keuntungan dan kerugian aktuarial yang timbul dari penyesuaian, perubahan dalam asumsi-asumsiaktuarial dan perubahan dalam program pensiun yang jumlahnya melebihi jumlah yang lebih besarantara 10% dari nilai wajar aset program atau 10% dari nilai kini imbalan pasti, dibebankan ataudikreditkan ke laporan laba rugi komprehensif selama rata-rata sisa masa kerja yang diharapkandari karyawan tersebut.

Biaya jasa lalu diakui secara langsung di laporan laba rugi komprehensif, kecuali perubahanterhadap program pensiun tersebut mengharuskan karyawan tersebut tetap bekerja selamaperiode waktu tertentu untuk mendapatkan hak tersebut (periode vesting). Dalam hal ini, biayajasa lalu diamortisasi secara garis lurus sepanjang periode vesting.

Biaya jasa kini diakui sebagai beban periode berjalan.

Ekshibit E/21

PT BFI FINANCE INDONESIA TbkCATATAN ATAS LAPORAN KEUANGAN

31 DESEMBER 2011 DAN 2010(Dengan Angka Perbandingan Tahun 2009)

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

2. KEBIJAKAN AKUNTANSI (Lanjutan)

n. Pengakuan Pendapatan dan Beban

Sejak tanggal 1 Januari 2010, pendapatan dan beban bunga untuk semua instrumen keuangandengan interest bearing dicatat dalam pendapatan bunga dan beban bunga di dalam laporan labarugi komprehensif menggunakan metode suku bunga efektif.

Metode suku bunga efektif adalah metode yang digunakan untuk menghitung biaya perolehandiamortisasi dari aset keuangan atau liabilitas keuangan dan metode untuk mengalokasikanpendapatan bunga atau beban bunga selama periode yang relevan. Suku bunga efektif adalah sukubunga yang secara tepat mendiskontokan estimasi pembayaran atau penerimaan kas di masamendatang selama perkiraan umur dari instrumen keuangan, atau jika lebih tepat, digunakanperiode yang lebih singkat untuk memperoleh nilai tercatat bersih dari aset keuangan atauliabilitas keuangan. Pada saat menghitung suku bunga efektif, entitas mengestimasi arus kasdengan mempertimbangkan seluruh persyaratan kontraktual dalam instrumen keuangan tersebut(seperti pelunasan dipercepat, opsi beli (call option) dan opsi serupa lainnya), namun tidakmempertimbangkan kerugian kredit di masa datang. Perhitungan ini mencakup seluruh biayatransaksi yang dibayarkan atau diterima oleh para pihak dalam kontrak yang merupakan bagiantak terpisahkan dari suku bunga efektif, dan seluruh premi atau diskon lainnya.

Biaya transaksi merupakan biaya tambahan yang dapat diatribusikan secara langsung untukperolehan, penerbitan atau pelepasan aset keuangan atau liabilitas keuangan.

Biaya tambahan merupakan biaya yang tidak akan terjadi apabila Perusahaan tidak memperoleh,menerbitkan atau melepaskan instrumen keuangan.