Get DBS-C01 Pdf Questions If You Aspire to Get Brilliant Success In Amazon Exame

PT BANK DBS INDONESIA

LAPORAN KEUANGAN/FINANCIAL STATEMENTS

31 DESEMBER/DECEMBER 2010 DAN/AND 2009

PT BANK DBS INDONESIA

Catatan atas laporan keuangan merupakan bagian yang tidakterpisahkan dari laporan keuangan.

The accompanying notes form an integral part of thesefinancial statements.

Lampiran – 1/1 – Schedule

NERACA31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

BALANCE SHEETS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

2010Catatan/

Notes 2009

ASET ASSETS

Kas 164,088 4 151,767 CashCurrent accounts with

Giro pada Bank Indonesia 1,093,392 2b,2f,5 857,488 Bank IndonesiaCurrent accounts with

Giro pada bank lain other bankssetelah dikurangi cadangan net of allowance forkerugian penurunan nilai impairment losses ofsebesar Rp Nihil pada tahun 2b,2d,2f, Rp Nil in 20102010 (2009: Rp 18.643) 583,740 6,24b 1,845,645 (2009: Rp 18,643)

Penempatan pada Bank Indonesia Placements with Bank Indonesiadan bank lain and other bankssetelah dikurangi cadangan net of allowance forkerugian penurunan nilai sebesar impairment losses ofRp Nihil pada tahun 2010 2b,2d,2g, Rp Nil in 2010(2009: Rp 11.789) 931,364 7,24b 1,227,031 (2009: Rp 11,789)

Efek-efek Marketable securitiessetelah dikurangi cadangan net of allowance forkerugian penurunan nilai sebesar impairment losses ofRp 1.367 pada tahun 2010 Rp 1,367 in 2010(2009: Rp 5.993) 2,220,060 2b,2h,8 6,030,632 (2009: Rp 5,993)

Obligasi Pemerintah 2,092,441 2b,2h,9 1,255,948 Government BondsTagihan derivatif Derivative receivables

setelah dikurangi cadangan net of allowance forkerugian penurunan nilai sebesar impairment losses ofRp Nihil pada tahun 2010 2b,2d,2i, Rp Nil in 2010(2009: Rp 2.446) 91,543 10,24b 242,181 (2009: Rp 2,446)

Tagihan akseptasi Acceptance receivablessetelah dikurangi cadangan kerugian net of allowance forpenurunan nilai sebesar Rp 6.745 impairment losses of Rp 6,745pada tahun 2010 (2009: Rp 18.275) 1,768,189 2b,2j,11 1,006,557 in 2010 (2009: Rp 18,275)

Pinjaman yang diberikan Loanssetelah dikurangi cadangan net of allowance forkerugian penurunan nilai sebesar impairment losses ofRp 391.036 pada tahun 2010 2b,2d,2k, Rp 391,036 in 2010(2009: Rp 257.589) 18,542,601 12,24b 14,644,822 (2009: Rp 257,589)

Aset tetap Fixed assetssetelah dikurangi akumulasi net of accumulatedkerugian penurunan nilai sebesar depreciation ofRp 262.059 pada tahun 2010 Rp 262,059 in 2010(2009: Rp 190.281) 173,994 2m,13 229,411 (2009: Rp 190,281)

Pajak dibayar dimuka 41,289 2p,15a 41,289 Prepaid taxesAset pajak tangguhan 30,890 2p,15d 37,608 Deferred tax assetsAset lain-lain Other assets

setelah dikurangi cadangan kerugian 2b,2d,2l, net of allowance forpenurunan nilai sebesar Rp 442 2n,2o impairment losses ofpada tahun 2010 dan 2009 487,281 2n,14,24b 327,109 Rp 442 in 2010 and 2009

JUMLAH ASET 28,220,872 27,897,488 TOTAL ASSETS

PT BANK DBS INDONESIA

Catatan atas laporan keuangan merupakan bagian yang tidakterpisahkan dari laporan keuangan.

The accompanying notes form an integral part of thesefinancial statements.

Lampiran – 1/2 – Schedule

NERACA31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

BALANCE SHEETS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

2010Catatan/

Notes 2009

KEWAJIBAN DAN EKUITAS LIABILITIES AND EQUITY

KEWAJIBAN LIABILITIES2b,2d,2q

Simpanan nasabah 19,773,896 16,24c 22,714,408 Deposits from customers2b,2d,2q

Simpanan dari bank lain 2,823,446 17,24c 629,347 Deposits from other banks2b,2d,

Kewajiban derivatif 65,650 2i,10,24c 106,241 Derivative payables2b,2d,2j

Kewajiban akseptasi 1,757,155 18,24c 1,024,832 Acceptance payablesHutang pajak 55,392 2p,15b 26,708 Tax payablesCadangan kerugian penurunan Allowance for impairment

nilai atas komitmen 2b,2l losses on commitmentsdan kontinjensi 43,864 22, 24e 24,272 and contingencies

2b,2d,2nKewajiban lain-lain 352,465 2r,19,24c 234,208 Other liabilities

JUMLAH KEWAJIBAN 24,871,868 24,760,016 TOTAL LIABILITIES

EKUITAS EQUITY

Modal saham Share capitalModal dasar - 60.000 saham Authorised - 60,000 shares of

nilai nominal Rp 50.000.000 par value Rp 50,000,000(Rupiah penuh) per saham (full Rupiah amount)

per shareModal ditempatkan dan disetor Issued and fully paid

penuh 44.500 saham 2,225,000 21 2,225,000 44,500 sharesKeuntungan yang belum

direalisasi atas efek-efek Unrealised gain onyang tersedia untuk dijual, available-for-sale securities,bersih setelah pajak 9,743 21,436 net after tax

Saldo laba 1,114,261 891,036 Retained earnings

JUMLAH EKUITAS 3,349,004 3,137,472 TOTAL EQUITY

JUMLAH KEWAJIBAN TOTAL LIABILITIES ANDDAN EKUITAS 28,220,872 27,897,488 EQUITY

PT BANK DBS INDONESIA

Catatan atas laporan keuangan merupakan bagian yang tidakterpisahkan dari laporan keuangan.

The accompanying notes form an integral part of thesefinancial statements.

Lampiran –2 – Schedule

LAPORAN LABA RUGIUNTUK TAHUN-TAHUN YANG BERAKHIR31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

STATEMENTS OF INCOMEFOR THE YEARS ENDED

31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

2010Catatan/

Notes 2009

PENDAPATAN/(BEBAN) BUNGA INTEREST INCOME/(EXPENSE)

Pendapatan bunga 1,918,823 2d,2s,24d 2,077,170 Interest incomePendapatan provisi dan komisi - 2t 41,522 Fee and commission income

1,918,823 2,118,692

Beban bunga (1,101,406) 2d,2s,24d (1,251,115) Interest expenseBeban provisi dan komisi - 2d,24d (4,566) Fee and commission expense

(1,101,406) (1,255,681)

PENDAPATAN BUNGA BERSIH 817,417 863,011 NET INTEREST INCOME

Pendapatan operasional lainnya: Other operating income:Keuntungan transaksi Gains from foreign exchange

mata uang asing dan bunga derivatif 72,123 48,019 and interest derivativesProvisi dan komisi 108,393 2d,24d 38,270 Fee and commissionKeuntungan dari Gain on investment in

investasi efek-efek 75,773 33,483 marketable securities

256,289 119,772

Beban operasional lainnya: Other operating expenses:Umum dan administrasi (318,763) 2d,24d (353,339) General and administrativeGaji dan tunjangan (328,113) 2r (286,274) Salaries and allowanceBeban cadangan kerugian Allowance for impairment

penurunan nilai atas aset losses on financialkeuangan dan non-aset keuangan (151,086) 2b,2l (136,166) and non-financial assets

(797,962) (775,779)

PENDAPATAN OPERASIONALBERSIH 275,744 207,004 NET OPERATING INCOME

PENDAPATAN/(BEBAN) BUKAN NON OPERATING INCOME/OPERASIONAL (EXPENSES)

Laba/(rugi) penjualan Gain/(loss) on disposal ofaset tetap 275 (35) fixed assets

LABA SEBELUM PAJAKPENGHASILAN 276,019 206,969 INCOME BEFORE TAX

BEBAN PAJAK PENGHASILAN (70,552) 2p,15 (63,743) INCOME TAX EXPENSE

LABA BERSIH 205,467 143,226 NET INCOME

PT BANK DBS INDONESIA

Catatan atas laporan keuangan merupakan bagian yang tidakterpisahkan dari laporan keuangan.

The accompanying notes form an integral part of thesefinancial statements.

Lampiran –3 – Schedule

LAPORAN PERUBAHAN EKUITASUNTUK TAHUN YANG BERAKHIR31 DESEMBER 2010 DAN 2009(Disajikan dalam jutaan Rupiah,kecuali dinyatakan lain)

STATEMENTS OF CHANGES IN EQUITYFOR THE YEARS ENDED

31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Catatan/Note

Modalsaham/

Share capital

Keuntungan/(kerugian)

yang belumdirealisasi atasefek-efek yangtersedia untukdijual, bersihsetelah pajak/

Unrealisedgain/(loss) on

available-for-salesecurities, net

after tax

Saldo laba/Retainedearnings

Jumlahekuitas/

Total equity

Saldo pada tanggal Balance at31 Desember 2008 2,225,000 (37,481) 747,810 2,935,329 31 December 2008

Keuntungan yang belumdirealisasi atasefek-efek yang Unrealised gaintersedia untuk dijual, on available-for-salebersih setelah pajak - 58,917 - 58,917 securities, net after tax

Laba bersih - - 143,226 143,226 Net income

Saldo pada tanggal Balance at31 Desember 2009 2,225,000 21,436 891,036 3,137,472 31 December 2009

Penyesuaian saldo awal Adjustment to openingsehubungan dengan balance in respect ofpenerapan PSAK 55 implementation of(Revisi 2006) 2b,3 - - 17,758 17,758 SFAS 55 (Revised 2006)

Kerugian yang belumdirealisasi atasefek-efek yang Unrealised losstersedia untuk dijual, on available-for-salebersih setelah pajak - (11,693) - (11,693) securities, net after tax

Laba bersih - - 205,467 205,467 Net income

Saldo pada tanggal Balance at31 Desember 2010 2,225,000 9,743 1,114,261 3,349,004 31 December 2010

PT BANK DBS INDONESIA

Catatan atas laporan keuangan merupakan bagian yang tidakterpisahkan dari laporan keuangan.

The accompanying notes form an integral part ofthese financial statements.

Lampiran – 4/1 – Schedule

LAPORAN ARUS KASUNTUK TAHUN YANG BERAKHIR31 DESEMBER 2010 DAN 2009(Disajikan dalam jutaan Rupiah,kecuali dinyatakan lain)

STATEMENTS OF CASH FLOWSFOR THE YEARS ENDED

31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

2010Catatan/

Notes 2009

ARUS KAS DARI AKTIVITAS CASH FLOWS FROMOPERASI OPERATING ACTIVITIES

Laba sebelum pajak penghasilan 276,019 206,969 Income before taxDitambah unsur yang tidak Add items not affecting

mempengaruhi arus kas operasi: operating cash flow:Penyusutan aset tetap 75,130 13 77,857 Depreciation of fixed assets(Laba)/rugi atas penjualan aset (Gain)/loss on disposal of fixed

tetap (275) 35 assetsBeban cadangan kerugian Allowance for impairment

penurunan nilai aset keuangan losses on financial anddan non-aset keuangan 143,939 99,499 non-financial assets

Pendapatan bunga atas bagian yang Interest income arising fromtidak mengalami penurunan nilai (16,251) 12i - unwinding of time value

Beban imbalan kerja karyawan 15,679 20c 9,989 Employee benefits expenseKerugian efek-efek yang Unrealised loss from

belum realisasi 9,975 17,886 marketable securitiesCadangan valuasi (25,161) 19 13,772 Valuation reserve

Arus kas dari aktivitas operasi Cash flows from operatingsebelum perubahan aset dan activities before changes inkewajiban operasi 479,055 426,007 operating assets and liabilities

Penurunan/(kenaikan) Decrease/(increase) inaset operasi: operating assets:

Efek-efek – diukur pada nilai wajar Marketable securities – fair valuemelalui laporan laba rugi (860,496) (179,461) through profit or loss

Pinjaman yang diberikan (4,031,226) 28,770 LoansAset lain-lain (160,172) (20,011) Other assetsTagihan derivatif 153,084 632,516 Derivative receivablesObligasi Pemerintah – diukur pada Government Bonds – fair value

nilai wajar melalui laporan laba rugi (1,029,316) 25,048 through profit or lossTagihan akseptasi (750,102) 200,364 Acceptance receivables

Kenaikan/(penurunan) Increase/(decrease) inkewajiban operasi: operating liabilities:

Hutang pajak (3,056) (76,048) Tax payablesSimpanan nasabah (2,940,512) 3,518,468 Deposits from customersSimpanan dari bank lain 2,194,099 618,262 Deposits from other banksKewajiban akseptasi 732,323 (200,364) Acceptance payablesKewajiban derivatif (40,591) (400,840) Derivative payablesKewajiban lain-lain 143,105 (32,855) Other liabilitiesPembayaran manfaat kerja (5,102) 20c (1,335) Payment of benefitsPembayaran pajak penghasilan

tahun berjalan (34,113) 15c (127,223) Current income tax payment

Kas bersih (digunakan untuk)/ Net cash (used for)/receiveddiperoleh dari aktivitas from operatingoperasi (6,153,020) 4,411,298 activities

PT BANK DBS INDONESIA

Catatan atas laporan keuangan merupakan bagian yang tidakterpisahkan dari laporan keuangan.

The accompanying notes form an integral part ofthese financial statements.

Lampiran – 4/2 – Schedule

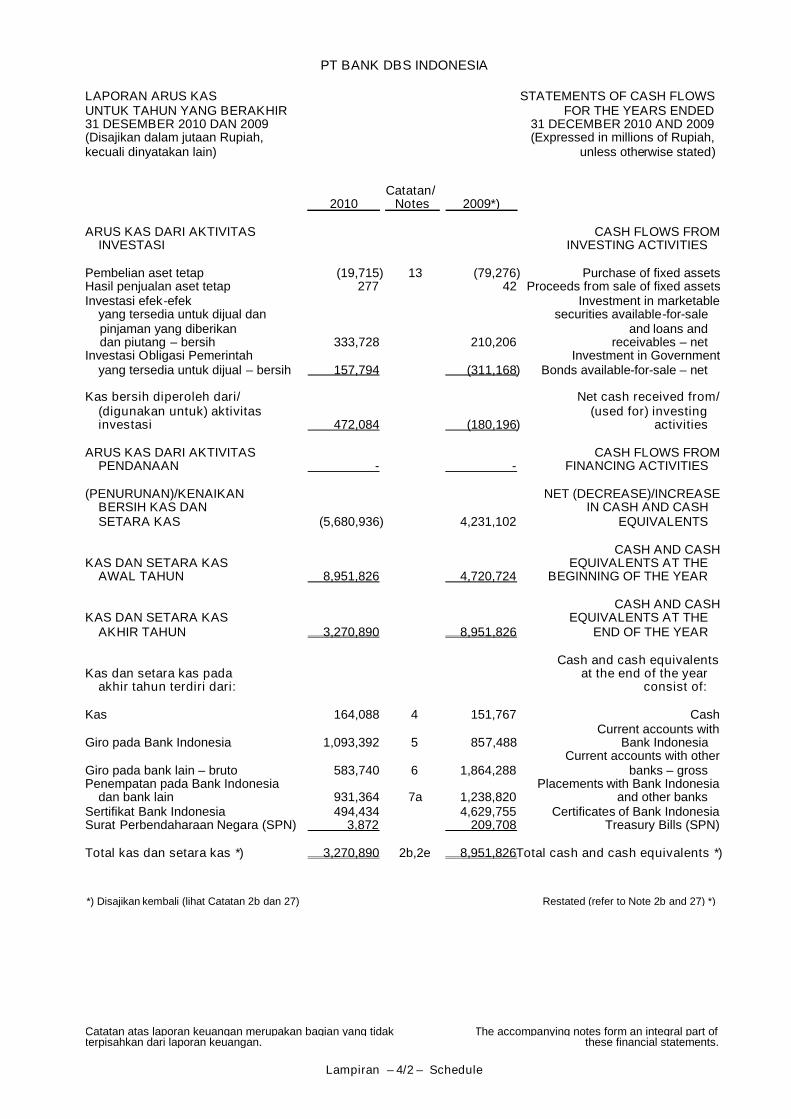

LAPORAN ARUS KASUNTUK TAHUN YANG BERAKHIR31 DESEMBER 2010 DAN 2009(Disajikan dalam jutaan Rupiah,kecuali dinyatakan lain)

STATEMENTS OF CASH FLOWSFOR THE YEARS ENDED

31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

2010Catatan/

Notes 2009*)

ARUS KAS DARI AKTIVITAS CASH FLOWS FROMINVESTASI INVESTING ACTIVITIES

Pembelian aset tetap (19,715) 13 (79,276) Purchase of fixed assetsHasil penjualan aset tetap 277 42 Proceeds from sale of fixed assetsInvestasi efek-efek Investment in marketable

yang tersedia untuk dijual dan securities available-for-salepinjaman yang diberikan and loans anddan piutang – bersih 333,728 210,206 receivables – net

Investasi Obligasi Pemerintah Investment in Governmentyang tersedia untuk dijual – bersih 157,794 (311,168) Bonds available-for-sale – net

Kas bersih diperoleh dari/ Net cash received from/(digunakan untuk) aktivitas (used for) investinginvestasi 472,084 (180,196) activities

ARUS KAS DARI AKTIVITAS CASH FLOWS FROMPENDANAAN - - FINANCING ACTIVITIES

(PENURUNAN)/KENAIKAN NET (DECREASE)/INCREASEBERSIH KAS DAN IN CASH AND CASHSETARA KAS (5,680,936) 4,231,102 EQUIVALENTS

CASH AND CASHKAS DAN SETARA KAS EQUIVALENTS AT THE

AWAL TAHUN 8,951,826 4,720,724 BEGINNING OF THE YEAR

CASH AND CASHKAS DAN SETARA KAS EQUIVALENTS AT THE

AKHIR TAHUN 3,270,890 8,951,826 END OF THE YEAR

Cash and cash equivalentsKas dan setara kas pada at the end of the year

akhir tahun terdiri dari: consist of:

Kas 164,088 4 151,767 CashCurrent accounts with

Giro pada Bank Indonesia 1,093,392 5 857,488 Bank IndonesiaCurrent accounts with other

Giro pada bank lain – bruto 583,740 6 1,864,288 banks – grossPenempatan pada Bank Indonesia Placements with Bank Indonesia

dan bank lain 931,364 7a 1,238,820 and other banksSertifikat Bank Indonesia 494,434 4,629,755 Certificates of Bank IndonesiaSurat Perbendaharaan Negara (SPN) 3,872 209,708 Treasury Bills (SPN)

Total kas dan setara kas *) 3,270,890 2b,2e 8,951,826Total cash and cash equivalents *)

*) Disajikan kembali (lihat Catatan 2b dan 27) Restated (refer to Note 2b and 27) *)

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/1 – Schedule

1. INFORMASI UMUM 1. GENERAL INFORMATION

PT Bank DBS Indonesia (“Bank”) didirikan padatanggal 30 Juni 1989 dengan nama PT BankMitsubishi Buana, sebuah Bank joint ventureantara Mitsubishi Bank Ltd. dan PT Bank BuanaIndonesia, berdasarkan Akta Notaris AnthonyDjoenardi, S.H. No. 115. Akta Pendirian danAnggaran Dasar Bank disetujui oleh MenteriKehakiman Republik Indonesia dengan SuratKeputusan No. C2-6175.HT.01.01.Th.89,tanggal 12 Juli 1989 dan diumumkan dalamBerita Negara Republik Indonesia No. 66tanggal 8 Agustus 1989, Tambahan No. 1605.

PT Bank DBS Indonesia (the “Bank”) wasestablished on 30 June 1989 under the name ofPT Bank Mitsubishi Buana, a joint venture Bankbetween Mitsubishi Bank Ltd. and PT BankBuana Indonesia, based on the Deed ofEstablishment as stated in Notarial DeedNo. 115 of Anthony Djoenardi, S.H. The Bank’sDeed of Establishment and Articles ofAssociation were approved by the Minister ofJustice of the Republic of Indonesia throughDecree No. C2-6175.HT.01.01.Th.89 dated12 July 1989 and announced in the StateGazette of the Republic of Indonesia No. 66dated 8 August 1989, Supplement No. 1605 .

Pada tahun 1997, DBS Bank Ltd. mengambilalih saham Mitsubishi Bank Ltd. pada PT BankMitsubishi Buana dan namanya berubah menjadiPT Bank DBS Buana. Pada tahun 2000, Bankberganti nama menjadi PT Bank DBS Indonesia.

In 1997, DBS Bank Ltd. acquired the stake ofMitsubishi Bank Ltd. at PT Bank MitsubishiBuana and the name changed to PT Bank DBSBuana. In 2000, the Bank changed the name toPT Bank DBS Indonesia.

Berdasarkan Keputusan Pemegang Sahamtanggal 26 Juni 2008 yang dituangkan dalamAkta yang dibuat dihadapan Indri DamayantiSiregar S.H. No. 118 tanggal 15 Juli 2008, telahdisetujui peningkatan modal ditempatkan danmodal disetor dari semula sebesar Rp 1.300.000menjadi sebesar Rp 2.225.000 denganmengeluarkan sisa saham dalam portofoliosebanyak 18.500 saham dengan nilai nominalRp 50, dengan perincian sebanyak 18.315saham diambil bagian dan disetor oleh DBSBank Ltd. Singapore dan sebanyak 185 sahamdiambil bagian dan disetor oleh PT Bank CentralAsia Tbk. Keputusan Pemegang Saham inidinyatakan kembali dengan Akta Notaris EliwatyTjitra, S.H., No. 22 tanggal 2 September 2008yang mengubah seluruh Anggaran Dasar Banksesuai dengan Undang-undang PerseroanTerbatas No. 40 Tahun 2007 dan telah disetujuioleh Menteri Hukum dan Hak Asasi ManusiaRepublik Indonesia melalui Surat KeputusannyaNo. AHU-68225.AH.01.02.Tahun.2008 tanggal23 September 2008 yang selanjutnyadiumumkan dan dimuat dalam Berita NegaraRepublik Indonesia No. 23 tanggal 20 Maret2009, Tambahan No. 7989. Peningkatan modaltersebut telah ditempatkan dan disetor penuh kedalam rekening Bank oleh para pemegangsaham.

Based on the Resolutions of Shareholders dated26 June 2008 as stated in Notarial Deed of IndriDamayanti Siregar, S.H., No. 118 dated 15 July2008, the Shareholders approved the increaseof issued and paid-up capital from Rp 1,300,000to Rp 2,225,000 by issuing the remaining 18,500shares in the Bank’s portfolio, each with a parvalue of Rp 50, where 18,315 shares weresubscribed and paid up by DBS Bank Ltd.Singapore and 185 shares were subscribed andpaid up by PT Bank Central Asia Tbk. TheseShareholders Resolutions were re-stated inNotarial Deed of Eliwaty Tjitra, S.H., No. 22dated 2 September 2008 that amended thewhole Bank’s Articles of Association inaccordance with Limited Liability Company LawNo. 40 Year 2007 and had been approved bythe Minister of Law and Human Rights of theRepublic of Indonesia through its Decree No.AHU-68225.AH.01.02.Tahun.2008, dated 23September 2008 and further announced andcontained in the State Gazette of the Republic ofIndonesia No. 23 dated 20 March 2009,Supplement No. 7989. The increase of capitalhas been subscribed and fully paid up to theBank’s account by the shareholders of the Bank.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/2 – Schedule

1. INFORMASI UMUM (lanjutan) 1. GENERAL INFORMATION (continued)

Bank merupakan anak perusahaan dari DBSBank Ltd. Singapore. Bank telah memperolehizin operasinya sebagai bank umum dari MenteriKeuangan dalam Surat KeputusanNo. 959/KMK.013/1989 tanggal 28 Agustus1989, beserta izin-izin yang dikeluarkanselanjutnya terkait dengan perubahan namaBank yang disebutkan dalam Keputusan MenteriKeuangan Republik Indonesia No. Kep-335/KM.17/1997 tanggal 12 Juni 1997 danKeputusan Deputi Gubernur Senior BankIndonesia No. 2/12/Kep.DGS/2000 tanggal 4Agustus 2000. Berdasarkan Anggaran DasarBank, Bank menyediakan jasa layananperbankan lengkap.

The Bank is a subsidiary of DBS Bank Ltd.Singapore. The Bank obtained its operatinglicence as commercial banking from the Ministerof Finance in its Decision LetterNo. 959/KMK.013/1989 dated 28 August 1989and licences that were subsequently issuedpertaining to the change of name of the Bank asstated in the Ministry of Finance Decree No.Kep-335/KM.17/1997 dated 12 June 1997 andDecree of Deputy Governor Senior of BankIndonesia No. 2/12/Kep.DGS/2000 dated 4August 2000. Based on the Bank’s Articles ofAssociation, the Bank provides a full range ofbanking services.

Kantor pusat Bank berlokasi di Gedung PermataPlaza, Lantai dasar, 8, 9 dan 12, Jl. MH ThamrinKav. 57, Jakarta, Indonesia. Pada tanggal31 Desember 2010, Bank memiliki 40 kantorcabang (2009: 40 kantor cabang).

The Bank’s head office is located at PlazaPermata Building, Ground Floor, 8th, 9th and 12th

Floors, Jl. MH Thamrin Kav. 57, Jakarta,Indonesia. As at 31 December 2010, the Bankhas 40 branches (2009: 40 branches).

Komposisi Dewan Komisaris dan Direksi Bankpada tanggal 31 Desember 2010 dan 2009adalah sebagai berikut:

The composition of the Board of Commissionersand Directors of the Bank as at 31 December2010 and 2009 are as follows:

2010

Dewan Komisaris Board of CommissionersPresiden Komisaris - President CommissionerKomisaris Bernard Richard Tan Kok Kiang *) CommissionerKomisaris Soemadi Djoko Moerdjono Brotodiningrat CommissionerKomisaris Prof. Dr. Subroto Commissioner

Direksi Board of DirectorsPresiden Direktur Hendra Gunawan President DirectorDirektur Kepatuhan Mahdan Ibrahim Compliance DirectorDirektur Helena Suryawani **) DirectorDirektur Adrianus Dani Prabawa DirectorDirektur Satia Indrarini DirectorDirektur Jeny Gono DirectorDirektur Birman Prabowo Director

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/3 – Schedule

1. INFORMASI UMUM (lanjutan) 1. GENERAL INFORMATION (continued)

2009

Dewan Komisaris Board of CommissionersPresiden Komisaris Kankipati Rajan Raju*****) President CommissionerKomisaris Bernard Richard Tan Kok Kiang CommissionerKomisaris Prof. Dr. Subroto CommissionerKomisaris Soemadi Djoko Moerdjono Brotodiningrat Commissioner

Direksi Board of DirectorsPresiden Direktur Hendra Gunawan President DirectorDirektur Kepatuhan - Compliance DirectorDirektur Jaideep Singh***) DirectorDirektur Adrianus Dani Prabawa DirectorDirektur Satia Indrarini DirectorDirektur Ferry Singgih Adiwono****) Director

*) Ditunjuk menjadi Presiden Komisaris efektif Effective appointed as President Commisioner *)pada bulan Januari 2011 in January 2011

**) Mengundurkan diri secara efektif pada bulan Maret 2011 Effective resigned in March 2011 **)***) Mengundurkan diri secara efektif pada bulan Januari 2010 Effective resigned in January 2010 ***)****) Mengundurkan diri secara efektif pada bulan Maret 2010 Effective resigned in March 2010 ****)*****) Mengundurkan diri secara efektif pada bulan Oktober 2010 Effective resigned in October 2010 *****)

Pada tanggal 31 Desember 2010, jumlahkaryawan Bank adalah 1.029 orang (2009: 1.001orang).

As of 31 December 2010, the Bank has 1,029employees (2009: 1,001 employees).

2. KEBIJAKAN AKUNTANSI 2. ACCOUNTING POLICIES

Laporan keuangan Bank disusun dandiselesaikan oleh Direksi pada tanggal 15 April2011.

Kebijakan akuntansi utama yang diterapkandalam penyusunan laporan keuangan Bankadalah seperti dijabarkan di bawah ini:

The financial statements of the Bank wereprepared and completed by the Directors of theBank on 15 April 2011.

The principal accounting policies adopted inpreparing the Bank’s financial statements areset out below:

a. Dasar penyusunan laporan keuangan a. Basis of preparation of financialstatements

Laporan keuangan disusun sesuai denganprinsip akuntansi yang berlaku umum diIndonesia. Laporan keuangan disusunberdasarkan harga perolehan kecuali assetdan kewajiban keuangan yang diukur padanilai wajar melalui laba rugi dan tersediauntuk dijual, yang dinilai berdasarkan nilaipasar. Laporan keuangan disusunberdasarkan akuntansi berbasis akrual.

The financial statements have beenprepared in accordance with accountingprinciples generally accepted in Indonesia.The financial statements have beenprepared under the historical costconvention, except for financial assets andliabilities at fair value through profit and lossand available-for-sale financial assets, whichare valued at market value. The financialstatements are prepared under the accrualbasis of accounting.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/4 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

a. Dasar penyusunan laporan keuangan(lanjutan)

a. Basis of preparation of financialstatements (continued)

Seluruh angka dalam laporan keuangan ini,kecuali dinyatakan secara khusus,dinyatakan dan dibulatkan menjadi jutaanRupiah yang terdekat.

Figures in the financial statements arerounded to and stated in millions of Rupiahunless otherwise stated.

Laporan arus kas disusun dengan metodetidak langsung dengan mengelompokkanarus kas ke dalam aktivitas operasi,investasi dan pendanaan.

The statements of cash flows are preparedbased on the indirect method by classifyingcash flows into operating, investing andfinancing activities.

Dalam penyusunan laporan keuangansesuai dengan prinsip akuntansi yangberlaku umum di Indonesia, dibutuhkanestimasi dan asumsi yang mempengaruhi:

The preparation of the financial statements inconformity with accounting principlesgenerally accepted in Indonesia requires theuse of estimates and assumptions thataffect:

• nilai aset dan kewajiban dilaporkan, danpengungkapan atas aset dan kewajibankontinjensi pada tanggal laporankeuangan; dan

• jumlah pendapatan dan beban selamaperiode pelaporan.

• the reported amounts of assets andliabilities and disclosure of contingentassets and liabilities at the date of thefinancial statements; and

• the reported amounts of revenues andexpenses during the reporting period.

Walaupun estimasi ini dibuat berdasarkanpengetahuan terbaik manajemen ataskejadian dan tindakan saat ini, hasil yangtimbul mungkin berbeda dengan jumlahyang diestimasi semula.

Although these estimates are based onmanagement’s best knowledge of currentevents and activities, actual results maydiffer from those estimates.

b. Perubahan kebijakan akuntansi b. Changes in accounting policies

Kebijakan akuntansi yang digunakan dalamtahun ini adalah konsisten dengan tahunsebelumnya kecuali kebijakan-kebijakanyang dipengaruhi oleh hal-hal berikut:

The accounting policies adopted for this yearare consistent with those used in the previousyears except for policies affected by thefollowings:

Pencabutan PSAK 31 Withdrawal of SFAS 31

Sehubungan dengan dicabutnya PSAK 31,”Akuntansi Perbankan”, sejak tanggal1 Januari 2010, untuk tujuan laporan aruskas, kas dan setara kas mencakup kas, giropada Bank Indonesia, giro pada bank lain,dan investasi jangka pendek likuid lainnyadengan jangka waktu jatuh tempo tigabulan atau kurang. Sebelum 1 Januari2010, kas dan setara kas untuk tujuanlaporan arus kas mencakup kas, giro padaBank Indonesia dan giro pada Bank lain.Oleh karena itu, untuk tujuan perbandingan,laporan arus kas untuk tahun yang berakhirpada tanggal 31 Desember 2009 telahdisajikan kembali.

In relation to the withdrawal of SFAS 31“Accounting for Banks”, since 1 January2010, for the purpose of the statements ofcash flows, cash and cash equivalentsinclude cash, current accounts with BankIndonesia, current accounts with other banks,and other short-term highly liquid investmentswith original maturities of three months orless. Prior to 1 January 2010, cash and cashequivalents for the purpose of statements ofcash flows include cash, current accountswith Bank Indonesia and current accountswith other banks. Accordingly, forcomparative purposes, the statements ofcash flows for the year ended 31 December2009 have been restated.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/5 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

Implementasi PSAK 50 (Revisi 2006) danPSAK 55 (Revisi 2006)

Implementation of SFAS 50 (Revised2006) and SFAS 55 (Revised 2006)

Sejak tanggal 1 Januari 2010, Bank telahmengadopsi kebijakan akuntansi baru dibawah ini sehubungan denganimplementasi PSAK 50 (Revisi 2006),Instrumen Keuangan: Penyajian danPengungkapan dan PSAK 55 (Revisi 2006),Instrumen Keuangan: Pengakuan danPengukuran. PSAK ini diterapkan secaraprospektif, oleh karena itu tidak terdapatpenyajian kembali pada informasipembanding. Dampak penerapan awalPSAK 55 (Revisi 2006) dijelaskan padacatatan 3.

Starting from 1 January 2010, the Bank hasadopted the following new accountingpolicies relating to the implementation ofSFAS 50 (Revised 2006), FinancialInstruments: Presentation and Disclosureand SFAS 55 (Revised 2006), FinancialInstruments: Recognition and Measurement.These SFAS are applied prospectively andtherefore there is no restatement to thecomparative information. Impact on theinitial implementation of SFAS 55 (Revised2006) is outlined in Note 3.

(i). Aset dan kewajiban keuangan (i). Financial assets and liabilities

A. Aset keuangan A. Financial assets

Bank mengklasifikasikan asetkeuangannya dalam kategori (a)aset keuangan yang diukur padanilai wajar melalui laporan labarugi, (b) pinjaman yang diberikandan piutang dan (c) aset keuangantersedia untuk dijual. Klasifikasi initergantung dari tujuan perolehanaset keuangan tersebut.Manajemen menentukan klasifikasiaset keuangan tersebut pada saatawal pengakuannya.

The Bank classifies its financialassets in the following categories of(a) financial assets at fair valuethrough profit and loss, (b) loansand receivables and (c) available-for-sale financial assets. Theclassification depends on thepurpose for which the financialassets were acquired. Managementdetermines the classification of itsfinancial assets at initial recognition.

(a) Aset keuangan yang diukurpada nilai wajar melalui laporanlaba rugi

(a) Financial assets at fair valuethrough profit or loss

Aset keuangan ini merupakanaset keuangan yangdiklasifikasikan dalam kelompokdiperdagangkan.

This financial asset representsfinancial asset classified asheld for trading.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/6 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

(i). Aset dan kewajiban keuangan(lanjutan)

(i). Financial assets and liabilities(continued)

A. Aset keuangan (lanjutan) A. Financial assets (continued)

(a) Aset keuangan yang diukurpada nilai wajar melalui laporanlaba rugi (lanjutan)

(a) Financial assets at fair valuethrough profit or loss(continued)

Aset keuangan diklasifikasikandalam kelompokdiperdagangkan jika diperolehatau dimiliki terutama untuktujuan dijual atau dibeli kembalidalam waktu dekat atau jikamerupakan bagian dari portfolioinstrumen keuangan tertentuyang dikelola bersama danterdapat bukti mengenai polaambil untung dalam jangkapendek (short term profit-taking)yang terkini. Derivatif jugadikategorikan dalam kelompokdiperdagangkan, kecualiderivatif yang ditetapkan danefektif sebagai instrumenlindung nilai. Aset keuanganyang diklasifikasikan dalamkelompok diperdagangkanterdiri dari efek-efek, ObligasiPemerintah dan tagihanderivatif.

A financial asset is classified asheld for trading if it is acquiredor incurred principally for thepurpose of selling orrepurchasing it in the near termor if it is part of a portfolio ofidentified financial instrumentsthat are managed together andfor which there is evidence of arecent actual pattern of short-term profit-taking. Derivativesare also categorised as held fortrading unless they aredesignated and effective ashedging instruments. Financialassets held for trading consistof marketable securities,Government Bonds andderivative receivables.

Instrumen keuangan yangdikelompokan ke dalamkategori ini diakui pada nilaiwajarnya pada saat pengakuanawal; biaya transaksi diakuisecara langsung ke dalamlaporan laba rugi. Keuntungandan kerugian yang timbul dariperubahan nilai wajar danpenjualan instrumen keuangandiakui di dalam laporan labarugi dan dicatat masing-masingsebagai “Keuntungan/(kerugian) dari investasi efek-efek”. Pendapatan bunga dariinstrumen keuangan dalamkelompok diperdagangkandicatat sebagai “Pendapatanbunga”.

Financial instruments includedin this category are recognisedinitially at fair value; transactioncosts are taken directly to thestatement of income. Gains andlosses arising from changes infair value and sales of thesefinancial instruments areincluded directly in thestatement of income and arereported respectively as“Gain/(loss) in marketablesecurities”. Interest income onfinancial instruments held fortrading are included in “Interestincome”.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/7 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

(i). Aset dan kewajiban keuangan(lanjutan)

(i). Financial assets and liabilities(continued)

A. Aset keuangan (lanjutan) A. Financial assets (continued)

(b) Pinjaman yang diberikan danpiutang

(b) Loans and receivables

Pinjaman yang diberikan danpiutang adalah aset keuangannon derivatif denganpembayaran tetap atau telahditentukan dan tidakmempunyai kuotasi di pasaraktif, kecuali:

Loans and receivables are non-derivative financial assets withfixed or determinable paymentsthat are not quoted in an activemarket, other than:

yang dimaksudkan olehBank untuk dijual dalamwaktu dekat, yangdiklasifikasikan dalamkelompok diperdagangkan,serta yang pada saatpengakuan awal ditetapkanpada nilai wajar melaluilaporan laba rugi;

those that the Bank intendsto sell immediately or in theshort term, which areclassified as held fortrading, and those that theBank upon initial recognitiondesignates as at fair valuethrough profit or loss;

yang pada saat pengakuanawal ditetapkan dalamkelompok tersedia untukdijual; atau

dalam hal pemilik mungkintidak akan memperolehkembali investasi awalsecara substansial kecualiyang disebabkan olehpenurunan kualitaspinjaman yang diberikandan piutang.

those that the Bank uponinitial recognition designatesas available-for-sale; or

those for which the holdermay not recoversubstantially all of its initialinvestment, other thanbecause of creditdeterioration.

Pada saat pengakuan awal,pinjaman yang diberikan danpiutang diakui pada nilaiwajarnya ditambah biayatransaksi dan selanjutnyadiukur pada biaya perolehandiamortisasi denganmenggunakan metode sukubunga efektif. Pendapatan dariaset keuangan dalam kelompokpinjaman yang diberikan danpiutang dicatat di dalam laporanlaba rugi dan dilaporkansebagai “Pendapatan bunga”.

Loans and receivables areinitially recognised at fair valueplus transaction costs andsubsequently measured atamortised cost using theeffective interest rate method.Interest income on financialassets classified as loans andreceivables is included in thestatement of income and isreported as “Interest income”.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/8 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

(i). Aset dan kewajiban keuangan(lanjutan)

(i). Financial assets and liabilities(continued)

A. Aset keuangan (lanjutan) A. Financial assets (continued)

(b) Pinjaman yang diberikan danpiutang (lanjutan)

(b) Loans and receivables(continued)

Dalam hal terjadi penurunannilai, kerugian penurunan nilaidilaporkan sebagai pengurangdari nilai tercatat dari asetkeuangan dalam kelompokpinjaman yang diberikan danpiutang, dan diakui di dalamlaporan laba rugi sebagai“Pembentukan cadangankerugian penurunan nilai”.

In the case of impairment, theimpairment loss is reported as adeduction from the carryingvalue of the financial assetsclassified as loans andreceivables and recognised inthe statement of income as“Allowance for impairmentlosses”.

(c) Aset keuangan tersedia untukdijual

(c) Available-for-sale financialassets

Aset keuangan dalam kelompoktersedia untuk dijual adalah asetkeuangan yang ditetapkanuntuk dimiliki untuk periodeyang belum ditentukan, yangmungkin akan dijual dalamrangka pemenuhan likuiditasatau perubahan suku bunga,valuta asing atau yang tidakdiklasifikasikan sebagaipinjaman yang diberikan ataupiutang, atau aset keuanganyang diukur pada nilai wajarmelalui laporan laba rugi.

Available-for-sale financialassets are those intended to beheld for indefinite period oftime, which may be sold inresponse to needs for liquidityor changes in interest rates,exchange rates or that are notclassified as loans andreceivables, or financial assetsat fair value through profit orloss.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/9 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

(i). Aset dan kewajiban keuangan(lanjutan)

(i). Financial assets and liabilities(continued)

A. Aset keuangan (lanjutan) A. Financial assets (continued)

(c) Aset keuangan tersedia untukdijual (lanjutan)

(c) Available-for-sale financialassets (continued)

Pada saat pengakuan awalnya,aset keuangan tersedia untukdijual diakui pada nilai wajarnyaditambah biaya transaksi danselanjutnya diukur pada nilaiwajarnya dimana keuntunganatau kerugian diakui padalaporan perubahan ekuitaskecuali untuk kerugianpenurunan nilai dan laba rugiselisih kurs, hingga asetkeuangan dihentikanpengakuannya. Jika asetkeuangan tersedia untuk dijualmengalami penurunan nilai,akumulasi laba atau rugi yangsebelumnya diakui di laporanperubahan ekuitas, diakui padalaporan laba rugi. Pendapatanbunga dihitung menggunakanmetode suku bunga efektif dankeuntungan atau kerugian yangtimbul akibat perubahan nilaitukar dari aset moneter yangdiklasifikasikan sebagaikelompok tersedia untuk dijualdiakui pada laporan laba rugi.

Available-for-sale financialassets are initially recognised atfair value, plus transactioncosts, and measuredsubsequently at fair value withgains and losses beingrecognised in the statement ofchanges in equity, except forimpairment losses and foreignexchange gains and losses,until the financial assets arederecognised. If an available-for-sale financial asset isdetermined to be impaired, thecumulative gain or losspreviously recognised in thestatement of changes in equityis recognised in the statementof income. Interest income iscalculated using the effectiveinterest rate method, andforeign currency gains or losseson monetary assets classifiedas available-for-sale arerecognised in the statement ofincome.

(d) Pengakuan (d) Recognition

Bank menggunakan akuntansitanggal perdagangan untukmencatat transaksi asetkeuangan yang diukur padanilai wajar melalui laba rugi danaset keuangan tersedia untukdijual, sedangkan asetkeuangan lainnyamenggunakan akuntansitanggal penyelesaian untuktransaksi aset keuangan yanglazim (regular).

The Bank uses trade dateaccounting for regular waycontracts when recordingfinancial assets at fair valuethrough profit or loss andavailable-for-sale financialassets, whilst for loans andreceivables use settlement dateaccounting for regular financialasset transactions.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/10 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

(i). Aset dan kewajiban keuangan(lanjutan)

(i). Financial assets and liabilities(continued)

B. Kewajiban keuangan B. Financial liabilities

Bank mengklasifikasikan kewajibankeuangan dalam kategori (a)kewajiban keuangan yang diukurpada nilai wajar melalui laporanlaba rugi dan (b) kewajibankeuangan yang diukur denganbiaya perolehan diamortisasi.Kewajiban keuangan dihentikanpengakuannya ketika kewajibantelah dilepaskan atau dibatalkanatau kadaluwarsa.

The Bank classified its financialliabilities in the category of (a)financial liabilities at fair valuethrough profit or loss dan (b)financial liabilities measured atamortised cost. Financial liabilitiesare derecognised when they haveredeemed or otherwiseextinguished.

(a) Kewajiban keuangan yangdiukur pada nilai wajar melaluilaporan laba rugi

(a) Financial liabilities at fair valuethrough profit or loss

Kewajiban keuangan inimerupakan kewajibankeuangan yang diklasifikasikansebagai diperdagangkan.

This financial liabilities representfinancial liabilities classified asheld for trading.

Kewajiban keuangandiklasifikasikan sebagaidiperdagangkan jika diperolehterutama untuk tujuan dijualatau dibeli kembali dalam waktudekat atau jika merupakanbagian dari portofolio instrumenkeuangan tertentu yang dikelolabersama dan terdapat buktimengenai pola ambil untungdalam jangka pendek yangterkini. Derivatif diklasifikasikansebagai kewajibandiperdagangkan kecualiditetapkan dan efektif sebagaiinstrumen lindung nilai.

A financial liability is classifiedas held for trading if it isacquired or incurred principallyfor the purpose of selling orrepurchasing it in the near termor if it is part of a portfolio ofidentified financial instrumentsthat are managed together andfor which there is evidence of arecent actual pattern of short-term profit-taking. Derivativesare also categorised as held fortrading unless they aredesignated and effective ashedging instruments.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/11 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

(i). Aset dan kewajiban keuangan(lanjutan)

(i). Financial assets and liabilities(continued)

B. Kewajiban keuangan (lanjutan) B. Financial liabilities (continued)

(a) Kewajiban keuangan yangdiukur pada nilai wajar melaluilaporan laba rugi (lanjutan)

(a) Financial liabilities at fair valuethrough profit or loss (continued)

Keuntungan dan kerugian yangtimbul dari perubahan nilaiwajar kewajiban keuangan yangdiklasifikasikan sebagai diper-dagangkan dicatat dalamlaporan laba rugi sebagai“Keuntungan/ (kerugian) dariinvestasi efek-efek”. Bebanbunga dari kewajiban keuangandiklasifikasikan sebagaidiperdagangkan dicatat didalam “Beban bunga”.

Gains and losses arising fromchanges in fair value of financialliabilities classified as held fortrading are included in thestatement of income and arereported as “Gain/(loss) oninvestment in marketablesecurities”. Interest expenses onfinancial liabilities held fortrading are included in “Interestexpenses”.

(b) Kewajiban keuangan yangdiukur dengan biaya perolehandiamortisasi

(b) Financial liabilities at amortisedcost

Pada saat pengakuan awal,kewajiban keuangan yangdiukur dengan biaya perolehandiamortisasi diukur pada nilaiwajar ditambah biaya transaksi.

Financial liabilities at amortisedcost are initially recognised atfair value plus transaction costs.

Setelah pengakuan awal, Bankmengukur seluruh kewajibankeuangan yang diukur denganbiaya perolehan diamortisasidengan menggunakan metodesuku bunga efektif.

After initial recognition, the Bankmeasures all financial liabilitiesat amortised cost using effectiveinterest method.

C. Penentuan nilai wajar C. Determination of fair value

Nilai wajar untuk instrumenkeuangan yang diperdagangkan dipasar aktif (seperti di bursa danefek-efek dan derivatif yangdiperdagangkan di luar bursa)ditentukan berdasarkan hargapasar yang berlaku pada tanggalneraca. Harga pasar yangdigunakan untuk aset keuanganBank adalah harga jual terkini.

The fair values of financialinstruments traded in active markets(such as exchange-traded and over-the-counter securities andderivatives) are determined basedon quoted market prices at thebalance sheet date. The quotedmarket prices used for financialassets of the Bank are the currentbid prices.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/12 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

(i). Aset dan kewajiban keuangan(lanjutan)

(i). Financial assets and liabilities(continued)

C. Penentuan nilai wajar (lanjutan) C. Determination of fair value(continued)

Jika aset keuangan tidak memilikipasar aktif, nilai wajar ditentukanmenggunakan teknik penilaian. Halini mencakup penggunaan nilaiwajar dari transaksi terkini, denganmengacu kepada instrumen lainyang sejenis, analisa diskonto aruskas dan model option pricing.

If the market for a financial asset isnot active, the fair values aredetermined using valuationtechniques. These include the useof recent arm’s length transactions,reference to other instruments thatare substantially the same,discounted cash flow analysis andoption pricing models.

Sesuai dengan kebijakan akuntansigrup Bank DBS, Bank menghitungpencadangan (reserves) untukinstrumen keuangan tertentu yangdimiliki oleh Bank, seperti efek-efekdan derivatif berdasarkan metodevaluasi internal. Pencadangan yangdihitung meliputi bonds reserves,bid-offer reserves dan liquidityreserves, yang disajikan sebagaibagian dari kewajiban lain-lain.

In accordance with Bank DBS’Group Accounting Policy, the Bankcalculates reserves for certainfinancial instruments such asmarketable securities andderivatives based on internalvaluation model. These reservecalculations included bondsreserves, bid-offer reserves andliquidity reserves, which recordedunder other liabilities.

D. Penghentian pengakuan D. Derecognition

Penghentian pengakuan asetkeuangan dilakukan ketika hakkontraktual atas arus kas yangberasal dari aset keuangantersebut berakhir, atau ketika asetkeuangan tersebut telah ditransferdan secara substansial seluruhrisiko dan manfaat ataskepemilikan aset telah ditransfer(jika, secara substansial seluruhrisiko dan manfaat tidak ditransfer,maka Bank melakukan evaluasiuntuk memastikan keterlibatanberkelanjutan atas kontrol yangmasih dimiliki tidak mencegahpenghentian pengakuan).Kewajiban keuangan dihentikanpengakuannya ketika kewajibantelah dilepaskan atau dibatalkanatau kadaluwarsa.

Financial assets are derecognisedwhen the contractual rights toreceive the cash flows from theseassets have ceased to exist or theassets have been transferred andsubstantially all the risks andrewards of ownership of the assetsare also transferred (that is, ifsubstantially all the risks andrewards have not been transferred,the Bank tests control to ensurethat continuing involvement on thebasis of any retained powers ofcontrol does not preventderecognition). Financial liabilitiesare derecognised when they havebeen redeemed or otherwiseextinguished.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/13 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

(ii). Klasifikasi atas instrumen keuangan (ii). Classes of financial instrument

Bank mengklasifikasikan instrumenkeuangan ke dalam klasifikasi tertentuyang mencerminkan sifat danmempertimbangkan karakteristik dariinstrumen keuangan tersebut.Klasifikasi ini dapat dilihat pada tabel dibawah ini.

The Bank classifies the financialinstruments into classes that reflecttheir nature and take into account thecharacteristic of those financialinstruments. The classification can beseen in the table below.

Kategori yang didefinisikanoleh PSAK 55 (Revisi 2006)/

Category as defined by SFAS 55 (Revised 2006)

Golongan(ditentukan oleh Bank)/

Class(as determined by the Bank)

Subgolongan/Subclass

Aset keuangan/Financial assets

Aset keuangan yang diukurpada nilai wajar melalui labarugi/Financial assets at fairvalue through profit or loss

Aset keuangan dalamkelompok diperdagangkan/Financial assets held fortrading

Efek-efek/Marketablesecurities

Obligasi Pemerintah/Government Bonds

Tagihan derivatif - Tidakterkait lindungnilai/Derivativereceivables - Nonhedging related

Pinjaman yang diberikan danpiutang/Loans andreceivables

Giro pada Bank Indonesia/Current accounts with BankIndonesia

Giro pada bank lain/Current accounts with other banks

Penempatan pada Bank Indonesia dan bank lain/Placementswith Bank Indonesia and other banks

Efek-efek/Marketable securities

Tagihan akseptasi/Acceptance receivables

Pinjaman yang diberikan/Loans

Aset lain-lain /Other assets

Piutang bunga/Interestreceivables

Piutang atas penjualanefek-efek yang masihharus diterima/Receivableon sale of Marketablesecurities

Aset keuangan tersedia untukdijual/Available-for-salefinancial assets

Efek-efek/Marketable securities

Obligasi Pemerintah/Government Bonds

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/14 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

(ii). Klasifikasi atas instrumen keuangan(lanjutan)

(ii). Classes of financial instrument(continued)

Kategori yang didefinisikanoleh PSAK 55 (Revisi 2006)/

Category as defined by SFAS 55 (Revised 2006)

Golongan(ditentukan oleh Bank)/

Class(as determined by the Bank)

Subgolongan/Subclass

Kewajibankeuangan/Financialliabilities

Kewajiban keuangan yangdiukur pada nilai wajarmelalui laba rugi/Financialliabilities at fair value throughprofit or loss

Kewajiban keuangan dalamkelompok diperdagangkan/Financial liabilities held fortrading

Kewajiban derivatif bukanlindung nilai/Derivativepayables - non hedging

Kewajiban keuangan yangdiukur dengan biayaperolehandiamortisasi/Financialliabilities at amortised cost

Simpanan dari nasabah/Deposits from customers

Simpanan dari bank lain/Deposits from other banks

Kewajiban akseptasi/Acceptance payables

Biaya yang masih harus dibayardan kewajiban lain-lain/Accruals and otherliabilities

Biaya yang masih harusdibayar/Accruedexpenses

Hutang bunga/Interestpayables

Hutang penjualan efek-efek/Marketablesecurities payables

Lain-lain/Others

Rekeningadministratif/Off-balance sheetfinancialinstruments

Fasilitas pinjaman yang diberikan yang belum digunakan/Unused loan facilities

Letters of credit yang tidak dapat dibatalkan/Irrevocable letters of credit

Pendapatan bunga dari penyelesaian/Interest receivables from non-performing loans

Standby letters of credit

Garansi yang diberikan/Guarantees issued

(iii). Saling hapus instrumen keuangan (iii). Offsetting financial instruments

Aset keuangan dan kewajibankeuangan saling hapus disajikandalam neraca sebesar nilai bersihnyajika memiliki hak yang berkekuatanhukum untuk melakukan saling hapusbuku atas jumlah yang diakui tersebutdan berniat untuk menyelesaikansecara neto atau untuk merealisasikanaset dan menyelesaikan kewajibannyasecara simultan.

Financial assets and liabilities areoffset and the net amount reported inthe balance sheet when there is legallyenforceable right to offset therecognised amounts and there is anintention to settle on a net basis orrealise the asset and settle the liabilitysimultaneously.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/15 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

(iv). Cadangan kerugian penurunan nilaiaset keuangan

(iv). Allowance for impairment losses offinancial assets

(A) Aset keuangan yang dicatatberdasarkan biaya perolehandiamortisasi

(A) Financial assets carried atamortised cost

Pada setiap tanggal neraca, Bankmengevaluasi apakah terdapatbukti yang obyektif bahwa asetkeuangan atau kelompok asetkeuangan mengalami penurunannilai. Aset keuangan ataukelompok aset keuanganditurunkan nilainya dan kerugianpenurunan nilai telah terjadi, jikadan hanya jika, terdapat buktiyang obyektif mengenaipenurunan nilai tersebut sebagaiakibat dari satu atau lebihperistiwa yang terjadi setelahpengakuan awal aset tersebut(“peristiwa yang merugikan”), danperistiwa yang merugikan tersebutberdampak pada estimasi aruskas masa depan atas asetkeuangan atau kelompok asetkeuangan yang dapat diestimasisecara handal.

The Bank assesses at eachreporting date whether there isobjective evidence that a financialasset or a group of financialassets is impaired at balancesheet date. A financial asset or agroup of financial assets isimpaired and impairment lossesare incurred only if there isobjective evidence of impairmentas a result of one or more eventsthat occurred after the initialrecognition of the asset (a “lossevent”) and that loss event (orevents) has an impact on theestimated future cash flows of thefinancial asset or a group offinancial assets that can bereliably estimated.

Bank mengevaluasi secaraindividu apakah terdapat buktiobyektif atas penurunan nilaiuntuk aset keuangan yangsignifikan secara individu,kemudian mengevaluasi secaraindividu maupun secara kelompokuntuk aset keuangan yang tidaksignifikan secara individu. ApabilaBank tidak menemukan adanyabukti obyektif atas aset keuanganyang dievaluasi secara individu,baik yang signifikan maupun yangtidak, maka Bank memasukkanaset tersebut ke dalam kelompokaset keuangan dengankarakterisitik resiko kredit yangserupa dan secara kolektifmengevaluasinya atas penurunannilai. Aset yang dievaluasi secaraindividu atas penurunan nilai,dimana kerugian dari penurunannilai tengah atau terus diakui tidakdimasukkan ke dalam evaluasipenurunan nilai secara kolektif.

The Bank first assesses whetherobjective evidence of impairmentexists individually for financialassets that are individuallysignificant, and individually orcollectively for financial assetsthat are not individuallysignificant. If the Bank determinesthat no objective evidence ofimpairment exists for anindividually assessed financialasset, whether significant or not,it includes the asset in a group offinancial assets with similar creditrisk characteristics andcollectively assesses them forimpairment. Assets that areindividually assessed forimpairment and for which animpairment loss is or continues tobe recognized are not included ina collective assessment ofimpairment.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/16 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

(iv). Cadangan kerugian penurunan nilaiaset keuangan (lanjutan)

(iv). Allowance for impairment losses offinancial assets (continued)

(A) Aset keuangan yang dicatatberdasarkan biaya perolehandiamortisasi (lanjutan)

(A) Financial assets carried atamortised cost (continued)

Kriteria yang digunakan oleh Bankuntuk menentukan bukti obyektifdari penurunan nilai adalahsebagai berikut:

a) kesulitan keuangan signifikanyang dialami penerbit ataupihak peminjam;

b) pelanggaran kontrak, sepertiterjadinya wanprestasi atautunggakan pembayaran pokokatau bunga;

c) pihak pemberi pinjaman,dengan alasan ekonomi atauhukum sehubungan dengankesulitan keuangan yangdialami pihak peminjam,memberikan keringanan(konsesi) pada pihakpeminjam yang tidak mungkindiberikan jika pihak peminjamtidak mengalami kesulitantersebut;

d) terdapat kemungkinan bahwapihak peminjam akandinyatakan pailit ataumelakukan reorganisasikeuangan lainnya;

e) hilangnya pasar aktif dari asetkeuangan akibat kesulitankeuangan; atau

f) data yang dapat diobservasimengindikasikan adanyapenurunan yang dapat diukuratas estimasi.

The criteria that the Bank uses todetermine that there is objectiveevidence of an impairment lossinclude:

a) significant financial difficulty ofthe issuer or obligor;

b) a breach of contract, such asa default or delinquency ininterest or principal payments;

c) the lender, for economic orlegal reasons relating to theborrower’s financial difficulty,granting to the borrower aconcession that the lenderwould not otherwise consider;

d) it becomes probable that theborrower will enterbankruptcy or other financialreorganisation;

e) the disappearance of anactive market for thatfinancial asset because offinancial difficulties; or

f) observable data indicatingthat there is a measurabledecrease in the estimation.

Estimasi periode antara terjadinyaperistiwa dan teridentifikasinyakerugian ditentukan olehmanajemen untuk setiap portofolioyang diidentifikasi.

The estimated period between aloss occurring and itsidentification is determined bymanagement for each identifiedportfolio.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/17 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

(iv). Cadangan kerugian penurunan nilaiaset keuangan (lanjutan)

(iv). Allowance for impairment losses offinancial assets (continued)

(A) Aset keuangan yang dicatatberdasarkan biaya perolehandiamortisasi (lanjutan)

(A) Financial assets carried atamortised cost (continued)

Bank pertama kali menentukanapakah terdapat bukti obyektifpenurunan nilai secara individualatas aset keuangan. Cadangankerugian penurunan nilai atas asetyang mengalami penurunan nilaidihitung secara individual denganmenggunakan metode discountedcash flows.

The Bank first assesses whetherobjective evidence of impairmentexists individually for financialassets. Allowance for impairmentloss on impaired financial assetsare individually assessed usingdiscounted cash flows method.

Cadangan kerugian penurunannilai diukur berdasarkan selisihantara nilai tercatat asetkeuangan dengan nilai kini dariestimasi arus kas masa datangyang didiskontokan menggunakantingkat suku bunga efektif awaldari aset keuangan tersebut. Nilaitercatat aset tersebut dikurangimelalui akun cadangan kerugianpenurunan nilai dan bebankerugian diakui pada laporan labarugi. Jika pinjaman yang diberikanmemiliki suku bunga variabel,maka tingkat diskonto yangdigunakan untuk mengukur setiapkerugian penurunan nilai adalahsuku bunga efektif yang berlakuyang ditetapkan dalam kontrak.

Individual impairment allowance ismeasured as the differencebetween the asset’s carryingamount and the present value ofestimated future cash flows(excluding future credit losses thathave not been incurred)discounted at the financial asset’soriginal effective interest rate. Thecarrying amount of the asset isreduced through the use of anallowance account and theamount of the loss is recognisedin the statement of income. If aloan has a variable interest rate,the discount rate for measuringany impairment loss is the currenteffective interest rate determinedunder the contract.

Cadangan penurunan nilai secarakolektif dievaluasi dengan dasarpengalaman kerugian masa laluyang disesuaikan dengan kondisisaat ini.

Collective impairment allowancesare assessed on the basis ofhistorical loss experienceadjusted for current conditions.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/18 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

(iv). Cadangan kerugian penurunan nilaiaset keuangan (lanjutan)

(iv). Allowance for impairment losses offinancial assets (continued)

(A) Aset keuangan yang dicatatberdasarkan biaya perolehandiamortisasi (lanjutan)

(A) Financial assets carried atamortised cost (continued)

Perhitungan nilai kini dari estimasiarus kas masa datang atas asetkeuangan dengan agunan(collateralised financial asset)mencerminkan arus kas yangdapat dihasilkan daripengambilalihan agunan dikurangibiaya-biaya untuk memperolehdan menjual agunan, terlepasapakah pengambilalihan tersebutberpeluang terjadi atau tidak.

.

The calculation of the presentvalue of the estimated future cashflows of a collateralised financialasset reflects the cash flows thatmay result from foreclosure lesscosts for obtaining and selling thecollateral, whether or notforeclosure is probable.

Ketika pinjaman yang diberikantidak tertagih, kredit tersebutdihapus buku dengan menjurnalbalik cadangan kerugianpenurunan nilai. Kredit tersebutdapat dihapus buku setelahsemua prosedur yang diperlukantelah dilakukan dan jumlahkerugian telah ditentukan. Bebanpenurunan nilai yang terkaitdengan aset keuangan dengankategori pinjaman yang diberikandan piutang diklasifikasikan kedalam “Pembentukan Cadangankerugian penurunan nilai”.

When a loan is uncollectible, it iswritten off against the relatedallowance for loan impairment.Such loans are written off after allthe necessary procedures havebeen completed and the amountof the loss has been determined.Impairment charges relating tofinancial assets category as loansand receivables are classified in“Allowance for impairmentlosses”.

Jika, pada periode berikutnya,jumlah kerugian penurunan nilaiberkurang dan pengurangantersebut dapat dikaitkan secaraobyektif pada peristiwa yangterjadi setelah penurunan nilaidiakui (seperti meningkatnyaperingkat kredit debitur), makakerugian penurunan nilai yangsebelumnya diakui harusdipulihkan, dengan menyesuaikanakun cadangan. Jumlahpemulihan aset keuangan diakuipada laporan laba rugi.

If, in a subsequent period, theamount of the impairment lossdecreases and the decrease canbe related objectively to an eventoccurring after the impairmentwas recognised (such as animprovement in the debtor’scredit rating), the previouslyrecognised impairment loss isreversed by adjusting theallowance account. The amountof the reversal is recognised inthe statement of income.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/19 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

(iv). Cadangan kerugian penurunan nilaiaset keuangan (lanjutan)

(iv). Allowance for impairment losses offinancial assets (continued)

(A) Aset keuangan yang dicatatberdasarkan biaya perolehandiamortisasi (lanjutan)

(A) Financial assets carried atamortised cost (continued)

Penerimaan kemudian ataspinjaman yang diberikan yangtelah dihapusbukukan padaperiode berjalan dikreditkandengan menyesuaikan pada akuncadangan. Penerimaan kembaliatas pinjaman yang diberikanyang telah dihapusbukukan padaperiode sebelumnya dicatatsebagai pendapatan non-operasional lainnya.

Subsequent recoveries of loanswritten off in the current periodare credited to the allowanceaccount. Subsequent recoveriesof loans written off in previousperiod, are recognised as othernon-operating income.

(B) Aset keuangan yang tersediauntuk dijual

(B) Financial assets classified asavailable-for-sale

Pada setiap tanggal neraca, Bankmengevaluasi apakah terdapatbukti yang obyektif bahwa asetkeuangan atau kelompok asetkeuangan mengalami penurunannilai. Penurunan yang signifikanatau penurunan jangka panjangatas nilai wajar dari investasidalam instrumen hutang di bawahbiaya perolehannya merupakanbukti obyektif terjadinyapenurunan nilai dan menyebabkanpengakuan kerugian penurunannilai.

The Bank assesses at eachbalance sheet date whether thereis objective evidence that afinancial asset or a group offinancial assets is impaired. Inthe case of debt instrumentsclassified as available-for-sale, asignificant or prolonged decline inthe fair value of the securitybelow its cost is objectiveevidence of impairment resultingin the recognition of animpairment loss.

Ketika terdapat bukti tersebutdiatas untuk aset yang tersediauntuk dijual, kerugian kumulatif,yang merupakan selisih antarabiaya perolehan dengan nilaiwajar kini, dikurangi kerugianpenurunan nilai aset keuanganyang sebelumnya telah diakuipada laporan laba rugi,dikeluarkan dari ekuitas dan diakuipada laporan laba rugi.

If any such evidence exists foravailable-for-sale financial assets,the cumulative loss – measuredas the difference between theacquisition cost and the currentfair value, less any impairmentloss on that financial assetpreviously recognised in thestatement of income – is removedfrom equity and recognised in thestatement of income.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/20 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

(iv). Cadangan kerugian penurunan nilaiaset keuangan (lanjutan)

(iv). Allowance for impairment losses offinancial assets (continued)

(B) Aset keuangan yang tersediauntuk dijual (lanjutan)

(B) Financial assets classified asavailable-for-sale (continued)

Jika, pada periode berikutnya, nilaiwajar aset keuangan yangdiklasifikasikan dalam kelompoktersedia untuk dijual meningkatdan peningkatan tersebut dapatsecara obyektif dihubungkandengan peristiwa yang terjadisetelah pengakuan kerugianpenurunan nilai pada laporan labarugi, maka kerugian penurunannilai tersebut harus dipulihkanmelalui laporan laba rugi.

If, in a subsequent period, the fairvalue of a financial assetclassified as available-for-saleincreases and the increase canbe objectively related to an eventoccurring after the impairmentloss was recognised in thestatement of income, theimpairment loss is reversedthrough the statement of income.

(C) Kontrak jaminan keuangan dankomitmen

(C) Financial guarantee contractsand commitments

Jaminan keuangan awalnya diakuidalam laporan keuangan sebesarnilai wajar pada tanggal jaminandiberikan. Nilai wajar dari jaminankeuangan pada saat dimulainyatransaksi pada umumnya samadengan provisi yang diterimauntuk jaminan diberikan dengansyarat dan kondisi normal.

Financial guarantees are initiallyrecognised in the financialstatements at fair value on thedate the guarantee was given.The fair value of a financialguarantee at inception is likelyequal to the premium receivedbecause all guarantees areagreed on arm’s length terms.

Setelah pengakuan awal,kewajiban Bank atas jaminantersebut diukur pada jumlah yanglebih tinggi antara jumlah awal,dikurangi amortisasi provisi, danestimasi terbaik dari jumlah yangdisyaratkan untuk menyelesaikanjaminan tersebut. Estimasi iniditentukan berdasarkanpengalaman transaksi yangsejenis dan kerugian historis masalalu, dilengkapi dengan penilaianmanajemen. Pendapatan provisiyang diperoleh diamortisasiselama jangka waktu jaminandengan menggunakan metodegaris lurus.

Subsequent to initial recognition,the Bank’s liabilities under suchguarantees are measured at thehigher of the initial amount, lessamortisation of fees recognised,and the best estimate of theamount required to settle theguarantee. These estimates aredetermined based on experienceof similar transactions and historyof past losses, supplemented bythe judgement of management.The fee income earned isamortised over the period ofguaranteed using the straight linemethod.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/21 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

(iv). Cadangan kerugian penurunan nilaiaset keuangan (lanjutan)

(iv). Allowance for impairment losses offinancial assets (continued)

(C) Kontrak jaminan keuangan dankomitmen (lanjutan)

(C) Financial guarantee contracts andcommitments (continued)

Cadangan kerugian penurunannilai atas kontrak jaminankeuangan yang memiliki risikokredit dan fasilitas kredit(komitmen) yang belum digunakandihitung berdasarkan PeraturanBank Indonesia No.7/2/PBI/2005tanggal 20 Januari 2005 tentangPenilaian Kualitas Aktiva BankUmum sebagaimana telah diubahterakhir dengan PBINo.12/516/DPNP/IDPnP tanggal21 September 2010.

Allowance for impairment offinancial guarantee contracts withcredit risk and undisbursed creditfacilities (committed) arecalculated based on BankIndonesia Regulation No.7/2/PBI/2005 dated 20 January2005 regarding Asset QualityRating for Commercial Bank, aslast amended by PBINo. 12/516/DPNP/IDPnP dated21 September 2010.

(D) Cadangan kerugian penurunannilai atas aset keuangan sebelumberlakunya PSAK 55 (Revisi 2006)

(D) Impairment of financial assetsprior to implementation of SFAS55 (Revised 2006)

Sebelum 1 Januari 2010,cadangan kerugian penurunannilai aset keuangan ditentukanberdasarkan Peraturan BankIndonesia No. 7/2/PBI/2005tanggal 20 Januari 2005 tentang“Penilaian Kualitas Aset BankUmum” yang diubah denganPeraturan Bank IndonesiaNo. 8/2/PBI/2006 tanggal 30Januari 2006, Peraturan BankIndonesia No. 9/6/PBI/2007tanggal 30 Maret 2007 danPeraturan Bank IndonesiaNo. 11/2/PBI/2009 tanggal 29Januari 2009, yangmengklasifikasikan aset keuanganmenjadi lima kategori denganpersentase minimum penyisihankerugian sebagai berikut:

Prior to 1 January 2010, theallowance for impairment onfinancial assets were determinedusing Bank Indonesia RegulationNo. 7/2/PBI/2005 dated20 January 2005 on “AssetQuality Ratings for CommercialBanks” which was amended byBank Indonesia Regulation No.8/2/PBI/2006 dated 30 January2006, Bank Indonesia RegulationNo. 9/6/PBI/2007 dated 30 March2007 and Bank IndonesiaRegulation No. 11/2/PBI/2009dated 29 January 2009, thatclassified financial assets into fivecategories with the minimumpercentage of allowance forpossible losses as follows:

Klasifikasi

Persentase minimum penyisihankerugian/

Minimum percentage of allowancefor possible losses Classification

Lancar 1% PassDalam perhatian khusus 5% Special mentionKurang lancar 15% SubstandardDiragukan 50% DoubtfulMacet 100% Loss

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/22 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

(iv). Cadangan kerugian penurunan nilaiaset keuangan (lanjutan)

(iv). Allowance for impairment losses offinancial assets (continued)

(D) Cadangan kerugian penurunannilai atas aset keuangan sebelumberlakunya PSAK 55 (Revisi 2006)(lanjutan)

(D) Impairment of financial assetsprior to implementation of SFAS55 (Revised 2006) (continued)

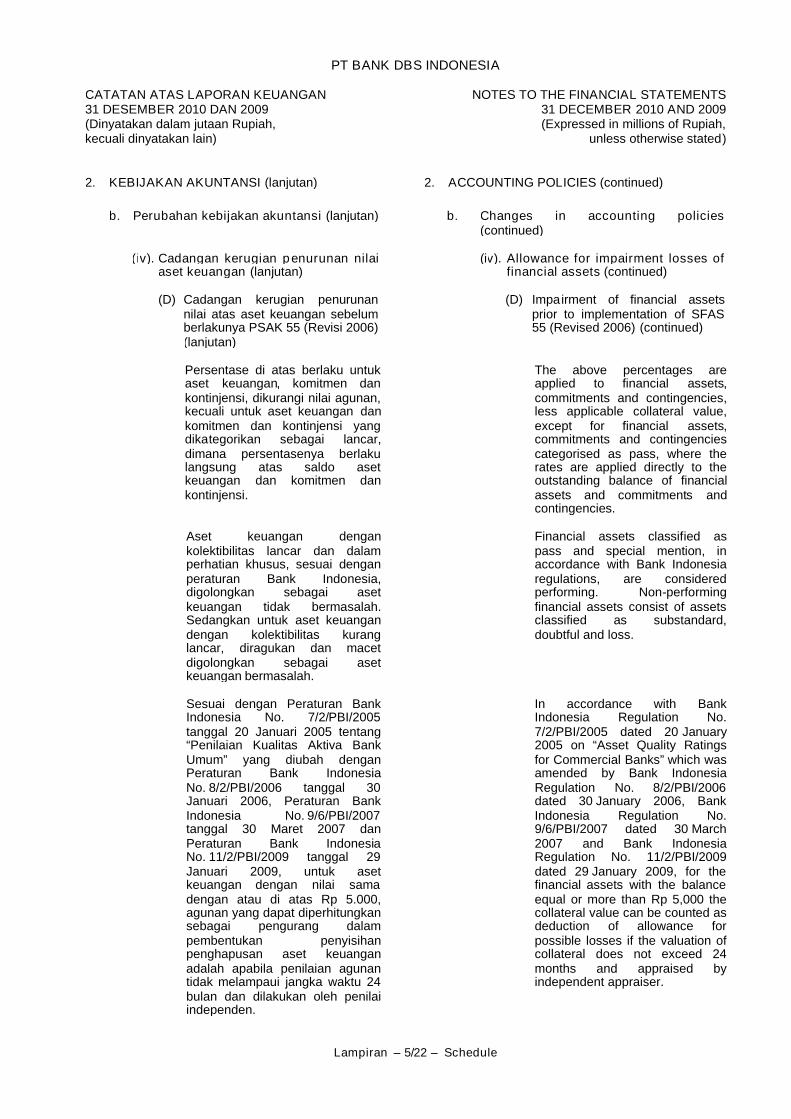

Persentase di atas berlaku untukaset keuangan, komitmen dankontinjensi, dikurangi nilai agunan,kecuali untuk aset keuangan dankomitmen dan kontinjensi yangdikategorikan sebagai lancar,dimana persentasenya berlakulangsung atas saldo asetkeuangan dan komitmen dankontinjensi.

The above percentages areapplied to financial assets,commitments and contingencies,less applicable collateral value,except for financial assets,commitments and contingenciescategorised as pass, where therates are applied directly to theoutstanding balance of financialassets and commitments andcontingencies.

Aset keuangan dengankolektibilitas lancar dan dalamperhatian khusus, sesuai denganperaturan Bank Indonesia,digolongkan sebagai asetkeuangan tidak bermasalah.Sedangkan untuk aset keuangandengan kolektibilitas kuranglancar, diragukan dan macetdigolongkan sebagai asetkeuangan bermasalah.

Financial assets classified aspass and special mention, inaccordance with Bank Indonesiaregulations, are consideredperforming. Non-performingfinancial assets consist of assetsclassified as substandard,doubtful and loss.

Sesuai dengan Peraturan BankIndonesia No. 7/2/PBI/2005tanggal 20 Januari 2005 tentang“Penilaian Kualitas Aktiva BankUmum” yang diubah denganPeraturan Bank IndonesiaNo. 8/2/PBI/2006 tanggal 30Januari 2006, Peraturan BankIndonesia No. 9/6/PBI/2007tanggal 30 Maret 2007 danPeraturan Bank IndonesiaNo. 11/2/PBI/2009 tanggal 29Januari 2009, untuk asetkeuangan dengan nilai samadengan atau di atas Rp 5.000,agunan yang dapat diperhitungkansebagai pengurang dalampembentukan penyisihanpenghapusan aset keuanganadalah apabila penilaian agunantidak melampaui jangka waktu 24bulan dan dilakukan oleh penilaiindependen.

In accordance with BankIndonesia Regulation No.7/2/PBI/2005 dated 20 January2005 on “Asset Quality Ratingsfor Commercial Banks” which wasamended by Bank IndonesiaRegulation No. 8/2/PBI/2006dated 30 January 2006, BankIndonesia Regulation No.9/6/PBI/2007 dated 30 March2007 and Bank IndonesiaRegulation No. 11/2/PBI/2009dated 29 January 2009, for thefinancial assets with the balanceequal or more than Rp 5,000 thecollateral value can be counted asdeduction of allowance forpossible losses if the valuation ofcollateral does not exceed 24months and appraised byindependent appraiser.

PT BANK DBS INDONESIA

CATATAN ATAS LAPORAN KEUANGAN31 DESEMBER 2010 DAN 2009(Dinyatakan dalam jutaan Rupiah,kecuali dinyatakan lain)

NOTES TO THE FINANCIAL STATEMENTS31 DECEMBER 2010 AND 2009(Expressed in millions of Rupiah,

unless otherwise stated)

Lampiran – 5/23 – Schedule

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies(continued)

(iv). Cadangan kerugian penurunan nilaiaset keuangan (lanjutan)

(iv). Allowance for impairment losses offinancial assets (continued)

(D) Cadangan kerugian penurunannilai atas aset keuangan sebelumberlakunya PSAK 55 (Revisi 2006)(lanjutan)

(D) Impairment of financial assetsprior to implementation of SFAS55 (Revised 2006) (continued)

Cadangan kerugian atas komitmendan kontinjensi pada transaksirekening administratif disajikansebagai kewajiban di neraca.

Allowances for impairment oncommitments and contingenciesarising from off balance sheettransactions are presented in theliability section of the balancesheet.

(v). Ketentuan Transisi Penerapan AwalPSAK 50 (Revisi 2006) dan PSAK 55(Revisi 2006)

(v). Transitional Provisions Upon FirstTime Implementation of SFAS 50(Revised 2006) and SFAS 55(Revised 2006)

Perhitungan Suku Bunga Efektif