Psak 62-kontrak-asuransi-140212

21

PSAK 62 (2010) Kontrak Asuransi Presented by: Dwi Martani

-

Upload

sri-apriyanti-husain -

Category

Economy & Finance

-

view

46 -

download

0

Transcript of Psak 62-kontrak-asuransi-140212

PSAK 62 (2010) Kontrak Asuransi

Presented by:

Dwi Martani

Agenda

1. Ruang Lingkup

2. Pengakuan dan Pengukuran

3. Pengungkapan

2

Tujuan

pengembangan terbatas akuntansi insurer untuk

kontrak asuransi

pengungkapan yang mengidentifi kasi dan

menjelaskan jumlah dalam laporan keuangan

insurer yang timbul dari kontrak asuransi

3

RUANG LINGKUP

4

Standar ini diterapkan untuk:

Kontrak Asuransi: Life dan non-life, kontrak asuransi

langsung (direct insurance) dan reasuransi

Instrumen keuangan yang diterbitkan dengan fitur

partisipasi tidak mengikat (discretionary participation

feature)*

*Fitur partisipasi tidak mengikat (discretionary participation feature) adalah

hak kontraktual untuk menerima tambahan manfaat yang dijamin.

Pengecualian

jaminan produk

aset dan liabilitas pemberi kerja dalam program imbalan

kerja

hak kontraktual atau kewajiban kontraktual yang

penggunaannya di masa depan masih kontinjen

kontrak jaminan keuangan kecuali pihak penerbit telah

menyatakan secara eksplisit bahwa kontrak tersebut

merupakan kontrak asuransi

utang atau piutang pembayaran kontinjensi dalam

kombinasi bisnis

kontrak asuransi langsung yang dimiliki entitas

5

Derivatif Melekat

PSAK 55 mensyaratkan entitas untuk

memisahkan beberapa derivatif melekat

dari kontrak utamanya, mengukur derivatif

melekat tersebut menggunakan nilai wajar.

Pengecualian,

Insurer untuk opsi pemegang polis atas

penyerahan kontrak asuransi pada jumlah

tetap.

Opsi penyerahan intrumen keuangan yang

mengandung fitur partisipasi tidak mengikat

6

KARAKTERISTIK KONTRAK ASURANSI

7

1• Salah satu pihak (insurer) secara signifikan menerima

risiko asuransi (insurance risk);

2• Ketidakpastian kejadian masa depan;

3

• Mengandung risiko asuransi (insurance risk) dan risikolain. Namun risiko asuransi dan risiko lain seperti risikokeuangan (financial risk) yang timbul dalam kontrakasuransi harus dipisahkan.

Dampak:

Jika PSAK 62 diterapkan, maka kontrak yang mempunyai bentuk

hukum sebagai kontrak asuransi belum tentu memenuhi definisi

sebagai kontrak asuransi, begitu juga sebaliknya.

8

PRODUCT CLASSIFICATION DECISION TREE

Kriteria Pemisahan

9

Pemisahan disyaratkan jika kedua kondisi berikut terpenuhi:a. Insurer dapat mengukur komponen deposit secara terpisah

b. Kebijakaan akuntansi insurer sebaliknya tidak mensyaratkan

untuk mengakui seluruh kewajiban dan hak yang muncul

dari komponen deposit

Pemisahan diijinkan, tapi tidak disyaratkan, jika insurer hanya

memenuhi “kondisi a” yaitu dapat mengukur komponen deposit secara

terpisah, namun “kondisi b” tidak terpenuhi

Pemisahan dilarang jika entitas asuransi tidak dapat mengukur

komponen deposit secara terpisah

10

Pernyataan yang digunakan insurer dalam pemisahan

kontrak:

•PSAK 62 komponen asuransi

•PSAK 55 (revisi 2006) komponen deposit

Implikasi Penerapan PSAK 62

11

PSAK 62

Pengecualian SAK Lain

PSAK 25 tentang kriteria yang digunakan dalam

mengembangkan kebijakan akuntansi jika tidak

ada pernyataan spesifik.

Mengecualikan insurer dalam menerapkan

kebijakan akuntansi atas

akuntansi kontrak asuransi yang diterbitkan dan

kontrak reasuransi yang dimiliki

Namun tidak mengecualikan dari beberapa

implikasi kriteria PSAK 25

12

Tes Kecukupan Liabilitas

13

Insurer menilai kecukupan liabilitas asuransi dengan menggunakan

estimasi kini atas arus kas masa depan

Jika nilai tercatat liabilitas asuransi tidak mencukupi dibandingkan

estimasi arus kas masa depan, maka kekurangan harus diakui dalam

laporan laba rugi.

Penurunan Nilai Aset Reasuransi

14

Jika aset asuransi pemegang polis mengalami penurunan

nilai mengurangi nilai tercatat dan mengakui rugi

penurunan nilai pada laba rugi.

Syarat:

1

2

Ada bukti objektif

Menibulkan dampak yang

dapat diukur secara andal

Perubahan Kebijakan Akuntansi

Syarat:

Justifikasi:

15

Perubahan membuat laporan keuangan lebih relevan untuk pengguna

dalam membuat keputusan ekonomik, tidak mengurangi atau menjadi

lebih andal serta tidak mengurangi relevansi.

Insurer menunjukkan laporan keuangan mendekati kriteria dalam

PSAK 25 apabila dilakukan perubahan kebijakan akuntansi.

Perubahan Kebijakan Akuntansi

16

Perubahan tidak sepenuhnya patuh

dengan kriteria PSAK 25. Isu spesifik :

• tingkat suku bunga kini;

• keberlanjutan praktik yang telah ada);

• kehati-hatian

• margin investasi masa depan

• shadow accounting

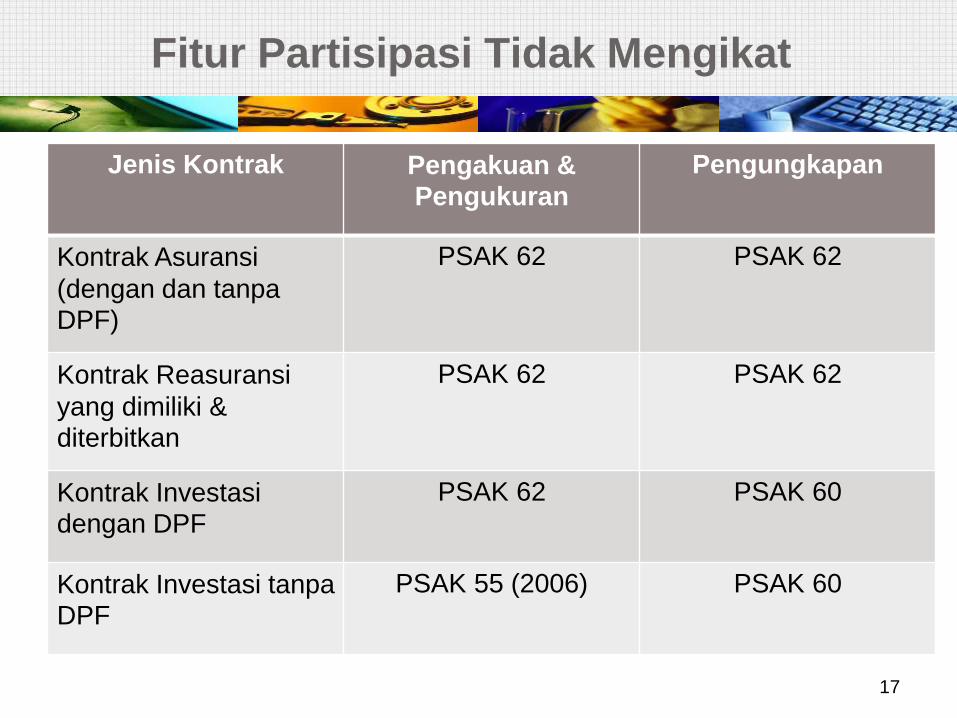

Fitur Partisipasi Tidak Mengikat

17

Jenis Kontrak Pengakuan &Pengukuran

Pengungkapan

Kontrak Asuransi

(dengan dan tanpaDPF)

PSAK 62 PSAK 62

Kontrak Reasuransi

yang dimiliki & diterbitkan

PSAK 62 PSAK 62

Kontrak Investasidengan DPF

PSAK 62 PSAK 60

Kontrak Investasi tanpaDPF

PSAK 55 (2006) PSAK 60

Pengungkapan

18

Insurer menungkapkan informasi yang mengidentifikasikan dan

menjelaskan jumlah yang timbul dari kontrak asuransi

Kebijakan akuntansi asuransi, aset, liabilitas,

pendapatan, dan beban

Aset, liabilitas, pendapatan, dan beban yang diakui

(dan arus kas jika disusun dengan metode

langsung) yang timbul dari kontrak asuransi

Pengungkapan

19

Insurer menungkapan informasi yang memungkinkan pengguna

laporan keuangan mengevaluasi sifat dan luas risiko yang timbul dari

kontrak asuransi

Tujuan, kebijakan, dan proses pengelolaan risiko serta metode

yang digunakan

Informasi risiko asuransi

Informasi risiko kredit, likuiditas, dan risiko pasar yang

disyaratkan PSAK 60

Informasi dampak risiko pasar dari derivatif melekat jika indurer

tidak disyaratkan mengukur derivatif pada nilai wajar

Tanggal Efektif

20

Tanggal efektif PSAK 62: Kontrak Asuransi

yaitu 1 Januari 2012.

Ketentuan transisi retrospektif

TERIMA KASIH

Dwi Martani

Departemen Akuntansi FEUI

[email protected] atau [email protected]

http://staff.blog.ui.ac.id

081318227080

21