PSAK 22 (revisi 2010) - Bab 4&5 bargain purchases & piecemeal acquisition

20

www.futurumcorfinan.com Page 1 PSAK 22 (revisi 2010) tentang Kombinasi Bisnis (adopsi International Financial Reporting Standard 3 “Business Combinations” (revisi 2008): Beberapa Implikasi terhadap Perpajakan – BAGIAN 4 & 5 BAB 4 PEMBELIAN DENGAN DISKON (BARGAIN PURCHASE) PSAK 22 (revisi 2010) paragraf 34- 36 menyebutkan bahwa [Paragraf 34] Kadangkala, pihak pengakuisisi melakukan pembelian dengan diskon, yaitu suatu kombinasi bisnis yang mana jumlah pada paragraf 32 (b) [Selisih jumlah dari aset teridentifikasi yang diperoleh dan liabilitas yang diambil-alih pada tanggal akuisisi, yang diukur sesuai dengan PSAK 22 (revisi 2010).] MELEBIHI Nilai agregat dari jumlah yang dinyatakan pada paragraf 32 (a). Sukarnen DILARANG MENG-COPY, MENYALIN, ATAU MENDISTRIBUSIKAN SEBAGIAN ATAU SELURUH TULISAN INI TANPA PERSETUJUAN TERTULIS DARI PENULIS Untuk pertanyaan atau komentar bisa diposting melalui website www.futurumcorfinan.com

-

Upload

futurum2 -

Category

Economy & Finance

-

view

164 -

download

4

Transcript of PSAK 22 (revisi 2010) - Bab 4&5 bargain purchases & piecemeal acquisition

www.futurumcorfinan.com

Page 1

PSAK 22 (revisi 2010) tentang Kombinasi

Bisnis (adopsi International Financial

Reporting Standard 3 “Business

Combinations” (revisi 2008):

Beberapa Implikasi terhadap Perpajakan – BAGIAN 4 & 5

BAB 4

PEMBELIAN DENGAN DISKON (BARGAIN PURCHASE)

PSAK 22 (revisi 2010) paragraf 34- 36 menyebutkan bahwa

[Paragraf 34] Kadangkala, pihak pengakuisisi melakukan pembelian dengan diskon, yaitu

suatu kombinasi bisnis yang mana jumlah pada paragraf 32 (b)

[Selisih jumlah dari aset teridentifikasi yang diperoleh dan liabilitas yang diambil-alih pada

tanggal akuisisi, yang diukur sesuai dengan PSAK 22 (revisi 2010).]

MELEBIHI

Nilai agregat dari jumlah yang dinyatakan pada paragraf 32 (a).

Sukarnen

DILARANG MENG-COPY, MENYALIN,

ATAU MENDISTRIBUSIKAN

SEBAGIAN ATAU SELURUH TULISAN

INI TANPA PERSETUJUAN TERTULIS

DARI PENULIS

Untuk pertanyaan atau komentar bisa

diposting melalui website

www.futurumcorfinan.com

www.futurumcorfinan.com

Page 2

[Nilai agregat dari:

(i) Imbalan yang dialihkan yang diukur sesuai dengan PSAK 22 (revisi 2010) ini, yang

pada umumnya mensyaratkan nilai wajar tanggal akuisisi1.

(ii) Jumlah setiap kepentingan nonpengendali pada pihak yang diakuisisi yang diukur

sesuai dengan PSAK 22 (revisi 2010) ini (lihat Bab ____ tentang penentuan

kepentingan nonpengendali);

(iii) Untuk kombinasi bisnis yang dilakukan secara bertahap (lihat Bab tentang ____),

nilai wajar pada tanggal akuisisi kepentingan ekuitas yang sebelumnya dimiliki oleh

pihak pengakuisisi pada pihak yang diakuisisi.]

Jika selisih lebih itu tetap ada SETELAH penerapan pada paragraf 36, maka pihak

pengakuisisi mengakui keuntungan yang dihasilkan dalam laporan laba rugi pada tanggal

akuisisi. Keuntungan tersebut diatribusikan kepada pihak pengakuisisi.

[Paragraf 35] Pembelian dengan diskon dapat terjadi, misalnya, dalam kombinasi bisnis

yang merupakan penjualan terpaksa (forced sale) yang terjadi karena pihak penjual

melakukannya karena diwajibkan. Namun demikian, pengecualian pengakuan atau

pengukuran untuk pos-pos (items) tertentu dalam paragraf 22-31 mungkin juga

mengakibatkan pengakuan keuntungan (atau perubahan jumlah keuntungan yang diakui)

pada pembelian dengan diskon.

IFRS 3 paragraf BC371, IASB menganggap bahwa pembelian dengan diskon (bargain

purchases) adalah transaksi anomali, dimana entitas bisnis dan pemilik mereka pada

umumnya tidak dengan sengaja dan akan dengan rela menjual aset atau bisnis pada harga

dibawah nilai wajar mereka. Bagaimanapun, bargain purchases telah pernah terjadi dan

kemungkinan berlanjut untuk terjadi. Kondisi dimana mereka terjadi mencakup likuidasi yang

dipaksakan (forced liquidation) atau penjualan dalam kondisi tertekan (distress sale),

1 [Paragraf 37 PSAK 22 (revisi 2010)]: Imbalan yang dialihkan dalam suatu kombinasi bisnis diukur

pada nilai wajar, yang dihitung sebagai hasil penjumlahan dari nilai wajar tanggal akuisisi atas (a) seluruh aset yang dialihkan oleh pihak pengakuisisi, (b) liabilitas yang diakui oleh pihak pengakuisisi kepada pemilik sebelumnya dari pihak yang diakuisisi dan (c) kepentingan ekuitas yang diterbitkan oleh pihak pengakuisisi. Namun demikian, setiap bagian penghargaan pembayaran berbasis saham dari pihak pengakuisisi yang ditukarkan dengan penghargaan yang dimiliki oleh karyawan pihak yang diakuisisi yang termasuk dalam imbalan yang dialihkan dalam kombinasi bisnis diukur sesuai dengan paragraf 30 dan bukannya dengan nilai wajar. Contoh bentuk potensial dari imbalan tersebut termasuk kas, aset lainnya, bisnis atau entitas anak dari pihak pengakuisisi, imbalan kontinjensi, instrumen ekuitas biasa atau preferen, opsi, waran dan kepentingan anggota dari entitas bersama. [Paragraf 30] Penghargaan Pembayaran Berbasis Saham: Pihak pengakuisisi mengukur instrumen liabilitas atau ekuitas yang terkait dengan penggantian atas penghargaan pembayaran berbasis saham pihak yang diakuisisi dengan penghargaan pembayaran berbasis saham pihak pengakuisisi sesuai dengan metode yang diatur dalam PSAK 53 (revisi 2010): Pembayaran Berbasis Saham. PSAK 22 (revisi 2010) ini mengacu pada hasil dari metode tersebut sebagai “ukuran berdasarkan pasar” dari penghargaan.

www.futurumcorfinan.com

Page 3

misalnya sesudah wafatnya pendiri atau manajer kunci, dimana pihak pemilik perlu untuk

menjual bisnisnya secara cepat, dimana harga yang terjadi adalah kurang dari nilai wajarnya.

[BC372] IASB mengamati bahwa keuntungan ekonomis inheren dalam suatu pembelian

dengan diskon. Pada tanggal akuisisi, pihak pengakuisisi akan lebih baik sejumlah nilai

wajar dari yang diperoleh di atas nilai wajar imbalan yang dialihkan (dibayar) untuk itu. IASB

berkesimpulan bahwa, secara konseptual, pihak pengakuisisi wajib mengakui keuntungan

tersebut pada tanggal akuisisi. Bagaimanapun juga, IASB mengakui bahwa meskipun

alasan untuk likuidasi yang terpaksa atau penjualan dalam kondisi tertekan adalah sering

tampak, kadangkala bukti yang jelas kemungkinan tidak ada, misalnya, jika seorang penjual

menggunakan proses (privat) tertutup untuk penjualan dan untuk mempertahankan posisi

negosiasi, tidak mau mengungkapkan alasan utama untuk penjualan. Adanya suatu bargain

purchase tanpa bukti alasan yang mendasarinya akan menimbulkan kekuatiran dalam

praktik mengenai adanya kesalahan dalam pengukuran (measurement errors).

Penting dicermati bahwa ada kemungkinan bahwa penentuan nilai lebih (excess) antara

nilai wajar tanggal akuisisi (atau nilai lain yang diakui) dari aset neto teridentifikasi yang

diperoleh di atas nilai wajar imbalan/pembayaran yang dilakukan oleh pihak pengakuisisi

ditambah nilai yang diakui dari kepentingan non-pengendali atas pihak yang diakuisisi dapat

timbul dari faktor-faktor lain, termasuk:

(a) Kesalahan (error) dalam mengukur nilai wajar dari (i) imbalan yang dibayarkan untuk

bisnis, (ii) aset yang diperoleh atau (iii) liabilitas yang diambil-alih atau ditanggung;

dan

(b) Menggunakan ukuran sesuai dengan IFRS yang tidak sesuai dengan nilai wajar.

Jadi bisa saja terjadi kesalahan yang disengaja (intentional error) dimana pihak pengakuisisi

secara sengaja melakukan:

(a) Membuat nilai lebih rendah (understate) atau gagal untuk mengidentifikasi nilai dari

item-item imbalan yang ia alihkan;

(b) Membuat nilai lebih tinggi (overstate) yang diatribusikan ke aset-aset tertentu yang

diperoleh; atau

(c) Membuat nilai lebih rendah (understate) atau gagal untuk mengidentifikasi dan

mengakui liabilitas tertentu yang diambil-alih.

Untuk men-counter hal-hal di atas, IASB secara khusus menjelaskan dalam bagian

“Distinguishing a Bargain Purchase from Measurement Errors” (Membedakan Pembelian

Diskon dari Kesalahan Pengukuran).

www.futurumcorfinan.com

Page 4

Adanya keharusan untuk mengakui keuntungan atas pembelian dengan diskon akan

memberikan kesempatan terjadinya pengakuan keuntungan yang tidak benar yang timbul

dari kesalahan yang disengaja dimana pihak pengakuisisi dengan sengaja:

(a) Membuat nilai lebih rendah (understate) atau gagal untuk mengidentifikasi nilai item-

item imbalan yang dialihkan;

(b) Membuat nilai lebih tinggi (overstate) untuk aset-aset tertentu yang diperoleh; atau

(c) Membuat nilai lebih rendah (understate) atau gagal untuk mengidentifikasi dan

mengakui liabilitas tertentu yang diambil-alih.

Untuk mencegah kemungkinan-kemungkinan di atas2, IASB menambahkan paragraf 36,

yang menyebutkan bahwa adanya 2 (dua) ketentuan, yaitu sebagai berikut:

1. SEBELUM mengakui keuntungan dari pembelian dengan diskon, pihak pengakuisisi

menilai kembali apakah telah mengidentifikasi dengan tepat SELURUH aset yang

diperoleh dan liabilitas yang diambil-alih serta mengakui setiap aset atau liabilitas

tambahan yang dapat diidentifikasi dalam pengkajian kembali tersebut.

2. Pihak pengakuisisi selanjutnya mengkaji kembali prosedur yang digunakan untuk

mengukur jumlah yang dipersyaratkan PSAK 22 (revisi 2010) ini untuk diakui pada

tanggal akuisisi untuk SELURUH hal-hal berikut ini:

(a) Aset teridentifikasi yang diperoleh dan liabilitas yang diambil-alih;

(b) Kepentingan non pengendali pada pihak yang diakuisisi, jika ada;

(c) Untuk kombinasi bisnis yang dilakukan secara bertahap, kepentingan ekuitas

pihak pengakuisisi yang dimiliki sebelumnya pada pihak yang diakuisisi; dan

(d) Imbalan yang dialihkan.

Tujuan dari kajian kembali ini untuk meyakinkan bahwa pengukuran tersebut telah

mencerminkan dengan tepat semua informasi yang tersedia pada tanggal akuisisi.

IASB percaya bahwa adanya kewajiban untuk melakukan kajian sebagaimana disebutkan di

atas akan mengurangi, jika memang tidak mungkin menghilangkan seluruhnya,

kemungkinan terjadinya kesalahan yang tidak terdeteksi yang mungkin saja telah terjadi

pada saat pengukuran awal.

Walaupun demikian, IASB telah melihat bahwa adanya kewajiban review/kajian

kemungkinan tidak memadai untuk mengeliminasi terjadinya bias pengukuran yang tidak

disengaja (unintentional). Untuk itu, IASB berpendapat bahwa perlu dilakukan pembatasan

2 Disamping adanya sistem pengendalian internal yang kuat dan penggunaan konsultan penilaian

yang independen serta auditor eksternal, dapat pula membantu meminimumkan terjadinya kesalahan pengukuran baik yang disengaja maupun tidak disengaja.

www.futurumcorfinan.com

Page 5

atas besarnya keuntungan yang dapat diakui dan dibukukan. Untuk itu, standar menentukan

bahwa keuntungan dari pembelian dengan diskon diukur sebagai selisih lebih antara:

(a) Nilai bersih dari jumlah tanggal akuisisi antara aset teridentifikasi yang diperoleh dan

liabilitas yang diambil-alih; atas

(b) Nilai wajar tanggal akuisisi dari imbalan yang ditransfer ditambah nilai yang diakui

dari kepentingan nonpengendali pada pihak yang diakuisisi dan, jika transaksi

tersebut merupakan akuisisi atau kombinasi bisnis yang dilakukan secara bertahap,

nilai wajar tanggal akuisisi dari kepentingan ekuitas yang dimiliki sebelumnya oleh

pihak pengakuisisi pada pihak yang diakuisisi.

Dengan ketentuan di atas, berarti keuntungan atas pembelian dengan diskon dan goodwill

tidak dapat diakui bersamaan untuk kombinasi bisnis yang sama.

Disamping, itu, perlu dicermati bahwa paragraf B64(n) tentang Pengungkapan (Penerapan

Paragraf 59 dan 61), disebutkan bahwa:

Untuk memenuhi tujuan dalam paragraf 593, pihak pengakuisisi mengungkapkan informasi

berikut untuk setiap kombinasi bisnis yang terjadi selama periode pelaporan, antara lain (n)

dalam pembelian dengan diskon:

(i) Jumlah keuntungan yang diakui sesuai dengan paragraf 34 dan pos dalam laporan

laporan laba rugi komprehensif dimana keuntungan tersebut diakui; dan

(ii) Penjelasan tentang alasan mengapa transaksi tersebut menghasilkan keuntungan.

Disamping itu, IASB juga percaya bahwa kekuatiran terjadinya penyalahgunaan akibat

adanya kesempatan untuk pengakuan keuntungan agak dibesar-besarkan. Beberapa

pertimbangannya bahwa [Paragraf BC378]:

Analis keuangan dan para pengguna laporan keuangan umumnya lebih fokus ke

keuntungan yang sifatnya terjadi tidak hanya satu kali (one-off) atau hanya bersifat

luar biasa, sebagaimana terjadi pada keuntungan dari pembelian dengan diskon.

Manajer perusahaan pada umumnya tidak memiliki insentif untuk memberi nilai lebih

tinggi (overstate) aset-aset yang diperoleh atau memberi nilai lebih rendah

(understate) liabilitas yang diambil-alih dalam suatu kombinasi bisnis karena pada

umumnya hal ini akan mengakibatkan terjadinya biaya-biaya paska-kombinasi bisnis

yang lebih tinggi, ketika aset digunakan atau mengalami penurunan nilai, atau

liabilitas diukur kembali atau diselesaikan.

3

[Paragraf 59 PSAK 22 (revisi 2010)] Pihak pengakuisisi mengungkapkan informasi yang memungkinkan pengguna laporan keuangan dapat mengevaluasi sifat dan dampak keuangan dari kombinasi bisnis yang terjadi:

(a) selama periode pelaporan berjalan; atau (b) setelah akhir periode pelaporan tetapi sebelum tanggal penyelesaian laporan keuangan.

www.futurumcorfinan.com

Page 6

Dalam Bagian “Distinguishing a Bargain Purchase from a “negative goodwill result”

(Membedakan Pembelian dengan Diskon dengan “Hasil Goodwill Negatif”)

Dalam BC379, IASB menyinggung soal apa yang dikenal sebagai “goodwill negatif”,

walaupun tetap ada kemungkinan, meskipun dalam banyak situasi, kemungkinannya kecil)

mengingat IFRS 3 (atau PSAK 22 (revisi 2010)) masih terdapat aset-aset tertentu yang

diperoleh dan liabilitas yang diambil-alih pada jumlah yang bukan merupakan nilai wajar

tanggal akuisisi. {misalnya???} Dari IFRS 3 yang lama, IASB telah melakukan perbaikan,

dimana dalam standar IFRS yang lama, seringkali tidak terdapat pengakuan atas liabilitas

untuk beberapa pengaturan pembayaran kontinjensi (misalnya earn-outs) pada tanggal

akuisisi, yang dapat mengakibatkan tampaknya terdapat suatu pembelian dengan diskon

dengan melakukan pemberian nilai lebih rendah (understate) atas imbalan yang dibayarkan.

IFRS 3 hasil revisi, mewajibkan pengukuran dan pengakuan sebagian besar seluruh

liabilitas pada nilai wajar mereka pada tanggal akuisisi.

Di lain pihak, situasi goodwill negatif juga dapat terjadi dimana seorang pembeli hanya akan

rela untuk membayar pihak penjual hanya sejumlah tertentu, yang menurut pandangan

pembeli, lebih rendah daripada nilai wajar pihak yang diakuisisi (atau aset neto teridentifikasi

milik pihak yang diakuisisi) dengan pertimbangan utama bahwa untuk memastikan bisa

diperolehnya tingkat imbal hasil yang wajar atas suatu bisnis, pihak pembeli masih perlu

melakukan investasi lebih lanjut ke dalam bisnis tersebut untuk membawa kondisi bisnis

tersebut ke nilai wajarnya. Atau bisa saja, pihak pembeli memperkirakan kemungkinan

terjadinya kerugian di masa depan yang akan diderita bisnis tersebut dan untuk itu

diperlukan pengeluaran biaya-biaya di masa depan untuk memulihkan bisnis tetap dapat

berkelanjutan. Dengan demikian, situasi ini akan menciptakan kemungkinan terjadinya

goodwill negatif.

Terkait kemungkinan terjadinya biaya-biaya di masa depan, PSAK 22 (revisi 2010) sudah

mengatur dalam paragraf 11 dan 12 terkait Ketentuan Pengakuan.

[Paragraf 11] Untuk memenuhi kualifikasi pengakuan sebagai bagian dari penerapan

metode akuisisi, aset teridentifikasi yang diperoleh dan liabilitas yang diambil-alih harus

memenuhi definisi aset dan liabilitas dalam Kerangka Dasar Penyusunan dan Penyajian

Laporan Keuangan pada tanggal akuisisi.

Misalnya, pihak pengakuisisi memperkirakan biaya-biaya, tetapi tidak terjadi di masa depan,

yang mempengaruhi rencananya untuk menghentikan suatu aktivitas pihak yang diakuisisi

atau menghilangkan pekerjaan atau memindahkan karyawan pihak yang diakuisisi, bukan

merupakan liabilitas pada tanggal akuisisi. Oleh karena itu, pihak pengakuisisi tidak

mengakui biaya tersebut sebagai bagian dari penerapan metode akuisisi. Akan tetapi, pihak

www.futurumcorfinan.com

Page 7

pengakuisisi mengakui biaya tersebut dalam laporan keuangan pasca kombinasi sesuai

dengan SAK lain.

[Paragraf 12] Sebagai tambahan, untuk memenuhi kualifikasi pengakuan sebagai bagian

dari penerapan metode akuisisi, aset teridentifikasi yang diperoleh dan liabilitas yang

diambil-alih merupakan bagian yang dipertukarkan antara pihak pengakuisisi dan pihak

yang diakuisisi (atau pemilik sebelumnya) dalam transaksi kombinasi bisnis, bukan hasil

transaksi terpisah. Pihak pengakuisisi menerapkan panduan di paragraf 51-53 untuk

menentukan aset yang diperoleh atau liabilitas yang diambil-alih yang merupakan bagian

dari pertukaran dengan pihak yang diakuisisi, serta aset dan liabilitas (jika ada) hasil

transaksi terpisah yang dicatat sesuai dengan sifatnya dan SAK terkait.

Dari bacaan paragraf 11 dan 12 di atas, liabilitas yang terkait dengan kegiatan

restrukturisasi atau keluar (exit) pada pihak yang diakuisisi, wajib diakui pada tanggal

akuisisi, jika, dari sudut pandang pihak pengakuisisi, suatu kewajiban untuk mengeluarkan

biaya-biaya terkait dengan aktivitas tersebut telah ada pada tanggal akuisisi sesuai dengan

IAS 37 “Provisions, Contingent Liabilities and Contingent Assets” atau PSAK 57 (revisi

2009) tentang Provisi, Liabilitas Kontinjensi dan Aset Kontinjensi.

Paragraf 71 PSAK 57 (revisi 2009) menyebutkan bahwa:

Provisi untuk biaya restrukturisasi diakui hanya jika kriteria pengakuan umum yang berlaku

bagi provisi sesuai dengan paragraf 14 terpenuhi. Paragraf 72 sampai paragraf 83 dari

PSAK 57 (revisi 2009) mengatur penerapan kriteria pengakuan umum dalam restrukturisasi.

[Paragraf 14] menyebutkan bahwa provisi diakui jika:

(a) Entitas memiliki kewajiban kini (baik bersifat hukum maupun bersifat konstruktif)

sebagai akibat peristiwa masa lalu;

(b) Kemungkinan besar penyelesaian kewajiban tersebut mengakibatkan arus keluar

sumber daya yang mengandung manfaat ekonomi; dan

(c) Estimasi yang andal mengenai jumlah kewajiban tersebut dapat dibuat.

Jika kondisi di atas tidak terpenuhi, maka provisi tidak diakui.

[Paragraf 72] Kewajiban konstruktif untuk melakukan restrukturisasi muncul hanya jika

persyaratan berikut dipenuhi:

(a) Entitas memiliki rencana formal yang rinci untuk restrukturisasi dengan

mengidentifikasikan, sekurang-kurangnya:

(i) Usaha atau bagian usaha yang terlibat;

(ii) Lokasi utama yang terpengaruh;

www.futurumcorfinan.com

Page 8

(iii) Lokasi, fungsi, dan perkiraan jumlah pegawai yang akan menerima

kompensasi karena pemutusan hubungan kerja;

(iv) Pengeluaran yang akan terjadi; dan

(v) Waktu implementasi rencana tersebut; dan

(b) Entitas menciptakan ekspektasi yang valid kepada pihak-pihak yang terkena

dampak restrukturisasi bahwa entitas akan melaksanakan restrukturisasi dengan

memulai implementasi rencana tersebut atau mengumumkan pokok-pokok

rencana.

Jika tidak terpenuhi, maka liabilitas yang terkait dengan aktivitas restrukturisasi atau jalan

keluar (exit) dan biaya-biaya yang terkait wajib diakui melalui laporan laba rugi dalam

periode paska-kombinasi ketika semua kriteria dalam IAS 37 (atau PSAK 57 (revisi 2009))

terpenuhi [IFRS 3 paragraf 11].

Contoh : 25.167

Pada tanggal akuisisi, PT Z, pihak yang diakuisisi, memiliki liabilitas yang telah dibukukan

terkait dengan restrukturisasi telah dimulai 1 (satu) tahun yang lalu sebelum kombinasi

bisnis direncanakan. PT X sebagai pihak pengakuisisi, sebagai bagian dari rencana akuisisi

atas PT Z, juga telah mengidentifikasi beberapa lokasi operasional dari PT Z yang akan

ditutup dan karyawan PT Z dari berbagai departemen tertentu yang akan diberhentikan dan

diberikan pesangon, guna mewujudkan sinergi yang telah diperhitungkan dengan

menggabungkan kegiatan operasional dari kedua perusahaan tersebut dalam periode

paska-kombinasi. Lima bulan sesudah tanggal akuisisi, PT X mengakui kewajiban untuk

rencana restrukturisasi tersebut, karena telah memenuhi kriteria dalam IAS 37 atau PSAK

57 (revisi 2009).

Pertanyaan: Apakah liabilitas restrukturisasi yang timbul sebagai tindak lanjut dari kombinasi

bisnis dapat diakui sebagai liabilitas pihak yang diakuisisi pada tanggal akuisisi?

Jawaban:

Pihak pengakuisisi mengakui adanya 2 (dua) liabilitas terkait restrukturisasi sebagai berikut:

Pertama, restrukturisasi yang sudah dimulai oleh PT Z, akan diakui oleh PT X sebagai

liabilitas restrukturisasi yang sudah diakui sebelumnya pada nilai wajar sebagai bagian dari

kombinasi bisnis, karena ia merupakan kewajiban pihak yang diakuisisi pada tanggal

akuisisi.

Kedua, aktivitas restrukturisasi yang diprakarsai oleh pihak PT X sebagai pihak pengakuisisi,

akan mengakui liabilitas dan biaya-biaya restrukturisasi yang terkait dalam laporan laba rugi

pada periode paska-kombinasi, dan bukan sebagai bagian dari kombinasi bisnis. Mengingat

bahwa restrukturisasi tersebut bukan merupakan liabilitas pada tanggal akuisisi,

www.futurumcorfinan.com

Page 9

restrukturisasi tersebut tidak memenuhi definisi suatu liabilitas dan bukan merupakan suatu

liabilitas yang diambil-alih pada suatu kombinasi bisnis.

Bagaimana bila PT X, karena sudah mengetahui bahwa akan dilakukan pembayaran biaya

pesangon terkait pemberhentian karyawan penggabungan beberapa lokasi dan departemen

akibat kombinasi bisnis guna mencapai sinergi dan efisiensi, telah memperhitungkan bahwa

biaya pesangon akan menghabiskan biaya sebesar Rp10miliar. Dalam negosiasi akuisisi

dengan pihak PT Z, PT X meperhitungkan biaya tersebut, dan hanya bersedia membayar,

katakan Rp50miliar, dan bukannya Rp60miliar. Tentunya masalah biaya Rp10miliar terkait

dengan biaya pesangon karyawan paska-kombinasi bisnis tidak diberitahukan kepada pihak

PT Z.

Jumlah karyawan dan dari departemen mana yang akan diberhentikan, serta total biaya

pesangon sudah dapat ditentukan selama proses kajian menyeluruh (due diligence)

kombinasi bisnis, dan bahkan suatu rencana restrukturisasi sudah disepakati dengan pihak

konsultan untuk membantu menjalankannya jika kombinasi bisnis terlaksana.

Biaya pesangon yang terjadi sesudah kombinasi bisnis akan dibukukan dalam laporan laba

rugi paska-kombinasi PT X, karena ia bukan merupakan liabilitas teridentifikasi pada PT Z

pada tanggal akuisisi.

Paragraf 11 dari IFRS 3 mengacu secara spesifik sehubungan dengan perlakuan biaya-

biaya restrukturisasi dan mengasumsikan bahwa semua biaya restrukturisasi merupakan

biaya paska-kombinasi. Biaya-biaya timbul sebagai hasil intensi manajemen dan bukan

kewajiban sebelumnya. Dengan hanya memasukkan suatu rencana untuk restrukturisasi

dalam perjanjian jual-beli tidak dengan sendirinya menciptakan suatu kewajiban pada pihak

yang diakuisisi pada tanggal akuisisi. Jika restrukturisasi dilaksanakan untuk kepentingan

pihak pengakuisisi, pihak pengakuisisi wajib memperhitungkan restrukturisasi tersebut

terpisah dari kombinasi bisnis.

IFRS 3 dalam bagian Illustrative Examples (yaitu IE45-IE49) atau PSAK 22 (revisi 2010)

C145-C149 memberikan contoh terkait pengakuan keuntungan dari pembelian dengan

diskon.

Pada tanggal 1 Januari 20X5, AC mengakuisisi 80% kepentingan ekuitas pada TC, suatu

entitas tertutup, dimana akuisisi tersebut dibayar dengan kas sebesar CU1504. Karena para

pemilik terdahulu dari perusahaan TC perlu untuk melepaskan investasi mereka di TC pada

tanggal tertentu, mereka tidak memiliki waktu yang cukup untuk memasarkan TC ke

sejumlah pembeli potensial. Manajemen AC pada awalnya mengukur aset teridentifikasi

yang diperoleh, dimana dapat diakui secara terpisah, dan liabilitas yang diambil-alih pada

4 CU = Currency Unit (Unit Mata Uang).

www.futurumcorfinan.com

Page 10

tanggal akuisisi sesuai dengan ketentuan IFRS 3 atau PSAK 22 (revisi 2010). Aset

teridentifikasi diukur pada CU250 dan liabilitas yang diambil-alih diukur pada CU50. AC

menugaskan konsultan independen, yang menentukan bahwa nilai wajar dari 20%

kepentingan non pengendali pada TC adalah sebesar CU42.

Jumlah aset neto teridentifikasi TC, yaitu sebesar CU200 (dihitung dari CU250 – CU50)

adalah melebihi nilai wajar imbalan yang dialihkan (kas CU150) ditambah nilai wajar

kepentingan non pengendali pada TC (CU42). Oleh karena itu, AC mengkaji ulang prosedur

yang digunakan untuk mengidentifikasi dan mengukur aset yang diperoleh dan liabilitas

yang diambil-alih dan untuk mengukur nilai wajar baik kepentingan non pengendali pada TC

dan imbalan yang dialihkan. Setelah kaji ulang tersebut dilakukan, AC memutuskan bahwa

prosedur dan hasil pengukuran yang diperoleh telah sesuai. AC mengukur keuntungan dari

pembeliannya atas 80% kepentingan tersebut sebagai berikut:

CU

Jumlah aset neto teridentifikasi yang diperoleh (CU250 – CU50) 200

Dikurangi:

Nilai wajar imbalan yang dialihkan untuk 80% kepentingan AC

pada perusahaan TC; ditambah

150

Nilai wajar kepentingan non pengendali pada perusahaan TC 42

Jumlah 192

Keuntungan dari pembelian dengan diskon atas 80%

kepentingan pada perusahaan TC

8

Perusahaan AC akan membukukan akuisisi atas perusahaan TC dalam laporan keuangan

konsolidasiannya sebagai berikut:

Dr/(Cr) Akun Debit (CU) Kredit (CU)

Dr Aset teridentifikasi yang diperoleh 250

Cr Kas 150

Cr Liabilitas yang diambil-alih 50

Cr Keuntungan dari pembelian dengan diskon 8

Cr Ekuitas – kepentingan non pengendali pada TC 42

Jika pihak pengakuisisi memilih untuk mengukur kepentingan non pengendali pada

perusahaan TC dengan berdasarkan atas proporsi kepentingannya dalam aset neto

teridentifikasi dari pihak yang diakuisisi, maka jumlah yang diakui dari kepentingan non

pengendali akan menjadi CU40 (CU200 x 20%). Keuntungan dari pembelian dengan diskon

adalah CU10 (CU200 – (CU150 + CU40)).

www.futurumcorfinan.com

Page 11

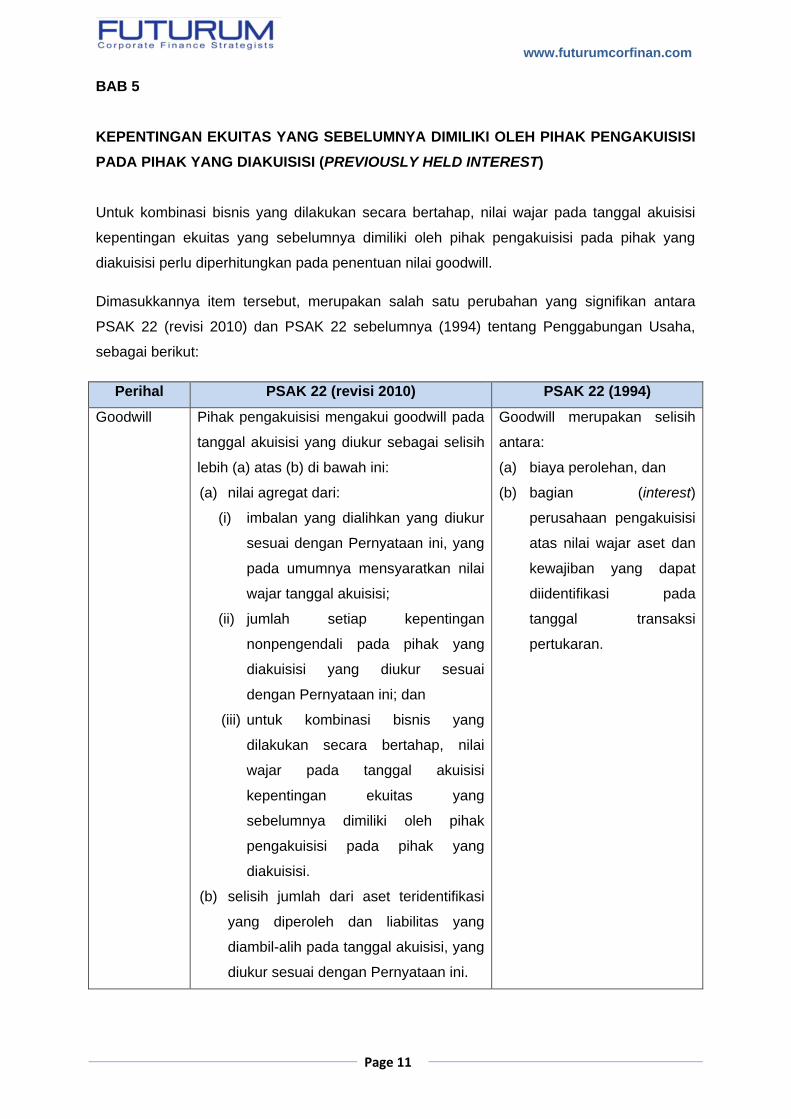

BAB 5

KEPENTINGAN EKUITAS YANG SEBELUMNYA DIMILIKI OLEH PIHAK PENGAKUISISI

PADA PIHAK YANG DIAKUISISI (PREVIOUSLY HELD INTEREST)

Untuk kombinasi bisnis yang dilakukan secara bertahap, nilai wajar pada tanggal akuisisi

kepentingan ekuitas yang sebelumnya dimiliki oleh pihak pengakuisisi pada pihak yang

diakuisisi perlu diperhitungkan pada penentuan nilai goodwill.

Dimasukkannya item tersebut, merupakan salah satu perubahan yang signifikan antara

PSAK 22 (revisi 2010) dan PSAK 22 sebelumnya (1994) tentang Penggabungan Usaha,

sebagai berikut:

Perihal PSAK 22 (revisi 2010) PSAK 22 (1994)

Goodwill Pihak pengakuisisi mengakui goodwill pada

tanggal akuisisi yang diukur sebagai selisih

lebih (a) atas (b) di bawah ini:

(a) nilai agregat dari:

(i) imbalan yang dialihkan yang diukur

sesuai dengan Pernyataan ini, yang

pada umumnya mensyaratkan nilai

wajar tanggal akuisisi;

(ii) jumlah setiap kepentingan

nonpengendali pada pihak yang

diakuisisi yang diukur sesuai

dengan Pernyataan ini; dan

(iii) untuk kombinasi bisnis yang

dilakukan secara bertahap, nilai

wajar pada tanggal akuisisi

kepentingan ekuitas yang

sebelumnya dimiliki oleh pihak

pengakuisisi pada pihak yang

diakuisisi.

(b) selisih jumlah dari aset teridentifikasi

yang diperoleh dan liabilitas yang

diambil-alih pada tanggal akuisisi, yang

diukur sesuai dengan Pernyataan ini.

Goodwill merupakan selisih

antara:

(a) biaya perolehan, dan

(b) bagian (interest)

perusahaan pengakuisisi

atas nilai wajar aset dan

kewajiban yang dapat

diidentifikasi pada

tanggal transaksi

pertukaran.

www.futurumcorfinan.com

Page 12

Suatu kombinasi bisnis akan dibukukan sesuai dengan PSAK 22 (revisi 2010) hanya pada

saat suatu entitas memperoleh pengendalian atas entitas lainnya, dan tidak diterapkan

pada transaksi baik yang sebelumnya maupun sesudahnya yang tidak melibatkan suatu

perubahan pada pengendalian.

Suatu perubahan pada kepentingan ekuitas yang melewati “perbatasan akuntansi”, yaitu

diperolehnya atau dilepaskannya pengendalian, yang mengakibatkan perubahan pada

metode akuntansi, dianggap sebagai suatu kejadian ekonomi yang signifikan. Transaksi

demikian akan diperhitungkan seakan-akan investasi yang sebelumnya dimiliki (dalam hal

terjadi kenaikan kepentingan ekuitas), atau porsi investasi yang tersisa (dalam hal terjadi

pengurangan kepentingan ekuitas), dilepas (deemed disposal) pada nilai wajar (fair value),

dan seketika diperoleh kembali (re-acquired) dengan nilai wajar yang sama.

Dampak dari perubahan tersebut dapat digambarkan sebagai berikut:

kepentingan yang dimiliki sebelumnya (misalnya 15%), yang dibukukan

menggunakan PSAK 50 atau 55, dan kemudian ditingkatkan menjadi kepentingan

yang memiliki pengendalian (controlling interest), misalnya 80%, melalui transaksi

kombinasi bisnis, maka kepentingan yang dimiliki sebelumnya tersebut (15%) akan

diukur kembali (remeasured) ke nilai wajarnya pada tanggal akuisisi, dan

keuntungan yang diperoleh dari pengukuran kembali tersebut diakui sebagai laba

atau rugi. Dan pada saat yang sama, keuntungan yang sebelumnya diakui pada

pendapatan komprehensif lain akan direklasifikasi ke laba atau rugi sebagaimana

diwajibkan oleh IFRS yang relevan (section 12.1).

kepentingan yang sebelumnya dimiliki (misalnya, 35%) yang dibukukan sebagai

suatu entitas asosiasi sesuai dengan PSAK 15 (revisi 2009) tentang Investasi pada

Entitas Asosiasi, atau sebagai suatu pengendalian bersama entitas sesuai dengan

PSAK 12 (revisi 2009) tentang Bagian Partisipasi dalam Ventura Bersama, dan

kemudian dinaikkan menjadi memiliki kepentingan pengendali (controlling interest),

misalnya 80% melalui suatu kombinasi bisnis, diukur kembali (remeasured) ke nilai

wajar, dan keuntungan apapun diakui sebagai laba atau rugi (lihat section 12.1).

pada pelepasan kepentingan pengendali, kepentingan apapun yang dipertahankan

dalam entitas anak sebelumnya diukur pada nilai wajar pada tanggal pengendalian

hilang. Nilai wajar ini dicerminkan dalam perhitungan laba atau rugi atas pelepasan

yang dapat diatribusikan pada entitas induk, dan menjadi nilai tercatat untuk

akuntansi berikutnya untuk kepentingan yang dipertahankan (retained interest)

sesuai dengan PSAK 15 (revisi 2009), PSAK 12 (revisi 2009) atau PSAK 50/55 (lihat

section 12.4).

www.futurumcorfinan.com

Page 13

pertimbangan yang sama berlaku untuk pelepasan parsial atas kepentingan dalam

suatu entitas asosiasi atau pengendalian bersama entitas dimana kepentingan yang

tersisa atau dipertahankan diperhitungkan sebagai suatu aset finansial sesuai

dengan PSAK 50/55 (lihat section 12.5).

Dalam PSAK 22 (revisi 2010) mengcover hal-hal di atas, namun mereka tidak membahas

situasi dimana suatu investasi dibukukan sesuai PSAK 50/55 menjadi entitas asosiasi yang

dibukukan sesuai PSAK 15 (revisi 2009) atau suatu pengendalian bersama entitas sesuai

dengan PSAK 12 (revisi 2009) (lihat section 12.5).

www.futurumcorfinan.com

Page 14

Prinsip-prinsip yang diterapkan adalah:

suatu kombinasi bisnis terjadi hanya terkait dengan transaksi yang memberikan satu

entitas pengendalian atas entitas lainnya [IFRS 3 (2008) (Appendix A)].

Aset neto teridentifikasi dari entitas yang diakuisisi akan diukur (remeasured) ke nilai

wajarnya pada tanggal akuisisi, yaitu tanggal dimana pengendalian diperoleh [IFRS

3 (2008) 18].

Kepentingan non-pengendali diukur pada tanggal akuisisi menggunakan satu dari

dua opsi yang diijinkan oleh IFRS 3 (2008) [IFRS 2 (2008) 19].

Suatu kepentingan ekuitas yang sebelumnya dimiliki pada entitas yang diakuisisi

yang memenuhi sebagai aset keuangan sesuai PSAK 50/55 diperlakukan seakan-

akan dilepas (deemed disposal) dan diperoleh kembali pada nilai wajar pada tanggal

akuisisi. Dengan demikian, diukur kembali ke nilai wajar tanggal akuisisi dan

keuntungan atau kerugian diakui sebagai laba atau rugi. Konsisten dengan

perlakuan ini adalah seakan-akan terjadi pelepasan langsung, perubahan apapun

pada nilai kepentingan ekuitas yang sebelumnya diakui pada pendapatan

komprehensif lain (misalnya, dalam hal investasi tersebut dikategorikan sebagai

tersedia untuk dijual (available for sale)) akan direklasifikasi dari ekuitas ke laba atau

rugi [IFRS 3 (2008) 42].

Suatu kepentingan ekuitas yang sebelumnya dimiliki pada entitas yang diakuisisi yang

dibukukan sebagai suatu entitas asosiasi berdasarkan PSAK 15 (revisi 2009) tentang

Investasi pada Entitas Asosiasi atau suatu pengendalian bersama entitas berdasarkan

PSAK 12 (revisi 2009) tentang Bagian Partisipasi pada Ventura Bersama, akan diperlakukan

sama (similar) dimana seakan-akan dilepas (deemed disposal) dan diperoleh kembali pada

www.futurumcorfinan.com

Page 15

nilai wajar tanggal akuisisi. Dengan demikian, investasi tersebut diukur kembali ke nilai

wajar tanggal akuisisi, dan dibandingkan dengan nilai tercatat investasi menurut PSAK 15

(revisi 2009) atau PSAK 12 (revisi 2009), selisih yang timbul diakui sebagai laba atau rugi.

Jumlah apapun yang sebelumnya telah diakui di pendapatan komprehensif lain, akan

direklasifikasi ke laba atau rugi pada saat pelepasan, akan juga direklasifikasi ke laba atau

rugi [IFRS 3 (2008) 42].

Investasi yang Diperlakukan sebagai Aset Keuangan sesuai PSAK 50/55 menjadi

Entitas Anak

PT A melakukan akuisisi atas kepentingan pengendali 75% pada entitas B dalam 2 (dua)

tahap, sebagai berikut:

Pada tahun 2011, PT mengakuisisi 15% kepentingan ekuitas dengan imbalan kas sebesar

Rp10 miliar, dimana investasi tersebut diklasifikasikan sebagai investasi tersedia untuk

dijual (available-for-sale) sesuai PSAK 50/55. Dari tahun 2011 sampai akhir tahun 2015, PT

A membukukan kenaikan nilai wajar investasi tersebut sebesar Rp2 miliar pada Pendapatan

Komprehensif Lain (Other Comprehensive Income).

Pada tahun 2016, PT A meningkatkan persentase kepentingan ekuitasnya sebesar 60%

dengan imbalan kas sebesar Rp60 miliar. Aset neto teridentifikasi PT B dengan nilai wajar

Rp80 miliar. PT A memilih untuk mengukur kepentingan non-pengendali berdasarkan

proporsional aset neto. Pada tanggal akuisisi, kepentingan 15% yang sebelumnya

mempunyai Rp12,5 miliar.

Pada tahun 2016, PT A akan mengakui laba sebesar Rp2,5 miliar:

Jumlah

(dalam jutaan

Rupiah)

Laba atas “pelepasan” investasi 15% (Rp12,5 miliar – Rp12

miliar)

500

Laba sebelumnya diakui pada Pendapatan Komprehensif Lain

(Rp12 miliar – Rp10 miliar)

2.000

Total 2.500

Pada tahun 2016, PT A akan mengukur goodwill sebagai berikut:

Nilai wajar imbalan untuk kepentingan pengendali 60.000

Kepentingan non-pengendali (25% x Rp80 miliar) 20.000

www.futurumcorfinan.com

Page 16

Nilai wajar kepentingan yang dimiliki sebelumnya 12.500

92.500

Dikurangi: nilai wajar aset neto entitas yang diakuisisi (80.000)

Goodwill 12.500

Entitas Asosiasi menjadi Entitas Anak

Entitas C melakukan akuisisi atas kepentingan pengendali sebesar 75% pada entitas D

dalam 2 (dua) tahap:

Pada tahun 2011, entitas C melakukan akuisisi atas kepentingan ekuitas 40%

dengan imbalan kas sebesar Rp40 miliar. Entitas C mencatat investasi sebagai

entitas asosiasi berdasarkan PSAK 15 (revisi 2009). Pada tanggal tersebut akuisisi

tersebut, nilai wajar aset neto teridentifikasi PT D adalah sebesar Rp80 miliar. Dari

tahun 2011 sampai dengan 2016, entitas C mencatat menggunakan metode ekuitas

atas bagian laba PT D sebesar Rp5 miliar, dan membukukan bagian atas laba

revaluasi (berdasarkan PSAK 16 (revisi …..)) di Pendapatan Komprehensif Lain.

Untuk itu, pada tahun 2016, nilai tercatat investasi PT C di PT D sebesar Rp48 miliar.

Pada tahun 2016, PT C melakukan akuisisi lebih lanjut atas kepentingan ekuitas

sebesar 35% dengan imbalan tunai sebesar Rp55 miliar. Nilai wajar aset neto PT D

adalah sebesar Rp110 miliar. PT C memilih mengukur kepentingan nilai wajar pada

nilai wajar sebesar Rp30 miliar. Pada tanggal akuisisi, nilai wajar kepentingan 40%

yang dimiliki sebelumnya adalah sebesar Rp50 miliar.

Pada tahun 2016, dengan mengabaikan laba yang diperoleh sebelum akuisisi, PT C akan

mengakui Rp2 miliar sebagai laba:

Jumlah

(dalam jutaan

Rupiah)

Nilai wajar kepentingan yang sebelumnya dimiliki 50.000

Dikurangi: nilai tercatat sesuai dengan PSAK 15 (revisi 2009)

(48.000)

Total 2.000

Keuntungan revaluasi Rp3 miliar sebelumnya diakui pada Pendapatan Komprehensif Lain

tidak direklasifikasi ke laba atau rugi sebab ia tidak akan direklasifikasi jika kepentingan di

PT D dijual.

www.futurumcorfinan.com

Page 17

Pada tahun 2016, PT C akan mengukur goodwill sebagai berikut:

Jumlah

(dalam jutaan

Rupiah)

Nilai wajar imbalan untuk akuisisi kepentingan pengendali 55.000

Kepentingan non-pengendali (nilai wajar) 30.000

Nilai wajar kepentingan yang dimiliki sebelumnya 50.000

Sub-total 135.000

Dikurangi: nilai wajar aset neto entitas yang diakuisisi (110.000)

Goodwill 25.000

Aset Keuangan menjadi Entitas Asosiasi atau Pengendalian Bersama Entitas

Walaupun dalam PSAK 15 (revisi 2009) dan PSAK 12 (revisi 2009) mewajibkan pengukuran

kembali (remeasurement) dari kepentingan residual ke nilai wajar pada saat terjadi

pelepasan, tidak terdapat aturan mengenai situasi dimana investasi ekuitas yang

diklasifikasikan sebagai suatu aset keuangan menurut PSAK 50/55 dinaikkan menjadi suatu

entitas asosiasi menurut PSAK 15 (revisi 2009) atau suatu pengendalian bersama entitas

menurut PSAK 12 (revisi 2009).

Ketika pengendalian dilepas dan suatu investasi pada entitas asosiasi atau pengendalian

bersama entitas dipertahankan, IAS 27 (2008) mewajibkan pengukuran investasi yang

dipertahankan pada nilai wajar dan nilai wajar tersebut kemudian digunakan sebagai

deemed cost untuk akuntansi berikutnya. IAS 27 (2008).37 menyatakan bahwa: “the fair

value of any investment retained in the former subsidiary at the date when control is lost

www.futurumcorfinan.com

Page 18

shall be regarded as…. the cost on initial recognition of an investment in an associate or

jointly controlled entity.”

Pertanyaan timbul mengenai apakah prinsip yang diterapkan untuk pelepasan parsial dan

pengendalian yang diperoleh secara bertahap (control achieved in stages) juga akan

diterapkan untuk kepentingan/investasi (baik yang dibukukan dengan metode ekuitas

maupun konsolidasi proporsional) yang diperoleh secara bertahap. IAS 28.20 menyatakan

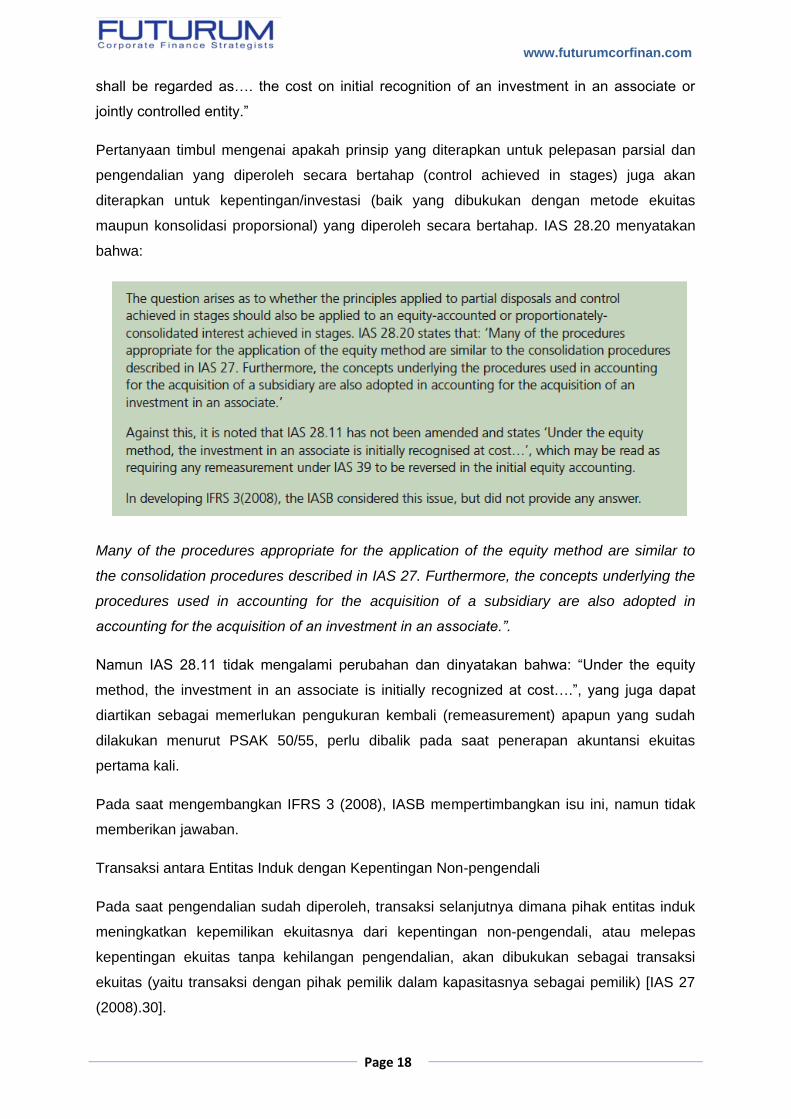

bahwa:

Many of the procedures appropriate for the application of the equity method are similar to

the consolidation procedures described in IAS 27. Furthermore, the concepts underlying the

procedures used in accounting for the acquisition of a subsidiary are also adopted in

accounting for the acquisition of an investment in an associate.”.

Namun IAS 28.11 tidak mengalami perubahan dan dinyatakan bahwa: “Under the equity

method, the investment in an associate is initially recognized at cost….”, yang juga dapat

diartikan sebagai memerlukan pengukuran kembali (remeasurement) apapun yang sudah

dilakukan menurut PSAK 50/55, perlu dibalik pada saat penerapan akuntansi ekuitas

pertama kali.

Pada saat mengembangkan IFRS 3 (2008), IASB mempertimbangkan isu ini, namun tidak

memberikan jawaban.

Transaksi antara Entitas Induk dengan Kepentingan Non-pengendali

Pada saat pengendalian sudah diperoleh, transaksi selanjutnya dimana pihak entitas induk

meningkatkan kepemilikan ekuitasnya dari kepentingan non-pengendali, atau melepas

kepentingan ekuitas tanpa kehilangan pengendalian, akan dibukukan sebagai transaksi

ekuitas (yaitu transaksi dengan pihak pemilik dalam kapasitasnya sebagai pemilik) [IAS 27

(2008).30].

www.futurumcorfinan.com

Page 19

IAS 27 (2008).31:

Nilai tercatat kepentingan pengendali dan non-pengendali akan disesuaikan untuk

mencerminkan perubahan dalam kepentingan relatif dalam entitas anak;

selisih apapun yang timbul antara jumlah dimana kepentingan non-pengendali

disesuaikan dan nilai wajar pembayaran/imbalan yang dibayar atau diterima, diakui

secara langsung di ekuitas dan diatribusikan kepada pemilik entitas induk.

Tidak terdapat penyesuaian atas nilai tercatat goodwill, dan tidak terdapat

keuntungan atau kerugian yang diakui sebagai laba atau rugi.

Pilihan yang tersedia untuk mengukur kepentingan non-pengendali apakah pada nilai wajar

atau pada bagian proporsional dari aset neto teridentifikasi pihak yang diakuisisi dalam IFRS

3 (2008).19 disebutkan sebagai tersedia “dalam suatu kombinasi bisnis”.

Untuk suatu transaksi yang terjadi antara entitas induk dan kepentingan non-pengendali,

IAS 27 (2008) tidak memberikan petunjuk rinci mengenai bagaimana mengukur jumlah yang

akan dialokasikan kepada entitas induk dan kepentingan non-pengendali untuk

mencerminkan perubahan dalam kepentingan relatif dalam entitas anak. Lebih dari satu

pendekatan bisa terjadi. Dalam banyak kasus, bagaimanapun juga, pendekatan terbaik

adalah mengakui selisih manapun antara nilai wajar pembayaran yang dilakukan dan

kepentingan non-pengendali, menggunakan nilai tercatat yang ada, secara langsung di

ekuitas yang dapat diatribusikan kepada entitas induk.

IAS 32.35 mewajibkan bahwa biaya-biaya transaksi dari transaksi ekuitas manapun juga

diakui di ekuitas. Dengan demikian, biaya-biaya yang terkait dengan suatu transaksi antara

entitas induk dengan kepentingan non-pengendali diakui di ekuitas.

Suatu skedul diperlukan untuk diungkapkan yang menunjukkan pengaruh atas ekuitas yang

diatribusikan kepada (para) pemilik entitas induk dari perubahan manapun yang terjadi pada

kepentingan kepemilikan entitas induk dalam suatu entitas anak yang tidak mengakibatkan

hilangnya pengendalian [IAS 27 (2008).41(e)].

~~~~~~ ####### ~~~~~~

www.futurumcorfinan.com

Page 20

Disclaimer

This material was produced by and the opinions expressed are those of FUTURUM as of the date of

writing and are subject to change. The information and analysis contained in this publication have

been compiled or arrived at from sources believed to be reliable but FUTURUM does not make any

representation as to their accuracy or completeness and does not accept liability for any loss arising

from the use hereof. This material has been prepared for general informational purposes only and is

not intended to be relied upon as accounting, tax, or other professional advice. Please refer to your

advisors for specific advice.

This document may not be reproduced either in whole, or in part, without the written permission of the

authors and FUTURUM. For any questions or comments, please post it at www.futurumcorfinan.com

© FUTURUM. All Rights Reserved