Prospek Perkeretaapian: PSO-IMO-TAC-BMN-PSL ... - … · 1 Prospek Perkeretaapian:...

21

1 Prospek Perkeretaapian: PSO-IMO-TAC-BMN-PSL Oleh: Agunan Samosir 1 Abstraksi Pengembangan angkutan massal dengan menggunakan angkutan kereta api tidak dapat ditunda lagi. Pemerintah melalui BUMN PT KAI dituntut untuk menyediakan angkutan kereta api yang murah, cepat, aman dan handal karena sampai saat ini belum ada investor yang tergerak untuk berinvestasi dibisnis perkeretaapian. Namun, dalam perjalanannya PT KAI masih kesulitan untuk mengembangkan usahanya. Hambatan tersebut antara lain: PSO, biaya IMO, TAC, status BMN dan kewajiban PSL. Pemberian subisidi (PSO) yang diharapkan dapat meringankan beban PT KAI karena tarif tidak naik, ternyata proses dan mekanisme PSO banyak mengalami hambatan. Keraguan Pemerintah menggunakan instrumen yang sesuai dengan peraturan perundangan yang berlaku mengakibatkan PT KAI sering mengalami kerugian. Biaya IMO yang seharusnya menjadi tanggungjawab Pemerintah, justru dinett-off dengan TAC. Kondisi ini mengakibatkan kerugian yang cukup besar bagi PT KAI. Prasarana perkeretaapian yang sebagian besar masih menjadi BMN jelas berdampak terhadap APBN setiap tahun untuk biaya pemeliharaan dan perawatannya . Hal yang sama juga dengan kewajiban PSL yang ditangung oleh PT KAI. Seharusnya kewajiban PSL tidak perlu terjadi bila seluruh hak dan kewajiban eks PNS Departemen Perhubungan tuntas pada saat peralihan Perjan ke Perum. Akhirnya semua ini semakin memberatkan PT KAI untuk memperoleh laba yang optimal dan meningkatkan peran perkeretaapian. Policy paper ini merupakan tindak lanjut dari kajian yang dilakukan penulis sebelumnya. Paper ini memberikan beberapa alternatif pemberian subsidi yang efisien dan efektif, siapa yang menanggung biaya IMO, dan bagaimana pengenaan TAC di masa mendatang secara transparan dan akuntabel sekaligus pengalihan status BMN dan penyelesaian kewajiban PSL. Keywords: PSO, subsidi, kereta api, IMO,TAC, BMN, PSL I. LATAR BELAKANG Pembahasan tentang perkeretaapian telah menjadi pembicaraan yang menarik dalam beberapa tahun ini baik di media masa maupun dalam diskusi atau seminar. Tujuan dari pembahasan tentu saja bermuara kepada bagaimana tersedianya angkutan massal yang aman, cepat, handal, nyaman dan murah. Namun, menyediakan transportasi masal tidak semudah pembahasannya dan pelaku bisnis yang mau berinvestasi di bidang transportasi perkeretaapian sangat sedikit. Diduga, return on investment (ROI) tidak menguntungkan bagi pelaku bisnis. Selain itu, hambatan birokrasi dan kepastian berusaha dibidang perkeretaapian juga menjadi persoalan utama bagi investor. Sampat saat ini terdapat BUMN PT Kereta Api Indonesia (KAI) Persero dan PT KAI Commuter Jabedatabek (PT KCJ) 2 yang menyediakan layanan transportasi massal 1 Peneliti Madya pada Pusat Kebijakan APBN, Badan Kebijakan Fiskal, Kementerian Keuangan.

Transcript of Prospek Perkeretaapian: PSO-IMO-TAC-BMN-PSL ... - … · 1 Prospek Perkeretaapian:...

1

Prospek Perkeretaapian: PSO-IMO-TAC-BMN-PSL

Oleh: Agunan Samosir1

Abstraksi

Pengembangan angkutan massal dengan menggunakan angkutan kereta api tidakdapat ditunda lagi. Pemerintah melalui BUMN PT KAI dituntut untuk menyediakanangkutan kereta api yang murah, cepat, aman dan handal karena sampai saat ini belumada investor yang tergerak untuk berinvestasi dibisnis perkeretaapian. Namun, dalamperjalanannya PT KAI masih kesulitan untuk mengembangkan usahanya. Hambatantersebut antara lain: PSO, biaya IMO, TAC, status BMN dan kewajiban PSL.

Pemberian subisidi (PSO) yang diharapkan dapat meringankan beban PT KAIkarena tarif tidak naik, ternyata proses dan mekanisme PSO banyak mengalamihambatan. Keraguan Pemerintah menggunakan instrumen yang sesuai denganperaturan perundangan yang berlaku mengakibatkan PT KAI sering mengalamikerugian. Biaya IMO yang seharusnya menjadi tanggungjawab Pemerintah, justrudinett-off dengan TAC. Kondisi ini mengakibatkan kerugian yang cukup besar bagi PTKAI.

Prasarana perkeretaapian yang sebagian besar masih menjadi BMN jelasberdampak terhadap APBN setiap tahun untuk biaya pemeliharaan dan perawatannya .Hal yang sama juga dengan kewajiban PSL yang ditangung oleh PT KAI. Seharusnyakewajiban PSL tidak perlu terjadi bila seluruh hak dan kewajiban eks PNS DepartemenPerhubungan tuntas pada saat peralihan Perjan ke Perum. Akhirnya semua ini semakinmemberatkan PT KAI untuk memperoleh laba yang optimal dan meningkatkan peranperkeretaapian.

Policy paper ini merupakan tindak lanjut dari kajian yang dilakukan penulissebelumnya. Paper ini memberikan beberapa alternatif pemberian subsidi yang efisiendan efektif, siapa yang menanggung biaya IMO, dan bagaimana pengenaan TAC di masamendatang secara transparan dan akuntabel sekaligus pengalihan status BMN danpenyelesaian kewajiban PSL.

Keywords: PSO, subsidi, kereta api, IMO,TAC, BMN, PSL

I. LATAR BELAKANG

Pembahasan tentang perkeretaapian telah menjadi pembicaraan yang menarik

dalam beberapa tahun ini baik di media masa maupun dalam diskusi atau seminar.

Tujuan dari pembahasan tentu saja bermuara kepada bagaimana tersedianya angkutan

massal yang aman, cepat, handal, nyaman dan murah. Namun, menyediakan

transportasi masal tidak semudah pembahasannya dan pelaku bisnis yang mau

berinvestasi di bidang transportasi perkeretaapian sangat sedikit. Diduga, return on

investment (ROI) tidak menguntungkan bagi pelaku bisnis. Selain itu, hambatan

birokrasi dan kepastian berusaha dibidang perkeretaapian juga menjadi persoalan

utama bagi investor.

Sampat saat ini terdapat BUMN PT Kereta Api Indonesia (KAI) Persero dan PT

KAI Commuter Jabedatabek (PT KCJ)2 yang menyediakan layanan transportasi massal

1 Peneliti Madya pada Pusat Kebijakan APBN, Badan Kebijakan Fiskal, Kementerian Keuangan.

2

dengan angkutan kereta api. Walaupun Undang-undang 23 tahun 2007 (UU 23/2007)

tentang Perkeretaapian telah memberikan kesempatan kepada pihak swasta untuk

berusaha dibidang ini, sepertinya investor swasta belum ada yang tertarik untuk

berinvestasi. PT KAI memiliki bisnis utama sebagai penyelenggara sarana

perkeretaapian, sedangkan prasarana (infrastruktur) seperti jalan rel, jembatan,

terowongan, listrik aliran atas (LAA), signal dan telekomunikasi disediakan oleh

Pemerintah.

Dalam perkembangannya, angkutan kereta api menjadi kebutuhan utama bagi

masyarakat perkotaan di wilayah Jakarta, Bogor, Depok, Tangerang dan Bekasi

(Jabodetabek). Hal ini terlihat dari angkutan kereta api komuter (KRL) yang hampir

setiap gerbong dipenuhi oleh penumpang terutama pada jam-jam sibuk. Namun,

penumpang KRL Ekonomi masih banyak terlihat penumpang duduk diatap gerbong

karena alasan tidak muat di dalam gerbong. Disamping itu, ada kemungkinan

penumpang yang naik ke atap gerbong seringkali tidak membayar tiket kereta api.

Padahal, tiket KRL sangat murah yaitu sekitar Rp2.000 sekali jalan karena jenis

angkutan ini memperoleh subsidi dari Pemerintah.

Permasalahan mulai muncul ketika PT KAI dituntut untuk menyediakan layanan

angkutan kereta api yang cepat, murah, handal dan nyaman. Yang menjadi pertanyaan

adalah apakah mungkin PT KAI dapat menyediakan angkutan seperti yang

dipersyaratkan tersebut? Murah tapi tidak aman dan nyaman kemungkinan besar bisa

terjadi dalam layanan angkutan kereta api kelas ekonomi. Pertanyaan lainnya adalah

apakah cukup dukungan yang diberikan oleh Pemerintah dalam bentuk public service

obligation (PSO) atau subsidi angkutan kereta api kelas ekonomi? Permalahan kedua

adalah bagaimana dengan biaya perawatan dan pengoperasian (infrastructure

maintainance operation/IMO) terhadap prasarana perkeretaapian yang merupakan

barang milik negara (BMN)? Dan siapa yang seharusnya melakukan perawatan dan

pengoperasian BMN?

Permasalahan ketiga adalah belum diterapkannya pengenaan biaya (charge)

terhadap PT KAI terhadap penggunaan BMN (track access charge/TAC). Selama ini TAC

diperhitungkan sama dengan IMO. Perhitungan seperti ini tentunya sangat merugikan

PT KAI karena pakai tidak pakai BMN, PT KAI harus membayar sebesar biaya IMO.

2 PT KCJ adalah anak perusahaan PT KAI (Persero).

3

Permasalahan keempat adalah batasan BMN dengan aset PT KAI yang masih pro dan

kontra apakah BMN perkeretaapian menjadi penyertaan modal negara (PMN) ke PT KAI

atau tetap dipisah? Hal yang menarik adalah sesuai dengan UU 23/2007 bahwa stasiun

merupakan prasarana perkeretaapian umum yang awalnya BMN. Namun saat ini,

hampir seluruh stasiun di Indonesia (Jawa-Sumatera) telah menjadi aset PT KAI. Dan

persoalan kelima yang masih dirasakan dan menjadi beban PT KAI adalah penyelesaian

kewajiban masa lalu (past service liability/PSL) terhadap pensiun pegawai PT KAI eks

pegawai negeri sipil (PNS) Departemen Perhubungan. Penyediaan dana tersebut harus

disediakan oleh PT KAI setiap tahun dan cenderung meningkat.

Berdasarkan permasalahan yang telah dikemukakan sebelumnya, maka policy

paper ini bermaksud untuk mengidentifikasi (i) pemberian subsidi (PSO) angkutan

kereta api kelas ekonomi, (ii) pembiayaan perawatan dan pengoperasian prasarana

perkeretaapian, (iii) biaya penggunaan prasarana perkeretaapian, (iv) batasan barang

milik negara (BMN) dengan asset PT KAI dan (v) kewajiban PT KAI terhadap eks PNS

Departemen Perhubungan.

II. PUBLIC SERVICE OBLIGATION

PSO (DJA, Kemenkeu, 2007) adalah biaya yang harus dikeluarkan oleh negara

akibat disparitas/perbedaan harga pokok penjualan BUMN/swasta dengan harga atas

produk/jasa tertentu yang ditetapkan oleh Pemerintah agar pelayanan produk/jasa

tetap terjamin dan terjangkau oleh sebagian besar masyarakat (publik). Sedangkan

subsidi adalah biaya yang harus dikeluarkan oleh negara akibat perbedaan harga pasar

(disparitas) dengan harga atas produk/jasa tertentu yang ditetapkan oleh Pemerintah

untuk memenuhi kebutuhan masyarakat miskin. Kesamaan dari PSO dan subsidi adalah

bertujuan meringankan beban masyarakat terutama masyarakat miskin.3

Sejak berubahnya status perusahaan umum ke kereta api (Perumka) menjadi

perusahaan persero PT Kereta Api Indonesia pada akhir tahun 1998 muncul istilah PSO.

Berdasarkan Keputusan Bersama 3 (tiga) Menteri Perhubungan, Keuangan dan

Perencanaan Pembangunan Nasional tahun 1999, PSO angkutan kereta api penumpang

kelas ekonomi adalah subsidi Pemerintah kepada penumpang kereta api kelas ekonomi,

yang dihitung berdasarkan selisih antara biaya yang dikeluarkan untuk operasi

3 Agunan Samosir (2011), Analisis Perhitungan Subsidi (Public Service Obligation) Dan DampakPenundaan Kenaikan Tarif Kereta Api Kelas Ekonomi, Jurnal Keuangan dan Moneter Vol. 14/No. 3/2011.

4

angkutan kereta api sesuai dengan kriteria dan tolok ukur pelayanan umum angkutan

kereta api yang efisien dengan biaya angkutan kereta api penumpang yang tarifnya

ditetapkan oleh pemerintah.

Awalnya pemberian subsidi kereta api kelas ekonomi tidak banyak mengalami

permasalahan, namun sejak tertundanya dan akhirnya pembatalan kenaikan tarif

angkutan kereta api kelas ekonomi mengakibatkan terganggunya keuangan PT KAI.

Penundaan kenaikan tarif angkutan kereta api kelas ekonomi sampai tiga kali hingga

tahun 2011. Rencana kenaikan tarif tersebut seharusnya diterapkan mulai 1 Juli 2010,

namun ditunda sampai akhir tahun 2010 melalui Permenhub KM 54 tahun 2010.

Kenaikan tarif diterapkan setelah ada evaluasi tarif pada bulan Desember 2010 oleh

Pemerintah yaitu Direktorat Jenderal Perkeretaapian, Kementerian Perhubungan. Dan

untuk ketiga kalinya pada awal tahun 2011 kenaikan tarif tersebut tidak terealisasi.

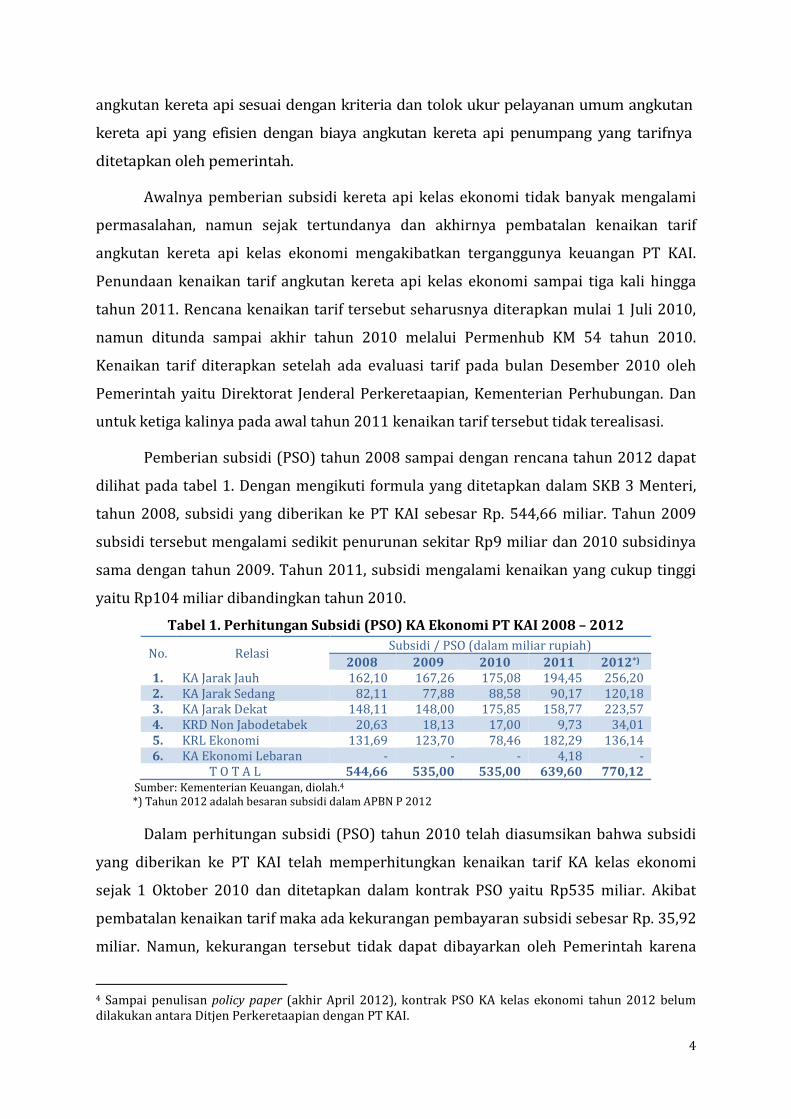

Pemberian subsidi (PSO) tahun 2008 sampai dengan rencana tahun 2012 dapat

dilihat pada tabel 1. Dengan mengikuti formula yang ditetapkan dalam SKB 3 Menteri,

tahun 2008, subsidi yang diberikan ke PT KAI sebesar Rp. 544,66 miliar. Tahun 2009

subsidi tersebut mengalami sedikit penurunan sekitar Rp9 miliar dan 2010 subsidinya

sama dengan tahun 2009. Tahun 2011, subsidi mengalami kenaikan yang cukup tinggi

yaitu Rp104 miliar dibandingkan tahun 2010.

Tabel 1. Perhitungan Subsidi (PSO) KA Ekonomi PT KAI 2008 – 2012

No. RelasiSubsidi / PSO (dalam miliar rupiah)

2008 2009 2010 2011 2012*)

1. KA Jarak Jauh 162,10 167,26 175,08 194,45 256,202. KA Jarak Sedang 82,11 77,88 88,58 90,17 120,183. KA Jarak Dekat 148,11 148,00 175,85 158,77 223,574. KRD Non Jabodetabek 20,63 18,13 17,00 9,73 34,015. KRL Ekonomi 131,69 123,70 78,46 182,29 136,146. KA Ekonomi Lebaran - - - 4,18 -

T O T A L 544,66 535,00 535,00 639,60 770,12Sumber: Kementerian Keuangan, diolah.4

*) Tahun 2012 adalah besaran subsidi dalam APBN P 2012

Dalam perhitungan subsidi (PSO) tahun 2010 telah diasumsikan bahwa subsidi

yang diberikan ke PT KAI telah memperhitungkan kenaikan tarif KA kelas ekonomi

sejak 1 Oktober 2010 dan ditetapkan dalam kontrak PSO yaitu Rp535 miliar. Akibat

pembatalan kenaikan tarif maka ada kekurangan pembayaran subsidi sebesar Rp. 35,92

miliar. Namun, kekurangan tersebut tidak dapat dibayarkan oleh Pemerintah karena

4 Sampai penulisan policy paper (akhir April 2012), kontrak PSO KA kelas ekonomi tahun 2012 belumdilakukan antara Ditjen Perkeretaapian dengan PT KAI.

5

PMK 156 tahun 2010 pasal 14 ayat 1 telah mengatur bahwa kekurangan pembayaran

tersebut tidak dapat ditagihkan kepada negara.5

Mekanisme dan penyusunan pemberian Subsidi (PSO) yang selama ini diberikan

kepada penumpang KA kelas ekonomi sering merugikan PT KAI (Agunan, 2011). Hal ini

terlihat dari lambatnya kontrak PSO yang baru dilaksanakan pertengahan triwulan

kedua. Hal ini telah berlangsung tahun demi tahun dan akan terulang pada tahun 2012.

Selain itu, formula perhitungan subsidi (PSO) sangat kompleks karena masih

menggunakan SKB 1999.

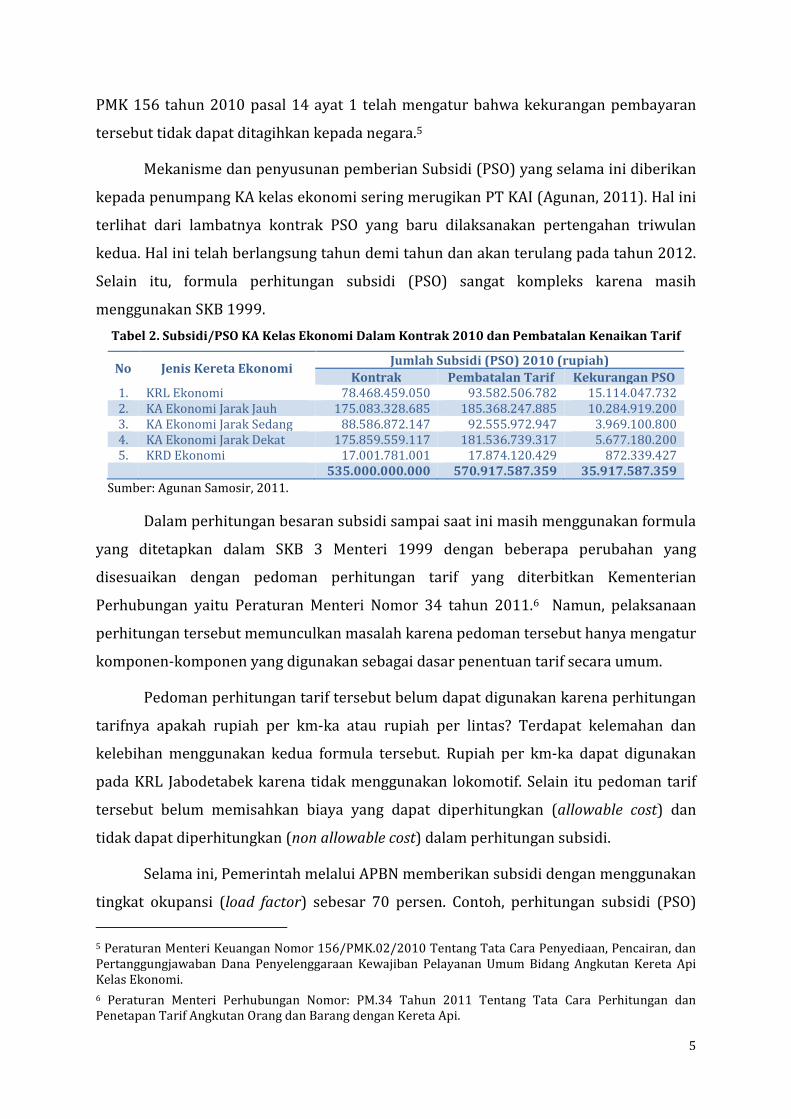

Tabel 2. Subsidi/PSO KA Kelas Ekonomi Dalam Kontrak 2010 dan Pembatalan Kenaikan Tarif

No Jenis Kereta EkonomiJumlah Subsidi (PSO) 2010 (rupiah)

Kontrak Pembatalan Tarif Kekurangan PSO1. KRL Ekonomi 78.468.459.050 93.582.506.782 15.114.047.7322. KA Ekonomi Jarak Jauh 175.083.328.685 185.368.247.885 10.284.919.2003. KA Ekonomi Jarak Sedang 88.586.872.147 92.555.972.947 3.969.100.8004. KA Ekonomi Jarak Dekat 175.859.559.117 181.536.739.317 5.677.180.2005. KRD Ekonomi 17.001.781.001 17.874.120.429 872.339.427

535.000.000.000 570.917.587.359 35.917.587.359

Sumber: Agunan Samosir, 2011.

Dalam perhitungan besaran subsidi sampai saat ini masih menggunakan formula

yang ditetapkan dalam SKB 3 Menteri 1999 dengan beberapa perubahan yang

disesuaikan dengan pedoman perhitungan tarif yang diterbitkan Kementerian

Perhubungan yaitu Peraturan Menteri Nomor 34 tahun 2011.6 Namun, pelaksanaan

perhitungan tersebut memunculkan masalah karena pedoman tersebut hanya mengatur

komponen-komponen yang digunakan sebagai dasar penentuan tarif secara umum.

Pedoman perhitungan tarif tersebut belum dapat digunakan karena perhitungan

tarifnya apakah rupiah per km-ka atau rupiah per lintas? Terdapat kelemahan dan

kelebihan menggunakan kedua formula tersebut. Rupiah per km-ka dapat digunakan

pada KRL Jabodetabek karena tidak menggunakan lokomotif. Selain itu pedoman tarif

tersebut belum memisahkan biaya yang dapat diperhitungkan (allowable cost) dan

tidak dapat diperhitungkan (non allowable cost) dalam perhitungan subsidi.

Selama ini, Pemerintah melalui APBN memberikan subsidi dengan menggunakan

tingkat okupansi (load factor) sebesar 70 persen. Contoh, perhitungan subsidi (PSO)

5 Peraturan Menteri Keuangan Nomor 156/PMK.02/2010 Tentang Tata Cara Penyediaan, Pencairan, danPertanggungjawaban Dana Penyelenggaraan Kewajiban Pelayanan Umum Bidang Angkutan Kereta ApiKelas Ekonomi.

6 Peraturan Menteri Perhubungan Nomor: PM.34 Tahun 2011 Tentang Tata Cara Perhitungan danPenetapan Tarif Angkutan Orang dan Barang dengan Kereta Api.

6

kelas ekonomi untuk KRL di Jabodetabek dengan cara selisih tarif yang ditentukan oleh

Pemerintah dikurangi dengan tarif yang diusulkan oleh PT KAI. Selanjutnya selisih tarif

tersebut dikali dengan jumlah kapasitas penumpang gerbong KRL dengan tingkat

okupansi sebesar 70 persen. 7 Dalam kenyataannya, penumpang KRL kelas ekonomi

terutama pada saat jam sibuk (pagi dan sore) melebihi kapasitas yang tersedia dan

sebagian penumpang diluar gerbong (atap).

Dalam pemberian subsidi (PSO), tidak dapat diketahui siapa penumpang yang

berhak memperoleh bantuan. Dengan demikian, penumpang yang mampu ikut

menikmati subsidi KRL kelas ekonomi. Selain itu, hampir setiap stasiun kecuali stasiun

Gambir tidak memiliki alat untuk memeriksa tiket penumpang yang naik KA adalah

penumpang bersubsidi. Siapapun bebas keluar masuk stasiun (peron) terutama stasiun-

stasiun yang tidak memiliki pintu monitoring dan pengawasan.

III. INFRASTRUCTURE MAINTAINANCE OPERATION

Sejak era orde lama, prasarana dan sarana perkeretaapian dibangun oleh

Pemerintah dan sejak beralihnya sebagian kepemilikan aset dari Pemerintah ke PT KAI,

maka prasarana seperti Stasiun dan sarana seperti lokomotif, gerbong dan lain

sebagainya diserahkan ke Perumka – PT KAI. Sesuai dengan prinsip pengelolaan

terhadap aset yang masih dimiliki oleh Pemerintah yaitu barang milik negara (BMN),

maka prasarana perkeretaapian seperti Jalan Rel, Signal, Jembatan, Terowongan dan

lain sebagainya wajib dirawat dan dioperasikan agar kereta api yang menggunakan

prasarana tersebut tidak mengalami hambatan dan gangguan.

Infrastructure maintenance and operations (SKB 1999) adalah biaya yang harus

ditanggung oleh Pemerintah atas perawatan dan pengoperasian prasarana kereta api

yang dimiliki Pemerintah. Pekerjaan pelaksanaan perawatan dan pengoperasian kereta

api meliputi perawatan prasarana dan pengoperasian prasarana kereta api milik

negara. Perawatan prasarana terdiri dari (i) perawatan jalan kereta api yaitu perbaikan

rel, perbaikan bantalan, penambahan ballast, pemecokan dan lingkungan, (ii)

perawatan jembatan, (iii) perawatan wesel, (iv) perawatan persinyalan, (v) perawatan

7Usulan tarif dari PT KAI adalah biaya pokok penyediaan (BPP) tarif per lintas seperti Bogor-Jakarta, Jakarta-

Bogor, Bekasi-Jakarta, Jakarta-Bekasi, Serpong-Tanah Abang, dan Tanah Abang-Serpong. Asumsi yangdigunakan untuk kapasitas penumpang KRL untuk satu rangkaian atau 8 gerbong adalah 1.440 penumpang.

7

instalasi listrik aliran atas, (vi) perawatan telekomunikasi, dan (vii) perawatan

terowongan.

Pengoperasian prasarana kereta api milik negara terdiri dari (i) pengaturan dan

pengendalian perjalanan kereta api, (ii) pengoperasian persinyalan, telekomunikasi dan

listrik aliran atas, (iii) pengoperasian wesel manual, dan (iv) pemeriksaan dan

penjagaan jalan rel, jembatan dan terowongan.

Dalam pelaksanaan pekerjaan perawatan dan pengoperasian prasarana kereta

api selalu dituangkan dalam kontrak IMO dan TAC pada tahun yang ditentukan. Kontrak

tersebut ditetapkan volume, lokasi kegiatan IMO berdasarkan standar kinerja prasarana

kereta api. Standar kinerja prasarana kereta api meliputi: (i) kondisi jalan rel pada

tahun kontrak, (ii) kemampuan jalan rel dengan kecepatan sesuai grafik perjalanan

kereta api (gapeka) pada tahun kontrak, (iii) koridor jalan rel, (iv) tanda batas dan (v)

persinyalan, telekomunikasi dan listrik aliran atas (LAA) dengan batas gangguan teknis

yang diijinkan per tahun.

Biaya perawatan dan pengoperasian prasarana kereta api terdiri dari (i) Biaya

perawatan: jalan rel dan perencanaan pengawasan (renwas), jembatan, sinyal dan

telekomunikasi (sintel) dan LAA, (ii) biaya pegawai: pegawai pemeliharaan, pegawai

pengoperasian, dan pegawai renwas, dan (iii) biaya umum instalasi tetap.

Fakta lapang menunjukkan penerapan IMO belum bisa memberikan hasil yang

optimal sesuai dengan tujuan semula. Pembiayaan IMO yang seharusnya dilaksanakan

oleh Pemerintah melalui Kementerian Perhubungan pada kenyataannya diserahkan ke

PT KAI sebagai pengganti TAC yang tidak pernah dikenakan pada PT KAI (nett-off).

Kondisi ini juga menimbulkan permasalahan tersendiri karena metode perhitungan

IMO tidak transparan dan sulit dipertanggungjawabkan.

Tabel 3. Perkembangan TAC dan IMO PT KAI Tahun 2000 - 2010

Tahun 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

IMO 316 489 589 567 569 624 746 824 859 910 1.175

TAC 512 608 693 609 522 624 746 824 859 910 1.175

Sumber: PT KAI, 2011.

Sampai dengan tahun 2010, IMO dilakukan kontrak antara Ditjen Perkeretaapian

dengan PT KAI. Sejak tahun 2005, IMO diperhitungkan sama dengan TAC walaupun

dalam kenyataannya tidak ada transaksi keuangan dalam perawatan dan pengoperasian

8

BMN. Berlarut-larutnya penyelesaian masalah IMO mengakibatkan PT KAI tidak

menandatangani kontrak IMO tahun 2011. Dengan demikian, PT KAI dalam

melaksanakan perawatan dan pemeliharaan berdasarkan prioritas dan sesuai

kemampuan anggarannya. Akibat tidak disepakatinya kontrak IMO maka akan terjadi

kondisi backlog.8 Semakin lama kondisi backlog akan mengakibatkan semakin buruknya

perawatan dan pengoperasian prasarana BMN. Dan pada gilirannya akan

mengakibatkan kerusakan dan kecelakaan pada angkutan kereta api. 9

Dampak tidak tersedianya dana IMO perkeretaapian dapat diketahui dengan

kejadian kecelakaan di Stasiun Petarukan, Pemalang tanggal 2 Oktober 2010 pukul

02.45 WIB akibat gangguan prasarana signal.10 Peristiwa kecelakaan ini banyak disoroti

oleh media internasional. The New York Times (3 Oktober 2010) menyimpulkan bahwa

accidents are common in the Indonesian transportation system, where more than a decade

of under-investment has resulted in creaking infrastructure. The Wall Street Journal (4

Oktober 2010) menyebutkan the crash underscored the country’s continuing problems

with inadequate -and sometimes unsafe- transportation networks.

Associated press dalam berita 3 Oktober 2010 juga menyampaikan bahwa

“Indonesia has been hit by a series of plane, train and ferry accidents in recent years that

have killed hundreds. Experts say the country’s dilapidated infrastructure, poor law

enforcement, corruption and a tendency to ignore even basic safety standards were partly

to blame. Pilots from one now-defunct airline told The Associated Press they were

occasionally forced by financially strapped owners to take off even when they knew they

were putting lives at risk”.

Hal yang menarik ditemukan dilapang (BKF, 2010) adalah hampir setiap tahun

Direktorat Jenderal (Ditjen) Perkeretaapian Perkeretaapian, Kementerian Perhubungan

(Kemenhub) menganggarkan kegiatan perkeretaapian terkait perawatan, pemeliharaan,

pengembangan dan lain sebagainya dalam daftar isian pelaksanaan anggaran (DIPA)

8 backlog adalah penundaaan investasi baru untuk sarana dan prasarana perkeretaapian serta fasilitaspemeliharaan dengan teknologi yang sudah tertinggal – backlog teknologi atau penundaan perbaikan(termasuk penggantian) terhadap sarana dan prasarana perkeretaapian yang sudah dalam kategoriunserviceable – backlog perawatan.9 Sampai saat ini, bila terjadi kecelakaan pada angkutan kereta api tidak jelas siapa yang bertanggungjawab apakah Pemerintah (Kementerian Perhubungan-Ditjen Perkeretaapian) atau PT KAI.10

KA Argobromo Anggrek yang tiba dari Jakarta, seharusnya masuk jalur 1 untuk langsung ke Surabaya,

tetapi masuk jalur 3 sehingga menabrak KA Senja Utama yang sedang berhenti menunggu lewatnya KAArgo Anggrek tersebut.

9

Kemenhub. Ada kemungkinan kegiatan tersebut menjadi tumpang tindih dengan yang

dikontrakkan ke PT KAI dalam IMO. Kegiatan pelayanan, peningkatan, rehabilitasi dan

restrukturisasi disusun berdasarkan mekanisme DIPA Ditjen Perkeretaapian,

Kemenhub.

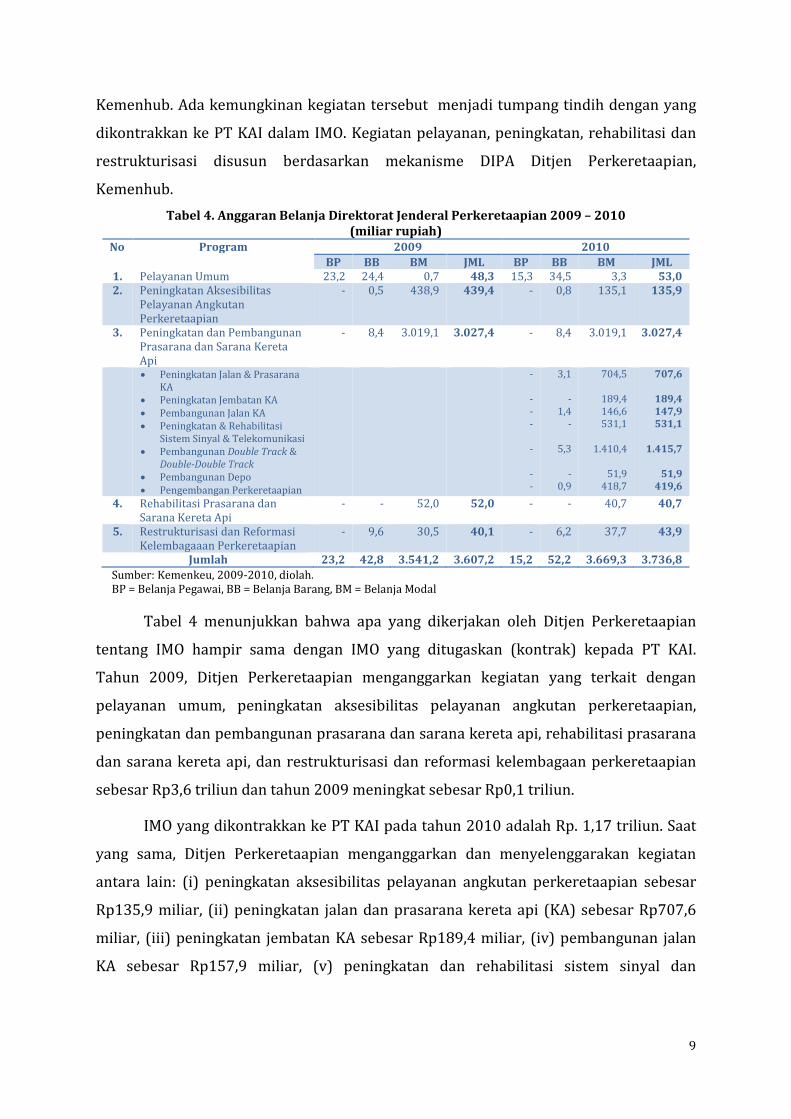

Tabel 4. Anggaran Belanja Direktorat Jenderal Perkeretaapian 2009 – 2010(miliar rupiah)

No Program 2009 2010

BP BB BM JML BP BB BM JML1. Pelayanan Umum 23,2 24,4 0,7 48,3 15,3 34,5 3,3 53,02. Peningkatan Aksesibilitas

Pelayanan AngkutanPerkeretaapian

- 0,5 438,9 439,4 - 0,8 135,1 135,9

3. Peningkatan dan PembangunanPrasarana dan Sarana KeretaApi

- 8,4 3.019,1 3.027,4 - 8,4 3.019,1 3.027,4

Peningkatan Jalan & PrasaranaKA

Peningkatan Jembatan KA Pembangunan Jalan KA Peningkatan & Rehabilitasi

Sistem Sinyal & Telekomunikasi Pembangunan Double Track &

Double-Double Track Pembangunan Depo Pengembangan Perkeretaapian

-

---

-

--

3,1

-1,4

-

5,3

-0,9

704,5

189,4146,6531,1

1.410,4

51,9418,7

707,6

189,4147,9531,1

1.415,7

51,9419,6

4. Rehabilitasi Prasarana danSarana Kereta Api

- - 52,0 52,0 - - 40,7 40,7

5. Restrukturisasi dan ReformasiKelembagaaan Perkeretaapian

- 9,6 30,5 40,1 - 6,2 37,7 43,9

Jumlah 23,2 42,8 3.541,2 3.607,2 15,2 52,2 3.669,3 3.736,8

Sumber: Kemenkeu, 2009-2010, diolah.BP = Belanja Pegawai, BB = Belanja Barang, BM = Belanja Modal

Tabel 4 menunjukkan bahwa apa yang dikerjakan oleh Ditjen Perkeretaapian

tentang IMO hampir sama dengan IMO yang ditugaskan (kontrak) kepada PT KAI.

Tahun 2009, Ditjen Perkeretaapian menganggarkan kegiatan yang terkait dengan

pelayanan umum, peningkatan aksesibilitas pelayanan angkutan perkeretaapian,

peningkatan dan pembangunan prasarana dan sarana kereta api, rehabilitasi prasarana

dan sarana kereta api, dan restrukturisasi dan reformasi kelembagaan perkeretaapian

sebesar Rp3,6 triliun dan tahun 2009 meningkat sebesar Rp0,1 triliun.

IMO yang dikontrakkan ke PT KAI pada tahun 2010 adalah Rp. 1,17 triliun. Saat

yang sama, Ditjen Perkeretaapian menganggarkan dan menyelenggarakan kegiatan

antara lain: (i) peningkatan aksesibilitas pelayanan angkutan perkeretaapian sebesar

Rp135,9 miliar, (ii) peningkatan jalan dan prasarana kereta api (KA) sebesar Rp707,6

miliar, (iii) peningkatan jembatan KA sebesar Rp189,4 miliar, (iv) pembangunan jalan

KA sebesar Rp157,9 miliar, (v) peningkatan dan rehabilitasi sistem sinyal dan

10

telekomunikasi sebesar Rp531,1 miliar dan (vi) rehabilitasi prasarana dan sarana

kereta api sebesar Rp43,9 miliar.

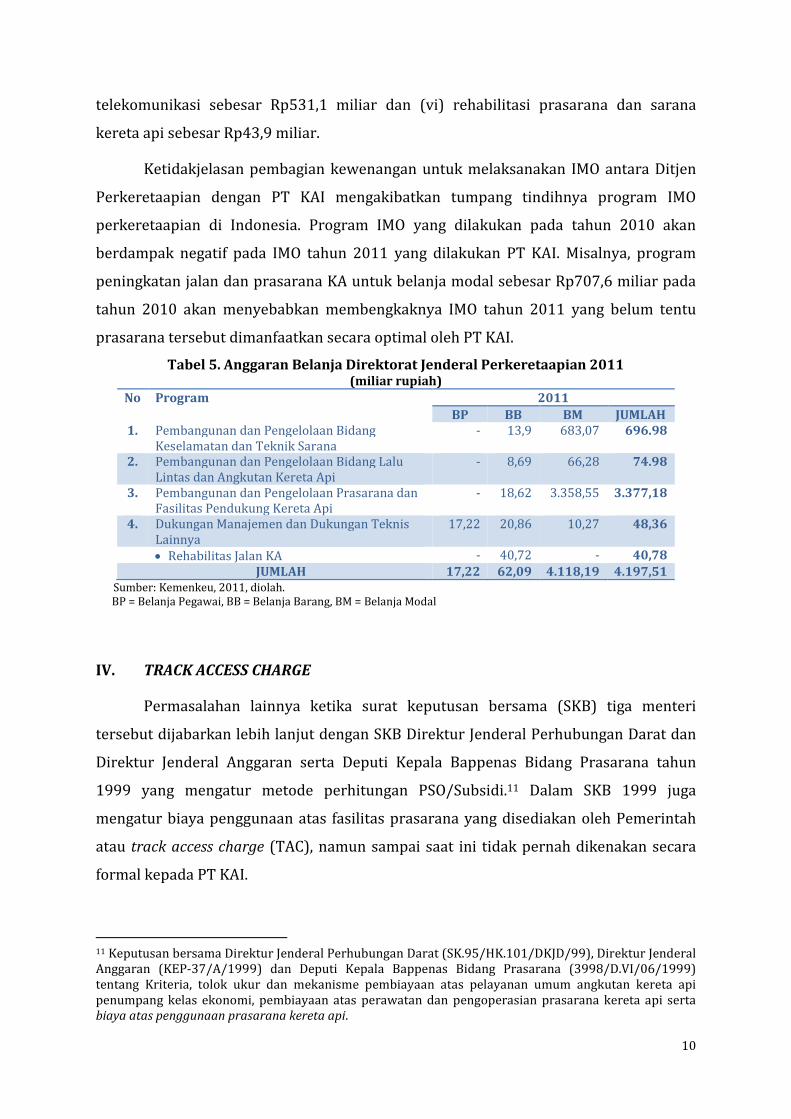

Ketidakjelasan pembagian kewenangan untuk melaksanakan IMO antara Ditjen

Perkeretaapian dengan PT KAI mengakibatkan tumpang tindihnya program IMO

perkeretaapian di Indonesia. Program IMO yang dilakukan pada tahun 2010 akan

berdampak negatif pada IMO tahun 2011 yang dilakukan PT KAI. Misalnya, program

peningkatan jalan dan prasarana KA untuk belanja modal sebesar Rp707,6 miliar pada

tahun 2010 akan menyebabkan membengkaknya IMO tahun 2011 yang belum tentu

prasarana tersebut dimanfaatkan secara optimal oleh PT KAI.

Tabel 5. Anggaran Belanja Direktorat Jenderal Perkeretaapian 2011(miliar rupiah)

No Program 2011

BP BB BM JUMLAH1. Pembangunan dan Pengelolaan Bidang

Keselamatan dan Teknik Sarana- 13,9 683,07 696.98

2. Pembangunan dan Pengelolaan Bidang LaluLintas dan Angkutan Kereta Api

- 8,69 66,28 74.98

3. Pembangunan dan Pengelolaan Prasarana danFasilitas Pendukung Kereta Api

- 18,62 3.358,55 3.377,18

4. Dukungan Manajemen dan Dukungan TeknisLainnya

17,22 20,86 10,27 48,36

Rehabilitas Jalan KA - 40,72 - 40,78JUMLAH 17,22 62,09 4.118,19 4.197,51

Sumber: Kemenkeu, 2011, diolah.BP = Belanja Pegawai, BB = Belanja Barang, BM = Belanja Modal

IV. TRACK ACCESS CHARGE

Permasalahan lainnya ketika surat keputusan bersama (SKB) tiga menteri

tersebut dijabarkan lebih lanjut dengan SKB Direktur Jenderal Perhubungan Darat dan

Direktur Jenderal Anggaran serta Deputi Kepala Bappenas Bidang Prasarana tahun

1999 yang mengatur metode perhitungan PSO/Subsidi.11 Dalam SKB 1999 juga

mengatur biaya penggunaan atas fasilitas prasarana yang disediakan oleh Pemerintah

atau track access charge (TAC), namun sampai saat ini tidak pernah dikenakan secara

formal kepada PT KAI.

11 Keputusan bersama Direktur Jenderal Perhubungan Darat (SK.95/HK.101/DKJD/99), Direktur JenderalAnggaran (KEP-37/A/1999) dan Deputi Kepala Bappenas Bidang Prasarana (3998/D.VI/06/1999)tentang Kriteria, tolok ukur dan mekanisme pembiayaan atas pelayanan umum angkutan kereta apipenumpang kelas ekonomi, pembiayaan atas perawatan dan pengoperasian prasarana kereta api sertabiaya atas penggunaan prasarana kereta api.

11

Perhitungan TAC belum pernah dirumuskan dengan baik sebagai salah satu

penerimaan negara bukan pajak (PNBP). Permasalahan ini menjadi semakin rumit saat

perhitungan TAC ditetapkan hampir selalu lebih besar atau sama dengan biaya

pemeliharaan dan pengoperasian fasilitas prasarana milik negara. Padahal, frekwensi

penggunaan trayek atau relasi tidak sama antar tujuan. Dengan demikian, pakai tidak

pakai fasilitas prasarana milik Pemerintah, PT KAI wajib membayar TAC.

Perhitungan TAC merupakan pengembangan konsep yang disampaikan dalam

laporan Bank Dunia yaitu review and prioritization of the performance improvement and

investment plan for the Indonesia state railways (September 1995). 12 Tujuan TAC adalah

agar Pemerintah memiliki dana untuk membiayai pemeliharaan dan perawatan

prasarana kereta api serta melakukan investasi. Konsep formula TAC yang dibangun

oleh Bank Dunia menjadi dasar pijakan perhitungan TAC dalam SKB 1999. Adapun

perhitungan TAC berdasarkan SKB 1999 adalah TAC = (IMO + depresiasi) x koefisien f.

Biaya IMO merupakan biaya atas pemeliharaan, perawatan dan pengoperasian

prasarana kereta api yang dimiliki Pemerintah (BMN). Penyusutan prasarana dihitung

secara tahunan sesuai dengan umur ekonomis standar prasarana kereta api dan nilai

perolehan pada tahun berjalan. Adapun nilai prasarana yang digunakan sebagai acuan

depresiasi adalah nilai proyek yang diserahterimakan ke PT KAI sejak 1 April 1990.

Koefisen f merupakan faktor pembebanan yang ditetapkan oleh Pemerintah. Nilai

koefisien pembebanan merupakan menjadi justifikasi Pemerintah dengan menetapkan

nilai 0,7 – 1. 13

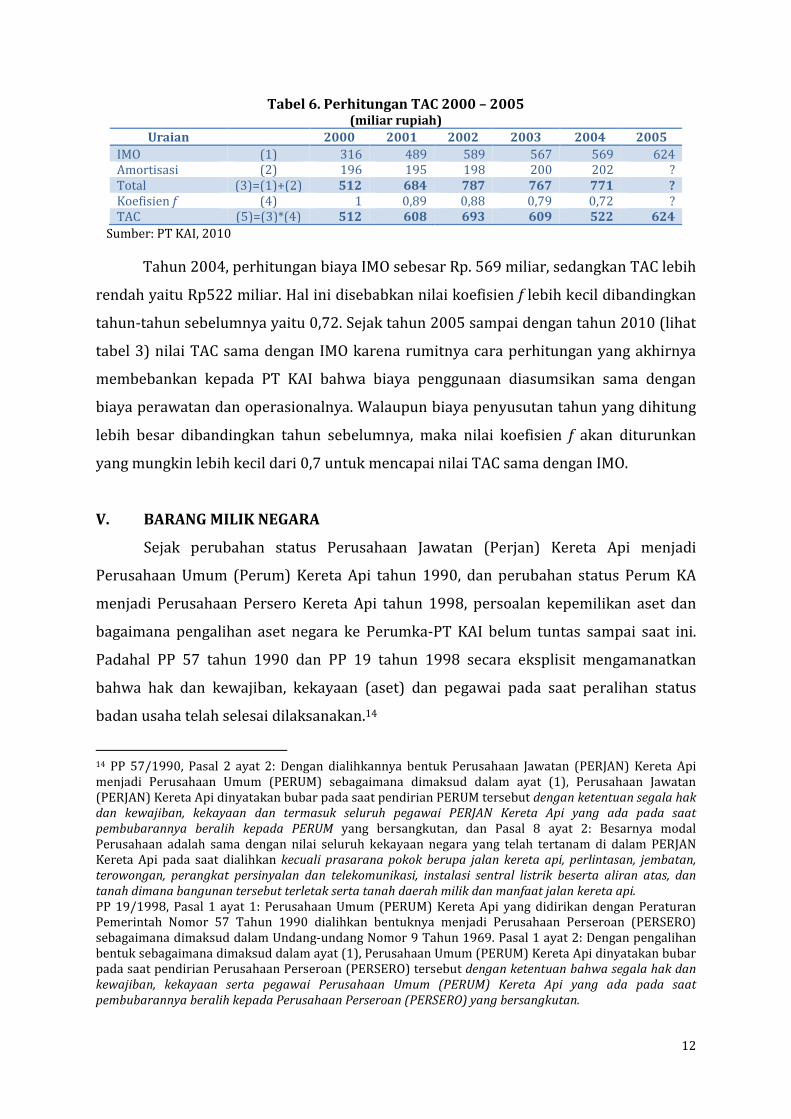

Hasil perhitungan TAC dengan formulasi yang dikemukakan di atas

kemungkinan besar lebih tinggi atau minimal sama dengan IMO. Tabel 6 menunjukkan

bahwa TAC tahun 2000 – 2003 lebih besar dibandingkan biaya IMO. IMO tahun 2000

sebesar Rp316 miliar, sedangkan TAC sebesar Rp512 miliar. IMO 2001 sebesar Rp489

miliar dan TAC sebesar Rp608, IMO 2002 sebesar Rp589 miliar dan TAC sebesar Rp693

miliar. Tahun 2003, IMO sebesar Rp567 miliar dan TAC sebesar Rp609 miliar.

12 Salah satu tujuan dari penerapan konsep tersebut adalah untuk memisahkan peran Pemerintah danbadan penyelenggara agar tercapainya akuntabilitas hubungan keuangan negara dan badanpenyelenggara. Sumber: Laporan Audit Kinerja PT Kereta Api Indonesia oleh Ernst & Young tahun 2004.13 Koefisien f = faktor penyesuaian kebijakan tersebut tidak memiliki argumentasi yang kuat. Akibatpenentuan kebijakan, maka cenderung TAC > IMO. Walaupun koefisien f memiliki nilai 1, IMO < TAC,karena amortisasi selalu diperhitungkan dalam pengenaan TAC. Dalam kenyataannya, PT KAI selaludirugikan dalam perhitungan TAC.

12

Tabel 6. Perhitungan TAC 2000 – 2005(miliar rupiah)

Uraian 2000 2001 2002 2003 2004 2005

IMO (1) 316 489 589 567 569 624Amortisasi (2) 196 195 198 200 202 ?Total (3)=(1)+(2) 512 684 787 767 771 ?Koefisien f (4) 1 0,89 0,88 0,79 0,72 ?TAC (5)=(3)*(4) 512 608 693 609 522 624

Sumber: PT KAI, 2010

Tahun 2004, perhitungan biaya IMO sebesar Rp. 569 miliar, sedangkan TAC lebih

rendah yaitu Rp522 miliar. Hal ini disebabkan nilai koefisien f lebih kecil dibandingkan

tahun-tahun sebelumnya yaitu 0,72. Sejak tahun 2005 sampai dengan tahun 2010 (lihat

tabel 3) nilai TAC sama dengan IMO karena rumitnya cara perhitungan yang akhirnya

membebankan kepada PT KAI bahwa biaya penggunaan diasumsikan sama dengan

biaya perawatan dan operasionalnya. Walaupun biaya penyusutan tahun yang dihitung

lebih besar dibandingkan tahun sebelumnya, maka nilai koefisien f akan diturunkan

yang mungkin lebih kecil dari 0,7 untuk mencapai nilai TAC sama dengan IMO.

V. BARANG MILIK NEGARA

Sejak perubahan status Perusahaan Jawatan (Perjan) Kereta Api menjadi

Perusahaan Umum (Perum) Kereta Api tahun 1990, dan perubahan status Perum KA

menjadi Perusahaan Persero Kereta Api tahun 1998, persoalan kepemilikan aset dan

bagaimana pengalihan aset negara ke Perumka-PT KAI belum tuntas sampai saat ini.

Padahal PP 57 tahun 1990 dan PP 19 tahun 1998 secara eksplisit mengamanatkan

bahwa hak dan kewajiban, kekayaan (aset) dan pegawai pada saat peralihan status

badan usaha telah selesai dilaksanakan.14

14 PP 57/1990, Pasal 2 ayat 2: Dengan dialihkannya bentuk Perusahaan Jawatan (PERJAN) Kereta Apimenjadi Perusahaan Umum (PERUM) sebagaimana dimaksud dalam ayat (1), Perusahaan Jawatan(PERJAN) Kereta Api dinyatakan bubar pada saat pendirian PERUM tersebut dengan ketentuan segala hakdan kewajiban, kekayaan dan termasuk seluruh pegawai PERJAN Kereta Api yang ada pada saatpembubarannya beralih kepada PERUM yang bersangkutan, dan Pasal 8 ayat 2: Besarnya modalPerusahaan adalah sama dengan nilai seluruh kekayaan negara yang telah tertanam di dalam PERJANKereta Api pada saat dialihkan kecuali prasarana pokok berupa jalan kereta api, perlintasan, jembatan,terowongan, perangkat persinyalan dan telekomunikasi, instalasi sentral listrik beserta aliran atas, dantanah dimana bangunan tersebut terletak serta tanah daerah milik dan manfaat jalan kereta api.PP 19/1998, Pasal 1 ayat 1: Perusahaan Umum (PERUM) Kereta Api yang didirikan dengan PeraturanPemerintah Nomor 57 Tahun 1990 dialihkan bentuknya menjadi Perusahaan Perseroan (PERSERO)sebagaimana dimaksud dalam Undang-undang Nomor 9 Tahun 1969. Pasal 1 ayat 2: Dengan pengalihanbentuk sebagaimana dimaksud dalam ayat (1), Perusahaan Umum (PERUM) Kereta Api dinyatakan bubarpada saat pendirian Perusahaan Perseroan (PERSERO) tersebut dengan ketentuan bahwa segala hak dankewajiban, kekayaan serta pegawai Perusahaan Umum (PERUM) Kereta Api yang ada pada saatpembubarannya beralih kepada Perusahaan Perseroan (PERSERO) yang bersangkutan.

13

Seperti yang telah dikemukakan sebelumnya pada pembahasan IMO dan TAC,

fasilitas negara atau prasarana terutama angkutan perkeretaapian yang tersedia

bersumber dari APBN mengalami ketidakjelasan statusnya. Berdasarkan hasil kajian

BKF tahun 2010, ditemukan bahwa fasilitas prasarana dan sarana yang bersumber dari

APBN belum ditentukan statusnya. Prasarana dan sarana perkeretaapian yang belum

jelas statusnya antara lain Depo Depok, KRD, KA Ekonomi dan lain-lain.

Tahun 2010, Pemerintah melalui DIPA Ditjen Perkeretaapian memiliki program

peningkatan aksesibilitas pelayanan angkutan perkeretaapian (lihat tabel 4) dengan

melakukan pengadaan sarana KA kelas ekonomi, KRL dan KRD/KRDE/KDE sebesar

Rp135,86 miliar. Sarana tersebut telah dibeli namun ada yang belum bisa digunakan

sampai saat ini. Yang menjadi pertanyaan adalah bila KRL dibeli melalui APBN 2010,

siapa yang berhak mengoperasikannya? Bila PT KAI yang mengoperasikan, bagaimana

status BMN-nya? Apakah menjadi PMN? Bila tidak dioperasikan oleh PT KAI, siapa yang

mengoperasikan KRL tersebut?

Ketidakjelasan status BMN tersebut disebabkan dokumen anggaran Ditjen

Perkeretaapian, Kemenhub tidak menyebutkan peruntukkan PMN dari pengadaan

sarana kereta api sebesar Rp135,86 miliar. Selain itu, terhambatnya proses pengalihan

BMN untuk di PMN-kan antara lain: (i) sebagian besar BMN bukan tanah, mengalami

penurunan nilai dan fungsi, (ii) beberapa BMN sudah tidak ditemukan, dan (iii)

dokumen pendukung tidak ditemukan dan lama digunakan PT KAI tanpa PNBP serta

sudah cukup lama menjadi temuan BPK, namun tidak ada tindak lanjut dari

Pemerintah.15

Kondisi ini semakin rumit saat terbitnya UU 23 tahun 2007 tentang

Perkeretaapian. Dalam UU tersebut pasal 214 secara jelas menyatakan bahwa pada saat

Undang-Undang ini berlaku, Badan Usaha yang telah menyelenggarakan prasarana

perkeretaapian dan sarana perkeretaapian tetap menyelenggarakan prasarana

perkeretaapian dan sarana perkeretaapian berdasarkan Undang-Undang ini.

Selanjutnya pada ayat 2 menjelaskan dalam waktu paling lama 3 (tiga) tahun

sejak Undang- undang ini berlaku, penyelenggaraan prasarana perkeretaapian dan

15 Potensi masalah PMN akan tetap berlangsung dengan sudah dipakainya sarana BMN bertahun-tahunoleh PT KAI dan telah diperhitungkan amortisasinya. Misalnya, BMN tersebut telah digunakan 10 tahunoleh PT KAI, tahun 2012 BMN tersebut akan di PMN-kan, bagaimana cara menghitung perolehannya?Apakah sejak 10 tahun yang lalu atau mulai tahun 2012?

14

sarana perkeretaapian yang dilaksanakan oleh Badan Usaha sebagaimana dimaksud

pada ayat (1) serta penyelenggaraan prasarana perkeretaapian milik Pemerintah wajib

disesuaikan dengan ketentuan sebagaimana diatur dalam Undang-Undang ini.

Intisari dari UU 23 tahun 2007 terutama pasal 214 adalah (i) melakukan audit

secara menyeluruh terhadap PT. Kereta Api Indonesia (Persero), (ii) melakukan

inventarisasi aset prasarana dan sarana PT. Kereta Api Indonesia (Persero), (iii)

menegaskan status kewajiban pelayanan publik (Public Service Obligation) dan

kewajiban masa lalu penyelenggaraan program pensiun pegawai PT. Kereta Api

Indonesia (Persero) eks Pegawai Negeri Sipil PJKA/Departemen Perhubungan (Past

Service Liability), dan (iv) membuat neraca awal PT. Kereta Api Indonesia (Persero).

Berdasarkan amanat yang disampaikan dalam pasal 214, maka seharusnya sejak

April tahun 2010 telah tersusun neraca awal PT KAI, terinventarisirnya aset prasarana

dan sarana PT KAI, dan penegasan kewajiban PSL. PSL akan dibahas pada bagian

selanjutnya. Dari beberapa amanat UU 23 tahun 2007, hanya status kewajiban

pelayanan publik (PSO) yang telah dilaksanakan Pemerintah.

Dalam UU 23 tahun 2007 juga dinyatakan tentang Badan Usaha untuk

menyelenggarakan prasarana perkeretaapian. Namun, sampai saat ini badan usaha

yang dimaksud belum terbentuk dan akhirnya persoalan batasan BMN dengan aset PT

KAI menjadi berlarut-larut. Padahal, saat ini ijin usaha PT KAI selain untuk

menyelenggarakan sarana perkeretaapian juga menyelenggarakan prasarana

perkeretaapian. Ijin usaha dan operasi penyelenggaraan prasarana perkeretapaian

umum diterbitkan oleh Menteri Perhubungan dengan KP 220 dan KP 221 tahun 2010

pada tanggal 23 April 2010.

Hasil survei yang dilakukan penulis tahun 2011 menunjukkan pembangunan

double track kereta api dari stasiun Kertapati – Muara Enim/Tanjung Enim sekitar 474

km sejak tahun 2010 dilaksanakan dan dibiayai oleh PT KAI. Hal yang menarik

ditemukan dilapang adalah tanah yang digunakan untuk membangun double track di

wilayah Sumatera Selatan itu merupakan barang milik negara (BMN). Permasalahan

IMO akan muncul bila biaya IMO untuk lintas (track) Kertapati – Muara Enim/Tanjung

Enim disediakan dalam APBN tahun berikutnya.

15

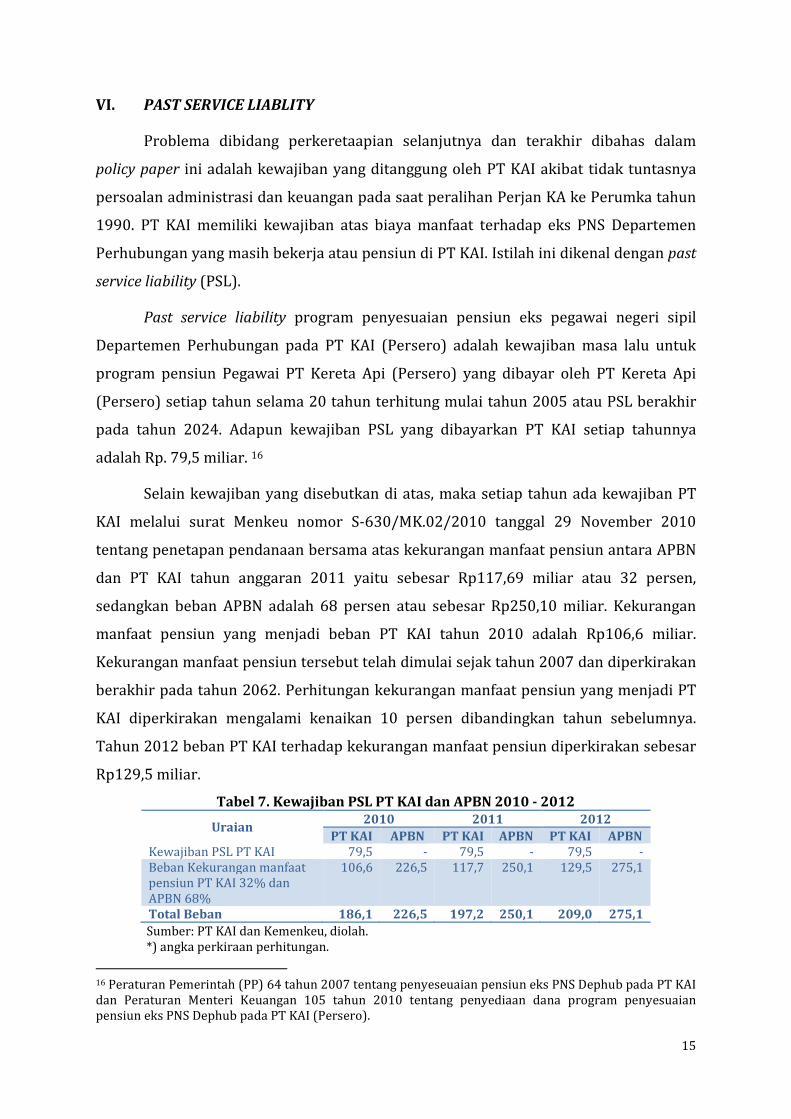

VI. PAST SERVICE LIABLITY

Problema dibidang perkeretaapian selanjutnya dan terakhir dibahas dalam

policy paper ini adalah kewajiban yang ditanggung oleh PT KAI akibat tidak tuntasnya

persoalan administrasi dan keuangan pada saat peralihan Perjan KA ke Perumka tahun

1990. PT KAI memiliki kewajiban atas biaya manfaat terhadap eks PNS Departemen

Perhubungan yang masih bekerja atau pensiun di PT KAI. Istilah ini dikenal dengan past

service liability (PSL).

Past service liability program penyesuaian pensiun eks pegawai negeri sipil

Departemen Perhubungan pada PT KAI (Persero) adalah kewajiban masa lalu untuk

program pensiun Pegawai PT Kereta Api (Persero) yang dibayar oleh PT Kereta Api

(Persero) setiap tahun selama 20 tahun terhitung mulai tahun 2005 atau PSL berakhir

pada tahun 2024. Adapun kewajiban PSL yang dibayarkan PT KAI setiap tahunnya

adalah Rp. 79,5 miliar. 16

Selain kewajiban yang disebutkan di atas, maka setiap tahun ada kewajiban PT

KAI melalui surat Menkeu nomor S-630/MK.02/2010 tanggal 29 November 2010

tentang penetapan pendanaan bersama atas kekurangan manfaat pensiun antara APBN

dan PT KAI tahun anggaran 2011 yaitu sebesar Rp117,69 miliar atau 32 persen,

sedangkan beban APBN adalah 68 persen atau sebesar Rp250,10 miliar. Kekurangan

manfaat pensiun yang menjadi beban PT KAI tahun 2010 adalah Rp106,6 miliar.

Kekurangan manfaat pensiun tersebut telah dimulai sejak tahun 2007 dan diperkirakan

berakhir pada tahun 2062. Perhitungan kekurangan manfaat pensiun yang menjadi PT

KAI diperkirakan mengalami kenaikan 10 persen dibandingkan tahun sebelumnya.

Tahun 2012 beban PT KAI terhadap kekurangan manfaat pensiun diperkirakan sebesar

Rp129,5 miliar.

Tabel 7. Kewajiban PSL PT KAI dan APBN 2010 - 2012

Uraian2010 2011 2012

PT KAI APBN PT KAI APBN PT KAI APBNKewajiban PSL PT KAI 79,5 - 79,5 - 79,5 -Beban Kekurangan manfaatpensiun PT KAI 32% danAPBN 68%

106,6 226,5 117,7 250,1 129,5 275,1

Total Beban 186,1 226,5 197,2 250,1 209,0 275,1

Sumber: PT KAI dan Kemenkeu, diolah.*) angka perkiraan perhitungan.

16 Peraturan Pemerintah (PP) 64 tahun 2007 tentang penyeseuaian pensiun eks PNS Dephub pada PT KAIdan Peraturan Menteri Keuangan 105 tahun 2010 tentang penyediaan dana program penyesuaianpensiun eks PNS Dephub pada PT KAI (Persero).

16

Dampak dari kewajiban PSL dan kekurangan manfaat pensiun akan membebani

PT KAI setiap tahunnya mulai tahun 2012 lebih dari Rp. 200 miliar. Diperkirakan total

beban pendanaan PSL mulai tahun 2007 sampai dengan tahun 2024 adalah Rp1,35

triliun dan kekurangan manfaat pensiun mulai tahun 2007 sampai dengan tahun 2062

sebesar Rp12,06 triliun. Semakin besarnya beban PT KAI terhadap kewajiban PSL akan

mengurangi laba. Beban tersebut akan dimasukkan oleh PT KAI sebagai beban pegawai

dan menjadi salah satu komponen perhitungan struktur biaya dalam subsidi (PSO)

kereta api.

VII. SIMPULAN DAN REKOMENDASI

Dukungan Pemerintah terhadap transportasi publik yaitu angkutan kereta api

sangat dibutuhkan oleh masyarakat terutama kelas ekonomi terutama KRL, kereta

ekonomi jarak dekat, sedang dan jauh. Dengan demikian subsidi terhadap angkutan

massal yaitu kereta api tetap diberikan kepada penumpang.

Khusus penumpang KRL di Jabodetabek, sudah selayaknya KRL Ekonomi

merupakan KRL yang memiliki fasilitas AC seperti KRL (Commuter Line). Tidak ada lagi

KRL Ekonomi yang panas, gelap, bau dan kotor. Tarif yang berlaku adalah tarif

keekonomian (Commuter Line atau Loop Line). Sesuai dengan amanat UU 23/2007, KRL

ekonomi hendaknya tetap diadakan dengan menggunakan nama KRL AC Ekonomi.

Pemberian subsidi kepada penumpang yang layak disubsidi dengan Kartu

Khusus Subsidi antara lain: (i) pelajar, (ii) mahasiswa, (iii) buruh, (iv) pensiunan dan (v)

warga miskin / difable. Pemberian subsidi dengan persyaratan tertentu yang wajib

dipenuhi oleh penumpang seperti KTP, KTM, Kartu Pelajar, Kartu Pensiunan, Surat

Keterangan Miskin, dan Surat Keterangan Gaji. Cara ini akan tepat sasaran

dibandingkan dengan perhitungan tingkat okupansi (load factor). Setiap stasiun wajib

melakukan pemeriksaan karcis atau tiket subsidi dan non subsidi secara elektronik.

Berdasarkan data tersebut dapat diketahui berapa riil subsidi yang dapat diberikan

kepada PT KAI.

Kementerian Keuangan perlu melakukan revisi PMK 156/2010 terutama yang

berkaitan dengan kekurangan pembayaran subsidi yang tidak dapat ditagihkan ke

Pemerintah diganti menjadi kekurangan pembayaran dapat dianggarkan dalam APBN

tahun berikutnya.

17

Agar perhitungan subsidi lebih transparan dan akuntabel, maka selain

mekanisme pembayaran, revisi PMK 156/2010 dimasukkan komponen biaya-biaya

yang dapat diperhitungkan (allowable cost) dan tidak dapat diperhitungkan (non

allowable cost) dalam perhitungan subsidi angkutan KA kelas ekonomi. Komponen

allowable dan non allowable cost biasanya adalah biaya tidak langsung dalam biaya

pokok penyediaan (BPP).

Berdasarkan hasil analisis dan pembahasan, terlihat bahwa IMO DIPA yang

diselenggarakan oleh Ditjen Perkeretaapian tidak jauh berbeda dengan IMO yang

diselenggarakan PT KAI atau juga terjadi overlapping IMO antara Pemerintah dengan PT

KAI. Selain itu, besar kemungkinan pelaksanaan pendanaan IMO yang dilakukan oleh PT

KAI tidak akan sama atau lebih rendah dengan yang disepakati dalam kontrak. Hal ini

disebabkan beban IMO yang besar tidak sebanding dengan TAC yang seharusnya

dikenakan kepada PT KAI. Kondisi ini menyebabkan tidak tercapainya prinsip

akuntabilitas terhadap perawatan dan pengoperasian fasilitas prasarana KA. Dan pada

gilirannya, tingkat kecelakaan pada angkutan KA akan terus terjadi sepanjang tahun.

Pendanaan terhadap pemeliharaan, perawatan dan pengembangan prasarana

dan sarana kereta api barang milik negara (BMN) atau biaya IMO harus dibebankan

pada DIPA Ditjen Perkeretaapian, Kemenhub. Tahun 2011 menjadi pelajaran penting

bagi pengambil kebijakan karena tidak adanya kontrak pelaksanaan IMO terhadap

prasarana BMN. Hampir dapat dipastikan perawatan dan pengoperasian prasarana

BMN yang digunakan PT KAI tidak tersedia. Disaat yang sama, Kementerian

Perhubungan masih menganggarkan kegiatan peningkatan dan pemeliharaan

infrastruktur prasarana perkeretaapian di Jawa dan Sumatera.

Selanjutnya, biaya atas penggunaan prasarana kereta api atau TAC harus

dikenakan kepada PT KAI sebagai pengguna BMN. Pembebanan TAC dilakukan dengan

prinsip yang saling menguntungkan antara Pemerintah dengan PT KAI. Masyarakat

dapat terlayani dengan adanya angkutan massal dengan harga yang terjangkau, PT KAI

menjalankan usahanya memperoleh keuntungan yang optimal. Pembebanan TAC tidak

diperkenankan dengan cara net-off terhadap IMO. TAC harus disusun berdasarkan

prinsip pricing theory.

18

Biaya penggunaan dapat dilakukan dengan (i) cara sewa atau kerja sama

pemanfaatan yang telah diatur dalam perundang-undangan.17, (ii) cara lain adalah

melakukan perhitungan TAC secara disaggregate yaitu memperhitungkan kondisi dan

karakteristik prasarana yang berbeda-beda dengan tingkat penggunaannya. TAC

dikenakan dengan cara biaya rupiah per kilometer per lintas atau relasi kereta api.

Prasarana yang tidak bisa digunakan secara optimal seharusnya dibebankan TAC yang

lebih rendah dibandingkan penggunaan prasarana yang optimal,18 dan (iii) mengenakan

TAC dengan menggunakan persentase dari pendapatan usaha PT KAI. Sampai saat ini

hanya PT KAI dan PT KCJ yang menggunakan BMN perkeretaapian. Dengan demikian

perhitungan penggunaan dapat diketahui dari penjualan tiket untuk kereta penumpang

dan kereta angkutan barang. Secara sederhana pengenaan TAC dilakukan dengan cara

persentase dari pendapatan usaha yang berkaitan dengan penggunaan BMN. Adapun

persentase yang diterapkan sekitar 10 – 20 persen.

Prasarana perkeretaapian seperti jalan rel, signal, wesel, jembatan, dan

terowongan sampai saat ini berstatus BMN. Dengan demikian, perawatan dan

pengoperasian menjadi beban APBN. Selain itu, badan usaha yang menggunakan

prasarana tersebut hanya PT KAI untuk operasi Jawa dan Sumatera dan PT KCJ yang

merupakan anak perusahaan PT KAI mengoperasikan KRL non ekonomi di kawasan

Jabodetabek.

Beban perawatan dan pengoperasian prasarana semakin lama menjadi semakin

besar yang akan ditanggung dalam APBN. Berdasarkan DIPA pada Direktorat Jenderal

Perkeretaapian, Kementerian Perhubungan sejak tahun 2009-2011 terdapat

pembangunan dan peningkatan infrastuktur perkeretaapian. Tahun 2011,

pembangunan double-double track di Jawa akan menambah jumlah BMN. Penambahan

jumlah BMN berkorelasi dengan penambahan biaya IMO. Oleh karena itu, sudah saatnya

beberapa BMN di bidang perkeretaapian dilimpahkan ke PT KAI melalui penyertaan

modal negara (PMN).

17 Peraturan perundangan yang mengatur pengelolaan BMN adalah Peraturan Pemerintah Nomor 6 tahun2006 dan PMK 96/2007 tentang tata cara pelaksanaan penggunaan, pemanfaatan, penghapusan, danpemindah tanganan barang milik negara.18 Relasi atau lintas seperti KRL Bogor – Jakarta, KA Argo Bromo Anggrek, KA Argo Parahyangan dan lain-lain yang telah diketahui berapa jarak tempuh (km) masing-masing relasi/lintas dengan dikenakan TACrupiah per km (rp/km). Dengan demikian, penetapan TAC dibebankan ke PT KAI berdasarkanpenggunaannya. Secara sederhana PT KAI akan membayar TAC saat menggunakan prasarana BMN (payas you go).

19

Tujuan PMN tersebut untuk mengurangi peran Pemerintah di tingkat teknis

dan biaya perawatan dan pengoperasian. Pemerintah hanya berperan sebagai regulator

dan membangun infrastruktur perkeretaapian di Indonesia. Bila proyek infrastruktur

telah selesai maka diserahkan kepada BUMN. Dengan demikian, biaya perawatan dan

pengoperasian menjadi tanggungjawab BUMN. Penyertaan modal negara dapat

dilakukan secara bertahap seperti kawasan Jabodetabek, Jawa dan Sumatera Selatan.19

Terakhir, kewajiban PSL yang seharusnya tuntas pada saat perubahan status

BUMN (Perjan-Perumka) menjadi beban yang terus menerus bagi PT KAI. Beberapa

BUMN mengalami status perubahan BUMN dari Perjan-Perum-Persero tidak memiliki

kewajiban PSL. Perubahan status BUMN tuntas dalam berbagai hal seperti SDM yaitu

memberikan kesempatan kepada PNS akan bergabung dengan BUMN atau kembali ke

Kementerian/Lembaga tempat PNS bekerja. Dengan demikian seluruh hak dan

kewajiban bagi PNS yang bergabung ke BUMN tidak menjadi masalah dimasa

mendatang.

PT Industri Kereta Api (Persero) atau PT INKA didirikan melalui PP Nomor 1

tahun 1981 dengan memisahkan Balai Yasa di Madiun Perusahaan Jawatan Kereta Api

(PJKA). Sebagian besar pegawai PT INKA adalah PNS PJKA (Kementerian Perhubungan)

yang diperbantukan sampai pegawai tersebut pensiun. Beban pensiun pegawai yang

diperbantukan di PT INKA menjadi beban APBN seperti yang berlaku PNS. Adanya

kemiripan PNS yang diperbantukan ke PT KAI seharusnya mendapat perlakuan yang

sama dengan PT INKA. Agar kewajiban PSL tuntas, maka seluruh beban PSL baik

kewajiban dan kekurangan manfaat pensiun menjadi beban APBN pada tahun-tahun

mendatang.

DAFTAR PUSTAKA

_________, (1990),”Peraturan Pemerintah Nomor 57 Tahun 1990 Tentang PengalihanBentuk Perusahaan Jawatan Kereta Api menjadi Perusahaan Umum KeretaApi”.

_________, (1998),”Peraturan Pemerintah Nomor 19 Tahun 1998 Tentang PengalihanBentuk Perusahaan Umum Kereta Api menjadi Perusahaan Persero”.

19 Hasil survei penulis menunjukkan Direktorat Jenderal Perhubungan Laut dan Direktorat JenderalPerhubungan Udara melaksanakan proyek infrastruktur bersumber dari APBN dan selanjutnya akandiserahkan ke BUMN melalui PMN untuk dirawat dan dioperasikan. Pembangunan Bandara Kuala Namudi Sumatera Utara akan selesai pada tahun 2013. Untuk perawatan dan pengoperasiannya akandiserahkan ke BUMN PT. Angkasa Pura I (Persero).

20

_________, (1999),”Keputusan Bersama Menteri Perhubungan, Menteri Keuangan danMenteri Negara Perencanaan Pembangunan Nasional/Kepala BadanPerencanaan Pembangunan Nasional Nomor KM. 19 Tahun 1999, Nomor83/KMK.03/1999 dan Nomor KEP.024/K/03/1999 tentang Pembiayaan AtasPelayanan Umum Angkutan Kereta Api Penumpang Kelas Ekonomi,Pembiayaan atas Perawatan dan Pengoperasian Prasarana Kereta Api, sertaBiaya atas Penggunaan Prasarana Kereta Api.

_________, (2003),”Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 TentangKeuangan Negara”.

_________, (2003),”Undang-Undang Republik Indonesia Nomor 19 Tahun 2003 TentangBadan Usaha Milik Negara”.

_________, (2007),”Undang-Undang Republik Indonesia Nomor 23 Tahun 2007 TentangPerkeretaapian”.

_________, (2009),”Peraturan Pemerintah Republik Indonesia Nomor 56 Tahun 2009Tentang Penyelenggaraan Perkeretaapian”.

Associated Press, (2010),”Indonesia investigates train crash that killed 3”, 3 Oktober2010 dan “Police arrest engineer in Indonesian train crash”, The Jakarta Post, 4Oktober 2010.

Badan Kebijakan Fiskal, (2010),”Laporan Akhir 2010: Tim Kajian Subsidi danPengembangan Model Subsidi” Pusat Kebijakan APBN, BKF, KementerianKeuangan.

Badan Pemeriksa Keuangan, (2008),”Laporan Hasil Pemeriksaan atas Pemeriksaandengan Tujuan Tertentu Perhitungan PSO, IMO, dan TAC Tahun Anggaran 2008pada PT Kereta Api (Persero).

Bappenas, (2007),”Kebijakan Subsidi dan PSO di Bidang Infrastruktur”, Deputi NegaraPerencanaan Pembangunan Nasional Bidang Prasarana dan Sarana.

Kementerian Keuangan, (2010),”Peraturan Menteri Keuangan Nomor156/PMK.02/2010 Tentang Tata Cara Penyediaan, Pencairan, danPertanggungjawaban Dana Penyelenggaraan Kewajiban Pelayanan UmumBidang Angkutan Kereta Api Kelas Ekonomi”, mulai berlaku 1 Januari 2010,ditetapkan 1 September 2010.

Kementerian Koordinator Perekonomian, (2007),”Dengan PSO MenjembataniInfrastruktur”, Kajian Asisten Deputi IV, Kemenko Perekonomian, 2007.

Kementerian Perhubungan, (2011),”Peraturan Menteri Perhubungan Nomor: PM. 34Tahun 2011 Tentang Tata Cara Perhitungan Tarif Angkutan Orang Dan BarangDengan Kereta Api’, mulai berlaku sejak tanggal ditetapkan yaitu 28 Februari2011.

Muthohar, Imam, Tomonori Sumi dan Heru Sutomo, (2010),”The Implementation andImpacts of PSO, IMO, and TAC Schemes on National Railways Reform inIndonesia”, Journal of the Eastern Asia Society for Transportation Studies, Vol.8, 2010.

Sumarsono, Petrus, (2011),”Perubahan Kebijakan dan Pelaksanaan PSO-IMO-TAC untukMeningkatkan Kualitas Pelayanan Angkutan Kereta Api”, Tidak dipublikasikan,Bappenas.

21

Samosir, Agunan, (2011), “Analisis Perhitungan Subsidi (Public Service Obligation) DanDampak Penundaan Kenaikan Tarif Kereta Api Kelas Ekonomi”, JurnalKeuangan dan Moneter Vol. 14/No. 3/2011, Badan Kebijakan Fiskal.

The New York Times, (2010),”Human Error Suspected in Deadly Train Collision inIndonesia”, 3 Oktober 2010.

The Wall Street Journal, (2010),”Indonesia Arrests Engineer in Crash”, 4 Oktober 2010dan “How Can Indonesia Learn from Its Transportation Crashes?”, KompasEnglish, 4 Oktober 2010.