PROSEDUR PENCATATAN PIUTANG PENERIMAAN...

21

PROSEDUR PENCATATAN PIUTANG PENERIMAAN NEGARA BUKAN PAJAK (PNBP) PADA KEMENTERIAN PERTANIAN RI Disusun Oleh: Nama : Busmaniar NPM : 48211974 Program Studi : Akuntansi Komputer Pembimbing : Dr. Budi Santoso

Transcript of PROSEDUR PENCATATAN PIUTANG PENERIMAAN...

PROSEDUR PENCATATAN PIUTANG PENERIMAAN NEGARA BUKAN PAJAK (PNBP) PADA KEMENTERIAN PERTANIAN RI

Disusun Oleh:

Nama : Busmaniar

NPM : 48211974

Program Studi : Akuntansi Komputer

Pembimbing : Dr. Budi Santoso

PENDAHULUAN

Latar Belakang Salah satu pos yang penting di Neraca adalah piutang, dimana pada cut of period

tertentu apabila timbul hak pemerintah untuk menagih , harus dicatat sebagai penambah aset pemerintah berupa piutang. Jadi pendapatan berbasis akrual sebagai pemicu utama munculnya piutang. Neraca mencatumkan sekurang-kurangnya antara lain piutang pajak dan bukan pajak.

Hal tersebut menarik perhatian penulis untuk mengetahui dan memahami lebih jauh mengenai bagaimana sesungguhnya piutang pendapatan negara bukan pajak dalam instansi pemerintah, sehingga penulis dapat menetapkan judul “PROSEDUR PENCATATAN PIUTANG PENERIMAAN NEGARA BUKAN PAJAK PADA KEMENTERIAN PERTANIAN RI “.

Materi Kerja Praktik

Tujuan dan Manfaat Kerja Praktik Tujuan Kerja Praktik

Umum

Memahami penerapan akuntansi berbasis akrual, dalam mengidentifikasi, mengukur dan menyajikan timbulnya hak atas pajak dan pungutan lainnya, yang dicatat sebagai pos piutang di neraca.

Khusus

Memahami peristiwa-peristiwa, periode, lintas periode, yang menghasilkan pendapatan, transaksi pertukaran (exchange transaction) termasuk pendapatan akibat penggunaan kekuasaan, yang dapat diakrualkan yang menjadi piutang.

Materi Kerja Praktik

Manfaat Kerja Praktik Manfaat Kerja Praktik ini bagi penulis adalah :

1. Memahami tentang suatu Piutang Penerimaan Negara Bukan Pajak yang menjadi penerimaan di suatu Kementerian/Lembaga.

2. Meningkatkan kompetensi, kemampuan, dan pengalaman penulis untuk bisa di jadikan bekal di lingkungan kerja di masa akan datang.

Manfaat Kerja Praktik bagi Universitas Gunadarma :

1. Menambah bahan referensi hasil kerja praktik dalam bidang Keuangan seperti Piutang Penerimaan Negara Bukan Pajak khususnya pada program studi Akuntansi Komputer Fakultas Bisnis dan Kewirausahaan.

2. Membina kerjasama dan hubungan yang baik dengan instansi pemerintah.

TEMPAT KERJA PRAKTIK

Struktur Organisasi Institusi

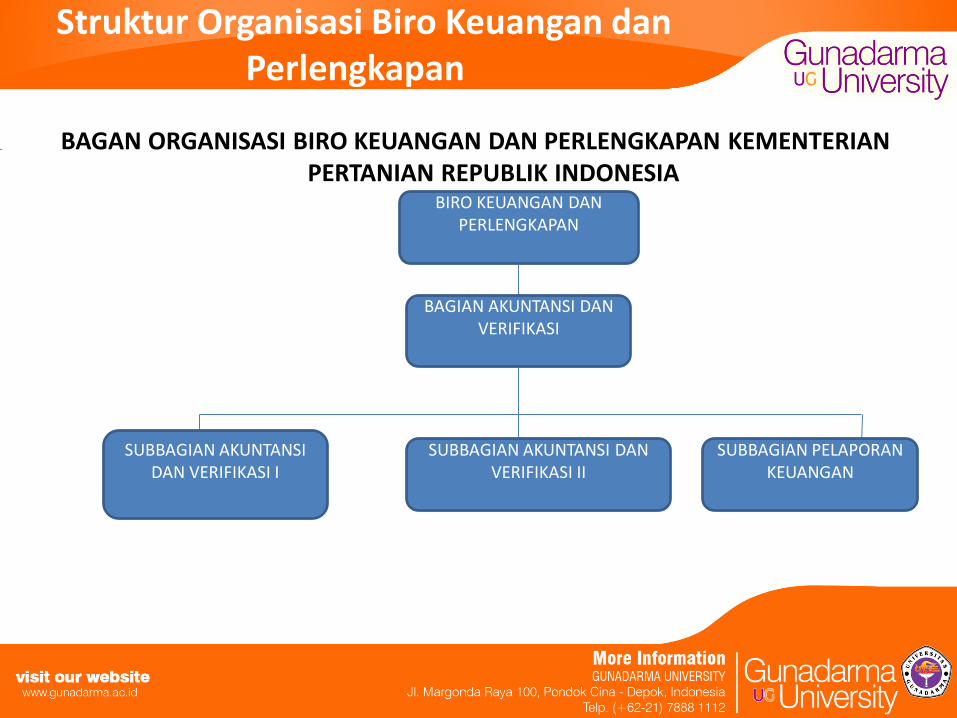

Struktur Organisasi Biro Keuangan dan Perlengkapan

BAGAN ORGANISASI BIRO KEUANGAN DAN PERLENGKAPAN KEMENTERIAN PERTANIAN REPUBLIK INDONESIA

BIRO KEUANGAN DAN PERLENGKAPAN

BAGIAN AKUNTANSI DAN VERIFIKASI

SUBBAGIAN AKUNTANSI DAN VERIFIKASI I

SUBBAGIAN AKUNTANSI DAN VERIFIKASI II

SUBBAGIAN PELAPORAN KEUANGAN

METODE PRAKTIK

Tempat Kerja Praktik dan Periode Kerja Praktik

Pelaksanaan magang kerja dilakukan pada Sekretariat Jenderal Kementerian Pertanian RI dulu “Departemen Pertanian RI”, Biro Keuangan dan Perlengkapan, Bagian Akuntansi dan Verifikasi yang terletak pada Gedung A Lantai 8 Jalan Harsono Rm No.3, Jakarta. Selama 1(satu) Bulan terhitung sejak tanggal 14 Agustus 2013 s.d 14 September 2013.

Periode Kerja Praktik

HASIL DAN PEMBAHASAN

AKUNTANSI PIUTANG PNBP

Pengertian Piutang Bukan Pajak

Setiap pejabat yang diberi kuasa untuk mengelolah pendapatan,belanja,dan kekayaan Negara/daerah wajib mengusahakan agar setiap piutang Negara/daerah diselesaikan seluruhnya dan tepat waktu sesuai dengan Pasal 34 ayat (1) Undang-undang Nomor 1 Tahun 2004 tentang pembendaharaan Negara. Piutang Negara yang dimaksud di atas termasuk piutang bukan pajak yang dikelola oleh Kementerian Negara/lembaga.

Selain itu piutang Negara juga mencakup:

1. Pinjaman atau hibah dari Pemerintah Pusat kepada Pemerintah Daerah/Badan Usaha Milik Negara/Badan Usaha Milik Daerah sesuai dengan yang tercantum/ditetapkan dalam undang-undang tentang APBN.

2. Pinjaman atau hibah dari Pemerintah Pusat kepada Pemerintah Daerah/Badan Usaha Milik Negara/Badan Usaha Milik Daerah sesuai dengan yang tercantum/ditetapkan dalam undang-undang tentang APBN.

HASIL DAN PEMBAHASAN

Tujuan Penatausahaan dan Akuntansi Piutang PNBP

1. Menyediakan informasi yang akurat dan tepat waktu mengenai piutang.

2. Mengamankan transaksi piutang PNBP melalui pencatatan, pemrosesan dan pelaporan transaksi keuangan yang konsisten.

3. Mendukung penyelenggaraan SAPP yang menghasilkan informasi piutang PNBP sebagai dasar pertanggung jawaban dan pengambilan keputusan.

Klasifikasi Piutang PNBP

I. Piutang dari Penerimaan Sumber Daya Alam.

II. Piutang dari Pendapatan Bagian Laba BUMN.

III. Piutang dari Pendapatan PNBP Lainnya.

HASIL DAN PEMBAHASAN

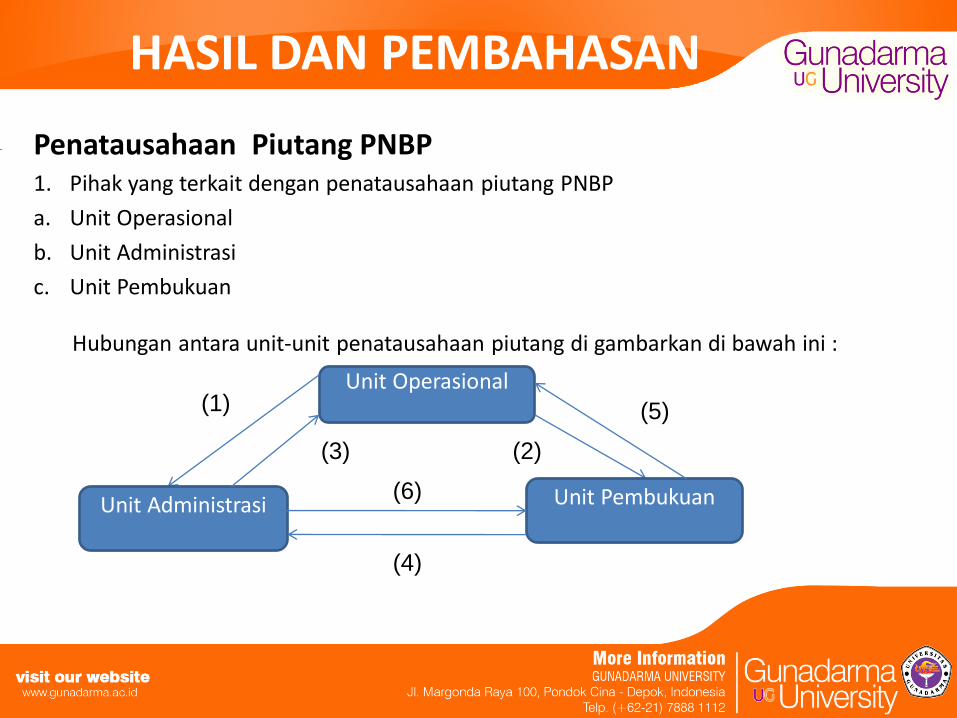

Penatausahaan Piutang PNBP 1. Pihak yang terkait dengan penatausahaan piutang PNBP

a. Unit Operasional

b. Unit Administrasi

c. Unit Pembukuan

Hubungan antara unit-unit penatausahaan piutang di gambarkan di bawah ini :

Unit Operasional

Unit Administrasi

Unit Pembukuan

(1)

(3) (2)

(5)

(6)

(4)

HASIL DAN PEMBAHASAN

2. Dokumen Sumber

3. Penatusahaan Piutang PNBP oleh Unit/Petugas Akuntansi Piutang pada Kementerian Negara/Lembaga.

Formulir/daftar yang digunakan dalam pencatatan piutang adalah:

a. Kartu Piutang

b. Daftar Rekapitulasi Piutang

c. Daftar Saldo Piutang

d. Daftar Umur Piutang

e. Daftar Reklasifikasi Saldo Piutang

f. Formulir Jurnal Aset

HASIL DAN PEMBAHASAN

Bagian Alir Penatausahaan Piutang PNBP pada UAKPA

HASIL DAN PEMBAHASAN

Pengakuan Piutang PNBP

Pada dasarnya piutang PNBP diakui pada saat terjadinya hak untuk menagih piutang PNBP, atau pada saat terbit surat keputusan tentang piutang PNBP.Misalnya Piutang Bukan Pajak yang sampai pada tanggal neraca belum dibayar oleh wajib bayar harus dicatat sebagai Piutang PNBP dalam neraca.Contohnya tagihan atas sewa gedung pemerintah oleh pihak ketiga dan pada saat terbitnya Surat Ketetapan Tanggung Jawab Mutlak (SKTJM) yang merupakan dokumen untuk mengakui TGR untuk pegawai negeri sipil (PNS).

Pengukuran Piutang PNBP

Pada dasarnya Piutang PNBP dicatat sebesar nilai nominal,yaitu sebesar nilai rupiah yang belumdilunasi.Misalnya Piutang Bukan Pajak dicatat sebesar nilai nominal seluruh tagihan yang belum dibayar oleh wajib bayar pada tanggal neraca.Contohnya adalah tagihan sewa gedung pemerintah yang belum dibayar oleh pihak ketiga.

HASIL DAN PEMBAHASAN

Pengungkapan Piutang PNBP

Piutang PNBP disajikan di neraca sebagai Aset Lancar dan diungkapankan dalam Catatan Atas Laporan Keuangan(CALK),berupa:

a. Perincian jenis-jenis piutang.

b. Penjelasan atas penyelesaian piutang,masih di kementerian Negara/lembaga atau sudah diserahkan pengurusannya kepada Direktorat Jenderal Kekayaan Negara.

c. Penjelasan atas piutang yang merupakan hasil reklasifikasi TPA dan/atau TGR.

d. Penjelasan atas piutang yang merupakan hasil reklasifikasi Piutang Pinjaman kepada BUMN/BUMD/Pemerintah Daerah,dan lembaga asing.

e. Penjelasan atas Piutang Bukan Pajak Lainnya.

f. Daftar Umur Piutang PNBP.

HASIL DAN PEMBAHASAN

Jurnal Piutang

Pencatatan piutang hanya dilakukan pada saat pencatatan saldo awal piutang pertama kali dan penambahan atau pengurangan nilai piutang pada akhir semester. Pada akhir tahun dilakukan reklasifikasi Piutang PNBP.Reklasifikasi piutang PNBP dicatat pada akhir tahun serta pada awal tahun berikutnya dibuatkan jurnal balik. Pencatatan piutang dilakukan sesuai dengan kelompok piutang,yaitu:

1. Piutang Penerimaan Negara Bukan Pajak

Jurnal untuk mencatat saldo awal Piutang Penerimaan Negara Bukan Pajak adalah:

Jurnal untuk pengurangan nilai Piutang Penerimaan Negara Bukan Pajak adalah:

HASIL DAN PEMBAHASAN

2. Piutang Bukan Pajak Lainnya

Jurnal untuk mencatat saldo awal Piutang Bukan Pajak Lainnya adalah:

Jurnal untuk pengurangan nilai Piutang Bukan Pajak Lainnya adalah:

Pelaporan Piutang

Piutang disajikan dalam kelompok Aset Lancar.Jika terdapat aset lancar lainnya berupa tagihan kepda pihak ketiga seperti TGR yang akan jatuh tempo dalam 12 bulan,maka perlu dilakukan reklasifikasi atas bagian lancaryang akan jatuh tempo.

HASIL DAN PEMBAHASAN

Dengan reklasifikasi tersebut akan dipisahkan:

a. Aset Lancar : Tagihan yang diharapkan akan dilunasi dalam waktu 12(dua belas) bulan sejak tanggal pelaporan.

b. Aset Non Lancar : Tagihan yang diharapkan akan dilunasi dalam waktu lebih dari 12(dua belas) bulan sejak tanggal pelaporan.

HASIL DAN PEMBAHASAN

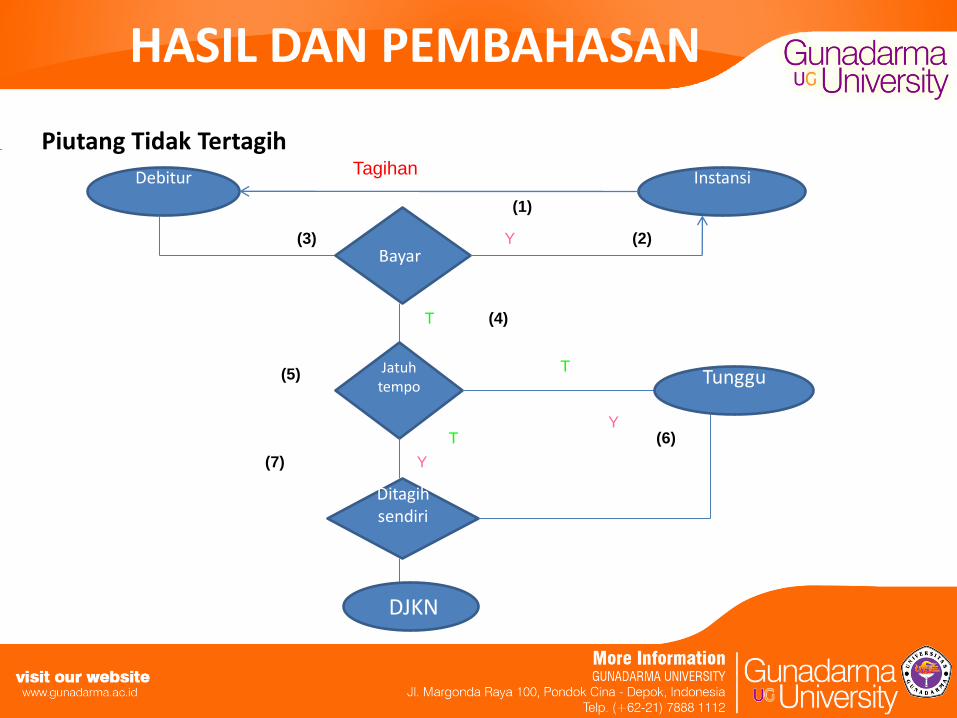

Piutang Tidak Tertagih

Debitur

Instansi

Bayar

Jatuh tempo

Ditagih sendiri

DJKN

Tunggu

Tagihan

(1)

Y (2) (3)

T (4)

(5) T

Y

(7)

T

Y

(6)

KESIMPULAN

Kesimpulan

Pasal 9 ayat (1) Undang-Undang Nomor 20 Tahun 1997 tentang PNBP menyatakan

bahwa jumlah penerimaan Negara bukan pajak yang terutang ditentukan dengan cara ditetapkan oleh Instansi pemerintah dan dihitung sendiri oleh wajib pajak. Lebih lanjut,Pasal 10 ayat (2) menyatakan bahwa penetapan jumlah PNBP yang terutangoleh instansi pemerintah kedaluwarsa setelah 10 (sepuluh) tahun terhitung sejak saat terutangnya PNBP.

Lebih lanjut, Paragraf 49 PSAP Nomor 01 menyatakan bahwa piutang merupakan salah satu klasifikasi dari aset lancar. Pos-pos piutang antara lain piutang pajak,denda,penjualan angsuran,tuntutan ganti rugi, dan piutang lainnya yang diharapkan diterima dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan.

Berdasarkan uraian diatas, setiap kementerian Negara/lembaga wajib melaksanakan penatausahaan dan akuntansi piutang PNBP yang menjadi tanggungjawabnya, sehingga piutang PNBP dapat disajikan dalam laporan keuangan dengan andal dan tepat waktu.

SARAN

Saran

Berdasarkan kesimpulan yang telah diperoleh penulis,maka saran yang diberikan

penulis agar dapat berguna dalam pencatatan piutang penerimaan negara bukan pajak yang lebih baik untuk TA berikutnya adalah:

Dalam setiap pencatatan piutang penerimaan negara bukan pajak ,untuk tercapainya keseragaman dalam penatausahaan dan akuntansi piutang PNBP, perlu disusun pedoman mengenai penatausahaan piutang PNBP yang memberikan petunjuk kepada kementerian negara/lembaga terkait dalam melaksanakan pencatatan dan pelaporan piutang PNBP.