PPh 3 Subjek

15

4.1. PPh : Pengertian & Unsur2-nya a. Pengertian PPh (Ps 1) PPh = Pajak yg dikenakan thdp Subjek Pajak atas penghas yg diterima at diper- oleh (di-maleh) dlm T Pajak. b. Unsur-unsur PPh : 1) Pajak 2) Dikenakan : dengan Tari f 3) Su bj ek Pa jak : OP, WBT , Bd , BUT 4) Objek Paja k : Penghas 5) Di-maleh : cash basis dan accrual basis 6) Tahun Pa jak : T Kalender; T Buku

Transcript of PPh 3 Subjek

5/7/2018 PPh 3 Subjek - slidepdf.com

http://slidepdf.com/reader/full/pph-3-subjek 1/15

4.1. PPh : Pengertian & Unsur2-nya

a. Pengertian PPh (Ps 1)PPh = Pajak yg dikenakan thdp Subjek

Pajak atas penghas yg diterima at diper-

oleh (di-maleh) dlm T Pajak.

b. Unsur-unsur PPh :1) Pajak

2) Dikenakan : dengan Tarif

3) Subjek Pajak : OP, WBT, Bd, BUT

4) Objek Pajak : Penghas5) Di-maleh : cash basis dan accrual basis

6) Tahun Pajak : T Kalender; T Buku

5/7/2018 PPh 3 Subjek - slidepdf.com

http://slidepdf.com/reader/full/pph-3-subjek 2/15

5/7/2018 PPh 3 Subjek - slidepdf.com

http://slidepdf.com/reader/full/pph-3-subjek 3/15

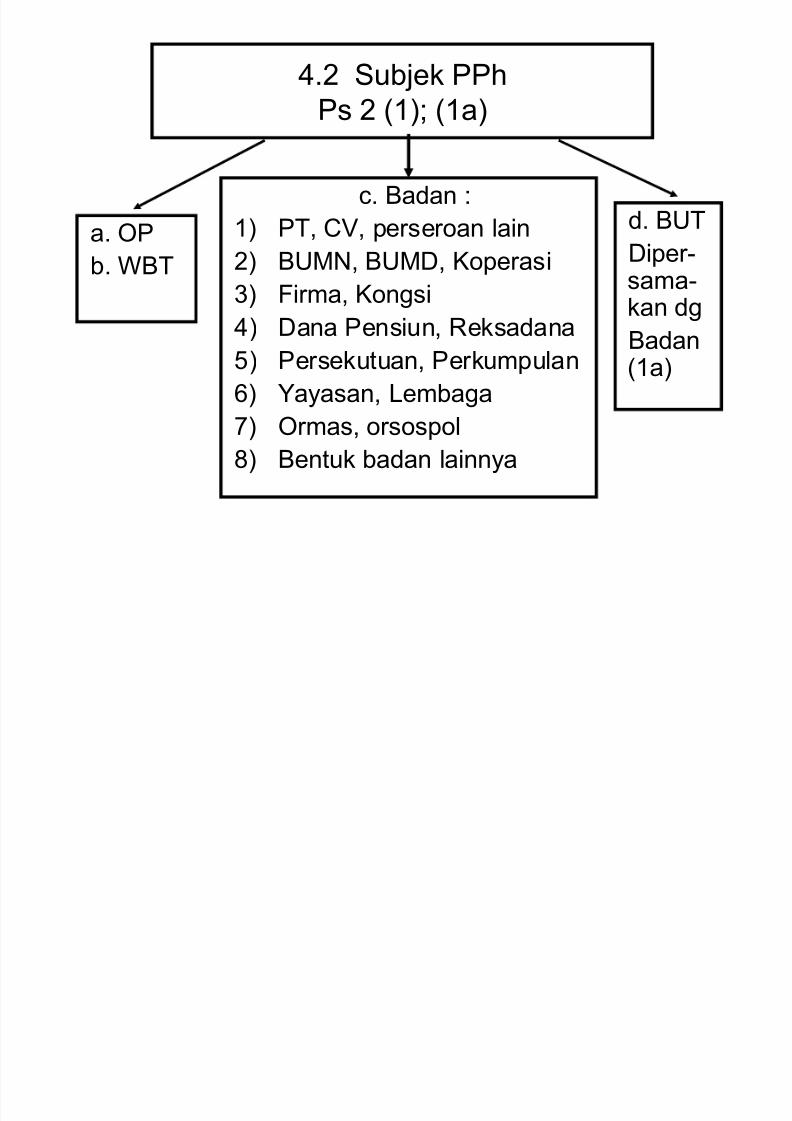

4.2 Subjek PPh

Ps 2 (1); (1a)

c. Badan :

1) PT, CV, perseroan lain

2) BUMN, BUMD, Koperasi

3) Firma, Kongsi

4) Dana Pensiun, Reksadana

5) Persekutuan, Perkumpulan

6) Yayasan, Lembaga

7) Ormas, orsospol

8) Bentuk badan lainnya

a. OP

b. WBT

d. BUT

Diper-

sama-kan dg

Badan(1a)

5/7/2018 PPh 3 Subjek - slidepdf.com

http://slidepdf.com/reader/full/pph-3-subjek 4/15

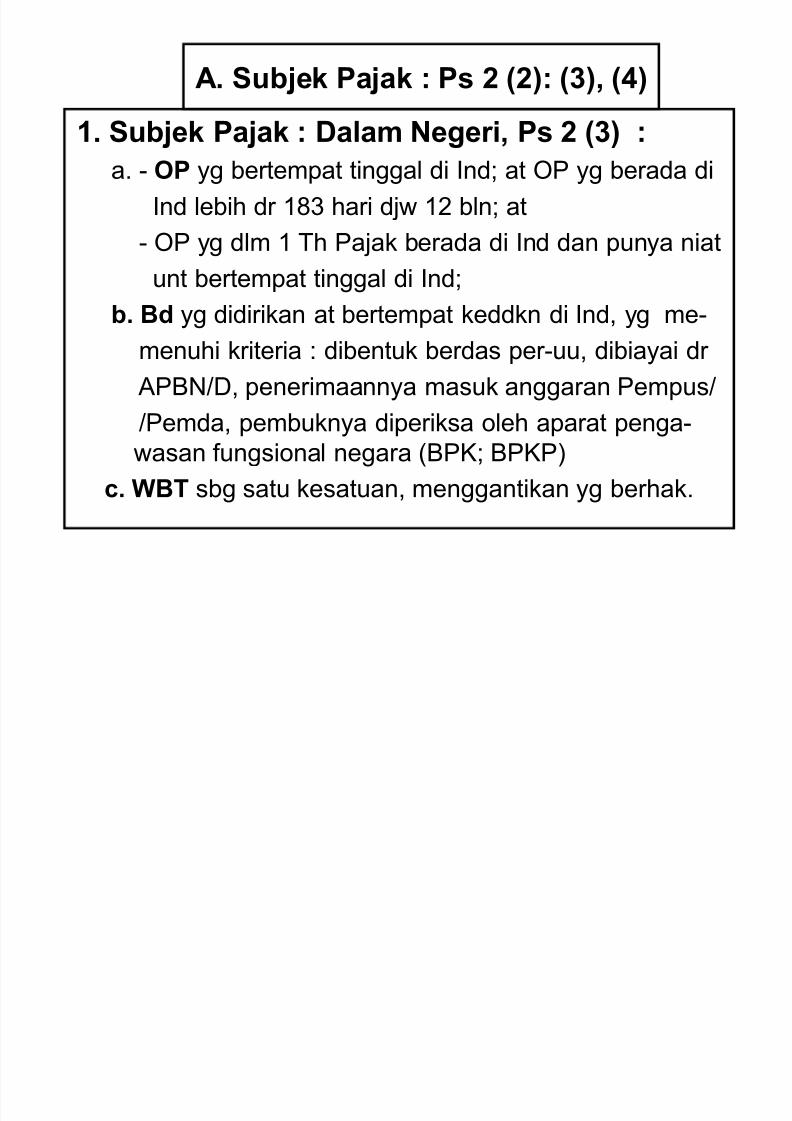

1. Subjek Pajak : Dalam Negeri, Ps 2 (3) :a. - OP yg bertempat tinggal di Ind; at OP yg berada di

Ind lebih dr 183 hari djw 12 bln; at

- OP yg dlm 1 Th Pajak berada di Ind dan punya niat

unt bertempat tinggal di Ind;b. Bd yg didirikan at bertempat keddkn di Ind, yg me-

menuhi kriteria : dibentuk berdas per-uu, dibiayai dr

APBN/D, penerimaannya masuk anggaran Pempus/

/Pemda, pembuknya diperiksa oleh aparat penga-wasan fungsional negara (BPK; BPKP)

c. WBT sbg satu kesatuan, menggantikan yg berhak.

A. Subjek Pajak : Ps 2 (2): (3), (4)

5/7/2018 PPh 3 Subjek - slidepdf.com

http://slidepdf.com/reader/full/pph-3-subjek 5/15

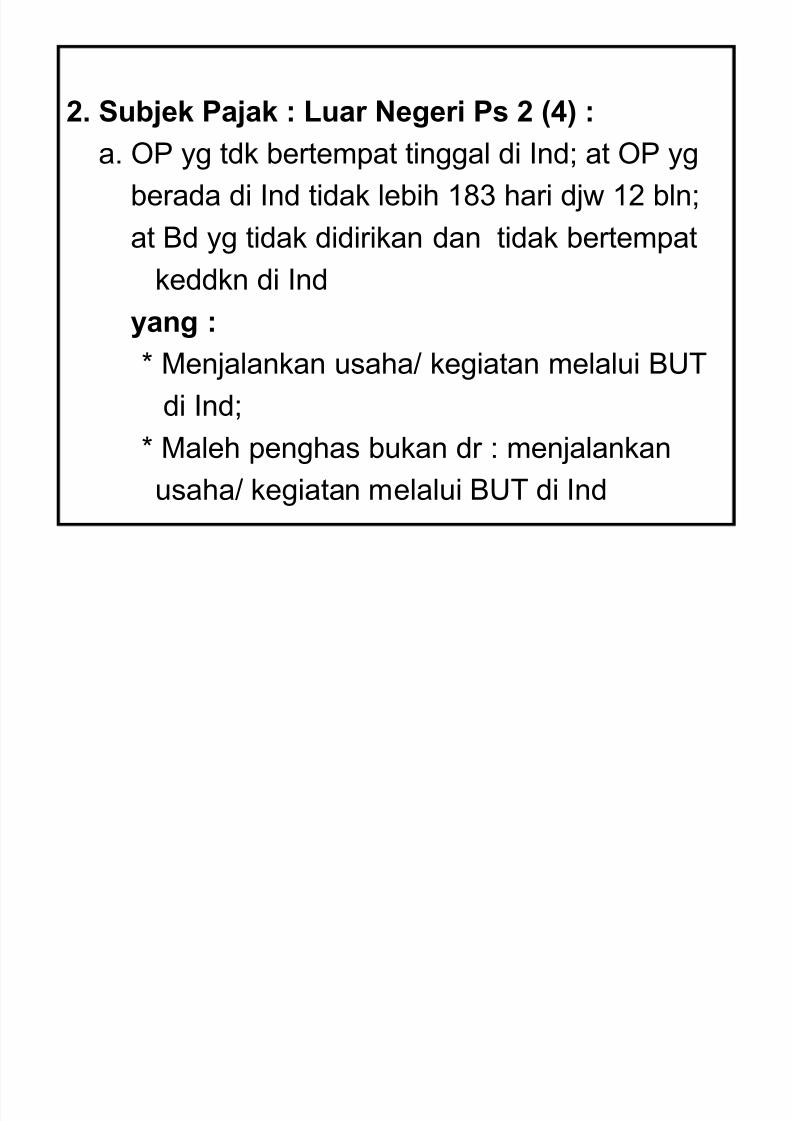

2. Subjek Pajak : Luar Negeri Ps 2 (4) :

a. OP yg tdk bertempat tinggal di Ind; at OP yg

berada di Ind tidak lebih 183 hari djw 12 bln;

at Bd yg tidak didirikan dan tidak bertempat

keddkn di Indyang :

* Menjalankan usaha/ kegiatan melalui BUT

di Ind;* Maleh penghas bukan dr : menjalankan

usaha/ kegiatan melalui BUT di Ind

5/7/2018 PPh 3 Subjek - slidepdf.com

http://slidepdf.com/reader/full/pph-3-subjek 6/15

B. Bukan Subjek Pajak : Ps 2 (3) b

Unit tertentu dr Bd Pem yg memenuhi kriteria :

1. dibentuk berdas per-uu yg berlaku;

2. Dibiayai dgn dana yg bersumber dr APBN / APBD;

3. Penerimaan Bd tsb dimasukkan dlm anggaran

Pempus/ Pemda;4. Pembuknya diperiksa oleh aparat pengawas fung-

sional negara, yaitu :

a. BPK (Badan Pemeriksa Keuangan)

b. BPKP (Bd Pengawasan Keu dan Pembang)c. IRJEN (Inspektur Jenderal).

5/7/2018 PPh 3 Subjek - slidepdf.com

http://slidepdf.com/reader/full/pph-3-subjek 7/15

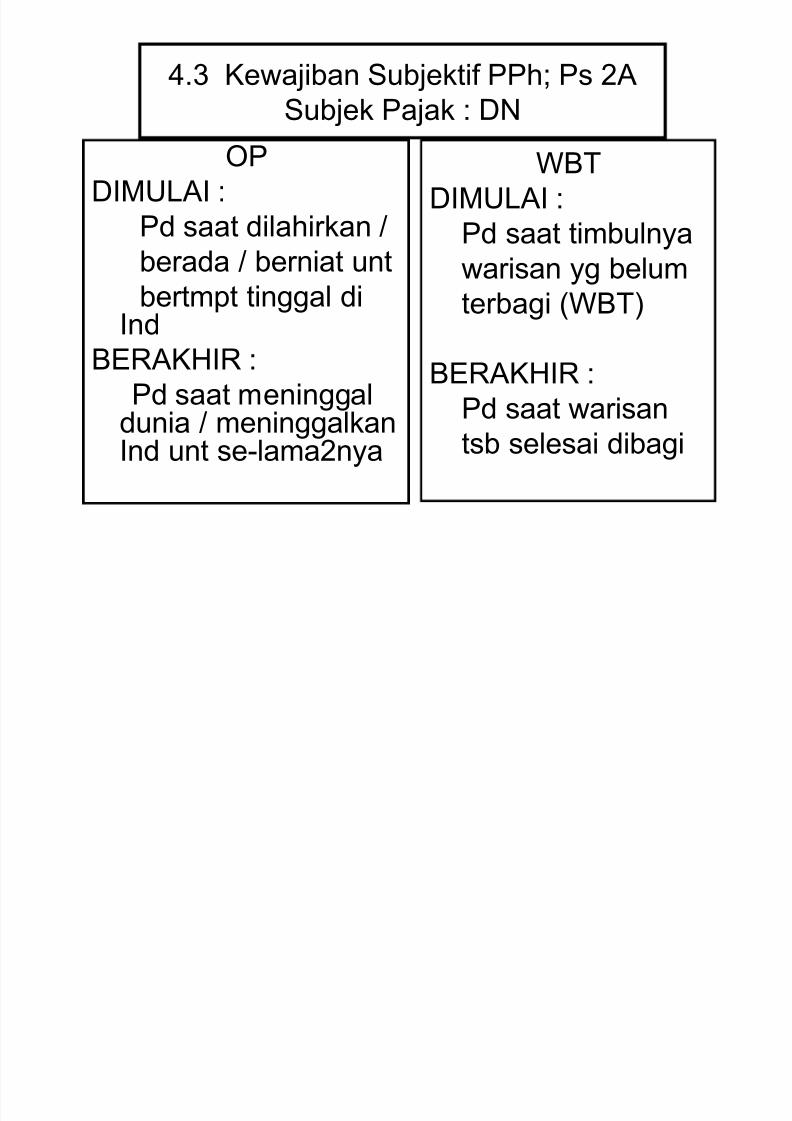

OP

DIMULAI :

Pd saat dilahirkan /

berada / berniat untbertmpt tinggal diInd

BERAKHIR :

Pd saat meninggaldunia / meninggalkanInd unt se-lama2nya

4.3 Kewajiban Subjektif PPh; Ps 2A

Subjek Pajak : DN

WBT

DIMULAI :

Pd saat timbulnya

warisan yg belumterbagi (WBT)

BERAKHIR :

Pd saat warisantsb selesai dibagi

5/7/2018 PPh 3 Subjek - slidepdf.com

http://slidepdf.com/reader/full/pph-3-subjek 8/15

OP & Bd yg menjalankan

usaha / kegiatan melalui

BUT

DIMULAI :

Pd saat OP / Bd tsb

menjalankan usaha /

kegiatan melalui BUT

BERAKHIR :

Pd saat tidak lagi menja-lankan usaha / kegiatan

melalui BUT tsb

4.4 Kewajiban Subjektif PPh; Ps 2A

Subjek Pajak : LN

OP & Bd yg ma-leh peng-

has bukan dr menjalankan

usaha / kegiatan melalui

BUT

DIMULAI :

Pd saat OP/Bd tsb ma-leh

penghas di Ind.

BERAKHIR :

Pd saat tidak lagi ma-lehpenghas tsb

5/7/2018 PPh 3 Subjek - slidepdf.com

http://slidepdf.com/reader/full/pph-3-subjek 9/15

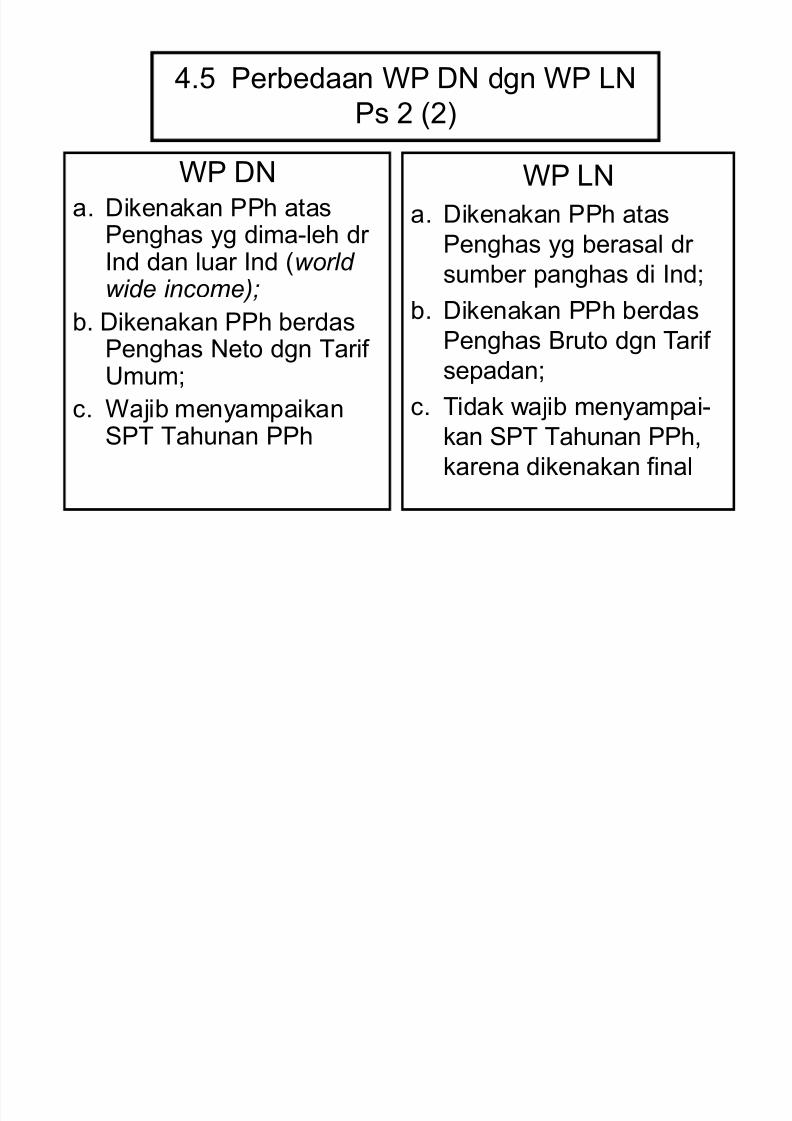

4.5 Perbedaan WP DN dgn WP LN

Ps 2 (2)

WP DNa. Dikenakan PPh atas

Penghas yg dima-leh dr Ind dan luar Ind (world w ide inc ome);

b. Dikenakan PPh berdasPenghas Neto dgn Tarif Umum;

c. Wajib menyampaikanSPT Tahunan PPh

WP LN

a. Dikenakan PPh atas

Penghas yg berasal dr

sumber panghas di Ind;b. Dikenakan PPh berdas

Penghas Bruto dgn Tarif

sepadan;

c. Tidak wajib menyampai-kan SPT Tahunan PPh,

karena dikenakan final

5/7/2018 PPh 3 Subjek - slidepdf.com

http://slidepdf.com/reader/full/pph-3-subjek 10/15

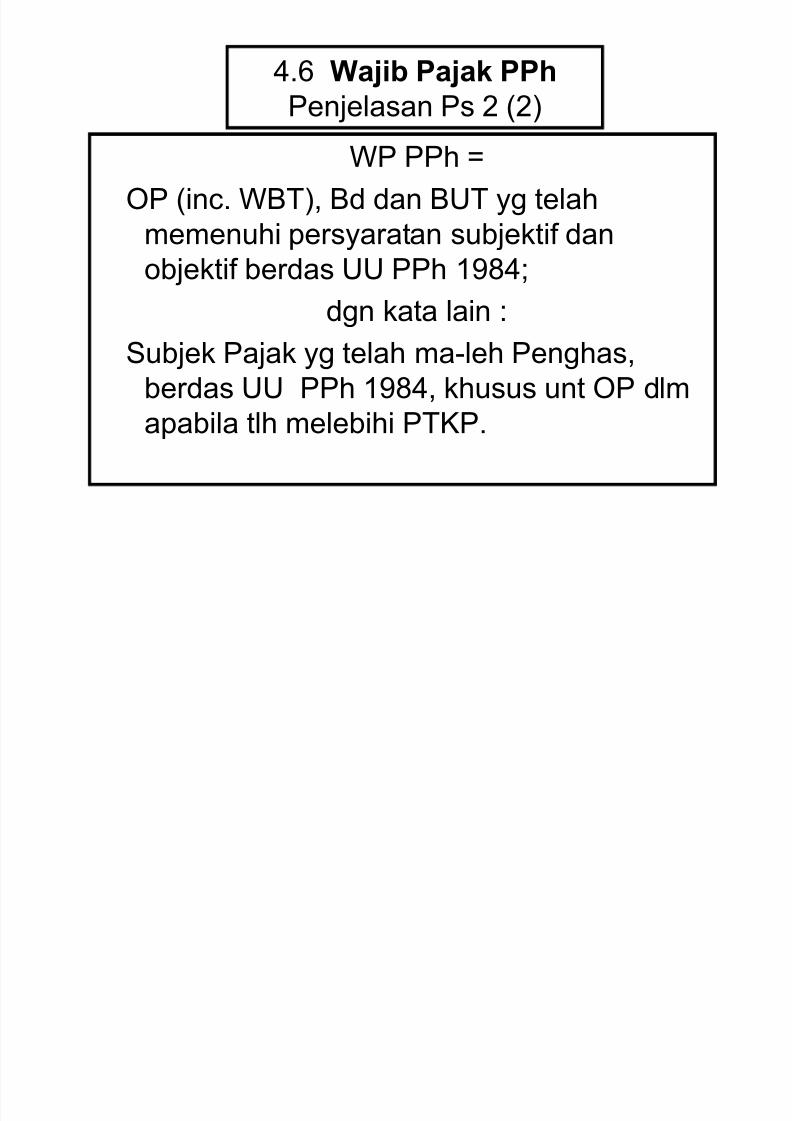

WP PPh =

OP (inc. WBT), Bd dan BUT yg telah

memenuhi persyaratan subjektif dan

objektif berdas UU PPh 1984;dgn kata lain :

Subjek Pajak yg telah ma-leh Penghas,

berdas UU PPh 1984, khusus unt OP dlm

apabila tlh melebihi PTKP.

4.6 Wajib Pajak PPh

Penjelasan Ps 2 (2)

5/7/2018 PPh 3 Subjek - slidepdf.com

http://slidepdf.com/reader/full/pph-3-subjek 11/15

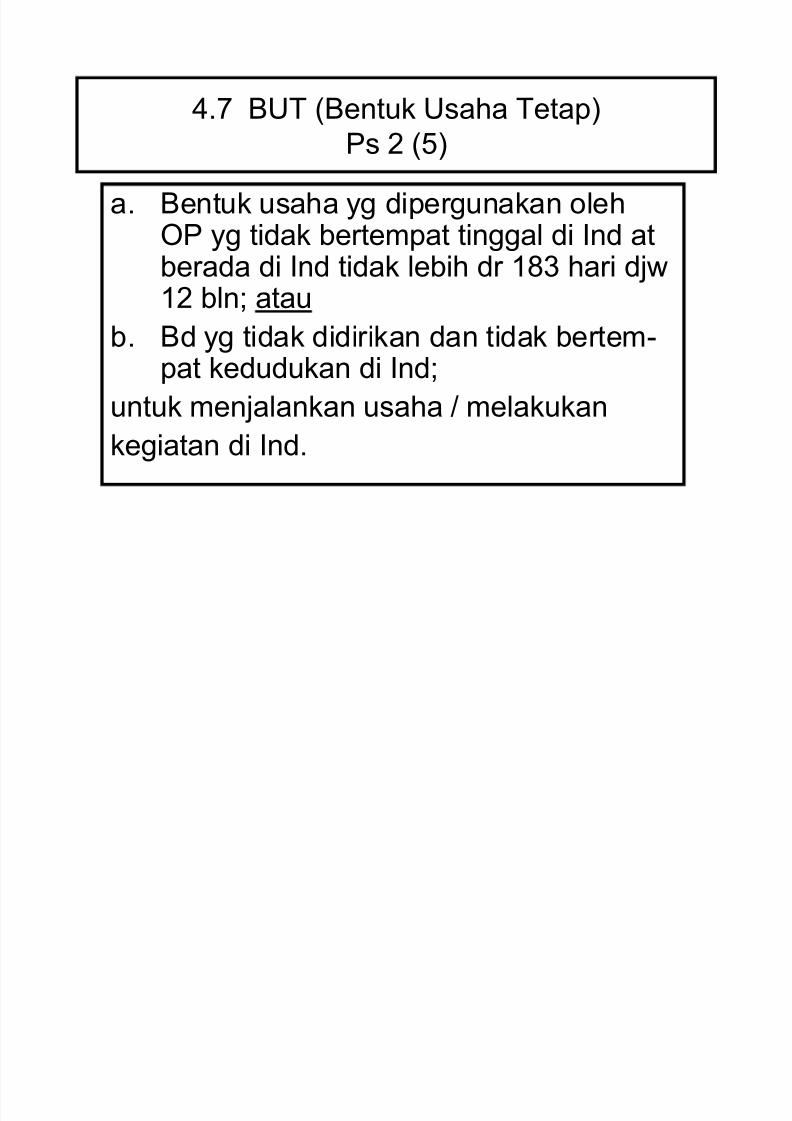

4.7 BUT (Bentuk Usaha Tetap)

Ps 2 (5)

a. Bentuk usaha yg dipergunakan olehOP yg tidak bertempat tinggal di Ind at

berada di Ind tidak lebih dr 183 hari djw12 bln; atau

b. Bd yg tidak didirikan dan tidak bertem-pat kedudukan di Ind;

untuk menjalankan usaha / melakukankegiatan di Ind.

5/7/2018 PPh 3 Subjek - slidepdf.com

http://slidepdf.com/reader/full/pph-3-subjek 12/15

Perbedaan WP DN dg WP LN

(Penjels Ps 2 (2)

WP DN WP LN

1. Dikenakan PPh atas

penghas yg dimaleh dr

Ind maupun luar Ind;

2. Dikenakan PPh berdas

penghas neto dg tarif

umum (progresif);

3. Wajib menampaikan SPT

Tahunan PPh sbg saranSAS.

1. Dikenakan PPh atas

penghas yg dimaleh dr

Ind ;

2. Dikenakan PPh berdas

penghas bruto dg tarif

sepadan;

3. Tidak wajib menyampai-

kan SPT Tahunan PPh,karena dipenuhi melalui

pemot yg bersifat final.

5/7/2018 PPh 3 Subjek - slidepdf.com

http://slidepdf.com/reader/full/pph-3-subjek 13/15

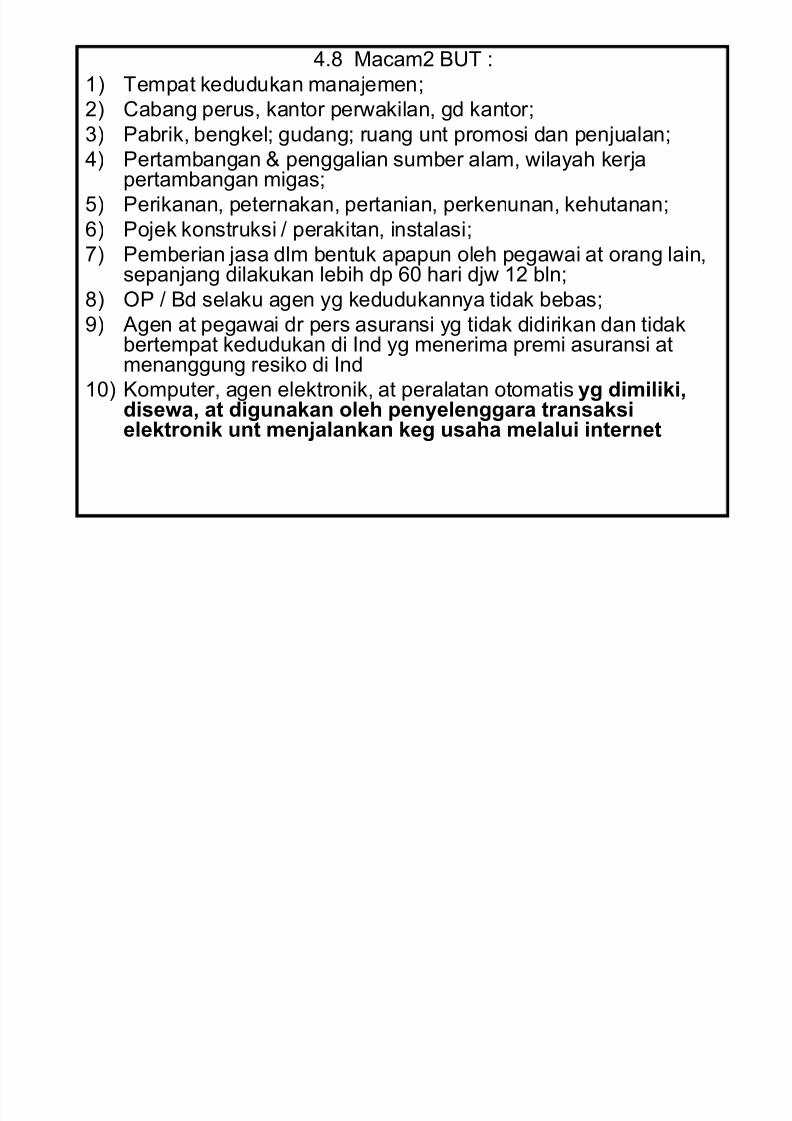

4.8 Macam2 BUT :

1) Tempat kedudukan manajemen;

2) Cabang perus, kantor perwakilan, gd kantor;

3) Pabrik, bengkel; gudang; ruang unt promosi dan penjualan;4) Pertambangan & penggalian sumber alam, wilayah kerja

pertambangan migas;

5) Perikanan, peternakan, pertanian, perkenunan, kehutanan;

6) Pojek konstruksi / perakitan, instalasi;

7) Pemberian jasa dlm bentuk apapun oleh pegawai at orang lain,

sepanjang dilakukan lebih dp 60 hari djw 12 bln;8) OP / Bd selaku agen yg kedudukannya tidak bebas;

9) Agen at pegawai dr pers asuransi yg tidak didirikan dan tidakbertempat kedudukan di Ind yg menerima premi asuransi atmenanggung resiko di Ind

10) Komputer, agen elektronik, at peralatan otomatis yg dimiliki,

disewa, at digunakan oleh penyelenggara transaksielektronik unt menjalankan keg usaha melalui internet

5/7/2018 PPh 3 Subjek - slidepdf.com

http://slidepdf.com/reader/full/pph-3-subjek 14/15

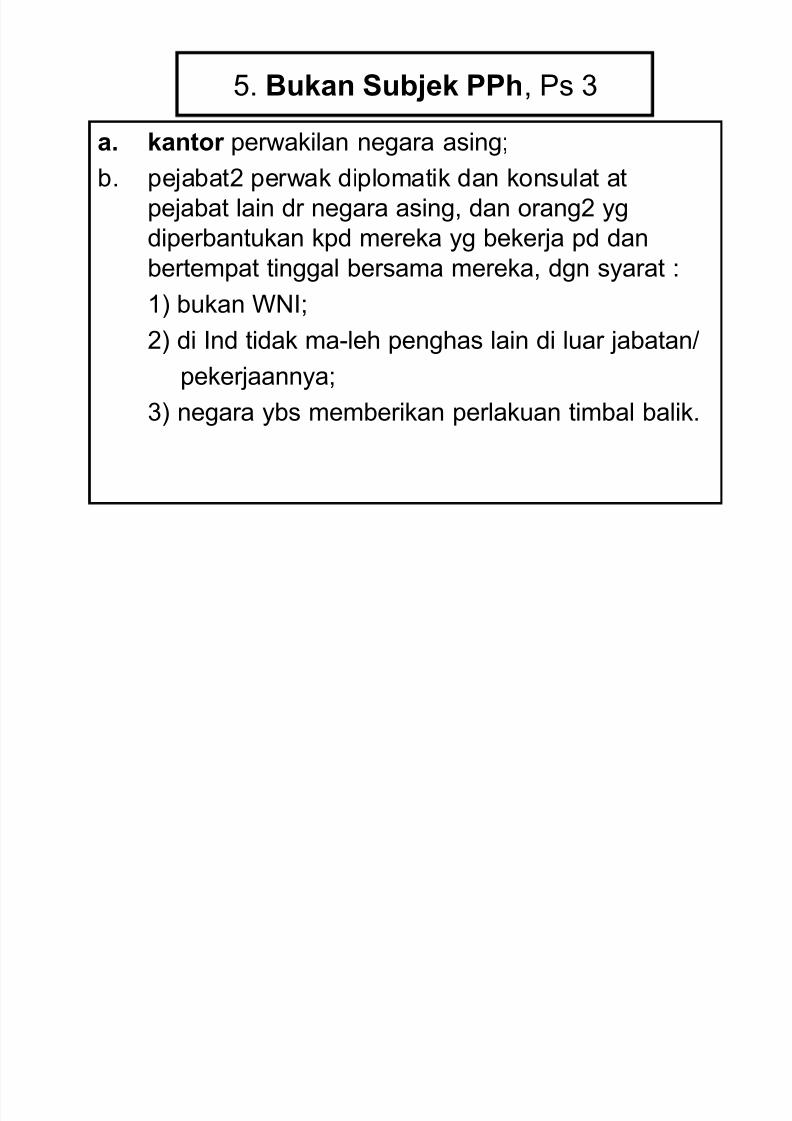

5. Bukan Subjek PPh, Ps 3

a. kantor perwakilan negara asing;b. pejabat2 perwak diplomatik dan konsulat at

pejabat lain dr negara asing, dan orang2 yg

diperbantukan kpd mereka yg bekerja pd dan

bertempat tinggal bersama mereka, dgn syarat :1) bukan WNI;

2) di Ind tidak ma-leh penghas lain di luar jabatan/

pekerjaannya;

3) negara ybs memberikan perlakuan timbal balik.

5/7/2018 PPh 3 Subjek - slidepdf.com

http://slidepdf.com/reader/full/pph-3-subjek 15/15

c. organ2 internas dg syarat :

1) Indon menjadi anggota organ tsb; dan

2) Tidak menjalankan usaha/kegiatan lain unt mem-peroleh penghas dr Indon selain memberikan pinja-

man kpd pem yg dananya berasal dr iuran anggota.

d. pejabat2 perwak org internas tsb, dg syarat :

1) bukan WNI;

2) tidak menjalankan usaha / kegiatan / peker lain unt

memperoleh penghas dr Ind.

e. Org internas yg ditetapkan dg KMK, misalnya :

1) Bd internas PBB : ADP, IMF, UNDP, FAO, ILO,

UNICEF, UNESCO, WHO, WB.

2) Colombo Plan : JICA.