Portofolio & Investasi Bab 4 - Return yang Diharapkan ... · TOPIK PEMBAHASAN Pengertian Return dan...

26

http://www.deden08m.wordpress.com OVERVIEW Tujuan dari bab ini adalah untuk mempelajari konsep return dan risiko portofolio dalam investasi di pasar modal. Bab ini akan memberikan pemahaman yang lebih baik mengenai : • perbedaan tentang return yang diharapkan dan risiko sekuritas individual dan portofolio; • perbedaan tentang return aktual, return yang diharapkan dan return yang disyaratkan; • keterkaitan antara diversifikasi dan portofolio. 1/51

Transcript of Portofolio & Investasi Bab 4 - Return yang Diharapkan ... · TOPIK PEMBAHASAN Pengertian Return dan...

http

://ww

w.d

ed

en

08

m.w

ord

pre

ss.c

om

OVERVIEW

�Tujuan dari b

ab in

i adalah untuk m

empelajari

konsep re

turn dan risik

o porto

folio

dalam

investa

si di p

asar m

odal.

�Bab in

i akan m

emberik

an pemahaman yang

lebih baik m

engenai :

•perbedaan te

ntang re

turn

yang diharapkan dan risik

o

sekurita

s individual d

an porto

folio

;

•perbedaan te

ntang re

turn

aktual, re

turn yang

diharapkan dan re

turn

yang disy

aratkan;

•keterkaita

n antara diversifik

asi d

an porto

folio

.

1/51

TOPIK PEMBAHASAN

�Pengertia

n Return

dan Risik

o

�Estim

asi R

eturn

dan Risik

o Sekurita

s

�Analisis R

isiko Porto

folio

�Diversifik

asi

�Estim

asi R

eturn

dan Risik

o Porto

folio

�Pengaruh Bobot P

orto

folio

dan Korelasi

�Model In

deks Tu

nggal

2/51

KONSEP RETURN DAN RISIKO

Return

�Return

merupakan sa

lah sa

tu fa

ktor y

ang m

emotiv

asi

investo

r berin

vesta

si dan ju

ga m

erupakan im

balan atas

keberanian in

vesto

r menanggung risik

o atas in

vesta

si

yang dila

kukannya.

�Return in

vesta

si terdiri d

ari d

ua komponen utama,

yaitu

:

1.Yield, k

omponen re

turn yang m

encerm

inkan alira

n

kas a

tau pendapatan yang diperoleh se

cara perio

dik

dari su

atu in

vesta

si.

2.Capita

l gain (lo

ss), komponen re

turn

yang

merupakan kenaikan (p

enurunan) h

arga su

atu su

rat

berharga (b

isa sa

ham m

aupun su

rat h

utang ja

ngka

panjang), y

ang bisa

memberik

an keuntungan

(kerugian) b

agi in

vesto

r.

3/51

Return

total in

vesta

si dapat d

ihitu

ng

sebagai b

erik

ut:

Return

total =

yield + ca

pita

l gain

(loss)

KONSEP RETURN DAN RISIKO

4/51

�Return

realisa

si (realizedreturn)

Return

yang te

lah te

rjadi (re

turn aktual) y

ang

dihitu

ng berdasarkan data histo

ris (ex post d

ata).

Return

histo

ris ini b

erguna se

bagai d

asar p

enentuan

return

ekspektasi (e

xpecte

dreturn) d

an risik

o di

masa datang (co

nditio

ning expecte

dreturn)

�Return Yang Diharapkan (E

xpectedReturn)

Return

yang diharapkan akan diperoleh oleh in

vesto

r

di m

asa m

endatang. B

erbeda dengan re

turn

realisa

si

yang bersifa

t sudah te

rjadi (e

x post d

ata), re

turn

yang diharapkan m

erupakan hasil e

stimasi se

hingga

sifatnya belum te

rjadi (e

x ante data).

KONSEP RETURN DAN RISIKO

5/51

�Return Yang Dipersy

aratkan (R

equire

d

Return)

Return

yang diperoleh se

cara histo

ris

yang m

erupakan tin

gkat re

turn m

inim

al

yang dikehendaki o

leh in

vesto

r atas

preferensi su

byektif in

vesto

r terhadap

risiko.

KONSEP RETURN DAN RISIKO

6/51

Risik

o�

Risik

o m

erupakan kemungkinan perbedaan antara

return

aktual y

ang dite

rima dengan re

turn yang

diharapkan.Semakin

besarkemungkinan

perbedaannya, b

erarti

semakin

besarrisik

oinvesta

siterse

but.

�Beberapa su

mber risik

o yang m

empengaruhi risik

o

investa

si:1.risik

o su

ku bunga,

5. risik

o fin

ansia

l,

2.risik

o pasar,

6. risik

o lik

uidita

s,

3.risik

o in

flasi,

7. risik

o nila

i tukar m

ata uang,

4.risik

o bisn

is,8. risik

o negara (co

untry

risk)

KONSEP RETURN DAN RISIKO

7/51

RISIKO SISTEMATIS DAN RISIKO TIDAK

SISTEMATIS

�Risik

o siste

matis a

tau risik

o pasar, y

aitu

risiko yang

berkaita

n dengan perubahan yang te

rjadi d

i pasar

secara keseluruhan. B

eberapa penulis m

enyebut

sebagai risik

o umum (g

eneral risk

), sebagai risik

o

yang tid

ak dapat d

idiversifik

asi.

�Risik

o tid

ak siste

matis a

tau risik

o sp

esifik

(risiko

perusahaan), a

dalah risik

o yang tid

ak te

rkait

dengan perubahan pasar se

cara keseluruhan.Risik

o

perusahaan le

bih te

rkait p

ada perubahan kondisi

mikro perusahaan penerbit se

kurita

s. Risik

o

perusahaan bisa

dim

inim

alkan dengan m

elakukan

diversifik

asi a

set d

alam su

atu porto

folio

.

8/51

ESTIMASI R

ETURN DAN RISIKO

SEKURITAS

Menghitu

ng Return

yang Diharapkan

�Untuk m

engestim

asi re

turn

sekurita

s sebagai a

set

tunggal (sta

nd-alone risk

), investo

r harus

memperhitu

ngkan se

tiap kemungkinan te

rwujudnya

tingkat re

turn

terte

ntu, a

tau yang le

bih dikenal d

engan

probabilita

s kejadian.

�Secara m

atematis, re

turn yang diharapkan dapat d

itulis

sebagai b

erik

ut:

dalam hal in

i:

E(R) =

Return

yang diharapkan dari su

atu se

kurita

s

Ri

= Return

ke-i y

ang m

ungkin te

rjadi

pri

= probabilita

s kejadian re

turn

ke-i

n= banyaknya re

turn

yang m

ungkin te

rjadi

∑=

=n

1i

iip

r

R

(R)

E

9/51

CONTOH: M

ENGHITUNG RETURN YANG

DIHARAPKAN

�Sekurita

s ABC m

emilik

i skenario

kondisi e

konomi se

perti

dalam ta

bel d

i bawah in

i:

Penghitu

ngan re

turn

yang diharapkan dari se

kurita

s ABC

terse

but b

isa dihitu

ng dengan ru

mus se

belumnya, se

perti

berik

ut in

i:

E(R) =

[(0,30) (0

,20)] +

[(0,40) (0

,15)] +

[(0,30) (0

,10)] =

0,15

Jadi, re

turn

yang diharapkan dari se

kurita

s ABC adalah 0,15

atau 15%.

Distrib

usi probabilita

s sekurita

s ABC

Kondisi Eko

nomi

Probabilita

sReturn

Ekonomi kua

t0,30

0,20

Ekonomi se

dang

0,40

0,15

Resesi

0,30

0,10

10/51

METODE ESTIMASI RETURN YANG DIHARAPKAN

Rata-ra

ta Aritm

atik

dan Geometrik

�Estim

asireturn yang diharapkanbisa

dila

kukan

denganperhitu

nganrata-ra

ta re

turn baik

secara

aritm

atik

(arith

metic m

ean) d

anrata-ra

ta

geometrik

(geometric m

ean).

�Dua m

etode yang dapat d

ipakai a

dalah:

1.

Rata-ra

ta aritm

atik

(arith

metic m

ean)

Arith

metic m

ean le

bih baik dipakai u

ntuk m

enghitu

ng nila

i

rata-ra

ta alira

n re

turn

yang tid

ak bersifa

t kumulatif

2.

Rata-ra

ta geometrik

(geometric m

ean)

Geometric

mean se

baiknya dipakai u

ntuk m

enghitu

ng tin

gkat

perubahan alira

n re

turn

pada perio

de yang bersifa

t seria

l dan

kumulatif (m

isalnya 5 atau 10 ta

hun bertu

rut tu

rut).

11/51

�Kedua m

etode te

rsebut d

apat d

igunakan

untuk m

enghitu

ng su

atu ra

ngkaian alira

n

return dalam su

atu perio

de te

rtentu,

misa

lnya re

turn su

atu aset se

lama 5 atau

10 ta

hun.

METODE ESTIMASI RETURN YANG DIHARAPKAN

Rata-ra

ta Aritm

atik

dan Geometrik

12/51

CONTOH:

PENGHITUNGAN ESTIMASI RETURNYANG DIHARAPKAN

Metode Rata-ra

ta Aritm

atik

dan Geometrik

�Aset A

BC se

lama 5 ta

hun m

emberik

an re

turn

bertu

rut-

turut se

bagai b

erik

ut:

Tahun

Return(%

)ReturnRelatif (1

+ return)

1995

15,25

1,1525

1996

20,35

1,2035

1997

-17,50

0,8250

1998

-10,75

0,8925

1999

15,40

1,1540

Returnberdasar metode arithmetic m

ean:

5

15,40]

(-10,75)

(-17,50)

20,35

[15,25

++

++

=X

% 4,55

2,75]

[=

=5

2X

Returnberdasar metode geometric m

ean:

G=

[(1 +

0,1

525) (1

+ 0

,2035) (1

–0,1

750) (1

-0,1

075)

(1 +

0,1

540)]1

/5 –

1=

[(1,1

525) (1

,2035) (0

,8250) (0

,8925) (1

,1540)]1

/5 –

1=

(1,1

786) 1

/5 –

1=

1,0

334 –

1

= 0

,334 =

3,3

4%

13/51

PERBANDINGAN METODA RATA-RATA

ARITMATIK DENGAN GEOMETRIK

�Metode arith

metic m

eankadangkala bisa

menyesatkan

terutama jik

a pola distrib

usi re

turn

selama su

atu

perio

de m

engalami p

rosentase perubahan yang sa

ngat

fluktuatif. S

edangkan m

etode geometric m

ean, y

ang

bisa

mengambarkan se

cara le

bih akurat “

nila

i rata-ra

ta

yang se

benarnya” dari su

atu distrib

usi re

turn se

lama

suatu perio

de te

rtentu.

�Hasil p

erhitu

ngan re

turn

dengan m

etode geometric

meanlebih kecil d

ari h

asil p

erhitu

ngan m

etode

arith

metic m

ean.

14/51

�Penghitu

ngan tin

gkat p

erubahan alira

n

return pada perio

de yang bersifa

t seria

l

dan kumulatif se

baiknya m

engunakan

metodegeometric

mean. S

edangkan

arith

metic m

ean, a

kan le

bih baik dipakai

untuk m

enghitu

ng nila

i rata-ra

ta alira

n

return yang tid

ak bersifa

t kumulatif.

PERBANDINGAN METODA RATA-RATA

ARITMATIK DENGAN GEOMETRIK

15/51

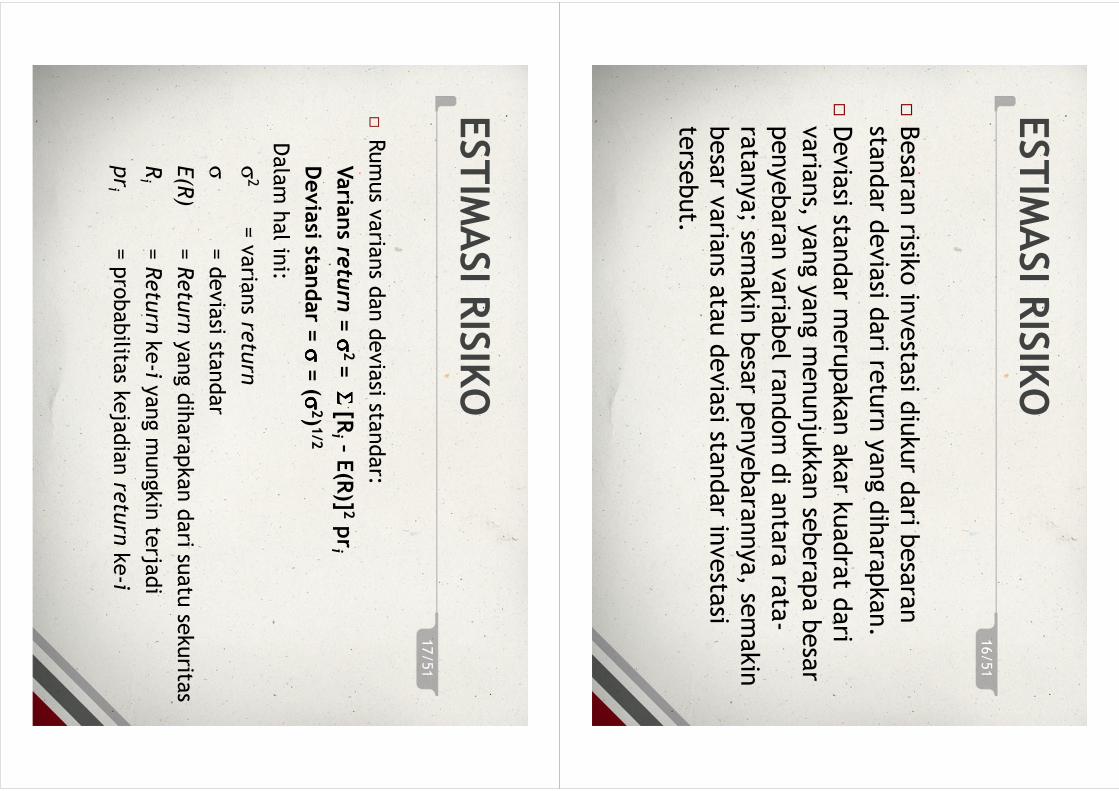

ESTIMASI RISIKO

�Besaran risik

o in

vesta

si diukur d

ari b

esaran

standar d

eviasi d

ari re

turn yang diharapkan.

�Deviasi sta

ndar m

erupakan akar k

uadrat d

ari

varia

ns, y

ang yang m

enunjukkan se

berapa besar

penyebaran varia

bel ra

ndom di a

ntara ra

ta-

ratanya; se

makin besar p

enyebarannya, se

makin

besar v

aria

ns a

tau deviasi sta

ndar in

vesta

si

terse

but.

16/51

�Rumus v

aria

ns d

an deviasi sta

ndar:

Varia

ns re

turn

= σσσ σ

2 = ΣΣΣ Σ

[Ri–E(R)]2pri

Deviasi sta

ndar =

σσσ σ= (σσσ σ

2)1/2

Dalam hal in

i:

σ2

= varia

ns re

turn

σ= deviasi sta

ndar

E(R)

= Return

yang diharapkan dari su

atu se

kurita

s

Ri

= Return

ke-i y

ang m

ungkin te

rjadi

pri

= probabilita

s kejadian re

turn

ke-i

ESTIMASI RISIKO

17/51

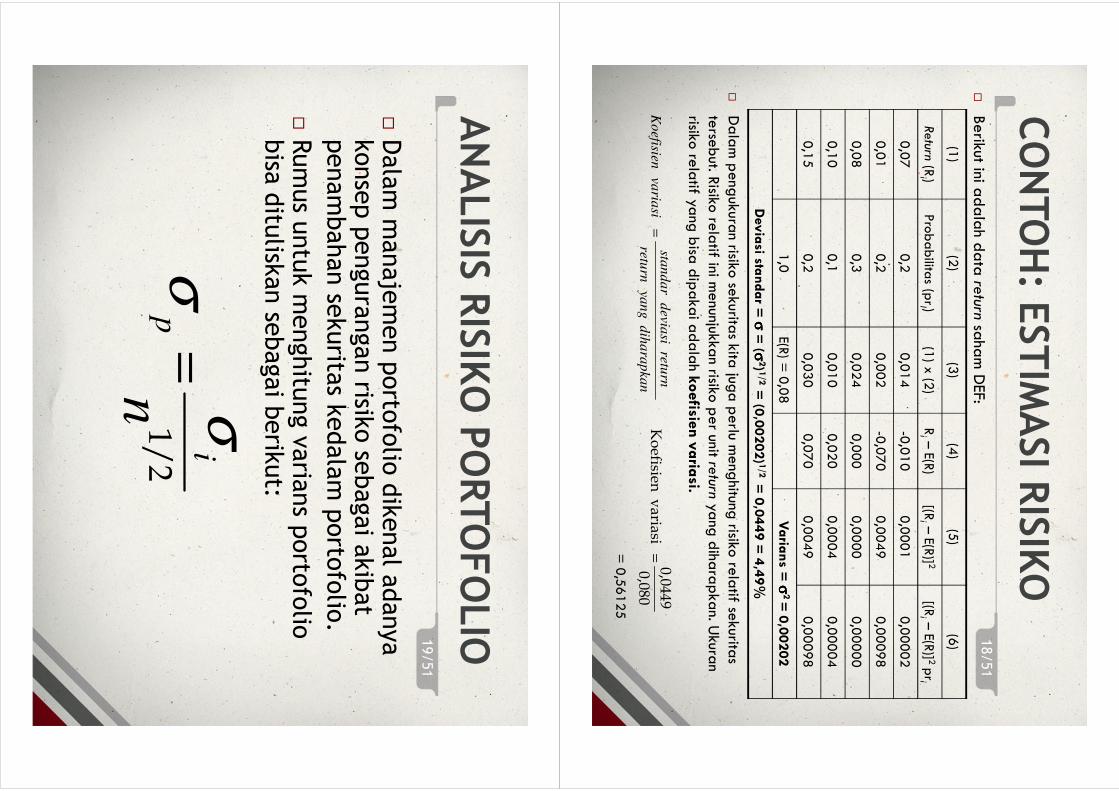

CONTOH: E

STIMASI RISIKO

(1)

(2)

(3)

(4)

(5)

(6)

Return

(Ri )

Probabilita

s (prI )

(1) x

(2)

Ri –

E(R)

[(Ri –

E(R)] 2

[(Ri –

E(R)] 2

pri

0,07

0,2

0,014

-0,010

0,0001

0,00002

0,01

0,2

0,002

-0,070

0,0049

0,00098

0,08

0,3

0,024

0,000

0,0000

0,00000

0,10

0,1

0,010

0,020

0,0004

0,00004

0,15

0,2

0,030

0,070

0,0049

0,00098

1,0

E(R) =

0,08

Varia

ns =

σσσ σ2 = 0,00202

Deviasi sta

ndar =

σσσ σ= (σσσ σ

2)1/2 = (0

,00202)1/2 =

0,0449 = 4,49%

�Berikut ini a

dalah d

ata return

saham DEF:

�Dalam pengukura

n risiko se

kuritas kita

juga perlu m

enghitung

risiko re

latif se

kuritas

terseb

ut. Risiko

relatif ini m

enunjukka

n risiko per unit return

yang diha

rapkan.U

kuran

risiko re

latif ya

ng bisa

dipakai a

dalah k

oefisie

n varia

si.

= 0,56125

dih

ara

pka

n

yan

g

return

return

d

eviasi

sta

nd

ar

varia

si

Ko

efisien=

0,080

0,0449

variasi

Koefisien

=

18/51

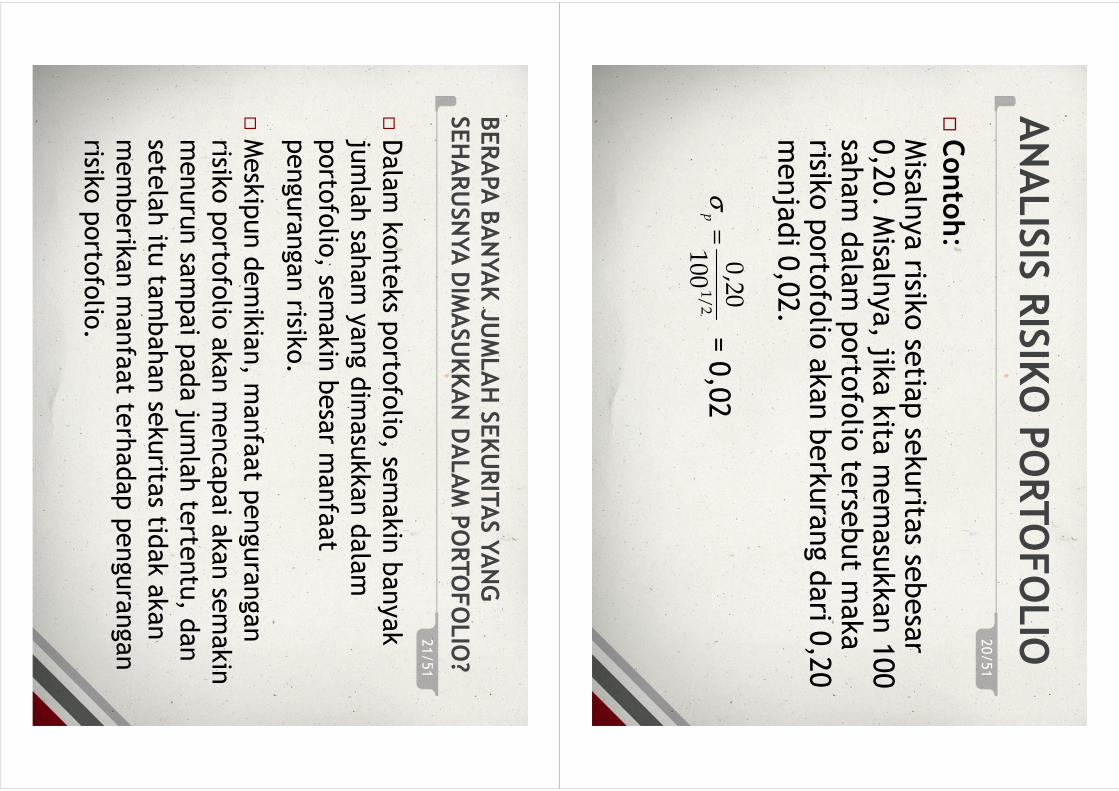

ANALISIS RISIKO PORTOFOLIO

�Dalam m

anajemen porto

folio

dikenal a

danya

konsep pengurangan risik

o se

bagai a

kibat

penambahan se

kurita

s kedalam porto

folio

.

�Rumus u

ntuk m

enghitu

ng varia

ns p

orto

folio

bisa

ditu

liskan se

bagai b

erik

ut:

1/2

n

i

p

σσ

=

19/51

�Contoh:

Misa

lnya risik

o se

tiap se

kurita

s sebesar

0,20. M

isalnya, jik

a kita

memasukkan 100

saham dalam porto

folio

terse

but m

aka

risiko porto

folio

akan berkurang dari 0

,20

menjadi 0

,02.

= 0,02

1/2

100 20

,0

=p

σ

ANALISIS RISIKO PORTOFOLIO2

0/51

BERAPA BANYAK JUMLAH SEKURITAS YANG

SEHARUSNYA DIMASUKKAN DALAM PORTOFOLIO?

�Dalam konteks p

orto

folio

, semakin banyak

jumlah sa

ham yang dim

asukkan dalam

porto

folio

, semakin besar m

anfaat

pengurangan risik

o.

�Meskipun demikian, m

anfaat p

engurangan

risiko porto

folio

akan m

encapai a

kan se

makin

menurun sa

mpai p

ada ju

mlah te

rtentu, d

an

setelah itu

tambahan se

kurita

s tidak akan

memberik

an m

anfaat te

rhadap pengurangan

risiko porto

folio

.

21/51

GRAFIK DIVERSIFIKASI D

AN MANFAATNYA

TERHADAP PENGURANGAN RISIKO PORTOFOLIO

Jumlah sa

ham dalam porto

folio

Risiko portofolio (deviasi standar, σP)

80

60

70

50

40

30

20

10

1

0,0

2

0,0

4

0,0

6

0,0

8

0,1

0

0,1

2

0,1

4

0,1

6

22/51

REKOMENDASI JUMLAH SAHAM

MINIMAL DALAM PORTOFOLIO

Sumber

Tahun

Jumlah sa

ham

minimal

R.A. Stevenso

n , E.H. Je

nnings, d

an D

. Loy, Fund

amenta

l of Investm

ents, 4thed, St. Pa

ul. MN, W

est

1988

8 -16 sa

ham

L.J Gitm

an, d

an M

.D. Jo

ehnk, Fund

amenta

ls of Investing

, 4thed., , H

arper &

Row1990

8-20 sa

ham

J.C. Fra

ncis, Investment: A

nalysis a

nd Management, 5

thed., , M

cGraw-Hill

1991

10-15 sa

ham

E.A. M

oses d

an J.M

Cheney, Investm

ent: Analysis, S

election and Management, , W

est

1989

10-15 sa

ham

G.A. H

irt dan S

.B. Block, Fund

amenta

ls of Investm

ent Management, 3

rded., , Irw

in1989

10-20 sa

ham

The Re

wards a

nd Pitfa

lls of H

igh D

ividends S

tocks, The W

all S

treet Journa

l, August, 2

1991

12-15 sa

ham

F.K. Re

illy, Investment A

nalysis a

nd Po

rtfolio Management, 3

rded., , The

Dryd

en P

ress

1992

12-18 sa

ham

J. Bamford, J. B

lyska

l, E. Card, d

an A

. Jacobson, C

omplete G

uide To

Managing

Your

Money, M

ount V

errno

n, NY, C

onsum

ers U

nion

1989

12 atau le

bih

B.J. Wing

er d

an R

.R. Fra

sca, Investm

ent: Introductio

n to Analysis a

nd Planning

, 2nded., ,

Macm

illan

1991

15-20 sa

ham

D.W

. French, S

ecurity and Po

rtfolio Analysis, , M

errill

1989

20 sa

ham

W.F.S

harpe dan G

.J. Alex

ander, Investm

ents, 4thed., Eng

lewood Cliffs, N

J, Prentice

Hall

1990

20 sa

ham

R.A. Brealy dan S

.C. M

yers, P

rinciples o

f Corporate Fina

nce, 4thed., , M

cGraw-Hill

1991

20 sa

ham

Sum

ber: D

ikutip dari G

erald D. N

ewbold dan Pe

rcy S. Po

on, 1

993, “The

Minim

um Num

ber o

f Stocks N

eeded fo

rDive

rsification”, Fina

ncial Practice a

nd Educa

tion, ha

l. 85-87.

23/51

DIVERSIFIKASI

�Diversifik

asi a

dalah pembentukan porto

folio

melalui p

emilih

an kombinasi se

jumlah aset

terte

ntu se

demikian ru

pa hingga risik

o dapat

dim

inim

alkan ta

npa m

engurangi b

esaran

return yang diharapkan.

�Perm

asalahan diversifik

asi a

dalah penentuan

atau pemilih

an se

jumlah aset-a

set sp

esifik

terte

ntu dan penentuan proporsi d

ana yang

akan diin

vesta

sikan untuk m

asin

g-m

asin

g aset

terse

but d

alam porto

folio

.

24/51

�Adaduaprin

sipdiversifik

asiyang umum

digunakan:

1.Diversifik

asiRandom.

2.Diversifik

asiMarkowitz

.

DIVERSIFIKASI

25/51

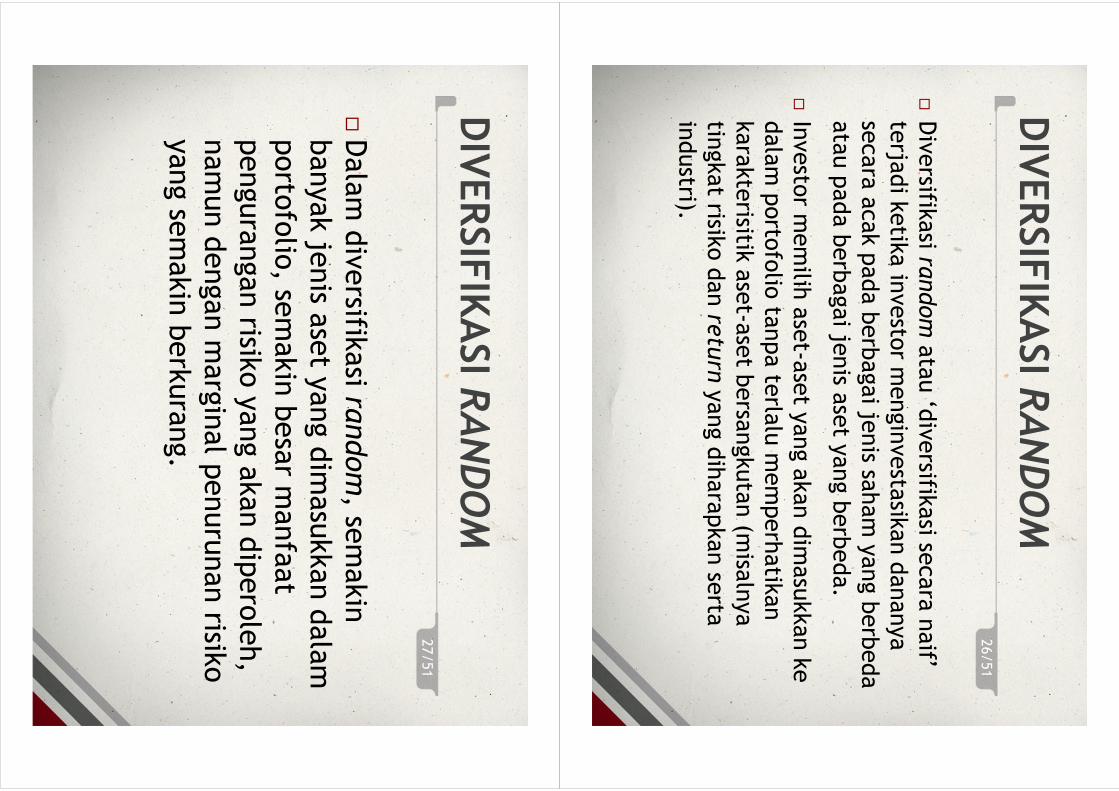

DIVERSIFIKASI RANDOM

�Diversifik

asi ra

ndom

atau ‘d

iversifik

asi se

cara naif’

terja

di k

etik

a in

vesto

r menginvesta

sikan dananya

secara acak pada berbagai je

nis sa

ham yang berbeda

atau pada berbagai je

nis a

set y

ang berbeda.

�Investo

r memilih

aset-a

set y

ang akan dim

asukkan ke

dalam porto

folio

tanpa te

rlalu m

emperhatik

an

karakterisitik

aset-a

set b

ersa

ngkutan (m

isalnya

tingkat risik

o dan re

turn

yang diharapkan se

rta

industri).

26/51

�Dalam diversifik

asi ra

ndom, se

makin

banyak je

nis a

set y

ang dim

asukkan dalam

porto

folio

, semakin besar m

anfaat

pengurangan risik

o yang akan diperoleh,

namun dengan m

arginal p

enurunan risik

o

yang se

makin berkurang.

DIVERSIFIKASI RANDOM

27/51

DIVERSIFIKASI M

ARKOWITZ

�Berbeda dengan diversifik

asi ra

ndom,

diversifik

asi M

arkowitz

mempertim

bangkan

berbagai in

form

asi m

engenai k

arakteristik

setia

p

sekurita

s yang akan dim

asukkan dalam

porto

folio

.

�Diversifik

asi M

arkowitz

menjadikan

pembentukan porto

folio

menjadi le

bih se

lektif

terutama dalam m

emilih

aset-a

set se

hingga

diharapkan m

emberik

an m

anfaat d

iversifik

asi

yang palin

g optim

al.

28/51

�Inform

asi k

arakteristik

aset u

tama yang

dipertim

bangkan adalah tin

gkat re

turn

dan risik

o (m

ean-varia

nce) m

asin

g-

masin

g aset, se

hingga m

etode divesifik

asi

Markowitz

serin

g dise

but d

engan mean-

varia

ncemodel.

DIVERSIFIKASI M

ARKOWITZ

29/51

�Filo

sofis d

iversifik

asi M

arkowitz

: “janganlah

menaruh se

mua te

lur k

e dalam sa

tu

keranjang“

�Kontrib

usi p

entin

g dari a

jaran Markowitz

adalah bahwa risik

o porto

folio tid

ak boleh

dihitu

ng dari p

enjumlahan se

mua risik

o

aset-a

set y

ang ada dalam porto

folio

, tetapi

harus d

ihitu

ng dari k

ontrib

usi risik

o aset

terse

but te

rhadap risik

o porto

folio

, atau

diistila

hkan dengan kovaria

ns.

DIVERSIFIKASI M

ARKOWITZ

30/51

�Input d

ata yang diperlu

kan dalam proses

diversifik

asi M

arkowitz

adalah stru

ktur v

aria

ns d

an

kovaria

ns se

kurita

s yang disu

sun dalam su

atu

matrik

s varia

ns-k

ovaria

ns.

�Kovaria

nsadalah su

atu ukuran absolut y

ang

menunjukkan se

jauh m

ana re

turn dari d

ua

sekurita

s dalam porto

folio

cenderung untuk

bergerak se

cara bersa

ma-sa

ma.

�Koefisie

n korelasi y

ang m

engukur d

erajat a

sosia

si

dua varia

bel y

ang m

enunjukkan tin

gkat k

eeratan

pergerakan bersa

maan re

latif (re

lativ

e

comovements) a

ntara dua varia

bel.

DIVERSIFIKASI M

ARKOWITZ

31/51

KOEFISIEN KORELASI

�Dalam konteks d

iversifik

asi, k

orelasi m

enunjukkan

sejauhmana re

turn

dari su

atu se

kurita

s terkait sa

tu

dengan la

innya:

�jik

a ρi,j =

+1,0; b

erarti k

orelasi p

ositif se

mpurna

�jik

a ρi,j =

-1,0; b

erarti k

orelasi n

egatif se

mpurna

�jik

a ρi,j =

0,0; b

erarti tid

ak ada korelasi

�Konsepkoefisie

nkorelasiyang pentin

g:

1.

Penggabungan dua se

kurita

s yang berkorelasi p

ositif se

mpurna

(+1,0) tid

ak akan m

emberik

an m

anfaat p

engurangan risik

o.

2.

Penggabungan dua se

kurita

s yang berkorelasi n

ol, a

kan m

engurangi

risiko porto

folio

secara sig

nifik

an.

3.

Penggabungan dua buah se

kurita

s yang berkorelasi n

egatif

sempurna (-1

,0) a

kan m

enghila

ngkan risik

o kedua se

kurita

s

terse

but.

4.

Dalam dunia nyata, k

etig

a je

nis k

orelasi e

kstre

m te

rsebut (+

1,0;

0,0; d

an –1

,0) sa

ngat ja

rang te

rjadi.

32/51

KOVARIANS

�Dalam konteks m

anajemen porto

folio

, kovaria

ns

menunjukkan se

jauhmana re

turn dari d

ua se

kurita

s

mempunyai k

ecenderungan bergerak bersa

ma-sa

ma.

�Secara m

atematis, ru

mus u

ntuk m

enghitu

ng kovaria

ns d

ua

buah se

kurita

s A dan B adalah:

Dalam hal in

i:

σAB

= kovaria

ns a

ntara se

kurita

s A dan B

RA,i

= re

turn se

kurita

s A pada sa

at i

E(R

A )= nila

i yang diharapkan dari re

turn se

kurita

s A

m= ju

mlah hasil se

kurita

s yang m

ungkin te

rjadi p

ada

perio

de te

rtentu

pri

= p

robabilita

s kejadian re

turn ke-i

[][

]∑=

=m

1i

iB

iB,

Ai

A,

AB

pr

)E(R

-

R )

E(R

-

R

σ

33/51

ESTIMASI RETURNDAN RISIKO

PORTOFOLIO

�Mengestim

asi re

turn

dan risik

o porto

folio

berarti

menghitu

ng re

turn yang diharapkan dan risik

o su

atu

kumpulan aset in

dividual y

ang dikombinasik

an dalam su

atu

porto

folio

aset.

�Rumus u

ntuk m

enghitu

ng re

turn yang diharapkan dari

porto

folio

adalah se

bagai b

erik

ut:

dalam hal in

i:

E(R

p )= re

turn

yang diharapkan dari p

orto

folio

Wi

= b

obot p

orto

folio

sekurita

s ke-i

ΣW

i = ju

mlah to

tal b

obot p

orto

folio

= 1,0

E(R

i )= R

eturn yang diharapkan dari se

kurita

s ke-i

n

= ju

mlah se

kurita

s-sekurita

s yang ada dalam porto

folio

.

∑=

=n

1i

)E(R

W

)

E(R

ii

p

34/51

Sebuah porto

folio

yang te

rdiri d

ari 3

jenis sa

ham

ABC, D

EF dan GHI m

enawarkan re

turn yang

diharapkan m

asin

g-m

asin

g se

besar 1

5%, 2

0% dan

25%.

Misa

lnya, p

resentase dana yang diin

vesta

sikan

pada sa

ham ABC se

besar 4

0%, sa

ham DEF 30% dan

saham GHI 3

0%, m

aka re

turn yang diharapkan

dari p

orto

folio

terse

but a

dalah:

E(Rp) =

0,4 (0

,15) +

0,3 (0

,2) +

0,3 (0

,25)

= 0,195 atau 19,5%

CONTOH: E

STIMASI R

ETURN DAN

RISIKO PORTOFOLIO

35/51

MENGHITUNG RISIKO PORTOFOLIO

�Dalam m

enghitu

ng risik

o porto

folio

, ada tig

a hal

yang perlu

dite

ntukan, y

aitu

:

1.Varia

ns se

tiap se

kurita

s.

2.Kovaria

ns a

ntara sa

tu se

kurita

s dengan

sekurita

s lainnya.

3.Bobot p

orto

folio

untuk m

asin

g-m

asin

g se

kurita

s.

�Kasus D

ua Sekurita

sSecara m

atematis,

risiko porto

folio

dapat d

ihitu

ng

dengan:

Dalam hal in

i:

σp

= deviasi sta

ndar p

orto

folio

wA

= bobot p

orto

folio

pada aset A

ρA,B = koefisie

n korelasi a

set A

dan B

2/

12

22

2]

)( )

( )(2

[B

AAB

BA

BB

AA

pW

WW

Wσ

σρ

σσ

σ+

++

=

36/51

CONTOH: P

ERHITUNGAN RISIKO

PORTOFOLIO DUA ASET

�Porto

folio

yang te

rdiri d

ari sa

ham A dan B m

asin

g-

masin

g m

enawarkan re

turn se

besar 1

0% dan 25%;

serta

deviasi sta

ndar m

asin

g-m

asin

g se

besar 3

0% dan

60%. A

lokasi d

ana in

vesto

r pada kedua aset te

rsebut

masin

g-m

asin

g se

besar 5

0% untuk se

tiap aset.

�Deviasi sta

ndar p

orto

folio

terse

but d

ihitu

ng dengan:

σp

= [(0

,5)2(0

,3)2+ (0

,5)2(0

,6)2+ 2 (0

,5)(0

,5)(ρ

A,B )(0

,3)(0

,6)]

1/2

= [0

,0225 + 0,09 + (0

,09) (ρ

A,B )]

1/2

= [0

,1125 + 0,09 (ρ

A,B )]

1/2

37/51

ρA,B

[0.1125 + 0,09 (ρ

A,B )]

1/2

σp

+1,0

[0,1125 + (0

,09) (1

,0)]

1/2

45,0%

+0,5

[0,1125 + (0

,09) (0

,5)]

1/2

39,8%

+0,2

[0,1125 + (0

,09) (0

,2)]

1/2

36,1%

0[0,1125 + (0

,09) (0

,0)]

1/2

33,5%

-0,2

[0,1125 + (0

,09) (-0

,2)]

1/2

30,7%

-0,5

[0,1125 + (0

,09) (-0

,5)]

1/2

25,9%

-1,0

[0,1125 + (0

,09) (-1

,0)]

1/2

15%

Berik

ut in

i beberapa sk

enario

koefisie

n korelasi

saham A dan B beserta

hasil p

erhitu

ngan deviasi

standarnya:

CONTOH: P

ERHITUNGAN RISIKO

PORTOFOLIO DUA ASET

38/51

DIVERSIFIKASI U

NTUK N-ASET

ASET 1

ASET 2

ASET 3

ASET N

ASET 1

W1 W

1 σ1 σ

1W

1 W2 σ

12

W1 W

3 σ13

W1 W

N σ1N

ASET 2

W2 W

1 σ12

W2 W

2 σ2 σ

2W

2 W3 σ

23

W2 W

N σ2N

ASET 3

W3 W

1 σ13

W2 W

3 σ23

W3 W

3 σ3 σ

3W

3 WN σ

3N

ASET N

WN W

1 σN1

WN W

2 σN2

WN W

3 σN3

WN W

N σN σ

N

Untuk k

asus d

iversifik

asi d

engan N-Aset, risik

o porto

folio

dapat d

iestim

asi d

engan m

engunakan Matrik

s Varia

ns-

Kovaria

ns

�Estim

asi risik

o porto

folio

untuk N-Aset, m

aka kita

harus

menghitu

ng N varia

ns d

an [N

(N-1)]/

2 kovaria

ns.

�Jika N=100, m

aka untuk m

enghitu

ng besaran risik

o

porto

folio

Markowitz

kita

harus m

enghitu

ng [1

00 (1

00-1)/2

atau 4950 kovaria

ns d

an 100 varia

ns.

39/51

VARIANS ATAU KOVARIANS?

Estim

asi risik

o porto

folio

Markowitz

membutuhkan

penghitu

ngan kovaria

ns y

ang ja

uh le

bih besar d

arip

ada

penghitu

ngan varia

ns.

Var =

N varia

ns +

(N2-N

) kovaria

ns

Jika proporsi p

orto

folio

adalah equally

weighted:

Var =

(1/N)2(N

) + (1

/N)2(N

2-N)

Jika diasumsik

an N=~ (sa

ngat b

esar), m

aka (1

/N ≈ 0):

Var ≈

1/N ra

ta-ra

ta varia

ns +

[1-(1

/N)] ra

ta-ra

ta kovaria

ns

Var ≈

rata-ra

ta kovaria

ns

40/51

KESIMPULAN PENTING

DIVERSIFIKASI M

ARKOWITZ

�Diversifik

asi m

emang m

ampu m

engurangi

risiko, n

amun te

rdapat risik

o yang tid

ak dapat

dihila

ngkan oleh diversifik

asi y

ang dikenal

dengan risik

o siste

matis.

�Risik

o yang tid

ak bisa

dihila

ngkan oleh

diversifk

asi d

iindikasik

an oleh besaran

kovaria

ns, y

aitu

kontrib

usi risik

o m

asin

g-

masin

g aset re

latif te

rhadap risik

o

porto

folio

nya.

41/51

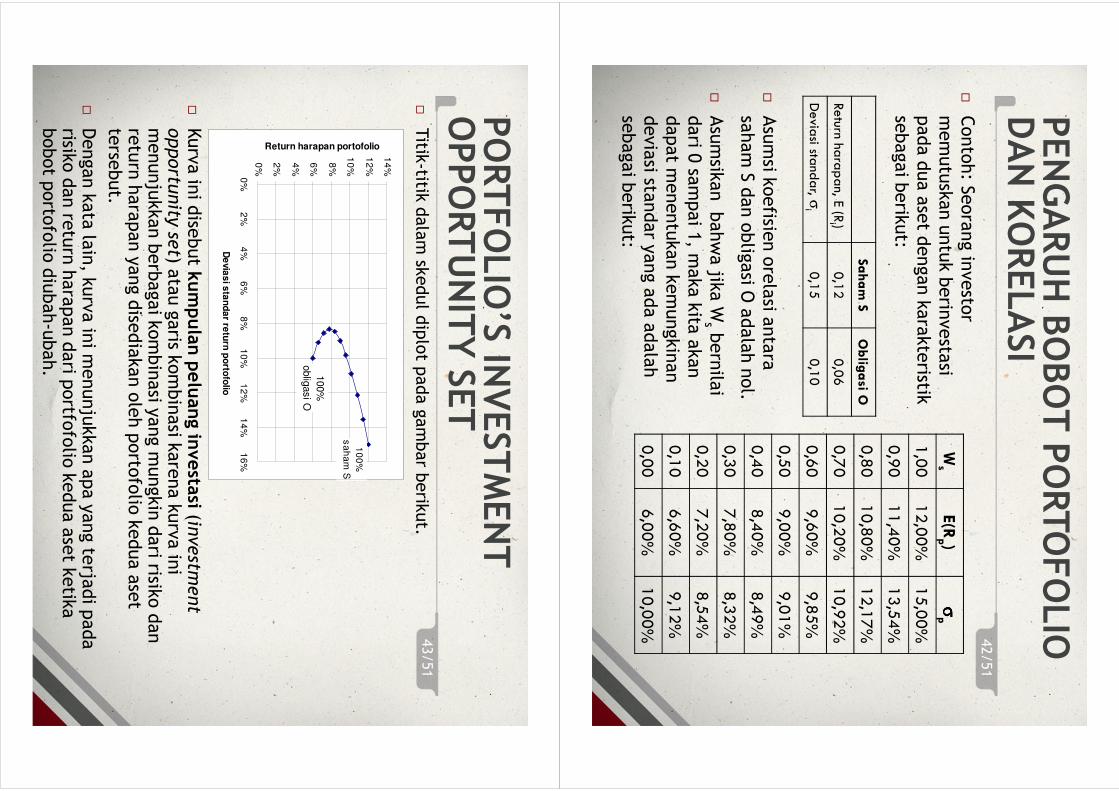

PENGARUH BOBOT PORTOFOLIO

DAN KORELASI

�Contoh: S

eorang in

vesto

r

memutuskan untuk berin

vesta

si

pada dua aset d

engan karakteristik

sebagai b

erik

ut:

�Asumsi k

oefisie

n orelasi a

ntara

saham S dan oblig

asi O

adalah nol.

�Asumsik

an b

ahwa jik

aW

sbernila

i

dari 0

sampai 1

, maka kita

akan

dapat m

enentukan kemungkinan

deviasi sta

ndar y

ang ada adalah

sebagai b

erik

ut:

Ws

E(R

p )σσσ σp

1,00

12,00%

15,00%

0,90

11,40%

13,54%

0,80

10,80%

12,17%

0,70

10,20%

10,92%

0,60

9,60%

9,85%

0,50

9,00%

9,01%

0,40

8,40%

8,49%

0,30

7,80%

8,32%

0,20

7,20%

8,54%

0,10

6,60%

9,12%

0,00

6,00%

10,00%

Saham S

Obligasi O

Return ha

rapan, E (R

i )0,12

0,06

Devia

si standar, σ

i0,15

0,10

42/51

PORTFOLIO’S IN

VESTMENT

OPPORTUNITY SET

�Titik

-titik dalam sk

edul d

iplot p

ada gambar b

erik

ut.

�Kurva in

i dise

but k

umpulan peluang investa

si (investm

ent

opportu

nity

set) a

tau garis k

ombinasi k

arena kurva in

i menunjukkan berbagai k

ombinasi y

ang m

ungkin dari risik

o dan

return harapan yang dise

diakan oleh porto

folio

kedua aset

terse

but.

�Dengan kata la

in, k

urva in

i menunjukkan apa yang te

rjadi p

ada

risiko dan re

turn harapan dari p

ortfo

folio

kedua aset k

etik

a

bobot p

orto

folio

diubah-ubah.

10

0%

sa

ha

m S

100%

oblig

asi O

0%

2%

4%

6%

8%

10

%

12

%

14

%

0%

2%

4%

6%

8%

10

%1

2%

14

%1

6%

De

via

si s

tan

da

r retu

rn p

orto

folio

Return harapan portofolio

43/51

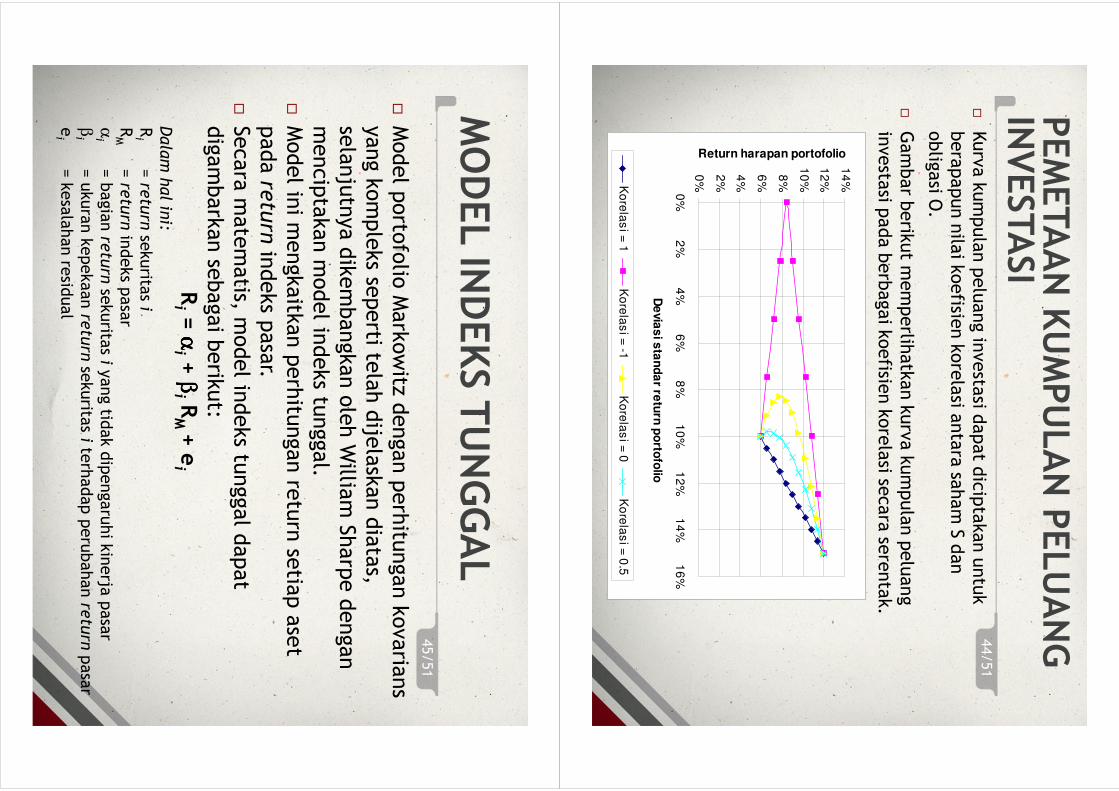

PEMETAAN KUMPULAN PELUANG

INVESTASI

�Kurva kumpulan peluang in

vesta

si dapat d

iciptakan untuk

berapapun nila

i koefisie

n korelasi a

ntara sa

ham S dan

oblig

asi O

.

�Gambar b

erik

ut m

emperlih

atkan kurva kumpulan peluang

investa

si pada berbagai k

oefisie

n korelasi se

cara se

rentak.

0%

2%

4%

6%

8%

10

%

12

%

14

%

0%

2%

4%

6%

8%

10

%1

2%

14

%1

6%

De

via

si s

tan

da

r retu

rn p

orto

folio

Return harapan portofolio

Ko

rela

si =

1K

ore

las

i = -1

Ko

rela

si =

0K

ore

las

i = 0

.5

44/51

MODEL IN

DEKS TUNGGAL

�Model p

orto

folio

Markowitz

dengan perhitu

ngan kovaria

ns

yang kompleks se

perti te

lah dije

laskan diatas,

selanjutnya dikembangkan oleh W

illiam Sharpe dengan

menciptakan m

odel in

deks tu

nggal.

�Model in

i mengkaitk

an perhitu

ngan re

turn se

tiap aset

pada re

turn

indeks p

asar.

�Secara m

atematis, m

odel in

deks tu

nggal d

apat

digambarkan se

bagai b

erik

ut:

Ri= ααα α

i+ βββ β

iRM + e

i Dalam hal in

i:

Ri

= re

turn

sekurita

s i

RM

= re

turn

indeks p

asar

αi

= bagian re

turn

sekurita

s i yang tid

ak dipengaruhi k

inerja

pasar

βi

= ukuran kepekaan re

turn

sekurita

s iterhadap perubahan re

turn

pasar

ei

= kesalahan re

sidual

45/51

�Penghitu

ngan re

turn

sekurita

s dalam m

odel in

deks

tunggal m

elib

atkan dua komponen utama, y

aitu

:

1.komponen re

turn

yang te

rkait d

engan keunikan

perusahaan; d

ilambangkan dengan α

i

2.komponen re

turn

yang te

rkait d

engan pasar;

dila

mbangkan dengan β

I

Form

ulasiModel In

deksTunggal

Asumsi:

Sekurita

sakanberkorelasihanyajik

asekurita

s-sekurita

s

terse

butmempunyairesponyang sa

materhadapreturn

pasar. S

ekurita

sakanbergerakmenuju

arahyang sa

ma

hanyajik

asekurita

s-sekurita

sterse

butmempunyai

hubunganyang sa

materhadapreturn

pasar.

iM

ii

ie

RR

++

=β

α

MODEL IN

DEKS TUNGGAL

46/51

BETA PADA MODEL IN

DEKS

TUNGGAL

�Salah sa

tu konsep pentin

g dalam m

odel

indeks tu

nggal a

dalah te

rminologi B

eta (β

).

�Beta m

erupakan ukuran kepekaan re

turn

sekurita

s terhadap re

turn pasar. S

emakin

besar b

eta su

atu se

kurita

s, semakin besar

kepekaan re

turn se

kurita

s terse

but

terhadap perubahan re

turn pasar.

47/51

�Asumsi y

ang dipakai d

alam m

odel in

deks

tunggal a

dalah bahwa se

kurita

s akan

berkorelasi h

anya jik

a se

kurita

s-sekurita

s terse

but m

empunyai re

spon yang sa

ma

terhadap re

turn

pasar.

�Dalam m

odel in

deks tu

nggal, k

ovaria

ns

antara sa

ham A dan sa

ham B hanya bisa

dihitu

ng atas d

asar k

esamaan re

spon kedua

saham te

rsebut te

rhadap re

turn

pasar.

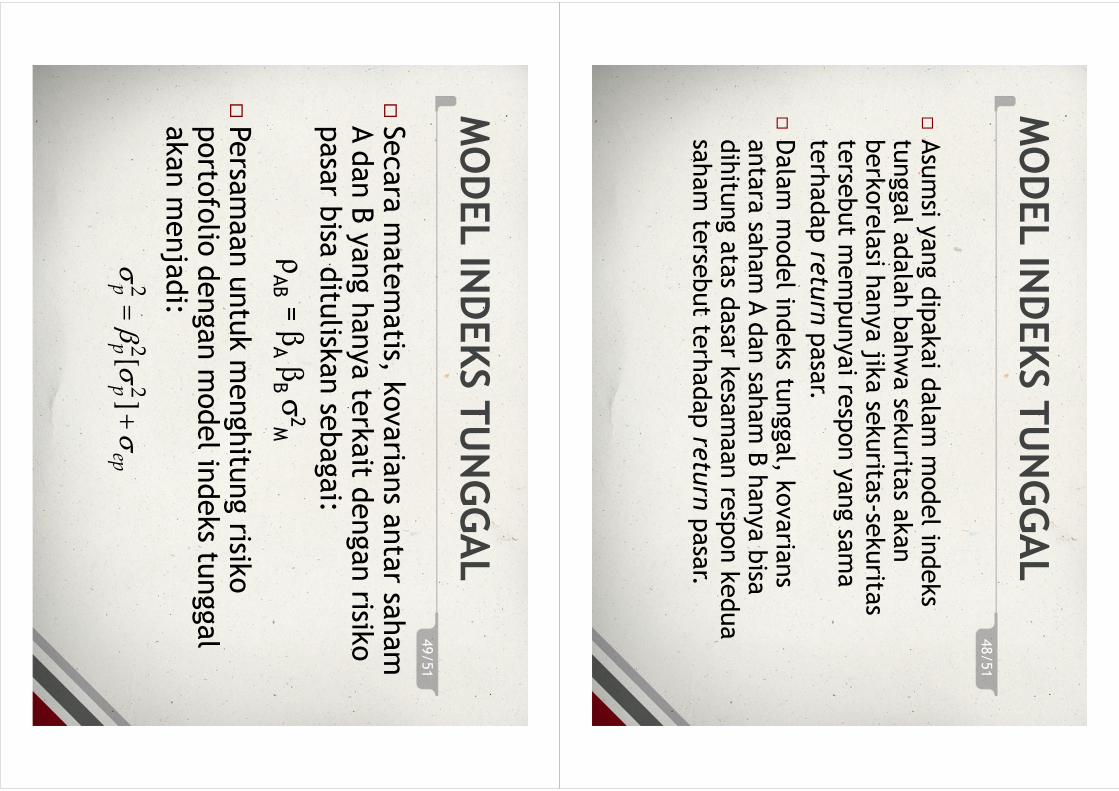

MODEL IN

DEKS TUNGGAL

48/51

�Secara m

atematis, k

ovaria

ns a

ntar sa

ham

A dan B yang hanya te

rkait d

engan risik

o

pasar b

isa ditu

liskan se

bagai:

ρAB= β

AβB σ

2M

�Persa

maan untuk m

enghitu

ng risik

o

porto

folio

dengan m

odel in

deks tu

nggal

akan m

enjadi:

epp

pp

σσ

βσ

+=

][

22

2

MODEL IN

DEKS TUNGGAL

49/51

MODEL IN

DEKS TUNGGAL VS

MODEL MARKOWITZ

�Kompleksita

s penghitu

ngan risik

o porto

folio

metode Markowitz

adalah m

emerlu

kan varia

n

dan kovaria

n yang se

makin kompleks u

ntuk

setia

p penambahan aset y

ang dim

asukkan dalam

porto

folio

.

�Model M

arkowitz

menghitu

ng kovaria

ns m

elalui

penggunaan m

atrik

s hubungan varia

ns-k

ovaria

ns,

yang m

emerlu

kan perhitu

ngan yang kompleks.

Sedangkan dalam m

odel in

deks tu

nggal, risik

o

dise

derhanakan kedalam dua komponen, y

aitu

risiko pasar d

an risik

o keunikan perusahaan.

50/51

�Penyederhaan dalam m

odel in

deks

tunggal te

rsebut te

rnyata bisa

menyederhanakan penghitu

ngan risik

o

porto

folio

Markowitz

yang sa

ngat

kompleks m

enjadi p

erhitu

ngan

sederhana.

MODEL IN

DEKS TUNGGAL VS

MODEL MARKOWITZ

51/51