analisis hubungan proporsi pengeluaran dan konsumsi pangan ...

EVALUASI SISTEM AKUNTANSI PENGELUARAN KAS DAN BANK STUDI

KASUS PADA PT. PROPORSI YOGYAKARTA

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Dian Ayu Irawati

NIM: 092114103

PROGRAM STUDI AKUTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2013

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

EVALUASI SISTEM AKUNTANSI PENGELUARAN KAS DAN BANK

STUDI KASUS PADA PT. PROPORSI YOGYAKARTA

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Dian Ayu Irawati

NIM: 092114103

PROGRAM STUDI AKUTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2013

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

PERSEMBAHAN

Ia membuat segala sesuatu indah pada waktunya

(Pengkotbah 3 : 11a)

Serahkanlah segala kekuatiranmu kepada-Nya, sebab

Ia yang memelihara kamu.

(I Petrus 5 : 7)

Kupersembahkan untuk:

Bapakku Tri Agus M. dan Ibuku Agus Susanti

yang terkasih Mas Endy Christiawan

Bp. Mantyo dan Bunda Tari

Sahabatku “kodok” Dian, Riya, Siska, Yuni dan Joan

Serta Iyut Nyut”, Mas Dimas, dan koko Bima

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

v

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yesus Kristus, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini.Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini kami mendapat bantuan, bimbingan, dan arahan

dari berbagai pihak. Oleh karena itu kami mengucapkan terimakasih yang tak

terhingga kepada:

1. Rama Rektor Universitas Sanata Dharma yang telah memberkan kesempatan

untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dekan Fakultas Ekonomi Universitas Sanata Dharma, Dr. Drs. Herry Maridjo,

M.Si.

3. Drs. YP. Supardiono, M.Si.,Akt. Selaku Ketua Prodi Akuntansi Fakultas

Ekonomi Universitas Sanata Dharma.

4. Drs. Edi Kustanto, MM selaku Pembimbing Skripsi yang telah membantu

serta membimbing dalam menyelesaikan skripsi ini.

5. Drs. Edi Kustanto, MM.; Ir. Drs. Hansiadi Yuli H.,M.Si.,Akt.,QIA.; dan Dr.

FA. Joko Siswanto M.M.,Akt.,QIA selaku Dosen Penguji yang telah menguji

dan memberikan koreksi terhadap skripsi ini.

6. M. Trisnawati Rahayu, S.E.,M.Si.,Akt selaku Pembimbing Akademik yang

telah membantu dan membimbing saya selama proses perkuliahan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

7. Seluruh dosen Fakultas Ekonomi jurusan Akuntansi yang telah memberi ilmu

yang banyak selama proses perkuliahan.

8. Purwo Atmantyo, MT selaku direktur utama PT. Proporsi Yogyakarta yang

memberikan ijin untuk melakukan penelitian. Dan segenap karyawan PT.

Proporsi yang telah banyak membantu dengan mencarikan data yang

dibutuhkan.

9. Bapak dan Ibu yang luar biasa mendukung dan mendoakan hingga skripsi ini

dapat selesai.

10. Semua pihak yang tidak dapat disebutkan satu per satu.

Kami menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu

kami mengharapkan kritik dan saran.Semoga skripsi ini dapat bermanfaat bagi

pembaca.

Yogyakarta, 16 April 2013

Penulis

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL .......................................................................................... i

HALAMAN PERSETUJUAN SKRIPSI .......................................................... ii

HALAMAN PENGESAHAN ........................................................................... iii

HALAMAN PERSEMBAHAN ....................................................................... iv

PERNYATAAN KEASLIAN KARYA TULIS ............................................... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ............................ vi

HALAMAN KATA PENGANTAR ................................................................. vii

HALAMAN DAFTAR ISI ............................................................................... ix

HALAMAN DAFTAR TABEL ....................................................................... xii

HALAMAN DAFTAR GAMBAR ................................................................... xiii

HALAMAN DAFTAR LAMPIRAN ............................................................... xv

ABSTRAK ........................................................................................................ xvi

ABSTRACT ......................................................................................................... xvii

BAB I PENDAHULUAN ............................................................................. 1

A. Latar Belakang Masalah ............................................................... 1

B. Rumusan Masalah ........................................................................ 2

C. Batasan Masalah ........................................................................... 3

D. Tujuan Penelitian ......................................................................... 3

E. Manfaat Penelitian ....................................................................... 3

F. Sistematika Penulisan .................................................................. 4

BAB II LANDASAN TEORI ......................................................................... 6

A. Pengertian Sistem ......................................................................... 6

B. Pengertian Sistem Akuntansi ....................................................... 8

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

C. Kas ............................................................................................... 11

D. Sistem Akuntansi Pengeluaran Kas ............................................. 13

E. Review Penelitian Sebelumnya .................................................... 56

BAB III METODE PENELITIAN ................................................................... 58

A. Jenis Penelitian ............................................................................. 58

B. Tempat dan Waktu Penelitian ...................................................... 58

C. Subjek dan Objek Penelitian ........................................................ 58

D. Jenis Data ..................................................................................... 59

E. Teknik Pengumpulan Data ........................................................... 59

F. Teknik Analisis Data .................................................................... 60

BAB IV GAMBARAN UMUM PERUSAHAAN ........................................... 63

A. Sejarah Singkat Perusahaan ......................................................... 63

B. Visi, Misi, dan Motto PT. Proporsi .............................................. 65

C. Struktur Organisasi Perusahaan ................................................... 65

D. Deskripsi Tugas dan Tanggungjawab Tenaga Ahli ..................... 69

E. Daerah Pemasaran PT. Proporsi ................................................... 75

F. Gambaran Umum Sistem Pengeluaran Kas dan Bank .................. 76

BAB V ANALISIS DAN PEMBAHASAN ................................................... 78

A. Pelaksanaan Sistem Akuntansi Pengeluaran Kas dan Bank

PT. Proporsi ................................................................................. 78

B. Fungsi yang Terkait dalam Sistem Akuntansi Pengeluaran Kas

dan Bank PT. Proporsi ................................................................. 80

C. Informasi yang Dibutuhkan Manajemen dalam Sistem

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

Akuntansi Pengeluaran Kas dan Bank PT. Proporsi .................... 80

D. Dokumen yang Digunakan dalam Sistem Akuntansi Pengeluaran

Kas dan Bank PT. Proporsi .......................................................... 81

E. Catatan Akuntansi yang Digunakan dalam Sistem Akuntansi

Pengeluaran Kas dan Bank PT. Proporsi ..................................... 81

F. Prosedur yang Terkait dalam Sistem Akuntansi Pengeluaran

Kas dan Bank PT. Proporsi ........................................................... 82

G. Unsur Pengendalian Intern Sistem Akuntansi Pengeluaran Kas

dan Bank PT. Proporsi .................................................................. 85

H. Flowchart Sistem Akuntansi Pengeluaran Kas dan Bank PT.

Proporsi ........................................................................................ 87

I. Evaluasi Sistem Akuntansi Pengeluaran Kas dan Bank pada PT.

Proporsi ......................................................................................... 92

J. Kelemahan Sistem Akuntansi Pengeluaran Kas dan Bank pada

PT. Proporsi ................................................................................. 106

K. Flowchart Usulan ......................................................................... 106

BAB VI PENUTUP .......................................................................................... 111

A. Kesimpulan .................................................................................. 111

B. Keterbatasan Penelitian ................................................................ 112

C. Saran ............................................................................................. 112

DAFTAR PUSTAKA ....................................................................................... 112

LAMPIRAN ...................................................................................................... 113

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

DAFTAR TABEL

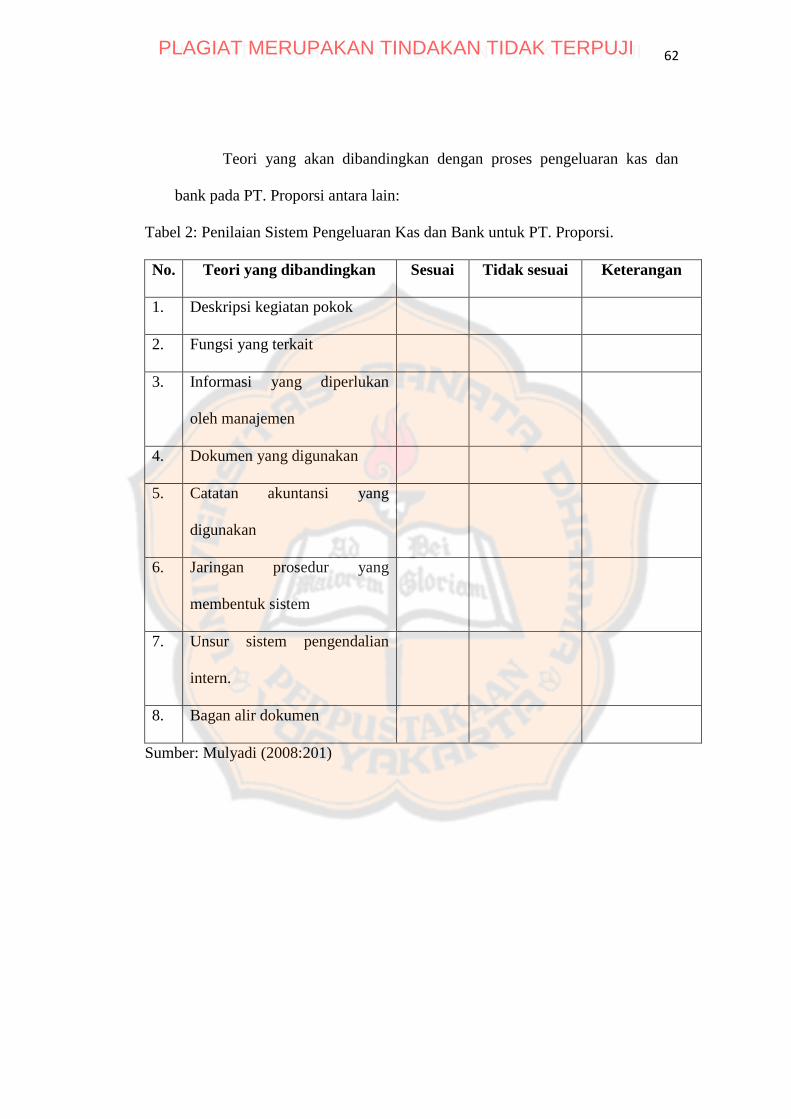

Tabel 1 Simbol pembuatan bagan alir dokumen .......................................... 33

Tabel 2 Penilaian sistem akuntansi pengeluaran kas dan bank untuk

PT. Proporsi ..................................................................................... 62

Tabel 3 Hasil evaluasi sistem akuntansi pengeluaran kas dan Bank

PT. Proporsi ................................................................................... 93

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

DAFTAR GAMBAR

Gambar 1 Cek atas nama ............................................................................... 18

Gambar 2 Cek atas tunjuk ............................................................................. 19

Gambar 3 Permintaan cek ............................................................................. 20

Gambar 4 Permintaan pengeluaran kas ......................................................... 21

Gambar 5 Bukti pengeluaran kas kecil ......................................................... 22

Gambar 6 Permintaan pengisian kembali kas kecil ...................................... 23

Gambar 7 Jurnal pengeluaran dana kas kecil ................................................ 25

Gambar 8 Prosedur pencatatan utang dengan Accounting Payable System

dan Pengeluaran cek ..................................................................... 39

Gambar 9 Prosedur pencatatan utang dengan Voucher Payable System –

Cost Basis dan pengeluaran cek ................................................... 41

Gambar 10 Prosedur pencatatan utang dengan Voucher Payable System –

Accrual Basis dan pengeluaran cek .............................................. 43

Gambar 11 Prosedur pencatatan utang dengan Built-up Voucher Payable

System ............................................................................................ 45

Gambar 12 Prosedur pembentukan dana kas kecil ......................................... 47

Gambar 13 Prosedur permintaan dan pertanggungjawaban pengeluaran

dana kas kecil dalam sistem dana kas kecil dengan Imprest

system ............................................................................................ 49

Gambar 14 Prosedur permintaan dan pertanggungjawaban pengeluaran kas

kecil dalam sistem dana kas kecil dengan Fluctuating – Fund –

Balance System.............................................................................. 51

Gambar 15 Prosedur permintaan pengisian kembali dana kas kecil dalam sistem

dana kas kecil dengan Imprest System .......................................... 53

Gambar 16 Struktur organisasi PT. Proporsi .................................................. 68

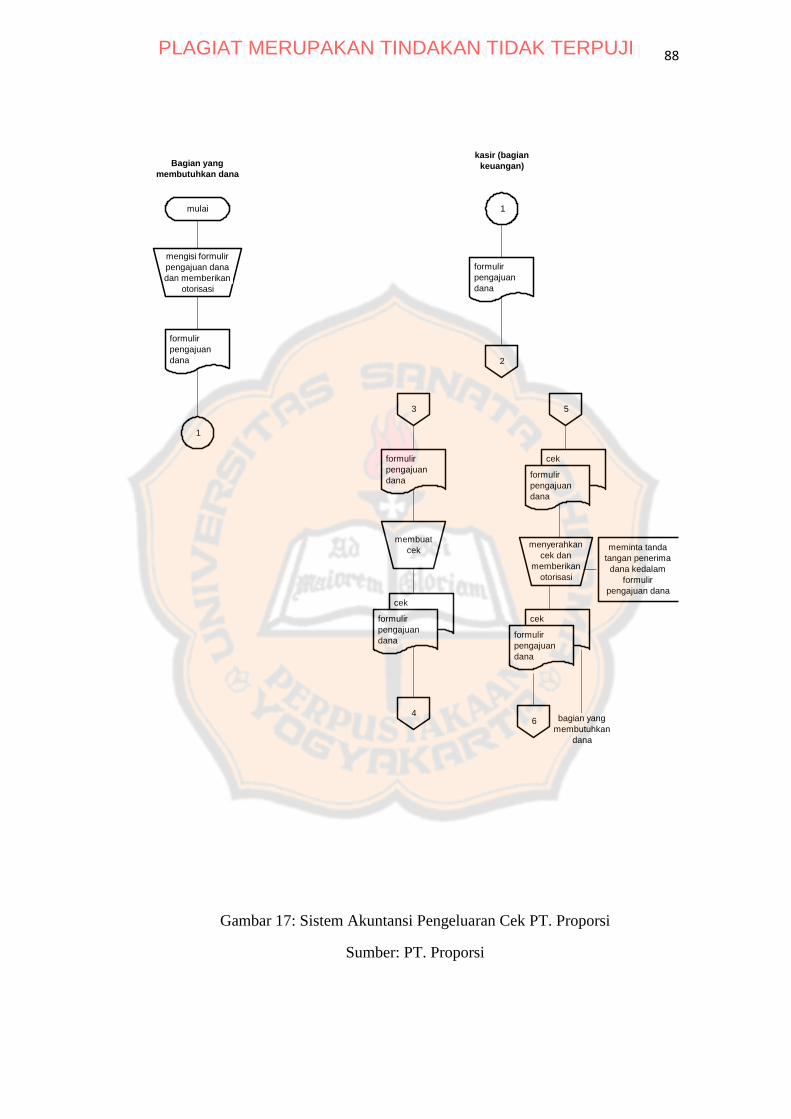

Gambar 17 Sistem akuntansi pengeluaran cek PT. Proporsi ........................... 88

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

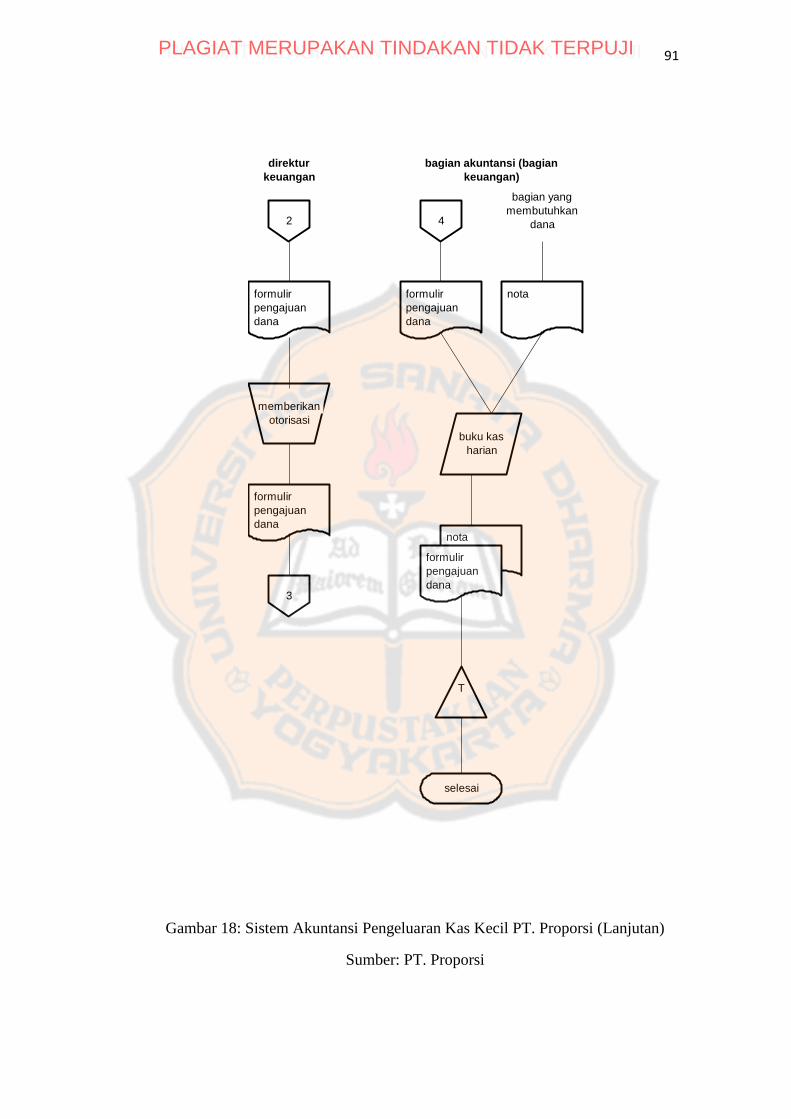

Gambar 18 Sistem akuntansi pengeluaran kas kecil PT. Proporsi ................... 90

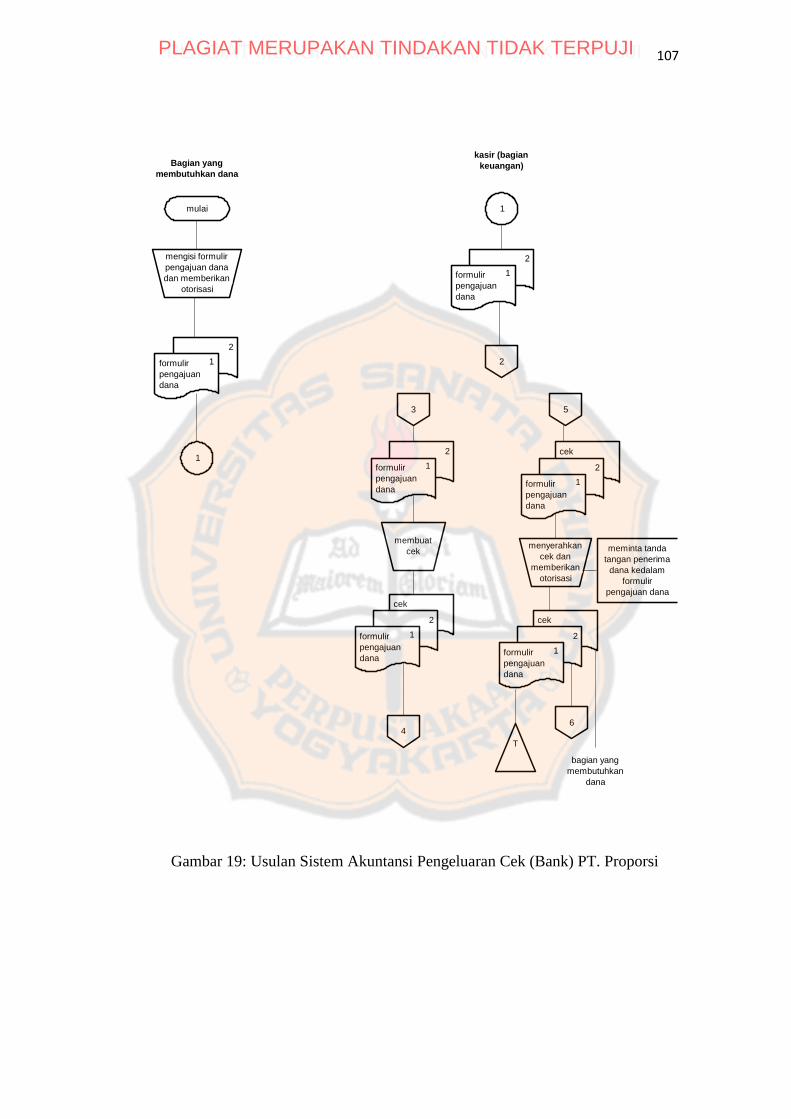

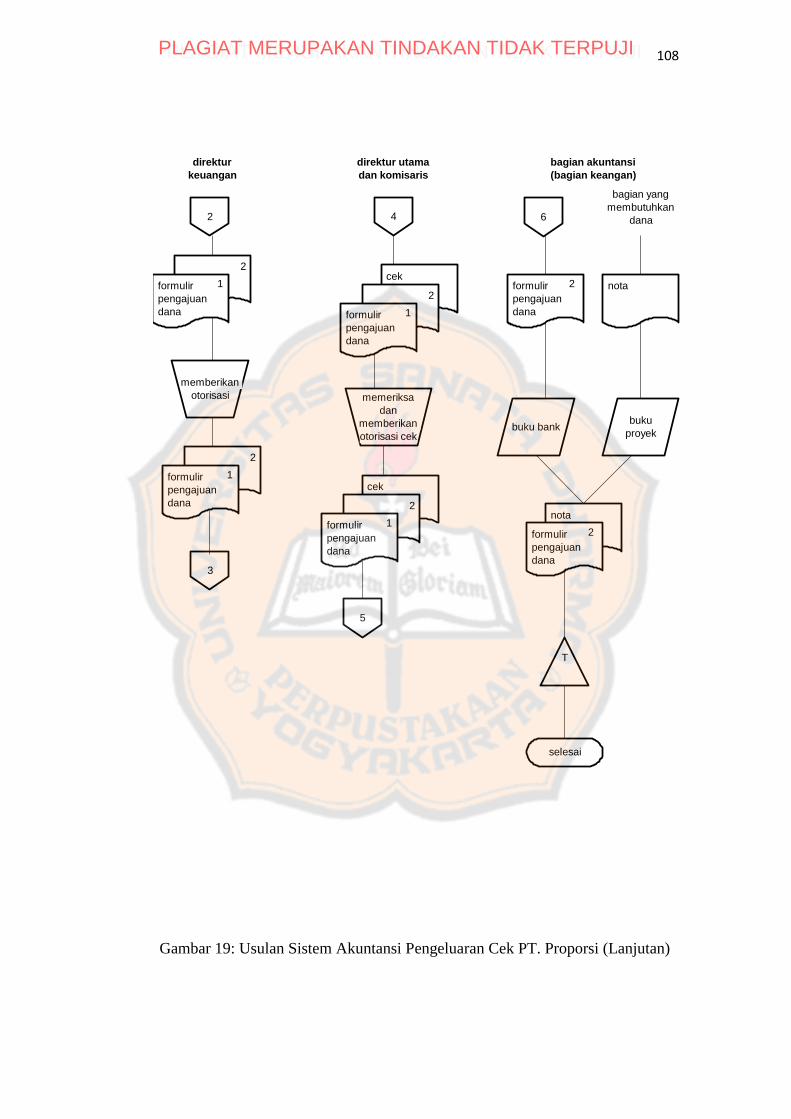

Gambar 19 Usulan sistem akuntansi pengeluaran cek (bank) PT. Proporsi .... 107

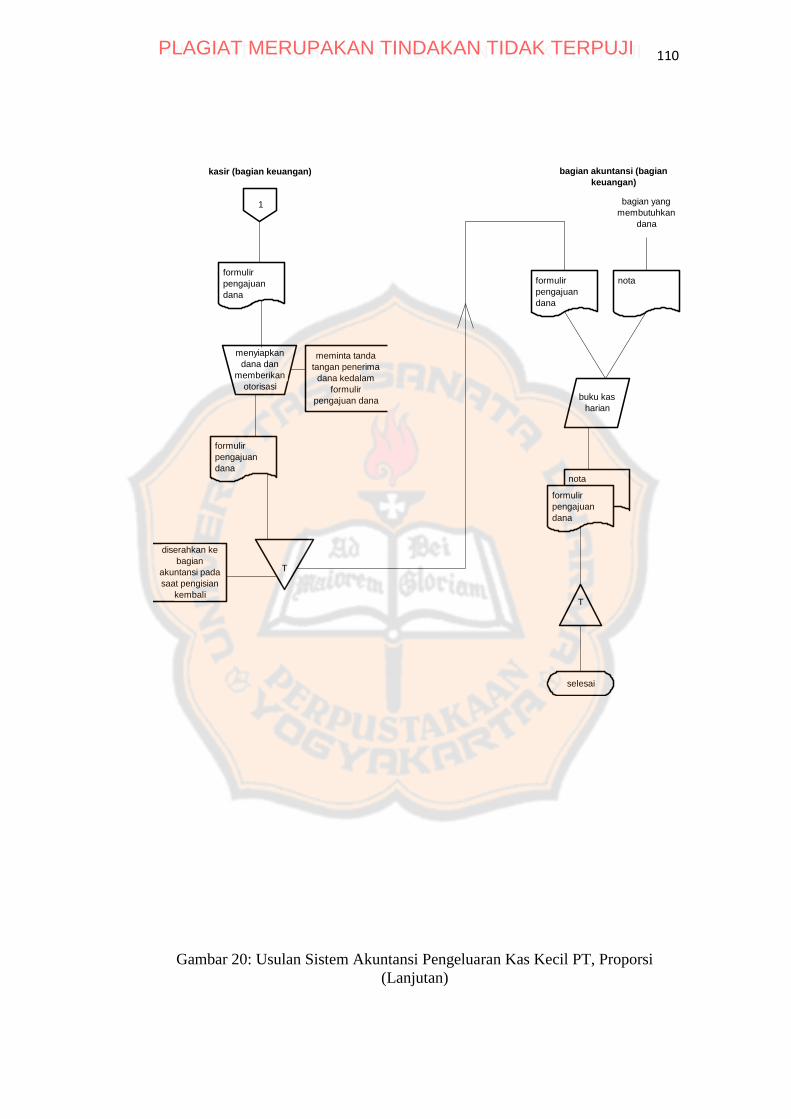

Gambar 20 Usulan sistem akuntansi pengeluaran kas kecil PT. Proporsi ....... 109

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xv

DAFTAR LAMPIRAN

Lampiran A Daftar pertanyaan penelitian ........................................................ 115

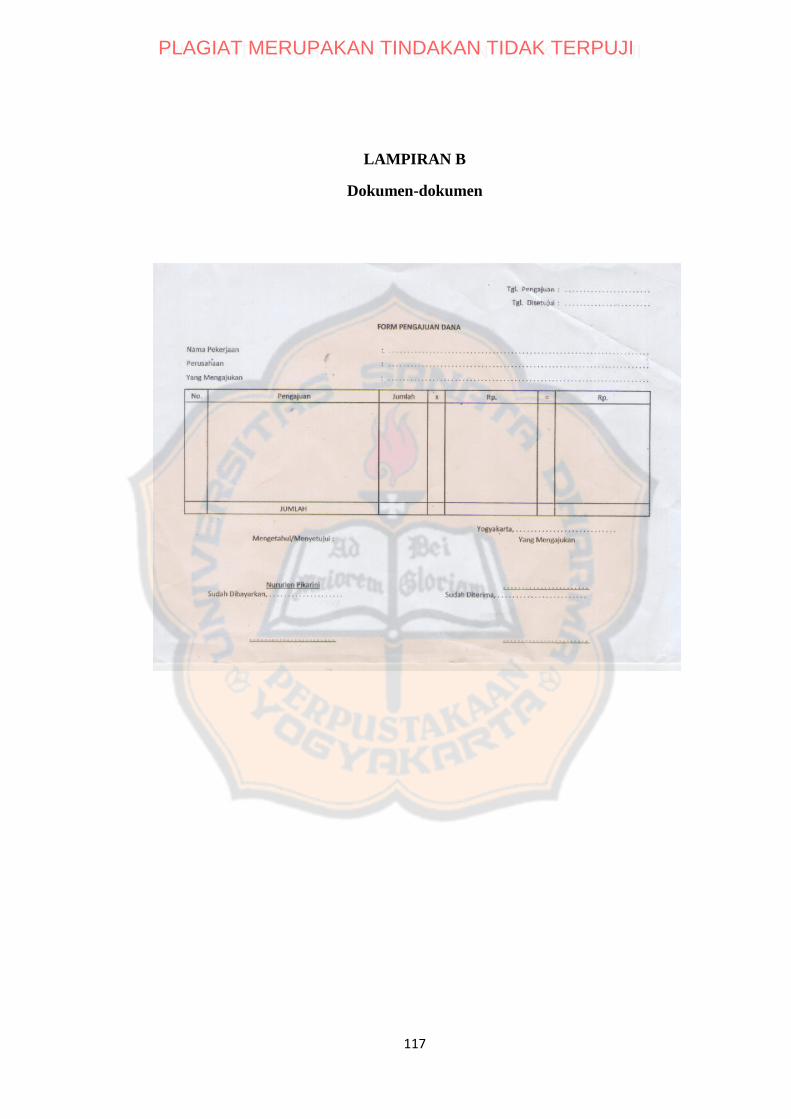

Lampiran B Dokumen-dokumen ...................................................................... 117

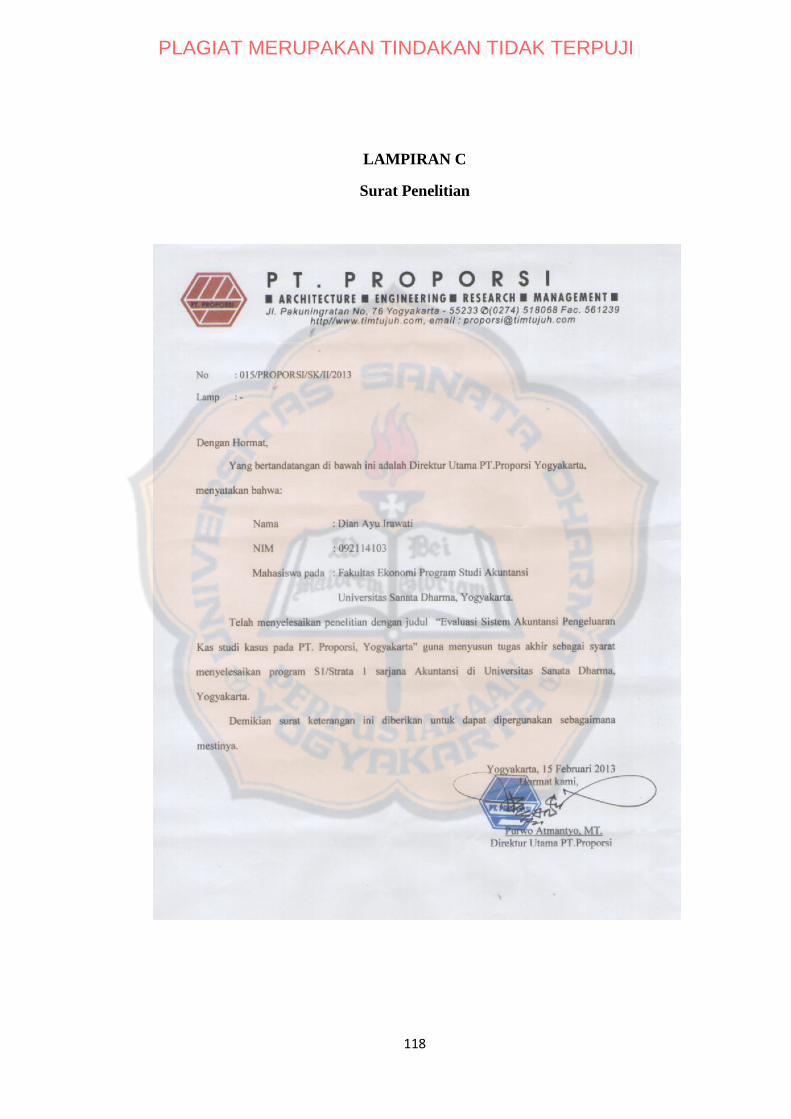

Lampiran C Surat keterangan penelitian .......................................................... 118

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xvi

ABSTRAK

EVALUASI SISTEM AKUNTANSI PENGELUARAN KAS DAN BANK

STUDI KASUS PADA PT. PROPORSI YOGYAKARTA

Dian Ayu Irawati

Universitas Sanata Dharma

2013

Tujuan penelitian ini yaitu mengetahui pelaksanaan sistem akuntansi

pengeluaran kas dan bank dan memberikan masukkan mengenai rancangaan

sistem akuntansi pengeluaran kas dan bank yang sesuai dengan kebutuhan PT.

Proporsi Yogyakarta.

Teknik analisis data penelitian ini adalah: (1) melakukan analisis deskriptif

tentang sistem akuntansi pengeluaran kas dan bank yang diterapkan di

perusahaan, (2) evaluasi masukan, proses, dan keluaran terhadap sistem akuntansi

pengeluaran kas dan bank. (3) usulan perbaikan beberapa prosedur sistem

akuntansi pengeluaran kas dan bank yang sesuai dengan kebutuhan perusahaan

yang efektif dan mudah untuk dilakukan.

Berdasarkan hasil penelitian dan analisis dapat disimpulkan bahwa: (1)

perusahaan telah memiliki sistem akuntansi pengeluaran kas dan bank yang

mendukung operasi perusahaan, namun masih ada hal-hal kecil yang kurang

diperhatikan dan dapat berdampak pada kerugian perusahaan. Kelemahan yang

ada antara lain: nota yang tidak diberi cap lunas, pemisahan tugas dan tanggung

jawab yang kurang jelas, dan proses pengajuan dan pengambilan dana yang

dilakukan oleh orang yang berbeda. (2) usulan perbaikan beberapa prosedur

sistem akuntansi pengeluaran kas dan bank yang baru diharapkan dapat

mengurangi bahkan menghilangkan resiko yang dapat timbul dalam sistem

akuntansi pengeluaran kas yang telah diterapkan pada perusahaan. Perancangan

yang diusulkan antara lain perancangan bagan alir dokumen (flowchart) dan

perancangan pengendalian. Perancangan bagan alir dokumen: formulir pengajuan

dana ditambah satu rangkap dan tidak perlu persetujuan direktur keuangan (kas

kecil); perancangan pengendalian: semua nota yang masuk diberi cap lunas,

pemisahan tugas harus jelas antara bagian kasir dan akuntansi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xvii

ABSTRACT

AN EVALUATION OF ACCOUNTING SYSTEM ON CASH AND BANK

DISBURSEMENTS A CASE STUDY AT PT. PROPORSI YOGYAKARTA

Dian Ayu Irawati

Sanata Dharma University

2013

The objectives this research are to find out the implementation of cash and

bank disbursements accounting system and give suggestion about the plan of cash

and bank disbursements accounting system that suitable with the requirement of

PT. Proporsi Yogyakarta.

The data analysis techniques are: (1) descriptive analysis about cash and

bank disbursements accounting system that applied in the company, (2) an

evaluation of input, process, and output about cash and bank disbursement

accounting system. (3) Suggestion for better procedure of cash and bank

disbursements accounting system that suitable with the requirement, effective and

easy to do.

Based on the result of the research and analysis, it can be concluded that:

(1) The company has had cash and bank disbursements accounting system that

support operation in the company, but there are small things that less attention and

can make loss to the company. The weaknesses are: receipt that not given a

stamped, separation of duties unclear. (2) The new suggestion is proposed to

reduced the risk of fraudulent activities that could emerge. It is about a new

flowchart and the design of control system.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan merupakan suatu entitas yang terdiri dari kumpulan

beberapa orang yang memiliki tujuan yang sama yaitu laba yang diharapkan

dapat memberikan kemakmuran bagi anggotanya. Untuk mencapai suatu

kemakmuran, diharapkan segala kegiatan perusahaan dapat berjalan dengan

baik. Semakin berkembangnya suatu perusahaan atau usaha, maka semakin

kompleks pula kegiatan perusahaan, sehingga semakin sulit untuk dikelola dan

dikendalikan.

Pemimpin perusahaan tidak mungkin bisa turun langsung untuk

menangani semua aktivitas usaha yang dilakukan, oleh karena itu manajemen

perlu membentuk sebuah sistem yang baik dan ideal sesuai dengan kegiatan

usaha yang ada di perusahaan, sehingga kegiatan perusahaan dapat berjalan

dengan baik sesuai dengan standar yang memadahi.

Salah satu sistem yang dapat digunakan dalam suatu perusahaan

adalah sistem akuntansi. Dengan menggunakan sistem akuntansi perusahaan

dapat menjalankan kegiatan manual sesuai dengan sistem yang dilakukan.

Selain itu, sistem yang baik dapat menjadi suatu alat pengendalian dan

pengawasan yang baik.

Kas dan bank merupakan harta yang paling likuid karena mudah dan

cepat sekali perputarannya. Karena sifatnya yang likuid menjadikannya rawan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

terhadap tindak kecurangan. Oleh sebab itu, diperlukan sistem akuntansi yang

baik terhadap kas dan bank. Sistem akuntansi kas terdiri dari dua macam,

yaitu sistem akuntansi pemasukan kas dan sistem akuntansi pengeluaran kas,

yang masing-masing memiliki fungsi dan kegunaan yang berbeda-beda tetapi

tetap terkait dengan usaha pengendalian kas.

PT. Proporsi merupakan suatu usaha yang bergerak dalam bidang jasa

arsitek yang berkedudukan di Yogyakarta. PT. Proporsi sudah mengenal

sistem pencatatan akuntansi hal tersebut terbukti dengan adanya laporan

keuangan tiap periode. Namun, dalam laporan keuangan terjadi beberapa

kejanggalan yaitu posisi keuangan yang menunjukkan rendahnya nilai kas

padahal proyek yang sering dijalankan merupakan proyek dengan omset yang

besar. Hal tersebut mungkin diakibatkan karena adanya sistem pengeluaran

kas yang kurang ideal sehingga pengeluaran kas sulit untuk dikendalikan.

Oleh sebab itu, peneliti merasa perlu untuk melakukan evaluasi terhadap

sistem akuntansi pengeluaran kas pada PT. Proporsi Yogyakarta.

B. Rumusan Masalah

Berikut merupakan beberapa rumusan masalah yang diajukan dalam

penelitian antara lain sebagai berikut:

1. Bagaimana pelaksanaan sistem akuntansi pengeluaran kas dan bank

pada PT. Proporsi?

2. Apakah sistem akuntansi pengeluaran kas dan bank pada PT. Proporsi

sudah sesuai dengan teori?

C. Batasan Masalah

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

Agar pembahasan terfokus pada pokok penelitian yang akan

dilakukan, maka penelitian ini hanya terbatas pada sistem akuntansi

pengeluaran kas dan bank yang terjadi pada PT. Proporsi Yogyakarta.

D. Tujuan Penelitian

Adapun penelitian ini mempunyai beberapa tujuan antara lain sebagai

berikut:

1. Untuk mengetahui penerapan sistem akuntansi pengeluaran kas pada PT.

Proporsi.

2. Melakukan evaluasi terhadap penerapan sistem akuntansi yang sudah ada

pada PT. Proporsi dengan membandingkan beberapa teori yang pernah

dipelajari.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada beberapa

pihak antara lain:

1. Bagi penulis

Memberikan manfaat yang besar kepada peneliti dalam rangka menambah

pengetahuan tentang bidang akuntansi terutama dalam hal ini adalah

sistem akuntansi pengeluaran kas dan bank yang merupakan kesempatan

untuk menerapkan teori-teori yang diperoleh selama perkuliahan.

2. Bagi PT. Proporsi

Dapat memberikan informasi kepada PT. Proporsi Yogyakarta bagaimana

pengelolaan sistem akuntansi pengeluaran kas dan bank yang dapat

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

dijadikan bahan pertimbangan bagi pihak yang terkait dalam upaya

meningkatkan kemudahan dan pengawasannya terhadap pengeluaran kas.

3. Pihak lain

Diharapkan hasil penelitian ini dapat menambah pengetahuan dan wacana

perpustakaan serta berguna bagi teman-teman yang akan mengadakan

penelitian yang sejenis pada waktu yang akan datang.

F. Sistematika Penulisan

BAB I PENDAHULUAN

Pendahuluan merupakan bab satu dari skripsi yang isinya

antara lain latar belakang masalah, rumusan masalah, batasan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

BAB II LANDASAN TEORI

Landasan teori merupakan bab dua dari skripsi yang isinya

antara lain pengertian sistem, pengertian sistem akuntansi, kas,

sistem akuntansi pengeluaran kas, dan flowchart (bagan alir).

BAB III METODE PENELITIAN

Metode penelitian merupakan bab tiga dari skripsi yang isinya

antara lain jenis penelitian, tempat dan waktu penelitian, subjek

dan objek penelitian, jenis data, teknik pengumpulan data, dan

teknik analisis data.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

Gambaran umum objek penelitian merupakan bab empat dari

skripsi. Bagian ini menjelaskan secara garis besar objek yang

diteliti.

BAB V ANALISIS DATA DAN PEMBAHASAN

Analisis data dan pembahasan merupakan bab lima dari skripsi

yang isinya antara lain deskripsi data, analisis data, serta hasil

penelitian dan interpretasi.

BAB VI PENUTUP

Penutup merupakan bab enam dari skripsi yang isinya antara

lain kesimpulan, keterbatasan penelitian, dan saran.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

BAB II

LANDASAN TEORI

A. Pengertian Sistem

Kata sistem mempunyai beberapa pengertian, tergantung dari sudut

pandang mana kata tersebut didefinisikan. Secara garis besar ada dua

kelompok pendekatan sistem, yaitu:

Pendekatan sistem yang lebih mendekatkan pada elemen-elemen atau

kelompoknya didefinisikan sebagai “suatu jaringan kerja dari prosedur-

prosedur yang saling berhubungan, berkumpul bersama-sama untuk

melakukan suatu kegiatan atau menyelesaikan suatu aturan tertentu”.

Pendekatan sistem sebagai jaringan kerja dari prosedur, yang lebih

menekankan urutan operasi di dalam sistem, didefinisikan sebagai “urutan

operasi kerja (tulis-menulis), yang biasanya melibatkan beberapa orang di

dalam satu atau lebih departemen, yang diterapkan untuk menjamin

penanganan yang seragam dari transaksi bisnis yang terjadi”. Selain itu ada

beberapa definisi sistem, diantaranya adalah:

Menurut Hall (2009:6) “Sistem adalah kumpulan sumber daya yang

berhubungan untuk mencapai tujuan tertentu”.

Menurut Sutabri (2003:18) “Sistem adalah suatu jaringan prosedur

yang dibuat menurut pola terpadu untuk melaksanakan kegiatan pokok

perusahaan”.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

Sistem terdiri dari beberapa unsur yang merupakan subsistem yang

lebih kecil yang membentuk sistem tersebut. Setiap sistem pasti terdiri dari

struktur dan proses. Struktur sistem merupakan unsur-unsur yang membentuk

sistem tersebut, sedangkan proses sistem menjelaskan cara kerja setiap unsur

tersebut dalam mencapai tujuan sistem. Dengan memahami struktur sistem

dan proses sistem, seorang akan dapat menjelaskan mengapa tujuan suatu

sistem tidak tercapai.

Diperlukan pengertian dan pemahaman lebih mendalam tentang sistem

dan prosedur, agar memperoleh gambaran yang jelas mengenai berbagai

sistem.

Berikut merupakan definisi sistem dan prosedur menurut Mulyadi

(2008:5):

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang

terpadu untuk melaksanakan kegiatan pokok perusahaan.

Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan

beberapa orang dalam satu departemen atau lebih yang dibuat untuk

menjamin penanganan secara seragam transaksi perusahaan yang

terjadi berulang-ulang.

Dari definisi diatas dapat diambil kesimpulan bahwa suatu sistem

terdiri dari jaringan prosedur, sedangkan prosedur merupakan urutan kegiatan

klerikal. Kegiatan klerikal (clerical operation) terdiri dari kegiatan yang

dilakukan untuk mencatat informasi dalam formulir, buku jurnal, dan buku

besar, yaitu: menulis, mengadakan, menghitung, memberi kode, mendaftar,

memilih (mensortasi), memindah, dan membandingkan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

B. Pengertian Sistem Akuntansi

Suatu transaksi harus diproses melalui sistem akuntansi, walaupun

dalam perusahaan kecil sekalipun. Sistem akuntansi harus dirancang

sebagaimana mestinya agar data atau transaksi dapat diproses secara efisien

dan efektif.

Berikut merupakan beberapa definisi dari sistem akuntansi:

Menurut Mulyadi (2008:3) “Sistem akuntansi adalah organisasi

formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan”.

Menurut Jusup (2005:6) “Sistem akuntansi adalah sistem yang terdiri

dari dokumen bukti transaksi, alat pencatatan laporan, dan prosedur-prosedur

yang digunakan perusahaan untuk mencatat transaksi dan melaporkan

hasilnya”.

Sistem akuntansi tidak hanya digunakan untuk mencatat transaksi

keuangan yang telah terjadi saja, melainkan memiliki peran yang besar dalam

melaksanakan kegiatan perusahaan, karena sistem akuntansi merupakan alat

yang digunakan untuk memberikan informasi kepada manajemen yang

membutuhkan untuk mengolah data atau transaksi keuangan menjadi

informasi keuangan yang baik bagi pihak intern (karyawan, manajemen, dan

CEO) maupun ekstern perusahaan (investor, kreditor, pemerintah, dan

masyarakat).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

Unsur-unsur pokok yang terdapat dalam sistem akuntansi antara lain:

1. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi dengan melakukan pencatatan di atas kertas. Formulir

sering disebut dengan istilah dokumen. Formulir juga dapat disebut

dengan media, karena formulir merupakan media untuk mencatat peristiwa

yang terjadi ke dalam catatan yaitu jurnal. Dengan demikian transaksi

direkam pertama kalinya dengan menggunakan formulir sebagai dasar

pencatatan ke dalam jurnal.

2. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan, dan meringkas data keuangan dan data

lainnya. Sumber informasi pencatatan dalam jurnal ini adalah formulir.

Dengan jurnal, data keuangan untuk pertama kalinya diklasifikasikan

menurut penggolongan yang sesuai dengan informasi yang akan disajikan

dalam laporan keuangan, terdapat kegiatan peringkasan data, yag

kemudian di posting ke rekening yang bersangkutan dalam buku besar.

Jurnal terdiri dari dua macam, yaitu jurnal umum dan jurnal khusus. Jurnal

umum dapat digunakan untuk mencatat semua transaksi, sedangkan jurnal

khusus digunakan untuk mencatat suatu transaksi yang telah digolongkan.

Biasanya transaksi yang menggunakan jurnal khusus yaitu transaksi yang

relatif sering terjadi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

3. Buku besar

Buku besar (general ledger) terdiri dari rekening-rekening yang

digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya

dalam jurnal. Rekening-rekening dalam buku besar disediakan sesuai

dengan unsur-unsur informasi yang akan disajikan dalam laporan

keuangan. Rekening buku besar dapat dipandang dengan dua sudut

pandang yang berbeda, yaitu di satu pihak buku besar dapat dipandang

sebagai wadah untuk menggolongkan data keuangan, di pihak lain dapat

dipandang pula sebagai sumber informasi keuangan untuk penyajian

laporan keuangan.

4. Buku Pembantu

Buku pembantu merupakan rincian yang lebih lanjut dari buku

besar, jika memang diperlukan. Buku pembantu terdiri dari rekening-

rekening pembantu yang merinci data keuangan yang tercantum dalam

rekening tertentu dalam buku besar. Buku besar dan buku pembantu

merupakan catatan akuntansi akhir. Dengan demikian, tidak ada catatan

akuntansi lain lagi sesudah data akuntansi diringkas dan digolongkan

dalam rekening buku besar dan buku pembantu. Selain itu, setelah data

akuntansi keuangan dicatat dalam buku-buku tersebut, proses akuntansi

selanjutnya adalah penyajian laporan keuangan dan bukan pencatatan lagi.

5. Laporan

Laporan keuangan merupakan hasil akhir proses akuntansi.

Laporan keuangan dapat berupa neraca, laporan laba rugi, laporan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

perubahan laba yang ditahan, laporan harga pokok produksi, laporan biaya

pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar

utang yang akan dibayar, daftar saldo persediaan yang lambat

penjualannya. Laporan keuangan berisi tentang informasi yang merupakan

keluaran sistem akuntansi.

Dalam menguraikan perancangan sistem akuntansi digunakan

sistematika sebagai berikut:

1. Deskripsi kegiatan pokok.

2. Fungsi yang terkait.

3. Informasi yang diperlukan oleh manajemen.

4. Dokumen yang digunakan.

5. Catatan akutansi yang digunakan.

6. Jaringan prosedur yang membentuk sistem.

7. Unsur sistem pengendalian intern.

8. Bagan alir dokumen.

C. Kas

Menurut Kieso (2008:342) Kas yaitu aktiva yang paling likuid,

merupakan media pertukaran standar dari dasar pengukuran serta akuntansi

untuk semua pos-pos lainnya.

Kas terdiri dari uang logam, uang kertas dan dana yang tersedia pada

deposito di bank. Sesuatu dapat dipersamakan dengan kas jika memenuhi

beberapa syarat sebagai berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

1. Dapat diterma sebagai alat pembayaran pada setiap saat, khususnya

di lingkungan bisnis.

2. Dapat setiap saat disetorkan kedalam rekening giro di bank sesuai

dengan nilai nominalnya.

Menurut Standar Akuntansi Keuangan (2001-PSAK 31.3)

menyebutkan bahwa: “Kas adalah mata uang kas dan logam, baik rupiah

maupun valuta asing yang masih berlaku sebagai alat pembayaran yang sah”.

Pengertian kas diatas dapat dipakai untuk menentukan apakah suatu

elemen merupakan kas (dipersamakan sebagai kas) atau bukan kas. Elemen

yang termasuk kas atau sejenis kas meliputi:

1. Bank

Elemen bank pada perusahaan terdiri atas:

a. Check yang diterima sebagai alat pembayaran dari pihak lain tetapi

oleh perusahaan belum diuangkan atau disetorkan sebagai rekening

giro di bank.

b. Elemen-elemen lain yang dapat disamakan dengan kas, misalnya: pos

wesel, bukti kiriman uang yang belum diuangkan, dan sebagainya.

2. Kas kecil

Prinsip pokok dalam pengawasan terhadap pengeluaran kas ialah bahwa

semua pengeluaran kas hendaknya menggunakan cek. Hampir semua

perusahaan melakukan pengeluaran kas dengan jumlah yang relatif kecil,

jika pengeluaran tersebut menggunakan cek maka jumlah lembar cek yang

dibuat untuk pengeluaran-pengeluaran kecil semacam itu akan banyak

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

sekali maka perusahaan perlu membentuk dana kas kecil. Dana kas kecil

dikelola oleh seorang petugas yang disebut pemegang kas kecil. Pemegang

kas kecil bertanggung jawab atas penyimpanan dan pemakaian kas kecil.

D. Sistem Akuntansi Pengeluaran Kas

1. Deskripsi kegiatan pokok

Pertama yaitu pengeluaran dengan menggunakan cek (bank). Biasanya

pengeluarana cek digunakan untuk transaksi yang relatif besar.

Pengeluar cek memiliki kebaikan ditinjau dari pengendalian internnya

yaitu:

a. Dengan menggunakan cek atas nama, pengeluaran cek hanya dapat

diterima atau diuangakan oleh orang yang namanya tertera di dalam cek

tersebut.

b. Adanya keterlibatan pihak luar yaitu bank. Sehingga pengeluaran kas tidak

hanya direkam oleh bagian akuntansi melainkan juga oleh pihak bank

yang setiap periodik dilaporkan dalam rekening koran. Dengan

menggunakan rekening Koran perusahaan dapat mengecek ketelitian

pencatatan transaksi kas perusahaan yang direkam dalam jurnal

penerimaan dan pengeluaran kas.

c. Apabila sistem perbankan mengembalikan cancelled check kepada check

issuer, pengeluaran kas dengan cek memberikan manfaat tambahan bagi

perusahaan yang mengeluarkan cek dengan dapat digunakannya cancelled

check sebagai bukti penerimaan kas dari pihak yang menerima

pembayaran. Cancelled check lebih handal karena di dalam endorsement

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

terkait pihak bank yang merupakan pihak yang independen bagi pembayar

maupun bagi penerima.

Sedangkan yang kedua adalah pengeluaran dana kas kecil. Pengeluaran

menggunakan dana kas kecil digunakan untuk transaksi yang relatif kecil

karena tidak memungkinkan transaksi tersebut dapat dilakukan dengan

menggunakan cek.

Penyelenggaraan dana kas kecil dapat diselenggarakan dengan dua

cara yaitu sistem saldo berfluktuasi (fluctuating fund-balance system) dan

imprest system. Dalam sistem saldo berfluktuasi penyelenggaraan dana kas

kecil dilakukan dengan prosedur sebagai berikut:

a. Pembentukan dana kas kecil dicatat dengan mendebit rekening dana kas

kecil.

b. Pengeluaran dana kas kecil dicatat dengan mengkredit rekening dana kas

kecil, sehingga setiap saat saldo rekening ini berfluktuasi.

c. Pengisian kembali dana kas kecil dilakukan dengan jumlah sesuai dengan

keperluan, dan dicatat dengan mendebit rekening dana kas kecil. Dalam

sistem ini, saldo rekening dana kas kecil berfluktuasi dari waktu ke waktu.

Dalam imprest system, penyelenggaraan dana kas kecil dilakukan

sebagai berikut:

a. Pembentukan dana kas kecil dilakukan dengan cek dan dicatat dengan

mendebet rekening dana kas kecil. Saldo rekening dana kas kecil tidak

boleh berubah dari yang telah ditetapkan oleh manajemen.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

b. Pengeluaran dana kas kecil tidak dicatat dalam jurnal. Bukti-bukti

pengeluaran dana kas kecil dikumpulkan dalam arsip sementara yang

dilakukan oleh pemegang dana kas kecil.

c. Pengisian kembali dana kas kecil dilakukan sejumlah yang tercantum

dalam kumpulan bukti pengeluaran kas kecil. Pengisian kembali dana kas

kecil dilakukan dengan menggunakan cek dan dicatat dengan mendebit

rekening biaya dan mengkredit rekening kas. Rekening dana kas kecil

tidak terpengaruh dengan pengeluaran dana kas kecil.

2. Fungsi yang terkait

Fungsi yang terkait dalam sistem akuntansi pengeluaran cek (bank)

yaitu:

a. Fungsi yang memerlukan pengeluaran dana.

Jika suatu fungsi memerlukan pengeluran dana, fungsi yang

bersangkutan mengajukan permintaan cek kepada fungsi akuntansi (bagian

utang). Permintaan cek ini harus mendapatkan persetujuan dari kepala

fungsi yang bersangkutan.

b. Fungsi kas

Dalam sistem akuntansi pengeluaran cek, fungsi ini bertanggung

jawab dalam mengisi cek, memintakan otorisasi atas cek, dan mengirimkan

cek kepada kreditor via pos atau membayarkan langsung kepada kreditor.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

c. Fungsi akuntansi

Fungsi akuntansi bertanggung jawab atas: pencatatan pengeluaran

dana yang menyangkut biaya dan persediaan, pencatatan transaksi

pengeluaran dana dalam jurnal pengeluaran kas atau register cek, dan

pembuatan bukti kas keluar yang emberikan otorisasi kepada fungsi kas

dalam mengeluarkan cek sebesar yang tercantum dalam dokumen tersebut.

d. Fungsi pemeriksa intern

Fungsi ini bertanggung jawab untuk melakukan perhitungan kas

secara periodik dan mencocokkan hasil perhitungannya dengan saldo kas

menurut catatan akuntansi dalam rekening kas di buku besar. Selain itu,

juga bertanggung jawab melakukan pemeriksaan secara mendadak terhadap

saldo kas yang ada di tangan dan membuat rekonsiliasi bank secara

periodik.

Sedangkan fungsi yang terkait dalam sistem dana kas kecil adalah:

a. Fungsi kas

Fungsi ini bertanggung jawab dalam mengisi cek, memintakan

otorisasi cek, dan menyerahkan cek kepada pemegang dana kas kecil pada

saat pembentukan dana kas kecil dan pada saat pengisian kembali dana kas

kecil.

b. Fungsi akuntansi

Fungsi ini bertanggung jawab atas:

1) Pencatatan pengeluaran kas kecil yang menyangkut biaya dan

persediaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

2) Pencatatan transaksi pembentukan dana kas kecil.

3) Pencatatan pengisian kembali dana kas kecil dalam jurnal

pengeluaran kas atau register cek.

4) Pencatatan pengeluaran dana kas kecil dalam jurnal

pengeluaran dana kas kecil.

5) Pembuatan bukti kas keluar yang memberikan otorisasi kepada

fungsi kas dalam mengeluarkan cek sebesar yang tercantum

dalam dokumen tersebut. Selain itu juga bertanggung jawab

untuk melakukan verifikasi kelengkapan dan kesahihan

dokumen pendukung yang dipakai sebagai dasar pembuatan

bukti kas keluar.

c. Fungsi pemegang dana kas kecil

Fungsi ini bertanggung jawab atas penyimpanan dana kas kecil,

pengeluaran dana kas kecil sesuai dengan otorisasi dari pejabat tertentu

yang ditunjuk, dan permintaan pengisian kembali dana kas kecil.

d. Fungsi yang memerlukan pembayaran tunai

Jika ada salah satu fungsi yang memerlukan pengeluaran kas secara

tunai maka fungsi yang memerlukan pembayaran tunai membuat dokumen

permintaan pengeluaran kas kecil yang akan diserahkan kepada pemegang

dana kas kecil.

e. Fungsi pemeriksa intern

Fungsi ini bertanggung jawab untuk perhitungan dana kas kecil

secara periodik dan pencocokan hasil perhitungannnya dengan catatan kas.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

Selain itu, bertanggung jawab juga atas pemeriksaan mendadakk terhadap

saldo dana kas kecil yang ada di tangan pemegang dana kas kecil.

3. Informasi yang dibutuhkan oleh Manajemen

4. Dokumen yang digunakan

Dokumen-dokumen yang digunakan dalam sistem akuntansi

pengeluaran cek antara lain yaitu:

a. Bukti kas keluar. Dokumen ini berfungsi sebagai perintah

pengeluaran dana kepada bagian kasir sebesar yang tercantum

dalam dokumen tersebut.

b. Cek. Cek merupakan dokumen yang digunakan untuk

memerintahkan bank melakukan pembayaran sejumlah uang

kepada orang atau organisasi yang namanya tercantum pada cek.

Gambar 1: Cek atas nama

Sumber: Mulyadi (2008: 511)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

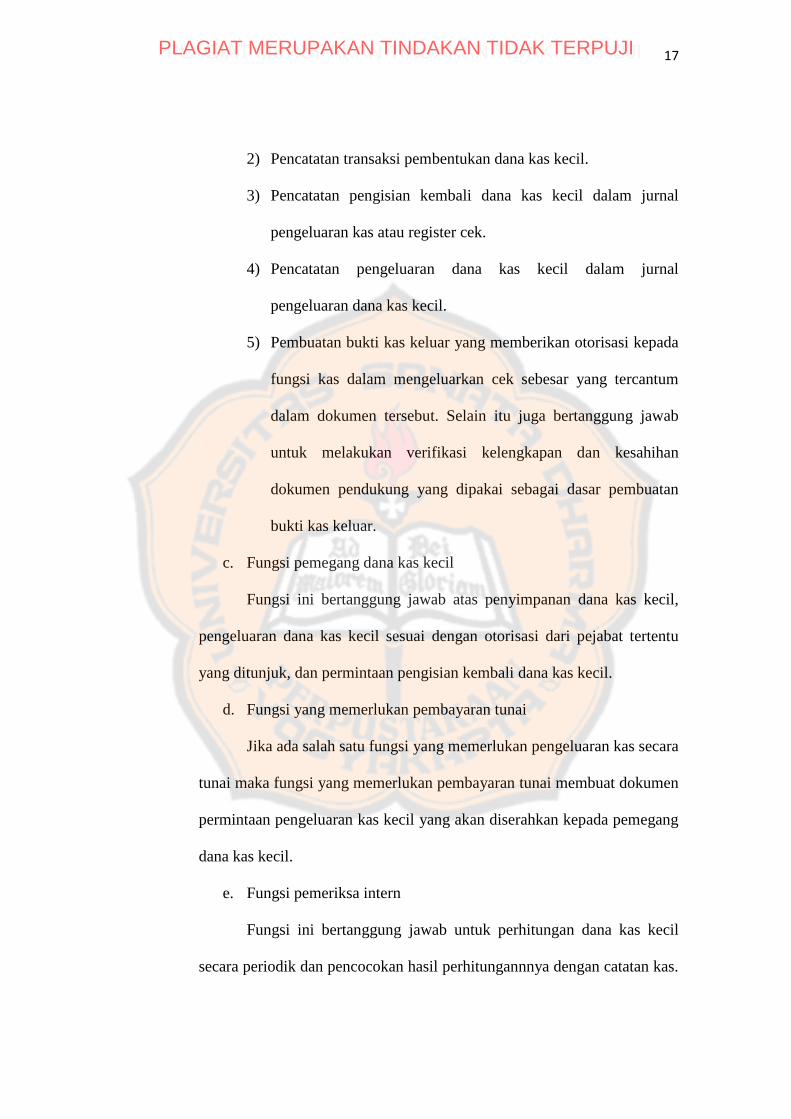

Gambar 2: Cek atas tunjuk

Sumber: Mulyadi (2008: 511)

c. Permintaan cek (Check Request). Dokumen ini berfungsi sebagai

permintaan dari fungsi yang memerlukan pengeluaran dana kepada

fungsi akuntansi untuk membuat bukti kas keluar.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

Gambar 3: permintaan cek

Sumber: Mulyadi (2008: 512)

Dalam dana kas kecil, dokumen yang digunakan adalah:

a. Bukti kas keluar

Dokumen ini dugunakan saat pembentukan dana kas kecil dan saat

pengisian kembali dana kas kecil karena dokumen ini dipakai

sebagai perintah pengeluaran kas dari fungsi akuntansi kepada

fungsi kas.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

b. Cek

Cek merupakan dokumen yang digunakan untuk memerintahkan

bank melakukan pembayaran sejumlah uang kepada orang atau

organisasi yang namanya tercantum pada cek.

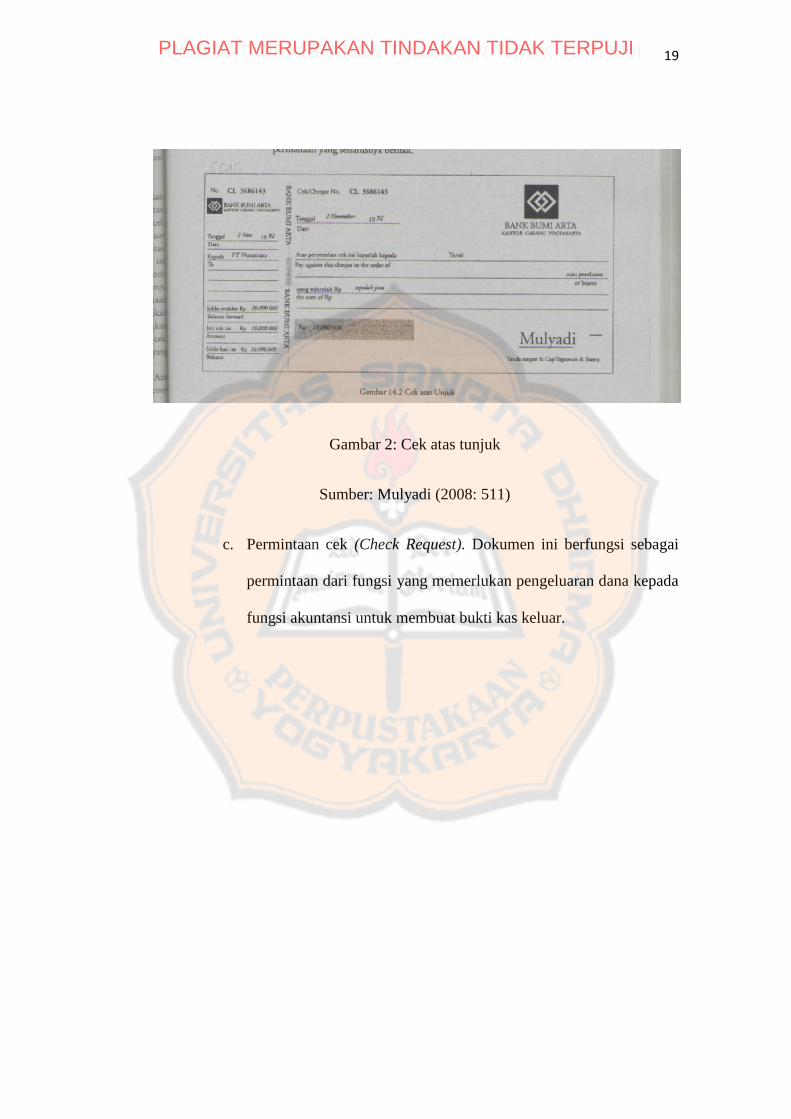

c. Permintaan pengeluaran kas kecil

Dokumen ini dugunakan oleh pemakai dana kas kecil untuk

meminta uang ke pemegang dana kas kecil. Bagi pemegang dana

kas kecil dokumen ini berfungsi sebagai bukti telah dikeluarkannya

kas kecil.

Gambar 4: permintaan pengeluaran kas

Sumber: Mulyadi (2008: 531)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

d. Bukti pengeluaran kas kecil

Dokumen ini dibuat oleh pemakai dana kas kecil untuk

mempertanggungjawabkan pemakaian dana kas kecil yang

dilampiri dengan bukti-bukti pengeluaran kas kecil dan diserahkan

oleh pemakai dana kas kecil kepada pemegang dana kas kecil.

Dalam imprest system tidak dilakukan pencatatan bukti

pengeluaran kas kecil dalam akuntansi. Sedangkan, dalam

fluctuating-fund-balance system, bukti pengeluaran kas kecil

dilampiri dokumen pendukungnya diserahkan oleh pemegang dana

kas kecil kepada fungsi akuntansi untuk dicatat dalam jurnal

pengeluaran dana kas kecil.

Gambar 5: bukti pengeluaran kas kecil

Sumber: Mulyadi (2008: 532)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

e. Permintaan pengisian kembali kas kecil

Dokumen ini dibuat oleh pemegang dana kas kecil untuk meminta

kepada bagian utang agar dibuatkan bukti kas keluar guna

pengisian kembali dana kas kecil. Dalam imprest system, jumlah

yang diminta untuk pengisian kembali dana kas kecil adalah

sebesar jumlah uang tunai yang telah dikeluarkan sesuai yang

tercantum dalam bukti pengeluaran kas kecil yang dikumpulkan

dalam arsip pemegang dana kas kecil. Sedangkan dalam

fluctuating-fund-balance system, pengisian kembali dana kas kecil

sesuai dengan kebutuhan pengeluaran uang tunai yang diperkirakan

oleh pemegang dana kas kecil.

Gambar 6: Permintaan pengisian kembali kas kecil

Sumber: Mulyadi (2008: 533)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

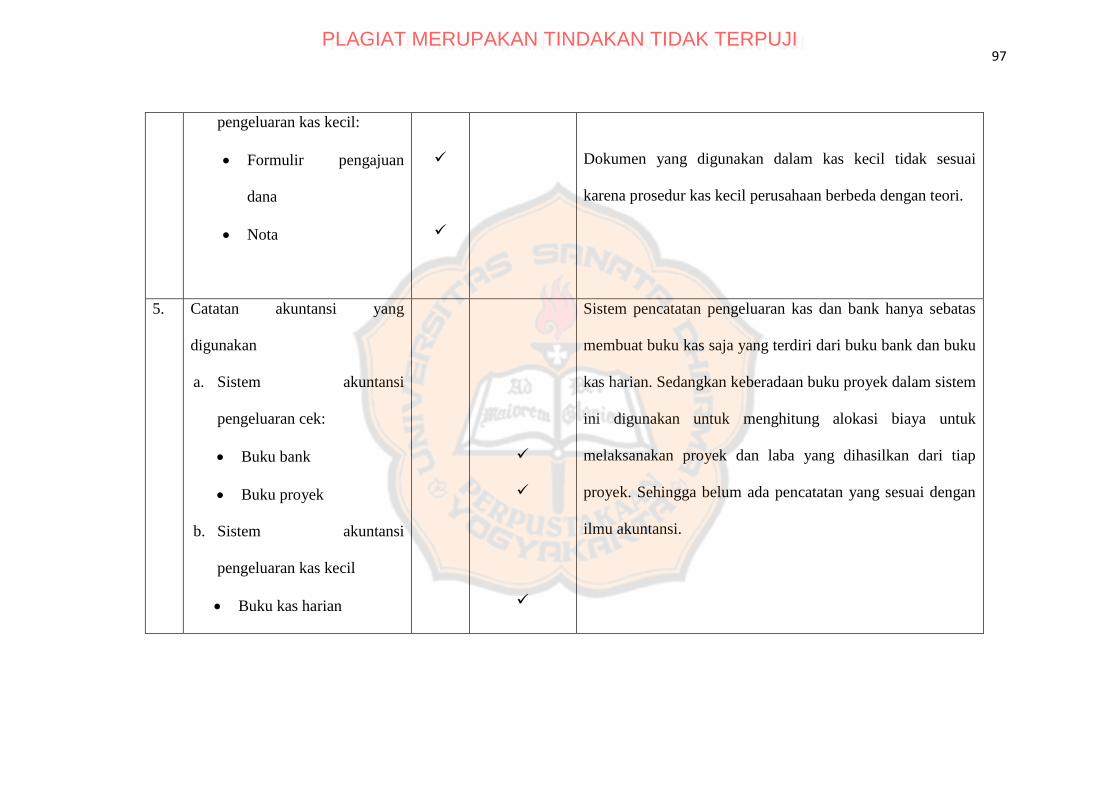

5. Catatan akuntansi yang digunakan

Dalam melakukan pencatatan, catatan akuntansi yang digunakan dalam

sistem dana kas kecil adalah:

a. Jurnal pengeluaran kas (cash disbursement journal).

Dalam kas kecil, jurnal pengeluaran kas digunakan untuk mencatat

pengeluaran kas dalam pembentukan dana kecil dan dalam

pengisian kembali dana kas kecil. Dokumen sumber yang dipakai

adalah jurnal pengeluaran kas.

b. Register cek (check register).

Catatan akuntansi ini digunakan untuk mencatat cek perusahaan

yang dikeluarkan untuk pembentukan dan pengisian kembali dana

kas kecil

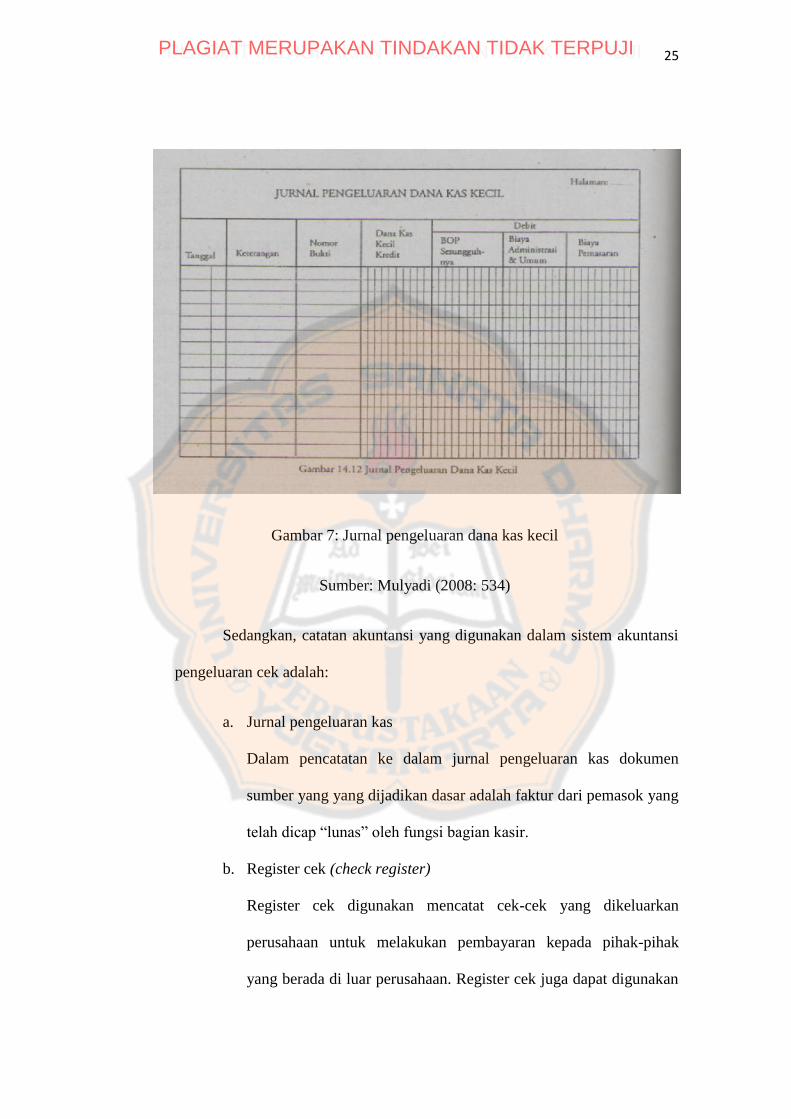

c. Jurnal pengeluaran dana kas kecil.

Dalam mencatat transaksi pengeluaran kas kecil diperlukan jurnal

khusus yang berfungsi sebagai alat distribusi pencebitan yang

timbul akibat dari pengeluaran dana kas kecil.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

Gambar 7: Jurnal pengeluaran dana kas kecil

Sumber: Mulyadi (2008: 534)

Sedangkan, catatan akuntansi yang digunakan dalam sistem akuntansi

pengeluaran cek adalah:

a. Jurnal pengeluaran kas

Dalam pencatatan ke dalam jurnal pengeluaran kas dokumen

sumber yang yang dijadikan dasar adalah faktur dari pemasok yang

telah dicap “lunas” oleh fungsi bagian kasir.

b. Register cek (check register)

Register cek digunakan mencatat cek-cek yang dikeluarkan

perusahaan untuk melakukan pembayaran kepada pihak-pihak

yang berada di luar perusahaan. Register cek juga dapat digunakan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

untuk mencatat cancelled check yang telah dilakukan endorsement

oleh penerima pembayaran.

6. Jaringan prosedur yang membentuk sistem

Sedangkan jaringan prosedur yang membentuk sistem pengeluaran cek

(bank) meliputi:

a. Prosedur permintaan cek

Bagian yang memerlukan pengeluran dana mengajukan permintaan

pengeluaran dana dengan membuat atau mengisi permintaan cek.

Kemudian dimintakan otorisasi kepada bagian yang bersangkutan

dan dikirim ke bagian utang.

b. Prosedur pembuatan bukti kas keluar

Berdasarkan permintaan cek yang diterima oleh bagian utang,

bagian utang membuat bukti kas keluar, yang berfungsi sebagai

perintah untuk membuat cek berdasarkan nominal dan nama yang

ditujukan dalam bukti kas keluar.

c. Prosedur pembayaran kas

Bagian kas mengisi cek dan meminta tanda tangan atas cek kepada

pejabat yang berwenang, dan mengirim cek tersebut kepada orang

yang namanya tercantum di dalam cek sebagai penerima.

d. Prosedur mencatat pengeluaran kas

Bagian akuntasi mencatat pengeluaran kas di dalam jurnal

pengeluaran kas atau register cek.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

Dalam sistem dana kas kecil prosedur-prosedur yang membentuknya

antara lain:

a. Prosedur pembentuk dana kas kecil

Prosedur pembentukan dana kas kecil dengan menggunakan

imprest system dan fluctuating-fund-balance system tidaklah

berbeda. Bagian utang mencatat pembentukan dana kas kecil di

dalam register bukti kas keluar. Bukti kas keluar dilapiri dengan

surat keputusan pembentukan dana kas kecil diserahkan oleh

bagian utang ke bagian kasa. Kemudian bagian kasa membuat cek

atas nama dan memintakan tanda tangan otorisasi atas cek. Cek

diserahkan kepada pemegang dana kas kecil dan bukti kas keluar

diserahkan kepada bagian jurnal atau bagian akuntansi setelah

dibubuhi cap lunas oleh bagian kasa.

b. Prosedur permintaan dan pertanggungjawaban pengeluaran dana

kas kecil

Prosedur permintaan dan pertanggungjawaban pengeluaran dana

kas kecil antara imprest system dengan fluctuating-fund-balance

system tidaklah sama. Dalam imprest system pengeluaran dana kas

kecil tidak dicatat dalam catatan akuntansi. Pemegang dana kas

kecil hanya mengarsipkan dokumen permintaan pengeluaran kas

kecil. Jika pengeluaran dana kas kecil telah

dipertanggungjawabkan oleh pemakai dana kas kecil, pemegang

dana kas kecil mengarsipkan bukti pengeluaran kas kecil yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

dilampiri dengan permintaan pengaluaran kas kecil dan dokumen

pendukungnya. Dokumen-dokumen ini dikumpulkan untuk dipakai

sebagai dasar permintaan pengisian kembali dana kas kecil sebesar

jumlah dana yang telah dikeluarkan.

Dalam sistem dana kas kecil dengan fluctuating-fund-balance

system, saldo rekening dana kas kecil di dalam buku besar

dibiarkan berfluktuasi sesuai dengan jumlah pengisian dan

pemakaian dana kas kecil. Setelah pemegang dana kas kecil

menyerahkan uang tunai kepada pemakai dana kas kecil (dilampiri

permintaan pengeluaran kas kecil), pemegang dana kas kecil

menyerahkan bukti pengeluaran kas kecil beserta dokumen

pendukungnya ke bagian jurnal. Bagian jurnal mencatat

pengeluaran dana kas kecil di dalam jurnal khusus (jurnal

pengeluaran dana kas kecil). Karena jumlah setiap transaksi

pengeluaran kas melalui dana kas kecil relatif kecil, maka

pencatatan transaksi pengeluaran dana kas kecil dalam jurnal

pengeluaran dana kas kecil tidak dilaksanakan dengan mencatat

satu persatu bukti pengeluaran kas kecil, namun satu kelompok

dokumen tersebut selama jangka waktu tertentu (harian atau

mingguan). Bagian juranal kemudian menyerahkan bukti

pengeluaran kas kecil kepada bagian kartu biaya. Bagian kartu

biaya mencatat rincian biaya yang dikeluarkan dari dana kas kecil

dalam kartu biaya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

c. Prosedur pengisian kembali dana kas kecil

Pengisian kembali dana kas kecil dalam imprest system didasarkan

atas jumlah uang tunai yang telah dikeluarkan menurut bukti

pengeluaran kas kecil, sedangkan dalam fluctuating-fund-balance

system didasarkan atas taksiran jumlah uang tunai yang diperlukan

oleh pemegang dana kas kecil.

Dalam imprest system permintaan pengisian kembali dana kas kecil

dilakukan oleh pemegang dana kas kecil dengan menggunakan

formulir permintaan pengisian kembali kas kecil. Dokumen ini

dilampiri oleh pemegang dana kas kecil kepada bagian utang.

Bagian utang membuat bukti kas keluar sebesar jumlah rupiah

yang dicantumkan dalam permintaan pengisian kembali kas kecil.

Bukti kas keluar dicatat dalam register bukti kas keluar oleh bagian

utang. Bukti kas keluar lembar yang lain diserahkan oleh bagian

utang ke bagian kartu biaya untuk kepentingan pencatatan rincian

biaya overhead pabrik, biaya administrasi dan umum, dan biaya

pemasaran dalam kartu biaya yang bersangkutan. Bukti kas keluar

dilampiri dengan dokumen pendukungnya diserahkan oleh bagian

utang ke bagian kasa. Bagian kasa membuat cek atas nama dan

memintakan tanda tangan otorisasi atas cek. Cek diserahkan

kepada pemegang dana kas kecil dan bukti kas keluar diserahkan

kepada bagian jurnal setelah dibubuhi cap lunas oleh bagian kasa.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

Dalam sistem dana kas kecil dengan fluctuating-fund-balance

system, permintaan pengisian kembali dana kas kecil dilakukan

oleh pemegang dana kas kecil juga dengan menggunakan formulir

permintaan pengisian kembali kas kecil. Namun, dokumen ini tidak

dilampiri dengan bukti pengeluaran kas kecil dan dokumen

pendukungnya karena dalam fluctuating-fund-balance system,

dokumen pendukung (bukti pengeluaran kas kecil dan dokumen

pendukungnya) telah diserahkan oleh pemegangng dana kas kecil

kepada bagian jurnal untuk kepentingan pencatatan pengeluaran

kas kecil. Permintaan pengisian kembali kas kecil yang dibuat oleh

pemenga dana kas kecil diserahkan kepada bagian utang tanpa

dilampiri dengan dokumen pendukung. Bagian utang mencatat

bukti kas keluar di dalam register bukti kas keluar.

7. Unsur pengendalian intern

Unsur pengendalian intern dalam sistem akuntansi pengeluaran kas dan

bank dengan cek dirancang dengan merinci unsur organisasi, sistem otorisasi, dan

prosedur pencatatan, serta praktik yang sehat:

Organisasi

a. Fungsi penyimpanan kas harus terpisah dari fungsi akuntansi.

b. Transaksi penerimaan dan pengeluaran kas tidak boleh dilaksanakan

sendiri oleh Bagian Kasa sejakawal sampai akhir, tanpa campur tangan

dari fungsi yang lain.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

Sistem Otorisasi dan Prosedur Pencatatan

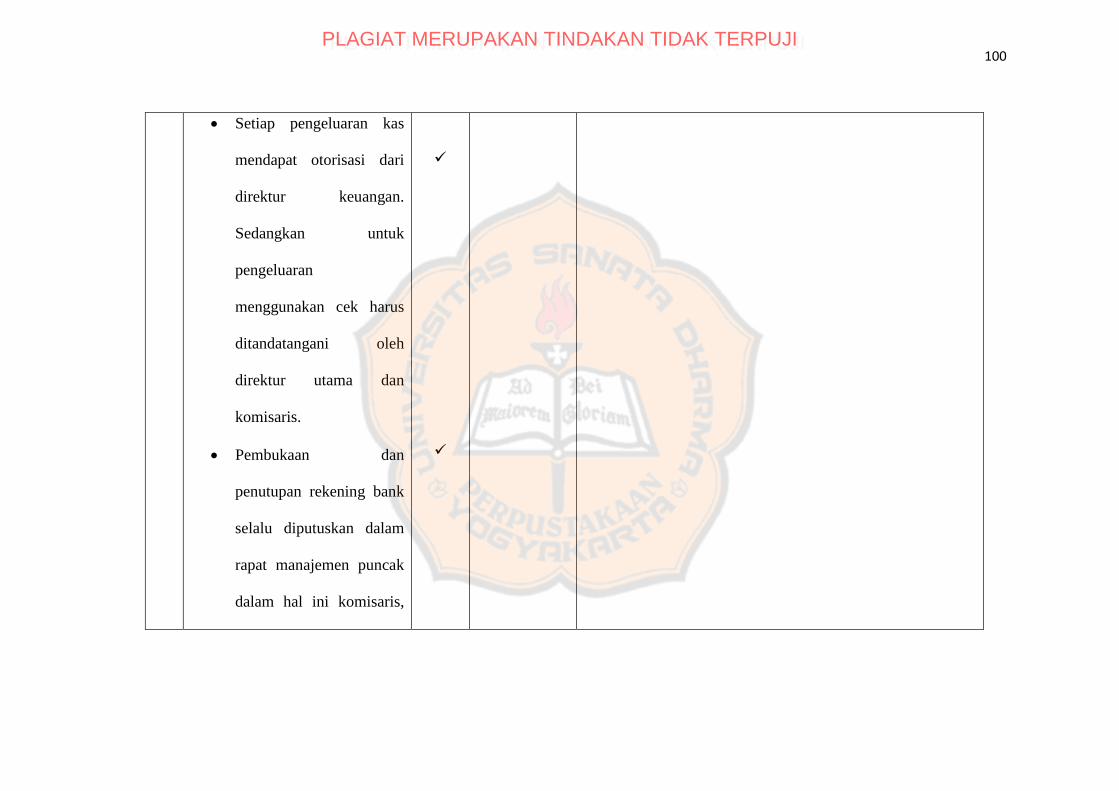

a. Pengeluaran kas harus mendapat otorisasi dari pejabat yang berwenang.

b. Pembukaan dan penutupan rekening bank harus mendapatkan persetujuan

dari pejabat yang berwenang

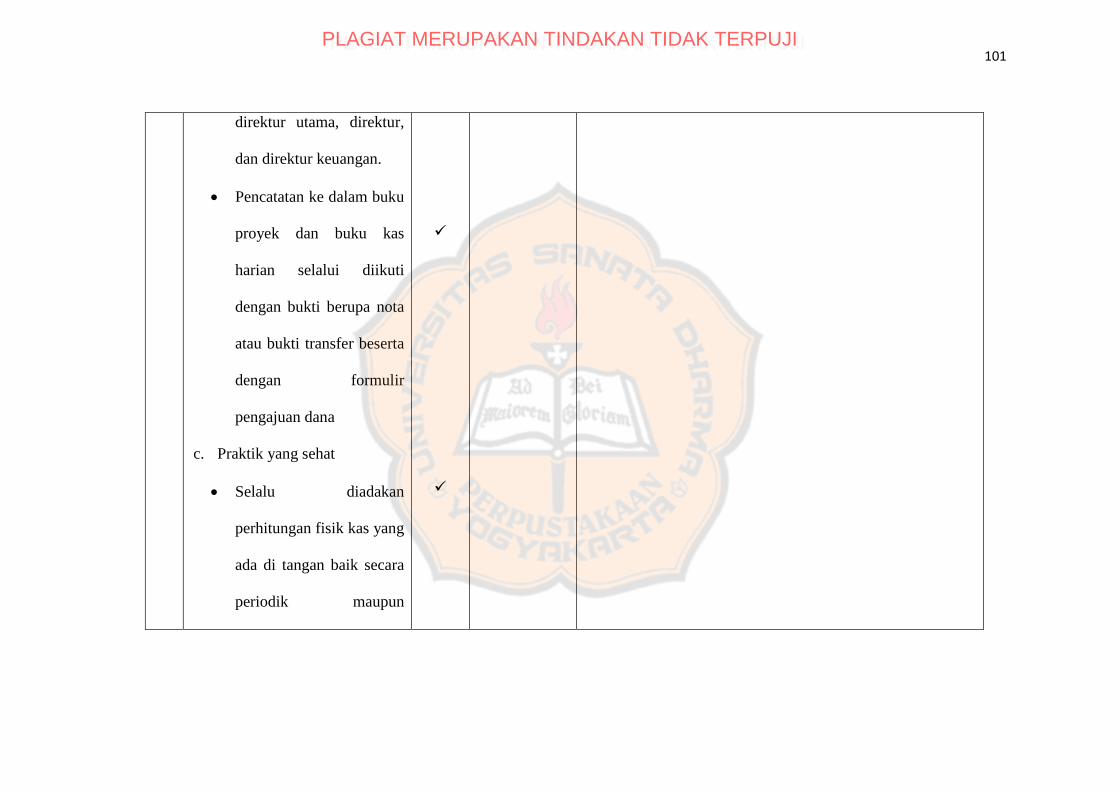

c. Pencatatan dalam jurnal pengeluaran kas (atau dalam metode pencatatan

tertentu dalam register cek) harus didasarkan bukti kas keluar yang telah

mendapat otorisasi dari pejabat yang berwenang dan yang dilampiri

dengan dokumen pendukung lengkap.

Praktik yang Sehat

a. Saldo kas yang ada di tangan harus dilindungi dari kemungkinan

pencurian atau penggunaan yang tidak semestinya.

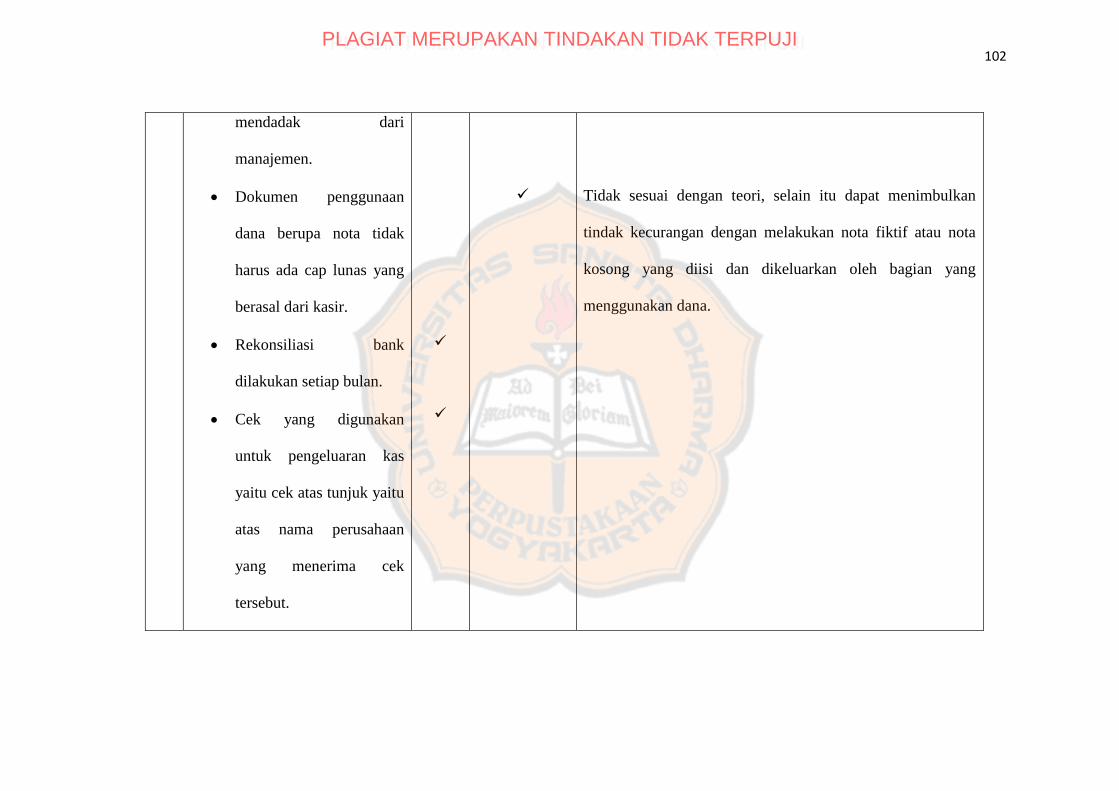

b. Dokumen dasar dan dokumen pendukung transaksi pengeluaran kas harus

dibubuhi cap “lunas” oleh bagian kasa setelah transaksi pengeluaran kas

dilakukan,

c. Penggunaan rekening Koran, yang merukpakan informasi dari pihak

ketiga, untuk mengecek ketelitian catatan kas oleh fungsi pemeriksa intern

yang merupakan fungsi yang tidak terlibat dalam pencatatan dan

penyimpanan kas.

d. Semua pengeluaran kas harus dilakukan dengan cek atas nama perusahaan

penerima pembayaran atau dengan pemindah bukuan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

e. Jika pengeluaran kas hanya menyangkut jumlah yang kecil, pengeluaran

ini dilakukan sistem akuntansi pengeluaran kas melalui dana kas kecil,

yang akuntansinya diselelnggarakan dengan imprest system.

f. Secara periodik diadakan pencocokan jumlah fisik kas yang ada di tangan

dengan jumlah kas menurut catatan akuntansi.

g. Kas yang ada di tangan dan kas yang ada di perjalanan diasuransikan dari

kerugian.

h. Kasir diasuransikan.

i. Kasir dilengkapi dengan alat-alat yang mencegah terjadinya pencurian

terhadap kas yang ada di tangan.

j. Semua nomor cek harus dipertanggungjawabkan oleh bagian kasa.

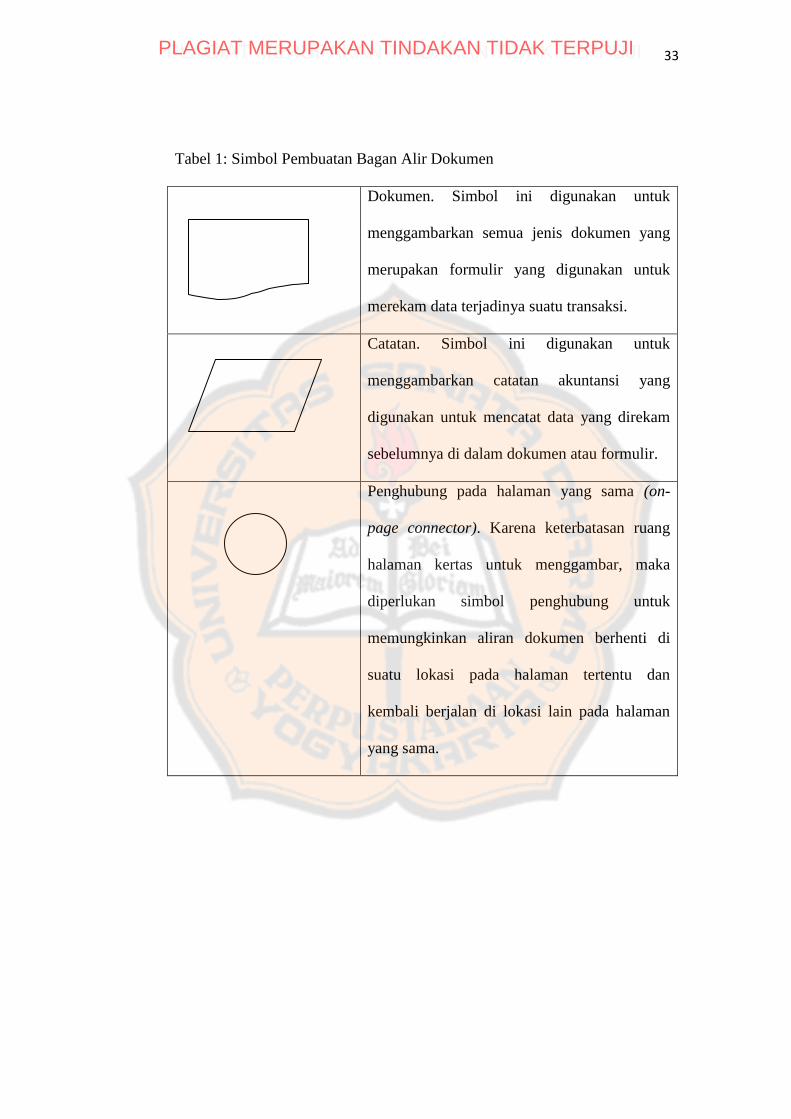

8. Bagan Alir Dokumen (Flowchart)

Flowchart digunakan untuk menggambarkan proses kegiatan dalam

suatu organisasi secara manual. Flowchart berupa bagan untuk keseluruhan

sistem termasuk kegiatan-kegiatan manual dan aliran atau arus dokumen yang

dipergunakan dalam suatu sistem. Berikut simbol-simbol standar yang

digunakan dalam menyusun flowchart atau bagan alir dokumen:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

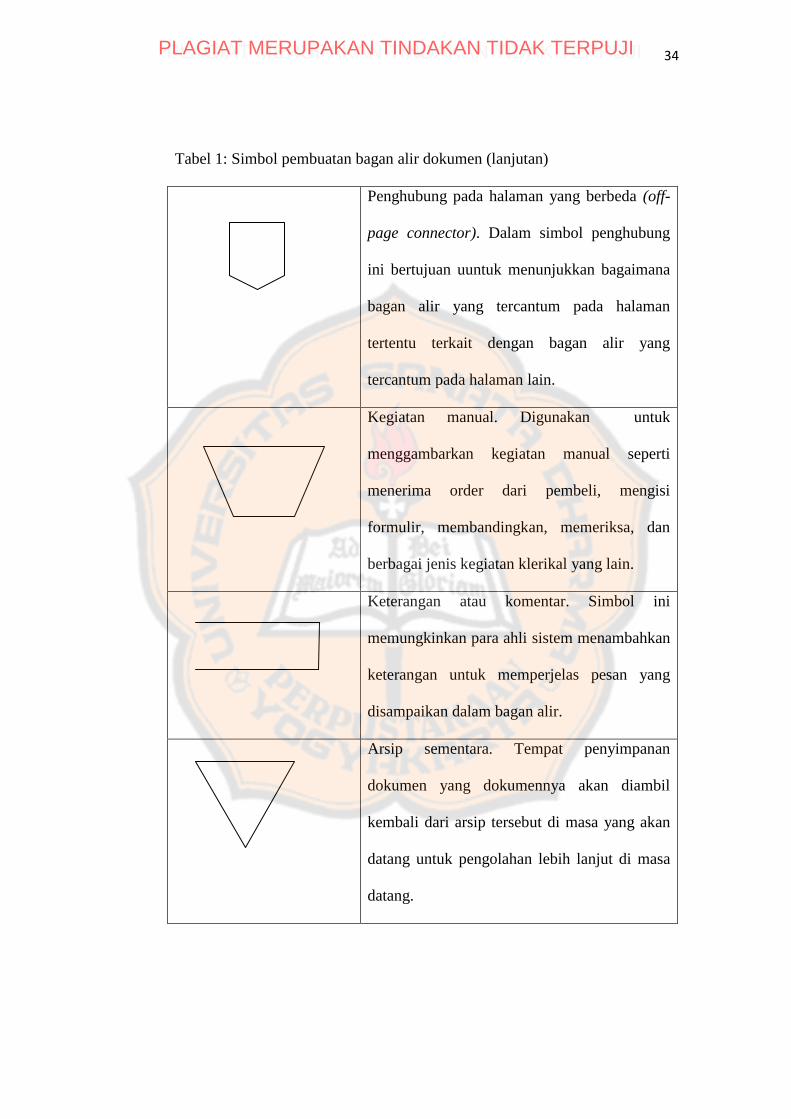

Tabel 1: Simbol Pembuatan Bagan Alir Dokumen

Dokumen. Simbol ini digunakan untuk

menggambarkan semua jenis dokumen yang

merupakan formulir yang digunakan untuk

merekam data terjadinya suatu transaksi.

Catatan. Simbol ini digunakan untuk

menggambarkan catatan akuntansi yang

digunakan untuk mencatat data yang direkam

sebelumnya di dalam dokumen atau formulir.

Penghubung pada halaman yang sama (on-

page connector). Karena keterbatasan ruang

halaman kertas untuk menggambar, maka

diperlukan simbol penghubung untuk

memungkinkan aliran dokumen berhenti di

suatu lokasi pada halaman tertentu dan

kembali berjalan di lokasi lain pada halaman

yang sama.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

Tabel 1: Simbol pembuatan bagan alir dokumen (lanjutan)

Penghubung pada halaman yang berbeda (off-

page connector). Dalam simbol penghubung

ini bertujuan uuntuk menunjukkan bagaimana

bagan alir yang tercantum pada halaman

tertentu terkait dengan bagan alir yang

tercantum pada halaman lain.

Kegiatan manual. Digunakan untuk

menggambarkan kegiatan manual seperti

menerima order dari pembeli, mengisi

formulir, membandingkan, memeriksa, dan

berbagai jenis kegiatan klerikal yang lain.

Keterangan atau komentar. Simbol ini

memungkinkan para ahli sistem menambahkan

keterangan untuk memperjelas pesan yang

disampaikan dalam bagan alir.

Arsip sementara. Tempat penyimpanan

dokumen yang dokumennya akan diambil

kembali dari arsip tersebut di masa yang akan

datang untuk pengolahan lebih lanjut di masa

datang.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

Tabel 1: Simbol pembuatan bagan alir dokumen (lanjutan)

Arsip permanen. Menggambarkan tempet

penyimpanan dokumen yang tidak akan

diproses lagi dalam sistem akuntansi yang

bersangkutan.

On-line computer process. Menggambarkan

pengolahan data menggunakan komputer

secara on-line.

Keying (typing, verifying). Menggambarkan

pemasukan data ke dalam komputer melalui

on-line terminal.

Pita magnetik (magnetic tape). Arsip komputer

yang berbentuk pita magnetik. Nama arsip

ditulis dalam simbol.

On-line storage. Arsip komputer yang

berbentuk on-line (di dalam memory

komputer).

Keputusan. Menggambarkan keputusan yang

harus dibuat dalam proses pengolahan data.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

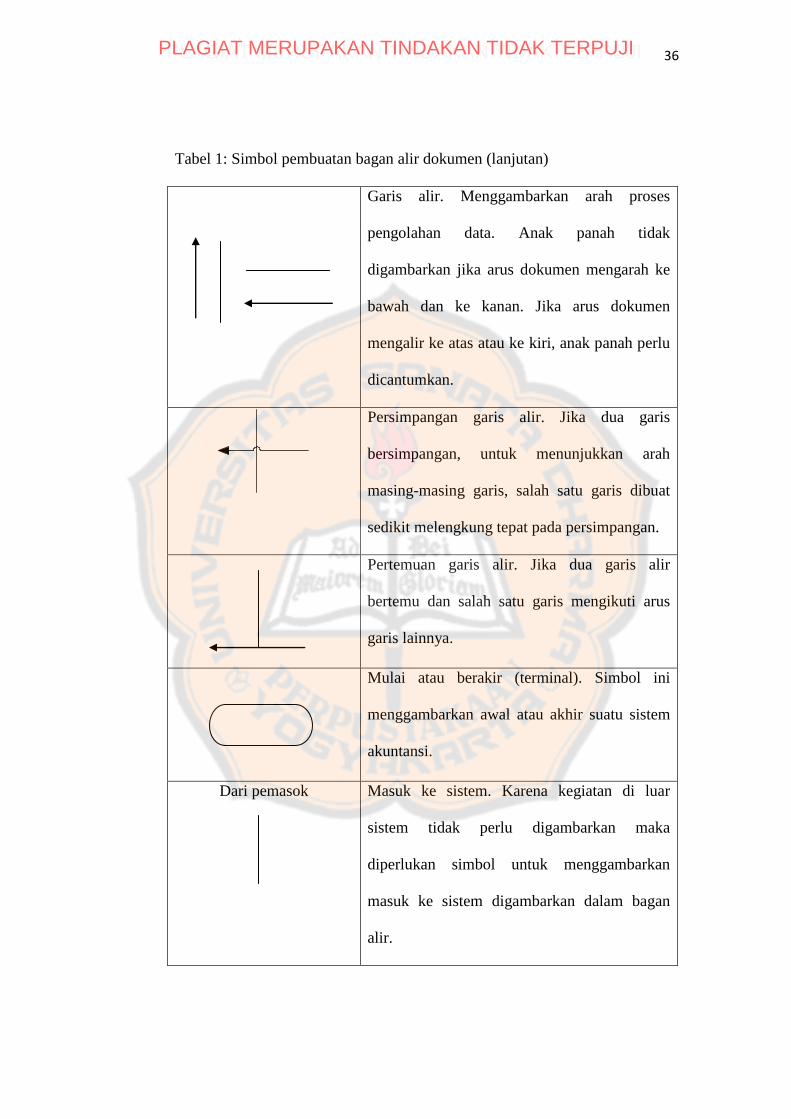

Tabel 1: Simbol pembuatan bagan alir dokumen (lanjutan)

Garis alir. Menggambarkan arah proses

pengolahan data. Anak panah tidak

digambarkan jika arus dokumen mengarah ke

bawah dan ke kanan. Jika arus dokumen

mengalir ke atas atau ke kiri, anak panah perlu

dicantumkan.

Persimpangan garis alir. Jika dua garis

bersimpangan, untuk menunjukkan arah

masing-masing garis, salah satu garis dibuat

sedikit melengkung tepat pada persimpangan.

Pertemuan garis alir. Jika dua garis alir

bertemu dan salah satu garis mengikuti arus

garis lainnya.

Mulai atau berakir (terminal). Simbol ini

menggambarkan awal atau akhir suatu sistem

akuntansi.

Dari pemasok Masuk ke sistem. Karena kegiatan di luar

sistem tidak perlu digambarkan maka

diperlukan simbol untuk menggambarkan

masuk ke sistem digambarkan dalam bagan

alir.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

Tabel 1: Simbol pembuatan bagan alir dokumen (Lanjutan)

Ke sistem penjualan

Keluar ke sistem lain. Karena kegiatan di luar

sistem tidak perlu digambarkan maka

diperlukan simbol untuk menggambarkan

keluar ke sistem lain.

Sumber: Mulyadi (2008: 60-63)

Penggambaran flowchart harus menggunakan cara-cara dan ketentuan-

ketentuan sistem akuntansi yang berlaku secara lazim, sehingga tidak

menimbulkan kebebasan yang tidak mempunyai standar dalam

menggambarkan sistem. Hal ini dilakukan dengan tujuan mempermudah

gambaran dan menyelaraskan pemahaman pengguna flowchart.

Dalam menyusun flowchart perlu diperhatikan hal-hal sebagai berikut:

a. Flowchart dibagi menjadi beberapa kolom sesuai dengan

banyaknya entitas (bagian/departemen) yang terlibat dalam proses.

Setiap kolom tersebut diberi judul nama dari entitas tersebut.

b. Logika flowchart dari atas ke bawah dan dari kiri ke kanan.

c. Jika flowchart tidak cukur dari atas ke bawah, gunakan konektor

on-page.

d. Jika flowchart lebih dari satu halaman, gunakan konektor off-page.

Bagan alir dapat dibagi menjadi lima jenis, yaitu:

a. Bagan alir sistem yaitu bagan alir yang menunjukkan arus

pekerjaan secara keseluruhan dari sistem.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

b. Bagan alir dokumen yaitu bagan alir yang menunjukkan arus dari

laporan dan formulir termasuk tembusan-tembusannya.

c. Bagan alir sematik yaitu bagan alir yang mirip dengan bagan alir

sistem tetapi perbedaanya terletek pada digunakannya gambar-

gambar komputer dan peralatan lain selain penggunaan simbol

bagan alir.

d. Bagan alir program adalah bagan alir yang menjelaskan secara

rinci langkah-langkah dari program.

e. Bagan alir proses adalah bagan alir yang menggambarkan proses

dalam suatu prosedur.

Berikut merupakan beberapa flowchart yang berhubungan dengan

sistem pengeluaran kas.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

Gambar 8: Prosedur pencatatan utang dengan Account Payable System dan

pengeluaran cek

Sumber: Mulyadi (2008: 523)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

Gambar 8: Prosedur pencatatan utang dengan Account Payable System dan

pengeluaran cek (Lanjutan)

Sumber: Mulyadi (2008: 523)

3

faktur dari

pemasok

mengisi cek

dan meminta

otorisasi atas

cek

FDP

DP

cek

2

Ke Kreditur

Bagian Kasa

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

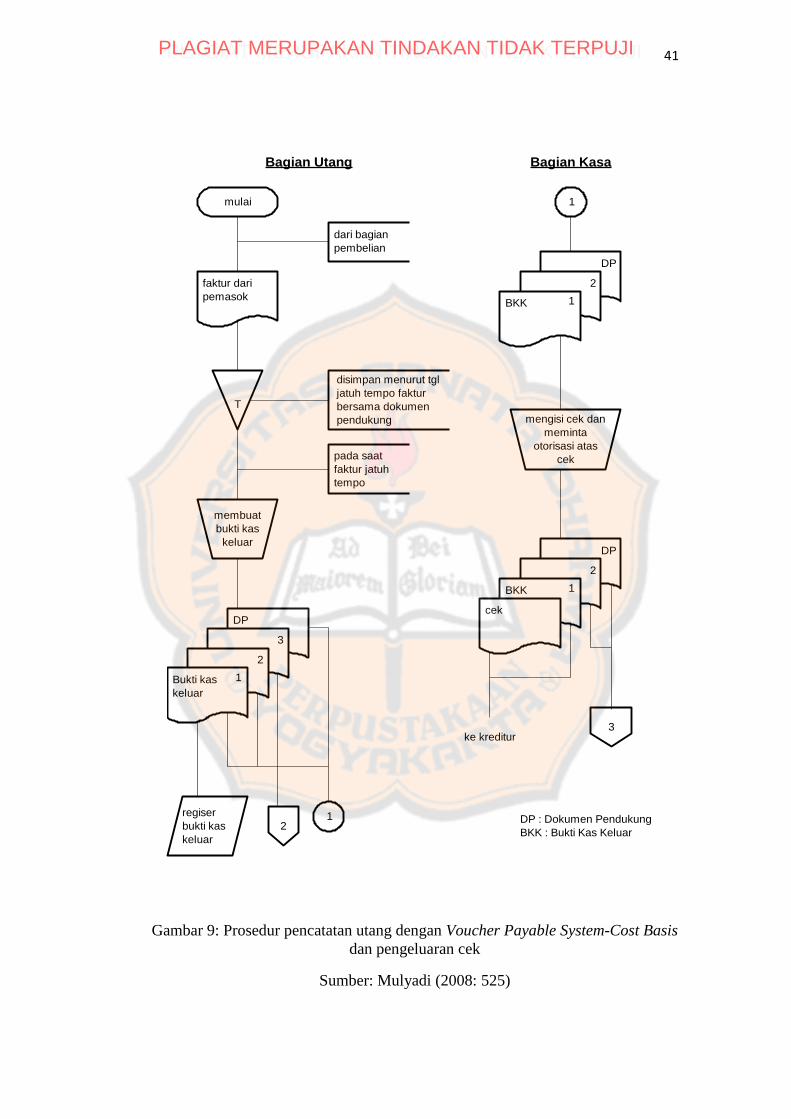

Gambar 9: Prosedur pencatatan utang dengan Voucher Payable System-Cost Basis

dan pengeluaran cek

Sumber: Mulyadi (2008: 525)

mulai

faktur dari

pemasok

dari bagian

pembelian

T

disimpan menurut tgl

jatuh tempo faktur

bersama dokumen

pendukung

pada saat

faktur jatuh

tempo

membuat

bukti kas

keluar

DP

3

2

Bukti kas

keluar

regiser

bukti kas

keluar

1

1

1

DP

2

BKK

mengisi cek dan

meminta

otorisasi atas

cek

DP

2

BKK

cek

1

1

2

3ke kreditur

Bagian Utang Bagian Kasa

DP : Dokumen Pendukung

BKK : Bukti Kas Keluar

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

Gambar 9: Prosedur pencatatan utang dengan Voucher Payable System-Cost Basis

dan pengeluaran cek (Lanjutan)

Sumber: Mulyadi (2008: 525)

2

Bukti kas

keluar

kartu biaya

N

3

DP

BKK

Register

cekN

selesai

2

Bagian Utang Bagian Kasa

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

43

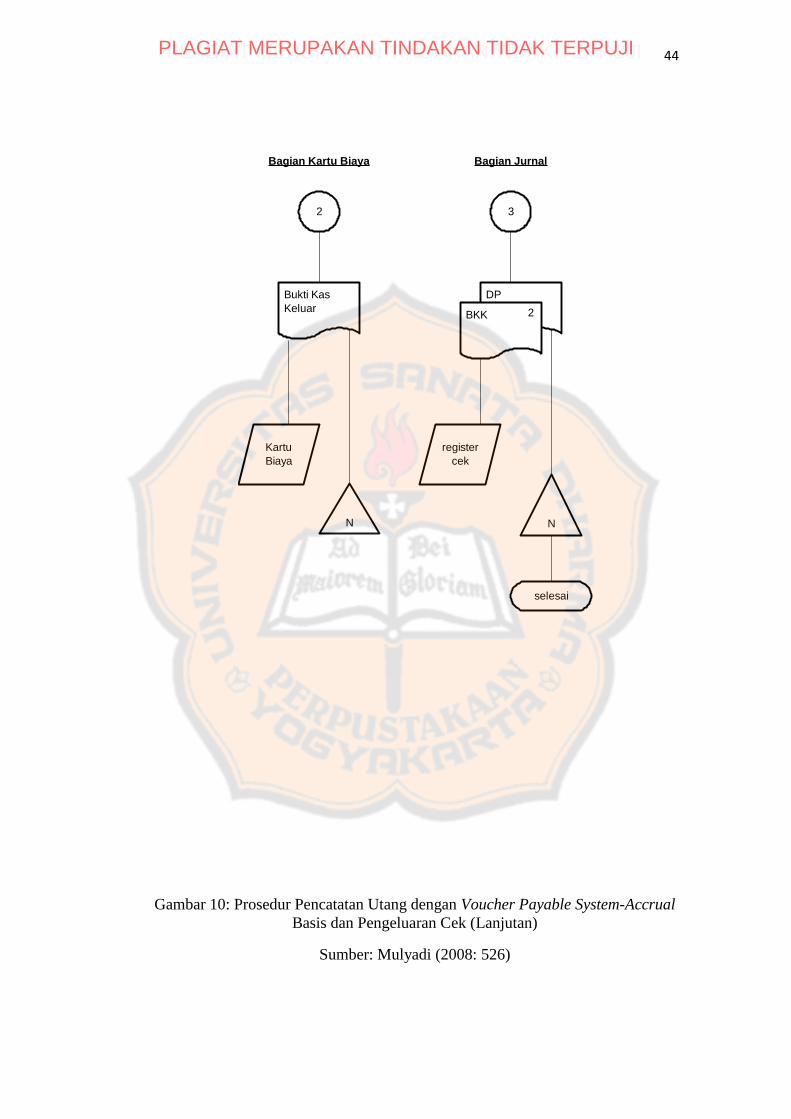

Gambar 10: Prosedur Pencatatan Utang dengan Voucher Payable System-Accrual

Basis dan Pengeluaran Cek

Sumber: Mulyadi (2008: 526)

mulai

faktur dari

pemasok

membuat

bukti kas

keluar

3

2

bukti kas

keluar

register

bukti kas

keluar

T

dari bagian

pembelian

disimpan menurut

tgl jatuh tempo bukti

kas keluar bersama

dokumen

pendukung

pada saat

faktur jatuh

tempo

DP

2

Bukti kas

keluar

1

1

2

1

1

DP

2

BKK

mengisi cek

dan meminta

otorisasi atas

cek

DP

2

BKK

cek

3

1

1

ke kreditur

Bagian Utang Bagian Kasa

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

44

Gambar 10: Prosedur Pencatatan Utang dengan Voucher Payable System-Accrual

Basis dan Pengeluaran Cek (Lanjutan)

Sumber: Mulyadi (2008: 526)

2

Bukti Kas

Keluar

Kartu

Biaya

N

3

DP

BKK

register

cek

N

selesai

2

Bagian Kartu Biaya Bagian Jurnal

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

45

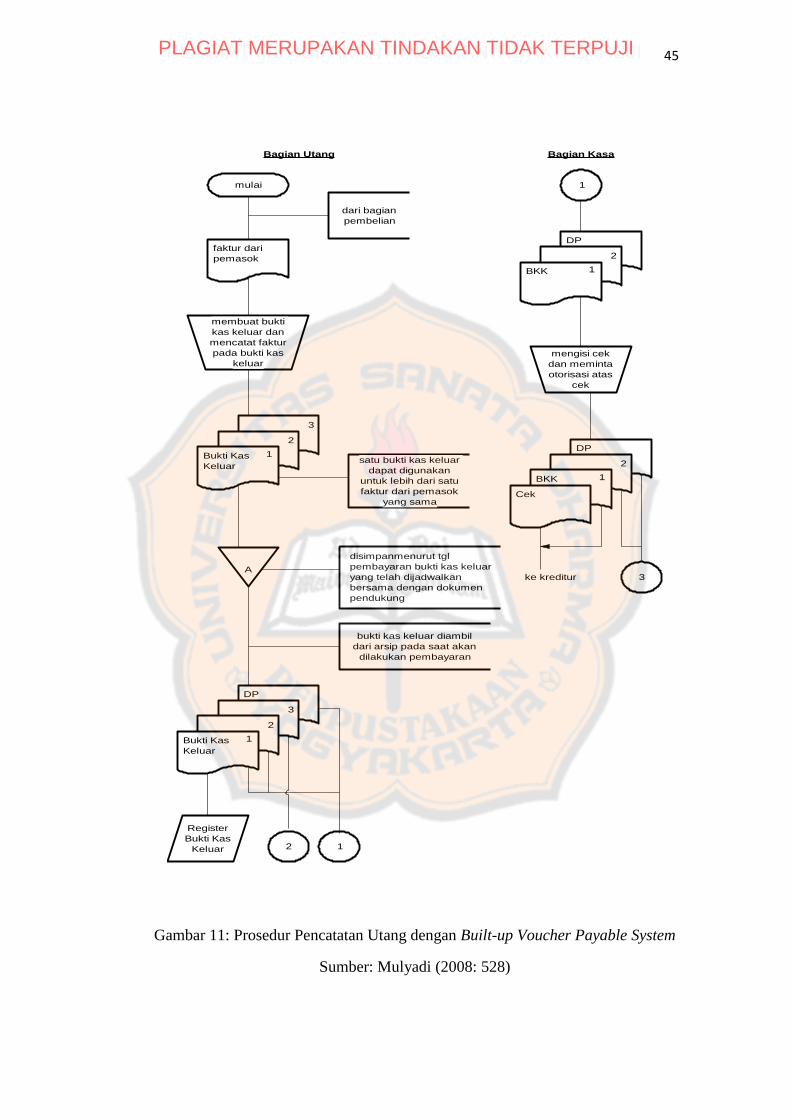

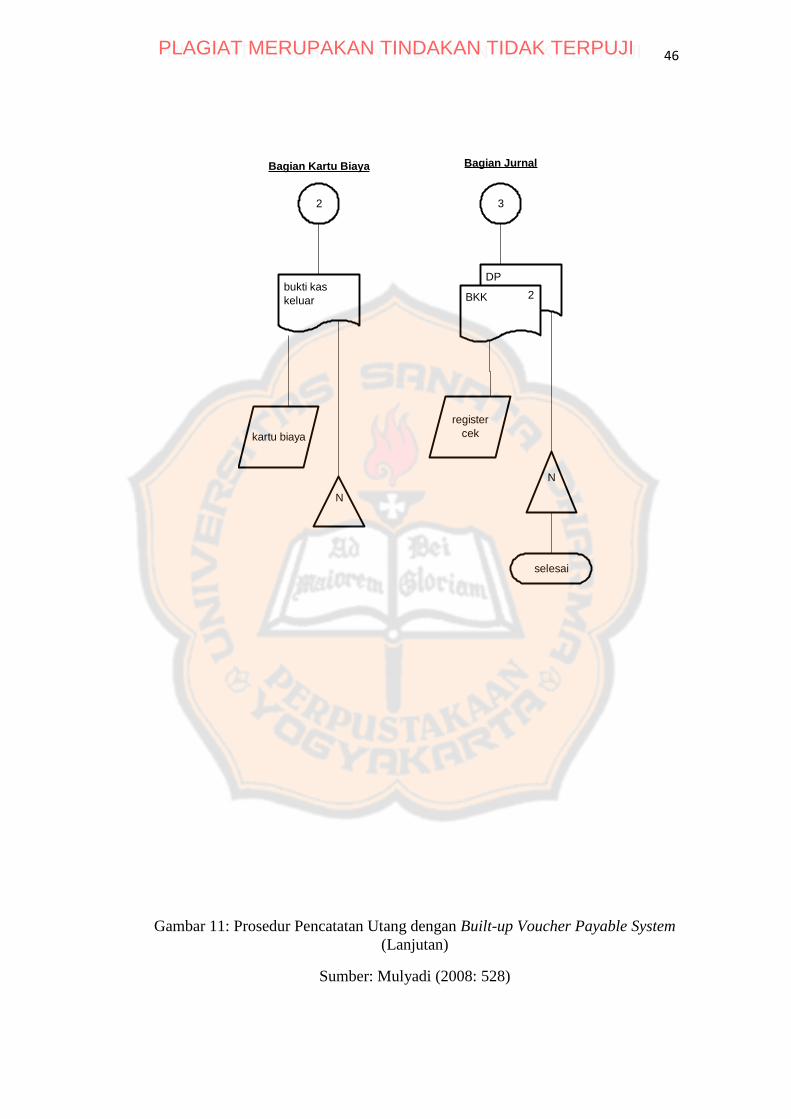

Gambar 11: Prosedur Pencatatan Utang dengan Built-up Voucher Payable System

Sumber: Mulyadi (2008: 528)

mulai

faktur dari

pemasok

membuat bukti

kas keluar dan

mencatat faktur

pada bukti kas

keluar

3

2

Bukti Kas

Keluar

A

DP

3

2

Bukti Kas

Keluar

Register

Bukti Kas

Keluar 2 1

dari bagian

pembelian

1

1

satu bukti kas keluar

dapat digunakan

untuk lebih dari satu

faktur dari pemasok

yang sama

disimpanmenurut tgl

pembayaran bukti kas keluar

yang telah dijadwalkan

bersama dengan dokumen

pendukung

bukti kas keluar diambil

dari arsip pada saat akan

dilakukan pembayaran

1

DP

2

BKK

mengisi cek

dan meminta

otorisasi atas

cek

DP

2

BKK

Cek

3

1

1

ke kreditur

Bagian Utang Bagian Kasa

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

46

Gambar 11: Prosedur Pencatatan Utang dengan Built-up Voucher Payable System

(Lanjutan)

Sumber: Mulyadi (2008: 528)

2

bukti kas

keluar

kartu biaya

N

3

DP

BKK

register

cek

N

selesai

2

Bagian Kartu Biaya Bagian Jurnal

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

47

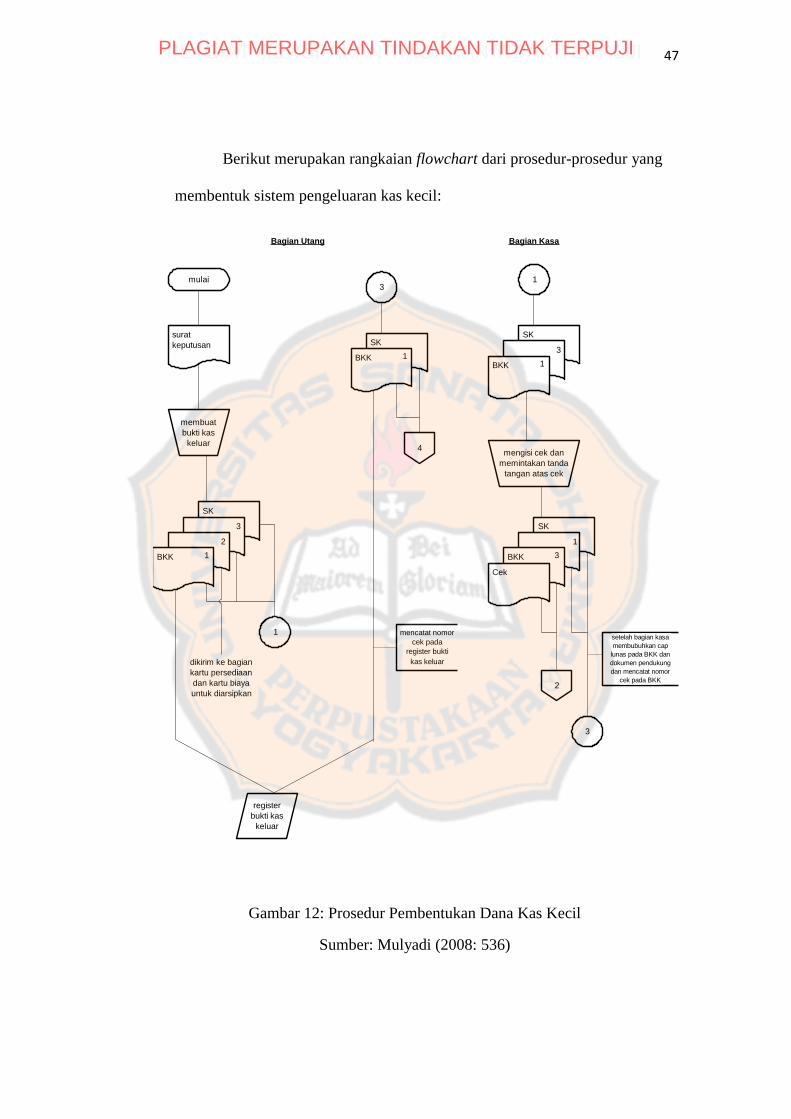

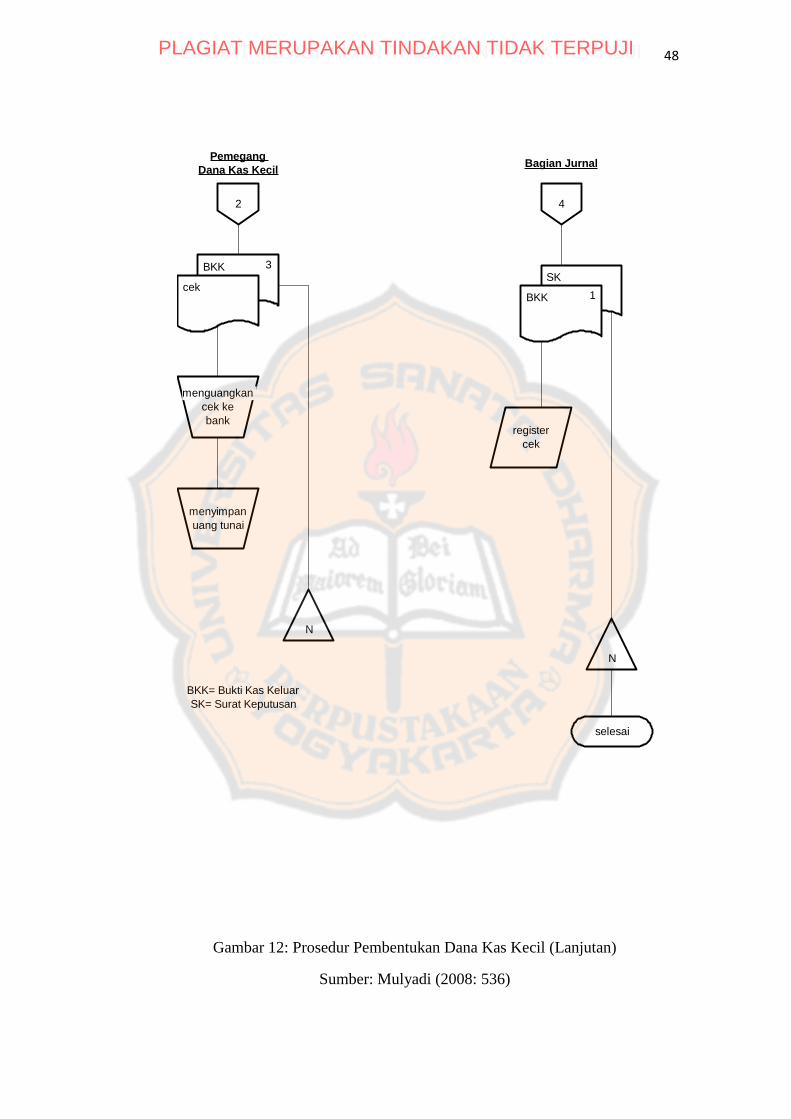

Berikut merupakan rangkaian flowchart dari prosedur-prosedur yang

membentuk sistem pengeluaran kas kecil:

Gambar 12: Prosedur Pembentukan Dana Kas Kecil

Sumber: Mulyadi (2008: 536)

mulai

surat

keputusan

membuat

bukti kas

keluar

SK

3

2

BKK

1

register

bukti kas

keluar

1

dikirim ke bagian

kartu persediaan

dan kartu biaya

untuk diarsipkan

3

SK

BKK 1

4

mencatat nomor

cek pada

register bukti

kas keluar

1

SK

3

BKK

mengisi cek dan

memintakan tanda

tangan atas cek

SK

1

BKK

Cek

2

3

1

3

setelah bagian kasa

membubuhkan cap

lunas pada BKK dan

dokumen pendukung

dan mencatat nomor

cek pada BKK

Bagian Utang Bagian Kasa

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

48

Gambar 12: Prosedur Pembentukan Dana Kas Kecil (Lanjutan)

Sumber: Mulyadi (2008: 536)

2

BKK

cek

menguangkan

cek ke

bank

menyimpan

uang tunai

N

3

4

SK

BKK

register

cek

N

selesai

1

Pemegang

Dana Kas KecilBagian Jurnal

BKK= Bukti Kas Keluar

SK= Surat Keputusan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

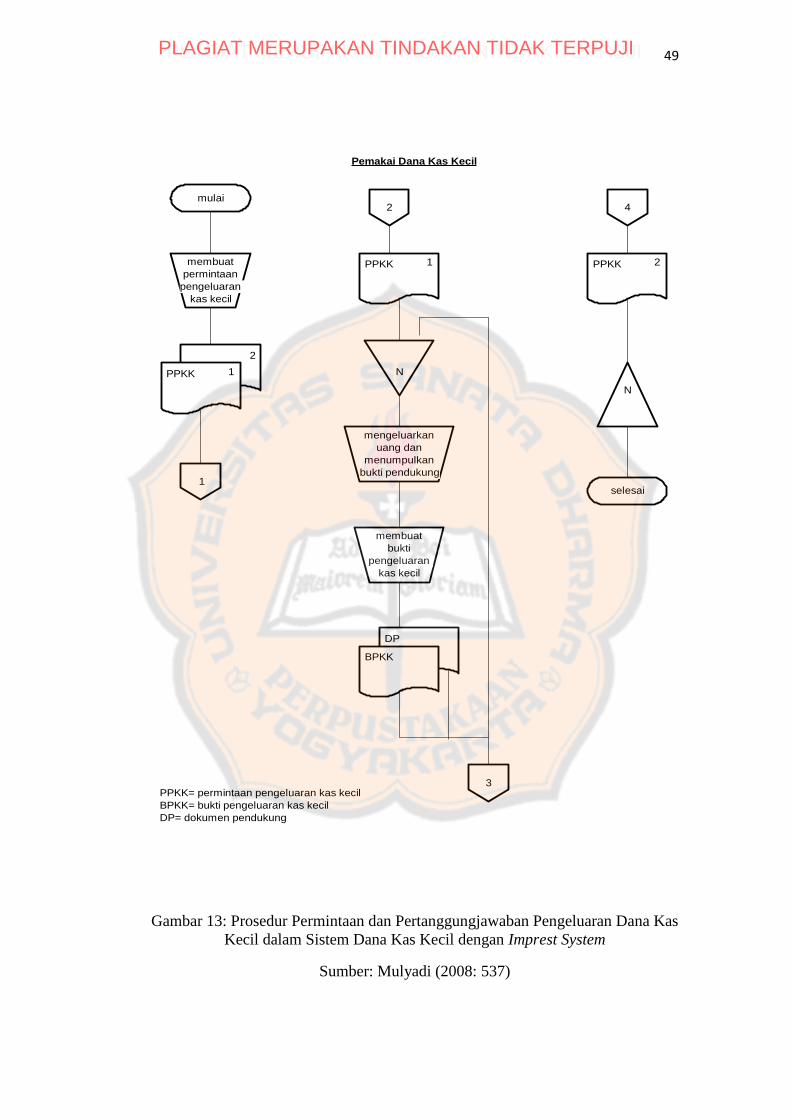

49

Gambar 13: Prosedur Permintaan dan Pertanggungjawaban Pengeluaran Dana Kas

Kecil dalam Sistem Dana Kas Kecil dengan Imprest System

Sumber: Mulyadi (2008: 537)

mulai

membuat

permintaan

pengeluaran

kas kecil

2

PPKK

1

1

2

PPKK

N

mengeluarkan

uang dan

menumpulkan

bukti pendukung

membuat

bukti

pengeluaran

kas kecil

DP

BPKK

3

1

4

PPKK

N

selesai

2

Pemakai Dana Kas Kecil

PPKK= permintaan pengeluaran kas kecil

BPKK= bukti pengeluaran kas kecil

DP= dokumen pendukung

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

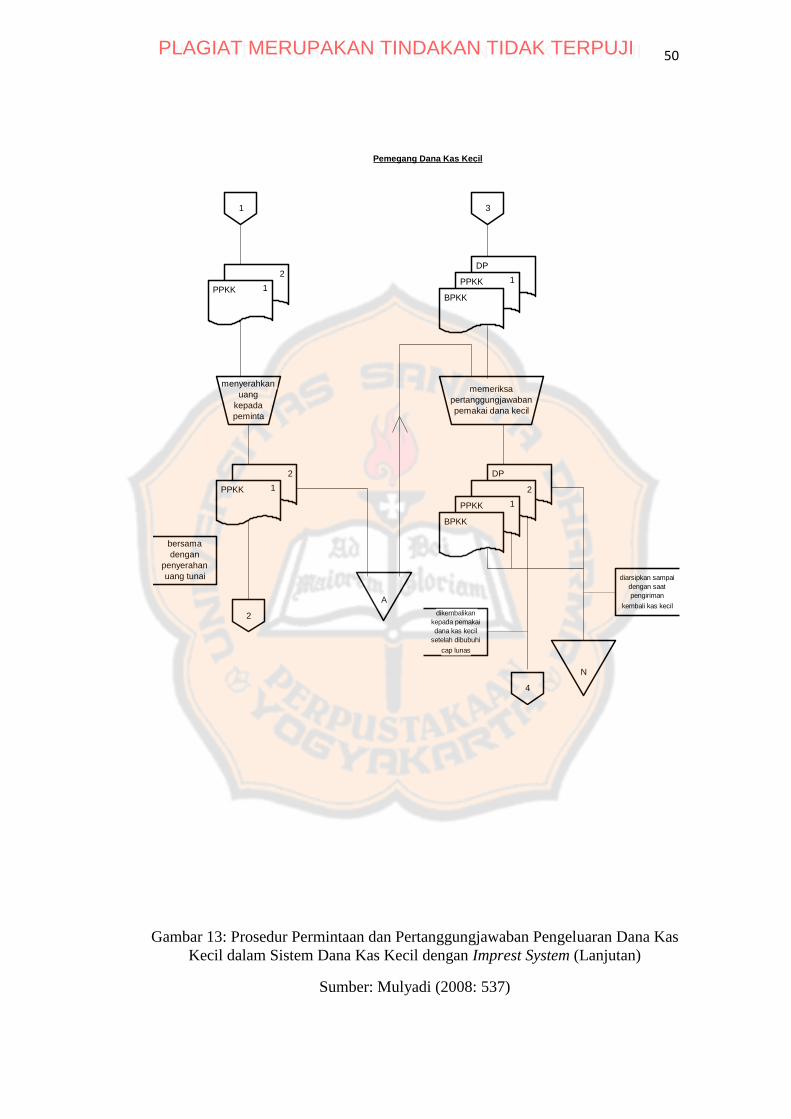

50

Gambar 13: Prosedur Permintaan dan Pertanggungjawaban Pengeluaran Dana Kas

Kecil dalam Sistem Dana Kas Kecil dengan Imprest System (Lanjutan)

Sumber: Mulyadi (2008: 537)

1

2

PPKK

menyerahkan

uang

kepada

peminta

2

PPKK

2

A

1

1

bersama

dengan

penyerahan

uang tunai

3

DP

PPKK

BPKK

memeriksa

pertanggungjawaban

pemakai dana kecil

DP

2

PPKK

BPKK

1

1

N

4

dikembalikan

kepada pemakai

dana kas kecil

setelah dibubuhi

cap lunas

diarsipkan sampai

dengan saat

pengiriman

kembali kas kecil

Pemegang Dana Kas Kecil

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

51

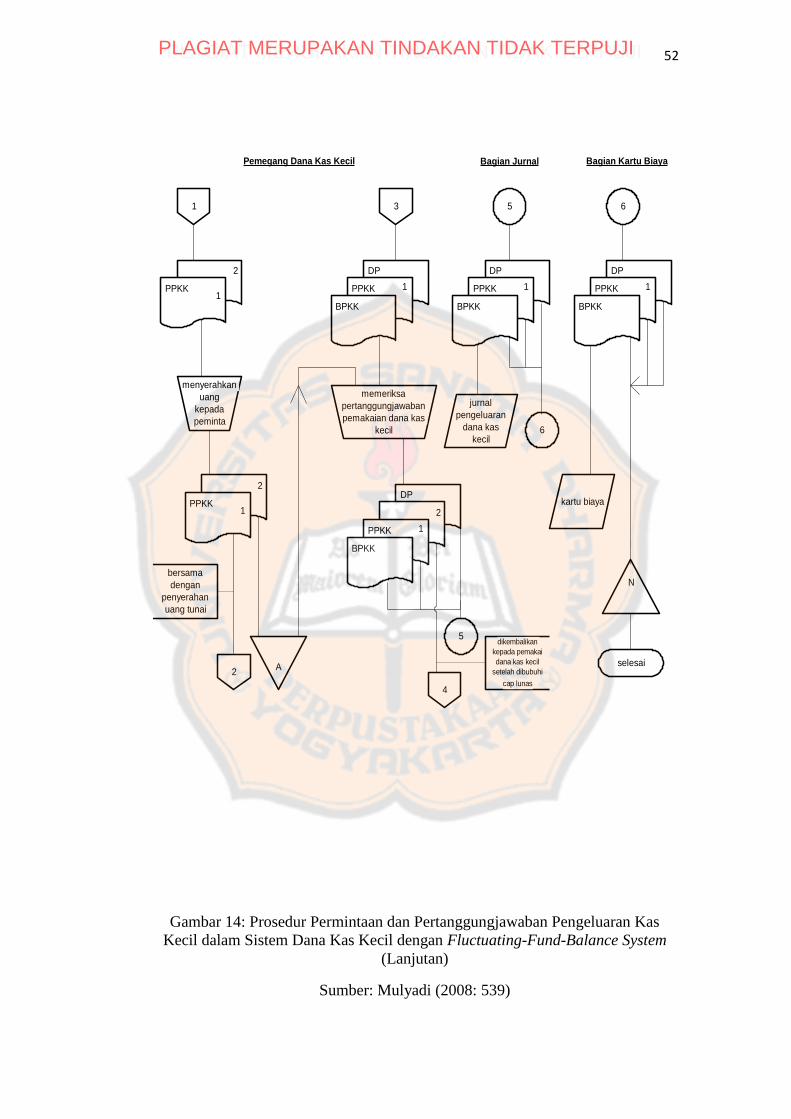

Gambar 14: Prosedur Permintaan dan Pertanggungjawaban Pengeluaran Kas

Kecil dalam Sistem Dana Kas Kecil dengan Fluctuating-Fund-Balance System

Sumber: Mulyadi (2008: 539)

mulai

membuat

permintaan

pengeluaran

kas

2

PPKK

1

1

2

PPKK

N

mengeluarkan

uang dan

mengumpulkan

bukti

pendukung

membuat bukti

pengeluaran

kas kecil

DP

BPKK

3

1

2

4

PPKK

N

2

Pemakai Dana Kas Kecil

PPKK= permintaan pengeluaran kas kecil

BPKK= bukti pengeluaran kas kecil

DP= dokumen pendukung

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

52

Gambar 14: Prosedur Permintaan dan Pertanggungjawaban Pengeluaran Kas

Kecil dalam Sistem Dana Kas Kecil dengan Fluctuating-Fund-Balance System

(Lanjutan)

Sumber: Mulyadi (2008: 539)

1

2

PPKK

menyerahkan

uang

kepada

peminta

1

2

PPKK1

2

bersama

dengan

penyerahan

uang tunai

3

DP

PPKK

BPKK

memeriksa

pertanggungjawaban

pemakaian dana kas

kecil

DP

2

PPKK

BPKK

4

5

1

1

dikembalikan

kepada pemakai

dana kas kecil

setelah dibubuhi

cap lunas

A

5

DP

PPKK

BPKK

1

jurnal

pengeluaran

dana kas

kecil6

6

DP

PPKK

BPKK

1

kartu biaya

N

selesai

Pemegang Dana Kas Kecil Bagian Jurnal Bagian Kartu Biaya

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

53

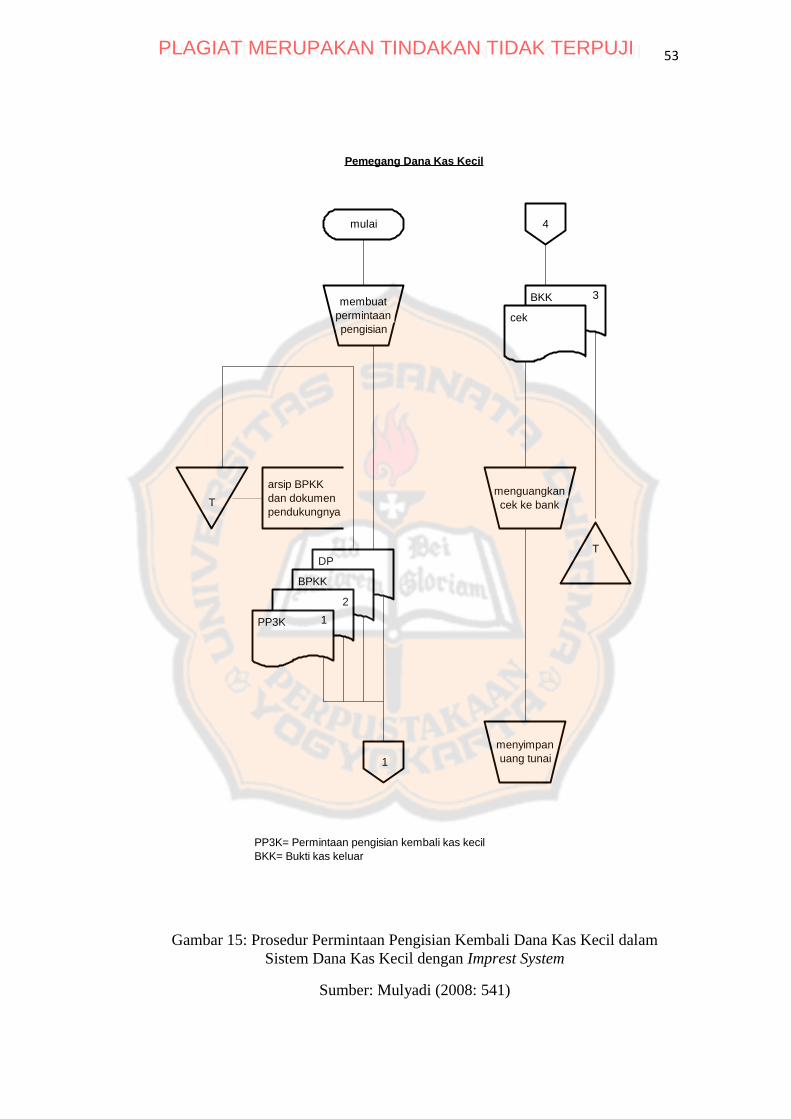

Gambar 15: Prosedur Permintaan Pengisian Kembali Dana Kas Kecil dalam

Sistem Dana Kas Kecil dengan Imprest System

Sumber: Mulyadi (2008: 541)

mulai

membuat

permintaan

pengisian

DP

BPKK

2

PP3K

T

1

arsip BPKK

dan dokumen

pendukungnya

4

BKK

cek

menguangkan

cek ke bank

T

menyimpan

uang tunai

3

PP3K= Permintaan pengisian kembali kas kecil

BKK= Bukti kas keluar

Pemegang Dana Kas Kecil

1

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

54

Gambar 15: Prosedur Permintaan Pengisian Kembali Dana Kas Kecil dalam

Sistem Dana Kas Kecil dengan Imprest System (Lanjutan)

Sumber: Mulyadi (2008: 541)

DP

BPKK

2

PP3K

membuat

bukti kas

keluar

DP

BPKK

2

PP3K

3

2

BKK

1

1

1

32

1 3

DP

BPKK

2

PP3K 1

6

register

bukti kas

keluar

Bagian Utang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

55

Gambar 15: Prosedur Permintaan Pengisian Kembali Dana Kas Kecil dalam

Sistem Dana Kas Kecil dengan Imprest System (Lanjutan)

Sumber: Mulyadi (2008: 542)

3

DP

BPKK

PP3K

3

BKK

mengisi cek

dan meminta

tanda tangan

atas cek

4 5

1

2

DP

BPKK

PP3K

3

BKK 1

2

cek

setelah bagian kasa

membubuhkan cap lunas

pada BKK dan dokumen

pendukungnya dan

mencatat nomor cek pada

BKK

Bagian Kasa

6

DP

BPKK

PP3K

BKK

Nregister

cek

selesai

1

Bagian Jurnal

2

PP3K

BKK

kartu biayaN

2

2

Bagian Kartu Biaya

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

56

E. Review Penelitian Sebelumnya

Berdasarkan pencarian yang telah kami lakukan untuk dijadikan review

penelitian, kami kesulitan dalam memperoleh jurnal atau hasil penelitian

sebelumnya yang sesuai dengan judul yang kami gunakan yaitu evaluasi sistem

akuntansi pengeluaran kas dan bank. Oleh karena itu kami berusaha melakukan

review terhadap hasil penelitian sistem pengeluaran kas namun bukan dalam

bentuk sistem akuntansi atau sistem manual pengeluaran kas. Berikut hasil review

yang kami lakukan:

Judul : Analisis dan Perancangan Sistem Akuntansi Pengeluaran Kas

Rumusan Masalah :

1. Bagaimana pelaksanaan sistem akuntansi pengeluaran kas di GKJ Dayu?

2. Bagaimana rancangan sistem akuntansi pengeluaran kas yang sesuai

dengan kebutuhan GKJ Dayu?

Teknik Analasis Data :

1. Teknik yang digunakan untuk menjawab rumusan masalah yang pertama

adalah dengan metode analisis deskripsit. Analisis tersebut dilakukan

dengan cara mendeskripsikan sistem akuntansi pengeluaran kas GKJ

Dayu. Sistem akuntansi ini meliputi fungi-fungsi yang terkait, dokumen,

dan catatan-catatan yang digunakan, serta prosedur yang dijalankan GKJ

Dayu. Selanjutnya dengan melakukan identifikasi masalah yang terjadi

dalam organisasi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

57

2. Teknik yang digunakan untuk menjawab permasalahan yang kedua

berkaitan dengan perancangan sistem akuntansi pengeluaran kas yang

sesuai dengan kebutuhan organisasi adalah sebagai berikut:

a. Perancangan jobdescription yang lebih jelas

b. Perancangan prosedur

c. Perancangan masukan

d. Perancangan keluaran

e. Perancangan pengendalian

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

58

BAB III

METODE PENELITIAN

A. Jenis Penelitan

Jenis penelitian yang dilakukan adalah jenis penelitian studi kasus,

yang menunjukkan bahwa penelitian ini difokuskan pada objek tertentu secara

intensif dan terperinsi, sehingga kesimpulan yang diambil hanya terbatas pada

objek yang diteliti.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Tempat atau perusahaan yang menjadi fokus penelitian adalah PT.

Proporsi yang merupakan salah satu perusahaan arsitek terkemuka di

daerah Yogyakarta. PT. Proporsi terletetak pada jalan Pakuningratan 76

Yogyakarta.

2. Waktu Penelitian

Rencananya penelitian ini akan dimulai pada bulan Desember 2012

sampai dengan waktu yang diperlukan untuk menyelesaikan semua

penelitian.

C. Subjek dan Objek Penelitian

1. Subjek dari penelitian ini antara lain sebagai berikut:

a. Bagian administrasi dan keuangan

b. Direktur

c. Pegawai beberapa divisi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

59

2. Objek dari penelitian ini antara lain sebagai berrikut:

a. Sistem akuntansi pengeluaran kas

b. Dokumen dan bukti lain yang berkaitan dengan sistem pengeluaran

kas.

D. Jenis Data

Jenis data yang dibutuhkan dalam penelitian ini sebagai berikut:

1. Sejarah perusahaan

2. Struktur organisasi perusahaan

3. Deskripsi tugas dan tanggungjawab tenaga ahli

4. Visi, misi, dan motto perusahaan