PERLINDUNGAN HUKUM TERHADAP PENANGGUNG PAJAK …

18

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13 [email protected] ISSN 2684-8791 (Online) 1 PERLINDUNGAN HUKUM TERHADAP PENANGGUNG PAJAK DALAM PELAKSANAAN PENYANDERAAN (GIJZELING) Muh.Amin Saleh Fakultas Hukum Universitas Mpu Tantular [email protected] Abstrak Tujuan dari penelitian ini adalah untuk mengetahui bagaimana dampak perlindungan hukum terhadap penanggung pajak dalam penyanderaan pada wajib pajak.Selama ini prosesnya sedikit meresahkan masyarakat karena dianggap melanggar hak asasi manusia serta menimbulkan kerugian pada negara pada proses pelaksanaanya..Desain yang digunakan dalam penelitian ini adalah deskriptif eksploratif untuk menggambarkan bagaimana dampak dari penerapan peraturan tersebut pada wajib pajak.Data pada penelitian ini adalah data sekunder yang diambil dari literatur-literatur dalam bentuk peraturan dan perundang-undangan yang berlaku di Indonesia.Hasil dari penelitian ini adalah penerapan penyanderaan terhadap wajib pajak kurang efektif jika diberlakukan sama untuk penunggak pajak besar maupun kecil Kata Kunci: Perlindungan Hukum,Penyanderaan Wajib Pajak ©2019 Universitas Mpu Tantular _______________________________________________________________________________________________ PENDAHULUAN 1. Latar Belakang Masalah Pajak menjadi kewajiban warga negara Indonesia, sehingga penagihannya dilakukan secara paksa. Sebagaimana menurut Pasal 1 angka (1) Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 Tentang Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun 1983 tentang ketentuan umum dan tata cara perpajakan (UU KUP) bahwa,pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang- undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Penyanderaan adalah pengekangan sementara waktu kebebasan penanggung pajak dengan menempatkannya di tempat tertentu. i .Penanggung pajak yang tidak membayar lunas utang pajaknya yang meliputi sanksi administrasi berupa bunga, denda, atau kenaikan dan ditambah biaya penagihan pajak walaupun telah diberikan surat taguran dan bahkan telah dilakukan penagihan seketika dan sekaligus dapat dilakukan penagihan secara paksa. Landasan hukumnya didasarkan atas perintah undang-undang pajak, yaitu Undang-Undang Republik Indonesia Nomor 19 Tahun 1997 sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak Dengan Surat Paksa (UU PPSP). Unsur paksaan yang dimaksud adalah paksaan yang tercantum dalam surat paksa maupun paksaan pada saat pelaksanaan tindakan yang terkait dengan surat paksa dan dilaksanakan oleh juru sita pajak pusat atau daerah dengan berpatokan pada UU PPSP.Penagihan pajak adalah serangkaian tindakan agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita. Direktorat Jenderal Pajak (DJP) yang diberikan tugas oleh undang-undang untuk mengoptimalkan penerimaan negara dari sektor pajak (pajak pusat) dapat melakukan penagihan pajak dengan berbagai cara. Salah satunya adalah melakukan penyitaan, akan tetapi kadangkala penyitaan tidak dapat dilakukan karena wajib pajak/penanggung pajak tidak memiliki harta yang bernilai untuk membayar kewajiban pajaknya. Disisi lain kalaupun penanggung pajak memiliki

Transcript of PERLINDUNGAN HUKUM TERHADAP PENANGGUNG PAJAK …

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13

[email protected] ISSN 2684-8791 (Online)

1

PERLINDUNGAN HUKUM TERHADAP PENANGGUNG PAJAK DALAM

PELAKSANAAN PENYANDERAAN (GIJZELING)

Muh.Amin Saleh

Fakultas Hukum Universitas Mpu Tantular

Abstrak

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana dampak perlindungan

hukum terhadap penanggung pajak dalam penyanderaan pada wajib pajak.Selama ini prosesnya

sedikit meresahkan masyarakat karena dianggap melanggar hak asasi manusia serta

menimbulkan kerugian pada negara pada proses pelaksanaanya..Desain yang digunakan dalam

penelitian ini adalah deskriptif eksploratif untuk menggambarkan bagaimana dampak dari

penerapan peraturan tersebut pada wajib pajak.Data pada penelitian ini adalah data sekunder

yang diambil dari literatur-literatur dalam bentuk peraturan dan perundang-undangan yang

berlaku di Indonesia.Hasil dari penelitian ini adalah penerapan penyanderaan terhadap wajib

pajak kurang efektif jika diberlakukan sama untuk penunggak pajak besar maupun kecil

Kata Kunci: Perlindungan Hukum,Penyanderaan Wajib Pajak ©2019 Universitas Mpu Tantular

_______________________________________________________________________________________________

PENDAHULUAN

1. Latar Belakang Masalah

Pajak menjadi kewajiban warga negara Indonesia, sehingga penagihannya dilakukan

secara paksa. Sebagaimana menurut Pasal 1 angka (1) Undang-Undang Republik Indonesia

Nomor 28 Tahun 2007 Tentang Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun 1983

tentang ketentuan umum dan tata cara perpajakan (UU KUP) bahwa,pajak adalah kontribusi

wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan undang- undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Penyanderaan

adalah pengekangan sementara waktu kebebasan penanggung pajak dengan menempatkannya di

tempat tertentu.i.Penanggung pajak yang tidak membayar lunas utang pajaknya yang meliputi

sanksi administrasi berupa bunga, denda, atau kenaikan dan ditambah biaya penagihan pajak

walaupun telah diberikan surat taguran dan bahkan telah dilakukan penagihan seketika dan

sekaligus dapat dilakukan penagihan secara paksa. Landasan hukumnya didasarkan atas perintah

undang-undang pajak, yaitu Undang-Undang Republik Indonesia Nomor 19 Tahun 1997

sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan

Pajak Dengan Surat Paksa (UU PPSP). Unsur paksaan yang dimaksud adalah paksaan yang

tercantum dalam surat paksa maupun paksaan pada saat pelaksanaan tindakan yang terkait

dengan surat paksa dan dilaksanakan oleh juru sita pajak pusat atau daerah dengan berpatokan

pada UU PPSP.Penagihan pajak adalah serangkaian tindakan agar Penanggung Pajak melunasi

utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan

penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan,

melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.

Direktorat Jenderal Pajak (DJP) yang diberikan tugas oleh undang-undang untuk

mengoptimalkan penerimaan negara dari sektor pajak (pajak pusat) dapat melakukan penagihan

pajak dengan berbagai cara. Salah satunya adalah melakukan penyitaan, akan tetapi kadangkala

penyitaan tidak dapat dilakukan karena wajib pajak/penanggung pajak tidak memiliki harta yang

bernilai untuk membayar kewajiban pajaknya. Disisi lain kalaupun penanggung pajak memiliki

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13

[email protected] ISSN 2684-8791 (Online)

2

harta yang cukup untuk melunasi utang pajaknya ternyata sudah beralih kepemilikannya kepada

pihak lain sebelum penyitaan dilakukan. Dan apabila juru sita DJP tetap melakukan penyitaan akan

mendapat perlawanan dari pemilik harta yang telah menguasai harta tersebut.Hukum pajak tidak

hanya mengenal adanya hukuman badan terhadap penanggung pajak yang terbukti melakukan

tindak pidana pajak, tetapi dikenal pula penahanan atas diri penanggung pajak sebagai konsekuensi

dari tindakan pelaksanaan surat paksa. Penahanan atas diri penanggung pajak disebut sebagai

“penyanderaan/paksa badan”. Penyanderaan/paksa badan dalam Pasal 1 ayat (21) UU KUP adalah

pengekangan sementara waktu kebebasan penanggung pajak dengan menempatkannya di tempat

tertentu.Penyanderaan (gijzeling) merupakan salah satu alat paksa yang digunakan oleh DJP untuk

memaksa penanggung pajak melunasi pajak terutang yang harus dibayarkan kepada negara. Adapun

beberapa alat paksa lainnya adalah surat paksa, sita, lelang dan pencegahan. Diantara alat paksa

tersebut, gijzeling adalah menjadi upaya terakhir bila penanggung pajak tetap tidak kooperatif

setelah dilakukan upaya-upaya paksa lainnya. Dengan dilakukannya gijzeling akan memberikan

tekanan psikologis kepada penanggung pajak yang disandera agar melunasi utang pajaknya.

Berdasarkan pasal 3 ayat (1) Peraturan Pemerintah Nomor 137 Tahun 2000 tentang tempat dan tata

cara penyanderaan, rehabilitasi nama baik penanggung pajak dan pemberian ganti rugi Dalam

rangka penagihan pajak dengan surat paksa disebutkan bahwa gijzeling hanya dapat dilakukan

terhadap penanggung pajak yang tidak melunasi utang pajak setelah lewat waktu 14 hari terhitung

sejak tanggal surat paksa diberitahukan kepada penanggung pajak. Gijzeling dilakukan terhadap

penanggung pajak yang mempunyai utang pajak sekurang-kurangnya sebesar Rp.100.000.000,00

(seratus juta rupiah) dan diragukan itikad baiknya dalam melunasi utang pajak. Penyanderaan badan

dalam bidang hukum pajak yang telah diatur dalam pasal 33 ayat (1) UU PPSP jo pasal 2 dan pasal

3 Peraturan Pemerintah Nomor 137 Tahun 2000 bertentangan dengan hak asasi manusia dan tidak

tepat dalam perspektif teori pemidanaan. Dengan demikian penyanderaan dalam hukum pajak

diperlukan peninjauan dari perspektif teori pemindaan dan kelayakannya dari segi budaya hukum,

dengan maksud dan tujuannya dalam penegakan hukum pajak. Dari sisi lain penerapan

penyanderaan badan terhadap penanggung pajak cenderung tidak secara signifikan memberikan

dampak positif pada penerimaan negara dari sektor pajak.Konsep penyanderaan yang dianggap

cenderung bertentangan dengan teori pemidanaan, budaya hukum dan hak asasi manusia

disebabkan penyanderaan dilakukan tanpa melalui proses peradilan sebagaimana konsep negara

hukum. Dalam Undang-Undang Dasar Tahun 1945 (UUD 1945) Negara Kesatuan Republik

Indonesia telah menyatakan dirinya sebagai Negara berdasarkan pada hukum (rechtstaats). Konsep

negara hukum tersebut didasarkan pada tujuan bernegara yang merupakan kepentingan utama

daripada tatanan suatu negara. Pasal 1 ayat (3) UUD 1945 menyatakan bahwa negara Indonesia

adalah negara hukum. Hal ini berarti sistem penyelenggaraan pemerintahan Negara Republik

Indonesia harus berdasarkan atas prinsip kedaulatan rakyat dan prinsip negara hukum. Berdasarkan

prinsip tersebut segala bentuk keputusan dan tindakan aparatur penyelenggara pemerintahan harus

berdasarkan hukum dan tidak berdasarkan kekuasaan yang melekat pada kedudukan aparatur

penyelenggara pemerintahan.Pada negara yang berdasarkan atas hukum (rechstaat) tindakan hukum

penyanderaan mensyaratkan beberapa kriteria yang harus dipenuhi, diantaranya negara harus dapat

melindungi hak-hak dan kebebasan asasi manusia sebagai warga negaranya dan menghindari

tindakan kesewenang-wenangan aparatur pemerintah. Oleh sebab itu asas pengakuan dan

perlindungan hak asasi manusia merupakan asas pokok dan prinsip utama dari negara hukum yang

mewujudkan rule of law. Namun penetapan Peraturan Pemerintah Nomor 137 Tahun 2000 tentang

tempat dan tata cara penyanderaan, rehabilitasi nama baik penanggung pajak dan pemberian ganti

rugi dalam rangka penagihan pajak dengan surat paksa sebagai pelaksanaan Pasal 36 UU PPSP

mengabaikan prinsip negara hukum dan hak asasi manusia.Dalam perspektif pemidanaan,

penyanderaan sabagai sanksi yang menahan badan harus didasarkan pada alasan pelanggaran

hukum dalam undang-undang berdasarkan putusan pengadilan. Dengan demikian penyanderaan

atas dasar keputusan administrasi bukanlah suatu tindakan yang sesuai dengan prinsip negara

hukum serta mengabaikan asas praduga tidak bersalah (presumption of innocence).Penyanderaan

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13

[email protected] ISSN 2684-8791 (Online)

3

yang diatur dalam ketentuan pajak seringkali disamakan dengan perampasan kemerdekaan yang

diatur dalam hukum pidana sehingga wajib pajak atau penanggung pajak beranggapan bahwa

lembaga penyanderaan tidak boleh dilakukan kepadanya mengingat penanggung pajak tidak

melakukan perbuatan pidana. Hal ini dapat dipahami bahwa dalam penyanderaan yang dilakukan

terhadap penanggung pajak sebenarnya ia tidak melakukan tindakan pidana sehingga ia tidak boleh

dirampas kemerdekaannya. Tetapi, lembaga penyanderaan tetap diberlakukan mengingat

penanggung pajak tersebut melakukan pelanggaran hukum pajak, yaitu tidak membayar pajak yang

terutang tepat waktu dan tidak mengindahkan tindakan penagihan pajak yang telah dilakukan oleh

jurusita pajak.Ketentuan tentang penyanderaan sudah lama diatur dalam undang-undang perpajakan

tetapi baru dilaksanakan pada tahun 2003 setelah ditetapkannya surat keputusan bersama antara

Menteri Keuangan dan Menteri Perundang-undangan dan Hukum. Dengan terbitnya Skep Bersama

Menteri Keuangan dan Menteri Kehakiman dan HAM No. M-02.UM.09.01 Tahun 2003 dan No.

294/KMK/.03/2003 tentang tata cara penitipan penanggung pajak yang disandera di rumah tahanan

negara dalam rangka penagihan pajak dengan surat paksa, semakin memperkuat dasar pelaksanaan

penyanderaan terhadap penanggung pajak. Penyanderaan merupakan usaha DJP dalam

melaksanakan law enforcement dan sebagai shock therapy bagi penanggung pajak yang mempunyai

utang pajak. Upaya penyanderaan tidak semata-mata untuk memberikan hukuman bagi penanggung

pajak namun untuk mendorong kepatuhan penanggung pajak untuk membayar utang pajak.

Kebijakan penyanderaan bagi penanggung pajak yang tidak koperatif mendapat tanggapan yang

berbeda dari beberapa kalangan.Pelayanan Pajak Pratama (KPP) Pratama Jayapura terhadap

penanggung pajak yang mempunyai saldo utang pajak sebesar Rp 41,2 milyar dari PT. TS yang

terdaftar di KPP Pratama Jayapura, dititipkan di lapas Abepura Jayapura untuk jangka waktu 6

(enam) bulan. Penyanderaan dilakukan berdasarkan surat izin penyanderaan dari Menteri Keuangan

Nomor: SR-911/MK.03/2016 tanggal 27 Desember 2016.ii

LANDASAN TEORI

1. Pengertian Pajak

Ada berbagai defenisi mengenai pajak yang diungkapkan oleh para ahli dan walaupun

dilihat dari sudut pandang yang berbeda namun defenisi pajak yang diungkapkan terdapat berbagai

kesamaan. Menurut Rochmat Soemitro, pajak adalah iuran rakyat kepada kas negara berdasarkan

undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa imbal yang langsung dapat

ditunjukkan dan digunakan untuk membayar pengeluaran umum. Dari pengertian tersebut bahwa

pemungutan pajak dapat dipaksakan oleh negara, artinya apabila utang pajak tidak dibayar utang

tersebut dapat ditagih secara paksa walaupun kewajiban membayar pajak oleh wajib pajak tidak

disertai jasa timbal balik tertentu.iii.Adapun pengertian lain menurut Prof. Dr. P.J.A. Andriani, pajak

adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh wajib membayarnya

menurut peraturan peraturan-peraturan dengan tidak mendapat prestasi-kembali, yang langsung

dapat ditunjuk, dan yang gunanya adalah membiayai pengeluaran-pengeluaran umum berhubung

dengan tugas negara untuk menyelenggarakan pemerintahan.iv.Menurut undang-undang Nomor 6

tahun 1983 sebagaimana telah diubah terakhir dengan undang-undang nomor 16 Tahun 2009

tentang ketentuan umum dan tata cara perpajakan (selanjutnya disebut UU KUP), pasal 1 angka

(1):“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung

dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.Pajak memiliki

fungsi budgetair dan fungsi regulerent. Fungsi budgetair adalah pajak mempunyai fungsi anggaran

sebagai sumber pendapatan negara, dengan kata lain fungsi budgetair adalah sarana untuk menarik

dana dari masyarakat. Sedangkan fungsi regulerent adalah sebagai alat pendorong atau penghambat

untuk mencapai tujuan diluar bidang keuangan negara. Dengan fungsi regulerent pemerintah bisa

mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak.Dalam Pasal 1 angka 2 UU KUP

disebutkan bahwa wajib pajak adalah orang pribadi atau badan yang meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13

[email protected] ISSN 2684-8791 (Online)

4

dengan ketentuan peraturan perundang-undangan perpajakan. Pengertian badan adalah sekumpulan

orang dan/atau modal yang merupakan kesatuan, baik yang melakukan usaha maupun yang tidak

melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan bentuk apapun, firma, kongsi,

koperasi, dana pensiun, persekutuan, perkumpulan, organisasi masa, organisasi sosial politik atau organisasi lainnya, lembaga dan bentuk badan lainnya, termasuk kontrak investasi kolektif dan

bentuk usaha tetap.v.Dalam UU KUP diatur pula penanggung pajak sesuai pasal 1 angka 28 yaitu

orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban wajib pajak sesuai dengan ketentuan peraturan

perundang-undangan perpajakan. Pasal 32 ayat (1) UU KUP mengatur bahwa dalam menjalankan

hak dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan, wajib pajak

diwakili dalam hal,badan oleh pengurus;vi,Badan yang dinyatakan pailit oleh kurator,badan dalam

pembubaran oleh orang atau badan yang ditugasi untuk melakukan pemberesan,badan dalam

likuidasi oleh likuidator,suatu warisan yang belum terbagi oleh salah seorang ahli warisnya, pelaksana wasiatnya atau yang mengurus harta peninggalannya,Anak yang belum dewasa atau

orang yang berada dalam pengampuan oleh wali atau pengampunya.Wakil sebagaimana yang dimaksud dalam Pasal 32 ayat (1) bertanggung jawab secara pribadi dan/atau secara renteng atas

pembayaran pajak terutang, kecuali apabila dapat membuktikan dan meyakinkan Direktur Jenderal Pajak (DJP) bahwa mereka dalam kedudukannya benar-benar tidak mungkin untuk dibebani

tanggung jawab atas pajak terutang tersebut.vii

2. Hukum Pajak Ditinjau dari Hukum Administrasi

Hukum pajak termasuk bagian dari hukum administrasi sekaligus juga bagian dari hukum

publik karena mengatur hubungan hukum antara penguasa dengan wajib pajak berkaitan dengan

kepentingan publik. Sementara itu hukum pajak dimasukkan sebagai bagian dari hukum

administrasi karena berkaitan dengan hubungan hukum antara pemerintah dengan rakyat yang

diperintah.

3. Hukum Pajak Ditinjau dari Hukum Perdata

Hukum pajak merupakan sekumpulan peraturan yang mengatur tentang perpajakan. Dilihat

dari sifatnya yang imperatif yaitu memaksa, maka hukum pajak merupakan bagian dari hukum

publik. Akan tetapi hukum pajak di dalam pengaturannya juga menggunakan istilah-istilah yang ada

di dalam hukum perdata. Hukum perdata merupakan hubungan hukum yang terjadi antara sesama

anggota masyarakat, sedangkan hukum pajak merupakan hukum publik yang mengatur hubungan

hukum antara pemerintah dalam hal ini DJP dengan masyarakat (wajib pajak).Beberapa objek

pemungutan pajak didasarkan dengan perbuatan perdata seperti perjanjian-perjanjian, warisan,

kekayaaan dan lain-lain.

4. Hukum Pajak Ditinjau Dari Hukum Pidana

Hukum pidana merupakan bagian dari hukum publik yang mengatur hubungan masyarakat

dengan negara berkaitan dengan tindak pidana. Ketentuan pidana dalam hukum pajak diatur dalam

UU KUP yaitu pasal 38, 39, 40 dan 41. Ketentuan pasal 103 KUHP berlaku asas Lex Specialis

Derogat Lex Generalis yang berarti peraturan khusus mengensampingkan peraturan umum,

maksudnya adalah jika terdapat ketentuan yang belum ada atau tidak diatur dalam peraturan khusus

maka ketentuan yang berlaku adalah yang terdapat didalam peraturan umum.

5. Pengertian Utang Pajak

Dari sisi hukum pajak merupakan sebuah perikatan, meskipun berbeda dengan perikatan

perdata pada umumnya. Dalam perikatan perdata, timbulnya perikatan dapat terjadi karena perjanjian dan karena undang-undang. Perikatan dalam hukum perdata merupakan perikatan

sempurna. Keberadaan hak selalu disertai dengan adanya kewajiban dan begitu sebaliknya.viii

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13

[email protected] ISSN 2684-8791 (Online)

5

. Menurut ajaran materil, wajib pajak mempunyai kewajiban membayar pajak yang terutang begitu

peraturan perundang-undangan diundangkan dengan tidak menggantungkan pada surat

ketetapan,ajaran formil wajib pajak mempunyai kewajiban perpajakan setelah mendapatkan tagihan dari DJP yang berupa surat tagihan pajak (STP), surat ketetapan pajak kurang bayar (SKPKB), surat

ketetapan pajak kurang bayar tambahan (SKPKBT), surat keputusan keberatan, surat keputusan

pembetulan, putusan banding yang mengakibatkan pajak yang harus dibayar bertambah.ix

6. Pengertian Penagihan Pajak

Penagihan adalah perbuatan yang dilakukan oleh DJP karena wajib pajak tidak mematuhi

ketentuan undang-undang perpajakan khususnya mengenai pembayaran pajak.x.Pengertian penagihan pajak sesuai dengan pasal 1 Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan

Pajak dengan Surat Paksa (UU PPSP) adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya dan biaya penagihan pajak dengan cara menegur atau memperingatkan,

melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, dan menjual barang yang telah

disita.Berdasarkan pengertian-pengertian di atas dapat diketahui bahwa pada dasarnya proses

penagihan pajak melibatkan beberpa unsur-unsur yang mempunyai arti yang cukup penting, diantaranya yaitu,utang pajak, yaitu pajak yang masih harus dibayar termasuk sanksi administrasi

berupa bunga , denda atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat

sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.xi,serangkaian tindakan dilakukan sesuai jadwal waktu yang benar, yaitu penerbitan surat teguran, pemberitahuan

surat paksa, pelaksanaan penyitaan berdasarkan surat perintah melaksanakan penyitaan (SPMP), sampai dengan pelaksanaan lelang,aparat Direktorat Jendral Pajak, yaitu juru sita pajak yang telah

memenuhi syarat untuk melakukan penagihan pajak,penanggung pajak yang mempunyai kewajiban melunasi utang pajak,undang-undang perpajakan yang berlaku yaitu UU KUP dan UU PPSP serta

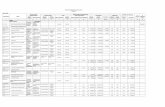

peraturan pelaksanaan yang mengaturnya.Urutan tindakan penagihan yang diatur dalam UU KUP Bab IV tentang penagihan pajak adalah sebagai berikut :

a. Fiskus menerbitkan surat teguran setelah 7 (tujuh) hari sejak saat jatuh tempo pembayaran

yang tercantum dalam Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan

Pajak Kurang Bayar Tambahan (SKPKBT) atau Surat Tagihan Pajak (STP) atau Surat

Keputusan Pembetulan atau Surat Keputusan Keberatan atau Putusan Banding.

b. Apabila utang pajak tidak dilunasi setelah ditegur, penagihan akan dilanjutkan dengan

penerbitan surat paksa setelah lewat waktu 21 (dua puluh satu) hari sejak surat teguran.

Apabila utang pajak tetap tidak dilunasi, tindakan penagihan dilanjutkan dengan penyitaan

dalam waktu 2x24 jam. Apabila utang pajak tetap tidak dilunasi, dilaksanakan pengumuman

lelang dalam waktu 14 (empat belas) hari setelah tanggal penyitaan. Apabila setelah lewat 14

(empat belas) hari utang pajak tidak dilunasi juga, dilakukan penjualan barang sitaan secara

lelang melalui Kantor Lelang Negara (KLN).

Berikut ini alur dan jadwal pelaksanaan penagihan pajak berdasarkan peraturan perundang-

undangan

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13

[email protected] ISSN 2684-8791 (Online)

6

Sumber: https://www.pajak.go.id

Gambar 2.1 Alur dan Jadwal Penagihan Pajak

Tujuan penagihan pajak adalah agar penanggung pajak melunasi utang pajaknya, dengan

demikian jika utang pajak telah lunasi maka serangkaian tindakan tersebut tidak dilanjutkan. Fungsi penagihan pajak adalah sebagai tindakan penegakan hukum kepada penaggung pajak untuk

mematuhi peraturan perundang-undangan dan sebagai tindakan pengamanan penerimaan pajak.xii

7. Pengertian Gijzeling dan Gijzeling Dalam Hukum Pajak

Menurut undang-undang Nomor 19 Tahun 1997 sebagaimana telah diubah dengan undang-

undang nomor 19 tahun 2000 tentang penagihan pajak dengan surat paksa pasal 1 angka 21, yang

dimaksud dengan penyanderaan adalah pengekangan sementara waktu kebebasan penanggung

pajak dengan menempatkannya di tempat tertentu.Rumusan pengertian mengenai penyanderaan

diperlukan untuk mencegah adanya salah penafsiran dalam melaksanakan ketentuan perundangan

yang berlaku.Penyanderaan hanya dapat dilakukan apabila penanggung pajak memenuhi syarat

kuantitatif dan syarat kualitatif untuk dilakukannya penyanderaan sesuai dengan ketentuan undang-

undang penagihan pajak denga surat paksa.

8. Konsep Penyanderaan Badan

Gijzeling pertama kali diterapkan dalam perkara perdata diatur dalam Pasal 209 sampai

dengan Pasal 224 HIR serta Pasal 209 sampai dengan Pasal 224 RBg, yang menyatakan seseorang

dapat ditahan sampai membayar utangnya. Akan tetapi karena waktu itu dianggap melanggar hak

asasi manusia ketentuan dalam HIR dan RBg pernah dihentikan penggunaannya dengan terbitnya

SEMA Nomor 2 Tahun 1964 dan diperkuat dengan SEMA Nomor 4 Tahun 1975 dengan

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13

[email protected] ISSN 2684-8791 (Online)

7

pertimbangan yang sama. Gijzeling yang diatur dalam HIR maupun RBg ditujukan kepada debitur

yang tidak memiliki barang atau barang-barang miliknya tidak cukup untuk melunasi utang-

utangnya. Namun dalam rangka penegakan hukum bagi debitur yang tidak memiliki itikad baik

dibuat pengecualian dan penyanderaan dihidupkan kembali tetapi hanya untuk jenis piutang negara

dan sampai sekarang dipergunakan oleh pemerintah sebagai penagihan piutang pajak kepada wajib

pajak dengan Peraturan Mahkamah Agung (PERMA) Nomor 1 Tahun 2000 tertanggal 30 Juni 2000

tentang Lembaga Paksa Badan. Menurut PERMA tersebut gijzeling diartikan sebagai paksa badan

dan hanya diberlakukan bagi debitur yang mampu namun beritikad tidak baik untuk melunasi

utangnya. Beberapa peraturan perundang-undangan sebagai landasan gijzeling adalah keuangan

mengerluarkan Keputusan Menteri Keuangan Nomor 336/KMK.011/2000 tentang Paksa Badan,

dan Pasal 93 Ayat (1) UU Nomor 12 Tahun 2011, serta UU Nomor 37 Tahun 2004 tentang

Kepailitan.Gijzeling adalah pengekangan sementara waktu kebebasan penanggung pajak dengan

menempatkannya di tempat tertentu. Adapun yang dimaksud dengan tempat tertentu adalah sebagai

berikut,tertutup dan terasing dari masyarakat,mempunyai fasilitas terbatas, dan mempunyai sistem

pengamanan dan pengawasan memadai.

9. Konsep Negara Hukum

Arti negara hukum itu sendiri pada hakikatnya berakar dari konsep dan teori kedaulatan

hukum yang pada prinsipnya menyatakan bahwa kekuasaan tertinggi di dalam suatu negara adalah hukum, oleh sebab itu seluruh alat perlengkapan negara apapun namanya termasuk warga negara

harus tunduk dan patuh serta menjung tinggi hukum tanpa terkecuali.xiii.Menurut Krabexiv, negara

sebagai pencipta dan penegak hukum di dalam segala kegiatannya harus tunduk pada hukum yang berlaku. Dalam arti ini hukum membawahi negara. Berdasarkan pengertian hukum itu bersumber

dari kesadaran hukum rakyat, maka hukum mempunyai wibawa yang tidak berkaitan dengan

seseorang.Konsep negara hukum menurut Aristotelesxv adalah negara yang berdiri diatas hukum yang menjamin keadilan kepada warga negaranya. Keadilan menurutnya merupakan syarat bagi

tercapainya kebahagiaan hidup untuk warga bagi suatu negara. Bagi Aristoteles, yang memerintah dalam negara bukanlah manusia sebenarnya, melainkan pikiran yang adil, sedangkan penguasa

sebenarnya hanya pemegang hukum dan keseimbangan saja.Menurut Utrechtxvi, prinsip-prinsip

negara hukum berkembang seiring dengan perkembangan masyarakat dan negara. Utrecht membedakan dua macam negara hukum, yaitu negara hukum dalam arti formil atau negara hukum

klasik dan negara hukum dalam arti materiil atau negara hukum yang bersifat modern.Perbedaan

kedua model negara hukum tersebut terletak pada tugas negara. Dalam artian formil tugas negara adalah melaksanakan peraturan perundang-undangan untuk melaksanakan ketertiban atau lebih

dikenal sebagai negara penjaga malam (nachtwackerstaats). Sementara dalam artian materiil tugas negara tidak hanya sebatas menjaga ketertiban saja, melainkan juga kehadiran negara adalah untuk

mecapai kesejahteraan rakyat untuk mecapai keadilan (welfarestate). Fungsi negara dalam arti materil menjadikan yang utama bagi sebuah negara adalah bertindak sebagai pelayan bagi

masyarakat,dalam rangka meningkatkan kesejahteraan masyarakat tersebut.xvii.Berdasar pada

penjabaran negara hukum materiil atau negara kesejahteraan diatas, sesuai dengan tujuan negara, maka pemerintahan diarahkan untuk mencapai kesejahteraan masyarakat, melalui penyelenggaraan

kepentingan umum.Dalam rangka mewujudkan tujuan negara tersebut, pemerintah dituntut untuk

melakukan berbagai macam fungsi dan tugas, yang pada umumnya terdiri dari tugas mengatur dan tugas mengurus, yang muaranya adalah perwujudan kesejahteraan seluruh masyarakat.Menurut

Maria Faridaxviii, prinsip negara hukum Indonesia adalah negara hukum pengurus (verzonginstaat).

10. Penegakan Hukum

Masalah pokok daripada penegakan hukum sebenarnya terletak pada faktor-faktor yang

mungkin mempengaruhinya. Faktor-faktor tersebut, adalah sebagai berikutxix;.faktor hukum,faktor penegak hukum,faktor sarana atau fasilitas,faktor masyarakat

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13

[email protected] ISSN 2684-8791 (Online)

8

11. Perlindungan Hukum

Menurut Satijipto Raharjo, perlindungan hukum adalah memberikan pengayoman terhadap

hak asasi manusia (HAM) yang dirugikan orang lain dan perlindungan itu di berikan kepada

masyarakat agar dapat menikmati semua hak-hak yang diberikan oleh hukum. xx.Hukum dapat

difungsikan untuk mewujudkan perlindungan yang sifatnya tidak sekedar adaptif dan fleksibel, melainkan juga prediktif dan antisipatif. Hukum dibutuhkan untuk mereka yang lemah dan belum

kuat secara sosial, ekonomi dan politik untuk memperoleh keadilan sosial.xxi.Menurut pendapat

Phillipus M. Hadjon bahwa perlindungan hukum bagi rakyat sebagai tindakan pemerintah yang bersifat preventif dan represif. Perlindungan hukum yang preventif bertujuan untuk mencegah

terjadinya sengketa, yang mengarahkan tindakan pemerintah bersikap hati-hati dalam pengambilan keputusan berdasarkan diskresi, dan perlindungan yang represif bertujuan untuk menyelesaikan

terjadinya sengketa, termasuk penangananya di lembaga peradilan.xxii.Sesuai dengan uraian di atas

dapat dinyatakan bahwa fungsi hukum adalah melindungi rakyat dari bahaya dan tindakan yang dapat merugikan dan menderitakan hidupnya dari orang lain, masyarakat maupun penguasa. Selain

itu berfungsi pula untuk memberikan keadilan serta menjadi sarana untuk mewujudkan kesejahteraan bagi seluruh rakyat. Metode interpretasi ini adalah sarana atau alat untuk mengetahui

makna Undang- Undang. Pembenarannya terletak pada kegunaan untuk melaksanakan ketentuan

yang konkrit dan bukan untuk kepentingan metode itu sendiri.xxiii.Penafsiran sebagai salah satu metode dalam penemuan hukum (rechtsvinding), berangkat dari pemikiran, bahwa pekerjaan

kehakiman memiliki karakter logikal. Interpretasi atau penafsiran oleh hakim merupakan penjelasan

yang harus menuju kepada pelaksanaan yang dapat diterima oleh masyarakat mengenai peraturan hukum terhadap peristiwa yang konkrit. Metode interpretasi ini adalah sarana atau alat untuk

mengetahui makna undang-undang.xxiv.Perlindungan hukum dalam konteks hukum administrasi

negara merupakan gambaran dari bekerjanya fungsi hukum untuk mewujudkan tujuan-tujuan hukum, yakni keadilan, kemanfaatan dan kepastian hukum. Perlindungan hukum adalah suatu

perlindungan yang diberikan kepada subyek hukum sesuai dengan aturan hukum, baik itu yang bersifat pencegahan maupun dalam bentuk yang bersifat pemaksaan, baik yang secara tertulis

maupun tidak tertulis dalam rangka menegakkan peraturan hukum.Perlindungan hukum bagi rakyat meliputi dua hal, yakni:

a. Perlindungan hukum pencegahan, yakni bentuk perlindungan hukum di mana kepada rakyat

diberi kesempatan untuk mengajukan keberatan atau pendapat sebelum suatu keputusan

pemerintah mendapat bentuk yang definitif,

a. Perlindungan hukum represif, yakni bentuk perlindungan hukum di mana lebih ditujukan

dalam penyelesian sengketa.xxv

Perlindungan hukum yang diberikan bagi rakyat Indonesia merupakan implementasi atas

prinsip pengakuan dan perlindungan terhadap harkat dan martabat manusia yang bersumber pada

Pancasila dan prinsip negara hukum.Hampir seluruh hubungan hukum harus mendapat

perlindungan dari hukum maka setiap orang berhak mendapatkan perlindungan dari hukum. Hukum

berfungsi untuk melindungi rakyat dari bahaya dan tindakan yang dapat merugikan dan

menderitakan hidupnya dari orang lain, masyarakat maupun penguasa.

11. Pengertian Penyanderaan

Berdasarkan Pasal 1 Angka 21 Undang-undang Nomor 19 Tahun 1997 sebagaimana telah

diubah terakhir dengan Undang-undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan

Surat Paksa (selanjutnya disebut UU PPSP), yang dimaksud dengan penyanderaan adalah

pengekangan sementara waktu kebebasan penanggung pajak dengan menempatkannya di tempat

tertentu. Pasal ini memuat rumusan mengenai pengertian istilah yang bersifat teknis dan baku yang

digunakan dalam pelaksanaan penyanderaan

12. Syarat Penyanderaan

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13

[email protected] ISSN 2684-8791 (Online)

9

Penyanderaan hanya dapat dilakukan terhadap penanggung pajak yang mempunyai utang

pajak sekurang-kurangnya Rp.100.000.000,00 (seratus juta rupiah) dan diragukan itikad baiknya

dalam melunasi utang pajakxxvi.Penyanderaan merupakan salah satu upaya penagihan pajak. Agar

penyanderaan tidak dilaksanakan sewenang-wenang dan juga tidak bertentangan dengan rasa keadilan bersama, maka diberikan syarat-syarat tertentu, baik syarat yang bersifat kuantitatif, yakni

harus memenuhi utang pajak dalam jumlah tertentu, maupun syarat yang bersifat kualitatif, yakni diragukan itikad baik penanggung pajak dalam melunasi utang pajak serta telah dilaksanakan

penagihan pajak dengan surat paksa.

13. Pelaksanaan dan Larangan Penyanderaan

Penyanderaan hanya dapat dilaksanakan berdasarkan surat perintah penyanderaan yang

diterbitkan oleh pejabat setelah mendapat izin tertulis dari Menteri Keuangan untuk penagihan

pajak pusat atau dari Gubernur untuk penagihan pajak daerahxxvii. Namun, apabila pejabat tersebut berhalangan dan pengganti pejabat tersebut belum ditunjuk, atasan pejabat dapat mengajukan

permohonan izin penyanderaan. .

14. Tempat dan Jangka Waktu Penyanderaan

Penanggung pajak yang disandera ditempatkan di tempat tertentu sebagai tempat

penyanderaan dengan syarat-syarat antara lain,tertutup dan terasing dari masyarakat,mempunyai

fasilitas terbatas,mempunyai system pengamanan dan pengawasan yang memadai.Sebelum tempat

penyanderaan sebagaimana dimaksud di atas dibentuk, penanggung pajak yang disandera dititipkan

di rumah tahanan negara dan terpisah dari tahanan lain.Sebagai pelaksanaan ketentuan di atas,

Menteri Keuangan telah mengeluarkan keputusan bersama dengan Menteri Kehakiman dan Hak

Asasi Manusia pada tahun 2003 dengan Keputusan Bersama Nomor M-03.JM.09201 Tahun 2003

dan Nomor 394/KMK.03/2003 tanggal 23 Juni 2003 tentang Tata cara Penitipan Penanggung Pajak

yang Disandera di Rumah Tahanan Negara dalam Rangka Penagihan Pajak dengan Surat Paksa.

15. Hak Penanggung Pajak Selama Penyanderaan

Selama dalam penyanderaan penanggung pajak berhak untuk,melakukan ibadah di tempat

penyanderaan sesuai dengan agama dan kepercayaannya masing-masing,memperoleh pelayanan

kesehatan yang layak sesuai dengan ketentuan yang berlaku,mendapat makanan yang layak

termasuk menerima kiriman dari keluarga,menyampaikan keluhan tentang perlakukan

petugas,memperoleh bahan bacaan dan informasi lainnya atas biaya penanggung pajak yang

disandera dan menerima kunjungan dari keluarga dan sahabat,dokter pribadi atas biaya sendiri dan

rohaniawan.

16. Pelepasan Sandera

Penanggung pajak yang disandera akan dilepas apabila telah memenuhi persyaratan yang

ditentukan. Persyaratan tersebut adalah sebagai berikutxxviii,utang pajak dan biaya penagihan pajak

telah dibayar lunas,jangka waktu yang ditetapkan dalam surat perintah penyanderaan telah dipenuhi,berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap,berdasarkan

pertimbangan tertentu dari menteri keuangan atau gubernur

17. Gugatan Penanggung Pajak

Penanggung pajak yang disandera dapat mengajukan gugatan terhadap pelaksanaan

penyanderaan hanya kepada pengadilan negerixxix.Adanya hak untuk mengajukan gugatan ini adalah

untuk memberikan keadilan bagi penanggung pajak apabila terjadi kesalahan dalam pelaksanaan penyanderaan yang tentunya merugikan penanggung pajak yang bersangkutan.

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13

[email protected] ISSN 2684-8791 (Online)

10

18. Rehabilitasi dan Ganti Rugi

Penanggung pajak dapat mengajukan permohonan rehabilitasi nama baik dan ganti rugi

apabila gugatan penanggung pajak dikabulkan oleh Pengadilan Negeri dan putusan pengadilan telah

mempunyai kekuatan hukum tetapxxx. Permohonan rehabilitasi nama baik dan ganti rugi dari penanggung pajak yang disandera diajukan kepada pejabat yang menerbitkan surat perintah

penyanderaan. Rehabilitasi nama baik dilaksanakan oleh pejabat dalam bentuk satu kali pengumuman pada media cetak harian yang berskala nasional dengan ukuran yang memadai yang

dilakukan paling lambat 30 hari sejak diterimanya permohonan rehabilitasi nama baik penanggung

pajak.Besarnya ganti rugi yang diberikan pejabat kepada wajib pajak atau penanggung pajak adalah sebesar Rp100.000,00 (seratus ribu rupiah) setiap hari selama masa penyanderaan yang telah

dijalaninyaxxxi.

19. Tindakan Terhadap Penanggung Pajak Yang Melarikan Diri

Penanggung pajak yang melarikan diri dari tempat penyanderaan disandera kembali

berdasarkan surat perintah penyanderaan dahulu diterbitkan terhadapnya. Oleh karena itu, apabila

penanggung pajak yang disandera melarikan diri, kepala rumah tahanan negara harus

melaporkannya kepada pejabat yang berwenang agar dilakukan tindakan pencarian dan

penangkapan, bersama dengan aparat kepolisian terhadap penanggung pajak tersebut.

METODE PENELITIAN

1. Metode Penelitian

Model dan desain penelitian ini menggunakan desain kajian pustaka dengan mengambil data

dari literatur-literatur yang terkait dengan penelitian untuk mendukung dalam analisa dan

pembahasan kemudian menggambarkan secara sistimatis

2. Teknik Pengumpulan Data

Pengumpulan data dilakukan mengunjungi literatur-literatur maupun produk undang-undang

yang berlaku di Indonesia

3. Jenis Data

a. Bahan hukum primer yang dimaksud adalah bahan yang memiliki kekuatan mengikat bagi

masyarakat yaitu Undang-Undang Nomor 19 Tahun 1997 sebagaimana telah diubah dengan

Undang-Undang Nomor 19 Tahun 2000 tentang penagihan pajak dengan surat paksa.

b. Bahan Hukum Sekunder

Bahan hukum sekunder merupakan bahan-bahan sebagai petunjuk yang memberikan

penjelasan mengenai bahan hukum primer. Bahan hukum sekunder diperoleh dengan studi

kepustakaan atau literatur-literatur, baik berupa buku-buku, artikel, makalah, jurnal, dan

beberapa sumber lainnya yang berkaitan dengan hukum pidana dan hukum acara pidana.

b. Bahan Hukum Tersier

Bahan hukum tersier merupakan bahan-bahan yang diperoleh untuk membantu melengkapi

penjelasan-penjelasan dari bahan primer dan bahan sekunder atau disebut juga sebagai bahan

hukum penunjang dalam penelitian seperti bahan yang diperoleh dari kamus, ensiklopedia,

majalah, ataupun media internet.

4. Indentifikasi Masalah

a. Bagaimana pelaksanaan gijzeling berdasarkan Undang-Undang Nomor 19 Tahun 1997

sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan

Pajak Dengan Surat Paksa b. Bagaimana perlindungan hukum terhadap penanggung pajak dalam pelaksanaan gijzeling

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13

[email protected] ISSN 2684-8791 (Online)

11

Penanggung Pajak

Perlindungan Hukum

Pelaksanaan Gijzeling

Kerangka BerpikirVariabel Independent Variabel Dependent

Variabel Moderator

Gambar 3.1 Kerangka Berpikir

ANALISA DAN PEMBAHASAN

1. Penyanderaan Merupakan Upaya Penegakan Hukum

Pemungutan pajak di Indonesia didasarkan pada aturan hukum, sehingga memiliki kekuatan

hukum, baik terhadap negara maupun wajib pajak untuk melaksanakan kewenangan maupun hak

dan kewajiban yang diberikan oleh undang-undang kepada masing-masing pihak.Untuk itu agar

dapat efektif diberlakukan, maka hukum memiliki suatu ciri, yaitu harus dapat dipaksakan. Aturan

yang telah ditentukan dalam suatu ketentuan hukum menimbulkan hak dan kewajiban terhadap

fiskus harus dapat dipaksakan.Sebagaimana telah dijelaskan di atas, dalam hukum pajak ada

beberapa alat paksa yang dapat digunakan oleh jurusita pajak untuk memaksa wajib pajak atau

penanggung pajak melunasi pajak yang terutang, yaitu,surat paksa, sita, lelang, dan penyanderaan.

Alat paksa ini dapat digunakan oleh jurusita pajak untuk memaksa penanggung pajak melunasi

utang pajaknya.Prakteknya, tidak semua alat paksa ini harus digunakan oleh jurusita pajak. Hal ini

mengingat pelaksanaan penagihan pajak dengan alat paksa memberi konsekuensi tersendiri dalam

hal pelaksanaan dan biaya yang timbul.Terhadap penanggung pajak yang telah disampaikan surat

teguran dan melunasi utang pajaknya,tidak perlu dilaksanakan alat paksa di atas,tetapi terhadap

penanggung pajak yang memiliki utang pajak yang besar dan tidak mematuhi pelunasan utang pajak

dalam jangka waktu yang ditentukan perlu dilakukan alat paksa agar penanggung pajak segera

melunasi utang pajaknya.

2. Penyanderaan Bukan Merupakan Upaya Terakhir Penagihan Pajak

Penagihan pajak dalam sistem self assessment dilaksanakan sedini mungkin sejak timbulnya

utang.Penagihan pajak persuasif sudah dimulai sejak tahap akhir pemeriksaan, pada saat closing

conference melalui pembayaran sesuai dengan pembahasan akhir.

3. Penyanderaan Ditinjau Dari Ketentuan Hukum Pidana dan Hukum Perdata

Penyanderaan diatur dalam ketentuan pajak, diberlakukan mengingat penanggung pajak

melakukan pelanggaran hukum pajak, yaitu tidak membayar pajak yang terutang tepat waktu

.Perampasan kemerdekaan ini dilakukan berkaitan dengan tindakan yang dilakukan oleh orang

tersebut yang diduga telah melanggar hukum yang berlaku.Penyanderaan dilakukan dengan cara

mengurung orang yang berutang dalam penjara sampai ia bersedia membayar

4. Analisis Lembaga Sandera Pajak Dalam Perspektif Hak Asasi Manusia

Pemerintah Indonesia, paska orde baru kelihatan cukup serius mempromosikan dan

perlindungan terhadap hak asasi manusia. Hal ini terlihat dari perundang-undangan mulai dari

Undang-Undang Dasar 1945 setelah amandemen, maupun perundang-undangan yang ada di

bawahnya yang mengakomodasi beberapa pasal dari Piagam Hak Asasi Manusia (HAM)

Perserikatan Bangsa-Bangsa (PBB) Pasal 3 Piagam HAM PBB,Pasal 9 Piagam HAM PBB,Pasal 11

Undang-undang

No.19 Tahun 1997

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13

[email protected] ISSN 2684-8791 (Online)

12

Kovenan International tentang hak-hak sipil dan politik serta dari pranata nasional Pasal 28 I UUD

1945.Pasal tersebut senada dengan bunyi Pasal 4 Undang-Undang Nomor 39 Tahun 1999 HAM,

yang mengatur tentang hak yang tidak dapat dikurangi dalam keadaan apapun. Hak ini yang disebut

dengan non derogable rights.Pasal-pasal tentang non derogable rights itu memungkinkan adanya

pembatasan. Di Indonesia antara lain pembatasannya dalam Ketetapan MPR No.XVII /MPR/1998

tentang HAM yang substansinya :

5. Analisis Atas Surat Perintah Penyanderaan Yang Memiliki Kedudukan Hukum Yang Sama

Dengan Putusan Pengadilan

Pejabat berwenang mengangkat dan memberhentikan jurusita pajak, menerbitkan surat perintah penagihan seketika dan sekaligus, surat paksa, surat perintah melaksanakan penyitaan, surat pencabutan sita, pengumuman lelang, surat penentuan harga limit, pembatalan lelang, surat perintah penyanderaan dan surat lain yang diperlukan untuk penagihan pajak sehubungan dengan Ppnanggung pajak tidak melunasi sebagian atau seluruh utang pajak menurut undang-undang dan

peraturan daerah.xxxii.Penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah

disitaxxxiii.Kegiatan penagihan pajak dilakukan oleh Jurusita Pajak di Kantor Pelayanan Pajak

tempat Wajib Pajak terdaftar.xxxiv:

6. Perlindungan Hukum Terhadap Penanggung Pajak Dalam Pelaksanaan Penyanderaan

Indonesia sebagai negara hukum modern yang menganut konsepsi negara kesejahteraan

mempunyai tujuan agar tercapai kesejahteraan masyarakat dengan jaminan perlindungan hukum

dari penyelenggara pemerintahan. Pada konsepsi welfare state, pemerintah diberi kewajiban untuk

mewujudkan kesejahteraan umum, untuk itu kepada pemerintah diberikan kewenangan untuk ikut

campur tangan dalam segala lapangan kehidupan masyarakat.Sistem perpajakan yang dianut oleh

Indonesia dan telah diundangkan adalah self asessment system, artinya suatu sistem pemungutan

pajak yang memberi kepercayaan penuh kepada wajib pajak untuk menghitung, memperhitungkan

dan membayar sendiri pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan

perpajakan. Dengan demikian penentuan besarnya pajak yang terutang berada pada wajib pajak

sendiri.

KESIMPULAN DAN SARAN

1. Kesimpulan

Penerapan gijzeling terhadap penanggung pajak yang memiliki itikad tidak baik untuk

melunasi utang pajak adalah kurang efektif meningkatkan kepatuhan wajib pajak atau penanggung

pajak untuk melunasi utang pajaknya.Perlu dilakukan upaya lain seperti penyitaan harta kekayaan

wajib pajak sesuai peraturan perundang-undangan yang berlaku.

2. Saran

Direktorat Jenderal Pajak perlu lebih mengintensifkan memberikan sosialisasi dan penyuluhan

kepada masyarakat wajib pajak tentang peraturan perpajakan untuk meningkatkan pengetahuan dan

kesadaran dalam melaksanakan hak dan kewajiban perpajakan. Kesadaran yang tinggi untuk

membayar pajak dari masyarakat akan lebih menjamin penerimaan negara dari sektor pajak

daripada mengutamakan penegakan hukum melalui pelaksanakan gijzeling.

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13

[email protected] ISSN 2684-8791 (Online)

13

Daftar Pustaka

1. Rochmat Soemitro, Asas dan Dasar Perpajakan (Bandung:PT.Eresco,1998) hlm. 22

1 http://www.beritamoneter.com/kanwil-pajak-papua-maluku-sandera-wajib-pajak-rp-41-miliar/

1 Ida Zuraida dan L. Y Hari Sih Advianto, Penagihan Pajak: Pajak Pusat dan Pajak Daerah,

(Bogor: Ghalia Indonesia, 2011) hlm. 6 1 R. Santoso Brotodihardjo, Pengantar Ilmu Hukum Pajak, (Bandung: PT Refika Aditma, 2008)

hlm. 2 1 Pasal 1 angka 4 Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana telah dibuah terakhir dengan Undang-Undang Nomor 16 tahun 2009

tentang Ketentuan Umum dan Tata Cara Perpajakan 1 Dalam Pasal 32 ayat (4) UU KUP ditegaskan bahwa pengurus adalah orang yang nyata-nyata

mempunyai wewenang ikut menentukan kebijakan dan/atau mengambil keputusan dalam

menjalankan perusahaan. 1 Ida Zuraida, Op Cit hlm. 8 1 Rohmat Soemitro, Pengantar Singkat Hukum Pajak (Bandung:PT. Eresco, 1992) hlm. 6 1 Panca Kurniawan dan Bagus Pamungkas, Penagihan Pajak di Indonesia (Malang:Bayumedia

Publising, 2006) hlm. 2 1 Rohmat Soemitro, Op. Cit hlm. 7 1 Pasal 1 angka 8, Undang-undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat

Paksa sebagaimana telah diubah terakhir dengan Undang-undang Nomor 19 Tahun 2000. 1 Ida Zuraida dan L.Y. Hari Sih Advianto, Op. Cit. hlm. 38

1 B. Hestu Cipto Handoyo, Hukum Tata Negara Indonesia “Menuju Konsolidasi Sistem

Demokrasi” (Jakarta:Universitas Atma Jaya, 2009) hlm. 17 1 Usep Ranawijaya, Hukum Tata Negara Dasar-Dasarnya, (Jakarta: Ghalia Indonesia, 1983) hlm.

181 1 Moh. Kusnardi dan Harmaily Ibrahim, Pengantar Hukum Tata Negara Indonesia (Jakarta: PS

HTN FH UI dan Sinar Bakti, 1998) hlm. 153 1 Uthrecht, Pengantar Hukum Administrasi Negara Indonesia (Jakarta: Ichtiar, 1962) hlm. 9 1 B. Hestu Cipto Handoyo, Op. Cit, hlm 20 1 Maria Farida Indrati Soeprapto, Ilmu Perundang-undangan (Dasar-dasar dan Pembentukannya),

(Jakarta: Kanisius, 1998) hlm. 1

1 Soejono Soekanto, Faktor-Faktor Yang Mempengaruhi Penegakan Hukum (Jakarta:PT.Raja

Grafindo Persada, 1993) hlm 4-5. 1 Ibid, hlm. 54. 1 Ibid, hlm. 55. 1 Phillipus M. Hadjon, Perlindungan Hukum Bagi Rakyat Indonesia (Surabaya:PT. Bina

Ilmu, 1987) hlm. 29

Ibid. hlm. 40 1 Ibid. hlm. 41 1 Undang-undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana

telah diubah terakhir dengan Undang-undang Nomor 19 Tahun 2000, Pasal 33 ayat (1)

1 Ibid, Pasal 33 ayat (2).

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13

[email protected] ISSN 2684-8791 (Online)

14

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13

[email protected] ISSN 2684-8791 (Online)

15

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13

[email protected] ISSN 2684-8791 (Online)

16

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13

[email protected] ISSN 2684-8791 (Online)

17

Sol Justisio : Jurnal Penelitian Hukum Volume 1,Nomor 1,April 2019 Hal 1-13

[email protected] ISSN 2684-8791 (Online)

18

.