Perilaku investor: dari prioritas ke ekspektasi · Investasi yang memiliki potensi ... misalnya...

21

Studi Investor Global 2017 Perilaku investor: dari prioritas ke ekspektasi

Transcript of Perilaku investor: dari prioritas ke ekspektasi · Investasi yang memiliki potensi ... misalnya...

Studi Investor Global 2017 1

Studi Investor Global 2017Perilaku investor: dari prioritas ke ekspektasi

Studi Investor Global 2017 2

3

4

6

8

Ikhtisar

10Generasi terdahulu lebih siap menghadapi risiko

Tren global menunjukkan keinginan untuk pengetahuan yang lebih mendalam terkait investasi

Kontradiksi antara sikap dan perilaku adalah hal yang lazim

Setiap wilayah memiliki keberanian mengambil risiko yang berbeda

11

12

15

Generasi milenial memiliki situasi yang bertentangan

Emosi memainkan peran yang penting dalam keputusan finansial

Ekspektasi pengembalian yang tidak realistis adalah hal yang umum

17Hubungan antara emosi dan ekspektasi pengembalian

Daftar Isi

Studi Investor Global 2017 3

Ikhtisar

Tentang survei ini

Pada bulan Juni 2017, kami mengadakan survei online independen kepada 22.100 investor dari 30 negara di seluruh dunia. Negara tersebut termasuk Australia, Brasil, Kanada, Tiongkok, Prancis, Jerman, India, Italia, Jepang, Belanda, Spanyol, Inggris, dan Amerika Serikat. Masyarakat yang kami survei seluruhnya adalah investor aktif; mereka telah melakukan perubahan pada investasinya dalam kurun waktu 10 tahun terakhir dan akan menginvestasikan setidaknya €10.000 (atau yang setara) dalam 12 bulan mendatang.

Hasil temuan kami secara ringkas:

Terdapat tuntutan yang signifikan atas edukasi investasi. 88% investor global merasa bahwa mereka harus meningkatkan pengetahuan terkait investasi. Topik terpopuler yang ingin dipelajari lebih lanjut oleh para investor adalah investasi yang bertanggung jawab secara sosial (31%), investasi yang hemat pajak (31%), dan kelas aset (27%).

Dalam hal prioritas untuk pendapatan yang siap dibelanjakan selama tahun depan, sebagian besar responden berencana untuk berinvestasi. Hampir seperempat (23%) responden berniat untuk berinvestasi dalam bentuk sekuritas seperti saham, komoditas, atau obligasi. Pilihan paling populer berikutnya (20%) adalah menabung uang tunai yang siap dibelanjakan, baik di rekening bank maupun di rumah, meskipun bunganya rendah atau tidak ada sama sekali.

Hanya 9% yang memprioritaskan membayar utang (termasuk hipotek), kemungkinan besar karena rendahnya biaya melunasi utang.

Tiongkok menunjukkan niat tertinggi untuk berinvestasi dalam sekuritas. Hampir setengah (45%) responden di sana berniat untuk menginvestasikan pendapatan yang siap dibelanjakan di tahun depan dalam sekuritas, berbanding terbalik dengan Korea Selatan yang hanya 12%.

Terdapat konflik yang jelas dalam cara orang menanggapi situasi politik dunia yang serba tidak pasti ketika berkaitan dengan finansial mereka. Secara global, 57% memandang peristiwa dunia sebagai peluang investasi, namun di waktu yang bersamaan, 48% menyimpan lebih banyak uang dalam bentuk tunai dan 59% tidak ingin mengambil risiko sebesar itu.

Orang-orang memiliki ekspektasi pengembalian tahunan yang tidak realistis tingginya. Rata-rata global menunjukkan angka yang sangat tinggi, yaitu 10,2% per tahun selama lima tahun mendatang, sedangkan 13% mengharapkan pengembalian tahunan setidaknya 20% untuk total portofolio investasi mereka.

Emosi memainkan peran yang signifikan dalam cara orang mengambil keputusan terkait finansial mereka. Hal ini tampaknya berkaitan erat dengan ekspektasi pengembalian yang tinggi.

Orang yang berinvestasi harus mengambil beragam keputusan mengenai investasi yang akan dipilih dan tingkat risiko yang harus dihadapi dalam upaya mereka meraih target. Survei Investor Global 2017 mengeksplorasi berbagai perspektif, pemahaman, dan perilaku lebih dari 22.000 orang yang berinvestasi dari berbagai penjuru dunia untuk mengidentifikasi keyakinan dan ekspektasi mereka saat berinvestasi dalam iklim global saat ini. Hasilnya menunjukkan tingginya kesenjangan pengetahuan serta tingkat kontradiksi dan kekeliruan antara pemikiran investor mengenai investasinya dan tindakan yang mereka lakukan untuk meraih target investasinya.

Studi Investor Global 2017 4

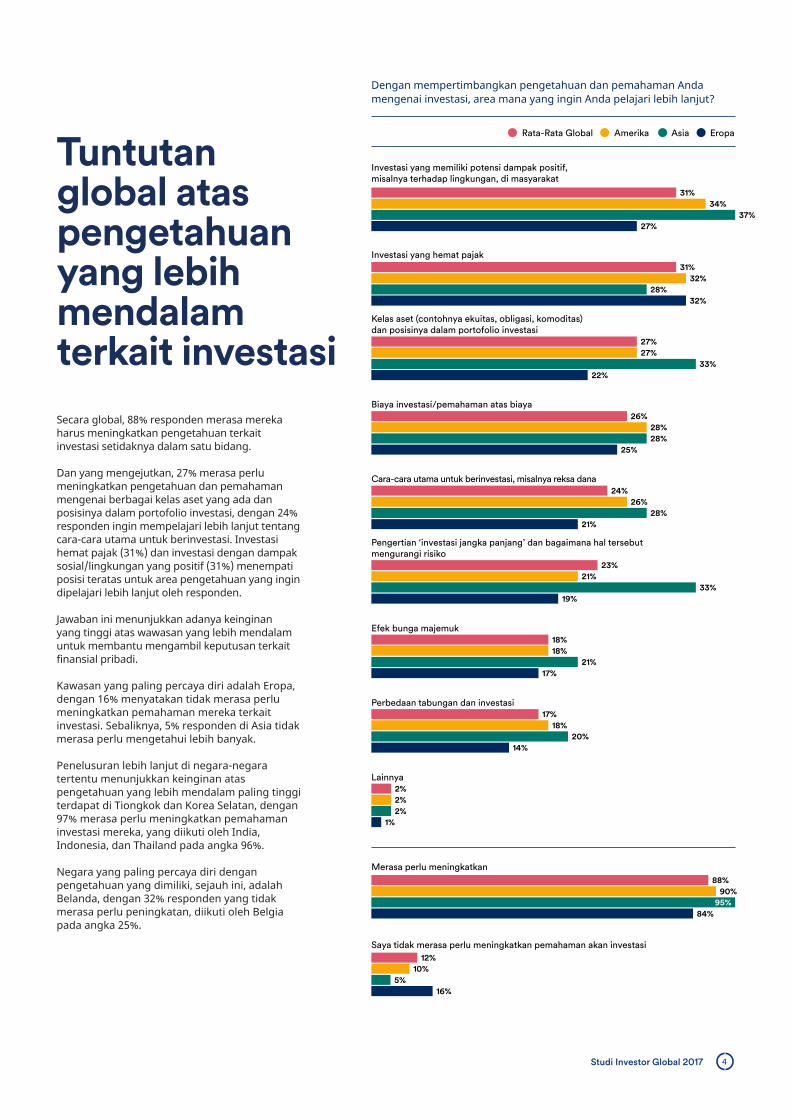

Secara global, 88% responden merasa mereka harus meningkatkan pengetahuan terkait investasi setidaknya dalam satu bidang.

Dan yang mengejutkan, 27% merasa perlu meningkatkan pengetahuan dan pemahaman mengenai berbagai kelas aset yang ada dan posisinya dalam portofolio investasi, dengan 24% responden ingin mempelajari lebih lanjut tentang cara-cara utama untuk berinvestasi. Investasi hemat pajak (31%) dan investasi dengan dampak sosial/lingkungan yang positif (31%) menempati posisi teratas untuk area pengetahuan yang ingin dipelajari lebih lanjut oleh responden.

Jawaban ini menunjukkan adanya keinginan yang tinggi atas wawasan yang lebih mendalam untuk membantu mengambil keputusan terkait finansial pribadi.

Kawasan yang paling percaya diri adalah Eropa, dengan 16% menyatakan tidak merasa perlu meningkatkan pemahaman mereka terkait investasi. Sebaliknya, 5% responden di Asia tidak merasa perlu mengetahui lebih banyak.

Penelusuran lebih lanjut di negara-negara tertentu menunjukkan keinginan atas pengetahuan yang lebih mendalam paling tinggi terdapat di Tiongkok dan Korea Selatan, dengan 97% merasa perlu meningkatkan pemahaman investasi mereka, yang diikuti oleh India, Indonesia, dan Thailand pada angka 96%.

Negara yang paling percaya diri dengan pengetahuan yang dimiliki, sejauh ini, adalah Belanda, dengan 32% responden yang tidak merasa perlu peningkatan, diikuti oleh Belgia pada angka 25%.

Tuntutan global atas pengetahuan yang lebih mendalam terkait investasi

Dengan mempertimbangkan pengetahuan dan pemahaman Anda mengenai investasi, area mana yang ingin Anda pelajari lebih lanjut?

EropaAsiaAmerikaRata-Rata Global

Investasi yang memiliki potensi dampak positif, misalnya terhadap lingkungan, di masyarakat

31%

31%

22%

25%

21%

21%

2%

10%

20%

19%

34%

32%

27%

26%

24%

17%

2%

5%

14%

23%

37%

28%

27%

28%

26%

18%

1%

16%

17%

21%

27%

32%

33%

28%

28%

18%

2%

12%

18%

33%

Investasi yang hemat pajak

Kelas aset (contohnya ekuitas, obligasi, komoditas) dan posisinya dalam portofolio investasi

Biaya investasi/pemahaman atas biaya

Cara-cara utama untuk berinvestasi, misalnya reksa dana

Pengertian ‘investasi jangka panjang’ dan bagaimana hal tersebut mengurangi risiko

Efek bunga majemuk

Perbedaan tabungan dan investasi

Lainnya

Merasa perlu meningkatkan

Saya tidak merasa perlu meningkatkan pemahaman akan investasi

95%84%

88%90%

Studi Investor Global 2017 5

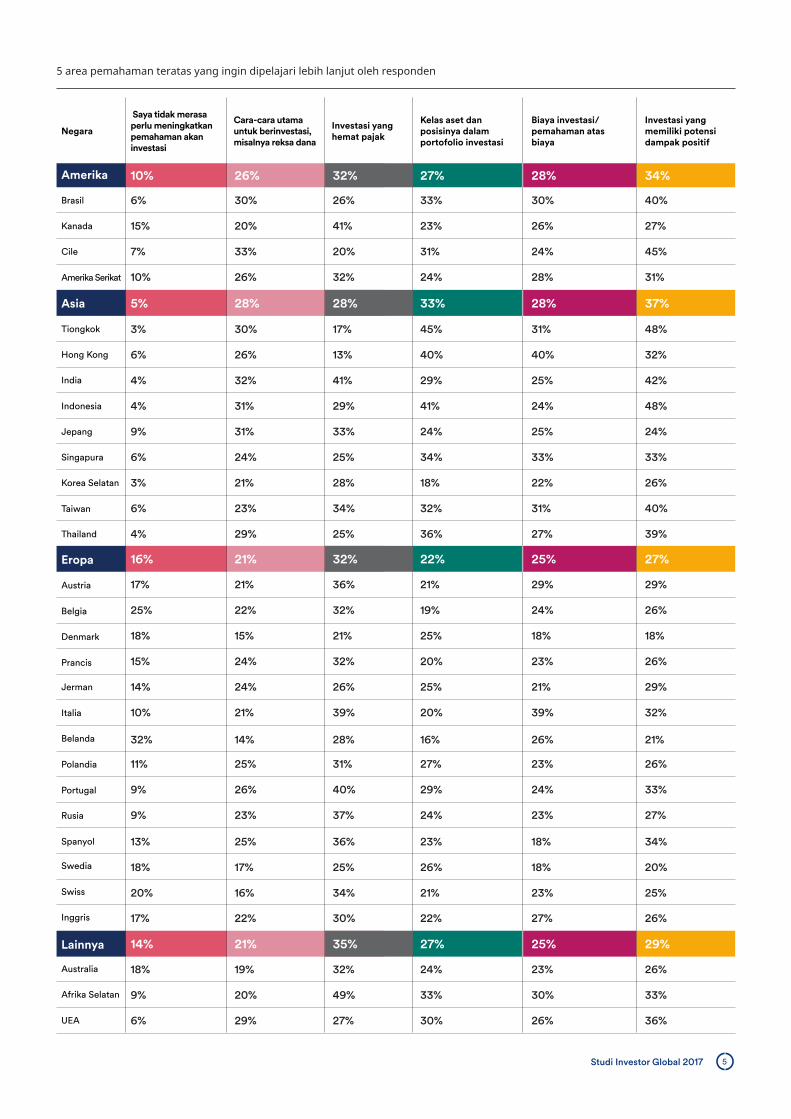

5 area pemahaman teratas yang ingin dipelajari lebih lanjut oleh responden

Saya tidak merasa perlu meningkatkan pemahaman akan investasi

Cara-cara utama untuk berinvestasi, misalnya reksa dana

Investasi yang hemat pajak

Kelas aset dan posisinya dalam portofolio investasi

Biaya investasi/pemahaman atas biaya

Investasi yang memiliki potensi dampak positif

6%

10%

3%

5%

17%

16%

13%

9%

14%

17%

7%

4%

18%

20%

3%

11%

18%

14%

15%

6%

25%

18%

6%

10%

10%

4%

15%

6%

9%

9%

4%

9%

6%

30% 26%

26% 32%

30% 17%

28% 28%

21% 36%

21% 32%

25% 36%

31% 33%

24% 26%

22% 30%

33% 20%

32% 41%

15% 21%

16% 34%

21% 28%

25% 31%

19% 32%

21% 35%

20% 41%

26% 13%

22% 32%

17% 25%

24% 25%

21% 39%

26% 32%

31% 29%

24% 32%

23% 34%

26% 40%

20% 49%

29% 25%

23% 37%

29% 27%

33%

27%

30%

28%

45%

33%

31%

28%

21%

22%

29%

25%

23% 18%

24% 25%

25% 21%

22% 27%

31% 24%

29% 25%

25% 18%

21% 23%

18% 22%

27% 23%

24%

27%

23%

25%

23% 26%

40% 40%

19% 24%

26% 18%

34% 33%

20% 39%

24% 28%

41% 24%

20% 23%

32% 31%

29% 24%

33% 30%

36% 27%

24% 23%

30% 26%

40%

34%

48%

37%

29%

27%

34%

24%

29%

26%

45%

42%

18%

25%

26%

26%

26%

29%

27%

32%

26%

20%

33%

32%

31%

48%

26%

Negara

Amerika

Asia

Kanada

Hong Kong

Singapura

Eropa

Lainnya

Brasil

Tiongkok

Jepang

Thailand

Amerika Serikat

Indonesia

Taiwan

Belgia

Italia

Swiss

Australia

Prancis

Spanyol

Portugal

Inggris

UEA

Cile

India

Korea Selatan

Austria

Jerman

Swedia

Denmark

Rusia

Polandia

Afrika Selatan

Belanda 32% 14% 28% 16% 26% 21%

40%

33%

33%

39%

27%

36%

Studi Investor Global 2017 6

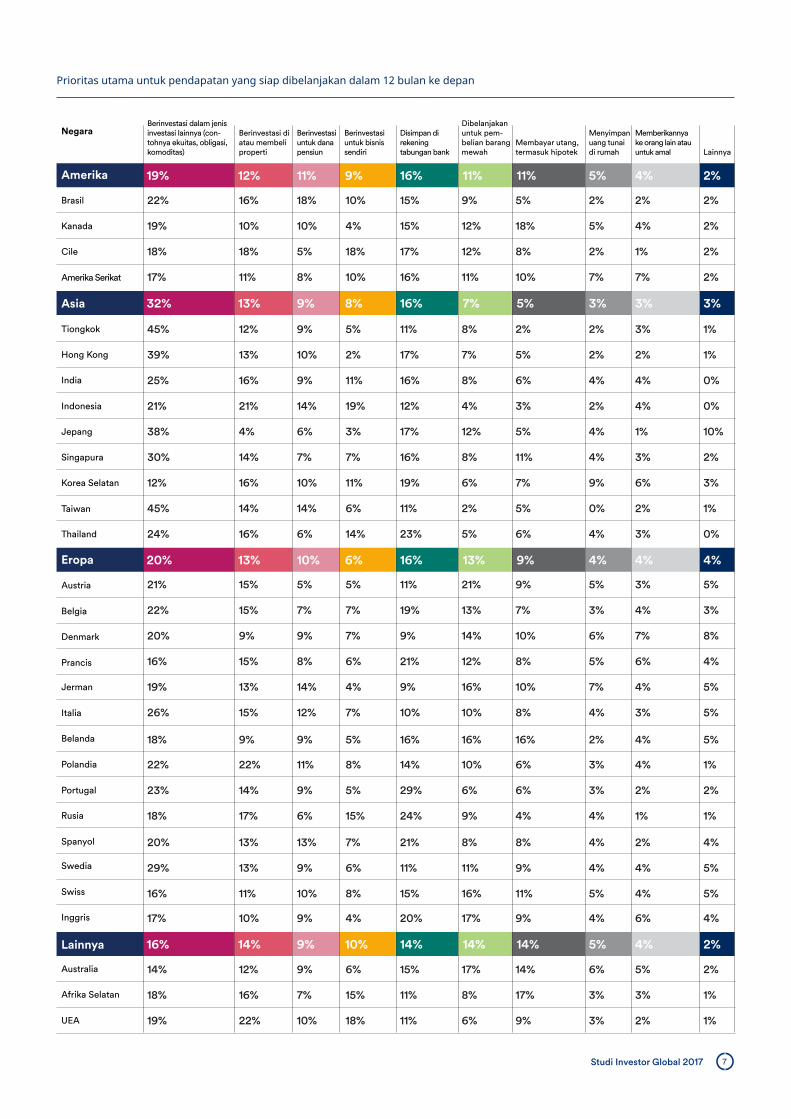

Prioritas utama untuk pendapatan yang siap dibelanjakan dalam 12 bulan ke depan

Membayar utang, termasuk hipotek Menyimpan uang tunai di rumah Memberikannya ke orang lain atau untuk amal Lainnya

Berinvestasi untuk dana pensiunBerinvestasi di atau membeli propertiBerinvestasi dalam jenis investasi lainnya (sekuritas)

Dibelanjakan untuk pembelian barang mewahBerinvestasi untuk bisnis sendiri Disimpan di rekening tabungan bank

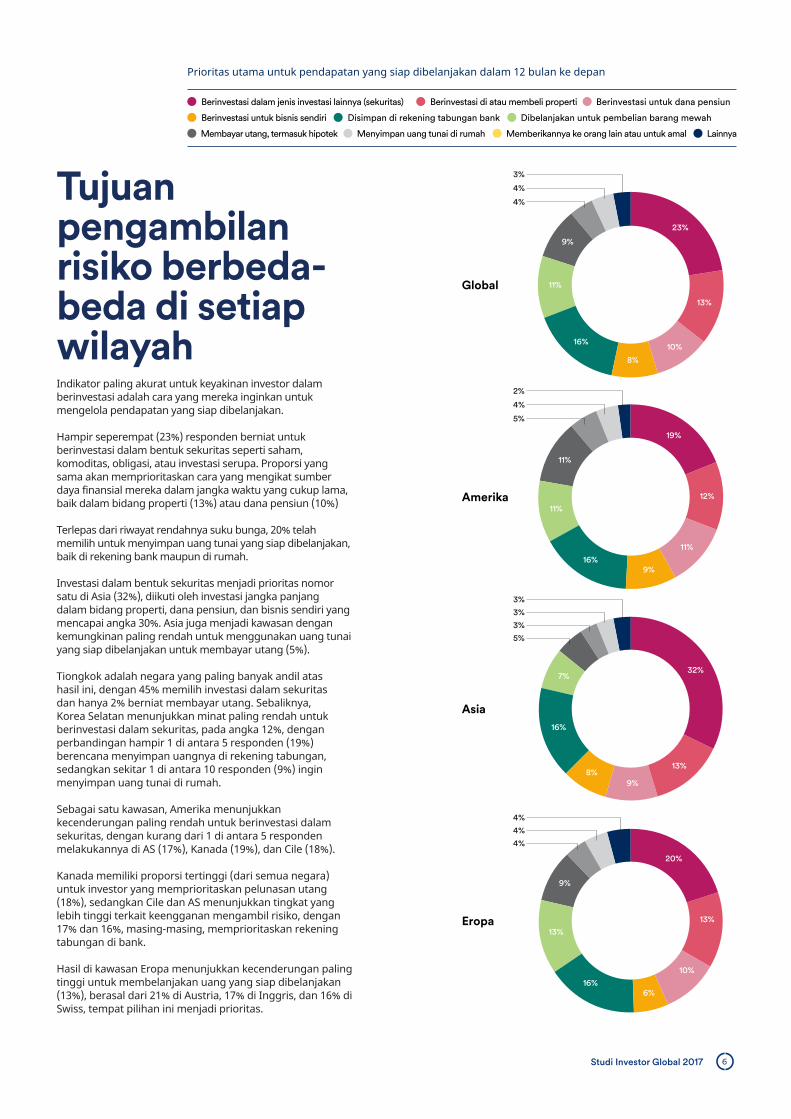

Tujuan pengambilan risiko berbeda-beda di setiap wilayahIndikator paling akurat untuk keyakinan investor dalam berinvestasi adalah cara yang mereka inginkan untuk mengelola pendapatan yang siap dibelanjakan.

Hampir seperempat (23%) responden berniat untuk berinvestasi dalam bentuk sekuritas seperti saham, komoditas, obligasi, atau investasi serupa. Proporsi yang sama akan memprioritaskan cara yang mengikat sumber daya finansial mereka dalam jangka waktu yang cukup lama, baik dalam bidang properti (13%) atau dana pensiun (10%)

Terlepas dari riwayat rendahnya suku bunga, 20% telah memilih untuk menyimpan uang tunai yang siap dibelanjakan, baik di rekening bank maupun di rumah.

Investasi dalam bentuk sekuritas menjadi prioritas nomor satu di Asia (32%), diikuti oleh investasi jangka panjang dalam bidang properti, dana pensiun, dan bisnis sendiri yang mencapai angka 30%. Asia juga menjadi kawasan dengan kemungkinan paling rendah untuk menggunakan uang tunai yang siap dibelanjakan untuk membayar utang (5%).

Tiongkok adalah negara yang paling banyak andil atas hasil ini, dengan 45% memilih investasi dalam sekuritas dan hanya 2% berniat membayar utang. Sebaliknya, Korea Selatan menunjukkan minat paling rendah untuk berinvestasi dalam sekuritas, pada angka 12%, dengan perbandingan hampir 1 di antara 5 responden (19%) berencana menyimpan uangnya di rekening tabungan, sedangkan sekitar 1 di antara 10 responden (9%) ingin menyimpan uang tunai di rumah.

Sebagai satu kawasan, Amerika menunjukkan kecenderungan paling rendah untuk berinvestasi dalam sekuritas, dengan kurang dari 1 di antara 5 responden melakukannya di AS (17%), Kanada (19%), dan Cile (18%).

Kanada memiliki proporsi tertinggi (dari semua negara) untuk investor yang memprioritaskan pelunasan utang (18%), sedangkan Cile dan AS menunjukkan tingkat yang lebih tinggi terkait keengganan mengambil risiko, dengan 17% dan 16%, masing-masing, memprioritaskan rekening tabungan di bank.

Hasil di kawasan Eropa menunjukkan kecenderungan paling tinggi untuk membelanjakan uang yang siap dibelanjakan (13%), berasal dari 21% di Austria, 17% di Inggris, dan 16% di Swiss, tempat pilihan ini menjadi prioritas.

4%

4%

3%

4%

4%

9%

11%

9%

11%

11%

13%

7%

16%

16%

16%

16%

8%

9%

6%

8%

10%

11%

10%

9%

13%

12%

13%

13%

23%

19%

20%

32%

5%

3%

4%

5%

3%

2%

3%

4%

Global

Amerika

Asia

Eropa

Studi Investor Global 2017 7

Prioritas utama untuk pendapatan yang siap dibelanjakan dalam 12 bulan ke depan

Berinvestasi dalam jenis investasi lainnya (con-tohnya ekuitas, obligasi, komoditas)

Berinvestasi untuk bisnis sendiri

Disimpan di rekening tabungan bank

Dibelanjakan untuk pem-belian barang mewah

Membayar utang, termasuk hipotek Lainnya

Memberikannya ke orang lain atau untuk amal

Menyimpan uang tunai di rumah

Berinvestasi di atau membeli properti

Berinvestasi untuk dana pensiun

22%

45%

21%

20%

38%

19%

17%

18%

25%

20%

16%

12%

22%

14%

19%

39%

22%

29%

30%

26%

17%

21%

16%

45%

23%

18%

24%

18%

19%

16% 18%

12% 9%

15% 5%

13% 13%

4% 6%

13% 14%

10% 9%

18% 5%

16% 9%

9% 9%

11% 10%

16% 10%

22% 11%

12% 9%

10% 10%

13% 10%

15% 7%

13% 9%

14% 7%

15% 12%

11% 8%

21% 14%

15% 8%

14% 14%

14% 9%

16% 7%

16% 6%

17% 6%

22% 10%

10%

5%

5%

7%

3%

4%

4%

18%

11%

7%

8%

11%

8%

6%

4%

2%

7%

6%

7%

7%

10%

19%

6%

6%

5%

15%

14%

15%

18%

2%2%2%9% 5%15%

1%3%2%8% 2%11%

5%3%5%21% 9%11%

4%2%4%8% 8%21%

10%1%4%12% 5%17%

5%4%7%16% 10%9%

4%6%4%17% 9%20%

2%1%2%12% 8%17%

0%4%4%8% 6%16%

8%7%6%14% 10%9%

5%4%5%16% 11%15%

3%6%9%6% 7%19%

1%4%3%10% 6%14%

2%5%6%17% 14%15%

2%4%5%12% 18%15%

1%2%2%7% 5%17%

3%4%3%13% 7%19%

5%4%4%11% 9%11%

2%3%4%8% 11%16%

5%3%4%10% 8%10%

2%7%7%11% 10%16%

0%4%2%4% 3%12%

4%6%5%12% 8%21%

18% 9% 9% 5% 5%4%2%16% 16%16%

1%2%0%2% 5%11%

2%2%3%6% 6%29%

1%3%3%8% 17%11%

0%3%4%5% 6%23%

1%1%4%9% 4%24%

1%2%3%6% 9%11%

19%

32%

20%

16%

12%

13%

13%

14%

11%

9%

10%

9%

9%

8%

6%

10%

16%

16%

16%

14%

11% 11%

7% 5%

13% 9%

14% 14%

2%4%5%

3%3%3%

4%4%4%

2%4%5%

Negara

Amerika

Asia

Kanada

Hong Kong

Singapura

Eropa

Lainnya

Brasil

Tiongkok

Jepang

Thailand

Amerika Serikat

Indonesia

Taiwan

Belgia

Italia

Swiss

Australia

Prancis

Spanyol

Portugal

Inggris

UEA

Cile

India

Korea Selatan

Austria

Jerman

Swedia

Denmark

Rusia

Polandia

Afrika Selatan

Belanda

Studi Investor Global 2017 8

38%39%

35%41%54%

58%49%

62%48%

49%45%

52%57%

67%47%

63%59%

58%57%

62%

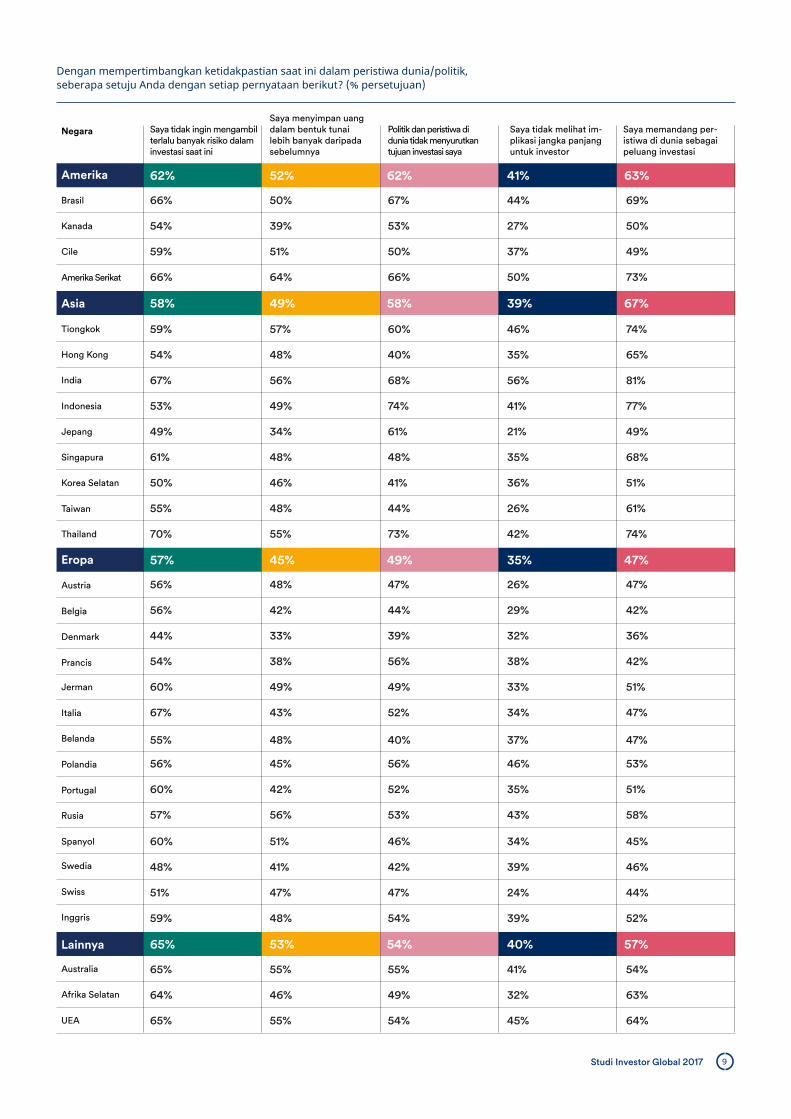

Kontradiksi antara sikap dan perilaku adalah hal yang lazim

Sejauh mana dampak ketidakpastian geopolitik dan peristiwa dunia saat ini terhadap perspektif dan perilaku finansial orang seharusnya dapat menunjukkan pemahaman yang lebih baik atas rencana mereka yang berbeda-beda untuk pendapatan yang siap dibelanjakan.

Namun demikian, hasilnya mengungkap tingkat kekeliruan pemikiran yang perlu ditangani untuk membantu orang-orang agar lebih mudah meraih tujuan investasi mereka.

Terlepas dari 57% responden yang setuju bahwa mereka memandang peristiwa dunia sebagai peluang investasi, 59% tidak ingin mengambil risiko sebesar itu dalam investasi mereka sekarang.

Dan walaupun 54% menyatakan bahwa politik dan peristiwa dunia tidak menyurutkan tujuan investasi mereka, 48% saat ini menyimpan uang dalam bentuk tunai lebih banyak daripada sebelumnya.

Kontradiksi ini muncul paling menonjol di kawasan Amerika, dengan 62% tidak ingin mengambil risiko dan 52% menyimpan uang dalam bentuk tunai, walaupun 62% menyatakan politik dan peristiwa dunia tidak memengaruhi tujuan mereka, dan 63% memandangnya sebagai peluang investasi.

Negara yang investornya memiliki kecenderungan paling rendah untuk memandang peristiwa dunia dan politik dapat menyurutkan tujuan investasi mereka adalah Denmark, dengan hanya 37% menyetujui pernyataan tersebut, dan perasaan paling umum adalah tidak terlalu ingin mengambil risiko saat ini (44%).

Sebaliknya, 68% investor di India menyatakan peristiwa politik/dunia tidak menyurutkan tujuan mereka, sebanyak 81% memandang peristiwa dunia sebagai peluang investasi dan 56% menyimpan uang tunai di rumah, yang artinya, lagi-lagi, menunjukkan kontradiksi dalam sikap dan perilaku.

59% tidak ingin mengambil risiko sebesar itu dalam investasi mereka sekarang

“

% yang menyetujui dampak ketidakpastian dalam politik global dan peristiwa dunia

Saya tidak melihat implikasi jangka panjang untuk investor

Politik dan peristiwa di dunia tidak menyurutkan tujuan investasi sayaSaya menyimpan uang dalam bentuk tunai lebih banyak daripada sebelumnya

Saya memandang peristiwa di dunia sebagai peluang investasiSaya tidak ingin mengambil terlalu banyak risiko dalam investasi saat ini

Global Eropa Asia Amerika

Studi Investor Global 2017 9

Dengan mempertimbangkan ketidakpastian saat ini dalam peristiwa dunia/politik, seberapa setuju Anda dengan setiap pernyataan berikut? (% persetujuan)

Saya memandang per-istiwa di dunia sebagai peluang investasi

69%

74%

47%

45%

49%

51%

52%

49%

81%

36%

44%

51%

53%

54%

50%

65%

42%

46%

68%

47%

73%

77%

42%

61%

51%

63%

74%

58%

64%

47%

63%

67%

47%

57%

Saya tidak melihat im-plikasi jangka panjang untuk investor

44%

46%

26%

34%

21%

33%

39%

37%

56%

32%

24%

36%

46%

41%

27%

35%

29%

39%

35%

34%

50%

41%

38%

26%

35%

32%

42%

43%

45%

37%

41%

39%

35%

40%

Politik dan peristiwa di dunia tidak menyurutkan tujuan investasi saya

67%

60%

47%

46%

61%

49%

54%

50%

68%

39%

47%

41%

56%

55%

53%

40%

44%

42%

48%

52%

66%

74%

56%

44%

52%

49%

73%

53%

54%

40%

62%

58%

49%

54%

Saya menyimpan uang dalam bentuk tunai lebih banyak daripada sebelumnya

50%

57%

48%

51%

34%

49%

48%

51%

56%

33%

47%

46%

45%

55%

39%

48%

42%

41%

48%

43%

64%

49%

38%

48%

42%

46%

55%

56%

55%

48%

52%

49%

45%

53%

Saya tidak ingin mengambil terlalu banyak risiko dalam investasi saat ini

66%

59%

56%

60%

49%

60%

59%

59%

67%

44%

51%

50%

56%

65%

54%

54%

56%

48%

61%

67%

66%

53%

54%

55%

55%

60%

64%

70%

57%

65%

62%

58%

57%

65%

Negara

Amerika

Asia

Kanada

Hong Kong

Singapura

Eropa

Lainnya

Brasil

Tiongkok

Jepang

Thailand

Amerika Serikat

Indonesia

Taiwan

Belgia

Italia

Swiss

Australia

Prancis

Spanyol

Portugal

Inggris

UEA

Cile

India

Korea Selatan

Austria

Jerman

Swedia

Denmark

Rusia

Polandia

Afrika Selatan

Belanda

Studi Investor Global 2017 10

Sudah bisa ditebak, generasi terdahulu lebih percaya diri daripada generasi yang lebih muda: 8% investor Milenial tidak merasa perlu meningkatkan pemahaman mereka akan investasi. Hal yang sama berlaku bagi 10% Generasi X dan 18% Baby Boomers. Angka ini menjadi 28% bagi responden yang lebih tua daripada Baby Boomers (lebih dari 70 tahun).

Perbedaan rencana dalam menggunakan pendapatan yang siap dibelanjakan pada berbagai generasi, pada umumnya, mencerminkan tahap kehidupan mereka masing-masing. Generasi milenial mengutamakan alokasi uang dalam kepemilikan properti (16%) atau bisnisnya sendiri (11%), sedangkan Baby Boomers jauh lebih suka membelanjakan uang untuk barang mewah, misalnya untuk liburan (15%).

Yang menarik, generasi yang lebih tua memiliki kecenderungan lebih tinggi untuk menginvestasikan pendapatan yang siap dibelanjakan dalam bentuk sekuritas dibandingkan generasi Milenial, yang menunjukkan bahwa mereka sudah memiliki investasi pensiun dan/atau properti, dan cenderung lebih berani mengambil risiko.

Generasi terdahulu lebih siap menghadapi risiko

Prioritas utama untuk pendapatan yang siap dibelanjakan dalam 12 bulan ke depan

Milenial (18-35)

Berinvestasi dalam jenis investasi lainnya (contohnya ekuitas, obligasi, komoditas)

Disimpan di rekening tabungan bank

Membeli barang mewah (misalnya, liburan, kendaraan, peristiwa khusus, pergi ke berbagai acara)

Berinvestasi untuk dana pensiun

Memberikannya ke orang lain atau untuk amal

Membayar utang, termasuk hipotek (yaitu lebih dari jumlah minimum yang diperlukan)

Menyimpan uang tunai di rumah

Berinvestasi untuk bisnis sendiri

Lainnya

Berinvestasi di atau membeli properti

Generasi X (36-50) Baby Boomers (51-69)

20%

24%

27%

15%

16%

16%

16%

14%

9%

9%

8%

15%

10%

10%

10%

8%

10%

9%

4%

7%

11%

3%

3%

5%

5%

4%

3%

2%

3%

6%

Tidak merasa perlu meningkatkan pemahaman akan investasi

Milenial (18-35)70+ Generasi X (36-50)Baby Boomers (51-69)

28% 18% 10% 8%

Studi Investor Global 2017 11

Generasi milenial memiliki situasi yang bertentangan

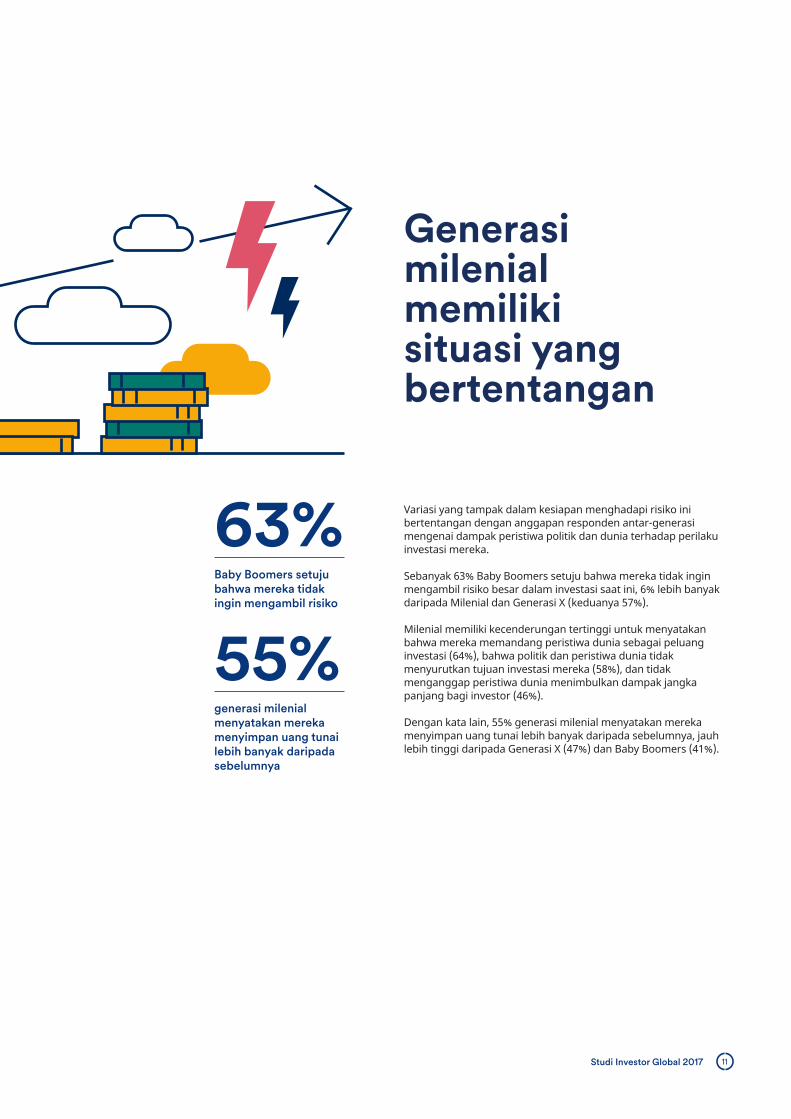

Variasi yang tampak dalam kesiapan menghadapi risiko ini bertentangan dengan anggapan responden antar-generasi mengenai dampak peristiwa politik dan dunia terhadap perilaku investasi mereka.

Sebanyak 63% Baby Boomers setuju bahwa mereka tidak ingin mengambil risiko besar dalam investasi saat ini, 6% lebih banyak daripada Milenial dan Generasi X (keduanya 57%).

Milenial memiliki kecenderungan tertinggi untuk menyatakan bahwa mereka memandang peristiwa dunia sebagai peluang investasi (64%), bahwa politik dan peristiwa dunia tidak menyurutkan tujuan investasi mereka (58%), dan tidak menganggap peristiwa dunia menimbulkan dampak jangka panjang bagi investor (46%).

Dengan kata lain, 55% generasi milenial menyatakan mereka menyimpan uang tunai lebih banyak daripada sebelumnya, jauh lebih tinggi daripada Generasi X (47%) dan Baby Boomers (41%).

63%Baby Boomers setuju bahwa mereka tidak ingin mengambil risiko

55%generasi milenial menyatakan mereka menyimpan uang tunai lebih banyak daripada sebelumnya

Studi Investor Global 2017 12

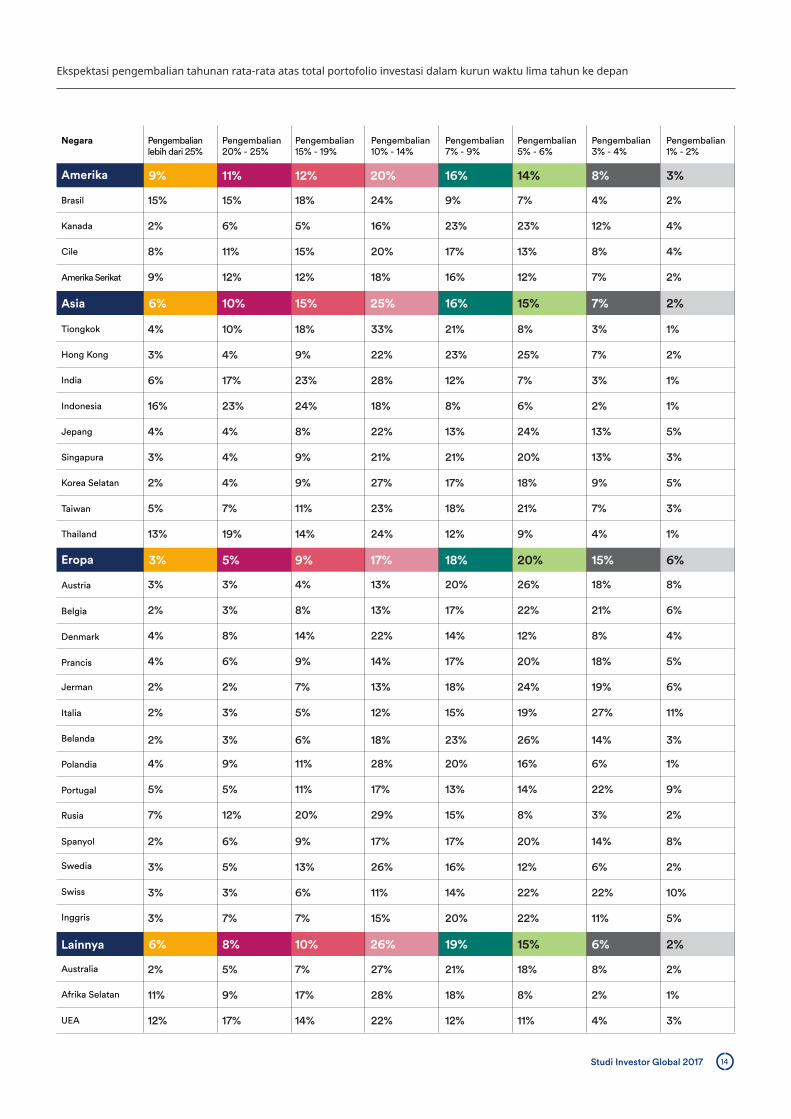

Ekspektasi pengembalian tahunan rata-rata atas total portofolio investasi dalam kurun waktu lima tahun ke depan

Terlepas dari kekeliruan dan batasan dalam kepercayaan diri yang ditunjukkan di atas, responden masih memiliki ekspektasi yang sangat tinggi terhadap tingkat pengembalian dari portofolio investasi mereka. Rata-rata globalnya adalah pengembalian tahunan yang sangat tinggi, yaitu 10,2% dalam jangka waktu lima tahun mendatang. Lebih dari satu di antara 10 responden (13%) mengharapkan pengembalian tahunan yang sangat ambisius, yaitu minimal 20% dari portofolio investasi mereka.

Studi ini juga menyurvei investor institusional. Pengembalian tahunan yang mereka harapkan hanya sedikit di atas 5% selama lima tahun mendatang.

Ekspektasi pengembalian yang tidak realistis adalah hal yang umum

mengharapkan pengembalian tahunan yang sangat ambisius, yaitu minimal 20%

“

Analisis terpisah yang dilakukan Schroders Economics Group memperkirakan pengembalian sebesar 4,2% untuk pasar saham dunia.

Generasi milenial menjadi yang paling ambisius dalam ekspektasi, dengan taraf rata-rata 11,7% per tahun. Generasi X mengharapkan 9,9%, Baby Boomers 8,7%, dan responden yang berusia di atas 70 tahun mengharapkan 8,1%.

Secara geografis, Asia menempati posisi yang sama dengan Amerika dalam hal ekspektasi rata-rata, yaitu 11,7%, sedangkan Eropa menunjukkan rata-rata 8,7%. Kawasan Amerika sangat optimis, dengan 20% responden mengharapkan pengembalian tahunan setidaknya 20%.

20% + 10-20% 5-9% 1-4% 0% atau rugi Tidak tahu

Amerika Asia Eropa Global

13%

8%

5%4%

3%3%4%

1%

8%9%

16%

3%

5%

10%

30%

20%

31% 31%

40%

21%

26%

37%

34%

37%

Studi Investor Global 2017 13

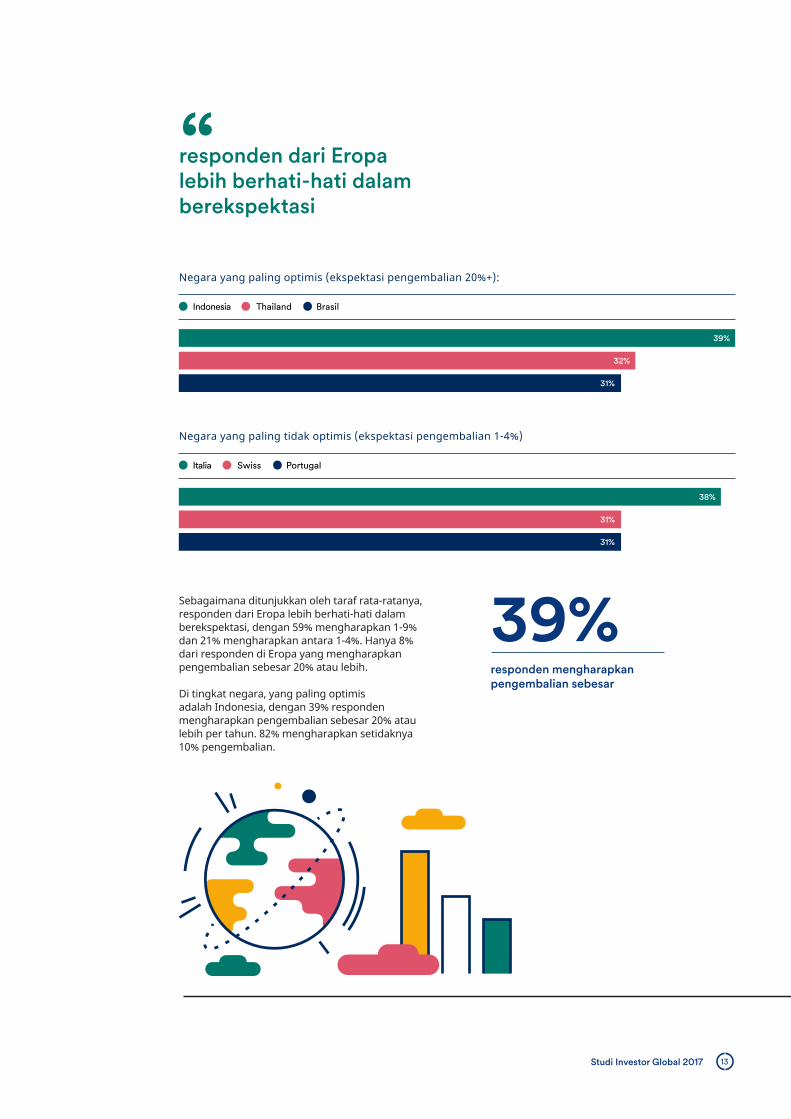

Sebagaimana ditunjukkan oleh taraf rata-ratanya, responden dari Eropa lebih berhati-hati dalam berekspektasi, dengan 59% mengharapkan 1-9% dan 21% mengharapkan antara 1-4%. Hanya 8% dari responden di Eropa yang mengharapkan pengembalian sebesar 20% atau lebih.

Di tingkat negara, yang paling optimis adalah Indonesia, dengan 39% responden mengharapkan pengembalian sebesar 20% atau lebih per tahun. 82% mengharapkan setidaknya 10% pengembalian.

39%responden mengharapkan pengembalian sebesar

responden dari Eropa lebih berhati-hati dalam berekspektasi

“Negara yang paling optimis (ekspektasi pengembalian 20%+):

Negara yang paling tidak optimis (ekspektasi pengembalian 1-4%)

Indonesia

Italia

Thailand

Swiss

Brasil

Portugal

39%

38%

31%

31%

32%

31%

Studi Investor Global 2017 14

Ekspektasi pengembalian tahunan rata-rata atas total portofolio investasi dalam kurun waktu lima tahun ke depan

Pengembalian lebih dari 25%

Pengembalian 10% - 14%

Pengembalian 7% - 9%

Pengembalian 5% - 6%

Pengembalian 3% - 4%

Pengembalian 1% - 2%

Pengembalian 20% - 25%

Pengembalian 15% - 19%

15%

4%

3%

4%

2%

3%

8%

6%

4%

2%

2%

2%

3%

2%

3%

2%

9%

16%

4%

5%

11%

13%

12%

15% 18%

10% 18%

3% 4%

4% 8%

2% 7%

7% 7%

11% 15%

17% 23%

8% 14%

4% 9%

5% 7%

6% 5%

4% 9%

3% 8%

4% 9%

3% 5%

12% 12%

23% 24%

6% 9%

7% 11%

9% 17%

19% 14%

17% 14%

24% 9%

33% 21%

13% 20%

22% 13%

13% 18%

15% 20%

20% 17%

28% 12%

22% 14%

27% 17%

27% 21%

16% 23%

22% 23%

13% 17%

21% 21%

12% 15%

18% 16%

18% 8%

14% 17%

23% 18%

28% 18%

24% 12%

22% 12%

7% 4% 2%

8% 3% 1%

26% 18% 8%

24% 13% 5%

24% 19% 6%

22% 11% 5%

13% 8% 4%

7% 3% 1%

12% 8% 4%

18% 9% 5%

18% 8% 2%

23% 12% 4%

25% 7% 2%

22% 21% 6%

20% 13% 3%

19% 27% 11%

12% 7% 2%

6% 2% 1%

20% 18% 5%

2% 3% 6% 18% 23% 26% 14% 3%

21% 7% 3%

8% 2% 1%

9% 4% 1%

2%

3%

4%

3%

5%

7%

6% 9%

3% 6%

9% 11%

5% 13%

5% 11%

12% 20%

17% 17%

11% 14%

28% 20%

26% 16%

17% 13%

29% 15%

20% 14% 8%

22% 22% 10%

16% 6% 1%

12% 6% 2%

14% 22% 9%

8% 3% 2%

11% 4% 3%

9% 11% 12% 20% 16% 14% 8% 3%

6% 10% 15% 25% 16% 15% 7% 2%

3% 5% 9% 17% 18% 20% 15% 6%

6% 8% 10% 26% 19% 15% 6% 2%

Negara

Amerika

Asia

Kanada

Hong Kong

Singapura

Eropa

Lainnya

Brasil

Tiongkok

Jepang

Thailand

Amerika Serikat

Indonesia

Taiwan

Belgia

Italia

Swiss

Australia

Prancis

Spanyol

Portugal

Inggris

UEA

Cile

India

Korea Selatan

Austria

Jerman

Swedia

Denmark

Rusia

Polandia

Afrika Selatan

Belanda

Studi Investor Global 2017 15

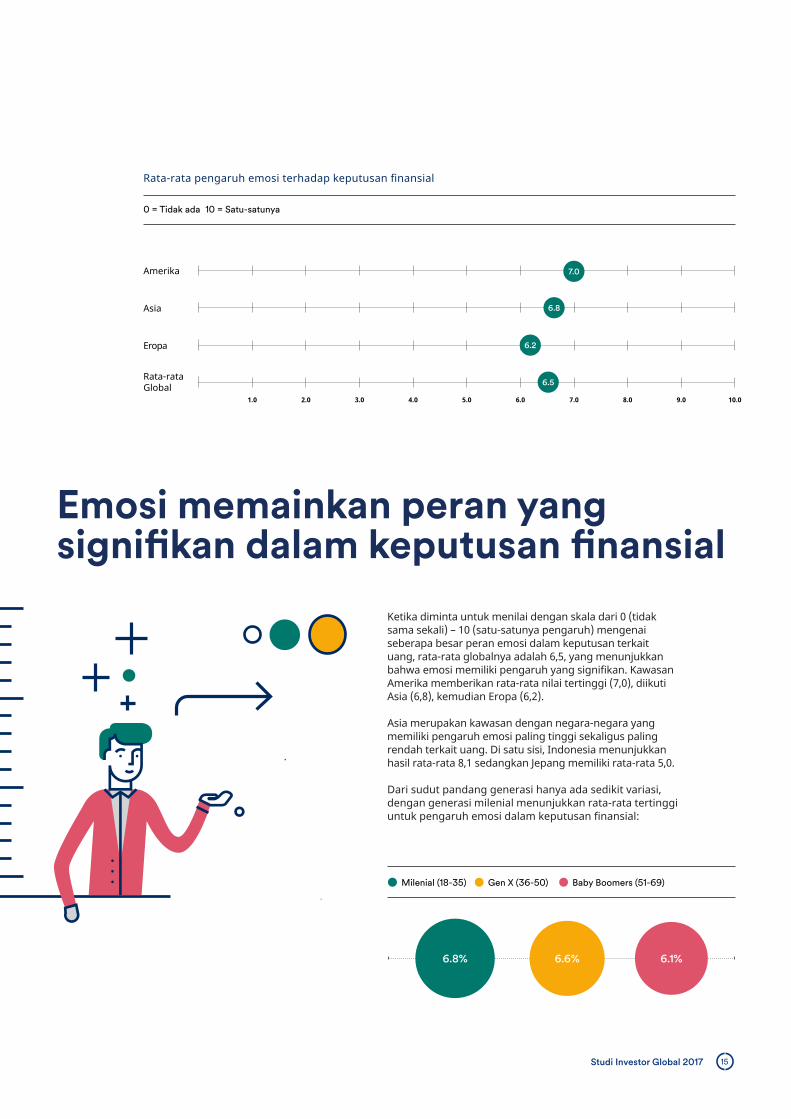

Emosi memainkan peran yang signifikan dalam keputusan finansial

Ketika diminta untuk menilai dengan skala dari 0 (tidak sama sekali) – 10 (satu-satunya pengaruh) mengenai seberapa besar peran emosi dalam keputusan terkait uang, rata-rata globalnya adalah 6,5, yang menunjukkan bahwa emosi memiliki pengaruh yang signifikan. Kawasan Amerika memberikan rata-rata nilai tertinggi (7,0), diikuti Asia (6,8), kemudian Eropa (6,2).

Asia merupakan kawasan dengan negara-negara yang memiliki pengaruh emosi paling tinggi sekaligus paling rendah terkait uang. Di satu sisi, Indonesia menunjukkan hasil rata-rata 8,1 sedangkan Jepang memiliki rata-rata 5,0.

Dari sudut pandang generasi hanya ada sedikit variasi, dengan generasi milenial menunjukkan rata-rata tertinggi untuk pengaruh emosi dalam keputusan finansial:

Milenial (18-35)

6.8% 6.6% 6.1%

Gen X (36-50) Baby Boomers (51-69)

Rata-rata pengaruh emosi terhadap keputusan finansial

Amerika

Eropa

Asia

Rata-rata Global

1.0 2.0 3.0 4.0 5.0 6.0 7.0 8.0 9.0 10.0

0 = Tidak ada 10 = Satu-satunya

6.8

7.0

6.2

6.5

Studi Investor Global 2017 16

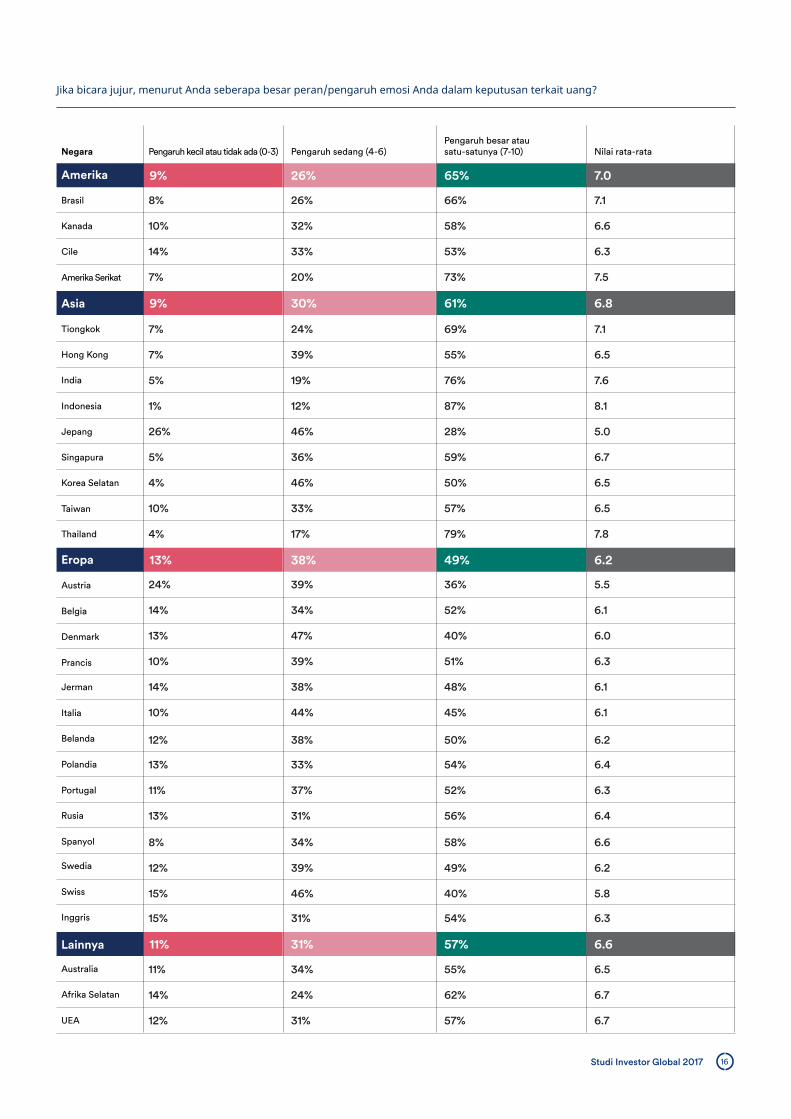

Jika bicara jujur, menurut Anda seberapa besar peran/pengaruh emosi Anda dalam keputusan terkait uang?

Pengaruh kecil atau tidak ada (0-3)Pengaruh besar atau satu-satunya (7-10) Nilai rata-rataPengaruh sedang (4-6)

8%

7%

24%

8%

26%

14%

15%

14%

5%

13%

15%

4%

13%

11%

10%

7%

14%

12%

5%

10%

7%

1%

10%

10%

11%

14%

4%

13%

12%

26% 66% 7.1

24% 69% 7.1

39% 36% 5.5

34% 58% 6.6

46% 28% 5.0

38% 48% 6.1

31% 54% 6.3

33% 53% 6.3

19% 76% 7.6

47% 40% 6.0

46% 40% 5.8

46% 50% 6.5

33% 54% 6.4

34% 55% 6.5

32% 58% 6.6

39% 55% 6.5

34% 52% 6.1

39% 49% 6.2

36% 59% 6.7

44% 45% 6.1

20% 73% 7.5

12% 87% 8.1

39% 51% 6.3

12% 38% 50% 6.2

33% 57% 6.5

37% 52% 6.3

24% 62% 6.7

17% 79% 7.8

31% 56% 6.4

31% 57% 6.7

9% 26% 65% 7.0

9% 30% 61% 6.8

13% 38% 49% 6.2

11% 31% 57% 6.6

Negara

Amerika

Asia

Kanada

Hong Kong

Singapura

Eropa

Lainnya

Brasil

Tiongkok

Jepang

Thailand

Amerika Serikat

Indonesia

Taiwan

Belgia

Italia

Swiss

Australia

Prancis

Spanyol

Portugal

Inggris

UEA

Cile

India

Korea Selatan

Austria

Jerman

Swedia

Denmark

Rusia

Polandia

Afrika Selatan

Belanda

Studi Investor Global 2017 17

Apakah emosi memengaruhi ekspektasi pengembalian?

Rata-rata pengaruh emosi Ekspektasi pengembalian rata-rata Trendline

Indonesia

UEA

Brasil

Tiongkok

Amerika Serikat

India

Thailand

Afrika Selatan

Singapura

Spanyol

Kanada

Australia

Hong Kong

Taiwan

Korea Selatan

Rusia

Polandia

Portugal

Inggris

Cile

Prancis

Swedia

Belanda

Belgia

Italia

Jerman

Denmark

Swiss

Austria

Jepang

2 84 6 10 1412 16

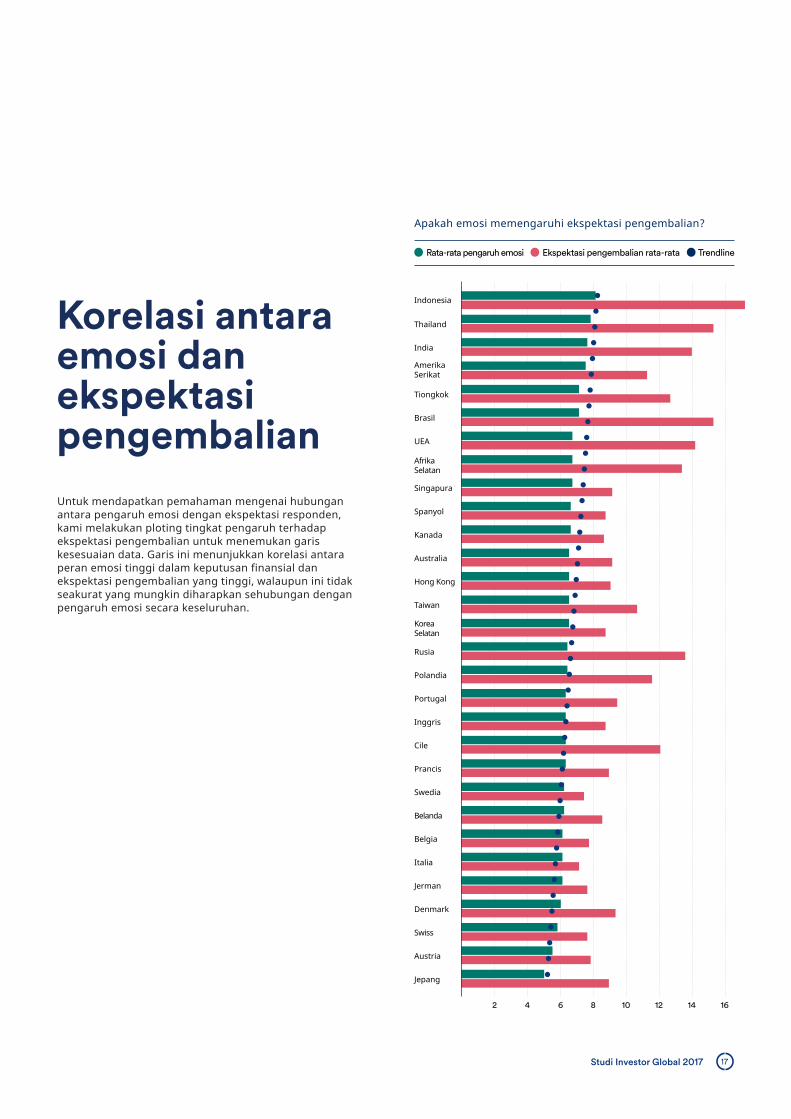

Untuk mendapatkan pemahaman mengenai hubungan antara pengaruh emosi dengan ekspektasi responden, kami melakukan ploting tingkat pengaruh terhadap ekspektasi pengembalian untuk menemukan garis kesesuaian data. Garis ini menunjukkan korelasi antara peran emosi tinggi dalam keputusan finansial dan ekspektasi pengembalian yang tinggi, walaupun ini tidak seakurat yang mungkin diharapkan sehubungan dengan pengaruh emosi secara keseluruhan.

Korelasi antara emosi dan ekspektasi pengembalian

Studi Investor Global 2017 18

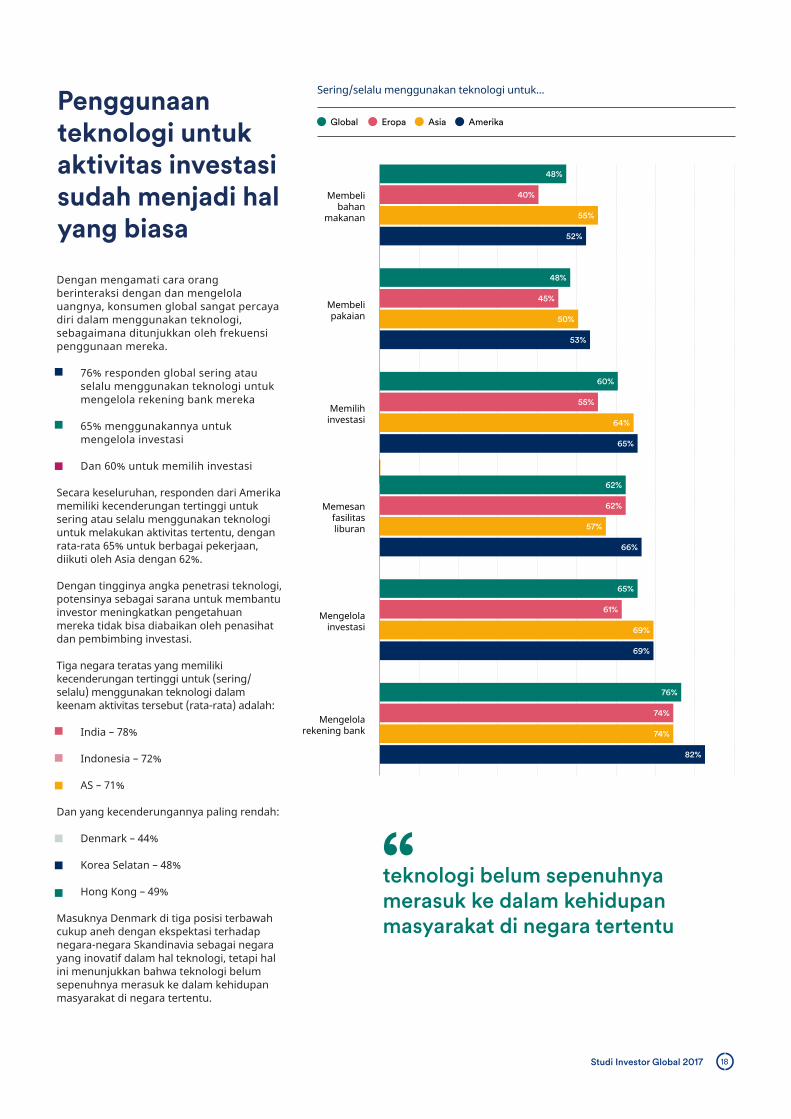

Dengan mengamati cara orang berinteraksi dengan dan mengelola uangnya, konsumen global sangat percaya diri dalam menggunakan teknologi, sebagaimana ditunjukkan oleh frekuensi penggunaan mereka.

• 76% responden global sering atau selalu menggunakan teknologi untuk mengelola rekening bank mereka

• 65% menggunakannya untuk mengelola investasi

• Dan 60% untuk memilih investasi

Secara keseluruhan, responden dari Amerika memiliki kecenderungan tertinggi untuk sering atau selalu menggunakan teknologi untuk melakukan aktivitas tertentu, dengan rata-rata 65% untuk berbagai pekerjaan, diikuti oleh Asia dengan 62%.

Dengan tingginya angka penetrasi teknologi, potensinya sebagai sarana untuk membantu investor meningkatkan pengetahuan mereka tidak bisa diabaikan oleh penasihat dan pembimbing investasi.

Tiga negara teratas yang memiliki kecenderungan tertinggi untuk (sering/selalu) menggunakan teknologi dalam keenam aktivitas tersebut (rata-rata) adalah:

• India – 78%

• Indonesia – 72%

• AS – 71%

Dan yang kecenderungannya paling rendah:

• Denmark – 44%

• Korea Selatan – 48%

• Hong Kong – 49%

Masuknya Denmark di tiga posisi terbawah cukup aneh dengan ekspektasi terhadap negara-negara Skandinavia sebagai negara yang inovatif dalam hal teknologi, tetapi hal ini menunjukkan bahwa teknologi belum sepenuhnya merasuk ke dalam kehidupan masyarakat di negara tertentu.

Sering/selalu menggunakan teknologi untuk...

Global Eropa AmerikaAsia

Membeli bahan

makanan

Membeli pakaian

Memilih investasi

Memesan fasilitas liburan

Mengelola investasi

Mengelola rekening bank

teknologi belum sepenuhnya merasuk ke dalam kehidupan masyarakat di negara tertentu

“

48%

48%

45%

50%

53%

60%

55%

64%

65%

62%

62%

57%

66%

65%

69%

69%

76%

82%

74%

74%

61%

40%

55%

52%

Penggunaan teknologi untuk aktivitas investasi sudah menjadi hal yang biasa

Studi Investor Global 2017 19

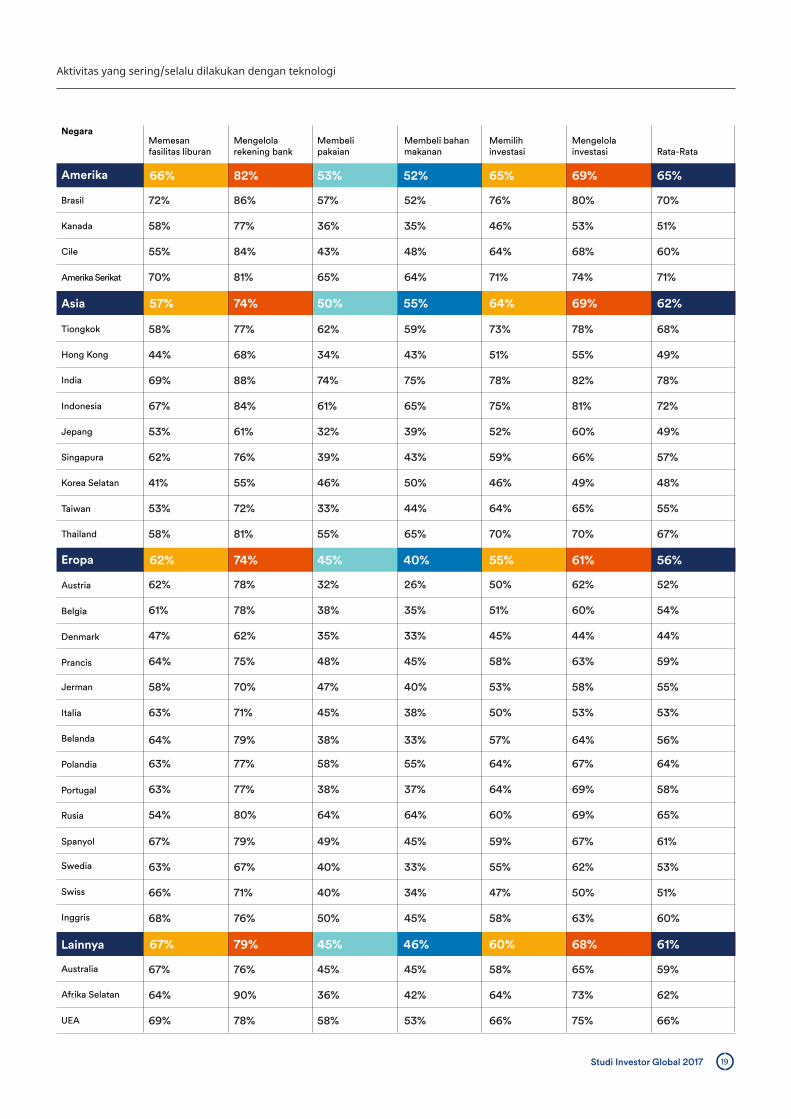

Aktivitas yang sering/selalu dilakukan dengan teknologi

Memesan fasilitas liburan

Membeli bahan makanan

Memilih investasi

Mengelola investasi Rata-Rata

Mengelola rekening bank

Membeli pakaian

72%

58%

62%

53%

58%

68%

55%

69%

47%

41%

67%

58%

44%

61%

62%

63%

70%

67%

64%

53%

64%

58%

69%

86% 57%

77% 62%

78% 32%

61% 32%

70% 47%

76% 50%

84% 43%

88% 74%

62% 35%

55% 46%

76% 45%

77% 36%

68% 34%

78% 38%

76% 39%

71% 45%

81% 65%

84% 61%

75% 48%

72% 33%

90% 36%

81% 55%

78% 58%

52% 76%

59% 73%

26% 50%

39% 52%

40% 53%

45% 58%

48% 64%

75% 78%

33% 45%

50% 46%

45% 58%

35% 46%

43% 51%

35% 51%

43% 59%

38% 50%

64% 71%

65% 75%

45% 58%

44% 64%

42% 64%

65% 70%

53% 66%

80% 70%

78% 68%

62% 52%

60% 49%

58% 55%

63% 60%

68% 60%

82% 78%

44% 44%

49% 48%

65% 59%

53% 51%

55% 49%

60% 54%

66% 57%

53% 53%

74% 71%

81% 72%

63% 59%

64% 79% 38% 33% 57% 64% 56%

65% 55%

73% 62%

70% 67%

67%

66%

63%

63%

63%

54%

79% 49%

71% 40%

77% 58%

67% 40%

77% 38%

80% 64%

45% 59%

34% 47%

55% 64%

33% 55%

37% 64%

64% 60%

67% 61%

50% 51%

67% 64%

62% 53%

69% 58%

69% 65%

75% 66%

66% 82% 53% 52% 65% 69% 65%

57% 74% 50% 55% 64% 69% 62%

62% 74% 45% 40% 55% 61% 56%

67% 79% 45% 46% 60% 68% 61%

Negara

Amerika

Asia

Kanada

Hong Kong

Singapura

Eropa

Lainnya

Brasil

Tiongkok

Jepang

Thailand

Amerika Serikat

Indonesia

Taiwan

Belgia

Italia

Swiss

Australia

Prancis

Spanyol

Portugal

Inggris

UEA

Cile

India

Korea Selatan

Austria

Jerman

Swedia

Denmark

Rusia

Polandia

Afrika Selatan

Belanda

Studi Investor Global 2017 20

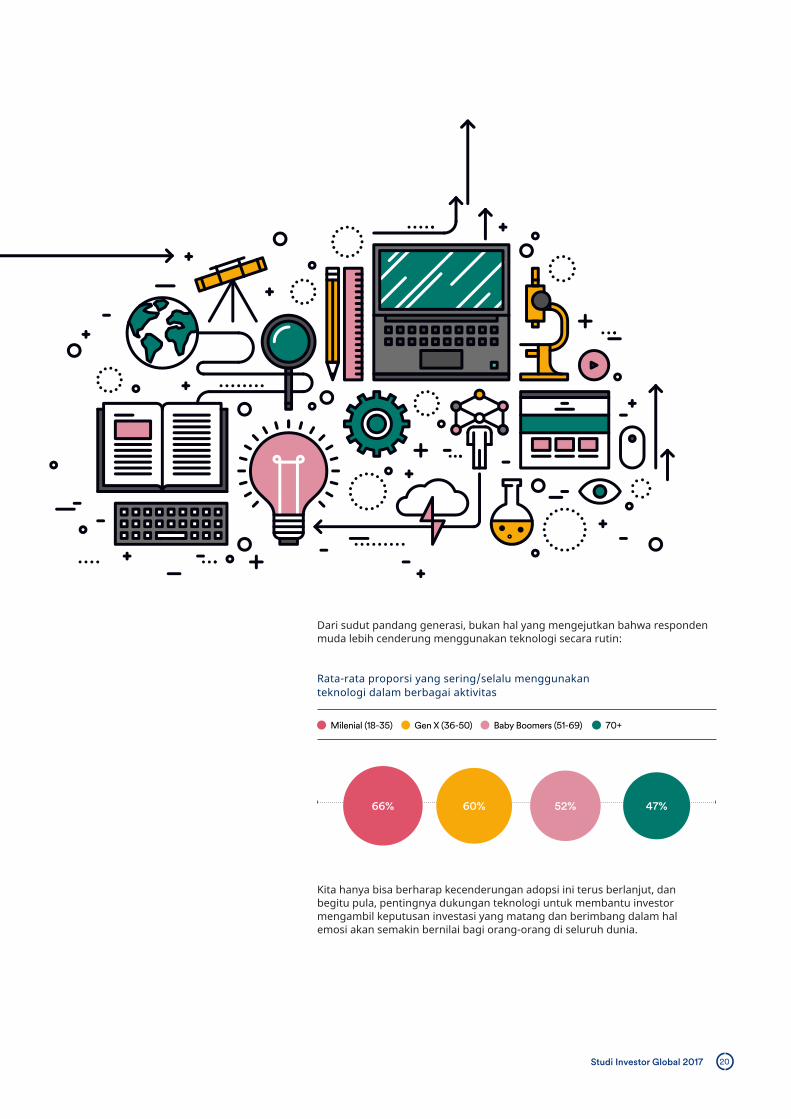

Dari sudut pandang generasi, bukan hal yang mengejutkan bahwa responden muda lebih cenderung menggunakan teknologi secara rutin:

Kita hanya bisa berharap kecenderungan adopsi ini terus berlanjut, dan begitu pula, pentingnya dukungan teknologi untuk membantu investor mengambil keputusan investasi yang matang dan berimbang dalam hal emosi akan semakin bernilai bagi orang-orang di seluruh dunia.

Rata-rata proporsi yang sering/selalu menggunakan teknologi dalam berbagai aktivitas

Milenial (18-35) 70+Gen X (36-50) Baby Boomers (51-69)

66% 60% 52% 47%

Studi Investor Global 2017 21

Schroders menugaskan Research Plus Ltd untuk melakukan, antara 1 Maret dan 30 Juni 2017, studi online independen terhadap 22.100 investor di 30 negara di seluruh dunia, yang meliputi Australia, Brasil, Kanada, Tiongkok, Prancis, Jerman, India, Italia, Jepang, Belanda, Spanyol, Inggris, dan AS. Riset ini mendefinisikan ‘investor’ sebagai orang-orang yang akan menginvestasikan paling sedikit €10.000 (atau setara) di dalam 12 bulan ke depan dan telah membuat perubahan pada investasi mereka dalam sepuluh tahun terakhir. Orang-orang ini mewakili pandangan investor di masing-masing negara yang diikutsertakan dalam studi.

Materi ini dimaksudkan hanya untuk tujuan informasi dan tidak dimaksudkan sebagai bahan promosi dalam bentuk apa pun. Materi ini tidak dimaksudkan sebagai sebuah penawaran atau permintaan untuk pembelian atau penjualan instrumen keuangan apa pun. Materi ini tidak dimaksudkan untuk menyediakan dan tidak semestinya dijadikan sebagai saran akuntansi, legal, atau pajak, atau rekomendasi investasi. Pandangan dan informasi di dalam dokumen ini tidak boleh dijadikan landasan ketika mengambil keputusan strategis atau investasi secara individu. Kinerja masa lalu bukan sebuah

panduan untuk kinerja masa depan dan mungkin tidak terulang. Nilai investasi dan pendapatan bisa saja menurun dan meningkat dan investor bisa tidak memperoleh kembali jumlah awal yang mereka investasikan. Semua investasi melibatkan risiko yang mencakup risiko kemungkinan kehilangan modal pokok. Informasi yang tercantum di sini diyakini sebagai bisa diandalkan, tetapi Schroders tidak menjamin kelengkapan atau keakuratannya. Pandangan dan informasi di dalam dokumen ini tidak boleh dijadikan landasan ketika mengambil keputusan strategis atau investasi secara individu.

Apabila Anda berada di Amerika Utara, materi ini diterbitkan oleh Schroder Investment Management North America Inc., suatu anak perusahaan yang dimiliki seluruhnya secara tidak langsung oleh Schroders plc dan penasihat terdaftar SEC yang menyediakan produk dan jasa manajemen aset untuk klien di AS dan Kanada. Untuk semua pengguna lainnya, materi ini diterbitkan oleh Schroder Investment Management Limited, 31 Gresham Street, London, EC2V 7QA. No. Terdaftar 1893220 di Inggris Raya. Disahkan dan diatur oleh Financial Conduct Authority.