PERBANDINGAN PERENCANAA ANGGARAN PENJUALAN … fileyang diajarkan dalam materi beberapa buku, sudah...

34

PERBANDINGAN PERENCANAA ANGGARAN PENJUALAN MENGGUNAKAN METODE SALES FORECASTING DENGAN REALISASI PENJUALAN (STUDI PADA PERUSAHAAN CONSUMER GOODS YANG TERDAFTAR DI BURSA EFEK INDONESIA) Listriyanti¹, Dr. Norita², Se³ ¹Manajemen (Manajemen Bisnis Telekomunikasi & Informatika), Fakultas Ekonomi Bisnis, Universitas Telkom ¹[email protected] Abstrak Penganggaran merupakan penerapan fungsi perencanaan dalam manajemen organisasi khususnya perusahaan. Di dalam rencana anggaran meliputi seluruh rencana keuangan dari setiap bagian perusahaan yang saling terintegrasi. Komponen utama penyusun Anggaran Induk adalah anggaran penjualan. Anggaran penjualan merupakan aspek utama yang keakuratannya menentukan keakuratan anggaran lainnya. Penelitian ini akan menunjukkan, ketersediaan teori yang diajarkan dalam materi beberapa buku, sudah mampu memprediksi keakuratan penyusunan anggaran atau belum cukup memenuhi, dengan melihat perbandingan antara rencana anggaran dengan metode Forecast secara umum antara lain metode Setengah rata-rata, Moment, Kuadrat terkecil dan Kuadratik dengan realisasinya. Sampel yang digunakan dalam penelitian ini adalah 30 perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia, dengan kriteria terdaftar dari tahun 2006-2012 dan memiliki laporan keuangan bulanan dari tahun 2006-2012. Metode penelitian yang digunakan adalah analisis perbandingan, karena sampel berasal dari populasi yang tidak berdistribusi normal maka menggunakan uji Wilcoxon. Hasil penelitian menunjukkan adanya perbedaan yang signifikan antara rencana anggaran penjualan dengan menggunakan metode forecast dari data historis saja dengan realisasi penjualan. Sehingga diperlukan analisis menyeluruh aspek-aspek eksternal yang mungkin akan terjadi di masa yang akan datang agar memperoleh anggaran penjualan yang akurat. Kata kunci: Penganggaran Perusahaan, Forecasting, Anggaran Penjualan Powered by TCPDF (www.tcpdf.org) Tugas Akhir - 2013 Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

Transcript of PERBANDINGAN PERENCANAA ANGGARAN PENJUALAN … fileyang diajarkan dalam materi beberapa buku, sudah...

PERBANDINGAN PERENCANAA ANGGARAN PENJUALAN MENGGUNAKANMETODE SALES FORECASTING DENGAN REALISASI PENJUALAN (STUDI PADA

PERUSAHAAN CONSUMER GOODS YANG TERDAFTAR DI BURSA EFEKINDONESIA)

Listriyanti¹, Dr. Norita², Se³

¹Manajemen (Manajemen Bisnis Telekomunikasi & Informatika), Fakultas Ekonomi Bisnis, Universitas

Telkom¹[email protected]

AbstrakPenganggaran merupakan penerapan fungsi perencanaan dalam manajemen organisasikhususnya perusahaan. Di dalam rencana anggaran meliputi seluruh rencana keuangan darisetiap bagian perusahaan yang saling terintegrasi. Komponen utama penyusun Anggaran Indukadalah anggaran penjualan. Anggaran penjualan merupakan aspek utama yang keakuratannyamenentukan keakuratan anggaran lainnya. Penelitian ini akan menunjukkan, ketersediaan teoriyang diajarkan dalam materi beberapa buku, sudah mampu memprediksi keakuratan penyusunananggaran atau belum cukup memenuhi, dengan melihat perbandingan antara rencana anggarandengan metode Forecast secara umum antara lain metode Setengah rata-rata, Moment, Kuadratterkecil dan Kuadratik dengan realisasinya. Sampel yang digunakan dalam penelitian ini adalah30 perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia, dengan kriteriaterdaftar dari tahun 2006-2012 dan memiliki laporan keuangan bulanan dari tahun 2006-2012.Metode penelitian yang digunakan adalah analisis perbandingan, karena sampel berasal daripopulasi yang tidak berdistribusi normal maka menggunakan uji Wilcoxon. Hasil penelitianmenunjukkan adanya perbedaan yang signifikan antara rencana anggaran penjualan denganmenggunakan metode forecast dari data historis saja dengan realisasi penjualan. Sehinggadiperlukan analisis menyeluruh aspek-aspek eksternal yang mungkin akan terjadi di masa yangakan datang agar memperoleh anggaran penjualan yang akurat. Kata kunci: PenganggaranPerusahaan, Forecasting, Anggaran Penjualan

Powered by TCPDF (www.tcpdf.org)

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

1

BAB I

PENDAHULUAN

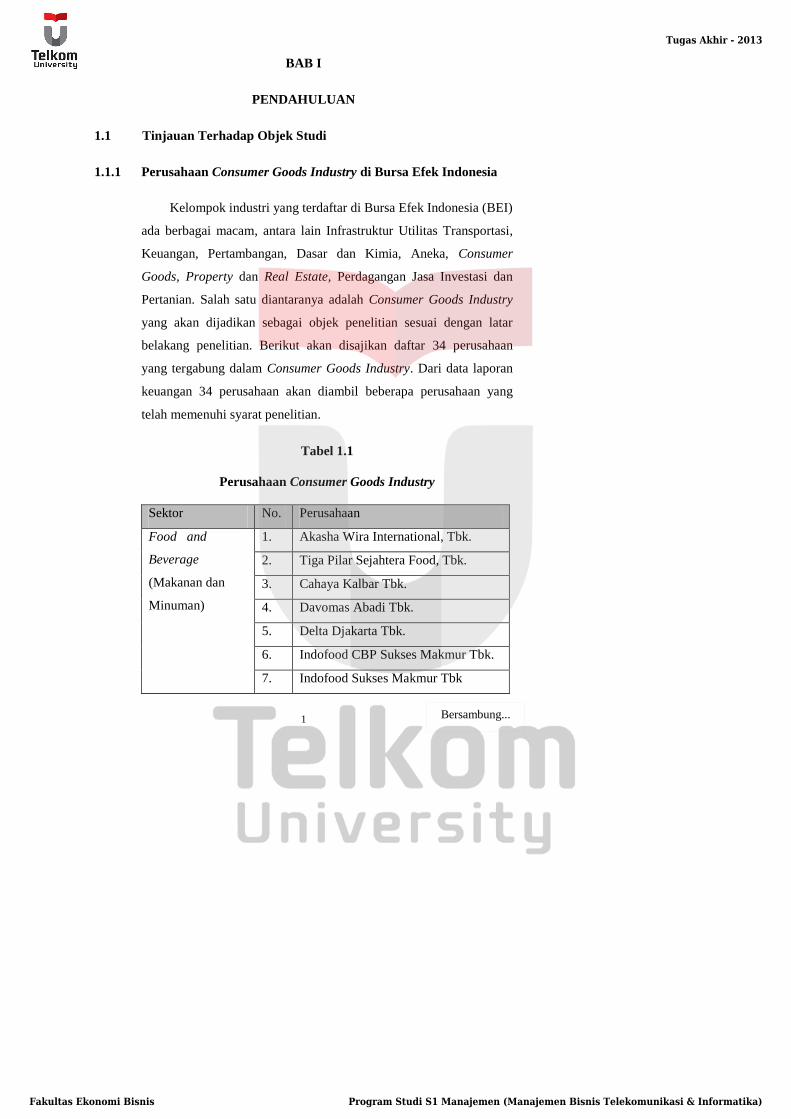

1.1 Tinjauan Terhadap Objek Studi

1.1.1 Perusahaan Consumer Goods Industry di Bursa Efek Indonesia

Kelompok industri yang terdaftar di Bursa Efek Indonesia (BEI)

ada berbagai macam, antara lain Infrastruktur Utilitas Transportasi,

Keuangan, Pertambangan, Dasar dan Kimia, Aneka, Consumer

Goods, Property dan Real Estate, Perdagangan Jasa Investasi dan

Pertanian. Salah satu diantaranya adalah Consumer Goods Industry

yang akan dijadikan sebagai objek penelitian sesuai dengan latar

belakang penelitian. Berikut akan disajikan daftar 34 perusahaan

yang tergabung dalam Consumer Goods Industry. Dari data laporan

keuangan 34 perusahaan akan diambil beberapa perusahaan yang

telah memenuhi syarat penelitian.

Tabel 1.1

Perusahaan Consumer Goods Industry

Sektor No. Perusahaan

Food and

Beverage

(Makanan dan

Minuman)

1. Akasha Wira International, Tbk.

2. Tiga Pilar Sejahtera Food, Tbk.

3. Cahaya Kalbar Tbk.

4. Davomas Abadi Tbk.

5. Delta Djakarta Tbk.

6. Indofood CBP Sukses Makmur Tbk.

7. Indofood Sukses Makmur Tbk

Bersambung...

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

2

Sektor No. Perusahaan

Food and

Beverage

(Makanan dan

Minuman)

8. Multi Bintang Indonesia Tbk.

9. Mayora Indah Tbk.

10. Prasidha Aneka Niaga Tbk.

11. Nippon Indosari Corpindo Tbk.

12. Sekar Laut Tbk.

13. Siantar Top Tbk.

14. Ultra Jaya Milk Tbk.

Tobaco

Manufactures

(Olahan

Tembakau)

15. Gudang Garam Tbk.

16. HM Sampoerna Tbk.

17. Bentoel International Investama Tbk.

Pharmaceuticals

(Farmasi)

18. Darya Varia Laboratoria Tbk.

19. Indofarma Tbk.

20. Kimia Farma Tbk.

21. Kalbe Farma Tbk.

22. Merck Tbk.

23. Pyridam Farma Tbk.

24. Schering Plough Indonesia Tbk.

25. Taisho Pharmaceutical Indonesia

Tbk.

26. Taisho Pharmaceutical Indonesia

(PS)

27. Tempo Scan Pacific Tbk.

Cosmetics and

Household

(Alat Kecantikan

dan Rumah Tangga)

28. Martina Berto Tbk.

29. Mustika Ratu Tbk.

30. Mandom Indonesia Tbk.

31. Unilever Indonesia Tbk.

Bersambung...

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

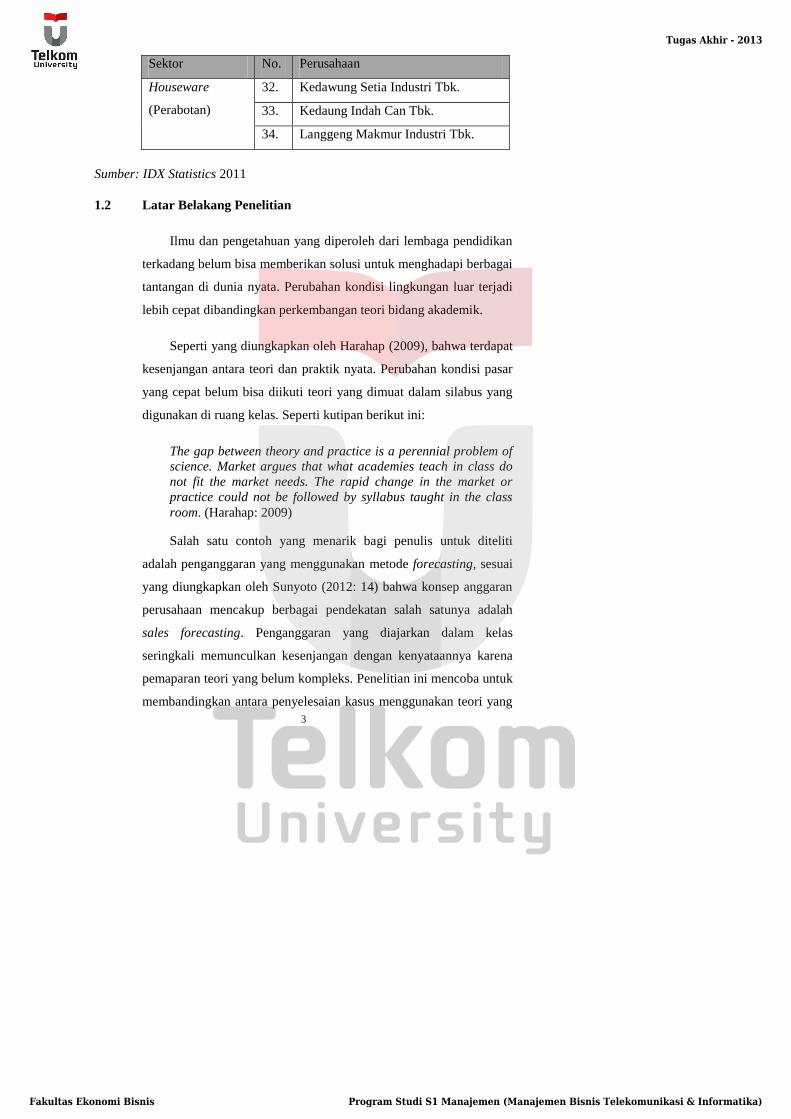

3

Sektor No. Perusahaan

Houseware

(Perabotan)

32. Kedawung Setia Industri Tbk.

33. Kedaung Indah Can Tbk.

34. Langgeng Makmur Industri Tbk.

Sumber: IDX Statistics 2011

1.2 Latar Belakang Penelitian

Ilmu dan pengetahuan yang diperoleh dari lembaga pendidikan

terkadang belum bisa memberikan solusi untuk menghadapi berbagai

tantangan di dunia nyata. Perubahan kondisi lingkungan luar terjadi

lebih cepat dibandingkan perkembangan teori bidang akademik.

Seperti yang diungkapkan oleh Harahap (2009), bahwa terdapat

kesenjangan antara teori dan praktik nyata. Perubahan kondisi pasar

yang cepat belum bisa diikuti teori yang dimuat dalam silabus yang

digunakan di ruang kelas. Seperti kutipan berikut ini:

The gap between theory and practice is a perennial problem of

science. Market argues that what academies teach in class do

not fit the market needs. The rapid change in the market or

practice could not be followed by syllabus taught in the class

room. (Harahap: 2009)

Salah satu contoh yang menarik bagi penulis untuk diteliti

adalah penganggaran yang menggunakan metode forecasting, sesuai

yang diungkapkan oleh Sunyoto (2012: 14) bahwa konsep anggaran

perusahaan mencakup berbagai pendekatan salah satunya adalah

sales forecasting. Penganggaran yang diajarkan dalam kelas

seringkali memunculkan kesenjangan dengan kenyataannya karena

pemaparan teori yang belum kompleks. Penelitian ini mencoba untuk

membandingkan antara penyelesaian kasus menggunakan teori yang

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

4

sudah ada saja, dengan kondisi yang sebenarnya yang sudah

dipengaruhi berbagai faktor.

Salah satu fungsi anggaran yaitu fungsi perencanaan. Dalam

fungsi perencanaan, menurut Daromi (1984) yang dimuat dalam

buku karangan Sunyoto (2012: 19) menyebutkan bahwa dalam

melaksanakan fungsi perencanaan manajemen, proses perencanaan

dapat dilaksanakan sebagai berikut:

Mengadakan evaluasi terhadap variabel-variabel agar dapat

menetapkan tujuan yang realistis. Variabel ini dibedakan:

1. Variabel intern, mencakup kondisi yang dimiliki perusahaan itu

sendiri

2. Variabel ekstern, mencakup kondisi lingkungan, prospek

perekonomian yang akan terjadi yang akan datang. Dari sini

perusahaan akan menentukan harapan-harapan yang diinginkan

Dari pemaparan diatas dapat dilihat bahwa dalam perencanaan

anggaran, aspek penting yang perlu diperhatikan adalah kondisi

internal dan eksternal perusahaan.

Kondisi internal perusahaan secara keuangan dapat dilihat dari

informasi akuntansi yang dimiliki perusahaan. Seperti yang

dipaparkan oleh Sunyoto (2012: 13) berikut ini:

Akuntansi menyajikan data historis yang sangat bermanfaat

untuk mengadakan taksiran (forecasting) yang akan dituangkan

dalam anggaran, yang nantinya akan dijadikan sebagai pedoman

kerja di waktu yang akan datang.

Selain dilihat dari sisi keuangan, kondisi internal juga bisa

dilihat dari kondisi sumber daya yang dimiliki. Sumber daya yang

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

5

dimiliki perusahaan meliputi sumber daya manusia sebagai tenaga

kerja, sumber daya berupa aset seperti pabrik, mesin, persediaan

bahan dan lainnya. Hal ini perlu diperhatikan agar dalam menentukan

anggaran juga disesuaikan dengan sumber daya yang dimiliki.

Sehingga bisa diketahui, sumber daya yang dimiliki sudah bisa

memenuhi kebutuhan seperti yang dianggarkan atau belum cukup

memenuhi. Untuk dijadikan pertimbangan dalam pengambilan

keputusan. (Rudianto, 2009: 27)

Kondisi eksternal beberapa tahun terakhir juga mengalami

ketidakpastian dan seringkali mengalami perubahan yang dinamis

dan sulit diprediksi. Sebagai contoh tiga tahun terakhir ini, mulai dari

tahun 2009, 2010 dan 2011 kondisi perekonomian dunia mengalami

penurunan akibat krisis yang melanda negara-negara di Amerika dan

Eropa yang turut mempengaruhi kondisi perekonomian negara

lainnya.

Faktor eksternal perusahaan yang turut berpengaruh diantaranya

adalah pertumbuhan ekonomi. Selama tiga tahun terakhir

pertumbuhan ekonomi Indonesia termasuk lebih tinggi dari

pertumbuhan ekonomi dunia. Indonesia tercatat memiliki

pertumbuhan ekonomi terbesar ke tiga di dunia setelah China dan

India. Berdasarkan informasi, pertumbuhan ekonomi Indonesia

mencapai 4,5% di tahun 2009 (BPS, 2010)

(http://www.bps.go.id/?news=749). Pada tahun 2010 mencapai angka

6,1%. (BPS dalam Hida, 2011)

(http://finance.detik.com/read/2011/02/07/112223/1561379/4/bps-

pertumbuhan-ekonomi-ri-capai-61-di-2010). Kemudian di tahun 2011

mengalami peningkatan menjadi 6,5%. Kondisi perekonomian global

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

6

diperkirakan akan masih mengalami pelemahan dan diprediksi hanya

tumbuh sebesar 3,3%. Namun di tengah ketidakpastian ini, Indonesia

masih dapat tumbuh tinggi, diperkirakan mencapai 6,3% pada 2012,

serta diprediksi pada tahun 2013 akan tumbuh di atas 6,5% akibat

menurunnya permintaan dan harga komoditas global tapi didukung

kondisi permintaan lokal masih stabil. (Wirjawan dalam

Bratadharma, 2012) (http://www.infobanknews.com/2012/12/ekonomi-

tumbuh-di-tengah-ketidakpastian/).

Indikator utama yang mendukung pertumbuhan ekonomi adalah

Produk Domestik Bruto (PDB) yang mengalami perubahan setiap

waktu sehingga mempengaruhi pertumbuhan ekonomi. Komponen

pembentuk PDB antara lain konsumsi domestik, investasi, belanja

negara dan ekspor/ impor seperti kutipan dari Firmanzah dalam

Bratadharma (2012) menyebutkan hal yang serupa, “Mesin

pertumbuhan ekonomi Indonesia adalah konsumsi domestik,

investasi dan belanja negara.”

(http://www.infobanknews.com/2012/12/stabilitas-ekonomi-perlu-dukungan-

kebijakan-politik/)

Salah satu komponen yang memiliki kontribusi besar dalam

pertumbuhan PDB adalah konsumsi domestik. Seperti pemaparan

oleh berbagai sumber berikut ini:

1. Menurut Indonesian Commercial Newsletter (2010) pertumbuhan

ekonomi Indonesia yang cukup tinggi ditopang oleh tingginya

konsumsi rumah tangga. Di dalam ekonomi Indonesia, seperti

yang digambarkan oleh GDP ( Gross Domestic Product) peranan

pengeluaran Konsumsi Rumah Tangga di Indonesia selama

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

7

Triwulan I-2010 mecapai 57,7% dari GDP.

(http://www.datacon.co.id/Agri-2010Fokus.html)

2. Menurut Roubini (2011) “Sementara negara seperti Indonesia dan

India konsumsi domestiknya 50-60 persen dari PDB. Ini artinya,

Indonesia punya pasar domestik yang besar.”

(http://bisniskeuangan.kompas.com/read/2011/10/25/05305378/Keseimb

angan.Konsumsi.dan.Ekspor.Jadi.Kunci/)

3. Menurut Basri dalam Kalsum dan Darmawan (2009) “Konsumsi

domestik menjadi kunci utama untuk menjaga pertumbuhan

ekonomi Indonesia agar bisa tetap tumbuh positif. Konsumsi

domestik menyumbang 65 persen pertumbuhan Indonesia.”

(http://bisnis.news.viva.co.id/news/read/41397-

konsumsi_domestik_penjaga_ekonomi_indonesia)

4. Menurut Herdiawan (2009) “Apabila kita melihat ekonomi

sebagai sebuah mesin dengan berbagai komponen, salah satu

komponen yang penting adalah sektor konsumsi. Ini adalah

elemen yang menyumbang lebih dari 60% pertumbuhan ekonomi

Indonesia.”

(http://ekonomi.kompasiana.com/bisnis/2009/10/06/konsumsi-konsumsi-

belanja-dorong-ekonomi-12654.html)

5. Menurut Firmanzah (2012) “Struktur PDB menurut pengeluaran

atas dasar harga berlaku menunjukkan pengeluaran konsumsi

rumah tangga mencapai 55%. Pertumbuhan pengeluaran

konsumsi rumah tangga akan berdampak signifikan terhadap

pertumbuhan PDB nasional. Begitu juga sebaliknya, penurunan

pengeluaran konsumsi ini akan menurunkan pertumbuhan

ekonomi nasional.” (http://www.neraca.co.id/2012/08/05/penguatan-

konsumsi-domestik/ )

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

8

Dari pemaparan diatas menunjukkan bahwa faktor penyumbang

terbesar PDB yang mempengaruhi pertumbuhan ekonomi Indonesia

adalah konsumsi domestik yang memiliki rata-rata sebesar lebih dari

50%. Kestabilan konsumsi domestik ini didukung oleh berbagai

faktor berdasarkan pemaparan beberapa sumber berikut ini:

1. Menurut Agung dalam Roszandi (2012), “Konsumsi domestik

tetap jadi penopang perekonomian dalam negeri lantaran tiga hal,

yakni struktur demografi yang didominasi usia produktif sehingga

lebih tahan pada pelemahan ekonomi, semakin terserapnya tenaga

kerja ke sektor formal dan meningkatnya kelas menengah yang

mendorong konsumsi rumah tangga.”

(http://www.tempo.co/read/news/2012/04/28/092400340/Konsumsi-

Domestik-Topang-Pertumbuhan-Ekonomi)

2. Menurut Wirjawan dalam Suhendra (2013), “Impor produk bahan

baku dan barang modal masih sangat diperlukan. Pasalnya, hal

tersebut harus dilakukan untuk investasi pabrik baru di Indonesia.

Impor produk konsumsi tahun 2012 menurun, dibandingkan

volume impor di 2011. Sedangkan impor bahan baku dan barang

modal itu meningkat di atas

10%.”(http://finance.detik.com/read/2013/01/02/140658/2131216/1036/

gita-wirjawan-impor-barang-konsumsi-turun-bahan-baku-modal-naik

Dari pemaparan diatas menunjukkan bahwa kondisi kestabilan

konsumsi domestik didukung oleh berbagai faktor yang saling

mempengaruhi seperti sebuah siklus yang selalu berkaitan. Penduduk

Indonesia yang jumlahnya besar menarik perhatian investor asing

untuk memperluas pasarnya di Indonesia, salah satunya dengan

membangun pabrik-pabrik untuk menjangkau konsumen di

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

9

Indonesia. Selain itu juga didukung dengan kebijakan dari

pemerintah yang membatasi impor produk konsumsi tapi

meningkatkan impor bahan baku dan barang modal. Sehingga bisa

memberi jalan dibangunnya pabrik-pabrik hasil investasi, yang bisa

menyerap tenaga kerja dalam jumlah besar jadi jumlah pengangguran

akan berkurang dan penghasilan penduduk juga semakin meningkat,

yang akan berpengaruh terhadap perilaku konsumsi yang semakin

meningkat.

Jika dilihat dari pemberlakuan kebijakan pemerintah yang

mendukung pertumbuhan ekonomi diantaranya penyaluran modal

yang lebih besar kepada berbagai lapisan masyarakat melalui

program Kredit Usaha Rakyat (KUR) serta penggalakan program

entrepreneurship, hal ini bisa meningkatkan jumlah kelas ekonomi

menengah. Dengan peningkatan pendapatan pada kelas ekonomi

menengah akan mempengaruhi keberagaman kebutuhan yang akan

muncul. Setelah kebutuhan primer mereka terpenuhi maka mereka

akan beralih ke kebutuhan sekunder dan tersier. Hal ini yang akan

berpengaruh terhadap peningkatan jumlah konsumsi domestik

terutama pada Consumer Goods Industry.

Jika dilihat dari sisi negatifnya, akibat dari peningkatan Upah

Minimum Pekerja (UMP) juga bisa menimbulkan kenaikan inflasi,

apalagi jika ada kebijakan kenaikan Bahan Bakar Minyak (BBM)

dan Tarif Dasar Listrik. Jika inflasi tidak terkendali, maka daya beli

masyarakat akan menurun, yang akan berdampak pada menurunnya

konsumsi domestik dan menurunnya PDB.

Pemberlakuan Free Trade Area yang mulai diresmikan tahun

2010 juga memberi peluang besar terhadap produk impor terutama

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

10

yang berasal dari negara-negara Asia (Brunei Darussalam, Myanmar,

Kamboja, Laos, Malaysia, Filipina, Singapura, Thailand, Vietnam,

China) memenuhi pasar di Indonesia.

Dengan adanya ACFTA (ASEAN China Free Trade Area) yang

kerangka awalnya ditandatangani pada tanggal 4 November 2002 di

Phnom Penh, Kamboja dan mulai diberlakukan pada tanggal 1

Januari 2010, tentunya berpengaruh terhadap kondisi penjualan

produk-produk perusahaan Consumer Goods Industry di Indonesia

yang sudah dikenal secara internasional yang telah menghasilkan

produk-produk yang mengisi pasar dalam negeri dan pasar

internasional. Di dalam negeri perusahaan Consumer Goods Industry

perlu bersaing dengan dengan produk-produk impor yang ditawarkan

dengan harga yang bersaing karena tarif yang ditetapkan untuk

anggota Free Trade Area sangat kecil 0-60%, dan tarif bea masuk

akan diturunkan/ dihapuskan menjadi 0-20% pada tahun 2012.

(http://www.tarif.depkeu.go.id/Others/?hi=AC-FTA)

Di pasar mancanegara perusahaan Consumer and Goods

memperoleh kesempatan yang besar untuk memasuki pasar berbagai

negara yang tergabung dalam anggota Free Trade Area karena tarif

yang diberlakukan tentunya kecil. Namun hal ini tidak didukung oleh

kondisi pertumbuhan ekonomi global, yang diprediksi masih akan

mengalami pelemahan. Tentu ini akan lebih sulit untuk

meningkatkan penjualan di luar negeri, situasi ini juga akan

berpengaruh terhadap kondisi kinerja keuangan tahun 2012.

Dari pemaparan sebelumnya, menggambarkan ketidakpastian

kondisi perekonomian global tapi kondisi perekonomian nasional

masih tetap stabil untuk kedepannya. Meningkatnya jumlah kelas

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

11

menengah di Indonesia, akibat dari program entrepreneurship,

investment grade, pencatatan pembangunan infrastruktur, terjaganya

inflasi pada kisaran 4-5% dan daya beli masyarakat merupakan

faktor-faktor penyumbang terbesar seperti pendapat dari Firmanzah

dalam Bratadharma (2012).

(http://www.infobanknews.com/2012/12/stabilitas-ekonomi-perlu-

dukungan-kebijakan-politik/) Hal ini mengindikasikan Consumer

Goods Industry akan mengalami pertumbuhan di wilayah domestik.

Selain itu pemberlakuan Free Trade Area juga bisa memberi

pengaruh positif dan negatif. Di satu sisi pangsa pasar untuk produk

konsumsi yang berasal dari Indonesia menjadi semakin luas tapi

dengan kondisi pertumbuhan ekonomi dunia yang tidak stabil

tentunya akan sulit meningkatkan penjualan di luar negeri, sisi

negatif lainnya penjualan produk di dalam negeri akan memperoleh

saingan dari produk-produk impor yang akan memenuhi pasar

Indonesia. Sehingga perlu dijadikan pertimbangan bagi perusahaan

serta manajer keuangan khususnya dalam menentukan kebijakan

perencanaan alokasi anggaran yang tepat dengan memperhatikan

aspek ekstern yang mempengaruhi pendapatan penjualan perusahaan

terutama bagi perusahaan Consumer Goods Industry.

Kedinamisan kondisi ekstern yang terjadi pada Consumer

Goods Industry seperti penjelasan sebelumnya, merupakan alasan

penulis memilih meneliti keakuratan perencanaan anggaran

perusahaan Consumer Goods Industry, jika tidak memperhatikan

aspek ekstern dan hanya menggunakan data historis keuangan saja.

Selain yang telah dipaparkan sebelumnya, alasan melakukan

penelitian ini adalah sesuai dengan program studi yang peneliti ambil

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

12

di Institut Manajemen Telkom yaitu Manajemen Bisnis yang

mengajarkan materi-materi yang berhubungan dengan manajemen

untuk menciptakan manajer-manejer yang handal. Salah satu fungsi

manajemen yang diajarkan adalah perencanaan. Hal ini sesuai

dengan pendapat dari Sunyoto (2012: 2) bahwa perencanaan

(planning) merupakan salah satu fungsi manajemen.

Menurut Sunyoto (2012: 3) salah satu jenis perencanaan

didasarkan pada anggaran. Anggaran adalah suatu perencanaan yang

disusun secara sistematis berupa anggaran operasional dan keuangan.

Seorang manajer memiliki kewenangan untuk melakukan

perencanaan anggaran dalam menentukan alokasi anggaran

operasional, khususnya anggaran penjualan yang akan dikeluarkan

dengan berbagai pertimbangan berdasarkan informasi akuntansi

manajemen yang tersedia.

Pemaparan sebelumnya telah menjelaskan bahwa peran seorang

manajer dalam perencanaan keuangan (penganggaran) selain

menggunakan informasi akuntansi yang tersedia, juga perlu

mempertimbangkan aspek-aspek yang tidak terduga. Seperti yang

diungkapkan oleh Brealey & Myers (2000: 837) “When manager

prepare a financial plan, wise managers don’t look just at the most

likely financial consequences. They also plan for the unexpected.”

Hasil penelitian ini diharapkan mampu memberi alasan seberapa

penting melakukan pertimbangan yang komprehensif dalam

perencanaan anggaran dengan melihat seberapa besar perbedaan

dengan realisasinya.

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

13

Dari pemaparan sebelumnya, dapat kita ketahui bahwa banyak

terdapat faktor yang bisa membuat kesenjangan/ perbedaan antara

perencanaan dan realisasi anggaran. Sehingga dalam melakukan

perencanaan anggaran perlu melakukan metode yang tepat dan

komprehensif. Dengan penelitian ini diharapkan bisa menunjukkan

bahwa penganggaran dengan metode sales forecasting saja belum

cukup untuk memprediksi keakuratan anggaran tanpa adanya analisis

menyeluruh dan untuk mengetahui seberapa besar perbedaan antara

perencanaan dengan metode sales forecasting dengan realisasinya.

Sehingga penulis tertarik untuk mengambil judul penelitian

“Perbandingan Perencanaan Anggaran Penjualan Menggunakan

Metode Sales Forecasting dengan Realisasi Penjualan pada

Perusahaan Consumer Goods Industry yang Terdaftar di Bursa

Efek Indonesia”

1.3 Perumusan Masalah

Adapun yang menjadi perumusan masalah dalam penelitian ini

adalah:

a. Metode Sales Forecasting apa yang terbaik digunakan oleh

perusahaan Consumer Goods Industry yang terdaftar di Bursa

Efek Indonesia dari hasil penelitian ini, untuk meramal penjualan

bulanan dengan menggunakan data historis penjualan bulanan

dari Januari 2006-November 2012?

b. Apakah terdapat perbedaan signifikan antara anggaran penjualan

bulanan (Desember 2012) berdasarkan Sales Forecasting dengan

realisasi penjualan bulanan (Desember 2012) pada perusahaan

Consumer Goods Industry yang terdaftar di Bursa Efek

Indonesia?

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

14

1.4 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

a. Mengetahui metode Sales Forecasting yang terbaik digunakan

oleh perusahaan Consumer Goods Industry yang terdaftar di

Bursa Efek Indonesia dari hasil penelitian ini, untuk meramal

penjualan bulanan dengan menggunakan data historis penjualan

bulanan dari Januari 2006-November 2012

b. Mengetahui signifikansi perbedaan anggaran penjualan bulanan

(Desember 2012) berdasarkan Sales Forecasting dengan realisasi

penjualan bulanan (Desember 2012) pada perusahaan Consumer

Goods Industry yang terdaftar di Bursa Efek Indonesia

1.5 Kegunaan Penelitian

Penelitian ini diharapkan memiliki manfaat bagi pihak-pihak

yang memerlukannya. Adapun kegunaan dari penelitian ini adalah

sebagai berikut:

a. Bagi Manajer

1. Sebagai bahan kajian perencanaan penganggaran operasional

dan anggaran keuangan perusahaan

2. Mengetahui faktor intern dan ekstern yang harus digunakan

dalam melakukan penyusunan anggaran

3. Mengetahui seberapa penting analisis ekstern untuk

memprediksi anggaran yang tepat

b. Bagi Mahasiwa/i

1. Sebagai bahan kajian penelitian berikutnya

2. Sebagai media informasi dan referensi

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

15

1.6 Sistematika penulisan

Adapun sistematika penulisan Tugas Akhir ini adalah:

BAB I : PENDAHULUAN

Dalam bab ini, penulis menguraikan secara singkat tentang objek

penelitian, latar belakang penelitian, ruang lingkup permasalahan,

tujuan dan manfaat penelitian, dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Dalam bab ini, penulis menguraikan tentang gambaran konseptual

dan pendekatan teoritis yang terkait dengan lingkup penelitian.

Tinjauan pustaka berasal dari materi buku, jurnal dan penelitian

terdahulu.

BAB III : METODE PENELITIAN

Bab ini membahas tentang metode-metode yang digunakan dalam

penelitian yang dilakukan, serta menyajikan tahapan penelitian mulai

dari perhitungan metode forecasting, penentuan rencana anggaran

sampai teknik analisis perbandingan dengan realisasi penjualan.

BAB IV : HASIL PENELITIAN & PEMBAHASAN

Dalam bab ini, penulis menjelaskan pembahasan terhadap metode-

metode forecasting yang digunakan dalam penelitian dan hasil

penelitian yang telah dilakukan.

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini, berisi kesimpulan yang dapat diambil dari penelitian

yang telah dilakukan dan saran untuk pengembangan lebih lanjut.

Powered by TCPDF (www.tcpdf.org)

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

88

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk membuktikan pendapat dari

Harahap mengenai adanya kesenjangan antara teori yang dimuat

dalam beberapa buku dengan kondisi nyata yang terjadi, dimana

pada kondisi nyata terjadi perubahan yang lebih dinamis. Sehingga

teori yang tersedia terkadang belum cukup akurat untuk memenuhi

kebutuhan dunia bisnis untuk menjawab berbagai tantangan yang

ada. Salah satu teori yang digunakan sebagai objek dalam penelitian

ini adalah teori yang menyebutkan bahwa anggaran penjualan bisa

ditentukan dengan menggunakan metode sales forecasting.

Berdasarkan hasil penelitian dan pembahasan pada bab

sebelumnya, maka dapat ditarik kesimpulan sebagai jawaban dari

perumusan masalah sebelumnya berikut ini:

a. Setelah menghitung sales forecasting menggunakan metode

setengah rata-rata (semi average), moment, kuadrat terkecil (least

square), dan kuadratik untuk 30 perusahaan dalam Consumer

Goods Industry, kemudian menghitung SKF untuk masing-

masing metode pada setiap perusahaan, ternyata nilai SKF

terkecil untuk masing-masing perusahaan ditunjukkan dari

metode yang berbeda-beda. Dari 30 perusahaan yang diteliti,

terdapat 28 perusahaan yang memiliki SKF terkecil pada metode

Kuadratik, sedangkan 2 perusahaan lainnya SKF terkecil terdapat

pada metode Kuadrat Terkecil. Hal ini menunjukkan bahwa

secara umum sebagian besar perusahaan Consumer Goods

memiliki trend penjualan bulanan yang non linear ditunjukkan

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

89

dari penggunaan metode Kuadratik, dan dari tiga metode forecast

secara linear yang digunakan untuk perusahaan Consumer Goods

yang memiliki SKF terkecil adalah metode Kuadrat Terkecil.

b. Hasil perbandingan antara anggaran penjualan hasil perhitungan

sales forecast dengan realisasi penjualan, menggunakan

perbandingan Wilcoxon menunjukkan nilai Asymp. Sig. (2-

tailed) sebesar 0,000 atau lebih kecil dari 0,05. Hal ini

menunjukkan bahwa H0 ditolak, jadi terdapat perbedaan yang

signifikan antara anggaran penjualan dengan menggunakan

metode forecasting dari data historis saja dengan realisasi

penjualan.

5.2 Saran

Dari hasil penelitian yang dilakukan, peneliti memberikan

saran-saran sebagai berikut:

a. Bagi Manajer Perusahaan

Anggaran penjualan merupakan bagian penting dalam

menyusun master budget, karena komponen lain yang ada

dalam master budget ditentukan dari besarnya anggaran

penjualan, seperti anggaran operasional, produksi, kas dan

modal. Sehingga untuk menyusun anggaran penjualan bulanan

khususnya perusahaan Consumer Goods tidak cukup hanya

menggunakan hasil sales forecasting dari data historis kinerja

penjualan saja, tapi juga perlu mempertimbangkan kondisi

ekstern yang mungkin akan terjadi di masa yang akan datang

berupa kondisi ekonomi global, kondisi ekonomi dalam negeri,

persaingan pasar, analisis kompetitor dan riset pelanggan. Jadi

diperlukan adanya pertimbangan secara menyeluruh atau

komprehensif terutama pada perusahaan besar yang memiliki

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

90

pangsa pasar yang luas. Sehingga perlu adanya kombinasi

antara metode kuantitatif dan kualitatif agar bisa mencakup

analisis internal dan eksternal perusahaan.

Jika perusahaan Consumer Goods Industry yang diteliti,

akan menggunakan metode sales forecasting secara kuantitatif

sebaiknya menggunakan metode Kuadratik atau Kuadrat

Terkecil sesuai hasil penelitian.

b. Bagi penelitian selanjutnya

Pada penelitian ini terbatas hanya menggunakan empat

metode forecast yang sering digunakan dalam beberapa buku

antara lain metode setengah rata-rata, moment, kuadrat terkecil

dan kudratik. Sebenarnya masih ada banyak lagi metode yang

bisa digunakan seperti metode trend bebas, regresi, delphi dan

lain-lain. Sehingga dalam penelitian selanjutnya diharapkan

bisa malakukan perbandingan jika menggunakan metode

lainnya tersebut dengan realisasi untuk mengetahui metode

yang paling akurat. Selain itu, untuk penelitian selanjutnya

diharapkan mampu menghasilkan cara yang tepat untuk

menyusun anggaran jangka panjang yang komprehensif

meliputi anggaran keuangan dan operasional.

Penelitian ini juga terbatas menggunakan data sekunder,

karena terbatasnnya ketersediaan informasi data primer berupa

laporan keuangan yang merupakan informasi yang bersifat

confdential. Dengan menggunakan data primer pada penelitian

kedepannya, diharapkan data historis yang digunakan lebih

lengkap dan akurat sehingga hasil forecast bisa lebih tepat.

Powered by TCPDF (www.tcpdf.org)

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

91

DAFTAR PUSTAKA

Brealey, Richard A dan Myers, Stewart C. (2000). Principles of Corporate

Finance (6th

ed.) New York: Mc Graw Hill.

Darsono dan Purwanti, Ari. (2008). Penganggaran Perusahaan. Jakarta:

Mitra Wacana Media.

Darvas, Zsolt. (2010). The Impact of Crisis on Budget Policy Central and

Eastern Europe. OECD Journal on Budgeting. 2010 (1), 1-42.

Retrieved from OECD Journal database [Online]. Tersedia:

http://www.oecd.org/governance/budgetingandpublicexpenditures/oe

cdjournalonbudgeting.htm [13 Desember 2012]

Fahmi, Irham. (2011). Analisis Laporan Keuangan. Bandung: Alfabeta.

Gitman, Lawrence J. (2009). Principles of Managerial Finance. United

States: Pearson Education.

Goode, Michael, & Malik, Ali. (2011). Beyond Budgeting, The Way Forward.

Pakistan Journal of Social Science, 31 (2), 207-214. Retrieved from

Journal of Accountancy [Online]. Tersedia:

http://www.journalofaccountancy.com/Issues/2011/Oct/20114354.ht

m [15 Desember 2012]

Harvard Business Press School. (2005). The Essentials of Finance and

Budgeting. Boston: Business Literacy for HR Professionals

Hijriah, Ira. (2006). Analisis Laporan Keuangan sebagai Salah Satu Sarana

Penunjang Penyusunan Anggaran Perusahaan. Skripsi S1 Institut

Manajemen Telkom Bandung: tidak diterbitkan.

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

92

Horngren, Charles T., Sundem, Gary L., Straton, William O., Burgstahler,

David dan Schatzberg, Jeff. (2008). Introduction to Management

Accounting (14th

ed.). New Jersey: Pearson Education.

Keown, Arthur J., Martin, John D., Petty, J William dan Scott, David F. Jr.

(2008). Manajemen Keuangan. Jakarta: Indeks.

Manurung, Elizabeth. (2009). The Construction of Debt Payment Ability

Models Predictions Using Financial Indicators Based on Historical

Cost Accounting and General Price Level Adjusted Accounting.

Indonesian Management & Accounting Research. 8 (2), 14-26.

Retrieved from The Indonesian Management & Accounting

Research database.

Moon, M.A., Mentzer, J.T. & Smith, C.D. (2003). Researching Sales

Forecasting Practice. International Journal of Forecasting. 19, 27-

42. Retrieved from Elsevier Science B.V database.

Munandar, M. (2001). Budgeting. Yogyakarta: BPFE.

Munawir, Slamet. (2004). Analisa Laporan Keuangan (4th ed.) Yogyakarta:

Liberty Yogyakarta.

Mursyidi. (2010). Akuntansi Dasar. Bogor: Ghalia Indonesia.

Nafarin, M. (2007). Penganggaran Perusahaan (3rd

ed.) Jakarta: Salemba

Empat.

Norren, Eric W., Brewer, Peter C., dan Garrison, Ray H. (2011). Managerial

Accounting for Managers. New York: Mc Graw Hill.

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

93

Putri S, Anita. (2009). Analisis Laporan Keuangan untuk Mengevaluasi

Kinerja Perusahaan dan Menyusun Anggaran. Skripsi S1 Institut

Manajemen Telkom Bandung: tidak diterbitkan.

Raharjaputra, Hendra S. (2009). Manajemen Keuangan dan Akuntansi untuk

Eksekutif Perusahaan. Jakarta: Salemba Empat.

Reeve, James R, Waren, Carls S., Duchac, Jonathan E., Wahyuni, Ersa Tri,

Soepriyanto, Gatot, Jusuf, Amir Abadi dan Djakman, Chaerul D.

(2011). Pengantar Akuntansi Adaptasi Indonesia. Jakarta: Salemba

Empat.

Rudianto, (2009). Penganggaran Konsep dan Teknik Penyusunan Anggaran.

Jakarta: Erlangga.

S.S., Marsina. (2010). Penyusunan Anggaran Operasional sebagai Alat

Perencanaan dan Pengendalian dalam Upaya Meningkatkan Biaya

Efisiensi. Skripsi S1 Universitas Kristen Maranatha: tidak

diterbitkan.

Sari, Eylen Criesna. (2011). Analisis Kontribusi dan efektivitas masing

masing jenis pajak daerah terhadap pendapatan asli daerah dari

sektor pajak kota surabaya periode 2007-2010 serta Forecasting

untuk tahun 2011. Skripsi S1 Institut Manajemen Telkom Bandung:

tidak diterbitkan.

Sekaran, Uma. (2007). Metodologi Penelitian untuk Bisnis (5th

ed.) Jakarta :

Salemba Empat.

----------- dan Bougie, Roger. (2009). Research Methods for Business (5th

ed.)

United Kingdom: John Wiley & Sony Ltd.

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

94

Smaros, Johana, & Hellstrom, Markus. (2004). Using the Assortment

Forecasting Method to Enable Sales Force Involvement in

Forecasting. IJPDLM. 34 (2), 140-156. Retrieved from

Emeraldinsight database [Online]. Tersedia:

http://www.emeraldinsight.com/journals.htm?articleid=1648649&sh

ow=abstract [18 Desember 2012]

Stice, Earl K, Stice, James D., dan Skousen, K Fred. (2009). Akuntansi

Keuangan. Jakarta: Salemba Empat.

----------------------------------------- Albrecht, W Steve dan Swain, Monten R.

(2011). Accounting Concepts (11th

ed.). China: Cengage Learning.

Sudjana. (2004). Statistika untuk Ekonomi dan Niaga. Bandung: Tarsito.

Sugiyono. (2012). Metode Penelitian Kuantitatif Kualitatif dan R&D.

Bandung: Alfabeta.

---------- (2009) Statistik untuk Penelitian. Bandung: Alfabeta.

Sunyoto, Danang. (2012). Budgeting Perusahaan. Yogyakarta: Center of

Academic Publishing Service.

Syofyan, Elvi Roza, & Munafri. (2004). Perbandingan Perhitungan Rencana

Anggaran Biaya Cara Manual dengan Menggunakan Software

Winest. Jurnal Ilmiah R & B. 4 (2), 11-20. Retrieved from Jurnal

Ilmiah R&B database.

Teresa, Sheffie. (2010). Analisis Relevensi Indikator Keuangan Berdasarkan

Historical Accounting dengan General Price Level Accounting

(GPLA). Skripsi S1 Universitas Kristen Maranatha: tidak diterbitkan.

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

95

Wacker, John G., & Lumnus, Rhonda. (2002). Sales Forecasting for Strategic

Resource Planning. IJOPM. 22 (9), 1014-1031. Retrieved from

Emeraldinsight database [Online]. Tersedia:

http://www.emeraldinsight.com/journals.htm?articleid=1648649&sh

ow=abstract [18 Desember 2012]

Wardoyo, Trimanto S., & Adriyanto, Luthfi. (2011). Peranan Anggaran

Penjualan Sebagai Alat Bantu Manajemen Dalam Menunjang

Efektivitas Pengendalian Penjualan. Akurat Jurnal Ilmiah Akuntansi.

6 (2), 1-26. Retrieved from Akurat Jurnal Ilmiah Akuntansi

database.

Sumber Lain:

Badan Kebijakan Fiskal. (2012). ASEAN-China Free Trade Area. Tim Tarif

Departemen Keuangan [Online]. Tersedia:

http://www.tarif.depkeu.go.id/Others/?hi=AC-FTA [6 Februari 2013]

Badan Pusat Statistik. (2012). Indikator Konsumsi Terpilih, Indonesia 1999,

2002-2011. Jakarta: BPS.

---------------------------. (2012). Rata-rata Upah Nominal Per Bulan Industri

di Bawah Mandor, 2005-Triw III 2011. Jakarta: BPS.

BPS. (2010, 10 Februari). Berita Resmi Statistik, Pertumbuhan Ekonomi 2009

Sebesar 4,5%. BPS [Online]. Tersedia:

http://www.bps.go.id/?news=749 [6 Februari 2013]

Bratadharma, Angga. (2012, 7 Desember). Stabilitas Ekonomi Perlu

Dukungan Kebijakan Politik. Infobanknews [Online]. Tersedia:

http://www.infobanknews.com/2012/12/stabilitas-ekonomi-perlu-

dukungan-kebijakan-politik/ [7 Desember 2012]

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

96

-------------------------. (2012, 7 Desember). Ekonomi Tumbuh di Tengah

Ketidakpastian. Infobanknews [Online]. Tersedia:

http://www.infobanknews.com/2012/12/ekonomi-tumbuh-di-tengah-

ketidakpastian/ [10 Desemeber 2012]

------------------------. (2012, 7 Desember). Stabilitas Ekonomi Perlu Dukungan

Kebijakan Politik. Infobanknews [Online]. Tersedia:

http://www.infobanknews.com/2012/12/stabilitas-ekonomi-perlu-

dukungan-kebijakan-politik/ [10 Desemeber 2012]

Firmanzah. (2012, 5 Agustus). Penguatan Konsumsi Domestik. Neraca

[Online]. Tersedia: http://www.neraca.co.id/2012/08/05/penguatan-

konsumsi-domestik/ [8 Januari 2013]

Harahap, Sofyan S. (2009). Bridging The Gap Between Theory and Practice,

Linking the Ethics to Scientific Method. Editorial pada The

Indonesian Management and Accounting Research.

Herdiawan, Junanto. (2009, 6 Oktober). Konsumsi, Konsumsi, Belanja,

Dorong Ekonomi. Kompasiana [Online]. Tersedia:

http://ekonomi.kompasiana.com/bisnis/2009/10/06/konsumsi-

konsumsi-belanja-dorong-ekonomi-12654.html [8 Januari 2013]

Hida, Ramdhania El. (2011, 7 Februari). BPS: Pertumbuhan Ekonomi RI

Capai 6,1% di 2010. Detik Finance [Online]. Tersedia:

http://finance.detik.com/read/2011/02/07/112223/1561379/4/bps-

pertumbuhan-ekonomi-ri-capai-61-di-2010 [6 Februari 2013]

Indonesian Commercial Letter. (2010). Ekonomi Indonesia Masih Stabil

Ditengah Goncangan Krisis Finansial. ICL [Online]. Tersedia:

http://www.datacon.co.id/Agri-2010Fokus.html. [8 Januari 2013]

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

97

Indonesia Stock Exchange Research Division. (December, 2007). IDX

Monthly Statistics, 16 (12), 28-29. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (January, 2008). IDX Monthly

Statistics, 17 (1), 34-35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (January, 2008). IDX Monthly

Statistics, 17 (1), 34-35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (February, 2008). IDX Monthly

Statistics, 17 (2), 35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (March, 2008). IDX Monthly

Statistics, 17 (3), 35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (April, 2008). IDX Monthly

Statistics, 17 (4), 35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (May, 2008). IDX Monthly

Statistics, 17 (5), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (June, 2008). IDX Monthly

Statistics, 17 (6), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (July, 2008). IDX Monthly

Statistics, 17 (7), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (August, 2008). IDX Monthly

Statistics, 17 (8), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (September, 2008). IDX

Monthly Statistics, 17 (9), 35-36. Jakarta: IDX.

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

98

Indonesia Stock Exchange Research Division. (October, 2008). IDX Monthly

Statistics, 17 (10), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (November, 2008). IDX

Monthly Statistics, 17 (11), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (December, 2008). IDX

Monthly Statistics, 17 (12), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (January, 2009). IDX Monthly

Statistics, 18 (1), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (February, 2009). IDX Monthly

Statistics, 18 (2), 34-35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (March, 2009). IDX Monthly

Statistics, 18 (3), 34-35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (April, 2009). IDX Monthly

Statistics, 18 (4), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (May, 2009). IDX Monthly

Statistics, 18 (5), 34-35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (June, 2009). IDX Monthly

Statistics, 18 (6), 34-35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (July, 2009). IDX Monthly

Statistics, 18 (7), 34-35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (August, 2009). IDX Monthly

Statistics, 18 (8), 34-35. Jakarta: IDX.

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

99

Indonesia Stock Exchange Research Division. (September, 2009). IDX

Monthly Statistics, 18 (9), 34-35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (October, 2009). IDX Monthly

Statistics, 18 (10), 34-35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (November, 2009). IDX

Monthly Statistics, 18 (11), 34-35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (December, 2009). IDX

Monthly Statistics, 18 (12), 34-35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (January, 2010). IDX Monthly

Statistics, 19 (1), 34. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (February, 2010). IDX Monthly

Statistics, 19 (2), 35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (March, 2010). IDX Monthly

Statistics, 19 (3), 35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (April, 2010). IDX Monthly

Statistics, 19 (4), 35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (May, 2010). IDX Monthly

Statistics, 19 (5), 35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (June, 2010). IDX Monthly

Statistics, 19 (6), 35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (July, 2010). IDX Monthly

Statistics, 19 (7), 36. Jakarta: IDX.

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

100

Indonesia Stock Exchange Research Division. (August, 2010). IDX Monthly

Statistics, 19 (8), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (September, 2010). IDX

Monthly Statistics, 19 (9), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (October, 2010). IDX Monthly

Statistics, 19 (10), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (November, 2010). IDX

Monthly Statistics, 19 (11), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (December, 2010). IDX

Monthly Statistics, 19 (12), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (January, 2011). IDX Monthly

Statistics, 20 (1), 34-35. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (February, 2011). IDX Monthly

Statistics, 20 (2), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (March, 2011). IDX Monthly

Statistics, 20 (3), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (April, 2011). IDX Monthly

Statistics, 20 (4), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (May, 2011). IDX Monthly

Statistics, 20 (5), 36-37. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (June, 2011). IDX Monthly

Statistics, 20 (6), 35-36. Jakarta: IDX.

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

101

Indonesia Stock Exchange Research Division. (July, 2011). IDX Monthly

Statistics, 20 (7), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (August, 2011). IDX Monthly

Statistics, 20 (8), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (September, 2011). IDX

Monthly Statistics, 20 (9), 36-37. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (October, 2011). IDX Monthly

Statistics, 20 (10), 36-37. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (November, 2011). IDX

Monthly Statistics, 20 (11), 36-37. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (December, 2011). IDX

Monthly Statistics, 20 (12), 36-37. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (January, 2012). IDX Monthly

Statistics, 21 (1), 35-36. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (February, 2012). IDX Monthly

Statistics, 21 (2), 36-37. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (March, 2012). IDX Monthly

Statistics, 21 (3), 36-37. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (April, 2012). IDX Monthly

Statistics, 21 (4), 36-37. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (May, 2012). IDX Monthly

Statistics, 21 (5), 36-37. Jakarta: IDX.

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

102

Indonesia Stock Exchange Research Division. (June, 2012). IDX Monthly

Statistics, 21 (6), 36-37. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (July, 2012). IDX Monthly

Statistics, 21 (7), 36-37. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (August, 2012). IDX Monthly

Statistics, 21 (8), 36-37. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (September, 2012). IDX

Monthly Statistics, 21 (9), 36-37. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (October, 2012). IDX Monthly

Statistics, 21 (10), 37-38. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (November, 2012). IDX

Monthly Statistics, 21 (11), 38-39. Jakarta: IDX.

Indonesia Stock Exchange Research Division. (December, 2012). IDX

Monthly Statistics, 21 (12), 39-40. Jakarta: IDX.

Jakarta Stock Exchange Research & Development Division. (January, 2006).

JSX Monthly Statistics, 15 (1), 27-28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (February, 2006).

JSX Monthly Statistics, 15 (2), 27-28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (March, 2006).

JSX Monthly Statistics, 15 (3), 27-28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (April, 2006).

JSX Monthly Statistics, 15 (4), 27-28. Jakarta: JSX.

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

103

Jakarta Stock Exchange Research & Development Division. (May, 2006). JSX

Monthly Statistics, 15 (5), 27-28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (June, 2006). JSX

Monthly Statistics, 15 (6), 27-28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (July, 2006). JSX

Monthly Statistics, 15 (7), 27-28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (August, 2006).

JSX Monthly Statistics, 15 (8), 27-28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (September,

2006). JSX Monthly Statistics, 15 (9), 27-28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (October, 2006).

JSX Monthly Statistics, 15 (10), 27-28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (November,

2006). JSX Monthly Statistics, 15 (11), 27-28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (December,

2006). JSX Monthly Statistics, 15 (12), 27-28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (January, 2007).

JSX Monthly Statistics, 16 (1), 27-28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (February, 2007).

JSX Monthly Statistics, 16 (2), 27-28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (March, 2007).

JSX Monthly Statistics, 16 (3), 27-28. Jakarta: JSX.

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

104

Jakarta Stock Exchange Research & Development Division. (April, 2007).

JSX Monthly Statistics, 16 (4), 27-28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (May, 2007). JSX

Monthly Statistics, 16 (5), 27-28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (June, 2007). JSX

Monthly Statistics, 16 (6), 27-28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (July, 2007). JSX

Monthly Statistics, 16 (7), 28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (August, 2007).

JSX Monthly Statistics, 16 (8), 27-28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (September,

2007). JSX Monthly Statistics, 16 (9), 28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (October, 2007).

JSX Monthly Statistics, 16 (10), 27-28. Jakarta: JSX.

Jakarta Stock Exchange Research & Development Division. (November,

2007). JSX Monthly Statistics, 16 (11), 27-28. Jakarta: JSX.

Kalsum, Umi dan Darmawan, Agus Dwi. (2009, 17 Maret). Konsumsi

Domestik Penjaga Ekonomi Indonesia. Viva News [Online].

Tersedia: http://bisnis.news.viva.co.id/news/read/41397-

konsumsi_domestik_penjaga_ekonomi_indonesia [8 Januari 2013]

Roszandi, Dasril. (2012, 28 April). Konsumsi Domestik Topang Pertumbuhan

Ekonomi. Tempo [Online]. Tersedia:

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)

105

http://www.tempo.co/read/news/2012/04/28/092400340/Konsumsi-

Domestik-Topang-Pertumbuhan-Ekonomi [8 Januari 2013]

Roubini, Nouriel. (2011, 25 Oktober). Keseimbangan Konsumsi dan Ekspor

Jadi Kunci. Kompas [Online]. Tersedia:

http://bisniskeuangan.kompas.com/read/2011/10/25/05305378/Kesei

mbangan.Konsumsi.dan.Ekspor.Jadi.Kunci [8 Januari 2013]

Suhendra, Zulfi. (2013, 2 Januari). Gita Wirjawan: Impor Barang Konsumsi

Turun, Bahan Baku & Modal Naik. Detik Finance [Online]. Tersedia:

http://finance.detik.com/read/2013/01/02/140658/2131216/1036/gita-

wirjawan-impor-barang-konsumsi-turun-bahan-baku-modal-naik [7

Januari 2013]

Powered by TCPDF (www.tcpdf.org)

Tugas Akhir - 2013

Fakultas Ekonomi Bisnis Program Studi S1 Manajemen (Manajemen Bisnis Telekomunikasi & Informatika)