PERATURAN DAERAH KABUPATEN PONTIANAK NOMOR 3...

32

P E ME RI NTA H K AB U PA TE N P ONT I A N AK P E RA T URAN D AE R AH K A B UPA T EN PONT IANA K NOMOR 3 T AHU N 2 013 T E NT A NG P A J AK BU MI D AN BANG UN A N P E R DES AA N D AN P E RK OTAAN DE NG A N RAHMA T T UHA N YANG M A H A ES A B UP A T I P ONT I AN AK, Me n i m ba n g : a . b ah w a s es u ai k e t e n tu a n P a s al 2 a y a t ( 2 ) hu ru f j U n d an g - U n d a n g No mo r 28 T ahun 2009 t e n t an g P a jak Da e r ah d an R e t rib u s i Da e r a h , P a jak B um i d an Ban gu n an P e r de s a an d a n P e rk o t a a n d i t e t ap k an s e b a g a i s a l ah s a t u je n i s p a ja k d a e r ah k ab up at e n/k o t a ; b. b a hwa s es u ai k e t e n t u a n P a s a l 95 a y at (1) Un d an g - U n d an g No mo r 28 T ah u n 2009 t e n t a n g P a jak Da e r a h d a n Re t r i bu si Dae ra h , P a j a k Dae ra h di t et a pk a n d e n g a n P e r at u r a n Da e r a h; c, ba hw a be r d a s a rk a n p e r t i m b an gan s e b a g ai man a d i mak s u d d al am huruf a d a n huru f b, p e rlu me n e t ap k an Pe r atu r an Da e r a h t e n t an g Pa j ak B ux ni d an Ba n g u n an P e r d e s a an d a n P e rk o t a a n. Me n gi n g at : 1. 3. Pa s al 18 a y at ( 6 ) Un d an g - Un d an g Da sar Ne g a r a R e p u b l ik I n d o n es i a T a hun 1945; Un d an g- U n d an g No mo r 27 T a h u n 1959 t e n t an g P e n e t a p a n U n d an g - U n d ang Dar u r at No mo r 3 T ain a n 1953 t e n t an g P e r p an jan g an P e m be n t uk an Da e r ah Tin g k at I I d i K al i man t an ( L e m b ar an Ne g ar a R e p u b li k I n d o n e s i a T ahu n 1953 No mo r 9, T am b ah an Le mbar an Ne g ar a R e p u b li k I n d o n es i a No mo r 35 2 ) s e b a ga i U n d a n g - U n d a n g ( L e m b ar a n Ne g ar a R e p ub li k I n d o n es i a T a h u n 1959 No m o r 72, T am b ah an L e mb a r an Ne g ar a Re p ub l i k I n d o n es i a No mo r 18 20 ); U n d an g - Un d a n g No mo r 8 Tahu n 1981 t e n t a n g Huku m Ac ar a P i d an a ( L e m b ar a n Ne g ar a R e p u b l ik I n d o n e s i a T a hu n 1981 No mo r 76, T am b ah an L e m b ar an Ne g ar a R e p ub li k I n d o n e s i a No m o r 3209);

-

Upload

duonghuong -

Category

Documents

-

view

214 -

download

0

Transcript of PERATURAN DAERAH KABUPATEN PONTIANAK NOMOR 3...

PEMERINTAH KABUPATEN PONTIANAK

PERATURAN DAERAH KABUPATEN PONTIANAKNOMOR 3 TAHUN 2013

TENTANG

PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN

DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI PONTIANAK,

Menimbang: a. bahwa sesuai ketentuan Pasal 2 ayat (2) huruf jUndang - Undang Nomor 28 Tahun 2009 tentang PajakDaerah dan Retribusi Daerah, Pajak Bumi danBangunan Perdesaan dan Perkotaan ditetapkansebagai salah satu jenis pajak daerah kabupaten/kota;

b. bahwa sesuai ketentuan Pasal 95 ayat (1) Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerahdan Retribusi Daerah, Pajak Daerah ditetapkan denganPeraturan Daerah;

c, bahwa berdasarkan pertimbangan sebagaimanadimaksud dalam huruf a dan huruf b, perlumenetapkan Peraturan Daerah tentang Pajak Buxnidan Bangunan Perdesaan dan Perkotaan.

Mengingat : 1.

3.

Pasal 18 ayat (6) Undang-Undang Dasar NegaraRepublik Indonesia Tahun 1945;

Undang-Undang Nomor 27 Tahun 1959 tentangPenetapan Undang-Undang Darurat Nomor 3 Tainan1953 tentang Perpanjangan Pembentukan DaerahTingkat II di Kalimantan (Lembaran Negara RepublikIndonesia Tahun 1953 Nomor 9, Tambahan LembaranNegara Republik Indonesia Nomor 352) sebagaiUndang-Undang (Lembaran Negara Republik IndonesiaTahun 1959 Nomor 72, Tambahan Lembaran NegaraRepublik Indonesia Nomor 1820);

Undang-Undang Nomor 8 Tahun 1981 tentang HukumAcara Pidana (Lembaran Negara Republik IndonesiaTahun 1981 Nomor 76, Tambahan Lembaran NegaraRepublik Indonesia Nomor 3209);

4. Undang-Undang Nomor 6 Tahun 1983 tentangKetentuan Umum dan Tata Cara Perpajakan

(Lembaran Negara Republik Indonesia Tahun 1983Nomor 49, Tambahan Lembaran Negara Republik

Indonesia Nomor 3262) sebagaimana telah diubahbeberapa kali terakhir dengan Undang-UndangNomor 28 Tahun 2007 tentang Perubahan Ketiga atasUndang-Undang Nomor 6 Tahun 1983 tentangKetentuan Umum dan Tata Cara Perpajakan(Lembaran Negara Republik Indonesia Tahun 2007Nomor 85, Tambahan Lembaran Negara RepublikIndonesia Nomor 4740);

5. Undang-Undang Nomor 19 Tahun 1997 tentangPenagihan Pajak dengan Surat Paksa (LembaranNegara Republik Indonesia Tahun 1997 Nomor 42,Tambahan Lembaran Negara Republik IndonesiaNomor 3686), sebagaimana telah diubah denganUndang-Undang Nomor 19 Tahun 2000 (LembaranNegara Republik Indonesia Tahun 2000 Nomor 129,Tambahan Lembaran Negara Republik Indonesia

Nomor 3987);

6. Undang-Undang Nomor 14 Tahun 2002 tentang

Pengadilan Pajak (Lembaran Negara RepublikIndonesia Tahun 2002 Nomor 27, TambahanLembaran Negara Republik Indonesia Nomor 4189);

7. Undang-Undang Nomor 17 Tahun 2003 tentangKeuangan Negara (Lembaran Negara RepublikIndonesia Tahun 2003 Nomor 47, TambahanLembaran Negara Republik Indonesia Nomor 4286);

8. Undang-Undang Nomor 01 Tahun 2004 tentangPerbendaharaan Negara (Lembaran Negara RepublikIndonesia Tahun 2004 Nomor 5, Tambahan LembaranNegara Republik Indonesia Nomor 4355);

9. Undang-Undang Nomor 32 Tahun 2004 tentangPemerintahan Daerah (Lembaran Negara RepublikIndonesia Tahun 2004 Nomor 125, TambahanLembaran Negara Republik Indonesia Nomor 4437)sebagaimana telah diubah beberapa kali terakhirdengan Undang-Undang Nomor 12 Tahun 2008(Lembaran Negara Republik Indonesia Tahun 2008Nomor 59, Tambahan Lembaran Negara RepublikIndonesia Nomor 4844);

10.Undang-Undang Nomor 33 Tahun 2004 tentangPerimbangan Keuangan antara Pemerintah Pusat danPemerintahan Daerah (Lembaran Negara RepublikIndonesia Tahun 2004 Nomor 126, TambahanLembaxan Negara Republik Indonesia Nomor 4438);

ll.Undang-Undang Nomor 28 Tahun 2009 tentang PajakDaerah dan Retribusi Daerah (Lembaran NegaraRepublik Indonesia Tahun 2009 Nomor 130,Tambahan Lembaran Negara Republik Indonesia

Nomor 5049);

12.Undang-Undang Nomor 12 Tahun 2011 tentangPembentukan Peraturan Perundang-undangan(Lembaran Negara Republik Indonesia Tahun 2011Nomor 82, Tambahan Lembaran Negara Republik

Indonesia Nomor 5234);

13.Peraturan Pemerintah Nomor 27 Tahun 1983 tentangPelaksanaan Kitab Undang-Undang Hukum Acara

Pidana (Lembaran Negara Republik Indonesia Tahun1983 Nomor 36, Tambahan Lembaran Negara RepublikIndonesia Nomor 3258) sebagaimana telah diubahdengan Peraturan Pemerintah Nomor 58 Tahun 2010(Lembaran Negara Republik Indonesia Tahun 2010Nomor 90, Tambahan Lembaran Negara RepublikIndonesia Nomor 5145);

14.Peraturan Pemerintah Nomor 135 Tahun 2000 tentangTata Cara Penyitaan dalam rangka Penagihan Pajak

dengan Surat Paksa (Lembaran Negara RepublikIndonesia Tahun 2000 Nomor 135, TambahanLembaran Negara Republik Indonesia Nomor 4049);

15.Peraturan Pemerintah Nomor 14 Tahun 2005 tentangTata Cara Penghapusan Piutang Negara/Daerah(Lembaran Negara Republik Indonesia Tahun 2005Nomor 31, Tambahan Lembaran Negara RepublikIndonesia Nomor 4488) sebagaimana telah diubahdengan Peraturan Pemerintah Nomor 33 Tahun 2006(Lembaran Negara Republik Indonesia Tahun 2006Nomor 83, Tambahan Lembaran Negara RepublikIndonesia Nomor 4652);

16.Peraturan Pemerintah Nomor 58 Tahun 2005 tentangPengelolaan Keuangan Daerah (Lembaran NegaraRepublik Indonesia Tahun 2005 Nomor 140,Tambahan Lembaran Negara Republik IndonesiaNomor 4578);

17.Peraturan Pemerintah Nomor 69 Tahun 2010 tentangTata Cara Pemberian dan Pemanfaatan InsentifPemungutan Pajak Daerah dan Retribusi Daerah(Lembaran Negara Republik Indonesia Tahun 2010Nomor 119, Tambahan Lembaran Negara RepublikIndonesia Nomor 5161);

18.Peraturan Pemerintah Nomor 91 Tahun 2010 tentangJenis Pajak Daerah yang Dipungut Berdasarkan

Penetapan Kepala Daerah atau Dibayar Sendiri OlehWajib Pajak (Lembaran Negara Republik IndonesiaTahun 2010 Nomor 153, Tambahan Lembaran NegaraRepublik Indonesia Nomor 5179);

19.Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006tentang Pedoman Pengelolaan Keuangan Daerahsebagaimana telah diubah beberapa kali terakhirdengan Peraturan Menteri Dalam Negeri Nomor 21

Tahun 2011);

20.Peraturan Menteri KeuanganNomor 148/PMK.07/2010 tentang Badan atauPerwakilan Lembaga Internasional yang TidakDikenakan Pajak Bumi dan Bangunan Perdesaan danPerkotaan;

21.Peraturan Daerah Kabupaten PontianakNomor 1 Tahun 2010 tentang Pembentukan danSusunan Organisasi Perangkat Daerah KabupatenPontianak (Lembaran Daerah Tahun 2010 Nomor 1);

Dengan Persetujuan Bersama

DEWAN PERWAKILAN RAKYAT DAERAH KABUPATEN PONTIANAKdan

BUPATI PONTIANAK

MEMUTUSKAN :

Menetapkan : PERATURAN DAERAH TENTANG PAJAK BUMI DANBANGUNAN PERDESAAN DAN PERKOTAAN

BAB IKETENTUAN UMUM

Pasal 1Dalam Peraturan Daerah ini yang dimaksud dengan :

1. Daerah adalah Kabupaten Pontianak.

2. Pemerintah Daerah adalah Bupati dan perangkat daerah sebagaiunsur penyelenggara Pemerintah Daerah Kabupaten Pontianak.

3. Bupati adalah Bupati Pontianak.

4. Pejabat adalah pegawai yang diberi tugas tertentu di bidangperpajakan daerah sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

5. Badan adalah sekumpulan orang dan/atau modal yang merapakankesatuan, baik yang melakukan usaha maupun yang tidakmelakukan usaha yang meliputi perseroan terbatas, perseroankomanditer, perseroan lainnya, badan usaha milik negara (BUMN),atau badan usaha milik daerah (BUMD) dengan nama dan dalambentuk apa pun, firma, kongsi, koperasi, dana pensiun,persekutuan, perkumpulan, yayasan, organisasi massa, organisasisosial politik, atau organisasi lainnya, lembaga dan bentuk badanlainnya termasuk kontrak investasi kolektif dan bentuk usaha

tetap.

6. Subjek Pajak adalah orang pribadi atau Badan yang dapatdikenakan Pajak.

7. Objek Pajak adalah Bumi dan/atau Bangunan yang dimiliki,dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan,kecuali kawasan yang digunakan untuk kegiatan usahaperkebunan, perhutanan, dan pertambangan.

8. Wajib Pajak adalah orang pribadi atau Badan, meliputi pembayarpajak, pemotong pajak, dan pemungut pajak, yang mempunyai hakdan kewajiban perpajakan sesuai dengan ketentuan peraturanperundang-undangan perpajakan daerah.

9. Penanggung Pajak adalah orang pribadi atau badan yangbertanggung jawab atas pembayaran pajak, termasuk wakil yangmenjalankan hak dan memenuhi kewajiban Wajib Pajak sesuaiketentuan peraturan perundang-undangan perpajakan daerah.

10. Kas Daerah adalah Kas Daerah Kabupaten Pontianak.

11. Nomor Pokok Wajib Pajak Daerah, untuk selanjutnya disebut

NPWPD adalah nomor yang diberikan kepada Wajib Pajak Daerahsebagai sarana dalam administrasi perpajakan daerah yangdipergunakan sebagai tanda pengenal diri atau identitas WajibPajak Daerah dalam melaksanakan hak dan kewajibanperpajakannya.

12. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan yangselanjutnya disingkat PBB-P2 adalah pajak atas bumi dan/ataubangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan olehorang pribadi atau Badan, kecuali kawasan yang digunakan untukkegiatan usaha perkebunan, perhutanan, dan pertambangan.

13. Bumi adalah permukaan bumi yang meliputi tanah dan perairanpedalaman serta laut wilayah kabupaten/kota.

14. Bangunan adalah konstruksi teknik yang ditanam atau dilekatkansecara tetap pada tanah dan/atau perairan pedalaman dan/ataulaut.

15. Nilai Jual Objek Pajak, yang selanjutnya disingkat NJOP, adalahharga rata-rata yang diperoleh dari transaksi jual beli yang terjadisecara wajar, dan bilamana tidak terdapat transaksi jual beli,NJOP ditentukan melalui perbandingan harga dengan objek lainyang sejenis, atau nilai perolehan baru, atau NJOP pengganti.

16. Nilai Jual Objek Pajak Tidak Kena Pajak yang selanjutnya disingkatNJOPTKP, adalah batas NJOP atas bumi dan/atau bangunan yangtidak kena pajak.

17. Surat Pemberitahuan Objek Pajak, yang selanjutnya disingkatSPOP, adalah surat yang digunakan oleh Wajib Pajak untukmelaporkan data subjek dan objek Pajak Bumi dan BangunanPerdesaan dan Perkotaan sesuai dengan ketentuan peraturanperundang-undangan perpajakan daerah.

18. Surat Pemberitahuan Pajak Terutang, yang selanjutnya disingkatSPPT, adalah surat yang digunakan untuk memberitahukanbesarnya Pajak Bumi dan Bangunan Perdesaan dan Perkotaanyang terutang kepada Wajib Pajak.

19. Surat Ketetapan Pajak Daerah, yang selanjutnya disingkat SKPD,adalah surat ketetapan pajak yang menentukan besarnya jumlahpokok pajak yang terutang.

20. Tahun Pajak adalah jangka waktu yang lamanya 1 (satu) tahunkalender.

21. Pajak yang terutang adalah pajak yang harus dibayar pada suatusaat, dalam Masa Pajak, dalam Tahun Pajak atau dalam BagianTahun Pajak sesuai ketentuan peraturan perundang-undangan.

22. Pemungutan adalah suatu rangkaian kegiatan mulai daripenghimpunan data objek dan subjek pajak, penentuan besarnyapajak yang terutang sampai kegiatan penagihan pajak kepadaWajib Pajak serta pengawasan penyetorannya.

23. Surat Setoran Pajak Daerah, yang selanjutnya disingkat SSPD,adalah bukti pembayaran atau penyetoran pajak yang telahdilakukan dengan menggunakan formulir atau telah dilakukandengan cara lain ke kas daerah melalui tempat pembayaran yangditunjuk oleh Kepala Daerah.

24. Surat Ketetapan Pajak Daerah Lebih Bayar, yang selanjutnyadisingkat SKPDLB, adalah surat ketetapan pajak yang menentukanjumlah kelebihan pembayaran pajak karena jumlah kredit pajaklebih besar daripada pajak yang terutang atau seharusnya tidakterutang.

25. Surat Tagihan Pajak Daerah, yang selanjutnya disingkat STPD,adalah surat untuk melakukan tagihan pajak dan/atau sanksiadministratif berupa bunga dan/atau denda.

26. Surat Keputusan Pembetulan adalah surat keputusan yangmembetulkan kesalahan tulis, kesalahan hitung, dan/ataukekeliruan dalam penerapan ketentuan tertentu dalam peraturanperundang-undangan perpajakan daerah yang terdapat dalamSurat Pemberitahuan Pajak Terutang atau Surat Ketetapan PajakDaerah.

27. Surat Keputusan Keberatan adalah surat keputusan ataskeberatan terhadap Surat Pemberitahuan Pajak Terutang, SuratKetetapan Pajak Daerah, Surat Ketetapan Pajak Daerah KurangBayar, Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan,Surat Ketetapan Pajak Daerah Nihil, Surat Ketetapan Pajak DaerahLebih Bayar, atau terhadap pemotongan atau pemungutan olehpihak ketiga yang diajukan oleh Wajib Pajak.

28. Banding adalah upaya hukum yang dapat dilakukan oleh WajibPajak atau penanggung pajak terhadap suatu keputusan yangdapat diajukan banding, berdasarkan peraturan perundang-undangan perpajakan yang berlaku.

29. Putusan Banding adalah putusan badan peradilan pajak atasbanding terhadap Surat Keputusan Keberatan yang diajukan olehWajib Pajak.

30. Pemeriksaan adalah serangkaian kegiatan menghimpun danmengolah data, keterangan, dan/atau bukti yang dilaksanakansecara objektif dan profesional berdasarkan suatu standarpemeriksaan untuk menguji kepatuhan pemenuhan kewajibanperpajakan daerah dan/atau untuk tujuan lain dalam rangkamelaksanakan ketentuan peraturan perundang-undanganperpajakan daerah.

31. Penyidikan tindak pidana dibidang perpajakan daerah adalahserangkaian tindakan yang dilakukan oleh Penyidik untuk mencariserta mengumpulkan bukti yang dengan bukti itu membuat terangtindak pidana dibidang perpajakan daerah yang terjadi sertamenemukan tersangkanya.

32. Penyidik adalah Pejabat Pegawai Negeri Sipil tertentu di lingkunganPemerintah Daerah yang diberi wewenang khusus untuk

melakukan penyidikan tindak pidana di bidang perpajakan Daerahsebagaimana dimaksud dalam Undang-Undang Hukum AcaraPidana.

33. Juru Sita adalah pelaksana tindakan penagihan pajak yangmeliputi penagihan seketika dan penagihan sekaligus,pemberitahuan surat paksa, penyitaan dan penyanderaan.

34. Surat Paksa adalah surat perintah membayar utang pajak danbiaya penagihan pajak.

35. Kas Umum Daerah adalah tempat penyimpanan uang daerah yangditentukan oleh Kepala Daerah untuk menampung seluruhpenerimaan daerah dan digunakan untuk membayar seluruhpengeluaran daerah.

BAB IIPAJAK

BAGIAN KESATUNAMA, OBJEK DAN SUBJEK PAJAK

Pasal 2

Dengan nama PBB-P2 dipungut pajak atas kepemilikan, penguasaan,dan/atau pemanfaatan Bumi dan/atau Bangunan.

Pasal3

[1] Objek PBB-P2 adalah Bumi dan/atau Bangunan yang dimiliM,dikuasai, dan/atau dirQanfaatkan oleh orang pribadi atau Badan,kecuali kawasan yang digunakan untuk kegiatan usahaperkebunan, perhutanan, dan pertambangan.

(2) Termasuk dalam pengertian Bangunan adalah:a. jalan lingkungan yang terletak dalam satu kompleks bangunan

seperti hotel, pabrik, dan emplasemennya, yang merupakansuatu kesatuan dengan kompleks Bangunan tersebut;

b. jalan tol;c. kolam renang;d. pagar mewah;e. tempat olahraga;f. galangan kapal, dermaga;g. taxnan mewah;h. tempat penampungan/kilang minyak, air dan gas, pipa minyak;i. menara; danj. bangunan lainnya sesuai dengan peraturan perundang-

undangan.

[3) Objek pajak yang tidak dikenakan PBB-P2 adalah objek pajak yang:a. digunakan oleh Pemerintah dan Daerah untuk penyelenggaraan

pemerintahan;b. digunakan semata-mata untuk melayani kepentingan umum di

bidang ibadah, sosial, kesehatan, pendidikan dan kebudayaannasional, yang tidak dimaksudkan untuk memperolehkeuntungan;

c. digunakan untuk kuburan, peninggalan purbakala, atau yangsejenis dengan itu;

d. merupakan hutan lindung, hutan suaka alam, hutan wisata,taman nasional, tanah penggembalaan yang dikuasai oleh desa,dan tanah negara yang belum dibebani suatu hak;

e. digunakan oleh perwakilan diplomatik dan konsulatberdasarkan asas perlakuan timbal balik; dan

f. digunakan oleh badan atau perwakilan lembaga internasionalyang ditetapkan dengan Peraturan Menteri Keuangan.

Pasal4

Subjek PBB-P2 adalah orang pribadi atau Badan yang secara nyatamempunyai suatu hak atas Bumi dan/atau memperoleh manfaat atasBumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaatatas Bangunan.

BAGIAN KEDUAWAJIB PAJAK

Pasal 5

Wajib PBB-P2 adalah orang pribadi atau Badan yang secara nyatamempunyai suatu hak atas Bumi dan/atau meraperoleh manfaat atasBumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat

atas Bangunan.

BAB IIIDASAR PENGENAAN, TARIF, DAN CARA PENGHITUNGAN PAJAK

Pasal6

(1) Dasar pengenaan PBB-P2 adalah NJOP.

(2) Besarnya NJOP sebagaimana dimaksud pada ayat (1) ditetapkansetiap 3 (tiga) tahun, kecuali untuk objek pajak tertentu dapatditetapkan setiap tahun sesuai dengan perkembangan wilayahnya.

(3) Penetapan besarnya NJOP sebagaimana dimaksud pada ayat (2)ditetapkan dengan Peraturan Bupati.

(4) Besarnya NJOPTKP ditetapkan sebesar Rp 15.000.000,- (lima belasjuta rupiah) untuk setiap Wajib Pajak.

Pasal 7

(1) Tarif PBB-P2 dengan NJOP sampai dengan Rp 1.000.000.000,00(satu milyar rupiah) ditetapkan sebesar 0,15% (nol koma satu limapersen) per tahun.

(2) Tarif PBB-P2 dengan NJOP di atas Rp 1.000.000.000,00 (satumilyar rupiah) ditetapkan sebesar 0,25% (nol koma dua limapersen) per tahun.

Pasal8

Besaran pokok PBB-P2 yang terutang dihitung dengan cara mengalikantarif sebagaimana dimaksud dalam Pasal 7 ayat (1) atau ayat (2) dengandasar pengenaan pajak sebagaimana dimaksud dalam Pasal 6 ayat (3)setelah dikurangi Nilai Jual Objek Pajak Tidak Kena Pajak sebagaimanadimaksud dalam Pasal 6 ayat (4).

BAB IVWILAYAH PEMUNGUTAN

Pasal 9

PBB-P2 yang terutang dipungut di wilayah Daerah.

BAB VTAHUN PAJAK, SAAT DAN TEMPAT PAJAK TERUTANG

Pasal 10

(1) Tahun Pajak adalah jangka waktu 1 (satu.) tahun kalender.

(2) Saat yang menentukan pajak yang terutang adalah. menurutkeadaan objek pajak pada tanggal 1 Januari.

(3) Tempat pajak yang terutang adalah di wilayah Daerah.

BAB VIPENDATAAN DAN PENETAPAN PAJAK

Pasal 11

(1) Pendataan dilakukan dengan menggunakan SPOP.

(2) SPOP sebagaimana dimaksud pada ayat (1) harus diisi dengan jelas,benar, dan lengkap serta ditandatangani dan disampaikan kepadaBupati atau Pejabat yang ditunjuk, selambat-lambatnya 30 (tigapuluh) hari keija setelah tanggal diterimanya SPOP oleh SubjekPajak.

(3) Ketentuan lebih lanjut mengenai bentuk, isi, tata cara pengisiandan penyampaian SPOP diatur dengan Peraturan Bupati.

* i

Pasal 12

(1) Berdasarkan SPOP, Bupati menetapkan Pajak yang terutangdengan menerbitkan SPPT.

(2) Bupati dapat mengeluarkan SKPD dalam hal sebagai berikut:a. SPOP sebagaimana dimaksud dalam Pasal 11 ayat (2) tidak

disampaikan dan setelah Wajib Pajak ditegur secara tertulis olehBupati sebagaimana ditentukan dalam Surat Teguran;

b. Berdasarkan hasil pemeriksaan atau keterangan lain ternyata

jumlah pajak yang terutang lebih besar dari jumlah pajak yangdihitung berdasarkan SPOP yang disampaikan oleh Wajib Pajak.

(3) Ketentuan lebih lanjut mengenai bentuk, isi, tata cara penerbitan

dan penyampaian SPPT sebagaimana dimaksud pada ayat (1) danSKPD sebagaimana dimaksud pada ayat (2) diatur denganPeraturan Bupati.

BAB VIIPEMUNGUTAN PAJAK

Pasal 13

Pemimgutan PBB-P2 tidak dapat diborongkan.

BAB VIIIPEMBAYARAN DAN PENAGIHAN PAJAK

Pasal 14

(1) Setiap Wajib Pajak membayar pajak terutang berdasarkan SPPTatau SKPD.

(2) Pajak yang terutang berdasarkan SPPT sebagaimana dimaksudkanpada ayat (1) harus dilunasi dan/atau dibayar paling lama 6 (enam)bulan sejak tanggal diterimanya SPPT oleh Wajib Pajak.

(3) Pajak yang terutang berdasarkan SKPD sebagaimana dimaksudpada ayat (1) merupakan dasar penagihan pajak dan harus dilunasidalam jangka waktu paling lama 1 (satu) bulan sejak tanggalditerbitkan.

(4) Pajak yang terutang sebagaimana dimaksud pada ayat (1) dan ayat(2), pada saat jatuh tempo pembayarannya tidak dibayar ataukurang dibayar, dikenakan sanksi administratif berupa bungasebesar 2% (dua persen) sebulan, yang dihitung dari saat jatuh

tempo sampai dengan haxi pembayaran untuk jangka waktu palinglama 15 (lima belas) bulan dan ditagih dengan STPD.

(5) Bupati atas permohonan Wajib Pajak setelah memenuhipersyaratan yang ditentukan dapat memberikan persetujuankepada Wajib Pajak untuk mengangsur atau menunda pembayaranpajak, dengan dikenakan bunga sebesar 2% (dua persen) setiapbulan.

(6) Pajak yang terutang dibayar ke Kas Daerah atau tempatpembayaran lain yang ditujukan oleh Bupati.

Pasal 15

(1) Bupati dapat menerbitkan STPD jika SPPT atau SKPD tidak ataukurang dibayar.

(2) Jumlah pajak terutang yang tidak atau kurang dibayar dalam STPDsebagaimana dimaksud pada ayat (1) ditambah sanksi administratifsebagaimana dimaksud pada Pasal 14 ayat (4).

(3) Apabila dalam jangka waktu tertentu yang ditetapkan dalam STPD,Pajak terutang dan sanksi administratif tidak atau kurang dibayarditerbitkan Surat Teguran atau Surat Peringatan atau surat lainyang sejenis.

(4) Apabila jumlah pajak yang belum dibayar tidak dilunasi dalambatas waktu sebagaimana ditentukan dalam Surat Teguran atauSurat Peringatan atau surat lain yang sejenis, ditagih dengan SuratPaksa.

(5) Ketentuan lebih lanjut mengenai tata cara Penagihan Pajak, SuratPaksa, dan Penyitaan diatur dengan Peraturan Bupati.

BAB IXKEBERATAN DAN BANDING

Pasal 16

(1) Wajib Pajak dapat mengajukan keberatan hanya kepada Bupatiatau Pejabat yang ditunjuk atas suatu:a. SPPT;b. SKPD;c. SKPDLB; dand. Pemotongan atau pemungutan oleh pihak ketiga berdasarkan

ketentuan peraturan perundang-undangan perpajakan daerah.

(2) Keberatan diajukan secara tertulis dalam bahasa Indonesia dengandisertai alasan yang jelas.

(3) Keberatan harus diajukan dalam jangka waktu paling lama 3 (tiga)bulan sejak tanggal surat, tanggal pemotongan atau pemungutansebagaimana dimaksud pada ayat (1), kecuali jika Wajib Pajakdapat menunjukkan bahwa jangka waktu itu tidak dapat dipenuhikarena keadaan diluar kekuasaannya.

(4) Keberatan dapat diajukan apabila Wajib Pajak telah membayarpaling sedikit sejumlah yang telah disetujui Wajib Pajak.

(5) Keberatan yang tidak memenuhi persyaratan sebagaimana

dimaksud pada ayat (1) sampai dengan ayat (4) tidak dianggapsebagai Surat Keberatan sehingga tidak dipertimbangkan.

(6) Tanda penerimaan surat keberatan yang diberikan oleh Bupati ataupejabat yang ditunjuk atau tanda pengiriman surat keberatanmelalui surat pos tercatat sebagai tanda bukti penerimaan suratkeberatan.

Pasal 17

(1) Bupati dalam jangka waktu paling lama 12 (dua belas) bulan, sejaktanggal Surat Keberatan diterima, harus memberi keputusan ataskeberatan yang diajukan.

(2) Keputusan Bupati atas keberatan dapat berupa menerimaseluruhnya atau sebagian, menolak, atau menambah besarnyapajak yang terutang.

(3) Apabila jangka waktu sebagaimana dimaksud pada ayat (1) telahlewat dan Bupati tidak memberi suatu keputusan, keberatan yangdiajukan tersebut dianggap dikabulkan.

Pasal 18

(1) Wajib Pajak dapat mengajukan permohonan banding hanya kepadaPengadilan Pajak terhadap keputusan mengenai keberatannya yangditetapkan oleh Bupati.

(2) Permohonan banding sebagaimana dimaksud pada ayat (1) diajukansecara tertulis dalam bahasa Indonesia, dengan alasan yang jelasdalam jangka waktu 3 (tiga) bulan sejak keputusan diterima,dilarapiri salinan dari surat keputusan keberatan tersebut.

(3) Pengajuan permohonan banding menangguhkan kewajibanmembayar pajak sampai dengan 1 (satu) bulan sejak tanggalpenerbitan Putusan Banding.

Pasal 19

(1) Jika pengajuan keberatan atau permohonan banding dikabulkansebagian atau seluruhnya, kelebihan pembayaran pajakdikembalikan dengan ditambah imbalan bunga sebesar 2% (duapersen) sebulan untuk paling lama 24 (dua puluh empat) bulan.

(2) Imbalan bunga sebagaimana dimaksud pada ayat (1) dihitung sejakbulan pelunasan sampai dengan diterbitkannya SKPDLB.

(3) Dalam hal keberatan Wajib Pajak ditolak atau dikabulkan sebagian,Wajib Pajak dikenai sanksi administratif berupa denda sebesar 50%(lima puluh persen) dari jumlah pajak berdasarkan keputusankeberatan dikurangi dengan pajak yang telah dibayar sebelummengajukan keberatan.

(4) Dalam hal Wajib Pajak mengajukan permohonan banding, sanksiadministratif berupa denda sebesar 50% (lima puluh persen)sebagaimana dimaksud pada ayat (3) tidak dikenakan.

(5) Dalam hal permohonan banding ditolak atau dikabulkan sebagian,Wajib Pajak dikenai sanksi administratif berupa denda sebesar100% (seratus persen) dari jumlah pajak berdasarkan PutusanBanding dikurangi dengan pembayaran pajak yang telah dibayarsebelum mengajukan keberatan.

BABXPEMBETULAN, PEMBATALAN, PENGURANGAN KETETAPAN

DAN PENGHAPUSAN ATAU PENGURANGANSANKSI ADMINISTRATE

Pasal 20

(1) Atas permohonan Wajib Pajak atau karena jabatannya, Bupati atau

Pejabat yang ditunjuk dapat membetulkan SPPT, SKPD, STPD, atauSKPDLB yang dalam penerbitannya terdapat kesalahan tulisdan/atau kesalahan hitung dan/atau kekeliruan penerapanketentuan tertentu dalam peraturan perundang-undanganperpajakan daerah.

(2) Bupati atau Pejabat yang ditunjuk dapat:a. mengurangkan atau menghapus sanksi administratif berupa

bunga, denda, dan kenaikan pajak yang terutang menurutperaturan perundang-undangan perpajakan daerah, dalam halsanksi tersebut dikenakan karena kekhilafan Wajib Pajak ataubukan karena kesalahannya;

b. mengurangkan atau membatalkan SPPT, SKPD, STPD, atauSKPDLB yang tidak benar;

c. membatalkan hasil pemeriksaan atau ketetapan pajak yangdilaksanakan atau diterbitkan tidak sesuai dengan tata carayang ditentukanj dan

d. mengurangkan ketetapan pajak terutang berdasarkanpertimbangan kemampuan membayar Wajib Pajak atau kondisitertentu objek pajak.

(3) Ketentuan lebih lanjut mengenai tata cara pengurangan ataupenghapusan sanksi administratif dan pengurangan ataupembatalan ketetapan pajak sebagaimana dimaksud pada ayat (2)diatur dengan Peraturan Bupati.

BAB XIPENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK

Pasal 21

(1) Atas kelebihan pembayaran pajak, Wajib Pajak dapat mengajukanpermohonan pengembalian kelebihan pembayaran pajak kepada

Bupati selambat-lambatnya 3 (tiga) bulan sejak Wajib Pajakmelakukan pembayaran yang mengakibatkan terjadinya kelebihanbayar.

(2) Bupati dalam jangka waktu 12 (dua belas) bulan sejak diterimanyapermohonan pengembalian kelebihan pembayaran pajaksebagaimana dimaksud pada ayat (1), harus memberikankeputusan.

(3) Apabila dalam jangka waktu sebagaimana dimaksud pada ayat (2)dilampaui Bupati atau Pejabat yang ditunjuk tidak raemberikansuatu keputusan, permohonan pengembalian kelebihanpembayaran pajak dianggap dikabulkan dan SKPDLB harusditerbitkan dalam jangka waktu paling lama 1 (satu) bulan.

(4) Apabila Wajib Pajak mempunyai utang pajak lainnya, kelebihanpembayaran pajak sebagaimana dimaksud pada ayat (1) langsungdiperhitungkan untuk melunasi terlebih dahulu utang pajaktersebut.

(5) Pengembalian kelebihan pembayaran pajak sebagaiman dimaksudpada ayat (1) dilakukan dalam waktu palaing lama 2 (dua) bulansejak diterbitkannya SKPDLB.

(6) Jika pengembalian kelebihan pembayaran pajak dilakukan setelahlewat 2 (dua) bulan, Bupati memberikan imbalan bunga sebesar 2%(dua persen) sebulan atas keterlambatan pembayaran kelebihanpembayaran pajak.

(7) Ketentuan lebih lanjut mengenai tata cara pengembalian kelebihanpembayaran pajak sebagaimana dinaaksud pada ayat (1) diaturdengan Peraturan Bupati.

BAB XIIKEDALUWARSA PENAGIHAN

Pasal 22

(1) Hak untuk melakukaxL penagihan pajak menjadi kedaluwarsasetelah melampaui waktu 5 (lima) tahun terhitung sejak saatterutangnya pajak, kecuali apabila Wajib Pajak melakukan tindakpidana di bidang perpajakan daerah.

(2) Kedaluwarsa penagihan pajak sebagaimana dimaksud pada ayat (1)tertangguh apabila:a. diterbitkan Surat Teguran dan/atau Surat Paksa; atau;

b. ada pengakuan utang pajak dari Wajib Pajak baik langsungmaupun tidak langsung.

(3) Dalam hal diterbitkan Surat Teguran dan Surat Paksa sebagaimanadimaksud pada ayat (2) huruf a, kedaluwarsa penagihan dihitungsejak tanggal penyampaian Surat Paksa tersebut.

(4) Pengakuan utang Pajak secara langsung sebagaimana dimaksud

pada ayat (2) huruf b adalah Wajib Pajak dengan kesadarannyamenyatakan masih mempunyai utang Pajak dan belummelunasinya kepada Pemerintah Daerah.

(5) Pengakuan utang secara tidak langsung sebagaimana dimaksudpada ayat (2) huruf b dapat diketahui dari pengajuan permohonanangsuran atau penundaan pembayaran dan permohonan keberatanoleh Wajib Pajak.

Pasal 23

(1) Prutang Pajak yang tidak mungkin ditagih lagi karena hak untukmelakukan penagihan sudah kedaluwarsa dapat dihapuskan.

(2) Bupati menetapkan Keputusan Penghapusan Piutang Pajak yangsudah kedaluwarsa sebagaimana dimaksud pada ayat (1).

(3) Ketentuan lebih lanjut mengenai tata cara penghapusan piutangPajak yang sudah kedaluwarsa diatur dengan Peraturan Bupati.

BAB XIIIPEMBUKUAN DAN PEMERIKSAAN

Pasal 24

[1] Bupati atau Pejabat yang ditunjuk berwenang raenunjuk petugaspemeriksa melakukan pemeriksaan untuk menguji kepatuhanpemenuhan kewajiban perpajakan daerah dalam rangkamelaksanakan ketentuan peraturan perundang-undanganperpajakan daerah.

[2] Wajib Pajak yang diperiksa wajib:a. memperlihatkan dan/atau buku atau catatan, dokumen yang

menjadi dasarnya dan dokumen lain yang berhubungan denganobjek pajak yang terutang;

b. memberikan kesempatan untuk memasuki tempat atau ruanganyang dianggap perlu dan memberikan bantuan guna kelancaranpemeriksaan; dan/atau

c. memberikan keterangan lain yang diperlukan.

BAB XIVKETENTUAN KHUSUS

Pasal 25

[1] Setiap pejabat dilarang memberitahukan kepada pihak lain segalasesuatu yang diketahui atau diberitahukan kepadanya oleh WajibPajak dalam rangka jabatan atau pekeijaannya untuk menjalankanketentuan peraturan perundang-undangan perpajakan daerah.

(2] Larangan sebagaimana dimaksud pada ayat (1) berlaku jugaterhadap tenaga ahli yang ditunjuk oleh Bupati untuk membantudalam pelaksanaan ketentuan peraturan perundang-undanganperpajakan daerah.

[3] Dikecualikan dari ketentuan sebagaimana dimaksud pada ayat (1)dan ayat (2) adalah:a. Pejabat dan tenaga ahli yang bertindak sebagai saksi ahli dalam

sidang pengadilan;b. Pejabat dan/atau tenaga ahli yang ditetapkan oleh Bupati untuk

memberikan keterangan kepada pejabat lembaga negara atauinstansi Pemerintah yang berwenang melakukan pemeriksaandalam bidang keuangan daerah.

[4] Untuk kepentingan Daerah, Bupati berwenang memberi izin tertuliskepada pejabat sebagaimana dimaksud pada ayat (1) dan tenagaahli sebagaimana dimaksud pada ayat (2), agar memberikanketerangan, memperlihatkan buku tertulis dari atau tentang Wajib

Pajak kepada pihak yang ditunjuk.

[5] Untuk kepentingan pemeriksaan di pengadilan dalam perkarapidana atau perdata, atas permintaan hakim sesuai dengan HukumAcara Pidana dan Hukum Acara Perdata, Bupati dapat memberi izintertulis kepada pejabat sebagaimana dimaksud pada ayat (1), dantenaga ahli sebagaimana dimaksud pada ayat(2), agar memberikandan memperlihatkan buku tertulis dan keterangan Wajib Pajakyang ada padanya.

[6] Permintaan hakim sebagaimana dimaksud pada ayat (5) harusmenyebutkan nama tersangka atau nama tergugat, keteranganyang diminta, serta kaitan antara perkara pidana atau perdata yangbersangkutan dengan keterangan yang diminta.

BAB XVPENYIDIKAN

Pasal 26

(1] Penyidik diangkat oleh pejabat yang berwenang sesuai denganketentuan peraturan perundangan-undangan.

(2} Wewenang Penyidik sebagaimana dimaksud pada ayat (1) adalah:a. menerima, mencari, mengumpulkan dan meneliti keterangan

atau laporan berkenaan dengan tindak pidana di bidangperpajakan Daerah agar keterangan atau laporan tersebutmenjadi lebih lengkap dan jelas;

b. meneliti, mencari dan mengumpulkan keterangan mengenaiorang pribadi atau Badan tentang kebenaran perbuatan yangdilakukan sehubungan dengan tindak pidana perpajakanDaerah;

c. meminta keterangan dan bahan bukti dari orang pribadi atauBadan sehubungan dengan tindak pidana di bidangperpajakan Daerah;

d. memeriksa buku, catatan dan dokumen lain berkenaandengan tindak pidana di bidang perpajakan Daerah;

e. melakukan penggeledahan untuk mendapatkan bahan buktipembukuan, pencatatan, dan dokumen lain, serta melakukanpenyitaan terhadap bahan bukti tersebut;

f. meminta bantuan tenaga ahli dalam rangka pelaksanaantugas penyidikan tindak pidana di bidang perpajakan Daerah;

g. menyuruh berhenti dan/atau melarang seseorangmeninggalkan ruangan atau tempat pada saat pemeriksaansedang berlangsung dan memeriksa identitas orang, benda,dan/atau dokumen yang dibawa;

h. memotret seseorang yang berkaitan dengan tindak pidanaperpajakan Daerah;

i. memanggil orang untuk didengar keterangannya dan diperiksa

sebagai tersangka atau saksi;j. menghentikan penyidikan; dan/atauk. melakukan tindakan lain yang perlu untuk kelancaran

penyidikan tindak pidana di bidang perpajakan Daerah sesuaidengan ketentuan perundang-undangan.

[3] Penyidik sebagaimana dimaksud pada ayat (1) memberitahukandimulainya penyidikan dan menyampaikan hasil penyidikannyakepada Penuntut Umum melalui Penyidik Pejabat Polisi NegaraRepublik Indonesia, sesuai dengan ketentuan yang diatur dalamUndang-Undang Hukum Acara Pidana.

BAB XVIKETENTUAN PIDANA

Pasal 27

[1] Pejabat atau tenaga ahli yang ditunjuk oleh Bupati yang karenakealpaannya tidak mememihi kewajiban merahasiakan halsebagaimana dimaksud dalam Pasal 25 ayat (1) dan ayat (2)dipidana dengan pidana kurungan paling lama 1 (satu) tahunatau pidana denda paling banyak Rp 4.000.000,00 (empat jutarupiah).

[2] Pejabat atau tenaga ahli yang ditunjuk oleh Bupati yang dengansengaja tidak mememihi kewajibannya atau seseorang yangmenyebabkan tidak dipenuhinya kewajiban pejabat sebagaimanadimaksud dalam Pasal 25 ayat (1) dan ayat (2) dipidana denganpidana kurungan paling lama 2 (dua) tahun atau pidana dendapaling banyak Rp 10.000.000,00 (sepuluh juta rupiah).

[3] Tuntutan terhadap tindak pidana sebagaimana dimaksud padaayat (1) dan ayat (2) hanya dilakukan atas pengaduan orang yangkerahasiaannya dilanggar.

[4] Tuntutan pidana sebagaimana dimaksud pada ayat (1) dan ayat(2) sesuai dengan sifatnya adalah menyangkut kepentinganpribadi seseorang atau Badan selaku Wajib Pajak, karena itudijadikan tindak pidana pengaduan.

Pasal 28

Denda sebagaimana dimaksud dalam Pasal 27 ayat (1) dan ayat (2)merupakan penerimaan Negara.

BAB XVIIKETENTUAN PERALIHAN

Pasal 29

Dengan berlakunya Peraturan Daerah ini maka segala Hak dan

Kewajiban Wajib Pajak menjadi tanggung jawab dari PemerintaliDaerah.

BAB XVIIIKETENTUAN PENUTUP

Pasal 30

Peraturan Daerah ini mulai berlaku pada tanggal 1 Januari 2014

Agar setiap orang mengetarminya, memerintahkan pengundanganPeraturan Daerah ini dengan penempatannya dalam LembaranDaerah Kabupaten Pontianak.

Ditetapkan di Mempawahpadatanggal 9 - 9- 2013

BUPATI PONTIANAK ,

ttd

RIA NORSAN

Drundangkan di Mempawah.padatanggal 9~ 9 - 2013Plt.SEKRETARIS DAERAH KABUPATEN PONTIANAK

ttd

FIRMAN JULI PURNAMALEMBARAN DAERAH KABUPATEN PONTIANAKTAHUN 2013 NOMOR 3

Salinan sesuai dengan aslinyaSekretariat Daerah Kabupaten Pontianak,

Kepala BagiafkjHukum

JULI SURYADI B

PENJELASANATAS

PERATURAN DAERAH KABUPATEN PONTIANAKNOMOR 3 TAHUN 2013

TENTANG

PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN

UMUM

Pajak Daerah adalah salah satu sumber pendanaan yang sangat pentingbagi Daerah dalam rangka penyelenggaraan pemerintahan danpembangunan Daerah. Untuk itu, sejalan dengan tujuan otonomiDaerah penerimaan Daerah yang berasaJ dari Pajak Daerah dari waktuke waktu senantiasa perlu ditingkatkan. Hal ini dimaksudkan agarperanan pajak Daerah dalam memenuhi kebutuhan Daerah khususnyadalam hal penyediaan pelayanan kepada masyarakat dapat semakinmeningkat.

Salah satu jenis pajak yang dapat dipungut oleh DaerahKabupaten/Kota sesuai Undang-Undang Nomor 28 Tahun 2009 tentangPajak Daerah dan Retribusi Daerah adalah Pajak Bumi dan BangunanPerdesaan dan Perkotaan. Sesuai ketentuan Pasal 95 ayat (1) Undang-Undang Nomor 28 Tahun 2009 tersebut, pemungutan Pajak Daerahharus ditetapkan dengan Peraturan Daerah.

Selanjutnya, dalam Peraturan Daerah ini diatur secara jelas dan tegasmengenai objek, subjek, dasar pengenaan dan tarif Pajak Bumi danBangunan Perdesaan dan Perkotaan. Di samping itu, juga diatur hal-halyang berkaitan dengan administrasi pemungutannya.

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan dipungut denganmenggunakan sistem official assessment dimana Wajib Pajak membayarpajak yang terutang dengan menggunakan SPPT atau SKPD.

PASAL DEMI PASAL

Pasal 1Cukup jelas.

Pasal 2Cukup jelas.

Pasal 3

Ayat (1)Yang dimaksud dengan "kawasan" adalah semua tanah danbangunan yang digunakan oleh perusahaan perkebunan,perhutanan, dan pertambangan di tanah yang diberi hakguna usaha perkebunan, tanah yang diberi hak

pengusahaan hutan dan tanah yang menjadi wilayah usahapertambangan.

Ayat (2)Cukup jelas.

Ayat (3)Huruf a

Cukup jelas.

Huruf bYang dimaksud dengan tidak dima.ksudk.an untukmemperoleh keuntungan adalah bahwa objek pajaktersebut diusahakan untuk melayani kepentinganumum, dan nyata-nyata tidak ditujukan untukmencari keuntungan. Hal ini dapat diketahui antaralain dari anggaran dasar dan anggaran rumah tanggadari yayasan sosial, kesehatan, pendidikan, dankebudayaan nasional tersebut. Termasuk pengertianini adalah hutan wisata milik negara sesuai denganketentuan peraturan perundang-undangan.Di bidang ibadah, contoh: masjid, gereja, vihara, kuil;Di bidang kesehatan, contoh: rumah sakit;Di bidang pendidikan, contoh madrasah, pesantren;Di bidang sosial, contoh: panti asuhan;D bidang kebudayaan nasional, contoh: museum,candi.

Huruf cCukup jelas.

Huruf dCukup jelas.

Huruf eCukup jelas.

Huruf fCukup jelas.

Pasal 4Cukup jelas.

Pasal5Cukup jelas.

Pasal6

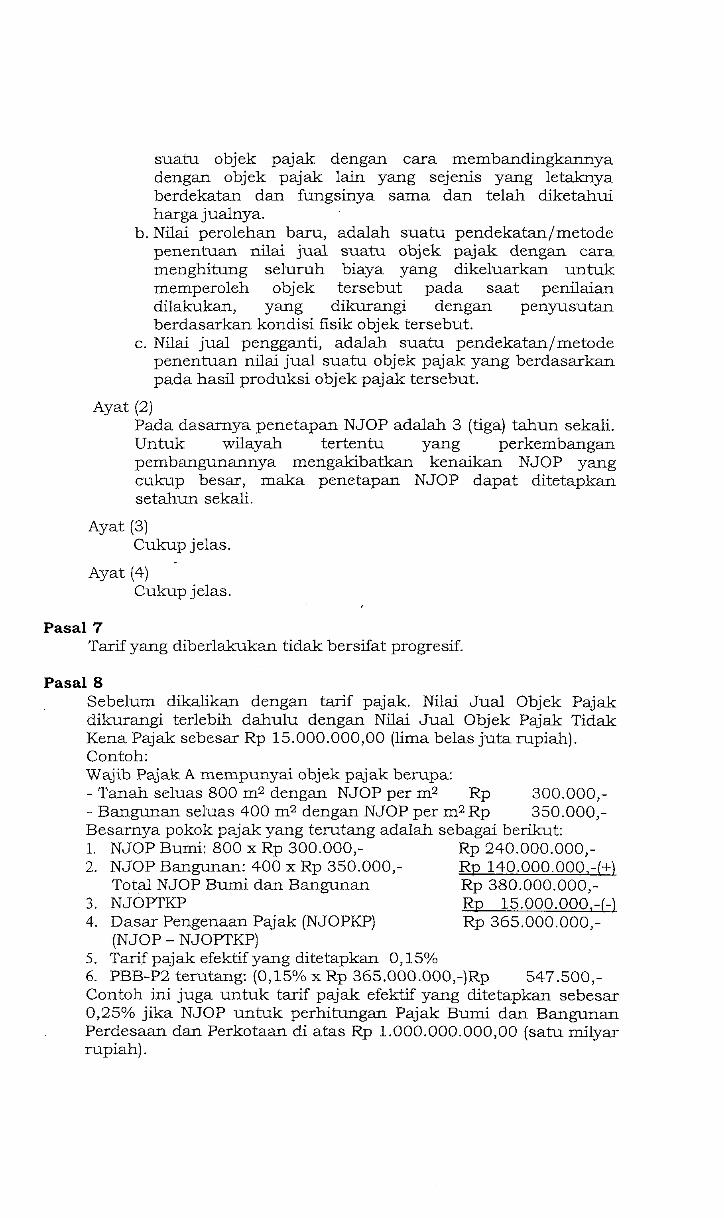

Ayat (1)Penetapan NJOP dapat dilakukan dengan:a. perbandingan harga dengan objek lain yang sejenis,

adalah suatu pendekatan/metode penentuan nilai jual

suatu objek pajak dengan cara membandingkannyadengan objek pajak lain yang sejenis yang letaknyaberdekatan dan fungsinya sama dan telah diketahuiharga jualnya.

b.Nilai perolehan baru, adalah suatu pendekatan/metodepenentuan nilai jual suatu objek pajak dengan caramenghitung seluruh biaya yang dikeluarkan untukmemperoleh objek tersebut pada saat penilaiandilakukan, yang dikurangi dengan penyusutanberdasarkan kondisi fisik objek tersebut.

c.Nilai jual pengganti, adalah suatu pendekatan/metodepenentuan nilai jual suatu objek pajak yang berdasarkanpada hasil produksi objek pajak tersebut.

Ayat (2)Pada dasarnya penetapan NJOP adalah 3 (tiga) tahun sekali.Untuk wilayah tertentu yang perkembanganpembangunannya mengaMbatkan kenaikan NJOP yangcukup besar, maka penetapan NJOP dapat ditetapkansetahun sekali.

Ayat (3)Cukup jelas.

Ayat (4)Cukup jelas.

Pasal 7Tarif yang diberlakukan tidak bersifat progresif.

Pasal 8Sebelum dikalikan dengan tarif pajak. Nilai Jual Objek Pajakdikurangi terlebih dahulu dengan Nilai Jual Objek Pajak TidakKena Pajak sebesar Rp 15.000.000,00 (lima belas juta rupiah).Contoh:Wajib Pajak A mempunyai objek pajak berupa:-Tanah seluas 800 m2 dengan NJOP per m2 Rp 300.000,--Bangunan seluas 400 m2 dengan NJOP per m2 Rp 350.000,-Besarnya pokok pajak yang terutang adalah sebagai berikut:1. NJOP Bumi: 800 x Rp 300.000,- Rp 240.000.000,-2. NJOP Bangunan: 400 x Rp 350.000,- Rp 140.000.000,-(+)

Total NJOP Bumi dan Bangunan Rp 380.000.000,-3. NJOPTKP Rp 15.000.000,-M4. Dasar Pengenaan Pajak (NJOPKP) Rp 365.000.000,-

(NJOP - NJOPTKP)5. Tarif paj ak efektif yang ditetapkan 0,15%6. PBB-P2 terutang: (0,15% x Rp 365.000.000,-)Rp 547.500,-Contoh ini juga untuk tarif pajak efektif yang ditetapkan sebesar0,25% jika NJOP untuk perhitungan Pajak Bumi dan BangunanPerdesaan dan Perkotaan di atas Rp 1.000.000.000,00 (satu rmlyarrupiah).

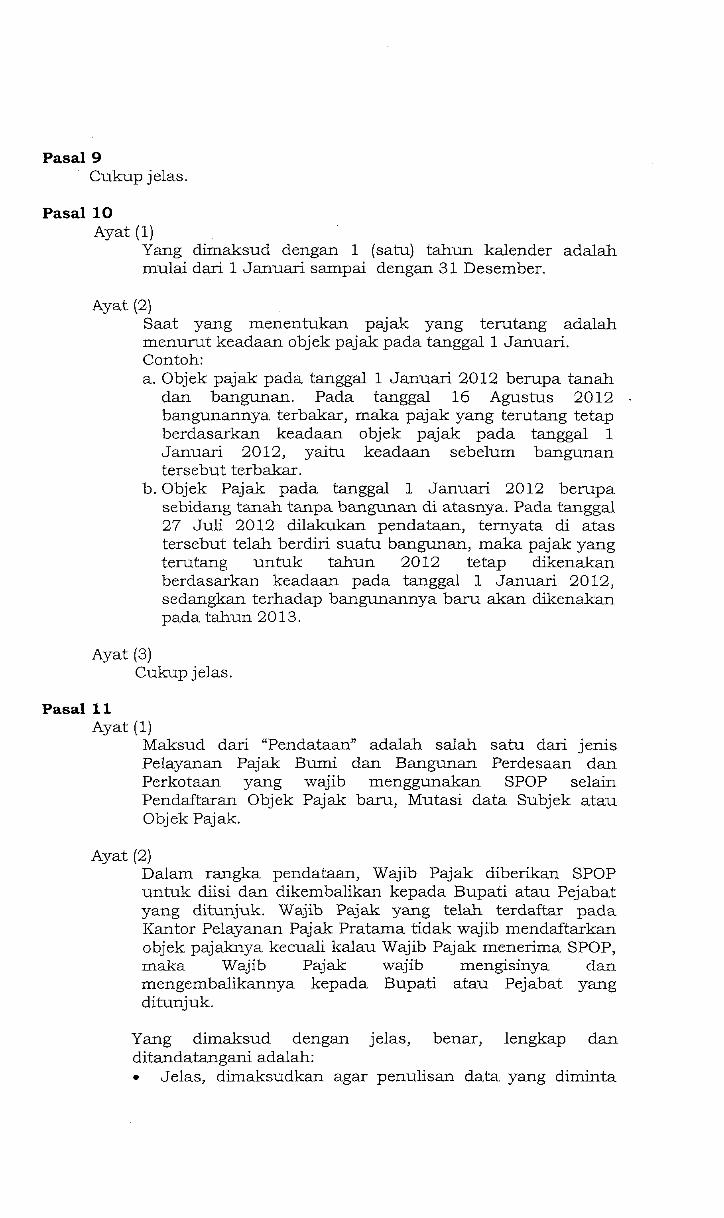

Pasal 9Cukupjelas.

Pasal 10Ayat (1)

Yang dimaksud dengan 1 (satu) tahun kalender adalahmulai dari 1 Januari sampai dengan 31 Desember.

Ayat (2)Saat yang menentukan pajak yang terutang adalahmenurut keadaan objek pajak pada tanggal 1 Januari.Contoh:a.Objek pajak pada tanggal 1 Januari 2012 berupa tanah

dan bangunan. Pada tanggal 16 Agustus 2012bangunannya terbakar, maka pajak yang terutang tetapberdasarkan keadaan objek pajak pada tanggal 1Januari 2012, yaitu keadaan sebelum bangunantersebut terbakar.

b.Objek Pajak pada tanggal 1 Januari 2012 berupasebidang tanah tanpa bangunan di atasnya. Pada tanggal27 Juli 2012 dilakukan pendataan, ternyata di atastersebut telah berdiri suatu bangunan, maka pajak yangterutang untuk tahun 2012 tetap dikenakanberdasarkan keadaan pada tanggal 1 Januari 2012,sedangkan terhadap bangunannya baru akan dikenakanpada tahun 2013.

Ayat (3)Cukupjelas.

Pasal 11

Ayat (1)Maksud dari "Pendataan" adalah salah satu dari jenisPelayanan Pajak Bumi dan Bangunan Perdesaan danPerkotaan yang wajib menggunakan SPOP selainPendaftaran Objek Pajak baru, Mutasi data Subjek atauObjek Pajak.

Ayat (2)Dalam rangka pendataan, Wajib Pajak diberikan SPOPuntuk diisi dan dikembalikan kepada Bupati atau Pejabatyang ditunjuk. Wajib Pajak yang telah terdaftar padaKantor Pelayanan Pajak Pratama tidak wajib mendaftarkanobjek pajaknya kecuali kalau Wajib Pajak menerima SPOP,maka Wajib Pajak wajib mengisinya danmengembalikannya kepada Bupati atau Pejabat yang

ditunjuk.

Yang dimaksud dengan jelas, benar, lengkap danditandatangani adalah:@ Jelas, dimaksudkan agar penulisan data yang diminta

dalam SPOP dibuat sedemikian rupa sehingga tidakmenimbulkan salah tafsir yang dapat merugikan Daerahmaupun Wajib Pajak sendiri.

@ Benar, berarti data yang dilaporkan harus sesuai dengankeadaan yang sebenarhya, seperti luas tanah dan/ataubangunan, tahun dan harga perolehan dan seterusnyasesuai dengan kolom-kolom/pertanyaan yang ada padaSPOP.

@ Lengkap, berarti seraua keterangan yang wajib diisi olehWajib Pajak sudah diisi semua termasuk denganlampiran-lanipiran data pendukung.

@ Ditandatangani, dimaksudnya agar Wajib Pajakmenandatangani formulir yang sudah diberikan agarlebih jelas di mata hukum.

Ayat (3)Cukup jelas.

Pasal 12Ayat (1)

SPPT diterbitkan atas dasar SPOP, namun untukmembantu Wajib Pajak, SPPT dapat diterbitkanberdasarkan data objek pajak yang sebelumnya telah adapada Kantor Pelayanan Pajak Pratama.

Ayat (2)Cukup jelas.

Ayat (3)Cukup jelas.

Pasal 13Cukup jelas.

Pasal 14Ayat (1)

Cukup jelas.

Ayat (2)Cukup jelas.

Ayat (3)Cukup jelas.

Ayat (4)Contoh :STPD tahun pajak 2012 diterima oleh Wajib Pajak padatanggal 2 Juli 2012 dengan pajak yang terutang sebesarRp 100.000,- (seratus ribu rupiah). Jatuh tempoditetapkan 1 (satu) bulan setelah STPD diterima. Oleh WajibPajak baru dibayar pada tanggal 5 Oktober 2012, sehingga

terjadi keterlambatari pembayaran selama 2 bulan.Terhadap Wajib Pajak tersebut dikenakan sanksiadministratif sebesar 2% (dua persen) per bulan, yakni :2% x 2 bulan x RplOO.OOO,- = Rp 4.000,-.Pajak yang terutang yang harus dibayar pada tanggal5 Oktober 2012 adalah:Pokok pajak + sanksi administratif = Rp 100.000,- +Rp 4.000,- = Rp 104.000,-.

Apabila Wajib Pajak tersebut baru membayar utang pajaknyapada tanggal 10 November 2012, maka terjadi keterlambatanselama 3 bulan.

Terhadap Wajib Pajak tersebut dikenakan sanksiadministratif sebesar 2% (dua persen) per bulan, yakni:2% x 3 bulan x Rp 100.000,- = Rp 6.000,-.Pajak terutang yang harus dibayar pada tanggal10 November 2012 adalah :Pokok pajak + sanksi administratif = Rp 100.000,- +Rp 6.000,- = Rp 106.000,-.

Bagian dari bulan dihitung penuh satu bulan.

Ayat (5)Cukup jelas.

Ayat (6)Cukup jelas.

Pasal 15Cukup jelas.

Pasal 16Ayat (1)

Cukup jelas.

Ayat (2)Yang dimaksud dengan "alasan-alasan yang jelas" adalahtermasuk mencantumkan perhitungan jumlah pajak yangtelah disetujui oleh Wajib Pajak.

Ayat (3)Cukup jelas.

Ayat (4)Cukup jelas.

Ayat (5)Cukup jelas.

Ayat (6)Cukup jelas.

Pasal 17Cukup jelas.

Pasal 18Cukup jelas.

Pasal 19Cukup jelas.

Pasal 20Ayat (1)

Pembetulan menurut ayat ini dilaksanakan dalam rangkamenjalankan tugas pemerintahan yang baik sehingga apabilaterdapat kesalahan atau kekeliruan yang bersifat manusiawiperlu dibetulkan sebagaimana mestinya. Sifat kesalahanatau kekeliruan tersebut tidak mengandung persengketaanantara fiskus dengan Wajib Pajak.Apabila ditemukan kesalahan atau kekeliruan baik olehfiskus maupun berdasarkan permohonan Wajib Pajak,kesalahan atau kekeliruan tersebut harus dibetulkan.

Ayat (2)Huruf a

Yang dimaksud dengan "kekhilafan Wajib Pajak"adalah keadaan Wajib Pajak secara sadar atau lupaatau dalam kondisi tertentu sulit untuk menentukanpilihan dalam memenuhi kewajiban perpajakandaerah.

Huruf bBupati atau Pejabat yang ditunjuk karenajabatannya dan berlandaskan unsur keadilan dapatmengurangkan atau membatalkan SPPT, SKPD,SKPDLB, atau STPD yang tidak benar. Misalnya,Wajib Pajak yang ditolak pengajuan pengurangannyakarena tidak memenuhi persyaratan formal(memasukkan surat permohonan keberatan ataupengurangan tidak pada waktunya) meskipunpersyaratan materil terpenuhi.

Huruf cCukup jelas.

Huruf dYang dimaksud dengan "kondisi tertentu objekpajak", antara lain, lahan pertanian yang sangatterbatas, bangunan ditempati sendiri yang dikuasaiatau dimiliki oleh golongan Wajib Pajak tertentu.

Ayat (3)Cukup jelas.

Pasal 21Ayat (1)

Untuk pengembalian kelebihan pembayaran pajak, WajibPajak harus mengajukan permohonan denganmenyebutkan sekurang-kurangnya:a.Nomor Objek Pajak (NOP);b.tahun pajak;c.besarnya kelebihan pajak;d.dokumen atau keterangan yang menjadi dasar

pembayaran pajak;e.perhitungan pajak menurut Wajib Pajak.Permohonan pengembalian kelebihan pembayaran pajakdiproses setelah terlebih dahulu dilakukan pemeriksaankepada Wajib Pajak untuk mengetahui kebenaran ataspermohonan tersebut.

Ayat (2)Cukup jelas.

Ayat (3)Cukup jelas.

Ayat (4)Cukup jelas.

Ayat (5)Cukup jelas.

Ayat (6)Cukup jelas.

Ayat (7)Cukup jelas.

Pasal 22Ayat (1)

Saat kedaluwarsa penagihan pajak ini perlu ditetapkanuntuk memberi kepastian hukum kapan utang pajaktersebut tidak dapat ditagih lagi. Kedaluwarsa penagihanpajak 5 (lima) tahun dihitung sejak SPPT, SKPD, atau STPDditerbitkan.

Dalam hal Wajib Pajak mengajukan permohonanpembetulan, keberatan, banding atau peninjauan kembali,kedaluwarsa penagihan pajak 5 (lima) tahun dihitung sejaktanggal penerbitan Surat Keputusan Pembetulan, Surat

Keputusan Keberatan, Putusan Banding, atau PutusanPeninjauan kembali.

Perhitungan kedaluwarsa penagihan pajak tersebut di atas

tidak dapat diberlakukan kepada Wajib Pajak apabilamelakukan tindak pidana di bidang perpajakan daerah.

Ayat (2)Cukup jelas.

Ayat (3)Cukup jelas.

Ayat (4)Cukup jelas.

Ayat (5)Cukup jelas.

Pasal 23Cukup jelas.

Pasal 24Ayat (1)

Bupati atau Pejabat yang ditunjuk dalam rangkapengawasan kepatuhan pemenuhan kewajiban perpajakandaerah berwenang melakukan pemeriksaan untuk:a.menguji kepatuhan pemenuhan kewajiban perpajakan

Wajib Pajak;b.tujuan lain dalam rangka melaksanakan ketentuan

peraturan perundang-undangan perpajakan daerah.

Pemeriksaan dapat dilakukan di kantor (PemeriksaanKantor) atau di tempat "Wajib Pajak (PemeriksaanLapangan) yang ruang lingkup pemeriksaannya, baikuntuk tahun-tahun yang lalu maupun untuk tahunberjalan.Pelaksanaan pemeriksaan dalam rangka mengujipemenuhan kewajiban perpajakan Wajib Pajak dilakukandengan menelusuri kebenaran data SPOP.

Pemeriksaan lapangan dapat berupa penugasan petugasuntuk melaksanakan kegiatan, guna mendapatkan datanil yang sesungguhnya.

Ayat (2)Kewajiban yang harus dipenuhi oleh Wajib Pajak yangdiperiksa sebagaimana dimaksud pada ayat ini disesuaikandengan tujuan dilakukannya pemeriksaan baik dalamrangka menguji kepatuhan pemenuhan kewajibanperpajakan maupun untuk tujuan lain dalam rangkamelaksanakan ketentuan peraturan perundang-undangan

perpajakan daerah.

Berdasarkan ayat ini Wajib Pajak yang diperiksa jugamemiliki kewajiban memberikan kesempatan kepadapemeriksa untuk memasuki tempat atau ruangan yangmerupakan tempat penyimpanan dokuxnen, uang,dan/atau barang yang dapat memberi petunjuk tentangkebenaran data SPOP.

Dalam hal petugas pemeriksa membutuhkan keteranganlain selain dokumen, data ataupun informasi lainnya, WajibPajak harus memberikan keterangan lain yang dapatberupa keterangan tertulis dan/atau keterangan lisan.

Pasal 25Ayat (1)

Setiap pejabat, baik petugas pajak maupun mereka yangmelakukan tugas di bidang perpajakan daerah dilarangmengungkapkan kerahasiaan Wajib Pajak yangmenyangkut masalah perpajakan daerah, antara lain:a.laporan keuangan dan hal-hal lain yang dilaporkan oleh

Wajib Pajak;b.data yang diperoleh dalam rangka pelaksanaan

pemeriksaan;c. dokumen dan/atau data yang diperoleh dari pihak ketiga

yang bersifat rahasia;d.dokumen dan/atau rahasia Wajib Pajak sesuai dengan

ketentuan peraturan perundang-undangan yangberkenaan.

Ayat (2)Yang dimaksud dengan tenaga ahli, antara lain, ahlibahasa, akuntan, dan pengacara yang ditunjuk oleh Bupatiuntuk membantu pelaksanaan peraturan perundang-undangan perpajakan daerah.

Ayat (3)Keterangan yang dapat diberitahukan adalah identitasWajib Pajak dan informasi yang bersifat umurn tentangperpajakan daerah.Identitas Wajib Pajak meliputi:1. Nama Wajib Pajak;2. Nomor Objek Pajak (NOP);3. Alamat Wajib Pajak/Penanggung Pajak;4. Alamat kegiatan usaha;5. Jenis kegiatan usaha Wajib Pajak.

Informasi yang bersifat umum tentang perpajakan daerahmeliputi:1. penerimaan pajak secara global;2. penerimaan pajak per jenis pajak;

3. jumlah Wajib Pajak yang terdaftar.4. register permohonan Wajib Pajak;5. tunggakan pajak secara global.

Ayat (4)Untuk kepentingan daerah, misalnya dalam rangkapenyidikan, penuntutan, atau dalam rangka mengadakankerjasama dengan Instansi PemerintahProvinsi/Kabupaten/Kota lain, keterangan atau buktitertulis dari atau tentang Wajib Pajak dapat diberikan ataudiperlihatkan kepada pihak tertentu yang ditunjuk olehBupati.Dalam surat izin yang diterbitkan oleh Bupati harusdicantumkan nama Wajib Pajak, nama pihak yangditunjuk, dan nama pejabat, ahli, atau tenaga ahli yangdiizinkan untuk memberikan keterangan ataumemperlihatkan bukti tertulis dari atau tentang WajibPajak. Pemberian izin tertulis dilakukan secara terbatasdalam hal-hal yang dipandang perlu oleh Bupati.

Ayat (5)Untuk melaksanakan pemeriksaan pada sidang pengadilandalam perkara pidana atau perdata yang berhubungandengan masalah perpajakan daerah, demi kepentinganperadilan, Bupati memberikan izin pembebasan ataskewajiban kerahasiaan kepada pejabat pajak dan tenagaahli sebagaimana dimaksud pada ayat (1) dan ayat (2) ataspermintaan tertulis hakim ketua sidang.

Ayat (6)Ketentuan ayat ini merupakan pembatasan dan penegasanbahwa keterangan perpajakan daerah yang dirninta hanyamengenai perkara pidana atau perdata tentang perbuatanatau peristiwa yang menyangkut bidang perpajakan daerahdan hanya terbatas pada tersangka yang bersangkutan.

Pasal 26Cukup jelas.

Pasal 27

Ayat (1)Pengenaan pidana kurungan atau pidana denda kepadapejabat atau tenaga ahli yang ditunjuk oleh Bupatidimaksudkan untuk menjamin bahwa kerahasiaanmengenai perpajakan daerah tidak akan memberitahukankepada pihak lain, juga agar Wajib Pajak dalammemberikan data dan keterangan kepada pejabat mengenaidaerah tidak ragu-ragu.

Ayat (2)Cukup jelas.