kajian partisipasi penerima manfaat dana bergulir proyek ...

1

Perancangan Sistem Kredit Mikro (Dana Bergulir)

Bagi Mahasiswa di Perguruan Tinggi

Lasminiasih1

Rooswhan Budhi Utomo2

Fakultas Ekonomi Universitas Gunadarma, Jakarta

Abstrak

Perancangan sistem kredi tmikro kebanyakkan dilakukan oleh lembaga keuangan

perbankan dengan penyaluran kredit kebanyakkan kepada sektor usaha, baik

skala besar atau usaha kecil menengah (UKM). Namun pemberian kredit bagi

pengusaha pemula terutama mahasiswa yang mempunyai minat berwirausaha

hampir belum pernah dilakukan secara formal karena mempertimbangkan banyak

faktor diantaranya untuk keamanan dan pinjaman. Padahal untuk dapa

tmenumbuhkan jiwa wirausaha perlu didukung juga dari segi pendanaan. Melalui

penelitian ini dibentuk sebuah usulan dan rancangan sistem yang komprehensif,

dimulai dari proses seleksi proposal usaha, dilanjutkan proses mentoring,

pelatihan, pameran dan akhirny adilakukan proses monitoring melalui pelaporan

keuangan dan ditambahkan pembuatan system informasi kredit mikro terintegrasi

melalui sarana internet sehingga dapat mempermudah pengusaha, mentor dan

pemilik dana untuk berkomunikasi. Perancangan system ini dapat memperbesar

2

peluang kesuksesan bagi pengusaha pemula dan juga sekaligus memperkecil

peluang hilangnya dana yang ditanamkan. Sehingga akhirnya pengusaha pemula

ini dapat berkembang dan dapat mengajukan permohonan kredit yang lebih besar

lagi.

Kata Kunci : Pembiayaan Mikro, Mahasiswa Wirausaha, Kredit, UKM

Abstract

Systems design of microcredit is generally conducted by financial institutions of

which credit is mostly provided for private sectors, both large and small medium

Enterprises (SMEs). However, credit for new entrepreneurs, especially for college

students, who want to start a business has never been provided formally due to

numerous factors and among others is because of the absence of collateral.

Meanwhile, in order to stimulate the eagerness of running a business, credit is

inevitably essential. Hence, this study is proposing a comprehensive systems

design to overcome any potential problems between new entreprenurs in getting

credit from financial intitutions.

This systems design handles a series of processes in granting credit which starts

from screening and selecting business proposals. When the proposals are accepted

and the credit is granted, then they will get processes of mentoring, training,

exhibition and finally process of monitoring through financial reports. Also there

will be internet facility of integrated microcredit information system to ease

communication between the new entrepreneurs, mentors and financial

institutions. This systems design can enhance success for the new entrepreneurs

3

and diminish any potential risks of unable to repay the credit. So when the

business starts to grow, they can apply for bigger credit.

Keywords: micro finance, college students, entreprenurship, credit, SMEs

PENDAHULUAN

Dalam era globalisasi yang terjadi dalam suatu negara kegiatan ekonomi

masyarakat dan perekonomian secara keseluruhan tidak bisa terlepas dari dunia

perbankan dan peran usaha kecil menengah (UKM). Peran perbankkan untuk

memajukan perekonomian suatu negara dalam dunia modern saat ini sangatlah

besar seiring dengan berkembangnya usaha kecil menengah yang semakin

meningkat. Usaha Kecil dan Menengah (UKM) mempunyai peran yang sangat

penting dalam meningkatkan perekonomian suatu negara. Menurut Syahroza

(2007) peran penting tersebut telah mendorong banyak negara termasuk Indonesia

untuk terus melakukan upaya pengembangan Usaha Kecil dan Menengah (UKM).

Sedangkan menurut Darmaredjo, UKM memiliki peran yang cukup besar dalam

memperluas penyediaan lapangan kerja, memberikan kontribusi yang signifikan

terhadap pertumbuhan ekonomi dan meratakan peningkatan pendapatan. Begitu

juga dengan menurut Berry, dkk (2001) menerangkan bahwa terdapat 3 alasan

bagi negara yang berkembang dalam memandang pentingnya keberadaan UKM

yaitu (1) Kinerja UKM cenderung lebih baik dalam menghasilkan tenaga kerja

yang produktif, (2) Sebagai bagian dari dinamikanya UKM sering mencapai

peningkatan produktivitas melalui investasi dan perubahan teknologi. (3) Sering

di yakini bahwa UKM memiliki keunggulan dalam fleksibelitas dari pada usaha

besar.

4

Untuk meningkatkan jiwa entrepreneur perlu dibutuhkan terobosan yang

baru untuk meningkatkan jiwa kewirausahaan sejak dini kepada mahasiswa dalam

menjalankan usaha. Jumlah penduduk indonesia tahun 2025 diperkirakan 273 juta

dan tahun 2045 sebanyak 364 juta jiwa dan penduduk miskin sekitar 10%

(Habibe, 2009), maka dibutuhkan pengembangan sistem berbasis entrepreneur

yang dapat mendidik generasi muda terutama mahasiswa di berbagai Perguruan

Tinggi yang dapat berperan serta dalam mengurangi jumlah kemiskinan dan

pengangguran dengan mebuka lapangan kerja, sehingga selain mengurangi jumlah

kemiskinan dan pengangguran juga dapat berfungsi untuk meningkatkan

perekonomian suatu negara.

Tujuan dari penelitian ini adalah merancang sistem pembiayaan mikro

(dana bergulir) bagi mahasiswa di Perguruan Tinggi yang diharapkan mampu

meningkatkan jiwa kewirausahaan mahasiswa dalam menjalankan usaha dengan

tujuan untuk menciptakan lapangan pekerjaan dan mengurangi jumlah

penggangguran.

RUMUSAN MASALAH

Sistem pembiayaan kredit mikro terutama dalam permodalan sering digunakan

oleh perbankkan untuk pembiayaan usaha kecil menengah (UKM) yang

dijalankan oleh masyarakat. Usaha kecil menengah mempunyai peran yang

sangat penting dalam meningkatkan perekonomian suatu negara, untuk itu jumlah

usaha kecil menengah harus di tingkatkan sehingga perekonomian suatu negara

mengalami peningkatan dan kemajuan. Jika di bandingkan dengan negara lain

indonesia masih tertinggal jauh dengan negara malaysia dan singapura. Untuk

5

meningkatkan jumlah usaha kecil menengah maka harus dilakukan sebuah

terobosan yang sangat besar untuk meningkatkan jumlah entrepreneur. Salah satu

terobosan yang mampu untuk menumbuhkan jiwa kewirausahaan adalah di

perguruan tinggi. Dalam meningkatkan jiwa kewirausahaan di perguruan tinggi

maka tidak hanya mengedepankan lebih ke teoritis jika dibandingkan dengan

praktek di lapangan. Untuk menjadi seorang entrepreneur harus lebih banyak

belajar aplikasi dilapangan jika di bandingkan dengan belajar secara teori yaitu

dengan membuat praktek wirausaha di lingkunga kampus. Selain itu karena

sistem pembiayaan kredit mikro di Perguruan Tinggi bagi mahasiswa masih

tergolong sedikit, maka peneliti ini akan membuat sistem pembiayaan kredit

mikro (dana bergulir) bagi mahasiswa di Perguruan Tinggi.

Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Untuk menambah pengetahuan tentang dunia kewirausahaan

2. Untuk mengetahui minat mahasiswa dalam menjalankan suatu usaha

untuk menjadi pengusaha.

3. Dapat di jadikan acuan untuk Perguruan Tinggi dalam mengembangan

jiwa kewirausahaan dari berbagai fakultas.

KAJIAN PUSTAKA

Pengertian Sistem

Sistem adalah suatu tatanan (keterpaduan) yang terdiri atas sejumlah

komponen fungsional (dalam satuan fungsi/tugas khusus) yang saling

berhubungan dan bersama-sama bertujuan untuk memenuhi proses atau pekerjaan

6

tertentu (Fathansyah, 1999). Sistem adalah Sekumpulan hal atau kegiatan atau

elemen atau subsistem yang saling bekerja sama atau yang dihubungkan dengan

cara-cara tertentu sehingga membentuk satu kesatuan untukmelaksanakan suatu

fungsi, guna mencapai suatu tujuan (Sutanta, 2003).

Dari beberapa definisi mengenai sistem diatas maka dapat ditarik suatu

kesimpulan bahwa sistem merupakan satukesatuan yang terdiri atas komponen-

komponen atau elemen-elemen yang saling berhubungan erat untuk mencapai

tujuan dan sasaran tertentu. Sistem adalah satu kerangka dari prosedur-prosedur

yang saling berhubungan yang disusun sesuai dengan suatu skema yang

menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari

perusahaan. Sedangkan pengertian prosedur adalah suatu urutan kegiatan klerikal,

biasanya melibatkan beberapa orang dalam satu departemen atau lebih,yang

dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang

terjadi berulang-ulang (Mulyadi, 2010:5).

Wirausahawan

Istilah Enterpreneur dilansir pertama kali pada tahun 1755di Perancis oleh

Richard Cantillon, menurutnya seorang enterpreneur sebagai seseorang yang

membayar harga tertentu untuk produk tertentu, untuk kemudian dijualnya dengan

harga yang tidak mengaturpermodalan operasinya. Sedangkan kata pasti (an

Uncertain Price), sambil membuatkeputusan-keputusan tentang upaya mencapai

dan memanfaatkan sumber-sumber daya, dan menerima resiko berusaha (Winardi,

2003).

Menurut Drucker dalam Khasmir (2006) menyatakan bahwa

kewirausahaan merupakan kemampuan dalam menciptakan sesuatu yang baru dan

7

berbeda, dengan kata lain seorang wirausahawan adalah orang yang mampu

menciptakan sesuatu yang baru (kreatif), berbeda dari yang lain atau mampu

menciptakan sesuatu yang berbeda dengan yang sudah ada sebelumnya (inovatif).

Sedangkan menurut penelitian Sulasmi (1989) terhadap 22 orang pengusaha

wanita di Bandung juga menunjukkan bahwa sekitar 55% pengusaha tersebut

memiliki keluarga pengusaha (orang tua, suami, atau saudara pengusaha).

Sedangkan penelitian yang dilakukan oleh Mu’minah (2001) atas 8 orang

pengusaha paling sukses di Pangandaran menunjukkan bahwa semua pengusaha

tersebut memulai usahanya karena keterpaksaan.

Kenyataan di lapangan juga seringkali terjadi bahwa factor pendorong

seseorang terjun ke dunia wirausaha karena gabungan dari faktor-faktor di atas.

Faktor yang mempengaruhi seseorang untuk berwirausaha adalah kondisi dimana

yang mampu memberikan dorongan tersebut antara lain: (1). Orang tersebut lahir

dan dibesarkan dalam keluarga yang memiliki tradisi yang kuat di bidang uasah.

(2). Orang tersebut berada berada dalam kondisi tertekan, sehingga tidak ada

pilihan lain bagi dirinya selain menjadi wirausaha. (3). seseorang yang memang

mempersiapkan diri untuk menjadi wirausahawan.

Untuk menjadi entrepreneur harus mempunyai cirri-ciri sebagai berikut:

(1). Berani mengambil resiko artinya, berani memulai yang tidak pasti dan penuh

dengan resiko. Resiko yang diperhitungkan dengan cermat. (2) Menyukai

tantangan, segala sesuatu dilihat sebagai tantangan bukan masalah. Perubahan

yang yang terus terjadi dan zaman yang serba modern menjadi motivasi

kemajuan. Berani mengambil risiko bukan menciptakan nyali seorang

entrepreneur unggulan. Dengan demikian seorang entrepreneur akan terus memicu

8

dirinyauntuk maju dan mengatasi segala hambatan. (3). Punya daya tahan tinggi,

seorang entrepreneur harus banyak akal dan tidak mudah putus asa. Ia harus selalu

mampu bangkit darikegagalan dan tekun. (4). Punya visi jauh ke depan segala

yang dilakukannya punya tujuan jangka panjang meski dimulai dengan langkah

yang amat kecil. Ia punya target untuk jangka waktu tertentu. Bagaimana tahun

berikutnya, 5 tahun lagi, 10 tahun lagi dan seterusnya. (5). Selalu berusaha

memberikan yang terbaik. entrepreneur akan mengerahkan semua potensi yang

dimilikinya untuk mencapai tujuan.

Dengan adanya nilai tersebut maka perekonomian dapat berkembang

dengan baik secara signifikan. Jika kita melihat sampai sekarang ini di Indonesai

merupakan negara yang masih sedikit jumlah wirausaha jika dibandingkan dengan

Malaysia, Singapura dan Thailand. Maka untuk mendorong pertumbuhan

entrepreneur di Indonesia diperlukan terobosan-terobosan yang dapat

meningkatkan jiwa kewirausahaan. Dengan demikian salah satu sebagai bentuk

terobosan untuk meningkatkan entrepreneur di Indonesia adalah dengan

memberikan pelatihan sejak dini dengan dibentuknya sistem kredit mikro atau

dana bergulir secara berkala bagi mahasiswa untuk menjalankan atau berlatih

berwirausaha yang dimulai dari usaha kecil. Sehingga nantinya diharapkan akan

menjadikan suatu kebiasaan sesorang untuk melakukan berswirausaha.

Kredit mikro

Ada banyak pihak yang mencoba mendefinisikan kredit mikro. Berikut ini

beberapa di antaranya. Grameen Banking (2003) mendefinisikan kredit mikro

sebagai pengembangan pinjaman dalam jumlah kecil kepada pengusaha yang

terlalu lemah kualifikasinya untuk dapat mengakses pada pinjaman dari bank

9

tradisional. Calmeadow (1999) mengartikan kredit mikro sebagai arisan pinjaman

modal untuk mendukung pengusaha kecil dalam beraktivitas, umumnya dengan

alternative jaminan kolateral dan sistem monitoring pengembalian. Pada

kenyataanya kredit mikro telah terbukti secara efektif dan popular dalamupaya

mengatasi kemiskinan (Grameen Banking, 2003). Meskipun pada awalnya

kreditmikro lahir sebagai suatu terobosan bagi penyediaan jasa keuangan kepada

masyarakatberpenghasilan rendah yang tidak memiliki akses ke system keuangan

modern. Dalamperkembangannya, konsep pembiayaan mikro telah meluas tidak

sekedar sebagai salahsatu alternatif sumber pembiayaan usaha kecil, tetapi lebih

dari itu, sebagai suatupendekatan dalam pembangunan ekonomi (Sabirin, 2001).

Selama ini kredit mikro yang disalurkan ke usaha kecil menengah

dilakukan oleh pihak bank, tetapi ada juga kredit yang disalurkan dari pemerintah.

Di dalam negeri, model-model kredit mikro antara lain adalah model

yangdikembangkan oleh pemerintah maupun organisasi non pemerintah. Dari

pemerintah, kitamengenal Kredit Usaha Kecil (KUK), Kredit Usaha Keluarga

Sejahtera (KUKESRA),Badan Usaha Unit Desa (BUUD), Badan Kredit

Kecamatan (BKK), Kredit Usaha Tani(KUT), dan Program Jaring Pengaman

Sosial Pemberdayaan Daerah dalam MengatasiDampak Krisis Ekonomi (JPS-

PDMDKE). Selain itu ada juga kredit mikro yang non pemerintah yang

berkembang di masyarakat yaitu seperti koperasi simpan pinjam.

Didalam memberikan pinjaman kepada debitur bank harus mempunyai

sistem yang baik. Sistem yang telah dilakukan oleh bank dalam menjalankan

kredit mikro yaitu harus mempunyai unsur, sasaran dan tujuan dari perkreditan.

Dengan adanya unsur dan tujuan tersebut diharapkan kredit mikro benar-benar

10

terealisasi sesuai dengan sasaran dan tujuan kegiatan perkreditan. Sasaran

kegiatan kredit bank adalah: 1) memelihara keamanannya, yaitu bank harus

menerima kembali nilai ekonominya setelah jangka waktu tertentu sesuai dengan

perjanjian. 2) penggunaannya terarah, yaitu kredit tersebut sungguh-sungguh

dipakai oleh debitur sesuai perencanaan perusahaan untuk meningkatkan kinerja

kegiatan usaha (perfomance) dan terbukti sampai pada objek kredit. 3)

mendatangkan hasil usaha, yaitu memberikan hasil lebih kepada bank, debitur dan

otoritas moneter, sehingga mampu menimbulkan backward dan foreward linkage

kepada masyarakat luas.Dengan demikian bank juga harus membentuk sistem

untuk dapat menyalurkan kreditnya kepada sasaran sesuai dengan proses yang

telah di tentukan.

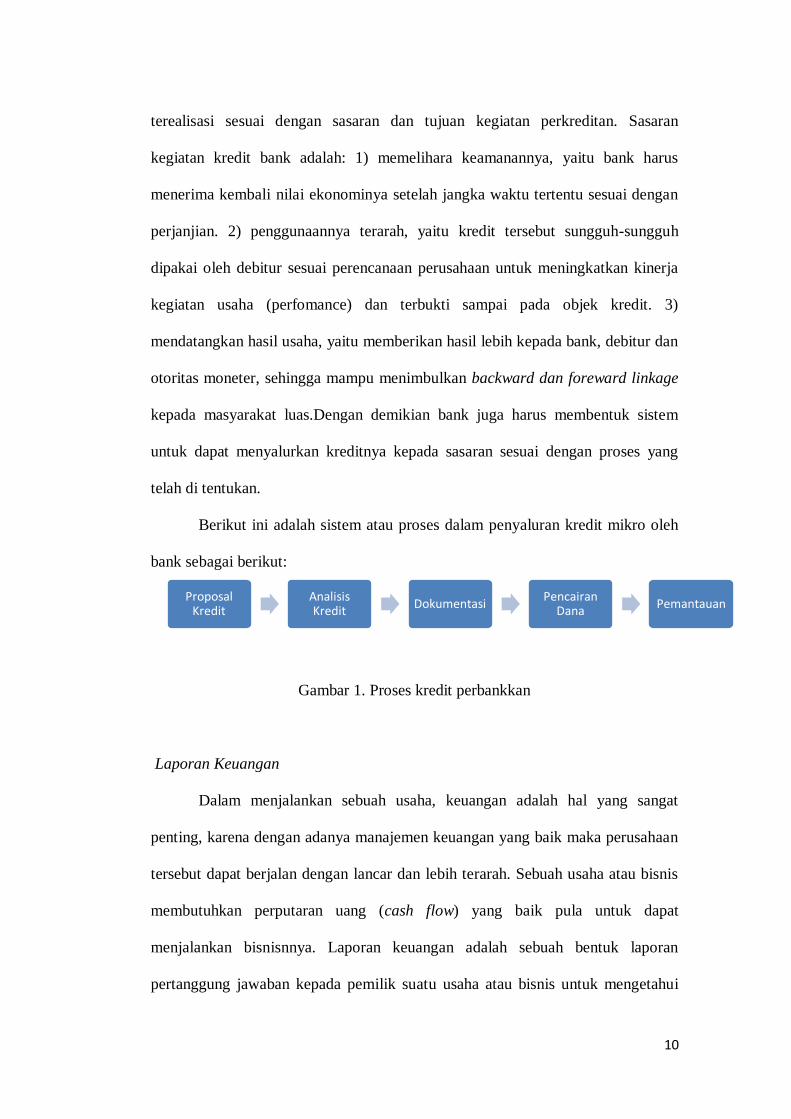

Berikut ini adalah sistem atau proses dalam penyaluran kredit mikro oleh

bank sebagai berikut:

Gambar 1. Proses kredit perbankkan

Laporan Keuangan

Dalam menjalankan sebuah usaha, keuangan adalah hal yang sangat

penting, karena dengan adanya manajemen keuangan yang baik maka perusahaan

tersebut dapat berjalan dengan lancar dan lebih terarah. Sebuah usaha atau bisnis

membutuhkan perputaran uang (cash flow) yang baik pula untuk dapat

menjalankan bisnisnnya. Laporan keuangan adalah sebuah bentuk laporan

pertanggung jawaban kepada pemilik suatu usaha atau bisnis untuk mengetahui

Proposal Kredit

Analisis Kredit

DokumentasiPencairan

DanaPemantauan

11

posisi keuangan suatu usaha apakah mengalami kemajuan dalam bidang

keuangan. Laporan keuangan itu sendiri biasanya terdiri dari arus kas, neraca, laba

rugi dan perubahan modal. Dimana dari masing-masing laporan mempunyai

fungsi dan tujuan yang berbeda-beda. Dengan demikian jika laporan tersebut

dapat dilaporkan dengan baik maka semakin kuat pula fundamental suatu bisnis.

Berikut ini akan dijelaskan lebih lanjut tentang laporan keuangan yang sangat

penting untuk di pahami bagi mahasiswa.

Untuk menganalisis kinerja kredit mikro bagi mahasiswa harus

menggunakan laporan keuangan dan beberapa rasio keuangan seperti rasio

rentabilitas. Rasio ini digunakan untuk menganalisis kemampuan perusahaan

dalam mencetak laba. Berikut ini yang merupakan rasio rentabilitas antara lain

gross profit margin, net profit margin, return on investment (ROI), dan return on

equity (ROE). Analisis rasio ini sering digunakan untuk menilai suatu perusahaan

yang baru berdiri dengan menilai dari segi keuntungan yang dihasilkan.

METODE PENELITIAN

Dalam melakukan penelitian ini digunakan metode deskriptif yaitu dengan

mengumpulkan data yang dibutuhkan dalam system pelaksanaan kredit mikro

yang diterapkan di perbankan sebagai acuan pelaksanaan kredit mikro yang akan

di terapkan di perguruan tinggi. Penulis mengadakan penelitian dengan

mengunakan cara sebagai berikut:

1. Observasi dengan pengamatan secara langsung kebutuhan

2. Wawancara dengan mahasiswa yang akan mendapatkan kredit mikro

12

3. Studi Pustaka dengan mengumpulkan data dari buku, internet, artikel

untuk menunjang perancangan sistem.

Setelah mendapatkan informasi yang dibutuhkan, penelitian dilanjutkan dengan

tahapan berikut ini

1. Pada tahap Pertama, yaitu tahap pembentukan sistem dengan memulai

membuat Standar Operational Prosedur (SOP) Sistem Pembiayaan Mikro.

Setelah SOP dibuat kemudian disusun Modul Teknis Bimbingan

Pelaksanaan Usaha. Secara pararel juga dilaksanakan sosialisasi Sistem

Pembiayaan Mikro, pembentukan kelompok usaha (terdiri dari 3-4

mahasiswa), Pelatihan Pembuatan Proposal Usaha, sosialisasi dan

penanda-tanganan kontrak.

2. Pada tahap kedua, yaitu Pelaksanaan dan Pelaporan Usaha,

Pendampingan, dan Pameran Produk Usaha Mahasiswa. Pada tahap kedua

ini pula dilakukan Perancangan dan Implementasi pembuatan Laman

(Website) sebagai wadah untuk pembentukan Sistem Informasi Terpadu.

Dengan adanya Laman (Website) tersebut, peneliti dapat memonitoring

kegiatan yang dilakukan oleh Mahasiswa secara On Line untuk

mendapatkan hasil yang maksimal sesuai dengan tujuan yang diharapkan.

3. Tahap ketiga yaitu Evaluasi dan Diseminasi. Evaluasi dilakukan dengan

menggunakan kuesioner untuk mengetahui hasil Pelaksanaan Sistem

Pembiayaan Kredit Mikro bagi mahasiswa.

13

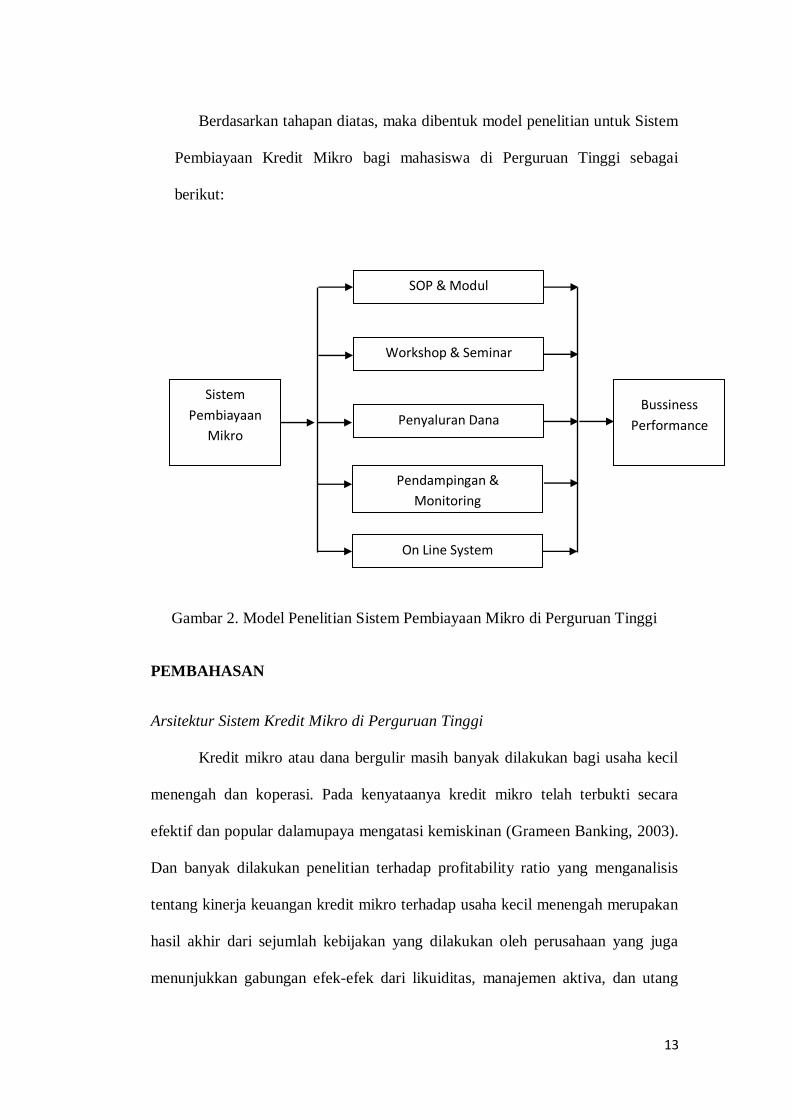

Berdasarkan tahapan diatas, maka dibentuk model penelitian untuk Sistem

Pembiayaan Kredit Mikro bagi mahasiswa di Perguruan Tinggi sebagai

berikut:

Gambar 2. Model Penelitian Sistem Pembiayaan Mikro di Perguruan Tinggi

PEMBAHASAN

Arsitektur Sistem Kredit Mikro di Perguruan Tinggi

Kredit mikro atau dana bergulir masih banyak dilakukan bagi usaha kecil

menengah dan koperasi. Pada kenyataanya kredit mikro telah terbukti secara

efektif dan popular dalamupaya mengatasi kemiskinan (Grameen Banking, 2003).

Dan banyak dilakukan penelitian terhadap profitability ratio yang menganalisis

tentang kinerja keuangan kredit mikro terhadap usaha kecil menengah merupakan

hasil akhir dari sejumlah kebijakan yang dilakukan oleh perusahaan yang juga

menunjukkan gabungan efek-efek dari likuiditas, manajemen aktiva, dan utang

Bussiness

Performance

Workshop & Seminar

Penyaluran Dana

Pendampingan &

Monitoring

On Line System

Sistem

Pembiayaan

Mikro

SOP & Modul

14

pada hasil-hasil operasi (Brigham & Houston, 2008). Pada penelitian ini akan

dilakukan program pemberian kredit mikro atau dana bergulir bagi mahasiswa

perguruan tinggi yaitu untuk mahasiswa untuk menjalankan usaha baik yang

sudah berjalan atau baru berjalan.

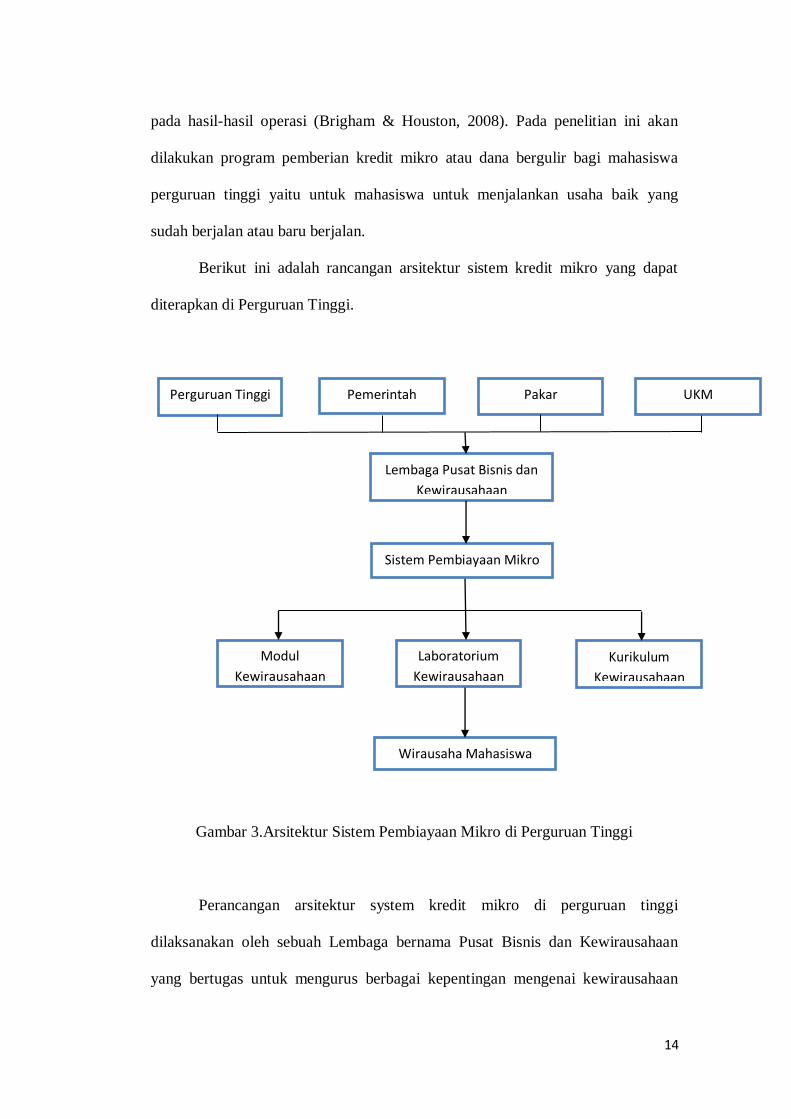

Berikut ini adalah rancangan arsitektur sistem kredit mikro yang dapat

diterapkan di Perguruan Tinggi.

Gambar 3.Arsitektur Sistem Pembiayaan Mikro di Perguruan Tinggi

Perancangan arsitektur system kredit mikro di perguruan tinggi

dilaksanakan oleh sebuah Lembaga bernama Pusat Bisnis dan Kewirausahaan

yang bertugas untuk mengurus berbagai kepentingan mengenai kewirausahaan

Perguruan Tinggi Pemerintah Pakar UKM

Lembaga Pusat Bisnis dan

Kewirausahaan

Sistem Pembiayaan Mikro

Modul

Kewirausahaan

Laboratorium

Kewirausahaan

Kurikulum

Kewirausahaan

Wirausaha Mahasiswa

15

dilingkungan kampus. Lembaga ini langsung berada dibawah Rektor Universitas

karena harus bertugas menaungi seluruh fakultas dan jurusan yang ada dalam

sebuah universitas.

Didalam Lembaga ini juga bernaung para pakar yang nantinya akan

membantu para wirausaha mahasiswa. Yang dimaksud pakar disini adalah

seseorang yang memiliki ilmu dan kemampuan dalam mengelola sebuah usaha.

Pakar ini terdiri dari dua kategori yaitu Pakar Primer dan Pakar Sekunder. Pakar

Primer berasal dari sumber internal sedangkan Pakar Sekunder berasal dari

sumber Eksternal.

Pakar Primer yang berasal dari internal diambil dari para dosen yang juga

sukses dalam mengelola usaha. Hal tersebut dilakukan dengan

mempertimbangkan bahwa seorang dosen tentunya sudah mempunyai banyak

ilmu teori mengenai membangun bisnis ataupun mengenai kewirausahaan

ditambah dengan pengalaman mereka dalam mempraktekkan ilmunya tersebut

dalam membangun usaha mereka sendiri. Selain itu juga mempertimbangkan

factor kemudahan untuk menemui, sehingga mahasiswa dapat lebih intens untuk

berkonsultasi

Pakar Sekunder berasal dari luar Universitas, diambil dari UKM yang

berada disekitar Universitas dan juga menjadi supplier atau rekanan di Lembaga

Pusat Bisnis dan Kewirausahaan sehingga dapat terjalin sinergi yang lebih kuat

lagi. Selain itu Pakar Sekunder juga dapat diambil dari Organisasi maupun

Komunitas yang bergerak dibidang kewirausahaan seperti misalnya TDA (Tangan

Di Atas), KPMI (Komunitas Pengusaha Muslim Indonesia), HIPMI (Himpunan

Pengusaha Muda Indonesia), UKM Centre binaan pemerintah dan lain sebagainya

16

yang bekerja sama dengan pihak Universitas. Dengan adanya Pakar Sekunder

diharapkan mampu menjadi penyeimbang antara teori dan praktek.

Lembaga Pusat Bisnis dan Kewirausahaan juga bekerja sama dengan

Pemerintah agar dapat memiliki akses untuk mengikuti berbagai kegiatan yang

diadakan oleh pemerintah dalam hal ini adalah pemerintah daerah. Adapun

kegiatan-kegiatan yang biasanya diadakan pemerintah adalah kegiatan pelatihan

export import, pelatihan mengenai akses sumber bahan baku, pelatihan mengenai

kegiatan produksi yang legal, dan juga kegiatan pameran-pameran.

Setelah bekerja sama dengan 4 entitas tersebut barulah Lembaga Pusat Bisnis dan

Kewirausahaan dapat melaksanakan kegiatan penyaluran kredit mikro kepada

mahasiswa.

Melalui kegiatan penyaluran kredit mikro ini akan dihasilkan modul-

modul praktis mengenai bagaimana menjalankan usaha yang dapat dipakai secara

berkelanjutan. Dengan menggunakan modul-modul yang dihasilkan, laboratorium

wirausaha diharapkan mampu untuk mendesain pelatihan yang dibutuhkan oleh

mahasiswa wirausaha untuk menjalankan usaha. Dan terakhir, dari kegiatan

penyaluran kredit mikro ini, diharapkan dapat untuk memperkaya materi

kurikulum mata kuliah wirausaha agar lebih aplikatif untuk mahasiswa.

Sebagai hasil akhir dari perpaduan Modul, Pelatihan dan Kurikulum Matakuliah

akan dapat membentuk Wirausaha Mahasiswa yang jauh lebih cepat untuk

berkembang dan berhasil.

17

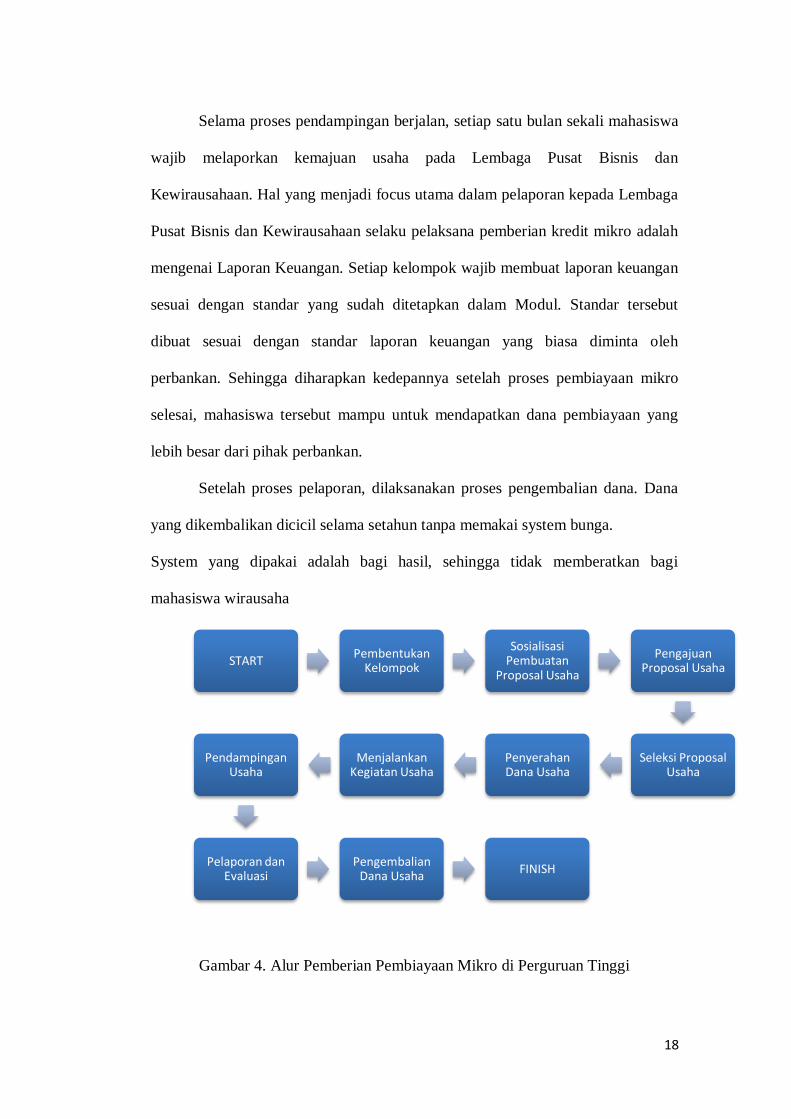

Alur (Flow Chart) Pemberian Pembiayaan Mikro di Perguruan Tinggi

Program ini mengharuskan mahasiswa untuk membentuk kelompok,

dimana tujuan pembentukan kelompok ini adalah untuk memaksimalkan kinerja

mereka dan juga sekaligus untuk melatih mereka bekerja secara team.

Setelah dibentuk kelompok, mereka kemudian membuat proposal, adapun

jenis proposal yang dapat mereka ajukan adalah proposal bisnis baru dan proposal

penambahan modal untuk bisnis yang sudah berjalan. Agar dapat membuat

proposal bisnis yang baik, mereka diberikan pelatihan pembuatan proposal,

sekaligus juga diajarkan bagaimana membuat file presentasi bisnis yang menarik.

Tahap selanjutnya adalah seleksi proposal yang masuk. Proposal diseleksi

berdasarkan originalitas ide, kelayakan (feasibility), segmentasi pasar serta dari

segi proyeksi keuangan. Bila mahasiswa lulus seleksi maka langkah berikutnya

adalah pemberian dana pembiayaan. Dana pembiayaan diberikan dalam dua tahap

untuk merangsang mahasiswa agar serius menjalankan usaha nya. Tahap pertama

diberikan dana pembiayaan sebesar 60%, sisanya diberikan pada tahap berikutnya.

Tahap kedua diberikan 4 bulan setelah tahap pertama cair. Selain itu dana tahap

kedua dapat dicairkan bila prestasi mahasiswa dalam menjalankan usaha dinilai

cukup baik oleh Pakar / Pendamping

Jika dana tahap pertama sudah cair, langkah berikutnya adalah proses

pendampingan oleh Pakar yang ditunjuk. Agar proses pendampingan efektif

mahasiswa harus melakukan konsultasi minimal 2 kali dalam satu bulan. Hal

tersebut dilakukan agar jika terjadi kesalahan dalam menjalankan usaha dapat

lebih awal teridentifikasi.

18

Selama proses pendampingan berjalan, setiap satu bulan sekali mahasiswa

wajib melaporkan kemajuan usaha pada Lembaga Pusat Bisnis dan

Kewirausahaan. Hal yang menjadi focus utama dalam pelaporan kepada Lembaga

Pusat Bisnis dan Kewirausahaan selaku pelaksana pemberian kredit mikro adalah

mengenai Laporan Keuangan. Setiap kelompok wajib membuat laporan keuangan

sesuai dengan standar yang sudah ditetapkan dalam Modul. Standar tersebut

dibuat sesuai dengan standar laporan keuangan yang biasa diminta oleh

perbankan. Sehingga diharapkan kedepannya setelah proses pembiayaan mikro

selesai, mahasiswa tersebut mampu untuk mendapatkan dana pembiayaan yang

lebih besar dari pihak perbankan.

Setelah proses pelaporan, dilaksanakan proses pengembalian dana. Dana

yang dikembalikan dicicil selama setahun tanpa memakai system bunga.

System yang dipakai adalah bagi hasil, sehingga tidak memberatkan bagi

mahasiswa wirausaha

Gambar 4. Alur Pemberian Pembiayaan Mikro di Perguruan Tinggi

STARTPembentukan

Kelompok

Sosialisasi Pembuatan

Proposal Usaha

Pengajuan Proposal Usaha

Seleksi Proposal Usaha

Penyerahan Dana Usaha

Menjalankan Kegiatan Usaha

Pendampingan Usaha

Pelaporan dan Evaluasi

Pengembalian Dana Usaha

FINISH

19

SIMPULAN KETERBATASAN DAN IMPLEMENTASI

Simpulan

Melalui arsitektur system perencanaan pembiayaan mikro yang

terintegrasi, akan tercipta sebuah program pembinaan wirausaha yang mendidik

mahasiswa agar dapat terjun langsung ke dunia wirausaha dengan berbekal

pengetahuan dan pengalaman yang cukup. Selain itu juga dapat membuat mereka

dengan mudah mendapatkan support dana yang bersumber dari lembaga keuangan

perbankan untuk dapat dipergunakan bagi pengembangan usaha sehingga pada

akhirnya nanti mereka dapat dengan mudah meraih kesuksesan.

Keterbatasan dan Saran

Dalam penelitian ini masih terdapat keterbatasan yaitu jumlah mahasiswa yang

sedikit dalam mendaftarkan diri untuk menjalankan usaha dengan

mengumpulakan proposal usaha, sehingga kegiatan ini hanya terdiri dari tiga

kelompok usaha mahasiswa yang lolos dalam pembiayaan kredit mikro, dan

kegiatan ini banyak diikuti oleh dari jurusan ekonomi. Untuk itu maka agar

penelitian selanjutnya menghasilkan analisis yang baik maka Perguruan Tinggi

tidak membatasi mahasiswa dari segi jurusan atau fakultasnya untuk memberikan

pembiayaan usaha. Sehingga dapat menciptakan wirausaha yang lebih baik.

20

DAFTAR PUSTAKA

Anonim, 2005. Rencana Tindak Jangka Menengah (RTJM) Pemberdayaan

Koperasidan Usaha Mikro, Kecil dan Menengah Tahun 2005-2009.

Bappeda. 2011. Penduduk Miskin dan Alokasi Dana Program Pengentasan

Kemiskinan. Retrieved 28 Agustus 2011 2011, from

http://www.padang.go.id/v2/content/view/3599/180/

Burhanuddin, R. 2006. Evaluasi Program Bantuan dan Bergulir melalui

KSP/USP Koperasi (Pola PKPS-BBM, Agribisnis dan Syariah).

JurnalPengkajian Koperasidan UKM, 1.

Brigham, E. F., & Houston, J. F. 2008. Fundamentals of financial management:

South-Western Pub

Jususf, jopie. 2010. Analisis kredit untuk account officer. Penerbit PT. Gramedia

Pustaka Utama. Jakarta.

Muhandri, T. (2002). Strategi Penciptaan Wirausaha (Pengusaha) Kecil

Menengah Yang Tangguh. Bogor : Falsafah Sain IPB

Panggabean, R. 2005. Efektivitas Program Dana Bergulir bagi koperasi dan

UKM. Infokop, 26

Sulasmi. (1989). ”Karakteristik 22 Pengusaha Wanita di Bandung”. Tesis.

Magister Program Studi Teknik dan Manajemen Industri. Institut

Teknologi Bandung

Susiana. 2010. Efektivitas Program Bantuan Dana Bergulir Pada Kelompok

Swadaya Masyarakat Di Kota Depok (Studi Kasus BKM Bina Budi Mulya

di Kelurahan Pancoran Mas, Kecamatan Pancoran Mas, Kota Depok).

GunadarmaUniversity, Depok.

21

Tjoekam, H. Moh. 1999. Perkreditan Bisnis Bank Komersial. Penenerbit PT.

Gramedia Pustaka Utama. Jakarta

Wardoyo & Prabowo, H. 2001. Pemberdayaan Masyarakat Melalui Program

Kredit-mikro ModelKesuma. Lokakarya Inovasi dalam Manajemen

Kemandirian Daerah Era Otonomi.

Kerjasama Depdagri Otda dengan Bank Dunia. Sanur, Bali, Juni, 2001.

Copyright © 2022 FDOKUMEN