PERAN PEMBIAYAAN PERUMAHAN DALAM … filePERAN PEMBIAYAAN PERUMAHAN DALAM ... S2 – Fakultas...

25

PERAN PEMBIAYAAN PERUMAHAN DALAM PENYELENGGARAAN PENYEDIAAN PERUMAHAN Diklat Penyelenggaraan Penyediaan Perumahan (Dasar I) Disampaikan Oleh: Sri Hartoyo & Kreshnariza Harahap Semarang, 3 September 2018

Transcript of PERAN PEMBIAYAAN PERUMAHAN DALAM … filePERAN PEMBIAYAAN PERUMAHAN DALAM ... S2 – Fakultas...

PERAN PEMBIAYAAN PERUMAHAN DALAM PENYELENGGARAAN PENYEDIAAN PERUMAHAN

Diklat Penyelenggaraan Penyediaan Perumahan (Dasar I)

Disampaikan Oleh:

Sri Hartoyo & Kreshnariza Harahap

Semarang, 3 September 2018

PERKENALAN

Nama : Ir. Sri Hartoyo, Dipl. SE, ME

Tempat/ Tgl Lahir : Solo, 31 Mei 1958

Jabatan : Widyaiswara Utama, Kementerian PUPR

Alamat Rumah : Jalan Dr. Susilo III/1B, Grogol

Jakarta Barat

HP/Email : 0811 167 079

Pendidikan: 1. S1 – ITB Jurusan Sipil, Tahun 1984 2. SP1 – IHE Delft, Belanda, Jurusan Sanitary Engineering,

Tahun 1988, 3. S2 – Fakultas Ekonomi UI, Tahun 2006

Pengalaman UIKerja:

1. Deputi Bidang Pembiayaan, Kementerian Perumahan Rakyat, Tahun 2008-2014

2. Plt Kepala BPPSPAM Kementerian PUPR, Tahun 2015 – September 2016

3. Direktur Jenderal Cipta Karya, Kementerian PUPR, September 2016 - Juli 2018

4. Widyaiswara Utama Kementerian PUPR, Juli 2018 - Sekarang

Kompetensi Dasar :

Pada akhir pembelajaran, peserta pelatihan diharapkan

Memahami mengenai arti penting, paradigma dan pengenalan

beberapa produk pembiayaan perumahan melalui pemaparan,

tanya jawab dan diskusi

Indikator Keberhasilan :

Setelah mengikuti pembelajaran ini, peserta mampu:

1) Menjelaskan arti penting pembiayaan perumahan.

2) Menjelaskan paradigma pembiayaan perumahan.

3) Menjelaskan pengenalan beberapa produk

pembiayaan perumahan.

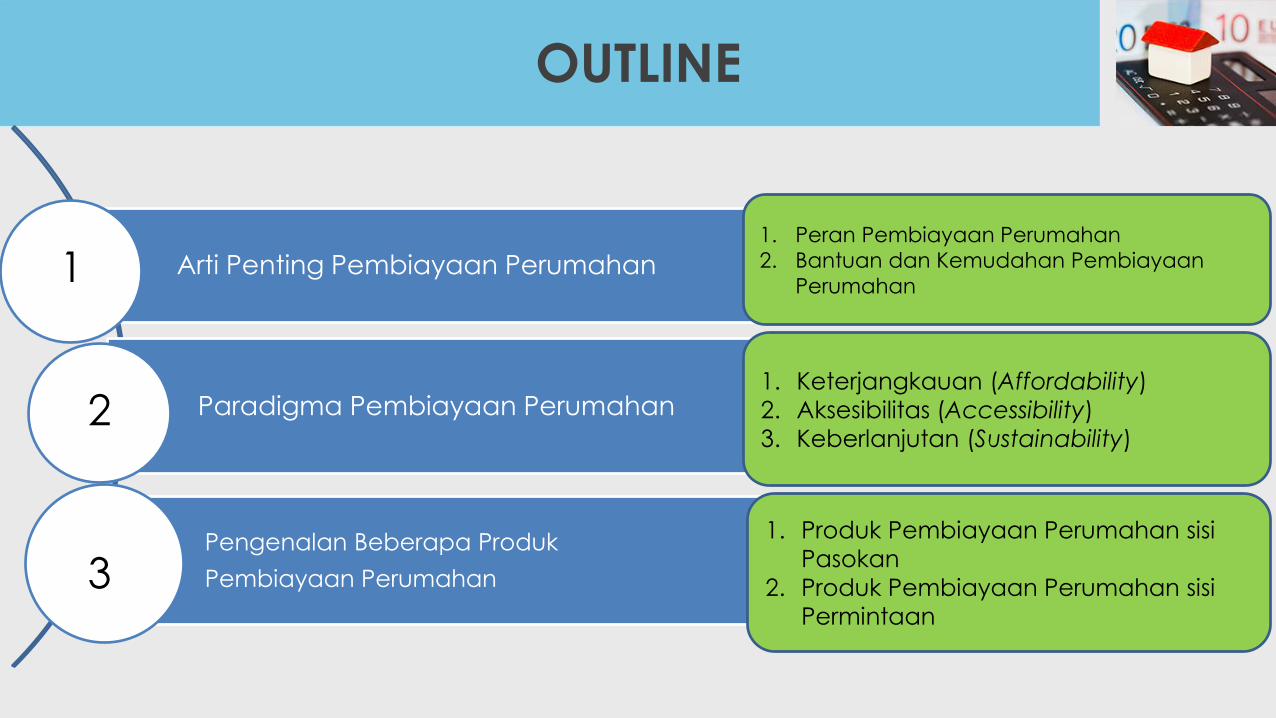

Kompetensi Dasar dan Indikator Pelatihan

Arti Penting Pembiayaan Perumahan

Paradigma Pembiayaan Perumahan

Pengenalan Beberapa Produk

Pembiayaan Perumahan

1

2

3

1. Peran Pembiayaan Perumahan

2. Bantuan dan Kemudahan Pembiayaan

Perumahan

1. Keterjangkauan (Affordability)

2. Aksesibilitas (Accessibility)

3. Keberlanjutan (Sustainability)

1. Produk Pembiayaan Perumahan sisi

Pasokan

2. Produk Pembiayaan Perumahan sisi

Permintaan

OUTLINE

Pendahuluan 1. Latar Belakang

Ketimpangan antara pasokan (supply) dan permintaan (demand) pada sektor perumahan, keterbatasan kapasitas pengembang (developer), rendahnya keterjangkauan masyarakat berpenghasilan rendah (MBR)

Permukiman kumuh diperkotaan, serta permasalahan-permasalahan lainnya dalam penyelenggaraan perumahan

Dibutuhkan peran

pembiayaan perumahan

dalam penyelenggaraan

penyediaan perumahan

Latar Belakang

ARTI PENTING PEMBIAYAAN PERUMAHAN

1

1.1 Peran Pembiayaan Perumahan

•Roda produksi dan konsumsi rumah dapat berputar

lebih cepat dengan adanya pembiayaan

perumahan

•Berputarnya roda ekonomi di bidang perumahan

dapat memberikan dampak posistif bergeraknya

industri lain. Itulah sebabnya sektor perumahan ini

mempunyai multiplier effect yang tinggi atas sektor

lainnya

1. Pembiayaan

perumahan

dapat

meningkatkan

pertumbuhan

ekonomi

• Rumah merupakan aset yang tidak murah harganya.

• ketika sebuah keluarga telah memiliki rumah, maka pintu

perbankan akan terbukan lebar bagi keluarga tersebut.

Berbagai produk perbankan dapat dengan mudah

diakses bagi keluarga dalam upayanya meningkatkan

kesejahteraan

2. Pembiayaan

perumahan dapat

meningkatkan

kesejahteraan

keluarga

•Instrumen KPR dianggap sebagai aset yang cukup baik jika digunakan sebagai aset dasar (underlying asset)

•Perkembangan industri KPR dapat meningkatkan pasar asuransi/penjaminan, pasar perbankan, bahkan pasar modal

3. Pembiayaan

perumahan dapat memperluas produk

keuangan lainnya

Diperlukan

PEMBIAYAAN

dalam

PENYEDIAAN PERUMAHAN

• Kebutuhan akan

rumah tidak selalu

diikuti dengan

kemampuan

masyarakat untuk

memiliki rumah

• Pemerintah belum

sanggup

memenuhi semua

kebutuhan

perumahan

warga negara

nya

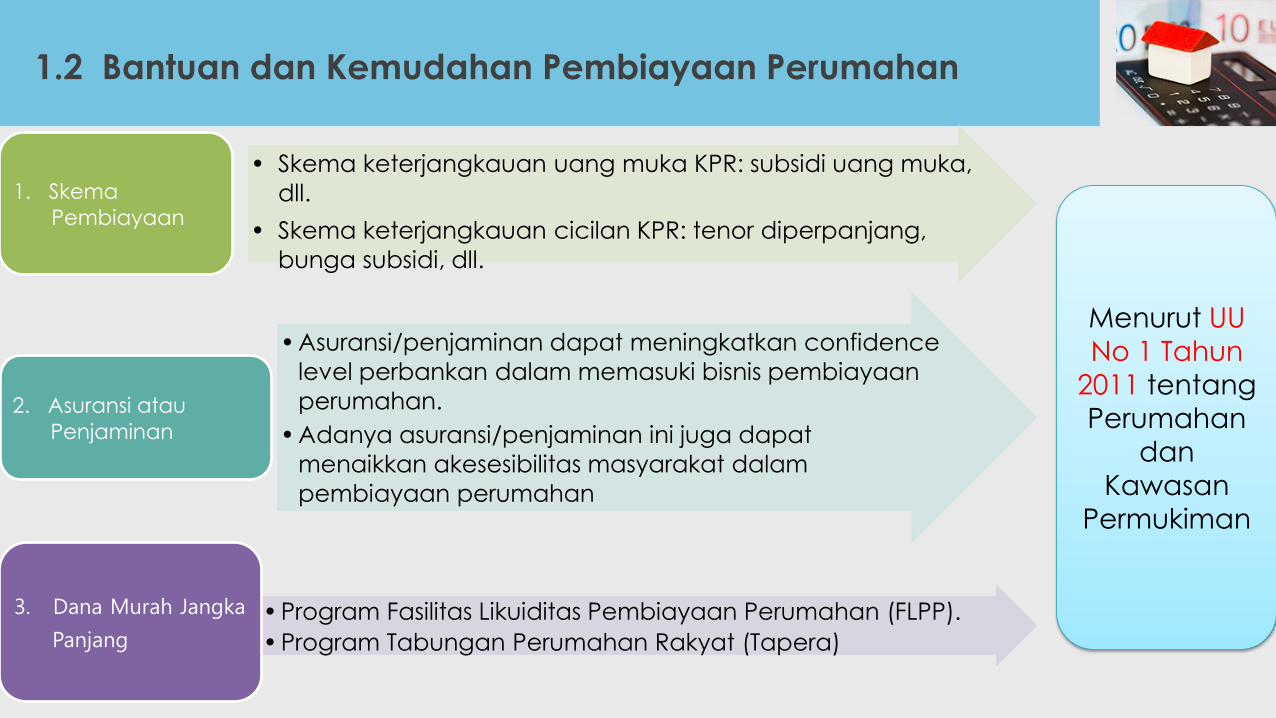

1.2 Bantuan dan Kemudahan Pembiayaan Perumahan

• Skema keterjangkauan uang muka KPR: subsidi uang muka,

dll.

• Skema keterjangkauan cicilan KPR: tenor diperpanjang,

bunga subsidi, dll.

1. Skema

Pembiayaan

• Asuransi/penjaminan dapat meningkatkan confidence

level perbankan dalam memasuki bisnis pembiayaan

perumahan.

• Adanya asuransi/penjaminan ini juga dapat

menaikkan akesesibilitas masyarakat dalam

pembiayaan perumahan

2. Asuransi atau

Penjaminan

• Program Fasilitas Likuiditas Pembiayaan Perumahan (FLPP).

• Program Tabungan Perumahan Rakyat (Tapera)

3. Dana Murah Jangka

Panjang

Menurut UU

No 1 Tahun

2011 tentang

Perumahan

dan

Kawasan

Permukiman

Pusat

Pengelolaan Dana

Pembiayaan

Perumahan

Bank

Pelaksana

Akad KPR-FLPP

• Mengangsur KPR FLPP 5%

• Tenor 20 Tahun

Kementerian PUPR

Dana FLPP

Kemenkeu

Pengembalian FLPP

Penyaluran

FLPP

Pencairan KPR FLPP untuk Pembayaran

Rumah

MBR

Menerima Rumah

Keterangan:

* BA 999.03 = BA Bendahara Umum Negara (BUN) Pengelolaan Investasi Pemerintah

FLPP = Fasilitas Likuiditas Pembiayaan Perumahan

Alokasi dari

BA. 999.03*

Pengajuan FLPP

Membeli Rumah

Pengembang

Menyerahkan Rumah

Pengembang

Membangun dan

Menjual Rumah

Pengembang

D I T J E N. P E M B I A Y A A N P E R U M A H A N – KEMENTERIAN PEKERJAAN UMUM DAN PERUMAHAN RAKYAT

Skema KPR-FLPP

D I T J E N. P E M B I A Y A A N P E R U M A H A N – KEMENTERIAN PEKERJAAN UMUM DAN PERUMAHAN RAKYAT

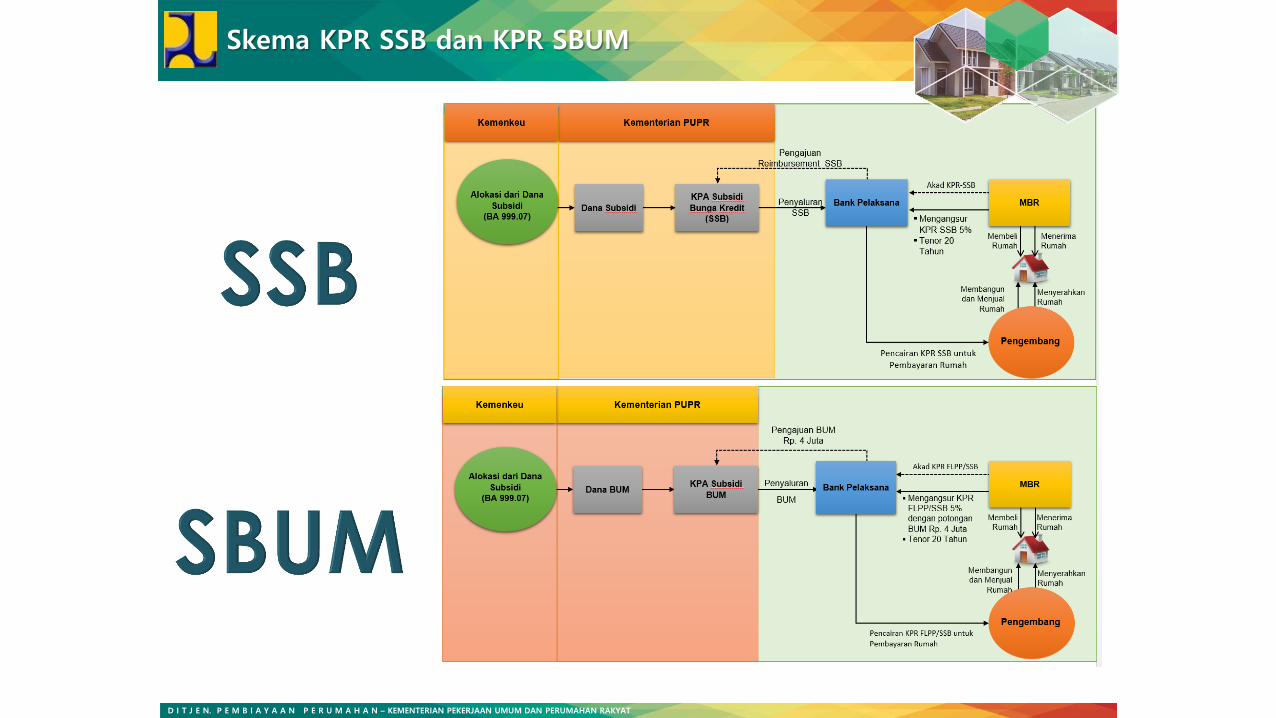

Skema KPR SSB dan KPR SBUM

D I T J E N. P E M B I A Y A A N P E R U M A H A N – KEMENTERIAN PEKERJAAN UMUM DAN PERUMAHAN RAKYAT

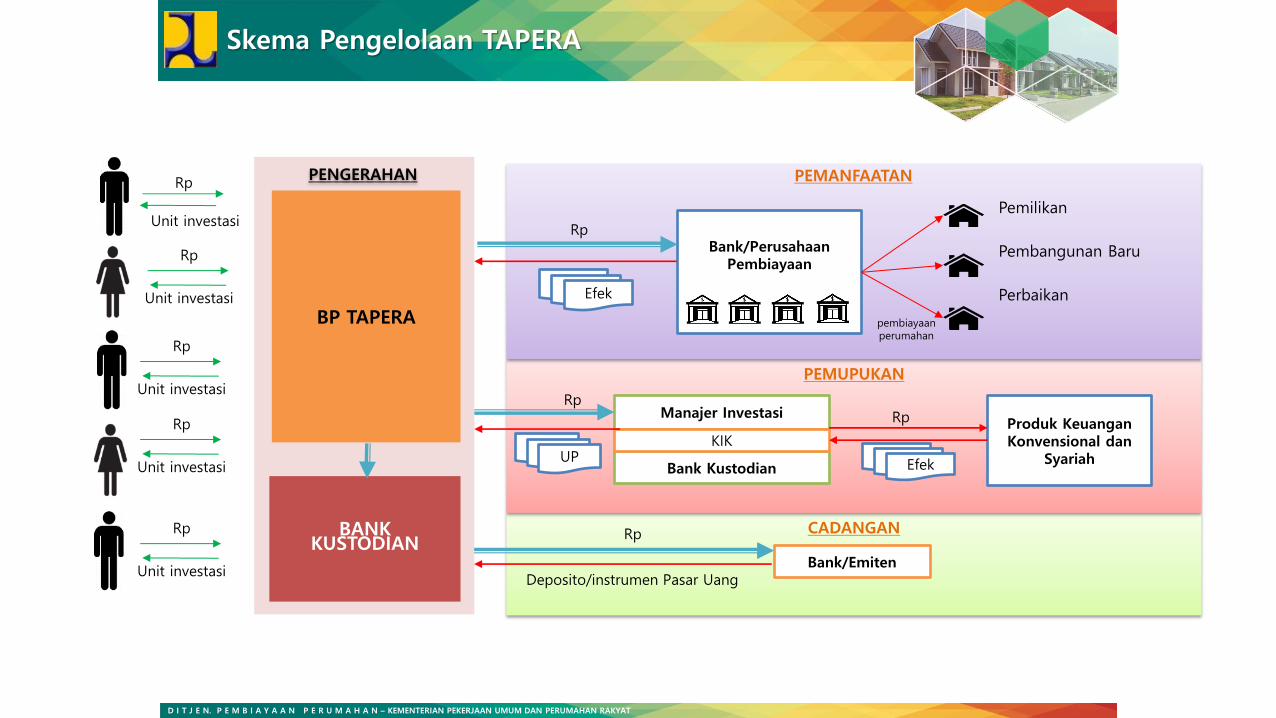

Skema Pengelolaan TAPERA

CADANGAN BANK KUSTODIAN

PEMUPUKAN

KIK KIK Efek

Bank/Perusahaan Pembiayaan

Rp

Manajer Investasi

Bank Kustodian

KIK Produk Keuangan Konvensional dan

Syariah

Rp

KIK KIK Efek

Bank/Emiten

KIK KIK UP

Rp

pembiayaan perumahan

PEMANFAATAN

BP TAPERA

Pemilikan

Pembangunan Baru

Perbaikan

Rp

Unit investasi

Rp

Unit investasi

Rp

Unit investasi

Rp

Unit investasi

Rp

Unit investasi

PENGERAHAN

Rp

Deposito/instrumen Pasar Uang

PARADIGMA PEMBIAYAAN

PERUMAHAN 2

Paradigma Pembiayaan Perumahan

Dengan berdirinya Perusahaan

Pembiayaan Sekunder Perumahan

atau dikenal sebagai PT Sarana

Multigriya Finansial (PT SMF), paradigma

rumah terjangkau (affordable housing)

telah berubah menjadi KPR terjangkau

(affordable mortgage). Hal ini disebabkan

semakin sulitnya upaya untuk

menurunkan harga jual rumah akibat

tidak terkendalinya kenaikan harga tanah.

3 Pradigma Prinsip

1. Keterjangkauan

(Affordability)

2. Aksesibilitas (Accesibility)

3. Keberlanjutan (Sustainability)

2.1 AFFORDABILITY (KETERJANGKAUAN)

Keterjangkauan dalam

pembiayaan kepemilikan rumah

Keterjangkauan Uang

Muka (Down Payment)

Keterjangkauan

Angsuran

Suku bunga terjangkau

dan tetap

Memanjangkan jangka

waktu/tenor kredit

2.2 ACCESSIBILITY (AKSESIBILITAS)

Aksesibilitas erat kaitannya tentang kemampuan

masyarakat dalam mengakses sektor perbankan dalam

pemenuhan kebutuhan akan perumahan. Namun pada kenyataannya tidak semua

masyarakat dapat mengakses perbankan untuk kemperoleh kredit pemilikan rumah (KPR).

Terdapat resiko kepada masyarakat berpenghasilan tidak tetap : 1. Jadwal penghasilan yang

tidak sesuai dengan jadwal cicilan

2. Tidak ada legalitas usaha 3. Minimnya nilai aset yang

dapat digunakan sebagai jaminan pinjaman

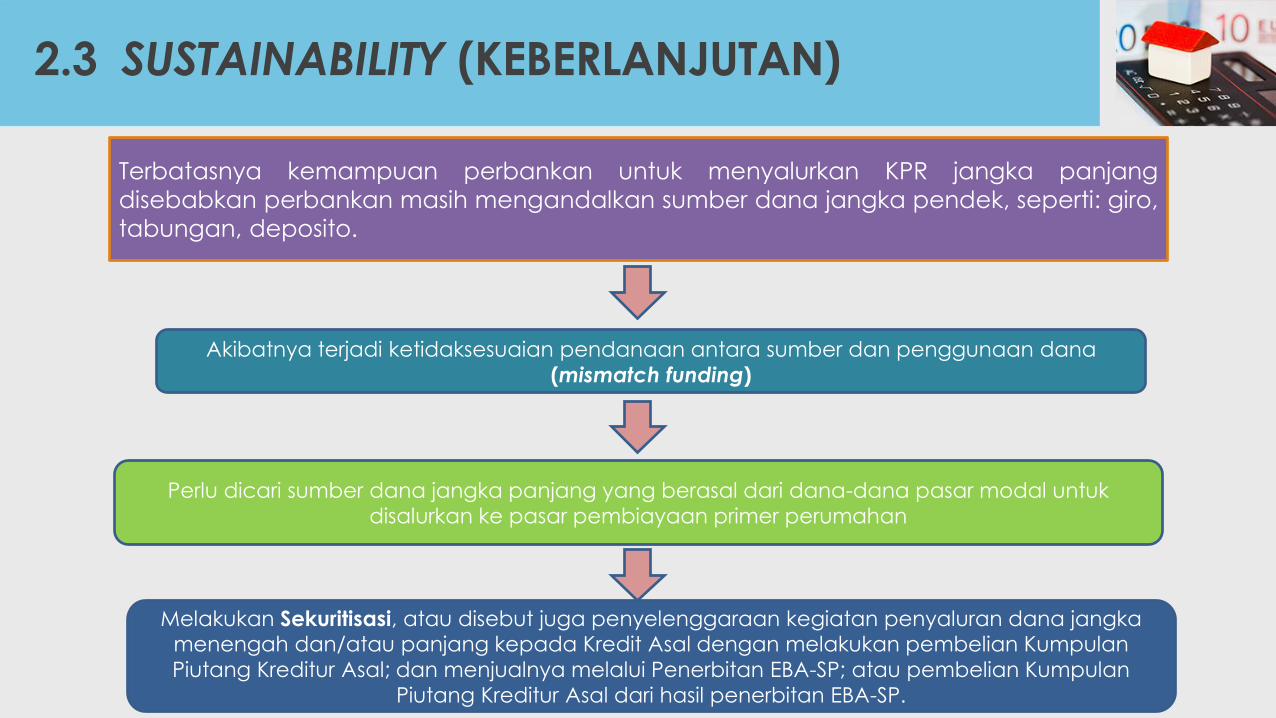

2.3 SUSTAINABILITY (KEBERLANJUTAN)

Akibatnya terjadi ketidaksesuaian pendanaan antara sumber dan penggunaan dana

(mismatch funding)

Perlu dicari sumber dana jangka panjang yang berasal dari dana-dana pasar modal untuk

disalurkan ke pasar pembiayaan primer perumahan

Terbatasnya kemampuan perbankan untuk menyalurkan KPR jangka panjang

disebabkan perbankan masih mengandalkan sumber dana jangka pendek, seperti: giro,

tabungan, deposito.

Melakukan Sekuritisasi, atau disebut juga penyelenggaraan kegiatan penyaluran dana jangka menengah dan/atau panjang kepada Kredit Asal dengan melakukan pembelian Kumpulan

Piutang Kreditur Asal; dan menjualnya melalui Penerbitan EBA-SP; atau pembelian Kumpulan

Piutang Kreditur Asal dari hasil penerbitan EBA-SP.

PENGENALAN BEBERAPA PRODUK

PEMBIAYAAN PERUMAHAN 3

3. PRODUK PEMBIAYAAN PERUMAHAN

Produk Pembiayaan

Perumahan Sisi Pasokan

Kredit Kepemilikan Lahan

Kredit Konstruksi

Produk Pembiayaan

Perumahan Sisi Permintaan

Kredit Kepemilikan Rumah

Kredit Mikro Perumahan

3.1 KREDIT PEMILIKAN LAHAN

Definisi

Luas Lahan

Kondisi Lahan

Penetapan Biaya

Persyaratan Pemohon

“KPL” adalah fasilitas kredit untuk membeli lahan yang selanjutnya akan dipergunakan untuk

dibangun Rumah Sederhana Sehat (RSh) yang pembangunan konstruksinya menggunakan

fasilitas Kredit Konstruksi Perumahan

• Penetapan luas lahan berpedoman pada luas lahan yang tertera dalam Sertifikat HGB atau SKHGB, dikurangi dengan Luas lahan yang telah terjual, baik melalui KPR maupun tunai serta luas lahan yang dipergunakan untuk pembangunan rumah komersil.

• Luas lahan yang dapat dibiayai maksimum seluas 20 Ha.

Lahan dalam kondisi tanah matang dalam arti berdasarkan penilaian Bank lahan sudah dalam kondisi siap bangun dalam satu hamparan dan tidak terpisahkan oleh lahan milik pihak lain yang secara material dapat memberikan dampak negatif terhadap proses pembangunan dan pemasaran proyek perumahan

• Biaya pembelian lahan maksimal sebesar nilai pasar wajar berdasarkan penilaian appraisal independent

atau penilai intern Bank yang tanggal penilaiannya belum melampaui 12 bulan.

• Nilai pasar yang dimaksud adalah taksiran dan pendapat atas nilai ekonomis dari agunan berdasarkan

analisa terhadap fakta-fakta objektif dan relevan menurut metode dan prinsip-prinsip yang berlaku umum

yang ditetapkan oleh Masyarakat Profesi Penilai Indonesia

• Pemohon adalah pengembang perumahan yang berbentuk badan usaha berbadan hukum, badan usaha,

atau koperasi.

• Pemohon telah memiliki pengalaman sebagai pengembang perumahan sekurang-kurangnya selama 1

(satu) tahun atau sebagian pengurus pernah menjadi pengurus direksi atau komisaris) pada perusahaan

pengembang sekurang-kurangnya selama 2 (dua) tahun dengan performance baik

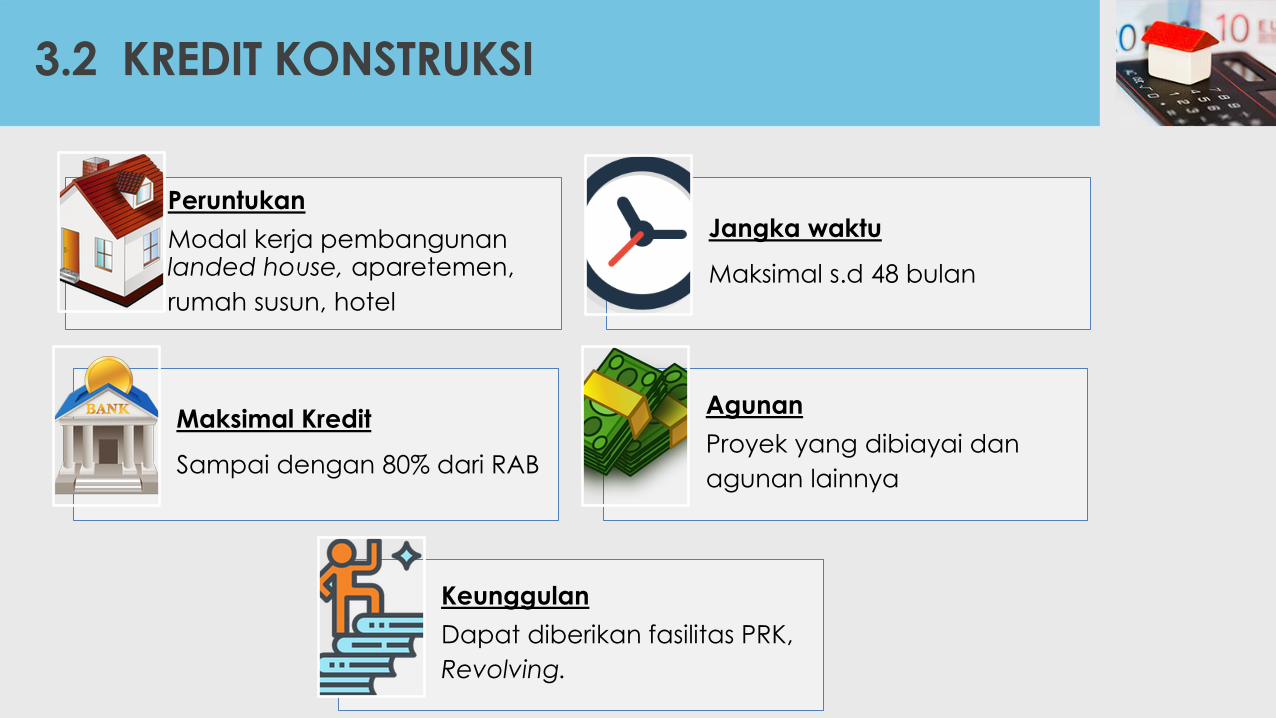

3.2 KREDIT KONSTRUKSI

Peruntukan

Modal kerja pembangunan landed house, aparetemen,

rumah susun, hotel

Jangka waktu

Maksimal s.d 48 bulan

Maksimal Kredit

Sampai dengan 80% dari RAB

Agunan

Proyek yang dibiayai dan

agunan lainnya

Keunggulan

Dapat diberikan fasilitas PRK,

Revolving.

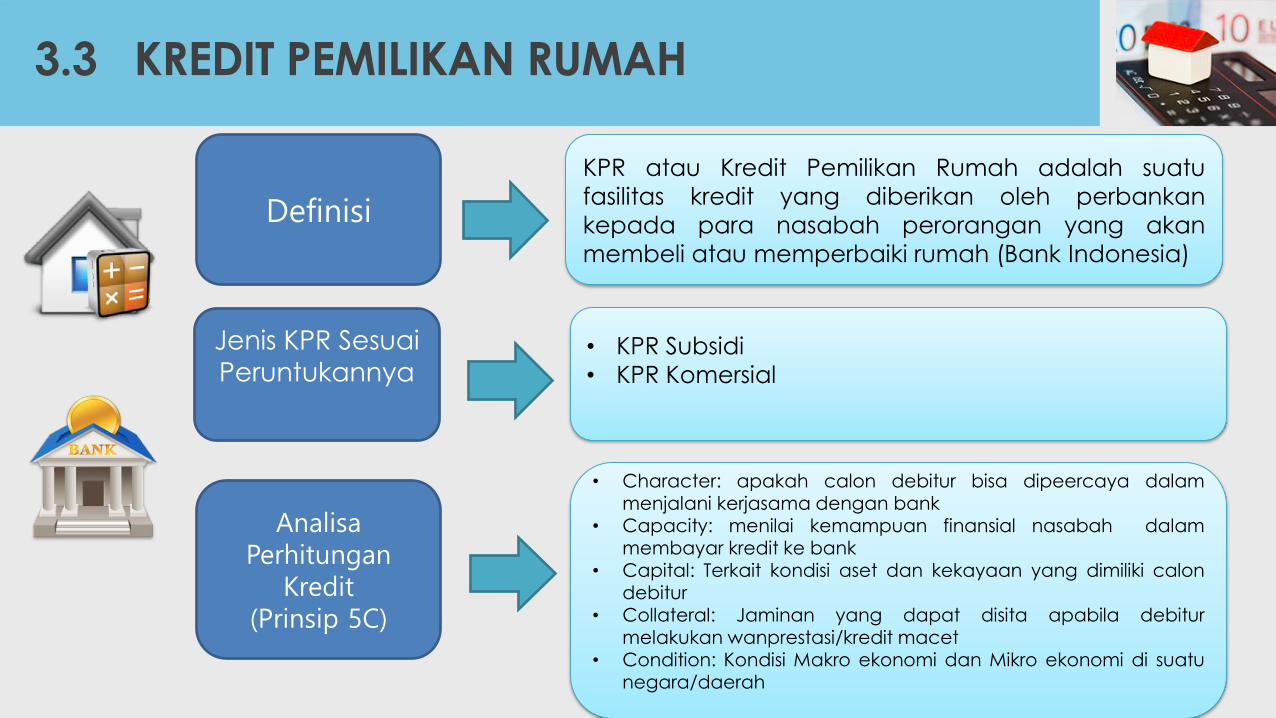

3.3 KREDIT PEMILIKAN RUMAH

Definisi

KPR atau Kredit Pemilikan Rumah adalah suatu

fasilitas kredit yang diberikan oleh perbankan

kepada para nasabah perorangan yang akan

membeli atau memperbaiki rumah (Bank Indonesia)

Jenis KPR Sesuai

Peruntukannya

• KPR Subsidi

• KPR Komersial

Analisa Perhitungan

Kredit (Prinsip 5C)

• Character: apakah calon debitur bisa dipeercaya dalam menjalani kerjasama dengan bank

• Capacity: menilai kemampuan finansial nasabah dalam membayar kredit ke bank

• Capital: Terkait kondisi aset dan kekayaan yang dimiliki calon debitur

• Collateral: Jaminan yang dapat disita apabila debitur

melakukan wanprestasi/kredit macet • Condition: Kondisi Makro ekonomi dan Mikro ekonomi di suatu

negara/daerah

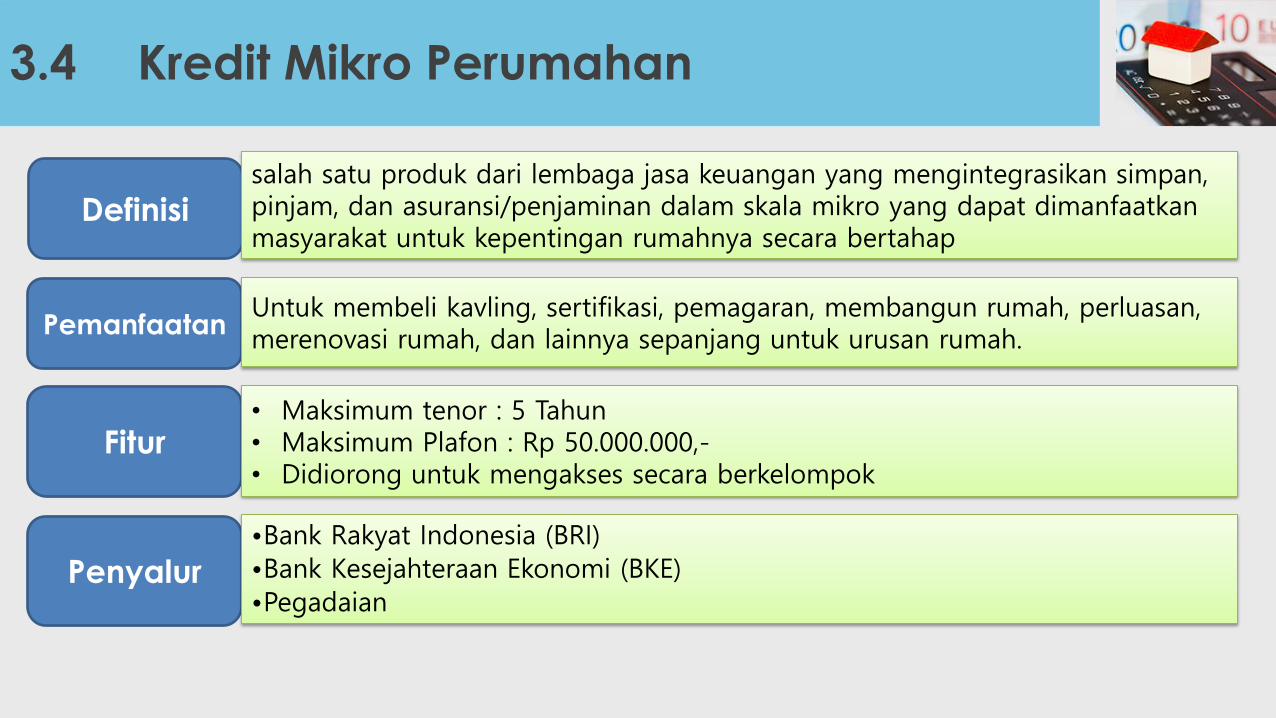

3.4 Kredit Mikro Perumahan

Definisi

Pemanfaatan

Fitur

salah satu produk dari lembaga jasa keuangan yang mengintegrasikan simpan, pinjam, dan asuransi/penjaminan dalam skala mikro yang dapat dimanfaatkan masyarakat untuk kepentingan rumahnya secara bertahap

Untuk membeli kavling, sertifikasi, pemagaran, membangun rumah, perluasan, merenovasi rumah, dan lainnya sepanjang untuk urusan rumah.

• Maksimum tenor : 5 Tahun • Maksimum Plafon : Rp 50.000.000,- • Didiorong untuk mengakses secara berkelompok

Penyalur

•Bank Rakyat Indonesia (BRI)

•Bank Kesejahteraan Ekonomi (BKE)

•Pegadaian

Rangkuman

Peran pembiayaan dalam

penyediaan perumahan cukup

penting karena keterbatasan

kemampuan keuangan

pemerintah. Pembiayaan

perumahan dapat berperan

untuk menaikkan

pertumbuhan ekonomi,

peningkatan kesejahteraan

keluarga, dan perluasan

produk keuangan.

Berikut adalah

paradigma

pembiayaan

perumahan:

1. Keterjangkauan

(Affordability)

2. Aksesibilitas

(Accesibility)

3. Keberlanjutan

(Sustainability)

1 2

LATIHAN SOAL

Diskusikan,jelaskan paradigma

pembiayaan perumahan:

1. Akses;

2. Keterjangkauan;

3. Keberlanjutan;

dapat menjadi titik awal yang

efektif bagi berkembanganya

sistem pembiayaan

perumahan?

Coba bedakan antara KPR Subsidi

Uang Muka dengan KPL FLPP dan

menurut Saudara jenis KPR yang

mana yang menguntungkan bagi

MBR?

1

2

TERIMA KASIH