PENGUMUMAN Equity Research PT Panca Global Securities …s3.amazonaws.com/zanran_storage/ · Pusat...

32

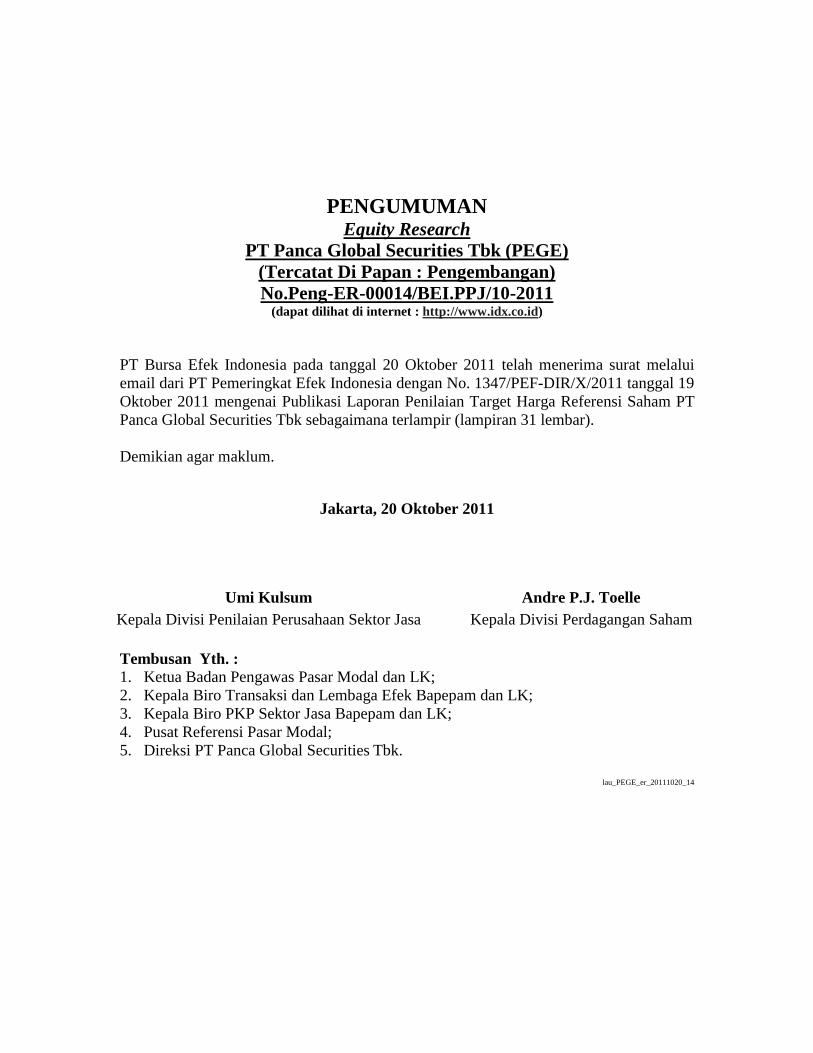

PENGUMUMAN Equity Research PT Panca Global Securities Tbk (PEGE) (Tercatat Di Papan : Pengembangan) No.Peng-ER-00014/BEI.PPJ/10-2011 (dapat dilihat di internet : http://www.idx.co.id ) PT Bursa Efek Indonesia pada tanggal 20 Oktober 2011 telah menerima surat melalui email dari PT Pemeringkat Efek Indonesia dengan No. 1347/PEF-DIR/X/2011 tanggal 19 Oktober 2011 mengenai Publikasi Laporan Penilaian Target Harga Referensi Saham PT Panca Global Securities Tbk sebagaimana terlampir (lampiran 31 lembar). Demikian agar maklum. Jakarta, 20 Oktober 2011 Umi Kulsum Andre P.J. Toelle Kepala Divisi Penilaian Perusahaan Sektor Jasa Kepala Divisi Perdagangan Saham Tembusan Yth. : 1. Ketua Badan Pengawas Pasar Modal dan LK; 2. Kepala Biro Transaksi dan Lembaga Efek Bapepam dan LK; 3. Kepala Biro PKP Sektor Jasa Bapepam dan LK; 4. Pusat Referensi Pasar Modal; 5. Direksi PT Panca Global Securities Tbk. lau_PEGE_er_20111020_14

Transcript of PENGUMUMAN Equity Research PT Panca Global Securities …s3.amazonaws.com/zanran_storage/ · Pusat...

PENGUMUMAN

Equity Research PT Panca Global Securities Tbk (PEGE)

(Tercatat Di Papan : Pengembangan) No.Peng-ER-00014/BEI.PPJ/10-2011

(dapat dilihat di internet : http://www.idx.co.id) PT Bursa Efek Indonesia pada tanggal 20 Oktober 2011 telah menerima surat melalui email dari PT Pemeringkat Efek Indonesia dengan No. 1347/PEF-DIR/X/2011 tanggal 19 Oktober 2011 mengenai Publikasi Laporan Penilaian Target Harga Referensi Saham PT Panca Global Securities Tbk sebagaimana terlampir (lampiran 31 lembar). Demikian agar maklum.

Jakarta, 20 Oktober 2011

Umi Kulsum Andre P.J. Toelle Kepala Divisi Penilaian Perusahaan Sektor Jasa Kepala Divisi Perdagangan Saham Tembusan Yth. : 1. Ketua Badan Pengawas Pasar Modal dan LK; 2. Kepala Biro Transaksi dan Lembaga Efek Bapepam dan LK; 3. Kepala Biro PKP Sektor Jasa Bapepam dan LK; 4. Pusat Referensi Pasar Modal; 5. Direksi PT Panca Global Securities Tbk.

lau_PEGE_er_20111020_14

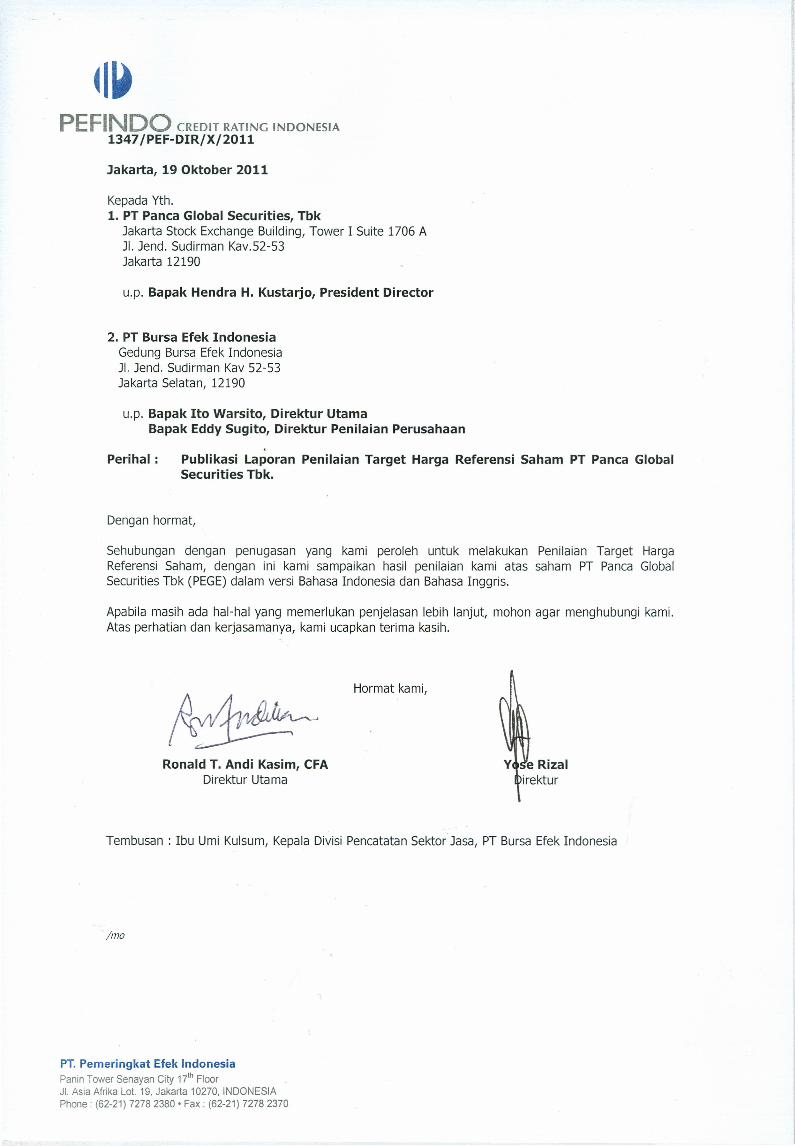

PEFINDO CREDIT RATING INDONESIA1347/PEF-DIR/X/2011

Jakarta, 19 Oktober 2011

Kepada Yth.1. PT Panca Global Securities, Tbk

Jakarta Stock Exchange Building, Tower I Suite 1706 AJI. Jend. Sudirman Kav.52-53Jakarta 12190

u.p. Bapak Hendra H. Kustarjo, President Director

2. PT Bursa Efek IndonesiaGedung Bursa Efek IndonesiaJI. Jend. Sudirman Kav 52-53Jakarta Selatan, 12190

u.p. Bapak Ito Warsito, Direktur UtamaBapak Eddy Sugito, Direktur Penilaian Perusahaan

Perihal:,

Publikasi Laporan Penilaian Target Harga Referensi Saham PT Panca GlobalSecurities Tbk.

Dengan hormat,

Sehubungan dengan penugasan yang kami peroleh untuk melakukan Penilaian Target HargaReferensi Saham, dengan ini kami sampaikan hasil penilaian kami atas saham PT Panca GlobalSecurities Tbk (PEGE)dalam versi Bahasa Indonesia dan Bahasa Inggris.

Apabila masih ada hal-hal yang memerlukan penjelasan lebih lanjut, mohon agar menghubungi kami.Atas perhatian dan kerjasamanya, kami ucapkan terima kasih.

Hormat kami,

Ronald T. Andi Kasim, CFADirektur Utama

e Rizalirektur

Tembusan : Ibu Umi Kulsum, Kepala Divisi Pencatatan Sektor Jasa, PT Bursa Efek Indonesia

/mo

PT. Pemeringkat Efek IndonesiaPanin Tower Senayan City 17th FloorJI. Asia Afrika Lot. 19, Jakarta 10270, INDONESIAPhone: (62-21) 7278 2380 • Fax: (62-21) 7278 2370

Halaman 1 dari 15 halaman

Kontak: Equity & Index Valuation Division Phone: (6221) 7278 2380 [email protected] “Pernyataan disclaimer pada halaman akhir

merupakan bagian yang tidak terpisahkan dari

dokumen ini”

www.pefindo.com

Panca Global Securities, Tbk Laporan Utama

Equity Valuation

19 Oktober 2011

Target Harga

Terendah Tertinggi 355 405

Sekuritas

Property

Kinerja Saham

100

120

140

160

180

200

220

240

260

280

300

2,500

2,700

2,900

3,100

3,300

3,500

3,700

3,900

4,100

4,300

PEGEIHSG

IHSG PEGE

Sumber : Bloomberg

Informasi Saham Rp

Kode Saham PEGE

Harga Saham Per 18 Oktober 2011 220

Harga Tertinggi 52 minggu terakhir 275

Harga Terendah 52 minggu terakhir 150

Kapitalisasi Pasar Tertinggi 52 minggu (miliar)

194,8

Kapitalisasi Pasar Terendah 52 minggu

(miliar) 101,2

Market Value Added & Market Risk

-0.2

-0.1

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

-60

-40

-20

0

20

40

60

80

100

Jun-09 Jun-10 Jun-11

Market RiskMVA

MVA Market risk

Sumber : Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Shareholders (%)

Hendra H. Kustarjo 22,4

UBS AG Singapore 14,6

Trisno Limanto 7,4

Makromah Rugeh 0,4

Publik (masing-masing dibawah 5%) 55,2

Perusahaan Terpercaya dan Profesional

PT Panca Global Securities, Tbk ("PEGE"), didirikan tanggal 13 Agustus 1999, dan menjadi perusahaan terbuka tahun 2005. Aktivitas usaha PEGE meliputi perantara, perdagangan efek dan manajemen investasi. PEGE memperoleh ijin sebagai perusahaan sekuritas dari Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK) tahun 2000, dan memperoleh ijin pemberian fasilitas transaksi marjin dan penjaminan tahun 2003 dan 2005. Dengan profesionalisme-nya, PEGE mampu mempertahankan nasabah loyal mereka walaupun saat kondisi pasar modal Indonesia sedang resesi. Total nasabah PEGE tahun 2010 mencapai lebih

dari 600 nasabah, atau naik CAGR 5% selama tahun 2007 – 2010. Hal ini juga dikarenakan misi PEGE, yaitu meningkatkan kesejahteraan nasabah, yang membuat PEGE selalu memberikan kenyamanan untuk nasabah dengan cara selalu memberikan bantuan bagi nasabah dalam melakukan transaksi perdagangan. Hingga tahun 2011, PEGE telah memiliki reksadana pendapatan tetap, bernama Reksa PG Sejahtera, dengan total Asset Under Management (AUM) Rp 79,3 miliar, dan total unit 42,5 miliar. Di bisnis penjaminan dan penasihat keuangan, PEGE telah berpartisipasi dalam proses penerbitan saham beberapa perusahaan, seperti PT Benakat Petroleum Tbk, PT Bank Pembangunan Daerah Jawa Barat & Banten Tbk, dll, dan juga bertindak sebagai penasihat keuangan bagi PT Tifico Fiber Indonesia Tbk dalam melakukan proses tender offer saham kepada pemilik saham baru.

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Panca Global Securities, Tbk

19 Oktober 2011 Halaman 2 dari 15 halaman

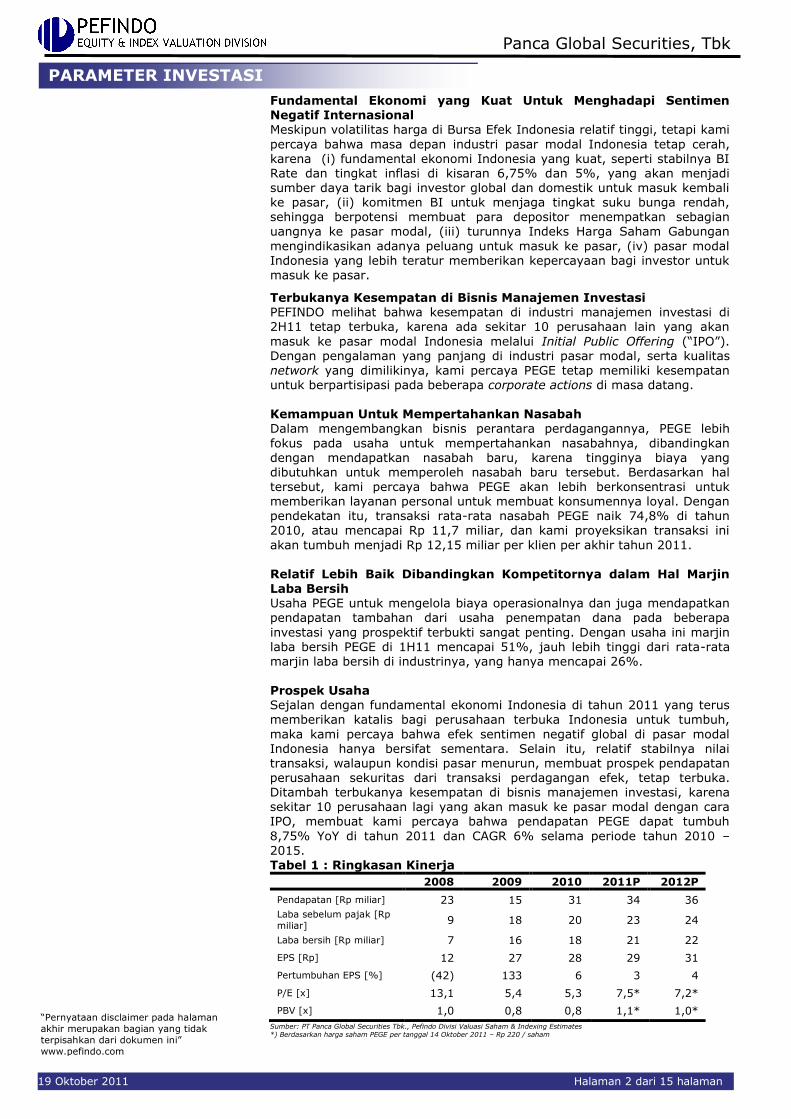

Fundamental Ekonomi yang Kuat Untuk Menghadapi Sentimen Negatif Internasional

Meskipun volatilitas harga di Bursa Efek Indonesia relatif tinggi, tetapi kami

percaya bahwa masa depan industri pasar modal Indonesia tetap cerah, karena (i) fundamental ekonomi Indonesia yang kuat, seperti stabilnya BI Rate dan tingkat inflasi di kisaran 6,75% dan 5%, yang akan menjadi sumber daya tarik bagi investor global dan domestik untuk masuk kembali ke pasar, (ii) komitmen BI untuk menjaga tingkat suku bunga rendah, sehingga berpotensi membuat para depositor menempatkan sebagian uangnya ke pasar modal, (iii) turunnya Indeks Harga Saham Gabungan

mengindikasikan adanya peluang untuk masuk ke pasar, (iv) pasar modal Indonesia yang lebih teratur memberikan kepercayaan bagi investor untuk masuk ke pasar.

Terbukanya Kesempatan di Bisnis Manajemen Investasi PEFINDO melihat bahwa kesempatan di industri manajemen investasi di 2H11 tetap terbuka, karena ada sekitar 10 perusahaan lain yang akan

masuk ke pasar modal Indonesia melalui Initial Public Offering (“IPO”). Dengan pengalaman yang panjang di industri pasar modal, serta kualitas

network yang dimilikinya, kami percaya PEGE tetap memiliki kesempatan untuk berpartisipasi pada beberapa corporate actions di masa datang. Kemampuan Untuk Mempertahankan Nasabah Dalam mengembangkan bisnis perantara perdagangannya, PEGE lebih

fokus pada usaha untuk mempertahankan nasabahnya, dibandingkan dengan mendapatkan nasabah baru, karena tingginya biaya yang dibutuhkan untuk memperoleh nasabah baru tersebut. Berdasarkan hal tersebut, kami percaya bahwa PEGE akan lebih berkonsentrasi untuk memberikan layanan personal untuk membuat konsumennya loyal. Dengan pendekatan itu, transaksi rata-rata nasabah PEGE naik 74,8% di tahun 2010, atau mencapai Rp 11,7 miliar, dan kami proyeksikan transaksi ini

akan tumbuh menjadi Rp 12,15 miliar per klien per akhir tahun 2011. Relatif Lebih Baik Dibandingkan Kompetitornya dalam Hal Marjin Laba Bersih

Usaha PEGE untuk mengelola biaya operasionalnya dan juga mendapatkan pendapatan tambahan dari usaha penempatan dana pada beberapa

investasi yang prospektif terbukti sangat penting. Dengan usaha ini marjin laba bersih PEGE di 1H11 mencapai 51%, jauh lebih tinggi dari rata-rata marjin laba bersih di industrinya, yang hanya mencapai 26%. Prospek Usaha Sejalan dengan fundamental ekonomi Indonesia di tahun 2011 yang terus memberikan katalis bagi perusahaan terbuka Indonesia untuk tumbuh,

maka kami percaya bahwa efek sentimen negatif global di pasar modal Indonesia hanya bersifat sementara. Selain itu, relatif stabilnya nilai transaksi, walaupun kondisi pasar menurun, membuat prospek pendapatan perusahaan sekuritas dari transaksi perdagangan efek, tetap terbuka. Ditambah terbukanya kesempatan di bisnis manajemen investasi, karena sekitar 10 perusahaan lagi yang akan masuk ke pasar modal dengan cara IPO, membuat kami percaya bahwa pendapatan PEGE dapat tumbuh

8,75% YoY di tahun 2011 dan CAGR 6% selama periode tahun 2010 –

2015. Tabel 1 : Ringkasan Kinerja

2008 2009 2010 2011P 2012P

Pendapatan [Rp miliar] 23 15 31 34 36

Laba sebelum pajak [Rp

miliar] 9 18 20 23 24

Laba bersih [Rp miliar] 7 16 18 21 22

EPS [Rp] 12 27 28 29 31

Pertumbuhan EPS [%] (42) 133 6 3 4

P/E [x] 13,1 5,4 5,3 7,5* 7,2*

PBV [x] 1,0 0,8 0,8 1,1* 1,0*

Sumber: PT Panca Global Securities Tbk., Pefindo Divisi Valuasi Saham & Indexing Estimates *) Berdasarkan harga saham PEGE per tanggal 14 Oktober 2011 – Rp 220 / saham

PARAMETER INVESTASI

Panca Global Securities, Tbk

19 Oktober 2011 Halaman 3 dari 15 halaman

Kuatnya Fundamental Ekonomi Indonesia Membuat Industri Pasar Modal

Tetap Tumbuh Sejak krisis keuangan global di tahun 2008, pertumbuhan pasar modal Indonesia tercatat cukup pesat. Dalam hal market capitalization, pasar modal Indonesia tumbuh dari Rp 1.076 triliun di tahun 2008 menjadi Rp 3.247 triliun di tahun 2010. Hal ini berlanjut hingga Juni 2011, dimana telah mencapai Rp 3.468 triliun.

Gambar 1: Market Capitalization, 2006 – Juni 2011

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

2006 2007 2008 2009 2010 Jun-11

Rp, miliar

Market Capitalization di IDX (Rp, miliar)

Sumber: Statistik IDX, Pefindo Divisi Valuasi Saham & Indexing

Namun, perkembangan selanjutnya dari krisis hutang di Eropa dan Amerika Serikat mulai menunjukkan efeknya di pasar modal Indonesia, seperti ditunjukkan oleh penurunan Indeks Harga Saham Gabungan (“IHSG”) per akhir Agustus 2011 yang telah turun 6,9% dibandingkan periode Juli 2011. Indonesia

Stock Exchange (“IDX”) sendiri pernah mengalami penurunan IHSG terdalam di tahun 2011, seperti yang terjadi pada 22 September 2011, dimana IHSG turun 8,8% hanya dalam waktu satu hari. Peningkatan suku bunga berjangka waktu 30

tahun dan 10 tahun dari US Sovereign Bond, menjadi 4,62% dan 3,46%, membuat investor global memindahkan investasinya ke instrumen tersebut, yang relatif lebih aman dibandingkan pasar modal global. Walaupun begitu, kami percaya bahwa pasar modal Indonesia tetap mampu menarik perhatian investor asing, karena didukung oleh fundamental ekonomi yang kuat. Cadangan devisa Indonesia telah mencapai lebih dari US$ 120 miliar, inflasi tetap di level 5%, dan stabilnya BI Rate serta nilai tukar Rupiah, memberikan kepercayaan bagi investor

global untuk memasuki pasar modal Indonesia. Dengan keadaan ini, walaupun IHSG telah turun 6,9% di bulan Agustus 2011, nilai transaksi tercatat tumbuh positif 20% m.o.m di periode yang sama. Pasar modal Indonesia akan tetap menjadi salah satu tempat yang menarik untuk berinvestasi, karena adanya dukungan fundamental ekonomi yang kuat.

INFORMASI BISNIS

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Panca Global Securities, Tbk

19 Oktober 2011 Halaman 4 dari 15 halaman

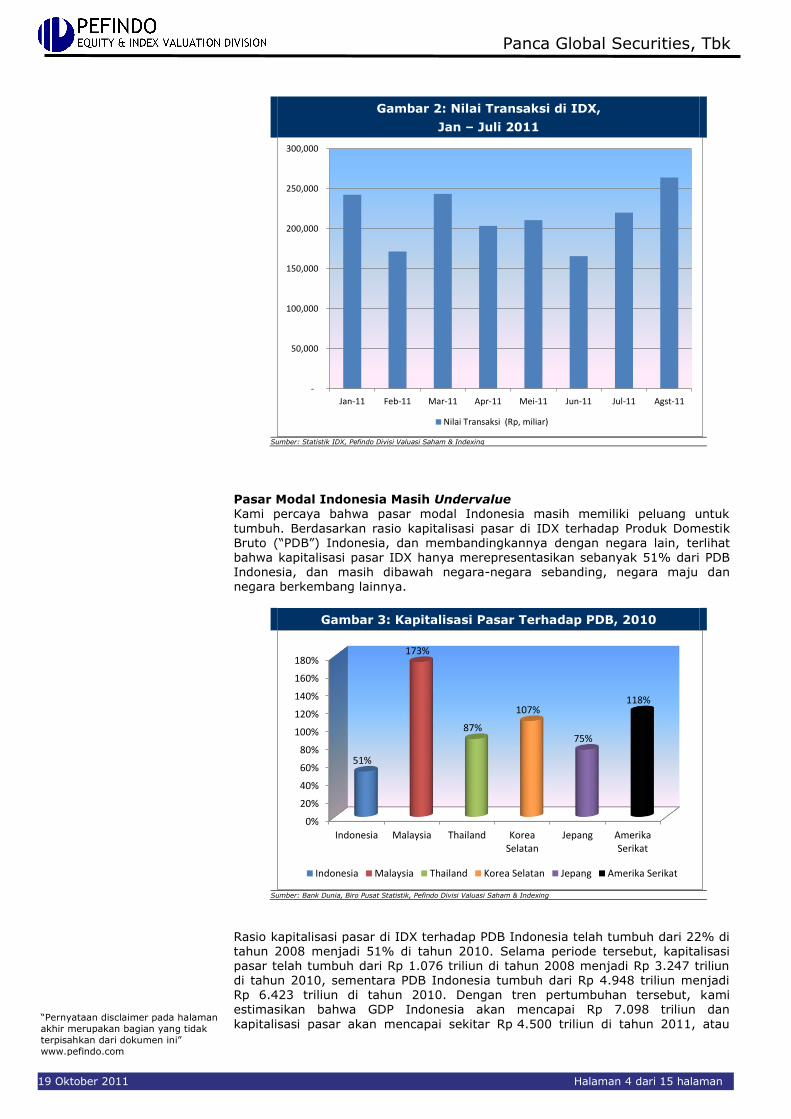

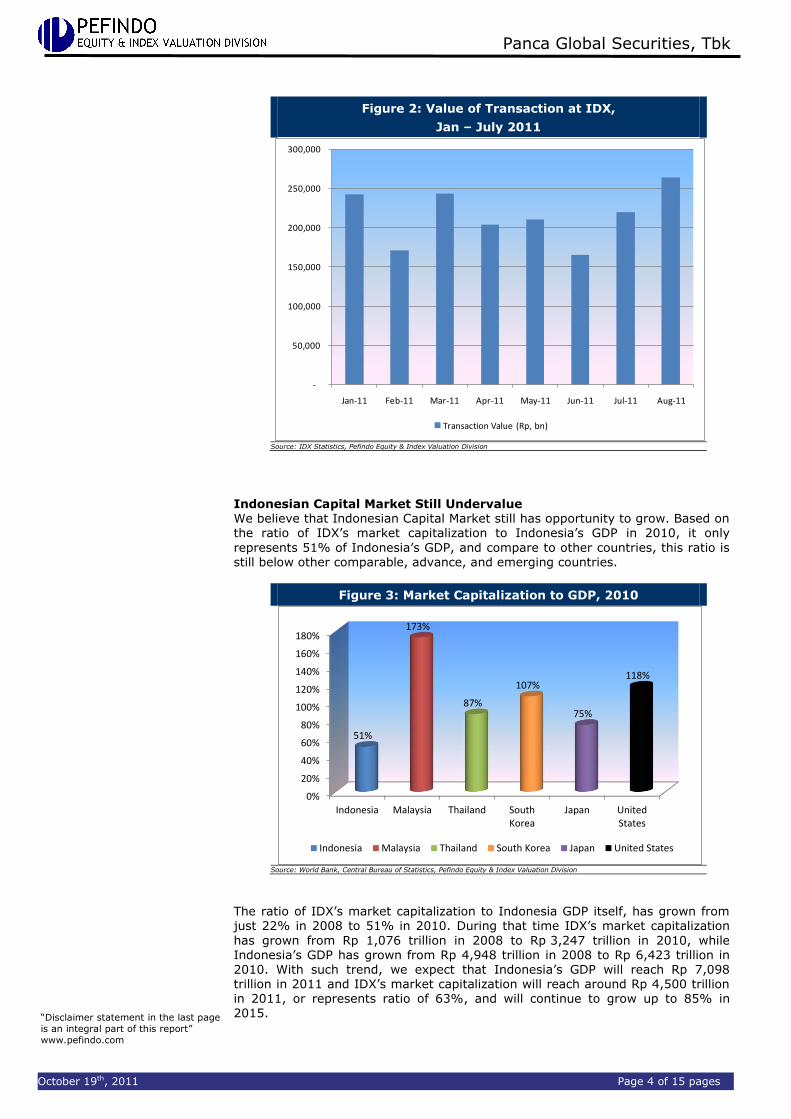

Gambar 2: Nilai Transaksi di IDX,

Jan – Juli 2011

-

50,000

100,000

150,000

200,000

250,000

300,000

Jan-11 Feb-11 Mar-11 Apr-11 Mei-11 Jun-11 Jul-11 Agst-11

Nilai Transaksi (Rp, miliar)

Sumber: Statistik IDX, Pefindo Divisi Valuasi Saham & Indexing

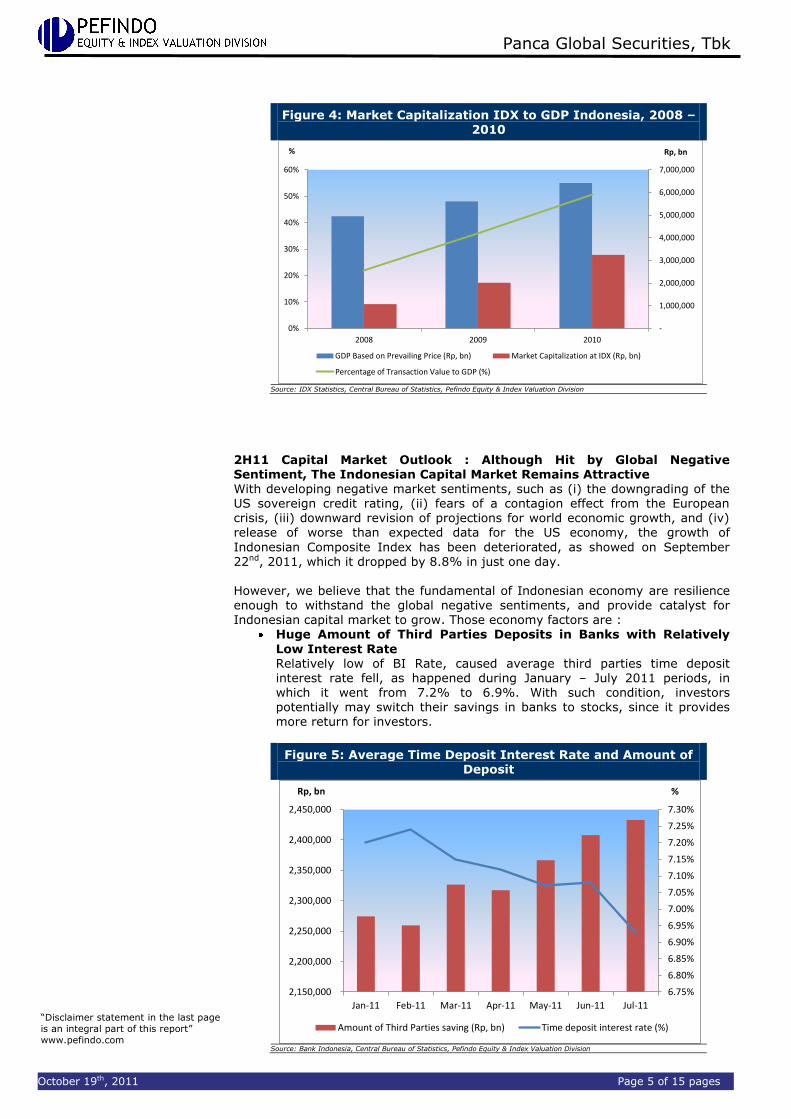

Pasar Modal Indonesia Masih Undervalue Kami percaya bahwa pasar modal Indonesia masih memiliki peluang untuk

tumbuh. Berdasarkan rasio kapitalisasi pasar di IDX terhadap Produk Domestik Bruto (“PDB”) Indonesia, dan membandingkannya dengan negara lain, terlihat bahwa kapitalisasi pasar IDX hanya merepresentasikan sebanyak 51% dari PDB Indonesia, dan masih dibawah negara-negara sebanding, negara maju dan negara berkembang lainnya.

Gambar 3: Kapitalisasi Pasar Terhadap PDB, 2010

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

Indonesia Malaysia Thailand KoreaSelatan

Jepang AmerikaSerikat

51%

173%

87%

107%

75%

118%

Indonesia Malaysia Thailand Korea Selatan Jepang Amerika Serikat

Sumber: Bank Dunia, Biro Pusat Statistik, Pefindo Divisi Valuasi Saham & Indexing

Rasio kapitalisasi pasar di IDX terhadap PDB Indonesia telah tumbuh dari 22% di tahun 2008 menjadi 51% di tahun 2010. Selama periode tersebut, kapitalisasi pasar telah tumbuh dari Rp 1.076 triliun di tahun 2008 menjadi Rp 3.247 triliun di tahun 2010, sementara PDB Indonesia tumbuh dari Rp 4.948 triliun menjadi Rp 6.423 triliun di tahun 2010. Dengan tren pertumbuhan tersebut, kami estimasikan bahwa GDP Indonesia akan mencapai Rp 7.098 triliun dan

kapitalisasi pasar akan mencapai sekitar Rp 4.500 triliun di tahun 2011, atau

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Panca Global Securities, Tbk

19 Oktober 2011 Halaman 5 dari 15 halaman

mencapai rasio 63%, dan akan terus tumbuh hingga mencapai 85% di tahun 2015.

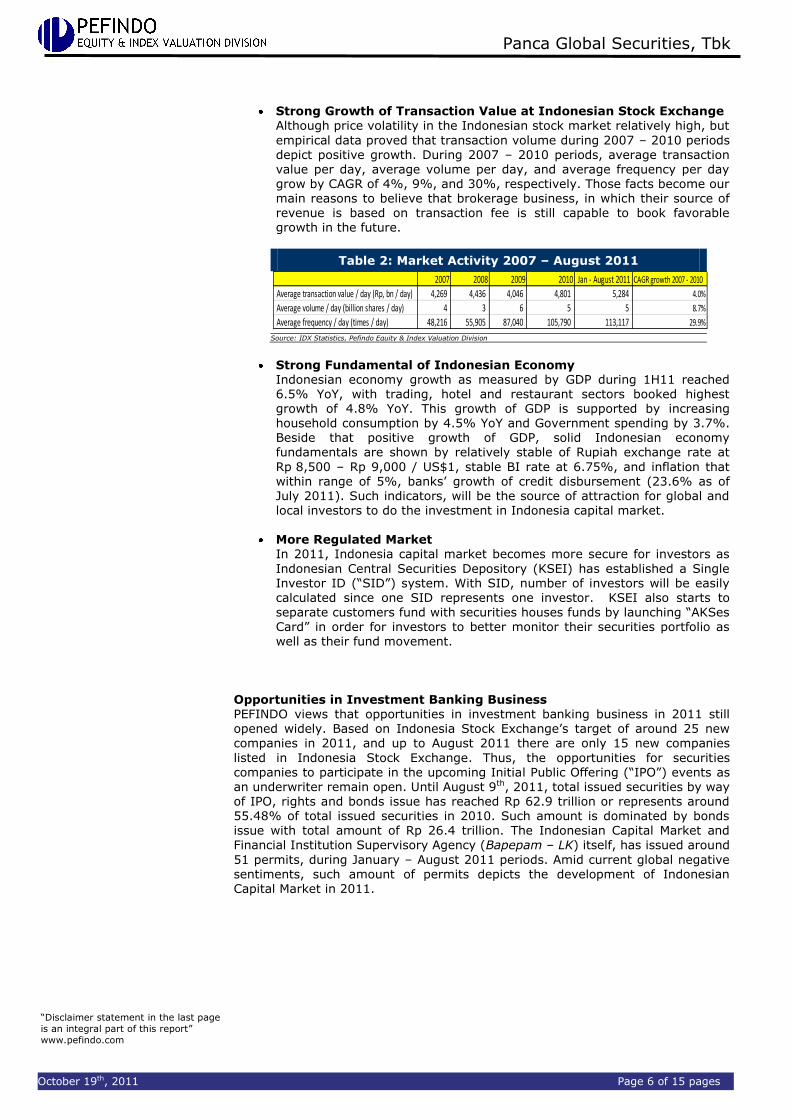

Gambar 4: Kapitalisasi Pasar di IDX Terhadap PBD Indonesia, 2008 – 2010

-

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

0%

10%

20%

30%

40%

50%

60%

2008 2009 2010

Rp, miliar%

PDB (Rp, miliar) Kapitalisasi pasar di IDX (Rp, miliar)

Prosentase Nilai Transaksi Terhadap PDB (%)

Sumber: IDX Statistics, Central Bureau of Statistics, Pefindo Divisi Valuasi Saham & Indexing Gambaran Pasar Modal 2H11: Meskipun Terkena Dampak Sentimen Negatif Global, Pasar Modal Indonesia Tetap Atraktif

Dengan semakin berkembangnya sentiment negatif global saat ini, seperti (i) penurunan kredit rating obligasi luar negeri Amerika Serikat (ii) ketakutan adanya efek penularan krisis Eropa, (iii) revisi proyeksi penurunan pertumbuhan ekonomi dunia, dan (iv) dikeluarkannya data ekonomi Amerika Serikat dimana hasilnya tidak lebih baik dari yang diperkirakan, membuat pertumbuhan IHSG terganggu, seperti yang terjadi pada 22 September 2011, dimana IHSG turun

8,8% hanya dalam waktu satu hari.

Namun, kami percaya bahwa fundamental ekonomi Indonesia cukup kuat untuk menghadapi sentimen negatif global, dan memberikan katalis bagi pasar modal Indonesia untuk tumbuh. Faktor-faktor ekonomi itu antara lain :

Besarnya Dana Pihak Ketiga di Bank dengan Tingkat Suku Bunga yang Relatif Rendah Relatif rendahnya BI Rate, menyebabkan rata-rata tingkat suku bunga

deposito berjangka turun, seperti yang terjadi pada periode Januari – Juli 2011, dimana tingkat suku bunga tersebut turun dari 7,2% menjadi 6,9%. Dengan kondisi tersebut, investor berpotensi memindahkan investasinya dari deposito ke saham, karena memberikan keuntungan yang lebih besar bagi para investor.

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Panca Global Securities, Tbk

19 Oktober 2011 Halaman 6 dari 15 halaman

Gambar 5: Rata-rata Suku Bunga Deposito dan Jumlah

Dana Pihak Ketiga Perbankan

6.75%

6.80%

6.85%

6.90%

6.95%

7.00%

7.05%

7.10%

7.15%

7.20%

7.25%

7.30%

2,150,000

2,200,000

2,250,000

2,300,000

2,350,000

2,400,000

2,450,000

Jan-11 Feb-11 Mar-11 Apr-11 May-11 Jun-11 Jul-11

%Rp, miliar

Jumlah Dana Pihak Ketiga (Rp, miliar) Suku bunga deposito (%)

Sumber: Bank Indonesia, Biro Pusat Statistik, Pefindo Divisi Valuasi Saham & Indexing

Nilai Transaksi Bursa Efek Indonesia yang Tumbuh dengan Cepat Meskipun volatilitas harga di pasar saham Indonesia relatif tinggi, tetapi data empiris menunjukkan bahwa volume transaksi selama 2007 – 2010

menunjukkan pertumbuhan positif. Selama periode tahun 2007 – 2010, rata-rata transaksi per hari, volume per hari, dan frekuensi per hari tumbuh dengan CAGR 4%, 9%, dan 30%. Fakta-fakta tersebut menjadi alasan utama bagi kami untuk percaya bahwa bisnis perantara perdagangan, dimana sumber pendapatannya berasal dari komisi transaksi, tetap mampu membukukan pertumbuhan di masa datang.

Tabel 2: Aktivitas Pasar Modal Indonesia, 2007 – August 2011

2007 2008 2009 2010 Jan - Agustus 2011 Pertumbuhan CAGR 2007 - 2010

Rata-rata nilai transaksi / hari (Rp, miliar / hari) 4.269 4.436 4.046 4.801 5.284 4.0%

Rata-rata volume / hari (miliar lembar / hari) 4 3 6 5 5 8.7%

Rata-rata frekuensi / hari (transaksi / hari) 48.216 55.905 87.040 105.790 113.117 29.9% Sumber: Statistik IDX, Pefindo Divisi Valuasi Saham & Indexing

Fundamental Ekonomi Indonesia yang Kuat

Pertumbuhan ekonomi Indonesia, seperti diukur dengan PDB selama 1H11 mencapai 6,5% YoY, dengan sektor perdagangan, hotel dan restoran mencatatkan pertumbuhan tertinggi sebesar 4,8% YoY. Pertumbuhan PDB ini didukung oleh peningkatan konsumsi rumah tangga sebesar 4,5% YoY dan pengeluaran Pemerintah sebesar 3,7%. Selain pertumbuhan PDB yang positif, fundamental ekonomi Indonesia yang kuat juga tercermin dari stabilnya nilai tukar Rupiah di kisaran Rp 8.500 – Rp 9.000 / US$ 1,

stabilnya BI rate di level 6,75%, dan inflasi yang berada di kisaran 5%, serta pertumbuhan penyaluran kredit (23,6% per Juli 2011). Berbagai indikator tersebut menjadi sumber daya tarik bagi global dan lokal investor untuk melakukan investasi di pasar modal Indonesia.

Pasar Modal yang Lebih Teratur

Di tahun 2011, pasar modal Indonesia menjadi lebih aman bagi investor karena Kustodian Sentral Efek Indonesia (KSEI) telah memberlakukan sistem Single Investor ID (“SID”). Dengan SID, jumlah investor akan lebih mudah diketahui karena satu SID hanya dimiliki oleh satu investor. KSEI juga mulai melakukan pemisahan dana milik nasabah dengan dana milik perusahaan sekuritas dengan meluncurkan “AKSes Card” agar investor dapat dengan mudah melakukan pengawasan terhadap portfolio mereka,

termasuk pergerakan dana yang dimilikinya.

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Panca Global Securities, Tbk

19 Oktober 2011 Halaman 7 dari 15 halaman

Peluang di Bisnis Investment Banking PEFINDO melihat bahwa peluang di bisnis investment banking di tahun 2011 tetap terbuka luas. Berdasarkan target Bursa Efek Indonesia di tahun 2011, yaitu

sebanyak 25 perusahaan baru yang akan masuk di Bursa Efek Indonesia, dan

hingga Agustus 2011 baru ada 15 perusahaan baru yang tercatat di Bursa Efek Indonesia. Sehingga, kesempatan bagi perusahaan-perusahaan sekuritas untuk berpartisipasi pada proses Initial Public Offering (“IPO”) di masa datang cukup terbuka. Hingga 9 Agustus 2011, jumlah efek yang telah dikeluarkan dengan cara IPO, rights dan bonds issue telah mencapai Rp 62,9 triliun, atau mencapai 55,48% dari total efek yang diterbitkan tahun 2010. Jumlah tersebut didominasi oleh penerbitan obligasi dengan total nilai Rp 26,4 triliun. Badan Pengawas Pasar

Modal dan Lembaga Keuangan (Bapepam – LK) sendiri telah mengeluarkan 51 ijin, selama periode Januari – Agustus 2011. Di tengah sentiment negatif global saat ini, jumlah ijin yang dikeluarkan tersebut menunjukkan perkembangan pasar modal Indonesia tahun 2011.

Gambar 6: Jumlah Efek Diterbitkan Periode Januari – Agustus

2011

13

12

23

2 1

Jumlah Efek Terbit

IPO Rights Issue Bonds Issue Obligasi berkelanjutan Sukuk

12

24.29

26.41

0.924 0.1

Nilai yang Diterbitkan (Rp Triliun)

IPO Rights Issue Bonds Issue Obligasi berkelanjutan Sukuk

Sumber: Bapepam - LK, Pefindo Divisi Valuasi Saham & Indexing

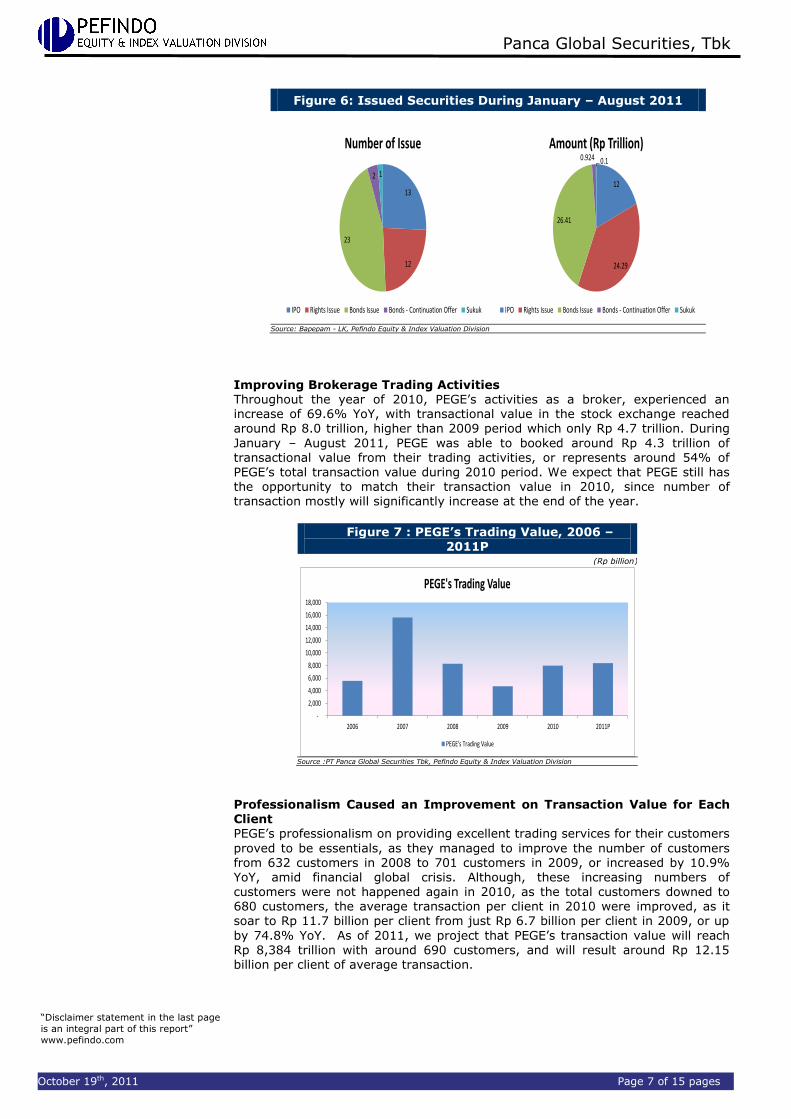

Aktivitas Perantara Perdagangan yang Meningkat Selama tahun 2010, aktivitas PEGE sebagai perantara perdagangan menunjukkan peningkatan sebesar 69,6% YoY, dengan nilai transaksi mencapai Rp 8,0 triliun,

lebih tinggi dari periode tahun 2009 yang hanya mencapai Rp 4,7 triliun. Selama Januari – Agustus 2011, PEGE mampu membukukan nilai transaksi perdagangan sebanyak Rp 4,3 triliun, atau mencapai 54% terhadap total transaksi PEGE tahun 2010. Kami proyeksikan PEGE tetap mampu menyamai jumlah nilai transaksi di tahun 2010, karena terjadi peningkatan jumlah transaksi yang signifikan di akhir tahun.

Gambar 7 : Nilai Transaksi PEGE, 2006 – 2011P

(Rp miliar)

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

2006 2007 2008 2009 2010 2011P

Nilai Transaksi PEGE

Nilai Transaksi PEGE

Sumber :PT Panca Global Securities Tbk, Pefindo Divisi Valuasi Saham & Indexing

Profesionalisme Mengakibatkan Nilai Transaksi per Klien Meningkat Profesionalisme PEGE dalam menyediakan layanan perantara perdagangan bagi

nasabahnya terbukti berperan cukup penting, dimana mereka mampu meningkatkan jumlah nasabahnya dari 632 nasabah di tahun 2008 menjadi 701 nasabah di tahun 2009, atau naik 10,9% YoY, di tengah krisis finansial global.

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Panca Global Securities, Tbk

19 Oktober 2011 Halaman 8 dari 15 halaman

Meskipun, kenaikan jumlah nasabah tersebut tidak terjadi lagi di tahun 2010, karena jumlahnya turun menjadi 680 nasabah, tetapi rata-rata transaksi per klien di tahun 2010 naik menjadi Rp 11,7 miliar per klien, lebih baik dari Rp 6,7

miliar di tahun 2009, atau naik 74,8%. Di tahun 2011, kami proyeksikan nilai

transaksi PEGE akan naik hingga Rp 8.384 triliun dengan jumlah nasabah sekitar 690, sehingga akan menghasilkan rata-rata nilai transaksi sebesar Rp 12,15 miliar per klien.

Gambar 8 : Jumlah Nasabah PEGE dan Rata-

Rata Transaksi per Klien

-

5.00

10.00

15.00

20.00

25.00

580

600

620

640

660

680

700

720

2007 2008 2009 2010 2011P

Jumlah klien Transaksi per klien (Rp / klien)

Sumber :PT Panca Global Securities Tbk., Pefindo Divisi Valuasi Saham & Indexing

Menjadi Lebih Efisien

Meskipun pendapatan PEGE selama 1H11, turun 21,7% YoY atau dari Rp 21,3 miliar di 1H10 menjadi hanya Rp 16,7 miliar di 1H11, tetapi PEGE tetap mampu melakukan efisiensi biaya, sehingga membuat marjin-marjin mereka naik. Selama 1H11 marjin laba operasional, laba sebelum pajak dan laba bersih PEGE

mencapai 26%, 49% dan 43%. Penurunan biaya operasional dari transaksi efek dari Rp 12,1 miliar di 1H10 menjadi hanya Rp 7,7 miliar di 1H11, membuat marjin laba operasional PEGE naik signifikan, walaupun pendapatan PEGE turun di 1H11. Biaya operasional dari transaksi efek, yang turun sebesar 36% YoY, lebih cepat dibandingkan penurunan pendapatan PEGE menyebabkan terjadinya perbaikan marjin operasional, laba sebelum pajak, dan laba bersihnya.

Gambar 9 : Pendapatan, Marjin Operasional dan Marjin Laba Bersih PEGE

0%

20%

40%

60%

80%

100%

120%

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

2008 2009 2010 Jun-10 Jun-11

%Rp, miliar

Total Pendapatan PEGE (Rp miliar) Marjin laba opersional (%) Marjin laba bersih (%)

Sumber :PT Panca Global Securities Tbk., Pefindo Divisi Valuasi Saham & Indexing

KEUANGAN

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Panca Global Securities, Tbk

19 Oktober 2011 Halaman 9 dari 15 halaman

Efisiensi dan Sumber Pendapatan Lain Meningkatkan Kinerja PEGE Usaha PEGE untuk mengurangi biaya operasionalnya seiring dengan usaha mendapatkan sumber pendapatan baru patut diperhitungkan. Selain mengurangi

biaya operasional dari transaksi efek, biaya gaji dan tunjangan, biaya umum dan

administrasi, serta biaya sewa gedung serta pemeliharaannya juga berkurang. Total biaya-biaya diatas mencapai Rp 2,4 miliar di 1H11, lebih rendah 12,3% YoY dibandingkan periode yang sama tahun lalu. Selain itu, PEGE juga melakukan investasi yang memberikan pendapatan bunga sebesar Rp 4,1 miliar di 1H11. Dengan usaha ini, marjin laba bersih PEGE di 1H11 naik signifikan menjadi 51%, jauh lebih tinggi dari periode 1H10 yang hanya mencapai 43%. Dibandingkan

dengan perusahaan pesaing, marjin laba bersih PEGE hanya lebih kecil dari PT Panin Sekuritas Tbk (“PANS”) yang mencatatkan marjin laba bersih 66,5%.

Gambar 10 : Perbandingan Marjin Laba Operasional dan Laba Bersih PEGE Dengan

Kompetitor, 1H11

34% 35%

46%

-16%

72%

45%

13%16%

51%

24%21%

-16%

66%

35%

11% 13%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

PEGE HADE KREN OCAP PANS RELI TRIM YULE

Marjin laba operasional (%) Marjin laba bersih (%)

Sumber :Bloomberg., Pefindo Divisi Valuasi Saham & Indexing

Peningkatan Tingkat Pengembalian di 2010 Seiring dengan laba bersih PEGE di tahun 2010 yang naik sebesar 12,7% YoY, atau naik dari Rp 16,2 miliar di tahun 2009 menjadi Rp 18,2 miliar di tahun 2010,

maka kemampuan PEGE untuk memberikan laba terhadap jumlah ekuitas

(“ROE”) dan total aset (“ROA”) juga meningkat. Meskipun total ekuitas dan total aset PEGE juga naik sebesar 18,9% YoY dan 79,5% YoY di tahun 2010, PEGE tetap mampu memberikan tingkat pengembalian yang lebih baik. Tingkat ROE PEGE yang dihitung dengan membandingkan laba bersih terhadap rata-rata total ekuitas di tahun 2009 dan 2010 menunjukkan peningkatan dari 14,9% di tahun 2009 menjadi 26,4% di tahun 2010. Sementara itu tingkat ROA PEGE yang

diukur dengan membandingkan laba bersih terhadap rata-rata jumlah aset, juga mengalami peningkatan dari 7,5% di tahun 2009 menjadi 10,9% di tahun 2010.

Gambar 11 : ROE & ROA PEGE Tahun 2009 -2010

(%)

14.90%

26.40%

7.50%

10.90%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

2009 2010

ROE

ROA

Sumber :PT Panca Global Securities Tbk., Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Panca Global Securities, Tbk

19 Oktober 2011 Halaman 10 dari 15 halaman

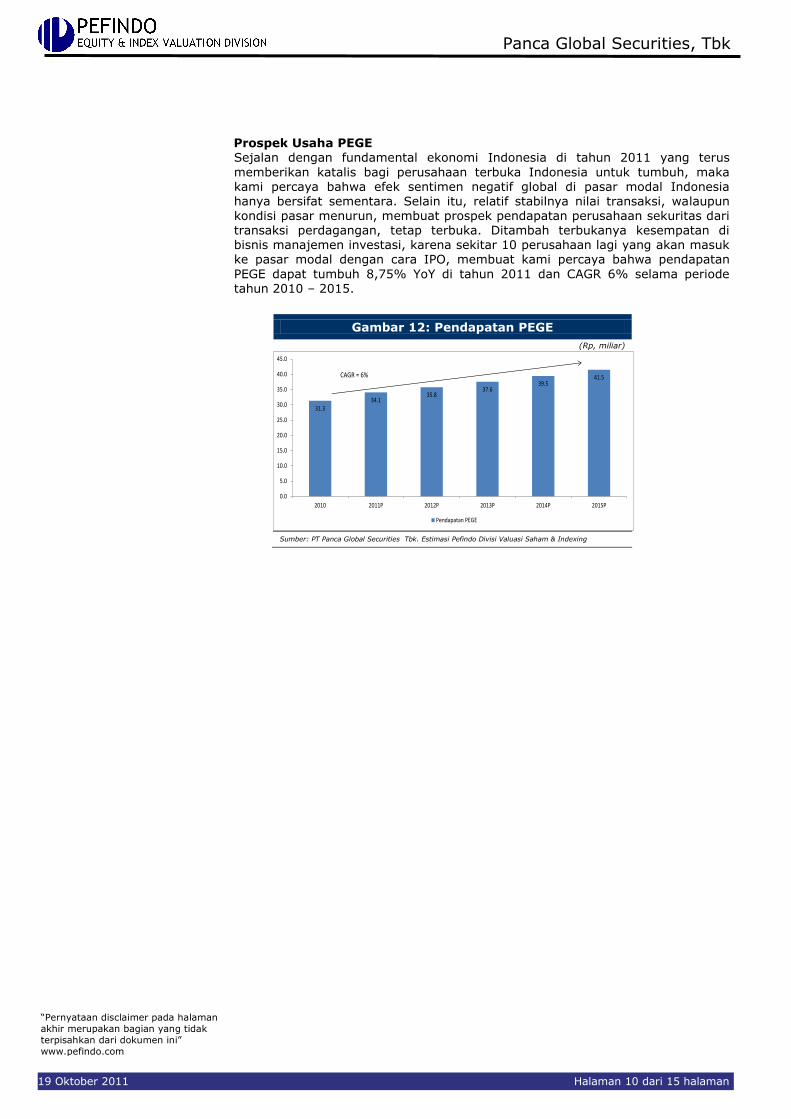

Prospek Usaha PEGE Sejalan dengan fundamental ekonomi Indonesia di tahun 2011 yang terus

memberikan katalis bagi perusahaan terbuka Indonesia untuk tumbuh, maka kami percaya bahwa efek sentimen negatif global di pasar modal Indonesia hanya bersifat sementara. Selain itu, relatif stabilnya nilai transaksi, walaupun kondisi pasar menurun, membuat prospek pendapatan perusahaan sekuritas dari transaksi perdagangan, tetap terbuka. Ditambah terbukanya kesempatan di bisnis manajemen investasi, karena sekitar 10 perusahaan lagi yang akan masuk ke pasar modal dengan cara IPO, membuat kami percaya bahwa pendapatan

PEGE dapat tumbuh 8,75% YoY di tahun 2011 dan CAGR 6% selama periode tahun 2010 – 2015.

Gambar 12: Pendapatan PEGE

(Rp, miliar)

31.334.1

35.837.6

39.541.5

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

2010 2011P 2012P 2013P 2014P 2015P

Pendapatan PEGE

CAGR = 6%

Sumber: PT Panca Global Securities Tbk. Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Panca Global Securities, Tbk

19 Oktober 2011 Halaman 11 dari 15 halaman

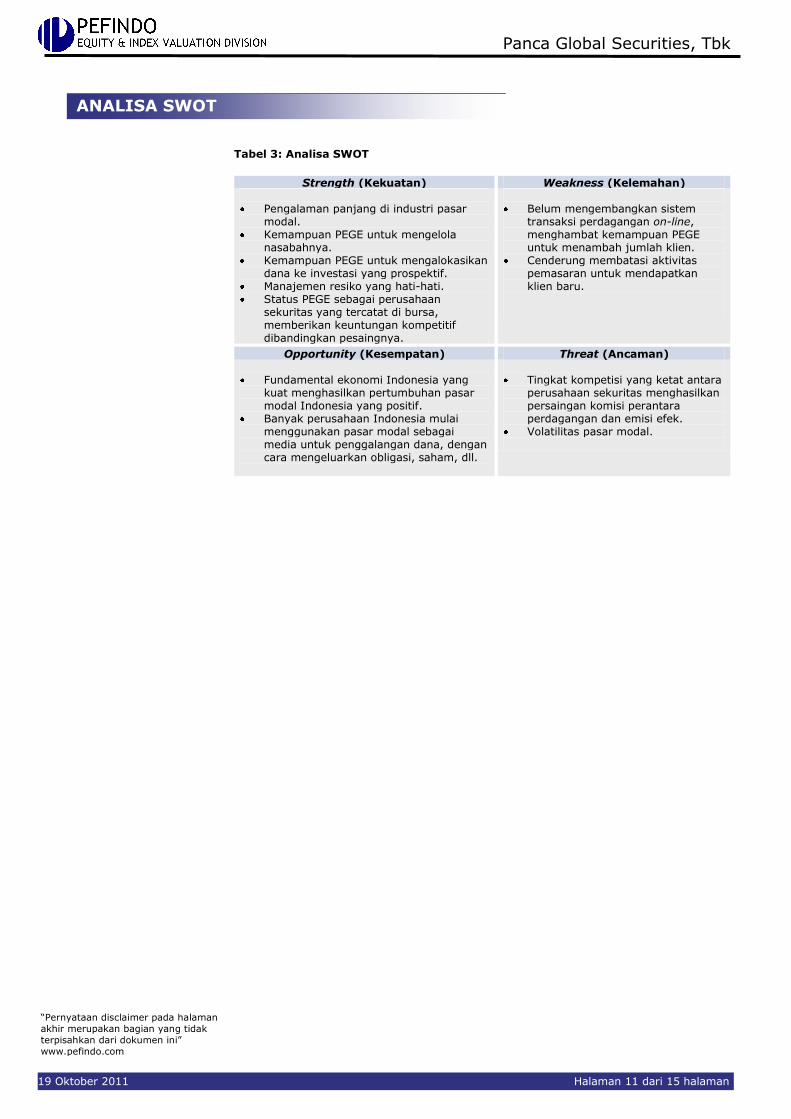

Tabel 3: Analisa SWOT

Strength (Kekuatan) Weakness (Kelemahan) Pengalaman panjang di industri pasar

modal. Kemampuan PEGE untuk mengelola

nasabahnya. Kemampuan PEGE untuk mengalokasikan

dana ke investasi yang prospektif. Manajemen resiko yang hati-hati. Status PEGE sebagai perusahaan

sekuritas yang tercatat di bursa, memberikan keuntungan kompetitif dibandingkan pesaingnya.

Belum mengembangkan sistem

transaksi perdagangan on-line, menghambat kemampuan PEGE untuk menambah jumlah klien.

Cenderung membatasi aktivitas pemasaran untuk mendapatkan klien baru.

Opportunity (Kesempatan) Threat (Ancaman) Fundamental ekonomi Indonesia yang

kuat menghasilkan pertumbuhan pasar modal Indonesia yang positif.

Banyak perusahaan Indonesia mulai menggunakan pasar modal sebagai media untuk penggalangan dana, dengan cara mengeluarkan obligasi, saham, dll.

Tingkat kompetisi yang ketat antara

perusahaan sekuritas menghasilkan persaingan komisi perantara perdagangan dan emisi efek.

Volatilitas pasar modal.

ANALISA SWOT

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Panca Global Securities, Tbk

19 Oktober 2011 Halaman 12 dari 15 halaman

VALUASI

Metodologi yang Digunakan

Kami mengaplikasikan pendekatan pendapatan menggunakan Excess Return Method (ERM) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) PEGE jika dibandingkan dengan

pertumbuhan aset. Selain itu kami menggunakan metode Guideline company method (GCM) sebagai metode pembanding. Penilaian ini didasarkan pada Nilai 100% saham PEGE per tanggal 14 Oktober

2011, menggunakan laporan keuangan PEGE per tanggal 30 Juni 2011 sebagai dasar dilakukannya analisa fundamental.

Estimasi Nilai

Kami menggunakan Cost of Equity sebesar 11,35% berdasarkan asumsi-asumsi berikut:

Tabel 4 : Asumsi

Risk free rate (%)* 6,4 Risk premium (%)* 8,3 Beta (x)* 0,6 Cost of Equity (%) 11,35

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing Catatan : *Per tanggal 14 Oktober 2011

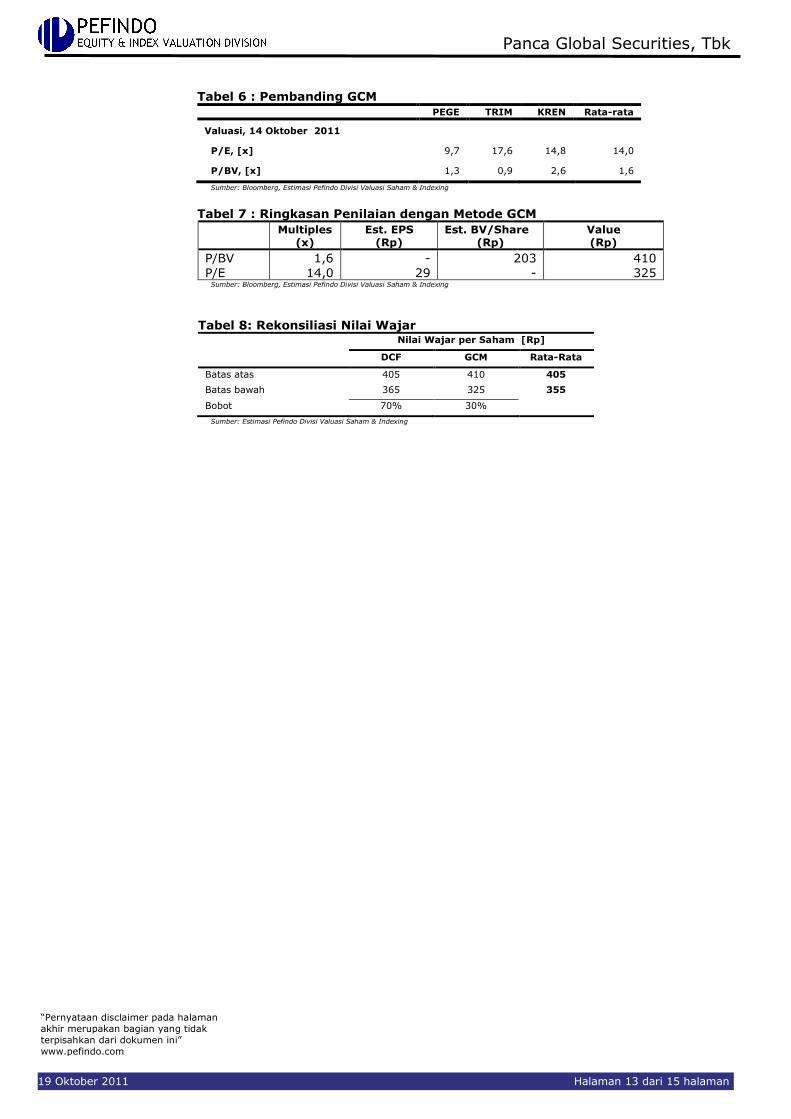

Target harga saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 14 Oktober 2011 adalah sebagai berikut:

Dengan menggunakan metode ERM dan asumsi tingkat diskonto

11,35%, adalah sebesar Rp 365 - Rp 405 per saham. Dengan metode GCM (PBV 1,59X and P/E 14,04X) adalah sebesar

Rp 325 – Rp 410 per saham.

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode

tersebut sebesar 70% untuk DCF dan 30% untuk metode GCM. Berdasarkan hasil perhitungan di atas maka Target Harga Saham PEGE untuk 12 bulan adalah Rp 355 - Rp 405 per saham.

Tabel 5: Ringkasan Penilaian dengan Metode ERM

Konservatif Moderat Optimis

Beginning book value of equity – [Rp, miliar]

132 132 132

PV equity excess return – [Rp miliar]

(17) (16) (15)

Terminal Value excess return – [Rp, miliar]

158 158 158

Total Equity Value – [Rp miliar] 260 274 287 Number of Share, [juta saham] 708 708 708 Fair Value per Share, [Rp] 365 385 405

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

TARGET HARGA

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Panca Global Securities, Tbk

19 Oktober 2011 Halaman 13 dari 15 halaman

Tabel 6 : Pembanding GCM

PEGE TRIM KREN Rata-rata

Valuasi, 14 Oktober 2011

P/E, [x] 9,7 17,6 14,8 14,0

P/BV, [x] 1,3 0,9 2,6 1,6

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 7 : Ringkasan Penilaian dengan Metode GCM

Multiples (x)

Est. EPS (Rp)

Est. BV/Share (Rp)

Value (Rp)

P/BV 1,6 - 203 410

P/E 14,0 29 - 325 Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 8: Rekonsiliasi Nilai Wajar

Nilai Wajar per Saham [Rp]

DCF GCM Rata-Rata

Batas atas 405 410 405

Batas bawah 365 325 355

Bobot 70% 30%

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Panca Global Securities, Tbk

19 Oktober 2011 Halaman 14 dari 15 halaman

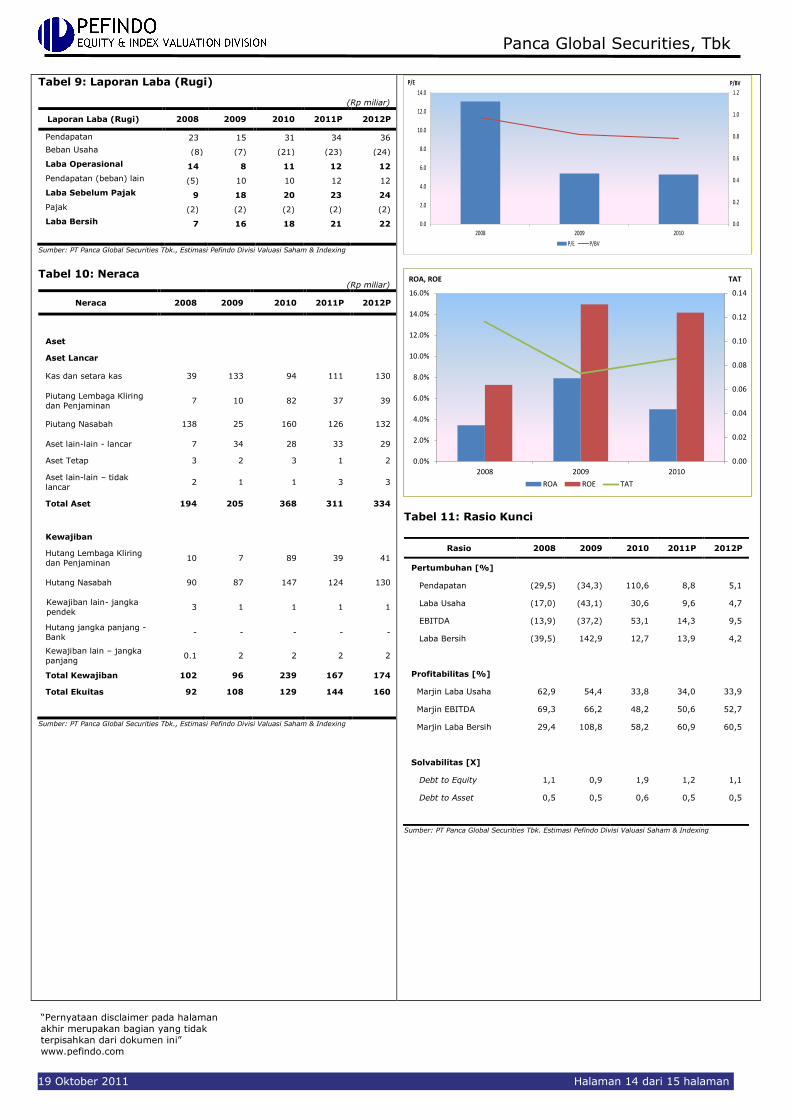

Tabel 9: Laporan Laba (Rugi)

(Rp miliar)

Laporan Laba (Rugi) 2008 2009 2010 2011P 2012P

Pendapatan 23 15 31 34 36

Beban Usaha (8) (7) (21) (23) (24)

Laba Operasional 14 8 11 12 12

Pendapatan (beban) lain (5) 10 10 12 12

Laba Sebelum Pajak 9 18 20 23 24

Pajak (2) (2) (2) (2) (2)

Laba Bersih 7 16 18 21 22

Sumber: PT Panca Global Securities Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 10: Neraca

(Rp miliar)

Neraca 2008 2009 2010 2011P 2012P

Aset

Aset Lancar

Kas dan setara kas 39 133 94 111 130

Piutang Lembaga Kliring

dan Penjaminan 7 10 82 37 39

Piutang Nasabah 138 25 160 126 132

Aset lain-lain - lancar 7 34 28 33 29

Aset Tetap 3 2 3 1 2

Aset lain-lain – tidak

lancar 2 1 1 3 3

Total Aset 194 205 368 311 334

Kewajiban

Hutang Lembaga Kliring

dan Penjaminan 10 7 89 39 41

Hutang Nasabah 90 87 147 124 130

Kewajiban lain- jangka

pendek 3 1 1 1 1

Hutang jangka panjang -

Bank - - - - -

Kewajiban lain – jangka

panjang 0.1 2 2 2 2

Total Kewajiban 102 96 239 167 174

Total Ekuitas 92 108 129 144 160

Sumber: PT Panca Global Securities Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing

0.0

0.2

0.4

0.6

0.8

1.0

1.2

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

2008 2009 2010

P/BVP/E

P/E P/BV

0.00

0.02

0.04

0.06

0.08

0.10

0.12

0.14

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

2008 2009 2010

TATROA, ROE

ROA ROE TAT

Tabel 11: Rasio Kunci

Rasio 2008 2009 2010 2011P 2012P

Pertumbuhan [%]

Pendapatan (29,5) (34,3) 110,6 8,8 5,1

Laba Usaha (17,0) (43,1) 30,6 9,6 4,7

EBITDA (13,9) (37,2) 53,1 14,3 9,5

Laba Bersih (39,5) 142,9 12,7 13,9 4,2

Profitabilitas [%]

Marjin Laba Usaha 62,9 54,4 33,8 34,0 33,9

Marjin EBITDA 69,3 66,2 48,2 50,6 52,7

Marjin Laba Bersih 29,4 108,8 58,2 60,9 60,5

Solvabilitas [X]

Debt to Equity 1,1 0,9 1,9 1,2 1,1

Debt to Asset 0,5 0,5 0,6 0,5 0,5

Sumber: PT Panca Global Securities Tbk. Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Panca Global Securities, Tbk

19 Oktober 2011 Halaman 15 dari 15 halaman

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi,

opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penila ian (cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu. Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi. Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang-undangan yang berlaku. Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut, Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan. PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan databse yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan. Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp 20.000.000,- masing-masing dari Bursa Efek

Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.

Page 1 of 15 pages

Contact: Equity & Index Valuation Division Phone: (6221) 7278 2380 [email protected] “Disclaimer statement in the last page is an

integral part of this report”

www.pefindo.com

Panca Global Securities, Tbk Primary Report

Equity Valuation

October 19th, 2011

Target Price

Low High 355 405

Securities

Property

Historical Chart

100

120

140

160

180

200

220

240

260

280

300

2,500

2,700

2,900

3,100

3,300

3,500

3,700

3,900

4,100

4,300

PEGEIHSG

IHSG PEGE

Source : Bloomberg

Stock Information Rp

Ticker code PEGE

Market price as of October 18th, 2011 220

Market price – 52 week high 275

Market price – 52 week low 150

Market cap – 52 week high (bn) 194.8

Market cap – 52 week low (bn) 101.2

Market Value Added & Market Risk

-0.2

-0.1

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

-60

-40

-20

0

20

40

60

80

100

Jun-09 Jun-10 Jun-11

Market RiskMVA

MVA Market risk

Source : Bloomberg, Pefindo Equity & Index Valuation Division

Shareholders (%)

Hendra H. Kustarjo 22.4

UBS AG Singapore 14.6

Trisno Limanto 7.4

Makromah Rugeh 0.4

Public (each below 5% of ownership) 55.2

Trustworthy and Professional Company

PT Panca Global Securities, Tbk ("PEGE"), was established on August 13th, 1999, and became a public listed company in 2005. PEGE’s business activities consist of brokerage and securities trading and investment management. PEGE was granted securities firm license from the Indonesia Capital Market & Financial Institution Supervisory Agency (BAPEPAM-LK) in 2000, and then obtained margin transaction facility license and underwriting license in 2003 and 2005. Through its professionalism, PEGE is able to maintain its loyal customers even in the downturn of Indonesia’s stock market. PEGE’s total customers in 2010 reached over 600

customers, or grow by CAGR 5% during 2007 – 2010 periods. Coupled with PEGE’s mission, which is to increase customers’ wealth, PEGE will provide comfort for the customers, as they will assist their customers to do securities trading transactions. As of 2011, PEGE also has fixed income mutual funds, namely Reksa PG Sejahtera, with total Asset Under Management (“AUM”) of Rp 79.3 billion, and total units of 42.5 million. In the underwriter and financial advisory business, PEGE had participated in the share issuance of many companies, such as PT Benakat Petroleum Tbk, PT Bank Pembangunan Daerah Jawa Barat & Banten Tbk, etc., and also acted as financial advisor for PT Tifico Fiber Indonesia Tbk, in implementing their tender offer to the new shareholders.

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Panca Global Securities, Tbk

October 19th, 2011 Page 2 of 15 pages

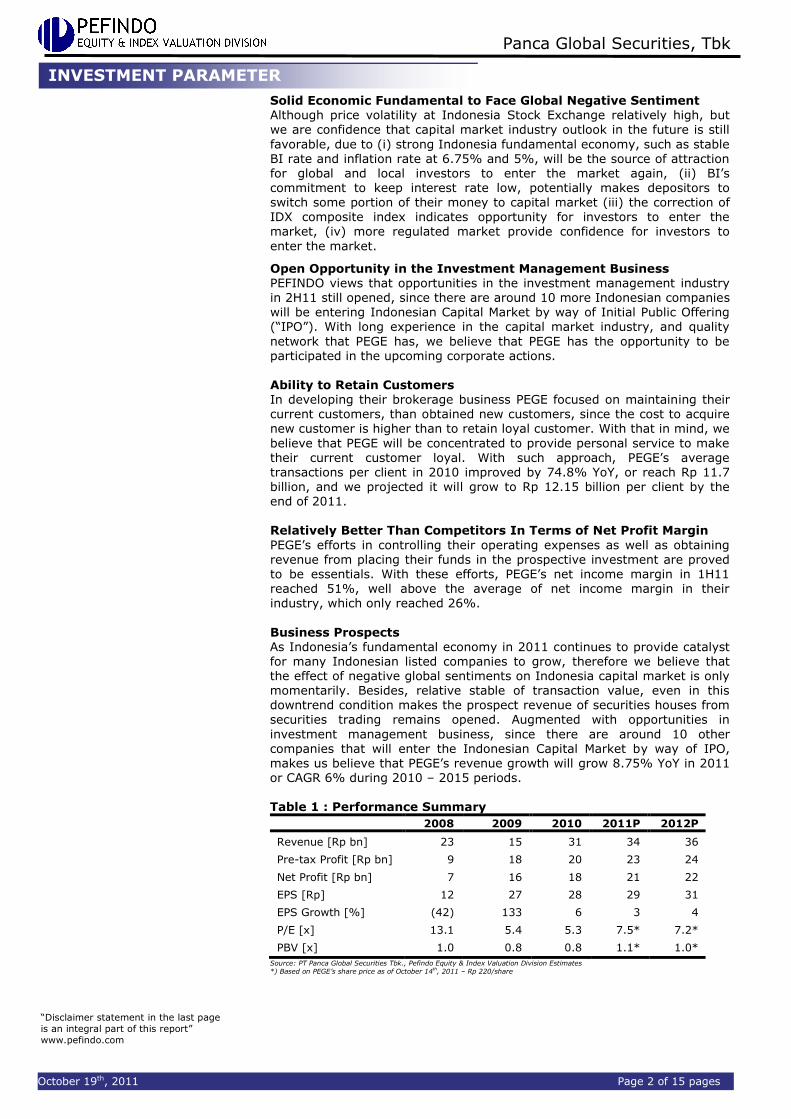

Solid Economic Fundamental to Face Global Negative Sentiment Although price volatility at Indonesia Stock Exchange relatively high, but

we are confidence that capital market industry outlook in the future is still

favorable, due to (i) strong Indonesia fundamental economy, such as stable BI rate and inflation rate at 6.75% and 5%, will be the source of attraction for global and local investors to enter the market again, (ii) BI’s commitment to keep interest rate low, potentially makes depositors to switch some portion of their money to capital market (iii) the correction of IDX composite index indicates opportunity for investors to enter the market, (iv) more regulated market provide confidence for investors to

enter the market.

Open Opportunity in the Investment Management Business PEFINDO views that opportunities in the investment management industry in 2H11 still opened, since there are around 10 more Indonesian companies will be entering Indonesian Capital Market by way of Initial Public Offering (“IPO”). With long experience in the capital market industry, and quality

network that PEGE has, we believe that PEGE has the opportunity to be participated in the upcoming corporate actions.

Ability to Retain Customers In developing their brokerage business PEGE focused on maintaining their current customers, than obtained new customers, since the cost to acquire new customer is higher than to retain loyal customer. With that in mind, we

believe that PEGE will be concentrated to provide personal service to make their current customer loyal. With such approach, PEGE’s average transactions per client in 2010 improved by 74.8% YoY, or reach Rp 11.7 billion, and we projected it will grow to Rp 12.15 billion per client by the end of 2011. Relatively Better Than Competitors In Terms of Net Profit Margin

PEGE’s efforts in controlling their operating expenses as well as obtaining revenue from placing their funds in the prospective investment are proved to be essentials. With these efforts, PEGE’s net income margin in 1H11 reached 51%, well above the average of net income margin in their

industry, which only reached 26%.

Business Prospects As Indonesia’s fundamental economy in 2011 continues to provide catalyst for many Indonesian listed companies to grow, therefore we believe that the effect of negative global sentiments on Indonesia capital market is only momentarily. Besides, relative stable of transaction value, even in this downtrend condition makes the prospect revenue of securities houses from securities trading remains opened. Augmented with opportunities in

investment management business, since there are around 10 other companies that will enter the Indonesian Capital Market by way of IPO, makes us believe that PEGE’s revenue growth will grow 8.75% YoY in 2011 or CAGR 6% during 2010 – 2015 periods. Table 1 : Performance Summary

2008 2009 2010 2011P 2012P

Revenue [Rp bn] 23 15 31 34 36

Pre-tax Profit [Rp bn] 9 18 20 23 24

Net Profit [Rp bn] 7 16 18 21 22

EPS [Rp] 12 27 28 29 31

EPS Growth [%] (42) 133 6 3 4

P/E [x] 13.1 5.4 5.3 7.5* 7.2*

PBV [x] 1.0 0.8 0.8 1.1* 1.0*

Source: PT Panca Global Securities Tbk., Pefindo Equity & Index Valuation Division Estimates *) Based on PEGE’s share price as of October 14

th, 2011 – Rp 220/share

INVESTMENT PARAMETER

Panca Global Securities, Tbk

October 19th, 2011 Page 3 of 14 pages

Solid Indonesian Economic Fundamental Keeps Capital Market Industry

Growing Since the global financial market crisis in 2008, the growth of Indonesian capital market has been superb. In-terms of market capitalization, the Indonesian capital market has grown from Rp 1,076 trillion in 2008 to Rp 3,247 trillion in 2010. It continues until June 2011, in which it already reached Rp 3,468 trillion.

Figure 1: Market Capitalization, 2006 – June 2011

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

2006 2007 2008 2009 2010 Jun-11

Rp, bn

Market Capitalization at IDX (Rp, bn)

Source: IDX Statistics, Pefindo Equity & Index Valuation Division

However, the recent development of the debt crisis in Europe and United States starting to show their impact on Indonesian capital market, as shown with IDX composite index at the end of August 2011 that has fallen by 6.9% compare to

July 2011. Indonesia Stock Exchange (“IDX”) itself ever experience a deepest drop of IDX composite index in 2011, such as happened on September 22nd, 2011, in which it dropped by 8.8.% in just one day. The increasing interest rate

on 30 years and 10 years of US Sovereign Bond, as it rose to 4.62%, and 3.46%, respectively, causing global investors to shift their investment to this instrument, which relatively safer than global equity market. Despite that, we believe that the

Indonesian capital market still has the ability to attract foreign investors, since it is supported by solid fundamental economy. Foreign exchange reserve has gone beyond US$ 120 billion, inflation still around 5%, and stable BI Rate and Rupiah exchange rate, provide confidence for global investors to enter Indonesian capital market. With this environment, even the IDX composite index has decreased by 6.9% m.o.m in August 2011, the value of the transaction increased by 20% during the same period. Indonesia capital market will remain one of the most

attractive markets to invest, since it is supported by solid fundamental economy.

BUSINESS INFORMATION

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Panca Global Securities, Tbk

October 19th, 2011 Page 4 of 15 pages

Figure 2: Value of Transaction at IDX,

Jan – July 2011

-

50,000

100,000

150,000

200,000

250,000

300,000

Jan-11 Feb-11 Mar-11 Apr-11 May-11 Jun-11 Jul-11 Aug-11

Transaction Value (Rp, bn)

Source: IDX Statistics, Pefindo Equity & Index Valuation Division

Indonesian Capital Market Still Undervalue We believe that Indonesian Capital Market still has opportunity to grow. Based on the ratio of IDX’s market capitalization to Indonesia’s GDP in 2010, it only

represents 51% of Indonesia’s GDP, and compare to other countries, this ratio is still below other comparable, advance, and emerging countries.

Figure 3: Market Capitalization to GDP, 2010

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

Indonesia Malaysia Thailand SouthKorea

Japan UnitedStates

51%

173%

87%

107%

75%

118%

Indonesia Malaysia Thailand South Korea Japan United States

Source: World Bank, Central Bureau of Statistics, Pefindo Equity & Index Valuation Division

The ratio of IDX’s market capitalization to Indonesia GDP itself, has grown from just 22% in 2008 to 51% in 2010. During that time IDX’s market capitalization

has grown from Rp 1,076 trillion in 2008 to Rp 3,247 trillion in 2010, while Indonesia’s GDP has grown from Rp 4,948 trillion in 2008 to Rp 6,423 trillion in 2010. With such trend, we expect that Indonesia’s GDP will reach Rp 7,098 trillion in 2011 and IDX’s market capitalization will reach around Rp 4,500 trillion in 2011, or represents ratio of 63%, and will continue to grow up to 85% in 2015.

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Panca Global Securities, Tbk

October 19th, 2011 Page 5 of 15 pages

Figure 4: Market Capitalization IDX to GDP Indonesia, 2008 –

2010

-

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

0%

10%

20%

30%

40%

50%

60%

2008 2009 2010

Rp, bn%

GDP Based on Prevailing Price (Rp, bn) Market Capitalization at IDX (Rp, bn)

Percentage of Transaction Value to GDP (%)

Source: IDX Statistics, Central Bureau of Statistics, Pefindo Equity & Index Valuation Division

2H11 Capital Market Outlook : Although Hit by Global Negative Sentiment, The Indonesian Capital Market Remains Attractive With developing negative market sentiments, such as (i) the downgrading of the US sovereign credit rating, (ii) fears of a contagion effect from the European crisis, (iii) downward revision of projections for world economic growth, and (iv) release of worse than expected data for the US economy, the growth of

Indonesian Composite Index has been deteriorated, as showed on September 22nd, 2011, which it dropped by 8.8% in just one day. However, we believe that the fundamental of Indonesian economy are resilience

enough to withstand the global negative sentiments, and provide catalyst for Indonesian capital market to grow. Those economy factors are :

Huge Amount of Third Parties Deposits in Banks with Relatively

Low Interest Rate Relatively low of BI Rate, caused average third parties time deposit interest rate fell, as happened during January – July 2011 periods, in which it went from 7.2% to 6.9%. With such condition, investors potentially may switch their savings in banks to stocks, since it provides more return for investors.

Figure 5: Average Time Deposit Interest Rate and Amount of Deposit

6.75%

6.80%

6.85%

6.90%

6.95%

7.00%

7.05%

7.10%

7.15%

7.20%

7.25%

7.30%

2,150,000

2,200,000

2,250,000

2,300,000

2,350,000

2,400,000

2,450,000

Jan-11 Feb-11 Mar-11 Apr-11 May-11 Jun-11 Jul-11

%Rp, bn

Amount of Third Parties saving (Rp, bn) Time deposit interest rate (%)

Source: Bank Indonesia, Central Bureau of Statistics, Pefindo Equity & Index Valuation Division

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Panca Global Securities, Tbk

October 19th, 2011 Page 6 of 15 pages

Strong Growth of Transaction Value at Indonesian Stock Exchange

Although price volatility in the Indonesian stock market relatively high, but

empirical data proved that transaction volume during 2007 – 2010 periods depict positive growth. During 2007 – 2010 periods, average transaction value per day, average volume per day, and average frequency per day grow by CAGR of 4%, 9%, and 30%, respectively. Those facts become our main reasons to believe that brokerage business, in which their source of revenue is based on transaction fee is still capable to book favorable growth in the future.

Table 2: Market Activity 2007 – August 2011

2007 2008 2009 2010 Jan - August 2011 CAGR growth 2007 - 2010

Average transaction value / day (Rp, bn / day) 4,269 4,436 4,046 4,801 5,284 4.0%

Average volume / day (billion shares / day) 4 3 6 5 5 8.7%

Average frequency / day (times / day) 48,216 55,905 87,040 105,790 113,117 29.9% Source: IDX Statistics, Pefindo Equity & Index Valuation Division

Strong Fundamental of Indonesian Economy Indonesian economy growth as measured by GDP during 1H11 reached 6.5% YoY, with trading, hotel and restaurant sectors booked highest growth of 4.8% YoY. This growth of GDP is supported by increasing household consumption by 4.5% YoY and Government spending by 3.7%. Beside that positive growth of GDP, solid Indonesian economy fundamentals are shown by relatively stable of Rupiah exchange rate at

Rp 8,500 – Rp 9,000 / US$1, stable BI rate at 6.75%, and inflation that within range of 5%, banks’ growth of credit disbursement (23.6% as of July 2011). Such indicators, will be the source of attraction for global and local investors to do the investment in Indonesia capital market.

More Regulated Market In 2011, Indonesia capital market becomes more secure for investors as

Indonesian Central Securities Depository (KSEI) has established a Single Investor ID (“SID”) system. With SID, number of investors will be easily calculated since one SID represents one investor. KSEI also starts to

separate customers fund with securities houses funds by launching “AKSes Card” in order for investors to better monitor their securities portfolio as well as their fund movement.

Opportunities in Investment Banking Business PEFINDO views that opportunities in investment banking business in 2011 still opened widely. Based on Indonesia Stock Exchange’s target of around 25 new companies in 2011, and up to August 2011 there are only 15 new companies

listed in Indonesia Stock Exchange. Thus, the opportunities for securities companies to participate in the upcoming Initial Public Offering (“IPO”) events as an underwriter remain open. Until August 9th, 2011, total issued securities by way of IPO, rights and bonds issue has reached Rp 62.9 trillion or represents around 55.48% of total issued securities in 2010. Such amount is dominated by bonds issue with total amount of Rp 26.4 trillion. The Indonesian Capital Market and

Financial Institution Supervisory Agency (Bapepam – LK) itself, has issued around

51 permits, during January – August 2011 periods. Amid current global negative sentiments, such amount of permits depicts the development of Indonesian Capital Market in 2011.

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Panca Global Securities, Tbk

October 19th, 2011 Page 7 of 15 pages

Figure 6: Issued Securities During January – August 2011

13

12

23

2 1

Number of Issue

IPO Rights Issue Bonds Issue Bonds - Continuation Offer Sukuk

12

24.29

26.41

0.924 0.1

Amount (Rp Trillion)

IPO Rights Issue Bonds Issue Bonds - Continuation Offer Sukuk

Source: Bapepam - LK, Pefindo Equity & Index Valuation Division

Improving Brokerage Trading Activities Throughout the year of 2010, PEGE’s activities as a broker, experienced an increase of 69.6% YoY, with transactional value in the stock exchange reached around Rp 8.0 trillion, higher than 2009 period which only Rp 4.7 trillion. During

January – August 2011, PEGE was able to booked around Rp 4.3 trillion of transactional value from their trading activities, or represents around 54% of PEGE’s total transaction value during 2010 period. We expect that PEGE still has the opportunity to match their transaction value in 2010, since number of transaction mostly will significantly increase at the end of the year.

Figure 7 : PEGE’s Trading Value, 2006 – 2011P

(Rp billion)

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

2006 2007 2008 2009 2010 2011P

PEGE's Trading Value

PEGE's Trading Value

Source :PT Panca Global Securities Tbk, Pefindo Equity & Index Valuation Division

Professionalism Caused an Improvement on Transaction Value for Each Client PEGE’s professionalism on providing excellent trading services for their customers

proved to be essentials, as they managed to improve the number of customers from 632 customers in 2008 to 701 customers in 2009, or increased by 10.9% YoY, amid financial global crisis. Although, these increasing numbers of customers were not happened again in 2010, as the total customers downed to 680 customers, the average transaction per client in 2010 were improved, as it soar to Rp 11.7 billion per client from just Rp 6.7 billion per client in 2009, or up

by 74.8% YoY. As of 2011, we project that PEGE’s transaction value will reach Rp 8,384 trillion with around 690 customers, and will result around Rp 12.15 billion per client of average transaction.

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Panca Global Securities, Tbk

October 19th, 2011 Page 8 of 15 pages

Figure 8 : PEGE’s Number of Clients and

Average Transaction per Client

-

5.00

10.00

15.00

20.00

25.00

580

600

620

640

660

680

700

720

2007 2008 2009 2010 2011P

Number of clients Transaction per client (Rp / client)

Source :PT Panca Global Securities Tbk., Pefindo Equity & Index Valuation Division

Getting More Efficient Although PEGE’s revenue in the 1H11, dropped by 21.7% YoY, or from Rp 21.3 billion in 1H10 to just Rp 16.7 billion in 1H11, but PEGE was able to performed cost efficiency which made their margins increased. During 1H11 PEGE’s operating, earning before tax, and net income margin reached 34%, 57%, and

51%, respectively, while during 1H10 PEGE’s operating, earning before tax, and net income margin only reached 26%, 49%, and 43% respectively. Decreasing operating expense of marketable securities transaction from Rp 12.1 billion in

1H10 to just Rp 7.7 billion in 1H11, made PEGE’s operating profit margin significantly increase despite of lower of total revenue in 1H11. Operating expense from marketable securities transaction in 1H11, which was decreased by

36% YoY, faster than the decreased of PEGE’s total revenue caused these improvement on operating, income before tax, and net income margins.

Figure 9 : PEGE’s Sales, Operating and Net Income Margin

0%

20%

40%

60%

80%

100%

120%

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

2008 2009 2010 Jun-10 Jun-11

%Rp, bn

PEGE's Total Revenue (Rp bn) Operating Profit Margin (%) Net Income Margin (%)

Source :PT Panca Global Securities Tbk., Pefindo Equity & Index Valuation Division

Efficiencies and Other Source of Income Lift-Up PEGE’s Performance PEGE’s efforts on reducing their operating expenses as well as obtaining revenue from any other sources are worth to be noticed. Besides decreasing operating

FINANCE

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Panca Global Securities, Tbk

October 19th, 2011 Page 9 of 15 pages

expense from marketable securities transaction, PEGE’s also able to reduce the salaries and allowance expense, general and administrative expense, and building rent and maintenance expense. The total expenses mentioned above amounted

to Rp 2.4 billion in 1H11, lower by 12.3% YoY compared to the same period last

year. Other than that, PEGE was also making investments which provide them with interest income that reached Rp 4.1 billion as of 1H11. With these efforts PEGE’s net income margin in 1H11 rose significantly to 51%, much higher than 1H10 period which only reached 43%. Compare to competitors, PEGE’s net income margin only behind PT Panin Sekuritas Tbk (“PANS”), which is 66.5%.

Figure 10 : Comparison of PEGE’s Operating and Net Income Margins to Competitors, 1H11

34% 35%

46%

-16%

72%

45%

13%16%

51%

24%21%

-16%

66%

35%

11% 13%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

PEGE HADE KREN OCAP PANS RELI TRIM YULE

Operating profit margin (%) Net margin (%)

Source :Bloomberg., Pefindo Equity & Index Valuation Division

Soaring Return in 2010 As PEGE’s net profit in 2010 improved by 12.7% YoY, or up from Rp 16.2 billion in 2009 to Rp 18.2 billion in 2010, PEGE’s ability to generate return from its total equity (“ROE”) and total assets (“ROA”) also improved. Although PEGE’s total

equity and total assets also improved by 18.9% YoY and 79.5% YoY, respectively, in 2010, PEGE was still able to generate better return. PEGE’s ROE

as measured by comparing net profit with average total equity during 2009 and 2010, improved from 14.9% in 2009 to 26.4% in 2010. While PEGE’s ROA, as measured by comparing net profit with average total assets during 2009 and 2010, improved from 7.5% in 2009 to 10.9% in 2010.

Figure 11 : PEGE’s ROE & ROA 2009 - 2010

(%)

14.90%

26.40%

7.50%

10.90%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

2009 2010

ROE

ROA

Source :PT Panca Global Securities Tbk., Pefindo Equity & Index Valuation Division

PEGE Business Prospects As Indonesia’s fundamental economy in 2011 continues to provide catalyst for many Indonesian listed companies to grow, therefore we believe that the effect of negative global sentiments on Indonesia capital market is only momentarily.

Besides, relative stable of transaction value, even in this downtrend condition

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Panca Global Securities, Tbk

October 19th, 2011 Page 10 of 15 pages

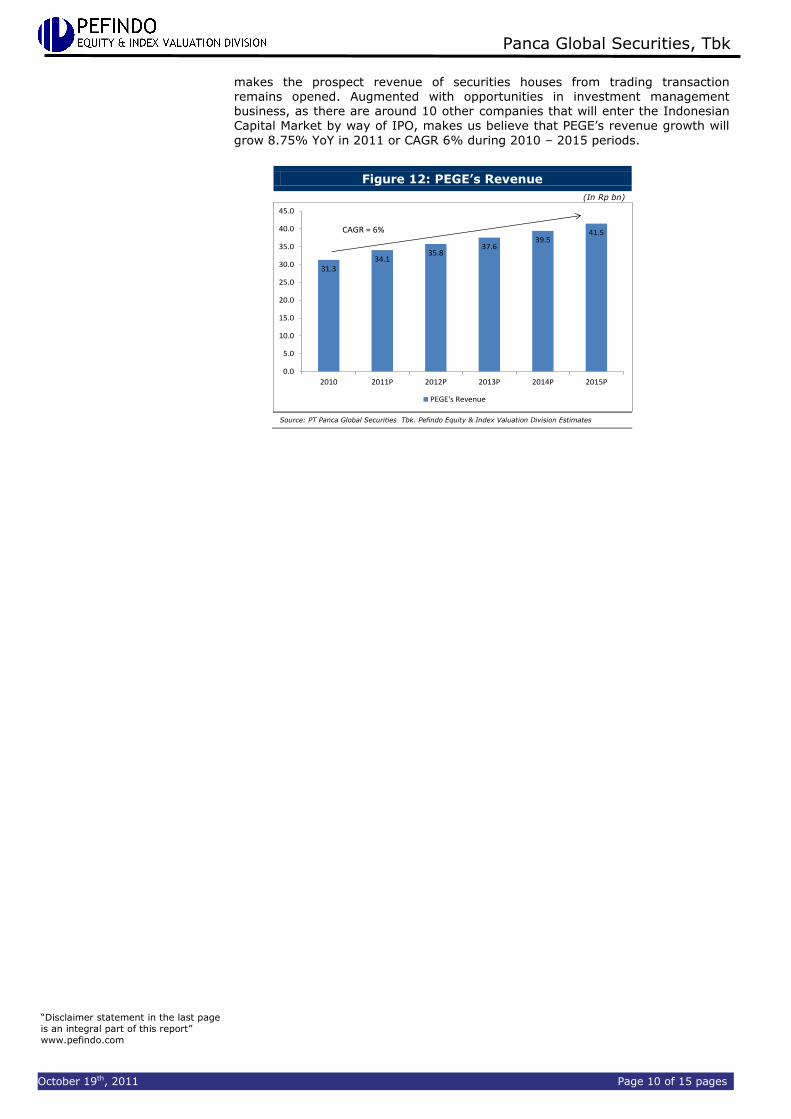

makes the prospect revenue of securities houses from trading transaction remains opened. Augmented with opportunities in investment management business, as there are around 10 other companies that will enter the Indonesian

Capital Market by way of IPO, makes us believe that PEGE’s revenue growth will

grow 8.75% YoY in 2011 or CAGR 6% during 2010 – 2015 periods.

Figure 12: PEGE’s Revenue

(In Rp bn)

31.334.1

35.837.6

39.541.5

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

2010 2011P 2012P 2013P 2014P 2015P

PEGE's Revenue

CAGR = 6%

Source: PT Panca Global Securities Tbk. Pefindo Equity & Index Valuation Division Estimates

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Panca Global Securities, Tbk

October 19th, 2011 Page 11 of 15 pages

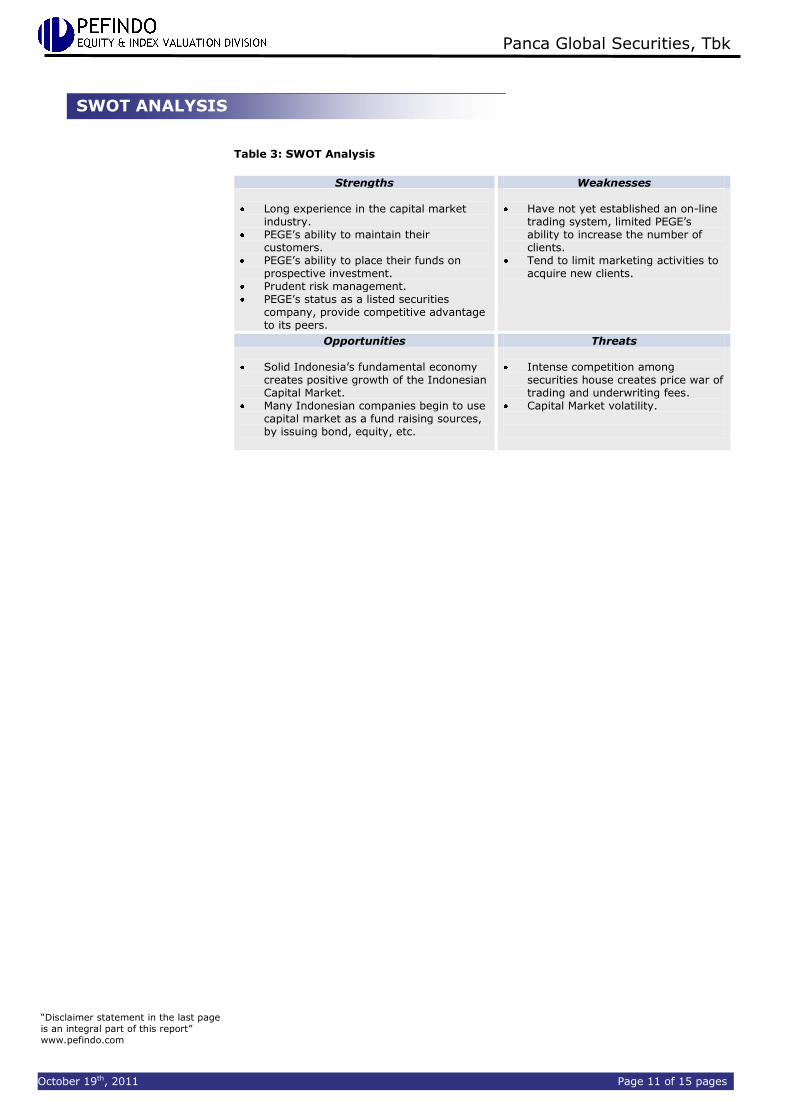

Table 3: SWOT Analysis

Strengths Weaknesses Long experience in the capital market

industry. PEGE’s ability to maintain their

customers. PEGE’s ability to place their funds on

prospective investment. Prudent risk management. PEGE’s status as a listed securities

company, provide competitive advantage to its peers.

Have not yet established an on-line

trading system, limited PEGE’s ability to increase the number of clients.

Tend to limit marketing activities to acquire new clients.

Opportunities Threats Solid Indonesia’s fundamental economy

creates positive growth of the Indonesian Capital Market.

Many Indonesian companies begin to use capital market as a fund raising sources, by issuing bond, equity, etc.

Intense competition among

securities house creates price war of trading and underwriting fees.

Capital Market volatility.

SWOT ANALYSIS

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Panca Global Securities, Tbk

October 19th, 2011 Page 12 of 15 pages

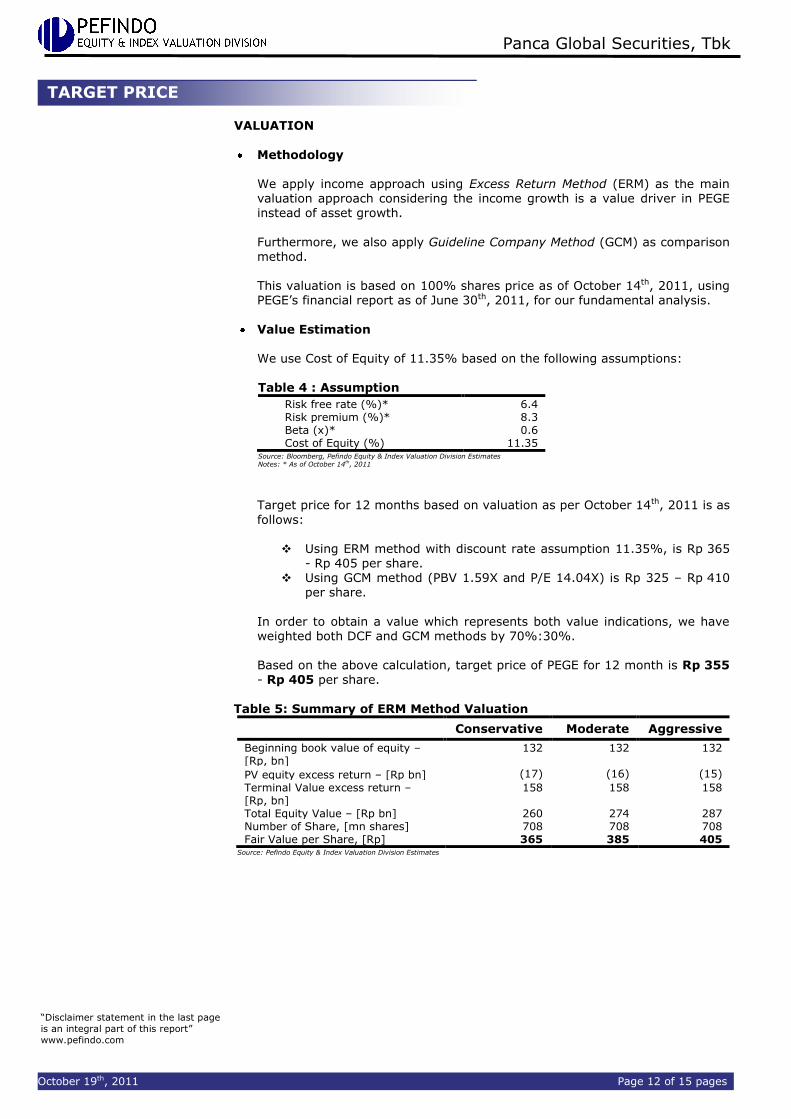

VALUATION

Methodology

We apply income approach using Excess Return Method (ERM) as the main valuation approach considering the income growth is a value driver in PEGE instead of asset growth.

Furthermore, we also apply Guideline Company Method (GCM) as comparison method. This valuation is based on 100% shares price as of October 14th, 2011, using PEGE’s financial report as of June 30th, 2011, for our fundamental analysis.

Value Estimation

We use Cost of Equity of 11.35% based on the following assumptions:

Table 4 : Assumption

Risk free rate (%)* 6.4 Risk premium (%)* 8.3 Beta (x)* 0.6 Cost of Equity (%) 11.35

Source: Bloomberg, Pefindo Equity & Index Valuation Division Estimates Notes: * As of October 14

th, 2011

Target price for 12 months based on valuation as per October 14th, 2011 is as

follows:

Using ERM method with discount rate assumption 11.35%, is Rp 365 - Rp 405 per share.

Using GCM method (PBV 1.59X and P/E 14.04X) is Rp 325 – Rp 410 per share.

In order to obtain a value which represents both value indications, we have weighted both DCF and GCM methods by 70%:30%. Based on the above calculation, target price of PEGE for 12 month is Rp 355 - Rp 405 per share.

Table 5: Summary of ERM Method Valuation

Conservative Moderate Aggressive

Beginning book value of equity – [Rp, bn]

132 132 132

PV equity excess return – [Rp bn] (17) (16) (15)

Terminal Value excess return – [Rp, bn]

158 158 158

Total Equity Value – [Rp bn] 260 274 287 Number of Share, [mn shares] 708 708 708 Fair Value per Share, [Rp] 365 385 405

Source: Pefindo Equity & Index Valuation Division Estimates

TARGET PRICE

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Panca Global Securities, Tbk

October 19th, 2011 Page 13 of 15 pages

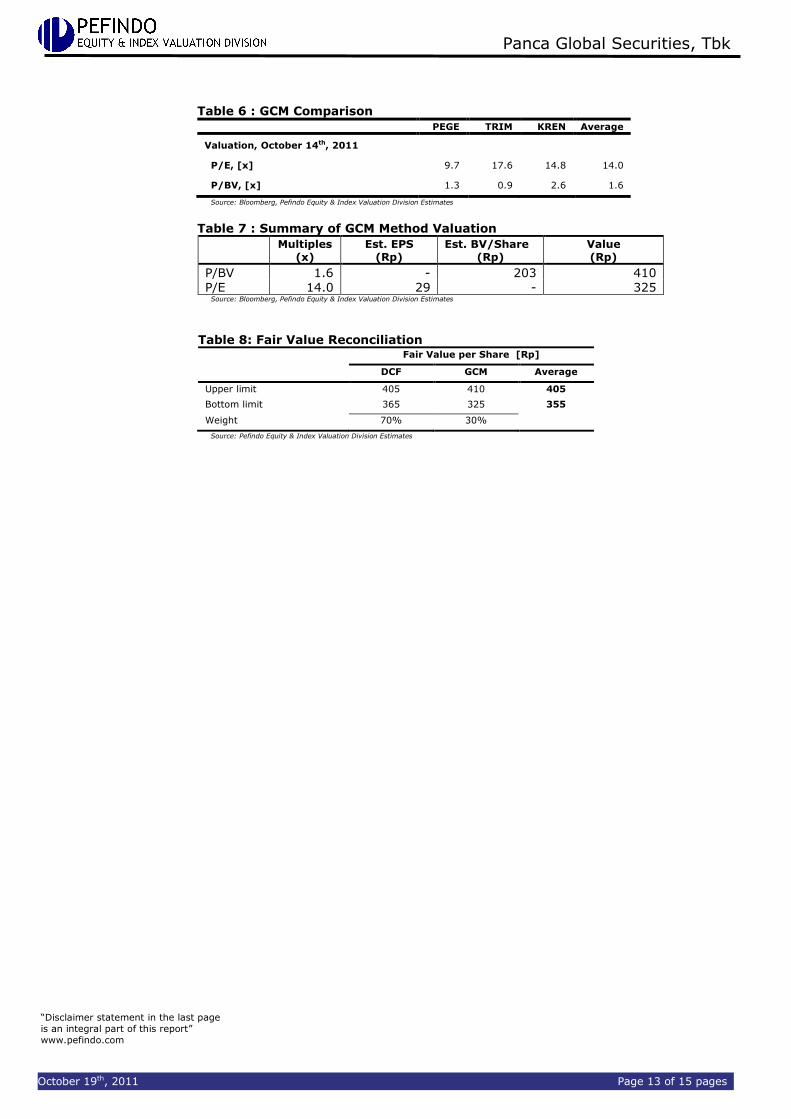

Table 6 : GCM Comparison

PEGE TRIM KREN Average

Valuation, October 14th, 2011

P/E, [x] 9.7 17.6 14.8 14.0

P/BV, [x] 1.3 0.9 2.6 1.6

Source: Bloomberg, Pefindo Equity & Index Valuation Division Estimates

Table 7 : Summary of GCM Method Valuation

Multiples (x)

Est. EPS (Rp)

Est. BV/Share (Rp)

Value (Rp)

P/BV 1.6 - 203 410 P/E 14.0 29 - 325

Source: Bloomberg, Pefindo Equity & Index Valuation Division Estimates

Table 8: Fair Value Reconciliation

Fair Value per Share [Rp]

DCF GCM Average

Upper limit 405 410 405

Bottom limit 365 325 355

Weight 70% 30%

Source: Pefindo Equity & Index Valuation Division Estimates

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Panca Global Securities, Tbk

October 19th, 2011 Page 14 of 15 pages

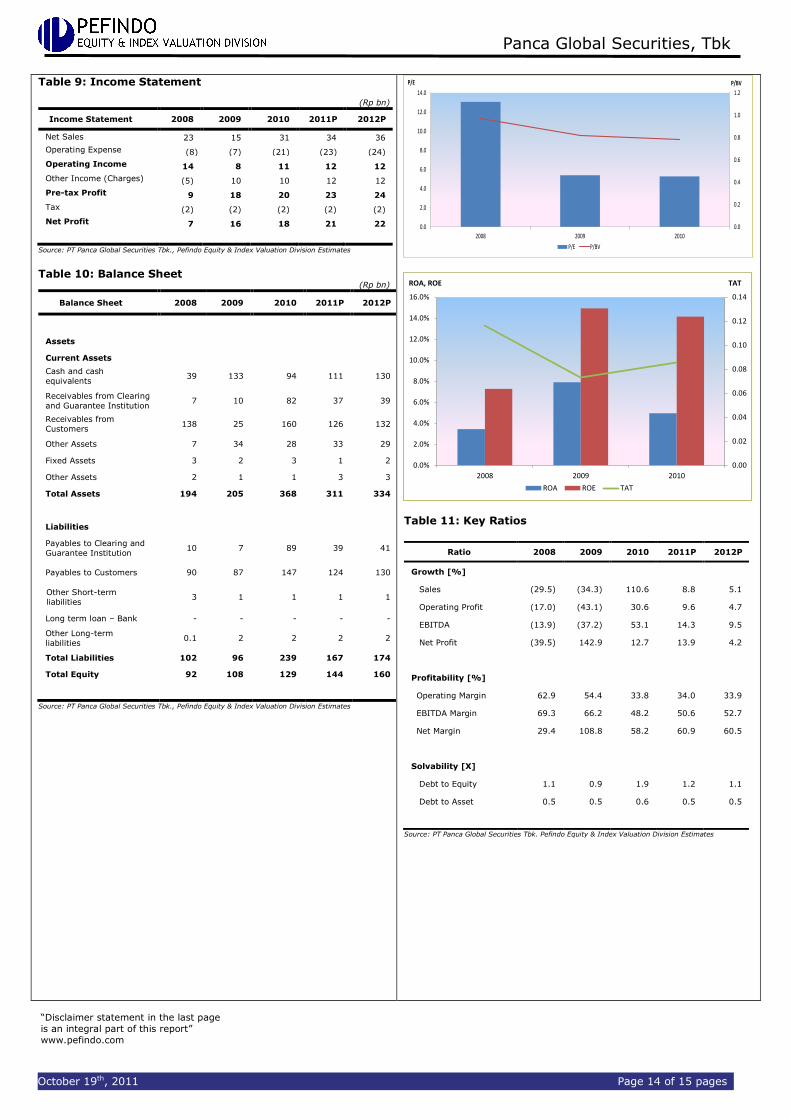

Table 9: Income Statement

(Rp bn)

Income Statement 2008 2009 2010 2011P 2012P

Net Sales 23 15 31 34 36

Operating Expense (8) (7) (21) (23) (24)

Operating Income 14 8 11 12 12

Other Income (Charges) (5) 10 10 12 12

Pre-tax Profit 9 18 20 23 24

Tax (2) (2) (2) (2) (2)

Net Profit 7 16 18 21 22

Source: PT Panca Global Securities Tbk., Pefindo Equity & Index Valuation Division Estimates

Table 10: Balance Sheet

(Rp bn)

Balance Sheet 2008 2009 2010 2011P 2012P

Assets

Current Assets

Cash and cash

equivalents 39 133 94 111 130

Receivables from Clearing

and Guarantee Institution 7 10 82 37 39

Receivables from

Customers 138 25 160 126 132

Other Assets 7 34 28 33 29

Fixed Assets 3 2 3 1 2

Other Assets 2 1 1 3 3

Total Assets 194 205 368 311 334

Liabilities

Payables to Clearing and

Guarantee Institution 10 7 89 39 41

Payables to Customers 90 87 147 124 130

Other Short-term

liabilities 3 1 1 1 1

Long term loan – Bank - - - - -

Other Long-term

liabilities 0.1 2 2 2 2

Total Liabilities 102 96 239 167 174

Total Equity 92 108 129 144 160

Source: PT Panca Global Securities Tbk., Pefindo Equity & Index Valuation Division Estimates

0.0

0.2

0.4

0.6

0.8

1.0

1.2

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

2008 2009 2010

P/BVP/E

P/E P/BV

0.00

0.02

0.04

0.06

0.08

0.10

0.12

0.14

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

2008 2009 2010

TATROA, ROE

ROA ROE TAT

Table 11: Key Ratios

Ratio 2008 2009 2010 2011P 2012P

Growth [%]

Sales (29.5) (34.3) 110.6 8.8 5.1

Operating Profit (17.0) (43.1) 30.6 9.6 4.7

EBITDA (13.9) (37.2) 53.1 14.3 9.5

Net Profit (39.5) 142.9 12.7 13.9 4.2

Profitability [%]

Operating Margin 62.9 54.4 33.8 34.0 33.9

EBITDA Margin 69.3 66.2 48.2 50.6 52.7

Net Margin 29.4 108.8 58.2 60.9 60.5

Solvability [X]

Debt to Equity 1.1 0.9 1.9 1.2 1.1

Debt to Asset 0.5 0.5 0.6 0.5 0.5

Source: PT Panca Global Securities Tbk. Pefindo Equity & Index Valuation Division Estimates

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Panca Global Securities, Tbk

October 19th, 2011 Page 15 of 15 pages

DISCLAIMER

This report was prepared based on the trusted and reliable sources. Nevertheless, we do not guarantee its completeness, accuracy and adequacy. Therefore we do not responsible of any investment decision making based on this report. As for any assumptions, opinions and predictions were solely our internal judgments

as per reporting date, and those judgments are subject to change without further notice. We do not responsible for mistake and negligence occurred by using this report. Last performance could not always be used as reference for future outcome. This report is not an offering recommendation, purchase or holds particular shares. This report might not be suitable for some investors. All opinion in this report has been presented fairly as per issuing date with good intentions; however it could be change at any time without further notice. The price, value or income from each share of the Company stated in this report might lower than the investor expectation and investor might obtain lower return than the invested amount. Investment is defined as the probable income that will be received in the future; nonetheless such return may possibly fluctuate. As for the Company which its share is denominated other than Rupiah, the foreign exchange fluctuation may reduce the value, price or investor investment return. This report does not contain any information for tax consideration in investment decision making. The share price target in this report is a fundamental value, not a fair market value nor a transaction price reference required by the regulations. The share price target issued by Pefindo Equity & Index Valuation Division is not a recommendation to buy, sell or hold particular shares and it could not be considered as an investment advice from Pefindo Equity & Index Valuation Division as its scope of service to, or in relation to some parties, including listed companies, financial advisor, broker, investment bank, financial institution and intermediary, in correlation with receiving rewards or any other benefits from that parties. This report is not intended for particular investor and cannot be used as part of investment objective on particular shares and neither an investment recommendation on particular shares or an investment strategy. We strongly recommended investor to consider the suitable situation and condition at first bef ore making decision in relation with the figure in this report. If it is necessary, kindly contact your financial advisor. PEFINDO keeps the activities of Equity Valuation separate from Ratings to preserve independence and objectivity of its analytical processes and products. PEFINDO has established policies and procedures to maintain the confidentiality of certain non-public information received in connection with each analytical process. The entire process, methodology and the database used in the preparation of the Reference Share Price Target Report as a whole is different from the processes, methodologies and databases used PEFINDO in doing the rating. This report was prepared and composed by Pefindo Equity & Index Valuation Division with the objective to enhance shares price transparency of listed companies in Indonesia Stock Exchange (IDX). This report is also free of other party’s influence, pressure or force either from IDX or the listed company which reviewed by Pefindo Equity & Index Valuation Division. Pefindo Equity & Index Valuation Division will earn reward amounting to Rp 20 mn each from IDX and the reviewed company for issuing report twice per year. For further information, please visit our website at http://www.pefindo.com This report is prepared and composed by Pefindo Equity & Index Valuation Division. In Indonesia, this report is published in our website and in IDX website.