PENGARUH TOTAL ASSET TURN OVER, CURRENT RATIO, …eprints.perbanas.ac.id/1658/1/ARTIKEL...

16

PENGARUH TOTAL ASSET TURN OVER, CURRENT RATIO, DEBT TO EQUITY RATIO, DAN RETURN ON ASSET TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN BUMN DI BURSA EFEK INDONESIA A R T I K E L I L M I A H Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana Jurusan Akuntansi Oleh: SYLVIE NUR AINI NIM : 2012310730 SEKOLAH TINGGI ILMU EKONOMI PERBANAS S U R A B A Y A 2016

Transcript of PENGARUH TOTAL ASSET TURN OVER, CURRENT RATIO, …eprints.perbanas.ac.id/1658/1/ARTIKEL...

PENGARUH TOTAL ASSET TURN OVER, CURRENT RATIO, DEBT TOEQUITY RATIO, DAN RETURN ON ASSET TERHADAP

KEBIJAKAN DIVIDEN PADA PERUSAHAAN BUMNDI BURSA EFEK INDONESIA

A R T I K E L I L M I A H

Diajukan untuk Memenuhi Salah Satu Syarat PenyelesaianProgram Pendidikan Sarjana

Jurusan Akuntansi

Oleh:

SYLVIE NUR AININIM : 2012310730

SEKOLAH TINGGI ILMU EKONOMI PERBANASS U R A B A Y A

2016

PENGESAHAN ARTIKEL ILMIAH

Nama : Sylvie Nur Aini

Tempat, Tanggal Lahir : Surabaya, 01 Januari 1994

NIM : 2012310730

Jurusan : Akuntansi

Program Pendidikan : Strata 1

Konsentrasi : Akuntansi Keuangan

Judul : Pengaruh Total Asset Turn Over, Current Ratio,

Debt to Equity Ratio, dan Return On Asset

Terhadap Kebijakan Dividen Pada Perusahaan

BUMN di Bursa Efek Indonesia

Disetujui dan diterima baik oleh :

Dosen Pembimbing,

Tanggal :

(Riski Aprillia Nita, S.E., M.A.)

Ketua Program Sarjana Akuntansi,

Tanggal :

( Dr. Luciana Spica Almilia, S.E., M.Si., QIA)

1

PENGARUH TOTAL ASSET TURN OVER, CURRENT RATIO, DEBT TO EQUITYRATIO, DAN RETURN ON ASSET TERHADAP KEBIJAKAN DIVIDEN

PADA PERUSAHAAN BUMN DI BURSA EFEK INDONESIA

Sylvie Nur AiniSTIE Perbanas Surabaya

Email: [email protected]

Riski Aprillia NitaSTIE Perbanas Surabaya

Email : [email protected]. Nginden Semolo 34-36, Surabaya

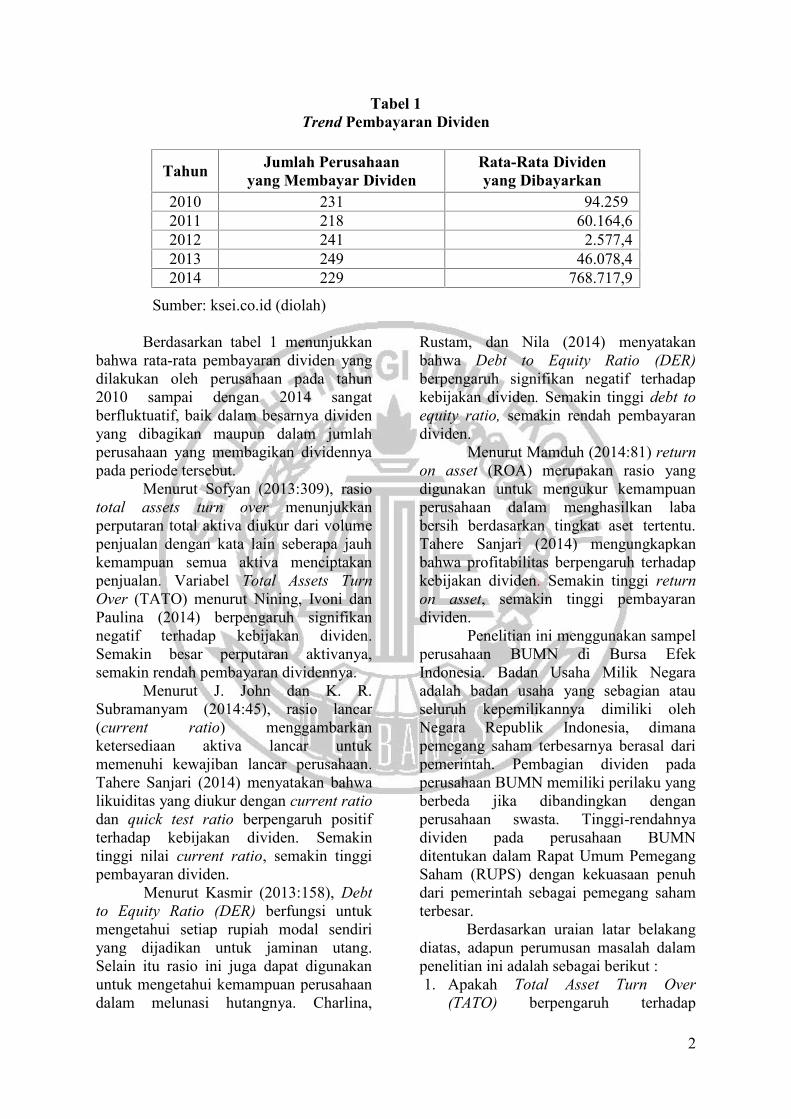

ABSTRACT

The purpose of this study was to determine the effect of Total Asset Turn Over Ratio,Current Ratio, Debt to Equity Ratio, and Return On Asset to the dividend policy on the state-owned company in the Indonesia Stock Exchange period 2011-2014. The sampling techniqueis purposive sampling. The samples in this study are 14 state-owned companies in theIndonesia Stock Exchange period 2011-2014. The analysis technique used in this research ismultiple regression analysis. The results showed that Return on Assets effect to the dividendpolicy on state-owned company listed in the Indonesia Stock Exchange. While Total AssetsTurn Over, Current Ratio, Debt to Equity Ratio has no effect to the dividend policy on state-owned company listed in the Indonesia Stock Exchange.

Keywords : Dividend Policy, Total Asset Turn Over, Current Ratio, Debt to Equity Ratio,Return On Asset

PENDAHULUANSaat ini perusahaan berlomba-

lomba untuk mengembangkan dan jugamempertahankan eksistensi usahanya.Oleh karena itu, perusahaan membutuhkanbanyak investor untuk menanamkanmodalnya kepada perusahaan. Investoryang berinvestasi atau menanamkan modalkepada sebuah perusahaan pasti berharapakan adanya pengembalian atasinvestasinya yaitu dividen. Laporankeuangan perusahaan dapat membantuinvestor untuk mengetahui prospekkemajuan sebuah perusahaan ke depannyasebelum memutuskan untuk menanamkanmodal dengan harapan perusahaan dapatmelakukan pembayaran dividen secarastabil.

Kebijakan dividen merupakansuatu keputusan perusahaan untukmenentukan besarnya laba yang akan

dibagi atau bahkan tidak adanya laba yangakan dibagi kepada para pemegang sahamatau investor, dimana keputusan di setiapperusahaan berbeda-beda. Tidak adanyaperaturan yang mengatur mengenaikebijakan dividen menyebabkanrendahnya rasio pembayaran dividen olehperusahaan.

Kebijakan dividen sama pentingnyabaik untuk perusahaan maupun untukinvestor. Ketika perusahaan memutuskanuntuk tidak membagikan laba, makaperusahaan telah memberi signal kepadainvestor bahwa kondisi perusahaan sedangburuk. Tetapi, apabila perusahaan terlalubesar dalam membagi labanya maka akanmengurangi kesempatan perusahaan dalammendapatkan modal internal.

Tabel 1 berikut ini merupakantrend pembayaran dividen dari tahun 2010sampai dengan tahun 2014:

2

Tabel 1Trend Pembayaran Dividen

Sumber: ksei.co.id (diolah)

Berdasarkan tabel 1 menunjukkanbahwa rata-rata pembayaran dividen yangdilakukan oleh perusahaan pada tahun2010 sampai dengan 2014 sangatberfluktuatif, baik dalam besarnya dividenyang dibagikan maupun dalam jumlahperusahaan yang membagikan dividennyapada periode tersebut.

Menurut Sofyan (2013:309), rasiototal assets turn over menunjukkanperputaran total aktiva diukur dari volumepenjualan dengan kata lain seberapa jauhkemampuan semua aktiva menciptakanpenjualan. Variabel Total Assets TurnOver (TATO) menurut Nining, Ivoni danPaulina (2014) berpengaruh signifikannegatif terhadap kebijakan dividen.Semakin besar perputaran aktivanya,semakin rendah pembayaran dividennya.

Menurut J. John dan K. R.Subramanyam (2014:45), rasio lancar(current ratio) menggambarkanketersediaan aktiva lancar untukmemenuhi kewajiban lancar perusahaan.Tahere Sanjari (2014) menyatakan bahwalikuiditas yang diukur dengan current ratiodan quick test ratio berpengaruh positifterhadap kebijakan dividen. Semakintinggi nilai current ratio, semakin tinggipembayaran dividen.

Menurut Kasmir (2013:158), Debtto Equity Ratio (DER) berfungsi untukmengetahui setiap rupiah modal sendiriyang dijadikan untuk jaminan utang.Selain itu rasio ini juga dapat digunakanuntuk mengetahui kemampuan perusahaandalam melunasi hutangnya. Charlina,

Rustam, dan Nila (2014) menyatakanbahwa Debt to Equity Ratio (DER)berpengaruh signifikan negatif terhadapkebijakan dividen. Semakin tinggi debt toequity ratio, semakin rendah pembayarandividen.

Menurut Mamduh (2014:81) returnon asset (ROA) merupakan rasio yangdigunakan untuk mengukur kemampuanperusahaan dalam menghasilkan lababersih berdasarkan tingkat aset tertentu.Tahere Sanjari (2014) mengungkapkanbahwa profitabilitas berpengaruh terhadapkebijakan dividen. Semakin tinggi returnon asset, semakin tinggi pembayarandividen.

Penelitian ini menggunakan sampelperusahaan BUMN di Bursa EfekIndonesia. Badan Usaha Milik Negaraadalah badan usaha yang sebagian atauseluruh kepemilikannya dimiliki olehNegara Republik Indonesia, dimanapemegang saham terbesarnya berasal daripemerintah. Pembagian dividen padaperusahaan BUMN memiliki perilaku yangberbeda jika dibandingkan denganperusahaan swasta. Tinggi-rendahnyadividen pada perusahaan BUMNditentukan dalam Rapat Umum PemegangSaham (RUPS) dengan kekuasaan penuhdari pemerintah sebagai pemegang sahamterbesar.

Berdasarkan uraian latar belakangdiatas, adapun perumusan masalah dalampenelitian ini adalah sebagai berikut :1. Apakah Total Asset Turn Over

(TATO) berpengaruh terhadap

Tahun Jumlah Perusahaanyang Membayar Dividen

Rata-Rata Dividenyang Dibayarkan

2010 231 94.2592011 218 60.164,62012 241 2.577,42013 249 46.078,42014 229 768.717,9

3

kebijakan dividen pada perusahaanBUMN di Bursa Efek Indonesia?

2. Apakah Current Ratio (CR)berpengaruh terhadap kebijakandividen pada perusahaan BUMN diBursa Efek Indonesia?

3. Apakah Debt to Equity Ratio (DER)berpengaruh terhadap kebijakandividen pada perusahaan BUMN diBursa Efek Indonesia?

4. Apakah Return On Asset (ROA)berpengaruh terhadap kebijakandividen pada perusahaan BUMN diBursa Efek Indonesia?

RERANGKA TEORITIS YANGDIPAKAI DAN HIPOTESIS

Teori AgensiMenurut Jensen dan Meckling

(1976), teori keagenan merupakanhubungan yang terjadi antara manajemen(agen) dengan satu orang atau lebihsebagai pemilik perusahaan (prinsipal),dimana prinsipal memberikan wewenangkepada seorang agen dalam pengambilankeputusan. Perbedaan tujuan antaraprinsipal dan agen sering mengakibatkanmunculnya biaya keagenan. Biayakeagenan dapat dikurangi dengan carapembayaran dividen. Pembayaran dividenakan memberikan dampak padaberkurangnya jumlah laba ditahan,sehingga perusahaan membutuhkantambahan dana dari pihak eksternal.Kebutuhan akan penambahan danamembuat perusahaan berusaha untukmeningkatkan kinerjanya dimana kinerjaperusahaan ini biasanya dimonitor olehpenyedia dana baru yang akanmenanamkan modalnya. Pengawasan inimembuat kinerja manajer menjadi lebihbaik sehingga perusahaan dapatmengurangi biaya yang terkait denganpengawasan. Dengan kata lain,pembayaran dividen mampu mengurangibiaya keagenan seperti pengeluaran untukmemantau tindakan manajemen, insentifuntuk menajemen berprestasi dan lain-lain.

DividenSunariyah (2010:48), menyatakan

dividen adalah pembagian keuntunganyang diberikan perusahaan penerbit sahamtersebut atas keuntungan yang dihasilkanperusahaan. Pembagian dividen akandibagikan berdasarkan jumlah saham yangdimiliki oleh investor. Selain itu,pembagian dividen ini juga dapatmengurangi jumlah laba ditahan yangdimiliki oleh perusahaan. Dalampembagian dividen terdapat beberapa jenisdividen yang dapat dibagikan olehperusahaan yaitu dividen tunai, dividenproperti, dividen likuiditas dan dividensaham. Pembayaran dividen yang biasanyadilakukan adalah dividen tunai. MenurutJohn dan Subramanyam (2014:229),dividen tunai adalah distribusi kas yangberasal dari sebagian atau keseluruhan labaperusahaan yang dibagikan kepadapemegang saham. Sebelum dividen tunaidibayarkan kepada pemegang saham bisa,seluruh preferensi untuk saham preferenharus dibayarkan kepada pemegang sahampreferen terlebih dahulu.

Kebijakan DividenMenurut Riyanto (2011:265),

kebijakan dividen adalah kebijakan yangbersangkutan dengan penentuanpembagian pendapatan (earning) antarapenggunaan pendapatan untuk dibayarkankepada para pemegang saham sebagaidividen atau untuk digunakan, yang berartipendapatan tersebut harus ditanam didalam perusahaan. Setiap kebijakandividen yang dikeluarkan oleh perusahaanakan mempunyai dampak baik terhadapperusahaan maupun terhadap parapemegang saham atau investor. Ketikaperusahaan memutuskan untukmembagikan dividen kepada parapemegang saham, maka perusahaan akanmengurangi besarnya laba ditahan. Akantetapi pembagian dividen tersebut akanmemberikan sebuah signal positif kepadapara investor karena dengan stabilnyasuatu perusahaan dalam membagikan

4

dividen maka investor akan berpikir bahwakinerja perusahaan tersebut sangat bagus..

Pengaruh Total Asset Turn Overterhadap Kebijakan Dividen

Total Asset Turn Over (TATO)mencerminkan penggunaaan aktivadidalam suatu perusahaan. Dimanasemakin tinggi rasio ini, maka akan sangatbaik untuk perusahaan karena perputaranaktiva yang tinggi dapat membantumemaksimalkan laba perusahaan. Akantetapi, beberapa perusahaan cenderungmenggunakan keuntungan tersebut untukdiputarkan kembali sebagai pengembanganusahanya bukan dibagikan sebagaidividen. Sehingga setiap kenaikan rasio initidak selalu berdampak positif terhadaptingkat pembayaran dividen. Ketika rasioTotal Asset Turn Over (TATO) yangdigunakan untuk mengukur perputaranaktiva mempunyai nilai yang besarsedangkan perusahaan juga menginginkannilai yang cukup besar sebagai labaditahan untuk diinvestasikan kembali makabesarnya dividen yang akan dibagikankepada investor akan berkurang. Dengankata lain, semakin tinggi Total Asset TurnOver (TATO) maka semakin rendahdividen yang dibayarkan.

Pengaruh Current Ratio terhadapKebijakan Dividen

Current Ratio (CR) merupakansalah satu rasio yang dapat digunakandalam memprediksi kemampuanperusahaan untuk membayar kewajibannyayang harus segera dipenuhi yang biasadisebut likuiditas. Semakin tinggi nilailikuiditas suatu perusahaan maka besarkemungkinan bahwa tingkat pengembalianatas investasi berupa dividen akan dapatdibagikan, sebaliknya, semakin rendahnilai likuiditas maka kecil kemungkinanperusahaan akan melakukan distribusi lababaik sebagian maupun seluruhnya kepadapara pemegang saham atau investor.Dengan kata lain, Current Ratio (CR)

mempunyai pengaruh terhadap dividendpayout ratio.

Pengaruh Debt to Equity Ratio TerhadapKebijakan Dividen

Debt To Equity Ratio (DER)merupakan rasio yang digunakan untukmengetahui seberapa jauh perusahaandibiayai dengan utang. Semakin tinggirasio ini maka semakin rendah keyakinanbahwa perusahaan akan membagikandividen. Sebaliknya, ketika Debt to EquityRatio (DER) suatu perusahaan rendahmaka besar keyakinan perusahaan akanmembagikan dividen kepada parapemegang saham. Hal ini dikarenakantingginya Debt to Equity Ratio (DER)mencerminkan tingkat hutang perusahaanyang tinggi. Dengan kata lain Debt toEquity Ratio (DER) mempunyai pengaruhterhadap kebijakan dividen.

Pengaruh Return On Asset terhadapKebijakan Dividen

Return On Asset (ROA) merupakansalah satu rasio yang dapat digunakanuntuk menilai profitabilitas suatuperusahaan. Rasio ini digunakan untukmengetahui seberapa mampu suatuperusahaan dalam menghasilkan labaselama periode tertentu. Semakin tinggireturn on asset maka semakin tinggi pulakeyakinan bahwa perusahaan akanmembagikan laba kepada para pemegangsaham atau investor berupa dividen.Sebaliknya, ketika rasio return on assetsuatu perusahaan tergolong rendah makaperusahaan akan cenderung menahan labauntuk diinvestasikan kembali sehinggaporsi pembayaran dividen akan berkurang.Dengan kata lain, return on assetmempunyai pengaruh terhadap kebijakandividen.

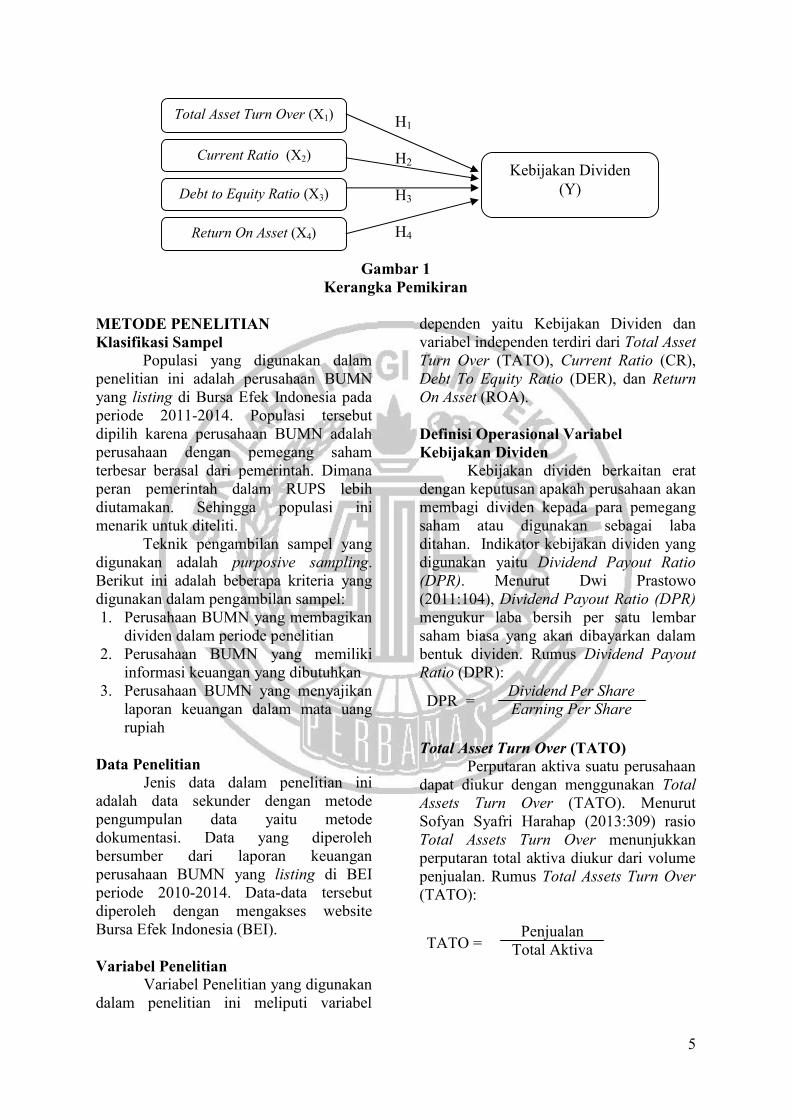

Berdasarkan uraian diatas makapengaruh Total Asset Turn Over (TATO),Current Ratio (CR), Debt To Equity Ratio(DER), Return On Asset (ROA) terhadapkebijakan dividen dapat digambarkandalam kerangka sebagai berikut:

5

H1

H2

H3

H4

Gambar 1Kerangka Pemikiran

METODE PENELITIANKlasifikasi Sampel

Populasi yang digunakan dalampenelitian ini adalah perusahaan BUMNyang listing di Bursa Efek Indonesia padaperiode 2011-2014. Populasi tersebutdipilih karena perusahaan BUMN adalahperusahaan dengan pemegang sahamterbesar berasal dari pemerintah. Dimanaperan pemerintah dalam RUPS lebihdiutamakan. Sehingga populasi inimenarik untuk diteliti.

Teknik pengambilan sampel yangdigunakan adalah purposive sampling.Berikut ini adalah beberapa kriteria yangdigunakan dalam pengambilan sampel:1. Perusahaan BUMN yang membagikan

dividen dalam periode penelitian2. Perusahaan BUMN yang memiliki

informasi keuangan yang dibutuhkan3. Perusahaan BUMN yang menyajikan

laporan keuangan dalam mata uangrupiah

Data PenelitianJenis data dalam penelitian ini

adalah data sekunder dengan metodepengumpulan data yaitu metodedokumentasi. Data yang diperolehbersumber dari laporan keuanganperusahaan BUMN yang listing di BEIperiode 2010-2014. Data-data tersebutdiperoleh dengan mengakses websiteBursa Efek Indonesia (BEI).

Variabel PenelitianVariabel Penelitian yang digunakan

dalam penelitian ini meliputi variabel

dependen yaitu Kebijakan Dividen danvariabel independen terdiri dari Total AssetTurn Over (TATO), Current Ratio (CR),Debt To Equity Ratio (DER), dan ReturnOn Asset (ROA).

Definisi Operasional VariabelKebijakan Dividen

Kebijakan dividen berkaitan eratdengan keputusan apakah perusahaan akanmembagi dividen kepada para pemegangsaham atau digunakan sebagai labaditahan. Indikator kebijakan dividen yangdigunakan yaitu Dividend Payout Ratio(DPR). Menurut Dwi Prastowo(2011:104), Dividend Payout Ratio (DPR)mengukur laba bersih per satu lembarsaham biasa yang akan dibayarkan dalambentuk dividen. Rumus Dividend PayoutRatio (DPR):

DPR = Dividend Per ShareEarning Per Share

Total Asset Turn Over (TATO)Perputaran aktiva suatu perusahaan

dapat diukur dengan menggunakan TotalAssets Turn Over (TATO). MenurutSofyan Syafri Harahap (2013:309) rasioTotal Assets Turn Over menunjukkanperputaran total aktiva diukur dari volumepenjualan. Rumus Total Assets Turn Over(TATO):

TATO =Penjualan

Total Aktiva

Total Asset Turn Over (X1)

Current Ratio (X2)

Debt to Equity Ratio (X3)

Return On Asset (X4)

Kebijakan Dividen(Y)

6

Current Ratio (CR)Current ratio atau rasio lancar

merupakan rasio yang membandingkanantara asset lancar dan kewajiban lancar.Semakin tinggi rasio ini, maka makinbesar pula keyakinan bahwa kewajibanlancar tersebut akan dibayar (J., John Wilddan K. R. Subramanyam, 2014:243).Rumus Current Ratio(CR):

CR =Asset Lancar

Kewajiban Lancar

Debt to Equity Ratio (DER)Debt to Equity Ratio (DER)

berfungsi untuk mengetahui jumlah danayang disediakan peminjam atau krediturdengan pemilik perusahaan (Kasmir,2013:157). Rasio ini merupakanperbandingan antara total utang denganekuitas, dengan kata lain rumus dari rasioini (Kasmir, 2013:158) yaitu:

DER =Total Hutang

Ekuitas

Return On Asset (ROA)Menurut Mamduh M. Hanafi

(2014:81) Return On Asset (ROA)merupakan rasio yang digunakan untukmengukur kemampuan perusahaan dalammenghasilkan laba bersih berdasarkantingkat aset tertentu.. Rumus dari rasio iniadalah sebagai berikut :

ROA =Laba BersihTotal Asset

Alat AnalisisUntuk menguji hubungan antara

Total Asset Turn Over (TATO), CurrentRatio (CR), Debt to Equity Ratio (DER),

dan Return On Asset (ROA) terhadapkebijakan dividen pada perusahaan BUMNdi Bursa Efek Indonesia periode 2011-2014 digunakan analisis regresi linierberganda. Selain itu, penelitian ini jugamenggunakan analisis statistik deskriptifserta uji asumsi klasik (uji normalitas, ujimultikolinieritas, uji autokorelasi).

Alasan penggunaan metode analisisregresi linier berganda adalah karenapenelitian ini ingin mengetahui pengaruhdari beberapa variabel bebas terhadapvariabel terikat (kebijakan dividen) dengansuatu persamaan regresi.Persamaan regresi linier berganda dapatdirumuskan sebagai berikut:

Y = α + β1 X1 + β2 X2 + β3 X3 + β4 X4 + e

Keterangan:Y = Kebijakan DividenX1 = Total Asset Turn OverX2 = Current RatioX3 = Debt to Equity RatioX4 = Return On Asseta = Konstantaβ = Koefisien Regresie = Faktor Pengganggu (error)

HASIL PENELITIAN DANPEMBAHASAN

Analisis Statistik DeskriptifAnalisis ini mendeskripsikan

mengenai nilai rata-rata (mean), standardeviasi, nilai maksimum dan minimum darimasing-masing variabel yang digunakanpada penelitian ini. Berikut ini adalah hasildari analisis statistik deskriptif:

Tabel 2Hasil Analisis Statistik Deskriptif

N Minimum Maximum Mean Std. DeviationDPR 56 -0,11897 1,09519 0,3497776 0,21507728

TATO 56 0,06694 1,94019 0,6851973 0,51589549CR 56 0,14344 10,64233 1,7270357 1,80493870

DER 56 0,28287 11,17233 3,5122146 3,41353447ROA 56 0,01191 0,26836 0,0822316 0,07021104

Sumber: Data diolah

7

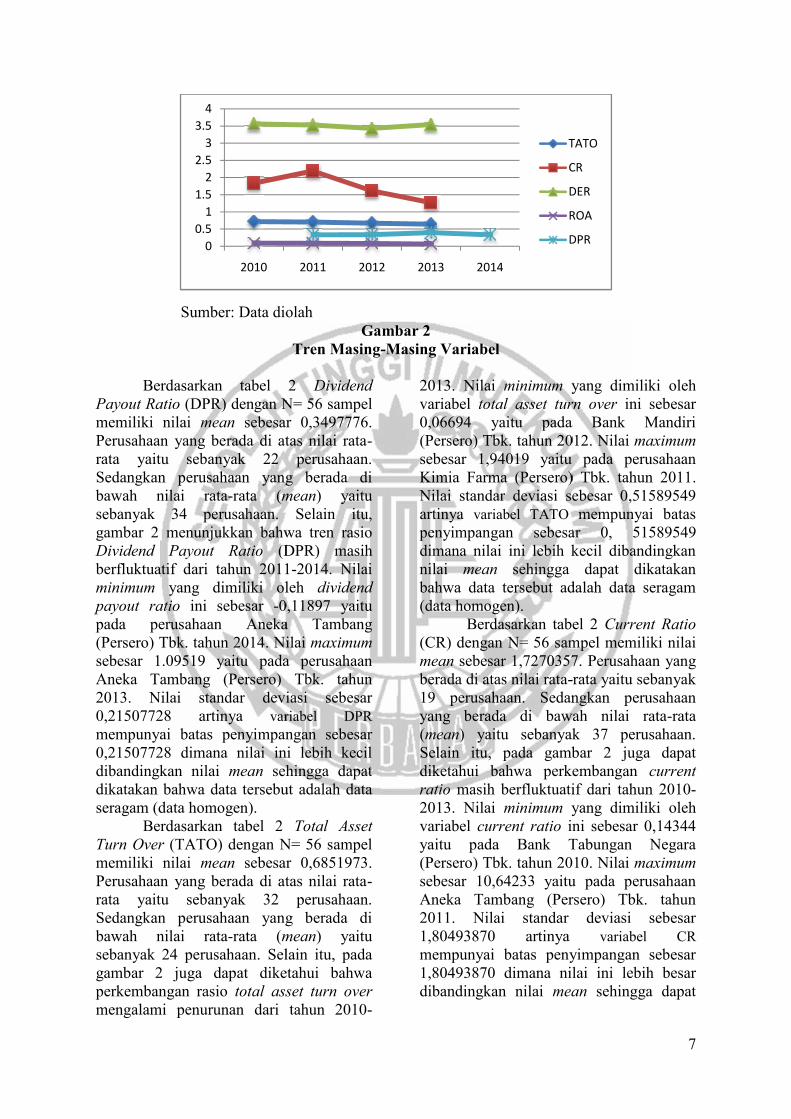

Sumber: Data diolahGambar 2

Tren Masing-Masing Variabel

Berdasarkan tabel 2 DividendPayout Ratio (DPR) dengan N= 56 sampelmemiliki nilai mean sebesar 0,3497776.Perusahaan yang berada di atas nilai rata-rata yaitu sebanyak 22 perusahaan.Sedangkan perusahaan yang berada dibawah nilai rata-rata (mean) yaitusebanyak 34 perusahaan. Selain itu,gambar 2 menunjukkan bahwa tren rasioDividend Payout Ratio (DPR) masihberfluktuatif dari tahun 2011-2014. Nilaiminimum yang dimiliki oleh dividendpayout ratio ini sebesar -0,11897 yaitupada perusahaan Aneka Tambang(Persero) Tbk. tahun 2014. Nilai maximumsebesar 1.09519 yaitu pada perusahaanAneka Tambang (Persero) Tbk. tahun2013. Nilai standar deviasi sebesar0,21507728 artinya variabel DPRmempunyai batas penyimpangan sebesar0,21507728 dimana nilai ini lebih kecildibandingkan nilai mean sehingga dapatdikatakan bahwa data tersebut adalah dataseragam (data homogen).

Berdasarkan tabel 2 Total AssetTurn Over (TATO) dengan N= 56 sampelmemiliki nilai mean sebesar 0,6851973.Perusahaan yang berada di atas nilai rata-rata yaitu sebanyak 32 perusahaan.Sedangkan perusahaan yang berada dibawah nilai rata-rata (mean) yaitusebanyak 24 perusahaan. Selain itu, padagambar 2 juga dapat diketahui bahwaperkembangan rasio total asset turn overmengalami penurunan dari tahun 2010-

2013. Nilai minimum yang dimiliki olehvariabel total asset turn over ini sebesar0,06694 yaitu pada Bank Mandiri(Persero) Tbk. tahun 2012. Nilai maximumsebesar 1,94019 yaitu pada perusahaanKimia Farma (Persero) Tbk. tahun 2011.Nilai standar deviasi sebesar 0,51589549artinya variabel TATO mempunyai bataspenyimpangan sebesar 0, 51589549dimana nilai ini lebih kecil dibandingkannilai mean sehingga dapat dikatakanbahwa data tersebut adalah data seragam(data homogen).

Berdasarkan tabel 2 Current Ratio(CR) dengan N= 56 sampel memiliki nilaimean sebesar 1,7270357. Perusahaan yangberada di atas nilai rata-rata yaitu sebanyak19 perusahaan. Sedangkan perusahaanyang berada di bawah nilai rata-rata(mean) yaitu sebanyak 37 perusahaan.Selain itu, pada gambar 2 juga dapatdiketahui bahwa perkembangan currentratio masih berfluktuatif dari tahun 2010-2013. Nilai minimum yang dimiliki olehvariabel current ratio ini sebesar 0,14344yaitu pada Bank Tabungan Negara(Persero) Tbk. tahun 2010. Nilai maximumsebesar 10,64233 yaitu pada perusahaanAneka Tambang (Persero) Tbk. tahun2011. Nilai standar deviasi sebesar1,80493870 artinya variabel CRmempunyai batas penyimpangan sebesar1,80493870 dimana nilai ini lebih besardibandingkan nilai mean sehingga dapat

00.511.522.533.54

2010

7

Sumber: Data diolahGambar 2

Tren Masing-Masing Variabel

Berdasarkan tabel 2 DividendPayout Ratio (DPR) dengan N= 56 sampelmemiliki nilai mean sebesar 0,3497776.Perusahaan yang berada di atas nilai rata-rata yaitu sebanyak 22 perusahaan.Sedangkan perusahaan yang berada dibawah nilai rata-rata (mean) yaitusebanyak 34 perusahaan. Selain itu,gambar 2 menunjukkan bahwa tren rasioDividend Payout Ratio (DPR) masihberfluktuatif dari tahun 2011-2014. Nilaiminimum yang dimiliki oleh dividendpayout ratio ini sebesar -0,11897 yaitupada perusahaan Aneka Tambang(Persero) Tbk. tahun 2014. Nilai maximumsebesar 1.09519 yaitu pada perusahaanAneka Tambang (Persero) Tbk. tahun2013. Nilai standar deviasi sebesar0,21507728 artinya variabel DPRmempunyai batas penyimpangan sebesar0,21507728 dimana nilai ini lebih kecildibandingkan nilai mean sehingga dapatdikatakan bahwa data tersebut adalah dataseragam (data homogen).

Berdasarkan tabel 2 Total AssetTurn Over (TATO) dengan N= 56 sampelmemiliki nilai mean sebesar 0,6851973.Perusahaan yang berada di atas nilai rata-rata yaitu sebanyak 32 perusahaan.Sedangkan perusahaan yang berada dibawah nilai rata-rata (mean) yaitusebanyak 24 perusahaan. Selain itu, padagambar 2 juga dapat diketahui bahwaperkembangan rasio total asset turn overmengalami penurunan dari tahun 2010-

2013. Nilai minimum yang dimiliki olehvariabel total asset turn over ini sebesar0,06694 yaitu pada Bank Mandiri(Persero) Tbk. tahun 2012. Nilai maximumsebesar 1,94019 yaitu pada perusahaanKimia Farma (Persero) Tbk. tahun 2011.Nilai standar deviasi sebesar 0,51589549artinya variabel TATO mempunyai bataspenyimpangan sebesar 0, 51589549dimana nilai ini lebih kecil dibandingkannilai mean sehingga dapat dikatakanbahwa data tersebut adalah data seragam(data homogen).

Berdasarkan tabel 2 Current Ratio(CR) dengan N= 56 sampel memiliki nilaimean sebesar 1,7270357. Perusahaan yangberada di atas nilai rata-rata yaitu sebanyak19 perusahaan. Sedangkan perusahaanyang berada di bawah nilai rata-rata(mean) yaitu sebanyak 37 perusahaan.Selain itu, pada gambar 2 juga dapatdiketahui bahwa perkembangan currentratio masih berfluktuatif dari tahun 2010-2013. Nilai minimum yang dimiliki olehvariabel current ratio ini sebesar 0,14344yaitu pada Bank Tabungan Negara(Persero) Tbk. tahun 2010. Nilai maximumsebesar 10,64233 yaitu pada perusahaanAneka Tambang (Persero) Tbk. tahun2011. Nilai standar deviasi sebesar1,80493870 artinya variabel CRmempunyai batas penyimpangan sebesar1,80493870 dimana nilai ini lebih besardibandingkan nilai mean sehingga dapat

2011 2012 2013 2014

TATO

CR

DER

ROA

DPR

7

Sumber: Data diolahGambar 2

Tren Masing-Masing Variabel

Berdasarkan tabel 2 DividendPayout Ratio (DPR) dengan N= 56 sampelmemiliki nilai mean sebesar 0,3497776.Perusahaan yang berada di atas nilai rata-rata yaitu sebanyak 22 perusahaan.Sedangkan perusahaan yang berada dibawah nilai rata-rata (mean) yaitusebanyak 34 perusahaan. Selain itu,gambar 2 menunjukkan bahwa tren rasioDividend Payout Ratio (DPR) masihberfluktuatif dari tahun 2011-2014. Nilaiminimum yang dimiliki oleh dividendpayout ratio ini sebesar -0,11897 yaitupada perusahaan Aneka Tambang(Persero) Tbk. tahun 2014. Nilai maximumsebesar 1.09519 yaitu pada perusahaanAneka Tambang (Persero) Tbk. tahun2013. Nilai standar deviasi sebesar0,21507728 artinya variabel DPRmempunyai batas penyimpangan sebesar0,21507728 dimana nilai ini lebih kecildibandingkan nilai mean sehingga dapatdikatakan bahwa data tersebut adalah dataseragam (data homogen).

Berdasarkan tabel 2 Total AssetTurn Over (TATO) dengan N= 56 sampelmemiliki nilai mean sebesar 0,6851973.Perusahaan yang berada di atas nilai rata-rata yaitu sebanyak 32 perusahaan.Sedangkan perusahaan yang berada dibawah nilai rata-rata (mean) yaitusebanyak 24 perusahaan. Selain itu, padagambar 2 juga dapat diketahui bahwaperkembangan rasio total asset turn overmengalami penurunan dari tahun 2010-

2013. Nilai minimum yang dimiliki olehvariabel total asset turn over ini sebesar0,06694 yaitu pada Bank Mandiri(Persero) Tbk. tahun 2012. Nilai maximumsebesar 1,94019 yaitu pada perusahaanKimia Farma (Persero) Tbk. tahun 2011.Nilai standar deviasi sebesar 0,51589549artinya variabel TATO mempunyai bataspenyimpangan sebesar 0, 51589549dimana nilai ini lebih kecil dibandingkannilai mean sehingga dapat dikatakanbahwa data tersebut adalah data seragam(data homogen).

Berdasarkan tabel 2 Current Ratio(CR) dengan N= 56 sampel memiliki nilaimean sebesar 1,7270357. Perusahaan yangberada di atas nilai rata-rata yaitu sebanyak19 perusahaan. Sedangkan perusahaanyang berada di bawah nilai rata-rata(mean) yaitu sebanyak 37 perusahaan.Selain itu, pada gambar 2 juga dapatdiketahui bahwa perkembangan currentratio masih berfluktuatif dari tahun 2010-2013. Nilai minimum yang dimiliki olehvariabel current ratio ini sebesar 0,14344yaitu pada Bank Tabungan Negara(Persero) Tbk. tahun 2010. Nilai maximumsebesar 10,64233 yaitu pada perusahaanAneka Tambang (Persero) Tbk. tahun2011. Nilai standar deviasi sebesar1,80493870 artinya variabel CRmempunyai batas penyimpangan sebesar1,80493870 dimana nilai ini lebih besardibandingkan nilai mean sehingga dapat

TATO

CR

DER

ROA

DPR

8

dikatakan bahwa data tersebut adalah databervariasi (heterogen).

Berdasarkan tabel 2 Debt to EquityRatio (DER) dengan N= 56 sampelmemiliki nilai mean sebesar 3,5122146.Perusahaan yang berada di atas nilai rata-rata yaitu sebanyak 23 perusahaan.Sedangkan perusahaan yang berada dibawah nilai rata-rata (mean) yaitusebanyak 33 perusahaan. Selain itu, padagambar 2 juga dapat diketahui bahwaperkembangan Debt to Equity Ratio (DER)di tahun 2010-2012 mengalami penurunan.Nilai minimum yang dimiliki oleh variabeldebt to equity ratio ini sebesar 0,28287yaitu pada perusahaan Aneka Tambang(Persero) Tbk. tahun 2010. Nilai maximumsebesar 11,17233 yaitu pada BankTabungan Negara (Persero) Tbk. tahun2011. Nilai standar deviasi sebesar3,41353447 artinya variabel DERmempunyai batas penyimpangan sebesar3,41353447 dimana nilai ini lebih kecil

dibandingkan nilai mean sehingga dapatdikatakan bahwa data tersebut adalah dataseragam (data homogen).

Berdasarkan tabel 2 Return OnAsset (ROA) dengan N=56 sampelmemiliki nilai mean sebesar 0,0822316.Perusahaan yang berada di atas nilai rata-rata yaitu sebanyak 20 perusahaan.Sedangkan perusahaan yang berada dibawah nilai rata-rata (mean) yaitusebanyak 36 perusahaan. Selain itu, padagambar 2 juga dapat diketahui bahwaperkembangan Return On Asset (ROA) ditahun 2010-2013 mengalami penurunanwalaupun peurunannya tidak terlalusignifikan. Nilai minimum yang dimilikioleh variabel return on asset ini sebesar0,01191 yaitu pada Bank TabunganNegara (Persero) Tbk. tahun 2013. Nilaimaximum sebesar 0,26836 yaitu padaperusahaan Tambang Batubara BukitAsam (Persero) Tbk. tahun 2011.

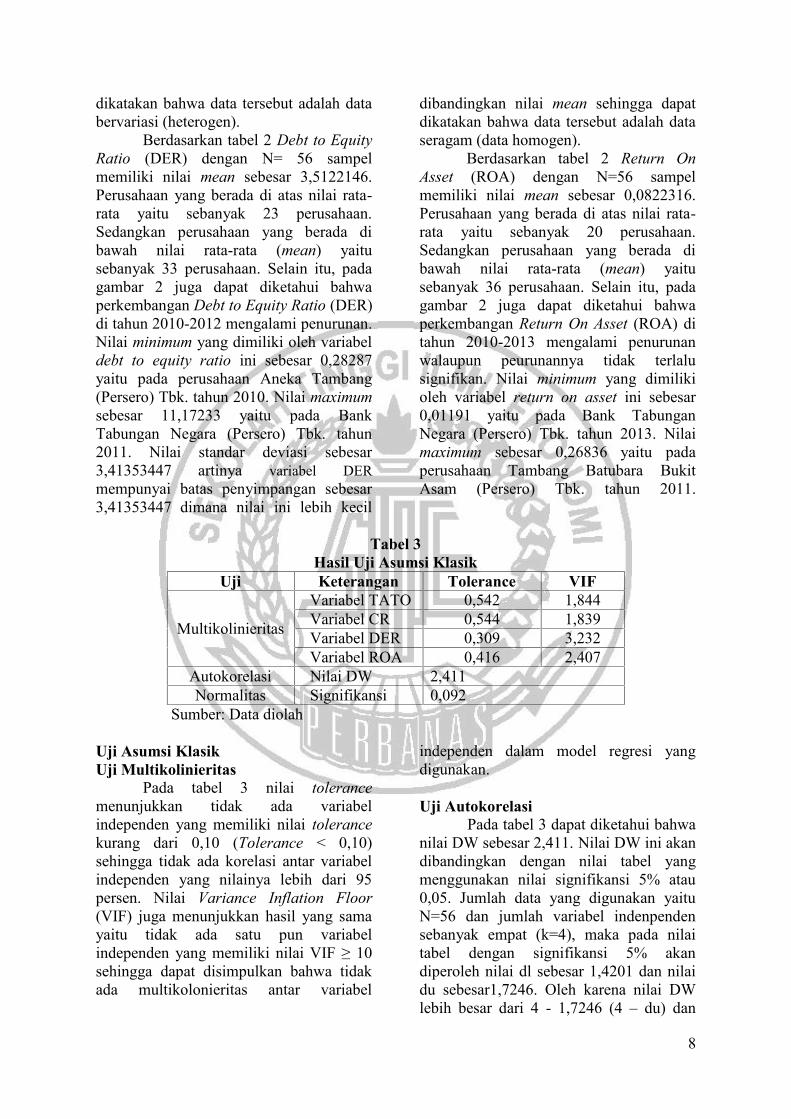

Tabel 3Hasil Uji Asumsi Klasik

Uji Keterangan Tolerance VIF

Multikolinieritas

Variabel TATO 0,542 1,844Variabel CR 0,544 1,839Variabel DER 0,309 3,232Variabel ROA 0,416 2,407

Autokorelasi Nilai DW 2,411Normalitas Signifikansi 0,092

Sumber: Data diolah

Uji Asumsi KlasikUji Multikolinieritas

Pada tabel 3 nilai tolerancemenunjukkan tidak ada variabelindependen yang memiliki nilai tolerancekurang dari 0,10 (Tolerance < 0,10)sehingga tidak ada korelasi antar variabelindependen yang nilainya lebih dari 95persen. Nilai Variance Inflation Floor(VIF) juga menunjukkan hasil yang samayaitu tidak ada satu pun variabelindependen yang memiliki nilai VIF ≥ 10sehingga dapat disimpulkan bahwa tidakada multikolonieritas antar variabel

independen dalam model regresi yangdigunakan.

Uji AutokorelasiPada tabel 3 dapat diketahui bahwa

nilai DW sebesar 2,411. Nilai DW ini akandibandingkan dengan nilai tabel yangmenggunakan nilai signifikansi 5% atau0,05. Jumlah data yang digunakan yaituN=56 dan jumlah variabel indenpendensebanyak empat (k=4), maka pada nilaitabel dengan signifikansi 5% akandiperoleh nilai dl sebesar 1,4201 dan nilaidu sebesar1,7246. Oleh karena nilai DWlebih besar dari 4 - 1,7246 (4 – du) dan

9

kurang dari 4 – 1,4201 (4 – dl) atau (4 –du) < d < (4 – dl) maka dapat dikatakanbahwa tidak ada korelasi negatif.

Uji NormalitasPada tabel 3 dapat diketahui

besarnya nilai Kolmogorov-Smirnov

adalah 1,240 dengan nilai signifikansisebesar 0,092. Nilai signifikan ini lebihbesar dari 0,05 atau 0,09 > 0,05 makadapat disimpulkan bahwa data residualberdistribusi normal.

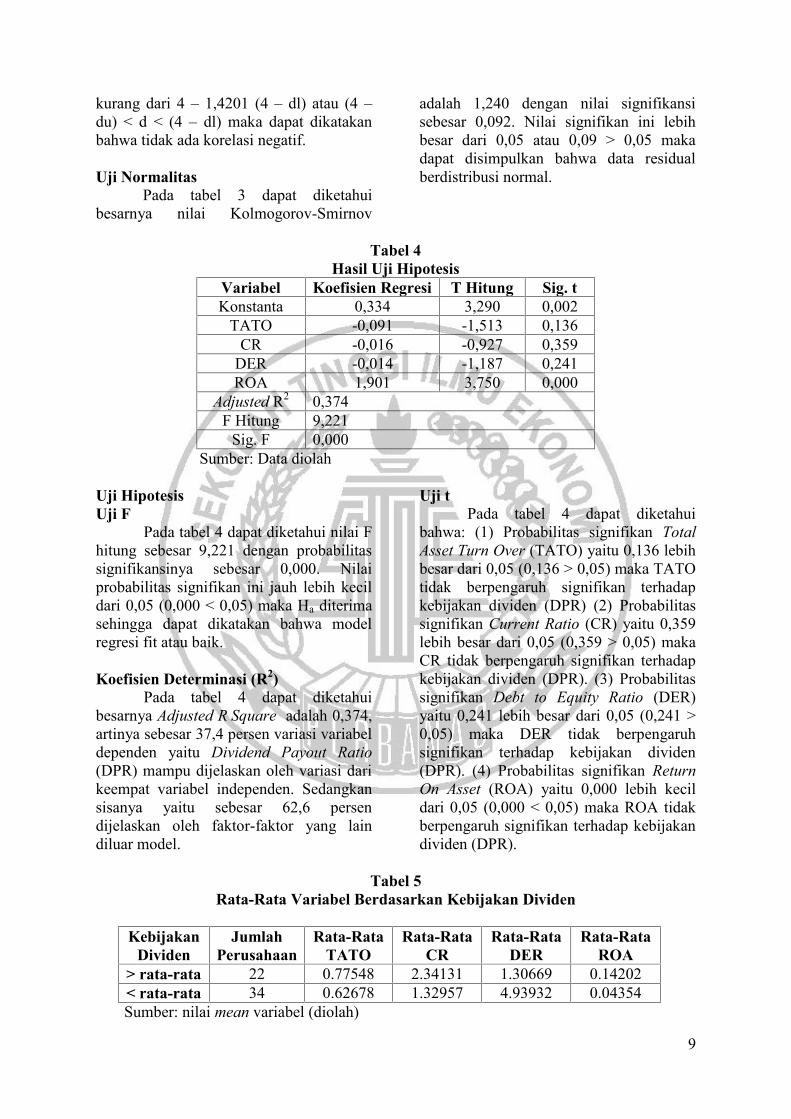

Tabel 4Hasil Uji Hipotesis

Variabel Koefisien Regresi T Hitung Sig. tKonstanta 0,334 3,290 0,002

TATO -0,091 -1,513 0,136CR -0,016 -0,927 0,359

DER -0,014 -1,187 0,241ROA 1,901 3,750 0,000

Adjusted R2 0,374F Hitung 9,221

Sig. F 0,000Sumber: Data diolah

Uji HipotesisUji F

Pada tabel 4 dapat diketahui nilai Fhitung sebesar 9,221 dengan probabilitassignifikansinya sebesar 0,000. Nilaiprobabilitas signifikan ini jauh lebih kecildari 0,05 (0,000 < 0,05) maka Ha diterimasehingga dapat dikatakan bahwa modelregresi fit atau baik.

Koefisien Determinasi (R2)Pada tabel 4 dapat diketahui

besarnya Adjusted R Square adalah 0,374,artinya sebesar 37,4 persen variasi variabeldependen yaitu Dividend Payout Ratio(DPR) mampu dijelaskan oleh variasi darikeempat variabel independen. Sedangkansisanya yaitu sebesar 62,6 persendijelaskan oleh faktor-faktor yang laindiluar model.

Uji tPada tabel 4 dapat diketahui

bahwa: (1) Probabilitas signifikan TotalAsset Turn Over (TATO) yaitu 0,136 lebihbesar dari 0,05 (0,136 > 0,05) maka TATOtidak berpengaruh signifikan terhadapkebijakan dividen (DPR) (2) Probabilitassignifikan Current Ratio (CR) yaitu 0,359lebih besar dari 0,05 (0,359 > 0,05) makaCR tidak berpengaruh signifikan terhadapkebijakan dividen (DPR). (3) Probabilitassignifikan Debt to Equity Ratio (DER)yaitu 0,241 lebih besar dari 0,05 (0,241 >0,05) maka DER tidak berpengaruhsignifikan terhadap kebijakan dividen(DPR). (4) Probabilitas signifikan ReturnOn Asset (ROA) yaitu 0,000 lebih kecildari 0,05 (0,000 < 0,05) maka ROA tidakberpengaruh signifikan terhadap kebijakandividen (DPR).

Tabel 5Rata-Rata Variabel Berdasarkan Kebijakan Dividen

KebijakanDividen

JumlahPerusahaan

Rata-RataTATO

Rata-RataCR

Rata-RataDER

Rata-RataROA

> rata-rata 22 0.77548 2.34131 1.30669 0.14202< rata-rata 34 0.62678 1.32957 4.93932 0.04354Sumber: nilai mean variabel (diolah)

10

Pengaruh Total Asset Turn Over(TATO) terhadap Kebijakan Dividen

Hasil uji t pada penelitian inimenunjukkan bahwa Total Asset TurnOver (TATO) mempunyai nilaisignifikansi sebesar 0,136 dimana nilai inilebih besar dibandingkan dengan tingkatsignifikansi α = 0,05 (0,136 > 0,05).Berdasarkan hasil tersebut maka dapatdikatakan bahwa Total Asset Turn Over(TATO) tidak berpengaruh terhadapkebijakan dividen.

Hal yang dapat menyebabkan TotalAsset Turn Over (TATO) tidakberpengaruh terhadap kebijakan dividenyaitu nilai rata-rata dari variabel TotalAsset Turn Over (TATO) yang dapatdilihat pada tabel 2 hanya sebesar 68,5persen. Selain itu pada tabel 5 juga dapatdiketahui sebanyak 34 perusahaan yangmempunyai proporsi pembayaran dividendi bawah nilai mean memiliki nilai rata-rata Total Asset Turn Over (TATO) yangrendah yaitu sebesar 0,62678. Hal inimenggambarkan bahwa perputaran aktivaperusahaan yang diukur dengan rasio TotalAsset Turn Over (TATO) kurangmaksimal. Sedangkan sebanyak 22perusahaan yang mempunyai proporsipembayaran dividen di atas nilai meanmemiliki nilai rata-rata Total Asset TurnOver (TATO) yang lebih tinggi yaitusebesar 0,77548. Akan tetapi tingginyanilai rata-rata dari Total Asset Turn Over(TATO) ini juga tidak berdampak padatingginya dividen yang akan dibayarkanoleh perusahaan. Hal ini dikarenakan jikaditinjau berdasarkan karakteristikperusahaan, perusahaan BUMN adalahbadan usaha yang sebagian atau seluruhkepemilikannya dimiliki oleh NegaraRepublik Indonesia, dimana pemegangsaham terbesarnya berasal dari pemerintah.Ketika pemerintah sebagai pemegangsaham terbesar dalam Rapat UmumPemegang Saham (RUPS) suatuperusahaan telah menentukan besarnyaproporsi dividen yang harus dibayarkanoleh perusahaan, maka perusahaan harusmembayarkan dividen sejumlah tersebut

sesuai dengan hasil Rapat UmumPemegang Saham (RUPS) yang telahdisepakati. Selain itu apabila ditinjauberdasarkan tujuan perusahaan, perusahaanBUMN mempunyai tujuan yaitumemberikan sumbangan bagiperkembangan perekonomian nasionalpada umumnya dan penerimaan Negarapada khususnya. Pada perusahaan BUMNdividen yang dibayarkan kepadapemerintah akan berkontribusi secaralangsung dalam Anggaran Pendapatan danBelanja Negara (APBN). Hal inimenyebabkan tinggi rendahnyakemampuan perusahaan dalam mengelolaaktivanya untuk menghasilkan penjualanyang dapat dilihat berdasarkan nilai TotalAsset Turn Over (TATO) tidakberpengaruh terhadap kebijakan dividen.

Hasil penelitian ini sependapatdengan penelitian yang dilakukan olehSepti R, Suhadak, Siti Ragil (2014) yangmenyatakan bahwa Total Asset Turn Over(TATO) tidak berpengaruh terhadapkebijakan dividen. Akan tetapi hasilpenelitian ini tidak sependapat denganpenelitian yang dilakukan oleh NiningDwi, Ivonne S, Paulina Van Rate (2014)yang menyatakan bahwa Total Asset TurnOver (TATO) berpengaruh terhadapkebijakan dividen.

Pengaruh Current Ratio (CR) terhadapKebijakan Dividen

Hasil uji t pada penelitian inimenunjukkan bahwa Current Ratio (CR)mempunyai nilai signifikansi sebesar0,359 dimana nilai ini jauh lebih besardibandingkan dengan tingkat signifikansi α= 0,05 atau dengan kata lain 0,359 > 0,05.Berdasarkan hasil tersebut maka dapatdikatakan bahwa Current Ratio (CR) tidakberpengaruh terhadap kebijakan dividen.

Hal yang dapat menyebabkanCurrent Ratio (CR) tidak berpengaruhterhadap kebijakan dividen yaitu pertama,jika dilihat pada tabel 2 dapat diketahuibahwa nilai standar deviasi sebesar1,80493870 lebih besar dibandingkan nilai

11

rata-rata pada variabel Current Ratio (CR).Berdasarkan hal tersebut dapat dikatakanbahwa data yang berasal dari variabelCurrent Ratio (CR) sangat bervariasi atauheterogen. Kedua, pada tabel 2 dapatdiketahui Current Ratio (CR) memilikinilai rata-rata yang cukup rendah yaitu1,727. Selain itu pada tabel 5 juga dapatdiketahui sebanyak 34 perusahaan yangmempunyai proporsi pembayaran dividendi bawah nilai mean memiliki nilai rata-rata Current Ratio (CR) yang rendah yaitusebesar 1.32957. Nilai-nilai tersebutmenunjukkan bahwa kemampuanperusahaan dalam membayar hutangjangka pendek masih rendah. Sedangkansebanyak 22 perusahaan yang mempunyaiproporsi pembayaran dividen di atas nilaimean memiliki nilai rata-rata CurrentRatio (CR) yang lebih tinggi yaitu2.34131. Akan tetapi tingginya nilai rata-rata dari Current Ratio (CR) ini tidakberdampak pada tingginya dividen yangdibayarkan oleh perusahaan. Hal inidikarenakan apabila ditinjau berdasarkankarakteristik dan tujuan perusahaan,perusahaan BUMN dituntut untukmemberikan kontribusi dalampembangunan Negara dengan caramembayar dividen. Sehingga perusahaanakan tetap membayar dividen walaupunkemampuannya dalam melunasi hutangmasih rendah. Kemungkinan lain yangdapat membuat Current Ratio (CR) tidakberpengaruh terhadap kebijakan dividenadalah adanya kebijakan perusahaan yangberbeda-beda dalam membayarkandividennya.

Hasil penelitian ini sependapatdengan penelitian yang dilakukan olehRita Martini, Maria, M. Thoyib (2014) danSepti R., Suhadak, Siti Ragil (2014) yangmenyatakan bahwa Current Ratio (CR)tidak berpengaruh terhadap kebijakandividen. Akan tetapi hasil penelitian initidak sependapat dengan penelitian yangdilakukan oleh Tahere Sanjari (2014)menyatakan bahwa likuiditas yang diukurdengan Current Ratio (CR) dan quick test

ratio berpengaruh terhadap kebijakandividen.

Pengaruh Debt to Equity Ratio (DER)terhadap Kebijakan Dividen

Hasil uji t pada penelitian inimenunjukkan bahwa Debt to Equity Ratio(DER) mempunyai nilai signifikansisebesar 0,241 dimana nilai ini lebih besardibandingkan dengan tingkat signifikansi α= 0,05 atau dengan kata lain 0,241 > 0,05.Berdasarkan hasil tersebut maka dapatdikatakan bahwa Debt to Equity Ratio(DER) tidak berpengaruh terhadapkebijakan dividen.

Hal yang dapat menyebabkan Debtto Equity Ratio (DER) tidak berpengaruhterhadap kebijakan dividen yaitu jikadilihat pada tabel 2 variabel Debt to EquityRatio (DER) memiliki nilai rata-ratasebesar 3,51. Selain itu pada tabel 5 jugadapat diketahui sebanyak 34 perusahaanyang mempunyai proporsi pembayarandividen di bawah nilai mean memiliki nilairata-rata Debt to Equity Ratio (DER) yangtinggi yaitu sebesar 4.93932. Nilai-nilaitersebut menunjukkan aktiva perusahaanyang dibiayai oleh hutang cukup besar.Sedangkan sebanyak 22 perusahaan yangmempunyai proporsi pembayaran dividendi atas nilai mean memiliki nilai rata-rataDebt to Equity Ratio (DER) yang lebihrendah yaitu sebesar 1.30669. Akan tetapirendahnya nilai rata-rata dari Debt toEquity Ratio (DER) ini juga tidakberdampak pada tingginya dividen yangdibayarkan oleh perusahaan. Hal inidikarenakan adanya keputusan pemerintahsebagai pemegang saham di perusahaanBUMN serta tujuan berdirinya perusahaanBUMN yang secara tidak langsung telahmemberikan suatu kewajiban kepadaperusahaan BUMN untuk memberikankontribusinya kepada Negara dengan caramembayar dividen membuat tinggi-rendahnya tingkat hutang tidakberpengaruh terhadap kebijakan dividen.Selain itu, adanya komitmen perusahaanuntuk membagikan dividen tersebutmembuat tinggi-rendahnya tingkat hutang

12

tidak berpengaruh terhadap pembayarandividen. Dengan kata lain, perusahaanakan berusaha untuk tetap stabil dalammembayar dividen walaupun tingkathutangnya meningkat. Kemungkinan lainyaitu adanya pola pikir bahwa dividenyang stabil akan mampu menarik investoruntuk menanamkan modalnya membuatperusahaan lebih memilih untukmenjalankan komitmennya yaitu teraturdalam membayarkan dividen.

Hasil penelitian ini sependapatdengan penelitian yang dilakukan olehSepti R., Suhadak, Siti Ragil (2014) danMade Wiradharma S., Gede Adi Y.,Anantawikrama Tungga A. (2014) yangmenyatakan bahwa Debt to Equity Ratio(DER) tidak berpengaruh terhadapkebijakan dividen. Akan tetapi hasilpenelitian ini tidak sependapat denganpenelitian yang dilakukan oleh NiningDwi, Ivonne S, Paulina Van Rate (2014),dan Charlina, Rustam, dan Nila (2014)menyatakan bahwa Debt to Equity Ratio(DER) berpengaruh terhadap kebijakandividen.

Pengaruh Return On Asset (ROA)terhadap Kebijakan Dividen

Hasil uji t pada penelitian inimenunjukkan bahwa Return On Asset(ROA) mempunyai nilai signifikansisebesar 0,000 dimana nilai ini jauh lebihkecil dibandingkan dengan tingkatsignifikansi α = 0,05 atau dengan kata lain0,000 > 0,05. Berdasarkan hasil tersebutmaka dapat dikatakan bahwa Return OnAsset (ROA) berpengaruh terhadapkebijakan dividen.

Perusahaan yang memiliki tingkatrasio Return On Asset (ROA) yang tinggimengindikasikan bahwa perusahaansedang memperoleh laba yang tinggi.Dimana perusahaan dengan tingkatprofitabilitas yang tinggi akan cenderunguntuk meningkatkan porsi pembayarandividennya. Beberapa hal yangmendukung hasil penelitian ini yaitupertama, berdasarkan tabel 5 dapatdiketahui sebanyak 34 perusahaan yang

mempunyai proporsi pembayaran dividendi bawah nilai mean memiliki nilai rata-rata Return On Asset (ROA) yang rendahyaitu sebesar 0.04354, artinya kemampuanperusahaan dalam memperoleh laba masihrendah. Sedangkan sebanyak 22perusahaan yang mempunyai proporsipembayaran dividen di atas nilai meanmemiliki nilai rata-rata Return On Asset(ROA) yang lebih tinggi yaitu sebesar0.14202. Kedua, apabila ditinjauberdasarkan karakteristik dan tujuanperusahaan BUMN. Perusahaan BUMNmempunyai karakteristik perusahaandengan kepemilikan terbesar dimiliki olehpemerintah yaitu minimal 51 persen.Berdasarkan karakteristik tersebutperusahaan akan tunduk kepada keputusanpemerintah dalam Rapat Umum PemegangSaham (RUPS). Perusahaan BUMNdengan laba yang tinggi biasanya harusmembayar dividen dengan proporsi yanglebih tinggi dari pada perusahaan BUMNyang labanya kurang maksimal. Selain ituhal ini juga sangat erat kaitannya dengantujuan perusahaan yaitu untuk memberikansumbangan bagi perkembanganperekonomian nasional pada umumnyadan penerimaan Negara pada khususnya.Pembayaran dividen yang dilakukan olehperusahaan BUMN tersebut akanberkontribusi secara langsung dalamAnggaran Pendapatan dan Belanja Negara(APBN) sehingga dividen tersebut dapatdigunakan untuk membangunperekonomian Negara demi terwujudnyatujuan dari kedua belah pihak yaituperusahaan BUMN dan Negara RepublikIndonesia. Berdasarkan karakteristik dantujuan perusahaan BUMN tersebut dapatdisimpulkan bahwa perusahaan BUMNdengan laba yang tinggi mampumemberikan kontribusi lebih tinggi pulakepada Negara dengan cara pembayarandividen yang tinggi. Ketiga, berdasarkanteori keagenan perusahaan denganpembayaran dividen yang tinggi akanmampu mengurangi biaya keagenan. Halini dikarenakan adanya investor yangselalu memantau kinerja perusahaan

13

membuat manajer akan bekerja lebih baiksehingga biaya pengawasan akanberkurang.

Hasil penelitian ini sependapatdengan penelitian yang dilakukan olehTahere Sanjari (2014) yang menyatakanbahwa Return On Asset (ROA)berpengaruh terhadap kebijakan dividen.Akan tetapi hasil penelitian ini tidaksependapat dengan penelitian yangdilakukan oleh Made W., Gede A.,Anantawikrama (2014) yang menyatakanbahwa Return On Asset (ROA) tidakberpengaruh terhadap kebijakan dividen.

KESIMPULAN, KETERBATASANDAN SARAN

Berdasarkan analisis danpembahasan yang telah dilakukansebelumnya, maka dapat diambilkesimpulan sebagai berikut: (a) Total AssetTurn Over (TATO) tidak berpengaruhterhadap kebijakan dividen padaperusahaan BUMN di Bursa EfekIndonesia. (b) Current Ratio (CR) tidakberpengaruh terhadap kebijakan dividenpada perusahaan BUMN di Bursa EfekIndonesia. (c) Debt to Equity Ratio (DER)tidak berpengaruh terhadap kebijakandividen pada perusahaan BUMN di BursaEfek Indonesia. (d) Return On Asset(ROA) berpengaruh terhadap kebijakandividen pada perusahaan BUMN di BursaEfek Indonesia.

Adapun keterbatasan dalampenelitian ini yaitu: (1) Sampel yangdigunakan dalam penelitian ini hanya 14perusahaan BUMN di BEI dalam satutahun (2) Nilai koefisien determinasisebesar 0,374 yang berarti bahwakemampuan variabel independen dalammenjelaskan variasi variabel dependenmasih sangat rendah.

Saran yang dapat diberikan untukpenelitian selanjutnya yaitu: (1)Menggunakan sampel perusahaan lainyang masih jarang diteliti dan lebih rutindalam membayarkan dividennya sehinggajumlah sampel yang digunakan akan lebihbanyak. (2) Menambahkan variabel-

variabel lain yang diprediksi dapatberhubungan dengan kebijakan dividensehingga dapat diperoleh hasil penelitianyang lebih luas.

DAFTAR RUJUKANAtika Jauariha Hatta H. dan Maria

Magdalena. 2010. Faktor PenentuKebijakan Dividen: Implikasi AfiliasiGrup Bisnis. Jurnal Solusi, Vol. 5,No. 2.

Bambang Riyanto. 2011. Dasar-DasarPembelanjaan Perusahaan. Edisiempat. Yogyakarta: BPFE.

Charlina Silviana, R. Rustam Hidayat danNila Firdausi Nuzula. 2014. AnalisisVariabel-Variabel YangMempengaruhi Kebijakan Dividen(Studi pada Saham Indeks LQ-45 diBEI Periode 2010-2012). JurnalAdministrasi Bisnis (JAB), Vol. 15,No. 1.

Dwi Prastowo. 2011. Analisis LaporanKeuangan, Teknik dan Aplikasi. Edisitiga. Yogyakarta: STIE YKPN

Imam Ghozali. 2013. Aplikasi AnalisisMultivariate dengan Program IBMSPSS 21. Edisi tujuh. Semarang:Badan Penerbit UniversitasDiponegoro.

Intan Immanuela. 2012. Analisis PengaruhCollateral Asset, Debt to Equity Ratio,Kepemilikan Institusional, danInvestment Opportunity Set (IOS)terhadap Kebijakan Dividen padaPerusahaan Manufaktur yangTerdaftar di BEI. Jurnal Ekonomika,Vol. 5, No. 2.

Jensen, M. dan W.H. Mackling, 1976,Theory of The Firm: ManagerialBehavior, Agency Cost andOwnership Structure. Journal ofFinancial Economics, Vol. 3, 305-360.

Kasmir. 2013. Analisis LaporanKeuangan. Cetakan ke-6, Jakarta: PTRaja Grafindo Persada.

Mamduh M. Hanafi dan Abdul Halim.2014. Analisis Laporan Keuangan.

14

Edisi Keempat. Yogyakarta: UPPSTIM YKPN

Nining Dwi Rahmawati, Ivonne S.Saerang, dan Paulina Van Rate. 2014.Kinerja Keuangan PengaruhnyaTerhadap Kebijakan Dividen PadaPerusahaan BUMN Di Bursa EfekIndonesia. Jurnal EMBA, Vol.2, No.2.

Rita Martini, Maria, dan M. Thoyib. 2014.Kebijakan Dividen Berdasarkan RasioKeuangan Pada Perusahaan IndustriDasar Dan Kimia yang Terdaftar DiBEI. ISSN2089-3590, EISSN 2303-2472,Vol4, No.1.

Septi Rahayuningtyas, Suhadak, dan SitiRagil Handayani. 2014. PengaruhRasio-Rasio Keuangan TerhadapDividend Payout Ratio (DPR) (StudiPada Perusahaan yang Listing Di BEITahun 2009 – 2011). JurnalAdministrasi Bisnis (JAB), Vol. 7, No.2.

Sanjari, Tahere. 2014. The Study FactorsInfluencing Corporate DividendPolicy of Financial and Non-FinancialFirms on Companies Listed In TehranStock Exchange.Research Journal ofFinance and Accounting, Vol.5,No.21.

Sarmento, Jaquelina N. L.,Kertahadi danNila Firdausi Nuzula. 2014. TheEffects Of Investment Opportunity Set

(IOS) AndCorporate-Financing OnDividend Payout Policy (A Study OnAutomotive And ComponentsCompanies Listed In Indonesia StockExchange Period 2009-2011). JurnalAdministrasi Bisnis (JAB),Vol. 13,No. 2.

Sofyan Syafri Harahap. 2013. AnalisaKritis atas Laporan Keuangan.Jakarta: PT. Raja GrafindoPersada.

Sunariyah. 2010. Pengantar PengetahuanPasar Modal. Yogyakarta: UPP STIMYKPN.

Sugiyono. 2011. MetodePenelitianPendidikan (PendidikanKuantitatif, Kualitatif, dan R&D).Bandung: CV. Alfabeta.

Made Wiradharma Swastyastu, Gede AdiY. dan Anantawikrama T. A. 2014.Analisis Faktor - Faktor yangMempengaruhi Kebijakan DividendPayout Ratio yang Terdaftar Di BursaEfek Indonesia (BEI). e-Journal S1Akuntansi, Vol. 2, No: 1. UniversitasPendidikan Ganesha.

Wild, John J. dan K.R. Subramanyam.2014. Analisis Laporan Keuangan.Edisi sepuluh. Jakarta: SalembaEmpat.

www.bi.go.idwww.idx.co.idwww.ksei.co.id