PENGARUH SIZE, PROFITABILITAS, FINANCIAL LEVERAGE, …lib.unnes.ac.id/6775/1/7864.pdf · 1 1...

184

PENGARUH SIZE, PROFITABILITAS, FINANCIAL LEVERAGE, JUMLAH DEWAN KOMISARIS, STRUKTUR KEPEMILIKAN INSTITUSIONAL TERHADAP CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE SKRIPSI Untuk Memperoleh Gelar Sarjana Ekonomi Pada Universitas Negeri Semarang Oleh Maulida Dwi Kartikasari 7250407048 Akuntansi S1 JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI SEMARANG 2011

Transcript of PENGARUH SIZE, PROFITABILITAS, FINANCIAL LEVERAGE, …lib.unnes.ac.id/6775/1/7864.pdf · 1 1...

1

1

PENGARUH SIZE, PROFITABILITAS, FINANCIAL

LEVERAGE, JUMLAH DEWAN KOMISARIS,

STRUKTUR KEPEMILIKAN INSTITUSIONAL

TERHADAP CORPORATE SOCIAL RESPONSIBILITY

DISCLOSURE

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi

Pada Universitas Negeri Semarang

Oleh

Maulida Dwi Kartikasari

7250407048

Akuntansi S1

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG

2011

2

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh pembimbing untuk diajukan ke sidang panitia ujian

skripsi Fakultas Ekonomi Universitas Negeri Semarang pada :

Hari :

Tanggal :

Pembimbing I Pembimbing II

Muhammad Khafid, S.Pd, M.Si AgungYulianto, S.Pd., M.Si

NIP. 197510101999031001 NIP. 197407072003121002

Mengetahui

Ketua Jurusan Akuntansi

Drs. Fachrurozie, M.Si

NIP. 196206231989011001

ii

3

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Fakultas

Ekonomi Universitas Negeri Semarang pada :

Hari :

Tanggal :

Penguji

Drs. Fachrurozie, M.Si

NIP. 196206231989011001

Anggota I Anggota II

Muhammad Khafid, S.Pd, M.Si Agung Yulianto, S.Pd., M.Si

NIP. 197510101999031001 NIP. 197407072003121002

Mengetahui,

Dekan Fakultas Ekonomi

Drs. S. Martono, M.Si

NIP. 196603081989011001

iii

4

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar hasil karya

saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian maupun

seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini

dikutip atau dirujuk berdasarkan kode etik ilmiah.

Semarang, 1 Juli 2011

Maulida Dwi Kartikasari

NIM. 7250407048

iv

5

MOTTO DAN PERSEMBAHAN

Motto

Orang yang berpikiran optimis selalu memandang segala sesuatu itu sulit,

tetapi orang yang berpikiran pesimis selalu memandang segala sesuatu itu

mungkin, tetapi sulit.

No matter how dark the night, morning always come and our life begin a

new.

Orang yang paling sempurna bukanlah orang dengan otak yang sempurna,

melainkan orang yang dapat mempergunakan sebaiknya-baiknya dari bagian

otaknya yang kurang sempurna. (Aristoteles)

Persembahan

Bapak dan Ibu tersayang, terima kasih atas doa, rasa sayang,

perhatian, dan perjuangan yang tiada batasnya

Kakakku tersayang, Ika Kusumaningtyas dan Almira Shafina,

terima kasih telah memberi semangat

Keluarga Besar Kos Asri (Esp: Imbul, Ijah, Jupe, Keket,

Pitul) terima kasih atas dukungan dan kebahagiaan yang tiada

hentinya.

Almamaterku Universitas Negeri Semarang yang memberiku

banyak ilmu agar menjadi seseorang yang lebih baik

Tri Prasetya Adi, terima kasih atas dukungan dan motivasi

yang begitu besar

Teman-teman seperjuangan “Lampirr”, Yayuk, Mbeka,

Kokom, Maruto, Phoniyem, Ma’e, Oppily Kalian

memberikan ku banyak pelajaran kehidupan

v

6

PRAKATA

Puji syukur kehadirat Tuhan Yang Maha Esa yang telah melimpahkan

rahmat dan anugera, sehingga penulis dapat menyelesaikan penyusunan skripsi

yang berjudul “Pengaruh Size, Profitabilitas, Financial Leverage, Jumlah Dewan

Komisaris, Struktur Kepemilikan Institusional Terhadap Corporate Social

Responsibility Disclosure”.

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu

persyaratan guna memperoleh Gelar Sarjana Ekonomi pada Fakultas Ekonomi

Universitas Negeri Semarang.

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini

penulis memperoleh bantuan, masukan, saran, bimbingan, dan pengarahan dari

berbagai pihak. Oleh karena itu, pada kesempatan yang baik ini, penulis ingin

menyampaikan ucapan terimakasih kepada :

1. Prof. Dr. Sudijono Sastroatmodjo, M.Si. Rektor Universitas Negeri

Semarang.

2. Drs. S. Martono, M.Si. Dekan Fakultas Ekonomi Universitas Negeri

Semarang.

3. Drs. Fachrurrozie, M.Si. Ketua Jurusan Akuntansi sekaligus Dosen Penguji

yang telah memberikan saran, masukan, kritikan, dan kebijaksanaannya

dalam ujian skripsi.

4. Muhammad Khafid, S.Pd., M.Si Dosen Pembimbing I yang dengan sabar

mengarahkan dan membimbing penulis dalam penyusunan skripsi ini.

vi

7

5. Agung Yulianto, S.Pd., M.Si Dosen Pembimbing II yang dengan sabar

memberi banyak masukan dan bimbingan selama penyusunan skripsi ini.

6. Bestari Dwi Handayani, S.E., M.Si Dosen Wali Prodi Akuntansi S1 B ’07,

yang selalu memberi arahan dan motivasi selama menjalani perkuliahan.

7. Seluruh Dosen dan Staf Jurusan Akuntansi Fakultas Ekonomi Universitas

Negeri Semarang, yang telah membimbing, mengarahkan, dan menularkan

ilmu pengetahuannya.

8. Bapak dan Ibu tersayang, terima kasih atas doa, kasih sayang, dan

perjuangannya yang tiada henti.

9. Teman-teman seperjuangan Akuntansi B angkatan 2007, jangan pernah

lupakan kebersamaan dan perujuangan kita selama menimba ilmu di bangku

kuliah.

10. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak

dapat penulis sebutkan satu persatu.

Akhir kata, besar harapan penulis semoga skripsi ini dapat bermanfaat bagi

pembaca, dapat dijadikan referensi penelitian selanjutnya, dan berguna bagi

perkembangan studi akuntansi.

Semarang, 16 Juli 2011

Penyusun

\

vii

8

SARI

Maulida Dwi Kartikasari. 2011. Pengaruh Size, Profitabilitas, Financial

Leverage, Jumlah Dewan Komisaris, Struktur Kepemilikan Institusional

Terhadap Corporate Social Responsibility Disclosure. Jurusan Akuntansi,

Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I. Muhammad

Khafid, S.Pd., M.Si. II Agung Yulianto, S.Pd., M.Si

Kata Kunci : CSR Disclosure, Size, Profitabilitas, Leverage, Jumlah Dewan

Komisaris, dan Struktur Kepemilikan Institusional.

Selama ini akuntansi terbatas pada pertanggungjawaban manajemen kepada

pemilik saham, kini paradigma tersebut diperluas menjadi pertanggungjawaban

kepada seluruh stakeholder. Masyarakat membutuhkan informasi apakah

perusahaan sudah melakukan aktivitas sosial. Oleh sebab itu perlu adanya tema

pengungkapan tanggung jawab sosial secara jelas dan bersifat wajib (mandatory).

Penelitian ini dilakukan untuk menganalisis apakah size, profitabilitas, Financial

leverage, jumlah dewan komisaris, dan struktur kepemilikan institusional

berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

Penelitian ini termasuk penelitian deskriptif kuantitatif, yang

mengungkapkan besar kecilnya pengaruh antar variabel yang dinyatakan dalam

angka-angka. Populasi penelitian perusahaan Go Public yang terdaftar di Bursa

Efek Indonesia tahun 2008-2009 sebanyak 48 perusahaan selama 2 periode,

sehingga didapat sampel sejumlah 96. Data yang digunakan berupa data sekunder

yang diambil dengan teknik dokumentasi. Metode pengungkapan dengan

pengamatan item informasi yang ditentukan dalam laporan tahunan dengan cara

checklist. Metode pengujian penelitian ini melalui analisis regresi berganda

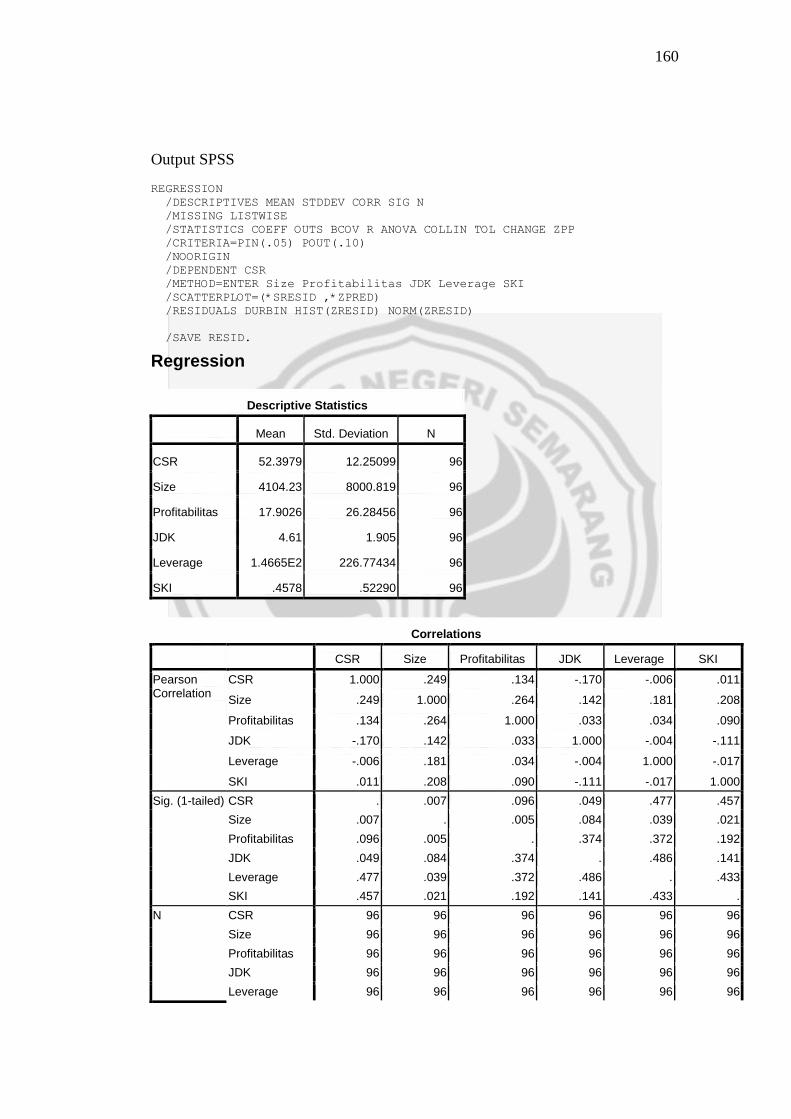

dengan bantuan program SPSS 16.0.

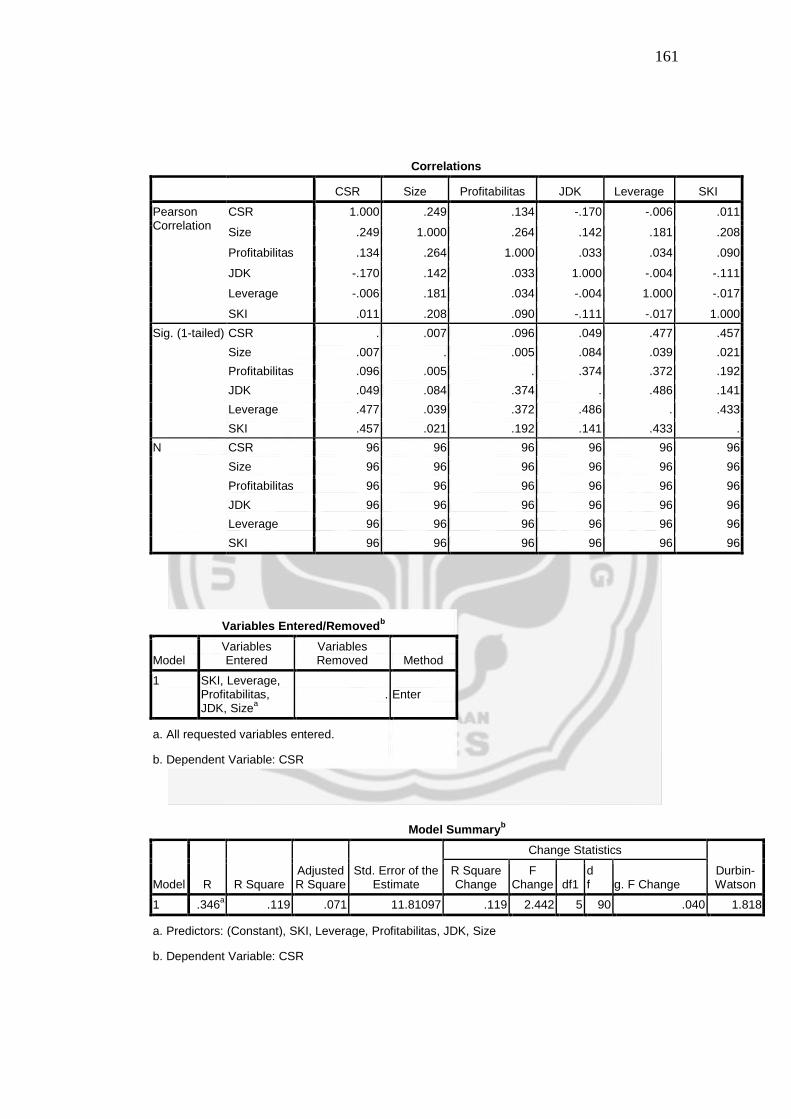

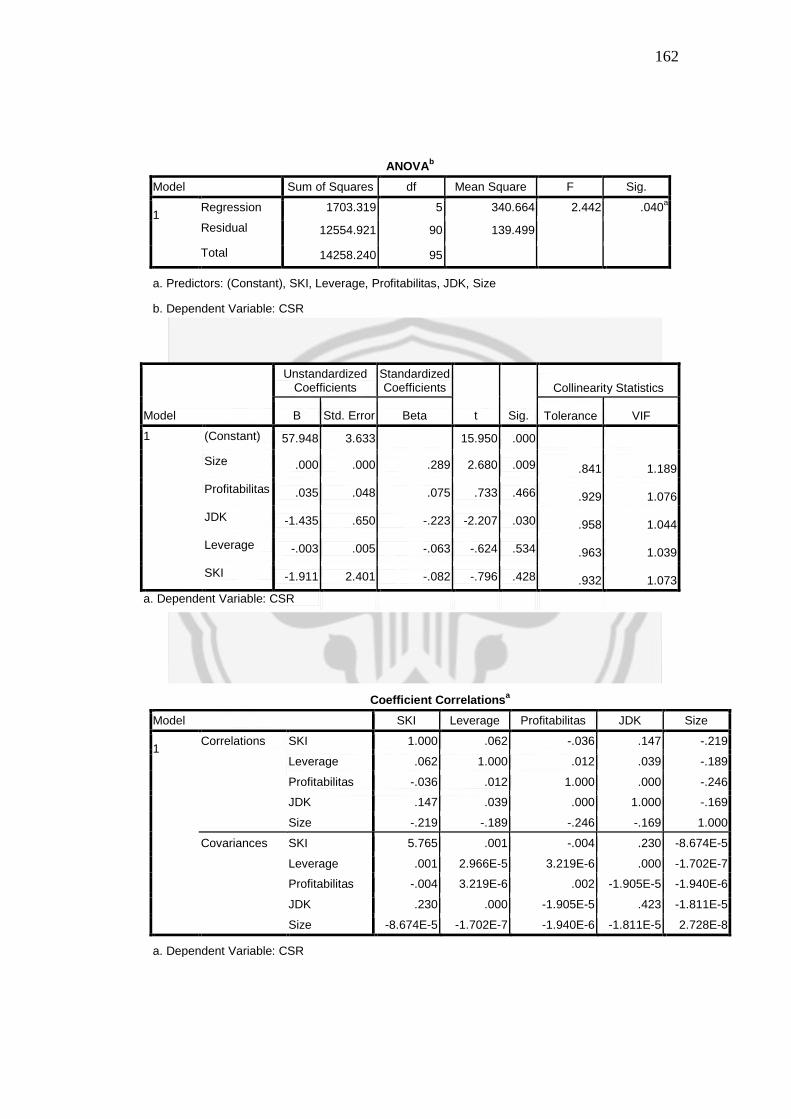

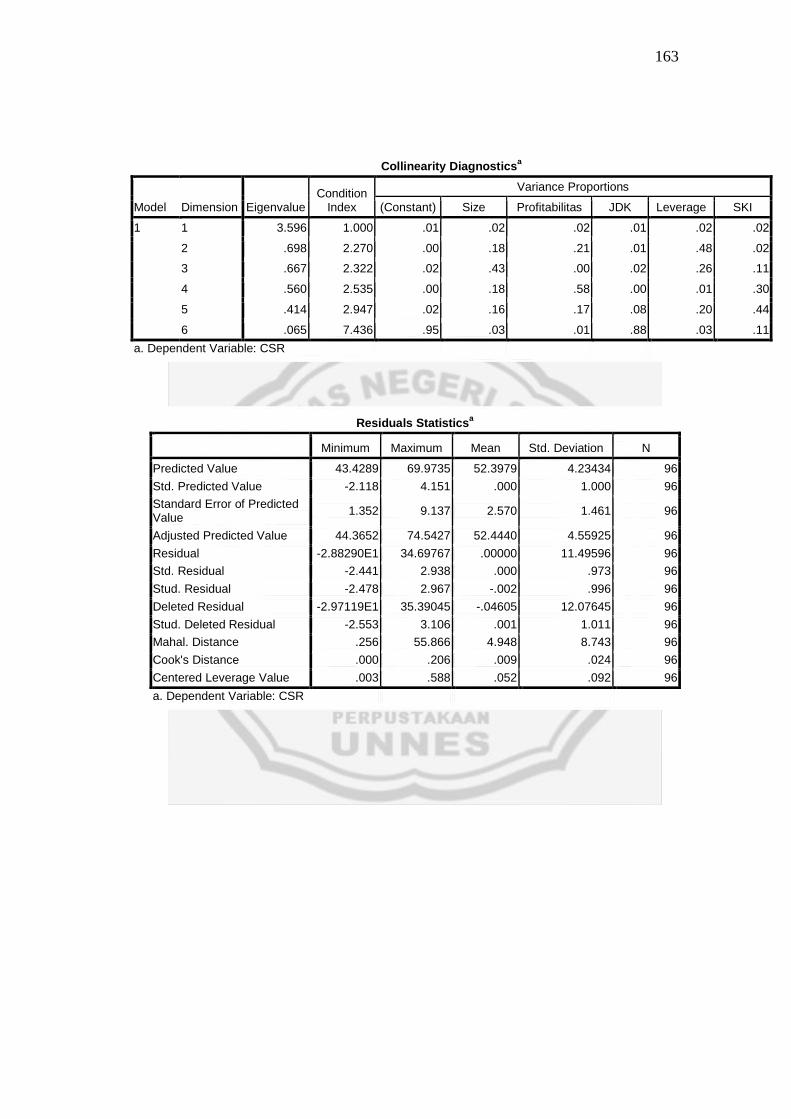

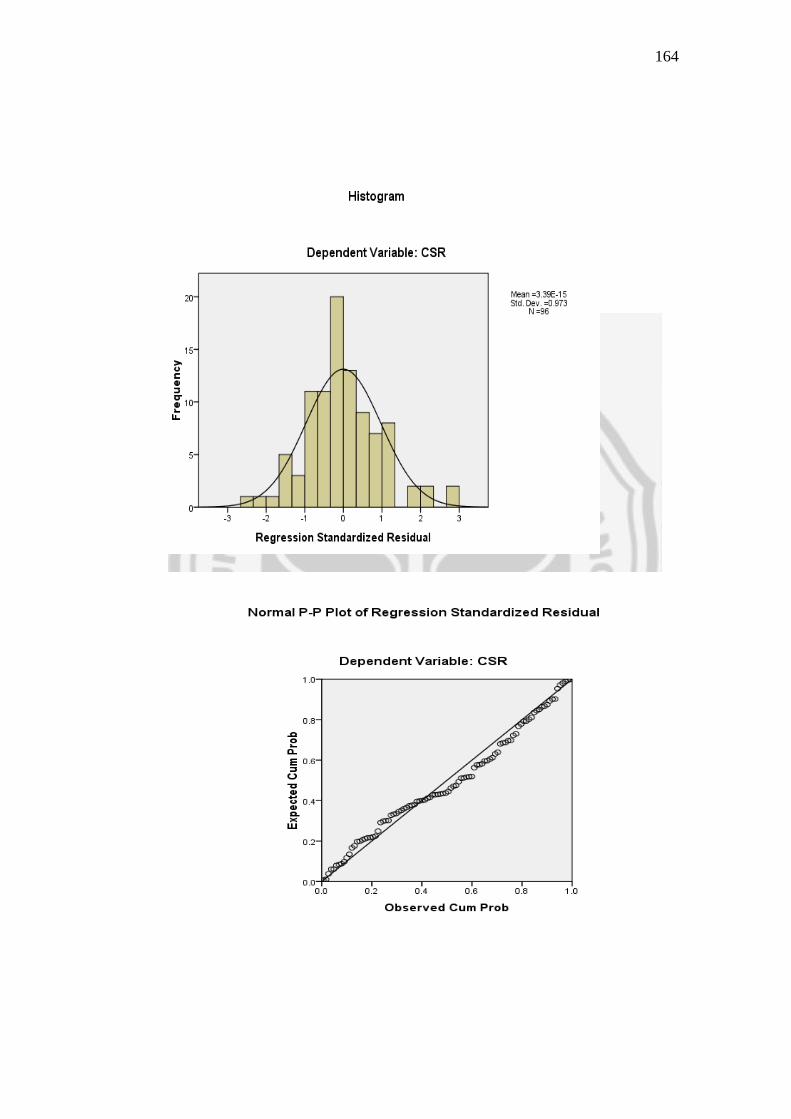

Hasil penelitian menunjukkan secara simultan kelima variabel signifikan

mempengaruhi pengungkapan tanggung jawab sosial (0,04<0,05). Secara parsial

size signifikan mempengaruhi pengungkapan tanggung jawab sosial (0,009<0,05).

Profitabilitas tidak signifikan mempengaruhi pengungkapan tanggung jawab

sosial (0,466>0,05). Financial Leverage tidak signifikan mempengaruhi

pengungkapan tanggung jawab sosial (0,535>0,05). Jumlah Dewan Komisaris

signifikan mempengaruhi pengungkapan tanggung jawab sosial (0,03<0,05).

Struktur Kepemilikan Institusional tidak signifikan mempengaruhi pengungkapan

tanggung jawab sosial (0,429>0,05).

Secara simultan size, profitabilitas, financial leverage, jumlah dewan

komisaris, struktur kepemilikan institusional signifikan berpengaruh terhadap

pengungkapan tanggung jawab sosial. Secara parsial size dan jumlah dewan

komisaris secara signifikan berpengaruh terhadap pengungkapan tanggung jawab

sosial. Sedangakan profitabilitas, leverage, struktur kepemilikan institusional tidak

signifikan berpengaruh terhadap pengungkapan tanggung jawab sosial. Saran

penelitian berikutnya agar menggunakan proksi lain pada variabel yang sama dan

menambah variabel baru pada penelitian selanjutnya.

viii

9

ABSTRACT

Maulida Dwi Kartikasari. 2011. The Effect of Size Company, Profitability,

Financial Leverage, Number of Commissioners, Institusional Ownership To

Corporate Social Responsibility Disclosure. Accounting, Economic Faculty.

Semarang State University. Lecturer I. Muhammad Khafid, S.Pd., M.Si. II Agung

Yulianto, S.Pd., M.Si

Keywords : CSR Disclosure, Size, Profitability, Leverage, number of

commissioner, and institusional ownership.

Accounting concern only limited on management accountability to

shareholders, now extends this paradigm to be accountable to all stakeholders.

People needs information on whether the company is already doing social

activities. Therefore there is need corporate social responsibility disclosure

themes in a clearly and compulsory (mandatory). This study was conducted to

analyze whether the size, profitability, financial leverage, number of

commissioners, and institutional ownership affect to corporate social

responsibility disclosure.

This study included quantitative descriptive research, which revealed the

size of the influence between variables expressed in figures. The study population

go public company listed on the Indonesia Stock Exchange in 2008-2009 as many

as 48 companies during the second period, so that the obtained sample number 96.

The data used were secondary data taken with the technical documentation.

Method of disclosure with the observation that the information items specified in

the annual report by the checklist. This research testing methods through multiple

regression analysis with SPSS 16.0.

The results showed simultaneous five significant variables affecting the

corporate social responsibility disclosure (0.04 <0.05). Partially size significantly

affect to corporate social responsibility disclosure (0.009 <0.05). Profitability does

not significantly affect to corporate social responsibility disclosure (0.466> 0.05).

financial leverage does not significantly affect to corporate social responsibility

disclosure (0.535> 0.05). Number of commissioners significantly affect to

corporate social responsibility disclosure (0.03 <0.05). Institutional Ownership

does not significantly affect to corporate social responsibility disclosure (0.429>

0.05).

Simultaneously size, profitability, financial leverage, number of

commissioners, institutional ownership significantly affects to corporate social

responsibility disclosure. Partially size and number of commissioners significantly

affect to corporate social responsibility disclosure. But another variables with

profitability, leverage, institutional ownership structure does not significantly

affect to corporate social responsibility disclosure. The next research advice to use

another proxy on the same variables and add new variables in subsequent studies.

ix

10

DAFTAR ISI

Halaman

HALAMAN JUDUL ................................................................................. i

PERSETUJUAN PEMBIMBING............................................................ ii

PENGESAHAN KELULUSAN ............................................................... iii

PERNYATAAN ......................................................................................... iv

MOTTO DAN PERSEMBAHAN ............................................................ v

PRAKATA ................................................................................................. vi

SARI ........................................................................................................... viii

ABSTRACT ............................................................................................... ix

DAFTAR ISI .............................................................................................. x

DAFTAR TABEL...................................................................................... xiv

DAFTAR GAMBAR ................................................................................. xv

DAFTAR LAMPIRAN ............................................................................. xvi

BAB I PENDAHULUAN

1.1. Latar Belakang ................................................................... 1

1.2. Permasalahan ..................................................................... 16

1.3. Tujuan Penelitian ............................................................... 17

1.4. Manfaat Penelitian ............................................................. 18

BAB II LANDASAN TEORI

2.1. Tanggung Jawab Sosial Perusahaan .................................. 20

2.1.1. Pengertian Tanggung Jawab Sosial Perusahaan .... 20

2.1.2. Tujuan Tanggung Jawab Sosial Perusahaan ......... 25

x

11

2.2. Pengungkapan Tanggung Jawab sosial Perusahaan (CSR

Disclosure) ......................................................................... 25

2.2.1. Pengertian CSR Disclosure .................................... 25

2.2.2. Tujuan CSR Disclosure .......................................... 31

2.2.3. Alasan Perusahaan Mengungkapkan CSR.............. 32

2.2.4. Faktor yang mempengaruhi CSR Disclosure ......... 37

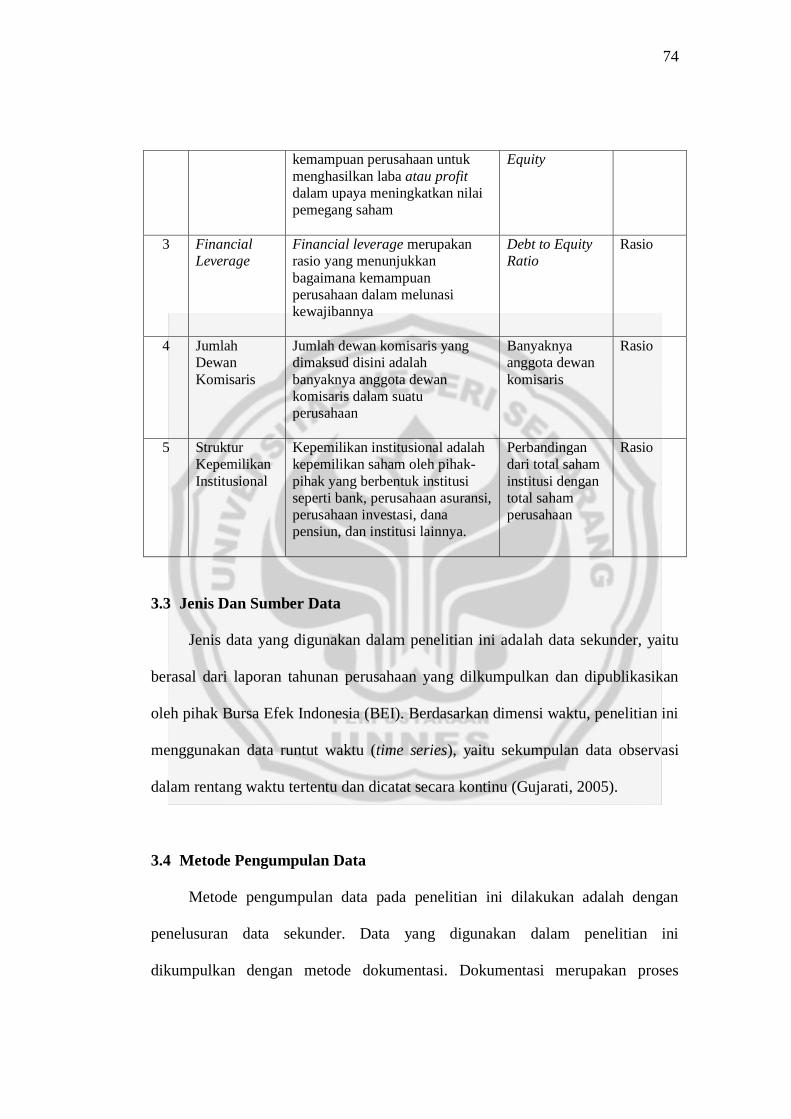

2.3. Size Perusahaan........................................................... ....... 46

2.4. Profitabilitas ....................................................................... 48

2.5. Financial Leverage ............................................................ 50

2.6. Jumlah Dewan Komisaris .................................................. 52

2.7. Struktur Kepemilikan Institusional .................................... 55

2.8. Penelitian Terdahulu .......................................................... 57

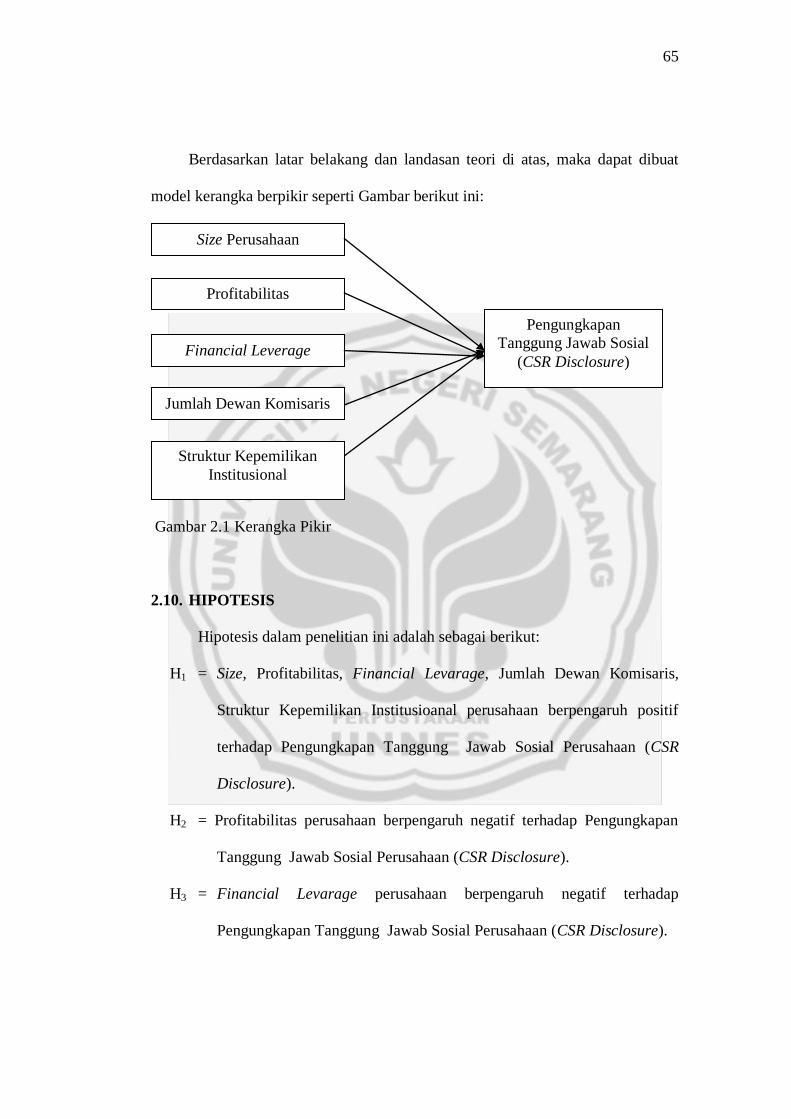

2.9. Kerangka Berpikir .............................................................. 65

2.10. Hipotesis ............................................................................ 65

BAB III METODE PENELITIAN

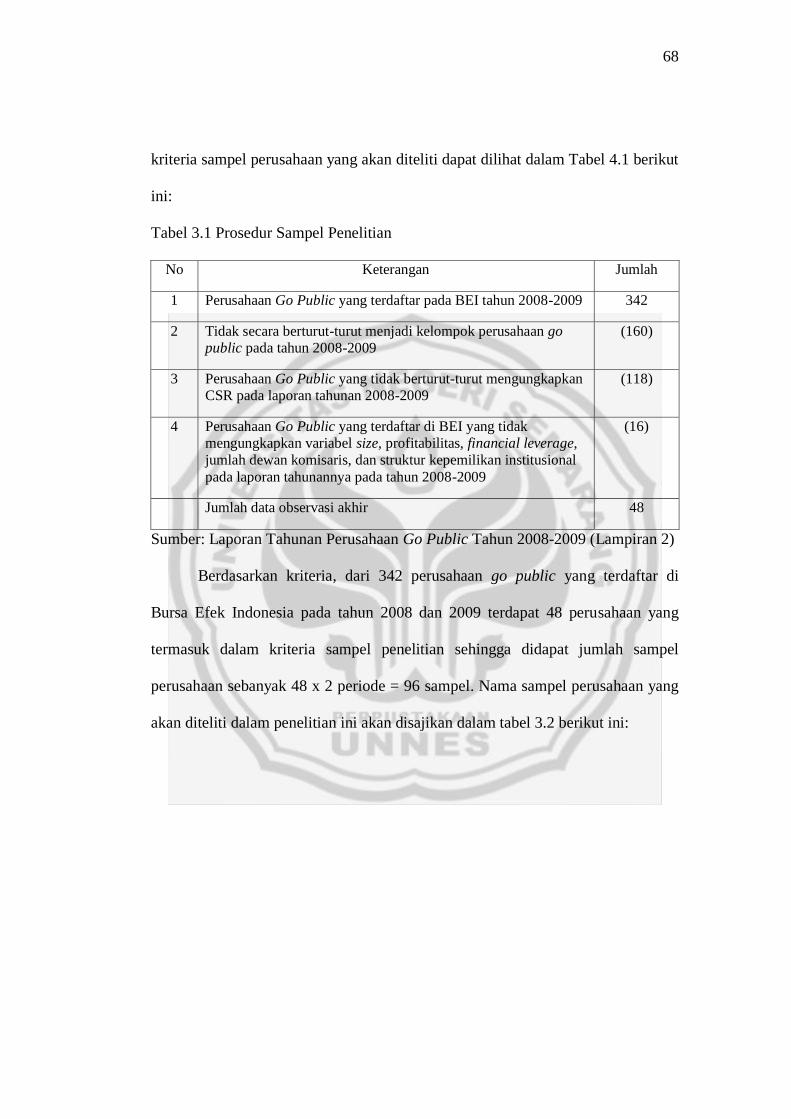

3.1 Populasi Dan Sampel Penelitian ......................................... 67

3.1.1 Populasi Penelitian .................................................. 67

3.1.2 Sampel Penelitian .................................................... 67

3.2 Variabel Penelitian .............................................................. 69

3.2.1. Variabel Dependen .................................................. 69

3.2.2. Variabel Independen ................................................ 70

3.3 Jenis dan Sumber Data ........................................................ 74

3.4 Metode Pengumpulan Data ................................................. 75

xi

12

3.5 Metode Analisis Data .......................................................... 75

3.5.1. Analisis Deskriptif .................................................. 75

3.5.2. Uji Prasyarat ........................................................... 78

3.5.2.1. Uji Normalitas Data .................................. 78

3.5.2.2. Uji Asumsi Klasik ..................................... 79

3.5.3. Model Regresi Berganda ........................................ 82

3.5.4. Uji Hipotesis ........................................................... 82

3.5.4.1. Uji Simultan ............................................... 83

3.5.4.2. Uji Parsial .................................................. 83

3.5.4.3. Koefisien Determinasi Simultan ................ 84

3.5.4.4. Koefisien Determinasi Parsial ................... 85

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

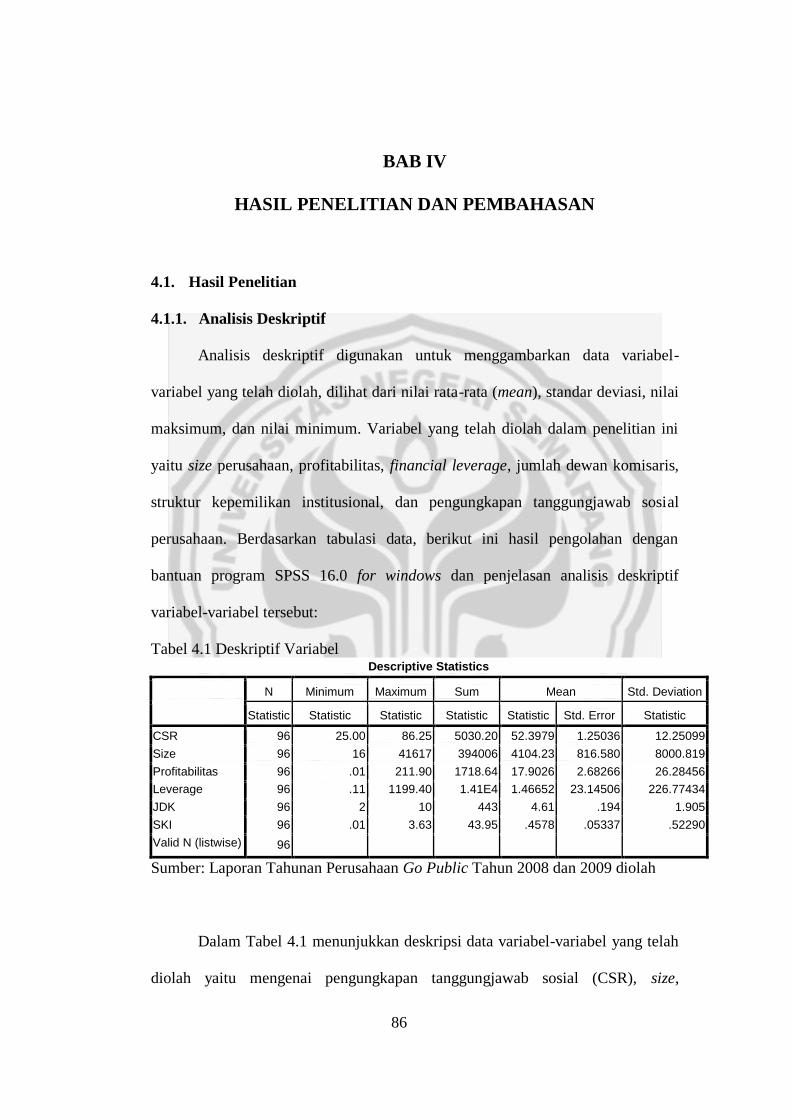

4.1. Hasil Penelitian...................................................... .............. 86

4.1.1. Analisis Deskriptif .................................................. 86

4.1.2. Analisis Pengujian Prasyarat ................................... 96

4.1.3. Analisis Pengujian Regresi Berganda ..................... 103

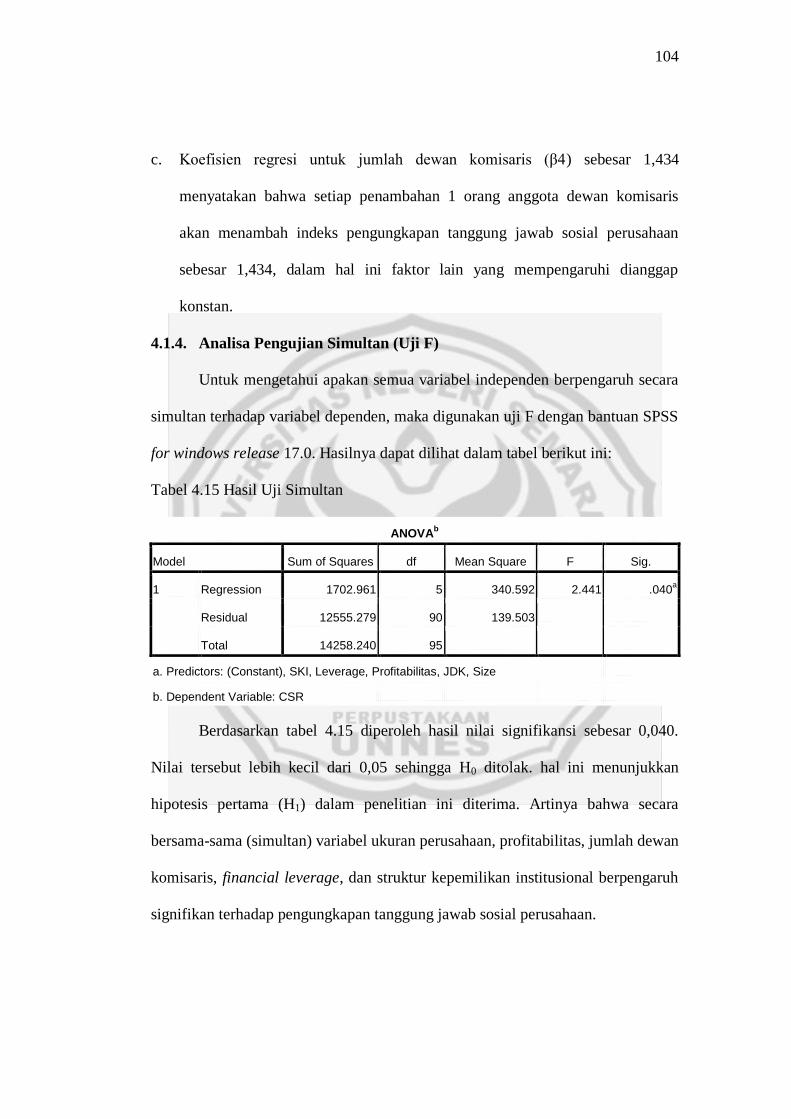

4.1.4. Analisis Pengujian Simultan ................................... 104

4.1.5. Analisis Pengujian Parsial ....................................... 105

4.1.6. Koefisien Determinasi Simultan ............................. 106

4.1.7. Koefisien Determinasi Parsial ................................. 107

4.2. Pembahasan ......................................................................... 108

xii

13

BAB V PENUTUP

5.1.Simpulan ............................................................................... 118

5.2.Saran ..................................................................................... 119

DAFTAR PUSTAKA ............................................................................... 120

LAMPIRAN ............................................................................................. 124

xiii

14

DAFTAR TABEL

Tabel 1.1 Pengungkapan CSR Dalam Annual Report Tahun 2007 ....... 9

Tabel 2.1 Penelitian Terdahulu .............................................................. 57

Tabel 3.1 Prosedur Sampel Penelitian ................................................... 68

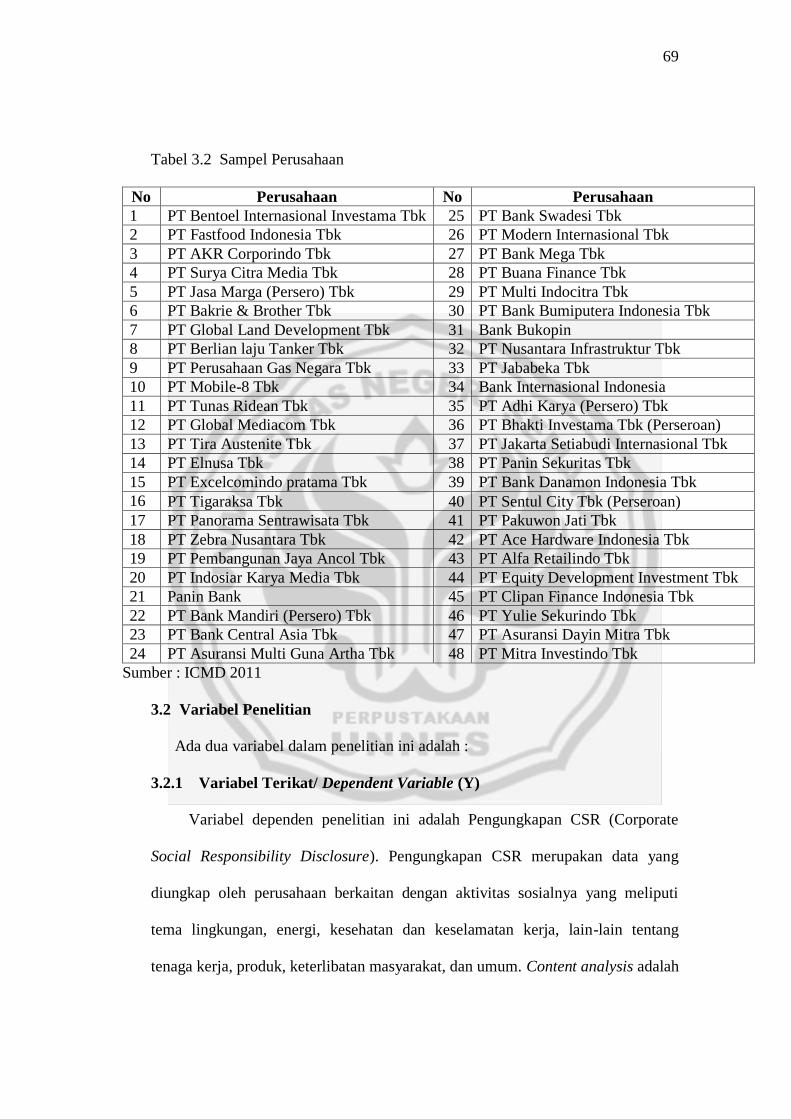

Tabel 3.2 Sampel Penelitian ................................................................... 69

Tabel 3.3 Ringkasan Variabel ................................................................ 73

Tabel 4.1 Deskriptif Variabel ................................................................. 86

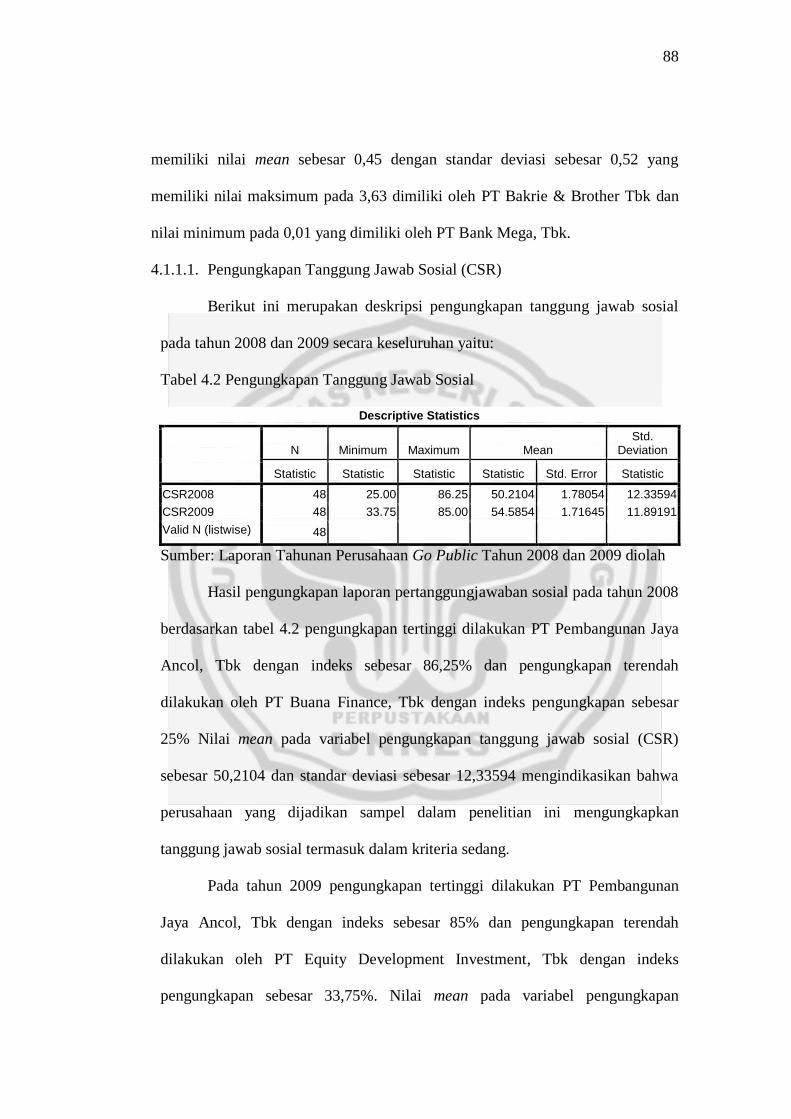

Tabel 4.2 Pengungkapan Tanggung Jawab Sosial ................................ 88

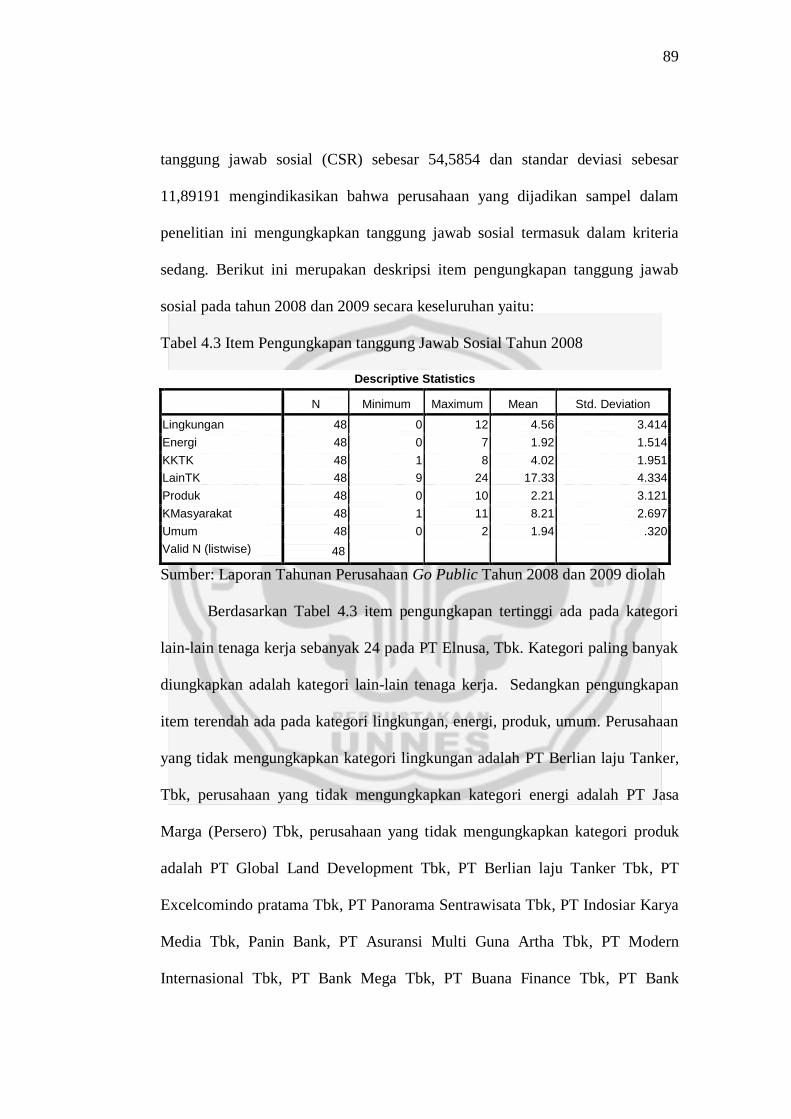

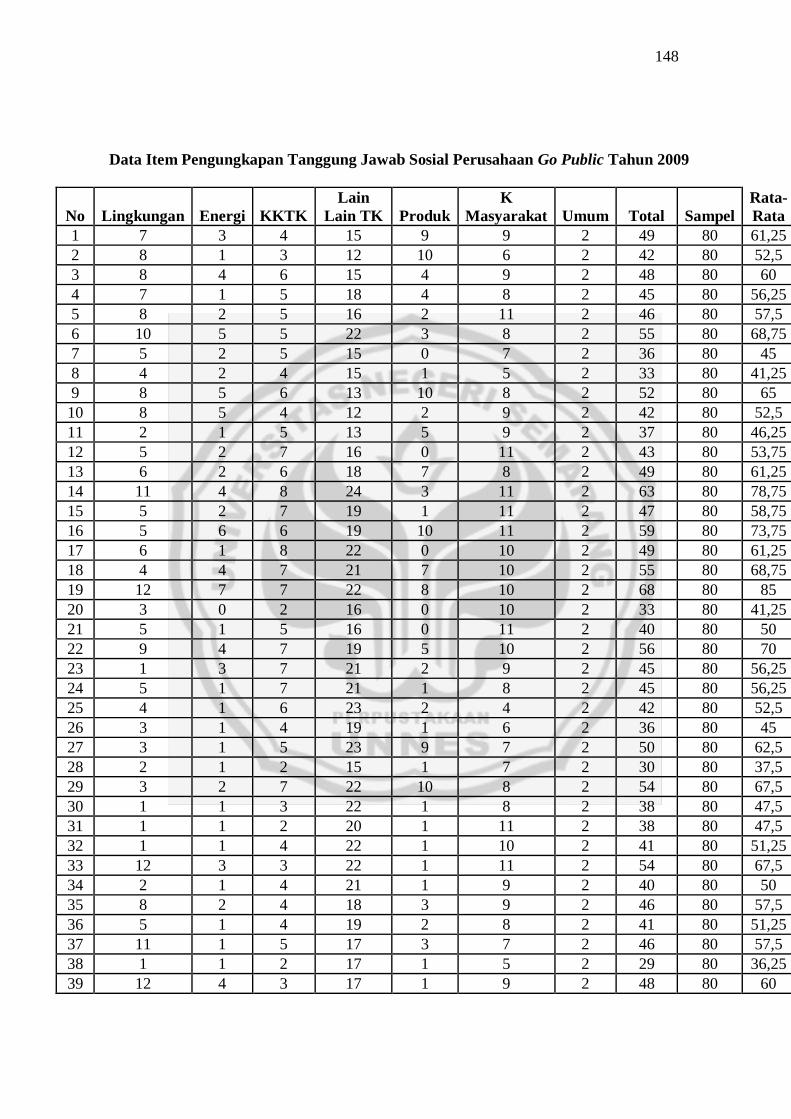

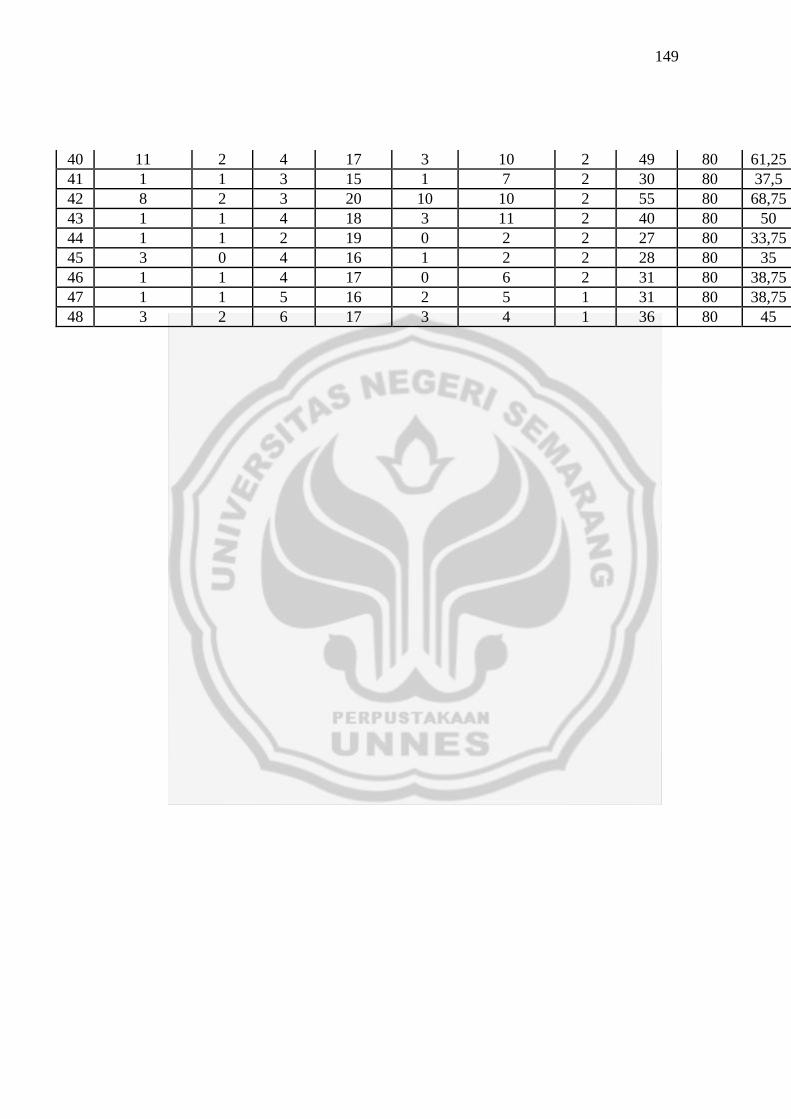

Tabel 4.3 Item Pengungkapan Tanggung Jawab Sosial Tahun 2008..... 89

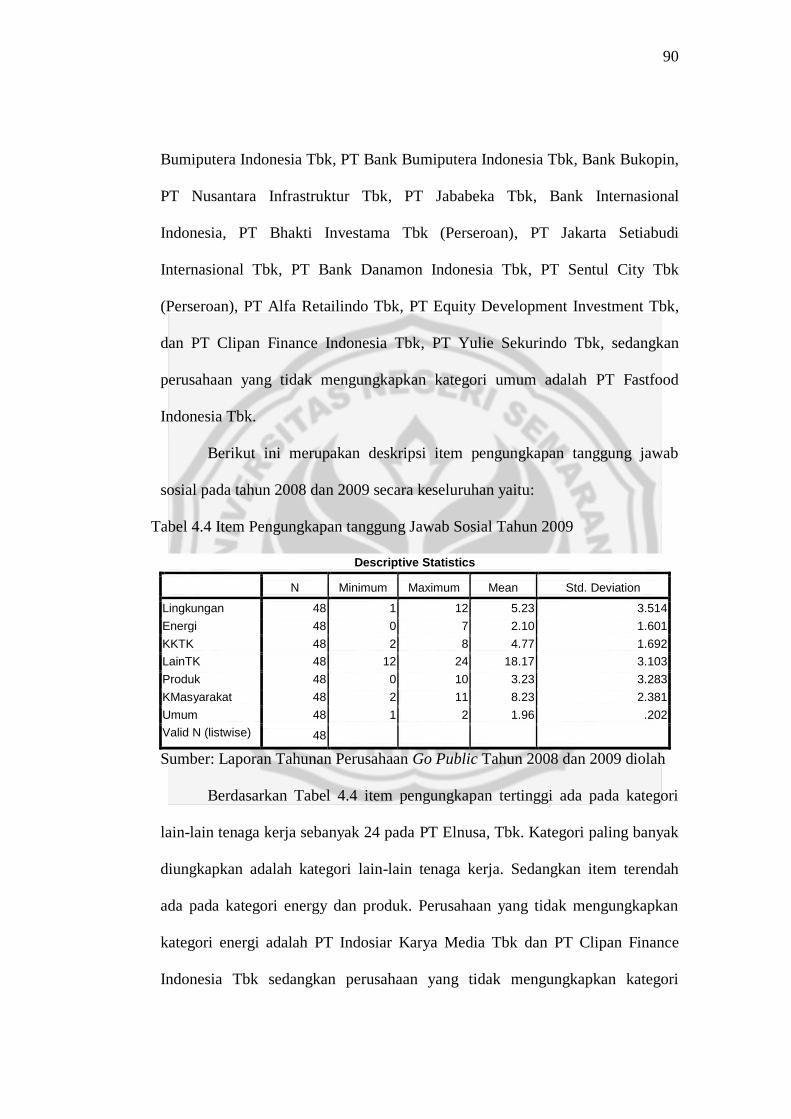

Tabel 4.4 Item Pengungkapan Tanggung Jawab Sosial Tahun 2009..... 90

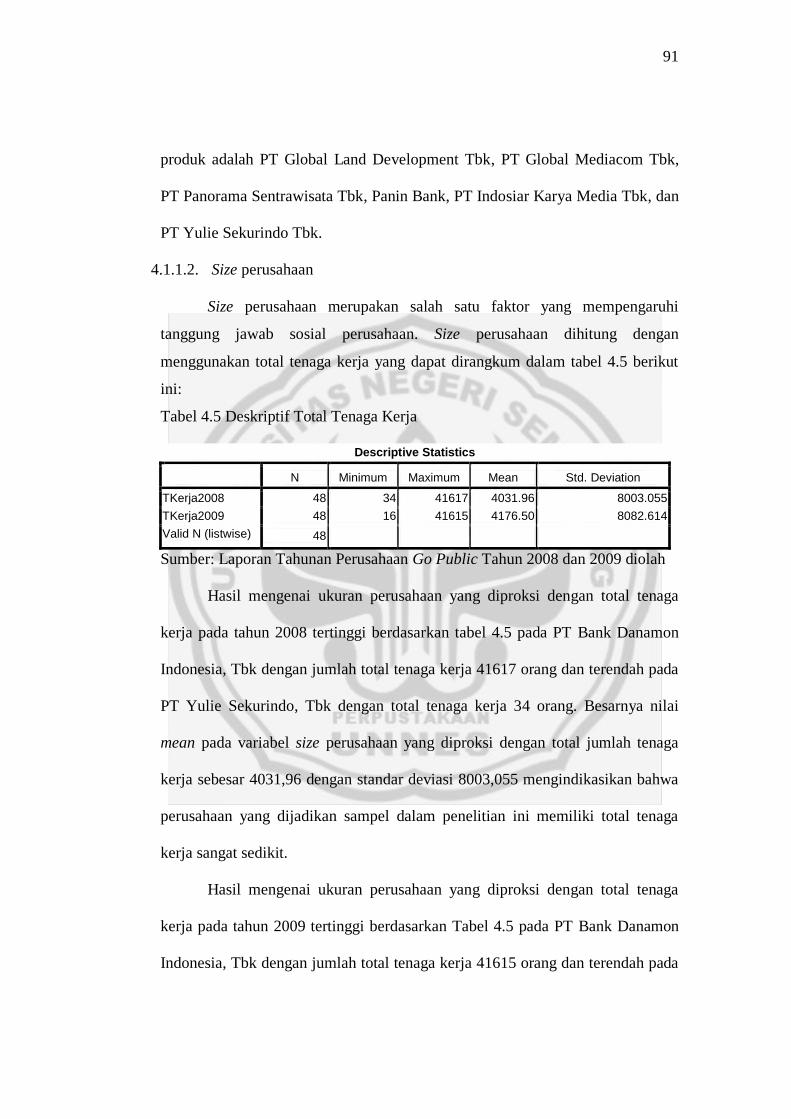

Tabel 4.5 Deskriptif Total Tenaga Kerja ............................................... 91

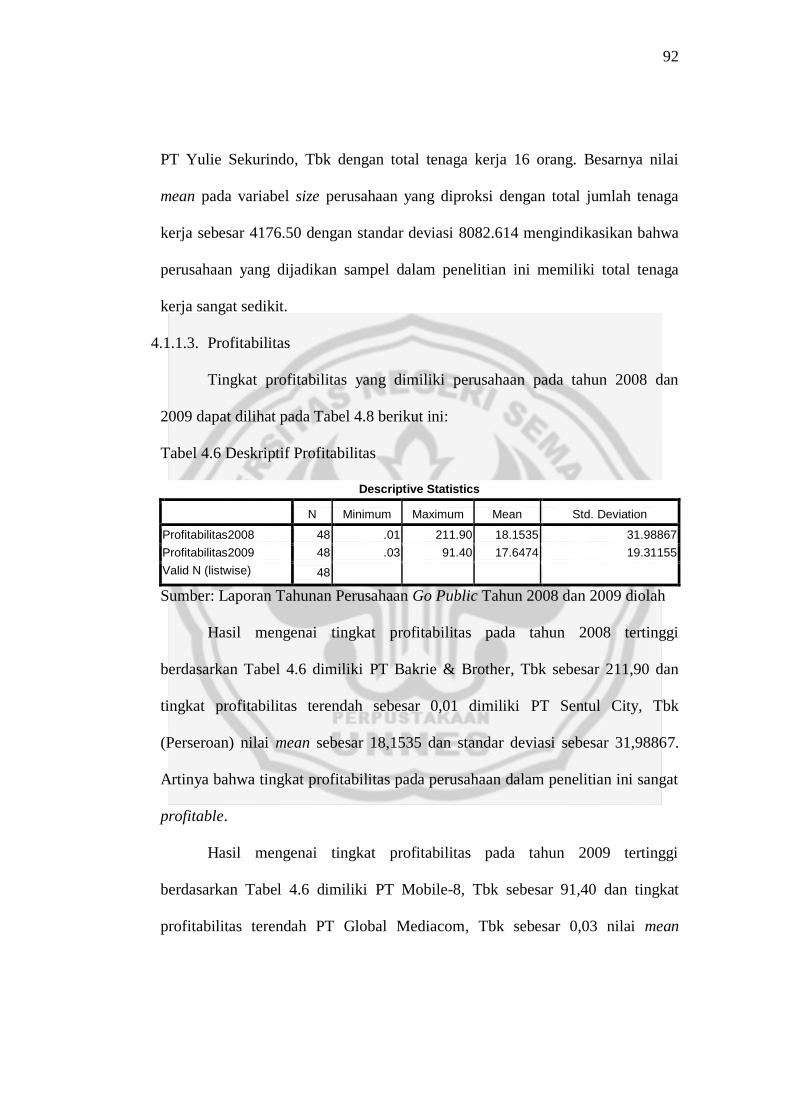

Tabel 4.6 Deskriptif Profitabilitas .......................................................... 92

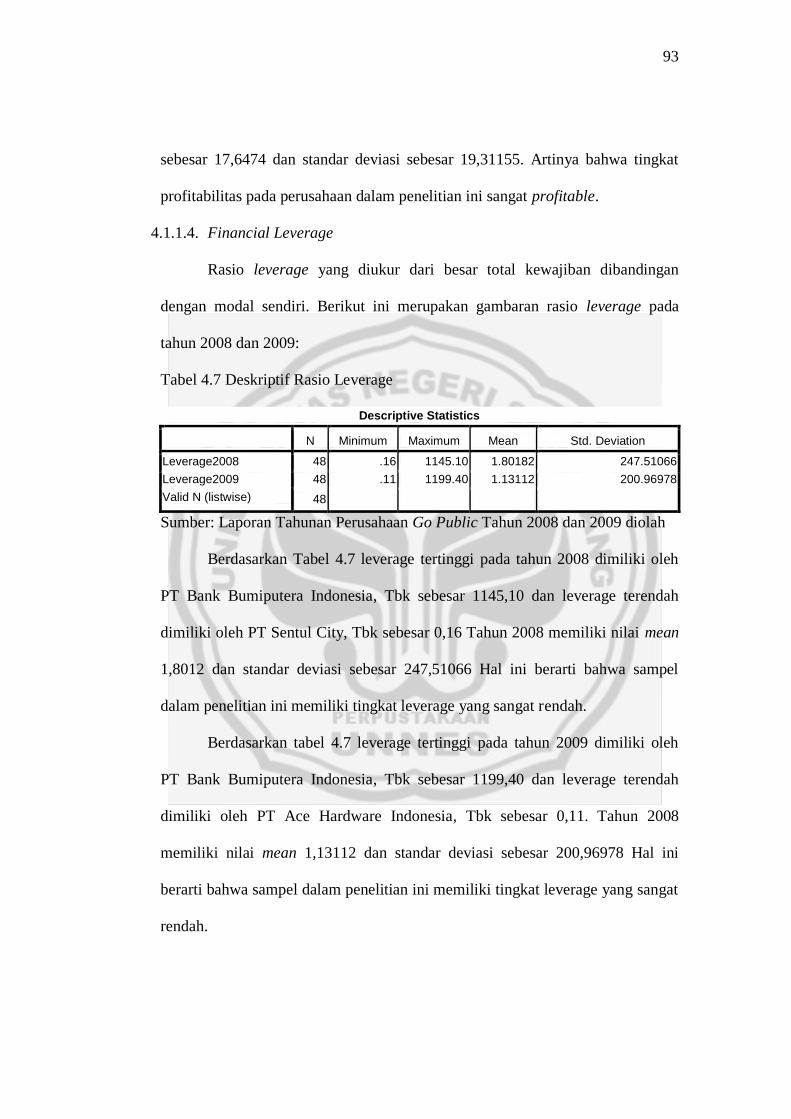

Tabel 4.7 Deskriptif Financial Leverage ............................................... 93

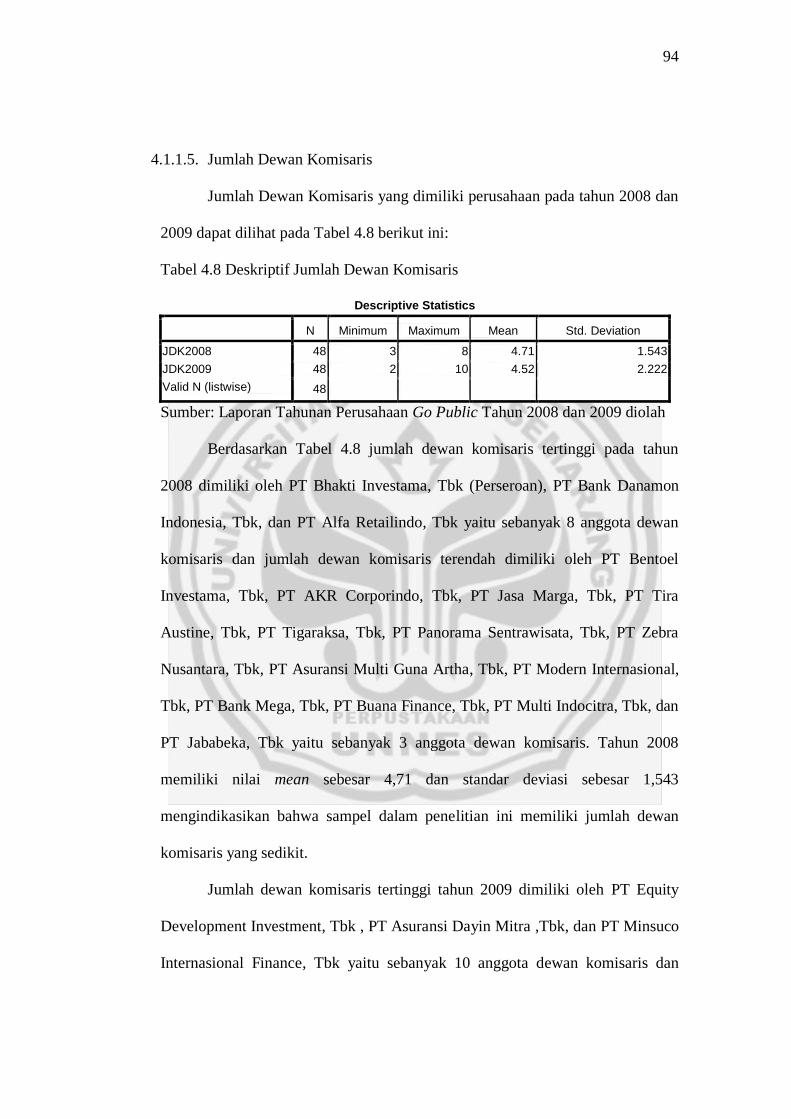

Tabel 4.8 Deskriptif Jumlah Dewan Komisaris ..................................... 94

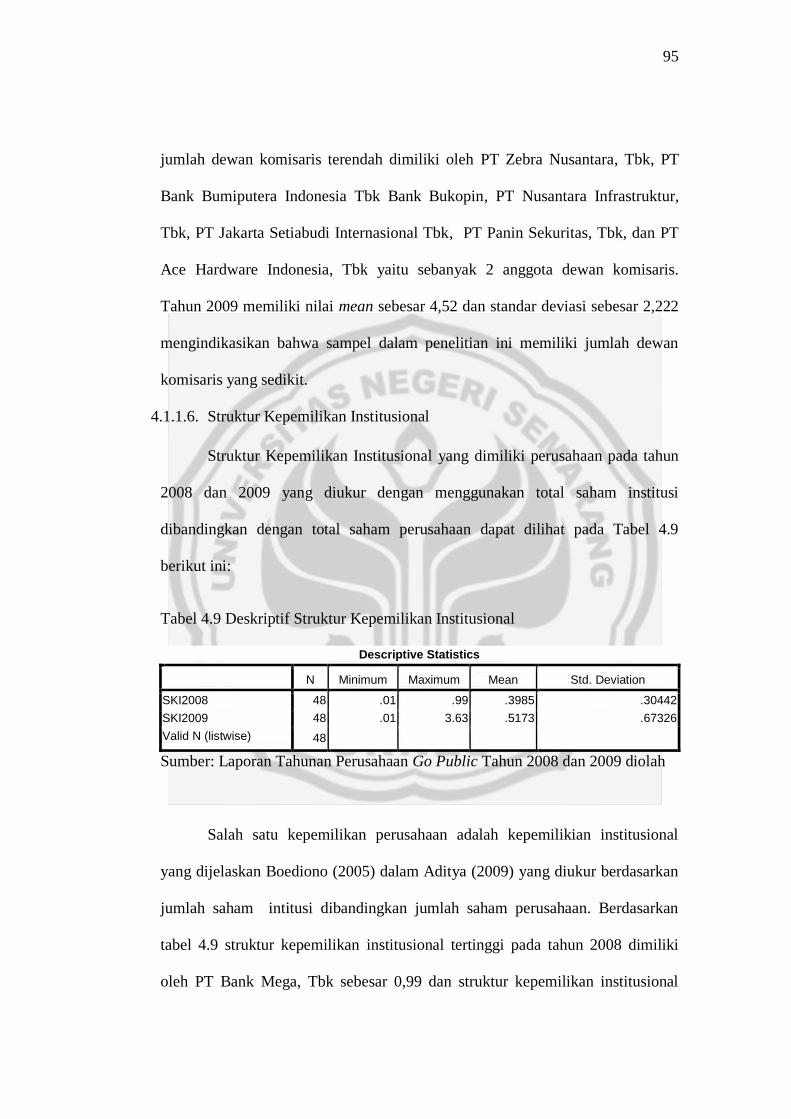

Tabel 4.9 Deskriptif Struktur Kepemilikan Intitusional ........................ 95

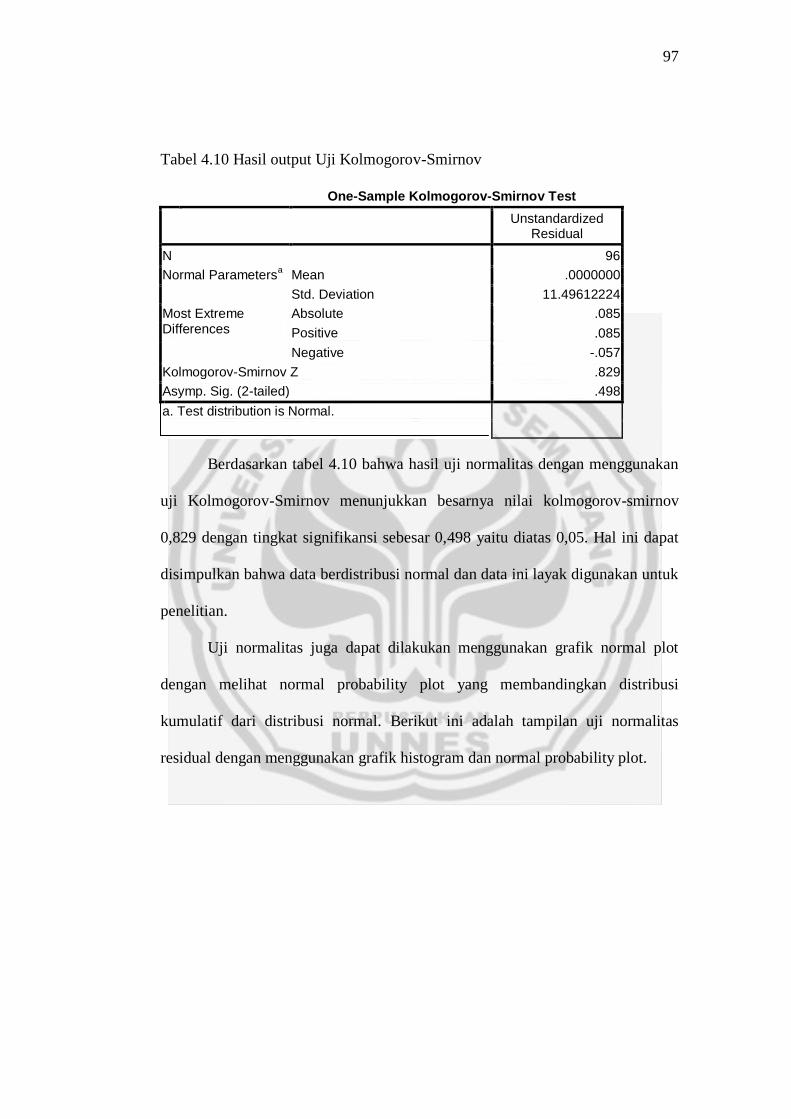

Tabel 4.10 Hasil Uji Normalitas Data ...................................................... 97

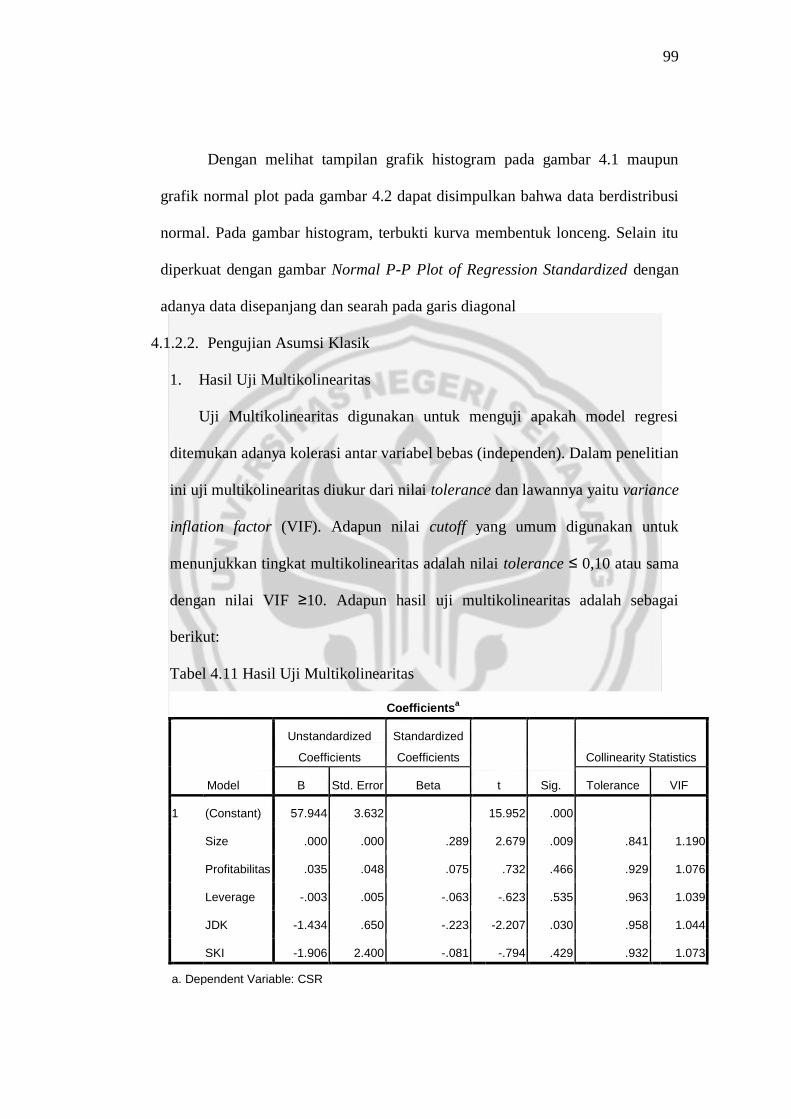

Tabel 4.11 Hasil Uji Multikolinearitas ..................................................... 99

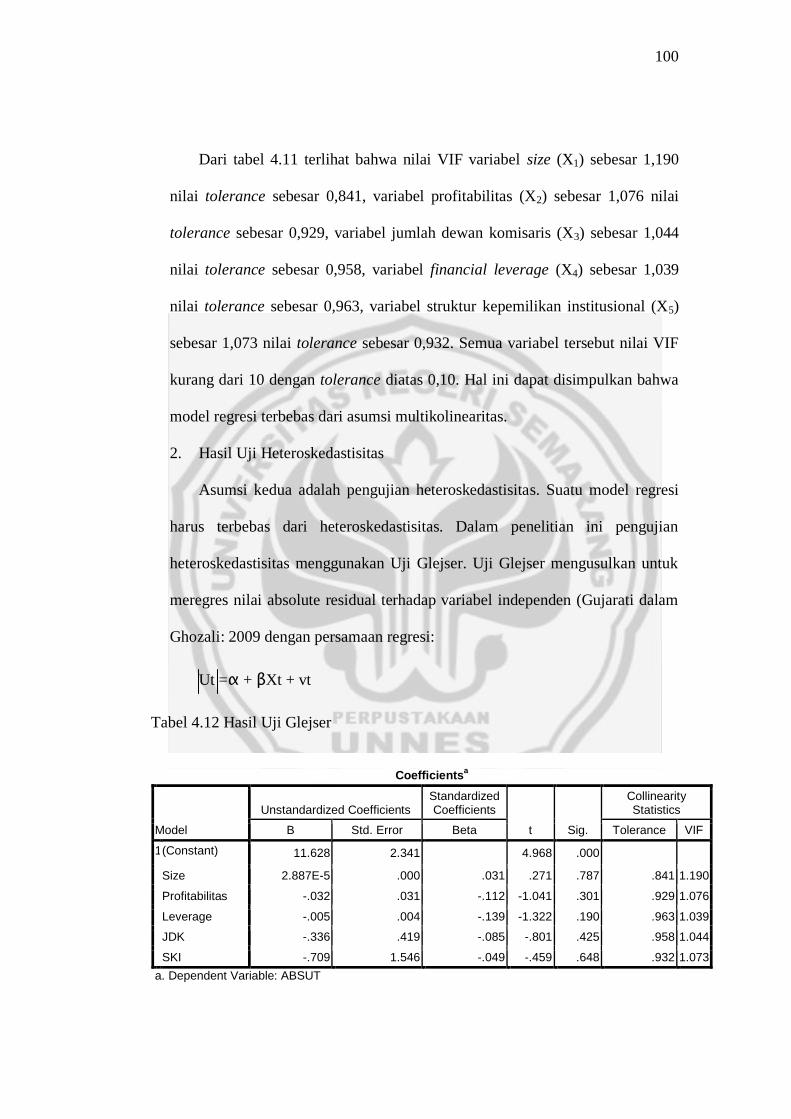

Tabel 4.13 Hasil Uji Heteroskedastisitas ................................................. 100

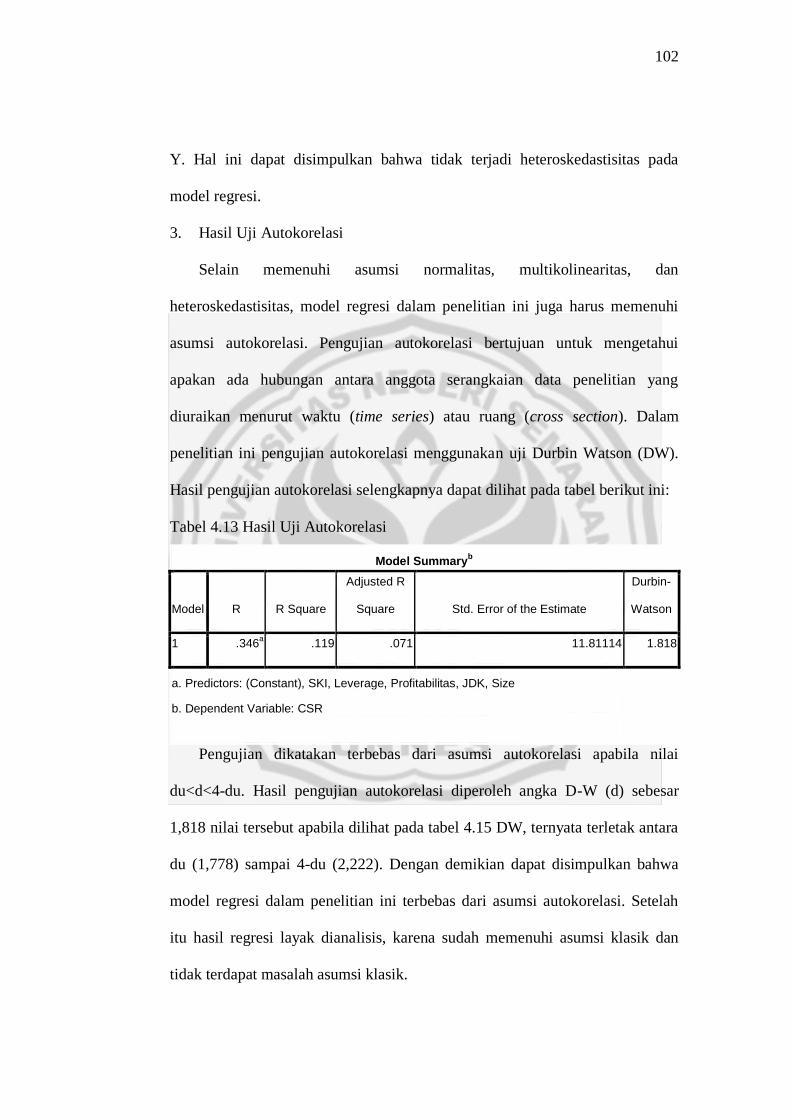

Tabel 4.14 Hasil Uji Autokorelasi............................................................ 102

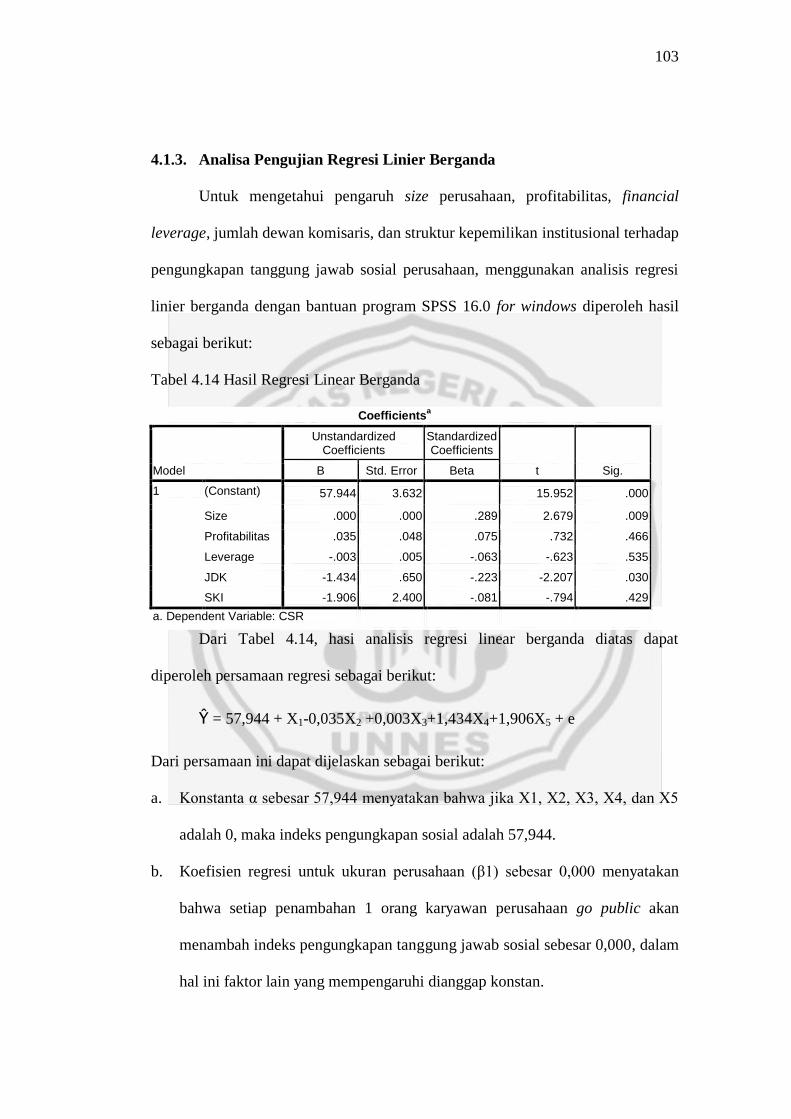

Tabel 4.15 Hasil Regresi Berganda .......................................................... 103

Tabel 4.16 Hasil Uji Simultan .................................................................. 104

Tabel 4.17 Hasil Perhitungan Koefisien Determinasi .............................. 104

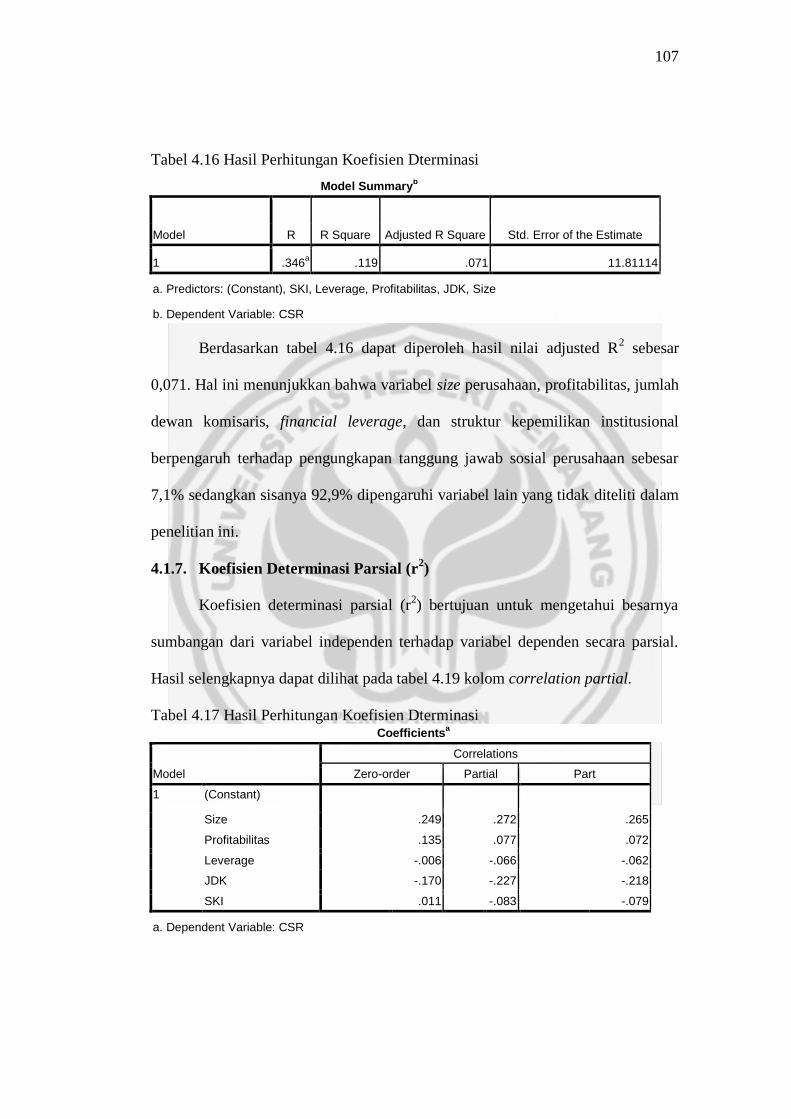

Tabel 4.18 Hasil Perhitungan Koefisien Determinasi Simultan .............. 107

xiv

15

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir ................................................................. 65

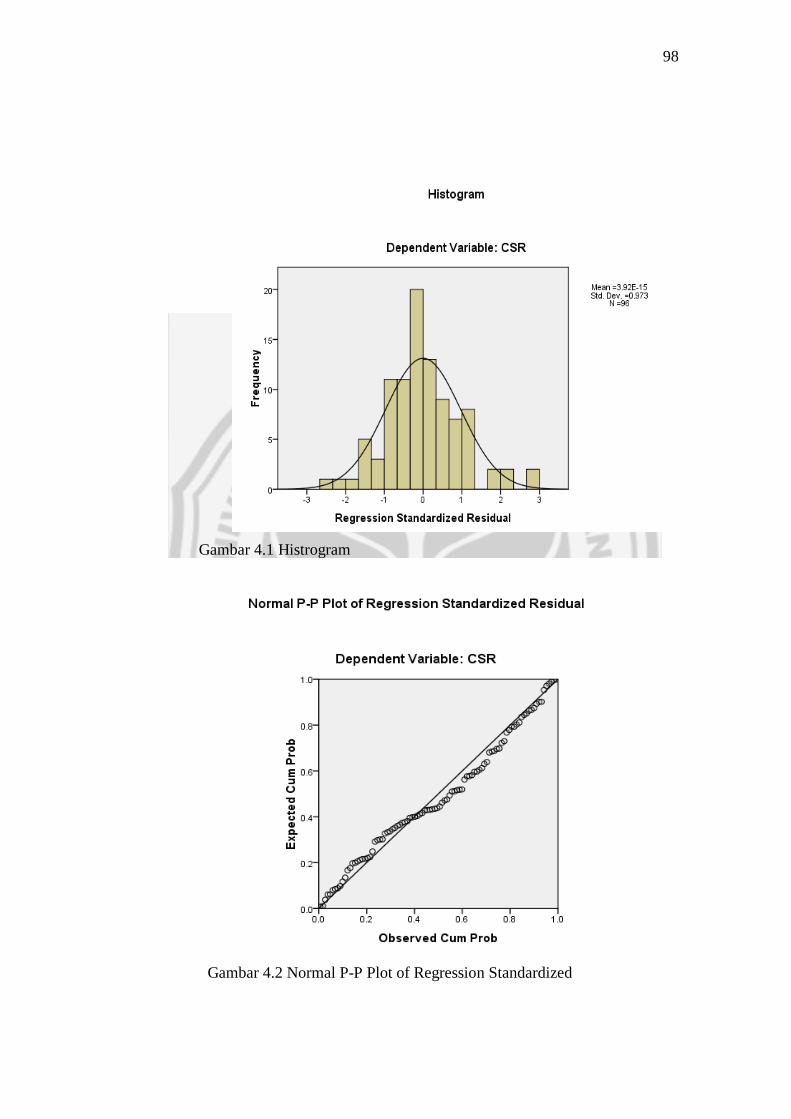

Gambar 4.1 Grafik Histogram..................................................................... 98

Gambar 4.2 Gambar Normal Probability Plot............................................. 98

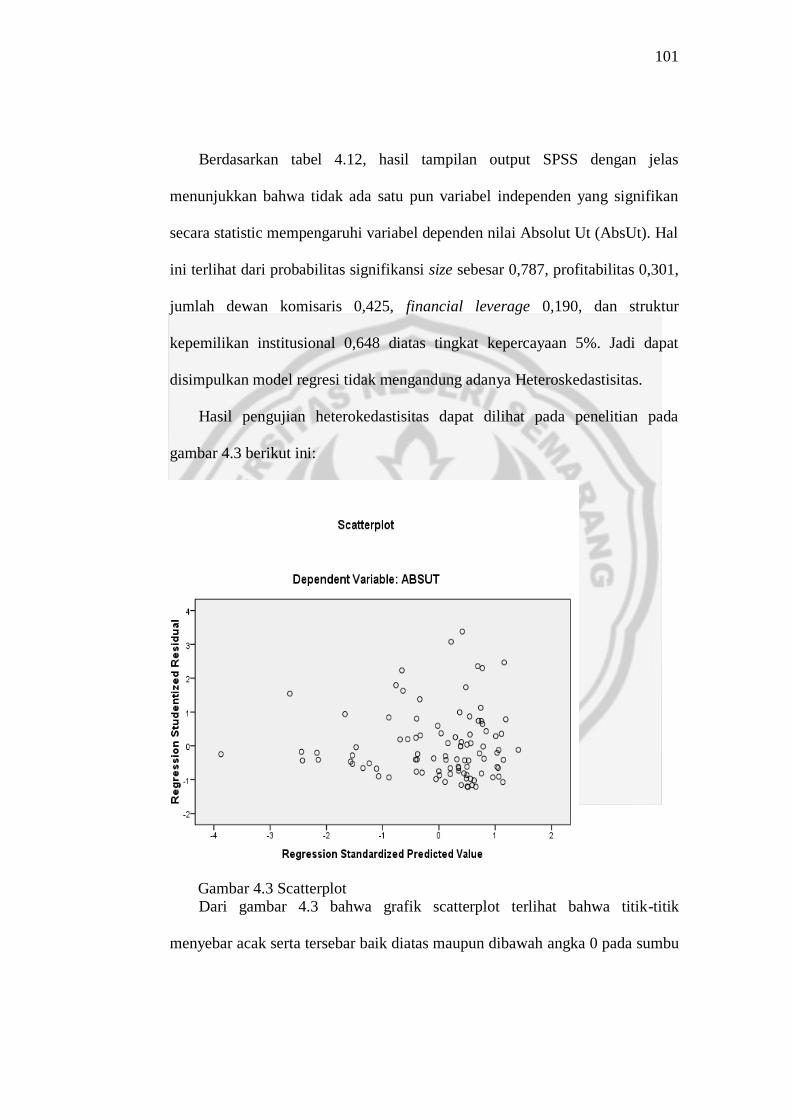

Gambar 4.3 Grafik Scatterplot .................................................................... 101

xv

16

DAFTAR LAMPIRAN

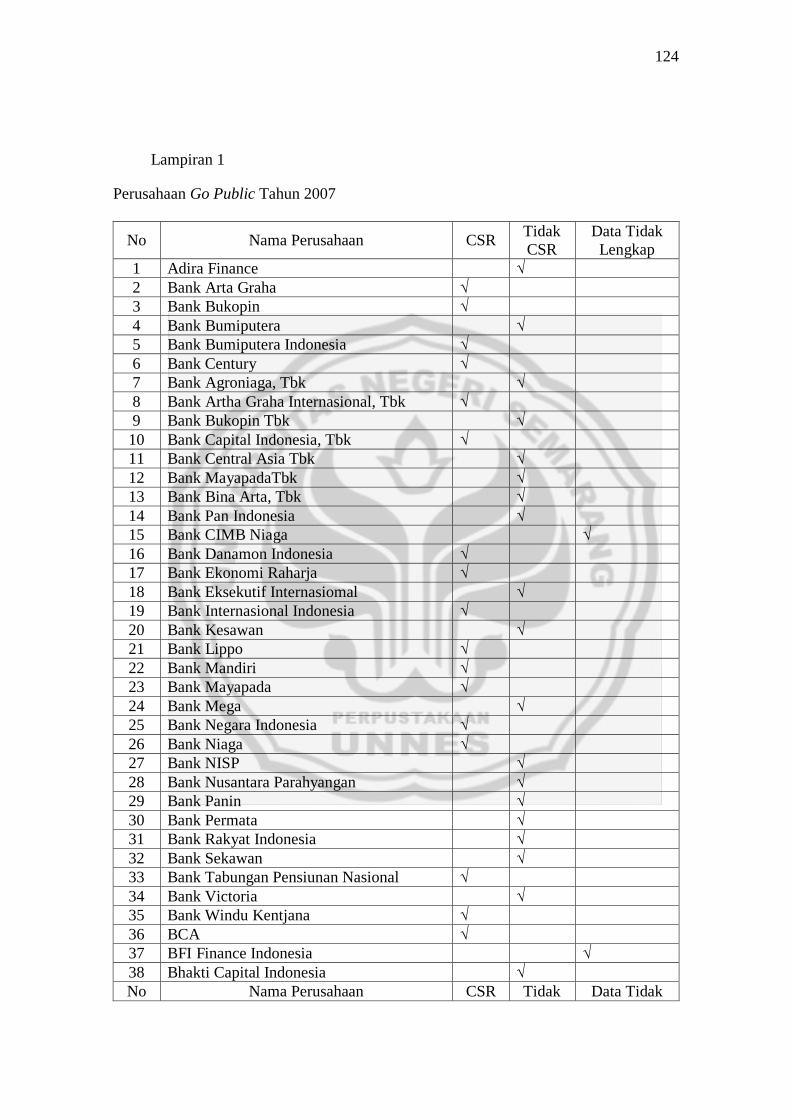

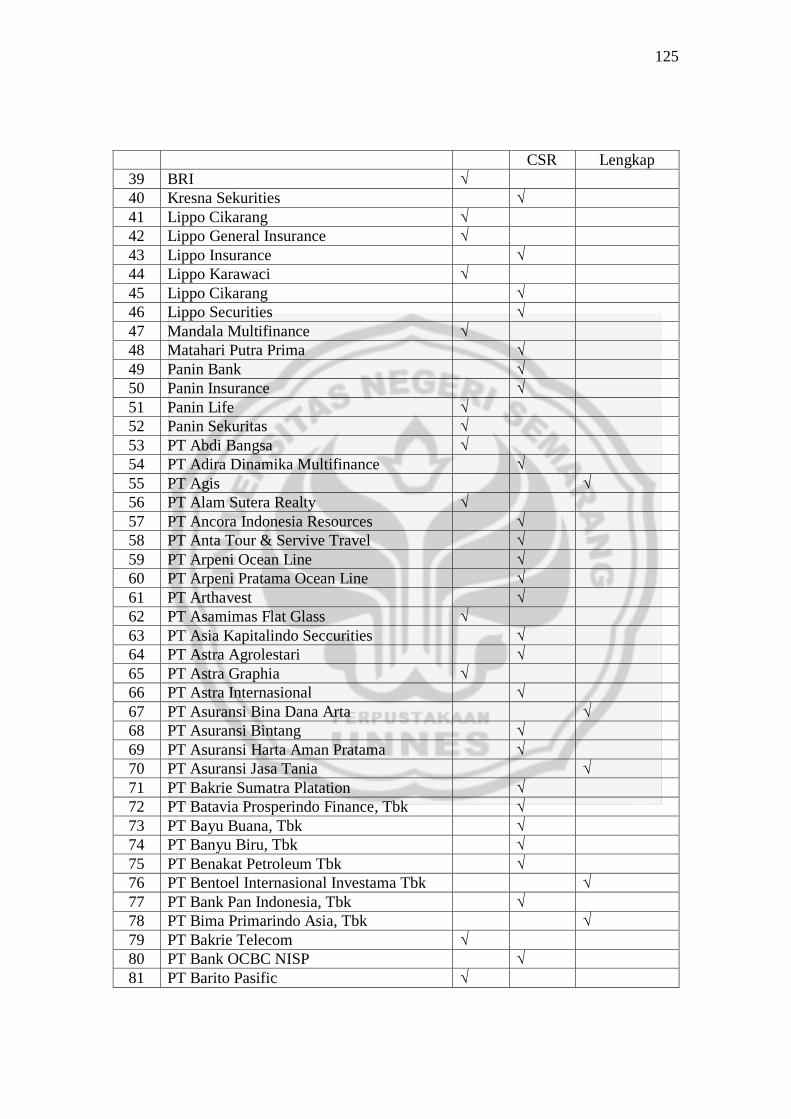

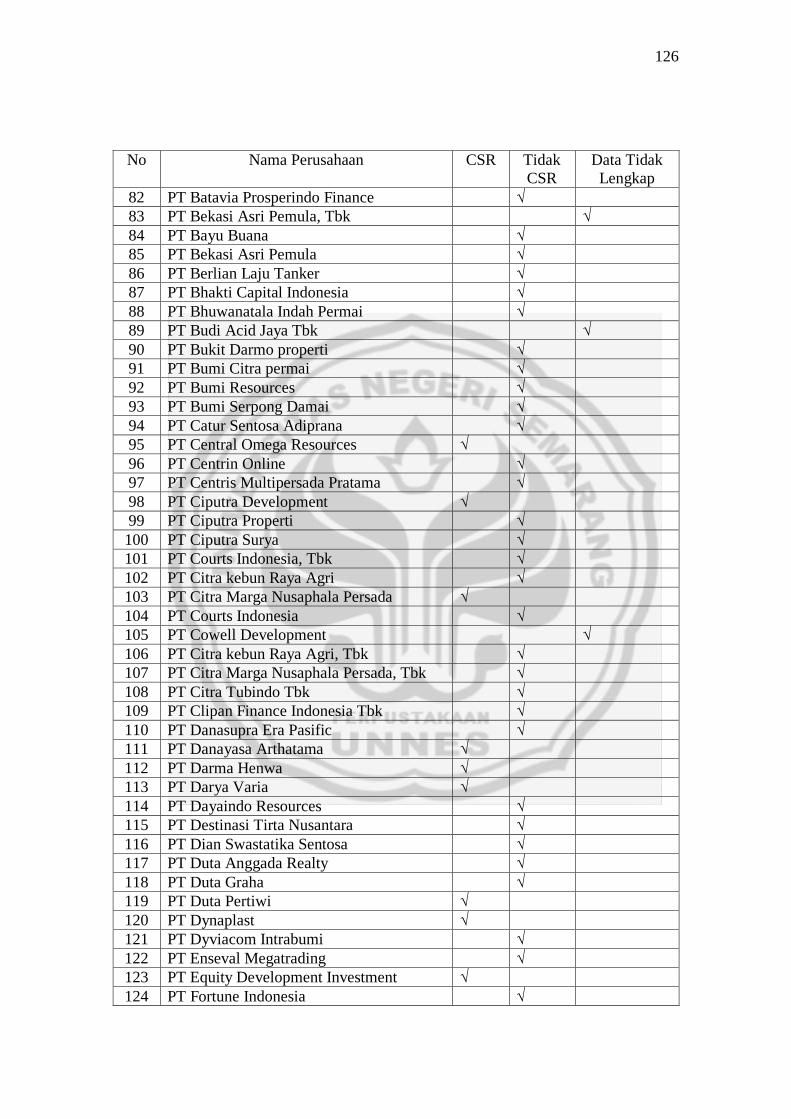

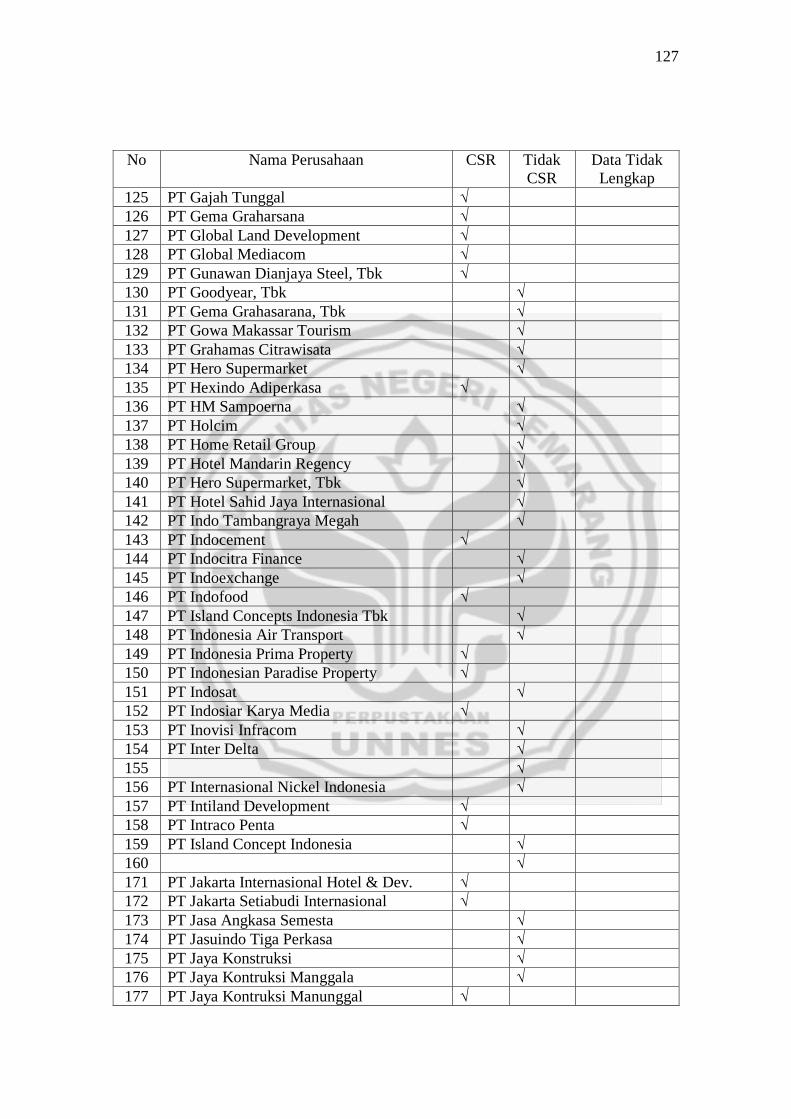

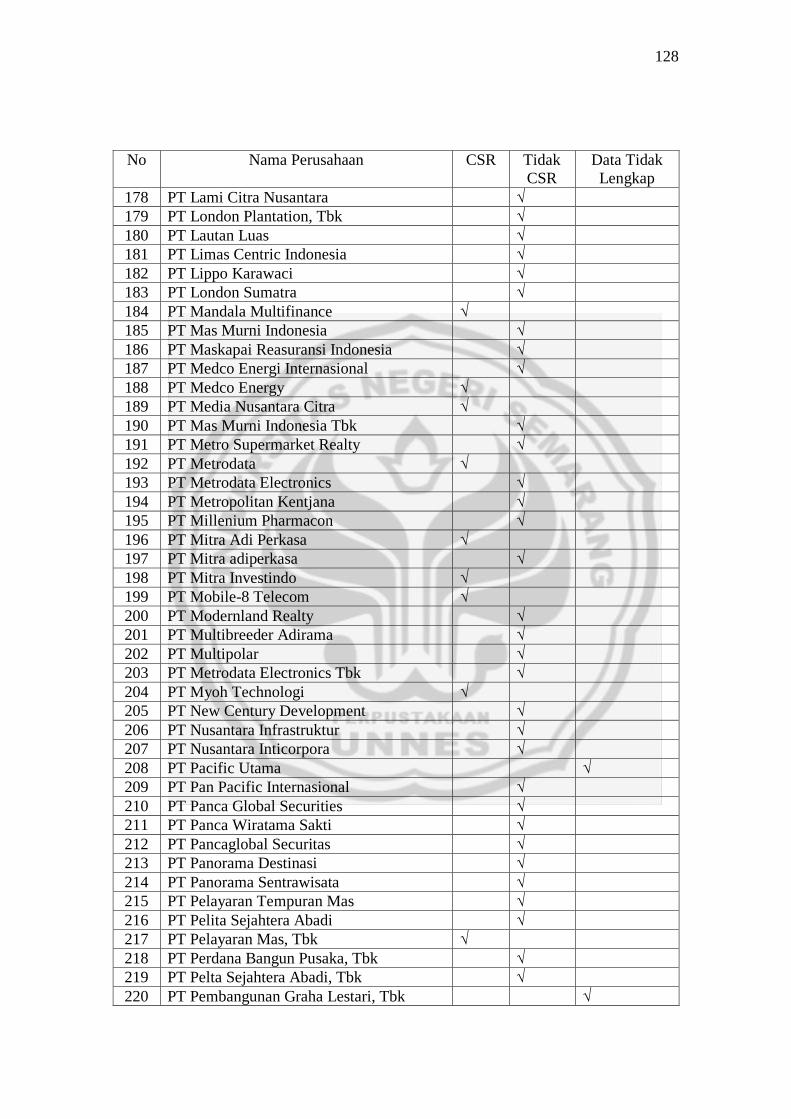

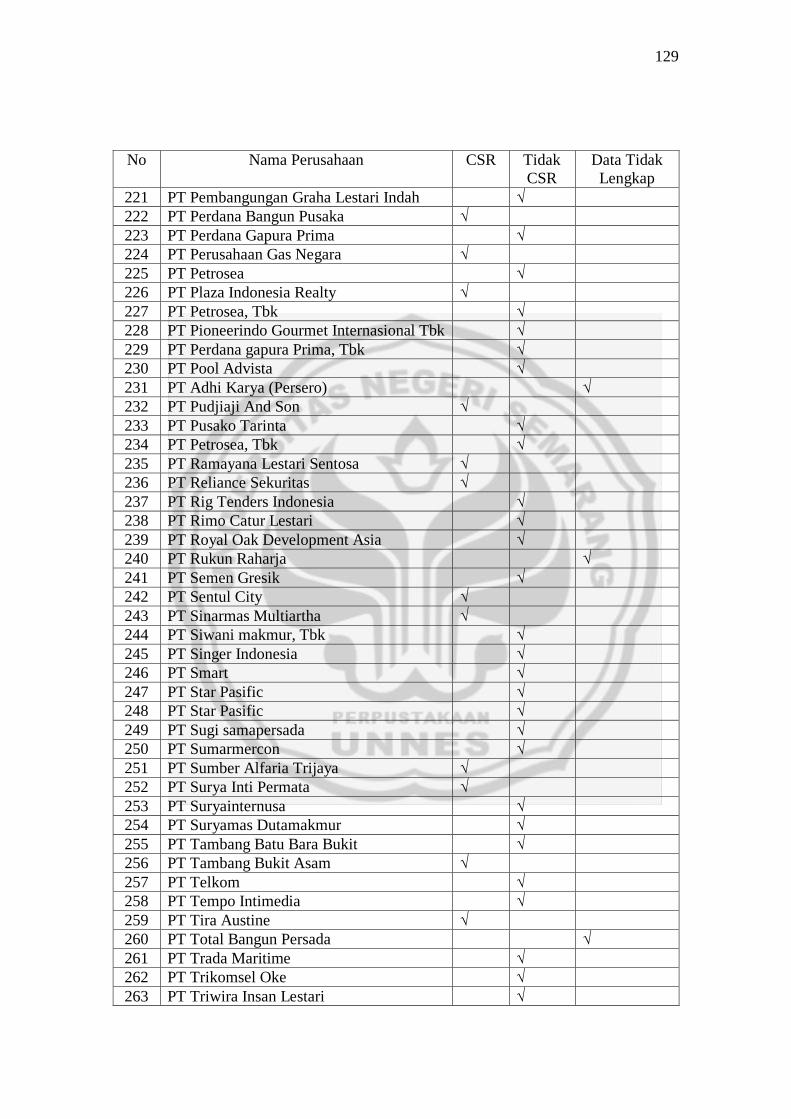

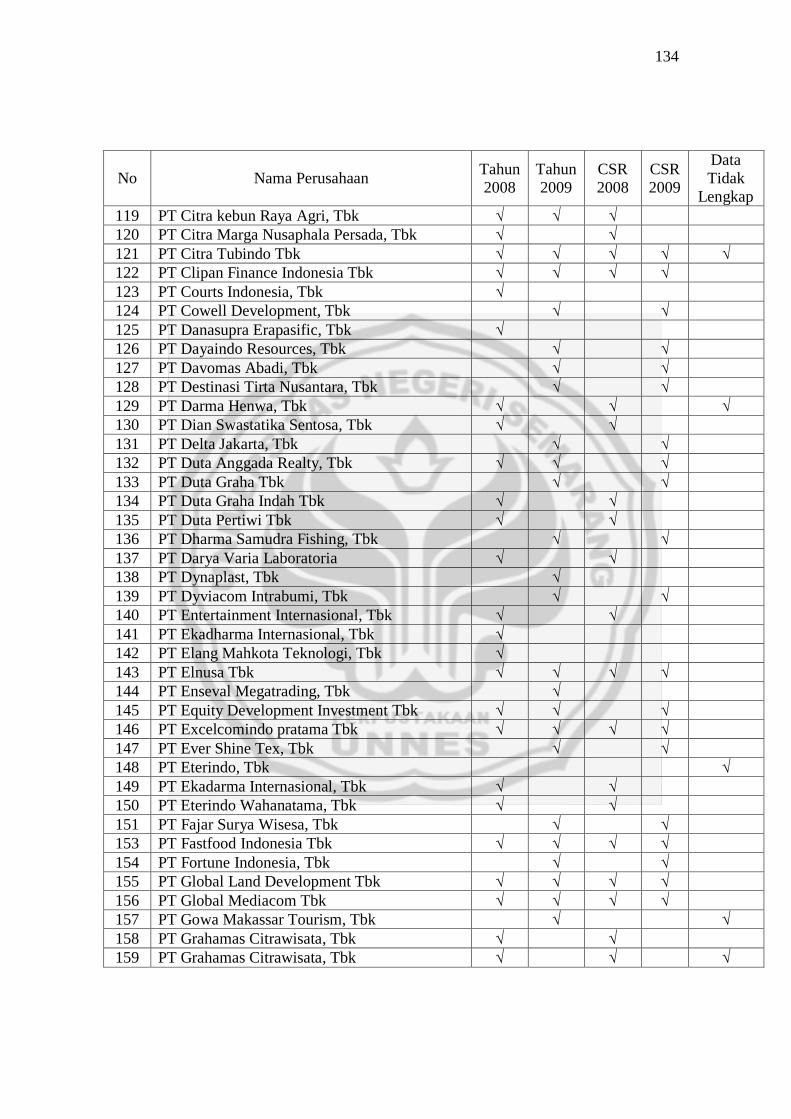

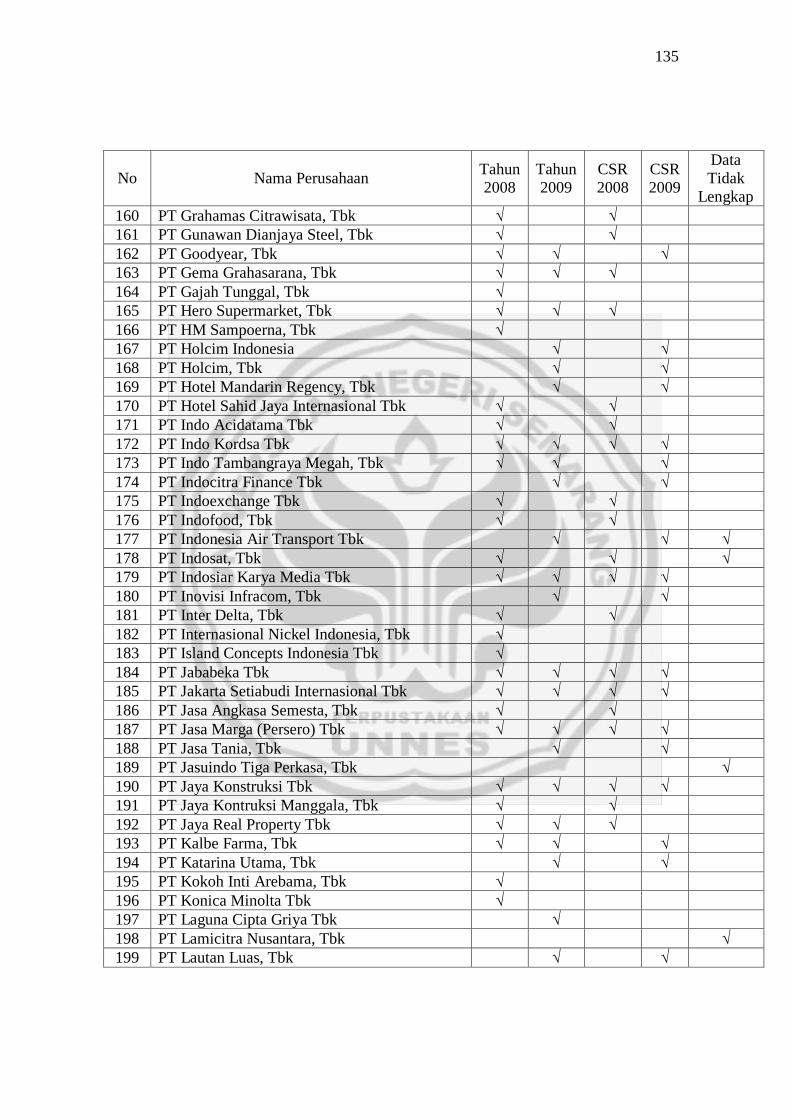

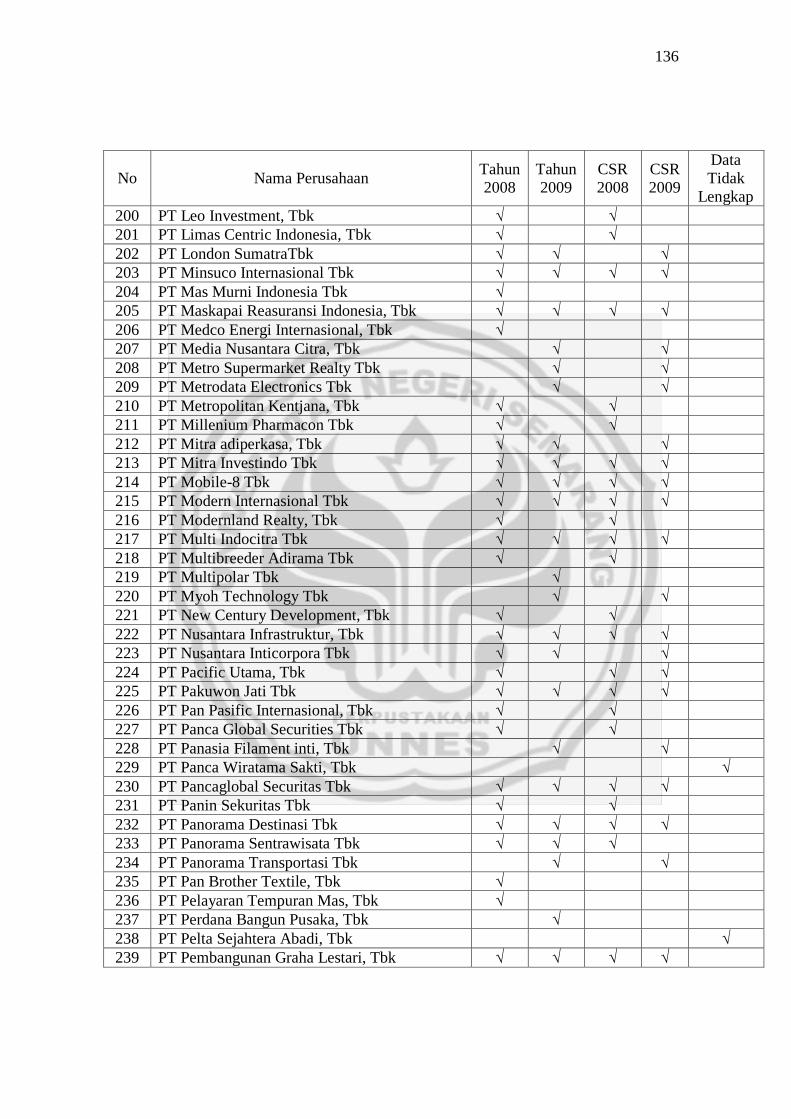

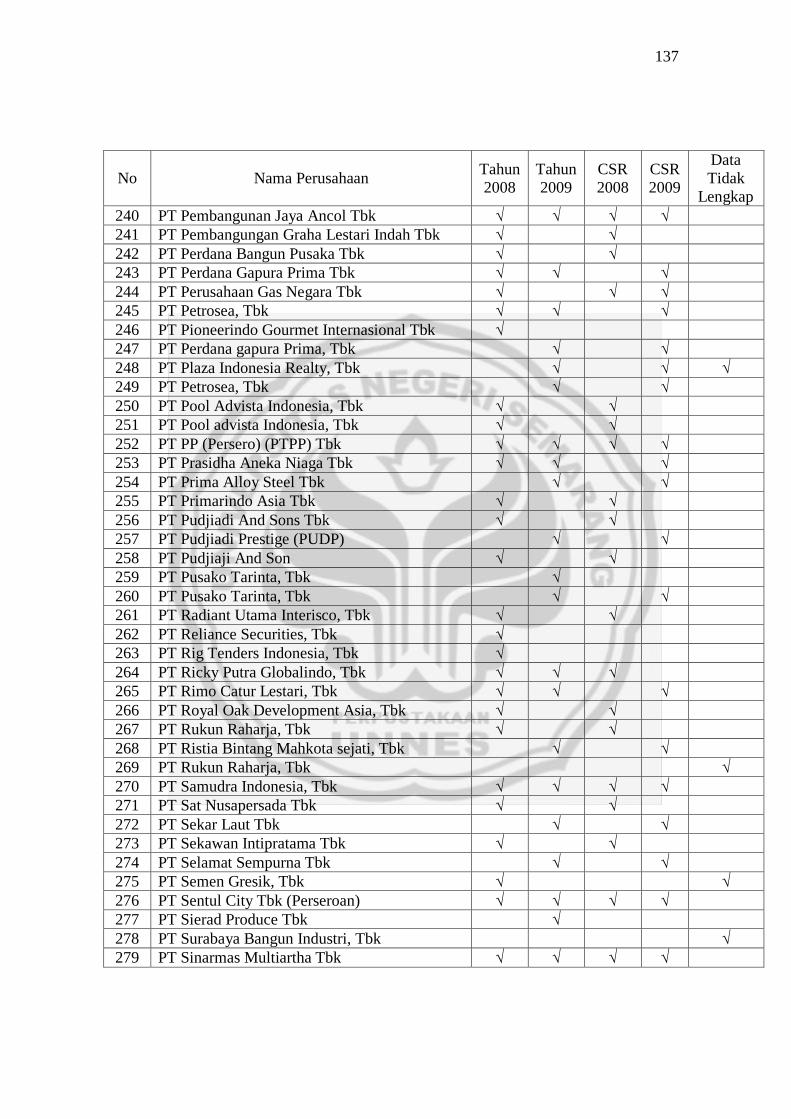

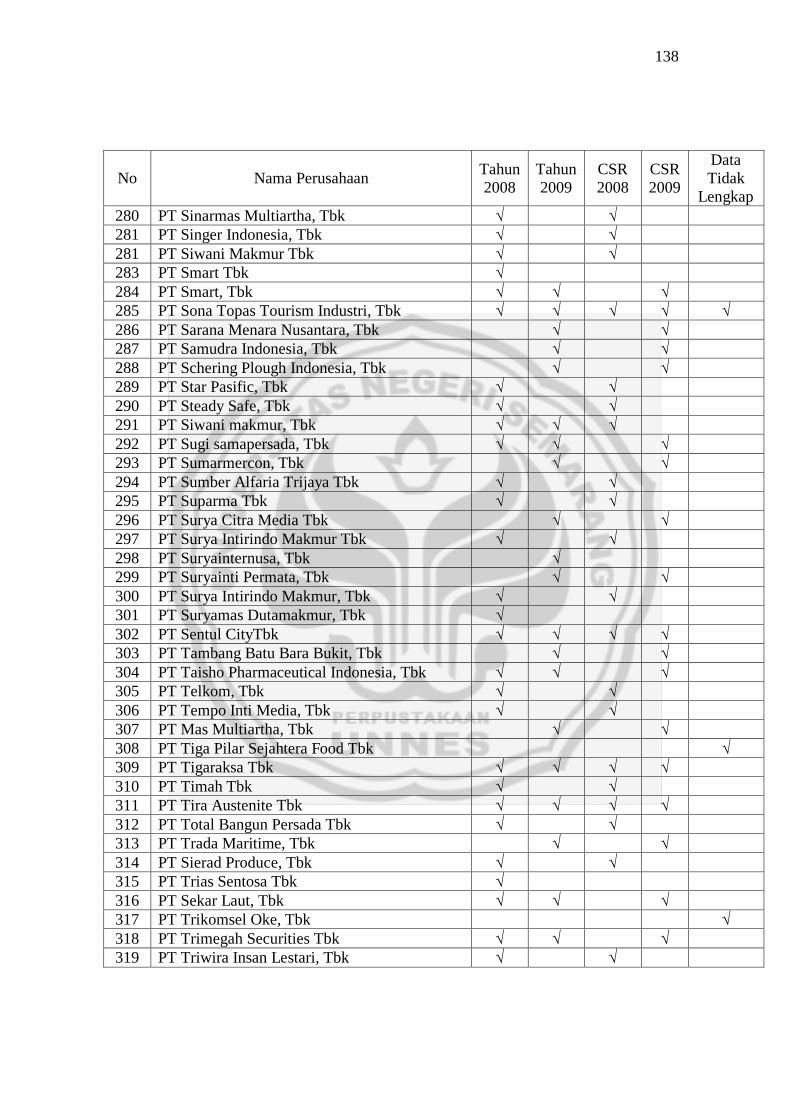

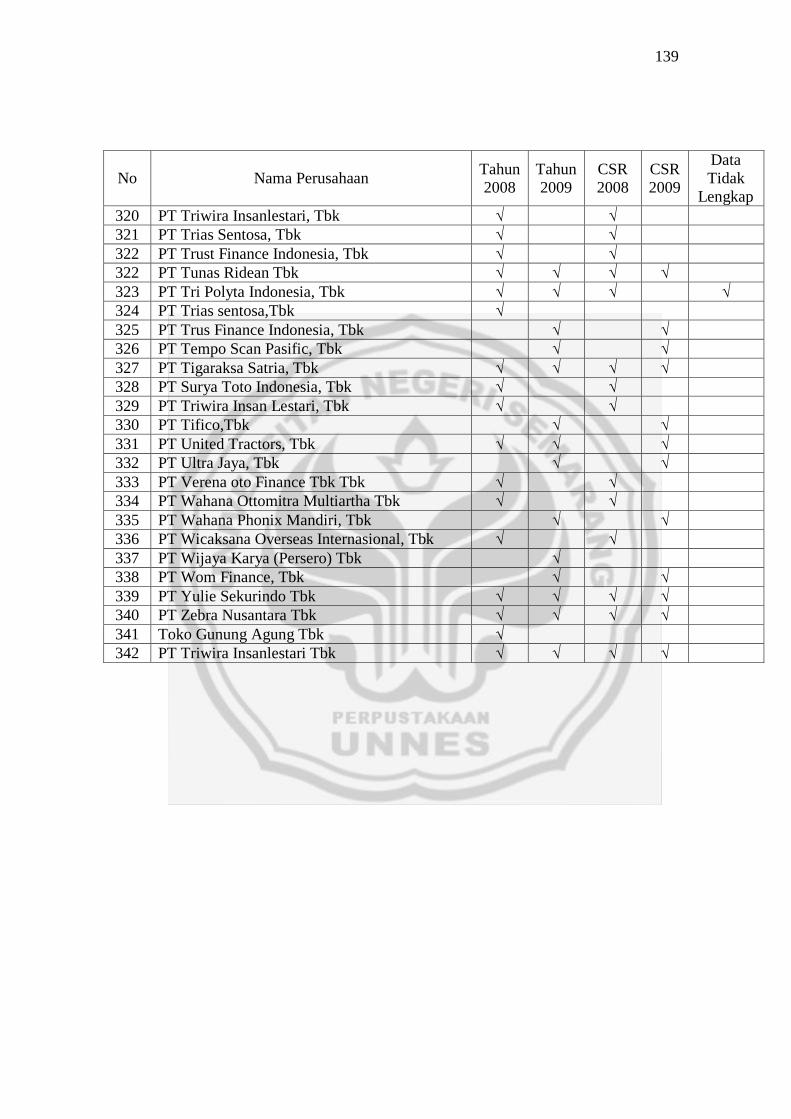

Lampiran 1 Daftar Nama Perusahaan Go Public Tahun 2007 .................. 124

Lampiran 2 Daftar Nama Perusahaan Go Public Tahun 2008-2009 ........ 131

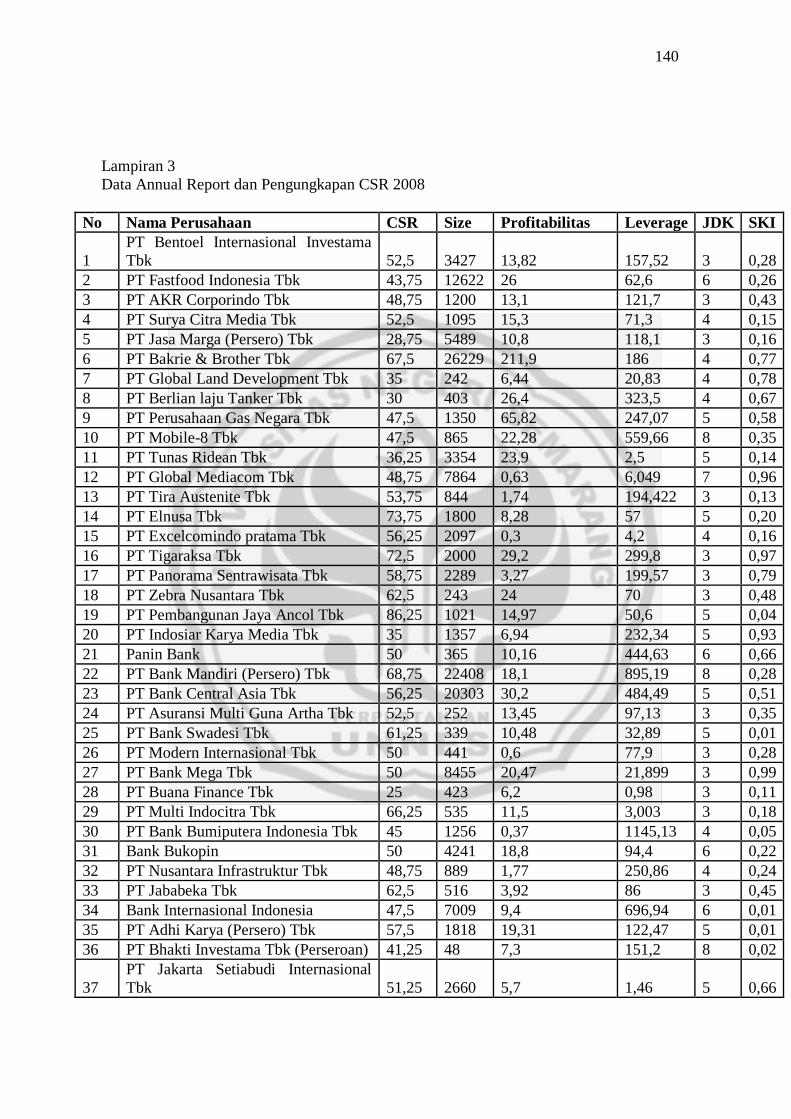

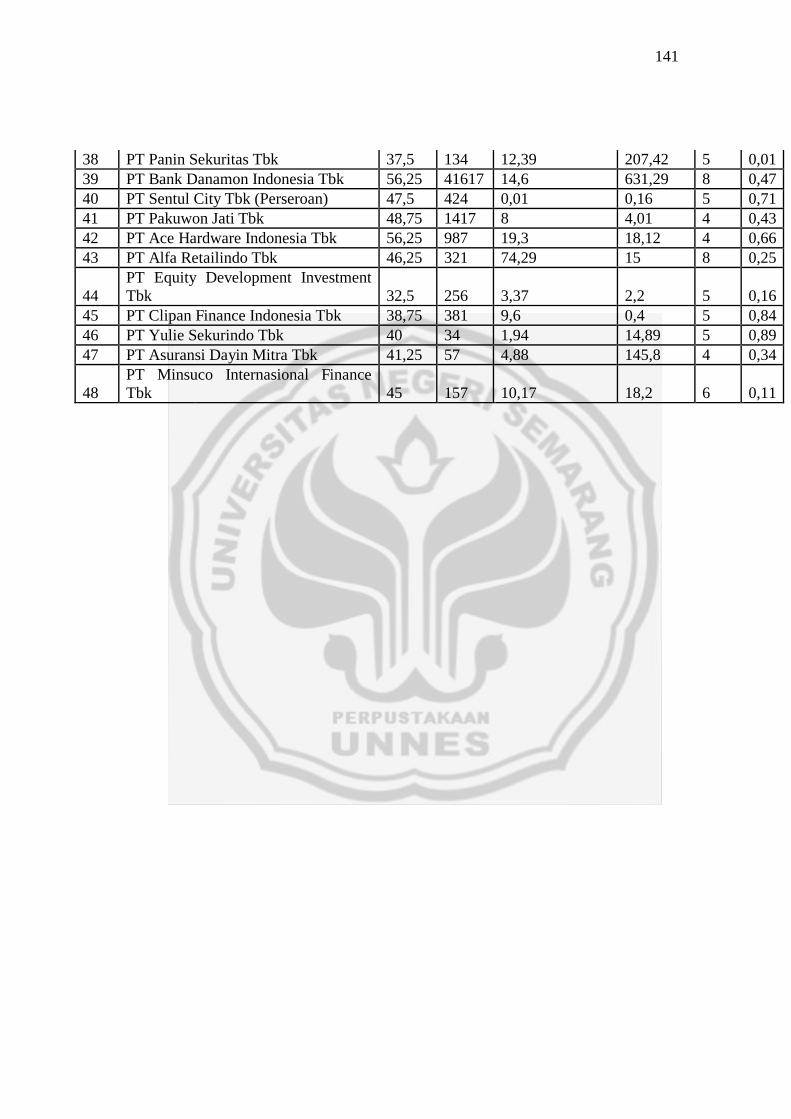

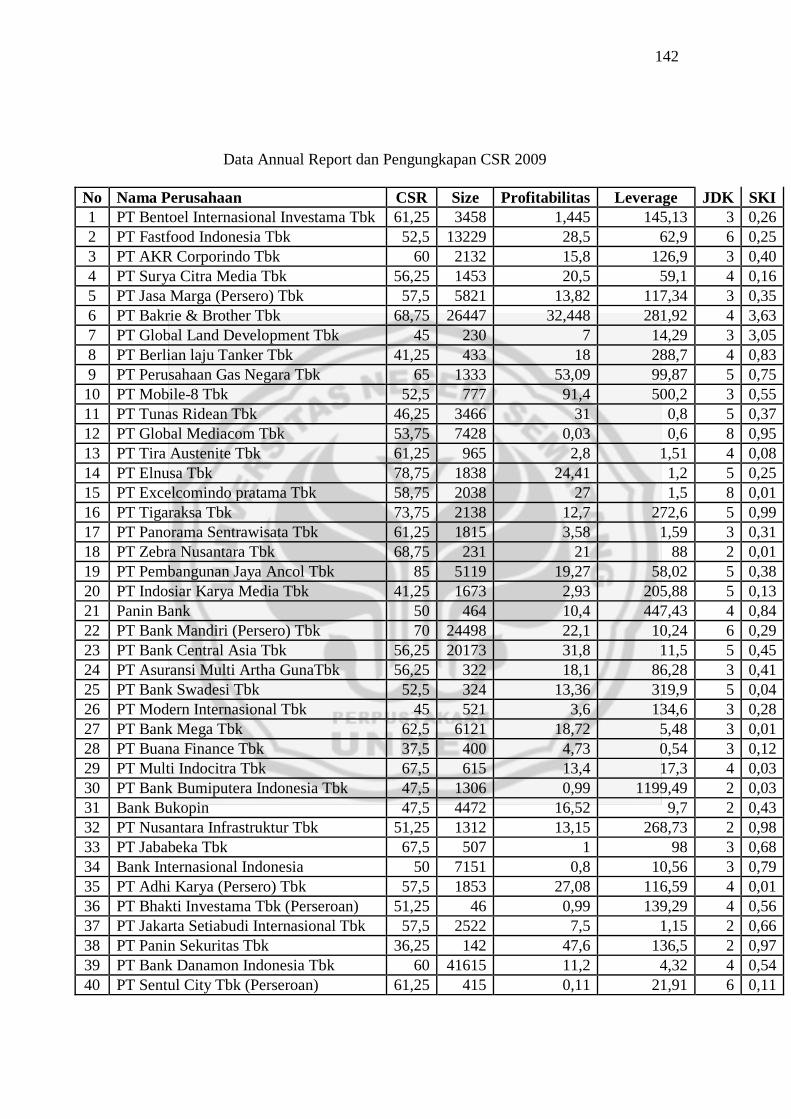

Lampiran 3 Data Annual Report dan Pengungkapan CSR ....................... 140

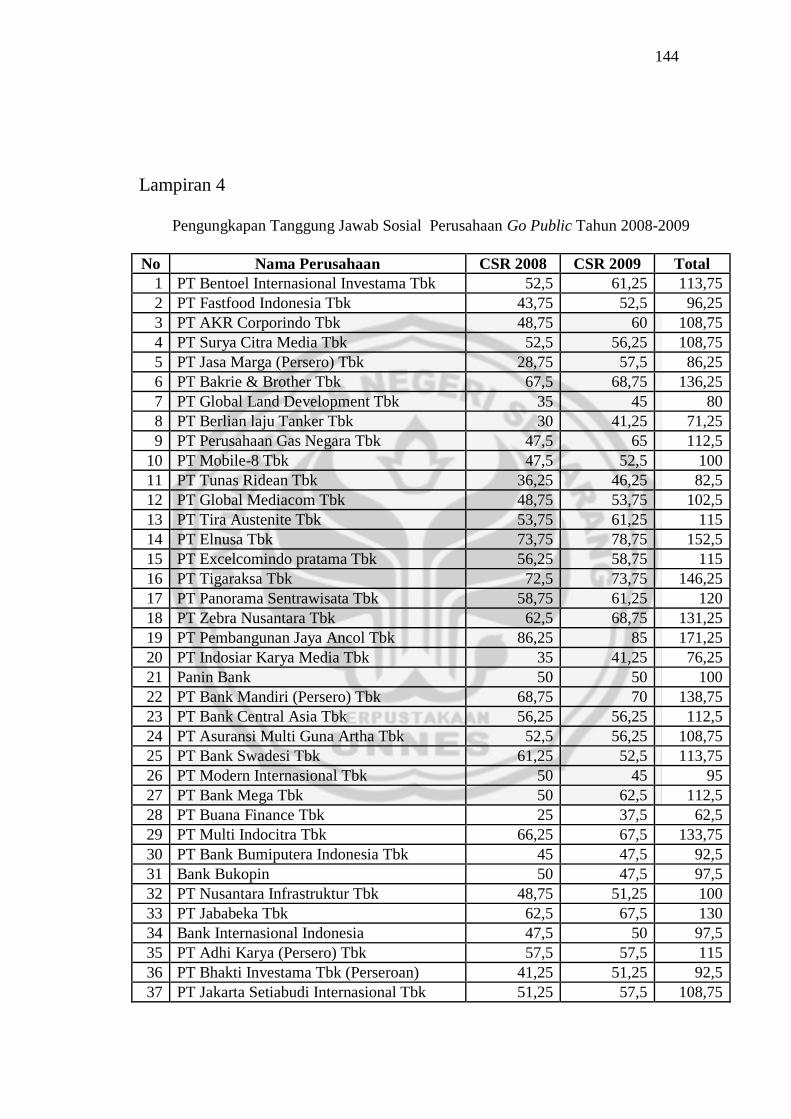

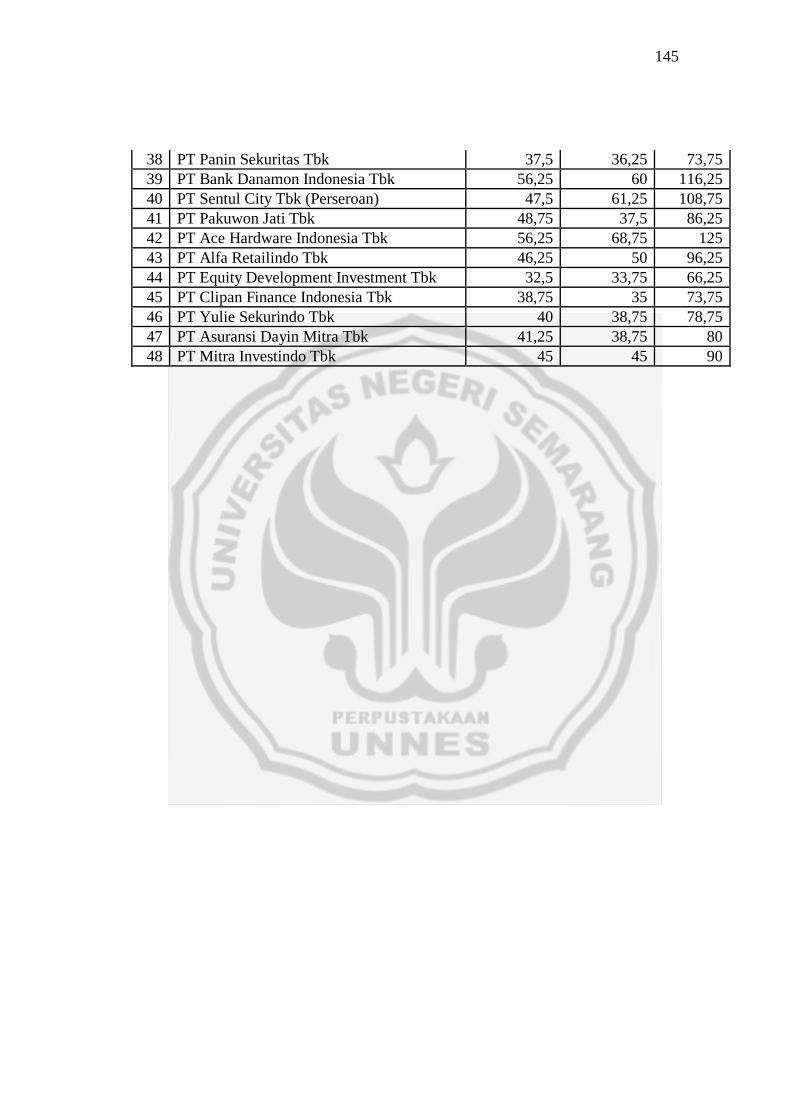

Lampiran 4 Data Pengungkapan Tanggung Jawab Sosial Tahun 2008-2009 142

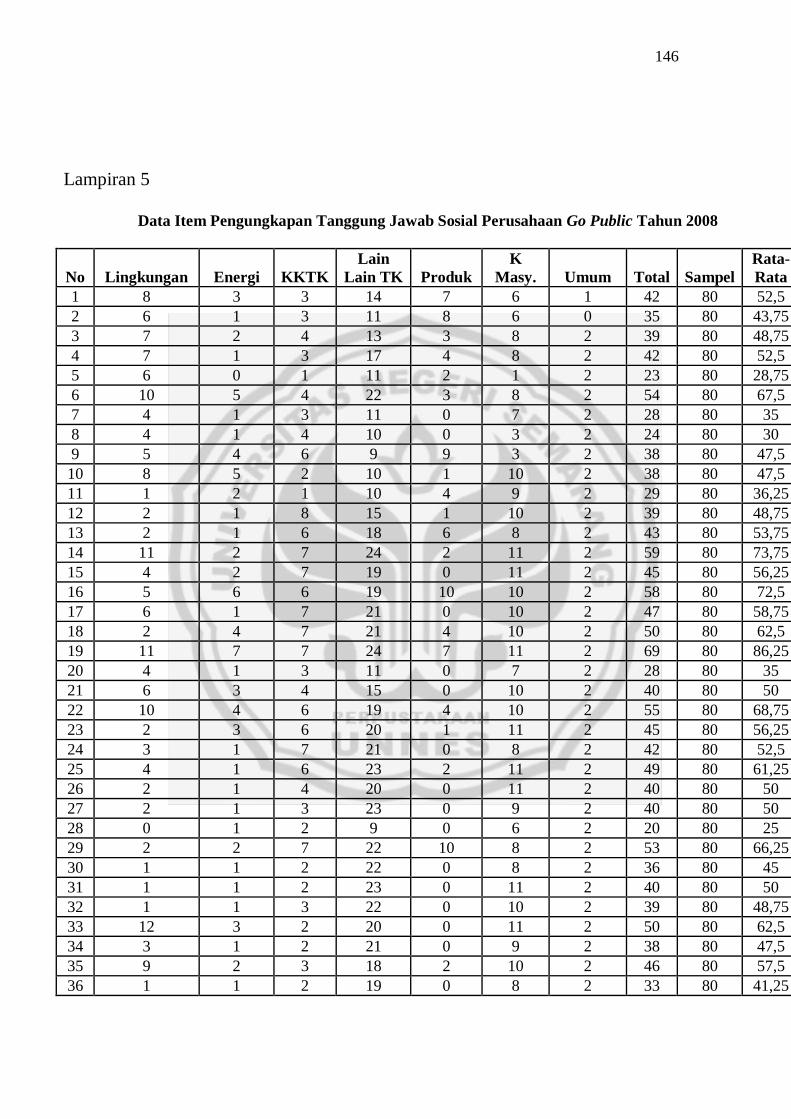

Lampiran 5 Data Item Pengungkapan Tanggung Jawab Sosial 2008-2009 143

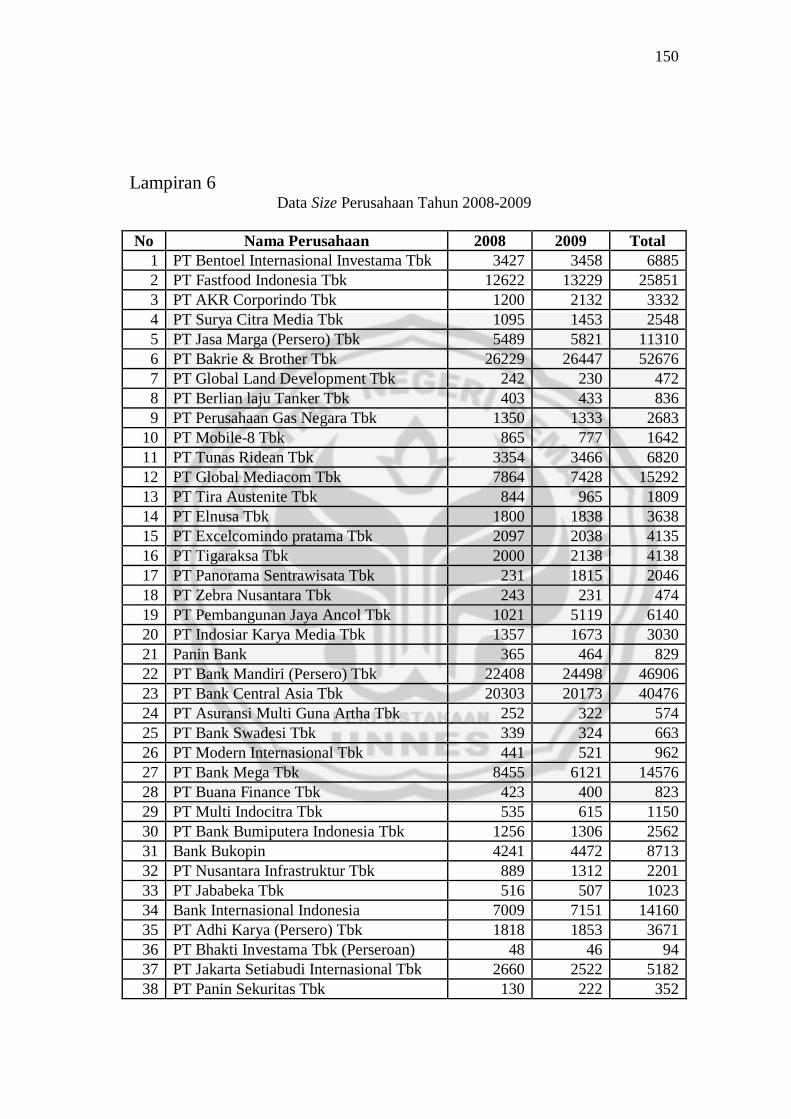

Lampiran 6 Data Size Perusahaan Tahun 2008-2009 ................................ 145

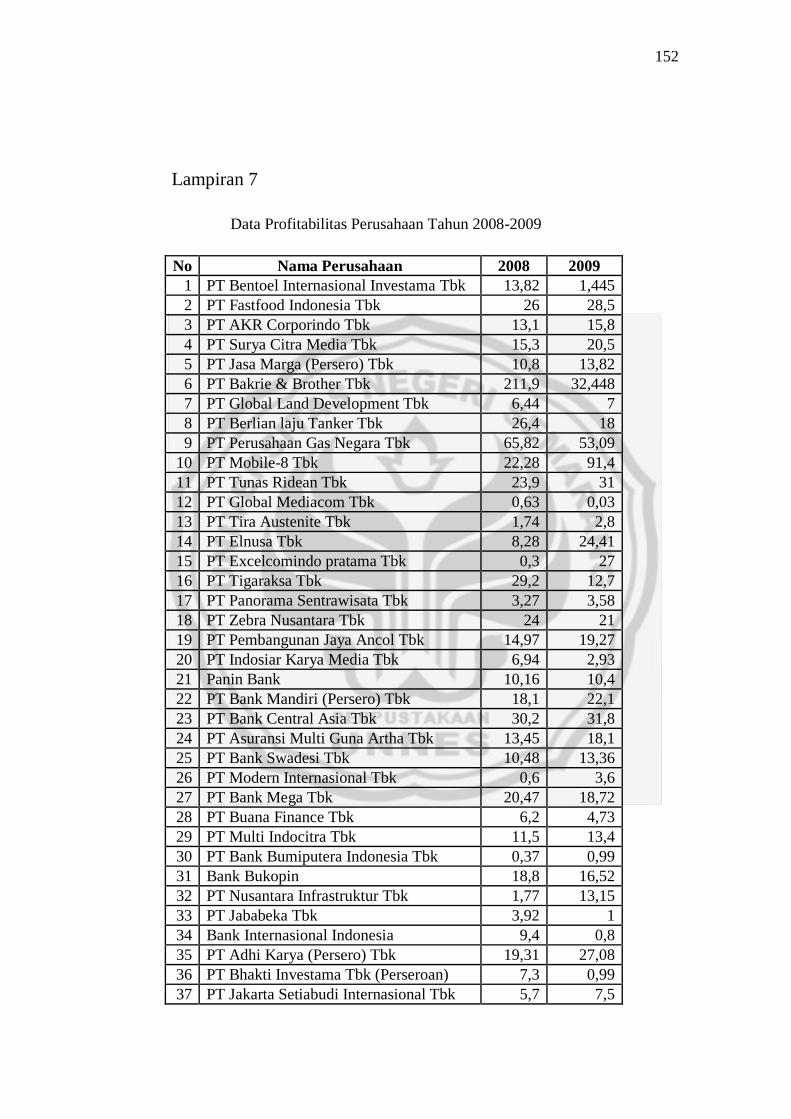

Lampiran 7 Data Profitabilitas Perusahaan Tahun 2008-2009 .................. 146

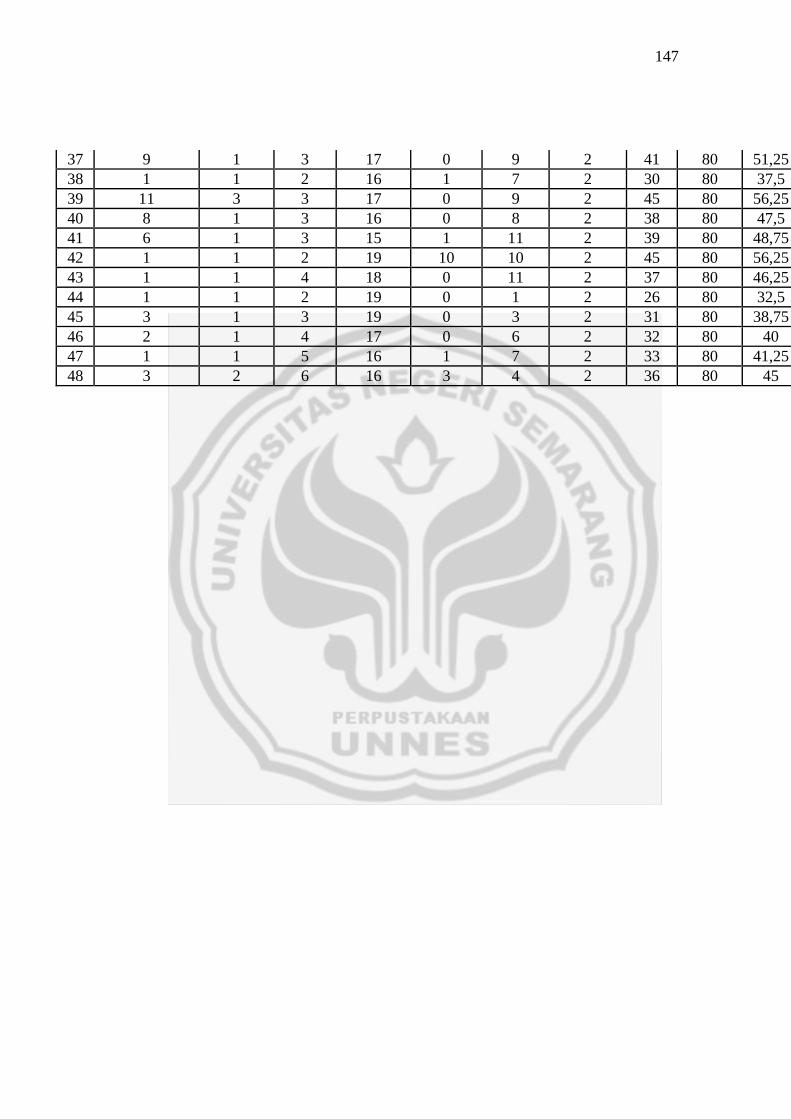

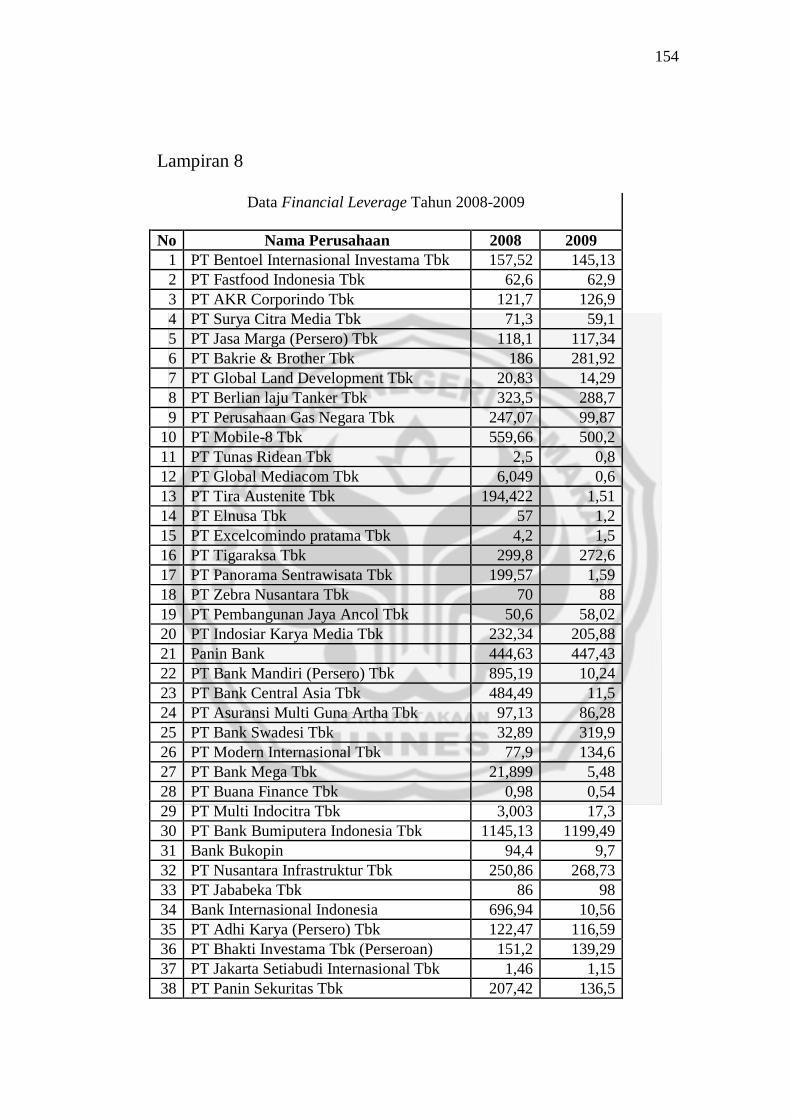

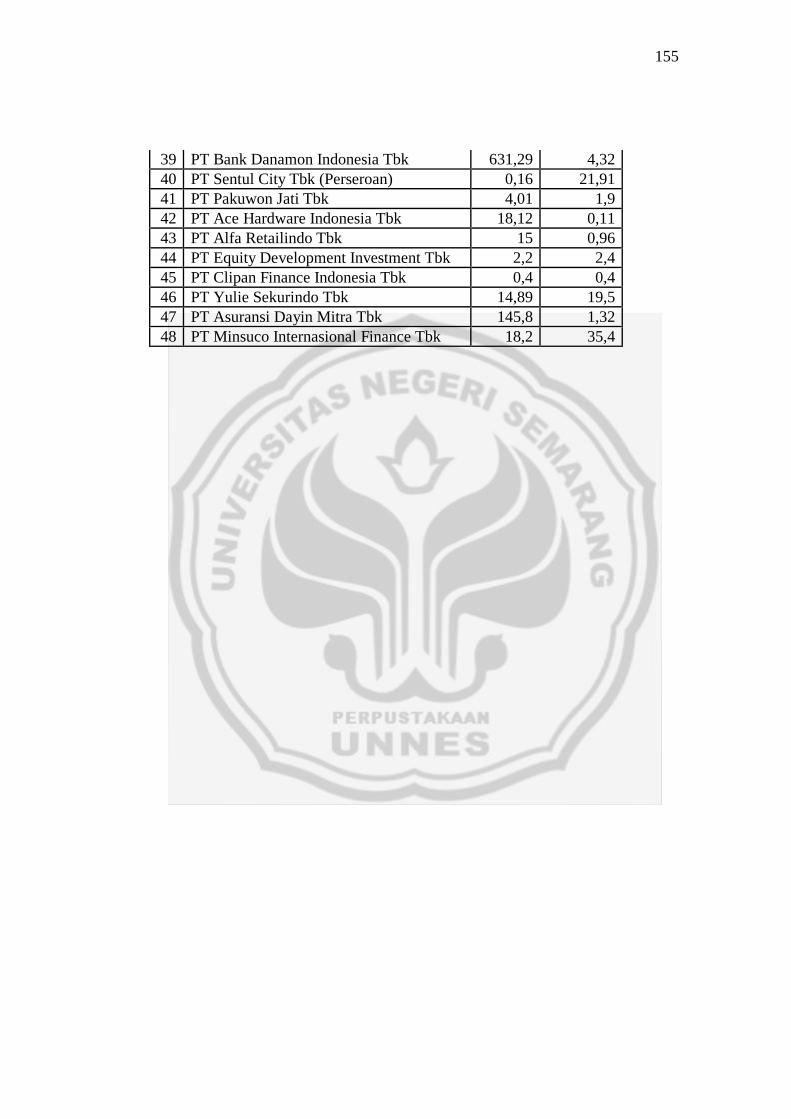

Lampiran 8 Data Financial Leverage Tahun 2008-2009 .......................... 147

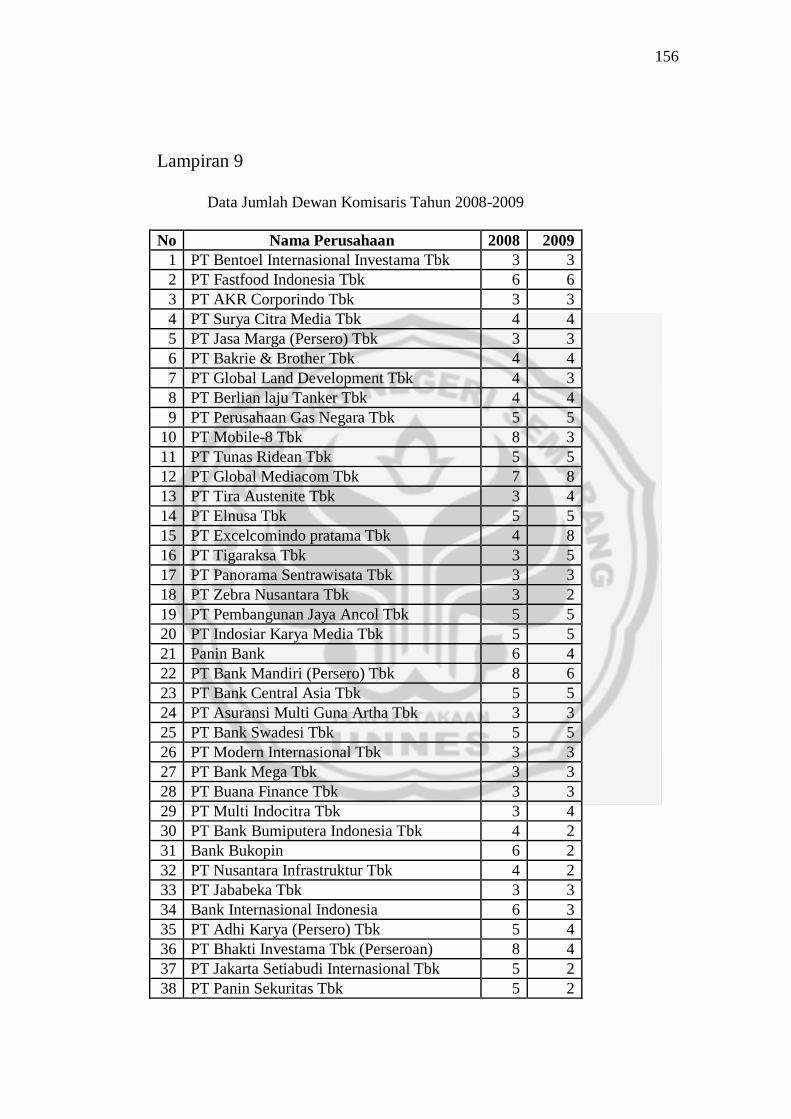

Lampiran 9 Data Jumlah Dewan Komisaris Tahun 2008-2009 ................ 148

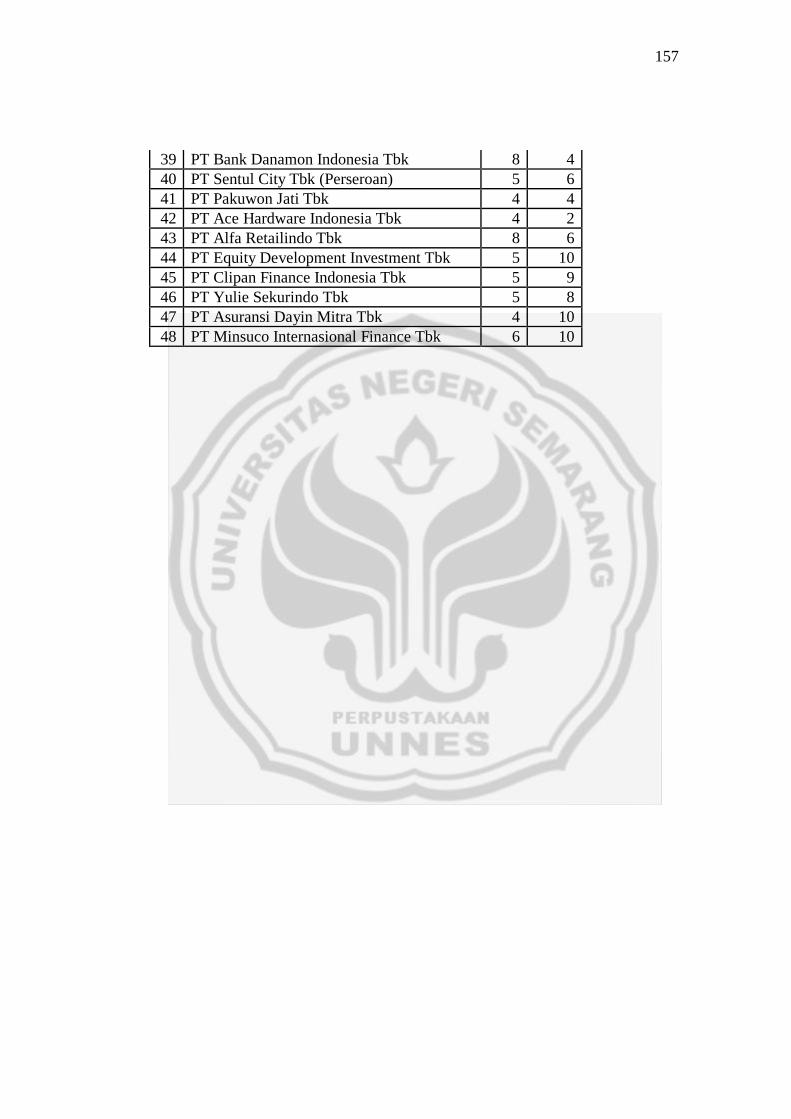

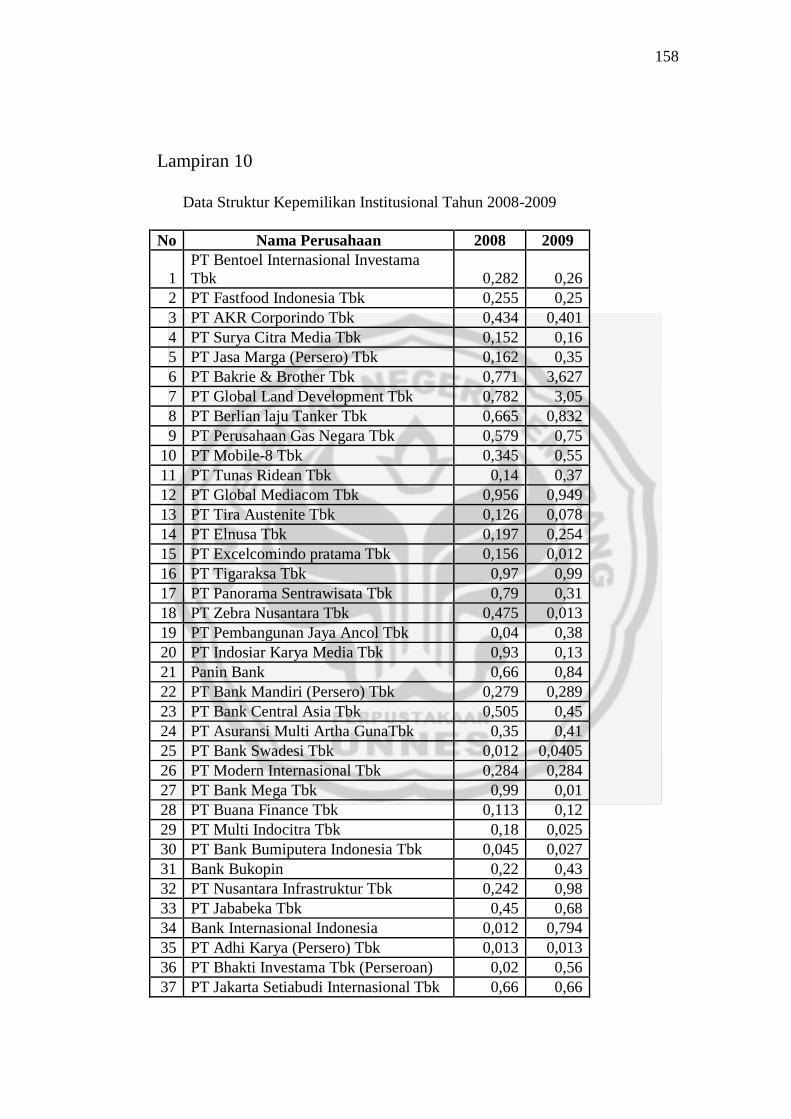

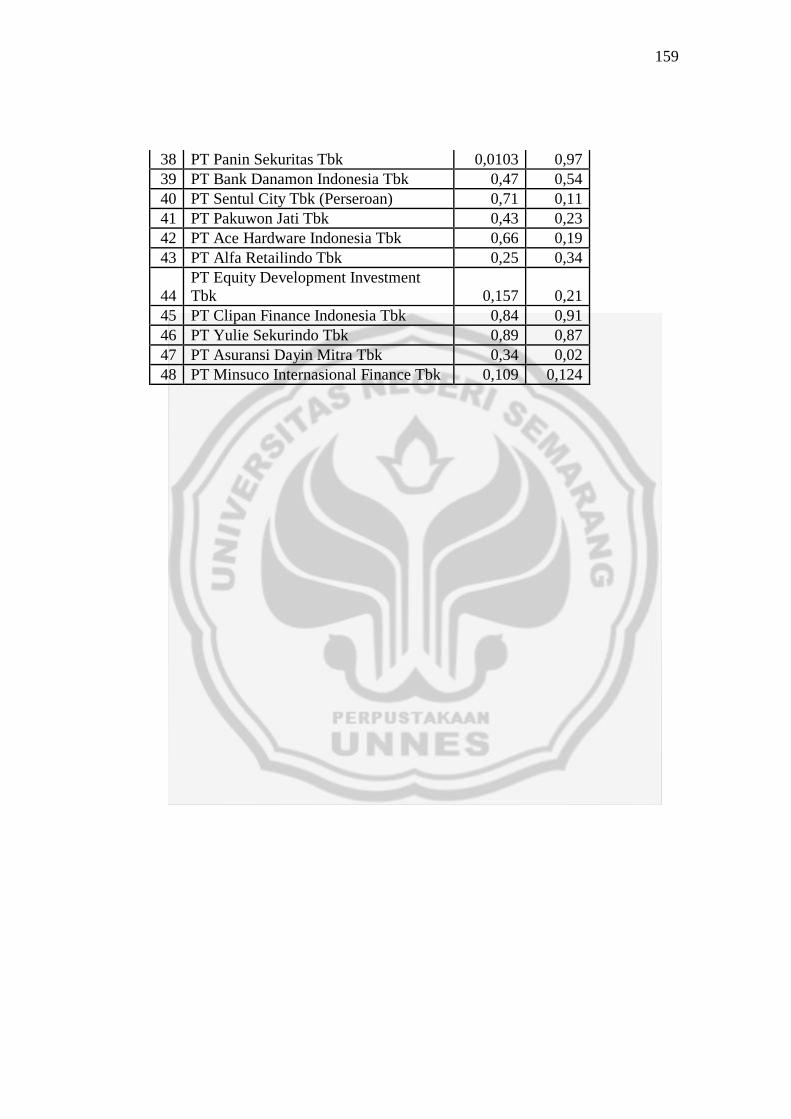

Lampiran 10 Data Struktur Kepemilikan Institusional Tahun 2008-2009 .. 149

Lampiran 11 Output SPSS .......................................................................... 150

xvi

1

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Laporan keuangan merupakan suatu alat yang digunakan oleh manajemen

untuk melakukan pertanggungjawaban kinerja ekonomi perusahaan kepada

investor, kreditur, dan pemerintah. Laporan keuangan dapat dikelompokkan dalam

pengungkapan yang sifatnya wajib (mandatory disclosure) dan pengungkapan

yang sifatnya sukarela (voluntary disclosure), pengungkapan wajib merupakan

ketentuan yang harus diikuti oleh setiap perusahaan atau institusi yang berisi

tentang hal-hal yang harus dicantumkan berdasarkan standar yang berlaku.

Sedangkan pengungkapan yang bersifat sukarela ini tidak disyaratkan oleh

standar, tetapi dianjurkan dan akan memberikan nilai tambah bagi perusahaan

yang melakukannya.

Bagi pihak-pihak diluar manajemen suatu perusahaan, laporan keuangan

merupakan jendela informasi yang memungkinkan mereka untuk mengetahui

kondisi suatu perusahaan pada suatu masa pelaporan. Dimana informasi yang

didapat dari suatu laporan keuangan perusahaan tergantung pada tingkat

pengungkapan dari laporan keuangan yang bersangkutan. Pengungkapan

informasi dalam laporan keuangan harus memadai agar dapat digunakan sebagai

dasar pengambilan keputusan sehingga menghasilkan keputusan yang cermat dan

tepat. Perusahaan diharapkan untuk dapat lebih transparan dalam mengungkapkan

informasi keuangan perusahaannya sehingga dapat membantu para pengambil

2

keputusan seperti investor, kreditur, dan pemakai informasi lainnya dalam

mengantisipasi kondisi ekonomi yang berubah-ubah.

Perusahaan dituntut untuk memberikan informasi mengenai aktivitas

sosialnya. Sejauh ini perkembangan akuntansi konvensional (mainstreem

accounting) telah banyak mendapat kritik karena tidak dapat mengakomodir

kepentingan masyarakat secara luas, sehingga perusaan wajib melaporkan

informasi pertanggungjawaban sosialnya dalam laporan keuangan.

Tanggungjawab sosial perusahaan (CSR-Corporate Social Responsibility)

merupakan tanggungjawab perusahaan yang berpengaruh terhadap konsumen,

masyarakat, dan lingkungan. Selama ini akuntansi dimaksudkan hanya terbatas

pada pertanggungjawaban manajemen kepada pemilik saham, kini paradigma

tersebut diperluas menjadi pertanggungjawaban kepada seluruh stakeholder.

Pusat perhatian perusahaan pada saat ini lebih kepada stockholders dan

bondholders, sedangkan pihak lain sering diabaikan. Banyak aksi protes yang

dilakukan oleh elemen stakeholders kepada manajemen perusahaan, mereka

menuntut keadilan terhadap kebijakan upah dan pemberian fasilitas kesejahteraan

yang diterapkan perusahaan. Di lain pihak banyak masyarakat yang protes atas

pencemaran lingkungan akibat limbah atau polusi yang dilepas ke lingkungan,

sehingga menyebabkan hubungan yang tidak harmonis antara perusahaan dengan

lingkungan sosialnya. Untuk itu masyarakat membutuhkan informasi mengenai

sejauh mana perusahaan sudah melakukan aktivitas sosialnya. Sehingga hak

masyarakat untuk hidup aman dan tentram, kesejahteraan karyawan, dan

keamanan mengkonsumsi dapat terpenuhi.

3

Corporate Social Responsibility (CSR) merupakan salah satu upaya untuk

menciptakan keberlangsungan usaha dalam memelihara keseimbangan antara

mencetak keuntungan, fungsi-fungsi sosial dan pemeliharaan lingkungan hidup

(tripple bottom line) (Ambadar, 2008:32). Penerapan CSR diharapkan mendorong

peningkatan etika bisnis yang menjadi pegangan perusahaan dalam menjalankan

bisnis dan lebih jauh mendorong terciptanya sustainbility perusahaan. Dengan

melakukan pengungkapan informasi sosialnya, perusahaan ingin membangun

image yang baik dan mendapatkan perhatian dari masyarakat. Selain itu,

perusahaan juga dapat memperoleh legitimasi dengan memperlihatkan tanggung

jawab sosial melalui pengungkapan CSR dalam media termasuk dalam laporan

tahunan perusahaan (Oliver, 1991; Haniffa dan Coke, 2005; Ani, 2007 dalam

Novita dan Djakman, 2007).

Tanggung jawab sosial adalah kewajiban perusahaan untuk merumuskan

kebijakan, mengambil keputusan, dan melaksanakan tindakan yang memberikan

manfaat kepada masyarakat (Williams, 2005:116). Nugroho (2007) dalam Lely

dan Sylvia (2008) menyatakan bahwa Corporate Social Responsibility (CSR)

merupakan klaim agar perusahaan tak hanya beroperasi untuki kepentingan para

pemegang saham (shareholders), tapi juga untuk kemaslahatan pihak stakeholders

dalam praktik bisnis, yaitu para pekerja, komunitas lokal, pemerintah, LSM,

konsumen, dan lingkungan. Dengan semakin berkembangnya konsep CSR ini,

maka banyak teori yang muncul yang diungkapkan berbagai pihak mengenai CSR

ini.

4

Drucker (1973) dalam Aditya (2008) menyatakan bahwa tidak ada suatu

lembaga yang hidup sendiri dan mati sendiri. Setiap orang atau lembaga adalah

unsur yang tidak terpisah dari masyarakat dan demi kepentingan masyarakat.

Perusahaan tidak terkecuali. Perusahaan yang besar tidak dapat disebut sebagai

perusahaan yang baik, ia hanya dapat dikatakan baik jika baik untuk masyarakat.

Perusahaan adalah penduduk dan harus menjadi penduduk yang baik. (Harahap,

2005:367).

Dengan adanya gagasan CSR akan membuat perusahaan tidak lagi

dihadapkan pada tanggung jawab yang berpijak pada single botton line, yaitu nilai

perusahaan (firm value) yang direfleksikan dalam kondisi keuangannya (financial)

saja. Tapi tanggung jawab perusahaan harus berpijak pada tripple bottom lines. Di

sini bottom lines lainnya selain finansial juga ada sosial dan lingkungan. Karena

kondisi keuangan saja tidak cukup menjamin nilai perusahaan tumbuh secara

berkelanjutan (sustainable).

Pelaporan dalam pertanggung jawaban sosial (Corporate Social

Responsibility) di Indonesia belum memiliki format atau standar yang baku

sehingga pelaporannya masih bersifat sukarela (voluntary). Hal ini ditunjukkan

dalam Peraturan Standar Akuntansi Keuangan (SAK) No.1 tahun 2009 paragraf 9

yang secara eksplisit berbunyi sebagai berikut, perusahaan dapat pula menyajikan

laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai

tambah (value added statement), khususnya bagi industri dimana faktor-faktor

lingkungan hidup memegang peranan penting dan bagi industry yang

menganggap pegawai sebagai kelompok pengguna laporan yang memegang

5

peranan penting. Namun karena peraturan pada PSAK belum memiliki standar

yang baku dan peraturan tersebut hanya sebatas mengenai lingkungan hidup dan

nilai tambah perusahaan sehingga belum semua perusahaan mau melaporkan

informasi pertanggung jawaban sosialnya.

Di Indonesia, kesadaran akan perlunya menjaga lingkungan tersebut juga

diatur oleh Undang-Undang Perseroan Terbatas Nomor 40 Pasal 74 tahun 2007,

dimana perusahaan yang melakukan kegiatan usaha di bidang yang berkaitan

dengan sumber daya alam wajib melakukan tanggung jawab sosial dan

lingkungan (Dahlia dan Siregar, 2008). Undang-Undang Nomor 40 tahun 2007

tentang Perseroan Terbatas merupakan suatu kebutuhan yang dirasa perlu oleh

kalangan pengusaha sebagai pelaku usaha maupun pemerintah sebagai pihak

regulator di bidang usaha, karena undang-undang yang selama ini berlaku, yaitu

Undang-Undang Nomor 1 tahun 1995 tentang Perseroan Terbatas sudah dianggap

tidak relevan lagi dengan perkembangan dunia usaha. Di samping itu,

meningkatnya tuntutan masyarakat akan layanan yang cepat, kepastian hukum

serta tuntutan akan pengembangan dunia usaha yang sesuai dengan prinsip

pengelolaan perusahaan yang baik (Good Corporate Governance) menuntut

penyempurnaan Undang-Undang Nomor 1 tahun 1995 tentang Perseroan Terbatas

(Widjaja, 2008).

Masih banyak perusahaan yang tidak mempedulikan penerapan CSR ini.

Bahkan beberapa perusahaan secara struktural seringkali menempatkan fungsi

pelaksanaan CSR di bawah departemen atau divisi humas (Public Relation) saja.

Dengan pandangan seperti ini, maka tidak heran bila pelaksanaan CSR tidak lebih

6

dari tujuan membangun citra positif atau sekedar membangun hubungan harmonis

(Living in Harmony) semata. Artinya, tidak ada gejolak sosial, sehingga dapat

dianggap sebagai kegiatan lips service saja (Widjaja, 2008). Masyarakat tidak

mendapatkan apa yang perusahaan janjikan pada saat melakukan promosi. Karena

masih banyak pula perusahaan yang menganggap bahwa CSR masih bersifat

voluntary. Harapan masyarakat mengenai kepedulian perusahaan yang tinggi

terhadap lingkungan dan masyarakat sekitar tempat perusahaan beroperasi.

Masyarakat menginginkan untuk memperoleh kenyamanan dan kesejahteraan

akibat operasi perusahaan. Artinya adalah semua aktivitas perusahaan tidak

mengganggu dan meresahkan masyarakat dan lingkungan sekitar perusahaan.

Misalnya, limbah pada perusahaan manufaktur yang merugikan lingkungan.

Seharusnya perusahaan dapat mengatur limbah agar tidak merusak lingkungan

dan merugikan masyarakat atau setidaknya limbah tersebut dapat diolah dan

bermanfaat bagi banyak pihak.

Kenyatannya, perusahaan masih terpaku pada profit oriented saja tanpa

mempedulikan bahwa perusahaan mereka membawa dampak yang buruk bagi

masyarakat dan lingkungan di sekitar tempat perusahaan tersebut berdiri.

Kekecewaan masyarakat dan pemerintah akan minimnya peran serta dunia usaha

juga bisa dipahami, mengingat peran serta dunia usaha dalam implementasi CSR

selama ini lebih bersifat sukarela (voluntary) dan kedermawanan (philanthropy)

saja (Ambadar, 2008). Masalah yang ditimbulkan oleh perusahaan manufaktur ini

mengakibatkan timbulnya banyak aksi protes yang dilakukan oleh berbagai pihak

yang berkepentingan, baik yang bersifat internal, seperti karyawan dan

7

shareholder ataupun pihak eksternal seperti serikat pekerja, pemasok, konsumen,

pesaing, LSM, dan badan-badan pemerintah (Belkaoui dalam Sulastini 2007).

Contohnya adalah pada PT Lapindo Brantas, akibat kesalahan proses

usaha perusahaan tersebut, telah banyak menimbulkan kerugian besar bagi

masyarakat sekitar lingkungan perusahaan. Banjir lumpur menghanyutkan ribuan

rumah penduduk. Sayangnya, korban lapindo tidak mendapatkan ganti rugi yang

sesuai, sehingga banyak menimbulkan aksi protes dan demo masyarakat yang tak

kunjung usai menuntut adanya ganti rugi yang setimpal dengan rumah mereka.

Hal tersebut membuktikan bahwa pihak perusahaan tidak ada kemauan untuk

memperhatikan masyarakat di lingkungan sekitar perusahaan. Manajemen

berusaha agar laba perusahaan tetap dengan cara tidak menambah beban

perusahaan yaitu dengan memeberikan ganti rugi yang setimpal akibat kesalahan

proses operasi perusahaan.

Tanudjaja (2009) menyatakan bahwa perbedaan dalam memaknai CSR

oleh perusahaan akan menyebabkan perbedaan implementasi CSR antar

perusahaan pula, tergantung bagaimana perusahaan tersebut memaknai CSR.

Disinilah letak pentingnya pengaturan CSR di Indonesia, agar memiliki daya atur,

daya ikat, dan daya dorong. CSR yang semula bersifat voluntary perlu

ditingkatkan menjadi CSR yang bersifat mandatory. Dengan demikian dapat

diharapkan kontribusi dunia usaha yang terukur dan sistematis dalam

partisipasinya meningkatkan kesejahteraan masyarakat. Sebaliknya masyarakat

juga tidak dapat seenaknya melakukan tuntutan kepada perusahaan, apabila

perusahaannya itu berada diluar batas aturan yang berlaku.

8

Tuntutan melalui aksi protes yang dilakukan oleh pihak internal maupun

eksternal ini bertujuan agar perusahaan lebih meningkatkan kesadaran akan

tanggung jawab sosial, dengan cara memperhatikan dan mempertimbangkan

akibat dari kegiatan operasional yang dilakukan perusahaan. Aksi protes yang

dilakukan oleh para karyawan dan buruh, misalnya menuntut perusahaan untuk

memperbaiki kebijakan upah dan pemberian fasilitas kesejahteraan lain yang

dirasakan kurang mencerminkan nilai keadilan. Selain itu, aksi protes serupa juga

tidak jarang dilakukan oleh masyarakat sebagai konsumen maupun masyarakat

yang berada di lingkungan sekitar pabrik. Masyarakat sebagai konsumen

seringkali melakukan aksi protes terhadap hal-hal yang berkaitan dengan mutu

produk sehubungan dengan kesehatan, keselamatan, dan kehalalan suatu produk

bagi konsumennya. Sedangkan aksi protes yang dilakukan oleh masyarakat di

sekitar pabrik biasanya berkaitan dengan pencemaran lingkungan yang

disebabkan oleh limbah yang dihasilkan pabrik (Ambadar, 2008).

Secara umum, perusahaan besar akan mengungkapkan informasi yang

lebih banyak daripada perusahaan kecil karena perusahaan besar akan menghadapi

risiko politis yang lebih besar daripada perusahaan kecil. Secara teoritis,

perusahaan besar tidak akan lepas dari tekanan politis, yaitu tekanan untuk

melakukan pertanggung jawaban sosial. Dengan mengungkapkan kepedulian pada

lingkungan melalui pelaporan keuangan, maka perusahaan dalam jangka panjang

bisa terhindar dari biaya yang sangat besar akibat dari tuntutan masyarakat. Di

samping itu, perusahaan yang berukuran lebih besar cenderung memiliki public

9

demand akan informasi yang lebih lengkap dibanding perusahaan yang lebih

kecil.

Beberapa perusahaan di Indoesia yang telah secara serius menerapkan

CSR misalnya, PT Riau Andalan Pulp and Paper yang melakukan kegiatan berupa

SMEP (Small Medium Enterprise Pragramme) dalam bentuk pelibatan para

pengusaha lokal dalam proses produksi, baik di sector kehutanan atau forestry

(bahan baku) maupun sektor pabrik (produksi). Pemberdayaan ekonomi

masyarakat membentuk sistem multikultur yang tumbuh kembang bersama dan

saling membutuhkan (sinergis). PT Unilever Indonesia juga memiliki banyak

program di bidang CSR, salah satunya yang cukup berhasil adalah pemberdayaan

petani kacang kedelai hitam yang secara strategis sangat mendukung kebutuhan

pasokan bahan baku untuk produksi kecap Bango yang kini sudah menjadi bagian

dari Unilever. PT Indosiar Karya Media mengadakan program Peduli Kasih

Indosiar dengan memberikan pengobatan gratis bagi penderita katarak di

Indonesia dan penyakit lainnya. Serta mengadakan donor darah untuk

disumbangkan sebagai persediaan darah pada Palang Merah Indonesia.

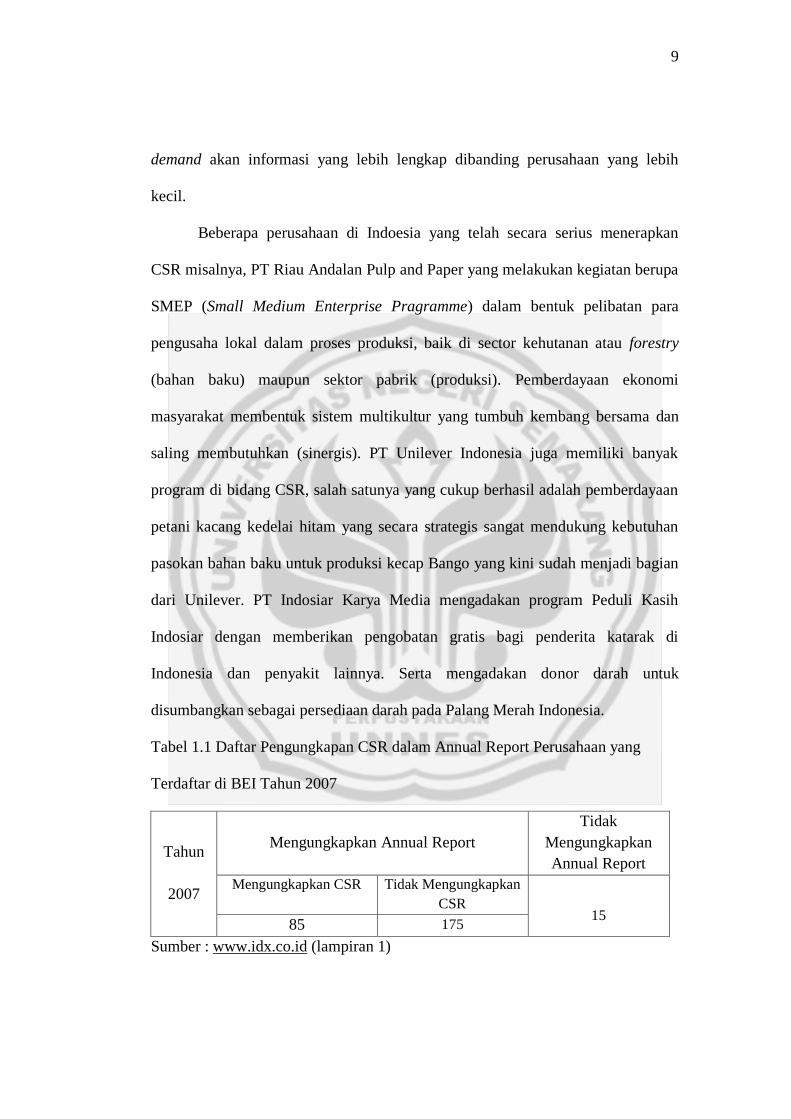

Tabel 1.1 Daftar Pengungkapan CSR dalam Annual Report Perusahaan yang

Terdaftar di BEI Tahun 2007

Tahun

2007

Mengungkapkan Annual Report

Tidak

Mengungkapkan

Annual Report

Mengungkapkan CSR

Tidak Mengungkapkan

CSR

15 85 175

Sumber : www.idx.co.id (lampiran 1)

10

Berdasarkan data tabel diatas jumlah perusahaan yang terdaftar di Bursa

Efek Indonesia pada tahun 2007 sebanyak 275 perusahaan yang terdiri dari

perusahaan high profile dan low profile. Perusahaan yang terdaftar di Bursa Efek

Indonesia melaporkan pengungkapan CSR pada annual report berjumlah 85

perusahaan. Sedangkan perusahaan yang tidak melaporkan pengungkapan CSR

pada annual report sebanyak 175 perusahaan dan perusahaan yang tidak

mengungkapkan annual report sebanyak 15 perusahaan.

Nicholas Eberstadt (2009) menyatakan bahwa secara umum, faktor yang

mempengaruhi pengungkapan tanggung jawab sosial adalah faktor eksternal dan

internal. Faktor ekstenal yaitu yaitu kritik organisasi masyarakat sipil terhadap

kinerja sosial dan lingkungan perusahaan, untuk memperkuat investor dalam

menanamkan modal di perusahaan, serta pasar tenaga kerja. Sejarah hubungan

antara perusahaan dan masyarakat mencatat banyak peristiwa tragis yang

disebabkan karena operasi perusahaan. Misalnya, cerobong asap pabrik yang

merusak udara di sekitar lingkungan penduduk. Serta limbah pabrik yang dibuang

ke sungai tentu saja akan mencemari air sungai. Organisasi masyarakat sipil

memprotes kinerja buruk, yang kemudian ditanggapi oleh perusahaan. Tanggapan

yang defensif serta “kamuflase hijau” justru akan memperumit masalah,

sedangkan tanggapan yang positif akan menghasilkan perkembangan tanggung

jawab sosial yang baik kepada masyarakat dan lingkungan. Institusi pembiayaan

yang kian kritis menanamkan investasi memperkuat kecenderungan CSR. Dengan

adanya laporan CSR yang baik, investor juga akan menanamkan modal dalam

perusahaan. Pasar tenaga kerja yang menunjukkan adanya pergeseran pilihan

11

dengan mempertimbangkan reputasi perusahaan. Perusahaan dengan reputasi CSR

yang baik akan lebih mudah dalam menyerap tenaga kerja. Sebaliknya apabila

reputasi CSR perusahaan buruk tenaga kerja enggan untuk bekerja di perusahaan

tersebut karena sewaktu-waktu dapat di PHK (Pemutusan Hubungan Kerja).

Faktor internal misalnya, kepemimpinan manajemen puncak yang melihat

CSR merupakan sumber peluang memperoleh keunggulan kompetitif

(responsibility is opportunity). Cukup banyak yang berpendapat bahwa faktor

internal sebagai pendorong CSR semakin kuat berperan di masa datang. Setelah

semakin terbukanya wawasan dan kesadaran masyarakat serta pemerintah

terhadap makna CSR, maka kelangsungan hidup suatu perusahaan akan

ditentukan oleh stakeholders. Hal tersebut berguna untuk menutupi tindakan

perusahaan yang merugikan masyarakat dank an berakibat fatal. Oleh karena itu,

kini makin banyak perusahaan yang sadar akan pentingnya masalah sosial dan

lingkungan sebagai unsure biaya perusahaan. Hal ini akan lebih menguntungkan

dibandingkan akhirnya harus membayar tuntutan ganti rugi kepada masyarakat

yang mungkin jauh lebih besar setelah perusahaan mengalamai masalah sosial.

Beberapa alasan perusahaan mengungkapkan informasi sosial dan

lingkungan menurut Deegan dalam Ghozali (2007:404) antara lain, memenuhi

persyaratan dalam Undang-Undang, mematuhi persyaratan peminjaman, menarik

dana investor, memenangkan penghargaan pelaporan tertentu, dan memenuhi

harapan masyarakat. Sedangkan menurut Murtanto dalam Aditya (2008) alasan

perusahaan mengungkapkan kinerja sosial seperti Internal Decision Making

(pembuat keputusan pihak internal), Product Differentiation (untuk membedakan

12

dengan perusahaan pesaing yang tidak mengungkapkan pelaporan tanggung jawab

sosial), dan Enightened Self Interest

Faktor-faktor di atas memerlukan pemahaman yang mendalam terhadap

perwujudan CSR sebagai konsekuensi dari penerapan pendekatan stakeholders.

Tuntutan bisnis etis, berimplikasi pada perwujudan aktivitas industri sebagai

interaksi harmonis antara stakeholders (pihak-pihak yang berkepentingan) dengan

shareholders (para pelaku bisnis) itu sendiri. Terwujudnya interaksi yang baik

itulah yang diharapkan oleh semua lapisan masyarakat. Oleh karena itu, semua

tindakan bisnis dan aktivitas industri akan menjadi penilaian para stakeholders.

Semakin etis perilaku bisnis atau industri, maka tujuan perusahaan akan tercapai

dengan sendirinya dan bisnisnya selalu berjalan dala koridor hukum.

Size perusahaan dikaitkan dengan teori agensi, di mana perusahaan besar

yang memiliki biaya keagenan yang lebih besar akan mengungkapkan informasi

yang lebih luas untuk mengurangi biaya keagenan tersebut (Sembiring, 2005).

Menurut Gray et. al (1995) dalam Almilia dan Retrinasari (2007) disebutkan

bahwa perusahaan besar mempunyai kemampuan untuk merekrut karyawan yang

ahli, serta adanya tuntutan dari pemegang saham dan analis, sehingga perusahaan

besar memiliki insentif untuk melakukan pengungkapan tanggung jawab sosial

yang lebih luas dari perusahaan kecil. Semakin besar perusahaan, maka jumlah

tenaga kerja yang direkrut semakin banyak. Perusahaan besar merupakan entitas

bisnis yang banyak disoroti baik dari pemerintah maupun masyarakat, semakin

banyak jumlah tenaga kerja dalam suatu perusahaan, maka tuntutan dari masyarakat

dan pemerintah pun semakin tinggi. Mengungkapkan lebih banyak informasi

13

mengenai tanggung jawab sosial perusahaan merupakan bagian dari upaya

perusahaan untuk mewujudkan akuntabilitas publik.

Profitabilitas menjadi faktor yang membuat manajemen menjadi bebas dan

fleksibel untuk mengungkapkan pertanggungjawaban sosial perusahaan kepada

pemegang saham (Heinze dalam Rosmasita, 2007). Hal ini berarti semakin tinggi

tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi

sosial. Sementara itu, Donovan dan Gibson dalam Sembiring (2005) menyatakan

bahwa berdasarkan teori legitimasi, salah satu argumen dalam hubungan antara

profitabilitas dan tingkat pengungkapan tanggung jawab sosial adalah bahwa

ketika perusahaan memiliki laba yang tinggi, perusahaan (manajemen)

menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi

tentang sukses keuangan perusahaan. Sebaliknya, pada saat tingkat profitabilitas

rendah, mereka berharap para pengguna laporan akan membaca “good news”

kinerja manajemen, misalnya dalam lingkup sosial. Maka, investor akan tetap

berinvestasi di perusahaan tersebut. Dengan demikian, dapat dikatakan bahwa

profitabilitas mempunyai hubungan yang negatif terhadap tingkat pengungkapan

tanggung jawab sosial perusahaan.

Ketergantungan perusahaan terhadap hutang dalam membiayai kegiatan

operasinya tercermin dalam tingkat financial leverage. Dengan demikian,

leverage ini juga mencerminkan tingkat risiko keuangan perusahaan. Berdasarkan

teori agensi, tingkat leverage mempunyai pengaruh negatif terhadap

pengungkapan tanggung jawab sosial (Sembiring, 2005). Semakin tinggi tingkat

leverage (rasio utang/ekuitas) semakin besar kemungkinan perusahaan akan

14

melanggar perjanjian kredit, sehingga perusahaan akan berusaha untuk

melaporkan laba sekarang lebih tinggi yang dapat dilakukan dengan cara

mengurangi biaya-biaya, termasuk biaya untuk mengungkapkan informasi sosial.

Dewan komisaris terdiri dari insider director dan outsider director yang

akan memiliki akses informasi khusus yang berharga dan sangat membantu dewan

komisaris serta menjadikannya sebagai alat efektif dalam keputusan pengendalian.

Sedangakan fungsi dewan komisaris sendiri adalah mengawasi pengelolaan

perusahaan yang dilaksanakan oleh manajemen (direksi) dan bertanggung jawab

untuk menentukan apakah manajemen memenuhi tanggung jawab mereka dalam

mengembangkan dan menyelenggarakan pengendalian intern perusahaan

(Mulyadi, 2002). Semakin besar jumlah anggota dewan komisaris, maka akan

semakin mudah untuk mengendalikan Chief Executive Officer (CEO) dan

monitoring yang dilakukan pun akan semakin efektif. Dikaitkan dengan

pengungkapan tanggung jawab sosial perusahaan, maka tekanan terhadap

manajemen juga akan semakin besar untuk mengungkapkannya.

Institusi merupakan sebuah lembaga yang memiliki kepentingan besar

terhadap investasi yang dilakukan termasuk investasi saham. Sehingga biasanya

institusi menyerahkan tanggung jawab pada divisi tertentu untuk menyerahkan

tanggungjawab pada divisi tertentu untuk mengelola investasi perusahaan

tersebut. Karena institusi memantau secara profesional perkembangan

investasinya maka tingkat pengendalian terhadap tidakan manajemen sangat

tinggi sehingga tingkat kecurangan dapat ditekan. Investor institusi dapat

dibedakan menjadi dua yaitu investor pasif dan investor aktif. Investor pasif tidak

15

terlalu ingin terlibat dalam pengambilan keputusan manajerial. Sedangkan

investor aktif ingin terlibat dalam pengambilan keputusan manajerial. Keberadaan

institusi inilah yang mampu menjadi alat monitoring efektif bagi perusahaan.

(Pozen dalam Etty Murwaningsari 2009). Menurut Crutcley (1999) dalam

Wahyudi dan Pawestri (2006) semakin tinggi kepemilikan institusional maka

semakin kuat kontrol eksternal terhadap perusahaan dan mengurangi agency cost,

sehingga perusahaan akan menggunakan deviden yang rendah. Dengan adanya

kontrol yang ketat, menyebabkan manajer manggunakan utang pada tingkat

rendah untuk mengantisipasi kemungkinan terjadinya financial distress dan risiko

kebangkrutan.

Keanekaragaman dari hasil yang diperoleh mungkin dikarenakan adanya

ketidaksamaan variabel (karakteristik perusahaan) yang digunakan dalam

penelitian. Penggunaan variabel (karakteristik perusahaan) yang berbeda-beda

pada setiap penelitian mungkin akan menyebabkan hasil yang bervariasi antara

penelitian yang satu dengan yang lain. Selain itu, alasan lainnya adalah karena

adanya ketidakselarasan hubungan antara masyarakat dan perusahaan. Tuntutan

mereka adalah agar perusahaan lebih memperhatikan tanggung jawab sosial di

lingkungan sekitar perusahaan.

Menurut Gray et. al. (1995) dalam Sembiring (2005) ada dua pendekatan

yang secara signifikan berbeda dalam melakukan penelitian tentang

pengungkapan tanggung jawab sosial perusahaan. Pertama, pengungkapan

tanggung jawab sosial mungkin diperlakukan sebagai suatu suplemen dari

aktivitas akuntansi konvensional. Pendekatan ini secara umum akan menganggap

16

masyarakat keuangan sebagai pemakai utama pengungkapan tanggung jawab

sosial perusahaan dan cenderung membatasi persepsi tentang tanggung jawab

sosial yang dilaporkan. Pendekatan alternatif kedua adalah dengan meletakkan

pengungkapan tanggung jawab sosial perusahaan pada suatu pengujian peran

informasi dalam hubungan masyarakat dan organisasi. Pandangan yang lebih luas

ini telah menjadi sumber utama kemajuan dalam pemahaman tentang

pengungkapan tanggung jawab sosial perusahaan dan sekaligus merupakan

sumber kritik yang utama terhadap pengungkapan tanggung jawab sosial

perusahaan.

Perbedaan hasil penelitian membuat penulis ingin meneliti kembali

pengaruh Size, Profitabilitas, Financial Leverage, Jumlah Dewan Komisaris, dan

Struktur Kepemilikan Institusional terhadap pengungkapan Tanggung Jawab

Sosial Perusahaan yang terdaftar dalam Bursa Efek Indonesia pada Tahun 2008-

2009 dengan tujuan agar hasil sampel menggambarkan kondisi pengungkapan

dengan lebih akurat dan agar dapat memprediksi hasil penelitian dalam jangka

panjang. Kemudian, perusahaan yang terdaftar di Bursa Efek Indonesia dipilih

sebagai objek sampel penelitian, karena banyak kalangan yang menganggap

bahwa perusahaan-perusahaan besar adalah faktor yang paling banyak

menyebabkan kerusakan lingkungan. Karena itu, peneliti ingin mengetahui

seberapa banyak perusahaan yang telah serius mengungkapkan tanggung jawab

sosialnya. Berdasarkan latar belakang diatas, maka penulis mengambil judul

“Pengaruh Size, Profitabilitas, Financial Leverage, Jumlah Dewan

Komisaris, Struktur Kepemilikan Institusional terhadap Corporate Social

17

Responsibility Disclosure (Studi Empiris Perusahaan yang Tedaftar di BEI

2008-2009)”

1.2. Perumusan Masalah

Berdasarkan pada latar belakang di atas, maka dapat dirumuskan

permasalahannya sebagai berikut:

1. Apakah size, profitabilitas, financial leverage, jumlah dewan komisaris, dan

struktur kepemilikan institusional berpengaruh terhadap pengungkapan

tanggung jawab sosial perusahaan (CSR Disclosure)?

2. Apakah size berpengaruh terhadap pengungkapan tanggung jawab sosial

perusahaan (CSR Disclosure)?

3. Apakah profitabilitas berpengaruh terhadap pengungkapan tanggung jawab

sosial perusahaan (CSR Disclosure)?

4. Apakah financial leverage berpengaruh terhadap pengungkapan tanggung

jawab sosial perusahaan (CSR Disclosure)?

5. Apakah jumlah dewan komisaris berpengaruh terhadap pengungkapan

tanggung jawab sosial perusahaan (CSR Disclosure)?

6. Apakah struktur kepemilikan institusional berpengaruh terhadap pengungkapan

tanggung jawab sosial perusahaan (CSR Disclosure)?

18

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, penelitian ini bertujuan untuk:

1. Mengetahui pengaruh size, profitabilitas, financial leverage jumlah dewan

komisaris, dan struktur kepemilikan institusional terhadap pengungkapan

tanggung jawab sosial perusahaan (CSR Disclosure).

2. Mengetahui pengaruh size terhadap pengungkapan tanggung jawab sosial

perusahaan (CSR Disclosure).

3. Mengetahui pengaruh profitabilitas terhadap pengungkapan tanggung jawab

sosial perusahaan (CSR Disclosure).

4. Mengetahui pengaruh financial leverage terhadap pengungkapan tanggung

jawab sosial perusahaan (CSR Disclosure).

5. Mengetahui pengaruh jumlah dewan komisaris terhadap pengungkapan

tanggung jawab sosial perusahaan (CSR Disclosure).

6. Mengetahui pengaruh struktur kepemilikan institusional terhadap

pengungkapan tanggung jawab sosial perusahaan (CSR Disclosure).

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Manfaat Akademis

Bagi kalangan akademisi, penelitian ini diharapkan dapat memperkaya dan

memberikan sumbangan bagi pengembangan kajian teori ilmu akuntansi

mengenai pengungkapan tanggung jawab sosial perusahaan.

19

2. Manfaat Praktis

a. Bagi Pihak Perusahaan / Manajemen

Hasil penelitian ini diharapkan dapat digunakan sebagai referensi untuk

pengambilan kebijakan perusahaan yang berkaitan tentang pengelolaan dan

pengungkapan tanggung jawab sosial perusahaan (social disclosure), yang

diperlukan demi kemajuan dan meningkatkan kinerja perusahaan jangka

panjang.

b. Bagi Calon Investor

Penelitian ini diharapkan dapat memberikan gambaran tentang

pengungkapan sosial (social disclosure) perusahaan dalam laporan keuangan

tahunan perusahaan, sehingga dijadikan acuan untuk pembuatan keputusan

investasi.

c. Bagi Pemerintah

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan

pertimbangan bagi penyusunan standar akuntansi dalam mengungkapkan,

mengukur, dan menerapkan CSR (Corporate Social Responsibility) secara

tepat.

20

BAB II

LANDASAN TEORI

2.1. Tanggung Jawab Sosial Perusahaan

2.1.1. Pengertian Tanggung Jawab Sosial Perusahaan

Dalam sepuluh tahun terakhir secara perlahan tampak kecenderungan

positif yang berkembang dengan cukup terbukti, berupa upaya nyata dan

membumi yang dilakukan didasari niat baik untuk memperbaiki kondisi sosial,

ekonomi, dan budaya masyarakat, serta pelestarian lingkungan. Masyarakat

menghendaki standar bisnis yang lebih tinggi daripada era-era sebelumnya, yaitu

perusahaan harus dapat melampaui “berhasil dengan baik” dengan cara

mendapatkan laba, dan “melakukannya dengan baik” dengan cara berbuat sesuai

dengan tanggung jawab sosial mereka (Ambadar, 2008).

Tanggung jawab sosial bisa dikatakan sebagai kepedulian para manajer

suatu perusahaan berkenaan dengan konsekuensi sosial, lingkungan, politik,

manusia, dan keuangan, atas tindakan-tindakan yang mereka ambil. Suatu bisnis

yang bertanggung jawab secara sosial mempertimbangkan tidak hanya “apa yang

terbaik bagi perusahaannya” saja, tetapi juga “apa yang terbaik bagi masyarakat

umum”. Para entitas bisnis memiliki tanggung jawab kepada pihak utama yang

berkepentingan, termasuk lingkungan, karyawan, pelanggan, investor, dan

komunitas, minimal dalam radius operasi usaha. Sebagian besar perusahaan secara

cermat menyadari kebutuhan untuk memastikan bahwa produk dan proses mereka

menjadi “bersahabat dengan lingkungan”. Kebijakan lingkungan yang logis

20

21

merupakan bisnis yang baik. Sebagai tambahan untuk menurunkan biaya operasi,

produk-produk yang bersahabat dengan lingkungan menarik pelanggan yang sadar

lingkungan, dan dapat memberikan keunggulan bersaing dalam bidang pemasaran

kepada suatu perusahaan (Almilia dan Retrinasari, 2007).

Ambadar (2008:31) mengemukakan bahwa fenomena yang sedang

berkembang dewasa ini menuntut perubahan tatanan kehidupan baru dalam

berbagai bidang mulai dari politik, ekonomi, sosial, dan budaya. Kecenderungan

tersebut terus menjadi agenda perubahan besar masyarakat dan memunculkan

berbagai opini dalam sistem sosial kemasyarakatan yang mengharapkkan lebih

adil dan memberi peluang untuk mewujudkan kesejahteraan bersama yang

berkelanjutan (sustainable development). Pembangunan berkelanjutan

(sustainable development) menghendaki adanya hubungan yang harmonis antara

pemerintah, dunia usaha, dan masyarakat (stakeholders). Perusahaan harus terus

menerus berjuang untuk mencapai kecemerlangan dengan keunggulan bersaing

di pasar sebagai hasil dari perencanaan strategis dan operasional. Dengan kata

lain, perusahaan harus dapat menciptakan strategi untuk menyampaikan produk

dan jasa mereka sedemikian rupa, sehingga dapat menciptakan nilai yang lebih

besar untuk pelanggan. Praktik dunia usaha di masa lampau yang cenderung

berdampak negatif, membuat wacana tanggung jawab sosial perusahaan, atau

yang lebih sering dikenal sebagai CSR (Corporate Social Responsibility)

menjadi kebutuhan untuk mengubah citra dunia usaha yang ramah lingkungan.

Corporate Social Responsibility (CSR) merupakan salah satu upaya untuk

menciptakan keberlangsungan usaha dalam menciptakan dan memelihara

22

keseimbangan antara mencetak keuntungan, fungsi-fungsi sosial, dan

pemeliharaan lingkungan hidup (triple bottom line). CSR merupakan fungsi

yang sangat penting dalam mengembangkan lingkungan sosial perusahaan

sehingga perkembangan masyarakat seiring dengan perkembangan perusahaan.

Diharapkan dengan CSR ini, tidak akan terjadi lagi ketimpangan antara

perusahaan dengan masyarakat disekitarnya. Idealnya, CSR ini harus menjadi

bagian yang terintergrasi dalam kebijakan perusahaan yang merupakan investasi

masa depan perusahaan (social investment), bukan sekedar dianggap sebagai

biaya sosial (cost social) (Ambadar, 2008:33-34).

Widjaja dan Pratama (2008) mengungkapkan bahwa dalam definisi CSR

belum ditemukan suatu rumusan yang pasti dan tegas. Pandangan mengenai

konsep CSR pun tampaknya belum sepenuhnya seragam. Berikut ini berbagai

pandangan yang ingin disampaikan oleh beberapa organisasi yang ada diseluruh

dunia yang dikutip oleh Widjaja dan Pratama (2008:36), antara lain:

Menurut The World Business Council for Sustainable Development

(WBCSD) dalam Dewi (2010), definisi CSR atau tanggung jawab perusahaan

secara sosial adalah,

komitmen yang berkelanjutan oleh pelaku bisnis untuk bersifat etis dan

mengkontribusikan diri pada pembangunan ekonomi semetara

meningkatkan kualitas kehidupan dari para pekerja dan keluarganya

seperti halnya dengan komunitas lokal dan masyarakat luas. Atau dengan

kata lain, Corporate Social Responsibility merupakan cara dunia mengatur

proses usaha untuk memproduksi dampak positif pada masyarakat.

23

Menurut The Organization for Economic Cooperation and Development

(OECD) dalam Aditya (2008), definisi CSR diartikan sebagai,

kontribusi bisnis bagi pengembangan berkelanjutan dan bahwa perilaku

perusahaan seharusnya tidak hanya memastikan keuntungan bagi para

pemegang saham, gaji karyawan, produk dan pelayanan kepada konsumen,

tetapi mereka juga harus merespon kepedulian dan nilai-nilai terhadap

masalah-masalah lingkungan dan masyarakat.

Salah satu pendapat yang sangat ekstrim adalah pendapat dari seorang ahli

ekonomi terkenal, Milton Friedman yang dikutip oleh Suwaldiman (2009:84)

seperti berikut ini,

In such an economic, there is one and only social responsibility of

business to use its resousces and engage in activities designed to increase

its profits as long as its stays within the rules of game, which is to say,

engages in open and free comnpetition, without deception or froud.

Sedangkan menurut Indonesia Center of Sustainable Development (ICSD)

(2003,27), definisi CSR adalah,

CSR merupakan proses penting dalam pengaturan biaya yang dikeluarkan

dan keuntungan kegiatan bisnis dari stakeholder, baik secara internal

(pekerja, shareholders, dan penanam modal) maupun eksternal

(kelembagaan pengaturan umum, anggota-anggota masyarakat, kelompok

masyarakat sipil, dan perusahaan lain).

Dari definisi di atas maka dapat ditarik kesimpulan bahwa CSR merupakan

suatu bentuk kontribusi dunia usaha bagi pembangunan berkelanjutan

(sustainable development), yang berarti suatu bentuk kotribusi suatu entitas

bisnis yang dapat memberikan manfaat tidak hanya untuk perusahaan itu sendiri,

tetapi terutama juga memberikan manfaat bagi masyarakat dan lingkungan di

sekitar tempat perusahaan tersebut beroperasi.

24

Dauman dan Hargreaves (1992) dalam Hasibuan (2001) menyatakan

bahwa tanggung jawab perusahaan dapat dibagi menjadi tiga level sebagai

berikut:

1. Basic responsibility (BR)

Pada level pertama, menghubungkan tanggung jawab yang pertama dari

suatu perusahan, yang muncul karena keberadaan perusahaan tersebut seperti;

perusahaan harus membayar pajak, memenuhi hukum, memenuhi standar

pekerjaan, dan memuaskan pemegang saham. Bila tanggung jawab pada

level ini tidak dipenuhi akan menimbulkan dampak yang sangat serius.

2. Organization responsibility (OR)

Pada level kedua ini menunjukan tanggung jawab perusahaan untuk

memenuhi perubahan kebutuhan ”Stakeholder” seperti pekerja, pemegang

saham, dan masyarakat di sekitarnya.

3. Sociental responses (SR)

Pada level ketiga, menunjukan tahapan ketika interaksi antara bisnis dan

kekuatan lain dalam masyarakat yang demikian kuat sehingga perusahaan

dapat tumbuh dan berkembang secara berkesinambungan, terlibat dengan apa

yang terjadi dalam lingkungannya secara keseluruhan.

Informasi yang diungkapkan dalam laporan keuangan perusahaan sangat

berguna bagi pihak internal dan eksternal perusahaan. Oleh karena itu,

kesesuaian penyampaian informasi dan kandungan informasi yang terdapat

dalam laporan yang dibuat oleh perusahaan sangat berpengaruh terhadap

kemajuan perusahaan. Serta dengan adanya pelaporan pengungkapan sosial

25

perusahaan menambah nilai tambah dari masyarakat, stakeholder, dan investor.

Serta keberlangsungan perusahaan terhadap produknya juga akan terjamin

setelah adanya kepercayaan yang baik dari masyarakat.

2.1.2. Tujuan Tanggung Jawab Sosial

Pada dasarnya tujuan dari tanggung jawab sosial adalah untuk

meningkatkan citra perusahaan dan mempertahankan, biasanya secara implicit,

asumsi bahwa perilaku perusahaan secara fundamental adalah baik,

membebaskan akuntabilitas organisasi atas dasar asumsi adanya kontrak sosial

diantara organisasi dan masyarakat. Keberadaaan kontrak sosial ini menuntut

dibebaskannya akuntabilitas sosial dan sebagai perpanjangan dari pelaporan

keuangan tradisional dan tujuannya adalah untuk memberikan informasi kepada

investor (Belkaoui dalam Lusiana, 2010).

2.2. Pengungkapan Tanggung Jawab Sosial Perusahaan (CSR Disclosure)

2.2.1. Pengertian Pengungkapan Tanggung Jawab Sosial Perusahaan

Hendriksen dalam Nurlela dan Islahudin (2006) mendefinisikan

pengungkapan sebagai penyajian sejumlah informasi yang dibutuhkan untuk

pengoperasian optimal pasar modal yang efisien. Pengungkapan ada yang

bersifat wajib (mandatory) yaitu pengungkapan standar tertentu, dan ada yang

bersifat sukerala (voluntary) yang merupakan pengungkapan informasi melebihi

persyaratan minimum dari peraturan yang berlaku.

Ghozali (2007:377-378) menyatakan bahwa pengungkapan (disclosure)

apabila dikaitkan dengan data berarti memberikan data yang bermanfaat kepada

26

pihak yang memerlukan. Apabila dikaitkan dengan laporan keuangan, disclosure

mengandung arti bahwa laporan keuangan harus memberikan informasi dan

penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha. Dengan

demikian, informasi tersebut harus lengkap, dan dapat menggambarkan secara

tepat mengenai kejadian-kejadian ekonomi yang berpengaruh terhadap hasil

operasi suatu unit usaha tersebut. Konsep pengungkapan yang paling umum

digunakan adalah pengungkapan yang cukup (adequate) yaitu pengungkapan

minimal yang harus dilakukan agar laporan keuangan tidak menyesatkan. Wajar

dan lengkap merupakan konsep yang lebih bersifat positif. Pengungkapan secara

wajar (fair) menunjukkan tujuan etis agar dapat memberikan perlakuan yang

sama dan bersifat umum bagi semua pemakai laporan keuangan. Pengungkapan

yang lengkap (full) mensyaratkan perlunya penyajian semua informasi yang

relevan. Bagi beberapa pihak, pengungkapan yang lengkap ini diartikan sebagai

penyajian informasi yang berlebihan, sehingga tidak bisa dikatakan layak

(Hendriksen dan Breda, 1992).

Dengan kata lain pengungkapan merupakan penyampaian informasi

kepada publik berupa laporan yang berkaitan dengan kinerja keuangan

perusahaan maupun laporan yang tidak berkaitan dengan kinerja keuangan

perusahaan. Informasi yang disampaikan juga harus mengandung tiga konsep

pengungkapan yaitu cukup (adequate), wajar (fair), dan lengkap (full), agar

tidak menyesatkan para pengguna laporan keuangan.

Tanggung jawab adalah suatu kewajiban perusahaan yang tidak hanya

menyediakan barang dan jasa, baik bagi masyarakat maupun dalam

27

mempertahankan kualitas lingkungan sosialnya secara fisik maupun memberikan

kontribusi secara positif terhadap kesejahteraan masyarakat dimana mereka

berooperasi. Perusahaan bertanggung jawab secara sosial ketika manajemennya

memiliki visi atau kinerja operasionalnya, tidak hanya mengutamakan atas laba

atau profit perusahaan saja tetapi juga dalam menjalankan aktivitasnya

memperhatikan lingkungan yang ada di sekitarnya. Perusahaan tidak hanya

memandang laba sebagai satu-satunya tujuan dari perusahaan tetapi juga ada

tujuan lainnya yaitu kepedulian perusahaan terhadap lingkungan, karena

perusahaan mempunyai tanggung jawab yang lebih luas dibanding hanya

mencari laba untuk pemegang saham (Gray et. Al., 1995 dalam Sembiring,

2005).

Sedangkan dalam pengertian luas, pertanggungjawaban sosial merupakan

konsep yang lebih “manusiawi”, di mana suatu organisasi diapandang sebagai

agen moral. Oleh karena itu, dengan atau tanpa aturan hukum, sebuah organisasi

termasuk di dalamnya organisasi bisnis wajib menjunjung tinggi moralitas.

Dengan demikian, kendati tidak ada aturan hukum atau etika masyarakat yang

mengatur, tanggung jawab sosial bisa dilaksanakan dalam berbagai situasi

dengan mempertimbangkan hasil terbaik, atau yang paling sedikit merugikan

stakeholder-nya. Tindakan tepat yang dilakukan oleh perusahaan akan

memberikan manfaat bagi masyarakat (Mirfazli dan Nurdiono, 2006).

Menurut Gray et. Al., (1995) dalam Sembiring (2005), ada dua

pendekatan yang secara signifikan berbeda dalam melakukan penelitian tentang

pengungkapan tanggung jawab sosial perusahaan. Pertama, pengungkapan

28

tanggung jawab sosial perusahaan diperlakukan sebagai suatu aktivitas dari

akuntansi konvensional. Pedekatan ini akan secara umum akan menganggap

para stakeholder sebagai pemakai utama pengungkapan tanggung jawab sosial

yang dilaporkan. Pendekatan alternatif kedua dengan meletakkan pengungkapan

tanggung jawab sosial perusahaan pada suatu pengujian peran informasi dalam

hubungan masyarakat dan organisasi. Pandangan yang lebih luas ini telah

menjadi sumber utama kemajuan dalam pemahaman tentang pengungkapan

tanggung jawab sosial perusahaan dan sekaligus merupakan sumber kritik yang

utama terhadap pengungkapan tanggung jawab sosial perusahaan.

Pengungkapan tanggung jawab sosial perusahaan sangat perlu dilakukan,

karena bagaimanapun juga perusahaan memperoleh nilai tambah dari kontribusi

masyarakat di sekitar perusahaan termasuk dari penggunaan sumber-sumber

sosial (social resources). Jika aktivitas perusahaan menyebabkan kerusakan

sumber-sumber sosial maka dapat timbul adanya biaya sosial (social cost) yang

harus ditanggung oleh masyarakat, sedangkan apabila perusahaan meningkatkan

mutu social resources maka akan menimbulkan manfaat sosial (social benefit)

(Rosmasita, 2007).

Pelaporan dalam pertanggungjawaban sosial (Corporate Social

Responsibility) di Indonesia belum memiliki format atau standar yang baku

sehingga pelaporannya masih bersifat sukarela (voluntary). Hal ini ditunjukkan

dalam Peraturan Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 tahun

2009 paragraf 9 yang secara eksplisit berbunyi sebagai berikut, perusahaan

dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan

29

hidup dan laporan nilai tambah (value added statement), khususnya bagi industri

dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi

industri yang menganggap pegawai sebagai kelompok pengguna laporan yang

memegang peranan penting. Namun karena peraturan pada PSAK belum

memiliki standar yang baku dan peraturan tersebut hanya sebatas mengenai

lingkungan hidup dan nilai tambah perusahaan sehingga belum semua

perusahaan mau melaporkan informasi pertanggung jawaban sosialnya.

Di Indonesia, kesadaran akan perlunya menjaga lingkungan tersebut juga

diatur dalam Undang-Undang Perseroan Terbatas Nomor 40 Pasal 74 tahun

2007, dimana perusahaan yang melakukan kegiatan usaha di bidang yang

berkaitan dengan sumber daya alam wajib melakukan tanggung jawab sosial dan

lingkungan (Dahlia dan Siregar), 2008). Bunyi Pasal 74 UU No.40 Tahun 2007

tentang Perseroan terbatas (PT) yang mewajibkan CSR bagi Perseroan Terbatas

(PT) adalah:

1. Perseroan yang menjalankan kegiatan usahanya di bidang dan / atau berkaitan

dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan

Lingkungan.

2. Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud pada ayat

(1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungan

sebagai biaya perseroan yang pelaksanaannya dilakukan dengan

memperhatikan kepatutan dan kewajaran.

3. Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada

ayat (1) dikenai sanksi sesuai denganketentuan peraturan perundang-udangan.

30

4. Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan Lingkungan

diatur dengan Peraturan Pemerintah.

Dalam menyusun dan mengungkapkan informasi mengenai aktivitas

pertangggungjawaban sosial perusahaan, Zhegal dan Ahmed dalam Anggraini

(2006) mengidentifikasi hal-hal yang berkaitan dengan pelaporan sosial

perusahaan, sebagai berikut:

1. Lingkungan

Bidang ini meliputi aktivitas pengendalian pencemaran dan pelestarian

lingkungan hidup. Meliputi, pengendalian terhadap polusi, pencegahan atau

perbaikan terhadap kerusakan lingkungan, konservasi alam, dan

pengungkapan lain yang berkaitan dengan lingkungan.

2. Energi

Bidang ini meliputi aktivitas dalam pengaturan penggunaan energi dalam

hubungannya dengan operasi perusahaan dan peningkatan efisiensi terhadap

produk perusahaan. Meliputi, konservasi energi, efisiensi energi, dan

sebagainya.

3. Praktis bisnis yang wajar

Bidang ini meliputi aktivitas bisnis operasional yang dijalankan oleh

perusahaan secara wajar. Meliputi pemberdayaan terhadap minoritas dan

perempuan, dukungan terhadap usaha minoritas, tanggung jawab sosial, dan

hal lainnya yang berkaitan dengan operasional bisnis perusahaan.

31

4. Sumber daya manusia

Bidang ini meliputi aktivitas untuk kepentingan karyawan sebagai sumber

daya manusia bagi perusahaan maupun aktivitas di dalam suatu komunitas.

Aktivitas tersebut antara lain, program pelatihan dan peningkatan

ketrampilan, perbaikan kondisi kerja, upah dan gaji, serta tunjangan yang

memadai, pemberian beberapa fasilitas, jaminan keselamatan kerja,

pelayanan kesehatan, pendidikan, seni, dan lain-lain.

5. Produk

Bidang ini meliputi aktivitas yang berkaitan dengan produk perusahaan dan

dampaknya terhadap masyarakat dan lingkungan sekitar perusahaan.

Aktivitas tersebut meliputi, keamanan produk, pengurangan polusi dan

kerusakan lingkungan karena produk, pelayanan, kepuasan pelanggan,

kejujuran dalam iklan, kejelasan / kelengkapan isi pada kemasan dan

sebagainya.

2.2.2. Tujuan Pengungkapan Tanggung Jawab Sosial Perusahaan

Ahmed Riahi dan Belkaoui dalam Aditya (2008) mengemukakan tujuan

pengungkapan tanggung jawab sosial ada enam yaitu:

1. Untuk menjelaskan item-item yang diakui dan untuk menyediakan ukuran

yang relevan bagi item-item tersebut, selain ukuran dalam laporan keungan.

2. Untuk menjelaskan item-item yang belum diakui dan untuk menyediakan

ukuran yang bermanfaat bagi item-item tersebut.

32

3. Untuk menyediakan informasi untuk membantu investor dan kreditor dalam

menentukan risiko dan item-item yang potensial untuk diakui dan yang belum

diakui.

4. Untuk menyediakan informasi yang penting yang dapat digunakan oleh

pengguna laporan keuangan untuk membandingkan antar perusahaan dan

antar tahun.

5. Untuk menyediakan informasi mengenai aliran kas masuk dan kas keluar di

masa mendatang.

6. Untuk membantu investor dalam menetapkan return dan investasinya.

2.2.3. Alasan Perusahaan Mengungkapkan Informasi Pertanggungjawaban

Sosial

Beberapa alasan perusahaan mengungkapkan informasi sosial dan

lingkungan menurut Deegan dalam Ghozali (2007:404) antara lain:

1. Keinginan untuk mematuhi persyaratan yang ada dalam undang-undang.

Ini sebenarnya bukan alasan utama yang ditemukan di berbagai Negara

karena ternyata tidak banyak perusahaan yang meminta perusahaan

mengungkapkan informasi sosial dan lingkungannya.

2. Pertimbangan rasionalitas ekonomi (Economic Rasionality).

Atas dasar alasan ini, praktik pengungkapan sosial dan lingkungan

memberikan keuntungan bisnis karena perusahaan melakukan “hal yang

benar” dan alasan ini mungkin dipandang sebagai motivasi utama.

33

3. Keyakinan dalam proses akuntabilitas untuk melaporkan.

Artinya, manajer berkeyakinan bahwa orang yang memiliki hak yang tidak

dapat dihindari untuk memperoleh informasi yang memuaskan tidak peduli

dengan cost yang diperlukan untuk menyajikan informasi tersebut. Namun

demikian, kelihatannya pandangan ini bukanlan pandangan dalam

kebanyakan organisasi bisnis yang beroperasi pada lingkungan kapitalis.

4. Keinginan untuk mematuhi persyaratan pinjaman.

Lembaga pemberi pinjaman sebagai bagian dari kebijakan manajemen risiko.

Mereka cenderung mengehendaki peminjam untuk secara periodik

memberikan berbagai item informasi tentang kinerja dan kebijakan sosial dan

lingkungannya.

5. Untuk memenuhi harapan masyarakat.

Refleksi atas pandangan bahwa kepatuhan terhadap “ijin yang memberikan

masyarakat untuk beroperasi” (atau “kontrak sosial”) tergantung pada

penyediaan informasi berkaitan dengan kinerja sosial dan lingkungan.

6. Sebagai konsekuensi dari ancaman terhadap legitimasi perusahaan.

Misalnya, pelaporan mungkin dipandang sebagai respos atas pemberitaan

media yang bersifat negatif, kejadian sosial atau dampak lingkunga tertentu,

atau mungkin sebagai akibat dari rating yang jelek yang diberikan oleh

lembaga pemberi peringkat perusahaan.

7. Untuk mengatur kelompok stakeholder tertentu yang powerfull

Stakeholder pada dasarnya cepat mengendalikan atau memiliki kemampuan

untuk mempengaruhi pemakaian sumber-sumber ekonomi yang digunakan

34

perusahaan. Oleh karena itu power stakeholder oleh besar kecilnya power

yang mereka miliki atas sumber tersebut. Power tersebut dapat berupa

kemampuan untu membatasi pemakaian sumber ekonomi yang terbatas,

misalnya, modal dan tenaga kerja, akses terhadap media yang berpengaruh,

kemampuan untuk mengatur perusahaan, atau kemampuan untuk

mempengaruhi konsumsi atas barang dan jasa yang dihasilkan perusahaan.

8. Untuk menarik dana investasi.

Pihak yang bertanggung jawab dalam meranking organisasi tertentu untuk

tujan analisis portfolio menggunakan informasi dari sejumlah sumber

termasuk informasi yang dikeluarkan oleh organisasi tersebut.

9. Untuk memenuhi persyaratan industri.

Jadi dalam sebuah perusahaan terkadang ada tekanan dari pihak stakeholder

aturan tersebut dapat mempengaruhi persyaratan pelaporan.

10. Untuk memenangkan penghargaan pelaporan tertentu.

Ada berbagai penghargaan yang diberikan oleh beberapa Negara kepada

perusahaan yang melaporkan kegiatannya termasuk kegiatan yang berkaitan

dengan aspek sosial dan dampak lingkungan. Banyak organisasi berlomba-

lomba memenangkan sebuah penghargaan dengan harapan memperbaiki

image positif perusahaan. Memenangkan penghargaan memiliki implikasi

positif terhadap reputasi perusahaan di mata stakeholdernya.

Sedangkan menurut menurut Murtanto dalam Aditya (2008) alasan

perusahaan mengungkapkan kinerja sosial antara lain:

35

1. Internal Decision Making

Manajemen membutuhkan informasi untuk menentukan efektivitas

informasi sosial tertentu dalam mencapai tujuan sosial perusahaan. Walaupun

hal ini sulit diidentifikasi dan diukur, namun analisis sederhana lebih baik

dariapada tidak sama sekali.

2. Product Differetiation

Manajer perusahaan memiliki insentif untuk membedakan diri dari

pesaing yang tidak bertanggung jawab secara sosial kepada masyarakat.

Akuntansi kontemporer tidak memisahkan pencatatan biaya dan manfaat

aktivitas sosial perusahaan dalam laporan keuangan, sehingga perusahaan yang

tidak peduli sosial akan terlihat lebih sukses daripada perusahaan yang peduli.

Hal ini mendorong perusahaan yang peduli sosial untuk mengungkapkan

informasi tersebut sehingga masyarakat dapat membedakan dengan perusahaan

lain.

3. Enlightened Self Interest

Perusahaan melakukan pengungkapan untuk menjaga keselarasan

sosialnya dengan para stakeholders karena mereka dapat mempengaruhi

pendapatan penjualan dan harga saham perusahaan. Pertanggungjawaban sosial

berhubungan juga dengan Social Contract Theory. Menurut teori ini, diantara

bisnis perusahaan dan masyarakat terdapat suatu kontrak sosial baik secara

implicit maupun eksplisit. Dimana dalam kontrak sosial, akuntansi sosial

digunakan sebagai serangkaian teknik dan pengungkapan data sehingga

36

memungkinkan masyarakat untuk mengevaluasi kinerja sosial organisasi dalam

member penilaian mengenai kelayakan organisasi.

Dari alasan di atas seharusnya pada saat ini perusahaan harus telah

melaporkan informasi pertanggungjawaban sosialnya. Karena selain untuk

memenuhi syarat peraturan dalam undang-undang, laporan peranggungjawaban

sosial juga dapat menambah nilai positif perusahaan dan semakin memperoleh

kepercayaan dari konsumen. Semakin tinggi kepercayaan konsumen, maka

sustainbility perusahaan juga semakin terjamin.

Disamping itu, pertanggungjawaban sosial perusahaan diperlukan untuk

menilai apakah kegiatan perusahaan telah memenuhi ketentuan, standar, dan

peraturan yang berlaku. Misalnya mengenai polusi, kesehatan dan keselamatan,

bahaya penggunaan bahan-bahan yang beracun, dan lain-lain. Pada saat