PENGARUH PROFITABILITAS, STRUKTUR AKTIVA, TINGKAT...

21

PENGARUH PROFITABILITAS, STRUKTUR AKTIVA, TINGKAT PERTUMBUHAN DAN BESARAN PERUSAHAAN TERHADAP STRUKTUR MODAL Doni Saputra¹, Prodi Mbti² Universitas Telkom Abstrak Keputusan mengenai struktur modal merupakan salah satu faktor fundamental dalam suatu perusahaan. Suatu perusahaan dalam menjalankan kegiatan operasional maupun investasi membutuhkan pendanaan sebagai sumber modal. Pendanaan bisa diperoleh melalui dana internal perusahaan yaitu berupa laba ditahan dan pendanaan eksternal yaitu berupa utang maupun penerbitan saham baru. Dibutuhkan keseimbangan dalam menentukan keputusan pendanaan sehingga dapat menghasilkan struktur modal yang optimal bagi perusahaan. Terdapat beberapa faktor yang dapat memengaruhi struktur modal suatu perusahaan yaitu diantaranya profitabilitas, struktur aktiva, tingkat pertumbuhan dan besaran perusahaan. Penelitian ini bertujuan untuk mengetahui perkembangan rasio profitabilitas, struktur aktiva, tingkat pertumbuhan, besaran perusahaan dan struktur modal. Selain itu juga, untuk mengetahui apakah profitabilitas, struktur aktiva, tingkat pertumbuhan dan besaran perusahaan secara simultan maupun pasrsial berpengaruh signifikan terhadap stuktur modal. Metode penelitian yang digunakan adalah metode deskriptif, yaitu penelitian yang dilakukan untuk mengetahui dan menjelaskan karakteristik variabel yang diteliti dalam suatu situasi, dan merode verifikatif, yaitu penelitian yang bertujuan untuk mengetahui hubungan kausalitas antar variabel melalui suatu pengujian hipotesis. Metode pengambilan sampel kepada responden menggunakan metode non- probability sampling yaitu purposive sampling, dimana pemilihan sampel yaitu berdasarkan kriteria-kriteria yang ditetapkan peneliti. Jumlah sampel yang diambil yaitu sebesar 30 perusahaan real estate dan property yang terdaftar di bursa efek indonesia pada periode 2008-2010. Analisis data yang digunakan dalam penelitian ini yaitu analisis regresi linier berganda. Berdasarkan hasil analisis data, maka didapat bahwa secara simultan variabel-variabel yang terdiri dari profitabilitas, struktur aktiva, tingkat pertumbuhan dan besaran perusahaan tidak berpengaruh signifikan terhadap struktur modal dengan nilai koefisien determinasi (R2) sebesar 9.3%. Sementara itu secara parsial didapat bahwa besaran perusahaan berpengaruh signifikan terhadap struktur modal, Sedangakan profitabilitas, struktur aktiva dan tingkat pertumbuhan tidak berpengaruh secara signifikan terhadap struktur modal. Powered by TCPDF (www.tcpdf.org) Tugas Akhir - 2011

Transcript of PENGARUH PROFITABILITAS, STRUKTUR AKTIVA, TINGKAT...

PENGARUH PROFITABILITAS, STRUKTUR AKTIVA, TINGKAT PERTUMBUHANDAN BESARAN PERUSAHAAN TERHADAP STRUKTUR MODAL

Doni Saputra¹, Prodi Mbti²

Universitas Telkom

AbstrakKeputusan mengenai struktur modal merupakan salah satu faktor fundamental dalam suatuperusahaan. Suatu perusahaan dalam menjalankan kegiatan operasional maupun investasimembutuhkan pendanaan sebagai sumber modal. Pendanaan bisa diperoleh melalui dana internalperusahaan yaitu berupa laba ditahan dan pendanaan eksternal yaitu berupa utang maupunpenerbitan saham baru. Dibutuhkan keseimbangan dalam menentukan keputusan pendanaansehingga dapat menghasilkan struktur modal yang optimal bagi perusahaan. Terdapat beberapafaktor yang dapat memengaruhi struktur modal suatu perusahaan yaitu diantaranyaprofitabilitas, struktur aktiva, tingkat pertumbuhan dan besaran perusahaan. Penelitian inibertujuan untuk mengetahui perkembangan rasio profitabilitas, struktur aktiva, tingkatpertumbuhan, besaran perusahaan dan struktur modal. Selain itu juga, untuk mengetahui apakahprofitabilitas, struktur aktiva, tingkat pertumbuhan dan besaran perusahaan secara simultanmaupun pasrsial berpengaruh signifikan terhadap stuktur modal. Metode penelitian yangdigunakan adalah metode deskriptif, yaitu penelitian yang dilakukan untuk mengetahui danmenjelaskan karakteristik variabel yang diteliti dalam suatu situasi, dan merode verifikatif, yaitupenelitian yang bertujuan untuk mengetahui hubungan kausalitas antar variabel melalui suatupengujian hipotesis. Metode pengambilan sampel kepada responden menggunakan metode non-probability sampling yaitu purposive sampling, dimana pemilihan sampel yaitu berdasarkankriteria-kriteria yang ditetapkan peneliti. Jumlah sampel yang diambil yaitu sebesar 30perusahaan real estate dan property yang terdaftar di bursa efek indonesia pada periode2008-2010. Analisis data yang digunakan dalam penelitian ini yaitu analisis regresi linierberganda. Berdasarkan hasil analisis data, maka didapat bahwa secara simultan variabel-variabelyang terdiri dari profitabilitas, struktur aktiva, tingkat pertumbuhan dan besaran perusahaantidak berpengaruh signifikan terhadap struktur modal dengan nilai koefisien determinasi (R2)sebesar 9.3%. Sementara itu secara parsial didapat bahwa besaran perusahaan berpengaruhsignifikan terhadap struktur modal, Sedangakan profitabilitas, struktur aktiva dan tingkatpertumbuhan tidak berpengaruh secara signifikan terhadap struktur modal.

Powered by TCPDF (www.tcpdf.org)

Tugas Akhir - 2011

BAB I

PENDAHULUAN

Industri pada sektor real estate dan property di Indonesia pada tahun 2010

mengalami peningkatan yang cukup pesat. Peningkatan ini terjadi akibat pertumbuhan

jumlah penduduk dan pertumbuhan ekonomi. Peningkatan di sektor ekonomi

memiliki pengaruh terhadap peningkatan permintaan pada sektor property. Hal ini

juga tersurat pada annual report tahun 2010 yang dikeluarkan Lippo Karawaci. Pada

laporan tahunan tertulis :

Sektor properti di Indonesia mengalami pertumbuhan yang luar biasa ditahun 2010 dimotori oleh pertumbuhan ekonomi yang kuat, peningkatan pendapatandan suku bunga yang rendah. Tren ini diperkirakan akan berlanjut di tahun 2011,walaupun kenaikan inflasi dan penyesuaian suku bunga berpotensi memperlambatpertumbuhan tersebut. Kementrian Perumahan Rakyat Indonesia memperkirakanpermintaan akan perumahan pada tahun 2010 mencapai 8 juta unit denganpertumbuhan 700.000 unit per tahun. Dengan bertumbuhnya masyarakat kelasmenengah, permintaan akan perumahan diperkirakan akan tumbuh dua kali lipatpada tahun 2015. (Annual report Lippo Karawaci, 2010).

Meningkatnya sektor industri property dan real estate di tahun 2010

menimbulkan optimisme bagi perusahaan properti dan para investor di tahun 2011.

Menurut Ketua Umum Dewan Pembina Pusat (DPP) Real Estate Indonesia (REI)

Teguh Satria, dalam sektor properti, yang menyumbang angka tinggi adalah dari pasar

perkantoran, dimana permintaan lebih besar dari penawaran. Selain pasar perkantoran

yang pertumbuhannya tinggi, sektor residensial juga tinggi pertumbuhannya. Ketua

umum REI Setyo Maharso, memperkirakan permintaan pada sektor perumahan tahun

ini tumbuh 15% dari tahun 2010. Namun dari sektor ritel masih harus diwaspadai

karena mal-mal mulai tumbuh di kota-kota menengah mengingat sudah terlalu banya

ritel di kota-kota besar (properti.kompas.com).

Tugas Akhir - 2011

Tingginya permintaan pada sektor property residensial di tahun 2010 juga

diiringi dengan peningkatan penjualan pada sektor tersebut. Pada tahun 2010

penjualan properti di Indonesia mengalami peningkatan yang cukup baik. Penjualan

properti di Indonesia naik 12% pada tahun 2010 dibandingkan pada periode yang

sama tahun lalu, Keseluruhan penjualan properti di Indonesia mencapai angka Rp. 45

Triliun selama semester pertama tersebut. Produk properti yang mendorong

peningkatan penjualan properti di Indonesia adalah produk perkantoran serta

apartemen. Permintaan untuk produk-produk tersebut terbilang cukup banyak

sehingga prospek penjualan produk-produk tersebut pun cerah untuk kedepannya

(kreditrumahanda.com).

Peningkatan penjualan juga terjadi pada produk hunian. Berdasarkan survei

yang dilakukan Survei harga Properti Residensial (SHPR) bahwa terjadi peningkatan

secara umum dari triwulan 1 tahun 2009 sampai triwulan IV tahun 2010 untuk produk

hunian. Peningkatan yang terjadi disebabkan oleh tingginya permintaan masyarakat

dan membaiknya kondisi perekonomian di Indonesia. Tren peningkatan pada sektor

properti juga diprediksi akan terus meningkat pada tahun berikutnya. Mengingat

persediaan lahan untuk hunian makin lama makin menipis, sementara kebutuhan

rumah terus bertambah (suara merdeka.com).

Tingginya tingkat permintaan dan penjualan di sektor properti juga tidak

lepas dari turunnya bunga Kredit Pemilikan Rumah (KPR) serta adanya kemudahan

persyaratan yang diberikan. Menurut survei yang dilakukan SHPR bahwa fasilitas

KPR tetap menjadi pilihan utama dalam melakukan transaksi pembelian properti

residensial, sedangkan sisanya menggunakan fasilitas pembayaran secara tunai

bertahap dan sebagian kecil dilakukan dalam bentuk tunai atau cash.

Peningkatan pada sektor properti juga diiringi dengan peningkatan harga

khususnya pada sektor properti residensial. Menurut survei yang dilakukan oleh

SHPR bahwa sebagian besar responden mengungkapkan penyebab utama kenaikan

harga properti residensial berasal dari kenaikan harga bahan bangunan dan upah

Tugas Akhir - 2011

pekerja. Hal senada juga diungkapkan oleh Setyo Maharso bahwa harga rumah bisa

saja melonjak pada tahun 2011, sebab terjadi kenaikan pada harga bahan baku

khususnya harga semen. Menurut Machpudin, selaku General Manager PT

Metropolitan Land, rata-rata kenaikan harga rumah pada tahun 2011 secara

keseluruhan sekitar 15%. Walaupun begitu, permintaan di sektor residensial masih di

prediksi tinggi pada tahun 2011 (industri.kontan.co.id).

Berdasarkan fakta-fakta dan fenomena pada sektor real estate dan property,

maka peneliti tertarik untuk menjadikan perusahaan pada sektor real estate dan

property untuk dijadijan objek studi pada penelitian ini.

1.1 Latar Belakang Penelitian

Modal merupakan unsur penting dalam suatu perusahaan. Perusahaan dalam

melakukan kegiatan investasi baik dalam bentuk investasi modal kerja atau aktiva

tetap jangka panjang membutuhkan pendanaan sebagai sumber modal. Pendanaan

perusahaan dapat diperoleh melalui pendanaan internal yang berupa laba ditahan dan

pendanaan eksternal yang berupa utang maupun dengan menerbitkan saham (preffered

stock & common stock).

Suatu perusahaan dapat dikatakan baik dalam bidang permodalan jika

sebagian besar sumber modal yang digunakan untuk investasi berasal dari dana

internal. Pada kenyataannya seringkali sumber dana internal tidak mencukupi untuk

memenuhi kebutuhan investasi dan ekspansi perusahaan sehingga dibutuhkan dana

eksternal untuk memenuhi kebutuhan dana. Hal ini menimbulkan pilihan bagi

perusahaan untuk menggunakan opsi pendanaan eksternal.

Mengutip pendapat Brealey et al (2006:25) bahwa perusahaan-perusahaan

akan lebih menyukai pendanaan internal untuk membiayai investasi dan jika akan

mempergunakan pendanaan eksternal maka akan menggunakan utang terlebih dahulu

dan saham menjadi pilihan terakhir. Penggunaan dana internal akan menghilangkan

Tugas Akhir - 2011

ketergantungan terhadap pihak luar sehingga dapat mengurangi risiko keuangan yang

mungkin terjadi pada perusahaan.

Pemilihan pendanaan eksternal dengan menggunakan utang terlebih dahulu

dikarenakan penggunaan utang dapat menimbulkan penghematan pajak yang terjadi

karena pembayaran bunga. Dengan kata lain, utang dapat melindungi perusahaan

terhadap pajak (Brealey et al, 2006:14). Interpretasi lainya adalah bahwa perusahaan

memberikan sinyal berita bagus atau setidaknya netral kepada investor ketika

utangnya meningkat (Brigham & Houston, 2006:49).

Penggunaan modal melalui saham dinilai dapat memberikan dampak negatif

terhadap harga saham disamping menimbulkan biaya yang terlalu tinggi karena

adanya biaya emisi dalam penjualan saham baru (cost of new common stock) (Riyanto,

2008:253). Selain itu, terdapat beban berupa dividen yang harus dibayar kepada

pemegang saham baik pemegang saham preferen maupun pemegang saham biasa.

Namun dari segi risiko, pendanaan dengan menerbitkan saham tidak memberikan

dampak risiko sebesar pada biaya utang. Hal ini dikarenakan kegagalan untuk

membayar dividen pada pemegang saham tidak mengakibatkan pembubaran pada

perusahaan.

Pendanaan eksternal yang didapat dari utang dan saham sangat

mempengaruhi struktur modal perusahaan. Namun dibutuhkan keseimbangan antara

sumber modal yang digunakan. Tingginya pendanaan pada sumber modal utang saja

akan menimbulkan risiko yang terlalu tinggi untuk perusahaan karena terdapat bunga

dan beban pokok yang harus dibayarkan sehingga dapat menimbulkan masalah

keuangan yang dapat memungkinkan perusahaan mengalami risiko kebangkrutan. Di

sisi lain, penggunaan sumber dana dengan mengeluarkan saham baru menimbulkan

biaya yang terlalu besar mengingat biaya dari sumber dana dengan mengeluarkan

saham baru adalah yang paling tinggi di banding sumber pendanaan lain (Riyanto,

2008:293). Oleh karena itu dibutuhkan keseimbangan antara modal utang dan ekuitas

(modal sendiri) sehingga menghasilkan struktrur modal optimal bagi perusahaan.

Tugas Akhir - 2011

Menurut Riyanto (2008:23) bahwa aturan struktur finansiil konservatif yang

vertikal memberikan batas imbangan yang harus dipertahankan oleh suatu perusahaan

mengenai besarnya modal utang dan modal sendiri. Besaran modal asing dalam

keadaan bagaimanapun juga tidak boleh melebihi besarnya modal sendiri. Koefisien

utang, yaitu angka perbandingan antara jumlah modal asing dengan modal sendiri

tidak boleh melebihi 1:1 atau dengan kata lain debt ratio jangan lebih besar dari 50%,

sehingga modal utang tidak lebih besar dari modal sendiri. Pandangan ini adalah

terutama didasarkan pada prinsip keamanan, dimana hal ini akan memberikan

pengaruh yang baik terhadap kreditor maupun terhadap perusahaan sendiri.

Gambar 1.1

Sumber Pembiayaan Properti Residensial

Sumber : Survei Harga Properti Residensial

Gambar 1.1 menunjukan sumber utama pembiayaan pembangunan properti

residensial. Data tersebut didapat dari survei yang dilakukan oleh SHPR pada tahun

2010 yang menunjukan bahwa sebesar 54,4% sumber pembiayaan berasal modal

sendiri perusahaan. Sedangkan penggunaan utang melalui pinjaman bank yaitu

sebesar 27,2% dan sisanya berasal dari dana nasabah, pinjaman LKNB serta sumber

dana lainnya.

Gambar 1.2

Komposisi Pembiayaan Internal Perusahaan

Tugas Akhir - 2011

Sumber : Survei Harga Properti Residensial

Berdasarkan komposisinya sumber pembiayaan pembangunan properti dari

dana internal perusahaan sebagian besar berasal dari laba di tahan yaitu 45,83% dan

modal disetor sebesar 43,14% sedangkan sisanya berasal dari joint

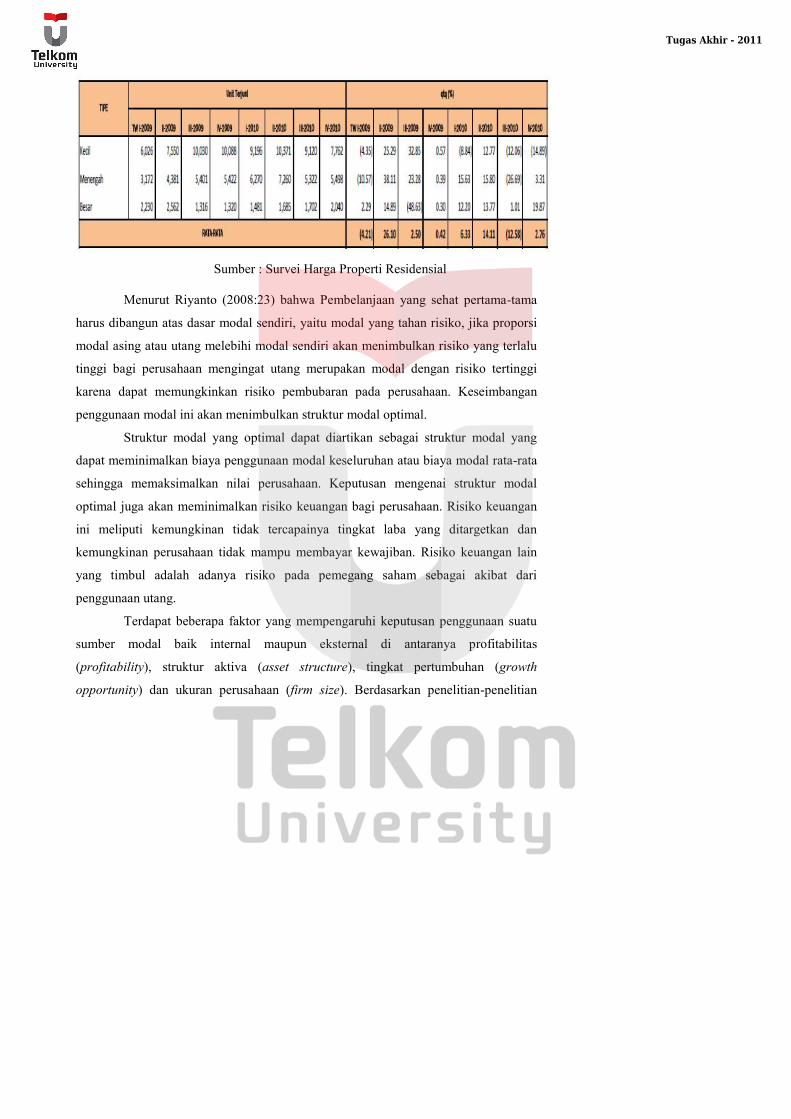

venture/konsorsium dan dana lainnya. Tingginya tingkat penggunaan modal sendiri

melalui laba ditahan tidak lepas dari semakin meningkatnya tingkat penjualan pada

sektor properti dari tahun ketahun. Tingginya tingkat penjualan diharapkan dapat

meningkatkan laba yang diperoleh sehingga semakin besar laba ditahan yang dapat

digunakan untuk keperluan operasional atau investasi. Peningkatan penjualan

tercermin pada hasil survei yang dilakukan SHPR yang secara umum menunjukan

terjadi peningkatan penjualan dari triwulan I tahun 2009 sampai triwulan IV tahun

2010 seperti pada Tabel 1.1 .

Tabel 1.1

Perkembangan Penjualan Properti Residensial

Tugas Akhir - 2011

Sumber : Survei Harga Properti Residensial

Menurut Riyanto (2008:23) bahwa Pembelanjaan yang sehat pertama-tama

harus dibangun atas dasar modal sendiri, yaitu modal yang tahan risiko, jika proporsi

modal asing atau utang melebihi modal sendiri akan menimbulkan risiko yang terlalu

tinggi bagi perusahaan mengingat utang merupakan modal dengan risiko tertinggi

karena dapat memungkinkan risiko pembubaran pada perusahaan. Keseimbangan

penggunaan modal ini akan menimbulkan struktur modal optimal.

Struktur modal yang optimal dapat diartikan sebagai struktur modal yang

dapat meminimalkan biaya penggunaan modal keseluruhan atau biaya modal rata-rata

sehingga memaksimalkan nilai perusahaan. Keputusan mengenai struktur modal

optimal juga akan meminimalkan risiko keuangan bagi perusahaan. Risiko keuangan

ini meliputi kemungkinan tidak tercapainya tingkat laba yang ditargetkan dan

kemungkinan perusahaan tidak mampu membayar kewajiban. Risiko keuangan lain

yang timbul adalah adanya risiko pada pemegang saham sebagai akibat dari

penggunaan utang.

Terdapat beberapa faktor yang mempengaruhi keputusan penggunaan suatu

sumber modal baik internal maupun eksternal di antaranya profitabilitas

(profitability), struktur aktiva (asset structure), tingkat pertumbuhan (growth

opportunity) dan ukuran perusahaan (firm size). Berdasarkan penelitian-penelitian

Tugas Akhir - 2011

sebelumnya terdapat kecenderungan perbedaan faktor-faktor yang mempengaruhi

struktur modal. Kecenderungan beberapa perbedaan ini bisa disebabkan oleh beberapa

faktor seperti perbedaan waktu, objek, serta tempat dilakukannya penelitian.

Menurut Brealey et al (2006:25) dalam teori trade-off menunjukan bahwa

perusahaan dengan laba yang tinggi memiliki lebih banyak kapasitas pelayanan utang

dan lebih banyak manfaat penghematan pajak atas penggunaan utang karena itu harus

memberikan rasio utang yang lebih tinggi. Namun, terdapat fakta yang membantah

teori trade-off bahwa perusahaan yang profitable biasanya meminjam lebih sedikit.

Karena keperluan operasional perusahaan dapat ditutup oleh laba dana internal

perusahaan.

Berdasarkan penelitian yang dilakukan oleh Masdar Mas’ud (2009)

menunjukan bahwa profitabilitas berpengaruh positif dan signifikan terhadap struktur

modal. Dengan kata lain, perusahaan dengan tingkat profitable yang tinggi akan

cenderung menggunakan utang lebih banyak. Hal ini berbanding terbalik dengan

penelitian yang dilakukan oleh Mozes Tomasila (2009) yang menunjukan bahwa

profitabilitas berpengaruh secara signifikan dan negatif terhadap struktur modal. Hal

ini berarti bahwa perusahaan akan menggunakan pendanaan internal terlebih dahulu,

dan jika dibutuhkan baru akan menggunakan utang dan saham pada pilihan terakhir.

Menurut Brealey et al (2006:24) bahwa “Perusahaan dengan asset berwujud

(riil) dan aman serta laba kena pajak melimpah yang harus dilindungi sebaiknya

memiliki rasio sasaran utang yang tinggi”. Teori tersebut senada dengan penelitian

yang dihasilkan oleh masdar mas’ud (2009) bahwa struktur aktiva berpengaruh secara

positif dan signifikan terhadap struktur modal. Hal ini menunjukan bahwa semakin

besar struktur aktiva maka akan memperbesar pula penggunaan utang dalam struktur

modal perusahaan.

Menurut Weston & Brigham (2005:174) perusahaan yang tumbuh dengan

cepat cenderung lebih banyak menggunakan utang jangka panjang karena

membutuhkan modal yang yang lebih besar dibandingkan perusahaan yang tumbuh

Tugas Akhir - 2011

secara lambat. Berdasarkan penelitian yang dihasilkan oleh Masdar Mas’ud (2009)

menunjukan bahwa tingkat pertumbuhan berpengaruh secara positif dan signifikan.

Hal ini berarti perusahaan dengan tingkat pertumbuhan yang tinggi lebih menyukai

pendanaan melalui utang untuk menjalankan investasinya.

Penelitian sebaliknya dihasilkan oleh Ali Kesuma (2009) bahwa

pertumbuhan berpengaruh secara signifkan dan negatif terhadap struktur modal.

Dengan peningkatan pertumbuhan penjualan perusahaan maka dapat meningkatkan

kemampuan perusahaan untuk memperoleh pendapatan dan laba perusahaan, dengan

peningkatan pendapatan tersebut, maka perusahaan dapat menutup biaya-biaya yang

dikeluarkan untuk operasional perusahaan, dan memperbaiki struktur modal

perusahaan, karena dapat membayar hutang perusahaan dan meningkatkan modal

sendiri.

Besaran perusahaan memiliki pengaruh bagi perusahaan dalam

kemungkinannya mendapat pinjaman. Semakin besar perusahaan semakin besar pula

kesempatannya menerima pinjaman karena perusahaan yang besar memilki risiko

kebangkrutan yang lebih kecil jika dibandingkan dengan perusahaan yang lebih kecil.

Besaran perusahaan menunjukan memiliki pengaruh yang positif dan signifikan

terhadap struktur modal seperti yang dihasilkan dari penelitian yang dilakukan oleh

Masdar Mas’ud (2009).

Keputusan mengenai struktur modal merupakan salah satu faktor

fundamental dalam operasi perusahaan. Karena itu, Kebijakan mengenai struktur

modal harus dipertimbangkan secara tepat dari segi risiko dan tingkat pengembalian

(return) sehingga perusahaan dapat memperoleh sruktrur modal yang optimal yang

berpengaruh pada meningkatnya nilai perusahaan. Berdasarkan uraian fakta-fakta dan

argumentasi mengenai pentingnya struktur modal dan faktor-faktor yang

mempengaruhinya, maka peneliti tertarik untuk melakukan penelitian dengan judul :

Tugas Akhir - 2011

“Pengaruh Profitabilitas, Struktur Aktiva, Tingkat Pertumbuhan dan

Besaran Perusahaan Terhadap Struktur Modal pada Perusahaan Real Estate

dan Property yang Terdaftar di Bursa Efek Indonesia pada Periode 2008-2010”.

1.2 Perumusan masalah

Berdasarkan uraian pada latar belakang, maka dapat diidentifikasikan

permasalahan sebagai berikut :

1. Bagaimana perkembangan profitabilitas, struktur aktiva, tingkat

pertumbuhan, besaran perusahaan dan struktur modal pada perusahaan real

estate dan property yang terdaftar di bursa efek indonesia pada periode

2008-2010?

2. Bagaimana pengaruh profitabilitas, struktur aktiva, tingkat pertumbuhan

dan besaran perusahaan secara simultan terhadap struktur modal pada

perusahaan real estate dan property yang terdaftar di bursa efek indonesia

pada periode 2008-2010?

3. Bagaimana pengaruh profitabilitas, struktur aktiva, tingkat pertumbuhan

dan besaran perusahaan secara parsial terhadap struktur modal pada

perusahaan real estate dan property yang terdaftar di bursa efek indonesia

pada periode 2008-2010?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan yang ingin dicapai dari

penelitian ini adalah untuk mengetahui :

1. Perkembangan profitabilitas, struktur aktiva, tingkat pertumbuhan, besaran

perusahaan dan struktur modal pada perusahaan real estate dan property

yang terdaftar di bursa efek indonesia pada periode 2008-2010.

2. Pengaruh profitabilitas, struktur aktiva, tingkat pertumbuhan dan besaran

perusahaan secara simultan terhadap struktur modal pada perusahaan real

Tugas Akhir - 2011

estate dan property yang terdaftar di bursa efek indonesia pada periode

2008-2010.

3. Pengaruh profitabilitas, struktur aktiva, tingkat pertumbuhan dan besaran

perusahaan secara parsial terhadap struktur modal pada perusahaan real

estate dan property yang terdaftar di bursa efek indonesia pada periode

2008-2010.

1.4 Kegunaan Penelitian

Kegunaan atau manfaat yang bisa didapat dari penelitian ini antara lain :

a. Bagi Peneliti

penelitian ini diharapkan dapat membantu peneliti untuk dapat berpikir secara

analitis, sistematis dan secara konseptual. Selain itu, peneliti juga berharap

penelitian ini dapat berguna pada masa yang akan datang baik bagi peneliti

pribadi maupun bagi masyarakat secara luas.

b. Bagi Akademisi

Peneliti berharap penelitian ini untuk kedepannya dapat dijadikan sebagai

bahan acuan atau referensi yang dapat menambah pengetahuan dan

pemahaman mengenai kajian struktur modal serta faktor-faktor yang

mempengaruhinya.

c. Bagi Perusahaan Real estate & property

peneliti berharap penelitian ilmiah ini dapat membantu perusahaan real estate

dan property dalam mengambil kebijakan pendanaan.

d. Bagi Investor

Penelitian ini diharapkan dapat membantu para investor sebagai bahan

pertimbangan dalam mengambil keputusan investasi di bidang real estate dan

property, terutama dalam mengkaji mengenai struktur modal dan sumber

pendaanaan perusahaan serta faktor-faktor yang mempengaruhinya.

Tugas Akhir - 2011

1.5 Sistematika Penulisan

BAB I. PENDAHULUAN

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan penelitian,

manfaat penelitian dan sistematika penelitian.

BAB II. TINJAUAN PUSTAKA DAN LINGKUP PENELITIAN

Bab ini berisi landasan teori, hasil penelitian terdahulu dan perumusan hipotesis.

BAB III. METODE PENELITIAN

Bab ini berisi tentang jenis penelitian yang digunakan, operasionalisasi variabel,

skala pengukuran, jenis data, teknik pengumpulan data, populasi dan sampel,

teknik sampling, serta teknik analisis dan statistik data yang digunakan.

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menjelaskan secara rinci tentang analisis data beserta pembahasannya

yang diuraikan secara kronologis dan sistematis.

BAB V. KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan dan saran untuk penelitian dimasa yang akan datang.

Powered by TCPDF (www.tcpdf.org)

Tugas Akhir - 2011

BAB V

KESIMPULAN DAN SARAN

1.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan maka

kesimpulan yang didapat adalah sebagai berikut:

1. Perkembangan Masing-Masing Variabel

a. Nilai rata-rata profitabilitas selama periode 2008-2010 pada perusahaan

real estate dan property sebesar 0,059. Dimana terdapat 14 atau 46,67%

perusahaan yang memiliki nilai diatas rata-rata dengan nilai

profitabilitas tertinggi terjadi pada tahun 2009 yaitu sebesar 0,279 pada

PT. Pudjiadi And Sons Tbk. Perusahaan dengan nilai dibawah rata-rata

berjumlah 16 atau 53,33% perusahaan dengan nilai terendah terjadi pada

tahun 2008 yaitu sebesar -0,182 pada PT. Indonesia Prima Property Tbk.

b. Nilai rata-rata struktur aktiva selama periode 2008-2010 pada

perusahaan real estate dan property sebesar 0,165. Dimana terdapat 12

atau 40% perusahaan yang memiliki nilai diatas rata-rata dengan nilai

struktur aktiva tertinggi terjadi pada tahun 2007 yaitu sebesar 0,653

pada PT Pudjiadi And Sons Tbk. Perusahaan dengan nilai dibawah rata-

rata berjumlah 18 atau 60% perusahaan dengan nilai terendah terjadi

pada tahun 2008 yaitu sebesar 0,002 pada PT. Dayaindo Resources

International Tbk.

c. Nilai rata-rata tingkat pertumbuhan selama periode 2008-2010 pada

perusahaan real estate dan property sebesar 0,349. Dimana terdapat 10

atau 33,33% perusahaan yang memiliki nilai diatas rata-rata dengan

nilai tingkat pertumbuhan tertinggi terjadi pada tahun 2008 yaitu sebesar

9,464 pada PT. Bukit Darmo Property Tbk. Perusahaan dengan nilai

dibawah rata-rata berjumlah 20 atau 66,67% perusahaan dengan nilai

Tugas Akhir - 2011

terendah terjadi pada tahun 2009 yaitu sebesar -0,965 pada PT. Suryainti

Permata Tbk.

d. Nilai rata-rata besaran perusahaan selama periode 2008-2010 pada

perusahaan real estate dan property sebesar 6,054. Dimana terdapat 18

atau 60% perusahaan yang memiliki nilai diatas rata-rata dengan nilai

besaran perusahaan tertinggi terjadi pada tahun tahun 2010 yaitu sebesar

7,208 pada PT. Lippo Karawaci Tbk. Perusahaan dengan nilai dibawah

rata-rata berjumlah 12 atau 40% dengan nilai terendah terjadi pada tahun

2009 yaitu sebesar 3,541 pada PT. Pakuwon Jati Tbk.

e. Nilai rata-rata struktur modal selama periode 2008-2010 pada

perusahaan real estate dan property sebesar 1. Dimana terdapat 14 atau

46,67% perusahaan yang memiliki nilai diatas rata-rata dengan nilai

struktur modal tertinggi terjadi pada tahun 2008 yang mencapai 3,161

pada PT. Jakarta International Hotel & Dev. Tbk. Perusahaan dengan

nilai dibawah rata-rata berjumlah 16 atau 53,33% perusahaan dengan

nilai terendah terjadi pada tahun 2008 yaitu sebesar 0,05 pada PT. Mas

Murni Indonesia Tbk.

2. Berdasarkan Pengujian Secara Simultan

Berdasarkan pengujian secara simultan didapat nilai nilai koefisien

determinasi (R2) yaitu sebesar 9,3% yang menunjukkan bahwa variabel yang terdiri

dari profitabilitas, struktur aktiva, tingkat pertumbuhan dan besaran perusahaan

memberikan pengaruh secara simultan sebesar 9,3% terhadap struktur modal.

Sedangkan sisanya sebesar 90,7% dipengaruhi oleh faktor lain yang diabaikan oleh

peneliti.

Selain itu, berdasarkan hasil pengujian hipotesis secara simultan, dapat

diketahui bahwa profitabilitas, struktur aktiva, tingkat pertumbuhan dan besaran

perusahaan tidak berpengaruh secara signifikan terhadap struktur modal.

Tugas Akhir - 2011

3. Berdasarkan Pengujian Secara Parsial

Berdasarkan pengujian hipotesis secara parsial, dapat diketahui bahwa

profitabilitas, struktur aktiva dan tingkat pertumbuhan tidak berpengaruh secara

signifikan terhadap struktur modal, Sedangkan besaran perusahaan berpengaruh

secara signifikan terhadap struktur modal.

1.2 Saran

Berdasarkan hasil analisis dan pembahasan dalam penelitian ini, dapat

diberikan saran bagi pihak-pihak yang berkepentingan. Adapun saran-saran yang

dapat dijadikan suatu pertimbangan adalah sebagai berikut :

1. Bagi Perusahaan

Perusahaan real estate dan property diharapkan dapat mempertahankan

pendanaan yang berasal dari ekuitas dan mempertimbangkan penggunaan modal yang

berasal dari utang. Hal ini dikarenakan jika terjadi kondisi ekonomi yang buruk,

tingkat DER yang tinggi menyebabkan kondisi finansial perusahaan menjadi kurang

efisien karena adanya beban tetap yang dibayarkan oleh perusahaan. Selain itu, hal ini

juga dilakukan agar perusahaan memiliki kapasitas pinjaman cadangan yang dapat

digunakan jika terdapat peluang investasi yang baik.

2. Bagi Investor

Investor dalam mengambil keputusan investasi khususnya pada perusahaan

real estate dan property sebaiknya memperhatikan tingkat Debt to equity ratio (DER).

DER yang semakin tinggi menunjukan tingkat penggunaan utang yang digunakan

perusahaan juga semakin tinggi. Tingkat penggunaan utang yang terlalu tinggi dapat

menimbulkan masalah keuangan pada perusahaan yang memungkinkan perusahaan

mengalami risiko kebangkrutan. Walaupun tingkat penggunaan utang yang tinggi

dapat menghasilkan nilai return yang lebih besar yang mungkin diterima oleh

Tugas Akhir - 2011

investor, namun penggunaan utang yang besar juga dapat meningkatkan risiko yang

mungkin ditanggung oleh investor akibat timbulnya risiko kebangkrutan.

3. Bagi penelitian selanjutnya

Pada penelitian ini menunjukan bahwa hanya variabel besaran perusahaan yang

berpengaruh secara signifikan terhadap struktur modal oleh karena itu disarankan

untuk menggunakan variabel-variabel lain yang tidak diteliti dalam penelitian ini

antara lain dividend pay out ratio, tingkat suku bunga, pajak, likuiditas dan risiko

bisnis sebagai penentu struktur modal.

Powered by TCPDF (www.tcpdf.org)

Tugas Akhir - 2011

1

DAFTAR PUSTAKA

Ahmad Rodoni, & Maratush Sholihah. (2006). Pengujian Empiris Balance

Theory, Pecking Order Theory dan Signaling Theory pada Struktur

Modal Perusahaan di Indonesia. Jurnal Etikonomi, 5(1), 17-30.

Al-Najjar, Basil, & Taylor, Peter. (2008). The Relationship between Capital

Structure and Ownership Structure. Managerial Finance, 34 (12), 919-

933

Amidu, Mohammed. (2007). Determinants of Capital Structure of Banks in

Ghana: an Empirical Approach. Baltic Journal of Management, 2(1),

67-79.

Ariyanto, Taufik. (2000). Struktur Pemegang Saham dan Pengaruhnya

terhadap Struktur Modal Perusahaan. (Tesis, Universitas Indonesia,

Jakarta, Indonesia).

Blog Jual Sewa Property. (2010). Permintaan Perumahan di 2011 bisa tumbuh

15%. Diakses dari : http://jual-sewa-rumah.com/?p=142.

Brealey, Richard A., Marcus, Alan J., & Myers, Stewart. (2008). Dasar-

Dasar Manajemen Keuangan jilid 2 (Edisi kelima). Jakarta: Erlangga.

Brigham, Eugene F., & Houston, Joel F. (2006). Dasar Dasar Manajemen

Keuangan, Edisi sepuluh Buku 2. Jakarta: Salemba Empat.

Ghozali, Imam. (2007). Aplikasi Analisis Multivariate dengan Program SPSS.

Cetakan Keempat. Semarang : Badan Penerbit Universitas

Diponegoro.

Hadianto, Bram. (2008). Pengaruh Struktur Aktiva, Ukuran Perusahaan dan

Profitabilitas terhadap Struktur Modal Emiten Sektor Telekomunikasi

Tugas Akhir - 2011

2

Indonesia Periode 2000-2006: Sebuah Pengujian Hipotesis Pecking

Order. Jurnal Manajemen, 7(2), 1-15.

Harmono. (2009). Manajemen Keuangan: Berbasis Balanced Scorecard

Pendekatan Teori, Kasus dan Riset Bisnis. Jakarta: Bumi Aksara.

Hasan, Mudrika Alamsyah. (2006). Analisis Faktor-Faktor yang

Mempengaruhi Struktur Modal. Jurnal Tepak Manajerial Magister

Manajemen UNRI, 6(6), 1-21.

M. Grahandaka. Pasar Properti Indonesia Beranjak Booming. Diakses dari :

vibiznews.com/.../Pasar%20Properti%20Indonesia%20Beranjak

%20Booming.pdf.

Martono & D. Agus Harjito. (2007). Manajemen Keuangan. Yogyakarta:

Ekonisia.

Masdar Mas’ud. (2009). Faktor-Faktor Penentu Struktur Modal serta

Dampaknya Terhadap Nilai Perusahaan (Studi pada Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia dan Bursa Efek

Malayasia). Jurnal Aplikasi Manajemen, 7(1), 151-161.

Mozes Tomasila. (2009). Faktor-Faktor yang Mempengaruhi Struktur Modal

pada Perusahaan Manufaktur di Bursa Efek Indonesia. 3(1), 1-18.

Natalia Ririh dan R. Adhi. (7 Februari 2011). Tahun 2011, Sektor Properti

Menjanjikan [Online]. Diakses dari :

http://properti.kompas.com/read/2011/02/07/19470535/Tahun.2011.Se

ktor.Properti.Menjanjikan.

Noverius Laoli. (18 Februari 2011). Pertumbuhan Properti, Permintaan

Perumahan di 2011 bisa tumbuh 15 %. [Online]. Diakses dari :

Tugas Akhir - 2011

3

http://industri.kontan.co.id/v2/read/industri/59313/Permintaan-

perumahan-di-2011-bisa-tumbuh-15-.

Nugroho, Bhuono. (2005). Strategi Jitu Memilih Metode Statistik Penelitian

dengan SPSS, Yogyakarta, Andi.

Omran, Mohammad M., & Pointon, John. (2009). Capital Structure and Firm

Characteristics: an Empirical Analysis from Egypt. Review of

Acounting and Finance, 8(4), 454-474.

Riyanto, Bambang. (2008). Dasar Dasar Pembelanjaan Perusahaan (Edisi 4,

Cetakan ke-8). Yogyakarta: BPFE.

Sekaran, Uma. (2006). Metodologi Penelitian Untuk Bisnis (Edisi Keempat).

Jakarta : Salemba Empat.

Sinaga, Imelda. (2010). Pengaruh Profitability, Firm Size, Business Risk dan

Asset Tangibility Terhadap Struktur Modal Pada Sektor Manufaktur Di

Bursa Efek Indonesia Periode 2005-2008. (Skripsi, University of

Sumatra Utara, Indonesia). Diakses dari :

http://repository.usu.ac.id/handle/123456789/18936.

Situmorang, Manatap. (2010). Pengaruh Struktur Aktiva, Profitabilitas dan

Ukuran Perusahaan Terhadap Stuktur Modal pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia. (Skripsi,

University of Sumatra Utara, Indonesia). Diakses dari :

http://repository.usu.ac.id/handle/123456789/18473.

Sriwardani, Ade Fatma Lubis, & Narumondang Bulan. (2007). Pengaruh

Pertumbuhan Perusahaan Terhadap Kebijaksanaan Struktur Modal

dan Dampaknya Terhadap Perubahan Harga Saham pada Perusahaan

Manufaktur tbk. Jurnal Ekonomi, 2(1), 35-47.

Tugas Akhir - 2011

4

Sugiyono. (2010). Metode Penelitian Kuantitatif, Kualitatif, dan R & D.

Bandung: Alfabeta.

________. (2010). Statistika untuk Penelitian (cetakan ke-17). Bandung:

Alfabeta.

Survei Harga Properti Residensial. (2010). Diakses dari :

www.bi.go.id/NR/rdonlyres/4FB4FDE5-12A6-4311-

9112.../SHPRtw3.pdf.

Van Horne, James C., & Wachowicz, John M. (2007). Prinsip-Prinsip

Manajemen Keuangan buku 2 (Edisi 12). Jakarta: Salemba Empat.

Weston, J. Fred, & Brigham, Eugene F. (2005). Dasar-Dasar Manajemen

Keuangan. Jakarta : Erlangga.

Yanuar Nanok. (2008). Capital Structure Determinan di Indonesia. Jurnal

Akuntabilitas, 7(2), 122-127.

Zikmund, William G., Babin, Barry J., Carr, Jon C., & Griffin, Mitch. (2010).

Business Research Method.

Powered by TCPDF (www.tcpdf.org)

Tugas Akhir - 2011