PENGARUH PRODUK SYARI’AH DAN BAURAN...

119

PENGARUH PRODUK SYARI’AH DAN BAURAN PROMOSI TERHADAP KEPUTUSAN NASABAH MENABUNG DI BNI SYARI’AH CABANG SEMARANG SKRIPSI Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Program Strata Satu (S1) Jurusan Ekonomi Islam KHOIRUL UYUN 0 7 2 4 1 1 0 68 FAKULTAS SYARI’AH INSTITUT AGAMA ISLAM NEGERI WALISONGO SEMARANG 2012

Transcript of PENGARUH PRODUK SYARI’AH DAN BAURAN...

1

PENGARUH PRODUK SYARI’AH DAN BAURAN PROMOSI

TERHADAP KEPUTUSAN NASABAH MENABUNG DI BNI

SYARI’AH CABANG SEMARANG

SKRIPSI

Diajukan Sebagai Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Program Strata Satu (S1)

Jurusan Ekonomi Islam

Oleh:

KHOIRUL UYUN

0 7 2 4 1 1 0 68

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG

2012

2

3

4

ABSTRAKSI

Perkembangan perbankkan saat ini sangatlah pesat, dibuktikan dengan

adanya konsep perbankan syari’ah untuk melayani para pengguna jasa perbankan

yang tidak mereka temukan di perbankan konvensional. PT BNI Syari’ah Cabang

Semarang merupakan perbankan syari’ah menciptakan produk-produk syari’ah

yang tentunya sudah sesuai dengan syari’ah. Karena perbankan syari’ah

merupakan konsep baru bagi masyarakat awam, maka perlu adanya promosi yang

untuk memperkenalkan kepada para calon nasabah dan juga mempertahankan

nasabah yang sudah ada.

Rumusan masalah dalam penelitian ini adalah (1) Untuk mengetahui

bagaimana pengaruh produk syari’ah terhadap keputusan nasabah memilih

menabung di BNI Syari’ah cabang Semarang (2) Untuk mengetahui pengaruh

bauran promosi terhadap keputusan nasabah memilih menabung di BNI Syari’ah

cabang Semarang (3) Untuk mengetahui bagaimana pengaruh produk syari’ah dan

bauran promosi bersama-sama terhadap keputusan nasabah memilih menabung di

BNI Syari’ah Cabang Semarang.

Penelitian ini merupakan penelitian dengan menggunakan pendekatan

kuantitatif. Objek penelitian adalah produk syari’ah variabel independen (X1) dan

pengaruh bauran promosi variabel independen (X2) dengan keputusan nasabah

merupakan variabel dependen (Y). Adapun subjek penelitian adalah PT BNI

Syari’ah Cabang Semarang sebagai unit yang dianalisis. Sampel penelitian

sebanyak 70 nasabah dengan menggunakan teknik convenience sampling.

Metodologi yang digunakan adalah analisis regresi linier berganda, uji

asumsi klasik, koefisien determinasi, uji t parsial dan uji F secara simultan.

Hipotesis dalam penelitian ini adalah produk syari’ah dan bauran promosi

berpengaruh positif dan signifikan terhadap keputusan nasabah.

Angka R sebesar 0,826 menunjukkan bahwa korelasi / hubungan antara

Produk Syari’ah dan Bauran Promosi adalah kuat. Angka R square atau Koefisien

Determinasi adalah 0,683. Hal ini berarti 68,3% variasi dari Pengambilan

keputusan bisa dijelaskan oleh variasi dari Produk Syari’ah dan Bauran Promosi.

Sedangkan sisanya (100% - 68,3% = 31,7%) dijelaskan oleh sebab-sebab lain

yang tidak diteliti dalam penelitian ini.

5

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab, penulis

menyatakan bahwa skripsi ini tidak berisi materi yang pernah

ditulis oleh orang lain atau diterbitkan. Demikian juga skripsi ini

tidak berisi satu pun pikiran-pikiran orang lain, kecuali

informasi yang terdapat dalam referensi yang dijadikan bahan

rujukan.

Semarang, Juni 2012

Deklarator,

KHOIRUL UYUN

NIM: 072411068

6

MOTTO

فارغب* ربك فاوصب * وإلى فزغت يسزا * فإذا العسز إن مع

“Sesungguhnya bersama kesukaran itu kemudahan. Oleh itu, apabila engkau

telah selesai dari sesuatu kerja, maka tumpukanlah dengan sungguh-sungguh

kerja yang lain pula.Dan kepada Tuhanmu sahaja hendaknya engkau tumpukan

perhatian”. (QS. Al-Insyirah:6-8)

7

PERSEMBAHAN

Dengan bangga dan bahagia, skripsi ini penulis persembahkan untuk :

- Almamaterku, Fakultas Syari’ah IAIN Walisongo Semarang

- Jurusan Ekonomi Islam

- Pembimbingku, Bapak Nur Fatoni, M.Ag dan Bapak Wahab Zaenuri, MM.

- BNI Syari’ah Cabang Semarang

- Yang senantiasa mendo’akanku tanpa henti, Bapak dan Ibu (Ngadi

Prawoto, S. Pd.I/muslichatun)

- Adik-adikku tercinta (Khoirul Umam dan Khoirun Nafi’) yang selalu

memberikan keceriaan bagi Penulis

- Keluarga Besar EIB Belguyank, terkhusus untuk Mbak Mila, Rani, Safi’,

Firoh, Iza, Malik, Eka, Faqih, Bay, Fajri, Aik, Tresno dan Sa’ad terima

kasih untuk tempat dan waktu yang telah kita lewati bersama, I Love EIB

07

- Wadyabala Carazy House (Zuntet,Cha dan Iza)

- Teman-teman kost Bu. Hadi (Mbak Nana, Ernik, Kokom, Asiah, Ndoh dan

Ifa) terimakasih atas do’a dan supportnya selama dalam pengerjaan

skripsi ini

- Semua pihak yang telah membantu tercapainya skripsi ini

8

KATA PENGANTAR

Puji syukur kehadlirat Allah SWT yang telah memberikan rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Sholawat serta

salam senantiasa tercurah kepada Nabi Muhammad SAW yang telah membawa

kita pada zaman yang penuh dengan cahaya Islam.

Bagi Penulis, penyusunan skripsi merupakan suatu tugas yang tidak

ringan. Penulis sadar banyak hambatan yang menghadang dalam proses

penyusunan skripsi ini, dikarenakan keterbatasan kemampuan Penulis sendiri.

Berkat nikmat yang diberikan oleh Allah SWT Penulis dapat menyelesaikan

skripsi dengan judul “Pengaruh Produk Syari’ah dan Bauran Promosi Terhadap

Keputusan Nasabah Menabung di BNI Syari’ah Cabang Semarang”, sebagai salah

satu syarat untuk memperoleh gelar Sarjana Ekonomi Islam (SEI) pada Fakultas

Syari’ah IAIN Walisongo Semarang.

Penulis menyadari skripsi ini tidak akan selesai tanpa adanya dorongan,

bantuan dan kerjasama dari pihak-pihak yang berperan dalam penyusunan skripsi

ini. Ucapan terima kasih penulis sampaikan kepada:

1. Bapak Prof. DR. H. Muhibbin, M.Ag selaku Rektor IAIN Walisongo

Semarang

2. Bapak Dr. Imam Yahya, M.Ag selaku Dekan Fakultas Syari’ah IAIN

Walisongo Semarang beserta Pembantu Dekan I, II dan III.

3. Ketua dan Sekertaris Jurusan Ekonomi Islam.

4. Bapak Nur Fatoni, M. Ag dan Bapak Wahab Zaenuri, MM selaku

pembimbing I dan II yang telah meluangkan waktu beliau yang berharga

semata-mata untuk membimbing dan mengarahkan Penulis dalam

penyusunan hingga terselesainya skripsi ini.

5. Semua dosen yang telah membimbing dan mengajar Penulis selama belajar di

bangku kuliah.

6. Seluruh staf dan karyawan akademik Fakultas Syari’ah dan perpustakaan baik

Institut maupun Fakultas Syari’ah.

9

7. Bapak, Ibu dan kedua adikku tercinta yang senantiasa memberikan semangat,

kasih sayang dan do’a tiada henti sehingga Ananda dapat menyelesaikan studi

ini. Semoga ilmu yang ananda raih dapat membahagiakan Bapak dan Ibu,

berguna bagi agama, nusa dan bangsa.

8. Keluarga besar EIB Belguyank (2007) yang telah memberikan dorongan dan

motivasi kepada penulis.

Kepada mereka semua, tiada yang dapat Penulis perbuat untuk membalas

kebaikan mereka, kecuali penghargaan yang setinggi-tingginya dan ucapan terima

kasih yang sebanyak-banyaknya serta doa Penulis semoga amal kebaikan mereka

semua kepada Penulis akan dibalas oleh Allah SWT dengan balasan yang berlipat

ganda. Amin ya rabbal Alamin....

Penulis menyadari sepenuhnya bahwa Skripsi ini masih jauh dari

kesempurnaan, untuk itu saran dan kritik yang membangun selalu penulis

harapkan. Akhirnya Penulis berharap semoga skripsi ini dapat memberikan

manfaat bagi semua pihak.

Semarang, 15 Juni 2012

Penulis,

KHOIRUL UYUN

NIM: 072411068

10

DAFTAR ISI

HALAMAN JUDUL…..……………………………………………….……...... i

PERSETUJUAN PEMBIMBING…………………………………….……….. ii

PENGESAHAN…...……………………………………………………………. iii

ABSTRAKSI…………..………………………………………………………... iv

DEKLARASI…………………………………………………………………..... v

MOTTO…...…………………………………………………………………..... vi

PERSEMBAHAN…..…………………………………………………………. vii

KATA PENGANTAR…...……………………………………………………. viii

DAFTAR ISI…...……………………………………………………………...... x

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah…………………………………………. 1

1.2 Perumusan Masalah……………..……………………………….. 7

1.3 Tujuan dan Manfaat Penelitian………………………………….. 8

1.4 Sistematika Penulisan...................………………………………... 9

BAB II TINJAUAN PUSTAKA

2.1 Landasan Teori…………...…………………………………….... 11

2.1.1 Bank Syari’ah……………..…………… ………………... 11

2.1.2 Fungsi dan Peranan Bank Syari’ah ……......……………. 12

2.1.3 Akad-Akad Perbankan Syari’ah ….......………………..... 13

2.1.4 Dasar Hukum Operasional Bank Syari’ah Di

Indonesia...…..................................................................…. 18

2.1.5 Perbandingan Antara Bank Syari’ah Dan

Konvensional...…..........................................................….. 20

2.1.6 Produk syari’ah …….....………………………………….. 21

2.1.7 Bauran Promosi.................................................................... 23

2.1.8 Perilaku Konsumen.............................................................. 27

2.1.9 Faktor-Faktor Yang Mempengaruhi

Konsumen............................................................................ 30

2.2 Penelitian Terdahulu……………………………………………... 32

11

2.3 Kerangka Berpikir.................……………………………………. 34

2.4 Hipotesis………………………………………………………… 35

BAB III METODOLOGI PENELITIAN

3.1 Jenis Penelitian………………………………….……………... 37

3.2 Sumber Data............…………………………………………….. 37

3.3 Populasi Dan Sampel………………………………………….... 38

3.4 Metode Pengumpulan Data..………………………………….... 40

3.5 Variabel Penelitian dan Pengukuran Data….……………...……. 41

3.6 Validitas dan Reliabilitas……………………………………….... 43

3.6.1 Validitas…………………………………………………... 43

3.6.2 Reliabilitas………………………………………………... 44

3.7 Teknik Analisis Data.……………………………………………. 44

3.7.1 Uji Asumsi Klasik ………………………............………... 44

3.7.2 Analisis Regresi Linier Berganda…………………....….. ..46

3.7.3 PengujianHipotesis………………………………………... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum BNI Syari’ah.........................................………… 50

4.1.1 Sejarah Singkat BNI Syari’ah..........................................….. 50

4.1.2 Struktur Organisasi BNI Syari’ah.......................................... 51

4.1.3 Visi Misi BNI Syari’ah........................................…………... 57

4.1.4 Produk dan Jasa BNI Syari’ah …….……....................……. 57

4.2 Deskripsi Data Penelitian................................................................... 62

4.3 Karakteristik Responden.................................................................... 62

4.4 Uji Validitas dan Reliabilitas Instrumen.............................................70

4.5 Hasil Analis Data................................................................................73

4.6 Pembahasan………………...…………………………….………... 81

4.6.1 Pengaruh Produk Syari’ah Terhadap Keputusan Nasabah.....81

12

4.6.2 Pengaruh Bauran Promosi Terhadap Keputusan Nasabah.... 82

4.6.3 Pengaruh Produk Syari’ah dan Bauran Promosi Terhadap

Keputusan Nasabah..........................................………………. 82

4.6.4 Keputusan Nasabah....................................................................83

BAB V PENUTUP

5.1 Kesimpulan……………………………………………………..... 85

5.2 Saran…………………......……………………………………… 86

5.3 Penutup........................................................................................... 86

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

13

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Ekonomi syariah merupakan ajaran yang mengedepankan nilai-nilai

agama serta etika dalam bermuamalah, yang memberikan nilai keuntungan secara

adil kepada kedua pihak yang bersangkutan serta membagikan kerugian yang ada

sehingga tidak diberatkan kepada salah satu pihak saja. Berbeda dengan ekonomi

konvensional yang memiliki prinsip mencari keuntungan sebesar-besarnya dengan

menggunakan cara apapun dan tidak mengindahkan keadilan sesama dalam

persaingannya di dunia ekonomi. Hal tersebut sudah pasti memberikan keresahan

kepada umat Islam yang ikut andil dalam kegiatan tersebut. Sehingga ekonomi

syariah menjawab segala keresahan umat Islam dalam melakukan kegiatan

ekonomi tanpa ada rasa khawatir dan was-was, karena sudah jelas bahwa dalam

ekonomi syariah dilarang menggunakan cara-cara yang tidak benar, jauh dari yang

bersifat maysir, gharar, haram dan riba, sedang ekonomi konvensional tidak

mengenal hal tersebut.

Di Indonesia sebagai negara muslim terbesar di dunia, telah muncul pula

adanya bank yang melakukan kegiatannya berdasarkan prinsip syari’ah seperti itu.

Keinginan ini kemudian tertampung dengan dikeluarkannya Undang-undang No.

7 Tahun 1992 sekalipun belum dengan istilah yang tegas, tetapi baru dimunculkan

dengan istilah “bagi hasil”. Baru setelah Undang-undang No.7 Tahun 1992 itu

diubah dengan Undang-undang No.10 Tahun 1998, istilah yang dipakai lebih

14

terang-terangan. Dalam Undang-undang No. 10 Tahun 1998 di sebut dengan

tegas-tegas istilah “prinsip syari’ah”.1 Penetapan Undang-Undang Nomor 10

Tahun 1998 tersebut sangat menguntungkan bagi dunia perbankan khususnya

perbankan syari’ah.2 Seiring berjalannya waktu undang-undang No. 10 dianggap

belum spesifik kini telah diubah dengan aturan baru oleh Undang-undang No.21

Tahun 2008 mengenai Perbankan Syari’ah. Menurut UU No. 21 Tahun 2008

Perbankan Syari’ah adalah Perbankan Syariah adalah segala sesuatu yang

menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya.3

Lembaga keuangan syariah di Indonesia telah menunjukkan

perkembangan pesat selama dekade terakhir ini. Perbankan syariah merupakan

salah satu bentuk dari lembaga keuangan. Pada saat ini tumbuh dengan cepat dan

menjadi bagian dari kehidupan keuangan di dunia Islam. Kehadiran perbankan

syariah di Indonesia diawali dengan berdirinya bank Mu`amalat Indonesia.

Pendirian Bank Mu`amalat Indonesia ini menjadi tonggak penting dalam

kehidupan perbankan syariah di Indonesia. Bank Mu`amalat membuktikan

mampu bertahan dalam kondisi perekonomian yang sangat parah, saat krisis

ekonomi memporak-porandakan bank-bank konvensional, sehingga harus masuk

dalam program rekapitalisasi pemerintah, bahkan harus dilikuidasi. Fenomena ini

menjadi penggugah kesadaran, bahwa konsep perbankan syariah bukan sebuah

1Sutan Remy Sjahdeini, Perbankann Islam dan Kedudukannya Dalam Tata Hukum

Perbankan Indonesia, Jakarta: PT. Pustaka Utama Grafiti, 2007, h. 20. 2Wibowo, Edy & Untung Hendy Widodo, Mengapa Memilih Bank Syari’ah, 2005, Bogor:

Ghalia Indonesia. h. 3 3Undang-undang Perbankan No.21 Tahun 2008

15

konsep yang hanya mampu berdiri ditingkat konsep saja, namun telah mampu

membuktikan di tataran praktik.4

Krisis moneter dan ekonomi sejak juli tahun 1997, disusul dengan krisis

politik nasional telah membawa dampak besar dalam perekonomian nasional.

Krisis tersebut telah mengakibatkan perbankan Indonesia yang didominasi oleh

bank-bank konvensional mengalami kesulitan yang sangat parah. Keadaan

tersebut menyebabkan pemerintah Indonesia terpaksa mengambil tindakan untuk

merekapitalisasi sebagian bank-bank di Indonesia.5

Dengan adanya Undang-undang yang telah dikeluarkan oleh pemerintah,

maka banyak bank-bank konvensional yang mendirikan bank umum yang

berprinsip syari’ah. Seperti halnya BNI yang pada tanggal 29 April 2000 didirikan

Unit Usaha Syari’ah dengan 5 kantor cabang di Yogyakarta, Malang, Pekalongan,

Jepara dan Banjarmasin. Selanjutnya UUS BNI terus berkembang menjadi 28

kantor cabang dan 31 kantor cabang pembantu.

Lamb, Hair dan Mc Daniel mengemukakan dalam bukunya bahwa manajer

pemasaran dapat menciptakan keinginan konsumen. Keinginan ada ketika

seseorang mempunyai kebutuhan yang tidak terpenuhi dan memutuskan bahwa

hanya prosuk atau jasa yang mempunyai keistimewaan tertentu saja yang akan

memuaskannya.6

Untuk nasabah yang tidak menggunakan prinsip riba. PT BNI Syari’ah ini

4Ari Kristin Prasetyoningrum, pengaruh dimensi-dimensi serqual terhadap kepuasan

nasabah Bank Syariah (Study pada Kantor Cabang Bank Syariah Kota Semarang), Pusat

penelitian IAIN Walisongo Semarang, 2008, h. 3. 5http://matanews.com/2009/09/28/pertumbuhan-kredit-bank-mandiri-naik/, di akses pada

tanggal 18 November 2011, pukul 11.30 6 Charles W. Lamb Jr, Joseph F. Hair, Jr. Dan Carl McDaniel, Pemasaran, Jakarta: PT.

Salemba Emban Patria, 2001, h. 190.

16

menyediakan produk-produk yang berprinsip syari’ah. Tujuannya untuk

memenuhi kebutuhan masyarakat yang tidak ada pada pelayanan bank

konvensional.

PT Bank BNI Syari’ah membidik pertumbuhan nasabah sebesar 50% di

tahun 2011, menjadi sekitar 675 ribu nasabah dari 450 ribu nasabah 2010, melalui

tabungan, baik hasanah maupun THI. Pernyataan ini tegaskan oleh M. Thoyip

selaku General Manager Divisi Treasuri, Dana dan International BNI Syari’ah.

Untuk mendukung upaya peningkatan jumlah nasabahnya, PT Bank BNI Syari’ah

menyiapkan beberapa program termasuk program “Hadiah Cahaya Rejeki Belanja

Bulanan” dalam mendukung produk-produk tabungannya.

Lewat program undian, selama 2010 BNI Syari’ah mampu mencatatkan

pertumbuhan dana pihak ketiga khususnya tabungan dari Rp. 1,58 triliun di tahun

2009 menjadi Rp. 1,98 triliun di tahun 2010.7 PT Bank BNI Syariah membukukan

kenaikan laba Rp. 52 miliar per 30 Juni 2011. Rizqullah sebagai Direktur utama

BNI Syari’ah juga menyatakan bahwa BNI Syari’ah mampu meraih target laba

pada tahun 2011 yang sebesar Rp. 100 miliar.8

Dari pernyataan di atas, terjadi peningkatan yang berarti pada produk

tabungan. Disini disinyalir karena adanya penerapan produk tabungan yang telah

sesuai dengan syari’ah. Sehingga para calon nasabah yang tidak menggunakan

sistem bunga tertarik dan mengambil keputusan untuk memilih menabung pada

bank BNI Syari’ah ini.

7http://www.infobanknews.com/2011/02/kejar-675-ribu-nasabah-bni-syariah-gelar-

program-undian/, di akses pada tanggal 18 November 2011, pukul 11.28 8 http://economy.okezone.com/read/2011/07/16/320/480565/redirect, di akses pada

tanggal 18 November 2011, pukul 11.47

17

Pada PT BNI Syari’ah cabang Semarang merupakan unit usaha yang

bergerak secara khusus melayani jasa perbankan nasabah berdasarkan prinsip

syari’ah menyediakan berbagai produk-produk yang juga berprinsip syari’ah

antara lain giro, deposito mudharabah dan tabungan. Dalam hal ini penelitian ini

dikhususkan pada produk tabungan.

Selain adanya produk-produk yang mengandung unsur kesyari’ahan,

bagian yang tak kalah pentingnya adalah promosi. William J. Staton, menyatakan

promosi adalah sejenis komunikasi yang memberikan pengeluaran yang

meyakinkan kepada calon konsumen tentang barang dan jasa, yang mempunyai

tujuan untuk memperoleh perhatian, mendidik, mengingatkan dan menyakinkan

calon kosumen.9

Rambat Lupiyoadi dan A. Hamdani mengemukakan dalam bukunya yang

berjudul manajemen pemasaran jasa bahwa promosi merupakan salah satu

variable dalam bauran pemasaran yang sangat penting dilaksanakan oleh

perusahan dalam memasarkan produk jasa. Kegiatan promosi bukan saja

berfungsi sebagai alat komunikasi perusahaan dengan konsumen, melainkan juga

sebagai alat untujk mempengaruhi konsumen dalam kegiatan pembelian atau

penggunaan jasa sesuai keinginan dan kebutuhannya.10

Dalam pengembangan PT BNI Syari’ah cabang semarang disini terdapat

kendala yaitu dalam pemahaman atau pengetahuan masyarakat umumnya yang

kurang mengetahui tentang apa itu syari’ah dan pengoperasionalannya. Karena

9Buchari Alma, Manajemen Pemasaran dan pemasaran jasa, Bandung: Alfabeta,2000. h.

135. 10

Rambat Lupiyoadi dan A. Hamdani, “Manajemen Pemasaran Jasa” edisi 2, Jakarta,

Salemba Empat. Hal. 120

18

pada umumnya masyarakat itu lebih mengetahui pelayanan perbankan dibidang

perbankan konvensional. Yang memang pada dasarnya perbankan konvensional

hadir lebih dulu, dibandingkan dengan perbankan syari’ah. Masyarakat juga

belum mengetahui secara pasti produk-produk bagaimana yang berprinsip

syari’ah. Pengetahuan yang kurang mengenai sistem perbankan syari’ah disini lah

yang dapat mempengaruhi pengambilan keputusan nasabah dalam memilih suatu

lembaga keuangan tersebut.

Untuk menghadapi permasalahan tersebut perusahaan harus mampu

memperkenalkan apa itu perbankan syari’ah dan juga produk-produknya yang

sudah sesuai dengan syariah. Di dalam pelaksanaan operasional perbankan BNI

Syari’ah tetap memperhatikan kepatuhan terhadap aspek syari’ah. Dengan dewan

pengawas yang saat ini diketuai oleh KH Ma’aruf Amin semua produk BNI

Syari’ah telah melalui pengujian dari DPS sehingga telah memenuhi aturan

syari’ah.

BNI Syari’ah selain mempertahankan nasabah yang telah ada, juga harus

mampu mencari nasabah baru guna meningkatkan kinerja mereka dan demi

perkembangan perusahaan pada masa yang akan datang. Maka perlu diadakan

promosi yang optimal, yang dapat memperkenal produk-produk syari’ah yang

telah ditawarkan dan juga pengoperasionalannya tersebut. Sehingga para calon

nasabah tersebut percaya kepada BNI syari’ah dan akhirnya tertarik untuk

berinvestasi d BNI Syari’ah. Selain mencari nasabah baru, BNI Syari’ah juga

dituntut untuk menjaga hubungan baik harmonis dan dinamis kepada para

nasabahnya melalui promosi. karena apabila hal tersebut tidak dilakukan dengan

19

baik maka bukan tidak mungkin nasabah tersebut akan lari kepada pihak bank

lain.

Dari uraian di atas maka penulis tertarik melakukan penelian secara

mendalam tentang pengaruh Produk Syari’ah dan bauran promosi terhadap

keputusan nasabah untuk menabung di BNI Syari’ah dengan judul “PENGARUH

PRODUK SYARI’AH DAN BAURAN PROMOSI TERHADAP KEPUTUSAN

NASABAH MENABUNG DI BNI SYARI’AH CABANG SEMARANG”

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, maka yang menjadi rumusan

permasalahan dalam penelitian ini adalah:

1. Apakah produk syari’ah berpengaruh terhadap keputusan nasabah

menabung di BNI Syari’ah Cabang Semarang?

2. Apakah bauran promosi berpengaruh terhadap keputusan nasabah

menabung di BNI Syari’ah Cabang Semarang?

3. Apakah produk syari’ah dan bauran promosi bersama-sama

mempengaruhi secara simultan terhadap keputusan nasabah menabung

di BNI Syari’ah Cabang Semarang?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan penelitian

Setiap kegiatan yang dilakukan oleh manusia dengan sebuah

perencanaan kerja sudah dapat dipastikan memiliki tujuan sebagai cita-cita

20

kegiatan tersebut, termasuk dalam penelitian karya ilmiah. Adapun tujuan dari

penelitian ini sebagai berikut:

1. Untuk mengetahui pengaruh produk syari’ah terhadap keputusan

konsumen dalam menabung di BNI Syari’ah Cabang Semarang.

2. Untuk mengetahui pengaruh bauran promosi terhadap keputusan

konsumen dalam menabung di BNI Syari’ah Cabang Semarang.

3. Untuk mengetahui pengaruh produk syari’ah dan bauran promosi

terhadap keputusan nasabah menabung di BNI Syari’ah Cabang

Semarang.

1.3.2 Manfaat Penelitian

Dalam penelitian ini, hasil yang akan dicapai diharapkan akan

membawa manfaat yang banyak, antara lain adalah sebagai berikut:

1. Bagi penulis

Untuk mendapatkan nilai tambah dengan mengadakan studi

perbandingan antara teori yang didapat dengan praktek lapangan,

khususnya tentang manajemen promosi syari’ah dalam menarik

nasabah memilih menabung di BNI Syari’ah cabang Semarang.

2. Bagi perusahaan

Dapat digunakan sebagai bahan evaluasi manajemen promosi yang

selanjutnya dapat digunakan sebagai bahan pertimbangan dalam

memecahkan masalah dan mengambil keputusan dimasa yang akan

datang.

3. Bagi Pihak Lain

21

Hasil penelitian diharapkan dapat digunakan sebagai bahan

perbandingan untuk menambah pengetahuan khususnya bagi pihak-

pihak yang tertarik pada masalah yang dibahas untuk diteliti lebih

lanjut.

1.4 Sistematika Penulisan

Adapun sistematika penulisan penelitian ini adalah sebagai berikut:

Bab I : Berisi pendahuluan untuk mengantarkan permasalahan skripsi

secara keseluruhan. Pendahuluan pada bab pertama ini didasarkan

pada bahasan masih secara umum. Bab ini nantinya terdiri dari

Latar Belakang Masalah, Latar belakang masalah, Tujuan

Penelitian, Manfaat penelitian dan Sistematika penulisan.

Bab II :Akan dipaparkan mengenai Landasan Teori, Penelitian

Terdahulu, Kerangka Pemikiran dan Hipotesis.

Bab III :Karena penelitian ini berupa penelitian lapangan, maka akan

penulis paparkan mengenai metode penelitian yaitu Sumber dan

Jenis Data, Populasi dan Sampel, Metode Pengumpulan data

serta Teknik Analisis Data

Bab IV :Setelah pembahasan yang mendalam landasan teori dan data

yang telah peneliti peroleh, kemudian peneliti mengolah data

yang telah diperolehnya. Yang akan diuraikan pada bab ini

meliputi gambaran umum perusahaan dan karakteristik

responden, uji validitas dan reabilitas instrumen, analisis data, uji

22

asumsi klasik dan pembahasan.

Bab V :Berisikan kesimpulan yang merupakan jawaban atas pokok

permasalahan yang penyusun ajukan, keterbatasan penelitian

dan juga saran yang akan berguna bagi penyusun pada

khususnya dan pihak-pihak lain pada umumnya.

23

BAB II

TINJAUAN PUSTAKA

2.1 Landasan teori

2.1.1 Bank Syari’ah

Kata Bank itu sendiri barasal dari bahasa latin Banco yang artinya

bangku atau meja. Pada abad ke-12 kata Banco merujuk pada meja, counter

atau tempat penukaran uang (money changer). Dengan demikian fungsi dasar

Bank adalah menyediakan tempat untuk menitipkan uang dengan aman dan

menyediakan alat pembayaran untuk membeli barang atau jasa.

Bank syari’ah terdiri atas dua kata, yaitu Bank dan syari’ah. Kata Bank

suatu lembaga keuangan yang berfungsi sebagai perantara keuangan dari dua

pihak, yaitu pihak yang berkelebihan dana dan pihak yang kekurangan dana.

Kata Syari’ah dalam versi Bank Syari’ah di Indonesia adalah aturan perjanjian

berdasarkan yang dilakukan oleh pihak bank dan pihak lain untuk

penyimpanan dana dan/atau pembiayaan kegiatan usaha dan kegiatan lainnya

sesuai dengan hukum Islam.

Bank Syari’ah adalah Bank yang menjalankan kegiatan usahanya

berdasarkan prinsip Syari’ah. Menurut jenisnya, terdiri atas Bank umum

Syari’ah, unit usaha Syari’ah dan bank pembiayaan Syari’ah.11

Menurut UU No.21 Tahun 2008 tentang perbankan Syari’ah pada pasal

1 ayat 7 menyebutkan bahwa bank syari’ah adalah bank yang menjalankan

11

Andri Soemitra, Bank dan Lembaga Keuangan Syari’ah, Kencana Prenada Media

Group, Jakarta.Ibid. h. 61-62

24

kegiatan usahanya berdasarkan prinsip syari’ah dan menurut jenisnya terdiri

atas Bank Umum Syari’ah dan Bank Pembiayaan Syari’ah.

Solihin Hasan mengemukakan bahwa kegiatan usaha perbankan Islam

meliputi semua kegiatan perbankan konvensional, kecuali pinjaman dengan

bunga. Ia menerima simpanan dan memberi pinjaman, tetapi tidak menerima

bunga.12

Mengingat firman Allah tentang Riba yang sudah tercantum dengan

jelas dalam surat Al-Baqarah ayat 275, yang berbunyi sebagai berikut:

Artinya:“ dan Allah Telah menghalalkan jual beli dan mengharamkan

riba.” (Al-Baqarah ayat 275)13

Jadi dari uraian di atas Penulis menyimpulkan bahwa Bank Syari’ah

adalah lembaga keuangan yang berusaha menghindari prinsip riba dengan jalan

menerapkan akad-akad sesuai dengan prinsip syari’ah.

2.1.2 Fungsi dan Peranan Bank Syari’ah

Fungsi dan peranan Bank Syari’ah yang diantaranya tercantum dalam

pembukaan standar akuntansi yang dikeluarkan oleh AAOIFI (Accounting and

Auditing Organization for Islamic Financial Institusion), sebagai berikut:

1. Manajer investasi, Bank Syari’ah dapat mengelola investasi dana

nasabah ,

2. Investor, Bank Syari’ah dapat menginvestasikan dana yang

dimilikinya maupun dana nasabah yang dipercayakan kepadanya,

12

Muh. Zuhri, Riba dalam Al qur’an dan Maslah Perbankan, PT Grafindo Persada, 1996.

h.156 13

Al Qur’an dan Terjemahannya (Revisi Terbaru) Departemen Agama RI, CV. Asyifa’,

Semarang, 1999. h. 96

25

3. Penyediaan jasa keuangan dan lalu lintas pembayaran,

4. Pelaksanaan kegiatan sosial, contoh: kewajiban mengeluarkan dan

mengelola (menghimpun, mengadministrasikan, mendistribusikan)

zakat serta dana sosial lainnya.14

Dalam UU perbankan Syari’ah No.21 Tahun 2008 tentang perbankan

syari’ah pasal 3 menyatakan bahwa perbankan syari’ah bertujuan menunjang

pelaksanaan pembangunan nasional dalam rangka meningkatkan keadilan,

kebersamaan dan pemerataan kesejahteraan rakyat.

2.1.3 Akad-Akad Perbankan Syari’ah

Secara garis besar, hubungan ekonomi berdasarkan syari’at Islam

tersebut ditentukan oleh hubungan akad yang terdiri dari lima konsep akad.

Bersumber dari kelima konsep dasar inilah dapat ditemukan produk-produk

lembaga keuangan bank Syari’ah dan lembaga keuangan bukan bank syari’ah

untuk dioperasionalkan. Kelima konsep tersebut adalah sistem simpanan, bagi

hasil, margin keuntungan, sewa dan fee.

1. Prinsip simpanan murni (al wadi’ah)

Prinsip simpanan murni merupakan fasilitas yang diberikan oleh

bank islam untuk memberikan kesempatan kepada pihak yang

kelebihan dana untuk menyimpan dananya dalam bentuk wadi’ah.

Wadi’ah biasa diberikan untuk tujuan investasi guna mendapatkan

keuntungan seperti halnya tabungan dan deposito. Dalam dunia

perbankan konvensional al wadi’ah identik dengan giro.

14

M. Sholahuddin, Lembaga Ekonomi dan Keuangan Islam, Muhammadiyah University

Press, Surakarta, 2006. h. 20

26

Landasan akad wadi’ah tertuang dalam Al-qur’an surat An-Nisa ayat

58, yang berbunyi:

ا انبس أ تحك تى بي إرا حك هب ا األيببت إنى أ للا يأيشكى أ تؤد إ

يعب بصيشا س للا كب إ ب يعظكى ب للا ع ببنعذل إ

Artinya: “ Sesungguhnya Allah menyuruh kamu menyampaikan

amanat kepada yang berhak menerimanya, dan (menyuruh kamu)

apabila menetapkan hukum di antara manusia supaya kamu

menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran

yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha

Mendengar lagi Maha Melihat”. (QS. An nisa: 58)15

2. Prinsip bagi hasil (syirkah)

Sistem ini adalah suatu sistem yang meliputi tata cara pembagian

hasil usaha penyedia dana dengan pengelola dana. Pembagian hasil

usaha ini dapat terjadi antara bank dengan penyimpan dana, maupun

antara bank dengan nasabah penerima dana. Bentuk produk yang

berdasarkan prinsip ini adalah mudharabah dan musyarakah. Lebih

jauh prinsip mudharabah dapat dipergunakan sebagai dasar baik

untuk pproduk pendanaan (tabungan dan deposito) maupun

pembiayaan, sedangkan musyarakah lebih banyak untuk

pembiayaan.

Firman Allah SWT dalam surat An-nisa ayat 29 menjadi landasan

akad syirkah, yang berbunyi:

يا أيها الذيه آمىىا ل تأكلىا أمىالكم بيىكم بالباطل إل أن تكىن تجارة عه

كان بكم رحيما تزاض مىكم ول تقتلىا أوفسكم إن للا

15

Al Qur’an dan Terjemahannya (Revisi Terbaru) Departemen Agama RI, CV. Asyifa’,

Semarang, 1999. h. 128

27

Artinya:”Wahai orang-orang yang beriman, janganlah kalian

memakan harta-harta kalian di antara kalian dengan cara yang

batil, kecuali dengan perdagangan yang kalian saling ridha. Dan

janganlah kalian membunuh diri-diri kalian, sesungguhnya Allah itu

Maha Kasih Sayang kepada kalian”. (QS. An nisa ayat :29)16

3. Prinsip jual beli (at- tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual

beli, dimana bank akan membeli terlebih dahulu barang yang

dibutuhkan atau mengangkat nasabah sebagai agen bank melakukan

pembelian barang atas nama bank, kemudian bank menjual barang

tersebut kepada nasabah dengan harga sejumlah harga beli ditambah

keuntungan (margin).

Firman Allah dalam surat Al-Baqarah ayat 275 mengatakan bahwa:

ب يقو انزي يتخ إال ك بب ال يقي انش يأكه بط انزي

أحم بب ب انبيع يثم انش ى قبنا إ س رنك بأ ان ي انشيطب

تى فه يب فب سب عظة ي جبء ي بب ف و انش حش انبيع للا

عبد فأن ي أيش إنى للا ئك أصحبة انبس ى سهف

( (572فيبخبنذ

Artinya : “Orang-orang yang makan (mengambil) riba tidak dapat

berdiri melainkan seperti berdirinya orang yang kemasukan syaitan

lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian

itu, adalah disebabkan mereka berkata (berpendapat),

sesungguhnya jual beli itu sama dengan riba, padahal Allah telah

menghalalkan jual beli dan mengharamkan riba. Orang-orang yang

telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti

(dari mengambil riba), maka baginya apa yang telah diambilnya

dahulu (sebelum datang larangan); dan urusannya (terserah)

kepada Allah. Orang yang mengulangi (mengambil riba), maka

orang itu adalah penghuni-penghuni neraka; mereka kekal di

16

Ibid. h. 122

28

dalamnya”.17

4. Prinsip sewa (al ijarah)

Prinsip ini secara garis besar terbagi kepada dua jenis: 1) Ijarah sewa

murni seperti halnya penyewaan tractor dan alat-alat produk lainnya

(operating lease). Dalam teknis perbankan, bank dapat membeli

dahulu equipment yang dibutuhkan nasabah kemudian menyewakan

dalam waktu dan hanya yang telah disepakati kepada nasabah. 2) Bai

al takjiri atau ijarah al muntahiya bit tamlik merupakan

penggabungan sewa dan beli, dimana si penyewa mempunyai hak

untuk memiliki barang pada akhir masa sewa.

5. Prinsip fee

Prinsip ini meliputi seluruh layanan non pembiayaan yang diberikan

bank. Bentuk produk yang berdasarkan prinsip ini antara lain bank

garansi, kliring, inkaso, jasa transfer. Secara prinsip syari’ah prinsip

ini didasarkan pada konsep al ajr wal umulah.18

Menurut Ascarya, secara garis besar produk-produk bank syari’ah dapat

dikelompokkan ke dalam produk-produk pendanaan, pembiayaan, jasa

perbankan dan kegiatan sosial dengan berbagai prinsip Syari’ah yang

digunakan dalam akadnya, seperti dibambarkan pada gambar di bawah ini.

17

Ibid. h. 96 18

Muhammad, Model-Model Akad Pembiayaan di Bank Syari’ah (panduan Teknis

pembuatan akad/perjanjian pembiayaan pada bank syari’ah), yogyakarta: UII Press, 2009. h. 7

29

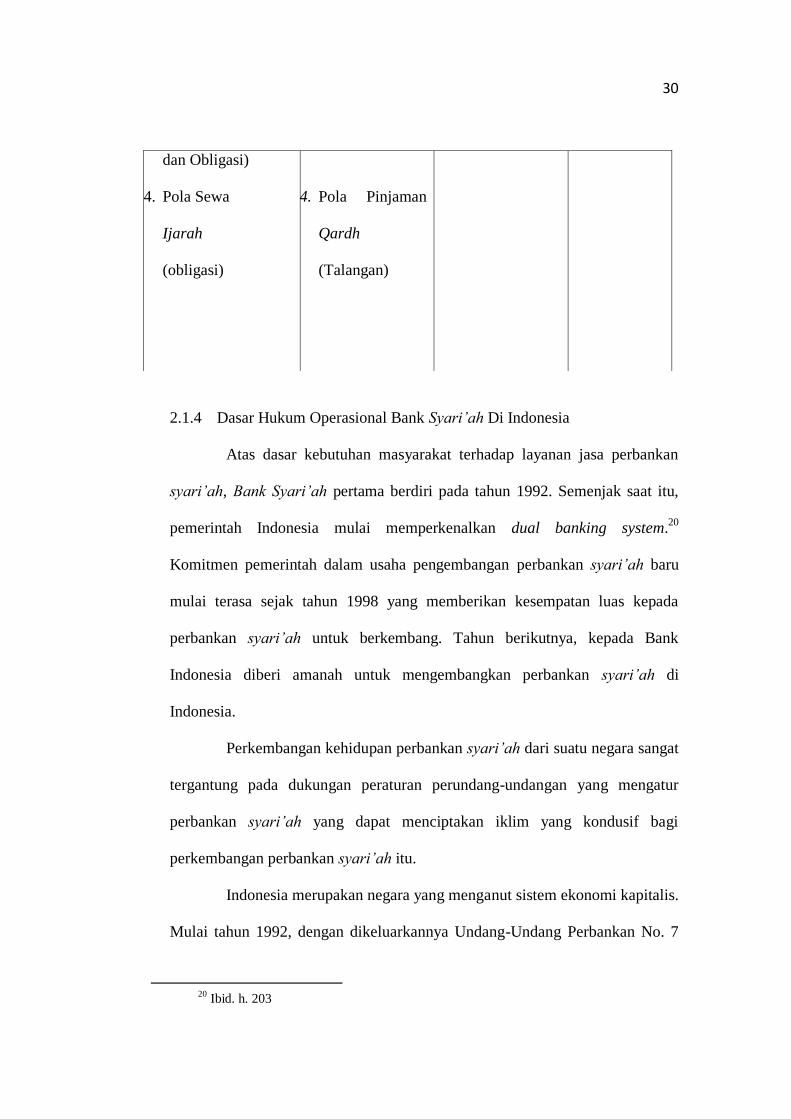

Akad dan produk bank syari’ah.19

19

Ascarya, Akad dan Produk bank syari’ah, PT. Raja Grafindo Persada, jakarta 2008. h.

39

Pendanaan Pembiayaan Jasa Perbankan Sosial

1. Pola titipan

- Wadiah yad

dhamanah (Giro,

Tabungan)

2. Pola Pinjaman

Qard

(Giro, Tabungan)

3. Pola Bagi Hasil

- Mudharabah

Mutlaqah dan

Mudharabah

Muqayyadah

(tabungan,

Deposito, Investasi

1. Pola bagi hasil

- Mudharabah

dan

Musyarakah

(investment

Financing)

2. Pola jual Beli

- Mudharabah,

Salam dan

Istisna (Trade

Financing)

3. Pola Sewa

- Ijarah dan

Ijarah wa

Iqtina

(Trade

Financing)

1. Pola lainnya

- Wakalah,

Kafalah,

Hawalah,

Rahn, Ujr,

Sharf.

2. Pola Titipan

- Wadi’ah Yad

Amanah

3. Pola Bagi Hasil

- Mudharabah

dan

Muqayyadah

(Jasa

Keuangan)

1. Pola

pinjaman

- Qardhul

Hasan

30

2.1.4 Dasar Hukum Operasional Bank Syari’ah Di Indonesia

Atas dasar kebutuhan masyarakat terhadap layanan jasa perbankan

syari’ah, Bank Syari’ah pertama berdiri pada tahun 1992. Semenjak saat itu,

pemerintah Indonesia mulai memperkenalkan dual banking system.20

Komitmen pemerintah dalam usaha pengembangan perbankan syari’ah baru

mulai terasa sejak tahun 1998 yang memberikan kesempatan luas kepada

perbankan syari’ah untuk berkembang. Tahun berikutnya, kepada Bank

Indonesia diberi amanah untuk mengembangkan perbankan syari’ah di

Indonesia.

Perkembangan kehidupan perbankan syari’ah dari suatu negara sangat

tergantung pada dukungan peraturan perundang-undangan yang mengatur

perbankan syari’ah yang dapat menciptakan iklim yang kondusif bagi

perkembangan perbankan syari’ah itu.

Indonesia merupakan negara yang menganut sistem ekonomi kapitalis.

Mulai tahun 1992, dengan dikeluarkannya Undang-Undang Perbankan No. 7

20

Ibid. h. 203

dan Obligasi)

4. Pola Sewa

Ijarah

(obligasi)

4. Pola Pinjaman

Qardh

(Talangan)

31

Tahun 1992, Indonesia mulai memperkenalkan sistem keuangan dan perbankan

ganda karena bank boleh beroprasi dengan prinsip bagi hasil. Bank syari’ah

pertama berdiri pada tahun itu juga.21

Penerapan sistem keuangan dan perbankan ganda mulai lebih terarah

semenjak dikeluarkannya Undang-Undang Perbankan baru No. 10 Tahun 1998.

Semenjak itu, bermunculan lembaga-lembaga keuangan syari’ah yang

beroprasi berdampingan dengan lembaga konvensional. Seperti halnya di

Malaysia, lembaga keuangan syar’ah Indonesia tumbuh menjadi lembaga

keuangan alternatif bagi masyarakat yang menginginkan pelayanan jasa

keuangan syari’ah yang sesuai dengan prinsip syari’ah, sekaligus dengan

pesaing langsung lembaga keuangan konvensional dalam produk dan jasa yang

ditawarkan.

Undang-Undang Perbankan memberikan peluang yang nyata akan

pendirian bank-bank berdasarkan prinsip syari’ah dan dilaksanakannya jenis-

jenis transaksi syari’ah oleh bank-bank Islam. Berbeda dengan sikap undang-

undang perbankan dari negara-negara nonmuslim yang tidak menganggap

lembaga yang melakukan transaksi-transaksi keuangan atau pembiayaan

berdasarkan prinsiip syari’ah sebagai bank, Undang-undang Perbankan

Indonesia, yaitu undang-undang No.7 Tahun 1992 sebagaimana telah diubah

dengan Undang-undang No. 10 Tahun 1998, dengan tegas memasukkan

lembaga yang melakukan kegiatan usaha pengerahan dana dan pembiayaan

berdasarkan prinsip syari’ah ke dalam pengertian bank umum dan bank

21

Ibid. hal 205

32

perkreditan rakyat.22

Bank syari’ah dalam menjalankan kegiatan usahanya, juga ada

batasan yang berupa larangan yang tidak boleh dilanggar oleh pihak Bank

Syari’ah yang sudah tertera jelas dalam UU No. 21 Tahun 2008 pasal 22 yang

menyatakan bahwa setiap pihak dilarang melakukan kegiatan penghimpunan

dana dalam bentuk simpanan atau investasi berdasarkan prinsip syari’ah tanpa

ijin dulu dari pihak Bank Indonesia, kecuali diatur dalam undang-undang lain.

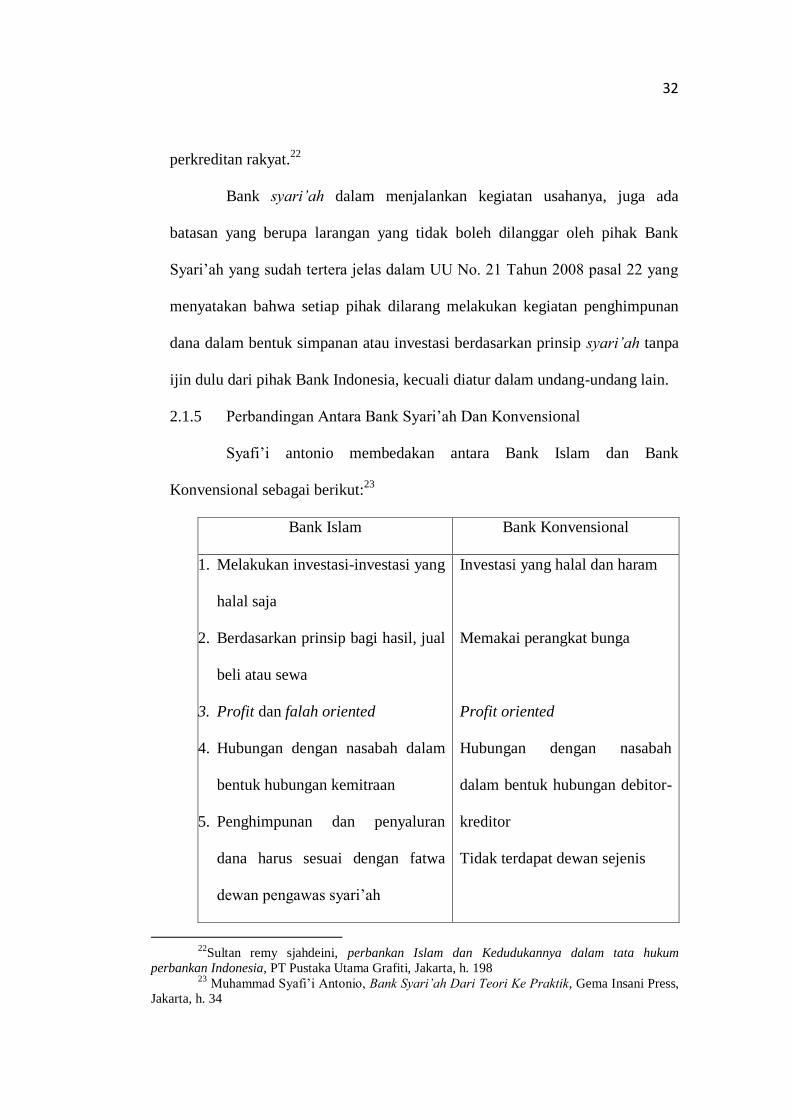

2.1.5 Perbandingan Antara Bank Syari’ah Dan Konvensional

Syafi’i antonio membedakan antara Bank Islam dan Bank

Konvensional sebagai berikut:23

Bank Islam Bank Konvensional

1. Melakukan investasi-investasi yang

halal saja

2. Berdasarkan prinsip bagi hasil, jual

beli atau sewa

3. Profit dan falah oriented

4. Hubungan dengan nasabah dalam

bentuk hubungan kemitraan

5. Penghimpunan dan penyaluran

dana harus sesuai dengan fatwa

dewan pengawas syari’ah

Investasi yang halal dan haram

Memakai perangkat bunga

Profit oriented

Hubungan dengan nasabah

dalam bentuk hubungan debitor-

kreditor

Tidak terdapat dewan sejenis

22

Sultan remy sjahdeini, perbankan Islam dan Kedudukannya dalam tata hukum

perbankan Indonesia, PT Pustaka Utama Grafiti, Jakarta, h. 198 23

Muhammad Syafi’i Antonio, Bank Syari’ah Dari Teori Ke Praktik, Gema Insani Press,

Jakarta, h. 34

33

2.1.6 Produk syari’ah

Dalam karakteristik lembaga bisnis syari’ah yang berbeda dengan

konvensional,maka produk-produk dari bisnis syari’ah yang diperhatikan

adalah prinsip yang digunakan bukan nama produknya. Produk adalah apa saja

yang dapat ditawarkan kepada pasar agar dapat dibeli, digunakan atau

dikonsumsi, yang dapat memuaskan keinginan atau kebutuhan mereka.24

Pengertian dari sumber lain mengenai produk adalah suatu sifat yang

kompleks baik dapat diraba atau tidak dapat diraba, termasuk bungkus, warna,

harga ,prestise perusahaan, pelayanan perusahaan dan pengecer yang diterima

oleh pembeli untuk memuaskan keinginan dan kebutuhan konsumen.25

Penggolongan produk dapat dibedakan menjadi tiga bagian yaitu (1)

penggolongan produk menurut wujud dan kekonkretannya, (2) penggolongan

produk menurut tingkat pemakaiannya, (3) penggolongan produk menurut

tujuan pemakaiannya.26

Menurut Ali Hasan, produk adalah segala sesuatu yang

dapat ditawarkan untuk memuaskan kebutuhan dan keinginan konsumen.27

Menurut pemasaran syari’ah, produk konsumen adalah yang berdaya

guna, materi yang dapat dikonsumsi yang bermanfaat, bernilai guna yang

menghasilkan perbaikan material, moral, spiritual bagi pelanggan. Sesuatu

yang tidak berdaya guna dan dilarang oleh syari’ah, bukan produk dalam

pengertian pemasaran syari’ah. Dalam pemasaran konvensiaonal, produk

adalah yang dapat dipertukarkan,tetapi produk dalam pemasaran syari’ah

24

M. Taufiq Amir, Dinamika Pemasaran, Jakarta: PT. Raja Grafindo Persada, 2005, h. 8 25

E. Catur Rismiati dan Ig. Bondan Suratno, Pemasaran Barang dan Jasa, Yogyakarta:

Kanisius, 2001, h. 198 26

Ibid, h. 199 27

Ali Hasan, Marketing Bank Syari’ah, Bogor: Ghalia Indonesia.2010, h. 14

34

adalah produk yang dipertukarkan itu berdaya guna secara agama.28

Ali hasan mengemukakan dalam risetnya mengenai pendapat

masyarakat terhadap kekuatan dan kelemahan Bank Syari’ah terdapat aspek

prinsip syari’ah yang memiliki kekuatan produk-produknya menggunakan

aspek sebagai berikut:29

1. Prinsip syari’ah

2. Jenis produk

3. Pelayanan

Menurut Kotler (1994:44) yang dikutip oleh Muhammad Fauzi

mengatakan bahwa model sikap atribut dari Fishbein menggambarkan

ancangan yang berharga untuk mengetahui hubungan diantara pengetahuan

produk yang dimiliki konsumen dan sikap terhadap produk berkenaan dengan

ciri atau atribut produk yang meliputi obyek fisik, pelayanan, orang, tempat

organisasi dan gagasan.

Sedangkan atribut produk adalah faktor yang melekat pada suatu

produk. Oleh karena itu, atribut produk merupakan titik tolak penilaian bagi

konsumen tentang terpenuhi atau tidaknya kebutuhan dan keinginan konsumen

yang diharapkan dari suatu produk yang diharapkan dari suatu produk yang

sebenarnya, maka dapat diidentifikasikan atribut-atribut yang menyertai suatu

produk.

Karena PT BNI Syari’ah ini merupakan lembaga yang berdasarkan

prinsip syari’ah, maka produk-produknya harus berdasarkan syari’ah antara

28

Ibid. h. 15 29

Ibid. h. 80

35

lain bercirikan:

1. Menghindari unsur riba

2. Menggunakan prinsip nisbah bagi hasil

3. Menghindari unsur ketidakpastian (gharar)

4. Menghindari unsur gambling/judi (Iqbal, 1997)30

2.1.7 Bauran Promosi

Salah satu upaya agar produk yang dihasilkan dapat diterima

konsumen adalah dengan melaksanakan promosi secara tepat dan terpadu

sesuai dengan situasi dan kondisi perusahaan. Kegiatan promosi dapat

dilakukan dengan berbagai cara seperti : advertising, personal selling, sales

promotion, dan publisitas.

Promosi merupakan salah satu unsur dalam bauran pemasaran

(marketing mix) yang bertujuan untuk menginformasikan, mempengaruhi,

membujuk dan mengingatkan pelanggan atau konsumen tentang sasaran

perusahaan dan bauran pemasarannya.

Bauran promosi adalah kombinasi yang paling baik dari variabel-

variabel periklanan, penjualan personal, promosi penjualan dan hubungan

masyarakat yang kesemuanya direncanakan untuk mencapai tujuan.

Kegiatan memperkenalkan produk dengan meyakinkan dan

meningkatkan kembali manfaat suatu produk kepada para pembeli dengan

harapan mereka akan termotivasi dan secara suka rela membeli produk

30

Iqbal dalam Muchamad Fauzi, Jurnal : Pengaruh Ketaatan Beragama, Atribut Produk

Islami, Performance Quality, dan Reputation Terhadap Kepuasan da Loualitas Nasabah Baitul

Mal Wat Tamwil (BMT) Kabupaten Pemalang. Jurnal: Walisongo Vol. XVIII, 2010. h. 30

36

tersebut.31

Menurut William J. Staton, menyatakan promosi adalah sejenis

komunikasi yang memberikan pengeluaran yang meyakinkan kepada calon

konsumen tentang barang dan jasa, yang mempunyai tujuan untuk memperoleh

perhatian, mendidik, mengingatkan dan menyakinkan calon kosumen.32

Pendapat lain mengatakan promosi adalah komunikasi dari para

pemasar yang menginformasikan, membujuk, mengingatkan para calon

pembeli suatu produk dalam rangka mempengaruhi pendapat mereka atau

memperoleh suatu respons.33

Kegiatan promosi ssecara terus-menurus dan terencana dapat

memecahkan tiga persoalan penting dalam setiap bisnis, tidak terkecuali bank

syari’ah.34

Persoalan tersebut adalah:

1. Informasi produk, promosi dapat memberikan informasi tentang

bauran emasaran, produk, sistem distribusi, harga dan manfaat

utama yang ditawarkan oleh produk bank syari’ah.

2. Persepsi masyarakat. Promosi dapat memecahkan persepsi

konsumen yang keliru terhadap produk perusahaan yang

memasarkannya. Promosi dapat digunakan atau meluruskan

persepsi atau meningkatkan citra bank syari’ahmenjadi nomor 1

31

Teguh Setiawan, Studi Korelasi Antara Fitur Mandiri Fiesta, kemudahan aksebilitas

dan strategi promosi dengan minat mahasiswa STIE Widia Manggala Untuk Mejadi Nasabah

Tabugan Mandiri Fiesta, Media Ekonomi Bisnis, vol.XII, No.2 Semarang, UNDIP, 2001. h. 44 32

Buchari Alma, Manajemen Pemasaran dan pemasaran jasa, Bandung: Alfabeta,2000.

h. 135 33

Charles W. Lamb, Jr. Joseph F. Hair, Jr. Dan Carl McDaniel, Pemasaran, Jakarta: PT

Salemba Emban Patria, 2001. h. 145 34

Ibid, h. 164

37

dibenak masyarakat Indonesia, bahkan tidak mustahil keseluruh

penjuru dunia.

3. Promosi dapat mendorong terjadinya keinginan untuk membeli

atau menggunakan merek/produk (buying brand registred), baik

secara langsung maupun pada masa yang akan datang (tidak

langsung).

Dalam proses pemasaran, promosi merupakan bagian penting.

Promosi adalah upaya menawarkan barang dagangan kepada calon pembeli.35

Dan untuk menarik para pembeli promosi yang dilakukan dengan cara yang

tepat sehingga menarik minat calon pembeli.

Didalam promosi, Nabi menganjurkan agar tidak berbohong/menipu

dengan kata-kata manis. Dalam bisnis modern, paling tidak kita menyaksikan

cara-cara yang tidak terpuji yang dilakukan sebagai pembisnis dalam

melakukan penawaran produknya, yang dilarang dalam ajaran islam.

Konsumen pertama kali akan akan tertarik untuk membeli suatu

produk setelah ia yakin melihat, memegang, atau bahkan mencoba produk

tersebut. Kenyataannya banyak produk yang ditawarkan oleh para penjual atau

produsen tidak dapat diperlakukan sedemikian. Salah satu media yang

digunakan untuk mengarahkan pikiran calon konsumen hingga akhirnya

tertarik dan memutuskan untuk membeli adalah melalui periklanan yang

mengesankan. Iklan yang baik dan tidak mengada-ada atau menipu dengan

35

Ali Hasan, Op-cit. h. 21

38

menampilkan sesuatu yang bertentangan dengan keadaan yang senyatanya.36

Istilah bauran promosi mengacu pada kombinasi dari beberapa alat

promosi yang berbeda yang dapat digunakan oleh perusahaan untuk

mengiklankan dan menjual layanan produknya.37

Dalam kegiatan promosi dikenal adanya bauran promosi yaitu

kombinasi dari srtategi yang paling baik dari periklanan, personal selling,

promosi penjualan, dan public relation dengan ciri dan biaya yang berbeda.

Sehingga pemasar harus memahami betul bagaimana sarana yang tepat dalam

memasarkan produk/jasa yang kesemuanya direncanakan untuk mencapai

tujuan program penjualan.

a. Periklanan

Saran promosi ini memungkinkan perusahaan untuk mendramatisir

produknya dengan menggunakan seni visualisasi, cetakan, music

pengiring, dan warna yang menarik.38

Periklanan dimaksudkan

dapat membangun citra produk yang diiklankan dalam waktu yang

panjang, karena konsumen memahami bahwa dengan membeli

produk yang diiklankan maka mereka akan dikenal dan diterima di

komunitas sekelilingnya. semua bentuk presentasi non personal dan

promosi ide, barang atau jasa oleh sponsor yang ditunjuk dengan

mendapat bayaran.39

36

E. Catur Rismiati dan Ig. Bondan Suratno, Op-cit. h. 193 37

Ali Hasan, op cit h. 160 38

Mahmud Machfoed, Komunikasi Pemasaran Modern, Yogyakarta, Cakra Ilmu, 2010,

hlm. 22 39

Philip Kotler dan A. B. Susanto, Manajemen Pemasaran di indonesia buku 2” Jakarta:

salemba empat. 2001, h.774

39

b. Personal Selling

Personal selling merupakan sarana paling efektif dalam proses

pembelian, terutama dalam membangun preferensi , ketulusan, dan

tindakan konsumen.40

Sarana ini juga memungkinkan tumbuhnya

hubungan silaturahmi, mulai dari hubungan penjualan sampai

persahabatan.

c. Promosi Penjualan

Strategi penjualan ini biasanya meliputi berbagai sarana seperti

kupon, kontes, premi, dan yang memiliki ciri-ciri yang berbeda,

yang digunakan perusahaan untuk menciptakan respons yang lebih

kuat dan lebih cepat.41

d. Public Relation

Public Relation menawarkan ciri yang berbeda yang dapat

dipercaya, seperti laporan berita, artikel, dan peristiwa (even) yang

dipandang lebih nyata dan dapat dipercaya untuk konsumen

daripada yang diinformasikan melalui iklan.42

2.1.8 Perilaku Konsumen

Perilaku konsumen merupakan kegiatan manusia, sehingga bila

dibahas perilaku konsumen berarti membahas kegiatan manusia hanya dalam

lingkup yang terbatas. Perilaku konsumen akan selalu berubah-ubah sesuai

dengan pengaruh sosial budaya yang semakin meluas, latar belakang sosial

yang semakin meningkat, sehingga berusaha mencari motivasi dalam diri

40

Mahmud Machfoed, Op cit, h. 22 41

Ibid.,h.23

42Ibid.

40

konsumen.

Seperti yang dikutip oleh Ristiyanti Prasetijo dan John J.O.I Ihalauw,

menurut Schiffman dan Kanuk Perilaku konsumen didefinisikan sebagai proses

yang dilalui seseorang dalam mencari, membeli, menggunakan, mengevaluasi,

dan bertindak pasca konsumsi produk, jasa maupun ide yang diharapkan bisa

memenuhi kebutuhannya.43

Jadi dapat dikatakan bahwa perilaku konsumen

merupakan studi tentang bagaimana pembuat keputusan (decision units), baik

individu, kelompok ataupun organisasi, membuat keputusan-keputusan beli

atau melakukan transaksi pembelian suatu produk/jasa dan mengkonsumsinya.

Proses perilaku konsumen terdiri dari beberapa tahap seperti gambar

di bawah ini:44

1. Tahap perolehan (acquisition): mencari (searching) dan

membeli (purchasing)

2. Tahap Konsumsi (consumption): menggunakan (using) dan

mengevaluasi (evaluating)

43

Ristiyanti Prasetijo dan John J.O.I Ihalauw, Perilaku Konsumen, Yogyakarta, Andi,

2004, h. 9 44

Ibid,. h. 10

Kebutuhan

Mendapatkan

produk

(mencari):

- Informasi

- Alternatif

- Keputusan

membeli

Konsumsi:

- Menggunakan

- mengevaluasi

Pasca Beli:

Perilaku

Pasca Beli

41

3. Tahap tindakan pasca beli (disposition): apa yang dilakukan

oleh konsumen setelah produk/jasa itu digunakan atau

dikonsumsi.

Dalam pandangan Islam (ilmu ekonomi Islam), perilaku seorang

konsumen haruslah dapat mencerminkan hubungan dirinya dengan Allah

SWT.45

Artinya segala tindakan dan kegiatan yang dilakukan untuk memenuhi

kebutuhan hidupnya haruslah sesuai dengan perintah Allah, dan tidak

melanggar segala yang di larang-Nya. Ibnu Khaldun seperti dikutip oleh

Muhammad Muflih menyatakan bahwa perilaku konsumen yang telah

terintegrasi dengan syari’at akan memiliki pandangan yang seimbang antara

pemenuhan kebutuhan untuk hidup dunia dan akhiratnya.46

Keseimbangan

tersebut bertujuan untuk mendapatkan kebahagiaan di dunia (falah) dan juga

kebahagiaan di akhirat (mardlatillah).

Perilaku konsumen menurut perspektif ilmu ekonomi Islam akan

sangat dipengaruhi oleh tingkat keimanan masing-masing orang.47

Keimanan

akan memberikan cara pandang yang berbeda kepada seseorang, yang akan

berpengaruh pula terhadap kepribadian, perilaku, gaya hidup, selera, dan juga

sikap mereka. Dan sesuai ajaran agama Islam dianjurkan untuk berperilaku

yang benar seperti ajaran Nabi Muhammad sebagai tauladan seluruh umat di

dunia, seperti yang tercantum dalam surat Al Ahzab ayat 21:

45

Muhammad Muflih, Perilaku Konsumen Dalam Perspektif Ilmu Ekonomi Islam

(Jakarta: PT. Raja Grafindo Persada, 2006, h. 4 46

Ibid, h. 12 47

Ibid. 33

42

Artinya:“Sesungguhnya telah ada pada (diri) Rasulullah itu suri teladan yang

baik bagimu (yaitu) bagi orang yang mengharap (rahmat) Allah dan

(kedatangan) hari kiamat dan dia banyak menyebut Allah

2.1.9 Faktor-Faktor Yang Mempengaruhi Konsumen

Karakteristik konsumen ditentukan oleh beberapa faktor. Faktor-

faktor tersebut antara lain adalah faktor kebudayaan, faktor sosial, faktor

pribadi dan faktor psikologi.

1. Faktor kebudayaan

Sekumpulan nilai, persepsi, preferensi, dan perilaku tertentu

yang diperoleh dari lingkungan keluarga, agama, kebangsaan, ras

dan goegrafis.48

Budaya masyarakat tertentu membentuk perilaku

konsumen. Produk yang berhasil harus pula memenuhi harapan

mengenai norma.

2. Faktor kelas sosial

Kelas sosial adalah pembagian di dalam masyarakat yang

terdiri dari individu-individu yang berbagi nilai, minat, dan

perilaku yang sama.49

Sementara itu Kotler merumuskan kelas sosial sebagai

pengelompokan masyarakat yang mempunyai minat, nilai-nilai

48

Ali Hasan, Op-Cit. Hal. 51 49

James F. Engel, Roger D. Blackwell dan Paul W. Miniard, Perilaku konsumen, Jakarrta:

Binarupa Aksara, 1994. h. 47

43

serta perilaku yang serupa, dikelompokkan secara berjenjang.50

Sedangkan bagi Ali Hasan (2010) mengemukakan bahwa

kelas sosial adalah pembagian kelompok masyarakat yang relatif

homogen dan permanen yang tersusun secara sistematis,

anggotanya menganut nilai, minat dan perilaku yang serupa.51

3. Faktor pribadi

Para pemasar yang bijaksana sudah lama menyadari bahwa

pengaruh pribadi melebihi kekuatan upaya promosi. Dalam faktor

pribadi terdapat kelompok acuan. Istilah kelompok acuan

dipekenalkan pertama kali beberapa dasawarsa yang lalu oleh

Hyman dan didefinisakan sebagai orang atau kelompok orang yang

mempengaruhi secara bermakna perilaku individu. Kelompok

acuan memberikan standar norma dan nilai yang dapat menjadi

perspektif penentu mengenai bagaimana seseorang berfikir atau

berperilaku.52

4. Faktor Psikologis

Faktor psikologis ini dipengaruhi oleh motivasi dan persepsi.

Suatu kebutuhan akan menjadi motif jika ia didorong hingga

mencapai tingkat intensitas yang memadai. Motif adalah kebutuhan

yang cukup mendorong seseorang untuk bertindak.53

Sedangkan

Persepsi didefinikan sebagai proses bagaimana seseorang

50

M. Taufiq Amir, Op-cit. h.50 51

Ali Hasan, Op-cit. h. 52 52

James F. Engel, Roger D. Blackwell dan Paul W. Miniard, Op-cit. h. 167 53

Philip Kotler, Manajemen Pemasaran, PT Prenhallindo, Jakarta, 2002. h. 196.

44

menyeleksi, mengatur, dan menginterpretasikan masukan-masukan

informasi untuk menciptaklan gambaran keseluruhan yang

berarti.54

2.2. Penelitian Terdahulu

1. Dalam penelitiannya, Fera Saufica (2007) yang berjudul “Analisis

Pengaruh Produk, Harga dan Pelayanan Terhadap Keputusan

Konsumen Dalam Menggunakan TV berlangganan Indovision di

Semarang”. Dari hasil penelitian ini dikemukakan bahwa produk, harga

dan pelayanan mempunyai pengaruh positif dan signifikan secara

partial dan simultan terhadap perilaku konsumen (keputusan

konsumen).

2. Berdasarkan penelitian yang dilakukan oleh Joni Gunawan, Agung

Yuniarinto, dan Tantawi AS, bahwa ada pengaruh yang signifikan

antara variable motivasi, sikap, kelompok referensi, produk, harga,

promosi dan distribusi secara bersama-sama terhadap keputusan

kensumen rumah tangga di Kota Surabaya dalam membeli produk

semen adalah terbukti atau diterima. Hasil tersebut sesuai dengan teori

dari Berkowitz et.al (1992) yang menyebutkan bahwa proses keputusan

membeli dipengaruhi oleh (1) psikologis yang terdiri dari motivasi,

persepsi, sikap, belajar, psikografik, (2) bauran pemasaran yag terdiri

dari produk, harga, promosi, distribusi, (3) sosial budaya yang terdiri

54

Philip Kotler dan A.B. Susanto, Manajemen Pemasaran di Indonesia,Salemba Empat,

Jakarta, 2000, h. 241

45

dari kelompok referensi, keluarga, kelas sosial, budaya, sub budaya, (4)

situasioal yang terdiri dari lingkungan sosial, lingkungan fisik, efek

sementara, keadaan sebelumnya. Selain itu pembuktian hipotesis

tersebut pada intinya juga sesuai dengan pendapat dari Assael (1984)

bahwa “faktor-faktor yang mempengaruhi keputusan dalam melakukan

pembelian adalah faktor eksternal (kebudayaan, keluarga, kelas sosial,

kelompok referensi), faktor internal (sikap, persepsi, belajar, motivasi,

konsep diri) dan strategi pemasaran 4 P (produk, harga, promosi, dan

distribusi).55

3. Nila Purbiyati Zamro, dalam penelitiannya yang berjudul “ Pengaruh

Promosi dan Diferensiasi Terhadap Minat Nasabah Untuk Berinvestasi

di Bank Umum Syari’ah” menyimpulkan bahwa, variable promosi dan

diferensiasi secara bersama-sama mempunyai pengaruh yang signifikan

terhadap minat nasabah untuk berinvestasi di Bank Syari’ah Mandiri

Cabang Semarang. Terlihat F hitung (19.895) > F tabel ( 3.953) yang

berarti promosi dan diferensiasi mempunyai andil dalam mempengaruhi

minat nasabah berinvestasi di Bank Syari’ah Mandiri Cabang

Semarang.56

4. Siti Ismah dalam penelitiannya yang berjudul “Pengaruh Marketing

Mix Terhadap Keputusan Konsumen Muslim Dalam Melakukan

55

Joni Gunawan, Agung Yuniarto dan Thantawi AS, Pengaruh Spikologis, sosial dan

baura pemasaran terhadap Keputusan Rumah Tangga Dalam Membeli Produk Semen Gresik di

Surabaya. Jurnal Unibraw. h. 255 56

Nila Purbiyanti Zamro, Pengaruh Promosi dan diferensiasi Terhadap Minat Nasabah

Untuk Berinvestasi di Bank Umum Syari’ah, Skripsi IAIN Walisongo Semarang, Perpustakaan

IAIN fakultas Syari’ah Iain Walisongo Semarang

46

Pembelian Di Alfamart Ngaliyan Semarang” mengatakan bahwa

variable produk, harga, lokasi/distribusi dan promosi terhadap

keputusan konsumen dalam berbelanja di Alfamart Ngaliyan Semarang.

Terhitung F hitung (15,795) > F tabel (2,4753) yang produk, harga,

lokasi/distribusi dan promosi mempunyai andil dalam mempengaruhi

keputusan konsumen dalam berbelanja di Alfamart Ngaliyan

Semarang.57

2.3 Kerangka berpikir

Untuk mengetahui masalah yang akan dibahas, perlu adanya kerangka

pemikiran yang merupakan landasan dalam meneliti masalah yang bertujuan

untuk menemukan, mengembangkan dan menguji kebenaran suatu penelitian

dapat digambarkan sebagai berikut:

57

Siti Ismah, Pengaruh Marketing Mix Terhadap Keputusan Konsumen Muslim Dalam

Melakukan Pembelian Di Alfamart Ngaliyan Semarang, Skirpsi IAIN Walisongo Semarang, hal.

108

47

Gambar 2.1

4. Menghindari unsur

gambling/judi

2.4 Hipotesis

Hipotesis adalah jawaban yang bersifat sementara terhadap permasalahan

penelitian, sampai terbukti melalui data yang terkumpul (Suharsimi Arikunto,

1. Menghindari Unsur Riba

Produk Syari’ah

(X1)

2. Menggunakan prinsip nisbah bagi

hasil

3. Menghindari unsur

ketidakpastian

1.Periklanan

2.Public relation

3.Promosi

Penjualan

4.Penjualan Personal

Bauran Promosi

(X2)

1. Faktor Kebudayaan

2. Faktor Sosial

3. Faktor Pribadi

4. Faktor Psikologi

Pengambilan Keputusan

(Y)

48

1996 :67).58

Hipotesis dalam penelitian ini adalah:

1. Ada pengaruh positif dan signifikan antata produk syari’ah terhadap

pengambilan keputusan

2. Ada pengaruh positif dan signifikan antara bauran promosi terhadap

pengambilan keputusan

3. Ada pengaruh positif dan signifikan antata produk syari’ah dan bauran

promosi terhadap pengambilan keputusan.

58

Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktik, Jakarta: PT Rineka

Cipta, 2006. h. 71

49

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian lapangan dimana penelitian ini

membahas tentang pengaruh produk syari’ah dan bauran promosi terhadap

keputusan nasabah dalam memilih menabung di BNI Syari’ah cabang Semarang.

Metode penelitian yang digunakan adalah metode kuantitatif. penelitian kuantitatif

adalah penelitian yang penggalian datanya berupa angka-angka. Penelitian ini

disebut juga penelitian ilmiah (scientific paradigm).59

Kemudian dilakukan

pengujian (retest) terhadap teori yang sudah ada, sehingga hasilnya bisa berupa

penguatan, bantahan, atau modifikasi terhadap teori tersebut.

3.2 Sumber Data

Sumber data yang dipergunakan dalam penelitian ini adalah data primer

dan data sekunder.

a. Data Primer

Data primer adalah data yang diperoleh secara langsung dari pihak

pertama. Data ini dapat diperoleh melalui wawancara, observasi, dan

lainnya.60

Yang dimaksud data primer dalam penelitian ini adalah data

59

Lexy J. Moleong, Metodologi Penelitian Kualitatif, Bandung: PT Remaja Rosdakarya,

1991, h.3. 60

P. Joko Subagyo, Metode Penelitian dalam Teori dan Praktek, Jakarta: Rineka Cipta,

1991, hlm 87

50

tentang sejarah, manajemen, maupun tanggapan nasabah tentang

produk BNI Syari’ah Cabang Semarang yang diperoleh melalui data

kuesioner dan wawancara.

b. Data Sekunder

Data sekunder yaitu sumber data penelitian yang diperoleh peneliti

secara tidak langsung melalui media perantara (diperoleh dan dicatat

oleh pihak lain).61

Untuk memperoleh data ini, peneliti menggali dari

sejumlah buku, brosur BNI Syari’ah Cabang Semarang, sejarah BNI

Syari’ah Cabang Semarang, artikel, dan contoh penelitian yang

berkaitan dengan penelitian ini.

3.3 Populasi dan Sampel

Populasi adalah keseluruhan gejala atau satuan yang akan diteliti.62

Sedangkan sampel adalah sebagian atau wakil populasi yang diteliti.63

Dalam

pengambilan sampel penelitian, peneliti memilih bagian dari populasi yang sudah

ditentukan, sehingga dapat diperoleh kesimpulan tentang keseluruhan populasi.

Populasi pada penelitian ini adalah nasabah BNI Syari’ah cabang Semarang yang

berjumlah 86.522 orang. Apabila populasi besar dan peneliti tidak mungkin

mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana,

tenaga, dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari

61

Indriantoro dan Supomo, Metodologi Penelitian Bisnis, Yogyakarta: BPFE UGM, 2002,

h.47. 62

Bambang Prasetyo dan Lina Miftahul Jannah, Metode Penelitian Kuantitatif, Jakarta:PT

Rajagrafindo Persada, h. 119. 63

Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktik, Jakarta : PT

Rineka Cipta, 2006, h. 131.

51

populasi itu.64

Dalam penelitian ini, teknik yang digunakan untuk menggunakan sampel

adalah sampel convenience sampling yaitu pengambilan sampel yang biasanya

paling murah dan paling cepat dilakukan, karena periset memiliki kebebasan

untuk memilih siapa saja yang mereka temui.65

Responden yang dipilih adalah

nasabah BNI Syari’ah Cabang Semarang. Pengambilan sampel diperoleh

berdasarkan rumus slovin.66

Rumus slovin digunakan untuk menentukan beberapa minimal sampel

yang dibutuhkan jika ukuran populasi diketahui.67

n = __N_

1 + N e²

n = 86.522

1 + 86.522. 0,12²

n = 70

Keterangan :

n = Ukuran sampel

N = Ukuran populasi

e = Kelonggaran ketidaktelitian karena kesalahan pengambilan sampel

yang dapat ditolerir, 12%

3.4 Metode Pengumpulan Data

64

Sugiono, Metode Penelitian Bisnis, Bandung, Alfabeta, 2008, h. 116. 65

Husein Umar, Metode Riset Ilmu Administrasi, Jakarta: PT Gramedia Pustaka Utama,

2004, h. 106. 66

Hueain Umar,. Reseace Methods in Finance and Banking, Jakarta: PT Gramedia

Pustaka Utama, 2000, h. 141 67

Husein Umar, Ibid, h. 107.

52

1. Wawancara

Pada tehnik ini peneliti datang berhadapan langsung dengan manajemen

atau subjek yang diteliti. Dalam hal ini, interviewer menanyakan beberapa

pertanyaan terstruktur, kemudian satu per satu diperdalam untuk

mengambil keterangan lebih lanjut.68

Wawancara dilakukan dengan cara

mewawancarai karyawan dan nasabah BNI Syari’ah cabang Semarang

yaitu untuk mendapatkan data berkaitan tentang judul penelitian.

2. Kuesioner (Angket)

Kuesioner (angket) adalah daftar pertanyaan yang telah disusun untuk

memperoleh data dan informasi dari responden.69

Adanya kuesioner ini

dimaksudkan agar peneliti memperoleh data lapangan atau empiris untuk

memecahkan masalah penelitian dan menguji hipotesis yang telah

ditetapkan. Sehingga hasil isian dari responden merupakan tanggapan dan

jawaban atas berbagai pertanyaan yang diajukan dalam lembar

kuesioner.70

3. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data dengan cara mencari

data mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku,

surat kabar, majalah, prasasti, agenda dan sebagainya.71

Dalam penelitian

ini, metode dokumentasi dilakukan dengan cara mengambil data dari

68

Suharsimi Arikunto, Op.cit., h. 227. 69

Wasis, S., Pedoman Riset Praktis untuk Profesi Perawat, Jakarta: Kedokteran

EGC,2008, h. 53. 70

Sugiono, Op.cit, h. 142. 71

Suharsimi Arikunto,Op.cit, h. 231.

53

manajemen BNI Syari’ah cabang Semarang, websitenya, dan berbagai

data tentang BNI Syari’ah cabang Semarang.

3.5 Variabel Penelitian dan Pengukuran Data

Operasional Variabel Penelitian

Variabel Definisi Operasional Indikator

- Produk Syari’ah - Produk Syari’ah

adalah sesuatu yang

diciptakan sesuai

dengan prinsip

syari’ah.

5. Menghindari unsur riba

6. Menggunakan prinsip nisbah

bagi hasil

7. Menghindari unsur

ketidakpastian (gharar)

8. Menghindari unsur

gambling/judi.

- Bauran Promosi . kombinasi yang paling

baik dari variabel-

variabel periklanan,

penjualan personal,

promosi penjualan

dan hubungan

masyarakat yang

kesemuanya

direncanakan untuk

mencapai tujuan.

- Periklanan

- Publisitas

- Promosi penjualan

- Penjualan personal

54

- Pengambilan

keputusan

- Perilaku konsumen

dalam menentukan

pilihan

1. Faktor Kebudayaan

2. Faktor Sosial

3. Faktor Pribadi

4. Faktor Psikologis

Dari pengembangan instrumen penelitian tersebut, kemudian disusun

beberapa item pertanyaan kuesioner. Pengukuran sikap, pendapat dan persepsi

responden diukur dengan menggunakan skala likert. Dengan skala likert, variabel

yang akan diukur dijabarkan menjadi indikator variabel yang dijadikan titik tolak

menyusun item-item pertanyaan. Interval skala likert yang digunakan

menunjukkan nilai atau skor.

Skala likert Instrumen

Variabel Alternatif jawaban Skor

- Produk Syari’ah Sangat setuju 5

Setuju 4

Netral 3

Tidak setuju 2

Sangat tidak setuju 1

- Bauran promosi Sangat setuju 5

Setuju 4

Netral 3

Tidak setuju 2

Sangat tidak setuju 1

- Pengambilan keputusan

Sangat setuju 5

Setuju 4

Netral 3

Tidak setuju 2

Sangat tidak setuju 1

3.6 Validitas dan Reliabilitas

55

3.6.1 Uji Validitas

Uji validitas digunakan untuk mengukur valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu untuk mengungkapkan suatu yang akan diukur oleh kuesioner

tersebut.72

Jika validitas tinggi, maka data yang ada akan menunjukkan tidak

adanya penyimpangan. Rumus yang digunakan untuk mengukur validitas

adalah:

Keterangan:

= Koefisien korelasi X dan Y

Jumlah responden

Skor tiap item

Skor total

Validitas data diukur dengan rnembandingkan r hitung dengan r

tabel (r product moment). Jika r hitung > r table, dan nilai positif maka butir

atau pertanyaan tersebut dinyatakan valid.73

3.6.2 Uji Reliabilitas

Reliabilitas (keandalan) merupakan ukuran suatu kestabilan dan

72

Imam Ghozali, Aplikasi Analisis Multinariate Dengan Program SPSS, Cetakan IV,

Undip, Semarang, 2006, h. 45. 73

Imam Ghozali,Ibid. h. 46

56

konsistensi responden dalam menjawab konstruk-konstruk pertanyaan dalam

suatu kuesioner.74

Reliabilitas suatu konstruk variabel dikatakan baik jika

memiliki nilai Cronbach alpha > 0,60.

3.7 Teknik Analisis Data

3.7.1 Uji Asumsi Klasik

Uji asumsi klasik dilakukan dengan metode regresi berganda, maka

ada beberapa syarat yang harus dipenuhi, yaitu:

1. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam suatu

model regresi ditemukan adanya korelasi antara variabel

independen.75

Model regresi dinyatakan tidak ada multikolineritas jika

nilai VIF kurang dari 10.

2. Uji Autokorelasi

Uji ini dilakukan untuk mengetahui ada tidaknya korelasi antara faktor

pengganggu yang satu dengan lainnya. Tes Durbin Watson dapat

digunakan untuk menguji ada tidaknya autokorelasi.76

3. Uji Heteroskedasitas

Uji Heterokedasitas bertujuan untuk menguji apakah dalam model

74

Ivan Gumilar, Metode Riset untuk Bisnis dan Manajemen, Bandung:Widyatama, 2007

h. 24. 75

Imam Ghazali, Op.cit., h. 56. 76

Agus Purwoto, Panduan Laboratorium Statistik Inferensia, Jakarta:PT Grasindo, h.

96.

57

regresi terdapat ketidaksamaan varians.

Dasar analisis:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang) melebar kemudian

menyempit, maka mengindikasikan telah terjadi

heteroskedastisitas.

b. Jika tidak ada pola yang jelas serta titik menyebar diatas dan

dibawah angka nol pada sumbu Y, maka tidak terjadi

heteroskedastisitas.77

4. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi

sebuah data mendekati distribusi normal, yakni distribusi data dengan

bentuk lonceng (bell shaped). Data yang baik adalah data yang

mendekati distribusi normal, yakni distribusi data tersebut tidak

menceng ke kiri atau ke kanan.78

Uji normalitas juga dapat diuji melalui normal probability plot.79

apabila grafik menunjukkan penyebaran data yang berada disekitar

garis diagonal dan mengikuti arah garis diagonal maka model regresi

tersebut memenuhi asumsi normalitas.

77

Muhammad Nisfiannoor, Pendekatan Statistika Modern untuk Ilmu Sosial,

Jakarta:Salemba Humanika, 2009, h. 92. 78

Singgih Santoso, Statistik Multivariat, Jakarta:PT Elex Media Komputindo, 2010, h. 43. 79

Singgih Santoso, Statistik Nonparametrik, Jakarta:PT Elex Media Komputindo, 2010, h.

90.

58

3.7.2 Analisis Regresi Linier Berganda

Analisis ini untuk mengetahui pengaruh suatu variabel produktivitas

dihubungkan dengan variabel produk syari’ah dan bauran promosi (Djarwanto

dan Subagyo: 1996).

Y = a + b1x1 + b2x2+ e

Dimana:

Y =pengambilan keputusan

a = konstanta

x1 = produk syari’ah

x2 = bauran promosi

b = koefisien regresi yaitu besarnya perubahan yang terjadi pada Y

jika satu unit perubahan pada variabel bebas (Variabel x).

e = kesalahan prediksi.

3.7.3 Pengujian Hipotesis

Untuk mengetahui seberapa besar pengaruh variabel independen

secara sama-sama (simultan) terhadap variabel dependen digunakan uji anova

atau F-test. Sedangkan pengaruh masing-masing variabel independen secara

parsial (individu) diukur dengan menggunakan uji t-statistik.

1. Uji T atau Uji Parsial

Untuk mengetahui apakah variabel independen secara parsial

berpengaruh signifikan terhadap veriabel dependen dilakukan uji t atau t-

student.

59

Hipotesis uji t : Ho = b1, b2 = 0, masing-masing variabel independen

tidak berpengaruh signifikan terhadap variabel independen. Ha = b1,b2 ≠

0, masing-masing variabel independen berpengaruh signifikan terhadap

variabel dependen.

Dengan tingkat signifikan sebesar 0,05 dan degree of freedom (dk):

n-k, maka diperoleh nilai t. Langkah selanjutnya adalah membandingkan

antara t tabel dengan t hitung. Apabila jika t hitung lebih kecil dari t tabel maka Ho

diterima, artinya masing-masing variabel independen tidak berpengaruh

signifikan terhadap perubahan nilai variabel dependen. Apabila t hitung lebih

besar dari t tabel maka Ho ditolak dan Ha diterima, artinya masing-masing

variabel independen berpengaruh signifikan terhadap perubahan nilai

variabel dependen.

2. Uji F atau Uji Simultan

Pengujian simultan bertujuan untuk mengetahui pengaruh variabel

independen secara bersama-sama terhadap variabel dependen. Hipotesis

uji F : Ho= b1,b2 = 0, variabel independen secara simultan tidak signifikan

berpengaruh terhadap variebel dependen. Ha = b1,b2 ≠ 0, variabel

independen secara simultan berpengaruh signifikan terhadap perubahan

variabel dependen.

Penarikan kesimpulan dilakukan dengan berdasarkan probabilitas,

jika tingkat signifikannya (α) > 0,05 maka semua variabel independen

60

tidak berpengaruh signifikan terhadap perubahan variabel dependen. Jika

tingkat signifikannya (α)< 0,05 maka semua variabel independen

berpengaruh signifikan terhadap nilai perubahan nilai variabel dependen.

3. Koefisian determinasi

Nilai koefisien determinasi (R Square) digunakan untuk

mengetahui besarnya variasi variabel independen dalam menerangkan

variabel dependen.80

. Nilai koefisien determinasi adalah di antara nol dan

satu. Nilai R² yang kecil berarti kemampuan variabel-variabel independen

dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang

mendekati satu berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variasi variabel

independen. Secara umum koefisien determinan untuk data silang

(crossection) relatif rendah karena adanya variasi yang besar antara

masing-masing pengamatan, sedangkan untuk data tuntun waktu (time

series) biasanya mempunyai nilai koefisien determinasi yang tinggi. Untuk

menjelaskan aplikasi dengan menggunakan program SPSS.

80

Yudhi Wicaksono, Aplikasi Excel dalam Menganalisis Data, Jakarta:PT Elex Media

Komputindo, 2006, h. 119.

61

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.2 Gambaran Umum BNI Syari’ah

4.2.1 Sejarah Singkat BNI Syari’ah

Krisis moneter dan ekonomi sejak Juli 1997, yang disusul dengan

krisis politik nasional telah membawa dampak besar dalam perekonomian

nasional. Krisis tersebut telah mengakibatkan perbankan Indonesia yang

didominasi oleh bank-bank konvensional mengalami kesulitan yang sangat